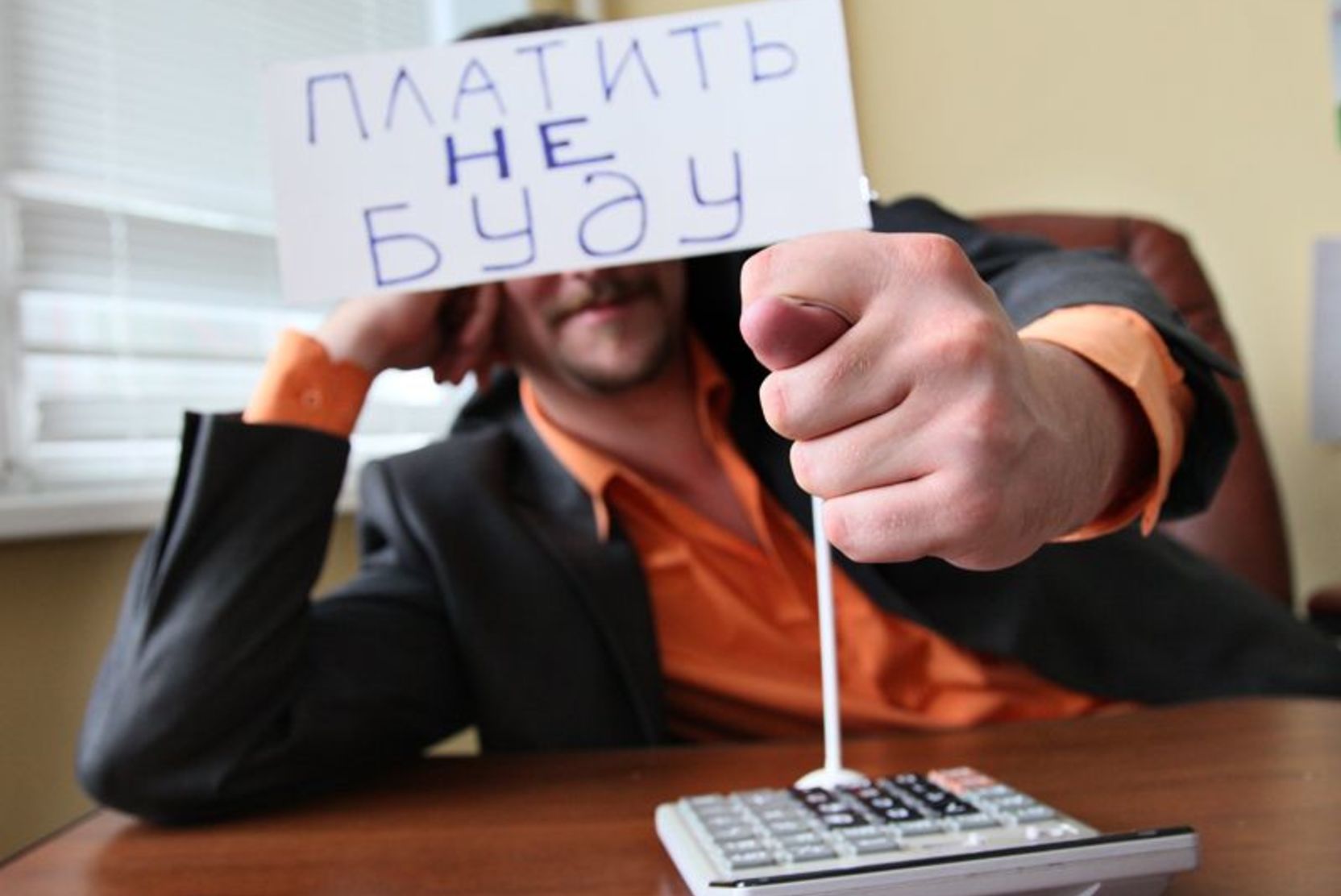

Что будет если не платить кредит – советы юристов 2020

От форс-мажоров не застрахован никто, а советы в Интернете очень расходятся, начиная от с легкой руки данных советов «да ничего не будет, забей» до разнокалиберных ужасов с выселением на улицу. Команда Financer.com пообщалась с юристами, банковскими сотрудниками и финансовыми экспертами и составила подробную инструкцию о том, что будет, если не платить кредит или если платить его не полностью.

Обязательно дочитайте статью до конца – последним блоком дается короткая, но подробная инструкция, что делать в подобной ситуации.

Что произойдет если не платить кредит

Допустим, заемщику задержали зарплату или случился другой форс-мажор – и он не может внести ежемесячный платеж.

- в зависимости от условий договора, с первого – пятого дня просрочки начнут начисляться пени + должнику начислят штраф за просрочку

- с клиентом свяжется банковский сотрудник, чтобы напомнить о просрочке и выяснить, что происходит

Дальнейшее развитие событий зависит только от заемщика.

Что будет, если игнорировать и не отвечать на звонки

Как ни странно, одной из самых частых стратегий у должников становится игнорирование. Как будто, если не отвечать и не реагировать кредитор забудет о долге и спишет его.

В реальности ситуация совершенно иная:

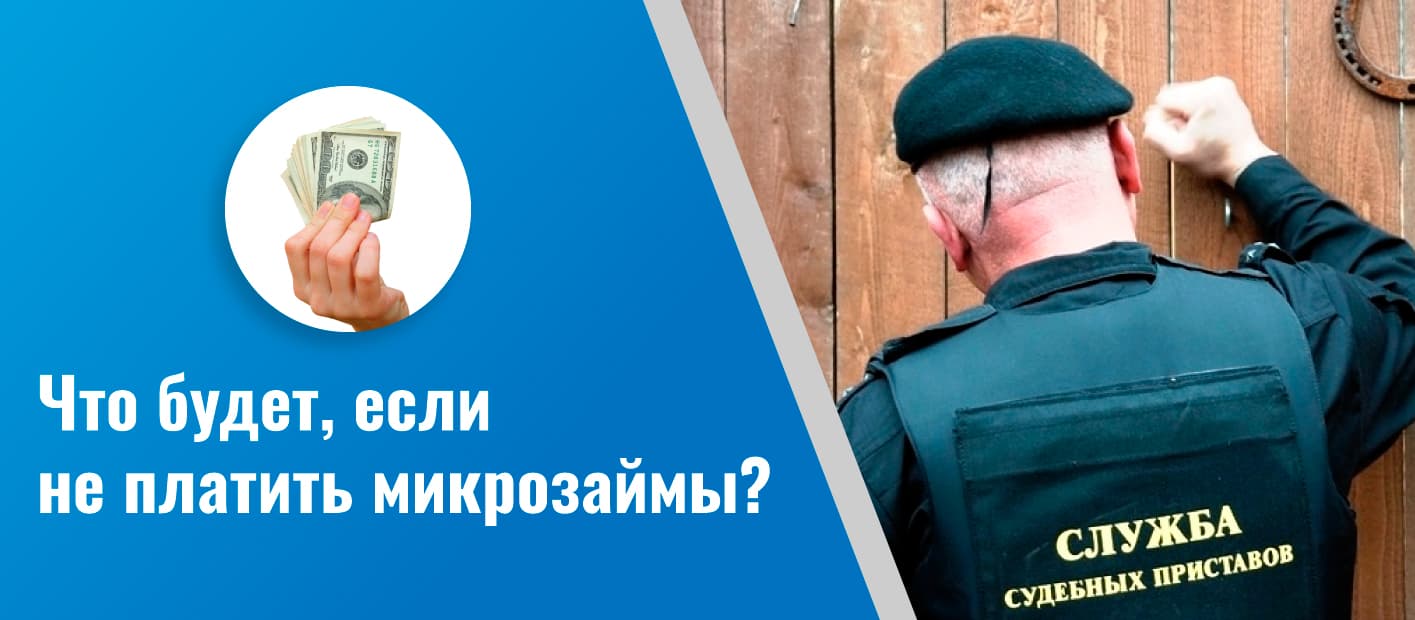

- первый вариант – если заемщик никак не реагирует, и ситуация не решается, с высокой вероятностью долг будет передан коллекторскому агентству;

- второй вариант – банк или уже коллекторы могут обратиться в суд для взыскания задолженности, в таком случае у должника будут изъяты финансовые средства, а возможно, и имущество для погашения долга;

- третий вариант – если речь идет об ипотеке или ином залоговом кредите, залоговое имущество реализуется на торгах для покрытия задолженности.

Могут ли отобрать квартиру

Один из самых частых вопросов, которому мы посвятили отдельную статью.

Теоретически закон на стороне должника – формально по закону у человека не имеют право отбирать единственное жилье, и некоторые заемщики считают это спасением.

На практике – никто не мешает кредитору реализовать залоговое имущество с предоставлением заемщику другой жилплощади. Как вы понимаете, это просто будет некое дешевое жилье с минимальным числом квадратных метров (вплоть до комнаты в коммуналке).

Что могут сделать коллекторы

Существуют два совершенно полярных заблуждения:

- Это страшные всемогущие люди. Они растрезвонят о проблемах всему миру, сожгут ваш дом и искалечат должника.

- Коллекторы ничего не могут. Они просто пугают. Достаточно не реагировать, и все рассосется само собой.

Истина, как всегда где-то рядом.

Что реально могут сделать коллекторы

Максимальный лимит – 1 раз в день, 2 раза в неделю, 8 раз в месяц.

Допустимый период звонка – с 08:00 до 22:00 в будние дни и с 9:00 до 20:00 в выходные

- Встречаться лично

Максимальный лимит – 1 раз в неделю

- Отправлять сообщения

Голосовые, текстовые и т. д.

д.

Максимальный лимит – 2 раза в день, 4 раза в неделю, 16 раз в месяц.

- Общаться о задолженности с третьими лицами

Только если это указано в кредитном договоре. К сожалению, данный пункт многие заемщики не замечают – и это еще один повод внимательно читать текст документа перед подписанием.

В кредитном договоре также могут быть прописаны иные условия, однако должник имеет право отказаться от взаимодействия с коллектором.

Помните

При любом взаимодействии связывающийся с вами сотрудник обязан назвать свои имя и фамилию, а также сообщить наименование кредитора, чьим представителем он является.

Что коллекторы не имеют права делать

- Оказывать психологическое давление

Оскорблять, унижать, угрожать причинением вреда здоровью, жизни, имуществу.

- Применять физическую силу

- Наносить материальный вред

В том числе, портить имущество любым способом.

- Раскрывать сведения о долге третьим лицам

Даже если в договоре прописано право на связь с родственниками или иными людьми, коллектор только имеет право пытаться найти должника

- Обманывать и давать заведомо неверную информацию

Например, говорить о своей принадлежности к госорганам, завышать сумму задолженности и т.д.

Можно ли не общаться с коллектором

Можно. Для этого нужно подать заявлению коллектору или кредитору о нежелании общаться.

Важно понимать, что в таком случае со 100% вероятностью последует обращение в суд.

Если с должника будут взыскивать деньги по суду, реализация этого мероприятия перейдет к судебным приставам, с которыми договориться уже не получится – придется платить.

Что делать, если ваши права нарушаются

- В первую очередь, если дело дошло до коллекторского агентства, не стоит сразу отказываться идти на контакт.

Под давлением закона многие подобные фирмы сейчас общаются вполне корректно. И зачастую в интересах должника пойти на мировую и прийти к компромиссу.

Под давлением закона многие подобные фирмы сейчас общаются вполне корректно. И зачастую в интересах должника пойти на мировую и прийти к компромиссу. - Если же ваши права нарушаются, в вашу сторону допускают некорректное общение, обрывают телефон, заваливают сообщениями, обратитесь в ФССП (Федеральную Службу Судебных Приставов). Обращения можно подать онлайн. В случае психологического давления, угроз, причинения материального или физического вреда, обязательно подайте заявление в полицию.

- Если банк не сообщил о передаче долга коллекторам (а кредитор обязан это сделать), подайте жалобу через онлайн-форму на сайте ЦБ РФ.

Под давлением закона многие подобные фирмы сейчас общаются вполне корректно. И зачастую в интересах должника пойти на мировую и прийти к компромиссу.

Под давлением закона многие подобные фирмы сейчас общаются вполне корректно. И зачастую в интересах должника пойти на мировую и прийти к компромиссу.Осторожно! Мошенники

Что будет, если не платить кредит банку, но вернуть деньги коллектору?

Прежде чем делать это, обязательно проверьте коллекторское агентство на регистрацию в госреестре.

Нередко аферисты, через собственные внутренние каналы узнав о проблемах человека, начинают терроризировать его звонками, обещая убрать долг, например, за возвращение только части.

Что будет, если платить кредит не полностью

При частичном платеже в любом случае считаются просрочки с начислением пени, штрафов и т.д.

Через какое-то время с вами обязательно свяжется сотрудник кредитной организации и поинтересуется, в чем причина задержки.

пени и штрафы меньше, чем если совсем не платить

меньше риски передачи долга коллекторскому агентству – пока кредитор понимает, что получает с должника некую «отдачу», он еще задумается, стоит ли передавать долг стороннему лицу (ведь безнадежные обязательства выкупаются по заведомо меньшей стоимости)

Плюсы хотя бы частичных платежей:

штрафы/пени в любом случае капают

кредитная история портится

если ситуация продолжительное время не решается (особенно если должник не выходит на связь и не вступает в диалог) долг в любом случае будете передан коллекторскому агентству

Минусы частичных платежей:

Подытожим

Если платить кредит не полностью, ситуация измениться незначительно. Конечно, это лучше, чем не платить совсем. Но оптимальная стратегия остается прежней – при возникновении финансовых затруднений, свяжитесь с кредитором и попробуйте найти компромисс:

Конечно, это лучше, чем не платить совсем. Но оптимальная стратегия остается прежней – при возникновении финансовых затруднений, свяжитесь с кредитором и попробуйте найти компромисс:

- подайте заявление на реструктуризацию

- запросите кредитные каникулы

- попробуйте вариант с рефинансированием

Что будет, если не платить кредит Сбербанку

Довольно часто заемщиков интересует ситуация по конкретному банку. И тогда появляются вопросы а-ля, что будет если не платить кредит Тинькофф, Альфа-банка, Сбербанка, Открытие и т.д.

На самом деле, порядок действий во всех банковских организациях примерно одинаков и, если вы брали ссуду действительно в крупной организации, а не в МФО «Рога и копыта», какого-то великого кошмара не будет.

Сотрудники ТОП-овых банков приучены в любой ситуации с достаточной вежливостью общаться с клиентами, даже имеющими серьезные просрочки. Конечно, нельзя исключать чисто человеческий фактор. Сюрприз в том, что даже будучи должником, при неадекватной беседе со стороны сотрудника, вы можете подать жалобу, и она обязательно будет рассмотрена.

В ситуации с долгом это не поможет, но некое моральное удовлетворение предоставит.

Что если дело дошло до суда

- Не игнорируйте ситуацию, обязательно обратитесь к юристу

- Соберите документальные подтверждения причины отсутствия платежей

- Воспользуйтесь помощью адвоката, чтобы добиться комфортных платежей

Определенный плюс в ситуации есть – как только кредитор подает в суд, прекращается начисление пеней и штрафов.

Плюс – с высокой долей вероятности гасить в таком случае придется только основное тело долга.

Существенный минус – надолго испорченная кредитная история, без возможности получить ссуду в другой организации, и необходимость в срочном порядке выполнить судебное предписание. Приставы церемониться не будут.

Стоит ли объявлять себя банкротом

Многим кажется довольно выгодной возможность объявить себя банкротом – согласно законодательству, в таком случае погашать задолженность не придется. В реальности это не лучшая стратегия.

В реальности это не лучшая стратегия.

Сам процесс объявления банкротом стоит денег, и в судебной практике есть несколько прецедентов, когда заемщику отказали в банкротстве именно потому, что у нег не было средств на эту процедуру. Парадокс, но тем не менее.

Поэтому банкротство очевидно не лучший выход.

Что делать

Итак, мы разобрались, что будет, если не платить кредит. Теперь вопрос, как поступить?

Действия зависят от стадии ситуации, на которой вы находитесь.

- Если просрочки еще нет. Вы просто понимаете, что не сможете внести как минимум следующий платеж, обязательно прочитайте статью о том, что делать, если нечем платить кредит.

- Просрочка образовалась, и банковская организация требует долг. В ваших интересах пойти на контакт и выработать устраивающую обе стороны стратегию. Это может быть реструктуризация долга, кредитные каникулы и т.д. Кредитор сам заинтересован в получении средств, поэтому с 90% вероятностью клиенту пойдут навстречу.

- Если долг уже передан коллекторам. Постарайтесь договориться с коллекторским агентством.

Обратите внимание

При проблемах с внесением кредитных платежей может помочь рефинансирование потребительского или ипотечного займа.

Вы можете не только снизить процент, но и получить сумму большую, чем задолженность, и какое-то время использовать ее для внесения платежей.

Важно помнить – практически ни одна банковская организация не согласиться рефинансировать заемщика, уже имеющего просрочку по обязательствам. Поэтому начинайте действовать сразу, как только появились проблемы.

Материал подготовлен на основе: Федерального закона N230, открытой информации банков, коллекторских агентств, БКИ, отзывов заемщиков

Эксперт дал совет, как не платить за квартиру, в которой никто не живет

2021-02-04T02:02:00+03:00

2021-02-04T17:38:23+03:00

2021-02-04T02:02:00+03:00

2021

https://1prime. ru/business/20210204/832957766.html

ru/business/20210204/832957766.html

Эксперт дал совет, как не платить за квартиру, в которой никто не живет

Бизнес

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Чтобы доказать, что в квартире никто не проживает, нужно установить счетчики на воду, газ и свет. Если показатели счетчиков указывают, что потребления ресурсов не происходит, то и… ПРАЙМ, 04.02.2021

жку, квартиры, платежи, коммунальные услуги, жкх, жилье, недвижимость, новости, бизнес

https://1prime.ru/images/83295/75/832957555.jpg

1920

1440

true

https://1prime.ru/images/83295/75/832957555.jpg

https://1prime.ru/images/83295/75/832957554.jpg

1920

1080

true

https://1prime.ru/images/83295/75/832957554.jpg

https://1prime.ru/images/83295/75/832957542.jpg

1920

1920

true

https://1prime.ru/images/83295/75/832957542.jpg

https://1prime.ru/development/20210201/832936549. html

html

https://1prime.ru/development/20210120/832847405.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 4 фев – ПРАЙМ. Чтобы доказать, что в квартире никто не проживает, нужно установить счетчики на воду, газ и свет. Если показатели счетчиков указывают, что потребления ресурсов не происходит, то и платежные квитанции будут приходить «с нулевой стоимостью». Об этом рассказал агентству «Прайм» генеральный директор компании «Городские инновационные технологии» Сергей Минко.

Об этом рассказал агентству «Прайм» генеральный директор компании «Городские инновационные технологии» Сергей Минко.

Названы самые дорогие квартиры в Москве

Если же счетчиков нет, то расчет коммунальных услуг будет производиться вне зависимости от того, живут там или нет – на основании числа прописанных в данной квартире человек, в соответствии со средним потреблением и тарифами.

Эксперт посоветовал предоставить справку о проживании в другом месте, и на основании этого документа управляющая компания сделает перерасчет за потребленные ресурсы за указанный период.

Такой же перерасчет можно сделать при оплате за вывоз мусора. Платить все равно придется, хоть и меньше.

Юрист рассказал, за что могут арестовать квартиру

Однако в квартире, даже если вы не пользуетесь ресурсами (водой, газом и электричеством), все равно придется оплачивать счета за отопление и по общедомовым нуждам (к примеру, капремонт).

“Эти услуги предоставляются всем проживающим в многоквартирном доме вне зависимости от того, живут они в своих квартирах или нет – такие платежи обязательны для всех», — заключил эксперт.

Когда можно не платить за проезд в автобусе – Центр организации перевозок Башкирии

Фото: ИА «Башинформ»

Когда можно не платить за проезд в автобусе – Центр организации перевозок Башкирии Фото: ИА «Башинформ»

Пассажир вправе не оплачивать свой проезд в общественном транспорте, если платежный терминал не исправен, рассказал агентству «Башинформ» руководитель Центра организации перевозок Башкирии Рафис Ахметдинов.

«В случае неработоспособности платежного терминала и невозможности произвести по этой причине оплату своего проезда, перевозчики не вправе отказывать пассажиру в оказании транспортной услуги. В данном случае перевозчики оказывают транспортную услугу без взимания платы с пассажира за проезд и провоз багажа с предоставлением проездного билета на бумажном носителе, — пояснил Рафис Ахметдинов. — Билет в любом случае должен быть выдан, поскольку он является документом, подтверждающим факт заключения договора на перевозку с пассажиром. В случае возникновения внештатных ситуаций, например ДТП, билет дает право пассажиру получить страховые выплаты. Кроме того, это избавляет пассажира от возможных проблем с проверяющими за безбилетный проезд».

В данном случае перевозчики оказывают транспортную услугу без взимания платы с пассажира за проезд и провоз багажа с предоставлением проездного билета на бумажном носителе, — пояснил Рафис Ахметдинов. — Билет в любом случае должен быть выдан, поскольку он является документом, подтверждающим факт заключения договора на перевозку с пассажиром. В случае возникновения внештатных ситуаций, например ДТП, билет дает право пассажиру получить страховые выплаты. Кроме того, это избавляет пассажира от возможных проблем с проверяющими за безбилетный проезд».

Однако если неисправна транспортная карта, то пассажир обязан оплатить свой проезд другим способом. В этом случае пассажир не освобождается от оплаты проезда, отметил глава Центра организации перевозок РБ.

«Неисправность транспортной карты определяется с помощью терминала. Ответственность за ее сохранность несет пассажир. От оплаты проезда он уже не освобождается. Но если вопрос в терминале, то тогда перевозчики обязаны выдать обычный билет, предусмотренный правилами перевозок.По его словам, только в 2019 году в целом по республике выдано более 4,5 тысячи платежных терминалов для установки в общественном транспорте.

Все перевозчики знают свои обязанности, так как все это отражено в договорах, — прокомментировал Рафис Ахметдинов. — Если не работает терминал, то транспортное средство уже считается неисправным и перевозчик в принципе не может оказывать услугу по перевозке пассажиров».

Все перевозчики знают свои обязанности, так как все это отражено в договорах, — прокомментировал Рафис Ахметдинов. — Если не работает терминал, то транспортное средство уже считается неисправным и перевозчик в принципе не может оказывать услугу по перевозке пассажиров».Между тем сейчас в Башкирии, по поручению Главы региона Радия Хабирова стартовали профилактические рейды в общественном транспорте. Налоговики, полицейские, специалисты Госавтонадзора и Минтранса проверяют, как перевозчики соблюдают требования законодательства о применении контрольно-кассовой техники.

Как сообщал ранее «Башинформ», Глава республики Радий Хабиров поручил навести порядок в сфере безналичной оплаты проезда в общественном транспорте.

«Многие частные перевозчики отказываются принимать безналичную оплату, ссылаясь на отсутствие или неисправность терминалов, — заявил он.

— Однако мы за свой счёт обеспечили всех перевозчиков терминалами, организовали их сервисное обслуживание. Принимая во внимание сложные условия работы в условиях пандемии, мы не проводили массовых рейдов с проверками использования контрольно-кассовой техники на транспорте. Мы не раз выходили на встречи с перевозчиками, пытались достучаться до них. На этот раз переговоров не будет. Отказываясь от безналичной оплаты, водители нарушают закон Российской Федерации. Этому нужно положить конец».

— Однако мы за свой счёт обеспечили всех перевозчиков терминалами, организовали их сервисное обслуживание. Принимая во внимание сложные условия работы в условиях пандемии, мы не проводили массовых рейдов с проверками использования контрольно-кассовой техники на транспорте. Мы не раз выходили на встречи с перевозчиками, пытались достучаться до них. На этот раз переговоров не будет. Отказываясь от безналичной оплаты, водители нарушают закон Российской Федерации. Этому нужно положить конец».«Можно ли не платить за вывоз мусора, если не живёшь в квартире, но прописан?» — KVnews.ru

Омская энергосбытовая компания продолжает публично отвечать на задаваемые по «горячим линиям» блоки вопросов.

В ООО «Омская энергосбытовая компания» (ОЭК) ответили на вторую подборку из пяти вопросов, связанных с порядком начисления и оплаты за коммунальную услугу «Обращение с ТКО (твёрдые бытовые отходы)».

Вопрос: «Какие документы нужны для подтверждения временного отсутствия, чтобы не платить за вывоз ТБО?»

Сделать перерасчёт в связи с временным отсутствием можно на основании следующих документов:

• счетов за проживание в гостинице, общежитии или другом месте временного пребывания или их заверенных копий;

• справок организации, осуществляющей вневедомственную охрану жилого помещения, в котором потребитель временно отсутствовал;

• свидетельства о регистрации по месту временного пребывания;

• справок о стационарном или санаторно-курортном лечении;

• справок дачного, садового, огороднического товарищества, подтверждающих период и место нахождения;

• копии командировочного удостоверения, а также справки или решения (приказа, распоряжения) о направлении в командировку с приложением копий проездных билетов;

• иных документов, подтверждающих продолжительность периода отсутствия.

Перечень документов является открытым. Главное, чтобы такие документы подтверждали факт и срок отсутствия потребителя и были подписаны (за исключением проездных билетов) уполномоченным лицом выдавшей их организации (индивидуальным предпринимателем), заверены печатью такой организации (при наличии печати), имели регистрационный номер и дату выдачи. Заявление о перерасчёте подается до начала периода временного отсутствия или не позднее 30 дней после его окончания.

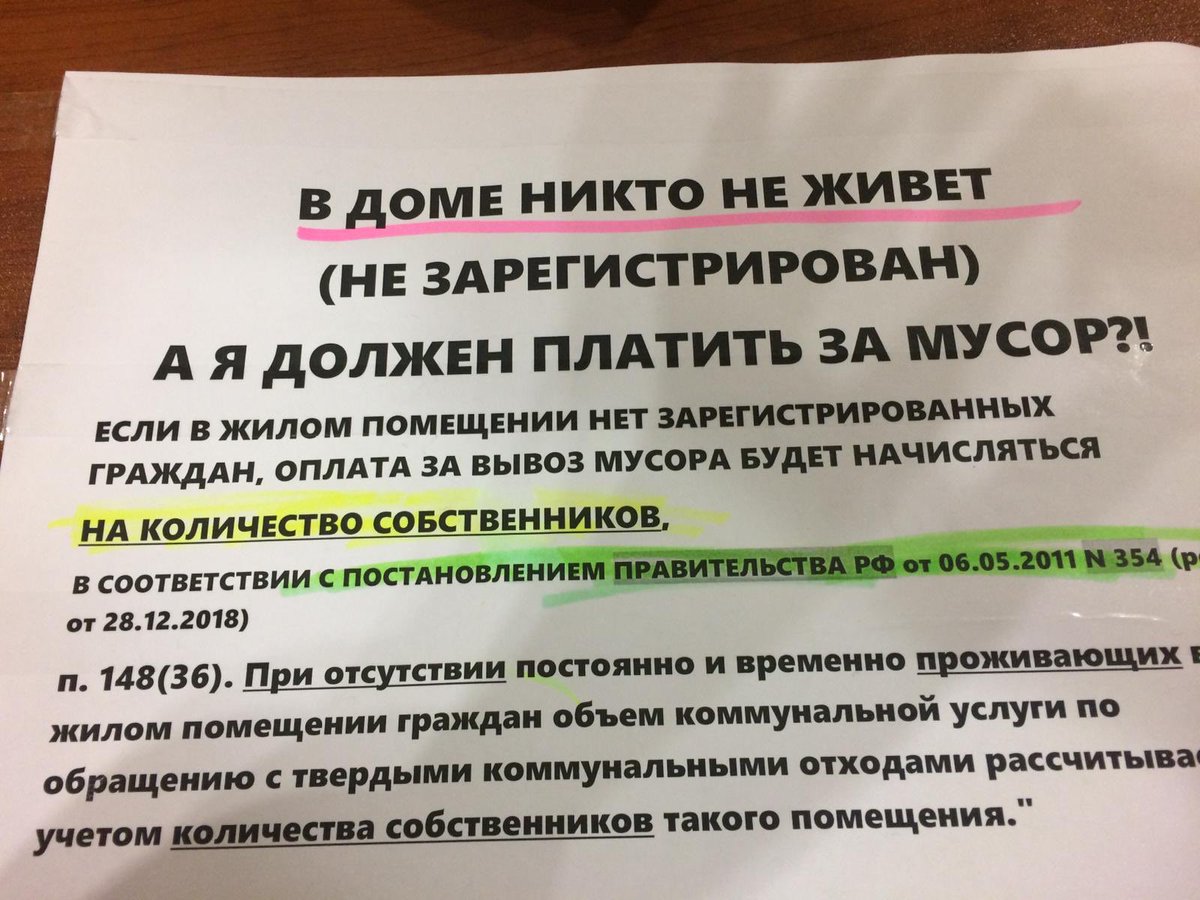

Вопрос: «Можно ли не платить за вывоз мусора, если не живёшь в квартире (доме), а только прописан?»

Нет. Согласно ст. 148(36) Правил предоставления коммунальных услуг, утв. ПП РФ от 06.05.2011 «При отсутствии постоянно и временно проживающих в жилом помещении граждан объём коммунальной услуги по обращению с твердыми коммунальными отходами рассчитывается с учётом количества собственников такого помещения»

Вопрос: «Я – собственник двух квартир, прописан в одной – во второй никто не живёт.

Придет ли квитанция за ТКО и почему?»

Придет ли квитанция за ТКО и почему?»Начисления за услугу «Обращение с ТКО» производятся на постоянно и временно проживающих, а в случае их отсутствия – на собственников жилого помещения (ст. 148(36) Правил предоставления коммунальных услуг, утв. ПП РФ от 06.05.2011).

Вопрос: «Для кого предусмотрены льготы и как их получить?»

Льготы на коммунальные услуги, к которым относится услуга по обращению с ТКО, предоставляет Министерство труда и социального развития Омской области. Меры социальной поддержки по оплате услуги «Обращение с ТКО» будут оказаны всем категориям граждан, имеющим право на льготы по оплате коммунальных услуг. Если вы уже являетесь получателем льгот или субсидий на оплату ЖКУ, определённых законодательством, дополнительно обращаться никуда не требуется – льгота будет учитываться автоматически. Если вы только что оформили статус льготника, для оформления льготы или субсидии на оплату ЖКУ необходимо обратиться в МФЦ, либо в территориальное управление соцзащиты.

Вопрос: «Можно ли отказаться от платы за вывоз мусора?»

Нет. В соответствии со ст. 153 ЖК РФ граждане обязаны своевременно вносить плату за жилое помещение и коммунальные услуги. Услуга по обращению с ТКО относится к числу коммунальных услуг в соответствии с ПП РФ № 354. В случае, если услуга по вывозу ТКО оказывается ненадлежащим образом, будет произведён перерасчёт платы за эту коммунальную услугу в сторону её уменьшения вплоть до полного освобождения потребителя от оплаты такой услуги.

Фото © news.solidwaste.ru

Что будет, если не платить за свет и не передавать показания прибора учета электроэнергии?

О том, почему важно оплачивать услугу электроснабжения и передавать показания индивидуальных приборов учета вовремя, рассказала начальник управления реализацией физических лиц ПАО «ТНС энерго Воронеж» Юлия Меркулова.

— Юлия Валерьевна, в условиях действующих ограничений, связанных с пандемией коронавируса, что можете посоветовать клиентам?

— ПАО «ТНС энерго Воронеж» рекомендует клиентам оплачивать счета вовремя. Так как неоплаченные суммы со временем копятся и становятся значительными. В будущем единовременная оплата всей суммы задолженности, как правило, становится серьезной проблемой для клиента. Также важно иметь в виду, что просроченная задолженность может быть востребована в судебном порядке.

Так как неоплаченные суммы со временем копятся и становятся значительными. В будущем единовременная оплата всей суммы задолженности, как правило, становится серьезной проблемой для клиента. Также важно иметь в виду, что просроченная задолженность может быть востребована в судебном порядке.

В настоящее время компания временно воздерживается от начисления пени и ограничений поставки электроэнергии. Однако после снятия моратория граждане могут оказаться в ситуации, когда на всю сумму долга будут начислены пени. В то же время домовладение потребителя могут отключить от электроэнергии, что увеличит сумму долга. Так как, согласно действующему законодательству, расходы на работы по отключению и восстановлению подачи электроэнергии несет собственник жилого помещения.

В связи с риском возникновения перечисленных проблем, призываем абонентов не копить долги, а оплачивать услугу вовремя — до 20 числа каждого месяца.

— Почему важно передавать показания приборов учета в сроки, указанные гарантирующим поставщиком?

— Текущие показания приборов учета электроэнергии должны быть переданы в ПАО «ТНС энерго Воронеж» до 25 числа каждого месяца. Если абоненты не представляют показания в срок, в следующем месяце начисление за услугу будет произведено расчетным способом, а именно по среднемесячному объему потребления за полгода (для счетчиков со сроком службы менее трех месяцев — по нормативу).

Если абоненты не представляют показания в срок, в следующем месяце начисление за услугу будет произведено расчетным способом, а именно по среднемесячному объему потребления за полгода (для счетчиков со сроком службы менее трех месяцев — по нормативу).

— Как лучше абонентам оплачивать услугу и передавать показания?

— Для оплаты услуги и передачи показаний счетчика электроэнергии лучше использовать дистанционные сервисы ПАО «ТНС энерго Воронеж», так как оплата будет произведена без комиссий, а данные о показаниях приборов учета моментально поступят в компанию.

— Что бы Вы хотели добавить к вышесказанному?

— Уважаемые абоненты, добросовестным отношением к исполнению своих обязательств вы помогаете нам осуществлять бесперебойную и надежную поставку электрической энергии на территории всего региона. Из поступающих платежей наша компания финансирует приобретение электрической энергии на оптовом рынке, оплату услуг сетевых и инфраструктурных организаций, осуществляет поддержку работы всех аппаратно-программных средств и сервисов обслуживания клиентов. Поддержите нас своевременной оплатой за потребленный ресурс.

Поддержите нас своевременной оплатой за потребленный ресурс.

Что произойдет, если вы не заплатите взыскание

Если вы не оплатите кредитную карту, ссуду или даже ежемесячные платежи за Интернет или коммунальные услуги, вы рискуете получить свою учетную запись в коллекторском агентстве. Эти сторонние компании нанимаются для погашения невыплаченных долгов фирмы. Вы по-прежнему несете ответственность за свой счет, даже если он отправлен в коллекторское агентство.

Многие люди не хотят платить коллекторским агентствам, возможно, потому, что нет немедленной выгоды от выплаты долга, кроме прекращения звонков о взыскании долга.Однако, прежде чем вы решите не погашать задолженность по взысканию, убедитесь, что вы знаете о последствиях отказа от непогашенного остатка.

Влияние на кредитный отчет

Сборщики долга сообщают о своих счетах в кредитные бюро, что может повлиять на ваш кредитный рейтинг в течение нескольких месяцев, если не лет. Ваш кредитный рейтинг упадет, и, возможно, это уже произошло, если невыплаченная сумма относится к кредитной карте или ссуде. . Просроченные платежи и последующие списания, которые обычно предшествуют счету инкассо, уже повредят ваш кредитный рейтинг к тому времени, когда произойдет инкассация.

Ваш кредитный рейтинг упадет, и, возможно, это уже произошло, если невыплаченная сумма относится к кредитной карте или ссуде. . Просроченные платежи и последующие списания, которые обычно предшествуют счету инкассо, уже повредят ваш кредитный рейтинг к тому времени, когда произойдет инкассация.

Хотя оплата извещения о взыскании — не самое увлекательное занятие с вашими деньгами, вы действительно получаете некоторые выгоды от выплаты просроченной суммы.

Вы можете заставить коллекционеров перестать преследовать вас, и платный сбор будет лучше смотреться в вашем кредитном отчете, чем неоплаченный, особенно когда дело доходит до получения нового кредита. Стоит периодически просматривать свой кредитный отчет на предмет любых коллекций учетных записей, которые на самом деле могут не принадлежать вам, но если коллекция на законных основаниях принадлежит вам, обычно лучше оплатить ее и покончить с этим.

Коллектор звонков

Работа сборщика долгов состоит в том, чтобы заставить вас выплатить свой долг, и они не получат прибыли, если не взыскивают задолженность, которую вы должны. Вы можете ожидать постоянных телефонных звонков и писем от сборщиков долгов, пока не заплатите.

Вы можете ожидать постоянных телефонных звонков и писем от сборщиков долгов, пока не заплатите.

После того, как долг находится в взыскании, выплаты первоначальному кредитору больше не могут быть вариантом. Вам нужно будет согласовать платеж с коллекторским агентством.

К счастью, вы можете остановить звонки сборщика долгов, написав и попросив их перестать звонить.Остерегайтесь, потому что некоторые сборщики долгов игнорируют закон и все равно продолжают звонить. Это одна из причин, почему сборщики долгов подают в Федеральную комиссию по торговле больше жалоб, чем любая другая отрасль.

Коллекторским агентствам обычно назначается долг на несколько месяцев. Если они не заставят вас заплатить за это время, новое коллекторское агентство может взять на себя долг. Процесс повторяется несколько раз, возможно, в течение нескольких лет, пока вы, наконец, не заплатите.

Поскольку долг передается от одного коллектора к другому, и они не делятся записями, вам, вероятно, придется отправить новое письмо о прекращении и воздержании, чтобы остановить звонки, или новое письмо о подтверждении долга, чтобы заставить каждого сборщика доказать вы в долгу. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Марки кредитного отчета

Взыскание долгов — серьезный проступок и сигнал для других кредиторов и кредиторов о том, что вы не всегда выполняете свои платежные обещания. Вы считаются более рискованным заемщиком, и из-за этого некоторые ваши заявки на получение нового кредита могут быть отклонены. Скорее всего, вам откажут в выдаче ипотеки, если в вашем кредитном отчете есть неоплаченные долги.

Независимо от того, оплачиваете вы сбор или нет, он остается в вашем кредитном отчете в течение всего срока кредитной отчетности.Затем, когда этот период времени истечет, сумма вашего кредита упадет. Вы по-прежнему должны по долгу, и коллектор все еще может прийти за вами, если долг находится в пределах срока давности, но в вашем кредитном отчете больше не будет отражаться задолженность.

Неблагоприятные процентные ставки

Не все заявки отклоняются из-за сбора в вашем кредитном отчете. Возможно, вас утвердят, но вы должны будете заплатить более высокую процентную ставку, чтобы компенсировать повышенный риск неплатежа. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Если у вас высокая процентная ставка по кредитной карте, полная выплата остатка позволит вам избежать дорогостоящих финансовых расходов.

Другие услуги, такие как сотовая связь или кабельное телевидение, могут потребовать внесения авансового залога. Положительным моментом является то, что ваш депозит будет возвращен или зачислен на ваш счет, если вы будете платить вовремя каждый месяц.

Поиск работы

Некоторые работодатели проверяют кредитные отчеты потенциальных сотрудников. Наличие сбора в вашем кредитном отчете может уберечь вас от приема на работу, особенно на работу в финансовом секторе или на руководящих должностях.Чтобы просмотреть вашу кредитную историю в рамках проверки биографических данных, работодатели должны получить ваше письменное разрешение. Вы можете отказать в предоставлении разрешения, но вряд ли это лучше отразится на вашей кандидатуре, чем плохой отчет о кредитных операциях.

Работодатели также не могут отказать вам в приеме на работу на основании информации, содержащейся в вашем кредитном отчете, без предоставления вам копии отчета, точно так же, как кредиторы обязаны делать это при отклонении кредитной заявки.

Судебные иски

Коллекционеры могут предъявить иск о взыскании долга на любую сумму.Если они вынесут приговор против вас, они также могут потребовать в суде удержания вашей заработной платы для исполнения приговора. Не игнорируйте судебный иск, даже если вы считаете, что срок исковой давности истек по вашему долгу. Если на вас подали в суд, проконсультируйтесь с юристом о том, как действовать дальше.

В каждом штате также есть свой набор законов, регулирующих взыскание долгов. Это одна из причин, по которой разумный юридический совет — это хорошая вещь, которую стоит искать всякий раз, когда с вами связывается сборщик долгов.

14 вещей, которые могут произойти, если вы не заплатите студенческие ссуды

Студенческие ссуды — одно из самых серьезных финансовых затруднений, с которыми сталкиваются многие молодые американцы.Но что произойдет, если вы не заплатите студенческие ссуды?

Осуществление этих платежей в дополнение к другим финансовым обязательствам может быть сложной задачей. В результате каждый год более 1 миллиона заемщиков по студенческим займам становятся неплатежеспособными.

Кроме того, исследование Федеральной резервной системы показало, что почти каждый пятый получатель студенческой ссуды задерживает выплаты по крайней мере на 90 дней.

К сожалению, невыплата по студенческому кредиту может иметь множество негативных последствий, включая удержание заработной платы, снижение вашего кредитного рейтинга или приостановление действия вашей профессиональной лицензии.

К счастью, есть меры, которые вы можете предпринять, чтобы предотвратить это, поэтому действуйте заранее, если вам трудно выплатить кредит.

Что произойдет, если вы не заплатите студенческую ссуду?

Невыполнение платежей по федеральному или частному студенческому долгу может иметь серьезные негативные последствия для вашего общего финансового положения.

В первый день после пропущенного платежа по кредиту становится просроченным платеж, и он остается таким, пока ваши платежи не будут обновлены. Каждый пропущенный платеж также может привести к штрафу за просрочку платежа.

Просроченные федеральные студенческие ссуды не сообщаются кредитным бюро до тех пор, пока они не просрочены более чем на 90 дней. У вас есть шанс наверстать упущенное, прежде чем это отрицательно скажется на вашей кредитной истории. Но в случае частных займов ваш кредитор может сообщить об этом в кредитные бюро уже через 30 дней после просрочки.

Просрочка платежей по вашему кредитному отчету может негативно повлиять на ваш кредитный рейтинг и затруднить открытие кредитной карты, займ денег или даже получение квартиры.

Если вы сможете получить ссуду, вы, вероятно, заплатите более высокие процентные ставки.

Чем дольше просрочены ваши ссуды, тем хуже становятся последствия. После того как ваши прямые федеральные займы просрочены более чем на 270 дней, они переходят к дефолту.

Этот процесс происходит намного быстрее для других ссуд. По частным студенческим ссудам наступает дефолт через 120 дней, а по ссудам Federal Perkins может быть выполнен дефолт сразу после пропущенного платежа.

После того, как вы введете значение по умолчанию, вы можете столкнуться с множеством последствий.

Ваш кредит получит гораздо больше средств, чем просто просроченный платеж.Вы также можете столкнуться с удержанием заработной платы или другим судебным иском.

Примечание. Выплаты по федеральному студенческому кредиту в настоящее время приостановлены в связи с экстренными действиями федерального правительства в связи с пандемией COVID-19. Приемлемые кредиты помещаются в автоматическую отсрочку с временной процентной ставкой 0% до 30 сентября 2021 года. Если вы не будете производить платежи в течение этого времени, ежемесячные платежи не требуются, и никаких последствий

Можете ли вы избавиться от студенческой ссуды?

Обычно единственный способ избавиться от студенческих ссуд — заплатить их.

Федеральные студенческие ссуды не похожи на другие долги, срок давности которых истек, и которые в конечном итоге выпадают из вашего кредитного отчета, если вы их не платите. Федеральные студенческие ссуды не имеют срока давности, а это означает, что правительство может пытаться взыскать их деньги столько, сколько захочет.

Федеральные студенческие ссуды не имеют срока давности, а это означает, что правительство может пытаться взыскать их деньги столько, сколько захочет.

В отличие от других долгов, студенческие ссуды редко погашаются во время банкротства (хотя есть некоторые заметные исключения).

Один из очевидных способов избавиться от федеральных студенческих ссуд без их полной выплаты — это получить право на прощение или выписку по студенческим ссудам.

Типы прощения и освобождения включают:

Имейте в виду, что программы прощения часто требуют от вас своевременной оплаты в течение определенного количества лет. Эти программы не избавят вас от совершения хотя бы некоторых платежей.

Важно отметить, что частные студенческие ссуды работают немного иначе. Частные студенческие ссуды не подходят для программ прощения.

Срок исковой давности для частных студенческих ссуд определяется на уровне штата, а это означает, что вы можете достичь точки, когда ваш кредитор больше не сможет подавать в суд для взыскания суммы ссуды. Однако долг может быть отправлен в коллекторскую компанию.

Имейте в виду, что ссуда останется в вашем кредитном отчете в течение семи лет с даты первого просрочки, что может создать проблемы в других сферах вашей жизни.

Последствия невыполнения обязательств по студенческой ссуде

Вот несколько примеров того, что может произойти, если вы не выплатите свои студенческие ссуды.

1. Плата за просрочку платежа

Если вы опаздываете на 30 дней по федеральной студенческой ссуде, вы обычно столкнетесь с пени за просрочку платежа в размере до 6% от суммы, которая должна была быть выплачена или не выплачена.Таким образом, если вы должны просрочить выплату в размере 350 долларов, вам, возможно, придется доплатить до 21 доллара сверх существующего платежа по студенческому кредиту.

Частные студенческие ссуды имеют аналогичные штрафы за просрочку платежа, но не стандартизированы. В этом случае вы будете платить либо заранее определенный процент, либо фиксированную плату, в зависимости от того, какая из них выше.

2. Более низкий кредитный рейтинг

По прошествии определенного количества дней кредитор может сообщить о проблеме в кредитные бюро, что может отрицательно повлиять на ваш кредитный рейтинг.

Это может повлиять на вашу жизнь несколькими способами, в том числе затруднить получение кредитной карты, покупку автомобиля и получение ипотеки.

Если вы получили одобрение с плохой кредитной историей, вы, вероятно, столкнетесь с более высокими процентными ставками.

Служба ссуды сообщит о ваших просроченных платежах в кредитные бюро, если вы просрочили 30 дней по частным студенческим ссудам и 90 дней по федеральным студенческим ссудам.

3. Потеря пособия по ссуде

Вы больше не имеете права на отсрочку или отсрочку выплаты после невыполнения обязательств по федеральным студенческим ссудам.

Вы также больше не сможете выбирать свой план погашения и, возможно, вместо этого вам придется перейти на план погашения, ориентированный на доход.

В свою очередь, это ограничивает вашу гибкость погашения в будущем.

4. Удержание заработной платы

При удержании заработной платы кредитор может удерживать до 15% от каждой зарплаты для получения федеральной студенческой ссуды без привлечения вас в суд. В случае частных студенческих ссуд дополнительные выплаты могут составлять до 25% от вашей заработной платы. Они могут продолжать делать это до тех пор, пока ваша студенческая ссуда не будет полностью выплачена или пока вы не удалите ее по умолчанию.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать заработную плату из-за программы по облегчению выплаты студенческих ссуд COVID-19.Это действует как минимум до 30 сентября 2021 года.

5. Негативное влияние на кредит

Мы уже упоминали, что просроченные платежи могут повредить вашему кредитному рейтингу. Но дефолт только усугубляет проблему и может привести к еще большему падению вашего кредитного рейтинга.

Даже если у вас заранее был хороший кредит, он может поставить вас в «плохой» диапазон.

6. Удержать возврат налога

В некоторых случаях невыполнения обязательств по федеральному студенческому кредиту правительство может получить возврат налога.

В некоторых штатах также действуют законы, согласно которым гарантийным агентствам штата также разрешено принимать ваши возмещения подоходного налога штата.

Это может стать серьезным финансовым ударом, если вы сильно зависите от возврата налогов.

Примечание. Коллекторским агентствам в настоящее время запрещено удерживать возврат налога заемщику из-за усилий по облегчению выплаты студенческого кредита COVID-19. Это действует по крайней мере до 30 сентября 2021 года.

7. Косайнер принимает участие

Соправитель несет равную ответственность за погашение студенческой ссуды.

В случае невыполнения обязательств кредитор обратится к вашему партнеру, и они должны будут начать производить платежи.

Это также может негативно повлиять на кредитоспособность соавтора, и им может быть сложнее получить право на получение будущих займов или рефинансировать существующие.

Cosigners довольно распространены в случае частных студенческих ссуд. Но соучастник может не осознавать, что может случиться, если вы не заплатите свои студенческие ссуды.

8. Выплаты по социальному обеспечению

Невыполнение обязательств может отрицательно сказаться на вашем пенсионном плане, по крайней мере, в отношении федеральных студенческих ссуд.

Известный как пособие по социальному обеспечению, государство может брать до 15% вашего пособия по социальному обеспечению. Хотя это не относится к частным студенческим ссудам, вам обязательно стоит знать об этом, когда речь идет о федеральных студенческих ссудах.

Примечание. Коллекторским агентствам в настоящее время запрещено получать пособия по социальному обеспечению из-за усилий по облегчению выплаты студенческого кредита COVID-19. Это действует по крайней мере до 30 сентября 2021 года.

9. Залог на имущество

Бывают ситуации, когда правительство подает в суд за невыполнение федерального студенческого кредита.

«Почти в каждом случае заемщик проигрывает», — поясняет репортер CNBC Эбигейл Хесс. «Если выиграет правительство, они могут наложить арест на ваш дом и даже заставить его продать».

Всякий раз, когда на вашу собственность накладывается залог, вам не разрешается по закону продавать, рефинансировать или передавать право собственности. Чтобы очистить право собственности, вы должны сначала выплатить залог.

10. Утрата права на дополнительную финансовую помощь

Вы не будете иметь права на дальнейшую федеральную помощь студентам после того, как перейдете к невыполнению обязательств по федеральной студенческой ссуде.

Это часто означает, что ваши учебные занятия будут приостановлены, и вы должны выйти из невыполнения обязательств, чтобы снова получить помощь.

11. Приостановить действие вашей профессиональной лицензии

Хотя это применимо не ко всем, некоторые штаты могут даже отозвать вашу профессиональную лицензию, если вы не выплачиваете студенческие ссуды.

Медсестры, учителя, терапевты и электрики — это всего лишь несколько примеры карьеры, требующей профессиональной лицензии.

Эта ситуация создает ловушку-22, когда вы не можете работать, что еще больше увеличивает сложность выплаты возмещения.

12. Приостановить действие ваших водительских прав

Хотя законы штата меняются ежегодно, в некоторых штатах было известно, что в прошлом приостанавливали действие ваших водительских прав, если вы не выполняете свои обязательства.

Излишне говорить, что это затрудняет добираться на работу и с работы, что создает дополнительные проблемы с получением зарплаты для погашения студенческих ссуд.

13. Ссуды переходят в инкассо

Еще одно возможное последствие невыполнения обязательств по частной студенческой ссуде, когда кредитор может отправить ваш долг в коллекторское агентство.

Агентство взимает дополнительную плату при попытке вернуть деньги. Обычно они в сумме на 25% больше, чем ваша первоначальная задолженность по основной сумме долга, что только усугубляет проблему и еще больше увеличивает ваши долги.

14. Вас могут арестовать

Вас не посадят в тюрьму за невыплату студенческой ссуды. Но вы можете столкнуться с судебным иском о неоплаченной задолженности.

Если вы не явитесь в суд, это может привести к аресту.

Хотя понятие «тюрьмы должников» является незаконным и больше не существует, некоторые люди все же попадают под арест, если они не выполняют постановление суда.

Что делать, если вы не можете выплатить студенческую ссуду

В вашей жизни может наступить время, когда вам будет сложно выплатить студенческую ссуду из-за недостаточного дохода, потери работы или другого финансового положения. Важно понимать, что происходит, если вы не можете выплатить студенческие ссуды из-за чего-то вроде этого.

Хотя это может быть ошеломляющим, есть шаги, которые вы можете предпринять, чтобы уменьшить удар.

Что делать, если вы не можете выплатить федеральный студенческий кредит

Если вы не можете выплатить федеральный студенческий кредит во время вспышки COVID-19, вам повезло.Федеральное правительство приостановило выплаты и выплаты процентов по всем федеральным студенческим займам до 30 сентября 2021 года. В течение этого времени от вас не требуется производить платежи.

Если вы по-прежнему не можете производить платежи после того, как приостановка платежей по кредиту закончилась, у вас все еще есть несколько вариантов.

Одним из преимуществ федеральных студенческих ссуд является то, что у них есть множество вариантов, позволяющих упростить выплату ссуды или вообще приостановить платежи в некоторых ситуациях.

Первое, о чем вы могли бы подумать, — это изменить свой план погашения.

Федеральное правительство позволяет заемщикам бесплатно менять свой план погашения в любое время, так что вы можете переключиться на тот, который лучше соответствует вашей ситуации.

Стандартный план погашения требует, чтобы заемщики выплатили свои ссуды в течение 10 лет. Но тот, у кого задолженность превышает 30 000 долларов, имеет право на расширенное погашение, что дает вам дополнительные 15 лет для выплаты ссуд.

Разнообразие планов погашения, основанных на доходе, гарантирует, что ваши ежемесячные платежи не превышают определенного процента вашего дохода.

Если вы вообще не можете производить платежи, скорее всего, нового плана погашения будет недостаточно.

В этом случае вы можете рассмотреть возможность отсрочки или отказа в выдаче кредита, чтобы временно приостановить выплаты.

Отсрочка позволяет отложить выплаты по кредиту и приостановить начисление процентов по субсидированным студенческим ссудам.

В конце периода отсрочки проценты будут капитализированы (то есть добавлены к основному сальдо для начисления процентов).

Терпение — это аналогичная концепция, за исключением того, что проценты будут начисляться все время.

Для обеих программ вам может потребоваться предоставить вашему кредитному агенту подтверждение ваших финансовых трудностей. Обязательно сделайте этот шаг, как только вы узнаете, что не можете производить платежи, потому что вы не можете ввести отсрочку или отсрочку после того, как вы перейдете к дефолту по своим кредитам.

Что произойдет, если вы не сможете выплатить частные студенческие ссуды

Частные студенческие ссуды могут быть немного сложнее, чем федеральные.

Эти ссуды не часто сопровождаются гибкими планами погашения.Чаще всего ваш кредитор просто предлагает вам план погашения, при котором ссуда будет полностью выплачена в желаемый срок.

Если вы не можете заплатить, первым делом следует позвонить своему кредитору и спросить, есть ли у него какие-либо особые программы погашения. Например, SoFi предлагает программу защиты от безработицы, которая допускает 12-месячную отсрочку, если вы потеряете работу не по своей вине. Салли Мэй предлагает заемщикам, сталкивающимся с временными финансовыми трудностями, послабление на срок до 12 месяцев.

Еще один способ сделать ваши платежи более доступными — это рефинансирование частного студенческого кредита.

Таким образом вы сможете снизить процентную ставку, продлить срок ссуды или и то, и другое в целях снижения ежемесячного платежа и покрытия просроченных платежей.

Что делать, если ваши студенческие ссуды перестанут быть невыполненными

Когда ваши ссуды перестанут действовать, зависит от типа ссуды, которая у вас есть.

Для федеральных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 270 дней, хотя по вашим ссудам может быть немедленно выполнен дефолт для федеральной ссуды Perkins.

В случае частных студенческих ссуд вы обычно вводите дефолт, когда ваши ссуды просрочены на 120 дней.

Вы можете узнать, не погашены ли ваши ссуды, проверив свой онлайн-счет или проверив свой кредитный отчет, который будет содержать любые дефолты.

Когда вы переходите к дефолту, уже нанесен большой урон. Ваш кредитный рейтинг, вероятно, сильно пострадал, вы понесли штрафы за просрочку платежа и, возможно, против вас были возбуждены судебные иски, например, удержание заработной платы.

Но еще не поздно попытаться исправить ситуацию и восстановить свои финансы.

Убедитесь, что значение по умолчанию верное.

Самое первое, что нужно сделать, это убедиться, что ваш кредитор не погасил ваши ссуды по ошибке.

Вы, вероятно, узнаете, пропустили ли вы выплаты по студенческому кредиту. Если вы знаете, что вносите платежи вовремя или просрочены с недостаточной просрочкой платежа, обратитесь к своему специалисту по ссуде, чтобы исправить ошибку.

Составьте план выхода из значения по умолчанию

Если значение по умолчанию не является ошибкой, пора попытаться исправить это.

Для федеральных ссуд у вас есть несколько различных вариантов:

- Погашение: Когда ваши ссуды становятся невыполненными, весь остаток подлежит немедленному погашению. Большинство заемщиков не смогут выплатить полную сумму. Но на случай, если у вас получится, это самый быстрый способ выбраться из состояния дефолта.

- Реабилитация: Эта опция позволяет вам прийти к соглашению с вашим кредитором о новом плане погашения. Вам нужно будет произвести как минимум девять платежей в течение 10 месяцев, а затем по умолчанию можно будет отказаться от вашей ссуды и вашего кредитного отчета (хотя просроченные платежи останутся).Если вы восстановите свой ссуду, у вас снова появятся другие варианты погашения, такие как планы, основанные на доходе, отсрочка и отсрочка.

- Консолидация: Последний вариант — объединить ваш федеральный заем в заем прямой консолидации. Новая ссуда погашает ваши невыплаченные ссуды, и вы начнете платить по ней в соответствии с планом погашения, основанным на доходе.

Имейте в виду, что для частных студенческих ссуд варианты могут немного отличаться. Хотя вам вряд ли будет доступна реабилитация, вы можете попытаться вместе со своим кредитором разработать новый план погашения или договориться об урегулировании долга.

Заключение

42 миллиона американцев имеют задолженность по студенческим ссудам, и до вспышки COVID-19 только около половины из них подлежали выплате. Остальные были в снисхождении, отсрочке или невыполнении обязательств.

Благодаря мерам по оказанию чрезвычайной помощи правительство приостановило выплаты по федеральному студенческому кредиту до 30 сентября 2021 года. Но если вы не произведете платеж после этого, это может иметь последствия.

По мере увеличения числа людей, которые не могут выплатить свои студенческие ссуды, как никогда важно, чтобы заемщики понимали, что произойдет, если они не выплатят свои студенческие ссуды.

Проблема не уходит.

Напротив, федеральные студенческие ссуды не имеют срока давности и не погашаются при банкротстве. Ваш кредитор, вероятно, найдет способ получить свои деньги так или иначе.

Хорошая новость заключается в том, что есть варианты, доступные тем, кто изо всех сил пытается выплатить свои студенческие ссуды.

Такие инструменты, как воздержание и планы погашения, основанные на доходе, могут помочь снизить или временно отменить ваш платеж.

Чтобы узнать, что делать дальше, поговорите со своим специалистом по обслуживанию студенческих ссуд или финансовым специалистом, чтобы узнать, что произойдет, если вы не выплатите свои студенческие ссуды, и как вы можете встать на правильный путь.

Что произойдет, если я не заплачу на счет дефицита?

Если у вас было возвращение во владение или выкупа, или вы добровольно вернули собственность кредитору, потому что вы больше не могли позволить себе платежи, ваши обязательства могут еще не закончиться. У вас может возникнуть «дефицитный баланс», если стоимость недвижимости не покрывает стоимость вашего непогашенного долгового обязательства.

Когда возникает задолженность по дефициту, кредитор может предпринять определенные шаги (включая судебные иски), чтобы потребовать оставшуюся задолженность.Вас могут попросить выплатить остаток дефицита единовременно, но если у вас нет денег, вы можете попробовать работать с кредитором и найти доступный вариант погашения.

Что такое дефицитный баланс?

Когда кредитор конфискует у вас имущество, будь то ваш дом, автомобиль или другое имущество, он обычно продает его, чтобы вернуть остаток по вашему кредиту. Но продажа может не покрыть всю вашу задолженность, включая любые новые комиссии, которые вы могли понести.

Когда продажа вашей собственности не покрывает ваш полный баланс, оставшаяся задолженность становится дефицитным балансом, который вам может потребоваться оплатить.

Некоторые из наиболее распространенных событий, которые приводят к возникновению дефицита, включают потерю права выкупа, замену взыскания и короткую продажу. Когда дело доходит до вашего автомобиля, у вас может быть дефицит баланса после того, как ваш автомобиль был возвращен во владение или после того, как вы добровольно сдадите свой автомобиль.

Какие у вас есть варианты, если у вас есть задолженность по дефициту?

Даже если вы добровольно сдадите свое имущество, вам, возможно, придется погасить недостающий остаток.Если вы откажетесь платить, долг, скорее всего, будет продан коллекциям. Но либо кредитор, либо сборщик могут подать иск против вас, что может привести к удержанию заработной платы, наложению сбора на ваш банковский счет или залогового удержания в отношении вашего другого имущества.

Самый безопасный способ действий — выплатить полную оставшуюся задолженность. Если вы не можете позволить себе причитающуюся сумму, немедленно сообщите об этом кредитору. Возможно, вам удастся договориться об урегулировании или о доступном плане оплаты, чтобы избежать судебного преследования.

Есть несколько обстоятельств, при которых вам, возможно, не придется оплачивать дефицитный баланс. В некоторых штатах закон не позволяет кредиторам собирать недостающий баланс, если вы добровольно отказываетесь от дома. Возможно, вы даже сможете убедить своего кредитора отказаться от баланса в рамках вашего соглашения о сдаче дома.

Некоторые люди, которым предъявлен иск за дефицит баланса, могут иметь юридическую защиту от оплаты. Если вы живете исключительно за счет федеральных пособий или просто не имеете возможности выплатить компенсацию, удержание заработной платы может быть запрещено.Вы также можете защитить себя от судебного решения, если сможете доказать, что кредитор не предпринимал никаких усилий для продажи вашей собственности по справедливой рыночной стоимости.

Как дефицит баланса влияет на ваш кредитный рейтинг?

Дефицит баланса напрямую не влияет на ваши баллы, но обстоятельства, приведшие к возникновению дефицита, могут иметь серьезные негативные последствия. Вот некоторые кредитные операции, которые ухудшают ваши баллы:

- Просроченные платежи по кредиту : История платежей по долгу является самым важным фактором при расчете ваших кредитных баллов, поэтому, когда вы пропустите платеж по автокредиту или платеж по ипотеке, ваши баллы резко упадут. большой хит.

- Ссудный дефолт : Ваши кредитные рейтинги получают дополнительный удар, когда по вашему кредиту наступает дефолт, что может произойти, если вы опоздали на 30–90 дней или позже.

- Восстановление права владения : Восстановление права собственности на транспортное средство оказывает серьезное негативное влияние на ваши баллы и остается в вашем кредитном файле в течение семи лет с даты прекращения выплаты ссуды.

- Добровольная передача : Даже если вы добровольно вернете свой автомобиль кредитору, это повлияет на ваш кредитный рейтинг, но удар может быть немного менее серьезным, чем возврат.

- Сборы : Если ваш дефицитный баланс направлен в сборы, ваши баллы снова упадут, и счет сборов останется в ваших отчетах в течение семи лет с даты, когда вы изначально задержали платеж по долгу.

Восстановление кредита

Если у вас есть дефицитный баланс, ваш кредитный рейтинг, вероятно, уже сильно пострадал из-за пропущенных платежей по кредиту и других отрицательных оценок. Вам может казаться, что ваш счет никогда не восстановится.

На самом деле, независимо от вашего кредитного рейтинга, вы всегда можете восстановить его со временем. Чем раньше вы начнете добавлять положительную информацию в свои кредитные отчеты, тем скорее вы начнете набирать баллы. Для быстрого старта зарегистрируйтесь в Experian Boost ™ † бесплатно и добавьте свои своевременные платежи за утилиту, мобильный телефон и платежи Netflix ® в свой кредитный файл.

Что произойдет, если вы не заплатите подоходный налог с предприятий

Вот посмотрите, что происходит, если вы не можете платить налоги, а также некоторые альтернативы оплаты.В общем, всегда лучше платить все налоги вовремя или как можно скорее. Чем раньше вы заплатите и чем больше вы заплатите, тем меньше будет ваша задолженность по процентам и штрафам.

Сроки уплаты федерального подоходного налога

Вам нужно будет знать дату налоговой декларации для вашей юридической формы бизнеса. Дата подачи также является датой платежа. Поэтому, если ваша компания должна подать налоговую декларацию до 15 марта, вы также должны уплатить налоги к этой дате.

Пени и пени за неуплату

IRS налагает штрафы и пени на налогоплательщиков и предприятий, которые не платят налоги онлайн или не платят вообще.Проценты по неуплаченным налогам в настоящее время рассчитываются по ставке 6 процентов в год, а штрафы за просрочку платежа обычно составляют 0,5 процента (1/2 от 1 процента) в месяц после истечения крайнего срока. Если вы сможете заплатить 90 процентов причитающихся налогов, вы сможете избежать штрафов, но все равно будете иметь задолженность по процентам на любые невыплаченные суммы. Кроме того, существует штраф в размере 5% в месяц за просрочку подачи документов. Конечно, чем раньше вы заплатите, тем меньше штрафы и пени.

Альтернативы платежу в установленный срок

Вот несколько альтернатив уплате полной суммы налога в установленный срок:

Заплатите как можно больше в установленный срок

Как указано выше, чем больше вы заплатите и чем раньше, тем меньше будет ваша задолженность в виде штрафов и процентов.

Получите краткосрочное (120 дней) продление

Краткосрочное продление дает налогоплательщику до 120 дней на оплату. Комиссия не взимается, но взимается штраф за просрочку платежа и проценты.

Оплата кредитной картой

IRS принимает платежи по кредитным и дебетовым картам через определенных поставщиков. Если вы подаете форму 1040 или расширение формы 4868, вы можете подавать через список сертифицированных процессоров. Эти поставщики взимают с вас небольшую плату за эту услугу.Вы также можете заплатить кредитной картой при подаче электронной заявки через TurboTax, TaxCut или другое программное обеспечение для подготовки налоговой декларации.

Оплата по договоренности или в рассрочку

Вы можете претендовать на вариант оплаты в рассрочку от IRS. Этот вариант зависит от того, сколько вы должны. У IRS есть соглашение об онлайн-оплате, которое вы можете использовать для оплаты налогов в рассрочку. Чтобы узнать, имеете ли вы право на этот тип соглашения, перейдите на страницу «Соглашение об онлайн-платежах» и потратьте несколько минут на проработку интерактивных подсказок.Соглашение об онлайн-оплате находится в сети только в определенные часы и дни.

Как видите, IRS готово работать с вами, чтобы помочь вам выплатить вашу налоговую задолженность, но вы все равно будете нести ответственность за штрафы и пени за невыплаченные суммы. Чем раньше вы обратитесь в IRS и начнете работать с ним по уплате налогов, тем меньше вам придется платить штрафов и пени.

Подробнее от IRS

Узнайте больше от IRS о

Информация в статье IRS «Альтернативные планы платежей и информация о трудностях» носит общий характер и не предназначена для налоговых советов.Если у вас есть вопросы об альтернативах уплаты налогов, обратитесь к своему налоговому консультанту или напрямую в IRS. Бесплатный номер IRS: (800) 829-1040. Предлагают позвонить:

С понедельника по пятницу с 7:00 до 22:00. местное время (Аляска и Гавайи следуют тихоокеанскому времени). Лучшее время для звонков в апреле — до 10:00 и после 19:00, а понедельник — самый загруженный день.

Что произойдет, если вы не оплатите счет по защищенной кредитной карте?

Использование обеспеченной кредитной карты может принести пользу вашей финансовой жизни.Для этих карт требуется депозит — обычно от 200 до 300 долларов — который обеспечивает вашу кредитную линию в эмитенте карты. Эмитент обычно сообщает о ваших действиях по карте хотя бы в одно кредитное бюро, и вы получаете хороший кредит, если платите вовремя.

Но что, если вы столкнетесь с трудностями и не можете оплатить счет по обеспеченной кредитной карте?

Как и в случае с обычной кредитной картой, просроченная оплата может означать, что вы понесете штраф за просрочку платежа, — говорит Пэм Джирардо, руководитель отдела по связям с общественностью Capital One. «Клиенты должны внести как минимум минимальный платеж к установленному сроку, и гарантийный депозит не может быть использован для совершения платежа», — сообщила она по электронной почте.

А если никогда не оплатить счет? Вы можете потерять свой депозит и многое другое.

Последствия пропущенных платежей

Краткий обзор того, что может произойти, если вы не оплатите счет по защищенной кредитной карте: | |

|---|---|

Вы не платите в срок | Вероятно, вы понесете штраф за просрочку платежа |

Ваш платеж просрочен на 30 дней | Скорее всего, вы понесете штраф за просрочку платежа и проценты на свой баланс |

Ваш платеж просрочен на 60 дней | Ваша процентная ставка может значительно увеличиться |

Ваш платеж просрочен на 90 дней | Ваша карта может быть закрыта, и вы можете потерять свой депозит |

Ваш платеж просрочен на 120 дней | Ваш счет может быть передан коллекторскому агентству |

Приблизительно y каждую остановку на этом графике вы можете ожидать, что ваш кредитный рейтинг будет уменьшаться. | |

Если вы пропустили платеж, обычно в кредитные бюро сообщается о нем, как только просрочен платеж на 30 дней. В этот момент вы, вероятно, понесете штраф за просрочку платежа и проценты на свой баланс. Ваш кредитный рейтинг также, вероятно, пострадает.

Если вы пропустите следующий платеж и у вас есть 60 дней просрочки, процентная ставка по вашей кредитной карте может увеличиться, с вас будут взиматься пени и проценты за просрочку платежа, а ваш кредитный рейтинг еще немного снизится. По прошествии 90 дней все вышеперечисленное происходит, и эмитент может закрыть вашу кредитную карту.

Кристин Форман, директор по маркетингу в Discover, сообщила по электронной почте, что, если срок платежа по счету защищенной кредитной карты Discover it® просрочен более чем на 120 дней, «учетная запись будет аннулирована, а залог будет применен к любому непогашенный остаток. Любая оставшаяся сумма депозита будет возвращена клиенту ».

Capital One следует аналогичным принципам, пишет Жирардо. «Если клиенты просрочивают платежи более чем на несколько месяцев, Capital One закрывает защищенную карту и компенсирует просроченный баланс депозитом.Если есть какой-либо остаток, клиенты обязаны оплатить этот остаток. Если остается какой-либо депозит, Capital One возвращает его клиенту ».

Обратитесь за помощью к эмитенту

Защищенные кредитные карты могут помочь в получении кредита, но, как и в случае с любой другой кредитной картой, пропущенные платежи вместо этого повредят вашей кредитной истории. Как только вы решите, что не можете оплатить счет по кредитной карте, обратитесь к эмитенту кредитной карты.

С другой стороны, если вам удастся произвести платеж, вам, возможно, не придется долго ждать, чтобы увидеть результаты.С Secured Mastercard® от Capital One, например, держатели карт могут иметь право на увеличение кредитной линии всего за шесть месяцев, если они платят вовремя.

«С шестым заявлением вы получите увеличение кредитной линии», — сказала Дженнифер Джексон, управляющий вице-президент Capital One. «Мы продолжаем оценивать возможность дополнительного увеличения с течением времени, обращая внимание на своевременность платежей и платежеспособность. . Мы заботимся о том, чтобы у клиентов случайно не возникли проблемы. И мы не продлеваем очереди, если не думаем, что они когда-либо смогут расплатиться.”

Вы, наверное, много работали, чтобы откладывать залог для кредитной карты. Не позволяйте ему пропадать зря, если можете.

Что произойдет, если вы не заплатите студенческую ссуду?

Задолженность по студенческим займам — одна из самых больших проблем, влияющих на жизнь американцев сегодня. По данным Pew Research, около 20% заемщиков студенческих ссуд не имеют дефолта. У вас может возникнуть соблазн просто проигнорировать свой долг, но это очень плохая идея с серьезными последствиями.

Во многих отношениях невыплата по студенческой ссуде имеет точно такие же последствия, как и неплатеж по кредитной карте.Однако в одном ключевом отношении все может быть намного хуже. Большинство студенческих ссуд гарантировано федеральным правительством, а федералы обладают полномочиями, о которых сборщики долгов могут только мечтать. Вероятно, это будет не так плохо, как вооруженные маршалы у вашей двери, но это может быть очень неприятно.

Вот что происходит.

Ключевые выводы

- Вы можете использовать федеральные программы помощи по студенческим ссудам, чтобы помочь вам погасить свой долг до того, как он перейдет в дефолт.

- Сообщите своему кредитору, если у вас могут возникнуть проблемы с выплатой студенческой ссуды.

- Невыплата студенческой ссуды в течение 90 дней классифицирует задолженность как просроченную, что означает, что ваш кредитный рейтинг пострадает.

- По прошествии 270 дней студенческая ссуда считается неисполненной и может быть передана в коллекторское агентство для взыскания.

Во-первых, вы «просрочили»

Если ваш платеж по кредиту просрочен на 90 дней, он официально считается «просроченным». Об этом факте сообщают во все три основных кредитных бюро. Ваш кредитный рейтинг пострадает.

Это означает, что любые новые заявки на получение кредита могут быть отклонены или предоставлены только по более высоким процентным ставкам, доступным для рискованных заемщиков. Плохой кредитный рейтинг может повлиять на вас и по другим причинам. Потенциальные работодатели часто проверяют кредитные рейтинги соискателей и могут использовать их как меру вашего характера. То же самое и с поставщиками услуг сотовой связи, которые могут отказать вам в желаемом контракте на обслуживание. Коммунальные предприятия могут потребовать залог от клиентов, которых они не считают кредитоспособными. Потенциальный домовладелец может отклонить ваше заявление.

В рамках реакции правительства США на пандемию COVID-19 все выплаты и проценты по федеральным студенческим кредитам приостанавливаются до 30 сентября 2021 года.

Учетная запись «используется по умолчанию»

Если ваш платеж задерживается на 270 дней, он официально считается «невыполненным». Финансовое учреждение, которому вы должны деньги, направляет ваш счет в коллекторское агентство. Агентство сделает все возможное, чтобы заставить вас заплатить, за исключением действий, запрещенных Законом о справедливой практике взыскания долгов (FDCPA).Коллекторы долга также могут взимать сборы, чтобы покрыть расходы на сбор денег.

Могут пройти годы, прежде чем федеральное правительство вмешается, но когда это произойдет, его полномочия значительны. Он может изъять ваш возврат налога и применить его к вашей непогашенной задолженности. Он может пополнить вашу зарплату, то есть свяжется с вашим работодателем и организует отправку части вашей зарплаты напрямую правительству.

Что вы можете сделать

Эти ужасные последствия можно избежать, но вам нужно действовать до того, как ваш кредит погаснет.Несколько федеральных программ призваны помочь, и они открыты для всех, у кого есть федеральные студенческие ссуды, такие как ссуды Стаффорда или Grad Plus, но не для родителей, которые взяли ссуды для своих детей.

Три аналогичные программы, называемые «Возврат на основе дохода» (IBR), «Плата по мере зарабатывания» (PAYE) и «Пересмотренный платеж по мере зарабатывания» (REPAYE), сокращают выплаты по кредиту до доступного уровня в зависимости от дохода заявителя и размера семьи. Правительство может даже внести часть процентов по ссуде и простить оставшуюся задолженность после того, как вы произведете платежи в течение нескольких лет.

Баланс действительно прощается, но только через 20-25 лет выплат. Выплаты могут быть уменьшены до нуля, но только при очень низком доходе должника.

Программа прощения ссуд на государственные услуги разработана специально для людей, работающих на государственной службе, в правительстве или в некоммерческой организации. Участвующие в программе люди могут иметь право на прощение федерального долга после 10 лет работы и 10 лет выплат.

Подробная информация об этих федеральных программах доступна в Интернете, как и информация о праве на участие. Важно помнить, что ни одна из этих программ не доступна для людей, чьи студенческие ссуды перешли в дефолт.

Хороший первый шаг — связаться со своим кредитором, как только вы поймете, что у вас могут возникнуть проблемы с выплатами. Кредитор может работать с вами над более выполнимым планом погашения или направить вас к одной из федеральных программ.

Один вверх

У студенческой задолженности есть положительная сторона. Если вы продолжите платить, это улучшит ваш кредитный рейтинг.Согласно Experian, потребители с задолженностью по студенческим ссудам в среднем имеют более высокий кредитный рейтинг, чем те, кто не имеет студенческих долгов. Эта солидная кредитная история может иметь решающее значение для молодого человека, пытающегося получить первую ссуду на покупку автомобиля или ипотеку.

Наихудший сценарий

Наихудшим сценарием был случай, когда человек оказался на пороге с вооруженными маршалами США. Деньги он взял в долг 29 лет назад и не выплатил. Правительство наконец подало в суд. По данным У.С. Маршаллов, несколько попыток отбыть в суд его не удалось. В 2012 году с ним связались по телефону, и он отказался явиться в суд. В том же году судья выдал ему ордер на арест, сославшись на его отказ явиться. Когда маршалы наконец столкнулись с ним у его дома, он сказал CNN: «[Я] вошел внутрь, чтобы взять пистолет, потому что я не знал, кто эти парни».

Вот как вы в конечном итоге сталкиваетесь с вооруженным отрядом маршалов США при поддержке местной полиции за неуплату студенческой ссуды в размере 1500 долларов.Для протокола: этот человек сказал, что думал, что заплатил долг, не знал об ордере на арест и не помнил телефонный звонок.

Однако даже у этой печальной истории есть достаточно счастливый конец. В конце концов, доставленный в суд, этот человек согласился начать выплату своей старой студенческой ссуды плюс начисленные проценты из расчета 200 долларов в месяц. После 29 лет выплаты процентов долг в размере 1500 долларов вырос примерно до 5700 долларов.

Особые соображения

Хотя кризис студенческих ссуд может показаться ужасным, администрация Байдена заявила о своей поддержке ряда тактик по оказанию помощи лицам с задолженностью по студенческим ссудам, включая списание до 10 000 долларов по ссудам на бакалавриат и магистратуру.

Кроме того, согласно веб-сайту администрации, «согласно плану Байдена, лица, зарабатывающие 25 000 долларов США или меньше в год, не будут иметь никаких задолженностей по своим федеральным студенческим ссудам на бакалавриат, а также не будут получать проценты по этим ссудам. Все остальные будут платить 5%. от их дискреционного дохода более 25 000 долларов на ссуды. По прошествии 20 лет оставшаяся часть ссуд для людей, ответственно сделавших платежи в рамках программы, будет прощена на 100% ».

Итог

У правительства и банков есть отличный повод работать с людьми, у которых возникают проблемы с выплатой студенческих ссуд.Задолженность по студенческим ссудам достигла рекордно высокого уровня: сейчас, по оценкам, 43,2 миллиона человек имеют средний остаток в размере 39 351 доллар США. Вы можете быть уверены, что банки и правительство так же озабочены получением денег, как и вы их возвратом.

Просто убедитесь, что вы предупредили их, как только увидите впереди потенциальные проблемы. Игнорирование проблемы только усугубит ее.

Что происходит, когда вы не можете заплатить по ипотеке?

Возможно, вы потеряли работу после развода.Или вы страдаете от тяжелой болезни или травмы и не можете работать.

Какой бы ни была причина, вы сейчас изо всех сил пытаетесь свести концы с концами и беспокоитесь, что не можете выплатить ипотечный кредит.

Помимо того, что это тяжелые эмоциональные времена, ваши финансы находятся в разорении. Вы не хотите терять дом, но чувствуете, что у вас заканчиваются варианты.

В связи с тем, что скоро снова будет выплачен ипотечный платеж, вы столкнетесь с трудным выбором.

Существует множество причин, по которым домовладелец не может произвести платеж по жилищному кредиту и не может знать, что ему делать.

Если вы находитесь в этой лодке, читайте дальше, чтобы понять, что произойдет, если вы не выполните свои обязательства по ипотеке. Вы также найдете некоторые идеи и возможные варианты избежания дефолта по кредиту и потери права выкупа.

Ваши обязанности по ипотеке

Подписывая жилищный заем на пунктирной линии, вы по закону обязуетесь возвращать средства, делая ежемесячные платежи обслуживающему вас ссуде.

Полная сумма вашего ежемесячного платежа по ипотеке требуется к установленному сроку, при этом обычно предоставляется льготный период в 10-15 дней.

Ваш кредитор начнет оценивать штрафы за просрочку платежа (часто 5% от суммы просроченной основной суммы и процентов), если он не получит от вас платеж по кредиту до истечения льготного периода.

Что произойдет, если вы пропустите один платеж за дом?

Технически у вас будет невыплата ссуды за неуплату уже через день после установленной даты.

Некоторые кредиторы будут ждать до истечения льготного периода (обычно 15 дней), прежде чем пытаться связаться с вами, чтобы узнать о недостающем платеже.

Неспособность произвести полную оплату, включая любые штрафы за просрочку платежа, в течение 30 дней до установленной даты, может привести к тому, что ваш кредитор признает ипотеку невыполненной.

Отсутствие платежа по ипотеке здесь и там, хотя и нехорошо, обычно не приводит к потере права выкупа вашего дома, но может повредить вашей кредитной истории и баллам.

Однако неуплата нескольких платежей подряд может и, скорее всего, подвергнет риску ваш дом.

Кредиторы могут инициировать обращение взыскания через 120 дней с первого пропущенного срока.

После того, как ваш кредитор юридически подаст «Уведомление о невыполнении обязательств», он уведомит вас о подаче в течение десяти дней и проинформирует кредитные бюро.

Сделайте все, что в ваших силах, чтобы ваш ипотечный кредит оставался текущим и не допустил дефолта.

Далее по статье вы найдете список вариантов, которые следует рассмотреть перед обращением взыскания, если вы не можете вносить платежи по ипотеке.

Что делать, если вы перестанете платить по ипотеке?

Если вы абсолютно не можете выплатить ипотечный кредит, немедленно обратитесь к своему кредитору.

Они могут установить план погашения, если вы или член вашей семьи потерпели потерю работы, серьезную болезнь или если такая ситуация, как развод или финансовое насилие, не позволяет вам производить платежи.

Кредиторы часто готовы работать с домовладельцами для обсуждения новых условий ипотеки или рефинансирования.

Но ипотечные держатели, не выплачивающие ипотечные платежи, могут столкнуться с серьезными штрафами, включая потерю своего дома или имущества.

Некоторые поставщики ипотечных услуг могут легко помочь вам найти разумное решение.Другие могут быть не такими склонными к сотрудничеству.

Они могут сообщить о вашей просрочке в кредитные бюро, что нанесет ущерб вашему кредитному рейтингу.

Более низкий кредитный рейтинг может негативно повлиять на вас несколькими способами, включая ограничение ваших вариантов будущего жилья или снижение ваших шансов получить другую работу или больше кредита в будущем.

Ваш кредитор также может иметь право «отозвать» вашу ипотечную ссуду и потребовать полную оплату всей вашей задолженности, если вы не исполнили обязательства.

На этом этапе — даже если вы все еще живете в доме — ваш дом находится под залогом права выкупа.

Если ваш кредитор позволяет вам продать его за меньшую сумму, чем вы должны (так называемая короткая продажа), это может помочь сохранить дальнейший ущерб вашему кредиту.

Когда начинается процесс обращения взыскания?

По истечении 120 дней большинство кредиторов имеют законное право начать процедуру обращения взыскания.

Для получения более подробной информации обратитесь к законам вашего штата о лишении права выкупа. Кредиторы, как правило, также могут передать вам комиссию за выкуп.

Ваш ипотечный кредитор выставит ваш дом на аукционе и попытается вернуть остаток по вашей ссуде.