Если экономическая прибыль отрицательна, то бухгалтерская прибыль — Студопедия

ИТОГОВЫЙ ТЕСТ ПО МИКРОЭКОНОМИКЕ (ЧАСТЬ 2)

Период времени, в течение которого все факторы производства фирмы являются переменными, называется

1) мгновенным 3) долгосрочным

2) краткосрочным 4) предельным

Период времени, в течение которого часть факторов производства являются постоянными, а другая часть факторов производства – переменными, называется

1) мгновенным 3) долгосрочным

2) краткосрочными 4) предельным

Примером переменного фактора производства может служить

1) покупные материалы

2) расходы на упаковку товара

3) сдельная зарплата

4) оплата услуг транспорта

4. Известно, что количество рабочих снизилось на 20%, а выпуск продукции – на 50%. Производительность труда изменилась на … процентов

1) -62,5 3) -37,5

2) -25 4) -12,5

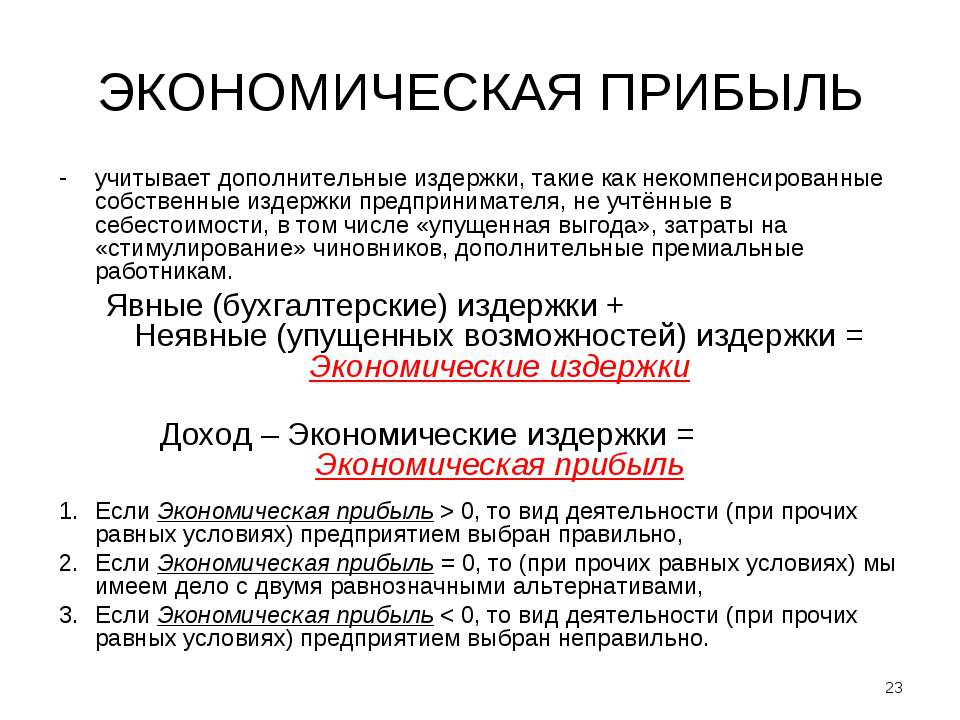

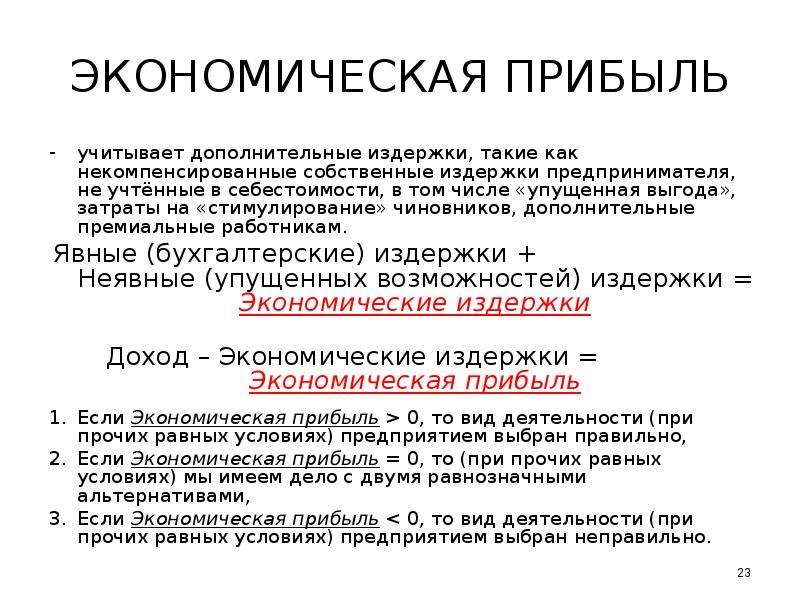

Экономические издержки

1) включают в себя явные издержки, но не включают неявные

2) включают в себя неявные издержки, но не включают явные

3) включают в себя явные издержки и неявные издержки, в том числе и нормальную прибыль

4) превышают явные и неявные издержки на величину нормальной прибыли

6. При МС > AC средние переменные издержки

1) возрастают

2) убывают

3) остаются неизменными

4) сначала уменьшаются, а потом увеличиваются

Предельная выручка фирмы с ростом объема продаж (при линейной функции спроса с отрицательным наклоном)

1) возрастает

2) уменьшается

3) остается постоянной

4) сначала уменьшается, а потом увеличивается

Средняя выручка фирмы с ростом объема продаж (при линейной функции спроса с отрицательным наклоном)

1) возрастает

2) уменьшается

3) остается постоянной

4) сначала уменьшается, а потом увеличивается

Общая выручка фирмы с ростом объема продаж (при линейной совершенно эластичной функции спроса)

1) возрастает

2) уменьшается

3) остается постоянной

4) сначала уменьшается, а потом увеличивается

Если экономическая прибыль отрицательна, то бухгалтерская прибыль

1) положительна

2) отрицательна

3) может быть равна нулю

4) может быть положительной, отрицательной или нулевой

11. Выбери верное утверждение:

Выбери верное утверждение:

1) экономическая прибыль больше бухгалтерской прибыли на величину неявных затрат

2) бухгалтерская прибыль больше экономической прибыли на величину бухгалтерских затрат

3) экономическая прибыль равна нулю, если бухгалтерская прибыль равна неявным затратам

4) бухгалтерская прибыль равна нулю, если нормальная прибыль равна экономической прибыли.

12. Наиболее точно соответствует понятию «нормальная прибыль»:

1) Прибыль, получаемая фирмой при условии MC = MR

2) Прибыль, получаемая типичной фирмой в отрасли

3) Прибыль, получаемая самой эффективной фирмой в отрасли

4) Минимальная бухгалтерская прибыль, необходимая для того, чтобы фирма оставалась в отрасли в пределах данного направления деятельности в течение длительного времени

Бухгалтерский и экономическая прибыль, Краткосрочный и долгосрочный периоды в хозяйственной деятельности

Существует различие между экономическим и бухгалтерской прибылью

. Бухгалтерская прибыль

. Бухгалтерская прибыль равна разности между выручкой фирмы и затратами. Эта прибыль дает правдивую картину экономического благосостояния фирмы. Как видно из табл 81, выручка фирмы. Иванова. СП составлял 3000 грн, бухгалтерский прибыль достигал 1200 грн в месяц (3000 -1800). Таким образом, бухгалтерская прибыль не учитывает условных расходов 5200 грн в месяц. Если бы. Иванов. СП работал в другой бухгалтерский фирме и не был вла сником своей фирмы, то мог бы зарабатывать 5200 грн (зарплата плюс процент на капитал) в месяц вместо 1200 грь 1200 грн.

. Экономическая прибыль

Экономическая прибыль экономисты используют вместо бухгалтерского для определения экономического»здоровья»фирмы. Итак, экономическая прибыль равна разности между выручкой фирмы и общими альтерн нативными расходами. Как уже было сказано, общие альтернативные издержки. Иванова. СП составляют 7000 грн в месяц. Если выручка. Иванова ниже указанной суммы, то ему лучше откажется от владения в областным фирмой. Почему? яв бы 4200 грн (6000 — 1800), но это все равно меньше 5200 грн, которые он мог бы получить, работая служащим большой бухгалтерской фирмухгалтерської фірми.

Как уже было сказано, общие альтернативные издержки. Иванова. СП составляют 7000 грн в месяц. Если выручка. Иванова ниже указанной суммы, то ему лучше откажется от владения в областным фирмой. Почему? яв бы 4200 грн (6000 — 1800), но это все равно меньше 5200 грн, которые он мог бы получить, работая служащим большой бухгалтерской фирмухгалтерської фірми.

Этот пример объясняет основной факт экономической жизни: если выручка фирмы не покрывает общих альтернативных издержек и не достигает суммы денег, которую можно было бы заработать, применяя лучшую альтернативу в, то предпринимательская деятельность в этом случае прекращается. Ресурсы не могут привлекаться к производству без того, чтобы выручка в конце концов покрывал альтернативные расходови.

. Нормальная прибыль

Существование нормальной прибыли — это необходимое и достаточное условие для того, чтобы уговорить предпринимателя вложить свои деньги в создание новой фирмы. Нормальная прибыль возникает тогда, когда общая выручка равна общей сумме расходов, осуществленных за альтернативного использования ресурсов. Важно понять, что наличие нормального прибыли означает, что экономический при ибуток в таком случае равна нулю, даже если бухгалтерская прибыль является величиной со знаком»»Просто нулевое значение нормальной прибыли свидетельство того, что каждый обладатель своего фактора произ строительства (земли, капитала, труда, предпринимательских способностей) вознаграждается в соответствии с величиной и значение того фактора, участвующего в процессе производства какого-то товара. Присутствие же эконо мической прибыли доказывает, что в данном случае владельцу какого-либо фактора заплатили больше денег, чем обычно. Однако такое положение. Временныхення тимчасове.

84 Краткосрочный и долгосрочный периоды в хозяйственной деятельности

В этом параграфе речь пойдет об оптимальном уровне производства фирм, которые стремятся к максимизации прибыли. Такой уровень объема производства зависит от того, насколько альтернативные издержки изменяются я в своих размерах с изменением уровня производимой продукции.

. Краткосрочный период

Экономисты проводят четкое различие между краткосрочным и долгосрочным периодами, когда говорят о времени, необходимый для изменения величины издержек производства. Краткосрочный период — это промежуток времени, недостаточный для замены оборудования или строительства нового предприятия. Наращивать объем выпуска продукции можно только вследствие увеличения переменных затрат, как правило, вовлечением в процесс производства дополнительного количества сырья и трудовых ресурсов. Краткосрочный период слишком недолгим, чтобы фирма начала производить продукцию и «вошла» в отрасль или в случае убытков оставь ила ее. В таком случае фирма может временно прекратить производстви виробництво.

. Долгосрочный период

. Долгосрочный период — это промежуток времени, который достаточен, чтобы фирма смогла изменить все издержки производства, а также для того, чтобы она смогла войти или покинуть отрасль производства

Долгосрочный период не определяется календарным временем. Новое оборудование может быть установлено за несколько недель, строительство нового ресторана быстрого обслуживания»МакДональдс»может быть начато и завершено в течение трех месяцев. С другой стороны, сталеплавильный завод может быть построен лишь в течение нескольких лет, а атомная электростанция — за 15-20 лет. Технико-производственная сложность объ и определяет и срок его сооружения — от нескольких недель до десятков. Рокиесятків років.

. Переменные затраты

Переменные затраты

Время играет важную роль в определении величины расходов на ресурсы. Некоторые ресурсы, необходимые для роста выпуска продукции, могут увеличиваться быстрее, чем другие ресурсы. Расходы на покупку таких ресу урсив называют переменными издержками производства. При необходимости фирмы могут увеличивать или уменьшать количество рабочих часов, отработанных за неделю, например, останавливая производства или привлечет аючы рабочих к сверхурочной работы. Итакже, переменные затраты — это затраты, которые изменяются с ростом или уменьшением объема производства. В экономической литературе переменные затраты отражаются VC от англ variable cost. В графическом виде переменные расходы представлены очерк 81

. Постоянные затраты

Понятно, что не все ресурсы способны изменить свою величину за относительно короткое время. Так, установка нового оборудования требует не менее одного года. Строительство нового предприятия может длиться деки илька лет. Расходы на покупку таких ресурсов называют постоянными. Это, например, затраты на эксплуатацию зданий, сооружений, цехов, административные расходы, арендная плата и т д. ТакОтже, постоянные издержки — это затраты, которые не изменяют своей величины в результате изменений объема производства продукции. Условные затраты зачастую существуют в виде постоянных расходов. В экономической литературе постоянные затраты отмеченные ляютсяя FC от англ fixed cost. В графическом виде постоянные затраты показано на рис 82

. Общие затраты

Сумма переменных и постоянных издержек составляет общие издержки производства. В экономической литературе общие затраты отражаются

Общие расходы в графическом виде представлены на рис 83

. Средний расход

Средний расход

Средние затраты объединяют в себе общие расходы, то есть переменные и постоянные затраты по отношению к единице выпуска продукции. В экономической литературе средние затраты отражаются. АС — от англ average cost AC = TC — Q, где. ТС — общие затратыQ — выпуск продукции или. АС = (FC VC) —Q или. АС = AFC AVC

. Предельные издержки

Предельные издержки — это прирост величины затрат на единицу прироста объема продукции. Если объем производства увеличится только на одну единицу, то предельные издержки равны простому увеличению вы итрат, вызванном ростом объема продукции. Если выпуск продукции увеличится более чем на одну единицу, то прирост должен быть соотнесен со всем приростом объема производства, ведь величина предельных издержек определяется общим увеличением объема производства. В графическом виде предельные издержки представлены очерк 8. 8.5.

Рис 85. Кривая предельных издержек

. Закон убывающей производительности

Этот закон выведен эмпирически, т.е. на основе богатого хозяйственного опыта и жизненных наблюдений. Впервые закон убывающей производительности открыл в конце XVIII ст французский экономист. А. Тю юрго. Он установил, что, прилагая все новые трудовые усилия к определенному участку земли, землевладелец доходит до такого момента, когда каждая следующая единица труда приносит меньший прирост продукта, чем п опередня»Никогда нельзя допускать, — утверждал он, — что двойные расходы дают двойной продукт»Для яркой иллюстрации действия этого закона обычно приводят такой напивжар-тивливий-напивсерйо зний пример: ведь нельзя в действительности при бесконечно большом приращении труда и капитала вырастить весь урожай планеты на земельном участке размером 1 гці розміром 1 га.

По примеру современной действия этого закона возьмем фирму, которая функционирует в течение краткосрочного периода и имеет постоянное количество капитала и переменное количество труда. Что произойдет с объемом выпуска о одукции, если переменные затраты (например, затраты труда) возрастут? го пункта труда. . Предельный продукт труда или иного переменного фактора — это прирост объема производства, полученного в результате увеличения расходов этого фактора на одну единицу

Что произойдет с объемом выпуска о одукции, если переменные затраты (например, затраты труда) возрастут? го пункта труда. . Предельный продукт труда или иного переменного фактора — это прирост объема производства, полученного в результате увеличения расходов этого фактора на одну единицу

В табл 82 показано деятельность гипотетической фирмы, которая увеличивает выпуск производства путем привлечения дополнительного количества переменного фактора — труда, тогда как количество капитала остается неизменной. Первая а единица труда приносит (добавляет) до выпуска продукции 100 единиц, он растет от 0 до 100, таким образом, предельный продукткт MP (в экономической литературе предельный продукт сказывается MP — от англ marginal product) равна 100. Вторая единица труда добавляет 150 единиц (выпуск возрастает от 100 до 250), предельный продукт второй единицы труда достигает величиной 150. Начиная с третьей единицей эти работы и следующих за ними единиц труда, предельный продукт снижаетсяься.

. Таблица 82

предельный продукт гипотетической фирмы

Труд | Выпуск | Предельный продукт |

0 | 0 | |

1 | 100 | 100 |

2 | 250 | 150 |

3 | 350 | 100 |

4 | 425 | 75 |

5 | 475 | 50 |

6 | 500 | 25 |

Падение предельного продукта в случае роста выпуска продукции объясняется законом убывающей производительности

Итак, закон убывающей производительности заключается в том, что, начиная с некоторого момента, каждая дополнительная единица переменного фактора приносит меньший прирост продукции, чем предыдущая

Почему мы вправе ожидать, что закон убывающей производительности, который. А. Тюрго применил к сельскому хозяйству в XVIII в, сохраняет силу и для современного производства? иробництва в краткосрочный период у каждой фирмы находятся в оптимальном сочетании (комбинации) постоянных и переменных издержек производства. Если величина переменного фактора опускается ниже своего оптимального значения, то эффективность производства снижается и оказывается ниже оптимальной. Так же происходит, когда величина переменного фактора в сочетании с постоянным растет и начинает перев ищуваты свой оптимум. Подобно тому, как это имело место на земельном участке, о которой писал. А. Тюрго, в приведенном примере в табл 82 состоялось перенасыщение постоянного фактора (капитала) переменным фактором (трудом). Отсюда падение эффективности производства, которое нашло выражение в снижении предельного продукта труда. Если, допустим, на большом сталепрокатному заводе работает всего три человека, то предельный продукт дополнительно нанятого четвертого или пятого сотрудника будет очень высоким, так как три рабочих — очень мало для такого крупного предприятия. С другой стороны, когда это предприятие будет одним из ли дерив мировой индустрии, которое насчитывает тысячи рабочих, тогда предельный продукт каждого дополнительного работника будет слишком низким, так как постоянный фактор (капитал) будет перенасыщенным переменных факторов м (трудомом (працею).

А. Тюрго применил к сельскому хозяйству в XVIII в, сохраняет силу и для современного производства? иробництва в краткосрочный период у каждой фирмы находятся в оптимальном сочетании (комбинации) постоянных и переменных издержек производства. Если величина переменного фактора опускается ниже своего оптимального значения, то эффективность производства снижается и оказывается ниже оптимальной. Так же происходит, когда величина переменного фактора в сочетании с постоянным растет и начинает перев ищуваты свой оптимум. Подобно тому, как это имело место на земельном участке, о которой писал. А. Тюрго, в приведенном примере в табл 82 состоялось перенасыщение постоянного фактора (капитала) переменным фактором (трудом). Отсюда падение эффективности производства, которое нашло выражение в снижении предельного продукта труда. Если, допустим, на большом сталепрокатному заводе работает всего три человека, то предельный продукт дополнительно нанятого четвертого или пятого сотрудника будет очень высоким, так как три рабочих — очень мало для такого крупного предприятия. С другой стороны, когда это предприятие будет одним из ли дерив мировой индустрии, которое насчитывает тысячи рабочих, тогда предельный продукт каждого дополнительного работника будет слишком низким, так как постоянный фактор (капитал) будет перенасыщенным переменных факторов м (трудомом (працею).

тесты и задачи-2 / 85

с) средние переменные (АVС) издержки снизились, а средние (АС) издержки выросли;

d) средние переменные (АVС) издержки выросли, а средние

(АС) издержки снизились,

е) Недостаточно информации для однозначного ответа.

14. Предельная выручка фирмы с ростом объема продаж линейной функции спроса с отрицательным наклоном):

а) увеличивается;

b) остается постоянной;

с) уменьшается;

d) может увеличиваться, а может и уменьшаться;

е)

по крайней мере не уменьшается.

15. При данном объеме производства цена товара меньше пре- дельных затрат. Фирме:

а) следует увеличить выпуск;

b) следует уменьшить выпуск;

с) не следует менять выпуск;

d) следует прекратить производство.

е) Недостаточно информации для принятия решения об изменении объема выпуска.

IV. Выберите и отметьте все правильные ответы из предлагаемых: 1. Средние переменные издержки возможно рассчитать следующим образом:

а) (TC – FC

b) VC/Q

c) AC – AFC

d) (VC – FC)/Q

е) АС+АFС.

2. Средние постоявшые издержки возможно рассчитать

cледующим образом: .

а) (ТС-VС)/Q

b) FC/Q

c) AC – AVC

d) (FC – VC)/Q

e) AC + AVC

84

3. Средние общие издержки возможно рассчитать следующим образом:

a) TC/Q

b) FC/Q

c) AFC – AVC

d) VC/Q

e) AFC + AVC

4. Государство увеличило ставку налога на имущество предпри ятия. При этом обычно считается, что в краткосрочном периоде:

а) общие издержки фирм не изменятся;

b) средние переменные издержки увеличатся;

с) предельные издержки не изменятся;

d) средние постоянные издержки увеличатся; ц

е) средние издержки увеличатся. е

5. Верным является утверждение:

а) экономическая прибыль больше бухгалтерской прибыли на величину неявных затрат на производство;

b) бухгалтерская прибыль больше экономической прибыли на величину бухгалтерских затрат;

с) экономическая прибыль равна нулю, если бухгалтерская прибыль равна неявным затратам на производство;

d) бухгалтерская прибыль равна нулю, если нормальная прибыль равна экономической прибыли;

е)

экономическая прибыль меньше бухгалтерской

прибыли на величину неявных затрат

на производство.

6. Верным является утверждение:

a) если явные затраты на производство товара меньше выручки, бухгалтерская прибыль будет положительна;

b) если неявные затраты на производство товара меньше бухгалтерских затрат, экономическая прибыль будет больше, чем бухгалтерская;

c)если экономическая прибыль фирмы отрицательна, ей следует прекратить производство;

85

бухгалтерская, экономическая и нормальная — Мегаобучалка

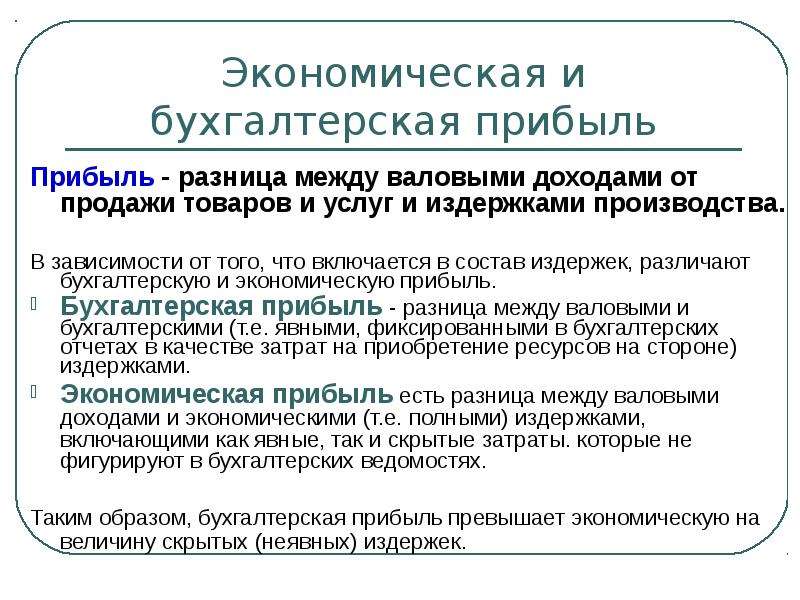

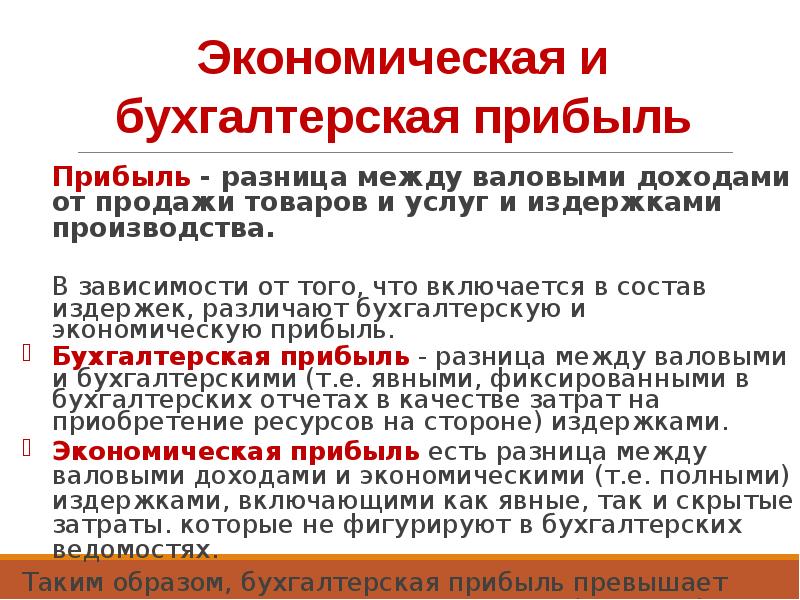

Анализ издержек дает возможность определить, что понимается под прибылью. В общем виде прибыль– это разность между общей выручкой от реализации продукции и суммарными издержками.

Разность между выручкой и бухгалтерскими (явными) издержками образует бухгалтерскую прибыль.

Разность между выручкой и экономическими (явными и неявными) издержками есть экономическая прибыль.

Поскольку явные издержки совпадают с бухгалтерскими, правомерно считать, что бухгалтерская прибыль превышает экономическую на величину неявных издержек. Критерием успеха предприятия является не бухгалтерская, а экономическая прибыль. Если бухгалтерские (явные) издержки превышают доход, то отрицательную прибыль называют убыткамипредприятия.

Экономическая теория выделяет также нормальную прибыль. Нормальная прибыль(нулевая экономическая прибыль) появляется в том случае, когда общая выручка равна общим (явным и неявным) издержкам. Данная прибыль есть минимальная плата за удержание предпринимателя от альтернативного использования ресурсов. Когда экономическая прибыль равна нулю, такая ситуация является вполне удовлетворительной для предприятия, поскольку все ресурсы приносят доход, причем не меньший, чем они приносили бы, если бы их использовали альтернативным способом.

Бывает так, что предприятие имеет бухгалтерскую прибыль и ему не грозит банкротство. Оно выплачивает владельцам дивиденды, платит налоги и т.п. Но экономическая прибыль отсутствует. Это означает, что ресурсы были вложены не лучшим образом. Занявшись иным видом деятельности, предприятие может получить большую прибыль.

Таким образом, наличие положительной бухгалтерской прибыли свидетельствует о благополучии предприятия. Существование нормальной прибыли говорит о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами. Следовательно, именно положительная экономическая прибыль является наиболее точным индикатором эффективности предприятия.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Чем отличаются явные издержки от неявных, бухгалтерские издержки от экономических?

2. Почему необходимо подразделять общие издержки на постоянные и переменные?

3. Как рассчитываются средние издержки?

4. Какова роль средних издержек в экономическом анализе?

5. Что такое предельные издержки?

6. Почему кривая предельных издержек пересекает кривую средних переменных издержек и средних валовых издержек в точках их минимальных значений?

7. Охарактеризуйте кривую средних валовых издержек в долгосрочном периоде?

8. Что такое эффект масштаба и какие факторы его обусловливают?

9. Каково содержание закона убывающей отдачи?

10. Что является итогом хозяйственной деятельности предприятия?

11. Какие разновидности дохода предприятия Вы знаете?

12. Чем отличается экономическая прибыль от бухгалтерской?

13. Что такое нормальная прибыль?

14. Зачем в экономической науке выделяют нормальную прибыль?

15. Как соотносится нормальная прибыль с бухгалтерской и экономической прибылью?

Т Е С Т Ы

1. К постоянным издержкам относятся все перечисленные ниже затраты, кроме:

К постоянным издержкам относятся все перечисленные ниже затраты, кроме:

1) амортизации;

2) ренты;

3) процента;

4) заработной платы основных производственных рабочих.

2. К переменным издержкам относятся затраты, связанные:

1) с увеличением общих издержек;

2) с изменением объёма производимой продукции;

3) только с неявными издержками;

4) с наращиваем основного капитала.

3. К переменным издержкам относятся все перечисленные ниже затраты, кроме:

1) заработной платы;

2) расходов на сырье и материалы;

3) амортизационных отчислений;

4) платы за электроэнергию.

4. Затраты на производство единицы продукции представляют собой:

1) общие издержки;

2) средние издержки;

3) средний доход;

4) полные переменные издержки.

5. Экономическая прибыль меньше бухгалтерской прибыли на величину:

1) явных издержек;

2) неявных издержек;

3) постоянных издержек;

4) переменных издержек.

6. Постоянные издержки представляют собой такие затраты, которые не изменяют своей величины при:

1) увеличении прибыли;

2) наращивании основного капитала;

3) изменении ставок налогообложения;

4) изменении объёма выпускаемой продукции.

7. К неявным издержкам относятся:

1) расходы на закупку сырья и материалов для производства продукции;

2) затраты ресурсов, принадлежащих предприятию;

3) расходы, связанные с приобретением участка земли;

4) арендная плата за используемое оборудование.

8. Покупка предприятием сырья у поставщиков относится:

1) к явным издержкам;

2) неявным издержкам;

3) к постоянным издержкам;

4) к издержкам обращения.

9. Прирост издержек, вызванный затратами на производство дополнительной продукции, называется:

1) средними издержками;

2) предельными издержками;

3) переменными издержками;

4) средними постоянными издержками.

10. Средние постоянные издержки можно выразить при помощи следующей формулы:

1) TC = FC + VC;

2) AFC = FC/Q;

3) AVQ = VC/Q;

4) ATC = TC/Q.

11. Явные издержки – это:

1) стоимость ресурсов, находящихся в собственности предприятия;

2) сумма расходов предприятия, на оплату покупаемых ресурсов;

3) часть альтернативных издержек, за которые предприятие не несет ответственности;

4) сумма частных и общественных издержек предприятия.

12.Разграничение издержек на переменные и постоянные имеет место:

1) в долгосрочном периоде;

2) в краткосрочном периоде;

3) для предприятия-монополиста;

4) все ответы неверны.

13. Бухгалтерские издержки могут быть определены следующим образом:

1) постоянные + переменные издержки;

2) выручка от реализации – нормальная прибыль;

3) экономические издержки – неявные издержки;

4) все ответы неверны.

Тест по экономике (Предмет, объект и методы экономической теории) с ответами по теме ‘издержки и доход фирмы (предприятия)’

Тест по экономике (Предмет, объект и методы экономической теории) с ответами по теме ‘издержки и доход фирмы (предприятия)’ — Gee Test наверх 1. место и роль экономической теории в развитии общества2. основы общественного производства3. основные типы экономических систем4. отношения собственности и их роль в экономике5. формы общественного хозяйства6. общая характеристика рыночного хозяйства7. основы теории спроса и предложения8. предпринимательская деятельность, ее основные виды и формы9. основы теории индивидуального воспроизводства10. кругооборот и оборот капитала11. рынки факторов производства и формирование факторных доходов12. издержки и доход фирмы (предприятия)13. основные подходы к периодизации общества14. национальная экономика как система. основные макроэкономические показатели15. макроэкономическое равновесие16. макроэкономическая нестабильность: цикличность, безработица и инфляция17. денежно-кредитная система и политика18. финансовая система19. экономический рост20. международная экономика- 1. бухгалтерские затраты исчисляются в денежном выражении, а экономические – в натуральном

- 2. бухгалтерские затраты – это стоимость израсходованных ресурсов, а экономические – это стоимость альтернативных вариантов затрат

- 3. экономические затраты отличаются от бухгалтерских на величину внешних эффектов

- 4. бухгалтерские затраты определяются через бухгалтерский баланс фирмы, а экономические – по формуле: ТС = FC + VC.

- 5. нет различий.

- 1. это стоимость общественных затрат

- 2. это стоимость других, упущенных направлений использования тех же ресурсов.

- 3. это стоимость экономических затрат на другом предприятии, производящем такую же продукцию

- 4. это платежи за приобретенные ресурсы

- 5. это постоянные и переменные издержки.

- 1. затраты, которые несет фирма даже тогда, когда продукция не производится

- 2. затраты, которые не меняются ни в коротком, ни в длительном периоде

- 3. затраты переменного

- 4. затраты на покупку сырья.

- 5. затраты на покупку рабочей силы.

- 1. Затраты на ресурсы по ценам, действовавшим в момент их приобретения

- 2. Валовые издержки

- 3. Неявные издержки

- 4. Издержки, которые несет фирма независимо от объема производства

- 5. Минимальные издержки производства любого объема продукции при наиболее благоприятных условиях производства.

- 1. из переменных затрат

- 2. затраты на организацию фирмы плюс затраты на производство продукции

- 3. из частных и общественных затрат

- 4. из постоянных и переменных затрат.

- 5. из явных издержек и неявных издержек.

- 1. Повысятся постоянные

- 2. Понизятся переменные

- 3. Понизятся постоянные

- 4. Понизятся предельные

- 5. Повысятся переменные.

- 1. предельные затраты – это величина, зависимая от постоянных затрат

- 2. предельные издержки – это дополнительные затраты, связанные с выпуском дополнительной единицы продукции

- 3. предельные затраты – это прирост общих затрат, отнесенный к приросту объема производства

- 4. предельные затраты – это величина, зависимая от переменных затрат.

- 5. предельные издержки — это издержки, связанные с выпуском одной, дополнительной единицы продукции.

- 1. когда они равны предельным издержкам

- 2. когда общий выпуск продукции минимален

- 3. когда общий выпуск продукции максимален

- 4. когда переменные затраты минимальны

- 5. когда постоянные затраты минимальны.

- 1. оплата его охраны и другого персонала

- 2. изменение реальной ставки налога, которая выплачивается из доходов стадиона

- 3. цена строительства стадиона в будущем году

- 4. цена других товаров и услуг, производство которых принесено в жертву строительства этого стадиона

- 5. доход, получаемый в результате эксплуатации стадиона.

- 1. все платежи работникам, землевладельцам, собственникам капитала и предпринимателям плюс нормальная прибыль

- 2. только те платежи рабочим, земельным собственникам, владельцам капитала и предпринимателям, которые оплачивают услуги их производственных ресурсов

- 3. платежи вообще рабочим, владельцам земли, собственникам капитала и предпринимателям

- 4. все платежи работникам, землевладельцам, собственникам капитала и предпринимателям минус нормальная прибыль

- 5. только бухгалтерские издержки.

- 1. факторы, которые могут быть изменены достаточно быстро при изменении выпуска продукции

- 2. факторы, которые не могут быть изменены достаточно быстро при изменении выпуска продукции

- 3. факторы, определяемые масштабами фирмы

- 4. факторы, цена на которые не может контролироваться

- 5. все ответы верны.

- 1. равны средним издержкам в точке их минимума

- 2. возрастают по определению

- 3. Это нисходящая кривая

- 4. могут иметь отрицательное значение

- 1. P-Q

- 2. FC + VC

- 3. АТС : AQ

- 4. FC + VC + МС

- 5. ТС : Q.

- 1. средние переменные издержки

- 2. средние постоянные издержки

- 3. предельные издержки

- 4. бухгалтерские издержки

- 5. валовые издержки.

- 1. приводит к появлению бухгалтерской прибыли, уменьшающей экономическую прибыль

- 2. не связана с прибыльностью

- 3. есть условия для появления и роста прибыли

- 4. приводит к уменьшению прибыли

- 5. приводит к появлению экономической прибыли, уменьшающей бухгалтерскую прибыль.

- 1. бухгалтерская прибыль минус неявные издержки равны экономической прибыли

- 2. бухгалтерские издержки плюс экономические издержки равны нормальной прибыли

- 3. экономическая прибыль минус неявные издержки равны явным издержкам

- 4. экономическая прибыль минус неявные издержки равны бухгалтерской прибыли

- 5. прибыль равна сумме факторных доходов.

- 1. П= TR-TC

- 2. П= MR-MC

- 3. П= MR-MC-P

- 4. П= MC+P+Q

- 5. П= TR-MC.

Экономическая теория. Тест 14 — ДЕКАН ТЕСТ

1. Бухгалтерская прибыль равна

разности между валовым доходом и внешними издержками

сумме внутренних издержек и экономической прибыли

2. Прирост продукта, полученный в результате увеличения любого фактора производства на единицу, называется

предельным продуктом

3. Общие издержки производства представляют собой

затраты, связанные с использованием всех без исключения ресурсов и услуг для производства продукции

сумму внешних и внутренних издержек

4. Экономическая прибыль равна разности между

валовым доходом и общими издержками

5. Экономическая прибыль меньше бухгалтерской прибыли на величину

нормальной прибыли, если остальные внутренние издержки равны нулю

внутренних издержек

6. Переменные издержки это затраты, изменяющие свою величину под воздействием

изменения объема производимой продукции

7. Затраты на производство единицы продукции представляют собой

средние издержки

8. Действительные издержки производства соответствуют

общественно необходимым затратам труда в социальном их содержании

альтернативным издержкам производства

9. Увеличение предложения капитала

понижает процентную ставку

растет курс акций

10. Ценные бумаги, относящиеся к долевым и свидетельствующие об инвестировании капитала

акции простые

11. Спрос на рынке капитала зависит от

предельной производительности капитала

процентной ставки

предполагаемой прибыли от использования капитала

12. Прибыль является доходом на

реальный капитал

предпринимательский ресурс (талант)

13. Владельцы факторов производства получают доходы

заработную плату, ренту

процент, прибыль

14. Использование новых технологий и появление новых рынков потребительских товаров ведет к:

повышению ставки процента

росту предложения

15. Безработными считаются

желающие работать, но не имеющие возможности получить соответствующую своей профессиональной подготовке работу

неработающие и получающие пособие по безработице

Определение нормальной прибыли

Что такое нормальная прибыль?

Нормальная прибыль — это показатель прибыли, который учитывает как явные, так и неявные затраты. Его можно рассматривать вместе с экономической прибылью. Нормальная прибыль возникает, когда разница между общим доходом компании и совокупными явными и неявными затратами равна нулю.

Ключевые выводы

- Нормальную прибыль часто рассматривают вместе с экономической прибылью.

- Нормальная прибыль — это состояние, которое существует, когда экономическая прибыль компании или отрасли равна нулю.

- Нормальная и экономическая прибыль отличается от бухгалтерской прибыли, в которой не учитываются неявные затраты.

- Компания может сообщать о высокой бухгалтерской прибыли, но при этом оставаться в состоянии нормальной прибыли, если альтернативные издержки поддержания бизнес-операций высоки.

- В макроэкономике ожидается, что отрасль будет получать нормальную прибыль в периоды совершенной конкуренции.

Понимание нормальной прибыли

Нормальную прибыль часто рассматривают вместе с экономической прибылью.Нормальная прибыль и экономическая прибыль являются экономическими соображениями, в то время как бухгалтерская прибыль относится к прибыли, которую компания сообщает в своей финансовой отчетности за каждый период. Нормальная прибыль и экономическая прибыль могут быть показателями, которые организация может принять во внимание, когда она сталкивается со значительными неявными затратами.

Экономическая и нормальная прибыль

Экономическая прибыль — это прибыль, которую предприятие получает после учета явных и неявных затрат.

Экономическая прибыль = Выручка — Явные затраты — Неявные затраты

Нормальная прибыль возникает, когда экономическая прибыль равна нулю или, наоборот, когда выручка равна явным и неявным затратам.

Общий доход — явная стоимость — неявная стоимость = 0

или же

Общий доход = явные + неявные затраты

Неявные издержки, также известные как альтернативные издержки, — это издержки, которые влияют на экономическую и нормальную прибыль. Бизнес будет находиться в состоянии нормальной прибыли, когда его экономическая прибыль равна нулю, поэтому нормальную прибыль также называют «нулевой экономической прибылью». Нормальная прибыль возникает тогда, когда все ресурсы используются эффективно и не могут быть лучше использованы где-либо еще.Когда речь идет о существенных неявных затратах, нормальную прибыль можно рассматривать как минимальную сумму прибыли, необходимую для оправдания деятельности предприятия. В отличие от бухгалтерской прибыли, обычная прибыль и экономическая прибыль учитывают неявные или альтернативные издержки конкретного предприятия.

При попытке рассчитать экономическую и обычную прибыль важно понимать две составляющие общих затрат. Явные затраты легко поддаются количественной оценке и обычно включают транзакцию, привязанную к расходам.Примеры явных затрат включают сырье, рабочую силу и заработную плату, арендную плату и компенсацию владельцу. С другой стороны, неявные издержки — это издержки, связанные с бездействием, называемые альтернативными издержками, и поэтому их гораздо труднее измерить количественно. Неявные затраты учитываются, когда предприятие отказывается от других видов дохода и выбирает другой путь. Некоторые примеры неявных затрат могут включать арендный доход, упущенный ради использования коммерческой собственности, базовый доход от заработной платы, упущенный предпринимателем, решившим вести бизнес, а не работать на другой работе, или разницу в прогнозируемой прибыли от инвестирования с одной нормой доходности уровень vs.Другой. Предприятия могут анализировать экономические показатели и показатели обычной прибыли, решая, продолжать ли им бизнес или рассматривать новые типы затрат.

Пример нормальной прибыли

Чтобы лучше понять нормальную прибыль, предположим, что Сьюзи владеет магазином рогаликов под названием Suzie’s Bagels, который приносит в среднем 150 000 долларов дохода в год. Также предположим, что у Сьюзи есть два сотрудника, каждый из которых платит по 20 000 долларов в год, а Сьюзи получает годовую зарплату в размере 40 000 долларов. Сьюзи также платит 20 000 долларов в год за аренду и 30 000 долларов в год за ингредиенты и другие принадлежности.После встречи со своим финансовым консультантом Сьюзи узнает, что, исходя из ее бизнеса и ее индивидуальных навыков, предполагаемая альтернативная стоимость использования Suzie’s Bagels на постоянной основе составляет 20 000 долларов в год.

Основываясь на этой информации, Сьюзи подсчитала, что ее средние годовые явные затраты составляют 20 000 долларов США + 20 000 долларов США + 40 000 долларов США + 20 000 долларов США + 30 000 долларов США = 130 000 долларов США. В результате бухгалтерская прибыль до налогообложения составляет 20 000 долларов. Поскольку ее средние годовые неявные затраты составляют 20 000 долларов, ее среднегодовые общие затраты будут составлять 130 000 долларов + 20 000 = 150 000 долларов.Она замечает, что ее общие затраты равны ее общим доходам, и определяет, что ее бублик находится в состоянии нормальной прибыли.

Нормальная прибыль в макроэкономике

Термин «нормальная прибыль» также может использоваться в макроэкономике для обозначения экономических областей, более широких, чем отдельный бизнес. В дополнение к одному бизнесу, как в приведенном выше примере, нормальная прибыль может относиться ко всей отрасли или рынку. В макроэкономической теории нормальная прибыль должна происходить в условиях совершенной конкуренции и экономического равновесия.Концептуально это происходит потому, что конкуренция устраняет экономическую прибыль. Более того, экономическая прибыль может служить ключевым показателем для всестороннего понимания состояния прибыли в отрасли. Когда компания или компании достигают экономической прибыли, это может побудить другие фирмы выходить на рынок, потому что есть потенциал для получения прибыли. Новые участники вносят больше продукта на рынок, что снижает рыночную цену товаров и оказывает уравновешивающее влияние на прибыль. В конце концов, отрасль достигает состояния нормальной прибыли по мере стабилизации цен и снижения прибыли.Тем временем фирмы, стремящиеся к экономической прибыли, могут предпринять действия, чтобы занять более заметное положение на рынке, улучшить операционные показатели для снижения прямых затрат или сократить расходы для снижения косвенных затрат. Совместные действия всех участников отрасли могут способствовать повышению уровня доходов и общих затрат, необходимых для нормального уровня прибыли.

Можно сказать, что аналогичный, но обратный случай применим в случае экономических потерь. Теоретически, экономические потери в отрасли заставят компании начать уходить из этой отрасли.В конце концов, конкуренция будет достаточно снижена, чтобы позволить оставшимся компаниям отрасли двигаться к и потенциально получать нормальную прибыль.

Экономическая прибыль с большей вероятностью будет получена в случае монополии, поскольку рассматриваемая компания имеет право определять цены и количество проданных товаров. Такое положение дел во многом зависит от наличия значительных барьеров для входа на рынок, которые мешают другим фирмам легко выходить на рынок и снижают затраты, тем самым подрывая монополию известной компании.Как правило, правительства часто пытаются вмешаться, чтобы усилить рыночную конкуренцию в отраслях, где существуют монополии, часто с помощью антимонопольных законов или аналогичных нормативных актов. Такие законы призваны помешать крупным и хорошо зарекомендовавшим себя компаниям использовать свои позиции на рынке для снижения цен и вытеснения новых конкурентов.

Применение нормальной прибыли

Нормальная прибыль позволяет владельцам бизнеса сравнивать прибыльность своей работы с прибыльностью других возможных предприятий.Например, если Сьюзи из Suzie’s Bagels хотела бы расширить свой бизнес, включив в него бутерброды, она могла бы вернуться к своему финансовому консультанту, чтобы получить оценки того, как изменится ее структура доходов и затрат, включая любые изменения ее альтернативных издержек. Оценив прогнозируемую бухгалтерскую, нормальную и экономическую прибыль, она может принять более обоснованное решение о расширении своего бизнеса.

Нормальная прибыль может использоваться в макроэкономике, чтобы помочь определить, улучшается или падает отрасль или сектор.Как уже говорилось, при изучении макроэкономических показателей и вопросов антимонопольного законодательства экономисты могут предпочесть следовать экономическим и нормальным прогнозам прибыли отрасли. Нормальные показатели прибыли также могут использоваться для определения того, происходит ли состояние монополии или олигополии, и для принятия соответствующих мер законодательных мер по развитию отрасли в направлении более уравновешенной конкуренции.

Примеры неявных затрат, используемых при обычных расчетах прибыли, могут включать упущенный доход от аренды, упущенный доход по заработной плате или упущенную выгоду от инвестиций в результате инвестирования с одной прогнозируемой нормой доходности по сравнению сДругой.

Особые соображения

Как показано на примере Suzie’s Bagels, нормальная прибыль не означает, что бизнес не зарабатывает деньги. Поскольку нормальная прибыль включает альтернативные издержки, бизнес теоретически может работать с нулевой экономической прибылью и нормальной прибылью со значительной бухгалтерской прибылью.

Также важно учитывать, что неявные затраты являются важным элементом обычных расчетов прибыли, но они также оцениваются и трудно определить с точностью.Таким образом, при рассмотрении перспектив расширения бизнеса новые альтернативные издержки потенциально могут быть ненадежными или связаны с новыми рисками, которые ранее не учитывались, что всесторонне влияет на надежность обычного расчета прибыли.

Экономическая прибыль | Безграничная экономика

Разница между экономической и бухгалтерской прибылью

Экономическая прибыль состоит из выручки за вычетом скрытых (альтернативных) и явных (денежных) затрат; бухгалтерская прибыль состоит из выручки за вычетом явных затрат.

Цели обучения

Различать экономическую прибыль и бухгалтерскую прибыль

Основные выводы

Ключевые моменты

- Явные затраты — это денежные затраты, которые несет фирма. Неявные издержки — это альтернативные издержки ресурсов фирмы.

- Бухгалтерская прибыль — это денежные затраты, которые оплачивает фирма, и доход, который она получает. Это бухгалтерская прибыль, и она выше экономической прибыли. Бухгалтерская прибыль = общая денежная выручка — общие затраты.

- Экономическая прибыль — это денежные затраты и альтернативные издержки, которые оплачивает фирма, и доход, который она получает. Экономическая прибыль = общий доход — (явные затраты + неявные затраты).

Ключевые термины

- явная стоимость : Прямая выплата другим лицам в ходе ведения бизнеса, такая как заработная плата, арендная плата и материалы, в отличие от неявных затрат, по которым фактическая оплата не производится.

- неявная стоимость : Альтернативная стоимость, равная той, от которой фирма должна отказаться, чтобы использовать факторы, которые она не покупает и не нанимает.

- экономическая прибыль : разница между общим доходом, полученным фирмой от продаж, и совокупными альтернативными издержками всех ресурсов, используемых фирмой.

- бухгалтерская прибыль : Общая выручка за вычетом затрат, относимых на счет проданных товаров.

Термин «прибыль» может вызывать в памяти образы денег, но для экономистов прибыль означает нечто большее, чем просто наличные деньги. В общем, прибыль — это разница между затратами и выручкой, но есть разница между бухгалтерской прибылью и экономической прибылью.Самая большая разница между бухгалтерской и экономической прибылью состоит в том, что экономическая прибыль отражает явные и неявные затраты, тогда как бухгалтерская прибыль учитывает только явные затраты.

Явные и неявные затраты

Явные затраты — это затраты, связанные с прямым денежным платежом. Заработная плата, выплачиваемая рабочим, арендная плата, выплачиваемая землевладельцу, и материальные затраты, выплачиваемые поставщику, — все это примеры явных затрат.

Напротив, неявные затраты — это альтернативные издержки факторов производства, которыми производитель уже владеет.Неявная стоимость — это то, от чего фирма должна отказаться, чтобы использовать свои ресурсы; Другими словами, неявные затраты — это любые затраты, возникающие в результате использования актива вместо его аренды, продажи или предоставления в кредит. Например, фирма по производству бумаги может владеть рощей деревьев. Неявная стоимость этого природного ресурса — это потенциальная рыночная цена, которую фирма могла бы получить, если бы продала его как пиломатериал вместо того, чтобы использовать его для производства бумаги.

Бухгалтерская прибыль

Бухгалтерская прибыль — это разница между общей денежной выручкой и общими денежными затратами, которая рассчитывается с использованием общепринятых принципов бухгалтерского учета (GAAP).Другими словами, бухгалтерская прибыль аналогична бухгалтерским расходам и состоит из кредитов и дебетов на балансе фирмы. Они состоят из явных затрат, которые фирма должна поддерживать на производстве (например, заработная плата, рента и материальные затраты). Денежный доход — это то, что фирма получает после продажи своей продукции на рынке.

Бухгалтерская прибыль также ограничена по времени; Как правило, бухгалтерская прибыль учитывает затраты и выручку только за один период времени, например, за финансовый квартал или год.

Экономическая прибыль

Экономическая прибыль — это разница между общим денежным доходом и общими затратами, но общие затраты включают как явные, так и неявные затраты. Экономическая прибыль включает альтернативные издержки, связанные с производством, и поэтому ниже, чем бухгалтерская прибыль. На экономическую прибыль также приходится более длительный период времени, чем на бухгалтерскую прибыль. Экономисты часто рассматривают долгосрочную экономическую прибыль, чтобы решить, должна ли фирма выходить на рынок или выходить из него.

Экономический vs.Учетная прибыль : Самая большая разница между экономической и бухгалтерской прибылью состоит в том, что в экономической прибыли учитываются неявные или альтернативные затраты.

Источники и детерминанты прибыли

Существование экономической прибыли зависит от конкуренции на рынке и рассматриваемого временного горизонта.

Цели обучения

Опишите источники экономической прибыли

Основные выводы

Ключевые моменты

- Экономическая прибыль = общий доход — (явные затраты + неявные затраты).Бухгалтерская прибыль = общая выручка — явные затраты.

- Экономическая прибыль может быть положительной, отрицательной или нулевой. Если экономическая прибыль положительна, у фирм есть стимул выходить на рынок. Если прибыль отрицательная, у фирм есть стимул уходить с рынка. Если прибыль равна нулю, нет стимула входить или выходить.

- Для конкурентного рынка экономическая прибыль может быть положительной в краткосрочной перспективе. В конечном итоге экономическая прибыль должна быть равна нулю, что также известно как нормальная прибыль.В долгосрочной перспективе экономическая прибыль равна нулю из-за прихода на рынок новых фирм, что снижает рыночную цену.

- Для неконкурентоспособного рынка экономическая прибыль может быть положительной. Неконкурентоспособные рынки могут приносить положительную прибыль из-за барьеров для входа, рыночной власти фирм и общего отсутствия конкуренции.

Ключевые термины

- нормальная прибыль : Альтернативные издержки предпринимателя на управление фирмой; следующая лучшая сумма, которую предприниматель мог бы заработать, выполняя другую работу.

Экономическая прибыль — это общий доход за вычетом явных и неявных (альтернативных) затрат. Напротив, бухгалтерская прибыль — это разница между общей выручкой и явными затратами — она не принимает во внимание альтернативные издержки и, как правило, превышает экономическую прибыль.

Экономическая прибыль может быть положительной, нулевой или отрицательной. Если экономическая прибыль положительна, у других фирм есть стимул для выхода на рынок. Если прибыль равна нулю, у других фирм нет стимула входить или выходить.Когда экономическая прибыль равна нулю, фирма зарабатывает так же, как если бы ее ресурсы были использованы в следующей лучшей альтернативе. Если экономическая прибыль отрицательная, у фирм есть стимул уйти с рынка, потому что их ресурсы были бы более прибыльными в другом месте. Размер экономической прибыли, получаемой фирмой, во многом зависит от степени рыночной конкуренции и рассматриваемого периода времени.

Конкурентные рынки

На конкурентных рынках, где существует много фирм и ни одна из них не может влиять на цену товара или услуги, экономическая прибыль может различаться в краткосрочной и долгосрочной перспективе.

В краткосрочной перспективе фирма может получить экономическую прибыль. Однако при наличии экономической прибыли другие фирмы захотят выйти на рынок. Если на рынке нет барьеров для входа, появятся новые фирмы, увеличат предложение товара и снизят цену. Это снижение цены приводит к снижению доходов фирмы, поэтому в долгосрочной перспективе экономическая прибыль равна нулю. Нулевая экономическая прибыль также известна как нормальная прибыль. Несмотря на нулевую экономическую прибыль, фирма все же может получать положительную бухгалтерскую прибыль.

Долгосрочная прибыль для безупречной конкуренции : В долгосрочной перспективе для фирмы на конкурентном рынке экономическая прибыль нулевая. Графически это видно на пересечении уровня цен с точкой минимума кривой средних общих затрат (ATC). Если бы уровень цен был установлен выше минимальной точки ATC, была бы положительная экономическая прибыль; если бы уровень цен был установлен ниже минимума ATC, возникла бы отрицательная экономическая прибыль.

Неконкурентоспособные рынки

В отличие от конкурентных рынков, неконкурентоспособные рынки, для которых характерны фирмы, обладающие рыночной властью или препятствиями для входа на рынок, могут приносить положительную экономическую прибыль.Причины положительной экономической прибыли — барьеры для входа, рыночная власть и отсутствие конкуренции.

- Барьеры для входа мешают новым фирмам легко выходить на рынок и сокращают краткосрочную экономическую прибыль.

- Рыночная власть или способность влиять на рыночные цены позволяет фирмам устанавливать цену выше, чем равновесная цена на конкурентном рынке. Это позволяет им получать прибыль в краткосрочной и долгосрочной перспективе. Такая ситуация может возникнуть, если на рынке доминирует монополия (одна фирма), олигополия (несколько фирм со значительным контролем над рынком) или монополистическая конкуренция (фирмы обладают рыночной властью благодаря дифференцированной продукции).

- Отсутствие конкуренции удерживает цены выше, чем цена равновесия конкурентного рынка. Например, фирмы могут вступать в сговор и работать вместе, чтобы ограничить предложение, чтобы искусственно поддерживать высокие цены.

Долгосрочная прибыль для монополии : В долгосрочной перспективе монополия, благодаря своей рыночной власти, может устанавливать цену выше конкурентного равновесия и получать экономическую прибыль. Если бы цена была установлена равной минимальной точке кривой средних общих затрат (ATC), монополия получила бы нулевую экономическую прибыль.Если бы цена была установлена ниже минимума ATC, фирма получила бы отрицательную экономическую прибыль.

Учетная прибыль по сравнению с Экономическая прибыль

Бухгалтерская прибыль

Обычно мы смотрим на прибыль с точки зрения бухгалтерского учета. С точки зрения бухгалтера, прибыль — это разница между общим доходом и общими фактическими расходами, понесенными производственными субъектами фирмы. Это явные затраты, которые несет фирма. Явные затраты — это денежные выплаты владельцам ресурсов.

Учетная прибыль = Общий доход — явные затраты

Допустим, компания получила общий доход в размере 100 000 долларов, а их явные затраты, такие как стоимость сырья, затраты на рабочую силу и т. Д., Составили 80 000 долларов. Бухгалтерская прибыль компании составит:

Бухгалтерская прибыль = 100 000 — 80 000 = 20 000 долларов США

Экономическая прибыль

С другой стороны, экономисты по-другому смотрят на то, что составляет прибыль.Они учитывают не только явные затраты, но и неявные затраты (альтернативные издержки). Неявные затраты — это прибыль, упущенная из-за отказа от вывода ресурсов владельцев на рынок.

Экономическая прибыль = Общий доход — явные затраты — неявные затраты

Продолжим наш пример. Если бы владельцы вложили эти деньги в другое место, они бы заработали на этом $ 10 000. Это неявная стоимость. Экономическая прибыль рассчитывается следующим образом:

Экономическая прибыль = 100 000 — 80 000 — 10 000 = 10 000 долларов США

Экономическая прибыль также называется сверхприбылью.

Нормальная прибыль

Обратите внимание, что разница между бухгалтерской прибылью и экономической прибылью — это неявные затраты. Это нормальная прибыль, то есть альтернативная стоимость ресурсов, предоставляемых владельцами фирмы.

Нормальная прибыль = Учетная прибыль — Экономическая прибыль

Другими словами, мы можем сказать, что нормальная прибыль — это бухгалтерская прибыль, при которой экономическая прибыль равна нулю. В нашем примере, если бухгалтерская прибыль составляла 10 000, то экономическая прибыль была бы равна нулю.

Фирма нацелена на получение положительной экономической прибыли. Если бухгалтерская прибыль превышает неявные затраты, фирма получит положительную экономическую прибыль и останется в бизнесе. Если бухгалтерская прибыль меньше неявных затрат, экономическая прибыль будет отрицательной, и в такой ситуации фирма должна выйти из бизнеса.

В состоянии равновесия мы имеем нулевую экономическую прибыль, т.е. фирма покрывает все явные и неявные затраты, а держатели долга и акционеры получают требуемую норму прибыли.

Можно ли получить потерю бухгалтерской прибыли и прирост экономической прибыли? | Малый бизнес

Предприятия получают доход, выполняя свои операции, но должны тратить на расходы, чтобы начать эти операции и поддерживать их в рабочем состоянии. Слово «доход» имеет особое значение в бизнесе, которое представляет собой разницу между доходами бизнеса и его расходами за определенный период времени. Когда выручка превышает расходы, доход называется прибылью; когда расходы превышают доход, доход называется убытком.И бухгалтерская прибыль, и экономическая прибыль — это показатели дохода, рассчитываемые с использованием разных стандартов того, что составляет расход. Однако это не означает, что может быть потеря бухгалтерской прибыли и увеличение экономической прибыли.

Доход

Доход — один из наиболее важных показателей успеха бизнеса, потому что предприятия создаются для получения прибыли. Другие факторы и финансовые показатели могут дать контекст для дохода, позволяя проводить более полные сравнения с другими возможными результатами.Например, единственным элементом, который разделяет бухгалтерскую прибыль и экономическую прибыль, является включение в последнюю концепцию упущенных возможностей.

Учетная прибыль

Учетная прибыль используется чаще, чем экономическая прибыль, потому что это цифра, представленная в конце отчета о прибылях и убытках предприятия. Он рассчитывается как выручка бизнеса за вычетом затрат на его продажи, за вычетом затрат на его деятельность, за вычетом различных расходов, таких как проценты и налоги. Если бизнес несет неоперационные прибыли или убытки, такие как ущерб от стихийных бедствий, они также включаются в расчет бухгалтерской прибыли.

Экономическая прибыль

Экономическая прибыль рассчитывается как бухгалтерская прибыль за вычетом альтернативных издержек. Альтернативные издержки — это выгода, которую можно было бы получить, если бы выбрал лучший из тех, которые отклонил человек или компания. Например, если владелец малого бизнеса зарабатывает 40 000 долларов за счет ведения бизнеса, но мог бы заработать 38 000 долларов, работая в качестве другого сотрудника, альтернативные издержки в этом случае составляют 38 000 долларов, которые были упущены для ведения бизнеса.Поскольку экономическая прибыль рассчитывается путем вычитания альтернативных издержек из бухгалтерской прибыли, она не может быть больше бухгалтерской прибыли.

Отрицательная альтернативная стоимость

Экономическая прибыль должна быть больше, чем бухгалтерская прибыль, чтобы одновременно были потеря бухгалтерской прибыли и экономическая прибыль. Поскольку отрицательных альтернативных издержек быть не может, экономическая прибыль не может быть больше бухгалтерской прибыли. Отрицательные альтернативные издержки невозможны, потому что бизнес всегда может решить не использовать имеющиеся возможности, таким образом, ничего не зарабатывая, но и ничего не тратя.В результате экономическая прибыль не может быть больше бухгалтерской, потому что минимально возможные альтернативные издержки равны нулю.

Ссылки

Биография писателя

Алан Ли начал писать в 2008 году, и его работы были опубликованы в информационных бюллетенях, написанных для общественного центра Сесил-Стрит в Торонто. Он окончил финансовую программу Университета Торонто со степенью бакалавра коммерции и имеет дополнительную аккредитацию Канадского института ценных бумаг.

Нормальная прибыль — Обзор, способы расчета, сравнения

Что такое нормальная прибыль?

Нормальная прибыль — это экономический термин, который относится к ситуации, когда общие доходы компании равны общим затратам на совершенно конкурентном рынке. Это означает, что компания получает достаточную выручку, чтобы покрыть общую стоимость производства и оставаться конкурентоспособной в своей отрасли. Когда компания сообщает о нормальной прибыли, это означает, что ее экономическая прибыль равна нулю, что является минимальной суммой, которая оправдывает, почему бизнес все еще работает.

При измерении нормальной прибыли компании мы учитываем альтернативные издержки использования ресурсов в другом месте. Если компания сообщает о нормальной прибыли, это означает, что компенсация, которую она получает за то, что остается в бизнесе, выше альтернативных издержек, которые она теряет при использовании ресурсов для производства товаров. Однако считается, что компания несет убытки, если ее компенсация ниже альтернативных издержек. Альтернативные издержки. Альтернативные издержки являются одной из ключевых концепций в изучении экономики и преобладают в различных процессах принятия решений.Потерянные для производства товаров.

Резюме- Нормальная прибыль — это минимальная компенсация, которая оправдывает компанию, и она возникает, когда общие доходы равны общим затратам.

- Включает как неявные, так и явные затраты, а также альтернативные издержки отказа от следующей наилучшей альтернативы.

- Нормальная прибыль возникает, когда экономическая прибыль предприятия равна нулю.

Нормальная прибыль по сравнению сЭкономическая прибыль

При расчете нормальной прибыли мы учитываем общую выручку. Доход от продаж. Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете используются термины «продажи» и общие затраты, где последние включают неявные и явные затраты. Неявные затраты относятся к альтернативным издержкам факторов производства, которыми компания уже владеет, и от которых она должна отказаться, чтобы использовать свои ресурсы.

С другой стороны, явные затраты относятся к фактическим расходам, которые компания несет на оплату труда, арендную плату землевладельца, стоимость сырья и другие расходы.Явные затраты легко измерить количественно, в то время как неявные затраты трудно измерить количественно.

Нормальная прибыль возникает, когда экономическая прибыль равна нулю или когда общий доход компании равен сумме неявных и явных затрат. Это момент, когда бизнес эффективно использует все доступные ресурсы, а компенсация выше, чем упущенная возможность производства продукта.

Если неявные затраты составляют большую часть общих затрат, нормальной прибылью будет минимальный порог доходов, который компания должна заработать, чтобы оставаться в бизнесе.Хотя нормальная прибыль равна нулю, это не означает, что компания получает нулевую прибыль. Скорее, он сравнивает, насколько хорошо компания использует свои ресурсы для получения доходов.

Экономическая прибыль — это разница между общими доходами и общими затратами предприятия, где общие затраты включают как явные, так и неявные затраты. Экономическая прибыль может быть положительной, нулевой или отрицательной.

Экономическая прибыль положительна, когда заработанная компенсация превышает нормальную прибыль, и это создает стимул для выхода других компаний на рынок.Если экономическая прибыль равна нулю, это означает, что полученная компенсация равна обычной прибыли, и компания зарабатывает такую же сумму, как если бы ресурсы использовались наилучшим образом, а у других предприятий нет стимула для входа или уйти с рынка.

Наконец, если экономическая прибыль отрицательная, это означает, что компенсация, полученная компанией, меньше нормальной прибыли. Компании, работающие на рынке, имеют стимул уйти с рынка, потому что их ресурсы могут быть более прибыльными на других рынках.Формула экономической прибыли выглядит следующим образом:

Экономическая прибыль = Общая выручка — (неявные затраты + явные затраты)

Размер экономической прибыли, полученной бизнесом, зависит от уровня рыночной компенсации и продолжительности рассмотрение. Например, на конкурентном рынке экономическая прибыль может быть положительной в краткосрочной перспективе и нулевой в долгосрочной перспективе, потому что другие компании захотят проникнуть на рынок.

Когда на рынок выходят новые компании, предложение товаров возрастет.Это вызовет значительное снижение цен на продукцию, и в долгосрочной перспективе экономическая прибыль будет равна нулю.

С другой стороны, на неконкурентоспособных рынках компании получают положительную экономическую прибыль из-за рыночной власти доминирующих предприятий, отсутствия конкуренции и существующих барьеров для входа. Компании могут вступить в сговор, чтобы ограничить поставки товаров и искусственно удерживать цены на высоком уровне.

Нормальная прибыль по сравнению с бухгалтерской прибылью

Учетная прибыль — это разница между общей выручкой и общими затратами предприятия за один период, например финансовый год.Он рассчитывается с использованием общепринятых принципов бухгалтерского учета (GAAP) GAAPGAAP, общепринятых принципов бухгалтерского учета, представляет собой признанный набор правил и процедур, которые регулируют корпоративный бухгалтерский учет и финансы, и он учитывает статьи дебетовой и кредитной стороны баланса.

Основное различие между бухгалтерской прибылью и нормальной прибылью заключается в том, что первая учитывает только явные затраты, такие как производственная заработная плата, стоимость сырья и земельная рента. Нормальная прибыль учитывает как скрытые, так и явные затраты бизнеса.

Таким образом, бухгалтерская прибыль — это сумма, остающаяся после всех затрат, связанных с производством товара, износом, амортизацией и после уплаты налогов.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Учетная прибыль против экономической прибыли Учетная прибыль против экономической прибыли Это руководство поможет вам полностью понять бухгалтерскую прибыль и экономическую прибыль.

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера.Один из наиболее популярных методов — классификация в соответствии с

- МСФО, ОПБУ США, МСФО и ОПБУ США. МСФО и ОПБУ США относятся к двум стандартам бухгалтерского учета и принципам, которых придерживаются страны мира в отношении финансовой отчетности

- Теория финансового учета Теория финансового учета Финансовый учет Теория объясняет, почему бухгалтерский учет — причины, по которым транзакции сообщаются определенным образом. Это руководство будет

Определение экономической прибыли в экономике.

Примеры экономической прибыли по тематикам:

Источники и детерминанты прибыли

- Следовательно, фирма зарабатывает 25000 долларов экономической прибыли .

- Экономическая прибыль может быть положительной, нулевой или отрицательной.

- В краткосрочной перспективе фирма может получить экономической прибыли .

- Экономическая прибыль , равная нулю , также известна как нормальная прибыль .

- Несмотря на получение экономической прибыли , равной нулю, фирма все еще может получать положительную бухгалтерскую прибыль .

Разница между экономической и бухгалтерской прибылью

- Как правило, прибыль — это разница между затратами и выручкой, но есть разница между бухгалтерской прибылью и экономической прибылью .

- Самая большая разница между бухгалтерским учетом и экономической прибылью заключается в том, что экономическая прибыль отражает явные и неявные затраты, тогда как учет прибыли учитывает только явные затраты.

- Экономическая прибыль включает альтернативные издержки, связанные с производством, и поэтому ниже, чем бухгалтерская прибыль .

- Экономическая прибыль также составляет более длительный промежуток времени, чем учетная прибыль .

- Самая большая разница между экономическим и бухгалтерским прибылью состоит в том, что экономическая прибыль учитывает неявные или альтернативные затраты.

Условия идеальной конкуренции

- Фирма на совершенно конкурентном рынке может получить прибыли в краткосрочном периоде, но в долгосрочном периоде она будет иметь экономических прибылей с нулевым значением.

- По мере снижения цены экономическая прибыль будет уменьшаться, пока не станет равной нулю.

- По мере роста цены экономическая прибыль будет увеличиваться, пока не станет равной нулю.

- В долгосрочной перспективе экономическая прибыль не может быть сохранена.

- В долгосрочной перспективе фирма получит нулевую экономическую прибыль .

Монопольная цена и прибыль

- Монополии могут влиять на цену товара, изменяя уровни выпуска, что позволяет им получать экономическую прибыль .

- Монополии, в отличие от фирм с совершенной конкуренцией, способны влиять на цену товара и получать положительную экономическую прибыль .

- Q = 3 должно быть прибылью — максимизацией выпуска для монополии.

- Поскольку предельный доход монополии всегда ниже кривой спроса, цена всегда будет выше предельных издержек при равновесии, обеспечивая фирме экономическую прибыль .

- Это приводит к экономической неэффективности .

Объем производства

- В экономической теории прибыль , максимизирующая объем выпуска, происходит, когда предельные затраты на производство другой единицы равны предельному доходу, полученному от продажи этой единицы.

- Экономический Прибыль : Средняя общая стоимость фирмы меньше, чем цена каждого дополнительного продукта при прибыли — максимальном выпуске.

- экономическая прибыль равна количественному выпуску, умноженному на разницу между средними общими затратами и ценой.

- Нормальный Прибыль : Средняя общая стоимость равна цене при прибыли — максимальном выпуске.

- В данном случае экономическая прибыль равна нулю.

Кривая предложения в условиях идеальной конкуренции

- В Economics кривая затрат — это график, который показывает затраты на производство как функцию от общего количества произведенного.

- Максимизация прибыли — это краткосрочный или долгосрочный процесс, который фирма использует для определения уровня цены и выпуска, который дает наибольшую прибыль при производстве товара или услуги.

- Когда доступна таблица затрат и доходов, фирма может нанести данные на кривую прибыли .

- Прибыль Максимизация выпуска — это та, при которой прибыль достигает своего максимума.

- Максимизация прибыли напрямую влияет на спрос и предложение продукта.

Пример картеля

- Картель — это формальное сговор между фирмами с целью увеличения прибыли .

- Картель — это соглашение между конкурирующими фирмами вступить в сговор с целью получения более высокой прибыли .

- Поскольку было известно, что у сырой нефти с Ближнего Востока мало заменителей, прибыль члена ОПЕК резко возросла.

- Примерно в то же время члены ОПЕК также начали обманывать, пытаясь увеличить частную прибыль .

- В 1970-х годах члены ОПЕК успешно вступили в сговор, чтобы сократить мировую добычу нефти, что привело к увеличению прибыли стран-членов.

Сговор и конкуренция

- Фирмы в олигополии могут увеличить свою прибыль за счет сговора, но соглашения о сговоре по своей сути нестабильны.

- Когда на рынке мало фирм, они могут вступить в сговор, чтобы установить цену или уровень выпуска для рынка, чтобы максимизировать прибыль отрасли .

- Обещание большей прибыли дает олигополистам стимул к сотрудничеству.

- Фирма может согласиться на сговор, а затем разорвать соглашение, сократив прибыли фирм, все еще участвующих в соглашении.

- Лидер обычно устанавливает цену, чтобы максимизировать свою прибыль , что может не быть ценой, которая максимизирует прибыли других фирм .

Микроэкономика

- Микроэкономика занимается экономическими взаимодействиями конкретного человека, отдельного лица или компании.

- Микроэкономика предполагает, что предприятия рациональны и производят товары, которые максимизируют их прибыль .

- Если каждая фирма выберет наиболее прибыльный путь , принципы микроэкономики гласят, что ограниченные ресурсы рынка будут распределяться эффективно.

- Городской Экономика : проблемы, с которыми сталкиваются города, такие как разрастание, заторы на дорогах и бедность.

- Право и Экономика : применяет экономических принципов к выбору и обеспечению соблюдения правовых режимов.

Допущения

- Экономисты используют предположения, чтобы упростить процессы Economics , чтобы их было легче понять.

- Как область, экономика занимается сложными процессами и изучает значительные объемы информации.

- Физические лица максимизируют полезность (как потребители), а фирмы максимизируют прибыль (как производители).

- Примеры таких предположений включают точную информацию, максимизацию прибыли и рациональный выбор.

- Оценить преимущества и недостатки использования упрощающих допущений в экономике

Экономическая прибыль | Интеллектуальный экономист

Определение экономической прибыли

Экономическая прибыль отличается от общего бизнес-термина «прибыль». Общее предположение состоит в том, что фирмы производят товары для максимизации прибыли.Однако экономисты также предполагают, что фирмы могут стремиться к максимальному увеличению дохода (прибыль — это доход — затраты), увеличению доли рынка или достижению заранее определенного уровня прибыли.

Что такое экономическая прибыль?

Экономическая прибыль основана на дефиците, поэтому они включают явные затраты (на оплату труда, земли и капитала) и неявные затраты (использование предпринимателем). Расчеты экономической прибыли обычно не ограничиваются периодами времени.

Формула экономической прибыли

Экономическая прибыль определяется как разница между общей выручкой и общими экономическими затратами.

- Общий доход = Поступления от продаж

- Средний доход = Общий доход / Количество

- Предельный доход = Изменение общего дохода в результате изменения скорости продаж на одну единицу. Это также наклон общего дохода.

- Экономические затраты = явные затраты + неявные затраты

Что такое нормальная прибыль или нулевая экономическая прибыль?

Нормальная прибыль, также известная как безубыточная или нулевая экономическая прибыль, включает прибыль, выплаченную предпринимателю (включенную в общие затраты за привлечение ограниченных ресурсов и принятие риска), а общие затраты равны общему доходу.Фирма, получающая нормальную прибыль, останется в отрасли. Фирма выйдет из отрасли только в том случае, если она будет терпеть убытки в долгосрочной перспективе.

Однако, если общие доходы превышают общие затраты, считается, что фирма получает сверхнормальную прибыль. Прибыль побуждает фирмы быть более конкурентоспособными, вознаграждает предпринимателей и позволяет лучше распределять ограниченные ресурсы.

Что такое бухгалтерская прибыль?

- Бухгалтерская прибыль рассчитывается по общепринятым принципам бухгалтерского учета (GAAP).

- Это общий доход компании, уменьшенный на явные затраты на производство товаров или услуг. Эти явные затраты включают такие расходы, как стоимость сырья, заработной платы сотрудников, транспортировки, аренды и процентов на капитал.

- Обычно бухгалтерская прибыль ограничивается периодами времени, например финансовым кварталом или годом.