Электронный кошелек: как он работает?

Теперь, чтобы оплатить коммунальные услуги, телефон или интернет, отправить деньги другу, нет нужды ждать свою очередь в кассу. Все большую популярность обретают электронные деньги, и потребители заводят электронные кошельки.

Электронный кошелек – это компьютерная программа, которая позволяет хранить электронные деньги, а также оплачивать покупки и услуги в сети Интернет и даже выводить деньги на банковский счет либо на пластиковую карту или получать наличными.

Для того чтобы завести электронный кошелек, необходимо зарегистрироваться в выбранной системе и оформить договор с оператором (до подписания договора необходимо ознакомиться с условиями использования кошелька, перевода электронных денег и тарифах). Далее определиться с выбором валюты для электронного кошелька: рубли или иная иностранная валюта. После прохождения процедуры открытия электронного кошелька вам будет предложено пройти процедуру идентификации.

Переводы между кошельками проходят мгновенно, так же многие системы позволяют проводить операции в разных валютах и в разные страны.

Денежные средства можно вывести с электронного кошелька по средствам перевода на банковскую карту, банковский счет, воспользовавшись системой денежных переводов.

Плюсы электронного кошелька:

-

Основным плюсом виртуальных денег, является возможность оплачивать покупки и услуги из любой точки мира и в любое удобное время;

-

Соблюдая достаточно элементарные правила безопасности потерять электронные деньги значительно труднее;

-

Как правило, использование электронных кошельков бесплатно;

-

Удобные способы пополнения виртуального счета: через отделения банков, платежные терминалы, через пластиковые карты, специальные платежные карты;

-

Возможность конвертировать денежные средства в любую валюту, в случае, если, например, необходимо оплатить счет в определенной валюте.

Но стоит помнить, что услуга конвертации платная.

Но стоит помнить, что услуга конвертации платная.

Но стоит помнить, что услуга конвертации платная.

Но стоит помнить, что услуга конвертации платная.

Как открыть (зарегистрировать) электронный кошелек?

Электронный кошелек – это виртуальный счет, на котором хранятся ваши денежные средства. Электронная система расчетов обладает многими плюсами: защищена от взломов, исключает передачу данных пластиковой карты в интернете, обеспечивает быструю оплату покупок, а также перевод денежных средств фрилансерам за выполненные работы.

Способы оплаты покупок

Покупки в интернете или оплата услуг совершаются в один клик. Для этого достаточно передать в магазин номер кошелька, с него в автоматическом режиме будет списана сумма за покупку. При желании получить деньги, например, за выполненную работу, работодателю также сообщается номер электронного кошелька, и он переводит на него заработанную сумму.

Популярные электронные системы

Наиболее известные платежные системы создали на своих площадках сервисы быстрого прохождения денежных средств:

- Яндекс разработал один из самых простых и понятных интерфейсов, обеспечивает проведение платежей по всей России в рублях;

- Webmoney – международная платежная система, позволяющая делать покупки в интернет-магазинах за рубежом;

- Qiwi – отличается возможностью быстро зарегистрироваться и без промедлений оплатить покупки;

- Cypix – система, которая в первую очередь заботится о безопасности прохождения средств владельцев виртуальных кошельков.

Представленные системы отличаются простотой и доступностью функционала, несложной регистрацией и отлаженной работой технической поддержки.

Cypix – инструкция по созданию электронного кошелька

Платежная система Сайпикс предлагает в несколько простых шагов создать кошелек для хранения электронной валюты. Операции доступны для всех граждан, имеющих мобильный телефон и виртуальный почтовый ящик.

- Зайти на сайт и ознакомиться, как зарегистрировать электронный кошелек, прочитать основные правила.

- Ввести персональные данные. Поля рекомендуется заполнять, указывая точные данные, чтобы в будущем не было проблем с идентификацией.

- Отправить форму на согласование, затем пройти по ссылке письма, которое придет в автоматическом режиме из Сайпикс. На этом процесс создания инструмента для хранения электронной валюты будет завершен. Однако до прохождения идентификации он будет анонимным с ограниченным числом возможных операций. Владельцу будут недоступны переводы на банковские карты, также устанавливаются ограничения по размерам разовых или ежемесячных переводов. Для снятия ограничений необходимо пройти идентификацию.

Владельцу будут недоступны переводы на банковские карты, также устанавливаются ограничения по размерам разовых или ежемесячных переводов. Для снятия ограничений необходимо пройти идентификацию.

Владельцу будут недоступны переводы на банковские карты, также устанавливаются ограничения по размерам разовых или ежемесячных переводов. Для снятия ограничений необходимо пройти идентификацию.Ограниченная процедура идентификации предполагает загрузку и отправку по почте скана паспорта, СНИЛС или ИНН. После согласования пользователю становятся доступны все опции кошелька.

В России вступил в силу запрет на пополнение наличными анонимных электронных кошельков — Экономика и бизнес

МОСКВА, 1 апреля. /ТАСС/. Запрет на пополнение наличными анонимных электронных кошельков с 1 апреля вступил в силу. Теперь пополнять такие кошельки можно будет только с привязанного банковского счета.

В августе 2020 года в силу вступили поправки в законодательство, ограничивающие пополнение наличными анонимных кошельков. Позже Банк России на фоне пандемии коронавируса принял решение отсрочить данный запрет до 1 апреля 2021 года.

Ранее участники платежного рынка высказывали опасения, что данное ограничение затронет ряд транспортных карт, которые классифицируются регулятором как анонимный электронный кошелек.

Однако в конце прошлого года президент России Владимир Путин подписал закон, закрепляющий возможность пополнения наличными транспортных и школьных карт, которые реализованы как анонимные электронные средства платежа. По мнению законодателей, пополнение таких карт не несет в себе существенных рисков, а, наоборот, повышает прозрачность денежного обращения и позволяет гражданам получать удобные платежные сервисы.

Влияние на платежный рынок

Глава Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов считает, что новый запрет может негативно отразиться на рынке, а также замедлить процесс обезличивания платежей.

«Скорее всего, это мина замедленного действия, которая может сильно затормозить обезличивание российских платежей. Анонимный кошелек всегда был входным инструментом. Человек открывал анонимный кошелек, им пользовался, дальше понимал, что это удобно, и проходил упрощенную идентификацию. То есть, анонимный кошелек важен не сам по себе. Важно, что это хороший и удобный инструмент входа в безналичный и высокотехнологичный платежный рынок», — сообщил ТАСС эксперт.

Анонимный кошелек всегда был входным инструментом. Человек открывал анонимный кошелек, им пользовался, дальше понимал, что это удобно, и проходил упрощенную идентификацию. То есть, анонимный кошелек важен не сам по себе. Важно, что это хороший и удобный инструмент входа в безналичный и высокотехнологичный платежный рынок», — сообщил ТАСС эксперт.

По словам Достова, количество электронных кошельков в России исчисляется десятками миллионов. Традиционно, анонимные кошельки можно было пополнять наличными. Теперь этот канал закрывается, что также негативно отразится на прибыли операторов платежных терминалов.

«Прибыль упадет, как за счет прямых пополнений, так и за счет оплаты ряда услуг, которая технологически проводилась через электронные кошельки», — отмечает он.

Помимо этого, несмотря на принятый в прошлом году закон, который сохраняет возможность пополнения наличными транспортных и школьных карт, все равно могут остаться какие-либо важные сервисы, которые в свою очередь подпадут по запрет.

«На электронных кошельках сделан ряд сервисов, и пользователь может даже не подозревать, что это электронный кошелек. Например, целый ряд транспортных карт. Закон вывел из-под данного ограничения ряд инструментов, но я уверен, что все равно будут какие-то «дырки», — добавил эксперт.

CLICK Evolution Uzbekistan | CLICK-Кошелек

Что такое CLICK-кошелёк и как им пользоваться

Компания CLICK предлагает универсальное решение для тех, кто хочет попробовать новое – электронный кошелёк. Говоря простым языком, CLICK-кошелёк — это виртуальный счёт, который можно пополнять, оплачивать с него различные товары и услуги и переводить с него средства на другие кошельки.

Всё как обычно, только теперь вам не надо обращаться в банк, ждать открытия счёта или карты и т.д. Вы можете сами создать свой кошелёк через любой интерфейс системы CLICK.

Как открыть CLICK-кошелёк

В приложении CLICK Evolution пролистайте свои карты, если таковые есть, до конца и нажмите на «Добавить карту». Также можно перейти в раздел «Мои карты» и там выбрать опцию «Добавление карты». Из предложенных вариантов выберите CLICK-Кошелёк. После этого вам будет необходимо указать свой день рождения и, ознакомившись с условиями оферты, выразить согласие с ними. Просим иметь в виду, что необходимо указывать актуальную дату рождения, так как она будет необходима для восстановления кошелька при утере к нему доступа. По умолчанию, пользователям CLICK открывается кошелёк статуса Light.

Также можно перейти в раздел «Мои карты» и там выбрать опцию «Добавление карты». Из предложенных вариантов выберите CLICK-Кошелёк. После этого вам будет необходимо указать свой день рождения и, ознакомившись с условиями оферты, выразить согласие с ними. Просим иметь в виду, что необходимо указывать актуальную дату рождения, так как она будет необходима для восстановления кошелька при утере к нему доступа. По умолчанию, пользователям CLICK открывается кошелёк статуса Light.

Какие статусы бывают у CLICK-кошелька

CLICK-кошельки бывают 2 видов:

- Light – имеет некоторые ограничения — например, баланс данного кошелька не может превышать 5 БРВ в любое время (1 115 000 сумов, 1 БРВ = 223 000 сумов).

- Premium – не имеет ограничений.

Для получения статуса Premium пользователю CLICK-кошелька необходимо пройти идентификацию. Для этого необходимо обратиться в офис компании с оригиналом паспорта, назвать номер кошелька и введенную при создании кошелька дату рождения.

Как пополнить CLICK-кошелёк

Пополнение CLICK-кошелька возможно через перевод средств с пластиковой карты или другого кошелька:

— по номеру кошелька

— по номеру телефона, к которому привязан CLICK-кошелёк

Оплата с CLICK-кошелька

Пользователи CLICK-кошелька могут оплачивать любые товары и услуги, которые доступны для таких оплат. Партнеры, которые не принимают оплаты с CLICK-кошелька, будут отражены в приложении серым цветом. Если же у пользователя кроме CLICK-кошелька есть и пластиковая карта, то приложение предложит выбрать пластиковую карту.

Также пользователям CLICK-Кошельков доступны переводы с кошельков на кошельки и на пластиковые карты.

Как закрыть CLICK-кошелёк

Если вы решили закрыть CLICK-кошелёк по какой-либо причине, то необходимо нажать на кнопку «Закрыть кошелёк». Система предложит потратить остаток кошелька, при наличии такового, на оплату, пожертвование или забрать остаток. Просим обратить внимание, что остаток неиспользованных средств будет заморожен и его можно будет получить только в офисе компании при личном посещении в течение 3 лет. По истечению данного срока средства списываются и не подлежат возврату.

Просим обратить внимание, что остаток неиспользованных средств будет заморожен и его можно будет получить только в офисе компании при личном посещении в течение 3 лет. По истечению данного срока средства списываются и не подлежат возврату.

Тарифы

Открытие CLICK-кошелька – БЕСПЛАТНО

Пополнение CLICK-кошелька – БЕСПЛАТНО

Перевод с кошелька на кошелек – БЕСПЛАТНО

Более подробная информация на странице «Тарифы»

«Используя CLICK-Кошелек, Вы соглашаетесь с условиями публичной оферты»

Четыре важных вопроса про электронные кошельки в России

Откуда взялись электронные кошельки

Первые электронные кошельки появились в мире в конце 90-ых годов прошлого века. Тогда интернет уже начал «входить в каждый дом» на Западе. Стало понятно, что сеть — это место не только для общения и обучения, но и для коммерции. Однако банковский сектор был не готов обеспечивать прием платежей в интернете и быстрые переводы между людьми.

Появились компании, которые решили удовлетворить еще только намечающуюся потребность в онлайн-расчетах. Из тех, кто тогда вышел на рынок электронных кошельков, самым известным в наши дни стал сервис PayPal. Компания была создана в 1998 году, в 2002 году вошла в состав eBay, и ее кошелек стал основным способом расчетов на площадке аукциона.

В России в те годы доступность интернета была не такой высокой, как в США. Но и в нашей стране у интернет-предпринимателей было понимание, что пользователям понадобятся платежные инструменты в онлайне. Так в 2002 году появился сервис «Яндекс.Деньги», на котором уже зарегистрировано более 46 млн кошельков.

Для чего используют электронные кошельки сегодня

Электронный кошелек помогает безопасно оплачивать покупки в интернете, получать и отправлять переводы, не передавая второй стороне свои персональные данные. Пользователю не нужно говорить, в каком банке у него счет, сообщать номер карты или диктовать номер телефона. Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Это удобно, к примеру, если человек продает на Avito старый диван и не хочет близко знакомиться с покупателем.

Кошельки также незаменимы, если нужно организовать публичный сбор средств — например, на благотворительные цели или для финансирования краудфандингового проекта (финансирование политических проектов и избирательных кампаний к ним не относится — сейчас по закону для этого нужны банковские счета). Вместо того чтобы написать «Номер карты в банке Х такой-то, получатель Тарас Анатольевич А.» можно просто поставить ссылку на платежную форму.

Любой человек сможет пройти по этой ссылке и отправить деньги из электронного кошелька или с банковской карты — это гарантирует, что деньги уйдут туда, куда задумывалось, и отправитель не станет заложником одной неверно введенной цифры (что важно, так как отменить операцию частного денежного перевода в России нельзя).

Помимо онлайн-переводов, популярные российские кошельки сегодня частично заменяют пользователям и банк: мобильные приложения кошельков имеют весь функционал лучших банковских — от оплаты ЖКУ до инвестиций, а при желании в таком приложении можно даже выпустить карту с кешбэком.

С одной стороны, электронные кошельки обеспечивают пользователям удобство расчетов, так как позволяют перевести деньги по минимальному набору данных (достаточно номера кошелька или перехода на платежную форму). С другой стороны, электронные кошельки прозрачны для регулятора: все операторы электронных денег по закону должны иметь статус кредитных организаций и отчитываться ЦБ РФ, а пользователи могут переводить деньги, только подтвердив свою личность.

Таким образом, электронные кошельки во многом способствовали переходу от доминирующих (и непрозрачных) наличных расчетов к безналичной прозрачной экономике.

Как открыть электронный кошелек

Открыть электронный кошелек может любой, у кого есть доступ к интернету. Для этого нужно зайти на сайт платежного сервиса, который вы выбрали, и найти пункт «Создать кошелек»/«Регистрация». Дальше нужно указать некоторые данные о себе — логин, почту, номер мобильного телефона.

Чтобы платить из кошелька за небольшие покупки, этого достаточно. Больше возможностей будет у тех, кто предоставит свои паспортные данные (это называется упрощенная идентификация). А чтобы пользоваться всеми функциями кошелька, нужно пройти полную идентификацию. Чаще всего для этого просят зайти в офис платежного сервиса или ее партнера — обычно компании с огромной сетью салонов, магазинов.

У некоторых сервисов есть и дистанционные альтернативы (например, в «Яндекс.Деньгах» доступна полная идентификация через Сбербанк с помощью смс на номер 900). Пополнить кошелек можно наличными, переводом с банковского счета, счета мобильного телефона и другими способами в зависимости от выбранного вами платежного сервиса.

Какие электронные кошельки лидируют в России

Сегодня, по данным Mediascope, «Яндекс.Деньгами» рассчитывается каждый второй пользователь рунета (52,8%), PayPal — 46,1%, WebMoney — 39,9%, QIWI — 36,9%. Все они решают одну и ту же задачу: помогают людям платить и переводить деньги онлайн. Но отличия между ними все-таки есть, и вот какие.

Все они решают одну и ту же задачу: помогают людям платить и переводить деньги онлайн. Но отличия между ними все-таки есть, и вот какие.

«Яндекс.Деньги»

«Яндекс.Деньгами» можно оплачивать любые товары и услуги в онлайне. Если человек выпускает к кошельку виртуальную или пластиковую карту, то может пользоваться ею как в интернете, так и в офлайне, а также снимать наличные в любом банкомате по всему миру.

В мобильном приложении сервиса можно платить штрафы ГИБДД, налоги, госпошлины, организовывать сборы денег на благотворительные и и краудфандинговые проекты, покупать билеты в кино и даже инвестировать в ценные бумаги и ETF. Картами «Яндекс.Денег» можно платить через Apple Pay, Samsung Pay, Google Pay, Garmin Pay.

С 2018 года сервис начисляет кешбэк до 5% за покупки, оплаченные картой или из кошелька. В апреле 2019 года он запустил услугу «Мультивалютный пакет», которая позволяет открывать счета в 10 валютах и за траты в любой из них тоже получать кешбэк. Это единственная в России карта, которая умеет сама распознавать валюту платежа и списывать средства с нужного счета.

Это единственная в России карта, которая умеет сама распознавать валюту платежа и списывать средства с нужного счета.

QIWI

Эта международная платежная электронная система запущена в 2007 году. Среди возможностей кошелька QIWI: оплата мобильной связи, интернета, ЖКХ и различных онлайн-сервисов. Компания предлагает собственные банковские карты Visa QIWI Wallet, привязанные к кошельку.

Сейчас в QIWI есть возможность открыть счета в четырех валютах: рублях, долларах США, евро и казахстанских тенге. Однако картой с валютного счета заплатить не получится. Пользователям QIWI также предоставляется кешбэк за различные покупки. Компания предлагает несколько тарифных планов.

У QIWI есть также собственное мобильное приложение с широким функционалом, так что управлять своими финансами можно и в смартфоне.

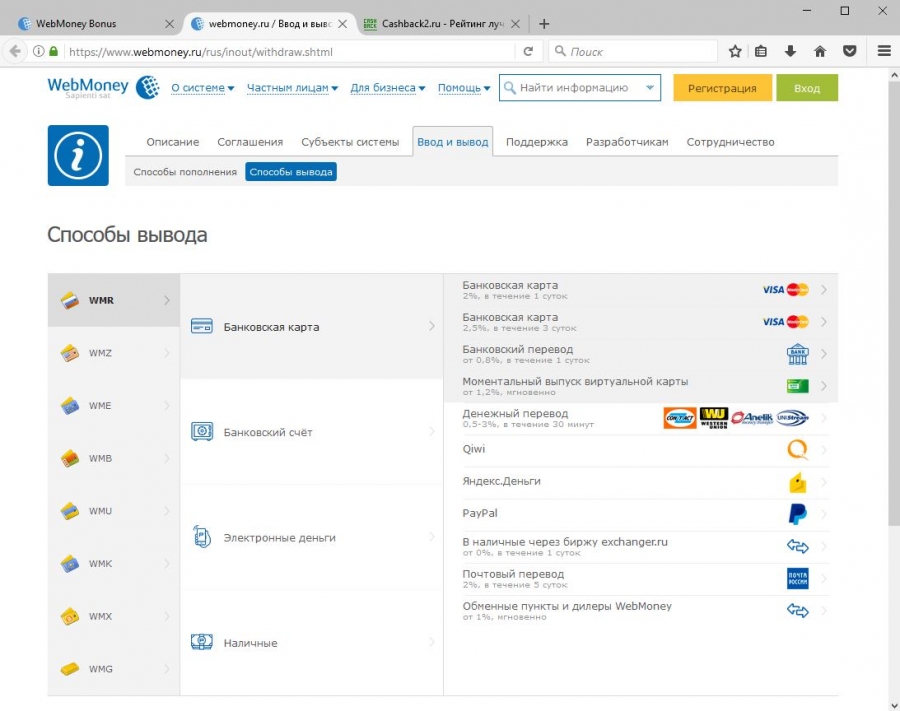

WebMoney

Исторически сервис отличала ориентация на продвинутых пользователей. Человеку, который с технологиями на «вы», он мог показаться сложным. Например, WebMoney применяли сложную систему защиты паролей и персональных данных — ключи в формате файлов, подключение систем безопасности E-NUM. Нейминг счетов был тоже не очень удобным для простого человека, хотя гикам этот язык был близок, и среди них сервис стал популярным.

В последнее время WebMoney повернулся и к более широкой аудитории. Сейчас компания многое делает, чтобы кошелек был прост и удобен для любого, кому он понадобится. Сервис, как и его конкуренты, позволяет оплачивать онлайн услуги связи, ЖКУ, госуслуги.

Отличие WeBmoney — наличие p2p-кредитования, с помощью которого пользователь может дать в долг деньги другому человеку. Сервис также имеет собственные карты — WebMoney Cards.

PayPal

Это самая крупная электронная платежная система в мире. В России она уступает по популярности только «Яндекс.Деньгам». Повсеместному распространению PayPal способствовало то, что компания вошла в состав eBay. Однако кошелек можно использовать и за пределами аукционной площадки. С его помощью можно оплачивать товары и услуги в интернете, а также привязать к нему карты Visa, Masterсard, American Express, Discover, отправлять денежные переводы.

Более широкий функционал доступен пользователям в США, где система предлагает также кредитные услуги. В отличие от других популярных в России кошельков, PayPal не поможет вам оплатить ЖКУ, погасить штраф ГИБДД или рассчитаться за покупку в офлайн-магазине. На сервисе нет возможности инвестировать или получать кешбэк. Однако если вы любите кросс-бордерные покупки или вам приходится получать денежные переводы от людей из-за границы, то PayPal будет очень полезен: бренд известен в большинстве стран мир.

***

Каждый сервис электронных денег имеет свои особенности. Но все электронные кошельки объединяет простота входа (открытие занимает пару минут и сразу можно пользоваться) и доступность из любой точки мира, где есть интернет. Электронный кошелек – это самый простой и безопасный способ начать пользоваться финансовыми услугами и осваивать безналичные платежи.

Фото в материале и на обложке: Unsplash

Преимущества и недостатки электронных кошельков

В наши дни все больше пользователей предпочитают хранить средства на электронных кошельках, полагая, что так удобнее и безопаснее.

Их появление позволяет не задумываться о том, когда в банке операционное время, какой сегодня курс той или иной валюты, каковы сроки поступления платежа на счет, и дает возможность не стоять в очередях и не заполнять многочисленные квитанции о переводе наличных средств.

Электронные кошельки постепенно внедряются в нашу жизнь и самое время оценить их функциональность, узнать об их преимуществах и возможных недостатках.

Что же такое электронный кошелек?

Электронный кошелек–это, по сути, аналог банковского счета, который также можно пополнять, а электронными деньгами расплачиваться за услуги и товары онлайн и перечислять их на другие счета. Такой кошелек имеет многочисленные преимущества, а для его открытия достаточно лишь зарегистрироваться на сайте без идентификации личности.

В чем его преимущества и недостатки?

Основным преимуществом электронных денег является то, что с их помощью значительно упрощается процесс оплаты в режиме онлайн и становится возможным в несколько кликов оплатить услугу или товар в онлайн магазине, не выходя из помещения, в котором находитесь. Как Вы знаете, оплата с помощью пластиковой карты предполагает гораздо более сложный процесс, так как необходимо вбивать номер карты и CVV код, дату изготовления и окончания срока действия карточки. Также, в отличие от банковских карт за обслуживание электронного кошелька отсутствует абонентская плата.

Еще одним плюсом в пользу электронных кошельков является бессрочность пользования и возможность забыть о проблемах закрытия счета или его переоформления. Пополнить такой счет удобно и быстро можно воспользовавшись терминалом, сделав перевод с банковской карты или из отделения банка. Нужно отметить, что перевод средств между электронными кошельками осуществляется мгновенно и переведенная сумма сразу отражается на Вашем счете.

Конечно же, несмотря на все преимущества, существуют и некоторые минусы электронных кошельков, которые мы рассмотрим ниже.

Хоть рынок онлайн коммерции и развивается стремительными темпами последние годы, все же многие магазины все еще не имеют возможности принимать к оплате виртуальные деньги. Порой владельцам электронных кошельков приходится тратить немало времени в поисках места, где можно оплатить понравившуюся вещь или услугу.

Также для совершения покупки или оплаты услуг Вы должны иметь необходимое техническое оснащение: компьютер, ноутбук или смартфон и иметь постоянный доступ к сети Интернет.

Существует невысокая вероятность, что кошелек может быть взломан, ведь хакерам не составит труда проникнуть в Ваш домашний компьютер и узнать пароли к электронным кошелькам. Безопасность кошелька обеспечивается паролем, который знает только его владелец. Учтите, что при утере данных или пароля, его восстановление будет весьма проблематичным и займет время.

Как Вы увидели, несмотря на немногочисленные недостатки, электронные деньги являются очень удобным средством для быстрого проведения платежей и, возможно, когда- нибудь произойдет полная замена наличности на электронные счета. Даже для простого потребителя, который не занимается никакой электронной коммерцией, электронные деньги могут повысить эффективность управления личными средствами и облегчить жизнь при возникновении необходимости в быстром переводе денежных средств.

Подключите решение от RegularPay уже сегодня!

Российская система электронных денег и кошельки международных платежных систем

На сегодняшний день люди все чаще начинают пользоваться электронными деньгами. Во-первых, развивается интернет, а это сейчас очень необходимый атрибут жизни. На данный момент в сети можно общаться, покупать, продавать, оплачивать услуги, зарабатывать, заводить друзей, искать работу и многое другое. Поэтому и появляются различные платежные системы.

Старт был положен уже с давних времен (еще с конца прошлого тысячелетия). В тот период интернет начал активное развитие денежных отношений (электронной коммерции, фриланса и так далее). Единственная доступная форма оплаты в то время – пластиковые карты. Появившиеся интернет-деньги сделали оплату и платежи более простыми.

На сегодняшний день различными электронными кошельками предлагается использование лежащих на них денег не только для проведения внутренних интернет-операций, но и перевод их в наличные. К примеру, Яндекс.деньгами предлагается собственная пластиковая карта. Она привязывается к счету и с нее можно осуществлять оплату своих покупок в жизни (в супермаркетах, магазинах, бутиках, заправках и иных местах, разрешающих оплату картой). Фактически, такие виды услуг предлагаются уже многими платежными системами.

На сегодня таких систем только в России уже несколько десятков. Далее будут рассмотрены самые популярные платежные системы.

Виды электронных денег и основных платежных систем России

Россия пользуется несколькими лидирующими платежными системами, каждая из которых обладает своими особенностями. Выделить из них одну лучшую сложно – у каждой свои плюсы. К примеру, Киви – «народная» система, ее используют практически все разбирающиеся в терминалах приема платежей. Вебмани также пользуются популярностью.

Qiwi – система стала популярной благодаря большому количеству именных терминалов. Они дают доступ к личному кабинету пользователя. То есть, Киви стали использовать даже те, кто не особо пользуется Интернетом. Это платежный сервис для обычных рядовых граждан, благодаря ему они осуществляют проведение платежей и денежных переводов, проводят оплату штрафов, пополняют свои мобильные телефоны или оплачивают интернет.

Но, кроме этого, есть возможность установки мобильного приложения Киви (или можно просто зайти в свой кошелек со своего компьютера). За проведение многих услуг комиссия не взимается. Даже при отсутствии денег на счету, всегда есть вариант перевода денег с мобильного телефона. И это далеко не все возможности, предоставляемые системой.

Вывод электронных денег из системы возможен при помощи разных способов. Это могут быть как мгновенные платежи, так и на банковские реквизиты. Чаще всего с них берется определенная комиссия. Есть вариант с беспроцентным и довольно удобным выводом денежных средств – для этого необходимо приобретение пластиковой карты QIWI Visa Plastic. Она дает возможность проводить платежи не только в интернете, но и в магазинах (комиссия при этом отсутствует).

WebMoney – является основной электронной единицей взаимных расчетов в интернет-сети. Для оплаты какой-либо услуги или получения платы за выполненные услуги необходима регистрация и получение собственного WMID. Размер комиссии за перевод средств небольшой – он составляет 0.8%.

Несмотря на это, Киви обладают куда большей популярностью, нежели эти электронные деньги. Оплата с помощью Вебмани коммунальных платежей – довольно нечастая ситуация. Чаще всего ее используют для получения и вывода заработанных денежных средств.

Если основным минусом Киви является работа их технической поддержки, то платежная система Вебмани обладает другой проблемой – часто воруются клиентские средства с кошельков. Поэтому стоит подключить к электронному кошельку систему Enum – и каждый платеж или авторизация на сайте будет подтверждаться при помощи смс-сообщения на мобильном телефоне (на него приходит специальный код).

Вопрос безопасности и сохранности такого электронного кошелька зависит и от вида работы с Вебмани. Это:

- WebMoney Keeper Classic

- WebMoney Keeper Light

- WebMoney Keeper Mini

Также эта система обладает различными интернет-валютами. Они находятся внутри этой системы. Валюты являются условными (фактически, лишь титульными знаками). При этом они имеют жесткую привязку к официальному курсу настоящих валют.

Основные — доллары (WMZ) и рубли (WMR), также есть евро, гривны, белорусские деньги и так далее. Возможен обмен одной такой валюты на другую.

Яндекс Деньги – еще одна разновидность очень популярной российской платежной системы. По популярности она между Киви и Вебмани, так как ее используют разные категории населении. Считается безопасной системой, хотя и есть риск потери денег (фишинг).

Основной плюс этой системы – возможность привязки к своему кошельку пластиковой карты. После можно использовать ее в магазинах и иных местах, где можно расплачиваться MasterCard. Дополнительные проценты за пользование картой не взимаются (комиссия есть только в том случае, если деньги снимаются через банкомат).

С помощью данной платежной системы возможен ввод и вывод средств различными способами, также возможна оплата многих услуг и товаров. Обладает приложением для сотового телефона, с которого удобно просматривать свой электронный кошелек (при этом отсутствует необходимость в загрузке браузера).

Виды других известных электронных денег

Платежные системы и электронные кошельки «второго плана» (по стране и мире в целом) также не обладают одним лидером. Многие из них обладают таким же функционалом, как и у вышеперечисленных систем, другие предлагают свои нюансы, а какие-то вообще сильно отличаются от вышеперечисленных (например, Рапида).

Также, практически все указанные далее системы обладают недостатками, по мнению пользователей (может быть это связано с попустительством организаторов, а может и по другим причинам).

RBK Money (RUpay) – данная система, естественно, уступает вышеперечисленным платежным системам. Ее плюс – практически нулевая комиссия за пользование кошельком, за внутренние переводы, а также за ввод (а иногда и вывод) средств с собственного счета. Функционирование этой платежной системы осуществляется только на российской территории.

Также, как и Пайпал, с РБК Мани также можно осуществить привязку к собственному счету пластиковой карты (для безопасного осуществления с нее интернет-платежей – не засвечивая ее реквизиты). Обладает мобильной клиентской версией, поэтому можно использовать ее и «на ходу». Поддержка старается оперативно оказывать помощь пользователям по возникающим вопросам и проблемам.

Rapida (Рапида Онлайн) – старейшая российская платежная система, при этом ее мало кто знает. Причина – работа системы, большей частью основанная на корпоративном (не клиентском) уровне. То есть, иначе говоря, они являются оптовиками, а не розничными торговцами. Но, пару лет назад эту систему предали огласке клиенты, занимающиеся заработком на собственном сайте и размещающие объявления Гугл Адсенс.

До этого вывод денежных средств из Адсенса был очень проблематичным, но подключение Рапиды решило проблему (только для российского населения). Нюанс в том, что Рапида обладает возможностью настройки платежных шаблонов для перевода электронных средств с Адсенса на любой удобный для Вас конечный вариант обналичивания. При этом шаблон автоматический – когда поступает платеж с контекстной системы Гугла. То есть, возможна настройка прямого шаблона и вывод таких денег с Адсенс на собственный счет.

Деньги mail.ru — открылись в 2009 году и были, в первую очередь, ориентированы на обеспечение нужд той огромной аудитории, которой обладает этот портал (десятки миллионов посетителей в сутки). Основное ее предназначение — совершение интернет платежей. И именно под это заточены тарифы. За ввод средств в майл.ру процентов с вас не возьмут, равно как и при оплате услуг или товаров в интернет магазинах комиссия удержана не будет. Это очень похоже на политику многих других платежных систем, например, в популярных сейчас Киви кошельках тоже можно вводить и оплачивать услуги с товарами без потерь. И это правильно, ибо стимулирует экономных пользователей.

EasyPay – является белорусской платежной системой. Очень похожа на вышеупомянутую РБК Мани, только ориентирована она на белорусский рынок (хотя регистрация доступна любому пользователю). Обладает меньшим количеством отрицательных отзывов, по сравнению с российским аналогом. А вот комиссии при проведении различных операций гораздо выше (при этом обналичить можно только белорусские рубли, либо перевести в иные электронные платежные системы).

В целом, EasyPay обладает довольно-таки продуманной безопасностью, приятным интерфейсом, хорошими отзывами о работе службы техподдержки. Если бы не комиссия – все было бы просто отлично.

Единый кошелек – фактически является прямым конкурентом Киви, но с меньшим охватом. Его используют чаще всего для того, чтобы провести бытовые платежи. Обладает несколькими внутренними валютами. Является официальным в нескольких странах (сюда входят Россия, Украина, Белоруссия, Казахстан и другие). Зарегистрироваться и работать с этой системой очень просто. Работа с таким видом электронных денег может быть анонимной, что является преимуществом этой платежной системы.

Комиссия за многие операции отсутствует (либо она просто чисто символическая). Компания обладает представительствами в 12 странах, а в целом систему используют приблизительно 5 миллионов человек. Но, данные плюсы немного снижаются на фоне того, что присутствуют многочисленные отрицательные отзывы от пользователей данной системы.

Liqpay – является украинской платежной системой, возможен вариант с привязкой к счету Приват-банка. Она противопоставляет себя Пайпалу, но в реальности это далеко не так. Система довольно-таки безопасная в работе с электронным кошельком.

Виды международных платежных систем и электронных денег

Paypal – является самой популярной электронной платежной системой в мире. Россия узнала о ней в 2011-м году, когда россияне начали пользоваться привязкой к своему счетам банковских карт и осуществлять проведение платежей (сюда входит оплата лотов на аукционах Ebay). С 2013-года появился вариант с выводом средств из Пайпала на отечественные банковские счета (при этом комиссия не взимается) – после этого система и приобрела свою популярность.

Пайпал – это фиатные электронные деньги (чего не скажешь о других платежных системах). Эта система была создана для того, чтобы обеспечить безопасность платежей и привязанной к счету карты. В такой ситуации можно не светить карточные реквизиты, а также получать кое-какую гарантию от системы по вопросу доставки товара (если он оплачен через эту систему).

В случае, если товар не доставлен либо его качество Вас не устраивает, можно вернуть свои деньги. Для этого открывается диспут (в течение 1,5 месяцев после оплаты). Осуществить такую процедуру совсем несложно.

Skrill (Moneybookers) – вид этой платежной системы очень сильно напоминает вышеупомянутую систему Пайпал. Но, у этой системы есть и более хорошие преимущества. Это больше относится к жителям стран «третьего мира» и постсоветского пространства, поскольку Пайпал вводил для них лимиты и ограничения на вывод денежных средств со счета. А Скрилл (первоначально его именовали Манибукерсом) такую явную дискриминацию не проводит.

Все Ваши электронные средства фактически отправляются на лондонские счета фирмы Скрилл, то есть, в данном случае анонимность отсутствует полностью. Несмотря на этот факт, систему используют многие люди по всему миру. Основная причина – высокая надежность системы и низкая комиссия за ввод и вывод денег (внутрисистемный).

К примеру, по сравнению с Пайпалом, в Скрилле на покупателя не накладывается комиссия – таким образом, этот вид интернет-денег идеален для того, чтобы жители получили заработанные за рубежом гонорары. Такая форма применяется продавцами фотографий на мировых фотостоках.

Perfect Money – ранее эта система выступала в качестве основного конкурента анонимной платежной системы – Либерти Резерва (несколько лет назад ее закрыли по требованиям ФБР). На данный момент конкурентом данной платежной системы может выступать разве что OKPay. Разновидности таких систем отлично подходят для тех, кто занимается вводом или выводом денег из разных финансовых пирамид, азартных игр и иных подобных схем.

Регистрация платежной системы – Панама, регулирование деятельности только по законодательству этой страны. Стоит отметить, что идентифицировать личность в Perfect Money не обязательно – у Вас есть возможность получения, ввода и вывода денег в полностью анонимном режиме. Помимо всего этого, на хранящиеся на электронном счету деньги будет осуществляться начисление процентов (как у банковских организаций). Ставка составляет 4% годовых.

OKPay – является международной платежной системой, Появилась совсем недавно, но уже считается довольно популярной, как среди западных стран, так и в отечественном пространстве. Как и у Пайпала, привязывается Ваш Емайл-адрес (он же и выступает в качестве логина в данной платежной системе). За проведение операций берется очень маленькая комиссия (либо ее вообще нет). Вывести средства можно либо на банковские реквизиты, либо на дебетовую карту системы (она привязывается к счету). Используя карту, можно осуществлять покупки в супермаркете или интернете.

OKPay – это альтернатива исчезнувшей LibertyReserve, так как благодаря ей также возможен вариант проведения операций, а также вывод денежных средств из «пирамид» или азартных игр. Единственный нюанс – ограничение лимита платежей (поскольку счет неверифицирован – Ваша личность не подтверждена). Также здесь проводится начисление трех процентов за нахождение денежной суммы на счету. Это не совсем обычно для электронного кошелька.

Payza (Alertpay) – является еще одной анонимной системой интернет-платежей, открытие счета в которой доступно любому желающему. Образование этой фирмы состоялось недавно – благодаря слиянию Alertpay и еще одной аналогичной системы. Средства вводятся на счет благодаря привязке к ней банковской карты.

Основной целью применения Payza в стране является получение заработанных денежных средств, а также их вывод или перевод иному пользователю этой системы.

По материалам сайта: http://ktonanovenkogo.ru/

Что такое цифровой кошелек?

Цифровой кошелек (или электронный кошелек) — это программная система, которая надежно хранит платежную информацию и пароли пользователей для многочисленных способов оплаты и веб-сайтов. Используя цифровой кошелек, пользователи могут легко и быстро совершать покупки с помощью технологии беспроводной связи ближнего действия. Они также могут создавать более надежные пароли, не беспокоясь о том, смогут ли они их запомнить позже.

Цифровые кошельки можно использовать вместе с мобильными платежными системами, которые позволяют клиентам оплачивать покупки со своих смартфонов.Цифровой кошелек также можно использовать для хранения информации о картах постоянного клиента и цифровых купонов.

Ключевые выводы

- Цифровые кошельки — это финансовые счета, которые позволяют пользователям хранить средства, совершать транзакции и отслеживать историю платежей с помощью компьютера.

- Эти части программного обеспечения могут быть включены в мобильное приложение банка или в качестве платежной платформы, такой как PayPal или Alipay.

- Цифровые кошельки также являются основным интерфейсом для использования криптовалют, таких как биткойны.

Описание цифрового кошелька

Цифровые кошельки в значительной степени устраняют необходимость носить с собой физический кошелек, надежно и компактно храня всю платежную информацию потребителя. Кроме того, цифровые кошельки являются потенциальным благом для компаний, собирающих данные о потребителях. Чем больше компании знают о покупательских привычках своих клиентов, тем более эффективно они могут им продавать. Обратной стороной для потребителей может быть потеря конфиденциальности.

Цифровые кошельки позволяют многим в развивающихся странах более полно участвовать в мировой финансовой системе.Цифровые кошельки позволяют участникам принимать платежи за оказанные услуги, а также получать средства или переводы от друзей и родственников из других стран. Для цифровых кошельков не требуется банковский счет в физической фирме или отделении, что часто позволяет обслуживать также жителей бедных и сельских районов и, следовательно, обеспечивает более широкую финансовую доступность.

Криптовалюты полагаются исключительно на цифровые кошельки для поддержания баланса и совершения транзакций, например, с биткойнами или другими цифровыми валютами.

Пример использования цифрового кошелька

В то время как несколько ведущих компаний по производству цифровых кошельков в 2020 году включали Due, ApplePay, Google Wallet, Samsung Pay, PatPal, Venmo, AliPay, Walmart Pay, Dwolla, Vodafone-M-Pesa, среди других — 3 ведущих электронных Кошельки принадлежат Google, Amazon и Apple. Например, сервис Google Wallet позволяет пользователям «хранить» наличные на своих телефонах. Клиенты могут потратить эти деньги как в магазине, так и в Интернете на предприятиях, которые принимают платежи Google.

Как отмечалось выше, это поддерживается технологией беспроводной связи ближнего радиуса действия (возможность позволить двум интеллектуальным устройствам обмениваться данными, если они находятся на близком расстоянии). Если компания в настоящее время не принимает платежную систему Google, Google также недавно разработал физическую карту кошелька — по сути, дебетовую карту, связанную с Bank of Google.

Недавно Google объединил два основных платежных потока (Android Pay и Google Wallet) в единую службу под названием Google Pay.Apple, с другой стороны, вступила в стратегическое партнерство с Goldman Sachs, чтобы выпустить кредитные карты Apple и расширить свои услуги ApplePay.

ACI Payments, Inc. — Оплата налогов, счетов за коммунальные услуги, обучение и многое другое в Интернете

1. Что такое электронный кошелек?Электронный кошелек — это функция исключительно для клиентов, которые зарегистрировали и создали профиль «Моя учетная запись». Электронный кошелек позволяет хранить несколько номеров кредитных карт и банковских счетов в безопасной среде и избавляет от необходимости вводить информацию о счете при совершении платежа.После регистрации и создания профилей электронного кошелька вы можете совершать платежи быстрее и с меньшим вводом текста.

[T O P]

2. Как работает электронный кошелек?

Электронный кошелек предоставляет возможность хранить несколько кредитных карт, дебетовых карт и информацию об обратном счете для более быстрых платежей. Вы можете создать до десяти отдельных профилей для кредитных и дебетовых карт и до десяти отдельных профилей для текущих и сберегательных счетов.Вы можете редактировать и удалять эти профили по мере необходимости. Выполняя платеж после входа в Мой аккаунт, вы сэкономите время за счет автоматического заполнения информации о вашем кредитном или банковском счете.

[T O P]

3. Кто может подписаться на электронный кошелек?

Любой желающий может настроить электронный кошелек. Чтобы создать профиль электронного кошелька, просто нажмите «Электронный кошелек» на вкладке «Моя учетная запись». Затем выполните простой процесс для ввода информации о кредитной карте и обратной учетной записи, чтобы завершить настройку.

[T O P]

4. Зачем нужен электронный кошелек?

Электронный кошелек экономит ваше время, потому что вам не нужно искать информацию о кредитной карте или банковском счете каждый раз, когда вы делаете платеж. Платежная информация из вашей основной учетной записи удобно предварительно заполняется во время процесса оплаты, и вы можете быстро выбрать другую платежную учетную запись, если у вас настроено несколько.

[T O P]

5.Как создать профиль электронного кошелька?

Вы можете настроить профиль электронного кошелька, щелкнув вкладку «Электронный кошелек» на панели инструментов «Моя учетная запись». Затем нажмите кнопку «Добавить карту» для кредитной или дебетовой карты или «Добавить учетную запись» для текущего или сберегательного счета. Затем появится простой экран для создания любого желаемого «псевдонима», например «Моя карта Visa» или «Текущий счет Боба» введите данные карты или счета, затем нажмите «Добавить». Ваш профиль будет сохранен в защищенной среде и будет доступен, когда вы сделаете следующий платеж.

[T O P]

6. Защищена ли информация, отображаемая в электронном кошельке?

Да, доступ к электронному кошельку можно получить только с помощью логина и пароля моей учетной записи. Информация о кредитной карте, дебетовой карте и банковском счете будет скрыта при отображении. Никто никогда не увидит полные номера счетов. ACI Payments, Inc. не разглашает конфиденциальную информацию никому, кроме карт или банковских операторов. Ни в коем случае информация о вашей кредитной, дебетовой карте или банковском счете никогда не будет передана кому-либо, включая организацию, получающую ваш платеж.Пожалуйста, смотрите нашу Политику конфиденциальности для получения дополнительной информации.

[T O P]

7. Могу ли я настроить карту или банковский счет по умолчанию?

С помощью электронного кошелька вы назначаете одну карту и один банковский счет по умолчанию или «основным», которые будут предварительно заполнены в разделе информации о платеже при совершении платежа. Хотя основная карта или банковский счет будет отображаться первой, вы можете изменить, выбрав любую другую карту электронного кошелька или профиль банковского счета во время процесса оплаты.

[T O P]

8. Могу ли я изменить информацию о моей карте или банковском счете?

Да, электронный кошелек позволяет изменять информацию о вашей карте или банковском счете, такую как номер вашего счета, срок действия и т. Д. Просто нажмите ссылку «Изменить» в строке карты или банковского счета, который вы хотите изменить, и вам будет предоставлена возможность изменить профиль. Когда закончите, нажмите кнопку «Подтвердить», проверьте свою информацию и нажмите «Готово».Ваш профиль электронного кошелька для этой карты или банковского счета будет сохранен.

[T O P]

9. Могу ли я удалить карту или банковский счет?

Да, электронный кошелек позволяет изменить профиль вашей карты или банковского счета. Щелкните ссылку «Удалить» в строке карты или банковского счета, который вы хотите удалить, и вам будет представлено предупреждение о том, что вы собираетесь удалить профиль. Нажмите кнопку «Удалить», а затем кнопку «Готово».Ваш профиль электронного кошелька для этой карты или банковского счета будет удален.

[T O P]

10. Какая информация хранится в электронном кошельке?

Электронный кошелек хранит всю основную информацию для обработки кредитных и дебетовых карт и электронных чеков. Для кредитных и дебетовых карт это включает тип карты, номер счета и срок действия. Для электронного чека это включает в себя тип счета, банковский маршрутный номер и номер текущего или сберегательного счета.

[T O P]

11. Нужно ли мне использовать электронный кошелек для совершения платежа?

Электронный кошелек — это дополнительная услуга, предоставляемая ACI Payments, Inc. в разделе «Моя учетная запись». Для совершения платежа вам не нужно создавать профиль электронного кошелька.

[T O P]

12. Могу ли я хранить более одной кредитной или дебетовой карты в электронном кошельке?

Да, вы можете хранить до 10 профилей кредитных / дебетовых карт и до 10 профилей банковских счетов в электронном кошельке.

[T O P]

Что такое электронный кошелек — определения и технические особенности

Электронные кошельки — это программа , которая надежно хранит данных. Эти данные необходимы, чтобы владелец кошелька мог проводить платежи в Интернете или в точках продаж. И они делают это с помощью использования определенного устройства .

Это настолько близко к всеобъемлющему определению электронных кошельков, или электронных кошельков соответственно, насколько мы, вероятно, получим.Но это также лишь поверхность того, что могут делать электронные кошельки — иногда также называемые цифровыми кошельками или (устаревшими) кибер-кошельками . За последнее десятилетие технология электронных кошельков нашла применение в самых разных сценариях использования. Эта статья проливает свет на термин Электронный кошелек , особенно в контексте онлайн-платежей. В следующих абзацах вы найдете:

- Определения определенных типов электронных кошельков

- Обзор их общих функций

- Разбивка платежей на основе электронного кошелька

- Взгляд на их роль в будущем платежей и электронной коммерции

Какие типы электронных кошельков существуют?

Различные типы электронных кошельков отличаются друг от друга по составу и функциям. Следуя нашему первоначальному определению, мы можем различать эти кошельки по их программному обеспечению и устройствам , на которых они работают. Что касается данных : мы увидим, что большинство электронных кошельков обрабатывают аналогичные наборы данных.

По сути, мы можем выделить 4 основных типа электронных кошельков: цифровые кошельки, крипто-кошельки, мобильные кошельки и IoT-кошельки. Все они действуют как общие термины для очень специфических конфигураций кошельков, которые могут варьироваться в зависимости от ряда критериев.

Конечно, приведенные ниже классификации иногда могут частично совпадать. Конкретные электронные кошельки могут включать в себя функции из более чем одной из представленных здесь категорий. Например, существуют кошельки, которые функционируют как платежные приложения NFC в точках продаж, а также как платежные инструменты для платформ электронной коммерции.

Различные типы электронных кошельков хранят и обрабатывают разные типы данных или активов.1. Цифровые кошельки / кошельки для электронных денег

Электронный кошелек этого типа считается «стандартным» вариантом использования. Вот почему многие используют термины электронный кошелек и цифровой кошелек как синонимы. Однако для наших целей мы хотим представить цифровые кошельки или онлайн-кошельки как подкатегорию, чтобы лучше отличать их от электронных кошельков в качестве базовой концепции. Согласно нашему определению, цифровые кошельки обычно представляют собой веб-приложения, к которым можно получить доступ с любого устройства, которое может подключиться к Интернету.

Цифровые кошельки являются частью центральной веб-платформы, управляемой поставщиком кошельков. Там пользователи могут пополнять или снимать баланс своих электронных денег с помощью платежных инструментов, хранящихся в электронном кошельке. Кроме того, они могут оплачивать покупки в электронной коммерции, используя доступные электронные деньги или взимая плату с сохраненного платежного инструмента. Популярные примеры — PayPal или Amazon Pay.

Некоторые банки также предлагают специальные приложения для цифровых кошельков с такими функциями, как составление бюджета или уведомления о предупреждениях. В области микрофинансирования электронные кошельки стали основным продуктом для многих малых предприятий.

Наконец, в некоторых цифровых кошельках хранятся активы, отличные от фиатных валют. Возьмите, например, баллы лояльности или даже строго информационные данные, такие как купоны или коды скидок. Многие из таких сохраненных значений циркулируют только в замкнутом цикле, поэтому значения могут быть потрачены только в определенных контекстах, например, на определенных платформах электронной коммерции.

В trimplement мы специализируемся на цифровых кошельках, как определено в этом параграфе. Именно этот вариант использования мы рассмотрим более подробно ниже.Это поможет вам при принятии решения о том, какой электронный кошелек вы хотите интегрировать в свои услуги или платформу электронной коммерции. Он должен легко интегрироваться в ваш программный ландшафт. Хорошо то, что индивидуальные электронные кошельки на гибкой программной основе всегда доступны.

2. Крипто-кошельки

В этой особой форме электронного кошелька хранятся открытые и закрытые ключи пользователя. Ключи действуют как сертификаты права собственности на криптовалюты, которые хранятся в цепочке блоков.Для обеспечения дополнительной безопасности существуют так называемые аппаратные кошельки или холодные кошельки . Они работают в автономном режиме, обычно на USB-накопителе.

Некоторые криптокошельки также могут обрабатывать платежи с использованием криптовалют.

3. Мобильные кошельки

Термин «мобильный кошелек» часто используется для обозначения самых разных приложений кошелька. Мы также видим, что «электронный кошелек», «цифровой кошелек» и «мобильный кошелек» используются как синонимы. В этом нет ничего плохого, поскольку мобильные кошельки действительно позволяют осуществлять цифровые платежи, но этого недостаточно.

В качестве базовой функциональности решения для мобильных кошельков хранят данные кредитных и дебетовых карт и могут использоваться для оплаты. Данные карты хранятся на специальной микросхеме мобильного устройства, называемой элементом безопасности . Карты могут существовать как традиционные пластиковые карты и вне кошелька. Пользователи могут просто расплачиваться своими мобильными кошельками в точках продаж. Для этого POS взаимодействует с защищенным элементом мобильного телефона через технологию ближней связи (или, в случае более старых POS-систем, технологию магнитной безопасной передачи).

Некоторые мобильные кошельки могут выполнять платежи в точках продаж без подключения к Интернету. Кошелек может проверить в автономном режиме, достаточно ли у пользователя средств для проведения платежа (например, путем считывания последнего известного предоплаченного баланса), или он может полностью пропустить проверку, в зависимости от суммы платежа и оценки риска пользователя. Как только кошелек снова подключен к сети, он синхронизирует доступные средства, и, если на балансе недостаточно предоплаты, он может, например, автоматически инициировать платеж через предпочтительный платежный инструмент пользователя для получения неоплаченной суммы платежа.

Другой вариант оплаты через мобильный кошелек — это прямой биллинг оператора связи, когда сумма покупки добавляется к счету за мобильный телефон.

4. Кошельки на основе Интернета вещей

Среди новейших разновидностей электронных кошельков можно отнести те, которые взаимодействуют с технологией Интернета вещей. Конечно, эти кошельки различаются: одни работают с электронными деньгами, другие — с виртуальными валютами. Некоторые из них устанавливаются на носимые устройства, такие как часы, браслеты или куртки, другие работают на стационарных устройствах с поддержкой кошельков, например, на вашем умном холодильнике или компьютере умного автомобиля.

Тем не менее, мы включаем эту категорию, чтобы указать на эту быстро развивающуюся область. Платные услуги в Интернете вещей — естественная среда для технологии электронных кошельков. Просто посмотрите, чем занимается автомобильная промышленность на данный момент.

Платежные операции с использованием электронного кошелька имеют много аспектов.Как электронные кошельки работают с платежами

Выполнение платежей — это то, что в основном предназначено для большинства электронных кошельков. Платежи B2C, особенно на платформах электронной коммерции, вероятно, представляют собой самую большую область применения электронных кошельков в западном мире, при этом мобильные транзакции в точках продаж занимают второе место.

Помимо систем цифровых кошельков, предназначенных для конечных пользователей электронной коммерции, существуют решения, предназначенные для конкретных предприятий или отраслей. Кошельки B2B для трансграничных транзакций или системы P2P для обмена ценностями полностью соответствуют возможностям программного обеспечения электронного кошелька.

Тем не менее, это особые случаи использования. В параграфах ниже мы рассмотрим, как электронные кошельки обычно обрабатывают платежи. При этом мы посвятим себя сценарию использования цифрового кошелька для обработки электронных денег .Следуя нашему предыдущему определению, мы опишем этот вариант использования в разрезе данных, программного и аппаратного обеспечения.

Обработка данных в электронных кошельках

Обработка данных — важный аспект обработки платежей в средах электронных кошельков. Финансовые органы уделяют большое внимание безопасности данных, что заставляет провайдеров электронных кошельков соблюдать различные правила, касающиеся данных. Более того, данные являются не только источником проблем для компаний, но также могут выступать в качестве ценного ресурса, предлагая клиентам лучший пользовательский интерфейс.

Но что мы имеем в виду, когда говорим «данные» в контексте электронного кошелька?

Какие типы данных хранятся в электронных кошельках?

В цифровых транзакциях все, так сказать, данные. И еще до того, как транзакция может состояться, провайдеры электронных кошельков уже запрашивают данные у своих пользователей. Для электронных кошельков мы можем выделить два типа данных. На них распространяются различные правила и процессы, выполняемые в электронном кошельке.

Оцифрованная информация для пользователя

В эту категорию входит широкий спектр элементов данных, которые обычно не имеют прямой денежной ценности.Какие именно данные должны храниться в электронном кошельке, регулируется законодательством конкретных стран и рассматриваемого варианта использования, но, скорее всего, они будут включать следующие типы данных:

- Аутентификационные данные , включая имя пользователя и пароль

- Личные данные , такие как имя, адрес и дата рождения. Они являются обязательными для регистрации электронного кошелька во многих странах.

- Каналы связи , например, адрес электронной почты или номер телефона клиента.Это позволяет провайдеру электронного кошелька связаться с ними в случае необходимости.

- Хранимые платежные инструменты , включая данные банковского счета или кредитной карты, относящиеся к транзакциям

- Исторические данные транзакций , с подробным описанием прошлых транзакций для справки пользователем, поставщиком электронного кошелька и финансовыми органами

Подавляющее большинство Электронные кошельки в некоторой степени хранят наборы данных — и это необходимо, как мы увидим ниже в нашем разделе соответствия и безопасности.Поставщики платежных услуг или эквайеры требуют некоторые из этих данных для выполнения платежной транзакции.

Цифровые активы

Эта категория относится ко всем данным, которые представляют собой денежное выражение. Самый очевидный кандидат — электронные деньги. Электронные кошельки, как следует из названия, могут хранить их и использовать для проведения цифровых платежей — то есть, если провайдер кошельков приобрел лицензию на электронные деньги, чтобы делать это на законных основаниях.

Помимо электронных денег, электронные кошельки вполне могут хранить и другие типы цифровых активов.В качестве примеров можно привести баллы лояльности, виртуальную валюту или ваучеры.

Отслеживание данных

Когда у вас есть данные, вы можете их анализировать — часто очень эффективно для поставщиков цифровых товаров и услуг. Выполняя роль баз данных, платежные электронные кошельки отслеживают историю платежей пользователя. Фактически, финансовые правила даже требуют, чтобы компании, выпускающие электронные кошельки, хранили данные истории платежей за длительный период времени. Таким образом, система может задним числом обосновывать для пользователя каждую транзакцию на долгие годы.

Тем не менее, анализ прошлых платежных операций также дает возможность компаниям. Если это разрешено правилами защиты данных, они могут запрашивать данные. Это позволяет им делать выводы о покупательском поведении пользователей. С другой стороны, отслеживание истории платежей является преимуществом для пользователей, которые хотят оценить свои расходы.

Поставщики электронных кошельков, стремящиеся включить функции бюджетирования и экономии, также должны отслеживать истории платежей своих клиентов.

Соблюдение требований и безопасность платежей через электронный кошелек

Онлайн-платежи по умолчанию имеют анонимное качество. Таким образом, пользователи должны предоставить свои личные данные при регистрации и настройке кошелька, чтобы идентифицировать себя. Соответственно, эти данные, а также другие данные, обрабатываемые электронными кошельками, такие как записи истории платежей, заслуживают обозначения конфиденциальные данные . Это означает, что подобные данные могут быть использованы для совершения мошенничества при доступе к ним третьих сторон.

И не только пользователю угрожает преступная деятельность с использованием данных, хранящихся в кошельке. Поставщик услуг электронного кошелька тоже: что, если пользователь лжет о своей личности или использует ненадежные мотивы?

Здесь мы вступаем в сферу процедур «Знай своего клиента», борьбы с отмыванием денег и финансированием терроризма. Любой поставщик услуг электронного кошелька должен обеспечивать сплоченную систему безопасности, оценки рисков и предотвращения мошенничества, соблюдая региональные правила KYC, AML и CTF.Местные финансовые органы принимают такие правила и обеспечивают их соблюдение. Это означает, что компании, работающие с электронными кошельками, работающие за границей, могут иметь различные наборы правил для одной и той же услуги в зависимости от страны или региона. В большинстве юрисдикций провайдеры электронных кошельков должны принять как минимум ряд мер.

Типичные меры безопасности и соответствия, применяемые поставщиками электронных кошельков

- Надлежащая проверка клиентов: Провайдеры электронных кошельков проводят проверки CDD для проверки имени, адреса, даты рождения и т. Д. Пользователя.Пользователи, которые могут представлять более высокий риск, подлежат усиленной комплексной проверке (EDD). В зависимости от уровня проверки пользователя применяются разные лимиты на платежные операции и другие действия.

- Мониторинг транзакций: Провайдеры электронных кошельков сканируют транзакции на предмет необычных объемов и периодичности, составляя отчеты о подозрительных действиях (SAR) для передачи органам финансового надзора.

- PCI DSS: При обработке информации о кредитных картах компании, выпускающие электронные кошельки, должны соблюдать Стандарт безопасности данных индустрии платежных карт (PCI DSS).Это международный стандарт безопасности для крупных карточных схем.

- Надежная аутентификация клиентов: Сюда входят такие процедуры, как двухфакторная аутентификация, для точной проверки свидетельств пользователя и предотвращения мошенничества.

Эти меры также сопряжены с техническими проблемами. Электронные кошельки должны быть сконструированы для интеграции стороннего AML и KYC, программного обеспечения для предотвращения мошенничества, если это необходимо. В то же время дизайнеры интерфейса и разработчики программного обеспечения должны помнить об удобстве использования, чтобы потенциальные клиенты не уходили из-за сложного процесса регистрации.

Конечно, о KYC и AML можно сказать гораздо больше. Здесь мы предлагаем более глубокий анализ для финтех-компаний.

Платежи в электронных кошельках

Как правило, транзакции покупки могут быть оплачены мгновенно, если в электронном кошельке имеется достаточно средств (электронные деньги, баллы лояльности). Кроме того, платежная транзакция (через PSP или эквайер) может быть запущена, если сумма покупки превышает доступный баланс.

Кроме того, существуют кошельки, которые дают вам выбор способа оплаты: либо с помощью доступного баланса электронных денег.Или, в качестве альтернативы, выполнив платежную транзакцию с одним из ваших сохраненных платежных инструментов, даже если у вас достаточно средств. Некоторые кошельки идут еще дальше, позволяя смешивать разные источники для одной покупки, чтобы пользователи могли эффективно использовать свои кредитные линии.

Обработка платежей

Убедительным аргументом в пользу электронных кошельков является их способность сделать процесс оплаты более удобным. Пользователям не нужно вводить свои платежные реквизиты для каждого продавца, с которым они совершают транзакции, или для каждой платежной транзакции.Вместо этого им просто нужно войти в кошелек со своим паролем для аутентификации платежа. Это дает дополнительное преимущество, заключающееся в том, что пользователям не нужно указывать данные своей карты на сайтах магазинов, надежность которых они не могут легко оценить.

Некоторые кошельки дополнительно сокращают возможности процесса входа в систему, позволяя своим пользователям оставаться в системе и инициировать транзакцию с помощью проверки в один клик. И они могут еще больше ускорить процесс, позволяя пользователям авторизовать платеж конкретному продавцу или платформе один раз, а последующие платежи выполняются автоматически.Эта модель часто применяется к сервисам на основе подписки, таким как Netflix или Spotify.

Цифровой кошелек в действии (транс)!Типичный процесс оплаты, в котором присутствует покупатель, разворачивается следующим образом:

- Потребитель хочет оплатить товар или услугу онлайн. Они выбирают оплату с помощью электронного кошелька и подтверждают платеж. Это требует от них входа в свою учетную запись электронного кошелька для аутентификации транзакции в соответствии с нормативными наборами правил (например, PSD2).

- Если покупка не может быть оплачена из доступного баланса, электронные кошельки могут инициировать платеж через поставщиков платежных услуг, интегрированных с электронным кошельком.Таким образом, электронные кошельки имеют дополнительную ценность для продавцов или торговых площадок. Например, они позволяют поставщикам платформ фильтровать способы оплаты, доступные покупателю, а затем выбирать лучший маршрут (метод оплаты, PSP…) для транзакции, например в зависимости от цены или риска.

- Электронный кошелек и PSP / эквайер безопасно обмениваются финансовыми данными, необходимыми для перевода средств (личные данные, данные платежных инструментов), и приводят средства в движение.

- Принимающая сторона (т.е. торговая площадка, продавец или другой потребитель) информируется о статусе платежа. В случае способов мгновенной оплаты переведенные средства сразу появляются на счете продавца в кошельке. Тем не менее, как правило, эти средства не выпускаются напрямую для использования или выплаты. Это происходит позже во время цикла расчета и выставления счетов.

Подводя итог, можно сказать, что с точки зрения обработки платежей электронные кошельки не так уж и отличаются от платежных шлюзов (в то время как в остальном, как мы обсуждали здесь).Многие электронные кошельки опережают более простые приложения для цифровых платежей, когда дело доходит до автоматизации и тонкости транзакций.

Обработка возврата и выплаты

Платежные системы без остатка электронных денег могут возвращать деньги только исходному источнику платежа. Это приводит к длительным процессам, для завершения которых требуется много работы (например, в случае банковских переводов). В некоторых случаях возврат также запутан с точки зрения логистики. Возврат средств за транзакции наложенным платежом может вызвать головную боль.

В системе на основе электронного кошелька такие возмещения могут происходить в мгновение ока, при этом платформа просто переводит электронные деньги на счет кошелька клиента. Для снятия возвращенных денег с платформы, конечно же, требуется дополнительный шаг со стороны клиента (вывод денег на банковский счет). Таким образом, многие клиенты снова тратят остаток на дальнейшие платежи с помощью электронного кошелька — вишенка на вершине для поставщиков платформ и продавцов.

Платежи по балансу для продавцов

Когда пользователи платят с помощью электронного кошелька, они могут использовать баланс электронных денег кошелька вместо того, чтобы привлекать поставщика платежных услуг.Однако одной из характерных особенностей решений для цифровых кошельков является то, что у продавцов тоже есть такой баланс. Таким образом, они могут потратить эту сумму наравне с постоянными покупателями. Это огромное преимущество для платформ B2B и P2P, где продавцы могут быть покупателями одновременно (например, eBay).

Более того, продавцы могут оплачивать комиссию платформам торговых площадок или поставщикам кошельков прямо из своего электронного кошелька, что обычно происходит быстрее и может сэкономить некоторые дополнительные шаги и плату за обработку транзакций на PSP: в этом случае поставщики платформы и кошелька могут получить свою долю непосредственно из выручки, и на счет продавца поступает сумма послеплаты.

Электронные кошельки будут играть большую роль в будущем электронной коммерции и финансовых услуг.Prospect: будущая роль электронных кошельков

Учитывая все вышеперечисленные преимущества, то, что электронные кошельки компенсируют лишь небольшую долю европейских и американских транзакций, кажется упущенной возможностью. Когда мы говорим об электронных кошельках в западном мире, мы фактически имеем в виду PayPal. Таким образом, рынок электронных кошельков находится в стадии строительства: по состоянию на 2019 год только 21% всех транзакций на Западе проводится через электронные кошельки.

Так что же принесет технология в западных странах в будущем? Вместо того чтобы размышлять об этом зловещем будущем, нам просто нужно обратить свой взор на Азию. Именно здесь прямо сейчас происходит будущее с электронными кошельками. Более половины всех платежей в Китае проходят через программное обеспечение цифрового кошелька. Индия и Сингапур — другие крупные сторонники модели электронного кошелька.

Приспособится ли Запад к платежным предпочтениям Востока? Возможно, не завтра. Но и здесь растет рынок электронных кошельков.В Европе он вырос на респектабельные 37,3% в 2020 году. Ожидается, что он вырастет еще выше, достигнув прибл. 91 миллиард евро к 2023 году. А с появлением Интернета вещей спрос на платежные решения для этих сценариев использования будет только расти.

Это ваша задача — посеять семена раньше времени.

Сводка

Электронные кошельки — явление многогранное. Мы можем описать их, посмотрев на их программное обеспечение, их оборудование и данные, которые они хранят и передают для аутентификации транзакций.

Таким образом, электронные кошельки бывают разных форм: от Интернета до мобильных кошельков, от онлайн до офлайн. По сравнению с другими способами оплаты, электронные кошельки имеют преимущество в том, что они упрощают оплату быстро и с повышенным удобством для пользователей.

Что касается бизнес-перспектив, рынок просто ждет, когда вы получите уникальное решение для вашей платформы или приложения.

Расширение платежной системы вашей платформы или сервисного портала за счет функций электронного кошелька дает много преимуществ.Электронные кошельки улучшают качество обслуживания клиентов, предоставляют возможности для анализа данных и упрощают возврат средств, выплаты и адаптацию PSP.

Но это также проблема для компаний, которые не хотят полагаться на стандартные решения, не соответствующие их уникальному видению. Работа с опытной командой разработчиков электронных кошельков и проверенной в боях программной средой поможет вам преодолеть все препятствия.

Цифровой кошелек— Обзор, значение, примеры, типы

Что такое цифровой кошелек?

Цифровой кошелек — это программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать электронные транзакции.Он хранит платежную информацию пользователей для различных способов оплаты на разных веб-сайтах, а также другие элементы, такие как подарочные купоны и водительские права. Цифровой кошелек также известен как электронный кошелек.

Цифровой кошелек, который традиционно представляет собой приложение для смартфона, может существовать и в других формах, например, в настольном. Однако мобильное приложение является самой популярной версией цифрового кошелька из-за его мобильности и гибкости.

Цифровые кошельки не только удобны в использовании в определенных случаях, но и более безопасны, чем традиционные кошельки.Пользователям цифровых кошельков необходимо загрузить специальные приложения, созданные банками или доверенными третьими сторонами, чтобы воспользоваться услугой.

Сводка- Цифровой кошелек — это программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать электронные транзакции.

- Цифровой кошелек хранит всю платежную информацию пользователей в безопасной и компактной форме, что снижает потребность в физических кошельках.

- Цифровой кошелек требует, чтобы пользователи загрузили приложение цифрового кошелька на свои смартфоны или другие физические устройства.

Значение цифрового кошелька

- Цифровой кошелек надежно хранит всю платежную информацию пользователей в компактной форме. Таким образом, это значительно снижает потребность в ношении физических кошельков.

- Компании, которым необходимо собирать данные о потребителях для своих маркетинговых нужд, могут получить большую выгоду от цифровых кошельков.Они знакомятся с покупательскими привычками потребителей и повышают эффективность маркетинговых методов. Маркетинговая стратегия Маркетинговая стратегия — это долгосрочный план, сформулированный бизнесом для достижения конкретных организационных целей. План подробно описывает, как работают их продукты. Однако это приводит к потере конфиденциальности для потребителей.

- Многие развивающиеся страны, использующие цифровые кошельки, могут расширить свое участие на мировом финансовом рынке.

- Цифровые кошельки позволяют пользователям переводить средства друзьям и родственникам, проживающим в разных странах.

- Более того, цифровые кошельки устраняют необходимость в физических банках и компаниях, чтобы открывать и поддерживать банковский счет. Следовательно, они также соединяют людей и предприятия в сельской местности.

- Цифровой кошелек необходим для совершения транзакций и поддержания баланса криптовалюты. Криптовалюта. Криптовалюта — это форма цифровой валюты, которая основана на сети блокчейн. Криптовалюта, такая как Биткойн и Эфириум, получает широкое распространение.

Типы цифровых кошельков

Ниже перечислены три типа цифровых кошельков:

1.Закрытый кошелек

Компания, продающая товары и / или услуги, может разработать закрытый кошелек для клиентов. Пользователи закрытого кошелька могут использовать хранящиеся средства для совершения транзакций только с эмитентом кошелька. Деньги от отмены, возврата или возврата хранятся в кошельках. Amazon Pay — это пример закрытого кошелька.

2. Полузакрытый кошелек

Полузакрытый кошелек позволяет пользователям совершать транзакции в указанных торговых точках и местах. Хотя зона покрытия таких кошельков ограничена, покупки через кошельки можно осуществлять как онлайн, так и офлайн.Однако продавцам необходимо заключать соглашения или контракты с эмитентами для приема платежей с мобильных кошельков.

3. Открытый кошелек

Банки или учреждения, сотрудничающие с банками, выпускают открытые кошельки. Пользователи с открытыми кошельками могут использовать их для всех транзакций, разрешенных с полузакрытым кошельком, а также для снятия средств из банков и банкоматов. удобно для владельцев банковских счетов управлять своими деньгами и переводом средств.

Примеры цифровых кошельков

1. PayPal One Touch ™

Приложение PayPal One Touch ™ является расширением обычных услуг, предлагаемых PayPalPayPal HoldingsPayPal Holdings, Inc. — одна из крупнейших компаний, занимающихся онлайн-платежами. позволяют сторонам совершать платежи через онлайн-переводы. Система онлайн-платежей предлагает электронные альтернативы традиционным способам оплаты, таким как денежный перевод и чеки. PayPal предоставляет платформу для онлайн-продавцов, аукционных сайтов.Это позволяет пользователям совершать платежи или переводить средства быстрее, позволяя им пропускать экран входа в систему и устранять необходимость вводить пароли. Приложение мобильного кошелька PayPal также можно использовать на настольном компьютере, ноутбуке или планшете.

2. Apple Pay

Цифровое приложение Apple Pay оптимизировано и доступно исключительно для пользователей iPhone, iPad и часов Apple. Он позволяет пользователям совершать транзакции как для покупок в Интернете, так и для покупок в магазине. Для транзакций в магазине пользователи могут разблокировать свои телефоны и держать их рядом с совместимой торговой точкой.Приложение Apple Pay обеспечивает простой и безопасный способ оплаты, обеспечивая простоту использования.

3. Google Pay

Приложение Google Pay позволяет пользователям совершать транзакции в приложении или на любом веб-сайте, используя данные дебетовой или кредитной карты, сохраненные в учетной записи Google, Google Play, Chrome, YouTube, телефонах Android и часы. Приложение также поддерживает другие электронные документы, такие как студенческий билет, билеты в кино, подарочные купоны, карты магазина и транспортные билеты.

Ссылки по теме

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификат CBCAGet CFI для получения статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить изучение и развитие своей базы знаний, ознакомьтесь с дополнительными соответствующими ресурсами ниже:

- Цифровая валюта Цифровая валюта Цифровая валюта — это платежная система, основанная не на бумажной валюте, а на альтернативной нематериальной валюте. На практике мобильный кошелек

- Мобильный кошелек Мобильный кошелек — это тип виртуального кошелька, в котором хранятся номера кредитных карт, номера дебетовых карт и номера карт лояльности.Он доступен

- Click and MortarClick и MortarClick and Mortar — это многоканальная бизнес-модель, которая объединяет операции онлайн и офлайн. Покупатели могут делать покупки через Интернет в магазине розничной торговли

- Функции денег Функции MoneyMoney выполняет четыре основные функции в современном обществе. В основном он служит средством обмена, стандартом отсрочки платежа, средством сбережения и

Что такое цифровой кошелек? | Как работают электронные кошельки, безопасность и настройка