С 1 января 2021 года отменяется единый налог на вмененный доход | ФНС России

03 Республика БурятияДата публикации: 03.12.2020

Новостной сюжет, вышедший на телеканале «Тивиком», в программе «Новости дня» 16.11.2020

У организаций и индивидуальных предпринимателей три варианта. ИП, численностью до 15 человек, имеют право перейти на патентную систему налогообложения. Компании без наемных работников могут применять налог на профессиональный доход. Либо — выбрать упрощенную систему налогообложения.

Чингиз Цыбиков — пресс-секретарь УФНС России по Бурятии:

Сейчас поскольку ЕНВД, упрощенная система налогообложения и патент, они довольно прилично отличаются друг от друга, в Госдуме рассматривается законопроект, следствием которого должно быть приведение патентной системы налогообложения максимально близко к тем условия, которые представляют собой ЕНВД, чтобы обеспечить более-менее комфортный переход на новую систему налогообложения.

При переходе необходимо в срок подать заявление. Иначе с 1 января организация будет автоматически переведена на общий режим налогообложения. Что касается физических лиц, в ФНС напоминают, что для уплаты имущественных налогов на транспорт, недвижимость или земельный участок осталось всего две недели — сделать это необходимо до 1 декабря.

Чингиз Цыбиков — пресс-секретарь УФНС России по Бурятии:

Мы обязаны осуществлять свою обязанность по уплате налогов как только получаем сводное налоговое уведомление. Поэтому, тем гражданам, которые его до сих пор не получили, необходимо обратиться либо в отделение почты, либо в налоговую инспекцию по месту жительства.

Налоговые уведомления в бумажном виде не направляются пользователям личного кабинета, тем, кто по закону полностью освобожден от уплаты налога, например, при наличии льготы или налогового вычета, а также в случае, если сумма налогов составляет менее

КАЧЕСТВО РОЛИКА

0 б

4 Мб

0 б

ЕНВД (единый налог на вменённый доход)

Условия применения

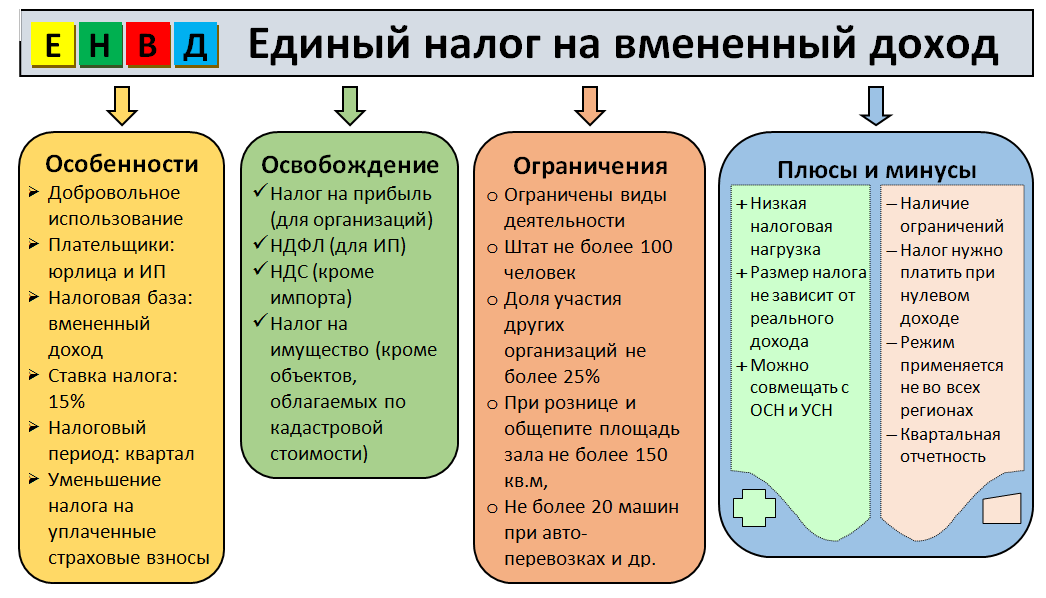

Единый налог на вменённый доход (ЕНВД) применяется в отношении отдельных видов предпринимательской деятельности, таких как:

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

Порядок перехода

Порядок перехода отличается для юридических лиц и индивидуальных предпринимателей.

Что касается юридических лиц:

- Доля участия других компаний должна быть не более 25%,

- Штат сотрудников должен включать не более 100 человек;

- Подходит для муниципального образования;

- Вид деятельности обязательно должен быть упомянут в местном нормативном акте;

- Деятельность не должна осуществляться до договору как простого, так и доверительного товарищества;

- Если речь идет об общественном питании, то налогоплательщик не должен быть связан с образованием, здравоохранением и социальным обеспечением;

- Не относится к категории “крупнейших”;

- Бизнес не предполагает сдачу в аренду автозаправочных станций.

Говоря об ИП, следует отметить:

- Штат сотрудников должен включать не более 100 человек;

- Подходит для муниципального образования;

- Вид деятельности обязательно должен быть упомянут в местном нормативном акте;

- Деятельность не должна осуществляться до договору как простого, так и доверительного товарищества;

- Бизнес не предполагает сдачу в аренду автозаправочных станций.

С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации (ИП) в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении 3-х видов деятельности:

- развозной или разносной розничной торговли;

- размещения рекламы на транспортных средствах;

- оказания автотранспортных услуг по перевозке пассажиров и грузов.

Налогоплательщики вправе перейти на иной режим налогообложения с начала календарного года.

Порядок расчета

Рассчитывать ЕНВД следует, используя следующую формулу:

ЕНВД = (НАЛОГОВАЯ БАЗА*СТАВКА НАЛОГА) — СТРАХОВЫЕ ВЗНОСЫ.

При этом Ставка налога равна 15 % от величины Вмененного дохода

Налоговая база — это величина вмененного дохода.

НАЛОГОВАЯ БАЗА = ВМЕНЕННЫЙ ДОХОД = БАЗОВАЯ ДОХОДНОСТЬ*ФИЗИЧЕСКИЙ ПОКАЗАТЕЛЬ.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

Срок уплаты ЕНВД — до 25 числа месяца, следующего за отчетным периодом (кварталом).

Особенности документации

Основным документом является Налоговая декларация.

Юридическая сторона вопроса

ЕНВД (единый налог на вменённый доход) регулируется:

- Приказом от 11.12.2012 № ММВ-7-6/941″Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм»;

- Статьей 346.26 НК РФ;

- Статьей 346.26 НК РФ;

- Статьей 346.27 НК РФ;

- Статьей 346. 32 НК РФ;

- Статьей 80 НК РФ;

- Законом г. Москвы от 26.09.2012 № 45 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»;

- Приказом ФНС России от 19.10.2016 № ММВ-7-3/574. Форма Декларации;

- Приказом ФНС России от 23.01.2012 №ММВ-7-3/13;

- Приказом ФНС России от 04.07.2014 №ММВ-7-3/353. Форма и порядок заполнения Декларации;

- Приказом от 19.10.2016 № ММВ-7-3/574 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 № ММВ-7-3/353»;

- Законом г. Москвы от 26.01.2011 № 3 «О признании утратившим силу Закона города Москвы от 29 октября 2008 года № 53 «О едином налоге на вмененный доход для предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций».

32 НК РФ;

32 НК РФ;Возврат к списку

8. | |

Неправомерное применение системы налогообложения в виде ЕНВД по услугам и работам, подпадающим под общую систему налогообложения, или упрощенную систему налогообложения | |

Отсутствие раздельного учета имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой применяется иной режим налогообложения, что повлекло занижение налоговой базы по налогу на прибыль организаций (при применении общего режима налогообложения) или единого налога, уплачиваемого в связи с применением УСН | |

| Необоснованное применение системы налогообложения в виде ЕНВД в результате осуществления деятельности на площади торгового зала более 150 квадратных метров путем формального деления площадей между взаимозависимыми лицами |

Необоснованное применение системы налогообложения в виде ЕНВД путем применения схем дробления бизнеса | |

пп. | Неправомерное занижение суммы ЕНВД, исчисленной за налоговый период, на сумму исчисленных, но не уплаченных в данном налоговом периоде, страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

| Уменьшение суммы исчисленного ЕНВД за налоговый период на сумму страховых взносов, пособий, платежей (взносов), указанных в |

| Неправомерное занижение суммы ЕНВД индивидуальными предпринимателями, не производящими выплаты и иные вознаграждения физическим лицам на сумму не уплаченных страховых взносов в фиксированном размере |

| Неуплата ЕНВД в результате занижения физических показателей (количество работников, площадь торгового зала, площадь информационного поля и др.), корректирующих коэффициентов базовой доходности К1 и К2, используемых при определении базовой доходности |

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) 1 п. 2.1

1 п. 2.1  2.1 ст. 346.32

2.1 ст. 346.32С 01.01.2021 отменяется единый налог на вмененный доход

21 декабря 2020

Управление ФНС России по Ленинградской области сообщает, что снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органов в качестве налогоплательщиков единого налога на вмененный доход (ЕНВД), будет осуществлено в автоматическом режиме.

При этом налогоплательщик, состоящий в настоящее время на учете в качестве плательщика ЕНВД, вправе подать в налоговые органы заявление о переходе на иной специальный налоговый режим. В том случае, если налогоплательщик в установленный срок не уведомит налоговый орган о переходе на иной специальный налоговый режим, то такой налогоплательщик признается плательщиком, применяющим общий режим налогообложения.

В этой связи, при осуществлении контроля и надзора за соблюдением требований законодательства Российской Федерации о применении контрольно-кассовой техники пользователями контрольно-кассовой техники, установленных Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой технике при осуществлении расчетов в Российской Федерации» (далее — Федеральный закон № 54-ФЗ), необходимо руководствоваться следующим.

Пунктом 1 статьи 4.7 Федерального закона № 54-ФЗ определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности, в том числе применяемая при расчете система налогообложения.

Исходя из положений пункта 5 статьи 4.3 Федерального закона № 54-ФЗ при замене оператора фискальных данных и внесении изменений в иные сведения, в частности сведения о применяемой системе налогообложения, введенные в контрольно-кассовую технику при формировании отчета о регистрации или отчета об изменении параметров регистрации, пользователем контрольно-кассовой техники с применением контрольно-кассовой техники формируется отчет об изменении параметров регистрации.

Таким образом, в связи с отменой с 01.01.2021 специального налогового режима ЕНВД пользователям контрольно-кассовой техники, применяющим в настоящее времяуказанный режим налогообложения, необходимо внести соответствующие изменения в сведения, ранее введенные в контрольно-кассовую технику.

При этом в соответствии с абзацем первым пункта 6 статьи 4.1 Федерального закона № 54-ФЗ пользователи контрольно-кассовой техники, оказывающие услуги, а также пользователи контрольно-кассовой техники, применяющие специальные налоговые режимы, в том числе ЕНВД, вправе применять в составе контрольно-кассовой техники фискальный накопитель, срок действия ключа фискального признака которого составляет 36 месяцев.

На основании указанного, при переходе налогоплательщика с ЕНВД на иные специальные налоговые режимы, обязанность замены фискального накопителя отсутствует. В указанном случае пользователь контрольно-кассовой техники при переходе на иной специальный налоговый режим обязан внести изменения в сведения, введенные в контрольно-кассовую технику, в части применяемой системы налогообложения, путем формирования отчета об изменении параметров регистрации перед началом осуществления расчетов с применением контрольно-кассовой техники.

Обращаем внимание, что отражение в кассовом чеке пользователем контрольно-кассовой техники системы налогообложения, отличной от применяемой, является нарушением законодательства Российской Федерации о применении контрольно-кассовой техники и влечет за собой привлечение к административной ответственности по части 4 статьи 14.5 Кодекса Российской Федерации об административных правонарушениях.

Вместе с тем, относительно случаев перехода налогоплательщиков с ЕНВД на общий режим налогообложения ФНС России считает возможным сообщить следующее.

В соответствии с абзацем вторым пункта 6 статьи 4.1 Федерального закона № 54-ФЗ пользователи контрольно-кассовой техники, применяющие общий режим налогообложения, вправе использовать фискальный накопитель, срок действия ключа фискального признака которого составляет менее 36 месяцев и не менее 13 месяцев.

В соответствии с частью 8.1 статьи 1.2 Федерального закона № 54-ФЗ фискальный накопитель контрольно-кассовой техники, зарегистрированной в налоговых органах с этим фискальным накопителем в установленном порядке, может применяться пользователем в такой контрольно-кассовой технике до окончания срока действия его ключей фискального признака.

В этой связи пользователи контрольно-кассовой техники, являющиеся в настоящее время плательщиками ЕНВД и использующие в составе контрольно-кассовой техники фискальный накопитель со сроком действия ключа фискального признака 36 месяцев, при переходе с 01.01.2021 с уплаты ЕНВД на общий режим налогообложения вправе внести изменения в сведения о применяемой системе налогообложения, ранее введенные в контрольно-кассовую технику, по истечении срока действия ключа фискального признака текущего фискального накопителя на 36 месяцев.

С 1 января 2021 года не применяется единый налог на вмененный доход

29 окт. 2020 г., 9:13

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

- на упрощённую систему налогообложения.

- индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

- индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Информация о существующих режимах налогообложения размещена на сайте ФНС России (www.nalog.ru).

О выборе режима налогообложения в связи с отменой ЕНВД

Специальный налоговый режим единый налог на вмененный доход (ЕНВД) на территории Российской Федерации отменяется с 1 января 2021 года в соответствии с Федеральным законом от 29.06. 2012 № 97-ФЗ.

В письме от 21.08.2020 № СД-4-3/13544@ ФНС России разъяснила, что подавать заявление о снятии с ЕНВД в связи с отменой этого режима не нужно. Снятие с учета организаций и индивидуальных предпринимателей, состоящих на учете в налоговых органах в качестве плательщиков ЕНВД, будет осуществлено в автоматическом режиме.

Однако до конца 2020 года бизнесу на «вменёнке» предстоит выбрать новый налоговый режим. Кто это не сделает, будет переведен на общий режим налогообложения. Специальный калькулятор на сайте ФНС России «Выбор подходящего режима налогообложения» поможет определиться с выбором.

В сервисе достаточно указать категорию плательщика (юридическое лицо или индивидуальный предприниматель), отметить, занимается ли бизнесмен производством подакцизных товаров, размер годового дохода и количество наемных работников, и система автоматически предложит подходящий режим. По каждому режиму можно прочитать краткую справку, а также информацию как на него перейти.

В качестве альтернативы юридические лица могут перейти на общую или упрощенную систему налогообложения, для индивидуальных предпринимателей кроме этих режимов доступна патентная система налогообложения.

Бизнес, относящийся к сельскохозпроизводителям, вправе применять единый сельскохозяйственный налог.

Индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход (НПД).

Для перехода в 2021 году на иные специальные налоговые режимы необходимо подать в налоговые органы следующие документы:

—уведомление о переходе на УСН не позднее 31 декабря 2020 года;

-заявление на получение патента не позднее, чем за 10 дней до начала применения ПСН;

-уведомление о переходе на ЕСХН не позднее 31 декабря 2020 года.

Для перехода на НПД следует пройти регистрацию в приложении «Мой налог».

Оставить свои замечания и предложения можно на сайте администрации г.о. Щёлково по ссылке: http://shhyolkovo.ru/

Источник: http://in-schelkovo.ru/novosti/obshchestvo/s-1-yanvarya-2021-goda-ne-primenyaetsya-edinyy-nalog-na-vmenennyy-dohod

Единый налог на вмененный доход (ЕНВД) — Урай.ру

С 01.01.2020 вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», согласно которому реализация лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12.04.2010

№ 61-ФЗ «Об обращении лекарственных средств», обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками, по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации, для целей главы 26. 3 вторую Налогового кодекса Российской Федерации не относится к розничной торговле.

3 вторую Налогового кодекса Российской Федерации не относится к розничной торговле.

Учитывая изложенное, при условии соблюдения положений глав 26.2 и 26.3 вторую Налогового кодекса Российской Федерации налогоплательщики в отношении реализации товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками, вправе применять упрощенную систему налогообложения, а в отношении реализации товаров, не подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками, — ЕНВД.

Во исполнение требований действующего налогового законодательства индивидуальным предпринимателям и юридическим лицам, реализующим маркируемую продукцию, рекомендуется до 31.12.2019 направить в налоговый орган уведомление о переходе с 01.01.2020 на УСН.

При этом пунктом 6 постановления Правительства Российской Федерации от 05.07.2019 № 860 «Об утверждении Правил маркировки обувных товаров средствами идентификации и особенностях внедрения государственной информационной системы мониторинга за оборотом товаров, подлежащих обязательной маркировке средствами идентификации, в отношении обувных товаров» установлено, что на территории Российской Федерации ввод в оборот обувных товаров без нанесения на них средств идентификации и передачи в информационную систему мониторинга сведений о маркировке обувных товаров средствами идентификации, а также оборот и вывод из оборота обувных товаров, не маркированных средствами идентификации, допускается до 1 марта 2020 года.

Таким образом, индивидуальным предпринимателям и юридическим лицам, реализующим обувь, рекомендуется до 29.02.2019 подать в налоговый орган заявление о снятии с учета в качестве плательщика ЕНВД (форма ЕНВД-4).

Единый налог на вмененный доход

Решения Собрания депутатов МО «Моркинский муниципальный район» по ЕНВД

О едином налоге на вмененный доход (ЕНВД, или его еще называют «вмененка»). Что это такое?

ЕНВД есть не что иное, как система налогообложения, предусмотренная для некоторых видов предпринимательской деятельности. Обратите внимание на слово деятельность. Не юридическое лицо и не предприниматель. Вот почему ЕНВД идет вместе с общей или же упрощенной системой налогообложения, но ни в коем случае не заменяет эти две системы налогообложения. Основное отличие ЕНВД то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас чиновниками.

Какие же виды деятельности облагаются системой вмененного налога?

В соответствии с пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (НК РФ), только местная власть в каждом отдельном муниципальном образовании принимает решение о том, какая именно деятельность (в соответствии с перечнем в Налоговом кодексе) будет облагаться вмененным налогом. (Решение собрания депутатов №68 от 26.10.2005г и о внесении изменений №22 от 26.11.2014г.)

Какие налоги платятся при ЕНВД?

Безусловно — единый налог на вмененный доход (срок уплаты — не позднее 25-го числа первого месяца следующего налогового периода). ЕНВД рассчитывается не по фактическим доходам, а по «потенциально возможным». А основным фактором, определяющим этот потенциально возможный доход, является физический показатель вашей деятельности: площадь торгового зала или зала обслуживания посетителей, количество автомашин или работников — для каждого вида деятельности он свой, смотрите статью 346.29.

Точно так же платятся взносы на обязательное пенсионное страхование (ПФР), вносы на медицинское страхование (ОМС), взносы по временной нетрудоспособности и материнству и на страхование от несчастных случаев и производственных заболеваний (ФСС), на них ЕНВД никак не влияет. И налог на доходы с физичесуких лиц (НДФЛ) с заработной платы сотрудников, который рассчитывают, удерживают и перечисляют в бюджет налоговые агенты.

Какие налоги не платятся при ЕНВД?

Налог на прибыль (налог на доходы физических лиц для предпринимателей), налог на имущество, НДС. Не платятся эти налоги лишь для хозяйственных операций, облагаемых по вмененке. Если же фирма или предприниматель совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения, как налогоплательщика — общей или упрощенной.

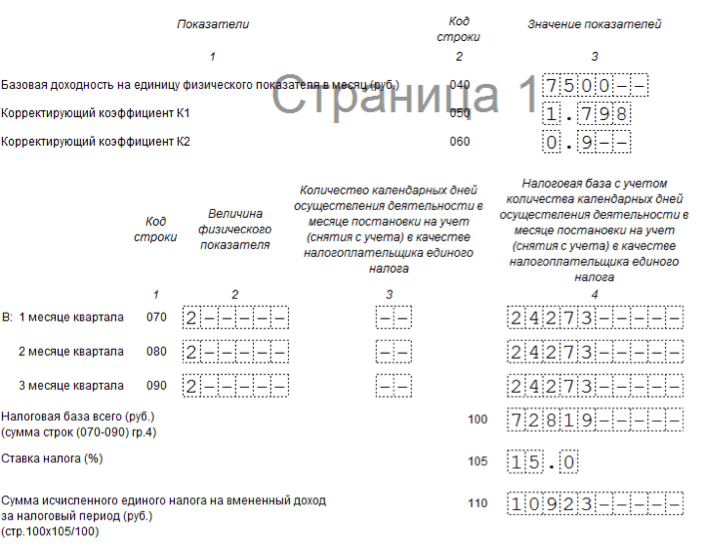

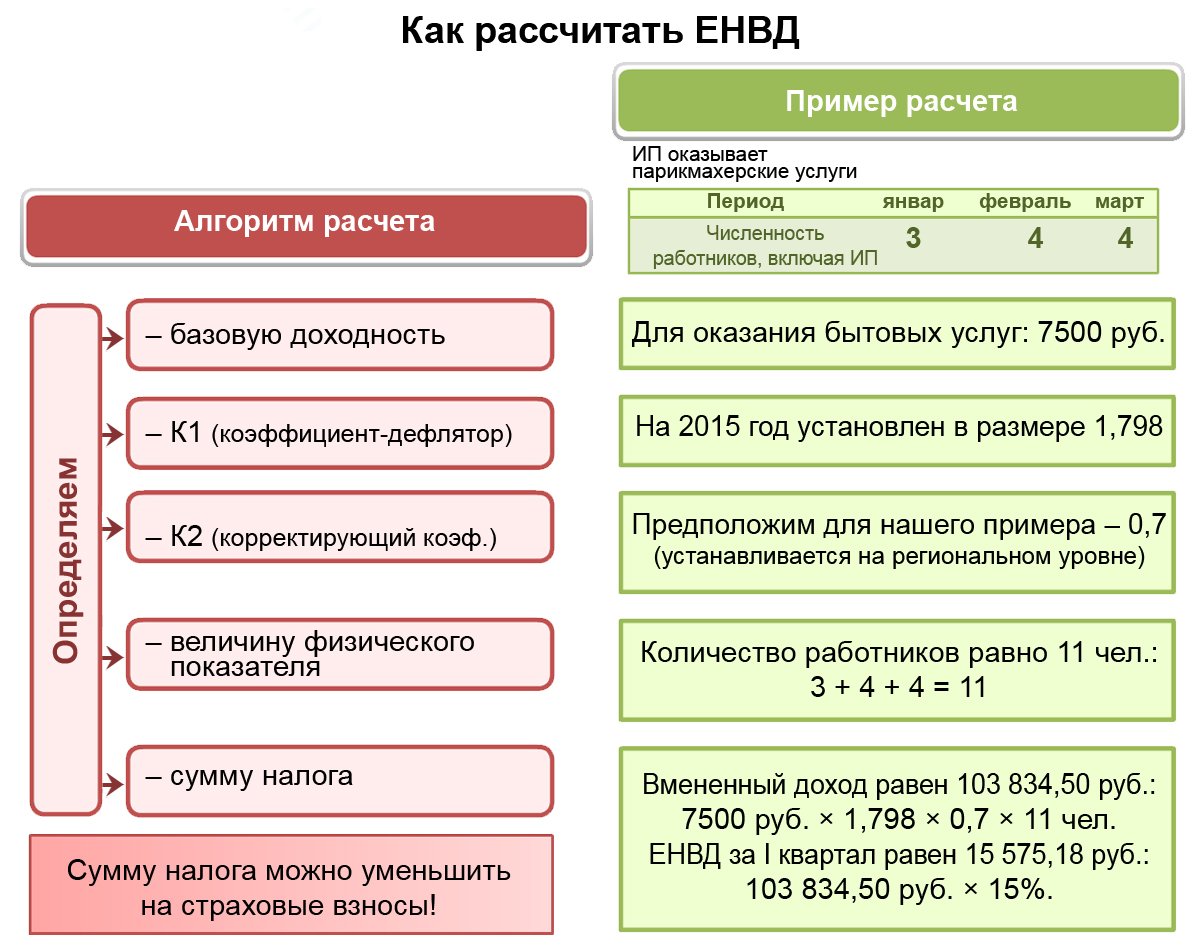

Как рассчитать ЕНВД?

Это как раз несложно. Находите в статье 346.29 НК РФ свой вид деятельности и смотрите базовую доходность для него на единицу физического показателя. Что является этим показателем — там же. Умножаете эту базовую доходность на свой физпоказатель и на коэффициент-дефлятор К1, устанавливаемый Правительством РФ на каждый год (в 2015- 1,798). Получаете величину предполагаемого дохода, которую вам рассчитали законодатели.

Теперь заглядываем в местный нормативно-правовой акт о ЕНВД — если местные законодатели решили сделать вам поблажку, то там вы найдете корректирующий коэффициент К2 для вашего вида деятельности. (Решение собрания депутатов №68 от 26.10.2005г, о внесении изменений №22 от 26.11.2014г.) Согласно п. 6 ст. 346.29 НК РФ данный коэффициент определяется как произведение значений, учитывающих влияние на результат предпринимательской деятельности тех или иных факторов. То есть, в этом случае умножаем предполагаемый доход на К2, что сохранит или уменьшит доход (коэффициент не превышает единицы).

Теперь берем 15% от полученной суммы — это и будет сумма налога за месяц. За квартал — суммируем помесячный налог или просто умножаем его на три, если не менялся физпоказатель.

Если у вас несколько объектов или несколько видов деятельности, то налог по каждому рассчитывается отдельно, а потом эти суммы складываются.

Как можно уменьшить единый налог?

Согласно статье 346.32 единый налог уменьшается на суммы уплаченных страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и на суммы пособий по временной нетрудоспособности, выплаченных работникам. Но тут есть несколько ограничений:

- во-первых, учитываются только суммы страховых взносов в ПФР, ФФОМС и ФСС, уплаченных в налоговом периоде;

- во-вторых, конечно же, выплаты по больничным листам надо брать лишь те, что делаются за ваш счет, а не за счет ФСС;

- в-третьих, в целом налог можно уменьшить не больше чем на 50%. То есть, берем исчисленный налог, вычитаем из него пенсионные взносы и выплаты по больничным и сравниваем то, что осталось, с половиной исходной суммы. Если после уменьшения осталось больше 50% — платим то, что получилось, если меньше — платим половину рассчитанного налога. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере.

Формула расчета ЕНВД за квартал: (базовая доходность) × (физпоказатель) × К1 × К2 × (3 месяца) × (ставка налога 15%) = ЕНВД за квартал.

Что такое вмененный доход? | Определение и примеры расчета заработной платы

Как работодатель, вы, вероятно, знакомы с отчетностью о регулярной заработной плате и налогах, удерживаемых в форме W-2. Но знаете ли вы, что вы должны сообщать о других суммах или типах платежей, например о вмененном доходе? Узнайте, что такое вмененный доход, типы и как сообщать вмененный доход.

Что такое вмененный доход?

Вмененный доход увеличивает стоимость денежного или неденежного вознаграждения сотрудников для точного удержания налогов на заработную плату и подоходного налога.По сути, вмененный доход — это стоимость любых льгот или услуг, предоставленных сотруднику. И именно денежная или безналичная компенсация учитывается для точного отражения налогооблагаемого дохода физического лица.

Условно исчисленный доход обычно включает дополнительные льготы. Работодатели должны добавлять вмененный доход к валовой заработной плате работника, чтобы точно удерживать налоги на заработную плату. Не включайте вмененный доход в чистую оплату труда сотрудника.

Поскольку работодатели рассматривают вмененную заработную плату как доход, вы должны облагать вмененный доход налогом, если только сотрудник не освобожден от уплаты налога.

Вмененный доход особенно часто используется при определении алиментов на ребенка или супруга в вопросах семейного права.

Виды вмененного дохода

Как работодатель вы должны знать, что можно считать вмененным доходом. Типы вмененного дохода включают:

- Помощь по уходу за иждивенцами, превышающими необлагаемую налогом сумму

- Групповое страхование жизни на сумму более 50 000 долларов США

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Личное пользование автомобилем работодателя

- Помощь в обучении сотрудников сверх исключенной суммы

- Возмещение невычитаемых транспортных расходов

- Поощрение фитнеса или абонемент в тренажерный зал

- Скидки сотрудникам

Использование условно исчисленного дохода для определения алиментов

Как уже упоминалось, вы можете использовать вмененный доход в ситуациях, связанных с алиментами на ребенка.По сути, условно исчисленный доход может определять, сколько человек платит за алименты. Использование условно исчисленного дохода для алиментов отличается от его обычного использования (например, дополнительных пособий).

В делах об опеке над детьми судья может использовать вмененный доход, чтобы определить, сколько человек может заплатить.

Например, предположим, что человек безработный и не может позволить себе платить определенную сумму алиментов. Суд может назначить меньшую сумму выплаты алиментов на основе вмененного дохода.

Выплаты работникам могут также распространяться на домашних партнеров как вмененный доход (например,г., страхование здоровья). Вы должны сообщить об этих льготах в форме W-2.

Установление вмененного дохода и стандартов алиментов не позволяет людям оставаться безработными или работать на низкооплачиваемой работе с целью уменьшить бремя алиментов. Эти стандарты могут отличаться в зависимости от штата.

Вмененный доход и зарплата

Вы должны удерживать налоги на социальное обеспечение и медицинское обслуживание (FICA) из вмененного дохода сотрудников.

Как правило, вам не нужно удерживать какие-либо федеральные налоги из вмененной прибыли.Но в некоторых случаях вмененный доход не полностью освобождается от удержания федерального подоходного налога.

Сотрудники могут выбрать удержание федерального подоходного налога из вмененной заработной платы. Или они могут заплатить сумму, причитающуюся по федеральному подоходному налогу, при подаче декларации о доходах.

Сообщите сотрудникам, что могут применяться налоговые штрафы, если они не удерживают достаточную сумму федерального подоходного налога с вмененного дохода.

Свяжитесь с IRS напрямую, если у вас есть какие-либо вопросы относительно требований к удержанию налога на вмененный доход и освобождения от него.

Отчетность о вмененном доходе

Чтобы точно показать налогооблагаемый доход работника, связанный с заработной платой, вы должны указать вмененный доход в Форме W-2. Укажите вмененный доход в форме W-2 для каждого соответствующего сотрудника. Запишите вмененный доход в форме W-2 в поле 12, используя код C. Также включите сумму вмененного дохода в поля 1, 3 и 5.

Помните, что вмененный доход обычно не подлежит удержанию федерального подоходного налога. Однако вмененный доход облагается налогом на социальное обеспечение и удержанием налога по программе Medicare.

Нужен способ отслеживать и рассчитывать налоги, относящиеся к вмененному доходу сотрудника? Программное обеспечение онлайн-расчета заработной платы Patriot рассчитает для вас надлежащие налоги. Выберите наши услуги по начислению заработной платы с полным комплексом услуг, и мы позаботимся о удержании и уплате налогов. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 9 мая 2012 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Что такое вмененный доход при групповом страховании жизни?

Вмененный доход — это сумма подоходного налога, который Налоговая служба (IRS) устанавливает при групповом страховании жизни на сумму, превышающую 50 000 долларов. Другими словами, когда размер страховых взносов, уплачиваемых работодателем, становится слишком большим, он должен рассматриваться как обычный доход для целей налогообложения.

Найдите дешевые предложения по страхованию жизни в вашем районе

Это бесплатно, просто и безопасно.

Как работает вмененный доход?

IRS считает групповое страхование жизни, предоставляемое вашим работодателем, не облагаемой налогом льготой, если размер пособия в случае смерти по полису составляет менее 50 000 долларов.Таким образом, нет никаких налоговых последствий, если страховое покрытие вашего группового полиса не превышает 50 000 долларов. Тем не менее, есть налоговые последствия, если сотруднику предоставляется страхование жизни на сумму более 50 000 долларов и он платит меньше страховых взносов, чем IRS считает стоимостью полиса. В этой ситуации стоимость полиса страхования жизни, превышающая сумму, которую работник платит в виде страховых взносов, называется вмененным доходом, который подлежит обложению подоходным налогом.

Например, предположим, что у вас есть полис группового страхования жизни с покрытием в размере 100 000 долларов, и ваш работодатель оплачивает страховые взносы по страховке.Поскольку размер пособия в случае смерти по плану превышает 50 000 долларов, страхование жизни будет зависеть от вмененного дохода. Он рассчитывается вашим работодателем с использованием таблицы вмененного дохода IRS, а затем указывается в вашей налоговой форме W-2.

Почему так важен вмененный доход?

Вмененный доход важно признать, поскольку он является дополнительным пособием. Это преимущества — такие как услуги, товары или опыт — предоставляемые работодателем в дополнение к вашему регулярному доходу. В случае группового страхования жизни IRS заявляет, что взносы по страхованию жизни для полиса на сумму более 50 000 долларов США являются дополнительным пособием и создают налогооблагаемый доход для работника.

Как работодатель, важно учитывать вмененный доход по страхованию жизни, поскольку эта информация должна быть включена в налоговые формы W-2 ваших сотрудников. Если об этом не сообщается, вы недооцениваете сумму налогов, которую должны платить ваши сотрудники.

Таблица надбавок к вмененному доходу IRS

Согласно налоговому законодательству IRS, вы обязаны платить подоходный налог со страховых взносов, которые выплачивает ваш работодатель, если стоимость страхования жизни вашей компании превышает 50 000 долларов. Величина вмененного дохода определяется вашим возрастом и графиком IRS ниже.

| Моложе 25 лет | 0,05 $ | ||||||||||||

| 25–29 | 0,06 $ | ||||||||||||

| 30–34 | 0,08 $ | ||||||||||||

| 45–49 | 0,15 долл. США | ||||||||||||

| 50–54 | 0,23 долл. США | ||||||||||||

| 55–59 | 0,43 долл. США | ||||||||||||

| 60–64 | 0 долл. США.66 | ||||||||||||

| 65–69 | 1,27 $ | ||||||||||||

| 70 лет и старше | 2,06 $ |

После того, как будет рассчитана сумма вмененного дохода по страхованию жизни, превышающая 50 000 долларов, это налоговое обязательство будет добавлено работодателем к налоговой форме W-2 в конце года.

Расчет вмененного дохода

Порядок расчета вмененного дохода будет зависеть от того, есть ли у вас базовый или добровольный полис страхования жизни у вашего работодателя.Основное отличие состоит в том, что базовых групповых страховок жизни оплачиваются полностью работодателем, в то время как добровольных страховок жизни оплачиваются частично работником. Поэтому каждый из приведенных ниже примеров немного отличается в зависимости от того, какой у вас план.

Пример 1: Базовое страхование жизни

Сотрудник имеет базовый полис страхования жизни в своей компании с выплатой пособия в случае смерти в размере 150 000 долларов, которое полностью выплачивается его работодателем. На данный момент сотруднику 47 лет.Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов за 1000 долларов страхового покрытия.

Превышение страхового покрытия = 150 000–50 000 долларов США = 100 000 долларов США

Месячный вмененный доход = (100000 долларов / 1000 долларов) x 0,15 = 15 долларов

Годовой вмененный доход = 15 долларов x 12 = 180 долларов

Затем работодатель включит 180 долларов в форму W-2 работника в конце года.

Пример 2: Добровольное страхование жизни

Сотрудник платит 150 долларов в год по полису добровольного страхования жизни в своей компании, у которого есть пособие в случае смерти в размере 250 000 долларов.На данный момент сотруднику 47 лет. Используя таблицу IRS, этот сотрудник попадет в диапазон от 45 до 49 лет и понесет расходы в размере 15 центов за 1000 долларов страхового покрытия.

Избыточное покрытие = 250 000 — 50 000 долларов = 200 000 долларов

Месячный вмененный доход = (200000 долларов / 1000 долларов) x 0,15 = 30 долларов

Годовой вмененный доход = 30 долларов x 12 = 360 — 150 долларов (сумма, которую работник платит в виде страховых взносов) = 210 долларов

Групповое страхование жизни | Налоговая служба

Общая сумма покрытия Раздел 79 IRCпредусматривает исключение для первых 50 000 долларов группового страхования жизни, предоставляемого по полису, прямо или косвенно осуществляемому работодателем.Налоговые последствия отсутствуют, если общая сумма таких полисов не превышает 50 000 долларов США. Вмененная стоимость страхового покрытия, превышающая 50 000 долларов США, должна быть включена в доход с использованием Таблицы премий IRS и подлежит обложению налогами на социальное обеспечение и Medicare.

Осуществляется прямо или косвенно работодателемНалогооблагаемая дополнительная льгота возникает, если страховое покрытие превышает 50 000 долларов и считается, что полис осуществляется прямо или косвенно работодателем. Полис считается прямо или косвенно проводимым работодателем, если:

- Работодатель оплачивает любую стоимость страхования жизни, или

- Работодатель организует выплаты премий, и премии, выплачиваемые по крайней мере одним работником, субсидируют премии, выплачиваемые по крайней мере еще одним служащим (правило «стрэддла»).

Определение того, покрывают ли сборы страховых взносов издержки, основано на ставках таблицы премий IRS, а не на фактических затратах. Таблицу страховых взносов можно просмотреть при обсуждении группового страхования жизни в Публикации 15-B PDF.

Поскольку работодатель влияет на стоимость страховых премий за счет своей роли субсидирования и / или перераспределения, есть преимущества для сотрудников. Эта льгота облагается налогом, даже если сотрудники оплачивают полную стоимость, которую они взимают. Вы должны рассчитать налогооблагаемую часть премий для покрытия, превышающего 50 000 долларов.

Непосредственно или косвенно работодатель не осуществляетПолитика, которая прямо или косвенно не считается проводимой работодателем, не имеет налоговых последствий для работника. Поскольку работники оплачивают расходы, а работодатель не перераспределяет стоимость страховых взносов через систему страхования, работодатель не имеет требований к отчетности.

Пример 1 — Все сотрудники работодателя X находятся в возрастной группе от 40 до 44 лет. Согласно Таблице премий IRS, стоимость за тысячу рублей составляет.10. Работодатель оплачивает полную стоимость страховки. Если по крайней мере с одного работника взимается плата более 0,10 на тысячу страхового покрытия, а по крайней мере с одного сотрудника взимается менее 0,10, страховое покрытие считается осуществленным работодателем. Таким образом, каждый сотрудник облагается налогом на социальное обеспечение и Medicare на сумму более 50 000 долларов США.

Пример 2 — Факты те же, что и в Примере 1, за исключением того, что со всех сотрудников взимается одинаковая ставка, установленная сторонним страховщиком.Работодатель ничего не оплачивает. Следовательно, у сотрудников нет налогооблагаемого дохода. Не имеет значения, какова ставка, поскольку работодатель не субсидирует стоимость и не перераспределяет ее между сотрудниками.

Покрытие обеспечивается более чем одним страховщикомКак правило, если существует более одного полиса от одного и того же страховщика, обеспечивающего покрытие для сотрудников, используется комбинированный тест, чтобы определить, проводится ли оно прямо или косвенно работодателем.Тем не менее, Правила предусматривают исключения, которые позволяют тестировать полисы отдельно, если затраты и страховое покрытие могут быть четко распределены между двумя полисами. См. Положение 1.79 для получения дополнительной информации.

Если покрытие предоставляется более чем одним страховщиком, каждый полис должен быть протестирован отдельно, чтобы определить, осуществляется ли оно прямо или косвенно работодателем.

Страхование для супругов и иждивенцевСтоимость предоставляемого работодателем группового страхования жизни супруга или иждивенца работника, оплачиваемого работодателем, не облагается налогом для работника, если номинальная сумма страхового покрытия не превышает 2000 долларов.Это покрытие исключено как дополнительная льгота.

Считается ли предоставленная льгота минимальной, зависит от всех фактов и обстоятельств. В некоторых случаях сумма страхового покрытия более 2000 долларов может считаться минимальной льготой. См. Уведомление 89-110 для получения дополнительной информации.

Если часть страхового покрытия для супруга или иждивенцев облагается налогом, используется та же таблица премий, что и для работника. Облагается налогом вся сумма, а не только сумма, превышающая 2000 долларов.

Пример 3 — 47-летняя служащая получает страховое покрытие в размере 40 000 долларов в год по полису, прямо или косвенно проводимому ее работодателем. Она также имеет право на дополнительную страховку в размере 100 000 долларов за свой счет. Эта сумма также считается оплаченной работодателем. Стоимость 10 000 долларов из этой суммы исключается; стоимость оставшихся 90 000 долларов включается в доход. Если бы дополнительный полис не считался проводимым работодателем, никакая из страховых сумм в размере 100 000 долларов США не включалась бы в доход.

Что вам следует знать о вмененном доходе и дополнительных льготах

Компенсации и льготы бывают разных видов, но IRS заботится обо всем (или, по крайней мере, большей части). Вы водите служебную машину? Получили ли вы от работодателя подарочную карту за отличную работу? Угадайте, что нужно платить налоги на стоимость этих предметов.

Легко упустить из виду дополнительные льготы как налогооблагаемый доход, и большинство сотрудников даже не поймут, что такое «вмененный доход».Однако, если вы подаете налоговую декларацию, вы должны точно знать, что имеет значение и что с этим делать.

Что такое вмененный доход?Когда работник получает неденежную компенсацию, которая считается налогооблагаемой, стоимость этой компенсации становится вмененным доходом для работника. Если специально не освобождены от налога, вмененный доход добавляется к валовому (налогооблагаемому) доходу сотрудника. Он не включается в чистую заработную плату, потому что работник уже получил вознаграждение в какой-либо другой форме.Но это считается доходом, поэтому работодатели должны включать его в форму W-2 работника для целей налогообложения.

Вмененный доход облагается налогом на социальное обеспечение и медицинское страхование, но, как правило, не федеральным подоходным налогом. Сотрудник может выбрать удержание федерального подоходного налога из вмененной заработной платы или просто уплатить причитающуюся сумму при подаче декларации.

Некоторые примеры вмененного дохода включают:

- Добавление к вашему полису медицинского страхования домашнего партнера или независимого лица

- Помощь в усыновлении, превышающая необлагаемую налогом сумму

- Образовательная помощь, превышающая необлагаемую налогом сумму

- Групповое срочное страхование жизни на сумму свыше 50 000 долларов США

Вмененный доход также может использоваться для определения суммы алиментов.В зависимости от штата расчет вмененного дохода должен дать судье более точное представление об общем доходе родителя, не являющегося опекуном, и помочь определить более точную сумму алиментов.

Что такое дополнительное пособие?Дополнительное пособие — это услуги, товары или опыт, предоставляемые сотрудникам в дополнение к их обычной заработной плате, и они облагаются налогом. Например, сотрудник, выигравший подарочную карту на 100 долларов за выполнение задания по фитнесу на работе, должен указать это как доход.

Вот некоторые примеры дополнительных льгот:

- Использование служебного автомобиля для личных целей

- Льготы по программе оздоровления, включая членские взносы в загородный клуб или тренажерный зал

- Подарочные карты, независимо от суммы в долларах

- Призы и награды (Вы выиграли iPad?)

Работодатели могут воспользоваться несколькими дополнительными льготами, которые не вызовут никаких тревог у IRS.Называемые «минимальными (минимальными) преимуществами», эти преимущества настолько малы, что IRS считает административно непрактичным регистрировать или вести учетную запись.

Хотя официальной суммы в долларах, определяющей, что является минимальной льготой, не существует, лучше оставить ее менее 75 долларов, поскольку IRS утверждает, что все 100 долларов и более не считаются минимальной льготой.

Некоторые минимальные преимущества включают:

- Фирменные пикники

- Цветы или фрукты для особого случая

- Подарки к празднику или дню рождения по низкой рыночной стоимости

- Футболки и безделушки с логотипом (мячи для стресса, бутылки с водой, брелки и т. Д.))

- Разовые билеты в театр или на спортивные мероприятия

- Периодическое использование корпоративного копировального аппарата в личных целях

Может быть сложно отслеживать, какой доход облагается налогом, а какой нет. Вы всегда можете просмотреть Руководство IRS по дополнительным льготам для получения последней информации о вмененном доходе. И помните, Paycor здесь, чтобы помочь вашей организации с любыми потребностями в обработке платежных ведомостей.

IRS издает дополнительные инструкции, касающиеся возврата уплаченных работодателем налогов, уплаченных на вмененный доход для пособий однополым супругам

23 сентября 2013 г. Налоговое управление США опубликовало Уведомление 2013-61, в котором предусмотрены особые правила для работодателей, подающих иски о возмещении или корректировке Федерального закона о страховых взносах (FICA) и федеральных налогов на трудоустройство в соответствии с решением Верховного суда США по делу Windsor . .В деле Windsor Суд постановил, что раздел 3 Закона о защите брака (DOMA), который определяет брак как только между мужчиной и женщиной, является неконституционным .

Вслед за Windsor , IRS впервые выпустило Постановление о доходах на 2013-17 гг. И приняло критерий «места празднования» для определения того, считаются ли однополые пары законными для целей федерального налогообложения (что более подробно обсуждается здесь) . Согласно тесту «место празднования», когда пара вступает в брак в штате, который признает однополые браки, IRS считает их женатыми для всех целей в будущем, даже если они переезжают в штат, где однополые браки не признаются. .

До принятия постановлений Windsor и о доходах от 2013-17 работодатель, который предоставлял льготы однополому партнеру работника, должен был вменять стоимость этих льгот как доход работнику, а затем удерживать и выплачивать FICA и налоги на занятость, основанные на этой сумме вмененного дохода. Однако в результате принятия постановления Windsor и Постановления о доходах от 2013-17 работодателям больше не нужно вменять доход сотрудникам с однополыми партнерами, состоящими в законном браке.

Постановление о доходах от 2013-17, которое вступило в силу 16 сентября 2013 года, имеет обратную силу для всех открытых налоговых лет (2010, 2011, 2012). Индивидуальные налогоплательщики могут изменить свои ранее поданные налоговые декларации до 2010 года, чтобы изменить их статус подачи и пересчитать свой федеральный подоходный налог, чтобы исключить вмененный доход на основе льгот, предоставленных однополому супругу. Подобно индивидуальным налогоплательщикам, работодатели также могут требовать возмещения или корректировки любых сверх уплаченных налогов FICA и налогов на трудоустройство. С Уведомлением 2013-61, IRS упростил процесс для работодателей, добивающихся такой корректировки.Вместо того, чтобы заполнять Форму 941-X для каждого календарного квартала, для которого требуется возмещение или корректировка (включая 2013 год), работодатель может подавать одну Форму 941-X для каждого календарного года, для которого требуется возмещение или корректировка. Уведомление 2013-61 также предоставляет работодателям два дополнительных метода исправления переплаты за 2013 год. Первый метод исправления позволяет работодателю использовать свою квартальную налоговую декларацию за четвертый квартал 2013 года (форма IRS 941) для исправления любых переплат, сделанных в течение первых трех кварталов 2013 года.Второй метод исправления позволяет работодателю подавать одну исправленную налоговую декларацию работодателя (форма IRS 941-X) за четвертый квартал 2013 года для корректировки переплаты налогов FICA за все четыре квартала 2013 года.

Работодатели должны знать, что эти особые правила не являются обязательными. Если работодатель желает использовать обычные процедуры корректировки налоговых выплат вместо специальных административных процедур (например, подача исправленных отчетов за каждый квартал), он все равно может это сделать.

работодателей, отечественные партнерства и IRS

Соучредитель и главный операционный директор

Lumity, Inc.

Правила налогообложения и страхового покрытия

Когда дело доходит до пособий по здоровью для домашних партнеров, работодатели часто борются с правилами налогообложения и страхового покрытия. Сложность усложняется множеством факторов, поэтому, если вы не эксперт, легко вращаться по кругу.

Этот блог предназначен для того, чтобы предоставить работодателям простой обзор ландшафта, чтобы вы могли начать работу. По вашим конкретным вопросам или сценариям мы рекомендуем вам поговорить со своим налоговым консультантом, штатным юристом или консультантом по льготам в Lumity.

Информация, представленная здесь, не является налоговой консультацией — всегда поощряйте своих сотрудников проконсультироваться с налоговым специалистом.

Не существует единого стандартного определения «домашнего партнера».

Домашние партнеры могут состоять в отношениях одного или противоположного пола.Обычно пара получает статус домашнего партнера одним из двух способов:

- Регистры с указанием штата или населенного пункта

- Для зарегистрированных отечественных партнеров (RDP) полностью застрахованные работодатели должны предоставлять страховое покрытие для внутренних партнеров.

- Работодатели должны относиться к RDP так же, как и к супругам, при подтверждении статуса

- Соответствует политике вашей компании в отношении статуса внутреннего партнера

- Работодатели могут добровольно выбрать страховое покрытие для местных партнеров

- Для найма и удержания сотрудников можно использовать более широкое определение

- Самостоятельная сертификация сотрудников с использованием типичного подхода под присягой

- Страховые компании обычно полагаются на определение компании

Требования к соответствию могут различаться на местном, государственном и федеральном уровнях.

Например, в Калифорнии зарегистрированный домашний партнер (RDP) имеет все те же права и обязанности, что и супруга, и каждый полностью застрахованный план должен предлагать RDP те же льготы, что и супруг (а).

Государства с сопоставимыми законами| Зарегистрированные внутренние партнеры (RDP) | Гражданские союзы |

|---|---|

| Калифорния | Колорадо |

| DC | Гавайи |

| Мэн | Иллинойс |

| Невада | Нью-Джерси |

| Орегон | |

| Вашингтон | |

| Висконсин |

Тайный забавный факт: в некоторых штатах требуется, чтобы по крайней мере одному партнеру было 62 года для домашних партнеров противоположного пола.Например, в Вашингтоне есть возрастные ограничения для партнеров противоположного пола. Почему? Обычно это понимается как способ обеспечить все права государства на вступление в брак, не отказываясь от возможности требовать пособия по социальному обеспечению на основании трудовой книжки бывшего супруга.

Зарегистрированные внутренние партнеры не являются супругами для целей федерального налогообложения.

Зарегистрированные местные партнеры (RDP) не могут подавать совместные федеральные декларации, и служащий, получающий льготы для партнера, может быть обязан уплатить федеральный подоходный налог на размер льготы, известный как «вмененный доход».”

Два неблагоприятных налоговых последствия:

- Выплата после уплаты налогов (доля работника в премии) и

- Федеральный вмененный доход (доля работодателя в премии)

Статус RDP позволяет избежать вмененного дохода на уровне штата, но не на федеральном уровне. Статус налоговой зависимости позволяет избежать как неблагоприятных налоговых последствий. Важно убедиться в правильности настроек расчета заработной платы.

Если не применяется исключение, компенсация, как правило, облагается налогом:

- IRS считает медицинское страхование домашнего партнера налогооблагаемой дополнительной льготой, которая должна быть включена в валовой доход работника.

- Работник должен получать вмененный доход в размере доли работодателя от страхового взноса, уплаченного за страхование домашнего партнера.

- Он облагается налогом у источника и налогом на заработную плату и должен указываться как доход в форме W-2 работника (аналогично заработной плате).

- Работодатель должен определить справедливую рыночную стоимость (FMV) страхового покрытия.

Как определить справедливую рыночную стоимость покрытия

Нет руководства IRS для расчета справедливой рыночной стоимости (FMV), но работодатели обычно используют один из двух подходов:

- Используйте курс КОБРЫ

- Используйте премию плана COBRA, уменьшенную на 2% административного сбора, для покрытия.

- Это основано на самостоятельном страховании домашнего партнера.

- Если также необходимо включить иждивенца домашнего партнера, не имеющего отношения к налогам, FMV рассчитывается на основе покрытия сотрудника плюс один или семьи (в зависимости от обстоятельств).

- Определите дополнительную стоимость

- Используйте дополнительные затраты на добавление страхового покрытия для одного человека в план.

- Например, если страховая премия для самостоятельной работы составляет 300 долларов, а премия для сотрудника плюс один составляет 450 долларов, FMV для внутреннего партнера составляет 150 долларов

4 Соображения справедливой рыночной стоимости

Когда работник записывает домашнего партнера в медицинское, стоматологическое или офтальмологическое пособие работодателя, необходимо учитывать четыре компонента.

Справедливая рыночная стоимость взноса работника в премию, приходящаяся на:

1. Страхование сотрудников вычитается до налогообложения в соответствии с разделом 125 «План

кафетерия».

2. Страхование домашнего партнера вычитается как вычет после уплаты налогов — если партнер не соответствует критериям IRS для соответствующего родственника в соответствии с Кодексом §152 с изменениями §105 (b).

FMV взноса работодателя в премию, приходящаяся на:

3. Страхование сотрудников исключается из дохода в соответствии с §61

Налогового кодекса.

4.Страхование домашнего партнера добавляется к валовому доходу сотрудника и облагается всеми налогами, как и обычная заработная плата, поскольку IRS считает это дополнительным пособием — если только партнер не соответствует критериям для правомочного родственника в соответствии с Кодексом §152 с изменениями, внесенными в §105. (б).

А как насчет детей?

Ребенок сожителя не может быть ребенком работника. Это означает, что работодатель может иметь проблему вмененного дохода и для ребенка с такими же неблагоприятными налоговыми последствиями.Однако статус ребенка позволяет избежать неблагоприятных налоговых последствий.

- «Ребенок» — естественные дети, пасынки, приемные дети и приемные дети

- Если дети зарегистрированного домашнего партнера считаются в штате пасынками, то федеральное правительство отражает это обращение.

В целях здравоохранения IRS разрешает домашнему партнеру быть «правомочным родственником» работника.

Если домашний партнер является правомочным родственником, работник не платит подоходный налог с суммы пособия.

- Сотрудники несут ответственность за отчетность, если домашний партнер является подходящим родственником для целей налогообложения.

- IRS позволяет работодателям полагаться на сертификацию сотрудника относительно иждивенческого статуса своего партнера

Определение «отвечающий требованиям родственник» не такое строгое, как «налоговый зависимый», потому что тест на валовой доход не применяется. Для справки см. §152 Налогового кодекса с изменениями §105 (b). Домашний партнер является правомочным родственником, если он или она:

- Не является правомочным ребенком ни одного налогоплательщика

- Является гражданином, гражданином или законным резидентом США.С. или житель сопредельной страны

- Является членом семьи работника в течение полного налогового года

- Получает более половины своей поддержки от сотрудника

В общем, это сложно.

Трудно ориентироваться в страховом покрытии для местных партнеров. Так много тропинок, поворотов и кроличьих нор. И это всего лишь основы — мы не обсуждали страховое покрытие COBRA, планы медицинского обслуживания на основе аккаунта или план вашего кафетерия по разделу 125.

Lumity построила свой бизнес на том, чтобы брать на себя сложные задачи от вашего имени. С вашей точки зрения, преимущества должны просто работать. Свяжитесь с нами сегодня, чтобы обсудить потребности вашего бизнеса и определить, можем ли мы защитить вас и ваших сотрудников.

Артикул:

IRS: Часто задаваемые вопросы для зарегистрированных местных партнеров и гражданских союзов

Информационное письмо IRS 2016-0008

Информационное письмо IRS 2016-0012

Вмененный доход для планов выплат

Мы часто получаем вопросы от клиентов о вмененном доходе — что это такое? Когда мы сообщаем об этом? Как рассчитать?

Для целей вознаграждений работникам вмененный доход — это справедливая рыночная стоимость (FMV) вознаграждений, предоставленных работникам, которые не являются частью оклада или заработной платы, но должны облагаться налогом как часть их дохода.Цель состоит в том, чтобы обеспечить применение подоходного налога к доходу, будь то в форме заработной платы или неденежных дополнительных льгот.

Есть и другие, но два наиболее распространенных примера — это групповое страхование жизни и медицинского обслуживания для домашних партнеров.

Пожизненный срок действия группы почти всегда оплачивается работодателем, и если это так, затраты, связанные с этим покрытием, подлежат вмененному доходу. IRS (через раздел 79 IRC) предусматривает исключение для первых 50 000 долларов США, а также любой суммы, уплаченной сотрудником.Он требует, чтобы вмененная стоимость страхового покрытия, превышающая 50 000 долларов США, уплаченная работодателем, включалась в доход для целей налога на прибыль.

Для отечественных партнеров процесс немного сложнее. Внутренний партнер не признается федеральным налоговым иждивенцем в соответствии с разделом IRC §105 (b). Это означает, что любое медицинское страхование, предоставляемое им как иждивенцам групповым планом медицинского страхования, спонсируемым работодателем, подлежит условно исчисленному доходу.

Чтобы определить сумму вмененного дохода, вам необходимо определить FMV предоставленного покрытия и вычесть любую выплаченную работнику часть страховых взносов, произведенных после налогообложения.Взносы сотрудников, сделанные до налогообложения, не вычитаются. Причина различия между ними заключается в том, что отчисления после уплаты налогов уже облагаются налогом как доход, а отчисления до налогообложения — нет.

Самый простой способ определить FMV — использовать индивидуальную месячную ставку (которую можно назвать полной месячной ставкой или ставкой COBRA).

Пример: Ставки медицинского врача и взносы сотрудников для ABC Co. указаны ниже:

- Единовременно: ежемесячная ставка 500 долларов США, взнос сотрудника 200 долларов США

- Пара: ежемесячная ставка 1000 долларов США, взнос сотрудника 400 долларов США

- Сотрудник + ребенок (дети): ежемесячная ставка 850 долларов США, взнос сотрудника 340 долларов

- Семья: 1300 долларов в месяц, взнос работника 520 долларов

В этом примере, если ABC Co.Если бы в план был добавлен внутренний партнер, а взнос работника производился до налогообложения, вмененный доход составил бы 500 долларов в месяц. FMV составляет 500 долларов, хотя сотрудник внес 200 долларов. Эта сумма никогда не облагалась налогом, потому что она была получена до налогообложения, поэтому полный FMV считается вмененным доходом.

Если бы взнос сотрудника в размере 200 долларов был внесен на основе после уплаты налогов, мы вычли бы его из FMV в размере 500 долларов, поскольку он уже был обложен налогом как доход. Идея состоит в том, чтобы не облагать доход дважды.

Этому примеру следует следовать для всех планов, которые IRS считает «планами медицинского обслуживания», таких как планы медицинского обслуживания, стоматологии и офтальмологии. Могут быть и другие, поэтому не забудьте попросить совета у своего консультанта по льготам или бухгалтера.

Руководство IRS по FMV неясно. Наш юрист ERISA предлагает использовать вышеуказанный метод для определения вмененного дохода. Однако они считают, что использование значения «Истинная зависимая стоимость», когда вы берете парную ставку в 1000 долларов и вычитаете индивидуальную ставку в 500 долларов, чтобы получить 500 долларов, также является приемлемым.Мы обнаружили, что некоторые четырехуровневые структуры ставок не всегда присваивают двойное значение индивидуальной ставке для пар, поэтому это может привести к более высокой или меньшей сумме.