Как закрыть счет 76: проводки, примеры, особенности

Сч. 76 применяют для распределения финансов между кредиторами и дебиторами. Для него предусмотрено более 7 хозяйственных операций. Сч. закрывают «в реальном времени», а не в завершение расчетного периода. Остаток на регистре бывает кредитовым и дебетовым.

Для отражения в бухгалтерском учете взаиморасчетов с должниками и кредиторами применяется одноименный регистр. Он предполагает открытие различных субсчетов в зависимости от совершаемой операции. Рассмотрим процедуру и периодичность закрытия счета 76.

Назначение

Ведение расчетов с прочими дебиторами и кредиторами так или иначе осуществляется практически в каждой организации. К регистру можно открывать любые субсчета на усмотрение компании, помимо закрепленных в Плане.

Основные хозяйственные операции, требующие использования сч. 76, таковы:

- Дополнительное страхование сотрудников. Обязательное медицинское отражается на сч.

- Претензии контрагентов.

- Не полученная своевременно (депонированная) заработная плата.

- Исполнительные документы сотрудников.

- Прочие операции. К ним, например, можно отнести расчеты по займам, выданным организацией своему учредителю, по процентам на остаток по счету, начисленным банком.

- Полученные и выданные авансы. В этом случае на сч. 76 АВ и 76 ВА будет аккумулироваться налог на добавленную стоимость от полученной или перечисленной предоплаты

- Лизинговые платежи и т. д.

Сч. 76 является активно-пассивным, поэтому остаток может быть как дебетовым, так и кредитовым.

Закрытие

В отличие от других счетов, при осуществлении расчетов с дебиторами и кредиторами не всегда представляется возможным обобщить все итоги в конце расчетного периода и свести его сальдо к нулю.

Поэтому по своей структуре сч. 76 можно сравнить со сч. 62 «Расчеты с покупателями и заказчиками».

Рассмотрим на нескольких примерах, как будет осуществляться закрытие в зависимости от отраженной хозяйственной операции.

76 АВ

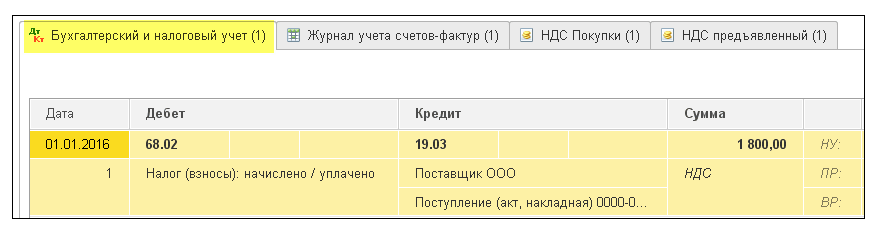

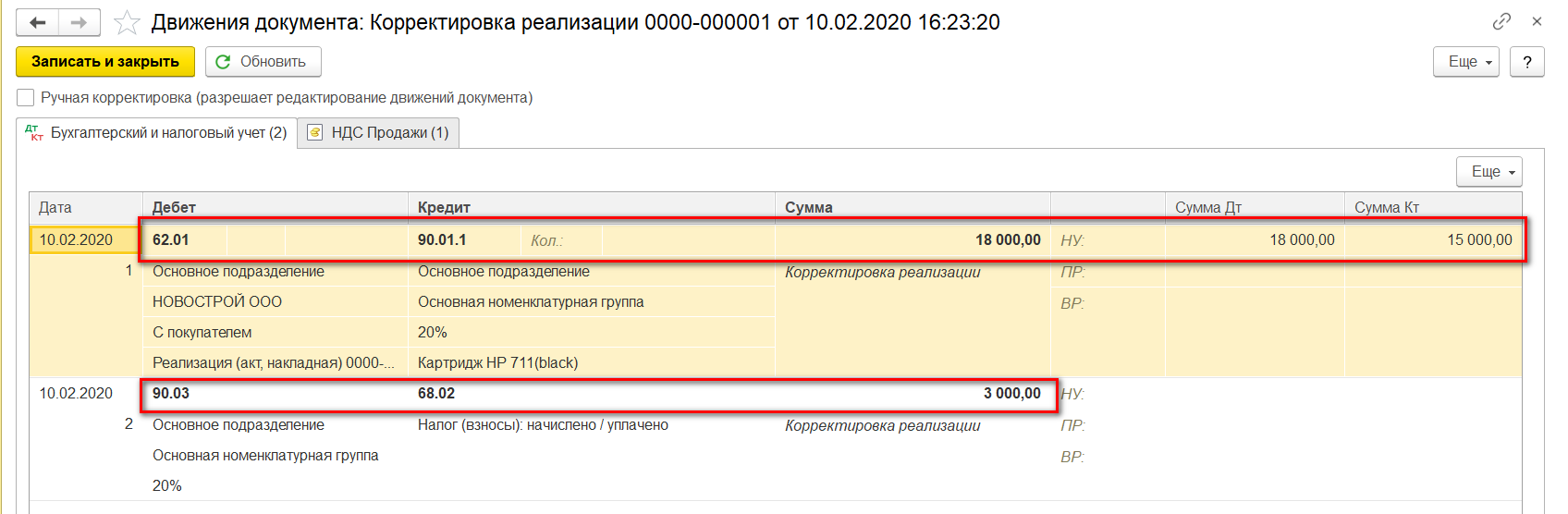

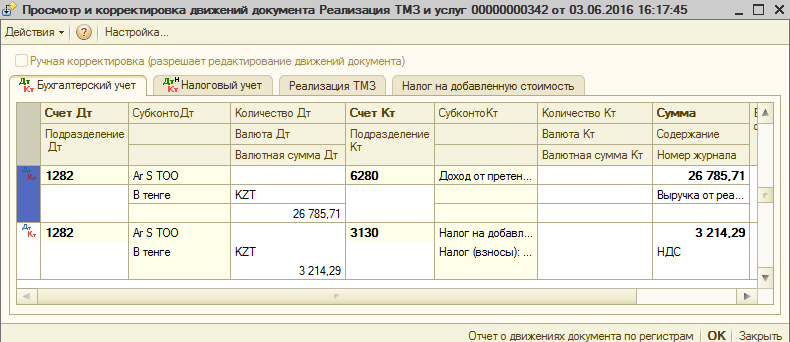

Если покупатель перечислил деньги на расчетный счет или передал их в кассу организации в качестве предоплаты, в соответствии с требованиями НК компания-плательщик НДС должна начислить налог с этого аванса и выставить счет-фактуру на величину полученной предоплаты. На основании операции размер аванса будет отражен в Кт 62.02, а сумма НДС с предоплаты появится в Дт 76АВ. При этом будут сделаны следующие проводки:

- Дт 51 Кт 62.02 – на сумму предоплаты.

- Дт 76АВ Кт 68.02 – начислен НДС с предоплаты.

До тех пор, пока компания не выставит реализацию в отношении контрагента, перечислившего аванс, полученная предоплата и НДС от ее величины будут «висеть» на указанных выше счетах.

- Дт 62.01 Кт 90.01 – выставлена реализация (отражена полученная выручка).

- Дт 90.03 Кт 68.02 – начислен НДС с реализации.

- Дт 62.02 Кт 62.01 – зачтен аванс.

- Дт 68.02 Кт 76АВ – принят к вычету НДС, начисленный с аванса.

Таким образом, при поступлении аванса на расчетный счет или в кассу организации величина начисленного НДС первоначально отражается в Книге продаж. Однако после выставления реализации и принятия к вычету налога, начисленного на аванс, сумма НДС будет отражена в Книге покупок.

Посмотрим, как это будет выглядеть в оборотно-сальдовой ведомости.

Проверить корректность формирования дебетового сальдо на сч. 76 АВ можно следующим образом:

Дт 76 АВ = Кт 62.02 / 120 × 20 = 3 300,00 / 120 × 20 = 550,00

Увидеть сумму НДС с аванса можно и при составлении регламентной операции по НДС.

При депонировании зарплаты

Расчеты с сотрудниками по заработной плате отражаются на пассивном счете 70. Однако может возникнуть ситуация, когда работником деньги своевременно не были получены. Как в этом случае следует поступить организации? Начисленная на 70 сч., но не полученная сотрудником зарплата будет отражена на сч. 76.04 «Расчеты по депонированной заработной плате». До тех пор, пока работник не получит зарплату или по ней не истечет срок исковой давности, ее величина будет зафиксирована на 76 сч.

Однако может возникнуть ситуация, когда работником деньги своевременно не были получены. Как в этом случае следует поступить организации? Начисленная на 70 сч., но не полученная сотрудником зарплата будет отражена на сч. 76.04 «Расчеты по депонированной заработной плате». До тех пор, пока работник не получит зарплату или по ней не истечет срок исковой давности, ее величина будет зафиксирована на 76 сч.

Депонирование заработной платы отражается проводкой:

Дт 70 Кт 76.04

После этого невыданная зарплата будет возвращена на расчетный счет до момента получения.

Закрытие сч. 76.04 может быть отражено следующими записями:

- Дт 76.04 Кт 50 – выдача ранее депонированной зарплаты.

- Дт 76.04 Кт 91.01 – невостребованная величина зарплаты включена в состав прочих доходов.

Для отражения суммы в 1С 8.3 необходимо выбрать вкладку «Операции» – «Операции, введенные вручную».

Для компаний на ОСНО, использующих метод начисления, величина депонированной зарплаты, отнесенная к прочим доходам, при расчете налога на прибыль будет учтена в составе внереализационных доходов.

По претензии контрагентам

Для отражения расчетов по неустойкам, пеням и штрафам в отношении контрагентов применяется сч. 76.02. По дебету будут отражаться предъявленные требования, тогда как по кредиту будут учтены внесенные платежи по выставленным претензиям.

Важно! На сч. 76.02 подлежит отражению претензия только при наличии ее признания контрагентом или полученного решения суда.

Проводки при этом будут следующими:

- Дт 76.02 Кт 10, 60, 91.01 – начислена сумма.

После получения оплаты от контрагента на сумму требования нужно сделать

следующую запись:

- Дт 50, 51, 52 Кт 76.02

В этом случае сч. 76.02 будет закрыт.

Еще одним вариантом закрытия счета по претензиям является невозможность получения средств от контрагента. На практике данная ситуация наблюдается, если начисление претензии осуществляется на основании решения суда. В этом случае по истечении срока исковой давности потребуется списать величину неполученной претензии в прочие расходы следующей записью:

Дт 91.

Детальный учет на данном счете ведется по каждому отдельному контрагенту.

Начисление суммы претензии вне зависимости от основания в 1С 8.3 будет осуществляться проводкой путем создания «Операции» – «Операции, введенные вручную».

В случае списания невозможной к взысканию претензии к контрагенту потребуется оформить акт списания. Это позволит обосновать включение в состав внереализационных расходов и, как следствие, отражение в декларации по налогу на прибыль данной суммы.

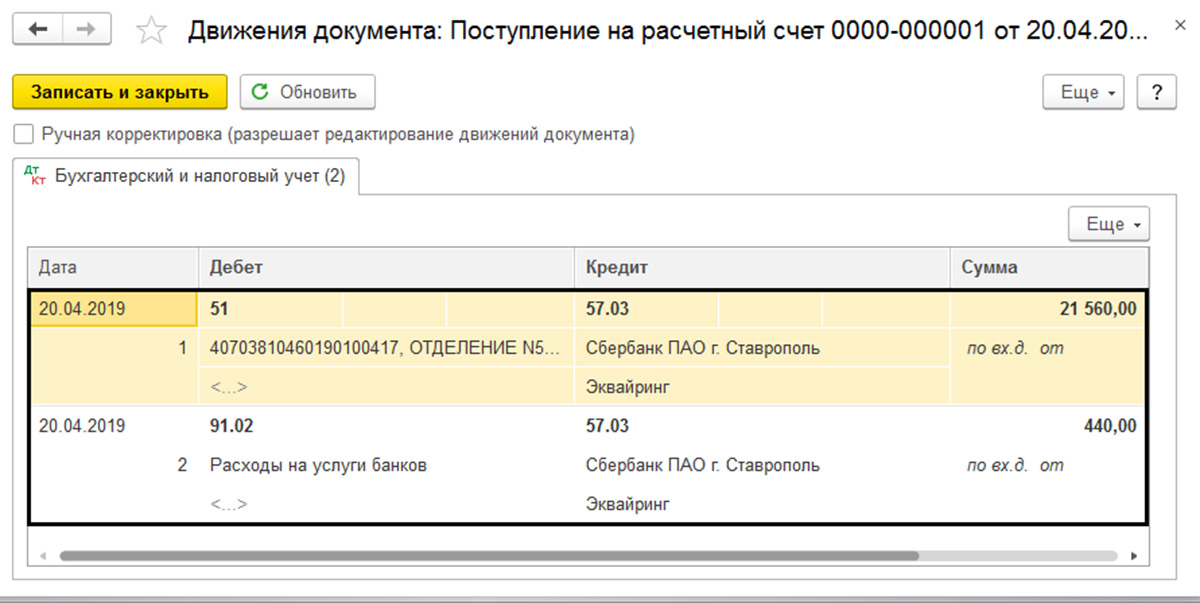

Если начислены проценты на остаток

Каждая компания старается выбрать максимально выгодные условия открытия расчетного счета. Одним из преимуществ является начисление банком с определенной периодичностью, установленной договором (зачастую один раз в месяц), процентов на остаток.

В этом случае по факту поступления денег от банка на расчетный счет потребуется зафиксировать в учете сумму перечисленных процентов. Для этой цели можно использовать сч.

Отнесение процентов на остаток будет отражено следующей записью и включено в состав внереализационных доходов:

Дт 76.09 Кт 91.01

Использование 76 сч. в рабочем плане счетов имеет смысл, когда речь идет о нерегулярных операциях, напрямую не связанных с основной деятельностью. Законом не установлено требование обязательного закрытия этого счета по итогам расчетного периода. Применительно к сч. 76 фиксация итогов и сведение остатка к нулю производятся по мере выполнения деятельности.

Дт 76 Кт 68 — Студопедия

Если арендатор авансом перечислил всю сумму арендной платы, то начисление арендной платы отражается с использованием счета 98 «Доходы будущих периодов» следующими проводками:

| Дт 51 | Кт 98 | - | на всю сумму арендного платежа |

| Дт 98 | Кт 76 | - | на сумму НДС |

В дальнейшем полученная вперед сумма арендного платежа включается во внереализационные доходы отчетного месяца равными долями в течение всего срока аренды

| Дт 98 | Кт 91 | - | на ежемесячную сумму арендного платежа (без НДС) |

| Дт 76 | Кт 68 | - | на сумму НДС.

|

Отражение на счетах текущей аренды у арендатора.

При текущей аренде переход основных средств в собственность арендатора не предусмотрен. Поэтому арендованные основные средства принимаются по первоначальной стоимости на забалансовый счет 001 «Арендованные основные средства», при этом делается запись:

Дт 001

По окончании срока аренды возврат основных средств отражается записью:

Кт 001.

Арендная плата включается арендатором в состав издержек производства и обращения, поэтому ежемесячное начисление арендной платы в пользу арендодателя отражается проводками:

| Дт 20,26,44 | Кт 76 | - | на сумму арендного платежа (без НДС) |

| Дт 19 | Кт 76 | - | на сумму НДС |

Перечисление арендной платы арендодателю отражается проводкой:

Дт 76 Кт 51

Списание НДС на уменьшение задолженности в бюджет:

Дт 68 Кт 19

Если по условиям договора арендная плата перечисляется авансом за весь срок аренды, то начисление отражается проводкой:

| Дт 97 | Кт 76 | - | На сумму арендного платежа (без НДС) |

| Дт 19 | Кт 76 | - | На сумму НДС |

Перечисление арендной платы арендодателю отражается проводкой:

Дт 76 Кт 51

Затем ежемесячно, равными долями в течение всего срока аренды сумма арендной платы включается в издержки производства и обращения:

Списание НДС на уменьшение задолженности в бюджет:

Дт 68 Кт 19

Тема 7. Учет нематериальных активов.

Учет нематериальных активов.

I. Характеристика и оценка нематериальных активов.

II. Учет поступления нематериальных активов

III. Учет износа нематериальных активов

IV. Учет выбытия нематериальных активов

I. Характеристика и оценка нематериальных активов

Сч 62 расчеты с покупателями и заказчиками, Дт 76 Кт 62

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со следующими счетами Плана:

по дебету

- 46 «Выполненные этапы по незавершенным работам»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 62 «Расчеты с покупателями и заказчиками»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

по кредиту

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

Список субсчетов, открываемых к счету 62 Расчеты с покупателями и заказчиками:

- 62. 01 «Расчеты с покупателями и заказчиками»

- 62.02 «Расчеты по авансам полученным»

- 62.03 «Векселя полученные»

- 62.21 «Расчеты с покупателями и заказчиками (в валюте)»

- 62.22 «Расчеты по авансам полученным (в валюте)»

- 62.31 «Расчеты с покупателями и заказчиками (в у.е.)»

- 62.32 «Расчеты по авансам полученным (в у.е.)»

- 62.Р «Расчеты с розничными покупателями»

01 «Расчеты с покупателями и заказчиками»

01 «Расчеты с покупателями и заказчиками»Дт 76 – Кт 62 = сумма, поступившая по договору цессии.

Дт 76 – кт 68 = сумма дохода по договору цессии включается в оборот НДС.

Дт 62 – Кт 80 = остальной доход по договору цессии относится на финансовый результат и облагается общей ставкой налога на прибыль.

Если в основе договора цессии (как в нашем примере) лежат расчеты по оплате товаров (работ, услуг), не освобожденных от НДС, то облагаемым налогом оборотом является вся полученная выручка, т.е. у цедента облагаемым налогом на добавленную стоимость является сумма задолженности за отгруженные товары, выполненные работы, оказанные услуги.

При продаже дебиторской задолженности по стоимости, большей, чем величина выручки, предусмотренная договором поставки товаров (работ, услуг), с суммы превышения также должен быть уплачен налог на добавленную стоимость:

Дт 76 – Кт 62 = закрытие дебиторской задолженности.

Дт 76/ «НДС по отгруженной, но неоплаченной продукции» — Кт 68 = НДС по отгруженной предприятию В продукции

Дт 76 – Кт 68 = с суммы дохода по договору цессии.

Дт 76 – Кт 80 = остальная сумма дохода по договору цессии отнесена на финансовый результат.

В случае занижения оплаты по проданной дебиторской задолженности (как в нашем примере) убыток от данной операции для целей налогообложения не учитывается аналогично порядку, изложенному в пункте 2.5 инструкции ГНС РФ от 10.08.95г. №37 и пункте 9 инструкции ГНС РФ от 11.10.95г. №39.

5. Заключение.

На основе проведенного анализа применения расчетов с использованием векселей и взаимных требований отметим достоинства вексельного обращения на народнохозяйственном рынке.

Счет 62 в бухгалтерском учете: проводки, субсчета, примеры

Основным достоинством этих операций можно назвать то, что Векселя и взаимозачеты служат общим интересам партнеров.

Сложившаяся ситуация стимулирует увеличение вексельного оборота и взаимозачетов. Отсутствие «живых» денег плюс парализованная банковская система, делают применение не денежных форм расчетов наиболее привлекательными для участников рынка.

Поставщик может расширить сферу своей маркетинговой деятельности, компенсировать неизбежные потери доходов от инфляции, оптимизировать налогооблагаемую базу. Очевидны преимущества и для покупателя (заказчика): у него появляется шанс использовать льготный товарный кредит на свои неотложные нужды, на оживление своей производственной деятельности. Отсрочка же уплаты за поставленную продукцию поставщиком не ухудшает в конечном итоге финансовые результаты, поскольку оплата за кредит является составной частью издержек производства.

Страницы: 2122232425 2627

ЧИКЛАЙО (Chiclayo) , город на северо-западе Перу, административный центр департамента Ламбаеке. 420 тыс. жителей (1990). Пищевкусовая (сахарная, рисоочистительная) промышленность. Университет.

420 тыс. жителей (1990). Пищевкусовая (сахарная, рисоочистительная) промышленность. Университет.

ЦВЕТОЛОЖЕ , обычно укороченная стеблевая часть цветка, на которой расположены околоцветник, тычинки и пестик.

БОАС (Boas) Франц (1858-1942) , американский лингвист, этнограф и антрополог. Труды по языкам и культуре индейцев и эскимосов. Один из основоположников дескриптивной лингвистики.

Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со следующими счетами Плана:

по дебету

- 46 «Выполненные этапы по незавершенным работам»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 62 «Расчеты с покупателями и заказчиками»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

по кредиту

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

Список субсчетов, открываемых к счету 62 Расчеты с покупателями и заказчиками:

- 62. 01 «Расчеты с покупателями и заказчиками»

- 62.02 «Расчеты по авансам полученным»

- 62.03 «Векселя полученные»

- 62.21 «Расчеты с покупателями и заказчиками (в валюте)»

- 62.22 «Расчеты по авансам полученным (в валюте)»

- 62.31 «Расчеты с покупателями и заказчиками (в у.е.)»

- 62.32 «Расчеты по авансам полученным (в у.е.)»

- 62.Р «Расчеты с розничными покупателями»

01 «Расчеты с покупателями и заказчиками»

01 «Расчеты с покупателями и заказчиками»Расчеты с покупателями (счет 62)

Дт Название счета Кт

123456Следующая ⇒

ЛЕКЦИЯ 3. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Понятие о счетах бухгалтерского учета, их назначение и строение

Двойная запись операций на счетах, ее обоснование

Синтетические и аналитические счета, их назначение и взаимосвязь

План счетов бухгалтерского учета, его строение и назначение

Обобщение данных текущего бухгалтерского учета. Оборотно-сальдовые ведомости

Классификация счетов бухгалтерского учета

Понятие о счетах бухгалтерского учета, их назначение и строение

Бухгалтерский баланс организации как форма бухгалтерской отчетности содержит данные, характеризующие объекты бухгалтерского учета в денежном выражении, на определенную (обычно отчетную) дату. Однако в процессе хозяйственной деятельности, принятия управленческих решений и проведения контрольных мероприятий необходимы оперативные сведения о состоянии и движении активов, обязательств, формировании финансовых результатов по отдельным хозяйственным операциям. Для этого в бухгалтерском учете используется система бухгалтерских счетов, в которых происходит регистрация фактов хозяйственной деятельности (хозяйственных операций) способом двойной записи.

Однако в процессе хозяйственной деятельности, принятия управленческих решений и проведения контрольных мероприятий необходимы оперативные сведения о состоянии и движении активов, обязательств, формировании финансовых результатов по отдельным хозяйственным операциям. Для этого в бухгалтерском учете используется система бухгалтерских счетов, в которых происходит регистрация фактов хозяйственной деятельности (хозяйственных операций) способом двойной записи.

Система счетов – способ экономической группировки, текущего учета и контроля имущества, обязательств и хозяйственных процессов.Длякаждого экономически однородного объекта бухгалтерского учёта открывают отдельный счёт: основные средства, материалы, нематериальные активы, уставный капитал, расчеты с поставщиками и подрядчиками, готовая продукция и др.

В такой счет производят учётные записи, предварительно оформленные первичными учетными документами.

Графически счёт представляет таблицу определённой формы, приспособленную для учётных записей.

Внешне счета выглядят по-разному в зависимости от используемых для автоматизации учёта программных продуктов и применяемых организациями форм бухгалтерского учета.

Наиболее типичной и упрощенной формой бухгалтерского счета является таблица двухсторонней формы.

Дт Название счета Кт

В зависимости от характера учитываемых объектов бухгалтерского учёта различают активные и пассивные счета, имеющие определенные номера.

Активные счета предназначены для учёта имущества. Активными являются счета 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчётные счёта» и др.

Пассивные счета предназначены для учёта обязательств. К ним относят счета 60 «Расчёты с поставщиками и подрядчиками», 70 «Расчёты с персоналом по оплате труда», 68 «Расчёты по налогам и сборам», 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал» и др.

Увеличение и уменьшение учитываемых объектов отражают на счетах раздельно. Для этого на счёте выделяют две стороны, левую называют дебетом счёта, а правую — кредитом.

Для этого на счёте выделяют две стороны, левую называют дебетом счёта, а правую — кредитом.

Записи на счетах начинают с отражения на них остатков на начало месяца (начального сальдо). На активных счетах остатки (начальное сальдо по счету) записывают по дебету счета, операции приводящие к увеличению отражают по дебету, а уменьшение по кредиту счета.

Пример активного счета

Дт 10 «Материалы» Кт

| Сн | — выбытие |

| + поступление | |

| Обороты по дебету | Обороты по кредиту |

| Ск |

После отражения на счетах хозяйственных операций текущего месяца подсчитывают итоги записей по дебету и кредиту каждого счёта без начального сальдо, которые называют оборотами. Затем определяют остаток учитываемого объекта на конец месяца (конечное сальдо).

В активных счетах остаток на конец месяца определяют по формуле:

Сн (Дт-е) + оборот по Дт-у – оборот по Кт-у = Ск

На пассивных счетах, наоборот – сальдо начальное отражается по кредиту счета, операции по поступлению (увеличению) учитываемых объектов отражают по кредиту счёта, операции по выбытию (уменьшению) объектов учёта записывают по дебету счёта.

Пример пассивного счета

Дт 80 «Уставный капитал» Кт

| Сн | |

| — выбытие | + поступление |

| Обороты по дебету | Обороты по кредиту |

| Ск |

На пассивных счетах остаток на конец месяца рассчитывают по формуле:

Сн (Кт-у) + оборот по Кт-у – оборот по Дт-у = Ск (Кт-у)

Кроме рассмотренных счетов, которые относятся к активным или пассивным счетам, учет операций ведется также с использованием активно-пассивных счетов. В зависимости от видов хозяйственных операций, они могут быть активными или пассивными.

Например, счет 90 «Прочие доходы и расходы» является активно-пассивным вследствие того, что когда на нем ведется учет прочих расходов, не связанных с обычной (основной) деятельностью организации, операции по их отражению учитывают по дебету счета. По кредиту формируются данные о прочих доходах организации, не связанных с обычной (основной) деятельностью организации.

По кредиту формируются данные о прочих доходах организации, не связанных с обычной (основной) деятельностью организации.

Суммы от сравнения оборотов по счету «Прочие доходы и расходы» представляют сальдо либо по дебету счета (расходы превысили доходы, поэтому получен убыток), либо по кредиту счета (доходы превысили расходы, поэтому получена прибыль).

Пример активно-пассивного счета

Дт 91 «Прочие доходы и расходы» Кт

(аналогично счет 90 «Продажи»)

| — расходы ¸ прибыль | + доходы |

| Обороты по дебету | Обороты по кредиту |

Некоторые счета, например, 76 «Расчеты с разными дебиторами и кредиторами», относясь к группе активно-пассивных счетов, могут одновременно иметь сальдо как кредитовое, так и дебетовое.

Кредитовое сальдо означает наличие кредиторской задолженности, а дебетовое – дебиторской задолженности.

!!!Полученные сальдо (остатки) отражаются в бухгалтерском балансе развернуто – и в активе, и в пассиве.

123456Следующая ⇒

Дата добавления: 2015-05-06; просмотров: 563 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Счет 62. Расчеты с покупателями и заказчиками

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Возникшая дебиторская задолженность покупателей и заказчиков отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и других счетов.

Погашение дебиторской задолженности покупателями и заказчиками, включая полученные авансы и предварительную оплату, отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками». При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» может применяться для обобщения информации о расчетах с заказчиками по законченным в соответствии с заключенными договорами этапам работ, имеющими самостоятельное значение, в организациях, выполняющих работы долгосрочного характера (строительные, научные, проектные, геологические и др.), начальные и конечные сроки выполнения которых относятся к разным отчетным периодам.

Стоимость законченных этапов работ, принятых в установленном порядке, отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Доходы и расходы по текущей деятельности». Одновременно сумма затрат по законченным и принятым этапам работ отражается по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 20 «Основное производство».

Поступившие от заказчиков денежные средства в оплату законченных и принятых этапов работ отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Дебиторская задолженность покупателей и заказчиков, обеспеченная полученными организацией векселями, учитывается в аналитическом учете обособленно.

Если по полученному векселю, обеспечивающему дебиторскую задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности сумма погашения отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками», сумма процентов — по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 91 «Прочие доходы и расходы».

Поступившие от покупателей и заказчиков денежные средства в погашение дебиторской задолженности, ранее списанной как безнадежной к получению, отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 90 «Доходы и расходы по текущей деятельности».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому покупателю и заказчику.

Счет 62 «Расчеты с покупателями и заказчиками» имеет следующие субсчета:

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчикамиСчет 62. Расчеты с покупателями и заказчикамиСчет 63. Резервы по сомнительным долгамСчет 65. Отложенные налоговые обязательстваСчет 66. Расчеты по краткосрочным кредитам и займамСчет 67. Расчеты по долгосрочным кредитам и займамСчет 68. Расчеты по налогам и сборамСчет 69. Расчеты по социальному страхованию и обеспечениюСчет 70. Расчеты с персоналом по оплате трудаСчет 71.

Счет 62 «Расчеты с Покупателями и Заказчиками» Проводки и Примеры

Расчеты с подотчетными лицамиСчет 73. Расчеты с персоналом по прочим операциямСчет 75. Расчеты с учредителямиСчет 76. Расчеты с разными дебиторами и кредиторамиСчет 77. Расчеты по прямому страхованию и перестрахованиюСчет 79. Внутрихозяйственные расчеты

Внутрихозяйственные расчеты

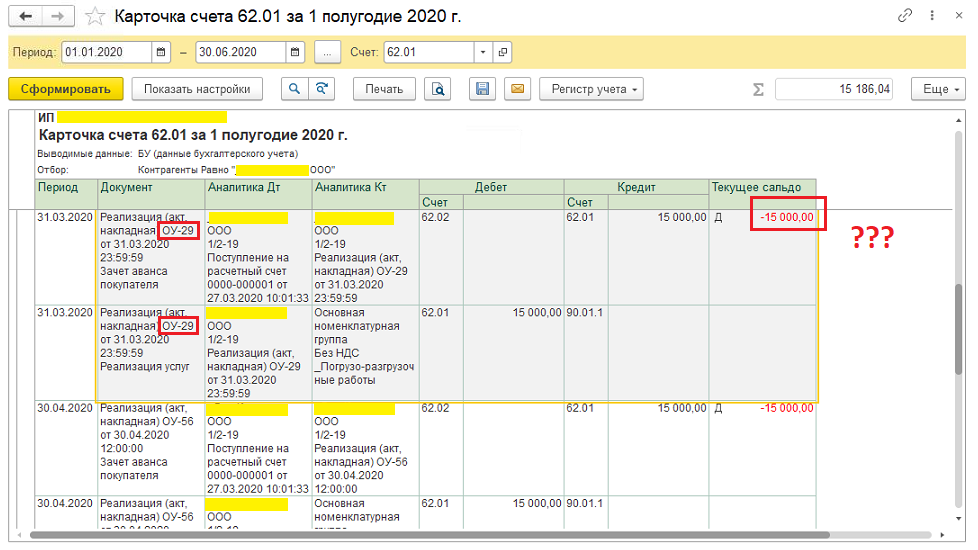

(0) Есть несколько причин. Часть из них — косяки программы, а часть — косяки операторов.

Программные ошибки:

1. Оплата пришла в тот же день, что и отгрузка, а программа квалифицирует эту ситуацию не по дате, а по времени внутри одной и той же даты. Поскольку в бухгалтерском учёте «квант времени» — 1 день, то это не аванс, а программа вешает платеж на авансы. Ситуация исправляется корректировкой времени в дате.

2. Программа проводки делает внутри операции таким образом, что первой проводкой идёт списание аванса: Д62.02-К62.01, а второй проводкой — выручка: Д62.01-К90.01. Такая ситуация в отчетах отражается краснотой. Рекомендация по исправлению: обращение в фирму 1С, чтобы поправила централизовано. Впрочем, в фирме 1С об этой ошибке знают.

3. Отсутствие корректной настройки развёрнутого сальдо в ОСВ стандартной поставки, что приводит к визуальной свёртке дебиторской и кредиторской задолженности.

Учет расчетов с покупателями (счет 62)

Т. е. бухгалтер не видит никаких незакрытых комплементарных задолженностей и, соответственно, не реагирует даже тогда, когда они есть.

е. бухгалтер не видит никаких незакрытых комплементарных задолженностей и, соответственно, не реагирует даже тогда, когда они есть.

4. Программа не разделяет однородные и неоднородноые задолженности и делает свёртку по всем подряд. Например, в УПП свёртка идёт по ФИФО безотносительно экономического и юридического смысла хозоперации.

Операторские ошибки:

1. Настройку развёрнутого сальдо ОСВ нужно делать даже тогда, когда её не делает фирма 1С. Всё-таки за бухучет на предприятии отвечает главбух.

2. Часто операторы путаются в однородной и неоднородной задолженности. Первая подлежи зачету, а вторая — нет.

3. В БП есть механизмы закрытия авансов «По документу» и «Автоматически». Если их неправильно использовать, то авансы не закрываются или закрываются некорректно. А поскольку часто документы оформляются задним числом, то таких «неправильных использований» может быть много. Тут рекомендация одна: смотреть, какой документ более ранний, а какой — более поздний и в зависимости от такого хронологически анализа принимать решение о наличие аванса и необходимости его закрытия.

Основные проводки по учету НДС: восстановление, отражение НДС

15 Авг 2019

Все расчеты, связанные с налогообложением, в бухгалтерском учете отражаются на счете 68, для удобства распределения операций к нему могут быть открыты отдельные субсчета. В статье описываются основные проводки, а также приводятся примеры расчетов по НДС.

Какой счет предназначен для отражения НДС

Для того чтобы отразить в проводках операции, связанные с НДС, к основному счету 68 открывается отдельный субсчет 02 – «Расчеты по НДС». Именно он участвует в проводках, составленных при расчетах с налогов на добавленную стоимость, а для действий с другими налогами применяются другие субсчета.

В корреспонденции с 68.02 также принимают участие 2 счета — 19 «Налог на добавленную стоимость по приобретенным ценностям» и 90.3 «Налог на добавленную стоимость». Первый счет отвечает за входной налог, начисленный за приобретенные товары услуги или выполненные работы, а второй используется для отражения налога, подлежащего к выплате в бюджет, с проданных товаров, услуг или предоставленных работ.

Отражение НДС в проводках при реализации товаров

В данном случае в корреспонденцию со счетом 68.02 встанет счет 90.3. Так как налог подлежит выплате от организации в бюджет, то счет 68 встанет в кредит проводки и выглядеть она будет следующим образом:

Дт 90.3 Кт 68.02 — начисление НДС при реализации

В том случае, если покупатель вносит аванс, то продавец также в течение 5 календарных дней обязан оформить и передать ему счет-фактуру, в котором прочитывается сумма налога. Данное действие обязательно отражается в бухгалтерском учете, при использовании счета 76.ВА «Расчеты по НДС с авансов полученных», и проводка будет выглядеть так:

Дт 76.ВА Кт 68.02 — НДС начислен с аванса, перечисленного в счет будущей поставки

После отгрузки товаров или в случае возврата аванса продавцом будет принят к вычету налог, ранее начисленный на предоплату. Проводка составляется следующая:

Дт 68.02 Кт 76 ВА — налог на добавленную стоимость, начисленные на аванс, принят к вычету

Отражение входного НДС

Входными суммами называется налог, которые будет предъявлен организации от поставщика при отгрузке своих товаров. Расчеты с поставщиками формируются на счете 60, с ним и составляется проводка:

Расчеты с поставщиками формируются на счете 60, с ним и составляется проводка:

Дт 19 Кт 60 — НДС, выставленный поставщиком, учтен

После того, как выставленный налог принимается к вычету, эта операция отражается проводкой:

Дт 68.02 Кт 19 — налог принят к вычету

Данные правила могут быть изменены в случае, если организация применяет упрощенную систему налогообложения, тогда счет 19 можно не использовать. Такие моменты обязательно должны быть зафиксированы в учетной политике. Также выделяются категории приобретаемых товаров или услуг, НДС от которых к вычету не принимается, его сумма сразу включается в их стоимость.

Восстановление входного НДС

Операция по восстановлению суммы входной НДС будет оформляться такими проводками:

Дт 19 Кт 68.02 — принятый ранее НДС восстановлен

Дт 90.3 Кт 19 — списание восстановленной суммы

Исключение могут составлять случаи, когда был уплачен аванс при передаче имущества, которое идет в счет уставного капитала сторонней организации.

Отражение уплаты НДС в бюджет

Перевод налога в бюджет происходит с расчетного счета организации, который формируется на счете 51. При перечислении НЛС в бюджет бухгалтерией составляются проводки:

Дт 68.02 Кт 51 — уплата НДС в бюджет

Операция возмещения налога из бюджета оформляется так:

Дт 51 Кт 68.02 — ранее уплаченная сумма НДС возвращена на расчетный счет

Дт 68 Кт 68.02 — суммы, начисленные по НДС, возмещены в счет платежей по другим налогам.

Все проводки составлены исходя из Инструкции к плану счетов.

Следующая новость76 счет бухгалтерского учета проводки примеры

Типовые проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»

⇐ Предыдущая12

Дт 76-1 Кт 01 Списана за счет страхового возмещения остаточная стоимость застрахованного объекта основных средств в результате его порчи или уничтожения

Дт 76-1 Кт 08 Списана за счет страхового возмещения стоимость застрахованных внеоборотных активов, утраченных в результате страхового случая

Дт 76-1 Кт 10 Списаны за счет страхового возмещения застрахованные материалы в результате их порчи или уничтожения

Дт 76-2 Кт 10 Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено

после оприходования ценностей)

Дт 76-2 Кт 20 Уменьшены затраты основного производства на сумму признанной претензии, предъявленной подрядчикам за возникшие по их вине брак и простои

Дт 76-1 Кт 43 Стоимость застрахованной продукции собственного производства списана за счет страхового возмещения

Дт 76-4 Кт 50 Депонированная заработная плата выплачена работникам из кассы организации

Дт 76-4 Кт 51 Депонированная заработная плата выплачена работникам с расчетного счета

Дт 76-1 Кт 58 Стоимость застрахованных ценных бумаг списана за счет страхового возмещения

Дт 6-2Кт 60 Отражена сумма претензии, предъявленная поставщику за брак, простои и недостачи, возникшие по его вине

Дт 76-1 Кт 73 Учтена сумма страхового возмещения, причитающаяся работнику организации по договору страхования

Дт 76-2 Кт 91-1 Суммы признанных (присужденных) пеней, штрафов и неустоек, начисленные за нарушение хозяйственных договоров, учтены в составе прочих доходов

Дт 76-4 Кт 91-1 Депонированные суммы учтены в составе прочих доходов в связи с истечением срока исковой давности, в течение которого они подлежат взысканию

Дт 07 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке оборудования, требующего монтажа

Дт 08 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке внеоборотных активов

Дт 10 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке материалов

Дт 10 Кт 76-2 Поставщик удовлетворил претензию по недостаче материалов

Дт 19 Кт 76 Учтена сумма НДС, уплаченная сторонним организациям за услуги по доставке и хранению материальных ценностей, консультационные и информационные услуги

Дт 20 Кт 76-1 Платежи по страхованию учтены в затратах основного производства

Дт 20 Кт 76-2 Претензия, предъявленная подрядчикам за возникшие по их вине

брак и простой, не подлежащая взысканию, учтена в затратах основного производства

Дт 23 7 Кт 6-1 Платежи по страхованию учтены в затратах вспомогательного производства

Дт 23 Кт 76-2 Претензия, предъявленная ранее подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах вспомогательного производства

Дт 25 Кт 76-1 Сумма платежей по страхованию учтена в составе общепроизводственных расходов

Дт 25 Кт 76-2 Претензия, предъявленная поставщикам и подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в составе общепроизводственных расходов

Дт 26 Кт 76-1 Платежи по страхованию учтены в составе общехозяйственных расходов

Дт 26 Кт 76-2 Претензия, предъявленная ранее поставщикам и подрядчикам за возникший по их вине брак и простои, не подлежащая взысканию, учтена в составе общехозяйственных расходов

Дт 51 Кт 76-1 Страховое возмещение, полученное от страховой организации, зачислено на расчетный счет

Дт 51 Кт 76-2 Зачислены на расчетный счет денежные средства по признанной (присужденной) претензии

Дт 58 Кт 76-1 Стоимость ценных бумаг увеличена на сумму платежей по страхованию сделки, связанной с их приобретением

Дт 60 Кт 76-2 Сумма признанной претензии удержана из средств, подлежащих уплате поставщику

Дт 70 Кт 76-1 Платежи по личному страхованию удержаны из заработной платы работников

Дт 70 Кт 76-4 Депонирована неполученная заработная плата

Дт 91-2 Кт 76-2 Сумма пеней, штрафов и неустоек за нарушения хозяйственных договоров, присужденных судом или признанных организацией, учтена в составе прочих расходов

Дт 94 Кт 76-2 Сумма недостач и потерь, ранее отнесенная за счет поставщиков и

транспортных организаций (в пределах величин, предусмотренных в договорах) и не подлежащая взысканию (например, если судом во взыскании отказано), учтена в составе недостач и потерь

Дт 99 Кт 76 Приняты к оплате счета различных организаций за услуги, оказанные при ликвидации и предотвращении чрезвычайных событий

Типовые проводки по счету 80 «Уставный капитал»

Дт 80 Кт 75-2 Отражена задолженность по возврату вкладов учредителям организации при уменьшении уставного капитала (после внесения изменений в учредительные документы)

Дт 75-1 Кт 80 Отражена задолженность учредителей (участников) по вкладам в уставный капитал (после государственной регистрации организации)

Дт 83 Кт 80 Добавочный капитал направлен на увеличение уставного капитала (после внесения изменений в учредительные документы)

Дт 84 Кт 80 Чистая прибыль направлена на увеличение уставного капитала (после внесения изменений в учредительные документы)

Типовые проводки по счету 83 «Добавочный капитал»

Дт 83 Кт 01 Уменьшена стоимость объекта основных средств в результате переоценки

Дт 83 Кт 02 Доначислена амортизация по объекту основных средств, стоимость которого увеличилась в результате переоценки

Дт 83 Кт 80 Добавочный капитал направлен на увеличение уставного капитала (после внесения изменений в учредительные документы)

Дт 83 Кт 84 Списан добавочный капитал при выбытии основных средств, подвергавшихся переоценке

Дт 01 Кт 83 Увеличена стоимость объекта основных средств в результате переоценки

Дт 02 Кт 83 Уменьшена сумма амортизации в связи со снижением стоимости объекта основных средств в результате переоценки

Типовые проводки по счету 94 «Недостачи и потери от порчи ценностей»

Дт 94 Кт 01 Отражена недостача основных средств

Дт 94 Кт 07 Отражена недостача оборудования, требующего монтажа

Дт 94 Кт 08 Отражена недостача ценностей, числящихся в составе вложений во внеоборотные активы

Дт 94 Кт 10 Отражена недостача материалов

Дт 94 Кт 19 Списана сумма НДС по недостающим или испорченным неоплаченным материально-производственным запасам

Дт 94 Кт 20 Отражены недостачи, выявленные в основном производстве

Дт 94 Кт 23 Аналогично во вспомогательном производстве

Дт 94 Кт 43 Отражена недостача готовой продукции

Дт 94 Кт 44 Списаны расходы на продажу, относящиеся к недостающим или испорченным товарам или готовой продукции

Дт 94 Кт 50-1 Отражена недостача наличных денег в кассе организации (при инвентаризации или ревизии кассы)

Дт 94 Кт 60 Отражена недостача при приемке товарно-материальных ценностей, поступивших от поставщиков (в пределах величин, предусмотренных в договоре поставки)

Дт 94 Кт 71 Отражены подотчетные суммы, по которым подотчетное лицо не отчиталась в установленный срок, а также подотчетные суммы, потраченные необоснованно

Дт 94 Кт 73-2 Сумма материального ущерба, ранее отнесенная за счет работника и не подлежащая взысканию (например, если работник был признан невиновным по решению суда), учтена в составе

недостач и потерь

Дт 94 Кт 76-2 Сумма недостач и потерь, ранее отнесенная за счет поставщиков и транспортных организаций и не подлежащая взысканию (например, если судом во взыскании отказано), учтена в

составе недостач и потерь

Дт 20 Кт 94 Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства

Дт 23 Кт 94 Аналогично в составе затрат вспомогательного производства

Дт 25 Кт 94 Аналогично в составе общепроизводственных расходов

Дт 26 Кт 94 Аналогично в составе общехозяйственных расходов

Дт 70 Кт 94 Сумма недостачи сверх норм естественной убыли удержана из заработной платы виновных лиц

Дт 73-2 Кт 94 Сумма недостачи материальных ценностей сверх норм естественной убыли списана за счет виновного лица

Дт 91-2 Кт 94 Сумма недостачи материальных ценностей сверх норм естественной убыли включена в состав прочих расходов (если виновники недостачи не установлены или суд отказал во взыскании ущерба)

⇐ Предыдущая12

Типовые проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»

⇐ Предыдущая12

Дт 76-1 Кт 01 Списана за счет страхового возмещения остаточная стоимость застрахованного объекта основных средств в результате его порчи или уничтожения

Дт 76-1 Кт 08 Списана за счет страхового возмещения стоимость застрахованных внеоборотных активов, утраченных в результате страхового случая

Дт 76-1 Кт 10 Списаны за счет страхового возмещения застрахованные материалы в результате их порчи или уничтожения

Дт 76-2 Кт 10 Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено

после оприходования ценностей)

Дт 76-2 Кт 20 Уменьшены затраты основного производства на сумму признанной претензии, предъявленной подрядчикам за возникшие по их вине брак и простои

Дт 76-1 Кт 43 Стоимость застрахованной продукции собственного производства списана за счет страхового возмещения

Дт 76-4 Кт 50 Депонированная заработная плата выплачена работникам из кассы организации

Дт 76-4 Кт 51 Депонированная заработная плата выплачена работникам с расчетного счета

Дт 76-1 Кт 58 Стоимость застрахованных ценных бумаг списана за счет страхового возмещения

Дт 6-2Кт 60 Отражена сумма претензии, предъявленная поставщику за брак, простои и недостачи, возникшие по его вине

Дт 76-1 Кт 73 Учтена сумма страхового возмещения, причитающаяся работнику организации по договору страхования

Дт 76-2 Кт 91-1 Суммы признанных (присужденных) пеней, штрафов и неустоек, начисленные за нарушение хозяйственных договоров, учтены в составе прочих доходов

Дт 76-4 Кт 91-1 Депонированные суммы учтены в составе прочих доходов в связи с истечением срока исковой давности, в течение которого они подлежат взысканию

Дт 07 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке оборудования, требующего монтажа

Дт 08 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке внеоборотных активов

Дт 10 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке материалов

Дт 10 Кт 76-2 Поставщик удовлетворил претензию по недостаче материалов

Дт 19 Кт 76 Учтена сумма НДС, уплаченная сторонним организациям за услуги по доставке и хранению материальных ценностей, консультационные и информационные услуги

Дт 20 Кт 76-1 Платежи по страхованию учтены в затратах основного производства

Дт 20 Кт 76-2 Претензия, предъявленная подрядчикам за возникшие по их вине

брак и простой, не подлежащая взысканию, учтена в затратах основного производства

Дт 23 7 Кт 6-1 Платежи по страхованию учтены в затратах вспомогательного производства

Дт 23 Кт 76-2 Претензия, предъявленная ранее подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах вспомогательного производства

Дт 25 Кт 76-1 Сумма платежей по страхованию учтена в составе общепроизводственных расходов

Дт 25 Кт 76-2 Претензия, предъявленная поставщикам и подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в составе общепроизводственных расходов

Дт 26 Кт 76-1 Платежи по страхованию учтены в составе общехозяйственных расходов

Дт 26 Кт 76-2 Претензия, предъявленная ранее поставщикам и подрядчикам за возникший по их вине брак и простои, не подлежащая взысканию, учтена в составе общехозяйственных расходов

Дт 51 Кт 76-1 Страховое возмещение, полученное от страховой организации, зачислено на расчетный счет

Дт 51 Кт 76-2 Зачислены на расчетный счет денежные средства по признанной (присужденной) претензии

Дт 58 Кт 76-1 Стоимость ценных бумаг увеличена на сумму платежей по страхованию сделки, связанной с их приобретением

Дт 60 Кт 76-2 Сумма признанной претензии удержана из средств, подлежащих уплате поставщику

Дт 70 Кт 76-1 Платежи по личному страхованию удержаны из заработной платы работников

Дт 70 Кт 76-4 Депонирована неполученная заработная плата

Дт 91-2 Кт 76-2 Сумма пеней, штрафов и неустоек за нарушения хозяйственных договоров, присужденных судом или признанных организацией, учтена в составе прочих расходов

Дт 94 Кт 76-2 Сумма недостач и потерь, ранее отнесенная за счет поставщиков и

транспортных организаций (в пределах величин, предусмотренных в договорах) и не подлежащая взысканию (например, если судом во взыскании отказано), учтена в составе недостач и потерь

Дт 99 Кт 76 Приняты к оплате счета различных организаций за услуги, оказанные при ликвидации и предотвращении чрезвычайных событий

Типовые проводки по счету 80 «Уставный капитал»

Дт 80 Кт 75-2 Отражена задолженность по возврату вкладов учредителям организации при уменьшении уставного капитала (после внесения изменений в учредительные документы)

Дт 75-1 Кт 80 Отражена задолженность учредителей (участников) по вкладам в уставный капитал (после государственной регистрации организации)

Дт 83 Кт 80 Добавочный капитал направлен на увеличение уставного капитала (после внесения изменений в учредительные документы)

Дт 84 Кт 80 Чистая прибыль направлена на увеличение уставного капитала (после внесения изменений в учредительные документы)

Типовые проводки по счету 83 «Добавочный капитал»

Дт 83 Кт 01 Уменьшена стоимость объекта основных средств в результате переоценки

Дт 83 Кт 02 Доначислена амортизация по объекту основных средств, стоимость которого увеличилась в результате переоценки

Дт 83 Кт 80 Добавочный капитал направлен на увеличение уставного капитала (после внесения изменений в учредительные документы)

Дт 83 Кт 84 Списан добавочный капитал при выбытии основных средств, подвергавшихся переоценке

Дт 01 Кт 83 Увеличена стоимость объекта основных средств в результате переоценки

Дт 02 Кт 83 Уменьшена сумма амортизации в связи со снижением стоимости объекта основных средств в результате переоценки

Типовые проводки по счету 94 «Недостачи и потери от порчи ценностей»

Дт 94 Кт 01 Отражена недостача основных средств

Дт 94 Кт 07 Отражена недостача оборудования, требующего монтажа

Дт 94 Кт 08 Отражена недостача ценностей, числящихся в составе вложений во внеоборотные активы

Дт 94 Кт 10 Отражена недостача материалов

Дт 94 Кт 19 Списана сумма НДС по недостающим или испорченным неоплаченным материально-производственным запасам

Дт 94 Кт 20 Отражены недостачи, выявленные в основном производстве

Дт 94 Кт 23 Аналогично во вспомогательном производстве

Дт 94 Кт 43 Отражена недостача готовой продукции

Дт 94 Кт 44 Списаны расходы на продажу, относящиеся к недостающим или испорченным товарам или готовой продукции

Дт 94 Кт 50-1 Отражена недостача наличных денег в кассе организации (при инвентаризации или ревизии кассы)

Дт 94 Кт 60 Отражена недостача при приемке товарно-материальных ценностей, поступивших от поставщиков (в пределах величин, предусмотренных в договоре поставки)

Дт 94 Кт 71 Отражены подотчетные суммы, по которым подотчетное лицо не отчиталась в установленный срок, а также подотчетные суммы, потраченные необоснованно

Дт 94 Кт 73-2 Сумма материального ущерба, ранее отнесенная за счет работника и не подлежащая взысканию (например, если работник был признан невиновным по решению суда), учтена в составе

недостач и потерь

Дт 94 Кт 76-2 Сумма недостач и потерь, ранее отнесенная за счет поставщиков и транспортных организаций и не подлежащая взысканию (например, если судом во взыскании отказано), учтена в

составе недостач и потерь

Дт 20 Кт 94 Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства

Дт 23 Кт 94 Аналогично в составе затрат вспомогательного производства

Дт 25 Кт 94 Аналогично в составе общепроизводственных расходов

Дт 26 Кт 94 Аналогично в составе общехозяйственных расходов

Дт 70 Кт 94 Сумма недостачи сверх норм естественной убыли удержана из заработной платы виновных лиц

Дт 73-2 Кт 94 Сумма недостачи материальных ценностей сверх норм естественной убыли списана за счет виновного лица

Дт 91-2 Кт 94 Сумма недостачи материальных ценностей сверх норм естественной убыли включена в состав прочих расходов (если виновники недостачи не установлены или суд отказал во взыскании ущерба)

⇐ Предыдущая12

Типовые проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»

⇐ Предыдущая12

Дт 76-1 Кт 01 Списана за счет страхового возмещения остаточная стоимость застрахованного объекта основных средств в результате его порчи или уничтожения

Дт 76-1 Кт 08 Списана за счет страхового возмещения стоимость застрахованных внеоборотных активов, утраченных в результате страхового случая

Дт 76-1 Кт 10 Списаны за счет страхового возмещения застрахованные материалы в результате их порчи или уничтожения

Дт 76-2 Кт 10 Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено

после оприходования ценностей)

Дт 76-2 Кт 20 Уменьшены затраты основного производства на сумму признанной претензии, предъявленной подрядчикам за возникшие по их вине брак и простои

Дт 76-1 Кт 43 Стоимость застрахованной продукции собственного производства списана за счет страхового возмещения

Дт 76-4 Кт 50 Депонированная заработная плата выплачена работникам из кассы организации

Дт 76-4 Кт 51 Депонированная заработная плата выплачена работникам с расчетного счета

Дт 76-1 Кт 58 Стоимость застрахованных ценных бумаг списана за счет страхового возмещения

Дт 6-2Кт 60 Отражена сумма претензии, предъявленная поставщику за брак, простои и недостачи, возникшие по его вине

Дт 76-1 Кт 73 Учтена сумма страхового возмещения, причитающаяся работнику организации по договору страхования

Дт 76-2 Кт 91-1 Суммы признанных (присужденных) пеней, штрафов и неустоек, начисленные за нарушение хозяйственных договоров, учтены в составе прочих доходов

Дт 76-4 Кт 91-1 Депонированные суммы учтены в составе прочих доходов в связи с истечением срока исковой давности, в течение которого они подлежат взысканию

Дт 07 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке оборудования, требующего монтажа

Дт 08 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке внеоборотных активов

Дт 10 Кт 76 Отражена стоимость услуг, оказанных сторонними организациями по доставке материалов

Дт 10 Кт 76-2 Поставщик удовлетворил претензию по недостаче материалов

Дт 19 Кт 76 Учтена сумма НДС, уплаченная сторонним организациям за услуги по доставке и хранению материальных ценностей, консультационные и информационные услуги

Дт 20 Кт 76-1 Платежи по страхованию учтены в затратах основного производства

Дт 20 Кт 76-2 Претензия, предъявленная подрядчикам за возникшие по их вине

брак и простой, не подлежащая взысканию, учтена в затратах основного производства

Дт 23 7 Кт 6-1 Платежи по страхованию учтены в затратах вспомогательного производства

Дт 23 Кт 76-2 Претензия, предъявленная ранее подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах вспомогательного производства

Дт 25 Кт 76-1 Сумма платежей по страхованию учтена в составе общепроизводственных расходов

Дт 25 Кт 76-2 Претензия, предъявленная поставщикам и подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в составе общепроизводственных расходов

Дт 26 Кт 76-1 Платежи по страхованию учтены в составе общехозяйственных расходов

Дт 26 Кт 76-2 Претензия, предъявленная ранее поставщикам и подрядчикам за возникший по их вине брак и простои, не подлежащая взысканию, учтена в составе общехозяйственных расходов

Дт 51 Кт 76-1 Страховое возмещение, полученное от страховой организации, зачислено на расчетный счет

Дт 51 Кт 76-2 Зачислены на расчетный счет денежные средства по признанной (присужденной) претензии

Дт 58 Кт 76-1 Стоимость ценных бумаг увеличена на сумму платежей по страхованию сделки, связанной с их приобретением

Дт 60 Кт 76-2 Сумма признанной претензии удержана из средств, подлежащих уплате поставщику

Дт 70 Кт 76-1 Платежи по личному страхованию удержаны из заработной платы работников

Дт 70 Кт 76-4 Депонирована неполученная заработная плата

Дт 91-2 Кт 76-2 Сумма пеней, штрафов и неустоек за нарушения хозяйственных договоров, присужденных судом или признанных организацией, учтена в составе прочих расходов

Дт 94 Кт 76-2 Сумма недостач и потерь, ранее отнесенная за счет поставщиков и

транспортных организаций (в пределах величин, предусмотренных в договорах) и не подлежащая взысканию (например, если судом во взыскании отказано), учтена в составе недостач и потерь

Дт 99 Кт 76 Приняты к оплате счета различных организаций за услуги, оказанные при ликвидации и предотвращении чрезвычайных событий

Типовые проводки по счету 80 «Уставный капитал»

Дт 80 Кт 75-2 Отражена задолженность по возврату вкладов учредителям организации при уменьшении уставного капитала (после внесения изменений в учредительные документы)

Дт 75-1 Кт 80 Отражена задолженность учредителей (участников) по вкладам в уставный капитал (после государственной регистрации организации)

Дт 83 Кт 80 Добавочный капитал направлен на увеличение уставного капитала (после внесения изменений в учредительные документы)

Дт 84 Кт 80 Чистая прибыль направлена на увеличение уставного капитала (после внесения изменений в учредительные документы)

Типовые проводки по счету 83 «Добавочный капитал»

Дт 83 Кт 01 Уменьшена стоимость объекта основных средств в результате переоценки

Дт 83 Кт 02 Доначислена амортизация по объекту основных средств, стоимость которого увеличилась в результате переоценки

Дт 83 Кт 80 Добавочный капитал направлен на увеличение уставного капитала (после внесения изменений в учредительные документы)

Дт 83 Кт 84 Списан добавочный капитал при выбытии основных средств, подвергавшихся переоценке

Дт 01 Кт 83 Увеличена стоимость объекта основных средств в результате переоценки

Дт 02 Кт 83 Уменьшена сумма амортизации в связи со снижением стоимости объекта основных средств в результате переоценки

Типовые проводки по счету 94 «Недостачи и потери от порчи ценностей»

Дт 94 Кт 01 Отражена недостача основных средств

Дт 94 Кт 07 Отражена недостача оборудования, требующего монтажа

Дт 94 Кт 08 Отражена недостача ценностей, числящихся в составе вложений во внеоборотные активы

Дт 94 Кт 10 Отражена недостача материалов

Дт 94 Кт 19 Списана сумма НДС по недостающим или испорченным неоплаченным материально-производственным запасам

Дт 94 Кт 20 Отражены недостачи, выявленные в основном производстве

Дт 94 Кт 23 Аналогично во вспомогательном производстве

Дт 94 Кт 43 Отражена недостача готовой продукции

Дт 94 Кт 44 Списаны расходы на продажу, относящиеся к недостающим или испорченным товарам или готовой продукции

Дт 94 Кт 50-1 Отражена недостача наличных денег в кассе организации (при инвентаризации или ревизии кассы)

Дт 94 Кт 60 Отражена недостача при приемке товарно-материальных ценностей, поступивших от поставщиков (в пределах величин, предусмотренных в договоре поставки)

Дт 94 Кт 71 Отражены подотчетные суммы, по которым подотчетное лицо не отчиталась в установленный срок, а также подотчетные суммы, потраченные необоснованно

Дт 94 Кт 73-2 Сумма материального ущерба, ранее отнесенная за счет работника и не подлежащая взысканию (например, если работник был признан невиновным по решению суда), учтена в составе

недостач и потерь

Дт 94 Кт 76-2 Сумма недостач и потерь, ранее отнесенная за счет поставщиков и транспортных организаций и не подлежащая взысканию (например, если судом во взыскании отказано), учтена в

составе недостач и потерь

Дт 20 Кт 94 Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства

Дт 23 Кт 94 Аналогично в составе затрат вспомогательного производства

Дт 25 Кт 94 Аналогично в составе общепроизводственных расходов

Дт 26 Кт 94 Аналогично в составе общехозяйственных расходов

Дт 70 Кт 94 Сумма недостачи сверх норм естественной убыли удержана из заработной платы виновных лиц

Дт 73-2 Кт 94 Сумма недостачи материальных ценностей сверх норм естественной убыли списана за счет виновного лица

Дт 91-2 Кт 94 Сумма недостачи материальных ценностей сверх норм естественной убыли включена в состав прочих расходов (если виновники недостачи не установлены или суд отказал во взыскании ущерба)

⇐ Предыдущая12

Учет операций по расчетному счету в 2021 году

Все организации обязаны хранить свободную наличку в банке и осуществлять расчеты в безналичной форме. Расчет наличными между юрлицами и ИП имеет строгие ограничения (Указание от 07.10.2013 № 3073-У). В банке могут быть открыты: расчетные, валютные и специальные счета. В статье рассмотрим отражение основных операций по расчетному счету.

Расчет наличными между юрлицами и ИП имеет строгие ограничения (Указание от 07.10.2013 № 3073-У). В банке могут быть открыты: расчетные, валютные и специальные счета. В статье рассмотрим отражение основных операций по расчетному счету.

Р\С открывается в банке для хранения денег и осуществления безналичных расчетов с юридическими и физическими лицами на основании договора банковского счета в порядке, установленном гл. 45 ГК РФ. Об открытии р\с кредитной организацией обязательно уведомляется налоговый орган.

В общем порядке учет операций по расчетному счету осуществляется способом двойной записи с использованием счета 51 (приказ от 31.10.2000 № 94н), который относится к активным: по дебету которого отражается поступление денежных средств, а по кредиту — их списание.

Поступление на расчетный счет, проводки

| т 51 Кт 62 | зачисление оплаты, аванса от покупателя |

| Дт 51 Кт 60 | возвращен аванс поставщиком |

| Дт 51 Кт 76 | поступили деньги от прочих контрагентов (претензии, дивиденды) |

| Дт 51 Кт 68, 69 | возврат переплаты по налогам, страховым взносам |

| Дт 51 Кт 75 | поступили деньги в качестве взноса в УК |

| Дт 51 Кт 50 | отражена сдача наличных в банк |

| Дт 51 Кт 57 | приход денежных средств через переводы в пути |

| Дт 51 Кт 51 | деньги переведены с другого р/с |

| Дт 51 Кт 91 | начислены проценты на остаток денег на р/с |

| Дт 51 Кт 66, 67 | поступление займа |

| Дт 51 Кт 86 | зачислены средства из бюджета в качестве финансирования |

Списание денежных средств

| т 60 Кт 51 | оплата поставщику, в т. ч. аванс ч. аванс |

| Дт 62 Кт 51 | возврат аванса покупателю |

| Дт 76 Кт 51 | оплата прочим контрагентам (претензии, таможня, др.) |

| Дт 50 Кт 51 | получены деньги в кассу |

| Дт 57 Кт 51 | сняты деньги через переводы в пути |

| Дт 51 Кт 51 | перевод денег на другой р/с |

| Дт 68, 69 Кт 51 | уплата налогов, страховых взносов |

| Дт 91 Кт 51 | списание за услуги банку |

| Дт 70 Кт 51 | перечисление зарплаты |

| Дт 71 Кт 51 | перечисление денег в подотчет |

| Дт 73 Кт 51 | выдача займа сотруднику |

| Дт 75 Кт 51 | выплата дивидендов |

| Дт 66, 67 Кт 51 | погашение займа, процентов по займу |

Бухгалтерский учет денежных средств на расчетном счете осуществляется на основании выписок банка об осуществлении соответствующих операций и денежно-расчетных документов к таким выпискам: платежные поручения и требования. Аналитика сч. 51 организуется в разрезе каждого расчетного счета.

Аналитика сч. 51 организуется в разрезе каждого расчетного счета.

Операции по р/с являются наиболее распространенными, так как хранение и движение денег осуществляется без участия наличных денег, что значительно облегчает и ускоряет процессы оплаты между предприятием, его контрагентами, персоналом, акционерами и др.

Правовые документы

Что означает проводка дебет 70 кредит 76

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Проводка Дебет 70 Кредит 70 планом счетов не предусмотрена. При этом счет 70 корреспондирует со счетами учета затрат, денежных средств, расчетов с фондами и некоторыми другими счетами. Рассмотрим тонкости отражения расчетов по оплате труда в бухгалтерском учете в нашей статье.Начисление зарплаты

Расчеты с персоналом компании по оплате труда аккумулируются на счете 70. Данный счет пассивный, поскольку все исчисленные суммы заработка работников учитываются по кредиту. Это делается в последнюю дату месяца. А на 1-е число каждого следующего месяца числится кредитовое сальдо перед работниками. Аналитика счета ведется в разрезе по каждому сотруднику с использованием лицевых счетов (карточек) по форме Т-54(а). Актуальный бланк и порядок его заполнения вы найдете в статье «Унифицированная форма № Т-54а (лицевой счет (СВТ))». Сумму начисленного жалованья разносят на соответствующие затратные счета в зависимости от подразделения, в котором числится работник. Проводки в каждом конкретном случае могут быть такими: Дт 20 (23, 26, 44) Кт 70.

Данный счет пассивный, поскольку все исчисленные суммы заработка работников учитываются по кредиту. Это делается в последнюю дату месяца. А на 1-е число каждого следующего месяца числится кредитовое сальдо перед работниками. Аналитика счета ведется в разрезе по каждому сотруднику с использованием лицевых счетов (карточек) по форме Т-54(а). Актуальный бланк и порядок его заполнения вы найдете в статье «Унифицированная форма № Т-54а (лицевой счет (СВТ))». Сумму начисленного жалованья разносят на соответствующие затратные счета в зависимости от подразделения, в котором числится работник. Проводки в каждом конкретном случае могут быть такими: Дт 20 (23, 26, 44) Кт 70. Если сотрудник был занят строительством или ремонтом основных средств, то его заработок следует отразить записью: Дт 08 (07) Кт 70. При начислении больничного исчисленную сумму следует отнести в дебет 69, так как она не является расходами предприятия и возмещается из бюджета за счет средств фонда соцстрахования: Дт 69 Кт 70.

Важно! За счет средств работодателя оплачиваются первые 3 дня болезни работника.

Важно! За счет средств работодателя оплачиваются первые 3 дня болезни работника.Проводки по удержаниям из зарплаты: Дт 70 Кт 76 (73, 68)

- В обязанность работодателя, который является посредником (налоговым агентом) между ФНС и получателем дохода (сотрудником), входит исчисление и удержание НДФЛ. При этом делается запись: Дт 70 Кт 68.

- Если между сотрудником и компанией был заключен договор займа, ежемесячные суммы процентов и основного долга могут удерживаться из его зарплаты. Основанием служит письменное заявление работника. Запись в бухучете в этом случае будет следующая: Дебет 70 Кредит 73.

- Аналогично отражаются и удержания по возмещению недостачи ТМЦ или причиненного ущерба: Дт 70 Кт 73.

- Кроме того, работодатель обязан производить удержания из начисленного сотруднику жалованья по исполнительным документам. Это могут быть постановления суда или судебного пристава-исполнителя, нотариально заверенные соглашения об удержании алиментов и пр. Такие операции отражаются проводкой: Дт 70 Кт 76.

Это могут быть постановления суда или судебного пристава-исполнителя, нотариально заверенные соглашения об удержании алиментов и пр. Такие операции отражаются проводкой: Дт 70 Кт 76.

Это могут быть постановления суда или судебного пристава-исполнителя, нотариально заверенные соглашения об удержании алиментов и пр. Такие операции отражаются проводкой: Дт 70 Кт 76.Проводки по выплате зарплаты Дт 70 Кт 50 (51)

Согласно указанию ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У выплачивать зарплату должен кассир по платежным ведомостям. При этом составляется запись: Дт 70 Кт 50.Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

На оплату по ведомости дается 3 дня. Если сотрудник по каким-то причинам не явился в указанный срок, кассир делает в графе «Подпись» отметку «Депонировано» с указанием следующей проводки: Дт 70 Кт 76. Депонированную зарплату работник может получить в течение 3 лет. Оплата труда может производиться также на зарплатные карты сотрудников. Проводка в этом случае будет такой: Дт 70 Кт 51.

Проводка в этом случае будет такой: Дт 70 Кт 51.Итоги

Расчеты с персоналом по оплате труда — самая динамичная область учета, имеющая массу нюансов и тонкостей. Все начисления, связанные с жалованьем сотрудников, отражаются по кредиту счета 70. Удержания и выплата зарплаты учитываются по дебету. Расчеты с персоналом по оплате труда. Расчеты с разными дебиторами и кредиторами- Депонирование заработной платы (сч. 76.4).

- Начисление различных удержаний в пользу компании или третьих лиц за счет причитающейся штатным сотрудникам заработной платы, по заявлениям сотрудников или исполнительным листам.

Проводится на основании личных заявлений, исполнительных листов и др. документов к удержанию.

- Дт 20 Кт 70 – на сумму начисленной зарплаты;

- Дт 70 Кт 76 – на сумму удержания;

- Дт 76 Кт 51 – на сумму удержаний, перечисленную третьему лицу.

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94нСчет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации. По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т. п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»). Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.Остались вопросы? Бесплатная консультация по телефону:

8 800 350-81-94Круглосуточно

% PDF-1. 2

%

2863 0 объект

>

эндобдж

xref

2863 147

0000000016 00000 н.

0000003296 00000 н.

0000003422 00000 н.

0000003488 00000 н.

0000011811 00000 п.

0000012254 00000 п.

0000012761 00000 п.

0000012882 00000 п.

0000013003 00000 п.

0000013124 00000 п.

0000013245 00000 п.

0000013366 00000 п.

0000013487 00000 п.

0000013608 00000 п.

0000013729 00000 п.

0000013850 00000 п.

0000013972 00000 п.

0000014094 00000 п.

0000014216 00000 п.

0000014338 00000 п.

0000014460 00000 п.

0000014582 00000 п.

0000014704 00000 п.

0000014826 00000 п.

0000014948 00000 п.

0000015070 00000 п.

0000015192 00000 п.

0000015314 00000 п.

0000015436 00000 п.

0000015558 00000 п.

0000015680 00000 п.

0000015802 00000 п.

0000015923 00000 п.

0000016044 00000 п.

0000016165 00000 п.

0000016286 00000 п.

0000016407 00000 п.

0000016528 00000 п.

0000016649 00000 п.

0000016771 00000 п.

0000016893 00000 п.

0000017015 00000 п.

0000017137 00000 п.

0000017259 00000 п.

2

%

2863 0 объект

>

эндобдж

xref

2863 147

0000000016 00000 н.

0000003296 00000 н.

0000003422 00000 н.

0000003488 00000 н.

0000011811 00000 п.

0000012254 00000 п.

0000012761 00000 п.

0000012882 00000 п.

0000013003 00000 п.

0000013124 00000 п.

0000013245 00000 п.

0000013366 00000 п.

0000013487 00000 п.

0000013608 00000 п.

0000013729 00000 п.

0000013850 00000 п.

0000013972 00000 п.

0000014094 00000 п.

0000014216 00000 п.

0000014338 00000 п.

0000014460 00000 п.

0000014582 00000 п.

0000014704 00000 п.

0000014826 00000 п.

0000014948 00000 п.

0000015070 00000 п.

0000015192 00000 п.

0000015314 00000 п.

0000015436 00000 п.

0000015558 00000 п.

0000015680 00000 п.

0000015802 00000 п.

0000015923 00000 п.

0000016044 00000 п.

0000016165 00000 п.

0000016286 00000 п.

0000016407 00000 п.

0000016528 00000 п.

0000016649 00000 п.

0000016771 00000 п.

0000016893 00000 п.

0000017015 00000 п.

0000017137 00000 п.

0000017259 00000 п. 0000017381 00000 п.

0000017503 00000 п.

0000017625 00000 п.

0000017747 00000 п.

0000017869 00000 п.

0000017991 00000 п.

0000018113 00000 п.

0000018235 00000 п.

0000018357 00000 п.

0000018479 00000 п.

0000018601 00000 п.

0000018723 00000 п.

0000018845 00000 п.

0000018966 00000 п.

0000019088 00000 п.

0000019210 00000 п.

0000019452 00000 п.

0000020619 00000 п.

0000021775 00000 п.

0000022004 00000 п.

0000023164 00000 п.

0000024512 00000 п.

0000024750 00000 п.

0000024970 00000 п.

0000026135 00000 п.

0000026241 00000 п.

0000026313 00000 п.

0000026426 00000 н.

0000026564 00000 п.

0000026794 00000 п.

0000027953 00000 п.

0000027995 00000 н.

0000028018 00000 п.

0000028602 00000 п.

0000028627 00000 н.

0000042692 00000 п.

0000042804 00000 п.

0000053314 00000 п.

0000063930 00000 п.

0000074658 00000 п.

0000085562 00000 п.

0000097761 00000 п.

0000097839 00000 п.

0000097918 00000 п.

0000097945 00000 п.

0000124574 00000 н.

0000124634 00000 н.

0000124696 00000 н.

0000017381 00000 п.

0000017503 00000 п.

0000017625 00000 п.

0000017747 00000 п.

0000017869 00000 п.

0000017991 00000 п.

0000018113 00000 п.

0000018235 00000 п.

0000018357 00000 п.

0000018479 00000 п.

0000018601 00000 п.

0000018723 00000 п.

0000018845 00000 п.

0000018966 00000 п.

0000019088 00000 п.

0000019210 00000 п.

0000019452 00000 п.

0000020619 00000 п.

0000021775 00000 п.

0000022004 00000 п.

0000023164 00000 п.

0000024512 00000 п.

0000024750 00000 п.

0000024970 00000 п.

0000026135 00000 п.

0000026241 00000 п.

0000026313 00000 п.

0000026426 00000 н.

0000026564 00000 п.

0000026794 00000 п.

0000027953 00000 п.

0000027995 00000 н.

0000028018 00000 п.

0000028602 00000 п.

0000028627 00000 н.

0000042692 00000 п.

0000042804 00000 п.

0000053314 00000 п.

0000063930 00000 п.

0000074658 00000 п.

0000085562 00000 п.

0000097761 00000 п.

0000097839 00000 п.

0000097918 00000 п.

0000097945 00000 п.

0000124574 00000 н.

0000124634 00000 н.

0000124696 00000 н. 0000124758 00000 н.

0000124820 00000 н.

0000124882 00000 н.

0000124944 00000 н.

0000125006 00000 н.

0000125068 00000 н.

0000125130 00000 н.

0000125191 00000 н.

0000125253 00000 н.

0000125315 00000 н.

0000125377 00000 н.

0000125439 00000 н.

0000125501 00000 н.

0000125563 00000 н.

0000125626 00000 н.

0000125689 00000 н.

0000125752 00000 н.

0000125815 00000 н.

0000125878 00000 н.

0000125941 00000 н.

0000126004 00000 н.

0000126067 00000 н.

0000126130 00000 н.

0000126192 00000 н.