4. Понятие дохода. Общий, средний и предельный доход

Реализуя свою продукцию, фирма получает доход, или выручку.

Доход – это сумма денег, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. Величина дохода, его изменение свидетельствуют о степени эффективности деятельности фирмы.

Различают общий, средний и предельный доход.

Общий (валовой) доход (TR) есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле: ТR = Р Q, гдеР– цена реализации единицы продукции;Q– количество единиц произведенной и реализованной продукции.Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации.

Средний доход (AR) – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он рассчитывается по формуле: АR = TR / Q = (P Q) / Q = Р. Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из нескольких или множества товаров или услуг.

Предельный доход (MR) есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Он рассчитывается по формуле МR = TR / Q,гдеТR – прирост валового дохода в результате реализации дополнительной единицы продукции;Q – прирост объема производства и реализации на единицу.

Сравнение предельного дохода и предельных издержек для товаропроизводителя имеет важное значение в выработке им своей хозяйственной политики.

5. Прибыль фирмы: понятие и виды

От величины дохода в значительной степени зависит прибыль фирмы.

Прибыль представляет собой разность между общей выручкой и общими издержками, то есть π= TR – TC, гдеπ– прибыль.Фирма может рассчитать общую прибыль (ТR–ТС), среднюю прибыль (AR – ATC) и предельную прибыль (MR – MC).

Так как существуют бухгалтерские и экономические издержки, то и прибыль бывает бухгалтерская и экономическая.

Бухгалтерская прибыль – разность между общей выручкой и внешними (бухгалтерскими) издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д.

Экономическая прибыль

Экономическая прибыль есть определенный излишек совокупного дохода над экономическими издержками. Ее наличие заинтересовывает производителя именно в данной сфере бизнеса. В то же время она побуждает другие фирмы к вступлению в эту сферу.

Сущность экономической прибыли можно объяснить новаторством предпринимателя, применением им инновационных решений в хозяйственных делах, его готовностью нести всю полноту ответственности за принимаемые экономические решения. Поэтому порой саму прибыль определяют как плату за риск.

В зависимости от того, как соотносятся доход и издержки, прибыль фирмы сможет быть положительной (TR>ТС), нулевой (TR=ТС) и отрицательной (TR<ТС). Положительная прибыль означает, что фирма добилась самоокупаемости. Все издержки производства стали возмещаться полученным доходом.

Нулевая (нормальная) прибыль – это доход, возмещающий минимальные затраты предпринимательского фактора после того, как предприниматель возместил все издержки производства. Ранее отмечалось, что именно эта прибыль удерживает предпринимателя в данной сфере деятельности. Однако в этом момент еще нет экономической прибыли.

Отрицательная прибыль означает, что фирма несет убытки. За счет выручки она только частично покрывает издержки производства.

studfiles.net

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

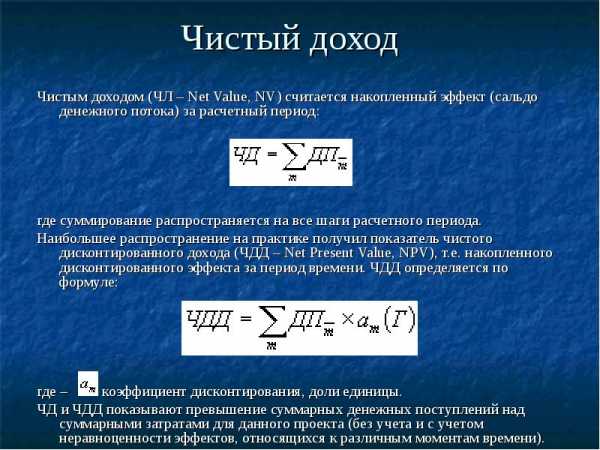

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

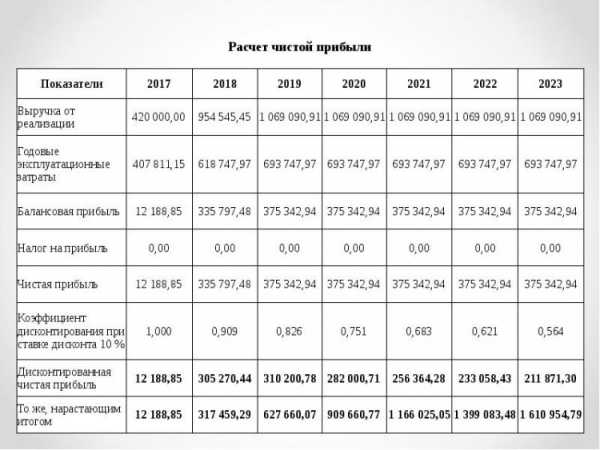

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

Примеры решения задач

ru.solverbook.com

формула расчёта, какие ещё используются показатели

Доход предприятия

Доход предприятияСобственное финансирование предприятий часто основано на одном источнике – чистой прибыли.

Происходит её ежегодное накопление с использованием счетов в собственности у руководства.

Величина прибыли становится показателем того, насколько эффективной оказывается работа.

Сумма облагается всеми видами установленных налогов.

Отчёты о прибылях и убылях – часть обязательной документации так же для всех предприятий. Потому стоит изучить такой параметр, как чистый доход, формула расчёта которого установлена на законодательном уровне.

Навигация по статье

Прибыль: принципы формирования

Предприятия создаются с целью реализации товаров или услуг, работ определённых типов. Продажная стоимость устанавливается выше фактической. При таких обстоятельствах разница между прибылью и расходами становится положительной:

- Пока идёт реализация, допускается появление следующих нескольких сценариев.

- Формирование прибыли, когда сумма выручки больше фактической себестоимости.

- Выручка и себестоимость одинаковы по цифрам. В этом случае отсутствуют как доходы, так и прибыль.

- Считается, что доходов хватает для компенсации расходов.

- Формирование убытка, когда расходы явно больше получаемой выручки.

Каждое предприятие должно стремиться хотя бы к тому, чтобы формировалась чистая прибыль. Не обязательно сразу ставить целью достижение максимальных результатов. Чистый доход в балансе отображается отдельной строкой.

Чистая прибыль: её место в системе формирования доходов

Прибыль становится главной целью для любого вида предпринимательства. Каком-то смысле, это дополнительный стимул. В формировании показателя заинтересованы как обычные сотрудники, так и руководство.

Чистая прибыль предприятия

Чистая прибыль предприятияЧем выше доходы – тем лучше будет заработная плата. С другой стороны, более распространёнными становятся ситуации с эксплуатационным характером прибыли. Показатель увеличивают, снижая заработную плату.

Возможно, выгода и появляется, но эффект от неё не сможет сохраниться надолго.

Только чистая и честная прибыль может стать инструментом для финансирования предприятия. Поступления средства становятся важным условием продолжительного существования уставного капитала. Даже заёмные средства нельзя назвать подходящим источником для обеспечения производства. Сама суть предпринимательства не имеет смысла, если прибыль будет нулевой. Для макроэкономического уровня прибыль каждого предприятия имеет огромное значение. Ведь она способствует увеличению прибыли государства, улучшается общий уровень жизни.

Прибыль в экономике: основные виды

Существует несколько разновидностей явления:

- Маржинального типа.

- По балансу.

- Чистая.

- Валовая.

- От реализации.

Есть более 15 показателей, которые позволяют провести тщательный анализ эффективности деятельности компании. Остановимся подробнее на факторах, имеющих значение для составления отчётности. Это позволяет дать оптимальную характеристику работоспособности предприятий.

По итогам легко понять, что чистый доход – это разница между прибылью и различными видами расходов.

Маржинальная и балансовая прибыль

Расчёт чистой прибыли невозможен без применения понятия «маржинальной» разновидности доходов. Это значение особенно ценно для ситуаций, когда требуется оценить деятельность представителей малого бизнеса.

Для определения параметра используется специальная формула:

- Пм = В – Рп

- В – общая сумма по выручке.

- Рп – расходы с переменным характером.

Последние возникают в процессе основного производства.

Главное преимущество фактора – быстрый расчёт. Важна и возможность быстро выявить товары, приносящие максимальный доход. Руководству потом становится легче принять план, направленный на организацию дальнейшей работы. Не важно, потребуется ликвидировать отдельные производства, или же повысить норму прибыли.

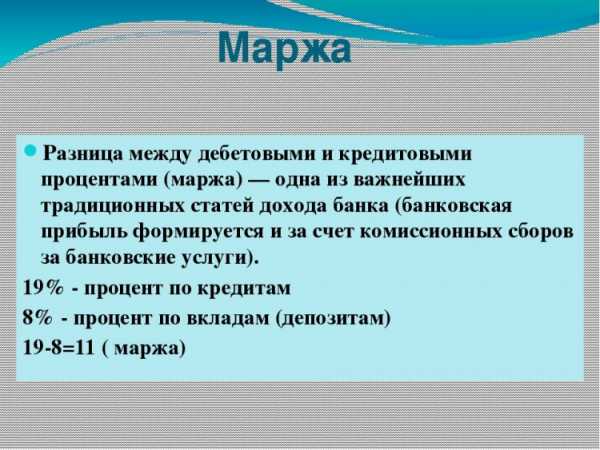

Маржа

МаржаЧто касается балансовой прибыли, то здесь предполагается расчёт в конце длинной цепочки предыдущих вычислений. Определение разницы между полной выручкой и расходой позволит увидеть текущий уровень показателя. Налог на доходы предприятия при использовании фактора не учитывается. У представителей малого бизнеса своя балансовая доходность – это чистый доход до уплаты налогов на прибыль.

Операционная, валовая прибыль

Прибыль валового типа определяет, эффективно ли функционирует предприятие. Показатель подходит для анализа организаций любых разновидностей. Используемая формула для расчёта выглядит так:

- Пв = В – Себ

- В – выручка от реализации, общая

- Себ – уровень себестоимости для реализуемых товаров или услуг, работ.

Не ведётся учёт для расходов прочих групп, бюджетных сборов. То есть, отражаются только реальные результаты после реализации товаров и услуг.

Операционная прибыль нужна для определения финансовых результатов функционирования. В математическом стандартном виде основная формула выглядит так:

- Поп =В – Себ – Роп – А

- А – размеры амортизационных отчислений.

- Роп – расходы операционного характера.

- Себ – себестоимость для реализованной продукции.

- В – общая сумма выручки после продаж.

Когда используется формула, в ней отражается общий результат деятельности с учётом того, что основные средства и ресурсы требуют воспроизведения.

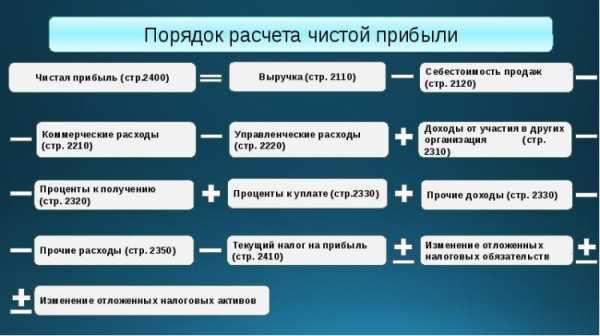

Расчёт по алгоритму для чистой прибыли

Название чистых получили активы, достающиеся руководству после подсчёта всех затрат, уплаты всех обязательств. Эта часть средств формируется после того, как выполнены обязательства перед государственным бюджетом. Чистая прибыль для предприятия может быть вычислена несколькими способами.

Расчет чистой прибыли

Расчет чистой прибылиПриведём основной алгоритм, его подробный разбор по пунктам:

- Определяем, какой была выручка за прошедший период, на основе бухгалтерской отчётности.

- Вычитаем из полученной суммы переменные расходы. Выводим значение, отражающее маржинальную прибыль.

- Далее вычитаем сумму расходов постоянного характера. Получаем прибыль операционную.

- Вычитаем прочие расходы. Получается прибыль предприятия до выплаты налоговых сборов.

- Наконец, последними вычитаются налоговые обязательные платежи в адрес бюджета. Получается сумма чистой прибыли.

Предприниматели малого бизнеса предпочитают использовать для анализа маржинальную прибыль. Крупные предприятия отдают предпочтение операционным данным.

О внеоборотных активах и их влиянии на результат

Внеоборотные активы отражаются в первом разделе баланса. Большая остаточная стоимость и значительные суммы амортизации характерны для предприятия, если имеются крупные показатели по следующим строкам:

- Нематериальные активы, с номером 1110.

- Основные средства, 1150.

- Доходные вложения в материальные ценности, 1160.

Начисленная амортизация – один из элементов, относящихся к себестоимости. Либо она может быть частью иных расходов. Амортизационные начисления становятся достаточно крупными, если у компании обширная материальная база. Потому фактор и влияет на саму чистую прибыль.

Оборотные активы

У направления имеются свои особенности, которые отличаются от предыдущей группы. Оборотные активы становятся частью текущих расходов гораздо быстрее. Потому и результат на чистой прибыли можно увидеть в короткие промежутки времени.

Себестоимость продукции сразу формируется за счёт материалов, которые переданы в производство и уже использованы за текущий период. От этого изменяются и показатели общей прибыли. Но в расчёте прибыли учитываются не только расходы. Доходы так же влияют на то, каким будет результат. Особенное внимание стоит уделять строке 1250. Даже если цифры в ней оказывают лишь косвенное влияние на итоговые подсчёты. При этом даже отсутствие цифр не всегда говорит о том, что оборотных средств не хватает. Или что присутствует негативное влияние.

Деньги всё равно могут находиться в постоянном обороте, если придерживаться грамотного подхода к их применению на практике.

Чистая прибыль – показатель, характерный для любого предприятия. Эта цифра обязательно присутствует в отчётной документации. Кроме того, её записывают в текущем балансе, а потом используют для выплаты дивидендов, если это необходимо. Это общее правило, которое не зависит от масштабов предприятия, направленности основной деятельности. Показатель помогает оценить, сколько положительных и отрицательных сторон у используемого в настоящее время подхода к производству.

Выручка, прибыль, маржа — на видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

vyborprava.com

Формула валового дохода и примеры применения

Понятие валового дохода

Деятельность всех коммерческих предприятий сконцентрирована на получении прибыли, при этом прибыль не должна быть первостепенным показателем их работы. Прибыль состоит из важнейших составляющих: дохода и расхода (издержек).

Формула валового дохода позволяет получить значение суммы средств, которую компания получает при реализации основных видов деятельности. Показатель валового дохода отражает финансовый результат слаженной работы компаний в сфере экономики, управления и маркетинга.

Образование валового дохода происходит в результате функционирования механизма коммерческой деятельности, который состоит из следующих стадий:

- Выпуск продукции на рынок, ее распространение среди потребителей, получение признания, освоение в определенной нише.

- Покупка продукции (услуги),

- Получение дохода компанией,

Кроме дохода от осуществления основных видов деятельности, в валовой доход включены следующие поступления:

- средства, которые поступают по положительным судебным решениям;

- пени или штрафы, которые получает компания от прочих лиц;

- стоимость материальных ценностей, которые получены организацией на хранение;

- использованная (возвращенная) сумма страхового резерва;

- поступления благотворительного или безвозмездного характера;

- дивиденды, роялти, доход от реализации ценных бумаг;

- поступления, связанные с наступлением страховых случаев.

Формула валового дохода

Валовой доход часто определяют расчетным путем, для чего важно использовать соответствующие этапы расчета:

- Расчет величины совокупного валового дохода, которая определяется разницей между поступлениями от реализации основной продукции и прямыми материальными затратами, которые произведены в процессе производства;

- Суммирование стоимости всей произведенной продукции за определенный период, включая добавленную стоимость (по необходимости). Данная стоимость растет с каждой стадией производства.

Валовой доход в соответствии с количеством продукции рассчитывается по формуле:

ВД= P*Q

Здесь ВД – сумма валового дохода,

Р – цена реализации продукции,

Q – количество продукции.

- К полученному результату ВД необходимо прибавить сумму полученных прочих доходов, учитываемых в расчете валового оборота (сумма дивидендов, благотворительных поступлений, средств от продажи ценных бумаг и др.).

Способы вычисления валового дохода

Формула валового дохода, прежде всего, рассчитывается при анализе производственной и реализационной деятельности. При этом происходит определение факторов, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

Существует четыре различных способа расчета валового дохода:

- По общему товарообороту,

- По разнообразию товарооборота,

- Вычисление среднего процента,

- По разнообразию остатков продукции.

В случае определения совокупного товарооборота, валовый доход вычисляется в соответствии с формулой:

ВД=Т*ТН / 100

Здесь ВД – сумма валового дохода,

Т – сумма товарооборота,

ТН – торговая надбавка (в процентах).

Самой простой является формула валового дохода по среднему проценту:

ВД = Т*P/100

Здесь Т – товарооборот,

Р — средний процент.

Средний процент рассчитывается следующим образом:

P = (TНн + TНп — TНв) / (Т + Qк)*100

Здесь ТНн – торговая надбавка начала периода,

ТНп – торговая надбавка на поступившую продукцию,

ТНв – торговая надбавка на выбывшую продукцию,

Т – товарооборот,

Qк – количество продукции на конец отчетного периода.

При расчете с применением остатков товаров по периодам, формула валового дохода выгляди так:

ВД = (TНн + TНп — TНв) – TНк

Здесь ТНк– торговая наценкаостатков продукции на конец периода.

Значение формулы валового дохода

Валовой доход представляет собой окончательный финансовый результат деятельности предприятия, занимающий максимальный удельный вес в общей выручке. Валовой доход в большей мере принимает участие в образовании чистой прибыли, поэтому столь важным является правильное его вычисление.

Формула валового дохода имеет огромное значение не только в масштабе индивидуальной деятельности компании, но и в масштабах государства.

На уровне макроэкономики существует показатель валового национального дохода, значение которого можно определить суммой стоимости совокупной государственной конечной продукции по завершению соответствующего периода. Продукция, отражаемая посредством показателя валового продукта, распространяется для последующего потребления населением государства.

Показатель валового дохода рассчитывается не только коммерческими компаниями, также его формирование характерно для бюджетных организаций в форме общей суммы финансирования.

Примеры решения задач

ru.solverbook.com

Ответы на вопрос «34. Общий, средний и предельный доход.»

34. Общий, средний и предельный доход.

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей:

- из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

- из внереализационных доходов, являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) — это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р x Q,

где TR — общий доход; Р — цена единицы товара; Q — количество проданных единиц товара.

Средний доход (AR) — это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как до ход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле

AR = TR : Q,

где AR — средний доход; TR — общий доход; Q — количество проданных единиц продукции.

При постоянной цене средний доход равен цене реализации, что очевидно из приведенной формулы

(формула)

где Р — цена единицы продукции.

Предельный (дополнительный) доход (MR) — это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR(n+1) — TRn, или рассчитывается как MR = ΔTR/ΔQ,

где ΔTR — приращение общего дохода; ΔQ — приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR — Р), так как ΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P.

Структура общего дохода представлена на рис. 12.1.

www.konspektov.net