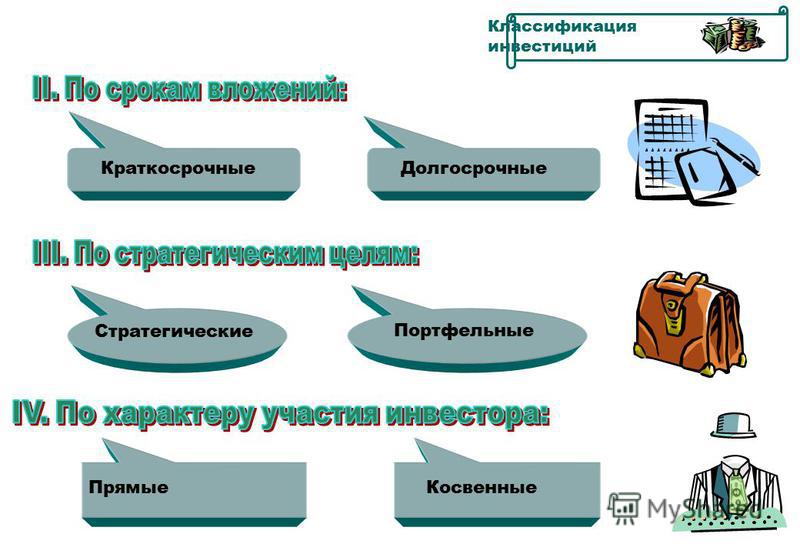

6. Краткосрочные и долгосрочные инвестиции. Инвестиции

Читайте также

Краткосрочные и долгосрочные кредиты

Краткосрочные и долгосрочные кредиты Кредит на цели строительства относится к краткосрочным, и его длительность колеблется от шести до тридцати шести месяцев в зависимости от масштабов и бюджета проекта. Процентные ставки по таким кредитам могут быть самыми

Долгосрочные инвестиции

Долгосрочные инвестиции Как только закончились рождественские каникулы, я вернулся в свою академию в Нью-Йорке. Тяжело было покидать теплые берега Гавайских островов и возвращаться в холодную зиму Нью-Йорка. Вместо того чтобы носиться по волнам на доске

82.

Краткосрочные, долгосрочные и среднесрочные кредиты

Краткосрочные, долгосрочные и среднесрочные кредиты

82. Краткосрочные, долгосрочные и среднесрочные кредиты В зависимости от срока банковские кредиты делятся на краткосрочные, долгосрочные и среднесрочные.Краткосрочные кредиты – кредиты, срок пользования которыми не превышает одного года. В основном они обслуживают

Депозит на краткосрочные финансовые цели

Депозит на краткосрочные финансовые цели Что касается депозита на краткосрочные финансовые цели сроком в пару лет, то в данном случае можно порекомендовать следующие варианты.Относительно срока депозита : он должен четко совпадать со сроком, который вы определили для

2.1. Долгосрочные инвестиции государственных органов и органов местного самоуправления

2. 1. Долгосрочные инвестиции государственных органов и органов местного самоуправления 2.1.1. Порядок предоставления инвестиций в виде бюджетных средств

Финансирование строительства осуществляется в соответствии с Положением о формировании перечня строек и объектов

1. Долгосрочные инвестиции государственных органов и органов местного самоуправления 2.1.1. Порядок предоставления инвестиций в виде бюджетных средств

Финансирование строительства осуществляется в соответствии с Положением о формировании перечня строек и объектов

2.2. Долгосрочные инвестиции юридических лиц

2.2. Долгосрочные инвестиции юридических лиц Участниками инвестиционной деятельности наравне с органами власти могут быть организации и физические лица. В таком случае они становятся потенциальными собственниками недвижимости (или ее части), если до окончания

59. Краткосрочные, долгосрочные и среднесрочные кредиты

59. Краткосрочные, долгосрочные и среднесрочные кредиты

В зависимости от срока банковские кредиты делятся на краткосрочные, долгосрочные и среднесрочные. Краткосрочные кредиты – кредиты, срок пользования которыми не превышает одного года. В основном они обслуживают

Краткосрочные кредиты – кредиты, срок пользования которыми не превышает одного года. В основном они обслуживают

48. Краткосрочные, долгосрочные и среднесрочные кредиты

48. Краткосрочные, долгосрочные и среднесрочные кредиты В зависимости от срока банковские кредиты делятся на краткосрочные, долгосрочные и среднесрочные.Краткосрочные кредиты – кредиты, срок пользования которыми не превышает одного года. В основном они обслуживают

4. Краткосрочные и долгосрочные инвестиции

4. Краткосрочные и долгосрочные инвестиции Долгосрочные инвестиции вкладываются на период от трех и более лет, краткосрочные на период от одного года. Эффективное управление всеми сферами деятельности предприятия обеспечивает успешное развитие в условиях разумной

101.

Долгосрочные инвестиции предприятия

Долгосрочные инвестиции предприятия

101. Долгосрочные инвестиции предприятия Долгосрочные инвестиции – это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования, не предназначенных для продажи, за исключением долгосрочных финансовых вложений в

3.1 Краткосрочные последствия

3.1 Краткосрочные последствия Тем не менее негативное воздействие этих решений, усиленное отставкой правительства Кириенко 23 августа, было крайне серьезным. Решение о расширении валютного коридора, или либерализации валютного курса, практически привело к крупнейшей

4.2.11 Краткосрочные меры по сокращению неплатежей

4.2.11

Краткосрочные меры по сокращению неплатежей

Для сокращения накопленной задолженности необходимо проводить политику кнута и пряника по отношению к предприятиям-дебиторам и к предприятиям-кредиторам.

Сбалансированы ли краткосрочные и долгосрочные цели?

Сбалансированы ли краткосрочные и долгосрочные цели? Стратегическое планирование ведется в режиме реального времени, с учетом изменений конкурентной среды и собственных сильных и слабых сторон, поэтому требуется определить не только долгосрочные цели, но также

Краткосрочные цели

Краткосрочные цели Я определяю краткосрочные цели как те цели, на достижение которых требуется от одного дня до одного года. И хотя по своей необходимости эти цели являются более скромными, чем долгосрочные цели, по своей важности они имеют равное с ними значение. Капитан

Заблуждение № 8 Делайте долгосрочные диверсифицированные инвестиции

Заблуждение № 8 Делайте долгосрочные диверсифицированные инвестиции Все описанные заблуждения представляют собой правила, которые разработаны богатыми специально для вас, чтобы вы по-прежнему оставались наемными работниками и не могли приблизиться

Инвестиции в публично торгуемые бумаги и прямые инвестиции

Инвестиции в публично торгуемые бумаги и прямые инвестиции Стратегии активного владенияБудучи стратегическим владельцем и доверенным лицом холдингов в cфере публично торгуемых ценных бумаг, инвестор может влиять на корпоративное поведение через голосования по

Долгосрочные и краткосрочные инвестиции: понятие, оценка и классификация

Как производится учет вложений на различные периоды времени

Любые организации, занимающиеся инвестиционной деятельностью, нуждаются в учете своих инвестиций.

Что касается второго типа, он выражается в стоимости обмена или реализации ценной бумаги, совершаемых между объектами купли-продажи данных средств. То есть, рыночная стоимость – это цена, установленная на основе показателей рынка на те или иные акции.

На предприятиях любые, включая среднесрочные инвестиции, выступающие активами, подсчитываются на основе стоимости покупки или их себестоимости. Ко второму пункту относятся затраты на оплату труда консультантов, агентов, дилеров, поставщиков, различные взносы органов и фондовых бирж, услуги финансовых учреждений, организации переводов и так далее.

При покупке классификация инвестиций осуществляется на основе их цены, что затем имеет свое отражение в общей себестоимости вложений. Для долгосрочных вкладов это цена приобретения, цена с переоценкой, а также наименьшая возможная цена. Краткосрочные инвестиции предполагают учет рыночной цены и самой низкой цены. Оценка выгоды данных инвестиций при корректировке рыночной стоимости основывается на отчетных периодах, где такие обстоятельства были зафиксированы.

Для долгосрочных вкладов это цена приобретения, цена с переоценкой, а также наименьшая возможная цена. Краткосрочные инвестиции предполагают учет рыночной цены и самой низкой цены. Оценка выгоды данных инвестиций при корректировке рыночной стоимости основывается на отчетных периодах, где такие обстоятельства были зафиксированы.

При этом аналитика для любых видов инвестиций осуществляется с использованием видов данных вкладов и по наименованию эмитентов.

Аналитический учет денежных инвестиций позволяет вкладчику получить доступ к исчерпывающим, достоверным и своевременным сведениям. В этих целях любые ценные бумаги предприятия имеют свое описание в журнале учета. Сюда относятся:

- Название эмитента.

- Цена при покупке и номинальная для каждой ценной бумаги.

- Отображение серийных номеров.

- Точная дата купли-продажи.

- Объем акций и прочие аспекты.

При хранении акций в депозитариях, отчетность обязана содержать данные об их реквизитах.

Комплекс мер по подсчету вкладов также содержит в себе инвентаризацию вкладов. При осуществлении данных мероприятия производится проверка выделенных займов и фактических вложений для приобретения ценных бумаг. Помимо этого, анализируется корректность оформления акций, соответствие объема учетным сведениям, реальность их цены, грамотность описания выгоды или убытка при осуществленных с ними операциях.

Также при инвентаризации действующих инвестиций требуется проведения проверки учетных сведений предприятия и выписок компаний, обеспечивающих функционал контроля реестра и процедуру хранения имеющихся акций.

Таким образом, учет инвестиций включает в себя применение общих методик и инструментов ведения подсчетов, включая аналитику, регистры, сведения налогового и бухгалтерского учета, а также другую информацию.

Как оценивается инвестиционная привлекательность

Ключевое значение для процедуры оценки целесообразности осуществления тех или иных денежных инвестиций имеет установление эффективности данных вкладов. Проект вложений признается достаточно выгодным, если кроме сохранности инвестированных денег также достигается их стабильный рост.

Проект вложений признается достаточно выгодным, если кроме сохранности инвестированных денег также достигается их стабильный рост.

Определение степени эффективности вложений производится на основе сравнения с прочими вариантами инвестиций. Что касается экономической оценки вкладов, она определяется при помощи различных статистических и динамических инструментов – выведения нынешней чистой цены, дисконтирования, рентабельности, определение окупаемости и расчетных норм прибыли, включая внутреннюю, а также прочих методик.

Долгосрочные и краткосрочные инвестиции — какие лучше?

Учитывайте оба варианта при выборе стратегии инвестирования.

Если вы будете знать, когда использовать краткосрочные инвестиции, а когда долгосрочные, это поможет вам увеличить своё благосостояние и достичь поставленных целей. Изучайте сильные и слабые стороны долгосрочного и краткосрочного инвестирования, чтобы понимать, какой вариант лучше годится для вашего финансового благополучия.

Когда выбирать долгосрочные инвестиции

Долгосрочными называются инвестиции, которые будут сохраняться у вас на протяжении длительного времени.

Вице-президент отделения Fidelity Investments в Форт-Лодердейле Венди Либовиц в телефонном интервью рассказала, что долгосрочные инвестиции обычно представляют собой вложения в акции и недвижимость, которые будут вас на протяжении долгого времени. Они дают возможность увеличить стоимость вашего портфеля. Вы знаете, что не получите доступа к этим деньгам на протяжении длительного времени.

Бывают времена, когда долгосрочные инвестиции имеют больший смысл по сравнению с краткосрочными.

До выхода на пенсию больше 20 лет

Если до выхода на пенсию у вас остаётся более двух десятилетий, времени ещё много. Долгосрочным инвестициям вроде акций нужно время на возможный рост, поэтому они могут рассматриваться как инвестиция на десятилетия.

Когда вы молоды, у вас больше времени для исправления ошибок и возможностей оправиться от падений рынков, говорит Либовиц. Наличие акций в вашем инвестиционном портфеле может дать возможность увеличить благосостояние на будущее. По мере приближения пенсионного срока вы можете поменять распределение активов.

Вам требуется план на 7-10 лет

По словам бывшего управляющего фондом и автора книги «Деньги для остальных» Дэвида Стейна, нужно отслеживать своё время. Финансовые планы на ближайшие 7 лет обычно включают в себя портфели с низким и средним уровнем риска. При переходе к диапазону 7-10 лет можно рассмотреть более рискованные активы.

Обычно на деньги, которые не потребуются вам в течение длительного времени, можно рассмотреть долгосрочные инвестиции вроде акций. Временной промежуток имеет значение.

Стейн рекомендует подумать о том, когда вам могут понадобиться деньги, и предлагают дивидендные акции в качестве среднесрочных инвестиций. Они могут принести заработок при помощи регулярных выплат и у них есть потенциал роста стоимости.

Они могут принести заработок при помощи регулярных выплат и у них есть потенциал роста стоимости.

Долгосрочные инвестиции лучше подходят для противостояния инфляции. Инвестиции вроде акций считаются более рискованными по сравнению с другими активами, но у них выше потенциальная доходность с течением времени. Это повышает вероятность с годами сохранить покупательную способность.

Другая долгосрочная стратегия, по мнению Стейн, заключается в приобретении I-облигаций. Это казначейские облигации с фиксированным уровнем доходности, которые идут на одном уровне с инфляцией. Такие облигации обычно предназначаются для выплаты дивидендов на протяжении 30 лет, хотя вы можете вернуть их раньше.

Примечание: процентная ставка I-облигаций представляет собой сочетание фиксированной ставки и уровня инфляции.

Одних I-облигации может быть недостаточно для жизни на пенсии, но они могут представлять собой часть долгосрочной стратегии, говорит Стейн.

Краткосрочные инвестиции, как понятно из названия, выбираются на меньший промежуток времени. Быть может, вам нужны деньги в качестве стабильного источника дохода, а не создания вашего инвестиционного портфеля.

Краткосрочные инвестиции могут включать в себя такие активы, как облигации, наличные и аннуитеты. А иногда и деривативы. Есть несколько случаев, при которых можно рассмотреть краткосрочное инвестирование.

Когда вы знаете, что скоро вам потребуются деньги

Когда вы копите деньги на краткосрочные цели, вроде выплаты по ипотеке, есть смысл использовать краткосрочные инвестиции. Так, определённые депозитные счета могут обеспечивать заданную норму прибыли, хотя в большинстве случаев скромную. Здесь вы можете снимать деньги, когда вам это потребуется.

«Подобные виды активов считаются менее рискованными», говорит Либовиц. «Вы имеете возможность хранить деньги в общем фонде рынка или краткосрочных облигациях. Также вы можете ожидать, что у вас будет доступ к этим деньгам для достижения краткосрочных целей без опасения потерь на финансовом рынке».

Также вы можете ожидать, что у вас будет доступ к этим деньгам для достижения краткосрочных целей без опасения потерь на финансовом рынке».

Рыночные потери являются ключевым фактором при рассмотрении ликвидности, то есть возможности получить доступ к вашим деньгам. Если выбрать нестабильные опционы вроде акций, можно потерять деньги, когда вы захотите снять наличные.

Примечание: хотя депозитные счета предлагают стабильный доход, он может быть ниже темпов инфляции.

Стратегия CD-лестница является ещё одним вариантом, когда вам скоро потребуются деньги и при этом вы хотите со временем получать прибыль. Прежде чем вы вложите сюда деньги, нужно познакомиться с правилами вывода и штрафами выбранного вами финансового учреждения. Так, некоторые банки могут лишить вас части заработанных процентов, если вы хотите закрыть свой счёт CD.

Вам требуется источник постоянного дохода

Краткосрочные инвестиции часто связывают со стабильным доходом. Когда вы знаете, что вам нужен такой регулярный доход, вы можете перейти на облигации с высоким рейтингом и другие активы. Доходность некоторых ценных бумаг невысокая, но зато приток денег может быть более стабильным.

Когда вы знаете, что вам нужен такой регулярный доход, вы можете перейти на облигации с высоким рейтингом и другие активы. Доходность некоторых ценных бумаг невысокая, но зато приток денег может быть более стабильным.

Для некоторых в эту категорию могут попадать аннуитеты, говорит Либовиц. Хотя они не для всех, правильно подобранный контракт может помочь регулярно получать доход на краткосрочные потребности.

У аннуитетов есть свои плюсы и минусы. Они могут обеспечить пожизненный доход, гарантированный рост в случае с аннуитетами с фиксированной ставкой и отсрочку при выплате налогов. При этом у них обычно выше комиссии, сборы за отказ и они могут вызвать проблемы с налогами.

ВыводыКаждый раз при планировании стратегии инвестиций нужно принимать во внимание долгосрочные и краткосрочные цели. Необходимо искать баланс, который является важной частью составления удачного инвестиционного портфеля.

-

Долгосрочные инвестиции дают возможность расширить свой портфель и достигать целей на протяжении нескольких лет или даже десятилетий.

-

Краткосрочные инвестиции нужны для более быстрого достижения поставленных задач. Они могут дать доступ к безопасному получению прибыли.

-

В портфеле должно быть сочетание долгосрочных и краткосрочных инвестиций.

Данный сайт не обеспечивает налоговые, инвестиционные и финансовые услуги и советы. Информация представляется без учёта конкретных инвестиционных целей, устойчивости к риску и финансовых обстоятельств каждого отдельного инвестора и может не годиться для любого инвестора. Прошлые финансовые показатели не дают гарантий будущих результатов. Инвестирование связано с риском, в том числе с вероятной потерей всех вложений.

| Инвестиции в инновации и в основной капитал во временном аспекте в регионах Северо-Запада России< Назад | Вперед >Вторичный рынок Renault Kangoo |

|---|

Долгосрочные и краткосрочные финансовые вложения в акции — Премьер БКС

В июне 2017 года частное лицо открыло брокерский счет и, послушав рекомендации в сети наряду с собственной

интуицией, приобрело акции американских компаний General Electric, Ford Motor и United Continental. Некоторые

аналитики предсказывали этим компаниям солидный рост в ближайшие месяцы, поэтому расчет инвестора был

незатейлив: дождаться цены акций на 10-12% выше закупочной и продать. Однако ни спустя квартал, ни два

ожидаемого роста не произошло. Через 10 месяцев акции General Electric показали минус 46%, United

Continental минус 6%, а Ford Motor минус 3%. Постепенно инвестиция, изначально планируемая как

краткосрочная и доходная, превращалась во вложение долгосрочное и убыточное. На продажу ценных

бумаг с потерями инвестор не согласен, поэтому ему остается только ждать восстановления котировок хотя бы

до уровня, на котором акции были куплены. Почему такая ситуация произошла и как не стать ее заложником?

Некоторые

аналитики предсказывали этим компаниям солидный рост в ближайшие месяцы, поэтому расчет инвестора был

незатейлив: дождаться цены акций на 10-12% выше закупочной и продать. Однако ни спустя квартал, ни два

ожидаемого роста не произошло. Через 10 месяцев акции General Electric показали минус 46%, United

Continental минус 6%, а Ford Motor минус 3%. Постепенно инвестиция, изначально планируемая как

краткосрочная и доходная, превращалась во вложение долгосрочное и убыточное. На продажу ценных

бумаг с потерями инвестор не согласен, поэтому ему остается только ждать восстановления котировок хотя бы

до уровня, на котором акции были куплены. Почему такая ситуация произошла и как не стать ее заложником?

Подобных историй фондовая биржа знает тысячи. Почти каждый новичок на рынке считает, что ему удастся заработать, причем быстро и много.

По статистике, 80% инвесторов получают убыток за первый год самостоятельной работы на рынке акций

После этого многие разочаровываются не только в ценных бумагах, но и в инвестициях вообще.

Трейдерство, то есть активная торговля ценными бумагами на бирже , не является чем-то сверхъестественно сложным или малопостижимым процессом, однако требует значительного времени на освоение и выработку стратегии. Прежде чем стать трейдером, полезно задать себе и честно ответить на вопрос: «готов ли я уделить месяц-другой на получение базовых знаний и потом еще столько же, чтобы освоить требуемые навыки?» Напомним, торговля акциями не гарантирует доход ни при краткосрочных, ни при долгосрочных вложениях, а дисциплина, сосредоточенность и свободное время, наоборот, гарантированно понадобятся.

Альтернатива акциям для долгосрочных вложений

Если нет желания или возможностей следить за компаниями и фондовым рынком, то в качестве

инструментов для долгосрочных финансовых вложений можно использовать готовые инвестиционные решения. Это могут быть

паевые инвестиционные фонды,

которые управляют большим объемом средств и берут на себя задачу генерировать для инвесторов доход за счет

роста стоимости паев. Управляющая компания берет за свои услуги комиссию и определенный процент

от результата, однако пайщикам не нужно совершать никаких действий, только своевременно продать выросшие в цене

паи. ПИФы могут быть основаны на акциях, облигациях, индексах или иметь смешанную,

диверсифицированную по классам активов структуру.

Управляющая компания берет за свои услуги комиссию и определенный процент

от результата, однако пайщикам не нужно совершать никаких действий, только своевременно продать выросшие в цене

паи. ПИФы могут быть основаны на акциях, облигациях, индексах или иметь смешанную,

диверсифицированную по классам активов структуру.

Другим вариантом являются структурные продукты — готовые финансовые продукты, которые по сути представляют собой целый инвестиционный портфель, сбалансированный в зависимости от задач, поставленных инвестором. У структурного продукта имеется базовая, защитная часть, которая отвечает за сохранность начального капитала, и доходная, которая собственно зарабатывает. Защитная включает депозиты или облигации, а доходная — любые активы фондовой, срочной и товарной бирж. Разнообразие структурных продуктов велико, поэтому они подходят как новичкам, так и опытным инвесторам. Можно подобрать решение как для долгосрочных так и для краткосрочных финансовых вложений. Доходность структурных продуктов стартует с 12-15% годовых (для консервативных инвесторов) и имеет неограниченную верхнюю планку (для тех, кто готов рискнуть ради прибыли).

Как видно, однозначного ответа на вопрос, кем выгоднее быть, инвестором или трейдером, не существует. Все зависит от поставленных целей и возможностей. Если требуется принять взвешенное решение о наиболее рациональном использовании накопленного капитала, обратитесь за консультацией к профессионалу — финансовому советнику.

Статья была полезна?

Спасибо за ответ!

Да Нет

Что такое долгосрочные инвестиции? — Новости www.ffin.ua

Долгосрочные инвестиции — это активы физического или юридического лица, которые приносят долговременный доход, включая недвижимость, акции, облигации и другие ценные бумаги.

Долгосрочными инвестициями могут называться только те активы, которые владелец не намеревается продавать дольше года. В отличие от краткосрочных инвестиций, которые по разным причинам почти сразу же после покупки снова попадают на рынок, долгосрочные инвестиции не продаются в течение многих лет, а в некоторых случаях — и вовсе никогда.

Вкладывая деньги в долгосрочные инвестиции, инвестор берет на себя риск в погоне за более высоким вознаграждением. Это могут позволить себе лишь те, кто готов проявлять терпение на протяжении хотя бы года, а часто — куда дольше. Инвестор должен обладать достаточным капиталом, чтобы ожидание дохода от инвестиции в течение нескольких лет не пробило дыру в его бюджете.

Классический пример долгосрочных инвестиций — это покупка акций. К примеру, компания A инвестирует большие суммы денег в компанию Б и благодаря этому получает на нее значительное влияние, даже не имея большинства голосов в совете акционеров. В этом случае цена покупки акций будет рассматриваться как долгосрочная инвестиция.

Когда компания приобретает активы, очень важно, в каком качестве она их классифицирует: как краткосрочные или долгосрочные инвестиции. Дело в том, что краткосрочные инвестиции ценятся в основном за свою рыночную цену, а потому любое снижение их стоимости считается убытком. Но увеличение цены не считается прибылью до тех пор, пока объект не будет продан.

Поэтому выбор классификации — долгосрочная инвестиция или краткосрочная — прямо влияет на чистый доход, который будет записан в отчете компании за год.

Из-за того, что долгосрочные инвестиции требуют больших капиталовложений, они могут увеличить долг предприятия или истощить его запасы денег. К тому же, анализ таких активов ограничен сложностью долговременных прогнозов: ведь после покупки инвесторы не увидят мгновенной выгоды, а прибыль начнут получать, возможно, лишь через несколько лет. Поэтому инвесторы должны доверять руководству компании, в которую они вкладывают деньги, и их способности эффективно распределять капитал.

Если же вернуться к вопросу о том, что такое долгосрочные инвестиции для одиночных инвесторов, то чаще всего масштаб их проектов будет гораздо скромнее. Для большинства таких инвесторов основной долгосрочный проект — это их пенсионные сбережения. Правда, есть и другие цели, требующие многолетних усилий: например, покупка автомобиля или собственного дома. Но по статистике, пенсия — это основная причина, по которой люди заводят инвестиционный портфель.

В этом случае чем раньше и чаще инвестор начнет вкладывать деньги в долгосрочные инвестиции, тем больше выгоды он в итоге получит. Несколько десятилетий, во время которых инвестор постоянно вкладывал деньги в долговременные проекты, существенно снизят риски и повысят шансы все-таки добиться успеха. Из-за нацеленности на долговременную перспективу возможные обвалы рынка и другие риски нанесут куда меньше ущерба, чем если бы инвестор рассчитывал получить деньги здесь и сейчас. По этой причине долгосрочные инвестиции чаще куда рискованнее краткосрочных: если инвестор может позволить себе подождать, он может заодно и рискнуть, лишь бы получить результат выше среднего по рынку.

Краткосрочные и Долгосрочные Инвестиции. В Чем Разница?

В этой статье я проведу небольшое сравнение краткосрочных и долгосрочных финансовых вложений. Если вы будете хорошо знать, в чем заключается разница между долгосрочными и краткосрочными финансовыми вложениями, вы окажетесь в гораздо лучшем положении, чем раньше. И зная, куда вкладывать свои деньги, вы сможете увеличить свою выгоду! Благодаря этой статье, вы получите дополнительные советы по достижению ваших финансовых целей и привлечению финансового изобилия с помощью правильного вложения денег.

Долгосрочные инвестицииДолгосрочные инвестиции, известные также как “инвестиции на будущее”, позволяют инвестору получить выгоду от ожидаемой доходности рынка в долгосрочной перспективе.

Правильное инвестирование на будущее требует разработки плана, который будет основан на личной стратегии. Последняя, в свою очередь, должна основываться на инвестиционной философии.

Долгосрочное инвестирование делает ставку на время. Чаще всего инвесторы, которые пользуются этим видом инвестирования, выигрывает. Это ожидаемо.

Люди, пользующиеся этой стратегией, знают, что деньги вернутся им назад в любом случае. Знание этой точки зрения может облегчить вам достижение ваших финансовых целей.

Краткосрочные инвестицииКраткосрочные инвестиции, или, другими словами, “инвестиции в настоящее время”, опираются на предположение, что ваш прогноз биржи или фондового рынка будет правильным.

Если человек занимается только краткосрочным инвестированием, то он больше спекулянт, нежели инвестор.

При краткосрочном инвестировании человек должен успеть получить выгоду от кратковременных колебаний цен, чтобы вложить деньги в ценные бумаги.

Спекулянт является заложником неопределенности рынка, и того факта, что он подобен качелям: курсы и цены меняются очень быстро. Эти колебания цен так же непредсказуемы, как движение костей на игорном столе в любом казино.

Многие игроки уверены, что их “система” будет выигрышной там, где другие потерпели неудачу.

Иногда вы возвращаетесь из казино победителем, но запомните простую истину: любое казино было построено не для того, чтобы любой игрок мог выигрывать на постоянной основе. Удача всегда на стороне хозяина казино.

Так в чем же основная разница между кратко- и долгосрочными вложениями?Я думаю, вы это уже поняли.

В то время как краткосрочный инвестор изо дня в день “ездит на горках” эмоций, которые полностью зависят от колебаний рынка, долгосрочному инвестору достаточно лишь изредка поглядывать на ежедневную прибыль рынка.

Выгода долгосрочного инвестирования заключается в том, что инвестор знает, что ежедневные колебания рынка прогнозируемы, и это просто может рассматриваться, как рыночный шум.

Различные проблемы долгосрочных финансовых вложений удаляются мощным фактором, который постоянно работает в пользу инвестора. Этот фактор, о котором я уже упоминал ранее – время.

Со временем рынок производит прибыль, и эта прибыль является средством, с помощью которого человек может построить финансовую безопасность. А ведь это и является основной целью инвестирования.

Подписывайтесь на обновления блога. Всем пока.

Краткосрочные и долгосрочные инвестиции: что лучше выбрать

Инвестирование — не способ быстрого обогащения. Не стоит рассчитывать на получение больших денег за короткий срок. Это долгий и поэтапный процесс, который позволяет прийти к финансовой свободе. Но почему тогда существует такой термин, как краткосрочные инвестиции? Давайте разбираться.

Срок инвестиций часто зависит от возраста инвестора

Различия во времени вложений

Долгосрочные инвестиции предполагают вложение денег на срок от 10 лет и более. Как пример, это накопление денег для выхода на пенсию. Вы просто вкладываете деньги, не рассчитывая изымать их в ближайшие годы. Преимущество такой стратегии в том, что на большом промежутке времени рынки более стабильны и предсказуемы. У вас больше вероятность накопить капитал, чем потратить его в спекулятивной игре на бирже. Такой вид инвестиций использует следующие финансовые инструменты:

- акции крупных компаний. Они, как правило, стабильны, и имеют тенденцию к постепенному росту. Иногда цена акций может падать, но в долгосрочном плане всё равно будет наблюдаться рост.

- индексные фонды. Отражая общее состояние рынка, они также склонны к росту. Большинство стран стабильно улучшают экономические показатели, а значит, идет постепенный рост индексов. Чем и пользуются индексные фонды.

Краткосрочные инвестиции — это вложение денег на срок до 3 лет. Вы покупаете что-то с целью продать через небольшой промежуток времени. По большому счёту, краткосрочные инвестиции являются разновидностью спекуляции, или торговли. Это не способ накопить, а попытка заработать максимум возможного.

Финансовые инструменты краткосрочного инвестирования:

- фонды денежного рынка;

- депозитные сертификаты;

- облигации со сроком до 3 лет;

- акции маленьких компаний.

Долгосрочные инвестиции

Вложение на долгий срок может приносить хорошую прибыль. Например, можно купить паи фонда с агрессивной стратегией. Несмотря на случающиеся провалы стоимости, паи таких фондов могут значительно вырасти в течение нескольких лет. Вам не нужно думать об их волатильности, когда ваша стратегия нацелена на долгосрочное инвестирование. Разберем основные правила поведения:

- Делая вложение на срок от десяти лет, вам нужно выбрать, какой уровень риска допустим. Ведь у 20-летнего молодого человека есть много времени. Даже при неудачной рискованной инвестиции он сможет начать всё заново. А вот в 50-летнем возрасте рисковать уже поздновато. Лучше выбрать финансовые инструменты с более стабильными результатами, хоть они и дадут меньший доход.

- Меньше смотрите на колебания цен на рынке. Стоимость акций может падать, это естественный процесс. Но не нужно паниковать и продавать их при низкой стоимости. Так вы только потеряете деньги. Через некоторое время рынок придёт в норму, и стоимость акций пойдёт в рост. В этом и заключается преимущество долгосрочного инвестирования. Просто ждите, когда стоимость ваших акций и фондов будет максимальной.

- Определите цель, для которой вы вкладываете деньги. Если это выход на пенсию, или накопление денег на образование детей, то можно смело делать долгосрочные инвестиции. Однако, такая цель, как отпуск за границей — вам не подойдёт. Ведь есть риск, что ко времени отпуска ваши финансовые инструменты будут на спаде, и продавая их, вы только потеряете деньги. Вот та причина, по которой долгосрочные инвестиции должны быть иными, чем краткосрочные.

Видео: преимущества долгосрочных инвестиций

Краткосрочные инвестиции

Как можно понять из названия, такой тип инвестиций делается с расчётом на возврат денег в течение трёх лет. Это может быть тогровля акциями, краткосрочные облигации, паевые инвестиционные фонды.

Из-за короткого срока вложений, такие инвестиции несут определённые риски. Как пример — колебания курса акций и паёв. Поэтому, прежде чем заниматься данным типом инвестиций, изучите основы работы фондовых рынков. Будьте внимательны при подборе финансовых инструментов. Неподготовленные трейдеры редко получают доходность от торговли акциями выше, чем среднерыночная. А это уровень 7-8% годовых.

Кроме того, следует максимально диверсифицировать свой инвестиционный портфель. Во-первых, распределите его на акции компаний из разных отраслей. Во-вторых, покупайте акции как мелких компаний, так и крупных. Под такую стратегию вполне попадает покупка паев ПИФов. Паевой инвестиционный фонд сам диверсифицирует портфель своих клиентов.

Правильный баланс

Когда речь идёт об инвестициях, важно учитывать их баланс именно для вас, и именно для вашей ситуации. Даже если на данный момент вам важны краткосрочные инвестиции с большой прибылью, выделите часть денег для долгосрочного инвестирования. Это защитит вас, даст небольшую подушку безопасности на случай неудачи.

И помните, что инвестиции — это обязательная составляющая накопления богатства. Не стоит избегать их, как будто это не ваша сфера. И не стоит их бояться. Лучше изучайте все возможные варианты краткосрочного и долгосрочного инвестирования.

Если есть возможность, обратитесь к финансовому консультанту. Его помощь в подборе инвестиционной стратегии никогда не будет лишней!

Понимание долгосрочных и краткосрочных ставок налога на прирост капитала

| Налоговые ставки для краткосрочного прироста капитала 2020 | |||||||

|---|---|---|---|---|---|---|---|

| Статус подачи | 10% | 12% | 22% | 24% | 32% | 35% | 37% |

| Одиночный | До 9875 долларов США | 9 876 долл. США до 40 125 долл. США | 40 126 долл. США до 85 525 долл. США | 85 526 долл. США до 163 300 долл. США | 163 301 долл. США до 207 350 долл. США | 207 351 долл. США до 518 400 долл. США | Более 518 400 долл. США |

| Глава семьи | До 14 100 долл. США | от 14 101 долл. США до 53 700 долл. США | 53 701 долл. США до 85 500 долл. США | 85 501 долл. США до 163 300 долл. США | 163 301 долл. США до 207 350 долл. США | 207 351 долл. США до 518 400 долл. США | Более 518 400 долл. США |

| В браке подача совместно | До 19750 долларов США | 19 751 долл. США до 80 250 долл. США | 80 251 долл. До 171 050 долл. | 171 051 долл. США до 326 600 долл. США | 326 601 долл. США до 414 700 долл. США | 414 701 долл. США до 622 050 долл. США | Более 622 050 долларов США |

| В браке подача отдельно | До 9875 долларов США | 9 876 долл. США до 40 125 долл. США | 40 126 долл. США до 85 525 долл. США | 85 526 долл. США до 163 300 долл. США | 163 301 долл. США до 207 350 долл. США | 207 351 долл. США до 311 025 долл. США | Более 311 025 долларов США |

Источник: Налоговая служба.Взаимодействие с другими людьми

Обычный доход облагается налогом по разным ставкам в зависимости от вашего дохода. Возможно, что краткосрочный прирост капитала — или, по крайней мере, его часть — может облагаться налогом по более высокой ставке, чем ваш обычный заработок. Это потому, что это может привести к тому, что часть вашего общего дохода перейдет в более высокую налоговую категорию.

Например, используя ставки федерального подоходного налога 2020 года и предполагая, что вы регистрируете этот доход как отдельное лицо, вы будете в 22% налоговой категории с вашим налогооблагаемым доходом от вашей зарплаты.Однако из-за прогрессивного характера федеральной налоговой системы первые 9875 долларов, которые вы заработаете, будут облагаться налогом по ставке 10%, ваш доход от 9 876 до 40 125 долларов будет облагаться налогом по ставке 12%, и только доход от 40 126 до 85 525 долларов будет облагаться налогом. на 22%.

Часть вашего прироста капитала в размере 10 000 долларов — часть до предела в 85 525 долларов для группы — будет облагаться налогом по ставке 22%. Однако оставшиеся 4 475 долларов от прибыли будут облагаться налогом по ставке 24% — следующей по величине налоговой категории.

Прирост капитала и государственные налоги

Придется ли вам выплачивать государству также прирост капитала, зависит от того, где вы живете.

Некоторые штаты также облагают налогом прирост капитала, в то время как другие не имеют налогов на прирост капитала или благоприятного отношения к ним.

В следующих штатах нет подоходного налога и, следовательно, налога на прирост капитала: Аляска, Флорида, Нью-Гэмпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг.

Колорадо, Невада и Нью-Мексико не облагают налогом прирост капитала. Монтана имеет кредит для компенсации части любого налога на прирост капитала.

Специальные ставки и исключения на прирост капитала

Для некоторых активов применяется другой режим прироста капитала или сроки, отличные от указанных выше.

Коллекционирование

Вы облагаетесь налогом по ставке 28% — независимо от вашего дохода — с доходов от произведений искусства, антиквариата, ювелирных изделий, драгоценных металлов, коллекций марок, монет и других предметов коллекционирования.

Акции малого бизнеса

Налоговый режим для квалифицированных акций малого бизнеса зависит от того, когда эти акции были приобретены и как долго они находились в собственности. Чтобы иметь право на это исключение, акции должны быть приобретены у квалифицированного малого бизнеса после 10 августа 1993 года, и инвестор должен владеть акциями не менее пяти лет.Это исключение имеет предел в 10 миллионов долларов, или в 10 раз больше скорректированной базы акций — в зависимости от того, что больше. Любой прирост капитала, превышающий эту сумму, облагается ставкой 28%.

Недвижимость, занимаемая собственником

Если вы продаете свое основное место жительства, существует особая договоренность о приросте капитала. Первые 250 000 долларов от прироста капитала физического лица от продажи вашего основного места жительства исключаются из налогооблагаемого дохода (500 000 долларов для тех, кто состоит в браке совместно), если продавец владел домом и проживал в нем в течение двух из пяти лет, предшествующих распродажа.Если вы продали свой дом меньше, чем вы за него заплатили, этот убыток не считается подлежащим вычету из налогооблагаемой базы, поскольку капитальные убытки от продажи личного имущества, включая ваш дом, не подлежат вычету из налогооблагаемой базы.

Например, плательщик единого налога, который купил дом за 300 000 долларов, а затем продал его за 700 000 долларов, получил от продажи 400 000 долларов прибыли. После применения освобождения в размере 250 000 долларов они должны сообщить о приросте капитала в размере 150 000 долларов. Это сумма, облагаемая налогом на прирост капитала.

В большинстве случаев к базовой стоимости дома можно прибавить значительный ремонт и улучшения.Это может способствовать дальнейшему снижению налогооблагаемого прироста капитала. Если вы потратили 50 000 долларов на добавление новой кухни в свой дом, эту сумму можно добавить к первоначальной покупной цене в 300 000 долларов. Это повысит общую базовую стоимость для расчетов прироста капитала до 350 000 долларов и снизит налогооблагаемую прибыль с капитала со 150 000 до 100 000 долларов.

Инвестиционная недвижимость

Инвесторам, владеющим недвижимостью, часто разрешается применять вычеты из общей суммы налогооблагаемого дохода на основе амортизации их инвестиций в недвижимость.Этот вычет предназначен для отражения неуклонного ухудшения состояния имущества по мере его старения и существенно снижает сумму, которую вы, как считается, изначально заплатили за недвижимость. Это также приводит к увеличению налогооблагаемого прироста капитала при продаже недвижимости.

Например, если вы заплатили 200 000 долларов за здание и вам разрешено требовать 5 000 долларов в качестве амортизации, впоследствии к вам будут относиться так, как если бы вы заплатили 195 000 долларов за здание. Если вы затем продаете недвижимость, 5000 долларов будут считаться возмещением этих амортизационных отчислений.Ставка налога, применяемая к возвращаемой сумме, составляет 25%.

Таким образом, если вы продадите здание за 210 000 долларов, общий прирост капитала составит 15 000 долларов. Но 5000 долларов из этой суммы будут рассматриваться как возврат из вычета из дохода. Эта возвращенная сумма облагается налогом по ставке 25%, тогда как оставшиеся 10 000 долларов США прироста капитала будут облагаться налогом по одной из ставок 0%, 15% или 20%, указанных выше.

Исключения для инвестиций

Лица с высоким доходом могут облагаться другим налогом на прирост капитала, который называется налогом на чистый инвестиционный доход.Этот налог налагает дополнительные 3,8% на ваш инвестиционный доход, включая прирост капитала, если ваш модифицированный скорректированный валовой доход (MAGI) превышает определенные максимумы: 250 000 долларов США, если вы состоите в браке и подаете совместную регистрацию, или вы являетесь пережившим супругом, 200 000 долларов, если вы не замужем или не женаты. глава семьи и 125 000 долларов, если состоят в браке отдельно.

Преимущества долгосрочной прироста капитала

Может быть выгодно сохранять инвестиции дольше, если они будут облагаться налогом на прирост капитала после их реализации.

Ставка налога будет ниже для большинства людей, если они получат прирост капитала более чем за год. Например, предположим, что вы купили 100 акций XYZ по цене 20 долларов за акцию и продали их по 50 долларов за акцию. Ваш регулярный доход от заработка составляет 100 000 долларов в год, и вы являетесь частью супружеской пары, которая подает документы совместно. В приведенной ниже таблице сравниваются налоги, которые вы бы заплатили, если бы владели и продавали акции более чем через год и менее чем за год.

| Как терпение окупится снижением налогов | ||

|---|---|---|

| Сделки и последствия | Долгосрочный прирост капитала | Краткосрочный прирост капитала |

| Купил 100 акций по цене $ 20 | 2 000 долл. США | 2 000 долл. США |

| Продано 100 акций по 50 долларов | 5000 долларов США | 5000 долларов США |

| Прирост капитала | 3 000 долл. США | 3 000 долл. США |

| Прирост капитала | 450 долларов США (налог 15%) | 720 долларов США (облагается налогом по ставке 24%) |

| Прибыль после налогообложения | 2,550 долл. США | 2280 долл. США |

На этой диаграмме показано, как супружеская пара, зарабатывающая 100 000 долларов в год, может избежать почти 300 долларов налогов, если подождать не менее года, прежде чем продавать акции, которые выросли в цене на 3 000 долларов.

Продажа квалифицированных акций малого бизнеса благоприятно сказывается на приросте капитала. В соответствии с разделом 1202 Налогового кодекса — Исключение прироста акций малого бизнеса — прирост капитала от квалифицированных малых предприятий освобождается от федеральных налогов.

Вы бы заплатили 450 долларов своей прибыли, выбрав долгосрочную инвестиционную прибыль и облагаясь налогом по ставке долгосрочного прироста капитала. Но если бы вы владели акциями менее одного года (и, таким образом, получили краткосрочный прирост капитала), ваша прибыль облагалась бы налогом по вашей обычной ставке подоходного налога.Для нашей пары, состоящей из 100 000 долларов в год, это повлечет за собой налоговую ставку в размере 24%, применимую ставку для дохода свыше 85 500 долларов в 2020 году. Это добавляет дополнительные 270 долларов к счету налога на прирост капитала, что в сумме составляет 720 долларов.

Хотя можно получить более высокий доход, часто обналичивая свои инвестиции и многократно переводя средства на новые новые инвестиционные возможности, этот более высокий доход может не компенсировать более высокие счета по налогу на краткосрочный прирост капитала. Чтобы проиллюстрировать это, рассмотрим 30-летний эффект от вложения 1000 долларов для пары с высоким доходом, которая будет платить самую высокую ставку долгосрочного прироста капитала в размере 20%.

В этом сценарии в расчетах сравнивалось инвестирование в долгосрочную стратегию с серией краткосрочных инвестиций, удерживаемых менее года.

Долгосрочная стратегия принесет почти дополнительно 20 000 долларов за 30 лет по сравнению с краткосрочным подходом. Это верно, несмотря на то, что долгосрочные инвестиции приносят 10% в год против 12% для каждой из краткосрочных инвестиций.

Постоянные изменения в инвестиционных холдингах, приводящие к высоким платежам налога на прирост капитала и комиссий, называются вспениванием.

Итог

Налог на долгосрочный прирост капитала почти всегда ниже, чем если бы тот же актив был продан менее чем за год; большинству налогоплательщиков не нужно платить самую высокую долгосрочную ставку. Налоговая политика поощряет вас держать активы с учетом прироста капитала в течение года или более.

Долгосрочная прибыль или убыток

Что такое долгосрочная прибыль или убыток?

Долгосрочный прирост или убыток капитала — это прибыль или убыток от продажи квалифицируемых инвестиций, которые на момент продажи находились в собственности более 12 месяцев.Это может быть противопоставлено краткосрочным прибылям или убыткам по инвестициям, которые выбывают менее чем за 12 месяцев. Долгосрочный прирост капитала часто имеет более благоприятный налоговый режим, чем краткосрочный.

Ключевые выводы

- Долгосрочная прибыль или убыток от прироста капитала относятся к продаже инвестиции, сделанной после владения ею в течение 12 месяцев или дольше.

- Долгосрочная прибыль от прироста капитала часто облагается налогом по более выгодной налоговой ставке, чем краткосрочная прибыль.

- Долгосрочные убытки могут использоваться для компенсации будущей долгосрочной прибыли.

- По состоянию на 2019 год налог на долгосрочный прирост капитала составлял 0–20% в зависимости от налоговой категории.

Понимание долгосрочной прироста или убытка капитала

Сумма долгосрочного прироста капитала или убытка определяется разницей в стоимости между ценой продажи и ценой покупки. Эта цифра представляет собой либо чистую прибыль, либо убыток инвестора при продаже актива. Краткосрочные приросты или убытки от прироста капитала определяются по чистой прибыли или убыткам, которые инвестор испытал при продаже актива, который принадлежал менее 12 месяцев.Налоговая служба (IRS) назначает более низкую ставку налога на долгосрочный прирост капитала, чем на краткосрочный прирост капитала.

При подаче годовой налоговой декларации налогоплательщик должен будет сообщить общую сумму своего прироста капитала, полученного за год, поскольку IRS будет рассматривать эти краткосрочные доходы от прироста капитала как налогооблагаемый доход. Долгосрочный прирост капитала облагается налогом по более низкой ставке, которая по состоянию на 2019 год составляла от 0 до 20 процентов, в зависимости от налоговой категории, в которой находится налогоплательщик.Взаимодействие с другими людьми

Когда дело доходит до убытков от прироста капитала, как краткосрочные, так и долгосрочные убытки рассматриваются одинаково. Налогоплательщики могут требовать эти убытки в счет любой долгосрочной прибыли, которую они могли получить в течение периода подачи документов. Все эти цифры указаны в налоговой форме 1040.

Примеры долгосрочной прироста капитала и убытков

Например, представьте, что Мелли Грант подает налоговую декларацию, и у нее есть долгосрочный прирост капитала от продажи своих акций TechNet Limited.Мелли впервые приобрела эти акции в 2005 году во время периода первоначального размещения за 175 000 долларов, а теперь продает их в 2019 году за 220 000 долларов. Она получает долгосрочный прирост капитала в размере 45 000 долларов, который затем будет облагаться налогом на прирост капитала.

Теперь предположим, что она также продает свой загородный дом, который она приобрела в 2018 году, за 80 000 долларов. Она не владела имуществом очень долго, поэтому не получила в нем большого капитала. Когда она продает его всего несколько месяцев спустя, она получает всего 82000 долларов.Это дает ей краткосрочный прирост капитала в размере 2000 долларов. В отличие от продажи ее давно принадлежащих ей акций, эта прибыль будет облагаться налогом как доход и добавит 2000 долларов к ее существующему расчету заработной платы.

Если бы Мелли вместо этого продала свой загородный дом за 78 000 долларов, понесла краткосрочные убытки, она могла бы использовать эти 2 000 долларов для компенсации части своих налоговых обязательств по полученному ею долгосрочному приросту капитала в размере 45 000 долларов.

Налог на прирост капитала 101

Легко увязнуть в выборе инвестиций и забыть о налоговых последствиях, особенно о налоге на прирост капитала.В конце концов, выбрать подходящие акции или паевой инвестиционный фонд может быть достаточно сложно, не беспокоясь о доходах после уплаты налогов. Но важно помнить о последствиях, особенно для внутридневных трейдеров и других лиц, пользующихся преимуществами большей простоты онлайн-торговли. Учет налоговых последствий также важен при инвестировании в другие типы активов, например в дом.

Однако учет налогов в вашей общей стратегии — и выбор времени при покупке и продаже — имеет решающее значение для получения максимальной отдачи от ваших инвестиций.Здесь мы рассмотрим налог на прирост капитала и то, что вы можете сделать, чтобы его минимизировать.

Ключевые выводы

- Прирост капитала происходит, когда вы продаете актив дороже, чем вы за него заплатили.

- Если вы держите инвестицию более года перед продажей, ваша прибыль обычно считается долгосрочной прибылью и облагается налогом по более низкой ставке.

- Вы можете минимизировать налоги на прирост капитала или избежать их, инвестируя в долгосрочную перспективу, используя пенсионные планы с льготным налогообложением и компенсируя прирост капитала потерями капитала.

Прирост капитала: основы

Прирост капитала происходит, когда вы продаете актив дороже, чем вы за него заплатили. Выражаясь в виде уравнения, это означает:

Взаимодействие с другими людьми Прирост капитала знак равно Цена продажи — Цена \ begin {align} & \ text {Capital Gain} = \ text {Цена продажи} — \ text {Цена покупки} \\ \ end {align} Прирост капитала = Цена продажи — Цена покупки

Так же, как правительство хочет сокращения вашего дохода, оно также ожидает сокращения, когда вы получаете прибыль от своих инвестиций.Это сокращение — налог на прирост капитала.

Для целей налогообложения полезно понимать разницу между реализованной и нереализованной прибылью. Прибыль не реализуется до тех пор, пока ценные инвестиции не будут проданы. Скажем, например, вы покупаете акции компании, и через год они стоят на 15% больше, чем вы за них заплатили. Несмотря на то, что стоимость ваших инвестиций увеличилась, вы не получите никакой прибыли и не будете обязаны платить налоги, если не продадите их.

Какие активы подходят для учета прироста капитала?

Налог на прирост капитала применяется к так называемым основным активам.Примеры основных средств включают:

- Акции

- Облигации

- Ювелирные изделия

- Ваш дом

- Ваш автомобиль

- Коллекционирование

Однако не все капитальные активы, которыми вы можете владеть, будут соответствовать критериям учета прироста капитала, в том числе:

- Товарный инвентарь

- Амортизация коммерческого имущества

Также из расчета на прирост капитала исключены определенные объекты (некапитальные активы), которые вы создали или изготовили для вас:

- Авторские права

- Литературное, музыкальное или художественное произведение

- Письмо, меморандум или аналогичное имущество (e.g., проекты выступлений, записи, стенограммы, рукописи, рисунки или фотографии)

- Патент, изобретение, модель, дизайн (запатентованный или нет) или секретная формула

Закон о сокращении налогов и занятости (TCJA), принятый в декабре 2017 года, исключает патенты, изобретения, модели или образцы (запатентованные или нет), а также любые секретные формулы, проданные после 31 декабря 2017 года, из рассмотрения в качестве основных средств для налоги на прибыль / убыток.

Краткосрочные vs.Долгосрочная прибыль от капитала

Налог, который вы заплатите с прироста капитала, зависит от того, как долго вы удерживаете актив перед его продажей.

Чтобы претендовать на более благоприятные ставки долгосрочного прироста капитала, активы должны удерживаться более одного года. Прибыль от активов, которыми вы владели в течение одного года или менее, представляет собой краткосрочный прирост капитала, который облагается налогом по более высокой обычной ставке дохода. Обратите внимание, что есть некоторые исключения из правила периода владения в один год.

Налоговая система в Соединенных Штатах создана в интересах долгосрочного инвестора.Краткосрочные инвестиции почти всегда облагаются более высоким налогом, чем долгосрочные.

Пример того, как работает налог на прирост капитала

Допустим, вы купили 100 акций XYZ по цене 20 долларов за акцию и продали их более чем через год по 50 долларов за акцию. Предположим также, что вы попадаете в категорию дохода (см. «Что вы должны» ниже), где ваша долгосрочная прибыль облагается налогом по ставке 15%. В таблице ниже показано, как это повлияет на вашу прибыль от акций XYZ.

| Как прирост капитала влияет на прибыль | |

|---|---|

| Купил 100 акций по цене $ 20 | 2 000 долл. США |

| Продано 100 акций по 50 долларов | 5000 долларов США |

| Прирост капитала | 3 000 долл. США |

| Облагается налогом на прирост капитала по ставке 15% | $ 450 |

| Прибыль после налогообложения | 2 550 долл. США |

В этом примере 450 долларов вашей прибыли пойдет правительству.Но могло быть и хуже. Если бы вы держали акции в течение одного года или меньше (что делает прирост капитала краткосрочным), ваша прибыль облагалась бы налогом по вашей обычной ставке подоходного налога, которая может достигать 37% в 2020 налоговом году. И это без дополнительных государственных налогов.

Ставка прироста капитала на 2020 и 2021 годы

Хотя ставки налога на обычный доход физических лиц составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%, долгосрочные ставки прироста капитала облагаются налогом по другим, как правило, более низким ставкам.Базовые ставки прироста капитала составляют 0%, 15% и 20%, в зависимости от вашего налогооблагаемого дохода. Контрольные точки для этих ставок объясняются позже.

Хотя предельные налоговые категории менялись с годами, исторически, как показывает эта диаграмма из Центра налоговой политики, максимальный налог на обычный доход почти всегда был значительно выше, чем максимальная ставка на прирост капитала.

Центр налоговой политикиВы можете столкнуться с двумя другими типами налогов на прирост капитала:

- Прибыль от предметов коллекционирования, таких как произведения искусства и коллекции марок, облагается налогом по ставке 28% .

- Налогооблагаемая часть прибыли от продажи квалифицированных акций малого бизнеса (Раздел 1202 акции) также облагается налогом по ставке 28% .

- Часть прибыли от продажи недвижимого имущества по разделу 1250, относящаяся к ранее начисленной амортизации, называемая непереработанной прибылью по разделу 1250, облагается налогом по максимальной ставке 25% .

- Прирост капитала от продажи основного места жительства облагается налогом не так, как другая недвижимость, в связи с особым исключением.По сути, первые 250 000 долларов прибыли человека от продажи дома исключаются из его дохода за этот год, если продавец владел домом и проживал в нем два года или более. Для супружеских пар, подающих вместе, исключение составляет 500 000 долларов.

Помимо обычного налога на прирост капитала, некоторые налогоплательщики облагаются налогом на чистый инвестиционный доход (NII). Он налагает дополнительный налог в размере 3,8% на ваш инвестиционный доход, включая прирост капитала, если ваш модифицированный скорректированный валовой доход (MAGI) превышает:

- 250,000 долларов, если зарегистрирован совместный брак или вдова (вдова) с ребенком

- 200000 долларов, если одинокий или глава семьи

- 125000 долларов при раздельном подаче заявки в браке

Что вы должны

До 2018 года базовые ставки налога на долгосрочный прирост капитала определялись вашей налоговой категорией.Если, например, ваш налогооблагаемый доход помещает вас в одну из двух нижних групп, ваша прибыль от прироста капитала имеет нулевую ставку налога, и никакая из ваших доходов не облагается налогом.

Закон о сокращении налогов и рабочих местах изменил контрольные точки для базовых ставок прироста капитала, чтобы привести их в соответствие с налогооблагаемым доходом (а не с налоговыми категориями). На следующей диаграмме показаны контрольные точки на 2021 год в зависимости от вашего статуса подачи и налогооблагаемого дохода:

| Три уровня налога на долгосрочный прирост капитала, 2021 год | |||

|---|---|---|---|

Статус подачи | 0% | 15% | 20% |

Одинарный | До 40 400 долл. США | 40 401 долл. США до 445 850 долл. США | Более 445 850 долларов США |

Глава семьи | До 54 100 долл. США | 54 101 долл. США до 473 750 долл. США | Более 473 750 долларов США |

Семейное положение в браке и переживший супруг | До 80 800 долл. США | 80 801 долл. США до | Более 501 600 долларов США |

Женат, подача отдельно | До 40 400 долл. США | 40 401 долл. США до 250 800 долл. США | Более 250 800 долл. США |

Взаимодействие с другими людьми

Как рассчитать налог на прирост капитала

Большинство людей рассчитывают свой налог (или за них это делают профи) с помощью программного обеспечения, которое автоматически производит вычисления.Но если вы хотите получить представление о том, сколько вы можете заплатить при потенциальной или фактической продаже, вы можете использовать калькулятор прироста капитала, чтобы получить приблизительное представление. Несколько бесплатных доступны в Интернете.

Пять способов минимизировать или избежать налога на прирост капитала

Есть ряд вещей, которые вы можете сделать, чтобы минимизировать или даже избежать налога на прирост капитала:

1. Долгосрочные инвестиции

Если вам удастся найти отличные компании и удерживать их акции в течение длительного времени, вы будете платить налог на прирост капитала по самой низкой ставке.Конечно, легче сказать, чем сделать. Состояние компании может меняться с годами, и есть много причин, по которым вы можете захотеть или нуждаться в продаже раньше, чем вы изначально ожидали.

2. Воспользуйтесь преимуществами пенсионных планов с отсрочкой налогообложения

Когда вы инвестируете свои деньги через пенсионный план, такой как 401 (k), 403 (b) или IRA, они будут расти без немедленных налогов. Вы также можете покупать и продавать инвестиции со своего пенсионного счета без взимания налога на прирост капитала.Взаимодействие с другими людьми

В случае традиционных пенсионных счетов ваша прибыль будет облагаться налогом как обычный доход, когда вы снимаете деньги, но к тому времени вы можете оказаться в более низкой налоговой категории, чем когда вы работали. Однако со счетами Roth IRA деньги вы вывод будет освобожден от уплаты налогов при условии соблюдения соответствующих правил.

Что касается инвестиций за пределами этих счетов, инвесторам, близким к пенсионному, следует подождать, пока они действительно перестанут работать, чтобы продать. Если их пенсионный доход достаточно низок, их счет по налогу на прирост капитала может быть уменьшен, или они смогут избежать уплаты налога на прирост капитала.Но если они уже находятся в одной из групп «без оплаты», следует помнить об одном ключевом факторе: если прирост капитала достаточно велик, это может увеличить их налогооблагаемый доход до уровня, при котором они будут нести налог. счет на их прибыль.

Вы можете использовать потери капитала для компенсации прироста капитала, а также части вашего регулярного дохода. Любая сумма, которая останется после этого, может быть перенесена на будущие годы.

3. Использовать капитальные убытки для компенсации прибыли

Если вы столкнулись с инвестиционным убытком, вы можете воспользоваться этим, снизив налог на прибыль от других инвестиций.Допустим, у вас есть две акции, одна из которых стоит на 10% больше, чем вы за нее заплатили, а другая — на 5% меньше. Если вы продадите обе акции, убыток по одной снизит налог на прирост капитала, который вы должны будете выплатить по другой. Очевидно, что в идеальной ситуации все ваши инвестиции будут оценены, но убытки все же случаются, и это один из способов получить от них некоторую выгоду.

Если у вас убыток капитала, превышающий ваш прирост капитала, вы можете использовать до 3000 долларов США для компенсации обычного дохода за год.После этого вы можете перенести убыток на будущие налоговые годы, пока он не будет исчерпан.

4. Следите за своими периодами владения

Если вы продаете ценную бумагу, которую купили около года назад, обязательно узнайте дату совершения покупки. Ожидание нескольких дней или недель для получения права на получение долгосрочного прироста капитала может быть разумным шагом, если цена инвестиций остается относительно стабильной.

5. Выберите основу для расчета стоимости

Если вы приобрели акции одной и той же компании или паевого инвестиционного фонда в разное время и по разным ценам, вам необходимо определить основную стоимость продаваемых вами акций.Хотя инвесторы обычно используют метод «первым пришел — первым ушел» (FIFO) для расчета стоимостной основы, есть еще четыре доступных метода: последний пришел — первый ушел (LIFO), долларовый LIFO, средняя стоимость (только для паев паевых инвестиционных фондов) и идентификация конкретной акции.

Если вы продаете значительный пакет акций, возможно, стоит проконсультироваться с налоговым консультантом, чтобы определить, какой метод наиболее целесообразен.

Итог

Хотя налоговый хвост не должен волновать всю финансовую собаку, важно учитывать налоги как часть вашей инвестиционной стратегии.Сведение к минимуму налога на прирост капитала, который вы должны платить, например, путем удержания инвестиций более года, прежде чем вы их продадите, — это один из простых способов повысить ваши доходы после уплаты налогов.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Налоговая служба. «Тема № 409: Прирост капитала и убытки». По состоянию на 3 ноября 2020 г.

Налоговая служба. «Публикация 544 (2019): Продажа и другое отчуждение активов», стр. 20. По состоянию на 3 ноября 2020 г.

Ежедневный CPA. «Патенты, изобретения и секретные формулы не являются капитальными активами в 2018 году». Проверено 3 ноября 2020 г.

Налоговая служба. «Порядок получения доходов 2020-45», стр. 5-6.По состоянию на 29 декабря 2020 г.

Центр налоговой политики. «Информационная книга: как облагается налогом на прирост капитала?» Проверено 3 ноября 2020 г.

Налоговая служба. «Тема № 701: Продажа вашего дома». Проверено 7 ноября 2020 г.

Налоговая служба. «Узнайте, применяется ли к вам налог на чистый инвестиционный доход». Проверено 7 ноября 2020 г.

Налоговая служба. «Процедура получения доходов 2020-45», стр. 8. По состоянию на 29 декабря 2020 г.

Налоговая служба. «Пенсионные темы — взносы». Проверено 7 ноября 2020 г.

Налоговая служба. «Публикация 590-B: Распределения по индивидуальным пенсионным соглашениям (IRA)», стр. 14. По состоянию на 7 ноября 2020 г.,

Налоговая служба. «Публикация 590-B: Распределение по индивидуальным пенсионным соглашениям (IRA)», стр. 28-29. Проверено 7 ноября 2020 г.

Налоговая служба.«Публикация 550: Инвестиционные доходы и расходы», стр. 43-44. Проверено 7 ноября 2020 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Определение краткосрочных инвестиций

Что такое краткосрочные инвестиции?

Краткосрочные инвестиции, также известные как рыночные ценные бумаги или временные инвестиции, представляют собой финансовые вложения, которые можно легко конвертировать в денежные средства, как правило, в течение 5 лет.Многие краткосрочные инвестиции продаются или конвертируются в наличные по истечении всего 3-12 месяцев. Некоторые общие примеры краткосрочных инвестиций включают CD, счета денежного рынка, высокодоходные сберегательные счета, государственные облигации и казначейские векселя. Обычно это вложения в качественные и высоколиквидные активы или инвестиционные инструменты.

Краткосрочные инвестиции могут также относиться конкретно к финансовым активам аналогичного типа, но с некоторыми дополнительными требованиями, которые принадлежат компании.Краткосрочные инвестиции, регистрируемые на отдельном счете и перечисляемые в разделе текущих активов корпоративного баланса, краткосрочные инвестиции в данном контексте — это инвестиции, сделанные компанией, которые, как ожидается, будут конвертированы в денежные средства в течение одного года.

Ключевые выводы

- Краткосрочные инвестиции, также известные как рыночные ценные бумаги или временные инвестиции, представляют собой финансовые вложения, которые можно легко конвертировать в денежные средства, как правило, в течение 5 лет.

- Краткосрочные инвестиции также могут относиться к холдингам, которыми компания владеет, но намеревается продать в течение года.

- Общие примеры краткосрочных инвестиций включают CD, счета денежного рынка, высокодоходные сберегательные счета, государственные облигации и казначейские векселя.

- Хотя краткосрочные инвестиции обычно предлагают более низкую доходность, они высоколиквидны и дают инвесторам гибкость для быстрого вывода денег в случае необходимости.

- Любое увеличение или уменьшение стоимости краткосрочных инвестиций компании напрямую отражается в отчете о прибылях и убытках компании за квартал.

Как работают краткосрочные инвестиции

Цель краткосрочных инвестиций — как для компаний, так и для индивидуальных или институциональных инвесторов — состоит в том, чтобы защитить капитал, а также получить прибыль, аналогичную доходности индексного фонда казначейских векселей или другого аналогичного ориентира.

Компании с сильной денежной позицией будут иметь на своем балансе счет для краткосрочных инвестиций. В результате компания может позволить себе инвестировать излишки денежных средств в акции, облигации или их эквиваленты, чтобы получать более высокие проценты, чем те, которые можно было бы получить с обычного сберегательного счета.

Для классификации инвестиций как краткосрочных существует два основных требования. Во-первых, он должен быть ликвидным, как акции, котирующиеся на крупной бирже, которая часто торгуется, или казначейские облигации США. Во-вторых, руководство должно иметь намерение продать ценную бумагу в течение относительно короткого периода, например, 12 месяцев. Рыночные долговые ценные бумаги, также известные как «краткосрочные ценные бумаги», срок погашения которых составляет не более года, например казначейские векселя и коммерческие ценные бумаги США, также считаются краткосрочными инвестициями.

Рыночные долевые ценные бумаги включают в себя вложения в обыкновенные и привилегированные акции. Рыночные долговые ценные бумаги могут включать корпоративные облигации, то есть облигации, выпущенные другой компанией, но они также должны иметь короткие сроки погашения и должны активно продаваться, чтобы считаться ликвидными.

Краткосрочные инвестиции и долгосрочные инвестиции

В отличие от долгосрочных инвестиций, которые предназначены для покупки и удержания в течение как минимум года, краткосрочные инвестиции покупаются, зная, что они будут быстро проданы.Как правило, долгосрочные инвесторы готовы принять более высокий уровень волатильности или риска, полагая, что эти «неровности» в конечном итоге сгладятся в течение длительного периода — если, конечно, инвестиции растут по положительной траектории. . Долгосрочные инвестиции также используются людьми, которые могут убрать свои деньги и не имеют в них непосредственной потребности (например, купить машину или дом).

Преимущества и недостатки краткосрочных инвестиций

Краткосрочные инвестиции помогают укрепить портфель инвестора.Хотя они обычно предлагают более низкие нормы прибыли по сравнению с инвестированием в индексный фонд с течением времени, они являются высоколиквидными инвестициями, которые дают инвесторам гибкость в зарабатывании денег, которые они могут быстро снять, если это необходимо.

Для бизнеса долгосрочные инвестиции не считаются доходом до тех пор, пока они не будут проданы. Это означает, что компании, которые решили держать краткосрочные инвестиции или инвестировать в них, учитывают любые колебания цен по рыночному курсу. Это означает, что краткосрочные инвестиции, стоимость которых снижается, отражаются в отчете о прибылях и убытках как убыток компании.

ПлюсыПрибыль от краткосрочных инвестиций отражается непосредственно в отчете о прибылях и убытках.

Краткосрочные инвестиции несут меньший риск, что делает их стабильными опционами.

Краткосрочные инвестиции помогают диверсифицировать виды доходов в случае нестабильности рынка.

Примеры краткосрочных инвестиций

Некоторые распространенные краткосрочные инвестиции и стратегии, используемые корпорациями и индивидуальными инвесторами, включают:

- Депозитные сертификаты (CD): Эти депозиты предлагаются банками и обычно платят более высокую процентную ставку, потому что они блокируют наличные деньги на определенный период.Они застрахованы FDIC на сумму до 250 000 долларов.

- Счета денежного рынка: Доходность этих счетов, застрахованных FDIC, превзойдет доходность сберегательных счетов, но требует минимальных вложений. Имейте в виду, что счета денежного рынка отличаются от паевых инвестиционных фондов денежного рынка, которые не застрахованы FDIC.

- Казначейские облигации: Существует множество этих государственных облигаций, таких как векселя, векселя, векселя с плавающей ставкой и казначейские ценные бумаги с защитой от инфляции (TIPS).

- Фонды облигаций: Эти фонды, предлагаемые профессиональными управляющими активами / инвестиционными компаниями, лучше подходят для более коротких временных рамок и могут предложить доходность выше среднего по риску.Просто помните о сборах.

- Муниципальные облигации: Эти облигации, выпущенные местными, государственными или нефедеральными государственными учреждениями, могут предлагать более высокую доходность и налоговые преимущества, поскольку они часто освобождаются от подоходного налога.

- Одноранговое (P2P) кредитование: Избыточные денежные средства могут быть задействованы через одну из этих кредитных платформ, которая сопоставляет заемщиков с кредиторами.

- IRA Roth: Для частных лиц эти автомобили могут предложить гибкость и различные варианты инвестиций.Взносы, но не прибыль, в IRA Roth могут быть отозваны в любое время без каких-либо штрафов или налогов.

Если у вас есть лишние денежные средства, их использование для погашения долга под более высокие проценты может быть более выгодным, чем вложение их в краткосрочные инвестиции с низким уровнем риска, но с низкой доходностью.

Пример краткосрочных инвестиций из реальной жизни

В своем ежеквартальном отчете от 31 декабря 2020 года Microsoft Corp. сообщила о краткосрочных инвестициях на сумму 117,5 млрд долларов на своем балансе.Самым большим компонентом были ценные бумаги правительства и агентств США, которые составили 88,2 миллиарда долларов. Затем последовали корпоративные векселя / облигации на сумму 8 млрд долларов, иностранные государственные облигации на сумму 7 млрд долларов, ипотечные / обеспеченные активами ценные бумаги на сумму 4,5 млрд долларов, депозитные сертификаты (CD) на сумму 2 млрд долларов и муниципальные ценные бумаги на сумму 269 млн долларов.

Часто задаваемые вопросы о краткосрочных инвестициях

Каковы лучшие краткосрочные инвестиции?

Некоторые из лучших вариантов краткосрочного инвестирования включают CD, счета денежного рынка, высокодоходные сберегательные счета, государственные облигации и казначейские векселя.Проверьте их текущие процентные ставки или нормы прибыли, чтобы узнать, что лучше всего для вас.

Куда я могу инвестировать на 6 месяцев?

Общие краткосрочные инвестиционные инструменты включают CD, счета денежного рынка, высокодоходные сберегательные счета, государственные облигации и казначейские векселя.

Как лучше всего инвестировать 5000 долларов?

Основываясь на опыте и толерантности к риску, инвесторы разойдутся по этому вопросу. Однако многие финансовые аналитики скажут, что лучший способ инвестировать 5000 долларов — это вложить их в паевой инвестиционный фонд или биржевой фонд, который отслеживает S&P 500, и сохранить их на долгое время.

Во что можно инвестировать с небольшими деньгами?

У людей с небольшим количеством наличных есть много вариантов. Они могут вкладывать деньги в любые инвестиции, не требующие минимального остатка, такие как определенные сберегательные счета, дробные акции индексного фонда или даже более дешевые акции, облигации и компакт-диски.

Итог

Краткосрочные инвестиции могут быть отличным вложением для индивидуальных инвесторов и корпораций, которые ищут как ликвидные, так и стабильные варианты увеличения своего богатства.Вариантов много: от компакт-дисков до облигаций и высокодоходных сберегательных счетов — только каждый инвестор должен делать свою домашнюю работу.

Сравнение краткосрочных и долгосрочных инвестиций

Есть два способа понять разницу между краткосрочными и долгосрочными инвестициями.

Определение простое. Краткосрочная инвестиция — это любой актив, которым вы владеете в течение одного года или меньше. Большинство инвесторов держат краткосрочные инвестиции не более чем на несколько месяцев, если не на несколько недель.Долгосрочная инвестиция — это любой актив, который вы держите более одного года. Большинство инвесторов держат долгосрочные инвестиции в течение нескольких лет в рамках общей стратегии своего портфеля.

Теперь о длинной версии.

Что такое краткосрочное инвестирование или долгосрочное инвестирование?

Краткосрочные и долгосрочные инвестиции различаются тем, как вы их используете. Акция будет краткосрочной инвестицией в руках дневного трейдера, который продаст ее в течение нескольких часов. При владении акциями 401 (k) в течение нескольких лет, та же самая акция будет считаться долгосрочной инвестицией.

Общий профиль краткосрочных инвестиций

Как отмечалось выше, краткосрочные инвестиции — это финансовые инструменты, которые вы держите менее года. Большинство трейдеров будут держать краткосрочные инвестиции максимум на несколько месяцев, стремясь получить прибыль от волатильности и краткосрочной выгоды.

Хотя любой актив технически может быть краткосрочным вложением, у большинства из них есть несколько общих черт. Обычно это волатильные активы, позволяющие цене двигаться достаточно быстро, чтобы инвесторы могли получить прибыль от актива в течение короткого периода времени.Как правило, они будут иметь относительно небольшие колебания цен. Наконец, краткосрочные инвестиции также, как правило, будут высоколиквидными, что позволит инвесторам довольно быстро продать актив.

Общие краткосрочные инвестиции включают такие продукты, как акции, опционы и ETF, все волатильные активы с существующими рынками, которые позволяют быстро продавать.

В частности, дневные трейдеры и активные трейдеры часто держат значительные краткосрочные инвестиции.

Общий профиль для долгосрочных инвестиций

Долгосрочные инвестиции — это финансовые инструменты, которыми вы владеете более года.Большинство трейдеров удерживают эти инвестиции в течение нескольких лет, объединяя их в портфели с определенной стратегией, такие как 401 (k) s, фонды колледжа и долгосрочные сберегательные счета.

Как и в случае краткосрочных инвестиций, любой актив может быть долгосрочным вложением. Однако обычные долгосрочные инвестиции растут в цене медленно, но предсказуемо, что делает их более надежными активами в течение нескольких лет. Инвесторы также обычно держат неликвидные активы в качестве долгосрочных инвестиций.

Самая распространенная долгосрочная инвестиция — недвижимость.Многие люди покупают дома в качестве инвестиции, которую они будут удерживать годами, если не десятилетиями, позволяя собственности расти в цене. Процесс покупки и продажи дома, который делает эту инвестицию очень неликвидной, сделает ее трудной краткосрочной инвестицией, но станет меньшей проблемой в течение многих лет.

Другие распространенные долгосрочные инвестиции включают многие паевые инвестиционные фонды и облигации.

Долгосрочные инвестиции являются обычным явлением для большинства пенсионных счетов и фондов колледжей, портфелей которых, как правило, торгуются относительно редко и рассчитаны на долгосрочный рост.

Роль краткосрочных и долгосрочных инвестиций

Краткосрочные и долгосрочные инвестиции играют разные роли в портфеле. Некоторые из наиболее общих стратегических различий включают:

Волатильность

Краткосрочные инвестиции имеют тенденцию к большей волатильности активов, чем долгосрочные позиции. Хотя волатильность не обязательно является преимуществом для инвестиций в последние годы, краткосрочные трейдеры обычно полагаются на нее для получения прибыли.

Меньшее движение

Краткосрочные инвестиции имеют тенденцию искать позиции, которые принесут или потеряют меньшую ценность, чем долгосрочные инвестиции.У трейдера меньше времени для краткосрочных инвестиций, чтобы восстановить потерянную стоимость, поэтому они склонны искать более безопасные продукты, которые принесут некоторую прибыль в ближайшем будущем. Трейдеры, удерживающие краткосрочные позиции, как правило, пытаются компенсировать меньшую прибыль, совершая более частые сделки.

Обратите внимание, что дневные трейдеры — частое исключение из этого правила. Они склонны искать колебания с высокой волатильностью, извлекая выгоду из внезапных колебаний цен на актив в течение нескольких часов.

Агрессивный