Самые выгодные вклады в банках

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2021, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

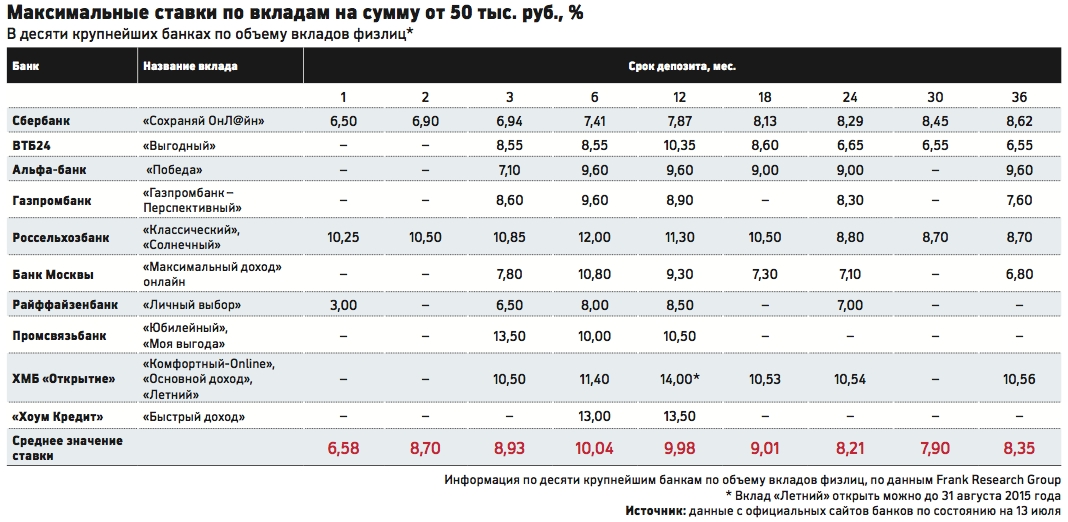

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Банк | Название | Процентная ставка | Срок, лет |

ОТП Банк | Растущий процент | 3 — 7 | 1 — 6 дней |

Россельхозбанк | Растущий доход | 3.5 — 6 | 1 — 18 дней |

Таврический | Таврический Максимум | 5.65 — 6.91 | 1 — 9 дней |

ВТБ | Вклад в будущее | 3.1 — 3.85 | 1 — 24 дня |

УБРиР | Вклад в будущее | 3.8 — 7.5 | 1 — 13 дней |

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Дополнительная информация по выгодным вкладам в России

Выгодные вклады в Балтинвестбанке – депозиты с высокими процентными ставками.

Обращаясь к банковским услугам по размещению депозита, вкладчики рассчитывают не только на надежное сбережение их денежных средств, но и на их выгодное преумножение.«БАЛТИНВЕСТБАНК» предлагает Вам самые выгодные условия депозитных программ. Преимущества оформления вкладов для Вас:

1.

Высокие ставки по депозитам

Высокие ставки по депозитамДоходные вклады под большой процент «Чемпион» — выгодное вложение Ваших денежных средств.

2. Рост суммы вклада

Капитализация (присоединение начисленных процентов к сумме вклада) согласно условиям депозитных программ «Чемпион», «Чемпион online», «Чемпион с ежемесячной капитализацией», «Сберегательный», а также «Пенсионный плюс» обеспечивает максимальную доходность Вашего вклада!

3. Ежемесячная выплата начисленных процентов

Оформляя вклад «Чемпион с ежемесячной выплатой процентов» «Чемпион с ежемесячной выплатой процентов online», Вы получаете высокий дополнительный доход в виде выплаченных на отдельный счет процентов!

4. Возможность конвертации в любую валюту

Вклад «Мультивалютный» предусматривает свободную конвертацию депозитных средств в рубли, доллары или евро без потери начисленных процентов. Вы получаете не только надежное сбережение средств, но и минимизируете валютные риски.

Вы получаете не только надежное сбережение средств, но и минимизируете валютные риски.

5. Свободное пополнение и снятие средств

Хотите обеспечить сбережение и накопление денежных средств, сохранив за собой право их беспрепятственного пополнения и снятия с депозитного счета? Обратите внимание на депозитную программу «Мобильный», «Сберегательный» и «Пенсионный плюс» — их условия предусматривают возможность неограниченного пополнения вклада и частичного снятия средств, сохраняя высокие ставки по депозиту.

6. Лояльность к досрочному расторжению вклада

Согласно условиям большинства депозитных программ «БАЛТИНВЕСТБАНК», Вам гарантируется досрочный возврат суммы вклада с выплатой части процентов.

лучшие процентные ставки в Универсал банк

Имея сбережения, можно оформить банковский вклад. На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

Депозит «Святковый»: условия

Предлагаем вашему вниманию выгодное предложение – депозит «Святковый» для физических лиц. В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

Срочные депозиты с возможностью пополнения

Мы предлагаем возможность открыть депозит с возможностью пополнения в гривнах, американских долларах и евро на срок от 1 до 12 месяцев (годовой валютный депозит):

-

В долларах – от 0,50 до 1,00% годовых;

-

В евро – 0,5% годовых;

-

В гривнах – от 7,00 до 9,50% годовых.

Cумма открытия и пополнения вклада (депозита):

— Чат — бот — 1000 грн., 100 дол.США/Евро

— Отделения — 5000 грн., 1000 дол.США/Евро

Наш банк предлагает выгодные условия для сотрудничества и гибкие условия депозитов не только для высоких вкладов, но и для минимальных. Для онлайн-консультации можно связаться с нашим менеджером по телефону 0 800 300 200 или оставить заявку. Работаем в Киеве, Харькове, Львове, Днепре. Выбирайте Универсал-банк – самый надежный банк в Украине на сегодня с лучшими ставками на депозиты на год или любой другой срок! Положить деньги на депозит с гарантированными процентами – это реально.

СвернутьДепозиты

Сберегательный депозитный вклад могут открыть как граждане Украины, так и нерезиденты.

Доступны:

- автоматическая пролонгация действия договора

- пополнение в течение всего срока действия договора

- частичное снятие средств с депозитного счета до истечения срока действия договора

- ежемесячные выплаты начисленных процентов на платежную карту, эмитированную Индустриалбанком

- есть ограничения по максимальной сумме вклада

Особенностью данного вклада является возможность свободного снятия и пополнения вклада в течение всего срока действия договора. При частичном снятии суммы вклада проценты по вкладу будут начисляться по действующим ставкам по вкладу.

При частичном снятии суммы вклада проценты по вкладу будут начисляться по действующим ставкам по вкладу.

Договором предусмотрена возможность его досрочного прекращения по инициативе вкладчика. В таком случае проценты по вкладу рассчитываются по действующей процентной ставке по вкладу.

ИНФОРМАЦИЯ о существенных характеристиках услуги банковского вклада (депозита).

Информация для клиентов — физических лиц о банковских услугах

Сберегательный вклад могут открыть как граждане Украины, так и нерезиденты. Вклад открывается на срок 6, 9 и 13 месяцев. Все начисленные проценты ежеквартально добавляются к общей сумме вклада и выплачиваются вместе с общей суммой вклада по окончании действия депозитного договора.

Проценты, начисленные в день возврата вклада, добавляются к сумме вклада в тот же день. Пополнение депозита осуществляется до предпоследнего месяца срока действия договора.

В случае оформления вклада Скарбничка в национальной валюте на срок 9 или 13 в мобильном приложении Индустриал24, к базовой процентной ставке прибавляется Бонусная ставка + 0,25% годовых.

ИНФОРМАЦИЯ о существенных характеристиках услуги банковского вклада (депозита).

Информация для клиентов — физических лиц о банковских услугах

Какие депозиты самые популярные у казахстанцев

/depozity-populyarnostОколо 8% приходится на срочные и сберегательные вклады

Милана Бейноева22 июня 2020 года

LS узнал, в каких депозитах казахстанцы предпочитают хранить свои сбережения.

Аналитик Ассоциации финансистов Казахстана Рамазан Досов, ссылаясь на данные КФГД, отметил, что наиболее популярными инструментами сбережения являются несрочные вклады. Их доля, по данным на начало года, составляла 59% от общего объема депозитов. Как пояснил аналитик, такой выбор объясняется возможностью досрочного снятия денег и пополнения без соответствующих удержаний.

Вместе с тем на втором месте по популярности расположились текущие, карточные счета и счета до востребования – 19%. На третьем – депозиты, по которым часть вознаграждения субсидируется государством – 15%. А именно жилищные строительные сбережения и вклады в рамках государственной образовательной накопительной системы. И, наконец, на четвертом месте оказались срочные и сберегательные депозиты – 8%.

Причем последний вид сбережений запустили сравнительно недавно – в октябре 2018 года. По данным на начало 2020 года, объем сберегательных депозитов уже достиг 363 млрд тенге, размещенных почти на 83 тыс. счетах. Соответственно, от совокупной суммы розничных вкладов (9,3 трлн тенге) их доля составляла 3,9%.

«В среднесрочной перспективе разумно ожидать дальнейшего роста объема сберегательных депозитов ввиду их более высокой доходности (в настоящий момент в пределах 11,5-14,9% ГЭСВ) и относительно низкой базы. При этом на фоне высоких инфляционных ожиданий и волатильности нацвалюты основная доля розничных депозитов скорее всего сохранится на несрочных, позволяющих досрочное изъятие и пополнение», – резюмировал Досов.

Ранее LS писал о том, насколько хорошо защищены депозиты казахстанцев. Помимо этого, редакция подготовила инфографику о том, сколько денег накопили казахстанцы на вкладах за год.

Как жители стран мира сохраняют сбережения во время коронакризиса — Российская газета

Американцы отличаются довольно высоким уровнем финансовой грамотности и охотно экспериментируют с разными формами инвестиций. Это особенно наглядно проявляется в кризисные времена, такие как этот терзаемый пандемией коронавируса год. Согласно статистике министерства торговли США, весной американцы радикально уменьшили текущие расходы и откладывали на сбережения рекордные 33 процента своих доходов. К лету этот показатель снизился до 19 процентов, что все равно намного выше среднего уровня последних лет около 6-7 процентов.

Инвестиционный портфель принято составлять из нескольких инструментов. Если говорить о популярных в нашей стране вкладах, то а Америке ставки по таким продуктам невелики. Например, типичная доходность по депозитам в основных банках не превышает 0,6-0,8 процента годовых. Что касается сберегательных счетов, то прибыль по ним и вовсе символическая — от 0,05 процента годовых. Помимо ликвидности их плюс по сравнению с более доходными и рискованными активами в том, что все накопления на таких счетах застрахованы государством на сумму до 250 тысяч долларов. В специальных кредитных объединениях ставки несколько выше, чем в банках, но все равно не превышают примерно 1,5 процента годовых даже по долгосрочным вложениям (на 5 лет). Поэтому такие депозиты считаются скорее средством сохранения сбережений, чем их приумножения. Вклады и сберегательные счета — лишь третий по популярности в США тип инвестирования накоплений. По данным финансового аналитического ресурса Bankrate, на первое место такой инструмент ставят примерно 19 процентов американцев.

Например, типичная доходность по депозитам в основных банках не превышает 0,6-0,8 процента годовых. Что касается сберегательных счетов, то прибыль по ним и вовсе символическая — от 0,05 процента годовых. Помимо ликвидности их плюс по сравнению с более доходными и рискованными активами в том, что все накопления на таких счетах застрахованы государством на сумму до 250 тысяч долларов. В специальных кредитных объединениях ставки несколько выше, чем в банках, но все равно не превышают примерно 1,5 процента годовых даже по долгосрочным вложениям (на 5 лет). Поэтому такие депозиты считаются скорее средством сохранения сбережений, чем их приумножения. Вклады и сберегательные счета — лишь третий по популярности в США тип инвестирования накоплений. По данным финансового аналитического ресурса Bankrate, на первое место такой инструмент ставят примерно 19 процентов американцев.

В США отдают предпочтение долгосрочным инвестициям. Фаворитом среди них долгое время являлись ценные бумаги. Например, вложения в фонд акций по индексу Standard & Poor s 500 в среднем на протяжении последних десятилетий стабильно приносили доход около 10 процентов годовых. Такие инвестиции для большинства считаются долгосрочными (от 3-5 лет), поскольку на короткий срок из-за волатильности финансовых рынков они могут быть и убыточными.

Такие инвестиции для большинства считаются долгосрочными (от 3-5 лет), поскольку на короткий срок из-за волатильности финансовых рынков они могут быть и убыточными.

Но в последние пару лет восстанавливающаяся после краха в конце прошлого десятилетия недвижимость серьезно потеснила позиции ценных бумаг. Согласно опросам социологов, примерно треть американцев, отвечая на вопрос о том, куда бы они вложили сбережения, которые не пригодятся им в ближайшие 10 или более лет, выбрали бы именно покупку недвижимости.

Доходность по вкладам в США не превышает 0,8 процента годовых, поэтому для приумножения накоплений американцы приобретают акции

Определенную популярность имеют драгметаллы, которым отдает приоритет каждый десятый американец. Криптовалюты и другие экзотические вложения считают лучшей инвестицией менее 5 процентов.

Особое место в портфеле инвестиций занимают индивидуальные пенсионные счета, которые американцы стараются открыть уже в молодости ради накоплений на безбедную старость. Сами по себе дохода они не приносят, но зато на отчисления в них пользуются налоговыми льготами. С учетом того, что налоговые ставки в США довольно высоки (от 10 до 37 процентов в зависимости от суммы доходов), уже одно это делает такие планы неплохой инвестицией. Кроме того, размещенные на таком счету средства можно дополнительно вкладывать как в депозиты, так и в ценные бумаги с тем, чтобы увеличить сумму накоплений. Следует только учитывать, что средства на таком счете, как правило, заморожены на десятилетия и воспользоваться ими получится лишь по выходу на пенсию. Многим такие пенсионные планы предоставляет работодатель, но примерно каждый третий американец, работающий в частном секторе, не имеет этой опции в своем контракте.

самые доходные сумовые вклады в Узбекистане на январь 2020 года – Spot

Банки не только повысили в очередной раз ставки, но и начали разыгрывать среди вкладчиков ценные призы.

Более актуальную информацию о ставках вкладов в национальной валюте смотрите в мартовском обзоре.

Привлекательность сумовых вкладов продолжает расти.

По данным Центрального банка, с января по ноябрь 2019 года средневзвешенные ставки депозитов выросли на два процентных пункта (с 17,4% до 19,3%). Для сравнения, в тот же период 2018 года ставки остались практически неизменными.

Что касается наиболее доходных вкладов, то их ставка с начала прошлого года значительно выросла — на четыре процентных пункта.

Если в январе 2019 года максимальная ставка составляла 22%, а в среднем банки предлагали вклады с доходностью 18−20% годовых, то ситуация на начало этого года существенно поменялась.

Сейчас ставки самых выгодных депозитов составляют 24%. При этом все банки, за исключением одного, предлагают вклады не ниже 20%.

Для повышения привлекательности депозитов в национальной валюте банки начали проводить акции. Так, в «Асака» банке появился «Новогодний» вклад, в рамках которого разыгрываются смартфоны iPhone 11, умные часы Apple watch 5 и наушники Apple air pods pro.

Для того, чтобы стать участником акции, которая продлится до 31 января, необходимо открыть вклад на сумму от 500 тыс. сумов.

С момента публикации последнего обзора в ноябре 2019 года условия и ставки изменились несущественно. Средний срок хранения депозита сохранился в пределах от 1 года до 1,5 лет.

Большинство банков не устанавливает требования по минимальной сумме вклада, те, в которых такое требование все же существует, устанавливают символическую сумму в районе от 100 тыс. до 1 млн сумов, в редких случаях — 5−10 млн сумов.

За последние два месяца ставки выросли в банках «Туркистон» (с 20% до 24%), «Универсал» (с 22% до 24%), «Трастбанк» (с 20% до 22%), «Узпромстройбанк» (с 22% до 23%).

В некоторых банках сократилось время приема вклада. Например, в «Ипотека» банке срок действия депозита — до 21 января.

Кроме того, следует обращать внимание на полное описание вклада. Банк может заявить о высокой ставке, но при детальном изучении окажется, что она действует лишь в первый год, а в последующие снижается почти на 10 процентных пунктов.

Также важно, какие условия у банка при досрочном закрытии депозита. Так как большая часть наиболее доходных вкладов являются долгосрочными (1−3 года) вкладчику в этот период могут срочно понадобиться его деньги. В большинстве случаев банки готовы выплачивать проценты, пусть даже немного сниженные, если средства хранились не менее 6 месяцев.

Открывая вклад в режиме онлайн можно повысить ставку на один процентный пункт. При этом нужно быть готовым, что в работе мобильных приложений банков периодически могут возникать сбои.

Ниже представлена информация об условиях открытия сумовых вкладов в банках Узбекистана. Обратите внимание: данные, приведенные в таблице, актуальны на момент публикации этой статьи и предоставлены в ознакомительных целях. Условия открытия вклада могут меняться. Рекомендуем уточнять информацию в самих банках.

Рекомендуем уточнять информацию в самих банках.

| Место | Имя | Итого вклады | ||

| 1 | JPMorgan Chase Bank | 2 253 482 000 долл. США | ||

| 2 | Банк Америки | 3 | Wells Fargo Bank | $ 1 479 499 000 |

| 4 | Ситибанк | 1 282 071 000 долл. США США | ||

| 5 | U.Национальная ассоциация S. Bank | 442 835 836 долл. США | ||

| 6 | Truist Bank | 395 781 000 долл. США | ||

| 7 | PNC Банк | 8 | ТД Банк | $ 351 716 058 |

| 9 | Банк Нью-Йорка Меллон | 341 999 000 долл. США США | ||

| 10 | Capital One | 303 536 222 долл. США | ||

| 11 | Charles Schwab Bank | 317 822 000 долл. США | ||

| 12 | State Street Bank and Trust Company | 246 456 000 долл. США США | ||

| 13 | Goldman Sachs Bank USA | 217 310 000 долл. США | ||

| 14 | Пятый третий банк | $ 165 283 948 | ||

| 15 | HSBC Банк США | $ 159 642 896 | ||

| 16 | Citizens Bank | 150 267 404 долл. США США | ||

| 17 | Морган Стэнли Банк | $ 155 434 000 | ||

| 18 | Союзный банк | 141 689 000 долл. США | ||

| 19 | Северная трастовая компания | $ 146 461 603 | ||

| 20 | Национальная ассоциация KeyBank | 21 | BMO Harris Bank Национальная ассоциация | $ 128 932 707 |

| 22 | Банк регионов | 124 229 000 долл. США США | ||

| 23 | Первый Республиканский банк | $ 114 928 800 | ||

| 24 | Трастовая компания производителей и трейдеров | $ 121 149 476 | ||

| 25 | American Express Национальный банк | $ 101 040 948 | ||

| 26 | MUFG Union Bank | $ 103 576 756 | ||

| 27 | Национальный банк Хантингтона | $ 103 619 960 | ||

| 28 | Morgan Stanley Private Bank | $ 107 259 000 | ||

| 29 | Банк Кремниевой долины | $ 103 194 107 | ||

| 30 | Откройте для себя банк | 79 655 267 долларов США | ||

| 31 | Федеральный сберегательный банк США | $ 94 445 092 | ||

| 32 | Capital One Bank (США) | $ 65 941 178 | ||

| 33 | BBVA США | 86 192 862 долл. США США | ||

| 34 | Банк Запада | $ 79 777 375 | ||

| 35 | Сантандер Банк, Н.А. | 73 722 432 долл. США | ||

| 36 | Comerica Bank | $ 74 518 000 | ||

| 37 | UBS Bank USA | 79 289 485 долл. США | ||

| 38 | Synchrony Bank | 65 849 000 долл. США | ||

| 39 | First Horizon Bank | $ 70 844 676 | ||

| 40 | Zions Bancorporation, N.A. | 69 653 429 долл. США | ||

| 41 | Городской Национальный Банк | 67 140 630 долл. США | ||

| 42 | Банк подписей | $ 63 322 534 | ||

| 43 | Народный объединенный банк | 52 500 006 долларов США | ||

| 44 | E * TRADE Bank | $ 54 749 686 | ||

| 45 | New York Community Bank | $ 32 587 906 | ||

| 46 | Банк Китая | $ 27 625 695 | ||

| 47 | Banco Popular de Puerto Rico | $ 49 356 000 | ||

| 48 | Synovus Bank | 47 143 911 долл. США | ||

| 49 | ЦИТ Банк | 44 202 948 долларов США | ||

| 50 | Восток Западный берег | 45 344 178 долл. США | ||

| 51 | First-Citizens Bank & Trust Company | 43 503 116 | ||

| 52 | TCF Национальный банк | 53 | БОКФ | 36 366 481 долл. США |

| 54 | Deutsche Bank Americas | 33 657 000 долл. США | ||

| 55 | CIBC Bank USA | 35 143 259 долл. США | ||

| 56 | Морозный банк | $ 35 438 909 | ||

| 57 | TIAA, ФСБ | $ 29 761 005 | ||

| 58 | Valley National Bank | $ 32 065 766 | ||

| 59 | Техас Кэпитал Банк | $ 31 054 046 | ||

| 60 | Южный государственный банк | $ 30 730 056 | ||

| 61 | Первый национальный банк Пенсильвании | 29 540 721 долл. США | ||

| 62 | Western Alliance Bank | $ 32 189 870 | ||

| 63 | Банк Юнайтед | $ 27 812 033 | ||

| 64 | Пиннакл Банк | $ 27 989 404 | ||

| 65 | Prosperity Bank | $ 27 405 829 | ||

| 66 | Хэнкок Уитни Банк | 3}» data-sheets-numberformat=»{"1":4,"2":"\"$\"#,##0","3":1}»> $ 27 909 883 | ||

| 67 | BNY Mellon | 28 423 000 долл. США | ||

| 68 | Ассошиэйтед Банк | 26 536 894 долл. США | ||

| 69 | УМБ Банк | $ 27 232 240 | ||

| 70 | Торговый банк | $ 27 120 127 | ||

| 71 | Вебстер Банк | $ 27 644 391 | ||

| 72 | Раймонд Джеймс Банк | $ 27 975 511 | ||

| 73 | Charles Schwab Premier Bank, SSB | 74 | Флагстар Банк, ФСБ | 21 035 502 долл. США |

| 75 | Sallie Mae Bank | $ 23 204 016 | ||

| 76 | Barclays Bank Delaware | 22 452 000 долл. США | ||

| 77 | Стерлинг Нэшнл Банк | 23 307 929 долларов США | ||

| 78 | MidFirst Bank | $ 19 054 953 | ||

| 79 | Pacific Western Bank | $ 25 066 495 | ||

| 80 | Umpqua Bank | $ 24 761 618 | ||

| 81 | ТД Банк США | $ 25 171 724 | ||

| 82 | Банк ОЗК | 21 450 356 долл. США | ||

| 83 | Юнайтед Банк | $ 20 743 628 | ||

| 84 | Банк Инвесторов | $ 19 799 623 | ||

| 85 | Fulton Bank | 21 061 481 | ||

| 86 | Первый национальный банк Омахи | 21 211 804 долл. США | ||

| 87 | Банк Америки Калифорния | 22 334 000 долл. США | ||

| 88 | FirstBank | $ 21 966 099 | ||

| 89 | Арвест Банк | 90 | BancorpSouth Bank | $ 19 631 064 |

| 91 | Старый национальный банк | $ 17 117 211 | ||

| 92 | Первый Гавайский банк | 88}» data-sheets-numberformat=»{"1":4,"2":"\"$\"#,##0","3":1}»> $ 19 245 788 | ||

| 93 | Simmons Bank | $ 17 161 810 | ||

| 94 | Wells Fargo National Bank West | $ 20 093 435 | ||

| 95 | First Midwest Bank | $ 16 458 745 | ||

| 96 | Бэнк оф Гавайи | $ 18 278 325 | ||

| 97 | Америс Банк | $ 17 126 418 | ||

| 98 | Pacific Premier Bank | 16 331 198 | ||

| 99 | Атлантик Юнион Банк | $ 15 845 994 | ||

| 100 | Банк Механики | $ 16 346 608 | ||

| 101 | Вашингтонский федеральный банк | $ 14 273 225 | ||

| 102 | Cathay Bank | $ 16 160 276 | ||

| 103 | FirstBank Пуэрто-Рико | $ 15 372 421 | ||

| 104 | Cadence Bank, N.А. | 16 228 140 | ||

| 105 | Городской национальный банк Флориды | $ 14 960 988 | ||

| 106 | Глейшер Банк | $ 14 882 955 | ||

| 107 | Банк клиентов | $ 11 423 059 | ||

| 108 | United Community Bank | $ 15 521 966 | ||

| 109 | Независимый банк | 14 404 048 долл. США | ||

| 110 | Первый Межгосударственный банк | 14 217 408 долл. США | ||

| 111 | Банк надежды | $ 14 354 290 | ||

| 112 | Columbia State Bank | 13 883 203 долл. США | ||

| 113 | Trustmark Национальный банк | 14 207 039 долл. США | ||

| 114 | WesBanco Bank, Inc. | $ 12 652 962 | ||

| 115 | Centennial Bank | $ 12 878 509 | ||

| 116 | Apple Bank for Savings | $ 14 521 826 | ||

| 117 | Восточный банк | 118 | Первый Финансовый Банк | $ 12 408 670 |

| 119 | Бремер Банк | $ 13 903 648 | ||

| 120 | Renasant Bank | $ 12 187 400 | ||

| 121 | Баннер Банк | $ 12 439 250 | ||

| 122 | Stifel Bank and Trust | $ 13 550 990 | ||

| 123 | Таун Бэнк | $ 11 630 263 | ||

| 124 | Третье федеральное ссудо-сберегательное учреждение Кливленда | $ 9 388 124 | ||

| 125 | Citizens Business Bank | 126 | Общество сберегательного фонда Уилмингтона | $ 12 110 273 |

| 127 | First Merchants Bank | $ 11 418 443 | ||

| 128 | Северо-Западный банк | $ 11 867 929 | ||

| 129 | Общественный банк | 11 507 372 долл. США | ||

| 130 | PlainsCapital Bank | $ 11 227 102 | ||

| 131 | Optum Bank, Inc. | $ 10 717 541 | ||

| 132 | Axos Bank | $ 11 667 556 | ||

| 133 | Rockland Trust Company | $ 11 094 946 | ||

| 134 | Provident Bank | $ 9 882 269 | ||

| 135 | Беркшир Банк | 136 | Грейт Вестерн Банк | 11 407 422 долл. США |

| 137 | Сэнди Спринг Бэнк | 10 094 007 | ||

| 138 | Charles Schwab Trust Bank | 11 236 000 долл. США | ||

| 139 | Банк Барода | 5 100 281 долл. США | ||

| 140 | ServisFirst Bank | $ 9 990 409 | ||

| 141 | Государственный банк Индии | 8 132 171 долл. США | ||

| 142 | BMW Банк Северной Америки | $ 7 751 535 | ||

| 143 | OceanFirst Bank | 9 454 666 долл. США | ||

| 144 | FirstBank | $ 9 463 347 | ||

| 145 | ИглБанк | 146 | Израильский дисконтный банк Нью-Йорка | $ 9 010 275 |

| 147 | Первый Финансовый Банк | $ 8 818 768 | ||

| 148 | НБТ Банк | 52}» data-sheets-numberformat=»{"1":4,"2":"\"$\"#,##0","3":1}»> 9 132 452 долл. США | ||

| 149 | Busey Bank | 8 806 219 долл. США | ||

| 150 | Международный коммерческий банк | 7 589 761 долл. США | ||

| 151 | First United Bank and Trust Company | $ 8 448 842 | ||

| 152 | Популярный банк | $ 7,771,567 | ||

| 153 | Comenity Bank | 3 647 692 долл. США | ||

| 154 | Boston Private Bank & Trust Company | $ 8 666 438 | ||

| 155 | Доллар банк, Федеральный сберегательный банк | $ 7 906 363 | ||

| 156 | Фермеры и торговцы Лонг-Бич | $ 7 617 626 | ||

| 157 | Тристейт Кэпитал Банк | $ 8 526 121 | ||

| 158 | Вашингтон Траст Банк | $ 8 715 105 | ||

| 159 | Восточный банк | $ 8 436 729 | ||

| 160 | Enterprise Bank & Trust | $ 8 072 286 | ||

| 161 | Кросс-Ривер Бэнк | $ 3 024 212 | ||

| 162 | Capitol Federal Savings Bank | 6 533 536 долл. США | ||

| 163 | Safra National Bank of New York | $ 7 953 603 | ||

| 164 | Merchants Bank of Indiana | $ 7 218 172 | ||

| 165 | Национальный банк парка | $ 7 820 983 | ||

| 166 | NexBank | $ 7 179 847 | ||

| 167 | Первый банк Содружества | $ 7 469 302 | ||

| 168 | S&T Банк | $ 7 427 123 | ||

| 169 | Veritex Community Bank | $ 6 643 316 | ||

| 170 | Колумбия Банк | $ 6 904 990 | ||

| 171 | Белл Банк | 7 635 296 долл. США | ||

| 172 | Comenity Capital Bank | $ 6 213 149 | ||

| 173 | Американский сберегательный банк, ФСБ | $ 7 440 948 | ||

| 174 | Национальный банк побережья | $ 6 932 634 | ||

| 175 | Винтраст Банк | $ 7 234 027 | ||

| 176 | Вудфорест Национальный банк | 7 559 763 долл. США | ||

| 177 | BancFirst | 7 232 212 долл. США | ||

| 178 | Америпрайз Банк | 7 406 894 долл. США | ||

| 179 | Промывочный банк | $ 6 163 490 | ||

| 180 | Банк Калифорнии | $ 6 223 870 | ||

| 181 | Live Oak Banking Company | $ 5 725 844 | ||

| 182 | Амерант Банк | $ 5 791 231 | ||

| 183 | Lakeland Bank | $ 6 484 982 | ||

| 184 | Банк Хапоалим Б.М. | $ 3 890 159 | ||

| 185 | Банк Три округа | $ 6 510 754 | ||

| 186 | Банк происхождения | $ 5 798 512 | ||

| 187 | Интраст банк | $ 6 139 169 | ||

| 188 | ConnectOne Bank | $ 5 993 612 | ||

| 189 | Mizuho Bank (США) | $ 3 970 404 | ||

| 190 | 1-й источник банка | 5 946 496 долл. США | ||

| 191 | Кирни Банк | $ 5 360 312 | ||

| 192 | Beal Bank USA | $ 4 778 630 | ||

| 193 | Первый банк | 6 289 450 долл. США | ||

| 194 | Метабанк | $ 6 212 712 | ||

| 195 | Первый банк безопасности | 5 542 811 долл. США | ||

| 196 | Банк Леуми США | $ 5 967 308 | ||

| 197 | HomeStreet Bank | $ 5 847 054 | ||

| 198 | E * TRADE Сбербанк | $ 5,325,736 | ||

| 199 | Премьер Банк | $ 6 139 003 | ||

| 200 | Amarillo National Bank | 6 160 066 долл. США | ||

| 201 | Саутсайд Банк | $ 5 032 353 | ||

| 202 | Liberty Bank | 5 596 439 долл. США | ||

| 203 | First Foundation Bank | 204 | Сбережения Лютера Бербанка | $ 5 314 068 |

| 205 | Midland States Bank | 5 161 594 долл. США | ||

| 206 | Westamerica Bank | 5 690 023 долл. США | ||

| 207 | NBH Банк | $ 5,778,451 | ||

| 208 | Восточный Бостонский сберегательный банк | $ 5 094 366 | ||

| 209 | Банк Наследия | $ 5 621 860 | ||

| 210 | Central Pacific Bank | 5 807 188 долл. США | ||

| 211 | Первый банк | 5 833 808 долл. США | ||

| 212 | Банк Индии | 1 872 648 долл. США | ||

| 213 | Dime Community Bank | 5 489 532 долл. США | ||

| 214 | Byline Bank | $ 4 834 829 | ||

| 215 | Сберегательный банк Риджвуда | $ 5 018 438 | ||

| 216 | Century Bank and Trust Company | 5 457 361 долл. США | ||

| 217 | Юнивест Банк и Траст Ко. | $ 5,397,136 | ||

| Пиннакл Банк | 5 368 901 долл. США | |||

| 219 | Банк Bancorp | 5 573 284 долл. США | ||

| 220 | Эмигрант Банк | $ 4,700,578 | ||

| 221 | Wilmington Trust | 5 525 170 долларов США | ||

| 222 | Hanmi Bank | 223 | Republic Bank & Trust Company | $ 4 832 543 |

| 224 | Бангорский сберегательный банк | $ 4,776,212 | ||

| 225 | Allegiance Bank | $ 5 005 711 | ||

| 226 | Объединенный банк | 5 344 136 | ||

| Johnson Bank | 5 111 606 долл. США | |||

| 228 | Lake Forest Bank & Trust Company | 4 665 519 долл. США | ||

| 229 | Первый американский банк | 4 557 073 долл. США | ||

| 230 | ТБК БАНК, ССБ | 4 760 288 долл. США | ||

| 231 | TrustCo Банк | $ 5 037 207 | ||

| 232 | Peapack-Gladstone Bank | $ 4 936 677 | ||

| 233 | Horizon Bank | 4 658 177 долл. США | ||

| 234 | Лейк-Сити Банк | $ 5 037 372 | ||

| 235 | Bankers Trust Company | 236 | Union Bank and Trust Company | 4 918 133 |

| 237 | Сберегательный банк «Миддлсекс» | 4 981 332 долл. США | ||

| 238 | Brookline Bank | $ 4 355 341 | ||

| 239 | Вашингтонская трастовая компания | $ 4,380,626 | ||

| 240 | Городской национальный банк Западной Вирджинии | 4 673 894 долл. США | ||

| 241 | Сантье Банк | 4 660 393 долл. США | ||

| 242 | CrossFirst Bank | $ 4 737 477 | ||

| 243 | Салемский сберегательный банк Five Cents | 4 176 849 долл. США | ||

| 244 | Счастливый Государственный банк | $ 4 774 613 | ||

| 245 | Банк Колорадо | $ 4 841 830 | ||

| 246 | Сильвергейт Банк | 5 250 007 долларов США | ||

| 247 | MidWestOne Bank | 4 571 903 долл. США | ||

| 248 | Грейт Саутерн Бэнк | 4 635 635 долл. США | ||

| 249 | Нортфилд Банк | 4 118 137 долл. США | ||

| 250 | The Bryn Mawr Trust Company | $ 4 489 631 |

Банки увеличили депозиты на 2 триллиона долларов с тех пор, как коронавирус впервые поразил

Человек на скутере проезжает мимо JPMorgan Chase & Co.отделение банка в Нью-Йорке, США, в четверг, 11 июня 2020 г.

Jeenah Moon | Bloomberg | Getty Images

Это версия банковского мира, когда богатые становятся еще богаче.

Согласно данным FDIC, на депозитных счетах банков США произошел рекордный рост наличности на 2 триллиона долларов с момента первого удара коронавируса в США в январе.

Денежная стена, текущая в банки, не имеет прецедентов в истории: только в апреле депозиты выросли на 865 миллиардов долларов, что превышает предыдущий рекорд за весь год.

Все успехи в той или иной степени были обусловлены реакцией на пандемию: правительство выделило сотни миллиардов долларов на поддержку малого бизнеса и частных лиц с помощью стимулирующих чеков и пособий по безработице. Федеральная резервная система начала шквал усилий по поддержке финансовых рынков, включая неограниченную программу покупки облигаций. А неопределенное будущее побуждало лиц, принимающих решения, от домохозяйств, состоящих из двух человек, до глобальных корпораций, копить наличные.

По данным FDIC, более двух третей прибыли досталось 25 крупнейшим организациям.И это было сосредоточено в самой верхней части отрасли: JPMorgan Chase, Bank of America и Citigroup, крупнейшие банки США по размеру активов, по данным компании, в первом квартале росли намного быстрее, чем остальная часть отрасли.

«Как ни крути, этот рост был совершенно невероятным», — сказал Брайан Форан, аналитик Autonomous Research. «Банки наводнены наличными, они как Скрудж Макдак, купающийся в деньгах».

Увеличить значокСтрелки, указывающие наружуЕсть несколько причин, по которым американские мегабанки — пережившие последний кризис 2008 года — были основными получателями выгод от депозитов.Когда в марте штаты начали вводить закрытие, корпорации, в том числе Boeing и Ford, сразу же получили десятки миллиардов долларов по кредитным линиям, и эти деньги первоначально хранились в банках, выдававших эти ссуды.

Крупные банки также обслужили значительную часть клиентов в рамках Программы защиты зарплат, правительственной программы на 660 миллиардов долларов по поддержке малого бизнеса. Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Учреждения, известные как трастовые банки, которые являются хранителями инвестиций управляющих активами, таких как BlackRock или Fidelity, получили депозиты, когда программа покупки облигаций ФРС выкупила ценные бумаги с ипотечным покрытием на миллиарды долларов. JPMorgan и Citigroup имеют крупные депозитарные подразделения.

И, конечно же, в мегабанках просто больше всего розничных клиентов в США; обычные люди, у которых мало возможностей потратить деньги, укрываясь дома. Уровень личных сбережений в апреле достиг рекордных 33%.Об этом в прошлом месяце сообщило Бюро экономического анализа С. В том же месяце личный доход фактически вырос на 10,5% благодаря стимулирующим чекам на сумму 1200 долларов и пособиям по безработице, которые в некоторых случаях превышали обычный доход рабочего.

Все эти деньги текли на банковские счета. Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с балансом менее 5000 долларов фактически было на 40% больше денег, чем до пандемии.

Увеличить значокСтрелки указывают наружу Мегабанкис их сетью филиалов от побережья к побережью полагались на обильные депозиты как на ключевое преимущество в эпоху постфинансового кризиса.Они являются одним из самых дешевых источников финансирования ссуд, помогая монетному двору фиксировать прибыль даже во время низких процентных ставок.

Но банки, которые будут осторожно предоставлять ссуды в разгар рецессии, исчерпывают возможности использования растущей горы наличных денег, по словам Форана.

«Многие банки говорят:« Откровенно говоря, мы мало что можем с этим сделать прямо сейчас », — сказал он. «У них больше депозитов, чем они знают, что делать».

Если депозитный бум является лишь одним из признаков шагов, предпринятых для смягчения финансового ущерба от пандемии, еще предстоит увидеть, каковы будут конечные последствия для исторического разгула правительства в отношении расходов.Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Одно из последствий для вкладчиков будет более немедленным, говорит Форан: банки обязательно снизят свои и без того ничтожные процентные ставки, поскольку им не нужно больше ваших денег.

— Нейт Раттнер из CNBC внес свой вклад в этот отчет.

Процентные ставки ФД до 6,75% — Лучшие процентные ставки ФД 21 июля

Bajaj Finance FD предлагает выгодные ставки FD до 6.50% для лиц моложе 60 лет, а также дополнительная ставка в размере 0,10% для инвестирования в Интернете (не применимо для пожилых людей). С другой стороны, пожилые люди могут получить гарантированный доход до 6,75% от своего депозита, выбрав срок 36 месяцев или более.Особенности срочного депозита Bajaj Finance

| Процентная ставка | В диапазоне от 5,65% до 6,75% |

|---|---|

| Минимальный срок | 1 год |

| Максимальный срок | 5 лет |

| Сумма депозита | мин.25 000 |

| Процесс подачи заявки | Простой безбумажный онлайн-процесс |

| Способы оплаты через Интернет | Net Banking и UPI |

Знаете ли вы? Bajaj Finance теперь предлагает процентные ставки до 6,50% для лиц, не являющихся пенсионерами, и дополнительную льготу в размере 0,25% для граждан пожилого возраста. Что еще? Онлайн-инвесторы могут воспользоваться дополнительной выгодой в размере 0,10%. (не применимо для пожилых людей) — Invest Now

Bajaj Finance Ставки по фиксированным депозитам в 2021 году

| Срок (месяцев) | Не пенсионеры | Процентные ставки ФО для пенсионеров |

|---|---|---|

| 12–23 | 5.51% — 5,65% | 5,75% — 5,90% |

| 24–35 | 5,94% — 6,10% | 6,17% — 6,35% |

| 36-60 | 6,31% — 6,50% | 6,55% — 6,75% |

Преимущества инвестирования в Bajaj Finance FD выходят за рамки привлекательных процентных ставок FD, поскольку вы можете максимально использовать гибкий срок, периодические выплаты процентов, возможность автоматического продления и легкую ссуду под FD.Те, кто моложе 60 лет, могут заработать самые высокие фиксированные ставки по депозитам до 6,60%, инвестируя онлайн, в то время как пенсионеры могут получить гарантированный доход до 6,75%, что является одной из самых высоких фиксированных процентных ставок по депозитам в Индии. Это гарантирует беспроблемный опыт инвестирования, а также возможность увеличения ваших сбережений с помощью лучших в Индии ставок по фиксированным депозитам.

Начните свое инвестиционное путешествие с Bajaj Finance FD и быстро увеличьте свои сбережения. Для тех, кто хочет инвестировать в фиксированный депозит, вот последние процентные ставки FD, предлагаемые Bajaj Finance по кумулятивным депозитам, с выплатами по истечении срока, w.e.f. 12 мая 2021 г.

Начните свой инвестиционный путь с Bajaj Finance FD и сделайте так, чтобы ваши сбережения легко росли. Ознакомьтесь с последними процентными ставками ниже.

| Годовая процентная ставка действительна для вкладов до 5 крор рупий (ср. 12 мая 2021 г.) | ||||||

|---|---|---|---|---|---|---|

| Срок в месяцах | Минимальный депозит (в рупиях) | Накопительное | Не совокупное | |||

| Ежемесячно | Ежеквартально | Полугодие | Годовой | |||

| 12–23 | 25 000 | 5.65% | 5,51% | 5,53% | 5,57% | 5,65% |

| 24–35 | 6,10% | 5,94% | 5,97% | 6,01% | 6,10% | |

| 36-60 | 6.50% | 6,31% | 6,35% | 6.40% | 6.50% | |

Процентные ставки FD 2021 — Знайте ставки по фиксированным депозитам в Индии

Что касается сбережений, то у каждого человека свои предпочтения.Инструмент сбережений, который выбирает человек, может варьироваться в зависимости от суммы, которую он может позволить себе сберечь, временного горизонта, цели сбережений и многого другого.

Счета с фиксированным депозитом (FD)были популярным выбором для сбережения денег, поскольку они не зависят от колебаний рынка и имеют постоянную процентную ставку, гарантированную на момент погашения.

| Процентная ставка | 1,85% годовых — 6,95% годовых |

| Минимальная сумма депозита | рупий.1,000 |

| Инвестиционное владение | От 7 дней до 10 лет |

| Частота начисления процентов | Ежемесячно, ежеквартально или ежегодно |

| Разрешено со штрафом | |

| Досрочное закрытие | Разрешено со штрафом |

Последнее обновление

RBI объявил о новом правиле, применимом к невостребованным, просроченным счетам FD.То есть средства на невостребованном счете FD с наступившим сроком погашения будут иметь процентную ставку, применимую к сберегательному счету или оговоренную ставку FD с наступившим сроком погашения, в зависимости от того, какая из них ниже.

Что такое счет с фиксированным депозитом (FD)?

Срочные депозитные счета — это инвестиционный инструмент, предлагаемый банками и другими финансовыми учреждениями. По этому счету инвесторы вносят единовременную сумму в течение определенного периода. Взамен они получали фиксированную процентную ставку на протяжении всего срока владения инвестициями.

Процентная ставка по ФД намного выше, чем по обычному сберегательному счету. По истечении срока действия депозита инвесторы могут отозвать свои вложения. С другой стороны, у них есть выбор реинвестировать свои деньги еще на один срок.

Все зарегистрированные коммерческие банки и некоторые NBFC и HFC в Индии предлагают счета с фиксированным депозитом. Если вы собираетесь инвестировать в FD, предоставляемые NBFC или HFC, проверьте рейтинги финансового учреждения, предоставленные такими агентствами, как CRISIL.Это необходимо для того, чтобы ваши деньги были в безопасности.

Банки частного сектора и другие финансовые учреждения могут предлагать несколько более высокую процентную ставку, чем банки государственного сектора.

Доступные типы FD

Счета с фиксированным депозитом можно разделить на несколько категорий в зависимости от преимуществ, предлагаемых счетом, типа владельца счета и цели, для которой счет открыт. Здесь мы перечислили некоторые типы учетных записей FD:

1.Обычный счет FD

Обычный счет FD предназначен для лиц младше 60 лет. Процентные ставки для такого счета FD будут ниже, чем для пожилых людей. Любой резидент Индии может открыть этот счет.

2. Счет ФД для пожилых людей

Этот аккаунт предназначен для пожилых людей, то есть лиц старше 60 лет. Такие владельцы счетов получают более высокую процентную ставку, чем обычно, и могут получить доступ к опции ежемесячной выплаты процентов, которую можно рассматривать как средство для покрытия ежемесячных расходов пожилых людей.

3. Корпоративный счет FD

Корпоративные фирмы получают отдельный набор процентных ставок и сроков размещения депозитов в банках. Фирмы могут размещать избыточное финансирование или прибыль, которые они получили, на таких корпоративных счетах FD на время, пока они не начнут использовать наличные деньги.

4. Налогово-сберегательный счет ФД

Многие люди, не склонные к риску, используют сберегающие налоги счета FD с минимальным периодом блокировки в пять лет для экономии налога на прибыль.Такие депозиты получают налоговый вычет в соответствии с разделом 80C Закона о подоходном налоге 1961 года.

5. Счет НРО ФД

Обычный счет FD для нерезидентов может быть открыт иностранным гражданином Индии (OCI), лицом индийского происхождения (PIO) и индийским нерезидентом (NRI). Любой доход, полученный в индийских рупиях, может быть депонирован только на счета NRO FD. Этот счет может находиться в совместном владении с резидентом Индии, если это лицо относится к одной из категорий родственников, указанных в разделе 6 Закона о компаниях 1956 года.

6. Счет НРЭ ФД

Счет FD внешнего нерезидента (NRE) может быть открыт двумя или более NRI. Счет действует как правильный способ конвертировать иностранную валюту, заработанную за пределами Индии, в деноминацию индийской валюты. И основная сумма, и проценты с этого счета полностью возвращаются. Процентный доход с этого счета освобожден от налога в соответствии с разделом 10 (4) Закона о подоходном налоге.

7. Счет ФД FCNR

Счет FD, не подлежащий репатриации в иностранной валюте, может быть открыт NRI и может вносить деньги, заработанные за границей в Индии.Обычно принимаются валюты: доллары США, фунты стерлингов, евро, японские иены и т. Д. Счет позволяет хранить деньги в той же валюте, получая при этом хорошую прибыль.

8. Счет FD с ежемесячной выплатой

Эта схема ФД выплачивает накопленные проценты ежемесячно. То есть начисленные проценты не будут добавлены к основной сумме долга, и в этом случае проценты не начисляются. Вы можете выбрать ежемесячную отправку процентной составляющей на свой сберегательный счет и использовать эту сумму для любых расходов.

9. Счет FD со сроком погашения

В этом случае проценты накапливаются на счете FD в течение срока действия депозита, суммируются, и вы получите компоненты основной суммы + процентов по истечении срока действия счета FD.

Топ-15 банков и их процентные ставки

* Процентные ставки ФД могут изменяться.

Как открыть счет FD?

Срочные депозитные счета можно открывать как онлайн, так и офлайн.Вот общий процесс, которому нужно следовать:

Онлайн:

- Войдите в чистый банковский счет выбранного банка.

- Найдите среди доступных функций опцию «Открыть счет с фиксированным депозитом» и щелкните ее.

- Заполните онлайн-форму заявки, указав соответствующую информацию.

- Загрузите электронные копии всех запрошенных документов.

- Укажите номинального держателя суммы погашения, если применимо.

- Переведите сумму, которую хотите инвестировать, и заполните заявку.

Не в сети:

- Посетите ближайшее отделение банка или финансового учреждения.

- Запросите форму заявки FD и должным образом заполните форму заявки с соответствующими данными.

- Приложите запрошенные документы, такие как удостоверение личности и адрес, к форме заявки и отправьте их на стойку.

- Предоставьте чек / наличные на сумму, которую вы хотели бы инвестировать.

- Ваша заявка будет обработана, и счет будет открыт в сроки, указанные банком / финансовым учреждением.

Что означает период блокировки для FD?

В случае счета FD период блокировки совпадает со сроком погашения или сроком действия депозита. Это просто означает, что вы не можете снять сумму, внесенную в течение этого периода. Даже если вы это сделаете, это влечет за собой штраф.

Что касается схем FD для экономии налогов, вы не можете снимать средства в течение пяти лет с даты открытия счета. В случае других схем FD досрочное снятие средств по-прежнему разрешено с определенными штрафными сроками, определяемыми при открытии счета.Условия могут отличаться от банка к банку.

Рекомендуется соблюдать период блокировки и позволить основной сумме процентов накапливать проценты, не мешая ему, чтобы получить максимальную выгоду.

Что означает ссуда под залог FD?

Считайте, что вы положили 100 рупий на фиксированный депозитный счет в Банке B сроком на 3 года. Поскольку вы сделали вклад на длительный срок, банк соглашается предложить 6% годовых. и вы этому рады.

Однако в конце первого года вы столкнулись с чрезвычайной ситуацией и нуждаетесь в рупиях.70 000. Если вы снимете депозит досрочно, вы будете оштрафованы и не получите ожидаемой прибыли.

В этом случае банк предложит вам взять ссуду на ФД вместо закрытия депозитного счета. То есть вы можете взять ссуду на сумму FD, использовать деньги на случай чрезвычайной ситуации и выплатить их до наступления срока платежа. Это позволяет на счет FD накапливать проценты в обычном режиме, а вы получаете деньги для устранения чрезвычайной ситуации одновременно.

Особенности и преимущества счетов FD

- Срок владения инвестиционными фондами колеблется от семи дней до десяти лет и варьируется в зависимости от банка.

- Возврат инвестиций периодически начисляется; это может быть ежемесячно, ежеквартально или ежегодно.

- Пожилым людям доходность на 0,5% выше, чем у постоянных клиентов.

- Частичное и досрочное снятие средств может быть разрешено со штрафными санкциями.

- Налогоплательщики могут инвестировать в схемы FD, позволяющие сэкономить на налогах, чтобы сэкономить на налогах в соответствии с разделом 80C Закона о подоходном налоге 1961 года.

- По истечении срока действия счета FD инвесторы могут реинвестировать сумму на следующий срок.

- Займ под ФД есть.

- Инвесторы получат более высокую прибыль, если будут инвестировать в течение длительного периода.

- Доходность гарантирована, поскольку она не привязана к рыночным максимумам и минимумам, как в случае паевых инвестиционных фондов.

- Инвестиции безопасны, поскольку банки и другие финансовые учреждения всегда находятся в ведении Резервного банка Индии (RBI).

- Сложные проценты заставляют ваши инвестиции расти гораздо быстрее.

- Досрочное снятие средств разрешено, поэтому у вас всегда будет корпус, к которому можно прибегнуть во время кризиса.

Критерии участия в инвестициях с фиксированным депозитом

Следующие критерии приемлемости применимы для открытия счета FD в Индии. Могут существовать дополнительные критерии, специфичные для банка.

- Физические лица, проживающие в Индии

- Совместный счет двух или более Физических лиц

- Пожилые люди

- Несовершеннолетние

- Слепые

- Неграмотные

- Индийцы-нерезиденты (NRIs)

- Индивидуальные предприниматели

- компании

- , клубы, ассоциации и т. д.

- Религиозные и образовательные учреждения

- Компании

- Товарищеские фирмы

Необходимые документы

- Подтверждение личности

- Паспорт

- PAN карта

- ID избирателя

- Водительское удостоверение

- Карта Aadhaar

- Подтверждение адреса

- Подтверждение адреса

- 923 984 Паспорт 985ha

- Подтверждение даты рождения

- Свидетельство о прекращении службы

- PAN-карта

- Aadhaar card

- ID избирателя

Преимущества FD

- Привычка сберегать: Открытие счета FD преподает вам важный финансовый урок — сбережения.Как только вы почувствуете вкус сбережений и оцените магию интереса в дополнение к своим сбережениям, вы научитесь экономить все больше и больше в будущем. Это поможет снизить привычку тратить на ненужные вещи.

- Гарантированная доходность: Многие инвестиционные инструменты дают разную доходность в зависимости от колебаний рынка; даже выплата капитальных вложений не может быть гарантирована. Напротив, счет FD гарантирует возврат как основной суммы, так и процентного компонента в конце срока действия депозита, как было обещано.

- Гибкость: Вы можете выбрать срок депозита в зависимости от ваших требований и удобства. Вы можете внести деньги на срок от 7 дней или до 10 лет и позволить этим деньгам самостоятельно получить привлекательный процент.

- Нет обслуживания: В отличие от акций и паевых инвестиционных фондов, вы можете положить деньги и расслабиться. Когда дело доходит до учетной записи FD, в активном управлении нет необходимости.

- Easy Liquidity: Несмотря на то, что для учетной записи существует период блокировки, вы можете ликвидировать вложение в любое время.Условия блокировки не такие строгие, как для любого другого инвестиционного инструмента.

- Безопасность: Учтите, что банк, в который вы внесли деньги, не выполняет свои обязательства. Не волнуйся! Вы будете иметь право на максимальную компенсацию в размере 5 тысяч рупий от Корпорации по страхованию вкладов и кредитным гарантиям (DICGC) начиная с 4 февраля 2020 года. Эта договоренность делает ФД безопасным вариантом для инвестиций.

- Налоговая льгота: Вы можете получить налоговый вычет в соответствии с разделом 80C в размере до рупий.1,5 лакха при инвестировании по налоговой схеме FD с минимальным периодом блокировки в пять лет.

- Фиксированная доходность: Хотя доходность не будет снижаться и определенный процент доходности гарантирован, эта концепция препятствует возможности получения более высокой доходности.

- Период блокировки: учетных записей FD имеют определенный период блокировки, который выбирают сами клиенты. Инвестиции могут быть погашены до срока погашения только за счет пени по обещанной процентной ставке, что является не чем иным, как убытком.

- Ограниченные налоговые льготы: Хотя 5-летний счет FD для экономии налогов выбирается физическими лицами для более безопасного сохранения налогов, доходы со счета облагаются налогом в соответствии с Законом о подоходном налоге.

Воспользуйтесь нашим простым в использовании калькулятором FD, чтобы проверить доход, который вы можете получить, если инвестируете определенную сумму в течение срока действия депозита.

FD или ELSS — что лучше?Взгляните на таблицу, чтобы понять разницу между FD и схемой сбережений, связанных с акциями (ELSS):

Характеристики Счет с фиксированным депозитом (FD) Схема сбережений, привязанных к акциям (ELSS) Механизм депонирования который привлекает фиксированную процентную ставку Тип паевого инвестиционного фонда, в который инвестируется единовременная сумма, где доход зависит от рыночных колебаний Связанный с риском Низкий или нулевой риск От низкого до высокого риска Возврат Гарантированный и прогнозируемый Не гарантированный и непредсказуемый Период блокировки Минимум лет 44 Налогообложение доходов Процентный доход полностью облагается налогом Заработанные дивиденды не облагаются налогом Кредитная линия Кредит доступен на сумму депозита Нет кредитной линии Кто должен инвестировать в срочный депозит?

Счета с фиксированным вкладом— отличное средство инвестирования для тех инвесторов, которые не хотят нести никаких рисков.Если вы хотите поддерживать деньги в течение многих лет и не стремитесь к росту богатства или если вы ищете стабильную прибыль, вы можете открыть счета FD.

Многие пенсионеры, получающие единовременную выплату в связи с выходом на пенсию, вкладывают деньги на счета FD, чтобы ежемесячные выплаты процентов со счета можно было использовать в качестве расходных денежных средств.

Вы также можете выделить единовременную выплату для своих детей или несовершеннолетних, чтобы они могли использовать эту сумму позже для получения высшего образования.Вы также можете использовать счета FD, если планируете создать фонды на случай чрезвычайных ситуаций.

Налогообложение доходов ФД

Вы можете воспользоваться положением о вычете подоходного налога в соответствии с разделом 80C Закона о подоходном налоге, вложив до 1,5 миллиона рупий на счет фиксированного депозита для экономии налогов. Схема обеспечивает возврат вместе с защитой капитала. Однако вы должны отметить, что процентный доход со счета полностью облагается налогом.

Налоговые обязательства полностью зависят от вашего общего дохода за финансовый год и налоговой плиты, в которую вы попали.Процентный доход относится к статье «Доходы из других источников».

Кроме того, банки удерживают налог у источника, если заработанные проценты превышают 40 000 рупий за финансовый год по всем счетам в банке. Сертификат TDS будет выдан для подтверждения деталей вычета. Прочтите здесь, чтобы узнать больше о налогообложении деклараций FD.

Часто задаваемые вопросы

Как я получу сумму погашения FD?

Банк перечислит сумму погашения, т.е.е. основная сумма и сумма процентов на связанный сберегательный счет в банке. Если у вас нет сберегательного счета в указанном банке, вы можете предоставить банку инструкции относительно того, как вы хотите получить сумму погашения.

Как открыть счет FD для пенсионеров?

Если вы желаете открыть счет FD для пенсионеров, необходимо предоставить документы, подтверждающие возраст владельца счета. На основании возраста, указанного в таком документе, банк подтвердит, хотите ли вы получать процентные ставки и другие льготы, применимые к пожилым людям, и выполнять необходимое.

Что делать, если владелец счета не жив к моменту погашения?

Всегда рекомендуется назначать номинального держателя для вашей учетной записи FD либо во время открытия счета, либо в любое время до наступления срока погашения. В случае внезапной кончины владельца счета номинальный держатель может получить сумму погашения. Если номинант не указан, законный наследник владельца счета может подать необходимые документы и получить доступ к аккаунту.

Должен ли я платить комиссию за обработку, чтобы получить ссуду под FD? Какую сумму займа я могу получить?

Как правило, при получении ссуды под FD комиссия за обработку не взимается.Однако он может варьироваться в зависимости от банка, к которому вы обращаетесь. Вы можете получить кредит до 60% -75% от суммы депозита. Обратите внимание, что такие ссуды предоставляются под процентную ставку немного выше, чем преобладающие ставки FD.

Статьи по теме

Процентные ставки HDFC FD

Индийский банк FD Процентные ставки

Citibank FD Процентные ставки

Axis Bank FD Процентные ставки

Инвестируйте в прямые паевые инвестиционные фонды

Экономия налогов до 46800 рупий, комиссия 0%

Лучшие ставки срочного депозита: июль 2021 г.

Хотите вложить деньги в срочный вклад? Вот некоторые из самых высоких процентных ставок, доступных в настоящее время в базе данных Canstar.

Срочные вклады могут быть безопасным местом для хранения ваших денег и получения фиксированной процентной ставки. Вы будете получать проценты в течение согласованного срока (обычно от одного месяца до пяти лет), даже если ваш банк изменит ставки для новых клиентов в течение этого времени.

Однако срочные депозиты также могут быть негибкими.Например, если вам нужно получить доступ к своим деньгам до окончания срока, ваш банк может взимать с вас штраф и попросить вас уведомить их об этом.

Процентные ставки по срочным депозитам также имеют тенденцию сильно варьироваться в зависимости от провайдера и срока. Поскольку движение в обоих направлениях возможно, стоит подумать о покупках.

В следующей таблице показан моментальный снимок срочных вкладов с выплаченными процентами, как указано.Это основано на вложении 50 000 долларов в личный срочный депозит со сроком от 6 до 24 месяцев и отсортировано по наивысшей рекламируемой ставке на 6-месячный срок, затем по кратчайшей частоте платежей и, наконец, в алфавитном порядке по названию поставщика. Canstar может получать комиссию от поставщиков, указанных в таблице. Для получения дополнительной информации и подтверждения того, подойдет ли вам конкретный продукт, заранее проконсультируйтесь с вашим поставщиком и прочтите Заявление о раскрытии информации о продукте, прежде чем принимать решение.

← Пользователи мобильных устройств / планшетов, прокрутите в сторону, чтобы просмотреть всю таблицу →

Источник: Canstar, по состоянию на 28 июля 2021 года.

Сложные проценты

Проценты, полученные на первоначальную сумму вложенных денег, а также на накопленные проценты. Проценты могут начисляться с разной периодичностью, например, ежемесячно, раз в полгода, ежегодно и так далее. Частота начисления сложных процентов, количество периодов начисления сложных процентов и процентная ставка будут определять сумму процентов, полученных по инвестициям на срочный депозит.

Как выбрать срочный вклад?Хотя это и важно, высокая процентная ставка — не единственный фактор, который следует учитывать при поиске срочного депозита. Некоторые другие факторы, о которых следует помнить, включают:

- Доступные условия (продолжительность срочного депозита) и доступные процентные ставки для различных сроков

- Когда выплачиваются проценты (например, ежемесячно, ежегодно или при наступлении срока погашения)

- Существует ли минимальная сумма, необходимая для открытия срочного депозита, и предлагается ли более высокая процентная ставка для большей суммы

- Существуют ли какие-либо штрафы или комиссии за досрочное снятие средств

Также важно знать, что ваша процентная ставка может упасть, если вы решите «перенести» свои деньги на новый срок, когда срок уже истек.С другой стороны, есть избранные провайдеры, которые предлагают бонусные проценты, если вы продлите срок своего депозита. Узнайте у своего провайдера, какие у вас есть варианты и какие условия могут применяться.

Вы можете сравнить срочные вклады, основанные на ваших финансовых потребностях, в различных учреждениях, используя сравнительные таблицы Canstar.

Сравните сберегательные счета с Canstar

В таблице ниже показаны некоторые из сберегательных счетов в базе данных Canstar для регулярных сбережений в Новом Южном Уэльсе.Показанные результаты основаны на вложении 10 000 долларов США в личный сберегательный счет и отсортированы по количеству звезд (от самой высокой к самой низкой), а затем по названию поставщика (в алфавитном порядке). Для получения дополнительной информации и подтверждения того, подходит ли вам конкретный продукт, перед принятием решения проконсультируйтесь со своим поставщиком услуг и прочтите Заявление о раскрытии информации о продукте или другие условия и положения. Используйте селектор сравнения сберегательных счетов Canstar, чтобы просмотреть более широкий спектр сберегательных счетов. Canstar может получать комиссию за рефералов.

Источник изображения на обложке: Ярослав Нелюбов / Shutterstock.com

Спасибо, что посетили Canstar, крупнейший в Австралии сайт сравнения финансовых услуг *

Эти два банка предлагают самые высокие процентные ставки по годовым фиксированным депозитам

Фиксированные депозиты (FD) предлагают одни из лучших процентных ставок и часто являются наиболее стабильным и надежным вариантом для ваших сбережений.В последнее время наблюдается снижение процентных ставок, но это по-прежнему остается надежной ставкой для увеличения ваших сбережений. Однако при выборе схемы FD важно отметить, какие банки могут предложить вам лучшую доходность, и часто именно годичный срок пребывания в должности является хорошим показателем этих схем. ФД предлагают безопасность инвесторам, которые стремятся снизить риски на рынке и по-прежнему получать проценты на свои деньги. При этом важно отметить, какие банки предлагают лучшие процентные ставки.

Малые частные банки — путь к успеху

Небольшие частные банки в наши дни дают клиентам максимальную прибыль на проценты на финансовом рынке, учитывая низкую степень риска схемы. Что касается годовых FD, данные BankBazaar и официальных банковских сайтов показывают, что RBL Bank и Induslnd Bank предлагают клиентам самые высокие процентные ставки в частном секторе. Эти банки предлагают процентную ставку от 6% до 6,1% по годовым ФД.

Например, в случае банка RBL, схема фиксированного депозита применяется для депозитов до 3 крор рупий.В диапазоне от 12 месяцев до менее 24 месяцев этот частный банк предлагает своим клиентам из категории простых граждан процентную ставку в размере 6,10%. В то же время он предлагает своим клиентам пенсионного возраста процентную ставку в размере 6,60%.

С другой стороны, Induslnd Bank предлагает своим клиентам, попадающим в категорию обычных граждан, процентную ставку в размере 6 процентов годовых, которая подпадает под 12-месячный пакет. Пожилые люди, выбирающие этот банк для своих FD, могут рассчитывать на годовую процентную ставку в размере 6.50 процентов от их доходов. Другой примечательный современник предлагает владельцам счетов нечто подобное в Yes Bank с 6-процентной годовой процентной ставкой для обычных граждан и 6,50-процентной процентной ставкой в год для пожилых людей.

Будьте осторожны с ведущими частными банками

Следует отметить, что небольшие частные банки предлагают относительно более высокие процентные ставки по сравнению даже с ведущими кредиторами частного сектора. Например, при рассмотрении ICICI Bank или HDFC Bank вы увидите только 4.90% годовых по схеме сбережений FD на один год. Пожилые люди могут, самое большее, получить процентную ставку в 5,4% годовых от этих двух банков. Еще один хороший пример — Axis Bank.

Этот кредитор дает своим владельцам счетов оценку от 5% для временного диапазона от 11 месяцев, 25 дней до 1 года или 5,15% процентной ставки FD, если лицо выбирает срок от 1 года до 1 года, 5 дней. скобка. Это также зависит от того, подпадает ли указанное лицо под категорию обычных граждан. Пенсионер может получить процентную ставку 5.5 или 5,6% соответственно, в зависимости от выбранной ими схемы.

Крупные частные кредиторы, такие как Kotak Mahindra Bank и IDFC, предлагают годовые процентные ставки FD в размере 4,50% и 4,25% соответственно. Это одни из самых низких процентных ставок, предлагаемых частными банками в Индии.

Прочтите все последние новости, последние новости и новости о коронавирусе здесь

Индийские средства в швейцарских банках выросли до более чем 20 700 крор рупий — самый высокий показатель за 13 лет

Объем средств, размещенных индийскими физическими лицами и фирмами в швейцарских банках, увеличился до 2.55 миллиардов швейцарских франков (более 20 700 крор) в 2020 году, самый высокий показатель за 13 лет, сообщил в четверг PTI со ссылкой на годовые данные центрального банка Швейцарии.

Это рост более чем на 183% по сравнению с 899 миллионами швейцарских франков (6625 крор рупий) на конец 2019 года.

Депозиты достигли рекордного уровня в 6,5 миллиарда швейцарских франков (более 52 500 крор рупий) в 2006 году. , после чего в основном наметился нисходящий тренд, за исключением нескольких лет в 2011, 2013 и 2017 годах, согласно данным Швейцарского национального банка.

Однако рост депозитов в этом году вызвал скачок. Фонды, классифицируемые как «депозиты на счетах клиентов», фактически снизились с 550 миллионов швейцарских франков (более 4442 крор рупий) в 2019 году до 503,9 миллиона (более 4000 крор рупий). Деньги, хранящиеся через доверенных лиц и трасты, также сократились с 7,4 миллиона швейцарских франков (59,76 кроров) до 2 миллионов швейцарских франков (16,5 кроров).

Однако суммы, депонированные через облигации, ценные бумаги и различные другие финансовые инструменты, резко выросли с 253 миллионов швейцарских франков (2043 крор рупий) до 1.66 миллиардов швейцарских франков (почти 13 500 крор) за этот период.

Данные, опубликованные в годовом отчете Швейцарского национального банка, представляют собой совокупность официальных данных, представленных центральному банку различными отдельными банками страны. Однако эти данные не учитывают предполагаемые «черные деньги», хранящиеся у индейцев в Швейцарии, согласно PTI. Он не включает деньги, которые индийцы могут иметь в швейцарских банках на имя юридических лиц третьих стран.

Между тем, «местная банковская статистика» Банка международных расчетов показывает рост индийских депозитов в швейцарских банках почти на 39% в течение 2020 года до 125 долларов США.9 миллионов (932 крор). Эти данные в прошлом описывались властями Индии и Швейцарии как более надежная мера для вкладов индийских физических лиц в швейцарские банки, сообщает PTI.

Показатель, который также учитывает депозиты на счетах, а также ссуды индийских небанковских клиентов банков, находящихся в Швейцарии, вырос на 7% в 2019 году.

В октябре 2019 года швейцарские налоговые органы разделили с Индией первый транш. подробностей о финансовых счетах индийских клиентов в швейцарских банках в рамках системы автоматического обмена информацией между двумя странами.Однако министерство финансов отказалось предоставить подробную информацию о данных, заявив, что такое раскрытие информации запрещено «положениями о конфиденциальности» налогового соглашения между Индией и Швейцарией.

. - Подтверждение адреса