определение, проводки, налоги — Контур.Бухгалтерия

Если предприятие выдает сотрудникам зарплату наличными средствами через кассу, то порой оно сталкивается с депонированием заработной платы. Что это такое, как оформлять и куда отправлять такие средства?

Что такое депонирование зарплаты?

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании. Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму. Период выплаты зарплаты продолжается не больше пяти дней (включая день получения средств со счета в банке), и это единственное время, когда в кассе компании можно держать средства сверх кассового лимита.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11.03.2014 №3210-У). На какие бухгалтерские счета нужно внести средства при возвращении в банк, как признать суммы при расчете налога на прибыль, надо ли начислять с них страховые взносы и удерживать НДФЛ? — читайте далее.

Как депонировать зарплату: пошаговый алгоритм

Когда закончится срок, установленный для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и выяснить величину остатка. В графе 23 напротив фамилий сотрудников, которые не успели получить деньги, делается запись “Депонировано” или проставляется такой же штамп. В конце ведомости прописываются суммы. Важно: итоги выплаченных и подлежащих депонированию сумм должны быть равны окончательной сумме в ведомости.

Зарплату, которая подлежит депонированию, нужно сдать в банк на следующий день после завершения срока выплаты зарплаты. Депонирование отразите в реестре. Унифицированной формы реестра депонентов не существует, составить его можно в свободной форме. В реестре обязательно должны присутствовать такие реквизиты:

- название компании или ФИО ИП;

- дата оформления реестра;

- период возникновения депонированных средств;

- номер платежной ведомости;

- ФИО и табельный номер (если есть) работника, который не получил деньги;

- сумма невыплаченной з/п;

- итоговая сумма по невыплаченной з/п;

- подпись кассира с расшифровкой.

В реестр можно включить и другие реквизиты, которые важны компании. Из реестра данные перенесите в книгу учета депонированных сумм. Форму книги тоже можно сформировать самостоятельно или взять за основу формы для бюджетных организаций. Бухучет операции по депонированию з/п оформите проводкой:

Дт 70 Кт 76-4 — депонированная з/п, не полученная сотрудниками;

Дт 51 Кт 50-1 — депонированная з/п, внесенная на расчетный счет.

Когда работник, не получивший зарплату, обратится за ней, сумму нужно будет выдать по первому требованию, письменному или устному. Срока для выдачи депонированной з/п нет. Нужно получить из банка сумму зарплаты, составить расходный кассовый ордер на имя сотрудника, дату и номер ордера отразить в книге учета депонированных сумм.

Выдачу з/п надо зафиксировать в реестре депонированных сумм, проставить напротив фамилии сотрудника отметку о полученных суммах и указать дату. Хранить реестры о депонировании з/п нужно пять лет. Бухучет операции по выдаче депонированной з/п оформите проводкой:

Дт 50-1 Кт 51 — получены из банка деньги на выплату депонированной з/п;

Дт 76-4 Кт 50-1 — работнику выдана депонированная з/п.

Что делать с невостребованной зарплатой?

У сотрудника есть три года, чтобы получить свою депонированную зарплату. Отсчет начинается со следующего дня после той даты, когда предприятие должно было выдать з/п. Если работник или его представитель не обратились за депонированной з/п в течение трех лет, нужно совершить следующие действия.

В бухучете спишите сумму на прочие доходы. Для расчета налога внесите ее в состав внереализационных доходов. Подготовьте акт инвентаризации, бухгалтерскую справку и приказ руководителя организации о списании кредиторской задолженности.

Как удержать НДФЛ?

НДФЛ с зарплаты удерживается в момент выплаты денег сотруднику. Перечислить налог нужно в день выплаты или на следующий день. Поэтому с депонированной з/п налог удержать невозможно.

Как перечислить страховые взносы?

Со страховыми взносами все тоже однозначно. Поскольку страховые взносы платятся с начисленной зарплаты и не зависят от факта ее уплаты, с суммы депонированной з/п нужно перечислять взносы во внебюджетные фонды не позднее 15 числа следующего месяца.

Как сформировать налог на прибыль?

Порядок списания сумм депонированной з/п в налоговом учете зависит от метода, по которому предприятие рассчитывает налог на прибыль.

- При методе начисления депонированную з/п включают в расходы в том же месяце, когда она была начислена.

Сегодня большинство компаний имеют с банками договоры зарплатного проекта с перечислением денег на карты сотрудников, и операции по депонированию з/п случаются редко.

Контур.Бухгалтерия — веб-сервис, в котором вы можете легко вести бухучет, начислять зарплату (и оформлять депонирование зарплаты), сдавать отчетность. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней!

Попробовать бесплатно

www.b-kontur.ru

Депонирование заработной платы

Заработная плата работнику выдается в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором (ч. 6 ст. 136 ТК РФ). А если в согласованный день выплаты сотрудник отсутствовал на работе и не смог получить свои деньги? Ответ один – зарплату придется депонировать.

Что такое депонирование заработной платы

Депонированная заработная плата возникает только тогда, когда работники плату за свой труд получают наличными из кассы.

Ведь чтобы перечислить зарплату на банковский счет работника, его присутствие на работе не обязательно. Другое дело – выдача наличных. Если работник в день выдачи зарплаты отсутствовал и не поручал получить деньги другим лицам, его зарплата останется невыплаченной. А значит, подлежит депонированию.

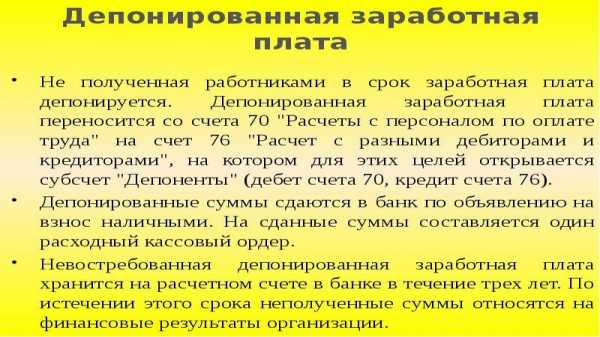

Депонирование заработной платы – это отражение ее как неполученной в первичных учетных документах и бухгалтерском учете.

Отражаем депонирование в первичке и учете

Выплата заработной платы из кассы, как правило, оформляется расчетно-платежной или платежной ведомостями. При неполучении зарплаты в установленный срок напротив фамилии такого работника делается отметка «Депонировано» в графе, предназначенной для подписи.

На суммы депонированной заработной платы в бухгалтерском учете необходимо сделать запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам».

Суммы невыплаченной зарплаты придется сдать обратно в банк, если из-за нее будет превышен лимит кассы (п. 2 Указания Банка России от 11.03.2014 № 3210-У).

Если в последующем депонированная заработная плата будет выдана из кассы, нужно сделать бухгалтерскую проводку:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» Кредит счета 50 «Касса».

Если депонированная зарплата так и не получена

Депонированная заработная плата, которая не будет получена в течение 3 лет (ст. 196 ГК РФ), включается в состав доходов как в целях бухгалтерского учета, так и налогообложения прибыли.

glavkniga.ru

Депонированная зарплата: оформление, выдача и проводки в бухгалтерском учете

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу. Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчет. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием. Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам.

Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

О том, что такое депонированная зарплата и как она оформляется, расскажет предлагаемая статья.

Что такое депонированная заработная плата

Для начала необходимо разобраться, в каких случаях возникает необходимость депонирования заработной платы и иных выплат, причитающихся работникам, и что сам по себе означает термин «депонирование».

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад. В этом плане термин «депонирование» родственен такими понятиям как «депозит», «депонент», «счет депо» и не финансовому, а транспортному понятию «депо» — место стоянки подвижного состава железных дорог. Отсюда становится ясно и значение слова «депонирование» — хранение. Соответственно депонированная зарплата, это заработная плата, находящаяся на сохранении у работодателя, до момента её получения работником.

Почему возможны ситуации, в которых заработная плата может быть не выдана — понятно. Работник мог неожиданно заболеть, срочно уехать в командировку, либо просто не выйти на работу в дни выдачи заработной платы. Но просто дожидаться своего момента, когда она будет, наконец, выдана, заработная плата не может. Точнее сказать, кассир не имеет права держать указанную сумму в кассе, дожидаясь выхода работника.

Все дело в том, что для выдачи заработной платы, нормативными распоряжениями Центрального банка России установлены строго лимитированные сроки. Если работодатель в платежной ведомости на выплату не указал меньший срок, то срок на выплаты работникам через кассу установлен в пять рабочих дней. Если к окончанию этого срока зарплата не выдана кому-либо из работников, в ведомости делается соответствующая отметка и денежные суммы возвращаются в банк. О том, как оформить это правильно расскажем далее.

Как оформить депонирование заработной платы

Выплаты заработной платы через кассу осуществляются с использованием платежных либо расчетно-платежных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись. В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована. То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Обратите внимание: Сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платежной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платежной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчетный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Обратите внимание: Даже если заработная плата не получена работником, то работодатель — налоговый агент, все равно, обязан удержать из неё НДФЛ и перечислить его в бюджет. Для целей налогообложения суммы оплаты труда считаются полученными с момента отражения их в зарплатных ведомостях, вне зависимости от того задепонированы они или нет.

Депонированная зарплата, проводки бухгалтерского учета

Соответственно, как и каждую операцию с денежными средствами депонирование заработной платы необходимо отразить соответствующей бухгалтерской проводкой по счета бухучета. Проводка, отражающая выдачу заработной платы через кассу, выглядит следующим образом:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 50 (Касса)

Если какая-то часть заработной платы не выплачена, например, вследствие заболевания работника, и её сумма задепонирована, то производится следующая проводка:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 76, субсчет 4 (Расчеты по депонированным суммам)

Так как заработная плата работника не получена, то согласно, указаниям Центробанка России она должна быть возвращена на расчетный счет работодателя. Для этих целей используется следующая проводка:

Дебет 51 (расчетный счет) — Кредит 50 (касса)

Как выдать депонированную заработную плату

Работник получить депонированную заработную плату может в любое время, как только появится на рабочем месте. Отказать ему в выдаче заработной платы нельзя. Выдача такой заработной платы происходит, как правило, по расходному кассовому ордеру, выписываемому на сумму неполученной ранее заработной платы. Отражаются операции связанные с выдачей таких сумм следующими бухгалтерскими проводками:

- Дебет 50 (Касса) Кредит 51 (Расчетный счет) — данная бухгалтерская проводка отражает получение работодателем денежных средств в банковском учреждении, в котором он обслуживается.

- Дебет 76, субсчет 4 «Расчеты по депонированным суммам» — Кредит 50 (Касса) — выдача работнику ранее не полученной и депонированной работодателем заработной платы.

Обратите внимание: Зарплата работника отражается в бухгалтерском учете в месяц её начисления, в не зависимости от того в каком месяце работник её получил. Этот момент имеет значение для учета сумм израсходованных на оплату труда для целей налогообложения.

Что делать если работник так и не получил депонированную заработную плату?

Ситуация, когда работник так и не получает начисленную заработную плату, на практике встречается довольно часто, не смотря на кажущуюся её невозможность. В случае если в штате предприятия числится много сотрудников, то рано или поздно это возможно. В малых организациях такое тоже случается. Как показывает практика, это, в большинстве случаев не связано с какими либо несчастными случаями и пропажей человека без вести. И речь обычно идет о небольших, незначительных суммах.

Не секрет, что многие работники работают на условиях внешнего совместительства, либо имеют по несколько трудовых книжек. Часто при фактическом уходе с места работы, сотрудники отдела кадров не имеют возможности правильно оформить увольнение, а кассир выдать заработную плату. Суммы невыплаченной зарплаты продолжают числиться на бухгалтерских счетах предприятия.

Законодательство позволяет списать такую задолженность перед работником по истечении трех лет с момента образования задолженности. Если заработная плата таки и не была получена работником, она включается в состав прочих доходов организации (предпринимателя).

Проводки по счетам бухгалтерского учета, в этой ситуации используются следующие:

Дебет 76, субсчет «Расчеты по депонированным суммам» — Кредит 91-1 — списание задепонированной зарплаты в связи с истечением трехлетнего срока исковой давности.

В любом случае, несмотря на кажущуюся легкость оформления депонирования заработной платы, это достаточно ответственный процесс. В нем затрагиваются как интересы работника, или индивидуального предпринимателя, так и государства. Необходимо помнить, что право на оплату труда — одно из важнейших трудовых прав предоставленных сотруднику трудовым законодательством. И необоснованное лишение, а так же выплата по истечении установленного внутренними документами срока, может иметь последствия для работодателя в виде штрафов трудовой инспекции.

На практике, не стоит формально подходить к данному вопросу, если в кассе осталась не выплаченная денежная сумма. Всегда необходимо выяснить причины отсутствия неявки работника в кассу и отсутствия его на рабочем месте. При возможности, кассиру стоит лично, по телефону, напомнить работнику о необходимости прийти в кассу и получить денежные средства. По возможности стоит избегать случаев, когда остается депонированная зарплата. Следует помнить, что в большинстве споров с работниками, трудовая инспекция или суд становится на сторону работника. Не своевременная выплата заработной платы грозит, как минимум, возникновением обязанности у работодателя начислить и уплатить компенсацию сотруднику. Компенсация, которая должна быть выплачена работнику, рассчитывается из размера ставки Банка России.

Оцените статью: Поделитесь с друзьями!ipshnik.com

Что значит депонирована сумма | juridicheskii.ru

Что такое депонированная заработная плата?

В последнее время такое понятие, как депонированная заработная плата, уже не настолько актуально, как это было буквально несколько лет назад. Причиной этому является то, что большинство фирм и предприятий выплачивает зарплату своим сотрудникам на пластиковые карты. Нужно сразу же сказать о том, что порядок действия зависит от конкретной ситуации.

Допустим, бывают случаи, когда работник не успел получить свою зарплату из-за срочной командировки, больничного или отпуска, но есть и такие ситуации, когда зарплату не выдали из-за проблем на предприятии.

Депонирование заработной платы

В тех случаях, когда заработанное вознаграждение не перечисляется на банковскую карточку работника безналичным способом, а выдается в кассе, всегда могут сложиться ситуации, когда деньги готовы к выдаче, но человек не смог явиться за ними в назначенное время. Причины могут оказаться различными: отсутствие по болезни, вследствие командировки или вызванное другими обстоятельствами.

Как в таких случаях должен поступить кассир или бухгалтер? Если трудящийся не успел подойти к кассиру, собственноручно поставить подпись в ведомости и забрать свои деньги в положенное время, при этом никому не поручал совершить это вместо себя, не выданная з/п должна быть депонирована.

Депонированная заработная плата представляет собой наличные денежные средства . что были вручены предприятию, учреждению или же предпринимателям для того, чтобы осуществить выплаты, связанные с оплатой рабочих часов, и не оплаченных в определенный срок отдельным персонам, официально работающим в компании, фирме или учреждении.

Фирма или любое другое учреждение в праве оставлять на счету своей кассы выше указанного лимита выданных из банка денег в периоде трех рабочих дней.

Депонированная заработная плата — что это, порядок получения и выплат

Сейчас, когда большинство организаций используют дебетовые банковские карточки для перевода заработной платы работникам, а не наличный расчет, термин депонированная заработная плата применяется все реже и реже. Тем не менее, предприятия, выдающие зарплату наличными, могут столкнуться с этим термином. Сотрудники организаций могут получать зарплату 2 способами – на карту или наличным расчетом.

Что такое депонированная зарплата?

Одним из нормативных актов, которые регулируют правила ведения документации на предприятии, является Трудовой кодекс. Согласно ст. 136, зарплата сотрудникам должна выплачиваться не реже раза в 15 дней.

Работодатель может перечислять средства на карту или выдавать наличными из кассы.

Во втором случае, если сотрудник не явился за выплатой своевременно, деньги могут быть депонированы. Порядок выполнения операций регулируется положением Центрального банка № 373-П.

Что значит депонированная заработная плата

Зарплата выдается в течение 5 дней, начиная с установленной даты ее выплаты. День выдачи денег в банке включается в расчет. Каждый работник должен получить причитающиеся ему средства, однако существует ряд ситуаций, когда кассир не может передать деньги сотрудникам из-за их отсутствия.

Причины могут быть самыми разными: болезнь, командировка, отсутствие на работе по неустановленной причине. Но всю неполученную зарплату, по окончании срока ее выплаты, нужно как-то оприходовать.

Депонирование зарплаты — что скрывается за этим значением, и какие действия нужно предпринять, если это произошло

Термин «депонирование» берет истоки от латинского значения depono — «кладу, оставляю». Он сродственнен таким словарным значениям как «депозит», «депонент».

Отсюда проясняется и смысл термина «депонирование» — он отражает процесс организованного хранения чего-либо.

В нашем варианте — денежных средств физического лица. Получается, депонированная зарплата – это зарплата, которая находится на сохранении в банке у предпринимателя — работодателя, и ждет, пока работник надумает её получить.

Что значит депонирована сумма

Физическое или юридическое лицо. которому принадлежит денежная сумма, находящаяся временно у предприятия или организации. Депонированные суммы выплачиваются лицам по их требованию или перечисляются организациям.

[c.55] Прием и выдача денег по кассовым ордерам производится только в день их составления. Все кассовые ордера после их исполнения погашаются штампом (или надписью) Получено или Оплачено.

При этом выдача зарплаты осуществляется по месту работы, либо происходит её перечисление на определённый, указанный работающим, расчётный счёт в банковском учреждении, опять-таки по условиям коллективного либо трудового договора (письмо Роструда от 06.03.2012 г. № ПГ/1004/6-1). Таким образом, депонирование зарплаты является исключительной процедурой в том случае, если она является начисленной, однако работником в обусловленный не была полученной.

juridicheskii.ru

Что значит депонирована сумма | iasmirnov.ru

Депонирование заработной платы

По истечении того, как сроки выплаты зарплаты окончились . кассир создает соответствующие записи в определенных ведомостях. После производится составление своеобразного реестра сумм депонированных зарплат. Потом и делается запись в тетради депонентов.

- Дабы сотрудник имел возможность получить свою плату за труд, он должен обратиться по этому поводу в бухгалтерию предприятия. Там составляется либо письменное заявление, либо устное.

- Стоит отметить, что работник не должен ждать дня выдачи общих денег для получения депонированной зарплаты.

То есть организация управления не должна препятствовать тому, чтобы сотрудник в любой момент получил свои средства.

- Как правило, бухгалтерия не имеет возможности мгновенно заказать средства в банке для оплаты.

Что такое депонированная зарплата?

Для осуществления выдачи зарплаты (в том числе и депонированной заработной платы) работникам, следует организовать на предприятии кассу.

Она может представлять собой отдельный уголок, который можно закрывать и доступ в который должен быть ограничен на период выплаты денег. Необходимо назначить кассира и тщательно вести всю необходимую документацию, такую как:

- расходные и приходные ордера

- журнал учета средств, подлежащих депонированию (в нем как раз и отмечается выдача депонированной зарплаты).

- приходные и расходные ведомости

- журнал учета кассовых операций

- кассовая книга

- доход от продажи товаров, нематериальных активов и основных средств, выплата депонированной зарплаты.

- средства в подотчет

- перевод наличных на расчетный счет

- оплата от поставщиков и выплаты поставщикам

- выплата стипендий

Депонированная заработная плата — что это, порядок получения и выплат

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату.

Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Важно отметить, что сумма считается депонированной, если сотрудник по собственным причинам не смог получить зарплату .

Причины могут быть следующие: отпуск, командировка, болезнь и т. д. Если причина в работодателе, то это нарушает трудовое законодательство и может нести административную или даже уголовную ответственность. Речь о ДПЗ может идти только в случае, если выдача зарплаты осуществляется наличными деньгами.

Если работники получают зарплату на банковскую карту, то вопрос депонирования отпадает, так как все средства поступают в срок напрямую на счет сотрудника.

По истечении времени, отведенного для выплаты зарплатных средств, бухгалтер должен произвести последовательные действия, регламентированные Порядком ведения кассовых операций (о депонировании говорит п.18).

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

Депонированная зарплата

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад.

В этом плане термин «депонирование» родственен такими понятиям как «депозит», «депонент», «счет депо» и не финансовому, а транспортному понятию «депо» — место стоянки подвижного состава железных дорог.

Отсюда становится ясно и значение слова «депонирование» — хранение. Соответственно депонированная зарплата, это заработная плата, находящаяся на сохранении у работодателя, до момента её получения работником.

Почему возможны ситуации, в которых заработная плата может быть не выдана — понятно.

Работник мог неожиданно заболеть, срочно уехать в командировку, либо просто не выйти на работу в дни выдачи заработной платы. Но просто дожидаться своего момента, когда она будет, наконец, выдана, заработная плата не может.

iasmirnov.ru

Депонированная заработная плата

05 апреля 2016

Просмотров: 1457

В последнее время такое понятие, как депонированная заработная плата, уже не настолько актуально, как это было буквально несколько лет назад. Причиной этому является то, что большинство фирм и предприятий выплачивает зарплату своим сотрудникам на пластиковые карты.

Но наряду с этим остались такие предприятия и мелкие фирмы, которые выплачивают зарплату своим сотрудникам через кассу организации.

По этой причине бухгалтеру следует знать, как осуществляется выплата депонированной заработной платы.

Нужно сразу же сказать о том, что порядок действия зависит от конкретной ситуации. Допустим, бывают случаи, когда работник не успел получить свою зарплату из-за срочной командировки, больничного или отпуска, но есть и такие ситуации, когда зарплату не выдали из-за проблем на предприятии.

Бухгалтер и кассир организации должны знать, как правильно вести себя в той или иной ситуации и что такое депонирование заработной платы.

От этого зависят результаты проверки деятельности предприятия, которую может провести любой орган местной власти. Поэтому нужно грамотно следовать всем требованиям законодательства.

Что нужно делать при неполучении работником начисленных ему денежных средств?

Для начала следует разобраться с тем, что же такое депонирование заработной платы. Депонированная зарплата обозначает определенную часть начисленной к выплате зарплаты, которая вовремя не была получена сотрудником. В соответствии с Положением ЦентроБанка России, в кассе предприятия существует определенный лимит финансовых средств.

И если сумма, которую сотрудник не получил на руки, превышает данный лимит, то ее нужно депонировать, а затем передать на хранение в обслуживающий банк. И уже там эта сумма ложится на счет организации.

Очень важный факт, о котором должен помнить любой работодатель, состоит в том, что депонированная зарплата не должна образовываться по его вине. То есть такая ситуация может возникать только из-за вины работника или по его личному желанию.

Самые распространенные причины, по которым возникает такая ситуация, это:

- отбытие в командировку;

- отпуск;

- нахождение на больничном;

- гибель работника и иные ситуации.

Обычно все работники предприятия должны получать причитающиеся им выплаты в течение 3 дней. Если этого не происходит, тогда появляется необходимость депонировать сумму средств и отправлять ее назад в банк.

Если говорить о лимитах средств, которые могут находиться в кассе предприятия, то они устанавливаются самим работодателем. Но с учетом рекомендации обслуживающего банка.

Как происходит процесс передачи невыплаченной зарплаты в банк?

После того как установленные сроки проходят, ответственный сотрудник предприятия обязан передать часть невыплаченной зарплаты назад в банк и закрыть ведомость. В ведомости напротив фамилии сотрудника, который не получил свою зарплату, проставляется слово «депонировано», а сама сумма выплат зачисляется в графу «Межрасчетные выплаты». В целом, перед тем как отправить деньги в банк, материально ответственное лицо должно провести сверку средств.

Сумма средств депонированной зарплаты может находиться на счету неопределенное количество времени. Но спустя 3 года она переносится на доходы предприятия и отображается в графе «Прибыль, не связанная с основной деятельностью». До этого же времени она считается невостребованной. А вот книга учета депонированной зарплаты должна храниться на предприятии на протяжении 5-ти лет. Датой начала хранения принято считать 1 января будущего года.

И еще один нюанс: в справке о доходах такого сотрудника эта часть зарплаты все равно будет отображаться, и неважно, выдана она ему на руки или нет. Исключением может являться ситуация, когда эти документы истребует суд в рамках любого заседания. Но в таких случаях должен составляться специальный акт изъятия.

Как осуществляется учет депонированной оплаты труда?

Депонированная плата становится одной из причин образования кредиторской задолженности на предприятии. Учет этой суммы происходит на счете 76-4.

Затем при ОСНО эти средства относятся на расходы того календарного месяца, когда были начислены.

По истечении 3 лет, если депонированная сумма не была востребована, она переносится на «Внереализационные расходы».

Но здесь все зависит от типа системы налогообложения, которую использует предприятие. Например, при общей системе депонированную заработную плату можно отображать и на начисленных налогах.

В самом реестре сумма этого вида зарплаты и номер расходника проставляются в графе «Дебет», а вот в графе «Кредит» пишут дату возникновения данной суммы.

Согласно действующему порядку, реестр заводит кассир один раз в год. В случае если в течение этого года данная сумма не выплачивается сотруднику, то ее зачисляют в спецреестр на будущий год. Кроме этого, следует выполнить ряд проводок, которые и помогут отнести эту сумму денежных средств на нужные счета.

Если же говорить о налогообложении данных средств, то дополнительные налоги на эту часть зарплаты не начисляются и с сотрудника никакие платежи не взимаются. Конечно, регламент уплаты налоговых сборов из этой суммы денежных средств зависит от того, какую именно систему использует конкретное предприятие.

Что должен делать сотрудник?

Если сотрудник решил забрать причитающуюся ему зарплату, которую он не успел вовремя получить, то он должен обратиться в бухгалтерию предприятия и попросить выплатить ему эту сумму. Выплата депонированной зарплаты происходит согласно установленному порядку, который действует на предприятии. Все правила прописаны в уставе предприятия и в документах, которые регламентируют внутренний распорядок в организации.

Если же сотрудник не получил свою зарплату по вине работодателя, то такая сумма не считается депонированной. Это просто задолженность по выплатам, но никак не депонированная заработная плата.

В целом в ст. 136 действующего Трудового кодекса прописано, что каждый сотрудник должен получать причитающуюся ему зарплату по своему основному месту работы. Если работодатель заставляет ехать в офис, что находится в другом конце города, то это считается задержкой в выплате, а не депонированием. А вот если задержка произошла из-за непредвиденных причин, которые образовались со стороны работника, то тогда нужно говорить о депонировании.

Каждый работник может обратиться за выплатой такой зарплаты в кассу предприятия или же непосредственно к бухгалтеру организации. Но если сотрудник обратился в кассу, то кассир обязан моментально сообщить бухгалтеру о данной ситуации. Последний оформляет запрос и отправляет заявку в банк. Если же кассиру поступает письменное заявление от работника, то изначально он должен передать его секретарю для регистрации.

Выдача депонированной зарплаты происходит по ордеру. После этого номер ордера и дата выплаты проставляются в книге депонентов. Все эти операции фиксируют в кассовой книге. Ну и, конечно, происходят такие выплаты через кассу предприятия.

О чем важно помнить?

Для того чтобы не допустить развития нежелательных последствий как для стороны предприятия, так и для самого сотрудника, важно соблюдать все установленные стандарты и законы. Поэтому бухгалтер и кассир предприятия должны хорошо понимать, что такое депонирование и как этот процесс отображается на внутренней бухгалтерии организации.

В целом депонирование относится к кассовым операциям. Существует несколько вариантов выплаты депонированных денег через кассу, а именно:

- В момент возникновения ситуации, когда нужно депонировать определенную сумму, лимит в кассе не превышен. В такой ситуации деньги хранятся в кассе до момента их выплаты сотруднику или до истечения 3 лет.

- В случае когда лимит средств в кассе был превышен, кассир обязан отправить излишек в банк.

Бывают ситуации, когда кассир не отправляет деньги в банк по истечении трех дней. Конечно, это является прямым нарушением закона. Но иногда суд идет навстречу работодателю, если тот доказывает, что сотрудник должен был вернуться из командировки в течение нескольких дней, или как-то по-другому объясняет суду, почему они не отправили деньги своевременно в банк. Но не стоит надеяться на такой вариант, нужно все делать по правилам.

Похожие статьи

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru

Что такое депонирование

Депонирование — это организованный процесс хранения отдельных элементов. Понятие распространяется не только на экономическую и финансовую сферы, но и на документальную и даже биологическую. Под экономическим депонированием подразумевается хранение ценностей, финансовых ресурсов, а также произведений искусств, а под денежным – организация сбережения ценных бумаг и денежных средств. С точки зрения биологии, сохранять можно микроорганизмы в хранилищах с целью дальнейшего использования. Документальное хранилище представляет собой преобразование документов в электронный вид и хранение и в информационной глобальной сети для предоставления к ним доступа.

Понятие депонирования

Задепонировано — что это значит?

Физические лица, имея свободные средства, стремятся их не только сохранить, но и приумножить. Отличной идеей решения вопроса будет вклад на расчетный счет в одной из банковских структур. Он может быть осуществлен в виде нескольких видов ценностей:

- национальная валюта;

- иностранная валюта;

- драгоценные металлы.

Пример банковского депонирования

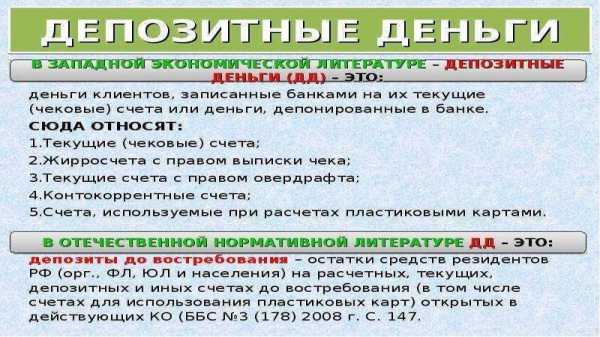

Депонированная сумма – это денежные средства, вложенные под определенный процент. Вкладчик предоставляет банку в распоряжении свои денежные средства, за что получает ежемесячное вознаграждение в строго оговоренном договором размере. Депонирование средств вкладчиками обеспечивает операции кредитования бизнеса, который способствует развитию экономики ввиду регулярного пополнения бюджета за счет обязательных отчислений с прибыли. Параметр может быть применен для оценки ликвидности банковской структуры, выраженной в соотношении денежных запасов в наличном измерении к величине вкладов.

Депозитные деньги глазами западных и отечественных специалистов

Что такое депонирование в бухгалтерии

Субъект предпринимательской деятельности, использующий наемный труд, обязан его оплачивать в регламентируемые законом сроки. Заработная плата может выдаваться в наличном или безналичном измерении. Если работодатель предпочитает оплату труда производить наличными средствами, то для ее выдачи нужно личное присутствие работника.

Депонирование в бухгалтерии

Ввиду различных причин, не зависящих от руководителя компании, сотрудникам деньги могут быть вовремя не выданы. Это может быть связано с отсутствием человека на работе ввиду болезни, командировки или отгулов. В такой ситуации, бухгалтер, ответственный за проведение кассовых операций, обязан их сдать обратно в банк.

Депонирование в бухгалтерии – это финансовые операции, связанные с передачей наличных денежных средств, относящихся к категории заработной платы, из кассы в банк.

Процедура необходима для соблюдения законодательных норм, регламентирующих учет денежного остатка в величине кассового лимита. Стоит отметить, что параметр отличается ограниченными размерами. В случае его превышения предприятию придется оплатить штраф.

Вконтакте

Одноклассники

Google+

101biznesplan.ru