Рассчитать налог на имущество | СБИС Помощь

Рассчитать налог на имуществоНалог на имущество устанавливается законодательством РФ. Он является региональным налогом.

СБИС рассчитывает сумму налога на основании сведений, указанных в карточке объекта имущества. С 2019 года в базу по налогу входит только недвижимое имущество. Оно автоматически включается в расчет.

Шаг 1. Создайте документ расчета налога

Существует несколько способов создать документ расчета налога. Например, в разделе «Учет/Имущество/НМА» на вкладке «Расчеты» нажмите кнопку Расчет налога и выберите «Расчет налога на имущество».

Шаг 2. Выберите организацию и укажите расчетный период

СБИС укажет текущий квартал и ту организацию, для которой в последний раз рассчитывался налог. Проверьте эти параметры и измените их, если нужно.

Отчетный период налога на имущество организации — квартал. Налоговый — год. Создавать расчет, оплачивать налог и сдавать декларацию необходимо ежеквартально.

При выборе IV квартала СБИС рассчитывает сумму налога за год и вычитает авансы за I, II и III кварталы.

Шаг 3. Рассчитайте амортизацию

Для объектов, у которых налоговая база рассчитывается от среднегодовой стоимости имущества, необходимо учитывать амортизацию.

В СБИС информация о сумме амортизационных отчислений включена в документ расчета отдельным блоком. Если амортизация в одном из месяцев периода не рассчитана, система уведомит вас об этом.

Начислить амортизацию можно прямо из расчета. Для этого нажмите название месяца или значение «0» напротив него.

Если амортизация за месяц начислена, вы можете посмотреть документы расчета. Для этого нажмите сумму напротив нужного месяца – СБИС покажет все документы по амортизации за месяц.

Шаг 4. Рассчитайте налог

СБИС автоматически рассчитывает налог на имущество — нажмите « Рассчитать» и выберите:

- Из предыдущего — если вы создавали расчет налога в прошлом квартале, система распределит объекты налогообложения между инспекциями так же, как в предыдущем документе;

- Рассчитать — система укажет инспекцию, которая выбрана как основное направление сдачи, и заполнит данные для 2 раздела.

Если основное направление сдачи не указано, то СБИС выберет первую в списке инспекцию.

Если основное направление сдачи не указано, то СБИС выберет первую в списке инспекцию.

Если основное направление сдачи не указано, то СБИС выберет первую в списке инспекцию.

Если основное направление сдачи не указано, то СБИС выберет первую в списке инспекцию.Шаг 5. Проверьте расчет

Перед тем как провести расчет и заполнить декларацию по налогу, удостоверьтесь, что суммы к уплате корректны.

Документ расчета состоит из двух разделов декларации по имуществу:

- Раздел 2 включает в себя объекты, база для которых считается как среднегодовая стоимость имущества. Если заполнение объекта выбрано как расчет «Из предыдущего» документа, то все объекты попадут в раздел 2.

- Раздел 3 содержит объекты, база для которых считается как кадастровая стоимость. Раздел заполняется вручную.

Если вы нашли неточности, внесите изменения вручную. Параметры, которые вы установите, будут использованы в следующих расчетах.

Шаг 6. Проведите расчет

Чтобы принять к учету расчеты по налогу на имущество, проведите документ. Нажмите , чтобы посмотреть проводки по расчету.

В проведенном расчете можно посмотреть расшифровку налога на имущество. Для этого перейдите на вкладку «Документы». Печатная форма доступна для редактирования, выгрузки, сохранения в PDF и печати.

Шаг 7. Оплатите налог

В СБИС вы можете создать платежное поручение на уплату налога на имущества прямо из проведенного документа расчета. Для этого нажмите « Оплатить» — система создаст платежное поручение на каждую налоговую инспекцию, указанную в расчете. СБИС оформит заявку на оплату налога, если такой бизнес-процесс настроен в организации.

В документе уплаты налога СБИС заполнит получателя, налоговые и платежные реквизиты, счет учета, сумму платежа и комментарий. Достаточно только проверить данные и провести платеж.

Шаг 8. Заполните декларацию

Ежеквартально организации предоставляют декларацию по налогу на имущество в контролирующие органы. Для этого в проведенном расчете нажмите « Заполнить декларацию» — система автоматически заполнит данные отчета.

Все документы по расчету налога на имущество проведены в системе, а также заполнена декларация и уплачен налог.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Декларация по налогу на имущесвто для юридических лиц: ставка, сроки, образец заполнения за 2020 годДекларация по налогу на имущество за 2020 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений

Титульный лист (часть 4)

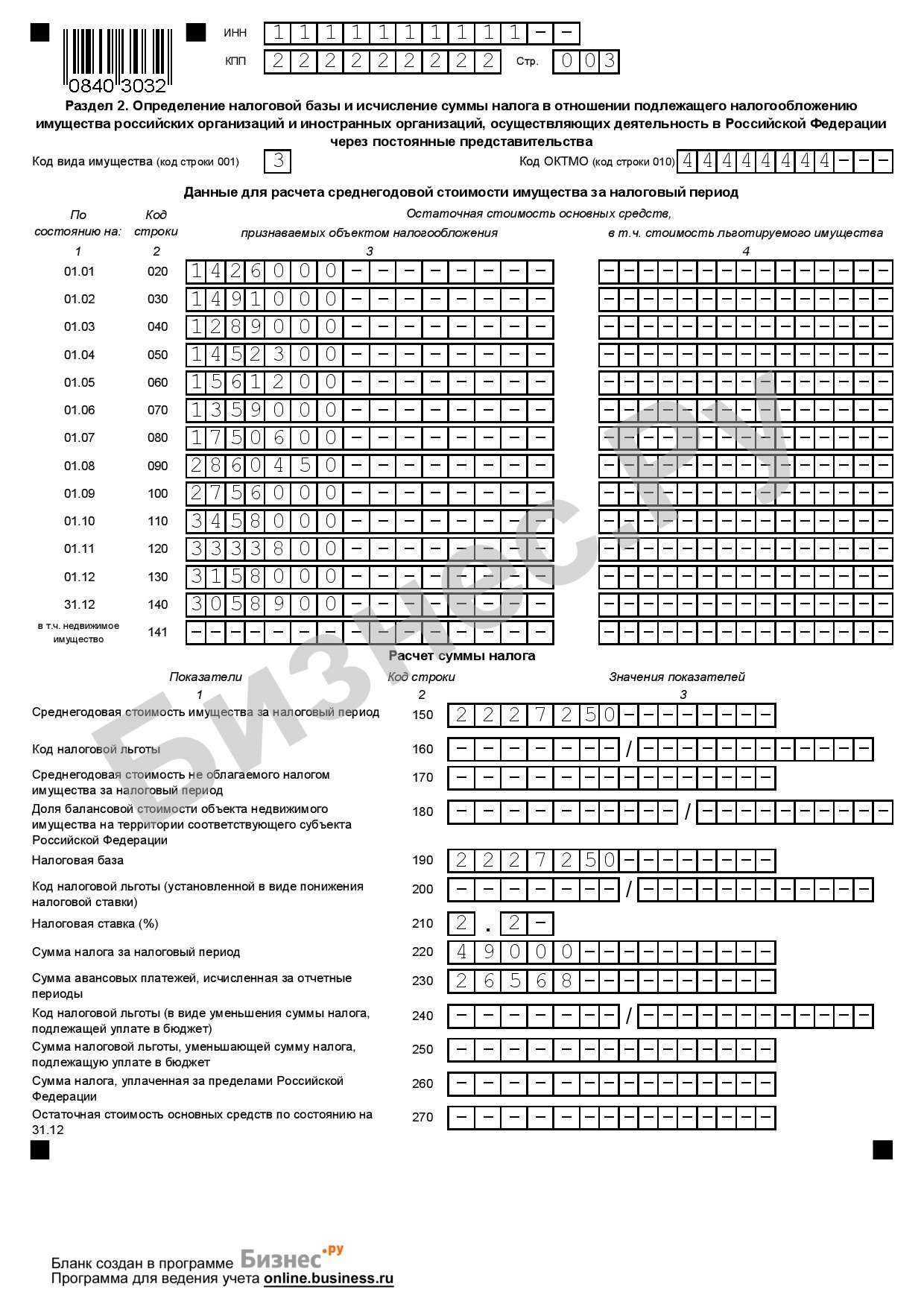

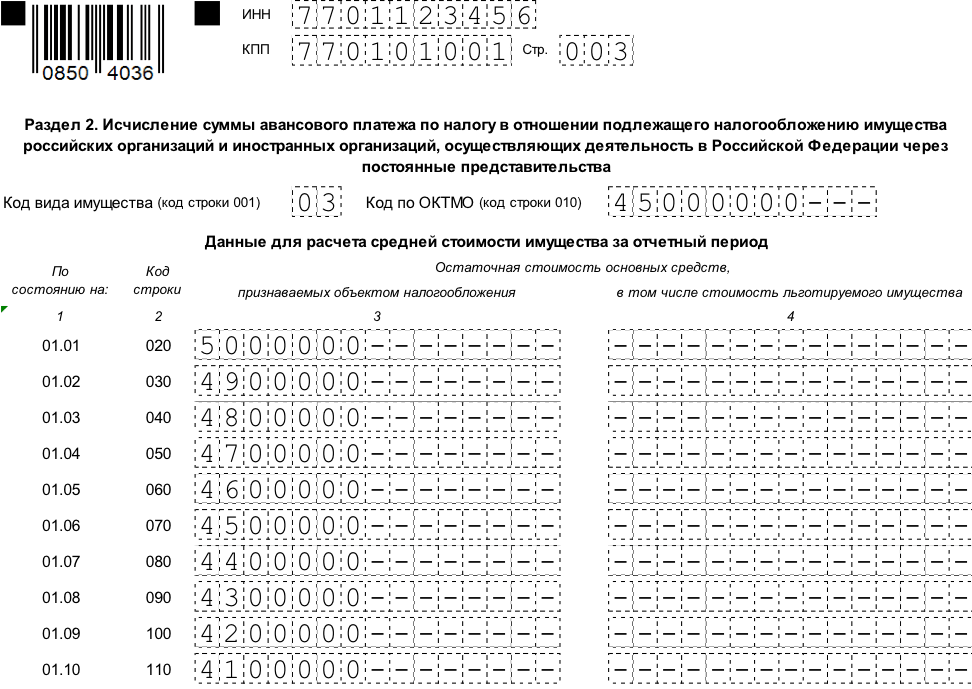

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Читайте также Новая декларация по имущественному налогу

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

Раздел 2.1

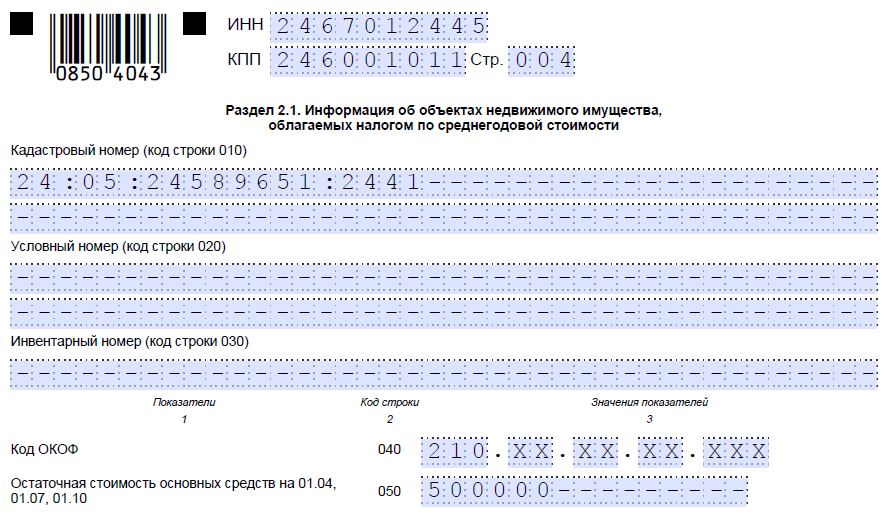

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

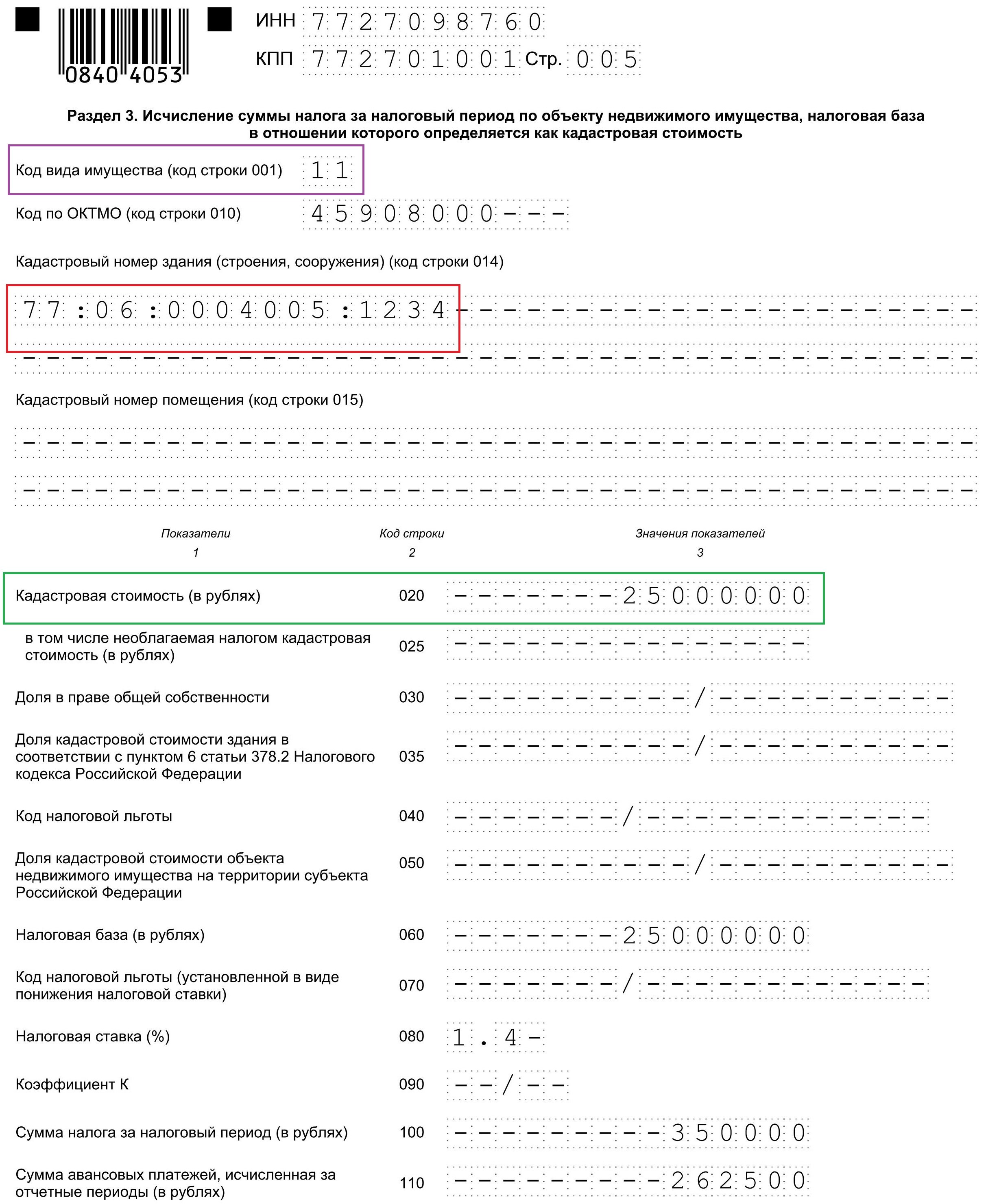

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

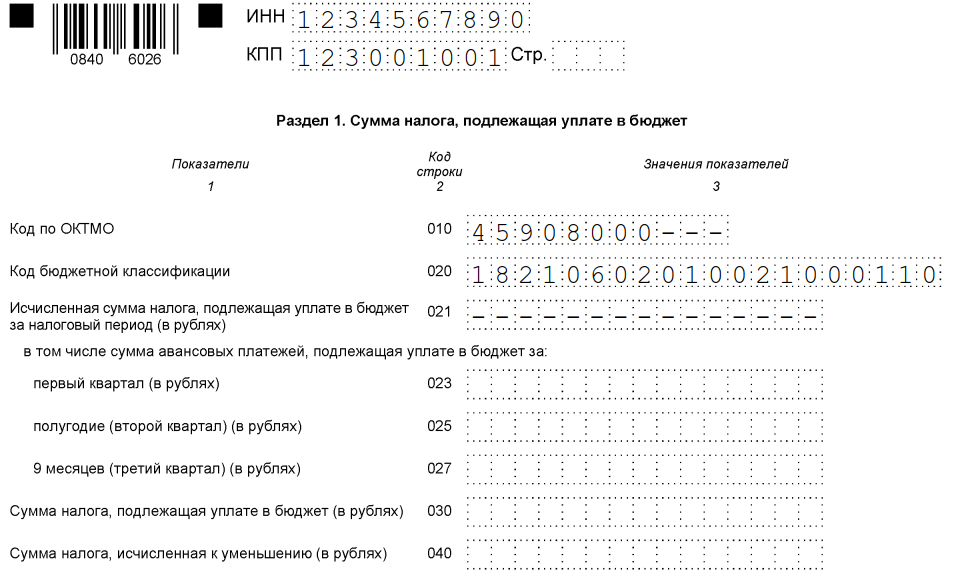

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

Образец заполнения декларации по налогу на имущество

Скачать образец заполнения декларации по налогу на имущество в формате .xls (151 КБ)

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Бухгалтерия государственного учреждения 8. ред. 1.0 – Учет без забот

- Опубликовано 20.07.2016 08:16

- Просмотров: 15728

В этой статье я расскажу вам, как подготовить декларацию по налогу на имущество в программе 1С: Бухгалтерия государственного учреждения 8. ред. 1.0. Напомню, что порядок обложения налогом движимого имущества с 1 января 2015 года изменился. По общему правилу, объектом обложения налогом на имущество является движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

При этом объектом налогообложения не признаются основные средства, относящиеся к 1-й или 2-й амортизационной группе. Данное правило действует вне зависимости от даты постановки их на учет в качестве основных средств.

В то же время, в отношении некоторых объектов движимого имущества, включенного в иные амортизационные группы, действуют налоговые льготы.![]()

Так, освобождается от налогообложения движимое имущество организаций, принятое на учет в качестве основных средств, начиная с 1 января 2013 г. Исключение составляют объекты, принятые на учет в результате:

реорганизации или ликвидации юридических лиц;

передачи, включая приобретение имущества

В связи с этим движимое имущество, включенное в 3-10 амортизационную группу и принятое на учет до 2013 года, облагается налогом на имущество в общем порядке.

Итак, первое, с чего нужно начать подготовку к составлению декларации в программе 1С: Бухгалтерия государственного учреждения 8 – это проверить, правильно ли в карточках основных средств указаны ставки налога на имущество. Для этого переходим в раздел «ОС, НМА, НПА» — «Основные средства, НМА, НПА».

В открывшейся форме выбираем вкладку «Налоговый учет» — «Налог на имущество».

Открываем запись двойным щелчком мыши по строке и проверяем информацию.

В том случае, если необходимо указать ставки налога на имущество для группы основных средств, удобно применять обработку «Заполнение ставок налога на имущество», расположенную в меню «ОС, НМА, НПА» — «Работа с регистрами сведений по ОС».

По льготируемому имуществу указывается код льготы или пониженная налоговая ставка. Для тех ОС, которые не признаются объектами налогообложения, в регистре сведений «Ставки налога на имущество» следует установить «Не подлежит налогообложению».

Всю информацию об установленных ставках налогообложения можно увидеть в регистре сведений «Ставки налога на имущество», который можно найти через меню «Операции» — «Регистр сведений».

Можно вывести на печать список имущества через меню «Действия» — «Вывести список».

Оставляем галочки для тех колонок, которые хотели бы видеть в списке.

После этого нужно сформировать отчет «Расчет среднегодовой стоимости имущества», расположенный в меню «ОС, НМА, НПА» — «Отчеты по ОС, НМА, НПА».

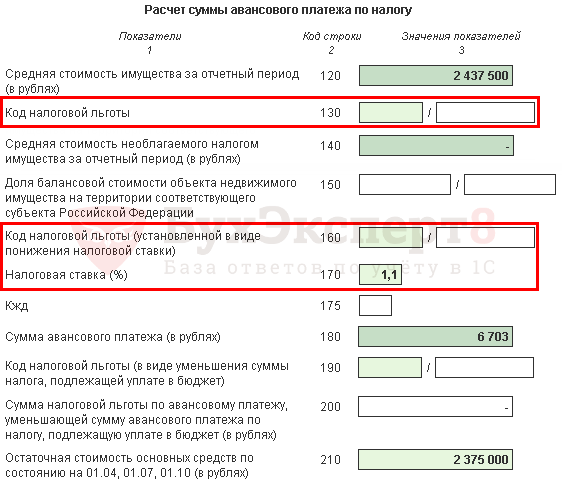

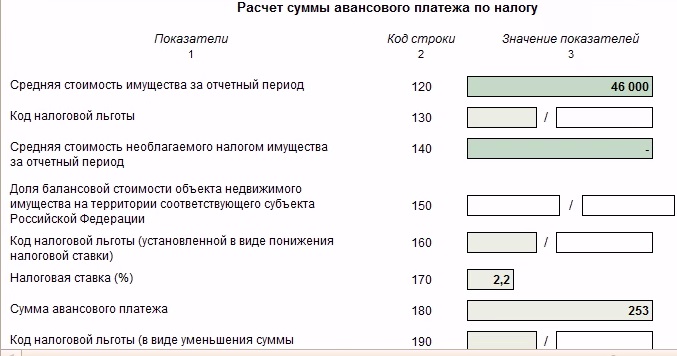

В отчете идет разделение на имущество со ставкой 0 и со ставкой 2,2.

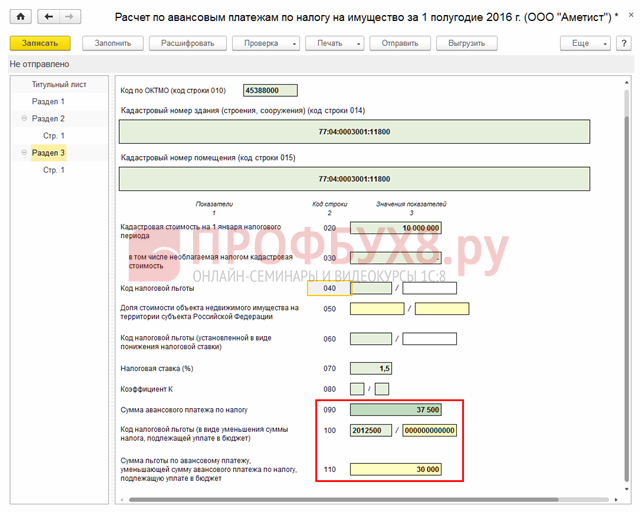

В программе 1С: БГУ 8 для заполнения налогового расчета по авансовому платежу по налогу на имущество организаций и налоговой декларации по налогу на имущество предназначены регламентированные отчеты: «Авансы по налогу на имущество» и «Имущество соответственно».

Ежеквартально необходимо сдавать декларацию «Авансы по налогу на имущество», а в конце года — «Имущество».

Данные для расчета суммы авансового платежа содержатся в разделе 2. При заполнении отчета автоматически становится текущей вторая страница, где указаны суммы льготируемого имущества. Переключаем на первый лист и проверяем данные.

Суммы можно сверить по отчету «Расчет среднегодовой стоимости имущества», а также можно из отчета расшифровать данные

После проверки данных сморим сумму авансового платежа, заполняем данные на титульном листе и декларация готова.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

За 2020 год по налогу на имущество надо представить новую декларацию

За последнее время в порядок исчисления налога на имущество были внесены некоторые поправки. В связи с этим чиновники сочли необходимым изменить Приказ ФНС России от 14.08.2019 № СА-7-21/405@. Непосредственно декларация по налогу на имущество (далее – Декларация) будет действовать в новой редакции, а в порядке ее заполнения (далее – Порядок заполнения) изменения сделаны благодаря Приказу ФНС России от 28. 07.2020 № ЕД-7-21/475@.

07.2020 № ЕД-7-21/475@.

Автор: Подкопаев М., редактор журнала

Впервые по новой форме надо будет отчитаться за налоговый период 2020 года. Изменения особенно важны для организаций, которые относятся к пострадавшим от распространения коронавируса.

В форме Декларации изменений немного.

Новые строки появились в разд. 1 «Сумма налога, подлежащая уплате в бюджет» Декларации. Прежде всего это строка с кодом 005, которая называется «Признак налогоплательщика» (о ней немного скажем далее).

В строке с кодом 007 надо будет указать признак «СЗПК». Это касается налогоплательщиков, которые заключили собственно соглашение о защите и поощрении капиталовложений (см. Федеральный закон от 01.04.2020 № 69‑ФЗ). Такой же показатель при необходимости отражают в разд. 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» Декларации. Этот показатель появился и в разд. 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость» Декларации.

В разделе 3 произошло еще одно изменение. В строке 014 указывается код вида сведений – «1» или «2». Ранее код «1» ставился, если данный раздел заполняется (с указанием кадастрового номера) в отношении здания (строения, сооружения), а «2» – в отношении помещения, гаража, машино-места. Теперь код «1» надо будет ставить для любого объекта недвижимого имущества, за исключением помещения. Соответственно, если объект является помещением, нужен код «2».

Собственно, это все формальные новшества Декларации. Чиновникам показалось проще заменить ее форму, нежели пояснять, где сделаны поправки.

«Антикоронавирусные» особенности заполнения раздела 1 Декларации.

Вернемся к строке 005 в разд. 1 Декларации. Согласно п. 4.2 Порядка заполнения в новой редакции в данной строке указывается признак «1», если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 01.01.2020 до 31.12.2020 (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу.

Здесь имеется в виду абз. 6 пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики». По данной норме, если законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований предусмотрены авансовые платежи, в частности по налогу на имущество организаций, эти платежи за I квартал 2020 года подлежат уплате не позднее 30.10.2020, за II квартал 2020 года – не позднее 30.12.2020.

Это касается организаций и индивидуальных предпринимателей, занятых в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Причем они должны быть включены по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209‑ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Федеральный закон № 209‑ФЗ) в Единый реестр субъектов малого и среднего предпринимательства.

Так, на основании п. 1 ст. 3 Закона г. Севастополя от 26.11.2014 № 80‑ЗС авансовые платежи по налогу на имущество требуются от севастопольских организаций не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (то есть за I квартал 2020 года – не позднее 30.04.2020, за II квартал 2020 года – не позднее 30.07.2020).

В Республике Крым авансовые платежи по этому налогу за отчетный период также подлежат уплате не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (ст. 5 Закона Республики Крым от 19.11.2014 № 7‑ЗРК/2014 «О налоге на имущество организаций»).

В строке 005 указывается признак «2», если налогоплательщик воспользовался не возможностью, предоставленной Постановлением Правительства РФ № 434, а нормативным правовым актом высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 01.01.2020 до 31.12.2020 (включительно) также продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по нему).

К сведению:

В Севастополе и Республике Крым подобных решений не принималось, местные законодатели предпочли другие меры для смягчения потерь пострадавших организаций.

Так, согласно Закону г. Севастополя от 30.04.2020 № 570‑ЗС некоторые организации (арендодатели) освобождены от уплаты налога за период с 01.04.2020 по 30.06.2020.

А в Республике Крым разрешили применить понижающие коэффициенты при внесении авансовых платежей за тот же период (Закон Республики Крым от 24.04.2020 № 71‑ЗРК/2020).

Если налогоплательщик не пользовался никакими возможностями для переноса сроков авансовых платежей по налогу на имущество (даже если был вправе это сделать), то он указывает в строке 005 признак «3».

В пункте 4.2 Порядка заполнения поясняется также, как заполняется строка с кодом 007, если налогоплательщик заключил соглашение о защите капвложений, включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 № 69‑ФЗ. При этом:

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Соответственно выбранному признаку налогоплательщик заполняет строку 021, в которой указывается сумма налога, подлежащая уплате в бюджет за налоговый период.

Заполнение раздела 2 Декларации

В пункте 5.2 Порядка заполнения перечисляются случаи, когда разд. 2 Декларации при наличии определенных видов имущества заполняется отдельно. Эти случаи дополнены в отношении:

– недвижимого имущества, учитываемого на балансе организации – участника свободной экономической зоны, созданного или приобретенного в целях выполнения договора об условиях деятельности в СЭЗ и расположенного на территории данной СЭЗ;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, связанных с исполнением СЗПК;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5, не связанных с исполнением СЗПК.

В пункте 5.3 Порядка заполнения указано в настоящее время, что по налоговым льготам, установленным законом субъекта РФ в виде понижения ставки налога (код налоговой льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код налоговой льготы 2012500), строка с кодом 160 не заполняется.

В строке с кодом 160 разд. 2 Декларации отражается составной показатель: в первой части показателя ставится код налоговой льготы в соответствии с приложением 6 к Порядку заполнения (в нем перечислены все актуальные коды налоговых льгот). Теперь в новом пп. 6 п. 5.3 Порядка заполнения содержится указание на то, по каким льготам эта строка не заполняется. И данное правило теперь распространено на льготы с кодами 2010501 – 2010508. Такими кодами дополнено приложение 6 к Порядку заполнения. Они соответствуют льготе, предусмотренной пп. 9 п. 1 ст. 2 Федерального закона от 08.06.2020 № 172‑ФЗ (далее – Федеральный закон № 172‑ФЗ). Она разрешает не вносить авансовые платежи и не уплачивать налог на имущество за период владения объектом налогообложения с 01.04.2020 по 30.06.2020, но только для определенных категорий организаций, для которых и установлены отдельные коды. Назовем их (в части платежей, которые можно не вносить).

Она разрешает не вносить авансовые платежи и не уплачивать налог на имущество за период владения объектом налогообложения с 01.04.2020 по 30.06.2020, но только для определенных категорий организаций, для которых и установлены отдельные коды. Назовем их (в части платежей, которые можно не вносить).

|

Код льготы |

Наименование льготы |

|

2010501 |

Организации, включенные в соответствии с Федеральным законом № 209‑ФЗ на основании налоговой отчетности за 2018 год в Единый реестр субъектов малого и среднего предпринимательства, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством РФ |

|

2010502 |

Организации, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента РФ (по результатам конкурсов, проведенных Фон- дом – оператором президентских грантов по развитию гражданского общества), получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов РФ, местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством РФ федеральным органом исполнительной власти |

|

2010503 |

НКО, включенные в реестр НКО, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, ведение которого осуществляется федеральным органом исполнительной власти, уполномоченным Правительством РФ |

|

2010504 |

Централизованные религиозные организации, религиозные организации, входящие в структуру централизованных религиозных организаций, социально ориентированные НКО, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций |

|

2010505 |

Организации, включенные в соответствии с Федеральным законом № 209‑ФЗ на основании налоговой отчетности за 2018 год в Единый реестр субъектов малого и среднего предпринимательства, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством РФ, – в части установленной законом субъекта РФ налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет |

|

2010506 |

Организации, включенные в реестр социально ориентированных НКО, которые с 2017 года являются получателями грантов Президента РФ (по результатам конкурсов, проведенных Фондом – оператором президентских грантов по развитию гражданского общества), получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов РФ, местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством РФ федеральным органом исполнительной власти, – в части установленной законом субъекта РФ налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет |

|

2010507 |

НКО, включенные в реестр НКО, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, ведение которого осуществляется федеральным органом исполнительной власти, уполномоченным Правитель- ством РФ, – в части установленной законом субъекта РФ налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет |

|

2010508 |

Централизованные религиозные организации, религиозные организации, входящие в структуру централизованных религиозных организаций, социально ориентированные НКО, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организа- ций, – в части установленной законом субъекта РФ налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет |

В новом пп.![]() 6 п. 5.3 Порядка заполнения сказано также, что в случае заполнения разд. 2 Декларации с кодом «14» по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в СЭЗ по решению суда, по строке 160 проставляется прочерк.

6 п. 5.3 Порядка заполнения сказано также, что в случае заполнения разд. 2 Декларации с кодом «14» по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в СЭЗ по решению суда, по строке 160 проставляется прочерк.

Названный код проставляется в разд. 2 Декларации в строке 001. Он определяет, в отношении какого недвижимого имущества заполняется конкретный экземпляр разд. 2 Декларации, а соответствующие виды недвижимого имущества перечислены в приложении 5 к Порядку заполнения.

Приложение 5, в свою очередь, дополнено кодом «14», который применяется в отношении объектов недвижимого имущества, учитываемого на балансе организации – участника СЭЗ, созданного или приобретенного в целях выполнения договора об условиях деятельности в СЭЗ и расположенного на территории данной СЭЗ.

Обратите внимание:

Вторая часть показателя по строке 160 заполняется только в случае, если в первой части показателя указан код налоговой льготы «2012000» (льготы по налогу, устанавливаемые законами субъектов РФ, за исключением льгот в виде понижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет).

Во второй части показателя по строке 160 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота. Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

В новом[1] пп. 14 п. 5.3 Порядка заполнения содержатся скорректированные правила заполнения строк 230 и 240 разд. 2 Декларации. Данные строки заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по нему), подлежащей уплате в бюджет.

Обратите внимание:

Согласно п. 4 ст. 4 Закона Республики Крым № 7‑ЗРК/2014 для налогоплательщиков, осуществляющих виды экономической деятельности, указанные в перечне отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденном Постановлением Правительства РФ от 03.04.2020 № 434, сумма авансовых платежей за период с 01.04.2020 по 30.06.2020 исчисляется:

– исходя из налоговой ставки в размере 0,75 % – для объектов недвижимого имущества, налоговая база которого определяется как среднегодовая стоимость имущества;

– исходя из налоговой ставки в размере 0,5 % – для объектов недвижимого имущества, определенных в ст. 2.1 данного закона (по которым налог рассчитывается на основании кадастровой стоимости).

Вид экономической деятельности налогоплательщика определяется по коду основного вида экономической деятельности, информация о котором содержится в ЕГРЮЛ по состоянию на 01.03.2020.

Ранее, если строка 230 заполнялась, в первой ее части в любом случае указывался код «2012500». Это возможно и сейчас. Тогда во второй части строки 230 указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Теперь поясняется дополнительно, что если организация согласно Федеральному закону № 172‑ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01.04.2020 по 30.06.2020, то в первой части строки 230 указывается один из упомянутых новых кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010501», «2010502», «2010503», «2010504»), во второй части показателя ставятся нули, а по строке 240 отражается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 01. 04.2020 по 30.06.2020 (которая, собственно, и не уплачивается).

04.2020 по 30.06.2020 (которая, собственно, и не уплачивается).

Если организация согласно тому же Федеральному закону № 172‑ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01.04.2020 по 30.06.2020 и законом субъекта РФ для данной категории налогоплательщиков установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога[2], то в первой части строки 230 ставится один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010505», «2010506», «2010507», «2010508»), во второй части показателя – номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы налога.

По строке с кодом 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 01.04.2020 по 30.06.2020).

Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, указывается в строке 260 разд. 2 Декларации. Теперь разъяснено, как заполнить эту строку, если в строке 001 этого раздела был поставлен новый код вида имущества «14».

Как и для большинства видов имущества, в данной ситуации по строке 260 указывается разность значений строк 220 и 240. Если исчисленное таким образом значение по строке 260 меньше нуля, по этой строке указывается нулевое значение.

О разделе 3 (расчет по кадастровой стоимости).

Скорректирован п. 7.2 Порядка заполнения, который определяет особенности заполнения разд. 3 Декларации.

В частности, теперь в этом разделе по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений п. 4.3 ст. 5 НК РФ.

По строке 014 указывается код вида сведений об объекте, в отношении которого заполняется разд. 3 Декларации. При этом теперь:

3 Декларации. При этом теперь:

– в случае заполнения данного раздела в отношении объекта недвижимого имущества, за исключением помещения, в строке 014 указывается код «1»;

– в случае заполнения раздела в отношении помещения в строке 014 указывается код «2».

По строке 040 отражается составной показатель. Первая его часть представляет собой код налоговой льготы в соответствии с приложением 6 к Порядку заполнения.

До сих пор было установлено, что по налоговым льготам, предусмотренным законом субъекта РФ в виде понижения ставки налога (код «2012400») и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код «2012500»), строка 040 не заполняется. Теперь дополнено, что она не заполняется и по налоговым льготам с кодами «2010501» – «2010508».

Определено также, что в случае заполнения разд. 3 Декларации с кодом «14» по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в СЭЗ по решению суда, по строке 040 проставляется прочерк.

В строке 90 указывается коэффициент Кв – в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется разд. 3 Декларации. Этот коэффициент рассчитывается как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

Теперь уточнено, что в случае владения объектом недвижимого имущества в течение всего налогового периода по строке 090 указывается «1».

Строки 110 и 120 по‑прежнему заполняются только в случае установления для отдельной категории налогоплательщиков льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Дополнено, что если организация согласно Федеральному закону № 172‑ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01. 04.2020 по 30.06.2020, то в первой части строки 110 указывается один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010501», «2010502», «2010503», «2010504»), во второй части показателя ставятся нули, а по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 01.04.2020 по 30.06.2020.

04.2020 по 30.06.2020, то в первой части строки 110 указывается один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010501», «2010502», «2010503», «2010504»), во второй части показателя ставятся нули, а по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 01.04.2020 по 30.06.2020.

Если организация согласно Федеральному закону № 172‑ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01.04.2020 по 30.06.2020 и законом субъекта РФ и для данной категории налогоплательщиков установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то в первой части строки 110 указывается один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010505», «2010506», «2010507», «2010508»), во второй части – номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы налога.

По строке 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 01.04.2020 по 30.06.2020).

Уточнено также, что если значение исчисленной суммы налога, которое отражается в строке 130 разд. 3 декларации, оказалось меньше 0, то по этой строке указывается нулевое значение.

[1] Ранее – пп. 13 того же пункта.

[2] Что и предусмотрено п. 4 ст. 4 Закона Республики Крым № 7‑ЗРК/2014.

Бухгалтер Крыма, №11, 2020 год

Налоговая декларация по налогу на имущество (Россия) — Finance | Dynamics 365

-

000Z» data-article-date-source=»ms.date»>01/15/2020

000Z» data-article-date-source=»ms.date»>01/15/2020 - Чтение занимает 21 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В соответствии с налоговым кодексом Российской Федерации объекты недвижимости облагаются налогом на имущество.

Налоговый период налога на имущество равен одному году. Авансовые платежи должны рассчитываться и выплачиваться налоговым органам за первый квартал, второй квартал (полгода или полугодие) и третий квартал (девять месяцев).

В конце налогового периода компания должна предоставить декларацию налога на имущество, которая также включает информацию о суммах ежеквартальных авансовых платежей. До окончания 2019 года в конце каждого квартала компания должна была подать декларацию по расчету авансовых платежей по налогу на имущество. Начиная с 2019 года декларация расчета авансовых платежей по налогу на имущество отменена.

Налоговая декларация на имущество должна быть отправлена в один из следующих налоговых органов:

- Налоговый орган, в котором находится имущество. В этом случае должен быть введен код 281 для атрибута по месту.

- Налоговый орган, в котором зарегистрирована компания. В этом случае должен быть введен код 214 для атрибута по месту.

- Если организация является крупнейшим налогоплательщиком, в налоговый орган по месту регистрации, где организация является крупнейшим налогоплательщиком. В этом случае должен быть введен код 213 для атрибута по месту.

Налоговая база для расчета налога на имущество является средней стоимостью за год объекта недвижимости или кадастровой стоимостью объекта недвижимости.

Среднегодовая стоимость рассчитывается как сумма значений остаточной стоимости для основного средства в виде недвижимости на первый день каждого месяца налогового (или учетного) периода и на первый день после налогового (или учетного) периода. Сумма затем делится на количество месяцев в налоговом периоде плюс один. Объекты недвижимости, которые облагаются налогом по среднегодовой стоимости, указываются в разделе 2 декларации по налогу на имущество.

Кадастровая стоимость определяется кадастровыми органами и должна указываться пользователем на карточке основного средства. Объекты недвижимости, которые облагаются налогом по кадастровой стоимости, указываются в разделе 3 декларации по налогу на имущество.

В этом раздел рассматривается, как выполнять следующие задачи:

- Настройка налога на имущество

- Создание объекта недвижимости и настройка параметров для расчета налога на имущество

- Расчет регистров налога на имущество

- Создание налоговой декларации по налогу на имущество

- Создание и разноска проводок ГК по налогу на имущество

Настройка налога на имущество

Ниже приведен обзор шагов по настройке налога на имущество:

- Настройка кодов и ставок налога на имущество

- Настройка кодов бюджетного дохода для налога на имущество

- Назначение кода бюджетного дохода налоговому коду

- Настройка методов для расчета базы налога на имущество

- Настройка налоговых льгот

- Назначение налоговых льгот налоговому коду как уменьшение ставки налога и уменьшение суммы налога

- Настройка кода территории (кода OKTMO) юридического лица

- Настройка налоговых органов и соответствующих кодов OKTMO

- Необязательно. Настройка подразделений компании, кодов причин их регистрации (КПП) и их кодов OKTMO

- Настройка местоположений организации и назначение их подразделениям компании

- Настройка территорий для распределенных объектов недвижимости

- Настройка коэффициентов железнодорожных основных средств

- Настройка параметров ОС для разноски налога на имущество

- Настройка журнала для разноски налога на имущество

- Настройка групп разноски для разносок налога на имущество

Настройка кодов и ставок налога на имущество

- Перейдите в раздел Налог > Косвенные налоги > Налог > Налоговые коды.

- Создайте налоговый код.

- В поле Тип налога выберите Налог на имущество.

- Укажите период сопоставления и группу разноски главной книги.

- В области действий на вкладке Налоговый код в группе Налоговый код выберите Значения, чтобы открыть страницу Значения налогового кода.

- В поле Значение укажите ставку налога на имущество.

Настройка кодов бюджетного дохода для налога на имущество

- Выберите Управление банком и кассовыми операциями > Настройка > Настройка платежного поручения > Классификация доходов бюджетов.

- Создайте код доходов бюджета для налога на имущество.

- Установите флажок ЕСГС, чтобы указать, что код доходов бюджета относится к Единой системе газоснабжения (ЕСГС).

Назначение кода доходов бюджета налоговому коду

- Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Соответствие налогов.

- Создать запись.

- В поле Тип налога выберите Налог на имущество.

- В поле Код выберите налоговый код налога на имущество.

- В поле Код доходов бюджета выберите Код доходов бюджета, который соответствует выбранному налоговому коду.

Настройка методов расчета базы налога на имущество

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Методы расчета базы налога на имущество.

Для каждого кода вида основных средств укажите метод расчета базы налога на имущество (Среднегодовая стоимость или Кадастровая стоимость), как показано в следующей таблице.

Код Описание Метод расчета налоговой базы по состоянию на 1 января 2019 г. 1 Единая система газоснабжения Среднегодовая стоимость 2 Недвижимость, расположенным на разных территориях Среднегодовая стоимость 3 Прочие Среднегодовая стоимость 4 Недвижимость, которая находится за границей, и налог за которую уплачивается за границей Среднегодовая стоимость 5 Недвижимость, которая находится в Калининградской особой зоне Среднегодовая стоимость 7 Морские углеводородные поля Среднегодовая стоимость 8 Газовые объекты Среднегодовая стоимость 9 Железнодорожные объекты Среднегодовая стоимость 10 Силовые линии и трубопроводы Среднегодовая стоимость 11 Недвижимость, которая облагается налогом по кадастровой стоимости Кадастровая стоимость 12 Недвижимость зарубежного объекта, которая облагается налогом по кадастровой стоимости Кадастровая стоимость 13 Недвижимость, которая не учитывается в качестве основных средств и облагается налогом по кадастровой стоимости Кадастровая стоимость

Настройка налоговых льгот

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Налоговые льготы.

Создать запись.

Задайте значения для налоговых льгот.

Поле Описание Привилегия Введите коды налоговой льготы. Тип налога Выберите Налог на имущество. Тип льготы Выберите тип налоговой льготы. Следующие значения применяются для налоговых льгот по налогу на имущество: Освобождение от налога, Уменьшение налоговой базы, Снижение налоговой ставки и Уменьшение суммы налога. Название Введите название налоговой льготы. Величина льготы Определите значение налоговой льготы в зависимости от типа налоговой льготы, выбранного в поле Тип льготы: - Освобождение от налога — не определяйте величину льготы, поскольку освобождение от налога всегда берется 100 процентов, а сумма налога составляет 0 (ноль).

- Уменьшение налоговой базы — определите сумму, в местной валюте, на которую уменьшается сумма налоговой базы для каждого основного средства.

- Снижение налоговой ставки — задайте процент уменьшения налоговой ставки. Например, если налоговая ставка равна 10 процентам, а налоговая льгота равна 2 процентам, уменьшенная налоговая ставка равна 8 процентам.

- Уменьшение суммы налога — определите сумму, в местной валюте, на которую уменьшается рассчитанная сумма налога для каждого основного средства.

Назначение налоговых льгот налоговому коду как уменьшение ставки налога и уменьшение суммы налога

- Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Соответствие налогов.

- Выберите запись для налогового кода.

- В полях Льгота путем понижения ставки и Льгота путем уменьшения налога выберите соответствующие налоговые льготы, если они применимы к налоговому коду.

Настройка кода территории (кода OKTMO) юридического лица

Перейдите в раздел Управление организацией > Организации > Юридические лица.

На экспресс-вкладке Адреса выберите Дополнительные параметры > Дополнительно.

На странице Управление адресами на экспресс-вкладке Регистрационный номер создайте строку.

В поле Тип регистрации выберите тип регистрации для OKATO/OKTMO.

Если требуемый тип регистрации отсутствует в списке, выполните следующие действия:

- На странице Типы регистрации (Управление организацией > Глобальная адресная книга > Типы регистрации > Типы регистрации) создайте тип регистрации.

- На странице Категории регистрации (Управление организацией > Глобальная адресная книга > Типы регистрации > Категории регистрации) назначьте новый тип регистрации категории регистрации ОКАТО.

- В поле Регистрационный номер введите код OKTMO для местоположения юридического лица.

Настройка налоговых органов и соответствующих кодов OKTMO

Необходимо создать налоговые органы, в который вы должны подавать декларации по налогу на имущество.

Перейдите в раздел Налог > Косвенные налоги > Налог > Налоговые органы.

Создайте налоговый орган.

Задайте поля Налоговый орган и Название.

В поле Код ГНИ введите четырехзначный код налогового органа.

В поле Счет поставщика выберите субъект счета поставщика, который связан с налоговым органом.

Определите основной код OKTMO налогового органа для счета поставщика:

- В записи для счета поставщика на экспресс-вкладке Адреса выберите Дополнительные параметры > Дополнительно.

- На экспресс-вкладке Регистрационный номер добавьте строку.

- В поле Тип регистрации выберите тип регистрации для OKATO/OKTMO.

- В поле Регистрационный номер введите код ОКТМО.

Примечание

Для объектов недвижимости, которые расположены в главном расположении организации, налоговый орган, в который подается отчет по налогу на имущество, определяется как в налоговый орган с кодом OKTMO, который совпадает с кодом OKTMO юридического лица.

Необязательно. Настройка подразделений компании, кодов причин их регистрации (КПП) и их кодов OKTMO

Если у организации имеются объекты недвижимости, расположенные на территориях, которые отличаются от основного местоположения организации, или если в организации имеются обособленные подразделения, следует настроить подразделения компании.

Выберите Управления организацией > Настройка > Обособленные подразделения.

Создание отдела компании.

В поле Код отдельного подразделения введите идентификационный код для подразделения.

В поле Имя введите имя подразделения.

В поле Счет поставщика выберите номер счета поставщика, который связан с отделом. Если ни один счет поставщика недоступен для подразделения компании, необходимо создать счет.

Определите код OKTMO подразделения компании для счета поставщика:

- В записи счета поставщика на экспресс-вкладке Адреса выберите Дополнительные параметры > Дополнительно.

- На экспресс-вкладке Регистрационный номер добавьте строку.

- В поле Тип регистрации выберите тип регистрации для OKATO/OKTMO.

- В поле Регистрационный номер введите код ОКТМО.

Повторите шаг 6, чтобы определить код КПП обособленного подразделения для счета поставщика. В поле Тип регистрации выберите тип регистрации, с которым связана категория регистрации КПП.

Настройка местоположений организации и назначение их подразделениям компании

Если у организации имеются объекты недвижимости, расположенные на территориях, которые отличаются от основного местоположения организации, или если в организации имеются обособленные подразделения, следует настроить местоположения организации и назначить их подразделениям компании.

Перейдите в раздел Основные средства (Россия) > Настройка > Местоположение.

Выберите существующее местоположение или создайте новое местоположение.

На экспресс-вкладке Общие в поле Код отдельного подразделения выберите подразделение компании, созданное в предыдущей процедуре.

Примечание

Для объектов недвижимости, которые расположены на территориях, отличающихся от главного расположения организации, налоговый орган, в который подается отчет по налогу на имущество, определяется как в налоговый орган с кодом OKTMO, который совпадает с кодом OKTMO обособленного подразделения, связанного с местоположением недвижимости. Сведения о том, как связать основное средство с местоположением, см. в разделе Указание местоположения недвижимости далее в этой теме.

Если поле Код отдельного подразделения пустое, местоположение совпадает с местоположением головного офиса организации.

Настройка территорий для распределенных объектов недвижимости

Если объект недвижимости распределен между несколькими территориями, сведения о нем должны подаваться под соответствующим кодом OKTMO. Необходимо настроить территории распределения, назначить код OKTMO каждой территории и связать коды OKTMO с налоговыми органами.

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Распределение.

Создайте территорию.

Задайте поля Территория и Название.

Выберите налоговый код, который применяется к этой территории.

В поле ОКАТО выберите код ОКТМО территории. Для выбора доступны только коды OKTMO, связанные с налоговым органом налогового кода. Если нет доступных кодов OKTMO, выполните следующие действия:

Выберите ссылку для налогового кода, чтобы открыть страницу Налоговые коды.

Выберите ссылку для кода периода сопоставления налога, чтобы открыть страницу Периоды сопоставления налогов.

Выберите ссылку для кода налогового органа, чтобы открыть страницу Налоговые органы.

В области действий выберите Коды ОКАТО.

Создайте строки для кодов OKTMO, которые относятся к налоговому органу.

Можно также создать все коды OKTMO и затем присвоить код налоговому органу на странице Коды ОКАТО (Налог > Настройка > Налог с продаж > Коды ОКАТО).

Настройка коэффициентов железнодорожных основных средств

Если у организации имеются железные дороги, настройте коэффициент железнодорожных основных средств.

- Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Коэффициенты железнодорожных основных средств.

- Выберите Создать.

- В поле Номер налогового периода введите год налоговой отчетности.

- В поле Коэффициент введите значение коэффициента железнодорожных ОС.

- Укажите дату вступления в силу и дату окончания срока действия для значения коэффициента.

Настройка параметров ОС для разноски налога на имущество

Перейдите в раздел Основные средства (Россия) > Настройка > Параметры.

На вкладке Номерные серии для ссылки Номер журнала регистров налога на имущество выберите номерную серию для налогового регистра.

На вкладке Налоговая отчетность в разделе Налог на имущество в поле Код налога выберите код налога по умолчанию для налога на имущество.

В поле Сжатие выберите уровень сжатия для проводок налога на имущество:

- Налог — подробный журнал книги учета для проводок по налогу на имущество будет создаваться для каждого налогового кода.

- Итог — журнал книги учета для проводок налога на имущество будет создаваться как одна строка с кодом налога по умолчанию.

Закройте страницу.

Настройка журнала для разноски налога на имущество

Если проводки по налогу на имущество будут автоматически создаваться на основе рассчитанных регистров налога, следует настроить журнал.

- Перейдите в раздел Главная книга > Настройка журнала > Наименования журналов.

- Создайте строку.

- Задайте поля Название и Серии ваучеров.

- В поле Тип журнала выберите Налог на имущество.

Настройка групп разноски для разносок налога на имущество

Если проводки по налогу на имущество будут автоматически создаваться на основе рассчитанных регистров налога, следует настроить группы разноски.

Выберите Основные средства (Россия) > Настройка > Налоговая отчетность > Группа разноски по налогам.

Создайте строку.

В поле Группа разноски ГК выберите группу разноски ГК для налога на имущество.

Если в списке нет ни одной группы разноски ГК, создайте ее. В поле Исходящий налог введите номер счета ГК для разноски налога на имущество.

В поле Счет для налогов ОС выберите счет ГК для расходов по налогу на имущество.

Убедитесь, что в поле Исходящий налог установлено значение кода счета ГК, введенного для группы разноски главной книги на шаге 3.

Создание объекта недвижимости и настройка параметров для расчета налога на имущество

Ниже приведен обзор шагов для создания актива недвижимости и настройки параметров для расчета налога на имущество:

- Определение даты включения в налоговую базу для недвижимого актива

- Регистрация недвижимости как основного средства

Определение даты включения в налоговую базу для недвижимого актива

Перейдите в раздел Основные средства (Россия) > Настройка > Параметры.

На вкладке Налоговая отчетность в разделе Налог на имущество в поле Дата включения в налоговую базу укажите, когда объект недвижимости должен быть введен в налоговую базу налога на имущество:

- Дата ввода в эксплуатацию — дата, когда объект недвижимости введен в эксплуатацию.

- Дата регистрации — дата регистрации объекта недвижимости.

Регистрация недвижимости как основного средства

Создание основного средства недвижимости и определение параметров для расчета налога на имущество

- Выберите Основные средства (Россия) > Общие > Основные средства.

- Выберите существующее основное средство или создайте новое основное средство.

- На экспресс-вкладке Общее в поле Тип выберите Недвижимость.

- В поле Флаг владения выберите, находится ли основное средство в собственности, операционном управлении, аренде или владении лица за пределами России.

- На экспресс-вкладке Техническая информация задайте поля Дата регистрации и Дата удаления из регистра.

- Укажите кадастровое значение для объекта недвижимости. Если объект недвижимости является помещением внутри здания, также задайте поле Кадастровая стоимость комнаты.

- На экспресс-вкладке Налоговая отчетность в разделе Налог на имущество в поле Вид имущества выберите код вида актива для объекта недвижимости.

- В поле Налоговый код выберите налоговый код для расчета налога на имущество.

- Если вы частично владеете основным средством, в полях Числитель доли собственности и Знаменатель доли собственности определите свою долю собственности в виде простой дроби.

- В поле Код, по ОКОФ укажите код из всероссийского классификатора основных средств.

- В поле Привилегия укажите налоговую льготу типов Освобождение от налога и Уменьшение налоговой базы, если эти типы налоговых льгот применимы.

- В поле Налоговая база проверьте метод расчета базы налога на имущество.

- На экспресс-вкладке Адрес укажите адрес объекта недвижимости. Если объект недвижимости не имеет кадастрового номера, адрес экспортируется в раздел 2.1 декларации налога на имущество.

Указание местоположения недвижимости

По умолчанию объекты недвижимости считаются расположенными в месте расположения организации и отчет о них направляется налоговым органам на территории юридического лица. (Код налогового органа OKTMO соответствует коду OKTMO юридического лица, и объекты недвижимости включаются в отчет под тем же кодом OKTMO.)

Если у организации есть объекты недвижимости, которые находятся на других территориях и зарегистрированы в других налоговых органах, необходимо указать местоположение объекта недвижимости.

- Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

- Выберите строку для объекта недвижимости.

- В области действий на вкладке Основные средства в группе История выберите Передача.

- Создайте строку и задайте поля Дата и Новое местонахождение.

Указание распределения для объекта недвижимости, расположенного на нескольких территориях

- Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

- Выберите строку для объекта недвижимости.

- В области действий на вкладке Основные средства в группе Распределение выберите Распределение.

- Создайте строку.

- В поле Местоположение выберите территорию.

- Проверьте значения в полях ОКАТО и Код налога. Эти значения автоматически вводятся из записи расположения территории.

- В полях Числитель доли распределения и Знаменатель доли распределения определите долю распределения в виде простой дроби. Эти поля будут использоваться для расчета стоимости недвижимости на территории.

Изменение кадастровой стоимости недвижимости, которая облагается налогом в соответствии с кадастровыми правилами

Кадастровая стоимость объекта недвижимости может измениться вследствие изменения качественных и количественных характеристик. Выполните следующие действия, чтобы записать изменения в кадастровой стоимости.

- Перейдите в раздел Основные средства (Россия) > Общие > Основные средства.

- Выберите строку для объекта недвижимости.

- В области действий на вкладке Основные средства в группе История выберите Данные налоговой отчетности.

- Создайте строку.

- В поле Период укажите месяц, когда изменилась кадастровая стоимость.

- В поле Кадастровый номер введите новый кадастровый номер.

- Если объект недвижимости является помещением в здании, задайте поле Кадастровый номер помещения.

- В полях Числитель доли собственности и Знаменатель доли собственности определите новую долю собственности в виде простой дроби.

Примечание

Если это изменение будет первым изменением кадастровой стоимости, необходимо также создать строку для предыдущего значения, которое изначально было введено в запись основного средства. При создании строки для изменения кадастровой стоимости соответствующие поля в записи ОС больше нельзя будет изменить. Они отображают фактическое значение из записи журнала данных налоговой отчетности.

Расчет регистров налога на имущество

После завершения настройки, регистрации приобретения объектов недвижимости и настройки всех параметров объектов недвижимости для расчета налога на имущество, необходимо рассчитать регистры налога на имущество. Доступны следующие налоговые регистры:

Расчет затрат — в зависимости от метода расчета налоговой базы, этот налоговый регистр рассчитывает либо значения остаточной стоимости каждого объекта недвижимости с первого дня каждого месяца в отчетном периоде или кадастровую стоимость каждого объекта за данный период. Эти суммы будут использоваться как основа для расчета налоговой базы для суммы налога, которая должна быть уплачена на территории, определяемой кодом OKTMO. Регистр также отображает следующую информацию:

- Доля собственности в случае частичной собственности на недвижимость

- Доля распределенной собственности в случае распределенного объекта недвижимости (вид имущества 02)

- Период владения и коэффициент в случае, если недвижимость была приобретена или продана в течение периода

- Период и коэффициент изменения стоимости, если кадастровая стоимость изменилась в течение периода

- Ставка налога на имущество, код доходов бюджета, код вида средства, код отдельного подразделения и расположение недвижимости, налоговый орган, в который будет подаваться отчет о недвижимости, дата приобретения недвижимости и код налоговой льготы через освобождение от налога или уменьшение налоговой базы

Итоги расчета остаточной стоимости — этот регистр налога является техническим регистром, который рассчитывается на основе данных в налоговом регистре Расчет затрат. В зависимости от метода расчета налоговой базы в нем отображается либо значения остаточной стоимости с учетом освобождения от налога на первый день каждого месяца отчетного периода или кадастровая стоимость основного средства с учетом освобождения от налога.

Налог на имущество — этот налоговый регистр является основой для декларации налога на имущество. Он рассчитывается на основе данных в налоговом регистре Итоговые значения остаточной стоимости. Для каждого кода OKTMO, кода доходов бюджета и объекта недвижимости в этом регистре отображаются следующие данные, которые должны быть учтены в декларации:

- Средняя стоимость и средняя стоимость освобожденной недвижимости или кадастровая стоимость и кадастровая стоимость освобожденной недвижимости, в зависимости от метода расчета налоговой базы для объекта недвижимости и кода налоговой льготы через освобождения от налога или уменьшение налоговой базы

- Доля собственности в случае частичной собственности на недвижимость

- Доля распределенной собственности в случае распределенного объекта недвижимости

- Период владения и коэффициент в случае, если недвижимость была приобретена или продана в течение периода

- Период и коэффициент изменения стоимости, если кадастровая стоимость изменилась в течение периода

- Ставка налога и код налоговой льготы через снижение налоговой ставки

- Налоговая база, сумма налога (или сумма авансовых платежей), суммы аванса за предыдущие периоды и код и сумма налоговой льготы через уменьшение суммы налога

- Сумма налога, уплачиваемая за пределами России (Это значение не вычисляется автоматически. Если оно необходимо, его следует вводить вручную.)

Чтобы рассчитать и утвердить регистры налога на имущество, выполните следующие действия.

Откройте Основные средства (Россия) > Журналы > Журнал налоговых регистров.

Выберите Создать.

В поле Тип налога выберите Налог на имущество для создания журнала только для регистров налога на имущество или оставьте это поле пустым, чтобы создать журнал для всех налогов на ОС (налога на имущество, земельного налога и транспортного налога).

В поле Типы периодов выберите один из следующих значений:

- Квартал — создание журнала для расчета авансовых платежей по налогу на имущество.

- Годы — создание журнала для расчета годового налога на имущество.

В поле Номер периода, если вы установили Квартал в поле Типы периодов, введите номер квартала. Если вы выбрали Годы, введите 1.

В полях Годы введите отчетный год в формате ГГГГ.

Выберите ОК, чтобы создать журнал.

Выберите Строки, чтобы создать строки в периодическом журнала регистров.

Вы получаете сообщение о том, что «Журнал регистров не создавался. Создать журнал?» Выберите Да.

Проверьте налоговые регистры, которые были созданы. Для налога на имущество создаются следующие регистры: Расчет затрат, Итоги расчета остаточной стоимости и Налог на имущество.

Чтобы рассчитать конкретный налоговый регистр в журнале, выберите этот регистр, затем выберите Рассчитать текущий. Чтобы рассчитать все налоговые регистры в журнале, выберите Рассчитать все.

Нажмите ОК.

Выберите налоговый регистр, затем выберите Строки регистра для просмотра рассчитанных строк.

Выберите Печать для печати строк налогового регистра в Microsoft Excel.

Выберите Сброс статуса, чтобы сбросить статус рассчитанного регистра на Не рассчитано.

Когда закончите просмотр данных в налоговых регистрах, выберите флажок Утверждено, чтобы утвердить каждой регистр.

В поле Рабочий просмотрите или измените код утвердившего регистр сотрудника.

Создание и расчет корректирующих налоговых регистров

Если вы корректировали какие-либо данные объекта недвижимости за предыдущие периоды, следует создать корректирующие налоговые регистры, чтобы отразить исправленные суммы налога на имущество.

Чтобы создать корректирующие регистры, выполните следующие действия.

- Откройте Основные средства (Россия) > Журналы > Журнал налоговых регистров.

- Выберите утвержденный журнал для периода, который необходимо исправить.

- Выберите Коррекция > Исправления в текущем журнале.

- Выберите Создать.

- В поле Тип налога выберите Налог на имущество, если необходимо исправить только регистры налога на имущество, или оставить это поле пустым, если необходимо исправить все налоговые регистры актива.

- Убедитесь, что в полях Типы периодов, Номер периода и Годы заданы значения, которые подходят для периода регистра, который нужно исправить.

- Нажмите ОК.

- Создайте строки налогового регистра и рассчитайте и утвердите налоговые регистры, как описано в предыдущей процедуре.

Создание налоговой декларации по налогу на имущество

Настройка системы для создания декларации по налогу на имущество

В Microsoft Dynamics Lifecycle Services (LCS) в общей библиотеке активов загрузите последние версии конфигураций электронной отчетности (ER) для декларации налога на имущество.

Например, для создания декларации по налогу на имущество за отчетный период 2019 года загрузите последние версии следующих конфигураций:

- Модель деклараций по ОС

- Сопоставление модели декларации налога на собственность

- Декларация по имущественному налогу формата 5.06

Дополнительные сведения см. в разделе Загрузка конфигураций электронной отчетности из Lifecycle Services.

Можно передать параметры пакета управления данными для работы с декларацией налога на имущество. Выполните следующие действия.

В общей библиотеке активов LCS выберите Пакет данных как тип актива.

Загрузите пакет с именем RU Декларация налога на собственность v5.06 (2019). Загружаемый файл называется RU Property tax declaration v5.06 (2019).zip.

В Dynamics 365 Finance в рабочей области Управление данными выберите Импорт.

В разделе Сведения о задании установите следующие значения:

- Введите имя должности.

- В поле Формат исходных данных выберите Пакет.

Выберите Отправить рядом с полем Отправить файл данных, затем выберите файл RU Property tax declaration v5.06 (2019).zip, загруженный ранее.

После отправки информационных объектов выберите Импорт.

Выберите пункты Налог > Настройка > Электронные сообщения > Обработка электронного сообщения и проверьте обработку импортированных электронных сообщений. (Большая часть данных, которые были импортированы, представлена только на русском языке.)

Обрабатывается Код обработки Название Декларация по имущественному налогу НалИмущД 5.06 (2019) Декларация по налогу на имущество(2019) Настройте формат электронной отчетности, который выполняется при создании бухгалтерской отчетности в электронном формате.

Откройте Налог > Настройка > Электронные сообщения > Действия обработки сообщения.

Выберите действие Создать IMUD 5.06, затем выберите Изменить.

Задайте для параметра Показать диалоговое окно значение Да.

В поле Сопоставление формата выберите конфигурацию электронной отчетности Формат декларации налога на имущество 5.06, загруженную ранее.

Создание налоговой декларации по налогу на имущество

Прежде чем можно будет создать декларацию по налогу на имущество для налогового года, необходимо рассчитать регистр налога на имущество для того же года и регистры налога на имущество для первого, второго и третьего кварталов.

Чтобы выбрать создаваемый формат отчета, выберите Налог > Запросы и отчеты > Электронные сообщения > Электронные сообщения.

Например, чтобы создать декларацию налога на имущество в формате XML за 2019 год, выберите НалИмущД 5.06 (2019).

На экспресс-вкладке Сообщения выберите Создать, затем в диалоговом окне Выполнить обработку выберите OK.

Выберите созданную строку сообщения и введите описание.

Введите начальную и конечную дату для отчета. Для создания декларации по налогу на имущество введите годовой период. Например, для 2019 года введите 01.01.2019 в поле Начальная дата и 31.12.2019 в поле Конечная дата.

Необязательно: на экспресс-вкладке Дополнительные поля сообщения в строке для поля CorrectionNumber в поле Значение поля введите число корректировки для корректирующей декларации. Затем на экспресс-вкладке Сообщения выберите Изменить статус.

В диалоговом окне Выполнить обработку выберите OK.

Проверьте, что статус сообщения изменился на Готово к формированию.

На экспресс-вкладке Сообщения выберите Создать отчет.

В диалоговом окне Параметры электронной отчетности на экспресс-вкладке Параметр установите следующие значения.

Поле Описание По месту Выберите место, где предоставляется декларация: Расположение недвижимости, Регистрация крупнейшего налогоплательщика или Регистрация налогоплательщика. Номер корректировки Введите количество корректировки, если оно не было указано на шаге 7. Тип подписавшей стороны Выберите лицо, которое подписывает учетную отчетность: Налогоплательщик или Представитель. Имя подписавшего, отчество подписавшего, фамилия подписавшего Введите полное имя подписавшего. Компания-представитель Если выбран тип подписи Представитель и представитель является организацией, введите название организации. Документ представителя Если вы установили Представитель в качестве типа подписи, введите документ, подтверждающий полномочия представителя. На первой экспресс-вкладке Записи для добавления примените фильтр для отдельных подразделений, если этот тип фильтра доступен. В этом случае декларации будут создаваться только для выбранных отдельных подразделений.

На второй экспресс-вкладке Записи для добавления примените фильтр для налоговых органов, если этот тип фильтра доступен. В этом случае декларации будут создаваться только для выбранных налоговых органов.

Нажмите ОК. При создании отчета статус сообщения изменяется на Создано. При возникновении ошибки во время создания статус изменяется на Техническая ошибка.

На экспресс-вкладке Журнал действий просмотрите все действия пользователя для текущего сообщения.

Для просмотра созданного отчета выберите кнопку Вложения (символ скрепки) в верхнем правом углу страницы, затем выберите Открыть для просмотра файла.

Необходимо также вручную отправить созданный файл в специальное программное обеспечение независимых разработчиков для предварительного просмотра данных, обновления данных и передачи файлов декларации по налогу на имущество и расчета авансовых платежей по налогу на имущество в налоговые органы по каналам связи.

Создание и разноска проводок ГК по налогу на имущество

После расчета и утверждения налоговых регистров и создания декларации по налогу на имущество можно создать проводки для начисления налога на имущество. Выполните следующие действия.

- Откройте Основные средства (Россия) > Журналы > Журнал налоговых регистров.

- Выберите журнал, затем выберите Журнал ГК > Налог на имущество.

- Выберите Создать.

- В поле Наименование выберите наименование журнала налога на имущество.

- Выберите Строки для просмотра строк журнала, которые содержат проводки начисления налога на имущество, которые были созданы на основании данных налогового регистра и настроек параметров для основных средств.

- Проверьте и разнесите журнал.

Отчетность по налогу на имущество организаций: что нового в 2020-ом

За прошедший 2019 год декларация по налогу на имущество сдается по новой форме. А начиная с этого года больше не надо сдавать квартальную отчетность.

Новая декларация

Декларация по налогу на имущество поменялась.

Приказом ФНС от 14.08.2019 № СА-7-21/405@ утверждена новая форма, которая будет сдаваться начиная с отчета за 2019 год. В ней будет по-прежнему отражаться только недвижимое имущество организаций.

Про основные изменения в форме декларации и порядке ее заполнения ФНС рассказала в письме № БС-4-21/20210@ от 03.10.2019.

Новые правила по обособкам

В частности, отмечается, что порядком заполнения декларации регламентировано указание кодов по ОКТМО в случае представления декларации в соответствии с пунктом 1.1 статьи 386 НК.

Поясним, с 01.01.2020 налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества на территории субъекта РФ, вправе будет представлять декларацию в отношении всех таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Новшество позволит консолидировать отчетность по налогу на имущество организаций. Уведомление о таком выборе представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется такой способ представления отчетности. В течение налогового периода этот способ изменять нельзя.

Между тем отметим, что такая оптимизация отчетности возможна не во всех регионах. В ст. 386 НК говорится, что такой способ не применяется, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Так например, УФНС по Калужской области опубликовало на своем сайте соответствующую информацию о том, что компаниям региона не надо суетиться с подачей уведомления по выбору места сдачи отчета по обособкам: