Налоговая декларация ИП при УСН в 2019 году

Все частные предприниматели, которые ведут деятельность на упрощенном режиме налогообложения, обязаны предоставлять в налоговый орган декларации о расходах и доходах за отчетный год.

В данном материале рассмотрим, как грамотно заполнить декларацию при данной системе налогообложения, особенности налоговой декларации ИП при УСН в 2019 году, как должны действовать бизнесмены, которые применяют систему «доходы минус расходы». Также рассмотрим законодательное регулирование и сроки сдачи.

Что нужно знать

В данном разделе ознакомим вас с ключевыми понятиями, целями предоставления декларации по упрощенной схеме, разберемся, что такое нулевая отчетность и как она должна составляться, как заполняется налоговая декларация ИП на УСН без работников.

Также приведем для вас список нормативных актов, которыми регламентируется составление и подача отчетности в налоговые органы.

Определения

| Налоговая декларация | Официальная отчетность предпринимателя об осуществленных расходах и полученных доходах за определенный период, которая предоставляется в налоговый орган |

| Индивидуальный предприниматель | Гражданин, который прошел процедуру государственной регистрации с внесением в реестр ЕГРИП, и осуществляет коммерческую деятельность в виде реализации продукции или предоставления услуг |

| УСН | Упрощенная система налогообложения, предполагающая более простую схему ведения отчетности и сниженную налоговую нагрузку на предпринимателя |

С какой целью подается

Налоговая декларация бизнесмена предоставляется в налоговую инспекцию с целью контроля законности ведения бизнеса, выявления соответствия расходов и доходов, а также определения несоответствий и сокрытий средств.

Декларация подается предпринимателями раз в году. Она являет собой полноценный отчет о ведении бизнеса, по которому сотрудники налоговой инспекции также могут проверить, правильно ли были начислены и оплачены в бюджет налоговые платежи.

Ведь налоги, в том числе от деятельности частных предпринимателей, являются важной частью наполнения государственного бюджета.

Поэтому налоговая инспекция тщательно контролирует всех налогоплательщиков, своевременность и полноту внесенных сумм налогов.

Декларация в налоговую должна предоставляться всегда. Даже если предприниматель не получил прибыль за отчетный год, он должен заполнить и предъявить нулевой отчет.

При работе бизнесмена на УСН отменяется внесение им НДС (кроме ввоза в РФ), НДФЛ (кроме некоторых видов дохода) и налога на собственность (которая используется для ведения предпринимательской деятельности). Все эти сведения фиксируются в декларации.

Действующие нормативы

При упрощенном режиме налогообложения отчетность частных предпринимателей ограничивается только предоставлением годовой налоговой декларации.

Предприниматель должен ее предоставлять по месту постоянного жительства. В соответствии с Налоговым Кодексом РФ, отчетным периодом для предпринимателей на УСН является календарный год.

Форма и правила формирования, сроки сдачи декларации регулируются Приказом ФНС России от 26.02.2016 № ММВ-7-3/99.

Данный нормативный документ регламентирует, как должен заполняться каждый пункт декларации для конкретных налоговых режимов.

Как заполнить налоговую декларацию для ИП на УСН

Для индивидуальных предпринимателей упрощенный режим налогообложения является удобным инструментом снижения налоговой нагрузки.

Также при УСН уменьшается количество отчетности, которое бизнесмен должен подавать в налоговую.

Рассмотрим, как правильно и грамотно заполнить декларацию, чтобы избежать претензий и штрафов со стороны налоговой инспекции, как нужно заполняется налоговая декларация по УСН при закрытии ИП.

Порядок формирования

Частные предприниматели на УСН может сам определять объект обложения налогом – доходы (6%) или разница доходов и затрат (15%).

Данные ставки 6% и 15% являются максимальными размерами налога при упрощенном режиме. Бланк декларации по УСН можно скачать здесь.

С 2015 года местные органы власти устанавливают в регионах размеры налоговых ставок, поэтому предприниматели должны рассчитывать налоги, отталкиваясь от действующих в конкретном регионе.

Порядок формирования и заполнения документа определяется объектом налогообложения. Рассмотрим инструкцию по формированию декларации:

| В случае выбора УСН-доходы, бизнесмен обязан заполнить и предоставить такие страницы | Титульный лист, разделы: 1.1, 2.1.1 и 2.1.2 |

| При выборе УСН разницы между доходом и затратами | Нужно заполнить титульную страницу, раздел 1.2 и 2.2 |

| Раздел 3 должны сдавать бизнесмены на УСН | Которым направлено целевое финансирование |

| Спецификой заполнения строк с авансами | Состоит в том, что в них нужно указывать средства, которые должны быть внесены в каждом отчетном периоде, а не уже фактически внесенные суммы |

| Сначала нужно заполнить раздел 2 | И только потом раздел 1 |

Требования к заполнению декларации содержатся в Приказе N ММВ-7-3/99. Рассмотрим обязательные требования:

| Строки с текстом необходимо заполнять | Большими печатными буквами |

| Все суммы прописываются в рублях | С правильным округлением |

| В каждой строке прописывается одно значение | Помимо даты и налоговой ставки. Дата указывается следующим образом — два места для дня, два места для месяца, и четыре места для года, которые разделяются точкой |

| В случае заполнения от руки | Строка без значений заполняется прочерком |

| Информация записывается чернилами | Черного, фиолетового или синего оттенка |

| Категорически запрещены исправления | Подтирания и зачеркивания |

| Листы между собой | Не скрепляются |

| Начиная с титульного листа | Нумероваться должны только страницы, на которых имеются внесенные значения, пустые страницы не нумеруются |

| При компьютерном заполнении | Необходимо выбирать шрифт Courier New размером 16-18. Значения в ячейках выравниваются по правому краю, нет необходимости ставить прочерки в пустых полях |

Пример заполнения (образец)

При предоставлении отчетности, независимо от объекта налогообложения, подается один и тот же бланк документа, однако данные вписываются в разные разделы.

Рассмотрим пример заполнения:

Сроки подачи

Декларация по УСН за 2019 года в налоговую инспекцию должна подаваться предпринимателем не позже 4 мая 2019 года по адресу жительства.

Предоставить ее можно несколькими методами:

- персональный визит в налоговый орган;

- предоставление через доверенного представителя по доверенности;

- почтовым отправлением;

- через интернет.

По кварталам отчетность бизнесмены на УСН не предоставляют. Если у предпринимателя на УСН числится хотя бы один работник, тогда он предоставляет отчеты с такой периодичностью:

Если предприниматель на УСН не занимался деятельностью и не получал доход на протяжении года, тогда он предоставляет в налоговый орган нулевую декларацию.

Как правильно подавать

Налоговые декларации подаются предпринимателями по месту проживания в местный налоговый орган.

Рассмотрим детально способы подачи декларации:

| В бумажном варианте персонально или через доверенное лицо | Декларация предоставляется в двух копиях, одна остается в налоговом органе, а вторая возвращается бизнесмену с пометкой о принятии, которая служит доказательством принятия декларации |

| Почтовым заказным письмом с уведомлением о получении и описью вложений | У налогоплательщика должна остаться опись вложенных документов и корешок квитанции, дата которой считается датой предоставления декларации |

| В электронной форме на официальном портале | Налоговой инспекции или через специальные порталы документооборота |

Обратим ваше внимание, что часто при сдаче декларации в бумажном варианте некоторые налоговые органы требуют также дублирование информации на флешке.

Видео: налоговая декларация УСН

Также часто требуется напечатать на декларации уникальный штрих-код. Часто при невыполнении данных требований декларация может быть не принята сотрудником налоговой, после чего необходимо будет подавать декларацию повторно.

Если индивидуальный предприниматель на Доходы минус расходы

На системе УСН Доходы минус расходы размер налоговой ставки равен от 5 до 15% от разницы между полученными доходами и осуществленными расходами.

Применение упрощенной системы позволяет предпринимателю выбирать базу для исчисления налога.

В большинстве случаев бизнесмены предпочитают вносить налоги с полученного дохода, однако по мере развития предпринимательства и роста затрат более целесообразным становится использование схемы «доходы минус расходы».

Часто такая система выгодна в случае оптимизации налогообложения бизнеса. Рассмотрим алгоритм и правила заполнения декларации по данной системе:

- убедитесь, что вы берете действующий бланк декларации на текущий год. Скачать форму можно на информационных ресурсах в интернете;

- выбираете необходимые для заполнения страницы. Для базы «доходы — расходы» нужно оставить только соответствующие страницы: титульный лист, разделы 1.2, 2.2 и 3 при надобности;

- заполняете титульный лист. Заполнение информации на данной странице одинаково для всех предпринимателей на УСН.

Рассмотрим ключевые нюансы:

| На каждом листе сверху нужно указать ИНН и КПП | Нумерация страниц указывается в формате 001, 002 и т.д. |

| Если предоставляется первичная декларация | Тогда в строке номера корректировки проставляется 0, если подается уточненная декларация, тогда необходимо указать 1 |

| Номер отчетного периода — 34 | Далее нужно прописать отчетный год из четырех цифр, код налогового органа, ФИО предпринимателя, код ОКВЭД и телефонный номер |

| В строке по месту нахождения | Для предпринимателей необходимо указывать 120 |

| В строке о виде реорганизации | Ставите прочерки |

| Между отдельными словами остаются пустые клетки или пробели | А незаполненные клетки прочеркиваются в случае ручного заполнения |

| Часть страницы | Которая используется для заполнения сотрудником налогового органа, не трогаете |

| Необходимо прописать число листов | Заполненного документа и число приложений при наличии |

- далее заполняете раздел 2.2, и только после него переходите к 1.2.

| Строки 210-213 | Ставите размеры дохода в округленных рублях по нарастающему результату |

| 220-223 | По принципу нарастающего итога записываете размеры затрат по периодам |

| 230 | При наличии указывается полученный в прежние налоговые периоды убыток, на данную сумму можно снизить базу для налога |

| 240-243 | Подсчитываете размер налоговой базы по периодам (от дохода отнимаете затраты). Данные строки заполняются в случае получения прибыли. Если же бизнесмен получил убытки, тогда нужно записать цифры в графы 250-253 |

| 260-263 | Ставите налоговую ставку в зависимости от регионально установленных размеров |

| 270-273 | Записываете налоговые суммы по принципу нарастающего итога. С этой целью цифры в графах 240-243 множатся на ставку |

| 280 | Просчитывается минимальный налог (графа 213 множится на 1%) |

| Важным моментом является обязательное указание формул | Для исчисления рядом с заполненными строками |

- затем заполняете раздел 1.2:

| 010 | Вносите код ОКТМО |

| Строки 030, 060, 090 | Заполняются, если на протяжении года изменялся адрес проживания частного предпринимателя. Если изменений не было, ставятся прочерки |

- раздел 3 заполняется только в случае, если предприниматель получал финансирование. В случае его отсутствия строки не заполняются.

Про коды классификатора ОКФС организации, читайте здесь.

Про квитанцию на оплату госпошлины за регистрацию ИП через МФЦ, смотрите здесь.

Мы рассказали вам, как необходимо заполнять налоговую декларацию для предпринимателей на УСН, в какие сроки должна предоставляться отчетность в налоговую инспекцию.

Мы рассмотрели способы заполнения декларации и доступные варианты подачи отчетности в налоговую инспекцию, из которых каждый предприниматель может выбрать наиболее удобный вариант.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

jurist-protect.ru

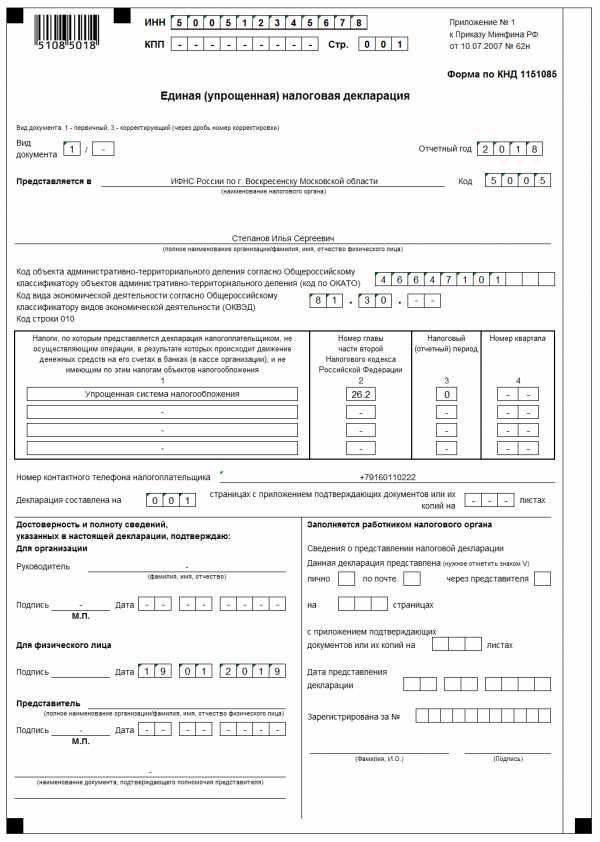

Нулевая декларация по УСН за 2018 год для ИП и ООО образец заполнения доходы

Для автоматического расчета и формирования декларации по УСН за 2018 и 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Индивидуальные предприниматели и компании, применяющие упрощенную систему налогообложения, обязаны ежегодно сдавать налоговую декларацию. Форма отчетности для УСН за 2018 год для объектов «Доходы» и «Доходы минус расходы» одна и та же. Сдавать ее нужно независимо от факта ведения деятельности и получения дохода в отчетном периоде (календарном году).

Если ИП или компания не работали в периоде, за который сдают декларацию, и не получали доход, они заполняют нулевую декларацию. В отдельных случаях упрощенцем может быть представлена единая упрощенная декларация.

Рассмотрим подробнее, что из себя представляет нулевая декларация по УСН за 2018 год для ИП и как выглядит образец ее заполнения для объекта «Доходы». Также вкратце остановимся на случаях, когда упрощенцы могут сдать ЕУД вместо обычной отчетности по упрощенке.

Бесплатная консультация по налогам

Нулевая или единая упрощенная

ИП и компаниями, не осуществлявшими деятельности и не получавшими дохода в 2018 году, может быть сдана одна из двух деклараций:

- Нулевая декларация по УСН за 2018 год.Единственным отличием обычной декларации с показателями от нулевой является то, что во всех строках проставляются нули. Заполняются только строки с ОКТМО, ставкой по налогу и Титульный лист. В остальном ничего не меняется: ни форма отчетности, ни срок и способы ее сдачи.

- Единая упрощенная декларацияЕдиная упрощенная налоговая декларация (нулевая), образец заполнения которой мы рассмотрим ниже, состоит из 1 листа. Заполняется она по желанию ИП или организацией и является альтернативой нулевой отчетности по УСН. Она существенно отличается от обычной декларации по упрощенке, как по форме, так и по срокам ее сдачи в ИФНС. Ниже мы подробнее рассмотрим ситуации, при которых упрощенцы могут сдать ЕУД.

Нулевая декларация по упрощенке

Нулевая отчетность УСН заполняется по форме, утвержденной Приказом ФНС России от 26.02.2016 года № ММВ-7-3/99@.

Упрощенцы на объекте «Доходы» заполняют только Титульный лист, Разделы 1.1 и 2.1.1.

Таблица № 1. Бланк и образец заполнения нулевой декларации по УСНОСрок сдачи отчетности

Таблица № 2. Декларация по УСН для ИП: сроки сдачи отчетности в 2019 году и сроки уплаты налога| Сдача декларация за 2018 год | Уплата налога за 2018 год |

|---|---|

| до 1 апреля 2019 года – организациями

до 30 апреля 2019 года – ИП |

|

Обратите внимание, что сроки сдачи отчетности и сроки уплаты налога за год по УСН – совпадают.

Нулевая декларация по УСН за 2018 год сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

Пошаговая инструкция по заполнению нулевой декларации по УСН 6%

Для удобства отразим основную информацию по заполнению отчетности в форме таблицы.

Таблица № 3. Заполнение Титульного листа| Строка | Информация |

| ИНН/КПП | Компании заполняют обе строки, ИП только ИНН |

| Номер корректировки | Если декларация сдается первый раз, указывается «0» Если декларация сдается после исправления ошибки, то указывается ее номер – «1», «2» и т.д. |

| Налоговый период (код) | Для нулевой отчетности указывается только код «34» (календарный год) Если декларация сдается при закрытии ИП или ООО или переходе на иной режим, то указываются следующие коды: «50» – закрытие ИП или ООО «95» – переход с УСН на другой режим «96» – прекращение работы на УСН |

| Отчетный год | При сдаче нулевой отчетности за 2018 год, указывается «2018» |

| Представляется в налоговый орган (код) | Отражается код ИФНС, в которой ИП или ООО состоит на учете |

| По месту нахождения (учета) (код) | «210» – если отчетность сдает ООО «215» – если сдает правопреемник «120» – если сдает ИП |

| Налогоплательщик | Компании указывают полное наименование, а ИП – свое ФИО |

| Код вида экономической деятельности по ОКВЭД | Отражается код основного вида деятельности, в соответствии с новой редакцией классификатора (OK 029-2014 (KДEC Peд.2) |

| Номер контактного телефона | В данной строке необходимо указать номер телефона, по которому, в случае необходимости, инспектор ИФНС сможет связаться с ИП или компанией |

| На … страницах | При заполнении нулевой отчетности количество листов всегда будет равно 3, поэтому указывается «003» |

| Достоверность и полноту сведений подтверждаю | Если нулевую декларацию сдает ИП, он указывает значение «1» и в остальных строках ставит прочерки Если представитель ИП – «2» и в следующих строках указывается ФИО представителя и реквизиты доверенности, на основании которой он действует Если декларация заполняется ООО: «1» – указывается, если документ заполняется и сдается руководителем организации. В строчки ниже вносятся его ФИО «2» – если отчетность подает представитель. Ниже указываются его ФИО и реквизиты доверенности |

| Дата | Дата заполнения документа |

| Строка | Информация |

| 010 | Указывается ОКТМО по месту учета ИП или организации |

| 030, 060, 090 | Вносится ОКТМО, если он менялся в отчетном периоде |

| 020, 040-050, 070-080, 100-110 | Прочерки |

| Дата | Указывается та же дата, что и на Титульном листе |

| Строка | Информация |

| 102 | Если декларацию сдает организация, она в любом случае указывает значение «1», даже если в ООО только один учредитель. Если декларацию сдает ИП, он указывает код: «1» – если имеет наемных работников. «2» – если ведет деятельность без привлечение сотрудников. |

| 110-113 | Прочерки |

| 120-123 | Указывается ставка по применяемому объекту УСН. Для УСН «Доходы» это, в большинстве случаев, «6.0» |

| 130-133 | Прочерки |

| 140-143 | Прочерки |

Единая упрощенная декларация

Сдать ЕУД, вместо нулевой отчетности по УСН, упрощенцы могут при соблюдении двух условий:

- В отчетном периоде (году) не было никакого движения средств по расчетному счету.Если по счету проходила оплата аренды или коммунальных услуг, был возврат средств от поставщиков и т.д. – сдать ЕУД упрощенец не сможет.

- Отсутствовал объект налогообложения.Для ИП и организаций на УСН объектом налогообложения выступает либо доход (УСН 6%) либо разница с доходов и расходов (УСН 15%).

| Единая упрощенная декларация по УСН за 2018 год | Бланк (скачать) |

| Образец заполнения (скачать) | |

| Инструкция по заполнению (скачать) |

Срок сдачи отчетности

Таблица № 7. Сроки сдачи ЕУД по УСН за 2018 год| Для ИП | Для организаций |

|---|---|

| До 21 января 2019 года | |

Примечание: так как крайний срок сдачи ЕУД (20 января) приходится на выходной – он переносится на понедельник – 21 января.

Единая упрощенная декларация так же, как и отчетность по УСН, сдается в ИФНС по месту учета ИП или организации одним из указанных ниже способов:

- В бумажной форме (лично или через представителя).

- В электронной форме (через операторов ЭДО).

- По почте (заказным письмом с описью вложения).

Нулевая отчетность УСН: образец заполнения

www.malyi-biznes.ru

Декларация для ИП на УСН 6%

Ведение предпринимательской деятельности в качестве ИП неразрывно связано с заполнением налоговой отчетности и уплатой налогов. Если ваш ИП использует УСН-доходы, то основным налоговым отчетом является декларация для ИП на УСН 6%. Правильность заполнения и своевременная сдача отчетности позволят вам избежать проблем с налоговой и сэкономить свои средства. Рассмотрим порядок заполнения декларации, а также процедуру ее подачи в налоговую.

Основные правила заполнения декларации

Первоочередным шагом при заполнении декларации является проверка актуальности бланка этого документа. Следует отметить, что с 10 апреля 2016 года действует приказ, устанавливающий новую форму декларации. Вы можете скачать образец актуальной формы здесь.

Основные требования таковы:

- Для ИП на УСН-доходы обязательными для заполнения являются титульный лист, разделы 1.1, 2.1.1, а также раздел 2.1.2 (если ИП платит торговый сбор).

- Третий раздел следует заполнять тем ИП, которые за отчетный год получали средства в виде целевого финансирования, безвозмездной помощи.

- В декларации указываются только целые числа. Дробные части округляются по математическим правилам.

- Декларация заполняется исключительно печатными заглавными буквами.

- Не разрешено исправление ошибок корректирующими средствами.

- В пустых полях необходимо поставить 0.

Пошаговая инструкция по заполнению декларации

Первой страницей декларации является титульный лист, на котором необходимо указать следующие данные:

- ИНН.

- Номер корректировки (если это необходимо).

- Налоговый период.

- Отчетный год.

- Код налоговой.

- 120 в поле «По месту нахождения (учета) (код)».

- ФИО полностью.

- Код ОКВЭД.

- Контактный номер.

- Число страниц в декларации.

- Число страниц прилагаемых документов.

- Лицо, подтверждающее достоверность информации в декларации (1 – если подтверждает ИП, 2 – если подтверждает доверенное лицо).

- Название документа (если таковой имеется), подтверждающего права лица, представляющего декларацию.

Следует отметить, что после заполнения титульного листа необходимо перейти к заполнению разделов 2.1.1 и 2.1.2 (нужно заполнять, если ИП ведет деятельность, требующую уплаты торгового сбора), а уже затем к заполнению раздела 1.1, так как в нем указывается налог к уплате, рассчитанный в вышеназванных разделах.

Заполнение раздела 2.1.1

- В строке 102 необходимо указать, имеет ли ваш ИП наемных работников (1 – если имеет, 2 – если нет).

- В строках 110, 111, 112, 113 следует указать величину доходов кумулятивным итогом.

- В строках 120, 121, 122, 123 нужно указать ставку налогообложения.

- В строках 130, 131, 132, 133 отметьте величину рассчитанного налога, умножив значения из строк 110-113 на соответствующие значения из строк 120-123.

- В строках 140, 141, 142, 143 указывается кумулятивным итогом величина страховых взносов, уплаченных за себя и работников, пособий по нетрудоспособности. Вы можете уменьшить налогооблагаемую базу на величину страховых взносов.

Обратите внимание, что налогооблагаемая база уменьшается на 100% суммы страховых взносов «за себя», если ИП работает без наемных сотрудников. Если работники есть – на 50% суммы страховых взносов за работников и себя.

Заполнение раздела 2.1.2

Этот раздел заполняется аналогично разделу 2.1.1 до строк 150-153, в которых необходимо указать размер торгового сбора, выплаченного ИП в течение отчетного периода. В строках 160-163 следует указать величину торгового сбора, которая уменьшает сумму налога.

Заполнение раздела 1.1

- В строке 010 указывается код ОКТМО.

- В строках 020, 040, 050, 070, 080, 100 необходимо указать значения, рассчитанные по формулам, прилагаемым в образце заполнения декларации.

Заполнение раздела 3

Данный лист декларации не нужен, если вы не получали целевого финансирования. Если целевое финансирование было, то в соответствующих графах следует указать код и дату поступления, срок, до которого необходимо использовать средства, и стоимость (всего; срок которых не истек; использованную/неиспользованную сумму).

Порядок подачи налоговой декларации

Вы можете подать налоговую декларацию следующими способами:

- Лично.

- Почтой (с описью вложения).

- По интернету.

Если вы подаете декларацию лично, то обязательно сделайте две копии, одна из которых впоследствии останется у вас. При подаче декларации почтой сохраните квитанцию с датой отправления, так как именно ее следует считать датой подачи.

Сроки подачи декларации для ИП на УСН 6%

За нарушение сроков представления налоговой отчетности предусмотрены штрафы, поэтому лучше подавать налоговую декларацию своевременно. Упрощенка со ставкой 6 процентов предполагает представление налоговой декларации раз в год. Подать ее необходимо до 30 апреля года, следующего за отчетным.

Заполнение декларации по вышеназванным правилам позволит вам сдать ее без корректировок, претензий и штрафных санкций со стороны налоговых органов.

zhazhda.biz

Как заполнить Налоговую декларацию за 2014 год ИП на УСН 6% » Ana-SM

Декларацию по УСН сдают один раз в год — до 30 апреля 2015 года (для ИП). И чтобы это вовремя сделать, самое время её заполнить.

Декларацию по УСН сдают один раз в год — до 30 апреля 2015 года (для ИП). И чтобы это вовремя сделать, самое время её заполнить.Итак, чтобы сдать Налоговую декларацию за 2014 год, Индивидуальному предпринимателю, применяющему упрощенную систему налогообложения («доходы 6%» или «доходы – расходы 15%») надо , во-первых, скачать и распечатать бланк Налоговой декларации, а затем правильно его заполнить.

Где взять бланк?

Можно прямо в налоговой (в киоске купить), а можно скачать с их сайта (подробнее об этом – в статье «Отчетность за 2014 год для ИП на УСН»)

или Скачать бланк Налоговой декларации для ИП на УСН (конкретно нужный файл с сайта Налоговой).

Как правильно заполнить Налоговую декларацию?

Самое верное – подробно ознакомиться с «Инструкцией по заполнению», взятой всё с того же сайта налоговой. Двадцать одна страница подробнейших разъяснений и Вы – на верном пути!

Скачать Инструкцию по заполнению (нужные страницы 28-49).

Конечно, это немного утомительно, но зато «в полном объеме».

Много буков? Мало времени и терпения? Тогда попробуем обобщить:

— декларацию можно оформлять в письменном или печатном виде, а так же в электронном виде;

— если заполнение от руки, то нужно использовать только черную или синюю ручку;

— все поля нужно заполнять печатными буквами, если это оформление от руки;

— титульный лист существует одного образца для всех и не зависит от вида упрощенного налога;

— на каждой странице декларации необходимо проставить: № страницы по порядку, ИНН налогоплательщика, подпись налогоплательщика и дату;

— в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

Титульный лист

Начнем сверху – вниз:

1. вписываем ИНН (из Свидетельства о постановке на учет в налоговом органе).

2. КПП – не пишем, т.к. Вы — Индивидуальный Предприниматель (ставим прочерки — — — — —).

3. Стр. 0 0 1

4. Если сдаем декларацию в этом году первый раз (т.е. Вы её ещёё не сдавали и Вам её ещё не возвращали на правку), то поле «Номер корректировки» 0 — — , если нет, то порядковый номер уточненной декларации в том же формате.

5. Налоговый период (код) 34

34 — год, 50 — Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения при переходе на иную систему налогообложения ФНС просит указывать код 95.

6. Отчетный год 2014 (за который подается отчетность).

7. «Представляется в налоговый орган» — пишем код ИФНС, в которую предоставляется декларация (ваша Налоговая). Не знаете? Тогда Вам СЮДА .

8. «По месту нахождения (учета) (код)» — 120

120 – в случае представления декларации по месту жительства индивидуального предпринимателя; 210 – при представлении декларации по месту нахождения российской организации.

9. «Налогоплатильщик» (- 4 строки «квадратиков) – вписываем полностью ФИО предпринимателя в соответствии с документом, удостоверяющим личность.

Фамилия

Имя

Отчество

10. «Вид экономической деятельности по ОКВЭД» — это код основного вида деятельности, присвоенный налогоплательщику, когда он оформлялся, как ИП (см. ваши документы).

11. «Номер контактного телефона» — заполните.

12. «на 003 страницах»

Теперь 2 блока ниже:

левый – заполняем, правый – не трогаем совсем!

13. Пункт «Достоверность и полноту сведений …» заполняется согласно указаниям.

1 – если Вы сами подаете декларацию, 2 – если Ваш представитель. Ваши ФИО полностью (верхнии три строки) или ФИО вашего представителя (ниже расположенный многострочный блок + данные доверенности в самом низу).

14. Внизу ставится подпись и дата.

Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика».

Раздел 1 декларации содержит показатели суммы налога при УСН, подлежащие к уплате по данным налогоплательщика.

Этот раздел, хоть он и значится «№1», заполняется ПОСЛЕ того, как Вы заполните Раздел 2.

1. В строке 001 необходимо указать объект налогообложения – «доходы» — код 1.

2. Строке 010 присваивается код ОКТМО по Общероссийскому классификатору территорий муниципальных образований. Если размер кода менее 11 символов, то пустая правая сторона заполняется прочерками. Строка 010 должна быть заполнена обязательно.

Строки 030, 060 и 090 – тоже для кода ОКТМО, но заполняются они только если менялось место нахождения организации.

Где узнать код ОКТМО? Например, всё на том же сайте Налоговой по ссылке.

3. Строка 020 – смотрите подписанную формулу (стр.130-стр.140), считайте и вписывайте.

В строке 020 вписываем значение суммы авансового платежа, которую нужно заплатить до 25.04.14 г. Данное значение рассчитывается путем вычитания из суммы исчисленного авансового платежа суммы взносов на социальное страхование за первый квартал: строка 130 раздела 2.1 – строка 140 раздела 2.1

4. Строка 040 показывает сумму аванса, которую необходимо заплатить до 25.07 отчетного года. Рассчитывается таким же образом, как и значение строки 020: строка 131 раздела 2.1 – строка 141 раздела 2.1. также из этой суммы необходимо вычесть строку 020 – сумму авансового платежа за первый квартал. Если значение строки 040 отрицательное, она не заполняется.

5. Строка 050 заполняется, если значение строка 040 отрицательно. Значение строки 050 рассчитывается как: строка 020 – строка 131 раздел 2.1 – строка 141 раздел 2.1

Дальше – аналогично. Просто внимательно и не торопясь, подставляем числа и вычисляем.

В итоге – в строке 100 у Вас выйдет тот последний платеж УСН6% за 2014 год, что Вы оплатили (или ещё должны успеть оплатить до 30 апреля 2015 года). Или строка 110, если у Вас небольшой доход и все налоги «вычитаются» за счет фиксированных страховых взносов.

6. Строка 070 – сумма авансового платежа для уплаты по сроку до 25.10.14. Данные показатель рассчитывается как разность строки 132 раздела 2.1, строки 142 раздела 2.1, строки 020 и 040, или суммируется со строкой 050, если строка 040 не заполнена. То есть, из суммы авансового платежа исчисленного за десять месяцев вычитается сумма страховых взносов, оплаченных больничных и договоров добровольного страхования и авансовые платежи за предыдущие периоды, а также суммы уменьшения авансовых платежей. Если величина получилась отрицательной, строка не заполняется.

Строка 080 заполняется аналогично строке 050 и показывает уменьшение авансового платежа. Данная строка показывает уменьшение авансового платежа уплачиваемого в срок до 25.10 отчетного года.

7. В строке 100 указывается размер доплаты по налогу с учетом исчисленных ранее авансовых платежей. Этот показатель можно рассчитать по формуле: строка 133 (раздел 2.1) – строка 143 (раздел 2.1) – строки 020, 040, 070 – строки 050, 080. Если значение получилось отрицательное, данная строка не заполняется, а значение уменьшения суммы годового налога вносится в сроку 110.

Данная строка рассчитывается как сумма исчисленного налога за год минус сумма уплаченных страховых взносов, больничных и добровольного страхования минус суммы авансовых платежей или суммы авансовых платежей уменьшенные на сроки 050, 080.

8. В конце страницы заверяем раздел подписью и ставим дату подписания.

Раздел 2 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — «доходы»).

Раздел 2 декларации содержит данные налогоплательщика о ставке налога, уплачиваемого в связи с применением УСН.

1. Строка 101 — Вписываем «Объект налогооблажения» — 1 , т.к. у нас это Доходы.

2. Строка 102 — Признак налогоплатильщика – 1 или 2 выбираем, согласно предложенному описанию этого «признака».

3. Строки 110, 111, 112 и 113 — «Сумма полученных доходов…» — вписываем данные согласно КУДиР – сумма дохода за 1 квартал, сумма за полгода (всего за 6 месяцев), сумма за три квартала (всего за 9 месяцев), всего за год.

4. Строка 120 – «Ставка налога (%)» — в нашем случае 6%.

5. Строки 130-133 заполняются согласно подписанной формуле: Доход x 6/100, т.е. рассчитываете 6% от полученного дохода за каждый период (именно те суммы, что Вы вписывали в строки 110-113, в том же порядке).

6. В строки 140-141 вписываются оплаченные Страховые взносы в ПФР: в какой период платили – в ту строку и вписываем (пишем только рубли, копейки округляем). В заполнении этих строк очень помогает уже заполненная должным образом КУДиР — просто находишь уже подсчитанное число и списываешь его.

Подать документ можно лично и при этом составить 2 копии декларации — одну предоставить в ФНС, а другую с датой приема оставить себе. Также можно это осуществить с помощью почтовых услуг, но при этом лучше воспользоваться заказным письмом и обязательно с описью вложений. Можно отправить документы по электронной почте (нужно иметь электронную подпись).

—

ana-sm.com