Изменить реквизиты компании или филиала

Изменить реквизиты компании или филиалаСведения о вашей организации можно изменить или дополнить в карточке компании на online.sbis.ru либо в программе «СБИС Электронная отчетность». Например, добавить расчетный счет или КПП. Также можно исправить сведения прямо во время заполнения отчета.

В карточке организации

На главной странице нажмите и перейдите в раздел «Наша компания».

Чтобы изменить сведения, кликните название компании — откроется режим редактирования карточки.

Отредактируйте или добавьте:

- часовой пояс;

- название, телефоны, электронную почту и адрес;

- регистрационные номера и идентификаторы: КПП, ОГРН, ОКПО, ФСPAP;

- расчетные счета, список официальных лиц.

Добавить лицензии и сертификаты

Добавьте в карточку своей компании данные собственных лицензий и сертификатов, чтобы контрагенты могли увидеть их.

- На главной странице нажмите и перейдите в раздел «Наша компания».

- Если в аккаунте работает несколько организаций, выберите ту, для которой добавляете документ. Перейдите в раздел «Лицензии и сертификаты» и нажмите .

- Заполните и сохраните форму документа.

Отредактировать сведения о компании

На вкладке «Сведения» можно посмотреть информацию о компании, например:

- полное название организации и логотип — в разделе «О компании»;

- контактную информацию — в разделе «Контактная информация»;

- регистрационный номер ПФ и ФСС, код ФСРАР и код подчиненности — в разделе «Реквизиты».

Проверьте, совпадают ли реквизиты компании в СБИС с данными из официальных источников. Исправьте их, если они отличаются.

Сохраните изменения кнопкой .

Чтобы контрагенты узнали, что у вашей компании обновились реквизиты, опубликуйте изменения.

В отчете

При заполнении отчета вы можете вручную указать новые реквизиты, например ОГРН, ОКПО или телефон. Данные сохранятся в карточке организации.

В карточке организации

Изменить данные организации можно в карточке компании в разделе «Главное меню/Контрагенты/Налогоплательщики».

При изменении КПП организации-отправителя отредактируйте сведения не только в программе «СБИС Электронная отчетность», но и в личном кабинете на online.sbis.ru.

Чтобы изменить другие реквизиты, нажмите «Данные о налогоплательщике». Перейдите на вкладку «Параметры отчетности», где размещены данные об организации, используемые в отчетах. Здесь вы можете указать:

- ОКВЭД для сдачи отчетов в налоговую инспекцию и территориальный орган государственной статистики;

- ОКОПФ и ОКФС;

- ОКАТО и ОКТМО;

- ОКПО, ОКДП, регистрационный номер в ПФ, номер ТФОМС;

- регистрационный номер и код подчиненности в ФСС. Второе поле в регистрационном номере в ФСС заполняется, если есть обособленное подразделение.

Сохраните изменения. Чтобы обновить реквизиты в отчете, откройте его и нажмите F5.

В отчете

Исправить адрес, название, ИНН или КПП можно в отчете. Для этого нажмите «Изменить реквизиты налогоплательщика».

Для этого нажмите «Изменить реквизиты налогоплательщика».

Новые данные сохранятся в карточке организации.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Быстрая проверка налогоплательщика по ИНН — YouControl

Поиск и проверка налогоплательщика по ИННРаботая в бизнес-среде, очень сложно не анализировать деятельность контрагентов, так как именно это помогает определить конкурентоспособность вашей компании. А еще сложнее не проверять потенциальных партнеров на надежность, дабы избежать возможных рисков при заключении договоров с мошенниками.

Обязательным условием при поиске необходимого контрагента по ИНН является то, что компания должна быть плательщиком налога на добавленную стоимость. Для поиска контрагента, вам нужно запросить код НДС по которому вы сможете найти информацию о компании.

Если контрагент по какой-либо причине не является плательщиком НДС, а ваша компания — налогоплательщик НДС, соответственно, вы не сможете в дальнейшем воспользоваться налоговым кредитом и возместить потраченные деньги за уплату НДС вместо вашего партнера, т. к. она является обязательной.

к. она является обязательной.

Всю необходимую информацию про контрагентов можно с легкостью найти в системе YouControl.

Одним из плюсов поиска контрагента по ИНН в системе YouControl является точное попадание в цель. Он выдает только один верный и необходимый вам результат: находит нужную компанию за несколько секунд, не предлагая несколько похожих вариантов.

Найти контрагента по ИНН очень просто:

1. Введите в поисковую строку код ИНН предприятия;

2. Готово! Перед вами полное досье на выбранное вами предприятие.

Рисковые факторы в досье контрагентаМы собрали самые популярные критерии, которые используют пользователи системы для проверки потенциальных партнеров на возможные риски для того, чтобы избежать сотрудничества с мошенниками.

1. Статус контрагента. Компания обязательно должна иметь статус “не находится в процессе прекращения», т.

2. Штрафы и санкции. Если компания числится под санкциями (международными или местными) либо добавлена в «черные списки» — это означает, что могут возникнуть последствия в виде: блокировки банковских операций, запрета участия в торгах, штрафов и т.д;

3. Судебные решения. Огромное количество судебных решений, в которых компания присутствует в статусе ответчика может означать, что контрагент не выполняет свои обязательства должным образом.

Узнайте больше о 19 рисковых факторах при анализе досье контрагента от экспертов YouControl.

Совершая проверку нужного контрагента в системе, вы можете сравнить его реквизиты: адрес, руководителей и подписантов, контактные номера, индекс, код ЕГРПОУ с данными из Единого государственного реестра юридических лиц, физических лиц-предпринимателей и общественных формирований.

Ваши партнеры — это ваша репутация, ресурсы и удовлетворение всех прописанных обязательств. Тщательно проверяйте ваших контрагентов, чтобы защитить от риска себя и свой бизнес.

Поділитися:https://youcontrol.com.ua/ru/topics/byistraia-proverka-nalohoplatelshchyka-po-ynn/ скопировано

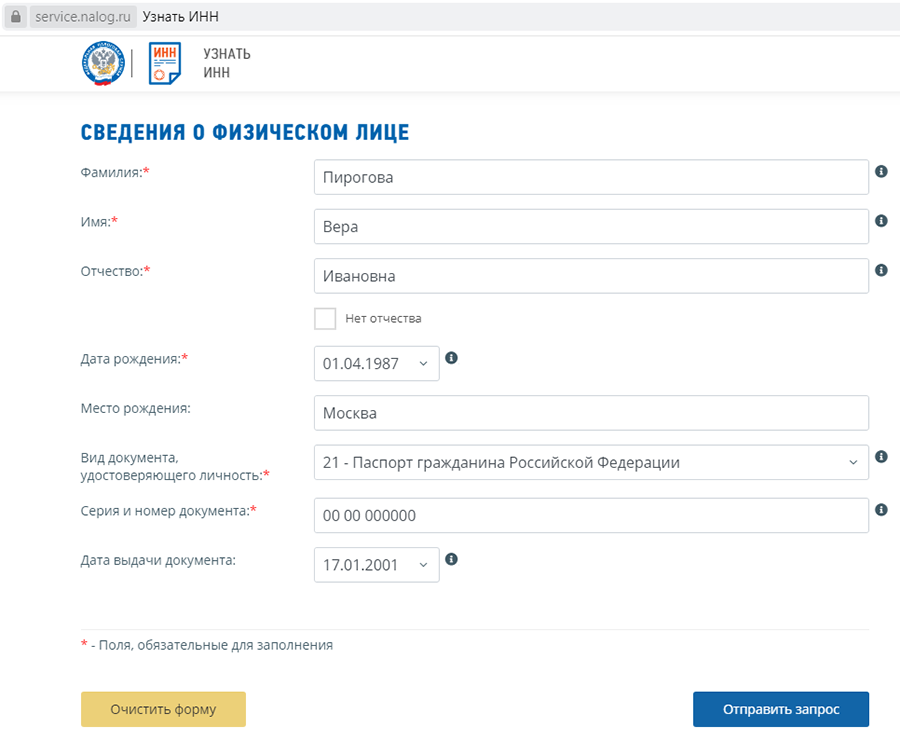

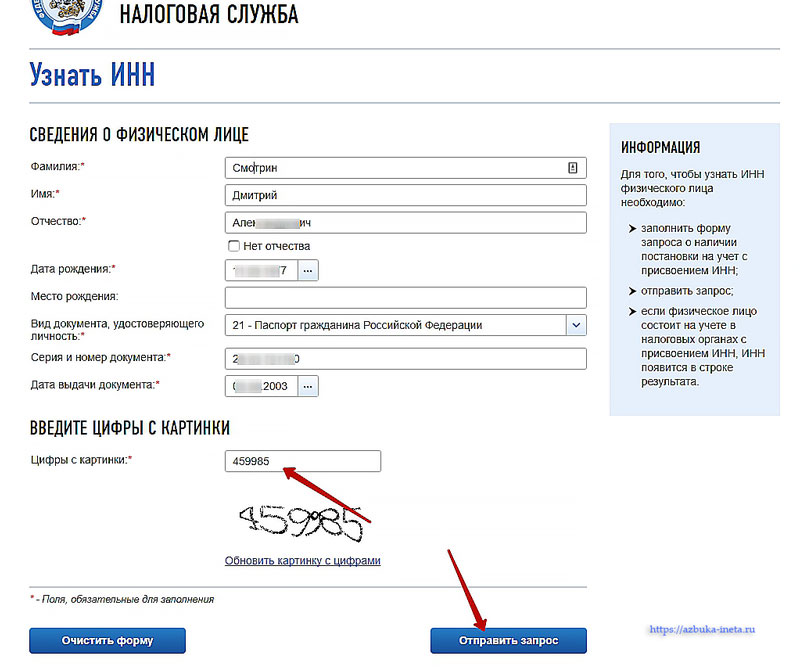

Как узнать ИНН организации

Идентификационный номер налогоплательщика

Идентификационный номер налогоплательщика (ИНН) – это индивидуальный код, который выдается всем гражданам Российской Федерации, прошедшим процедуру регистрации в налоговой службе. ИНН имеет любое юридическое лицо, зарегистрированное на территории Российской Федерации, даже иностранное предприятие.

ИНН организации состоит из набора цифр, первые три из которых определяют код субъекта федерации, в котором зарегистрировано предприятие, следующие — номер налоговой инспекции, и остальные — номер записи в реестре юридических лиц.

5Lq-Tp8xNA51hr3cxaEXIzArQ5x_agit5PTjeLVkbe-sVVgudhOyBipzlCuwK5HgpejIbKRPoUoLlBqwD4o_sGY78Ms1:j-rnD4BVrqrcyzhv2hcbXlxBTnj5YDu-i9wzyqUqNOhBN7NLjW2c3rQX6PB7SSUjBK-7g3weFKZ-NheqSQ7meLPLF5M1 Что можно искать

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Зачем существует ИНН

Идентификация налогоплательщиков как физических, так и юридических лиц, введена в 1993 году. Вслед за мировыми практиками в России было решено сделать прозрачным учет плательщиков налогов в государстве и облегчить работу налоговых органов.

Идентификатор присваивается организации или физическому лицу один раз и на все время существования. Этот номер является неотъемлемым признаком налогоплательщика и в любой момент может подтвердить его идентичность. Например, при наличии нескольких компаний с одинаковым наименованием, не исключена их регистрация по одному адресу, но исключено наличие у двух предприятий одного идентифицирующего признака. Поэтому поиск по ИНН юридического лица стал сегодня первым шагом в проверке контрагента на реальность ведения хозяйственной деятельности.

Например, при наличии нескольких компаний с одинаковым наименованием, не исключена их регистрация по одному адресу, но исключено наличие у двух предприятий одного идентифицирующего признака. Поэтому поиск по ИНН юридического лица стал сегодня первым шагом в проверке контрагента на реальность ведения хозяйственной деятельности.

Где можно узнать ИНН организации

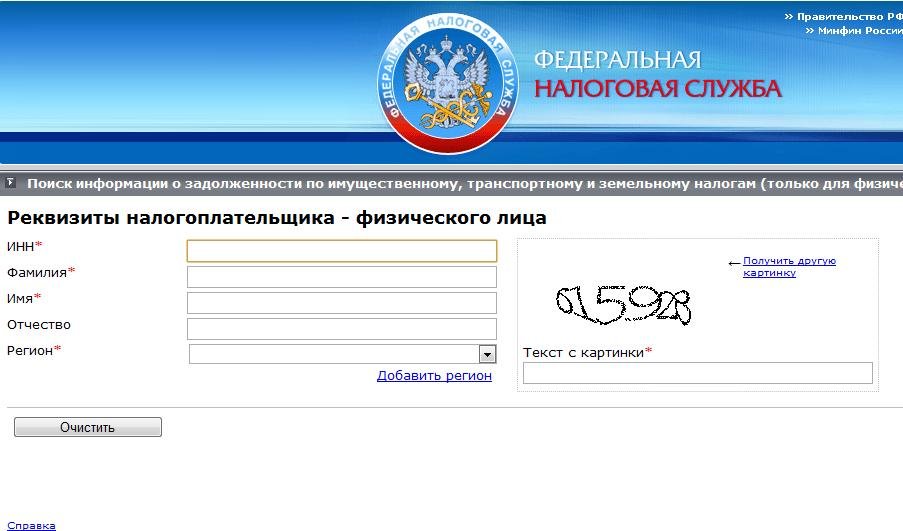

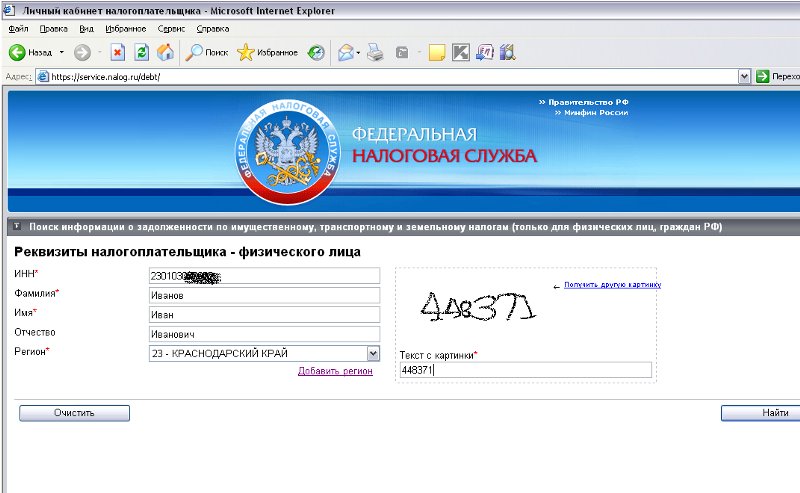

Итак, одним из обязательных пунктов проверки контрагента является необходимость удостовериться, что организация является зарегистрированной в установленном законом порядке и на дату заключения сделки не ликвидирована или не признана банкротом. Иными словами, задача найти организацию по ИНН – это та ежедневная практика, которую осуществляет практически каждый бизнес.

Поэтому очень удобно, что вся информация о ИНН находится в открытом доступе.

Есть несколько способов узнать ИНН:

- на сайте ФНС (ЕГРЮЛ/ЕГРИП)

- в едином федеральном реестре, содержащем информацию о деятельности юридических лиц и индивидуальных предпринимателей (Федресурс)

- в СПАРКе

Как узнать ИНН организации

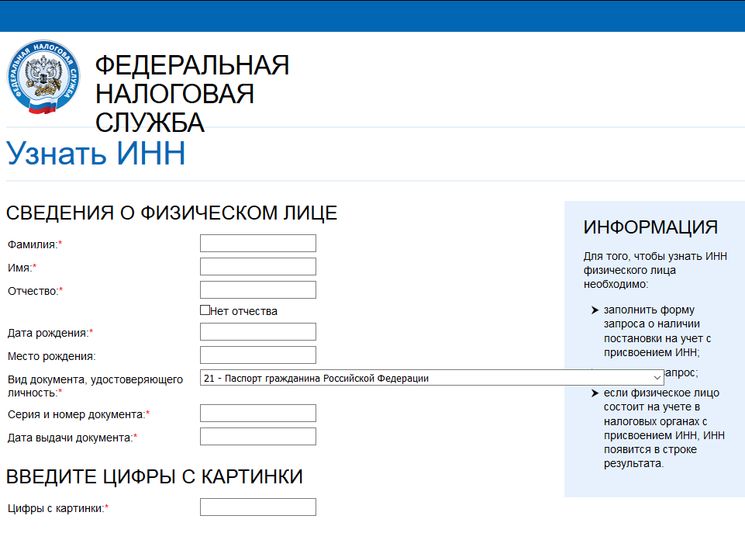

Рассмотрим подробнее процедуру поиска организации по ИНН и идентификацию физического лица по этому номеру.

На сайте ФНС в разделе «Узнать ИНН» вам будет предложено заполнить поля с ФИО, датой рождения физического лица, номер документа, удостоверяющего личность, его серию, номер и дату выдачи документа, а также цифры с картинки, после чего система выполнит поисковый запрос и покажет результаты.

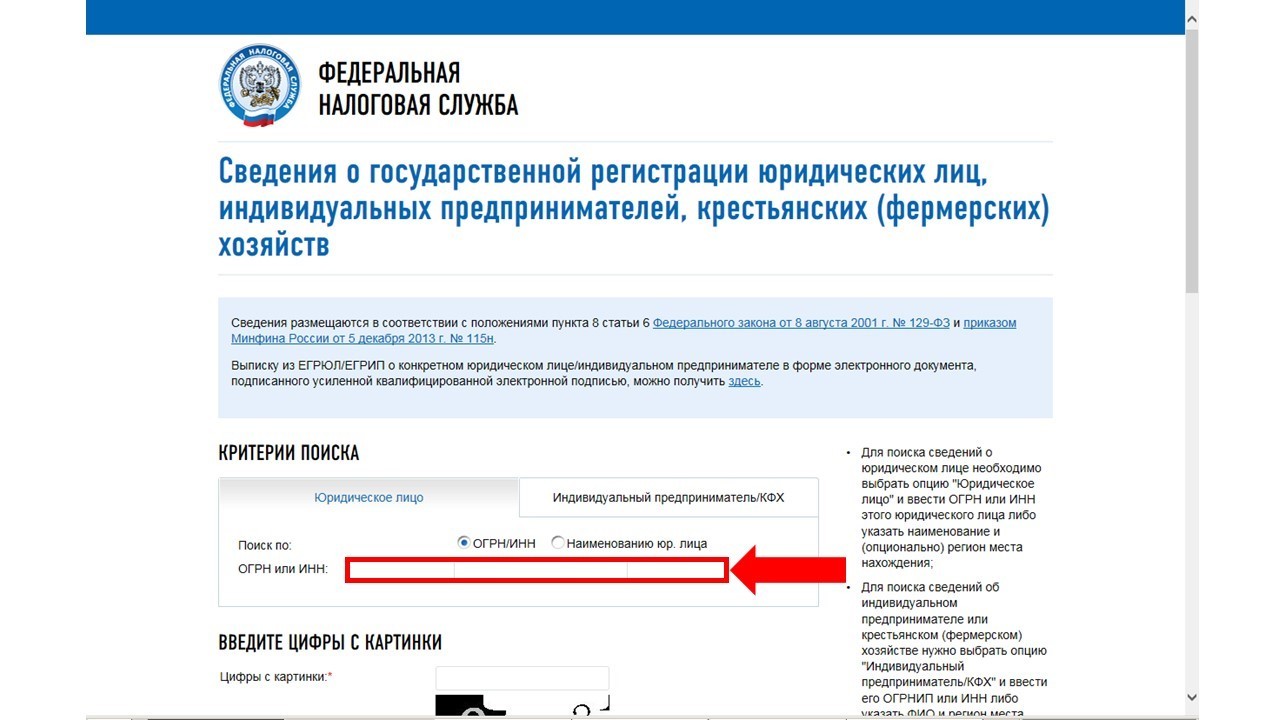

На сайте https://egrul.nalog.ru/ выберите вкладку «Юридическое лицо» или «Индивидуальный предприниматель/КФХ» и введите ОГРН или наименование юридического лица и регион местонахождения, а также заполните поле с цифрами с картинки. В качестве результата вы получите справку с указанием регистрационных данных, сведениях о юридическом адресе и других идентификационных кодах юридического лица или ИП.

Поиск в СПАРКеПо сути, основным инструментом для поиска любой информации в СПАРКе является строка поиска – сюда можно вбить название интересующей организации или любой из кодов или ФИО индивидуального предпринимателя. Поиск контрагента по ИНН в СПАРКе не составит труда.

Поиск контрагента по ИНН в СПАРКе не составит труда.

Выбрав интересующую вас организацию и перейдя в карточку компании, вы сможете узнать ИНН в блоке с регистрационными данными. Таким образом, ваш поиск будет осуществлён всего в один клик!

ИНН также можно увидеть в разделе «Регистрационные данные»:

Читайте также:

| 1. Полное фирменное наименование | Общество с ограниченной ответственностью «БМВ Банк» |

| 2. Сокращённое фирменное наименование | «БМВ Банк» ООО |

| 3. Регистрационный номер | 3482 |

| 4. Дата регистрации Банком России | 17.03.2008 |

| 5. Основной государственный регистрационный номер | 1085000001998 (17. 03.2008) 03.2008) |

| 6. БИК | 044525770 |

| 7. Идентификационный номер налогоплательщика (ИНН) | 5047093433 |

| 8. Контактные реквизиты территориальных учреждений Банка России, осуществляющих надзор за деятельностью кредитной организации и ее филиалов | 8-800-300-30-00 — бесплатно на территории Российской Федерации; 8-499-300-30-00 — тарификация в соответствии с тарифами Вашего оператора. |

| 9. Платежные реквизиты | см. Реквизиты «БМВ Банк» ООО |

| 10. Лицензия (дата выдачи/последней замены) | Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) (10.06.2013). Лицензия |

| 11. Участие в системе страхования вкладов | Нет |

12. Фирменное наименование на английском языке Фирменное наименование на английском языке |

«BMW Bank» OOO |

| 13. Адрес из устава | 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1 |

| 14. Адрес фактический | 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1 |

| 13. Телефон | (495) 967-78-48 |

| 14. Адреса электронной почты | [email protected] |

| 15. Информационные сайты и страницы в социальных сетях | www.bmwbank.ru |

| 16. Филиальная и офисная сеть | Филиалы, представительства, а также внутренние структурные подразделения отсутствуют. |

| 17. Режим работы Банка и ее филиалов, отделений и дополнительных офисов по обслуживанию юридических и физических лиц | cм. Официальные дилеры BMW Официальные дилеры BMW |

| 18. Информация об учредителях и участниках | БМВ Австрия Холдинг Гмбх / BMW Österreich Holding GmbH |

| 19. Информация о руководстве | Морозова Анна Борисовна, Председатель Правления |

| 20. Сведения об аудиторской компании | Акционерное общество «ПрайсвотерхаусКуперс Аудит» www.pwc.ru |

| 21. Сведения об основных направлениях деятельности Банка | Предоставление банковских услуг юридическим и физическим лицам, основное направление – кредитование |

«ОФД-Я» — оператор фискальных данных

Политика ООО «Ярус» в отношении обработки персональных данных

ООО «Ярус»

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно — технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7.

Актуализация и утверждение Политики

Актуализация и утверждение Политики7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Заполнение графы 54 ДТ. Инструкция по заполнению таможенной декларации

Графа 54 ДТ предназначена для внесения сведения о лице, составившим ДТ.

Как заполнять

Информация вносится с новой строки с проставлением порядкового номера.

Под номером 1 – номер документа, свидетельствующего о включении лица в Реестр таможенных представителей, если декларирование товаров производится таможенным представителем, а также – дата и номер договора таможенного представителя с декларантом.

Сведения под номером 1 не заполняются, если декларирование товаров самостоятельно производится декларантом, информация о котором представлена в графе 14 ДТ.

Дополнительно к сведениям, указанным выше, под номером 1 также указывается идентификационный номер налогоплательщика (ИНН) и через знак разделителя «/» код причины постановки на учет (КПП) таможенного представителя, при этом, если от имени таможенного представителя выступает его обособленное подразделение, проставляется КПП, присвоенный по месту нахождения обособленного подразделения.

Под номером 2 – фамилия, имя, отчество физического лица, составившего ДТ (на кого оформлена электронная подпись), номер и дата выдачи документа, удостоверяющего его личность (а также наименование такого документа для Российской Федерации), занимаемая должность в штате декларанта или таможенного представителя и номер контактного телефона.

Под номером 3 указываются сведения о документе, удостоверяющем полномочия лица, составившего ДТ:

- номер и дата документа, удостоверяющего полномочия руководителя декларанта или таможенного представителя, если ДТ заполнена руководителем указанного лица;

- номер и дата выдачи доверенности на совершение действий от имени декларанта или таможенного представителя, а также срок действия доверенности (если такой срок установлен), если ДТ заполняется работником декларанта или таможенного представителя.

В графе 54 основного и в строке под графами добавочных листов ДТ лицо, составившее ДТ, проставляет свою подпись, дату составления ДТ и удостоверяет сведения, заявленные в ДТ, проставлением печати декларанта или таможенного представителя, если в соответствии с законодательством государства – члена Евразийского экономического союза декларант или таможенный представитель должны иметь печать.

Обратите внимание

В графе 54 декларации на товары с новой строки с проставлением их порядкового номера указываются сведения о лице, составившем ДТ. Все сведения из данной графы (реквизиты документа, свидетельствующего о включении лица в Реестр таможенных представителей, документа, удостоверяющего личность, документа, удостоверяющего полномочия руководителя декларанта или таможенного представителя, идентификационный номер налогоплательщика и др.) должны точно соответствовать представленным документам.

При авторегистрации сопоставляются сведения, отраженные в 54 графе ДТ, а именно определенные паспортные данные (написание фамилии, имени, отчества лица, органа, выдавшего документ, серии и номера паспорта), с информацией, указанной в доверенности.

Сведения об учреждении

| Полное наименование | ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ЗДРАВООХРАНЕНИЯ «ВОЛГОГРАДСКАЯ ОБЛАСТНАЯ КЛИНИЧЕСКАЯ ИНФЕКЦИОННАЯ БОЛЬНИЦА №1» (ГБУЗ «ВОКИБ №1») |

| Место нахождения | 400023, г. Волгоград, пер. Кленовый,1 Волгоград, пер. Кленовый,1 |

| Почтовый адрес | 400023, г. Волгоград, пер. Кленовый,1 |

| Схема проезда | |

| Дата государственной регистрации | 31 июля 1997 года |

| Сведения об учредителе | Субъект Российской Федерации |

| Субъект Российской Федерации | Волгоградская область |

| Сведения об органе государственной власти, органе местного самоуправления – юридическом лице, осуществляющем права участника | |

| Полное наименование юридического лица | Комитет здравоохранения Волгоградской области |

| Основной государственный регистрационный номер (ОГРН) | 1023404289633 |

| Идентификационный номер налогоплательщика (ИНН) | 3447009922 / 344701001 |

| Свидетельство ЕГРЮЛ | 2113461069533 |

| Лицензия на осуществление медицинской деятельности | |

| Сведения о руководителе, заместителях руководителя и руководителях структурных подразделений | |

| Структура и органы управления | |

| Информация о государственном задании | |

Зона обслуживания

Обслуживаются пациенты, проживающие на территории Волгограда и Волгоградской области, а также приезжие с других регионов.

Сведения об учредителях, Устав учреждения

Учредителем государственного бюджетного учреждения здравоохранения «Волгоградская областная клиническая инфекционная больница № 1» является Комитет здравоохранения Волгоградской области.

Устав учреждения

Изменения в уставе от 02.07.2012 г.

Изменения в уставе от 02.02.2015 г.

Приказ № 45 «Об утверждении порядка назначения лекарственных препаратов в ГБУЗ «ВОКИБ No1»

Приказ № 159 «О правилах посещения родственниками пациентов в отделении реанимации и интенсивной терапии»

Приказ № 85 «О порядке ознакомления пациента либо его законного представителя с медицинской документацией, отражающей состояние здоровья пациента»

Приказ №135 «Об утверждении графика личного приема граждан должностными лицами ГБУЗ «ВОКИБ №1»

Приказ №250 «Об утверждении учетной политики для целей бухгалтерского учета ГБУЗ «ВОКИБ №1»

Сводка последних данных по федеральному подоходному налогу, обновление 2020 г.

Налоговая служба (IRS) опубликовала данные по индивидуальному подоходному налогу за 2017 налоговый год, показывающие количество налогоплательщиков, скорректированный валовой доход и доли подоходного налога по процентилям дохода. [1]

Данные показывают, что индивидуальный подоходный налог в США продолжает оставаться очень прогрессивным, и его несут в основном лица с самым высоким доходом. [2]

- В 2017 году 143,3 миллиона налогоплательщиков заявили, что заработали 10 долларов США.9 триллионов скорректированного валового дохода и выплачено 1,6 триллиона долларов США в виде подоходного налога.

- Доля заявленных доходов, полученных 1 процентом налогоплательщиков с наибольшим доходом, выросла до 21 процента с 19,7 процента в 2016 году. Их доля в федеральных подоходных налогах с физических лиц выросла до 38,5 процента с 37,3 процента в 2016 году.

- В 2017 году верхние 50 процентов всех налогоплательщиков заплатили 97 процентов всех индивидуальных подоходных налогов, а нижние 50 процентов заплатили оставшиеся 3 процента.

- 1 процент самых богатых слоев населения платил большую долю подоходного налога с физических лиц (38.5 процентов), чем нижние 90 процентов вместе взятые (29,9 процента).

- Верхний 1 процент налогоплательщиков платил по средней ставке подоходного налога с физических лиц 26,8 процента, что более чем в шесть раз выше, чем у нижних 50 процентов налогоплательщиков (4,0 процента).

Зарегистрированный доход и уплаченные налоги увеличились в 2017 году

Налогоплательщики отчитались о скорректированном валовом доходе (AGI) в размере 10,9 трлн долларов США в 143,3 млн налоговых деклараций в 2017 году, последнем налоговом году до вступления в силу Закона о сокращении налогов и занятости.Общий AGI вырос на 780 миллиардов долларов по сравнению с уровнем 2016 года, что значительно превышает рост на 14 миллиардов долларов с 2015 по 2016 год. В 2017 году было подано на 2,4 миллиона налоговых деклараций больше, чем в 2016 году, а средний показатель AGI вырос на 4232 доллара США за декларацию, или на 5,8 процента.

В 2017 году уплаченные налоги выросли до 1,6 триллиона долларов для всех налогоплательщиков, что на 11 процентов больше, чем в предыдущем году. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков выросла с 14,2 процента до 14,6 процента.

Доля дохода, получаемого 1 процентом самых богатых людей, выросла с 19.С 7 процентов в 2016 году до 21,0 процента в 2017 году, а также выросла доля налогового бремени для 1 процента самых богатых людей — с 37,3 процента в 2016 году до 38,5 процента в 2017 году.

Примечание. Таблица не включает зависимые файлы. «Точка разделения дохода» — это минимальный AGI, при котором налоговые декларации попадают в каждый процентиль. Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2019). | |||||||

| Верхний 1% | Лучшие 5% | Лучшие 10% | Лучшие 25% | Верх 50% | Низ 50% | Все налогоплательщики | |

|---|---|---|---|---|---|---|---|

| Количество возвратов | 1,432,952 | 7 164 758 | 14 329 516 | 35 823 790 | 71 647 580 | 71 647 580 | 143,295,160 |

| Скорректированный валовой доход (в миллионах долларов) | $ 2 301 449 | $ 3 995 037 | 5 220 949 долларов США | $ 7 561 368 | $ 9 706 054 | $ 1,230,446 | $ 10 936 500 |

| Доля в общей скорректированной валовой прибыли | 21. 0% 0% | 36,5% | 47,7% | 69,1% | 88,7% | 11,3% | 100,0% |

| Уплаченные налоги на прибыль (в миллионах долларов) | $ 615 979 | $ 946 954 | $ 1,122,158 | $ 1 378 757 | $ 1,551,537 | $ 49 772 | 1 601 309 долл. США |

| Доля в общей сумме уплаченных налогов на прибыль | 38,5% | 59,1% | 70,1% | 86.1% | 96,9% | 3,1% | 100,0% |

| Точка разделения дохода | $ 515 371 | $ 208 053 | $ 145 135 | $ 83 682 | $ 41 740 | $ 41 740 | |

| Средняя налоговая ставка | 26,8% | 23,7% | 21,5% | 18,2% | 16,0% | 4,0% | 14,6% |

Налогоплательщики с высокими доходами уплатили большую часть федерального подоходного налога

В 2017 году 50 процентов самых бедных налогоплательщиков (с AGI ниже 41740 долларов США) заработали 11. 3 процента от общего AGI. Эта группа налогоплательщиков заплатила 49,8 млрд долларов США налогов, или примерно 3 процента всех федеральных подоходных налогов с физических лиц в 2017 году.

3 процента от общего AGI. Эта группа налогоплательщиков заплатила 49,8 млрд долларов США налогов, или примерно 3 процента всех федеральных подоходных налогов с физических лиц в 2017 году.

Напротив, верхний 1 процент всех налогоплательщиков (налогоплательщики с AGI в размере 515 371 долл. США и выше) заработали 21,0 процента всех AGI в 2017 году и заплатили 38,5 процента всех федеральных подоходных налогов.

В 2017 году на 1 процент самых высоких налогоплательщиков приходилось больше уплаченных налогов на прибыль, чем на 90 процентов самых бедных вместе взятых. Первый процент налогоплательщиков заплатил около 616 миллиардов долларов, или 38.5 процентов всех подоходных налогов, в то время как нижние 90 процентов заплатили около 479 миллиардов долларов, или 29,9 процента всех подоходных налогов.

Налогоплательщики с высокими доходами уплачивают самые высокие средние ставки налога на прибыль

Данные IRS за 2017 год показывают, что налогоплательщики с более высокими доходами платили гораздо более высокие средние ставки налога на прибыль, чем налогоплательщики с низкими доходами. [3]

[3]

Нижние 50 процентов налогоплательщиков (налогоплательщики с AGI ниже 41 740 долларов США) столкнулись со средней ставкой подоходного налога в размере 4,0 процента.Данные IRS показывают, что по мере увеличения дохода домохозяйства повышаются средние ставки подоходного налога. Например, налогоплательщики с AGI между 10-м и 5-м процентилями (от 145 135 до 208 053 долларов) платили среднюю эффективную ставку в размере 14,3 процента — в 3,5 раза превышающую ставку, уплачиваемую теми, кто находится в беднейших 50 процентах.

Верхний 1 процент налогоплательщиков (AGI 515 371 доллар и выше) заплатил самую высокую эффективную ставку подоходного налога, примерно 26,8 процента, что более чем в шесть раз превышает ставку нижних 50 процентов налогоплательщиков.

Вы можете загрузить полный набор данных в формате Excel или PDF выше.

Приложение

- Для данных до 2001 года включены все налоговые декларации с положительным значением AGI, даже те, которые не имеют положительного обязательства по налогу на прибыль. Для данных за 2001 год также включены доходности с отрицательным AGI, но исключаются зависимые доходности.

- Подоходный налог после вычета налогов (указанная выше мера «уплаченного подоходного налога») не учитывает возвращаемую часть зачета по заработанному подоходному налогу. Если бы он был включен, налоговая доля групп с максимальным доходом была бы выше.Возмещаемая часть классифицируется Управлением по управлению и бюджету (OMB) как программа расходов и поэтому не включена IRS в эти цифры.

- Единственный анализируемый налог — это федеральный индивидуальный подоходный налог, с которого взимается более 25 процентов уплачиваемых в стране налогов (на всех уровнях государственного управления). Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

- AGI представляет собой довольно узкую концепцию дохода и не включает такие статьи дохода, как государственные трансферты (за исключением той части пособий по социальному обеспечению, которая облагается налогом), стоимость предоставляемого работодателем медицинского страхования, заниженный или незарегистрированный доход (в первую очередь, доход от единоличного страхования). собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

- Единицей анализа здесь является налоговая декларация. В цифры до 2001 года включены некоторые зависимые доходы.При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, скорее всего, будут сопряжены с отчетами родителей.

- Эти цифры представляют собой юридическое действие налога на прибыль. Большинство таблиц распределения (например, из Бюджетного управления Конгресса, Центра налоговой политики, Гражданского за налоговое правосудие, Министерства финансов и Объединенного комитета по налогообложению) предполагают, что все экономические последствия подоходного налога с физических лиц ложатся на получателя дохода.

Вы можете загрузить полный набор данных в формате Excel или PDF выше.

[1] Налоговая служба, Статистика доходов , «Количество возвратов, доли AGI и общий подоходный налог, минимальный процент AGI в текущих и постоянных долларах, а также средние налоговые ставки», Таблица 1 и «Количество Доходы, доли AGI и общего налога на прибыль, а также средние налоговые ставки », Таблица 2, https://www.irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares .

[2] Эти данные относятся к 2017 налоговому году и не включают какое-либо влияние Закона о сокращении налогов и занятости (TCJA).

[3] «Средняя ставка налога на прибыль» определяется здесь как уплаченный налог на прибыль, разделенный на скорректированный валовой доход.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзыв

| |||||||||||||||||||||||||||||||

Актуальность конфиденциальности данных налогоплательщиков

В среду генеральный прокурор президента Джо Байдена сообщил Конгрессу, что он поставил во главу своего списка дел в качестве главы Министерства юстиции: расследование массовой утечки индивидуальных налоговых деклараций из Налоговой службы.

«Это очень серьезное дело, — сказал Меррик Гарланд. «Очевидно, что люди имеют право на максимальную конфиденциальность в отношении своих налоговых деклараций.”

Утечка содержала личную финансовую информацию тысяч богатых американцев и была частично опубликована во вторник новостным расследовательским сайтом ProPublica. Сами по себе данные, которые показали, как юридические налоговые льготы помогли сверхбогатым выплачивать правительству небольшой процент от своего общего состояния, не стали большим открытием. Многих демократов и республиканцев беспокоило то, что американцы теперь могут потерять доверие к IRS и подорвать высокий уровень добровольного соблюдения налоговых требований.

«Все, что не обеспечивает наивысшей степени защиты конфиденциальности информации налогоплательщиков, может привести к тому, что они будут гораздо менее склонны предоставлять информацию, которая требуется IRS для полного соответствия», — заявила сенатор-республиканец Сьюзан Коллинз из штата Мэн.

Для финансирования своих планов расходов президент Байден рассчитывает, что IRS получит больше доходов — не менее 480 миллиардов долларов — за счет улучшения налогового законодательства. Теперь эти усилия были поставлены под угрозу утечкой информации — преступлением, в соответствии с которым ее лицо подлежит пятилетнему тюремному заключению — и потенциальной потере веры в справедливый сбор налогов.

«Доверие и уверенность в Налоговой службе — это своего рода основа для того, чтобы просить людей и требовать от людей предоставления финансовой информации», — сказал комиссар IRS Чарльз Реттиг.

Утечка произошла, когда администрация Байдена, Конгресс и многочисленные штаты пытаются разработать новые правила и законы о защите данных. «За последние четыре месяца 2021 года объем законодательной деятельности штата в отношении законов о конфиденциальности данных потребителей был безумным», — говорит корпоративный поверенный Рита Гарри.В сфере высоких технологий Apple, Google, Facebook и аналогичные компании стремятся не отставать от растущего спроса потребителей на конфиденциальность, предлагая более надежную защиту в своем программном обеспечении.

Апрельский опрос, проведенный Morning Consult, показал, что 83% американцев хотят, чтобы Конгресс принял закон о конфиденциальности. Они заявляют о серьезной озабоченности безопасностью своего номера социального страхования, банковской информации, биометрических данных и номера водительских прав.

Получайте сообщения Monitor Stories, которые вам небезразличны, на свой почтовый ящик.

Соблюдение конфиденциальности данных важно не только для финансового благополучия людей, но и для их идентичности. Он уважает основные ценности личной автономии и презумпцию невиновности. «Без конфиденциальности такие понятия, как идентичность, достоинство, автономия, независимость, воображение и творчество, труднее реализовать и поддерживать», — пишет Дэвид Андерсон, бывший британский обозреватель законодательства о борьбе с терроризмом.

Срочность генерального прокурора Гарланда по поиску источника утечки IRS отражает стремление обеих партий восстановить доверие к правительству и способность людей управлять своими собственными данными.Самоуправление лежит в основе демократии. Это также помогает объяснить, почему, по оценкам, 83% американцев охотно платят налоги.

Перейти к основному содержанию ПоискПоиск

- Где угодно

Поиск Поиск

Расширенный поиск- Войти | регистр

- Подписка / продление

- Учреждения

- Индивидуальные подписки

- Индивидуальные продления

- Библиотекари

- Выплаты и полные заказы Пакет Чикаго

- Полный охват и охват содержимого

- Файлы KBART и RSS-каналы

- Разрешения и перепечатки

- Инициатива Чикаго для развивающихся стран

- Даты отправки и претензии

- Часто задаваемые вопросы библиотекарей

- Агенты

- и платежи

- Полный пакет Chicago

- Полный охват и содержание

- Даты отправки и претензии

- Часто задаваемые вопросы агента

- Партнеры по издательству

- О нас

- Публикуйте у нас

- Новые журналы

- Publishing tners

- Подпишитесь на уведомления eTOC

- Пресс-релизы

- СМИ

- Книги издательства Чикагского университета

- Распределительный центр в Чикаго

- Чикагский университет

- Положения и условия

- Заявление о публикационной этике

- Уведомление о конфиденциальности

- Доступность Chicago Journals

- Доступность университета

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

- Свяжитесь с нами

- Медиа и рекламные запросы

- Открытый доступ в Чикаго

- Следуйте за нами на facebook

- Следуйте за нами в Twitter

Обеспечение безопасности данных налогоплательщиков — самообучение CE

Описание

Описание курса

Ежегодные глобальные затраты на киберпреступность высоки и постоянно растут.Фактически, киберпреступники получают от своей деятельности непредвиденные доходы, которые, вероятно, исчисляются триллионами. Почти все эти киберпреступления начинались и продолжают начинаться с концепции социальной инженерии, известной как «фишинг».

Определенным коммерческим организациям, в том числе тем, которые именуются «финансовыми учреждениями», Федеральная торговая комиссия поручает принимать определенные меры по защите финансовой информации своих клиентов. К категории финансовых учреждений относятся профессиональные составители налоговой декларации.Профессиональные составители налоговой отчетности обычно хранят значительный объем информации о налогоплательщиках в различных файлах — электронных и бумажных, — которые могут стать настоящей находкой для киберпреступников.

В этом курсе налоговые органы знакомятся с проблемой киберпреступности и ее стоимостью, предлагают методы, которые, как можно ожидать, снижают шансы стать жертвой киберпреступности, и информируются о надлежащих шагах, которые необходимо предпринять, если они действительно станут жертвами киберпреступности. Этот курс является базовым курсом налогового уровня без предварительных условий и дает право на получение 3 баллов CE в категории «Налоговое право».

Цели обучения

- Признать повсеместность киберпреступности;

- Определите потенциальные затраты на утечку данных;

- Понять передовой опыт, который может быть применен для защиты составителя налоговой декларации от киберпреступности; и

- Перечислите обязанности составителя налоговой декларации, который столкнулся с утечкой данных налогоплательщика.

Номер программы IRS: YH9W1-T-00077-20-S

CTEC Номер программы: 6243-CE-0006

Кредиты CE: 3 часа

Категория: Налоговое право

Тип доставки: Самообучение онлайн

Экзаменационные вопросы: 15

—

Чтобы не отставать от налогового законодательства IRS, доступ к экзамену истечет через 1 год с даты покупки курса.Ваша учетная запись останется активной, что позволит вам получить историю заказов и сертификат курса.

Публикация IRS 4557, Защита данных налогоплательщиков

Обзор

Ваши налоговые файлы содержат всю информацию, которая может понадобиться «злоумышленнику», чтобы украсть личность вашего клиента и нанести ущерб его жизни. Публикация IRS 4557 объясняет, что вы должны сохранять и защищать конфиденциальность и конфиденциальность этих данных, но не говорит вам, как использовать доступные инструменты для организации сбора и сохранения данных.В этой программе эксперт по кибербезопасности Крис Дженкинс проведет вас через риски безопасности, необходимые системы и процедуры, необходимые для защиты данных ваших клиентов.

Основные темы:

- Основные концепции безопасности технологий

- Использование программного обеспечения безопасности

- Обнаружение признаков взлома

- Правила безопасности FTC и контрольный список

- Реагирование на нарушение безопасности

Цели обучения

- Определите свой цифровой «след»

- Понимать и знать, как исследовать угрозы

- Оцените свой внутренний контроль над цифровыми данными

- Разработка средств защиты данных

- Оценить аппаратное и программное обеспечение

- Обучайте пользователей и клиентов

- Используйте программное обеспечение безопасности

Разработан для:

CPAs, отвечающие за сбор, анализ и хранение данных налогоплательщиков

Предварительный компонент:

Ответственность за сбор, использование и хранение информации, предоставленной клиентами для подготовки федеральных налоговых деклараций.

Продвинутая подготовка:

Никто

Безопасность данных налогоплательщиковс новым IRS Получить стенограмму

Налогоплательщики, которым нужны налоговые декларации за предыдущие годы и другие налоговые документы, должны знать, что существует новый формат для индивидуальных налоговых отчетов, который удаляет личную информацию из налоговых документов формы 1040.

Эта новая стенограмма заменяет предыдущий формат и будет форматом по умолчанию, доступным через Получить стенограмму онлайн, Получить стенограмму по почте или Систему доставки стенограммы для налоговых специалистов с 23 сентября. Финансовые записи останутся видимыми, что даст налогоплательщикам и третьим лицам: сторонам данные, необходимые для составления налоговой декларации или проверки доходов.

Существует также новый номер файла клиента IRS, который кредиторы, колледжи и другие третьи стороны, заказывающие стенограммы для неналоговых целей, могут использовать в качестве идентификационного номера вместо SSN налогоплательщика.

Новая расшифровка налоговой декларации была создана в ответ на преступную деятельность, которая сделала ее востребованным документом, в котором преступники пытаются выдать себя за налогоплательщиков, получающих доступ к их собственным счетам, или за составителей налоговых деклараций или третьих лиц, запрашивающих информацию о клиентах.

В новом расшифровке стенограммы будет указана следующая информация:

- Последние 4 цифры любого SSN, указанного в расшифровке: XXX-XX-1234

- Последние 4 цифры любого EIN, указанного в расшифровке: XX-XXX-1234

- Последние 4 цифры любого счета или номера телефона

- Первые 4 символа фамилии для любого человека

- Первые 4 символа названия компании

- Первые 6 символов почтового адреса, включая пробелы

- Все денежные суммы, включая причитающийся остаток, проценты и пени

Обновленная форма 4506-T и форма 4506T-EZ, Запрос на расшифровку налоговой декларации, будут доступны 23 сентября, в ней будет новая строка 5b для 10-значного номера файла клиента.Законные третьи стороны, которым требуется подтверждение дохода или налоговые данные, часто просят налогоплательщиков заполнить форму 4506-T.

С 23 сентября третьи стороны или налогоплательщики могут создать любой 10-значный номер, за исключением SSN налогоплательщика, для использования в качестве идентификатора. Номер файла клиента, указанный в 4506-T, автоматически будет размещен и виден в запрошенной налоговой выписке, что позволит третьей стороне сопоставить документ с налогоплательщиком. Номер файла клиента может быть, например, номером ссудного счета.

Строка 5b — дополнительная строка, предназначенная для тех третьих лиц, которые запрашивают большие объемы стенограмм.

Нет никаких изменений в процессе для студентов, запрашивающих подтверждение дохода через Бесплатное заявление на получение федеральной помощи студентам (FAFSA), или жертв стихийных бедствий, обращающихся за помощью в FEMA. Расшифровка налоговых деклараций предприятий также не изменится.

.