Что такое пролонгация вклада в Сбербанке

«Сбербанк» — безусловный лидер по привлечению частных средств на депозитные счета в нашей стране. Это объяснимо: «Сбербанк» является крупной государственной компанией, которая имеет большой опыт финансовой деятельности, высокий рейтинг и хорошую репутацию. Эти качества внушают определённую уверенность клиентам в том, что они не утратят безвозвратно свои сбережения.

Виды пролонгации вкладов

Некоторые вклады можно открыть только в отделении, другие же можно оформить онлайн не выходя из дома. Впрочем, надо оговориться, что последнее реально только при условии, если у человека уже открыт расчётный счёт в данной финансовой организации или есть дебетовая карта. Но в любом случае «Сбербанк» тоже представляет такую удобную услугу, как пролонгация (или, говоря проще, продление) вкладов. Она актуальна как для рублёвых депозитов, так и депозитов в валюте. Знать, что такое пролонгация вклада в «Сбербанке», будет полезно всем, кто желает действительно грамотно распоряжаться своими средствами.

Пролонгация может осуществляться двумя способами:

- по требованию клиентов;

- автоматически.

Первый способ предполагает заключение дополнительного соглашения. Однако надо отметить, что встречается этот способ очень редко. Лишняя бумажная волокита не нужна никому.

А вот автоматическая пролонгация в «Сбербанке» (что это такое – подробно разберём ниже) давно применяется на практике и в целом широко распространена.

Автоматическая пролонгация вклада в «Сбербанке» – что это может дать клиентам

Услуга автопролонгации прекрасно подходит для людей, ценящих своё время и не любящих самостоятельно заниматься финансовыми операциями. Не надо каждый раз ездить в банк и заключать новый договор. Деньги будут продолжать «работать» на клиента даже без его участия.

Пролонгация осуществляется, как правило, на тот же срок, на который был открыт вклад. И после автопролонгации проценты по ставке уже будут начисляться не на изначальную сумму депозита, а на сумму, включающую в себя и набежавшую прибыль

(если, конечно, клиент ничего не снимал со счёта).Банку тоже выгодно — для его сотрудников это экономия времени и освобождение от нудной работы по перезаключению договоров.

Когда автоматическая пролонгация может стать невыгодной

Здесь есть свои подводные камни. При автоматической пролонгации вклада вполне может измениться процентная ставка, согласно тарифам, действующим на данный момент в «Сбербанке».

Возможна и ещё более худшая ситуация. Если тип вклада клиента был исключён из линейки продуктов, то ставка может «упасть» и до 0,1% годовых (такие ставки действуют для так называемых вкладов до востребования), что, увы, вполне законно. Статья 842 Гражданского Кодекса РФ недвусмысленно разъясняет это.

Конечно, банк обязан уведомить клиента об изменении ставок или об исключении вклада из числа своих продуктов. Это может быть сделано, например, с помощью sms-сообщения или письма на почтовый ящик. Но такое письмо достаточно легко не заметить, а письменное согласие клиента банкиры получать не обязаны. На практике это значит, что когда клиент в очередной раз поинтересуется вкладами, его может ждать неприятный сюрприз. Чем больше вклад будет считаться замороженным, находиться в статусе «до востребования», тем большую сумму в итоге потеряет клиент.

Интересно, что ставка не может изменяться на протяжении самого срока пролонгации. Если же это произошло, то это весомый повод выяснить отношения с банком.

Только чёткое понимание, что такое пролонгация вклада в банке, и мониторинг изменения ставок, поможет избежать потерь. А информацию о вкладах можно уточнить различными способами:

В зависимости от полученной информации и ситуации в целом, клиент вправе либо согласиться на пролонгацию, либо расторгнуть договор и забрать свои деньги из банка.

Кстати, их тут же можно положить обратно на новых условиях, заключив новый договор

. Для этого понадобятся те же самые документы, которые требовались для заключения старого первоначального договора.

Есть и ещё одна альтернатива — открыть вклад в совершенно другом банке. Разумеется, о своём желании расторгнуть договор лучше объявить заранее. Это позволит клиенту хотя бы иметь уверенность, что в кассе в момент его приезда наберётся необходимая сумма наличными.

Отметим, что если у клиента нет времени или желания заниматься самостоятельно своими вкладами, можно оформить доверенность на родственника или некое другое лицо, которое будет представлять интересы вкладчика. Сделать данную доверенность можно как у нотариуса, так и в самом банке. В последнем случае за оформление даже не возьмут денег.

Расторжение договора при нежелании пролонгировать вклад

Новый договор может быть выгоден, если на рынке банковских вкладов имеется тенденция к увеличению ставок.

Другой важной причиной для отмены пролонгации может стать и срочная необходимость снять деньги со счёта, ввиду каких-то жизненных обстоятельств. Но в таком случае потери могут быть весьма ощутимыми, особенно если сумма вклада велика.

Конечно, о пролонгациях надо подумать ещё во время открытия вклада. Следует внимательно прочитать заключаемый договор, прежде чем поставить свою подпись. Там обязательно написано о количестве возможных пролонгаций, либо же задаётся условие о бесконечном количестве этих пролонгаций на равные сроки. Величина этого срока тоже, конечно, указана в договоре. Кроме того, в данном документе всегда расписываются условия досрочного расторжения. Они могут быть применены банком, если клиент захочет расторгнуть договор после недавно прошедшей автопролонгации. А это может значить, что расчёты будут производиться по минимальной процентной ставке (всё те же 0,1% годовых).

Как мы видим, пролонгация вкладов в «Сбербанке» может работать как на клиента, так и против него. Лишь правильное обращение с этой банковской услугой поможет сохранить и приумножить собственные средства.

znatokdeneg.ru

что это, как оформить, можно ли отказаться

Кто хоть раз в жизни оформлял вклад в банке, наверняка сталкивался с таким понятием, как пролонгация. Рассмотрим, что означает данное понятие и действительно ли выгодно оформлять в Сбербанке такие депозиты.

Что собой представляет

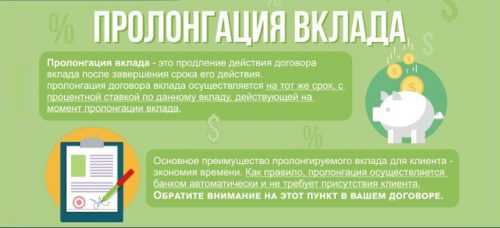

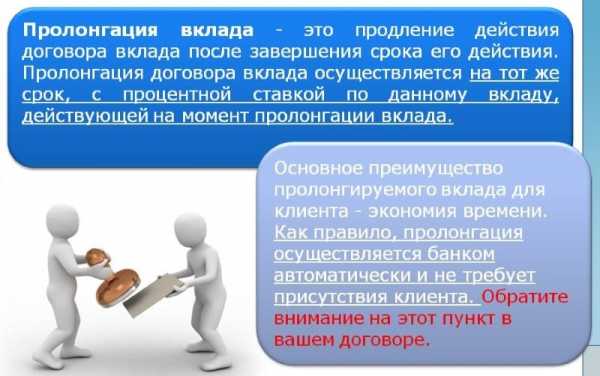

Пролонгация вклада – это продление условий текущего договора после окончания его срока действия. Пролонгация в Сбербанке, как и в любом другом банке, как правило, осуществляется на тот же срок, на который был оформлен старый договор.

Услуга бывает двух видов:

- в автоматическом режиме;

- в ручном режиме.

Главное преимущество автоматической пролонгации – это экономия времени клиента. Для того чтобы депозит продлился, ему совершенно не обязательно посещать отделение банка. Система автоматически установит новый срок действия договора. Она происходит в том случае, если человеку не нужно забирать деньги или их часть со счета по окончанию срока действия договора. При этом дополнительные условия, например капитализация процентов, остаются неизменными.

Неавтоматическая пролонгация подразумевает под собой, что человек самостоятельно принимает решение, продлевать вклад на таких же условиях, или нет. Озвучить свое решение можно по телефону сотруднику Сбербанка.

Выгодна ли услуга

Вопрос о том, действительно ли выгодна пролонгация банковского вклада, достаточно спорный. Некоторые люди считают, что лучше самостоятельно следить за условиями депозитов для того, чтобы положить деньги под самый выгодный процент. И в этом есть своя логика, ведь как минимум каждые 3 месяца процентные ставки по вкладам меняются. Но нужно учесть то, что они могут измениться как в большую, так и в меньшую сторону. А чаще всего пролонгация вклада происходит по действующим тарифам на момент продления. То есть, иногда случается так, что другая депозитная программа от банка гораздо выгоднее, чем текущая.

Иногда банки идут на хитрость для того, чтобы сохранить клиента и его деньги как можно дольше. Они придумывают специальные вклады, в которых в случае подключения услуги пролонгации, процентная ставка увеличивается. Некоторые люди «клюют» на данную удочку банка и соглашаются на такие условия.

Для того чтобы определить, действительно ли будет выгодно оформлять такой вклад, необходимо сравнить несколько предложений и рассчитать сумму возможной прибыли по каждому из них.

Можно ли и как отказаться

Пролонгация вклада – это дополнительная услуга банка, которая выбирается самим клиентом. То есть, если в тарифах по депозитной программе сказано, что она является не обязательной, то человек вправе от неё отказаться. Но для этого в обязательном порядке нужно написать соответствующее заявление. В нем обязательно должны содержаться следующие данные:

- ваше ФИО;

- данные паспорта;

- номер депозитного вклада;

- дата заключения депозитного договора.

Далее просто нужно указать, что вы хотите отказаться от автоматического продления вашего вклада. На этом ваши действия заканчиваются. Сотрудник обрабатывает заявление и проставляет параметры в банковской программе, чтобы по окончанию срока действия договора депозит не продлился, а просто «заморозился» до того момента, пока вы не примите решение: оставлять деньги или же забирать их.

Что нужно знать, оформляя договор

Перед тем, как оформлять депозит с продлением, то есть с пролонгацией, желательно более подробно изучить данный вопрос для того, чтобы в дальнейшем вы не были «неприятно удивлены».

Прежде всего, нужно узнать у сотрудника Сбербанка следующую важную информацию:

- Какая пролонгация предусмотрена по условиям договора: автоматическая или неавтоматическая. От этого зависит, нужно ли вам будет посещать отделение банка, или нет.

- В случае автоматической пролонгации уточните, можно ли будет от неё отказаться, если вы вдруг передумаете продлевать свой депозит.

- Уточните срок, на который вклад будет продлен. Некоторые банки лонгируют вклады не на такой же срок, а на меньший.

- Какую процентную ставку вам следует ожидать после продления вклада: такую, какая была изначально по договору, или новую по условиям действующих тарифов банка.

- Каково максимально допустимое количество пролонгаций по условиям договора.

Обратите внимание, что данные вопросы нужно обсуждать перед заключением депозитного договора.

Иногда для того, чтобы расторгнуть его в случае, если вам что-то не понравится, бывает достаточно сложно и отнимает много времени. Поэтому лучше сразу перестраховаться и узнать все нюансы.

Пролонгация банковского депозита в Сбербанке – это популярная услуга, которой пользуются многие вкладчики. Изучив все её преимущества и недостатки, вы самостоятельно сможете определить, действительно ли она будет выгодна, или лучше отказаться.

Полезно знать:

Комментарии (0)

onlinevbank.com

что это такое и зачем нужно?

Автор статьи

Александр Васильевич Драгун

Кандидат экономических наук, эксперт сайта.

Вклад — это передача денежных средств банку, которые он использует по своему усмотрению на время действия договора. Пока деньги лежат на депозите, банк вкладывает их в активы — акции, облигации и т.д. Именно потому, что деньги не просто находятся на хранении в банке, организация выплачивает вкладчику процент, а также требует соблюдения условий договора. Пролонгация вклада — это возможность продлить действие договора, что выгодно и вкладчику, и банку.

Пролонгация вклада в Сбербанке — что это такое и для чего это нужно?

Так как деньги находятся в обороте у банка, депозитный договор включает в себя конкретные условия — срок действия соглашения, возможность досрочного снятия денег и т.д. Все это необходимо банку для управления собственными активами.

Но не всем вкладчикам выгодно, чтобы по истечению действия договора деньги были возвращены. Когда на депозитном счету лежат крупные суммы, проценты порой составляют существенную часть ежемесячного дохода, и терять его было бы крайне непривлекательной идеей. Именно тогда сотрудники банка напоминают о возможности продлить действие договора.

Таким образом, пролонгация — это возможность заключить новый договор на тех же условиях, что были раньше. Продление действия договора может происходить как в ручном режиме, так и в автоматическом, причем последнее значительно удобнее для всех сторон сделки.

Способы продления

Если вкладчик хочет лично убедиться в полной сохранности денег, он может самостоятельно явиться в офис Сбербанка и подать заявление о пролонгировании договора. Для этого понадобится незадолго до окончания действия соглашения обратиться к сотрудникам банка, предъявить паспорт и попросить бланк заявления, заполнить бумагу и отдать на рассмотрение. Заявление станет подтверждением добровольного продления договора. Как правило, срок действия и условия нового договора аналогичны предыдущему.

Продлить действие соглашения можно также онлайн и по телефону. И в том, и в другом случае процесс пролонгации записывается в базе данных Сбербанка, чтобы в случае возникновения претензий, записи стали подтверждением добровольного желания вкладчика. Для этого нужно зайти на главную страницу сайта Сбербанка, авторизоваться в «Сбербанк Онлайн», выбрать окно «Вклады», выбрать открытый вами счет и запросить продление. Там же, на главной странице сайта, имеются телефоны для связи с сотрудниками организации.

Существует также автоматическое продление договора. Для того, чтобы эта функция стала доступна, в депозитном договоре (в разделе «Условия») должен быть пункт об автоматической пролонгации соглашения. Поэтому на всякий случай стоит заново, внимательно прочесть документ — без пункта о продлении деньги просто зачислятся на счет вкладчика.

Автоматическое продление — взаимовыгодное соглашение между банком и вкладчиком. Первому это помогает сократить бумажную волокиту, т.к. не придется составлять новые договора и прочие документы, второму это помогает не тратить время на походы в банки, сбор требуемых бумаг и так далее. При этом деньги так и остаются на депозитном счете, т.е. они продолжают приносить прибыль.

Но нужно учесть, что такая пролонгация вклада в Сбербанке — не всегда выгодное предприятие:

- В условиях договора может быть указано, что с началом действия нового соглашения произойдет капитализация процентов. Это значит, что накопленная на счету прибыль от процентов будет включаться в основной капитал. С одной стороны, это позволит каждый месяц увеличивать и сумму на счету, и сумму от процентов. С другой стороны, людям, рассчитывающим на ежемесячную прибыль, это может принести неудобства;

- Процентная ставка может измениться за время срока предыдущего соглашения. Так, например, она может повыситься согласно регламенту банка — при этом новый договор будет аналогичен предыдущему. Тогда заключить новый договор в ручном режиме было бы выгоднее;

- Вклад, открытый ранее, может быть исключен из линейки продуктов Сбербанка. Тогда новый, продленный вклад становится «вкладом по востребованию», а процентная ставка может упасть до 0,1% годовых. Это не будет считаться нарушением закона, т.к. согласно статье 842 ГК РФ, банковские организации имеют на это полное право.

Внимание: если продукт был исключен из общей линейки Сбербанка, организация обязана уведомить об этом вкладчика. Чаще всего уведомление приходит в виде смс-сообщения, реже — от сотрудника по телефонному разговору или письмом по адресу фактического проживания. Если такое уведомление не затерялось среди повседневных дел, не позволяйте банку автоматически продлить договор.

Отдельно стоит отметить бессрочный вклад, так называемый «вклад по востребованию». Согласно условиям такого депозита, банк обязан выплатить все вложенные в депозит деньги вместе с прибылью от процентов по первому требованию клиента.

Таким образом, вкладчик может держать деньги хоть десятками лет, пока они ему не понадобятся. Следует лишь следить за уведомлениями, т.к. исключение из линейки продуктов так же приведет к падению процентной ставки.

Можно ли отказаться от пролонгации?

Разумеется, продление вклада происходит исключительно по желанию клиента. Банк не имеет права навязывать эту услугу — она считается не более чем дополнительной к общему числу финансовых инструментов вкладчика.

Для того, чтобы по окончанию срока вклада деньги были выплачены, понадобится:

- Явиться в ближайшее территориальное отделение Сбербанка, попросить у работника банка фирменный бланк для заявлений;

- Впишите в заявление паспортные данные (в том числе ФИО), номер депозитного вклада и дату заключения депозитного договора. Затем напишите, что не желаете автоматически продлевать действие соглашения;

- Передайте заполненное заявление сотруднику, покажите ему паспорт для удостоверения вашей личности.

Сотрудник обязан принять заявление и внести его в базу данных Сбербанка. Уже в день обращения в программе банка будет установлено ограничение на автоматическую пролонгацию.

Далее, в соответствии с условиями основного депозитного договора, в установленный срок деньги вместе с процентами перечисляются на указанный вами счет. С этого момента действие договора прекращается, т.к. он считается выполненным.

vkreditbe.ru

Пролонгация вклада в Сбербанке: что это такое

Сбербанк признан неоспоримым лидером России по количеству привлеченных средств на открытие депозитных договоров. Такая ситуация легко объяснима аналитиками, ведь эта финансовая организация является крупнейшей государственной компанией, обладающей огромным опытом ведения деятельности по различным направлениям. Повышает доверие и отличная многолетняя репутация банка наряду с неизменно высокими рейтингами. Не зря на долю Сбера приходится более 45% депозитов от частных лиц.

Но недостаточно просто заключить депозитный договор, следует уметь и грамотно распоряжаться собственными накоплениями на счетах. Разобраться и выбрать оптимальный вклад для открытия будущему вкладчику помогут консультанты банка. Одним из инструментов более выгодного распоряжения вложенными средствами является пролонгация вклада в Сбербанке, что это такое и зачем такая услуга необходима, мы и расскажем в этой статье.

Пролонгация вкладов — удобный сервис, но он может иметь и недостатки

Пролонгация вкладов — удобный сервис, но он может иметь и недостаткиЧто такое пролонгация

С вопросом, что такое пролонгация вклада в Сбербанке, сталкивался каждый клиент Сбера, имеющий в этом банке депозитные договоры. Это продление депозитного срока. Причем практически всегда пролонгирование происходит на тот же период, который был указан в договоре при оформлении депозита.

Виды пролонгации

Пролонгировать вклад можно следующими способами:

- Обратившись непосредственно в офис банка.

- Связавшись по телефону с банковским служащим.

- По умолчанию. Существует такая услуга, как автоматическая пролонгация договоров.

Автоматическое продление

Сбербанк вправе самостоятельно, без уведомления вкладчика продлевать договора, у которых закончились сроки. В данном случае основной суммой депозита становятся те средства, которые имеются на данный момент на счету у вкладчика (основные + начисленные проценты). Автоматическая пролонгация происходит при ситуации, когда клиент не заявляет о желании закрыть депозит или снять проценты.

Отсутствие автоматической пролонгации может привести к заморозке депозита и потере доходности

Отсутствие автоматической пролонгации может привести к заморозке депозита и потере доходностиАвтоматическая пролонгация вклада очень удобна, ведь такая услуга не требует времени на переоформление договора и происходит без посещения офиса банка.

Ручная пролонгация

А вот этот вариант уже требует непосредственного присутствия клиента. Придя в офис банка, необходимо обсудить с менеджером дальнейшую судьбу договора:

- продлить его;

- забрать начисленные проценты;

- согласиться на капитализацию (плюсование их к основной сумме вклада).

Такая услуга, как капитализация, является достаточно выгодной. Ведь в данном случае дальнейшие проценты будут уже начисляться на повышенную сумму депозита. Кстати, можно вручную продлить действие вклада и, не посещая банк. Эту операцию можно провести через портал «Сбербанк-Онлайн».

Выгодна ли автоматическая пролонгация

Кстати, о том, что значит пролонгация вклада Сбербанка, некоторые клиенты даже и не знают, когда в их случае работает автоматическое продление договора. Такая услуга считается взаимовыгодной – ведь Сбербанку не приходится заниматься переоформлением договоров, а вкладчику посещать офис банка и томиться в очереди, тратя свое время.

Используя автоматическую пролонгацию, нужно знать, что она далеко не всегда бывает удобной и выгодной.

Дело в том, что при действии такого сервиса у вклада может измениться процентовка. Это происходит, если депозитные программы Сбербанка на данный момент работают уже по другим условиям. Ситуация в таком случае может стать и еще хуже, когда тип депозита исключают из линейки финансовых продуктов банка. В таком случае годовые упадут до смехотворных 0,01%. И это законно и обосновано, ведь банк действует по статье 842 ГК РФ.

Автоматическая пролонгация не всегда может быть полезной

Автоматическая пролонгация не всегда может быть полезнойЕстественно, Сбербанк в обязательном порядке уведомляет всех своих вкладчиков о такой ситуации. Клиенты оповещаются посредством СМС либо сообщения на электронный адрес, причем письменного согласия вкладчика не требуется. Но такие сообщения можно и не заметить, поэтому порой автоматическая пролонгация оборачивается для клиента неприятным сюрпризом. Поэтому следует обязательно мониторить ситуацию и контролировать собственные вклады.

Нюансы оформления депозитов

Стоит знать, что не все депозиты предусматривают автоматическое продление, поэтому при окончании срока действия, многие вклады попадают в статус «замороженные», где и находятся, пока клиент не обращается с просьбой пролонгации (при этом начисление процентов на «замороженный» депозит не производится). Поэтому данный нюанс следует обязательно обсудить уже на периоде первоначального оформления договора. Следует очень тщательно изучать все предлагаемые условия и отказываться от заведомо невыгодных.

Заключая депозитный договор, в обязательном порядке следует обратить внимание на следующие нюансы, касающиеся пролонгации:

- В каком порядке будет происходить продление вклада: путем автоматической пролонгации или же вручную.

- Есть ли возможность отказаться от пролонгации.

- На какой период будет в дальнейшем продлевать депозит (бывали случаи, когда Сбер менял в одностороннем порядке следующий срок депозита по истечении первого).

- Есть ли гарантии сохранности установленных годовых процентов после пролонгирования.

- Сколько предусмотрено пролонгаций.

Возможность расторжения договора и отмены пролонгации

Такая ситуация порой становится оптимальной и выгодной, особенно в случае, когда в Сбербанке повышаются годовые. Также приходится расторгать досрочно депозиты при появлении жизненных обстоятельств, которые требуют немедленного вложения денег. Конечно, при досрочном освобождении себя от обязательств по депозиту, клиент рискует потерять часть прибыли, ведь при снятии в данной ситуации средств, проценты, а значит и прибыль, теряются.

Итоги

Лучше всего обдумывать возможность и специфику пролонгации еще на этапе заключения депозитной сделки. И лишь потом ставить свои подписи. Не стоит забывать, что такая услуга, как пролонгирование, может играть как на руку вкладчику, так и оборачиваться против него, неся с собой убытки и потерю прибыли.

Интересное по теме:

Вконтакте

Одноклассники

Google+

znaemdengi.ru

условия, преимущества и недостатки :: SYL.ru

Если кто-то хотя бы однажды оформлял в банке вклад, то он, скорее всего, сталкивался с понятием пролонгации. Давайте рассмотрим, что же оно обозначает и является ли его оформление по-настоящему выгодным.

Что такое пролонгация вклада в Сбербанке?

Пролонгация вклада является продлением принятых в текущем договоре условий после того, как срок его действия окончится. В Сбербанке, подобно остальным финансовым учреждениям, пролонгация обычно осуществляется на такой же период, на который оформлялось старое соглашение.

Виды пролонгаций

Существует два основных типа продления вклада:

- Не требует присутствия клиента и носит название автоматической пролонгации. Счет закрывается и повторно открывается без вкладчика. Является самым востребованным типом, поскольку экономит время и клиенту, и банку. Но важно обратить внимание на процентные ставки, действующие при пролонгации депозита. Обычно это оговаривается во время заключения договора.

- Пролонгация, которая требует личного присутствия вкладчика. До окончания договора клиенту необходимо посетить банк и переоформить соглашение.

Достоинство

Основным достоинством автоматической пролонгации вклада в Сбербанке является экономия времени клиента. Чтобы депозит был продлён, совершенно не требуется посещение банковского отделения. Система сама в автоматическом режиме определит новый период действия соглашения. Происходит это в том случае, если клиенту не нужно забирать деньги либо часть их со счёта после того, как окончится срок действия договора. В то же время дополнительные условия, к примеру, капитализация процентов, не будут изменены.

Под неавтоматической пролонгацией подразумевается самостоятельное принятие решения человеком о продлении вклада на тех же условиях или отказе. Своё решение можно озвучить сотруднику по телефону. Что такое пролонгация вклада в Сбербанке, интересует многих.

Является ли услуга выгодной?

Вопрос о том, действительно ли является выгодной пролонгация вклада в банке, является довольно спорным. Кто-то считает, что лучше всего следить за условиями депозитов самостоятельно, чтобы положить свои финансовые средства под наиболее выгодный процент. Конечно же, в этом есть своё рациональное зерно, однако примерно каждые три месяца происходит изменение процентных ставок по вкладам. Также следует учесть тот факт, что измениться они могут не только в меньшую, но и в большую сторону.

Каковы тарифы?

Пролонгация же вкладов физических лиц в Сбербанке преимущественно осуществляется по действующим на период продления тарифам. Таким образом, в некоторых случаях происходят такие ситуации, когда гораздо выгоднее текущей депозитной банковской программы является другая. Иногда ради более продолжительного сохранения клиента и его средств банки действуют хитрым путём, придумывая специальные вклады, в которых увеличивается процентная ставка при подключении такой услуги, как пролонгация. Многих людей такое предложение подкупает, и они соглашаются на эти условия.

Чтобы определить, является ли по-настоящему выгодным оформление подобного вклада, нужно сравнить между собой ряд предложений и вычислить сумму предполагаемой прибыли по каждому из них.

Недостатки

Рассмотрим основные условия вкладов в Сбербанке. Автоматическая пролонгация имеет очевидные преимущества, но при этом у неё есть и свои отрицательные стороны. Если своевременно не снять проценты, начисленные по данному вкладу (пока пролонгация не вступила в силу), они будут включаться в сумму депозита. Если же по договору не предполагается частичное снятие, то своим доходом воспользоваться можно только тогда, когда будет окончена очередная пролонгация.

В не слишком успешных или небольших банках возможно появление проблем со снятием денег после пролонгации. Если банк должен предоставить клиенту в день окончания соглашения полную сумму, то досрочное расторжение может быть чревато возникновением большого количества накладок и отговорок.

К примеру, известны такие случаи, когда довольно крупную денежную сумму необходимо заказывать предварительно, за несколько недель, а в некоторых банках возможно начисление огромных штрафов за снятие вклада досрочно. Конечно же, в солидных крупных финансовых учреждениях подобных проблем чаще всего не бывает.

Невыгодные тарифы

Могут быть невыгодными условия вкладов в Сбербанке относительно продления соглашения. Пролонгация происходит по ставке, являющейся актуальной в банке на данный момент, и при этом она может быть неконкурентоспособной. К примеру, в этом же или ином финансовом учреждении возможно существование депозитных программ с наиболее привлекательными условиями.

В том случае, если продукт, в сфере действия которого происходило заключение первоначального соглашения, выводится из употребления, банк не ищет идентичную программу и не предоставляет клиенту варианты, а пролонгирует вклад «до востребования» по минимальной ставке. Конечно же, в таком случае обязанность банка – предупредить клиента о том, что условия изменились. Однако от вкладчика не требуется получение письменного подтверждения об оповещении, и поэтому финансовые учреждения чаще всего ограничиваются письмом или СМС.

Потери процентов

При расторжении досрочно пролонгированного соглашения клиент теряет проценты за данный период, поскольку банк осуществляет перерасчёт по той самой ставке «до востребования». Если сумма вклада физического лица в Сбербанке большая, то потери могут быть довольно ощутимыми.

В некоторых ситуациях недостатки автоматической пролонгации могут с большим перевесом перекрыть положительные. Но решение в данном случае простое: незадолго до того, как срок вклада окончится, клиенту нужно узнать самостоятельно, на каких условиях будет осуществляться продление, а если они его не устраивают, необходимо либо переоформить соглашение о пролонгации, либо закрыть депозит. Подобным образом можно уберечь себя от недостаточного дохода и излишних потерь нервов и сил.

Допустим ли отказ?

Пролонгация вклада представляет собой дополнительную банковскую услугу, которую может выбирать сам клиент. Таким образом, если в тарифах по депозиту есть информация о том, что она не обязательна, человек имеет полное право от неё отказаться. Как отменить пролонгацию вклада в Сбербанке? Для этого требуется написание соответствующего заявления, в котором должны содержаться такие данные:

- Ф.И.О;

- паспортные данные;

- дата заключения договора и номер вклада по депозиту.

Затем необходимо указание желания клиента отказаться от автоматической пролонгации вклада. В «Сбербанке-онлайн» его также можно оформить. Действия человека на этом заканчиваются. После этого осуществляется обработка заявления сотрудником, и в банковской программе проставляются требуемые параметры, чтобы депозит не продлился после того, как окончится срок действия соглашения, а лишь «заморозился» до наступления момента, когда клиент примет решение забрать свои деньги или же оставит их. Теперь мы знаем, что такое пролонгация вклада в Сбербанке.

Что нужно знать при оформлении соглашения?

Перед оформлением депозита с пролонгацией нужно детально изучить данный вопрос. В первую очередь, необходимо узнать у сотрудника Сбербанка такие сведения:

- какая пролонгация предполагается по договорным условиям: неавтоматическая или автоматическая;

- если автоматическая, то нужно узнать о возможности отказа от неё при нежелании продления своего депозита;

- уточнение сроков, на которые продлевается вклад, поскольку в некоторых банках он не такой же, а меньше;

- ожидаемая процентная ставка после продления вклада: изначальная или же новая согласно действующим банковским тарифам;

- какое максимально возможное число пролонгаций допускается по условиям соглашения.

Подобные вопросы необходимо обсуждать ещё до того, как депозитный договор будет заключён. В некоторых случаях для его расторжения потребуется довольно много времени, и лучше всего перестраховаться сразу, узнав все имеющиеся нюансы.

Что такое пролонгация вклада в Сбербанке, теперь понятно. Она является достаточно популярной услугой, используемой многими вкладчиками. Если изучить все её достоинства и недостатки, можно определиться с тем, будет ли она выгодной, и в случае чего суметь от неё отказаться.

www.syl.ru

Вклады в Сбербанке и их пролонгация

Каждый из нас задумывался над возможностью сохранения и приумножения своих сбережений в банке. Пожалуй, самым известным и популярным у населения банком в России является Сбербанк.

Сбербанке

СбербанкеКак Сбербанке в Сбербанке

Открыть вклад в Сбербанке можно в отделении банка. Все что нужно – выбрать тип вклада, определиться с суммой и сроком депозита, а так же будете ли вы пополнять и/или снимать со счета деньги. Далее клиент заключает с банком договор.Открыть вклад также могут клиенты Сбербанка через Сбербанк Онлайн или банкомат.

Выбор вида вклада в Сбербанке

Выбор вклада

Выбор вкладаСбербанком предусмотрено два типа вкладов: срочный и бессрочный. Для вложения денежной суммы с целью ее приумножения, следует выбрать срочный вклад. Сроки, как правило, составляют от 1-2 мес. до 3 лет. В зависимости от видов операций со счетом, срока заключения договора, вносимой суммы будет зависеть процентная ставка по депозиту.

Как правило, самый высокий процент по срочным вкладам без возможности пополнения/снятия денежных средств, то есть вы просто отдаете указанную в договоре сумму на сохранение банку на определенный срок.

Самый низкий процент у бессрочных вкладов — от 0,01 до 1,8%.

Что делать по истечении срока вклада и можно ли продлить договор?

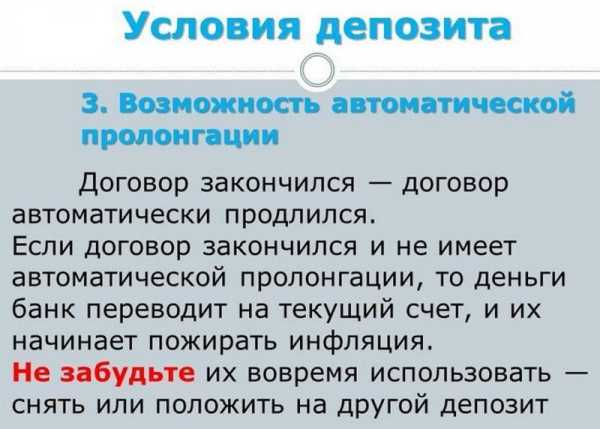

После истечения указанного в договоре срока, клиент банка может закрыть счет и снять деньги, а может продлить хранение денежных средств. Такая операция называется пролонгация.Если клиент по какой-либо причине не является в банк, договор автоматически продлевается.

Сохраняется ли процентная ставка при пролонгации?

Процентная ставка может быть изменена в соответствии с текущим тарифом по вкладу.Например, если был открыт вклад «Пополняй» на год с процентной ставкой 4,5%, то на момент продления договора процентная ставка может составлять 4,0%. Следовательно, договор продлится с вами еще на год по текущей ставке 4,0%.

Если такого вида вклада на момент пролонгации больше нет, банком предусмотрено продление договора, обычно по самой низкой ставке (как у бессрочных вкладов).

По этим причинам вкладчикам стоит внимательно следить за предложениями банка, ведь более выгодным может быть просто закрытие текущего счета и открытие нового, по более приемлемой процентной ставке.

Источник: https://zen.yandex.ru/vseocreditax

www.bidread.com

Что такое пролонгация вклада, стоит ли ее делать?

Наличием депозитного счета в банке сегодня никого не удивишь. На самом деле, большинство россиян уже давно размещают подобные вклады, поскольку это прекрасный способ сохранить и даже несколько увеличить собственные сбережения.

Но мы привыкли, что средства в банке могут храниться в течение определенного времени. Когда срок действия депозита заканчивается, мы просто забираем деньги. А между тем, большинство банков сегодня предоставляют такую услугу как пролонгация вклада.

Рассмотрим детально, что же она собой представляет.

Немного определений

Пролонгация вклада – это продление соглашения по размещению депозита. То есть, когда срок действия договора подошел к концу, вам вовсе не обязательно забирать свои средства. Соглашение может быть пролонгировано. Данная возможность оговаривается при заключении договора с финансовым учреждением. Если предусмотрена автоматическая пролонгация, то клиенту даже не обязательно присутствовать в банке для продления.

Существует два основных типа процедуры продления действия депозита:

- Автоматическая. Счет будет закрыт и открыт повторно без присутствия клиента. Данный тип является более востребованным, поскольку экономит время не только клиентам, но и самому банку. Вместе с тем, необходим внимательно относиться к процентной ставке, которая будет действовать для пролонгированного депозита. Ее размер также оговаривается при первичном заключении договора.

- Не автоматическая. Клиент должен явиться за несколько дней до того, как выйдет срок действия договора по депозиту, и перезаключить его.

Что вам следует учитывать?

С одной стороны, процедура продления действия вклада на самом деле выгодна как клиенту, так и банку.

Вот только есть некоторые нюансы, касающиеся пролонгации, к которым следует отнестись предельно внимательно:

- Размер вклада. Депозиты могут быть двух типов: с капитализацией и без нее. Капитализация — это процесс, при котором проценты, начисленные на депозит, плюсуются к начальной сумме. Таким образом, вклад постепенно увеличивается. Соответственно, при пролонгации сумма депозита будет выше, чем при его открытии. Если же счет без капитализации средств, то при продлении проценты будут начисляться на ту же сумму, которую вы внесли. А то, что было начислено за первый период, переводится на отдельный счет клиента.

- Срок продления. При автоматической пролонгации действие нового договора длится столько же, сколько длилось и действие предыдущего. Если же планируете изменения, то об этом следует договариваться с банком заранее.

- Процентная ставка. Один из основных вопросов, который волнует многих вкладчиков: при пролонгации вклада сохраняется ли процентная ставка? На него можно дать положительный ответ. При пролонгации депозитного договора процентная ставка не меняется. Но это правило не распространяется на сезонные предложения от банков. Например, вы вложили средства по специальному предложению под 20 %. Данное предложение действовало для вкладов сроком на 6 месяцев. Таким образом, через полгода срок депозита истекает, и банк может продлить его, но процент при этом уже будет иным. Это следует учитывать, поскольку вы можете просто потерять время, а ваши деньги останутся лежать «мертвым грузом» и на них будут начисляться минимальные 0,01%.

- Предусмотрена ли пролонгация договором. Не всегда процедура продления срока действия вклада предусматривается договором. То есть, если вы планируете оставить средства в банке еще на какое-то время, вам следует явиться для заключения нового договора. Если же этого не сделаете, деньги с начисленными процентами просто переведутся на ваш счет.

Сегодня большинство российских банков предлагает клиентам услугу пролонгации. Однако, прежде чем ней прибегнуть, внимательно ознакомьтесь с условиями процедуры.

Кроме того, возможно к моменту окончания срока действия вашего депозита появятся более выгодные предложения, и в таком случае лучше будет сделать новый вклад.

Вывод

Пролонгация вклада в Сбербанке, или в любом другом банке России – выгодная для вкладчика процедура. В большинстве случаев количество пролонгаций не ограничено. Это значит, что с каждым годом ваши средства на счету будут стабильно увеличиваться.

Если есть вопросы — пишите в комментариях. Будем благодарны, если поделитесь статьей в социальных сетях.

Успешных вам инвестиций.

Это также крайне важно:

vlozitdengi.ru