Паушальный взнос. Главные понятия | Русский стартап

Многие крупные компании для расширения собственного бизнеса прибегают к услугам отдельных людей или малых предприятий. Причем такой вид делового сотрудничества оказывается обоюдовыгодным.

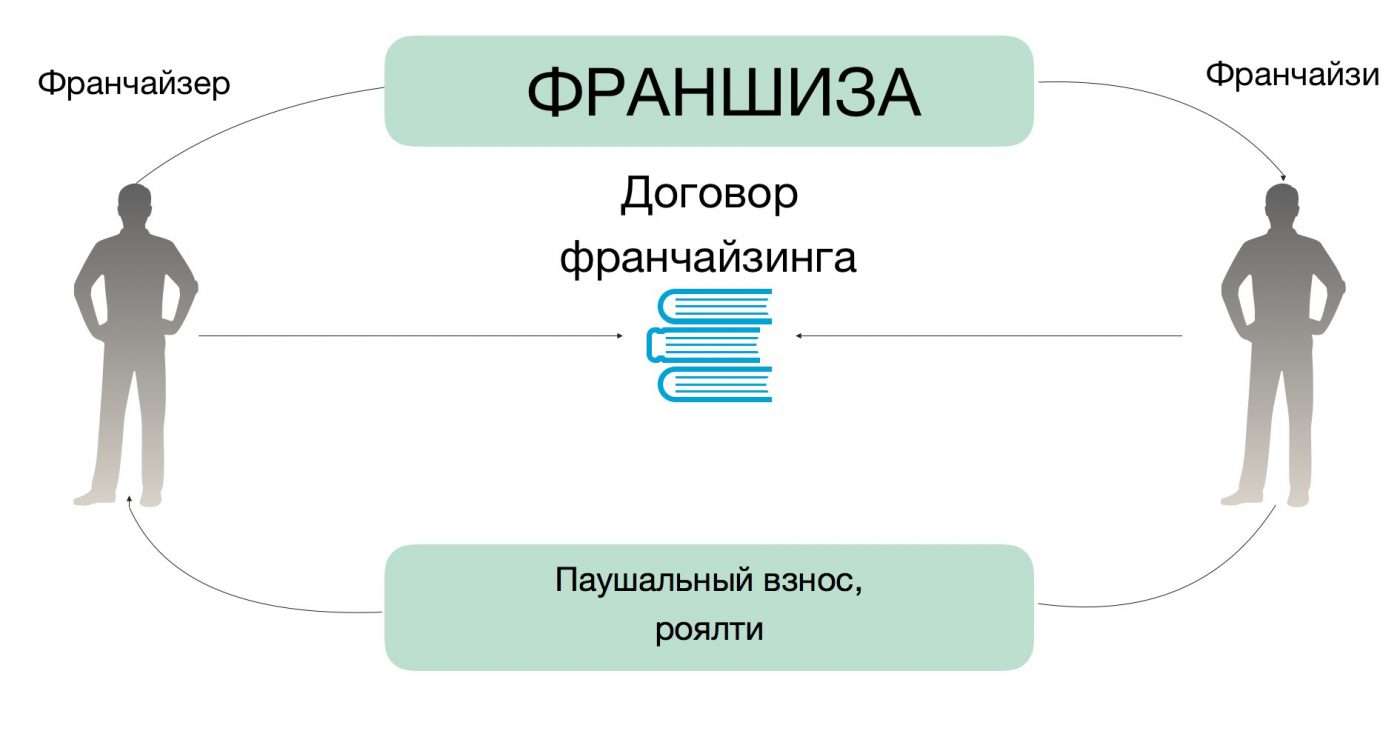

Смысл взаимоотношений состоит в передаче младшему партнеру права пользования торговой маркой, продукцией, услугами и технологиями своего компаньона, которого в условиях рынка называют франчайзером.

Такое замысловатое название произошло от слова франчайзинг, означающего вид деловой деятельности — соответственно вторая сторона стала называться франчайзи.

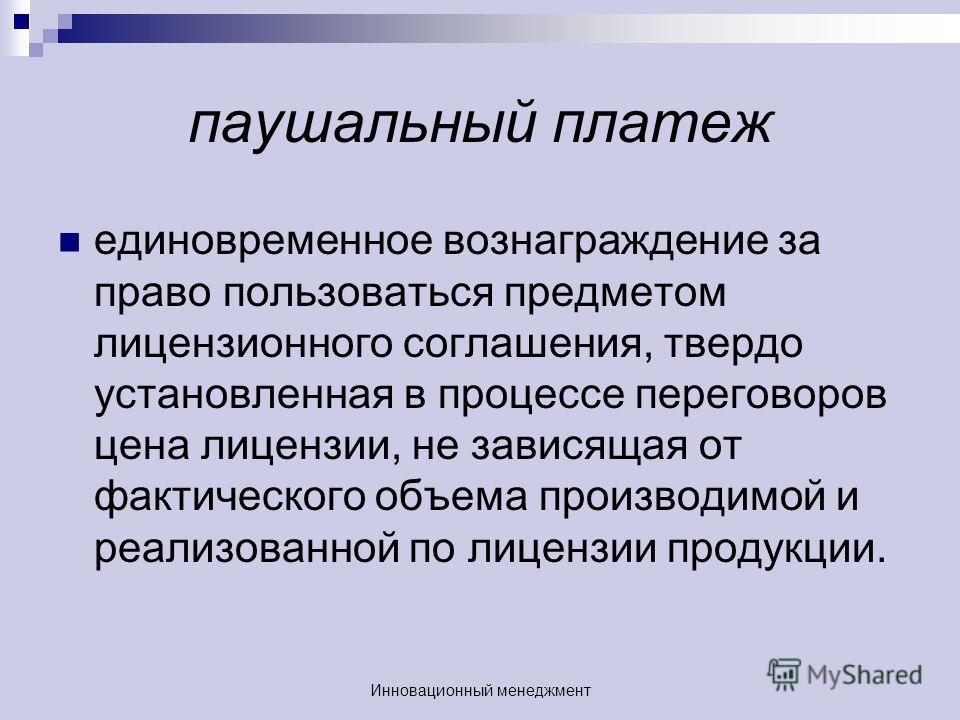

Партнеры при этом составляют договор о сотрудничестве, в котором обычно предусматривается паушальный взнос (начальный одноразовый платеж), который младший компаньон выплачивает франчайзеру за предоставленные возможности.

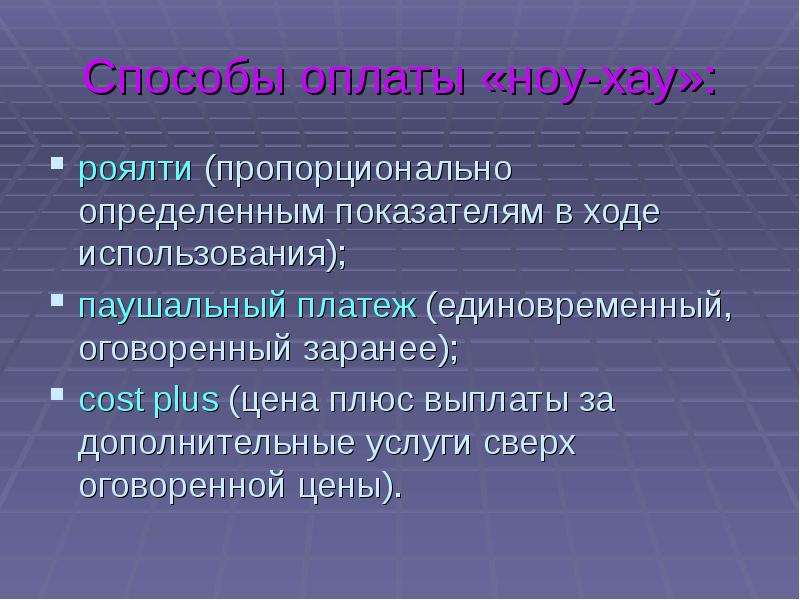

Паушальный взнос и роялти

Первоначальный взнос должен возместить франчайзеру издержки на регистрацию франшизной фирмы и запуск ее в работу.

Кроме одноразового паушального взноса арендатор интеллектуальной собственности (франчайзи) осуществляет регулярные периодические выплаты «роялти» (доля короля).

Этими платежами покрываются расходы главного компаньона на сервис, предоставляемый своему сотоварищу по бизнесу в период деятельности предприятия.

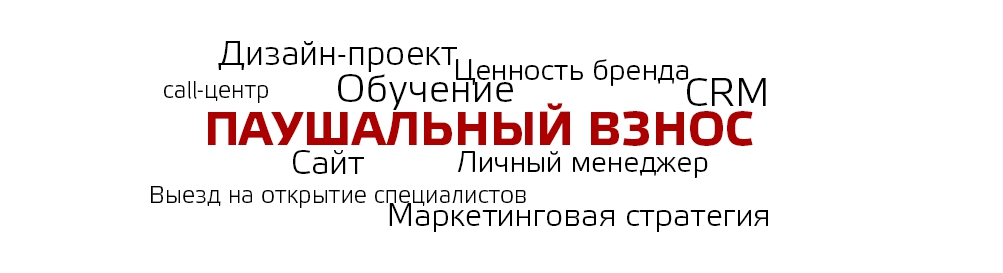

Он обычно включает в себя:

- — помощь в проведении рекламных кампаний, включая маркетинговые услуги;

- — дизайнерские оформительские работы;

- — обучение сотрудников предприятия;

- — предоставление собственного портала в глобальной сети для размещения информации.

Паушальный платеж рассчитывается

во всяком отдельном случае по-разному, так как он не регламентирован какими-либо государственными документами. Первоначальный взнос и процент оплат роялти всегда прописываются в договоре о деловом сотрудничестве.

Первоначальный взнос и процент оплат роялти всегда прописываются в договоре о деловом сотрудничестве.Франшиза без паушального взноса

Под франшизой понимают комплекс прав какого-либо предприятия на интеллектуальную собственность другого предприятия. Такие описания прилагаются к договору о сотрудничестве между сторонами, оформляющими взаимоотношения на условиях франчайзинга.

В тексте договора описываются все вопросы взаимоотношения сторон. Если паушальный взнос там не указан, значит, крупная фирма предлагает франшизу без первоначального взноса. Этим она привлекает большое количество желающих поработать с распространением ее товаров.

Смотрите видео: Предпринимательский ликбез. Франшизы

В таком случае между компаньонами устанавливаются дилерские взаимоотношения, при которых одна фирма товары производит или оптом их поставляет, а другая осуществляет розничную продажу под торговым ярлыком поставщика.

При этом владельцем товара всегда является франчайзер, который и диктует условия его реализации. Для дилера выгода здесь заключается в отсутствии больших первоначальных затрат. Но большую прибыль ему получить трудно, так как поставщик товара просто не даст такой возможности.

Просмотров: 639

Роялти и паушальный взнос

В настоящее время одной из лучших возможностей начать свой собственный бизнес «с нуля» является франшиза. Так, именуется коммерческая сделка, в результате которой обладатель бренда, т. е. франчайзер, даёт согласие на коммерческую деятельность под его брендом другому физическому лицу (франчайзи). Разрешение пользоваться товарным знаком, конечно же, делается не бесплатно. Поэтому франчайзи должен в том или ином виде выплатить франчайзеру оговорённую в сделке сумму за право использовать бренд. Выплатой может быть как роялти, так и паушальный взнос.

Роялти

Данным термином обозначают денежное вознаграждение, которое франчайзер получает от франчайзи с определённой периодичностью. Величина и период выплат определяются соответствующим договором. Выплаты могут быть ежегодными, ежеквартальными, ежемесячными. Сумма может как фиксироваться, так и определяться процентом от доходов франчайзи. Простыми словами, роялти во франшизе — это аренда брендового имени.

Величина и период выплат определяются соответствующим договором. Выплаты могут быть ежегодными, ежеквартальными, ежемесячными. Сумма может как фиксироваться, так и определяться процентом от доходов франчайзи. Простыми словами, роялти во франшизе — это аренда брендового имени.

Роялти может выплачиваться несколькими способами.

- Выплата в виде процентов от оборота является наиболее популярной схемой, так как при этом оба участника сделки прямо заинтересованы в развитии и благополучии бизнеса франчайзи.

- Проценты с маржи предпочтительнее использовать франчайзерам, влияющим на оптовые и розничные цены. Это возможно в случае, когда наценка на товар — не константная величина.

- Фиксированная сумма роялти — что это такое во франшизе? Это регулярное (обычно ежемесячное) отчисление определённой в договоре суммы в качестве платы за бренд. Это наиболее выгодно при невозможности точно спрогнозировать прибыль от ведения бизнеса даже под известным брендом. В данном случае роялти во франшизе — это фактически арендная плата за пользование товарным знаком.

- В числе других форм роялти наиболее распространённой после платы за ведение бизнеса под чужим фирменным знаком является вознаграждение франчайзера за услуги консультаций, рекламы, обучения персонала и пр.

Что значит роялти во франшизе для обоих участников сделки? Для франчайзера это возможность регулярного получения прибыли строго в размере, определяемом договором. Для франчайзи это удобная форма расчёта, позволяющая использовать торговый знак известной компании без крупных первоначальных выплат. Ведь роялти — всё, что подразумевает это понятие во франшизе, — предусматривает постепенную, а не единовременную выплату указанной в договоре суммы.

Что значит паушальный взнос

Это обозначение однократного платежа, который оплачивается перед запуском франчайзингового бизнеса. При расчёте необходимой паушальной выплаты обычно используются следующие критерии:

- затраты на запуск нового элемента системы франчайзинга;

- расходы на сервис, предоставляемый новому участнику сети;

- надбавка, определяемая популярностью бренда.

Исходя из этих критериев и начисляется размер паушального взноса. Франчайзи может существенно облегчить себе поиски подходящего франчайзера, учитывая эти факторы. С одной стороны, большой размер паушальной выплаты мешает развитию бизнеса на начальном этапе. С другой — слишком маленький первоначальный взнос говорит о том, что франчайзер не предоставляет полный спектр необходимого сервиса и других видов поддержки. Поэтому перед заключением договора необходимо досконально изучить виды и объёмы предоставляемых услуг.

Можно сделать вывод, что паушальный взнос и роялти во франшизе имеют свои оптимумы для каждого вида бизнеса, а целью обоих участников договора является получение максимальной прибыли в той или иной сфере. Размер паушального взноса должен хотя бы оправдывать себя. Именно поэтому требуется хорошо изучить все предложения в выбранной нише. После ежемесячной оплаты роялти должна оставаться прибыль, иначе придётся работать ради работы.

что такое и какой размер считается приемлемым?

В большинстве случаев договор франчайзинга предусматривает выплату роялти.

Что такое роялти

Прежде всего, необходимо разобраться, что представляет из себя роялти? Во франчайзинге приняты следующие виды оплаты: Паушальный взнос (единоразовый платеж за право вступить в сеть, пользоваться товарным знаком сети, использовать регламенты, стандарты франчайзора, фирменный стиль) и Роялти — периодические (чаще всего — ежемесячные) отчисления за право пользования этими правами. Иногда произносят Рояльти, такое тоже допустимо.

Какие бывают роялти

На международном рынке франчайзинга более часто применяют роялти — процент от выручки предприятия. При этом стоит отметить, что выручка партнеров достаточно «прозрачна», и вероятность занижения ее близка к нулю.

Какой размер роялти нормальный

По данным международной ассоциации франчайзинга, 6,5% – это средняя величина роялти, которая колеблется в зависимости от типа деятельности. В ресторанном и гостиничном бизнесе роялти могут быть значительно ниже, чем в других областях – в среднем 4,5%. Вместе с этим некоторые бренды быстрого питания устанавливают уровень роялти выше 10%. В сфере ритейла роялти, по данным IFA, в среднем составляют 6%, в продаже недвижимости – 7,5%, образовании – 8,5%.

Размер роялти зависит в конечном итоге от франчайзера. Законодательство не регулирует этот вопрос, поэтому решение остается за продавцом франшизы. Понятно, что франшиза с роялти, превышающим 15-20%, вряд ли привлечет много покупателей.

Роялти в России

По данным Franshiza.ru, в России, исходя из специфики экономики, используют фиксированные роялти (позволяют гарантированно получить вознаграждение от партнера, не контролируя его выручку), комбинированные роялти (% от выручки, но не менее фиксированной суммы), а также устанавливают роялти, как процент от выручки. В сфере розничной торговли часто используются «скрытые роялти» — это роялти, заложенные в стоимость товара, который франчайзи закупает у франчайзора.

Как франчайзеру рассчитать размер роялти

Если Вы — будущий франчайзер и упаковываете франшизу, при определении возможных размеров и вариантов роялти консультанты franshiza.ru рекомендуют:

- проанализировать данные конкурентных франшиз, обращая внимание не только на размер роялти, но и на объем поддержки, которую получает франчайзи в процессе сотрудничества,

- определить свою затратную часть на поддержку партнера, при этом стоит помнить, что эти затраты, как правило, окупаются при наличии нескольких партнеров, а не одного,

- обязательно рассчитать экономическую модель деятельности франчайзингового предприятия с учетом выплаты паушального взноса и роялти, оценить, как увеличение (уменьшение) роялти влияют в целом на окупаемость и выручку будущего партнера.

Оптимальные роялти для франчайзи

Если же Вы — инвестор и ищете франшизу, примите как должное, что во франчайзинге (в сферах, кроме розничной торговли) наличие роялти — хороший маркер долгосрочного сотрудничества и говорит о том, что франчайзер будет поддерживать Вас (при этом важно, что эта поддержка будет четко прописана в договоре). Отсутствие роялти и наличие высокого паушального взноса скорее всего говорят о том, что цель франчайзера заработать на паушальных взносах и продаже франшизы.

Некоторые франчайзеры, заинтересованные в долгосрочном развитии своих партнеров и развитии сети по франчайзингу, применяют отсрочку на выплату роялти, давая возможность своим франчайзи в первые месяцы работы не нести дополнительных затрат, предусматривают снижение роялти для партнеров, которые в течение определенного периода времени не имеют нарушений и соблюдают стандарты сети.

Пример расчета роялти

Многие франчайзеры в период экономического спада, как, например, весной 2020 года отменяют или уменьшают размер роялти, что в конечном итоге говорит о гибкости франшизы и лояльности к будущим и действующим партнерам.

Подробнее о формировании роялти Вы можете узнать у экспертов franshiza.ru

Рекомендуем материалы:

Примеры скидок на роялти

Договор Коммерческой Концессии – все о главном договоре франчайзинга

Вопросы о франшизе: что такое паушальный взнос

Блог

Школа франчайзинга | Паушальный (вступительный) взнос — что это?

Если вы задумываетесь над покупкой франшизы и оцениваете ее рентабельность, вам непременно следует оценить не только перспективы бизнеса, но и его стоимость. Одной из составляющих окончательной стоимости нового бизнеса является паушальный взнос.

Виталий Задорожный,

14 Ноября 2017

8098

За что мы платим в паушальном взносе?

Паушальный или вступительный взнос предоставляет право на вступление во франчайзинговую сеть, право работать под торговой маркой, франшизу которой вы приобретаете. Размер взноса индивидуален, он формируется франчайзером исходя из затрат, связанных с включением нового объекта в франчайзинговую сеть. Это расходы на регистрацию предприятия, расходы, связанные с его запуском и первоначальной организацией работы. Как правило, во вступительный внос по франшизе не включается стоимость аренды и ремонта, а также оборудования помещений, зарплата сотрудникам, закупка товара. Однако здесь все очень индивидуально, запрета на включение этих расходов в паушальный взнос нет.

Размер взноса индивидуален, он формируется франчайзером исходя из затрат, связанных с включением нового объекта в франчайзинговую сеть. Это расходы на регистрацию предприятия, расходы, связанные с его запуском и первоначальной организацией работы. Как правило, во вступительный внос по франшизе не включается стоимость аренды и ремонта, а также оборудования помещений, зарплата сотрудникам, закупка товара. Однако здесь все очень индивидуально, запрета на включение этих расходов в паушальный взнос нет.

Паушальный взнос не зависит от объемов продаж, производства, услуг с использованием объекта права интеллектуальной собственности.

Многие компании объявляют символическую стоимость паушального взноса. Это происходит, как правило, тогда, когда предприятие начинает активно развиваться и его первоочередной целью является создание большой сети. Платеж, как таковой, здесь можно расценивать, как подтверждение серьезности намерений в развитии бизнеса.

Естественно, размер первоначального взноса в большинстве случаев зависит от будущего потенциального дохода франчайзи. Покупая франшизу всемирно известной торговой марки будьте готовы выложить куда большую сумму взноса, чем при покупке франшизы национальной.

Покупая франшизу всемирно известной торговой марки будьте готовы выложить куда большую сумму взноса, чем при покупке франшизы национальной.

Важно понимать, что паушальный взнос – это не единственное и не окончательное вложение в будущий бизнес. К нему в различном сочетании могут добавляться роялти, процент от продаж, рекламные отчисления и общие инвестиции (расходы, не охваченные взносом).

Если вступительный взнос отсутствует…

Есть франшизы, владельцы которых не взимают с франчайзи вступительного платежа. Это делает франшизу более привлекательной для потенциального покупателя и дает конкурентное преимущество ей. В основном по такой схеме работают торговые предприятия, которые заинтересованы в продаже большого количества товара. Это значит, что стоимость первой и последующих партий товара будут отнесены к разделу «общих инвестиций». Однако, поскольку от создания еще одной торговой точки предприятие и так выигрывает, расширяя сеть, не тратя собственные ресурсы на оборудование магазина, — паушальный взнос не взимается. В этом случае отношения франчайзер-франчайзи можно назвать дилерскими или отношениями поставки. При отсутствии паушального взноса франчайзер может поставить иное условие сотрудничества – например, закупку товара на определенную сумму с определенной регулярностью или инвестиции в будущую коллекцию, если речь идет о магазинах дизайнерской одежды, разрабатывающих сезонные коллекции.

В этом случае отношения франчайзер-франчайзи можно назвать дилерскими или отношениями поставки. При отсутствии паушального взноса франчайзер может поставить иное условие сотрудничества – например, закупку товара на определенную сумму с определенной регулярностью или инвестиции в будущую коллекцию, если речь идет о магазинах дизайнерской одежды, разрабатывающих сезонные коллекции.

Как и когда платится паушальный взнос?

Паушальный взнос выплачивается сразу после подписания договора о франчайзинге или частями согласно договору. Валюта, в которой выплачивается взнос, может быть различной. Многое зависит от страны происхождения материнской компании.

Как выбрать франшизу для бизнеса

А некоторые бренды не берут с франчайзи никаких

взносов, но требуют монополии на закупки или соблюдения других выгодных для них условий.

Планируя купить франшизу, сравните расценки конкретных брендов в вашей отрасли. Подсчитайте суммарные инвестиции и оцените примерный срок окупаемости для каждого из

вариантов. Но не спешите принимать решение: важно учесть не только стоимость франшизы,

но

и её тип.

Подсчитайте суммарные инвестиции и оцените примерный срок окупаемости для каждого из

вариантов. Но не спешите принимать решение: важно учесть не только стоимость франшизы,

но

и её тип.

Давая право пользоваться своими благами, бренды требуют от франчайзи выполнения конкретных обязательств. Часть франчайзеров предоставляет юрлицам минимум свободы действий, а часть — наделяет расширенными полномочиями ради популяризации бренда. «Набором» требований франчайзера и полномочий франчайзи определяется тип франшизы.

Бизнес-франшиза. Этот формат взаимоотношений подразумевает передачу

отлаженной бизнес-модели — всего необходимого, чтобы сразу начать работу. Франчайзер

помогает франчайзи с обучением персонала, выбором и дизайном помещений, а также с

рекламой. По такой схеме работают многие франшизы ресторанов быстрого питания и

кофеен.

Франчайзер

помогает франчайзи с обучением персонала, выбором и дизайном помещений, а также с

рекламой. По такой схеме работают многие франшизы ресторанов быстрого питания и

кофеен.

Товарная франшиза. Такой вид франчайзинга даёт компании-покупателю

право распространять продукцию франчайзера. Франчайзи приобретает партию товара и

продаёт его под логотипом бренда, а франчайзер занимается локальным продвижением,

обычно

на национально-региональном уровне. Салоны автомобильных концернов и магазины многих

марок обуви, одежды и нижнего белья открываются по товарной франшизе.

Производственная франшиза. Франшиза такого типа позволяет франчайзи самостоятельно производить и продавать продукцию под товарным знаком бренда. В этом случае франчайзер уделяет много внимания обучению персонала и соблюдению производственных технологий. Пример производственной франшизы — некоторые региональные заводы крупных брендов. Эта модель франчайзинга требует самых крупных вложений.

Прямая франшиза. Франшиза называется прямой, если франчайзи

получает

право открыть только одно предприятие. За каждую дополнительную точку (филиал)

придётся

платить отдельный паушальный взнос.

За каждую дополнительную точку (филиал)

придётся

платить отдельный паушальный взнос.

Мульти-франшиза. При такой модели франчайзинга компания-покупатель может и, как правило, обязана открыть несколько предприятий на оговорённой территории в конкретные сроки.

Мастер-франшиза, или золотая франшиза. Благодаря золотой франшизе

компания-франчайзи приобретает монопольное право на деятельность под именем бренда в

определённом регионе. И сама становится франчайзером на закреплённой за ней

территории.

То есть франчайзи не только открывает свои предприятия, но и, как правило, обязуется

продавать франшизу другим компаниям, продвигая бренд.

И сама становится франчайзером на закреплённой за ней

территории.

То есть франчайзи не только открывает свои предприятия, но и, как правило, обязуется

продавать франшизу другим компаниям, продвигая бренд.

Свободная франшиза. Если франшиза свободная, это значит, что франчайзи использует бренд, не подвергаясь строгому контролю со стороны франчайзера, и может вести бизнес на своё усмотрение.

Серебряная франшиза. Работая по серебряной франшизе, бренд

самостоятельно открывает очередное предприятие и выстраивает процессы, а уже после —

передаёт права на него франчайзи: насовсем или на определённый срок. В некоторых

случаях

серебряная франшиза и бизнес-франшиза — одно и то же.

В некоторых

случаях

серебряная франшиза и бизнес-франшиза — одно и то же.

Франшиза в аренду. Франчайзер передаёт компании готовое к работе предприятие, на котором франчайзи является скорее управляющим: все права на объект франшизы и процент прибыли с него принадлежат бренду.

Если вы хотите сравнить стоимость франшиз разных брендов,

воспользуйтесь

сайтами-каталогами франшиз с удобной сортировкой брендов по группам. Чтобы найти их,

введите

в поле любого поисковика запрос «франшизы» или «каталог франшиз». Можно также указать

сферу

деятельности, чтобы сузить запрос.

Можно также указать

сферу

деятельности, чтобы сузить запрос.

Кроме интернет-каталогов, загляните на сайты компаний, владеющих брендами, и тематические бизнес-ресурсы. А также на сайт Российской ассоциации франчайзинга.

Готовое решение для старта бизнеса можно подобрать и в каталоге франшиз от Сбербанка, где вы найдете предложения от лидеров рынка из разных областей бизнеса.

Франчайзинг — негибкая модель бизнеса, где несвобода франчайзи в

принятии решений — одновременно и плюс, и минус. С одной стороны, начинающий

предприниматель

не сделает стратегических ошибок, опираясь на наработанные бизнес-практики. С другой, он

не

сможет ничего поменять, даже когда изменения нужны: часто локальную специфику, которая

очевидна для франчайзи, сложно обосновать франчайзеру.

С другой, он

не

сможет ничего поменять, даже когда изменения нужны: часто локальную специфику, которая

очевидна для франчайзи, сложно обосновать франчайзеру.

Первое, что нужно сделать потенциальному франчайзи — решить, готов ли он на протяжении нескольких лет чётко выполнять чужие условия. Второе — понять, что он получит взамен, кроме имени бренда. Перед заключением сделки обязательно узнайте:

Паушальный взнос и роялти рассмотрим что это такое простыми словами

С чего начать свой бизнес03.03.2020

Паушальный взнос что это такое простыми словами:

- это “входной билет” в уже работающий чужой бизнес,

- плата за право использования бренда, как правило на бессрочный период,

- плата за лояльность своих будущих покупателей,

- плата за наработанную репутацию, опыт, знания,

- разработанная айдентика, дизайн макеты, база поставщиков, технологии.

От чего зависит размер паушального взноса? По практике он составляет 10% от суммы инвестиций, которые вам потребуются для запуска бизнеса. Данное правило не всегда соответствует действительности, но компании давно, успешно работающие на рынке стремятся соблюдать его.

Паушальный взнос оплачивается один раз, и в дальнейшем не подлежит возврату. Оплачивает его франчайзи (тот кто покупает франшизу, товарный знак) в адрес франчайзера (тот кто продает).

До момента проведения оплаты выполните следующие действия:

- соберите полную информацию о приобретаемой франшизе,

- познакомьтесь лично с потенциальным партнером,

- проведите переговоры — личная встреча, или по скайпу,

- получите ответы на все важные для себя вопросы,

- договоритесь о пунктах договора, которые требуют правок на ваше усмотрение,

- проверьте наличие регистрации товарного знака, получив от будущего партнера свидетельство об этом, после чего подписать договор коммерческой концессии (ДКК) или лицензионный договор.

Момент подписания контракта является ключевым моментом сделки. Важно выяснить до этого этапа все подводные камни, договориться в свою пользу по волнующим пунктам обязанностей, ответственностей обеих сторон. Помните, вы имеете полное право соглашаться или нет с условиями, требуя для себя более выгодных условий. Вторая сторона соответственно обладает такими же правами.

Что значит паушальный взнос и что он дает франчайзеру:

- помогает оценить состоятельность потенциального франчайзи,

- подтверждает серьезность его намерений,

- подтверждает готовность быть в команде, вести дело согласно требованиям, а не самостоятельно, на свое усмотрение,

- дополнительную прибыль, заработок,

- новый стабильный канал сбыта своей продукции, услуг.

Что такое паушальный взнос в франшизе? Это только плюсы?

Чем рискует держатель бренда при подписании ДКК?

- своей репутацией перед действующими, будущими партнерами, в случае неправомерных действий нового франчайзи,

- потерей территории, в случае предоставления эксклюзива и ухода через время партнера в “свободное плавание”,

- потерей лояльности конечных клиентов — потребителей товаров. услуг, в случае предоставления партнером некачественных услуг на месте.

услуг, в случае предоставления партнером некачественных услуг на месте.

услуг, в случае предоставления партнером некачественных услуг на месте.По причине того, что владельцы бренда наравне с доходом получают и возможные риски от такого сотрудничества зачастую, они проводят серьезный отбор тех, с кем будут готовы подписать договор. Такое дополнительное препятствие на входе в дело, можно назвать положительным — вы можете быть уверены в получение более качественных услуг от наставника, который дорожит своей репутацией, лояльностью.

Помимо паушального взноса франчайзи будут платить и роялти — разберемся

Что это такое роялти?

- плата за аренду пользования товарным знаком

- оплачивается ежемесячно

- может быть фиксированная сумма платежа

- или % от товарооборота

- если роялти не предусмотрено — тогда скорее всего организация зарабатывает на отгрузках товара своим клиентам (товарная франшиза)

- если роялти не предусмотрено и франшиза не товарная — будьте осторожны, это больше похоже на разовую сделку по получению прибыли за счет паушального взноса

- если плата фиксированная — возможно, головная организация будет мало заинтересована в развитии продаж на точке (это правило не действует если франшиза зарабатывает на отгрузках)

- если плата % от товарооборота — вы будете получать больше внимания, ваш бизнес будет под контролем, но и платить будете больше особенно в сезонные месяца

- если вам предоставлены каникулы на роялти на первые 6-12 месяцев работы магазина / дела — положительный признак заинтересованности в вас.

- закрепленную территорию за вами в случае запуска,

- эксклюзивность на какой территории вы получаете,

- сроки подписания договора и условия пролонгации,

- обязанности по закупкам в килограммах за период,

- штрафные санкции за какие нарушения предусмотрены,

- возможность продаж стороннего товара, услуг,

- правила установки розничных цен,

- правила проведения рекламных, маркетинговых активностей,

- маржинальность бизнеса,

- возможности для поддержки, развития, масштабирования.

Из наблюдений:

Обратите внимание также на:

Выбор своей ниши, надежного партнера 80% успеха.

Паушальный взнос (платеж): что это такое

В этом материале:

Предприниматели, которые занимаются рекламным бизнесом в провинциальных городах и районах, хорошо знают своих постоянных клиентов. Знают они и те компании, которые в рекламе не нуждаются. Точнее сказать, эти структуры широко представлены на центральных ТВ каналах и в печатных СМИ. Причину такого явления хорошо понимают и предприниматели, работающие в других сферах деятельности. В последние годы, в среде начинающих бизнесменов, набирает популярность бизнес по франшизе. Часто получается так, что предпринимателю выгодно заплатить паушальный взнос и в короткие сроки занять прочные позиции на рынке.

Знают они и те компании, которые в рекламе не нуждаются. Точнее сказать, эти структуры широко представлены на центральных ТВ каналах и в печатных СМИ. Причину такого явления хорошо понимают и предприниматели, работающие в других сферах деятельности. В последние годы, в среде начинающих бизнесменов, набирает популярность бизнес по франшизе. Часто получается так, что предпринимателю выгодно заплатить паушальный взнос и в короткие сроки занять прочные позиции на рынке.

Бизнес на франчайзинге

Люди, которые принимают решение открыть свое дело, прекрасно понимают, что чудес в бизнесе не бывает. Однако случается счастливое стечение обстоятельств, которым можно воспользоваться. Непросто сидеть сложа руки и ждать этого случая, а с полной отдачей заниматься становлением и развитием своей коммерческой структуры. При этом внимательно наблюдать за положением на рынке, узнавать и оценивать новые тренды. Крупные компании, которые уже достигли определенного положения, все чаще предпочитают расширять свой бизнес на франчайзинге. Предпринимателю-партнеру достаточно сделать паушальный взнос, чтобы получить реальную поддержку.

Предпринимателю-партнеру достаточно сделать паушальный взнос, чтобы получить реальную поддержку.

Получить реальную поддержку для небольшого предприятия очень важно. Однако для этого нужно соответствовать определенным требованиям. Компания, товарный знак которой, у всех на глазах, готова взять «под свои знамена» партнера и обеспечить ему всяческую поддержку. В сою очередь партнер должен оплатить паушальный взнос и выполнить ряд дополнительных условий. У начинающих предпринимателей частенько возникает вопрос о том, что такое паушальный взнос. Планируя вести свой бизнес по франшизе, с этим понятием нужно разобраться до мельчайших деталей. Иначе решения придется принимать не по точному расчету, а интуитивно. Так в бизнесе не поступают.

Смысл франчайзинга

Если процитировать Википедию, то франчайзинг – это своеобразный механизм, по которому строится сотрудничество нескольких коммерческих структур. Наиболее крупная и, значит, ведущая компания продает своим партнерам право на использование собственного бренда. За это они оплачивают владельцу товарного знака роялти и паушальный взнос. При этом компания-франчайзер, в дополнение к праву использовать «раскрученный» бренд, предоставляет партнерам следующие активы:

За это они оплачивают владельцу товарного знака роялти и паушальный взнос. При этом компания-франчайзер, в дополнение к праву использовать «раскрученный» бренд, предоставляет партнерам следующие активы:

- товары и материалы;

- технологии;

- методику подготовки персонала.

Все эти составляющие позволяют запустить прибыльный бизнес по франшизе в самые короткие сроки.

Единоразовый платеж

При взаимных расчетах за право пользоваться брендом и другими наработками успешной компании, партнер выплачивает так называемый паушальный взнос. Как правило, этот взнос выплачивается полностью, за один раз. Для бизнесмена это своеобразная плата за право вступить во франчайзинговую сеть.

Практика последних лет показывает, что паушальный платеж может достигать больших размеров. Предпринимателю, который намеревается развивать свой бизнес по франшизе надо об этом знать. Иногда заключается такой договор, когда указанный вид платежа разбивается на несколько отдельных траншей.

Расчет платежа

Коммерческие отношения между компаниями строятся на основе индивидуальных договоров. Общих правил, пригодных на все случаи жизни, не существует. Практически при каждой сделке паушальный платеж рассчитывается исходя из конкретных условий. Каждая из сторон, вступающая в договорные отношения, рассчитывает на экономическую выгоду. Эксперты и аналитики в сфере предпринимательства отмечают, что работая по франшизе, можно добиваться таких результатов. Единоразовый платеж часто используется в сделках по приобретению нематериальных активов. Владельцу интеллектуальной собственности удобнее получить определенную сумму и не заниматься сборами процентных отчислений.

Куда расходуется паушальный взнос

Термин «паушальный» имеет австрийское происхождение. В переводе на русский язык это обозначает «полное» или «целое». Из этого толкования напрашивается вывод, что паушальный взнос покрывает все затраты владельца товарного знака на приобретение нового проекта. Можно сказать и по-другому – за счет этого взноса младший партнер получает готовый комплект для ведения бизнеса. Собственно в таком механизме и заключается суть бизнеса по франшизе, когда старший партнер поддерживает младшего за его же деньги.

Собственно в таком механизме и заключается суть бизнеса по франшизе, когда старший партнер поддерживает младшего за его же деньги.

За эти деньги младший партнер получает следующие инструменты для ведения бизнеса:

- детальный анализ рынка;

- оформленное в фирменном стиле помещение;

- рекламная кампания по раскрутке предприятия.

Головная компания кровно заинтересована, чтобы новый филиал работал рентабельно и приносил как можно больше прибыли. Дело в том, что сделать паушальный платеж, предприниматель должен выплачивать ежемесячные отчисления от дохода.

Крупные компании обладают большим потенциалом. Однако они тоже нуждаются в свежих идеях и подходах. И очень часто такие подходы формируются общими усилиями партнеров независимо от масштаба их деятельности. Построенный по франшизе бизнес считается сегодня самым доходным и удобным в управлении. На рынке всегда идет конкурентная борьба за потребителя. Вполне возможно, что со временем появится иная модель взаимоотношений между субъектами бизнеса.

Для самостоятельного подбора и сравнения бизнеса предлагаем воспользоваться простой формой поиска: вы можете ввести любое название или сумму денег, которую готовы инвестировать в собственное дело.

Определение единовременного платежа

Что такое паушальный платеж?

Единовременный платеж — это часто крупная сумма, которая выплачивается одним платежом, а не разбивается на части. Это также известно как погашение кредита при работе с ссудой. Иногда они связаны с пенсионными планами и другими механизмами выхода на пенсию, такими как счета 401k, где пенсионеры принимают меньшую единовременную выплату, а не большую сумму, выплачиваемую с течением времени. Они часто выплачиваются в случае долговых обязательств.

Паушальные выплаты также используются для описания массового платежа за приобретение группы товаров, например, когда компания платит одну сумму за товарно-материальные запасы другого предприятия. Победители лотереи также обычно имеют возможность получить единовременную выплату вместо ежегодных выплат.

Ключевые выводы

- Паушальный платеж — это сумма, выплачиваемая сразу, в отличие от суммы, которая делится и выплачивается частями.

- Единовременный платеж — не лучший вариант для каждого получателя; для некоторых может иметь смысл аннуитетировать средства в виде периодических платежей.

- Исходя из процентных ставок, налоговой ситуации и штрафов, аннуитет может иметь более высокую чистую приведенную стоимость (NPV), чем единовременная выплата.

Что такое паушальный платеж

У приема единовременных выплат, а не аннуитета есть свои плюсы и минусы. Правильный выбор зависит от размера единовременной выплаты по сравнению с выплатами и финансовых целей. Аннуитеты обеспечивают определенную степень финансовой безопасности, но пенсионер со слабым здоровьем может извлечь большую выгоду из единовременной выплаты, если он думает, что не проживет достаточно долго, чтобы получить всю сумму пособия.И, получив предоплату, вы можете передать средства своим наследникам.

Кроме того, в зависимости от суммы авансовый платеж может позволить вам купить дом, яхту или другую крупную покупку, которую в противном случае вы не смогли бы позволить себе с аннуитетом. Точно так же вы можете инвестировать деньги и потенциально получить более высокую норму прибыли, чем эффективная норма прибыли, связанная с ежегодными выплатами. Или, конечно, вы можете потерять деньги на своих первоначальных инвестициях.

Не всегда лучше брать единовременную выплату вместо периодических ежегодных выплат; Если предлагается выбор, учитывайте налоги, инвестиции и чистую приведенную стоимость, которая учитывает временную стоимость денег.

Паушальные выплаты в сравнении с аннуитетными выплатами

Чтобы проиллюстрировать, как работают паушальные выплаты и аннуитетные выплаты, представьте, что вы выиграли в лотерею 10 миллионов долларов. Если вы приняли весь выигрыш в виде единовременной выплаты, весь выигрыш облагался бы подоходным налогом в этом году, и вы были бы в самой высокой налоговой категории.

Однако, если вы выберете аннуитет, выплаты могут приходить к вам в течение нескольких десятилетий. Например, вместо 10 миллионов долларов дохода в год ваш ежегодный платеж может составлять 300 000 долларов.Хотя 300 000 долларов будут облагаться подоходным налогом, это, скорее всего, не позволит вам попасть в самые высокие налоговые категории штата. Вы также избежите самой высокой ставки федерального подоходного налога в размере 37% (на 2020 и 20 лет) для одиноких людей с доходом более 523 600 долларов США или 628 300 долларов США для супружеских пар, подающих совместную регистрацию.

Такие налоговые вопросы зависят от размера выигрыша в лотерее, текущих ставок подоходного налога, прогнозируемых ставок подоходного налога, вашего статуса резидента на момент выигрыша, штата, в котором вы будете жить после выигрыша, и доходности инвестиций.Но если вы можете получить годовой доход от 3% до 4%, вариант единовременной выплаты обычно имеет больше смысла с 30-летним аннуитетом.

Еще одно большое преимущество получения денег с течением времени заключается в том, что это дает победителям «повторную» карту. Получая чек каждый год, победители имеют больше шансов правильно распоряжаться своими деньгами, даже если в первый год дела пойдут плохо.

Определение единовременного распределения

Что такое паушальная выплата?

Единовременное распределение — это единовременная выплата из суммы, причитающейся какой-либо стороне, а не посредством платежей, разбитых на более мелкие платежи.В некоторых случаях паушальные выплаты могут подлежать особому налоговому режиму. Паушальные выплаты обычно связаны с выбором способа получения непредвиденных доходов, например, от выигрыша в лотерею, пенсионного или пенсионного плана. Паушальные выплаты можно противопоставить аннуитетным распределениям.

Ключевые выводы

- Паушальное вознаграждение — это причитающаяся сумма денег, которая выплачивается сразу, а не регулярными частями.

- Паушальные выплаты могут производиться за счет пенсионных планов, полученных комиссионных, непредвиденных доходов или определенных инвестиций с фиксированным доходом.

- Паушальная сумма обычно дисконтируется до ее чистой приведенной стоимости (NPV).

- Паушальная выплата — не всегда лучший выбор для каждого получателя; для некоторых может иметь смысл аннуитетировать средства в виде периодических платежей.

Как работает паушальное распределение

Не всегда лучше брать единовременную выплату вместо периодических ежегодных выплат; Если предлагается выбор, учитывайте налоги, инвестиции и чистую приведенную стоимость (NPV), которая учитывает временную стоимость денег.

Двумя распространенными примерами единовременной выплаты являются комиссионный чек и выплата пенсионного плана после смерти пенсионера.

Как правило, распределения из квалифицированных планов рассматриваются как единовременные выплаты, если общий баланс плана распределяется в течение того же налогового года, и если распределение осуществляется в результате работы сотрудника:

- Достижение возраста 59½

- Смерть (применимо к бенефициарам)

- Увольнение со службы (не применимо к самозанятым лицам, но применяется к их сотрудникам по гражданскому праву)

- Нетрудоспособность (применимо только к самозанятым лицам)

Паушальные пенсионные планы и пенсионные планы

Если владелец пенсионного плана умирает, единовременная выплата часто переходит к получателю или получателям. Это могут быть родственники, близкие знакомые или даже благотворительные организации. Бенефициары могут быть отзывными или безотзывными, иметь дискреционные полномочия (или нет).

Это могут быть родственники, близкие знакомые или даже благотворительные организации. Бенефициары могут быть отзывными или безотзывными, иметь дискреционные полномочия (или нет).

Квалифицированные планы обычно делятся на две категории: пенсионные планы с установленными выплатами и пенсионные планы с установленными взносами. Планы с установленными выплатами обеспечивают сотрудникам гарантированную выплату; это возлагает на работодателя риск сэкономить и инвестировать должным образом для выполнения обязательств по плану. Для сотрудников с пенсионным планом с установленными взносами сумма, которую они получают при выходе на пенсию, зависит от того, насколько хорошо они откладывают и инвестируют от своего имени в течение своих рабочих лет.401 (k) — самый популярный пример плана с установленными взносами.

Другие примеры квалифицированных планов, которые могут предоставлять единовременные выплаты, включают:

- Планы участия в прибыли

- 403 (б) планы

- 457 планов

- Денежные планы покупки

- Целевые пенсионные планы

- Планы владения акциями сотрудников (ESOP)

- Keogh (HR-10)

- Упрощенная пенсия работника (SEP)

- План поощрения сбережений для сотрудников (ПРОСТОЙ)

Налоговая служба (IRS) предоставляет исчерпывающее руководство по общим требованиям к квалифицированным планам. В этом руководстве каждый план разбивается с разбивкой по каждому плану, а также кто из них лучше всего подходит, проводится сравнение между ними и отмечаются риски или опасения для потенциальных или текущих инвесторов.

В этом руководстве каждый план разбивается с разбивкой по каждому плану, а также кто из них лучше всего подходит, проводится сравнение между ними и отмечаются риски или опасения для потенциальных или текущих инвесторов.

Проверка комиссии и квалифицированные пенсионные планы

Комиссионные чеки — еще один пример, которые могут выплачиваться единовременно. Комиссионные чеки применяются к ролям в основном в продажах и маркетинге либо в качестве единственного дохода, либо в дополнение к базовому окладу. Работодатели часто используют комиссионные с продаж, чтобы побудить работников производить больше продукции.Несколько основных типов комиссионных проверок включают базовый оклад и комиссию, прямую комиссию, ничью против комиссии и остаточную комиссию.

Паушальные выплаты в сравнении с аннуитетными выплатами

Чтобы проиллюстрировать, как работают паушальные выплаты и аннуитетные выплаты, представьте, что вы выиграли в лотерею 10 миллионов долларов. Если вы приняли весь выигрыш в виде единовременной выплаты, весь выигрыш облагался бы подоходным налогом в этом году, и вы были бы в самой высокой налоговой категории.

Если вы приняли весь выигрыш в виде единовременной выплаты, весь выигрыш облагался бы подоходным налогом в этом году, и вы были бы в самой высокой налоговой категории.

Однако, если вы выберете аннуитет, выплаты могут приходить к вам в течение нескольких десятилетий.Например, вместо 10 миллионов долларов дохода в год ваш ежегодный платеж может составлять 300 000 долларов. Хотя 300 000 долларов будут облагаться подоходным налогом, это, скорее всего, не позволит вам попасть в самые высокие налоговые категории штата. Вы также избежите самой высокой ставки федерального подоходного налога в размере 37% (по состоянию на 2020 год) для одиноких людей с доходом более 518 400 долларов США или 622 050 долларов США для супружеских пар, подающих совместную регистрацию.

В 2021 году эти цифры увеличатся. Одинокие люди с доходом более 523 600 долларов США и супружеские пары, подающие совместно документы с доходом до 628 300 долларов США, подпадают под 37% налоговую категорию.Такие налоговые вопросы зависят от размера выигрыша в лотерее, текущих ставок подоходного налога, прогнозируемых ставок подоходного налога, вашего статуса резидента на момент выигрыша, штата, в котором вы будете жить после выигрыша, и доходности инвестиций. Но если вы можете получить годовой доход от 3% до 4%, вариант единовременной выплаты обычно имеет больше смысла с 30-летним аннуитетом.

Но если вы можете получить годовой доход от 3% до 4%, вариант единовременной выплаты обычно имеет больше смысла с 30-летним аннуитетом.

Еще одно большое преимущество получения денег с течением времени заключается в том, что это дает победителям «повторную» карту. Получая чек каждый год, победители имеют больше шансов правильно распоряжаться своими деньгами, даже если в первый год дела пойдут плохо.

Паушальная раздача: что это?

Единовременное распределение — это финансовый термин, который обычно относится к выбору получения плана 401 (k) или пенсионного пособия в качестве единовременной выплаты на весь баланс. Вместо того, чтобы получать выплаты на протяжении всего срока выхода на пенсию, вы можете обналичить весь полис сразу.

При принятии решения о переводе квалифицированного пенсионного плана использование единовременного распределения обычно является одним из по крайней мере трех вариантов, включая пролонгацию, частичное распределение или сохранение пособия на текущем счете до тех пор, пока это позволяет план или хранитель счета. Единовременное распределение не всегда является лучшим выбором для отдельного человека, но в некоторых случаях это может быть хорошим вариантом.

Единовременное распределение не всегда является лучшим выбором для отдельного человека, но в некоторых случаях это может быть хорошим вариантом.

Что такое паушальная выплата?

Поскольку единовременное распределение может иметь серьезные налоговые последствия, полезно узнать, как именно его определяет IRS:

«Единовременное распределение — это распределение или выплата в течение одного налогового года всего баланса участника плана из всех планов пенсионного обеспечения, участия в прибыли или премиальных акций работодателя.Все счета участников согласно планам квалифицированной пенсии, участия в прибыли или акционерного бонуса работодателя должны быть распределены, чтобы быть единовременным распределением ».

Эта ситуация может произойти, когда держатель плана решит получить единовременную выплату, или случиться при некоторых других обстоятельствах, в том числе:

- Смерть участника плана

- Участнику 59 ½ лет (ранний выход на пенсию)

- Сотрудник участник прекращает работу

- Если самозанятый участник становится «полностью и навсегда инвалидом»

Как работает паушальное распределение

В любом пенсионном фонде вы можете оставить свои деньги в нем до достижения пенсионного возраста, обналичив их сразу или переведя на новый или существующий пенсионный счет. Если вы уйдете от работодателя, который финансировал 401 (k), он может не разрешить вам хранить деньги в их фонде на неопределенный срок.

Если вы уйдете от работодателя, который финансировал 401 (k), он может не разрешить вам хранить деньги в их фонде на неопределенный срок.

Если вы все же решите выложить все единовременно, это может иметь серьезные налоговые последствия. По этой причине лица, которые выводят наличные, сталкиваются с решением, что делать с этим распределением — либо взять его в форме наличных (чек, выплачиваемый вам, физическому лицу), либо получить его в форме пролонгации (выписанный чек) вашему новому хранителю IRA от вашего имени).

Варианты единовременной выплаты

Лучший способ сформулировать это решение — начать с , чего не следует делать с вашими кровно заработанными и хорошо накопленными деньгами по пенсионному плану.

Избегайте выплаты наличными или чеком

Если вы можете этого избежать, вы не хотите получать свою рассылку в качестве прямой выплаты вам. Когда вы это сделаете, распределение станет облагаемым налогом .

Этот налоговый статус обусловлен тем, что ваши взносы 401 (k) в большинстве случаев вычитались из ваших зарплат до вычета налогов — они никогда не облагались налогом. Например, предположим, что ваш баланс 401 (k) составляет 10 000 долларов (при условии, что вы заработали 100% наделение прав или владение своим пособием), и вы решили «обналичить его» и взять чек, подлежащий оплате вам. В этом случае сумма, которую вы получите, будет значительно меньше 10 000 долларов после уплаты налогов.

Например, предположим, что ваш баланс 401 (k) составляет 10 000 долларов (при условии, что вы заработали 100% наделение прав или владение своим пособием), и вы решили «обналичить его» и взять чек, подлежащий оплате вам. В этом случае сумма, которую вы получите, будет значительно меньше 10 000 долларов после уплаты налогов.

В большинстве случаев 20% денежных средств удерживается для уплаты федеральных налогов, в результате чего у вас остается чек на 8000 долларов. Вы даже можете задолжать больше, если попадете в более высокую налоговую категорию. Вдобавок к этому вы можете столкнуться с 10% налоговым штрафом, если вы снимете деньги до того, как вам исполнится 59 ½.

Перенос средств

Лучшее, что вы можете сделать со своим 401 (k), — это выбрать опцию опрокидывания IRA. Технически это пролонгация может быть единовременным распределением, но вместо получения чека, подлежащего оплате, вы получите чек, подлежащий оплате вашему хранителю IRA.

Например, предположим, что вы открыли IRA с Vanguard Investments. Когда вы уволились со своим работодателем и получили варианты распределения 401 (k), вы выберете вариант, который гласит что-то вроде «Переход на IRA.«Чек будет выписан в Vanguard Investments (а не на вас). Если все сделано правильно, на чеке также будет написано FBO [ваше имя], что означает« в пользу ».

Когда вы уволились со своим работодателем и получили варианты распределения 401 (k), вы выберете вариант, который гласит что-то вроде «Переход на IRA.«Чек будет выписан в Vanguard Investments (а не на вас). Если все сделано правильно, на чеке также будет написано FBO [ваше имя], что означает« в пользу ».

Когда чек пролонгации выплачивается компании Vanguard, вы конструктивно не получаете деньги, что с точки зрения налогового учета означает, что вы не получили наличные, и вы не платите налоги или штрафы при распределении.

Если вы родились до 2 января 1936 г., у вас есть дополнительные возможности для лечения вашего единовременного выплаты.Вы можете указать часть этой суммы как прирост капитала (для средств, которые вы внесли до 1974 года), и вы можете распределить свои налоговые обязательства на единовременную выплату на 10 лет.

Лучший способ инвестировать единовременную сумму наличными

После того, как ваш чек на переносное распределение поступит к вашему хранителю IRA, у вас теперь есть наличные в вашем IRA, которые необходимо инвестировать. У вас есть два основных варианта:

У вас есть два основных варианта:

- Инвестируйте все сразу.

- Постепенно инвестируйте в течение некоторого времени.

Если вы хотите инвестировать все сразу, вам следует проявлять осторожность, диверсифицируя (распределив риск между несколькими разными инвестициями) и создавая портфель паевых инвестиционных фондов.

Если вы хотите снизить рыночный риск, вы можете вложить в выбранные вами паевые инвестиционные фонды среднюю долларовую стоимость (DCA), инвестируя определенную сумму долларов в месяц в течение определенного периода, например, 12 месяцев. Таким образом, если рынок значительно колеблется, вы купите некоторые акции по более высоким ценам, а некоторые акции по более низким ценам, таким образом усредняя свои затраты. DCA особенно хорошо работает, когда цены высоки и ожидается их падение. Большинство инвесторов сочтут это более эффективным, чем попытки рассчитать время для рынка.

The Balance не предоставляет налоговые, инвестиционные или финансовые услуги и консультации.![]() Информация представлена без учета инвестиционных целей, толерантности к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы.

Информация представлена без учета инвестиционных целей, толерантности к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы.

Ключевые выводы

- Паушальное распределение — это выплата полного баланса 401 (k), пенсионного или другого пенсионного счета в течение одного налогового года.

- Это может быть денежная выплата или перенесена на другой пенсионный счет.

- Налоговые последствия могут быть значительными, но будут различаться в зависимости от возраста получателя единовременной выплаты и способа получения выплаты.

Что такое паушальный платеж?

Единовременный платеж относится к ситуациям, когда денежная сумма выплачивается сразу, а не частями. Чаще всего он используется в отношении пенсий, когда у вас есть возможность получать единовременную выплату от вашей пенсионной компании или меньшие выплаты в течение длительного периода времени — или, как правило, сочетание того и другого. Единовременные выплаты могут различаться по сумме и срокам, и решение о них следует принимать в зависимости от вашего финансового положения.

Как работают паушальные суммы в пенсиях?

Единовременные выплаты в пенсионных схемах часто происходят в начале периода выхода из пенсионного фонда. В разных пенсионных схемах действуют разные правила, которые диктуют, какой процент вашей пенсии вы можете получать в виде единовременной выплаты, при этом многие схемы ограничиваются примерно 25%, но некоторые выходят за рамки этого. Важно помнить, что получение единовременной выплаты снижает общую стоимость вашей оставшейся пенсии, поэтому ваши регулярные выплаты будут меньше.Для некоторых это по-прежнему оказывается экономически оправданным шагом из-за продолжительности выплаты пенсии или любых неотложных потребностей или расходов, на которые может быть направлена единовременная выплата.

Единовременная выплата по сравнению с аннуитетом

Технически аннуитет — это продукт, а не платеж. Вы покупаете аннуитет у своего пенсионного фонда, и взамен он гарантирует вам регулярный доход до конца вашей жизни. Сумма, которую вы получаете, будет зависеть от размера вашей пенсионной корзины, в том числе от того, снимаете ли вы единовременную выплату в начале, а также от других факторов, таких как здоровье и продолжительность жизни.Многие люди предпочитают комбинировать единовременную выплату и аннуитет, вынимая до 25% своей пенсии вначале единовременно, а остальную часть вкладывая в пожизненную аннуитет.

Вы покупаете аннуитет у своего пенсионного фонда, и взамен он гарантирует вам регулярный доход до конца вашей жизни. Сумма, которую вы получаете, будет зависеть от размера вашей пенсионной корзины, в том числе от того, снимаете ли вы единовременную выплату в начале, а также от других факторов, таких как здоровье и продолжительность жизни.Многие люди предпочитают комбинировать единовременную выплату и аннуитет, вынимая до 25% своей пенсии вначале единовременно, а остальную часть вкладывая в пожизненную аннуитет.

В чем преимущества единовременных выплат?

Единовременные выплаты не облагаются налогом до 25%, тогда как аннуитет может облагаться налогом как доход — поэтому многие люди предпочтут брать максимальную сумму единовременно, чтобы сэкономить деньги. Он также предоставляет вам мгновенное вливание денег, что может быть особенно полезно, если у вас есть ипотечный кредит или счета, которые нужно погасить, или если у вас есть большие предстоящие расходы.

В чем недостатки единовременных выплат?

Единовременные выплаты действительно уменьшают сумму, которую вы затем можете потратить на свой аннуитет, что, в свою очередь, уменьшит регулярные выплаты, которые вы получаете. Иногда это может вызвать трудности у тех, у кого пенсионный фонд меньшего размера, поэтому очень важно оценивать ставки аннуитета при принятии решения о том, брать ли единовременный платеж и в каком размере.

Иногда это может вызвать трудности у тех, у кого пенсионный фонд меньшего размера, поэтому очень важно оценивать ставки аннуитета при принятии решения о том, брать ли единовременный платеж и в каком размере.

Каковы налоговые последствия единовременных выплат?

Если вы получаете единовременную выплату в размере до 25% от вашей пенсионной корзины в начале периода вывода средств, она будет освобождена от налога независимо от суммы наличных денег, которую вы получаете.Однако это может повлиять на ваш общий годовой доход и, если это значительная сумма, потенциально может подтолкнуть часть ваших доходов или другого дохода к более высокой налоговой категории. Таким образом, всегда полезно поговорить с финансовым консультантом или бухгалтером о любой сумме, которую вы собираетесь снять, чтобы убедиться, что вы не окажетесь в невыгодном положении.

Некоторые пенсионные схемы, такие как пенсионные схемы с установленными взносами, позволяют снимать различные суммы из своей пенсионной корзины в любой момент в течение периода отказа, а не только в начале. После вашей первоначальной единовременной выплаты эти снятия классифицируются как налогооблагаемый доход, поэтому вам, возможно, придется заплатить процент от полученных денег в счет налога.

После вашей первоначальной единовременной выплаты эти снятия классифицируются как налогооблагаемый доход, поэтому вам, возможно, придется заплатить процент от полученных денег в счет налога.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое единовременный платеж?

Если у вас есть пенсионный план, например 401 (k) или IRA, и вы хотите получить доступ к средствам транспортного средства, вы обычно можете выбрать между ежемесячным распределением, единовременной выплатой или аннуитетом. Выбранный вами метод должен учитывать ваши краткосрочные и долгосрочные цели сбережений, чтобы ваше финансовое положение никоим образом не подвергалось риску. В этом обзоре мы исследуем, как работают паушальные выплаты.

В этом обзоре мы исследуем, как работают паушальные выплаты.

Финансовый консультант поможет вам сориентироваться в сложном мире пенсионных накоплений. Найдите финансового консультанта сегодня.

Установлено единовременное пособиеЕдиновременная выплата — это единовременная выплата денежной суммы. Единовременные выплаты обычно используются для пенсионных планов, наследства и даже лотерейных выплат. Например, если у вас есть IRA, вы можете отказаться от ежемесячного платежа, чтобы получить полную прибыль с пенсионного счета. Однако вы сможете принять это решение только по достижении 59 1/2 лет (возраста раннего выхода на пенсию).

То же самое применимо к пенсионному плану 401 (k). Достигнув досрочного пенсионного возраста, у вас будет выбор между получением единовременной выплаты, установлением аннуитета или переводом своей учетной записи на другую пенсионную. Однако очень важно понимать разницу между единовременными выплатами и аннуитетами. Мы углубимся ниже.

Мы углубимся ниже.

Принимая во внимание, что единовременные выплаты представляют собой единую денежную сумму с пенсионного счета или полиса страхования жизни, аннуитеты выплачивают денежные суммы в рассрочку в течение определенного периода времени.Обычно существует два типа аннуитетов: немедленные и отсроченные. Немедленные аннуитеты обеспечивают постоянные ежемесячные, ежеквартальные или ежегодные выплаты в течение фиксированного периода времени или на всю жизнь. С другой стороны, отсроченный аннуитет — это долгосрочный вариант, который позволяет вам инвестировать предпенсионные деньги, которые вы можете снять позже.

Например, если вам 59 1/2 и вы получили 140 000 долларов в IRA, вы можете выбрать немедленную ренту с ежегодной выплатой в течение фиксированного периода в 10 лет.Без учета управленческих или сторонних сборов это приведет к ежегодному платежу в размере примерно 14 000 долларов США.

Разумно выбрать вариант оплаты, который лучше всего соответствует вашему финансовому положению после выхода на пенсию. Если вы предпочитаете стабильный источник дохода во время выхода на пенсию, аннуитет может быть подходящим вариантом.

Однако, если вы хотите получить остаток по пенсионному плану сразу в виде единовременного платежа, вам следует рассмотреть возможность использования единовременной выплаты.

ИтогПри единовременных выплатах остатки на счетах распределяются одной транзакцией, а не регулярными платежами. Эти выплаты, которые обычно используются для получения наследства, пенсионных планов и полисов страхования жизни, позволяют сразу получать крупные суммы денег. Однако в пенсионных планах вы сможете снимать свои заработки только по достижении 59 с половиной лет. Поэтому разумно выбрать вариант оплаты, который дополняет образ жизни по окончании трудовой деятельности, который вы хотите вести.

Советы по накоплению пенсионных сбережений для начинающих- Не знаете, сколько денег вам нужно сэкономить, чтобы с комфортом выйти на пенсию? Наш пенсионный калькулятор может помочь. Вам просто нужно указать свое местонахождение, возраст для выбора в систему социального страхования, годовой доход, ежемесячные сбережения, расчетные годовые пенсионные расходы и год вашего рождения.

- Найти финансового консультанта не должно быть сложно. С помощью бесплатного инструмента подбора финансовых консультантов SmartAsset вы сможете найти до трех консультантов в вашем регионе.

Фото: © iStock.com / dragana991

Рики Хьюстон CEPF® Рики Хьюстон пишет для SmartAsset по различным темам, касающимся личных финансов. Его опыт включает пенсию и банковское дело. Рики — сертифицированный преподаватель по личным финансам (CEPF®). Он окончил Бостонский университет, где получил степень бакалавра журналистики. Он внес свой вклад в работу, опубликованную в Boston Globe, и работал вместе с отмеченными наградами преподавателями Центра журналистских расследований Новой Англии при Бостонском университете.Рики также любит играть на гитаре, путешествовать за границу и открывать для себя новую музыку. Он родом из Уилмингтона, Северная Каролина.паушальная сумма или аннуитет: что выбрать?

Если вам посчастливилось выиграть в лотерею или у вас есть пенсионный план, вам может потребоваться решить, хотите ли вы получать свой заработок в виде единовременной выплаты или аннуитета. Если ваша цель — максимизировать свой заработок, вы можете принять во внимание прогнозируемую продолжительность жизни, уровень инфляции, а также свои личные расходы и инвестиционные привычки.Мы разбираем различия между единовременной выплатой и аннуитетом, а также предлагаем примеры, которые помогут вам решить, какой из них выбрать.

У вас есть вопросы об управлении пенсионными деньгами? Поговорите с местным финансовым консультантом сегодня.

Единовременная выплата по сравнению с аннуитетомЕдиновременный платеж часто состоит из нескольких платежей с течением времени. Единовременная выплата позволяет вам получить все свои деньги за один раз.

С другой стороны, аннуитет — это серия постоянных платежей, которые производятся через равные промежутки времени во времени.Эти периоды времени могут быть недельными, ежемесячными или ежегодными. Аннуитет позволяет вам регулярно собирать часть своих денег в течение заранее определенного периода времени.

Плюсы и минусы пенсионного обеспеченияЕсли ваш работодатель предлагает традиционный пенсионный план с установленными выплатами, вам, возможно, придется сделать трудный выбор, когда вы выйдете на пенсию. Следует ли вам брать единовременную выплату или выбрать ежемесячные аннуитетные выплаты на всю оставшуюся жизнь и, возможно, на всю жизнь вашего супруга и / или бенефициаров?

Прежде чем принять решение, давайте посмотрим на плюсы и минусы обоих случаев:

| Пенсионные планы: паушальная сумма vs.Аннуитет | ||||

| Тип платежа | Плюсы | Минусы | ||

| Единовременный платеж |

|

| ||

| Аннуитет |

|

| ||

Взвесив все «за» и «против», следует проанализировать собственную ситуацию.Простой анализ сравнивает предлагаемую ежемесячную сумму платежа с тем, что, по вашему мнению, вы могли бы получить, вложив эту единовременную сумму примерно с таким же уровнем риска. При проведении этого анализа необходимо учитывать три фактора: продолжительность жизни, окупаемость инвестиций и риск окупаемости.

Ожидаемая продолжительность жизниПродолжительность жизни — самый важный фактор из трех.

Если вы здоровы или имеете веские основания полагать, что вы или ваш супруг (а) проживете сверх средней продолжительности жизни, ежемесячные выплаты могут быть для вас более привлекательными.Если ваш супруг (а) значительно моложе вас, это тоже может повлиять на ваше решение. Однако, если вы не выберете пособие по случаю потери кормильца или определенный вариант срока, ваши аннуитетные выплаты прекратятся после вашей смерти. Пособие по случаю потери кормильца позволяет вашему наследнику получать аннуитетные выплаты за всю жизнь после вашей смерти. Термин «определенный вариант» предлагает вам выплаты, которые немного уменьшаются каждый месяц, но они будут продолжать поступать вашим наследникам в случае вашей смерти.

Однако, если у вас плохое здоровье и вы не ожидаете, что проживете дольше средней продолжительности жизни, или вы вышли на пенсию позже, вы можете получить больше от единовременной выплаты.Вы можете оставить единовременную выплату своим наследникам. И, управляя этой единовременной выплатой, может быть разумным переоценить, сколько вы проживете. Когда вы думаете, что доживете только до 80 лет, когда у вас закончатся деньги в возрасте 95 лет, это не радостная перспектива.

Рентабельность инвестицийЕсли у вас уже есть достаточный пенсионный доход — будь то в виде пособий по социальному обеспечению, других существующих аннуитетов или других форм пожизненного дохода — вы можете взять аннуитетные выплаты или единовременную выплату и инвестировать деньги для себя или своих наследников.

Некоторые компании предлагают частичную аннуитетную выплату, которая позволит вам получать часть своей пенсии единовременно, а часть — в виде аннуитета. Если ваша компания этого не предлагает, вы можете взять единовременную выплату и приобрести фиксированный аннуитет через частную компанию. Возможно, вы сможете найти план аннуитета, который будет гарантировать вам больше денег, чем ваша пенсионная программа. Другой вариант — вложить часть единовременной выплаты в аннуитет и инвестировать или потратить оставшуюся часть единовременной выплаты по своему усмотрению.

Также было бы неплохо взять единовременную выплату и перенести ее на индивидуальный пенсионный счет (IRA). Прямое продление на ваш IRA из вашего плана сотрудника не подлежит немедленному налогообложению и может сохранить статус этих денег с отсрочкой налогообложения, одновременно позволяя их инвестировать.

Риск возвратаЕсли вас беспокоит надежность вашего пенсионного дохода, вы можете использовать аннуитет в качестве обеспечения. Если большая часть вашего пенсионного дохода зависит от рынка, а не от гарантии, безопасность может быть лучшим вариантом для сохранения определенного минимального образа жизни.

Однако, если вы выбираете аннуитетную выплату для обеспечения, вам следует проверить кредитный рейтинг пенсионного фонда или поставщика аннуитета. Корпорация по гарантиям пенсионных пособий (PBGC) — это федеральное правительственное учреждение, которое обеспечивает ограниченную защиту для некоторых участников пенсионного обеспечения из частного сектора. Если вы действительно беспокоитесь о потере пенсии из-за финансового положения пенсионного обеспечения или неспособности выплатить пенсию, единовременная выплата может оказаться более безопасным вариантом.

Если в вашем аннуитете нет корректировки на стоимость жизни, его покупательная способность со временем снизится из-за инфляции. Вы можете вложить единовременную сумму в акции, облигации или ценные бумаги с низким уровнем риска, чтобы ваши активы не отставали от инфляции. Однако это связано с определенным риском, и это не означает, что вашего дохода хватит на всю оставшуюся жизнь.

Плюсы и минусы выигрыша в лотереюВ то время как тем, у кого пенсионный план, может быть решение до выхода на пенсию, победители лотереи должны быстро выбрать, выберут ли они единовременную денежную выплату или ежегодные аннуитетные выплаты.Давайте посмотрим на плюсы и минусы обоих вариантов:

| Выигрыши в лотерее: единовременная выплата по сравнению с аннуитетом | ||||

| Тип платежа | Плюсы | Минусы | ||

| Единовременный платеж |

|

| ||

| Аннуитет |

|

| ||

Как и в случае с пенсионным планом, перед принятием окончательного решения важно проанализировать оба варианта оплаты.Два наиболее важных фактора, которые необходимо учитывать, — это продолжительность жизни и окупаемость инвестиций. Вот разбивка:

Ожидаемая продолжительность жизниЕсли вы выберете аннуитет, вы получите либо равные выплаты в течение определенного периода времени, либо выплаты с поправкой на инфляцию в течение определенного периода времени. Это может обеспечить вам большую финансовую безопасность на долгие годы.

Например, если вы берете аннуитет и в конечном итоге потратите годовой доход за шесть месяцев, у вас есть шанс начать в следующем году со следующего ежегодного платежа и извлечь уроки из своих ошибок.Или, если вы молоды, вы можете предпочесть расширенные выплаты, поскольку собираетесь жить намного дольше и, возможно, захотите гарантировать комфортный уровень жизни.

Если вы постарше, единовременная выплата сейчас позволит вам наслаждаться ими в закатные годы. Если у вас есть дети, выбор расширенной выплаты означает, что ваши наследники получат оставшиеся выплаты после вашей смерти.

Рентабельность инвестицийС другой стороны, если вы хороший инвестор или работаете с хорошим брокером или финансовым консультантом, которому вы доверяете, вы потенциально можете превратить эту единовременную сумму денег в гораздо больше за счет инвестиций.Сумма может в конечном итоге вырасти и превысить первоначальный выигрыш джекпота и сумму, которую вы бы забрали домой, если бы выбрали аннуитет.

Как и в случае с пенсионными деньгами, вы также можете взять единовременную сумму и приобрести себе фиксированный аннуитет. Существует вероятность более высокой доходности при покупке собственного аннуитета, чем при получении аннуитета от лотереи. Вы также можете попробовать инвестировать в акции с низкой волатильностью, приносящие дивиденды, и эффективно создать свой собственный аннуитет.

Даже если единовременная выплата теоретически является хорошим решением, возможно, это не лучшее решение для вас.Многие победители лотереи в конечном итоге получают единовременную выплату и тратят все свои деньги через несколько лет. Выбор аннуитета дает вам время понять, как вы хотите распоряжаться своими деньгами, и защищает вас от себя, а также от всех, кто может воспользоваться вами.

В конечном итоге компромисс заключается между безопасностью и максимизацией вашего выигрыша.

ИтогЕсли вы получаете крупную сумму денег от пенсионного плана или выигрыша в лотерею, важно проанализировать оба варианта выплат, прежде чем выбирать единовременную выплату или аннуитет.Хотя аннуитет может обеспечить большую финансовую безопасность в течение более длительного периода времени, вы можете инвестировать единовременную сумму, которая может предложить вам больше денег в будущем. Найдите время, чтобы взвесить свои варианты и выбрать тот, который лучше всего подходит для вашего финансового положения.

Советы по увеличению сбережений- Будь то ваша пенсия или выигрыш в лотерею, может быть разумным проконсультироваться с финансовым консультантом при выборе между единовременной выплатой или аннуитетом. Найти подходящего советника не должно быть сложно.Бесплатный инструмент SmartAsset подберет до трех финансовых консультантов в вашем районе за пять минут. Начать сейчас.

- Если вы получили крупную сумму денег, обязательно внесите соответствующий бюджет. Рассмотрите возможность создания совершенно нового бюджета и корректировки ваших долгосрочных финансовых целей. Дополнительные деньги позволят вам выплатить долг, что в конечном итоге поможет вам еще больше.

- Хотя это может показаться пугающим, вложение денег — один из лучших способов их приумножить. Начните с выбора онлайн-брокерского счета или робо-консультанта, если финансовый консультант вам не подходит.

Фото: © iStock.com / FabrikaCr, © iStock.com / Geber86, © iStock.com / PeopleImages

Тема № 412 Паушальные выплаты

Если вы родились до 2 января 1936 г. и получаете единовременное пособие по соответствующему пенсионному плану или квалифицированному пенсионному аннуитету, вы можете выбрать дополнительные методы расчета налог на распространение. Эти дополнительные методы могут быть выбраны только один раз после 1986 года для любого правомочного участника плана.

Что такое паушальное распределение?

Единовременное распределение — это распределение или выплата в течение одного налогового года всего баланса участника плана из всех квалифицированных планов работодателя одного типа (например, пенсионных планов, планов с участием в прибылях или премиальных акций). Кроме того, единовременное распределение — это выплата:

.- В связи со смертью участника плана

- По достижении участником возраста 59½ лет

- Потому что участник, если служащий, увольняется из службы, или

- После того, как участник, если он занимается индивидуальной трудовой деятельностью, становится полностью и навсегда инвалидом.

Варианты единовременной выплаты

Вы можете выбрать для рассмотрения часть единовременной выплаты, относящуюся к вашему активному участию в плане, используя один из пяти вариантов:

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям), а налогооблагаемую часть распределения от участия после 1973 года как обычный доход.

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям) и используйте 10-летний вариант налогообложения для расчета налога на часть от участия после 1973 года (если вы соответствуете требованиям).

- Используйте опцию 10-летнего налогообложения, чтобы рассчитать налог на общую налогооблагаемую сумму (если вы соответствуете требованиям).

- Переверните раздачу полностью или частично. В настоящее время налог на переданную часть не взимается. Сообщайте о любой непроданной части как о обычном доходе.

- Отразить всю налогооблагаемую часть как обычный доход.

Чистая нереализованная оценка

Если единовременное распределение включает ценные бумаги работодателя и плательщик указал сумму в графе 6 вашей формы 1099-R, выплаты из пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. Д.в случае чистого нереализованного прироста ценных бумаг работодателя NUA, как правило, не облагается налогом до тех пор, пока вы не продадите ценные бумаги. Однако вы можете включить NUA в свой доход в год, когда ценные бумаги были распределены между вами.

Учет прироста капитала

Вы должны получить форму 1099-R PDF от плательщика единовременной выплаты с указанием вашего налогооблагаемого распределения и суммы, имеющей право на получение дохода от прироста капитала. Если ваша форма 1099-R не будет предоставлена вам до 31 января года, следующего за годом распределения, вам следует связаться с плательщиком вашей единовременной выплаты.Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; см. тему № 154 для получения дополнительной информации.

Опции перевода или ролловера

Вы можете отсрочить налогообложение для всей или части единовременного распределения, потребовав от плательщика напрямую перенести налогооблагаемую часть в индивидуальное пенсионное соглашение (IRA) или в соответствующий пенсионный план. Вы также можете отсрочить налог на выплаченное вам распределение, переведя налогооблагаемую сумму на IRA в течение 60 дней после получения распределения.Если вы сделаете пролонгацию, обычные правила распределения IRA будут применяться к любым более поздним распределениям, и вы не сможете использовать специальные правила налогового режима для паушальных сумм (описанные ранее). Для получения дополнительной информации о переносе средств см. Тему № 413 и посетите страницу «Нужно ли мне сообщать о переносе или переносе IRA или пенсионного плана в моей налоговой декларации?»

Обязательное удержание

Обязательное удержание подоходного налога в размере 20% применяется к большинству налогооблагаемых выплат, выплачиваемых непосредственно вам единовременно из пенсионных планов работодателя, даже если вы планируете пролонгировать налогооблагаемую сумму в течение 60 дней.

Дополнительная информация

Для получения дополнительной информации о правилах единовременного распределения, включая информацию для бенефициаров и альтернативных получателей, информацию о распределениях, которые не соответствуют критериям выбора 20% прироста капитала или 10-летнего налогового варианта, а также информацию о режиме NUA относительно этих выплат см.