Виды УСН (упрощенки) | Какой вид УСН выбрать начинающему ООО? — Контур.Бухгалтерия

При переходе на УСН владелец бизнеса должен решить, какой объект налогообложения будет выгоднее для его деятельности — “Доходы” или “Доходы минус расходы”. Мы расскажем, на какие моменты нужно обратить внимание.

Есть простой способ приблизительно определить более выгодный объект налогообложения. Нужно понять какой процент составляют ваши расходы по отношению к доходам. Если расходы больше 60% от суммы доходов, то лучше выбрать объект “Доходы минус расходы”. Но, конечно, правильнее всего — делать точные расчеты на основе бизнес-плана или результатов реальной деятлеьности.

Как посчитать доходы на УСН

Доходы предприятия на УСН — это выручка от реализации, а также внереализационные доходы, их список приводится в ст. 249 и ст. 250 НК РФ. Доходы на упрощенке учитываются кассовым методом: при фактическом поступлении денег в кассу или на расчетный счет.

Как посчитать расходы на упрощенке

Если взять бизнес в сфере производства или торговли, то предприятие будет тратить большие суммы на закупку материалов, оборудования или товаров.

Для правильного расчета важно знать, какие затраты можно учитывать в качестве расходов на упрощенке. Этот список приведен в ст. 346.16 НК РФ, он довольно обширен, но включает далеко не все траты, которые может совершать организация. Расходы должны быть напрямую связаны с деятельностью предприятия, их придется подтверждать документально. Кроме того, существует порядок признания расходов, которого нужно придерживаться, чтобы контролирующие органы были вами довольны. Мы уже писали об этом порядке и учете расходов при УСН.

Учитывайте размер налоговой ставки в вашем регионе

Еще нужно помнить, что во многих регионах снижена налоговая ставка для некоторых видов деятельности. По объекту налогообложения “Доходы” она может опускаться до 1%, по объекту налогообложения “Доходы минус расходы” — до 7,5%.

Учитывайте расходы на сотрудников

Если бизнес предполагает привлечение наемных работников, то на объекте “Доходы” вы сможете сделать налоговый вычет на сумму страховых взносов за сотрудников и сумму больничных пособий, выплаченных за счет работодателя. При этом сумму налога можно уменьшить не более чем на 50%. Мы приводили примеры применения налогового вычета в статье о расчете налога на УСН 6%.

На объекте “Доходы минус расходы” вы сможете учесть в качестве расходов зарплату сотрудникам, страховые взносы и больничные пособия. Это уменьшит налоговую базу и, соответственно, сумму налога к уплате.

Когда можно сменить объекта налогообложения

Сменить объект налогообложения можно только раз в год. Для этого нужно уведомить ИФНС заявлением до 31 декабря текущего года.

Контур.Бухгалтерия — онлайн-сервис для малого бизнеса, он подходит организациям на УСН. Позволяет легко вести учет, автоматически рассчитывать и уплачивать налоги, начислять зарплату, автоматически формирует отчетность, отправляет отчеты онлайн. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней и ведите бизнес при поддержке наших специалистов.

Позволяет легко вести учет, автоматически рассчитывать и уплачивать налоги, начислять зарплату, автоматически формирует отчетность, отправляет отчеты онлайн. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней и ведите бизнес при поддержке наших специалистов.

Попробовать бесплатно

Вам будут интересны статьи по теме «УСН»УСН: смена объекта налогообложения | Бухгалтерия и кадры

Если налогоплательщик решил работать по «упрощенке», он может выбрать в качестве объекта налогообложения «доходы» или «доходы, уменьшенные на величину расходов». Однако, выбрав объект налогообложения и проработав по нему какое-то время, налогоплательщик может решить сменить его на другой. Как действовать в этом случае – мы расскажем в нашей статье.

Ограничение на смену объекта налогообложенияПрежде всего, нужно сказать о том, что, впервые применяя «упрощенку» и выбрав какой-то объект налогообложения, налогоплательщик не может поменять его в течение первых трех лет применения данного спецрежима.

Других ограничений Налоговый кодекс РФ не устанавливает. Получается, что, проработав по «упрощенке» три года, налогоплательщик затем может менять объект налогообложения хоть каждый год. И, как ни странно, чиновники поддерживают такой вывод. К примеру, он был озвучен в письме Минфина России от 4 декабря 2006 г. № 03-11-02/263: по истечении трех лет с начала применения «упрощенки» объект налогообложения можно менять ежегодно с очередного календарного года. Аналогичное мнение прозвучало в письме УФНС России по г. Москве от 6 июня 2007 г. № 18-12/3/052811.

Уведомление налоговиков о смене объекта налогообложенияЕсли налогоплательщик решил сменить объект налогообложения по «упрощенке», он обязан уведомить об этом налоговую инспекцию, в которой он стоит на учете.

Однако сроки для такого уведомления Налоговым кодексом РФ не установлены. Такие сроки определены лишь для случаев, когда налогоплательщик решил впервые перейти на «упрощенку», подал об этом заявление в налоговую инспекцию, указав в нем какой-то объект налогообложения, а уже после этого (еще до начала нового года) решил изменить выбранный объект налогообложения. Тогда ему нужно уведомить налоговиков о смене объекта налогообложения до 20 декабря года, предшествующего году, в котором впервые будет применена упрощенная система налогообложения (п. 1 ст. 346.13 К РФ). Чтобы не возникало споров с налоговиками, можно порекомендовать соблюдать именно эти сроки и в других случаях смены объекта налогообложения.

Тогда ему нужно уведомить налоговиков о смене объекта налогообложения до 20 декабря года, предшествующего году, в котором впервые будет применена упрощенная система налогообложения (п. 1 ст. 346.13 К РФ). Чтобы не возникало споров с налоговиками, можно порекомендовать соблюдать именно эти сроки и в других случаях смены объекта налогообложения.

В принципе, не будет ошибкой уведомить налоговиков до начала календарного года, в котором будет изменен объект налогообложения. Так советуют сами налоговики в письме УФНС России по г. Москве от 6 июня 2007 г. № 18-12/3/052811.

Для смены объекта нужно подать в налоговую инспекцию уведомление. В этом году последний день подачи уведомления непосредственно в налоговую инспекцию – 31 декабря. До этой же даты можно послать уведомление и по почте.

Уведомить налоговую инспекцию о смене объекта налогообложения можно в произвольной форме. А можно воспользоваться при этом формой № 26.2-1, утвержденной приказом ФНС России от 17 августа 2005 г. № ММ-3-22/395 (она предусмотрена для тех фирм, которые решили перейти на «упрощенку»).

№ ММ-3-22/395 (она предусмотрена для тех фирм, которые решили перейти на «упрощенку»).

Что делать с доходами при смене объекта налогообложения?Участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом вправе применять только объект налогообложения «доходы минус расходы» (п. 3 ст. 346.14 НК РФ)

У организации, которая планирует сменить объект налогообложения, могут возникнуть сложности с теми расходами, которые подтверждены первичными документами в одном году, а оплачены в другом. При этом порядок учета таких расходов зависит от объекта налогообложения.

При этом порядок учета таких расходов зависит от объекта налогообложения.

Налогоплательщики, которые сменили объект налогообложения с «доходов» на «доходы, уменьшенные на величину расходов», при применении нового объекта налогообложения не могут учесть расходы, которые осуществлены при применении объекта налогообложения «доходы». Это четко прописано в пункте 4 статьи 346.17 Налогового кодекса РФ.

ПримерВ 2008 году организация применяла «упрощенку» с объектом налогообложения «доходы». А с 1 января 2009 года она перешла на объект налогообложения «доходы, уменьшенные на величину расходов». В этом случае суммы зарплаты, начисленные работникам за декабрь 2008 года, но выплаченные в 2009 году, не будут включаться в расходы.

Алогичное мнение выражено в письме Минфина России от 22 апреля 2008 г. № 03-11-04/2/75.

Основные средстваНалогоплательщик, который переходит на объект налогообложения «доходы минус расходы», не вправе учесть в целях налогообложения стоимость основных средств, приобретенных, оплаченных и введенных в эксплуатацию в период применения объекта налогообложения «доходы».

Поэтому налогоплательщику, который решил сменить объект налогообложения на «доходы минус расходы», можно порекомендовать (если это возможно) не спешить с вводом в эксплуатацию либо с оплатой основных средств, приобретенных в этом году. Ведь на расчет налога с доходов за этот год стоимость этих основных средств никак не повлияет. А вот в следующем году их полная стоимость уменьшит налоговую базу по единому налогу.

Если же основное средство было приобретено до перехода на «упрощенку» с объектом «доходы» (при общем режиме налогообложения), то после смены объекта налогообложения на «доходы минус расходы» остаточная стоимость такого имущества учитывается в расходах в порядке, установленном в подпункте 3 пункта 3 статьи 346.

Чтобы признать стоимость сырья и материалов в расходах мало их оплатить, нужно еще списать это имущество в производство (подп. 1 п. 2 ст. 346.17 НК РФ).

Как быть в случае, если какие-то условия выполнены при «упрощенке» с объектом налогообложения «доходы», а какие-то – уже после смены объекта налогообложения? По этому поводу есть прямо противоположные разъяснения Минфина России.

В письме от 3 марта 2006 г. № 03-11-04/2/54 разрешается учесть в расходах стоимость материалов, приобретенных и оплаченных до смены объекта налогообложения, а списанных в производство позже. Однако в письме от 29 мая 2007 г. № 03-11-04/2/146 на такой же вопрос Минфин России дает отрицательный ответ. Здесь говорится о том, что если материалы были приобретены при объекте налогообложения «доходы», то вне зависимости от прочих условий их стоимость в расходы не попадет.

При объекте налогообложения «доходы» никакие расходы (кроме взносов в Пенсионный фонд РФ и пособий по временной нетрудоспособности) уже не будут влиять на сумму единого налога. Поэтому пока организация применяет объект налогообложения «доходы минус расходы», ей лучше оплатить все расходы, понесенные в этом году, которые учитываются в целях налогообложения согласно пункту 1 статьи 346.16 Налогового кодекса.

Это относится, например, к сырью и материалам, переданным в производство в этом году, к зарплате и взносам в ПФР, начисленным за какие-либо периоды этого года, к работам и услугам, выполненным и оказанным по состоянию на 31 декабря 2008 года, к стоимости товаров, проданных в этом году. Если же эти расходы будут оплачены уже в 2009 году (когда будет применяться объект налогообложения «доходы минус расходы»), налогоплательщик не сможет уменьшить на них единый налог.

НАША СПРАВКА

Налог при «упрощенке» при объекте налогообложения «доходы» можно уменьшить на сумму уплаченных за тот же период взносов в Пенсионный фонд РФ (п. 3 ст. 346.21 НК РФ).

При этом налоговики не раз разъясняли, что даже если пенсионные взносы за декабрь текущего года будут уплачены уже в следующем году, их все равно можно будет учесть в уменьшение налоговой базы текущего года. Если они будут уплачены после представления в инспекцию декларации по единому налогу за текущий год, можно будет представить корректирующую декларацию, уменьшив в ней налоговые обязательства с учетом уплаченных за декабрь взносов (см. письмо МНС России от 2 февраля 2004 г. № 22-2-14/160, письмо УФНС России по г. Москве от 16 марта 2007 г. № 18-11/3/023482).

Но учтите: в Налоговом кодексе (п. 3 ст. 346.21 НК РФ) четко сказано, что единый налог уменьшают только фактически уплаченные пенсионные взносы. Поэтому, если организация уже начнет применять объект налогообложения «доходы минус расходы», она фактически не может воспользоваться приведенной нормой кодекса.

Поэтому, чтобы избежать разногласий с налоговиками на местах, лучше перечислить взносы за декабрь 2008 года в бюджет до 1 января 2009 года. Тогда они точно уменьшат единый налог при «упрощенке»

Поэтому, чтобы избежать разногласий с налоговиками на местах, лучше перечислить взносы за декабрь 2008 года в бюджет до 1 января 2009 года. Тогда они точно уменьшат единый налог при «упрощенке»

Поэтому, чтобы избежать разногласий с налоговиками на местах, лучше перечислить взносы за декабрь 2008 года в бюджет до 1 января 2009 года. Тогда они точно уменьшат единый налог при «упрощенке»© «Бухгалтерия и кадры», №11, 2008

Как выбрать объект налогообложения по упрощенке – «доходы» или «доходы минус расходы»

Александр Косолапов государственный советник РФ 1-го класса

Налог при упрощенке можно платить с доходов или с разницы между доходами и расходами. Выбор объекта есть у всех налогоплательщиков, кроме участников договора простого товарищества и доверительного управления имуществом. Такие организации могут работать только на объекте «доходы минус расходы» (ст. 346.14 НК).

Преимущества и недостатки работы на разных объектах

Выбор объекта налогообложения зависит от нескольких факторов. Основные – направление работы и регион. От региона, где зарегистрирована организация, зависит ставка налога на УСН. От вида деятельности – состав и структура затрат, которые можно учитывать при расчете налога. Рассмотрим ключевые характеристики каждого объекта.

От вида деятельности – состав и структура затрат, которые можно учитывать при расчете налога. Рассмотрим ключевые характеристики каждого объекта.

При УСН «доходы» налоговая ставка обычно меньше. Статьей 346.20 НК установлена ставка 6 процентов для налога с доходов и 15 процентов для налога с разницы между доходами и расходами. Это максимальные ставки.

Но региональным властям предоставлено право устанавливать дифференцированные ставки налога: от 1 до 6 процентов – для объекта «доходы», от 5 до 15 процентов – для объекта «доходы минус расходы» (п. 1 и 2 ст. 346.20 НК).

Властям Крыма и Севастополя разрешили снижать ставки еще существеннее: при объекте «доходы» – до нуля, при объекте «доходы минус расходы» – до 3 процентов (п. 3 ст. 346.20 НК). Не исключено, что в конкретном регионе ставка для объекта «доходы минус расходы» будет меньше, чем для объекта «доходы».1

При объекте «доходы минус расходы» в бюджет платят не меньше 1 процента облагаемых поступлений – минимальный налог. Но только если посчитанный по обычной методике годовой налог оказывается меньше. То есть налог придется платить даже при убытках.

Но только если посчитанный по обычной методике годовой налог оказывается меньше. То есть налог придется платить даже при убытках.

При объекте «доходы» налог можно снизить на взносы, пособия и торговый сбор. Налог с доходов считают в два этапа – умножают облагаемые суммы на ставку, а затем уменьшают получившийся результат на страховые взносы и больничные (максимум – наполовину). Плательщики торгового сбора могут при определенных условиях уменьшить оставшуюся часть налога до нуля.

На УСН «доходы-расходы» признают расходы из закрытого перечня, списывают убытки. Учитываемых расходов меньше, чем в 25 главе НК, которая регламентирует налог на прибыль. Убытки на упрощенке можно переносить на протяжении 10 лет.

Дополнительное преимущество объекта «доходы» – простота учета. В этом случае достаточно фиксировать доходы в момент поступления и включать их в налоговую базу. Большинство расходов при этом объекте подтверждать не нужно, в книге учета при УСН расходы обычно не отражают.

При этом в течение пяти лет организация обязана хранить все первичные документы, в том числе и по расходам (ст. 2 и 29 Закона от 06.12.2011 № 402-ФЗ).

При объекте «доходы минус расходы» налоговая база тоже формируется кассовым методом. Но в книге учета при УСН отражают доходы, расходы и убытки. Если в оформлении первички – недочеты, ИФНС может не принять расходы.

Сравнительная характеристика объектов налогообложения при УСН

Кому предпочтительнее объект «доходы»

Перечислим признаки тех налогоплательщиков, кому выгоднее рассчитывать налог с доходов.

Основные расходы – зарплата. Объект «доходы» выгоднее, если наибольший удельный вес в структуре затрат у расходов на оплату труда, а доля материальных расходов несущественная. Поэтому упрощенку «доходы» выбирают посредники, юридические и консалтинговые организации, а также арендодатели, которые сдают в наем движимое имущество.

Расходы составляют не более 60 процентов от выручки. Важно соотношение всех расходов к общей выручке. Существует негласное правило: если общие затраты меньше 60 процентов выручки, предпочтительнее упрощенка с объектом «доходы». В связи с этим производственным и торговым организациям такой объект, как правило, невыгоден.

Нет «транзитных» доходов. На выбор объекта также влияет доля «транзитных» доходов в структуре поступлений. Например, если организация привлекает подрядчиков или собирает «коммуналку» с арендаторов, платить налог придется даже с тех доходов, которые в итоге получат другие – поставщики и непосредственные исполнители. Поэтому в данной ситуации УСН с объектом «доходы» будет невыгодна. Если же «транзитных» доходов нет, то организация может рассмотреть возможность перейти на данный объект.

Деятельность прибыльная. Объект «доходы» невыгоден для организаций, деятельность которых может быть убыточна. Ведь на налоговую базу объекта «доходы» убыток не повлияет. При этом в бюджет придется заплатить до 6 процентов выручки, хотя налог можно уменьшить наполовину за счет страховых взносов и больничных пособий. Но в итоге налог, как правило, получается больше, чем минимальный налог при объекте «доходы минус расходы». Кроме того, при УСН «доходы минус расходы» можно учесть и убыток, и минимальный налог.

При этом в бюджет придется заплатить до 6 процентов выручки, хотя налог можно уменьшить наполовину за счет страховых взносов и больничных пособий. Но в итоге налог, как правило, получается больше, чем минимальный налог при объекте «доходы минус расходы». Кроме того, при УСН «доходы минус расходы» можно учесть и убыток, и минимальный налог.

Для кого выгоднее объект «доходы минус расходы»

Перечислим признаки тех налогоплательщиков, кому выгоднее рассчитывать налог с объекта «доходы минус расходы».

Основные расходы – материальные. Объект «доходы минус расходы» выбирают организации, у которых в структуре затрат велика доля материальных расходов – на сырье, материалы, покупные товары. Поэтому объект «доходы минус расходы» предпочитают производственные и торговые организации

Расходов на оплату труда больше 60 процентов от выручки. Если организация оказывает услуги, но больше 60 процентов выручки будет направлено на оплату труда и страховые взносы, объект «доходы минус расходы» предпочтительнее.

Запланирована покупка или строительство основных средств. Если организация собирается покупать дорогие основные средства, объект «доходы минус расходы» может быть выгоднее. Тогда стоимость амортизируемого имущества будет уменьшать налоговую базу.

Выбрать объект налогообложения на УСН поможет мастер

Как определить выгодный объект

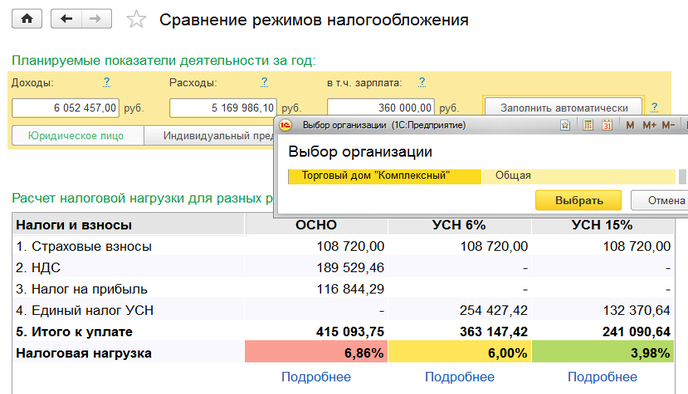

Чтобы выбрать объект на УСН, спрогнозируйте приблизительную налоговую нагрузку. Определите доходы и расходы, учтите ставку налога в вашем регионе и тарифы страховых взносов.

По итогам расчетов однозначно стоит выбрать объект «доходы», если:

- единый налог с доходов меньше или равен налогу при объекте «доходы минус расходы»;

- расходы составляют менее 60 процентов от выручки;

- минимальный налог больше единого налога с доходов.

В противном случае рассмотрите возможность выбора объекта «доходы минус расходы».

Бухгалтерии предприятия 8 для организаций на УСН – Учет без забот

- Опубликовано 22.07.2015 09:52

- Просмотров: 74174

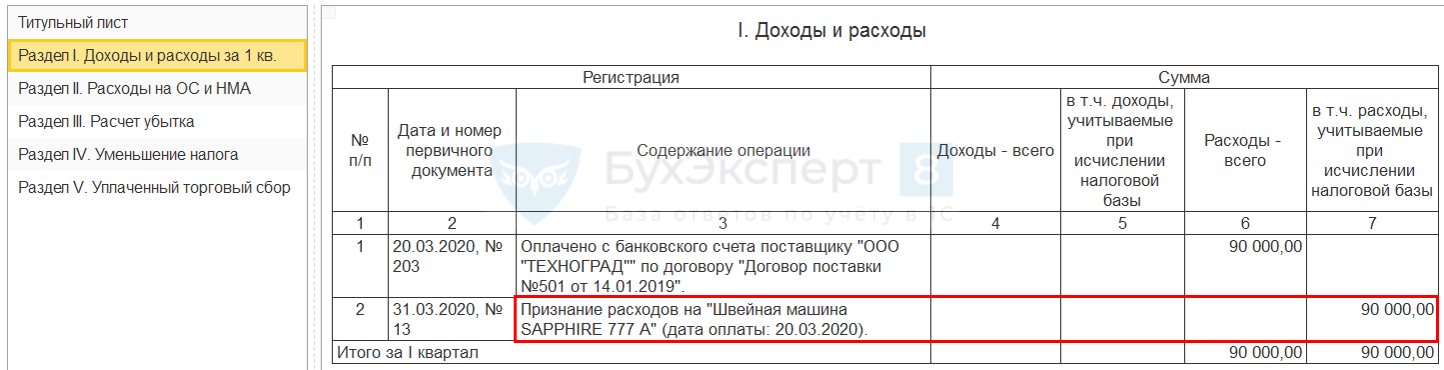

В этой статье мы рассмотрим, каким образом выглядит настройка учетной политики, если организация применяет упрощенную систему налогообложения. Данный этап подготовки программы к работе очень важен, поэтому нужно подойти к нему со всей ответственностью, особенно, если ваша организация применяет объект обложения «Доходы минус расходы».

Первая закладка, соответственно, — «УСН», на которой заполняем дату перехода на данную систему налогообложения, номер уведомления о переходе. Если до перехода на УСН организация использовала метод начисления при расчете налога на прибыль, то нужен контроль переходного периода, устанавливаем флажок в соответствующей позиции. Далее отражаем объект налогообложения в соответствии с регистрационными документами. При объекте «Доходы» налоговая ставка автоматически становится равна 6%, при «Доходы минус расходы» — по умолчанию 15%.

Если по закону субъекта РФ разрешается понизить ставку, то проставляем нужные значения самостоятельно. Также при объекте налогообложения «Доходы минус расходы» на закладке появляется кнопка «Порядок признания расходов». По ней переходим в форму, где можно отметить операции, выполнение которых влечет за собой признание расходов, уменьшающих налоговую базу по единому налогу.

Подробно заполнение данной закладки и её влиянии на признание расходов рассмотрено в видеоуроке Как заполнить книгу доходов и расходов (КУДиР) в 1С — ВИДЕО

Дальше отражаем правило, как в программе будут учитываться полученные авансы. Выбираем вариант, который чаще будет использоваться, так как установленное значение будет автоматически подставляться в документы поступления денежных средств. Если надо будет изменить, то возможно это сделать в самом документе.

Вариант «Доходы комитента» будет доступен, если в Разделе «Функциональность» стоит флажок в позиции «Продажа товаров и услуг комитентов (принципалов)». А вариант «Доходы ЕНВД» можно выбрать в том случае, если в настройках установлено, что организация является плательщиком ЕНВД.

При совмещении УСН и ЕНВД, на закладке «ЕНВД» появляется возможность выбрать метод распределения расходов по видам деятельности.

С точки зрения контролирующих органов нужно рассматривать расходы нарастающим итогом с начала года. База распределения в связи с изменением системы налогообложения поменялась (для организаций на ОСН предусмотрены другие варианты).

Каким образом можно распределять расходы? В соответствие с бухгалтерским или налоговым учетом — все три настройки имеют отражение в законодательстве и возможны для выбора.

При объекте налогообложения «Доходы минус расходы» на закладке «Запасы» автоматически устанавливается метод «ФИФО» как способ оценки МПЗ, который нельзя изменить. О способе оценки товаров в рознице подробно рассматривалось в статье Настройка учетной политики в 1С: Бухгалтерии предприятия 8 для организаций на ОСН, как и о заполнение закладки «Затраты», которая при смене системы налогообложения остается прежней.

Резервы по сомнительным долгам в налоговом учете не актуальны при УСН, как видим, данная позиция поэтому на закладке отсутствует.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Понимание отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках является одним из трех финансовых отчетов, на которые полагаются инвесторы в акции. (Остальные — это баланс и отчет о движении денежных средств.) Понимание отчета о прибылях и убытках важно для инвесторов, которые хотят проанализировать прибыльность и будущий рост компании.

Ключевые выводы:

- В отчете о прибылях и убытках суммируются доходы и расходы компании за период, квартальный или годовой.

- Отчет о прибылях и убытках бывает двух видов: многоэтапный и одноэтапный.

- Многоступенчатый отчет о прибылях и убытках включает четыре показателя рентабельности: валовую, операционную, до налогообложения и после налогообложения.

- Отчет о прибылях и убытках измеряет прибыльность, а не денежный поток.

В контексте корпоративной финансовой отчетности отчет о прибылях и убытках суммирует выручку (продажи) и расходы компании, ежеквартально и ежегодно, за финансовый год. Окончательная чистая цифра и другие цифры в отчете представляют большой интерес для инвесторов и аналитиков.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчеты о доходах имеют разные названия. Чаще всего используются «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о прибылях и убытках» и «отчет о результатах операционной деятельности».

Многие профессионалы все еще используют термин P&L, который обозначает отчет о прибылях и убытках, но в наши дни этот термин редко встречается в печати.

Слова «прибыль», «прибыль» и «доход» означают одно и то же и используются как синонимы.

В финансовой отчетности используются два основных формата отчета о прибылях и убытках — многоэтапный и одношаговый. Они проиллюстрированы ниже на двух примерах:

| Многоступенчатый формат | Одношаговый формат |

| Чистый объем продаж | Чистый объем продаж |

| Себестоимость | Материалы и производство |

| Валовой доход * | Маркетинговые и административные |

| Коммерческие, общие и административные расходы (SG&A) | Затраты на исследования и разработки (НИОКР) |

| Операционная прибыль * | Прочие доходы и расходы |

| Прочие доходы и расходы | Прибыль до налогообложения |

| Прибыль до налогообложения * | Налоги |

| Налоги | Чистая прибыль |

| Чистая прибыль (после налогообложения) * | – |

В многоэтапном отчете о прибылях и убытках четыре показателя прибыльности (отмечены звездочкой *) раскрываются на четырех критических этапах деятельности компании: валовая, операционная, до налогообложения и после налогообложения.

В пошаговом представлении данные о валовой и операционной прибыли не указываются. Их можно рассчитать на основании предоставленных данных.

В одноэтапном методе продажи за вычетом материалов и производства равняются валовой прибыли. Вычитая расходы на маркетинг, административные и научно-исследовательские работы (НИОКР) из валового дохода, мы получаем показатель операционного дохода.

Инвесторы должны помнить, что в отчете о прибылях и убытках выручка признается в момент их реализации, то есть когда товары отгружены, оказаны услуги и понесены расходы.При учете по методу начисления поток учетных событий в отчете о прибылях и убытках не обязательно совпадает с фактическим получением и выплатой денежных средств. Отчет о прибылях и убытках измеряет прибыльность, а не денежный поток.

Счета отчета о прибылях и убытках (многоступенчатый формат)

- Чистые продажи (продажи или выручка): это стоимость продаж компанией товаров и услуг своим клиентам. Хотя прибыль компании (ее чистая прибыль) привлекает наибольшее внимание инвесторов, верхняя строка — это то место, где начинается процесс получения дохода или получения дохода.В долгосрочной перспективе маржа прибыли от существующих продуктов компании, как правило, достигает максимума, который трудно улучшить. Таким образом, компании обычно не могут расти быстрее, чем их доходы.

- Себестоимость продаж (себестоимость проданных товаров / продукции (COGS) и стоимость услуг): для производителя себестоимость продаж — это затраты на рабочую силу, сырье и производственные накладные расходы, используемые в производстве. товаров. Хотя об этом можно сказать отдельно, амортизационные расходы входят в себестоимость продаж.Для оптовых и розничных торговцев себестоимость продаж — это, по сути, стоимость покупки товаров, используемых для перепродажи. Для предприятий, связанных с услугами, себестоимость продаж представляет собой стоимость оказанных услуг или стоимость выручки.

- Валовая прибыль (валовая прибыль или валовая прибыль): Валовая прибыль компании — это не просто разница между чистыми продажами и себестоимостью продаж. Валовая прибыль также обеспечивает ресурсы для покрытия всех других расходов компании. Очевидно, что чем больше и стабильнее валовая прибыль компании, тем выше потенциал для получения положительных результатов (чистой прибыли).

- Коммерческие, общие и административные расходы : часто называемые SG&A, это операционные расходы компании. Финансовые аналитики предполагают, что руководство в значительной степени контролирует эту категорию расходов. За тенденцией коммерческих и административных расходов в процентах от продаж внимательно следят, чтобы выявить признаки эффективности управления или ее отсутствия.

- Операционная прибыль : Вычитание SG&A из валовой прибыли компании дает операционную прибыль.Эта цифра представляет собой прибыль компании от ее обычных операций до вычета внереализационных доходов и расходов, таких как процентные расходы, налоги и особые статьи. Доход на операционном уровне, который считается более надежным, часто используется финансовыми аналитиками, а не чистая прибыль в качестве показателя прибыльности.

- Процентные расходы : Эта статья отражает стоимость займов компании. Иногда компании записывают здесь чистую цифру по процентным расходам и процентным доходам от инвестированных средств.

- Прибыль до налогообложения : Еще один тщательно отслеживаемый показатель прибыльности. Прибыль, полученная до расхода по налогу на прибыль, является важным пунктом в отчете о прибылях и убытках. Компаниям доступно множество методов, позволяющих избежать или минимизировать налоги, влияющие на их отчетный доход. Поскольку эти действия не являются частью бизнес-операций компании, аналитики могут использовать доход до налогообложения в качестве более точного показателя прибыльности компании.

- Налог на прибыль : Как указано, сумма налога на прибыль фактически не уплачена.Это оценка или счет, созданный для покрытия суммы, которую компания ожидает уплатить в виде налогов.

- Особые статьи или чрезвычайные расходы : различные события могут повлечь за собой начисления в счет дохода. Их обычно называют расходами на реструктуризацию, необычными или единовременными статьями и прекращенной деятельностью. Предполагается, что эти списания будут разовыми. Инвесторам необходимо учитывать эти особенности при сравнении годовой прибыли, поскольку они могут исказить оценки.

- Чистая прибыль (чистая прибыль или чистая прибыль): это чистая прибыль, которая является наиболее часто используемым показателем прибыльности компании. Конечно, если расходы превышают доход, эта надпись будет считаться чистым убытком. После выплаты дивидендов по привилегированным акциям чистая прибыль становится частью капитала компании как нераспределенная прибыль. Дополнительные данные также представлены для чистой прибыли на основе акций в обращении (базовых) и потенциальной конвертации опционов на акции, варрантов и т. Д.(разбавленный).

- Совокупный доход : Концепция совокупного дохода, которая является относительно новой, учитывает влияние таких статей, как корректировки при пересчете в иностранную валюту, корректировки минимальных пенсионных обязательств и нереализованные прибыли / убытки на определенные инвестиции в заемные средства и капитал. Инвестиционное сообщество продолжает уделять внимание показателям чистой прибыли. Все элементы корректировки относятся к экономическим событиям, которые находятся вне контроля руководства компании.Их влияние реально, но они имеют тенденцию выравниваться в течение длительного периода.

Образец отчета о прибылях и убытках

Теперь давайте посмотрим на образец отчета о прибылях и убытках компании XYZ за финансовые годы, заканчивающиеся 2019 и 2020 (расходы указаны в скобках):

Отчет о прибылях и убытках компании XYZ за 2019 и 2020 год

| (Цифры, долл. США) | 2019 | 2020 |

| Чистый объем продаж | 1 500 000 | 2 000 000 |

| Себестоимость | (350 000) | (375 000) |

| Валовой доход | 1 150 000 | 1 625 000 |

| Операционные расходы (SG&A) | (235 000) | (260 000) |

| Операционная прибыль | 915 000 | 1 365 000 |

| Прочие доходы (расходы) | 40 000 | 60 000 |

| Чрезвычайная прибыль (убыток) | – | (15 000) |

| Процентные расходы | (50 000) | (50 000) |

| Чистая прибыль до налогообложения (прибыль до налогообложения) | 905 000 | 1 360 000 |

| Налоги | (300 000) | (475 000) |

| Чистая прибыль | 605 000 | 885 000 |

Из приведенного выше примера мы можем сделать вывод, что между 2019 и 2020 годами компании XYZ удалось увеличить продажи примерно на 33%, снизив при этом себестоимость продаж с 23% до 19% от продаж.Следовательно, валовая прибыль в 2020 году значительно выросла, что является огромным плюсом для рентабельности компании.

Кроме того, общие операционные расходы находятся под строгим контролем, увеличившись на скромные 25 000 долларов. В 2019 году операционные расходы компании составили 15,7% от продаж, тогда как в 2020 году они составили всего 13%. Это очень хорошо с учетом значительного увеличения продаж.

В результате чистая прибыль компании увеличилась с 605 000 долларов в 2019 году до 885 000 долларов в 2020 году.Положительные годовые тенденции в компонентах отчета, как в доходах, так и в расходах, подняли маржу прибыли компании (чистая прибыль / чистые продажи) с 40% до 44%, что опять-таки очень благоприятно.

Если вы инвестируете в DIY, вам придется посчитать. Если вы используете данные инвестиционных исследований, эксперты подберут для вас цифры.

Понимая составляющие доходов и расходов в отчете, инвестор может оценить, что делает компанию прибыльной. В случае компании XYZ, она испытала значительный рост продаж за рассматриваемый период, а также смогла контролировать расходную часть своего бизнеса.Это показатель эффективного управления. Тот, который заслуживает дальнейшего изучения с целью возможных инвестиций.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента в редакционная политика.Встреча Рэндалла В. Люке и Дэвида Т. «Как компании сообщают о доходах: FASB вводит новые правила для совокупного дохода». Бухгалтерский учет, май 1998 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Валовая прибыль, операционная прибыль и чистая прибыль

Термины «прибыль» и «доход» в повседневной жизни часто используются как синонимы.Однако в корпоративных финансах эти термины могут иметь очень разные и конкретные значения в зависимости от контекста, в котором они используются.

Хотя доход действительно означает положительный приток денежных средств в бизнес, чистая прибыль — это нечто гораздо более сложное. Под прибылью обычно понимаются денежные средства, оставшиеся после учета расходов. Хотя и валовая прибыль, и операционная прибыль соответствуют этому определению в простейшем смысле, виды доходов и расходов, которые учитываются, различаются по важным параметрам.

Ключевые выводы

- Валовая прибыль — это общая выручка за вычетом расходов, непосредственно связанных с производством товаров для продажи, называемая себестоимостью проданных товаров.

- Операционная прибыль, полученная из валовой прибыли, отражает остаточную прибыль, которая остается после учета всех затрат на ведение бизнеса.

- Чистая прибыль отражает общую остаточную прибыль, которая остается после учета всех денежных потоков, как положительных, так и отрицательных.

Общие сведения о чистой, валовой и операционной прибыли

Валовая прибыль, операционная прибыль и чистая прибыль — это все виды доходов, которые получает компания.Однако каждый показатель представляет прибыль на разных этапах производственного цикла и процесса получения прибыли. Все три финансовых показателя расположены в отчете о прибылях и убытках компании, и порядок, в котором они появляются, помогает показать взаимосвязь друг с другом и их важность.

В верхней строке отчета о прибылях и убытках отражается валовая выручка компании или общая сумма доходов, полученных от продажи товаров или услуг. Отсюда складываются и вычитаются различные расходы и альтернативные потоки доходов, чтобы получить различные уровни прибыли.

Валовая прибыль

Валовая прибыль — это общая выручка за вычетом только тех расходов, которые непосредственно связаны с производством товаров для продажи, которые называются себестоимостью проданных товаров (COGS). COGS представляет собой непосредственный труд, прямые материалы или сырье, а также часть производственных накладных расходов, связанных с производственным оборудованием.

COGS не включает косвенные расходы, такие как стоимость корпоративного офиса. COGS является ключевым показателем, поскольку он напрямую влияет на валовую прибыль компании, которая рассчитывается следующим образом:

Валовая прибыль = Выручка — Стоимость проданных товаров

Поскольку COGS представляет собой стоимость приобретения запасов и производства продукции, валовая прибыль отражает выручку, оставшуюся для финансирования бизнеса после учета производственных затрат.

Хотя валовая прибыль технически представляет собой чистую оценку прибыли, она называется валовой, поскольку не включает долговые расходы, налоги или все другие расходы, связанные с управлением компанией.

Операционная прибыль

Следующим в отчете о прибылях и убытках идет операционная прибыль. Операционная прибыль, полученная из валовой прибыли, отражает остаточную прибыль, которая остается после учета всех затрат на ведение бизнеса. Помимо COGS, сюда входят фиксированные расходы, такие как аренда и страхование, переменные расходы, такие как доставка и фрахт, фонд заработной платы и коммунальные услуги, а также амортизация и амортизация активов.Все расходы, необходимые для поддержания бизнеса, должны быть включены.

Операционная прибыль = Валовая прибыль — Операционные расходы — Износ и амортизация

Однако, как и валовая прибыль, операционная прибыль не учитывает расходы на выплату процентов по долгам, налоговые расходы или дополнительный доход от инвестиций. Операционная прибыль отражает прибыльность деятельности компании.

Операционная прибыль также называется прибылью до уплаты процентов и налогов (EBIT).Однако EBIT может включать внереализационную выручку, которая не включается в операционную прибыль. Если у компании нет внереализационной выручки, EBIT и операционная прибыль будут одинаковыми.

Чистая прибыль

Прибыль компании называется чистой прибылью или чистой прибылью. Поскольку чистая прибыль — это последняя строка в нижней части отчета о прибылях и убытках, ее также называют нижней строкой.

Чистая прибыль отражает общую остаточную прибыль, которая остается после учета всех денежных потоков, как положительных, так и отрицательных.Другими словами, из дохода, который называется числом выручки, вычитаются все доходы, расходы и затраты, чтобы получить чистую прибыль.

Из показателя операционной прибыли вычитаются долговые расходы, такие как проценты по ссуде, налоги, и единовременные записи о необычных расходах, таких как судебные процессы или покупка оборудования. Все дополнительные доходы от вторичных операций или инвестиций и единовременные платежи за такие вещи, как продажа активов, добавляются.

Чистая прибыль, возможно, является наиболее важным финансовым показателем, отражающим способность компании приносить прибыль как владельцам, так и акционерам.

Пример валовой и операционной прибыли и чистой прибыли

Ниже приведен образец отчета о прибылях и убытках, чтобы проиллюстрировать различия и расположение трех показателей рентабельности.

Валовая прибыль (обозначенная как валовая прибыль) составила 3 миллиона долларов за квартал (или выручка в размере 5 миллионов долларов минус 2 миллиона долларов по себестоимости).

Операционная прибыль составила 2,2 миллиона долларов за период, что рассчитано путем вычета валовой прибыли в размере 3 миллионов долларов за вычетом операционных расходов в размере 1 миллиона долларов (обозначенные общие расходы).Однако мы должны добавить обратно к процентным расходам 200 000 долларов, поскольку операционная прибыль не включает проценты (или 3 миллиона долларов — 1 миллион долларов + 200 000 долларов = 2,2 миллиона долларов).

Чистая прибыль составила 1,5 миллиона долларов за период, который указан в нижней части отчета о прибылях и убытках.

Изображение Сабрины Цзян © Investopedia 2020Валовой и чистый доход: чем они отличаются?

Для физических лиц валовой доход — это общая заработная плата, которую вы получаете от работодателей или клиентов до вычета налогов и других отчислений.Это не ограничивается доходом, полученным в виде наличных денег, так как он также может включать полученное имущество или услуги. С другой стороны, чистый доход относится к вашему доходу после учета налогов и вычетов. Для компаний валовой доход — это выручка после вычета стоимости проданных товаров (COGS). Таким образом, чистая прибыль предприятия равна прибыли или чистой прибыли.

Долгосрочный финансовый план должен учитывать ваши подоходные налоги. Поговорите с местным финансовым консультантом о своем финансовом плане.

Что такое валовой доход?Ваш валовой доход включает не только вашу заработную плату. Он также включает другие формы дохода, включая алименты, доход от аренды, пенсионные планы, проценты и дивиденды. Однако, если вы просто работаете на одной работе и получаете годовую зарплату от своего работодателя, ваш валовой доход будет равен вашей общей годовой зарплате до вычета любых налогов или льгот из вашей зарплаты. Например, Мэри — учитель, и ее зарплата составляет 40 000 долларов в год.Ее зарплата — это ее валовой доход.

Если вы являетесь независимым подрядчиком или фрилансером, ваш годовой валовой доход будет составлять все, что вам платят за работу, которую вы выполняете для клиентов в течение 12 месяцев. А если вы работаете с почасовой оплатой, ваш годовой валовой доход будет равен сумме, которую вы зарабатываете в час, умноженной на количество часов, которые вы работаете каждый год.

Что такое чистый доход?По сути, чистый доход — это ваш валовой доход за вычетом налогов и других удержаний из зарплаты.Это то, что вы забираете домой в день выплаты жалованья. Чтобы рассчитать его, начните с вашего валового дохода или суммы, которую вы зарабатываете от всей налогооблагаемой заработной платы, чаевых и любого дохода от инвестиций, такого как проценты и дивиденды. Затем вычтите подоходный налог, страховые выплаты, взносы на пенсионные счета, налоги на социальное обеспечение и медицинскую помощь, а также любые юридические обязательства, такие как выплаты по ссуде, алименты на содержание детей или увеличение заработной платы.

Например, Мэри зарабатывает 40 000 долларов в год в качестве учителя. После вычета налогов, страховых выплат, взносов на пенсионный счет и любых других вычетов, связанных с ее заработной платой, ее чистый доход может фактически приблизиться к 30 000 долларов.Это ее «зарплата на дом».

Чистый доход может дать вам более реалистичное представление о том, сколько вы можете позволить себе потратить, и является хорошим индикатором того, сколько вы в конечном итоге будете платить налогов каждый год.

Понимание налогооблагаемого доходаПри заполнении формы федерального подоходного налога и налогов штата вы будете использовать свой валовой доход в качестве отправной точки. Затем вы можете вычесть вычеты, чтобы определить, сколько вы должны.

Однако ваш валовой доход отличается от налогооблагаемого дохода.Это связано с тем, что некоторые источники дохода не учитываются как часть вашего валового дохода для целей налогообложения. Распространенные примеры включают выплаты по страхованию жизни, определенные пособия по социальному обеспечению, проценты по государственным или муниципальным облигациям, а также некоторые наследства или подарки.

Вместо этого ваш налогооблагаемый доход называется скорректированным валовым доходом (AGI). Это то, что вы зарабатываете после вычета «сверхлимитных» налоговых вычетов из вашего валового дохода. После расчета вашего AGI вы решите, использовать ли стандартный вычет или разбить расходы, вычитаемые из налогооблагаемой базы, по статьям.В зависимости от вашего финансового положения, один из двух вариантов уменьшит ваш налогооблагаемый доход больше, чем другой.

Для 2020 налогового года стандартные налоговые вычеты составляют:

- 12 400 долларов США для налогоплательщиков, состоящих в браке и состоящих в браке, с подачей отдельно

- 24 800 долл. США для состоящих в браке налогоплательщиков, подающих совместно

- 18 650 долларов США для налогоплательщиков, которые считаются главами семьи

Ваш налогооблагаемый доход — это то, что остается после вычета стандартных вычетов, и он может быть значительно меньше вашего валового дохода.Однако ваш валовой доход — это больше, чем просто отправная точка в ваших налоговых формах. Эта цифра также полезна для кредиторов и арендодателей, чтобы они могли определить, будут ли они давать вам взаймы деньги или сдавать в аренду недвижимость.

Как валовой и чистый доход могут повлиять на ваш бюджетКогда дело доходит до вашего бюджета, важно знать, какое число использовать: валовой доход или чистый доход. Поскольку ваш чистый доход — это ваша заработная плата или деньги, которые вы фактически заработаете в день выплаты зарплаты, возможно, лучше сосредоточиться на этой цифре при создании бюджета.

Выяснив, сколько вы уносите домой, посмотрите, сколько получится в течение одного месяца. Вам нужно знать это число, потому что большинство счетов требует ежемесячной оплаты.

Как только вы узнаете, что вы забираете домой каждый месяц, начните отслеживать, сколько вы тратите каждый месяц. Начните с фиксированных расходов, таких как арендная плата или ипотека, счета за коммунальные услуги, студенческие ссуды и все остальное, что требует ежемесячной оплаты.

Затем округлите переменные расходы.Они могут включать ваш ежемесячный счет за продукты, бензин для вашего автомобиля, счет по кредитной карте и любые другие расходы, которые обычно являются переменными.

После того, как вы суммировали постоянные и переменные расходы, сложите две суммы, чтобы определить, сколько вы тратите каждый месяц. Возьмите эту сумму и вычтите ее из вашего общего ежемесячного чистого дохода или заработной платы на дому. Все, что осталось, вы можете копить или тратить. Простое практическое правило — откладывать эти деньги каждый месяц или использовать их для выплаты долга с высокими процентами.Однако, если денег нет или число отрицательное, вы можете подумать о сокращении расходов. Рассмотрите возможность просмотра своих расходов, чтобы решить, где вы можете реально сократить расходы.

Бюджет 50/30/20Рассмотрите бюджет 50/30/20, если вы хотите придерживаться более структурированного бюджета. Основное правило этого бюджета — потратить 50% на нужды, 30% на желания и 20% на сбережения и / или долги. В этот бюджет внесены небольшие изменения в чистый доход, так как вы добавите вычеты, такие как медицинские и пенсионные взносы, обратно в свой чистый доход.

Затем ограничьте категорию своих потребностей такими расходами, как продукты питания, арендная плата или ипотечные платежи, коммунальные услуги, медицинское страхование, необходимые транспортные расходы и лекарства. Хотя последние 20% предназначены для ваших сбережений и выплат по долгам, минимальный ежемесячный платеж по любому долгу, который у вас есть, должен входить в категорию потребностей. Если вы не сделаете минимальный ежемесячный платеж по своему долгу, это может отрицательно повлиять на ваш кредитный рейтинг. Эта категория должна составлять 50% вашего ежемесячного чистого дохода.

В категорию желаний входят такие предметы, как счет за кабельное, телефонное и интернет-соединение.Сюда также могут входить деньги на обеды в ресторанах или покупки ненужных вещей. Сумма для этой категории не должна превышать 30%.

Последние 20% идут на выплату сбережений и долгов. Пенсионные деньги, которые мы добавили обратно к вашей зарплате ранее, также попадают в эту категорию. Любые дополнительные платежи по переменному долгу также должны. После выплаты этих долгов любые оставшиеся деньги могут быть переведены прямо на ваш сберегательный счет.

ИтогХотя ваш валовой доход выше, чем ваш чистый доход, вы должны понимать, как и то, и другое влияет на ваши налоги и бюджет.Ваш валовой доход помогает определить ваш AGI и налоги, а ваш чистый доход поможет вам составить ежемесячный бюджет. И то, и другое являются важными составляющими ваших финансов, поэтому важно знать, каков ваш валовой и чистый доход. Если вы потратите время на то, чтобы понять, что вы зарабатываете, это поможет вам подготовиться к финансово стабильному будущему.

Советы налогоплательщикам по составлению бюджета- Может быть сложно понять, какой у вас валовой и чистый доход, а также сколько вы будете платить в виде налогов.Вы можете попробовать поработать с финансовым консультантом, чтобы упростить задачу, и найти его не должно быть сложно. Бесплатный инструмент SmartAsset поможет вам найти до трех финансовых консультантов в вашем районе всего за пять минут. Начать сейчас.

- Если вам нужна помощь в составлении бюджета, попробуйте калькулятор бюджета SmartAsset. Используйте его, чтобы сравнить свои привычки тратить с аналогичными людьми в вашем районе. Просто введите свой валовой доход и сумму, которую вы тратите каждый месяц, чтобы определить, как вы можете улучшить бюджет.

- Если вы являетесь сотрудником компании, которая удерживает налоги из вашей зарплаты, вы должны заполнить форму W-4. Важно понимать, как эта форма влияет на получаемую вами зарплату.

Фото: © iStock.com / scyther5, © iStock.com / designer491, © iStock.com / eternalcreative

разница между доходами и расходами | Малый бизнес

Маркиз Коджиа Обновлено 12 февраля 2019 г.

Разница между доходами и расходами проста: доход — это деньги, которые получает ваш бизнес, а расходы — это то, на что он тратит деньги.Ваш чистый доход — это, как правило, ваш доход или все деньги, поступающие в ваш бизнес, за вычетом всех ваших расходов. Если это число положительное, ваш бизнес приносит прибыль.

Наконечник

Доходы и расходы — противоположные числа. Доход представляет собой деньги, которые вы вкладываете в свой бизнес, а расходы — это все счета, которые вы должны оплатить.

Изучение доходов от бизнеса

Доход — это деньги, которые бизнес зарабатывает, продавая товары, предоставляя услуги или и то, и другое.Добавьте к этому любую деятельность — временную или постоянную — компания обязуется приносить доход и деньги.

Доход может быть получен от постоянной деятельности, такой как магазин или фабрика по продаже товаров, гостиница или рекламное агентство, предлагающее услуги. Это также может быть связано с разовыми расходами, такими как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Доход обычно подробно указывается в финансовом отчете, который называется отчетом о прибылях и убытках.При этом часто проводится различие между операционными доходами от основной деятельности, внереализационными доходами от таких вещей, как проценты и арендная плата за дополнительные офисные помещения в здании компании, и прибылью от единовременной продажи различных активов, кроме обычных товаров для продажи. Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестирования, вы можете провести различие между ними, чтобы понять, что является одноразовым источником дохода по сравнению с постоянными источниками средств.

Понимание бизнес-расходов

Инвесторы не ценят, когда владелец бизнеса обходит стороной вопрос управления расходами.Это связано с тем, что финансисты знают, что надлежащее управление затратами имеет большое значение для облегчения беспокойства кредиторов, заверения поставщиков в платежеспособности и получения положительного отчета о прибылях и убытках.

Расходы варьируются от зарплаты и канцелярских принадлежностей до доставки, нормативных штрафов, судебных разбирательств и стоимости проданных товаров — также называемых материальными расходами или стоимостью продажи. Как и в случае с доходом, могут быть расходы, напрямую связанные с операциями, такие как стоимость проданных товаров или заработная плата, выплачиваемая сотрудникам, другие периодические расходы, такие как аренда и проценты по ссудам, а затем разовые расходы, такие как судебные урегулирования или убытки. по инвестициям.

Однако некоторые затраты, такие как амортизация, амортизация и истощение, не связаны с прямыми денежными выплатами. Амортизация и амортизация — это методы распределения стоимости материалов, инструментов, зданий и тому подобного в зависимости от их естественного срока службы, а не учета их в качестве расходов в том году, в котором они были приобретены. Истощение — это аналогичный инструмент учета, обычно имеющий дело с сокращающимися запасами материальных ресурсов, таких как шахты или нефтяные скважины.

Расходы по сравнению с Расходы

Расходы и расходы иногда неофициально используются для обозначения схожих вещей, но в финансах они имеют несколько разные значения.

Расходы относятся к фактическому оттоку денежных средств, например, для покупки чего-либо или оплаты услуги, в то время как расходы относятся к расходам, которые не могут быть оплачены сразу. Долгосрочные расходы, такие как ипотека или платежи по аренде, могут со временем повлечь за собой множество расходов.

Доходы и расходы

Статьи доходов связаны с операционными расходами через отчет о прибылях и убытках, хотя обе концепции различны. Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в отчетах компании о прибыльности.

Если у вас есть бизнес, анализ корпоративной ведомости доходов позволяет вам быть в курсе операционных событий, позволяя взвешивать все, от стратегии маркетинга и продаж до операционной тактики, управления расходами, брендинга продукции и финансирования.

Связанная коммуникационная стратегия

Обсуждение статей доходов и расходов часто требует аналитической ловкости, а также взвешенного и целевого общения. Компания должна иметь возможность сообщать новости о своей деятельности в течение определенного периода — скажем, месяца или финансового квартала — без разглашения конфиденциальных данных.

Например, компания может захотеть публиковать информацию о доходах и расходах в своем отчете о прибылях и убытках, не сообщая читателям — и конкурентам, если на то пошло, — как это способствует увеличению доходов, сокращению расходов и поддержанию положительного статуса прибыльности с течением времени.

Разница между выручкой и операционной прибылью | Малый бизнес

Чистая прибыль представляет собой изменение финансовых обстоятельств бизнеса, вызванное тем, что оно решило вести приносящие доход операции в течение одного определенного периода времени.Поскольку бизнес не может выбрать способ ведения приносящей доход деятельности, не неся при этом расходов, чистая прибыль равна выручке за вычетом расходов. Расходы часто делятся на дополнительные категории для облегчения понимания. Выручка за вычетом себестоимости реализации равна валовой прибыли; валовая прибыль за вычетом операционных расходов равна операционной прибыли.

Доходы

Доходы — это суммы, которые компании зарабатывают, предоставляя своим клиентам свои продукты и различные другие средства.Для большинства предприятий выручка от продаж, полученная от их основных операций, является их основным и, зачастую, единственным источником дохода. Для этих предприятий чистая выручка от продаж равна сумме доходов. Другие предприятия обладают периферийными средствами получения доходов, такими как получение процентов по удерживаемым финансовым инструментам и вторичным операциям.

Себестоимость продаж

Себестоимость продаж — это затраты, потраченные предприятиями на приобретение своих продуктов, предназначенных для продажи, которые были фактически проданы в рассматриваемый период времени.Это также называется себестоимостью проданных товаров, стоимостью услуг или стоимостью произведенных товаров в зависимости от точного способа, которым предприятия приобретают свои продукты и того, что они предлагают своим клиентам. Себестоимость продаж может включать в себя ряд разнообразных расходов, таких как затраты на закупку, сырье и прямые трудозатраты, затраченные на производство продукции.

Операционные расходы

Операционные расходы, учитываемые после выручки от продаж, составляют другую основную категорию расходов в отчете о прибылях и убытках.Операционные расходы — это расходы, понесенные в процессе ведения хозяйственной деятельности, которые фактически превращают приобретенные продукты, предназначенные для продажи, в фактическую выручку от продаж. Примеры операционных расходов включают заработную плату административных работников и арендную плату за пользование зданиями магазинов.

Операционная прибыль

Так же, как валовая прибыль равна выручке за вычетом себестоимости продаж, операционная прибыль равна выручке за вычетом себестоимости продаж за вычетом операционных расходов. Операционная прибыль — это прибыль, которую бизнес получает от ведения приносящей доход деятельности до вычета процентов, налогов и любых чрезвычайных событий за один период.После того, как эти операции суммируются с операционной прибылью, результирующая цифра и есть чистая прибыль бизнеса.

Ссылки

Биография писателя

Алан Ли начал писать в 2008 году, и его работы были опубликованы в информационных бюллетенях, написанных для общественного центра Сесил-Стрит в Торонто. Он окончил финансовую программу Университета Торонто со степенью бакалавра коммерции и имеет дополнительную аккредитацию Канадского института ценных бумаг.

Разница между валовой и чистой прибылью — AccountingTools

Понятия валовой и чистой прибыли имеют разные значения в зависимости от того, обсуждается ли бизнес или наемный работник.Для компании валовая прибыль равна валовой прибыли, которая представляет собой объем продаж за вычетом стоимости проданных товаров. Таким образом, валовой доход — это сумма, которую бизнес получает от продажи товаров или услуг до вычета коммерческих, административных, налоговых и других расходов. Для компании чистая прибыль — это остаточная сумма прибыли после вычета всех расходов из продаж. Короче говоря, валовой доход — это промежуточная величина прибыли до включения всех расходов, а чистая прибыль — это окончательная сумма прибыли или убытка после включения всех расходов.

Например, у компании объем продаж 1 000 000 долларов США, стоимость проданных товаров 600 000 долларов США и расходы на продажу 250 000 долларов США. Его валовая прибыль составляет 400 000 долларов, а чистая прибыль — 150 000 долларов.

Главный недостаток в использовании валовой и чистой прибыли для бизнеса заключается в том, что показатель валовой прибыли, скорее всего, будет тесно связан с результатами операций, в то время как чистая прибыль может включать в себя различные неоперационные расходы, прибыль, и / или убытки. Таким образом, два расчета основаны на разных наборах информации и используются в разных типах анализа.

Для наемного работника валовой доход — это сумма заработной платы, выплачиваемой физическому лицу работодателем до вычетов. Для наемного работника чистый доход — это остаточная сумма заработка после вычета всех вычетов из валовой заработной платы, таких как налоги на заработную плату, дополнительные расходы и взносы в пенсионный план.

Например, человек получает заработную плату в размере 1000 долларов США, и из его зарплаты вычитаются удержания в размере 300 долларов США. Его валовой доход составляет 1000 долларов, а чистый доход — 700 долларов.

Похожие термины

Валовая прибыль и чистая прибыль также известны как валовая прибыль и чистая прибыль.

Связанные курсы

Отчет о прибылях и убытках

Интерпретация финансовой отчетности

Определение вашего дохода — Wells Fargo

Понимание источников дохода — одна из отправных точек при составлении бюджета. Ваш годовой валовой доход представляет собой ваш общий доход до вычета налогов и других отчислений.«Вознаграждение на дом» представляет собой ваш чистый доход, в частности, ваш доход за вычетом налогов, кредитов и удержаний. Некоторые общие источники дохода включают:

Заработная плата, оклады и чаевые

Это деньги, которые вы зарабатываете на своей работе. При расчете чистого дохода от заработной платы не забудьте вычесть любые взносы 401 (k), которые вы решите сделать.

Проценты и дивиденды

Процентный доход можно получать с ваших банковских счетов, таких как сберегательные счета и депозитные сертификаты (CD).Дивиденды могут быть получены, если вы владеете акциями компании.

Доход от аренды

Чистый доход от аренды — это общая сумма денег, полученная за аренду после оплаты расходов на недвижимость.

Социальное обеспечение

Пособия по социальному обеспечению включают суммы, выплачиваемые пенсионерам, которые внесли взносы в течение их трудовых лет, а также суммы, выплачиваемые пережившим супругам и работникам-инвалидам.

Прочие доходы

Прочие доходы могут включать компенсацию по безработице, выигрыши от азартных игр, полученные подарки или деньги, полученные от IRA, 401 (k) или пенсии.

Кончик

Чистый доход от аренды — это общая сумма денег, полученная за аренду после оплаты расходов на недвижимость.

Имея лучшее представление о том, что происходит каждый месяц, вы можете внимательнее присмотреться к тому, что происходит.Q:

Валовой доход представляет собой ваш общий доход после уплаты налогов или других отчислений.Следующий вопрос

Верно!

Ложь. Валовой доход — это ваш общий доход из всех источников без учета налогов или других отчислений.Ваш чистый доход — это сумма, которую вы оставили после учета налогов, скидок и других отчислений.

Неправильно.

Ложь. Валовой доход — это ваш общий доход из всех источников без учета налогов или других отчислений. Ваш чистый доход — это сумма, которую вы оставили после учета налогов, скидок и других отчислений.

Расширьте свои финансовые возможности

Мы стремимся помочь вам добиться финансового успеха.Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все, что поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый гид

Инвестиционные и страховые продукты:- Не застрахованы FDIC или каким-либо федеральным правительственным агентством

- Не является вкладом или иным обязательством, или гарантировано банком или любым филиалом банка

- При условии инвестирования Риски, в том числе возможная потеря основной суммы инвестирования

Депозитные продукты, предлагаемые Wells Fargo Bank, N.