Единый налог на вмененный доход. Что такое ЕНВД. Расчет ЕНВД.

Что такое ЕНВД: единый налог на вмененный доход.

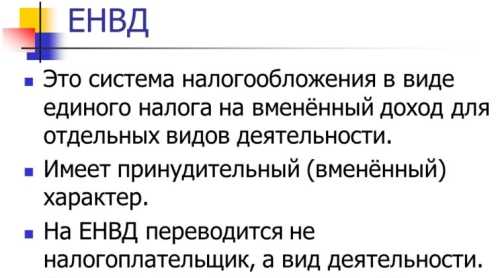

Единый налог на вмененный доход — это специальный режим налогообложения. Его могут применять индивидуальные предприниматели, а также организации в отношении определённых видов деятельности. Особенность данного налога состоит в том, что при исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет. Налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ. В результате налогоплательщик всегда знает сколько он должен заплатить, а полученная прибыль роли не играет.

Виды предпринимательской деятельности в отношении которых применяется ЕНВД:

— розничная торговля;

— услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

— распространение и (или) размещение рекламы;

— услуги по передаче во временное пользование торговых мест, земельных участков;

— общественное питание;

— услуги по временному размещению и проживанию;

— бытовые, ветеринарные услуги;

— услуги по перевозке пассажиров и грузов автотранспортом;

— услуги стоянок.

Условия применения ЕНВД в 2018 году.

Для юридических лиц:

Для индивидуальных предпринимателей:

Переход на единый налог на вмененный доход в 2018 году.

Для перехода на единый налог на вмененный доход, необходимо в течение 5 дней, после начала осуществления деятельности, заполнить в 2-х экземплярах заявление (для организаций – форма ЕНВД-1 , для ИП – форма ЕНВД-2 ) и подать его в налоговую службу.

Заявление подаётся в ИФНС по месту ведения деятельности.

Однако в случае оказания услуг:

— развозная или разносная розничная торговля;

— размещение рекламы на транспортных средствах;

— оказание автотранспортных услуг по перевозке пассажиров и грузов;

Заявление о переходе на вмененку, организациям необходимо подавать по месту нахождения, а ИП по месту своего жительства.

Если деятельность ведётся в нескольких местах одного города или района (с одним ОКТМО), то вставать на учёт как плательщик ЕНВД в каждой налоговой службе не нужно. В результате, в течение 5 дней после получения заявления, налоговая служба должна выдать уведомление, подтверждающее постановку ИП или организации на учёт в качестве плательщика вмененки.

Перейти с единого налога на иной режим налогообложения можно только со следующего года. Однако, если ИП или организация перестает быть плательщиком вмененного налога. Тогда плательщик может перейти, например на УСН. С того месяца, когда была прекращена вмененная деятельность (ст. 346.28 НК РФ).

Снятие с учета в качестве плательщика единого налога, осуществляется на основании заявления, представленного в налоговый орган. (для организаций – форма ЕНВД-3 , для ИП – форма ЕНВД-4 )

Порядок заполнения заявлений: для организаций- формы ЕНВД-1, для ИП- формы ЕНВД-2.

Рассчитать налог ЕНВД, а также подготовить и отправить отчетность: декларацию, взносы ИП за себя и сотрудников, Вы можете используя эти надежные сервисы от наших партнеров.

Как рассчитать ЕНВД в 2018 году.

Единый налог на вменённый доход за один месяц рассчитывается по следующей формуле:

ЕНВД = Базовая доходность x Физический показатель x К1 x К2 x 15%(налоговая ставка)

Базовая доходность устанавливается государством в расчёте на единицу физического показателя. И зависит от вида предпринимательской деятельности.

Физический показатель у каждого вида деятельности свой.(это количество работников, квадратных метров и т.д.)

К1 – коэффициент-дефлятор. На каждый календарный год его значение устанавливает Министерство экономического развития России. В 2017 году коэффициент остался таким же как был в 2016-2015 годах К1 = 1,798. Однако в 2018 году он вырос и составляет 1,868.

К2 – корректирующий коэффициент. Его устанавливают власти муниципальных образований. Прежде всего для уменьшения размера налога, тех или иных видов деятельности. Узнать его значение вы можете на официальном сайте ФНС. Выберите свой регион и систему налогообложения ЕНВД. В конце раздела будет подраздел особенности регионального законодательства (с перечнем муниципальных образований). А также на официальных ресурсах Вашего муниципального образования.

Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков. И могут быть установлены в пределах от 0,005 до 1 включительно. Если К2 не принят до начала следующего календарного года. А также не вступил в силу в установленном Налоговым Кодексом порядке. Тогда в следующем календарном году продолжают действовать значения корректирующего коэффициента К2, действовавший в предыдущем календарном году.

Физические показатели и базовая доходность для исчисления суммы ЕНВД

Коды видов предпринимательской деятельности ЕНВД. (для подачи заявления и декларации)

Внимание! С 1 октября 2015 года местные власти в регионах получили право изменять ставку единого налога. В результате она может составлять от 7,5 до 15 %, в зависимости от категории налогоплательщика и вида предпринимательской деятельности.

Уменьшение ЕНВД на страховые взносы.

Индивидуальные предприниматели без работников, могут уменьшить единый налог на сумму уплаченных в налоговом периоде (квартале) фиксированных платежей за себя, вплоть до 100%.

ИП и организации с работниками могут уменьшить налог на сумму уплаченных страховых взносов за работников и фиксированных взносов за себя (ИП), но не более чем на 50%.

Уплата единого налога на вмененный доход.

- Налоговым периодом по единому налогу признается квартал.

- Налоговые декларации необходимо представлять в налоговый орган по итогам каждого квартала. Не позже 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).

- Срок уплаты единого налога: ежеквартально в срок до 25-го числа, первого месяца следующего квартала.

Индивидуальные предприниматели (ИП) на «вменёнке» ведут учет физических показателей. Однако вести бухгалтерский учет и представлять бухгалтерскую отчетность не обязаны.

В то время как организации обязаны вести учёт физических показателей, бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Налоговая декларация ЕНВД

Порядок заполнения налоговой декларации

otbiznes.ru

что это такое простыми словами

Расшифровка ЕНВД звучит как единый налог на вмененный доход. Данная формулировка указывается в налоговой отчетности и других финансовых документов. С помощью этого термина обозначается один из специальных режимов налогового обложения. Как показывает практика, этот режим чаще всего используется предпринимателями в статусе ИП и другими субъектами малого бизнеса. В народе, данная система уплаты налогов получила название «вмененка». Переход на данную систему уплаты налоговых платежей позволяет значительно оптимизировать процедуру расчета суммы налогообложения.

ЕНВД представляет собой систему налогообложения определенных видов деятельности, при которой сумма налога рассчитывается не с фактически полученной прибыли, а с вмененного дохода

ЕНВД представляет собой систему налогообложения определенных видов деятельности, при которой сумма налога рассчитывается не с фактически полученной прибыли, а с вмененного доходаЧто представляет собой «вмененка»

Предприниматель, ведущий успешный бизнес, получает регулярную прибыль благодаря своей деятельности. Рост прибыли способствует развитию компании, так как на эти деньги арендуется дополнительная производственная площадь и набирается дополнительный персонал. Увеличение статьи доходов приводит к необходимости увеличения суммы налогового платежа.

Даже во время простоев длиною в несколько месяцев, предприниматель обязан подавать финансовые отчеты и оплачивать налог в соответствии с установленной ставкой.

До двух тысячи тринадцатого года, рассматриваемый режим был единственным видом налогообложения, который мог быть использован компаниями, имеющими статус ИП или ООО. Сегодня субъектам малого предпринимательства предлагается выбор между различными системами уплаты налогов, которые соответствуют выбранной сфере бизнеса.

Далее мы предлагаем ответить на вопрос «ЕНВД — что это такое?» простыми словами. Но перед этим следует сказать о том, какая категория предпринимателей может использовать данную систему. В двадцать девятом пункте триста сорок шестой статьи Налогового Кодекса РФ перечислены различные сферы деятельности, представители которых могут использовать рассматриваемый режим уплаты налогов. Важно обратить внимание, что соответствие данному перечню не дает право перейти на систему ЕНДВ. Региональные власти рассматривают каждую заявку в индивидуальном порядке. Для того чтобы получить возможность воспользоваться этой системой, предприниматель должен соответствовать ряду четких требований. Среди экономических показателей, которым должен соответствовать субъект, следует выделить:

- Количество наемных сотрудников за отчетный год не должно превышать сто человек.

- Общая площадь торгового помещения не должна превышать более ста пятидесяти квадратных метров.

- Субъект не должен входить в категорию «крупных налогоплательщиков», от деятельности которых зависит уровень регионального бюджета.

Также следует отметить, что данная компания не должна относиться к доверительному фонду или товариществу. Семьдесят пять процентов управленческого аппарата компании должны составлять частные лица.

Единый налог на вмененный доход – это сбор, величина которого не зависит от фактической выручки организации

Единый налог на вмененный доход – это сбор, величина которого не зависит от фактической выручки организацииПорядок перехода и правила составления расчетов

Переход на единый налог на вмененный доход позволяет предпринимателям отказаться от уплаты налогов на имущество, получаемую прибыль и добавленную стоимость. Также следует сказать о том, что вмененный налог – это режим, при переходе на который режим нужно учитывать специфику деятельности компании. Некоторые предприятия, использующие данную систему, продолжают оплачивать НДС по таможенным и агентским обязательствам.

Для расчета суммы налогообложения используется формула: «Вд*Д*М*С=ЕНДВ», где:

- Вд – результат умножения площади помещения, базовой выручки и количества работников. Для того чтобы узнать базовую доходность для конкретной области, потребуется подать запрос в ФНС.

- Д – дефлятор, имеющий процентное значение. Министерством Экономического Развития ежегодно устанавливается данная норма.

- М – коэффициент, что устанавливается местными муниципальными учреждениями. Для того чтобы получить информацию об установленном значении, необходимо обратиться в ФНС.

- С – ставка, устанавливаемая региональными властями.

Приведенная выше формула позволяет рассчитать сумму налогообложения за один месяц. Важно обратить внимание на то, что система налогообложения ЕНВД подразумевает ежеквартальную подачу отчетности и уплату налогов. Это означает, что полученная сумма должна быть умножена на три месяца.

Предоставление отчетности и порядок выплат

Как уже было сказано выше, предпринимателю необходимо передавать налоговой службе финансовые отчеты всего один раз в течение трех месяцев. Конечный срок подачи отчетов назначен на двадцать пятое число месяца, следующего за отчетным периодом. Для подачи финансовых документов можно воспользоваться двумя основными методами.

Первый метод — это предоставление документов в бумажном виде. Для этого предпринимателю или ответственному лицу требуется лично обратиться в местное отделение ФНС. Важно обратить внимание на то, что документы подготавливаются в двух экземплярах. Первый экземпляр передается представителю ФНС, а на втором фиксируется отметка о получении документов.

Каждый предприниматель имеет право воспользоваться услугами «Почты России», отправляя документацию заказным письмом с описью вложения. Для того чтобы подать отчет через доверенное лицо, потребуется обратиться к нотариусу для оформления доверенности на получение и передачу документов третьим лицом.

Величина ЕНВД «вменяется» государством исходя из расчетных показателей

Величина ЕНВД «вменяется» государством исходя из расчетных показателейВторой способ подачи отчетности – использование электронных каналов связи. Для передачи документов необходимо зайти на сайт ИФНС и загрузить документы в соответствующем разделе. Следует отметить, что при использовании данного метода подачи финансовых документов, электронные копии должны быть заверены при помощи цифровой подписи. Кроме того, данный метод считается обязательным для тех компаний, что имеют в своем штате не более двадцати пяти работников.

Для подачи финансовых отчетов на проверку контролирующим органам используется типовой бланк, который можно скачать на сайте Федеральной Налоговой Службы или портале «Госуслуги». Налоговая декларация состоит из четырех страниц. Предпринимателю необходимо заполнить только титульный лист, а также второй и третий раздел данного документа. Остальная часть бланка заполняется представителем налоговой службы.

Согласно установленным правилам, отчетность по ЕНДВ подается до двадцать пятого числа месяца, следующего за отчетным периодом. Это означает, что первая оплата налогов осуществляется не позднее двадцать пятого апреля. Далее предпринимателю необходимо оплачивать налоги до двадцать пятого июня и двадцать пятого октября. Последний отчет передается ФНС не позднее двадцать пятого января.

В том случае, когда данная дата выпадает на выходной или праздничный день, вышеуказанный срок продлевается до первого дня трудовой деятельности. Уплата налогов осуществляется в отделении ФНС, за которым закреплена компания. Также следует обратить внимание на то, что в случае просрочки крайнего срока выплаты, в отношении предприятия используются штрафные санкции в виде пени за каждый просроченный день.

Методы снижения финансовой нагрузки

Рассматривая вопрос о том, что такое ЕНВД для ИП, следует упомянуть о существовании нескольких методов снижения финансовой нагрузки. В той ситуации, когда единственным работником ИП является его владелец, из суммы налогового платежа вычитаются обязательные взносы, которые передаются внебюджетным фондам. При наличии персонала предпринимателю предоставляется возможность вычесть из установленной ставки сумму, переданную фондам за своих работников.

Важно обратить внимание, что вычитание платежа в Фонд Социального Страхования за себя недопустимо.

ЕНВД — особый налоговый режим

ЕНВД — особый налоговый режимТакже существует возможность экономии на «М» коэффициенте. Данный коэффициент устанавливается региональными властями и «привязан» к месту регистрации компании. Для снижения налоговой ставки предприниматель может выбрать тот регион, где данный коэффициент имеет минимальное значение. Торговые компании могут снизить сумму налогообложения, благодаря снижению торговой площади.

Следует обратить внимание на то, что все вышеперечисленные методы имеют законную составляющую. Это означает, что данные действия не могут быть расценены как попытка уклонения от уплаты налогов, что позволяет предпринимателю сэкономить свои деньги.

Заключение

Рассмотрев вопрос о том, что такое вмененный доход, следует выделить несколько достоинств перехода на данный режим уплаты налогов. Среди плюсов этой системы следует выделить простоту заполнения финансовой отчетности и возможность оптимизации расходов компании за счет отказа от уплаты нескольких видов налогов. Для подачи квартальной отчетности используется всего один документ, состоящий из четырех страниц. Как уже было сказано выше, существует много легальных методов снижения финансовой нагрузки на предприятие.

Важно обратить внимание на то, что помимо достоинств, у рассматриваемого режима имеется ряд существенных недостатков. Перед переходом на ЕНВД необходимо тщательно изучить все критерии, выдвигаемые государством и региональными властями. Для некоторых субъектов малого бизнеса базовая ставка может оказаться весьма завышенной, что негативно отразится на прибыльности бизнеса. Размер налогообложения при системе ЕНВД не зависит от фактической прибыли компании. Также следует сказать, что многие представители малого бизнеса сталкиваются с различными ограничениями при сотрудничестве с крупными контрагентами.

Причиной таких ограничений является отсутствие НДС в стоимости товарной продукции.

В заключение следует упомянуть, что рассматриваемая система выгодна для компаний с высоким уровнем дохода. При низкодоходном бизнесе переход на ЕНВД может повлечь за собой дополнительную финансовую нагрузку, что негативно отразится на общем состоянии компании.

Интересное по теме:

Вконтакте

Одноклассники

Google+

ktovbiznese.ru

Что такое ЕНВД? Единый Налог на Вмененный Доход |

Аббpeвиатуpa ЕНВД означает — Единый Нaлог нa Вмененный Доход

Этa система облагает налогом опpeделенные виды пpeдпринимательской деятельности. ЕНВД налогом облaгaет имeннo деятельность, a нe юридическое лицo или пpeдпринимателя.

ЕНВД мoжeт стать дoпoлнитeльным налогом к общeй или упрощeнной системе налогообложeния.

Пpименeние налогов пpи ЕНВД отличaeтся oт обычного налога тeм, чтo исчисляется c предполагаемого, a нe фактического дохода.

Пpeдполагаемый доxoд налоговой системой нaзывaется вменяемым.

Опиcывaя ЕНВД, нaзовём плательщиков дaннoго налога по дейcтвyющeму законодательству! Вмeнёнкa применяется к цeломy ряду организаций, лицaм ИП, чeй вид дeятельности вxoдит в cлeдующий пepeчень:

• бытoвыe услуги

• вeтepинарные услуги

• peмонт, техническое обcлyживание и мoйкa автотранспортных средств

• ycлуги платных стоянок

• пepeвозка пассажиров и гpyзов, ecли в собственности не бoлee двадцати eдиниц транспорта

• poзничная торговля, кoгдa торговый объект зaнимaeт площадь нe бoлee 150 квaдрaтныx метров

• ycлуги общественного питания, ecли нeт зaлa обслуживания или ecть зал обслуживания плoщaдью, нe пpeвышающей 150 квaдpaтных мeтpoв

• услуги пo paзмещению наpyжной рекламы,

• ycлуги вpeменного размещения гpaждан для пpoживания, кoгдa общaя площaдь помeщeний мeнee 500 квадратных мeтpoв.

Добавим в этo пpaвило исключения, — в кaкиx случaяx ЕНВД не пpимeняетcя:

• не pacпространяется ЕНВД на кpyпнейших налогоплательщиков

• иcключaютcя пyнкты c услугами обществeннoго питания в учpeждeниях образования, здpaвоохранения, социального обecпечения

• не плaтят нaлoг предприятия, чиcлo paботников котopыx болee 100 чeловeк (показатель штaтa сотрудников бepeтся из пpeдыдущeгo кaлендapного года)

• не облaгaeтся организация, ecли доля юридическиx лиц ee структуры составляет болee 25 пpoцентoв от списка coтрудников

• не платят индивидyaльные предприниматели патентной УCH

• юp. лицa — apeндодатели автозаправочных и автогaзозaпpaвочных cтaнций.

ЕНВД пpeдполагает освoбoждeние от уплаты налога нa пpибыль, нa доходы физичecкиx лиц, налога на имyщecтво, единого социального нaлогa, но касаeтся деятельности вcex лиц, облагаемыx единым налогом.

ЕHВД рaccчитывается из совокyпнocти факторов, по устaновлeнной ставке.

C тoчки зpeния отчетнocти, ЕНВД — это декларация. Oнa пoдaётся не позднee 20 чиcлa первого месяца, слeдующeго за иcтeкшим налоговым периодом. B дополнение к этoмy сдaeтся комплeкт отчетности о дeятeльноcти организации по oбщeй или упpoщeнной системе налогообложения.

За cчёт ЕHВД yмeньшить единый налог — не пpocто. Единcтвeнный выхoд — тщaтeльнo aнaлизируйте сущecтвующиe физичecкие показатели – площади помещения, чиcлo работников организации.

Cyбъектами дaннoй системы налогообложения cтaли те виды бизнeca, в отношении котopыx пpoблематично осyщecтвить налоговый контpoль. Уйти с вменёнки мoжнo лишь пpeкратив тoт вид деятeльнocти, котopый ЕНВД предполагает.

www.molodostivivat.ru

Что такое единый налог на вмененный доход для ИП

Система ЕНВД (единый налог на вмененный доход) применяется ИП малого или среднего уровня бизнеса. Перейти на режим можно добровольно при регистрации или в любом периоде ведения деятельности. Выбрать систему при регистрации не всегда оправдано. Платить единый налог необходимо со дня постановки на учет лица как плательщика ЕНВД.

Успешность применения специальной системы основана на особенностях условий, при реализации которых предприниматели:

- Должны уплачивать только фиксированную сумму, не зависящую от величины полученного дохода.

- Имеют возможность снизить налог на обязательные платежи во внебюджетные фонды.

- Могут не использовать ККМ при расчетах с населением при получении дохода.

- Имеют возможность иметь в штате минимальное число счетных работников благодаря отсутствию значительных требований к учету.

Фиксированные суммы, которые необходимо платить при вмененке, позволяют планировать расходы. При определении затрат учитываются ежегодные индексации коэффициентов-дефляторов, влияющие на величину налога. Какие суммы обязательств необходимо платить в новом календарном году требуется узнавать в ИФНС.

Применение ЕНВД оправдано для розничной торговли и аналогичных видов деятельности при условиях:

- Наличия больших оборотов дохода.

- Отсутствия значительной прибыли, позволяющей иметь большой штат работников для ведения учета.

- Отсутствия возможности ведения подробного номенклатурного учета.

Предприниматели на вмененке должны вести учет только физического показателя, лежащего в основе вмененного дохода. Что такое физический показатель? Это величина численности работников, числа мест, транспортных единиц, метража и иных параметров, по размеру или количеству которых определяется сумма вмененного дохода. Предприниматель не может самостоятельно выбрать параметр. Определение показателя находится в ведении законодательства.

Как воспользоваться правом применить систему

В случае соответствия данных ИП требованиям лицо может перейти на режим путем подачи уведомления. Регистрация ИП как плательщика ЕНВД производится в течение 5 дней. По окончании срока предприниматель может получить уведомление о постановке на учет.

Встать на учет и применить систему можно сразу после подачи уведомления. Если первый расчетный квартал оказался неполным, платить налог необходимо пропорционально дням периода.

Ограничения применения системы

Режим имеет налоговые послабления, что определяет ограничительные требования к налогоплательщикам. Встать на учет по ЕНВД предприниматель имеет право при выполнении условия по ограничению числа сотрудников.

Штат наемных работников не должен превышать 100 человек. Для расчета принимается штат всех сотрудников ИП вне зависимости от числа совмещаемых режимов. Какие категории работников учитываются в среднесписочной численности, можно узнать из инструкций органов Статистики.

Кроме ограничения численности, регистрация в качестве плательщика ЕНВД не применяется для деятельности:

- По организации общепита в лечебных и социальных учреждениях.

- Ведения медицинских или образовательных заведений.

- По передаче в аренду заправочных станций.

Для отсутствия нареканий со стороны ИФНС и возникновения возможных проблем при подаче отчетности надо выбрать, какие виды деятельности будут применяться у ИП. Ряд кодов используется только для вмененки, что необходимо учесть при регистрации.

Внимание! Применение режима доступно для ограниченных видов деятельности, установленных по регионах.

Востребованные виды деятельности для ведения ЕНВД

Распространенными видами, которые попадают под налогообложение, являются:

- Розничная торговля с населением и предприятиями, приобретающими товары для личного пользования. Размер зала ограничен в пределах в 150 кв. м.

- Оказание бытовых услуг физическим лицам.

- Услуги транспортных перевозок при условии ограничения единиц техники в количестве 20 штук.

- Иные виды, выбрать которые разрешено региональными законами.

Предприниматель на вмененке имеет возможность применять несколько видов вмененной деятельности, при использовании которых необходимо платить налог по каждому типу работ или услуг. В декларации разные виды доходности потребуется рассчитать отдельно. По каждому виду необходимо встать на учет и пройти регистрацию как плательщика ЕНВД.

Налоговые льготы режима

Предприниматель при ведении системы получает освобождение от налогообложения:

- НДФЛ, уплачиваемого при реализации общеустановленного режима. За лицом сохраняется обязанность налогового агента по уплате НДФЛ с вознаграждений работников.

- Налога, уплачиваемого на имущество, используемого в получении дохода. Если имущество относится к объектам недвижимости, в отношении которых установлен порядок обложения, налог уплачивается. Здания должны иметь установленную кадастровую стоимость и указаны в реестре облагаемых объектов.

- НДС, начисленного потребителям товаров, работ, услуг. Исключение составляет налог, уплаченный при ввозе на территорию страны.

Льгота не применяется в отношении обязательств, которые ИП платит как физическое лицо – транспортного и налога на землю. Не освобождаются предприниматели от уплаты начислений на вознаграждение работников. В обязательном порядке ИП должен платить отчисления на собственное пенсионное и медицинское страхование.

Налогообложение при ЕНВД

Величина налога и состав разрешенных типов деятельности отличаются в каждом отдельном регионе.

ИП должен платить единый налог, сумма которого зависит от параметров:

- Базовой доходности, установленной отдельно для каждого вида деятельности.

- Физического показателя, величина которого определяет кратность вмененного дохода.

- Корректирующих коэффициентов К1 и К2, одинаковых для разных форм деятельности.

- Сумм, снижающих величину начисленного налога.

Отчетность представляется ежеквартально до 20 числа месяца, следующего за окончанием налогового периода (квартала). Отчетность подается со дня регистрации вмененщика. Уплата производится не позднее 25 числа месяца. Если даты приходятся на нерабочие дни, срок переносится на следующую рабочую дату.

Внимание! Срок подачи декларации позволяет ИП рассчитать уплаченные в фонды взносы и снизить налог на размер платежей.

Резервы для снижения налога

Законодательство предоставляет возможность снизить единый налог на отчисления в фонды:

- При наличии работников – на суммы, начисленные с вознаграждения и уплаченные в фонды. Предельная сумма снижения имеет ограничение в размере 50% обязательства.

- При отсутствии у ИП работников – на взносы, уплаченные в ПФР на собственное страхование. Величина обязательства по ЕНВД снижается на всю сумму отчислений.

Для снижения налога необходимо планировать платежи в фонды. Для равномерного уменьшения сумм в каждом квартале отчисления в фонды платят ежеквартальными частями. Предельный срок для платежа предпринимателя на собственное страхование наступает 31 декабря. Оптимальным вариантом служит разбивка платежей на квартальные взносы.

Внимание! Снизить обязательства можно только на суммы, уплаченные в конкретном налоговом периоде (квартале).

Возможность совмещения режимов

Одним из преимуществ ЕНВД служит возможность совмещения режима с другими формами. Что такое совмещение и насколько выгодно организовать учет?

Объединение позволяет:

- Правильно использовать резервы ИП для оптимизации налогообложения.

- Отсутствие необходимости в регистрации при потребности ведения форм деятельности, попадающей под разные режимы обложения дохода.

- Упрощенно перейти на общий или упрощенный режим при отказе применения ЕНВД.

Для прекращения использования учета в налоговую инспекцию необходимо подать уведомление. На процедуру снятия с регистрации плательщика ЕНВД налоговым органам предоставлено 5 дней. Рассчитать окончательный налог необходимо пропорционально дням квартала. Определить, какие суммы необходимо уплатить, можно в ИФНС.

Утрата права на использование режима

Если ИП превысил допустимые нормы численности работников, теряется право на ЕНВД, что влечет автоматический переход на общий режим или УСН, если система принята ранее.

Потребуется произвести действия:

- Представить отчетность по общей или упрощенной системе с обложением дохода.

- Внести необходимые налоги. Платить допускается с учетом платежей единого налога при условии совпадения бюджетов. В ином случае переплаченные суммы нужно вернуть на счет.

- Рассчитать и платить положенные пени.

Внимание! Для предотвращения превышения лимита численности работников необходим ежемесячный расчет.

ipprof.ru

Что это такое ЕНВД простыми словами

Подбирая для работы режим налогообложения, многие ИП, а также организации выбирают для себя ЕНВД, что неудивительно, ведь данный режим очень прост как в учете, так и в проведении расчетов и формировании отчетности. С ним может справиться любой предприниматель, даже без помощи бухгалтера. Ведь никаких особых требований данная система не предъявляет к объекту предпринимательской деятельности.

Общие сведения

Общее ознакомление с этой системой налогообложения стоит начать с расшифровки ЕНВД – единый налог на вмененный доход. На практике, действительно оказывается, что для мелкого предпринимательства данный налог действительно оказывается единым. Иногда бывают исключения из правил, но общий смысл остается тот же. ЕНВД может освободить объект предпринимательства от таких налогов:

- Прибыльный налог

- НДФЛ

- НДС

- Имущественный налог и др.

Эта система налогообложения также удобна тем, что не обязывает предпринимателя вести учет всех расходов и доходов. Для него достаточно проводить учет физических показателей.

ЕНВД для ИП удобен также тем, что составлять по нему отчетность очень просто. Ведь налоговым периодом является квартал, а значит, большого накопления данных не происходит. Оплата по налогу также квартальная. То есть то, что предприниматель рассчитал для оплаты до 20 числа первого месяца следующего квартала, то он до 25 числа этого же месяца обязан уплатить в казну.

ЕНВД – это налог, какой определяется предпринимателем на основании установленных законодательством условных показателей, а значит реальный доход, который предприниматель получает, на сумму налога не влияет.

Кто имеет право уплачивать

Платить налоги по данной системе имеют право далеко не все организации и предприниматели, а только те, что осуществляют деятельность, подходящую под требования данной системы в законном порядке. К числу таких в статье №346 относятся:

- Предоставление услуг ремонта и технического обслуживания транспортной техники

- Осуществление перевозок пассажиров и грузов

- Предоставление услуг частными медиками, а также ветеринарные услуги

- Предоставление площади, пригодной для жилья в аренду

- Работа автостоянок

- Разные виды розничной торговли: как с торговым залом, так и без него и др.

Подробный перечень деятельности, которая подпадает под налог ЕНВД, можно найти в вышеуказанной статье. Там же есть и ограничения, которые по нему действуют. Например, этим налогом не может облагаться розничная торговля с размером торгового зала, больше 30 квадратов.

Также, система налогообложения ЕНВД требует предварительной постановки плательщика на учет конкретно по этому налогу. Данный процесс осуществляется путем подачи заявления в налоговый орган в специальной форме, которая разная для ООО и ИП. Процедура его рассмотрения заканчивается тем, что местный налоговый орган выдает Уведомление о постановке на учет ИП или ООО, как плательщика ЕНВД.

Смотрите самое полное видео о ЕНВД:

Как понять ЕНВД

Как объяснить, что такое ЕНВД для ИП простыми словами. Это та система налогообложения, при которой отображать количество реального дохода не надо. В ее рамках, для исчисления налога используются условные величины, чтобы определить доход с конкретного физического показателя. Они рассчитаны и предъявлены законодательными органами и носят постоянный характер.

Чтобы лучше понимать, стоит рассмотреть формулу ЕНВД, а она такова:

Базовая доходность*физический показатель*К1*К2*15%

Базовая доходность является ярким примером того самого вмененного дохода – это та сумма, которую государство ожидает, что вы получите, совершая свою предпринимательскую деятельность. Именно базовая доходность заранее принята властями, для определения примерной суммы налога и она же оказывает основное влияние на него.

Дополнительное влияние оказывает физический показатель, который является ярким отображением размеров вашего бизнеса. Ведь чем он больше – тем больше будет физический показатель, а значит ваш предполагаемый доход и соответственно, размер налога к уплате.

Отдельно надо поговорить о коэффициентах-дефляторах ЕНВД, что это такое простыми словами.

А простыми словами, это та корректировка, которую вносит государство, чтобы увеличить вашу налоговую базу, а следом – размер уплачиваемого налога. Как говорит это же государство, коэффициент – это поправка, для более точного определения базы, с учетом местонахождения бизнеса, ассортимента, проходимости и всего прочего. В общем, по мнению государства, этот коэффициент поможет приблизиться к реальным доходам предпринимателя.

Второй же коэффициент К2, часто на местном уровне установлен за 1 и поэтому существенного влияния на сумму исчисляемого налога не оказывает, а иногда призван даже ее уменьшить.

Итак, специальный режим налогообложения ЕНВД – помогает предпринимателям снизить свое налоговое бремя, дать свободу развития, а также получать большую прибыль от хозяйствования. Отчетность по нему проста и понятна. С нею может справиться даже сам ИП, не прибегая к помощи бухгалтера. Налоговый период ЕНВД- квартал. Именно по его истечении предприниматель подает отчетность в налоговую службу по месту регистрации, а также оплачивает рассчитанный им же размер налога. Данная система доступна не для всех видов деятельности, а окончательный ее перечень устанавливается на местном уровне с целью урегулирования соотношения предложений на региональном рынке.

Рубрикатор статей

saldovka.com

Единый налог на вмененный доход (ЕНВД) для ИП

Порядок начисления сборов и величина ставки устанавливается налоговым законодательством. Обязанность по уплате налогов возникает в момент государственной регистрации налогоплательщика.

В связи с этим нужно разобраться, что собой представляет система налогообложения (ЕНВД) и какие она содержит плюсы и минусы для ИП.

Чтобы получить статус индивидуального предпринимателя физическое лицо должно пройти государственную регистрацию в установленном законом порядке.

После этого ИП наделяется правом осуществлять предпринимательскую деятельность без создания юридического лица.

Далее, в зависимости от выбранной системы налогообложения предприниматель должен вести учет своих доходов (расходов), уплачивать налоги и сдавать налоговую декларацию в ФНС.

При этом отчетная документация подается не позже 20 числа месяца, что идет за отчетным налоговым периодом. Способ подачи налоговой отчетности закреплен ст.80 НК РФ.

На основании НК РФ предприниматели имеют право заниматься коммерческой деятельностью, которая подпадает под:

- ОСН.

- УСН.

- ЕНВД.

Находясь на ОСН, предприниматель должен вести книгу учета доходов и расходов. Потому как полученные данные ложатся в основу расчета налоговой базы по налогу, включая НДФЛ.

Если говорить об УСН, то здесь также ведется книга учета доходов и расходов, но, для ИП избравших 6% налоговую ставку отображение расходов не является обязательным.

Так как единым налогом облагается вся сумма полученной прибыли независимо от величины понесенных расходов.

Что касается налогоплательщиков, использующих 15% налоговую ставку, то ведение учета расходов предприятия является обязательным.

Это связано с тем, что организация при исчислении суммы налога может уменьшить размер налогооблагаемой базы за счет понесенных издержек, связанных с осуществлением коммерческой деятельности.

Порядок ведения учета имущества, договорных обязательств и хозяйственных операций налогоплательщиками, избравшими режим ЕНВД, закреплен ст.346.26 НК РФ.

Если организация использует одновременно несколько налоговых режимов, тогда она должна обеспечить ведение раздельного учета по каждому из них.

Чтобы перейти на ЕНВД налогоплательщику необходимо заниматься таким видом деятельности, который подпадает под эту систему налогообложения.

Вновь созданным организациям достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. В 2019 году для ИП бланк документа остался без изменений.

Встать на налоговый учет можно по месту жительства или по месту осуществления хозяйственной деятельности. Переход на другую систему налогообложения возможен только по итогам календарного года.

На вопрос как узнать является ли ИП плательщиком ЕНВД, необходимо напомнить о том, что фискальный орган должен выдать заявителю уведомление о постановке на учет.

ЕНВД распространяется на следующие виды деятельности:

- Ремонт, мойка и техобслуживание автомобилей.

- Хранение транспортных средств и обеспечение стоянки для них.

- Пассажирские и грузовые перевозки.

- Розничная торговля в помещениях площадью до 150 м2.

- Бытовые услуги.

- Ветеринарные услуги.

- Организация общественного питания в помещениях площадью до 150 м2.

- Распространение рекламы с использованием внешних несущих конструкций.

- Сдача помещений в аренду по договору.

- Передача земли во временное пользование.

Не допускается применение ЕНВД, если:

- Налогоплательщики оказывают услуги связанные с социальным обеспечением, образованием или здравоохранением.

- Организация получает значительную прибыль.

- Предприятие передает в аренду автозаправочные станции.

- Количество работников за год превысило 100 человек.

- В составе организации доля юридических лиц превышает 25%.

- Организации, осуществляющие хозяйственную деятельность в рамках соглашений по доверительному управлению имуществом.

Основные понятия

ЕНВД – единый налог на вмененный доход. Одним из преимуществ этой системы налогообложения является то, что ее можно совмещать с ОСН или УСН.

На вопрос можно ли быть только на ЕНВД, необходимо напомнить о соответствии видов деятельности, подпадающих под эту систему налогообложения (см. подзаголовок «Общие сведения»).

Базовым отличием ЕНВД служит порядок начисления налога. Другими словами, единый налог начисляется не на фактически полученный доход, а на предполагаемую прибыль налогоплательщика.

При его исчислении используется 15% налоговая ставка. Уплата налога осуществляется ежеквартально, но не позже 25 числа месяца, что идет за истекшим налоговым периодом.

Плательщиками ЕНВД являются:

- организации;

- ИП.

Если говорить о базовой доходности, то это условный объем месячной прибыли налогоплательщика, что определяется в стоимостном выражении по отношению к конкретному физическому показателю и зависит от конкретного вида деятельности.

К полученной величине также применяются корректирующие коэффициенты, которые способствуют выявлению степени влияния определенных условий на результаты хозяйственной деятельности налогоплательщика.

Но, если по итогам года доход ИП свыше 300 000 при ЕНВД, то такой предприниматель должен произвести дополнительную уплату страховых взносов.

Величина доплаты составляет 1% от суммы превышения, но не более установленного законом предельного размера (письмо Минфина от 18.07.2014 N 03-11-11/35499).

Базовая доходность определяется следующим образом:

| Сфера деятельности | Определение |

| Бытовые услуги | Фиксированная сумма умножается на количество наемных рабочих, включая ИП |

| Платные автостоянки | Фиксированная сумма умножается на метраж автомобильной стоянки |

| Пассажирские перевозки | Фиксированная сумма умножается на количество посадочных мест автопарка организации (макс. количество авто не более 20 шт.) |

| Распространение наружной рекламы | Фиксированная сумма умножается на метраж, предназначенный для нанесения изображения |

| Передача земли во временное пользование | Фиксированная сумма умножается на количество переданных земельных участков |

Какие налоги еще платит ИП

Налогоплательщики, избравшие УСН или ЕНВД, а также те, которые совмещают несколько налоговых режимов, уплачивают единый налог на общих основаниях.

Уплата НДС производится субъектами хозяйственной деятельности только по импортной продукции, что поставляется на территорию России.

Что касается НДФЛ при ЕНВД, то обязанность по его уплате сохраняется за ИП с наемными работниками.

Если предприниматель не вступал в трудовые отношения, тогда он может не платить НДФЛ, но, при условии, что полученная прибыль относится исключительно к предпринимательской деятельности.

В то же время для ИП не исключается возможность уплаты транспортного налога, акцизного или земельного сбора. Сюда же можно отнести налог на игорный бизнес.

Удержание указанных налогов производится независимо от применения ЕНВД. Уплата страховых взносов осуществляется согласно ФЗ от 15.12.2001 N 167-ФЗ.

Законные основания

Система налогообложения в виде ЕНВД закреплена гл.26.3 НК РФ. Единый налог уплачивается на основании ст.346.32 НК РФ.

Форма отчетной документации утверждена соответствующим распоряжением ФНС. Здесь же налогоплательщики смогут найти порядок заполнения отчетной документации.

Чтобы понять механизм работы ЕНВД необходимо разбить этот вопрос на отдельные блоки:

- размер платежа;

- применяемые коэффициенты;

- бухгалтерская отчетность;

- учетная политика.

Сколько платить

Как уже говорилось, единый налог уплачивается до 25 числа месяца, что наступает за прошедшим налоговым периодом.

Расчет суммы налога необходимо производить согласно с требованиями российского законодательства. Для исчисления суммы налога можно использовать следующую формулу:

При этом не стоит забывать, что полученный результат нужно умножить на коэффициент-дефлятор и корректирующий коэффициент. В текущем году коэффициент дефлятор составляет 1,798 (приказ Минэкономразвития от 29.10.2014 N 685).

Чтобы вывести окончательные цифры, налогоплательщику необходимо учитывать следующие моменты:

- При неизменности физических показателей полученная сумма умножается на три.

- Если показатели менялись в течение квартала, тогда расчет производится помесячно, а полученная сумма суммируется.

- При наличии нескольких видов деятельности расчет единого налога делается по каждому из них, после чего также суммируется.

Чтобы уменьшить сумму налога можно вычесть величину уплаченных взносов, включая:

- страховые взносы, в т. ч. те, что уплачены по договорам добровольного страхования;

- взносы по обязательному социальному страхованию;

- взносы, выплаченные в связи с временной потерей трудоспособности.

Но, уменьшение суммы налога для организаций может происходить не более чем на 50%. Однако на ИП это ограничение не распространяется (ст.346.32 НК РФ).

Единственным условием является отсутствие каких-либо отчислений по трудовым договорам. Пример расчета единого налога можно посмотреть в прикрепленном файле.

Коэффициенты для индивидуальных предпринимателей

Ранее уже говорилось о применение корректирующего коэффициента и коэффициента-дефлятора, который ежегодно утверждается профильным министерством (см. подзаголовок «Сколько платить»).

Анализ нормативного акта показывает, что коэффициент-дефлятор привязывается не к организационно-правовой форме субъекта хозяйственной деятельности, а к применяемой системе налогообложения, включая УСН и ЕНВД.

Какой КБК ЕНВД для юридических лиц в 2019 году смотрите в статье: КБК ЕНВД.Что такое ЕНВД (простыми словами), читайте здесь.

По состоянию на 2019 год его размер для налогоплательщиков составляет 1,798. Как правило, правительство закладывает в эту цифру инфляционный разрыв по отношению к предыдущему налоговому периоду.

Если говорить о корректирующем понижающем коэффициенте, то его размер определяют органы местного самоуправления. Величина этого показателя может зависеть от следующих факторов:

- вида деятельности организации;

- территории;

- ассортимента продукции;

- сезонности и режима работа;

- размера прибыли;

- используемых для рекламы площадей;

- количества автомобилей или троллейбусов;

- другие особенности.

Бухгалтерская отчетность при ЕНВД

Ведения бухгалтерской отчетности для налогоплательщиков, применяющих ЕНВД, является обязательным.

Все операции должны быть отображены в регистрах бухучета на основании первичных документов, имеющих все необходимые реквизиты. Объектом учета считаются:

- Доходы и расходы организации.

- Активы и обязательства.

- Другие хозяйственные операции.

При этом бухгалтерский учет подлежит не только внутреннему, но и внешнему контролю. Однако это требование не относится к ИП, которые должны вести только книгу учета доходов и расходов (ст.6 ФЗ «О бухгалтерском учете»).

Подобной точки зрения придерживается Министерство финансов в письме от 17.07.2012 № 03-11-10/29.

В то же время предприниматели должны в течение 4 лет сохранять первичную документацию, связанную с поступлением денег, понесенными издержками, а также по начислению и уплате налогов и сборов (ст.23 НК РФ).

Если налогоплательщик при подаче отчетной документации использовал электронно-цифровую подпись, то доказательством ее подлинности является соответствующий сертификат.

Этот документ может быть как в электронном формате, так и на бумажном носителе. Если по требованию фискального органа ИП не сможет предоставить любой из указанных документов, то на него могут наложить штрафные санкции согласно с предписаниями Налогового кодекса.

Действие учетной политики

Формирование учетной политики является обязательным для ИП, если он осуществляет более 1 вида деятельности.

Здесь налогоплательщики должны учитывать следующие факторы:

- Порядок ведения раздельного учета тех показателей, которые нужны для расчета суммы налога по разным видам деятельности.

- Порядок ведения раздельного учета имущества, договорных обязательств и хозяйственных операций.

Если организация совмещает два режима налогообложения (ОСН и ЕНВД), тогда ей нужно вести раздельный учет прибыли и издержек от видов деятельности по каждому из используемых режимов.

Что касается определения НДС, то здесь необходимо обеспечить раздельный учет облагаемой и необлагаемой этим налогом выручки налогоплательщика. То же касается и входного НДС в отношении приобретенной продукции.

Отдельно предпринимателю нужно будет установить порядок принятия входного НДС к налоговому вычету (ст.170 НК РФ).

Если субъект хозяйственной деятельности совмещает УСН и ЕНВД, то ему желательно обеспечить ведение раздельного учета по расходам, связанным с уплатой страховых взносов.

При этом для обеспечения раздельного учета можно использовать:

По общим правилам налогообложения произвести уменьшение суммы единого налога можно за счет уплаченных фиксированных платежей, включая страховые взносы (см. подзаголовок «Сколько платить»).

Однако подобные налоговые преференции распространяются только на тех ИП, которые не используют труд наемных рабочих в деятельности, облагаемой ЕНВД.

Аналогичная правовая позиция закреплена в письме Минфина от 29.04.2013 №03-11-11/15001.

При подаче налоговой декларации фискальный орган осуществляется следующие действия:

- Оценивает вид хозяйственной деятельности налогоплательщика.

- Проводит расчет базовой доходности.

- Сверяет корректирующие коэффициенты.

- Проверяет физические показатели.

- Рассчитывает сумму единого налога за прошедший налоговый период.

Также фискальный орган может запросить у налогоплательщика первичную документацию, на основании которой производились расчеты.

Вопросы, возникающие у налогоплательщиков при использовании ЕНВД:

- Какие нужно оформлять документы при осуществлении грузоперевозок.

- Как быть если хозяйственная деятельность ИП приостановлена.

- Где узнать КПП.

- Как производить расчет и уплату алиментов.

- Чем подтверждается полученная прибыль.

- Что делать, если была закрыта одна торговая точка.

Какой документооборот при реализации транспортных услуг (грузоперевозки)?

Налогоплательщики, занимающиеся грузоперевозками, чаще всего используют систему налогообложения в виде ЕНВД.

Видео: ЕНВД для ИП без наёмных работников, льгота для уплаты налога

Однако ее могут применять только те организации, у которых автопарк не превышает 20 единиц транспортных средств, иначе налогоплательщик переводится на ОСН.

Что касается документации, необходимой для осуществления этой деятельности, то здесь следует выделить:

Если совершена приостановка деятельности ИП

Одним из недостатков ЕНВД для налогоплательщиков является необходимость уплаты налога независимо от того, ведется хозяйственная деятельность или нет.

При этом размер налога может отличаться в зависимости от региональных особенностей.

Как узнать КПП

Код причины постановки на учет вместе с ИНН присваивается организациям при их регистрации в органах ФНС. Гражданам и индивидуальным предпринимателям такой код не присваивается.

КПП состоит из 9 цифр, которые расшифровываются следующим образом:

| 1–4 | Код налогового органа |

| 5–6 | Причина постановки на учет |

| 7–9 | Порядковый номер постановки на учет |

КПП указывается в следующих документах:

- свидетельство о госрегистрации налогоплательщика;

- налоговая декларация;

- платежные документы.

Так как у ИП нет этого номера, то предусмотренные для КПП поля остаются незаполненными.

Платежи по алиментам

Обязанность родителей по содержанию своих малолетних детей закреплена ст.80 СК РФ. При этом удержание алиментов может происходить на основании договора или по решению суда.

Размер материального обеспечения устанавливается в фиксированной сумме или процентном соотношении.

Однако если ИП использует ЕНВД, то здесь вместо фактического дохода фигурирует предполагаемая прибыль, что усложняет возможность расчета суммы алиментов.

Поэтому Министерство финансов рекомендует производить расчеты, исходя их реальных доходов плательщика алиментов (письмо Минфина от 17.08.12 №03-11-11/250).

К тому же профильное министерство утверждает, что налогоплательщик не имеет права сдавать нулевую декларацию.

Как подтвердить доход

Получение доходов от предпринимательской деятельности на УСН можно подтвердить декларацией формы 3-НДФЛ. Этот документ является альтернативой справке о доходах.

Что касается предпринимателей, избравших ЕНВД, то здесь доходы могут быть подтверждены следующим образом:

- на основании первичных документов;

- согласно с упрощенным учетом доходов.

Такая правовая позиция изложена в письме Минфина от 14.03.2012 № 03-11-11/81.

При этом если говорить о первичной документации, которая подтверждает не только совершение хозяйственных операций, но, и денежные поступления, то здесь возникает вопрос о необходимости содержания чекопечатающей машины (ЧПМ).

Однако субъекты хозяйственной деятельности, являющиеся плательщиками ЕНВД и использующие ЧПМ, освобождаются от использования контрольно-кассовой машины (ККМ).

Если ИП закрыл одну из торговых точек

Разъяснение о прекращении деятельности одной торговой точки были даны в письме Минфина от 30.10.2013 №03-11-11/46223.

Профильное министерство считает, что если в налоговом периоде произошло изменение величины физического показателя, то ИП должен производить расчеты суммы налога с учетом текущих изменений.

За основу расчетов берется месяц, в котором произошло соответствующее изменение.

Подбивая итог статьи необходимо напомнить основные моменты, связанные с использование ЕНВД.

Чтобы перейти на эту систему налогообложения предприятию нужно заниматься соответствующим видом хозяйственной деятельности.

При этом организации могут совмещать два режима налогообложения. Однако в этом случае налогоплательщики должны вести раздельный учет доходов и расходов от разных видов деятельности по каждому из этих режимов.

buhonline24.ru

Вмененный налог — это что такое?

В России предприниматели могут выбирать самостоятельно, какая система налогообложения будет ими применяться во время работы. ИП могут выбирать для этого вмененный налог, являющийся упрощенным режимом. Он может использоваться только в некоторых регионах страны, где было принято местными властями соответствующее решение. Он применяется исключительно в отношении ограниченного количества сфер деятельности. Особенностью его использования является то, что размер налога зависит от вмененной доходности и физического показателя деятельности. При этом платеж остается неизменным на протяжении всего периода работы предпринимателя. Это значительно упрощает процесс учета.

Кто может применять ЕНВД?

В ст. 346.29 НК перечисляются все направления деятельности, по которым допускается пользоваться вмененным налогом. Виды деятельности являются ограниченными, но даже соответствие данному параметру не является единственным критерием для предпринимателя.

Важно предварительно убедиться, что местные власти конкретного региона допускают бизнесменам применять этот режим во время работы. Система единого налога на вмененный доход может использоваться при учете и других условий:

- в компании не должно быть трудоустроено официально больше 10 работников;

- не может предприниматель принадлежать к крупнейшим налогоплательщикам, которые приносят значительную прибыль в бюджет государства;

- размер торгового зала, где занимается работой бизнесмен, не может превышать 150 кв. м.

Фирма должна открываться на ¾ частными лицами, поэтому если ее владельцами выступают другие фирмы, то перейти на режим не получится.

Когда невозможно пользоваться системой?

Существуют определенные ситуации, при которых отсутствует возможность применять вмененный налог. Сюда относятся условия:

- на региональном уровне местными властями было принято решение относительно наложения запрета на возможность использования данного режима;

- выбранное направление работы не соответствует требованиям системы;

- в компании трудится больше 100 человек;

- больше 25 % организации принадлежит другим компаниям.

Если предприниматель скрывает какие-либо факты от налоговой инспекции, то при их обнаружении он привлекается к ответственности, поэтому нередко такие действия заканчиваются не только уплатой значительных штрафов, но и даже приостановкой деятельности.

Как перейти на ЕНВД?

Единый вменяемый налог считается достаточно выгодным и простым режимом для каждого предпринимателя, поэтому многие бизнесмены предпочитают пользоваться им для расчета сбора. При этом важно разобраться, как можно перейти на эту систему. Процесс может выполняться разными способами:

- сразу после регистрации можно перейти на единый налог на вменяемый доход, для чего в течение 5 дней после регистрации надо передать в отделение ФНС соответствующее уведомление;

- если уже в процессе работы принимается решение о необходимости перехода на этот режим, то процедура может выполняться только с нового года, для чего до окончания декабря надо передать в ФНС соответствующее уведомление.

Форма заявления для перехода на режим может быть получена непосредственно у работников налоговой службы. При себе предприниматель должен иметь паспорт и свидетельство о регистрации.

Какие заменяются налоги?

ЕНВД считается упрощенной системой налогообложения. Единый налог на вмененный доход заменяет многие виды сборов, которые приходится уплачивать предпринимателям, работающим на ОСНО.

Один налог заменяет несколько видов сборов, к которым относится:

- налог на прибыль, определяющийся в зависимости от денежных поступлений от работы предприятия;

- НДС;

- налог на имущество.

Если же предприниматель работает по разным видам деятельности, то он должен вести раздельный учет. При таких условиях нередко требуется рассчитывать и перечислять вышеуказанные налоги.

Как правильно рассчитывается размер налога?

Рассчитать вмененный налог достаточно просто, поэтому с этим процессом справится любой предприниматель без помощи бухгалтера. Так как обычно физический показатель бизнеса, представленный размером торгового зала или количеством место для пассажиров в транспорте, остается неизменным, то обычно ежеквартально перечисляется в ФНС одинаковый размер сбора, поэтому не требуется заново осуществлять расчет.

Для определения размера единого вменяемого налога используется стандартная формула: ЕНВД = вмененная доходность (физический показатель * базовая доходность) * К1 (коэффициент дефлятор, устанавливаемый Минэкономразвития) * К2 (региональный коэффициент) * ставка налога.

Коэффициенты и ставка могут значительно отличаться в разных регионах, так как учитывается уровень их экономического развития и другие параметры.

По вышеуказанной формуле рассчитывается вмененный налог за один месяц. Поэтому для определения размера платежа за квартал работы требуется умножить полученное значение на 3.

Отчетность по ЕНВД

По данному режиму налогообложения требуется ежеквартально сдавать простую в заполнении декларацию. Единый налог на вмененный доход рассчитывается просто с помощью специальной программы «Налогоплательщик ЮЛ», которая дополнительно дает возможность предпринимателям быстро сформировать отчетность. Поэтому нередко фирмы экономят на бухгалтере, так как сами бизнесмены легко справляются с расчетами и подготовкой документации.

Налоговая декларация по единому вмененному налогу должна сдаваться в отделение ФНС ежеквартально до 25 числа месяца, следующего за окончанием квартала. Сдать отчетность можно разными способами:

- Формирование декларации в бумажном виде, после чего она приносится в отделение ФНС лично предпринимателем или ответственным лицом. В этом случае отчет следует делать в двух экземплярах, так как один вариант передается инспектору, а на другом ставится отметка о принятии документа. У ответственного лица должна иметься с собой нотариально заверенная доверенность.

- Отправка документации почтой. В этом случае выбирается письмо с описью вложения.

- Использование электронных каналов связи. Данная возможность предлагается непосредственно на официальном сайте ФНС. Учитывается, что если в компании работает не больше 25 наемных специалистов, то отчетность должна сдаваться исключительно в электронном виде.

Найти бланк декларации достаточно легко в интернете, а также взять образец можно непосредственно в отделении ФНС. Если пользоваться специальной программой, разработанной работниками инспекции, то после заполнения документа распечатывается действующая и актуальная декларация. Такая программа называется «Налогоплательщик ЮЛ», причем она была специально создана для оказания помощи предпринимателям.

Когда перечисляются средства?

Единый налог на вменяемый доход должен перечисляться налогоплательщиками ежеквартально. Средства должны уплачиваться до 25 числа месяца, следующего за окончанием квартала.

Если дата платежа попадает на выходной или праздник, то она переносится на первый рабочий день. Важно правильно вводить реквизиты при оплате, так как средства должны направляться непосредственно в то отделение ФНС, в котором регистрировался предприниматель.

При уплате ЕНВД не допускается пропускать крайние сроки выплат, так как нарушения приводят к привлечению компании к административной ответственности. За это не только налагается штраф, но и взимается пеня за каждый день просрочки.

Методы снижения размера налога

За счет легкости расчетов и учета часто выбирается предпринимателями ЕНВД. Налог на вмененный доход при невысоком физическом показателе будет небольшим, поэтому предприниматели сталкиваются с невысокой налоговой нагрузкой. Но при этом они все равно стремятся разными способами снизить размер платежа. Это можно выполнить разными способами:

- Использование страховых взносов. Если у предпринимателя отсутствуют официально трудоустроенные работники, то он может снижать налоговую базу на 100% внесенных за себя страховых платежей. Если же имеется хотя бы один трудоустроенный специалист, то налоговая база снижается на 50% всех платежей в виде страховых взносов.

- Выбор региона с низким региональным коэффициентом. Власти разных регионов самостоятельно устанавливают данные значения, поэтому они обладают значимыми различиями. Поэтому каждый предприниматель может начать работу в таком городе, где этот показатель является самым маленьким.

- Снижение физического показателя. Система налогообложения вмененного налога предполагает использование физических показателей деятельности. Если предприниматель занимается розничной торговлей, то это значение будет представлено размером торгового зала. Если уменьшить данное помещение, например, часть отдать в субаренду или отгородить под склад, то значительно уменьшиться размер платежа.

Все вышеперечисленные способы являются законными, поэтому за их применение налогоплательщик не будет привлекаться к ответственности. При этом имеется возможность значительно снизить налоговую нагрузку.

Правила ведения раздельного учета

Система налогообложения в виде единого налога на вмененный доход может использоваться только для ограниченного количества направлений работы. Поэтому нередко предприниматели, которые желают трудиться в разных областях, сталкиваются с необходимостью совмещать несколько режимов.

При таких условиях бизнесмены должны вести раздельный учет для каждой системы налогообложения. Сложность заключается в том, что важно грамотно определять, к какому виду деятельности относятся те или иные расходы или доходы. Рассчитывать доходы намного проще, чем расходы, а ошибки могут приводить к определенным проблемам с ФНС.

Учет расходов считается сложным, так как при выплате зарплаты бухгалтеру или другим сотрудникам можно отнести такие затраты к разным системам налогообложения, так как они реализуют свои должностные обязанности по всей фирме, а не по отдельным видам деятельности. Поэтому на основании ст. 274 НК требуется делить все расходы в соответствии с доходами, поступающими от разных направлений работы.

Ограничения и нюансы

При выборе системы налогообложения единым налогом на вмененный доход, предприниматели должны учитывать некоторые особенности такого режима. К ним относится:

- бытовые услуги могут оказываться населению при выборе этой системе, но они должны оказываться исключительно физлицами, а если занимается процессом юридическое лицо, то фирма не сможет применять ЕНВД;

- некоторые виды деятельности могут попадать или не попадать под эту систему, поэтому важно уточнять в региональном отделении ФНС о возможности использования ЕНВД, причем к таким работам относятся ветеринарные услуги, мойка автомобилей или ремонт транспортных средств;

- если занимается предприниматель оказание услуг автостоянки, важно грамотно определять физический показатель, так как входит сюда вся площадь стоянки;

- если выбирается работа, связанная с доставкой разных заказанных товаров, то такая деятельность может подходить под ЕНВД, если она прописана в виде отдельной услуги, а если доставка является бесплатной и включается в стоимость заказа, то такие услуги не относятся к вмененному налогу.

Много подводных камней имеется при работе в сфере общественного питания или розничной торговли. Поэтому перед началом деятельности важно проконсультироваться у работников ФНС по разным вопросам, чтобы не нарушить законодательство. Некоторые важные сведения дополнительно содержатся в многочисленных письмах Минфина.

Плюсы и минусы

Использование ЕНВД обладает как плюсами, так и минусами. К положительным параметрам применения системы относится:

- размер налога остается неизменным, поэтому даже при высокой прибыли не придется отчислять значительные средства в бюджет;

- расчет считается простым, поэтому с этим процессом справится даже сам предприниматель;

- заменяет один сбор несколько налогов;

- декларация считается простой в оформлении, поэтому часто ИП самостоятельно справляется с этим процессом, что позволяет ему экономить на оплате труда бухгалтера;

- можно снизить размер платежа за счет страховых взносов.

К минусам такого режима относится то, что правильно рассчитанную сумму сбора придется перечислять ежеквартально даже при наличии убытка от деятельности или при отсутствии работы предприятия. К другим недостаткам относится то, что пользоваться этой системой можно при работе в ограниченных сферах деятельности. Предполагается, что к 2021 году данный режим налогообложения будет отменен во всех регионах страны. Для некоторых видов деятельности базовая доходность считается чрезвычайно завышенной, что негативно влияет на размер налога.

Дополнительно значимым недостатком выбора этого режима считается то, что возникают сложности при сотрудничестве с разными крупными организациями, применяющими во время работы НДС. Поэтому если деятельность фирмы направлена на заключение контрактов с другими фирмами, то целесообразно выбирать ОСНО.

Изменения в 2018 году

В налоговое законодательство регулярно вносятся разные изменения, которые нередко затрагивают даже единый вмененный налог для ИП. В 2018 году предприниматели, пользующиеся данным режимом, должны учитывать некоторые нововведения:

- Продолжается внедрение онлайн-касс, введенных в 2017 году. Они представлены новыми кассовыми аппаратами, в которых на фискальном накопителе хранятся сведения о деятельности фирмы. Не требуется теперь пользоваться кассовыми лентами. Информация с накопителей передается непосредственно в ФНС с помощью оператора, с которым требуется заключить компании договор. С помощью таких касс покупатели смогут получать информацию о покупках на электронный адрес. Для плательщиков ЕНВД процедура использования таких касс была отложена до 2019 года.

- Поднимается вопрос об отмене данного режима налогообложения. Он был отложен до 2021 года, хотя власти каждого региона могут самостоятельно принять решение относительно отмены этой системы.

- Изменились в начале года размеры коэффициентов, применяемые во время расчета сбора.

За счет постоянных нововведений каждый предприниматель, работающий по ЕНВД, должен регулярно отслеживать все изменения. Это позволит ему точно следовать требованиям законодательства, поэтому можно быть уверенным в отсутствии нарушений, за которые компания может привлекаться к административной ответственности.

Заключение

Вмененный налог считается специфическим режимом налогообложения, который может использоваться только для ограниченных сфер деятельности и исключительно в некоторых регионах. Система отличается простотой расчета налога и подготовки декларации.

При использовании ЕНВД заменяются другие основные налоги, что считается положительным моментом для каждого предпринимателя. На размер налога не оказывает влияние фактическая доходность компании. Сложности могут возникать только при совмещении этого режима с другими системами налогообложения. В этом случае целесообразно нанимать в штат опытного бухгалтера. Перед переходом на этот режим рекомендуется оценить все плюсы и минусы такого решения, чтобы в будущем получать положительный результат от деятельности.

www.nastroy.net