С 1 января 2021 года в РФ отменяют единый налог на вмененный доход

С 1 января 2021 года в РФ отменяют единый налог на вмененный доход ENGЕсли Вы хотите открыть английскую версию официального портала Правительства Ростовской области, пожалуйста, подтвердите, что Вы являетесь реальным человеком, а не роботом. Спасибо.

If you want to open the English version of the official portal Of the government of the Rostov region, please confirm that you are a human and not a robot. Thanks.

Сайты органов власти Главная Новости С 1 января 2021 года в РФ отменяют единый налог на вмененный доходДата публикации: 23 дек. 2020 15:32

С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется (Федеральный закон от 29.

Для применения в 2021 году иной системы налогообложения – упрощенной или патентной – предпринимателям необходимо до 31 декабря текущего года подать соответствующее заявление в налоговый орган.

Для применения с января 2021 года специального налогового режима «Налог на профессиональный доход» (статус самозанятого) индивидуальным предпринимателям, не имеющим наемных работников по трудовому договору, необходимо до 1 января 2021 года зарегистрироваться.

Организации и индивидуальные предприниматели, не перешедшие с 01.01.2021 с ЕНВД на иные специальные налоговые режимы, будут автоматически с указанной даты сняты с учета в качестве налогоплательщиков ЕНВД и переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России: https://www.nalog.ru/rn77/taxation/taxes/envd2020/.

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России: https://www.nalog.ru/rn77/service/mp/.

Управление информационной политики правительства Ростовской области

@ Алекперова Нина Ивановна, сотрудник управления,

тел. (863) 240-51-35

(863) 240-51-35

Размещено: 23 дек. 2020 15:32

Разделы сайта

Поиск по разделу производится только по той форме слова, которая задана, без учета изменения окончания.

Например, если задан поиск по словам Ростовская область, то поиск будет производиться именно по этой фразе, и страницы, где встречается фраза

Если ввести в поиск запрос Ростов, то в результаты поиска будут попадать тексты, в которых будут слова, начинающиеся с Ростов, например: Ростовская, Ростовской, Ростов.

Лучше задавать ОДНО ключевое слово для поиска и БЕЗ окончания

Для более точного поиска воспользуйтесь поисковой системой сайта

Постановление Арбитражного суда Уральского округа от 09. 11.2020 г. № Ф09-6730/20 по делу № А50-4456/2020 Начислены ЕНВД, пени, штраф по мотиву применения предпринимателем неверного корректирующего коэффициента, он осуществляет деятельность в поселках, включенных в состав городского округа, а не муниципального района. 11.2020 г. № Ф09-6730/20 по делу № А50-4456/2020 Начислены ЕНВД, пени, штраф по мотиву применения предпринимателем неверного корректирующего коэффициента, он осуществляет деятельность в поселках, включенных в состав городского округа, а не муниципального района.Итог: требование удовлетворено, так как предприниматель правомерно руководствовался действующим актом, устанавливающим коэффициенты базовой доходности на территории муниципального района, акт, принятый в отношении территории городского округа и примененный налоговым органом, не содержит обоснования установления повышенного коэффициента к труднодоступным сельским населенным пунктам, ранее относящимся к муниципальному району. Постановление Арбитражного суда Северо-Кавказского округа от 11.06.2019 г. № Ф08-4105/2019 № А32-39722/2017Налоговый орган начислил НДС, указывая на то, что налогоплательщик неправомерно в спорном периоде применял ЕНВД по операциям, связанным с реализацией отходов производства (вскрышных пород) по договорам розничной купли-продажи. Итог: требование удовлетворено, поскольку применение обществом ЕНВД является правомерным, так как спорный товар (вскрышные породы) не является продукцией собственного производства (изготовления), отнесен к отходам от добычи полезных ископаемых открытым способом. Еще судебная практика » | НДФЛ с дивидендов, переход с ЕНВД на УСНО и другие поправки в НК РФ17 февраля 2021 года опубликован Федеральный закон от 17.02.2021 № 8‑ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Федеральный закон № 8‑ФЗ), которым внесен ряд поправок в порядок исчисления НДФЛ в отношении дивидендов и санаторных путевок, а также продлен срок перехода на УСНО для бывших плательщиков ЕНВД. Мы изучили данные новшества и готовы рассказать вам о них Еще аналитика » |

Единый налог на вмененный доход

Решения Собрания депутатов МО «Моркинский муниципальный район» по ЕНВД

О едином налоге на вмененный доход (ЕНВД, или его еще называют «вмененка»). Что это такое?

Что это такое?

ЕНВД есть не что иное, как система налогообложения, предусмотренная для некоторых видов предпринимательской деятельности. Обратите внимание на слово деятельность. Не юридическое лицо и не предприниматель. Вот почему ЕНВД идет вместе с общей или же упрощенной системой налогообложения, но ни в коем случае не заменяет эти две системы налогообложения. Основное отличие ЕНВД то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас чиновниками.

Какие же виды деятельности облагаются системой вмененного налога?

В соответствии с пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации (НК РФ), только местная власть в каждом отдельном муниципальном образовании принимает решение о том, какая именно деятельность (в соответствии с перечнем в Налоговом кодексе) будет облагаться вмененным налогом. (Решение собрания депутатов №68 от 26.10.2005г и о внесении изменений №22 от 26.11.2014г.)

(Решение собрания депутатов №68 от 26.10.2005г и о внесении изменений №22 от 26.11.2014г.)

Какие налоги платятся при ЕНВД?

Безусловно — единый налог на вмененный доход (срок уплаты — не позднее 25-го числа первого месяца следующего налогового периода). ЕНВД рассчитывается не по фактическим доходам, а по «потенциально возможным». А основным фактором, определяющим этот потенциально возможный доход, является физический показатель вашей деятельности: площадь торгового зала или зала обслуживания посетителей, количество автомашин или работников — для каждого вида деятельности он свой, смотрите статью 346.29.

Какие налоги не платятся при ЕНВД?

Как рассчитать ЕНВД?

Это как раз несложно. Находите в статье 346.29 НК РФ свой вид деятельности и смотрите базовую доходность для него на единицу физического показателя. Что является этим показателем — там же. Умножаете эту базовую доходность на свой физпоказатель и на коэффициент-дефлятор К1, устанавливаемый Правительством РФ на каждый год (в 2015- 1,798). Получаете величину предполагаемого дохода, которую вам рассчитали законодатели.

Теперь заглядываем в местный нормативно-правовой акт о ЕНВД — если местные законодатели решили сделать вам поблажку, то там вы найдете корректирующий коэффициент К2 для вашего вида деятельности. (Решение собрания депутатов №68 от 26.10.2005г, о внесении изменений №22 от 26.11.2014г.) Согласно п. 6 ст. 346.29 НК РФ данный коэффициент определяется как произведение значений, учитывающих влияние на результат предпринимательской деятельности тех или иных факторов. То есть, в этом случае умножаем предполагаемый доход на К2, что сохранит или уменьшит доход (коэффициент не превышает единицы).

Теперь берем 15% от полученной суммы — это и будет сумма налога за месяц. За квартал — суммируем помесячный налог или просто умножаем его на три, если не менялся физпоказатель.

Если у вас несколько объектов или несколько видов деятельности, то налог по каждому рассчитывается отдельно, а потом эти суммы складываются.

Как можно уменьшить единый налог?

Согласно статье 346. 32 единый налог уменьшается на суммы уплаченных страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и на суммы пособий по временной нетрудоспособности, выплаченных работникам. Но тут есть несколько ограничений:

32 единый налог уменьшается на суммы уплаченных страховых взносов на обязательное пенсионное страхование, обязательное медицинское страхование, взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и на суммы пособий по временной нетрудоспособности, выплаченных работникам. Но тут есть несколько ограничений:

- во-первых, учитываются только суммы страховых взносов в ПФР, ФФОМС и ФСС, уплаченных в налоговом периоде;

- во-вторых, конечно же, выплаты по больничным листам надо брать лишь те, что делаются за ваш счет, а не за счет ФСС;

- в-третьих, в целом налог можно уменьшить не больше чем на 50%. То есть, берем исчисленный налог, вычитаем из него пенсионные взносы и выплаты по больничным и сравниваем то, что осталось, с половиной исходной суммы. Если после уменьшения осталось больше 50% — платим то, что получилось, если меньше — платим половину рассчитанного налога. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере.

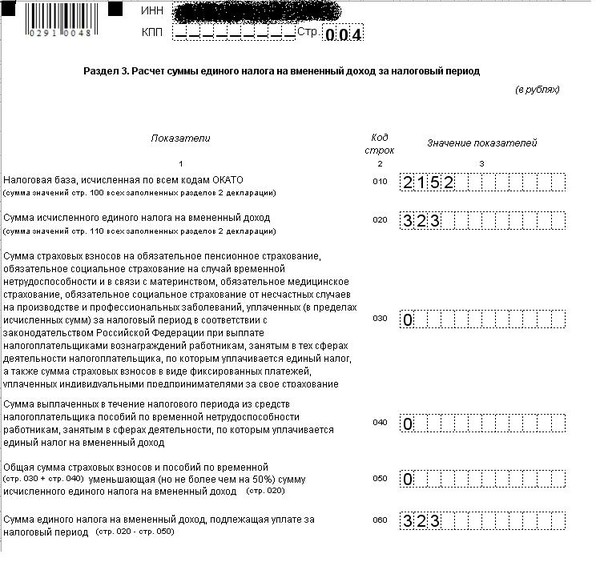

Формула расчета ЕНВД за квартал: (базовая доходность) × (физпоказатель) × К1 × К2 × (3 месяца) × (ставка налога 15%) = ЕНВД за квартал.

Информация для плательщиков единого налога на вмененный доход для отдельных видов деятельности

01.01.2020 вступило в силу решение муниципалитета от 27.11.2019 № 315 «О внесении изменений в решение муниципалитета города Ярославля от 08.11.2005 № 147», изменения внесены в связи с принятием Федерального закона от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» с 01.01.2020 введено ограничение применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в отношении вида деятельности — розничная торговля.

Не относится к розничной торговле в целях применения единого налога на вмененный доход: реализация лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств», обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по Перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации.

Кроме того, с 01.01.2020 для значения КЗ, учитывающего величину доходов в зависимости от уровня развития муниципального образования и средней заработной платы работника, работающего по трудовому договору, установлено соотношение с минимальным размером оплаты труда.

С решением муниципалитета города Ярославля от 08.11.2005 № 147 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» (в редакции от 27.11.2019) можно ознакомиться здесь.

Минфин рассказал о «комфортных» способах перенести отмену ЕНВД :: Экономика :: РБК

Власти обеспечат бизнесу максимально комфортный переход на другие налоговые режимы в связи с отменой с 2021 года Единого налога на вмененный доход (ЕНВД), заверил глава Минфина Антон Силуанов

Антон Силуанов (Фото: Владислав Шатило / РБК)

Переход на более прозрачные налоговые режимы после отмены с 2021 года Единого налога на вмененный доход (ЕНВД) должен пройти для предпринимателей максимально безболезненно, заверил в интервью РБК министр финансов Антон Силуанов.

ЕНВД полностью отменят с 2021 года. В Москве он уже не действует с 2012 года. Ликвидировать ЕНВД по всей России планировали и ранее, но идея вызывала возмущение бизнеса.

После отмены ЕНВД предприниматели могут перейти на упрощенную систему налогообложения (УСН), патентную систему и платить проценты от потенциально возможного годового дохода или же выбрать налог на профессиональный доход (режим для самозанятых), объяснил министр. В первом квартале на сайте ФНС должен появиться калькулятор, который должен помочь предпринимателям выбрать новый наиболее выгодный для себя налоговый режим.

«Надо сделать так, чтобы переход стал для налогоплательщиков абсолютно комфортным, без затрат. Мы сейчас вообще переходим на то, чтобы все налогоплательщики не ходили в Налоговую службу, могли в онлайн-режиме общаться с налоговой», — подчеркнул Силуанов.

ЕНВД — второй популярности у бизнеса налоговый режим. На первом месте — упрощенная система налогообложения (УСН). Сейчас ЕНВД применяют порядка 200 тыс. юрлиц и около 1,8 млн ИП.

Сейчас ЕНВД применяют порядка 200 тыс. юрлиц и около 1,8 млн ИП.

«Вмененку» ввели более 20 лет назад, когда государство еще не умело отслеживать доходы малого бизнеса. Сколько бы предприниматель ни заработал, он платит от 7,5 до 15% вмененного дохода (ставку устанавливают власти регионов). Таким образом, фактическая доходность конкретного бизнеса не учитывается. Минфин считает такой режим устаревшим, и его аналогов нет ни в США, ни в ЕС, Китае или Японии.

Порядок уплаты единого социального налога налогоплательщиками единого налога на вмененный доход

П?пСЬМО М?пН?пСТЕРСТВА РФ ПО НАЛОГАМ ?п СБОРАМ

от 6 февраля 2002 г. СА-6-05/150@

«Об уплате единого социального налога налогоплательщиками единого налога на вмененный доход»

Министерство Российской Федерации по налогам и сборам в связи с запросами об уплате единого социального налога налогоплательщиками единого налога на вмененный доход разъясняет.

Статьей 2 Федерального закона от 31. 12.2001 198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах» в Федеральный закон от 31.07.98 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» внесены соответствующие изменения, касающиеся исключения платежей в государственные социальные внебюджетные фонды из состава платежей, которые не взимаются с плательщиков единого налога на вмененный доход.

12.2001 198-ФЗ «О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некоторые законодательные акты Российской Федерации о налогах и сборах» в Федеральный закон от 31.07.98 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» внесены соответствующие изменения, касающиеся исключения платежей в государственные социальные внебюджетные фонды из состава платежей, которые не взимаются с плательщиков единого налога на вмененный доход.

В соответствии с пунктом 3 статьи 18 Закона Российской Федерации от 27.12.91 2118-1 «Об основах налоговой системы в Российской Федерации» (в редакции Федерального закона от 29.12.2001 187-ФЗ) актами законодательства Российской Федерации о налогах и сборах может предусматриваться установление специальных налоговых режимов (систем налогообложения), в соответствии с которыми вводится особый порядок исчисления и уплаты налогов, в том числе замена предусмотренной статьями 19-21 данного Закона совокупности налогов и сборов одним налогом.

При этом установление и введение в действие специальных налоговых режимов не относятся к установлению и введению в действие новых налогов и сборов. Случаи и порядок применения специальных налоговых режимов определяются актами законодательства Российской Федерации о налогах и сборах.

Согласно статье 1 Федерального закона от 31.07.98 148-ФЗ со дня введения единого налога на вмененный доход на территориях соответствующих субъектов Российской Федерации с плательщиков этого налога не взимаются налоги, предусмотренные статьями 19-21 Закона Российской Федерации от 27.12.91 2118-1 «Об основах налоговой системы в Российской Федерации», за исключением налогов, поименованных в статье 1 Федерального закона от 31.07.98 148-ФЗ.

Таким образом, налогообложение единым налогом на вмененный доход для определенных видов деятельности соответствует условиям функционирования специальных налоговых режимов, предусматривающим замену уплаты совокупности налогов и сборов одним единым налогом.

В соответствии со статьей 10 Федерального закона от 31.12.2001 198-ФЗ, опубликованного в «Российской газете» N 256 от 31.12.2001, данный Федеральный закон вступает в силу с 1 января 2002 года, за исключением абзаца девятого пункта 11 статьи 1, который вступает в силу с 1 января 2003 года.

С учетом изложенного, с 1 января 2002 года плательщики единого налога на вмененный доход уплачивают единый социальный налог в порядке, установленном главой 24 Кодекса (в редакции Федерального закона от 31.12.2001 N 198-ФЗ).

Одновременно доводим до сведения, что порядок возврата или зачета изли?/не уплаченных сумм единого налога на вмененный доход в части, зачисленной в государственные социальные внебюджетные фонды, будет доведен дополнительно.

Государственный советник налоговой службы III ранга С.Х.Аминев

В Госдуме предложили продлить действие ЕНВД до 2025 года

Группа депутатов подготовила и внесла в Госдуму законопроект об изменениях в Налоговый кодекс и ст. 26 федерального закона «О банках и банковской деятельности», предлагая отложить отмену единого налога на вмененный доход (ЕНВД) до 1 января 2025 г. Действующее законодательство предусматривает действие ЕНВД только до конца этого года.

26 федерального закона «О банках и банковской деятельности», предлагая отложить отмену единого налога на вмененный доход (ЕНВД) до 1 января 2025 г. Действующее законодательство предусматривает действие ЕНВД только до конца этого года.

В пояснительной записке к законопроекту его авторы напомнили, что ЕНВД является одним из самых востребованных льготных режимов налогообложения, направленных на снижение налогового бремени для представителей малого бизнеса и обеспечение его стабильности, а также на упрощение порядка исчисления и уплаты налога. Законодатели считают, что отмена ЕНВД с 1 января 2021 г. может привести к финансовым потерям налогоплательщиков, применяющих сейчас эту систему, и увеличить затраты бизнеса на ведение бухгалтерского и налогового учета. Это, в свою очередь, может привести к сокращению количества малых предприятий и вызвать негативные последствия для местных и региональных бюджетов. «Сохранение данного налогового режима позволит не только оказать реальную поддержку малому бизнесу и создать налоговые стимулы для его развития, но и сохранить стабильный источник налоговых доходов бюджетов муниципальных образований», – говорится в пояснительной записке к проекту.

Между тем в регионах бизнес, не дожидаясь решения по законопроекту, пытается добиться продления льготного налогового режима своими способами. «Мы активно боремся за продление ЕНВД. Подписывается петиция. Во многих городах России проходит акция, выражающая волю бизнеса о сохранении единого налога», – говорит экономист Наталия Пятых. По ее оценкам, отмена вмененки приведет к увеличению налоговой нагрузки в несколько раз. Защитники единого налога подчеркивают, что отменять ЕНВД нужно, но только не сейчас, когда важнее поддержать малый и средний бизнес, чем занять жесткую позицию в борьбе с возможными злоупотреблениями этой льготой.

«ЕНВД – тот самый налог, за который бьются регионы: он остается в региональном бюджете и дает им возможность решать проблемы местного уровня, которые не предусмотрены федеральным бюджетом. С учетом сложной экономической ситуации эти деньги регионам сейчас будут очень нужны. Что касается малого и среднего бизнеса, для поддержки которого в свое время вводили ЕНВД, то сейчас мы видим, что по факту коронавирус обнулил достижения предыдущих лет в этом вопросе. И, я думаю, будет в корне неправильно добивать налоговыми изменениями тех, кто выжил в период ограничений», – поддержал инициаторов законопроекта председатель комитета по нацпроектам регионального парламента Волгоградской области Олег Савченко.

И, я думаю, будет в корне неправильно добивать налоговыми изменениями тех, кто выжил в период ограничений», – поддержал инициаторов законопроекта председатель комитета по нацпроектам регионального парламента Волгоградской области Олег Савченко.

Базовым полигоном, где можно наглядно увидеть последствия отмены ЕНВД, стала Пермь, где местные депутаты еще в прошлом году приняли решение о досрочном отказе от налоговой льготы. В соседней Удмуртии губернатор, напротив, предложил льготные налоговые условия в течение первых двух лет тем, кто перерегистрируется на упрощенную систему налогообложения (УСН). «После того как у предпринимателей по некоторым видам деятельности налоги выросли от 4 до 20 раз, в Чайковске, расположенном вблизи границы с Удмуртией, многие поспешили зарегистрировать бизнес по УСН, но уже в Удмуртии, где нерезидентам с января 2020 г. установили пониженные ставки налога. Уже в первые месяцы года в Удмуртии сообщали, что предприниматели из других регионов подали около 400 заявок на перерегистрацию бизнеса. Уверен, что большая часть этих заявок была из Пермского края», – рассказал «Ведомостям» член пермской «Опоры России» на условиях анонимности.

Уверен, что большая часть этих заявок была из Пермского края», – рассказал «Ведомостям» член пермской «Опоры России» на условиях анонимности.

В Перми говорят, что коронавирус не дал в полной мере оценить все последствия перехода на ЕНВД, однако там завидуют тем, у кого появился шанс еще несколько лет работать на вмененке.

Упрощенная система налогообложения и единый налог на вмененный доход: цели, проблемы, долгосрочное видение

Автор

Перечислено:- Громов Владимир Владимирович

() (Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Москва 119571, Россия)

- Николай Сергеевич Милоголов

() (Институт финансовых исследований, Москва 127006, Россия; Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва 119571, Россия)

Реферат

Одной из основных целей налоговой политики России в последние годы является поиск возможностей для снижения налоговой нагрузки на небольшие компании. Повышение налоговых льгот обычно связано с ростом малого бизнеса, но темпы развития этого сектора экономики в России по-прежнему низкие, а налоговая система теряет должную степень простоты и прозрачности. Таким образом, предметом исследования является проблема налогообложения малого бизнеса в России. В статье отмечается, что специальные налоговые режимы, такие как упрощенная система налогообложения и единый налог на вмененный доход для отдельных видов деятельности, на сегодняшний день утратили целевую направленность, поскольку их развитие не имеет внутренней логики и осуществляется в основном в рамках действующей экономические вызовы без учета долгосрочных эффектов принятых мер.На этом фоне целью исследования является выработка рекомендаций по совершенствованию указанных выше специальных налоговых режимов. Авторы приходят к выводу, что, с одной стороны, регулярное повышение пороговых значений оборачиваемости для целей упрощенной системы налогообложения является бесперспективным направлением налоговой политики, а с другой — предоставление доступа к системе налогообложения в виде единого налога на вмененный доход.

Повышение налоговых льгот обычно связано с ростом малого бизнеса, но темпы развития этого сектора экономики в России по-прежнему низкие, а налоговая система теряет должную степень простоты и прозрачности. Таким образом, предметом исследования является проблема налогообложения малого бизнеса в России. В статье отмечается, что специальные налоговые режимы, такие как упрощенная система налогообложения и единый налог на вмененный доход для отдельных видов деятельности, на сегодняшний день утратили целевую направленность, поскольку их развитие не имеет внутренней логики и осуществляется в основном в рамках действующей экономические вызовы без учета долгосрочных эффектов принятых мер.На этом фоне целью исследования является выработка рекомендаций по совершенствованию указанных выше специальных налоговых режимов. Авторы приходят к выводу, что, с одной стороны, регулярное повышение пороговых значений оборачиваемости для целей упрощенной системы налогообложения является бесперспективным направлением налоговой политики, а с другой — предоставление доступа к системе налогообложения в виде единого налога на вмененный доход. независимо от оборота налогоплательщика частично противоречит целям поддержки малого бизнеса.В целом это создает условия для злоупотреблений и, следовательно, требует пересмотра некоторых положений российского налогового законодательства.

независимо от оборота налогоплательщика частично противоречит целям поддержки малого бизнеса.В целом это создает условия для злоупотреблений и, следовательно, требует пересмотра некоторых положений российского налогового законодательства.

Рекомендуемое цитирование

: p: 9-21

DOI: 10.31107 / 2075-1990-2019-2-9-21

Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите код этого элемента: RePEc: fru: finjrn: 1: p: 9-21

. См. Общую информацию о том, как исправить материал в RePEc.

См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Геннадий Агеев).Общие контактные данные провайдера: https://edirc.repec.org/data/frigvru.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

У нас нет ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Медицинское страхование домашнего партнера и ваши налоги

Медицинское страхование домашнего партнера и ваши налогиМедицинское страхование домашнего партнера и любых детей домашнего партнера обычно является налогооблагаемой льготой.

Федеральный налоговый режим для пособий по здоровью домашнего партнера

Федеральное правительство не признает домашнее партнерство для целей налогообложения. Взносы работодателя в страховые взносы домашнего партнера, включая детей домашнего партнера, учитываются Налоговой службой (IRS) как налогооблагаемый вмененный доход. Для сравнения: взносы работодателя в страховые взносы законного супруга не облагаются налогом на вмененный доход. Кроме того, взносы работника или пенсионера на медицинское страхование домашнего партнера уплачиваются после вычета налогов. Взносы наемного работника или пенсионера для законного супруга уплачиваются до вычета налогов.

Взносы наемного работника или пенсионера для законного супруга уплачиваются до вычета налогов.

Освобождение от федерального налога для иждивенцев, отвечающих определенным требованиям

Налоговая служба предлагает налоговые льготы для расходов, связанных со здоровьем, понесенных «соответствующим родственником». Согласно разделу 152 кодекса IRS (с изменениями, внесенными Кодексом 105 (b)), домашний партнер и дети домашнего партнера имеют право на благоприятный налоговый режим, если:

- Партнер или ребенок получает более половины своей финансовой поддержки от сотрудника или пенсионера.

- Партнер или ребенок проживал с работником или пенсионером в качестве члена его или ее семьи в течение всего календарного года (1 января — 31 декабря), за исключением временного отсутствия в связи с отпуском, образованием или военной службой.

- Партнер или ребенок является гражданином США или резидентом США, Канады или Мексики.

Если зарегистрированный иждивенец соответствует всем этим требованиям, работник или пенсионер может подать форму декларации в HSS, и вмененный доход для взноса работодателя в страховые взносы на иждивенцев не взимается. Форма декларации УСЗ должна быть подана в установленные сроки и действительна в течение одного налогового года. Индивидуальная декларация должна подаваться каждый год на каждого отвечающего требованиям иждивенца. Нажмите здесь, чтобы просмотреть форму декларации для внутреннего партнера SFHSS

Форма декларации УСЗ должна быть подана в установленные сроки и действительна в течение одного налогового года. Индивидуальная декларация должна подаваться каждый год на каждого отвечающего требованиям иждивенца. Нажмите здесь, чтобы просмотреть форму декларации для внутреннего партнера SFHSS

Справедливый налоговый режим штата Калифорния

Льготы по здоровью сожителя и детей сожителя имеют право на справедливый налоговый режим в соответствии с законодательством штата Калифорния. Справедливый налоговый режим в соответствии с законодательством штата требует получения от секретаря штата Калифорния Декларации о домашнем партнерстве штата Калифорния.Семейное партнерство устанавливается в Калифорнии, когда оба человека подают декларацию о домашнем партнерстве государственному секретарю, и на момент подачи заявки выполняются все следующие требования:

- Оба человека имеют общее место жительства.

- Ни одно лицо не состоит в браке с кем-то еще или является членом другого домашнего партнерства с кем-то еще, которое не было прекращено, расторгнуто или признано недействительным.

- Эти два человека не связаны кровным родством, что могло бы помешать им вступить в брак друг с другом в этом штате.

- Оба человека достигли 18-летнего возраста.

- Оба человека принадлежат к одному полу.

-или-

Один или оба лица старше 62 лет и соответствуют критериям права в соответствии с Разделом II Закона о социальном обеспечении, как это определено в 42 U.S.C. Раздел 402 (a) для страховых выплат по старости или Раздел XVI Закона о социальном обеспечении, как это определено в 42 U.S.C. Раздел 1381 для лиц пожилого возраста. - Оба лица могут дать согласие на домашнее партнерство.

Сотрудник может иметь возможность вычесть стоимость уплаченных работодателем взносов по медицинскому страхованию для домашнего партнера и его или ее детей при подаче налоговой декларации штата Калифорния. Сотрудник с домашним партнером может воспользоваться справедливым налоговым режимом штата Калифорния, даже если домашний партнер не имеет права на освобождение от федерального налога, установленное IRS.

Для получения дополнительной информации о правилах Калифорнии см .:

ftb.ca.gov/individuals/faq/dompart.shtml

Проконсультируйтесь с налоговым консультантом

Эта информация может не включать все, что вам нужно знать. SFHSS не может давать налоговые консультации. Прежде чем предпринимать какие-либо действия, проконсультируйтесь с профессиональным налоговым консультантом. Вы по-прежнему подчиняетесь всем государственным и федеральным налоговым законам и будете нести ответственность за любые последствия, вытекающие из форм, документов или деклараций, представленных в SFHSS.

Какие законодательные изменения ожидаются для малого бизнеса в России в 2020 году? — Налог

Чтобы распечатать эту статью, вам нужно только зарегистрироваться или войти в систему на Mondaq.com.

В 2020 году запланировано значительное количество изменений, которые

влияют на предпринимателей и небольшие компании. Для малого бизнеса это

ожидается увеличение страховых взносов для физических лиц.

предпринимателей, а также отменить льготные режимы продажи

определенные товары. Конечно, будут и положительные моменты, ибо

Например, расширение территории режима для

самозанятый, возможное увеличение лимитов на упрощенный

налоговая система и аннулирование некоторых форм отчетности.

Для малого бизнеса это

ожидается увеличение страховых взносов для физических лиц.

предпринимателей, а также отменить льготные режимы продажи

определенные товары. Конечно, будут и положительные моменты, ибо

Например, расширение территории режима для

самозанятый, возможное увеличение лимитов на упрощенный

налоговая система и аннулирование некоторых форм отчетности.

Годовые взносы индивидуальных предпринимателей составили 36 238 руб. Со следующего года цифра будет увеличена до 40 874 рубля, из которых 32 448 пойдут на пенсионное страхование, 8 426 — в медицину. Как и в предыдущие годы, если доход превышает 300 тысяч рублей нужно заплатить 1 процент на пенсию от сумма, превышающая эту цифру.

В 2020 году будет повышена минимальная заработная плата, теперь она составит 12130 человек.

Это приводит к серьезному увеличению финансовой нагрузки на

предприниматели, у которых есть сотрудники, зарегистрированные под

договор найма.Во-первых, зарплата сотрудников не должна быть

меньше минимальной заработной платы. Во-вторых, выплаты в социальную

страховой фонд и Пенсионный фонд Российской Федерации

отсчитывается от этой суммы.

Во-вторых, выплаты в социальную

страховой фонд и Пенсионный фонд Российской Федерации

отсчитывается от этой суммы.

Наиболее заметные из «негативных» изменений для бизнеса в 2020 году с точки зрения налогов — это постепенный отказ от единый налог на вмененный доход. Этот режим будет полностью отменен с 1 января 2021 года. Однако в 2020 году запрещается использовать единый налог на вмененный доход при продаже товаров, которые подлежат маркировке, например, обувь, одежда и аксессуары, сделанные натурального меха и медикаментов.

В начале 2019 года правительство приняло новый резонансный закон о налог на профессиональный доход, широко известный как «Налог на самозанятых ». Инициатива позволила гражданам, которые работают для себя выбраться из тени в правовое поле и вносить минимальные взносы в бюджет: 4 процента от дохода, когда работа с физическими лицами и 6 процентов — с юридическими лицами.

Нововведение запущено как пилотный проект в 4 регионах:

Москва и Московская область, Республика Татарстан, г. Калуга

область, г.Петербург и Ленинградская область. Это состояние

Ожидалось, что отношения продлятся еще 10 лет. Но

правительство решило ускорить переход и со следующего года

предложил распространить налог на самозанятых на всех остальных

регионы Федерации — всего 81 регион.

Калуга

область, г.Петербург и Ленинградская область. Это состояние

Ожидалось, что отношения продлятся еще 10 лет. Но

правительство решило ускорить переход и со следующего года

предложил распространить налог на самозанятых на всех остальных

регионы Федерации — всего 81 регион.

Основная задача нового налога — снизить нагрузку на мелкие бизнеса, в первую очередь индивидуальных предпринимателей. Они могут использовать новый налог как альтернатива существующим режимам, но это не так просто.Дело в том, что применение налога на профессиональный доход очень ограничен. Налог на самозанятых применяется только к предоставлению услуг и торговле товарами собственное производство (исключительно ручная работа).

Упрощенная система налогообложения также претерпит существенные изменения, но продолжу работать. В настоящее время индивидуальные предприниматели со штатом до 100 человек и доходом не более 150 миллионов рублей можно использовать режим.

Со следующего года лимит будет увеличен: вы можете подать заявку

упрощенная система налогообложения, если ваш доход до 200 миллионов, и

количество сотрудников до 130 человек. Но в этом случае

оплата будет выше. Ставка налога увеличится до 8 процентов для

модель «Доход» и 20 процентов для модели «Доход».

минус расходы »(сейчас 6 и 15 процентов,

соответственно).

Но в этом случае

оплата будет выше. Ставка налога увеличится до 8 процентов для

модель «Доход» и 20 процентов для модели «Доход».

минус расходы »(сейчас 6 и 15 процентов,

соответственно).

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО: Налог Российской Федерации

Общий стандарт отчетности: изменит правила игры HMRC?Рейнольдс Портер Чемберлен

В настоящее время более 100 стран подписались на международный обмен информацией, известный как Common Reporting Standard (CRS), и в прошлом году HMRC получил 84 миллиона деталей банковских счетов, покрывающих каждого десятого гражданина Великобритании.

DAC6: Прощай, ЕСКаттен Мучин Розенман

Накануне выхода Великобритании из ЕС 31 декабря 2020 года правительство Великобритании опубликовало краткий, но кардинальный закон.

ТОО «Проскауэр Роуз»

После месяцев спекуляций о возможности увеличения ставок налога на прирост капитала (CGT) в весеннем бюджете, как в нем, так и в последующем правительственном «Дне налогов» 23 марта…

партнерств теперь несут ответственность за уплату федерального подоходного налога в США

Закон о двухпартийном бюджете от 2015 года установил новые правила для аудиторских проверок партнерств и исчисления налогов. Новый режим аудита партнерства, вступающий в силу для отчетов о партнерстве, поданных за налоговые годы, начинающиеся после 31 декабря 2017 года, изменяет способ определения корректировок для партнерства и впервые облагает партнерство федеральным подоходным налогом США.

История вопроса

До 1982 года партнерство IRS проводило аудит начисления и сбора налогов на уровне партнеров.Закон о налоговом равенстве и налоговой ответственности 1982 года (TEFRA) был принят для упрощения проверки партнерских отношений, требуя, чтобы вопросы решались в рамках единой унифицированной процедуры на уровне партнерства, а не в рамках нескольких процедур на уровне партнеров. Однако корректировки, оценка и сбор на уровне партнеров по-прежнему производились на индивидуальной основе. Партнерские отношения с менее чем десятью партнерами не подлежали TEFRA, и любой партнер имел возможность оспорить IRS на экзамене.

Однако корректировки, оценка и сбор на уровне партнеров по-прежнему производились на индивидуальной основе. Партнерские отношения с менее чем десятью партнерами не подлежали TEFRA, и любой партнер имел возможность оспорить IRS на экзамене.

Новый режим аудита

С 01.01.2018 TEFRA отменяется, и действует новый централизованный режим аудита партнерских отношений в соответствии с Законом о двухпартийном бюджете на 2015 год (BBA). Партнерства, которые не могут или не выбирают из BBA, по умолчанию несут ответственность в течение года корректировки за любую условно исчисленную сумму недоплаты (IUA), рассчитанную путем умножения общей чистой корректировки аудита партнерства на самую высокую ставку подоходного налога — это бремя затем ложится на партнеры текущего года. Распределение суммы IUA может быть определено в соответствии с соглашением о партнерстве с соблюдением правил, в которых указывается, как должно быть произведено распределение, чтобы его утвердило IRS.Партнерство может изменить сумму недоплаты, если они могут показать IRS, что доля партнера в скорректированной позиции подлежит более низкой налоговой ставке, или если они могут установить, что партнер согласился на корректировку и уплатил полученный налог посредством измененной возвращаться.

Существует процедура, альтернативная изменению возвратов из-за IUA, известная как модификация втягивания. Модификация втягивания позволяет партнерам за отчетный год уплачивать налог на основе корректировок аудита без необходимости подачи исправленной декларации.

Альтернативные выборы «выталкиванием»

Другой альтернативой являются выборы «выталкиванием», при которых IUA выводится из партнерства к партнерам в рассматриваемом году. Выбор должен быть произведен в течение 45 дней с даты отправки окончательной корректировки партнерства по почте IRS и может быть отменен с согласия IRS. Партнер в каждом рассматриваемом году рассчитывает свой налог за отчетный год и любые промежуточные годы после отчетного года и предшествующий году корректировки. Затем партнеры уплачивают совокупный налог плюс проценты (при использовании этого выбора взимаются дополнительные 2%) и штрафы вместе со своей налоговой декларацией за корректировочный год (т.е. налоговую декларацию за текущий год). Корректировки могут быть доведены до конечных партнеров по налогоплательщикам в многоуровневых соглашениях.

Корректировки могут быть доведены до конечных партнеров по налогоплательщикам в многоуровневых соглашениях.

Избрание из BBA

Партнерство, которое обязано предоставить 100 или менее Schedule K-1 в течение налогового года, может выбрать из BBA. Любые K-1, которые поступают в S-Corporation, должны включать количество K-1, которые S-Corporation выдает в своей сквозной налоговой декларации при определении требования 100 или меньше. Кроме того, все партнеры должны быть подходящими партнерами.Правомочные партнеры включают только физических лиц, корпорации C, корпорации S или поместья умерших партнеров. Список правомочных партнеров не включает партнерства, неучтенные организации или трасты. Если есть хотя бы один неприемлемый партнер, партнерство не может выбирать из BBA. Выборы должны проводиться ежегодно по своевременной поданной декларации, и партнерство должно уведомить партнеров о выборах в течение 30 дней с момента проведения выборов. Результат этого выбора перемещает корректировку и исчисление налога на партнерский уровень.

Назначение представителя партнерства

Согласно BBA, партнер по налоговым вопросам (TMP) исключается и заменяется представителем партнерства (PR). Каждый налоговый год партнерство должно назначать партнера или другое лицо со значительным присутствием в США в качестве PR. Если партнерство не назначает PR, IRS может выбрать любого человека. PR имеет исключительное право действовать от имени партнерства в целях аудита, и все партнеры связаны действиями представителя.

С учетом этих значительных изменений, которые сейчас вносятся в 2018 налоговый год, некоторые из вопросов, которые необходимо решить, теперь включают:

- Назначение представителя партнерства

- Определение того, имеет ли партнерство право отказаться от BBA, и если да, то отказаться от участия в текущем налоговом году

- Обновление операционного соглашения для партнерств, которые не могут отказаться от участия, чтобы включить

- Как партнерство будет платить вмененную недоплату

- Как недоплата будет распределена между партнерами

- Независимо от того, партнерство будет выталкивать платежи

- Способ финансирования платежа

- Решение вопроса о том, как корректировки аудита будут обрабатываться между старыми и новыми партнерами

Любые изменения в операционное соглашение должны быть внесены в установленный срок прибыли за 2018 год (без учета продлений).

Здесь, в Delap, мы стремимся предоставить вам высочайший уровень обслуживания и следить за тем, чтобы мы были в курсе изменений политики, которые влияют на наших клиентов. Если у вас есть какие-либо вопросы о том, как новый режим партнерского аудита может повлиять на вас или ваш бизнес, свяжитесь с нашей командой сегодня.

Единый налоговый кредит

Что такое единый налоговый кредит?

Единый налоговый кредит — это определенная сумма активов, которую каждое лицо может подарить другим сторонам без необходимости уплачивать налоги на дарение, наследство или передачу без учета поколений.Кредит предоставляется каждому мужчине, женщине и ребенку в Америке Службой внутренних доходов (IRS).

Ключевые выводы

- Единый налоговый кредит дает установленную сумму в долларах, которую физическое лицо может подарить в течение своей жизни до того, как будут применяться налоги на наследство или дарение.

- Налоговая льгота объединяет налоги на дарение и наследство в одну налоговую систему, которая уменьшает налоговый счет физического лица или наследства, доллар к доллару.

- Поскольку некоторые люди предпочитают использовать единые налоговые льготы для экономии на налогах на наследство после своей смерти, единые налоговые льготы нельзя использовать для снижения налогов на дарение при жизни, а вместо этого можно использовать для суммы наследства, завещанной бенефициарам после смерти.

Общие сведения о единой налоговой льготе

Лица, которые при жизни отдают значительные активы семье и друзьям, обычно сталкиваются с налогами на дарение.Кроме того, любые активы, оставленные бенефициарам после смерти человека, могут облагаться налогом на наследство.

С 2021 года федеральный налог на недвижимость составляет 40% от суммы наследства. Однако единый налоговый кредит имеет фиксированную сумму, которую физическое лицо может подарить в течение своей жизни до того, как будут применяться налоги на наследство или дарение. Федеральный налоговый закон 2021 года применяет налог на наследство к любой сумме, превышающей 11,7 миллиона долларов, что при индексации с учетом инфляции позволяет физическим лицам передавать 11,7 миллиона долларов, а парам — переводить в два раза больше, не уплачивая ни цента налога.Например, предположим, что человек оставляет своим детям 12,7 миллиона долларов (с учетом инфляции) в виде невозвратных активов. Сумма выше федерального уровня, то есть 12,7 млн - 11,7 млн долларов = 1 млн долларов, будет облагаться налогом на наследство. Фактически, имущество будет облагаться налогом в размере 40% x 1 миллион долларов = 400 000 долларов.

Единый налоговый кредит объединяет налоги на дарение и наследство в единую налоговую систему. Это налоговый кредит, который уменьшает налоговый счет физического лица или имущества с доллара к доллару. Частному лицу или паре, которые планируют подарить часть своих активов кому-либо, может потребоваться подать налоговую декларацию на дарение, если стоимость активов выше, чем годовая сумма освобождения.Подарки, сделанные благотворительным организациям или для оплаты медицинских расходов или расходов на обучение другого человека, освобождаются от требований к декларации по налогу на дарение.

Единые кредиты и завещание

Поскольку процесс завещания может быть дорогостоящим, некоторые люди предпочли бы использовать единые налоговые льготы, чтобы сэкономить на налогах на наследство после своей смерти. Это означает, что кредит не будет использоваться для снижения налогов на дарение при жизни, а вместо этого будет использован на сумму наследства, завещанную бенефициарам после смерти.Чтобы воспользоваться этим пожизненным кредитом, бенефициары или исполнитель наследства умершего должны заполнить форму IRS 706, которая используется для расчета налога на наследство, установленного главой 11 Налогового кодекса (IRC).

Единый налоговый кредит может быть использован налогоплательщиками как до, так и после смерти. Это важно, так как размер налоговой скидки часто меняется.

Предоставление налогового кредита, если кредит подлежит оплате — «Универсальный единый детский кредит», который расширяет EITC до

Предоставление налогового кредита, если кредит подлежит оплате

«Универсальный единый детский кредит», расширяющий EITC и снижающий налоги для работающих семей

Роберт Черри и Макс Савики

Хотя U.Южная экономика находится на 109-м месяце рекордного выздоровления, а федеральный бюджет находится в лучшей форме за всю историю, почти каждый пятый американский ребенок находится в семьях, доход которых ниже черты бедности. Почти 10 миллионов детей не имеют медицинской страховки и льгот по программе Medicaid (U.S. Census Bureau 2000a). Эффективным средством помощи этим детям могло бы стать значительное расширение налоговой льготы на заработанный доход, которая реструктурирует и объединяет некоторые другие налоговые льготы, доступные семьям с детьми.

Почему важно, чтобы эти налоговые льготы были пересмотрены сегодня? Национальный эксперимент по реформе системы социального обеспечения радикально сократил количество обращений, исходя из того, что соискателей социального обеспечения следует быстро выводить на рынок труда, несмотря на то, что доход от полной занятости круглый год при низкой заработной плате может не соответствовать льготам, которые ранее предоставлялись. в рамках программ государственной помощи. Работник, работающий полный рабочий день, круглый год и получающий минимальную заработную плату, будет оставаться за чертой бедности, даже имея только одного ребенка.

Равенство возможностей — это ценность, широко распространенная, но неадекватно обслуживаемая существующей системой. Хотя никто не оспаривает, что семейный доход играет важную роль в жизненных шансах детей, политические осложнения возникают, когда предпринимаются усилия по повышению этих шансов путем предоставления дополнительного дохода нуждающимся семьям. В настоящее время государственная политика дискриминирует детей родителей, которые не работают или чья привязанность к работе является нерегулярной. Эти дети подвергаются экономическому наказанию из-за поведения своих родителей.

Можно было бы ожидать, что такие проблемы исчезнут у детей работающих родителей, но это не так. Федеральный подоходный налог с населения, хотя и превосходит ряд радикальных реформ, предложенных в последние годы, недостаточен для лечения детей в семьях, заработки которых ниже среднего уровня доходов.

В период восстановления было создано много рабочих мест с умеренной заработной платой. В этом отчете рассматривается вопрос: что налоговая система может сделать для семей, доходы которых зависят от низкой заработной платы? Некоторые из конкретных налоговых вопросов, которые необходимо решить, включают:

- Семьи, находящиеся рядом с чертой бедности и ниже нее, становятся беднее из-за налоговых обязательств по заработной плате — от двух до трех миллионов человек вытесняются за черту бедности федеральными налогами на заработную плату (U.S. Бюро переписи населения 2000b).

- Налоговые льготы для детей увеличиваются с доходом семьи.

- Из-за совокупного воздействия налоговой системы и программ общественного блага семьи с низкими доходами могут столкнуться с очень высокими предельными ставками налога на свой заработок.

- Домохозяйства с детьми, возглавляемые родителем-одиночкой, могут столкнуться со значительными потерями дохода, если родитель выйдет замуж.

Несмотря на многомиллионный профицит бюджета, ни одно налоговое предложение серьезно не решает эти проблемы, а политические лидеры не проявляют энтузиазма по поводу увеличения государственных расходов на борьбу с бедностью и неравенством.Между тем Конгресс только что принял решение о снижении налогов для работающих получателей социального обеспечения, тем самым увеличив прогнозируемый дефицит в целевом фонде и обострив напряженность между получателями пособий и молодым поколением, платящим в фонд. В этом свете, возможно, политические лидеры согласятся, что некоторые соображения относительно малообеспеченных и умеренных семей с детьми уместны.

Что такое налоговый кредит на заработанный доход?

Льгота по налогу на заработанный доход (EITC) — это компенсация федерального подоходного налога с населения.В отличие от большинства других налоговых кредитов, EITC подлежит возмещению, то есть, если кредит превышает налоговые обязательства, налогоплательщик получает разницу наличными от Налоговой службы.

Кредит предоставляется только работающим, при этом льготы зависят от количества детей-иждивенцев в семье. Сумма кредита увеличивается с прибылью в соответствии с фиксированным процентом для начального диапазона доходов, называемого диапазоном поэтапного внедрения. Эффект такой же, как у субсидии на заработную плату: к каждому заработанному доллару кредит добавляет 8, 34 или 40 центов в зависимости от того, есть ли в семье ноль, один или двое детей.

Как только заработная плата налогоплательщика увеличивает размер пособия до установленного законом максимума, размер пособия остается неизменным для дополнительного диапазона доходов. Мы называем этот диапазон «плато» кредита. Наконец, в определенный момент кредит начинает уменьшаться с дополнительным доходом. Это называется диапазоном «поэтапного отказа», при этом темпы отказа варьируются в зависимости от количества детей.

Программа EITC в настоящее время стоит более 30 миллиардов долларов в год, что делает ее крупнейшей программой социальных выплат в федеральном бюджете, помимо программ здравоохранения и социального обеспечения (Smeeding et al.1999).

Таблица 1 показывает основные параметры кредита за 1999 налоговый год (основа для всех расчетов в этой статье). Для семьи с двумя детьми ставка поэтапного включения составляет около 40%, как отмечалось выше, что означает, что на каждые 100 долларов заработной платы налогоплательщик имеет право на получение кредита в размере 40 долларов. Диапазон поэтапного внедрения составляет 9 500 долларов в год, при этом максимальная сумма кредита составляет 3 816 долларов. Для доходов от 9 500 до 12 500 долларов — диапазон «плато» — кредит остается постоянным.Для доходов от 12 500 до 30 850 долларов кредит постепенно прекращается по ставке примерно 21%.

Таблица 1 показывает, что суммы кредита для семей с детьми намного выше, чем для налогоплательщиков без детей, и что ставки поэтапного и поэтапного отказа различаются для семей с определенным количеством детей, а также между семьями с определенным количеством детей. либо один, либо двое детей.

Ограниченная сумма нетрудового дохода разрешена для получателей EITC, но, в целом, конец диапазона поэтапного отказа отражает потолок дохода.Еще одна важная особенность действующего EITC — отсутствие дополнительных льгот для семей с тремя и более детьми. Несмотря на то, что существует множество других правил, которые выходят за рамки данной статьи, в этом отчете основное внимание уделяется тому, как можно изменить основные параметры EITC для достижения некоторых широких социальных целей.

Свидетельства эффективности EITC

Исследования показывают, что EITC более эффективен в перемещении семей за черту бедности, чем любая другая правительственная программа (Greenstein and Shapiro 1998).EITC широко используется, особенно по сравнению с другими программами поддержки доходов. Согласно одной из оценок, более 85% лиц, имеющих право на получение кредита, претендуют на него (Scholz 1994). Более того, ни одно из имеющихся свидетельств не свидетельствует о том, что работодатели в настоящее время используют кредит для оправдания снижения заработной платы рабочих.

Основной причиной популярности налоговых льгот, таких как EITC, по сравнению с традиционной государственной помощью, является присущий им стимул к работе. С 1984 по 1996 год уровень занятости матерей-одиночек с детьми значительно увеличился.Мейер и Розенбаум (1999) приписывают большую часть этого увеличения повторному расширению EITC. Эйсса и Либман (1996) и Дикерт, Хаузер и Шольц (1995) также обнаружили программу по увеличению участия в рабочей силе.

Другие налоговые льготы для семей с детьми

EITC — не единственная льгота, доступная в рамках подоходного налога с физических лиц для налогоплательщиков с детьми, и сравнение EITC с некоторыми другими налоговыми льготами, которыми пользуются семьи с более высокими доходами, указывает на некоторые важные несоответствия .

Таблица 2 содержит список выбранных налоговых льгот. Первым в списке стоит зависимое освобождение, которое составляет 2750 долларов за 1999 налоговый год. Освобождение одинаково для всех, но для разных налогоплательщиков оно стоит разной суммы. Поскольку подоходный налог с населения имеет увеличивающиеся предельные ставки, чем выше налоговая категория, тем дороже освобождение. Если доход облагается налогом по ставке 15%, как в первой скобке, то освобождение от уплаты налога в размере 100 долларов дает 15 долларов экономии на налогах. Если кто-то попадает во вторую группу 28%, те же 100 долларов освобождения стоят 28 долларов.Полное освобождение от налогов в размере 2750 долларов дает экономию на налогах в размере 770 долларов для тех, кто попадает в категорию 28%, и это ориентир, который будет иметь отношение к предлагаемой в этом отчете реформе EITC. [1]

Для самых богатых налогоплательщиков в верхней группе 39,6% — значительно меньше 1% всех налогоплательщиков — освобождение от налогов позволяет сэкономить 1089 долларов на ребенка в виде налогов. Для тех, кто находится в группе 15% — большинства налогоплательщиков — экономия составляет 413 долларов на ребенка.

Дополнительным недостатком освобождения для семей с низким доходом является то, что оно не подлежит возмещению.Если, например, доход супружеской пары составляет 7000 долларов, они не будут платить федеральный подоходный налог, поскольку стандартный вычет для супружеской пары составляет 7200 долларов. При таком уровне дохода освобождение ребенка от налогов становится излишним и, следовательно, бесполезным. Низкие налоговые обязательства означают низкую налоговую экономию за счет удержаний или невозвратных кредитов. Поскольку общество, по-видимому, одинаково ценит всех детей, более высокая налоговая экономия для детей из более благополучных семей не имеет особого смысла.

Еще одним пособием для семей с детьми является недавно введенный детский кредит в размере 500 долларов на ребенка.Эта сумма не зависит от дохода или условий работы, за исключением того, что она не подлежит возмещению. Как и в случае льгот иждивенцев, сумма этого кредита не может превышать налоговые обязательства. Для семей с тремя и более детьми также доступен возвращаемый «Дополнительный детский кредит».

Следующее пособие, указанное в таблице 2, — это кредит на уход за детьми и иждивенцами, который покрывает расходы семьи на уход за детьми и другими иждивенцами. И здесь стоимость кредита может быть больше для семей со средним доходом, чем для многих с низким доходом.Во-первых, кредит не возвращается. Кредит также покрывает расходы только на услуги, приобретенные у лицензированного поставщика дневного ухода. Родители, которые не могут позволить себе оплачивать такие услуги по уходу за ребенком, не могут воспользоваться кредитом. Кредит не предоставляется для компенсации расходов члена семьи, выполняющего такие обязанности. В этом смысле кредит до некоторой степени дискриминирует домохозяек.

Наконец, вычитаются расходы на уход за детьми в размере до 5000 долларов в год для работников фирм, предлагающих гибкие расходы или «планы кафетерия».Согласно этой договоренности, работодатель переводит часть валовой заработной платы работника на счет, защищенный от удержания подоходного налога. Средства на счете могут быть использованы для возмещения работнику расходов по уходу за ребенком. Эти планы более распространены в компаниях с относительно высокооплачиваемыми сотрудниками, поэтому в них присутствует элемент дискриминации по доходам. Что касается кредита по уходу за иждивенцем, семья должна иметь возможность оплачивать уход за ребенком, чтобы иметь шанс на получение кредита. Пособие не возвращается, поскольку оно не имеет ценности, если нет налоговых обязательств, от которых можно было бы защитить доход.

Как складываются эти преимущества по сравнению с преимуществами EITC? Для семьи с двумя детьми в группе 28% налоговая экономия составляет 1540 долларов США за счет льгот, 1000 долларов США из Детского кредита и до 1400 долларов США на расходы по уходу за ребенком, что в общей сложности составляет 3 840 долларов США. Только семья, получающая максимальное пособие EITC, приближается к этому уровню налоговых льгот.

Для семей с тремя и более детьми неравенство увеличивается. В отличие от EITC, три из этих льгот (освобождение от уплаты налогов, детский кредит и дополнительный детский кредит) увеличиваются, если количество детей превышает два.

На рис. 1 показано изменение льгот по подоходному налогу, обусловленное исключительно освобождением от уплаты налогов и детского кредита для супружеской пары с двумя детьми. Эти льготы принимают форму экономии на налогах; как указано выше, они не возвращаются. (Эти выплаты рассчитываются путем определения налоговой экономии как разницы в налоговых обязательствах, обусловленных исключительно наличием освобождения от налогообложения и детского кредита. Предполагается, что без этих положений налогоплательщик сохранит нынешний стандартный вычет в размере 7200 долларов США для супружеской пары. подача совместной декларации.)

Пособия начинаются с скорректированного валового дохода в размере 12 700 долларов США. Без льгот и детских кредитов налогоплательщик будет должен 15 центов налога за каждый доллар дохода, полученного после достижения уровня в 12 700 долларов. Но из-за льгот и кредитов такой доход не облагается налогом. Таким образом, выплаты начинают расти со скоростью 15% по мере роста дохода с 12 700 долларов до 24 867 долларов, что компенсирует 1825 долларов налогов, которые в противном случае должны были бы быть причитающимися.

Первая «ступенька» слева на рисунке относится к большинству лиц, подпадающих под группу 15% подоходного налога.Он отражает постоянный уровень пособий в пределах охваченного диапазона доходов. Второй шаг, идущий слева направо, отражает увеличение льгот для тех, кто находится в группе 28%. Увеличение связано с тем, что с повышением предельной налоговой ставки с 15% до 28% стоимость льгот увеличивается. Для налогоплательщика в группе 15% два освобождения по 2750 долларов каждое (всего 5500 долларов) составляют 15% от 5500 долларов или 825 долларов. Для налогоплательщика, относящегося к категории 28%, значение возрастает до 28% от 5 500 долларов США или 1 540 долларов США.Дочерние кредиты на сумму 1000 долларов не меняются по стоимости, поэтому общая сумма выплат в группе 28% составляет 2540 долларов.

Диапазон доходов на Рисунке 1 включает всех налогоплательщиков, кроме примерно 5%; не показаны скобки 31%, 36% и 39,6% (Internal Revenue Service, 1998). Согласно действующему законодательству, в этих более высоких скобках указаны освобождение иждивенцев и поэтапное прекращение выплаты детского кредита. Поэтапный отказ от услуг для людей с высоким доходом затрагивает менее 2% налогоплательщиков (Barthold, Koerner, and Navratil 1998).

В 1996 г. 76% подателей налоговых деклараций относились к категории 15% или ниже (Internal Revenue Service, 1998 г.), поэтому ограниченный диапазон, используемый в этой цифре, охватывает подавляющее большинство населения.У нефитеров почти всегда низкий или нулевой доход. Планка 28% для пары начинается с 43 050 долларов налогооблагаемого дохода. Для пары с ребенком эквивалент скорректированного валового дохода составляет 61 833 доллара (с учетом стоимости детского кредита в 500 долларов). Такие семьи могут иметь еще более высокий валовой доход. Например, скорректированный валовой доход не включает вычитаемые взносы в пенсии, выплачиваемые работодателем. Без сомнения, семьи в группе 28% находятся выше среднего уровня.

На рисунке 2 показаны комбинированные льготы EITC и подоходного налога для

r супружеской пары с двумя детьми.Показанные «шаги» такие же, как на рисунке 1. Пирамида слева — это график выплат EITC. Линия над правой стороной пирамиды представляет собой сумму льгот по EITC и индивидуальному подоходному налогу. Эта сумма отражает перекрытие между диапазоном поэтапного отказа EITC, который заканчивается на уровне 30 850 долларов США для семей с двумя или более детьми, и диапазоном льгот по подоходному налогу для детей, который начинается с 12 700 долларов США для супружеской пары с двумя детьми. Эти льготы не отменяют друг друга, потому что EITC подлежит возмещению.Другими словами, освобождение от налога и детский кредит уменьшают положительное налоговое обязательство, после чего EITC доступен в качестве возмещения наличными.

В этом разделе мы отметили различные налоговые льготы для детей, доступные семьям с разным уровнем дохода. Для семей, получающих почти максимальную сумму EITC, их пособия могут превышать пособия семей с более высоким доходом. Но для многих других дело обстоит наоборот по множеству причин.

Во-первых, многие семьи с низким доходом не получают максимального пособия EITC.Во-вторых, совокупные льготы как от EITC, так и от подоходного налога все еще могут быть ниже, чем для многих семей в группе 28%. Кроме того, обсуждение здесь ограничивается освобождением от налогов и детским кредитом и исключает другие льготы, перечисленные в таблице 2, не говоря уже о множестве дополнительных налоговых льгот, недоступных для налогоплательщиков с низкими доходами в целом. Наконец, неравенство налоговых пособий на ребенка для семей с разным доходом увеличивается по мере увеличения количества детей в семье.Например, максимальное пособие EITC в размере 3 816 долларов не меняется для больших семей, но налоговые льготы для семьи из четырех детей в группе 28% составляют 5 080 долларов.

Улучшение EITC

Три основных проблемы преследовали EITC на протяжении его 25-летнего существования: (1) его «неявная предельная налоговая ставка», (2) его возможный штраф за брак и (3) сложность процесса подачи документов. . Хотя эти недостатки не являются уникальными для EITC — они мешают большому количеству налоговых и общественных программ — их все же следует исправлять в духе справедливости.

Устранение «неявной предельной налоговой ставки»

Поэтапное прекращение выплаты льгот (как описано выше) можно сравнить с налогом на заработную плату, поскольку дополнительный доллар заработка вызывает некоторое сокращение льгот. Другими словами, если заработок увеличивается на доллар, он увеличивается менее чем на доллар. Ставка поэтапного отказа аналогична предельной ставке налога. Эта проблема касается любого вида общественного блага, зависящего от дохода получателя. Если доход является фактором, определяющим право на получение пособия, и, возможно, размер пособия, то при определенном уровне дохода работники столкнутся с сокращением пособия, в конечном итоге лишившись права на него.Таким образом, увеличение дохода может иметь негативные последствия с точки зрения уплаченных налогов. Точно так же поэтапное введение — это надбавка к заработной плате, которая, как ожидается, усилит стимул к работе.

В качестве примера отрицательной стороны стимула к работе предположим, что пара с двумя детьми зарабатывает 12 500 долларов и получает максимальное пособие в размере 3 816 долларов. По мере того, как пара получает дополнительный доход, кредит постепенно прекращается. Если заработок на рабочем месте увеличится на 100 долларов, размер пособий снизится на 21 доллар, поэтому чистый доход увеличится только на 79 долларов.[2]

Некоторые аналитики выразили обеспокоенность по поводу того, что размер скрытого налога может стать серьезным препятствием для работы для глав домохозяйств и пар, которые уже работают достаточно, чтобы зарабатывать не менее 12 500 долларов в год. Если размер этого «налога» действительно препятствует выполнению какой-либо работы, то его снижение может способствовать увеличению трудовых усилий. Шестьдесят процентов нынешних получателей EITC — девять миллионов семей — находятся на стадии отказа (Liebman 1999).

Каким может быть этот налог? Для некоторых низкооплачиваемых рабочих он может быть довольно высоким (Giannarelli and Steuerle 1995).Представьте себе семью с двумя детьми. Как показано в Таблице 1, показатель отказа для такой семьи составляет 21%. Кроме того, семья может получать пособия по программе талонов на питание (FSP). Льготы по программе FSP постепенно отменяются по мере роста дохода до 24%. Еще есть налог на заработную плату. Включая часть, оплачиваемую работодателем, которую, по мнению большинства экономистов, несет работник, общая ставка налога составляет 15,3%. Наконец, существует первая категория федерального подоходного налога с населения со ставкой 15%.

Поскольку диапазоны доходов этих неявных налогов перекрываются, совокупный предельный эффект увеличивается. Этот анализ даже не принимает во внимание подоходный налог штата, программу Medicaid и жилищные пособия, каждое из которых еще больше увеличивает маржинальные эффекты в различных точках. Существуют также частные расходы на работу, такие как уход за детьми, рабочая форма, транспорт и тому подобное. Основная цель любой реформы должна заключаться в том, чтобы уменьшить скопление различных налоговых и льготных программ для людей с низким уровнем доходов.

Представление о том, что EITC препятствует работе в определенных обстоятельствах, является спорным, поскольку его масштабы сомнительны и могут быть неправильно истолкованы.

Вышеупомянутое исследование предполагает, что программа EITC стала важным фактором увеличения участия в рабочей силе. Под «сдерживающим фактором для работы» EITC подразумеваются возможные дополнительные корректировки в трудовых усилиях — например, сокращение рабочих недель с 52 до 40 или отказ пары от заработка одного из супругов ради того, чтобы больше времени уделялось работе по дому.

Препятствие к работе не побуждает людей полностью отказываться от работы, поэтому оно не приводит к зависимости от социального обеспечения. Лицо, которое не было трудоустроено, не имеет права на получение выплаты EITC в размере одного доллара. Неблагоприятный эффект предельной налоговой ставки в EITC применяется только к главе семьи или паре, которые уже работают достаточно, чтобы зарабатывать не менее 12 500 долларов в год между ними. Только в этом диапазоне дополнительный доллар влечет за собой некоторое уменьшение пособия.

Больше работы не всегда лучше, как с семейной, так и с социальной точки зрения.Постепенное сокращение рабочего времени может быть полезно для семей и их детей. EITC предлагает семьям более привлекательный набор вариантов при условии, что льготы зависят от работы; в этом контексте могут быть поставлены под сомнение попытки правительства поощрять более активные усилия.

Даже если предельная ставка налога мало повлияла на поведение, следует рассмотреть некоторые средства правовой защиты, исходя из соображений справедливости. Для работника с низкими доходами несправедливо сталкиваться с предельной налоговой ставкой в размере 50%, в то время как для работника с более высоким доходом ставка может составлять 30%.

Облегчение штрафа за брак

Право на участие в программе EITC зависит от дохода и количества детей. Для супружеских пар их отдельные доходы должны быть объединены для определения права на льготы и льгот. Если одинокий человек имеет право на получение пособия и выходит замуж, новая семья может иметь право или не иметь права на получение кредита, а ее совокупный доход может либо увеличивать, либо уменьшать размер их пособий.

Например, женщина с двумя детьми, не имеющая трудового дохода, не имеет права на получение кредита, как и мужчина с заработной платой ниже 30 850 долларов США и без детей.Но если мужчина и женщина поженятся, они получат право на получение пособия. Но для сравнения, предположим, что женщина зарабатывает 20 000 долларов и имеет двоих детей — она имеет право на получение некоторых льгот EITC. Но если она выйдет замуж за кого-нибудь, зарабатывающего более 10 850 долларов, новая семья не имеет права на EITC.

Такое сокращение пособия или расторжение договора обычно описывается как «наказание за брак». Это вызывает особую озабоченность у потенциальных получателей EITC, потому что семьи с детьми и только один родитель в доме гораздо более вероятно окажутся бедными, чем домохозяйства с двумя —

родителями.

Пример сурового наказания за брак можно наглядно проиллюстрировать на примере пары неполных семей с двумя детьми в каждой. Если каждая из этих семей имеет заработок в размере 12 500 долларов США, каждая из них получает максимальное пособие EITC в размере 3 816 долларов США, так что общая сумма пособий для отдельных семей составляет 7 632 долларов США. Однако, если семьи объединены браком глав домохозяйств, их доходы объединяются для определения размера пособия EITC. Пособие недавно объединенной семьи упало до 1191 долларов.Половина общих пособий исчезает из-за того простого факта, что пособия EITC не увеличиваются для семей с более чем двумя детьми. Остальная часть сокращения — 2 625 долларов — является результатом поэтапного отказа, поскольку семейный доход бенефициаров увеличился с 12 500 долларов до 25 000 долларов. Общее сокращение пособия на 6 441 доллар США соответствует снижению на 84% размера пособия и 26% дохода новой семьи.

Одним из способов смягчения штрафного эффекта от увеличения дохода является расширение как плато, так и диапазона поэтапного отказа для EITC.Еще один способ исправить это наказание — предоставить более высокие пособия семьям, имеющим более двух детей.

Перекрытие между решениями, касающимися штрафа за брак и снижения высоких предельных налоговых ставок, обсужденных ранее, является ключевым в этом предложении: диапазон поэтапного отказа должен быть увеличен, чтобы добиться некоторого прогресса в достижении обеих целей. Это снижает отрицательные последствия повышения предельных налоговых ставок для пособий для детей, предотвращая падение этих льгот при низких уровнях дохода и рост при более высоких.

Вместо штрафа в соответствии с EITC может быть предусмотрена премия за брак. У новой семьи должен быть относительно низкий доход, но можно было бы создать такой бонус, расширив диапазон поэтапного включения и добавив льготы для дополнительных детей.

Упрощение процесса подачи заявки

Одним из препятствий к использованию EITC является сложность понимания и подачи заявки на получение кредита. Любая модернизация должна учитывать такие опасения и стремиться к расширению, а не ограничению участия в программе.

Самой важной задачей при подаче заявления на EITC или при подаче декларации о доходах является определение суммы дохода, подлежащего налогообложению. Валовая прибыль, скорректированная валовая прибыль и налогооблагаемая прибыль существенно различаются с учетом текущего налога на прибыль. Еще больше усложняет ситуацию то, что EITC определяет квалифицируемый доход еще одним способом.

Чтобы упростить регистрацию, более последовательные правила определения дохода упростят подачу заявки на EITC. Если показатель дохода, используемый при определении подоходного налога, считается справедливым — он предположительно предназначен для налогообложения в соответствии с платежеспособностью человека — то его также следует считать адекватным целям EITC.

Еще одним важным шагом в подаче заявки на EITC является определение единицы подачи. Здесь также правила EITC расходятся с правилами налога на прибыль, и способы объединения определений упростили бы подачу заявки на получение кредита.

Полный анализ проблем, возникающих из-за ненужной сложности EITC, выходит за рамки этого отчета, но ясно, что упрощенная структура, которая делает кредит более прозрачным для налогоплательщика, является целью, к которой стоит стремиться.

Предложение по реформе: «Универсальный единый детский кредит»

Чтобы устранить несоответствия и несправедливость в EITC и других семейных налоговых льготах, в этом отчете предлагается преобразовать зависимое освобождение в кредит и объединить с EITC, Детский кредит и дополнительный детский кредит.Этот новый комбинированный кредит, который можно было бы назвать универсальным единым детским кредитом (UUCC), будет доступен всем налогоплательщикам, имеющим детей, чей доход связан с работой.

Как и EITC, UUCC вырастет для начального диапазона трудовых доходов, выровняется в дополнительном диапазоне, а затем постепенно снизится. Разница в том, что он не упадет до нуля. Минимальное пособие составляет 1270 долларов на ребенка. Как отмечалось выше, это стоимость освобождения от уплаты налога и Детского кредита для налогоплательщиков в диапазоне 28%.Текущие ограничения на участие в программе, основанные на лимитах дохода по процентам и дивидендам, останутся в силе.

Для шести и более детей максимальный кредит UUCC равен льготам, которыми пользуются налогоплательщики в группе 28%, у которых есть дети. Для этих налогоплательщиков поэтапный отказ не требуется. Сумма кредита просто остается постоянной, поскольку доход выходит за пределы диапазона поэтапного внедрения.

При очень высоких уровнях дохода новый кредит может быть поэтапно прекращен — так же, как освобождение от налога и Детский кредит в рамках существующей системы, — но это поэтапное сокращение усложняет налоговый кодекс.Мы предпочитаем поддерживать минимальные льготы для всех налогоплательщиков с высокими доходами. Чтобы компенсировать стоимость этого упрощения, мы скорректируем налоговые категории для лиц с высоким доходом (примерно 10% налогоплательщиков с наибольшим доходом).

Таблица 3 показывает уровни льгот, основные этапы дохода и темпы сокращения для этого предложения. Максимальные льготы увеличиваются умеренно для всех налогоплательщиков, получающих в настоящее время EITC. Но согласно UUCC право на получение кредита значительно расширяется и распространяется на всех налогоплательщиков.Минимальный уровень пособия превышает текущую налоговую льготу в размере 913 долларов на ребенка для детей, находящихся в группе 15%. Расширение этого плана также предоставляет новые льготы семьям, имеющим более двух детей.

Поскольку поэтапный отказ не завершен, темпы сокращения и, следовательно, предполагаемые предельные налоговые ставки значительно снижаются. Темпы сокращения показаны в таблице. Как ранее указывалось в Таблице 1, процент отказа для семей с детьми составляет 16% и 21% в соответствии с EITC.

Рисунок 3 — это графическое изображение этого предложения UUCC.«Пирамида» EITC слева и «ступеньки» льгот по подоходному налогу, поднимающиеся слева направо, такие же, как на рисунке 2. Пунктирная линия представляет предложение UUCC. Льготы по UUCC увеличиваются в соответствии с текущей ставкой EITC, но достигают более высокого максимума. Плато покрывает более широкий диапазон доходов, при котором максимальная выгода является постоянной. Наконец, вместо прекращения выплаты льгот, они постепенно сокращаются до минимального уровня в 1270 долларов на ребенка.

Крутизна правой стороны пирамиды EITC отражает размер ставки поэтапного отказа и, следовательно, эффект предельного налога.Снижение до значения, превышающего ноль, и более длительного диапазона помогает сделать спуск намного менее крутым. Поэтапное сокращение заканчивается на уровне льгот для налогоплательщиков в группе 28%.