Чем отличается депозит от вклада

Многие граждане не понимают и не задумываются, есть ли разница между вкладами и депозитами. Каждая из этих услуг, предоставляемых банками и другими финансовыми учреждениями, имеет свои особенности. Чем отличается депозит от вклада? Первое понятие более широкое. Вклад может считаться депозитом, но депозит не всегда может быть вкладом. Отличие между ними выражается объектом, передаваемым на сбережение.

Содержание

Скрыть- Что такое вклад?

- Что такое депозит?

- Отличия депозита от вклада

- Преимущества вкладов и депозитов

- Недостатки вкладов и депозитов

- Условия по депозитам и вкладам

- Ставки

- Сроки

- Суммы

- Прочие условия

- В чем лучше хранить денежные средства?

Что такое вклад?

Вкладом являются деньги, которые клиент передает банку на хранение, чтобы получить дополнительную прибыль. Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

При срочном вкладе должен соблюдаться определенный срок. Если это условие вкладчиком соблюдается, он может извлечь таким способом максимальную выгоду.

Финансы, хранящиеся в банке до востребования, клиент имеет право снять когда ему угодно. В этом случае большой прибыли извлечь от этого вклада получится – такой вариант считается оптимальным при желании обеспечить безопасное хранение большой суммы денег на протяжении определенного периода времени (к примеру, в случае покупки жилья).

Вклад является исключительно банковской операцией, в связи с этим не стоит прибегать к услугам организаций, у которых отсутствует лицензия на ведение такой деятельности, выданной Банком России.

Что такое депозит?

В виде депозита могут использоваться деньги, различные документы, другие ценности, которые передаются на сбережение. Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Депозит имеет несколько разновидностей:

- Размещенный в банке в виде вклада.

- В виде взносов в денежном выражении в какие-либо организации для оплаты конкретных услуг, являющихся обязательными. Юр. лица могут пользоваться этими активами для выполнения взаимных расчетов.

- Любые финансовые депозитные средства (в виде драгоценных камней, золота, фьючерсов), акции и различные облигации, размещенные в банке можно передавать между банками.

- Записи в книгах учета банка о требованиях, имеющихся у держателя депозита к банковскому учреждению (иски).

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Одним из отличий между этими понятиями является то, что вкладом могут быть только денежные средства, а депозитом – финансовые средства, бумаги, другие ценности.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Преимущества вкладов и депозитов

Основным преимуществом вкладов является возможность безопасного хранения средств, так как сбережения, которые лежат дома «под подушкой» есть риск потерять в любой момент. Банки участвуют в программах защиты вкладчиков. Поэтому если это финансовое учреждение прогорит, клиенты смогут получить свои средства в фонде гарантирования вкладов. Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

В случае хранения в виде депозита золота можно говорить о надежности и ликвидности этого актива. Кроме того, инфляция не влияет на стоимость хранящихся драгметаллах на депозите.

Недостатки вкладов и депозитов

Что касается вкладов в плане получения прибыли, этот способ не является возможностью получения дополнительного дохода. Если в среднем по российским банкам процентная ставка составляет по вкладам около 5%, то инфляционный прогноз предусматривает 3%. Это значит, что годовая доходность вкладов, размещаемых в российских рублях, будет чисто условной.

Чтобы получать прибыль от депозитов в виде ценных бумаг и драгметаллов, нужно иметь определенные знания в этой сфере. Также размещение на депозите банковских металлов могут позволить себе состоятельные граждане. Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Чтобы выбрать оптимальный продукт, в который вкладывать свои инвестиции будет выгодно, нужно провести глубокий анализ своих возможностей, изучить рынок, объективно оценить цели вложений денег или иных ценностей.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

В чем лучше хранить денежные средства?

Максимально выгодно хранить денежные средства в драгоценных камнях. Ежегодно стоимость платины, серебра, бронзы, золота растет. Наиболее распространенный вид депозита – золото.

«Лучше забрать, чем разбираться». Россияне сняли с депозитов $1,1 млрд :: Новости :: РБК Инвестиции

Банк России сообщил, что в апреле население вывело с валютных вкладов более миллиарда долларов. Эксперты рассказали РБК Quote, что побудило людей так поступить

Фото: Артем Геодакян / ТАСС

Россияне сняли с депозитов в банках $1,1 млрд по итогам апреля 2020 года, свидетельствуют данные Банка России. На 1 мая объем иностранной валюты на вкладах физических лиц составил $88,2 млрд, снижение за месяц составило 1,2%.

На 1 мая объем иностранной валюты на вкладах физических лиц составил $88,2 млрд, снижение за месяц составило 1,2%.

Тенденция к оттоку иностранной валюты сохраняется уже четвертый месяц, однако ее пик пришелся на март текущего года. Тогда общая сумма снятых средств составила $5 млрд: население выводило валюту из-за обвала рубля и всеобщей паники на финансовых рынках. Кроме того, ЦБ отмечал увеличение потребительской активности.

Примечательно, что с начала 2020 года жители России в совокупности вывели с вкладов $8,3 млрд, тогда как по итогам всего 2019 года вклады в иностранной валюте выросли на $8,6 млрд.

Центробанк пока не прокомментировал причины оттока валютных вкладов в апреле. РБК Quote попросила экспертов предположить, зачем иностранная валюта понадобилась россиянам.

«Народ побежал снимать наличку». Почему люди забрали ₽1 трлн из банков

Почему люди забрали ₽1 трлн из банковВыгодно поменяли на рубли

«Я не думаю, что этот отток был вызван каким-то особым спросом на валюту — его просто не было в апреле. Население не могло тратить валюту на что-то помимо валютно-обменных операций, поскольку вся деятельность, связанная с туризмом или какими-то покупками за границей, практически остановилась из-за карантинных мер», — сказал главный экономист финансовой группы БКС Владимир Тихомиров.

По его мнению, речь здесь идет о том, что курс рубля упал и люди зафиксировали более выгодный курс обмена на рубли.

К такому же выводу пришла и главный экономист Альфа-банка Наталия Орлова. «Отток валютных вкладов может означать, что люди пользуются ослаблением российской валюты, чтобы конвертировать свои валютные сбережения в рубли. Поэтому сам по себе факт сокращения валютных вкладов не является каким-то признаком драматичности. Просто при курсе ₽75–80 за доллар они резонно меняли валюту, потому что многие покупали ее, когда курс был ₽60 или чуть выше», — сказала она.

Поэтому сам по себе факт сокращения валютных вкладов не является каким-то признаком драматичности. Просто при курсе ₽75–80 за доллар они резонно меняли валюту, потому что многие покупали ее, когда курс был ₽60 или чуть выше», — сказала она.

Валютные вклады держат в основном те, у кого большие валютные сбережения. «Никто не делает депозиты, скажем, на $200–500. Поэтому динамика этого сегмента непоказательна с точки зрения поведения населения и ухудшения финансового положения», — подвела итог Орлова.

7 способов купить золото: плюсы и минусы каждогоУшли на фондовый рынок

Главный экономист рейтингового агентства «Эксперт РА» Антон Табах, говоря о причинах оттока валюты с вкладов, указал на нарастание неопределенности, начавшееся в конце марта, а также радикальное снижение ставок.

«То есть те, у кого вклады подпадали под пролонгацию, начали понимать, что разница между «держать валютный вклад в банке» и «держать валютный вклад в сейфе» — это лишь риск ограбления. Держать валютный вклад в банке стало невыгодно из-за нулевых процентных ставок не только в Европе, но и в США», — отметил эксперт.

Поэтому кто-то вложился в рубли, кто-то ушел на фондовый рынок, а кто-то просто снял пачку денег и положил в домашнем сейфе под диван. Это разумное поведение, считает Табах.

Банки начали понижать ставки по долларовым вкладам после того, как в марте ФРС резко сократила ключевую ставку с 1,5–1,75% до 0–0,25%.

Налог с процентов по вкладам и купонам. Что значат предложения Путина Не стали разбиратьсяНесколько причин оттока денег с вкладов привела независимый финансовый консультант Наталья Смирнова:

- 25 марта россияне услышали, что процентные вклады подпадают под налог на процентный доход.

Не разобрались, как это будет считаться, и решили, что лучше забрать, чем разбираться.

Не разобрались, как это будет считаться, и решили, что лучше забрать, чем разбираться. - В середине апреля глава Счетной палаты Алексей Кудрин предложил банкам использовать депозиты, чтобы стимулировать экономику. Вкладчики неправильно истолковали это высказывание, подумав, что все вклады национализируют и будут использовать, чтобы спасать экономику. «На самом деле он имел в виду, что государство может выпустить дополнительно облигации, чтобы привлечь деньги для финансирования госпроектов и поддержки экономики в период пандемии, — говорит Смирнова. — А банки могли бы вкладываться в эти облигации и вкладывать в том числе деньги, которые они привлекают на депозиты физическим лицам».

- В начале апреля глава ЦБ Эльвира Набиуллина заявила, что моратория на изъятие денег с вкладов не будет. Население не поверило и начало дополнительно изымать деньги с вкладов.

- Доходность по валютным вкладам опустилась до минимальных значений после того, как мировые центробанки максимально, насколько возможно, понизили ключевые ставки.

- Именно в апреле начали поступать новости о том, что Европа, возможно, начнет снимать карантинные ограничения. На горизонте замаячил выход из пандемии, и для инвесторов это стало сигналом, что можно постепенно возвращаться на финансовые рынки.

Не разобрались, как это будет считаться, и решили, что лучше забрать, чем разбираться.

Не разобрались, как это будет считаться, и решили, что лучше забрать, чем разбираться.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее АвторВалентина Гаврикова

что банку выгоднее — Frank RG

- Инвестиционные продукты стали лидером по темпу роста портфеля

- Из-за снижения ставок по вкладам клиенты все чаще выбирают инвестиции

- Банку такие продукты выгоднее с точки зрения маржи

Клиенты переходят на инвестиции. Одним из главных трендов стало снижение ключевой ставки ЦБ и, как следствие, снижение ставок доходности традиционных банковских продуктов. Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Одним из главных трендов стало снижение ключевой ставки ЦБ и, как следствие, снижение ставок доходности традиционных банковских продуктов. Если пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, то теперь его заменяют накопительные счета и инвестиционные продукты.

Ставки по накопительным счетам достигают 6%, при этом распоряжаться деньгами можно свободно — проценты начисляются раз в месяц и не сгорают при снятии денег со счета. Что касается инвестиционных продуктов, то клиенты готовы увеличить уровень риска для получения дополнительной доходности — от пассивного накопления мы переходим к инвестициям.

В этом году мы зафиксировали значительное изменение в клиентском поведении: портфель накопительных счетов рос так же быстро, как портфель депозитов — по итогам 10 месяцев 2019 года прирост составил почти 20%.

Но самое значимое изменение произошло в сегменте инвестиционных продуктов: в 2019 году они стали лидерами по темпам роста портфеля. Объем средств клиентов в управлении за 11 месяцев 2019 года вырос на 39%, тогда как по итогам всего 2018 года прирост составлял чуть более 20%. Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Объем средств клиентов в управлении за 11 месяцев 2019 года вырос на 39%, тогда как по итогам всего 2018 года прирост составлял чуть более 20%. Число клиентов в брокерском обслуживании за 11 месяцев этого года увеличилось на 30%. БОльшая часть активов клиентов — это облигации, из которых более половины составляют облигации, номинированные в валюте.

Что пользуется спросом. Интерес к сложным, но потенциально более доходным продуктам — очень позитивный фактор с точки зрения развития финансовой культуры. Клиенты ищут возможность более выгодно вложить средства и готовы выбирать не только безрисковые или низкорисковые продукты.

Инвестиционные счета, ПИФы и доверительное управление — инструменты, дающие значительную степень свободы при выборе стратегии. Можно выбрать консервативный подход и вложиться в гособлигации, а можно диверсифицировать портфель и инвестировать в фонды, управляющие зарубежной недвижимостью. Самыми популярными у наших клиентов стали фонды облигаций и фонды, ориентированные на российский рынок акций.

Аналитика по теме

Сегментный анализ банковской розницы

Возможность оценить рынок вкладов и кредитов в принятых в банке клиентских сегментах.

› После введения в начале 2019 года налоговой льготы по государственным облигациям в валюте интерес клиентов к этому инструменту значительно вырос. За год с сентября прошлого года клиенты смогли заработать 10% годовых на консервативных облигационных стратегиях в связи с очень хорошими условиями входа в сентябре 2018 года. По нашим оценкам, объем средств клиентов в доверительном управлении по итогам 2019 года удвоится.В целом все это говорит об усложнении клиентского поведения. Снижение ставок пробудило интерес к инвестициям и принципиально отличным от депозитов финансовым продуктам. И наша задача в данном случае — сопровождать клиента и объяснять ему механизмы инструментов, которые он раньше, возможно, не использовал.

Это влияет на структуру банковских пассивов. Депозиты и накопительные счета по-прежнему популярны, но все говорит о том, что в 2020 году ставки в экономике продолжат снижаться. И депозит или традиционный счет становятся точкой входа клиента в банк, после чего он начинает использовать другие продукты. Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет аппетит к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги.

И депозит или традиционный счет становятся точкой входа клиента в банк, после чего он начинает использовать другие продукты. Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет аппетит к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги.

Выгода для банка. Мы видим потенциал для развития инвестиционных продуктов в 2020 году. С точки зрения банка инвестиционные продукты позволяют развить отношения с клиентом, увеличить вовлеченность в продукты банка и являются существенным источником комиссионного дохода.

Интерес представляют и накопительные счета. Фондирование по накопительными счетам зависит от срока нахождения денег на них и от поведения клиентов. Поэтому здесь показатель маржи будет свой не только для каждого банка, но и в каждый конкретный момент. В нашем случае маржа по накопительным счетам выше, чем маржа по депозитам. Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

В нашем случае маржа по накопительным счетам выше, чем маржа по депозитам. Маржа по инвестиционным продуктам также выше, чем по депозитам, в том числе, из-за отсутствия расходов на резервы и страхование средств.

Автор — руководитель управления обслуживания премиальных клиентов Райффайзенбанка Кирилл Матвеев

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

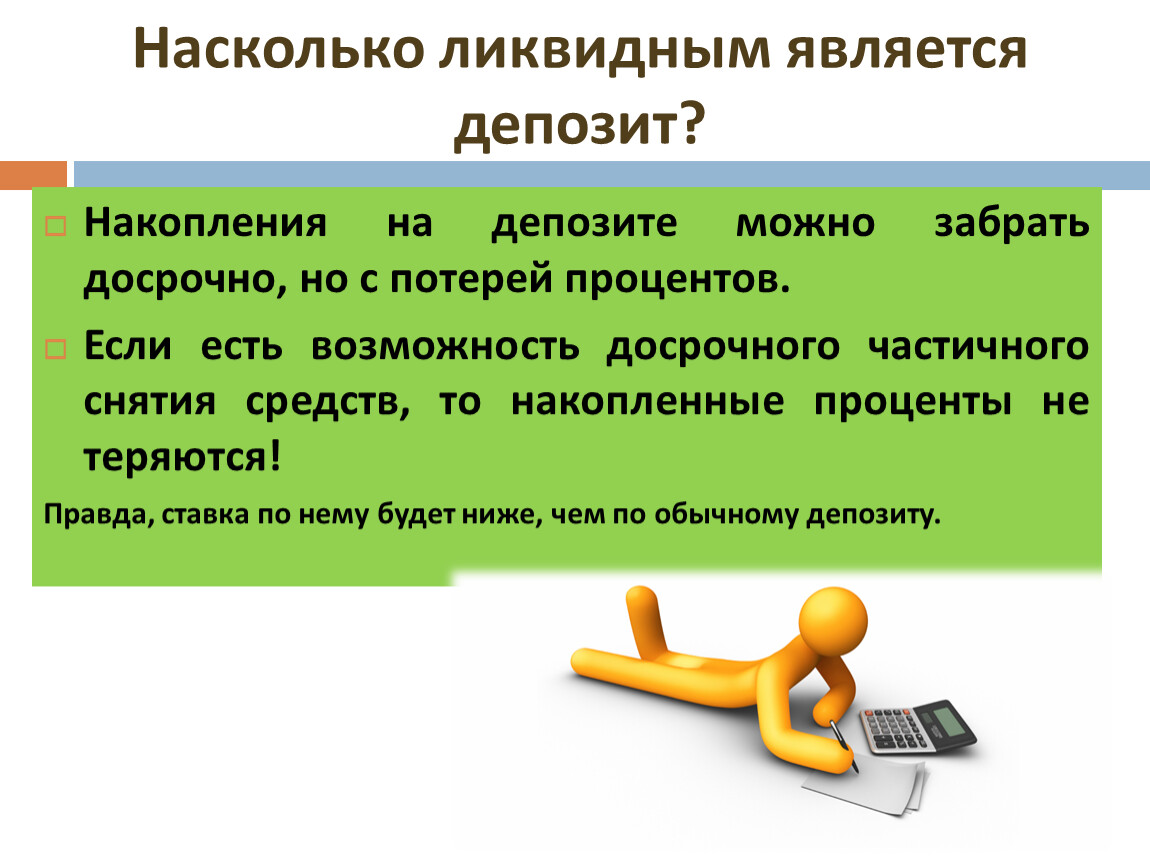

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Как сохранить свой депозит и заработать: выбираем вклад в 2019

Полезное руководство о том, как выбрать депозит в Украине, а также как сохранить свой депозит и заработать

Как сохранить свой депозит и заработать: полезный лайфхак

Для тех, кто уже знает, что такое банковский вклад, как работает депозит и с какими рисками связано его оформление в Украине, редакция поможет разобраться как выбрать депозит и получить максимальную прибыль.

Депозитные программы отличаются по сроку размещения, типу доступа к деньгам, модели начисления процентов и валюте вклада. Подробнее об этих критериях — в обзоре PaySpace Magazine.

Самый выгодный депозит в Украине: как выбрать вклад

Проценты по депозиту:

как выбрать самый выгодный вклад

- Проценты авансом

Вкладчик получает проценты по вкладу в день оформления договора.

Кто пользуется: клиент, которому срочно нужны деньги, но он не готов тратить сбережения.

Преимущества: Пока деньги лежат в банке, клиент может свободно тратить прибыль, не дожидаясь окончания срока депозита.

Недостатки: Если вкладчик захочет забрать депозит досрочно – банк вычтет разницу процентов, которые клиент уже получил. К тому же, процентные ставки по таким вкладам ниже стандартных.

- Проценты каждый месяц/квартал

Вкладчик получает проценты в конце каждого месяца/квартала равными частями

Кто пользуется: самый популярный вид депозита среди населения

Преимущества: регулярные выплаты в конце каждого месяца/квартала

Недостатки: проценты ниже, чем при выплате в конце срока

- Проценты в конце срока

Вкладчик получает проценты по истечению периода договора

Кто пользуется: вкладчик, который готов ждать ради получения максимальной прибыли

Преимущества: ставки выше, чем по депозитам с выплатой процентов ежемесячно/ежеквартально.

Недостатки: Чтобы получить обещанный процент с депозита, нужно, чтобы он пролежал в банке оговоренный в договоре период. При досрочном снятии банк пересчитает проценты по наименее выгодному для клиента тарифу.

- Капитализация процентов

Проценты ежемесячно прибавляются к телу вклада.

Кто пользуется: вкладчик, который готов отказаться от регулярных выплат процентов ради максимальной прибыли

Преимущества: вкладчик получит дополнительную прибыль, если не будет снимать проценты

Недостатки: вкладчик может получить проценты только в конце срока вклада, или ежеквартально.

Управление деньгами:

как сохранить свой депозит и заработать

Депозит без права досрочного снятия

Вкладчик не имеет права требовать вклад до окончания договора

Преимущества: возможность получить самые высокие проценты за передачу средств в полное управление финучреждению

Недостатки: вкладчик фактически лишается своих средств на период договора

Классический депозит

Не предусматривает досрочного снятия или пополнения до окончания договора

Преимущества: Процентные ставки по таким депозитам все еще высокие. Но вкладчик может вернуть вклад на невыгодных условиях

Но вкладчик может вернуть вклад на невыгодных условиях

Недостатки: снимая депозит досрочно, вкладчик теряет на процентах

Депозит с возможностью пополнения

Предусматривает дополнительные взносы на счет

Преимущества: Вкладчик одновременно накапливает деньги на счете и получает проценты

Недостатки: Банк устанавливает минимальную сумму пополнения. И вводит штрафные санкции при досрочном закрытии.

Депозит с возможностью пополнения и частичного снятия

Предусматривает пополнение депозитного счета и досрочное получение части депозита

Преимущества: Вкладчик одновременно получает проценты и накапливает деньги на счете, имея при этом доступ к средствам

Недостатки: Клиент может расторгнуть договор в любое время без потери процентов. Но эта опция снижает доходность депозита.

На какой срок класть депозит?

Открыть депозит на месяц, или оставить деньги в банке на пару лет — в чем преимущества разных сроков размещения?

- Минимальный срок

Размещение вклада на срок от 1 до 6 месяцев менее рискованно. Ведь прогнозировать проблемы в банке на короткий промежуток времени гораздо проще. Кроме того, вкладчик будет уверен, что если процентные ставки по депозитам в стране вырастут, он переоформит договор по истечению срока на новых выгодных условиях.

Ведь прогнозировать проблемы в банке на короткий промежуток времени гораздо проще. Кроме того, вкладчик будет уверен, что если процентные ставки по депозитам в стране вырастут, он переоформит договор по истечению срока на новых выгодных условиях.

- Максимальный срок

В период стабильности, когда процентные ставки годами остаются неизменными, а банки не рискуют стать банкротами, выгодно открыть вклад на год и более. На такие вклады банки предлагают более высокие проценты, чем на краткосрочные вложения. Поэтому длительные депозиты — хороший выбор для тех, кто ищет, как сохранить свой депозит и заработать.

Валютный депозит в долларах

или гривневый вклад?

Чтобы обезопасить себя от колебаний курса национальной валюты, можно разместить вклад в долларах США или евро. Если гривна девальвирует – вкладчик сохранит средства. Но если гривна будет стабильной – вкладчик потеряет на низкой доходности валютных вкладов. Разумный выход – разделить вклад на части и разместить несколько депозитов в гривне, долларах и евро.

Разумный выход – разделить вклад на части и разместить несколько депозитов в гривне, долларах и евро.

Теперь, когда вы знаете как выбрать депозит в Украине, как сохранить свой депозит и заработать — остается определить как выбрать банк для депозита, который подходит по всем критериям. А также узнать основы инвестирования в депозиты.

ВИДЕО: Как правильно выбрать депозит?

ЧИТАЙТЕ ТАКЖЕ: Как выбрать банковскую карту под свой стиль жизни

Поддержать PaySpace Magazine

Депозит и вклад. В чем разница?

Когда мы говорим о банковских услугах, то часто слышим или сами упоминаем такие термины, как депозит и вклад. Встречаем мы их регулярно и в телевизионной рекламе. В обывательском понимании грань между этими терминами стерлась, для многих вклады и депозиты – это одно и то же. Однако оба понятия имеют как общие, так и отличительные черты, и их нужно знать и понимать, чтобы лучше разбираться в нюансах банковского дела. Итак, в чем разница между депозитом и вкладом, и в чём их сходство?

Однако оба понятия имеют как общие, так и отличительные черты, и их нужно знать и понимать, чтобы лучше разбираться в нюансах банковского дела. Итак, в чем разница между депозитом и вкладом, и в чём их сходство?

Что такое банковский вклад?

Банковский вклад – это денежная сумма (как в рублях, так и в иностранной валюте), внесенная вкладчиком на счет в банке с целью сохранения и преумножения. В зависимости от степени свободы доступа к вкладу он может быть:

- срочным;

- до востребования.

Первая группа вкладов характеризуется наименьшим доступом. Деньги вносятся на определенный срок (здесь идёт речь о сберегательных вкладах). В течение этого времени счет нельзя пополнять, запрещается и снимать средства полностью либо частично. По некоторым видам срочных вкладов допускается досрочное расторжение, но в таком случае вкладчик теряет начисленные проценты.

Процентная ставка – это главное преимущество срочных вкладов. Если вкладчик хочет получить максимальный доход по банковскому счету, то это оптимальный вариант.

Ещё варианты срочного вклада: накопительные (пополняемые) и расчётные (расходно-пополняемые).

Накопительные вклады без права досрочного снятия, но с возможностью пополнения, а расчётные позволяют делать пополнять и частично снимать, но, как правило, с некоторыми ограничениями. Здесь процентная ставка немного ниже.

Самой большой степенью свободы доступа отличаются вклады до востребования. Здесь ограничений нет. Средства можно снять в любое время, пополнить счет тоже можно без ограничений. Но и доход по такому вкладу будет минимальным.

Подробно о вкладах и их видах читайте в этой статье.

Что такое депозит?

Депозит – это любой ценный актив, переданный на хранение в банк. В таком случае финучреждение называют депозитарием. Как видно, в отличие от вклада, объектом передачи в банк может быть не только денежная сумма, но и иные ценности. Это могут быть ценные бумаги (акции, облигации), драгоценные металлы, предметы антиквариата и другие объекты, требующие особой сохранности.

Депозит может открываться как с целью получения дополнительного дохода, так и без этого. Если в банке открывается счет, на который вносится денежная сумма или некоторое количество драгоценного металла (так называемый металлический счет), то вкладчик получит на этот депозит проценты. Если же в банке арендуется ячейка, в которой хранятся ценные вещи, за это банк взимает с арендатора плату.

Финансовое учреждение никак не контролирует, что его клиенты хранят в депозитарных ячейках – сотрудникам банка неизвестно содержимое сейфов. Однако подписывая договор об аренде ячейки, клиент обязуется не хранить в ней запрещенные предметы и материалы (наркотики, оружие, взрывчатые вещества, предметы, представляющие угрозу окружающим).

Особый вид депозита – это счет в ценных бумагах. При покупке акций они не выдаются инвестору в натуре, а хранятся в депозитарном банке в безналичной форме. Такой вид вложений в России еще не столь популярен среди широкого круга лиц, однако, в будущем может стать очень перспективным из-за стремительного уменьшения доходности классических вкладов (вслед за ключевой ставкой ЦБ РФ).

Сходства и отличия депозита и вклада

Теперь, понимая, что такое вклад и что такое депозит, можно подытожить: что общего между этими понятиями и в чем разница между ними. Прежде всего, нужно отметить общую цель: любой депозит, равно как и вклад, размещается для сохранности имущества.

Другой вывод, который можно сделать: любой вклад по своей сути является депозитом. Потому если вкладчик вносит на свой счет в банке денежную сумму, он имеет полное право называть это и вкладом, и депозитом.

Однако обратное несправедливо: то есть не любой депозит может считаться вкладом. И здесь мы можем отметить такие важные различия рассматриваемых понятий:

- О вкладе мы говорим исключительно в отношении денежной суммы. Депозитом же будет любое ценное имущество, переданное на хранение в банк;

- В банковской сфере для вкладов юридических лиц принято использовать понятие депозит. В то же время размещение средств физическими лицами называют в равной степени вкладами и депозитами;

- Исключительно депозитом можно назвать хранение ценных предметов в банковской ячейке или акции, которые учитываются в депозитарном банке.

В завершение остается заметить, что депозитом и вкладом называют не только внесение ценностей в банк. Эти понятия можно встретить и вне банковской сферы. Так, слово “депозит” может выступать и синонимом слова “залог”, когда речь идет о внесении некоторой суммы для обеспечения последующих операций. Например, это может быть оплата таможенным органам в счет будущих пошлин или же авансовые платежи за последующую аренду недвижимости.

Вкладом же принято называть любую инвестицию с целью получения прибыли. Например, данный термин подойдет для определения покупки доли в предприятии или внесения средств в инвестиционный фонд. Целью вклада может быть и не получение прибыли, а просто участие в благом деле. Примером может служить вложение средств в благотворительный фонд.

.

Чем депозит отличается от вклада

Чтобы понять, чем депозит отличается от вклада, рассмотрим юридические и языковые особенности обоих понятий. Было бы неприятно совершить стилистическую ошибку в речи, но еще неприятнее допустить неточность в юридических и финансовых документах. Основное отличие размещения денежных средств в банке от депозита заключается в существенности и материальности вложений. Деньги могут быть переведены на вклад или перемещаться между вкладами нематериально, только в виде символов и цифр.

Основное отличие размещения денежных средств в банке от депозита заключается в существенности и материальности вложений. Деньги могут быть переведены на вклад или перемещаться между вкладами нематериально, только в виде символов и цифр.

Банковский депозит – это размещение ценности на хранение. Данная услуга была широко распространена еще несколько тысячелетий назад. Безопасное хранение ценностей было крайне актуальным во все времена. Это относится не только к общепринятым деньгам, золоту, но и к долговым распискам, документам на владение недвижимостью и так далее. Услуги хранения могли быть платными, учитывая расходы на охрану. В ряде случаев при гибели вкладчика его имущество доставалось банковской структуре или поручителям. В определенный момент появились гарантии сохранности вкладов, положительные проценты и возможность передачи ценностей наследникам.

Современные ставки по депозиту могут быть положительными, отрицательными или включать в себя дополнительные услуги в зависимости от условий договора.

Размещение ценностей на депозит может включать дополнительные услуги:

- Оценку ценностей, в том числе культурных, определение подлинности, экспертную оценку. При продаже культурных ценностей экспертные оценки становятся подтверждением банковских гарантий и подлинности предметов искусства.

- Перевод одних ценностей в другие, то есть обмен.

- Страхование ценностей и устройство дополнительной защиты. На культурные и особо крупные ценности банк дает особые гарантии и обязуется организовать необходимые температурные условия для хранения.

- Возможность помещения на депозит золота, драгоценных металлов, культурных ценностей. Например, музейную коллекцию можно положить на банковский депозит, но нельзя на вклад.

- Оформление депозита в качестве золотого вклада, который успешно котируется в большинстве стран мира. Собственно, всевозможные «золотые карты» имитируют традиции вполне реальных золотых вкладов.

Условно говоря, картину Пикассо из спальни можно поместить на хранение в банк, и это будет депозит. Если продать картину и принести деньги в банк – это будет вклад. Отличие существенное.

Если продать картину и принести деньги в банк – это будет вклад. Отличие существенное.

Помещать деньги и ценности в банк совершенно нормально и для физических, и для юридических лиц. Поскольку возможности вторых по факту шире, принято говорить о вкладах для физических лиц и о депозите для юридических.

Как пользоваться банковскими вложениями

Вклад – это помещение денежных средств на срочное или бессрочное сбережение с выплатой положительных процентов. Банковские вклады отличаются по ставкам, предлагаются достаточно выгодные условия по хранению и сбережению денежной части капитала. При значимой инфляции и снижении реальной стоимости денег размещение с максимальными процентами, выше инфляционной ставки, обеспечивает сохранность средств в отличие от других способов без выплаты процентов.

Рискованные способы размещения и игры

Денежные средства могут быть размещены на биржах для самостоятельной игры или в качестве вклада в определенного крупного игрока. Такое вложение обеспечивает максимальное умножение капиталов и прибыль при успешной стратегии и полный проигрыш при неудаче. Именно благодаря грамотному управлению акциями и капиталами были сформированы современные состояния.

Такое вложение обеспечивает максимальное умножение капиталов и прибыль при успешной стратегии и полный проигрыш при неудаче. Именно благодаря грамотному управлению акциями и капиталами были сформированы современные состояния.

Собственно, развитие вкладов стало возможным с отходом ведущих экономик от золотого обеспечения валют и виртуализацией денежной массы. Для перевода денег не требуется перевозить мешки с золотом или даже коробки с купюрами. Достаточно возможности управления виртуальным денежным счетом.

Почему банки выплачивают проценты

Какой смысл для банка принимать депозиты и вклады, обеспечивать безопасность, зарплату сотрудников и управляющих да еще и платить проценты по вкладам? Располагая крупными средствами, банк зарабатывает деньги, выступая инвестором в крупных и выгодных проектах и на кредиторской деятельности. Банк дает деньги в долг под проценты, значительно превышающие самые выгодные проценты по вкладам.

Можно ли положить вклад на депозит?

Казалось бы, тавтология, но такая словоформа вполне может встречаться в русском языке и даже в юридической документации. В этом случае депозит рассматривается в своем первом значении – «хранение». Положить вклад на депозит означает поместить деньги на ответственное хранение в банк. Звучит солиднее, чем просто «сделать вклад».

В этом случае депозит рассматривается в своем первом значении – «хранение». Положить вклад на депозит означает поместить деньги на ответственное хранение в банк. Звучит солиднее, чем просто «сделать вклад».

Наличие депозита предполагает возможность размещения других ценностей, кроме денег. Так, на депозите могут быть акции, сертификаты и пр. По причине более широкого понятия для юридических лиц обычно применяют слово «депозит», подразумевая возможность хранения части акций компании, целевых и срочных вкладов, различной инвестиционной деятельности.

Может ли денежный вклад стать депозитным

Денежный вклад, оформленный в золотом эквиваленте, автоматически становится депозитом и рассчитывается в граммах золота, даже если настоящего золота на хранение предоставлено не было. Традиция золотого вклада берет начало с периода золотоискательства, когда старатель мог бросить на банковскую стойку мешочек с золотом и попросить оценить, взвесить и разместить на счет.

При этом государство оценивало свою платежеспособность в рамках золотого запаса, обеспечивающего банкноты и казначейские билеты. Таким образом, старатель выступал в роли маленького и независимого государства с собственным золотым запасом. Поскольку при этом возникали неизбежные юридические и правовые казусы, частная золотодобыча и право расплачиваться непосредственно золотом для граждан были запрещены.

Таким образом, старатель выступал в роли маленького и независимого государства с собственным золотым запасом. Поскольку при этом возникали неизбежные юридические и правовые казусы, частная золотодобыча и право расплачиваться непосредственно золотом для граждан были запрещены.

Сегодня золотые слитки для прямого золотого вклада можно купить в банковских структурах. Кроме того, имеется возможность разместить виртуальное золото – деньги, пересчитанные в стоимость золота как в валюту и положенные на особый золотой счет.

Денежное вложение может стать депозитным при аренде банковской ячейки и хранении денег именно в формате вещи, сданной на хранение. Аренда ячейки широко используется при необходимости безопасной передачи крупных сумм денег, поскольку за безопасность и сохранность в данном случае отвечает банк.

Заключение

Денежный вклад может быть частью депозитного вклада и иметь определенные условия размещения.

Если совсем просто и кратко, депозит – это максимально широкая трактовка хранения любых ценностей в специализированных банковских структурах и с особым юридическим урегулированием.

Точный ответ на вопрос «Чем отличается депозит от вклада?» следующий. Вклад – это хранение денежных средств на определенных условиях. В свою очередь, документы о вложении могут быть помещены на депозит. Например, можно вложить деньги в недвижимость и передать управление правами на нее банку (для обеспечения определенных банковских услуг, получения прибыли, кредита и так далее).

Технически, в рамках современного законодательства, услуги депозита в полной мере могут предоставлять только банки с лицензией. Принимать деньги могут различные организации и фонды. О защищенности и доходности вложений следует заботиться самостоятельно, внимательно оценивая возможные риски и выгоду. Вкладывать ли деньги в высокодоходные облигации или размещать по низким ставкам в банк – зависит исключительно от решения вкладчика.

Депозит до востребования по сравнению со счетами срочного вклада

Для большинства людей банковский счет — это просто место, где можно хранить деньги, а не зарабатывать деньги. Это особенно верно в наши дни, когда процентные ставки остаются вблизи исторических минимумов (по данным Yahoo Finance, по состоянию на 21 июля 2019 года доходность 10-летних казначейских облигаций составляла 2,05%). Тем не менее, существует несколько типов банковских счетов, поэтому потребители должны знать, какие из них лучше всего соответствуют их потребностям.

Многие люди понимают два основных типа банковских счетов: сберегательные счета, которые обеспечивают легкий доступ и приносят умеренные проценты, и текущие счета, которые используются для повседневных денежных потребностей и приносят небольшие проценты или не приносят их вообще.

Это нормально для начинающих, но есть и другие типы счетов, которые позволяют клиентам получать более высокие проценты в обмен на меньший доступ к их наличным деньгам. Это так называемые срочные депозитные счета и депозитные счета до востребования, которые похожи, но имеют некоторые ключевые отличия.

Срочные вклады

Срочные вклады, также известные как депозитные сертификаты, платят гораздо более высокую процентную ставку, но требуют минимального депозита и привязки ваших денег к установленному периоду времени, который может варьироваться от шести месяцев до 30 лет (причем процентные ставки тем больше, чем дольше вы согласен пойти без денег).

По крайней мере, в США самые популярные срочные вклады исторически были на один, два или пять лет. По истечении этого срока ваши деньги имеют больший потенциал для роста через инвестиционный счет. Ставки по срочным депозитам / CD колеблются в основном в соответствии с основной ставкой по ссуде, которая сама по себе является функцией ставки по федеральным фондам, установленной Советом Федеральной резервной системы.

Срочные вклады известны в других странах под разными названиями. В Канаде, например, они называются срочным вкладом; в Ирландии это срочный счет, а в Соединенном Королевстве — сберегательная облигация (которая отличается от одноименного долгового обеспечения США).

Депозиты до востребования

Депозиты до востребования — это в основном счета, на которых требуется поддерживать минимальный баланс в обмен на более высокую процентную ставку. В отличие от срочных вкладов, у вас есть свободный доступ к большей части своей наличности, но при этом вы можете получать более высокую прибыль.

Банки годами продают эти типы счетов, часто называя их Checking Plus или Advantage Accounts. Это попытка предложить потребителю лучшее из обоих миров — легкий доступ и более высокие проценты, чем они могли бы получить с обычным текущим или сберегательным счетом.

Одним из преимуществ депозитов до востребования является то, что они могут быть выражены в разных валютах. Для южноафриканца, который хочет минимизировать свои ранды, используя при этом относительную стабильность фунта стерлингов или доллара США, депозит до востребования — это способ сделать это, не подвергаясь гигантским транзакционным издержкам при каждом депозите или снятии средств.

Банки предлагают срочные депозитные счета и депозитные счета до востребования просто для того, чтобы привлечь больше вкладчиков. Поскольку банки зарабатывают деньги, предоставляя ссуды, чем больше у них денег на депозите, тем больше ссуд они могут выдать.Для банков имеет смысл предложить немного более высокую процентную ставку в обмен на более стабильный денежный поток.

Что лучше?

Решение, какая учетная запись лучше, просто вопрос вашей цели. Если вам нужен быстрый доступ к своим деньгам, возможно, лучше выбрать депозит до востребования. Но если у вас есть лишние деньги, которые, по вашему мнению, вам не понадобятся в течение некоторого времени, срочный депозит может предложить более высокую доходность и будет лучшим выбором.

Прелесть срочных вкладов в том, что они являются одними из самых надежных во всех личных финансах.Скрытых затрат практически нет, они случаются лишь в самых редких случаях. (Например, кредитное учреждение оставляет за собой право сократить срок по своему усмотрению, а не то, что они когда-либо делали.) Посмотрите, как срок действия депозита, и вы получите обратно свои деньги с процентами. Однако если вы откажетесь от участия раньше, к вам будут применены штрафные санкции.

На практике срочные вклады используются инвесторами (физическими лицами, предприятиями и т. Д.), Которые ищут надежное хранение. Ради этого они приносят в жертву ликвидность — или, точнее, ликвидность сверх определенного уровня .Всем нужны легкодоступные деньги. Как только вы перейдете к точке, где наличные деньги не проблема, только тогда вам следует проверять срочные и востребованные депозиты.

Заключение

Независимо от того, подходят ли вам вклады до востребования или срочные вклады, знайте, что банковский счет никогда не является средством получения значительной прибыли. Это просто безопасное место, где можно получить прибыль на несколько пунктов больше, чем то, что вы получили бы, ничего не делая со своими деньгами.

4 способа получить более высокую прибыль, чем компакт-диски

Если вы ищете безопасное место для хранения денег, получая возврат, возможно, вы думаете об открытии депозитного сертификата.Компакт-диск похож на традиционный сберегательный счет, но ваш банк будет платить вам более высокую процентную ставку в обмен на блокировку ваших средств на определенный период времени. Уловка для этого дополнительного потенциала заработка? Большинство компакт-дисков взимают с вас штраф, если вам понадобятся деньги до конца срока.

Но сейчас не стоит особо радоваться этому дополнительному потенциалу заработка. Лучшие ставки по 3-летним компакт-дискам ниже 1,25%, что означает, что ваши деньги будут связаны на долгое время с ограниченными преимуществами.

«Я склонен избегать компакт-дисков в сегодняшних условиях, поскольку процентные ставки по ним не намного выше, чем на денежном рынке и на других депозитных счетах», — говорит Эндрю Фельдман, CFP, президент AJ Feldman Financial из Иллинойса. «И большинство компакт-дисков блокируют ваши средства и неликвидны».

В зависимости от ваших финансовых целей и толерантности к риску компакт-диски могут иметь смысл. Однако есть и другие варианты минимизировать риск и максимизировать прибыль.

Альтернативы компакт-дискам

- Инвестиции в акции, приносящие дивиденды

- Погашение дорогостоящего долга

- Изучение однорангового кредитования

- Инвестиции в фонды облигаций

1.Акции для выплаты дивидендов

Некоторые компании регулярно выплачивают акционерам часть своей прибыли. Крупные компании, такие как Starbucks и Walmart, выплачивают дивиденды, превышающие среднюю ставку CD. Некоторые компании также имеют долгую историю увеличения дивидендов. Например, Verizon увеличивает дивиденды 14 лет подряд.

Инвестирование в акции, приносящие дивиденды, потенциально может принести более высокую доходность, чем CD, но существует реальный риск потери основной суммы долга. Купите акцию по цене 20 долларов за акцию сегодня, и через шесть месяцев она может стоить 15 долларов за акцию.

Кимберли Фосс, президент Empyrion Wealth Management в Розвилле, Калифорния, говорит, что, поскольку акции могут сопровождаться таким риском, вы должны спросить себя, на какой риск вы готовы пойти. Хотя этот риск может быть значительным в краткосрочной перспективе, в долгосрочной перспективе он становится ниже. Вот почему вы должны планировать удерживать любые акции в течение как минимум трех-восьми лет.

Многие финансовые консультанты не рекомендуют выбирать отдельные акции. Мари Адам, президент находящейся во Флориде компании Adam Financial Associates Inc., говорит, что если вы выберете этот вариант, то лучше всего распределить риск между несколькими акциями и другими инструментами инвестирования.

«Вы не хотите вкладывать все свои краткосрочные или среднесрочные деньги только в одну акцию или одну альтернативу», — говорит Адам.

После 2020 года, наполненного неопределенностью на фоне пандемии, инвесторы должны помнить о необходимости оставаться в курсе. Вы инвестируете в будущее, а не просто следите за постоянными колебаниями рынка.

«Вы действительно должны сосредоточиться на своей цели и не отвлекаться на то, что делает рынок сегодня или на то, что написано в вашем заявлении сегодня, потому что, если вы сделаете это, вы сойдете с этого пути и не захотите сделай это », — добавляет Адам.

2. Выплата дорогостоящего долга

Получение дохода не обязательно подразумевает «инвестирование» в традиционном смысле. Это также может включать в себя избавление от дорогостоящих долгов, которые могут тянуть вас вниз. Если у вас есть остаток на кредитной карте с процентной ставкой 15 процентов из месяца в месяц, вы будете платить больше, чем проценты, которые вы могли бы накопить за компакт-диск или любой другой традиционный сберегательный продукт. Гораздо лучше использовать свои деньги, чтобы свести этот счет к нулю, чем вкладывать их в вариант с низким уровнем риска, который может выплачивать 2% годовых.

«Ипотека и автомобильная записка могут быть приемлемыми, но вы должны платить что-либо с двузначной процентной ставкой», — говорит Билл Хаммер-младший, президент находящейся в Нью-Йорке Hammer Wealth Group.

Погашение долга по кредитной карте также защищает вас от повышения процентных ставок в будущем. И как только долг будет выплачен, будет легче откладывать деньги на регулярной основе и наращивать свои сбережения.

«Выплата долга — один из единственных способов получить гарантированный безрисковый доход», — говорит Хаммер.

3. Одноранговое кредитование

Пока вы хотите погасить свои долги, другим людям, таким как вы, возможно, придется занять немного денег. Одноранговое кредитование, часто известное как «P2P-кредитование», — это творческий вариант, если вы готовы немного рискнуть для получения более высокого вознаграждения, — говорит Empyrion’s Foss. Возьмем, к примеру, Prosper, который позволяет давать ссуды случайным незнакомцам и получать хороший годовой доход. Данные Проспера показывают, что индивидуальные инвесторы получают среднегодовую доходность 5,3%.

Вы можете кредитовать заемщиков с различными категориями риска на основе их кредитных рейтингов.Так же, как банк может взимать более высокую процентную ставку с тех, у кого более низкий кредитный рейтинг, вы получаете более высокую процентную ставку за согласие предоставить ссуду лицам с неидеальной кредитной историей.

Фосс считает, что это менее рискованный вариант, чем фондовый рынок. Она рекомендует выбирать заемщиков с рейтингом AAA.

«Я бы не стал вкладывать сюда все ваши деньги, но они могут хорошо работать как часть портфеля с акциями, выплачивающими дивиденды, и фонда краткосрочных корпоративных облигаций», — говорит Фосс.

4.Фонды облигаций

Фонды краткосрочных облигаций — еще одна альтернатива инвестированию в компакт-диски. Фонды имеют одинаковые сроки погашения, такие как 1 год и 5 лет, и они держат облигации во всем: от зарубежных стран до коммунальных предприятий и корпораций. Урожайность тоже может быть довольно высокой. Например, индексный фонд краткосрочных облигаций Vanguard, который распределяет деньги между корпоративными облигациями и государственными облигациями США, за последний год получил 4,78% прибыли.

Другим вариантом может быть фонд международных облигаций.Многие из этих фондов держат облигации кредитоспособных стран с рейтингом AAA, таких как Франция, Великобритания, Германия и Япония. Существуют также фонды облигаций развивающихся рынков, хотя они несут больший риск. Вначале прочтите руководство Bankrate о том, как инвестировать в облигации, чтобы познакомиться с широким спектром возможностей.

CD против денежного рынка против Roth IRA

Пытаетесь выбрать между CD, счетом денежного рынка и Roth IRA? Правильный ответ зависит от того, как вы планируете использовать деньги, которые укладываете.

Если вы ищете место, например, для хранения своих средств на случай чрезвычайной ситуации, вам, вероятно, лучше положить их на счет денежного рынка, — говорит Адам. Таким образом, вы можете отозвать его, как только он вам понадобится, не беспокоясь о штрафных санкциях. Вы тоже немного заработаете, но ничего особенного. В нынешних условиях лучшие ставки денежного рынка составляют около 0,5 процента.

Компакт-диск может быть хорошим местом для краткосрочных денег, которые вы планируете потратить в течение года на такие расходы, как покупка машины или дома.Но это не лучшее место для долгосрочных пенсионных фондов. Эти виды сбережений должны вместо этого поступать на пенсионный счет, например Roth IRA, который позволяет снимать средства при выходе на пенсию, не облагаемые налогом, поскольку взносы производятся в долларах после уплаты налогов. И если вам все еще далеко до выхода на пенсию, важно подумать о лучших долгосрочных инвестициях для вашей стратегии.

Стоят ли компакт-диски?

Прямо сейчас вам будет трудно найти процентную ставку на стандартном компакт-диске, которая оправдала бы блокировку ваших средств на длительный период времени.Хотя традиционные компакт-диски могут не стоить того на текущем рынке, вы можете изучить некоторые альтернативные варианты компакт-дисков. Например, Ally Bank предлагает компакт-диск, который дает вам возможность запросить повышение ставки в соответствии с обновленной ставкой банка (один раз для двухлетнего компакт-диска и два раза для четырехлетнего продукта).

Ряд банков, в том числе Marcus by Goldman Sachs, предлагают компакт-диски, позволяющие снимать средства без уплаты штрафа. Обязательно сравните лучшие инвестиции Bankrate, чтобы определить, какие средства лучше всего подходят для вашего роста.

Являются ли компакт-диски разумной стратегией выхода на пенсию?

«Если вы [молодой] человек, инвестируете для выхода на пенсию или чего-то, что вам нужно в долгосрочной перспективе, вам не следует вкладывать деньги в компакт-диски, потому что, на мой взгляд, это краткосрочные инвестиции с низкой доходностью. , — добавляет Адам. «Вы не можете профинансировать свою пенсию на два пункта при любом доходе. Вы должны получить больше роста ».

Чтобы определить этот рост, Эллиот Пеппер, CPA, CFP, MST, специалист по финансовому планированию и налоговый директор Northbrook Financial, штат Мэриленд, рекомендует фонды с установленной датой.

«Многие крупные учреждения предлагают фонды с установленной датой, которые очень популярны на счетах 401 (k) или пенсионных счетах, поскольку они, по сути, предлагают заданный путь от более рискованных инвестиций к более консервативным инвестициям с фиксированным доходом, основанным на целевой дате фонд », — говорит Пеппер.

Когда наступит установленный срок и вы действительно выйдете на пенсию, компакт-диски могут стать хорошим дополнением к вашему портфелю. Однако важно отметить, что вам может повезти, и вы проживете даже дольше, чем ожидаете.В этом случае вам может понадобиться больше, чем доход от компакт-дисков.

Облагаются ли компакт-диски налогом?

Компакт-диск принесет вам некоторые проценты, но вы также должны будете заплатить государству. Точно так же, как деньги, которые вы кладете на сберегательный счет или на счет денежного рынка, деньги, которые хранятся на компакт-дисках, облагаются налогом. Это может существенно сократить ваши доходы, особенно если вы изначально не экономите так много денег.

Если у вас есть компакт-диски IRA, вы не будете платить налоги на взносы или какие-либо проценты, пока не снимете деньги при выходе на пенсию.Если вы откроете IRA Рота, ваши выплаты после выхода на пенсию не будут облагаться налогом.

Если вас действительно беспокоит ваша налоговая ситуация, вы можете обратиться к альтернативе, например, к муниципальным облигациям, чтобы полностью избежать проблемы налогообложения.

Лучшая прибыль для краткосрочных и долгосрочных средств

Компакт-диск — лишь один из вариантов, если вы ищете место, где можно спрятать свои краткосрочные средства. Существует множество альтернативных вариантов, особенно если вы ищете более высокую норму прибыли и готовы пойти на компромисс с более высоким риском.Помимо муниципальных облигаций и фондов краткосрочных облигаций, вы можете получить более высокую доходность, инвестируя в паевой инвестиционный фонд. В зависимости от того, как вы вкладываете свои деньги, вы можете получить доход в двузначных цифрах.

Для долгосрочного финансирования вам нужно выйти за рамки компакт-дисков.

«Компакт-диски — не всегда правильный выбор, особенно если вам не понадобятся средства в течение нескольких или более лет», — говорит Дэвид Стерман, CFP, президент и генеральный директор нью-йоркской компании Huguenot Financial Planning. «Фонды, ориентированные на долгосрочные облигации, всегда будут предлагать более высокую доходность, чем CD.”

Аманда Диксон внесла свой вклад в некоторые исходные сообщения этой обновленной статьи.

Подробнее:

замен гарантийного депозита против альтернативных депозитов: плюсы и минусы

Слишком долго гарантийные депозиты были альбатросом в квартирной индустрии, обременяя как жителей, так и операторов.

Для арендаторов залог — это расходы, которые немногие могут себе позволить. Исследование, проведенное CareerBuilder, показало, что 78% рабочих в США живут от зарплаты до зарплаты, а это означает, что почти 8 из 10 арендаторов не имеют сбережений для внесения авансового депозита, средняя стоимость которого составляет от 500 до 750 долларов.Это исследование также проводилось перед пандемией, которая повергла многих в еще более тяжелое финансовое положение.

Для операторов депозиты являются серьезной административной проблемой. Они могут вызвать серьезную напряженность, когда жители недовольны суммой возврата депозита, и привести к еще большему количеству негативных отзывов в Интернете. Чтобы еще больше усугубить травму, операторы часто обнаруживают, что депозиты не являются адекватной защитой от потери арендной платы и повреждения квартир.

Законодательство вводит замену гарантийного депозита и альтернативы

Основываясь на растущей озабоченности по поводу доступности жилья, юрисдикции по всей стране приняли — или рассматривают — законодательство о депозитах, требующее предложения замены гарантийного депозита и альтернативных вариантов.

Учитывая растущую динамику этого движения, операторам остается вопрос: в чем разница между заменой депозитов и альтернативными депозитами? А что лучше? Мы исследуем обе эти проблемы ниже.Что такое замена залогового депозита?

Замены гарантийного депозита отличаются от альтернативных депозитов тем, что они стремятся полностью удалить и заменить дорогостоящие депозиты более доступными вариантами, такими как страхование аренды. Цель замены депозита — помочь как арендаторам, так и операторам, 1) предоставляя арендаторам доступное жилье без залога и 2) обеспечивая улучшенную защиту собственности.

Недавно Атланта приняла закон о замене депозита, который позволяет арендаторам запрашивать «страхование аренды» или ежемесячные платежи в рассрочку. Законопроект Атланты продвигает законодательство о депозитах на один шаг дальше, чем большинство законов о депозитах, предоставляя операторам квартир решение по замене депозита на , а не просто ужесточая правила депозита.

Каковы альтернативы гарантийного депозита?

Примеры альтернатив гарантийного депозита включают поручительства, гарантии аренды, решения по выплате депозита и услуги по авторизации кредита.

Важно помнить, что альтернативные варианты депозита не избавляют от депозитов полностью. Скорее, квартирная община предлагает им дополнительно к традиционным депозитам . Альтернативы депозита предназначены для того, чтобы дать арендаторам возможность распоряжаться своими деньгами и предложить более дешевый вариант проживания.

Однако альтернативы могут по-прежнему создавать для операторов значительную административную нагрузку и требовать значительного обучения на месте.

Новый законЦинциннати о выборе арендатора предлагает жителям доступную помощь в виде альтернативных депозитов.В частности, закон требует, чтобы, если оператор требует внесения гарантийного депозита, также должен быть предложен альтернативный вариант депозита. Доступные альтернативы включают поручительство, рассрочку для выплаты полной суммы депозита или меньший авансовый депозит, который не может превышать 50% арендной платы за первый месяц.

Чем отличаются альтернативы депозита и замена депозита?

Чтобы лучше понять разницу между заменой депозита и альтернативами, давайте рассмотрим их преимущества и недостатки.

Во-первых, плюсы и минусы замены депозита:

- Pro: полностью исключает дорогие депозиты.

- При страховании аренды арендаторы просто платят небольшую ежемесячную невозвращаемую плату, которая освобождает от требования залога и обеспечивает покрытие по каждому договору аренды, намного превышающее размер типичного залога или альтернативы.

- Pro: Больше защиты собственности.

- Стандартный план предлагает 5000 долларов на покрытие арендной платы и ущерба при каждой новой аренде.

- Pro: Высокая конверсия.

- В отличие от гарантийных обязательств, 96% арендаторов участвуют в страховании аренды в общинах, где оно доступно — это не требуется, но оно принято по чрезвычайно высоким ставкам из-за его доступности и удобства.

- Pro: встроенная интеграция аренды.

- Страхование аренды не требует отдельной регистрации, подачи заявления или выставления счетов для резидентов или операторов.

- Против: больше охвата, чем некоторым может потребоваться.

- Некоторым общинам с минимальным ущербом или потерями арендной платы может казаться, что им не нужно полное страховое покрытие в размере 5000 долларов, однако страхование аренды предлагает альтернативные планы более низкого уровня покрытия для рынков низкой арендной платы.

- Минус: неопределенность в отношении значительного изменения.

- Полная замена гарантийных депозитов — это большой сдвиг для квартирной индустрии. Управляющие недвижимостью могут поначалу скептически относиться к нулевому депозиту так же, как они неохотно запрашивали страховку арендаторов, что сейчас является обычной практикой на корпоративном рынке.

Плюсы и минусы альтернатив залога:

- Pro: предварительная доступность для арендаторов.

- Например, для покупки залога арендатор платит только часть — обычно 17,5 процента — от общей суммы гарантийного депозита при заселении в качестве невозвращаемой комиссии.

- Pro: Альтернативы дают арендатору выбор.

- Арендаторы могут определить, на что они хотят потратить свои деньги при въезде, что дает им больше контроля над бюджетом на въезд.

- Против: потенциально отрицательный опыт переезда и отрицательные отзывы в Интернете.

- В случае гарантийных обязательств, поскольку жители вкладывают деньги авансом, многие думают, что они покупают страховой залог, когда это не так. Если квартирное сообщество предъявляет претензию к жителю, компания по поручительству выплатит имущество до полной суммы депозита. Связующая компания затем будет проводить сборы с арендатора; Часто жильцы не ожидают таких расходов и могут рассердиться и написать плохой онлайн-отзыв о квартирном сообществе.

- Con: Более низкая защита оператора.

- Обычно такие альтернативы, как поручительство или рассрочка, покрывают стоимость гарантийного депозита. Многие квартирные сообщества обнаруживают, что сумма покрытия, обеспечиваемая альтернативами гарантийного депозита, недостаточна для покрытия потери арендной платы и повреждения квартиры.

- Против: Альтернативы депозита могут вызвать серьезные административные и локальные проблемы.

- Они сложны в управлении, требуют отдельных приложений и внесистемной обработки, и, хотя резиденты не любят традиционные депозиты, степень принятия альтернативных депозитов остается низкой.

Что лучше для квартирных операторов?

В квартирной индустрии наблюдается настоящий голод по отказу от традиционных гарантийных депозитов.

Альтернативы депозитарекламируются как улучшающие доступность въезда, и они это делают. Но они по-прежнему создают административный стресс, а защита, которую они предлагают, от ущерба и невыплаты арендной платы может серьезно отсутствовать, особенно во время пандемии.

Замена депозита, такая как страхование аренды, предлагает двойную выгоду — гораздо более дешевый въезд для жителей и действительно всестороннюю финансовую защиту.

По мере того, как законодатели по всей стране размышляют о том, как бороться с депозитами, им было бы разумно последовать примеру Атланты и обеспечить, чтобы их законы проложили путь к полной замене депозитов.

Срочный вкладпротив сбережений | Руководства

Это вопрос, который задают самые разные вкладчики: следует ли мне спрятать деньги на срочный депозит или сберегательный счет?

Оба имеют преимущества и оба имеют недостатки. Какой из них лучше для вас, зависит от ряда факторов, таких как то, как вы хотите экономить, как вы хотите тратить и каковы ваши цели.

Чтобы помочь вам принять решение, мы разбили некоторые плюсы и минусы сберегательных счетов и срочных вкладов, а затем поместили их в метафорический боксерский ринг, чтобы увидеть, какие из них являются лучшими в различных областях.

Что такое срочный вклад?

Срочный вклад — это безопасная инвестиционная стратегия с низким уровнем риска. Когда вы кладете деньги на срочный депозит, вы блокируете их на определенный срок, чтобы получать проценты по фиксированной ставке. Загвоздка в том, что вы не можете снимать или вносить депозит до истечения этого срока.

Хотите узнать больше? Ознакомьтесь с нашим полным руководством о том, что такое срочный депозит.

Почему я должен выбирать срочный вклад?

Срочный вклад может быть для вас хорошей сберегательной стратегией, если вы хотите приумножить свой кошелек с минимальным риском и хотите получить безопасность с фиксированной ставкой. Это одна из причин, по которой пенсионеры предпочитают срочные вклады, поскольку их «гнездышко» защищено от изменений на рынке.

Срочный вклад также может быть полезен для вас, если вам нужна рука помощи, чтобы не позволить себе без надобности окунуться в свои сбережения.Высокие штрафы за досрочное снятие средств означают, что у вас гораздо больше шансов оставить свой чрезвычайный сберегательный фонд в случае реальной чрезвычайной ситуации!

Что такое сберегательный счет?

Сберегательный счет более гибкий и доступный, чем срочный вклад. Он позволяет хранить деньги отдельно от повседневного банковского счета, но к нему можно легко получить доступ, если он вам понадобится. Вы также можете регулярно вносить вклады на сберегательный счет без каких-либо проблем и часто можете окунуться в него без штрафных санкций.

Компромисс этой дополнительной гибкости заключается в том, что к сберегательному счету добавляется переменная процентная ставка. Если рыночные ставки снижаются, сумма процентов, которую вы зарабатываете, уходит вместе с ними.

Для получения дополнительной информации перейдите к нашему руководству, чтобы прочитать все, что вам нужно знать о хранении денег на сберегательном счете.

Почему мне следует выбрать сберегательный счет?

Главное отличие сберегательного счета в том, что он доступен, но не слишком доступен. Сберегательный счет может быть подходящим вариантом для ваших денег, если вы не хотите тратить их сразу, но вы хотите иметь возможность управлять им, снимая и делая депозиты, когда вам это необходимо.

Как они сравниваются по …

Стабильность?

Победитель: Срочные вклады.

Хотя сберегательный счет не является вложением с высоким риском, срочные вклады выигрывают в этом рейтинге благодаря своим фиксированным ставкам и характеристикам с фиксированным сроком. Вам гарантирован стабильный и безопасный возврат денег в течение всего срока действия срочного депозита.

С другой стороны, процентная ставка на вашем сберегательном счете зависит от рыночных условий.

Гибкость?

Победитель: Сберегательный счет.

Когда ваши средства находятся на сберегательном счете, вы можете снимать или вносить практически любые средства. Единственное, о чем вам может потребоваться знать, — это любые требования, которым вы должны соответствовать, чтобы получить бонусные проценты, которые могут включать отказ от вывода средств или минимальный депозит в месяц.

В случае срочного депозита, с другой стороны, вы заплатите огромные штрафы, если решите снять деньги раньше, а внесение дополнительных депозитов обычно не вариант.

Комиссии?

Ничья.

Одно из преимуществ срочного депозита — это то, что он бесплатен до тех пор, пока вы не снимаете деньги раньше срока. Сберегательный счет также в основном бесплатный, если вы не хотите снимать деньги без рецепта в отделении.

Что касается комиссионных, то срочные вклады и сберегательный счет в значительной степени равны.

Дополнительные функции?

Победитель: Сберегательный счет.

Сберегательный счет часто предлагает такие функции, как бонусные процентные ставки, различные средства для доступа к вашим деньгам (например, связанный транзакционный счет и дебетовую карту), а также варианты настройки автоматических платежей.

С другой стороны, срочный вклад очень прост — вы вкладываете деньги и в большинстве случаев можете забыть о них, пока не наступит срок погашения.

Процентные ставки?

Ничья.

Процентные ставки по срочным вкладам и сберегательным счетам часто сопоставимы, особенно если вы имеете право на бонусные проценты на своем сберегательном счете.

Разница возникает при изменении рыночных ставок, но это может быть палкой о двух концах. Срочный вклад может выглядеть здорово, если рыночные ставки падают, но не так уж и жарко, если они растут, а ваши сбережения остаются позади.На сберегательном счете все наоборот — вы можете беспокоиться, когда ставки начнут падать, но рост рыночных ставок — отличная новость.

Важно сравнить процентные ставки перед тем, как продолжить, чтобы убедиться, что вы получаете лучшую сделку на рынке.

На что следует обратить внимание при выборе между срочным вкладом и сберегательным счетом

Теперь вы увидели сравнение срочных вкладов и сберегательных счетов. Но некоторые вещи невозможно подытожить простым параллельным сравнением.Это может зависеть от того, как вы используете свои деньги.

Так что помните об этих вещах, решая, куда спрятать свои кровно заработанные деньги:

- Ваш бюджет: Спросите себя, нужно ли вам снимать средства с этой единовременной выплаты в ближайшее время. Если деньги, которые вы собираетесь положить на срочный вклад, являются частью вашего ежемесячного бюджета, возможно, лучше было бы положить их на сберегательный счет. Рассчитайте цифры с помощью нашего бюджетного калькулятора, чтобы определить, сколько места для маневра вам даст ваш бюджет.