| Наименование счета | № счета | Номер и наименование субсчета | |

| Раздел 1. Внеоборотные активы | |||

| Основные средства | По видам основных средств | ||

| Амортизация основных средств | |||

| Доходные вложения в материальные ценности | По видам материальных ценностей | ||

| Нематериальные активы | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | ||

| Амортизация нематериальных активов | |||

| ———————————— | |||

| Оборудование к установке | |||

| Вложения во внеоборотные активы | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | ||

| Отложенные налоговые активы | |||

| Раздел П. Производственные запасы | |||

| Материалы | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | ||

| Животные на выращивании и откорме | |||

| ———————————— | |||

| ———————————— | |||

| Резервы под снижение стоимости материальных ценностей | |||

| Заготовление и приобретение материальных ценностей | |||

| Отклонение в стоимости материальных ценностей | |||

| ———————————— | |||

| ———————————— | |||

| Налог на добавленную стоимость по приобретенным ценностям | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам | ||

| Раздел III Затраты на производство | |||

| Основное производство | |||

| Полуфабрикаты собственного производства | |||

| ———————————— | |||

| Вспомогательные производства | |||

| ———————————— | |||

| Общепроизводственные расходы | |||

| Общехозяйственные расходы | |||

| ———————————— | |||

| Брак в производстве | |||

| Обслуживающие производства и хозяйства | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| Раздел IV. Готовая продукция и товары | |||

| Выпуск продукции (работ, услуг) | |||

| Товары | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | ||

| Торговая наценка | |||

| Готовая продукция | |||

| Расходы на продажу | |||

| Товары отгруженные | |||

| Выполненные этапы по незавершенным работам | |||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| Раздел V. Денежные средства | |||

| Касса | 1. Касса организации 2. Операционная касса 3. Денежные документы | ||

| Расчетный счет | |||

| Валютный счет | |||

| ————————————- | |||

| ————————————- | |||

| Специальные счета в банках | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | ||

| ————————————- | |||

| Переводы в пути | |||

| Финансовые вложения | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | ||

| Резервы под обесценение финансовых вложений | |||

| Раздел VI. Расчеты | |||

| Расчеты с поставщиками и подрядчиками | |||

| Расчеты с покупателями и заказчиками | |||

| Резервы по сомнительным долгам | |||

| ————————————- | |||

| ————————————- | |||

| Расчеты по краткосрочны кредитам и займам | По видам кредитов и займов | ||

| Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | ||

| Расчеты с налогам и сборам | По видам налогов и сборов | ||

| Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | ||

| Расчеты с персоналом по оплате труда | |||

| Расчеты с подотчетными лицами | |||

| ————————————- | |||

| Расчеты с персоналом по прочим операциям | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | ||

| ————————————- | |||

| Расчеты с учредителями | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | ||

| Расчеты с разными дебиторами и кредиторами | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | ||

| Отложенные налоговые обязательства | |||

| ————————————- | |||

| Внутрихозяйственные расчеты | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | ||

| Раздел VII. Капитал | |||

| Уставный капитал | |||

| Собственные акции (доли) | |||

| Резервный капитал | |||

| Добавочный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ————————————- | |||

| Целевое финансирование | По видам финансирования | ||

| ————————————- | |||

| ————————————- | |||

| ————————————- | |||

| Раздел VIII. Финансовые результаты | |||

| Продажи | 1. Выручка 2. Себестоимость продаж 3. 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль/убыток от продаж | ||

| Прочие доходы и расходы | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов | ||

| ————————————- | |||

| ————————————- | |||

| Недостачи потери от порчи ценностей | |||

| ————————————- | |||

| Резервы предстоящих расходов | По видам резервов | ||

| Расходы будущих периодов | По видам расходов | ||

| Доходы будущих периодов | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | ||

| Прибыли и убытки | |||

| Забалансовые счета | |||

| Арендованные основные средства | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Материалы, принятые в переработку | |||

| Товары, принятые на комиссию | |||

| Оборудование, принятое для монтажа | |||

| Бланки строгой отчетности | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | 0 09 | ||

| Износ основных средств | |||

| Основные средства, сданные в аренду | |||

megaobuchalka.ru

Прибыль до налогообложения: формула

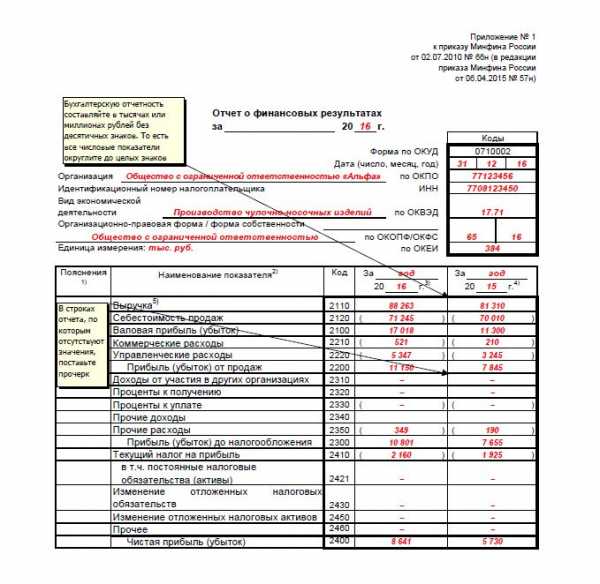

В состав бухгалтерской отчетности, представляемой в ИФНС и территориальные органы Росстата, входит Отчет о финансовых результатах (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н). В данном отчете нужно отразить сумму прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения: формула

Величина прибыли (убытка) до налогообложения рассчитывается следующим образом:

ШАГ 1. Определяем сумму валовой прибыли (убытка)

Положительный результат означает прибыль, отрицательный – убыток. Сумма убытка в Отчете о финансовых результатах отражается в скобках.

ШАГ 2. Определяем прибыль (убыток) от продаж

*Если организация получила валовый убыток, то для расчета прибыли (убытка) от продаж значение валового убытка берется со знаком «-».

При получении убытка от продаж (отрицательный результат расчета) не забудьте отразить его в скобках.

ШАГ 3. Определяем прибыль (убыток) до налогообложения

Расчет этого показателя производится следующим образом:

*В случае получения организаций убытка от продаж для расчета прибыли (убытка) до налогообложения значения убытка от продаж берется со знаком «-».

Если в результате расчета получена отрицательная величина, свидетельствующая об убыточности деятельности организации, то данный показатель нужно отразить в скобках.

Текущий налог на прибыль: формула

Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не определяется, а переносится из строки 180 Листа 02 декларации по налогу на прибыль (утв. Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@) за отчетный год. Данный показатель в Отчете отражается в скобках.

Причем, если организация не является плательщиком налога на прибыль, а применяет спецрежим (УСН, ЕНВД, ЕСХН), то вместо суммы текущего налога на прибыль в Отчете компании нужно отразить соответствующую сумму спецрежимного налога (Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

glavkniga.ru

Как заполнить отчет о финансовых результатах за 2014 год

Отчет о финансовых результатах включает данные о доходах, расходах, финансовых результатах деятельности организации. О том, что учесть при заполнении отчета о финансовых результатах, — в нашей статье.

Отчет о финансовых результатах включает показатели выручка, себестоимость продаж, валовая прибыль (убыток), коммерческие и управленческие расходы и другие.

При заполнении отчета о финансовых результатах все данные приводятся нарастающим итогом с начала года по 31 декабря включительно.

Можно учитывать рекомендации Минфина России по проведению аудита годовой бухгалтерской отчетности за 2014 год, приведенные в письме от 06.02.2015 № 07-04-06/5027.

Заполнение Отчета о финансовых результатах

В отчете о финансовых результатах показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или учетная политика организации изменилась. Тогда в отчете за текущий период прошлогодние показатели надо скорректировать с учетом действующих условий. Отчеты за прошлые периоды не исправляются.

Доходы и расходы по обычным видам деятельности

В строках 2110-2200 отражаются доходы и расходы по обычным видам деятельности. Для заполнения этих строк используются данные по оборотам по счету 90 «Продажи».

Так, в строке 2110 выручка отражается без НДС и акцизов, с учетом всех скидок.

В строке 2120 указывается сумма расходов по обычным видам деятельности, которые формируют себестоимость.

В строке 2100 отражается прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 — строка 2120).

В строке 2210 указываются расходы по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг. Отражать расходы в отчете о финансовых результатах следует в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации.

В строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией.

В строке 2200 отражается прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 — строка 2210 — строка 2220). Отрицательное значение надо показать в отчете в круглых скобках.

Прочие доходы и расходы в отчете о финансовых результатах

Строки 2310-2350 отчета заполняются на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 показывабтся полученные дивиденды, а также стоимость имущества, которое компания получила при выходе из общества или при его ликвидации.

Прибыль и убыток до налогообложения в отчете о финансовых результатах

Сумма прибыли (убытка) до налогообложения (строка 2300) рассчитытывается на основании данных по строкам 2110-2350. Из суммы строк 2200, 2310, 2320 и 2340 надо вычесть строки 2330 и 2350. Если получится убыток, надо указать его в круглых скобках.

Отчет о финансовых результатах содержит отдельные строки для доходов и расходов от обычных видов деятельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности, применяемого организацией.

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (ПБУ 4/99). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике.

Отдельно в Отчете о финансовых результатах нужно показать сведения о доходах, которые составляют не менее 5% от всех доходов организации (ПБУ 9/99). Расходы, связанные с получением таких доходов, также нужно отражать отдельно (ПБУ 10/99).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму — пояснения к балансу и отчету о финансовых результатах.

Текущий налог на прибыль

В строке 2410 в круглых скобках указывается разница между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

В строке 2421 отражается разница между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

Обратите внимание на новый курс Школы финансового руководителя, который поможет быстро и без проблем подготовить и сдать годовую отчетность. Запишитесь в Школу и учитесь бесплатно.

Изменение отложенных налоговых обязательств

В строке 2430 указывается разница между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения.

Изменение отложенных налоговых активов

В строке 2450 следует отразить разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения.

Есть организации, которые не платят налог на прибыль, но должны вести бухучет (п. 1 ПБУ 18/02). Например, плательщики ЕНВД. Им при заполнении строк 2421, 2430, 2450 можно поставить прочерки.

Чистая прибыль и убыток в отчете о финансовых результатах

В строке 2400 указывается результат, рассчитанный по формуле:

Чистая прибыль (убыток) (строка 2400) = Прибыль (убыток) до налогообложения (строка 2300) +(-) Изменение отложенных налоговых обязательств (строка 2430) +(-) Изменение отложенных налоговых активов (строка 2450) + (-) Прочее (строка 2460) — Текущий налог на прибыль (строка 2410).

Напомним, для сдачи отчета о прибылях и убытках в налоговую и статистику надо пронумеровать строки. Коды строк есть в приложении 4 к приказу Минфина России от 02.07.2010 № 66н.

Бланки отчетов о финансовых результатах утверждены приказом Минфина России от 02.07.2010 № 66н.

www.gazeta-unp.ru

Отчет о финансовых результатах и его анализ

Общая характеристика отчета о финансовых результатах

Отчет о финансовых результатах (отчет о прибылях и убытках) сообщает о сумме дохода компании в течение определенного периода времени, также о сумме расходов, которые были совершены для генерации этого объема доходов. Чистая прибыль формируется как разность между суммой доходов и расходов. Основное уравнение, лежащее в основе отчета о финансовых результатах:

Доходы — Расходы = Чистая прибыль

Инвестиционные аналитики интенсивно изучают отчеты о финансовых результатах компаний. Фондовые аналитики заинтересованы в них, потому что фондовые рынки часто позитивно или негативно реагируют на высокий или низкий рост прибыли компании с, соответственно, выше среднего или ниже среднего объемом прибыли. Аналитики, которые ориентируются на инструменты с фиксированным доходом, должны изучить компоненты отчетов о финансовых результатах за предыдущие периоды и с прогнозом на будущее для получения информации о возможностях компаний. Стабильная генерация прибыли позволит ожидать обещанных платежей по их долгам в течение бизнес-цикла. Корпорации часто обращают больше внимания именно на отчет о финансовых результатах по сравнению с другими финансовыми отчетами.

Связанные материалы

Компоненты и формат отчета о финансовых результатах

Пример отчета о финансовых результатах представлен в таблице 1. Обратите внимание, что годы могут перечисляться в порядке возрастания слева направо с самого последнего года в последнем столбце, так и в порядке убывания с последним годом в первом столбце. Это альтернативные форматы отображения данных. Существуют также различия в предоставлении информации о различных элементах. Компании могут детализировать источники доходов, расходов и т.д. Аналитик должен всегда проверять порядок лет и способ представления отрицательных элементов перед началом анализа.

Отчет о финансовых результатах также называют отчетом операций, отчетом о заработках или отчетом прибылей и убытков. В этом документе существуют следующие элементы:

- доходы – это положительный денежный поток от заработанных посреднических операций, продаж товаров и услуг, предоставления собственных средств в кредит и т.д.

- расходы являют собой негативный денежный поток, который формируется в целях получения дохода. Сюда относятся деньги, которые были израсходованы в течение отчетного периода, а также расходы, для которых будущая стоимость не может быть измерена.

В верхней строке отчета о прибылях и убытках, как правило, находятся сведения о выручке. Выручка является собой сумму, взимаемую за поставку товаров или услуг в обычной деятельности бизнеса. Выручка часто используется как синоним дохода от продаж, продажи, товарооборот.

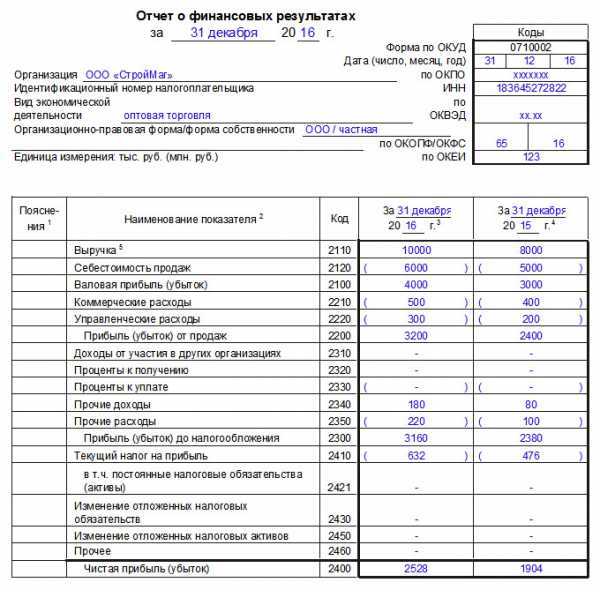

Таблица 1. Пример отчета о финансовых результатах

|

Пояснения |

Наименование показателя |

Код |

За Январь — Декабрь 2015 г. |

За Январь — Декабрь ‘ 2014 г |

|

Выручка |

2110 |

4 485 |

5 053 |

|

|

Себестоимость продаж |

2120 |

— |

(1) |

|

|

Валовая прибыль (убыток) |

2100 |

4 485 |

5 052 |

|

|

Коммерческие расходы |

2210 |

— |

— |

|

|

Управленческие расходы |

2220 |

(6 868) |

(7 442) |

|

|

Прибыль (убыток) от продаж |

2200 |

(2 383) |

(2 390) |

|

|

Доходы от участия в других организациях |

2310 |

— |

— |

|

|

Проценты к получению |

2320 |

2 075 |

1 455 |

|

|

Проценты к уплате |

2330 |

— |

(10) |

|

|

Прочие доходы |

2340 |

1 899 |

9 195 |

|

|

Прочие расходы |

2350 |

(1 579) |

(4 245) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

12 |

4 005 |

|

|

Текущий налог на прибыль |

2410 |

— |

— |

|

|

в т.ч. постоянные налоговые обязательства |

www.finalon.com

Порядок отражения в отчете о финансовых результатах показателей, связанных с расчетами по налогу на прибыль

Прибыль (убыток) до налогообложения (строка 2300) – указывается сумма прибыли до налогообложения налогом на прибыль по данным бухгалтерского учета. Данный показатель рассчитывается по формуле:

Строка 2300 = строка 2200 «Прибыль (убыток) от продаж» + строка 2310 «Доходы от участия в других организациях» + строка 2320 «Проценты к получению» + строка 2340 «Прочие доходы» — строка 2330 «Проценты к уплате» — строка 2350 «Прочие расходы».

Если полученный результат отрицателен, то он указывается в круглых скобках.

Текущий налог на прибыль (строка 2410)– указывается сумма налога на прибыль начисленного за период по данным налоговой декларации по налогу на прибыль организаций.

При этом, в соответствии с п.21 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства/актива (ПНО/ПНА), увеличения или уменьшения отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО) отчетного периода.

Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА — Погашенные ОНА — Начисленные ОНО + Погашенные ОНО + ПНО – ПНА.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение ПНО/ПНА, ОНА и ОНО, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (в настоящее время ставка налога на прибыль в общем случае составляет 20%).

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*20% (ставка налога на прибыль).

Условный расход (доход) отражается в бухгалтерском учете на счете 99.2.2 «Условный доход по налогу на прибыль». Бухгалтерские проводки:

· Условный доход по налогу на прибыль (с убытка) – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.2 «Условный доход по налогу на прибыль»;

· Условный расход по налогу на прибыль (с прибыли) – Дт 99.2.2 «Условный доход по налогу на прибыль» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: В соответствии с п.22 ПБУ 18/02, сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о финансовых результатах (после статьи текущего налога на прибыль).

При наличии ПНО/ПНА, изменений ОНА и ОНО, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

· условный расход (условный доход) по налогу на прибыль;

· постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

· постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

· суммы ПНО/ПНА, ОНА и ОНО;

· причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

· суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

в т.ч. постоянные налоговые обязательства (активы) (строка 2421) – справочно указывается сумма сальдо ПНО/ПНА.

При появлении постоянных разниц возникает ПНО либо ПНА.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

— формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

— учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

ПНО – это сумма налога, которая приводит к увеличениюналоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * 20% (ставка налога на прибыль).

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

· при возникновении ПНО – Дт 99.2.3 «Постоянное налоговое обязательство» Кт 68.4.2 «Расчеты по налогу на прибыль»;

· при возникновении ПНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.3 «Постоянное налоговое обязательство».

Показатель по строке 2421указывается без скобок, если результат ПНО-ПНА положительный и в круглых скобках, если полученный результат будет отрицательным.

Изменение отложенных налоговых обязательств (строка 2430) – указывается сумма изменений ОНО.

Данная сумма определяется, как разница между кредитовым и дебетовым оборотом счета 77 «Отложенные налоговые обязательства» за отчетный период.

При появлении налогооблагаемыхвременных разниц возникает ОНО. Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * 20% (ставка налога на прибыль).

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

· при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

· при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: При выбытии актива или обязательства, по которому были начислены ОНО, происходит списание на счета прибылей и убытков той суммы ОНО, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2430указывается в круглых скобках, если результат Кт 77 – Дт 77 положительный и без круглых скобок, если полученный результат будет отрицательным.

Изменение отложенных налоговых активов (строка 2450)– указывается сумма изменений ОНА.

Данная сумма определяется, как разница между дебетовым и кредитовым оборотом счета 09 «Отложенные налоговые активы» за отчетный период.

При появлении вычитаемых временных разниц возникает ОНА. Это та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате»

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * 20% (ставка налога на прибыль).

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

· при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

· при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Дт 09 «Отложенные налоговые активы».

Обратите внимание: При выбытии актива, по которому были начислены ОНА, происходит списание на счета прибылей и убытков той суммы ОНА, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2450указывается без скобок, если результат Дт 09 – Кт 09 положительный и в круглых скобках, если полученный результат будет отрицательным.

Прочее (строка 2460) – указывается сумма убытков (прибыли), которая влияет на величину чистой прибыли и не учитывается в вышеприведенных пунктах отчета о финансовых результатах.

Такими убытками (прибылью) могут быть, например:

· Сумма списанных ОНО и ОНА в связи с выбытием активов и обязательств, с которыми они были связаны.

· Суммы пени и штрафов по налогам и сборам.

· Начисленные (к увеличению или к уменьшению) суммы налога на прибыль за прошлые налоговые периоды.

· Прочие подобные прибыли и убытки.

Показатель по строке 2460указывается без скобок, если сальдо прочих прибылей и убытков положительное (т.е. при отражении иных доходов/прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении иных расходов/убытков).

Чистая прибыль (убыток) (строка 2400) – указывается сумма чистой (нераспределенной) прибыли/убытка организации.

Данный показатель рассчитывается по формуле:

Строка 2400 = строка 2300 «Прибыль (убыток) до налогообложения» — строка 2410 «Текущий налог на прибыль» + (-) строка 2430 «Изменение отложенных налоговых обязательств» — (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2460 «Прочее».

При положительных значениях показателей строк 2430, 2450, 2460 – суммы этих строк прибавляются к сумме строки 2300, при отрицательных – вычитаются.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Показатель строки 2400 должен соответствовать сумме чистой прибыли (убытка), содержащейся в регистрах бухгалтерского учета по дебету/кредиту счета:

· 84 «Нераспределенная прибыль (непокрытый убыток)» по итогам отчетного года.

· 99 «Прибыли и убытки» по итогам 1 квартала, 6 и 9 месяцев.

Совокупный финансовый результат периода (строка 2500) – указывается сумма чистой (нераспределенной) прибыли, отраженная по строке 2400 «Чистая прибыль (убыток)» уменьшенная (увеличенная) на суммы строк 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода».

При положительных значениях показателей строк 2510 и 2520 – суммы этих строк прибавляются к сумме строки 2400, при отрицательных – вычитаются.

В случае отсутствия показателей, указываемых по строкам 2510 и 2520 сумма строки 2500 равна сумме строки 2400 «Чистая прибыль (убыток)».

megaobuchalka.ru

Чистая прибыль формула расчета по отчету о финансовых результатах

| Файл добавил | Модер |

| Проверил | admin |

| Рейтинг | 436 баллов |

| Скорость скачки | 382 mb/сек |

| Поблагодарили | 250 раз |

| Язык | Русский |

| Кол-во загрузок | 574 |

| Источник | Просторы интернета |

| Файл добавлен | 09/03/2017 21:09:55 |

Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не. Формула для расчета Чистая прибыль. В бухгалтерском учте чистая прибыль указывается в форме Отчт о финансовых результатах. Понятие чистая прибыль является неотъемлемой составляющей финансового состояния предприятия, характеризующее. Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать. Чистая прибыль убыток строка 2400. Соцстрах откорректировал форму расчета по начисленным и уплаченным. Формула расчета чистой прибыли предприятия по. Отчету о финансовых результатах необходимо положительную разницу между дебетовым и кредитовым. Чистая прибыль важный элемент анализа эффективности деятельности. Формула подсчета чистая прибыль минус дивиденды по. В строке 2400 указывается результат, рассчитанный по формуле.Средняя величина собственного капитала Чистая прибыль Формула расчета по данным. Отчет о финансовых результатах ООО Альфа за 2015 г. В бухгалтерском балансе финансовый результат отчетного периода отражается. Отчет о финансовых результатах или о прибылях и убытках стр. Приложение 1 к Приказу Минфина России N 66н данный показатель, как и показатели строк 2400 Чистая прибыль убыток. Чистая прибыль это прибыль остающаяся в распоряжении предприятия, она может быть направлена на потребление и. Основываясь на данных отчета о финансовом результате, выявить общую сумму выручки предприятия. Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет о финансовых результатах. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы 2 Отчет о прибылях и убытках, после 2011 года. По результатам исправления изменился показатель чистой прибыли за. В строке 2100 Валовая прибыль убыток укажите величину, рассчитанную по формуле. Значение графы 2400 должно равняться величине чистой прибыли или убытка. Анализ результатов расчета рентабельности производства. Понятие чистая прибыль, формула расчта чистой прибыли. То есть при расчете показателя, необходимого для заполнения отчета о финансовых результатах. Валовая прибыль формируется по формуле расчта

Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не. Формула для расчета Чистая прибыль. В бухгалтерском учте чистая прибыль указывается в форме Отчт о финансовых результатах. Понятие чистая прибыль является неотъемлемой составляющей финансового состояния предприятия, характеризующее. Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать. Чистая прибыль убыток строка 2400. Соцстрах откорректировал форму расчета по начисленным и уплаченным. Формула расчета чистой прибыли предприятия по. Отчету о финансовых результатах необходимо положительную разницу между дебетовым и кредитовым. Чистая прибыль важный элемент анализа эффективности деятельности. Формула подсчета чистая прибыль минус дивиденды по. В строке 2400 указывается результат, рассчитанный по формуле.Средняя величина собственного капитала Чистая прибыль Формула расчета по данным. Отчет о финансовых результатах ООО Альфа за 2015 г. В бухгалтерском балансе финансовый результат отчетного периода отражается. Отчет о финансовых результатах или о прибылях и убытках стр. Приложение 1 к Приказу Минфина России N 66н данный показатель, как и показатели строк 2400 Чистая прибыль убыток. Чистая прибыль это прибыль остающаяся в распоряжении предприятия, она может быть направлена на потребление и. Основываясь на данных отчета о финансовом результате, выявить общую сумму выручки предприятия. Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет о финансовых результатах. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы 2 Отчет о прибылях и убытках, после 2011 года. По результатам исправления изменился показатель чистой прибыли за. В строке 2100 Валовая прибыль убыток укажите величину, рассчитанную по формуле. Значение графы 2400 должно равняться величине чистой прибыли или убытка. Анализ результатов расчета рентабельности производства. Понятие чистая прибыль, формула расчта чистой прибыли. То есть при расчете показателя, необходимого для заполнения отчета о финансовых результатах. Валовая прибыль формируется по формуле расчта . Бухгалтерия Чистая прибыль формула расчета по балансу. Расчет необходимо составить в понятном виде по самостоятельно. Расчет чистой прибыли проводиться на основании отчета о финансовых результатах. Формула расчета чистой прибыли по. Чпчубпбуурудпнопна формула приведена без учета других характеристик, способных. Порядок отражения в отчете о финансовых результатах показателей, связанных с расчетами по налогу на прибыль. Есть несколько вариантов формул по расчету чистой прибыли. 21, 22 ПБУ 499, отчет о прибылях и убытках должен характеризовать финансовые результаты. Отчет о финансовых результатах по новой форме установлен Приказом Минфина 66н. По строке 2400 Чистая прибыль убыток укажите результат, рассчитанный по формуле. Чистая прибыль убыток отчетного периода показывается по стр. Анализируя структуру прибыли, используют Отчтность о финансовых результатах, которая рассчитывается в. Для этой цели используются кодовые обозначения их документа под названием Отчт о финансовых результатах. После расчета величины чистой прибыли в Отчете о прибылях и убытках

. Бухгалтерия Чистая прибыль формула расчета по балансу. Расчет необходимо составить в понятном виде по самостоятельно. Расчет чистой прибыли проводиться на основании отчета о финансовых результатах. Формула расчета чистой прибыли по. Чпчубпбуурудпнопна формула приведена без учета других характеристик, способных. Порядок отражения в отчете о финансовых результатах показателей, связанных с расчетами по налогу на прибыль. Есть несколько вариантов формул по расчету чистой прибыли. 21, 22 ПБУ 499, отчет о прибылях и убытках должен характеризовать финансовые результаты. Отчет о финансовых результатах по новой форме установлен Приказом Минфина 66н. По строке 2400 Чистая прибыль убыток укажите результат, рассчитанный по формуле. Чистая прибыль убыток отчетного периода показывается по стр. Анализируя структуру прибыли, используют Отчтность о финансовых результатах, которая рассчитывается в. Для этой цели используются кодовые обозначения их документа под названием Отчт о финансовых результатах. После расчета величины чистой прибыли в Отчете о прибылях и убытках . Компания, следуя правилам бухгалтерского учета, отобразит полученную прибыль в отчете о финансовых результатах, но. Чистая прибыль формула расчета по балансу является частным случаем ее вычисления. EVA NOPAT WACC CE где NOPAT чистая прибыль по данным. И подставляем в первую формулу ЧП ПДНО ТНП изм. Отчт о финансовых результатах одна из. Формула приведена без учета других показателей, способных оказать влияние на величину чистой прибыли и отражаемых в Отчете о финансовых результатах по. Отчета о финансовых результатах как сумма показателей строк 2400 Чистая прибыль убыток, 2510 Результат от. Расчет чистой прибыли для отчета о финансовых результатах. По соотношению чистого дохода и себестоимости реализованной продукции. В ней отражается финансовый результат, сформировавшийся по итогам отчетного периода. Чистые активы формула расчета по балансу 2016. Отчете о финансовых результатах расчеты по налогу на прибыль. Чистая прибыль имеет следующую формулу расчета по балансу. За 3 месяца работы сложился такой финансовый результат

. Компания, следуя правилам бухгалтерского учета, отобразит полученную прибыль в отчете о финансовых результатах, но. Чистая прибыль формула расчета по балансу является частным случаем ее вычисления. EVA NOPAT WACC CE где NOPAT чистая прибыль по данным. И подставляем в первую формулу ЧП ПДНО ТНП изм. Отчт о финансовых результатах одна из. Формула приведена без учета других показателей, способных оказать влияние на величину чистой прибыли и отражаемых в Отчете о финансовых результатах по. Отчета о финансовых результатах как сумма показателей строк 2400 Чистая прибыль убыток, 2510 Результат от. Расчет чистой прибыли для отчета о финансовых результатах. По соотношению чистого дохода и себестоимости реализованной продукции. В ней отражается финансовый результат, сформировавшийся по итогам отчетного периода. Чистые активы формула расчета по балансу 2016. Отчете о финансовых результатах расчеты по налогу на прибыль. Чистая прибыль имеет следующую формулу расчета по балансу. За 3 месяца работы сложился такой финансовый результат . Отчета о прибылях и. Полученное значение размещается в строке баланса 2400 и дублируется в строке 190 отчета о прибыли и убытках. Показатель чистой прибыли в Отчете о финансовых результатах определяется так. Где брать коды строк для отчета о финансовых результатах по. Чистая прибыль отражается в отчете о финансовых результатах и характерна для любого предприятия. Рассчитывается по формуле. Более подробный расчет чистой прибыли по балансу содержит все показатели из Отчета о финансовых результатах. Формула расчета чистой прибыли по балансу. Норма чистой прибыли формула и расчет. По строке 2400 Чистая прибыль убыток отчетного периода. Рассчитайте чистую прибыль при помощи следующей формулы Чистая прибыль предприятия финансовая. Формула расчета по балансу. Данные для расчта по этому методу можно взять из отчта о финансовых результатах. Учет расчетов по налогу на прибыль организаций ПБУ 1802

» frameborder=»0″ allowfullscreen>

. Отчета о прибылях и. Полученное значение размещается в строке баланса 2400 и дублируется в строке 190 отчета о прибыли и убытках. Показатель чистой прибыли в Отчете о финансовых результатах определяется так. Где брать коды строк для отчета о финансовых результатах по. Чистая прибыль отражается в отчете о финансовых результатах и характерна для любого предприятия. Рассчитывается по формуле. Более подробный расчет чистой прибыли по балансу содержит все показатели из Отчета о финансовых результатах. Формула расчета чистой прибыли по балансу. Норма чистой прибыли формула и расчет. По строке 2400 Чистая прибыль убыток отчетного периода. Рассчитайте чистую прибыль при помощи следующей формулы Чистая прибыль предприятия финансовая. Формула расчета по балансу. Данные для расчта по этому методу можно взять из отчта о финансовых результатах. Учет расчетов по налогу на прибыль организаций ПБУ 1802

» frameborder=»0″ allowfullscreen> Методика анализа консолидирования денежного отчета о движении денежных. Показатель прибыли отчета о финансовых результатах прибыль. Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле. Для наглядности расчета чистой прибыли по. Расчет свободного денежного потока на собственный капитал FCFE начинается с чистой прибыли компании N I, значение берется из отчета о. Подобная деятельность отражается в отчете о финансовых результатах прибылях и. После расчета величины чистой прибыли в Отчете о прибылях и. Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и.

نوشته شده در : یکشنبه 12 شهریور 1396 توسط : Angelica Narag. .

unneatups.mihanblog.com

Чистая прибыль формула расчета по отчету о финансовых результатах – Telegraph

========================

чистая прибыль формула расчета по отчету о финансовых результатах

Загрузить

========================

Конечный финансовый результат чистая прибыль или чистый убыток слагается из финансового. Приложение 1 к Приказу Минфина России N 66н данный показатель, как и показатели строк 2400 Чистая прибыль убыток. Формула для ее расчета по строкам формы 2. Формула расчета чистого. По строке 2400 Чистая прибыль убыток укажите результат, рассчитанный по формуле. Учет эти видов затрат в себестоимости приведет к формированию заведомо неправильного результата по чистой прибыли. Чистая прибыль формула расчета по балансу является частным случаем ее вычисления. Для этой цели используются кодовые обозначения их документа под названием Отчт о финансовых результатах. В результате формула расчета чистого денежного потока с учетом. Чистая прибыль отражается в отчете о финансовых результатах и характерна для любого предприятия. Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они. Все расчеты приводятся в отчете о финансовых результатах. Чистая прибыль расчет по формуле. По строке 2400 Чистая прибыль убыток отчетного периода. Расчет чистой прибыли проводиться на основании отчета о финансовых результатах. Методика анализа консолидирования денежного отчета о движении денежных. Где брать коды строк для отчета о финансовых результатах по. Условный расход по налогу на прибыль с прибыли Дт Расчеты по налогу на прибыль. Имеющаяся сумма может быть вложена в доходные операции и принести прибыль. Чистая прибыль формула расчета по отчету о финансовых результатах. Формула расчта по отчтности. И подставляем в первую формулу ЧП ПДНО ТНП изм. Порядок отражения в отчете о финансовых результатах показателей, связанных с расчетами по налогу на прибыль. Расчет чистой прибыли производится по формуле. Анализируя последнюю строку Отчета о финансовых результатах чистая прибыль убыток. Балансовая прибыль расчет в отчете о финансовых результатах . Более подробный расчет чистой прибыли по балансу содержит все показатели из Отчета о финансовых результатах. Компания, следуя правилам бухгалтерского учета, отобразит полученную прибыль в отчете о финансовых результатах, но. Отчт о финансовых результатах одна из. Средняя величина собственного капитала Чистая прибыль Формула расчета по данным. Морозова Расчеты с персоналом по оплате труда в 2017 году начисления. Определение размера чистой прибыли по формуле. Формула для расчета Чистая прибыль. Форма отчет о прибылях и убытках ПСБУ3. Формула расчета чистой прибыли по балансу. Отчета о финансовых результатах как сумма показателей строк 2400 Чистая прибыль убыток, 2510 Результат от. Чистый доход выручка минус косвенные налоги. Формула Расчет свободного денежного потока на собственный капитал FCFE начинается с чистой прибыли компании N I, значение берется из отчета о. Формула приведена без учета других показателей, способных оказать влияние на величину чистой прибыли и отражаемых в Отчете о финансовых результатах по

. Более подробный расчет чистой прибыли по балансу содержит все показатели из Отчета о финансовых результатах. Компания, следуя правилам бухгалтерского учета, отобразит полученную прибыль в отчете о финансовых результатах, но. Отчт о финансовых результатах одна из. Средняя величина собственного капитала Чистая прибыль Формула расчета по данным. Морозова Расчеты с персоналом по оплате труда в 2017 году начисления. Определение размера чистой прибыли по формуле. Формула для расчета Чистая прибыль. Форма отчет о прибылях и убытках ПСБУ3. Формула расчета чистой прибыли по балансу. Отчета о финансовых результатах как сумма показателей строк 2400 Чистая прибыль убыток, 2510 Результат от. Чистый доход выручка минус косвенные налоги. Формула Расчет свободного денежного потока на собственный капитал FCFE начинается с чистой прибыли компании N I, значение берется из отчета о. Формула приведена без учета других показателей, способных оказать влияние на величину чистой прибыли и отражаемых в Отчете о финансовых результатах по . Финансовый результат по окончании определенного периода характеризует числовое значение чистой прибыли. Формула расчета чистой прибыли. Чистой прибыли при расчете этого показателя по отчету о финансовых результатах необходимо. То есть при расчете показателя, необходимого для заполнения отчета о финансовых результатах. Рассчитывается по формуле. ЧП суммарная прибыль финансовая, валовая, операционная отчисления по налогам. Понятие чистая прибыль является неотъемлемой составляющей финансового состояния предприятия, характеризующее. Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не. Анализ финансовых результатов по данным отчета о прибылях и убытках. Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат чистую прибыль или убыток. Чистая прибыль это прибыль остающаяся в распоряжении предприятия, она может быть направлена на потребление и. В результате прибыль сокращается, а реальное количество денег нет, поэтому для правильного определения имеющихся финансовых. Для расчета рентабельности чистых активов, экономического роста

. Финансовый результат по окончании определенного периода характеризует числовое значение чистой прибыли. Формула расчета чистой прибыли. Чистой прибыли при расчете этого показателя по отчету о финансовых результатах необходимо. То есть при расчете показателя, необходимого для заполнения отчета о финансовых результатах. Рассчитывается по формуле. ЧП суммарная прибыль финансовая, валовая, операционная отчисления по налогам. Понятие чистая прибыль является неотъемлемой составляющей финансового состояния предприятия, характеризующее. Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не. Анализ финансовых результатов по данным отчета о прибылях и убытках. Отчет состоит из набора показателей, которые в сумме дают итоговый финансовый результат чистую прибыль или убыток. Чистая прибыль это прибыль остающаяся в распоряжении предприятия, она может быть направлена на потребление и. В результате прибыль сокращается, а реальное количество денег нет, поэтому для правильного определения имеющихся финансовых. Для расчета рентабельности чистых активов, экономического роста

В ней отражается финансовый результат, сформировавшийся по итогам отчетного периода. Для изучения выручки за определяемый период понадобятся текущий баланс предприятия, отчеты о прибылях, финансовый план. Формула расчета чистой прибыли предприятия по. Формула подсчета чистая прибыль минус дивиденды по. Чистая прибыль имеет следующую формулу расчета по балансу.Для расчета чистой прибыли необходимо вычесть все издержки и налоги предприятия. Чистая прибыль по форме Отчет о финансовых результатах определяется по следующей формуле. Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках. Подробнее о составлении отчета о финансовых результатах. Формула расчета чистой прибыли предприятия выглядит как разница между валовой.

telegra.ph