Прибыль и рентабельность — виды, отличия и пути повышения этих величин

Для плодотворного функционирования каждого серьезного учреждения важно не только заранее составить грамотный бизнес-план, а рассчитать прибыль и рентабельность. Какие отличия у этих двух терминов, и каким должно быть управление прибылью и рентабельностью предлагаем узнать.

Что такое прибыль и рентабельность?

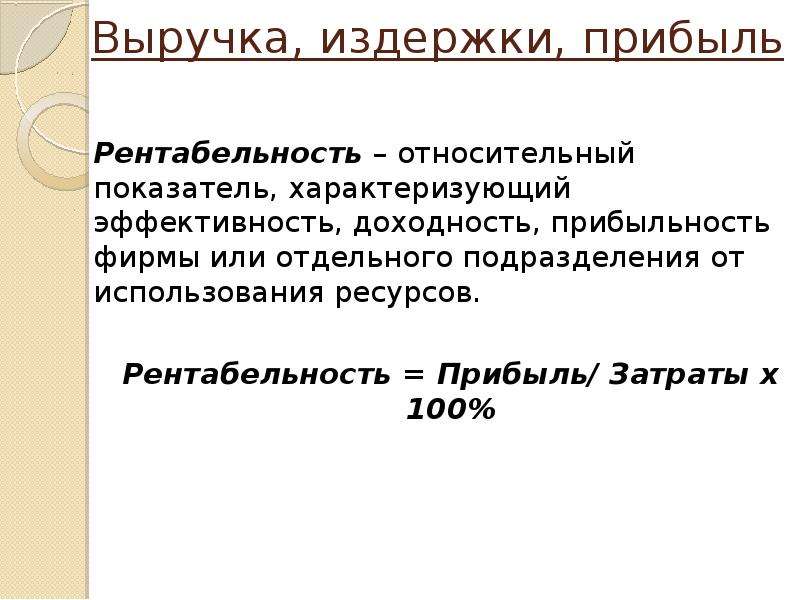

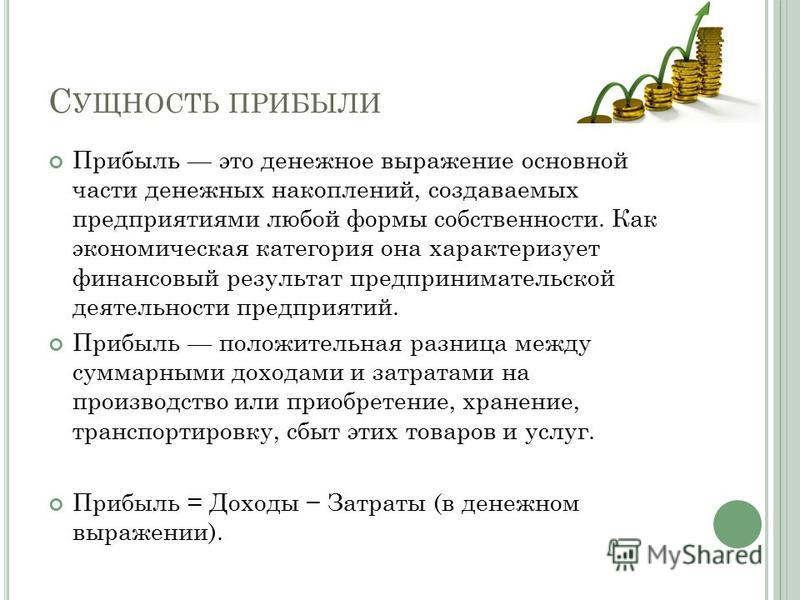

Под прибылью принято понимать значение, отображающее эффективность работы структуры и являющееся источником финансирования как социальных, так и производственных расходов. Рентабельностью называют соотношение, которое рассчитывают в качестве отношения полученного к затратам на продажу и изготовление. Понятие прибыли и рентабельности немаловажно для каждой компании.

| Прибыль (простая формула расчета) | Рентабельность (простая формула расчета) |

Пч=ДВ-Р Пч — чистая прибыль ДВ — доходы, выручка от услуг, работ или продукции Р — все расходы | Ra=P/A Ra — рентабельность активов P — прибыль за определенный период A — средняя величина активов за определенный период |

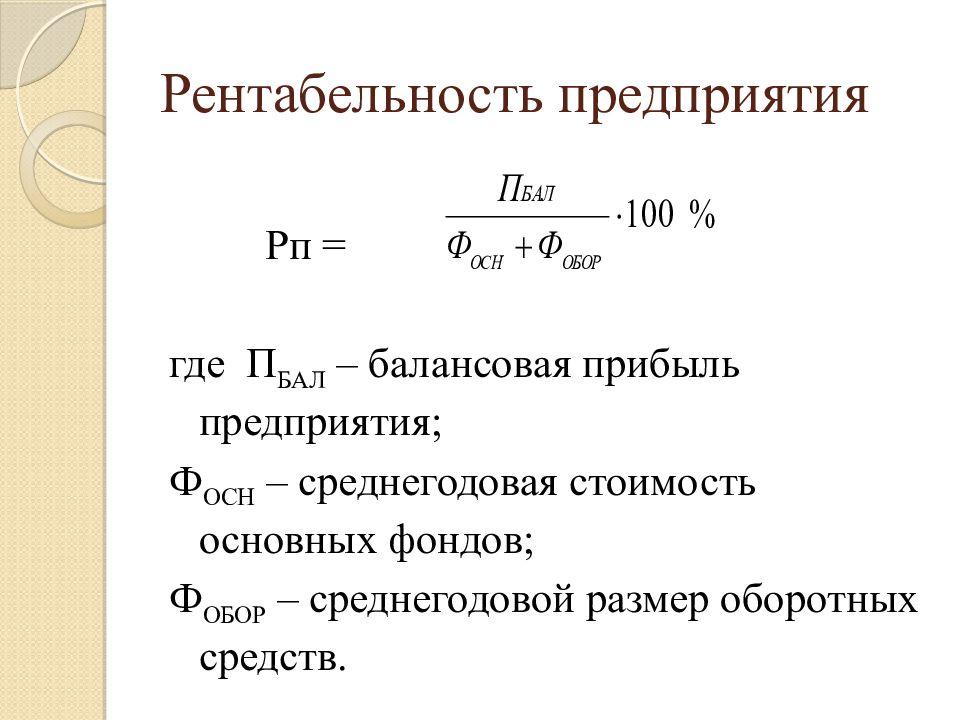

Прибыль и рентабельность предприятия

Руководство контролирует показатели прибыли и рентабельности предприятия, которые связывают с уровнем эффективности деятельности и выражаются в материальном эквиваленте. Данные могут раскрыть полную картину функционирования структуры. Другими словами прибыль — это количество материальных средств, которыми удалось овладеть после реализации собственных услуг и продукции за конкретное время.

Данные могут раскрыть полную картину функционирования структуры. Другими словами прибыль — это количество материальных средств, которыми удалось овладеть после реализации собственных услуг и продукции за конкретное время.

Зависимость прибыли от рентабельности

Такие два понятия как прибыль и рентабельность взаимосвязаны и способны оказывать одинаково важное влияние на результативность. Однако они имеют определенные различия, которые состоят в том, что первое – абсолютная величина, а показатель рентабельность – относительная. При этом первая напрямую зависит от второй. При неправильных расчетах даже солидное учреждение может в итоге оказаться в убытке.

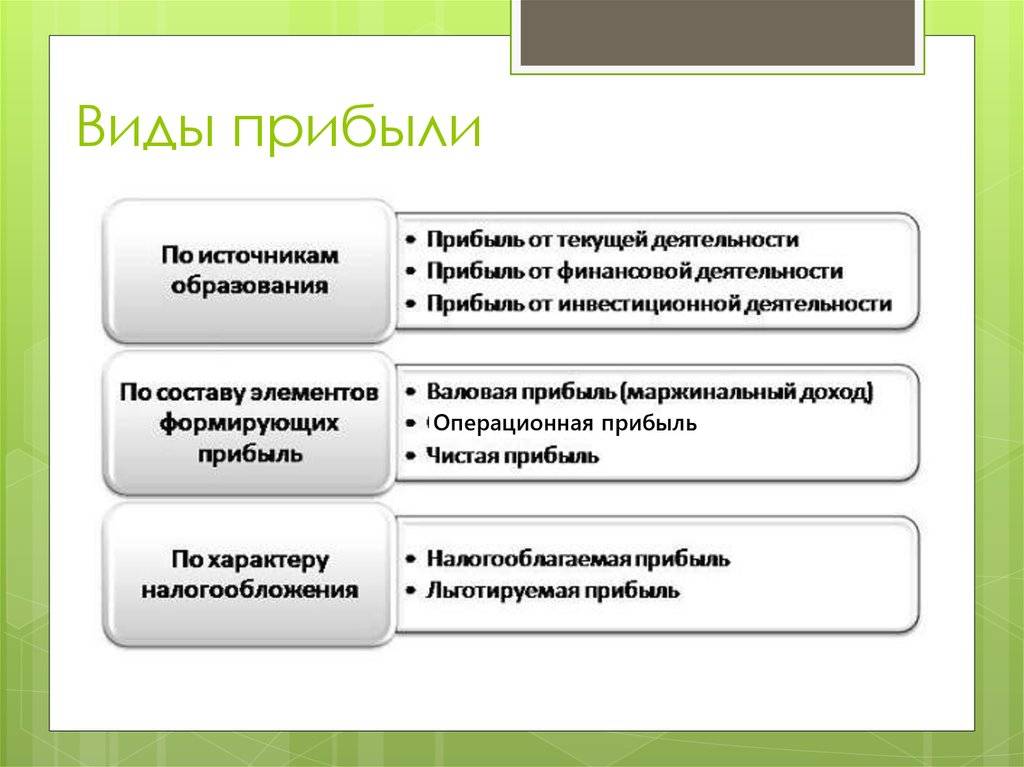

Виды прибыли и рентабельности

Чтобы функционирование было плодотворным, важно заранее распланировать все до мелочей и выделить существенное. Вместе с тем нужно знать, какие есть виды прибыли и рентабельности предприятия. Среди самых известных категорий первого:

- Операционная – результат производственно-сбытовой, либо основной для данной фирмы работы.

- Маржинальная.

- Чистая.

- Капитализированная.

- Потребляемая – та, что предусмотрена для выплаты дивидендов всем акционерам и основателям.

- Налогооблагаемая – та, что должна облагаться налогами.

- Не облагаемая налогами – такая, при которой не предусматривается налогообложение.

- Номинальная и реальная.

- Скорректированная с учетом темпа инфляции.

Рентабельность делят на:

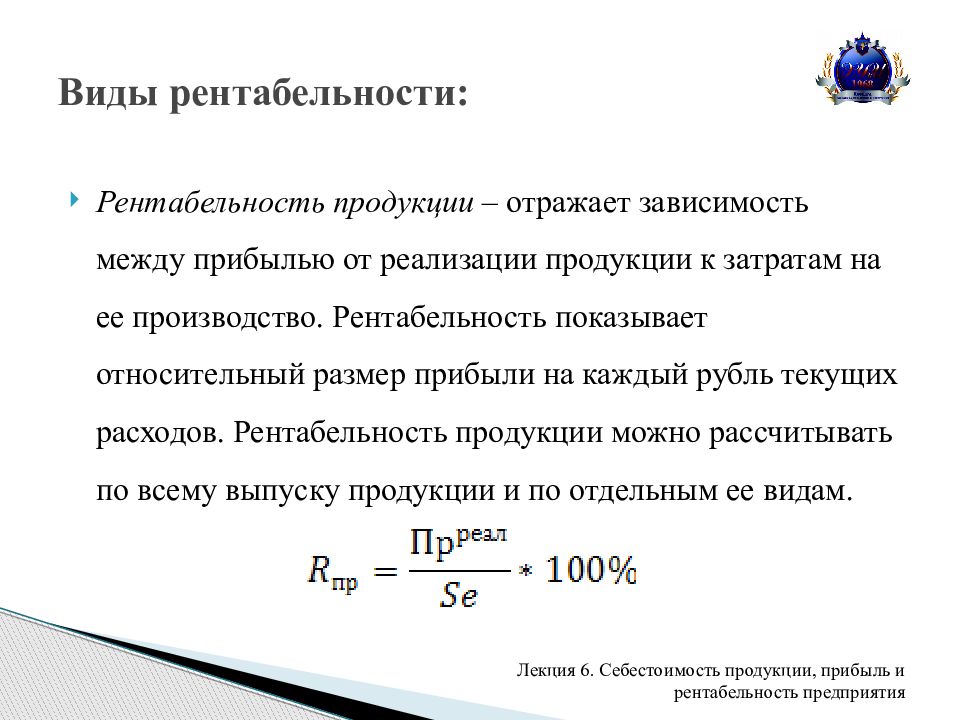

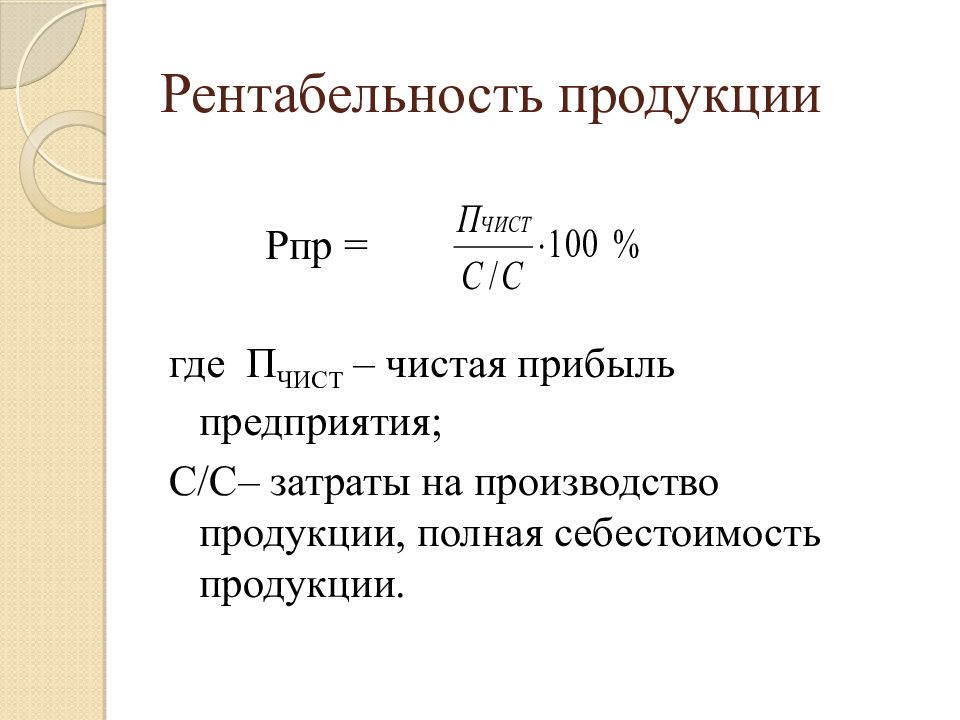

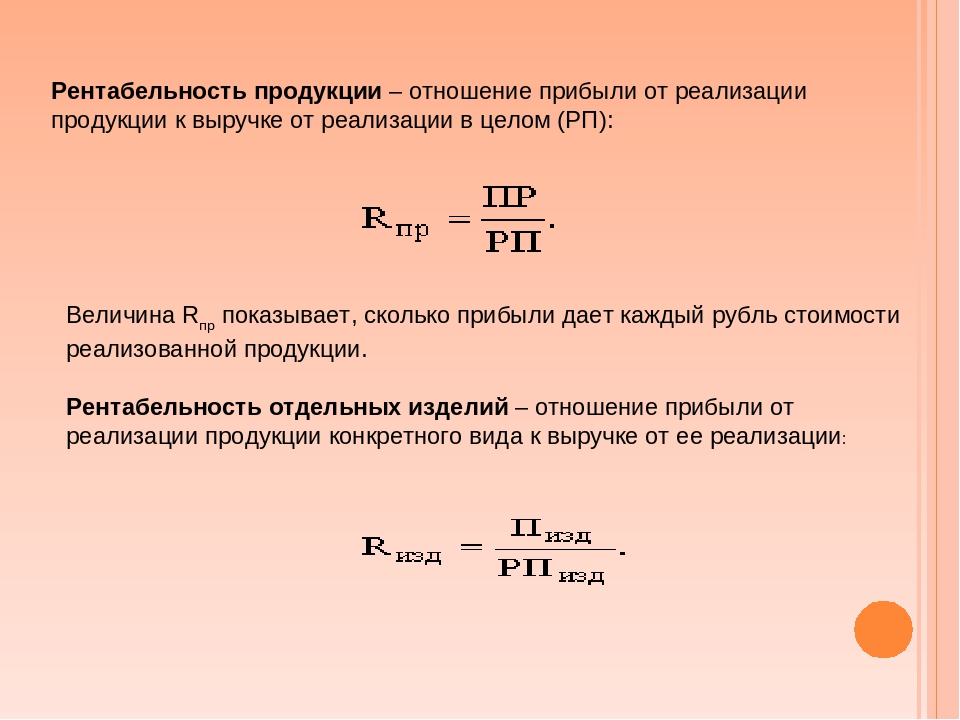

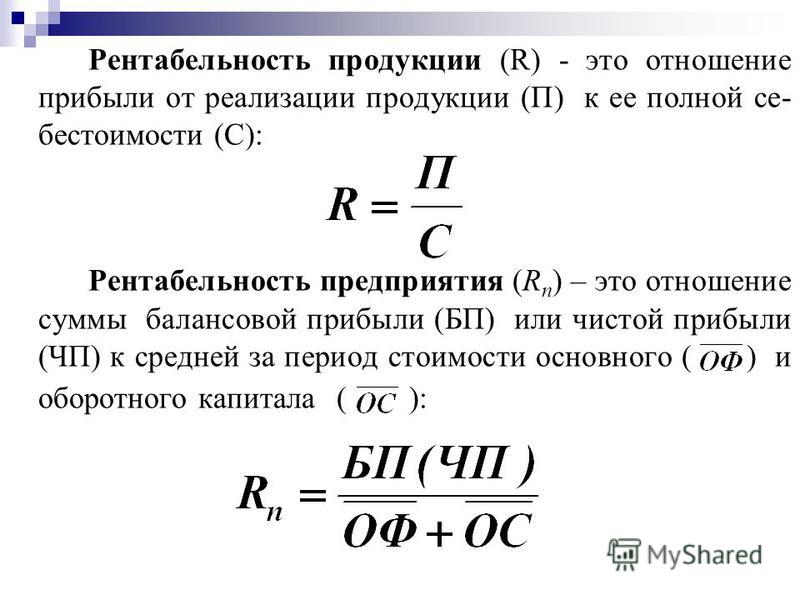

- Рентабельность продукции – значение рассчитывают в качестве соотношения того, что удалось взять от продажи к полной себестоимости.

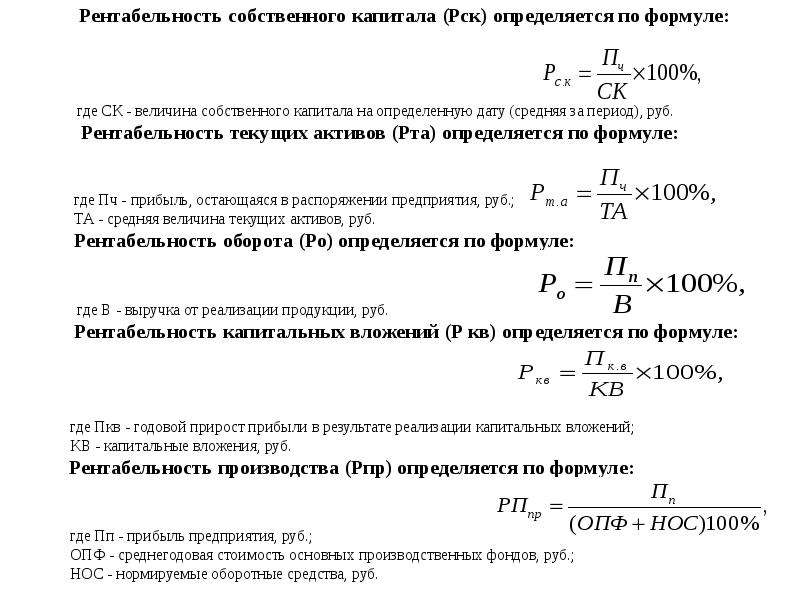

- Рентабельность производства – используется с целью анализа некоторых видов бизнеса, либо проектов инвесторами и собственниками

- Рентабельность активов – целью является результативность использования активов на каждом этапе бизнеса.

Рентабельность и прибыль — отличие

Прежде чем начинать составление бизнес-плана, нужно досконально изучить экономические понятия и выяснить, чем они отличаются между собой, а что имеют общее. Здесь очень важно видеть разницу. На первый взгляд эти два термина могут показаться похожими, но они имеют немало отличий. Многих интересует, чем отличается прибыль от рентабельности. Специалисты в сфере экономики выделяют такие различия:

Здесь очень важно видеть разницу. На первый взгляд эти два термина могут показаться похожими, но они имеют немало отличий. Многих интересует, чем отличается прибыль от рентабельности. Специалисты в сфере экономики выделяют такие различия:

- Рентабельность отражают относительным значением, а прибыль – абсолютным.

- Прибыль называют разницей между затратами и выручкой на его сбор, а рентабельность — соотношением доходов и выручки.

- Доходы указывают на материальное состояние, высокий уровень рентабельности — на результативное использование ресурсов.

- Рентабельность подсчитывают только одним способом, а прибыль можно вычислять по продажам, персоналу, средствами и другими экономическими показателями.

Пути повышения прибыли и рентабельности

В плодотворной деятельности фирмы значимую роль играет планирование прибыли и рентабельности. При этом главные пути увеличения прибыли и рентабельности:

- снижение стоимости элементов авансированного капитала;

- уменьшение текущих затрат;

- поднятие уровня эффективности труда и производства.

Поиск способов повышения результативности использования всех ресурсов является одной из действительно важных задач каждой структуры. Выявить и грамотно использовать резервы можно благодаря финансовому экономическому анализу. Исследование финансовых результатов работы называют основной частью финансово-экономического контроля.

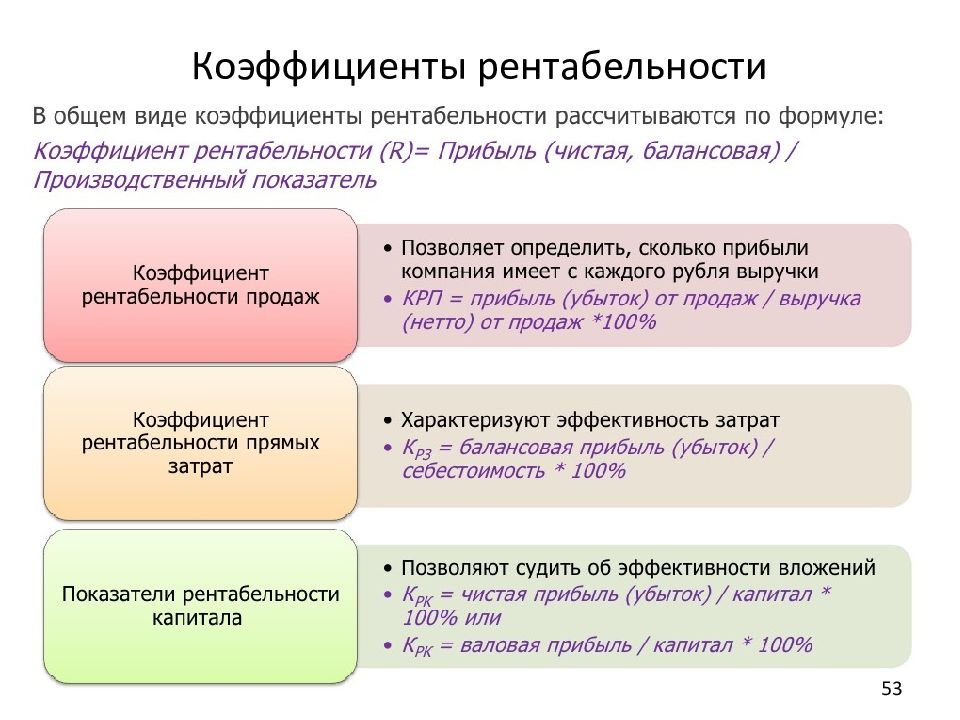

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

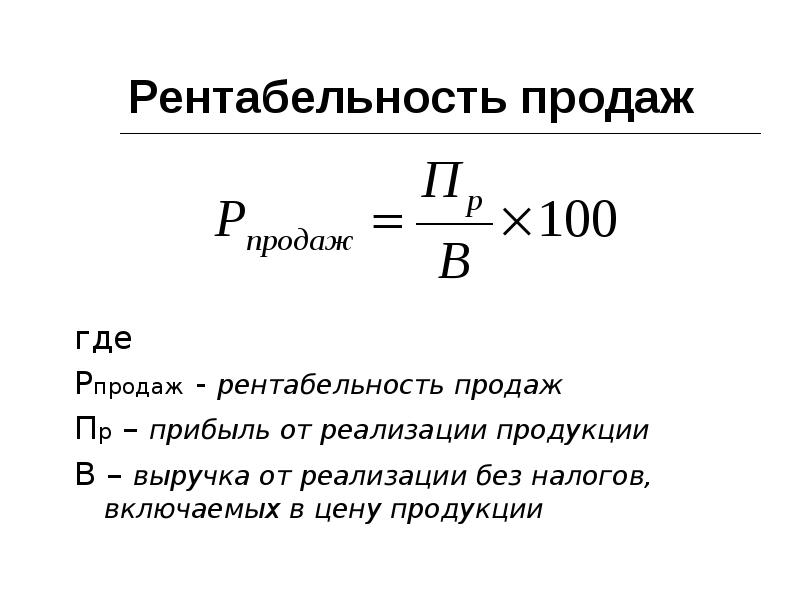

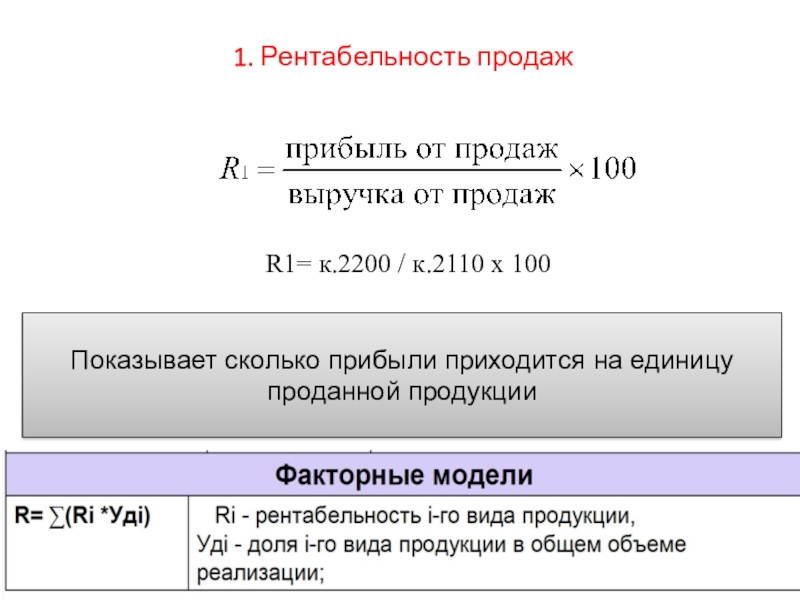

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений).

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства.

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Норма прибыли и рентабельность

В рыночном хозяйстве значение прибыли исключительное. Выбор любого направления и уровня текущего или перспективного функционирования предприятия напрямую зависят от прибыли, он является основой принятия инвестиционных решений. В процессе деятельности предприятия осуществляются капиталовложения (инвестиции) — это затраты на новое строительство. реконструкцию, расширение и техническое переоснащение предприятия, затраты на жилищное, коммунальное и культурное строительство. В условиях рынка такие капиталовложения зависят в основном от результатов работы предприятия, от внутренних источников финансирования.

Выбор любого направления и уровня текущего или перспективного функционирования предприятия напрямую зависят от прибыли, он является основой принятия инвестиционных решений. В процессе деятельности предприятия осуществляются капиталовложения (инвестиции) — это затраты на новое строительство. реконструкцию, расширение и техническое переоснащение предприятия, затраты на жилищное, коммунальное и культурное строительство. В условиях рынка такие капиталовложения зависят в основном от результатов работы предприятия, от внутренних источников финансирования.

К последним относятся амортизационные отчисления и нераспределенная прибыль. Однако функционирование предприятия в условиях рыночной экономики зависит не от однократного. даже значительного, рост величины прибыли, а от его постоянной постоянной доходности. Абсолютный размер прибыли характеризует лишь одноразовый экономический эффект, а не эффективность работы предприятия в целом. Степень доходности авансированного в производство капитала выражается через пока исчез рентабельности и нормы прибыли. Они являются относительными относительно абсолютной величины прибыли, это свидетельствует об их определенные преимущества. Так. относительные показатели доходности практически не подвержены влиянию инфляции, поскольку является различными соотношениями прибыли и вложенного капитала (собственного, инвестированного или ссудного). В общем виде рентабельность определяется как соотношение между прибылью и одноразовыми или текущими затратами на производство, в результате которых и получен этот доход. В таком виде показатель рентабельности совпадает с показателем нормы прибыли.

Они являются относительными относительно абсолютной величины прибыли, это свидетельствует об их определенные преимущества. Так. относительные показатели доходности практически не подвержены влиянию инфляции, поскольку является различными соотношениями прибыли и вложенного капитала (собственного, инвестированного или ссудного). В общем виде рентабельность определяется как соотношение между прибылью и одноразовыми или текущими затратами на производство, в результате которых и получен этот доход. В таком виде показатель рентабельности совпадает с показателем нормы прибыли.

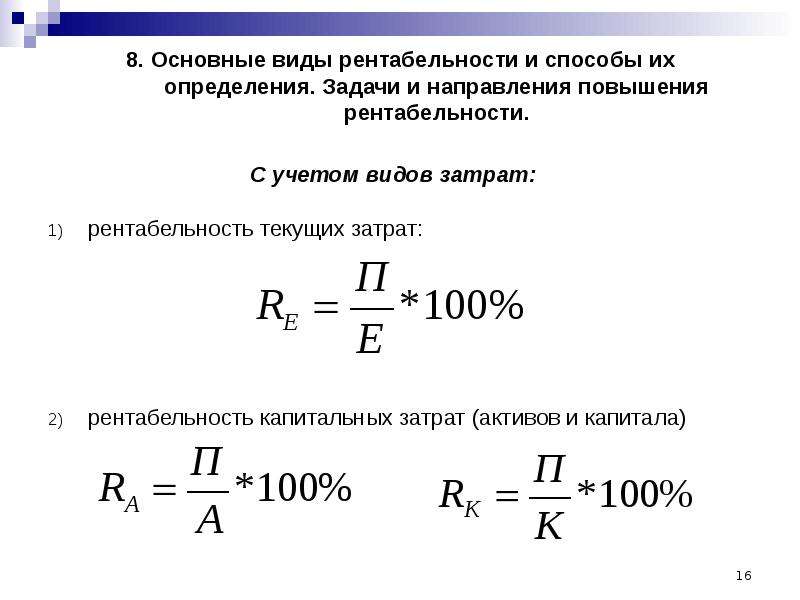

Однако показатель рентабельности гораздо шире. Различают рентабельность производства. продукции. активов (имущества), оборотных активов, инвестиций, собственного капитала, реализованной продукции и т.п..

Совокупность показателей рентабельности позволяет реально оценить возможности развития предприятия и выбрать направление действий. Высокие показатели рентабельности являются серьезным стимулом для расширения предприятия. подтверждают целесообразность капиталовложений в него. И наоборот, низкий уровень рентабельности свидетельствует о нерациональном использовании имеющихся ресурсов на предприятии, недостатки управления. следовательно, отсутствие перспектив у такого предприятия.

подтверждают целесообразность капиталовложений в него. И наоборот, низкий уровень рентабельности свидетельствует о нерациональном использовании имеющихся ресурсов на предприятии, недостатки управления. следовательно, отсутствие перспектив у такого предприятия.

подсчет и работа над показателем

Когда компания продает товары, она получает за них деньги от клиентов. Полученная сумма является общей выручкой. Однако еще до продажи товаров компания потратила деньги на их создание, закупку, транспортировку до магазина или склада. А после – на уплату налогов. Получается, что не всю выручку можно назвать прибылью. Но именно чистая прибыль считается рентабельностью.

Рентабельность необходимо подсчитывать по нескольким причинам:

- сравнить показатели за последние месяцы и увидеть динамику продаж. В этом случае в качестве «точки отсчета» может быть взят месяц с самой высокой чистой прибылью;

- сравнить рентабельность двух товаров в ассортименте, чтобы отказаться от производства менее выгодного или вложиться в рекламу более выгодного продукта;

- сравнить компанию с конкурентами;

- прогнозировать рентабельность для новых продуктов, которые скоро будут запущены в производство;

- корректировать ценовую политику, повысить цену на продукт для получения большей прибыли с него или на постоянной основе снизить цену.

Кроме того, рентабельность будет интересна в таких случаях:

- стартапам важно доказать высокую рентабельность своих товаров, чтобы привлечь внимание инвесторов к бизнесу;

- если предприятие уже крупное и тоже ищет инвестора, оно обязано раскрыть информацию о том, как планирует использовать полученный капитал. Инвесторы должны понимать, как их вложения повлияют на бизнес-процессы и рентабельность;

- для реструктуризации кредитов, для получения новых займов банк может потребовать от предприятия расчет его рентабельности;

- рентабельность поможет сезонному бизнесу адаптироваться к несезону. Если компания понимает, от каких внешних факторов зависит сезонный спрос, она сможет прогнозировать рентабельность и регулировать запасы товара.

Таким образом, рентабельность продаж становится одним из ключевых показателей. Этот индекс способен характеризовать экономическую состоятельность всего предприятия.

Вычислить рентабельность можно по нескольким формулам. Во-первых, можно делать расчет на основе чистой прибыль: такой метод считается классическим. Сначала необходимо вычислить чистую прибыль. Для этого из выручки вычитаются следующие затраты:

Во-первых, можно делать расчет на основе чистой прибыль: такой метод считается классическим. Сначала необходимо вычислить чистую прибыль. Для этого из выручки вычитаются следующие затраты:

- операционные расходы;

- налоги;

- операции с ценными бумагами;

- прибыль или убытки от участия компании в работе других предприятий.

Затем следует использовать формулу:

Рентабельность продаж = Чистая прибыль / Выручка с продаж * 100 %

Если рентабельность оказалась слишком низкой, компания может ее скорректировать за счет сокращения некоторых затрат:

- оптимизировать расходы на маркетинг, рекламу и привлечение клиентов;

- использовать налоговые льготы;

- сократить производственные расходы и, как следствие, себестоимость изделий.

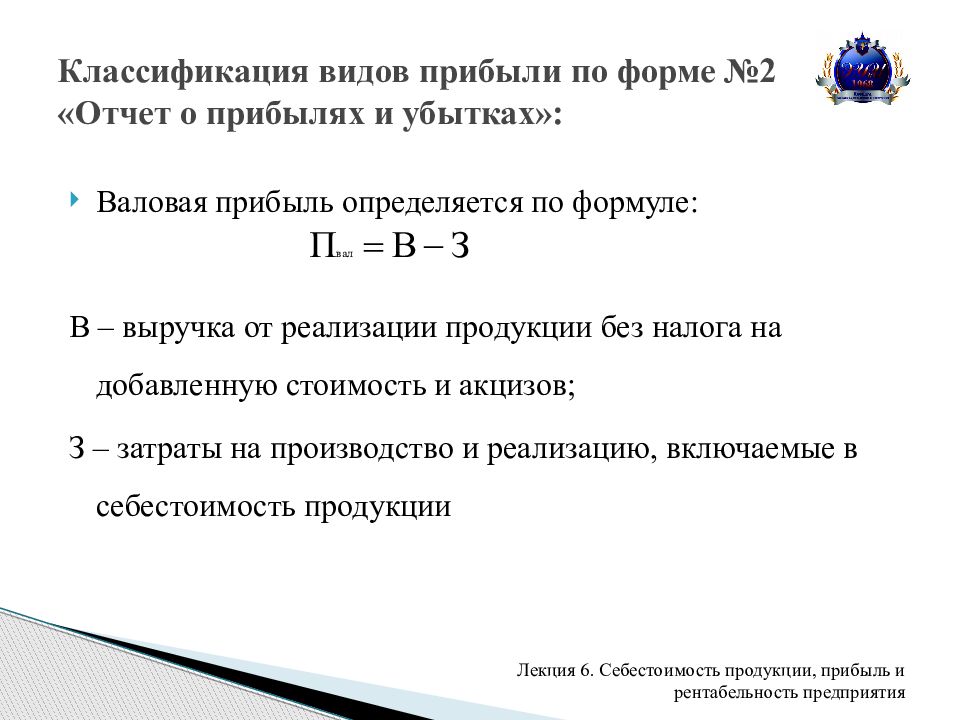

Второй способ вычислить рентабельность – взять за основы валовую прибыль. Валовая прибыль – это разница между выручкой и себестоимостью. В случае с чистой прибылью было необходимо еще вычитать налоги, прочие затраты. В этом случае они входят в прибыль. Формула для расчета рентабельности такая:

В этом случае они входят в прибыль. Формула для расчета рентабельности такая:

Рентабельность = Валовая прибыль / Выручка от продаж * 100 %

У этого метода есть преимущество – по сути, результат расчетов зависит только от себестоимости. Значит, если рентабельность в динамике будет изменяться в худшую сторону, то и работать придется только над себестоимостью. С другой стороны, если в динамике рентабельность вырастет, значит, дело снова в себестоимости и компания научилась оптимизировать свои расходы.

Третий способ расчетов – расчет по прибыли до налогообложения. Формула стандартная:

Рентабельность = Прибыль до налогообложения / Выручка от продаж * 100 %

Эту формулу можно использовать, если необходимо сравнить несколько предприятий по рентабельности, но исключить влияние налоговых ставок.

Важно, что при любых расчетах не существует норм. «Нормальная» рентабельность отличается в зависимости от сферы деятельности фирмы, срока ее существования, размеров. Однако отрицательное значение недопустимо в любом случае.

Однако отрицательное значение недопустимо в любом случае.

Все же эксперты дают некоторые ориентиры для разных отраслей:

- сельское хозяйство – норма рентабельности находится на уровне 20 %;

- для торговли средние показатели равны 18–20 %;

- энергозатратные производства могут стремиться к 8 %.

Как анализировать полученные результаты

Рентабельность редко считают саму по себе. Чаще она интересна в совокупности с другими показателями. Но даже из одиночных результатов можно сделать выводы относительно положения компании. Средними считаются такие показатели:

- рентабельность 20–30 % – результативность работы высокая, компания может развиваться;

- рентабельность от 5 до 20 % – средний результат, но компания будет стабильно существовать на рынке;

- рентабельность ниже 5 % – необходимо оптимизировать затраты, повысить цены на товар и увеличить показатель.

Если показатель низкий на протяжении нескольких месяцев, это говорит не только о неправильной ценовой политике, но и о неверном позиционировании на рынке. У компании не получается отстроиться от конкурентов, нет конкурентного преимущества. Из-за этого она вынуждена демпинговать, чтобы привлечь хотя бы минимальное число клиентов.

У компании не получается отстроиться от конкурентов, нет конкурентного преимущества. Из-за этого она вынуждена демпинговать, чтобы привлечь хотя бы минимальное число клиентов.

Если показатель находится в пределах нормы, но от периода к периоду становится ниже, значит, компании пора снижать затраты или менять ассортимент. Необходимо удалить из ассортимента те продукты, которые не приносят прибыли. Однако перед удалением необходимо оценить, к какому типу принадлежит товар. Например, есть продукты из категории «дойная корова». Они не показывают резких скачков в продажах, но приносят компании стабильный доход. От подобных товаров отказываться не следует.

Если объем продаж растет, но рентабельность держится на одном уровне, значит, необходимо оптимизировать непроизводственные расходы. Их сумма слишком велика, она больше, чем прибыль от продаж, то есть не позволяет увеличиваться ключевому показателю.

Как увеличить рентабельность

Чтобы увеличить рентабельность, необходимо работать с такими составляющими:

- общий объем продаж, так как от него зависит выручка;

- уровень расходов на производство и непроизводственные затраты.

Компания может предпринять разные действия для увеличения показателя. Самое простое – мотивировать сотрудников отдела продаж, чтобы они были больше вовлечены в рабочий процесс. Если они начнут больше продавать, увеличится объем продаж и выручка. Следует обучить менеджеров технике дополнительных продаж. В процессе презентации товара и общения с клиентом они могут ненавязчиво предлагать им более рентабельный аналог.

Второй способ – изучить рынок, определить все меры, которые предпринимают конкуренты. Важно найти у конкурентов не только успешные идеи, но и неудачные. Если компания на опыте другого предприятия поймет, что метод не приносит результатов, она не будет его использовать и сэкономит собственные средства.

Компания может снизить себестоимость без потери качества. Например, сможет заключить договора с поставщиками на более выгодных условиях или оптимизировать производство, внедрить в работу принципы бережливого производства:

- повысить производительность за единицу времени;

- изготавливать товар небольшими партиями, чтобы излишки не хранились на складе;

- отказаться от большого количества оборудования, оставить только то, которое можно переключить с одного процесса на другой.

Если компания не занимается изготовлением продуктов, а закупает уже готовый товар для перепродажи, у нее тоже есть возможности снизить затраты. Например, приобрести товары по более низким ценам. Когда предприятие долго сотрудничает с одним партнером, оно может начать завышать цены. В этом случае необходимо найти другого поставщика, у которого можно сделать закупку по оптовым ценам.

Аналогично можно снизить прочие издержки, например, оптимизировать затраты на рекламу. Необходимо сравнить эффективность всех каналов рекламы и сократить вложения в те каналы, которые приводят меньше всего клиентов. С другой стороны, можно найти бюджетные способы продвижения. Например, сделать акцент на бесплатном сарафанном радио.

Возможна работа над уровнем сервиса. Это способ повышения рентабельности тоже считается бюджетным, ведь зачастую достаточно просто провести обучение среди продавцов и внедрить стандарты обслуживания. Однако если это приведет к повышению лояльности клиентов. Покупатели будут повторно возвращаться в компанию, а у менеджеров будет шанс продать им более рентабельный товар. Улучшение сервиса – это не только работа над отделом продаж. Можно предложить бесплатную доставку, установку, замеры и другие действия клиентоориентированного подхода.

Покупатели будут повторно возвращаться в компанию, а у менеджеров будет шанс продать им более рентабельный товар. Улучшение сервиса – это не только работа над отделом продаж. Можно предложить бесплатную доставку, установку, замеры и другие действия клиентоориентированного подхода.

Еще один простой способ повысить рентабельность – увеличить стоимость. Однако важно понимать, что после повышения цены часть клиентов уйдет к конкурентам. Возможно, придется изменить ориентацию на другой сегмент ЦА, который более платежеспособен.

Компания может увеличить долю тех товаров, которые обладают самой высокой рентабельностью. Необходимо сравнить все товары или товарные группы и вычислить самые ходовые. Если есть возможность, ними полностью можно заменить неходовые товары. Но если возможности нет, можно просто увеличить их долю в общих продажах.

Последний способ – проверить свою продукцию на соответствие тем стандартам, которые приняты в отрасли. Иногда продукт создан из качественных материалов, в его продвижение вкладывается достаточно средств, но товар все равно плохо покупается. Причина может быть, например, в его внешнем виде – он выглядит старомодно и проигрывает конкурентам.

Причина может быть, например, в его внешнем виде – он выглядит старомодно и проигрывает конкурентам.

Каждый способ можно применять по отдельности и комбинировать с другими. При грамотном подходе без особых затрат получиться повысить рентабельность до высокого значения.

Модель оценки рентабельности банка

Рынок побуждает кредитные организации периодически оценивать динамику прибыли, чтобы своевременно выявить проблемы, препятствующие достижению целей инвесторов и клиентов, а также удержать допустимый уровень риска. Методология бухгалтерского учета, максимально приближенная к международным стандартам, требует углубленного анализа рентабельности банка, формирующей основу его надежности и роста.

Модель оценки рентабельности банка

Действующая модель расчета рентабельности банка содержит три основных показателя. Они отличаются по объему и характеру информации и обладают разной способностью определять ключевые направления анализа эффективности банка.

1. Отношение чистой прибыли к средним активам

Отношение чистой прибыли к средним активам

Отношение прибыли к средним активам, очищенным от регулирующих счетов, служит важным показателем при сравнении рентабельности одного банка с рентабельностью других банков или общей системы в целом. Главным девизом анализа должна быть оценка объема и структуры доходоприносящих и не приносящих (неработающих) активов.

Изменение размера и состава вложений сильно воздействует на факторы жизнеобеспечения банка, смещение центров прибыли и затрат. Поскольку основную долю в активах, как правило, составляют кредиты, анализ их качества (доступности, возвратности, доходности) должен быть приоритетным и проводиться комплексно с участием смежных служб, а также ведущих специалистов внутреннего контроля, чтобы обеспечить объективность результатов анализа.

Увеличение объемов работающих активов наряду с позитивным

может дать и негативный эффект, если размещение средств недостаточно

увязано с динамикой ликвидности, особенно мгновенной, дефицит которой

грозит банкротством и уходом банка с рынка.

Важным индикатором, указывающим на проблемы роста размера активов и, соответственно, доходов, служит динамика показателя достаточности совокупного капитала. По данным публикуемой отчетности, у некоторых банков норма капитала достигает 15-23%, что превышает установленный Центробанком минимальный уровень в полтора-два раза. О чем это говорит, если не о желании убедить рынок в высокой надежности банка?

Причинами такой ситуации могут быть:

Из-за недостаточной подготовки аналитического аппарата банк ведет чрезмерно осторожную политику, отметая предлагаемые для кредитования проекты со сложным расчетом окупаемости, что не позволяет соотнести прибыль с риском.

Сложилась ситуация, когда оценке нормы капитала предшествовал крупный его прилив, но размещение в активы задерживалось.

Банк в ущерб доходам от активов наращивает ликвидность, предчувствуя накат угроз из-за ухудшения экономической среды. Однако в любом случае владельцы банка, нацеленные на высокие дивиденды и бонусы, потребуют от исполнительного органа объяснить мотивы своих решений и дать оценку планам повышения эффективности активов.

2. Отношение чистой прибыли к среднему акционерному капиталу

Мнение, что обобщающим показателем рентабельности банка является отношение прибыли к акционерному капиталу, является спорным. Отражая уровень отдачи этой части совокупного капитала, данный коэффициент указывает держателям акций на целесообразность увеличения своих инвестиций или перевода их в другие банки и сектора экономики. Такая информация полезна, но малопригодна для комплексного анализа финансовых результатов банка, поскольку в формировании его совокупных активов, приносящих доход, участвуют нераспределенная прибыль, специальные фонды и превышающие капитал вклады, депозиты и другие привлеченные средства.

Высокая эффективность акционерного капитала может быть следствием его недостаточности, поэтому норма прибыли на акционерный капитал может быть «втянута» в углубленный анализ не иначе как выраженная в показателях, характеризующих структуру и отдачу общих ресурсов банка. Для этого рекомендуем использовать эвристический прием расчета коэффициента рентабельности акционерного капитала – умножение коэффициента рентабельности активов на мультипликатор капитала:

Прибыль/Средний акционерный капитал = Прибыль / Средние активы * Средние активы / Средний акционерный капитал

Мультипликатор капитала (леверидж) –

финансовый

коэффициент, определяющий соотношение банковских активов,

финансируемых за счет долговых обязательств. Анализ опубликованной

отчетности ряда российских банков показывает, что мультипликатор

акционерного капитала достигает 6-9 единиц.

Анализ опубликованной

отчетности ряда российских банков показывает, что мультипликатор

акционерного капитала достигает 6-9 единиц.

Из расчета видно, что эффективность осуществляемых акционерами вложений в банк находится в прямой зависимости от прибыльности активов и кратности превышения их над размером акционерного капитала (что указывает на заинтересованность банков работать на грани риска, т.е. с возрастающим по сравнению с капиталом объемом привлеченных средств).

Зависимость отдачи акционерного капитала от объема и качества активов делает показатель их рентабельности значимым в оценке менеджмента и эффективности банка, поскольку дает широкий выбор направлений для анализа стоимости притока и цены размещения финансовых средств.

Обладая широкой информативностью, норма прибыли на активы и на

акционерный капитал по широте охвата факторов и глубине анализа

рентабельности банка, по нашему мнению, уступает коэффициенту,

соотносящему прибыль с общими издержками. Это ключевой интегральный

показатель, вбирающий в себя практически все процессы деятельности

банка. Именно его уровень и динамика характеризуют профессионализм

всего аппарата, формируют фундамент финансовой устойчивости банка и

расширения его клиентской и капитальной базы с захватом новых ниш на рынке.

Именно его уровень и динамика характеризуют профессионализм

всего аппарата, формируют фундамент финансовой устойчивости банка и

расширения его клиентской и капитальной базы с захватом новых ниш на рынке.

3. Отношение чистой прибыли к издержкам

Результативность анализа нормы прибыли на издержки требует применения особых статистических приемов и оценочных показателей.

К таким высокоинформативным показателям относят:

В отличие от внешне схожей с ним чистой процентной маржи спрэд прибыли полностью улавливает влияние затратоемкости ресурсов, поскольку учитывает их объем. При этом в процентные доходы включаются доходы от вложений в ценные бумаги, что делает показатели процентных и непроцентных доходов более соизмеримыми.

Определяя процентный разброс между стоимостью привлеченных

ресурсов и доходностью их размещения, спрэд прибыли позволяет оценить

взвешенность процентной политики банка, способность его менеджмента

своевременно и адекватно реагировать на изменяющиеся обстоятельства. Уровень спрэда тонко улавливает усиление конкуренции и другие процессы,

определяющие доступность банка для внешних источников заимствования

средств, включая недорогостоящие (но потенциально опасные для

ликвидности) ресурсы на расчетных счетах предприятий. При равенстве

заимствованных и размещенных в доходные активы ресурсов величины чистой

процентной маржи и спрэда совпадают. Это происходит в отдельных

сделках, когда привлеченные средства «транзитом»

направляются на осуществление заранее намеченной операции, приносящей

процентный доход.

Уровень спрэда тонко улавливает усиление конкуренции и другие процессы,

определяющие доступность банка для внешних источников заимствования

средств, включая недорогостоящие (но потенциально опасные для

ликвидности) ресурсы на расчетных счетах предприятий. При равенстве

заимствованных и размещенных в доходные активы ресурсов величины чистой

процентной маржи и спрэда совпадают. Это происходит в отдельных

сделках, когда привлеченные средства «транзитом»

направляются на осуществление заранее намеченной операции, приносящей

процентный доход.

Особую роль в оценке прибыльности и делового имиджа банка играют непроцентные доходы. Увеличение размера и доли таких доходов, не связанных с высоким риском, характеризует возросшую деловую активность и квалификацию банковского персонала, свидетельствует о снижении зависимости от кредиторов и изменения процентных ставок, а также усилении диверсификации операций для сбалансированности прибыльности и ликвидности банка.

Аналитическим конкурентом нормы прибыли на издержки в

известной мере являются используемые в практике коэффициент отношения

прибыли к доходам и коэффициент затрат к доходам. По информативности и

пофакторному анализу данные коэффициенты являются, по сути, дублерами

ключевого показателя рентабельности банка. Но преимущество

дополнительных коэффициентов, особенно второго, состоит в том, что их

величина позволяет более четко и оперативно воспринимать качество

управления издержками и доходами, стоимостью притока и ценой размещения

привлеченных средств.

По информативности и

пофакторному анализу данные коэффициенты являются, по сути, дублерами

ключевого показателя рентабельности банка. Но преимущество

дополнительных коэффициентов, особенно второго, состоит в том, что их

величина позволяет более четко и оперативно воспринимать качество

управления издержками и доходами, стоимостью притока и ценой размещения

привлеченных средств.

Сводный аналитический отчет оценки рентабельности банка (примерный перечень)

| № стр. | Показатель | Год | Отчетный год, в % к году | |||

|---|---|---|---|---|---|---|

| отчет | базис | предыдущий | базисному | предыдущему | ||

| 1 | Доходы | |||||

| 2 | Расходы | |||||

| 3 | Валовая прибыль | |||||

| 4 | Чистая прибыль | |||||

| 5 | Коэффициент управления налогами (строка 4 / строка 3) | X | X | |||

| 6 | Средний акционерный капитал | |||||

| 7 | Средний совокупный капитал | |||||

| 8 | Средние чистые активы | |||||

| 9 | Коэффициент рентабельности, чистая прибыль к: | |||||

| — расходам; | X | X | ||||

| — среднему акционерному капиталу; | ||||||

| — средним чистым активам | X | X | ||||

| 10 | Мультипликатор акционерного капитала (строка 8 / строка 6) | X | X | |||

| 11 | Коэффициент долговой нагрузки банка ((строка 8 — строка 7) / строка 7) | X | X | |||

| 12 | Коэффициент внутреннего капиталообразования ((строка 7 — строка 6) / строка 7) | X | X | |||

| 13 | Норма дивидендов на средний акционерный капитал, % | X | X | |||

| 14 | Доля дивидендов в после налоговой прибыли, % | X | X | |||

| 15 | Доля резерва на возможные потери по ссудам в общей сумме кредитных вложений, % | X | X | |||

| 16 | Коэффициент доступности банка к денежным рынкам (задолженность перед Банком России и другими банками / сумма привлеченных средств) | |||||

| 17 | Коэффициент доверия к банку участников денежного рынка (объем кредитов, полученных от Банка России и других банков без залога и поручительств / объем кредитов, полученных от Банка России и других банков) | X | X | |||

| 18 | Коэффициент готовности средств клиентов участвовать в платежах (отношение остатков средств на корсчете и в кассе банка к остаткам средств на расчетных, текущих, чековых и аккредитивных счетах клиентов) | |||||

| 19 | Критериальный коэффициент абсолютной платежеспособности банка (сумма обязательств, уплаченных в срок / сумма предъявленных обязательств) | |||||

Примечания:

1. При оценке банковских процессов коэффициенты используются

как способ сжатия двух видов информации в один. Коэффициент, указанный

в строке 18, рассчитывается при условии, если числитель равен или

меньше знаменателя. Коэффициент при величине 0,25 означает, что в

платежах клиентов могут принять участие лишь 25% фактически имеющихся у

них средств, а другая их часть (75%) использована банком в качестве

финансовых ресурсов. Данный коэффициент, исчисленный в динамике, может

дать важную информацию для оценки ликвидности банка, обоснованности его

тарифов и размера платы за остатки средств на расчетных (текущих)

счетах клиентов.

При оценке банковских процессов коэффициенты используются

как способ сжатия двух видов информации в один. Коэффициент, указанный

в строке 18, рассчитывается при условии, если числитель равен или

меньше знаменателя. Коэффициент при величине 0,25 означает, что в

платежах клиентов могут принять участие лишь 25% фактически имеющихся у

них средств, а другая их часть (75%) использована банком в качестве

финансовых ресурсов. Данный коэффициент, исчисленный в динамике, может

дать важную информацию для оценки ликвидности банка, обоснованности его

тарифов и размера платы за остатки средств на расчетных (текущих)

счетах клиентов.

2. Данные таблицы могут быть дополнены фактическими величинами нормы достаточности капитала и разных видов ликвидности, чистой процентной маржи (спрэда прибыли), соразмерности сроков привлечения и размещения привлеченных средств, а также другими показателями «болевых точек» банка.

3. Для более объективной оценки эффективности кредитной

организации некоторые исследователи банковского дела США рекомендуют

чистую прибыль сокращать на несвойственный банковской деятельности

доход от продажи имущества и оборудования.

Источник: Управление в кредитной организации, 2014 №4

Прибыль и маржа: в чем разница

В торговле очень широко применяются такие экономические величины, как прибыль и маржа. В чем разница, заключающаяся между этими терминами, хорошо понимают немногие, а ведь сопоставление этих понятий дает возможность эффективно и реально оценить результат работы каждого предприятия.

Даже специалисты в области экономики бывают уверены, что значения этих терминов практически равнозначны, но на самом деле между ними есть и очень существенная разница, а понимание их отличий помогает лучше разобраться в деятельности оцениваемого предприятия.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Показатель маржи и как его посчитать

Маржей называется разница между доходом предприятия и себестоимостью производимой им продукции.

Эту же величину нередко называют валовой прибылью. Чтобы выяснить, как считается маржа, формула расчета очень простая: от суммы полученной за товар выручки отнимается его себестоимость.

Эту же величину нередко называют валовой прибылью. Чтобы выяснить, как считается маржа, формула расчета очень простая: от суммы полученной за товар выручки отнимается его себестоимость.Значение этого коэффициента чаще всего выражают в деньгах, в России – традиционно в рублях. На практике он явно демонстрирует, сколько реальных денежных единиц получило предприятие от продажи своей продукции, не учитывая переменных затрат для ее производства.

В торговой сфере эта величина очень важна, поскольку позволяет реально оценить, насколько эффективно вело деятельность то или иное производство. Именно при проведении детального анализа предприятию удается формировать фонды своего развития. От размера маржи напрямую зависят характеристики доходов предприятия и оценивается его деятельность. Кроме того, в оценке каждого бизнес-проекта довольно значительным компонентом является рентабельность его деятельности. Чтобы вычислить ее, сначала находят коэффициент маржи (то есть, соотношение прибыли с суммой выручки), а затем умножают его на 100%.

Изменения, происходящие с суммой выручки пропорциональны колебаниям валовой маржи, а оно, в свою очередь, пропорционально процентному росту или понижению прибыли.

Отличия показателя маржи от рентабельности и прибыли

Анализ работы компании не будет реально отражать ситуацию без учета показателя рентабельности. Именно эта цифра наглядно показывает, какие она получает доходы. Однозначной формулы для расчета рентабельности не существует, поскольку она различается почти для каждой разновидности деятельности. В общих чертах можно сказать, что рентабельность является соотношением между затратами и итоговым доходом компании. То есть, для ее подсчета в обязательном порядке учитываются и затраты, и прибыль предприятия.

Таким образом, это совершенно разные показатели, хотя они оба необходимы для адекватной оценки деятельности. Иногда случается, что при экономическом анализе их определения путают, но на самом деле каждая компания при введении в ассортимент различных видов продукции определяет для них уровень оптимальной ценовой добавки, который должен соответствовать уровню маржи, которого они желали бы достигнуть. Именно в этом и состоит их экономическая связь.

Именно в этом и состоит их экономическая связь.

Разобравшись в разнице этих понятий, легко ответить и на вопрос, чем маржа отличается от прибыли. Если учесть, что под понятием «прибыль» обычно подразумевается итоговый результат деятельности в любой сфере бизнеса, то маржа – это показатель, который наглядно демонстрирует какую часть прибыли принесет владельцу предприятия реализация выпущенной продукции, если не учитывать издержки, которых потребовало ее производство.

Прибыль и как она рассчитывается

Получать стабильную прибыль стремится каждая коммерческая организация, даже если ее деятельность начата сравнительно недавно. По сути, прибылью называется денежный результат, который получается при подсчете доходов фирмы после вычета всех понесенных расходов.

Формула для расчета выглядит так:

Прибыль=Выручка-Себестоимость-Издержки разнообразного характера-Затраты-Другие расходы-Выплаченные %+Полученные %+Другие доходы.

На полученную в результате таких расчетов величину впоследствии насчитываются налоги, имеющие отношение к прибыли, после чего остается чистая прибыль предприятия. Существует понятие «маржа чистой прибыли»: она являет собой отношение вышеописанной чистой прибыли к объему продаж и чаще всего называется чистой выручкой.

Эти две величины используют не только в сфере продаж, но и на биржах, в банках и многих других областях деятельности, более того, понятие торговой маржи применяется для многих сфер. Отдельные бизнесмены ошибочно считают, что маржа представляет собой то же самое, что и торговая наценка. Однако на самом деле, если маржа – это отношение полученного дохода к рыночной цене продукта, то торговая наценка рассчитывается нахождением соотношения между доходом от реализации продукции к ее себестоимости.

Рентабельность является соотношением между затратами и итоговым доходом компании, то есть, для ее подсчета в обязательном порядке учитываются и затраты, и прибыль предприятия.

Использование маржи в маркетинговом анализе

Для принятия любых решений в маркетинговой сфере хорошим менеджерам требуется четко понимать, что такое валовая маржа и ее относительное выражение. Именно валовая маржа является ключевым ценообразующим фактором, а также от нее зависит рентабельность маркетинговых затрат, прогноз доходности и анализ клиентов с точки зрения прибыльности.

В теории, изучающей управленческий учет, известна интересная закономерность: изменения, происходящие с суммой выручки обычно пропорциональны колебаниям валовой маржи, а оно, в свою очередь, пропорционально процентному росту (или понижению) прибыли. Отношение валовой маржи к прибыли – это коэффициент, который экономисты определяют, как эффект операционного рычага и используют для анализа экономических реформ на предприятии, эффективности использования имеющихся ресурсов и общей результативности работы.

Также существует понятие коэффициента валовой маржи, чтобы рассчитать его, нужно найти отношение между самой валовой маржей и суммой, вырученной предприятием от определенной партией товара. Очень важно при этом правильно оценить величину маржинального дохода, который был получен компанией. Его рассчитывают, сложив постоянные затраты и прибыль предприятия.

Очень важно при этом правильно оценить величину маржинального дохода, который был получен компанией. Его рассчитывают, сложив постоянные затраты и прибыль предприятия.

Хорошему финансисту необходимо четко представлять себе, как изменяется покупательная способность любой из валют и с чем она могут быть связаны ее изменения.

Понятие маржи с точки зрения Форекс

Со стороны биржи Форекс под словом «маржа» понимается временное залоговое сотрудничество, в результате которого человек может получить на некоторое время финансы, необходимые ему для проведения операции. Иногда такой заем выдается ему не деньгами, а каким-либо продуктом. Принцип таких торговых сделок заключается в том, что инвестору не приходится полностью проплачивать стоимость контракта. Он в этом случае использует ресурсы, предоставленные ему главными брокерами, а с его счета при этом списывается только малая часть. Если сделка будет проведена, но не приведет к запланированным доходам, убыток покрывается из залоговых средств, а если доход все же будет получен, то деньги поступят на тот же депозит, на котором они были размещены.

Сделки такого характера используются не только для закупок с использованием инвесторских средств, но и для ведения продажи акций. Если залог был взят в каких-нибудь акциях, то и погашать его придется таким же образом: бумаги такого же образца придется в этом случае покупать на этой же бирже.

Другие виды маржи

Современные специалисты подразделяют маржу на множество разновидностей. Так, например, в кредитовании известно такое понятие, как вариационная маржа, представляющее собой размер компенсации, которую кредитная организация или один из участников биржевой сделки выплачивает, когда сделка претерпевает изменения финансовой направленности.

Валовая маржа, речь о которой шла выше, считается одним из важнейших коэффициентов анализа. Этот показатель используют во многих областях для менеджмента и контроллинга.

Два термина, рассматриваемые в зависимости – фронт маржа и бэк маржа – непрерывно связаны с друг другом. Первая из них представляет собой получение дохода с наценки, а вторая – доход от бонусов, акций или скидок. Главное отличие между этими видами маржи – это то, что при использовании бэк-маржи прибыль приходит от поставщиков, но потом, то есть, «задним» числом.

Первая из них представляет собой получение дохода с наценки, а вторая – доход от бонусов, акций или скидок. Главное отличие между этими видами маржи – это то, что при использовании бэк-маржи прибыль приходит от поставщиков, но потом, то есть, «задним» числом.

Операционной маржей называется сумма потерь или доходов предприятия только от его главной деятельности.

Коммерческая маржа – это коэффициент, не бывающий ни от чего не зависимым. Его величина основывается на показателях торговой наценки, собственной стоимости товара и количестве его продаж.

Свободной маржей называется реальное отличие между балансом счета трейдера и суммарном задатке по всем открытым позициям.

Контрибуционной маржей считается разница между валовой прибылью и суммой тех затрат, которые постоянно изменяются.

Маржа на Форекс – это временное залоговое сотрудничество, в результате которого человек может получить на некоторое время финансы, необходимые ему для проведения операции.

Чтобы правильно производить математические расчеты для каждого конкретного случая, нужно хорошо разбираться в специальных формулах. Кроме того, профессионалы в каждой из этих областей должны не только разбираться в расчете тех или иных показателей, но и владеть умением давать им верную оценку, для чего им понадобится множество специальных знаний и практического опыта.

Заключение

Следует понимать, что все показатели финансового характера имеют собственное условное значение. При этом на них довольно сильно влияют применяемые методы анализа, а также условия и правила учета. Хорошему финансисту необходимо четко представлять себе, как изменяется покупательная способность любой из валют и с чем она могут быть связаны ее изменения. Правильное трактование динамики тех или иных величин необходимо для ведения грамотного планирования дальнейшей деятельности в любой области.

подробное руководство — ROMI center

Независимо от того, являетесь ли вы мелким розничным магазином или управляете целой сетью предприятий, всегда приятно видеть большие объемы продаж. Но «план по валу» — это не все. Важно знать, сколько из этого общего дохода остается у вас в кармане. Расчет рентабельности продаж поможет понять, какая часть дохода способствует прибыли, а какая идет на покрытие расходов бизнеса. Мы рассмотрим, для чего эта цифра ещё используется, как можно рассчитать рентабельность продаж для своего бизнеса и как улучшить этот показатель.

Но «план по валу» — это не все. Важно знать, сколько из этого общего дохода остается у вас в кармане. Расчет рентабельности продаж поможет понять, какая часть дохода способствует прибыли, а какая идет на покрытие расходов бизнеса. Мы рассмотрим, для чего эта цифра ещё используется, как можно рассчитать рентабельность продаж для своего бизнеса и как улучшить этот показатель.

Введение

Рентабельность продаж, Return on Sales, RoS — один из самых ценных показателей, используемых для оценки состояния бизнеса. Метрику также называют коэффициентом рентабельности продаж, так как эта цифра показывает, какая часть общего дохода, генерируемого компанией, составляет прибыль.

Если бизнес не приносит достаточного дохода для возврата инвестиций, это означает: предприятие терпит убытки. Но как понять, что происходит? Единственный способ наглядно это увидеть — вычислить рентабельность продаж, то есть процент прибыли, полученной после возврата расходов.

Есть несколько общих статей — таких как производственные расходы, аренда помещений, заработная плата сотрудников, стоимость сырья, используемого для производства продукта, административные затраты, связанные с бизнесом, и так далее.

Общий принцип успешного бизнеса таков: все понесенные расходы должны быть возмещены и перекрыты полученной прибылью.

RoS обычно указывается в процентах и показывает, сколько вы получаете от продаж. Это соотношение имеет решающее значение и дает информацию о том, какую прибыль компания имеет на самом деле.

Чем выше рентабельность продаж, тем лучше, потому что каждый дополнительный рубль делает прибыль больше. К примеру, рентабельность продаж в 5% означает, что вы зарабатываете 5 копеек с каждого полученного рубля.

Многие компании постоянно отслеживают RoS, потому что его значение — важная отправная точка для мониторинга эффективности бизнеса.

Почему важна рентабельность продаж

Рентабельность продаж помогает измерять и оценивать эффективность бизнеса за месяц, квартал, год или несколько лет. Это простой способ контролировать свою деятельность. Вот лишь некоторые из полезных применений данной метрики:

- Для новичков в бизнесе.

Это может помочь избежать распространённой ловушки, связанной с достижением высоких доходов без получения реальной прибыли. - Для бизнеса, стремящегося к стабильности или росту.

Это позволит отслеживать свой прогресс. - Для планирования.

Показатель выделяет долгосрочные тенденции и может быть полезен для планирования инвестиций. - Для анализа.

Вы можете увидеть, как взаимосвязаны ваши затраты и продажи, поэтому RoS прекрасно подходит для отслеживания того, как значительные инвестиции в бизнес повлияют на прибыль в будущем. - Для финансирования.

Здоровую и стабильную рентабельность продаж можно использовать для завоевания доверия кредиторов и инвесторов. Это демонстрирует вашу способность вернуть и приумножить капиталы.

Рентабельность продаж — важный показатель, имеющий множество применений и полезный каждому владельцу бизнеса. Если вы хотите знать, насколько эффективно вы генерируете прибыль, вы должны понимать, как рассчитать RoS самостоятельно.

Рентабельность продаж: формула расчета и три типа прибыли

Коэффициент рентабельности продаж рассчитывается несколькими способами в зависимости от цели финансового анализа, поэтому формула в каждом случае несколько отличается.

Термины «рентабельность продаж» и «прибыль» часто используются как синонимы, но это не так. В бухгалтерской оценке существуют разные виды прибыли, и некоторые из них действительно используются для вычисления коэффициента рентабельности продаж.

Формула расчета рентабельности продажВ качестве делимого для расчета коэффициента рентабельности продаж мы можем брать три различных метрики, определяющие прибыльность компании. Каждая из них отвечает своим целям и задачам.

1. Чистая прибыль

Это превышение доходов над всеми расходами, включая операционные, а также налоги и сборы. Применяется в классической формуле расчета и точно показывает, сколько денег остается у компании с каждого заработанного ею рубля. Расчет RoS по чистой прибыли — это показатель, который помогает компаниям сравнивать свои результаты в разные периоды времени.

2. Прибыль до уплаты налогов и процентов, EBIT

Это разница между валовой прибылью и операционными расходами компании, но без учета процентов и налогов, которые придется уплатить. Расчет коэффициента рентабельности продаж по EBIT — Earnings Before Interest and Taxes, нужен, чтобы определить эффективность компании в целом и установить ее инвестиционную привлекательность. Подробнее о EBIT мы поговорим чуть ниже, когда будем рассматривать данные для расчета.

3. Валовая прибыль

Это разница между значениями выручки и себестоимости проданных товаров или услуг. Применяется, в основном, для вычисления RoS, который нужно сравнить с конкурентами по отрасли. Это хороший способ оценить, насколько эффективно конкретная компания может получать прибыль по сравнению с другими игроками на рынке.

Вне зависимости от типа прибыли, который мы берем для расчета, неизменным остается один показатель — делитель. Это выручка, то есть объем продаж компании — увеличение активов, которое наступает в ходе деятельности бизнеса, например, после продажи товаров, услуг или уменьшения долговых обязательств.

Данные для расчета коэффициента рентабельности продаж

Для начала соберите необходимую информацию — выберите период времени, для которого вы хотите рассчитать рентабельность продаж. Вы можете собирать данные за конкретный месяц, квартал или год. Этот показатель обычно отслеживается непрерывно во времени, поэтому выберите ту частоту, которая важна для вашего бизнеса.

Для расчета коэффициента рентабельности продаж по российской системе бухучета нам понадобится Форма 2 бухгалтерского баланса, утвержденная приказом Минфина РФ № 66н от 02.07.2010. Ее также называют отчетом о финрезультатах, и там содержатся все нужные значения.

Для расчета по международной бухгалтерской системе стандарта GAAP нужна форма 6-К или 10-К ежегодного баланса компании, которая включает типовые финансовые показатели деятельности. Если речь идет о подсчете ежеквартальных значений, понадобится форма 10-Q. Также возможно использование различных отчетов финансового аудита, которые составлены для внутреннего пользования и содержат необходимые значения.

Прибыль по EBIT и почему это важно

Чтобы вы не запутались, как товарищ Шариков — «Конгресс, немцы какие-то, голова пухнет!», сразу проясним один момент. Далее мы будем рассматривать пример расчета коэффициента рентабельности продаж по прибыли до налогов и процентов — EBIT, Earnings Before Interest and Taxes. В российской бухгалтерской системе этот показатель отсутствует как класс. Но иностранные инвесторы часто его требуют, а как и где его взять, объясняется мало и не всегда верно.

Вольные интерпретаторы часто путают EBIT с операционной прибылью, а некоторые — и с общей прибылью. Вы можете найти примеры подобных формул по всему Рунету. Начинаются они обычно со слов типа «рассчитаем рентабельность продаж по операционной прибыли». Другие предлагают для расчета RoS взять из российского бухгалтерского отчета, скажем, строчку 2200 «Прибыль (убыток) от продаж». Если увидите хоть один подобный совет, поступайте как профессор Преображенский — «В топку его!». Никакого смысла в расчете коэффициента рентабельности продаж по взятым с потолка цифрам нет — все это не EBIT!

EBIT — важный инвестиционный параметр, который часто применяется для оценки бизнеса и состояния его финансов. Это некая средняя величина, которая находится между валовой прибылью и чистой. Обычно его отражают в так называемых non-GAAP financial measures, то есть в значениях, которые не являются частью системы US GAAP. Он помогает оценить эффективность компании, отстранившись от показателей налогов и структуры займов.

То есть EBIT в чистом виде показывает, насколько бизнес вообще устойчив — он же может переехать в офшор, чтобы снизить налоговую нагрузку, или получить более выгодный займ, чтобы покрыть старый. Если изначально значение EBIT выглядит не очень, такую структуру и развивать-то не стоит. Поэтому EBIT очень важен для расчета рентабельности продаж.

В российской системе координат EBIT можно вычислить только одним, правильным способом — взять значение прибыли до налогообложения и прибавить к ней цифры процентов к уплате, если они в отчете у бизнеса есть. Остальные варианты и близко не передают значения, которое нам и инвесторам нужно. Далее мы подробно рассмотрим на примерах, как правильно определить EBIT, если у вас имеется русская Форма 2 или иностранный бухгалтерский баланс.

Примеры расчетов коэффициента рентабельности продаж

Рассмотрим все возможные варианты расчета с примерами. Если обобщить, то любая формула расчёта коэффициента рентабельности продаж будет выглядеть как прибыль, поделенная на выручку и умноженная на 100%, чтобы вычислить это значение в процентном соотношении.

Показатель рентабельности продаж предназначен для постоянного измерения эффективности бизнеса. Поэтому при его расчете не учитываются данные неоперационных расходов, которые могут изменяться и находятся вне вашего контроля — например, налоги или обмен валюты. Данные расходы не отражают эффективность вашего бизнеса.

Без учета этих расходов ваша реальная прибыль будет ниже, чем получится при расчете RoS. Но это даст вам точные и стабильные показатели.

Расчет коэффициента рентабельности продаж по российской бухгалтерской отчетности

Чтобы рассчитать рентабельность продаж по всем трем вариантам, нам понадобится Форма 2 бухгалтерского баланса. Цифры чистой прибыли, валовой прибыли и выручки в ней находятся легко. А вот значения EBIT в явном виде вы не найдете — как, впрочем, и во многих иностранных отчетах. Вычислить нужное значение можно, сложив две цифры — прибыли до налогообложения и процентные расходы.

Для наглядности возьмем уже заполненный отчет с реальными данными и посчитаем RoS этой компании за 2019 год.

Отчет о финансовых результатах по российской бухгалерской отчетностиФормулы:

RoS по чистой прибыли = (Строка 2400, Чистая прибыль / Строка 2110, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (9080 / 88263) х 100% = 10,28%

RoS по валовой прибыли = (Строка 2100, Валовая прибыль (убыток) / Строка 2110, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (17018 / 88263) х 100% = 19,28%

RoS по прибыли до налогов и процентов, EBIT = (Прибыль до налогов и процентов, EBIT / Строка 2110, Выручка) x 100%

где:

Прибыль до налогов и процентов, EBIT = (Строка 2300, Прибыль (убыток) до налогообложения + Строка 2330, Проценты к уплате)

В нашем примере это будет выглядеть так:

EBIT = 10801 + 0 = 10801

RoS = (10801 / 88263) х 100% = 12,23%

Расчет коэффициента рентабельности продаж по зарубежной бухгалтерской отчетности

Все три варианта расчета снова потребуют от нас цифр выручки, валовой прибыли, чистой прибыли и прибыли по EBIT. С первыми тремя все более-менее ясно.

- Выручка — в 90% случаев, если отчет составлялся по GAAP — это Net Sales. Иногда встречается под названием Revenue и очень редко — Total Sales в случаях, если баланс делали независимые аудиторы не по международным стандартам.

- Чистая прибыль всегда обозначается как Net Income. Эта цифра есть в любом отчёте, даже если он выполнялся самым неквалифицированным и забывчивым бухгалтером.

- Валовая прибыль проходит как Gross Margin. Иногда Gross Margin в отчетах явно не указывается, тогда ее можно вычислить по формуле:

Gross Margin, валовая прибыль = Net Sales, выручка — Cost of Sales, себестоимость продаж

Себестоимость продаж — такая же безусловная величина, как выручка, и присутствует в отчёте всегда.

Откуда брать значение прибыли по EBIT — опять самый тонкий момент. На некоторых зарубежных ресурсах утверждают, что это значение полностью совпадает с цифрой в графе Operation Profit или Operating Income. Помните про операционную деятельность, с которой путают EBIT в России? Да, это проблема международная. Извиняет эти несостыковки только то, что сайты, которые пишут про «операционный доход» — неспециализированные и в проблему глубоко не погружаются. То ли дело мы, с нашим экспертным подходом!

Есть хорошая новость. Иногда прибыль по EBIT вычисляется аудиторами и прописывается отдельно в разделе Non-GAAP financial measures — значения, не являющиеся частью системы US GAAP. Тогда эту цифру можно брать прямо оттуда. Но существенно чаще EBIT приходится вычислять по формуле:

Чистая прибыль, Net Income + Процентные расходы, Interest Expense + Расходы по налогам, Tax Expenses

В формах К-6 и К-10 расходы по налогам называются более длинно — Federal, state and local income tax expense, то есть федеральные, местные и налоги штата.

Немного поясним формулу EBIT. В отличие от российской системы учета, зарубежная не дает такой строки как прибыль до налогообложения. Поэтому для расчетов EBIT к чистой прибыли нужно прибавлять не только процентные расходы, но и расходы по налогам. Все это уже вычтено из чистой прибыли и наша задача для EBIT — вернуть эти цифры обратно.

Чтобы проиллюстрировать расчет коэффициента рентабельности продаж на примере, возьмем реальный отчет американской сети универмагов Macy’s за 2019 год. Не забываем, что все цифры в нем указаны в миллионах долларов, поэтому при использовании в формулах держим в уме еще шесть нулей. Иными словами, цифра 5,541 означает на самом деле 5 с лишним миллиардов.

Отчет о финансовых результатах по зарубежной бухгалтерской отчетностиФормулы:

RoS по чистой прибыли, Net Income = (Net Income, Чистая прибыль / Net Sales, Выручка) х 100%

В нашем примере это будет выглядеть так:

RoS = (131 / 5541) х 100% = 2,36%

Мы используем миллионы по отношению к миллиардам — помним про 6 нулей и поэтому берем целые числа.

RoS по валовой прибыли, Gross Margin = (Gross Margin, валовая прибыль / Net Sales, Выручка) x 100%

где:

Gross Margin, Валовая прибыль = Net Sales, Выручка — Cost of Sales, Себестоимость продаж

В нашем примере это будет выглядеть так:

Gross Margin = 5,541 — 3,382 = 2,159

RoS = (2,159 / 5,541) х 100% = 38,96%

Здесь мы используем миллиарды по отношению к миллиардам, поэтому учитываем все значения с цифрами после запятой.

RoS по прибыли до налогов и процентов, EBIT = (Прибыль до налогов и процентов, EBIT / Строка 2110, Выручка) x 100%

где:

Прибыль до налогов и процентов, EBIT = (Net Income, Чистая прибыль + Interest Expense, Проценты к уплате + Federal, state and local income tax expense, Федеральные, местные и налоги штата)

В нашем примере это будет выглядеть так:

EBIT = 131 + 71 + 52 = 254

RoS = (254 / 5541) х 100% = 4,58%

Опять используем миллионы по отношению к миллиардам и берем целые числа.

Какой коэффициент рентабельности продаж вам нужен

Как видим, все три полученные цифры RoS в любой системе бухгалтерии различаются между собой, иногда существенно. Это происходит потому, что сведение баланса, особенно для показа потенциальным инвесторам — тоже наука сродни статистике. Любые данные можно интерпретировать как угодно. Поэтому давайте поговорим о том, как определять, правильно ли рассчитан коэффициент рентабельности продаж для ваших целей и задач.

Наши примеры показывают, что использование чистой прибыли в формуле всегда обеспечивает более низкие значения рентабельности продаж. Это следует учитывать при интерпретации результатов расчета. Как мы помним, по чистой прибыли RoS считается для собственных задач компании, когда нужно сравнить это значение в разные периоды — например, с состоянием своих дел полгода или год назад. Показывать расчёт RoS по чистой прибыли потенциальным инвесторам — своеобразная провокация, которая, как известно, мать диалога. Это промежуточный замер, который не дает истинной картины.

Для целей финансового самопиара лучше считать коэффициент рентабельности продаж по EBIT, именно он позволит показать состояние дел без прикрас, но и без учета временных расходов, которые могут существенно исказить финансы.

Расчёт по валовой прибыли — как правило, самый «красивый» из всех. Неудивительно, ведь здесь, фактически, учитываются только потоки денег в ту и другую сторону. RoS по валовой прибыли уместно рассчитать, если вы хотите сравнить свои показатели с показателями конкурентов — при условии, конечно, что вы «одного веса». Проще говоря, не стоит меряться цифрами с «Ашаном», если у вас пара маленьких универсальных магазинов.

Оценка полученных значений RoS

Значение рентабельности продаж (ROS) можно рассматривать как коэффициент эффективности и прибыльности, поскольку он измеряет оба показателя. Полученное значение определяет, насколько эффективно компания использует свои ресурсы для получения прибыли. Прибыль, получаемая компанией, увеличится, если повысится эффективность и выручка организации — при общем рассмотрении. Но оценку коэффициента рентабельности продаж можно проводить под разным углом. Давайте рассмотрим, как правильно оценивать результаты с точки зрения менеджмента компании, инвестора и аудитора.

С точки зрения менеджмента

Один из лучших способов оценить деятельность компании — постоянно мониторить коэффициент рентабельности продаж. Рост показывает, что компания управляет своими расходами и увеличивает прибыль. Значение выше среднего по отрасли или рынку в целом указывает на финансовую эффективность и стабильность. Коэффициент ниже среднего по отрасли может сигнализировать о потенциальной финансовой уязвимости по отношению к экономическому спаду или кризису, если подобная тенденция продолжится.

Менеджмент компании может использовать метрику рентабельности продаж в следующих случаях:

- Для определения прибыли.

Рентабельность продаж используется для понимания того, получает ли компания прибыль или нет. Потому что, в конце концов, получение прибыли — самая важная цель почти каждого бизнеса, а рентабельность продаж помогает лучше это понять. - Для выявления ненужных расходов.

Рентабельность продаж позволяет оценить как доходы, так и расходы. Поскольку в ее вычислении задействованы разные переменные — выручка и прибыль, это помогает определить, как взаимосвязаны обе цифры. Анализ RoS может дать более точное представление о том, насколько хорошо бизнес работает на самом деле, и помочь выявить ненужные расходы — их можно сократить, чтобы увеличить чистую прибыль. - Для сравнения с конкурентами.

Рентабельность продаж используется для сравнения двух компаний, работающих в одной отрасли. Показатели компаний, работающих в разных областях, могут сильно различаться. Например, бизнес, занимающийся розничной торговлей продуктами питания, имеет более низкий RoS, чем производитель в косметической промышленности. - Для сравнения собственных показателей.

Значение рентабельности продаж используется для понимания эффективности бизнеса в текущем финансовом году по сравнению с прошлым. Это помогает компании анализировать прогресс. - Для привлечения инвестиций.

Рентабельность продаж может использоваться для сравнения фактической прибыли, полученной одной компанией, с показателями другой, работающей в той же отрасли, без учета масштабов бизнеса. Эта информация помогает инвесторам принять решение, а также приблизительно оценить прибыль, которую они могут получить, инвестируя в конкретную организацию.

С точки зрения инвестиций

Сравнение рентабельности продаж со средним показателем по отрасли дает понимание, стоит ли вкладывать в компанию деньги. Более прибыльные компании имеют более высокий RoS, менее прибыльные — низкий. RoS считается хорошим показателем того, насколько эффективно компания управляет расходами. Поскольку он показывает сумму денег, которая остается у компании после того, как она покроет практически все свои затраты, за исключением налогов и процентов, — как переменные, так и постоянные.

Инвесторы сравнивают RoS с аналогичными показателями конкурентов по отрасли или эталонным индексом — например, Standard & Poor’s 500, который делается на основе данных крупных компаний, присутствующих на фондовой бирже США.

Эта информация также используется для сравнения результатов деятельности компании за разные периоды — она дает точный обзор потенциала бизнеса в отношении реинвестиций, его способности выплачивать ссуды и оценку потенциальных дивидендов.

Кроме того, по данным RoS можно оценить результаты деятельности двух сходных компаний и инвестировать в ту, которая в прошлом имела больше прибыли, чем другая.

С точки зрения аудитора

Очевидно, что если компания убыточна и теряет деньги, её RoS тоже будет отрицательным. Но если при этом значения валовой прибыли достаточно высоки, ситуации поможет увеличение продаж в будущем. Анализ должен быть сосредоточен на том, как текущий RoS коррелируется со средним показателем по отрасли и с ближайшими конкурентами, а также на том, показывает ли этот коэффициент тенденцию к увеличению или снижению год от года.

Коэффициент рентабельности продаж «в моменте» может быть завышен, и, следовательно, станет неверным показателем рентабельности, если данные, используемые при расчете, включают какие-то нестандартные статьи расходов и доходов — например, сезонные скидки для распродажи склада или единоразовую выплату гонорара за авторские права.

Что такое хорошая рентабельность продаж и ее значения

В 2019 году средняя рентабельность продаж по отраслям составила около 7,8% согласно индексу S&P 500. В первом квартале 2020 года, по тем же данным, средняя рентабельность продаж составляла 9,86%. Если ваш бизнес превосходит эти цифры, вы работаете лучше, чем рынок в целом. Но рассматривать показатель как среднее идеальное значение не стоит. Вы можете просто сосредоточиться на небольшом увеличении своего показателя RoS каждый месяц или квартал.

В целом, величина этого показателя для конкретной компании зависит от:

- Бизнес-модели.

- Как давно был основан бизнес.

- Отрасли и товаров или услуг, которые вы предлагаете.

Если бизнес-модель основана на больших объемах продаж и небольшой прибыли, следует ожидать более низких показателей RoS. Недавно созданные предприятия также имеют небольшие значения RoS, поскольку они только создают себе репутацию и массово инвестируют деньги в бизнес.

Вы также можете сравнить свои показатели с компаниями-конкурентами. Ведь то, что считается хорошей рентабельностью продаж, сильно варьируется от отрасли к отрасли. Более низкие значения продаж отмечаются у компаний, которые работают с большим количеством продаж в высококонкурентных областях — например, бизнес по розничной торговле продуктами питания. С другой стороны, компании, которые предлагают более дорогие или уникальные продукты, имеют меньшее количество продаж, но более высокий коэффициент RoS — например, автосалоны, ювелирные магазины, телекоммуникационный сектор и так далее.

Отраслевые коэффициенты рентабельности продаж

При расчете ROS компании предпочитают ориентироваться на конкретные цифры в своей отрасли. Беда в том, что такие данные мало кому доступны — конкуренты не спешат делиться своими бухгалтерскими балансами, да и исследовательские агентства хотят немалые деньги за отчеты. По Рунету гуляет одна-единственная таблица с вариациями, которая приводит коэффициенты рентабельности продаж в зависимости от размера предприятия. Но, согласитесь, это не совсем корректно — например, микропредприятие с услугами инвестиционного консалтинга может и должно давать более высокий RoS, чем, например, гигантская корпорация, оказывающая социальные услуги населению.

Мы попробуем немного облегчить вам жизнь и приведем данные отраслевого сравнительного анализа, рассчитанного с использованием данных Комиссии по ценным бумагам и биржам США, SEC. В отчет включена статистика по 3574 компаниям за 2014-2019 годы. Для удобства все данные мы разбили по величине ROS — сначала самые высокие, в завершение — самые низкие по состоянию на 2019 год.

Обратите внимание на отрасли, в которых коэффициент рентабельности — отрицательный на протяжении всего исследования, например, горное дело или междугородние автомобильные перевозки. Даже если в моменте такие компании показывают операционную прибыль, сухая статистика говорит нам, что в целом они убыточны. Словом, это те области, куда не стоит идти, если у вас нет идей, где и как вы будете получать деньги, если не от бизнеса.

Также обратите внимание на отрасли, в которых изначально положительный ROS за пять лет превратился в отрицательный. Это, например, социальные услуги, образовательные и медицинские. Такая тенденция должна как минимум насторожить, если вы выбираете отрасль для инвестиций.

Отрасли с отрицательным значением коэффициента рентабельности продаж

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Образовательные услуги | -0,60% | -6,50% | -1,80% | -4,50% | -7,60% | 1,70% |

| Медицинские услуги | -3,40% | 1,40% | -2,70% | -1,10% | 3,60% | 2,90% |

| Приборы для измерения, анализа и контроля; фотографические, медицинские и оптические товары; часы и часовые изделия | -5,30% | -2,70% | -1,30% | -0,20% | 0% | 2% |

| Разные ремонтные услуги | -5,80% | -5,10% | -67,30% | -0,20% | -14,60% | 7,50% |

| Местный и пригородный транзит и междугородные автомобильные пассажирские перевозки | -9,80% | -9,80% | -9,80% | -9,80% | -131,80% | -811,10% |

| Табачные изделия | -42,90% | 17,60% | -112,60% | 15,40% | 14,20% | -18,30% |

| Химические вещества и сопутствующие товары | -42,90% | -43,80% | -25,70% | -12,60% | -16,90% | -9,30% |

| Горное дело | -487,80% | -441,30% | -394,30% | -253,50% | -320,30% | -207,30% |

| Социальные услуги | -503,80% | -548% | 7,70% | -554,70% | 12,50% | 6,10% |

| Иные не классифицируемые предприятия-производители | -811,10% | -811,10% | -811,10% | -811,10% | -811,10% | -155,40% |

Отрасли со значением коэффициента рентабельности продаж ниже 5%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Персональные услуги | 0,70% | 4% | -0,50% | 0,20% | 0,20% | -1,40% |

| Оптовая торговля товарами недлительного пользования | 0,90% | 1,50% | 1,40% | 1,70% | 1,90% | 2% |

| Электронное и другое оборудование и компоненты, кроме компьютерного оборудования | 1,50% | 3,10% | 2,80% | 2,60% | 2,70% | 2,40% |

| Сельскохозяйственные культуры | 1,60% | 4,10% | 5% | 9,60% | 2,10% | 0,80% |

| Лесное хозяйство | 1,60% | 7,50% | 30,60% | 7,90% | 14,80% | 41,60% |

| Инженерные, бухгалтерские, исследовательские, управленческие и сопутствующие услуги | 1,90% | 0,10% | -0,40% | 0,20% | -0,30% | 1,60% |

| Розничная торговля разное | 2% | 1,30% | 1,90% | 0,70% | 1% | 2,80% |

| Продовольственные магазины | 2,20% | 2,30% | 1,80% | 2,90% | 3,70% | 3,30% |

| Торговля строительными материалами | 2,30% | 3,50% | 0,30% | 0,40% | -3,20% | 1,30% |

| Деловые услуги | 2,30% | 2,20% | 0,90% | -0,70% | -1,50% | -1,10% |

| Типография, издательское дело и смежные отрасли | 2,40% | 3,60% | 6,70% | 4,70% | 5,70% | 5,40% |

| Магазины одежды и аксессуаров | 2,70% | 3,60% | 3,40% | 3,90% | 4,60% | 4,40% |

| Транспортные услуги | 2,80% | 2,30% | 1% | 3,50% | 1,40% | 2,30% |

| Другое строительство, отличное от строительства зданий | 2,90% | 3,30% | 2,30% | 3,40% | 3,60% | 3,40% |

| Оптовая торговля товарами длительного пользования | 2,90% | 3% | 3,10% | 2,20% | 1,70% | 2,30% |

| Продовольствие и аналогичные товары | 3,10% | 3,80% | 5% | 3,80% | 5,20% | 4,10% |

| Автомобильные дилеры и заправочные станции | 3,20% | 3,40% | 4% | 4,30% | 4% | 4% |

| Универсальные магазины | 3,60% | 3,20% | 3,20% | 3,20% | 4,60% | 3,80% |

| Сельскохозяйственные услуги | 3,90% | 3,70% | -3,70% | 4,90% | 4,70% | 1,80% |

| Магазины домашней мебели и оборудования | 4,50% | 5,10% | 5,50% | 4,40% | 3,60% | 3,50% |

| Ремонт автомобилей, услуги и парковка | 4,80% | 6,20% | 5,70% | 6,90% | 5,30% | 5,10% |

Отрасли со значением коэффициента рентабельности продаж до 20%

| Название отрасли | Годы | |||||

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

| Производство текстильной продукции | 5,10% | 6% | 8,30% | 7,80% | 8,80% | 5,90% |

| Пиломатериалы и изделия из дерева, кроме мебели | 5,10% | 6,10% | 8,50% | 6,80% | 5,30% | 3,60% |

| Резинотехнические и пластмассовые изделия | 5,20% | 4,50% | 2,30% | 4,30% | 5,10% | 6,50% |

| Промышленное, торговое и компьютерное оборудование | 5,30% | 5,10% | 5,30% | 3,60% | 3,30% | 5,40% |

| Добыча нефти и газа | 5,40% | 5,50% | -7,60% | -52,40% | -147,20% | -5,10% |

| Водный транспорт | 6,10% | 4,10% | -8,90% | 1,80% | 7,40% | 5,50% |