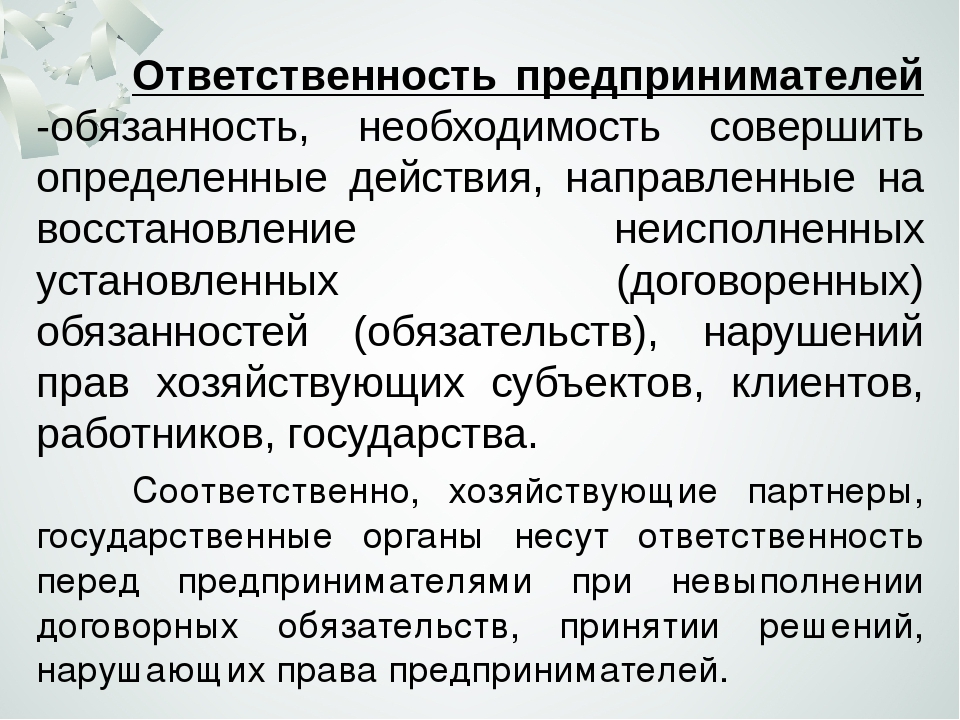

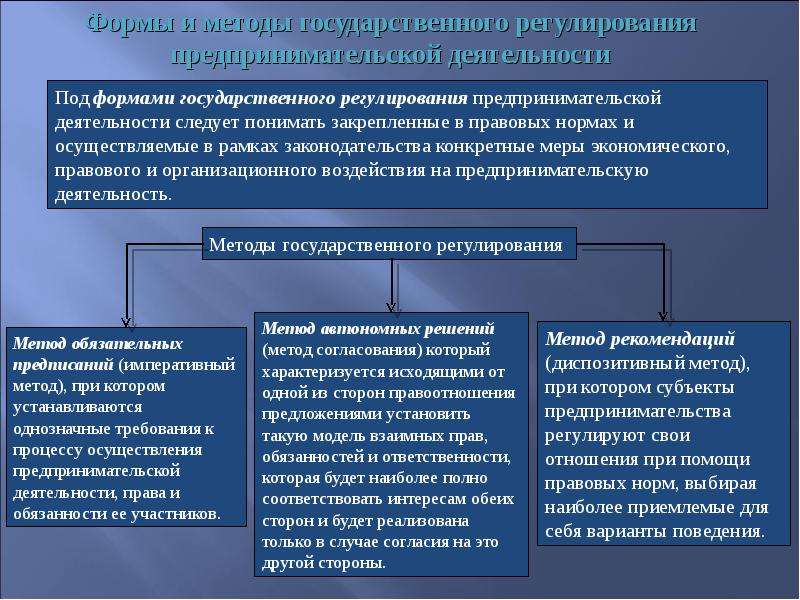

Каким имуществом отвечает ИП по своим обязательствам перед кредиторами

Политика конфиденциальности

Введение

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта. В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

Конфиденциальность информации личного характера

«Информация личного характера» обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера.

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера.

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа. Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг. Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера.

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: [email protected]

Наша практика в отношении информации неличного характера.

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта. Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Использование закладок (cookies).

Файл cookie — это небольшой текстовый файл, размещаемый на Вашем твердом диске нашим сервером. Cookies содержат информацию, которая позже может быть нами прочитана. Никакие данные, собранные нами таким путем, не могут быть использованы для идентификации посетителя сайта. Не могут cookies использоваться и для запуска программ или для заражения Вашего компьютера вирусами. Мы используем cookies в целях контроля использования нашего сайта, сбора информации неличного характера о наших пользователях, сохранения Ваших предпочтений и другой информации на Вашем компьютере с тем, чтобы сэкономить Ваше время за счет снятия необходимости многократно вводить одну и ту же информацию, а также в целях отображения Вашего персонализированного содержания в ходе Ваших последующих посещений нашего сайта. Эта информация также используется для статистических исследований, направленных на корректировку содержания в соответствии с предпочтениями пользователей.

Агрегированная информация.

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные. Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций. Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации. Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности.

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности — частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию. С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию. С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку «Политика конфиденциальности», находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: info@ur29. ru

ru

ИП отвечает по своим обязательствам

]]>Подборка наиболее важных документов по запросу ИП отвечает по своим обязательствам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: ИП отвечает по своим обязательствам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 24 «Имущественная ответственность гражданина» ГК РФ

ст. 22, 135, 237 ТК РФ). Как разъяснил суд, нормы, освобождающей работодателя от такой обязанности при прекращении статуса индивидуального предпринимателя, законодательство не содержит.Статьи, комментарии, ответы на вопросы: ИП отвечает по своим обязательствам Открыть документ в вашей системе КонсультантПлюс:

ст. 22, 135, 237 ТК РФ). Как разъяснил суд, нормы, освобождающей работодателя от такой обязанности при прекращении статуса индивидуального предпринимателя, законодательство не содержит.Статьи, комментарии, ответы на вопросы: ИП отвечает по своим обязательствам Открыть документ в вашей системе КонсультантПлюс:«Комментарий к Федеральному закону от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

(Пешкова (Белогорцева) Х.В., Бондарева Э.С., Гимазова Э.Н., Куропацкая Е.Г., Лысенко Т.И., Менкенов А.В., Гусев А.Ю., Ротко С.В., Тимошенко Д.А., Тлитова И.А., Чернусь Н.Ю., Беляев М.А.)

(Подготовлен для системы КонсультантПлюс, 2019)К предпринимательской деятельности, осуществляемой индивидуальными предпринимателями, применяются те же правила, которые установлены ГК РФ и для юридических лиц.

При этом индивидуальный предприниматель отвечает по своим обязательствам всем своим имуществом, за исключением имущества, на которое не может быть обращено взыскание. В п. 55 Постановления Пленума Верховного Суда РФ от 17 ноября 2015 г. N 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства» разъясняется, что при обращении взыскания на имущество должника — индивидуального предпринимателя по требованиям исполнительного документа, не связанным с осуществлением предпринимательской деятельности, применяются правила очередности, предусмотренные ст. 69 ФЗ «Об исполнительном производстве».Нормативные акты: ИП отвечает по своим обязательствам

При этом индивидуальный предприниматель отвечает по своим обязательствам всем своим имуществом, за исключением имущества, на которое не может быть обращено взыскание. В п. 55 Постановления Пленума Верховного Суда РФ от 17 ноября 2015 г. N 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства» разъясняется, что при обращении взыскания на имущество должника — индивидуального предпринимателя по требованиям исполнительного документа, не связанным с осуществлением предпринимательской деятельности, применяются правила очередности, предусмотренные ст. 69 ФЗ «Об исполнительном производстве».Нормативные акты: ИП отвечает по своим обязательствамОтветственность ИП по долгам после закрытия

Статья 24 ГК РФ не делает различий между зарегистрированным индивидуальным предпринимателем и гражданином, не ведущим бизнес. Во время работы коммерсант удовлетворяет возникшие материальные претензии из собственной прибыли. А как быть, если ИП ликвидировано, а претензии остались? Долги ИП после закрытия придется гасить.

Статья 24 ГК РФ не делает различий между зарегистрированным индивидуальным предпринимателем и гражданином, не ведущим бизнес. Во время работы коммерсант удовлетворяет возникшие материальные претензии из собственной прибыли. А как быть, если ИП ликвидировано, а претензии остались? Долги ИП после закрытия придется гасить. Прощай, имущество

Долги у индивидуального предпринимателя могут появиться не только в результате взаимодействия с контрагентами. Материальная ответственность ИП распространяется и на другие взаимоотношения, которые возникают в процессе работы. Иски с требованиями могут возникнуть из-за:

- Нарушения прав работников.

- Причинения ущерба третьим лицам.

- Долгов по налогам и сборам.

- Ущерба, нанесенного окружающей среде.

- Административных нарушений, за которые был наложен штраф.

- Компенсации вреда, который был нанесен в результате уголовного преступления.

Уже упомянутая норма Гражданского кодекса говорит о том, что индивидуальный предприниматель отвечает по долгам своим имуществом. И аннулирование разрешения на занятие коммерческой деятельности не спасет коммерсанта от ответственности.

И аннулирование разрешения на занятие коммерческой деятельности не спасет коммерсанта от ответственности.

Индивидуальный предприниматель отвечает по долгам своим имуществом.

Взыскать долг с ИП, прекратившего деятельность, – задача служителей Фемиды. После того как исковые требования удовлетворяются в судебном заседании, сценарий ситуации может развиваться двумя путями:

Бывший ИП может добровольно погасить материальные претензии. В этом случае к сумме долга прибавится только госпошлина. Если средств на ликвидацию задолженности нет, то суд налагает на имущество арест и передает исполнительный лист в службу судебных приставов. Они, в свою очередь, проводят опись и реализацию имущества должника.

Что останется

Продать можно не все. У бывшего коммерсанта останутся:

- Личные вещи, кроме драгоценностей.

- Станки, оборудование и инструменты, которые используются в профессиональной деятельности (дешевле 100 МРОТ).

- Жилье, если оно является единственным.

- Приставы оставят продукты, стоимость которых не превышает прожиточного минимума в регионе.

Если у ИП, прекратившего работу, нет вообще ничего, кроме перечисленного, то долги будут взыскиваться со всех его будущих доходов. Кроме этого гражданин будет ограничен в выезде за границу.

Если у ИП, прекратившего работу, нет вообще ничего, кроме перечисленного, то долги будут взыскиваться со всех его будущих доходов.

Исковая давность по материальным претензиям в большей части случаев составляет 3 года. Заявления о взыскании, которые будут поданы позже, суд просто не примет к рассмотрению. Срок исполнительного производства составляет 5 лет. Если в течение этого времени взыскать необходимую сумму с должника невозможно, то приставы отправляют исполнительный лист заявителю и мотивируют его неисполнение. Кредитор вправе обжаловать решение и вернуть документ «в работу»

Так или иначе, долги ИП, пусть даже ликвидированного, придется возвращать. Самым демократичным вариантом является добровольное погашение с рассрочкой, которую может предоставить суд. Ответчик, по сути, договаривается с судом о том, что будет возвращать истцу определенную сумму в определенный срок. На руку в такой ситуации может сыграть, например, наличие иждивенцев или несовершеннолетних детей. Этот своеобразный договор нужно выполнять неукоснительно, иначе суд просто арестует имущество и с ним можно будет распрощаться.

Ответчик, по сути, договаривается с судом о том, что будет возвращать истцу определенную сумму в определенный срок. На руку в такой ситуации может сыграть, например, наличие иждивенцев или несовершеннолетних детей. Этот своеобразный договор нужно выполнять неукоснительно, иначе суд просто арестует имущество и с ним можно будет распрощаться.

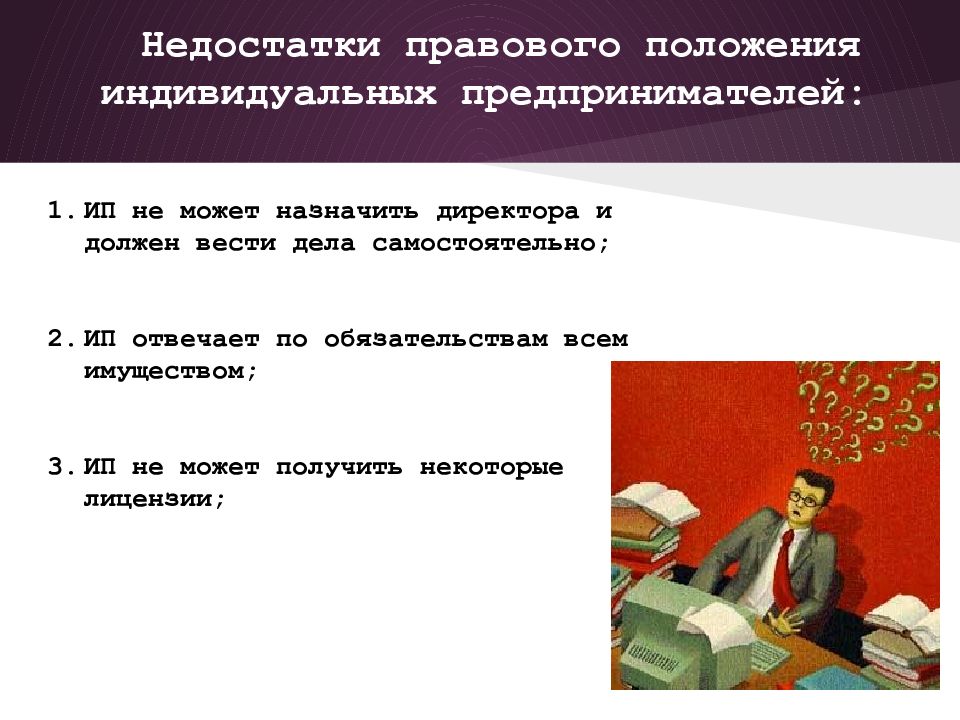

Недостатки статуса индивидуального предпринимателя | Юридическая фирма De Facto

Какими недостатками статус индивидуального предпринимателя обладает по сравнению со статусом юридического лица?

Ответственность по обязательствам

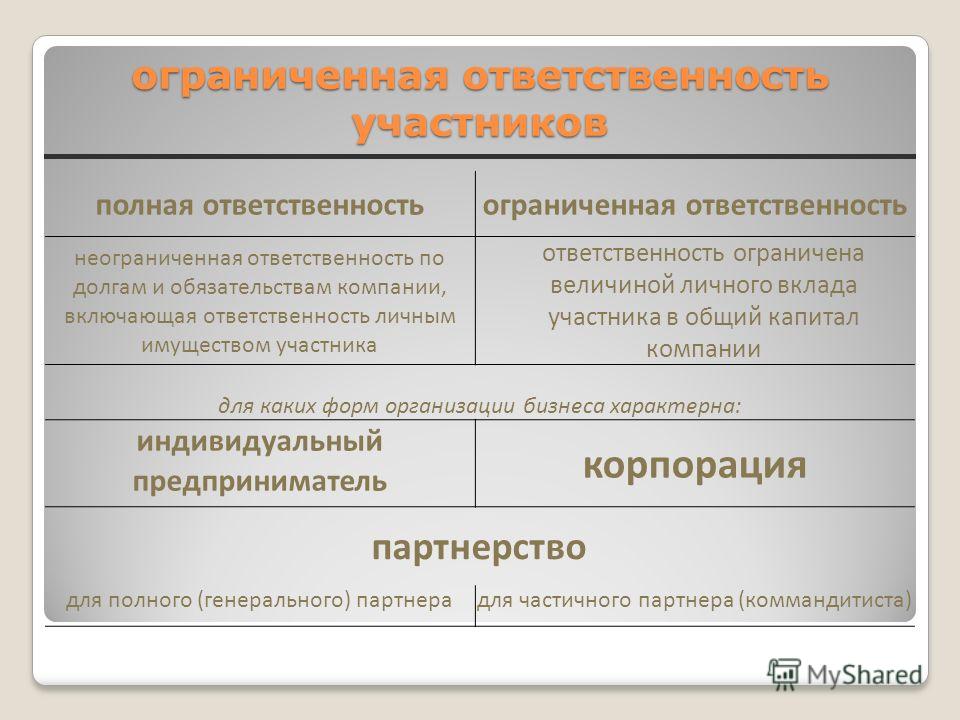

Одним из таких «минусов» является то обстоятельство, что по обязательствам, связанным с предпринимательской деятельностью, индивидуальный предприниматель отвечает на общих основаниях, т.е. всем принадлежащим ему имуществом (ст.20 Гражданского кодекса РК). Другими словами, если имеются долги перед бюджетом, поставщиками, подрядчиками и другими кредиторами, то на основании судебного решения личное имущество предпринимателя может быть описано и продано с целью погашения этих долгов. Такая ответственность индивидуального предпринимателя является неограниченной. Напротив, участника ТОО не отвечает по его долгам. В пределах стоимости внесенного вклада участник хозяйственного товарищества несет лишь риск убытков. Акционер АО также не отвечает по его долгам и несет риск убытков в пределах стоимости принадлежащих ему акций.

Такая ответственность индивидуального предпринимателя является неограниченной. Напротив, участника ТОО не отвечает по его долгам. В пределах стоимости внесенного вклада участник хозяйственного товарищества несет лишь риск убытков. Акционер АО также не отвечает по его долгам и несет риск убытков в пределах стоимости принадлежащих ему акций.

«Непрестижность» статуса

Иногда юридические лица (особенно зарубежные), неохотно идут на сотрудничество с индивидуальными предпринимателями. Причинами могут быть неуплата предпринимателем НДС, осуществление деятельности на основании патента.

Невозможность реорганизации

Индивидуальный предприниматель не может быть «реорганизован» в юридическое лицо, например, в товарищество с ограниченной ответственностью.

Ограничения по найму работников

Индивидуальный предприниматель, работающий по патенту, не вправе принимать на работу наемных работников.

Трудности в урегулировании отношений с партнерами

Затруднено в рамках одного предпринимательского дела объединение капиталов нескольких лиц. Хотя и существует такая форма совместного предпринимательства как простое товарищество, в которое могут объединиться несколько индивидуальных предпринимателей, такое объединение юридическим лицом не считается.

Хотя и существует такая форма совместного предпринимательства как простое товарищество, в которое могут объединиться несколько индивидуальных предпринимателей, такое объединение юридическим лицом не считается.

Имущественная ответственность предпринимателя

Имущественная ответственность предпринимателя определяется ст. 24 Гражданского кодекса РФ. Когда индивидуальный предприниматель несет материальную ответственность, что может быть изъято у него, аннулируются ли долги после закрытия ИП, читайте в нашей статье.

Имущественная ответственность ИП

Предприниматель отвечает по долгам, возникшим в результате его деятельности, всем имеющимся у него имуществом. Это утверждение справедливо в силу ст. 24 Гражданского кодекса РФ (далее — ГК РФ), которой устанавливается ответственность гражданина по его обязательствам всем имуществом. Такая ответственность называется имущественной.

Оснований имущественной ответственности ИП множество, они содержатся в ряде нормативных актов. При этом в определении Приморского краевого суда от 21.10.2015 по делу № 33-9556/2015 подчеркивается, что имущественная ответственность гражданина и имущественная ответственность гражданина-ИП законом не разграничивается, поэтому при рассмотрении спора о взыскании задолженности с гражданина прекращение у него статуса ИП никакой роли не играет.

О неразграничении долга гражданина и долга гражданина-ИП говорится также в п. 55 постановления Пленума Верховного суда РФ от 17.11.2015 № 50. Очередность обращения взыскания на имущество должника-ИП будет такой же, как и у должника — физического лица.

Таким образом, объем имущественной ответственности ИП не меньше и не больше объема ответственности гражданина, но список оснований ее возникновения у предпринимателя шире.

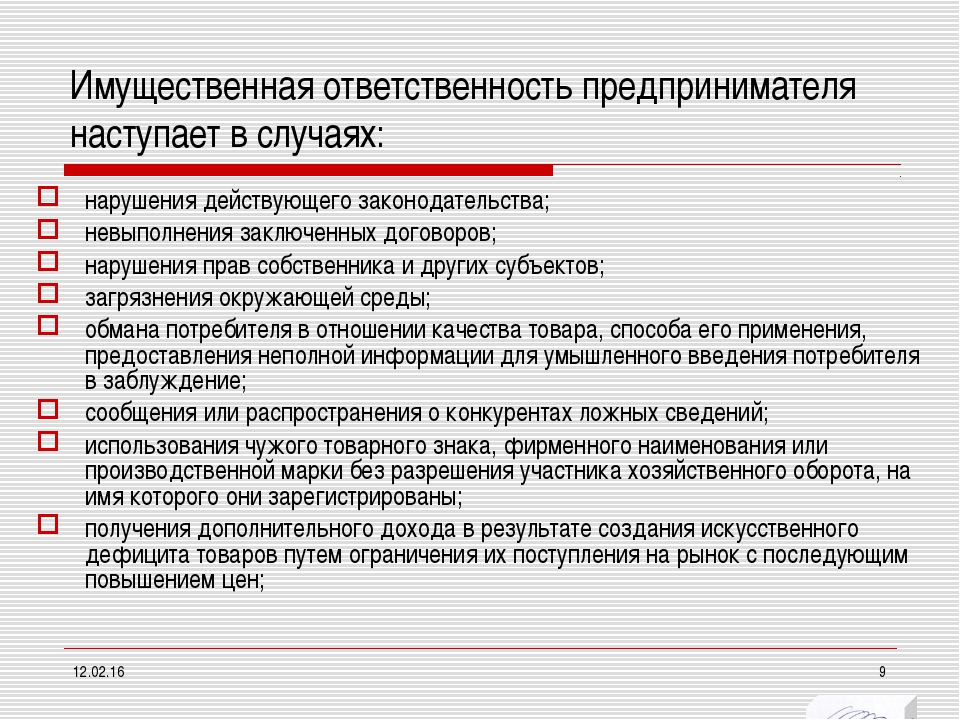

Случаи имущественной ответственности ИП

Классические случаи имущественной ответственности индивидуального предпринимателя — это ответственность перед кредиторами — партнерами по бизнесу и по обязательным платежам (налоги, страховые взносы).

Кроме того, ИП отвечает своим имуществом при нарушении правил трудового законодательства: лишение возможности трудиться, невыплата зарплаты, причинение некими нарушениями морального вреда и т. д. (ст. 234–237 ТК РФ). Материальная ответственность работодателя по трудовому договору отдельными представителями юридической доктрины также считается имущественной.

Можно предположить, что общим для случаев имущественной ответственности ИП является ее в первую очередь компенсационный характер — необходимость возмещения имущественного ущерба, причиненного контрагенту или работнику.

ВАЖНО! Административные и уголовные штрафы, несмотря на денежный характер, не относятся теорией к имущественной ответственности, вследствие чего производство по административному или гражданскому делу, а также исполнение наказания по закону прекращается со смертью виновного в правонарушении ИП, и наследники не гасят штраф умершего (см. п. 8 ч. 1 ст. 24.5, п. 3 ст. 31.7 Кодекса об административных правонарушениях РФ; п. 4 ч. 1 ст. 24, п. 2 ч. 1 ст. 27 Уголовно-процессуального кодекса РФ, п. 1 ч. 14 ст. 103 закон «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

4 ч. 1 ст. 24, п. 2 ч. 1 ст. 27 Уголовно-процессуального кодекса РФ, п. 1 ч. 14 ст. 103 закон «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

На что может быть обращено взыскание?

Итак, допустим, имеется судебное решение о взыскании N-ной суммы в пользу истца с ответчика-ИП. Данное решение добровольно не исполняется, поэтому оно было передано в ФССП для принудительного исполнения.

Что может изъять судебный пристав, в законе не перечисляется, но есть список вещей, на которые обращать взыскание нельзя.

Так, согласно ст. 446 ГПК РФ, не может изыматься:

- единственное пригодное для проживания жилое помещение, где живет должник с другими членами семьи;

- земля, на которой построено вышеуказанное помещение;

- одежда, обувь, другие вещи индивидуального пользования;

- продукты питания;

- государственные награды и т. д.

Ст. 69 закона № 229-ФЗ установлен порядок изъятия имущества.

- В первую очередь изымаются денежные средства, в том числе безналичные.

- Если денег недостаточно, изымается иное имущество.

Очередность изъятия иного имущества определяет судебный пристав. На практике забираются телефоны, техника, инструменты, транспортное средство, то есть ликвид. И в последнюю очередь — недвижимое имущество.

Кроме изъятия денег и имущества судебный пристав может обратить взыскание на доходы должника — зарплату, пенсию, дивиденды и т. д.

Аннулируются ли долги в случаях закрытия ИП, его банкротства или смерти предпринимателя?

Действующее законодательство, судебная практика, ведомства придерживаются однозначной позиции: в случае закрытия ИП долги не прощаются, а остаются у того же гражданина, но становятся долгами физического лица.

Технически это выглядит как замена стороны (должника) в порядке правопреемства: судьей выносится определение в соответствии со ст. 44 ГПК РФ. Реквизиты ранее вынесенного судебного решения и исполнительных документов при этом не меняются.

Если возбуждено и ведется производство о признании ИП банкротом, у последнего изымается всё ликвидное имущество, которое в дальнейшем пускается на реализацию, а затем вырученными с продажи деньгами погашаются долги, частично или полностью.

Только после этого бывший ИП признается освобожденным от долгов (п. 28 ПП ВАС РФ от 30.06.2011 № 51):

- возникших в связи с его коммерческой деятельностью независимо от того, были они заявлены кредиторами или нет;

- возникших по иным основаниям и заявленных кредиторами.

Освобождение от долгов происходит независимо от суммы фактически возвращенных денег, даже если долги не были погашены.

В случае смерти предпринимателя долги перед кредиторами не исчезают. Гасить их будут наследники в пределах стоимости принятого имущества и в случае своевременного предъявления такого требования (ст. 1175 ГК РФ).

Долги перед бюджетом в случае смерти ИП частично списываются, частично гасятся наследниками (см. подп. 3 п. 3 ст. 44 НК РФ).

подп. 3 п. 3 ст. 44 НК РФ).

***

Таким образом, на гражданина, зарегистрировавшегося в качестве индивидуального предпринимателя, распространяется тот же порядок имущественной ответственности, что и для физического лица. По своим долгам он отвечает всем своим имуществом, кроме вещей, которые изымать нельзя в силу закона. Однако оснований имущественной ответственности у ИП значительно больше, чем у гражданина.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Ответственность Главы КФХ

Крестьянское (фермерское) хозяйство (далее также — фермерское хозяйство) представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

Фермерское хозяйство может быть создано одним гражданином.

Фермерское хозяйство осуществляет предпринимательскую деятельность без образования юридического лица.

К предпринимательской деятельности фермерского хозяйства, осуществляемой без образования юридического лица, применяются правила гражданского законодательства, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из федерального закона, иных нормативных правовых актов Российской Федерации или существа правовых отношений.

Фермерское хозяйство считается созданным со дня его государственной регистрации в порядке, установленном законодательством Российской Федерации.

В состав имущества фермерского хозяйства могут входить земельный участок, хозяйственные и иные постройки, мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственные и иные техника и оборудование, транспортные средства, инвентарь и иное необходимое для осуществления деятельности фермерского хозяйства имущество.

Распоряжение имуществом фермерского хозяйства осуществляется в интересах фермерского хозяйства главой фермерского хозяйства.

По сделкам, совершенным главой фермерского хозяйства в интересах фермерского хозяйства, отвечает фермерское хозяйство своим имуществом, определенным в статье 6 настоящего Федерального закона. Сделка, совершенная главой фермерского хозяйства, считается совершенной в интересах фермерского хозяйства, если не доказано, что эта сделка заключена главой фермерского хозяйства в его личных интересах.

Государственная регистрация крестьянских (фермерских) хозяйств осуществляется в порядке, установленном для государственной регистрации физических лиц в качестве индивидуальных предпринимателей.

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Предприниматель, прекратив деятельность как индивидуальный предприниматель, продолжает нести ответственность по обязательствам как физическое лицо.

Исполнение обязательств ИП, возникших до прекращения его деятельности, осуществляется, в порядке, предусмотренном действующим законодательством.

Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация) (ст. 414 ГК РФ).

Онлайн-тесты на oltest.ru: Гражданское право

Онлайн-тестыТестыЮриспруденция, государство и правоГражданское правовопросы286-300286. Из перечисленных, к ограниченным вещным правам на использование чужих земельных участков относятся:

• бессрочное пользование

• пожизненное наследуемое владение

• сервитут

287. Из перечисленных, наследниками по закону могут быть:

• государство

• граждане

288. Из перечисленных, наследодателями могут быть:

• иностранные граждане

• лица без гражданства

• российские граждане

289. Имущество — это:

Имущество — это:

• совокупность имущественных прав и обязанностей субъекта, а также собственно вещь или совокупность вещей

290. Имущество по договору лизинга предоставляется:

• во владение

291. Имущество, оставшееся после ликвидации некоммерческой организации, должно быть:

• использовано в целях, прямо указанных в учредительных документах

• направлено на благотворительные цели

292. Имущество, по поводу которого завязывается или развивается гражданско-правовое отношение:

• должно быть отделимо от имущества других лиц

• всем своим имуществом

294. Инженерная организация (инженер) в договоре строительного подряда — это:

• лицо, которое по договору с заказчиком возлагает на себя функции по осуществлению от имени последнего контроля и надзора за строительством, а также принятия решений во взаимоотношениях с подрядчиком

295. Информационная обязанность подрядчика — это обязанность …

Информационная обязанность подрядчика — это обязанность …

• информировать заказчика о любых, не зависящих от подрядчика обстоятельствах, грозящих годности или прочности выполняемой им работы

296. Иск чекодержателя к обязанным лицам может быть заявлен со дня окончания срока предъявления чека к платежу в течение:

• шести месяцев

297. Иски об истребовании имущества из чужого незаконного владения называются:

• виндикационными

298. Иски об устранении препятствий в пользовании имуществом, не связанные с лишением владения вещью, называются:

• негаторными

299. Исполнитель завещания (не являющийся наследником) имеет право на:

• возмещение необходимых расходов

300. Исполнитель по договору на выполнение научно-исследовательских работ обязуется:

• провести обусловленные техническим заданием заказчика научные исследования

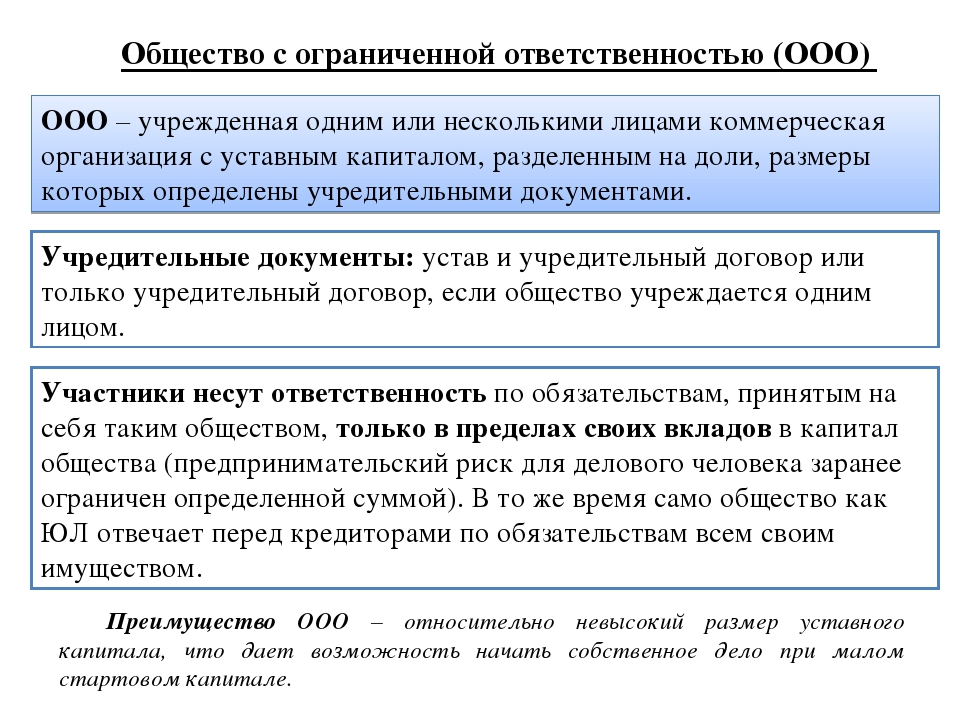

Общество с ограниченной ответственностью — основная информация | Biznes.

gov.pl

gov.plХарактеристики общества с ограниченной ответственностью, кто отвечает по обязательствам компании, каковы его бухгалтерские и налоговые вопросы?

Общество с ограниченной ответственностью — самая популярная коммерческая компания в Польше. Это подходящая форма деятельности, например для акционеров, которые хотят поддерживать прямой надзор за делами компании и ограничивать риск только своим вкладом (отсутствие ответственности за личные активы).

Характеристика общества с ограниченной ответственностью

Это коммерческая компания с юридическим лицом. Он может быть учрежден одним или несколькими акционерами, но не может быть учрежден исключительно другим обществом с ограниченной ответственностью с одним лицом. Его учредителями могут быть как физические, так и юридические лица, независимо от их национальности или места учреждения. Для учреждения требуется капитал не менее 5 000 злотых.

Ответственность акционеров

Компания отвечает по своим обязательствам всем своим имуществом. Акционеры не несут ответственности по обязательствам компании (если они не являются членами правления компании). Акционеры несут только ограниченную ответственность в пределах суммы их взносов (деловой риск).

Акционеры не несут ответственности по обязательствам компании (если они не являются членами правления компании). Акционеры несут только ограниченную ответственность в пределах суммы их взносов (деловой риск).

Если исполнение в отношении компании окажется неэффективным, члены правления несут солидарную ответственность по его обязательствам. Член правления может освободить себя от ответственности, если он докажет, что заявление о банкротстве было подано или судебное разбирательство по делу о банкротстве было возбуждено в надлежащее время, что отказ в возбуждении дела о банкротстве и возбуждении иска о банкротстве произошел не по его вине или что, несмотря на в связи с непринятием заявления о банкротстве и возбуждения иска о банкротстве кредитору не был причинен ущерб.

Представительство

Высшим органом управления общества является общее собрание акционеров. Компанию представляет ее Правление (состоящее как минимум из одного члена) в соответствии с принципами, изложенными в Уставе. Компания также может быть представлена коммерческим доверенным лицом.

Компания также может быть представлена коммерческим доверенным лицом.

Надзор

Каждый акционер имеет право осуществлять индивидуальный надзор за обществом.Он может быть ограничен или исключен в контракте, если будет создан наблюдательный совет.

Компания с ограниченной ответственностью может также учредить наблюдательный совет или комитет по аудиту, либо и то, и другое. В компаниях, где акционерный капитал превышает 500 000 злотых и имеется более двадцати пяти акционеров, создание наблюдательного совета / комитета по аудиту является обязательным.

Название компании

Акционеры могут свободно выбирать название компании, однако название должно существенно отличаться от названий других лиц, работающих на том же рынке, что и Компания.Название должно включать слова «Общество с ограниченной ответственностью» или сокращение «Sp. Z o.o.» или «Spółka z o.o.».

Устав

Устав общества с ограниченной ответственностью должен быть оформлен в виде нотариального акта. Исключение составляет регистрация компании через Интернет (можно использовать готовый шаблон). Что важно, при регистрации компании через Интернет партнеры общества с ограниченной ответственностью могут вносить денежные взносы только для покрытия первоначального капитала.

Исключение составляет регистрация компании через Интернет (можно использовать готовый шаблон). Что важно, при регистрации компании через Интернет партнеры общества с ограниченной ответственностью могут вносить денежные взносы только для покрытия первоначального капитала.

Устав должен содержать:

- наименование и зарегистрированный офис компании

- определение бизнеса компании на основе Польской классификации видов деятельности (PKD)

- срок существования компании — когда компания создана на определенный период времени (как правило, назначение на неопределенный срок является принципом)

- размер уставного капитала

- положение, устанавливающее, может ли акционер владеть более чем одной долей участия

- количество и номинальная стоимость акций, на которые подписан каждый участник

Дополнительные положения в соглашении могут применяться к таким вопросам, как увеличение капитала, отчуждение акций, способ представительства.

Для создания компании также необходимо внести взносы для покрытия уставного капитала и назначить правление (и, при необходимости, наблюдательный совет или комитет по аудиту). Органы компании могут быть назначены нотариальным актом, содержащим устав, или отдельным постановлением после подписания устава.

Регистрация компании

Компания зарегистрирована в Национальном судебном реестре традиционным способом или в электронном виде.

NIP и REGON

НомераNIP и REGON присваиваются «автоматически» при регистрации компании в Национальном судебном реестре.

Участие в прибыли

Акционер имеет право на долю в прибыли, полученной в результате годовой финансовой отчетности и предназначенной для распределения на основании решения общего собрания акционеров. Прибыль распределяется пропорционально акциям (если иное не предусмотрено соглашением).

Налогообложение

Компания является корпоративным налогоплательщиком (КПН) — налог (19% или 9% в случае малых компаний — валовая выручка до 1,2 миллиона евро — или стартапов) уплачивает само общество с ограниченной ответственностью с дохода. заработанные им в данном налоговом году. Кроме того, партнеры компании платят налог (19%) на дивиденды и другие доходы от участия в корпоративной прибыли (например, доход от выкупа акций).

заработанные им в данном налоговом году. Кроме того, партнеры компании платят налог (19%) на дивиденды и другие доходы от участия в корпоративной прибыли (например, доход от выкупа акций).

Основной категорией дохода от участия в прибыли общества с ограниченной ответственностью является выплата денежных средств (дивидендов).

НДС

Компания является плательщиком НДС.

Бухгалтерия

Требование полного бухгалтерского учета и аудита финансовой отчетности.

Обязательства по отношению к ZUS

Когда компания регистрируется, она автоматически регистрируется в Учреждении социального страхования в качестве плательщика. Отправлять дополнительные документы в ZUS не нужно. Акционеры общества с ограниченной ответственностью не обязаны страховать в ZUS на этом счете (это также относится к членам правления, если они не выполняют свои функции на основании трудовых договоров или договоров гражданско-правового характера).

Исключение! Лицо, начинающее предпринимательскую деятельность в качестве партнера в компании с ограниченной ответственностью , обязано зарегистрироваться в качестве плательщика страховых взносов (как минимум на медицинское страхование) в Учреждении социального страхования (ZUS) в течение 7 дней с момента регистрации. Акционер такой компании является плательщиком взносов на собственное страхование, поэтому он должен подготовить и подать в Учреждение социального страхования уведомление:

- плательщик взносов на бланке ZUS ZFA, в котором он вводит свои идентификационные данные, т.е.е. PESEL и NIP или номер NIP, REGON и PESEL (если партнер также ведет отдельную коммерческую деятельность, кроме как в форме партнерства)

- себя в качестве застрахованного лица — в форме ZUS ZUA (или, если только он / она будет застрахована — в форме ZUS ZZA), с удостоверением личности PESEL.

Общество с ограниченной ответственностью в организации

При заключении договора общества с ограниченной ответственностью в рамках организации создается общество с ограниченной ответственностью. Он действует до тех пор, пока компания не будет зарегистрирована в Национальном судебном реестре. Таким образом, это начальный этап существования общества с ограниченной ответственностью.

Он действует до тех пор, пока компания не будет зарегистрирована в Национальном судебном реестре. Таким образом, это начальный этап существования общества с ограниченной ответственностью.

Оно преобразовано в собственное общество с ограниченной ответственностью, имеющее статус юридического лица на момент регистрации компании в Национальном судебном реестре (KRS). Таким образом, в течение 6 месяцев с даты заключения устава партнеры обязаны подать заявление о регистрации партнерства в соответствующий регистрационный суд.Компания может существовать в организации более 6 месяцев, поскольку судебные иски относительно регистрации компании могут продлить срок деятельности компании сверх установленных законом шести месяцев.

В период деятельности общества с ограниченной ответственностью в организации, помимо подготовки и подачи в регистрационный суд заявления о внесении компании в Национальный судебный реестр, акционеры должны также назначить правление общества, наблюдательный совет ( если этого требует устав), и делать взносы, чтобы покрыть весь акционерный капитал.

Чем может заниматься общество с ограниченной ответственностью в организации?

Общество с ограниченной ответственностью не является юридическим лицом в организации, но имеет полную дееспособность для совершения юридических действий. Это означает, что он может вести коммерческую деятельность от своего имени, в том числе покупать и продавать товары, продукты и услуги, нанимать сотрудников, действовать в офисах или судах.

Он также может от своего имени приобретать права, включая права собственности на недвижимость, основные средства, оборудование и другие имущественные права (например,г. право на бессрочный узуфрукт на землю), несут обязательства и, таким образом, также подписывают соглашения с подрядчиками в ходе их хозяйственной деятельности.

Общество с ограниченной ответственностью может получить в своей организации как NIP, так и REGON. Он может быть налогоплательщиком и, следовательно, выставлять счета-фактуры по НДС. Тот же номер NIP и REGON будет использовать общество с ограниченной ответственностью, созданное после регистрации в Национальном судебном реестре.

Компания внутри организации еще не является надлежащей компанией с ограниченной ответственностью, зарегистрированной в Национальном судебном реестре, поэтому название компании должно содержать четкое указание «внутри организации».Единственным ограничением в сфере деятельности такой компании является отсутствие возможности продать ее акции (что допустимо для общества с ограниченной ответственностью).

Правила представительства компании в организации (т. Е. Круг лиц, уполномоченных от имени компании принимать обязательства, подписывать контракты, действовать в офисах или судах и т. Д.) И правила ответственности по его обязательствам также различаются. в отношении компетентного общества с ограниченной ответственностью.Компанию может представлять правление (при условии, что устав компании уже предусматривает состав правления) или, если правление еще не создано, доверенное лицо, назначенное единогласным решением акционеры. Роль фактического поверенного особенно важна в случае неспособности назначить правление, и в этом случае фактический поверенный является единственным лицом, уполномоченным представлять компанию. Особое правило представительства применяется в случае единственного акционера, ограниченного акциями в организации, где единственный акционер одновременно является единственным членом правления. В таком случае он имеет право только подписать заявление о регистрации компании в Национальном судебном реестре. С другой стороны, все другие действия от имени компании в организации могут выполняться только фактическим поверенным, назначенным акционером.

Особое правило представительства применяется в случае единственного акционера, ограниченного акциями в организации, где единственный акционер одновременно является единственным членом правления. В таком случае он имеет право только подписать заявление о регистрации компании в Национальном судебном реестре. С другой стороны, все другие действия от имени компании в организации могут выполняться только фактическим поверенным, назначенным акционером.

Обязательства компании с ограниченной ответственностью в рамках организации являются солидарной ответственностью самой компании и лиц, которые действовали от ее имени, т.е.е. правление или поверенный по факту. Акционер также несет солидарную ответственность по обязательствам компании в организации, если она еще не внесла полный вклад в компанию, в пределах суммы взноса, обещанного в контракте, но не внесенного. Акционер не отвечает по обязательствам компании в организации только в том случае, если он внес все свои взносы, указанные в уставе. Однако, если акционер также является лицом, уполномоченным представлять компанию (например, членом правления), он несет солидарную ответственность с компанией в силу своей функции.При регистрации общества с ограниченной ответственностью в силу закона к нему переходят все права и обязанности общества в организации.

Однако, если акционер также является лицом, уполномоченным представлять компанию (например, членом правления), он несет солидарную ответственность с компанией в силу своей функции.При регистрации общества с ограниченной ответственностью в силу закона к нему переходят все права и обязанности общества в организации.

Общество с ограниченной ответственностью не всегда превращается в полноценное общество с ограниченной ответственностью. Если по какой-либо причине заявление о регистрации компании с ограниченной ответственностью не подано в Национальный судебный реестр в течение 6 месяцев с даты заключения устава или если решение суда об отказе в регистрации компании становится окончательным, устав ассоциация прекращается, а компания, входящая в организацию, распускается.В таком случае компания должна немедленно возместить все свои взносы и покрыть все свои обязательства перед третьими сторонами. Если по какой-либо причине компания не может это сделать, процедура ликвидации общества с ограниченной ответственностью в организации осуществляется в соответствии с процедурой, установленной для ликвидации компаний, зарегистрированных в Национальном судебном реестре. Правление (если не назначено, общее собрание акционеров или регистрационный суд) назначает ликвидатора (ов) для ликвидации компании.Ликвидатор должен объявить об открытии ликвидации компании в организации один раз в Судебной и Коммерческой газете, приглашая кредиторов подать свои требования в течение одного месяца с даты публикации. Роспуск компании состоится в день утверждения отчета о ликвидации собранием акционеров.

Правление (если не назначено, общее собрание акционеров или регистрационный суд) назначает ликвидатора (ов) для ликвидации компании.Ликвидатор должен объявить об открытии ликвидации компании в организации один раз в Судебной и Коммерческой газете, приглашая кредиторов подать свои требования в течение одного месяца с даты публикации. Роспуск компании состоится в день утверждения отчета о ликвидации собранием акционеров.

Была ли эта страница полезной?

Правовая основа

Закон от 15 сентября 2000 г. Кодекса коммерческих компаний

Основы бизнес-структуры — Типы бизнеса

Читать 12 мин

Мнения, высказанные предпринимателями, автора — их собственные.

Эта статья взята из книги Business Structures Майкла Спадаччини.

Наиболее распространенными формами коммерческих предприятий, используемых в Соединенных Штатах, являются индивидуальное предпринимательство, полное товарищество, общество с ограниченной ответственностью (LLC) и корпорация. Каждая форма имеет преимущества и недостатки в сложности, простоте настройки, стоимости, защите ответственности, требованиях к периодической отчетности, сложности работы и налогообложении.Кроме того, у некоторых бизнес-форм есть подклассы, такие как корпорация C, корпорация S и профессиональная корпорация. Выбор правильной формы бизнеса требует тонкого баланса конкурирующих факторов. Узнайте, как выбрать, спланировать и организовать бизнес-форму, которая идеально вам подходит.

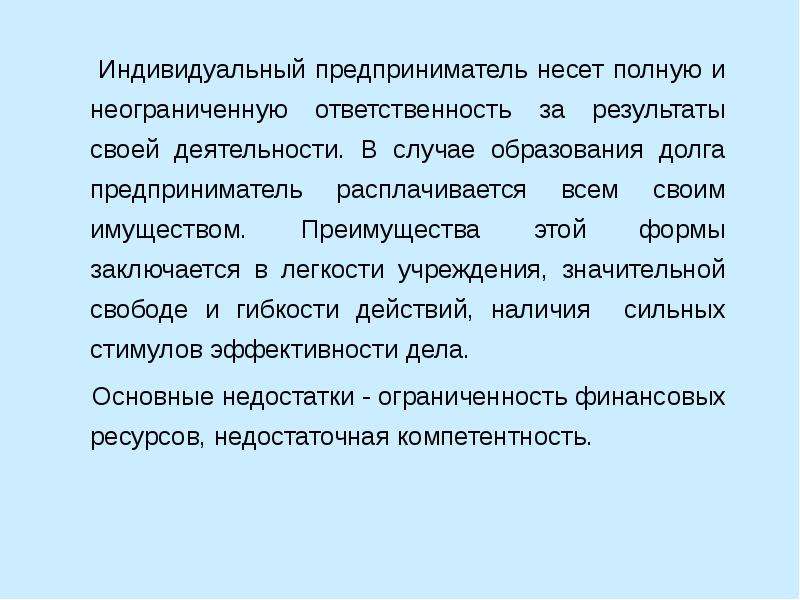

ИП

Индивидуальное предпринимательство — это простейшая форма ведения бизнеса, в рамках которой можно вести бизнес. Единоличное предприятие не является юридическим лицом.Это просто относится к физическому лицу, которое владеет бизнесом и несет личную ответственность по его долгам. Индивидуальное предприятие может действовать от имени своего владельца или вести бизнес под вымышленным именем, например, Nancy’s Nail Salon. Выдуманное имя — это просто торговое наименование — оно не создает юридического лица, отдельного от единоличного собственника.

Индивидуальное предприятие может действовать от имени своего владельца или вести бизнес под вымышленным именем, например, Nancy’s Nail Salon. Выдуманное имя — это просто торговое наименование — оно не создает юридического лица, отдельного от единоличного собственника.

Индивидуальное предпринимательство — популярная форма бизнеса благодаря своей простоте, легкости настройки и номинальной стоимости. Индивидуальному предпринимателю нужно только зарегистрировать свое имя и получить местные лицензии, и индивидуальное предприятие готово к ведению бизнеса.Однако явным недостатком является то, что владелец индивидуального предприятия остается лично ответственным по всем долгам бизнеса. Таким образом, если бизнес-индивидуальный предприниматель столкнется с финансовыми проблемами, кредиторы могут подать иск против владельца бизнеса. Если такие иски будут успешными, собственнику придется расплачиваться с долгами предприятия собственными деньгами.

Владелец индивидуального предприятия обычно подписывает контракты от своего имени, поскольку индивидуальное предприятие не имеет отдельной личности в соответствии с законом. Владелец-индивидуальный предприниматель обычно заставляет клиентов выписывать чеки на имя владельца, даже если компания использует вымышленное имя. Индивидуальные предприниматели могут подавать иски (и могут быть привлечены к суду), используя имя единоличного собственника. Многие предприятия начинаются с индивидуального предпринимательства и переходят к более сложным формам бизнеса по мере развития бизнеса.

Владелец-индивидуальный предприниматель обычно заставляет клиентов выписывать чеки на имя владельца, даже если компания использует вымышленное имя. Индивидуальные предприниматели могут подавать иски (и могут быть привлечены к суду), используя имя единоличного собственника. Многие предприятия начинаются с индивидуального предпринимательства и переходят к более сложным формам бизнеса по мере развития бизнеса.

Преимущества ИП

- Владельцы могут создать индивидуальное предприятие мгновенно, легко и недорого.

- Индивидуальное предприятие почти не требует выполнения текущих формальностей.

- Индивидуальный предприниматель не должен платить налог по безработице с себя (хотя он или она должны платить налог по безработице с сотрудников).

- Владельцы могут свободно сочетать бизнес и личные активы.

Недостатки ИП

- Владельцы несут неограниченную личную ответственность за долги, убытки и обязательства бизнеса.

- Владельцы не могут привлечь капитал путем продажи доли в бизнесе.

- Индивидуальные предприниматели редко переживают смерть или недееспособность своих владельцев и поэтому не сохраняют свою ценность.

Товарищество

Партнерство — это бизнес-форма, которая создается автоматически, когда два или более человека участвуют в коммерческом предприятии с целью получения прибыли. Рассмотрим следующую формулировку Закона о едином партнерстве: «Объединение двух или более лиц в качестве совладельцев бизнеса с целью получения прибыли образует партнерство, независимо от того, намерены ли эти лица образовать партнерство.«Партнерство — в его различных формах — предлагает своим многочисленным владельцам гибкость и относительную простоту организации и работы. В товариществах с ограниченной ответственностью и товариществах с ограниченной ответственностью товарищество может даже предложить определенную степень защиты ответственности.

Партнерские отношения могут быть созданы путем рукопожатия — и часто так и есть. Однако ответственные партнеры будут стремиться к тому, чтобы их договоренности о партнерстве были увековечены в партнерском соглашении, предпочтительно с помощью адвоката.Поскольку партнерские отношения могут быть образованы так легко, партнерские отношения часто возникают случайно через устные соглашения. Партнерство создается, когда два или более человека совместно занимаются коммерческой деятельностью с целью получения прибыли.

Однако ответственные партнеры будут стремиться к тому, чтобы их договоренности о партнерстве были увековечены в партнерском соглашении, предпочтительно с помощью адвоката.Поскольку партнерские отношения могут быть образованы так легко, партнерские отношения часто возникают случайно через устные соглашения. Партнерство создается, когда два или более человека совместно занимаются коммерческой деятельностью с целью получения прибыли.

Не управляйте партнерством без письменного партнерского соглашения. Из-за неформальности и простоты формирования партнерство является наиболее вероятной формой ведения бизнеса, которая может привести к спорам и судебным искам между собственниками — обычно причиной являются устные договоренности о партнерстве.

Стоимость подготовки адвокатом соглашения о партнерстве может варьироваться от 500 до 2000 долларов в зависимости от сложности партнерского соглашения, а также опыта и местонахождения адвоката.

Преимущества партнерства

- Владельцы могут начать сотрудничество относительно легко и недорого.

- Партнерские отношения не требуют ежегодных встреч и требуют нескольких текущих формальностей.

- Товарищества предлагают выгодное налогообложение для большинства малых предприятий.

- Партнерства часто не обязаны платить минимальные налоги, которые требуются от LLC и корпораций.

Недостатки партнерства

- Все владельцы несут неограниченную личную ответственность за долги, убытки и обязательства бизнеса (за исключением случаев товариществ с ограниченной ответственностью и товариществ с ограниченной ответственностью).

- Индивидуальные партнеры несут ответственность за действия других партнеров.

- Плохо организованные партнерства и устные партнерства могут привести к спорам между собственниками.

В своей юридической практике я почти никогда не рекомендовал бы партнерство клиентам. Отсутствие защиты ответственности — это просто неприемлемый риск, который я мог бы порекомендовать предпринимателю. Редкий случай, когда я рекомендовал партнерство, — это когда корпорация или ООО были юридически недоступны для владельцев, как, например, в случае с юридическими партнерствами. Другой пример — когда все владельцы товарищества уже были юридическими лицами, защищенными от ответственности, например, когда два LLC объединились в качестве владельцев товарищества.

Редкий случай, когда я рекомендовал партнерство, — это когда корпорация или ООО были юридически недоступны для владельцев, как, например, в случае с юридическими партнерствами. Другой пример — когда все владельцы товарищества уже были юридическими лицами, защищенными от ответственности, например, когда два LLC объединились в качестве владельцев товарищества.

Общество с Ограниченной Ответственностью (ООО)

Общество с Ограниченной Ответственностью (ООО)

Компания с ограниченной ответственностью (LLC) — это новейшая форма организации бизнеса в Америке. Для ООО существует небольшой исторический прецедент. По сути, они являются творениями законодательных собраний штата, хотя некоторые комментаторы прослеживают происхождение LLC до формы бизнес-организации XIX века, называемой партнерской ассоциацией или ассоциацией ограниченного партнерства. Основная масса законов, разрешающих ООО в США, была принята в 1980-х и 1990-х годах.Вайоминг принял первый закон, разрешающий LLC в 1977 году. Флорида последовала за ним в 1982 году. Важным событием в развитии LLC стало решение налоговой службы 1988 года, в котором признавался налоговый режим партнерства для LLC. В течение шести лет 46 штатов авторизовали ООО как бизнес-форму. К 1996 году в Вермонте, последнем штате, признавшем LLC, был принят статут LLC.

Флорида последовала за ним в 1982 году. Важным событием в развитии LLC стало решение налоговой службы 1988 года, в котором признавался налоговый режим партнерства для LLC. В течение шести лет 46 штатов авторизовали ООО как бизнес-форму. К 1996 году в Вермонте, последнем штате, признавшем LLC, был принят статут LLC.

LLC часто называют гибридной формой бизнеса. Он сочетает в себе защиту ответственности корпорации с налоговым режимом и простотой администрирования партнерства.Как следует из названия, он предлагает своим владельцам защиту от ответственности за долги и обязательства компании.

Простота и гибкость

Хотя LLC по сути являются новым творением законодательных собраний штатов, корпорации поистине древние, и сегодняшнее корпоративное право все еще несет в себе нежелательный багаж. Современная американская корпорация имеет предки, восходящие к римским временам, унаследованные нами по английскому праву. Основные принципы американского корпоративного права за столетия существенно не изменились. Вероятно, самым большим недостатком корпоративной формы является обременительный набор формальностей, которые корпоративные менеджеры должны соблюдать. Тяжелое административное бремя современной корпорации — это пережиток более традиционной и формальной правовой системы, в рамках которой культивировалось корпоративное право.

Вероятно, самым большим недостатком корпоративной формы является обременительный набор формальностей, которые корпоративные менеджеры должны соблюдать. Тяжелое административное бремя современной корпорации — это пережиток более традиционной и формальной правовой системы, в рамках которой культивировалось корпоративное право.

ООО все изменило. LLC предлагает преимущества защиты ответственности корпорации без обременительных формальностей. Именно эта простота сделала LLC мгновенно популярной формой бизнеса среди бизнесменов, работающих в небольших компаниях.

Еще одна привлекательная особенность LLC, которую мы будем обсуждать в этой книге, — это их гибкость. Руководство LLC может выбрать налогообложение как товариществ, так и корпораций. LLC может управляться как партнерство (LLC, управляемая участниками) или как корпорация (LLC, управляемая менеджером). LLC могут создавать совет директоров и иметь президента и должностных лиц, как и корпорация. LLC могут проводить периодические собрания своих членов или вообще игнорировать такие формальности.

Возможные недостатки ООО

LLC действительно имеет некоторые недостатки, которые делают его нежелательной формой ведения бизнеса для некоторых целей. Компания с ограниченной ответственностью — это новая бизнес-форма, и суды еще не разработали юридический прецедент, регулирующий деятельность LLC. Таким образом, владельцы ООО и профессионалы могут столкнуться с рабочими вопросами и проблемами, по которым у них мало или совсем нет юридических рекомендаций. Тем не менее, это беспокойство уменьшается по мере того, как штаты разрабатывают надежный свод законов, касающихся ООО, и это не проблема для очень маленьких компаний.Кроме того, для компаний, которые хотят получить венчурный капитал, собрать большое количество акционеров и / или в конечном итоге провести первичное публичное размещение акций, LLC не является подходящей альтернативой корпорации. Венчурные капиталисты и бизнес-ангелы склонны уклоняться от инвестирования в ООО. Это может измениться в будущем, но сегодня все крупные публичные компании являются корпорациями, а не ООО.

Что должны делать владельцы LLC, если их компания растет в размерах, и LLC больше не является подходящей формой бизнеса? Ответ прост: можно преобразовать ООО в корпорацию.Таким образом, некоторые небольшие компании начинают свою жизнь как LLC, перерастают форму LLC, а затем владельцы LLC передают активы LLC вновь образованной корпорации с теми же владельцами, что и LLC. Таким образом, ООО преобразуется в корпорацию. Мы включили несколько образцов форм преобразования в приложение. Более того, как можно догадаться, также возможно преобразовать корпорацию в LLC или почти любую бизнес-форму в любую другую. Также возможно реорганизовать бизнес в другом государстве, передав активы бизнеса новому юридическому лицу.Преобразование бизнес-форм требует сложного юридического и налогового анализа, и его не следует предпринимать без услуг квалифицированного юриста и бухгалтера.

Стоимость создания LLC примерно эквивалентна созданию корпорации. Сборы государственного секретаря за подачу устава организации и за подачу годовых отчетов часто одинаковы как для LLC, так и для корпораций. Организаторы, которые хотят обратиться за помощью в организации ООО через службу создания ООО или через поверенного, обнаружат, что гонорары примерно одинаковы.

Организаторы, которые хотят обратиться за помощью в организации ООО через службу создания ООО или через поверенного, обнаружат, что гонорары примерно одинаковы.

Преимущества LLC

- LLC не требуют ежегодных встреч и требуют нескольких текущих формальностей.

- Собственники защищены от личной ответственности по долгам и обязательствам компании.

- LLC пользуются партнерским, сквозным налогообложением, что выгодно для многих малых предприятий.

Недостатки ООО

- ООО не имеют надежного юридического прецедента, который мог бы помочь владельцам и менеджерам, хотя закон об ООО с течением времени становится все более надежным.

- LLC не является подходящим средством для предприятий, стремящихся в конечном итоге стать публичными или собирать деньги на рынках капитала.

- LLC создать дороже, чем партнерство.

- LLC обычно требует ежегодных сборов и периодической подачи документов в государство.

- В некоторых штатах не разрешается организация ООО по определенным профессиональным профессиям.

Корпорация

Термин корпорация происходит от латинского corpus, что означает тело.Исторически в Англии термин «корпорация» также использовался для обозначения местного органа власти, отвечающего за район. Корпорация — это тело — это юридическое лицо в глазах закона. Он может подавать иски, покупать и продавать недвижимость, заключать контракты, облагаться налогами и даже совершать преступления.

Его самая примечательная особенность: корпорация защищает своих владельцев от личной ответственности по корпоративным долгам и обязательствам — в определенных пределах.

Корпорация имеет бессрочную жизнь. Когда акционеры переходят к корпорации или покидают ее, они могут передать свои акции другим лицам, которые смогут продолжить бизнес корпорации.Корпорация принадлежит ее акционерам, управляется советом директоров и в большинстве случаев управляется ее должностными лицами. Акционеры выбирают директоров, которые, в свою очередь, назначают должностных лиц. В небольших корпорациях один и тот же человек может выполнять несколько ролей — акционера, директора и должностного лица.

Акционеры выбирают директоров, которые, в свою очередь, назначают должностных лиц. В небольших корпорациях один и тот же человек может выполнять несколько ролей — акционера, директора и должностного лица.

Корпорации — идеальный инструмент для привлечения инвестиционного капитала. Корпорации, стремящейся привлечь капитал, достаточно продать акции своих акций. Акционеры-покупатели платят наличными или имуществом за свои акции, а затем становятся совладельцами корпорации.Конечно, продажа корпоративных акций строго регулируется Комиссией по ценным бумагам и биржам США и законами штата о ценных бумагах.

Акционеры, директора, должностные лица и менеджеры корпорации должны соблюдать определенные формальности в деятельности и управлении корпорацией. Например, решения, касающиеся руководства корпорации, часто должны приниматься путем официального голосования и должны фиксироваться в корпоративных протоколах. Собрания акционеров и директоров должны быть замечены должным образом и должны соответствовать требованиям кворума. Наконец, корпорации должны соответствовать требованиям к годовой отчетности в государстве их регистрации и в штатах, где они ведут значительный бизнес.

Наконец, корпорации должны соответствовать требованиям к годовой отчетности в государстве их регистрации и в штатах, где они ведут значительный бизнес.

Преимущества корпорации

- Собственники защищены от личной ответственности по долгам и обязательствам компании.

- Корпорации имеют надежные юридические прецеденты, которыми руководствуются владельцы и менеджеры.

- Корпорации — лучший инструмент для будущих публичных компаний.

- Корпорациям будет проще привлекать капитал за счет продажи ценных бумаг.

- Корпорации могут легко передать право собственности путем передачи ценных бумаг.

- Корпорации могут иметь неограниченную жизнь.

- Корпорации могут создавать налоговые льготы при определенных обстоятельствах, но имейте в виду, что корпорации C могут подвергаться «двойному налогообложению» на прибыль.

Недостатки корпорации

- Корпорации требуют ежегодных собраний и требуют от владельцев и директоров соблюдения определенных формальностей.

- Создание корпораций обходится дороже, чем создание партнерств и индивидуальных предпринимателей.

- Корпорации требуют ежегодных сборов и периодической подачи документов в государство.

Майкл Спадаччини имеет 14-летний опыт работы в качестве корпоративного поверенного, специализирующегося в вопросах бизнеса, товарных знаков, ценных бумаг и Интернет-права. Он написал несколько юридических руководств по самопомощи, в том числе Forming an LLC , Incorporate Your Business , The Operations Manual for Corporation и Small Claims Court Guidebook , все они доступны в издании Entrepreneur Press .

Краткая история кредитно-рейтинговых агентств

Кредитные рейтинги предоставляют розничным и институциональным инвесторам информацию, которая помогает им определить, смогут ли эмитенты облигаций и других долговых инструментов и ценных бумаг с фиксированным доходом выполнить свои обязательства.

При присвоении буквенных оценок рейтинговые агентства (CRA) предоставляют объективный анализ и независимую оценку компаний и стран, выпускающих такие ценные бумаги.Вот основная история того, как рейтинги и агентства развивались в США и росли, чтобы помочь инвесторам по всему миру.

Ключевые выводы

- Рейтинговые агентства предоставляют инвесторам информацию о том, могут ли эмитенты облигаций и долговых инструментов выполнить свои обязательства.

- Агентства также предоставляют информацию о суверенном долге страны.

- Мировая индустрия кредитных рейтингов имеет высокую концентрацию и включает три агентства: Moody’s, Standard & Poor’s и Fitch.

- CRA регулируются на нескольких различных уровнях — Закон о реформе кредитных рейтинговых агентств от 2006 года регулирует их внутренние процессы, ведение документации и деловую практику.

- Агентства подверглись тщательной проверке и давлению со стороны регулирующих органов из-за роли, которую они сыграли в финансовом кризисе и Великой рецессии.

Обзор кредитных рейтингов

Странам присваиваются суверенные кредитные рейтинги. Этот рейтинг анализирует общую кредитоспособность страны или иностранного правительства.Суверенные кредитные рейтинги учитывают общие экономические условия страны, включая объем иностранных, государственных и частных инвестиций, прозрачность рынка капитала и валютные резервы. Суверенные рейтинги также оценивают политические условия, такие как общая политическая стабильность и уровень экономической стабильности, которую страна будет поддерживать во время политических преобразований. Институциональные инвесторы полагаются на суверенные рейтинги для определения и количественной оценки общей инвестиционной атмосферы в конкретной стране.Суверенный рейтинг часто является необходимым условием информации, которую институциональные инвесторы используют для определения того, будут ли они в дальнейшем рассматривать конкретные компании, отрасли и классы ценных бумаг, выпущенных в конкретной стране.

Кредитные рейтинги, рейтинги долга или рейтинги облигаций присваиваются отдельным компаниям и определенным классам отдельных ценных бумаг, таким как привилегированные акции, корпоративные облигации и различные классы государственных облигаций. Рейтинги могут быть присвоены отдельно как краткосрочным, так и долгосрочным обязательствам.Долгосрочные рейтинги позволяют анализировать и оценивать способность компании выполнять свои обязанности в отношении всех выпущенных ею ценных бумаг. Краткосрочные рейтинги ориентированы на способность конкретных ценных бумаг работать с учетом текущего финансового состояния компании и общих условий деятельности отрасли.

Большая тройка агентств

Мировая индустрия кредитных рейтингов очень сконцентрирована: три агентства — Moody’s, Standard & Poor’s и Fitch — контролируют почти весь рынок.Вместе они предоставляют столь необходимые услуги как заемщикам и кредиторам, так и кредиторам. Они намерены предоставлять рынку достоверную и точную информацию о рисках, связанных с определенными видами долгов.

Fitch Ratings

Fitch входит в тройку ведущих мировых рейтинговых агентств. Он работает в Нью-Йорке и Лондоне, основывая рейтинги на долге компании и ее чувствительности к изменениям, например процентным ставкам. Что касается суверенного долга, страны запрашивают у Fitch и других агентств оценку их финансового положения, а также политического и экономического климата.

Рейтинги инвестиционного уровня от Fitch варьируются от AAA до BBB. Эти буквенные оценки указывают на низкий или низкий потенциал дефолта по долгу. Рейтинги неинвестиционного уровня изменяются от BB до D, что означает дефолт должника.

История

Джон Ноулз Fitch основал Fitch Publishing Company в 1913 году, предоставляя финансовую статистику для использования в инвестиционной отрасли с помощью «Руководства Fitch по акциям и облигациям» и «Книги Fitch по облигациям». В 1923 году Fitch ввело рейтинговую систему AAA через D. это стало основой для рейтингов во всей отрасли.Планируя стать глобальным рейтинговым агентством с полным спектром услуг, в конце 1990-х годов Fitch объединилось с IBCA в Лондоне, дочерней компанией французской холдинговой компании Fimalac. Fitch также приобрело рыночных конкурентов Thomson BankWatch и Duff & Phelps Credit Ratings. Начиная с 2005 г. с приобретением канадской компании Algorithmics и создание Fitch Solutions и Fitch Training (ныне Fitch Learning).

Moody’s Investors Service

Moody’s присваивает странам и компаниям рейтинги долговых писем, но немного по-другому. Долг с инвестиционным рейтингом изменяется от Aaa — наивысшего рейтинга, который может быть присвоен — до Baa3, что указывает на то, что должник может выплатить краткосрочный долг. Долги ниже инвестиционного уровня — это спекулятивные долги, которые часто называют высокодоходными или мусорными. Эти оценки варьируются от Ba1 до C, при этом вероятность погашения снижается по мере снижения буквенной оценки.

История

John Moody and Company впервые опубликовала «Руководство Moody’s » в 1900 году. В руководстве были опубликованы основные статистические данные и общая информация об акциях и облигациях различных отраслей. С 1903 года до краха фондового рынка в 1907 году «Moody’s Manual» было национальным изданием. В 1909 году агентство Moody начало публиковать «Анализ железнодорожных инвестиций», в который добавлялась аналитическая информация о стоимости ценных бумаг. Расширение этой идеи привело к созданию в 1914 году Moody’s Investors Service, которое в следующие 10 лет будет предоставлять рейтинги почти всем рынкам государственных облигаций того времени.К 1970-м годам Moody’s начало оценивать коммерческие бумаги и банковские депозиты, став полноценным рейтинговым агентством, которым оно является сегодня.

Standard & Poor’s

S&P имеет в общей сложности 17 рейтингов, которые оно может присвоить корпоративному и суверенному долгу. Все, что имеет рейтинг от AAA до BBB-, считается инвестиционным, что означает, что оно способно без проблем погашать долг. Долг с рейтингом от BB + до D считается спекулятивным с неопределенным будущим. Чем ниже рейтинг, тем больше вероятность дефолта, при этом рейтинг D является наихудшим.

История

Генри Варнум Пур впервые опубликовал «Историю железных дорог и каналов в Соединенных Штатах» в 1860 году, став предшественником анализа ценных бумаг и отчетности, которые будут развиваться в течение следующего столетия. Standard Statistics, созданное в 1906 году, публиковало рейтинги корпоративных облигаций, суверенного долга и муниципальных облигаций. Standard Statistics слилось с Poor’s Publishing в 1941 году, чтобы сформировать Standard and Poor’s Corporation, которая была приобретена McGraw-Hill Companies в 1966 году.Standard and Poor’s стало наиболее известным благодаря таким индексам, как S&P 500, индекс фондового рынка, который является одновременно инструментом для анализа и принятия решений инвесторами, а также экономическим индикатором США.

Национально признанные статистические рейтинговые организации

Индустрия кредитных рейтингов начала применять некоторые важные изменения и нововведения в 1970 году. Инвесторы подписывались на публикации каждого рейтингового агентства, и эмитенты не платили комиссионных за проведение исследований и анализов, которые были нормальной частью разработки публикуемых кредитных рейтингов.Как отрасль, рейтинговые агентства начали осознавать, что объективные кредитные рейтинги значительно помогают эмитентам: они облегчают доступ к капиталу за счет увеличения стоимости эмитента ценных бумаг на рынке и снижения затрат на привлечение капитала. Расширение и сложность рынков капитала в сочетании с растущим спросом на статистические и аналитические услуги привели к общеотраслевому решению взимать с эмитентов ценных бумаг плату за рейтинговые услуги.

В 1975 году финансовые учреждения, такие как коммерческие банки и брокеры-дилеры по ценным бумагам, попытались смягчить требования к капиталу и ликвидности, принятые Комиссией по ценным бумагам и биржам (SEC).В результате были созданы национально признанные статистические рейтинговые организации (NRSRO). Финансовые учреждения могли удовлетворить свои требования к капиталу, инвестируя в ценные бумаги, получившие благоприятные рейтинги от одного или нескольких НССРО. Это пособие является результатом требований к регистрации в сочетании с усилением регулирования и надзора за отраслью кредитных рейтингов со стороны Комиссии по ценным бумагам и биржам. Повышенный спрос на рейтинговые услуги со стороны инвесторов и эмитентов ценных бумаг в сочетании с усилением регулирующего надзора привел к росту и расширению индустрии кредитных рейтингов.

Постановления и законодательство

Поскольку крупные CRA действуют в международном масштабе, регулирование осуществляется на нескольких разных уровнях. Конгресс принял Закон о реформе кредитных рейтинговых агентств 2006 года, разрешающий SEC регулировать внутренние процессы, ведение документации и определенные методы ведения бизнеса CRA. Закон Додда-Франка о реформе Уолл-стрит и защите потребителей от 2010 года, обычно называемый Доддом-Франком, еще больше расширил регулирующие полномочия Комиссии по ценным бумагам и биржам, включая требование раскрытия методологий кредитных рейтингов.

Рейтинговые агентства регулируются на нескольких различных уровнях.

Европейский Союз (ЕС) никогда не создавал конкретного или систематизированного законодательства и не создавал единственного агентства, отвечающего за регулирование CRA. Существует несколько директив ЕС, таких как Директива о требованиях к капиталу от 2006 г., которые влияют на рейтинговые агентства, их деловую практику и их требования к раскрытию информации. Ответственность за большинство директив и правил несет Европейское управление по ценным бумагам и рынкам.

Финансовый кризис

После финансового кризиса и Великой рецессии 2007–2009 годов агентства кредитных рейтингов подверглись тщательной проверке и давлению со стороны регулирующих органов. Считалось, что рейтинговые агентства предоставляют слишком положительные рейтинги, что ведет к плохим инвестициям. Частично проблема заключалась в том, что, несмотря на риск, агентства продолжали присваивать ценные бумаги с ипотечным покрытием (MBS) рейтинги AAA. Эти рейтинги заставили многих инвесторов поверить в то, что эти вложения были очень безопасными и практически нулевыми.Агентства обвиняли в попытке увеличить прибыль, а также увеличить свою долю на рынке в обмен на эти неточные рейтинги. Это привело к коллапсу рынка субстандартного ипотечного кредитования, который привел к финансовому кризису.

Масла в огонь подлили рейтинги европейских суверенных долговых обязательств. После бедствия, вызванного долговым кризисом нескольких европейских стран, включая Грецию и Португалию, агентства понизили рейтинги других стран ЕС.

Некоторые утверждали, что регулирующие органы помогли поддержать олигополию в индустрии кредитных рейтингов, установив правила, которые выступают в качестве барьеров для входа для малых или средних агентств. Новые правила в ЕС возложили ответственность на CRA за ненадлежащее или небрежное поведение. рейтинги, наносящие ущерб инвестору.

Итог

Инвесторы могут использовать информацию от одного или нескольких рейтинговых агентств. Инвесторы ожидают, что рейтинговые агентства предоставят объективную информацию, основанную на надежных аналитических методах и точных статистических измерениях.Инвесторы также ожидают, что эмитенты ценных бумаг будут соблюдать правила и положения, установленные руководящими органами, в том же отношении, что агентства кредитного рейтинга соблюдают процедуры отчетности, разработанные агентствами, регулирующими отрасль ценных бумаг.

Анализ и оценки, предоставляемые различными рейтинговыми агентствами, предоставляют инвесторам информацию и понимание, которые облегчают их способность изучать и понимать риски и возможности, связанные с различными инвестиционными средами.Благодаря такому пониманию инвесторы могут принимать обоснованные решения в отношении стран, отраслей и классов ценных бумаг, в которые они хотят инвестировать.

Рейтинговое агентство— роль кредитных рейтингов на рынках капитала

Что такое рейтинговое агентство?

Рейтинговое агентство — это компания, которая оценивает финансовую устойчивость компаний и государственных учреждений, особенно их способность выплачивать основную сумму и проценты по своим долгам. Рейтинг, присвоенный данному долгу, показывает уровень уверенности агентства в том, что заемщик выполнит свои долговые обязательства в соответствии с договоренностью.

Каждое агентство использует уникальные буквенные оценки, чтобы указать, имеет ли долг низкий или высокий риск дефолта Системный риск Системный риск можно определить как риск, связанный с крахом или банкротством компании, отрасли, финансового учреждения или целая экономика. Это риск серьезного отказа финансовой системы, когда возникает кризис, когда поставщики капитала теряют доверие к пользователям капитала и финансовой стабильности его эмитента.Эмитентами долговых обязательств могут быть суверенные государства, органы местного самоуправления и правительства штатов, специализированные учреждения, компании или некоммерческие организации.

После глобального финансового кризиса 2008 года кредитные агентства подверглись критике за присвоение высокого кредитного рейтинга долговым обязательствам, которые впоследствии оказались инвестициями с высоким риском. Они не смогли выявить риски, которые могли бы предостеречь инвесторов от инвестирования в определенные виды долгов, такие как ценные бумаги, обеспеченные ипотекой. Ценные бумаги, обеспеченные ипотекой (MBS) Ценные бумаги, обеспеченные ипотекой (MBS), представляют собой долговые ценные бумаги, обеспеченные ипотекой или коллекцией. ипотечных кредитов.MBS — это ценная бумага, обеспеченная активами, которая торгуется на вторичном рынке и позволяет инвесторам получать прибыль от ипотечного бизнеса.

Рейтинговые агентства также подверглись критике за возможный конфликт интересов между ними и эмитентами ценных бумаг. Эмитенты ценных бумаг платят рейтинговым агентствам за предоставление рейтинговых услуг, и поэтому агентства могут неохотно давать очень низкие рейтинги ценным бумагам, выпущенным людьми, которые выплачивают свою зарплату.

Большая тройка кредитных рейтинговых агентств

В индустрии кредитных рейтингов доминируют три крупных агентства, которые контролируют 95% рейтингового бизнеса.К ведущим компаниям относятся Moody’s Investor Services, Standard and Poor’s S&P. Standard and Poor’s Standard & Poor’s — американская компания финансовой разведки, которая действует как подразделение S&P Global. S&P является лидером рынка в (S&P) и Fitch Group. Moody’s и S&P расположены в США и занимают 80% международного рынка. Fitch находится в США и Лондоне и контролирует примерно 15% мирового рынка.

Morningstar Inc.в последнее время расширяет свою долю рынка и, как ожидается, войдет в «четверку лучших рейтинговых агентств». Комиссия по ценным бумагам и биржам США (SEC) в 1975 году определила тройку крупных агентств как Национально признанные статистические рейтинговые организации (NRSRO). Lehman Brothers. Их также обвинили в том, что они не смогли идентифицировать рискованные ценные бумаги, обеспеченные ипотекой, что привело к краху рынка недвижимости в Соединенных Штатах.

В отчете под названием «Отчет о расследовании финансового кризиса» три крупных рейтинговых агентства были обвинены в том, что они способствовали финансовому кризису 2008 года. Стремясь обуздать доминирование на рынке «большой тройки», страны еврозоны призвали финансовые фирмы и другие компании проводить собственные кредитные оценки, вместо того, чтобы полагаться на «большую тройку» рейтинговых агентств.

Роль рейтинговых агентств на рынках капитала