Проводки по производству в бухгалтерском учете

Производственный учет, наряду с финансовым, выступает составной частью управленческого учета.

Производственный учет касается операций, связанных с выпуском продукции собственного изготовления, выполнением различных видов работ, оказанием услуг внутри предприятия и сторонним организациям.

Он включает в себя:

- количественный учет объемов производства, интересный руководству и сотрудникам производственных подразделений;

- учет операций по расчету себестоимости на единицу продукции, необходимый преимущественно финансовым отделам и руководителям компании.

Главная цель производственного учета – контроль за издержками производства для выявления возможности повышения эффективности компании в целом.

Как ведется учет производственных затрат

Современный производственный учет, как правило, включает учет издержек и доходов по следующей аналитике:

- по их видам;

- по подразделениям;

- по видам продукции (номенклатурным группам).

В различных отраслях и производствах объектом учета затрат могут быть изделия, их части, группа однородных изделий, отдельный заказ, объем производства в целом по предприятию или на его отдельных участках. Выбор и особенности объектов учета часто определяется спецификой бизнеса.

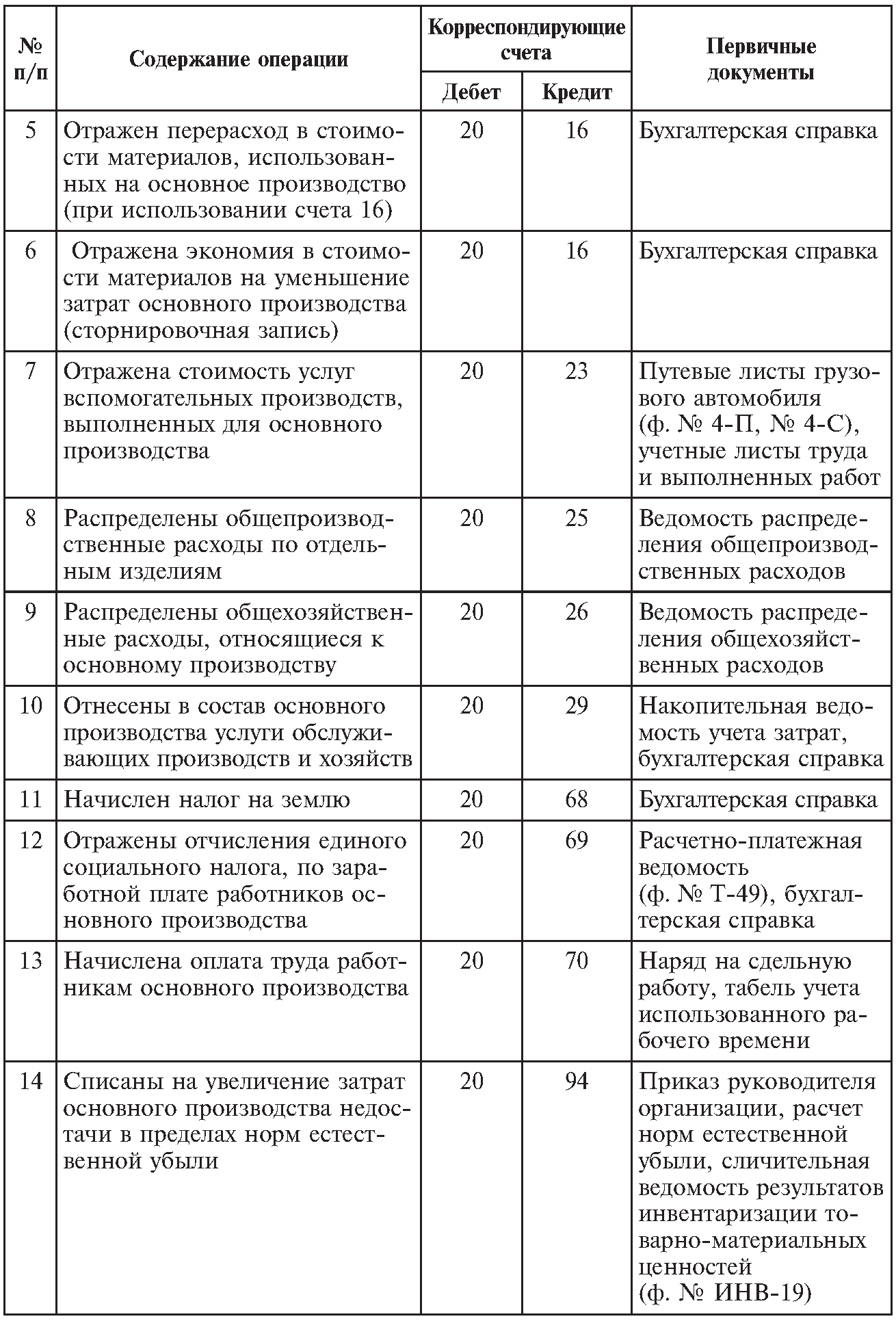

Все счета, учитывающие затраты производства в проводках, активные. Расходы основного производства ведутся на счете 20, вспомогательных – на счете 23, общепроизводственные и общехозяйственные расходы – на счетах 25, 26.

По состоянию на конец месяца накопленные расходы по дебету счетов 25 и 26 переносятся в дебет счетов 20 и/или 23, при этом счета 25 и 26 закрываются и имеют нулевое сальдо. На счете 28 учитывается брак в производстве, на счете 29 – обслуживающие производства.

Подробнее о проводках по затратам производства.

Основные бухгалтерские операции по производству

Важнейшие бухгалтерские операции по производству включают:

Расходы основного производства

Они учитываются на соответствующем калькуляционном счете 20, по дебету которого отражаются расходы материалов (счет 10), оплата труда (70) и налоги начисленные на нее (69), амортизация ОС (02) и НМА (05), потери от брака (28 счет), услуги сторонних организаций (60, 76), недостачи и потери от порчи ценностей (94), расходы будущих периодов (97), и другие основные расходы, включаемые в себестоимость прямым путем. Один из способов распределения затрат — директ-костинг.

Один из способов распределения затрат — директ-костинг.

Сюда же списывается часть расходов вспомогательных производств (счет 23), общецеховые и общехозяйственные расходы (счета 25, 26), относимая на производственную себестоимость готовой продукции (подробно о себестоимости). По кредиту данного счета учитывается возврат материалов (10), а также завершение производственных циклов по выпуску готовой продукции (40, 43) и полуфабрикатов, реализуемых на сторону (21).

Подробнее — Проводки основного производства.

Расходы вспомогательных производств

Расходы вспомогательных производств (счет 23) включают расходы энергетического, ремонтного, инструментального хозяйства, затраты на проведение технического контроля и т.д., которые отражаются так же, как на счете 20.

Подробнее — Проводки по расходам вспомогательных производств.

Незавершенное производство

НЗП — материалы, детали, изделия, полуфабрикаты и другие продукты труда, которые поступили в производство, но еще не прошли все предусмотренные технологическим циклом стадии обработки и не могут быть использованы для потребления по своему назначению. Стоимость НЗП на конец месяца определяется величиной сальдо счетов 20, 23 и 29.

Стоимость НЗП на конец месяца определяется величиной сальдо счетов 20, 23 и 29.

Подробнее — Проводки по незавершенному производству.

Общепроизводственные затраты

Общепроизводственные расходы (счет 25) учитывают затраты на содержание, обслуживание и/или ремонт основных и вспомогательных цехов и подразделений, не относящиеся к конкретным видам продукции: содержание и эксплуатация внутрицехового оборудования и транспорта, оплата труда работников, обслуживающих цех, износ инструмента, расходы электроэнергии на работу цеха, и т.д.

Читать больше — проводки по общепроизводственным затратам

Общехозяйственные расходы

Общехозяйственные расходы (счет 26) отражают затраты на управление предприятием в целом, которые не могут быть отнесены к каким-либо определенным подразделениям и видам продукции: содержание зданий и имущества заводоуправления, заводских лабораторий, расходы на административно-хозяйственные потребности, оплата труда административного персонала, и др.

Общепроизводственные и общехозяйственные расходы по завершению каждого месяца распределяются между подразделениями предприятия и видами продукции на основе выбранной базы для распределения.

Брак

Брак (счет 28) – потери в производстве из-за выпуска продукции, не соответствующей требованиям стандартов (ТУ), которую невозможно использовать по назначению или возможно, но с ограничениями и потерей в цене и качестве.

Брак может быть внутренним или внешним, исправимым или неисправимым, возмещенным или невозмещенным.

Более подробно — проводки по браку

Готовая продукция

Готовая продукция (счет 43) — вид материально-производственного запаса, который был получен в результате производственной деятельности. В бухгалтерском учете такие запасы отражаются по фактической себестоимости, которая является суммой всех затрат понесенных предприятием в процессе их производства.

Более подробно — проводки по готовой продукции, реализация готовой продукции.

Расходы обслуживающих производств

Расходы обслуживающих производств и хозяйств (счет 29) не имеют отношение к основному производству (ЖКХ, дошкольные учреждения, учреждения здравоохранения, культуры, общепита, санатории, дома отдыха и пр. ), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

Давальческое сырье

Операции с давальческим сырьем (толлинг) представляют собой передачу сырья поставщиком для обработки, переработки и производства на его основе готовой продукции на производственных мощностях предприятия с последующей передачей собственнику сырья произведенной из него готовой продукции в полном или частичном объеме согласно договору.

Давальческое сырье в течение всего периода его нахождения на предприятии учитывается на забалансовом счете 003, поскольку оно не переходит в собственность предприятия. Выпущенная готовая продукция из давальческого сырья отражается на забалансовом счете 002.

Подробнее — статья о давальческом сырье.

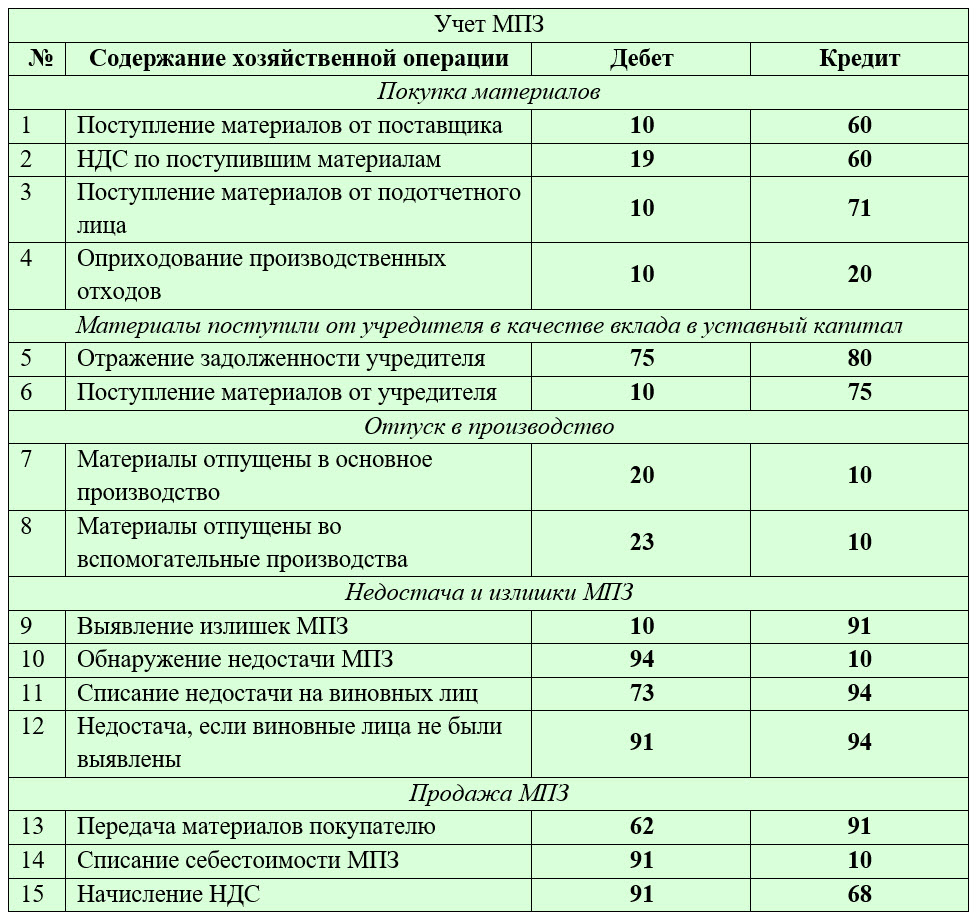

Отходы

Отходы – материалы, вещества или предметы, образующиеся в результате производственной деятельности, не пригодные для дальнейшего использования или реализации на сторону и требующие переработки либо утилизации. Отражаются на счете 10.

Отражаются на счете 10.

Более подробно — проводки по отходам

Учет себестоимости

Себестоимость продукции – сумма всех затрат предприятия на производство одной единицы продукции. Кроме того, может рассчитываться себестоимость полуфабрикатов основного производства, продукции вспомогательных, обслуживающих, подсобных и побочных производств, а также всего объема товарной продукции предприятия.

Процесс исчисления себестоимости единицы продукции называется калькуляцией. Для определения производственной себестоимости используется счет 20.

Короткое видео по теме:

Рубрикатор статей по производству

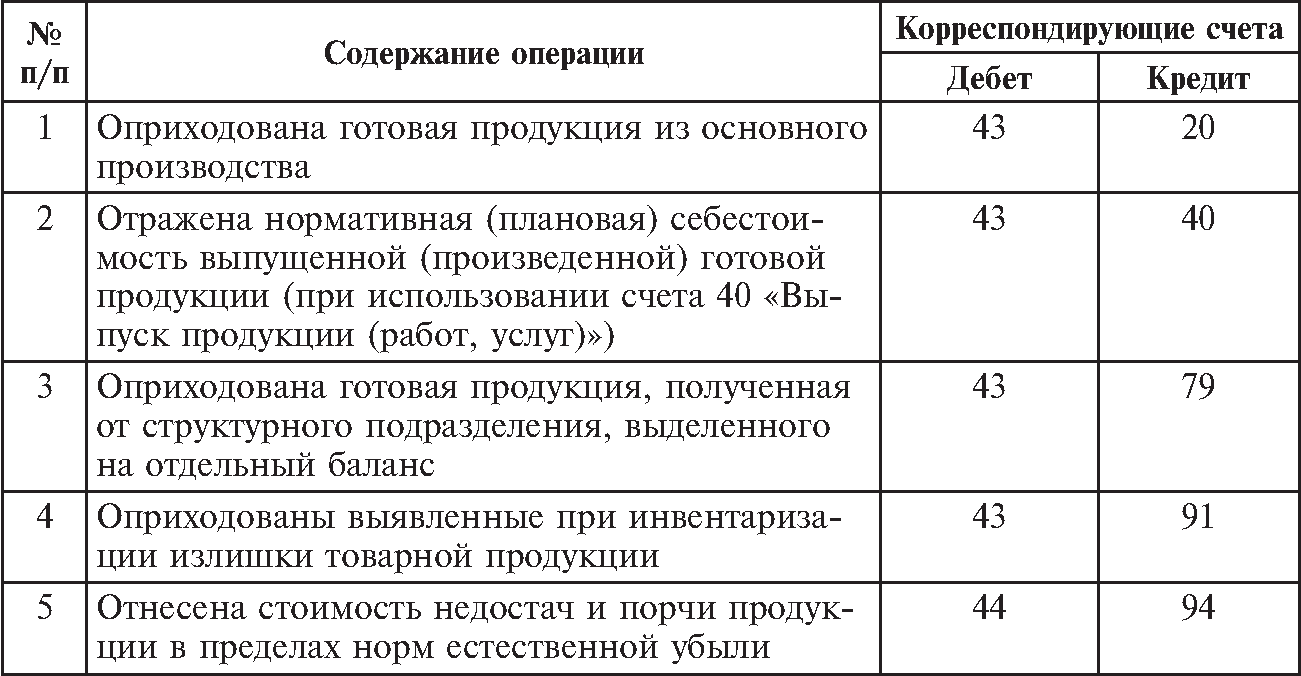

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Бухгалтерский учет на производстве

Производство — один из самых сложных видов бизнеса не только с организационной точки зрения, но и в плане учета. Рассмотрим, на что следует обратить внимание при ведении бухгалтерского учета на производственном предприятии.

Классификация затрат на производстве

Все затраты, которые возникают в производственной компании, можно разделить на две группы: прямые и косвенные (накладные).

Конкретный перечень видов расходов, которые относятся к той или иной группе, организация определяет сама и закрепляет в учетной политике. Но, как правило, к прямым расходам относят:

Но, как правило, к прямым расходам относят:

- Сырье и материалы.

- Амортизацию оборудования.

- Зарплату рабочих и начисленные на нее страховые взносы.

Накладные расходы также можно поделить на две группы:

- Общепроизводственные.

- Общехозяйственные (управленческие).

Первая группа относится к затратам на руководство производственным процессом, а вторая — к управлению предприятием в целом.

Например, зарплата начальника цеха или мастера – это общепроизводственные затраты, а вознаграждение директора или главбуха – общехозяйственные.

Методы калькулирования себестоимости

Основа производственного учета — это расчет (калькулирование) себестоимости готовой продукции. Но изделия могут быть самыми разнообразными – от иголок до сложных станков и океанских лайнеров. Поэтому и методы калькулирования будут отличаться.

Позаказный метод используется для:

- Выпуска технически сложных изделий с длительным производственным циклом (машиностроение, кораблестроение).

- Строительства.

- Работ по договору подряда.

- Мелокосерийного производства.

Попередельный метод применяется, если готовая продукция получается из исходного сырья после нескольких стадий переработки. Типичным примером такого производства является пищевая или нефтеперерабатывающая промышленность. В этом случае себестоимость определяется на каждом промежуточном этапе (переделе).

Оцененный результат каждого передела (полуфабрикат) является сырьем для следующего цикла. На последнем этапе рассчитывается себестоимость конечной продукции.

Котловой метод заключается в том, что все затраты на производство учитываются вместе (в одном «котле»). Аналитический учет при этом отсутствует. Себестоимость единицы продукции определяется делением всех затрат на объем выпуска. Поэтому такой вариант учета применяют малые предприятия или те компании, которые выпускают один вид продукции.

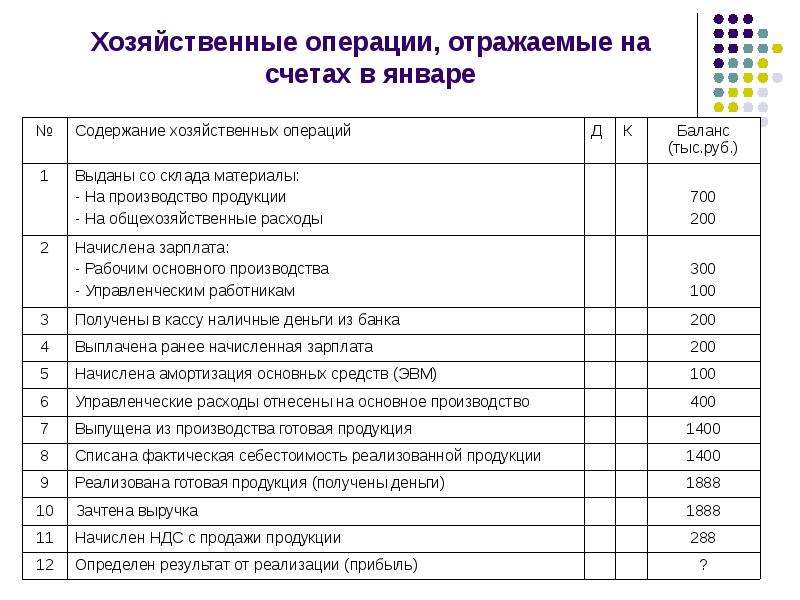

Учет и распределение затрат на производстве

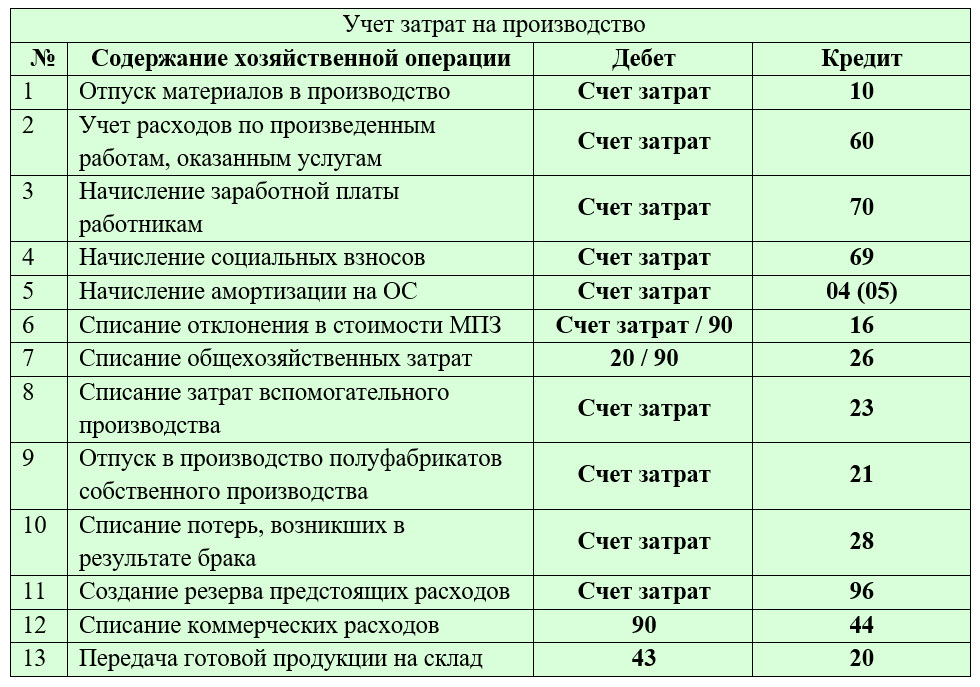

Прямые затраты отражаются на счете 20 «Основное производство» в корреспонденции со счетами по учету материалов, расчетов, зарплаты и т.п.

ДТ 20 — КТ 10 (60, 69, 70, 76 и т.п.)

Общепроизводственные расходы (счет 25) и общехозяйственные (счет 26) в течение месяца учитываются аналогично прямым:

ДТ 25 (26) — КТ 10 (60, 69, 70, 76)

Общепроизводственные расходы по истечении месяца также переносятся на счет 20:

ДТ 20 – КТ 25

Распределение общепроизводственных расходов между изделиями производится по выбранной базе. Это может быть, например, стоимость израсходованных материалов или зарплата рабочих.

Для общехозяйственных затрат возможны варианты:

- Распределение аналогично общепроизводственным.

ДТ 20 –КТ 26

- Отнесение непосредственно на себестоимость.

ДТ 90 – КТ 26

Выбранную базу и способ распределения общепроизводственных и общехозяйственных расходов нужно отразить в учетной политике.

Учет себестоимости продукции при производстве

Существует два способа формирования себестоимости продукции:

- Учет «по факту».

В этом случае по истечении месяца фактические производственные затраты переносят на счет 43 «Готовая продукция»:

ДТ 43 — КТ 20

После реализации продукции ее себестоимость списывается:

ДТ 90 – КТ 43

- Учет по плановой себестоимости.

Использование только фактической себестоимости удобно далеко не всегда. Ее можно точно определить только по итогам месяца, когда будет начислена зарплата, получены счета за тепло и электроэнергию и т.п. А как быть если продукция производится быстро и передается на склад каждый день? В этом случае используется дополнительный счет 40 «Выпуск продукции».

В течение месяца готовая продукция учитывается по плановой себестоимости:

ДТ 43 — КТ 40

Себестоимость проданной продукции списывается аналогично предыдущему варианту:

ДТ 90 – КТ 43

По истечении месяца по дебету счета 40 отражается фактическая себестоимость.

ДТ 40 – КТ 20

Если фактическая себестоимость получилась больше плановой, то ее нужно дополнительно списать на 43 счет

ДТ 43 – КТ 40

Если же план по себестоимости не выполнен, то эту проводку следует сторнировать

ДТ 43 – КТ 40

Учет незавершенного производства

Фактическая себестоимость, как правило, рассчитывается ежемесячно. Это удобно, т.к. многие затраты (например – заработную плату, коммунальные платежи, услуги связи и т.п.) можно определить только по итогам месяца. Естественно, что производственный цикл часто не совпадает с календарным месяцем. В этом случае образуется незавершенное производство.

Его стоимостная оценка соответствует дебетовому сальдо по счету 20 на конец месяца. В зависимости от принятой на предприятии методики, «незавершенка» может:

- Включать в себя только прямые и общепроизводственные затраты.

- Рассчитываться на основе полной себестоимости, т.е. с учетом и общехозяйственных расходов.

Учет брака на производстве

Далеко не всегда производственный процесс проходит идеально. Нередко при контроле качества продукции выявляется брак. Для его учета используется специальный счет 28 «Брак в производстве».

Себестоимость бракованной продукции переносится на 28 счет с 20-го:

ДТ 28 – КТ 20

Если материалы, которые пошли на производство бракованного изделия, можно частично использовать, то они принимаются к учету, как запасы:

ДТ 10 – КТ 28

Если установлено виновное лицо, то стоимость брака можно взыскать с него.

ДТ 73 — КТ 28 – сумма взыскания отнесена на расчеты с работником, допустившим брак.

ДТ 70 – КТ 73 – сумма удержана из зарплаты виновника.

Если стоимость брака не удалось полностью компенсировать, то остаток суммы относится на себестоимость продукции:

ДТ 20 – КТ 28

Сколько стоит бухгалтерский учет

на производстве в Учёт.proВывод

Производственные процессы и методы управления ими могут быть самыми различными.

Однако в любом случае при организации производственного учета нужно обязательно обратить внимание на следующие моменты:

- Деление затрат между прямыми и косвенными.

- Выбор базы для распределения косвенных расходов.

- Порядок списания общехозяйственных затрат.

- Выбор метода калькулирования.

- Учет готовой продукции по плановой или фактической себестоимости.

Бухгалтерский учет затрат на производство

20 августа 2014 ПроизводствоПолная себестоимость готовой продукции включается в себя производственные затраты и расходы на реализацию. Как происходит учет в бухгалтерии затраты на производство и продажу, какие счета используются и какие проводки выполняются.

Бухгалтерские счета для учета затрат на производство

Для учета производственных затрат существует несколько бухгалтерских счетов. В плане счетов производственному процессу посвящен Раздел 2, в котором приведен перечень счетов, занятых в этом процессе. Этого вопроса мы уже касались в этой статье, где приводили перечень затрат, связанных с производством, и соответствующие счета, на которых эти затраты учитываются.

Этого вопроса мы уже касались в этой статье, где приводили перечень затрат, связанных с производством, и соответствующие счета, на которых эти затраты учитываются.

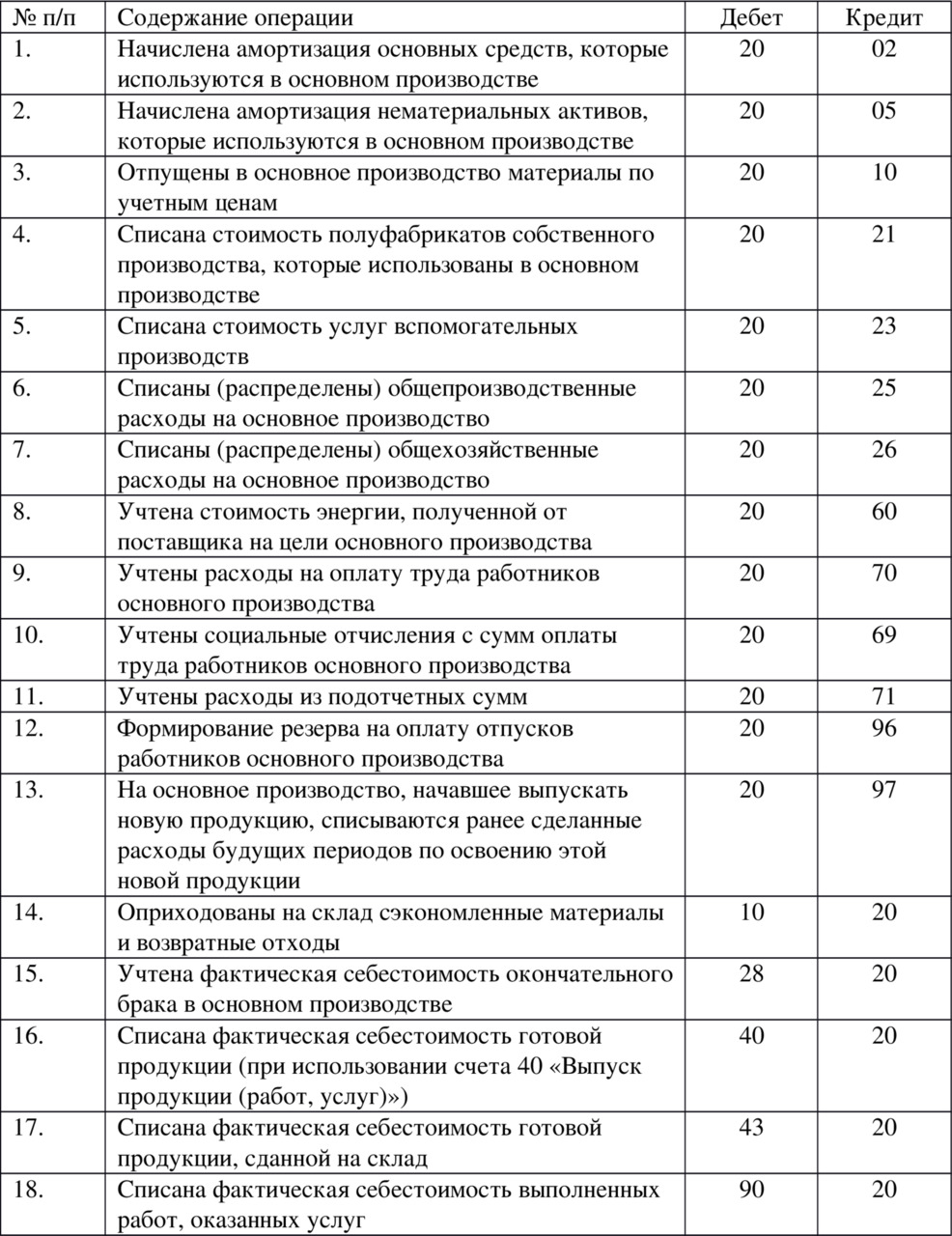

Основное производство (счет 20)

Прямые затраты основного производства собираются по дебету сч. 20.

Сч. 20 «Основное производство» предназначен для учета прямых затрат основного производства и формирования фактической себестоимости продукции.

В качестве прямых затрат выступают:

- Сырье, материалы – проводка Дебет 20 Кредит 10;

- Полуфабрикаты собственного производства – проводка Дебет 20 Кредит 21;

- Амортизация основных средств – проводка Дебет 20 Кредит 02;

- Амортизация нематериальных активов – проводка Дебет 20 Кредит05;

- Зарплата персонала – проводка Дебет 20 Кредит 70;

- Страховые взносы с зарплаты персонала – проводка Дебет 20 Кредит 69;

- Услуги сторонних организаций – проводка Дебет 20 Кредит 60.

Проводки по учету затрат основного производства:

| Дебет | Кредит | Наименование операции |

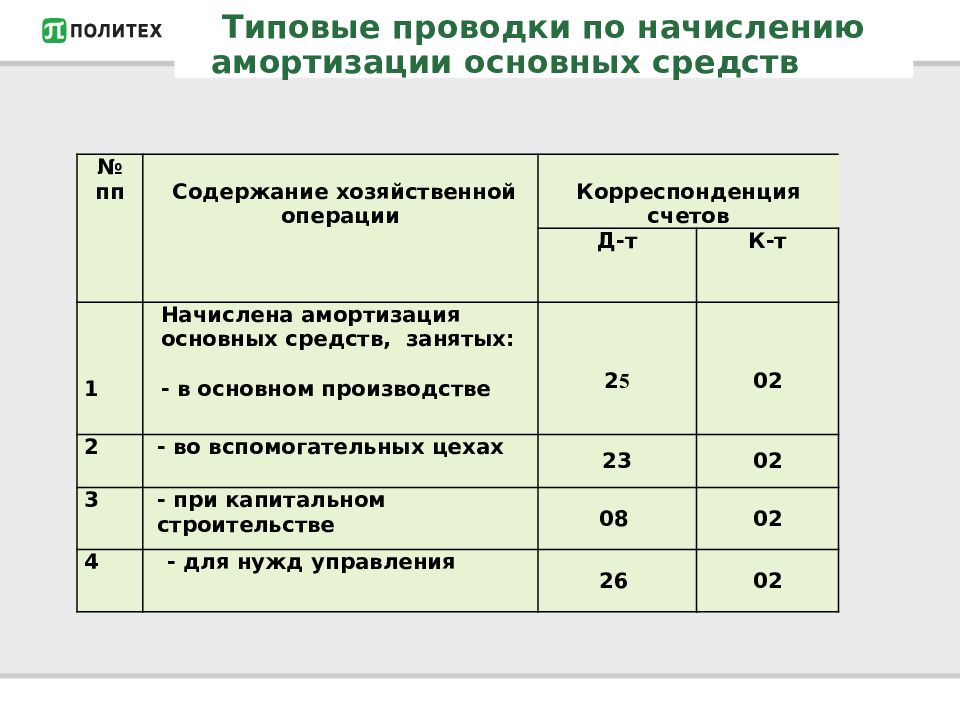

| 20 | 02 | Начислена амортизация по основным средствам, занятым в основном производстве |

| 20 | 05 | Начислена амортизация по нематериальным активам, занятым в основном производстве |

| 20 | 70 | Начислена заработная плата работникам основного производства |

| 20 | 69 | Начислены страховые отчисления с зарплаты работников производства |

| 20 | 10 | Учтены сырье и материалы, отпущенные в производство |

| 20 | 21 | Списана стоимость собственных полуфабрикатов в основное производство |

| 20 | 60 | Учтена стоимость услуг сторонних организаций для основного производства |

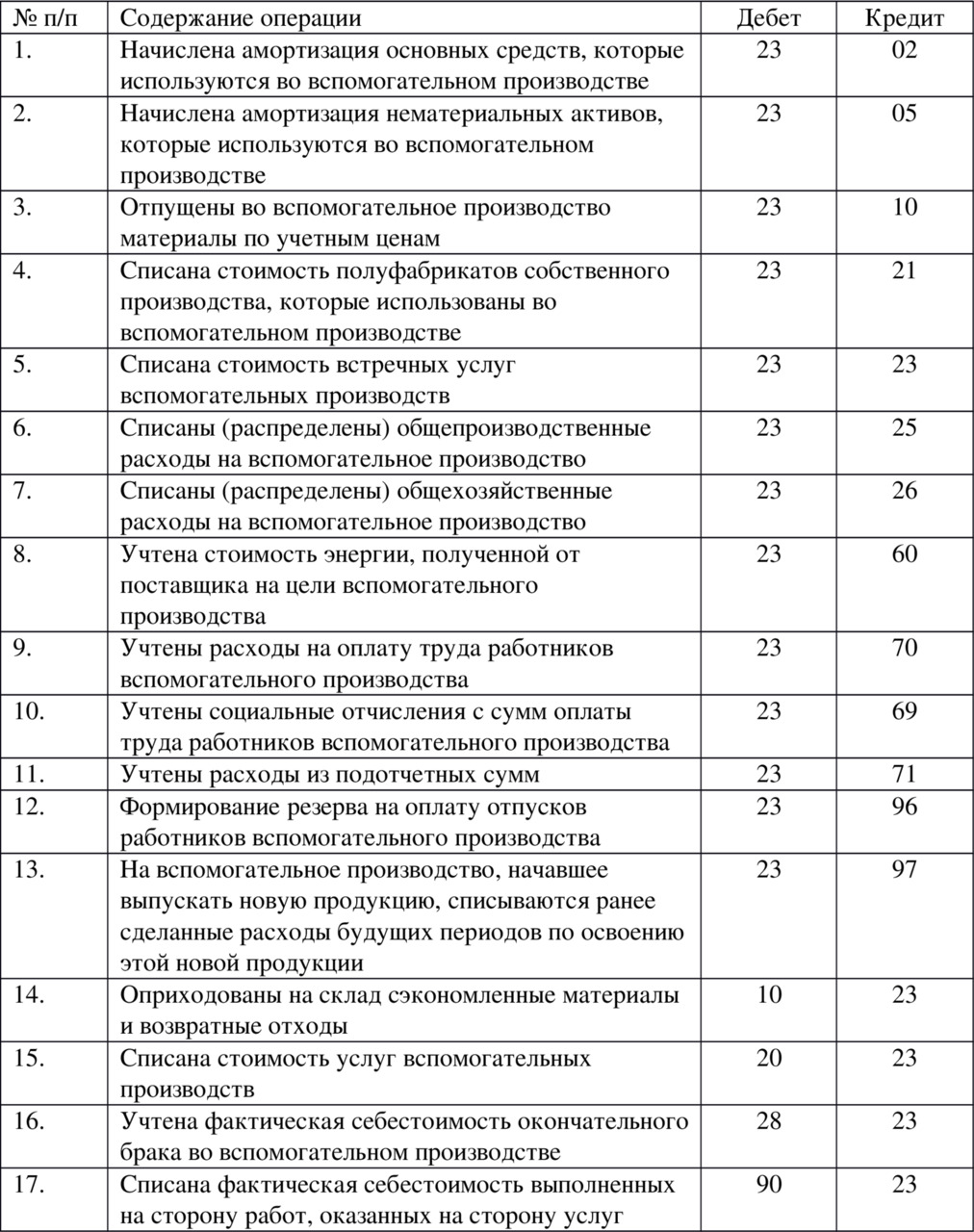

Вспомогательное производство (счет 23)

Сч. 23 «Вспомогательное производство» предназначен для учета прямых затрат вспомогательного производства, к которому можно отнести ремонт основных средств, занятых в производственном процессе, транспортное обслуживание, электроснабжение.

23 «Вспомогательное производство» предназначен для учета прямых затрат вспомогательного производства, к которому можно отнести ремонт основных средств, занятых в производственном процессе, транспортное обслуживание, электроснабжение.

Проводки по учету этих затрат выглядят аналогичным образом, только вместо сч. 20 берется сч. 23.

Общепроизводственных расходы (счет 25)

Данный счет предназначен для сбора затрат, связанных с обслуживанием основного и вспомогательного производства. Это косвенные затраты, которые в течение месяца собираются по дебету сч. 25

В качестве затрат выступают все та же амортизация, зарплата персонала и отчисления с нее, материалы и пр. Проводки по учету общепроизводственных расходов выглядит таким же образом, как и для основного производства, только вместо сч. 20 берется сч. 25.

Общехозяйственные расходы (счет 26)

По дебету данного счета собираются затраты на административно-управленческие нужды, это так же косвенные расходы, которые собираются в течение всего месяца по дебету сч. 26.

26.

Брак в производстве (счет 28)

Еще один вид затрат, которые необходимо учитывать в производственном процессе – это потери от брака.

Если в процессе производства выпущена бракованная продукция, то для ее устранения потребуются определенные затраты, к которым можно отнести амортизацию, материалы, сырье, полуфабрикаты, заработная плата и отчисления с нее. Учет затрат на исправления брака происходит на счете 28 «Брак в производстве», по дебету сч. 28 собираются все эти затраты с помощью проводок, указанных выше (вместо сч. 20 берется сч. 28).

Таким образом, в конце месяца по дебету сч. 20 собраны прямые затраты, связанные с основных производством, по дебету сч. 23 – прямые затраты, связанные с вспомогательным производством, по дебету сч. 25 – косвенные общепроизводственные затраты, по дебету сч. 26 – косвенные общехозяйственные затраты, по дебету сч. 28 – затраты, связанные с бракованной продукцией.

Следующий шаг в формировании производственной себестоимости продукции – это распределение затрат вспомогательного производства между основным производством, общепроизводственными и общехозяйственными нуждами.

Проводки по распределению затрат вспомогательного производства:

| Дебет | Кредит | Наименование операции |

| 20 | 23 | Списана себестоимость вспомогательного производства, отпущенного основному производству |

| 25 | 23 | Списана себестоимость вспомогательного производства, отпущенного на общепроизводственные нужды |

| 26 | 23 | Списана себестоимость вспомогательного производства, отпущенного на общехозяйственные нужды |

Следующий шаг в формировании себестоимости продукции – это списание общепроизводственных и общехозяйственных затрат.

Проводки по списанию этих затрат – Д20 К25 и Д20 К26.

Списание общепроизводственных затрат может произведено пропорционально:

- Заработной плате персонала основного производства;

- Потраченным материалам;

- Сумме прямых затрат;

- Выручке от продаже произведенной продукции.

Списание общехозяйственных затрат производится:

- Путем распределения между видами продукции;

- В полном объеме в конце месяца.

Последний шаг – это списание потерь от брака.

Накопленные по дебету сч. 28 затраты на исправление бракованной продукции списываются в дебет счета 20 проводкой Д20 К28.

В итоге произведенных манипуляций по дебету сч. 20 формируется производственная себестоимость продукции.

Следующий этап – это формирование себестоимости единицы продукции с помощью калькулирования.

что нового в учёте — СКБ Контур

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Сформировать учетную политику по параметрам вашей организации

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 26 Кт 20 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Вести бухгалтерский учёт запасов по новым правилам в веб-сервисе

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Участвовать- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

Например:

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

PRO оформление выпуска готовой продукции из производства и оприходование ее на склад

Выпуск готовой продукции и ее оприходование на склад в конфигурации «1С:Бухгалтерия 8 для Казахстана» отражается документом Отчет производства за смену (Производство — Отчет производства за смену), который можно оформить в любой период отчетного месяца.

Выпущенная продукция приходуется на склад по плановой себестоимости. Какую величину плановой себестоимости использовать при выпуске готовой продукции, пользователь решает самостоятельно — в качестве показателя плановой стоимости могут быть: калькуляция себестоимости единицы продукции, сметная стоимость, договорная стоимость и т.д.

Реквизит Плановая стоимость в Отчете производства за смену обязателен для заполнения, так как этот показатель является базой для распределения прямых производственных расходов на себестоимость выпущенной продукции.

Фактическая себестоимость продукции рассчитывается в конце месяца пропорционально плановой себестоимости, при проведении документа Закрытие месяца с видом операции Расчет и корректировка себестоимости продукции (услуг).

Затраты на производство готовой продукции в течение месяца списываются на определенные объекты аналитики: Подразделение и Номенклатурную группу. Следовательно, при выпуске данной готовой продукции в документе Отчет производства за смену указываются соответствующие объекты (Подразделение, Номенклатурная группа), на которые списывались затраты.

Следовательно, при выпуске данной готовой продукции в документе Отчет производства за смену указываются соответствующие объекты (Подразделение, Номенклатурная группа), на которые списывались затраты.

В «шапке» документа Отчет производства за смену указывается подразделение, а на закладке Счета учета затрат — номенклатурная группа и счет затрат, по которым выпускается продукция. В поле Склад выбирается склад, на который приходуется готовая продукция.

Данные о выпускаемой продукции отражаются на закладке Продукция с указанием счета учета, на который будет оприходована готовая продукция.

При проведении документа будут сформированы проводки по оприходованию готовой продукции по плановой себестоимости.

План счетов. Счет 43 «Готовая продукция». Описание, бухгалтерские проводки

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Термины и определения для плана счетов

Из предыдущего поста вы, вероятно, узнали, как строится план счетов с его системой нумерации оцифровки. В этом посте описаны термины и определения, используемые в плане счетов, таким образом (надеюсь) поможет вам лучше понять диаграмму.

Не только для начинающих, даже пожилые люди (на уровне руководства) могут найти его полезным, особенно при настройке плана счетов и его процедуры впервые.Хотя нет необходимости включать весь словарь бухгалтерских терминов в какое-либо общее руководство по бухгалтерскому учету, полезно включать те, которые обычно используются в транзакциях компании, а также те, которые появляются в ее бухгалтерском программном обеспечении. Особое значение имеют те термины, которые являются уникальными для отрасли, в которой работает компания. Например, в нефтегазовой, программной и киноиндустрии используется специальная терминология, которую невозможно выучить на обычных курсах бухгалтерского учета.

Особое значение имеют те термины, которые являются уникальными для отрасли, в которой работает компания. Например, в нефтегазовой, программной и киноиндустрии используется специальная терминология, которую невозможно выучить на обычных курсах бухгалтерского учета.

При разработке плана счетов и его процедуры впервые, определения, приведенные в справочнике, должны быть краткими и содержательными. Обычно достаточно одного или двух предложений с определением. Поскольку определения являются справочными источниками, они должны быть разработаны для быстрого и легкого поиска. Например, определение «основные средства» может быть указано в разделе «A» с использованием заголовка «Основные средства». Если пользователь переходит к разделу «F» определений, должно быть указание о переходе, например «Основные средства, см. Основные средства, фиксированные.Этот стандартный метод индексации должен максимально упростить поиск конкретного определения.

Другой подход к включению определений терминов бухгалтерского учета в руководство заключается в определении каждого счета, указанного в плане счетов. Таким образом, любой бухгалтерский персонал, ответственный за ввод транзакций либо в главную бухгалтерскую книгу, либо в вспомогательные журналы, будет иметь лучшее представление о том, какие счета следует использовать. Это может сэкономить много времени позже, когда необходимо будет исследовать и исправлять неправильно примененные транзакции.

Таким образом, любой бухгалтерский персонал, ответственный за ввод транзакций либо в главную бухгалтерскую книгу, либо в вспомогательные журналы, будет иметь лучшее представление о том, какие счета следует использовать. Это может сэкономить много времени позже, когда необходимо будет исследовать и исправлять неправильно примененные транзакции.

Следующие примеры определений используются для трехзначного плана счетов, который был описан в моем предыдущем посте (План счетов):

010 — Наличные — Деньги, внесенные в банк. Если есть ограничения на внесение денежных средств, то они учитываются как долгосрочный актив.

020 — Мелкая касса — Деньги, хранящиеся в кассе для мелкой кассы.

030 — Дебиторская задолженность — Деньги, причитающиеся от клиентов за полученные услуги или отгруженную, но еще не полученную продукцию.Если есть суммы, причитающиеся от должностных лиц или служащих, эти деньги указываются в разделе «прочая дебиторская задолженность».

040 — Резерв для безнадежных долгов — Резервный фонд, который удерживается на случай непредвиденных обстоятельств в случае невыплаты непогашенной дебиторской задолженности. На этом счете всегда должен быть кредитовый баланс.

050 — Рыночные ценные бумаги — Денежные средства, инвестируемые в легко обращающиеся долевые или долговые ценные бумаги. Стоимость приобретения этих ценных бумаг включена в счет.

060 — Запасы сырья — Количество материалов, имеющихся в наличии для последующего включения в готовую продукцию. Все транспортные расходы, связанные с приобретением сырья, включаются в этот счет.

070 — Незавершенное производство — Стоимость частично завершенных единиц продукции. Затраты, хранящиеся в этом счете, включают сырье, а также любое сырье или накладные расходы, использованные на сегодняшний день.

080 — Запасы готовой продукции — Стоимость готовой продукции, которая еще не отгружена покупателям. Затраты, хранящиеся в этом счете, включают все сырье, прямые трудозатраты и накладные расходы, использованные в процессе производства.

Затраты, хранящиеся в этом счете, включают все сырье, прямые трудозатраты и накладные расходы, использованные в процессе производства.

090 — Резерв для устаревших запасов — Резервный фонд, который удерживается в качестве непредвиденного случая на случай возможного списания любых типов запасов, которые больше не имеют стоимости при перепродаже.

100 — Основные средства — Компьютерное оборудование — Приобретенное компьютерное оборудование, превышающее предел корпоративной капитализации, ожидаемый срок службы которого превышает один год.

110 — Основные средства — компьютерное программное обеспечение — приобретенное компьютерное программное обеспечение, превышающее корпоративный предел капитализации, ожидаемый срок службы которого превышает один год.

120 — Основные средства — Мебель и оборудование — Мебель, приобретенная с превышением предела корпоративной капитализации, ожидаемый срок службы которой превышает один год.

130 — Основные средства — Улучшения арендованного имущества — Улучшения, произведенные компанией в арендованной собственности, превышающие предел корпоративной капитализации, ожидаемый срок службы которых превышает один год.

140 — Основные средства — Машины — Приобретенное производственное оборудование, превышающее предел корпоративной капитализации, ожидаемый срок службы которого превышает один год.

150 — Накопленная амортизация — Компьютерное оборудование — Общая сумма всех амортизационных отчислений, начисленных на счет основных средств компьютерного оборудования, за вычетом выбывших активов. На этом счете есть кредитовый баланс.

160 — Накопленная амортизация — Компьютерное программное обеспечение — Общая сумма всех амортизационных отчислений, начисленных на счет основных средств программного обеспечения, за вычетом выбывших активов.На этом счете есть кредитовый баланс.

170 — Накопленная амортизация — Мебель и оборудование — Общая сумма всех амортизационных отчислений, начисленных на счет основных средств мебели и оборудования, за вычетом выбывших активов. На этом счете есть кредитовый баланс.

180 — Накопленная амортизация — Улучшения арендованного имущества — Общая сумма всех амортизационных отчислений, начисленных со счета основных средств улучшения арендованного имущества, за вычетом выбывших активов. На этом счете есть кредитовый баланс.

190 — Накопленная амортизация — Машины — Общая сумма всех амортизационных отчислений, начисленных на счет основных средств оборудования, за вычетом выбывших активов. На этом счете есть кредитовый баланс.

200 — Прочие активы — Счет, на котором хранятся второстепенные элементы активов, не подходящие ни для каких других категорий счетов активов.

300 — Кредиторская задолженность — Как выставленные, так и начисленные обязательства по оплате поставщикам за оказанные услуги или отгруженную продукцию компании.

310 — Начисленное обязательство по заработной плате — Обязательство по выплате заработной платы работникам, но которое еще не было выплачено.

320 — Обязательство по начисленным отпускам — Обязательство по оплате заработанного отпуска сотрудникам, но которое еще не было оплачено.

330 — Обязательство по начисленным расходам — Прочее — Счет, на котором хранятся незначительные начисленные расходы или накопленные расходы, которые не возникают на регулярной основе.

340 — Неуплаченные налоги с продаж — Налоги с продаж для государственных организаций, которые являются обязательством компании в результате продажи продуктов или услуг в географические районы, управляемые этими организациями, но которые еще не были уплачены.

350 — Неперечисленные пенсионные выплаты — Пенсионные выплаты, которые компания обязана внести в пенсионный фонд сотрудников, но которые еще не были внесены.

360 — Краткосрочные векселя к оплате — Долговые обязательства, срок погашения которых составляет менее одного года.

370 — Прочие краткосрочные обязательства — Счет, на котором хранятся мелкие обязательства, которые не входят ни в какие другие категории счетов обязательств.

400 — Долгосрочные векселя к оплате — Долговые обязательства, срок погашения которых превышает один год.

500 — Акционерный капитал — Сумма средств, полученных от инвесторов в обмен на выпуск простых или привилегированных акций.

510 — Нераспределенная прибыль — Общая корпоративная прибыль с момента создания компании, за вычетом дивидендов и любых корректировок предыдущего периода.

600 — Выручка — Продажа продуктов или услуг или поступления от инвестиций, такие как проценты, роялти или дивиденды.

700 — Себестоимость проданных товаров — материалы — Прямая стоимость материалов, связанных с продажей материальных продуктов.Сюда входят все материалы, перечисленные в спецификации продукта, а также весь лом, возникший в процессе производства, за вычетом стоимости любых побочных продуктов при перепродаже.

710 — Себестоимость проданных товаров — прямые затраты на оплату труда — Затраты на рабочую силу, необходимые для производства продукта или услуги, которые ограничиваются сборочным трудом.

720 — Себестоимость проданных товаров — производственные материалы — Стоимость материалов, потребляемых при производстве продукта. Сюда входят все расходные материалы для технического обслуживания оборудования и упаковочные материалы.

730 — Себестоимость проданных товаров — Накладные накладные расходы — Стоимость производства без учета материалов, непосредственной рабочей силы и материалов. Включает амортизацию производственного оборудования и производственных мощностей, а также управление предприятием, косвенный труд, техническое обслуживание, производство.

Пособия сотрудникам, контроль качества и инспектирование, аренда производственного помещения, расходы на ремонт, ремонтные работы и брак.

800 — Банковские сборы — Расходы, связанные с комиссиями по кредитной карте, комиссиями за банковские услуги и стоимостью печати чеков.

805 — Пособия — Расходы, связанные с медицинским страхованием, стоматологическим страхованием, страхованием на случай долгосрочной и краткосрочной нетрудоспособности, а также компенсационными взносами в клуб здоровья. Все удержания из заработной платы сотрудников для доплаты к выплате должны быть зачислены на этот счет.

810 — Амортизация — Расходы, связанные с периодическим уменьшением стоимости основных средств в соответствии со стандартной методологией уменьшения стоимости.

815 — Страхование — Расходы, связанные со страхованием жизни ключевого человека, страхованием бизнеса и страхованием компенсации работникам.

825 — Канцелярские товары — Расходы, связанные с различными материальными офисными покупками, такими как бумажная продукция, картриджи для принтеров и дискеты.

830 — Заработная плата — Расходы, связанные с оплатой труда сотрудников, которые включают оклады, заработную плату, выходное пособие, подписные бонусы и начисленную заработную плату.

835 — Телефоны — Расходы, связанные с телефонным обслуживанием «800», входящими телефонными линиями и сотовыми телефонами. Стоимость телефонного оборудования относится либо к канцелярским принадлежностям, либо к основным фондам, в зависимости от покупаемой долларовой стоимости.

840 — Обучение — Расходы, связанные с привлечением сторонних поставщиков обучения, тестов и закупленных учебных материалов. Сюда не входят командировочные расходы, связанные с поездками сотрудников на учебные классы, а также расходы на заработную плату штатного обучающего персонала.

845 — Поездки и развлечения — Расходы, связанные с поездками сотрудников или подрядчиков, которым возмещены расходы. Включает в себя авиабилеты, проживание, парковку и питание.

850 — Коммунальные услуги — Расходы, связанные с платой за воду, тепло, вывоз мусора и электричество, взимаемую коммунальными предприятиями.

855 — Прочие расходы — Включают все непредвиденные расходы до 500 долларов, которые не подпадают под любую другую категорию. Перед внесением записей в эту учетную запись проконсультируйтесь с помощником контроллера.

860 — Процентные расходы — Расходы, связанные с процентными расходами по возобновляемой задолженности, процентами по просроченным платежам поставщикам и непогашенными облигациями компании. Также включает начисленные проценты по невыплаченным процентным расходам.

900 — Чрезвычайные статьи — Любые расходы, которые являются как необычными, так и нечастыми, например, прибыль от реструктуризации проблемной задолженности или потеря иностранных активов в результате государственной экспроприации.Никакие записи в эту учетную запись не допускаются без разрешения контролера.

Прочие общие термины и определения, используемые для плана счетовДругие определения счетов, которые обычно используются бухгалтерским персоналом, включают:

1. Путевые расходы и суточныеПитание и проживание : Включает расходы на питание и проживание (гостиница, мотель и т. Д.) В соответствии с политикой компании в отношении возмещения расходов.Сюда включены суточные на питание и проживание.

Путешествие на личном автомобиле : Включает поездку на автомобиле, принадлежащем сотрудникам, по утвержденной в настоящее время ставке компенсации за пробег

.

Путешествие на арендованном автомобиле : Включает ежедневную плату за аренду автомобиля у сторонних поставщиков.

Путешествие на общественном транспорте : включает авиаперелеты, автобусы и поезда.

Поездки в автопарке : Включает плату за использование принадлежащих компании транспортных средств по утвержденным ставкам.Сюда включены расходы на авиаперелет на самолете, принадлежащем компании.

Прочие командировочные расходы : Включает такие непредвиденные расходы, как чаевые, телефонные звонки, такси, дорожные сборы и парковка во время поездки, санкционированной компанией. Чаевые по питанию включены в стоимость питания.

Сборы за конференцию и регистрацию : Включает регистрационные сборы на семинары, мастерские, конференции и подобные встречи. Сюда входит обучение в школах и мастерских. Если плата за питание и проживание, включенные в регистрационный сбор, не может быть разделена, они включаются сюда.

2. СвязьПочтовая оплата : Включает почтовые расходы на рассылку, а также плату за обслуживание и аренду почтовых машин, а также плату за периодическое обслуживание, взимаемую поставщиками почтовых услуг в Интернете.

Экспресс-почтовые расходы : Включает все транспортные расходы для служб экспресс-доставки, включая

сборов за самовывоз.

Сотовые телефоны : Включает базовую ежемесячную плату, а также плату за роуминг для всех выданных сотовых телефонов.

Местная телефонная служба : Включает базовую ежемесячную плату за все телефоны.

Междугородная телефонная связь : Включает плату за все услуги междугородной связи, включая линию WATS, аренду линии и плату за телеграф.

Установка и обслуживание телефона : Включает все расходы на установку телефонов и последующее обслуживание телефонной системы.

3. МаркетингРеклама : Включает стоимость тематической рекламы для найма сотрудников, а также необходимую рекламу для опубликованных заявок на закупку.

Реклама и общественная информация : Включает стоимость радио, телевидения и прямых трансляций, рекламирующих компанию, а также соответствующие затраты на верстку и копирование.

4. Арендная платаАренда зданий и площадей : Включает выплаты другим лицам за здания, помещения для мероприятий и площадь в зданиях для особых мероприятий. Сюда входит аренда жилых помещений и конференц-залов.

Аренда компьютерного оборудования : Включает стоимость аренды или аренды компьютерного программного обеспечения и оборудования, например платежи по операционной аренде.

Прочая аренда : Включает любую аренду, которая не может быть записана на других счетах аренды.

5. Ремонт и техническое обслуживаниеРемонт, улицы и парковка : Включает ремонт и другое обслуживание дорог, улиц, проездов и парковок.

Ремонт, строительство и территория : Включает заработную плату и материальные затраты на ремонт, уборку и содержание зданий и территорий. Здесь учитываются затраты стороннего подрядчика на эти цели.

Ремонт офисного оборудования : Включает расходы на ремонт и обслуживание офисного оборудования, такого как мебель, копировальные и факсимильные аппараты. Это не включает обслуживание телефонной системы.

Контракты на техническое обслуживание, оборудование : Включает годовые затраты по контрактам на техническое обслуживание офисного оборудования.

Ремонт и обслуживание прочего оборудования : Включает затраты на ремонт и обслуживание машин, инженерного оборудования, лабораторного оборудования, торгового оборудования и прочего оборудования, не включенного в предыдущие счета по ремонту.

6. Сборы, профессиональныеПлата за инженерные услуги : Включает оплату наличными за профессиональные инженерные услуги.

Гонорары за аудит : Включает затраты на оплату аудиторских услуг внешним независимым аудиторам. Сюда включены другие побочные расходы аудита, такие как расходы на расходные материалы, телефон, почтовые расходы и печать, связанные с аудитом.

Медицинские сборы : Включает прямые выплаты третьим лицам за медицинские услуги, включая медицинские осмотры перед приемом на работу и лабораторные анализы.

Юридические сборы: Включает все гонорары, уплаченные адвокатам, оценщикам, нотариусам и свидетелям, помимо судебных издержек и сборов за регистрацию юридических документов.

Сборы за лаборатории и анализы : Включает гонорары за лабораторию и сборы, уплачиваемые сторонним агентствам за услуги тестирования, кроме медицинских.

Компенсация расходов консультантов: Включает командировочные расходы консультантов и других лиц, не являющихся сотрудниками.

7.Прочие услуги по контрактамСтрахование и гарантийные обязательства : Включает в себя все расходы по страхованию от несчастных случаев и гражданской ответственности, а также покрытие залога верности.

Сборы : Включает утвержденные взносы за членство компании в профессиональных организациях.

Подписки: Включает стоимость подписки на газеты, журналы и периодические издания.

Приобретение компьютерного программного обеспечения : включает первоначальную стоимость приобретения операционных или системных пакетов программного обеспечения.Включена закупочная цена, сопутствующие перевозки и руководства по программному обеспечению.

Обслуживание компьютерного программного обеспечения : Включает ежегодную плату за обслуживание приобретенных программных систем.

8. Расходные материалы для технического обслуживанияПринадлежности для благоустройства территории: Включает асфальт, цемент, заполнители швов, бордюры и т. Д., Используемые при ремонте или замене дорог, тротуаров и парковок на территории компании.

Строительные материалы : Включает пиломатериалы, герметик, сталь, готовые металлические детали, полы, потолочную плитку, штукатурку, известь и другие материалы, используемые при ремонте или обновлении зданий.

Краски и консерванты : Включает краски для внутренних и наружных работ, консерванты для древесины и материалы для разметки дорог, используемые для ремонта или обслуживания.

Оборудование, сантехника и электрические принадлежности : Включает все оборудование, сантехнические детали и аксессуары, а также электрические провода или детали, включая светильники, используемые для обслуживания или ремонта зданий.

Хозяйственные принадлежности и чистящие средства : Включает все хозяйственные принадлежности одноразового использования, такие как тряпки, метлы, чистящие средства, швабры или ведра.

9. Канцелярские товарыПечать, переплет и набивка : Включает затраты на печать, переплет и набивку, выплачиваемые внешним подрядчикам.

Копирование и воспроизведение : Включает бумагу, тонер и другие расходные материалы, используемые в копировальных машинах компании.

Канцелярские товары : Включает все канцелярские принадлежности и материалы, такие как ручки, бумага, карандаши, скобы, скрепки и т. Д.

10.Расходные материалы для оборудованияТопливо : Включает автомобильное топливо (бензин, дизельное топливо, пропан), приобретенное для автомобилей и самолетов.

Смазочные масла и консистентные смазки : Включает смазочные масла и консистентные смазки, используемые для всех транспортных средств и оборудования.

Шины и камеры : Включает покупку шин и камер для всех автомобилей в автопарке компании.

Ремонт и запасные части : Включает покупку ремонта транспортных средств и оборудования, а также запасные части и расходные материалы.

Принадлежности для магазинов : Включает стоимость расходных материалов для магазинов, таких как тряпки, средства для очистки лобового стекла, клеи и цементы, щетки, обезжириватели, растворители и т. Д., Используемые при ремонте и техническом обслуживании оборудования.

Мелкие инструменты : Включает небольшие инструменты, используемые в производственных операциях, капитализация которых ниже корпоративного лимита.

1.35.6 Учет основных средств

1.35.6 Учет основных средств

Механическая коробка передач

27 сентября, 2019

Назначение

(1) Передает исправленный IRM 1.35.6, Финансовый учет, Учет основных средств.

Существенные изменения

(1) В целом, изменено в соответствии с новым стилем формата IRM.

(2) Незначительные редакционные правки.

(3) IRM 1.35.6.1.1, Предпосылки, добавлен пункт 4, документирующий реализацию дочерней компании основных средств.

(4) IRM 1.35.6.1.3, Обязанности, обновленные обязанности.

(5) 1.35.6.1.4, Управление программой и обзор, разъяснение отчетов по программе и эффективности программы.

(6) IRM 1.35.6.1.6, Определения, обновленные определения.

(7) IRM 1.35.6.1.7, Акронимы, добавлены акронимы.

(8) IRM 1.35.6.2.1, Процесс корзины покупок, удаленные шаги процесса, которые задокументированы в другом месте.

(9) IRM 1.35.6.2.2, Процесс закупок, удалены этапы процесса, которые документированы в другом месте.

(10) IRM 1.35.6.2.3, Процесс получения и принятия, удалены этапы процесса, которые документированы в другом месте.

(11) IRM 1.35.3, Регистрация операций с недвижимостью и оборудованием, удалены этапы процесса, которые задокументированы в другом месте.

(12) IRM 1.35.6.4, Таблица капитализации основных средств, подпункт 5) пересмотрена для отражения текущего процесса.

(13) IRM 1.35.6.4.1, Оборудование информационных технологий, пересмотрено для отражения текущего процесса.

(14) IRM 1.35.6.4.2, Оборудование, не относящееся к ИТ, пересмотрено для отражения текущего процесса.

(15) IRM 1.35.6.4.3, Мебель, исправлено с учетом текущего процесса.

(16) IRM 1.35.6.4.4, Программное обеспечение для внутреннего использования, изменено для отражения текущего процесса.

(17) IRM 1.35.6.4.5, Оборудование для расследований / правоприменения, пересмотрено для отражения текущего процесса.

(18) IRM 1.35.6.6, Согласование IFS с KISAM, изменено, чтобы отразить текущее согласование бизнеса.

(19) Предыдущий IRM 1.35.6.8.3.1, получение, удалено из-за избыточности, информация находится в другом IRM.

(20) Предыдущий IRM 1.35.6.8.3.2, Принятие, удалено из-за избыточности, информация находится в другом IRM.

(21) IRM 1.35.6.8, Удаление, обновлено, чтобы отразить текущий процесс.

Влияние на другие документы

Этот IRM заменяет IRM 1.35.6 от 26 июля 2016 г. и включает в себя Промежуточный меморандум с инструкциями CFO-01-1118-42, Временное руководство по учету основных средств от 19 декабря 2018 г.Аудитория

Все подразделения и функции.Дата вступления в силу

(27.09.2019) Урсула С. Гиллис

Финансовый директор

1,35.6,1 (27.09.2019)

Объем и цели программы

Цель: предоставить руководство по регистрации операций с недвижимостью и оборудованием, обеспечивая целостность и подотчетность данных.

Аудитория: Все подразделения и функции

Владелец полиса: CFO

Владелец программы: Финансовая отчетность (FR)

Основные заинтересованные стороны: финансовый директор, отдел закупок и IRS

- Цели программы

: Поддерживать внутренний контроль для обеспечения точного и своевременного учета основных средств в соответствии с руководящими принципами IRS и Казначейства.

1.35.6.1.1 (27.09.2019)

В октябре 1990 года министр финансов, директор Управления управления и бюджета и генеральный контролер учредили Консультативный совет по федеральным стандартам бухгалтерского учета (FASAB) меморандумом о взаимопонимании (MOU). Эти стандарты признаны общепринятыми принципами бухгалтерского учета (GAAP) для федерального правительства.

IRS установило базовую стоимость для всех основных средств, используя отчет статистического анализа «Оценка чистой балансовой стоимости основных средств IRS по состоянию на 30 сентября 1999 года».Впоследствии все основные средства отражаются по фактической стоимости.

Компания American Appraisal Associates установила срок полезного использования категорий основных средств по состоянию на 30 сентября 1999 г. IRS использует отчет American Appraisal Associates в качестве базового уровня и периодически проверяет категории срока полезного использования, чтобы убедиться в их обоснованности, и при необходимости вносит изменения. .

1.35.6.1.2 (27.09.2019)

Органы власти для этих полисов:

1.35.6.1.3 (27.09.2019)

В этом разделе указаны обязанности:

Финансовый директор и заместитель финансового директора (DCFO)

Младший финансовый директор (ACFO) по финансовому менеджменту (FM) и заместитель ACFO по административному управлению (AFM)

Директор, FR

Директор, Служба эксплуатации помещений и безопасности (FMSS)

Заместитель директора УФМС

Офис главного сотрудника по закупкам (OCPO)

Директор по информационным технологиям (CIO)

Руководитель программы, Управление активами и конфигурацией ИТ-услуг (SACM)

Начальник уголовного розыска (CI)

Директор по информационным технологиям, полевые операции

Полевые отделения CI

Координатор оборудования CI Management Information System (CIMIS)

Подразделения

1.35.6.1.3.1 (27.09.2019)

Финансовый директор и заместитель финансового директора

Финансовый директор и заместитель финансового директора несут ответственность за надзор за соблюдением учетной политики в отношении основных средств обслуживания.

1.35.6.1.3.2 (27.09.2019)

Заместитель финансового директора по финансовому менеджменту и заместитель младшего финансового директора по административному финансовому менеджменту

ACFO по финансовым вопросам и заместитель ACFO по AFM несут ответственность за предоставление информации об основных средствах обслуживания подразделениям и офисам, а также за обеспечение надлежащего отражения операций с недвижимостью и оборудованием в финансовой отчетности.

1.35.6.1.3.3 (27.09.2019)

Директор по финансовой отчетности

Директор FR несет ответственность за:

Надзор за процедурами бухгалтерского учета и внутреннего контроля за бухгалтерским учетом административного имущества и оборудования.

Обеспечение точной проводки операций с основными средствами в модуле учета активов (AAM).

Обеспечение надлежащего финансового учета выбытия основных средств.

Составление отчетов о наличии отсроченного технического обслуживания или обесцененных активов, которые необходимо списать до чистой стоимости реализации.

1.35.6.1.3.4 (27.09.2019)

Директор, Служба эксплуатации помещений и безопасности (FMSS)

Директор, FMSS, отвечает за установление политики, процедур, стандартов и руководящих принципов для всей Службы по закупке и использованию мебели и оборудования:

Обеспечение централизованного надзора и руководства по управлению имуществом и оборудованием.

Планирование, ведение переговоров, выполнение и управление закупками основных средств.

Проведение внутреннего контроля основных средств.

1.35.6.1.3.5 (27.09.2019)

Заместитель директора, FMSS, отвечает за получение, оценку и распоряжение иностранными подарками, украшениями и безусловными (в натуральной форме) подарками, переданными сотрудникам IRS в соответствии с Законом о зарубежных подарках и украшениях 1966 года с поправками (5 USC 7342) и Приказ о делегировании 1-24 (Руководство FMSS Property and Asset Management Desk).

1.35.6.1.3.6 (27.09.2019)

Канцелярия главного сотрудника по закупкам

OCPO несет ответственность за организацию, поддержание и обеспечение покупок в соответствии с Федеральными положениями о закупках, а также с правилами и процедурами закупок Департамента казначейства.

1.35.6.1.3.7 (27.09.2019)

Директор по информационным технологиям

Директор по информационным технологиям несет ответственность за:

Управление всеми ИТ-ресурсами IRS.

Поставка и обслуживание модернизированных информационных систем в IRS, включая политики, процедуры и методы контроля информационной безопасности для решения задач планирования безопасности системы и всех применимых потребностей.

Обеспечение того, чтобы информационные системы поддерживали утвержденный план безопасности, имели разрешение на работу и возможность отчетности обо всех действиях, связанных с безопасностью.

Назначение контактного лица (POC) для координации всех вопросов политики, связанных с безопасностью информационных систем, включая: компьютерную безопасность, безопасность телекоммуникаций, операционную безопасность, управление сертификатами, электронную аутентификацию, аварийное восстановление (DR) и защиту критически важной инфраструктуры, связанную с киберугрозами.

Обеспечение прослеживаемости и регистрации приобретений основных средств на сумму, превышающую или равную 50 000 долларов США, в KISAM.

1.35.6.1.3.8 (27.09.2019)

Менеджер программы, Управление активами и конфигурациями ИТ-услуг

Руководитель программы, IT SACM, отвечает за:

Обеспечение надзора, координации и рекомендаций по управлению активами ИТ-оборудования на всей территории KISAM.

Выполнение анализа базы данных KISAM и выявление аномалий.

Ведение бизнес-правил для процессов управления активами.

Разработка и совершенствование процессов управления активами и контроля.

Предоставление указаний владельцам активов и ИТ-персоналу для операций с недвижимостью и оборудованием для улучшения процессов управления активами и контроля.

Обеспечение своевременного ввода новых активов в KISAM.

1.35.6.1.3.9 (27.09.2019)

Начальник CI несет ответственность за:

Ведение и координация инвентаризации, контроля и подотчетности всего оборудования для расследования и расследования, не связанного с расследованием.

Установление единых правил и инструкций по назначению, использованию, применению и ссуде оборудования КИ для обеспечения надлежащей безопасности и продления срока службы.

Предоставление запрашивающим электронной выписки из данных информационной системы управления уголовными расследованиями (CIMIS).

Распределение оборудования CI для полевых офисов.

Выполнение всех ролей управляющего недвижимостью, включая ведение документации.

Координация программирования закупок CI с отделом закупок.

Обеспечение своевременного ввода новых активов CI в CIMIS.

1.35.6.1.3.10 (27.09.2019)

CI Директор, полевые операции

CI, директор полевых операций, отвечает за:

Ведение точного учета всего следственного оборудования, принадлежностей и принадлежностей для расследований, назначенных директору полевых операций.

Назначение районного координатора по оборудованию CIMIS, ответственного за обучение новых операторов и помощников координаторов по оборудованию для полевых офисов в их районе.

1.35.6.1.3.11 (27.09.2019)

Полевые отделения CI несут ответственность за ведение точного учета всего следственного оборудования.

1.35.6.1.3.12 (27.09.2019)

Координатор оборудования информационной системы управления уголовным расследованием

Координатор оборудования CIMIS отвечает за:

Обеспечение информации для доступа к CIMIS предоставляется новыми пользователями администратору пользователей CIMIS.

Обеспечение осведомленности всех пользователей о процедурах безопасности.

Предоставление всего лишнего оборудования всем остальным периферийным отделениям перед утилизацией.

Обеспечение того, чтобы инвентаризация следственного оборудования завершена, задокументирована и представлена в Национальную академию подготовки уголовных расследований (NCITA) в установленные сроки в четвертом квартале каждого финансового года.

1.35.6.1.3.13 (27.09.2019)

Подразделения ответственны за:

Соблюдение политик и процедур по реквизиции, покупке и охране имущества и оборудования.

1.35.6.1.4 (27.09.2019)

Управление программами и проверка

Программные отчеты — IRS использует IFS в качестве официальной финансовой системы учета и сообщает историческую стоимость, амортизацию и чистую балансовую стоимость основных средств (ОС) в своих годовых финансовых отчетах после FASAB и Управления управления и бюджета. (OMB) руководство.

Эффективность программы — Эффективность измеряется путем обеспечения того, чтобы все классификации активов действовали и своевременно регистрировались с соответствующими пороговыми значениями.

1.35.6.1.5 (27.09.2019)

FR разработал средства контроля для обеспечения существенной точности остатков основных средств по:

Анализ заявок, которые закодированы для записи в AAM.

Анализ всех основных средств и некоторых транзакций расходов на сумму 50 000 долларов и более, чтобы убедиться, что они правильно классифицированы.

Согласование баз данных PPE между AAM, KISAM и CIMIS.

Ежемесячная сверка AAM с главной бухгалтерской книгой.

Ежеквартальная проверка выбытия.

Разделение обязанностей.

Ограничение контроля доступа к IFS.

1.35.6.1.6 (27.09.2019)

К данной программе применяются следующие термины и определения.

Стоимость приобретения — Первоначальная стоимость актива для государства, которая представляет собой сумму, отраженную в финансовых и бухгалтерских записях. Сюда входят все затраты, понесенные для приведения актива в форму и местоположение, подходящие для его предполагаемого использования.

Актив — Материальные или нематериальные объекты, принадлежащие федеральному правительству, которые могут иметь вероятные экономические выгоды, которые могут быть получены или контролироваться субъектом федерального правительства.

Балансовая стоимость — Чистая сумма, по которой актив или обязательство отражаются в бухгалтерских книгах (также называемая балансовой стоимостью или стоимостью). Он равен валовой или номинальной сумме актива или обязательства за вычетом резерва или суммы оценки.

Основной актив — Земля (включая парковые земли), сооружения, оборудование (включая парк автомобилей и самолетов) и интеллектуальная собственность (включая программное обеспечение), которые используются федеральным правительством и имеют предполагаемый срок полезного использования два года или более .

Капитализация — Для записи и переноса в один или несколько будущих периодов любых расходов, выгоды или доходы которых будут реализованы в этом будущем периоде.

Капитальная аренда — Любая аренда, отличная от аренды с покупкой, которая не соответствует критериям операционной аренды. Капитальная аренда требует полного финансирования.

Коммерческое готовое программное обеспечение (COTS) — Программное обеспечение, которое покупается у поставщика и готово к использованию с небольшими изменениями или без них.

Информационная система управления уголовным расследованием (CIMIS) — Система базы данных, используемая уголовным расследованием (CI) для отслеживания действий по управлению активами на протяжении всего жизненного цикла не связанного с информационными технологиями и чувствительного оборудования правоохранительных органов от приобретения до утилизации.

Отложенное техническое обслуживание и ремонт (DM&R) — Техническое обслуживание и ремонт, которые не были выполнены, когда они должны были быть или должны были быть выполнены, и которые отложены или отложены на будущий период.

Амортизация — Систематическое и рациональное распределение стоимости приобретения актива за вычетом его оценочной остаточной или остаточной стоимости в течение его предполагаемого срока полезного использования.

Прямые затраты — Затраты, относящиеся к видам деятельности, путем прямого отслеживания единиц ресурсов, потребляемых отдельными видами деятельности. Стоимость, которая конкретно идентифицируется с одним объектом затрат.

Косвенные затраты — Затраты, которые не могут быть конкретно идентифицированы или отнесены к данному объекту затрат экономически.

Управление знаниями, инцидентами / проблемами, услугами и активами (KISAM) — Система инвентаризации всего имущества и оборудования, подотчетного IRS, за исключением улучшения арендованного имущества, программного обеспечения, оборудования для расследований и транспортных средств. Следственное оборудование и автомобили регистрируются в CIMIS. Модуль KISAM Asset Manager используется для отслеживания действий по управлению активами на протяжении всего жизненного цикла ИТ-оборудования и оборудования, не связанного с ИТ, от приобретения до утилизации.

Обесценение — Значительное и постоянное снижение полезности обслуживания основных средств или ожидаемого полезного обслуживания незавершенных строительных работ.

Программное обеспечение для внутреннего использования — Программное обеспечение, которое покупается у коммерческих поставщиков в готовом виде, внутренне разработано или разработано подрядчиком исключительно для удовлетворения внутренних или операционных потребностей организации.

Программное обеспечение собственной разработки — Программное обеспечение, которое сотрудники активно разрабатывают, включая новое программное обеспечение и существующее или приобретенное программное обеспечение, которое изменяется с помощью подрядчика или без него.

Аренда с выкупом — Тип аренды, при которой право собственности на актив передается государству в момент или вскоре после окончания срока аренды.

Чистая балансовая стоимость — Чистая сумма, по которой актив или группа активов учитываются в бухгалтерских книгах. Он равен исторической стоимости (валовой стоимости) любого актива за вычетом любых затрат на износ, амортизацию или обесценение актива.

Код категории продукта (PCC) — элемент данных, используемый для группировки материалов и услуг в соответствии с их характеристиками.PCC может указывать на несколько кодов федеральных поставок (FSC) и обязательство.

Операционная аренда — Соглашение, передающее право на использование собственности в течение ограниченного времени в обмен на периодические арендные платежи.

Восстановление — Восстановление или ремонт исправных или работоспособных изделий до почти нового состояния или ремонт непригодных или неработающих изделий, когда общая цель состоит в восстановлении или обновлении изделий до почти нового состояния.

Корзина для покупок — Официальный документ заявки PPS, представленный конечным пользователем, офисом программы или представителем подрядчика (COR) для приобретения имущества и оборудования, материалов или услуг через назначенный отдел закупок.