причины, проверка и что делать? — Контур.Экстерн

Основные причины ареста счетов налоговой инспекцией:

- Неуплата налога.

- Задержка отчетности.

- Нарушения в электронном документообороте с ФНС.

Неуплата налога

Если сумма начисленного налога выше суммы уплаченного, возникает недоимка. То есть бюджет недополучил законные налоги. При обнаружении такого факта ФНС письменно извещает налогоплательщика и требует погасить долг и начисленные пени по налогу.

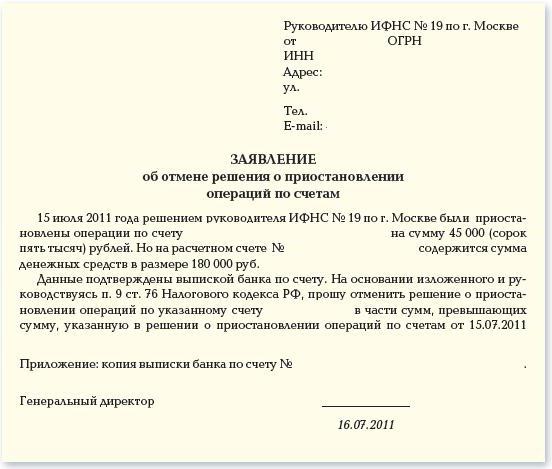

Требование следует исполнить в указанный срок, иначе произойдет блокировка счета налоговой. Проверить, заблокирован ли счет, просто: банк не позволит произвести платежные операции при аресте счета налоговой инспекцией.

Исключение: если на счете денег больше, чем сумма недоимки, ограничения по счету налоговыми органами будут наложены лишь на часть счета.

Задержка отчетности

Для каждого вида отчета в ФНС установлен свой срок. Если налогоплательщик отправит декларацию спустя 10 дней, скорее всего, банк сообщит, что налоговая заблокировала счет.

Бывают случаи, когда компании отправляют декларацию в срок, но от ФНС приходит отказ в приеме. Это равносильно тому, что декларация не сдана. Поэтому приостановка операций по счетам налоговой инспекцией неизбежна.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Попробовать бесплатноНарушения в электронном документообороте с ФНС

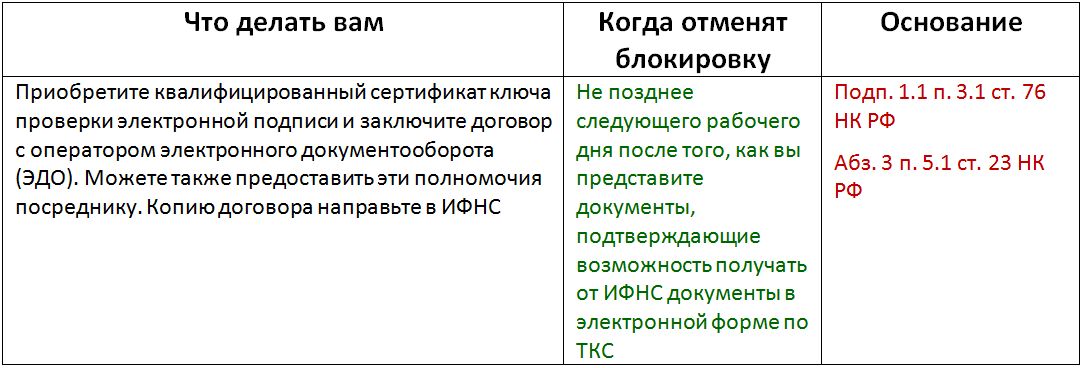

Компании, на которых лежит обязанность по сдаче электронной отчетности (п. 3 ст. 80 НК РФ), должны прежде всего подписать договор с оператором ЭДО. Если этого не сделать, налогоплательщик не сможет получать и отправлять данные в ФНС. Как только инспектор обнаружит такую нестыковку, счет будет заблокирован до устранения нарушения (п.

Осторожнее нужно быть и с отправкой электронных квитанций. Любое требование налоговой требует отправки электронной квитанции. Проигнорировав требование ФНС, приостановления по счету операций избежать вряд ли удастся.

Отправить квитанцию нужно успеть за шесть дней (п. 5.1 ст. 23 НК РФ). После этого у плательщиков есть еще ровно 10 дней, чтобы исправить ситуацию и направить квитанцию, если до сих пор она не ушла в ФНС (пп. 2 п. 3 ст. 76 НК РФ).

Как разблокировать счет в банке, заблокированный налоговой инспекцией

На самом деле все достаточно просто и очевидно. Чтобы разблокировать счет, нужно устранить допущенные нарушения: заплатить налог, сдать отчет, наладить электронный документооборот.

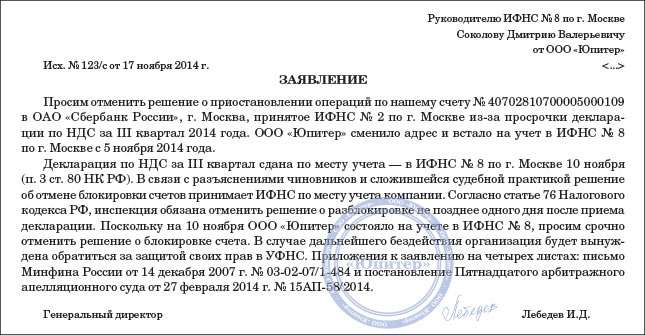

Исправив все ошибки, следует известить об этом ФНС. Личный визит или письменное уведомление — это выбор налогоплательщика. Естественно, личное посещение может ускорить процесс снятия блокировки.

После получения письма от компании счет разблокируют в течение одного дня (п.

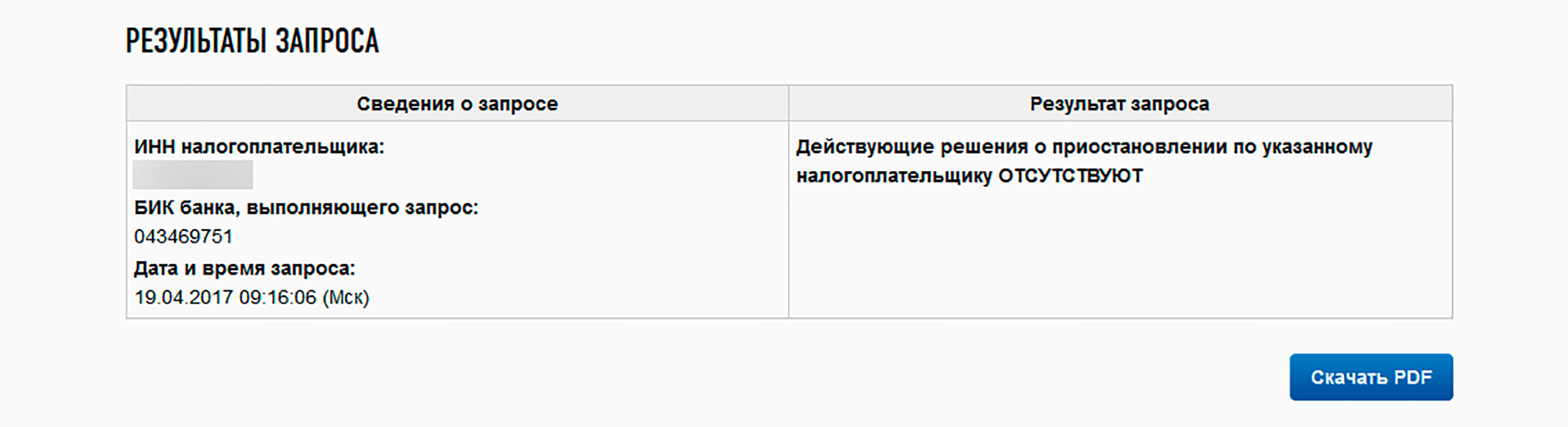

Проверка блокировки счета на сайте налоговой

Несколько лет назад стало возможным проверить блокировку счета на сайте налоговой. На сайте ФНС проверка приостановлений по счетам происходит достаточно быстро.

Проверить блокировку расчетного счета на сайте налоговой инспекции может любое заинтересованное лицо. Так может поступить поставщик, чтобы удостовериться в безопасности сделки. Также проверить состояние счетов может фирма, планирующая сотрудничать с анализируемой компанией. Блокировка счетов может насторожить потенциальных поставщиков, покупателей.

Все приостановки по счетам на сайте налоговой инспекции можно найти в специальном разделе.

В данной статье вы узнали, как разблокировать расчетный счет, который заблокировала налоговая служба.

Проверить блокировку счетов налоговой инспекцией

ФНС будет предупреждать предпринимателей о риске блокировки счетов

Федеральная налоговая служба (ФНС) разработала новый сервис, уведомляющий налогоплательщиков, которые не подали вовремя декларации, о скорой блокировке расчётного счёта. Об этом сообщается на сайте ведомства.

«В личных кабинетах налогоплательщика юридического лица и индивидуального предпринимателя (на ОСН) появился новый раздел «Как меня видит налоговая» во вкладке «Риск блокировки счёта», — говорится в сообщении.

В ФНС пояснили, что в новом разделе размещена информация о двух потенциальных рисках: приостановления операций по счетам за непредставление налоговой отчётности в срок и несвоевременного представления деклараций в будущем.

Для расчёта риска последнего служба использует информацию по налоговой дисциплине налогоплательщика за три года. Соответственно, если налогоплательщик часто нарушает сроки, то такой риск будет высоким.

Соответственно, если налогоплательщик часто нарушает сроки, то такой риск будет высоким.

«Таким образом, налогоплательщик, пропустив срок сдачи декларации, уже на следующий день сможет увидеть информацию об этом в своём личном кабинете и количество дней до возможной блокировки счёта», — пояснили в налоговой службе.

Читайте также:

• Президент поручил освободить малый бизнес от налоговой отчётности

Кроме того, если раньше решение о блокировке налоговики могли принять через 10 дней, то теперь этот срок увеличили до 20 дней. В течение этого периода налоговый орган будет дополнительно уведомлять плательщика о рисках.

В ФНС обратили внимание, что прогнозирование риска несвоевременного представлений деклараций (расчётов) будет востребовано компаниями с развитой филиальной сетью. В частности, головной офис может контролировать налоговую дисциплину на местах, избегая риска блокировки счетов для всей компании, добавили в ведомстве.

Ранее «Парламентская газета» сообщала, что ФНС намерена создать проактивный сервис, который упростит оформление имущественных и инвестиционных налоговых вычетов. В числе других планов налоговиков на этот год — освобождение малого бизнеса от предоставления налоговых деклараций, перевод в онлайн обжалования налоговых проверок, создание единого реестра арбитражных управляющих и многие другие сервисы.

В числе других планов налоговиков на этот год — освобождение малого бизнеса от предоставления налоговых деклараций, перевод в онлайн обжалования налоговых проверок, создание единого реестра арбитражных управляющих и многие другие сервисы.

«Ведомости»: ФНС хотят разрешить ускоренно блокировать активы должников

https://ria.ru/20210729/nalogi-1743391061.html

«Ведомости»: ФНС хотят разрешить ускоренно блокировать активы должников

«Ведомости»: ФНС хотят разрешить ускоренно блокировать активы должников — РИА Новости, 04.08.2021

«Ведомости»: ФНС хотят разрешить ускоренно блокировать активы должников

Налоговые органы могут получить право в ускоренном режиме блокировать имущество должников. Об этом пишут «Ведомости» со ссылкой на источники. РИА Новости, 04.08.2021

2021-07-29T10:19

2021-07-29T10:19

2021-08-04T18:30

общество

федеральная налоговая служба (фнс россии)

министерство финансов рф (минфин россии)

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24. img.ria.ru/images/41560/64/415606463_0:0:2911:1638_1920x0_80_0_0_f2d0115b0fbc6803be75e8e69b30c08f.jpg

img.ria.ru/images/41560/64/415606463_0:0:2911:1638_1920x0_80_0_0_f2d0115b0fbc6803be75e8e69b30c08f.jpg

МОСКВА, 29 июл – РИА Новости. Налоговые органы могут получить право в ускоренном режиме блокировать имущество должников. Об этом пишут «Ведомости» со ссылкой на источники.По данным газеты, попытки расширить прерогативы налоговиков принимаются уже давно. Один из источников объяснил это тем, что с момента начала проверки должники успевают «продать все имущество, вывести капитал и обанкротиться».Как уточнил другой собеседник издания, признаки попыток уйти от уплаты налогов будут устанавливать по «определенному риск-ориентированному подходу».В Минфине информацию СМИ подтвердили, пояснив, что продолжительность проверок лишь помогает недобросовестным налогоплательщикам.В ФНС добавили, что в настоящее время не существует механизмов для ограничения вывода или обременения активов, за счет которых налогоплательщик может погасить долги.Ранее Госдума приняла закон об усилении ответственности арбитражного управляющего и председателя ликвидационной комиссии за неправомерные действия при банкротстве, а также об установлении повышенных мер за преднамеренное банкротство с использованием служебного положения.

https://ria.ru/20210702/levon-1739609041.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/41560/64/415606463_111:0:2778:2000_1920x0_80_0_0_da7c44207abbfdfd69021e412c6cdb03.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, федеральная налоговая служба (фнс россии), министерство финансов рф (минфин россии)

10:19 29.07.2021 (обновлено: 18:30 04.08.2021)«Ведомости»: ФНС хотят разрешить ускоренно блокировать активы должников

ФНС должна будет предупреждать о возможной блокировке счета

Общероссийский народный фронт (ОНФ) подготовил ряд поправок в Налоговый кодекс. Важнейшая из них предусматривает обязанность налоговиков за пять дней предупреждать налогоплательщика о возможной блокировке его счета. «Такие уведомления нужны, чтобы полностью избежать ситуаций с блокировкой счетов малого бизнеса по причине внутренних технических сбоев ФНС, – поясняет директор координационного центра ОНФ по восстановлению экономики Илья Семин. – Например, когда индивидуальному предпринимателю, работающему по упрощенке, вдруг блокируют счет за непредоставление декларации по НДС. А на самом деле заявление о переходе на упрощенку и неуплате НДС где-то затерялось в налоговой».

А на самом деле заявление о переходе на упрощенку и неуплате НДС где-то затерялось в налоговой».

В других случаях декларация может не дойти до налогового органа, хотя налогоплательщик ее сдал. «Это может произойти из-за сбоев в работе налоговых органов, путаницы с обязанностью представлять отчетность организацией, имеющей обособленное подразделение, утери сотрудниками ФНС заявлений на спецрежим при регистрации ИП или юрлица», – отмечает индивидуальный предприниматель Елена Катилова.

«Причиной блокировки счета могут стать неверно указанный налоговый период, ИНН и другие мелкие ошибки, – говорит вице-президент Палаты налоговых консультантов России Геннадий Сандырев. – Получив уведомление от ФНС о возможной блокировке счета, добросовестный налогоплательщик свяжется с налоговым органом и внесет необходимые исправления или дополнения в отчетность. Недобросовестный же в любом случае не сдаст налоговую декларацию, так что налоговому органу ничто не помешает закрыть его расчетный счет».

В целом счета у бизнеса блокируются и в рамках 115-ФЗ о противодействии легализации доходов, полученных преступным путем, и по требованию налоговых органов. В итоге у компаний срываются поставки и контракты, приостанавливается деятельность – ущерб часто трудно оценить. Поэтому предупреждение от ФНС может действительно помочь компаниям срочно исправить ситуацию. Однако эксперты видят в предлагаемом ОНФ послаблении не только плюсы. «К рискам можно отнести то, что компании будут платить налоги только тогда, когда приходит такое уведомление от налоговой, – говорит доцент базовой кафедры торговой политики РЭУ им. Г.В.Плеханова Светлана Казанцева. – Выгода компании в этом случае – денежные средства продолжают находиться в обороте до появления предупреждения от ФНС».

«В последнее время бизнес все реже обращается в ТПП РФ с проблемой блокировки счетов, что говорит о нечастом применении такого обеспечения, — отмечает президент ТПП РФ Сергей Катырин. — Все-таки электронный документооборот и прочие сервисы, внедренные ФНС России, сейчас позволяют минимизировать налоговые риски».

Кроме обязательного уведомления налоговиками о возможной блокировке счета ОНФ предлагает еще ряд мер, направленных на облегчение жизни предпринимателей. В частности, создать единое окно для подачи всех видов отчетности. Эти предложения сейчас рассматриваются в правительстве.

ФНС будет предупреждать о возможной блокировке счетов у предпринимателей — Новости Якутии

YAKUTIA.INFO. О риске блокировки бизнес-счета теперь можно будет узнать в личном кабинете налогоплательщика. Федеральная налоговая служба (ФНС) запустила новый сервис, информирующий налогоплательщиков о риске приостановки расчетного счета из-за не представленных вовремя деклараций, сообщили «Российской газете» в пресс-службе ФНС.

Так, в личных кабинетах налогоплательщика юридического лица и индивидуального предпринимателя (на общей системе налогообложения) появился новый раздел «Как меня видит налоговая» во вкладке «Риск блокировки счета». В разделе размещается информация о двух потенциальных рисках: приостановления операций по счетам за непредставление налоговой отчетности в срок, а также несвоевременного представления деклараций (расчетов) в будущем. Для расчета последнего риска используются исторические данные по налоговой дисциплине налогоплательщика за три года. «То есть если налогоплательщик регулярно представляет декларации с нарушением срока, то такой риск будет высоким», — уточнили в ФНС. Таким образом, налогоплательщик, пропустив срок сдачи декларации, на следующий день сможет увидеть информацию об этом в своем личном кабинете и число дней до возможной блокировки счета.

Кроме того, если раньше решение о блокировке налоговики могли принять через десять дней, то теперь этот срок увеличен до двадцати дней. В течение этого периода налоговая служба будет дополнительно уведомлять плательщика о рисках.

Как подчеркивают в ФНС, прогнозирование риска несвоевременного представлений деклараций (расчетов) будет востребовано компаниями с развитой филиальной сетью. Так, головной офис может контролировать налоговую дисциплину на местах, избегая риска блокировки счетов для всей компании, добавляют в налоговой службе.

НОВОСТИ — Официальный портал г.Белогорска

Межрайонная ИФНС России № 3 по Амурской области обращает внимание — контрольно-кассовая техника должна применяться в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов (за исключением случаев, установленных Федеральным законом от 22.05.2003 № 54-ФЗ).

При осуществлении расчета продавец обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе. Также, если покупатель представит свой адрес электронной почты, то чек должен быть представлен на указанный адрес в электронной форме.

Чек, который пробивает кассир при покупке товара или получении услуги, необходим не только в целях налогообложения, но и является доказательством покупки при гарантийном обслуживании или возврате товара.

Чек должен выдаваться не только при покупке за наличные, но и при расчете картой.

Если продавец не выдает чек, значит, он нарушает закон.Имея на руках кассовый чек, покупатель может легко его проверить в бесплатном мобильном приложении ФНС России «Проверка чеков» и при обнаружении нарушений сообщить в налоговую службу. Если ему откажут в выдаче чека или он найдет в нем несоответствия, то через этот же сервис можно направить жалобу.

Приложение позволяет не только сканировать чеки, сохранять, проверять их достоверность, но и получать кешбэк на свой счет в виде бонусных баллов. Доступные партнеры будут отражаться в разделе «Акции» мобильного приложения.

Используя сервис, вы также сможете контролировать и вести учет расходов, планировать будущие траты и хранить полученные чеки.

А если, например, решили вернуть покупку, а магазин отказывается принимать обратно, так как утерян бумажный чек, у вас всегда остается его электронный вариант.

Эксперт: онлайн-информирование защитит от необоснованной блокировки счетов бизнеса — Малый бизнес

МОСКВА, 7 февраля. /ТАСС/. Правительство России в конце января включило защиту предпринимателей от необоснованной блокировки банковских счетов в качестве одной из мер по улучшению бизнес-климата в стране. По мнению опрошенных ТАСС представителей бизнес-сообщества и банков, оперативное онлайн-оповещение и введение ответственности для инициаторов необоснованной блокировки сможет быть эффективной защитой для счетов предпринимателей.

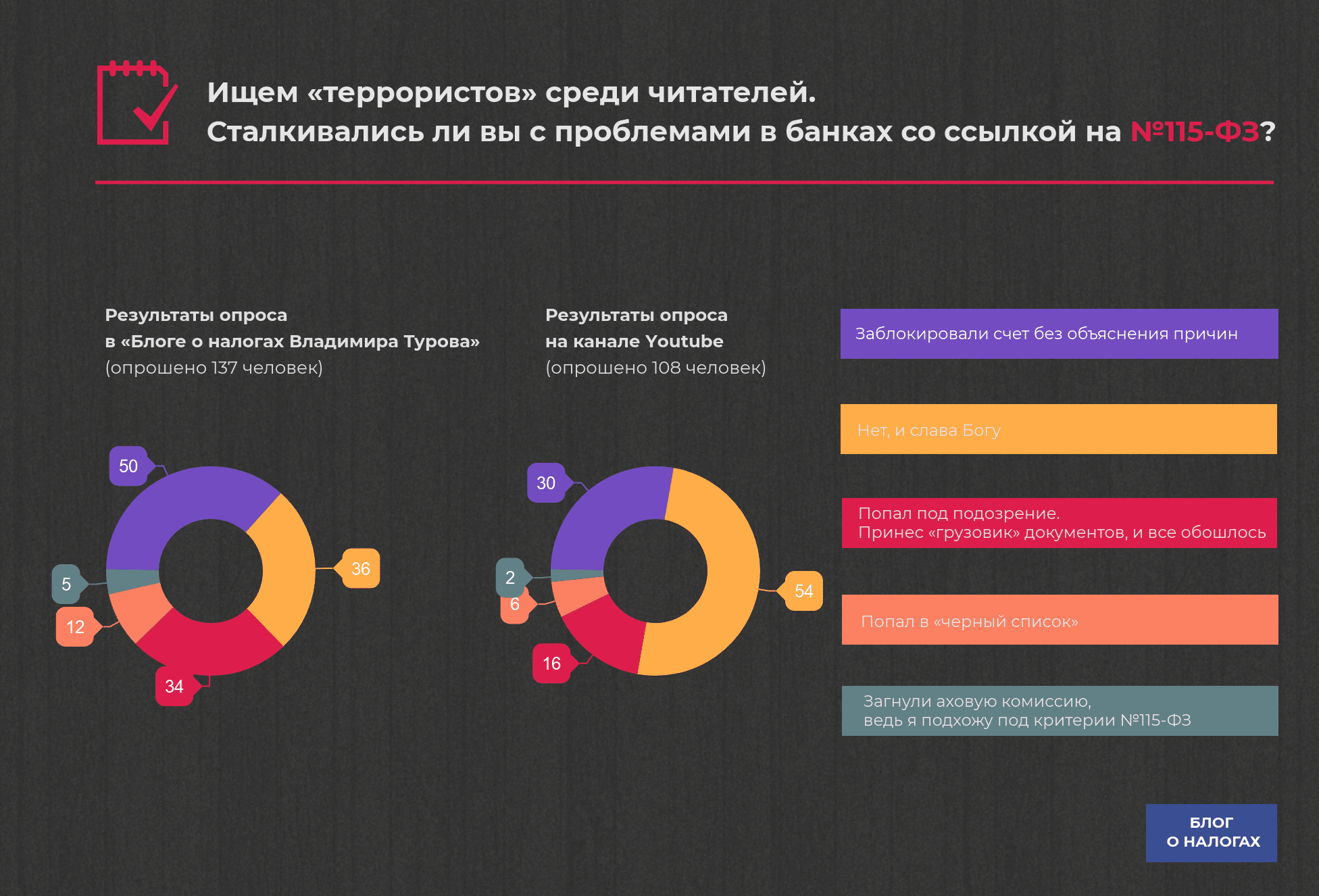

По последним данным индекса деловой активности малого и среднего бизнеса «Опоры России» и Промсвязьбанка (опрос проводился в середине 2019 года), 20% всех предпринимателей сталкиваются с ограничениями работы своих расчетных счетов. Две основные причины — поступление налоговых требований и блокировка счета из-за подозрений в отмывании.

Две основные причины — поступление налоговых требований и блокировка счета из-за подозрений в отмывании.

Причины блокировки

Блокировка счетов предпринимателей инициируется тремя инстанциями: банками за нарушение так называемого «антиотмывочного» закона (федеральный закон №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»), по решению суда и по предписанию инспекции Федеральной налоговой службы. В начале года правительство согласовало план «Трансформации делового климата» Минэкономразвития — меры по снижению нагрузки на бизнес и ускорению инвестиций. План предполагает защиту бизнеса от необоснованной блокировки банковских счетов.

Действующий «антиотмывочный» закон обязует банки приостанавливать подозрительные операции вплоть до расторжения договора с предпринимателем. Глава Центробанка Эльвира Набиуллина говорила, что банки порой злоупотребляют данным правом, блокируя счета по формальным признакам. По данным Минэкономразвития, меры «репрессивного характера» испытали на себе не менее 750 тыс. предпринимателей — банки взимают комиссию за разблокировку счетов, а на выведение предпринимателя из так называемого «черного списка» ЦБ порой требуется до двух месяцев, что приводит к значительным издержкам, вплоть до закрытия бизнеса, отмечалось в материалах министерства.

По данным Минэкономразвития, меры «репрессивного характера» испытали на себе не менее 750 тыс. предпринимателей — банки взимают комиссию за разблокировку счетов, а на выведение предпринимателя из так называемого «черного списка» ЦБ порой требуется до двух месяцев, что приводит к значительным издержкам, вплоть до закрытия бизнеса, отмечалось в материалах министерства.

Компания или индивидуальный предприниматель (ИП) может попасть в зону риска блокировки банк-клиента по линии 115-ФЗ в случае, если деятельность по расчетному счету недостаточно прозрачна, рассказал ТАСС вице-президент, директор департамента продаж массового бизнеса Промсвязьбанка Роман Гаврилов.

«Например, по счету отсутствуют налоги, или налоговая нагрузка минимальная. Операции, которые проходят по расчетному счету, не соответствуют заявленному виду деятельности, или в штате компании отсутствуют сотрудники, но при этом объемы бизнеса предполагают их наличие. Компания или ИП снимает крупные объемы наличных денежных средств со своего счета», — говорит собеседник агентства. Все факторы рассматриваются в совокупности, то есть решение о блокировке счета принимается исходя из анализа всех факторов, отмечает Гаврилов.

Все факторы рассматриваются в совокупности, то есть решение о блокировке счета принимается исходя из анализа всех факторов, отмечает Гаврилов.

На пути к цифровизации

Президент «Опоры России» Александр Калинин замечает, что блокировка счетов предпринимателей чаще всего происходит из-за устаревшего процесса оповещения, так как оно доставляется обычной почтой на юридической адрес предпринимателя. Защита от необоснованной блокировки, по мнению эксперта, должна заключаться «в более оперативном онлайн-информировании».

«Половина блокировок счетов идет со стороны ФНС, а половина происходит как раз в рамках 115-ФЗ по подозрению в сомнительных операциях. Блокировки со стороны ФНС всегда обоснованы, но существует проблема длительного процесса разблокировки счета. Когда блокируется счет за неуплату налогов — это может быть незначительная сумма, и предприниматель не видит в своем личном кабинете оповещения о том, что у него есть задолженность. Оповещения отправляются на юридический адрес и часто бывает так, что он не совпадает с фактическим. Поэтому происходит блокировка», — говорит Калинин.

С ним согласен сопредседатель «Деловой России» Антон Данилов-Данильян, но добавляет, что для исключения случаев необоснованной блокировки необходимо ввести ответственность для ее инициатора. «По нашим данным, на 50% заблокированных счетов накладываются ограничения по инициативе ФНС. Чтобы исключить необоснованность блокировок, должна быть история, когда соответствующие убытки возмещаются стороной, по инициативе которой произошла блокировка. Это может быть истец, в случае коммерческого спора, или налоговые органы, в случае, когда сотрудники ФНС действовали неправомерно», — говорит собеседник агентства.

Данилов-Данильян отмечает, что необходимо также установить срок, в ходе которого предприниматель может погасить свою задолженность до блокировки счета.

В пресс-службе ФНС пояснили ТАСС, что «ответственность (в том числе ответственность за убытки) в результате неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников налоговых органов прямо закреплена в статье 35 Налогового кодекса».

Владелец кафе-пекарни «Рыбный день» Игорь Борисенков несколько раз сталкивался с одновременной блокировкой расчетного и личных счетов. Заморозка средств болезненно сказывается на бизнесе и чревата не только потерей времени. По сути, заморозка средств несет в себе репутационные риски. «Пропустим время по уплате налогов — блокируется счет ИП, блокируется счет личный. Я не мог пользоваться картой. Такое было несколько раз. Поэтому нужен отлаженный механизм онлайн-оповещений», — говорит предприниматель.

Ничего личного

Помимо необоснованной блокировки счетов по 115-ФЗ, бизнес сталкивается еще с одной проблемой — блокировкой личного счета ИП. Ст. 47 Налогового кодекса РФ разрешает ФНС списывать задолженность индивидуального предпринимателя с его личных счетов и вкладов в банках, которые клиент открывал как физическое лицо. Согласно закону, операцию по взысканию долга должны проводить судебные приставы, однако ФНС не обращается к приставам и действует сразу через банки, рассказал ТАСС вице-президент Ассоциации банков России (АБР) Алексей Войлуков.

«Налоговые службы с начала лета прошлого года стали массово требовать от банков блокировать средства на личных счетах индивидуальных предпринимателей в связи с налоговой задолженностью. Для разрешения ситуации необходимо разграничить коммерческий и личные счета ИП. Надо разделять предпринимательскую деятельность физического лица и его обычную жизнь, личные счета», — говорит собеседник агентства.

Пути разблокировки

Иногда счета могут быть заблокированы из-за неопытности клиента, рассказали ТАСС в пресс-службе Сбербанка. «Таким клиентам мы всегда стремимся помочь. Так, благодаря участию Сбербанка, количество счетов, по которым была применена блокировка, сократилось на 25%», — сказали в пресс-службе кредитной организации.

Для того, чтобы подобные ситуации происходили реже, банк советует предпринимателям воспользоваться специальным разделом на сайте, где говорится о том, как избежать ограничений в проведении операций по счету и не столкнуться с вопросами со стороны надзорных органов. «Как правило, банк снимает ограничение на совершение операций в дистанционных каналах после получения всех разъяснений и подтверждающих документов», — отмечают в пресс-службе.

«Как правило, банк снимает ограничение на совершение операций в дистанционных каналах после получения всех разъяснений и подтверждающих документов», — отмечают в пресс-службе.

Если предприниматель все же столкнулся с блокировкой счета, ему необходимо предоставить пакет документов, подтверждающих ведение хозяйственной деятельности, продолжает Гаврилов.

«Обычно банк сообщает, какие документы необходимы. В частности, для анализа деятельности рассматриваются следующие документы: бухгалтерская и налоговая отчетность, договоры аренды, штатное расписание, договоры с контрагентами, документы, подтверждающие выполнение обязательств по предоставленным договорам, расширенная выписка по расчетным счетам в других банках, пояснения по хозяйственной деятельности, о бизнесе клиента и так далее», — отмечает собеседник агентства. Гаврилов подчеркивает важность предоставления банку полного пакета документов, поскольку процесс разблокировки будет происходить быстрее.

Что такое запирающее письмо?

Добро пожаловать на эту презентацию IRS о письмах. Этот материал не является официальным руководством.

Этот материал не является официальным руководством.

В этой презентации мы расскажем: что такое запирающее письмо? Когда может прекратиться фиксированная ставка? Что произойдет, если вы не заблокируете со ставкой владения. Вот сценарий.

IRS отправляет вам письмо 2800C, письмо WHC работодателю, когда у сотрудника не удерживается достаточный федеральный доход.

В письме о закрытии говорится, что вы должны удерживать определенную ставку из заработной платы сотрудника.

Вы также получите копию письма сотруднику. Вы должны передать его сотруднику в течение 10 рабочих дней, если они больше не работают на вас. Если они вернутся к работе в течение 12 месяцев с момента получения вами письма, вы должны начать удерживать подоходный налог с заработной платы сотрудника на основе ставки удержания, указанной в письме.

У вас есть 60 календарных дней после даты получения письма, чтобы начать удержание по указанной ставке. Это дает сотруднику время на общение

в IRS, как указано в их копии письма.

IRS возлагает на сотрудников ответственность за точную отчетность о своем налоговом статусе своему работодателю. IRS уведомляет сотрудников в три способа: письмо 2801; Уведомление CP30 под названием «Штраф к работникам за удержание подоходного налога из заработной платы» или Копия письма 2800C сотруднику. Эти письма уведомляют сотрудника о том, что IRS определила, что у него недостаточно подоходного налога. удержание и подлежат штрафам.

Поощряйте сотрудника обратиться в IRS с просьбой изменить письмо о блокировке до того, как его удержание будет заблокировано.

Если запрос на изменение будет одобрен, IRS направит вам письмо об изменении, письмо 2808C.

Письмо 2808C содержит инструкции по удержанию по определенной ставке. Модификация вступает в силу немедленно, а не через 60 дней.

Следует подчеркнуть два момента:

Во-первых, после того, как действует фиксированная ставка, вы не можете уменьшить удержание, если это не одобрено IRS.

Для утверждения IRS требует, чтобы сотрудник соответствовал требованиям к декларациям, налогам, штрафам и процентам за три года. последовательные налоговые годы.

Во-вторых, если вы не удерживаете федеральный подоходный налог с сотрудника, как указано в письме, вы будете обязаны уплатить дополнительный налог, который необходимо удержать.

Иногда сотрудник, на которого распространяется письмо о блокировке, подает работодателю новый документ W-4, чтобы инициировать изменение фиксированной ставки.

Если сотрудник требует удержания большего размера, чем указано в письме о закрытии, вы должны соблюдать форму W-4.

Но, если в новой форме W-4 удерживается меньше, чем требуется в письме о закрытии, вы должны удерживать на основании письма о закрытии.

Если вы предлагаете своим сотрудникам возможность обновлять свою форму W-4 в электронном виде, вы должны заблокировать доступ, чтобы уменьшить удержание для любых

сотрудника, которому предъявлено письмо о закрытии. Помнить:

После того, как фиксированная ставка вступит в силу, вы не сможете уменьшить удержание, если IRS не уведомит вас об этом.

Помнить:

После того, как фиксированная ставка вступит в силу, вы не сможете уменьшить удержание, если IRS не уведомит вас об этом.

Если вы не удерживаете федеральный подоходный налог с сотрудника, как указано в письме о закрытии, вы должны будете уплатить дополнительный налог. требуется удержать.Если сотрудник получает право на изменение ставки фиксированного письма, IRS отправит вам письмо 2808C. В письме 2808C указаны изменения, которые вступают в силу сразу после получения этого письмо. Вы можете найти больше вопросов и ответов о соблюдении налоговых требований на IRS.gov.

Введите «соблюдение удержания» в поле поиска IRS.gov. Спасибо за внимание!

Понимание вашего письма 2802C | Налоговая служба

О чем это письмо

Вы получили это письмо, потому что мы определили, что удержание вами удержания не соответствует нашим правилам.Если вы сделаете исправление сейчас, вы избежите получения письма о блокировке в будущем, в котором вашему работодателю будет сказано увеличить вашу ставку удержания. Вы можете игнорировать это письмо, если вы уже исправили свой W-4.

Вы можете игнорировать это письмо, если вы уже исправили свой W-4.

Что делать

- Используйте Оценщик налоговых удержаний, чтобы определить правильную сумму удержания. Заполните форму W-4, предоставленную в письме, и передайте своему работодателю.

Вы можете захотеть

- Загрузите следующий материал:

- Используйте Оценщик налоговых удержаний, чтобы вычислить правильную сумму удерживаемого федерального подоходного налога.Оценщик особенно полезен, если в прошлом у вас слишком много или слишком мало отказов, ваша ситуация изменилась или вы начинаете новую работу.

Часто задаваемые вопросы

Что такое письмо 2802C?

Это письмо с самокоррекцией. Цель состоит в том, чтобы вы, как налогоплательщик, исправляли свои ошибки. Оценщик налоговых удержаний, расположенный на этом сайте, является эффективным инструментом, который поможет вам определить правильную сумму удержания. Вам не нужно предпринимать никаких действий с IRS. Просто заполните еще одну форму W-4 с правильным удержанием и передайте своему работодателю.

Просто заполните еще одну форму W-4 с правильным удержанием и передайте своему работодателю.

Что произойдет, если IRS определит, что у меня нет достаточного удержания?

Мы можем попросить вашего работодателя удерживать федеральный подоходный налог по повышенной ставке. Мы делаем это, выписывая «письмо о закрытии». На этом этапе ваш работодатель должен игнорировать любую форму W-4, которая уменьшает размер вашего удержания. Вы получите копию письма о блокировке, и мы дадим вам некоторое время до того, как процент блокирования вступит в силу, для подачи новой формы W-4.Если вы напишете в IRS, включите заявление, объясняющее, почему вы считаете, что имеете право на другую ставку удержания или количество удерживаемых надбавок. После того, как мы отправим письмо о закрытии, вы не сможете уменьшить размер удержания, пока мы не утвердим его.

Что делать, если я не хочу подавать форму W-4 моему работодателю?

После того, как вы получите письмо о закрытии, вам дадут номер телефона, по которому вы можете позвонить в IRS для внесения изменений. У вас будет 60 дней, чтобы позвонить в IRS.После этой даты ваш работодатель должен удерживать подоходный налог с вашей заработной платы по единой ставке с нулевыми надбавками.

Советы на следующий год

Убедитесь, что ваше удержание является адекватным.

Вопросы и ответы о соблюдении удержания

Форма W-4 2020, свидетельство сотрудника об удержании налогов

Q1: Если IRS определит, что у работника недостаточно удержанного федерального подоходного налога, что попросят сделать работодателя?

A1: Если IRS определит, что у сотрудника недостаточно удерживаемого налога, мы уведомим вас об увеличении суммы удерживаемого налога, выписав письмо с указанием режима удержания, разрешенного для сотрудника.Вы также получите копию для сотрудника с указанием разрешенного режима удержания и процесса, с помощью которого сотрудник может предоставить дополнительную информацию в IRS для целей определения соответствующего механизма удержания. Если сотрудник по-прежнему работает на вас, вы должны предоставить ему копию сотрудника. Если сотрудник БОЛЬШЕ НЕ РАБОТАЕТ на вас, НИКАКИХ ДЕЙСТВИЙ НЕ ТРЕБУЕТСЯ. Однако, если сотрудник должен вернуться на работу в течение двенадцати (12) месяцев, вам следует начать удержание подоходного налога из заработной платы сотрудника в соответствии с порядком удержания, изложенным в этом письме.Сотруднику будет предоставлен период времени до того, как фиксированная ставка вступит в силу, чтобы подать на утверждение в IRS новую форму W-4 и заявление, подтверждающее претензии, сделанные в форме W-4, которые уменьшат удержание федерального подоходного налога. . Сотрудник должен отправить форму W-4 и заявление непосредственно в офис IRS, указанный в письме о закрытии. Вы должны удерживать налог в соответствии с письмом о блокировке на дату, указанную в письме о блокировке, если IRS не уведомит об ином. Вы должны будете предпринять это действие не ранее, чем через 60 календарных дней после даты письма о блокировке.После того, как фиксированная ставка вступит в силу, работодатель не может уменьшить удержание, если это не одобрено IRS.

Если сотрудник БОЛЬШЕ НЕ РАБОТАЕТ на вас, НИКАКИХ ДЕЙСТВИЙ НЕ ТРЕБУЕТСЯ. Однако, если сотрудник должен вернуться на работу в течение двенадцати (12) месяцев, вам следует начать удержание подоходного налога из заработной платы сотрудника в соответствии с порядком удержания, изложенным в этом письме.Сотруднику будет предоставлен период времени до того, как фиксированная ставка вступит в силу, чтобы подать на утверждение в IRS новую форму W-4 и заявление, подтверждающее претензии, сделанные в форме W-4, которые уменьшат удержание федерального подоходного налога. . Сотрудник должен отправить форму W-4 и заявление непосредственно в офис IRS, указанный в письме о закрытии. Вы должны удерживать налог в соответствии с письмом о блокировке на дату, указанную в письме о блокировке, если IRS не уведомит об ином. Вы должны будете предпринять это действие не ранее, чем через 60 календарных дней после даты письма о блокировке.После того, как фиксированная ставка вступит в силу, работодатель не может уменьшить удержание, если это не одобрено IRS.

Q2: Означает ли это, что нашему программному обеспечению потребуются две системы: одна для блокировок до 2020 года, а другая для блокировок после 2019 года?

A2: Не обязательно. Один и тот же набор таблиц удержания будет использоваться для обоих расчетов удержания. Эти таблицы можно применять отдельно к системам для новых и старых блокировок. Или, вместо того, чтобы иметь две отдельные системы, вы можете предпочесть одну систему, основанную на переработанной Форме W-4.Для этого введите следующие значения для этапов 4 (a) и 4 (b): 4 (a) — 12 900 для MFJ или 8 600 для всех остальных; и 4 (b) — количество пособий, указанное в Письме WHC, умноженное на 4 300. См. Pub 15-T, Рабочий лист 1. Таблицы удержания работодателя для таблиц процентного метода для автоматизированных систем расчета заработной платы для получения дополнительной информации. Кроме того, помощник работодателя по удержанию подоходного налога может помочь в расчетах.

Q3: Как работодатель, после того как я заблокирую удержание с сотрудника на основании письма о запрете налогов от IRS, что мне делать, если я получу от сотрудника измененную форму W-4?

A3: Если пересмотренная форма W-4, полученная от сотрудника, приводит к БОЛЬШЕМУ удержанию, чем указано в письме о закрытии, вы должны соблюдать форму W-4. Если пересмотренная форма W-4 приводит к уменьшению удержания, вы должны удерживать на основании письма о блокировке. Поощряйте сотрудника связаться с IRS, чтобы запросить изменение блокировки. Если запрос сотрудника будет одобрен, IRS уведомит вас о необходимости удержания по определенной ставке.

Если пересмотренная форма W-4 приводит к уменьшению удержания, вы должны удерживать на основании письма о блокировке. Поощряйте сотрудника связаться с IRS, чтобы запросить изменение блокировки. Если запрос сотрудника будет одобрен, IRS уведомит вас о необходимости удержания по определенной ставке.

Q4: Как работодатель, который получил письмо об изменении (письмо 2808C) от программы WHC, ждать ли мне еще 60 дней, чтобы изменить семейное положение в соответствии с письмом об изменении?

A4: Нет, изменение вступает в силу сразу после получения письма 2808C.

Q5: Мне было приказано заблокировать удержание сотрудником налогов. Что произойдет, если я не зафиксирую удержание сотрудником налогов в соответствии с указаниями?

A5: Те работодатели, которые не соблюдают инструкции IRS о блокировке, будут нести ответственность за уплату дополнительной суммы налога, которая должна была быть удержана.

Q6: Наши сотрудники могут отправлять или изменять свои формы W-4 в режиме онлайн.

Как я могу запретить им изменять свои формы W-4 после того, как они были заблокированы IRS?

Как я могу запретить им изменять свои формы W-4 после того, как они были заблокированы IRS?A6: Вам нужно будет заблокировать сотрудников, которые были заблокированы, от использования онлайн-системы формы W-4, чтобы уменьшить их удержание.

Q7: Что мне делать, если сотрудник передает мне заменяющую форму W-4, разработанную сотрудником?

A7: Работодатели должны отказаться принять заменяющую форму, разработанную сотрудником, и служащий, отправивший такую форму, будет рассматриваться как не предоставивший форму W-4. В таком случае вы должны сообщить сотруднику, что вы не примете эту форму, и предложить сотруднику возможность заполнить официальную форму W-4 или заменяющую форму W-4, разработанную вами. Пока работник не предоставит новую форму W-4, работодатель должен удерживать от работника как от одного лица без каких-либо корректировок удержания; если, однако, для работника действует предыдущая форма W-4, работодатель должен продолжать удерживать на основании предыдущей формы W-4. Как работодатель, вы можете использовать вместо официальной формы W-4 альтернативный сертификат удержания, разработанный вами, если вы предоставите сотруднику все таблицы, инструкции и рабочие листы, содержащиеся в форме W-4, действующей на тот момент. .

Как работодатель, вы можете использовать вместо официальной формы W-4 альтернативный сертификат удержания, разработанный вами, если вы предоставите сотруднику все таблицы, инструкции и рабочие листы, содержащиеся в форме W-4, действующей на тот момент. .

Q8: Что мне делать, если сотрудник передает мне официальную форму IRS W-4, которая явно изменена?

A8: Любое изменение формы W-4 (например, перечеркнутые штрафы за заявление о лжесвидетельстве над подписью) приведет к тому, что форма W-4 станет недействительной.Если работодатель получит недействительную форму W-4, работник будет считаться не предоставившим форму W-4; работодатель должен проинформировать сотрудника о том, что форма W-4 недействительна, и должен запросить у сотрудника другую форму W-4. До тех пор, пока работник не предоставит новую форму W-4, работодатель должен удерживать ее от работника как от отдельного лица. Однако, если для работника действует предыдущая форма W-4, работодатель должен продолжать удерживать на основании предыдущей формы W-4.

Q9: Я слышал, что моему работодателю больше не нужно регулярно подавать формы W-4 в IRS.Как это повлияет на меня как на сотрудника?

A9: Нет изменений в требовании о том, чтобы у сотрудников имелся соответствующий удержанный подоходный налог. Оценщик налоговых удержаний IRS доступен, чтобы помочь сотрудникам определить надлежащую сумму удерживаемого федерального подоходного налога. Другой полезный ресурс, Публикация 505, Удержание налогов и расчетные налоги, доступен на веб-сайте IRS или может быть получен по телефону 800-TAX-FORM (829-3676). Лица, у которых нет достаточного удержания подоходного налога, подлежат штрафным санкциям.IRS будет более эффективно использовать информацию, содержащуюся в ее записях, а также информацию, указанную в отчетах о заработной плате по форме W-2, чтобы обеспечить удержание достаточного количества федерального подоходного налога с сотрудников.

Q10: Как сотрудник, что произойдет, если IRS определит, что у меня нет адекватного удержания?

A10: IRS может дать указание вашему работодателю удерживать федеральный подоходный налог по повышенной ставке, чтобы обеспечить вам адекватный удержание, путем выдачи письма о закрытии. На этом этапе ваш работодатель должен игнорировать любую форму W-4, которая уменьшает размер удержания.Вы получите копию письма о закрытии. Вам будет предоставлен период времени до введения в действие фиксированной ставки, чтобы подать на утверждение в IRS новую форму W-4 и заявление, подтверждающее заявления, сделанные в форме W-4, которые уменьшат ваш федеральный доход. удержание налогов. Вы должны отправить форму W-4 и выписку прямо по адресу, указанному в письме о закрытии. После выдачи письма о блокировке вы не сможете уменьшить размер удержания, если это не одобрено IRS.

На этом этапе ваш работодатель должен игнорировать любую форму W-4, которая уменьшает размер удержания.Вы получите копию письма о закрытии. Вам будет предоставлен период времени до введения в действие фиксированной ставки, чтобы подать на утверждение в IRS новую форму W-4 и заявление, подтверждающее заявления, сделанные в форме W-4, которые уменьшат ваш федеральный доход. удержание налогов. Вы должны отправить форму W-4 и выписку прямо по адресу, указанному в письме о закрытии. После выдачи письма о блокировке вы не сможете уменьшить размер удержания, если это не одобрено IRS.

Q11: Как вы можете быть освобождены от программы соблюдения налоговых требований?

A11: Вы должны продолжать подавать декларации и платить причитающиеся налоги.Если вы своевременно выполняете все свои обязательства по подаче документов и оплате в течение трех лет подряд, вы можете потребовать, чтобы мы освободили вас от Программы соблюдения налоговых требований.

Вернуться к началу

2019 Предыдущая форма W-4, Свидетельство о удержании удерживаемого пособия сотруднику

Q1: В прошлом, как работодатель, я был обязан подавать все формы W-4, в которых требовалось полное освобождение от удержания (когда регулярно ожидалось, что еженедельная заработная плата составляет 200 долларов или более) или требовалось более 10 пособий.

Какие формы W-4 мне теперь нужно подать в IRS?

Какие формы W-4 мне теперь нужно подать в IRS?A1: Работодатели больше не обязаны регулярно подавать формы W-4 в IRS. Однако при определенных обстоятельствах IRS может потребовать от вас предоставить копии форм W-4 для определенных сотрудников, чтобы гарантировать, что сотрудники имеют адекватные удержания. Теперь от вас требуется подавать формы W-4 в IRS только в том случае, если это указано в письменном уведомлении или в соответствии с указанными критериями, изложенными в будущих опубликованных руководствах.

Q2: Если работодатель больше не должен подавать Формы W-4, требуя полного освобождения от удержания или требуя более 10 пособий, как IRS определяет адекватное удержание?

A2: IRS более эффективно использует информацию, содержащуюся в ее записях, а также информацию, указанную в отчетах о заработной плате по форме W-2, чтобы обеспечить удержание достаточного количества федерального подоходного налога с сотрудников.

Q3: Если IRS определит, что у работника недостаточно удержанного федерального подоходного налога, что попросят сделать работодателя?

A3: Если IRS определит, что у сотрудника недостаточно удерживаемых налогов, мы уведомим вас об увеличении суммы удерживаемого налога, выписав письмо с указанием максимального количества удерживаемых надбавок, разрешенных для сотрудника. Вы также получите копию для сотрудника, в которой указано максимальное количество разрешенных освобождений от удержания и процесс, с помощью которого сотрудник может предоставить дополнительную информацию в IRS для целей определения соответствующего количества освобождений от удержания.Если сотрудник по-прежнему работает на вас, вы должны предоставить ему копию сотрудника. Если сотрудник больше не работает на вас, В ЭТО ВРЕМЯ НЕ ТРЕБУЕТСЯ НИКАКИХ ДЕЙСТВИЙ. Однако, если сотрудник должен вернуться на работу в течение двенадцати (12) месяцев, вам следует начать удержание подоходного налога из заработной платы сотрудника на основе ставки удержания, указанной в этом письме. Сотруднику будет предоставлен период времени до того, как фиксированная ставка вступит в силу, чтобы подать на утверждение в IRS новую форму W-4 и заявление, подтверждающее претензии, сделанные в форме W-4, которые уменьшат удержание федерального подоходного налога. .Сотрудник должен отправить форму W-4 и заявление непосредственно в офис IRS, указанный в письме о закрытии.

Вы также получите копию для сотрудника, в которой указано максимальное количество разрешенных освобождений от удержания и процесс, с помощью которого сотрудник может предоставить дополнительную информацию в IRS для целей определения соответствующего количества освобождений от удержания.Если сотрудник по-прежнему работает на вас, вы должны предоставить ему копию сотрудника. Если сотрудник больше не работает на вас, В ЭТО ВРЕМЯ НЕ ТРЕБУЕТСЯ НИКАКИХ ДЕЙСТВИЙ. Однако, если сотрудник должен вернуться на работу в течение двенадцати (12) месяцев, вам следует начать удержание подоходного налога из заработной платы сотрудника на основе ставки удержания, указанной в этом письме. Сотруднику будет предоставлен период времени до того, как фиксированная ставка вступит в силу, чтобы подать на утверждение в IRS новую форму W-4 и заявление, подтверждающее претензии, сделанные в форме W-4, которые уменьшат удержание федерального подоходного налога. .Сотрудник должен отправить форму W-4 и заявление непосредственно в офис IRS, указанный в письме о закрытии. Вы должны удерживать налог в соответствии с письмом о блокировке на дату, указанную в письме о блокировке, если IRS не уведомит об ином. Вы должны будете предпринять это действие не ранее, чем через 45 календарных дней после даты письма о блокировке. После того, как фиксированная ставка вступит в силу, работодатель не может уменьшить удержание, если это не одобрено IRS.

Вы должны удерживать налог в соответствии с письмом о блокировке на дату, указанную в письме о блокировке, если IRS не уведомит об ином. Вы должны будете предпринять это действие не ранее, чем через 45 календарных дней после даты письма о блокировке. После того, как фиксированная ставка вступит в силу, работодатель не может уменьшить удержание, если это не одобрено IRS.

Q4: Как работодатель, после того как я заблокирую удержание в отношении сотрудника на основании письма о запрете налогов от IRS, что мне делать, если я получу от сотрудника измененную форму W-4?

A4: После получения письма о блокировке вы должны игнорировать любую форму W-4, которая уменьшает размер удержания.Сотрудник должен подать на утверждение в IRS любую новую форму W-4 и заявление, подтверждающее заявления, сделанные в форме W-4, которые уменьшат удержание федерального подоходного налога. Сотрудник должен отправить форму W-4 и выписку прямо по адресу, указанному в письме о закрытии. IRS уведомит вас о необходимости удержания по определенной ставке, если запрос сотрудника будет одобрен. Однако, если в любое время сотрудник предоставит Форму W-4, в которой требуется количество удерживаемых надбавок меньше максимального количества, указанного в письме о блокировке, работодатель должен увеличить удержание за счет удерживаемого налога на основании этой Формы W- 4.

Однако, если в любое время сотрудник предоставит Форму W-4, в которой требуется количество удерживаемых надбавок меньше максимального количества, указанного в письме о блокировке, работодатель должен увеличить удержание за счет удерживаемого налога на основании этой Формы W- 4.

Q5: Как работодатель, получивший письмо об изменении (письмо 2808C) от программы WHC, должен ли я ждать еще 60 дней, чтобы изменить семейное положение и / или количество пособий в соответствии с письмом об изменении?

A5: Нет, изменения семейного положения и / или количества пособий вступают в силу сразу после получения письма 2808C.

Q6: Мне было приказано заблокировать удержание сотрудником налогов. Что произойдет, если я не зафиксирую удержание сотрудником налогов в соответствии с указаниями?

A6: Те работодатели, которые не соблюдают инструкции IRS о блокировке, будут нести ответственность за уплату дополнительной суммы налога, которая должна была быть удержана.

Q7: Наши сотрудники могут отправлять или изменять свои формы W-4 в режиме онлайн.

Как я могу запретить им изменять свои формы W-4 после того, как они были заблокированы IRS?A7: Вам нужно будет заблокировать сотрудников, которые были заблокированы, от использования онлайн-системы формы W-4, чтобы уменьшить их удержание.

Q8: Что мне делать, если служащий подает действительную форму W-4, которая, как представляется, требует неправильной удерживаемой суммы?

A8: Вам следует удержать федеральный подоходный налог на основе льгот, указанных в форме W-4.Но вы должны сообщить сотруднику, что IRS может пересмотреть удержание, чтобы убедиться, что оно адекватно, и что IRS может дать вам указание, как работодателю, удерживать подоходный налог с сотрудника по определенной ставке, если проверка показывает, что удержание сотрудника неадекватный. Как только это произойдет, сотруднику не будет разрешено уменьшить размер удержания, если это не одобрено IRS.

Q9: Что мне делать, если сотрудник передает мне заменяющую форму W-4, разработанную сотрудником?

A9: Работодатели могут отказаться принять заменяющую форму, разработанную сотрудником, и служащий, отправивший такую форму, будет рассматриваться как не представивший форму W-4. В таком случае вы должны сообщить сотруднику, что вы не примете эту форму, и предложить сотруднику возможность заполнить официальную форму W-4 или заменяющую форму W-4, разработанную вами. Пока работник не предоставит новую форму W-4, работодатель должен удерживать от работника как от одного лица, не требующего никаких пособий; если, однако, для работника действует предыдущая форма W-4, работодатель должен продолжать удерживать на основании предыдущей формы W-4. Как работодатель, вы можете использовать вместо официальной формы W-4 альтернативное свидетельство об освобождении от удержания, если вы предоставите все таблицы, инструкции и рабочие листы, содержащиеся в форме W-4, действовавшей на тот момент, в работник.

В таком случае вы должны сообщить сотруднику, что вы не примете эту форму, и предложить сотруднику возможность заполнить официальную форму W-4 или заменяющую форму W-4, разработанную вами. Пока работник не предоставит новую форму W-4, работодатель должен удерживать от работника как от одного лица, не требующего никаких пособий; если, однако, для работника действует предыдущая форма W-4, работодатель должен продолжать удерживать на основании предыдущей формы W-4. Как работодатель, вы можете использовать вместо официальной формы W-4 альтернативное свидетельство об освобождении от удержания, если вы предоставите все таблицы, инструкции и рабочие листы, содержащиеся в форме W-4, действовавшей на тот момент, в работник.

Q10: Что мне делать, если сотрудник передаст мне официальную форму IRS W-4, которая явно изменена?

A10: Любое изменение формы W-4 (например, перечеркнутые штрафы за заявление о лжесвидетельстве над подписью) приведет к тому, что форма W-4 станет недействительной. Если работодатель получит недействительную форму W-4, работник будет считаться не предоставившим форму W-4; работодатель должен проинформировать сотрудника о том, что форма W-4 недействительна, и должен запросить другую форму W-4 у сотрудника. До тех пор, пока работник не предоставит новую форму W-4, работодатель должен удерживать от работника как от одного лица, не требующего никаких надбавок.Однако, если для работника действует предыдущая форма W-4, работодатель должен продолжать удерживать на основании предыдущей формы W-4.

Если работодатель получит недействительную форму W-4, работник будет считаться не предоставившим форму W-4; работодатель должен проинформировать сотрудника о том, что форма W-4 недействительна, и должен запросить другую форму W-4 у сотрудника. До тех пор, пока работник не предоставит новую форму W-4, работодатель должен удерживать от работника как от одного лица, не требующего никаких надбавок.Однако, если для работника действует предыдущая форма W-4, работодатель должен продолжать удерживать на основании предыдущей формы W-4.

Q11: Я слышал, что моему работодателю больше не нужно регулярно подавать формы W-4 в IRS. Как это повлияет на меня как на сотрудника?

A11: Нет изменений в требовании о том, чтобы у сотрудников имелся надлежащий удерживаемый подоходный налог. Оценщик налоговых удержаний IRS доступен, чтобы помочь сотрудникам определить надлежащую сумму удерживаемого федерального подоходного налога.Другой полезный ресурс, Публикация 505, Удержание налогов и расчетные налоги, доступен на веб-сайте IRS или может быть получен по телефону 800-TAX-FORM (829-3676). Лица, у которых нет достаточного удержания подоходного налога, подлежат штрафным санкциям. IRS будет более эффективно использовать информацию, содержащуюся в ее записях, а также информацию, указанную в отчетах о заработной плате по форме W-2, чтобы обеспечить удержание достаточного количества федерального подоходного налога с сотрудников.

Лица, у которых нет достаточного удержания подоходного налога, подлежат штрафным санкциям. IRS будет более эффективно использовать информацию, содержащуюся в ее записях, а также информацию, указанную в отчетах о заработной плате по форме W-2, чтобы обеспечить удержание достаточного количества федерального подоходного налога с сотрудников.

Q12: Как сотрудник, что произойдет, если IRS определит, что у меня нет достаточного удержания?

A12: IRS может дать указание вашему работодателю удерживать федеральный подоходный налог по повышенной ставке, чтобы обеспечить вам адекватный удержание, путем выдачи письма о запрете.На этом этапе ваш работодатель должен игнорировать любую форму W-4, которая уменьшает размер удержания. Вы получите копию письма о закрытии. Вам будет предоставлен период времени до введения в действие фиксированной ставки, чтобы подать на утверждение в IRS новую форму W-4 и заявление, подтверждающее заявления, сделанные в форме W-4, которые уменьшат ваш федеральный доход. удержание налогов. Вы должны отправить форму W-4 и выписку прямо по адресу, указанному в письме о закрытии. После выдачи письма о блокировке вы не сможете уменьшить размер удержания, если это не одобрено IRS.

удержание налогов. Вы должны отправить форму W-4 и выписку прямо по адресу, указанному в письме о закрытии. После выдачи письма о блокировке вы не сможете уменьшить размер удержания, если это не одобрено IRS.

Q13: Что делать, если я не хочу отправлять форму W-4 моему работодателю?

A13: Ваш работодатель обязан удерживать подоходный налог с вашей заработной платы, как если бы вы были холостыми с нулевыми надбавками, если вы не подали форму W-4.

Q14: Как вы можете быть освобождены от программы соблюдения налоговых требований?

A14: Вы должны продолжать подавать декларации и платить причитающиеся налоги. Если вы своевременно выполняете все свои обязательства по подаче документов и оплате в течение трех лет подряд, вы можете потребовать, чтобы мы освободили вас от Программы соблюдения налоговых требований.

Вернуться к началу

Письмо-фиксатор IRS | Что нужно знать и как отвечать

Извещений от IRS достаточно, чтобы остановить вас. Если вы получили так называемое письмо о запрете, вам необходимо принять меры. Но не паникуйте. Запретные письма легко разрешить и предотвратить в будущем. Продолжайте читать, чтобы узнать больше о письмах для блокировки, их значении и о том, что вам нужно делать, если вы их получили.

Что такое запирающее письмо?

Письмо о блокировке — это письмо IRS о соблюдении налоговых требований, информирующее вас и вашего сотрудника о том, что у сотрудника недостаточно удержанного федерального подоходного налога.IRS отправляет разные уведомления работнику и работодателю. Эти уведомления:

- Письмо 2800C: Письмо о блокировке, отправленное работодателю, уведомляющее вас о том, что у работника недостаточно удержанного федерального подоходного налога. В письме говорится, сколько нужно воздерживаться от продвижения вперед. К нему прилагается копия для вашего сотрудника.

- Письмо 2801C: Письмо о запрете на работу, отправленное сотруднику о том, что он не имеет права требовать освобождения от федеральных налогов.

Сотрудник также может получить это, если он заявляет о большем количестве иждивенцев, чем им разрешено.

Сотрудник также может получить это, если он заявляет о большем количестве иждивенцев, чем им разрешено.

Сотрудник также может получить это, если он заявляет о большем количестве иждивенцев, чем им разрешено.

Сотрудник также может получить это, если он заявляет о большем количестве иждивенцев, чем им разрешено.Оба письма предписывают работодателям удерживать федеральный подоходный налог по более высокой ставке. IRS требует, чтобы статус подачи документов сотрудника был холостым, без иждивенцев.

IRS не позволяет работодателям уменьшать удержания работника после того, как действует фиксированная ставка. Если ваш сотрудник имеет доступ к изменению своей формы W-4 в электронном виде, вы должны заблокировать его доступ к изменению своих удержаний.

Самокорректирующееся письмо

Перед выдачей письма IRS отправляет письмо 2802C сотрудникам.Это письмо с самокоррекцией, уведомляющее сотрудника о том, что размер удержаний слишком мал.

Когда сотрудник получает 2802C, он должен предоставить новую форму W-4, чтобы исправить свои удержания. IRS рекомендует сотрудникам использовать Калькулятор удержания налогов IRS, чтобы определить, как заполнить форму W-4 для точного удержания федерального подоходного налога. Используйте новую форму W-4, чтобы увеличить размер удержаний, удерживаемых сотрудником.

Используйте новую форму W-4, чтобы увеличить размер удержаний, удерживаемых сотрудником.

Если сотрудник не предоставит вам новую форму W-4 после получения письма с самокоррекцией 2802C, IRS отправит вам письмо о закрытии 2800C, а сотруднику — письмо 2801C.

Типы фиксирующих писем

Если вы получили письмо о закрытии, вы можете спросить себя: что теперь? Как работодатель, вы обязаны исправить удержания на основании того, что указано в уведомлении. Но у сотрудника есть возможность подать апелляцию или изменить свои удержания. Давайте посмотрим на различия в закрепленных буквах.

Письмо о закрытии IRS 2800C

Получение письма о закрытии 2800C означает, что IRS сообщает вам, как изменить размер удержания федерального подоходного налога с сотрудника.У вас есть 60 дней с даты письма, чтобы внести необходимые изменения.

В уведомлении подробно описано, как изменить размер удержания федерального подоходного налога с работника в соответствии с требованиями. К письму о закрытии прилагается копия, которую вы можете передать своему сотруднику.

К письму о закрытии прилагается копия, которую вы можете передать своему сотруднику.

Если ваш сотрудник больше не работает на вас, вам ничего не нужно делать. Однако сохраните копию письма в своих записях. Если сотрудник вернется на работу в течение 12 месяцев с даты письма, вы должны удержать подоходный налог на основании статуса подачи, указанного в письме о закрытии.

Письмо IRS 2808C

Если служащий подает апелляцию, и IRS определяет, что служащий не должен подавать как холостяк без иждивенцев, IRS выдает 2808C. 2808C является модификацией 2800C, и информация в этом письме вступает в силу немедленно, а не через 60 дней.

В письме 2808C IRS уведомляет вас об изменении удержаний для сотрудника. Как правило, это изменение отличается от холостого без иждивенцев.

Письмо о закрытии налоговой службы налоговой службы США (IRS) 2801C

IRS отправляет сотруднику письмо о закрытии 2801C.В этом письме говорится, что сотрудник подал заявление о неправильном статусе освобождения или имеет больше иждивенцев, чем им разрешено.

Сотрудники могут обжаловать письмо в IRS напрямую, запросив изменение уведомления. У сотрудника есть 30 дней на подачу апелляции, прежде чем статус подачи, указанный в письме, станет «заблокированным». По истечении 30 дней у работодателя есть еще 30 дней, чтобы внести изменения в удержания работника.

Поскольку у работодателя есть 60 дней до фиксации ставки, вам следует подождать, чтобы обновить статус удержания для сотрудника, до даты фиксации, указанной в письме.Если сотрудник не подает апелляцию, измените его удержание на холостой без иждивенцев.

Вы также можете попросить вашего сотрудника заполнить новую форму W-4, прежде чем вы обновите свои удержания. Но сумма удержания должна быть такой же или больше, чем указано в уведомлении.

Например, в письме IRS говорится, что сотрудник должен подавать документы, как если бы он был одиноким и не имел иждивенцев. Сотрудник может подать новую форму W-4 с этими вариантами, а также добавить дополнительные удержания. Однако они не могут подать новую форму W-4 без иждивенцев и состоящего в браке статуса регистрации, потому что в ней меньше удержаний, чем у холостого статуса.

Однако они не могут подать новую форму W-4 без иждивенцев и состоящего в браке статуса регистрации, потому что в ней меньше удержаний, чем у холостого статуса.

Как удалить запирающее письмо

Сотрудники, которые продолжают подавать декларации и платить причитающиеся налоги в течение трех лет подряд, могут потребовать освобождения из-под стражи. IRS направит работодателю письмо 2813C, уведомляющее вас о том, что сотрудник освобожден из-под стражи. После этого сотрудник может подать новую форму W-4.

Письмо IRS о запрете удержания не может быть удалено после выдачи и может быть изменено только после того, как сотрудник продемонстрировал соблюдение этого письма в течение трех лет.

Что делать, если вы не выполняете письмо о закрытии дома?

IRS требует, чтобы вы соблюдали требования 2800C или 2808C, выданные вам для исправления удержаний сотрудником. Если вы не корректируете удержания сотрудника на основании письма, вы несете ответственность за уплату дополнительных налогов, необходимых для удержания.

Уберите эти калькуляторы! Расчет федерального подоходного налога с онлайн-программой расчета заработной платы Patriot осуществляется очень просто. Просто введите новую информацию сотрудника, удерживающую удержание, и позвольте нам сделать все остальное! Попробуйте бесплатно в течение 30 дней, когда подпишетесь на пробную версию.

Эффект блокировки предложения Калифорнии 13

Влияние Предложения 13 на мобильность широко варьируется в зависимости от размера субсидии, причем наибольший эффект наблюдается в прибрежных городах Калифорнии, где рост стоимости собственности был самым большим.

Предложение 13, принятое избирателями в Калифорнии в 1978 году, предусматривает ставку налога на имущество в размере одного процента, требует, чтобы недвижимость оценивалась по рыночной стоимости на момент продажи, и позволяет повышать взносы не более чем на 2 процента в год до следующего дня. продажа. Это означает, что до тех пор, пока стоимость недвижимости увеличивается более чем на 2 процента в год, домовладельцы выигрывают от того, чтобы оставаться в одном доме, потому что их налоги ниже, чем они были бы в другом доме той же стоимости. Предложение 13, таким образом, вызывает эффект блокировки для владельцев-арендаторов, который со временем усиливается. Это также влияет на рынок аренды, как напрямую, поскольку применяется к арендодателям, так и косвенно, поскольку снижает оборот домов, занимаемых владельцами.

В результате предложения 13 на рынке недвижимости наблюдаются явные искажения. Например, в 2003 году финансист Уоррен Баффет объявил, что он платит налог на недвижимость в размере 14 410 долларов, или 2,9 процента, со своего дома за 500 000 долларов в Омахе, штат Небраска, но платит только 2264 доллара или 0.056 процентов, на его дом в Калифорнии за 4 миллиона долларов. Хотя Баффет известен как проницательный инвестор, низкие налоги на недвижимость в его доме в Калифорнии объясняются не его инвестиционным талантом, а скорее предложением 13.

В 1992 году Верховный суд США оставил в силе Предложение 13, отчасти на том основании, что оно способствовало достижению политических целей по увеличению «. .. сохранения, преемственности и стабильности местных районов». В документе «Ограничения налога на имущество и мобильность: фиксирующий эффект предложения Калифорнии № 13 » (Рабочий документ NBER No.11108), авторы Нада Васи и Мишель Дж. Уайт исследуют, как Предложение 13 повлияло на средний срок владения собственниками и арендаторами в Калифорнии по сравнению с другими штатами. Они считают, что Предложение 13 определенно способствовало преемственности и стабильности, поскольку оно привело к значительному увеличению средней продолжительности владения жильем в Калифорнии по сравнению с домохозяйствами в других штатах. С 1970 по 2000 год средний срок владения жильем домовладельцев и арендаторов в Калифорнии увеличился на 1,04 и.79 лет по сравнению с домовладельцами и арендаторами в контрольных штатах. Эти цифры отражают увеличение средней продолжительности владения на 10 и 19 процентов соответственно.

.. сохранения, преемственности и стабильности местных районов». В документе «Ограничения налога на имущество и мобильность: фиксирующий эффект предложения Калифорнии № 13 » (Рабочий документ NBER No.11108), авторы Нада Васи и Мишель Дж. Уайт исследуют, как Предложение 13 повлияло на средний срок владения собственниками и арендаторами в Калифорнии по сравнению с другими штатами. Они считают, что Предложение 13 определенно способствовало преемственности и стабильности, поскольку оно привело к значительному увеличению средней продолжительности владения жильем в Калифорнии по сравнению с домохозяйствами в других штатах. С 1970 по 2000 год средний срок владения жильем домовладельцев и арендаторов в Калифорнии увеличился на 1,04 и.79 лет по сравнению с домовладельцами и арендаторами в контрольных штатах. Эти цифры отражают увеличение средней продолжительности владения на 10 и 19 процентов соответственно.

Большое влияние Предложения 13 на права владения арендаторами особенно поразительно и предполагает, что более длительное владение собственником-арендатором вынуждает более молодые домохозяйства откладывать переход от аренды к владению. Авторы также обнаруживают, что афро-американские домохозяйства сильнее ответили на Предложение 13, чем белые домохозяйства и домохозяйства мигрантов из других штатов, чем домохозяйства коренных жителей.С 1970 по 1990 год продолжительность владения недвижимостью афроамериканских домовладельцев и арендаторов увеличилась на 1,3 года и 1,8 года, соответственно, по сравнению с длительностью владения недвижимостью у белых домовладельцев и арендаторов. С 1970 по 2000 годы продолжительность владения недвижимостью у домовладельцев-мигрантов и съемщиков жилья увеличилась на 1,5 года и 0,6 года, соответственно, по сравнению с сроком владения домовладельцев и съемщиков жилья по рождению.

Авторы также обнаруживают, что афро-американские домохозяйства сильнее ответили на Предложение 13, чем белые домохозяйства и домохозяйства мигрантов из других штатов, чем домохозяйства коренных жителей.С 1970 по 1990 год продолжительность владения недвижимостью афроамериканских домовладельцев и арендаторов увеличилась на 1,3 года и 1,8 года, соответственно, по сравнению с длительностью владения недвижимостью у белых домовладельцев и арендаторов. С 1970 по 2000 годы продолжительность владения недвижимостью у домовладельцев-мигрантов и съемщиков жилья увеличилась на 1,5 года и 0,6 года, соответственно, по сравнению с сроком владения домовладельцев и съемщиков жилья по рождению.

Влияние Предложения 13 на мобильность широко варьируется в зависимости от размера субсидии, причем наибольший эффект наблюдается в прибрежных городах Калифорнии, где рост стоимости собственности был самым большим.С 1970 по 2000 год средняя продолжительность владения недвижимостью увеличилась менее чем на один год во внутренних городах Калифорнии, но более чем на два года в районе Лос-Анджелеса и на три года в районе залива. Как предполагают авторы, вопрос о том, стоило ли увеличение непрерывности и стабильности, вызванное предложением 13, потерь в виде потерянных налоговых поступлений и связанного с этим перераспределения от внутренних к прибрежным общинам Калифорнии, остается предметом дальнейших исследований

Как предполагают авторы, вопрос о том, стоило ли увеличение непрерывности и стабильности, вызванное предложением 13, потерь в виде потерянных налоговых поступлений и связанного с этим перераспределения от внутренних к прибрежным общинам Калифорнии, остается предметом дальнейших исследований

— Ле Пикер

Каким образом изменение налога на прирост капитала может увеличить доход?

За последние 40 лет распределение доходов и богатства стало все более неравномерным.Кроме того, растет понимание того, что Соединенные Штаты сталкиваются с долгосрочным дефицитом бюджета, который необходимо решить, по крайней мере частично, за счет увеличения доходов. По этим и другим причинам предложениям о повышении налогов для богатых домохозяйств в последние годы уделяется повышенное внимание. Один из подходов как к сокращению неравенства, так и к увеличению доходов — это реформа налогообложения прироста капитала. Одно из важных предложений — облагать налогом прирост капитала по мере его накопления, а не ждать, пока актив будет продан, — подход, который иногда называют «рыночной ценой». ” [1]

” [1]

Прирост капитала — это увеличение стоимости актива с течением времени. Если вы покупаете акции за 100 долларов, а их стоимость возрастает до 300 долларов, вы накопили прирост капитала в размере 200 долларов. [2] Если вы продаете акцию за 300 долларов, считается, что прибыль в 200 долларов «реализована». Если вы держитесь за акции, прибыль будет «нереализованной».

Подавляющее большинство реализованного прироста капитала достается домашним хозяйствам с самым высоким доходом. В 2018 году 1 процент домохозяйств с наибольшим доходом получил 69 процентов реализованного долгосрочного прироста капитала; верхние 20 процентов получили 90 процентов прибыли (Центр налоговой политики 2018).

Как мы теперь облагаем налогом прирост капитала? Федеральный подоходный налог не облагает налогом весь прирост капитала. Скорее, прибыль облагается налогом в год продажи актива, независимо от того, когда была начислена прибыль. Нереализованный накопленный прирост капитала обычно не считается налогооблагаемым доходом. Например, если вы купили актив (например, акцию) за 100 долларов десять лет назад, а сейчас он стоит 300 долларов и вы продаете его, ваш налогооблагаемый прирост капитала будет составлять 200 долларов в текущем году и ноль в предыдущие годы.

Нереализованный накопленный прирост капитала обычно не считается налогооблагаемым доходом. Например, если вы купили актив (например, акцию) за 100 долларов десять лет назад, а сейчас он стоит 300 долларов и вы продаете его, ваш налогооблагаемый прирост капитала будет составлять 200 долларов в текущем году и ноль в предыдущие годы.

Такой подход «налогообложение при реализации» имеет два преимущества: относительную простоту оценки и вероятность ликвидности для инвесторов. Для целей определения прироста капитала, а затем оценки налоговых обязательств, стоимость актива — это просто цена продажи. Осознав прибыль, продавец-инвестор должен иметь возможность использовать деньги, полученные за актив, для уплаты налога на прирост капитала.

Следует отметить еще две особенности налогообложения текущего прироста капитала.

Во-первых, ставка налога на реализованный прирост капитала ниже, чем ставка налога на заработную плату, если актив удерживался не менее года перед продажей. Максимальная предельная ставка налога на долгосрочный прирост капитала составляет 23,8 процента по сравнению с максимальной предельной ставкой налога на доход от заработной платы в размере 40,8 процента. [3]

Максимальная предельная ставка налога на долгосрочный прирост капитала составляет 23,8 процента по сравнению с максимальной предельной ставкой налога на доход от заработной платы в размере 40,8 процента. [3]

Во-вторых, налоги на прирост капитала на начисленный прирост капитала прощаются в случае смерти держателя активов — так называемая лазейка «Ангела смерти». Основа актива, оставленного наследнику, «увеличена» до текущей стоимости актива. Вот пример: если ваш дядя купил актив за 100 долларов и продал его за день до своей смерти за 300 долларов, он должен был бы заплатить налог на прирост капитала с прироста в 200 долларов.Если бы вместо этого он держал актив до самой смерти и завещал его вам, вы бы получили актив с новой базой в 300 долларов, а не 100 долларов. Налог на прирост капитала в размере 200 долларов не уплачивается. Если вы в конечном итоге продадите актив за 350 долларов, у вас будет базис в 300 долларов и, следовательно, вы заплатите налог на прирост капитала в размере 50 долларов.

Хотя налогообложение реализации дает преимущества с точки зрения ликвидности и оценки, оно также создает ряд проблем.Основная проблема заключается в том, что нынешняя система не облагает налогом экономический доход домохозяйства, который представляет собой сумму потребления домохозяйства и изменения его благосостояния в течение года. Согласно этому стандарту, все приросты капитала, произошедшие в рассматриваемом году, должны быть включены — независимо от того, реализованы они или нет.

Налогообложение реализации создает так называемый эффект блокировки. Когда ставка налога на прирост капитала постоянна по отношению к периоду владения, инвесторы получают финансовое вознаграждение за отсрочку продажи актива на максимально длительный срок.При налогообложении при реализации эффективная декларация после налогообложения увеличивается с увеличением продолжительности периода владения, даже если декларация до налогообложения и налоговые ставки постоянны.

«Налогообложение реализации создает так называемый эффект« блокировки »… [который] побуждает инвесторов сохранять свои активы, когда экономика получит выгоду от изменения инвестиций.

Например, сравните акцию, приносящую 10% годовых (и, допустим, без дивидендов), и облигацию, приносящую 10% годовых.Предположим, что ставка налога на прирост капитала и обычная ставка налога на прибыль равны 30 процентам. Через год по облигации будет получена 7-процентная налоговая декларация. Точно так же, если бы акции были проданы и налог на прирост капитала был уплачен, по акциям была бы получена такая же прибыль после уплаты налогов в размере 7 процентов.

Однако в течение более длительных периодов акции будут работать лучше, то есть эффективная ставка налога на акции упадет по сравнению с облигацией, потому что налогообложение при реализации задерживает окончательный налоговый платеж.Например, если акции продолжали накапливаться 10 процентов в год, а затем были проданы через 10 лет, эффективная доходность после уплаты налогов на прирост капитала составила бы 7,8 процента, в то время как доходность после уплаты налогов по облигации все равно была бы 7 процентов. [4]

Lock-in побуждает инвесторов сохранять свои активы, когда экономика выиграет от изменения инвестиций. Кроме того, блокировка субсидирует неэффективные активы; инвесторы будут удерживать активы (скажем, неэффективный бизнес) дольше, чем это социально идеально, чтобы снизить эффективную налоговую ставку.

Налогообложение прироста капитала при реализации также способствует укреплению налоговой защиты. Использование инвесторами существующих активов в качестве обеспечения ссуд является одним из примеров налогового убежища, которое позволяет отсроченное налогообложение. Ссуды на новые активы, выплачиваемые с вычетом из налогооблагаемой базы процентов, гарантированы активами, на которые накапливается прирост капитала. Инвесторы могут получить прибыль при выплате ссуды, даже если прибыль до налогообложения по вновь приобретенному активу такая же, как и процентная ставка по ссуде, из-за роста залогового актива.

Все описанные выше практики являются следствием налогообложения реализованной прироста капитала вместо начисленной прибыли. Другие ключевые особенности существующего налога на прирост капитала — привилегированные ставки и увеличение базы в случае смерти — проблематично взаимодействуют с налогообложением при реализации. Более низкие ставки налога на прирост капитала, чем другие формы дохода, побуждают налогоплательщиков классифицировать доход как прирост капитала, а не как заработную плату, и делают варианты убежища более привлекательными. Кроме того, лазейка «Ангел смерти» значительно увеличивает эффект запирания и привлекательность укрытия.

Другие ключевые особенности существующего налога на прирост капитала — привилегированные ставки и увеличение базы в случае смерти — проблематично взаимодействуют с налогообложением при реализации. Более низкие ставки налога на прирост капитала, чем другие формы дохода, побуждают налогоплательщиков классифицировать доход как прирост капитала, а не как заработную плату, и делают варианты убежища более привлекательными. Кроме того, лазейка «Ангел смерти» значительно увеличивает эффект запирания и привлекательность укрытия.

Вместе отсрочка налогообложения и повышение базовой базы дают инвесторам достаточную свободу действий в отношении того, следует ли и когда обналичивать активы, необходимые политикам для поддержания относительно низкой ставки прироста капитала. Различные исследования показывают, что с отсрочкой налогообложения и повышением базовой налоговой ставки максимизирующая доход налоговая ставка находится в диапазоне 28–35 процентов (Gleckman, 2019). При более высоких ставках инвесторы предпочли бы удерживать активы, а не реализовывать их, в результате чего налоговые поступления от прироста капитала падали. [5]

Какие варианты реформирования?1.Устранить повышение в основе при смерти

Самым простым изменением было бы прекращение увеличения базиса при смерти, устранение лазейки «Ангела смерти». Отказ от повышения базиса для наследников приведет к режиму, называемому «переходящим основанием». При передаче по наследству основа актива не изменится. Когда актив впоследствии продается наследником, налогооблагаемая база будет такой же, как и в случае, когда им владел наследник. Согласно системе переходящего остатка, налог на прирост капитала будет по-прежнему причитаться, когда прибыль будет реализована.Актив, который был куплен за 100 долларов, завещан и унаследован за 300 долларов и продан наследником за 350 долларов, принесет прирост капитала в 250 долларов. При нынешней системе с пошаговой базой прирост капитала составит всего 50 долларов.