Кредит «Бизнес кредит» — «Сбербанк»

Потребительские кредиты

|

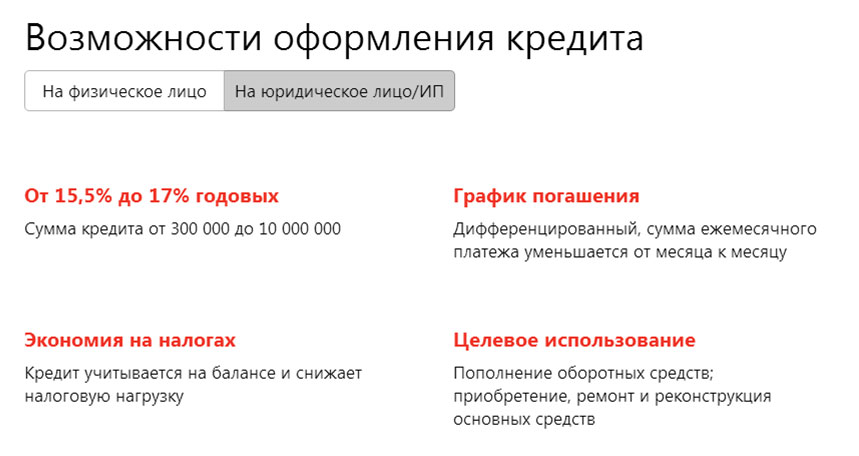

Цель кредитования |

1. 2. Инвестиционные цели; 3. Рефинансирование займов, полученных в других Банках, при отсутствии просроченной задолженности; 4. Рефинансирование понесенных затрат. |

|

Тип финансирования |

Кредит/Возобновляемая/Невозобновляемая кредитная линия |

|

Срок |

ПОС – не более 36 месяцев. Инвестиционные цели — не более 84 месяцев. |

|

Обеспечение |

— недвижимое имущество; — депозит; — движимое имущество; — с определенной долей покрытия каждого вида обеспечения.  |

|

Валюта кредита |

KZT, USD, RUR, EURO |

|

Погашение вознаграждения |

Ежемесячно |

|

Погашение основного долга |

Ежемесячно, равными долями или аннуитетными платежами. |

|

Комиссии |

Согласно Сборнику тарифов на услуги ДБ АО «Сбербанк». |

Пополнение оборотных средств;

Пополнение оборотных средств;Преимущества кредита

— Короткие сроки рассмотрения заявок;

— Индивидуальный подход к каждому клиенту;

— Отсутствие штрафных санкций за досрочное погашение займа.

|

Перечень документов* |

ЮЛ |

ИП |

|

Учредительные документы |

||

|

Свидетельство ИП, лицензии, сертификаты, патент, разрешения на бизнес и т. |

||

|

Справка с налогового органа либо с e-gov о наличии/отсутствии задолженности в бюджет и внебюджетные фонды |

||

|

Справка об открытых банковских счетах в других банках с указанием оборотов по ним за последние 12 мес. (с разбивкой помесячно) |

||

| Финансовая отчетность | ||

|

Налоговая декларация за последний отчетный период |

||

|

Копии документов учредителей, директоров и главного бухгалтера (удостоверение личности, справка с места прописки) |

||

|

Копии документов (удостоверение личности, свидетельство о браке, справка с места прописки) |

||

|

Карточка с образцами подписей и оттиском печати |

||

|

Документы по залоговому обеспечению |

п.

п.*Банк вправе запросить предоставление дополнительных документов, необходимых для полной экспертизы проекта

За более подробной информацией Вы можете обратиться в отделения Банка в Вашем городе или получить по телефонам Контакт-центра 8 (727) 250-30-20, в других регионах Казахстана: 8-8000-808-808.

Опыт работы по основной деятельности Заемщика не менее 6 месяцев. 12 месяцев – для крестьянских хозяйств, осуществляющих финансово-хозяйственную деятельность, а также, если рассматриваемый бизнес носит сезонный характер.

Опыт работы по основной деятельности Заемщика не менее 6 месяцев. 12 месяцев – для крестьянских хозяйств, осуществляющих финансово-хозяйственную деятельность, а также, если рассматриваемый бизнес носит сезонный характер.2. Наличие постоянного места ведения бизнеса.

Поделиться

С кредитом «Бизнес кредит» Вы получите новые возможности расширения своего бизнеса, оплатить текущие расходы, а также реализовать планы дальнейшего развития бизнеса.

Кредитование осуществляется на следующие цели:

- Пополнение оборотных средств;

- Инвестиционные цели;

- Рефинансирование действующих займов;

- Финансирование в рамках государственных программ АО ФРП «Даму» и «Дорожная карта бизнеса 2020».

Укажите дату выдачи кредита

Укажите срок кредитования в годах с точностью до месяца

Условия кредитования меняются в зависимости от категории заемщика.

Данная опция калькулятора реализована в ознакомительных целях.

Процентная ставка по кредиту может меняться в зависимости от:

— категории заемщика;

— срока предоставления кредита;

— валюты, в которой предоставляется кредит.

Минимальная ставка по кредиту

Максимальная ставка по кредиту

Укажите ваш среднемесячный основной доход.

Выберите расчет по доходу , чтобы узнать, кредит на какую сумму вы можете получить с учетом размера вашего дохода.

Выберите расчет по сумме кредита , чтобы узнать размер выплат при оформлении кредита на определенную сумму.

Выберите расчет по ежемесячному платежу , если уже знаете, какую сумму вы сможете ежемесячно тратить на погашение кредита.

Максимальная сумма кредита для выбранной валюты

Минимальная сумма кредита для выбранной валюты

Что такое Кредит для ИП от Kaspi.kz? — Условия

Обновлен 14.12.20

Кредит для ИП — это беззалоговый, удобный и выгодный кредит для индивидуальных предпринимателей. Максимальная сумма Кредита для ИП составляет 2 000 000 тенге.

В мобильном приложении Kaspi.kzприложении Kaspi.kzприложении Kaspi.kz предприниматели, зарегистрированные в Комитете государственных доходов могут подать заявку и узнать о решении в течение минуты не выходя из дома. После одобрения деньги сразу поступят на карту Kaspi Gold. Предоставлять дополнительные документы не потребуется.

После одобрения деньги сразу поступят на карту Kaspi Gold. Предоставлять дополнительные документы не потребуется.

После этого вы можете совершать операции не снимая денег с карты: делать покупки, совершать платежи на Kaspi.kz или снять наличные в банкомате любого банка. Комиссии за снятие не будет.

В любое время можно досрочно погасить Кредит для ИП и уменьшить сумму переплаты. Минимальная сумма частичного досрочного погашения равна сумме 3 ежемесячных платежей.

Кредит для ИП можно оплачивать без комиссий:

• в любом из 4 500 Kaspi Терминалов по всей стране и в Kaspi Банкоматах,

• не выходя из дома, на Kaspi.kz в сервисе «Мой Банк» с карты Kaspi Gold.

Бесплатный сервис «Сообщения» будет напоминать и информировать о платежах.

99% считают ответ полезным Для Вас ответ оказался полезным?

Да Нет

Спасибо за отзыв! Пожалуйста, укажите причину:- Это не то, что я искал

- Мне не нравится, как это работает

- Я знаю как улучшить ответ

Все результаты

Кредитование бизнеса и юридических лиц: быстрое получение кредита

Какие требования предъявляются к компании-заемщику?

Компания должна существовать не менее года.

Отсутствие задолженностей в бюджет или внебюджетные фонды

У компании есть опыт осуществления государственных и муниципальных контрактов.

На какой срок выдается кредит?

Кредит выдается на весь срок, необходимый для участия в электронном аукционе

Как долго рассматривается заявка на кредит?

В течение двух часов мы дадим ответ о возможности получения займа.

Как быстро перечисляются денежные средства?

На площадку средства поступают в течение одного часа. Мы переводим денежные средства оператору не ранее, чем за 2 дня до окончания приема заявок. В случае переноса аукциона, перевод может «зависнуть» на площадке, если деньги были перечислены в более ранние сроки.

Как подается заявка на тендерный кредит?

Вы можете связаться с нашими менеджерами по бесплатному телефону или же оставить заявку на сайте компании.

Как происходит выдача кредита на обеспечение заявки?

После получения документов мы в течение двух часов примем решение о предоставлении займа. В случае положительного решения происходит обмен сканами подписанных документов и Вы производите оплату.

В течение часа после получения нами оплаты, мы перечисляем средства для участия в ЭТП при помощи механизма ЭТП. У каждой ЭТП есть собственная процедура, и она отличается от других площадок. По всем интересующим вопросам наши менеджеры пришлют инструкцию и подробно проконсультируют.

Если мы вносим повторную заявку на кредит, нужны ли те же документы?

Нет, только номер нового аукциона.

Какие показатели учитываются при одобрении займа?

В первую очередь, возможности компании обеспечить займ в случае выигрыша аукциона. Компания должна быть прибыльной, то есть валюта баланса и квартальная выручка должны превышать издержки компании

Какие документы нужны для рассмотрения заявки на кредитование?

Нужен номер аукциона, в котором планируется принять участие и бухгалтерская отчетность (или же книга расходов/доходов для УСН) за весь последний год и за прошедшие кварталы.

Какова процедура возвращения займа и вывода денежных средств с электронных торговых площадок?

По окончании аукциона, денежные средства автоматически возвращаются при помощи механизма ЭТП. Каждая площадка имеет собственные установленные правила возвращения денежных средств. Мы пришлем подробную инструкцию по всем площадкам и наши менеджеры окажут консультативную помощь.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы работаем с шестью основными площадками: Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ.

Опишите процесс получения денежных средств при оформлении заявки?

У разных площадок свои особенности предоставления кредита. У Сбербанка-АСТ после создания отложенной заявки, подтверждения возвращения денежных средств, компания ТК-Тендер в личном кабинете Сбербанк-АСТ получает уведомление, после чего транш отправляется на ваш лицевой счет. При поступлении обеспечения заявка блокируется.

При поступлении обеспечения заявка блокируется.

Росэлторг осуществляет перевод денежных средств после получения клиентом договора-оферты. ТК-Тендер перечисляет кредит в необходимом размере на лицевой счет клиента. Внимательно указывайте номер лицевого счета в заявке.

Можно ли получить тендерный кредит непосредственно в день обращения?

Да это возможно. Для постоянных клиентов есть приоритет в скорости выдачи кредита. Новый клиент тоже может получить заем в день обращения, если предоставит все необходимые документы, оперативно их подпишет и оплатит процент за выдачу.

Можете ли вы предоставить список площадок, с которыми работаете?

Мы имеем аккредитацию на Сбербанк АСТ, РТС-Тендер, РосЭлторг, ММВБ, ЗаказРФ, ЭТП РФ, Фабрикант.

Как можно подать заявку на тендерный кредит?

Можно воспользоваться формой обратной связи или написать на почтовый ящик iinfo@baikalfg. ru или позвонить по телефону. Также работают популярные месенджеры: WhatsApp и Viber. В письмо вложите сканы документов ИНН/КПП, ОГРН, выписку ЕГРЮЛ, протокол о назначении генерального директора, номер извещения аукциона, на который требуется предоставление кредита. Через час после подачи документов с вами свяжется наш сотрудник и сообщит о принятом решении/

ru или позвонить по телефону. Также работают популярные месенджеры: WhatsApp и Viber. В письмо вложите сканы документов ИНН/КПП, ОГРН, выписку ЕГРЮЛ, протокол о назначении генерального директора, номер извещения аукциона, на который требуется предоставление кредита. Через час после подачи документов с вами свяжется наш сотрудник и сообщит о принятом решении/Кредит на развитие бизнеса под 6% от Банка ЦентрКредит

Банк ЦентрКредит стал участником программы АО «Фонд Развития предпринимательства «Даму», в рамках которой владельцы ИП, малого или микро бизнеса смогут получить кредит в БЦК по минимальной ставке — 6% годовых. Таким образом, беря заем на развитие бизнеса, клиенты банка смогут экономить до 11,5%, покрытие которых возьмёт на себя государство.

«Пандемия серьёзно отразилась на состоянии бизнеса, и сейчас он как никогда

нуждается в поддержке, говорит Заместитель Председателя правления Банка

ЦентрКредит Тимур Ишмуратов, — Мы всегда

активно участвуем в государственных программах поддержки предпринимательства, и

подписание соглашения с АО «Фонд

Развития предпринимательства «Даму»,

сделало нас еще ближе к нашим клиентам и партнерам».

Примечательно, что в программе могут участвовать все субъекты малого и микро предпринимательства, в том числе и индивидуальные предприниматели, вне зависимости от отрасли. Кредит выдается на инвестиционные цели — до 20 млн тенге, а на пополнение оборотных средств — до 5 млн тенге

«Для получения займа клиенту нужно будет обратиться в Банк с соответствующим заявлением, после чего мы проводим комплексную оценку финансово-экономической эффективности проекта. В случае недостаточности или отсутствия залога, ДАМУ обеспечивает гарантирование в размере до 85 % от суммы финансирования. В рамках Программы банки не взимают какие-либо комиссии, сборы и/или иные платежи, связанные с займом по данной программе», — добавил Тимур Жаксылыкович.

БЦК на протяжении более чем 30 лет

активно участвует практически во всех государственных программах поддержки

предпринимательства и реализует совместные программы поддержки

предпринимательства в сотрудничестве с Азиатским банком развития и Европейским

банком реконструкции и развити. В сентябре 2020 года БЦК был признан «Лучший

банк для малого и среднего бизнеса в Казахстане». Международного рейтингового

издания «Asian Banking & Finance Wholesale Banking Awards 2020».

В сентябре 2020 года БЦК был признан «Лучший

банк для малого и среднего бизнеса в Казахстане». Международного рейтингового

издания «Asian Banking & Finance Wholesale Banking Awards 2020».

Партнерский материал

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

МФО предоставляют бизнесу самое доступное кредитование | Курсив

Редакция исследовательского агентства Курсив | Research совместно с компанией IDF Eurasia в Казахстане (бренд МФО Solva и MoneyMan) изучили предложения банков и продуктов МФО.

Сложности при оформлении бизнес-кредита в банке вынуждают индивидуальных предпринимателей искать альтернативные варианты финансирования бизнеса. Наиболее востребованные инструменты: потребительское кредитование, а также кредитные продукты МФО, которые в сравнении оказываются даже выгоднее банковских.

Наиболее востребованные инструменты: потребительское кредитование, а также кредитные продукты МФО, которые в сравнении оказываются даже выгоднее банковских.

Спасение предпринимателей

С начала пандемии предприниматели практически во всех сферах бизнеса понесли убытки: финансовые, кадровые, имиджевые. Кому-то и вовсе не удалось остаться на плаву. Одной из наиболее уязвимых категорий с точки зрения устойчивости бизнеса стали индивидуальные предприниматели.

При этом существующих мер поддержки малого бизнеса порой недостаточно для того, чтобы предоставить финансовую поддержку всем категориям бизнесменов.

Так, по данным Агентства РК по регулированию и развитию финансового рынка, отсрочку по займам на период пандемии получили более 12,4 тыс. субъектов МСП, в число которых входят индивидуальные предприниматели, юрлица и крестьянские хозяйства.

По программе льготного кредитования, которая также предназначалась предпринимателям, «пострадавшим от введения чрезвычайного положения», финансирование получили лишь 1 360 субъектов МСП, из них всего 202 ИП (данные Национального банка РК на 20 октября).

С учетом того, что на начало года общее количество МСП составляло более 1,6 млн предприятий, большая часть из которых приходится на ИП (свыше 996 тыс.), цифры довольно скромные.

Разнообразие кредитных продуктов

Разумеется, меры поддержки со стороны государства не единственная возможность для предпринимателей. Предоставить дополнительный капитал бизнесу могут и банки. Условия бизнес-кредитов разнятся в зависимости от назначения, а также категории заемщика. В банках существуют отдельные продукты как для ИП, так и для юрлиц.

К примеру, на покрытие неотложных расходов (выплата зарплат, расчеты с партнерами, закуп сырья и т.д.) предусмотрены овердрафты. В тех банках, где овердрафты не доступны для ИП, имеется альтернатива в виде «быстрых» кредитов. Кроме того, в некоторых случаях овердрафт может получить только действующий клиент банка.

Тем не менее в той или иной форме кредит на пополнение оборотных средств ИП предоставляется в большинстве БВУ. Условия выдачи, размер комиссии, а также вознаграждение могут существенно отличаться. Из плюсов такого кредитования можно отметить относительно быстрые сроки одобрения и отсутствие залога.

Условия выдачи, размер комиссии, а также вознаграждение могут существенно отличаться. Из плюсов такого кредитования можно отметить относительно быстрые сроки одобрения и отсутствие залога.

В зависимости от определенной задачи кредиты могут выдаваться на инвестиционные цели, развитие бизнеса, рефинансирование займов.

Поскольку в банках предлагается сразу несколько разновидностей кредитов по данным направлениям, размах сумм финансирования, как и процентных ставок, довольно широк. Предприниматель может оформить кредит суммой от 1 до 500 млн тенге с размером вознаграждения от 14% до 29% и выше.

Сложности банковского кредитования

Ассортимент банковских бизнес-продуктов весьма разнообразен, но для ИП получение кредита в банке сопряжено с массой трудностей. Срок рассмотрения кредитной заявки может растянуться до недели, а в малом бизнесе времени на такие долгие «размышления» нет.

К тому же заемщик должен подготовить весьма внушительный пакет документов: от учредительных бумаг, лицензий и разнообразных справок из налоговой до предоставления финансовой отчетности и бизнес-планов, которые точно убедят банк в том, что предприниматель сумеет обслуживать взятые на себя обязательства. В довесок к этому на плечи бизнесмена ложится оплата комиссий за организацию, выдачу и обслуживание займа (минимум от 0,5%). При этом практически всегда остается риск лишиться имущества в случае потери кредитоспособности – большинство кредитных продуктов (за исключением овердрафта) требуют от заемщика предоставления залогового обеспечения в виде движимого и недвижимого имущества или других гарантий.

В довесок к этому на плечи бизнесмена ложится оплата комиссий за организацию, выдачу и обслуживание займа (минимум от 0,5%). При этом практически всегда остается риск лишиться имущества в случае потери кредитоспособности – большинство кредитных продуктов (за исключением овердрафта) требуют от заемщика предоставления залогового обеспечения в виде движимого и недвижимого имущества или других гарантий.

Удобное кредитование

По этим причинам предприниматели ищут способы альтернативного финансирования для бизнеса. Так, с гораздо меньшими трудностями можно получить деньги в микрофинансовых организациях (МФО), а также прибегнуть к потребительским займам.

Например, «Быстрое решение для ИП» от IDF Eurasia в Казахстане (бренд МФО Solva и MoneyMan). Преимущество в том, что заемщику нет необходимости предоставлять бизнес-планы и собирать кипу документов. Средняя ставка вознаграждения по кредиту ниже банковской и составляет 20,15%. При этом заемщик не рискует потерять имущество, так как кредит не требует никакого залогового обеспечения.

Это кредитное предложение от компании Solva учитывает особенности работы казахстанских индивидуальных предпринимателей и вполне может стать одним из самых востребованных финансовых инструментов в этом сегменте.

По сути это комбинированное предложение, объединившее в себе лучшие характеристики кредитов для бизнеса и займов на потребительские цели.

По словам Далиды Давлятшиной, операционного директора группы IDF Eurasia в Казахстане (бренд МФО Solva и MoneyMan), в малом бизнесе все решения необходимо принимать быстро, сохраняя при этом максимально гибкий подход к делу, но существующие финансовые продукты этим требованиям соответствовали далеко не в полной мере.

Более того, предприниматель может сэкономить время. Кредит подразумевает полностью удаленное оформление. Рассмотрение заявки и выдача происходят в онлайн-режиме. Таким образом, в течение получаса можно получить до 4 млн тенге на пополнение оборотных средств или другие цели.

Беззалоговый онлайн-кредит также предлагает МФО «Heart Asia Credit». Рассмотрение заявки также происходит в считаные минуты – за это время заемщики могут получить до 1,5 млн тенге. Для принятия решения, помимо удостоверяющих документов, потребуется справка о доходах. Срок микрокредита – до двух лет, при этом ставка вознаграждения несколько выше, чем у предыдущей МФО, – от 31% годовых. Но даже эта ставка ниже, чем те, что могут предложить банки.

Рассмотрение заявки также происходит в считаные минуты – за это время заемщики могут получить до 1,5 млн тенге. Для принятия решения, помимо удостоверяющих документов, потребуется справка о доходах. Срок микрокредита – до двух лет, при этом ставка вознаграждения несколько выше, чем у предыдущей МФО, – от 31% годовых. Но даже эта ставка ниже, чем те, что могут предложить банки.

Удобный потребительский кредит имеется в линейке и у МФО «Арнур Кредит». Беззалоговый кредит до 1 млн предприниматели могут оформить сроком до трех лет. Правда, годовая ставка вознаграждения по этому кредиту составит минимум 32,2%.

Добавим, что в МФО также существуют групповые кредиты (от 2 до 10 человек), которые подразумевают солидарную ответственность заемщиков друг перед другом. К примеру, продукт «Достар» от КМФ дает возможность получить до 5 млн тенге на срок до 60 месяцев, «Потребительский» от «Арнур» – до 18 млн не более чем на 36 месяцев, и кредит «Групповой» от МФО «Береке» до 1 млн предприниматели смогут оформить на срок до 9 месяцев.

Что касается банковских потребкредитов, то они также не требуют сбора документов и бизнес- планов. Перед выдачей денег необходимо провести лишь анализ платежеспособности клиента.

В наиболее продвинутых банках такие займы также выдаются полностью онлайн. Оформить потребительский кредит без посещения банка и участия менеджеров можно в Kaspi, Банке ХоумКредит, Халык Банке. Годовые ставки будут зависеть от сумм и сроков предоставления займа.

Все перечисленные кредитные решения позволяют сохранить собственный бизнес индивидуальным предпринимателям, которые не имеют возможности получить банковское финансирование либо принять участие в программах поддержки. И в кризисной ситуации доступные и удобные кредитные продукты вполне могут «спасти» предпринимателей и без обращения к господдержке.

Продвигая в Казахстане принципы ответственного кредитования, в группе IDF Eurasia в Казахстане (бренд МФО Solva и MoneyMan) рассчитывают, что новый продукт позволит многим ИП восстановить свои позиции, утраченные во время карантина, и выйти на качественно новый уровень ведения бизнеса без риска потерять имущество, которое в противном случае им бы пришлось закладывать для получения займа.

Партнерский материал

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Как получить кредит для малого бизнеса в Казахстане

Виды кредитов для бизнесаВ современном мире обойтись без привлечения дополнительных средств получается далеко не у каждого. Это касается как физических лиц, так и представителей бизнеса. Одним из решений вопроса привлечения дополнительных средств, как для одних, так и для вторых, является кредитование. Если о кредитовании физических лиц мы говорили ранее, то сегодня речь пойдет о кредитовании юридических лиц.

Кредит для бизнеса – предоставление денежных средств юридическому лицу для развития предпринимательской деятельности на конкретный срок и на условиях возврата и платности.

Какие же виды кредитов для бизнеса бывают?

Классифицировать бизнес-кредиты можно по разным параметрам.

В зависимости от субъекта кредитования

- кредиты для юридических лиц

- кредиты для индивидуальных предпринимателей

В зависимости от стадии развития бизнеса

- кредиты на открытие нового бизнеса

- кредиты на расширение бизнеса

- кредиты на поддержку готового бизнеса

В зависимости от объекта кредитования

- кредиты на приобретение основных средств

- кредиты на пополнение оборотных средств

- нецелевые кредиты для бизнеса

В зависимости от формы кредитования

- кредитная линия

- срочный кредит

- овердрафт

Упрощенные формы бизнес-кредитов

- микрокредиты

- экспресс-кредиты

Особые формы кредитования и другое финансирование

- лизинг

- факторинг

- аккредетив

- гарантия

- товарный кредит

- вексельный кредит

- венчурное финансирование

- проектное финансирование

- контрактное финансирование

Как видим, существует множество различных кредитов. И именно от правильности выбора того или иного кредита, зависит успешность деятельности вашей организации.

И именно от правильности выбора того или иного кредита, зависит успешность деятельности вашей организации.

Микрокредиты для малого и микро бизнеса – один из вариантов привлечения дополнительных денежных средств для представителей этого сегмента рынка. Они хорошо подходят индивидуальным предпринимателям, компаниям с несколькими сотрудниками и многим другим предприятиям, у которых могут возникать сложности с традиционным кредитованием. А также, микрокредиты имеют ряд таких особенностей:

- короткие сроки кредитования

- небольшие суммы кредитования

- относительно высокие процентные ставки

- гибкие подходы к обеспечению возвратности займов

- простая процедура получения

- быстрое рассмотрение заявки

На сегодняшний день главными «поставщиками» микрокредитов являются Микрофинансовые организации (МФО). Банки работают с такими кредитами не так охотно.

Кредит на коммерческий транспортНаличие транспорта, независимо от того, являетесь вы физическим лицом или представителем бизнеса, делает вашу жизнь/деятельность более легкой, комфортной и продуктивной. Поэтому многие предприниматели/организации стремятся стать владельцами того или иного транспортного средства. Но, на сегодняшний день, далеко не каждый имеет возможность приобрести коммерческий транспорт за свои кровные средства. И понимая это, банки идут на встречу представителям бизнеса, предлагая свою помощь в виде кредитов на коммерческий транспорт.

Поэтому многие предприниматели/организации стремятся стать владельцами того или иного транспортного средства. Но, на сегодняшний день, далеко не каждый имеет возможность приобрести коммерческий транспорт за свои кровные средства. И понимая это, банки идут на встречу представителям бизнеса, предлагая свою помощь в виде кредитов на коммерческий транспорт.

Кредит на коммерческий транспорт – целевой кредит, в рамках которого денежные средства предоставляются на приобретение коммерческого транспорта. Под коммерческим транспортом следует понимать:

- автомобили категорий «D» (вместимостью от 8 до 19 пассажиров включительно)

- грузовые автомобили категории «С», масса которых составляет не менее 3,5 тонн

- спецтехника, прицепы и полуприцепы

- техника для сельского хозяйства, проведения дорожных работ и т. д.

- автомобили категории «В» (при покупке более одного автомобиля)

Банки, выдающие такие кредиты, как правило, готовы предоставить деньги как на новый, так и на б/у транспорт.

Кредиты на коммерческий транспорт более охотно выдаются заемщикам, не имеющим других крупных долгов и обладающим хорошей платёжеспособностью. Наличие залога, является обязательным условием для оформления таких кредитов. Так же банки дополнительно требуют наличие поручительства. Не стоит также забывать и про необходимость первоначального взноса (как правило от 20% от стоимости транспорта).

Ознакомиться с актуальными рейтингами и условиями кредитов на покупку авто для бизнеса в банках Казахстана можно по ссылке.

Бланковый кредитЕсли говорить простыми словами, бланковый кредит – это кредит, не требующий обеспечение. Понятие произошло от английского слова blank («пустой»).

Согласно Закону Республики Казахстан «О банках и банковской деятельности в Республике Казахстан» бланковый кредит, должен отвечать двум критериям:

- размер кредита превышает 0,02 (ноль целых две сотых) процента от величины собственного капитала банка, рассчитанного в соответствии с требованиями постановленияПравления Национального Банка Республики Казахстан;

- обеспечение, предусмотренное законодательством Республики Казахстан, за исключением неустойки, в совокупности покрывает менее 50 (пятидесяти) процентов обязательств заемщика по выданному кредиту либо отсутствует.

Получить бланковый кредит может далеко не каждый. Как правило, потенциальный заемщик в таком случае – это клиент банка, который сотрудничает с банком на протяжении длительного промежутка времени и зарекомендовал себя с лучшей стороны (как надежный партнер). Размер процентной ставки при таком кредитовании зависит от портрета заемщика. Чем крупнее, презентабельнее, надежнее клиент, и, чем лучше его платежная репутация, тем выше вероятность оформить кредит по более низкой ставке.

Если говорить о банках, то важнейший риск для них при таком кредитовании заключается не в размере кредита или его сроке действия, а в уверенности в порядочности заемщика.

Вексельный кредитВексельный кредит – особый вид кредита, в рамках которого расчет между покупателями и поставщиками производится с помощью векселей.

Рассмотрим, как это работает, на примере

- фирма-покупатель товара оформляет в банке ссуду на покупку векселя

- данным векселем фирма-покупатель рассчитывается со своим поставщиком за полученный товар

- за счет полученных от реализации товара средств фирма-покупатель возвращает взятые в банке деньги вместе с начисленными процентами и комиссиями

- поставщик, имея вексель на руках, может обменять его в банке на деньги (сумма указывается в векселе) или же рассчитаться этим векселем уже со своими контрагентами

Одним из основных преимуществ вексельных кредитов является более низкая процентная ставка в сравнении с другими формами кредитования.

Вексельные кредиты бывают двух видов: векселепредьявительские (которые в свою очередь делятся на учетные и залоговые) и векселедательские.

Кредит на пополнение оборотных средствКредит на пополнение оборотных средств или оборотный кредит – продукт, предназначенный для решения целого ряда задача:

- расширение производства

- сезонное увеличение продаж

- открытие новых точек продаж

- закупка товаров и услуг, сырья и средств производства

- покрытие кассового разрыва

- долгосрочная арендная плата

- другое

Получить кредит на пополнение оборотных средств можно как в виде одноразовой выдачи, так и виде кредитной линии (возобновляемая кредитная линия/невозобновляемая кредитная линия). Сроки кредитования при оборотном кредитовании, как правило, относительно не большие – до 3 лет. Ставка устанавливается индивидуально, и зависит от параметров каждой конкретной сделки. Для получения кредита обязательным условием является наличие залога или/и поручительства. Залогом чаще всего выступает имущество предприятия, поручителем – собственник бизнеса.

Залогом чаще всего выступает имущество предприятия, поручителем – собственник бизнеса.

Ознакомиться с актуальным рейтингом и условиями кредитов на пополнение оборотных средств в банках Казахстана можно по ссылке.

Кредит на развитие бизнесаЕсли вы начинающий предприниматель и вам необходимы средства для развития вашего бизнеса, получить их можно, обратившись в кредитное учреждение. Чтобы ваше обращение имело шанс на успех, необходимо соответствовать как минимум таким критериям:

- наличие ликвидного залога

- грамотно и правильно составленный бизнес-план

- отсутствие других непогашенных кредитов

- наличие поручительства

Условия оформления кредита в каждом конкретном банке могут иметь свои отличия. Так же они зависят от того, какой кредит вы рассматриваете: кредит для малого бизнеса с нуля или кредит на развитие уже существующего малого бизнеса.

Ознакомиться с актуальным рейтингом и условиями кредитов на открытие и развитие бизнеса в банках Казахстана можно по ссылке.

Получить кредит без залога, на сегодняшний день, малому бизнесу крайне сложно. Такие кредиты несут большие риски для кредиторов, и поэтому предложений на рынке очень мало. Если не брать во внимание такой продукт как овердрафт, который, как правило, оформляется уже существующим клиентам с открытым расчетным счетом в банке, то предложений беззалогового кредитования в банках или вовсе нет, или встречаются лишь единичные случаи.

Как вариант, для получения кредита для малого бизнеса без залога, можно рассмотреть предложения микрофинансовых организаций. МФО, как правило, более лояльные в этом плане, нежели банки.

Кредиты для сельского хозяйства в КазахстанеСельское хозяйство, располагая огромным потенциалом и большими резервами, является одним из приоритетных направлений развития экономики Республики Казахстан. А развитию самого сельского хозяйства способствует Фонд финансовой поддержки сельского хозяйства, основной миссией которого является финансирование сельского предпринимательства по приоритетным отраслям АПК.

На сегодняшний день в Фонде существуют такие кредитные программы:

- «Игілік» — приобретение поголовья КРС, МРС, лошадей, других сельскохозяйственных животных, птиц и разведение медоносных пчел; приобретение кормов

- «Сыбаға» — обеспечение увеличения численности поголовья КРС мясного направления и МРС

- «Егінжай» — кредитование субъектов АПК на пополнение оборотных средств для проведения весенне-полевых и уборочных работ

- «Кәсіпкер» — организация и расширение несельскохозяйственных и сельскохозяйственных видов бизнеса (за исключением целевых назначений, предусмотренных программами Игілік, Береке, Егінжай, Ынтымақ)

- «Ынтымақ» — создание и развитие сервисно-заготовительных и перерабатывающих организаций

- «Ырыс» — создание и расширение молочно-товарных ферм от 50 до 100 голов

- «Бірлік» — создание и развитие молокоприемных пунктов

- «Интенсивные сады» — создание и развитие интенсивных (семейных) яблоневых садов

В зависимости от программы процентная ставка варьируется от 4 до 14 процентов годовых.

Основные требования к заемщику

- у заемщика отсутствует просроченная задолженность по налогам и другим обязательным платежам в бюджет

- У заемщика отсутствует просроченная задолженность перед банками второго уровня и другими финансовыми учреждениями

- кредитная история у заемщика допустимая к кредитованию

- имеются помещения, постройки для содержания животных

- ветеринарно-санитарная ситуация в сельском округе, где находится бизнес, благополучная

- Наличие необходимого объема кормов

- наличие сертификата «Бастау Бизнес»

Кредит на оборудование – целевой кредит на приобретение необходимого для вашего бизнеса оборудования. Это может быть, как промышленное оборудование, оборудование для сферы услуг, торговое оборудование, офисное оборудование и другое.

Ознакомиться с актуальным рейтингом и условиями кредитов на покупку оборудования в банках Казахстана можно по ссылке.

Овердрафт является одним из наиболее популярных кредитных продуктов для малого бизнеса. Он довольно удобен в работе и достаточно эффективен как источник покрытия кассовых разрывов. Что же такое овердрафт?

Овердрафт – это краткосрочный кредит, предоставляемый организациям при недостатке денежных средств на расчетном счету.

Чтобы получить кредит в форме овердрафта в конкретном банке, желательно быть его клиентом (на протяжении установленного этим же банком времени) по расчетно-кассовому обслуживанию.

Лимит кредитования зависит от размера ваших среднемесячных оборотов по счету. Как правило, в банках Казахстана, он составляет не более 40% от оборотов клиента.

Как альтернативу овердрафту можно рассмотреть кредитную линию. Кредитная линия – это обязательство банка выдавать клиенту кредит в определенном объеме в течение оговоренного времени. Для открытия кредитной линии необходимо обратиться в банк с соответствующим заявлением и предоставить такие документы:

- бухгалтерский баланс за шесть месяцев

- регистрационные документы бизнеса

- паспорт учредителя

Так же банк в праве запросить дополнительные документы. Наличие залога, как правило, является обязательным.

Наличие залога, как правило, является обязательным.

Ознакомиться с актуальным рейтингом и условиями овердрафтов в банках Казахстана можно по ссылке.

Как получить кредит для малого бизнеса в КазахстанеЕсли вы решили, что привлечение дополнительных денежных средств в виде банковского кредита в ваш бизнес неизбежно, стоит быть готовым к прохождению следующих этапов.

Соответствие минимальным требованиям банка

Для того, чтобы иметь возможность получить кредит, необходимо соответствовать минимальным требованиям того или иного банка. Как правило, минимальные требования у большинства банков относительно одинаковые и выглядят следующим образом:

- срок осуществления хозяйственной деятельности — не менее 6-12 месяцев

- наличие положительной кредитной истории

- положительная финансовая отчетность предприятия

Выбор кредитной программы

К выбору кредитной программы нужно отнестись со всей ответственностью. Она должна стать решением текущих потребностей вашего бизнеса. При выборе программы стоит обратить внимание на такие параметры:

Она должна стать решением текущих потребностей вашего бизнеса. При выборе программы стоит обратить внимание на такие параметры:

- размер процентной ставки (устанавливается, как правило индивидуально, на основании финансового анализа деятельности вашей организации)

- максимальный срок кредитования

- максимальная сумма кредитования

- залоговое обеспечение

- условия досрочного погашения

- наличие комиссий

- форма предоставления кредита (разовый кредит, овердрафт или кредитная линия)

- вид погашения кредита

Подача заявки и документов

После выбора программы необходимо обратиться в банк для подачи заявки и пакета необходимых документов.

Подписание договора и получение кредита

Если решение по вашей заявке положительное, вы подписываете договор и получаете кредит.

Ознакомиться с актуальным рейтингом и условиями кредитов для создания и развития бизнеса в банках Казахстана можно по ссылке.

Списки документов, необходимых для получения кредита, могут отличаться в каждом конкретном банке. Ниже указан стандартный набор документов, запрашиваемый большинством банков.

- Свидетельство о государственной регистрации

- Пакет учредительных документов

- Документ с образцами подписей и оттиска печати

- Финансовая отчетность

- Справка об открытых банковских счетах в других банках с указанием оборотов по ним

- Налоговая декларация

- Документ, подтверждающий отсутствие или наличие налоговой задолженности, задолженности по обязательным пенсионным взносам и социальным отчислениям

- Пакет документов по залогу

В каких случаях банки могут запросить бизнес-план:

- если вы ИП (индивидуальный предприниматель)

- отсутствие залога в достаточном объеме

- финансирование необходимо на длительный срок (от 3-х лет)

- срок существования компании менее 6 месяцев

- вы претендент на льготное кредитование

Составить базнес-план для получения кредита можно как самостоятельно, так и обратившись к специалистам. В случае обращения к специалистам вы получаете профессионально составленный бизнес-план, да и к тому же, экономите время на его составлении.

В случае обращения к специалистам вы получаете профессионально составленный бизнес-план, да и к тому же, экономите время на его составлении.

Если вы таки решились составлять бизнес-план самостоятельно, стоит разобраться в тонкостях и нюансах этого нелегкого «ремесла».

Бизнес-план для банка должен состоять из таких разделов:

Резюме. Это краткое содержание вашего бизнес плана. Также, можно сказать, что резюме проекта – это своего рода реклама проекта, поэтому оно должно содержать все его выгоды и их обоснования.

Описание компании. В данном разделе необходимо указать наименование компании, организационно-правовую форму, форму собственности, ваши контакты и другое.

Анализ рынка. Проанализируйте рынок, в котором будет осуществляться реализация вашего товара или услуги. Рассмотрите потенциальных конкурентов.

Маркетинговый план. Расскажите о своем продукте, на кого он рассчитан, какую ценность будет иметь для потребителя. Напишите, какую стоимость вы хотите получать за ваш продукт. Аргументируйте ее и объясните, почему покупатели захотят покупать продукт именно у вас. Рассмотрите планируемый объем продаж. Также, опишите, каких действий конкурентов следует опасаться и каковы основные элементы стратегии противодействия.

Напишите, какую стоимость вы хотите получать за ваш продукт. Аргументируйте ее и объясните, почему покупатели захотят покупать продукт именно у вас. Рассмотрите планируемый объем продаж. Также, опишите, каких действий конкурентов следует опасаться и каковы основные элементы стратегии противодействия.

Экономические показатели компании. Отобразите расчеты по фирме (затраты, прибыли). Проанализируйте возможность роста доходности и снижения затрат.

Производственный план. В разделе указывается:

- какие современные технологии используете в процессе производства

- в каком объёме ваша компания обеспечена оборудованием, и сколько оно эксплоатируется

- нуждается ли производство в модернизации

- какие мероприятия необходимо провести, чтобы усовершенствовать производственный процесс

- величина расходов на производство каждого типа продукции

Финансовый план. В данном разделе следует указать:

- информацию о постоянных и первоначальных расходах

- рассчитанную себестоимость товаров

- указание на необходимость финансирования проекта кредитными средствами

- планируемую окупаемость бизнеса в реальном, оптимистичном и пессимистичном сценариях

- описание каждого этапа погашения кредита

- прогноз ликвидности бизнеса

- расходы на зарплату сотрудников и рекламу

Нужно помнить, каждый бизнес план – это отдельно взятый уникальный документ. И количество разделов в нем может быть разное. Главная цель бизнес-плана – обосновать потребность в финансировании вашего бизнеса.

Программы фонда «Даму»Подбирая программу для привлечения дополнительных средств в ваш бизнес, особое внимание стоит обратить на государственные программы. Так как такие программы имеют ряд преимуществ перед стандартными программами банков.

Сегодня, наиболее популярным Фондом, предоставляемым такие программы, является АО «Фонд развития предпринимательства «Даму». Фонд «Даму» — это государственный институт, 100% акций которого принадлежат АО НУХ «Байтерек». Создан фонд в 1997 году. На сегодняшний день Фонд активно оказывает финансовую и нефинансовую поддержку предприятиям малого и среднего бизнеса.

Финансовая поддержка:

- льготное кредитование через банки второго уровня, лизинговые компании и микрофинансовые организации (МФО) для бизнеса и стартапа

- субсидирование — снижение ставки вознаграждения по кредитам на развитие бизнеса, выдаваемым банками

- гарантирование — предоставление частичной гарантии в качестве залога по кредитам банков

- грантовое финансирование

Нефинансовая поддержка

- бесплатные обучающие программы и проекты

- бесплатные семинары и мастер-классы по профильным направлениям бизнеса

- бесплатный консалтинг и сервисная поддержка по важнейшим направлениям ведения бизнеса и госпрограммам поддержки МСБ

Среди партнеров Фонда «Даму» числятся различные международные организации, международные финансовые организации, а также банки, микрофинансовые организации и лизинговые компании Республики Казахстан.

Все программы Фонда делятся на:

- программы для начинающих предпринимателей

- программы для действующих предпринимателей

- программы для женщин в бизнесе

- Дорожная карта бизнеса-2020

С программами для начинающих предпринимателей можно ознакомиться по ссылке.

Программы для действующих предпринимателей смотрите на сайте Даму.

Стоит ли брать кредит для бизнесаЧтобы разобраться в том, стоит ли брать кредит для бизнеса, нужно рассмотреть преимущества и недостатки данного решения.

Преимущества:

Простота оформления. Процесс выдачи кредитов банками давно уже налажен. Заемщику нужно лишь подать заявку и предоставить необходимый пакет документов.

Широкая линейка предлагаемых продуктов. Каждый заемщик может подобрать тот продукт, который будет оптимальным для решения потребностей его бизнеса в тот или иной момент.

Длительный срок кредитования. Вам не нужно будет возвращать всю сумму в один день, срок погашения кредита может быть растянут на несколько месяцев или даже лет, это зависит от целей кредита.

Недостатки:

- обязательное наличие залогового имущества

- дорогая стоимость заемных средств

- жесткие требования к заемщику

- недостаточно гибкие графики погашения кредита

- риск снижения финансовой устойчивости компании

Как видим недостатков кредитования больше. Но насколько они критично весомы конкретно для вашего бизнеса, решать только вам.

Кредит «Доверительный» без залога и поручителей – банк «Клюква»

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а ДО «На Сибирской», г. Пермь, ул. Сибирская, 52 ДО «Олимпия», г. Пермь, ул. Мира, 41 ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2 ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101 ДО «Березниковский», г. Березники, ул. Пятилетки, 48 ДО «Парковый», г. Березники, пр. Советский, 28 ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54 ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б ДО «Боровский», г. Соликамск, ул. Строителей, 10 ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2 ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А ДО «Губахинский», г. Губаха, ул. Ленина, 41 ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1 Офис обслуживания

* — поля, обязательные для заполнения

Индивидуальные бизнес-ссуды: что вам нужно знать

Преимущества использования личного кредита для открытия бизнеса

Гибкость: обычно вы можете использовать средства из личного кредита по своему усмотрению, будь то маркетинг, разработка продуктов и т. Д. канцелярские товары или другое назначение.

Низкие ставки: в зависимости от вашего кредитного рейтинга, личные ссуды могут иметь более низкие годовые процентные ставки, чем другие финансовые продукты, такие как кредитные карты, что позволяет сэкономить ваши деньги в течение всего срока действия ссуды.У них также есть фиксированные платежи, которые гарантируют, что ваш кредит будет возвращен в течение определенного периода времени, поэтому вы избежите сложных процентов или процентов сверх первоначального процента.

Проще получить квалификацию: если вы только начинаете свой бизнес, возможно, вам больше повезет в получении личной ссуды, чем ссуды для бизнеса. При андеррайтинге бизнес-кредитов кредиторы учитывают выручку и время ведения бизнеса вашей компании, а также ваш личный кредитный рейтинг. Если вы впервые владелец бизнеса с совершенно новым бизнесом, у вас не будет той истории, которую ищут кредиторы малого бизнеса.

Персональные ссуды гарантируются в первую очередь на основе вашего кредитного рейтинга и вашего дохода. Это означает, что вы можете включить другие источники дохода — возможно, у вас все еще есть работа с 9 до 5, или, может быть, у вас есть арендуемая недвижимость — чтобы дополнить первоначальную струйку дохода, которую вы получите от своего нового предприятия.

Быстрое финансирование: большинство личных займов финансируются в течение одной недели после утверждения, хотя, если вы решите подать заявку через онлайн-кредитора, вы, скорее всего, получите средства на следующий или даже в тот же рабочий день.Это может быть быстрее, чем некоторые бизнес-ссуды. Например, процесс подачи заявки и получения традиционной ссуды SBA может занять от 30 дней до нескольких месяцев.

Недостатки использования личного кредита для открытия бизнеса

Может не получить полного налогового вычета: проценты, уплаченные по индивидуальному займу, обычно не подлежат налогообложению, в отличие от процентов, уплаченных по бизнес займам. Однако есть исключение для случаев, когда вы используете личный заем для покрытия деловых расходов. Чтобы получить вычет в полном объеме, вам нужно убедиться, что никакая часть ссуды не используется для других расходов.

Личный кредит или активы могут оказаться под угрозой: если вы возьмете необеспеченный личный заем и не вернете его, ваш кредит может пострадать. Это затруднит доступ к доступному финансированию в будущем. Если личный заем обеспечен и привязан к вашим личным активам, таким как ваш автомобиль или дом, кредитор может арестовать эти активы в случае вашего невыполнения обязательств.

Малый размер ссуды: Персональные ссуды часто бывают на меньшие суммы — примерно от 2 000 до 50 000 долларов — чем ссуды для бизнеса. Для небольшого стартапа размер может быть подходящим, но если у вас есть более устоявшаяся компания или вы планируете совершать крупные покупки, вам нужно искать ссуды, которые предлагают больше финансирования.

Более короткие сроки погашения: в большинстве случаев срок кредита составляет от одного до семи лет. Если вам нужен более длительный срок погашения, вам лучше рассмотреть другие варианты финансирования малого бизнеса. Ссуды SBA обычно имеют самые длительные сроки погашения — от пяти до 25 лет.

Альтернативы личным кредитам для бизнеса

Кредит для малого бизнеса: если вы уже зарегистрированный бизнес и хотите изучить другие варианты, у NerdWallet есть список лучших кредитов для малого бизнеса.Эти ссуды обычно выдаются только компаниям с годичной историей и доходом.

Кредитная линия для бизнеса: Кредитная линия для бизнеса — это вид ссуды для малого бизнеса, но с большей гибкостью. Он работает как кредитная карта, позволяя вам занимать до определенного лимита, а затем выплачивать проценты только с того, что вы занимаете, поэтому он идеально подходит для владельцев бизнеса, которые не уверены в масштабах своих финансовых потребностей.

Деловая кредитная карта: Деловая кредитная карта предлагает возобновляемый кредит, который идеально подходит для краткосрочных расходов и может быть легче получить, чем кредит для малого бизнеса.Кредитные карты для бизнеса также предлагают вознаграждения, такие как возврат денег или путевые баллы, и могут помочь разделить ваши деловые и личные финансы.

7 различных ссуд, которые вы можете получить как владелец бизнеса

Читать 7 мин

В своей книге « Начни свой собственный бизнес» сотрудники Entrepreneur Media Inc. проведут вас через важнейшие этапы открытия вашего бизнеса, а затем поддержат вас в том, чтобы выжить в течение первых трех лет в качестве владельца бизнеса.В этом отредактированном отрывке авторы описывают семь различных видов ссуд, которые вы можете получить в банке.

Когда вы ищете заемное финансирование для своего бизнеса, вы можете обратиться к множеству источников, включая банки, коммерческих кредиторов и даже ваши личные кредитные карты. И вам не нужно точно указывать, какой именно тип ссуды вам нужен, прежде чем обращаться к кредитору; они помогут вам решить, какой вид финансирования лучше всего подходит для ваших нужд. Однако вы должны иметь некоторое общее представление о различных типах доступных займов, чтобы понимать, что предлагает ваш кредитор.

Вот взгляд на то, как кредиторы обычно структурируют ссуды, с общими вариациями.

1. Кредитная линия.Самым полезным видом ссуды для владельцев малого бизнеса является кредитная линия. Фактически, это, вероятно, единственное постоянное соглашение о ссуде, которое каждый владелец бизнеса должен заключить со своим банкиром, поскольку он защищает бизнес от чрезвычайных ситуаций и остановки движения денежных средств. Кредитная линия предназначена для закупки товарно-материальных ценностей и оплаты операционных расходов на пополнение оборотного капитала и на нужды экономического цикла.Они не предназначены для покупки оборудования или недвижимости.

Кредитная линия — это краткосрочная ссуда, которая увеличивает количество наличных средств на текущем счете вашего предприятия до верхнего предела кредитного договора. У каждого банка есть свой метод финансирования, но, по сути, сумма переводится на текущий счет компании для покрытия чеков. Компания выплачивает проценты на фактическую авансированную сумму с момента аванса до момента возврата.

Ссуды по кредитным линиям обычно имеют самую низкую процентную ставку, которую предлагает банк, поскольку они считаются довольно низкорисковыми.Некоторые банки даже включают пункт, который дает им право аннулировать ссуду, если они считают, что ваш бизнес находится под угрозой. Выплаты по процентам производятся ежемесячно, и основная сумма выплачивается в удобное для вас время, хотя было бы разумно производить платежи по основной сумме часто.

Большинство кредитов с кредитными линиями выдаются сроком на один год и могут быть продлены почти автоматически за ежегодную плату. Некоторые банки требуют, чтобы ваша кредитная линия была полностью погашена в течение 7-30 дней в каждом контрактном году.Этот период, вероятно, лучшее время для переговоров. Даже если вам сейчас не нужна кредитная линия, поговорите со своим банкиром о том, как ее получить. Чтобы договориться о кредитной линии, ваш банкир захочет увидеть текущую финансовую отчетность, последние налоговые декларации и прогнозируемый отчет о движении денежных средств.

2. Кредиты в рассрочку.Эти займы погашаются с равными ежемесячными платежами, покрывающими как основную сумму, так и проценты. Кредиты в рассрочку могут быть выданы для удовлетворения всех типов потребностей бизнеса.Вы получаете полную сумму при подписании контракта, а проценты начисляются с этой даты до последнего дня выдачи кредита. Если вы погасите ссуду в рассрочку до ее окончательной даты, штраф и соответствующая корректировка процентов не взимаются.

Срок ссуды в рассрочку всегда зависит от ее использования. Ссуда бизнес-цикла может быть оформлена как ссуда с рассрочкой на четыре месяца, скажем, с 1 сентября по 31 декабря, и будет иметь низкую процентную ставку, поскольку риск для кредитора составляет менее одного года.Ссуды экономического цикла могут быть выданы на срок от одного до семи лет, а ссуды на недвижимость и ремонт могут быть выданы на срок до 21 года. Ссуда в рассрочку иногда выплачивается с ежеквартальными, полугодовыми или годовыми платежами, когда ежемесячные платежи неуместны.

3. Воздушные займы.Хотя эти ссуды обычно записываются под другим именем, вы можете идентифицировать их по тому факту, что полная сумма получена при подписании контракта, но только проценты выплачиваются в течение срока ссуды, с «воздушным шариком». »Оплата основной суммы долга в последний день.

Иногда кредитор предлагает ссуду, по которой и проценты, и основная сумма выплачиваются единовременным платежом. Воздушные ссуды обычно зарезервированы для ситуаций, когда бизнесу приходится ждать до определенной даты, прежде чем получить платеж от клиента за свой продукт или услуги. Во всем остальном они такие же, как ссуды в рассрочку.

4. Промежуточные ссуды.При рассмотрении промежуточных ссуд банкиры интересуются тем, кто будет выплачивать ссуду и надежно ли это обязательство.Промежуточные ссуды используются для периодических выплат подрядчикам, строящим новые объекты, когда ипотека на здание будет использоваться для погашения промежуточной ссуды.

5. Обеспеченные и необеспеченные займы.Ссуды могут быть в одной из двух форм: обеспеченной или необеспеченной. Когда ваш кредитор хорошо вас знает и убежден, что ваш бизнес работает и ссуда будет выплачена вовремя, они могут пожелать оформить необеспеченную ссуду. Такая ссуда в любой из вышеупомянутых форм не имеет залога в качестве вторичного источника платежа на случай невыполнения обязательств по ссуде.Кредитор предоставляет вам необеспеченную ссуду, поскольку считает, что для вас невысокий риск. Как новый бизнес, вы вряд ли сможете претендовать на необеспеченную ссуду; обычно для этого требуется послужной список прибыльности и успеха.

Обеспеченный заем, с другой стороны, требует какого-либо залога, но, как правило, имеет более низкую процентную ставку, чем необеспеченный заем. Если ссуда выдана на срок более 12 месяцев, используется для покупки оборудования или не кажется безрисковой, кредитор попросит обеспечить ссуду залогом.Используемое обеспечение, будь то недвижимость или товарно-материальные запасы, как ожидается, переживет ссуду и обычно связано с целью ссуды.

Поскольку кредиторы рассчитывают использовать обеспечение для выплаты ссуды в случае невыполнения заемщиком своих обязательств, они оценят ее надлежащим образом. Установка нового оборудования стоимостью 20 000 долларов, вероятно, обеспечит получение ссуды в размере до 15 000 долларов; дебиторская задолженность оценивается по займам до 75 процентов от суммы задолженности; и запасы обычно оцениваются до 50 процентов от их продажной цены.

6.Аккредитив.Этот документ, который обычно используется в международной торговле, позволяет предпринимателям гарантировать платежи поставщикам в других странах. Документ заменяет банковский кредит предпринимателя до установленной суммы на определенный период времени.

7. Прочие займы.Банки по всей стране выписывают ссуды, особенно ссуды в рассрочку и воздушные ссуды, под множеством имен. Они включают:

- Срочные ссуды, как краткосрочные, так и долгосрочные, в зависимости от количества лет, на которые они выписаны.

- Вторая ипотека, когда недвижимость используется для обеспечения ссуды; обычно долгосрочные, они также известны как ссуды под залог капитала

- Ссуды на инвентаризацию и ссуды на оборудование для покупки и обеспечения либо оборудования, либо запасов

- Ссуды под дебиторскую задолженность, обеспеченные вашими непогашенными счетами

- Личные ссуды, где ваша подпись и личное обеспечение гарантирует ссуду, которую вы, в свою очередь, ссужаете своему бизнесу

- Гарантированные ссуды, в которых третья сторона — инвестор, супруга или SBA — гарантирует погашение

- Коммерческие ссуды, по которым банк предлагает стандартный ссуду для малого бизнеса

Найдите лучшие необеспеченные ссуды для стартапов

Многие начинающие предприятия в США представляют собой малые предприятия, и зачастую именно они больше всего нуждаются в капитале.Предприниматели часто обращаются к займам SBA, кредитным картам и краудфандингу в дополнение к обеспеченным и необеспеченным займам.

Когда вы начинаете свой бизнес, не всегда легко получить финансирование, необходимое для того, чтобы начать работу. С помощью UFS необеспеченные ссуды для стартапов предлагают вам наилучшие шансы получить одобрение и быстро получить свои деньги на условиях, которые вы можете себе позволить! Мы исключаем возможность гадания в финансовой игре и помогаем гарантировать, что вы получите максимальную возможную сумму денег с справедливыми ставками и лучшими доступными условиями.

Что такое необеспеченные стартовые кредиты?

Когда малый бизнес нуждается в капитале, он будет искать кредитные линии, например, необеспеченную ссуду для бизнеса. Необеспеченный бизнес-ссуда может быть использована для различных коммерческих расходов, таких как оборотный капитал, товарно-материальные запасы или расширение бизнеса. Существуют также типы необеспеченных бизнес-кредитов, которые выдаются для определенных сценариев. Одним из видов необеспеченной кредитной линии является необеспеченная ссуда для начинающего бизнеса.

Ссуды для стартапов можно использовать для покрытия любых капитальных затрат, необходимых для создания новой компании.Ссуды, предоставляемые для начинающих предприятий, обычно используются для покупки недвижимости, оборудования, расходных материалов, инвентаря или для покрытия других расходов.

В отличие от обеспеченной ссуды или кредитной линии, необеспеченная ссуда для бизнеса для стартапа не требует залога. Это означает, что вы можете взять ссуду для начинающего бизнеса, не рискуя своими кровными активами по сравнению с активами вашего начинающего бизнеса.

Выгоды от необеспеченных ссуд на открытие бизнеса и кредитных линий

- 100% без обеспечения!

- Никаких активов или домовладения не требуется!

- Арендаторы ОК!

- Допуск в течение 48 часов!

- Вы сами решаете, на что тратить деньги!

- Нет документации для квалифицированных соискателей!

- Ставки от 5.99% с квалификационным кредитом!

- Мы устраняем дорогостоящие ошибки и повышаем вероятность получения одобрения!

- Удовлетворение 100% гарантировано! Вы не платите комиссию, пока не получите кредит!

- Простое онлайн-приложение!

Популярные виды использования

- Оборотный капитал

- Заработная плата

- Реклама

- Запасы

- Дебиторская задолженность

- Расширение

Особенности стартового кредита

- Все рассматриваемые отрасли

- Доступно во всех 50 штатах

- Больше никаких покупок

- Полная конфиденциальность и безопасность

- Экспертное руководство

- Легко понять процесс

Преимущества использования беззалогового кредита для открытия бизнеса

Уникальным аспектом необеспеченных ссуд для начинающих предприятий является то, что они не требуют от владельца бизнеса отказа от участия в капитале своей компании.Заемщик не обязан мириться залог, что позволяет им получить капитал, они должны начать свой бизнес без риска бизнеса или личного имущества.

Помимо отсутствия залога, еще одним преимуществом необеспеченных ссуд для начинающих предприятий является их гибкость. Необеспеченные ссуды для стартапов можно использовать практически для любых расходов, связанных с открытием новой компании, без необходимости ведения финансовой или другой документации. Некоторые распространенные виды использования необеспеченных бизнес-кредитов для стартапов включают в себя оборотный капитал, инвентарь и расходы на рекламу.

Требования к необеспеченному стартовому кредиту

В отличие от обеспеченной ссуды, подача заявки на необеспеченную ссуду для бизнеса не требует залога для получения ссуды. Это означает, что кредиторы, предоставляющие ссуды для начинающих предприятий, используют другие методы, чтобы квалифицировать заемщика для получения ссуд для стартапов.

Заемщик должен подать заявление и оплатить квитанции или налоговые декларации; какая проверка дохода требуется, зависит от кредитора. Затем кредитор на стартовом этапе рассматривает заявку, используя несколько критериев, чтобы определить, предоставят ли они заемщику запрошенную сумму кредита.

Часто задаваемые вопросы о необеспеченном ссуде для начинающего бизнеса

Для чего я могу использовать необеспеченный стартовый кредит?Необеспеченные кредиты на открытие бизнеса можно использовать практически для любых начальных расходов! Кредиты на открытие бизнеса часто используются для покрытия таких расходов, как дебиторская задолженность, товарно-материальные запасы и оборотный капитал.

Какая процентная ставка по необеспеченным стартовым кредитам?Процентная ставка по необеспеченным стартовым кредитам зависит от нескольких факторов, включая кредитную политику отдельного кредитора и экономику в целом.UFS может помочь своим клиентам получить ссуды для открытия бизнеса под низкие проценты по ставке от 5,99% при наличии соответствующего кредита.

В чем разница между обеспеченным и необеспеченным стартовым кредитом?Основное различие между обеспеченными и необеспеченными кредитными линиями заключается в требованиях к залоговому обеспечению. Обеспеченная ссуда потребует от заемщика предоставления залога, а необеспеченная ссуда — нет. В результате обеспеченная ссуда представляет меньший финансовый риск для кредитора, что позволяет им предлагать более высокие суммы ссуды.Однако заемщик с хорошей кредитной историей часто может получить необеспеченную ссуду на условиях, которые сопоставимы, если не лучше, чем SBA и другие бизнес-ссуды.

Получите у экспертов необеспеченный стартовый кредит. Подайте заявку сегодня.

государственных ссуд для предпринимателей — business.com

Финансирование является важным компонентом любого бизнеса, будь то поиск инвесторов или получение ссуды. Предприниматели, которые ищут ссуду, могут автоматически обратиться в банк, но есть еще один важный источник капитала для бизнеса: федеральное правительство.

Для стартапов и растущих предприятий доступно несколько программ кредитования. Понимание того, какими из них вы можете воспользоваться, может стать ключом к открытию дополнительного капитала для вашего предприятия. Вот некоторые федеральные кредитные программы, как они работают и как подать заявку на участие в них.

Какие государственные займы доступны предпринимателям?

Государственные кредитные программы доступны для помощи предпринимателям через Федеральное управление малого бизнеса (SBA) и США.S. Департамент сельского хозяйства США (USDA) для квалифицируемых предприятий, которые намерены использовать средства для определенных целей.

«Основным преимуществом этих ссуд является то, что они предлагают малым предприятиям возможность получить финансирование на более выгодных условиях, чем они могли бы получить в противном случае с гарантией SBA», — сказал Лу Хаверти, CFA Financial Analyst Insider. «Во многих случаях малому бизнесу может быть сложно найти какое-либо финансирование для нового и непроверенного бизнеса без частичной государственной гарантии.»

Примечание редактора: Ищете альтернативу традиционной банковской ссуде? Заполните приведенную ниже анкету, чтобы связаться с поставщиками, которые могут помочь.

Кредитные программы SBA

SBA США является основным источником финансовой помощи предпринимателям по всей стране. Эти ссуды предоставляются банками и другими кредиторами, такими как общественные организации развития и микрокредиторы, при этом федеральное правительство гарантирует часть ссуды.Инструмент поиска кредитора SBA на веб-сайте агентства может помочь вам найти кредитора.

Вот пять наиболее популярных вариантов кредитных программ, предлагаемых SBA.

1. SBA 7 (a) Программа гарантирования кредитов

Это одна из самых популярных и гибких федеральных программ кредитования. Программа гарантий по кредитам 7 (a) обычно используется для финансирования стартапов или растущих предприятий и может использоваться для покупки земли, покрытия затрат на строительство, покупки или расширения существующего бизнеса, рефинансирования существующей деловой задолженности и покупки оборудования, мебели, расходных материалов или материалы.

SBA гарантирует до 5 миллионов долларов по этому типу ссуд. Если вы ищете ссуду в размере 350 000 долларов или более в рамках этой программы, SBA потребует от вашего кредитора запросить максимально возможную сумму залога для компенсации риска неисполнения обязательств.

2. Ссудная программа SBA 504

Ссудная программа 504 предназначена для предприятий, которые принесут прямую пользу своим общинам, либо за счет создания рабочих мест, либо за счет удовлетворения столь необходимого спроса на местном рынке.Эти ссуды имеют фиксированную ставку и предназначены для долгосрочного финансирования, а максимальная сумма установлена в размере 5 миллионов долларов.

Как правило, при финансировании ссуды 504 кредитор первоначально покрывает 50% затрат заемщика на начальном этапе, а SBA покрывает 40%, а заемщик несет ответственность за оставшиеся 10% финансирования проекта на начальном этапе. Заемщик должен лично гарантировать не менее 20% суммы кредита.

3. Программа микрозаймов SBA

Программа микрозаймов SBA часто используется для краткосрочных финансовых нужд, таких как пополнение запасов или меблировка офисных помещений.Максимальная сумма кредита этого типа составляет 50 000 долларов США.

4. Программа SBA Express ссуды

Программа SBA Express — хороший вариант для владельцев бизнеса, которым нужны быстрые наличные деньги, поскольку заявки SBA Express рассматриваются в течение 36 часов, хотя для получения средств может потребоваться не менее 30 дней. Заявителям на финансирование SBA Express доступны ссуды на сумму до 350 000 долларов США, но для сумм ссуды, превышающих 25 000 долларов США, может потребоваться обеспечение. Ссуду SBA Express можно использовать в качестве оборотного капитала (срок от пяти до 10 лет), в качестве кредитной линии (сроком на семь лет) или ссуды на коммерческую недвижимость (сроком на 25 лет).

5. Помощь при стихийных бедствиях SBA

Программа федерального правительства по предоставлению ссуд на оказание помощи в случае стихийных бедствий предоставляет низкопроцентное долгосрочное финансирование арендаторам или владельцам собственности, которые стремятся восстановить свою собственность до состояния, существовавшего до стихийного бедствия. Это полезно для предприятий, пострадавших в результате стихийных бедствий.

Как подать заявку и подать заявку на ссуду SBA

Чтобы иметь право на ссуду SBA, юридические или физические лица должны соответствовать следующим критериям:

- Место нахождения: Быть расположенным и эксплуатироваться в США.С.

- Собственность: Контролируется гражданином США или постоянным резидентом США

- Классификация: Быть коммерческим в дополнение к соответствию отраслевым требованиям SBA

- Собственный капитал: Достаточно вложенный капитал для стабильной работы с финансовой точки зрения

- Тип бизнеса: Квалифицируется как малый бизнес в соответствии с Таблицей стандартов размера SBA (которую можно найти в Электронном кодексе федеральных нормативных актов).Требования к размеру различаются в зависимости от отрасли и количества сотрудников или среднегодовых доходов.

Процесс подачи заявки на ссуду SBA обычно работает следующим образом: владельцы бизнеса сначала подают заявку на обычную ссуду для малого бизнеса (которая не поддерживается SBA). Если они не имеют права на получение ссуды без поддержки SBA, кредитор может запросить гарантию SBA. Заемщикам не разрешается подавать заявки на ссуду SBA напрямую. [Прочтите статью по теме: Как получить одобрение заявки на получение бизнес-кредита]

Кредитные программы USDA

USDA уделяет большое внимание сельским регионам и сельскохозяйственной отрасли, которая часто является капиталоемкой.USDA поддерживает несколько грантов на развитие бизнеса и программ финансовой помощи для соответствующих предприятий. Эти гранты и программы финансовой помощи можно использовать для:

- Модернизация, развитие или ремонт бизнеса

- Покупка, развитие или улучшение коммерческой недвижимости

- Закупка машин, оборудования, принадлежностей или инвентаря

- Оборотный капитал

- Кредитное финансирование (в случаях, когда такое финансирование улучшит денежный поток и сохранит или создаст рабочие места)

- Приобретение бизнеса (опять же, если это поможет сохранить или создать рабочие места).

Эти программы включают следующие семь опций.

- Гарантии коммерческих и промышленных займов (B&I). В рамках программы B&I федеральное правительство выступает в качестве гаранта частных кредитов для сельских предприятий, расширяя частные кредиты, доступные предпринимателям в этих регионах.

- Программа кредитования посредников (IRP). Федеральный IRP предоставляет низкие процентные ставки посредникам, которые ссужают предприятия на местном уровне, чтобы помочь стимулировать местную экономику и дать толчок созданию рабочих мест в сельских общинах.

- Гранты на развитие сельского бизнеса (RBDG) . Программа RBDG Министерства сельского хозяйства США предоставляет гранты на техническую помощь и обучение, которые помогают развивать и расширять малый бизнес в сельской местности.

- Программа инвестиций в сельский бизнес (RPIP) . RBIP поддерживает инвестиционные компании, базирующиеся в сельской местности, чтобы помочь удовлетворить финансовые потребности сообществ в этих регионах.

- Заем и грант на экономическое развитие села (REDLG) . Эта программа обеспечивает финансирование инфраструктурных проектов в сельской местности за счет местных средств. Эти ссуды затем передаются местным предприятиям в сообществе для проектов, которые создают постоянные рабочие места.

- Программа помощи сельским микропредпринимателям (RMAP) . Как и программа микрозаймов SBA, USDA предоставляет ссуды и гранты соответствующим организациям для поддержки их роста и предлагает обучение и техническую помощь.

- Value-a dded Гранты производителя . VAPG предоставляет гранты сельскохозяйственным производителям, чтобы помочь им в производстве и сбыте новой сельскохозяйственной продукции. Новые или обездоленные производители получают приоритет в программе.

Как подать заявку и подать заявку на ссуды USDA

Чтобы получить право на ссуды USDA для бизнеса и промышленности, предприятия и / или физические лица должны:

- Расположен в сельской местности . Любой район, кроме города с населением более 50 000 человек или урбанизированной территории, прилегающей к этому городу. Воспользуйтесь инструментом Министерства сельского хозяйства США для получения права собственности на недвижимость, чтобы проверить соответствие критериям.

- Быть гражданином США или постоянным резидентом США. Это требование применяется к индивидуальным заемщикам и предприятиям. Для предприятий не менее 51% акций должны принадлежать гражданину или постоянному жителю США.

- Будьте подходящим заемщиком. USDA считает подходящим заемщиком коммерческую организацию, некоммерческую организацию, признанное на федеральном уровне племя, государственную организацию или физическое лицо.

- Достаточно денежных средств Поток . У вас должно быть достаточно денег, чтобы погасить ссуду.

- Иметь хорошую кредитную историю. Физические лица должны иметь кредитную историю, охватывающую не менее нескольких лет, и кредитный рейтинг не менее 680. Компаниям нужна история своевременных платежей, низкого уровня использования кредита и никаких уничижительных отметок, таких как судебные решения, залоговое удержание, списание , банкротства . [Прочтите статью по теме: Когда имеет значение кредитный рейтинг вашего бизнеса? ]

- Иметь реальную балансовую позицию в капитале. Это собственный капитал на балансе компании за вычетом стоимости любых нематериальных активов (таких как амортизированные расходы по ссуде, лицензии, деловая репутация, списки клиентов, патенты, авторские права, права собственности и товарные знаки). Принятая позиция материального баланса в собственном капитале составляет 10% для существующих предприятий, 20% для новых предприятий и от 25% до 40% для энергетических проектов.

- Завершить технико-экономическое обоснование Исследование . Это требование касается новых предприятий и должно выполняться независимым консультантом.

- Залог залога. У вас должно быть имущество, оборудование или другие активы денежной стоимости, которые кредитор может изъять в случае невыполнения вами обязательств по ссуде. [Прочитать статью по теме: Необеспеченные и обеспеченные бизнес-ссуды ]

- Подписать личные и корпоративные гарантии. Владелец (и) бизнеса должен лично гарантировать возврат кредита. [ Прочитать статью по теме: Риски, связанные с личной гарантией]

- Имеют страховку деловой ответственности. Это требование варьируется и может включать страхование опасности, жизни, компенсации работникам, наводнения или другое покрытие.

Некоторые кредиторы также могут потребовать, чтобы заемщики соответствовали дополнительным критериям, чтобы претендовать на получение бизнес-ссуд Министерства сельского хозяйства США и отраслевых ссуд.

Инструмент поиска услуг для сельского бизнеса Министерства сельского хозяйства США может помочь вам узнать больше о доступных программах ссуд и грантов, а также о требованиях к участию в программе. Проконсультируйтесь с Управлением развития сельских районов вашего штата, чтобы начать процесс подачи заявки на получение кредита.

Как работают эти ссуды?

В большинстве случаев эти федеральные кредитные программы не предоставляют финансирование напрямую. Как правило, федеральное правительство выступает в качестве гаранта части долга, так что обычные кредитные учреждения, такие как банки, чувствуют себя более защищенными, разрешая ссуду бизнесу.

Посредством подобных программ предприятия, которым в противном случае было бы отказано в финансировании — либо из-за отсутствия кредита, либо из-за непроверенной бизнес-модели, либо по другим причинам — с большей вероятностью его обеспечат, поскольку банки считают федеральное правительство надежным должником.

«SBA и USDA предоставляют банкам гарантии на часть остатка кредита с соответствующими инструкциями по андеррайтингу, которые открывают возможность заимствования для более широкой группы предприятий», — сказал Берни Дендридж, специалист по развитию бизнеса SBA / USDA во Флориде. Капитал Банк.

Компании, обращающиеся за поддержкой по программе федерального займа, должны будут привлечь соответствующее агентство и пройти процесс подачи заявки, который иногда может занять некоторое время. Это также означает открытие вашей финансовой документации для проверки и подготовку к раскрытию конфиденциальной информации лицам, принимающим решения в рамках программы.

«[Предпринимателям] следует ожидать тщательного финансового анализа и подготовить свои финансовые документы, включая бизнес-план», — сказал Дэндридж. «Они также должны понимать, что оборотный капитал и покрытие долга — очень важные компоненты в оценке».

Дополнительные условия

Предприниматели, участвующие в этих программах, должны помнить о некоторых обязанностях. Во-первых, они должны точно и полностью завершить процесс подачи заявки, убедившись, что вся представленная информация соответствует действительности, насколько им известно.Имейте в виду, что искажение или завышение цифр в заявке на получение кредита поднимает тревогу для кредиторов и часто приводит к отказу в предоставлении средств.

Кроме того, по словам Дэндриджа, эти программы имеют три ограничения для предпринимателей:

- Существуют дополнительные комиссии, которые могут достигать 3,75% от гарантированной суммы кредита. Компании, которые имеют право на получение стандартного обычного коммерческого кредита, не обязаны платить такие сборы.

- Ссуды гарантированы государством, а это означает, что необходимо соблюдать множество документов и инструкций.

- ссуд USDA имеют географические ограничения, которые зависят от населения.

Правильное планирование и обеспечение того, чтобы вы могли выполнить обязательства по ссуде, гарантированной федеральным правительством, всегда должны быть первоочередной задачей перед принятием финансирования. Однако, если вы можете надежно обслуживать свой долг, сказал Хэверти, вам не о чем беспокоиться.

«Пока вы выполняете свои обязательства по выплате и предоставляете периодические финансовые отчеты в соответствии с требованиями вашего соглашения, ваш банкир будет вашим главным защитником», — сказал Хаверти.«Но если вы отстаете и ваш кредит переходит в дефолт,… процесс может оказаться более неприятным, чем аудит IRS».

Дополнительная отчетность Джули Ритцер Росс .