Выходное пособие: подоходный налог и страховые взносы в ФСЗН и Белгосстрах

Цель выходного пособия состоит в смягчении последствий, наступаемых для работника в связи с потерей им работы (ч. 4 Решения Конституционного Суда Республики Беларусь от 01.02.2001 № Р-106/2001 «О выходном пособии, выплачиваемом в соответствии с законодательством на основании коллективного договора при увольнении работника в связи с окончанием срока действия контракта»).

Случаи, когда выплачивается выходное пособие, предусматриваются Трудовым кодексом Республики Беларусь (далее – ТК) и иными актами законодательства, а также коллективным договором. Право работника на получение выходного пособия напрямую зависит от основания прекращения трудового договора. Иное, например, непрерывный стаж работы у нанимателя не может влиять на право работника на выходное пособие или на уменьшение его размера. При этом законодательство не запрещает увеличивать размер выходного пособия по сравнению с размером, предусмотренным ТК.

ВАЖНО!

Выходные пособия, предусмотренные ТК, не выплачиваются совместителям (ч. 7 ст. 48 ТК). За исключением, если выплата совместителям такого пособия предусматривается нанимателем в ЛНПА (ч. 3 ст. 7 ТК).

Законодательством определены основания и размеры выплаты выходного пособия. Так, например, при расторжении трудового договора, за исключением контракта, в связи с нарушением нанимателем законодательства о труде, коллективного договора, трудового договора работнику выплачивается выходное пособие в размере не менее двухнедельного среднего заработка (ч. 2 ст. 48 ТК). При расторжении трудового договора в связи с отказом от продолжения работы в связи с изменением существенных условий труда выплачивается выходное пособие в размере не менее двухнедельного среднего заработка. При этом в случае прекращения трудового договора по причине установления неполного рабочего времени менее половины нормальной продолжительности рабочего времени работнику выплачивается выходное пособие в размере не менее одного среднемесячного заработка (ч.

Порядок налогообложения выходного пособия зависит от того, на каком основании оно выплачивается, а именно в соответствии с законодательством или ЛНПА.

Подоходный налог.

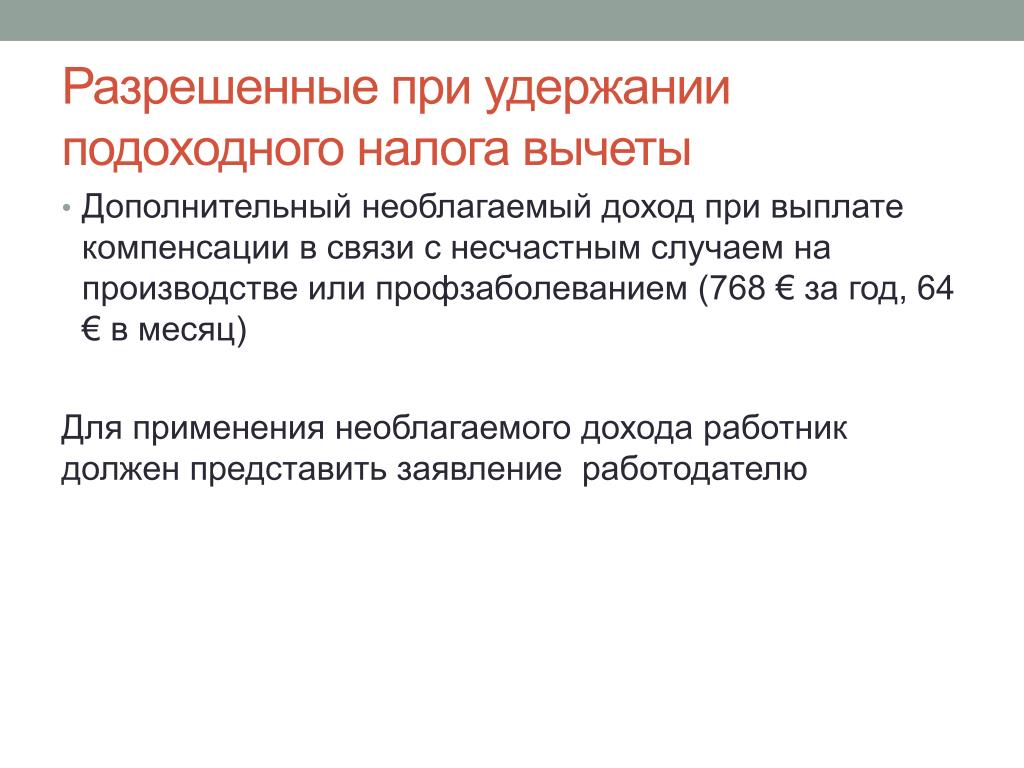

Освобождаются от подоходного налога выходные пособия, если они выплачиваются в случаях, для которых законодательными актами установлены минимальные гарантированные размеры таких выплат, и в суммах, не превышающих эти установленные минимальные гарантированные размеры. Полученные плательщиками в связи с их выходом на пенсию выходные пособия, выплачиваемые в порядке и на условиях, предусмотренных коллективным договором, соглашением, освобождаются от подоходного налога с физических лиц в размере, не превышающем 9 среднемесячных заработных плат плательщика (абз. 4 п. 4 ст. 208 Налогового кодекса Республики Беларусь).

Пример 1.

Наниматель уменьшает работнику размер оплаты труда. В соответствии с ч. 2 ст. 32 ТК уменьшение оплаты труда относится к изменению существенных условий труда. Работник не соглашается работать в новых условиях и трудовой договор расторгается. Работнику наниматель согласно ЛНПА выплачивает выходное пособие в размере трех среднемесячных заработных плат.

В соответствии с ч. 2 ст. 32 ТК уменьшение оплаты труда относится к изменению существенных условий труда. Работник не соглашается работать в новых условиях и трудовой договор расторгается. Работнику наниматель согласно ЛНПА выплачивает выходное пособие в размере трех среднемесячных заработных плат.

В данном случае часть выходного пособия в размере двухнедельных заработков освобождается от подоходного налога, а часть в размере разницы между двухнедельным заработком и суммой трех среднемесячных заработных плат подлежит налогообложению подоходным налогом.

Страховые взносы в ФСЗН и Белгосстрах.

Согласно ст. 2 Закона Республики Беларусь от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» объектом для начисления обязательных страховых взносов в ФСЗН являются для работодателей и работающих граждан – выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем выплат, на которые не начисляются обязательные страховые взносы в ФСЗН, утверждаемым Советом Министров Республики Беларусь (далее – Перечень), но не выше пятикратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы, если иное не установлено Президентом Республики Беларусь.

Согласно п. 2 Положения о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10.10.2003 № 1297, объектом для начисления страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний являются выплаты всех видов, начисленные в пользу застрахованных лиц, по всем основаниям независимо от источников финансирования, кроме выплат, предусмотренных Перечнем.

Справочно: Перечень утвержден постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115.

В п. 2 Перечня

поименовано выходное пособие при прекращении трудового договора (контракта). Таким образом, сумма выходного пособия не облагается страховыми взносами в ФСЗН и Белгосстрах, даже если размер пособия превышает размер, минимально гарантированный законодательством.

Пример 2.

Начальные данные как в Примере 1. Вся сумма выходного пособия, выплаченная работнику при расторжении трудового договора в связи изменением существенных условий труда, в размере трех среднемесячных заработных плат не будет являться объектом для начисления страховых взносов в ФСЗН и Белгосстрах.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 22 июля 2020 г.

Облагается ли НДФЛ единовременная выплата, выплачиваемая при увольнении сотрудника в связи с выходом на пенсию в размере трех средних зарплат (данная выплата предусмотрена локальным актом)?

В рассматриваемой ситуации единовременная выплата, произведенная работодателем на основании локального акта организации при увольнении работника в связи с выходом на пенсию в сумме, не превышающей в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НДФЛ, поименованы в ст. 217 НК РФ.

В силу п. 3 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников. Исключением являются суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (абз.

Отметим, что в п. 3 ст. 217 НК РФ речь идет о компенсационных выплатах, установленных соответствующим законодательством. При этом нормы гл. 23 НК РФ не дают определения понятию «компенсационные выплаты, связанные с увольнением работников». ТК РФ установлены случаи, при которых работодатель обязан производить выплату выходного пособия при увольнении работника (ст. 178, 181, 279 ТК РФ). В то же время трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий, за исключением случаев, предусмотренных ТК РФ (ч. 4 ст. 178 ТК РФ). Следовательно, обязанность работодателя производить выплаты выходных пособий при увольнении может быть установлена в том числе и локальным актом организации. Выплаты, осуществленные на основании трудового, коллективного договоров и локальных актов организации, прямо законодательством не установлены, но они осуществляются на основании права, предоставленного соответствующим законодательством.

В рассматриваемом случае выплаты установлены внутренним Положением «О формировании социального пакета», что, на наш взгляд, позволяет применить положения п. 3 ст. 217 НК РФ. В качестве подтверждения данной позиции можно руководствоваться тем, что согласно подходу, представленному в определении Верховного Суда РФ от 20.12.2016 № 304-КГ16-12189, выходное пособие, предусмотренное трудовым и (или) коллективным договором, является компенсационной выплатой при увольнении, установленной законодательством РФ. При этом судьи указывают, что ч. 4 ст. 178 ТК РФ позволяет работодателю трудовым договором или коллективным договором определять другие случаи выплат выходных пособий, а также устанавливать повышенные размеры выходных пособий.

Учитывая изложенное, выплаты, производимые при увольнении работника организации, освобождаются от обложения НДФЛ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

По мнению Минфина России, положения п. 3 ст. 217 НК РФ применяются в отношении доходов работников организации независимо от занимаемой должности, а также основания, по которому производится увольнение (письма Минфина России от 06.10.2015 № 03-04-06/56952, от 04.06.2014 № 03-04-06/26714, от 18.12.2012 № 03-04-05/6-1407, от 15.11.2012 № 03-04-06/1-321, от 14.11.2012 № 03-04-05/1-1285, от 22.08.2012 № 03-04-06/6-255).

Так, в частности, в письме от 19.06.2014 № 03-03-06/2/29308 финансовое ведомство разъяснило, что единовременное пособие, выплачиваемое сотрудникам организации при увольнении в связи с выходом на пенсию по старости и (или) инвалидности, освобождается от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка. Суммы превышения трехкратного размера среднего месячного заработка подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 21.07.2014 № 03-04-05/35552, от 29.04.2014 № 03-04-05/20081, от 07.04.2014 № 03-04-06/15454, от 11.10.2013 № 03-04-06/42433). При этом в приведенном письме речь идет о выплате единовременного пособия, произведенной работодателем на основании локального нормативного акта.

3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка. Суммы превышения трехкратного размера среднего месячного заработка подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 21.07.2014 № 03-04-05/35552, от 29.04.2014 № 03-04-05/20081, от 07.04.2014 № 03-04-06/15454, от 11.10.2013 № 03-04-06/42433). При этом в приведенном письме речь идет о выплате единовременного пособия, произведенной работодателем на основании локального нормативного акта.

Таким образом, по нашему мнению, в рассматриваемой ситуации единовременная выплата, произведенная работодателем в соответствии с локальным актом организации при увольнении работника в связи с выходом на пенсию в сумме, не превышающей в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ на основании п. 3 ст. 217 НК РФ. Данная позиция подтверждена приведенными ранее разъяснениями Минфина России.

В то же время следует отметить, что существуют иные разъяснения финансового ведомства, которые могут быть истолкованы не в пользу налогоплательщиков. Так, в письме от 23.11.2016 № 03-04-06/69183 Минфин России указал, что на выплаты при увольнении сотрудника организации, не предусмотренные ч. 1 и 3 ст. 178 ТК РФ, а также не установленные коллективным договором организации, действие п. 3 ст. 217 НК РФ не распространяется и указанные доходы подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 29.12.2016№ 03-04-05/79262, от 29.12.2016 № 03-04-05/79263). Однако финансовое ведомство в своих разъяснениях все же делает ссылку на ч. 4 ст. 178 ТК РФ, в которой речь идет не только о коллективных договорах, но и о трудовых договорах и других случаях выплаты выходных пособий. А в более позднем письме Минфина России от 20.01.2017 № 03-04-05/2655 прямо указано, что компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным и трудовым договорами, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратного размера среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Так, в письме от 23.11.2016 № 03-04-06/69183 Минфин России указал, что на выплаты при увольнении сотрудника организации, не предусмотренные ч. 1 и 3 ст. 178 ТК РФ, а также не установленные коллективным договором организации, действие п. 3 ст. 217 НК РФ не распространяется и указанные доходы подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 29.12.2016№ 03-04-05/79262, от 29.12.2016 № 03-04-05/79263). Однако финансовое ведомство в своих разъяснениях все же делает ссылку на ч. 4 ст. 178 ТК РФ, в которой речь идет не только о коллективных договорах, но и о трудовых договорах и других случаях выплаты выходных пособий. А в более позднем письме Минфина России от 20.01.2017 № 03-04-05/2655 прямо указано, что компенсационные выплаты, связанные с увольнением работников, предусмотренные коллективным и трудовым договорами, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в сумме, не превышающей в целом трехкратного размера среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Эти же выводы повторены в письмах Минфина России от 22.02.2017 № 03-04-06/10153, от 16.02.2017 № 03-04-06/8715, от 14.02.2017 № 03-04-06/8141, от 08.02.2017 № 03-04-06/6652 (здесь затронуты также страховые взносы), от 03.02.2017 № 03-04-06/5893, от 03.02.2017 № 03-04-06/5890, от 01.02.2017 № 03-04-06/5210, от 31.01.2017 № 03-04-06/4947, от 24.01.2017 № 03-04-06/3273, от 20.01.2017 № 03-04-06/2657.

Эти же выводы повторены в письмах Минфина России от 22.02.2017 № 03-04-06/10153, от 16.02.2017 № 03-04-06/8715, от 14.02.2017 № 03-04-06/8141, от 08.02.2017 № 03-04-06/6652 (здесь затронуты также страховые взносы), от 03.02.2017 № 03-04-06/5893, от 03.02.2017 № 03-04-06/5890, от 01.02.2017 № 03-04-06/5210, от 31.01.2017 № 03-04-06/4947, от 24.01.2017 № 03-04-06/3273, от 20.01.2017 № 03-04-06/2657.

Напомним, что на основании п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента). Отметим, что опубликованные в различных справочных правовых системах и средствах массовой информации разъяснения Минфина России признаются разъяснениями, данными неопределенному кругу лиц (постановление Президиума ВАС РФ от 30.11.2010 № 4350/10). На наш взгляд, в условиях рассматриваемой ситуации организация может занять позицию, в соответствии с которой выплаты, связанные с увольнением работника в связи с выходом на пенсию и предусмотренные локальным актом организации, освобождаются от обложения НДФЛ на основании п. 3 ст. 217 НК РФ в установленных пределах, т. е. следовать приведенным ранее разъяснениям Минфина России. В случае возникновения претензий со стороны налоговых органов то обстоятельство, что налоговый агент выполнял письменные разъяснения, данные неопределенному кругу лиц финансовыми и налоговыми органами, будет являться обстоятельством, исключающим начисление пеней (п. 8 ст. 75 НК РФ) и вину налогового агента в совершении налогового правонарушения (подп. 3 п. 1 ст. 111 НК РФ). Поскольку уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ), у налогового органа отсутствуют основания для взыскания с налогового агента за счет его средств не удержанного с физических лиц НДФЛ (письмо ФНС России от 04.08.2015 № ЕД 4-2/13600).

3 ст. 217 НК РФ в установленных пределах, т. е. следовать приведенным ранее разъяснениям Минфина России. В случае возникновения претензий со стороны налоговых органов то обстоятельство, что налоговый агент выполнял письменные разъяснения, данные неопределенному кругу лиц финансовыми и налоговыми органами, будет являться обстоятельством, исключающим начисление пеней (п. 8 ст. 75 НК РФ) и вину налогового агента в совершении налогового правонарушения (подп. 3 п. 1 ст. 111 НК РФ). Поскольку уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ), у налогового органа отсутствуют основания для взыскания с налогового агента за счет его средств не удержанного с физических лиц НДФЛ (письмо ФНС России от 04.08.2015 № ЕД 4-2/13600).

Компенсация за неиспользованный отпуск | Юридическая фирма De Facto

Ежегодный трудовой отпуск работника — необходимый этап трудового процесса. Что необходимо сделать, если работник увольняется, так и не побывав в отпуске? А что делать, если возникла необходимость отозвать работника из отпуска? Положена ли при этом денежная компенсация? Можно ли ей заменить уход работника в отпуск? Как правильно рассчитать компенсацию за неиспользованный отпуск?

Компенсация за неиспользованный отпуск при увольнении

В соответствии со статьей 110 Трудового кодекса Республики Казахстан при прекращении трудового договора работнику, который не использовал или использовал неполностью оплачиваемый ежегодный трудовой отпуск (ежегодные трудовые отпуска), производится компенсационная выплата за неиспользованные им дни оплачиваемого ежегодного трудового отпуска (ежегодных трудовых отпусков).

Таким образом, при увольнении работника в случае, если он не был в отпуске, либо у него за период работы после очередного отпуска до даты увольнения «накопились» отпускные дни, работнику положена денежная компенсация за эти дни.

В течении какого времени работодатель должен выплатить компенсацию за неиспользованный отпуск при увольнении?

Согласно пункту 5 статьи 134 Трудового кодекса при прекращении трудового договора выплата сумм, причитающихся работнику от работодателя, производится не позднее 3 рабочих дней после его прекращения.

В соответствии с пунктом 4 статьи 134 Трудового кодекса при задержке по вине работодателя выплаты заработной платы и иных выплат, связанных с расторжением трудового договора с работником, работодатель выплачивает работнику задолженность и пеню.

Размер пени рассчитывается исходя из ставки рефинансирования Национального Банка Республики Казахстан на день исполнения обязательств по выплате заработной платы и начисляется за каждый просроченный календарный день, начиная со следующего дня, когда выплаты должны быть произведены, и заканчивается днем выплаты.

Каким образом производится расчет компенсации за неиспользованный отпуск?

Для расчета компенсации необходимо обратиться к нормам Единых правил исчисления средней заработной платы. Данные Правила определяют единый порядок исчисления средней заработной платы.

Пунктом 4 Правил предусмотрено, что из расчетного периода при исчислении средней заработной платы исключаются неотработанное время и суммы, начисленные в данный период за неотработанное время, когда работнику в соответствии с Трудовым кодексом выплачивалась или сохранялась средняя заработная плата.

В соответствии с пунктом 6 Правил исчисление средней заработной платы как при пятидневной, так и при шестидневной рабочей неделе производится за фактически отработанное время из расчета среднего дневного (часового) заработка за соответствующий период с учетом установленных доплат и надбавок, премий и других стимулирующих выплат, носящих постоянный характер, предусмотренных системой оплаты труда. При исчислении средней заработной платы не учитываются выплаты, не носящие постоянный характер.

На основании подпункта 3 пункта 2 Единых правил исчисления средней заработной платы, расчетный период — это период продолжительностью двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата) либо период фактически отработанного времени, если работник проработал у работодателя менее 12 календарных месяцев, используемый для исчисления средней заработной платы.

В Методических рекомендациях по применению Единых правил исчисления средней заработной платы работников, утвержденных приказом Министра труда и социальных отношений Республики Казахстан, дается разъяснение понятию «календарный месяц». Согласно Методических рекомендаций под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Если работник отработал у работодателя менее 12 месяцев, то расчетным периодом является период фактически отработанного времени.

Пример №1.

Расчет количества отпускных дней за период одного календарного месяца.

Расчет количества отпускных дней за период одного календарного месяца.В соответствии со статьей 101 Трудового кодекса основной оплачиваемый ежегодный трудовой отпуск работникам предоставляется продолжительностью 24 календарных дня, если большее количество дней не предусмотрено иными нормативными актами, трудовым, коллективным договорами и актами работодателя.

Согласно статье 106 Трудового кодекса рабочий год составляет 12 месяцев, исчисленных с первого дня работы работника.

Исходя из смысла указанных норм закона, следует вывод о том, что количество календарный дней ежегодного трудового отпуска составляет 2, из расчета: 24 календарных дня /12 месяцев.

Пример №2. Расчет компенсации за неиспользованный отпуск в случае, если работник отработал у работодателя, не болея и не уходя в отпуск без сохранения заработной платы.

Допустим, работник работает в организации с 01 февраля 2014 года. Последний рабочий день работника 01 октября 2014 года. Рабочая неделя: 40-часовая, пятидневная. Ежегодный оплачиваемый трудовой отпуск согласно условиям трудового договора: 24 календарных дня.

Рабочая неделя: 40-часовая, пятидневная. Ежегодный оплачиваемый трудовой отпуск согласно условиям трудового договора: 24 календарных дня.

В соответствии с пунктом 4 Методических рекомендаций по применению Единых правил исчисления средней заработной платы под календарным месяцем следует считать календарный период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Поскольку работник отработал у работодателя с 01 по 30 (31) число (включительно), расчет производит в календарных месяцах.

Трудовой стаж, за который работник не использовал оплачиваемый ежегодный трудовой отпуск за период с 01 февраля 2014 года по 01 октября 2014 года составит: 8 месяцев.

Поскольку условиями трудового договора, заключенного с работником, установлено, что, продолжительность ежегодного трудового отпуска составляет 24 календарных дня, то за 8 месяцев работы работнику причитается: 24 к. д. / 12 мес. × 8 мес. = 16 календарных дней.

д. / 12 мес. × 8 мес. = 16 календарных дней.

16 календарных дней неиспользованного отпуска отсчитываются с рабочего дня, следующего за датой прекращения трудового договора. В указанном периоде выбираются рабочие дни. То есть, за период со 02 октября 2014 года по 17 октября 2014 года, из расчета 5-ти дневной рабочей недели, будет 12 рабочих дней, которые необходимо учесть при расчете компенсации за неиспользованный трудовой отпуск.

В соответствии с пунктом 8 Правил средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при 5-дневной или 6-дневной рабочей неделе.

| Месяц | Баланс рабочего времени | Количество фактически отработанных дней | Сумма начисленной заработной платы |

Февраль | 20 | 20 | 100 000 тенге |

| Март | 17 | 17 | 100 000 тенге |

| Апрель | 22 | 22 | 100 000 тенге |

| Май | 19 | 19 | 100 000 тенге |

| Июнь | 21 | 21 | 100 000 тенге |

| Июль | 22 | 22 | 100 000 тенге |

| Август | 21 | 21 | 100 000 тенге |

| Сентябрь | 21 | 21 | 100 000 тенге |

| ИТОГО: | 163 | 800 000 тенге |

Поскольку работник отработал у работодателя все дни, не уходя в отпуск либо на больничный, количество фактически отработанных дней совпадает с количеством дней по балансу рабочего времени, в котором уже вычтены праздничные и выходные дни, вычетать праздничные дни , что предусмотрено статьей 104 Трудового кодекса, не нужно.

Таким образом, среднедневной заработок работника составит = 800 000/ 163 = 4 908 тенге.

Согласно пункту 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 02 октября 2014 года.

Отсчитываем 12 календарных дней с первого октября — со 02 по 13 октября 2014 года.

Выбираем рабочие дни: 02-03, 06-10 октября, 13 октября 2014 года = 8 рабочих дней.

Исходя из произведенных расчетов, компенсация за неиспользованный трудовой отпуск составит = 4 908 тенге × 8 дней= 39 264 тенге.

Пример №3. Расчет компенсации за неиспользованный отпуск в случае отсутствия работника на основании листов нетрудоспособности, нахождения в отпуске без сохранения заработной платы

Допустим, работник работает в организации с 01 июня 2011 года, был в отпуске с 09 апреля 2014 по 30 сентября 2014 года. При этом работник отсутствовал на работе:

- 4 дня — с 30 июня 2014 по 03 июля 2014 на основании листа нетрудоспособности;

- 9 дней — со 2 сентября 2014 по 10 сентября 2014 на основании листа нетрудоспособности;

- 5 дней — праздничные дни: 1 мая, 7 мая, 9 мая, 6 июля, 30 августа;

- 1 день — 29 мая 2014 отпуск без сохранения заработной платы.

Согласно пункту 4 статьи 104 Трудового кодекса РК в трудовой стаж, дающий право на оплачиваемый ежегодный трудовой отпуск, включаются:

- фактически проработанное время;

- время, когда работник фактически не работал, но за ним сохранялись место работы (должность) и заработная плата полностью или частично;

- время, когда работник фактически не работал в связи с временной нетрудоспособностью, в том числе время нахождения в отпуске по беременности и родам;

- время, когда работник фактически не работал перед восстановлением на работе.

Количество календарных дней отуска рассчитываем путём простого математического расчёта: 24 / 365 х 174 = 11,44 дня, где:

- 24 — количество дней отпуска, предусмотренное трудовым договором;

- 365 — количество дней в году;

- 174 — количество дней рассчитываемого периода согласно статье 104 ТК РК.

В соответствии с пункту 10 Единых правил исчисления средней заработной платы если в расчетном периоде работнику не начислялась заработная плата, то расчет среднего дневного (часового) заработка осуществляется путем деления суммы начисленной заработной платы за 12 месяцев работы, предшествующих расчетному периоду, либо за период фактически отработанного времени у данного работодателя, предшествующего расчетному периоду, на количество рабочих дней (часов), при пятидневной или шестидневной рабочей неделе, соответственно, приходящихся на это отработанное время.

Согласно пункту 6 Методических рекомендаций по применению Единых правил исчисления средней заработной платы работников расчетный период считается не отработанным полностью, если работник проработал у работодателя менее 12 календарных месяцев (к примеру, шесть месяцев двадцать дней) или в течение 12 календарных месяцев у работника имели место случаи отсутствия на работе (к примеру, работник находился в оплачиваемом ежегодном трудовом отпуске, отпуске без сохранения заработной платы, отсутствовал по болезни, время простоя и др. ). В этом случае расчетным периодом является период фактически отработанного времени, а средний дневной (часовой) заработок определяется из фактического заработка и фактически отработанных дней (часов) в этом периоде.

). В этом случае расчетным периодом является период фактически отработанного времени, а средний дневной (часовой) заработок определяется из фактического заработка и фактически отработанных дней (часов) в этом периоде.

Из расчётного периода с 9 апреля 2014-го года по 30 сентября 2014 года дни, когда работник отсутствовал на работе по листам нетрудоспособности, в праздничные дни и находился в отпуске без сохранения заработной платы.

Итого, фактический расчётный период составляет 174 — 4 — 9 — 5 — 1 = 155 календарных дней.

Согласно пункту 8 Единых правил исчисления средней заработной платы средний дневной (часовой) заработок во всех случаях определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней (часов), исходя из баланса рабочего времени, соответственно, при пятидневной или шестидневной рабочей неделе.

| Месяц | Баланс рабочего времени | Количество фактически отработанного времени | Сумма начисленной заработной платы |

| Апрель | 22 | 16 | 73 272 тенге |

| Май | 19 | 18 | 94 842 тенге |

| Июнь | 21 | 21 | 100 000 тенге |

| Июль | 22 | 18 | 101 244 тенге |

| Август | 21 | 21 | 100 000 тенге |

| Сентябрь | 21 | 14 | 89 169 тенге |

| Итого: | 108 | 558 527 тенге |

Выплаты по оплате листов нетрудоспособности составляют 52 892 тенге, из расчета: 4 761 (июнь) + 18 408 (июль) + 29 723 (сентябрь).

Итого, сумма выплат для расчёта средней заработоной платы составляет 558 527 — 528 92 = 505 653 тенге.

Средний дневной заработок составляет: 505 653 / 108 = 4 681 тенге.

В соответствии с пунктом 26 Методических рекомендаций по применению Единых правил исчисления средней заработной платы для определения суммы компенсации за неиспользованный трудовой отпуск при прекращении или расторжении трудового договора, дни неиспользованного отпуска отсчитываются с рабочего дня по календарю пятидневной или шестидневной рабочей недели, следующего за датой увольнения работника и выбираются рабочие дни, приходящиеся на этот период с учетом режима работы.

Первый рабочий день, следующий за датой увольнения: 01 октября 2014 года. Отсчитываем 11 календарных дней с первого октября — с 01 по 11 октября 2014 года.

Выбираем рабочие дни: 01-03, 06-10 октября = 8 рабочих дней.

Сумма компенсации составит 37 448 тенге, из расчета: 8 рабочих дней х 4 681 тенге, где:

- 8 — количество календарных дней отпуска;

- 4 681 — средний дневной заработок.

Каким образом происходит налогообложение в случае выплаты компенсации за неиспользованный отпуск?

С компенсации за неиспользованный отпуск удерживается только индивидуальный подоходный налог. Согласно пункту 1 статьи 158 Налогового кодекса Республики Казахстан данные выплаты облагаются налогом по ставке 10%.

Компенсационные выплаты за неиспользованный отпуск не облагаются социальным налогом, поскольку подпунктом 5 пункта 2 статьи 357 Налогового кодекса предусмотрено, что компенсационные выплаты, выплачиваемые работодателем работникам за неиспользованный оплачиваемый ежегодный трудовой отпуск не являются объектом обложения социального налога.

В случае выплаты компенсации за неиспользованный отпуск из нее не удерживаются обязательные пенсионные взносы. Это предусмотрено пунктом 5-1 Правил исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, утвержденных Постановлением Правительства Республики Казахстан от 15 марта 1999 года N 245, обязательные пенсионные взносы в накопительные пенсионные фонды не удерживаются с выплат, установленных подпунктом 5 пункта 3 статьи 357 Налогового Кодекса.

В соответствии с пунктом 8 Правил исчисления и перечисления социальных отчислений, утвержденных Постановлением Правительства Республики Казахстан от 21 июня 2004 года N 683, социальные отчисления в Фонд не уплачиваются с доходов, установленных подпунктом 5 пункта 3 статьи 357 Налогового кодекса. Следовательно, компенсационные выплаты не облагаются социальными отчислениями.

Компенсация при отзыве из отпуска

В соответствии с пунктом 1 статьи 109 Трудового кодекса оплачиваемый ежегодный трудовой отпуск может быть прерван работодателем только с письменного согласия работника.

Согласно пункту 3 статьи 109 Трудового Кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска вместо предоставления неиспользованной части отпуска в другое время по соглашению между работником и работодателем работнику может быть произведена компенсационная выплата за дни неиспользованной части оплачиваемого ежегодного трудового отпуска. Компенсационная выплата производится в том случае, если работник не получил среднюю заработную плату за дни неиспользованной части оплачиваемого ежегодного трудового отпуска в связи с отзывом.

В случае, если работник получил среднюю заработную плату, сохраняемую за ним за дни оплачиваемого ежегодного трудового отпуска, возможны следующие варианты:

- неиспользованная часть отпуска будет предоставлена в течение текущего рабочего года или в следующем рабочем году в любое время без оплаты;

- работник возвращает работодателю среднюю заработную плату за дни неиспользованной части отпуска в связи с отзывом, а работодатель выплачивает компенсационную выплату за дни неиспользованной части отпуска или предоставляет неиспользованную часть отпуска в течение текущего рабочего года или в следующем рабочем году в любое время с сохранением средней заработной платы.

Можно ли заменять отпуск денежной компенсацией?

Трудовым кодексом предусмотрены только два случая получения работником денежной компенсации за неиспользованный отпуск:

- случай, предусмотренный статьей 110 Трудового кодекса в связи с увольнением работника

- случай, предусмотренный пунктом 3 статьи 109 Трудового кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска. Таким образом, за часть трудового отпуска может быть выплачена денежная компенсация. При этом обязательным условием является соглашение между работником и работодателем.

Таким образом, за часть трудового отпуска может быть выплачена денежная компенсация. При этом обязательным условием является соглашение между работником и работодателем.

Таким образом, за часть трудового отпуска может быть выплачена денежная компенсация. При этом обязательным условием является соглашение между работником и работодателем.Другие случаи замены трудового отпуска денежной компенсацией трудовым законодательством не предусмотрены. Следовательно, заменять трудовой отпуск денежной компенсацией помимо рассмотренных оснований нельзя.

Кроме того, пунктом 3 статьи 108 Трудового кодекса установлен запрет на непредоставление трудового отпуска в течение 2 лет подряд. Это является нарушением трудового законодательства.

Выходное пособие в Беларуси при увольнении, сокращении

Если официально трудоустроенный работник в Беларуси теряет свое место, ему полагается выплатить денежную компенсацию. Такая компенсация называется выходное пособие, ее выплата предусмотрена действующим Трудовым кодексом РБ.

Такая компенсация называется выходное пособие, ее выплата предусмотрена действующим Трудовым кодексом РБ.

В каких ситуациях выплачивается выходное пособие?

В первую очередь – при увольнении сотрудника по инициативе его нанимателя либо по желанию самого работника. Согласно законодательству, вся сумма компенсации должна быть выплачена в день, когда сотрудник официально покидает свое место работы. Если же в день увольнения человек не работал, то выплату необходимо произвести в день предоставления требований об окончательном расчете.

В белорусских законах предельно четко прописаны случаи, когда должно быть выплачено выходное пособие при увольнении в РБ. Перечислим наиболее распространенные из них:

- в связи с несогласием работника на перевод в другой населенный пункт;

- в связи с ликвидацией юридического лица, где работает сотрудник;

- в связи с увольнением по собственному желанию;

- из-за призыва на срочную военную службу и невозможности дальнейшего исполнения обязанностей;

- по причине восстановления на работе прежнего сотрудника, ранее выполнявшего обязанности увольняемого;

- из-за несоответствия квалификации сотрудника занимаемой должности.

Каков размер выходного пособия?

Конкретная сумма компенсации зависит от пункта статьи, по которой увольняется сотрудник.

| Основание прекращения трудового договора | Основание выплаты выходного пособия | Размер выходного пособия |

| Отказ работника от перевода на работу в другую местность вместе с нанимателем | Ч. 2 ст. 48 ТК | Не менее двухнедельного среднего заработка |

| Отказ от продолжения работы в связи с изменением существенных условий труда | ||

| Отказ от продолжения работы в связи со сменой собственника имущества и (или) реорганизацией (слиянием, присоединением, разделением, выделением, преобразованием) организации | ||

| По инициативе нанимателя при несоответствии работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы | ||

| По инициативе нанимателя при несоответствии работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, препятствующей продолжению данной работы | ||

| Восстановление на работе работника, ранее выполнявшего эту работу | ||

| Призыв работника на военную службу, направление работника на альтернативную службу | Ч. 2 ст. 48, ч. 1 ст. 340 ТК 2 ст. 48, ч. 1 ст. 340 ТК | |

| Нарушение нанимателем законодательства о труде, коллективного договора, трудового договора; | Ч. 3 ст. 48 ТК | Не менее двухнедельного среднего заработка |

| Ликвидация организации, прекращение деятельности филиала, представительства или иного обособленного подразделения организации, расположенных в другой местности, прекращение деятельности индивидуального предпринимателя | Ч. 4 ст. 48 ТК | Не менее трехкратного среднемесячного заработка |

| Осуществление мероприятий по сокращению численности или штата работников | ||

| С руководителем организации, его заместителями и главным бухгалтером | ||

| Смена собственника имущества | Ч. 5 ст. 48 ТК | Не менее трех среднемесячных заработков |

| С женами (мужьями) военнослужащих | ||

| Перевод мужа (жены) на службу в другую местность | Ч. 2 ст. 341 ТК 341 ТК | Двухмесячный средний заработок |

| С временными работниками | ||

| Приостановка работы у нанимателя на срок более одной недели по причинам производственного характера, а также сокращения объема работы | П. 1 ст. 295 ТК | Недельный средний заработок |

| Нарушение нанимателем законодательства о труде, коллективного договора, трудового договора | П. 2 ст. 295 ТК | Двухнедельный средний заработок |

| Призыв на военную службу, направление на альтернативную службу | ||

| С сезонными работниками | ||

| Приостановка работ на срок более двух недель по причинам производственного характера или сокращения объема работ у нанимателя | П. 1 ст. 302 ТК | Недельный средний заработок |

| Нарушение нанимателем законодательства о труде, коллективного договора, трудового договора | П. 2 ст. 302 ТК 302 ТК | Двухнедельный средний заработок |

| Призыв на военную службу, направление на альтернативную службу | ||

- Если работник увольняется в связи с нарушением его нанимателем трудового законодательства, то размер пособия составляет как минимум двухнедельный средний заработок сотрудника.

- Если сотрудника увольняют по пунктам 5 ст. 35, п. 2 и 3 ст. 42, п. 1 и 2 ст. 44 Трудового кодекса Беларуси, наниматель также обязан выплатить выходное пособие в объеме как минимум 2-хнедельного среднего заработка.

- В случае, если человек увольняется по причине сокращения штата либо ликвидации организации, размер перечисляемой работнику компенсации должен составить не менее 3-х средних зарплат. Таким образом, выходное пособие при сокращении является самым значительным по размерам.

Нюанс с расчетом подоходного налога

Выходные пособия могут как облагаться, так и не облагаться подоходным налогом. Это определяется индивидуально, в зависимости от ситуации, из-за которой сотрудник увольняется. В частности, подоходный не взимается, если размер выходного пособия:

В частности, подоходный не взимается, если размер выходного пособия:

- составляет не более 9 среднемесячных зарплат сотрудника, и при этом он увольняется в связи с выходом на пенсию;

- не превышает минимальные значения, предусмотренные действующим законодательством.

Перед увольнением каждому сотруднику рекомендуется самостоятельно уточнить в бухгалтерии организации, как будет производиться расчет выходного пособия и будет ли удержан с него подоходный налог.

В большинстве случаев выходное пособие в Беларуси имеет достаточно скромные размеры. Однако этой компенсации может оказаться достаточно на переходный период, пока человек не нашел себе новую работу. Поэтому каждому увольняемому сотруднику нужно требовать от нанимателя своевременной выплаты пособия в полном объеме.

Облагаются ли страховыми взносами и удерживается ли ндфл с начислений умершего сотрудника? Бухгалтерские консультации в компании Гарант-Виктория

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 11. 05.2016 года

05.2016 года

В организации умер сотрудник. Родственникам умершего сотрудника выплачивается начисленная за отработанное время заработная плата и компенсация отпуска при увольнении. Облагаются ли страховыми взносами и удерживается ли ндфл с данных начислений умершего сотрудника?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае у организации-работодателя не возникает обязанности налогового агента по удержанию НДФЛ с суммы заработной платы и компенсации за неиспользованный отпуск, начисленной умершему работнику, а также с указанной суммы при ее выплате в установленном порядке членам семьи.

Заработная плата и иные выплаты (в том числе компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в пользу умершего работника, не подлежат обложению страховыми взносами.

Обоснование позиции:

НДФЛ

Согласно ст. 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанная норма корреспондирует со ст. 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно п. 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

На основании пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица — налогоплательщика или с объявлением его умершим в порядке, установленном ГПК РФ.

В соответствии с п. 18 ст. 217 НК РФ не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению НДФЛ (письма Минфина России от 10.06.2015 N 03-04-05/33652, от 30.01.2013 N 03-04-06/4-28, ФНС РФ от 30.08.2013 N БС-4-11/15797).

Страховые взносы

В соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) объектом обложения страховыми взносами для указанных организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Закон N 212-ФЗ не содержит положений, позволяющих исключить заработную плату, начисленную по трудовому договору в пользу умершего сотрудника, из облагаемых страховыми взносами выплат (в отличие от пп. 3 п. 3 ст. 44 НК РФ).

В то же время Министерство труда и социальной защиты РФ в письме от 20.02.2013 N 17-3/292 разъяснило следующее. Страховые взносы на обязательное пенсионное страхование — это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию. Также и страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование уплачиваются с целью получения застрахованным лицом при наступлении страхового случая страхового обеспечения по соответствующему виду социального страхования. Однако после смерти застрахованного лица указанные цели не могут быть реализованы. Исходя из этого Минтруд России пришел к выводу, что, если на момент начисления заработной платы работодатель располагает информацией о смерти работника, заработная плата и иные выплаты (в том числе, компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами.

Учитывая, что органом, уполномоченным давать разъяснения по вопросам применения законодательства о страховых взносах, является именно Министерство труда и социальной защиты РФ (ч. 5 ст. 1 и ч. 2 ст. 28 Закона N 212-ФЗ, постановление Правительства РФ от 14.09.2009 N 731), полагаем целесообразным в рассматриваемой ситуации руководствоваться приведенными разъяснениями. Поскольку по этому вопросу возможно возникновение спора с органом контроля за уплатой страховых взносов, целесообразно также обратиться за соответствующими разъяснениями в этот орган.

Что касается выплаты не полученной работником заработной платы (и иных выплат) членам его семьи, то в этом случае имеют место отношения, связанные с универсальным правопреемством (наследование), поэтому данную выплату нельзя рассматривать как производимую в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. Соответственно, такие выплаты не подлежат обложению страховыми взносами в пользу членов семьи (смотрите также приказ Минздравсоцразвития России от 26.02.2010 N 112н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Обложение НДФЛ единовременного пособия при увольнении с военной службы

Вопрос: Облагается ли налогом единовременное пособие, выплачиваемое военнослужащим, при увольнении из рядов Вооруженных Сил РФ?

Ответ: Порядок обеспечения военнослужащих различными видами денежного довольствия осуществляется в соответствии с ФЗ от 07.11.2011 № 306 (с изменениями от 03.07.2016) «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»

Часть 3 статьи 3 настоящего Закона устанавливает размеры единовременного пособия при увольнении с воинской службы для военнослужащих, проходящих военную службу по контракту, в зависимости от общей продолжительности военной службы:

- менее 2 лет – 2 оклада денежного содержания;

- 20 лет и более – 7 окладов денежного содержания.

Статья 217 «Налогового кодекса Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) устанавливает виды доходов, не подлежащих налогообложению. Согласно абзацу 1,6-8 п. 3 ст. 217 освобождаются от обложения НДФЛ компенсационные выплаты, связанные с увольнением работников, за исключением:

- компенсаций за неиспользованный отпуск, а также сумм выплат в виде:

- выходного пособия;

- среднемесячного заработка на период трудоустройства;

- компенсации руководителю организации, его заместителям и главному бухгалтеру в части, превышающей 3-х кратный размер среднемесячной оплаты (для районов Крайнего Севера эта планка поднимается до шести размеров среднемесячного заработка).

Минфин РФ в своем Письме от 07.09.2016 № 03-04-05/52417 разъясняет, что в связи с тем, что единовременные пособия, предусмотренные п. 3 статьи 3 ФЗ от 07.11.11 № 306, выплачиваются военнослужащим, проходящим службу по контракту, при увольнении, налогообложение указанных пособий осуществляется с применением положения пункта 3 статьи 217 НК РФ (часть вторая).

Порядок расчета среднего заработка (дохода, денежного довольствия) военнослужащих определяется в соответствии с Письмом Минфина РФ от 27.08.2013 № 03-04-08/35145 «О расчете среднего заработка (дохода, денежного довольствия) военнослужащих»

Таким образом, единовременное пособие, выплачиваемое военнослужащим при увольнении с военной службы, освобождается от налогообложения на сумму не более трех окладов среднего денежного довольствия (шести окладов для местностей Крайнего Севера). Сумма, превышающая 3-х кратный (шестикратный) размер среднего денежного довольствия, облагается налогом на доходы физических лиц (НДФЛ) в установленном порядке.

Обсуждение темы на форуме ведется здесь >>>

Смотрите также:Читайте также

Как рассчитываются отпускные при увольнении

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как рассчитываются отпускные при увольнении». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Компенсация при увольнении индексируется или нет.

На основании ст.

.

139 ТК РФ средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней). В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

При отсутствии определенных особенностей, закрепленных в коллективном договоре, локальном нормативном акте, в расчет берется, на общем основании, средний дневной заработок за последние 12 календарных месяцев. Таким образом, работодатель, независимо от причины увольнения работника, в последний рабочий день должен произвести с работником окончательный расчет.

Внимание Агентское вознаграждение, сумма которого указана в договоре (например, в процентах от заключенных сделок), не зависит от размера оклада (ст.

Индексация заработной платы при увольнении работника

Сделать это необходимо в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения) (п.

16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Следовательно, если оклады были повышены сначала в одних отделах, потом в других (т.

е. структурных подразделениях организации), это повышение нужно учесть при расчете компенсации за неиспользованный отпуск при увольнении.

Ситуация: нужно ли для расчета компенсации за неиспользованный отпуск при увольнении индексировать агентское вознаграждение, получаемое, помимо оклада, в процентах от сделок?

В организации произошло повышение окладов. Ответ: нет, не нужно. Индексировать с учетом повышения окладов нужно только те выплаты, которые напрямую зависят от размера оклада и установлены в фиксированном процентном отношении к нему. 1 Внимание Повышение оклада

Технологичный аутсорсинг бухгалтерии

Как это работает? Бухгалтерский аутсорсинг – это несложно.

Все, что от вас требуется — ставить задачи бизнес-ассистенту любым удобным способом и присылать нам фотографии необходимых документов.

Далее просто отслеживайте выполнение задач и ведение учета с помощью сервиса. Вам не нужны для этого специальные знания — сервис наглядно позволяет понять, корректно ли ведется учет и ничего ли не забыто. Вы можете не бояться ошибок и опечаток, все операции по внесению данных в систему выполняет бот-бухгалтер.

Мы оказываем аутсорсинговые услуги с финансовыми гарантиями. Персональная команда 5 узкоспециализированных команд.

В каждой команде бухгалтера, юрист, налоговик, кадровик и бизнес-ассистент.

Законодательная база

Подавляющее большинство вопросов, связанное с трудовыми отношениями освещает ТК РФ. Теме отпусков посвящена глава 19 кодекса. Из нее, в частности, можно почерпнуть информацию о минимальной длительности ежегодного оплачиваемого отдыха (ст. 115 ТК РФ) и о порядке исчисления стажа, дающего право на полноценный отпуск (ст. 121 ТК РФ).

Тем, кто собирается уходить, потребуется ознакомиться еще с несколькими статьями ТК и другими документами, касающихся того, как рассчитать отпускные при увольнении:

- ст. 139 ТК РФ – расчет средней зарплаты;

- ст. 140 ТК РФ – сроки выплаты расчетных;

- ст. 127 ТК РФ – порядок расторжения контракта после отпуска;

- Правила об отпусках, принятые еще 1930 году, но действующие в части, не противоречащей ТК РФ;

- Постановлением № 922 от Правительства РФ – о частностях определения среднего заработка;

- Письмо Минздравсоцразвития № 4334-17 – о порядке определения числа неиспользованных дней.

ВАЖНО! Право сотрудника на расчет компенсации за неиспользованный отпуск и ее выплату при увольнении не зависит от того, на каком основании был расторгнут трудовой договор (письмо Роструда от 02.07.2009 № 1917-6-1).

Компенсация при увольнении по собственному желанию

Статья 127 Трудового кодекса РФ предоставляет работнику возможность реализовать право на ежегодный отдых перед увольнением, в том числе по собственному желанию. При этом у сотрудника есть два варианта: использовать очередной отпуск; отказаться от него в пользу получения денежной компенсации.

И отпускные, и компенсация рассчитываются в общем порядке, предусмотренном статьей 139 ТК РФ исходя из среднего дневного заработка и фактически отработанного времени. В свою очередь, расчет среднего заработка осуществляется посредством деления суммы зарплаты на количество рабочих дней в периоде, предшествующем отпуску, по шестидневной трудовой неделе.

Компенсация при увольнении по инициативе работодателя

- Если сотрудник проработал больше полугода

Сотрудник имеет право получить полную компенсацию за все 28 дней отпуска, если проработал в организации более полугода, а потом был уволен по одной из следующих причин: ликвидация организации (отдельных ее частей) или реорганизация; сокращение штата (работ) или временная приостановка работ; поступление на действительную военную службу; выяснившаяся непригодность к работе.

- Если сотрудник проработал менее полугода, но более 15 дней

В этом случае работник имеет право получения пропорциональной компенсации, то есть по формуле: среднедневная ЗП * количество неиспользованных дней отпуска.

Оплата отпуска

Отпускные необходимо выплатить не менее чем за 3 дня до начала отпуска (ст.136 ТК РФ). Число дней отпуска берем из приказа руководства о предоставлении законного отдыха. Оплачиваем все календарные дни отпуска кроме нерабочих праздников (согласно ст. 120 ТК РФ).

Обычно вызывает вопросы ситуация, когда отпуск начинается в начале месяца. Например, сотрудник уходит в отпуск с 1 июля 2018 года, и выплатить отпускные нужно 27 июня. При этом для расчета требуется зарплата за июнь, которая еще не начислена.

В этом случае сначала выполняется расчет зарплаты за июнь: или предположив, что сотрудник доработает последние дни месяца, или исходя из уже отработанных дней. Затем рассчитываются отпускные. Если зарплата за июнь изменится после расчета отпускных, нужно будет выполнить пересчет и доплатить или удержать разницу.

Как пользоваться онлайн-калькулятором для расчета компенсации

Чтобы рассчитать компенсацию, заполните форму калькулятора, и в его нижней части автоматически появится сумма.

- Введите даты приема на работу и увольнения сотрудника.

- Поставьте маячок в нужной строке с причиной увольнения: от причины зависит размер выходного пособия.

- Укажите число дней отпуска, которые полагаются сотруднику за отработанный календарный год.

- Если были периоды, не включаемые в отпускной стаж, укажите их (это дни прогулов, отпусков за свой счет больше 14 дней за год или отпусков по уходу за ребенком).

- Укажите число дней отпуска, которые сотрудник использовал за время работы в компании.

- Укажите средний дневной заработок сотрудника.

Теперь в нижней части калькулятора вы увидите число дней неиспользованного отпуска, размер компенсации за них, сумму выходного пособия и итоговый размер выплаты, которую работник получит вместе с последней зарплатой при увольнении.

Средний заработок

Если отпуск предоставляется в календарных днях (практически всегда), то расчет выполняется по формулам:

Среднедневной заработок = Доход за расчетный период / Отработанные календарные дни.

В доход включаются все начисления, связанные с оплатой труда.

Не включаются:

- пособия по беременности и уходу за ребенком;

- больничные пособия;

- отпускные;

- командировочные;

- материальная помощь;

- компенсация проезда, питания, связи, отдыха, обучения.

Отработанные дни берутся в календарном исчислении. Если полностью месяц сотрудник присутствовал на рабочем месте, то считается, что в нем отработано 29,3 дней.

Если были события, исключаемые из расчетного периода (перечислены выше), то для такого месяца нужно провести отдельные вычисления отработанных дней по формуле:

Отработ. дни в неполном месяце = Фактически отработ. дни в мес. * 29,3 / Общее число кал.дней в мес.

Если отпуск предоставляется в рабочих днях, то расчет ведется, исходя из рабочих дней по производственному календарю для шестидневной рабочей недели. В рабочих днях отдых предоставляется только при заключении срочного трудового договора на срок до 2 месяцах, а также при приеме сотрудников на время сезона.

Удерживаются ли алименты с отпускных?

Если работник является плательщиком алиментов, то от начисленной суммы компенсации следует удержать положенный процент и перечислить удержание получателю.

Важно, что алименты нужно удерживать с суммы, с которой уже удержан НДФЛ по ставке 13%.

То есть сначала нужно посчитать сумму компенсации, далее удерживается подоходный налог по ставке 13%.

От остатка удерживаются алименты. Оставшаяся сумма выплачивается работнику на руки.

Какие суммы берут в расчёт?

Сумма возмещения за неиспользованные дни высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив на число дней, получим сумму компенсации.

Какие дни берут в расчёт?

Понять, как рассчитать компенсацию за неиспользованный отпуск, можно определив принцип расчёта отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж для расчёта выплат округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше, чем полмесяца, то возмещение он не получит.

Пример: Панфилов И.Л. работает на предприятии с 10 апреля 2014. Каждый рабочий год Панфилова начинается с 10 апреля. Увольняется он с 15 августа 2017. За последний рабочий год он отработал 4 месяца и 5 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие периоды Панфилов уже использовал, компенсация начисляется за 4 месяца. За это время работы ему полагается 9,33 дня отдыха. Формулу, по которой мы произвели расчёт неисрользованных дней, смотрите ниже.

Важно! Округление неиспользованных дней (Трудовой кодекс Статья ТК РФ) не предусматривается. Руководство фирмы вправе решить округлять дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Так число 9,33 округляется до 10 целых дней, а не до 9 (письмо Минздравсоцразвития России от 07.12.2005 N 4334-17).

Можно ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами можно дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха могут только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т.п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. И то, не во всех случаях.

- В правовой норме использована формулировка «может быть заменён», что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Вконтакте

Google+

Одноклассники

Похожие записи:

Облагается ли выходное пособие налогом?

Когда человек увольняется с работы, будь то из-за того, что он уволился добровольно или из-за увольнения или увольнения, он может попытаться свести концы с концами, выплачивая выходное пособие или любую другую причитающуюся компенсацию (например, оплачиваемый отпуск или накопленный отпуск). Однако у многих возникают вопросы о том, облагается ли выходное пособие налогом. В конце концов, налоги — жизненно важная, хотя и нежелательная, часть нашей жизни. Продолжайте читать, чтобы узнать больше о выходном пособии, а если у вас возникнут дополнительные вопросы, поговорите со знающим юристом по трудоустройству округа Ориндж.

Что такое выходное пособие?

Когда большинство людей думают о выходном пособии, они думают о крупных выплатах генеральным директорам компаний, когда они вынуждены уволиться с работы. Однако постоянные сотрудники также часто получают выходное пособие при увольнении. Выходное пособие обычно зависит от того, как долго работник работал. Однако в Законе о справедливых трудовых стандартах (FLSA) нет федеральных требований в отношении выходного пособия. Соглашения о выходном пособии заключаются строго между работником и его работодателем.

Каким образом облагается налогом выходное пособие?

К сожалению, выходное пособие облагается налогом. Как правило, работники и работодатели платят налог на социальное обеспечение в размере 6,2% и налог на медицинское обслуживание в размере 1,45% от заработной платы человека. Эти налоги известны как FICA, налог на заработную плату или налог на занятость.

Однако выходное пособие обычно выплачивается после того, как вы закончили работу на работодателя. Это заставляет некоторых людей полагать, что они не обязаны платить налоги FICA. Однако это не так. Верховный суд США постановил, что выходное пособие действительно является обычной заработной платой, которая облагается обычным налогом на заработную плату.

В дополнение к этому, выходное пособие классифицируется как «дополнительная заработная плата», которая имеет свою собственную налоговую политику. Работодатели обязаны удерживать 22% выходного пособия и уплачивать деньги в IRS. В 43 штатах подоходный налог штата также будет удерживаться из выходных пособий.

Что это значит для сотрудников?

Понимание того, что выходное пособие подлежит налогообложению, является ценным знанием для сотрудников, которые знают, что они получат выходное пособие. Во многих случаях у сотрудников есть возможность договориться о пакете выходного пособия.Поскольку они знают, что с них будут взиматься налоги, сотрудник может работать со своим бывшим работодателем, чтобы получить более высокий пакет выходного пособия.

Существуют ли налоги на пособия по безработице?

Многие сотрудники получают пособие по безработице после увольнения с работы. Хотя это может показаться невероятно несправедливым, пособия по безработице также облагаются налогом. Получатели пособия по безработице в Калифорнии должны платить налоги FICA. Однако пособия по безработице в этом штате не облагаются подоходным налогом штата Калифорния.

А как насчет невыплаты заработной платы?

В большинстве случаев уволенные сотрудники или те, кто увольняется с работы, имеют право на получение своей последней зарплаты сразу после увольнения или в течение 72 часов после увольнения, в зависимости от обстоятельств. Работодатели, которые не выплатят сотруднику свою последнюю зарплату вовремя, могут столкнуться с дополнительными денежными штрафами за каждый день опоздания. Поскольку эта заработная плата засчитывается как регулярный доход работника, необходимо будет вычесть как федеральные налоги, так и налоги штата.

Что вы можете сделать сейчас

Если вы были уволены с работы или предполагаете, что скоро будете уволены, вы можете договориться о пакете выходного пособия. В таких ситуациях рекомендуется обратиться за консультацией к юристу Калифорнии по трудовому праву. Ваш адвокат может помочь вам договориться о более высоком выходном пособии и проконсультировать вас по налоговому законодательству в отношении ваших последних выплат.

Налогообложение в случаях приема на работу — Справедливость на рабочем месте

Налоговое законодательство может быть очень сложным, и оно может повлиять на сумму денег, которую вы в конечном итоге получите в результате трудового дела.Например, налоги, которые вы платите за ущерб по вашему делу, могут быть выше, чем налоги, которые вы заплатили бы на деньги от работы. В настоящее время предпринимаются попытки изменить законы в этой области. Тем не менее, Workplace Fairness здесь, чтобы помочь вам. Чтобы узнать больше о налогообложении в трудовых делах и ваших смежных правах, прочтите ниже.

- Когда я получаю деньги от работодателя по делу о приеме на работу, облагаются ли эти деньги налогом?

- Почему убытки по делам о найме облагаются налогом по более высокой ставке, чем доход, который я получаю во время работы?

- Я получил физическую травму, когда на меня напали на рабочем месте.Облагаются ли налогом убытки, полученные мною в связи с нанесением телесных повреждений?

- Облагается ли моя задолженность по заработной плате налогом при приеме на работу?

- Предпринимаются ли усилия по исправлению положения закона об отмене чрезмерного налогообложения в трудовых случаях?

- Как сдача CJTFA поможет сотрудникам?

- Я урегулировал дело о дискриминации при приеме на работу еще в 2003 году и заплатил очень большой налоговый счет, включая налоги, на сумму, которая пошла моему адвокату. Закон изменился?

- Какие дела повлияли на конституционность налогов на неэкономический ущерб, что повлияло на необходимость CRTRA?

- Когда я получаю компенсацию или вознаграждение от своего работодателя, обязаны ли они удерживать налоги из общей суммы, которую я должен получить?

- Налоги сложны — я не уверен, что понимаю их.Что мне делать, чтобы соблюсти закон?

1. Когда я получаю деньги от работодателя по моему делу о найме, облагаются ли эти деньги налогом?

Да. Налоговая система начинается с основной посылки: «Все доходы подлежат налогообложению, если специально не исключены». Сюда входят выплаты и возмещение убытков по трудовым делам. Однако из-за структуры налогового законодательства вы можете платить более высокие налоги на деньги, которые вы получаете при трудоустройстве, чем если бы вы продолжали работать на своего работодателя и платили налоги с вашей заработной платы.

2. Почему убытки по трудовым делам облагаются налогом по более высокой ставке, чем доход, который я получаю во время моей работы?

Есть два способа уплаты более высоких налогов при урегулировании или выигрыше вашего дела о приеме на работу. Если вы получаете ущерб за неэкономический ущерб (также называемый «компенсационный ущерб»), такой как боль, страдания и эмоциональные переживания, которые испытывают сотрудники в результате вопиющих, международных преследований, репрессалий или аналогичных нарушений на рабочем месте, вы будете облагаться налогом на этот ущерб. , даже несмотря на то, что те, кто получает неэкономический ущерб в других случаях, например, в случаях телесных повреждений, не платят налоги по этим делам.

3. Я получил физическую травму, когда на меня напали на рабочем месте. Облагаются ли налогом убытки, полученные мною в связи с нанесением телесных повреждений?

В деле, отклоненном для рассмотрения Верховным судом, Мерфи против IRS, Окружной апелляционный суд округа Колумбия подтвердил конституционность налогообложения неэкономического ущерба в делах о найме, даже несмотря на то, что этот ущерб не облагается налогом в других типах дел. Поскольку это одно из немногих постановлений по данному вопросу, скорее всего, потребуется принять новый закон, чтобы отменить предыдущее изменение закона.

4. Облагается ли моя задолженность по заработной плате налогом при приеме на работу?

Да. Задолженность по заработной плате облагается налогом как доход, поскольку, если бы она была получена в качестве заработной платы во время вашей работы, вы бы облагались с нее налогом. Кроме того, поскольку вы обязаны платить налоги на всю сумму своего дохода в любой конкретный год, если вы получаете единовременное вознаграждение за несколько лет потерянной задолженности по заработной плате, вы часто будете платить налоги по более высокой ставке, чем если бы вы получали заработал эту зарплату в течение нескольких лет. В настоящее время невозможно усреднить размер вашего вознаграждения, чтобы вы платили налоги только по той ставке, которую вы заплатили бы, если бы все еще работали.

5. Предпринимаются ли усилия по закреплению в законе отмены чрезмерного налогообложения в трудовых делах?

Да. За прошедшие годы было принято двухпартийное законодательство, которое положило конец несправедливому налогообложению возмещений в этих случаях, исключив неэкономический ущерб, полученный в делах о найме на работу, из валового дохода. Этот закон получил название «Закон о налоговых льготах в отношении гражданских прав» и «Закон о справедливости налогообложения гражданских прав». Самый последний закон, внесенный на 114-м Конгрессе демократом Джорджем Джоном Льюисом и республиканцем из Висконсина Джимом Сенсенбреннером, называется Законом о справедливости налогообложения в гражданском судопроизводстве.Наряду с исключением неэкономических убытков, CJTFA также пытается противодействовать негативным последствиям получения многократных выплат в счет погашения и / или авансовых выплат в течение одного года, предоставляя входящее усреднение для этих возмещений. При усреднении дохода сотрудники будут платить налоги в том же размере, что и при получении дохода за несколько лет работы.

6. Как сдача CJTFA поможет сотрудникам?

Принятие CJTFA помогает гарантировать, что сотрудники получат полную компенсацию, причитающуюся им за причиненный вред, что является центральной целью законов о гражданских правах.

Сдача CJTFA также поможет работодателям. Чрезмерные налоги, уплачиваемые по делам о трудоустройстве, увеличивают стоимость урегулирования дел, связанных с рабочим местом, для американских предприятий, в то же время сокращая возмещение ущерба жертвам дискриминации. Вместо более быстрого урегулирования больше дел передается в суд, поскольку сотрудники надеются, что они получат более высокую награду от присяжных, вместо того, чтобы соглашаться на меньшую сумму, которая недостаточна для покрытия их чрезмерного налогового бремени. Ряд групп работодателей и адвокатов, представляющих работодателей, также поддерживают CJTFA, чтобы сократить расходы на судебные разбирательства по трудовым спорам.

7. Я урегулировал свое дело о дискриминации при приеме на работу еще в 2003 году и заплатил очень большой налоговый счет, включая налоги, на сумму, которая пошла моему адвокату. Закон изменился?

Да. В октябре 2004 года в рамках Закона о создании рабочих мест в Америке 2004 года было принято положение о прекращении двойного налогообложения гонораров адвокатов в связи с дискриминацией при приеме на работу, гражданскими правами и другими делами, регулирующими трудоустройство. Закон позволяет сотрудникам, получившим компенсацию или вознаграждение, вычитать часть вознаграждения, выплаченная адвокату в качестве гонорара адвокатам, в виде сверхлимитного вычета из гонорара адвоката. Это означает, что платежи не будут облагаться Альтернативным минимальным налогом или 2% -ным минимумом по разным вычетам, что привело к служащим платить налоги с части вознаграждения, которое они не получили, а вместо этого отправлялись их адвокатам.Он применяется к расчетам и присуждениям, а также к уплаченным гонорарам и расходам после даты вступления в силу.

8. Какие дела повлияли на конституционность налогов на неэкономический ущерб, что повлияло на необходимость CRTRA?

Недавнее постановление гласит, что IRS может продолжать облагать налогом компенсационные убытки, присужденные жертвам возмездия со стороны осведомителей и других нарушений гражданских прав. Эти возмещения ущерба, которые предназначены для восстановления «целостности» жертвы, включают выплаты за потерю репутации и эмоциональные страдания.

Дело было подано Марритой Мерфи, экологическим информатором, которая выиграла дело в Министерстве труда и получила компенсацию за ущерб для защиты своих прав в соответствии с шестью федеральными законами об экологических информаторах. Мерфи подала иск, когда IRS потребовало, чтобы она заплатила налоги с присужденной суммы, как если бы это был доход. После того, как ее дело было закрыто, Мерфи подала апелляцию.

После полного брифинга и устных аргументов апелляционный суд первоначально постановил, что присужденная Мерфи компенсация не является доходом, а налог на ее ущерб нарушает U.С. Конституция. Затем под давлением администрации Буша судьи решили переслушать дело. В этом постановлении Murphy II, округ округа Колумбия отменил свое собственное предыдущее решение, заявив, что нефизический компенсационный ущерб подлежит налогообложению как валовой доход. Верховный суд недавно отказался рассматривать это дело.

9. Когда я получаю компенсацию или вознаграждение от своего работодателя, обязаны ли они удерживать налоги из общей суммы, которую я должен получить?

Если вы получаете единовременную выплату в качестве урегулирования претензии по трудовому законодательству, вы должны решить, как распределять суммы и какие формы использовать.У вас есть два варианта: форма W-2 и форма 1099-MISC. В форме 1099-MISC у вас есть еще два варианта выбора: поле 3 или поле 7. Поле 3 предназначено для «прочего дохода», включая возмещение налогооблагаемого ущерба. Графа 7 предназначена для «компенсации неработникам» свыше 600 долларов. Например, предположим, что вы урегулируете свое дело за 100 000 долларов. Вы платите своему адвокату 30 000 долларов в соответствии с условиями вашего гонорара. Из оставшихся 70 000 долларов вы и ваш бухгалтер или налоговый консультант решаете выделить 25 000 долларов на потерю заработной платы и 45 000 долларов на эмоциональный стресс. Если вы выберете опцию формы W-2, только распределение потерь заработной платы будет подлежать обычным удержаниям.

10. Этот налоговый материал сложен — я не уверен, что понимаю его. Что мне делать, чтобы соблюсти закон?

Налоговое законодательство очень сложно, и адвокат, представляющий вас в вашем трудовом деле, который может быть очень хорошо осведомлен о трудовом законодательстве, также может не полностью понимать налоговые последствия. Многие адвокаты по трудоустройству рекомендуют своим клиентам получить независимую налоговую консультацию от кого-то, кто специализируется в налоговом праве, например, от бухгалтера, налогового консультанта или налогового поверенного.Если ваш адвокат дает эту рекомендацию или если вы не понимаете, что ваш адвокат рекомендовал в отношении налоговых последствий вашего урегулирования или компенсации, вам обязательно следует поговорить с кем-то, кто имеет конкретный опыт в налоговом праве.

Теперь, когда вы завершили судебный процесс и получили деньги от работодателя, последнее, что вам может понадобиться, — это аудит или дальнейшее судебное разбирательство. Получение разумной налоговой консультации стоит относительно минимальных вложений, особенно по сравнению с альтернативой потери еще большей суммы вашего вознаграждения из-за налогов и штрафов.

пожаловаться на это объявление

уплатить налоги за незаконное увольнение?

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.