Вклады банка Открытие на 12.05.2021 ставка до 5.62% для физических лиц

Если вы хотите приумножить свои накопления, можно открыть вклад в банке Открытие. Этот продукт отличается лёгкостью его оформления, а также выгодой, которую получает потребитель при размещении свободных денежных средств. Ему удается зарабатывать без особых усилий, причем величина дохода прямо пропорциональна сумме, которая хранится на счете.

При выборе конкретного варианта следует ориентироваться, прежде всего, на такой параметр, как уровень применяемых ставок. Чем выше процент, тем лучше для клиента. Но и сроки имеют большое значение. Как правило, чем дольше деньги хранятся на накопительном счёте, тем выше доходность. Клиенту нужно помнить, что, если он снимет частично или полностью всю сумму, он потеряет, поскольку проценты пересчитаются в меньшую сторону — исходя из текущего значения ставки рефинансирования ЦБ.

Полезные сервисы Banki.ru

Если вы ищете актуальную информацию о предложениях банков по открытию депозита — зайдите на наш портал.

Вы можете быть уверены, что размещенные здесь данные проходят тщательную проверку, а также регулярно обновляются. Это нужно для того, чтобы вы принимали решения, основываясь на актуальных значениях процентных ставок.

Чтобы остановиться на лучшем варианте, следует сравнить действующие условия оказания услуги в различных банках. После того, как вы выберете конкретный продукт, перейти на сайт понравившейся организации будет проще простого — воспользовавшись функцией прямой ссылки.

На сегодняшний день наиболее популярны рублевые депозиты, а не в евро или долларах США. При этом потребитель всегда вправе открыть мультивалютный счёт, чтобы минимизировать риски, связанные с изменением курсов.

Самыми востребованными среди граждан являются следующие позиции:

На Banki.ru вы узнаете, что это такое — «депозит». Кроме того, советуем вам ознакомиться с информацией, касающейся следующих аспектов:

Неоспоримым преимуществом нашего портала является то, что потребители из разных регионов страны имеют свободный доступ к предложениям лучших банков, независимо от их территориального местоположения. Через Banki.ru очень легко и быстро подать заявку — в один клик. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Какая самая высокая ставка в банке Открытие?

Максимальная ставка по вкладам банка банке Открытие- 5.62% годовых на 12.05.2021.

Сколько предложений по вкладам действуют в банке Открытие?

На сегодня в банке Открытие действуют 12 предложений.

Народный рейтинг Банки.ру — отзывы о вкладах банка банка Открытие, мнения пользователей и клиентов банка | Банки.ру

18.03.2021 стала клиентом банка «Открытие». Банк был необходим, чтобы диверсифицировать свои денежные средства и открыть накопительный счет, конкретно в данном случае «Копилка».24.04.2021 первая попытка открытия счета. Я пыталась открыть счет сразу с той суммой, которую считала необходимой, однако приложение каждый раз выдавало ошибку и отклоняло операцию. В чат-боте меня попросили сделать скрин, однако прикрепить его в чат… Читать далее

18.03.2021 стала клиентом банка «Открытие». Банк был необходим, чтобы диверсифицировать свои денежные средства и открыть накопительный счет, конкретно в данном случае «Копилка». 24.04.2021 первая попытка открытия счета. Я пыталась открыть счет сразу с той суммой, которую считала необходимой, однако приложение каждый раз выдавало ошибку и отклоняло операцию. В чат-боте меня попросили сделать скрин, однако прикрепить его в чат оказалось невозможным (приложение просто вылетало), поэтому отказались создавать заявление о проблеме и посоветовали проделать ту же операцию через интернет банк, пока консультант со своей стороны «произведет обновление моих системных данных приложения».

При входе в онлайн банк наблюдается ошибка: «Что-то пошло не так, но мы уже знаем о проблеме и устраняем ее», которая наблюдается и по сей день. Я входила в банк с разных устройств, разных мест и даже городов. Ничего не меняется.

25.04.2021 вторая попытка открытия счета. Проделав все, что было предложено консультантом, я убедилась, что проблема не решается. Снова написала в чат-бот. Где мне сообщили, что «по техническим причинам может возникать ошибка при открытии счета. На текущий момент специалисты знают о сложившейся ситуации и занимаются ее решением». Сроки восстановления неизвестны.

30.04.2021 третья попытка открытия счета. Так как никакой информации о решении проблемы мне не сообщали, я вновь сама обратилась в чат-бот, так как все еще не могла открыть счет. Новый консультант мне посоветовал открыть счет с нулевым балансом, а не с указанием суммы перевода, как я делала ранее. Мне это решение показалось странным, так как начисляемый процент зависит от остатка на счете, но решила все же попробовать. И, о чудо, я открыла счет «Копилка».

И, о чудо, я открыла счет «Копилка».

Но моя радость была недолгой, так как теперь я не могла перевести на нее средства. Казалось, что перевод проходил (загоралась зеленая плашка об успешном переводе), но в главном меню приложения деньги оставались на карте, счет был пустой, а в истории отображалась ошибка перевода. Консультант со своей стороны ошибки не увидел, но зарегистрировал запрос в тех. поддержку. Ожидать 3 рабочих дня максимум.

06.05.2021 четвертая попытка открытия счета. Так как с затянувшимися майскими праздниками мне не очень было понятно, какие дни являются рабочими, я решила сама уточнить статус своей заявки, не дожидаясь информирования от банка. Как выяснилось заявка была уже рассмотрена, информация по ней была, но банк, видимо, не посчитал нужным меня уведомлять об этом.

В итоге мне сообщили, что в рамках данной заявки мне «необходимо актуализировать свои данные» и сделать это можно только в отделение банка. Мне не уточнили, какие данные требуют актуализации, а самое главное, когда мои данные успели стать неактуальными, учитывая, что я стала клиентом в марте и ничего в моей жизни с тех пор не поменялось!

Больше я такой ошибки не допущу и в «Открытие» ни ногой, что и Вам рекомендую.

Больше я такой ошибки не допущу и в «Открытие» ни ногой, что и Вам рекомендую. P.S. Напоследок решила уточнить, а будет ли как-то учтено в начислении процентов, что накопительный счет стоит пустым не по моей вине (в этом месяце расчет идет по среднемесячном остатку)? Нет, не будет.

«Сбербанк» не отдает вклад подростку без разрешения органов опеки

Сейчас один из первых шагов во взрослую жизнь любого подростка – это получение банковской карты. Именно этот шаг сделал мой сын Никита, как только ему исполнилось 14 лет. Выбор банка был прост — самый крупный и самый известный. И конечно, взаимодействуя с таким банком, разве можно ожидать подвоха?

15 894 просмотровСледующий шаг – это первый вклад, который принесет небольшую прибыль. Накопленные за предыдущие пару лет деньги уже лежали и ждали своего часа. И – какое совпадение – в мобильном приложении приходит реклама вклада «Сохраняй онлайн». Название вклада говорит само за себя – все можно сделать просто и дистанционно!

Накопленные за предыдущие пару лет деньги уже лежали и ждали своего часа. И – какое совпадение – в мобильном приложении приходит реклама вклада «Сохраняй онлайн». Название вклада говорит само за себя – все можно сделать просто и дистанционно!

Под руководством мамы Никита переводит выбранную сумму на вклад – все условия прочитаны и приняты. Инвестиции начали работать!

Попытка закрыть вклад закончилась сообщением «необходимо прийти лично с родителями в офис банка». Вот и первый подвох – название вклада «Сохраняй онлайн» относится только к первому действию – деньги банк принял дистанционно и за пару секунд.

Вот и первый подвох – название вклада «Сохраняй онлайн» относится только к первому действию – деньги банк принял дистанционно и за пару секунд.

Сотрудник офиса, недолго постучав по клавишам компьютера, сообщает – деньги не отдадим, надо представить документы из органов опеки, что они не возражают….

Не возражают против чего!? Что бы Никита забрал самостоятельно заработанные и собственноручно положенные на вклад деньги на свою покупку? А как же статья ГК РФ 26.п.2 которая гласит « ….несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя: 1) распоряжаться своими заработком, стипендией и иными доходами;…»?

Ответ банка — а мы ваш гражданский кодекс…у нас свои правила! Герои этого диалога — старший менеджер Ирина Кудряшова и руководитель дополнительного офиса №8047/0321 в г.

Дальше – поездка всей семьей в органы опеки, две недели ожидание разрешающего документа…..

Если ваши дети захотят открыть вклад в Сбербанке и спросят вашего совета – что вы им скажите?

ББР Банк. Вклады, РКО, кредиты, карты, переводы

Курс на 11.05.2021, 18:05, г. Москва

Наличная в офисе (до 10000 $)Наличная в офисе (от 10000 $)Безналичная в офисе (любая сумма)

Наличная в офисе кросс-курс через $ (до 10000 $)Наличная в офисе кросс-курс через $ (от 10000 $)

| Валюта | Покупка | Продажа |

|---|---|---|

| USD |

72. |

75.90 |

| EUR |

88.20 |

92.40 |

| GBP |

102. |

108.19 |

| CHF |

79.85 |

85.34 |

| JPY |

63. |

71.14 |

| CNY |

11.12 |

11.98 |

45

45 36

36 81

81| Валюта | Покупка | Продажа |

|---|---|---|

| USD |

72. |

75.87 |

| EUR |

88.25 |

92.38 |

| GBP |

102. |

108.19 |

| CHF |

79.85 |

85.34 |

| JPY |

63. |

71.14 |

| CNY |

11.12 |

11.98 |

47

47 36

36 81

81| Валюта | Покупка | Продажа |

|---|---|---|

| USD |

72. |

75.90 |

| EUR |

88.20 |

92.40 |

| GBP |

102. |

108.19 |

| CHF |

79.85 |

85.34 |

| JPY |

63. |

71.14 |

| CNY |

11.12 |

11.98 |

45

45 36

36 81

81| Валюта | Покупка | Продажа |

|---|---|---|

| EUR |

1. |

0.80166 |

| GBP |

1.38005 |

0.68561 |

| CHF |

1. |

0.86923 |

| JPY |

0.86036 |

1.04271 |

| CNY |

0. |

6.19664 |

18782

18782 07659

07659 15000

15000| Валюта | Покупка | Продажа |

|---|---|---|

| EUR |

1.18982 |

0. |

| GBP |

1.38005 |

0.68561 |

| CHF |

1.07659 |

0. |

| JPY |

0.86036 |

1.04271 |

| CNY |

0.15000 |

6. |

86923

86923 19664

19664

Обезличенные металлические счета

Обезличенный металлический счет (ОМС) — это

аналог обычного рублевого счета с тем отличием, что на нем учитываются не

рубли, а обезличенный драгоценный металл в граммах, без указания

индивидуальных признаков мерных слитков (количества, пробы, производителя,

серийного номера

и др.).

rub USD EUR GBP CHF JPY CNY

rub USD EUR GBP CHF JPY CNY

Выходит

1424. 50

Eur

50

Eur

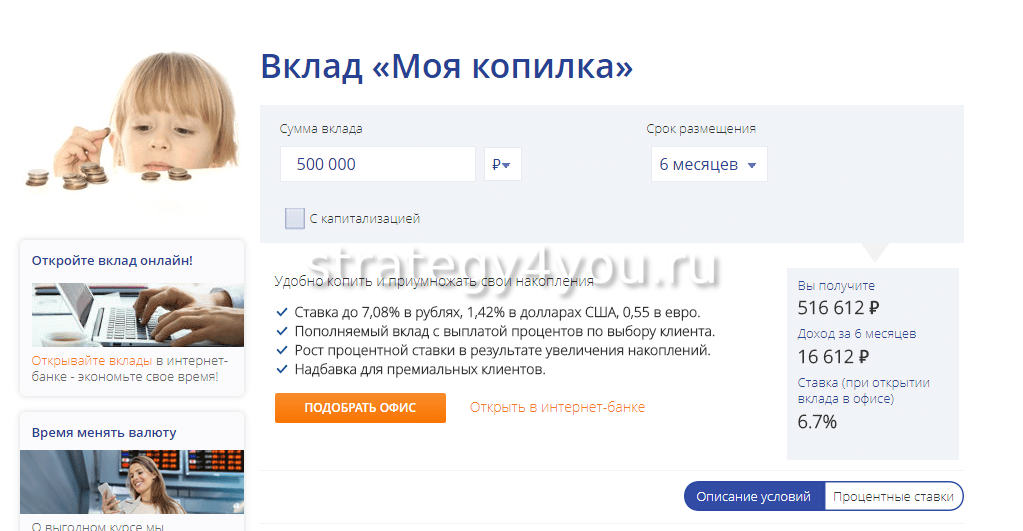

Банк «Открытие» продолжает повышать ставки по сберегательным продуктам

Банк «Открытие» увеличил процентные ставки по всей линейке вкладов для розничных клиентов.

Рост составил 0,1-0,5 п.п. Таким образом, максимальная ставка, которой теперь могут воспользоваться клиенты банка, 5,1% годовых по вкладу «Весенний» (при выплате процентов в конце срока).

Заметно увеличились ставки и по коротким вкладам – 3 и 6 месяцев — до 3,8% и 4,5% годовых соответственно (при получении процентов в конце срока).

Для клиентов, которые не желают фиксировать ставку по сбережениям на длительный срок, «Открытие» предлагает накопительный счет «Моя копилка». С 1 мая процентная ставка по нему увеличилась до 4,5% годовых (для премиальных клиентов банка — 4. 7%)

7%)

Все вклады и накопительные счета, за исключением вклада «Основной доход», можно открыть как в офисе, так и в удаленных каналах банка.

Более подробно ознакомиться с условиями по вкладам и накопительным счетам можно в разделе «Тарифы и документы» на сайте ПАО Банк «ФК Открытие».

Банк «Открытие» входит в перечень системообразующих кредитных организаций, утвержденный Банком России. «Открытие» развивает все основные направления бизнеса классического универсального банка: корпоративный, инвестиционный, розничный, МСБ и Private Banking. Дочерние компании банка занимают лидирующие позиции в ключевых сегментах финансового рынка: страховые компании «Росгосстрах» и «Росгосстрах Жизнь», «Открытие Брокер», Управляющая компания «Открытие», «НПФ Открытие», АО «Балтийский лизинг», ООО «Открытый лизинг», ООО «Открытие Факторинг», «РГС Банк», АО «Таможенная карта». Надежность банка подтверждена рейтингами российских агентств АКРА («АА(RU)»), Эксперт РА («ruAA-») и НКР («АA+.ru»), а также международным агентством Moody’s («Ba2»). Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

ПАО Банк «ФК Открытие», ПАО СК «Росгосстрах», ООО СК «Росгосстрах Жизнь», АО «Открытие Брокер»

Деловая Газета.Юг

Вкладчиков обязали сдать биометрию под предлогами свободы договора и борьбы с отмыванием денег — SafeTech

Вкладчиков обязали сдать биометрию под предлогами свободы договора и борьбы с отмыванием денег

Ряд банков требуют от своих клиентов сдать биометрические данные в обязательном порядке. Даже чтобы открыть вклад или дебетовую карту, в некоторых банках клиентам придется сфотографироваться. ЦБ и Росфинмониторинг указывают на добровольность сдачи биометрии, а юристы разошлись во мнениях о правомерности отказа банков в открытии вклада лицам, не пожелавшим предоставить фотографии.

Фото: Алексей Даничев / РИА Новости

Клиенты банка «ФК Открытие» начали жаловаться на сбор биометрических данных в обязательном порядке. Так, один из клиентов пожаловался на портале «Банки.ру», что в банке невозможно открыть дебетовую карту без фотографирования, а другой клиент не смог открыть по этой же причине вклад. Похожая ситуация существует и в Почта-банке, только с тем различием, что клиент, отказавшийся сдать биометрию, может рассчитывать на лимитированный набор услуг.

Так, один из клиентов пожаловался на портале «Банки.ру», что в банке невозможно открыть дебетовую карту без фотографирования, а другой клиент не смог открыть по этой же причине вклад. Похожая ситуация существует и в Почта-банке, только с тем различием, что клиент, отказавшийся сдать биометрию, может рассчитывать на лимитированный набор услуг.

Официальный представитель «ФК Открытие», комментируя жалобы, подтвердил, что банк действительно в обязательном порядке фотографирует вкладчиков. В банке пояснили “Ъ”, что преследуют две цели. «Во-первых, согласно требованиям законодательства в рамках 115-ФЗ (закон “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”.— “Ъ”), банки обязаны идентифицировать своих клиентов, при этом выбор необходимых для этого сведений и документов остается на усмотрение самих кредитных организаций,— считают в “ФК Открытие”.— Таким образом, фотографирование клиентов необходимо для соблюдения регуляторных требований в части идентификации клиентов». Во-вторых, «наличие базы фотоснимков позволяет снизить риски мошеннических операций»,— добавили в банке.

Во-вторых, «наличие базы фотоснимков позволяет снизить риски мошеннических операций»,— добавили в банке.

В Почта-банке заявили, что собирают биометрию сугубо для защиты клиентов от мошеннических действий. «Всем клиентам мы поясняем, с какой целью мы их фотографируем и как будет использоваться фото»,— заявили в банке. При этом в Почта-банке считают, что действуют в соответствии с Гражданским кодексом, согласно которому при заключении договора банковского счета клиенту открывается счет на условиях, согласованных сторонами. «Договором на открытие банковского счета предусмотрена процедура аутентификации клиента по фотографии,— заявили в кредитной организации.— Таким образом, принимая оферту банка о заключении договора банковского счета, клиент соглашается и на фотографирование».

Законодательство требует согласия субъекта данных на их сбор и обработку, таким образом, клиент банка может отказаться от предоставления биометрии, что является его законным правом, поясняет партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Горбунов. «Это не отменяет того факта, что банк может в этом случае отказать в заключении договора, поскольку действительно имеет право самостоятельно определять сведения или документы, необходимые для идентификации клиента,— считает господин Горбунов.— Принцип свободы заключения договора предполагает, что ни одна из сторон не может принуждать другую к его заключению, так что если клиент не хочет предоставлять свою фотографию, а банк не согласен заключать договор в отсутствие обязательных к предоставлению данных, то они могут просто этот договор не заключать».

«Это не отменяет того факта, что банк может в этом случае отказать в заключении договора, поскольку действительно имеет право самостоятельно определять сведения или документы, необходимые для идентификации клиента,— считает господин Горбунов.— Принцип свободы заключения договора предполагает, что ни одна из сторон не может принуждать другую к его заключению, так что если клиент не хочет предоставлять свою фотографию, а банк не согласен заключать договор в отсутствие обязательных к предоставлению данных, то они могут просто этот договор не заключать».

Договор банковского счета или вклада является публичным, в отличие, например, от кредитного договора (банки часто фотографируют заемщиков), поясняет юрист компании FMG Group Данил Пашуткин. «Банк не может отказать в открытии вклада гражданину с паспортом, при этом, может не давать ему же кредит, если гражданин не соответствует критериям, которые устанавливает сам банк»,— считает он. Юрист считает, что написанное в договоре условие о биометрии для публичных договоров незаконно, пока это не будет явно предусмотрено законом. При этом, по его мнению, человеку, не сдавшему биометрию, банк может отказать в определенных видах услуг, но только связанных с удаленным обслуживанием.

При этом, по его мнению, человеку, не сдавшему биометрию, банк может отказать в определенных видах услуг, но только связанных с удаленным обслуживанием.

В Росфинмониторинге на вопрос “Ъ”, является ли трактовка банками 115-ФЗ корректной или нет, заявили, что этот закон дает клиентам право на сдачу биометрических данных, но не вменяет им это в обязанность. В ЦБ заявили, что 115-ФЗ накладывает обязанность на банки размещать сведения о клиенте в единой системе идентификации и аутентификации и единой информационной системе персональных данных, но лишь с согласия клиента. При этом регулятор не ответил на вопрос, правомерен ли отказ в обслуживании клиента, не сдавшего биометрию.

Виталий Солдатских

Опубликовано 18 июня 2019 года в газете “Коммерсантъ” №103 Подробнее… Источник: https://www.kommersant.ru/doc/4004133

Ставки по сберегательным продуктам продолжает повышать банк Открытие

Деньги. Фото: ИА AmurMedia

Банк «Открытие» увеличил процентные ставки по всей линейке вкладов для розничных клиентов. Рост составил 0,1-0,5 п.п. Таким образом, максимальная ставка, которой теперь могут воспользоваться клиенты банка, 5,1% годовых по вкладу «Весенний» (при выплате процентов в конце срока), сообщает ИА SakhalinMedia со ссылкой на пресс-службу банка «Открытие».

Рост составил 0,1-0,5 п.п. Таким образом, максимальная ставка, которой теперь могут воспользоваться клиенты банка, 5,1% годовых по вкладу «Весенний» (при выплате процентов в конце срока), сообщает ИА SakhalinMedia со ссылкой на пресс-службу банка «Открытие».

Заметно увеличились ставки и по коротким вкладам — 3 и 6 месяцев — до 3,8% и 4,5% годовых соответственно (при получении процентов в конце срока).

Для клиентов, которые не желают фиксировать ставку по сбережениям на длительный срок, «Открытие» предлагает накопительный счёт «Моя копилка». С 1 мая процентная ставка по нему увеличилась до 4,5% годовых (для премиальных клиентов банка — 4.7%).

Все вклады и накопительные счета, за исключением вклада «Основной доход», можно открыть как в офисе, так и в удаленных каналах банка.

Более подробно ознакомиться с условиями по вкладам и накопительным счетам можно в разделе «Тарифы и документы» на сайте банка.

СПРАВКА: Банк «Открытие» входит в перечень системообразующих кредитных организаций, утвержденный Банком России. «Открытие» развивает все основные направления бизнеса классического универсального банка: корпоративный, инвестиционный, розничный, МСБ и Private Banking. Дочерние компании банка занимают одни из лидирующих позиций в ключевых сегментах финансового рынка: страховые компании «Росгосстрах» и «Росгосстрах Жизнь», «Открытие Брокер», Управляющая компания «Открытие», «НПФ Открытие», АО «Балтийский лизинг», ООО «Открытый лизинг», ООО «Открытие Факторинг», «РГС Банк», АО «Таможенная карта». Надежность банка подтверждена рейтингами российских агентств АКРА («АА(RU)»), Эксперт РА («ruAA-«) и НКР («АA+.ru»), а также международным агентством Moody’s («Ba2»). Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

«Открытие» развивает все основные направления бизнеса классического универсального банка: корпоративный, инвестиционный, розничный, МСБ и Private Banking. Дочерние компании банка занимают одни из лидирующих позиций в ключевых сегментах финансового рынка: страховые компании «Росгосстрах» и «Росгосстрах Жизнь», «Открытие Брокер», Управляющая компания «Открытие», «НПФ Открытие», АО «Балтийский лизинг», ООО «Открытый лизинг», ООО «Открытие Факторинг», «РГС Банк», АО «Таможенная карта». Надежность банка подтверждена рейтингами российских агентств АКРА («АА(RU)»), Эксперт РА («ruAA-«) и НКР («АA+.ru»), а также международным агентством Moody’s («Ba2»). Стратегия развития банка предусматривает увеличение скорости, повышение качества обслуживания клиентов, а также реализацию передовых финтех-идей.

Услугу предоставляет ПАО Банк «ФК Открытие».

депозитных операций Банка России | Банк России

Основная цель операций

В качестве инструмента денежно-кредитной политики депозитные операции центральных банков предполагают, что средства кредитных организаций размещаются на депозитных счетах, которые они открывают на фиксированный срок и с фиксированной процентной ставкой.

В целях проведения денежно-кредитной политики центральные банки могут использовать депозитные операции следующим образом. Во-первых, при необходимости центральные банки могут прибегать к таким операциям для уменьшения объема избыточной банковской ликвидности, временно поглощая избыточные средства через депозитные аукционы.Во-вторых, центральные банки могут предлагать механизмы постоянного депозита для регулирования процентных ставок по операциям в сегменте «овернайт» межбанковского рынка. В обоих случаях Банк России прибегает к депозитным операциям.

Банк России проводит депозитные аукционы для погашения избыточной ликвидности. Регулярные недельные депозитные аукционы являются основным инструментом управления ликвидностью в условиях структурного профицита ликвидности.

Банк России разрешает банкам размещать средства с постоянными депозитами для установления нижней границы коридора процентных ставок.Обзор операций

Депозитные операции осуществляются в соответствии с Договорами об общих условиях депозитных операций между Банком России и кредитными организациями и Правилами депозитных операций Банка России.

Депозитные операции осуществляются в российских кредитных организациях в валюте Российской Федерации. Это единственные критерии, которым кредитные организации должны соответствовать для допуска к депозитным операциям. При этом Банк России оставляет за собой право приостановить участие кредитной организации в депозитных операциях.

Условия осуществления всех депозитных операций Банка России следующие:

- дата операции,

- дата сдачи на хранение,

- срок выплаты депозита и процентов, Срок депозита

- ,

- процентная ставка.

Проценты на сумму денежных средств, размещенных в Банке России, начисляются за каждый календарный день, начиная со дня, следующего за днем внесения денежных средств, до дня возврата депозита включительно.Проценты рассчитываются по простой формуле процентов.

В день возврата депозита Банк России платежным поручением перечисляет сумму депозита и начисленные проценты на корреспондентский счет кредитной организации.

В случае отказа Банка России от размещения денежных средств они возвращаются платежным поручением на корреспондентский счет кредитной организации на следующий рабочий день без начисления и выплаты процентов.

Контактная информация

По вопросам методики проведения депозитных операций Банка России обращайтесь в Департамент денежно-кредитной политики: +7 (495) 771-47-70; +7 (495) 771-49-55 .

По вопросам заключения, изменения или расторжения Договоров об общих условиях депозитных операций обращайтесь в Операционный отдел: +7 (495) 771-49-40.

По вопросам размещения средств в депозиты овернайт и расчетов по депозитным операциям обращаться в операционный отдел: +7 (495) 771-47-53; +7 (495) 771-46-91.

По вопросам организации и проведения депозитных аукционов Банка России обращаться в Департамент рыночных операций: +7 (495) 771-44-26; +7 (495) 771-44-49.

Была ли эта страница полезной?Да Нет

Последнее обновление: 05. 12.2021

12.2021

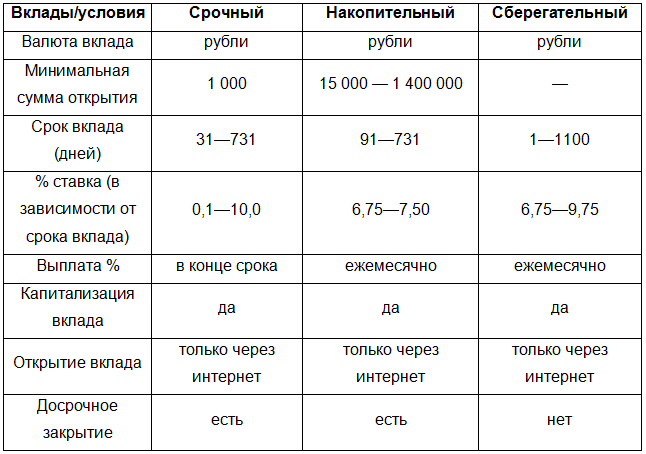

Депозит «Срочный»

Такой вклад позволяет получить максимальный процент от вложенных средств.

Преимущества:

- максимальный процент; Минимальная сумма

- составляет всего 3000 рублей или 100 долларов США / евро.

| | |

| Срок депозита, дней | С 31 по 1098 |

| Валюта | Руб. / Долл. / Евро |

| Минимальная сумма | 3000 руб. / 100 долл. США / 100 евро |

| Максимальный процент (% ежегодный) | 6,15% в рублях / 0,45% в долларах США / 0,01% в евро |

| Выплата процентов | По окончании срока депозита |

| Добавляемый | Никто |

| Возможность частичного снятия | Никто |

| Досрочное прекращение депозита | При досрочном расторжении проценты пересчитываются из расчета 0,01% годовых. |

Можно открыть депозит:

Для открытия депозита гражданам Российской Федерации необходимо предъявить паспорт.Иностранным гражданам помимо паспорта необходимо предоставить миграционную карту и (или) документ, подтверждающий право иностранного гражданина на пребывание (проживание) в Российской Федерации.

Обращаем ваше внимание, что операции с наличной иностранной валютой не осуществляются в следующих офисах: ЦКО №3 Волгоград, ЦКО №1 Саратов, ЦКО №1 Красноярск, ЦКО №1 Пермь, ЦКО №2 Омск, ОО Тульский, ЦКО №1 Сургут. Пожалуйста, обращайтесь в другие офисы.

- Открытие и обслуживание депозитного счета осуществляется без комиссии.

- Выписки по счету предоставляются по запросу вкладчика без комиссии.

- Невозобновляемая без возможности частичного снятия суммы депозита.

- Выплата процентов осуществляется в конце срока депозита.

- При досрочном расторжении проценты пересчитываются из расчета 0,01% годовых по вкладам в рублях, евро и долларах США.

Выплата процентов осуществляется одновременно с возвратом суммы депозита.

Выплата процентов осуществляется одновременно с возвратом суммы депозита. - Комиссия за снятие наличных с депозита при зачислении безналичных денежных средств на депозит и полное снятие суммы депозита в дату, предшествующую 31 календарному дню со дня внесения депозита, взимается согласно Тарифам.

- По истечении срока депозита, если сумма депозита не востребована вкладчиком в последний день срока депозита, договор считается перенесенным на новый период, сумма депозита считается суммой депозита с начисленными и добавленные проценты за предыдущий период.Проценты по депозиту в случае его переноса на новый период рассчитываются и выплачиваются в соответствии с процентной ставкой по депозиту «Фиксированный срок плюс», действующему в Банке на момент переноса депозита на новый период.

Выплата процентов осуществляется одновременно с возвратом суммы депозита.

Выплата процентов осуществляется одновременно с возвратом суммы депозита.Вернуться к списку вкладов

| Коммунальные и сельские банки: DO: Время: RU: Депозиты с погашением (млрд IDR) | 91 844. 421

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DD: SV: Меморандум: нерезидент: FC (млрд IDR) | 2 799 816 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DD: SV: Памятка: нерезидент: рупия (млрд индонезийских рупий) | 3,319.559 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: SV: Меморандум: нерезидент (млрд IDR) | 6 119 375 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: SV: Меморандум: Центральное правительство: FC (млрд IDR) | 10. 799

Июн 2019 799

Июн 2019 | ежемесячно | Ноя 2008 — июн 2019 |

| Коммунальные и сельские банки: DO: SV: Меморандум: Центральное правительство: рупия (млрд индонезийских рупий) | 2 281 956 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: SV: Меморандум: Центральное правительство (млрд индонезийских рупий) | 2,292.755 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Время: FC: Депозиты с погашением (млрд IDR) | 23 638 531 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: депозиты с погашением (млрд IDR) | 115 482. 952

Июн 2019 952

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Время: FC: Другое Месяц (млрд IDR) | 4,533,083 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Время: RU: Другое Месяц (млрд IDR) | 22 808.329 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Время: Others Месяц (млрд IDR) | 27 341 411 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: FC: 24 месяца (млрд IDR) | 2,228. 184

Июн 2019 184

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: RU: 24 месяца (млрд IDR) | 49 195 951 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: 24 месяца (млрд IDR) | 51,424.136 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: FC: 12 месяцев (млрд IDR) | 39 692 815 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: RU: 12 месяцев (млрд IDR) | 153,797. 754

Июн 2019 754

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: 12 месяцев (млрд IDR) | 193 490,569 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: FC: 6 месяцев (млрд IDR) | 48 753.690 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: RU: 6 месяцев (млрд IDR) | 254 872,023 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: 6 месяцев (млрд IDR) | 303 625. 714

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: FC: 3 месяца (млрд IDR) | 80 354 653 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: RU: 3 месяца (млрд IDR) | 696 620.705 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: 3 месяца (млрд IDR) | 776 975 358 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: FC: 1 месяц (млрд IDR) | 124,194. 870

Июн 2019 870

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: RU: 1 месяц (млрд IDR) | 887 559,122 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Срок: 1 месяц (млрд IDR) | 1 011 753.993 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Время: иностранная валюта (FC) (млрд IDR) | 323 395 827 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: Время: Rupiah (RU) (млрд IDR) | 2 156 698. 405

Июн 2019 405

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: SV: иностранная валюта (FC) (млрд IDR) | 129 586 623 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: DO: SV: Rupiah (RU) (млрд IDR) | 1,717,695.928 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммерческие и сельские банки: Частный депозит: Депозит: Время: Памятка: Нерезиденты … (млрд IDR) | 2,446,009 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

Коммерческие и сельские банки: Частный депозит: Депозит: Время: Памятка: Нерезиденты. .. (млрд IDR) .. (млрд IDR) | 5 254 230 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммерческие и сельские банки: Частный депозит: Депозит: Время: Памятка: Нерезиденты … (млрд IDR) | 7 700 239 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммерческие и сельские банки: Частный депозит: Депозит: Время: Памятка: Central Gov… (млрд IDR) | 14 820 587 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

Коммерческие и сельские банки: Частный депозит: Депозит: Время: Памятка: Центральное правительство . .. (млрд IDR) .. (млрд IDR) | 132 570 953 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммерческие и сельские банки: Частный депозит: Депозит: Время: Памятка: Central Gov… (млрд IDR) | 147 391 540 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: Памятка: Нерезидент: Иностранная валюта (млрд IDR) | 10 668 473 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: Памятка: Нерезидент: рупия (млрд IDR) | 22,107. 657

Июн 2019 657

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: Меморандум: нерезидент (млрд IDR) | 32 776 130 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: Меморандум: Центральное правительство: Иностранная валюта (млрд IDR) | 18 634.030 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: Меморандум: Центральное правительство: рупия (млрд индонезийских рупий) | 242 143 396 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: Меморандум: Центральное правительство (млрд IDR) | 260 777. 426

Июн 2019 426

Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: иностранная валюта (FC) (млрд IDR) | 762 268 850 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

| Коммунальные и сельские банки: PD: рупия (млрд индонезийских рупий) | 4830155.503 Июн 2019 | ежемесячно | Янв 2002 — июн 2019 |

Банковские пробеги, страхование вкладов и ликвидность на JSTOR

Abstract В этой статье показано, что контракты на банковские депозиты могут обеспечивать более высокие распределения, чем на валютных рынках, и предлагает объяснение того, как банки, подверженные бегству, могут привлекать депозиты. Инвесторы сталкиваются с наблюдаемыми в частном порядке рисками, которые приводят к спросу на ликвидность.Традиционные контракты на депозиты до востребования, которые обеспечивают ликвидность, имеют несколько равновесий, одно из которых — это массовый уход из банка. Банковские пробеги в модели причиняют реальный экономический ущерб, а не просто отражают другие проблемы. Изучаются контракты, которые могут предотвратить прогон, и анализ показывает, что существуют обстоятельства, когда государственное обеспечение страхования вкладов может привести к заключению более выгодных контрактов.

Инвесторы сталкиваются с наблюдаемыми в частном порядке рисками, которые приводят к спросу на ликвидность.Традиционные контракты на депозиты до востребования, которые обеспечивают ликвидность, имеют несколько равновесий, одно из которых — это массовый уход из банка. Банковские пробеги в модели причиняют реальный экономический ущерб, а не просто отражают другие проблемы. Изучаются контракты, которые могут предотвратить прогон, и анализ показывает, что существуют обстоятельства, когда государственное обеспечение страхования вкладов может привести к заключению более выгодных контрактов.

Текущие выпуски теперь размещены на веб-сайте Chicago Journals.Прочтите последний выпуск. Один из старейших и самых престижных экономических журналов, Journal of Polit Economy (JPE) представляет важные и важные исследования в области экономической теории и практики. Журнал публикует весьма отобранные и широко цитируемые аналитические, интерпретационные и эмпирические исследования в ряде областей, включая монетарную теорию, фискальную политику, трудовые ресурсы. экономика, развитие, микроэкономическая и макроэкономическая теория, международная торговля

и финансы, организация производства и социальная экономика.

экономика, развитие, микроэкономическая и макроэкономическая теория, международная торговля

и финансы, организация производства и социальная экономика.

С момента своего основания в 1890 году в качестве одного из трех основных подразделений Чикагского университета, University of Chicago Press взяла на себя обязательство распространять стипендии высочайшего стандарта и публиковать серьезные работы, способствующие образованию, развитию общественное понимание и обогащение культурной жизни. Сегодня Отдел журналов издает более 70 журналов и сериалов в твердом переплете по широкому кругу академических дисциплин, включая социальные науки, гуманитарные науки, образование, биологические и медицинские науки, а также физические науки.

Денизбанк Москва — Розничный бизнес

В Denizbank Moscow можно открывать вклады в разных валютах и на разные сроки.

Депозиты принимаются в банке только по предварительной записи.

Контактный телефон +7 495 7251020 109/191/159/165 Часы приема клиентов: 10: 00-15: 00. Обеденный перерыв 12: 30-13: 30.Ставки по депозитам Денизбанк Москва смотрите ниже:

| Сумма в валюте | Процентные ставки / Срок | |||||

| 30-90 дней | 91-180 дней | 181 день 1 год | более 1 года | |||

| руб. | 2.25% | 3,25% | 4,00% | 4,50% | ||

| долл. США | 0,25% | 0,35% | 0,40% | 0,40% | ||

| ЕВРО | 0,10% | 0,10% | 0,10% | 0. 10% 10% | ||

| Сумма в валюте | Процентные ставки / Срок | |||||

| 30-90 дней | 91-180 дней | 181 день 1 год | более 1 года | |||

| руб> = 1 500.000 | 4.00% | 5,25% | 5,75% | 6,00% | ||

| долларов США> = 25000 | 0.60% | 1,00% | 1,50% | 1,75% | ||

| EUR> = 25,000 | 0,15% | 0,50% | 0.90% | 1,00% | ||

| Сумма в валюте | Процентные ставки / Срок | |||||

| 30-90 дней | 91-180 дней | 181 день 1 год | более 1 года | |||

руб. > = 7.000.000 <60.000.000 > = 7.000.000 <60.000.000 | 4,00% | 5,25% | 5,75% | 6,00% | ||

| долл. США> = 100 000 <500 000 | 0.60% | 1,00% | 1,50% | 1,75% | ||

| EUR> = 100.000 <1.000.000 | 0.15% | 0,50% | 0,90% | 1,00% | ||

| Сумма в валюте | Процентные ставки / Срок | |||||

| 30-90 дней | 91-180 дней | 181 день– 1 год | более 1 года | |||

| руб> = 60.000.000 | 4,00% | 5,25% | 5,75% | 6,00% | ||

| долларов США> = 500000 | 0. 60% 60% | 1,00% | 1,50% | 1,75% | ||

| EUR> = 500,000 | 0.15% | 0,50% | 0,90% | 1,00% | ||

Текущие ставки по депозитам Денизбанк Москва действительны с 24.03.2021

Банк не привлекает вклады на срок более 2 лет.

Улучшение процесса открытия счетов в розничных банковских услугах

Мелочи можно сложить. Новое исследование показывает, что миллениалы и цифровые клиенты видят возможности для улучшения процессов открытия счетов в розничных банках.Где были пробелы? И какие маленькие шаги могли бы предпринять банки, чтобы улучшить свой опыт?

Обслуживание миллениалов и цифровых клиентов будущего

Миллионы потребителей открывают новые счета каждый день в интернет-магазинах, кабельных компаниях, мобильных приложениях для распределения поездок и, конечно же, в банках. А теперь представьте, что один из таких потребителей — миллениал по имени Макс — открывает новую учетную запись на популярном сайте онлайн-покупок. В тот же день Миа — еще одна миллениал — открывает новый счет в банке. Как вы думаете, у кого был лучший опыт — у Макса или Миа?

А теперь представьте, что один из таких потребителей — миллениал по имени Макс — открывает новую учетную запись на популярном сайте онлайн-покупок. В тот же день Миа — еще одна миллениал — открывает новый счет в банке. Как вы думаете, у кого был лучший опыт — у Макса или Миа?

Если вы подумали о Максе, вы, вероятно, ошиблись.

Принято считать, что процесс открытия счетов во многих банках стал обременительным из-за повышенных нормативных требований, а также требований соблюдения и контроля. Сегодня банки собирают больше информации о клиентах, чем когда-либо прежде, выполняют большее количество шагов при регистрации и обеспечивают строгий контроль на протяжении всего жизненного цикла обслуживания клиентов. 1 Между тем, простота открытия новой учетной записи на цифровых платформах — в онлайн-торговле, сервисах совместного использования и даже личных платежах (P2P) и онлайн-кредитовании — меняет ожидания клиентов, особенно среди миллениалов. 2

Кто именно хочет более удобного открытия счета?

Чтобы лучше понять, как эта динамика влияет на опыт открытия счетов розничными клиентами банка, Deloitte опросила более 3000 потребителей, недавно открывших банковский счет, по трем категориям продуктов (см. Приложение с методологией исследования).

Приложение с методологией исследования).

Что мы нашли? Опрос дал несколько интересных результатов. Во-первых, потребители более положительно относятся к открытию счетов в банках, чем к регистрации во многих других отраслях.Во-вторых, подавляющее большинство клиентов, в том числе миллениалов, осведомлены о правилах, связанных с процессом открытия счетов, и также считают их полезными.

Однако, что, возможно, наиболее важно, хотя клиенты всех возрастов довольны процессом открытия счета, значительная часть пользователей хочет, чтобы процесс открытия счета был улучшен (рис. 1). В частности, представители поколения миллениума, пользователи мобильного банкинга и недавно приобретенные существующие клиенты банка, скорее всего, потребуют улучшения.

Почему банкам нужно лучше открывать счета? Превосходный опыт открытия счета может иметь жизненно важное значение для сохранения конкурентоспособности банков и обеспечения лояльности — клиенты, которые думают, что процесс открытия счета в их банках может быть улучшен, в ретроспективе гораздо чаще думают о переводе своего бизнеса в другой банк . Опрос также показал, что потребители, которые хотели улучшить свой опыт открытия счетов, с меньшей вероятностью приобретали дополнительные продукты или услуги в банке и с меньшим энтузиазмом рекомендовали это учреждение своей семье и друзьям.75 процентов ищущих улучшения были моложе 50 лет — это критически важная с коммерческой точки зрения демографическая группа, поскольку они составляют будущую клиентскую базу банков.

Опрос также показал, что потребители, которые хотели улучшить свой опыт открытия счетов, с меньшей вероятностью приобретали дополнительные продукты или услуги в банке и с меньшим энтузиазмом рекомендовали это учреждение своей семье и друзьям.75 процентов ищущих улучшения были моложе 50 лет — это критически важная с коммерческой точки зрения демографическая группа, поскольку они составляют будущую клиентскую базу банков.

Но что означает «лучший опыт открытия счета»? Самым фундаментальным атрибутом исключительного опыта открытия счета является скорость: чем быстрее открывается счет, тем меньше вероятность того, что клиент захочет улучшения. Потребители требуют, чтобы банки использовали имеющуюся у них информацию не только для ускорения процесса, но и для перекрестных продаж им соответствующих продуктов.Банки также должны давать потребителям четкие и краткие инструкции во время процесса открытия счета и следить за ними, чтобы узнать, есть ли у них вопросы и довольны ли они своими счетами.

Итак, как банки могут стать лучше? Банки могут достичь конкретных возможностей, отвечающих требованиям клиентов, инвестируя не только в нужные возможности для улучшения прямого цифрового интерфейса с клиентами, но и в технологии, доступные персоналу, работающему на переднем крае, чтобы помочь им быть сосредоточенными и чуткими по отношению к клиентам.Используя некоторые важные новые идеи, банки должны также использовать положительное отношение клиентов к правилам в своих стратегиях обмена сообщениями, чтобы сделать упор на безопасность, надежность и строгость.

Миллениалы и потребители мобильного банкинга — самые требовательные

Наш опрос показывает, что типичными потребителями, которые хотят улучшения, с большей вероятностью будут представители поколения миллениума, и что они особенно ожидают большего от взаимодействия с банками через цифровые каналы.

Хотя открытие счетов в мобильных приложениях все еще только зарождается — только около 5 процентов респондентов в опросе открывали счета через мобильное приложение — потребители, открывшие счета с мобильного телефона, по сравнению с отделениями банков и онлайн-банкингом (два основных канала открыть счета), с гораздо большей вероятностью заявили, что процесс открытия розничных банковских счетов нуждается в улучшении (диаграмма 2). И, опять же, более половины (54 процента) потребителей, открывших счета на мобильных устройствах, были миллениалами.

И, опять же, более половины (54 процента) потребителей, открывших счета на мобильных устройствах, были миллениалами.

Хотя многие банки сами осознают свой недостаток в предоставлении надежных услуг по открытию мобильных счетов, 3 ясно, мобильный канал — это то место, где, похоже, в будущем будут развиваться действия. Банкам следует удвоить свои усилия в этой области как необходимом конкурентном рычаге, поскольку все типы клиентов все больше тяготеют к этому каналу. 4

Не проверяйте терпение этих молодых требовательных клиентов

Мы также обнаружили, что существующих клиентов с относительно более короткими отношениями (пять лет или меньше с момента открытия первого счета), когорта, в которой преобладают молодые респонденты, хотят, чтобы процесс открытия счетов улучшился (диаграмма 3) — это верно для всех основные категории продуктов (депозитные счета, ссуды и решения для пенсионного обеспечения).Напротив, потребители, открывавшие счета в совершенно новом учреждении, или те, кто имел более длительные отношения (более пяти лет), с гораздо меньшей вероятностью сказали, что их опыт открытия счета мог быть лучше.

Эти данные свидетельствуют о том, что, хотя требовательные потребители способны проявить терпение во время первой регистрации счета в банке, они ожидают, что банки затем будут использовать уже имеющуюся у них информацию для оптимизации последующего открытия счетов. Это ожидание кажется вполне разумным, и, вероятно, банкам достаточно легко установить его в качестве основного принципа работы.

Потребители считают регулирование полезным, потенциально помогающим банкам

Фундаментальный, но потенциально удивительный вывод нашего исследования заключается в том, что львиная доля клиентов (81 процент нашей выборки) осведомлена о том, что правила требуют, чтобы банки собирали широкий спектр информации и документации от клиентов, и что большинство клиентов , в том числе большинство миллениалов, считают эти правила полезными (диаграмма 4).

Еще более показательно то, что многие потребители, в том числе миллениалы, считают открытие банковских счетов более легким, чем подписка на ряд других услуг в других отраслях — от традиционных, таких как подписка на новую кабельную службу на телефон, к тем, у кого есть цифровые интерфейсы, такие как подписка на услуги совместного использования автомобилей на основе приложений (см. рисунок 5).

рисунок 5).

Помимо того, что банки делают правильно при открытии счета, на мнение потребителей могут влиять два фактора. Во-первых, они могут рассматривать финансовые отношения как отличные от других типов сервисных взаимодействий, вызывая дополнительный уровень серьезности и терпения во взаимодействии. Во-вторых, тот факт, что потребители знают о нормативных требованиях, как отмечалось выше, может снизить ожидания относительно скорости и сложности.

Что означает улучшение?

Чтобы узнать, чего хотят клиенты, особенно миллениалы, мы выделили некоторые важные моменты из опыта требовательных клиентов, которые думали, что их опыт открытия счетов может быть улучшен.

Поймите потребность в скорости и действуйте в соответствии с ней

Время, необходимое для открытия счета, было единственным выдающимся прогностическим наблюдением для тех, кто требовал улучшения опыта открытия счета. Например, депозитный счет , открытый за 45–60 минут, имел более чем в пять раз больше шансов вызвать потребность в улучшении по сравнению со счетами, открытыми менее чем за 15 минут (диаграмма 6). Эта положительная связь между скоростью открытия счета и потребностью в улучшении также наблюдается в отношении счетов потребительского кредита и управления капиталом.

Эта положительная связь между скоростью открытия счета и потребностью в улучшении также наблюдается в отношении счетов потребительского кредита и управления капиталом.

Подтвердите свои претензии результатами, иначе. . .

Покупатель, который ожидает большего, обычно, не колеблясь, ищет в другом месте. Клиенты, которые стремились к улучшению, с гораздо большей вероятностью открыли счет после некоторых внешних стимулов, таких как просмотр рекламы счета, рекомендации финансового консультанта или просто потому, что им понравилось мобильное приложение или веб-сайт банка (рис. 7). Эти результаты могут указывать на то, что у потребителей часто возникают завышенные ожидания, основанные на этих влияниях, а затем они могут быть разочарованы фактическим открытием счета.Они также предполагают возможное несоответствие между качеством и перспективностью маркетинговых программ и / или цифровой рекламы и фактическим качеством открытия счета.

Потребители, стремящиеся к улучшению, также в несколько раз чаще говорили, что, оглядываясь назад, они могли обратиться в другое учреждение, чтобы открыть счет (рис. 8). Миллениалы, опять же, составляли самый большой компонент этой группы.

Еще одно очевидное, но важное сообщение для банков: клиенты, которые ожидают большего, скорее всего, подумают, что другой банк или онлайн / цифровой банк упростят или ускорят процесс открытия счета.А с коммерческой точки зрения потребители, которые стремились к улучшению, говорили, что они с меньшей вероятностью будут покупать дополнительные продукты или услуги в банке, с меньшим энтузиазмом рекомендовали это учреждение другим и даже с меньшей вероятностью доверяли своему банку.

Обеспечьте четкие инструкции и общение до и во время открытия счета

Наше исследование также показало, что потребители, ожидавшие лучшего открытия счета, часто чувствовали, что требования банка к информации и документации не совсем ясны.Важно отметить, что участники нашего опроса, ищущие улучшения, также оценили себя как обладающих высокими знаниями в банковской сфере. Этот вывод свидетельствует о том, что чем больше клиенты считают, что они знают о банковском деле, тем выше вероятность, что они будут ожидать лучшего опыта.

Помните о перекрестных продажах

Один из наиболее интересных выводов нашего исследования заключается в том, что потребители, ставшие целью попытки перекрестных продаж в процессе открытия счета, с большей вероятностью думали, что этот опыт можно улучшить (рисунок 9).Примечательно, что потребители, которые на самом деле рассматривали покупку, основанную на попытке перекрестных продаж, — те, кто проявили большую внимательность к коммерческому предложению, — также с большей вероятностью потребовали улучшения. Вместе эти данные говорят нам о том, что попытки перекрестных продаж в банках, по крайней мере, те, которые были предприняты в процессе открытия счета, в настоящее время кажутся случайными и должны стать более ориентированными на понимание.

Продолжение!

Мы также заметили, что отсутствие последующих действий со стороны банка вызвало гораздо большее недовольство среди группы, стремящейся к улучшениям (диаграмма 10).Еще большее беспокойство для банков вызывает то, что этим требовательным клиентам также пришлось самостоятельно обращаться к учреждению со скоростью, которая была во много раз выше, чем у других потребителей. Причины, по которым потребители следовали следить, были самыми разными, но включали информацию о счете, которая должна была быть предоставлена в процессе открытия счета. Эти данные свидетельствуют о явном и откровенно элементарном отказе банков в обслуживании клиентов.

Причины, по которым потребители следовали следить, были самыми разными, но включали информацию о счете, которая должна была быть предоставлена в процессе открытия счета. Эти данные свидетельствуют о явном и откровенно элементарном отказе банков в обслуживании клиентов.

Как банки могут улучшить процесс открытия счета?

Диапазон данных, которые мы исследовали о пробелах в процессе открытия счета, подчеркивает критический факт — многие банки, кажется, все еще не могут найти основы.В этом свете приведенный ниже совет, хотя и не является полностью новым, основан на достоверных данных и первичной исследовательской строгости, чтобы не отвлекаться от общепринятых представлений:

- Приготовьтесь к мобильному будущему. По любым меркам мобильный банкинг быстро растет и становится основой предложений розничных банков не только для миллениалов, но и для пожилых клиентов. 5 Ожидается, что предоставление потребителям возможности легко открывать счета на мобильном устройстве станет одним из краеугольных камней безупречного обслуживания клиентов.

- Обеспечьте качественное взаимодействие с персоналом на переднем крае. Наши результаты, кажется, также подчеркивают необходимость внимательного и чуткого человеческого взаимодействия со стороны непосредственного персонала в процессе открытия счета. Правила «Знай своего клиента» (KYC) и «Противодействие отмыванию денег» (AML) предъявляют повышенные требования — как к информации, так и к документации. Более совершенные системы и инструменты, которые позволяют представителям сервисной службы сосредоточиться на клиенте, вместо того, чтобы погрязнуть в мелочах соблюдения нормативных и других требований к процессам, могут быть самым фундаментальным улучшением, которое банки могут сделать при открытии счетов в филиале или по телефону.

- Используйте данные и аналитику для более быстрой и индивидуальной работы. Обеспечение более быстрого открытия счета — особенно для молодых существующих клиентов, которые, как правило, наиболее требовательны — вероятно, полагается на полное использование информации, которой банк уже располагает. Связывание данных о клиентах между продуктами и предприятиями, хотя и проста по концепции, на практике может быть трудным для банков. Этот недостаток, по-видимому, распространяется и на аналитику (решения «следующего лучшего предложения» и т.п.), о чем свидетельствуют отзывы потребителей на перекрестные продажи.Более сложная прогнозная аналитика может позволить банкам адаптировать клиентский опыт с попытками перекрестных продаж, которые точно отражают потребности клиентов.

- Подчеркнуть строгость нормативных требований. Возможно, самый очевидный вывод нашего исследования заключается в том, что независимо от того, что банки думают о правилах KYC, подавляющее большинство клиентов розничных банковских услуг считают, что эти правила полезны. В этом отношении банки могут даже захотеть выделить это в своей общей стратегии обмена сообщениями как преимущество, которое клиенты не получают от менее регулируемых небанковских конкурентов.В более широком плане банки должны сообщать о том, что безопасность клиентов, а не только соблюдение нормативных требований, является мотивом для большей любознательности в процессе открытия счета.

- Наконец, проследите и избавьте клиентов от необходимости делать это самостоятельно. Сопровождение клиентов для решения любых вопросов и оценки степени удовлетворенности процессом открытия счета — это относительно простой элемент услуги, которому должны соответствовать банки. Эти последующие действия также должны предоставить потребителям легкий доступ к информации об использовании или активации учетной записи или информировать клиентов о конкретных функциях, предложениях или рекламных акциях, связанных с учетной записью.

Связывание данных о клиентах между продуктами и предприятиями, хотя и проста по концепции, на практике может быть трудным для банков. Этот недостаток, по-видимому, распространяется и на аналитику (решения «следующего лучшего предложения» и т.п.), о чем свидетельствуют отзывы потребителей на перекрестные продажи.Более сложная прогнозная аналитика может позволить банкам адаптировать клиентский опыт с попытками перекрестных продаж, которые точно отражают потребности клиентов.

Связывание данных о клиентах между продуктами и предприятиями, хотя и проста по концепции, на практике может быть трудным для банков. Этот недостаток, по-видимому, распространяется и на аналитику (решения «следующего лучшего предложения» и т.п.), о чем свидетельствуют отзывы потребителей на перекрестные продажи.Более сложная прогнозная аналитика может позволить банкам адаптировать клиентский опыт с попытками перекрестных продаж, которые точно отражают потребности клиентов.

Приложение: Методика исследования

Для этого исследования компания Deloitte опросила 3000 потребителей розничных банковских услуг, которые открыли депозитный счет (57 процентов респондентов), счет для управления капиталом (17 процентов) или потребительский кредит (26 процентов) с января 2016 года по май 2017 года. Распределение респондентов , показанные на рисунках 11, 12 и 13, смещены в сторону более молодой когорты — этого следовало ожидать, учитывая, что люди, открывающие новые счета, как правило, будут иметь новые финансовые потребности.

Сорок процентов опрошенных потребителей открыли свои счета в учреждении, с которым они ранее не имели отношений. Это дало нам адекватную основу, чтобы отличить их опыт открытия счетов от опыта потребителей, которые добавили счет в существующие отношения.

Распределение выборки обследования может не быть репрезентативным для совокупности потребителей, открывших банковские счета в 2016 и 2017 годах — насколько нам известно, таких нет — что затрудняет оценку ошибки выборки или взвешивание выборки.Тем не менее, мы считаем, что план опроса дает нам достаточную основу для того, чтобы делать выводы на уровне когорт и продуктов.

Наконец, опрос был адаптирован с учетом продукта, для которого был открыт счет, и, что важно, канала, через который был открыт счет. Естественный отток каналов, используемых для открытия счетов, показывает непреходящую популярность отделений, но с открытием счетов в Интернете также очень много.

Банк «Центр-инвест» открыл первый в России депозитный счет на торговой площадке

15. 10.2020Банк «Центр-инвест» получил первый в стране заказ с платформы Marketplace и открыл первый в России удаленный депозитный счет.

Marketplace — это электронная платформа, предназначенная для предоставления удаленного доступа к финансовым услугам в режиме 24/7 без каких-либо географических ограничений. Не выходя из собственного дома, потребители могут открыть счет в любом банке, подключенном к платформе. Проект разрабатывает Московская Биржа, при этом Банк России помогает создать нормативную среду для эффективного и надежного функционирования системы.

«Банк« Центр-инвест »стремится обеспечить удобный доступ к продуктам не только для потребителей в шести регионах, где у нас есть филиалы, но и для жителей других регионов России, — говорит Юрий Богданов, директор по инновациям банка« Центр-инвест ». «В ближайшее время мы планируем привлечь первые 100 миллионов рублей в депозиты через Marketplace, предоставив привлекательные ставки. Мы также намерены участвовать в других секторах платформы, предлагая кредиты, банковские карты и инвестиционные продукты. «

«

Чтобы открыть первый депозитный счет через Торговую площадку, банк успешно завершил полный цикл транзакций, от предоставления каталога депозитных продуктов до получения средств клиента и отправки отчета Регистратору финансовых технологий (RFT).

RFT — это новый инструмент для российского финансового рынка, основополагающий для доверительной среды Marketplace. Информация, хранящаяся в RFT, позволит потребителям получить и в любое время проверить (используя каналы, независимые от банков) юридически действительное подтверждение транзакции при отсутствии бумажных соглашений.

Подключив свои сервисы к торговой площадке, банк «Центр-инвест» впервые применил передовую архитектуру микросервисов с Spring Boot и Kotlin.

Цифровизация — ключевой драйвер роста банковского сектора. Платформа Marketplace делает финансовые услуги более доступными для потребителей, а также расширяет возможности финансовых учреждений для выхода на новые рынки.

Впервые концепция торговой площадки была представлена в октябре 2017 года на Форуме инновационных финансовых технологий FINOPOLIS.