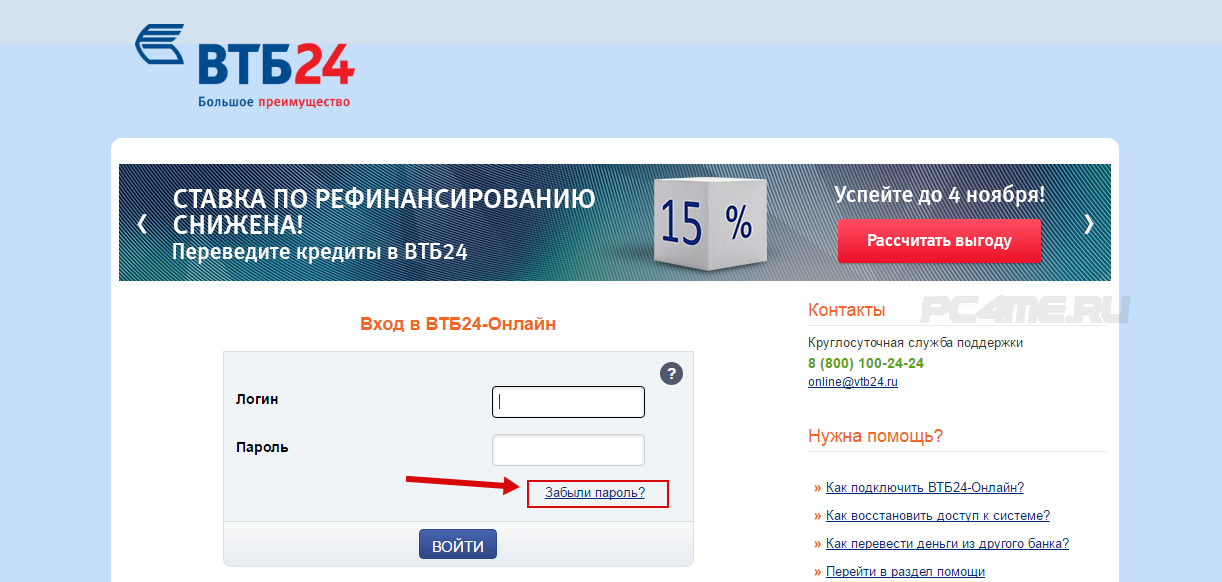

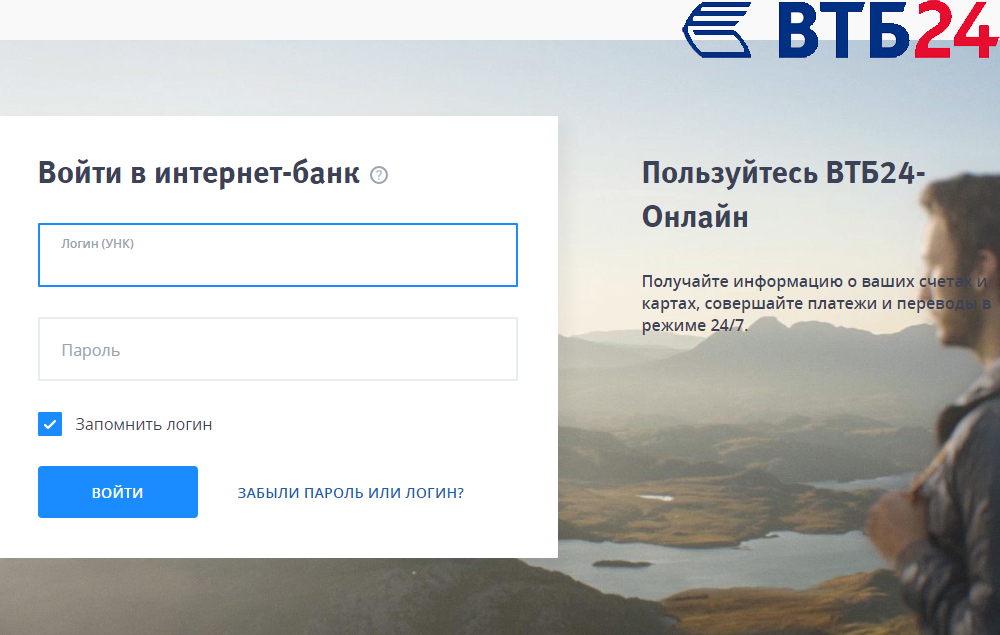

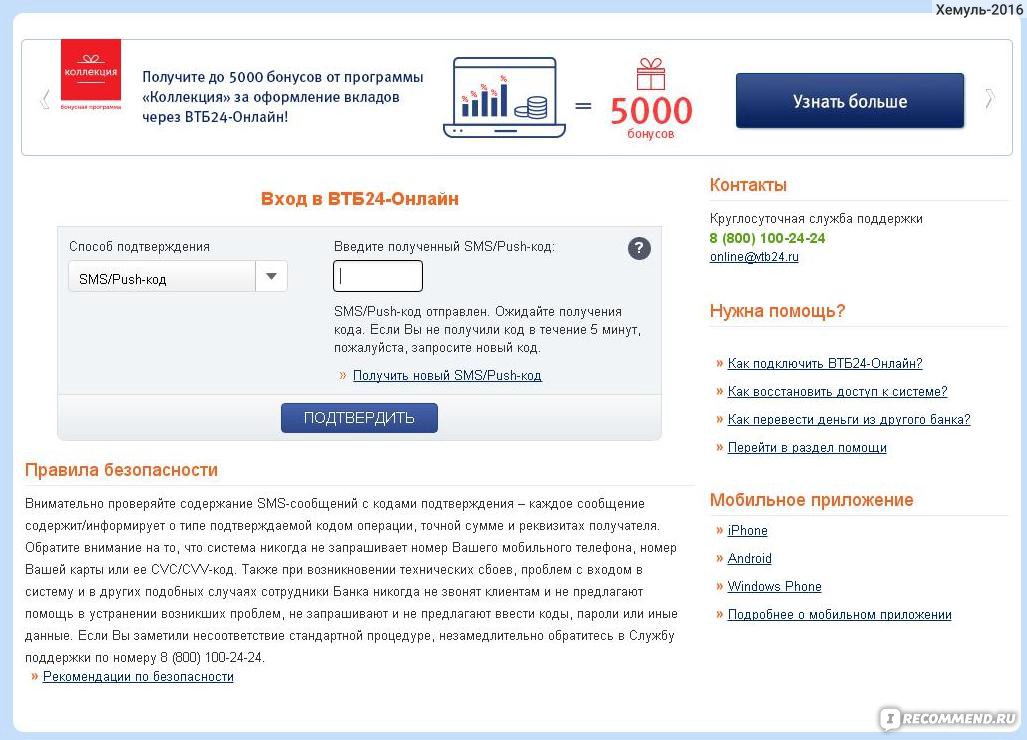

Вход в интернет-банк ВТБ теперь доступен по QR-коду – Коммерсантъ Челябинск

ВТБ значительно упростил вход в интернет-банк: клиентам не нужно запоминать логин и пароль, теперь они смогут зайти в web-версию ВТБ Онлайн по QR-коду. Сервис появился в обновленном интернет-банке, который доступен пользователям с 7 декабря.

Вход в интернет-банк ВТБ теперь возможен по номеру телефона и QR-коду. Для этого нужно отсканировать его через обновленное мобильное приложение ВТБ Онлайн (версии 15.0 и выше). На главном экране моментально отражаются последние сохраненные данные, а балансы по картам и счетам обновляются сразу после проведения переводов, платежей и других операций. Переход между страницами занимает 1 секунду. Доступ в интернет-банк стал круглосуточным даже во время технических работ.

В новой web-версии появилось более 25 новых функций, в числе которых — оплата штрафов ГИБДД с возможностью просмотреть фотографию и место нарушения, пакетная оплата счетов, настройки лимитов, мгновенные переводы на карты в более чем в 100 стран и обновленный раздел «Бонусы».

Значительно упрощена навигация. Находясь на любой странице, пользователь может видеть в меню слева все доступные средства, а также список своих счетов, карт и других продуктов. Реализован быстрый доступ с главной страницы к истории операций, шаблонам и обмену валют. Изменились разделы в верхнем меню, куда вынесены все самые популярные операции среди пользователей интернет-банка, включая платежи, переводы, продукты, услуги и заказ справок.

ВТБ обновил визуальную составляющую интернет-банка: иллюстрации стали ярче и информативнее, появились новые иконки и значки для карточек продуктов. Создана новая анимация элементов интерфейсов, которая помогает пользователям лучше понять, что происходит на странице. При этом дизайн стал проще и понятнее для клиента.

Клиенты могут пользоваться новым интернет-банком не только с компьютеров или ноутбуков, банк начал адаптировать приложение под смартфоны и планшеты — уже проработана страница входа и главная страница.

Интернет-банк стал еще более безопасным. Как и в новом мобильном приложении, внедрена дополнительная защита от социнженерии, расширен контроль за удаленным управлением устройствами клиентов.

«Аудитория интернет-банка ВТБ Онлайн ежемесячно составляет более миллиона человек, для которых более комфортно совершать привычные онлайн-операции на большом экране из дома или офиса. Поэтому для нас важно обеспечить быстрый и удобный сервис не только для мобильной версии ВТБ Онлайн, которая уже доступна всем пользователям iOS и Android, но и для web-сервиса. Наша стратегическая цель – 100% доступность всех продуктов и сервисов онлайн, и запуск нового интернет-банка ВТБ – один из важнейших шагов на пути к ней»,

Вниманию клиентов — пользователей системой ДБО «Клиент-Банк»

Уважаемые клиенты!

Благодарим Вас за то, что пользуетесь услугами ЗАО Банк ВТБ (Беларусь). Мы, в свою очередь, стремимся к повышению комфортности и качества обслуживания своих клиентов и сохранению ценовой доступности банковских сервисов для всех категорий клиентов.

Эволюция банковских услуг, связанная с цифровой трансформацией, открывает возможности для внедрения новых современных технологий обслуживания корпоративных клиентов. В настоящее время Банк уделяет особое внимание расширению функциональности системы дистанционного банковского обслуживания «Интернет-банк» и мобильного приложения VTB Business с целью максимального соответствия тенденциям и высокой динамике развития цифрового банкинга.

В связи с этим ЗАО Банк ВТБ (Беларусь) принято решение с 01.01.2021 не производить подключение клиентов к СДБО «Клиент-банк» и не развивать сервисы в указанной системе. Функциональные возможности системы ДБО «Интернет-банк» уже сейчас не уступают СДБО «Клиент-банк», а количество и качество сервисов постоянно растет.

Предлагаем Вам в ближайшее время перейти на обслуживание в систему ДБО «Интернет-банк». Дополнительно хотим отметить, что смена системы ДБО позволит Вам сократить расходы на ее использование и получить максимально комфортное сервисное обслуживание. Кроме того, зарегистрированным пользователям системы ДБО «Интернет-банк» бесплатно доступно мобильное приложение VTB Business.

Для получения расширенной информации, ознакомления с публичным договором на ДБО с использованием системы «Интернет-Банк» и приложениями к нему, а также для подключения к системе ДБО «Интернет-Банк» Вы можете перейти на сайт Банка https://www.vtb-bank.by/ в раздел «Корпоративным клиентам» / «Электронный банк».

Страница Входа в Интернет-Банк (Раздел: Справка и информация – Договор и инструкция) https://biz.vtb.by/Default/Help/Documents

По вопросам осуществления перехода на обслуживание в системе ДБО «Интернет-банк» ЗАО Банк ВТБ (Беларусь) можно обратиться к Вашему клиентскому менеджеру или в службу техподдержки в рабочие дни:

понедельник – четверг: с 9:00 до 17:00;

пятница: с 9:00 до 16:00

+375 (17) 309-15-60

+375 (29) 671-15-60

+375 (25) 744-19-30

+375 (33) 671-15-60

Viber +375 (33) 906-79-00

Центр операционной поддержки по телефону +375(17)309-15-16

Презентация системы ДБО «Интернет-банк»

Инструкция по переходу на систему ДБО «Интернет-банк»

Вход в интернет-банк ВТБ теперь доступен по QR-коду

(Казань, 7 декабря, «Татар-информ»). ВТБ значительно упростил вход в интернет-банк: клиентам не нужно запоминать логин и пароль, теперь они смогут зайти в web-версию ВТБ Онлайн по QR-коду. Сервис появился в обновленном интернет-банке, который доступен пользователям с 7 декабря.

Вход в интернет-банк ВТБ теперь возможен по номеру телефона и QR-коду. Для этого нужно отсканировать его через обновленное мобильное приложение ВТБ Онлайн (версии 15.0 и выше). На главном экране моментально отражаются последние сохраненные данные, а балансы по картам и счетам обновляются сразу после проведения переводов, платежей и других операций. Переход между страницами занимает 1 секунду. Доступ в интернет-банк стал круглосуточным даже во время технических работ.

Переход между страницами занимает 1 секунду. Доступ в интернет-банк стал круглосуточным даже во время технических работ.

В новой web-версии появилось более 25 новых функций, в числе которых оплата штрафов ГИБДД с возможностью просмотреть фотографию и место нарушения, пакетная оплата счетов, настройки лимитов, мгновенные переводы на карты в более чем в 100 стран и обновленный раздел «Бонусы».

Значительно упрощена навигация. Находясь на любой странице, пользователь может видеть в меню слева все доступные средства, а также список своих счетов, карт и других продуктов. Реализован быстрый доступ с главной страницы к истории операций, шаблонам и обмену валют. Изменились разделы в верхнем меню, куда вынесены все самые популярные операции среди пользователей интернет-банка, включая платежи, переводы, продукты, услуги и заказ справок.

ВТБ обновил визуальную составляющую интернет-банка: иллюстрации стали ярче и информативнее, появились новые иконки и значки для карточек продуктов. Создана новая анимация элементов интерфейсов, которая помогает пользователям лучше понять, что происходит на странице. При этом дизайн стал проще и понятнее для клиента.

Клиенты могут пользоваться новым интернет-банком не только с компьютеров или ноутбуков, банк начал адаптировать приложение под смартфоны и планшеты — уже проработана страница входа и главная страница. В 2021 году ВТБ планирует сделать адаптированным под планшеты и мобильные браузеры весь интерфейс.

Интернет-банк стал еще более безопасным. Как и в новом мобильном приложении, внедрена дополнительная защита от социнженерии, расширен контроль за удаленным управлением устройствами клиентов.

«Аудитория интернет-банка ВТБ Онлайн ежемесячно составляет более миллиона человек, для которых более комфортно совершать привычные онлайн-операции на большом экране из дома или офиса. Поэтому для нас важно обеспечить быстрый и удобный сервис не только для мобильной версии ВТБ Онлайн, которая уже доступна всем пользователям iOS и Android, но и для web-сервиса. Наша стратегическая цель — 100% доступность всех продуктов и сервисов онлайн, и запуск нового интернет-банка ВТБ — один из важнейших шагов на пути к ней», — отметил Никита Чугунов, руководитель департамента цифрового бизнеса — старший вице-президент ВТБ.

Наша стратегическая цель — 100% доступность всех продуктов и сервисов онлайн, и запуск нового интернет-банка ВТБ — один из важнейших шагов на пути к ней», — отметил Никита Чугунов, руководитель департамента цифрового бизнеса — старший вице-президент ВТБ.

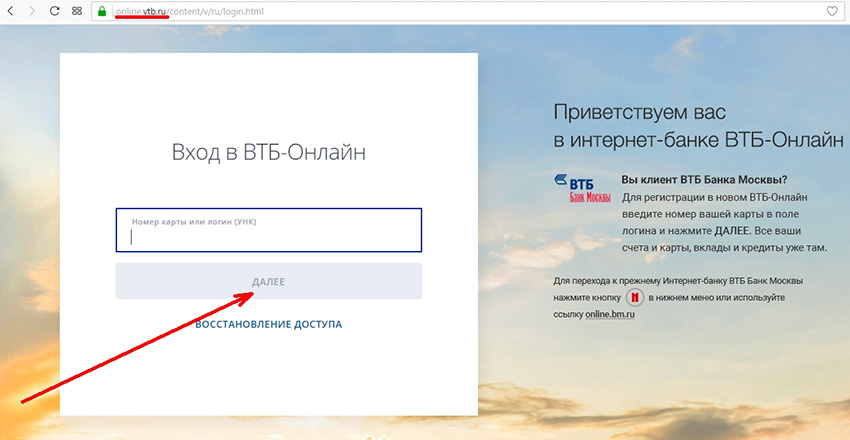

Карьера — ВТБ упростил вход в ВТБ Онлайн и усилил безопасность системы

ВТБ значительно упростил процедуру входа в ВТБ Онлайн — теперь клиенты смогут быстрее заходить в мобильное приложение. При этом банк обеспечил дополнительную, усиленную безопасность процесса, а предложенная система создания пароля стала еще более надежной.

В мобильном приложении реализовано сразу три новых функции. Упрощен вход в мобильное приложение — до этого, чтобы зайти первый раз в ВТБ Онлайн, клиенту нужно было пройти 15 шагов и ввести одноразовые коды из четырех СМС. Сейчас клиент получает только одно сообщение, а количество шагов сократили до трех. Для входа в ВТБ Онлайн теперь достаточно ввести номер карты, одноразовый пароль из СМС и создать код доступа.

Изменения также коснулись и кодов доступа для входа в ВТБ Онлайн. Если ранее пользователь мог задать пасскод длиной только в четыре символа, сейчас — от четырех до восьми. Также банк снял некоторые запреты по созданию паролей: клиенты смогут использовать две одинаковые цифры подряд и создавать пасскоды, которые напоминают год — 19XX. Кроме того, пароль для входа в ВТБ Онлайн теперь может состоять не только из цифр, но включать в себя также буквы и символы. Для многих пользователей такие пароли привычнее и удобнее.

Никита Чугунов

руководитель департамента цифрового бизнеса — старший вице-президент Банка ВТБ

Наша команда сделала очень правильную и необходимую доработку — мы упростили вход в приложение для новых клиентов. Одновременно с тем, что процесс входа стал проще, нам удалось сделать безопаснее и процесс создания пароля для авторизации — клиенты смогут увеличить количество символов в нем и создать его из цифр и букв. Все эти изменения делают мобильное приложение еще более удобным, быстрым и доступным для пользователей

Все эти изменения делают мобильное приложение еще более удобным, быстрым и доступным для пользователей

ВТБ планирует и дальше улучшать доступ в мобильное приложение и интернет-банк: будет реализован вход в ВТБ Онлайн по QR-коду и номеру телефона. Также в планах — развитие входа с учетной записью ВТБ-Онлайн на ресурсы партнеров.

Дистанционное банковское обслуживание (ДБО)

Интернет-Клиент — система дистанционного банковского обслуживания позволяет Клиенту контролировать банковские счета, обмениваться электронными документами с банком, осуществлять операции со средствами на счетах, не покидая рабочего места. Вам больше не придется ездить в банк, чтобы получить выписку или отвезти платежные поручения.

Интернет-Клиент является технологичной, удобной и выгодной формой взаимодействия с банком. Подключив систему Интернет-Клиент, Вы сможете:

- распоряжаться денежными средствами на своем банковском счете, не выходя из офиса;

- иметь доступ к информации по счету: текущему остатку, поступлениях, платежах в режиме on-line, 24 часа, 7 дней в неделю;

- оптимизировать взаимодействие с банком, сократив свои издержки: транспортные временные за счет отсутствия бумажного документооборота;

- сократить количество ошибок при заполнении документов в результате использования шаблонов и пр.;

- экономить на банковских комиссиях, так как тарифы банка за ведение счета и платежи в электронном виде всегда ниже, чем при работе «на бумаге»;

- использовать Интернет-Клиент как канал связи с банком: направлять в банк заявления на подключение дополнительных услуг, документы валютного контроля, заявки на покупку/продажу валюты, реестры по зарплатным проектам и другие документы, а также оперативно получать информацию от банка о проводимых акциях, новых услугах и пр.

- применять простое и удобное в обращении программное обеспечение, не требующее от пользователя особых знаний и навыков, защищенное с помощью сертифицированных ФСБ России средств защиты информации;

- обращаться в случае необходимости в службу клиентской поддержки по вопросам использования Интернет-Клиента по тел.

8 800 775-90-09

или по e-mail [email protected].

8 800 775-90-09

или по e-mail [email protected].

8 800 775-90-09

или по e-mail

8 800 775-90-09

или по e-mail Для обеспечения максимальной безопасности при передаче информации по каналам связи банком используются самые совершенные технологии, современные технические и программные средства, удовлетворяющие всем требованиям

Российского законодательства 17,6 КБ- собственный Удостоверяющий центр, сертифицированный ФСБ России и аккредитованный Минкомсвязи России;

- криптографические средства, используемые в Интернет-Клиенте, сертифицированы ФСБ России;

- носители ключевой информации USB ключ JaCarta смарт-карта JaCarta сертифицированы ФСТЭК России и обеспечивают надежную защиту передаваемых данных, а также неизвлекаемость секретных (рабочих) ключей доступа к счетам.

Нормативные документы

Правила ДБО595,4 КБ

Правила ДБО с 12 октября595,4 КБ

Регламент Удостоверяющего центра Банка «Возрождение» (ПАО) Версия 3.1 (Действует с 03.04.2015г.)439,7 КБ

Регламент Аккредитованного Удостоверяющего центра Банка «Возрождение» (ПАО)439,7 КБ

Для подключения услуги необходимо обратиться в ближайший к Вам офис банка «Возрождение». Уточнить любую информацию, связанную с оформлением, можно в Call-центре банка по телефону 8 800 775-07-27 (звонок по России бесплатный).

Указанная информация не является публичной офертой.

ВТБ зафиксировал двукратный рост числа подделок своего сайта :: Финансы :: РБК

В июле мошенники создали более 50 интернет-ресурсов, которые подделывают официальный сайт ВТБ. Такие клоны помогают узнать данные для входа в личный кабинет клиентов банка, чтобы затем украсть деньги

Такие клоны помогают узнать данные для входа в личный кабинет клиентов банка, чтобы затем украсть деньги

Фото: Алексей Даничев / РИА Новости

ВТБ в июле зафиксировал рост мошеннических сайтов, имитирующих официальный интернет-ресурс банка: за прошлый месяц число сайтов-двойников выросло в 2,5 раза и превысило 50 адресов. Об этом говорится в сообщении ВТБ, поступившим в РБК.

«Злоумышленники используют создаваемые ими сайты для получения персональных данных и доступа к средствам граждан. Всю необходимую информацию клиенты сообщают владельцам фейковых сайтов сами. Чтобы минимизировать подозрения в правонарушении, мошенники выводят средства со счетов клиентов, выжидая около недели», — объяснили в пресс-службе банка. Накануне на форуме banki.ru появилось несколько жалоб клиентов (1, 2, 3) ВТБ, которые сообщили о краже денежных средств со счетов через личный кабинет.

ЦБ выявил рост числа мошеннических звонков на 300% с начала эпидемииПо каждому из выявленных случаев ВТБ проводит индивидуальную проверку и сотрудничает с правоохранительными органами, а также на постоянной основе проводит работу с поисковыми системами для удаления подобных мошеннических сайтов из результатов поиска, заверили в банке.

Впервые в этом году ВТБ зафиксировал появление сайтов-двойников в июне, когда получил от своих клиентов несколько десятков жалоб. В январе—мае подобных жалоб не фиксировалось.

вход в личный кабинет по сертификату, bs client

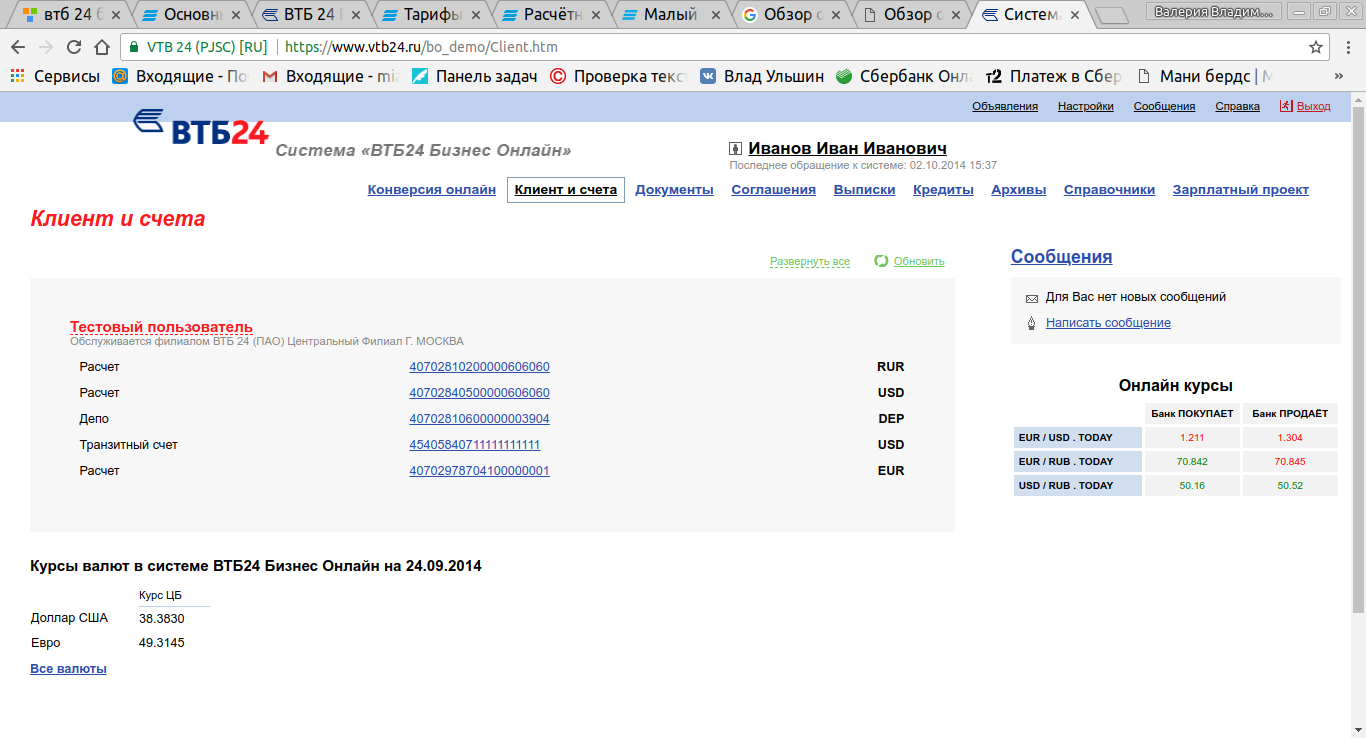

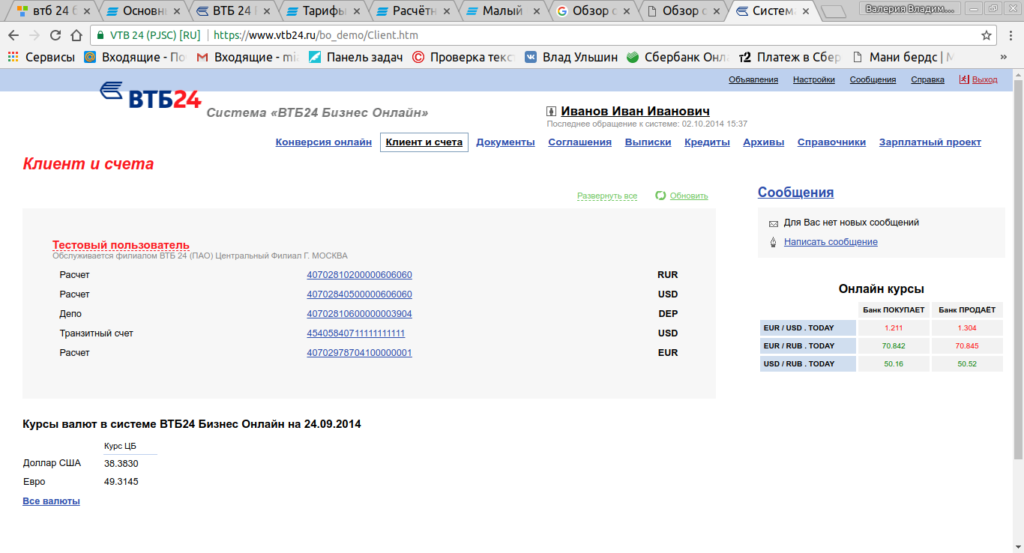

У большинства клиентов частое посещение банковских отделений вызывает дискомфорт, они не желают каждый раз для проведения очередной финансовой операции куда-то идти. Особенно эту проблему на себе ощутили бизнес клиенты, которые осуществляют десятки переводов ежедневно. Им на протяжении всего рабочего дня необходимы разного рода выписки. Чтобы разрешить все имеющиеся сложности, было принято решение произвести разработку системы ДБО ВТБ для организаций крупного и малого бизнеса. Используя ее в своей работе, наши клиенты после перехода в Личный кабинет могут по запросу осуществлять контроль всего спектра финансовых операций и своевременно получать требуемые документы в электронном виде.

ДБО ВТБ банк

[note] Система Дистанционного Обслуживания, оказываемая банком ВТБ, осуществляет всестороннее обслуживание клиентов в удаленном режиме, а также дает возможность банковскому учреждению быстрее производить обработку документов. Доступ в систему осуществляется по электронному сертификату. [/note]

Перечень характеристик системы

Подключить ДБО от ВТБ 24 можно обратившись в ближайшее банковское отделение, но если у вас не хватает на это времени, вы можете вызвать специалиста, для настройки системы прямо у вас в офисе. За проведение расчетно-кассовых маневров по тарифному плану, плата не взимается. Дополнительные услуги оплачиваются исходя из норм пункта № 6 Сборника плат ДБО. При возникновении сложностей настоятельно рекомендуем обратиться за поддержкой по номеру: 8 (800) 100 24 24.

Благодаря данной системе можно производить вход в Личный кабинет в любом уголке нашей планеты, где есть Интернет. Такая возможность особенно важна для предпринимателей и юридических лиц, которые совершают сделки в разных странах.

Автоматизация с ДБО дает возможность бухгалтерам как получать, так и передавать различные платежные поручения (квитанции, счета, выписки) и прочие документы. Если ваша организация не располагает постоянным доступом в интернет, из-за чего вам приходится осуществлять вход в кабинет для управления несколько раз в день, установите на свой ПК Клиент-банк, он доступен всем пользователям ДБО.

Программа Клиент-банк пригодится вам в случае, когда нужно подключиться к банку для выполнения операций в определенный промежуток времени. Сайт ВТБ 24 снабжен типовыми документами, которые облегчат процесс пользования сервисом. Как наилучшим образом воспользоваться преимуществами Клиент-банка, а также ознакомиться с перечнем требований к ПО и прочими характеристиками, вы можете на официальном сайте ВТБ 24.

[note] В систему встроена функция экспорта/импорта, помогающая интегрировать обеспечение банковской программы с 1С. По состоянию на сегодняшний день ВТБ ДБО может спокойно работать в режиме многозадачности, что дает возможность нескольким сотрудникам пользоваться программой. [/note]

Разработчики постоянно обновляют ПО новыми опциями.

Возможности

Пользуясь сервисом дистанционного обслуживания от ВТБ 24, сотрудники могут осуществлять многочисленные операции с денежными массами, минуя необходимость посещения банковского отделения. Личный кабинет предоставляет требуемые опции не зависимо от времени суток.

Плюс ко всему, с помощью системы вы сможете:

- Формировать документы по совершенным действиям. Например, вы можете сформировать платежное поручение в оцифрованном виде, также система дает возможность формирования и прочих документов.

- Отслеживать принятые к исполнению банком операции (не зависимо от валюты).

- В зависимости договорных условий система ДБО ВТБ дает возможность проводить требуемые пользователем операции и свободном виде получать все необходимые документы.

- Сервис дает возможность создания документов необходимых для проведения валютного контроля.

- Еще ДБО от ВТБ мгновенно формирует отчеты по депозитным операциям. В любое время вы можете распечатать заявление на подтверждающее открытие депозита.

Подать заявление на подключение ДБО от банка ВТБ можно в личном кабинете и затем получить сертификат для входа в систему.

[note] Программа ВТБ 24 ДБО помогает отследить документооборот, сделки, отыскать файлы за нужный период, а также дает право пользования специализированными справочными материалами. Плюс ко всему, клиенты в свободной форме могут общаться с лицами, представляющими банк ВТБ. [/note]

Преимущества

Обслуживание при помощи дистанционной системы имеет большой набор существенных преимуществ. К примеру:

- Сервер, предоставляющий услугу, спроектирован максимально удобно для пользователя;

- Весь пакет документов, сформированный в ДБО, имеет юридическую силу;

- ДБО интегрируется и работает в совокупности с бухгалтерскими программами;

- Каждый пользователь может дополнительно установить Мобильный Клиент;

- Сотрудники банка оказывают клиентам техподдержку.

Рекомендации пользователю ДБО от ВТБ

Чтобы использовать функционал системы в полном объеме, стоит максимально полно изучить правила работы с приложением bs client, после чего для Вас система станет эффективным бизнес инструментом. Главное, произвести правильную настройку системы, четко определив круг задач для bs client.

Принцип работы в системе

Определить принцип выгрузки файлов 1С в bs client—выполнить установку флешки (ключа с электронным сертификатом) в разъем ПК—Нажмите несколько раз на появившийся на рабочем столе ярлык с глобусом (кликать нужно левой кнопкой мыши)—Нажать ОК—Совершить сертифицированный вход в ДБО —Авторизоваться—Изучить информацию представленную в инструкции.

Подробная инструкция, в которой описаны все особенности работы с системой есть на офиц. сайте ВТБ 24.

[note] Для формирования требуемой выписки выберите временной отрезок, после чего нажмите кнопку «Показать» и система продемонстрирует запрашиваемый документ. После этого можно произвести печать и получить бумажный носитель. [/note]

После этого можно произвести печать и получить бумажный носитель. [/note]

Чтобы выгрузить выписки в 1С следует выбрать в меню кнопку «Экспорт», затем произвести выбор программного обеспечения (1С:Предприятие). Затем загрузить требуемые операции, после чего сохранить выписку. Сохраненные файлы впоследствии можно отправить по электронке, или распечатать.

Для входа в систему ДБО bs client потребуется получить соответствующий сертификат, который выдается банком после отправки клиентом электронной заявки.

Работа в личном кабинете

Клиент, желающий установить для своей организации ДБО клиент банк, может выбрать среди двух сервисов: Банк-Клиента и Интернет-Банкинга. Любой из перечисленных сервисов доступен после подключения, настроить его можно в Личном кабинете, вход на который осуществляется с официального сайта. В случае использования Интернет-Клиента, вход можно осуществить, используя электронный ключ совместно с паролем, установленным клиентом лично в момент регистрации. Электронный ключ можно заменить, сформировав запрос в банк.

Для подключения ВТБ 24 ДБО, вам требуется подписать соглашение с банком. Чтобы осуществить эту операцию вам нужно прийти в отделение, также доступна услуга вызова специалиста в офис.

[note] Сотрудник банка совместно с представителем компании заключают договор. После этого клиенту вручается электронный сертификат. [/note]

Весь комплекс документов, необходимых для функционирования ДБО, можно получить в офисе банка или запросив их посредством формы на официальном сайте. Название раздела – ПО и документы.

Отзывы о ВТБ 24 ДБО

По состоянию на сегодняшний день, многие крупные и мелкие компании установили ДО от ВТВ и активно пользуются им (удаленным доступом bs client). Эта система позволяет существенно упростить проведение операций с денежными массами и своевременно формировать платежные документы по счетам и депозитам. Все клиенты, работающие на сервере, положительно характеризуют интерфейс, обращают внимание на большое разнообразие операций, не требующих прихода в банк.

Крупные предприниматели и организации уже успели оценить все преимущества, которые предоставляет система bs client. Во многих интервью можно встретить хвалебные отзывы касательно того, как ДБО помогает эффективно решать задачи бизнеса.

Разработчики ДБО часто заявляют о нововведениях касающихся доработок расширяющих функционал системы. К примеру, одна из последних системных доработок касающаяся операций с валютой, позволяет осуществлять пошаговый контроль процесса.

Заключение

ДБО ВТБ – весьма полезная информационная система, позволяющая банковским операционистам быстрее делать свою работу, а самим клиентам дает возможность ускорить расчеты, платежи, и многое другие действия, не покидая рабочее место. Плюс ко всему, bs client неустанно модернизируется, открывая пользователям большие возможности для проведения операций. Способность генерировать ПО с системой учета 1С и сервером предоставляющим удаленный доступ является существенным преимуществом перед системами конкурентов тем самым экономит бюджет своим клиентам.

Похожие записи:

Доступность и качество банковских услуг — ВТБ для клиентов — Отчет об устойчивом развитии ВТБ 2019

Группа ВТБ увеличивает количество офисов продаж в странах и регионах своего присутствия, расширяет сеть банкоматов и стремится улучшить качество своих продуктов и услуг для всех клиентов, независимо от того, насколько удалены их регионы и возможности клиентов есть.

Развитие сети обслуживания клиентов

В 2019 году ВТБ продолжил обслуживание розничных клиентов в России, Азербайджане, Армении, Беларуси, Грузии, Казахстане, Германии и Австрии.Всего у Группы 1815 офисов продаж, более 90% из которых расположены в России. Рост количества офисов продаж в отчетном периоде связан с приобретением новых активов, имеющих разветвленную сеть офисов в регионах. Одна из ключевых целей обслуживания клиентов — повысить доступность финансовых услуг для людей, живущих в небольших или удаленных местах.

| Офисы продаж | 2017 | 2018 | 2019 | 2019 |

|---|---|---|---|---|

| без учета новых активов | в том числе новые активы Наши новые активы включают банк «Возрождение», Саровбизнесбанк и Запсибкомбанк. | |||

| В России | 1341 | 1345 | 1395 | 1638 |

| включая малонаселенные и экономически неблагополучные районы | 247 | 251 | 266 | 305 |

| За пределами России | 180 | 183 | 177 | 177 |

Банк ВТБ получил награду за высокое качество обслуживания, так как он стал одним из ведущих банков мира по минимальному количеству мошеннических операций с картами Visa.

В 2019 году у группы ВТБ было 18000 банкоматов по всей России.

В этом году банк ВТБ увеличил количество банкоматов, оборудованных функцией утилизации, что позволяет продлить срок службы банкоматов. По этому показателю Банк является лидером в России.

С каждым годом все больше клиентов отдают предпочтение цифровым технологиям, общению через мессенджеры и чаты. В 2019 году банк ВТБ значительно расширил спектр удаленных услуг. Киоски самообслуживания в настоящее время оснащаются бесконтактными считывающими устройствами.

Кроме того, ВТБ предлагает своим клиентам возможность открывать вклады и сберегательные счета через банкоматы. Депозит можно открыть в любом киоске самообслуживания. Ряд вкладов предлагает более высокую доходность, чем аналогичные продукты, открытые в отделениях банка. Банкомат также можно использовать для добавления и снятия наличных со сберегательного счета.

Повышенная доступность для людей с ограниченными возможностями

Группа ВТБ стремится обеспечить равный доступ к своим услугам для всех клиентов. Новые офисы продаж оснащены инфраструктурой, обеспечивающей свободный доступ в помещения для людей с ограниченными возможностями, людей с ограниченными возможностями передвижения и пожилых людей.

Новые офисы продаж оснащены инфраструктурой, обеспечивающей свободный доступ в помещения для людей с ограниченными возможностями, людей с ограниченными возможностями передвижения и пожилых людей.

Многие офисы продаж банка ВТБ оборудованы пандусами и приспособлениями, облегчающими доступ к услугам для людей с ограниченными возможностями и пожилых людей.

Сотрудники группы ВТБ проходят надлежащую подготовку по обслуживанию и оказанию помощи людям с ограниченными возможностями, чтобы помочь им преодолеть барьеры, препятствующие доступу к услугам.

Есть тактильные информационные таблички, напечатанные буквами Брайля, тактильные плитки для пола и тактильные маркеры следов для слабовидящих. Начиная с 2018 года все купленные банкоматы оснащены клавиатурой Брайля. Кроме того, на веб-сайте Банка есть возможность преобразовать текст в четкую и четкую речь.

Банки группы ВТБ также работают над налаживанием взаимодействия между людьми с ограниченными возможностями и Банком.

14 миллионов физических лиц

в России, из них более60%

регулярно пользуются ВТБ Онлайн Инициативы, реализуемые банками группы ВТБ по повышению доступности| Банки группы ВТБ | Описание |

|---|---|

| Банк ВТБ (Беларусь) | 38 отделений, оборудованных пандусами |

| Банк ВТБ (Армения) | 25 отделений, оборудованных пандусами, 187 банкоматов, оборудованных клавиатурами Брайля |

| Банк ВТБ (Казахстан) | 16 офисы, оборудованные пандусами |

| Банк ВТБ (Грузия) | 7 офисов с пандусами |

| Запсибкомбанк | 41 офис с пандусами |

| Банк Возрождение | 75 офисов с пандусами, мобильными гусеничными подъемниками, и вызов антивандального помощника кнопки |

Развитие дистанционного банковского обслуживания

В 2019 году роль цифровизации и внедрения новых технологий достигла национального уровня. На уровне правительства России было создано несколько национальных проектов, призванных стимулировать экономический рост и дальнейшее развитие страны за счет внедрения новейших технологий. ВТБ оказался на высоте и продолжил развивать свои цифровые проекты для всех категорий клиентов

На уровне правительства России было создано несколько национальных проектов, призванных стимулировать экономический рост и дальнейшее развитие страны за счет внедрения новейших технологий. ВТБ оказался на высоте и продолжил развивать свои цифровые проекты для всех категорий клиентов

В 2019 году ВТБ побил новый исторический рекорд — количество активных клиентов Банка достигло 14 млн физических лиц, более 60% из которых являются активными пользователями ВТБ Онлайн. .

Цифровые решения для розничных клиентов ВТБ

Виртуальный помощник в мобильном приложении

В 2019 году ВТБ запустил виртуального помощника в своем приложении.Его основная функция — помочь с ответами на часто задаваемые вопросы и облегчить навигацию по приложению. Виртуальная помощь также может предоставить клиентам информацию о платежных реквизитах банковской карты, остатках на счетах, минимальных платежах или последних пяти транзакциях по карте. Запуск виртуального помощника позволил ВТБ почти вдвое снизить нагрузку на сотрудников, которые ранее отвечали клиентам в чате, при этом автоматизируя обработку значительного количества обращений клиентов.

Автоматическое распознавание паспортных данных

В банке ВТБ внедрена новая технология автоматического распознавания и ввода паспортных данных при обслуживании физических лиц. Эта технология позволяет сканировать и автоматически распознавать документы, а также вводить данные о клиентах в бухгалтерские системы Банка в рамках одной операции. Этот метод позволит избежать ошибок при вводе данных вручную, а также повысит лояльность клиентов благодаря более качественному и быстрому обслуживанию и оптимизации банковских процессов.Проект автоматического распознавания паспортных данных охватывает всю сеть Банка, которая насчитывает более 1500 офисов.

Онлайн-депозиты

В 2019 году ВТБ упростил процесс онлайн-депозита как в мобильном приложении, так и в веб-браузере. Пользователи новой услуги получают возможность получать всю информацию о каждом депозите, от процентной ставки до срока действия до вариантов пополнения и снятия средств. В ВТБ Онлайн появилась единая таблица процентных ставок, которая позволяет пользователям сразу найти наиболее подходящее предложение.

В ВТБ Онлайн появилась единая таблица процентных ставок, которая позволяет пользователям сразу найти наиболее подходящее предложение.

Сбор биометрических данных

ВТБ обеспечил сбор данных о клиентах в рамках Единой биометрической системы во всех регионах России, где работает Банк. Свои биометрические образцы (изображение лица и образец голоса) люди могут предоставить в полном соответствии с требованиями Банк России в любом отделении ВТБ, где имеется соответствующее оборудование. Клиенты, завершившие процедуру, смогут удаленно открывать депозитные, сберегательные и текущие счета, осуществлять платежи и переводы, а также пользоваться другими услугами.Это сделает банковские услуги более доступными для жителей отдаленных мест.

Удаленное открытие счета

В начале 2019 года банк ВТБ добавил на свой сайт услугу удаленного открытия счетов с использованием национальной системы биометрических данных. Теперь каждый гражданин РФ, зарегистрированный на портале «Госуслуги», может стать клиентом ВТБ, не посещая офисы ВТБ. Для этого люди должны просто подтвердить свою личность на портале, сфотографировав себя и произнеся вслух набор цифр.

Возможность пользоваться услугами банка ВТБ по удаленным каналам доступна не только розничным клиентам, но и компаниям и индивидуальным предпринимателям. Реализована возможность удаленного подписания депозитных и кредитных электронных договоров с корпоративными клиентами, а также подписания документов усиленной квалифицированной цифровой подписью. Кроме того, были запущены коммерческие услуги для подачи заявок на выдачу гарантий в электронном виде с возможностью внесения изменений.

Доработаны и оптимизированы системы удаленного взаимодействия между компаниями Группы, такими как Банк ВТБ (Беларусь), Банк ВТБ (Казахстан), Банк ВТБ (Армения), Банк ВТБ (Грузия), Банк Возрождение и Запсибкомбанк . .Создан платежный сервис на основе QR-кода; появилась возможность подавать заявки на короткие кредиты; улучшены услуги по возврату кредитов; добавлено отображение текущих и устаревших банковских продуктов.

Банки группы ВТБ также осознают необходимость повышения уровня взаимодействия с клиентами. Например, в Банке ВТБ (Беларусь) удовлетворенность клиентов к началу 2020 года достигла 9,4 балла из 10, а статистика телефонных опросов показывает, что клиенты склонны считать вежливое отношение и профессиональную компетентность сотрудников банка самым важным. будучи клиентом Банка.

В 2019 году Банк ВТБ (Армения) провел проверку работы отделений с использованием метода тайного покупателя в рамках проекта «Мониторинг качества услуг». В ходе обзора было оценено 74 критерия обслуживания.

В результате исследования был принят ряд мер по исправлению выявленных недостатков, а также проведены тренинги для повышения квалификации сотрудников. Удовлетворенность клиентов сотрудниками контакт-центра за год выросла с 86% до 95%.

Лучшее обслуживание и конфиденциальность данных

95%

оценка удовлетворенности клиентов контакт-центром Банка ВТБ (Армения)Деятельность ВТБ направлена на улучшение работы и качества обслуживания всех категорий клиентов.Стратегия развития Группы рассматривает повышение качества обслуживания и лояльности клиентов во всех сегментах в качестве главного приоритета развития Группы. По этой причине банки Группы ежегодно проводят исследования для оценки удовлетворенности клиентов услугами, предоставляемыми в филиалах.

В отчетном периоде банк ВТБ провел ряд онлайн-опросов и телефонных опросов, проанализировал звонки клиентов и применил метод тайного покупателя для оценки уровня удовлетворенности клиентским обслуживанием в офисах продаж.

Согласно ежемесячному опросу, проводимому банком ВТБ, клиенты демонстрируют стабильный уровень удовлетворенности обслуживанием клиентов через онлайн-каналы (приложение мобильного банкинга, приложение веб-банкинга, банкоматы). Кроме того, наблюдается рост уровня удовлетворенности использованием банкоматов, что объясняется рядом мер, принятых в 2019 году для повышения стабильности их работы. Банк ВТБ использует современные системы защиты информации и стремится исключить нарушения персональных данных.

Банк ВТБ использует современные системы защиты информации и стремится исключить нарушения персональных данных.

Пенсионный фонд ВТБ также стремится повышать качество обслуживания и рассчитывает уровень удовлетворенности клиентов. В 2019 году был проведен ряд телефонных опросов и оценка удовлетворенности клиентов взаимодействиями с OmniChat . Результаты показали, что индекс удовлетворенности клиентов составил 4,8 из 5 (для телефонного опроса) и 4,6 из 5 (для OmniChat ).

Рост удовлетворенности клиентов Банка ВТБ (Армения) в 2019 годуГруппа ВТБ объявляет результаты по МСФО за 2 квартал 2020 года

Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует промежуточную сокращенную консолидированную финансовую отчетность за три месяца и полугодие, закончившиеся 30 июня 2020 г. аудиторский отчет о проверке данной отчетности.

Андрей Костин, Президент, Председатель Правления ВТБ, сказал:

«В первом полугодии группа ВТБ показала хорошие показатели чистой операционной прибыли, включая впечатляющий рост чистого комиссионного дохода, несмотря на резкое снижение деловой активности в результате пандемии COVID-19. Нашим ключевым приоритетом является для повышения операционной эффективности и оптимизации затрат, и с начала года мы продолжали обеспечивать рост доходов быстрее, чем расходы, при умеренно медленном росте затрат.Тем не менее, резкое увеличение резервов оказало значительное давление на нашу прибыль. Чистая прибыль группы ВТБ за январь-июнь 2020 года составила 41,9 млрд рублей, что соответствует рентабельности собственного капитала 4,9%.

«Группа ВТБ эффективно и уверенно отреагировала на беспрецедентные вызовы, стоящие перед экономикой и банковской системой. Сильные позиции на рынке и обширный опыт нашей команды, а также постоянная работа по трансформации обслуживания клиентов и внутренних процессов позволили нам поддерживать бесперебойное и качественное обслуживание во всех клиентских сегментах и увеличивать проникновение цифровых услуг.

«ВТБ — социально ответственная компания, и мы реализовали широкий спектр программ поддержки клиентов, оказавшихся в сложных жизненных ситуациях.

«Текущее восстановление экономической и деловой активности дает основания для осторожного оптимизма. Во второй половине года мы продолжим фокусироваться на улучшении качества обслуживания клиентов, расширении существующих отношений с клиентами и расширении нашей клиентской базы при консервативном управлении рисками и продолжении оптимизации затрат ».

ОСНОВНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

млрд руб. | 30 июня 2020 г. | 31 марта 2020 г. | 1 января 2020 г. | Изменение в 1 полугодии 2020 г., | Изменение во 2 кв.2020 г., |

Итого активы | 16 346.9 | 16 588,7 | 15 516,1 | 5,4% | -1,5% |

Ссуды и авансы клиентам, в том числе предоставленные в залог по договорам РЕПО (брутто) | 11 947.2 | 12 058,6 | 11 461,5 | 4,2% | -0,9% |

Юридические лица | 8 347. | 8 565,4 | 8 096,2 | 3,1% | -2,5% |

Физические лица | 3 600,2 | 3 493.2 | 3 365,3 | 7,0% | 3,1% |

Клиентское финансирование | 11 852,4 | 11 819,7 | 10 974.2 | 8,0% | 0,3% |

Юридические лица | 6 583,5 | 6 408,2 | 5 932,6 | 11.0% | 2,7% |

Физические лица | 5 268,9 | 5 411,5 | 5 041,6 | 4,5% | -2. |

Показатель NPL | 5,1% | 4,9% | 4,7% | 0,4 п.п. | 0,2 п.п. |

Коэффициент LDR | 94.1% | 95,5% | 98,2% | -4,1 п. | — 1,4 п.п. |

0

0 6%

6%Кредитный портфель увеличился на 4,2% в 1 полугодии 2020 года

- В первой половине 2020 года общий кредитный портфель Группы вырос на 4.2% до 11 947,2 млрд руб.

- Розничный портфель вырос на 7,0% в первом полугодии 2020 года, главным образом за счет увеличения ипотечного кредитования на 10,8%.

- По состоянию на 30 июня 2020 года обеспеченные кредиты (ипотека и автокредиты) составили 53% от общего объема розничного кредитования, что на 1 п.п. больше, чем 31 марта 2020 года и с начала года.

- В 1 полугодии 2020 года кредитный портфель юридических лиц вырос на 3,1% до 8,3 трлн рублей. Исключая влияние переоценки ссуд, деноминированных в иностранной валюте, ссудный портфель юридических лиц сократился на 1.0%.

- Доля Группы на рынке корпоративного и розничного кредитования в России составила 17,0% и 18,0% (-1,2 п.п. и +0,6 п.п. за 1 полугодие 2020 года), соответственно.

Финансирование клиентов увеличилось на 8,0% в первом полугодии 2020 года, при значительном росте как розничного, так и корпоративного финансирования

- Клиентское финансирование выросло на 8,0% в 1 полугодии 2020 года до 11 852,4 млрд рублей. Финансирование клиентов от юридических и физических лиц увеличилось на 11,0% и 4,5% соответственно.

- Доля фондирования клиентов в обязательствах Группы увеличилась на 1.На 5 п.п. во 2 квартале 2020 г. до 81,0%. Отношение кредитов к депозитам (LDR) составляло 94,1% на 30 июня 2020 года по сравнению с 95,5% на 31 марта 2020 года и 98,2% на 31 декабря 2019 года.

- Доля Группы на рынке корпоративного и розничного фондирования в России составила 20,4% (+0,2 п.п. с начала года) и 14,9% (-0,2 п.п. с начала года), соответственно.

Финансирование клиентов от юридических и физических лиц увеличилось на 11,0% и 4,5% соответственно.

Финансирование клиентов от юридических и физических лиц увеличилось на 11,0% и 4,5% соответственно.Отчет о прибылях и убытках

млрд руб. | 1 полугодие 2020 г. | 1 полугодие 2019 | Изменение,% | 2 квартал 2020 | 2 квартал 2019 | Изменение,% |

Чистый процентный доход | 252.0 | 213,6 | 18,0% | 132,3 | 109,4 | 20,9% |

Чистый комиссионный доход | 52. | 44,9 | 17,8% | 24,9 | 26,0 | -4,2% |

Операционная прибыль до вычета резервов | 290.5 | 269,8 | 7,7% | 127,3 | 132,8 | -4,1% |

Комиссия за провизию * | -113.9 | -45,4 | 150,9% | -68,8 | -30,2 | 127,8% |

Расходы на персонал и административные расходы | -129.1 | -125,6 | 2,8% | -65,0 | -64,9 | 0,2% |

Чистая прибыль | 41. | 76,8 | -45,4% | 2,1 | 30,3 | -93,1% |

ROE | 4.9% | 10,1% | -5,2 п.п. | 0,5% | 7,9% | -7,4 п.п. |

9

9 9

9* Включает начисления резерва под убытки по кредитам по долговым финансовым активам, начисления резерва под убытки по кредиту по обязательствам кредитного характера и другим финансовым активам, а также начисления резерва по судебным искам и другим обязательствам.

Чистая операционная прибыль до вычета резервов увеличилась на 7,7% в 1 полугодии 2020 года

- Чистая прибыль Группы за 1 полугодие 2020 года составила 41,9 млрд рублей, что на 45,4% меньше по сравнению с аналогичным периодом прошлого года в результате роста отчислений в резервы.

- Чистый процентный доход за 1 полугодие 2020 года составил 252,0 млрд рублей, увеличившись на 18,0% по сравнению с аналогичным периодом прошлого года за счет органического роста бизнеса и дальнейшего увеличения чистой процентной маржи. Чистая процентная маржа составила 3,7% в первом полугодии 2020 года по сравнению с 3.3% в первом полугодии 2019 года. Во втором квартале 2020 года чистая процентная маржа составила 3,9% по сравнению с 3,3% во втором квартале 2019 года. Изменения базовой ставки для взносов в Фонд обязательного страхования вкладов с начала 2020 года положительно повлияли на чистую процентную ставку. маржа во 2 кв.2020 г.

- Затраты на финансирование составили 4,0% в 1-м полугодии 2020 года, что на 1,3 п.п. по сравнению с аналогичным периодом прошлого года, что привело к снижению процентных расходов на 17,2%, в то время как процентный доход снижался более медленными темпами на 3,4%. При этом доходность процентных активов снизилась на 0.На 6 п.п. до 7,8%.

- Чистый комиссионный доход увеличился на 17,8% по сравнению с аналогичным периодом прошлого года до 52,9 млрд рублей в первом полугодии 2020 года. Рост чистого комиссионного дохода был обусловлен в основном устойчивым ростом комиссий по торговому финансированию и стабильным увеличением комиссионных от продажи страховые продукты.

маржа во 2 кв.2020 г.

маржа во 2 кв.2020 г.Внешние факторы, включая снижение цен на нефть и пандемию COVID-19, повлияют на сборы за резервы в 1 полугодии 2020 года

- Стоимость риска увеличилась на 0.На 9 п.п. в первом полугодии 2020 г. до 1,7%. Начисленные резервы составили 113,9 млрд рублей, увеличившись на 150,9% по сравнению с аналогичным периодом прошлого года. Увеличение отчислений в резервы связано с влиянием пандемии COVID-19 на качество кредитов.

- Показатель NPL составлял 5,1% от общей суммы кредитов клиентам на 30 июня 2020 года по сравнению с 4,9% на 31 марта 2020 года и 4,7% на 31 декабря 2019 года. Группа увеличила резерв под обесценение кредитов как часть общей суммы кредитов. ссудный портфель до 6,7% на 30 июня 2020 года по сравнению с 6.4% на 31 марта 2020 года и 6,0% на 31 декабря 2019 года. Коэффициент покрытия проблемных кредитов составил 131,7% по сравнению со 128,6% на 31 марта 2020 года и 128,7% на 31 декабря 2019 года.

Группа ВТБ добилась дальнейшего повышения операционной эффективности в 1 полугодии 2020 года

- Кадровые и административные расходы в 1 полугодии 2020 года составили 129,1 млрд рублей, увеличившись на 2,8% по сравнению с аналогичным периодом прошлого года. Рост затрат из-за индексации заработной платы в декабре 2019 года для неисполнительных сотрудников в региональной сети, реализации внеплановых мер, связанных с обеспечением безопасности и непрерывности бизнеса в период пандемии COVID-19, а также продолжающейся программы технологической трансформации, в том числе увеличение численности ИТ-персонала было в значительной степени компенсировано текущими программами экономии средств.

- Основными долгосрочными приоритетами Группы являются повышение операционной эффективности и оптимизация базовых затрат. В первом полугодии 2020 года отношение затрат к доходам (CIR) снизилось до 44,4% с 46,6% годом ранее.

Рост затрат из-за индексации заработной платы в декабре 2019 года для неисполнительных сотрудников в региональной сети, реализации внеплановых мер, связанных с обеспечением безопасности и непрерывности бизнеса в период пандемии COVID-19, а также продолжающейся программы технологической трансформации, в том числе увеличение численности ИТ-персонала было в значительной степени компенсировано текущими программами экономии средств.

Рост затрат из-за индексации заработной платы в декабре 2019 года для неисполнительных сотрудников в региональной сети, реализации внеплановых мер, связанных с обеспечением безопасности и непрерывности бизнеса в период пандемии COVID-19, а также продолжающейся программы технологической трансформации, в том числе увеличение численности ИТ-персонала было в значительной степени компенсировано текущими программами экономии средств.Прочие результаты

ВТБ остался безоговорочным лидером в сфере инвестиционного банкинга

В первом полугодии 2020 года ВТБ Капитал оставался №1 в сфере инвестиционно-банковских услуг в России и №1 консультантом по слияниям и поглощениям в России и Восточной Европе, а также №1 на рынках долгового капитала в России по данным Dealogic, Refinitiv и Mergermarket .

Продолжение роста инвестиционных продуктов ВТБ продаж платформа

- В 1 полугодии 2020 года активы ВТБ Капитал Инвестиции под управлением увеличились на 35% до 2,6 трлн рублей, а общее количество клиентов превысило 950 тысяч. Количество розничных клиентов, пользующихся брокерскими услугами банка ВТБ, увеличилось на 38% до 884 тысяч; 98% брокерских счетов с начала года открыто онлайн. Количество активных клиентов, инвестирующих в фондовый рынок, с начала года увеличилось вдвое, а объем сделок на Московской бирже в 1 полугодии 2020 года уже превысил общую сумму за 2019 финансовый год.

- Количество активных пользователей мобильной платформы ВТБ Мои инвестиции за первое полугодие увеличилось вдвое и составило более 350 тысяч, при этом количество активных пользователей в день достигло 150 тысяч, с ежемесячными транзакциями более 740 миллиардов рублей.

- ВТБ Капитал Инвестиции интегрировал собственную платформу управления финансами в Яндекс.Плюс. Создание этой новой услуги позволило пользователям ведущего интернет-ресурса страны инвестировать в акции и облигации, доступные на Московской и Санкт-Петербургской фондовых биржах, обменивать иностранную валюту по ценам, близким к рыночным, и многое другое.

- Запущена партнерская программа с Магнитом: клиенты Магнита получают бонусы при открытии брокерского счета в ВТБ Онлайн.

- компании ВТБ Капитал Инвестиции заняли первое место в рейтинге крупнейших управляющих компаний России «Эксперт РА» по результатам 1 кв. 2020 г. и предварительным результатам 2 кв. 2020 г.

ИТ-разработки

- В рамках реализации Стратегии развития Банка, которая предусматривает широкомасштабную цифровую трансформацию, в ключевых областях реализуются 12 технологических программ без отклонений по срокам или бюджету, несмотря на пандемию.

- Продолжается модернизация систем банка: с начала года ВТБ в 30 раз увеличил скорость доставки SMS и push-сообщений клиентам, вдвое увеличил емкость ВТБ Онлайн и в десять раз увеличил емкость системы дистанционного банковского обслуживания.

- Повышена надежность ИТ-систем Банка: в июле 2020 года надежность увеличилась с 96,4% до 99,7%. Был запущен новый производственный процесс по разработке технологических продуктов, увеличив количество введенных продуктов вдвое.

- В июле банк ВТБ завершил первый этап внедрения системы Data Governance, которая позволит аналитикам, специалистам по данным, ИТ-специалистам и другим сотрудникам банка быстрее проверять качество и надежность корпоративных данных. В Банке запущена новая система управления персоналом, которая работает намного быстрее, чем раньше. Например, расчет заработной платы теперь можно обрабатывать в пять раз быстрее по сравнению с предыдущими системами.

В рамках разработки стратегических инициатив был запущен ряд услуг и нефинансовых продуктов для глобального бизнес-направления среднего и малого бизнеса.

- Реализован ряд инициатив по привлечению новых клиентов и упрощению процедуры открытия новых счетов, в том числе реализовано удаленное бронирование расчетного счета, требующее минимума клиентских данных на сайте Банка, а также услуга по открытию расчетного счета. для индивидуальных предпринимателей в срок до 20 минут в присутствии клиента. Несмотря на текущую рыночную конъюнктуру, в первом полугодии 2020 года клиенты открыли в два раза больше новых расчетных счетов, чем в 2019 году.

- Единая линейка пакетов расчетно-кассового обслуживания для клиентов среднего и малого бизнеса остается одним из лучших среди аналогичных предложений других банков по ценовому позиционированию и оптимальной упаковке. В первом полугодии 2020 года он привлек внимание более 100 тысяч новых клиентов. Всего пакетные услуги банка выбрали 370 тысяч клиентов.

- В универсальной банковской карте запущена новая функция — возможность устанавливать лимиты расходов. Новая функция позволяет клиенту контролировать расходы по визиткам с разбивкой по типам расходов (снятие наличных, платежи в Интернете или в торговых точках и пунктах обслуживания) и по временным периодам (день / неделя / месяц).Клиенты также получили возможность получать выписку с универсальной визитной карточки с разбивкой по счету карты и по каждой визитной карточке в частности.

- Цифровые небанковские услуги активно развивались с упором на помощь предпринимателям. Для индивидуальных предпринимателей была доступна мобильная бухгалтерская служба онлайн под названием «Cifra», которая позволяет индивидуальным предпринимателям полностью автоматизировать ведение бухгалтерского учета и налоговую отчетность без привлечения бухгалтера. ВТБ модернизировал информационно-обучающий портал «Ближе к бизнесу», созданный специально для поддержки предпринимателей и лидеров бизнеса.Портал теперь позволяет пользователям проходить бесплатное онлайн-обучение, проводимое профессионалами рынка, и читать экспертные статьи о принципах построения бизнес-процессов, а также предоставляет бесплатный доступ к своей электронной библиотеке.

В конце 1 полугодия 2020 года глобальное направление розничного бизнеса реализовывало ряд цифровых и экологических проектов

- В апреле 2020 года ВТБ совместно с Группой ПИК завершил первую полностью бесконтактную ипотечную сделку.Сделка была завершена электронной цифровой подписью; клиент заключил сделку онлайн и подписал договор ипотеки, не выходя из дома. ВТБ и крупнейшие игроки рынка считают, что эта сделка положила начало использованию цифровой ипотеки как добросовестного способа покупки жилья. Технология является прорывом для российского рынка ипотеки и жилья.

- По состоянию на конец 1 полугодия 2020 года ВТБ впервые занял первое место по количеству ипотечных кредитов, выданных на первичном рынке жилья в Московской области.За первые шесть месяцев года на первичном рынке жилья Банк выдал более 11 тысяч кредитов на сумму 56 млрд рублей клиентам в столичном регионе. Доля рынка ВТБ впервые достигла 30,7%.

- С мая 2020 года для существующих клиентов банка ВТБ доступны новые услуги: возможность получения кредитов наличными без посещения филиала и безбумажное оформление. Сотрудник Банка заполняет заявку для клиента по телефону и отправляет документ на подпись через ВТБ Онлайн.Затем клиент подписывает договор; средства зачисляются моментально, а документы хранятся в ВТБ Онлайн.

- В апреле 2020 года совершены первые сделки по дистанционной покупке автомобилей в Москве и Санкт-Петербурге. Клиент выбирает автомобиль на авторынке ВТБ, заполняет заявку на кредит и подписывает документы электронной подписью. Дилер доставляет автомобиль на дом покупателя, либо покупатель может забрать его.

- В мае 2020 года реализован пилотный проект по доставке дебетовых карт: клиенты могут заказать карту на сайте Банка с возможностью доставки на дом бесплатно.Услуга доступна уже в 10 городах с населением более 1 миллиона человек.

- В июне 2020 года ВТБ запустил онлайн-сервис «Подари лес другу», который позволяет выбрать участок земли в национальных парках России и посадить там деревья — и все это удаленно. Проект реализуется совместно с российской лесовосстановительной платформой Treeography. У сервиса потенциальная аудитория 5 миллионов человек; На первом этапе это позволит восстановить леса за счет посадки более 105 тысяч деревьев.Услуга доступна всем, а не только клиентам Банка.

Проект реализуется совместно с российской лесовосстановительной платформой Treeography. У сервиса потенциальная аудитория 5 миллионов человек; На первом этапе это позволит восстановить леса за счет посадки более 105 тысяч деревьев.Услуга доступна всем, а не только клиентам Банка.

Проект реализуется совместно с российской лесовосстановительной платформой Treeography. У сервиса потенциальная аудитория 5 миллионов человек; На первом этапе это позволит восстановить леса за счет посадки более 105 тысяч деревьев.Услуга доступна всем, а не только клиентам Банка.Как банк ВТБ пришел к централизованному управлению знаниями

Представьте, что вы звоните в колл-центр банка по определенному вопросу и получаете один ответ. Затем вы приходите в филиал, но полученная ранее информация неактуальна. Чтобы избежать подобных несоответствий, мы решили оставить в банке существующее решение, созданное на SharePoint, переработали весь контент, определили источники и потребителей данных и перекомпилировали всю необходимую информацию в новую систему управления знаниями — единую для всех отделов. .В этом посте мы поделимся нашим опытом.

Представьте, что вы звоните в колл-центр банка по определенному вопросу и получаете один ответ. Затем вы приходите в филиал, но полученная ранее информация неактуальна. Чтобы избежать подобных несоответствий, мы решили оставить в банке существующее решение, созданное на SharePoint, переработали весь контент, определили источники и потребителей данных и перекомпилировали всю необходимую информацию в новую систему управления знаниями — единую для всех отделов. .В этом посте мы поделимся нашим опытом.

Постановка проблемы и выбор решения

Для начала необходимо было унифицировать всю информацию, касающуюся обслуживания клиентов, наших продуктов и услуг. Исторически знания хранились в трех основных базах знаний, созданных в разное время, по сути, в разных банках. При этом одним из ключевых требований была возможность предоставлять разный объем данных — например, для точек продаж и колл-центра.В первом случае важна подробная информация: когда люди приходят в офлайн-филиалы, они ожидают услышать все подробности по интересующим их вопросам. Во втором случае, наоборот, главное — достаточно краткая информация, которая должна быть предоставлена быстро и четко.

Во втором случае, наоборот, главное — достаточно краткая информация, которая должна быть предоставлена быстро и четко.

Задача была особенно сложной, потому что у нас было целых шесть внутренних клиентов. И соответственно разные типы требований. У всех были разные критерии в отношении функциональности, производительности и поддержки.Например, наличие единого входа, интеграция с Active Directory и т. Д. Что было важно, так это способность группы быстрого развертывания. Мы ожидали, что новая система сократит время обслуживания 25% звонков в колл-центр на 5 секунд, а также сократит время обучения. Раньше на это уходило 3% от общего рабочего времени, а когда речь идет о более чем 30 000 рабочих, затраты немалые.

Кроме того, в ходе проекта ВТБ находился на стадии слияния двух крупных банков в своей структуре, а клиенты будущей системы находились в разных подсетях в разных сегментах.Все это нужно было совместить, чтобы обеспечить сотрудников, работающих с системой, сквозным, с учетом ролей, различных уровней доступа к информации и т. Д. Здесь необходимо было решить множество дополнительных инфраструктурных вопросов.

Мы помещаем все необходимые требования и критерии в одну таблицу оценок. Мы изучили все ключевые решения, существующие на рынке, как российские, так и зарубежные, загрузили в них части нашего контента и оценили то, что у нас есть. В итоге мы договорились о единой системе управления знаниями от KMS Lighthouse.Во внедрении нам помогла команда DIS Group, которая предлагает KMS Lighthouse на российском рынке.

2 500 статей в 16 шаблонах для 60 000 пользователей

В нашей новой системе управления знаниями есть две ключевые сущности — «шаблон» и «статья». Статья — это формализованная страница с информацией. Одна и та же статья выглядит по-разному для всех ролевых групп пользователей (банковских служащих). Группы формируются в зависимости от организационной, функциональной или деловой принадлежности сотрудников.

Проанализировав имеющийся у нас контент, мы поняли, что имеем дело с 2500 статьями. Это море информации нужно было разложить на минимально допустимое количество шаблонов. Более того, статьи должны были сохранять описанную выше гибкость. Было много ручной работы по созданию шаблонов, сопоставлению и повторному согласованию. Но в итоге нам удалось уместиться в 16 шаблонов, а для 2500 статей это хороший уровень систематизации.

Работа над контентом

16 шаблонов распределены между тремя группами контент-менеджеров.Первая группа отвечает за контент, связанный с колл-центром. Вторая группа работает над продуктами, услугами и связанной с ними информацией. Третий — это контент-менеджеры в операционном блоке (DOPB), нашем бэк-офисе. Кроме того, у нас есть методический блок, который работает на уровне банка. Практически вся банковская информация проходит через него как фильтр, и в результате остается только то, что должно быть помещено в базу знаний.

Мы обсуждали более сложное разделение.Мы думали ввести групп «владельцев», ответственных за процесс и систему. Обсудили позицию «главного редактора», который будет проверять все изменения. Но в итоге мы решили остановиться на трех группах, так как контент между ними довольно четко разделен.

KMS Lighthouse позволяет быстро выстроить несколько уровней координации, но мы решили не усложнять эту систему и на уровне контент-менеджеров сделали два уровня — тех, кто пишет, и тех, кто публикует.На последнем уровне выделены те, кто отвечает за весь контент в своей группе. Хотя стоял вопрос, как делать материалы об успешных продажах продуктового подразделения, пока мы решили оставить все как есть.

Таким образом, можно разработать базу знаний без промедления. Предположим, продуктовое подразделение хочет немедленно опубликовать информацию о новом продукте. Они отправляют запрос контент-менеджеру: «Уважаемые коллеги, нам нужно разместить эту статью.После публикации с помощью механизмов обратной связи происходит доработка: может быть, где-то не хватает информации или что-то не соответствует шаблону. И так продолжается до тех пор, пока разделение и контент-менеджеры не останутся довольны. Сейчас мы внедряем необходимые элементы для этого взаимодействия: уведомления, опросы, формы одобрения. Если созданная статья охватывает сферы разных групп контент-менеджеров, то каждый становится ответственным за свою вкладку.

И так продолжается до тех пор, пока разделение и контент-менеджеры не останутся довольны. Сейчас мы внедряем необходимые элементы для этого взаимодействия: уведомления, опросы, формы одобрения. Если созданная статья охватывает сферы разных групп контент-менеджеров, то каждый становится ответственным за свою вкладку.

Для контент-менеджеров выделен отдельный сервер приложений, где вы можете редактировать статьи или создавать новые, используя существующие шаблоны.Также здесь можно вывести необходимую статистику по поисковым запросам, релевантности ответов, переходам и т. Д. Статьи можно не только модифицировать, но и оптимизировать, например, создавая метатеги для улучшения поиска. Кроме того, поиск можно улучшить, принудительно добавив определенные статьи к определенным запросам. Это называется «Выбор редакции»: при поиске пользователь видит такие материалы в отдельной колонке.

Поиск по базе данных

В SharePoint люди привыкли к представлению информации в виде дерева и взаимодействию с вкладками.KMS Lighthouse предлагает использовать полный поиск. Когда с системой работает 60 тысяч пользователей (в среднем около 1600 одновременно), стоит задуматься о распределении нагрузки. Сейчас KMS Lighthouse работает на 10 серверах. На каждой развернуто по две виртуальные машины. В комплекте 20 виртуальных машин. Между ними есть балансир.

Поиск основан на трех поисковых системах, индексирующих весь контент. Индексы поиска соответствуют входящим запросам и их частоте.Это определяет актуальность ответов и их положение в выданных результатах. KMS Lighthouse анализирует запросы и может представлять их в виде 16 различных отчетов, с помощью которых контент-менеджеры работают с контентом системы.

Дополнительные возможности

Все сотрудники, работающие с системой, разделены примерно на 35 групп ролей. Каждая группа имеет доступ к определенным частям статей. Пользователь может быть в нескольких группах — тогда он видит контент сразу для всех этих групп.

Группы интегрированы со шлюзами электронной почты и SMS. При работе с клиентом банка сотрудник может быстро отправить ему необходимую информацию, например, прямо во время телефонной консультации. То есть, если можно, конечно, присылать информацию: в статьях о раскрытии (и допуске к печати) указываются отдельные атрибуты. Нет необходимости переписывать и копировать.

Яндекс.Карты также интегрированы в базу знаний, благодаря чему сотрудники могут видеть, насколько загружены те или иные филиалы.Информация обновляется каждые полчаса. Определив, в каких отделениях клиент может получить ту или иную услугу, сотрудники могут посоветовать, куда именно лучше обратиться, чтобы сэкономить время.

Управление знаниями KMS Lighthouse интегрировано с нашей фронтальной системой и может быть размещено непосредственно в ее интерфейсе в виде виджета. Можно сделать быстрый запрос и сразу перейти к статье — как в любой поисковой системе.

Так организована наша новая база знаний.По мере завершения внедрения мы ожидаем, что не только сотрудники, но и клиенты ВТБ оценят положительный эффект от внедрения KMS Lighthouse.

В заключение, мы хотим, чтобы поделились какой-нибудь радостью. В январе наша «Деловая Википедия» была названа проектом года в публикации Global CIO. Мы будем держать вас в курсе и сообщать, какие новые функции мы добавляем в него и как это помогает на рабочем месте.

ВТБ Капитал

Любые отчеты об исследованиях, включенные на этот веб-сайт (далее «отчеты»), предназначены только для информационных целей и не представляют собой и не предназначены для предложения или приглашения на покупку или продажу ценных бумаг или других финансовых инструментов. Ни информация, содержащаяся в отчетах, ни какая-либо будущая информация, доступная по предмету, содержащемуся в отчетах, не будет служить основой для какого-либо контракта. Несмотря на то, что при подготовке отчетов были предприняты все усилия, ни один аналитик, директор, должностное лицо, сотрудник, агент или советник любого члена группы ВТБ не дает и не дает никаких заявлений, гарантий или обязательств, явных или подразумеваемых, и не принимает на себя никакой ответственности. или ответственность в отношении надежности, точности или полноты информации, содержащейся в отчетах.Любая ответственность или обязательства за любую информацию, содержащуюся в отчетах, прямо не признаются. Вся информация, содержащаяся в отчетах, может быть изменена в любое время без предварительного уведомления. Ни один из участников группы ВТБ не обязан обновлять, изменять или дополнять отчеты или иным образом уведомлять об этом читателя в случае, если какие-либо вопросы, указанные в отчетах, или любые мнения, прогнозы, прогнозы или оценки, изложенные в отчетах, изменяется или впоследствии становится неточным, или если исследование данной компании прекращено.Более того, прошлые результаты не указывают на будущие результаты. Инвестиции и стратегии, обсуждаемые в отчетах, могут не подходить для всех инвесторов или какого-либо определенного класса инвесторов. Инвесторы должны принимать собственные инвестиционные решения, используя своих собственных независимых консультантов, если они считают это необходимым, и исходя из своей конкретной финансовой ситуации и инвестиционных целей при инвестировании. Инвесторам следует проконсультироваться со своими независимыми консультантами, если у них есть какие-либо сомнения относительно применимости к их бизнесу или инвестиционным целям информации и стратегий, обсуждаемых в отчетах.

или ответственность в отношении надежности, точности или полноты информации, содержащейся в отчетах.Любая ответственность или обязательства за любую информацию, содержащуюся в отчетах, прямо не признаются. Вся информация, содержащаяся в отчетах, может быть изменена в любое время без предварительного уведомления. Ни один из участников группы ВТБ не обязан обновлять, изменять или дополнять отчеты или иным образом уведомлять об этом читателя в случае, если какие-либо вопросы, указанные в отчетах, или любые мнения, прогнозы, прогнозы или оценки, изложенные в отчетах, изменяется или впоследствии становится неточным, или если исследование данной компании прекращено.Более того, прошлые результаты не указывают на будущие результаты. Инвестиции и стратегии, обсуждаемые в отчетах, могут не подходить для всех инвесторов или какого-либо определенного класса инвесторов. Инвесторы должны принимать собственные инвестиционные решения, используя своих собственных независимых консультантов, если они считают это необходимым, и исходя из своей конкретной финансовой ситуации и инвестиционных целей при инвестировании. Инвесторам следует проконсультироваться со своими независимыми консультантами, если у них есть какие-либо сомнения относительно применимости к их бизнесу или инвестиционным целям информации и стратегий, обсуждаемых в отчетах.

В Соединенном Королевстве отчеты утверждаются и / или передаются VTB Capital plc, банком, уполномоченным Управлением пруденциального регулирования и регулируемым Управлением финансового поведения и Управлением пруденциального регулирования. Отчеты предназначены для тех лиц, которые могут быть классифицированы как правомочные контрагенты или профессиональные клиенты в соответствии с правилами ведения бизнеса Управления финансового надзора. Отчеты стали общедоступными и, как таковые, представляют собой «приемлемую незначительную неденежную выгоду» в соответствии со статьей 12 (2) Делегированной директивой (ЕС) 2017/593 Комиссии (ЕС) и соответствующими нормативными указаниями.

В Европейском Союзе отчеты предназначены только для лиц, которые квалифицированы как правомочные контрагенты или профессиональные клиенты, а не для распространения среди розничных клиентов, как определено Директивой 2014/65 / EU. Отчеты распространяются в ЕС компанией VTB Capital plc. Отчеты стали общедоступными и, как таковые, представляют собой «приемлемую незначительную неденежную выгоду» в соответствии со статьей 12 (2) Делегированной директивой (ЕС) 2017/593 Комиссии (ЕС) и соответствующими нормативными указаниями.

В США отчеты доступны только для распространения от Xtellus Capital Partners Inc. институциональным инвесторам США в соответствии с Правилом 15a-6 Закона о фондовых биржах 1934 года.

В Сингапуре отчеты распространяются VTB Capital plc только среди аккредитованных инвесторов, опытных инвесторов или институциональных инвесторов (как определено в применимых законах и постановлениях Сингапура и не предназначены для прямой или косвенной передачи любому другому классу лиц).Получатели этих отчетов в Сингапуре должны связываться с VTB Capital plc, сингапурским филиалом, по любым вопросам, возникающим в связи с этим отчетом или в связи с ним. Сингапурский филиал VTB Capital plc регулируется Валютным управлением Сингапура.

В Гонконге отчеты распространяются VTB Capital Hong Kong Limited, лицензированной корпорацией (CE Ref: AXF967), имеющей лицензию Гонконгской комиссии по ценным бумагам и фьючерсам для «профессиональных инвесторов» (согласно определению в Постановлении о ценных бумагах и фьючерсах Гонконга. и его подзаконные акты) только.

В России отчеты утверждаются и / или публикуются ОАО «ВТБ Капитал», профессиональным участником рынка ценных бумаг, регулируемым Центральным банком России.

В остальном мире отчеты предназначены для правомочных или профессиональных инвесторов в соответствии с законодательством соответствующей юрисдикции.

Отчеты предоставляются определенным лицам в соответствии с действующим законодательством и, соответственно, не могут быть воспроизведены или переданы любому другому лицу без предварительного письменного согласия члена группы ВТБ. Несанкционированное использование или разглашение отчетов строго запрещено. Если отчеты получены лицом, которое не считается правомочным контрагентом или профессиональным инвестором в соответствии с применимыми местными законами в соответствующей юрисдикции, это лицо не должно их просматривать, должно игнорировать и / или немедленно удалять их

Несанкционированное использование или разглашение отчетов строго запрещено. Если отчеты получены лицом, которое не считается правомочным контрагентом или профессиональным инвестором в соответствии с применимыми местными законами в соответствующей юрисдикции, это лицо не должно их просматривать, должно игнорировать и / или немедленно удалять их

Реформирование банковского сектора России

От Кулик Вадим , Заместитель Президента, Председателя Правления Банка ВТБ

2020 был годом, который бросил вызов каждой отрасли, и трудно предсказать, что нас ждет в будущем.Сейчас мы работаем в условиях, которые меняются ежедневно, и вопрос заключается в том, чтобы быть впереди всех или отставать. Банки, которые не используют технологии быстро, теряют свои конкурентные преимущества. Хотя это всегда было правдой, в 2021 году это будет абсолютным. Мы видим, что банки во всем мире, в том числе в России, отходят от традиционных определений и позиционируют себя как технологические компании. Хотя это стратегия не всех банков, она демонстрирует, насколько далеко продвинулась отрасль и куда она движется в будущем.

Технологические инновации стали ключевым полем битвы в российском банковском секторе — конкуренция, которая усилилась из-за пандемии COVID-19. За последние 20 лет мы стали свидетелями значительного развития благодаря передовым мировым практикам и быстрому внедрению новых технологий. В конечном итоге это было обусловлено покупателями и их более частым использованием мобильных устройств и Интернета; наши ИТ-системы (информационные технологии) должны были адаптироваться к этому все более цифровому миру.

Многие банки могут рассчитывать на стратегию после COVID; однако невозможно сказать, когда мы действительно перестанем бороться с коронавирусом и как будет выглядеть этот мир.Однако темпы технологического развития увеличились, и они будут продолжаться в течение 2021 года. Несколько сильных технологических тенденций, развивающихся на финансовом рынке, будут определять стратегии цифровой трансформации банков в России и во всем мире.

Несколько сильных технологических тенденций, развивающихся на финансовом рынке, будут определять стратегии цифровой трансформации банков в России и во всем мире.

Открытый банкинг меняет правила игры

Открытый банкинг может изменить правила финансов и операций. Мы ожидаем, что в 2021 году акцент будет постепенно смещаться с соблюдения нормативных требований на повышение способности использовать существующие инструменты для получения коммерческой выгоды, поиск новых партнеров и оптимизацию этих инструментов для удовлетворения потребностей.В ВТБ, например, мы осознали важность разработки технологии API (интерфейса прикладного программирования), которая ускоряет внедрение новых продуктов и услуг в банке, а также упрощает и автоматизирует связи партнеров из различных секторов, включая страхование и в розницу, в услуги ВТБ. В 2020 году мы смогли запустить первую комплексную службу управления сбережениями для пользователей Яндекса, ведущей технологической компании России, с тем чтобы клиенты могли получить доступ к ряду высококачественных инвестиционных и сберегательных продуктов.Это пример того, как банки могут использовать возможности открытого банковского обслуживания для формирования инновационных партнерств, направленных на улучшение обслуживания потребителей при предоставлении различных услуг.

Встроенное финансирование станет ключевым фактором в 2021 году, поскольку банки стремятся предоставлять финансовые услуги на условиях клиента в любое время и в любом месте. Используя встроенные финансовые инструменты, клиенты могут интегрировать платежи, дебетовые карты, ссуды, страхование и даже инвестиционные инструменты практически в любой пользовательский интерфейс. Обеспечение бесперебойной работы будет иметь первостепенное значение для обеспечения удержания клиентов, и во все более виртуальном мире это будет играть жизненно важную роль в отношениях банка со своими клиентами.В конце концов, чем проще клиенту выполнить транзакцию, тем больше у него шансов завершить ее.

Мы все слышали поговорку о том, что «время — деньги» — это верно сейчас, как никогда, поэтому банки должны создать новую норму, в которой они возвращают клиентам и время, и деньги. Мы видим это новое обычное явление во многих отношениях: офисы без сотрудников, биометрия в банкоматах, голосовые роботы, оптимизирующие работу контакт-центров, и многое другое. Роботизация — ключ к успеху банков, стремящихся сэкономить время как своих сотрудников, так и клиентов.У нас есть собственная фабрика роботов в ВТБ, и мы планируем ввести 250 цифровых сотрудников к концу 2022 года, сократив долю рутинных операций, включая обработку документов и ввод данных, а также сократив затраты на обработку в три-четыре раза.

Персонализация имеет решающее значение для успеха в банковской сфере, независимо от того, работаете ли вы с потребителями или с предприятиями. Технологии машинного обучения (ML) и искусственного интеллекта (AI) уже используются во всем российском банковском секторе, и мы видим преимущества во многих сегментах бизнеса.В наступающем году мы увидим, как несколько проектов изменят правила игры. Партнерские отношения будут ключом к предоставлению персонализированных услуг. Мы работаем в партнерстве с Ростелекомом над нашей Платформой больших данных, которая фокусируется на разработке и монетизации продуктов, основанных на обработке больших данных. Используя опыт в банковской сфере и сочетая его с технологическими инновациями крупных партнеров, мы можем предоставлять продукты на основе ИИ, которые предлагают рекомендации для любого типа бизнеса — будь то застройщики, которые размещают новое здание, салоны красоты или крупные федеральные розничные сети.Это подчеркивает лишь один интересный способ, которым банки используют персонализацию.

Решения на основе искусственного интеллекта также трансформируют инвестиционное пространство. И хотя ведутся споры о том, станет ли он основным инструментом для разработки финансовых стратегий, нет никаких сомнений в том, что он будет играть ключевую роль в будущем инвестиций. Мы начнем видеть мир, в котором трейдеры и управляющие фондами работают в гармонии с ИИ, а в некоторых случаях конкурируют с машинами. ИИ может максимизировать прибыль для клиентов, и, поскольку мы смотрим на постпандемический рост и процветание, это станет ключевым драйвером технологических инноваций.

Мы начнем видеть мир, в котором трейдеры и управляющие фондами работают в гармонии с ИИ, а в некоторых случаях конкурируют с машинами. ИИ может максимизировать прибыль для клиентов, и, поскольку мы смотрим на постпандемический рост и процветание, это станет ключевым драйвером технологических инноваций.

Согласно данным Центра финансовых услуг «Делойт», 64 процента руководителей финансовых компаний ожидают увеличения своих расходов на кибербезопасность в будущем, а 60 процентов ожидают увеличения инвестиций в облачное хранилище и вычисления. Это неудивительно, поскольку банки стремятся к увеличению интеграции со сторонними партнерами, которые представляют потенциально более высокие риски безопасности; поэтому обеспечение передовых решений в области кибербезопасности имеет жизненно важное значение. Текущие тенденции указывают на возможность создания единого центра кибербезопасности для всего рынка и введение обязательных процедур реагирования и стандартов отчетности для всех игроков.Поскольку кибербезопасность практически гарантирована в течение этого года, еще предстоит увидеть, какой путь будет выбран, но мы с нетерпением ждем возможности изучить, как отрасль может измениться и адаптироваться.

Цифровые валюты и цифровые валюты центральных банков (CBDC) какое-то время доминировали в заголовках новостей. Цифровые валюты могут обеспечить прозрачность отслеживания движения средств, подходящую для целевого распределения средств. В настоящее время для этой цели используется сложная система мониторинга со стороны фискальных и регулирующих органов, а цифровые валюты дадут нам возможность снизить или даже снять это бремя.