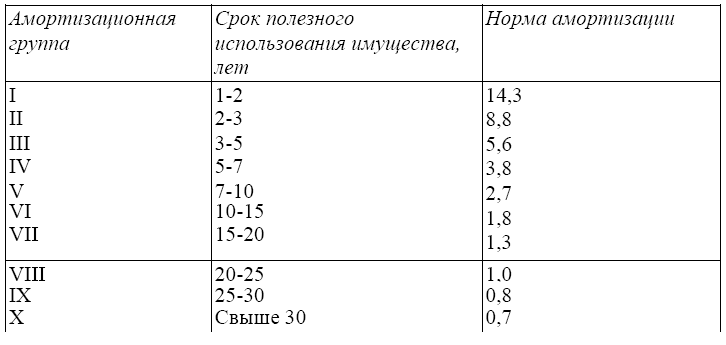

Список амортизационных групп ОКОФ на 2021 год, сроки полезного использования

Список амортизационных групп ОКОФ на 2021 год, сроки полезного использования- ОКОФ

- Амортизационные группы

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ.

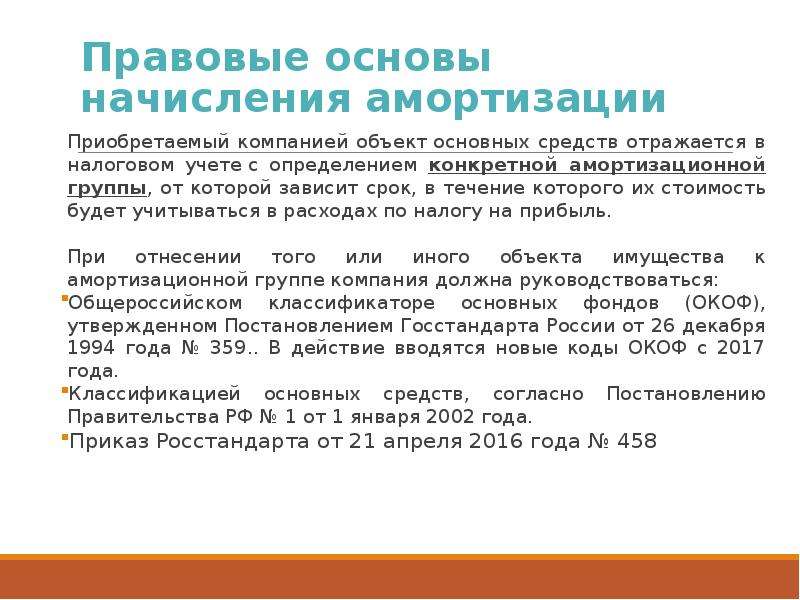

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

Определение амортизационной группы и сроков полезного использования по коду ОКОФ:

Классификация одной таблицей в формате MS Excel, 51Кб Скачать

Амортизационные группы:

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

© 2021 okof2. ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

Как определить амортизационную группу по окоф

В этой статье мы расскажем Вам, как легко и быстро определить амортизационную группу по ОКОФ. Прежде всего хотелось бы сказать, что такая функция в бухгалтерии, прежде всего нужна для того, чтобы удобно классифицировать имущество. В группы амортизации входят различные виды и типы капитала, начиная от земельных участков и заканчивая долгосрочными биологическими активами. Классификация такого рода делается для того, чтобы можно было легко сделать перепись всего своего оборудования без каких-либо проблем.

- Первая амортизационная группа – используемый капитал продолжительностью от 1 года до 2 лет;

- Вторая амортизационная группа – используемый капитал продолжительностью 2 – 3 года;

- Третья амортизационная группа – используемый капитал продолжительностью 3 — 5 лет;

- Четвертая амортизационная группа – используемый капитал продолжительностью 5 — 7 лет;

- Пятая амортизационная группа – используемый капитал продолжительностью 7 — 10 лет;

- Шестая амортизационная группа – используемый капитал продолжительностью 10 — 15 лет;

- Седьмая амортизационная группа – используемый капитал продолжительностью 15 — 20 лет;

- Восьмая амортизационная группа – используемый капитал продолжительностью 20 — 25 лет;

- Девятая амортизационная группа – используемый капитал продолжительностью 25 -30 лет;

- Десятая амортизационная группа – используемый капитал продолжительностью от 30 лет и выше.

Главные по значению классы указаны в ОКОФ (Общероссийский классификатор основных фондов). Этот документ представляет возможность легко определить вид, в который входит нужный Вам тип оборудования и техники. Амортизационная группа и классификация ОС поможет Вам сделать правильный подсчет средств. Найти такую таблицу очень легко. После того, как Вы узнали основной класс средств, Вы должны отыскать амортизационную группу. Очень важно запомнить, что код ОКОФ вмещает в себе 9 знаков, а между вторым и третьим символами всегда должен стоять попуск.

За пример можно взять амортизационную группу вентилятора. Для этого стоит узнать тип основных средств и уже там отыскать вентилятор. Дальше, в ОКОФ берем код нашего оборудования и в сервере амортизационной группы находим информацию о том, в какой класс имущества входит Ваш прибор.

Не все оборудование занесено в базу классификаций и ОКОФ, следственно долгосрочность использования данного оборудования будет установлен самим налогоплательщиком с такими рекомендациями, какие предоставил изготовитель.

- Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) – используется с 1 января 2017г.;

- Общероссийский классификатор основных фондов ОК 013-94 – используется до 1 января 2017г.

Для определения графы основных средств нужно с первой строки взять девятизначный цифровой код. После этого нужно посмотреть есть ли найденный Вами код в первой строке. Если Вы найдете там такой код, то нужно посмотреть к какую амортизационную группу входит Ваше оборудование. Если же кода там нет, то амортизационную группу ОС можно узнать за кодом подкласса. Этот код немного иной, потому, что здесь седьмая цифра выступает нолем. Второй же способ – по классу имущества. Этот же способ отличается тем, что здесь три последних символа – постоянно нули.

Амортизационная группа в главном своем значении используется для прибыльного налога, но бывает так, что достаточно часто это значение берут на бухгалтерский учет. Получается, что объект заносят в базу данных классификаций для определения срок полезного использования имущества, а также знания нормы и суммы амортизации. К примеру налогоплательщик установил долгосрочность использования оборудования и уже будет знать процент оплаты налогов на нужный ему объект.

Получается, что объект заносят в базу данных классификаций для определения срок полезного использования имущества, а также знания нормы и суммы амортизации. К примеру налогоплательщик установил долгосрочность использования оборудования и уже будет знать процент оплаты налогов на нужный ему объект.

- Для быстрого и удобного поиска Вашего оборудования;

- Для определения долгосрочности актива;

- Для точного установления процента на налог;

- Для установки процента тем, кто платит налоги.

Как указано выше, классификацию основных средств можно использовать в бухгалтерском учете. Следственно для прибыльного налога, классификация обязательная, а для бухгалтерского учета – нет. Множество налогоплательщиков используют классификацию для учета и налогообложения, потому, что правила и для первого, и для второго одинаковы.

Важно отметить, бухгалтерский отчет на прямую берет участие в определении имущественного налога компании компании, ведь именно от данных бухгалтерского учета зависит размер самого. В итоге, срок полезного использования полностью имеет влияние на того, кто будет платить налог. Главная задача, которую ставит перед собой амортизационная группа – это определение долгосрочности использования объекта. Данная функция очень удобная для тех, кто платит налоги.

В итоге, срок полезного использования полностью имеет влияние на того, кто будет платить налог. Главная задача, которую ставит перед собой амортизационная группа – это определение долгосрочности использования объекта. Данная функция очень удобная для тех, кто платит налоги.

- Y0 0000000 – раздел;

- YY 0000000 – подраздел;

- YY YYYYY00 – класс;

- YY YYYY0YY – подкласс;

- YY YYYYYYY – вид.

За данной схемой очень легко найти Ваши объекты в классификации основных баз данных. На данный момент в ОКОФ принят такой структурированный код – YYY.YY.YY.YY.YYY, где первые три цифры напрямую подходят к коду вида основных фондов. Будьте внимательны к кодам и наименованиям ОС, поскольку может будет такое, что некоторые коды не внесены ни в одну из амортизационных групп.

Амортизационные группы | ООО «Альфа-Лизинг»

В работе каждого предприятия или организации используются основные средства, которые являются частью имущества организации, используемые в качестве средства производства товаров, услуг, работ или каких-либо управленческих нужд предприятия в течение длительного времени.

Для учета основных средств во время эксплуатации определяется их остаточная стоимость, которая представляет собой разность первоначальной стоимости и амортизации за время эксплуатации.

Как известно все имущество, которым располагает предприятие, со временем амортизируется, изнашивается. Амортизацией основных средств принято считать перенесение части стоимости основных средств на себестоимость продукции, работ или услуг. Начисление амортизации осуществляется в течение всего срока полезного использования (СПИ) объекта, т.е. периода времени, в течение которого применение и использование объекта основных средств может приносить организации экономические выгоды. Каждое предприятие может определять срок полезного использования самостоятельно или воспользоваться классификацией основных средств, разработанной на основе ОКОФ — Общероссийского классификатора основных фондов.

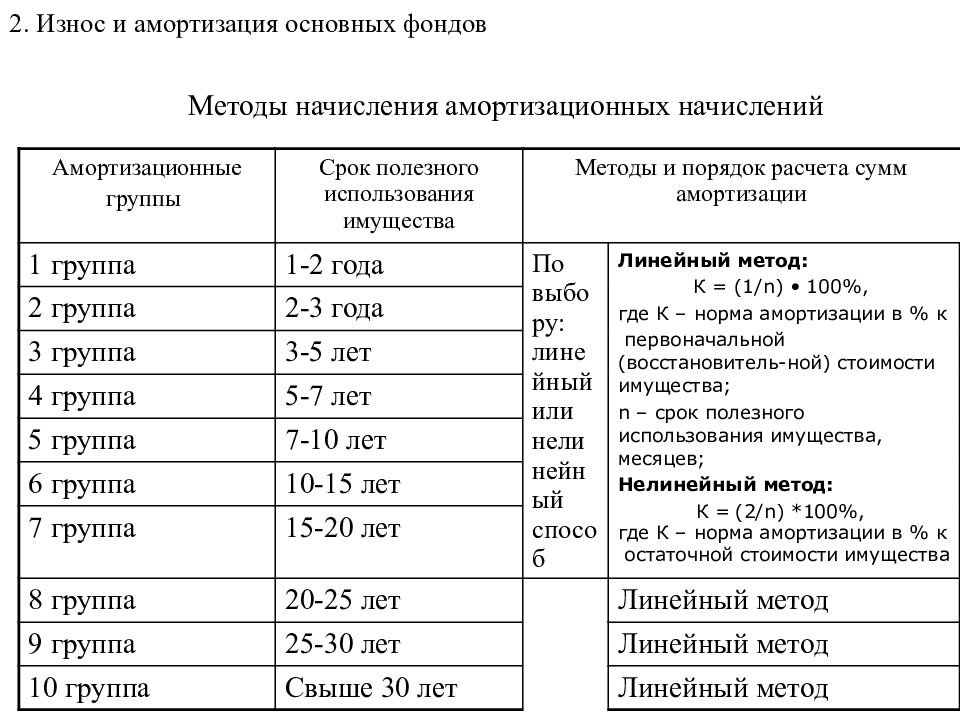

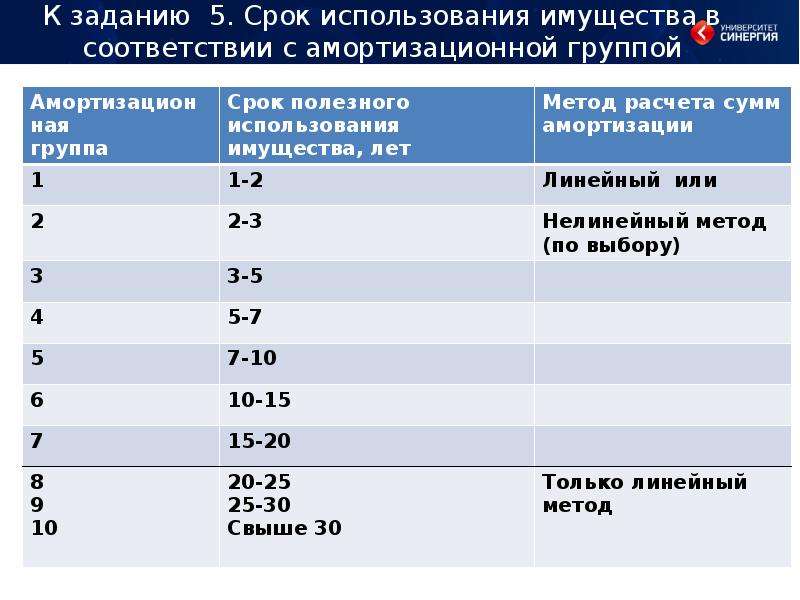

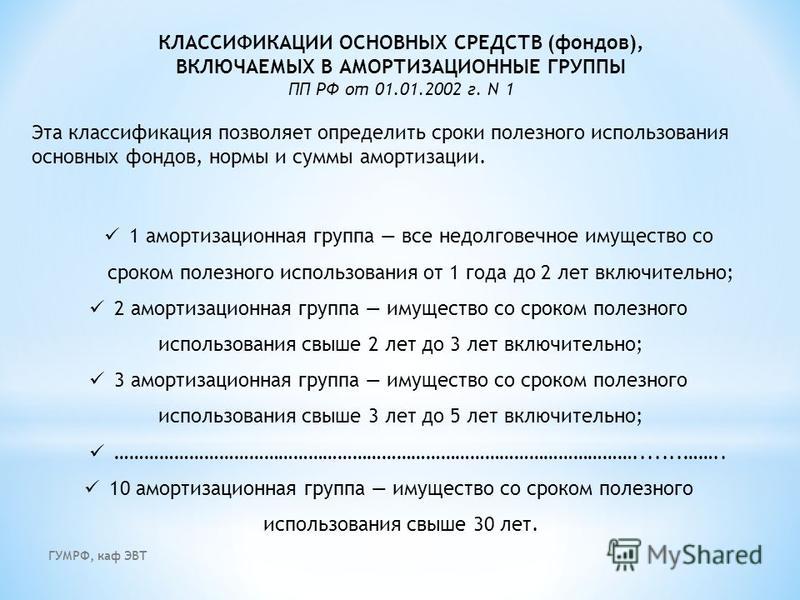

Далее в зависимости от этого показателя – СПИ – основное средство может быть отнесено к одной из амортизационных групп. Налоговый кодекс определяет всего десять амортизационных групп, а классификация основных средств, включаемых в ту или иную амортизационную группу, в свою очередь утверждается Правительством РФ.

Такое понятие, как «амортизационная группа» используется, как для целей налогового учета для начисления налога на прибыль, так и для целей бухгалтерского учета. Определение амортизации объектов основных средств для целей налогового и бухгалтерского учета различается.

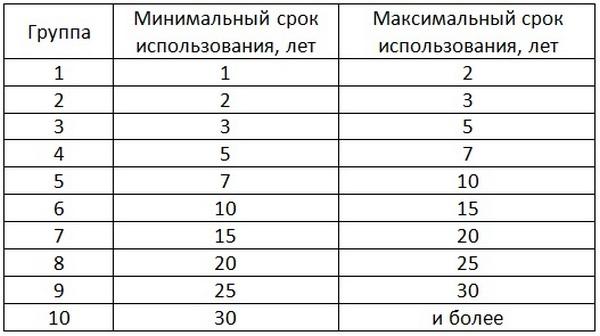

Каждая амортизационная группа устанавливает четкий интервал, выраженный сроком полезного использования. Необходимо помнить о том, что нижняя граница интервала каждой амортизационной группы, начинается словом «свыше», то есть нижняя граница не включается в интервал, а верхняя заканчивается словом «включительно», то есть эта цифра входит в интервал амортизационной группы. Например, третья амортизационная группа, определяется сроком свыше 3-х лет и до 5-ти лет включительно. То есть основное средство, для которого СПИ установлено, как 3 года входит во вторую группу, а с СПИ 3 года 1 месяц в третью, в то же время основное средство с установленным СПИ 5 лет будет все еще относиться к 3-ей амортизационной группе.

Для налогоплательщиков имеющую хорошую прибыль наиболее выгодно установить СПИ как можно раньше, что даст возможность раньше списать стоимость объекта на расходы. Например, для той же третьей амортизационной группы наиболее выгодно установить срок 3 года 1 месяц.

Понятие «амортизационная группа» сформулировано в пункте 1 статьи 258 НК РФ и применяется в основном для целей налогового учета. Термин «амортизационная группа» в бухгалтерских нормативных документах не упоминается. Но в пункте 1 ПП РФ от 01 января 2002 года № 1 эта классификация амортизируемого имущества, применяемая для целей налогообложения, может использоваться и для бухгалтерского учета.

Например, третья амортизационная группа, определяется сроком свыше 3-х лет и до 5-ти лет включительно. То есть основное средство, для которого СПИ установлено, как 3 года входит во вторую группу, а с СПИ 3 года 1 месяц в третью, в то же время основное средство с установленным СПИ 5 лет будет все еще относиться к 3-ей амортизационной группе.

Для налогоплательщиков имеющую хорошую прибыль наиболее выгодно установить СПИ как можно раньше, что даст возможность раньше списать стоимость объекта на расходы. Например, для той же третьей амортизационной группы наиболее выгодно установить срок 3 года 1 месяц.

Понятие «амортизационная группа» сформулировано в пункте 1 статьи 258 НК РФ и применяется в основном для целей налогового учета. Термин «амортизационная группа» в бухгалтерских нормативных документах не упоминается. Но в пункте 1 ПП РФ от 01 января 2002 года № 1 эта классификация амортизируемого имущества, применяемая для целей налогообложения, может использоваться и для бухгалтерского учета. В постановлении 2002 года также утверждена Классификация основных средств и определены амортизационные группы. В документе все виды основных средств по срокам полезного использования строго распределены в свои амортизационные группы. В Классификации указан код по ОКОФ, а также наименование и необходимые примечания.

В постановлении 2002 года также утверждена Классификация основных средств и определены амортизационные группы. В документе все виды основных средств по срокам полезного использования строго распределены в свои амортизационные группы. В Классификации указан код по ОКОФ, а также наименование и необходимые примечания.Амортизационные группы, включают в себя основные средства, в свою очередь сгруппированные в подгруппы: Инвентарь хозяйственный и производственный, Машины и оборудование, Насаждения многолетние, Средства транспортные, Здания, Скот рабочий, Жилища, Передаточные устройства и сооружения.

Если необходимо определить срок полезного действия для нематериальных активов, то он определяется с учетом периода действия лицензии или патента на право пользования объектом. При невозможности определения СПИ таким образом, устанавливается норма амортизации на период 10 лет.

Бывает такое, что ни одна амортизационная группа не может включить в себя основное средство. В такой ситуации срок полезного использования определяется на основе данных технических условий или паспорта или с учетом рекомендаций изготовителя.

В такой ситуации срок полезного использования определяется на основе данных технических условий или паспорта или с учетом рекомендаций изготовителя.

В том случае, если располагаемое имущество получено в лизинг, т.е. договору финансовой аренды, то оно включается в амортизационные группы той стороной, у которой это имущество обязано учитываться по договору.

В ситуации, когда для объектов основных средств необходимо применение повышающего или понижающего коэффициента, то соответственно срок полезного использования пропорционально сокращается или увеличивается. Не следует забывать о том, что имущество должно находиться в той же амортизационной группе, к которой бы оно принадлежало без учета коэффициентов.

При увеличении организацией срока полезного использования в результате модернизации, реконструкции или, допустим, технического перевооружения, следует также учитывать, что срок полезного использования может колебаться только в пределах, которые устанавливает текущая амортизационная группа.

Для групп 1-3 (большая часть автотранспорта) ускоренный коэффициент амортизации в лизинге не применяется.

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет;

Классификатор ОКОФ — Амортизационные группы

В современном мире компьютерных технологий все закодировано для понимания информации электронно-вычислительными машинами.

Как определить амортизационную группу по коду ОКОФ?

Кодирование помогает обрабатывать, хранить, систематизировать и учитывать документы.

Оно применяется во всех сферах нашей жизни начиная от магазина и больнице, до крупнейших банков и бирж.

Более тридцати классификаторов объединены в Единую систему классификации и кодирования технико-экономической информации, или сокращенно ЕСКК ТЭИ, частью этой системы общероссийский классификатор основных фондов.

Сам акт не дает представлений о нормах амортизации, но позволяет решить к какому классу принадлежит определенный вид имущества.

И соответственно, позволяет верно отнести его к группе износа.

Этим классификатором пользуются все организации на территории нашей страны, в независимости от формы собственности.

Полномочиями на ввод классификации наделены совместно:

- Росстат Российской Федерации.

- Центр экономических классификаций.

- Росстандарт Российской Федерации.

Материальными принято считать объекты, участвующие в выполнении какой-либо работы, например:

- здания;

- сооружения;

- машины и оборудование;

- библиотеки, архивы и так далее.

Нематериальные фонды — это объекты, представляющие интеллектуальной собственности, например:

- произведения искусства;

- компьютерные программы;

- технологии производства;

- геологоразведочные работы.

С этого момента каждая инвентаризационная единица относится к группе по установленному коду ОКОФ, который закреплен за имуществом согласно постановлению Правительства Российской Федерации от 01 января 2002 г. № 1 «О Классификации основных средств» (Далее по тексту Классификация).

№ 1 «О Классификации основных средств» (Далее по тексту Классификация).

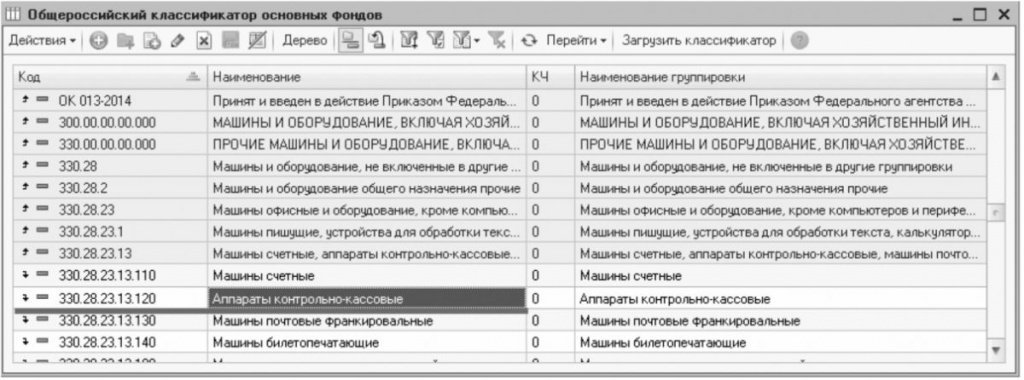

Отныне при приеме на баланс любому объекту должен быть присвоен код ОКОФ.

Справочник ОКОФ вы найдете в списке классификаторов на сайте Общероссиский классификаторы http://klassifikators.ru/.

Структура кодов ОКОФ

Любая позиция ОКОФ должна иметь:

- Контрольное число, сокращенно КЧ.

- Код ОКОФ, состоящий из девяти цифр. Обязательно ставится пробел между вторым и третьим знаком.

- Наименование.

КЧ применяется чтобы защитить коды ОКОФ и рассчитывается по специальной методике разработки контрольных чисел.

Разберем что обозначает каждый знак в коде ОКОФ.

- Первая цифра кода обозначает раздел.

Бывают двух видов:

- материальные основные фонды, обозначаются цифрой один;

- нематериальные основные фонды, принято обозначать цифрой два.

- Второй знак обозначает подраздел, которые сложились традиционно в экономике, исходя из значимости объекта. При разработке они взяты в основном из предшествующего общесоюзного классификатора.

- Следующие четыре знака после пробела обозначают класс. Значение которых более детально распределить основные фонды. Если класс ОКОФ, вследствие своей специфики, не имеет аналогов в указанном классификаторе, то структура кода ОКОФ будет выглядеть так: XX 000X000

- Два последних символа обозначают подкласс и призваны детализировать в случае необходимости класс.

Объекты в системе сгруппированы согласно иерархии и имеют списки на уровне видов.

Справочник ОКОФ

При принятии к учету любого объекта ему нужно присвоить код ОКОФ. После чего справочник автоматически выдает группу амортизации и срок эксплуатации. Собственник может их увеличить по своему желанию.

[youtube]http://www. youtube.com/watch?v=6ywLl6BNX70[/youtube]

youtube.com/watch?v=6ywLl6BNX70[/youtube]

Программное обеспечение продается сразу с заполненными справочниками, а обновление происходит автоматически с учетом изменений в законодательстве при регистрации.

Справочник соответствует вышеупомянутому постановлению Правительства РФ.

Группы амортизации на практике определяются:

- Вид имущества молотки отбойные имеют по ОКОФ код 14 2924186. В соответствии с Классификацией код 14 2924186 принадлежит к группе №1, срок эксплуатации от одного года до двух лет.

- А канализационные сети будут относиться к подклассу «Канализация» с кодом 12 4527372, классу «Сооружения жилищно-коммунального хозяйства » код 12 4527000 и подразделу «Сооружения». А соответственно к седьмой группе амортизации, со сроком службы от 15 до 20 лет. Срок службы может быть продлен при проведении капремонта.

- Телевизор — код 143230100 относятся к подклассу 143230000 «Аппаратура теле- и радиоприемная», к подразделу 140000000 «Машины и оборудование».

- Например смесители для ванны будут относиться к подклассу, имеющему код ОКОФ 14 2897040, классу «Оборудование санитарно-техническое металлическое» кодовое обозначение 14 2897000, подразделу «Машины и оборудование». По Классификации код 14 2897040 относится к шестой группе, срок эксплуатации десять —пятнадцать лет.

Для определения группы амортизации нужно следовать алгоритму:

- Выбрать вид имущества в классификаторе.

- Следующий шаг с помощью ОКОФ выбрать класс и подкласс имущества.

- Исходя из класса выбрать амортизационную группу в Классификации.

Согласно Классификации определяется период начисления амортизации на имущество, исчисляется налог на прибыль. В пункте 3 статьи 258 прописано десять амортизационных групп, от недолговечных со сроком эксплуатации от одного года, до основных средств срок использования которых превышает тридцать лет.

Если у Вас остались вопросы,получите бесплатную консультацию прямо сейчас: |

К какой амортизационной группе относится компрессор: ОКОФ воздуходувка

Насосы и компрессоры (амортизационная группа, ОКОФ)

Вопрос

К какой амортизационной группе относятся Насосы и компрессоры?

Ответ

Насосы и компрессоры относятся к 1 — 4 амортизационным группам в зависимости от их типа.

Обоснование

К 1-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

Насосы конденсатные, питательные и песковые, грунтовые, шламовые — Код ОКОФ 330.28.13.1 (Насосы для перекачки жидкостей; подъемники жидкостей)

Компрессоры воздушные передвижные на колесных шасси — Код ОКОФ 330.28.13.24

Компрессоры прочие — Код ОКОФ 330. 28.13.28

28.13.28

К 2-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

Насосы артезианские и погружные — Код ОКОФ 330.28.13.1 (Насосы для перекачки жидкостей; подъемники жидкостей).

К 3-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

Насосы и компрессоры прочие — код ОКОФ 330.28.13

К 4-й амортизационной группе основных средств (Классификация основных средств, включаемых в амортизационные группы) относятся:

Насосы битумные — код ОКОФ 330.28.92.12.190 (Машины проходческие прочие )

Связаные темы

Первая амортизационная группа — Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Третья амортизационная группа — Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Материалы по теме «Амортизационная группа»

К какой амортизационной группе относится основное средство?

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Какой выбрать код по ОКОФ и к какой амортизационной группе отнести винтовой электрический стационарный компрессор?

Здравствуйте

Цитата (Надежда2102):есть окоф 330.23.13.2 Насосы воздушные или вакуумные; воздушные или прочие газовые компрессоры -третья аморт. группаНе знаю от куда вы взяли этот ОКОФ

Вот что есть на 330.23.13 (Источник Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008)

330.23.13.11.110 Бутылки стеклянные

330.23.13.11.120 Банки стеклянные

330.23.13.11.130 Флаконы стеклянные

330.23.13.11.140 Тара прочая из стекла, кроме ампул

330.23.19.23 Посуда стеклянная для лабораторных, гигиенических или фармацевтических целей; ампулы из стекла

330.23.42.10 Изделия санитарно-технические из керамики 3

30.23.44.11 Изделия лабораторного, химического или прочего технического назначения фарфоровые

330.23.44.12 Изделия керамические лабораторного, химического или прочего технического назначения, кроме фарфоровых Эта группировка также включает: — постоянные керамические и ферритовые магниты

Цитата (Надежда2102):мы приобрели винтовой электрический стационарный компрессор какой окоф и амортизационная группа у него должна быть?

есть окоф 330.28.13 насосы и компрессоры прочие — третья амортизационная группа

есть окоф 330.23.13.2 Насосы воздушные или вакуумные; воздушные или прочие газовые компрессоры -третья аморт. группа

а есть код 330.28.13.28 компрессоры прочие. — первая амортизационная группа

какой нужно выбрать?Подходит и первый и третий коды ОКОФ 330.28.13 для компрессоров. Решать вам в какую группу определить. Ориентируйтесь на техническую документацию.

Окоф 2021 И Амортизационные Группы С Расшифровкой Системный Блок: изменения и поправки

Автор Виктория Андреевна На чтение 9 мин. Просмотров 4 Опубликовано

Системный блок окоф 2021 амортизационная группа

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно. Исходя из представленных доводов, можно констатировать следующее: отдельно монитор не должен учитываться в составе основных фондов компании. Его следует отнести на счета материалов либо товаров, если предполагается его дальнейшая реализация.

Основные средства Коэффициент накопления амортизации. Основные средства Основные средства в бухгалтерском учете. Основные средства Амортизация автомобиля в бухгалтерском и налоговом учете. Основные средства Линейный метод начисления амортизации. Основные средства Использование амортизационных отчислений.

Окоф 2021 И Амортизационные Группы С Расшифровкой Системный Блок

Однако данная позиция может вызвать претензии со стороны контролирующих органов. Амортизируемым имуществом признается, в частности, имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Амортизационная группа системный блок 2021

Код ОКОФ версия с Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Персональный компьютер ПК — вещь привычная и хорошо знакомая даже детям. Его предназначение предельно понятно. Его возможности достаточно хорошо изучены. Но когда речь заходит о вычислительной технике как объекте бухгалтерского учета, тогда появляется сомнения и вопросы. Налоговые вычеты Жилищные субсидии Дела особого производства Споры со страховыми компаниями Арбитражный суд Возмещение вреда Ходатайство на проведение экспертизы.

Системный блок какая амортизационная группа 2021

Ключи соответствия кодов для оптимизации предстоящего перехода утверждены Росстандартом ат 21 апр. 2021 г. Этот документ содержит прямые значения для сравнения старых и новых кодов (в томе 1), а также обратные – от новых к старым (в томе 2). Ключи собраны в удобные таблицы с наименованиями групп и подгрупп.

Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Системный Блок Окоф 2021 И Амортизационная Группа

Он используется при отсутствии имущества в Классификаторе ОС. Поиск осуществляются одним из двух способов: по кодировке подкласса и по коду класса имущества. При отсутствии объекта и в Классификаторе ОС, и в ОКОФ, срок определяется по техническим документам или рекомендациям изготовителя (п. 6 ст. 258 НК РФ, письмо МФ РФ № 03-03-06/1/36323 от 2021 года). Особенности включения в амортизационные группы Основные средства распределяются по 10 амортизационным группам в зависимости от срока их службы: от 1 года. Первая группа включает недолговечные объекты сроком эксплуатации 1-2 года. Далее идет имущество, эксплуатируемое 2-3 года (вторая группа), 3-5 лет (третья группа), 5-7 лет (четвертая группа), 7-10 лет (пятая группа). Остальные группы отличаются пятилетним сроком полезного использования. Классификацию ОС, подлежащих включению в амортизационные группы, утверждает Правительство РФ.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

К какой амортизационной группе относится компьютер в рф

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Окоф Новый Системный Блок

б)Покажите определенные предприятием сроки полезного использования каждого компонента ПК. Они должны существенно отличаться друг от друга, но соответствовать нормативным границам для компьютерной техники.

Объектами классификации в ОКОФ являются основные фонды. ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2021) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2021 (КПЕС 2021) и предназначен в том числе для перехода на классификацию основных фондов, принятую в международной практике на основе СНС 2021.

Системный Блок Окоф 2021 И Амортизационная Группа

Он используется при отсутствии имущества в Классификаторе ОС. Поиск осуществляются одним из двух способов: по кодировке подкласса и по коду класса имущества. При отсутствии объекта и в Классификаторе ОС, и в ОКОФ, срок определяется по техническим документам или рекомендациям изготовителя (п. 6 ст. 258 НК РФ, письмо МФ РФ № 03-03-06/1/36323 от 2021 года). Особенности включения в амортизационные группы Основные средства распределяются по 10 амортизационным группам в зависимости от срока их службы: от 1 года. Первая группа включает недолговечные объекты сроком эксплуатации 1-2 года. Далее идет имущество, эксплуатируемое 2-3 года (вторая группа), 3-5 лет (третья группа), 5-7 лет (четвертая группа), 7-10 лет (пятая группа). Остальные группы отличаются пятилетним сроком полезного использования. Классификацию ОС, подлежащих включению в амортизационные группы, утверждает Правительство РФ.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Системный Блок Код Окоф 2021 Амортизационная Группа

Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Рассмотрев вопрос, мы пришли к следующему выводу: 1.

Окоф 2021 И Амортизационные Группы Системные Блоки

Далее следует отметить, что согласно п. Инвентарный объект основных средств — это объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов. По Классификации код Срок полезного использования — три года п. Объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Федеральные стандарты бухгалтерского учета для госсектора предполагается ввести с года. Указанной инструкцией предусмотрено применение ОКОФ в бухгалтерском учете при осуществлении группировки основных средств, то есть для определения аналитического учета основных средств при их постановке на учет п. С 1 января года вступил в силу новый классификатор основных фондов, он также известен как ОКОФ Соответственно, должны быть использованы новое кодирование для основных средств, при этом старые классификаторы продолжают свое действие.

Системный блок окоф 2021 амортизационная группа

Основные средства в бухгалтерском учете. Амортизация: определение. Новый классификатор ОКОФ с года. Амортизация пропорционально объему продукции. Как рассчитать амортизацию оборудования. Амортизационные группы по ОС с начала года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук амортизационная группа 2 , как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет. Амортизационные группы по ОС с начала года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Классификатор окоф 2021 с расшифровкой по группам системный блок

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование. Общероссийский классификатор основных фондов был изменен в последний раз 12 мая года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января года. Все изменения применяются в году, мы учли поправки в нашей статье.

Согласно Классификатору, компьютерам присвоена вторая амортизационная группа. Разные виды компьютеров объединены кодом Срок полезного использования компьютера — от двух до трех лет. Портативным компьютерам ноутбукам, планшетам, смартфонам выделен отдельный код Такая техника, как и обычные компьютеры, относится ко второй амортизационной группе со сроком полезного использования от двух до трех лет.

Окоф 2021 И Амортизационные Группы С Расшифровкой Системный Блок

В году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с года новый классификатор ОКОФ. Наша консультация о том, что предстоит сделать бухгалтеру в связи этим. Федеральные стандарты бухгалтерского учета для госсектора предполагается ввести с года. Указанной инструкцией предусмотрено применение ОКОФ в бухгалтерском учете при осуществлении группировки основных средств, то есть для определения аналитического учета основных средств при их постановке на учет п.

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами. Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ — переходные ключи между редакциями прямой и обратный. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.

как он выглядит и на что обратить внимание?

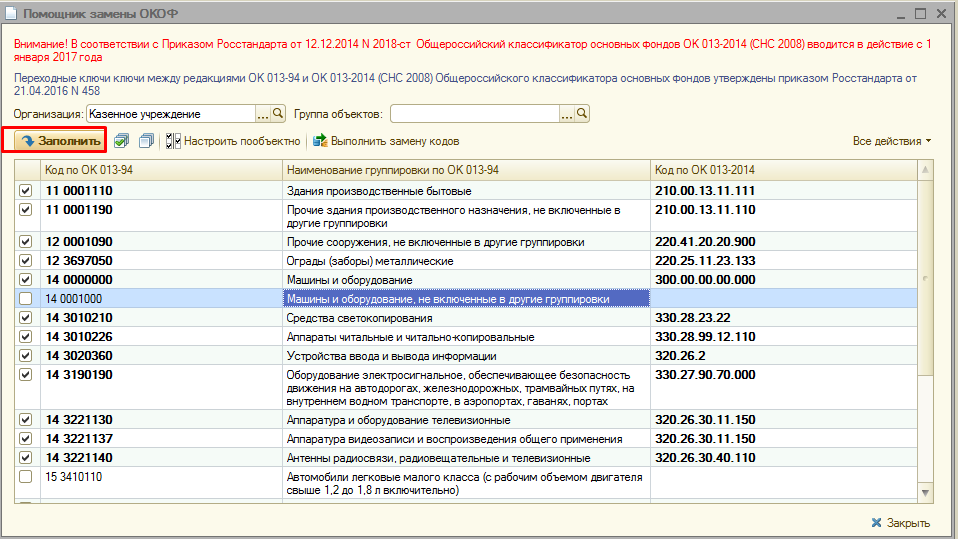

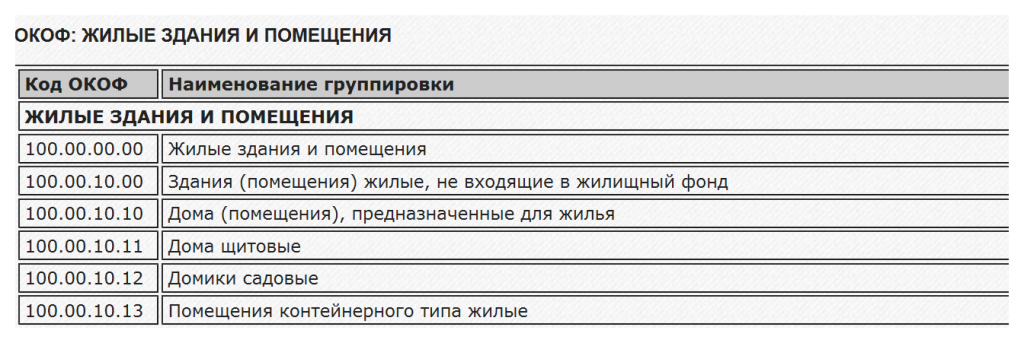

Смотрите также статью «ОКОФ 2018 — применяем без ошибок»С 1 января 2017 года начинает действовать новый Общероссийский классификатор основных фондов – ОК 013-2014 (СНС 2008). Это часть Единой системы кодирования и классификации социальной и технико-экономической информации в России.

ОКОФ – основной классификатор основных средств (основных фондов) в России. К объектам основных средств в учреждениях госсектора, согласно Приказу Минфина России от 01.12.2010 N 157н, относят материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении работ, оказании услуг, осуществления государственных полномочий (функций), либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг).

В этой статье мы разберемся, что такое ОКОФ и для чего он нужен.

Как выглядит ОКОФ?

В ОКОФ принята следующая структура кода: ХХХ.ХХ.ХХ.ХХ.ХХХ. Первые три знака соответствуют коду вида основных фондов. Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008). Они могут состоять из двух-девяти знаков, это зависит от длины кода в ОКПД2.

Когда позиции из ОКПД2 включаются в ОКОФ, должен образоваться объект классификации, который можно использовать в качестве основных фондов.

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ их нужно классифицировать по-другому, четвертый и пятый знаки кода ОКОФ имеют значение 0.

ОКОФ в 2017 году

Одновременно с новым ОКОФ вступит в силу новая редакция Классификации основных средств. Это означает, что с 1 января 2017 организации будут определять амортизационные группы и сроки амортизации для основных средств по новому классификатору.

Хорошая новость в том, что принципы расчета амортизации основных средств, которые уже введены в эксплуатацию, останутся без изменений. Новые правила будут распространяться только на те основные средства, которые вновь вводят в эксплуатацию.

Старые и новые коды ОКОФ можно сравнить в Приказе Росстандарта №458 от 21 апреля 2016.

Обязательность применения ОКОФ для целей бухгалтерского (бюджетного) учета в настоящее время установлена в Приказе Минфина РФ от 1 декабря 2010 г. N 157н. Согласно пунктам 45, 53 и 67, в целях бухгалтерского (бюджетного) учета государственные (муниципальные) учреждения группируют основные средства и нематериальные активы по видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

На что обратить внимание в новом году?

Следует обратить внимание, что некоторые позиции исчезли из старого классификатора, а в новом их заменили обобщающими понятиями. Например,группировка в ОК 013-2014 с кодом 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» содержит большинство основных средств, числящихся в ОК 013-94 в подразделах 14 0000000 «Машины и оборудование», 16 0000000 «Инвентарь производственный и хозяйственный» и 19 0000000 «Прочие материальные основные фонды».

Стоит отметить, что многие основные фонды, которые числятся в одной группе, следует относить совсем к другой (с иным названием, обозначением). Например, отдельной группировки для основных фондов из ОК 013-2014 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» в ОК 013-94 нет, некоторые позиции сейчас входят в подраздел 14 0000000 «Машины и оборудование».

Также нет отдельной группировки для основных фондов из ОК 013-2014 400 «Системы вооружений». В старом ОКОФ некоторые позиции находятся в подразделах 14 0000000 «Машины и оборудование» и 15 0000000 «Средства транспортные».

Кроме того в ОК 013-2014 есть группировка 600 «Расходы на передачу прав собственности на непроизведенные активы», для которой нет соответствующей группировки в ОК 013-94.

Отдельные объекты имущества, которые входят в действующий ОКОФ, с 2017 года основными фондами считаться не будут. Проверить это можно в переходном ключе.

Подытожим. Для объектов, которые ввели в эксплуатацию с 1 января 2017 года, амортизационные группы и сроки полезного использования нужно будет отражать по новому ОКОФ. В Классификации найдите нужную амортизационную группу по коду, который совпадает с кодом объекта из ОКОФ. Срок полезного использования определите по амортизационной группе, в которую входит объект.

Мы подготовили для Вас видеоролик «Замена кодов по ОКОФ у ОС, принятых на учет до 01.01.2017 в программе 1С: БГУ 8»

Опубликовано

Определение групповой амортизации

Что такое групповая амортизация?

Групповая амортизация объединяет аналогичные основные средства в пул с общей базой затрат для расчета амортизации в финансовой отчетности. Сгруппированные вместе активы должны быть похожими по способу их функционирования, или каждый актив должен быть достаточно маленьким, чтобы он не считался существенным сам по себе.

Поскольку современное программное обеспечение для бухгалтерского учета легко регистрирует амортизацию для отдельных активов, использование групповой амортизации, также известной как «композитная амортизация», стало менее распространенным.

Ключевые выводы

- Групповая амортизация объединяет аналогичные основные средства в пул с общей базой затрат для расчета амортизации в финансовой отчетности.

- Объединив активы, которые похожи по своей природе, компания может упростить расчет амортизации, сэкономив время и деньги.

- Активы могут быть объединены в группу только в том случае, если они имеют схожие характеристики и одинаковый срок полезного использования.

- Поскольку современное бухгалтерское программное обеспечение легко регистрирует амортизацию отдельных активов, использование групповой амортизации стало менее распространенным.

Что такое групповая амортизация

Амортизация — это метод учета , который позволяет владельцам бизнеса постепенно списывать стоимость актива — обычно в течение срока его полезного использования или ожидаемого срока службы. Вместо того, чтобы осознавать всю стоимость в первый год, амортизация актива позволяет компаниям распределить эти затраты и сопоставить их с соответствующими доходами.

Компании обычно совершают много покупок в течение многих лет, заставляя их отслеживать многочисленные активы и расходы.Чтобы облегчить жизнь, иногда можно обойти это утомительное занятие, амортизируя группу схожих активов как единое целое, а не по отдельности.

Объединив активы, которые похожи по своей природе, такие как офисное оборудование или грузовики для доставки, которые путешествуют примерно на одно и то же расстояние каждый год, компания может упростить расчет амортизации и сэкономить время и средства на учет и аудит. При правильном применении этого можно добиться без ущерба для точности.

Групповые требования к амортизации

Прежде чем принять решение об объединении активов в одну группу, важно рассмотреть, как каждый актив будет амортизироваться индивидуально, процесс, известный как амортизация единицы, и имеет ли смысл группировать этот актив с любыми другими.

Активы могут быть объединены в группу только в том случае, если они обладают схожими характеристиками и примерно одинаковыми сроками полезного использования — количеством лет, в течение которых они, вероятно, останутся в эксплуатации с целью получения рентабельного дохода.

В общем, групповая амортизация предназначена для использования для нескольких более мелких предметов с более низкой стоимостью. Совет по стандартам финансового учета (FASB), независимая некоммерческая организация, отвечающая за установление стандартов бухгалтерского учета и финансовой отчетности для компаний в Соединенных Штатах, рекомендует применять удельную амортизацию к основным средствам, которые имеют большие удельные затраты и сравнительно немногочисленны, и что Групповая амортизация применяется к активам, которые значительны по количеству и имеют относительно небольшую стоимость.

Однако это скорее предложения, чем требования. В некоторых случаях также возможно объединение более крупных и дорогих объектов, включая здания, для групповой амортизации.

Ограничения групповой амортизации

Групповая амортизация, как упоминалось ранее, встречается все реже. Раньше его использовали для экономии времени и денег. Теперь у нас меньше стимулов для группировки активов, поскольку есть бухгалтерское программное обеспечение, способное автоматизировать расчет амортизации.

Важно

Групповая амортизация потеряла свой блеск, поскольку недорогое программное обеспечение для бухгалтерского учета теперь может относительно легко отслеживать амортизацию отдельных активов.

Амортизация группы также вызывает определенные споры. Среди наиболее серьезных опасений вызывает то, что актив может быть намеренно включен в группу, состоящую из других, с более длительным сроком полезного использования или более высокими предположениями о ликвидационной стоимости. Принятие таких мер приведет к задержке признания расходов на потерянный актив, что приведет к увеличению прибыли.

Учет нематериальных активов — AccountingTools

Нематериальный актив — это нефизический актив, который будет потребляться в течение более чем одного отчетного периода. Примеры нематериальных активов: авторские права, патенты и лицензии. Учет нематериального актива заключается в том, чтобы учитывать этот актив как долгосрочный актив и амортизировать его в течение срока его полезного использования, а также проводить регулярные проверки на предмет обесценения. Бухгалтерский учет по сути такой же, как и для других видов основных средств. Основные различия в учете материальных и нематериальных основных средств заключаются в следующем:

Амортизация .Если нематериальный актив имеет срок полезного использования, амортизируйте стоимость актива в течение этого срока полезного использования, за вычетом остаточной стоимости. Амортизация аналогична амортизации, за исключением того, что амортизация применяется только к нематериальным активам. В этом контексте срок полезного использования относится к периоду времени, в течение которого ожидается увеличение будущих денежных потоков от актива.

Объединение активов . Если несколько нематериальных активов используются как один актив, объедините их для целей тестирования на обесценение.Такой подход, вероятно, не подходит, если они независимо генерируют денежные потоки, будут продаваться отдельно или используются разными группами активов.

Остаточная стоимость . Если после срока полезного использования нематериального актива ожидается какая-либо остаточная стоимость, вычтите ее из балансовой стоимости актива для целей расчета амортизации. Предположим, что остаточная стоимость нематериальных активов всегда будет равна нулю, если только другая сторона не обязана приобрести актив в конце срока его полезного использования, а остаточная стоимость может быть определена со ссылкой на операции на существующем рынке, и ожидается, что этот рынок будет существовать, когда срок полезного использования актива закончится.

Срок службы . Нематериальный актив может иметь неопределенный срок полезного использования. Если да, не амортизируйте его изначально, а регулярно проверяйте актив, чтобы узнать, можно ли затем определить срок его полезного использования. Если да, проверьте актив на обесценение и начните его амортизацию. Обратное также может произойти, если актив со сроком полезного использования теперь имеет неопределенный срок полезного использования; в таком случае прекратите амортизацию актива и проверьте его на обесценение. Примерами нематериальных активов с неопределенным сроком полезного использования являются лицензии на использование такси, права на вещание и товарные знаки.

Изменения срока полезного использования . Регулярно проверяйте продолжительность оставшегося срока полезного использования всех нематериальных активов и корректируйте их, если обстоятельства требуют такого изменения. Это потребует изменения оставшейся суммы амортизации, признанной за период.

Продление жизни . Возможно, что срок службы некоторых нематериальных активов может быть значительно продлен, обычно на основании продления контрактов. Если да, оцените срок полезного использования актива на основе полной продолжительности ожидаемого продления срока полезного использования.Эти предполагаемые продления могут привести к тому, что актив будет иметь неопределенный срок полезного использования, что позволяет избежать амортизации.

Прямая амортизация . Используйте линейный метод амортизации для уменьшения балансовой стоимости нематериального актива, за исключением случаев, когда характер использования выгод, связанных с активом, предполагает иную форму амортизации.

Тестирование на обесценение . Нематериальный актив подлежит тестированию на обесценение так же, как и материальные активы.Признавайте обесценение, если балансовая стоимость актива превышает его справедливую стоимость и эта сумма не подлежит возмещению. После признания обесценение не может быть восстановлено.

Научно-исследовательские активы . Если нематериальные активы приобретаются в результате объединения бизнеса для использования в научно-исследовательских и опытно-конструкторских работах, первоначально следует рассматривать их как имеющие неопределенный срок полезного использования и регулярно проверять их на предмет обесценения. После того, как соответствующие исследования и разработки будут завершены или прекращены, отнесите их на счет расходов.

Как правило, вы должны признавать затраты по мере их возникновения, если они связаны с внутренней разработкой, обслуживанием или восстановлением нематериальных активов, которые имеют любую из следующих характеристик:

Нет конкретно идентифицируемого актива

срок полезного использования не определен

Затраты связаны с продолжающейся деятельностью предприятия

Связанные курсы

Учет нематериальных активов

Учет основных средств

Как проводить аудит основных средств

Групповая амортизация | Формула и пример

На главную Бухгалтерский учет Основные средства Групповая амортизацияГрупповая амортизация — это подход к расчету амортизационных расходов, который объединяет несколько связанных активов и амортизирует их с использованием средневзвешенного срока полезного использования.

Групповую амортизацию легче применять по сравнению с более совершенными подходами к расчету амортизации, такими как амортизация компонентов или амортизация единиц. Это связано с тем, что при таком подходе вам не нужно отслеживать дату приобретения, накопленную амортизацию, оставшийся срок полезного использования и т. Д. Для каждого отдельного актива. Групповая амортизация имеет наибольший смысл в случае большого количества очень похожих активов с низкой стоимостью.

Групповая амортизация не очень подходит для дорогостоящих активов по ряду причин:

- Из-за усреднения это не совсем соответствует концепции сопоставления, поскольку оно неправильно распределяет амортизационные расходы между разными периодами.

- Поскольку раздельная накопленная амортизация и балансовая стоимость не доступны для каждого актива, невозможно точно определить прибыль или убыток от выбытия активов.

- Поскольку количество дорогостоящих активов невелико, применение групповой амортизации не имеет смысла с точки зрения рентабельности и существенности, тем более во все более компьютеризированной среде бухгалтерского учета.

Стандарты бухгалтерского учета демонстрируют явное предпочтение (в большинстве случаев требование) в отношении применения амортизации единиц или даже амортизации компонентов.Амортизация на единицу — это метод начисления амортизации, который рассчитывает расходы на амортизацию для каждого актива отдельно, а амортизация компонентов — это метод амортизации, который включает разбиение актива на компоненты « подактив », если они имеют существенно разную остаточную стоимость и срок полезного использования, и начисление амортизации по каждому компоненту. .

При выбытии основных средств, учитываемых по групповой амортизации, прибыль или убыток не признаются, поскольку балансовая стоимость отдельных активов не может быть определена.Списание актива, содержащегося в группе активов, которые амортизируются вместе, учитывается путем дебетования полученных денежных средств, кредитования полной стоимости актива и списания накопленной амортизации на разницу.

Расчет нормы амортизации группы

Годовая норма амортизации группы равна общей годовой сумме амортизационных расходов, разделенной на общую стоимость группы активов, которая амортизируется. Общая годовая амортизация рассчитывается путем деления стоимости каждого актива в группе на срок его полезного использования и суммирования годовых расходов на амортизацию всех активов в группе.

Средневзвешенный срок полезного использования группы активов можно рассчитать делением 1 на норму амортизации группы.

Пример

Вы работаете в Транзитной комиссии Кинг Форт финансовым бухгалтером. Вы должны разработать политику амортизации для системы контроля доступа и сбора доходов.

В следующей таблице показаны активы, которые составляют неотъемлемую часть системы, их остаточную стоимость, срок полезного использования и ежегодную амортизацию:

| Актив | Стоимость | Остаточная стоимость | Амортизируемая стоимость | Срок службы | Амортизация |

|---|---|---|---|---|---|

| Турникеты | 1 000 долларов США | 200 долларов.00 | 800 долл. США | 10 | $ 80 |

| Билетные автоматы | 5000 долларов США | 500,00 $ | 4500 долларов США | 5 | 900 долларов США |

| Валидаторы билетов | 500 долларов США | $ — | 500 долларов США | 3 | $ 167 |

| Инициализация машин | 10 000 долл. США | $ — | 10 000 долл. США | 5 | 2 000 долл. США |

| Всего | 16 500 долл. США | 3 147 долл. США |

Ставка амортизации по группе равна 19.07% (3147 долл. США / 16 500 долл. США). Средний срок полезного использования — 5,24 (1 / 19,07%). Это ставка, которая может применяться к каждому активу, добавляемому в систему, для расчета его амортизации.

Предположим, актив стоимостью 20 000 долларов США продается за 8 000 долларов США, он будет зарегистрирован с использованием следующей записи в журнале:

| Денежные средства | 8000 | |

| Накопленная амортизация | 12000 | |

| Стоимость | 20000 |

Автор Obaidullah Jan, ACA, CFA и последнее изменение:

Учиться по программе CFA ® ? Заметки и банк вопросов для CFA ® Level 1, созданный мной в AlphaBetaPrep.com

FASB возобновит амортизацию деловой репутации для публичных компаний

Дениз Луго

FASB 16 декабря 2020 г. предварительно заявил, что публичные компании должны будут амортизировать гудвил в течение 10-летнего периода только линейным методом без исключения.

Правление заявило, что в течение периода амортизации руководство компании может отклониться от периода неисполнения обязательств, если руководство сможет обосновать причины этого.Период амортизации должен быть выбран на транзакционной основе.

Согласно обсуждениям, решения были приняты исходя из предположения, что существующая модель обесценения и единица учета не изменятся, а также ожидаются другие изменения.

«Я действительно думаю, что менеджер может предоставить основу для отклонения в течение 10 лет», — сказала член FASB Кристин Ботосан. «Я думаю о примере, например, в сфере здравоохранения, когда одна больница приобретает другую больничную систему, и у них есть здания, оборудование и всевозможные активы, которые они приобретают, срок службы которых намного превышает 10 лет, и я думаю, что они легко могли бы обеспечить основу для более длительного периода амортизации, поэтому для нас было бы целесообразно предоставить место для суждений, когда дело доходит до выбора периода амортизации, но снизить затраты, чтобы обеспечить значение по умолчанию, когда люди не хотят оплачивать эти затраты попытки оправдать », — сказала она.

Деловая репутация — это бухгалтерский термин, используемый для обозначения стоимости нефизических активов, приобретенных в результате слияний и поглощений (M&A). Он определяется путем вычета справедливой рыночной стоимости материальных активов, идентифицируемых нематериальных активов и обязательств, полученных при покупке, из стоимости покупки бизнеса. Гудвил обесценивается, если его справедливая стоимость снижается ниже балансовой стоимости.

Решения правления — это первый шаг к тому, что будет опубликовано в документе, который правление разрабатывает для общественного обсуждения.

В целом, обсуждения в совете директоров были сосредоточены на принятии решения о том, какой метод и период амортизации следует учитывать для модели обесценения с амортизацией для последующего учета гудвила. Сотрудники также представили исследования и анализ, связанные с развивающимися моделями, в которых метод учета гудвила меняется с течением времени.

Нет развивающейся модели

Совет директоров решил не применять развивающуюся модель для последующего учета гудвила.Развивающаяся модель — это модель, в которой амортизация гудвила может не начаться сразу, а начаться через некоторый период времени после объединения бизнеса. Многие составители финансовой отчетности заявили, что развивающийся подход к амортизации может быть сложным из-за проблем с работоспособностью, связанных с моделью, сообщил совет директоров один из сотрудников.

Для будущих обсуждений правление попросило сотрудников провести дополнительные исследования факторов и критериев отклонения руководства от периода по умолчанию — и того, как этот дефолт может взаимодействовать с ограничением.

Обсуждение темы возобновится в первом квартале следующего года.

Старые дебаты

Вопрос о том, является ли гудвил убыточным активом и должен ли его амортизироваться, обсуждался в бухгалтерских кругах на протяжении десятилетий. До выпуска Положения FASB № 141 гудвил фактически амортизировался, часто линейным методом в течение периодов до 40 лет. Но после того, как FAS 141 был выпущен, гудвил больше не амортизировался до тех пор, пока FASB не разрешил выбор политики по амортизации гудвила для частных компаний в соответствии с обновлением стандартов бухгалтерского учета (ASU) No.2014-02, Нематериальные активы — деловая репутация и прочее (Тема 350): Учет деловой репутации (Консенсус Совета частных компаний).

Предварительное решение совета директоров о повторном введении амортизации гудвила получит некоторое сопротивление, поскольку некоторые будут против него, ссылаясь на то, что FAS 141 и МСФО (IFRS) 3, Объединение бизнесов, были всесторонне обсуждены, и что нет никаких новых фактов, которые поддерживали бы возобновление этих прошлых обсуждений. — сказали бухгалтеры.

Другие, однако, полагают, что текущая модель не точно отражает, как потребляется гудвил — i.е. текущая модель списания гудвила при обесценении не отражает того, как гудвил теряет ценность с течением времени и подвержен непреднамеренным, а иногда и преднамеренным искажениям.

Эта статья впервые появилась в выпуске от 18 декабря 2020 г. Уведомление о бухгалтерском учете и соответствии , доступном на Checkpoint.

Подпишитесь на нашу электронную почту Checkpoint Daily Newsstand, чтобы получать все последние новости налоговой, бухгалтерской и аудиторской служб на ваш почтовый ящик каждый будний день.Это бесплатно!

Определение, амортизация кредита и активов

Что такое амортизация?

Амортизация относится к процессу погашения долга посредством запланированных, заранее определенных платежей, которые включают основную сумму и проценты. График долга. График долга включает в себя весь долг, имеющийся у бизнеса, в графике, основанном на его сроке погашения и процентной ставке. В финансовом моделировании потоки процентных расходов. Практически во всех сферах, где применяется термин «амортизация», выплаты производятся в виде основной основной суммы, которая в облигациях является их номинальной стоимостью.Это первоначальная инвестиция, уплаченная в ценные бумаги или облигацию, и не включает полученные проценты. и интерес.

Такое использование термина относится к долгу или займам, но оно также используется в процессе периодического снижения стоимости нематериальных активов во многом подобно концепции амортизации. Методы амортизации Наиболее распространенные типы методов амортизации включают прямую, двойную убывающее сальдо, единицы продукции и сумма лет. Существуют различные формулы для расчета амортизации актива.Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

Амортизация — фундаментальное понятие бухгалтерского учета; узнайте больше на нашем бесплатном курсе по основам бухгалтерского учета.

Амортизация ссуды

Амортизация ссуды — это процесс полного погашения непогашенного остатка с течением времени. В большинстве случаев при предоставлении ссуды с самого начала устанавливается серия фиксированных платежей, и лицо, получающее ссуду, несет ответственность за выполнение каждого из платежей.

Выплаченные суммы основного долга и процентов. Процентные расходы. Процентные расходы возникают в связи с деятельностью компании, которая финансируется за счет заемных средств или аренды капитала. Процентная ставка указана в отчете о прибылях и убытках, но также может варьироваться от месяца к месяцу по кредиту; при этом сумма платежа будет фиксироваться каждый платежный период. Этот факт проиллюстрирован ниже на Рисунке 1:

Рисунок 1: Ссуда с равными выплатами. Источник: Основы кредита.

Рисунок 1 иллюстрирует ссуду с равными платежами.Как показано, общая сумма платежа за каждый период остается постоянной на уровне 1113,27 долларов, в то время как процентные платежи уменьшаются, а основная сумма увеличивается.

Процентные расходы всегда самые высокие вначале, потому что непогашенный остаток или непогашенный основной капитал имеют наибольшую величину. Это также служит стимулом для получателя ссуды полностью выплатить ссуду. С течением времени большая часть каждого платежа идет на основной баланс ссуды, то есть все меньше и меньше идет на проценты.

Не все ссуды разработаны одинаково, и многое зависит от того, кто получает ссуду, кто ее продлевает и для чего ссуда. Однако амортизированные ссуды популярны как у кредиторов, так и у получателей, потому что они предназначены для полной выплаты в течение определенного периода времени. Это гарантирует, что получатель не будет отягощен долгами, а кредитор получит своевременные выплаты.

Амортизация активов

Амортизация означает нечто иное при работе с активами, особенно нематериальными активами, которые не являются физическими, такими как брендинг, интеллектуальная собственность и товарные знаки.В этом случае амортизация — это периодическое уменьшение стоимости с течением времени, подобное амортизации основных средств.

Когда основные / материальные активы Материальные активы Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы (машины, земля, здания) приобретаются и используются, они со временем снижаются в цене. Так, например, если новая компания купит вилочный погрузчик за 30 000 долларов для использования в лесозаготовительном бизнесе, пять или десять лет спустя он не будет стоить той же суммы.Тем не менее, актив необходимо учитывать на балансе компании.

Амортизация Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейную амортизацию, двукратное уменьшение остатка, единицы производства и цифры суммы лет. Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. определяется путем деления первоначальной стоимости актива на срок его полезного использования или периода времени, в течение которого актив считается полезным до его замены.Таким образом, если срок полезного использования погрузчика составляет десять лет, он будет обесцениваться в размере 3000 долларов в год.

Амортизация относится к амортизации нематериальных активов. Возможно, это труднее вычислить, потому что истинная стоимость и ценность таких вещей, как интеллектуальная собственность и узнаваемость бренда, не фиксированы. Правила бухгалтерского учета и налогообложения содержат инструкции для бухгалтеров о том, как учитывать амортизацию активов с течением времени.

Независимо от того, имеете ли вы в виду амортизацию ссуды или нематериального актива, это относится к периодическому снижению балансовой стоимости в течение определенного периода времени.Наличие отличного бухгалтера или кредитного специалиста с твердым пониманием конкретных потребностей компании или лица, на которое он или она работает, упрощает процесс амортизации.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным финансовым аналитиком по моделированию и оценке (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик. Следующие ресурсы CFI будут полезны в дальнейшем вашем финансовом образовании:

- Плавающая процентная ставка Плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока долгового обязательства.Это противоположность фиксированной ставки.

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором. Соглашение дает кредиторам свободу действий при выплате ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности правил, заемщики получают четкие ожидания в отношении

- Предоплата Предоплата может производиться за товары и услуги или в счет погашения долга.Их можно разделить на две группы: полные предоплаты и частичные предоплаты.

- Комиссия за резервирование в режиме ожидания Комиссия за резерв в режиме ожидания — это термин, используемый в банковской сфере для обозначения суммы, которую заемщик платит кредитору в качестве компенсации за обязательство кредитора предоставить ссуду. Заемщик компенсирует кредитору гарантию займа на определенную дату в будущем.

Расчет амортизации для налоговых целей

Следующий калькулятор рассчитывает амортизацию для налоговых целей в соответствии со статьей 259 Налогового кодекса.Для целей налогообложения — т.е. брать их на вычет при исчислении НДФЛ.

Оригинальная статья находится под калькулятором.

Расчет амортизации для целей налогообложения (для России)

Срок полезного использования, в месяцах

Точность расчетаЦифры после десятичной точки: 4

Ставка амортизации в процентах, линейный метод

Ставка амортизации в процентах, нелинейный метод

Амортизационная стоимость

Файл очень большой.Во время загрузки и создания может произойти замедление работы браузера.

Скачать закрыть

content_copy Ссылка сохранить Сохранить расширение Виджет

Статья 259 Налогового кодекса — методы и порядок исчисления амортизации

В эту статью внесены следующие изменения.

- Для целей данной главы налогоплательщики имеют право выбрать один из следующих

методов начисления амортизации с учетом

особых соображений, изложенных в этой главе:

1) линейный метод;

2) нелинейный метод.

1.1 Налогоплательщик вправе включить в расходы отчетного (налогового) периода

капитальные вложения в размере не более 10 процентов

(не более 30 процентов в случае основных средств, принадлежащих третьему к

. седьмой амортизационной группе) от первоначальной стоимости основных средств (за исключением

основных средств, полученных без возмещения) и не более 10

процентов (не более 30 процентов в случае основных средств, принадлежащих к

третьей группе). к седьмой амортизационной группе) расходов, понесенных в связи

с расширением, дальнейшим оснащением, реконструкцией, модернизацией, техническим обслуживанием

и частичным демонтажем основных средств, размеры которых составляют

, определенные в соответствии со статьей 257 настоящего Кодекса.

- Размер амортизации для целей налогообложения определяется

налогоплательщиками ежемесячно в порядке, установленном

настоящей главой. Амортизация начисляется отдельно по каждой группе (подгруппе) амортизации

, где используется нелинейный метод начисления амортизации

, или отдельно по каждой позиции амортизируемых активов, где используется линейный метод начисления амортизации

.

Начисление амортизации по амортизируемым активам в форме капитала

вложения в основные средства, которые амортизируются в соответствии с настоящей главой

и по которым амортизация начисляется линейным методом,

для арендодателя начинаются с 1 числа месяца следующий за месяцем в

, когда соответствующие активы были введены в эксплуатацию, и для арендатора

начинается с 1-го числа месяца, следующего за месяцем, в котором соответствующие активы

были введены в эксплуатацию.

Начисление амортизации прекращается с 1 числа месяца, следующего за

месяца, в котором стоимость объекта амортизируемых активов была списана

полностью или в котором по какой-либо причине данная статья перестала присутствовать в

состав амортизируемых активов налогоплательщика.

При расчете амортизации налогоплательщиком не учитываются капитальные затраты, указанные в пункте 1.1 настоящей статьи.

- Налогоплательщик применяет линейный метод расчета амортизируемого имущества в отношении зданий, сооружений и передающих устройств, входящих в восьмую – десятую амортизационные группы, независимо от срока ввода этих объектов в эксплуатацию.

Налогоплательщик вправе применить в отношении остальных основных средств любой из способов, представленных в пункте 1 настоящей статьи.

Выбранный налогоплательщиком способ начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества производится в соответствии с нормой амортизации, установленной для данного объекта исходя из срока его полезного использования.

- Сумма начисленной амортизации по объекту амортизируемых активов за один месяц

определяется как произведение его первоначальной (восстановительной) стоимости

и нормы амортизации, определенной для этого объекта.

Норма амортизации по каждой позиции амортизируемых активов определяется

по формуле:

К = [1 / п] х 100%,

где «К» — норма амортизации в процентах от первоначальной

(восстановительной) стоимости объекта амортизируемых активов;

«н» — срок полезного использования данного объекта амортизируемых активов, выраженный в

месяца (без учета уменьшения (увеличения) срока полезного использования

в соответствии с абзацем вторым пункта 13 статьи 258 настоящего Кодекса. ).

При использовании нелинейного метода сумма амортизации, рассчитанная за один месяц в отношении объекта амортизируемого имущества, определяется как произведение остаточной стоимости объекта амортизируемого имущества, умноженное на норма амортизации, установленная для данного объекта.

При использовании нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:К = [2 / n] X 100%,

где K — норма амортизации в процентах от остаточной стоимости применительно к данному объекту амортизируемого имущества, а

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.Начиная с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигает 20 процентов первоначальной (восстановительной) стоимости этого объекта, амортизация по данному объекту рассчитывается в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества устанавливается для целей исчисления амортизации как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации по данному объекту амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования. данного объекта.Если в течение определенного календарного месяца организация была создана, ликвидирована, реорганизована или преобразована иным образом, так что в соответствии со статьей 55 настоящего Кодекса налоговый период для нее начинается или заканчивается до окончания календарного месяца амортизация рассчитывается с учетом следующих особенностей:

1) ликвидационная организация не рассчитывает амортизацию с первого числа месяца, в котором завершается ликвидация, а реорганизованной организацией — с первого числа. число месяца, в котором реорганизация завершена в установленном порядке;

2) амортизация начисляется учрежденной организацией, возникшей в результате реорганизации, с первого числа месяца, следующего за месяцем, в котором произведена ее государственная регистрация.

Положения настоящего пункта не распространяются на организации, меняющие организационно-правовую форму.В отношении амортизированных основных средств, используемых для работы в условиях агрессивной среды и (или) жесткого сменного графика, налогоплательщик вправе применить к базовой норме амортизации специальный коэффициент, который не может быть выше чем 2. Для амортизированных основных средств, являющихся объектом договора финансовой аренды (договора лизинга), налогоплательщик, имеющий основные средства, учитываемые в соответствии с условиями договора финансовой аренды ( договора лизинга), вправе применить к базовой норме амортизации специальный коэффициент, который не может быть выше 3.Данные резервы не распространяются на основные средства, отнесенные к первой, второй и третьей амортизационным группам, если амортизация данных основных средств рассчитывается нелинейным методом.

Налогоплательщики, использующие амортизированные основные средства для выполнения работ в условиях агрессивной среды и (или) жесткого сменного графика, вправе применять специальный коэффициент, указанный в настоящей главе, только при исчислении амортизации с по указанным основным средствам.Для целей настоящей главы под агрессивной средой понимается совокупность естественных и (или) искусственных факторов, воздействие которых приводит к более высокому износу (старению) основных средств в процессе их эксплуатации) . К работе в агрессивной среде также следует отнести основные средства, находящиеся в непосредственном контакте с взрывоопасной, пожароопасной, токсичной или иной агрессивной технологической средой, которая может служить причиной (источником) аварийной ситуации.