Акт инвентаризации имущества | Образец — бланк — форма

Акт инвентаризации имущества – это документ, подтверждающий фактическое наличие того или иного имущества у субъекта хозяйствования, а также соответствие этого количества учетным документам организации (например, спецификации). Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или по ответственному лицу, на хранении которого такое имущество находится. В случае если у субъекта хозяйствования нет фактических прав на имущество, подлежащее инвентаризации, то она проводится в присутствии его собственника. Проведению инвентаризации предшествует издание приказа организации о ее проведении, согласно которому создается инвентаризационная комиссия, обязанная приступить к инвентаризации в указанный в нем срок.

Перед проведением инвентаризации комиссия должна получить в бухгалтерии предприятия (организации) инвентаризационные акты и последние приходные и расходные документы, подписанные председателем комиссии.

Документ составляется в произвольной форме, согласно потребностям предприятия (организации). Данные об имуществе заносятся в акт по его наименованию, стоимости и единицах измерения. В случае если во время проведения инвентаризации в организацию поступило новое имущество, на него составляется отдельный акт. По окончании инвентаризации акт подписывается всеми членами инвентаризационной комиссии и материально ответственными лицами. Документ должен быть скреплен печатью организации.

Акт инвентаризации | Современный предприниматель

Какими документами должна оформляться инвентаризация? Должны ли эти формы быть унифицированными, или их можно разработать самостоятельно? Какие требования при этом следует соблюдать? На все эти вопросы мы ответим в данной статье, а также приведем список унифицированных форм, предназначенных для оформления инвентаризационных мероприятий.

Документальное оформление инвентаризации

Инвентаризации подлежат все активы и обязательства фирмы, она проводится, чтобы выяснить, соответствует ли фактическое наличие объектов на предприятии тому, что указано в регистрах бухучета. В ряде случаев инвентаризация обязательна: при смене материально-ответственного лица, перед составлением годового баланса, при реорганизации, ликвидации и т.д. (п. 22 приказа Минфина РФ от 28.12.2001 № 119н).

Проведение инвентаризации должно быть оформлено документально. Для этого составляются соответствующие приказы, акты проведения инвентаризации, описи инвентаризационных объектов, сличительные ведомости, различные справки, журналы учета. Все документы о результатах инвентаризации составляются как минимум в двух экземплярах. Проверять наличие имущества комиссия должна только в присутствии материально-ответственных лиц.

Организация может использовать как унифицированные формы перечисленных документов, утвержденные Госкомстатом (постановления Госкомстата от 18. 08.1998 № 88; от 27.03.2000 № 26), так и бланки инвентаризации, разработанные собственными силами.

08.1998 № 88; от 27.03.2000 № 26), так и бланки инвентаризации, разработанные собственными силами.

Все применяемые формы «первички» по инвентаризации утверждаются руководителем фирмы и оформляются в виде приложения к учетной политике. При подготовке собственных бланков инвентаризационных документов нужно соблюдать требования п. 2 ст. 9 закона от 06.12.2011, согласно которым первичный бланк должен содержать следующие обязательные реквизиты:

- наименование («Акт инвентаризации товарно-материальных ценностей», «Инвентаризационная опись основных средств» и т.п.),

- дата составления,

- название организации, составившей документ,

- содержание хозоперации и отражение единиц измерения, количества и стоимости, в данном случае это относится к объектам инвентаризации,

- должности ответственных лиц и их подписи с расшифровкой.

Можно взять за основу унифицированные формы акта инвентаризации и других документов, изменяя существующие в них строки, или добавляя новые, но все вышеперечисленные реквизиты инвентаризационной «первички» обязательно должны присутствовать.

Далее мы рассмотрим некоторые унифицированные формы, используемые при инвентаризационных мероприятиях.

Инвентаризационный акт и другие документы

Вначале руководитель организации издает приказ о проведении инвентаризации, в котором назначает инвентаризационную комиссию, состоящую из сотрудников. Приказ можно составить, используя унифицированную форму ИНВ-22.

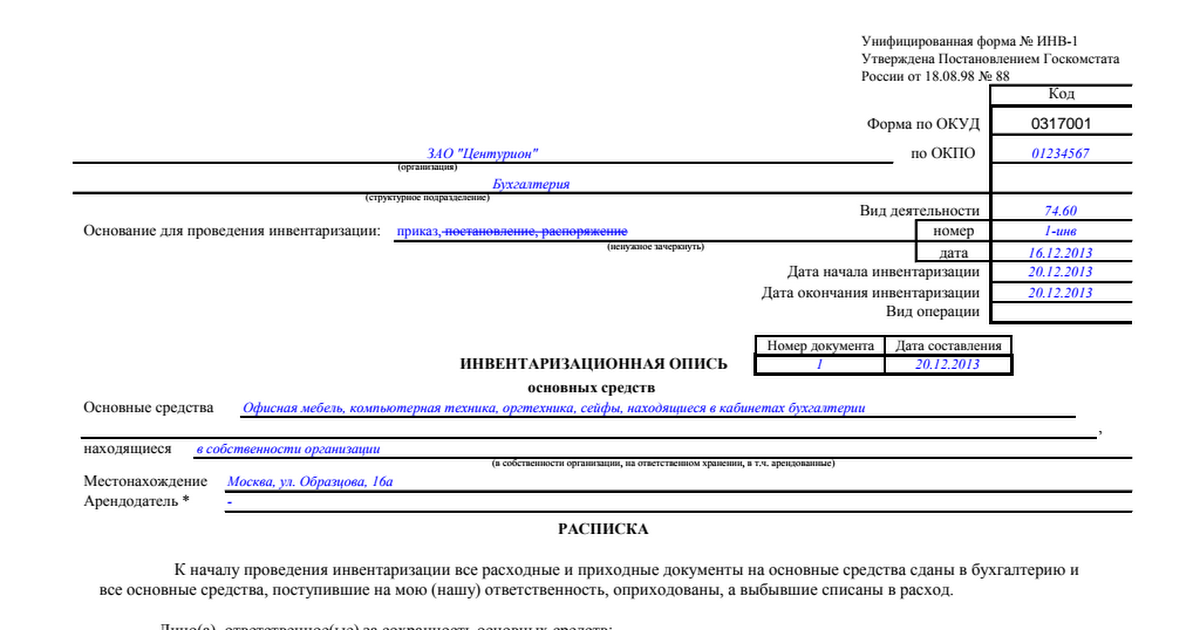

При проведении инвентаризации основных средств ее итоги оформляются в документе «Инвентаризационная опись ОС» по форме ИНВ-1. Опись составляется по каждому месту хранения ОС, отдельно по собственному и арендованному имуществу. Экземпляр формы инвентаризации по арендованным ОС передается арендодателю.

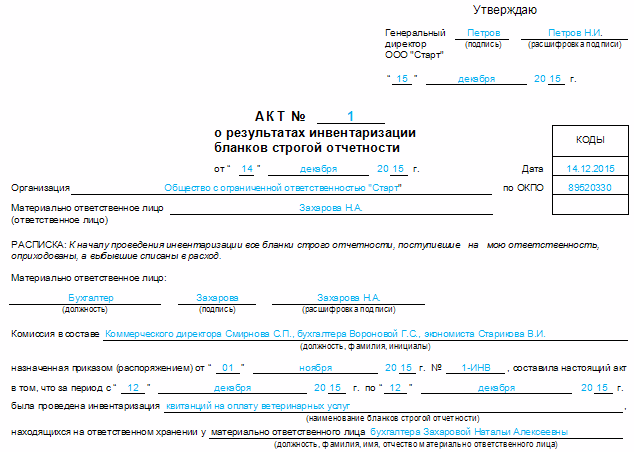

Инвентаризационные описи предусмотрены также для нематериальных активов (ИНВ-1а), ТМЦ (ИНВ-3), для драгметаллов в составе различных приборов (ИНВ-8а), для ценных бумаг и БСО (ИНВ-16).

В форме акта оформляется инвентаризация наличных денег (ИНВ-15), ТМЦ (ИНВ-4, ИНВ-6), расчетов с дебиторами и кредиторами (ИНВ-17), расходов будущих периодов (ИНВ-11) и др.

Акты о проведении инвентаризации (образец приведен далее) и описи подписываются всеми членами комиссии, кроме того, в описях должны расписаться и лица, несущие материальную ответственность. Отсутствие подписей в документах может привести к тому, что результаты проведенной инвентаризации будут признаны недостоверными.

Инвентаризационный акт, образец которого приведен, составлен по форме ИНВ-1 для основных средств.

Если в ходе инвентаризации обнаруживается расхождение между данными бухучета и фактическим наличием ОС, или нематериальных активов, необходимо оформить сличительную ведомость (форма ИНВ-18). В ней указываются выявленные излишки или недостача. Комиссия запрашивает у материально-ответственных лиц объяснения о несоответствиях, полученных в ходе инвентаризации, и принимает решение о списании недостачи на издержки фирмы, либо о взыскании с виновных лиц. Излишки приходуются по действующим рыночным ценам.

По итогам проведенных инвентаризационных мероприятий составляется Ведомость учета результатов (форма ИНВ-26), в которой отражаются выявленные излишки и недостачи в разбивке по счетам бухучета.

Акт инвентаризации образец:

Таблица инвентаризации (унифицированные формы)

В приведенной таблице перечислены все унифицированные формы, утвержденные постановлениями Госкомстата от 18.08.1998 № 88 и от 27.03.2000 № 26.

Номер формы | Формат документа | Название |

ИНВ-1 | 2А4 | Инвентаризационная опись основных средств |

ИНВ-1а | 2А4 | Инвентаризационная опись нематериальных активов |

ИНВ-2 | Б5 | Инвентаризационный ярлык |

ИНВ-3 | 2А4 | Инвентаризационная опись товарно-материальных ценностей |

ИНВ-4 | 2А4 | Акт инвентаризации товарно-материальных ценностей отгруженных |

ИНВ-5 | 2А4 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

ИНВ-6 | 2А4 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути |

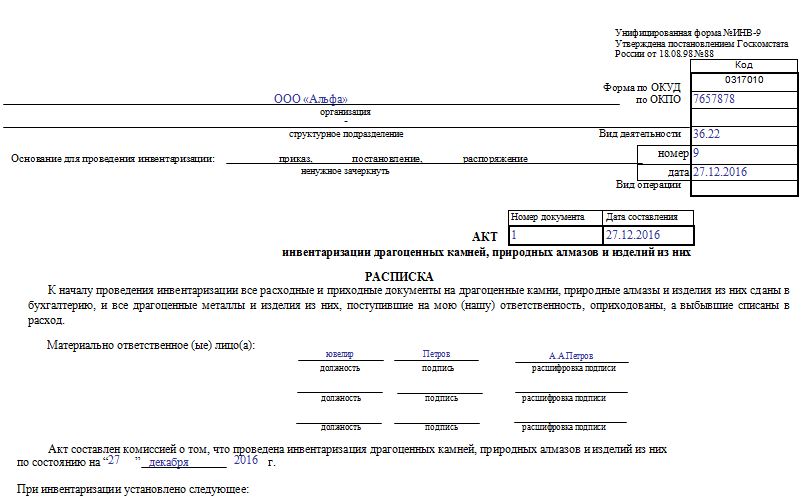

ИНВ-8 | 2А4 | Акт инвентаризации драгоценных металлов и изделий из них |

ИНВ-8а | 2А4 | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях |

ИНВ-9 | 2А4 | |

ИНВ-10 | А4 | Акт инвентаризации незаконченных ремонтов основных средств |

ИНВ-11 | А4 | Акт инвентаризации расходов будущих периодов |

ИНВ-15 | А5 | Акт инвентаризации наличных денежных средств |

ИНВ-16 | 2А4 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

ИНВ-17 | А4 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Приложение к форме ИНВ-17 | А4 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

ИНВ-18 | А4 | Сличительная ведомость результатов инвентаризации основных средств |

ИНВ-19 | 2А4 | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей |

ИНВ-22 | А4 | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-23 | 2А4 | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации |

ИНВ-24 | 2А4 | Акт о контрольной проверке правильности проведения инвентаризации ценностей |

ИНВ-25 | 2А4 | Журнал учета контрольных проверок правильности проведения инвентаризаций |

ИНВ-26 | А4 | Ведомость учета результатов, выявленных инвентаризацией |

Акт инвентаризации, бланки инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Индекс формы | Формат документа | Название | Формат архива |

Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | .rar (.xls + .jpg) |

Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | . |

Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | .rar (.xls + .jpg) |

Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | .rar (.xls + . |

Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | . |

Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | .rar (.xls + .jpg) |

Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | . |

Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

Форма ИНВ-23 | журнал | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | . |

Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

rar (.xls + .jpg)

rar (.xls + .jpg) jpg)

jpg) rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg)Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

Образец акта инвентаризации товарно-материальных ценностей

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Образец акта инвентаризации товарно-материальных ценностей

Применяется для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации находятся в пути. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании документов, подтверждающих нахождение товарно-материальных ценностей в пути, подписывается, и один экземпляр передается в бухгалтерию, а второй — остается в комиссии.

При автоматизированной обработке данных по учету результатов инвентаризации материальных ценностей отгруженных, принятых на ответственное хранение и находящихся в пути, формы N ИНВ-4, ИНВ-5, ИНВ-6 формируются средствами вычислительной техники на бумажных и машинных носителях информации.

Форма ИНВ-6. Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути

Имущество компании, которое подвергается инвентаризации, — это не только те ТМЦ, которые находятся в местах хранения, но и те, которые еще не поступили. Для ТМЦ, находящихся в пути, используют соответствующий акт инвентаризации расчетов по форме ИНВ-6. Для проведения процедуры и составления документа созывается специальная комиссия. Об особенностях такой инвентаризации и заполнения формы ИНВ-6 подробно расскажем в статье.

Нюансы инвентаризации ТМЦ, которые находятся в пути

ТМЦ, находящиеся в пути, принадлежат компании после перехода права собственности к ней. Дата передачи такого права определяется договором. Поскольку товары или иная продукция еще не поступили в места хранения организации, произвести замеры, расчеты и взвешивание не получится. Поэтому все данные в бланк вносят на основании документов, которые свидетельствуют о том, то ТМЦ теперь перешли в собственность компании.

К сведению! Обязанность отражения в бухгалтерской отчетности ТМЦ, находящихся в пути, обозначена в ПБУ 5/01, регламентирующих учет ТМЦ в организациях.

Общие сведения

Обязательной формы для оформления инвентаризации ТМЦ, находящихся в пути, нет. ИНВ-6 была введена в работу Постановлением Госкомстата от 18.08.1998 №88 и до января 2013 года была обязательной. Далее приобрела статус рекомендованной к применению, так как все унифицированные формы перестали быть обязательными. Однако многие компании предпочитают использовать именно бланк ИНВ-6 для собственного удобства и во избежание вопросов со стороны проверяющих органов.

Важно! Если в компании было решено разрабатывать свои бланки, то нужно иметь в виду, что обязательные реквизиты всегда должны присутствовать. Кроме того, любое решение об использовании тех или иных форм (унифицированных либо самостоятельно разработанных) должно быть закреплено в учетной политике хозяйствующего субъекта.

Проводить инвентаризацию должна комиссия во главе с председателем. Утверждать список сотрудников, входящих в нее, должен руководитель. Законодательно нигде не закреплено, сколько и каких работников, должно быть в составе. Как правило, инвентаризацию проводят: работники администрации компании, бухгалтерии, руководители структурных подразделений. Количественный состав — 3-4 человека.

Заполняем форму ИНВ-6

Бланк состоит из 4 страниц. Основная часть документа — это таблица с данными о ТМЦ, которые находятся в пути. Она начинается на первой странице, продолжается на второй и третьей и заканчивается на четвертой. Если ТМЦ не в большом количестве, то можно воспользоваться лишь первой и четвертой страницей. Рассмотрим именно их.

[1]

Первая страница

Сначала вносят данные о компании, документе и сроках инвентаризации:

- название хозяйствующего субъекта, структурного подразделения;

- код по ОКПО;

- код ОКВЭД;

- документ, который является основанием для проведения инвентаризации, его номер и дата составления;

- сроки инвентаризации;

- вид операции;

- номер и дата составления заполняемого акта.

Затем начинается табличная часть. В таблицу вносят такую информацию, как:

- Номер по порядку.

- Название и краткая характеристика ТМЦ в пути, их код или номенклатурный номер.

- Данные о единицах измерения: код по ОКЕИ и название.

- Дата, когда ТМЦ были отгружены.

- Данные о компании-поставщике: название и код по ОКПО.

- Наименование товарно-транспортного документа, дата его составления и номер.

- Количество и сумма по данным товарно-транспортных и расчетных документов.

- Количество и сумма по сведениям бухучета компании.

- Примечание.

Далее подводят итоги по странице в графах с количеством и суммами.

Как уже было сказано, вторая и третья страницы продолжают таблицу. На каждой из них подводят итог по странице.

Четвертая страница

Таблица также продолжается. В конце ее отмечают итог по странице и по акту в общем. Далее указывают общую сумму прописью.

В конце расписываются председатель и все члены комиссии.

Внимание! Если не будет хватать хотя бы подписи одного из членов комиссии, то документ будет считаться недействительным.

Особенности заполнения акта инвентаризации товарно материальных ценностей

Одним из главных документов, который заполняется при проведении инвентаризации на предприятии перед составлением годового баланса, или при смене материально – ответственного лица и реорганизации, является акт. Составить его можно по действующему образцу.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Что это за документ

После каждой проверки на предприятии, либо смене лиц, ответственных за хранение и использование имущества компании, составляется акт инвентаризации. В нем производится фиксация основных предметов материальных ценностей, всех активов. Иначе говоря, акт – это ведомость, составленная для отчетности.

В нем производится фиксация основных предметов материальных ценностей, всех активов. Иначе говоря, акт – это ведомость, составленная для отчетности.

Каждый из перечисленных выше документов составляется в двух экземплярах. Проверка имущества компании может быть осуществлена только в присутствии ответственных лиц.

Особенности составления акта:

- Документ подготавливается только на последнем этапе проверки, когда получены все необходимые данные, цифры.

- Акт обладает большей репрезентативностью, чем обычная накладная по товару, и используется при проведении общих проверок.

- Акт инвентаризации – юридический документ. Он не может быть составлен в свободной форме, с пропуском каких – либо пунктов. Обязательно должны быть приведены все расчеты по имуществу.

В документ включаются характеристики всего имущества, которое имеется на предприятии. Все, кто несет ответственность за проведение инвентаризации в компании, в верхней части бланка обязательно должны поставить свою подпись в разделе «расписка».

Когда его составляют

После того, как организацией будет проведена внутренняя проверка, подготавливается акт инвентаризации, который в дальнейшем должен быть представлен комиссии. К нему прикладывается ведомость расхождений, в случае, если была обнаружена нехватка имущества компании.

Формирование акта о результатах инвентаризации происходит на основании ведомости и других документов, в которых указываются данные по проведенным проверкам.

Акт об итогах проведенной проверки оформляется по каждому сотруднику, который несет материальную ответственность, в случае, если будет обнаружена недостача или излишек товара, рабочего инвентаря и других видов имущества.

При формировании документа обязательно нужно принять во внимание некоторые нюансы:

- Составлять документ может только специально созданная комиссия по инвентаризации, на основании полученных данных проверки. Акт в обязательном порядке подписывается всеми членами проверяющей бригады, минимальное количество которых составляет 2 человека.

- Законодательством установлен официальный бланк документа, которого нужно придерживаться. Предприятие может разработать свой вариант бланка, но при этом должны учитываться действующие правила и нормы, касающиеся не только содержания, но и заполнения акта. В самом начале документа обязательно указывается причина его оформления.

- Указываются персональные данные представителя проверяющей комиссии, а также всех членов. Запись имен производится строго в алфавитном порядке.

- Подробно расписываются все события, на основании которых составляется документ.

- В конце акта указываются полученные выводы и выдвигаются предложения, рекомендации специалистов.

Готовый документ утверждается управляющим организации. Ему передается один экземпляр, а второй остается у представителя комиссии.

Порядок составления

Ни одна инвентаризация не может быть проведена без последующего составления акта, который должен содержать в себе все основные пункты, и быть написанным в соответствие со всеми действующими стандартами и правилами. Каждый этап проведения проверки фиксируется в документе.

Каждый этап проведения проверки фиксируется в документе.

Скачать бланк для заполнения можно по ссылке.

Акт инвентаризации в обязательном порядке должен содержать следующие пункты:

- Наименование организации и город, где располагается офис.

- Основание для проведения инвентаризации – номер приказа.

- Дата начала и окончания процедуры проверки.

- По центру документа ставится слово «РАСПИСКА», под которым излагаются полученные результаты проверок.

- Указывается суть проверки, и приводятся ФИО должностных лиц.

- После слов «Акт составлен комиссией, которая выявила следующее…» указываются результаты проверки.

- Приводятся расчеты, указывается общая сумма на балансе предприятия, после чего может быть выполнена сверка с суммами, указанными в журнале.

- В самом конце документа приводится список всех членов комиссии, их персональные данные и ставятся подписи.

Образец акта инвентаризации товарно-материальных ценностей:

Члены проверяющей комиссии могут вынести предписание по результатам проверки, которое необходимо выполнить в кратчайшие сроки.

Видео по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Образец акта инвентаризации товарно-материальных ценностей

Применяется для отражения данных фактического наличия товарно-материальных ценностей (производственные запасы, готовая продукция, товары, прочие запасы и др. ) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

) в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй — остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого материально ответственного лица или группы лиц берется расписка, которая включена в заголовочную часть формы.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-3 выдается комиссии на бумажных или машинных носителях информации с заполненными графами с 1 по 9. В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни.

В описи ответственные лица комиссии заполняют графу 10 о фактическом наличии товарно-материальных ценностей в количественном выражении. Графа 9 «Номер паспорта» заполняется на материальные ценности, содержащие драгоценные металлы и камни.

При выявлении материальных ценностей, не отраженных в учете, комиссия должна включить их в инвентаризационную опись.

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Сличительные ведомости результатов инвентаризации основных средств (форма № ИНВ-19) и ТМЦ (товарно- материальных ценностей) по форме № ИНВ-18 являются первичными учетными документами, унифицированные формы которых утверждены Постановлением Госкомстата России от 18.08.1998 N 88

Образец заполнения сличительной ведомости и бланк сличительной ведомости по формам № ИНВ-18 и ИНВ-19 вы также найдете в этой статье.

Когда составляются сличительные ведомости

Ведомость результатов инвентаризации по формам № ИНВ-18 и № ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Но сличительные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация также обязана провести инвентаризацию имущества. На выявленное в ходе такой внеплановой проверке негодное и испорченное имущество составляются соответствующие акты, например, Акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или Акт о списании товаров по форме ТОРГ-16, утвержденных Постановлением Госкомстата России от 25.12.1998 N 132 .

Исходя из своего назначения сличительные ведомости по форме № ИНВ-18 и № ИНВ-19 формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно- материальных запасов, а также определяет качественное состояние этих объектов. Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Полученные данные комиссия вносит в ведомости: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям – опись по форме № ИНВ-3 или Акт по форме ИНВ-4, если проводилась инвентаризация отгруженных товарно-материальных ценностей.

Только после составления перечисленных выше описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Что отражается в сличительных ведомостях

В сличительные ведомости по формам № ИНВ-18 и № ИНВ-19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае к сличительной ведомости в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 сличительной ведомости ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18) графы 3, 8, 10 не заполняются.

Сличительные ведомости составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально-ответственному лицу. Ведомости необходимо хранить не менее пяти лет.

Очень часто случается, что в ходе инвентаризации выявляется пересортица-одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно представить комиссии по инвентаризации объяснения о допущенной пересортице.

Если же излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризации отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» сличительной ведомости ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами Положения по бухгалтерскому учету , утвержденным Приказом Минфина России от 28. 06.2010 N 63н.

06.2010 N 63н.

Образец сличительной ведомости результатов инвентаризации основных средств

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, арендованных организацией.

Образец сличительной ведомости результатов инвентаризации ТМЦ

При инвентаризации установлено следующее (2-я страница формы ИНВ-19):

Акт инвентаризации товарно-материальных ценностей образец

| Видео (кликните для воспроизведения). |

Акт инвентаризации ТМЦ — документ который подтверждает факт инвентаризационной проверки, с выводами назначенной рабочей комиссии, внутри организации или внешнего аудита предприятия, наличия товарно-материальных ценностей, денежных средств, прочего имущества.

Порядок проведения инвентаризации

Инвентаризация проводится комиссией, назначенной приказом внутри организации. В составе данной комиссии обязательно должен присутствовать человек несущий ответственность за ТМЦ.

В составе данной комиссии обязательно должен присутствовать человек несущий ответственность за ТМЦ.

В случае проверки объектов строгой отчетности, документации, имеющей степень секретности и другого имущества, ограниченного в свободном обращении, все члены комиссии должны быть допущены к обращению с такими материальными ценностями в соответствии с действующим законодательством и правилами обращения, действующими в организации.

Для чего нужен акт

По итогу проверки составляется акт (протокол) инвентаризации, бланк которого расположен ниже. В разделе нашего сайта «Документооборот» доступны для бесплатного скачивания другие типовые образцы документов.

Акт составляется в необходимом количестве экземпляров и подписываются всеми участниками проверки. Если кто-то отказывается от подписи, то об этом делается соответствующая запись – от подписи отказался непосредственно в документе и скрепляется подписями членов комиссии.

Участвующие в ревизии имеют право делать замечания и дополнения по процедуре проверки. Все существенные замечания должны быть в обязательном порядке внесены в документацию по инвентаризации.

Все существенные замечания должны быть в обязательном порядке внесены в документацию по инвентаризации.

Форма ИНВ-4. Акт инвентаризации товарно-материальных ценностей отгруженных

Инвентаризацию проводят и в отношении тех ТМЦ, которые компания отгрузила контрагенту, но деньги за них еще не были получены. Оформляют результаты процедуры в акте по форме ИНВ-4. Его должны подписать члены комиссии. Как правильно заполнить бланк ИНВ-4, расскажем в статье.

Когда нужна ИНВ-4

Форму используют для инвентаризации двух типов ТМЦ. Первый — не оплаченные в срок отгруженные ТМЦ. Второй — отгруженные, но за них еще не внесли оплату по условиям договора между контрагентами. Первый и второй типы должны быть оформлены отдельными бланками.

Все ТМЦ, по которым указывается информация в акте, должны учитываться на счете 45 плана счетов бухгалтерского учета.

Справка! К ТМЦ на предприятии или в компании относятся товары, готовая продукция, материалы, излишки производства, незавершенное производство и т. д.

д.

Обязательно ли компания должна работать с ИНВ-4?

Форма ИНВ-4 унифицированная, первичный документ. Бланк был введен в работу Постановлением Госкомстата от 18 августа 1998 года №88. ИНВ-4 был обязателен до 2013 года, а затем обязательные унифицированные формы перешли в разряд рекомендованных. Для инвентаризации отгруженных ТМЦ организации вправе составить собственный бланк, дополнив уже существующий. Обязательные реквизиты удалять из формы нельзя, без них документ не будет считаться юридически значимым.

Удобство ИНВ-4 неоспоримо: некоторые компании по-прежнему его используют. Кроме того, проверяющие органы тоже предпочитают работать с унифицированными бумагами.

Внимание! Руководство компании должно принять решение в пользу собственно разработанных или унифицированных бланков и зафиксировать его в учетной политике.

Коротко о комиссии

Для проведения любой инвентаризации в организации должна созываться комиссия. Ее можно утверждать один раз бессрочно либо каждый раз перед проведением проверки приказом руководителя (Приказ Минфина РФ от 13. 06.1995 №49). Количественный состав нигде законодательно не закреплен. Обычно это 3-4 человека и председатель. В составе должны быть обязательно сотрудники бухгалтерии и администрации компании. Также обычно включают юриста, руководителей отделов, экономиста и т.д.

06.1995 №49). Количественный состав нигде законодательно не закреплен. Обычно это 3-4 человека и председатель. В составе должны быть обязательно сотрудники бухгалтерии и администрации компании. Также обычно включают юриста, руководителей отделов, экономиста и т.д.

В проведении инвентаризации должен участвовать весь состав комиссии. Если кто-то из ее членов не будет присутствовать и его подписи не будет на документе, то инвентаризация и бумаги по ней будут считаться недействительными.

Важно! Материально ответственных работников нельзя включать в состав комиссии.

Заполняем форму ИНВ-4

Бланк заполняют на лицевой и оборотной сторонах. Подробно о каждой расскажем ниже.

Лицевая сторона

Первым делом нужно заполнить сведения об организации, инвентаризации и самом документе:

- наименование компании, ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- наименование и реквизиты документа (номер, дата создания), на основании которого осуществляется процедура;

- даты начала и конца инвентаризации;

- вид операции;

- номер счета бухучета;

- номер и дата составления текущего документа.

Затем начинается таблица, куда необходимо внести следующую информацию:

- Порядковый номер записи.

- Наименование организации-покупателя и ее код по ОКПО.

- Название и вид ТМЦ.

- Номенклатурный номер ТМЦ.

- Название единицы измерения и ее код по ОКЕИ.

- Дата отгрузки ТМЦ.

- Наименование ТМЦ, дата отгрузки, номер, количество и сумма по сведениям товарно-транспортных или расчетных бумаг.

- Количество и сумма по информации бухучета.

- Примечание.

В конце заполняется графа «Итого» по данным на странице.

Оборотная сторона

Здесь продолжается таблица. Ее заполняют аналогичным образом. В конце таблицы подводят итог по странице и в целом по акту.

[3]

Далее прописью указывают общую сумму ТМЦ по данным товарно-транспортных или расчетно-платежных бумаг.

В конце документа расписываются члены и председатель комиссии.

На практике при проведении инвентаризации компании зачастую используют унифицированные формы ИНВ. Эти формы утверждены Госкомстатом в постановлениях № 88 и № 26 от 18.08.1998 и от 27.03.2000 соответственно. Формы инвентаризации, таблица которых приведена ниже, включают описи, ведомости, инвентаризационный ярлык, форму приказа, акты инвентаризации, справки и журналы.

Первичные документы по инвентаризации

Госкомстатовские формы не являются обязательными для применения, а компании вправе разрабатывать и использовать свои собственные формы. При этом к оформлению инвентаризационных документов есть определенные требования, которые необходимо учитывать. Прежде всего следует вспомнить положения Закона о бухгалтерском учете № 402-ФЗ и требования к первичным документам. Напомним, что общими требованиями к первичным документам является наличие обязательных реквизитов:

- названия документа;

- даты его составления;

- названия компании;

- отражаемого в документе факта хозяйственной жизни и его величины в натуральном или денежном выражении;

- подписей и должностей ответственных лиц (с расшифровкой).

Специальные требования к оформлению инвентаризационных документов содержат приказы Минфина по инвентаризации. Так, по этим требованиям при проведении инвентаризации должны присутствовать лица, отвечающие за сохранность имущества, а инвентаризационные описи ( ИНВ-1 , ИНВ-1а ) должны быть ими подписаны. Также описи должны подписать и все члены комиссии. Невыполнение этих требований может стать основанием для признания их недействительными, а результатов инвентаризации недостоверными.

Также есть требования и к количеству экземпляров составляемых документов. Так, согласно пункту 2.5 Методических указаний по инвентаризации (приказ Минфина № 49 от 13.06.95) опись или акт инвентаризации должны составляться как минимум в 2-х экземплярах. Согласно пункту 2.11 отдельные описи и сличительные ведомости нужно составлять на чужое имущество (арендованное, переданное на хранение или переработку).

Таблица форм инвентаризации

В нижеприведенной таблице содержатся виды форм, которые утверждены Госкомстатом в постановлениях № 26 и 88.

Инвентаризационная опись образец бланк

В каждой уважающей себя организации время от времени происходит такая вещь как инвентаризация.

Таким образом, контролируется, нет ли, во-первых, в организации воровства, а во-вторых, есть ли сломанные предметы, которые необходимо заменить, дабы не тормозить рабочий процесс, ну и конечно, разобраться, виноват ли кто, что они пришли в негодность и если да, то кто несет вину.

Результатом любой инвентаризации становиться составление инвентаризационной описи.

О ее составлении мы сегодня и поговорим

Что в ней записывают

Для каждой категории вещей, находящихся в организации, разумеется, есть свои особенные бланки. Но так как правила оформления в целом одни и те же, мы не будем вдаваться в тонкости и поговорим сейчас об общих правилах оформления инвентаризационной описи.

Записывают в ней всю информацию, которую получили после проведения инвентаризации. А если конкретнее то, что есть в организации, в каком количестве, кто материально отвечает за эти вещи, в каком они состоянии.

Также отслеживается, как перемещается по организации тот или иной предмет. Все это фиксируется в письменном виде на специальном бланке, который называют инвентаризационным.

Его подписывают и те, кто проводил инвентаризацию, и те, кто несет ответственность за вещи и ценности на предприятии, то есть можно сделать вывод о том, что это вполне официальный документ, который в случае чего может быть доказательством, например, в суде при доказывании факта воровства.

Стоит заметить одну деталь, вещь или вещи не только проверяют на наличие, но и, если в этом есть необходимость, считают количества, делают необходимые замеры.

Еще правила по оформлению

Инвентаризационная опись изготавливается, как и многие официальные документы в двух копиях. Одну забирает себе бухгалтерия для учета, они делают общую сводную таблицу, но это уже другая история. А второй забирает человек, который несет ответственность за вещи, которые записаны в данной описи.

И еще одно правило, на которое хотелось бы обратить внимание. Еще перед началом инвентаризации, тот самый человек, о котором мы говорили выше, то есть который материально отвечает за вещи, расписывается за то, что все вещи, по его мнению, в порядке, нарушений нет и можно проводить проверку.

Мы употребили слово «проверка», потому что на деле инвентаризация – это и есть проверка вещей на целость и сохранность.

Если были обнаружены испорченные, негодные вещи, то их также в опись вносят, но помимо этого на них составляют дополнительные бумаги, в которых отражается, что данная вещь пришла в негодность. На основании этих бумаг, вещь потом списывают и утилизируют, то есть выкидывают.

Бывает и такое, что пока проверяли, нашли новые ценности, которые никому лично не принадлежат. Что делать в этом случае? Ничего особенного, они также вносятся в опись, а уже потом начальники, на основании всех документов решают, что делать с этими предметами.

Вот в принципе и все тонкости, которых на деле оказалось не так уж и много.

Ниже расположен типовой бланк и образец инвентаризационной описи вариант которого можно скачать бесплатно

Акт инвентаризации товарно-материальных ценностей

При работе организации с товарно-материальными ценностями возникает необходимость в регулярном проведении инвентарных проверок для подтверждения наличия ТМЦ, учтенных на балансе предприятия.Помимо обязательных общих проверок, инвентаризация должна проводиться также при смене материально ответственного лица.

Процедура проведения инвентаризации

- Приказом руководителя устанавливается состав комиссии для проведения проверки. Количество членов комиссии должно быть не менее трех человек. В приказе также может быть указан график выполнения работ или конечная дата, к которой проверка должна быть проведена.

- Получение расписки с сотрудника, несущего материальную ответственность за сохранность ТМЦ, в наличии вверенных ценностей в полном объеме.

- В ходе проверки формируется инвентаризационная опись, которая оформляется как приложение к акту. То есть акт является документом, содержащем результат проверки, а в описи перечислены объекты инвентаризации с указанием статуса и необходимых сведений о них: наименование, стоимость, количество, единица измерения, инвентарный номер, а также основание учета.

- По итогам инвентаризации составляется акт, форма которого выбирается в зависимости от состава учитываемых ценностей. Акт подписывается всеми членами комиссии.

- Если в ходе проверки были выявлены расхождения между предполагаемым и фактическим наличием, составляется сличительная ведомость по обнаруженным расхождениям. Она заполняется бухгалтерией на основании учетных данных и предоставленного комиссией акта (форма ИНВ-19).

Варианты оформления результатов проверки

Поэтому, несмотря на существование различных форм акта в зависимости от вида учета ценностей, каждая из форм должна содержать определенные обязательные сведения:- Дата и место проведения проверки;

- Данные об организации;

- Дата и номер приказа о проведении инвентаризации;

- Состав комиссии;

- Объект проверки;

- Результат инвентаризации, заключение комиссии;

- Подписи всех членов комиссии;

- Приложения.

Выбор формы бланка для инвентарной описи и акта инвентаризации зависит от вида проверяемого имущества и способа его учета на балансе предприятия:

- ИНВ-1 – опись основных средств.

- ИНВ-1а – опись нематериальных активов.

- ИНВ-3 – ТМЦ.

- ИНВ-4 – форма бланка, используемая при инвентаризации отгруженных товаров. Используется для учета товаров, сделка купли продажи по которым уже оформлена, но деньги продавцу еще не перечислены, поскольку срок оплаты еще не наступил или был нарушен покупателем. Товары, неоплаченные в срок, и товары, по которым срок оплаты еще не подошел, учитываются в отдельных актах. Опись, содержащая неоплаченные в срок ТМЦ, в графе «Примечание» должна содержать наименование покупателя.

- ИНВ-5 – используется для учета ТМЦ, принятых на ответственное хранение.

- ИНВ-6 – используется для учета ценностей, находящихся на момент проверки в пути.

В период проведения проверки все операции с проверяемым имуществом должны быть приостановлены, поскольку в ходе сопоставления наличия товар не может быть реализован и снят с учета.

Нюансы процедуры инвентаризации

В тех случаях, когда у членов комиссии имеются расхождения по поводу результатов инвентаризации, любой участник имеет право отказаться подписывать акт, с заключением которого он не согласен. Этот факт должен быть отражен в акте.В случаях, когда проверяется имущество с ограниченным доступом, например из-за присвоения степени секретности или для работы с ним требуется официальный допуск, все члены комиссии обязаны иметь необходимый допуск и квалификацию для работы с таким имуществом.

Готовый акт не должен содержать незаполненных граф или строк, также недопустимы помарки и подчистки.

Акт инвентаризации оформляется в двух экземплярах. Первый остается у сотрудника, несущего материальную ответственность за проверяемое имущество, второй передается в бухгалтерию предприятия. В случае с формой ИНВ-6, когда инвентаризуемое имущество находится в пути, один экземпляр комиссия оставляет себе, второй передает в бухгалтерию.

[2]

Правильно оформить проведение инвентаризации в программе 1С поможет следующий видеоматериал:

Акт инвентаризации ТМЦ отгруженных ИНВ-4

Инвентаризация ТМЦ сопровождается оформлением специальных описей, в которые вносится информация о наличии и количестве товаров и материалов. ТМЦ, которые были отгружены покупателю, но еще им не оплачены, также подлежат инвентаризации, однако, для отражения информации по этим ценностям заполняется отдельный документ, именуемый – акт инвентаризации ТМЦ отгруженных ИНВ-4.

В качестве примера мы заполнили форму ИНВ-4, заполненный образец можно скачать внизу статьи.

В отношении товарно-материальных ценностей, которые не отгружены и находятся на складах организации, заполняется инвентаризационная опись ИНВ-3, бланк и образец которой можно скачать здесь.

ТМЦ, принятые на ответственное хранение, отражаются в описи ИНВ-5, а ТМЦ, находящиеся в пути, в акте ИНВ-6.

Образец заполнения

В акте вносятся сведения по тем товарам и материалам, которые отгружены покупателю, но оплата по ним еще не поступила по причине не подошедшего или уже просроченного срока.

Акт заполняется инвентаризационной комиссией в двух экземплярах (для ответственного лица и бухгалтерии). Состав комиссии утверждается приказом о проведении инвентаризации.

Порядок заполнения «шапки» акта ИНВ-4 ничем не отличается от заполнения аналогичной части в описи ИНВ-3. Указывается стандартная информация об организации и самой инвентаризации (сроки ее проведения, номер и дата приказа). Номер счета в данном случае указывается – 45.

В табличной части бланка ИНВ-4 заполняются сведения о ТМЦ, которые отгружены, но не оплачены. Данные вносятся на основании соответствующих документов, подтверждающих отгрузку продукции, товаров, а также по данным бухгалтерского учета.

Документальные показатели сравниваются с учетными показателями. Если выявляются какие-либо отклонения в ту или иную сторону, то необходимо по этим отклонениям составлять сличительную ведомость. Этим занимается бухгалтерия на основании полученного экземпляра акта инвентаризации ИНВ-4.

| Видео (кликните для воспроизведения). |

КОНСУЛЬТАЦИЯ ЮРИСТА

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

8 800 350 84 37

Члены комиссии, заполнившие акт инвентаризации отгруженных товарно-материальных ценностей, должны подписать его.

Акт инвентаризации ТМЦ отгруженных ИНВ-4 образец – скачать.

Источники

Конев, Д. В. Признание и приведение в исполнение иностранных судебных актов по гражданским и торговым делам в Германии и России. Сравнительно-правовой анализ / Д.В. Конев. — М.: Wolters Kluwer, 2015. — 262 c.

Великородная, Л. И. Государственная регистрация юридических лиц: от создания до ликвидации / Л.И. Великородная. — М.: Московская Финансово-Промышленная Академия, 2011. — 304 c.

Правоведение. — М.: КноРус, 2010. — 472 c.- CD-ROM. Лекции для студентов. Юридические науки. Диск 2. — Москва: РГГУ, 2016. — 451 c.

- Губина, И.Ю. Латинский словарь юридических терминов и выражений / ред. В.А. Минасова, И.Ю. Губина. — М.: Ростов н/Д: Феникс, 2017. — 320 c.

Образец акта инвентаризации товарно-материальных ценностей

Оценка 5 проголосовавших: 1Здравствуйте! Меня зовут Аркадий, 17 лет как я работаю юристом. За это время я получил опыт в этой сфере и хочу научить посетителей сайта решать разнообразные юридические вопросы.

Данные тщательно обрабатывали и группировались для удобства пользования, а вся информация изложена в доступном виде. Перед применением обязательная консультация со специалистом.

Акт инвентаризации основных средств ИНВ-1 — образец 2020 — 2021 годов

Акт инвентаризации основных средств (или инвентаризационная опись) составляется каждой организацией не реже, чем один раз в три года. Для чего предназначен этот документ, как он оформляется и где найти заполненный образец, расскажем далее в статье.

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34 н.

О порядке проведения инвентаризации активов и обязательств подробно рассказали эксперты КонсультантПлюс. Получите бесплатный временный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Скачать бланк и заполненный образец формы ИНВ-1 вы можете на нашем сайте.

Скачать образец ИНВ-1

См. также статью «Унифицированная форма № ИНВ-1 — бланк и образец».

Оформить решение о проведении инвентаризации вам поможет наша статья «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Выявление расхождений в ходе инвентаризации

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

О форме ИНВ-18 см. в материале «Унифицированная форма № ИНВ-18 — бланк и образец».

Результаты расхождения данных отражаются в бухучете следующим образом:

- излишки оприходуются по рыночной стоимости;

- суммы недостач в пределах норм списываются на издержки организации, при наличии сверхнормативных показателей ― за счет виновных лиц.

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Подробнее о проведении сверки на предприятии см. статью «Как провести инвентаризацию перед годовой отчетностью?».

Итоги

По итогам инвентаризации ОС всегда оформляют акт инвентаризации. Чтобы зафиксировать излишки и недостачи, составляют сличительную ведомость. Оба документа можно оформить по унифицированным формам. Образцы их заполнения вы можете найти по ссылкам, которые мы привели в статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Акт инвентаризации находящихся в пути товарно-материальных ценностей ИНВ-6

Чтобы провести проверку товаров, находящихся в пути, оформляют специальный акт инвентаризации товарно-материальных ценностей. Образец заполнения формы ИНВ-6, бланк и инструкция — ниже на странице.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Также акт инвентаризации товарно-материальных ценностей, находящихся в пути, составляют , когда доставка занимает много времени. Например, если ТМЦ перевозят морским транспортом, но провести проверку уже надо. Как заполнить бланк ИНВ-6 — читайте далее.

Образец заполнения ИНВ-6

Инвентаризацию должна проводить назначенная руководителем комиссия. Директор должен оформить приказ о проведении проверки по форме ИНВ-22.Форма ИНВ-6 заполняется в двух экземплярах. Один передается в бухгалтерию, второй остается у проверяющих.

Бланк акта инвентаризации товарно-материальных ценностей ИНВ-6 обязательно должен содержать:

- Название компании.

- Номер документа и дату его составления.

- Дату вывоза товаров.

- Наименование ТМЦ, стоимость, а также количество: фактическое и по данным бухучета.

- Информацию о документах, на основании которых отгрузили товар, например, номер транспортной накладной.

Подписать ИНВ-6 должны все члены комиссии.

Смотрите наш акт инвентаризации ТМЦ, находящихся в пути, — в нем цветом выделены все обязательные к заполнению графы.

В МоемСкладе вы найдете все нужные для бизнеса документы. Их можно заполнить онлайн и сразу при необходимости отправить контрагенту. Вы экономите до 70% времени на рутине, а также получаете архив всех созданных документов, доступ к которым есть в любое время.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Далее мы разобрали часто задаваемые вопросы об оформлении формы ИНВ-6.

Мы взяли свой собственный бланк за образец акта инвентаризации товарно-материальных ценностей, находящихся в пути. Можно ли так делать?

Можно. Но учтите, что документ достаточно непростой, поэтому лучше возьмите за образец наш акт инвентаризации товарно-материальных ценностей, находящихся в пути.

Можно ли в МоемСкладе бесплатно скачать бланк ИНВ-6 в word?

Конечно. В МоемСкладе есть бланки во всех удобных форматах.

Бесплатно скачать бланк ИНВ-6 (word)

Посмотреть образец заполнения ИНВ-6 можно здесь.

Вам могут пригодиться:

Приказ о проведении инвентаризации

Ведомость учета выявленных инвентаризацией результатов

Другие формы документов

Акт инвентаризации образец. Составляем акты о результатах инвентаризации. Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами

Проводя полную или частичную инвентаризацию товарно-материальных ценностей (ТМЦ), комиссия выделяет группу товаров, материалов и продукции, которые уже были отгружены покупателю, но еще не оплачены. В ходе проверки составляется акт инвентаризации ИНВ-4.

К товарно-материальным ценностям предприятия относятся: готовая продукция, сырье, товары, излишки производства, при этом заполняется бланк инвентаризационной описи ИНВ-3 и не учитываются отгруженные заказчиком товары, за которые еще не прошла оплата. По этой группе товаров заполняется отдельный акт ИНВ-4. Если товары приняты на хранение, то основная информация отражается в . Все ТМЦ, которые находятся на пути следования, инвентарная комиссия отражает .

Если ТМЦ уже отгружены, но не оплачены, или оплата не поступила в срок, то при этом заполняется акт ИНВ-4. Все другие документы также заполняются инвентаризационной комиссией, которая утверждается специальным приказом для проведения плановых (внеплановых) инвентаризаций. Всего будет 2 бланка: один отдают в бухгалтерию, другую отправляют материально-ответственному лицу.

Акта инвентаризации товарно-материальных ценностей (форма ИНВ-4) – пример заполнения

При заполнении бланка есть некоторые особенности, например, форма заполняется с двух сторон. Лицевая сторона содержит шапку и заполняется как бланк описи ИНВ-3.

На бланке ставится порядковый номер и дата заполнения. Далее следуют графы, в которые включают данные по всем отгруженным материалам, товарам и продукции. Одна позиция – 1 группа, в которой имеется 16 граф.

1 — № по порядку;

2, 3 – наименование и ОКПО заказчика услуг, покупателя, лица, которому отгружались товары;

4, 5 – наименование ТМЦ, х-ка и номенклатурный № ТМЦ;

6, 7 – наименование и ОКЕИ единицы измерения;

8 – число, месяц, год отгрузки;

9 – 13 – графы заполняются на основании имеющихся отгрузочных документов, это может быть товарно-транспортная, товарная накладная накладные и другие расчетно-платежные и т.д. Наименование документа и его № и дата выдачи вносятся в отдельную графу. Также указывается количество товара, вес и сумма

14, 15 – графы заполняются по данным бухгалтерии – количество отгруженного товара или продукции, общая сумма.

16 – в примечании акта для всех отгруженных, но не оплаченных товаров, вписываются данные покупателя.

Все ТМЦ в таблице заполняются в отдельную строку, после выводятся итоги по графам 12-15. После чего выявляются расхождения. Обязательно внизу самого акта прописывается прописью сумма отгруженных, но не оплаченных ТМЦ.

Члены комиссии ставят подписи и передают форму в бухгалтерию

На сегодняшний день существует большое количество предприятий и организаций, осуществляющих свою деятельность в разных населенных пунктах и в различных сферах деятельности. Для ведения работы используется различная техника, оборудование, компьютеры, мебель и так далее.

Безусловно, все это имеет определенную ценность. Для того чтобы вести учет товарно-материальных ценностей, выполняется инвентаризация . Данный процесс сопровождается составлением различных документов, имеющих определенную структуру и предоставляющих людям информацию, которая им интересна.

Определение

Акт инвентаризации ценностей товарно-материального характера является одним из таких документов . Он должен быть составлен специальной комиссией по . Отметим, что документ составляется в установленной законодательством форме , которая утверждается при помощи постановления.

Стоит сказать, что данный акт является ничем иным, как подтверждением документального характера по поводу наличия товарно-материальных ценностей в компании или организации, ее финансов, а также бланков.

Несмотря на то, что такой акт имеет установленную форму составления, в отдельных случаях документы могут отличаться между собой содержанием и структурой. К примеру, к таким документам могут относиться следующие виды актов :

- про инвентаризационную кассу;

- про проверку задолженности недостач и краж;

- про инвестиционные материалы;

- про инвентаризацию расчетов с покупателями, поставщиками и прочими лицами, выступающими в качестве кредиторов и дебиторов.

Таким образом, каждому из документов такого характера соответствует бланк, имеющий установленную форму.

Особенности

Говоря про документы данного вида прежде всего следует упомянуть бланки инвентаризации . Без их использования невозможно правильно выполнить процесс инвентаризации, который проводится в соответствии с определенными правилами и стандартами. Необходимо отметить, что каждый этап выполнения данной процедуры сопровождается специальным бланком , имеющим утвержденную форму.

Попробуем разобраться с каждым из документов, который нужен для проведения учета результатов процедуры инвентаризации в компании, организации или на предприятии. Отметим, что крайне важно изучить эти документы. В таком случае они будут заполнены верно.

Правильное заполнение

В том случае, если на предприятии имеются товарно-материальные ценности, то склады, которые закреплены за ними, периодически могут подвергаться процессу инвентаризации . Стоит сказать, что данный процесс отличается сложностью и трудоемкостью.

Необходимо отметить, что он связан с тем, что чаще всего товары представлены в большом количестве и в широкой номенклатуре. Основной задачей, которая ставится перед процедурой инвентаризации, является выполнение проверки на соответствие количества показателей с их действительным назначением.

В том случае если выполняется процедура инвентаризации товарных и материальных ценностей, то необходимо производить заполнение акта в соответствии с формой ИНВ-4 . Следует отметить, что данная форма имеет «типовой» внешний вид и может использоваться в процессе оформления акта на инвентаризацию ценностей товарно-материального вида.

Помимо этого, документ применяется в случае, если произошла смена ответственного за ценности лица в организации. Процедура выполняется во время передачи всех документов человеку, которого назначили ответственным.

В описях на материальные и товарные ценности нужно указать ряд определенных данных . Прежде всего, к ним относят:

- название товара, который был отгружен;

- количество и стоимость товаров;

- дата выполнения отгрузки;

- номер и список документов, которые говорят про учет на счетах.

В связи с тем, что данный акт используется в процессе инвентаризации цены на товарно-материальные ценности, то для различных категорий товаров необходимо выполнять составление разных актов — на товарно-материальные ценности, срок оплаты которых не наступил, а также на ценности отгруженного вида, которые не были оплачены покупателем в срок.

Если же на предприятии имеются ценности товарно-материального вида, которые не были оплачены вовремя, то в пункте «Примечаний» следует указать имя покупателя. Заполнение акта применяется непосредственно перед тем, как будет выполнена отгрузка ценностей.

Данный акт, подразумевающий выполнение инвентаризации товарных и материальных ценностей, должен быть составлен в двух копиях . Отметим, что составлением данного документа занимаются люди, которые выступают в роли ответственных за проведение инвентаризации на предприятии, в организации или компании.

На финальном этапе составления документ должен быть подписан . Первая копия заполненного акта остается непосредственно у материально ответственного человека, а вторая отдается в бухгалтерский отдел.

Осуществляя заполнение актов, подразумевающих выполнение инвентаризации, необходимо соблюдать ряд правил . Именно от правильности их соблюдения зависит верность выполнения процедуры по составлению данного документа. Здесь идет речь про следующие правила :

- Акты должны быть заполнены от руки или же при помощи компьютерной техники, в специализированных редакторах, а после распечатаны.

- Подпись в любом случае должна ставится чернилами или шариковой ручкой.

- В документе должны отсутствовать какие-либо исправления или ошибки.

- Нельзя чтобы в бланке данного акта были строки или графы, которые не заполнены.

- Ценности и их количество должны быть указаны в номенклатуре, а также в единицах измерений, которые приняты в учете.

Впервые сталкиваясь с необходимостью проведения работ по составлению акта на инвентаризацию, можно использовать программное обеспечение . На сегодняшний день существует большое количество специализированных программ данного вида, которые позволяют вести инвентаризационный учет и в целом, упростить процесс проведения инвентаризации.

Процесс автоматизации работы с документацией

В связи с тем, что ошибки при заполнении таких документов допускают даже опытные специалисты, которые много раз сталкивались с подобной работой, то у тех, кто не имеет опыта, вероятность допущения ошибки является очень большой .

Для того чтобы в значительной степени сэкономить свое время на выполнении данной процедуры, необходимо избавиться от ошибок, которые возникают. Для этого рекомендуется использовать программы, подразумевающие заполнение бланков в автоматическом режиме.

Подобные программы, как уже отмечалось, представлены в большом количестве и имеют много преимуществ. К таким достоинствам использования программных продуктов, обеспечивающих возможность автоматического заполнения актов инвентаризации товарно-материальных ценностей, относят:

- Автоматическое заполнение документов.

- Добавление печати и подписей (при необходимости выполнить пересылку посредством электронной почты).

- Возможность создания фирменных бланков организации, на которых будут присутствовать логотипы, а также реквизиты для проведения оплаты.

- Возможность сохранения документа в любом интересующем электронном формате.

- Возможность отправки акта посредством электронной почты непосредственно из программы.

- Ведение складского учета имеющихся товаров, которые представляют материальную ценность.

Необходимо отметить, что подобные программные продукты чаще всего предназначены не только для автоматического изготовления документов. Используя их, существует возможность без каких-либо проблем выполнять управление всей компанией или организацией. К тому же, нередко такие программы связаны с сервером.

Таким образом, авторизовавшись на компьютере или мобильном устройстве, существует возможность посредством сети интернет получить нужную информацию или выполнить какие-либо действия . Отметим, что единственным условием в данном случае является наличие доступа в интернет.

Правильно подойдя к вопросу составления такого документа, как акт товарно-материальных ценностей, существует возможность вести подробный учет всего имеющегося на предприятии или в компании имущества . Отметим, что подобные программы также позволяют обеспечить эффективность работы с клиентами, персоналом, партнерами и так далее. Торговый, финансовый и складской учет также будут вестись должным образом.

Как избежать сложностей при составлении

Как уже отмечалось, осуществляя составление данного документа, могут возникать ошибки в заполнении бланка . Прежде всего, это объясняется тем, что у человека недостаточно опыта работы в данном вопросе. В результате на инвентаризационный процесс затрачивается очень много времени.

Чтобы избежать подобной ситуации, необходимо иметь в штате своей организации или компании специалиста с опытом работы. Профессионалы знают, какие нюансы существуют в решении этого вопроса и соответственно смогут выполнить составление акта инвентаризации товарно-материальных ценностей за минимальный период времени, а также в полном соответствии с установленным нормами.

Если речь идет про небольшую организацию, в штате которой отсутствует такой специалист, то всегда можно обратиться в сторонние компании, предоставляющие услуги по составлению документов. Рекомендуется обращаться в компании, имеющие репутацию. Как правило, про их деятельность всегда можно прочитать много хороших отзывов.

В том случае если компания дорожит своей репутацией, то ее специалисты всегда будут рады предоставить клиентам грамотный и развернутый ответ на вопрос. При этом в большинстве случаев предоставление консультации является совершенно бесплатной . Позвонив в выбранную фирму или лично посетив офис, клиент сможет получить интересующую его информацию в полном объеме. Отметим, что общаясь с профессионалом, вы сразу же сможете определить его квалификационные навыки.

Как можно заметить, составление акта инвентаризации товарно-материальных ценностей является достаточно сложной задачей . Именно поэтому для того чтобы в решении этого вопроса не возникло сложностей, необходимо подойти к нему ответственно. В противном случае, при дальнейшей работе может возникнуть много разных проблем и сложностей, которые нужно будет решать очень быстро.

Как происходит инвентаризация при смене материально ответственного лица? Подробности — в данном видео.

На практике при проведении инвентаризации компании зачастую используют унифицированные формы ИНВ. Эти формы утверждены Госкомстатом в постановлениях № 88 и № 26 от 18.08.1998 и от 27.03.2000 соответственно. Формы инвентаризации, таблица которых приведена ниже, включают описи, ведомости, инвентаризационный ярлык, форму приказа, акты инвентаризации, справки и журналы.

Первичные документы по инвентаризации

Госкомстатовские формы не являются обязательными для применения, а компании вправе разрабатывать и использовать свои собственные формы. При этом к оформлению инвентаризационных документов есть определенные требования, которые необходимо учитывать. Прежде всего следует вспомнить положения Закона о бухгалтерском учете № 402-ФЗ и требования к первичным документам. Напомним, что общими требованиями к первичным документам является наличие обязательных реквизитов:

- названия документа;

- даты его составления;

- названия компании;

- отражаемого в документе факта хозяйственной жизни и его величины в натуральном или денежном выражении;

- подписей и должностей ответственных лиц (с расшифровкой).

Специальные требования к оформлению инвентаризационных документов содержат приказы Минфина по инвентаризации. Так, по этим требованиям при проведении инвентаризации должны присутствовать лица, отвечающие за сохранность имущества, а инвентаризационные описи (ИНВ-1 , ИНВ-1а) должны быть ими подписаны. Также описи должны подписать и все члены комиссии. Невыполнение этих требований может стать основанием для признания их недействительными, а результатов инвентаризации недостоверными.

Также есть требования и к количеству экземпляров составляемых документов. Так, согласно пункту 2.5 Методических указаний по инвентаризации (приказ Минфина № 49 от 13.06.95) опись или акт инвентаризации должны составляться как минимум в 2-х экземплярах. Согласно пункту 2.11 отдельные описи и сличительные ведомости нужно составлять на чужое имущество (арендованное, переданное на хранение или переработку).

Таблица форм инвентаризации

В нижеприведенной таблице содержатся виды форм, которые утверждены Госкомстатом в постановлениях № 26 и 88.

| Индекс формы | Наименование формы | Формат |

|---|---|---|

| ИНВ-1 | Инвентаризационная опись основных средств | 2А4 |

| ИНВ-1а | Инвентаризационная опись нематериальных активов | 2А4 |

| ИНВ-2 | Инвентаризационный ярлык | Б5 |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей | 2А4 |

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных | А4 |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | 2А4 |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | 2А4 |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них | 2А4 |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | 2А4 |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | 2А4 |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств | А4 |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов | А4 |

| ИНВ-15 | Акт инвентаризации наличных денежных средств | А5 |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | 2А4 |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | А4 |

Инвентаризация является одним из инструментов контроля организации за своими ценностями и обязательствами. Инвентаризация проводится на предприятии ежегодно для корректировки сведений учета. Проведение инвентаризации и оформление ее результатов утверждаются приказами руководителя организации.

Порядок проведения инвентаризации