Ликвидные активы предприятия. Формулы

Содержание страницы

Финансовая успешность и потенциал предприятия характеризуются различными показателями, среди которых одним из ключевых является ликвидность. По ее уровню судят не только о платежеспособности компании, но и о ее рыночной устойчивости.

Рассмотрим, какие бывают степени ликвидности активов и как проанализировать уровень ликвидности компании по его отражению в балансе бухгалтерии.

Вопрос: Как контролируется текущая ликвидность активов акционерных обществ?

Посмотреть ответ

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

В каком разделе баланса представляется информация об оборотных (более ликвидных по сравнению с внеоборотными) активах?

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве».

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Как рассчитать коэффициент ликвидности по бухгалтерскому балансу?

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

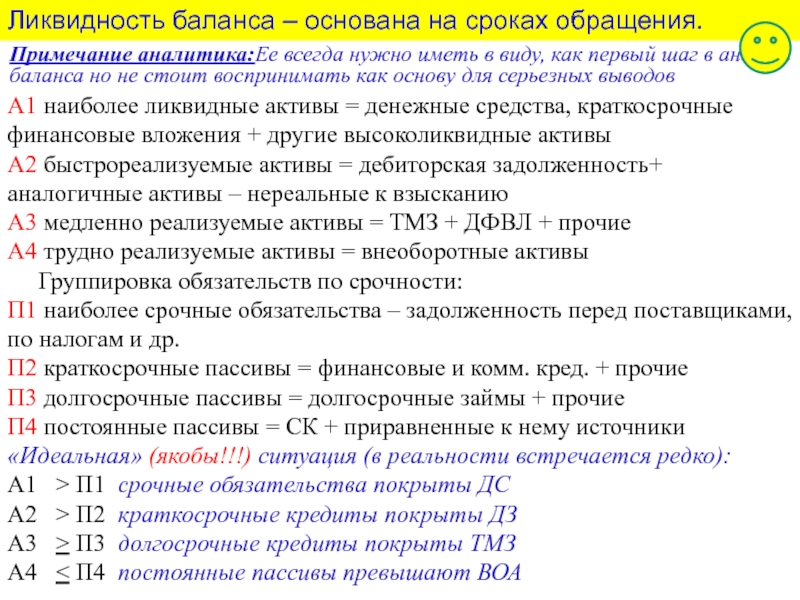

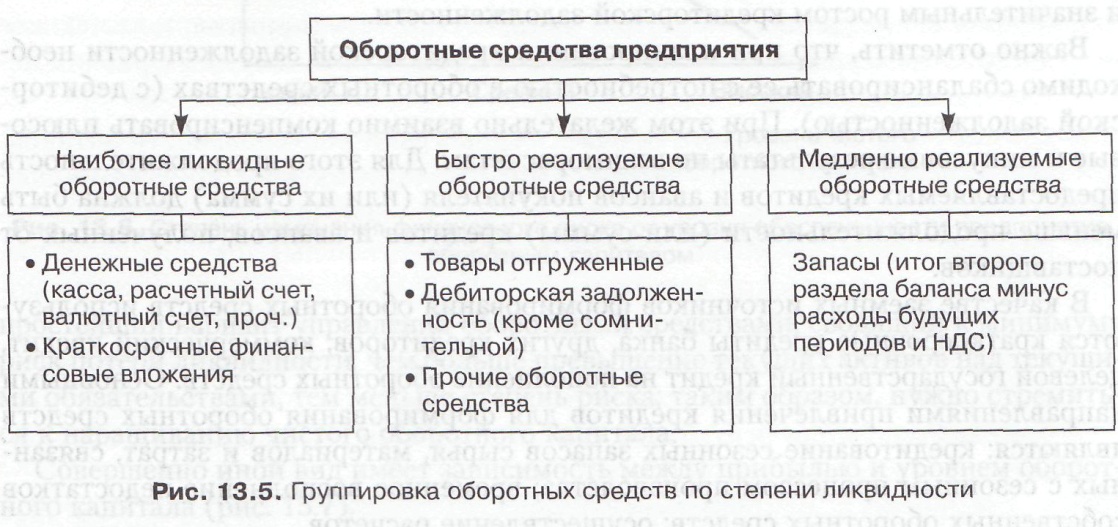

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

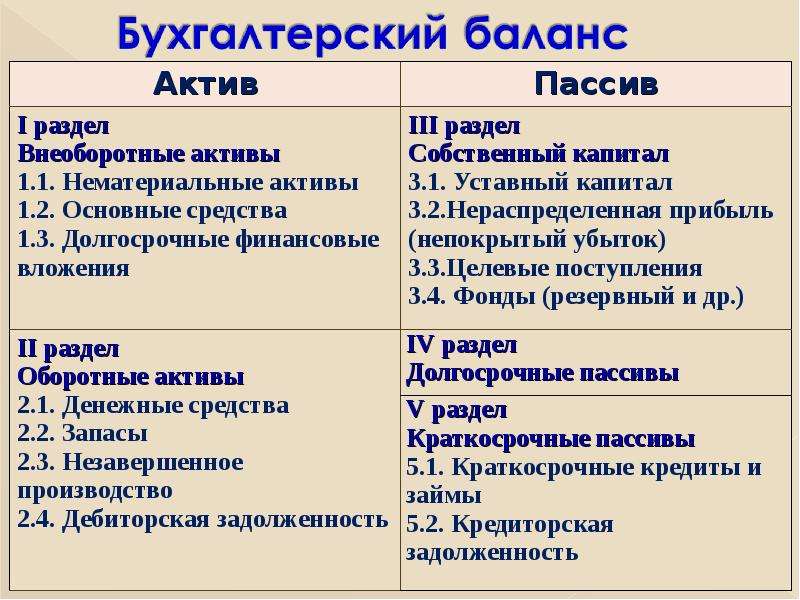

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А 1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные.

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Определение ликвидности баланса

Приблизительная оценка ликвидности

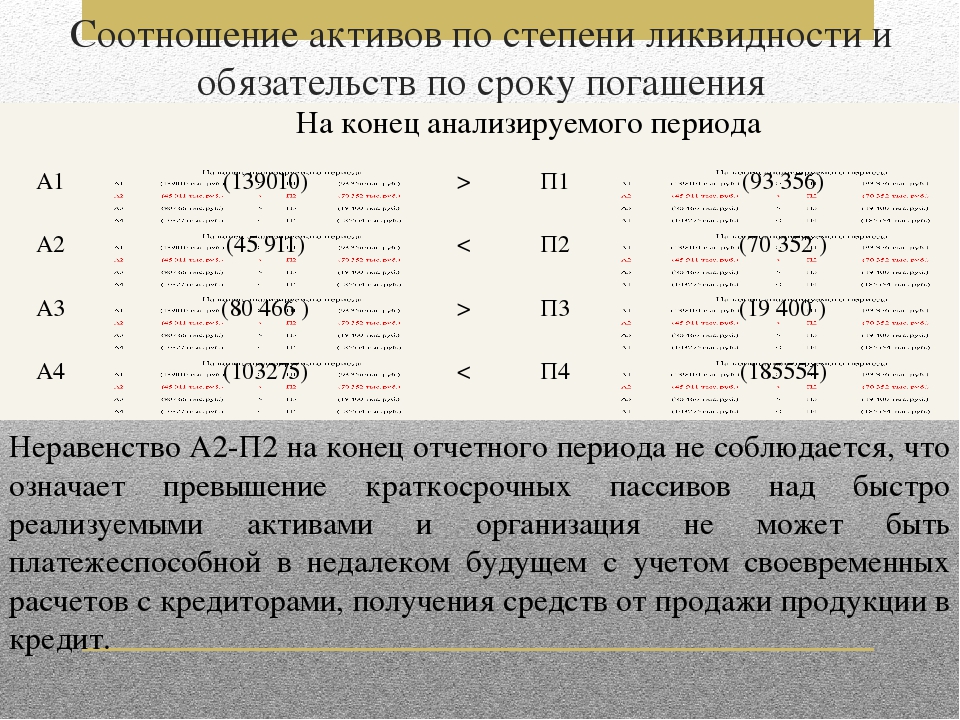

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

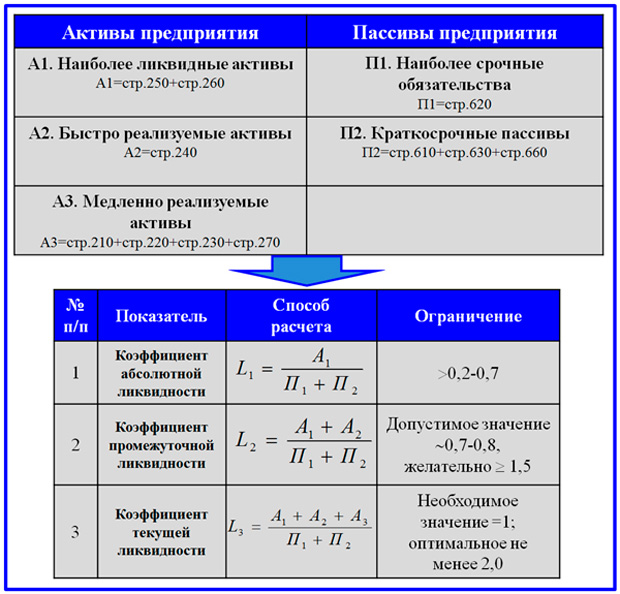

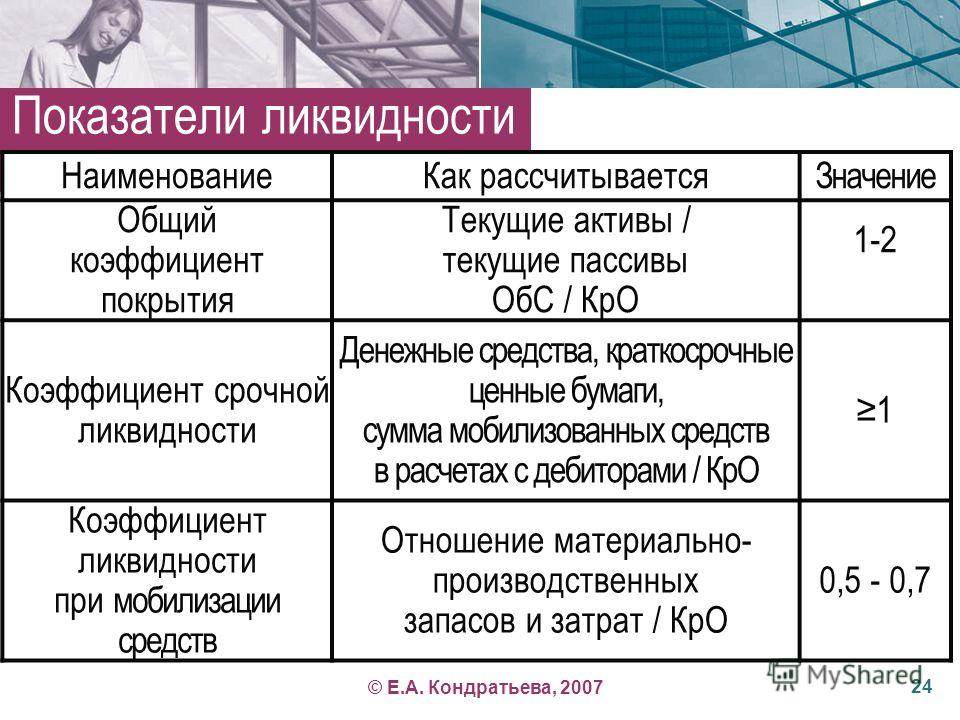

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

- Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

- Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства.

Формула для вычисления:

Формула для вычисления:

Кабс.ликв. = А1 / (П1 +П2).

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Формула для вычисления:

Формула для вычисления:Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

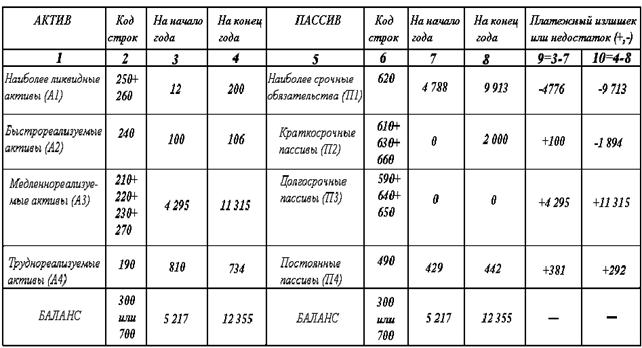

Анализ ликвидности баланса: сравните активы и пассивы

Автор: Анатолий Георгиевич Пopшнeв, доктор экономических наук, профессор, член-корреспондент РАН, заведующий кафедрой маркетинга Государственного университета управления.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

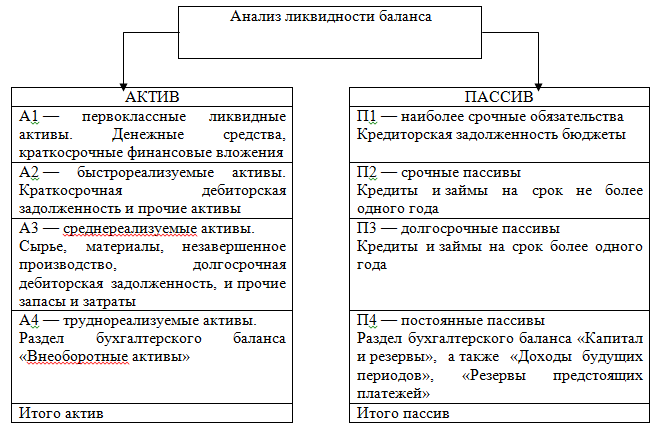

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

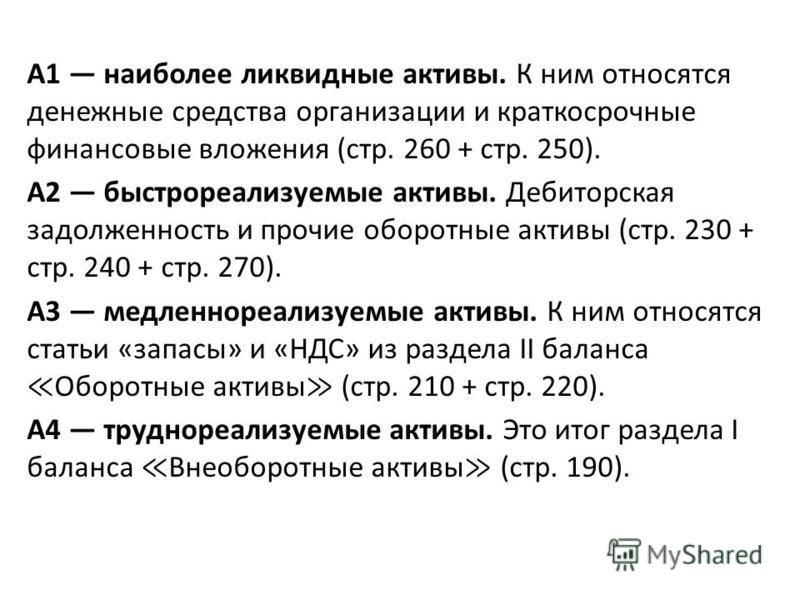

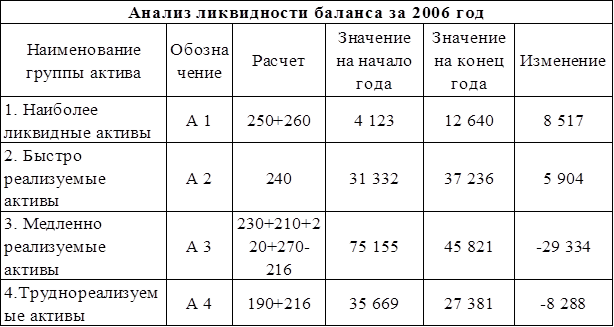

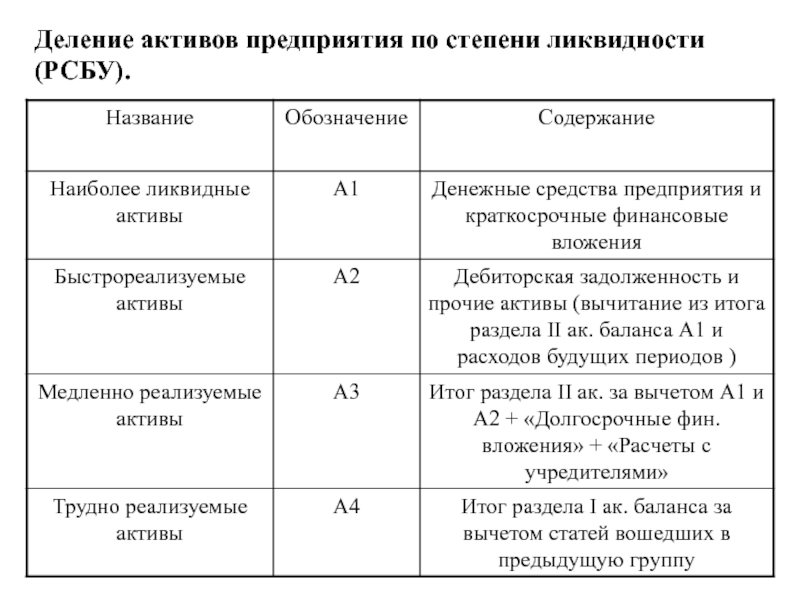

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

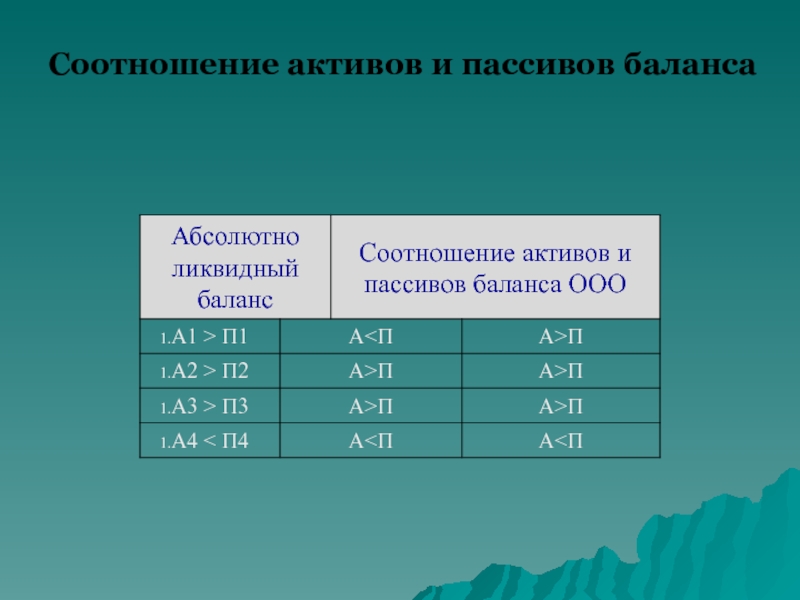

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл. 1). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | ||||||

| II | ||||||

| III | ||||||

| IV | ||||||

| Итого | ||||||

Таблица 1. Таблица покрытия.

Таблица покрытия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Практические современные знания из области финансов.

Виды активов — Контур.Эксперт — СКБ Контур

Заполните, пожалуйста, все поля.

Кому:

Контур.Эксперт

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

Высоколиквидные активы банка

Ликвидность коммерческого банка

Ликвидность любого коммерческого банка является самой важной характеристикой, а так же важным качеством для активов банка.

Определение 1

Ликвидность коммерческого банка является способностью любого банка в полном объеме, а так же в кратчайшие сроки выполнять свои обязательства.

Замечание 1

Структура активов коммерческого банка оказывает существенное влияние на уровень ликвидности банка.

Ликвидные активы банка и их классификация

Ликвидными активами коммерческого банка называют группу активов, которые могут быстро и качественно реализованы в денежные средства. Ликвидностью активов банка называют скорость и легкость в реализации активов в денежные средства.

Существует классификация активов банка по уровню их ликвидности:

Рисунок 1. Активы банка по уровню их ликвидности. Автор24 — интернет-биржа студенческих работ

- Высоколиквидные или первоклассные ликвидные активы банка. Такие активы представляют собой денежные средства в кассе банка, на счетах банка (корреспондентские счета в ЦБ, счета в других банках), а так же ценные бумаги, принадлежащие государству.

- Относительно ликвидные активы банка. Такие активы представляют собой краткосрочные кредиты (сроком до 30 дней), кредиты, выданные другим банкам (межбанковские кредиты), депозиты на срок «до востребования», краткосрочные векселя, факторинговые операции.

- Менее ликвидные активы банка. Такие активы выражаются в форме долгосрочных активов и инвестиций.

- Неликвидные активы банка. К таким активам относят нематериальные активы банка (реклама, патенты и т.д.), оборотные активы – здания, сооружения, а так же просроченную задолженность по выданным кредитам.

Готовые работы на аналогичную тему

Такую классификацию ликвидности активов определил Центральный банк.

Высоколиквидные активы банка

К высоколиквидным банковским активам относят активы, имеющие денежную форму, а именно: денежная наличность в кассе банка, остатки денежных средств других коммерческих банков на счетах корреспондентских счетах. К таким активам можно так же отнести резервы, которые характеризуются легко реализуемостью в денежную форму, например ценные бумаги государства.

Замечание 2

Чем больше высоколиквидных активов в структуре активов коммерческого банка, тем выше уровень ликвидности баланса банка.

Представим классификацию высоколиквидных активов:

Рисунок 2. Классификация высоколиквидных активов. Автор24 — интернет-биржа студенческих работ

Анализ высоколиквидных активов

Для того чтобы определить уровень ликвидности активов коммерческого банка, необходимо произвести анализ банковских активов.

Задачами выполнения анализа активов банка являются выявление части активов, приносящих банку доход, в бухгалтерском балансе, а также их соотношения; выявление структуры кредитного портфеля коммерческого банка, включая вложения и другие активы по всем отделениям и филиалам банка.

Анализ качества ликвидных активов коммерческого банка в части диверсификации активов включает в себя следующие этапы:

- Определение степени (динамики) уменьшения ликвидности активов банка. Это означает определение групп высоколиквидных активов;

- Расчет объема высоколиквидных активов, так же определение их удельного веса в общей сумме всех активов банка;

- Определение доли самых ликвидных активов в общей сумме активов банка;

- Определение размера каждого вида активов, которые приходятся на каждый рубль привлеченных банком средств;

- Определение размера каждого вида активов, которые приходятся на каждый рубль уставного фонда банка;

- Определение уровня достаточности высоколиквидных активов банка. При осуществлении такой оценки, необходимо брать в расчет то, что минимальный уровень ликвидных активов состоит из наличности, средств на корреспондентском счете в ЦБ в примерном размере, равном 5-10 % от итога пассива.

При осуществлении такой оценки, необходимо брать в расчет то, что минимальный уровень ликвидных активов состоит из наличности, средств на корреспондентском счете в ЦБ в примерном размере, равном 5-10 % от итога пассива.

При осуществлении такой оценки, необходимо брать в расчет то, что минимальный уровень ликвидных активов состоит из наличности, средств на корреспондентском счете в ЦБ в примерном размере, равном 5-10 % от итога пассива.Для проведения анализа активы банка необходимо разбить по группам, характеризующим основные направления размещения ресурсов банка. Такая разбивка осуществляется в зависимости от анализируемой группы активов, характеризующихся по степени ликвидности.

После осуществления группировки активов, необходимо произвести следующие действия:

- Произвести расчет удельного веса каждой группы (в нашем случае – высоколиквидные активы) в валюте баланса банка;

- Произвести расчет динамики каждой статьи баланса в абсолютных величинах;

- Произвести расчет темпов роста по каждой статье, в отношении предыдущих периодов. Итог расчета записывается в процентах;

- Выявить итоговую сумму работающих активов. Работающие активы – это те, которые приносят доход банку;

- Произвести анализ динамики активов, приносящих доход банку;

- Произвести оценку активов по отношению к уровню ликвидности, а так же по отношению к доходности.

С помощью данных высоколиквидных активов можно рассчитать уровень мгновенной ликвидности банка.

Коэффициент мгновенной ликвидности дает характеристику степени ликвидности коммерческого банка в очень короткие сроки, может достигать лишь пару дней. Минимальное значение ,которое рекомендовано к поддержанию – 15%.

Формула для осуществления расчета:

$Км_{Лик} = \frac{Высоколиквидные \ активы}{Обязательства \ до \ востребования}$

В роли высоколиквидных активов выступают – остатки денежных средств в кассе, на счетах в ЦБ и на счетах в других банках (корреспондентские счета).

Обязательства до востребования представляют собой: остатки на расчетных счетах клиентов банка, остатки на корреспондентских счетах других коммерческих банков, средства в расчетах.

Управление высоколиквидными активами

В процессе управления высоколиквидными активами осуществляется оценка их достаточности, необходимая для поддержания оптимальной деятельности кредитной организации, а также осуществляется оценка структуры высоколиквидных активов, иными словами — соотношение между денежными средствами и краткосрочными финансовыми вложениями.

Помимо этого управление денежными средствами включает в себя оценку источников поступлений, а так же направлений платежей денежных средств.

Рассмотритм функции, которые выполняют высоколиквидные активы банка. Так, транзакционная функция позволяет осуществлять сделки в условиях не совпадения времени платежа и зачисления денежных средств. Страховая функция обеспечивает кредитную организацию денежными средствами, на случай незапланированных расходов. Спекулятивная функция помогает совершать сделки по финансированию доходных проектов.

Замечание 3

В процессе управления высоколиквидными активами необходимо осуществлять контроль над их характеристиками, а именно – над качеством и достаточностью. Этот контроль необходим для обеспечения выполнения функций высоколиквидных активов.

Ответы на вопрос «13. Анализ ликвидности баланса»

С того что было приведено ниже начинать нельзя. Я тоже думал, что это оно, но Надежда Анатольевна сказала что это неправильно. Есть ликвидность предприятия (коэффициенты) и ликвидность баланса предприятия (наш вопрос). Большой разницы не вижу, но говорить надо следующее:

Я тоже думал, что это оно, но Надежда Анатольевна сказала что это неправильно. Есть ликвидность предприятия (коэффициенты) и ликвидность баланса предприятия (наш вопрос). Большой разницы не вижу, но говорить надо следующее:

«Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» НЕ включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы»

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1 А2 >> П2 А3 >> П3 А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.»

Результаты сводятся в табличку. ДАЛЕЕ по этим «П» и «А» считаются уже упомянутые коэффициенты ликвидности (но в рамках этого вопроса, по-моему, их лучше не говорить. http://www.elitarium.ru/2007/04/13/analiz_likvidnosti_balansa_predprijatija.html

Коэффициент абсолютной ликвидности | BRP ADVICE

Коэффициент абсолютной ликвидности

определение, формула расчета, смысл, рекомендованные значения Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент абсолютной ликвидности?

Коэффициент абсолютной ликвидности показывает, какую часть текущих обязательств компания способна погасить за счет собственных средств и в кратчайшие сроки.

На условном примере значение коэффициента можно понять так: если кредиторы потребуют погасить всю задолженность прямо сейчас, какую часть обязательств перед ними удастся погасить в кратчайшие сроки. Если компания не сможет исполнить свои обязательства, кредиторы могут попытаться обанкротить компанию. Поэтому коэффициент абсолютной ликвидности используется при оценке финансового положения предприятия.

В расчете используется краткосрочная задолженность перед кредиторами, потому что именно ее нужно погашать в ближайшее время. Требование рассчитаться в кратчайшие сроки означает, что нужно использовать самые ликвидные активы. Наиболее ликвидными активами являются деньги и активы, которые можно очень быстро продать без скидок и дисконтов. Например, краткосрочные финансовые вложения. Но финансовые вложения не всегда абсолютно ликвидны: вексель ООО «Рога и копыта 2014 Плюс» обычно ценится намного меньше чем облигации федерального займа.

Определение коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств предприятия может быть погашена в кратчайшие сроки, то есть за счет использования абсолютно ликвидных инструментов: денежных средств и их эквивалентов, краткосрочных финансовых вложений.

Что понадобится для расчета коэффициента абсолютной ликвидности?

Для расчета коэффициента абсолютной ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент абсолютной ликвидности, формула

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

То есть для расчета коэффициента абсолютной ликвидности используется следующая формула:$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Наиболее ликвидные оборотные активы} \over \text{Текущие обязательства предприятия}}.}$$

Или то же самое подробнее:$$\style{color:#4e525d}{\text{Коэффициент абсолютной ликвидности} = {\text{Денежные средства, их эквиваленты + Краткосрочные финансовые вложения} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{ Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам. }}$$

Нормативное значение коэффициента абсолютной ликвидности

Финансовое положение компании признается хорошим, когда коэффициент абсолютной ликвидности получается 0,15 и больше. Иными словами не менее 15% краткосрочных обязательств должно быть обеспечено денежными средствами, их эквивалентами, и другими абсолютно ликвидными активами.

Когда значение коэффициента составляет менее 0,01, то положение предприятия, скорее всего, критическое или тяжелое.

Анализ коэффициента абсолютной ликвидности

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Чаще всего рост коэффициента абсолютной ликвидности говорит об улучшении финансового положения предприятия. В такой ситуации оно становится более финансово-устойчивым и платежеспособным. Снижение коэффициента обычно означает противоположное: финансовое положение компании ухудшается.

Иногда снижение коэффициента абсолютной ликвидности может не столько говорить об ухудшении платежеспособности и ликвидности компании, сколько о повышении эффективности использования активов. Чаще всего это происходит тогда, когда значение коэффициента значительно больше норматива.

Кроме расчета текущего значения коэффициента полезно провести анализ динамики его изменения. Для этого нужно рассчитать коэффициент абсолютной ликвидности за предыдущие периоды.

При анализе динамики изменения коэффициента можно использовать методы факторного анализа, чтобы выявить основные причины улучшения или ухудшения финансового положения предприятия.

Значение коэффициента абсолютной ликвидности в финансовом анализе

Коэффициент абсолютной ликвидности — один из ключевых показателей, характеризующих финансовое положение компании. Он используется, в том числе, при проведении финансового анализа при банкротстве. Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента абсолютной ликвидности

Значения коэффициента абсолютной ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются, а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу. Но технически коэффициент может вырасти и по другим причинам.

Коэффициент абсолютной ликвидности обычно рассчитывается по балансу. Поэтому для его расчета используются остатки денежных средств, их эквивалентов и краткосрочных финансовых вложений на отчетную дату.

Некоторые компании, чтобы улучшить значение коэффициента, переносят платежи с последнего дня отчетного периода на первый день следующего. Это несколько повышает остатки денежных средств и, следовательно, ведет к росту коэффициента (в тех случаях, когда он меньше 1). Кроме того, могут использоваться краткосрочные финансовые вложения в контролируемые компании как сравнительно простой способ наращивания наиболее ликвидных активов.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент текущей ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Информио

×Неверный логин или пароль

×Все поля являются обязательными для заполнения

×Сервис «Комментарии» — это возможность для всех наших читателей дополнить опубликованный на сайте материал фактами или выразить свое мнение по затрагиваемой материалом теме.

Редакция Информио.ру оставляет за собой право удалить комментарий пользователя без предупреждения и объяснения причин. Однако этого, скорее всего, не произойдет, если Вы будете придерживаться следующих правил:

- Не стоит размещать бессодержательные сообщения, не несущие смысловой нагрузки.

- Не разрешается публикация комментариев, написанных полностью или частично в режиме Caps Lock (Заглавными буквами). Запрещается использование нецензурных выражений и ругательств, способных оскорбить честь и достоинство, а также национальные и религиозные чувства людей (на любом языке, в любой кодировке, в любой части сообщения — заголовке, тексте, подписи и пр.)

- Запрещается пропаганда употребления наркотиков и спиртных напитков. Например, обсуждать преимущества употребления того или иного вида наркотиков; утверждать, что они якобы безвредны для здоровья.

- Запрещается обсуждать способы изготовления, а также места и способы распространения наркотиков, оружия и взрывчатых веществ.

- Запрещается размещение сообщений, направленных на разжигание социальной, национальной, половой и религиозной ненависти и нетерпимости в любых формах.

- Запрещается размещение сообщений, прямо либо косвенно призывающих к нарушению законодательства РФ. Например: не платить налоги, не служить в армии, саботировать работу городских служб и т.д.

- Запрещается использование в качестве аватара фотографии эротического характера, изображения с зарегистрированным товарным знаком и фотоснимки с узнаваемым изображением известных людей. Редакция оставляет за собой право удалять аватары без предупреждения и объяснения причин.

- Запрещается публикация комментариев, содержащих личные оскорбления собеседника по форуму, комментатора, чье мнение приводится в статье, а также журналиста.

Претензии к качеству материалов, заголовкам, работе журналистов и СМИ в целом присылайте на адрес

×Информация доступна только для зарегистрированных пользователей.

×Уважаемые коллеги. Убедительная просьба быть внимательнее при оформлении заявки. На основании заполненной формы оформляется электронное свидетельство. В случае неверно указанных данных организация ответственности не несёт.

ФОРМУЛА АБСОЛЮТНОГО СООТНОШЕНИЯ ЖИДКОСТИ — КОММЕРЧЕСКИЕ ПРОДАЖИ

ФОРМУЛА АБСОЛЮТНОГО СООТНОШЕНИЯ ЖИДКОСТИ

Коэффициент абсолютной ликвидности — это тип коэффициента ликвидности, который рассчитывается для анализа краткосрочной платежеспособности или финансового положения фирмы. Он рассчитывается, чтобы исключить дебиторскую задолженность из оборотных и ликвидных активов и знать об абсолютных ликвидных активах. Хотя дебиторская задолженность, дебиторская задолженность и дебиторская задолженность по счетам обычно более ликвидны, чем запасы, тем не менее, могут возникнуть сомнения в отношении их немедленной или своевременной реализации в денежные средства, поскольку существует вероятность возникновения безнадежных долгов.Чтобы исключить такую возможность, рассчитывается абсолютное соотношение. Коэффициент абсолютной ликвидности также известен как коэффициент наличности. Формула абсолютного коэффициента ликвидности:

Коэффициент абсолютной ликвидности = Абсолютные ликвидные активы / текущие обязательства

АБСОЛЮТНАЯ ЖИДКОСТЬ АКТИВЫ: В состав абсолютных ликвидных активов включены следующие активы:

- Наличными В кассе: Наличные деньги в кассе — это наличные, имеющиеся в коммерческом доме в точка времени.

- Наличными в Банк: Наличные в банке — это наличные, которые находятся в бизнесе в виде депозиты на банковских счетах могут быть сберегательный счет, текущий счет или любой другой вроде другой аккаунт.

- Товарная Ценные бумаги: Рыночные ценные бумаги — это те ценные бумаги, которые можно легко конвертируется в наличные при продаже. Обычно они торгуются деньгами рынок. Эти ценные бумаги также известны как временные инвестиции.

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА: Текущие обязательства — это обязательства, подлежащие выплате в течение 12 месяцев с даты баланс или в период операционного цикла.Текущие обязательства включают следующие обязательства:

- Короткий срочные займы: Краткосрочные займы — это те займы, которые бизнес-дом должен вернуть в течение 12 месяцев или года. Эти заимствования могут быть обеспеченный или необеспеченный.

- Торговля кредиторская задолженность, то есть кредиторы и векселя к оплате: Торговая кредиторская задолженность включает кредиторы или векселя к оплате. Кредиторы — это лица, от которых ведется бизнес. покупает товары в кредит и дает гарантию погашения их оплаты по некоторым будущая дата.

- Короткая Срок действия: Положения, подобные резерв по сомнительным долгам, резерв на ремонт, резерв по налогам краткосрочные резервы. Они предназначены для покрытия любых краткосрочных обязательств, которые может возникнуть в будущем.

- Отлично расходы: Пришедшие к оплате, но еще не оплаченные расходы Непогашенные расходы. Пример этих расходов: Заработная плата причитается, но не выплачивается, Счет за электричество, подлежащий оплате, но не оплаченный и т. Д.

- Доходы получено авансом: Полученные авансом доходы составляют бизнес дом обязан выполнить договор.

ИДЕАЛЬНАЯ АБСОЛЮТНАЯ ЖИДКОСТЬ СООТНОШЕНИЕ

Идеальный стандарт для этого соотношения — 0,5: 1, т. Е. 50%. Этот означает Rs. 1 абсолютные ликвидные активы считаются достаточными для выплаты рупий. 2 окупить текущие обязательства вовремя, поскольку не ожидается, что все кредиторы одновременно требовать наличные деньги, а затем деньги также могут быть реализованы у дебиторов и запасы.

ПРИМЕР: Предположим у фирмы следующие активы и обязательства:

| Доброжелательность | 50 000 | Наличные в банке | 30 000 |

| Завод и оборудование | 4,00,000 | Запасы | 75 000 |

| Торговые инвестиции | 2,00,000 | банковский овердрафт | 70 000 |

| Рыночные ценные бумаги | 1,50,000 | Прочие кредиторы | 60 000 |

| Векселя к получению | 40 000 | Счета к оплате | 90 000 |

| Наличные в руках | 45 000 | Непогашенные расходы | 30 000 |

Коэффициент абсолютной ликвидности = Абсолютные ликвидные активы / текущие обязательства

Абсолютно ликвидные активы = рыночные ценные бумаги + наличные деньги + наличные деньги в банке

= 1,50,000 + 45,000+ 30,000

= 2,25,000

Текущие обязательства = Банковский овердрафт + Разные кредиторы + Счета к оплате + Непогашенные расходы

= 70 000+ 60 000+ 90 000 + 30 000

= 2,50,000

Абсолютный коэффициент ликвидности = 2,25,000 / 2,50,000

= 0.9.

ПОДКЛЮЧИТЬСЯ К КАНАЛУ НА ТЕЛЕГРАММЕ

https://t.me/commerceiets

ПОДКЛЮЧИТЬСЯ К LINKEDIN

https://www.linkedin.com/in/kajal-mahajan-7549b2197/

Автор: commerceietsАбсолютный коэффициент ликвидности — объяснение, формула, пример и интерпретация

Помимо расчета коэффициента текущей и быстрой ликвидности, некоторые аналитики также вычисляют коэффициент абсолютной ликвидности для проверки ликвидности бизнеса.Коэффициент абсолютной ликвидности рассчитывается путем деления абсолютных ликвидных активов на краткосрочные обязательства.

Формула:

Формула для вычисления этого отношения приведена ниже:

Абсолютно ликвидные активы равны ликвидным активам за вычетом дебиторской задолженности и векселей к получению. Эти активы обычно включают денежные средства, их эквиваленты, остатки на банковских счетах, рыночные ценные бумаги и т. Д.

Пример

Ниже представлены текущие активы и текущие обязательства торговой компании:

Оборотные активы:

- Касса и банк: 5000 долларов

- Ценные бумаги, обращающиеся на рынке: 18 000 долларов США

- Дебиторская задолженность, нетто: 8000 долларов США

- Запасы: 10 000 долл. США

- Предоплата: 500 долларов

Краткосрочные обязательства:

Требуется: Рассчитайте коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности на основе приведенных выше данных.

Решение

(1). Коэффициент текущей ликвидности:

Оборотные активы / Краткосрочные обязательства

= 41 500 долл. США / 28 000 долл. США

= 1,48

или

1,48: 1

(2). Коэффициент ликвидности:

Ликвидные активы / Краткосрочные обязательства

= 31 000 долларов США * / 28 000 долларов США

= 1,1

или

= 1,1: 1

(3). Абсолютный коэффициент жидкости:

Абсолютно ликвидные активы / Краткосрочные обязательства

= 23 000 долл. США ** / 28 000 долл. США

= 0.82

или

0,82: 1

* Ликвидные активы: 5000 долларов + 18000 долларов + 8000 долларов = 31000 долларов

** Абсолютно ликвидные активы: 5000 долларов + 18000 долларов = 23000 долларов

Причина расчета коэффициента абсолютной ликвидности — исключить дебиторскую задолженность из списка ликвидных активов, поскольку могут возникнуть сомнения в ее быстроте взыскания. Этот коэффициент полезен только в сочетании с коэффициентом текущей ликвидности и коэффициентом быстрой ликвидности. Коэффициент абсолютной ликвидности 0,5: 1 считается идеальным для большинства компаний.

Рашид Джавед (M.Com, ACMA)

Определение жидких активов

Что такое ликвидный актив?

Ликвидный актив — это актив, который можно легко конвертировать в наличные за короткий промежуток времени. Ликвидные активы включают такие вещи, как наличные деньги, инструменты денежного рынка и рыночные ценные бумаги. Как частные лица, так и компании могут быть заинтересованы в отслеживании ликвидных активов как части их чистой стоимости. Для целей финансового учета ликвидные активы компании отражаются в ее балансе как текущие активы.

Понимание ликвидных активов

Ликвидный актив — это наличные деньги или актив, который можно легко конвертировать в наличные. С точки зрения ликвидности, наличные деньги имеют первостепенное значение, поскольку конечной целью являются наличные деньги как законное платежное средство. Затем активы могут быть конвертированы в наличные за короткое время, аналогично наличным деньгам, потому что держатель актива может быстро и легко получить наличные при обмене транзакции.

Ликвидные активы часто рассматриваются как денежные средства, а также могут называться эквивалентами денежных средств, поскольку владелец уверен, что активы можно легко обменять на денежные средства в любое время.

Как правило, для того, чтобы ликвидный актив считался ликвидным, должно существовать несколько факторов. Он должен быть на устоявшемся ликвидном рынке с большим количеством легкодоступных покупателей. Передача права собственности также должна быть надежной и простой. В некоторых случаях количество времени на конвертацию наличных может быть разным.

Ключевые выводы

- Ликвидный актив — это актив, который можно легко конвертировать в денежные средства в короткие сроки.

- Ликвидные активы обычно имеют ликвидные рынки с высоким уровнем спроса и безопасности.

- Компании отражают ликвидные активы в составе оборотных активов своего баланса.

- Бизнес-активы обычно разбиваются с помощью методов коэффициента быстрой ликвидности и коэффициента текущей ликвидности для анализа типов ликвидности и платежеспособности.

Наиболее ликвидными активами являются наличные деньги и ценные бумаги, с которыми можно сразу же обменять наличные. Компании также могут рассматривать активы с ожиданием конвертации денежных средств в один год или меньше как ликвидные. В совокупности эти активы известны как текущие активы компании.Это расширяет сферу ликвидных активов, включая дебиторскую задолженность и товарно-материальные запасы.

В целом, ликвидные активы очень важны для физических и юридических лиц, поскольку они являются первым источником денежных средств, используемых для выполнения платежных обязательств.

Бухгалтерский баланс

В финансовом учете баланс разделяет активы на краткосрочные и долгосрочные с помощью иерархического метода в соответствии с ликвидностью. Оборотные активы компании — это активы, которые компания стремится конвертировать в денежные средства в течение одного года.Оборотные активы имеют разные сроки конвертации ликвидности в зависимости от типа актива. Наличные деньги в кассе считаются наиболее ликвидным видом ликвидных активов, поскольку сами по себе они являются наличными деньгами.

Денежные средства — это законное платежное средство, которое физическое или юридическое лицо может использовать для платежей по обязательствам. Эквиваленты денежных средств и обращающиеся на рынке ценные бумаги следуют за денежными средствами как инвестиции, с которыми можно обменять денежные средства в течение очень короткого периода времени, часто сразу же на открытом рынке. Прочие оборотные активы также могут включать дебиторскую задолженность и товарно-материальные запасы.

На балансе активы становятся менее ликвидными из-за своей иерархии. Таким образом, часть баланса долгосрочных активов включает неликвидные активы. Ожидается, что эти активы будут конвертированы в денежные средства через год или более. Земля, инвестиции в недвижимость, оборудование и машины считаются типами неликвидных активов, потому что для их преобразования в наличные требуется время, могут возникнуть затраты, чтобы преобразовать их в наличные, и они могут вообще не конвертироваться в наличные.

Многие неликвидные долгосрочные активы обычно требуют учета амортизации, поскольку не ожидается, что они будут легко проданы за наличные, и их стоимость снижается, пока они используются.

Примеры ликвидных активов

Примеры ликвидных активов, принадлежащих как физическим, так и юридическим лицам, включают:

- Денежные средства

- Активы денежного рынка

- Биржевые долевые ценные бумаги (акции)

- Долговые ценные бумаги обращающиеся (облигации)

- Казначейские облигации США со сроком погашения в течение одного года или активно торгуемые на вторичном рынке

- Паевые инвестиционные фонды

- Биржевые фонды (ETF)

- Дебиторская задолженность

- Опись

Анализ ликвидных активов

В бизнесе ликвидные активы важны как для внутренней деятельности, так и для внешней отчетности.Компания с более ликвидными активами имеет больше возможностей для погашения долговых обязательств при наступлении срока их погашения.

У компаний есть стратегические процессы для управления суммой денежных средств на балансе, доступной для оплаты счетов и управления необходимыми расходами. В таких отраслях, как банковское дело, имеется необходимое количество денежных средств и их эквивалентов, которые компания должна иметь в своем распоряжении в соответствии с отраслевыми правилами.

Аналитики используют несколько ключевых коэффициентов для анализа ликвидности, которые часто называют коэффициентами платежеспособности.Двумя наиболее распространенными являются коэффициент быстрой ликвидности и коэффициент текущей ликвидности. В коэффициенте текущей ликвидности текущие активы используются для оценки способности компании покрывать свои текущие обязательства всеми текущими активами и выживать в незапланированных и особых обстоятельствах, таких как пандемия.

Коэффициент быстрой ликвидности — это более строгий коэффициент платежеспособности, который оценивает способность компании покрывать свои текущие обязательства только за счет своих наиболее ликвидных активов. Коэффициент быстрой ликвидности не включает дебиторскую задолженность.

Коэффициент быстрой ликвидности и коэффициент текущей ликвидности являются ключевыми коэффициентами финансовой отчетности, используемыми для разбивки уровней ликвидности и анализа платежеспособности.

Жидкие и неликвидные рынки

И физические, и юридические лица имеют дело с ликвидными и неликвидными рынками. Наличные деньги как высшая цель — это конечная цель ликвидности, и простота конвертации в наличные, как правило, разделяет различие между ликвидным и неликвидным рынками, но могут быть и некоторые другие соображения.

Ликвидный актив должен иметь устоявшийся рынок, на котором существует достаточное количество покупателей и продавцов, чтобы актив можно было легко конвертировать в наличные. Рыночная цена актива также не должна существенно изменяться, что приведет к снижению или большей неликвидности для последующих участников рынка.

Фондовый рынок является примером ликвидного рынка из-за большого количества покупателей и продавцов, что позволяет легко конвертировать в наличные. Поскольку акции могут быть проданы с использованием электронных рынков по полной рыночной цене по запросу, публичные долевые ценные бумаги являются ликвидными активами. Однако ликвидность может варьироваться в зависимости от ценной бумаги, в зависимости от рыночной капитализации и среднего объема сделок с акциями.

Валютный рынок считается самым ликвидным рынком в мире, потому что на нем ежедневно, 24 часа в сутки происходит обмен триллионами долларов, что делает невозможным для любого человека влиять на обменный курс.Другие ликвидные рынки включают сырьевые товары и долговые обязательства на вторичном рынке.

Неликвидные рынки

У неликвидных рынков есть свои соображения и ограничения. Эти факторы могут быть важны для физических лиц и инвесторов при выделении ликвидных и неликвидных активов и принятии инвестиционных решений.

Например, владелец недвижимости может пожелать продать недвижимость для погашения долговых обязательств. Ликвидность недвижимости может варьироваться в зависимости от собственности и рынка, но это не ликвидный рынок, как акции.Таким образом, владельцу собственности, возможно, придется согласиться на более низкую цену, чтобы продать собственность быстро. Быстрая продажа может иметь некоторые негативные последствия для ликвидности рынка в целом и не всегда дает ожидаемую полную рыночную стоимость.

Другой тип спорных неликвидных активов может включать фиксированный доход на частном рынке, который может быть ликвидирован или продан, но менее активно. В целом, рассматривая неликвидные активы, инвесторы обычно применяют некоторый вид премии за ликвидность, которая требует более высокой доходности и возврата за риск ликвидности.

Определение и объяснение:Абсолютный коэффициент жидкости увеличивает логики и устраняет дебиторскую задолженность (разные дебиторы и векселя дебиторская задолженность) также. Хотя дебиторская задолженность более ликвидна по сравнению с запасами но все же могут быть сомнения, учитывая время и объем реализации. Таким образом, коэффициент абсолютной ликвидности относится к денежным средствам, банковским и рыночным ценным бумагам. к текущим обязательствам.Поскольку коэффициент абсолютной ликвидности устанавливается очень строго и строгий стандарт ликвидности, поэтому приемлемой нормой этого коэффициента является 50 процентов. Это означает, что абсолютные ликвидные активы составляют половину стоимости текущих обязательств достаточно для удовлетворительной ликвидной позиции бизнес. Однако это соотношение не так популярно, как два предыдущих. обсуждали. Формула:Абсолютный коэффициент жидкости рассчитывается с использованием по следующей формуле: Абсолютное соотношение жидкости = Абсолютное ликвидные активы / текущие обязательства Где абсолютные ликвидные активы = Наличные + банк + обращающиеся ценные бумаги. Пример:Из следующего баланса рассчитайте коэффициент абсолютной жидкости:

Решение: Абсолютно ликвидные активы Абсолютно Коэффициент ликвидности = Абсолютные ликвидные активы / Текущие обязательства Абсолютно ликвидные активы рыночные ценные бумаги, наличные деньги и банк.Таким образом, 150 000 долларов США + 45 000 долларов США + 30 000 долларов США = 2,25 000 долл. США Краткосрочные обязательства банковские овердрафт, разные кредиторы, векселя к оплате и кредиторы по непогашенным затраты. = 1,00,000 + 1,40,000 + 50,000 + 10,000 = 3,00,000 долларов. Абсолютный коэффициент ликвидности = 2,25,000 / 3,00,000 = 0,75 Абсолютный коэффициент ликвидности в данном случае составляет 0,75. что лучше по сравнению с эмпирическим стандартом, равным 0,50. |

Коэффициент сверхбыстрой или абсолютной ликвидности

Коэффициент сверхбыстрой или абсолютной ликвидности активы означают наличные на счете, наличные в банке, а также рыночные ценные бумаги или временные инвестиции.Практически все благоприятное значение этого соотношения больше единицы, т.е. 1: 2.

Очевидно, достаточность 50% -ных абсолютных ликвидных активов для своевременного погашения 100-процентных текущих обязательств.

Это означает, что абсолютно быстрые активы в размере половины стоимости текущих обязательств достаточны для удовлетворительной ликвидной позиции бизнеса.

Возможно, это соотношение не так популярно, потому что обсуждались предыдущие два соотношения.

Показывает соотношение между абсолютными ликвидными или сверхскоростными оборотными активами и обязательствами.

Абсолютно быстрые активы включают денежные средства, остатки на банковских счетах и рыночные ценные бумаги.

Если коэффициент сравнительно меньше единицы, он представляет повседневное управление денежными средствами компании в очень плохом свете.

Если коэффициент значительно больше единицы, коэффициент абсолютной ликвидности представляет собой достаточно средств в рамках данного типа денежных средств для своевременного выполнения своих краткосрочных обязательств.

Преимущество сверхбыстрого коэффициента или абсолютного коэффициента ликвидности- Обычный контрольный коэффициент сверхбыстрого коэффициента равен 0.5: 1.

- Обеспечивает наибольшую ликвидность организации бизнеса.

- Предоставляет простые денежные средства для оплаты текущих обязательств.

- Измеряет ликвидность компании.

- Это соотношение более точное соотношение ликвидности, чем соотношение быстрой и текущей ликвидности.

- Представляет постоянную позицию компании.

- Указывает на сильный потенциал и не хочет брать взаймы у других.

- Он ограничен наличными деньгами, счетами в банках и обращающимися на рынке ценными бумагами.

- Особое внимание уделяется только наличным деньгам и обращающимся на рынке ценным бумагам.

Коэффициент абсолютной ликвидности = Абсолютные ликвидные активы / Текущие обязательства

Где абсолютные ликвидные активы = Денежные средства + Банк + рыночные ценные бумаги.

Читать | Коэффициент текущей ликвидности

Интерпретация сверхбыстрого коэффициента или абсолютного коэффициента ликвидностиНаиболее благоприятным и оптимальным значением для этого коэффициента должно быть единица, т.е.е., 1: 2. Он указывает на достаточность пятидесятипроцентных (50%) абсолютных быстрых активов для своевременного погашения текущих обязательств на 100%

Это означает, что абсолютно быстрые активы на половину стоимости текущих обязательств составляют достаточно для удовлетворительного ликвидного положения бизнеса.

Вероятно, это соотношение не так популярно, как два предыдущих, которые обсуждались.

Показывает соотношение между абсолютными ликвидными или сверхскоростными оборотными активами и обязательствами. Абсолютно быстрые активы включают наличные деньги, остатки на банковских счетах и рыночные ценные бумаги.

Пример

Текущие активы и текущие обязательства торговой компании выглядят так:

Текущие активы:

- Наличные и банковские средства: 5000 долларов США

- Рыночные ценные бумаги: 18000 долларов США

- Дебиторская задолженность, нетто: 8000 долларов США

- Запасы: 10000 долларов США

- Предоплаченные расходы: 500 долларов США

- Кредиторская задолженность: 15000 долларов США

- Начисленная кредиторская задолженность: 5000 долларов США

- Векселя к оплате: 8000 долларов США

Требуемый коэффициент текущей ликвидности и абсолютный коэффициент ликвидности из приведенных выше данных.

Решение

(1). Коэффициент текущей ликвидности :

Текущие активы / текущие обязательства

= 41 500 долларов США / 28 000 долларов США

= 1,48

или

1,48: 1

(2). Коэффициент ликвидности:

Ликвидные активы / текущие обязательства

= 31000 долларов США * / 28000 долларов США

= 1,1

или

= 1,1: 1

(3). Коэффициент абсолютной ликвидности:

Абсолютные ликвидные активы / Текущие обязательства

= 23000 долларов США ** / 28000 долларов США

= 0.82

или

0,82: 1

* Ликвидные активы: 5000 долларов + 18000 долларов + 8000 долларов = 31000 долларов

** Абсолютно ликвидные активы: 5000 долларов + 18000 долларов = 23000 долларов

Коэффициент абсолютной ликвидности исключает дебиторскую задолженность из списка быстрых активов так что также могли возникнуть некоторые сомнения в их быстром сборе.

Следовательно, этот коэффициент полезен только в том случае, если он используется с коэффициентом текущей ликвидности, а коэффициент быстрой ликвидности полезен. Коэффициент абсолютной ликвидности 0,5: 1 считается идеальным для многих предприятий.

Связано с вамиRatio Analysis: Classification of Liquidity Ratio

В нашем предыдущем сообщении в блоге мы обсуждали анализ соотношений. В этом сообщении блога мы объясним классификацию коэффициентов и обсудим коэффициент ликвидности.

Коэффициенты классифицируются по сторонам их использования. Коэффициенты бухгалтерского учета используются для обозначения финансового положения фирмы. Коэффициенты классифицируются:

На основе баланса

На основе отчета о прибылях и убытках

На основе смешанного отчета

Приведенная выше классификация далее сгруппирована в:

Коэффициент ликвидности

Коэффициент рентабельности

Коэффициент оборачиваемости

Коэффициент платежеспособности

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

Объем, в котором существует быстрая конвертируемость активов в деньги обязательство краткосрочного характера можно назвать ликвидным.Что касается получения показателя способности фирмы выполнять свои текущие обязательства, полезность коэффициентов ликвидности играет важную роль. Однако, как оборотная сторона, он не раскрывает эффективность оптимального управления денежными ресурсами. Он также обозначается как Краткосрочные коэффициенты платежеспособности . Для измерения ликвидности фирмы обычно используются следующие коэффициенты ликвидности:

1) Коэффициент текущей ликвидности:

Связь между текущими активами и текущими обязательствами устанавливается с помощью коэффициентов текущей ликвидности.. Он пытается измерить способность фирмы выполнять свои текущие обязательства. Текущие активы и краткосрочные обязательства состоят из двух основных компонентов этого коэффициента. Активы, которые можно легко конвертировать в наличные в течение периода менее года, можно назвать текущими активами. К текущим обязательствам, наоборот, относятся те обязательства, которые можно погасить в течение года.

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства |

|---|

Идеальный коэффициент текущей ликвидности составляет 2: 1 .Это явный показатель финансовой устойчивости предприятия. Когда оборотные активы вдвое превышают текущие обязательства, это считается удовлетворительным. Более высокое значение коэффициента текущей ликвидности указывает на более ликвидную способность фирмы своевременно погасить свои текущие обязательства.

Преимущества коэффициента текущей ликвидности:

Он измеряет ликвидность фирмы

Представляет позицию оборотного капитала фирмы

Представляет ликвидность компании

Представляет запас прочности

Это говорит нам о краткосрочной платежеспособности фирмы.

Недостатки коэффициента текущей ликвидности:

Его точность может быть снижена, так как применительно к различным предприятиям, в зависимости от варианта факторов

Завышение стоимости запасов также способствует его точности

Он измеряет ликвидность фирмы на основе количества, а не качества, что является грубым методом.

2) Коэффициент быстрой ликвидности или коэффициент кислотного теста:

Коэффициент кислотного теста — это строгий и тщательный тест способности фирмы выплачивать свои краткосрочные обязательства «в срок».Быстрые активы и текущие обязательства могут быть связаны с помощью коэффициента быстрой ликвидности.

Идеальный коэффициент быстрой ликвидности 1: 1 и считается подходящим. Высокий коэффициент теста на кислотность является точным показателем того, что у фирмы относительно лучшее финансовое положение и достаточность для своевременного выполнения своих текущих обязательств.

Коэффициент быстрой ликвидности = ликвидные активы (оборотные активы — запасы и предоплаченные расходы) / текущие обязательства |

|---|

Преимущества коэффициента быстрой ликвидности:

Он говорит нам о позиции ликвидности

фирмыИспользуется для устранения ошибок коэффициента текущей ликвидности.

Используется как дополнение к коэффициенту текущей ликвидности.

3. Коэффициент абсолютной ликвидности:

Соотношение между абсолютными ликвидными активами и текущими обязательствами устанавливается этим коэффициентом.

Абсолютные ликвидные активы учитывают наличные деньги в кассе, деньги в банке, а также рыночные ценные бумаги или временные инвестиции. Наиболее благоприятным и оптимальным значением для этого соотношения должно быть 1: 2 . Он указывает на достаточность 50% -ных абсолютных ликвидных активов для своевременного погашения 100% -ных текущих обязательств. Если коэффициент относительно ниже единицы, это плохо отражает повседневное управление денежными средствами компании.Если коэффициент значительно больше единицы, коэффициент абсолютной ликвидности представляет собой достаточно средств в форме денежных средств для своевременного выполнения своих краткосрочных обязательств.

Абсолютный коэффициент ликвидности = Абсолютный коэффициент ликвидности / текущие обязательства |

|---|

Итак, это были 3 важных коэффициента ликвидности, которые необходимо знать, чтобы определить краткосрочную позицию платежеспособности компании. В нашем следующем блоге мы узнаем о коэффициенте рентабельности.

Коэффициент ликвидности, формула с примерами

Коэффициент ликвидности

Это коэффициент, который говорит о способности погасить свои долги при наступлении срока их погашения. Другими словами, мы можем сказать, что этот коэффициент показывает, насколько быстро компания может конвертировать свои оборотные активы в наличные, чтобы своевременно погасить свои обязательства. Как правило, ликвидность и краткосрочная платежеспособность используются вместе.

Коэффициент полезности ликвидности

Коэффициент ликвидности влияет на доверие к компании, а также на кредитный рейтинг компании.Если будут продолжаться невыполнения обязательств по погашению краткосрочного обязательства, это приведет к банкротству. Следовательно, этот коэффициент играет важную роль в финансовой устойчивости любой компании и кредитном рейтинге.

Формулы

В разделе «Коэффициент ликвидности» есть еще несколько коэффициентов, которые используются для проверки финансового состояния компании:

I. Коэффициент текущей ликвидности

II. Коэффициент кислотного теста или коэффициент краткости

III. Коэффициент абсолютной ликвидности

IV.Базовый коэффициент защиты

Коэффициент текущей ликвидности

Этот коэффициент измеряет финансовую устойчивость компании. Как правило, 2: 1 считается идеальным соотношением, но это зависит от отрасли к отрасли.

Формула: оборотные активы / текущие обязательства, где

A. Текущие активы = Акции, дебитор, денежные средства и банк, дебиторская задолженность, ссуды и авансы, а также другие оборотные активы.

B. Текущее обязательство = Кредитор, краткосрочная ссуда, банковский овердрафт, непогашенные расходы и прочие текущие обязательства.

Коэффициент кислотного теста или коэффициент краткости

Этот коэффициент является лучшим показателем ликвидности компании. Этот коэффициент более консервативен, чем коэффициент текущей ликвидности. Быстрый актив рассчитывается путем корректировки оборотных активов для исключения тех активов, которые не являются наличными.

Обычно идеальным соотношением считается 1: 1.

Формула: быстрые активы / текущие обязательства, где,

Быстрые активы = Текущие активы — Запасы — Предоплаченные расходы

Коэффициент абсолютной ликвидности

Этот коэффициент измеряет общую ликвидность, доступную компании.Этот коэффициент учитывает только рыночные ценные бумаги и денежные средства, доступные компании. Этот коэффициент проверяет только краткосрочную ликвидность с точки зрения денежных средств, обращающихся на рынке ценных бумаг и текущих инвестиций. Формула: денежные средства + рыночные ценные бумаги / текущее обязательство

Базовый коэффициент защиты

Это соотношение измеряет количество. дней компания может покрыть свои денежные расходы без помощи дополнительного финансирования из других источников.

Формула: (денежные средства + дебиторская задолженность + рыночные ценные бумаги) ÷ (операционные расходы + проценты + налоги) ÷ 365

Пример:

| Сведения | Сумма | |

| Денежные средства и их эквивалент | 2188 | |

| Краткосрочные инвестиции | 65 | |

| Дебиторская задолженность | 1072 | |

| Акции | ||

| Прочие оборотные активы | 254 | |

| Итого оборотные активы | 11917 | |

| Счета к оплате | 4560 | |

| Непогашенные расходы | 809 | |

| Налоги к оплате | 307 | |

| Отложенная выручка | 998 | |

| К уплате по налогу на прибыль | 227 | |

| Прочие неоплаченные расходы | 1134 | |

| Итого текущие обязательства | 8035 | 5 4 Дополнительная информация:

Подайте налоговую декларацию БЕСПЛАТНО за 7 минут Бесплатно, просто и точно. Разработано налоговыми экспертами . |