Образец заполнения 6-НДФЛ за 2020 год в 2019

6-НДФЛ как форма отчетности предоставляется предприятием ежеквартально, но есть и годовая форма 6-НДФЛ за 2020 год, составление которой имеет некоторые нюансы.

Пустой бланк 6-НДФЛ для самостоятельного заполнения можно скачать по ссылке.

Скачать несколько образцов заполнения 6-НДФЛ за год и разные кварталы можно по ссылкам:

Образец заполнения формы 6-НДФЛ в 2020 году на примереПеред тем как приступить к рассмотрению состава отчетного документа, стоит отметить, что он не изменялся с 2015 года, а значит, форма, которая подавалась предпринимателем каждый квартал года 2018, может служить образцом заполнения 6-НДФЛ за год. Она в обязательном порядке состоит из трех частей:

- Титульная часть – имеет данные о предпринимательском объекте, а также нюансах его организации и отчетного периода, за который подается.

- Обобщенная часть (1 раздел) – имеет данные общего характера о налоге за прошедший период.

- Конкретизирующая часть (2 раздел) – предназначена для данных по датам выплат дохода и удержанных и оплаченных из них налоговым суммам.

Образец заполнения 6-НДФЛ за 2020 год будет иметь данные, представленные на титульном листе. Здесь содержится полная информация по предпринимательскому объекту, форме его организации, а также принадлежности к отдельному налоговому органу. Который, кстати, наряду с отчетным периодом, а также корректировочным номером проставляется в виде кодов. Данная часть заполняется с применением правил заполнения отчетных документов, как и все остальные.

Первый разделПеред тем как заполнять 6-НДФЛ за год, стоит обратить внимание, что обобщенная часть этого документа содержит данные по всем суммам начисленных предприятием доходов, а также обобщенным суммам не только удержанных и проплаченных, но и возвращенных налогов, когда такое явление имеет место быть. Данный раздел отображает и налоговую ставку, которая используется при расчетах, а также суммы тех налогов, которые предпринимательскому объекту удержать не удалось.

Третья часть рассматриваемого отчета содержит конкретные данные по суммам выплаченных доходов, а также удержанных из них налогов. В виде дат указываются не только дни фактических выплат, но и дни, в которые положено сделать перевод средств в государственный бюджет. Чтобы знать, как правильно заполнить 6 НДФЛ за год, необходимо понимать, что в последней части отображаются данные за последние три месяца отчетного года, несмотря на то, что во второй части указывались годовые данные, а также то, что указывать их необходимо с соблюдением хронологического порядка.

Большой вебинар о сложных ситуациях в заполнении 6-НДФЛ смотрите в этом видео:

Отчет 6-НДФЛ за год 2020 часто путают с таким же отчетом за последний квартал, но разница в этих документах очевидна и истекает даже из самого названия отчетной документации. Так, квартальная форма показывает ситуацию по обсуждаемому налогу и его уплате за квартал, а годовая, естественно, отображает данные за весь прошедший год.

Так, квартальная форма показывает ситуацию по обсуждаемому налогу и его уплате за квартал, а годовая, естественно, отображает данные за весь прошедший год.

Такой вид отчетности подается ежеквартально до конца месяца, идущего за кварталом отчетным, а вот сроки подачи годового отчета заметно отличаются и растягиваются до апреля 2020 года. Пользоваться для подачи отчетных документов последним сроком сдачи не всегда уместно, так как видов отчетности существует целая масса, что становится причиной путаницы и неразберих, нарушения общих сроков и, как следствие, наложением штрафных санкций. Так, последний срок для сдачи образца 6-НДФЛ за год пересекается с составлением квартальной отчетности, а значит, риск запутаться и не успеть вовремя для бухгалтера увеличивается.

Кто составляет и сдаетКак известно, с заполнением формы 6-НДФЛ за год сталкиваются те предпринимательские объекты, которые обязаны подавать ежеквартальные расчеты. Ими зачастую бывают работодатели, которые имеют в своем штате сотрудников и выплачивают им доход за определенную работу или выполнение обязанностей в рамках занимаемой должности.

Данная форма подлежит подаче налоговыми агентами, то есть теми лицами, которые от имени государства удерживают налог из непосредственного дохода физического лица и заботятся в последующем времени о своевременной передаче этих сумм в адрес государственного бюджета.

Сдавать отчетность необходимо, даже если была сделана всего одна выплата дохода физическому лицу и удержание из нее налога. Даже в том случае, когда выплаты были сделаны в подарочной или премиальной форме, если из такого дохода налог не был удержан налоговым агентом, то отчитаться по доходу все равно предстоит, равно как и уведомить физическое лицо о необходимости произведения самостоятельной уплаты налога.

Заполненная 6-НДФЛ за год подлежит сдаче в орган налогового контроля, который осуществил регистрацию предпринимательского объекта. Если им является индивидуальный предприниматель, то форма сдается по месту его прописки, а если организация – то по месту территориальной принадлежности и ведения деятельности.

Итак, 6-НДФЛ — форма отчетности, которая подается предпринимателями ежеквартально, а срок подачи годового документа — до первого апреля.

Форма расчета 6-НДФЛ — 2017, 2018 | Образец — бланк — форма

Форма 6-НДФЛ представляется по всем физическим лицам, которым организация выплачивала доходы, а так же дивиденды.

Исключение составляют следующие категории выплат доходов физическим лицам:

- выплаты по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

- которые в полной сумме не облагаются НДФЛ по статье 217 НК РФ.

При заполнении формы в титульном листе указываются следующие данные:

1. В строке «Период представления (код)» — код периода, за который подается расчет:

- 1 квартал — 21;

- полугодие — 31;

- 9 месяцев — 33;

- год — 34;

2. В строке «Налоговый период (год)» — год, к которому относится период, за который составлен расчет. При заполнении 6-НДФЛ за любой период 2017 года в этой строке надо указать «2017»;

3. В строке «КПП» и строке «Код по ОКТМО»:

В строке «КПП» и строке «Код по ОКТМО»:

- если 6-НДФЛ подается по физическим лицам, которые получили доходы от головного подразделения организации, — КПП и код по ОКТМО организации;

- если 6-НДФЛ подается по физическим лицам, которые получили доходы от обособленного подразделения организации (ОП), — КПП и код по ОКТМО обособленного.

В разделе 1 данные указываются на отчетную дату (31 марта, 30 июня, 30 сентября и 31 декабря соответственно) нарастающим итогом с начала года.

В разделе 2 данные указываются на отчетную дату (31 марта, 30 июня, 30 сентября и 31 декабря соответственно). В нем заполняются обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. А именно в разделе 2 не нужно показывать суммы доходов нарастающим итогом с начала года.

Помимо этого, даже если доход получен в течение последних трех месяцев, за которые подается расчет, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 также не отражается. Такой доход и удержанный с него НДФЛ отражаются в разделе 2 формы 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет.

Такой доход и удержанный с него НДФЛ отражаются в разделе 2 формы 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет.

Форму 6-НДФЛ подписывает руководитель организации или иное должностное лицо, уполномоченное на это внутренними документами компании. Например, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

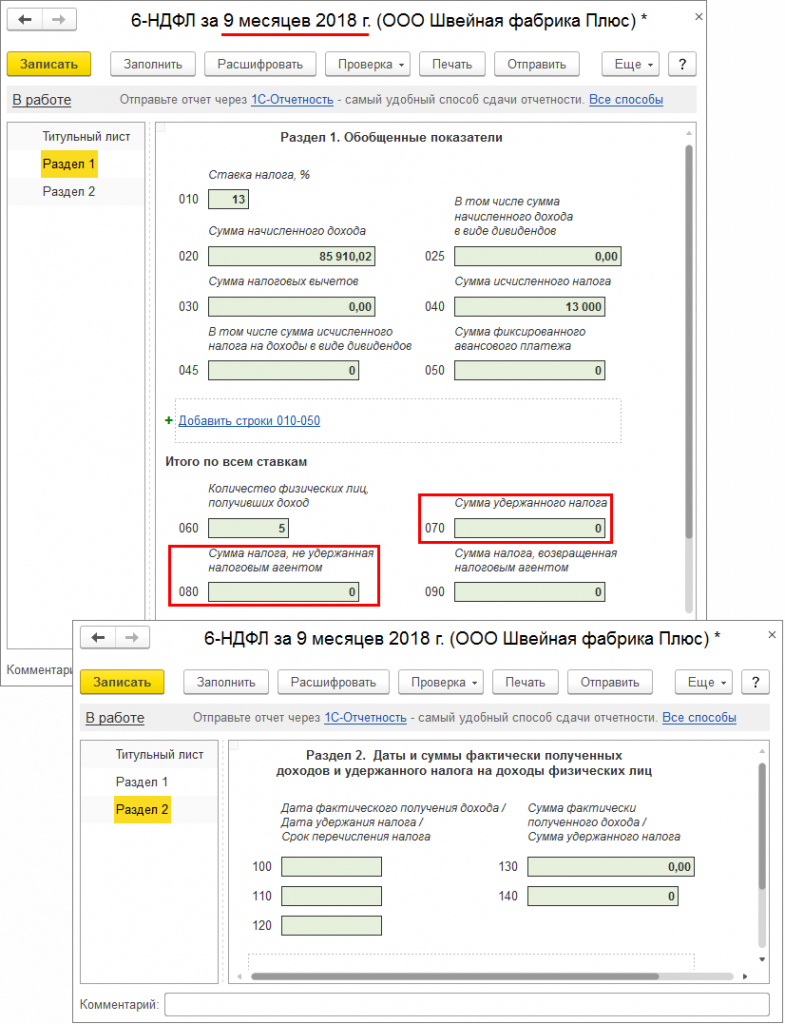

Подробный образец заполнения 6-НДФЛ за 9 месяцев 2016 года

Для того чтобы правильно заполнить 6-НДФЛ за период 9 месяцев текущего года мы подготовили для вас детальный образец с подсказками. Как именно заполнить 6-НДФЛ на актуальном бланке, а также форму и пример, мы также разместили на нашем сайте для вас. Главным при заполнении данной формы является простое правило, руководясь которым вы не сможете ошибиться. Необходимо тщательно разобраться именно с операциями, которые необходимо отображать в первом, а также втором разделах

23. 09.2016

09.2016

Детальный образец заполнения формы 6-НДФЛ за 9 месяцев 2016 г.: 1 и 2 разделы

Налоговой службой приказом от 14.10.15 № ММВ-7-11/450@ был утвержден единый бланк отчета. Образец заполнения формы за 9 месяцев текущего года размещен в конце данного материала. А саму форму отчета формата Excel вы можете скачать, ведь так будет гораздо удобнее его заполнять. Так, имея на руках готовый пример, подготовить все данные, а также вовремя передать их в ИФНС, не составит для вас проблемы.

На то, чтобы подготовить все данные 6-НДФЛ за период 9 месяцев, а также на составление отчета и передачу его в инспекцию (п. 2 ст. 230 НК РФ) налоговики выделяют один месяц. Не стоит забывать, что готовый бланк необходимо отправлять в ту инспекцию, в которой вы состоите на налоговом учете.

По истечению 9 месяцев, то есть отчетного периода, наступает месяц, который отведен на то, чтобы вы успели подготовить данные. Заканчивается этот срок в последний день месяца. Таким образом, на полную подготовку и заполнение формы 6-НДФЛ за период 9 месяцев текущего года у вас есть календарный месяц, то есть 31 день.

Заканчивается этот срок в последний день месяца. Таким образом, на полную подготовку и заполнение формы 6-НДФЛ за период 9 месяцев текущего года у вас есть календарный месяц, то есть 31 день.

Чем 6-НДФЛ за 9 месяцев так сложен?

В летнее время практически каждый сотрудник фирмы или компании побывал в отпуске. Данные операции, таким образом, попадут в форму 6-НДФЛ за 9 месяцев. Говоря об отпуске, не стоит забывать, что он предоставляется до окончания того рабочего года, к которому он относится. Так как денежная сумма средней заработной платы будет начислена, из нее должен уплачиваться налог сразу после его удержания.

Сделать ошибку на титульном листе при заполнении формы сложно

Титульный лист 6-НДФЛ содержит в себе информацию о плательщике налога, заполнить которую будет совсем не сложно. Правила, на которые необходимо основываться при заполнении формы 6-НДФЛ за период 9 месяцев 2016 г. также были утверждены приказом ФНС от 14. 10.15 № ММВ-7-11/450@. Для заполнения титульного листа необходимо при себе иметь идентификационный номер, а также КПП фирмы, точный адрес регистрации компании и ее контактные данные.

10.15 № ММВ-7-11/450@. Для заполнения титульного листа необходимо при себе иметь идентификационный номер, а также КПП фирмы, точный адрес регистрации компании и ее контактные данные.

Особого внимания к себе требует строка «Код периода». Для того чтобы ее правильно заполнить, нужно посмотреть приложение № 1, которое предоставляется в Порядке по заполнению отчета. Данный порядок также был утвержден тем же приказом, что и форма 6-НДФЛ. В данном случае в строке «Код периода» необходимо поставить код – 33, налоговый период, как следствие будет – 2016. Это будет говорить о том, что форма 6-НДФЛ заполнена именно за период 9 месяцев текущего года.

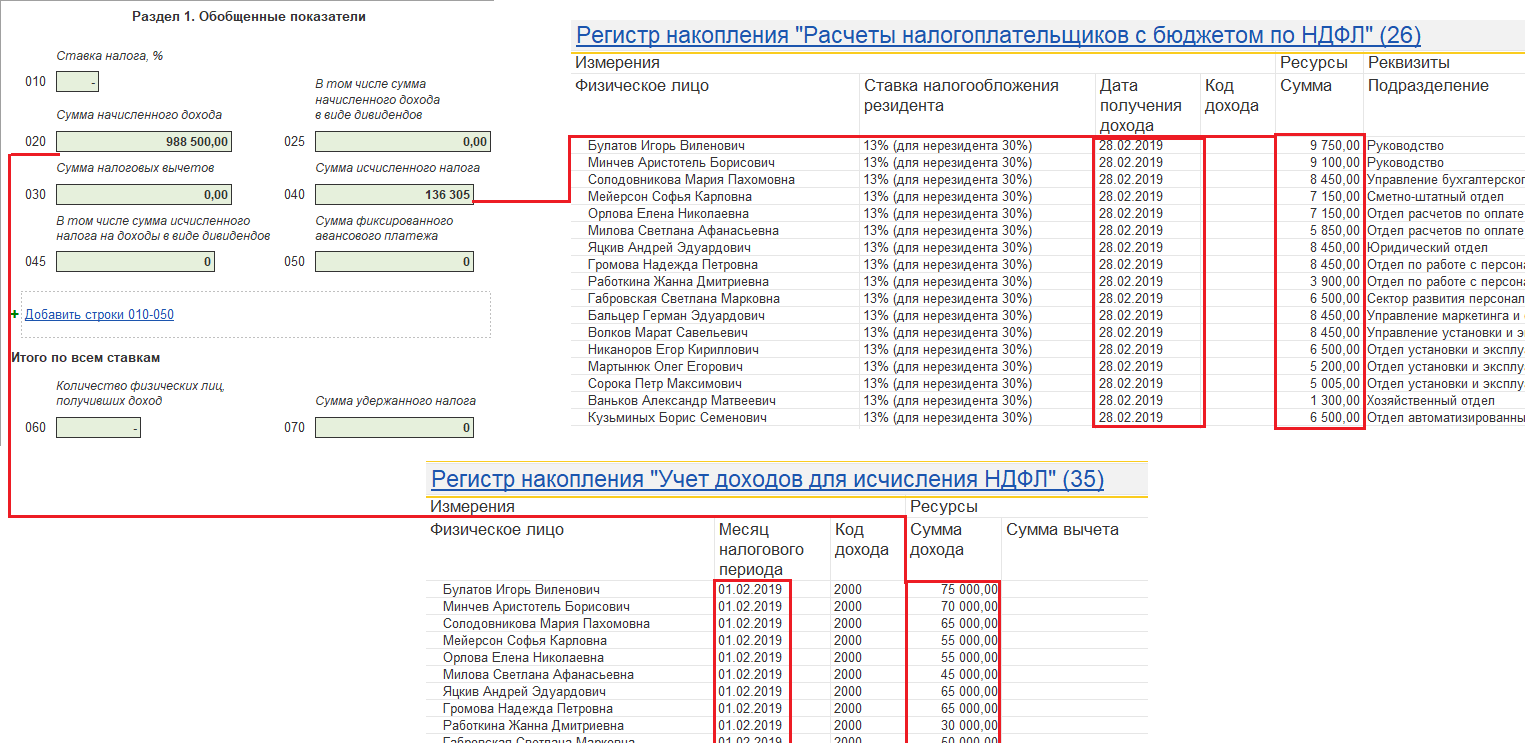

В случае возникновения вопросов относительного того, какие коды ОКТМО и КПП необходимо указывать тогда, когда отчет подает обособленное подразделение, необходимо уточнять, что КПП, а также ОКТМО являются обособками (п. 2.2 Порядка), как отображено на рисунке ниже.

26 CFR § 1.

443-1 — Возврат за период менее 12 месяцев. | CFR | Закон США § 1.443-1 Возврат за период менее 12 месяцев.

443-1 — Возврат за период менее 12 месяцев. | CFR | Закон США § 1.443-1 Возврат за период менее 12 месяцев.(a) Возврат за короткий период. Отчет за короткий период, то есть за налоговый год, состоящий из периода менее 12 месяцев, должен быть предоставлен при любом из следующих обстоятельств:

(1) Изменение годового отчетного периода. В случае изменения годового отчетного периода налогоплательщика, отдельная декларация должна быть подана за короткий период менее 12 месяцев, начиная со дня, следующего за днем окончания старого налогового года, и заканчивая днем, предшествующим первому. день нового налогового года.Однако такая декларация не требуется в течение короткого периода, составляющего шесть дней или менее, или 359 дней или более, в результате перехода с 52-53-недельного налогооблагаемого года или на него. См. Раздел 441 (f) и § 1.441-2. Расчет налога за короткий период, необходимый для изменения годового отчетного периода, описан в пункте (b) данного раздела. Как правило, декларация за короткий период, возникающая в результате изменения годового отчетного периода, должна быть подана, а налог уплачен в течение срока, установленного для подачи декларации за налоговый день за короткий период.Правила, применимые к дочерней корпорации, которая становится членом аффилированной группы, которая подает консолидированный отчет, см. В § 1.1502-76.

Как правило, декларация за короткий период, возникающая в результате изменения годового отчетного периода, должна быть подана, а налог уплачен в течение срока, установленного для подачи декларации за налоговый день за короткий период.Правила, применимые к дочерней корпорации, которая становится членом аффилированной группы, которая подает консолидированный отчет, см. В § 1.1502-76.

(2) Налогоплательщика не существует в течение всего налогового года. Если налогоплательщик не существует в течение всего налогового года, требуется декларация за тот короткий период, в течение которого налогоплательщик существовал. Например, корпорация, созданная 1 августа и принявшая календарный год в качестве годового отчетного периода, должна подавать декларацию за короткий период с 1 августа по 31 декабря, а затем — за каждый календарный год.Аналогичным образом, ликвидирующаяся корпорация, которая подает свои отчеты за календарный год, должна подавать отчет за короткий период с 1 января до даты прекращения существования. Доход за короткий период не требуется пересчитывать в годовом исчислении, если налогоплательщик не существует в течение всего налогового года, и, в случае налогоплательщика, не являющегося корпорацией, вычет в соответствии с разделом 151 для личных освобождений (или вычетов вместо из этого) не нужно уменьшать в соответствии с разделом 443 (с).В целом, требования в отношении подачи декларации и уплаты налога за короткий период, когда налогоплательщик не существовал в течение всего налогового года, такие же, как и в отношении подачи декларации и уплаты налога за налоговый год продолжительностью 12 месяцев, заканчивающийся в последний день короткого периода. Хотя декларация умершего является декларацией за короткий период, начинающийся с первого дня его последнего налогового года и заканчивающийся датой его смерти, подача декларации и уплата налога для умершего может производиться так, как если бы умерший прожил весь свой последний налоговый год.

Доход за короткий период не требуется пересчитывать в годовом исчислении, если налогоплательщик не существует в течение всего налогового года, и, в случае налогоплательщика, не являющегося корпорацией, вычет в соответствии с разделом 151 для личных освобождений (или вычетов вместо из этого) не нужно уменьшать в соответствии с разделом 443 (с).В целом, требования в отношении подачи декларации и уплаты налога за короткий период, когда налогоплательщик не существовал в течение всего налогового года, такие же, как и в отношении подачи декларации и уплаты налога за налоговый год продолжительностью 12 месяцев, заканчивающийся в последний день короткого периода. Хотя декларация умершего является декларацией за короткий период, начинающийся с первого дня его последнего налогового года и заканчивающийся датой его смерти, подача декларации и уплата налога для умершего может производиться так, как если бы умерший прожил весь свой последний налоговый год.

(б) Расчет налога за короткий период при изменении годового отчетного периода —

(1) Общее правило.

(i) Если отчет сделан за короткий период в результате изменения годового отчетного периода, налогооблагаемый доход за этот короткий период должен быть рассчитан на годовой основе путем умножения такого дохода на 12 и деления результата на количество месяцев за короткий период. Если не применяются статья 443 (b) (2) и подпункт (2) настоящего параграфа, налог за короткий период должен быть той же частью налога, рассчитываемой на ежегодной основе, поскольку количество месяцев в коротком периоде составляет 12. месяцы.

(ii) Если декларация подана за короткий период более 6 дней, но менее 359 дней в результате изменения налогооблагаемого года с или на 52-53 недели, налогооблагаемый доход за короткий период должен быть в годовом исчислении и налог, рассчитываемый на ежедневной основе, как предусмотрено в разделах 441 (f) (2) (B) (iii) и § 1.441-2 (b) (2) (ii).

(iii) О методе расчета дохода за короткий период в случае, если дочерняя компания должна изменить свой годовой отчетный период, чтобы он соответствовал отчетному периоду своей материнской компании, см.![]() § 1.1502-76 (б).

§ 1.1502-76 (б).

(iv) Индивидуальный налогоплательщик, делающий возврат за короткий период в результате изменения годового отчетного периода, не имеет права использовать стандартный вычет, предусмотренный в разделе 141, при расчете своего налогооблагаемого дохода за короткий период. См. Раздел 142 (b) (3).

(v) При расчете налогооблагаемого дохода налогоплательщика, отличного от корпорации, за короткий период (какой доход должен быть рассчитан в годовом исчислении для определения налога в соответствии с разделом 443 (b) (1)), индивидуальные льготы разрешены физическим лицам в соответствии с разделом 151 (и любые вычеты, разрешенные другим налогоплательщикам вместо них, такие как вычеты в соответствии с разделом 642 (b)), должны быть уменьшены до суммы, которая имеет такое же отношение к полной сумме освобождений, как количество месяцев в коротком периоде. медведи до 12.В случае налогооблагаемого дохода за короткий период в результате изменения налогооблагаемого года продолжительностью 52-53 недели или на него, к которому применяется раздел 441 (f) (2) (B) (iii), расчет, требуемый предыдущим приговор выносится на ежедневной основе, то есть вычет по личным льготам (или любой вычет вместо него) должен быть уменьшен до суммы, которая имеет такое же отношение к полному вычету, как и количество дней в коротком периоде. до 365.

до 365.

(vi) Если сумма кредита по налогу (например, кредитов, разрешенных в соответствии с разделом 34 (для дивидендов, полученных 31 декабря 1964 г. или до этой даты) и 35 (для частично освобожденных от налогов процентов)) зависит от сумма любой статьи дохода или вычета, такой кредит должен рассчитываться на основе суммы статьи, рассчитанной отдельно в годовом исчислении, в соответствии с вышеизложенными правилами.Рассчитанный таким образом кредит должен рассматриваться как кредит против налога, рассчитанного на основе годового налогооблагаемого дохода. В любом случае, когда ограничение суммы кредита основано на налогооблагаемом доходе, налогооблагаемый доход означает налогооблагаемый доход, рассчитанный в годовом исчислении.

(vii) Положения этого подпункта можно проиллюстрировать следующими примерами:

Пример 1.

Налогоплательщик с одним иждивенцем, которому в соответствии с разделом 442 было разрешено изменить свой годовой отчетный период, подает декларацию за короткий период в 10 месяцев, заканчивающийся 31 октября 1956 года. Он имеет следующие доходы и отчисления:

Он имеет следующие доходы и отчисления:

| Доход | |||

|---|---|---|---|

| Процентные доходы | 10 000,00 долларов США | ||

| Частично освобожденные от налогов проценты, в отношении которых разрешен зачет в соответствии с разделом 35 | 500,00 | ||

| Дивиденды, к которым применяются разделы 34 и 116 | 750,00 | ||

| 11 250.00 | |||

| Вычеты | |||

| Налоги на недвижимость | 200,00 | ||

| 2 личных освобождения по 600 долларов в год | 1 200,00 | ||

| Налог за 10-месячный период рассчитывается следующим образом: | |||

| Итого доход, как указано выше | 11 250,00 | ||

| Меньше: | |||

| Исключение полученных дивидендов | 50 долларов. 00 00 | ||

| 2 личных освобождения ($ 1,200 × 10/12) | 1 000,00 | ||

| Налоги на недвижимость | 200,00 | ||

| — — — — | 1 250,00 | ||

| Налогооблагаемый доход за 10-месячный период до пересчета в годовом исчислении | 10 000,00 | ||

| Налогооблагаемый доход в годовом исчислении (10,000 × 12/10) | 12 000.00 | ||

| Налог на 12 000 долларов до вычета | 3 400,00 | ||

| Вычитание кредитов: | |||

| Дивиденды полученные за 10 месяцев | 750,00 $ | ||

| Минус: исключенная часть | 50,00 | ||

| Включено в валовой доход | 700,00 | ||

| Дивидендный доход в годовом исчислении ($ 700 × 12/10) | 840.00 | ||

| Кредит (4 процента от 840 долларов США) | 33,60 | ||

| Частично освобожденные от налогов проценты, включенные в валовой доход за 10-месячный период | 500,00 | ||

| Частично освобожденные от налогов проценты (в годовом исчислении) ($ 500 × 12/10) | 600,00 | ||

| Кредит (3 процента от 600 долларов США) | 18,00 | ||

| — — — — | 51.60 | ||

| Налог на $ 12 000 (после вычета) | 3 348,40 | ||

| Налог за 10-месячный период ($ 3 348,40 × 10/12) | 2 790,33 |

Пример 2.

X Corporation возвращает доход за месячный период, заканчивающийся 30 сентября 1956 г., в связи с изменением годового отчетного периода, разрешенным в соответствии с разделом 442. Доходы и расходы за короткий период следующие:

| Валовая операционная прибыль | 126 000 долл. США | |

|---|---|---|

| Хозяйственные расходы | 130 000 | |

| Чистый убыток от операционной деятельности | (4 000) | |

| Дивиденды, полученные от налогооблагаемых отечественных корпораций | 30 000 | |

| Валовая прибыль за короткий период до пересчета в годовом исчислении | 26 000 | |

| Вычет полученных дивидендов (85 процентов от 30 000 долларов США, но не более 85 процентов от 26 000 долларов США) | 22 100 | |

| Налогооблагаемый доход за короткий период до пересчета в годовом исчислении | 3 900 | |

| Налогооблагаемый доход в годовом исчислении ($ 8 900 × 12) | 46 800 | |

| Ежегодный налог: | ||

| 46 800 долл. США при 52 процентах | $ 24 336 | |

| Минус освобождение от подоходного налога | 5 500 | |

| — — — — | $ 18 836 | |

| Налог за 1-месячный период (18 836 долларов × 1/12) | 1 570 | |

Пример 3.

Корпорация Y отчитывается за шестимесячный период, закончившийся 30 июня 1957 г., в связи с изменением годового отчетного периода, разрешенным в соответствии с разделом 442. Прибыль за короткий период выглядит следующим образом:

| Налогооблагаемый доход без чистого долгосрочного прироста капитала | 40 000 долл. США | |

|---|---|---|

| Чистый долгосрочный прирост капитала | 10 000 | |

| Налогооблагаемый доход за короткий период до пересчета в годовом исчислении | 50 000 | |

| Налогооблагаемый доход в годовом исчислении ($ 50 000 × 12/6) | 100 000 | |

| Расчет регулярных налогов | ||

| Налогооблагаемый доход в годовом исчислении | 100 000 | |

| Ежегодный налог: | ||

| 100 000 долл. США при 52 процентах | 52 000 долл. США | |

| Минус освобождение от подоходного налога | 5 500 | |

| 46 500 | ||

| Налог за 6-месячный период ($ 46 500 × 6/12) | 23 250 | |

| Расчет альтернативного налога | ||

| Налогооблагаемый доход в годовом исчислении | 100 000 | |

| Минус годовой прирост капитала ($ 10 000 × 12/6) | 20 000 | |

| Годовая налогооблагаемая прибыль, подлежащая частичному налогообложению | 80 000 | |

| Частичный налог на годовой основе | ||

| 60 000 долл. США при 52 процентах | $ 41 600 | |

| Минус освобождение от подоходного налога | 5 500 | |

| — — — — | 36 100 | |

| 25 процентов годового прироста капитала (20 000 долларов США) | 5 000 | |

| Альтернативный налог на годовой основе | 41 100 | |

| Альтернативный налог на 6-месячный период ($ 41 100 × 6/12) | 20,550 | |

Поскольку альтернативный налог в размере 20 550 долларов США меньше налога, рассчитываемого в обычном порядке (23 250 долларов США), налог корпорации за короткий период в 6 месяцев составляет 20 550 долларов США.

(2) Исключение: расчет основан на 12-месячном периоде.

(i) Налогоплательщик, налог которого в противном случае рассчитывался бы в соответствии с разделом 443 (b) (1) (или разделом 441 (f) (2) (B) (iii) в случае определенных изменений с или на 52-53 -недельный налоговый год) за короткий период, возникший в результате изменения годового отчетного периода, может обратиться к районному директору с просьбой о расчете его налога в соответствии с положениями статьи 443 (b) (2) и этого подпункта. Если такое заявление подано, как предусмотрено в подразделе (v) настоящего подпункта, и если налогоплательщик устанавливает сумму своего налогооблагаемого дохода за 12-месячный период, описанный в подразделе (ii) настоящего подпункта, то налог на краткосрочный период должен быть большим из следующих:

(a) Сумма, которая имеет такое же отношение к налогу, исчисляемому с налогооблагаемого дохода, которое налогоплательщик установил для 12-месячного периода, поскольку налогооблагаемый доход, рассчитанный на основе краткосрочного периода, относится к налогооблагаемому доходу для такого 12-месячного периода. -месячный период; или же

(b) Налог, начисленный на налогооблагаемую прибыль за короткий период без учета налогооблагаемой прибыли на годовой основе.

Однако, если налог, рассчитанный в соответствии с разделом 443 (b) (2) и данным подпунктом, не меньше, чем налог за короткий период, рассчитанный в соответствии с разделом 443 (b) (1) (или разделом 441 (f) (2) ( B) (iii) в случае определенных изменений с или с 52-53-недельного налогового года), то раздел 443 (b) (2) и этот подпункт не применяются.

(ii) Термин «12-месячный период», упомянутый в подразделе (i) данного подпункта, означает 12-месячный период, начинающийся в первый день короткого периода.Однако, если налогоплательщика не существует в конце такого 12-месячного периода или если налогоплательщиком является корпорация, которая реализовала практически все свои активы до конца такого 12-месячного периода, срок «12- месячный период »означает 12-месячный период, заканчивающийся в конце последнего дня короткого периода. Для целей предыдущего предложения корпорация, которая прекратила свою деятельность и распределила столько активов, используемых в ее бизнесе, что она не может возобновить свои обычные операции с оставшимися активами, будет считаться реализовавшей практически все свои активы.В случае перехода с 52-53-недельного налогового года термин «12-месячный период» означает период в 52 или 53 недели (в зависимости от 52-53-недельного налогового года налогоплательщика), начинающийся с первого дня. короткого периода.

(iii) (a) Налогооблагаемый доход за 12-месячный период рассчитывается в соответствии с теми же положениями закона, что и для короткого периода, и рассчитывается так, как если бы 12-месячный период был фактическим годовым отчетным периодом налогоплательщика. . Все предметы, попадающие в такой 12-месячный период, должны быть включены, даже если они являются чрезвычайными по количеству или необычным характером.Если налогоплательщик является членом партнерства, его налогооблагаемый доход за 12-месячный период должен включать его распределяемую долю дохода партнерства за любой налоговый год партнерства, заканчивающийся в течение или с таким 12-месячным периодом, но никакая сумма не включается. в отношении налогового года партнерства, заканчивающегося до или после такого 12-месячного периода. Если какой-либо другой элемент, частично применимый к такому 12-месячному периоду, может быть определен только в конце налогового года, который включает только часть 12-месячного периода, налогоплательщик, при условии рассмотрения Комиссаром, должен распределить такой элемент между 12-месячный период таким образом, чтобы наиболее четко отразить доход за 12-месячный период.

(b) В случае, если налогоплательщику разрешено или требуется использовать запасы, стоимость товаров, проданных в течение части 12-месячного периода, включенного в налоговый год, должна учитываться как таковая, если нет более точного определения. Часть стоимости товаров, проданных в течение всего налогового года, как валовая выручка от продаж за такую часть 12-месячного периода, представляет собой валовую выручку от продаж за весь налоговый год. Например, 12-месячный период корпорации, занимающейся продажей товаров, который имеет короткий период с 1 января 1956 г. по 30 сентября 1956 г., является 1956 календарным годом.Трехмесячный период с 1 октября 1956 г. по 31 декабря 1956 г. является частью налогового года налогоплательщика, заканчивающегося 30 сентября 1957 г. Стоимость товаров, проданных в течение трехмесячного периода с 1 октября 1956 г. по 31 декабря. , 1956, представляет собой такую часть стоимости товаров, проданных в течение всего финансового года, закончившегося 30 сентября 1957 года, поскольку валовая выручка от продаж за такой трехмесячный период представляет собой валовую выручку от продаж за весь финансовый год.

(c) Комиссар может, давая разрешение налогоплательщику изменить свой годовой отчетный период, потребовать в качестве условия разрешения на изменение, чтобы налогоплательщик провел заключительную инвентаризацию в последний день 12-месячного периода, если он желает получить преимущества раздела 443 (b) (2).Такой инвентарь на конец периода будет использоваться только для целей раздела 443 (b) (2), и налогоплательщик не будет обязан использовать такой инвентарь при расчете налогооблагаемого дохода за тот налоговый год, в котором проводится инвентаризация.

(iv) Положения этого подпункта можно проиллюстрировать следующими примерами:

Пример 1.

Налогоплательщик в Примере 1 согласно пункту (b) (1) (vii) этого раздела устанавливает свой налогооблагаемый доход за 12-месячный период с 1 января 1956 г. по 31 декабря 1956 г.У налогоплательщика есть короткий период в 10 месяцев, с 1 января 1956 г. по 31 октября 1956 г. Налогоплательщик подает заявление в соответствии с подразделом (v) этого подпункта для расчета своего налога в соответствии с разделом 443 (b) (2). . Доходы налогоплательщика и отчисления за 12-месячный период, установленные таким образом, следующие:| Доход | ||

|---|---|---|

| Процентные доходы | 11 000 долл. США | |

| Частично освобожденные от налогов проценты, в отношении которых разрешен зачет в соответствии с разделом 35 | 600 | |

| Дивиденды, к которым применяются разделы 34 и 116 | 850 | |

| 12 450 | ||

| Вычеты | ||

| Налоги на недвижимость | 200 | |

| 2 личных освобождения по цене 600 долларов США | 1 200 | |

| Расчет налога за короткий период в соответствии с разделом 443 (b) (2) (A) (i) | ||

| Общий доход, как указано выше | $ 12 450 | |

| Меньше: | ||

| Исключение полученных дивидендов | $ 50 | |

| Личные льготы | 1 200 | |

| Удержание налогов | 200 | |

| 1,450 | ||

| Налогооблагаемый доход за 12 месяцев | 11 000 | |

| Налог до вычета налогов | 3 020 | |

| Кредит для частично освобожденных от налогов процентов (3 процента от 600 долларов США) | 18 | |

| Кредит на полученные дивиденды (4 процента от (850-50 долларов США)) | 32 | |

| 50 | ||

| Налог согласно разделу 443 (b) (2) (A) (i) за 12-месячный период | 2 970 | |

| Налогооблагаемый доход за 10-месячный короткий период из Примера 1 пункта (b) (1) (vii) этого раздела до пересчета в годовую шкалу | 10 000 | |

| Налог за короткий период в соответствии с разделом 443 (b) (2) (A) (i) (2970 долларов × 10 000 долларов (налогооблагаемый доход за короткий период) / 11000 долларов (налогооблагаемый доход за 12-месячный период)) | 2 700 | |

| Расчет налога за короткий период в соответствии с разделом 443 (b) (2) (A) (ii) | ||

| Итого доход за короткий период 10 месяцев | 11 250 | |

| Меньше: | ||

| Исключение полученных дивидендов | 50 | |

| 2 личных освобождения | 1 200 | |

| Налоги на недвижимость | 200 | |

| 1,450 | ||

| Налогооблагаемый доход за короткий период без пересчета в год и без пропорционального распределения личных льгот | 9 800 | |

| Налог до вычета налогов | 2 572 | |

| Без кредитов: | ||

| Частично освобожденные от налогов проценты (3 процента от 500 долларов США) | 15 | |

| Полученные дивиденды (4 процента от (750-50 долларов США)) | 28 | |

| 43 | ||

| Налог за короткий период в соответствии с разделом 443 (b) (2) (A) (ii) | 2,529 | |

Пример 2.

Предположим те же факты, что и в Примере 1 этого подразделения, за исключением того, что в течение ноября 1956 года налогоплательщик понес ущерб в размере 5000 долларов США. Расчет налога за короткий период в соответствии с разделом 443 (b) (2) будет следующим:

| Расчет налога за короткий период в соответствии с разделом 443 (b) (2) (A) (i) | ||

|---|---|---|

| Налогооблагаемый доход за 12-месячный период из Примера 1 | 11 000 долл. США | |

| Минус: Потери в результате несчастного случая | 5 000 | |

| Налогооблагаемый доход за 12 месяцев | 6 000 | |

| Налог до вычета налогов | $ 1 360 | |

| Кредиты из примера 1 | 50 | |

| Налог согласно разделу 443 (b) (2) (A) (i) за 12-месячный период | 1,310 | |

| Налог за короткий период (1310 долларов × 10 000 долларов / 6000 долларов) в соответствии с разделом 443 (b) (2) (A) (i) | 2 183 | |

| Расчет налога за короткий период в соответствии с разделом 443 (b) (2) (A) (ii) | ||

| Итого доход за короткий период | 11 250 | |

| Меньше: | ||

| Исключение полученных дивидендов | 50 | |

| 2 личных освобождения | 1 200 | |

| Налоги на недвижимость | 200 | |

| 1,450 | ||

| Налогооблагаемый доход за короткий период без пересчета в год и без пропорционального распределения личных льгот | 9 800 | |

| Налог до вычета налогов | 2 572 | |

| Без кредитов: | ||

| Частично освобожденные от налогов проценты (3 процента от 500 долларов США) | 15 | |

| Полученные дивиденды (4 процента от 750-50 долларов США) | 28 | |

| 43 | ||

| Налог за короткий период в соответствии с разделом 443 (b) (2) (A) (ii) | 2,529 | |

(v) (a) Налогоплательщик, желающий рассчитать свой налог за короткий период в результате изменения годового отчетного периода в соответствии с разделом 443 (b) (2), должен подать заявление об этом. За исключением случаев, предусмотренных в (b) этого подраздела, налогоплательщик должен сначала подать свою декларацию за короткий период и рассчитать свой налог в соответствии с разделом 443 (b) (1).Заявление на получение льгот по разделу 443 (b) (2) впоследствии должно быть подано в форме требования о кредите или возмещении. В иске должен быть указан расчет налогооблагаемого дохода и налога на него за 12-месячный период, и он должен быть подан не позднее времени (включая продления), установленного для подачи декларации за первый налоговый год налогоплательщика, который заканчивается не позднее. день, который составляет 12 месяцев после начала короткого периода. Например, предположим, что налогоплательщик меняет свой годовой отчетный период с календарного года на финансовый год, заканчивающийся 30 сентября, и подает отчет за короткий период с 1 января 1956 г. по 30 сентября 1956 г.Его заявление на получение льгот по разделу 443 (b) (2) должно быть подано не позднее времени, установленного для подачи его декларации за его первый налоговый год, который заканчивается в последний день декабря 1956 года или позднее, то есть через двенадцатый месяц после начала. короткого периода. Таким образом, налогоплательщик должен подать свое заявление не позднее времени, установленного для подачи декларации за его финансовый год, заканчивающийся 30 сентября 1957 года. Если он получит продление срока для подачи декларации за такой финансовый год, он может подать свое заявление в течение период такого продления.Если районный директор определяет, что налогоплательщик установил сумму своего налогооблагаемого дохода за 12-месячный период, любое превышение налога, уплаченного за короткий период, над налогом, рассчитанным в соответствии с разделом 443 (b) (2), будет начислено или возвращается налогоплательщику в том же порядке, что и в случае переплаты.

(b) Если во время подачи декларации за короткий период налогоплательщик может определить, что 12-месячный период заканчивается закрытием короткого периода (см. Раздел 443 (b) (2) — (B ) (ii) и подпункт (2) (ii) настоящего параграфа) будут использоваться в расчетах в соответствии с разделом 443 (b) (2), тогда налог на возврат за короткий период может быть определен в соответствии с положениями раздела 443 (б) (2).В таком случае декларация за 12-месячный период должна быть приложена к декларации за короткий период как его часть, а декларация и приложение будут затем рассматриваться как заявление на получение льгот согласно разделу 443 (b) (2). ).

(c) Корректировка вычета для личного освобождения. Для корректировки вычета для личных освобождений при исчислении налога за короткий период в результате изменения годового отчетного периода в соответствии с разделом 443 (b) (1) (или в соответствии с разделом 441 (f) (2) (B) (iii)) в случае определенных изменений налогооблагаемого года продолжительностью 52-53 недели или более), см. параграф (b) (1) (v) данного раздела.

(d) Корректировки за исключением исчисления минимального налога для налоговых льгот.

(1) Если возврат осуществляется за короткий период по любой из причин, указанных в подразделе (а) статьи 443, сумма в размере 30 000 долларов, указанная в разделе 56 (в отношении минимального налога для налоговых льгот), измененная, как предусмотрено в соответствии с разделом 58 и положениями к нему, должно быть уменьшено до суммы, которая имеет такое же отношение к такой указанной сумме, как количество дней в коротком периоде, равное 365.

(2) Пример. Положения этого пункта можно проиллюстрировать следующим примером:

Пример.

Налогоплательщик, не состоящий в браке, получил разрешение в соответствии с разделом 442 изменить свой годовой отчетный период, подает декларацию за короткий период в 4 месяца, заканчивающийся 30 апреля 1970 г. Сумма в 30 000 долларов, указанная в разделе 56, уменьшается следующим образом:

(120/365) × 30 000 долларов = 9835,89 долларов.

(e) Перекрестные ссылки. За неприменимость раздела 443 (b) и параграфа (b) этого раздела к вычислениям —

(1) Налог на накопленную прибыль, см. Раздел 536 и соответствующие правила;

(2) Налог на личные холдинговые компании, см. Раздел 546 и соответствующие правила;

(3) Нераспределенный доход иностранной личной холдинговой компании, см. Раздел 557 и соответствующие положения;

(4) Налогооблагаемый доход регулируемой инвестиционной компании, см. Раздел 852 (b) (2) (E) и соответствующие правила; а также

(5) Налогооблагаемый доход инвестиционного фонда недвижимости, см. Раздел 857 (b) (2) (C) и соответствующие правила.

[Т. 6500, 25 FR 11705, 26 ноября 1960 г., с поправками, внесенными T.D. 6598, 27 FR 4093, 28 апреля 1962 г .; T. D. 6777, 29 FR 17808, 16 декабря 1964 г .; T.D.7244, 37 FR 28897, 30 декабря 1972 г., T.D. 7564, 43 FR 40494, 12 сентября 1978 г .; Т.Д. 7575, 43 FR 58816, 18 декабря 1978 г .; T.D.7767, 465 FR 11265, 6 февраля 1981 г .; T.D. 8996, 67 FR 35012, 17 мая 2002 г.]УФМС образец заявления на регистрацию формы 6

В этой статье вы узнаете:

- , кто должен подавать отчеты по форме 6-НДФЛ;

- Порядок составления расчета по форме 6-НДФЛ и сроки его предоставления;

- Порядок отражения индивидуальных платежей в форме 6-НДФЛ.

Помимо справки по форме 2-НДФЛ, работодатели (заказчики) обязаны сдавать расчет 6-НДФЛ.

В отличие от справок, которые подаются в налоговый орган ежегодно, расчет производится ежеквартально. Причем 6-НДФЛ заполняется на налогового агента в целом, а не на каждого сотрудника (исполнителя).

Организация ликвидирована или реорганизована? В этом случае налоговый период по НДФЛ сокращается. Следовательно, расчет 6-НДФЛ на период с 01.01.20XX до даты завершения реорганизации (ликвидации) необходимо подать реорганизуемое (ликвидируемое) общество самостоятельно. Причем это необходимо сделать вместе с документами для регистрации реорганизации (ликвидации).

Какой доход включать в расчет по форме 6-НДФЛ

В форму 6-НДФЛ следует включать все доходы, выплату которых хозяйствующий субъект признает налоговым агентом. Кстати, доход — это экономическая выгода независимо от того, в какой форме он получен.Главное, чтобы такую выгоду можно было оценить.

Таким образом, в расчет 6-НДФЛ входят не только выплаты в рамках трудовых отношений. В расчет должны быть включены платежи в рамках гражданско-правового договора.

Следует отметить, что глава 23 Налогового кодекса Российской Федерации содержит перечень доходов, при уплате которых НДФЛ удерживать не нужно. Все они обозначены в статье 217 Налогового кодекса РФ.Эти выплаты не включаются в расчет.

Порядок заполнения расчета по форме 6-НДФЛ

Форма, утвержденная приказом ФНС России от 14 октября 2015 г. № ММВ-7-11 / 450, включает:

- титульная страница;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Сроки и размеры фактически полученных доходов и удерживаемый налог на доходы физических лиц».

Главное помнить, что расчет должен производиться по методу начисления на основании налогового учета НДФЛ.И это нужно делать для каждого ОКТМО.

Как заполнять титульный лист формы расчета 6-НДФЛ

ИНН титульного листа заполняется ИНН хозяйствующего субъекта. КПП предоставляются только организациям.

В строке «Номер коррекции» указано «000» — для первоначального расчета по форме 6-НДФЛ. Исправьте номер расчета в порядке с числами «001», «002», «003» и т. Д.

В приказе ФНС России указаны коды для заполнения строки «Отчетный период (код)».Например, при подаче девятимесячного расчета указывается код «33». По готовому расчету указывается код «34».

В графе «Налоговый период (год)» укажите год, за который подается 6-НДФЛ. А в строке «Подано в налоговый орган (код)» необходимо указать код налоговой инспекции, в которую вы подаете расчет. Подробнее см. Где расчет основан на форме 6-НДФЛ.

Для строки «По месту (бухгалтерии) (коду)» есть специальные коды.Например, если расчет производится по месту регистрации российской организации, укажите код «212». Если продавец доставляет расчет по месту жительства, указывается код «120».

В строке «Налоговый агент» следует указать наименование налогового агента. Так, бизнесмены, юристы, нотариусы указывают ФИО, без сокращений.

Образец титульной страницы расчетная форма 6-НДФЛ

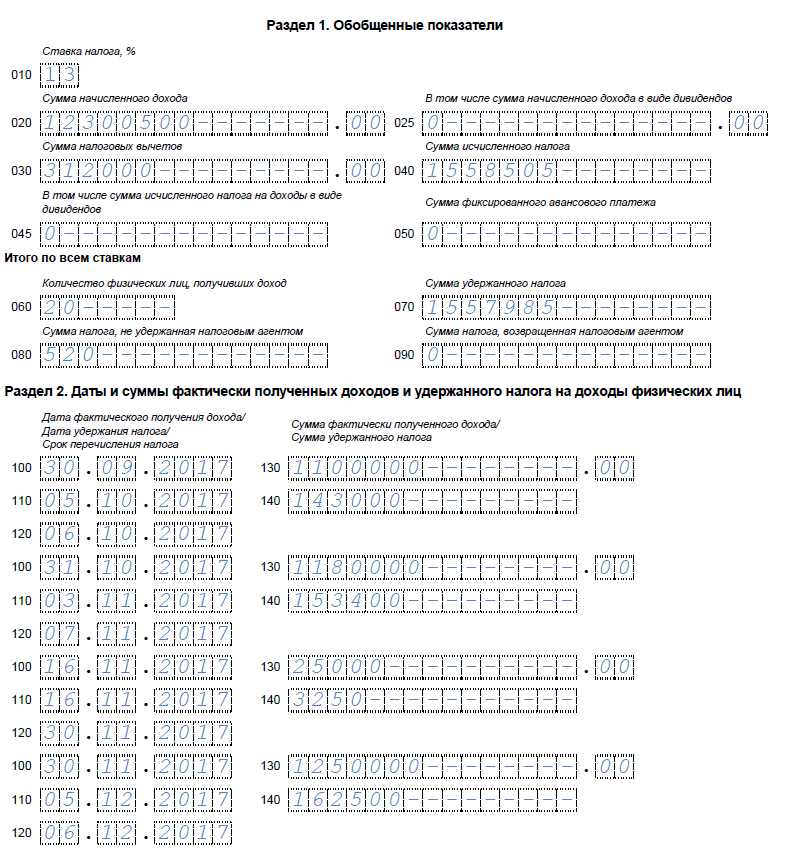

Фрагмент заполнения титульного листа за 9 месяцев 2017 года для ООО «Восток»:

Порядок заполнения Раздела 1 расчета 6-НДФЛ

Раздел 1 заполняется кумулятивными показателями по кумулятивному общее.В нем указывается размер дохода, удержаний, а также общая сумма начисленного и удержанного НДФЛ. Например, в разделе 1 за девять месяцев код «33» должен быть заполнен кумулятивными суммами с начала года по 30 сентября.

Итак, в разделе 1 в строке 010 следует указать налоговую ставку.

В строке 020 отражается весь доход сотрудников и исполнителей нарастающим итогом с начала года.

В строке 030 следует указать общую сумму отчислений по работникам.То есть те суммы, которые уменьшают базу по НДФЛ.

В строке 040 отражается сумма исчисленного налога.

Выплачивать дивиденды? Затем не забудьте заполнить строки 025 и 045.

В строке 060 необходимо указать количество людей, получивших доход от налогового агента. Помните, что это количество может абсолютно не совпадать с количеством установленных единиц.

В строке 070 указывается сумма удержанного налога. А в строке 080 нужно указать сумму НДФЛ, которая была рассчитана, но не удержана.

Порядок заполнения Раздела 2 расчета 6-НДФЛ

В Разделе 2 налоговый агент указывает:

- даты поступления и удержания налога по сгруппированным показателям;

- срок зачисления налога в бюджет по сгруппированным показателям;

- сумма фактически полученного дохода с удержанием НДФЛ.

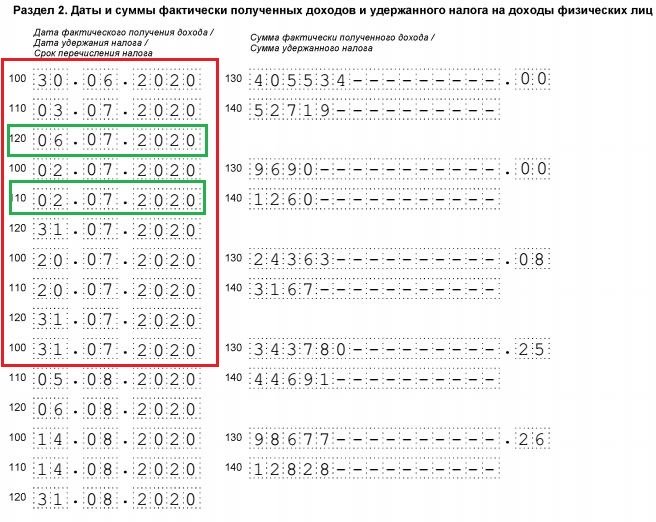

Кстати, при заполнении раздела 2 все операции необходимо перечислять в хронологическом порядке.

В строке 100 раздела 2 указать дату фактического получения дохода. В строке 110 следует указать дату удержания налога.

В строке 120 указываются даты перечисления налога в бюджет.

В строке 130 указывается сумма дохода (с учетом НДФЛ). А по строке 140 — сумма налога, которую агент удержал на дату по каждой строке 110.

Порядок отражения в расчете формы 6-НДФЛ индивидуальных выплат

Постоянная заработная плата

Постоянные выплаты должны быть в расчете отражается в отчетном периоде, когда такие операции завершены — период, в котором наступает срок уплаты НДФЛ.

Например, организация выдает зарплату за июль в июле. В этом случае июньская зарплата, выплаченная в июле, должна быть указана в разделе 1 расчета за 6 месяцев. В разделе заполните строки 020, 030 и 040, а в строках 070 и 080 укажите «0».

Во втором разделе этот платеж также отражать не нужно.

НДФЛ с июньской заработной платы удерживается только в июле на момент выплаты.

В этом случае заполняется строка 070 раздела 1.А сама операция попадает в раздел 2 отчета за 9 месяцев.

Таким образом, из-за скользящей заработной платы суммы начисленного и удержанного налога в разделе 1 будут разными. Такой порядок отражения невозможно признать ошибкой. Основанием является письмо ФНС России от 15.03.2016 № БС-4-11 / 4222).

Пример заполнения разделов 1 и 2 за первый квартал по скользящей заработной плате в размере 50 000 руб. (фрагмент)

Сроки оспаривания (досрочная заработная плата)

Бывают случаи, когда зарплата за декабрь выдается в январе следующего года.В этом случае укажите выплаты за декабрь в разделе 1 годового расчета и в разделах 1 и 2 расчета за первый квартал. Поскольку работодатель признает доход в декабре, НДФЛ также рассчитывается в декабре, но удерживается только в январе.

Это означает, что платежи отражаются в строках 020 и 040 раздела 1 годового расчета. А удержанную сумму налога необходимо отразить в строке 070 раздела 1 расчета за I квартал 2017 года.

Но на практике работодатели привыкли вознаграждать своих сотрудников зарплатой за декабрь перед новогодними праздниками. В этом случае зарплата за декабрь должна быть указана в разделе 1 годового расчета и в разделе 2 расчета за первый квартал. Это связано с тем, что уплата НДФЛ с декабрьской зарплаты приходится только на первый рабочий день января. Итак, эта сумма отражена в разделе 2 расчета за первый квартал.

Налог в пределах нормы

Автор статьи в тексте обратил внимание читателя на платежи, указанные в статье 217 Налогового кодекса Российской Федерации. Среди этих доходов есть те, которые не облагаются НДФЛ в пределах нормы (подарки, суммы материальной помощи и т. Д.)

Приказом Росстата от 26.06.2017 № 430 утвержден новый отчет 57-Т «Сведения о заработной плате работников по профессиям и должностям».Форме присваивается код формы по ОКУД — 0606007.

Кто напрямую затронут отчетом 57-T, передающим новую форму статистического наблюдения, решают статистические агентства. Официальные списки «счастливых» работодателей размещены на сайте Росстата. Кроме того, все организации в выборке уведомляются письмом. Бланк необходимо сдавать один раз в два года. Срок сдачи — 30 ноября.

Организации, которые полностью освобождены от подачи нового отчета 57-Т на законодательном уровне:

- Управление государственным сектором.

- Военно-охранные организации.

- Компания, работающая в сфере страхования.

- Финансовые и кредитные организации.

- Субъекты малого бизнеса.

- Общественные организации.

Как узнать, кто должен сообщать 57-Т в 2017 году? Уточнить, была ли ваша организация включена в статистическую выборку, можно на официальном сайте. Советуем регулярно проверять утвержденные списки, так как чиновники могут добавить в список организаций в любой момент.Непредставление статистических данных влечет наложение больших штрафов.

Как заполнить отчетную форму

Статистический документ заполняется на основании Постановления Росстата, утвержденного письмом № 430. Форма состоит из титульного листа и двух разделов. Рассмотрим на конкретном примере, как правильно заполнить форму №57-Т.

Общество с ограниченной ответственностью «Весна».

Количество сотрудников — 15 человек, в том числе 10 женщин.

Начисленная заработная плата в октябре 2017 года — 937.0 тыс. Руб., В том числе женщины — 690,0 тыс. Руб.

Документы, необходимые для заполнения отчетности: текущее штатное расписание, расчет заработной платы за октябрь, производственный календарь, форма статистического отчета Р-4 за октябрь.

Титульный лист

Регистрируем полное наименование организации, указываем почтовый адрес и код ОКПО.

Номер раздела 1

Таблица № 1. Заполняем информацию о средней численности сотрудников и начисленной заработной плате за октябрь в разрезе женщин и мужчин.Сравниваем общие показатели с данными формы отчетности С-4.

Таблица №2. На основании постановления Госстандарта России от 26 декабря 1994 г. № 367 (с последующими изменениями и дополнениями) и действующего штатного расписания организации заполняем табличную часть. Таблица № 3 не заполняется, необходимо определить количество сотрудников, подлежащих исследованию.

Номер раздела 2

Записываем информацию:

В графе «Название должности» укажите наименование должности сотрудника, включенного в статистическое исследование.

Графа «Код профессии, должности по OCPDRT» — определяем специальный код профессии или должности работника, в соответствии с Постановлением Госкомстата №367 от 26 декабря 94 г.

Граф «Пол», где «1» — самец, «2» — самка. Уточняем цифровое значение пола сотрудника.

«Год рождения» — укажите год рождения сотрудника в формате ГГГГ.

«Образование», где высшее образование — 1, среднее профессиональное образование — 2, начальное профессиональное образование — 3, среднее общее образование — 4, основное общее образование — 5, у них нет основного общего образования 6.Указываем цифровой код уровня образования сотрудника.

«Стаж работы в данной организации на 31 октября 2017 года» — количество отработанных лет указываем с одним знаком после запятой.

«Размеры начисленной заработной платы за октябрь 2017 года» — заполнить информацию о заработной плате на основании ведомости заработной платы. Данные записываются в рублях.

«Фактически отработанные часы» — указываем количество часов, которые сотрудник отработал за отчетный период.

Отчитываемся об использовании средств правильно

В конце года любая организация, получившая за это время средства в виде дополнительных выплат, будь то членские взносы или добровольные пожертвования, а также другие источники материального дохода, обязана отчитаться об их использовании.Сам отчет имеет четко регламентированную и законодательно утвержденную форму № 6 (ОКУД 0710006). В документе также отражены те средства, которые компания не использовала в отчетном периоде. Стоит уточнить, как именно заполняются все разделы этого документа.

«Входящий остаток»

В этом разделе прописываются данные об объемах целевых денежных поступлений и денежных средств, полученных обществом от основной деятельности на начало рассматриваемого периода или на конец предыдущего.

«Полученные средства»

Этот раздел заполняется данными обо всех членских, добровольных или вступительных взносах, полученных организацией. Кроме того, именно здесь должна быть прописана сумма, полученная в результате его основной хозяйственной деятельности, а также деньги, полученные от продажи основных средств компании и в качестве господдержки.

«Использованные средства»

В этом разделе содержится обоснование всех затрат компании. В частности:

- Стоимость целевых мероприятий

- Стоимость содержания аппарата управления

- Приобретение основных средств, инвентаря и прочего

- прочие расходы

«Остаток на конец года»

Показывает сумму, оставшуюся от средств, полученных на начало отчетного периода.При этом стоит знать, что если затраты превышают имеющиеся у предприятия средства, в скобках указывается показатель «баланс», а к документу прилагается пояснительная записка.

Важно!

Сама по себе Форма 6, утвержденная приказом Минфина РФ от 2 июля 2010 года. 66н достаточно средней выборки. На его основе компании могут разработать удобные для использования документы, соответствующие характеристикам расходования полученных целевых средств.

Как заполнить форму №6 отчета о целевом использовании денежных средств за 2013, 2014 и 2015 годы — краткая инструкция

Чтобы лучше понять принцип работы с документом, следует подробно рассмотреть принцип его заполнения в построчном режиме.

Раздел 1

Строка 6100 («Остаток на начало отчетного года» отражает сумму кредитового остатка на счете 86 «Целевое финансирование» на начало года). Если в этой строке есть кредитовый остаток, значит компания не успела использовать все средства, полученные до конца отчетного периода.Также предлагается указывать общую коммерческую прибыль организации за вычетом обязательных налоговых платежей.

Для организаций некоммерческой направленности отчеты представляются в упрощенной форме с обязательным отражением баланса, а также отчетов о прибыли, расходах и целевом использовании полученных средств.

Раздел 2

Строка 6200 («Общая сумма полученных средств», состоящая из общей суммы значений в строках 6210-6250, за исключением информации, введенной в строку 6100):

Строки 6210 («Вступительные взносы») и 6215 («Членские взносы») содержат данные о полученных и подлежащих уплате взносах.

Строка 6220 («Целевые взносы») включает информацию о:

- благотворительная сумма;

- грант;

- долевое финансирование капитального ремонта многоквартирных домов; На осуществление уставной деятельности организаций некоммерческого плана выделено

- бюджетных средств;

- материальная расписка от учредителей;

- имущество, переданное религиозным организациям для осуществления уставной деятельности;

- денежный взнос садоводов и дачников на приобретение объектов коммунального назначения;

- денег на формирование уставного капитала.

Строка 6230 («Добровольные имущественные взносы и пожертвования») актуальна в том случае, если другие юридические и физические лица выделили средства на уставную деятельность компании. В этой же строке отражается задолженность организаций и физических лиц по взносам и пожертвованиям.

Строка 6240, посвященная прибыли от бизнеса компании, заполняется данными из отчета о прибылях и убытках. В нем прописана чистая прибыль, полученная в отчетном году.

Строка 6250 отражает все денежные поступления, связанные с уставной деятельностью организации некоммерческого плана, которые не включены в другие разделы.

Раздел 3

Строка 6300 («Используемые средства итога») Здесь вводится сумма данных строк 6310-6330, 6350. Данные строк 6311-6313 и 6321-6326 исключаются из расчета. Строка 6310, показывающая стоимость целевых событий, представляет собой сумму показателей строк 6311-6313.

В строке 6311 указывается социальная и благотворительная помощь.Причем эта благотворительная помощь может быть как наличными, так и в виде определенных работ или услуг.

Строка 6312, которая называется «Конференции, встречи, семинары», содержит данные о затратах на все эти мероприятия. Затраты на деятельность, не преследующую благотворительных целей, отображаются в строке 6313 («Прочие мероприятия»).

Объем данных, указанный в строках 6321-6326, соответствует строке 6320, посвященной затратам на содержание аппарата управления.

Затраты на выплату заработной платы отражены по строке 6321.Они включают выплату заработной платы, бонусов, льгот и отпускных. Все прочие надбавки и надбавки отражены в строке 6322.

Строка 6323 («Транспортные расходы и командировки») обычно не вызывает затруднений у поступающих. Он включает в себя стоимость проезда, проживания, а также визу и загранпаспорт.

Расходы на содержание движимого и недвижимого имущества (кроме ремонта) записываются в строке 6324. Сюда могут входить арендная плата, коммунальные услуги, расходы на топливо и так далее.

Ну а сам ремонт, то есть связанные с ним расходы заносятся в строку 6325. Все, что не входит в полный список строк этого документа, в частности: телефон, Интернет и прочие расходы, указывается в линия 6326.

Что касается суммы фактических затрат на приобретение основных средств и запасов, то она записана в строке 6330.

В строку 6350 заносятся платежи по налогам на имущество и земельный налог, а также платежи за различные виды услуг банков, аудиторских фирм и аналогичных организаций.

Раздел 4

Последний штрих в отчете об объеме — строка 6400 под названием «Остаток на конец отчетного года». Именно здесь на конец отчетного периода отражается кредитовое сальдо счета 86. Это сумма значений в строках 6100 и 6200, за исключением строки 6300.

Формула: стр. 6400 = стр. 6100 + стр. 6200 — стр. 6300.

Если все поступления используются по прямому назначению, то в строке 6400 будет прочерк, поскольку именно так документ отражает полное отсутствие разницы между поступлениями и расходами.

Германия — Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок в Германию? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

- ICT (местный трудовой договор для Германии не требуется)

Карта ICT (внутрикорпоративный перевод) — это временный вид на жительство для руководителей, специалистов или стажеров, работающих в организациях, находящихся за пределами ЕС.Перевод может длиться не более 3 лет для менеджеров и специалистов и до 1 года для стажеров.

Владельцам ICT-карты разрешается временно работать в немецких дочерних компаниях своих организаций-работодателей, расположенных в других странах-членах ЕС, если большая часть всего пребывания находится в Германии. Если большая часть пребывания будет в другом государстве-члене ЕС, необходимо подать заявление на получение вида на жительство в этом государстве.

Карта ICT выдается во всех странах-членах ЕС, кроме Дании, Великобритании и Ирландии.

Требования:

- Основная дочерняя компания в Германии принадлежит компании-работодателю.

- Предварительное трудоустройство менеджеров и специалистов в головной компании за 6 месяцев до перевода.

- Срок действия внутрикорпоративного перевода превышает 90 дней.

- Работа в принимающей дочерней компании в Германии в качестве менеджера, специалиста или стажера.

- Подтверждение профессиональной квалификации, действующий трудовой договор и, при необходимости, письмо о назначении.

Необходимо получить предварительное одобрение для разрешения на работу Федеральным агентством занятости или освобождения от работы, о которой идет речь.

- Карта Mobility ICT (трудовой договор для Германии не требуется)

Граждане третьих стран / юрисдикций, которые уже имеют вид на жительство в соответствии с Директивой об ИКТ для государства-члена ЕС, могут оставаться в Германии до 90 дней без необходимости получения вида на жительство в Германии.Для любого пребывания продолжительностью более 90 дней необходимо получить вид на жительство, карту Mobile ICT Card.

Требования

- Принимающая организация в Германии и организация, учрежденная в другом государстве ЕС, принадлежат тому же предприятию или группе предприятий, к которым принадлежит работник.

- Подтверждение действующего права проживания на время процедуры подачи заявления, действующего трудового договора и, при необходимости, письма о назначении.

- Работа в принимающей дочерней компании в Германии в качестве менеджера, специалиста или стажера.

- Внутрикорпоративный перевод длится более 90 дней, но короче, чем продолжительность проживания в другом государстве-члене ЕС.

Необходимо получить предварительное одобрение для разрешения на работу Федеральным агентством занятости или освобождения от работы, о которой идет речь.

Если Федеральное ведомство Германии по миграции и беженцам (BAMF) получило уведомление о краткосрочной мобильности не менее чем за 20 дней до въезда в Германию, человеку разрешается оставаться и работать в Германии на срок до 90 дней.В этих случаях заявление на получение карты Mobile ICT Card должно быть подано не менее чем за 20 дней до окончания краткосрочного мобильного пребывания.

- Программа международного обмена персоналом (трудовой договор для Германии не требуется)

Программа международного обмена персоналом — это национальная категория ИКТ, независимая от категории специалистов. Он основан на уравновешенном количестве выездных и въездных перемещений из и в Германию, поэтому считается нейтральным для рынка труда, и, следовательно, тест рынка труда не применяется.

Внутрикорпоративное задание.

- Свободные места в списке обмена персоналом. Любой переезд в течение последних 3 лет сотрудника (наем на месте, гражданство не имеет значения) юридического лица из Германии в юридическое лицо за пределами Германии на срок (более) 3 месяцев открывает один входящий интервал для утверждения на срок до 36 месяцев.

- Цессионарий, работающий в отправляющей организации (минимальный стаж работы не требуется).

- Правопреемник имеет высшее образование или аналогичную квалификацию.

- Заработная плата должна быть сопоставима с зарплатой немецкого сотрудника на той же должности.

- Надбавки могут приниматься во внимание, однако они должны выплачиваться единовременно и предназначаться для свободного распоряжения правопреемниками.

Чтобы использовать программу, работодатель должен зарегистрироваться в Федеральном агентстве занятости.

Специализированное подразделение Федерального агентства занятости отвечает за рассмотрение заявки на предварительное разрешение на работу. Заявки на получение разрешения на работу обычно рассматриваются в течение 4-7 рабочих дней.

- Разрешение на работу и проживание для стажеров (трудовой договор для Германии не требуется)

Гражданам третьих стран / юрисдикций также может быть предоставлен вид на жительство для обучения в компании в Германии. Для обучения на предприятии не требуется разрешение на работу, если оно длится менее 3 месяцев в течение 12 месяцев. Иностранцы, которым требуется въездная виза в Германию, могут подать заявление на получение шенгенской визы на время обучения по месту жительства.

Если предполагается, что обучение продлится более 3 месяцев, потребуется одобрение Федерального агентства занятости. Те же правила применяются к обучению вне компании, которое длится менее 3 месяцев.

Требования к обучению на предприятии продолжительностью более 3 месяцев / обучению вне компании на более короткий период времени:

- Основным направлением деятельности в Германии является обучение

- График обучения на время пребывания

- МРОТ.

Голубая карта ЕС ЕС для высококвалифицированных сотрудников (требуется местный трудовой договор)

Голубая карта ЕС может быть приемлемым вариантом для командировок, если с правопреемниками будет заключен немецкий трудовой договор.

Иностранец, гражданин страны / юрисдикции, не входящей в ЕС, может подать заявление на получение Голубой карты ЕС, если у кандидата есть:

- немец или иностранный аккредитованный или высшее образование, сопоставимое с немецким, и

- кандидат имеет трудовой договор с годовой заработной платой брутто не менее 56 евро.800 (4733 евро в месяц),

- или контракт по так называемой дефицитной профессии (ученые, математики, инженеры, врачи и ИТ-специалисты) на сумму 44,304 евро (3692 евро в месяц).

Голубая карта ЕС сначала действительна в течение 4 лет. Если рабочий контракт охватывает период менее 4 лет, то есть он ограничен, Голубая карта ЕС будет действительна в течение срока рабочего контракта плюс 3 месяца.

Иностранцы, имеющие Голубую карту ЕС и владеющие немецким языком на уровне А1, могут подать заявление на получение постоянного вида на жительство через 33 месяца.Если они владеют немецким языком на уровне B1, они могут подать заявление раньше, через 21 месяц.

- Разрешение специалиста (требуется местный трудовой договор)

Разрешение на работу и проживание для «специалиста» является наиболее часто выдаваемым разрешением для местных сотрудников после Голубой карты ЕС для Германии.

Если требования синей карты ЕС не выполняются, есть возможность подать заявление на получение разрешения на работу и проживание специалиста.

Право на получение этой иммиграционной категории зависит от личной квалификации, степени, уровня опыта и опыта заявителя в конкретной компании.

Чем опытнее заявка и чем выше будет зарплата, которую они получат в Германии, тем больше вероятность, что заявка будет одобрена.

Предварительная договоренность с нанимающей компанией не требуется.

- Разрешение на работу и проживание для привилегированных граждан (местный трудовой договор не требуется)

Граждане Австралии, Канады, Израиля, Японии, Южной Кореи, Новой Зеландии и США имеют привилегированный доступ на рынок труда Германии, даже когда речь идет о краткосрочных и долгосрочных назначениях.

Правопреемник сможет работать на объектах клиентов в течение неограниченного периода времени без требования юридического лица компании или филиала в Германии.

Немецкие власти имеют право по своему усмотрению пройти «тест рынка труда» до утверждения заявки. Это означает, что им разрешено предварительно проверить, соответствует ли гражданин Германии / ЕС требованиям / сопоставимости для работы, предлагаемой компанией.

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальный срок действия разрешения).

- Сбор документов (1-2 недели)

- Подать заявление в Федеральное агентство занятости для получения разрешения на работу до утверждения (10-15 рабочих дней)

- Записаться на прием на визу в посольстве / консульстве Германии по месту жительства (1 день)

- Подготовка заявления на визу (1-2 дня)

- Подайте заявление на визу в посольство / консульство Германии по месту жительства (10-15 рабочих дней), в некоторых случаях обработка в посольстве / консульстве может занять несколько недель

- Получение визы и поездка в Германию (1 день)

- Зарегистрируйте адрес в местной ратуше в течение 2 недель после переезда в долгосрочное место жительства (1 день)

- Запишитесь на прием в иммиграционные органы и подайте заявление на окончательное разрешение (1-2 дня)

- Прийти на прием и предоставить биометрические данные для окончательных данных

- Получение выпускной работы и вида на жительство

Привилегированные граждане Японии, США, Австралии, Канады, Израиля, Южной Кореи и Новой Зеландии не нуждаются в въездной визе в Германию и смогут подать заявление на окончательный вид на работу и вид на жительство в стране.

Общее время обработки сильно зависит от типа разрешения, органов, участвующих в процессе, и места подачи заявки. В целом, процесс может занять от 4 до 16 недель со дня подачи заявления в Федеральное агентство занятости.

В зависимости от типа разрешения максимальный срок действия варьируется от 3 до 4 лет с возможностью продления разрешения позже.

Существуют ли требования к минимальной заработной плате для получения разрешения на долгосрочную работу и вида на жительство по назначению? Могут ли учитываться надбавки при заработной плате?

Существует требование к минимальной заработной плате для всех разрешений на работу и проживание в Германии. Как правило, требуется, чтобы иностранный гражданин зарабатывал заработную плату, эквивалентную сопоставимому немецкому местному сотруднику в немецкой компании, в которой иностранец намеревается работать / базироваться. .

Надбавки могут быть учтены, если они выплачиваются единовременно и для свободного распоряжения правопреемниками. Только надбавки, которые выплачиваются работнику за бесплатное использование за выполненную работу, учитываются в минимальной заработной плате.

Некоторые типы разрешений, например Голубая карта ЕС для местных сотрудников, требуют определенной минимальной заработной платы. Минимальная синяя карта ЕС потребует ежегодной валовой компенсации в размере не менее 56 800 евро или контракта на так называемую работу с дефицитом (ученые, математики, инженеры, врачи и квалифицированные рабочие в области информационных технологий) с минимальной заработной платой в размере 44 евро.304.

Есть ли ускоренный процесс, который может ускорить получение визы / разрешения на работу?

1 марта 2020 года вступил в силу Закон о квалифицированных рабочих, который повлиял на порядок приема высококвалифицированных рабочих. Эта процедура применяется только при первом въезде в Германию (то есть процедура получения визы, а не выдача первого разрешения на долгосрочное проживание в Германии при въезде). Кроме того, процедура применяется только к нескольким категориям виз (например, для профессионального обучения, для мер по признанию иностранного профессионального образования, для высококвалифицированных специалистов или для квалифицированных сотрудников, которыми могут быть, в частности, ИТ-специалисты, исследователи, менеджеры, специалисты компании. или кандидаты на Голубую карту ЕС).Эта процедура называется «ускоренной», потому что дипломатическое представительство за рубежом должно назначить встречу для подачи заявления на визу в течение трех недель после получения всех соответствующих документов от иммиграционной службы Германии по этому поводу. Кроме того, дипломатическое представительство должно в течение трех недель принять решение о выдаче или отказе в выдаче визы. Это может быть полезно, особенно в странах со сложной ситуацией с назначением в дипломатические представительства Германии за рубежом. За эту процедуру взимается дополнительная государственная пошлина в размере 411 евро.

На каком этапе сотруднику разрешается приступить к работе при подаче заявления на долгосрочную работу и вид на жительство (правопреемники / местный найм)?

Работнику разрешается приступить к работе, если он получил либо действующую визу в Германию, либо иммиграционные власти либо выдали ему временное разрешение с разрешением на работу, либо они получили окончательную работу и вид на жительство.

Можно ли преобразовать краткосрочное разрешение / бизнес-визу на долгосрочное разрешение в Германии?

Только в очень ограниченных случаях возможно преобразование краткосрочного разрешения / деловой визы на долгосрочное разрешение в стране.Это необходимо рассматривать в каждом конкретном случае, поскольку это сильно зависит от обстоятельств. Если перевод невозможен, заявителю необходимо будет покинуть Германию и подать заявление о предоставлении места жительства за пределами Германии.

Можно ли продлить разрешения на работу и проживание?

В зависимости от типа разрешения можно будет продлить разрешение на работу и проживание в Германии. Для определенных типов назначений период обдумывания должен составлять 6 месяцев, если был достигнут максимум 3 года.Процесс продления может происходить в Германии, заявителю не требуется покидать страну.

Существуют ли какие-либо тесты, связанные с рынком труда, или проверки приоритета?

Федеральное агентство занятости Германии будет проводить тестирование рынка труда в большинстве иммиграционных дел, связанных с работой. Цель теста рынка труда — защитить рынок труда Германии от миграции граждан третьих стран, которые нанимаются на работу в худших условиях, чем сопоставимые немецкие рабочие.

Для некоторых типов разрешений может проводиться так называемая приоритетная проверка, чтобы проверить, доступен ли гражданин Германии или ЕС на эту должность. Проверка рынка труда — это дискреционное решение ответственных органов по труду, которые решат, потребуется ли она.

Кто проходит 6 НДФЛ в год. НДФЛ: когда брать

Отчетность 6-НДФЛ — новый документ для работодателей. Его необходимо предоставить в контролирующие органы с 1 квартала 2016 года.Этот документ составляется не на каждого сотрудника в отдельности, а на все предприятие в целом. Рассмотрим далее, как залить 6-НДФЛ.

Общая информация

Прежде всего, необходимо знать, где представлен 6-НДФЛ. Бланк документа, оформленный по всем правилам, отправляется в тот же контролирующий орган, в который передается налог. Вы можете подать документ двумя способами: в бумажном или в электронном формате … Первый вариант подходит тем работодателям, у которых средняя численность персонала менее 25 человек.Форму 6-НДФЛ можно предъявить лично или отправить по почте. В электронном виде документ отправляется через официальный сайт ФНС.

6-НДФЛ: условия предоставления

Документ предоставляется ежеквартально. Его необходимо отправить не позднее последнего числа 1-го месяца следующего квартала. Законодательством предусмотрена ответственность опоздавших подать 6-НДФЛ. Условия предоставления могут быть изменены. В частности, это происходит, если дедлайн выпадает на праздничный или выходной день.В этом случае для лиц, оформивших 6-НДФЛ, сроки предоставления переносятся на следующий рабочий день. Нормами установлены следующие календарные даты:

- 1 квартал. 2016 — 03.05.2016

- Полугодие — 01.08.2016

- 9 месяцев — 31.10.2016

- На 2016 год — 1.04.2017

6-НДФЛ: образец

При оформлении документа необходимо соблюдать ряд общих требований. Если взять любой правильно составленный пример 6-НДФЛ, то можно отметить, что:

Правила оформления полей

В некоторых случаях могут возникнуть трудности при вводе информации в ф.6-НДФЛ. Образец документа содержит поля, состоящие из определенного количества символов. В каждом из них должен быть указан только 1 показатель. Исключение составляет информация о дате или значениях, выраженная в десятичных дробях. Номера календаря записываются с использованием трех полей. Первые два содержат по 2 знакоместа — за день и месяц, последние — 4 — за год. помещается в 2 поля, разделенных точкой. Суммарные показатели и реквизиты в обязательном порядке должны присутствовать в ф. 6-НДФЛ.Форма составляется отдельно на каждое ОКТМО. Суммы налога рассчитываются и указываются в рублях. Используются правила округления. На каждой странице есть дата составления и подпись ответственного лица.

Поля

В каких случаях не нужно предъявлять документ?

Форма 6-НДФЛ не выдается, если в течение периода не производились выплаты работникам и, соответственно, не удерживался налог с их доходов. Проще говоря, нет смысла ставить нули в строки.Декларация 6-НДФЛ не подается даже тогда, когда в компании нет персонала. Нет необходимости оформлять документ только для открытых (зарегистрированных) организаций, которые еще не начали свою деятельность. Предприниматель или юридическое лицо может (но не обязан) уведомить налоговую инспекцию в любой форме о причинах, по которым f. 6-НДФЛ.

Ответственность

Для организаций, которым необходимо выпустить 6-НДФЛ, условия предоставления имеют большое значение … Несоблюдение требований приведет к штрафу. В этом случае санкции накладываются как на все предприятие, так и на руководителя.Если просрочка не очень большая, то размер штрафа минимален. В этом случае блокировку аккаунта можно использовать как меру влияния. Нормы предусматривают 2 вида штрафов. Первый назначается, если отчет 6-НДФЛ не был отправлен в установленное время или был представлен позже. Второй штраф налагается на субъекта, если в документе обнаружены ошибки. Рассмотрим оба случая подробнее.

Поздняя подача документа

Выше уже были указаны условия, в которых необходимо предоставить ф.6-НДФЛ. Назначение штрафа за несвоевременное представление документа осуществляется в течение 10 дней со дня его получения в ФНС. В этом случае инспекция может не дождаться завершения офисной проверки … Если компания опаздывает более чем на месяц, штраф составит 1000 рублей. Этот размер считается минимальным. За каждый следующий просроченный месяц, независимо от того, полон он или нет, к установленному взысканию добавляется дополнительно 1 тысяча рублей. Это положение установлено в 126-й статье Налогового кодекса (п.1.2). Время задержки будет исчисляться с даты, когда организация представила отчет. Руководителя компании могут оштрафовать на 300-500 рублей. Данная санкция предусмотрена статьей 15.6 Кодекса об административных правонарушениях. имеет право наложить этот штраф без обращения в суд.

Блокировка счета

В случае непредставления документа в течение десяти дней с установленной даты ФНС имеет право заблокировать банковские операции за счет финансовых ресурсов должника.Такая мера предусмотрена статьей 76 Налогового кодекса (п. 3.2). Разъяснения по применению блокировки счетов даны письмом в ФНС от 09.08.2016.

Спорный момент

Иногда на практике возникают ситуации, когда организация зарегистрировалась в конце квартала и еще не успела ничего заплатить своим сотрудникам. Соответственно, акт 6-НДФЛ в проверку не был предъявлен. Между тем, ФНС, не получив документ вовремя, применяет к субъекту блокировку аккаунта.У многих возникает закономерный вопрос: законна ли эта мера в данном случае?

Как упоминалось выше, статья 76 Налогового кодекса в пункте 3.2 разрешает замораживание операций в случае непредставления ф. 6-НДФЛ. Обычно нет пункта о том, что блокировка применяется только при наличии расчетов с персоналом. Между тем, выше также было сказано, что предприятие не обязано предоставлять ф. 6-НДФЛ, если у него нет сотрудников или им ничего не платили в соответствующий период.Однако сами налоговые органы неоднократно заявляли, что ожидают нулевых документов от субъектов. Дело в том, что база данных не определяет причину, по которой отчет не был представлен. Соответственно, аккаунт автоматически блокируется. Для разморозки вам нужно будет предоставить нулевой отчет. В следующий (рабочий) день налоговые органы выдают постановление о разблокировке. Этот срок предусмотрен п. 3.2 76-й статьи. Перевод заказа в банк займет еще один день.Обычно обмен документацией осуществляется через Интернет, соответственно, решение в финансовом учреждении придет достаточно быстро. В течение 24 часов после получения заказа банк снимает блокировку. Чтобы подобные проблемы не возникли в будущем, специалисты рекомендуют направить уведомление об отсутствии расчетов с персоналом и на основании этого принять решение о невыдаче 6-НДФЛ.

Неточность информации