КБК для 3-НДФЛ в 2019 году

При заполнении в 2019 году раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) налогоплательщики в числе прочих данных должны указать код бюджетной классификации (КБК).

Какой КБК указывать в 3-НДФЛ ИП

Если 3-НДФЛ сдает ИП, то в строке 020 раздела 1 указывается КБК 182 1 01 02020 01 1000 110.

НДФЛ-декларация: КБК для физлиц

В данном случае КБК зависит от того, какие доходы отражены в декларации:

- если доходы, с которых НДФЛ был удержан налоговым агентом, то указывается «агентский» КБК НДФЛ — 182 1 01 02010 01 1000 110. Как правило, декларация с таким КБК подается физлицом при заявлении права на какой-либо вычет для возврата НДФЛ из бюджета;

- если доходы, с которых физлицу еще только предстоит уплатить НДФЛ в бюджет, то — 182 1 01 02030 01 1000 110.

Если, например, возврату подлежит НДФЛ, уплаченный ранее в разных муниципальных образованиях, то раздел 1 декларации заполняется также в нескольких экземплярах отдельно для каждого кода по ОКТМО (п. 4.1 Приложения № 2 к Приказу ФНС от 03.10.2018 № ММВ-7-11/569@). Правда, КБК в каждом из таких разделов указывается один и тот же.

КБК в 3-НДФЛ поможет указать специальная программа

Проще всего заполнить 3-НДФЛ, воспользовавшись программой, размещенной на сайте ФНС. Она поможет быстро сформировать декларацию, заполнив за вас некоторые ее реквизиты, в том числе КБК.

Заявление на возврат НДФЛ: КБК

Заявление о возврате НДФЛ (Приложение № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@) предусматривает, в том числе, и отражение КБК.

КБК при возврате НДФЛ за 2018 год в заявлении нужно указать тот же, что и в разделе 1 декларации 3-НДФЛ.

Например, если физлицо представило 3-НДФЛ в отношении доходов, с которых налог уже был удержан агентом, и заявило сумму имущественного вычета, связанного с приобретением жилья, то в поле «КБК» в заявлении на возврат НДФЛ за квартиру нужно поставить 182 1 01 02010 01 1000 110.

Как узнать КБК налога для 3 НДФЛ?

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ, можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе «Налог на доходы физических лиц» или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

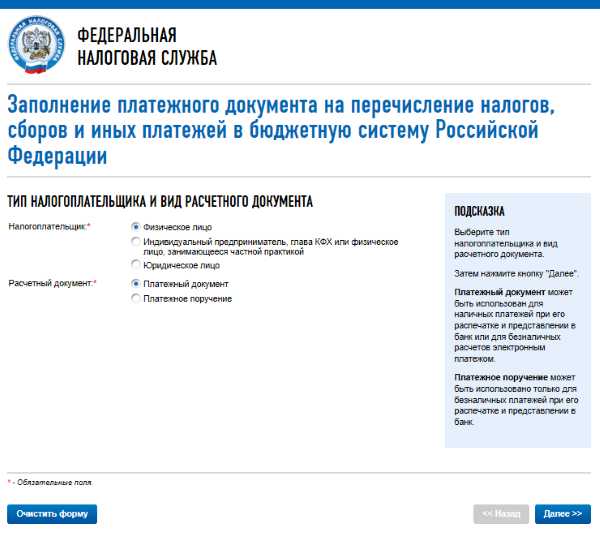

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку «Далее».

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом.

КБК для 3-НДФЛ за 2016 год

Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

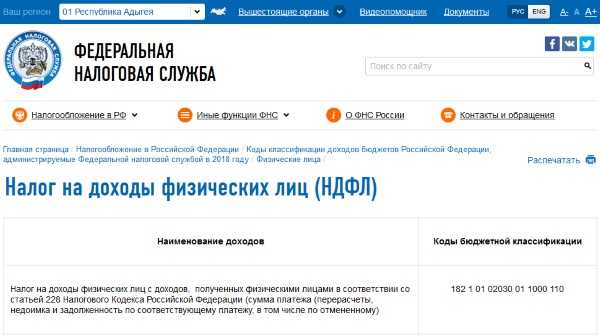

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ, можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе «Налог на доходы физических лиц» или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку «Далее».

Коды бюджетной классификации для декларации 3-НДФЛ

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

Как узнать кбк налога для 3 НДФЛ

Коды КБК для различных налогов, в том числе для 3-НДФЛ, можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе «Налог на доходы физических лиц» или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку «Далее».

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Коды бюджетной классификации 2018

Коды Бюджетной Классификации (КБК)

КБК — налог на доходы физических лиц (НДФЛ)

2012-2017

2012 — 2017 | |

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (Юридическое лицо — организация. Уплата НДФЛ за наемных работни и возмещения 3-НДФЛ. Уплата дивидендов.) |

| 182 1 01 02010 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 1000 110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (Уплата 3-НДФЛ) |

| 182 1 01 02030 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

2011 | |

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02021 01 1000 110 | Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке (13%), установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 1000 110 | Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке (13%), установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02040 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02050 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02060 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02070 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента |

| Copyright © Москва Краткий Справочник Бухгалтера: сайт КСБух |

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ, можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе «Налог на доходы физических лиц» или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку «Далее».

Код бюджетной классификации 3-НДФЛ 2018

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

berolux.ru

Код бюджетной классификации (КБК) для 3-НДФЛ: пени, штраф, уплата

Большое количество и разнообразие видов налогов поставило задачу упорядочить их платежи в бюджет. Эта задача была решена при помощи кодов бюджетной классификации, предназначенных для занесения во все виды налоговых деклараций при их предоставлении для проверки, в том числе обязательно и в 3-НДФЛ. И сегодня мы расскажем вам, где взять и как узнать КБК для 3-НДФЛ при уплате налога.

Понятие кода

Данный код (КБК) – это набор из двадцати цифр, комбинацией которых зашифрованы данные о том, от кого перечислены и куда должны приходить суммы НДФЛ, перечисленные налогоплательщиками.Применение бюджетной классификации в виде кода помогает соответствующим государственным институтам проследить и классифицировать поступления денежных средств от налогоплательщиков и их распределение по бюджетам всех уровней.

КБК заносят в строку 020 «Раздела 1» 3-НДФЛ.

Для чего нужен КБК за работников (сотрудников), с дивидендов, для физических лиц и в иных случаях, узнаете ниже.

О том, что такое КБК, расскажет это видео:

Цели использования

Введение в налоговую отчетность КБК позволило одновременно решить несколько задач:

- Проследить за наполнением бюджетов (включая и источники финансирования) и их расходом. Сопоставить наполняемость бюджетов различных уровней и выявить их нецелевое использование.

- Групповая структура позволяет облегчить контроль над финансовыми потоками при поиске источников дохода и цели его расхода.

- Планировать наполнение бюджета за счет налогов.

- Быстро устранять ошибки при неправильно оформленных налоговых платежах.

Про КБК для перечисления НДФЛ для налоговых агентов и других видов поговорим ниже. Также затронем вопрос КБК для уплаты пени по НДФЛ, штрафов для ИП и иных субъектов.

Виды

Виды КБК различаются по:

- Источнику платежей.

- Форме платежей.

- Применению (расходованию) перечисленных в бюджет средств.

И это все зашифровано в самой двадцатизначной структуре кода. Подробнее это выглядит так:

- Первые три цифры означают административную принадлежность платежа. То есть, какая государственная структура его контролирует. 182 в начале кода означают, что перечисление происходит на счет налоговой.

- Далее – единица (1), что означает поступление от налога.

- Следующие 01 указывают на вид налога – подоходный.

- Затем идет блок из пяти цифр (02010, 02030 или 02040), которые означают статью (02) и подстатьи группы доходов.

- 01 – код бюджета (федеральный).

- Четырехзначный программный код указывает на тип выплат (1000 – налог, 2000 – пени, 3000 – штраф).

- Последние три цифры 110 означают код производимой операции, в нашем случае налоговое поступление.

О новых КБК, вступивших в силу в 2016 году, расскажет видео ниже:

Правильность написания

Так как изменение в значение бюджетных классификаторов вносятся постоянно, перед каждой подачей 3-НДФЛ надо уточнять правильность написания КБК. Это можно сделать несколькими способами:

- Можно обратиться в налоговую и выяснить эту информацию у инспектора.

- Самые экономически продвинутые налогоплательщики могут найти эту информацию в бухгалтерском справочнике по реквизитам. Главное – правильно выбрать год выпуска.

- На ресурсе налоговой можно узнать интересующий вас КБК в разделе доход на физлиц.

- Либо на том же сайте в онлайн-сервисе для заполнения квитанции об уплате налога. Если правильно ввести все затребованные данные, то на бланке квитанции высветится нужный для занесения в декларацию КБК.

Нормативное регулирование

- Юридической основой для кода бюджетной классификации является бюджетный кодекс РФ (закон №145-ФЗ). А регулируется он приказами Министерства финансов.

- Обозначение кодов на этот год было установлено подобным приказом 01.07.13 года.

КБК для 3-НДФЛ

Во время заполнения формы 3-НДФЛ используют несколько вариантов КБК, исходя из вида платежа:

- НДФЛ насчитанный на все виды доходов гражданина, включая зарплату, любые виды вознаграждений, доходы от аренды, выигрыши и другое – 182 1 01 02030 01 1000 110.

- Точно такие, но для иностранцев – 182 1 01 02040 01 1000 110.

- Начисление пени на соответствующие статьи – 182 1 01 02030 01 2100 110.

- Для иностранцев – 182 1 01 02040 01 2100 110.

- Процентные начисления по платежам налогов – 182 1 01 02030 01 2200 110.

- Аналогичные статьи для иностранных граждан – 182 1 01 02040 01 2200 110.

- Величина наложенных штрафов на платежи по налоговым обязательствам – 182 1 01 02030 01 3000 110.

- Иностранцам в этом случае предписано 182 1 01 02040 01 3000 110.

Отдельно стоит почитать о вычетах по НДФЛ, например за лечение или за обучение.

О КБК, их изменениях и особенностях расскажет и этот видеосюжет:

uriston.com

Код бюджетной классификации 3-НДФЛ для декларации

Код бюджетной классификации — обязательная деталь при заполнении. Он делится на несколько частей, каждая отвечает за своё информационный блок. Первый – с административным кодом, второй – с доходами, третий содержит код программы, а четвёртый – классификатор. Такие обозначения значительно упрощают заполнение форм и экономят время, поэтому с такой деталью отчётности лучше однажды разобраться, чтобы потом справляться легко. Код бюджетной классификации в декларации 3-НДФЛ в 2016 году претерпел изменения и уточнения, которые действуют и сейчас.

Зачем нужно классифицировать

Такое классифицирование помогает определить данные о финансах подающего документы. Благодаря КБК по 3-НДФЛ для физических лиц можно узнать о доходах физических лиц и расходах, сверить данные в бюджетной документации и даже выявить, как используются средства – по целевому или не целевому расчету. Благодаря кодам всю эту информацию легко узнавать и контролировать. Также с их помощью можно коротко отмечать основные данные, чтобы вносить в декларацию словесно только уточнения.

- Доходы будут различаться по источникам.

- Расходы по направлениям использования.

Коды бюджетной классификации позволяют налоговикам легко найти необходимую информацию по той или иной отчётности и сортировать всё для удобства ориентирования.

Ежемесячно и ежеквартально в инспекцию отправляются десятки тысяч данных, и общероссийские коды бюджетной классификации НДФЛ очень помогают государству контролировать финансовую сферу, подводить статистику, планировать бюджет и представлять высшим органам власти информацию о ситуации в налоговой сфере на всей территории страны.

Коды часто проходят проверки, к ним выходят корректировки, поэтому перед каждым заполнением отчёта следует проверять актуальность КБК, чтобы не создать ошибку.

Узнать коды бюджетной классификации можно на этом сайте.

Кто подаёт 3-НДФЛ

Декларация для НДФЛ нужна, чтобы рассчитать налог. Его нужно уплачивать физлицам со своего дохода или использовать для возмещения налогового вычета, который устанавливается ИФНС.

Обычно на них подают документы при:

- Платном обучении в ВУЗЕ.

- Покупке квартиры.

- Вложениях в медицинские услуги и лекарственных препаратов.

- Перечислениях в пенсионный фонд на накопительную часть.

- Перечислении средств на благотворительность.

Первые три подаются в налоговую только если они не предусматриваются на работе.

Виды доходов, с которых подаётся НДФЛ:

- Имущественные продажи.

- Если они получены от физлиц или юридических лиц, которые не находятся в статусе налоговых агентов.

- С дохода, с которого не было удержано налога агентами и о нём не было информации в ИФНС.

- Полученные из заграницы. Не касается военнослужащих.

- Полученные от деятельности ИП.

- Частная практика юриста, адвоката, нотариуса.

- Выигрыш в конкурсе, лотерее, акции и т.д. В игорном бизнесе налоговые правила другие.

- Продажа долей или акций уставного капитала.

- Наследство.

- Недвижимость, деньги и прочее, что было принесено в дар. Они должны быть не освобождены от налогообложения – это происходит, если передача происходит между родственниками.

- Граждане других стран, работающими на патенте.

Стоит отметить несколько важных деталей. В разделе 1, про имущественный налог, есть исключения. НДФЛ не подаётся, если:

- Продано движимое имущество, которое было у владельца больше 3 лет.

- Продано жильё, которое было куплено до 2016 года, и было до этого у прошлого владельца более 3 лет.

- Продана квартира, право собственности на котором появилось с 1 января 2016 года, а до этого было у владельца больше 3 лет, но меньше 5.

Также есть уточнения для пункта 11 про иностранных граждан. Они выплачивают НДФЛ только в следующих случаях:

- За один год налог на доходы больше, чем сумма фиксированных платежей.

- Гражданин уезжает из Российской Федерации в конце года, а его доход оказался больше, чем сумма выплаченных платежей.

- Патент был аннулирован.

НДФЛ, по закону о государственной гражданской службе и о противодействии коррупции, подают:

- Государственные служащие из специальных перечней и реестров, установленных Указом Президента.

- Члены семей сотрудников на государственной службе.

- Сотрудники МВД.

Форма подаётся до 30 апреля следующего за отчётным года. Вместе с этим может быть подано и заявление на возвращение средств.

Как оформить 3-НДФЛ. КБК возврат НДФЛ (имущественный вычет в 2019 году)

Оформлять 3-НДФЛ очень просто. Это можно сделать:

- На бумаге, сделав распечатку. Актуальный бланк в Docs тут, а в PDF – тут. Отправляется по почте с описью документов.

- В программе, которая есть на сайте ФНС по этой ссылке. Ещё нужно скачать и установить. Она формирует декларацию на основе введённых данных, которую можно распечатать и отправить в ФНС почтой с описью.

- На сайте ФНС и Госуслуги онлайн. Для заполнения нужно зайти в личный кабинет, сайт ИФНС поддерживает вход через данные с Госуслуг. Все дополнительные документы можно прикрепить там же и заверить форму электронной подписью. Для получения логина и пароля для сайта налоговой службы, нужно обратиться в инспекцию по месту регистрации и получитьих после предъявления паспорта. Сдавать документы или отсылать их нужно туда же.

С образцом заполнения можно ознакомиться здесь.

Также НДФЛ подаётся для возврата вычета за медицинские, образовательные услуги и при покупке недвижимости. Он возмещается плательщику, так как по закону его доход уменьшается, а потому излишек выплаченного НДФЛ следует вернуть обратно. Скачать бланк заявления на возврат НДФЛ можно по этой ссылке, хотя его можно заполнять и в произвольной форме. ИФНС предпочитают использование предоставленной ими формы. Образцы заполнения для вычета за лечение можно тут, за образование — по этой ссылке и за приобретение недвижимости — здесь.

Коды бюджетной классификации в 3-НДФЛ

Правильно указывать такие моменты, как КБК, ОКТМО и другие важно при заполнении формы НДФЛ. Код бюджетной классификации в 3-НДФЛ позволит налоговикам понять, какую сумму плательщик должен предоставить в их службу. Код КБК содержит в себе несколько групп чисел, каждая из которых имеет своё обозначение.

Для примера можно взять такой КБК в 3-НДФЛ — 182 1 01 02010 01 1000 110:

- 182 – это код подразделения, которое занимается налогами. По этому коду форма будет сразу направлена к ним. Эта часть кода бюджетной классификации называется Администратор, у разных служб этот код разный.

- 1 – это доход. Могут быть варианты «2» и «3», обозначающие безвозмездный доход и доход от предпринимательства соответственно.

- Следующие 01 – это код платежа. В этом случае это налоги на прибыль. Могут быть и другие, как 06 – на имущество, 08 – пошлина и т.д.

- 02 и 010 в одной группе – это статья и подстатья, определяющие доход.

- 01 – код того, кто получает средства. В этом случае это федеральный бюджет. Здесь 02 – для субъектов, 05 – для муниципальных районов и т.д.

- 1000 – это код, обозначающий, что платёж будет предоставлен. 2000 укажет на уплату пени, а 3000 – штрафа.

- 110 – код поступления НДФЛ. 120 будет налогом от собственности, 130 – от платных услуг и т.д.

Получаются 4 разные группы, по которым и определяется всё необходимая информация по платежу:

- Первая часть – первые три цифры.

- Вторая часть – с 4 по 13-й, включая его.

- Третья часть – это «тысячные» числа в конце.

- Четвёртая часть – последние три цифры.

Иногда в КБК может быть допущена ошибка, но инспекция примет платёж и не возвращает документы обратно. После этого они попросят уточнить отчётность и вписать подходящий код бюджетной классификации.

Штрафы

Иногда случается, что деньги всё-таки не доходят до ИФНС по причине неправильного заполнения формы или по причине неуплаты самого НДФЛ. Тогда плательщику придётся выплатить пеня за уплату налога не вовремя. Если налог не уплачивается совсем, то действуют штрафы. В этом случае и при ошибках в указании кода бюджетной классификации придётся заполнить заявление об уточнении платежа. Тогда необходимость пеней может быть снята.

Штраф высчитывается как процент с НДФЛ, который должен был быть выплачен. Сначала это 5% за каждый месяц просрочки, а потом, после истечения крайнего срока, штраф вырастает до 20%. Вместе с ним назначаются и пени. Если плательщик сам обнаружил, что не заплатил НДФЛ, и отослал всю документацию и деньги до уведомления от налоговой – штраф и пени могут быть сняты.

Заявление об уточнении данных формы НДФЛ не имеет бланка и пишется самостоятельно с учётом нескольких правил оформления. Образец можно найти здесь.

Также оно подаётся, если есть ошибка в пунктах:

- Основание и назначение платежа.

- ИНН и КПП.

- Статус плательщика.

- Период.

- ОКТМО.

- Даты.

Код бюджетной классификации — это необходимая деталь, указываемая в декларации по НДФЛ. Поэтому важно указать его верно, сверяясь с установленными кодами бюджетной классификации. Форма НДФЛ заполняется легко и быстро, а её своевременная и правильная подача экономит время не только плательщикам, но и налоговой службе.

evle.ru

Код бюджетной классификации в заявлении на возврат ндфл

Пример заполнения (образец) Новые правила, касающиеся составления заявления на возврат НДФЛ вступили в силу с апреля текущего года. Исходя из их положений теперь при формировании этого документа придется обязательно указывать (Приказ ФНС N ММВ-7-8/[email protected]):

- КБК и ОКТМО, которые извлекаются из справки 3-НДФЛ (в этой бумаге их следует искать в Разделе 1 новой формы декларации и в Разделе 6 – старой).

- Паспортные данные физического лица-налогоплательщика.

- Сведения о налоговом агенте-работодателе (наименование, адрес, ИНН).

Если налоговая инспекция не принимает заполненное заявление, ссылаясь на погрешности в его составлении, значит заявителю необходимо потребовать от работников ведомства письменный отказ с указанием причин такого решения. Пример составления заявления на возврат подоходного налога с комментариями прилагается к данной статье.

Кбк в 3-ндфл

Такая ситуация может иметь место, если в течение налогового периода гражданин:

- осуществлял ИЖС;

- приобретал недвижимое имущество или автомобили;

- привлекал ипотечные займы;

- получал платное образование или оплачивал обучение своих детей;

- проходил лечение, реабилитацию или покупал лекарственные препараты для себя и своих родных;

- оформлял полис ДМС или осуществлял взносы в счет добровольного пенсионного страхования;

- отчислял средства на благотворительные цели и виде пожертвований.

По каждому из случаев гражданину придется собрать пакет документов и представить их вместе с заявлением в ИФНС самому или через своего работодателя. Кроме того, в этой ситуации обязательным условием выступает заполнение декларации 3-НДФЛ.

Как узнать кбк и октмо в заявлении на возврат налога

ВажноВ избранноеОтправить на почту Код бюджетной классификации 3-НДФЛ — необходимый атрибут при заполнении декларации. Он обеспечивает многоцелевое указание информации для всех, кто использует эту кодировку. Для чего нужен этот код и что он расшифровывает, вы узнаете из данной статьи.

Внимание

Для чего нужна бюджетная классификация Кому нужно оформлять 3-НДФЛ Как оформить 3-НДФЛ Расшифровка кодов КБК в 3-НДФЛ Для чего нужна бюджетная классификация Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию.

При этом можно выявить и нецелевое использование средств. Бюджетную классификацию используют для облегчения контроля за финансами.

Как заполнить заявление на возврат ндфл в 2018 году

Инфо Как правило, декларация с таким КБК подается физлицом при заявлении права на какой-либо вычет для возврата НДФЛ из бюджета;- если доходы, с которых физлицу еще только предстоит уплатить НДФЛ в бюджет, то — 182 1 01 02030 01 1000 110.

Если, например, возврату подлежит НДФЛ, уплаченный ранее в разных муниципальных образованиях, то раздел 1 декларации заполняется также в нескольких экземплярах отдельно для каждого кода по ОКТМО (п. 4.1 Приложения № 2 к Приказу ФНС России от 24.12.2014 № ММВ-7-11/[email protected]). Правда, КБК в каждом из таких разделов указывается один и тот же. КБК в 3-НДФЛ поможет указать специальная программа Проще всего заполнить 3-НДФЛ, воспользовавшись программой, размещенной на сайте ФНС.

Она поможет быстро сформировать декларацию, заполнив за вас некоторые ее реквизиты, в том числе КБК.

Заявление на возврат ндфл

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года. Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента. Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления Обязательной к применению формы указанного документа – нет. Вы можете составить заявление самостоятельно, указав в нем необходимые сведения, либо использовав уже готовый бланк, разработанный ФНС. Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1112518) – скачать в формате Excel.

Онлайн журнал для бухгалтера

Кому нужно оформлять 3-НДФЛ Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС. В ИФНС могут быть получены вычеты:

- по покупке недвижимости;

- плате за обучение;

- оплате лекарств и лечения;

- перечислениям на благотворительность;

- перечислениям на накопительную часть пенсии.

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе. 3-НДФЛ нужно сдавать при получении дохода:

- в результате продажи имущества, которое находилось в собственности менее 3 лет, а по недвижимости, право на которую возникло в 2016 году, — менее 5 лет, если она не получена определенным способом (п. 3 ст.

Коды бюджетной классификации для декларации 3-ндфл

Ф по соответствующим ставкам 182 1 01 01010 00 1000 110 182 1 01 01010 00 2100 110 182 1 01 01010 00 3000 110 В федеральный бюджет 182 1 01 01011 01 1000 110 182 1 01 01011 01 2100 110 182 1 01 01011 01 3000 110 В бюджет региона 182 1 01 01012 02 1000 110 182 1 01 01012 02 2100 110 182 1 01 01012 02 3000 110 С дивидендов организаций РФ от организаций РФ 182 1 01 01040 01 1000 110 182 1 01 01040 01 2100 110 182 1 01 01040 01 3000 110 С дивидендов иностранных организаций от организаций РФ 182 1 01 01050 01 1000 110 182 1 01 01050 01 2100 110 182 1 01 01050 01 3000 110 С дивидендов организаций РФ от иностранных организаций 182 1 01 01060 01 1000 110 182 1 01 01060 01 2100 110 182 1 01 01060 01 3000 110 С процентов по государственным и муниципальных ценных бумаг 182 1 01 01070 01 1000 110 182 1 01 01070 01 2100 110 182 1 01 01070 01 3000 110 КБК 2018 НДФЛ Налог, уплачиваемый налоговым агентом.

Заявления

В общем виде документарным основанием для возвращения НДФЛ выступают такие бумаги, как справки 2-НДФЛ и 3-НДФЛ и заявление от плательщика, в частности: Документ 3-НДФЛ Заполняется в том случае, если имели место налоговые вычеты, а также, если переплата была допущена по доходам от продажи имущества Справка 2-НДФЛ Демонстрирует реальный уровень основного дохода с указанием источников его формирования и точный размер подоходного налога за определенный период Заявление на возвращение части уплаченного НДФЛ Составляется в установленной форме, должно быть обязательно указано в заявлении наименование счета в банке, на который ИФНС сможет перечислить средства Все документы в обязательном порядке представляются в налоговое ведомство в оригинале — даже заверенные в нотариальной конторе копии законной силы в этом случае не имеют.

Кбк — коды бюджетной классификации на 2018 год

Вполне уместным представляется указание номера счета карты, даже если она является зарплатной.

- Рядом со счетом следует указать КПП и ИНН банка (не следует путать с ИНН налогоплательщика).

- При подаче заявления через налогового агента важно указание наименование и реквизиты этой организации – в противном случае налоговое ведомство не примет бумагу к рассмотрению.

- В заявлении желательно указать, какие именно документы подтверждают право на возврат НДФЛ (желательно отметить их номера или дату составления). Следует помнить, что заявление представляется в ИФНС, после чего сотрудники ведомства обязаны сами связаться с заявителем или налоговым агентом, чтобы сообщить им свое решение. Повторно посещать налоговые органы самому плательщику не придется.

Код бюджетной классификации в заявлении на возврат ндфл

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Инструкция по формированию Бланк заявления в налоговую на возврат НДФЛ можно скачать на официальном сайте ведомства (nalog.ru) или запросить в любом из его отделений. Кроме того, существует возможность составления этого документа в онлайн режиме, путем заполнения специальной электронной формы на сайте ФНС. Существуют определенные правила, которые определяют правильность оформления этого документа.

В их числе:

- Если документ заполняется в бумажном виде, то для этого следует использовать шариковую ручку с синими или черными чернилами.

- При указании суммы подлежащей возврату следует указать ту ее часть, которая будет возвращена в текущем году (иногда процесс возврата растягивается на все три года, когда ее размер превышает установленные в законодательстве лимиты).

- В поле «Номер счета» обязательно прописывается рублевый банковский счет.

Узнать ОКТМО для заполнения заявления на возврат НДФЛ можно на сайте ФНС с помощью сервиса “Узнай ОКТМО”. КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК. Код бюджетной классификации, указываемый в 2018 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058). Образец заполнения заявления на возврат НДФЛ в 2018 году Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

lcbg.ru

Какие использовать коды для декларации 3-НДФЛ в 2019 году

При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

Номер корректировки

Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период. В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее. Цифра указывается в соответствующем поле на титульном листе.

Код налогового периода

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

Номер налогового органа

В поле «Представляется в налоговый орган» прописывается 4-значный номер инспекции, в которую подается отчетность. Первые две цифры — номер региона, а последние — код инспекции. Узнать номер отделения налоговой службы можно на сайте Федеральной налоговой службы.

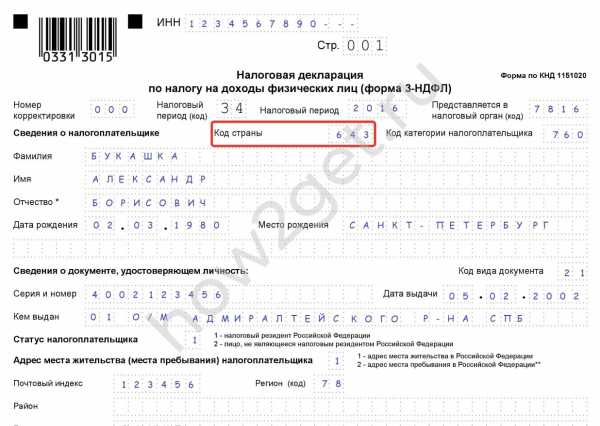

Код страны в декларации 3-НДФЛ

На титульном листе указывается страна гражданства подающего декларацию в кодовом виде. Перечень содержится в Общероссийском классификаторе стран мира. Самый популярный код страны для налоговой декларации 3-НДФЛ – «643» – Российская Федерация.

Код категории налогоплательщика в декларации 3-НДФЛ

На титульном листе бланка встретится также код категории плательщика для 3-НДФЛ. Категории перечислены в приложении №1 к порядку заполнения отчетности. Для обычных граждан подходящий код категории налогоплательщика 3-НДФЛ – «760», а код категории налогоплательщика «720» 3-НДФЛ выделен для индивидуальных предпринимателей.

| 720 | Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| 730 | Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой |

| 740 | Адвокат, учредивший адвокатский кабинет |

| 750 | Арбитражный управляющий |

| 760 | Иное физлицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 или с другой целью |

| 770 | Индивидуальный предприниматель – глава крестьянского (фермерского) хозяйства |

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

| 21 | Паспорт гражданина России |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории России по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности российского гражданина |

| 15 | Разрешение на временное проживание в РФ |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное в другом государстве |

| 24 | Удостоверение личности военнослужащего РФ, военный билет офицера запаса |

| 91 | Другие документы |

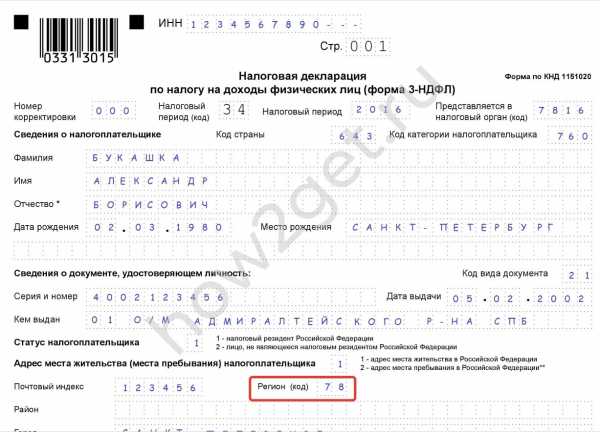

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия – Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика – Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ – Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Код вида дохода в 3-НДФЛ

Код вида дохода (020) в декларации 3-НДФЛ заполняется на Листе А «Доходы от источников в РФ». Список обозначений приводится в приложении №4 к порядку оформления декларации.

Например, при продаже авто код дохода в 3-НДФЛ – «02». Для остальных случаев ознакомьтесь с таблицей:

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

Код наименования объекта в 3-НДФЛ

Код наименования объекта (010) в 3-НДФЛ заполняется в Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества». Укажите числовое обозначение приобретенной недвижимости.

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Код бюджетной классификации 3-НДФЛ

В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета. Подходящий в вашем случае КБК узнайте на сайте Федеральной налоговой службы.

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки. Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

comments powered by HyperCommentshow2get.ru

Не подскажите где найти код бюджетной классификации для декларации НДФЛ 3?

182 1 01 02010 01 1000 110

Налог на доходы физических лиц с доходов, полученных в виде дивидендов от долевого участия в деятельности организаций

182 1 01 02021 01 1000 110

Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой

182 1 01 02022 01 1000 110

Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами ,

зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц ,

занимающихся частной практикой

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с

доходов, полученных физическими лицами ,

не являющимися налоговыми резидентами Российской Федерации

182 1 01 02040 01 1000 110

Налог на доходы физических лиц с

доходов, полученных в виде выигрышей и призов в

проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, страховых выплат по договорам добровольного страхования жизни, заключенным на срок

менее 5 лет, в части превышения сумм страховых взносов, увеличенных на сумму, рассчитанную исходя из

действующей ставки рефинансирования, процентных доходов

по вкладам в банках (за исключением срочных пенсионных вкладов, внесенных на срок не менее 6 месяцев) , в виде

материальной выгоды от экономии на процентах при

получении заемных (кредитных) средств (за исключением материальной выгоды, полученной от экономии на

процентах за пользование целевыми займами (кредитами) на

новое строительство или приобретение жилья)

182 1 01 02050 01 1000 110

Налог на доходы физических лиц с

доходов, полученных в виде процентов по облигациям с

ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления

ипотечным покрытием, полученных на основании

приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 год

otvet.mail.ru