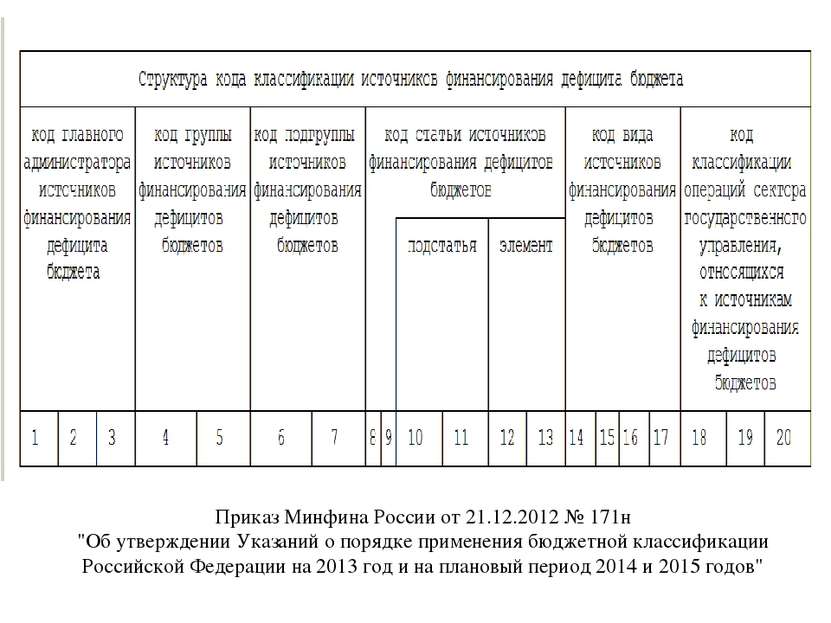

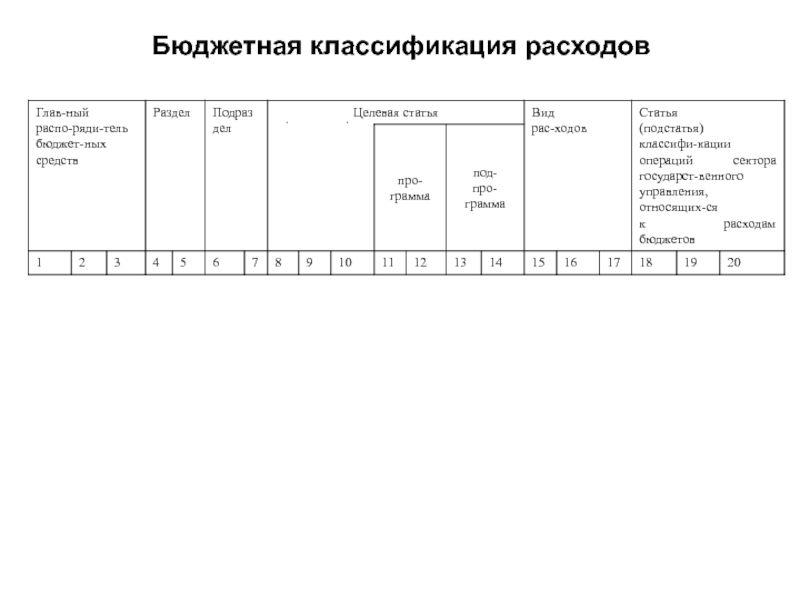

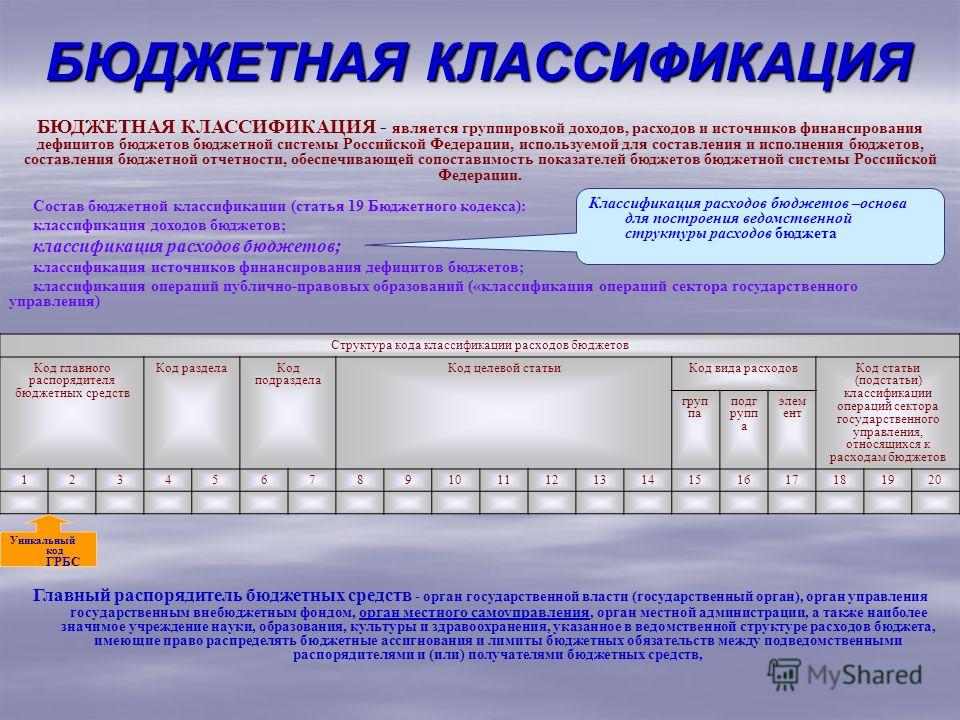

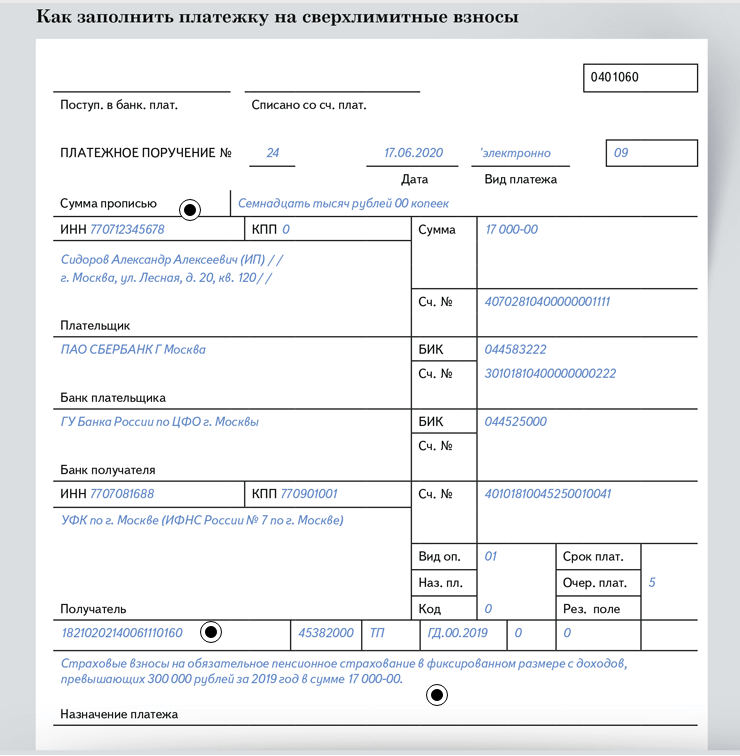

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2016 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции. Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря. Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой. В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей. Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства.

Рабочие места относятся к имущественному комплексу. Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ. Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2016 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций. На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226. Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр. Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон. Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

|

Код |

Наименование |

Код |

Наименование |

|

|

210 Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

|||

|

211 |

Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

212 |

Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

213 |

Поставка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

|

214 |

Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

225 |

Работы, услуги по содержанию имущества |

|

|

226 |

Прочие работы, услуги |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

215 |

Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

225 |

Работы, услуги по содержанию имущества |

|

|

226 |

Прочие работы, услуги |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

216 |

Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

217 |

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

218 |

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

219 |

Поставка продукции (работ, услуг) в целях обеспечения заданий государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

220 Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны |

||||

|

221 |

Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа |

222 |

Транспортные услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

226 |

Прочие работы, услуги |

|||

|

229 |

Арендная плата за пользование земельными участками и другими обособленными природными объектами |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

343 |

Увеличение стоимости горюче-смазочных материалов |

|||

|

223 |

Продовольственное обеспечение в рамках государственного оборонного заказа |

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

|

|

226 |

Прочие работы, услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

||

|

342 |

Увеличение стоимости продуктов питания |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

В части расходов по оплате кормов для животных |

||

|

224 |

Продовольственное обеспечение вне рамок государственного оборонного заказа |

226 |

Прочие работы, услуги |

|

|

225 |

Вещевое обеспечение в рамках государственного оборонного заказа |

226 |

Прочие работы, услуги |

Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере |

|

310 |

Увеличение стоимости основных средств |

|||

|

345 |

Увеличение стоимости мягкого инвентаря |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

|

230 Закупка товаров, работ, услуг в целях формирования государственного материального резерва |

||||

|

231 |

Закупка товаров, работ, услуг в целях формирования государственного материального резерва в рамках государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

300 |

Поступление нефинансовых активов |

|||

|

232 |

Закупка товаров, работ, услуг в целях обеспечения формирования государственного материального резерва, резервов материальных ресурсов |

220 |

Оплата работ, услуг |

|

|

300 |

Поступление нефинансовых активов |

|||

|

240 Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд |

||||

|

241 |

Научно-исследовательские и опытно-конструкторские работы |

226 |

Прочие работы, услуги |

|

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

221 |

Услуги связи |

|||

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

242 |

Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий |

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|

|

347 |

Увеличение стоимости материальных запасов для целей капитальных вложений |

|||

|

349 |

Увеличение стоимости прочих материальных запасов однократного применения |

В части бланков строгой отчетности |

||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

243 |

243: расшифровка КВР 243 для бюджетных учреждений в 2021 году — закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества |

222 |

Транспортные услуги |

|

|

224 |

Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) |

|||

|

225 |

Работы, услуги по содержанию имущества |

|||

|

226 |

Прочие работы, услуги |

|||

|

228 |

Услуги, работы для целей капитальных вложений |

|||

|

229 |

Арендная плата за пользование земельными участками и другими обособленными природными объектами |

|||

|

296 |

Иные выплаты текущего характера физическим лицам |

Возмещение (компенсации), предусмотренное сводным сметным расчетом стоимости капитального ремонта |

||

|

297 |

Иные выплаты текущего характера организациям |

В части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений |

||

|

299 |

Иные выплаты капитального характера организациям |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

344 |

Увеличение стоимости строительных материалов |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

|

347 |

Увеличение стоимости материальных запасов для целей капитальных вложений |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

244 |

Прочая закупка товаров, работ и услуг |

214 |

Прочие несоциальные выплаты персоналу в натуральной форме |

В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда |

|

220 |

Оплата работ, услуг |

В том числе в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению |

||

|

267 |

Социальные компенсации персоналу в натуральной форме |

|||

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

340 |

Увеличение стоимости материальных запасов |

|||

|

352 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования |

|||

|

353 |

Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования |

|||

|

530 |

Увеличение стоимости акций и иных финансовых инструментов |

|||

|

245 |

Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа |

220 |

Оплата работ, услуг |

|

|

310 |

Увеличение стоимости основных средств |

|||

|

320 |

Увеличение стоимости нематериальных активов |

|||

|

346 |

Увеличение стоимости прочих оборотных запасов (материалов) |

|||

| 246 |

Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем |

225 |

Работы, услуги по содержанию имущества |

|

| 226 |

Прочие работы, услуги |

|||

| 228 |

Услуги, работы для целей капитальных вложений |

|||

| 320 |

Увеличение стоимости нематериальных активов |

|||

| 247 |

Закупка энергетических ресурсов |

223 |

Коммунальные услуги |

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется) |

расшифровка кода и статья, виды расходов на услуги

Автор Адвокат На чтение 4 мин. Опубликовано

Опубликовано

КОСГУ представляет собой систему операций, имеющих место при реализации полномочий в бюджетных организациях, в непосредственной связи с их экономическим направлением.

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

К ним относятся младшие дошкольные учреждения, школы, институты, центры социального обслуживания, департаменты труда и социального развития.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Перечень работ, учитываемых статьей 226

- Осуществление измерений необходимых в археологических исследованиях;

- Выяснение состояния по определённым параметрам инженерных сооружений;

- Осуществление мероприятий по разделению наделов и установлению границ;

- Типовые проектировочные работы;

- Мероприятия по разработке ПСД на нужды строительных, реконструкции и ремонтных работ объектов бюджетных и муниципальных учреждений;

- Обустройство охранной и пожарной сигнализаций, установка кнопки тревожного реагирования, а также мероприятия по усовершенствованию данных устройств;

- Мероприятия, носящие пусконаладочный характер;

- Монтажные работы оборудования;

- Мероприятия по страхованию личного имущества граждан, их жизни и здоровья;

- Покупка лицензий на компьютерное содержание организаций;

- Модернизация информационных электронных баз различных данных;

- Мероприятия по защите баз содержащих важные сведения;

- Работы, направленные на подсоединение к инженерным сетям с целью повышения электромощности;

- Работы по подготовке к проведению торгов, заключающихся в мероприятиях по разработке документаций на конкурс, опубликования информации о месте проведения торгов, направления приглашений на участие в конкурсе.

Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Услуги, обеспечивающие неприкосновенность электронного документального оборота организации с применением Крипто-про;

- Различный набор услуг и работ типографского характера, такие как переплёт документов;

- Ксерокопирование документации;

- Услуги медицинской направленности, а так же работы по поддержанию на должном уровне исполнения санитарных норм;

- Проведение диспансеризационных мероприятий и услуг, сдача различных анализов;

- Платные эпидемиологические услуги.

Прочие работы и услуги

- Покупка, а также изготовление БСО;

- Работы по проведению госэкспертизы проектных документов, выполнение контроля над строительным процессом;

- Охранные услуги всех видов, согласно заключённым договорам;

- Услуги инкассаторских фирм;

- Подписные мероприятия различных печатных выпусков, в том числе для публичных библиотек;

- Опубликование газетных объявлений и анонсов;

- Организация мероприятий, реализующих набор услуг по курьерской доставке;

- Мероприятия и услуги по размещению рекламных продуктов;

- Услуги, предоставляемые агентами по операциям с бюджетными обязательствами государственного и муниципального сектора управления;

- Услуги, оказываемые международными агентствами по присвоению и поддержке кредитного положения России;

- Расходные мероприятия, направленные на оплату договорных отношений, сутью которых является предоставление услуг по осуществлению руководства практическими занятиями студентов, проходящих образовательный процесс, имеющий высшую профессиональную направленность;

- Оплата расходов, связанных с проживанием в жилых домах при нахождении в служебных командировках, прохождении производственной практики;

- Мероприятия, направленные на выделение парковочных мест для служебных машин;

- Услуги, заключающиеся в хранении недвижимого имущества, переведённого во владение, а также бесхозно брошенных построек;

- Оказание инвентаризационных и паспортных услуг в отношении административных зданий и прочих фондов;

- Мероприятия отгрузочные и складские услуги в отношении нефинансовых активов организаций;

- Услуги по утилизации, а также захоронению вредных выбросов;

- Услуги связанные с резервированием местоположений в коллекторах для обустройства имущественных объектов организации;

- Услуги нотариальных контор;

- Услуги по художественному и оформительскому сопровождению, монтажные и демонтажные услуги, упаковка выставочных образцов, а также мероприятия по загрузке и разгрузке материала;

- Рабочие моменты связанные с организацией участия в выставочных акциях, конференциях, форумных обсуждениях, семинарах, совещательных советах, тренингах, соревнованиях ;

- Оказание услуг направленных на осуществление оплаты различного рода компенсаций, которые напрямую переплетаются с деятельностью депутатов в законодательной палате, для которых правительственный вид рабочего процесса не является основным;

- Оплата услуг присяжных заседателей, народных представителей, которые непосредственно участвуют в судебных процессах, а также выплаты адвокатам в законодательном порядке в полном согласии с Конституцией РФ;

- Набор услуг по передаче денежных авторских вознаграждений исполнителям, которые обладают уникальными правами на использование произведений, при организации театральных представлений.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

Порядок применения КОСГУ бюджетными учреждениями в различных ситуациях

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Переброска по БК (в т.

ч. уточнение невыясненных)

ч. уточнение невыясненных)

Применяемые проводки в варианте 1 (способ с разбивкой БК на отправителя и получателя)

Переброска по БК расходной — Операция 140220.200-140220.200

Переброска по БК с НВС (невыясненнные) на расходную БК- Операция 140210.180-140220.200

Переброска по БК с НВС на доходную БК- Операция 140210.180-140210.100

Для всех вариантов субконто 140220.200 с разделом 2 (касс. расход), остальные субконто с разделом 0 (любой не 2).

В режимах автоматического формирования документов по уточнению (меню Обработка — Выяснение невыясненных поступлений (расходы и внебюджет) переброска осуществляется документом «НАВИГАТОР — ДОКУМЕНТЫ — Кассовое обслуживание (ПРИКАЗ № 8Н) — Уведомление об уточнении вида и принадлежности платежа).

1. Примеры переброски сумм по БК с помощью документа «Мемориальный ордер».

1.1 Перемещение кассового расхода с одной классификации на другую.

Создается один документ «Мемориальный ордер (cправка ф.0504833)» с одной строкой в табличной части:

| ► | отправитель: л/с БП (например 03000000001). |

| ► | получатель: тот же л/с БП (03000000001). |

В табличной части документа заводится 1(одна) строка с суммой переброски, затем нажимается кнопка «БК», и в окне «Бюджетная классификация» заводится 2 строки:

| 1) | Класс: «Получ», для нее указывается старая (ошибочная) КБК и сумма со знаком ПЛЮС (по этой КБК будет восстановлен ранее проведенный кассовый расход). |

| 2) | Класс: «Отпр», для нее указывается новая КБК и сумма со знаком ПЛЮС (по этой КБК будет списан со счета кассовый расход). |

В табличной части режима ввода/редактирования документа для строки указывается операция переброски кассового расхода (отличительная особенность данной операции то, что в субконто Дебета и Кредита раздел будет равным 2).

Строк получателя может быть несколько, строк отправителя может быть только одна — ограничение из-за проблем с простановкой бухгалтерских проводок. Сумма по строке отправителя должна совпадать с итоговой суммой по строкам получателей. Например:

| o | «Отпр»: 1000 руб, КОСГУ 222. |

| o | «Получ»: 300 руб, КОСГУ 225. |

| o | «Получ»: 200 руб, КОСГУ 226. |

| o | «Получ»: 500 руб, КОСГУ 290. |

1.2 Перемещение (уточнение невыясненных) поступлений.

Создается один документ «Мемориальный ордер (cправка ф.0504833)» с одной строкой в табличной части. Например, по предпринимательской деятельности:

| ► | отправитель: счет, на котором числятся НВС. |

| ► | получатель: л/с ПБС п овнебюджету (например 03000000001). |

В табличной части документа заводится 1 (одна) строка с суммой уточнения, затем нажимается кнопка «БК», и в окне «Бюджетная классификация» заводится 2 строки:

| 1) | Класс: «Отпр», для нее указывается старая (код невыясненных) КБК и сумма со знаком ПЛЮС (по этой КБК будет уменьшено поступление). |

| 2) | Класс: «Получ», для нее указывается новая КБК и сумма со знаком ПЛЮС (по этой КБК будет поступление или списан кассовый расход). |

В табличной части режима ввода/редактирования документа для строки указывается операция переброски с НВС (140210.180-140210.100 для выяснения на доходы или 140210.180-140220.200 для выяснения на расходы).

2. Уточнение кассового расхода по КБК (на том же л/с)

2.1 Уведомлением 8н уточняется платежный документ, которым осуществлялись кассовые выплаты. Нужен «Бюджет-СМАРТ» версии 59.03 и выше. Уточнение возможно только подокументно. Созданное уведомление передается в ОрФК.

2.2 Заявкой на кассовый расход согласно инструкции 8н п. 2.3.2 и 2.3.3. при этом документ заполняется следующим образом:

| • | Счет клиента = л/с ПБС, на котором учтены уточняемые кассовые выплаты. |

| • | Раздел 3 «Контрагент» = тот же л/с ПБС, что и клиент . |

| • | по кнопке панели инструментов «БК»: |

| 1) | класс «Отпр» = новый код БК, на который перебрасывается расход. |

| 2) | класс «Получ» = старый код БК. |

По этой заявке ОрФК создает у себя мемордер.

3. Методы уточнения БО при изменении КБК.

3.1 Регистрация нового БО

| 1) | Регистрация БО по новой БК. Создать новое БО с новой БК (новый документ «Расшифровка к договорам 55н»). |

| 2) | Переброска кассового расхода на новую БК и БО. Уведомлением 8н расходы перебросить на новую расшифровку по новой БК. |

| 3) | Изменение исходного БО по старой БК. Прежнее БО закрыть, т.е. создать изменение к договорам по изменению первоначальной расшифровки с исходной КБК на нулевую сумму . |

В этом варианте в ОрФК передается уведомление 8н (и новая расшифровка, если в ОрФК ведется учет БО).

3.2 Изменение БО

| 1) | Возврат расходов по старой БК и БО. Вернуть расход по старому БО (документами «Заявка на возврат», «Мемориальный ордер»). |

| 2) | Изменение БО на новую БК. Создать изменение БО (по старой БК сумма нулевая, по новой БК сумма БО по договору). |

| 3) | Кассовый расход по новой БК и БО. Провести кассовый расход по новому БО (документами «Заявка на касс расход», «Платежное поручение (выплаты)», «Мемориальный ордер»). |

В этом варианте в ОрФК передаются заявки/платежки (и изменение расшифровки, если в ОрФК ведется учет БО).

3.3 Последовательная переброска исполнения

| 1) | Переброска кассового расхода на новую БК (без БО). Уведомлением 8н расходы перебросить на новую БК без привязки к БО. |

| 2) | Изменение БО на новую БК. Создать изменение БО (по старой БК сумма нулевая, по новой БК сумма БО по договору). |

| 3) | Привязка расходов к измененному БО. Мемордерами перебросить расходы с новой БК без БО на новую же БК с БО, т.е. привязать расходы к измененному БО (). |

В этом варианте в ОрФК передается уведомление 8н (и изменение к договорам, если в ОрФК ведется учет БО).

Вид расходов в 2020 году | КОСГУ в 2020 году | Примечания | ||

Код | Наименование | Код | Наименование | |

| 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами | ||||

| 110 Расходы на выплаты персоналу казенных учреждений | ||||

| 111 | Фонд оплаты труда учреждений | 211 | Заработная плата | |

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 112 | Иные выплаты персоналу учреждений, за исключением фонда оплаты труда | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 214 | Прочие несоциальные выплаты персоналу в натуральной форме | |||

| 221 | Услуги связи | В части компенсации работникам стоимости сотовой связи | ||

| 222 | Транспортные услуги | |||

| 226 | Прочие работы, услуги | |||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 113 | Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий | 222 | Транспортные услуги | |

| 226 | Прочие работы, услуги | В части компенсации расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия | ||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | В части оплаты пособий за первые три дня временной нетрудоспособности осужденных | ||

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 119 | Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений | 213 | Начисления на выплаты по оплате труда | |

| 225 | Работы, услуги по содержанию имущества | В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||

| 226 | Прочие работы, услуги | |||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 300 <*> | Поступление нефинансовых активов | В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||

| 120 Расходы на выплаты персоналу государственных (муниципальных) органов | ||||

| 121 | Фонд оплаты труда государственных (муниципальных) органов | 211 | Заработная плата | |

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 122 | Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 214 | Прочие несоциальные выплаты персоналу в натуральной форме | |||

| 222 | Транспортные услуги | В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях | ||

| 226 | Прочие работы, услуги | |||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 123 | Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 222 | Транспортные услуги | В части возмещения расходов на проезд лиц, привлекаемых в целях реализации постановления Правительства РФ от 01. 12.2012 № 1240 12.2012 № 1240 | ||

| 226 | Прочие работы, услуги | В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240 (за исключением расходов проезд привлекаемых лиц) | ||

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 129 | Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов | 213 | Начисления на выплаты по оплате труда | |

| 225 | Работы, услуги по содержанию имущества | В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||

| 226 | Прочие работы, услуги | |||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 300 <*> | Поступление нефинансовых активов | В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||

| 130 Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны | ||||

| 131 | Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания | 211 | Заработная плата | |

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 133 | Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 134 | Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 214 | Прочие несоциальные выплаты персоналу в натуральной форме | |||

| 222 | Транспортные услуги | |||

| 226 | Прочие работы, услуги | В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками, а также компенсации стоимости вещевого имущества | ||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 139 | Взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц | 213 | Начисления на выплаты по оплате труда | |

| 140 Расходы на выплаты персоналу государственных внебюджетных фондов | ||||

| 141 | Фонд оплаты труда государственных внебюджетных фондов | 211 | Заработная плата | |

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 142 | Иные выплаты персоналу, за исключением фонда оплаты труда | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 214 | Прочие несоциальные выплаты персоналу в натуральной форме | |||

| 222 | Транспортные услуги | В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях | ||

| 226 | Прочие работы, услуги | В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками | ||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 149 | Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов | 213 | Начисления на выплаты по оплате труда | |

| 225 | Работы, услуги по содержанию имущества | В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||

| 226 | Прочие работы, услуги | |||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 300 <*> | Поступление нефинансовых активов | В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. | ||

| 200 Закупка товаров, работ и услуг для государственных (муниципальных) нужд | ||||

| 210 Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества | Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. | |||

| 211 | Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения | 226 | Прочие работы, услуги | |

| 228 | Услуги, работы для целей капитальных вложений | |||

| 310 | Увеличение стоимости основных средств | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 212 | Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения | 226 | Прочие работы, услуги | |

| 228 | Услуги, работы для целей капитальных вложений | |||

| 310 | Увеличение стоимости основных средств | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 213 | Поставка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа | 220 <*> | Оплата работ, услуг | |

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 214 | Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения | 225 | Работы, услуги по содержанию имущества | |

| 226 | Прочие работы, услуги | |||

| 310 | Увеличение стоимости основных средств | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 215 | Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения | 225 | Работы, услуги по содержанию имущества | |

| 226 | Прочие работы, услуги | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 216 | Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения | 226 | Прочие работы, услуги | |

| 320 | Увеличение стоимости нематериальных активов | |||

| 352 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования | |||

| 353 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования | |||

| 217 | Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения | 226 | Прочие работы, услуги | |

| 320 | Увеличение стоимости нематериальных активов | |||

| 218 | Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения | 226 | Прочие работы, услуги | |

| 320 | Увеличение стоимости нематериальных активов | |||

| 219 | Поставка продукции (работ, услуг) в целях обеспечения заданий государственного оборонного заказа | 220 <*> | Оплата работ, услуг | |

| 310 | Увеличение стоимости основных средств | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 352 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования | |||

| 353 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования | |||

| 220 Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны | ||||

| 221 | Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа | 222 | Транспортные услуги | Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. |

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 226 | Прочие работы, услуги | |||

| 229 | Арендная плата за пользование земельными участками и другими обособленными природными объектами | |||

| 310 | Увеличение стоимости основных средств | |||

| 343 | Увеличение стоимости горюче-смазочных материалов | |||

| 223 | Продовольственное обеспечение в рамках государственного оборонного заказа | 214 | Прочие несоциальные выплаты персоналу в натуральной форме | |

| 226 | Прочие работы, услуги | Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. | ||

| 342 | Увеличение стоимости продуктов питания | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | В части расходов по оплате кормов для животных | ||

| 224 | Продовольственное обеспечение вне рамок государственного оборонного заказа | 226 | Прочие работы, услуги | |

| 225 | Вещевое обеспечение в рамках государственного оборонного заказа | 226 | Прочие работы, услуги | Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере. |

| 310 | Увеличение стоимости основных средств | |||

| 345 | Увеличение стоимости мягкого инвентаря | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 230 Закупка товаров, работ, услуг в целях формирования государственного материального резерва | ||||

| 231 | Закупка товаров, работ, услуг в целях формирования государственного материального резерва в рамках государственного оборонного заказа | 220 <*> | Оплата работ, услуг | |

| 300 <*> | Поступление нефинансовых активов | |||

| 232 | Закупка товаров, работ, услуг в целях обеспечения формирования государственного материального резерва, резервов материальных ресурсов | 220 <*> | Оплата работ, услуг | |

| 300 <*> | Поступление нефинансовых активов | |||

| 240 Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд | ||||

| 241 | Научно-исследовательские и опытно-конструкторские работы | 226 | Прочие работы, услуги | |

| 320 | Увеличение стоимости нематериальных активов | |||

| 352 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования | |||

| 353 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования | |||

| 242 | Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий | 221 | Услуги связи | |

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 225 | Работы, услуги по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги, работы для целей капитальных вложений | |||

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 347 | Увеличение стоимости материальных запасов для целей капитальных вложений | |||

| 349 | Увеличение стоимости прочих материальных запасов однократного применения | В части бланков строгой отчетности | ||

| 352 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования | |||

| 353 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования | |||

| 243 | Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества | 222 | Транспортные услуги | |

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 225 | Работы, услуги по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги, работы для целей капитальных вложений | |||

| 296 | Иные выплаты текущего характера физическим лицам | Возмещение (компенсации), предусмотренные сводным сметным расчетом стоимости капитального ремонта | ||

| 297 | Иные выплаты текущего характера организациям | В части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений | ||

| 310 | Увеличение стоимости основных средств | |||

| 344 | Увеличение стоимости строительных материалов | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 352 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования | |||

| 353 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования | |||

| 244 | Прочая закупка товаров, работ и услуг | 214 | Прочие несоциальные выплаты персоналу в натуральной форме | В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда |

| 220 <*> | Оплата работ, услуг | В том числе, в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению | ||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 352 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования | |||

| 353 | Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования | |||

| 530 | Увеличение стоимости акций и иных финансовых инструментов | |||

| 245 | Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа | 220 <*> | Оплата работ, услуг | |

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 300 Социальное обеспечение и иные выплаты населению | ||||

| 310 Публичные нормативные социальные выплаты гражданам | ||||

| 311 | Пенсии, выплачиваемые по пенсионному страхованию населения | 261 | Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения | |

| 262 | Пособия по социальной помощи населению в денежной форме | |||

| 312 | Иные пенсии, социальные доплаты к пенсиям | 262 | Пособия по социальной помощи населению в денежной форме | |

| 264 | Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме | |||

| 313 | Пособия, компенсации, меры социальной поддержки по публичным нормативным обязательствам | 261 | Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения | |

| 262 | Пособия по социальной помощи населению в денежной форме | |||

| 264 | Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме | |||

| 265 | Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме | |||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 320 Социальные выплаты гражданам, кроме публичных нормативных социальных выплат | ||||

| 321 | Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств | 212 | Прочие несоциальные выплаты персоналу в денежной форме | В части ежемесячных денежных выплат членам государственных академий наук |

| 260 <*> | Социальное обеспечение | В том числе компенсации приобретенных гражданами товаров, работ, услуг в целях их социального обеспечения | ||

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 322 | Субсидии гражданам на приобретение жилья | 262 | Пособия по социальной помощи населению в денежной форме | |

| 323 | Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения | 220 <*> | Оплата работ, услуг | |

| 261 | Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения | |||

| 263 | Пособия по социальной помощи населению в натуральной форме | |||

| 265 | Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме | |||

| 300 <*> | Поступление нефинансовых активов | |||

| 324 | Страховые взносы на обязательное медицинское страхование неработающего населения | 262 | Пособия по социальной помощи населению в денежной форме | |

| 330 | Публичные нормативные выплаты гражданам несоциального характера | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 340 | Стипендии | 296 | Иные выплаты текущего характера физическим лицам | |

| 262 | Пособия по социальной помощи населению в денежной форме | В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости | ||

| 350 | Премии и гранты | 296 | Иные выплаты текущего характера физическим лицам | |

| 360 | Иные выплаты населению | 222 | Транспортные услуги | |

| 262 | Пособия по социальной помощи населению в денежной форме | В части пенсий и иных социальных выплат, назначенных иностранными государствами лицам, проживающим на территории Российской Федерации, в рамках реализации международных договоров | ||

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 400 Капитальные вложения в объекты государственной (муниципальной) собственности | ||||

| 406 | Приобретение объектов недвижимого имущества государственными (муниципальными) учреждениями | 226 | Прочие работы, услуги | |

| 298 | Иные выплаты капитального характера физическим лицам | |||

| 299 | Иные выплаты капитального характера организациям | |||

| 310 | Увеличение стоимости основных средств | |||

| 330 | Увеличение стоимости непроизведенных активов | |||

| 407 | Строительство (реконструкция) объектов недвижимого имущества государственными (муниципальными) учреждениями | 222 | Транспортные услуги | |

| 225 | Работы, услуги по содержанию имущества | |||

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги, работы для целей капитальных вложений | |||

| 229 | Арендная плата за пользование земельными участками и другими обособленными природными объектами | |||

| 291 | Налоги, пошлины и сборы | |||

| 298 | Иные выплаты капитального характера физическим лицам | |||

| 299 | Иные выплаты капитального характера организациям | |||

| 310 | Увеличение стоимости основных средств | |||

| 330 | Увеличение стоимости непроизведенных активов | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 410 Бюджетные инвестиции | ||||

| 411 | Бюджетные инвестиции на приобретение объектов недвижимого имущества в федеральную собственность в рамках государственного оборонного заказа | 226 | Прочие работы, услуги | |

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 297 | Иные выплаты текущего характера организациям | |||

| 298 | Иные выплаты капитального характера физическим лицам | |||

| 299 | Иные выплаты капитального характера организациям | |||

| 310 | Увеличение стоимости основных средств | |||

| 330 | Увеличение стоимости непроизведенных активов | |||

| 412 | Бюджетные инвестиции на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность | 226 | Прочие работы, услуги | |

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 297 | Иные выплаты текущего характера организациям | |||

| 298 | Иные выплаты капитального характера физическим лицам | |||

| 299 | Иные выплаты капитального характера организациям | |||

| 310 | Увеличение стоимости основных средств | |||

| 330 | Увеличение стоимости непроизведенных активов | |||

| 413 | Бюджетные инвестиции в объекты капитального строительства в рамках государственного оборонного заказа | 222 | Транспортные услуги | |

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 225 | Работы, услуги по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги, работы для целей капитальных вложений | |||

| 291 | Налоги, пошлины и сборы | |||

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 297 | Иные выплаты текущего характера организациям | |||

| 298 | Иные выплаты капитального характера физическим лицам | |||

| 299 | Иные выплаты капитального характера организациям | |||

| 310 | Увеличение стоимости основных средств | |||

| 330 | Увеличение стоимости непроизведенных активов | |||

| 340 <*> | Увеличение стоимости материальных запасов | |||

| 414 | Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности | 222 | Транспортные услуги | |

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 225 | Работы, услуги по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги, работы для целей капитальных вложений | |||

| 229 | Арендная плата за пользование земельными участками и другими обособленными природными объектами | |||

| 291 | Налоги, пошлины и сборы | |||

| 296 | Иные выплаты текущего характера физическим лицам | |||

| 297 | Иные выплаты текущего характера организациям | |||

| 298 | Иные выплаты капитального характера физическим лицам | |||

| 299 | Иные выплаты капитального характера организациям | |||

| 310 | Увеличение стоимости основных средств | |||

| 330 | Увеличение стоимости непроизведенных активов | |||

| 340 | Увеличение стоимости материальных запасов | |||

| 415 | Бюджетные инвестиции в соответствии с концессионными соглашениями | 310 | Увеличение стоимости основных средств | |

| 450 Бюджетные инвестиции иным юридическим лицам | ||||

| 451 | Бюджетные инвестиции иным юридическим лицам в объекты капитального строительства | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 452 | Бюджетные инвестиции иным юридическим лицам, за исключением бюджетных инвестиций в объекты капитального строительства | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 453 | Бюджетные инвестиции иным юридическим лицам в объекты капитального строительства дочерних обществ | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность | ||||

| 461 | Субсидии на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность бюджетным учреждениям | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 462 | Субсидии на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность автономным учреждениям | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 463 | Субсидии на приобретение объектов недвижимого имущества в государственную (муниципальную) собственность государственным (муниципальным) унитарным предприятиям | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 464 | Субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности бюджетным учреждениям | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 465 | Субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности автономным учреждениям | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 466 | Субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности государственным (муниципальным) унитарным предприятиям | 530 | Увеличение стоимости акций и иных финансовых инструментов | |

| 500 Межбюджетные трансферты | ||||

| 510 Дотации | ||||

| 511 | Дотации на выравнивание бюджетной обеспеченности | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 512 | Иные дотации | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 520 Субсидии | ||||

| 521 | Субсидии, за исключением субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 522 | Субсидии на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 523 | Консолидированные субсидии | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 530 | Субвенции | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 540 | Иные межбюджетные трансферты | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 550 | Межбюджетные трансферты бюджету Фонда социального страхования Российской Федерации | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 560 | Межбюджетные трансферты бюджету Федерального фонда обязательного медицинского страхования | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 570 | Межбюджетные трансферты бюджету Пенсионного фонда Российской Федерации | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 580 | Межбюджетные трансферты бюджетам территориальных фондов обязательного медицинского страхования | 251 | Перечисления другим бюджетам бюджетной системы Российской Федерации | |

| 600 Предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям | ||||

| 610 Субсидии бюджетным учреждениям | ||||

| 611 | Субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) | 241 | Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям | |

| 612 | Субсидии бюджетным учреждениям на иные цели | 241 | Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям | |

| 281 | Безвозмездные перечисления капитального характера государственным (муниципальным) бюджетным и автономным учреждениям | |||

| 613 | Гранты в форме субсидии бюджетным учреждениям | 241 | Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям | |

| 281 | Безвозмездные перечисления капитального характера государственным (муниципальным) бюджетным и автономным учреждениям | |||

| 620 Субсидии автономным учреждениям | ||||

| 621 | Субсидии автономным учреждениям на финансовое обеспечение государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) | 241 | Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям | |

| 622 | Субсидии автономным учреждениям на иные цели | 241 | Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям | |

| 281 | Безвозмездные перечисления капитального характера государственным (муниципальным) бюджетным и автономным учреждениям | |||

| 623 | Гранты в форме субсидии автономным учреждениям | 241 | Безвозмездные перечисления государственным (муниципальным) бюджетным и автономным учреждениям | |

| 281 | Безвозмездные перечисления капитального характера государственным (муниципальным) бюджетным и автономным учреждениям | |||

| 630 Субсидии некоммерческим организациям (за исключением государственных (муниципальных) учреждений) | ||||

| 631 | Субсидии на возмещение недополученных доходов и (или) возмещение фактически понесенных затрат | 246 | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на производство | |

| 24В | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на продукцию | |||

| 632 | Субсидии (гранты в форме субсидий), подлежащие казначейскому сопровождению | 246 | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на производство | |

| 24В | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на продукцию | |||

| 286 | Безвозмездные перечисления капитального характера некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг | |||

| 633 | Субсидии (гранты в форме субсидий), не подлежащие казначейскому сопровождению | 246 | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на производство | |

| 24В | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на продукцию | |||

| 286 | Безвозмездные перечисления капитального характера некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг | |||

| 634 | Иные субсидии некоммерческим организациям | 246 | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на производство | |

| 286 | Безвозмездные перечисления капитального характера некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг | |||

| 700 Обслуживание государственного (муниципального) долга | ||||

| 710 | Обслуживание государственного долга Российской Федерации | 231 | Обслуживание внутреннего долга | |

| 232 | Обслуживание внешнего долга | |||

| 294 | Штрафные санкции по долговым обязательствам | |||

| 720 | Обслуживание государственного долга субъекта Российской Федерации | 231 | Обслуживание внутреннего долга | |

| 232 | Обслуживание внешнего долга | |||

| 294 | Штрафные санкции по долговым обязательствам | |||

| 730 | Обслуживание муниципального долга | 231 | Обслуживание внутреннего долга | |

| 294 | Штрафные санкции по долговым обязательствам | |||

| 800 Иные бюджетные ассигнования | ||||

| 810 Субсидии юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг | ||||

| 811 | Субсидии на возмещение недополученных доходов и (или) возмещение фактически понесенных затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг | 240 <*> | Безвозмездные перечисления текущего характера организациям | За исключением подстатьи 241 КОСГУ |

| 280 <*> | Безвозмездные перечисления капитального характера организациям | За исключением подстатьи 281 КОСГУ | ||

| 530 | Увеличение стоимости акций и иных финансовых инструментов | |||

| 812 | Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, подлежащие казначейскому сопровождению | 240 <*> | Безвозмездные перечисления текущего характера организациям | За исключением подстатьи 241 КОСГУ |

| 280 <*> | Безвозмездные перечисления капитального характера организациям | За исключением подстатьи 281 КОСГУ | ||

| 530 | Увеличение стоимости акций и иных финансовых инструментов | |||

| 813 | Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, не подлежащие казначейскому сопровождению | 240 <*> | Безвозмездные перечисления текущего характера организациям | За исключением подстатьи 241 КОСГУ |

| 280 <*> | Безвозмездные перечисления капитального характера организациям | За исключением подстатьи 281 КОСГУ | ||

| 530 | Увеличение стоимости акций и иных финансовых инструментов | |||

| 814 | Гранты юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям | 242 | Безвозмездные перечисления финансовым организациям государственного сектора на производство | |

| 243 | Безвозмездные перечисления иным финансовым организациям (за исключением финансовых организаций государственного сектора) на производство | |||

| 244 | Безвозмездные перечисления нефинансовым организациям государственного сектора на производство | |||

| 245 | Безвозмездные перечисления иным нефинансовым организациям (за исключением нефинансовых организаций государственного сектора) на производство | |||

| 246 | Безвозмездные перечисления некоммерческим организациям и физическим лицам – производителям товаров, работ и услуг на производство | |||

| 280 <*> | Безвозмездные перечисления капитального характера организациям | За исключением подстатьи 281 КОСГУ | ||

| 530 | Увеличение стоимости акций и иных финансовых инструментов | |||

| 815 | Субсидии юридическим лицам на осуществление капитальных вложений в объекты недвижимого имущества | 280 <*> | Безвозмездные перечисления капитального характера организациям | |

| 820 Субсидии государственным корпорациям (компаниям), публично-правовым компаниям | ||||

| 821 | Субсидии государственным корпорациям (компаниям), публично-правовым компаниям на осуществление капитальных вложений в объекты государственных корпораций (компаний), публично-правовых компаний | 282 | Безвозмездные перечисления капитального характера финансовым организациям государственного сектора | |

| 284 | Безвозмездные перечисления капитального характера нефинансовым организациям государственного сектора | |||

| 822 | Субсидии государственным корпорациям (компаниям), публично-правовым компаниям в виде имущественного взноса Российской Федерации на иные цели, не связанные с капитальными вложениями | 242 | Безвозмездные перечисления финансовым организациям государственного сектора на производство | |

| 244 | Безвозмездные перечисления нефинансовым организациям государственного сектора на производство | |||

| 247 | Безвозмездные перечисления финансовым организациям государственного сектора на продукцию | |||

| 249 | Безвозмездные перечисления нефинансовым организациям государственного сектора на продукцию | |||

| 282 | Безвозмездные перечисления капитального характера финансовым организациям государственного сектора | |||

| 284 | Безвозмездные перечисления капитального характера нефинансовым организациям государственного сектора | |||

| 823 | Субсидии государственным корпорациям (компаниям), публично-правовым компаниям на выполнение возложенных на них государственных полномочий | 242 | Безвозмездные перечисления финансовым организациям государственного сектора на производство | |

| 244 | Безвозмездные перечисления нефинансовым организациям государственного сектора на производство | |||

| 824 | Субсидии государственным корпорациям (компаниям), публично-правовым компаниям на иные цели | 242 | Безвозмездные перечисления финансовым организациям государственного сектора на производство | |

| 244 | Безвозмездные перечисления нефинансовым организациям государственного сектора на производство | |||

| 247 | Безвозмездные перечисления финансовым организациям государственного сектора на продукцию | |||

| 249 | Безвозмездные перечисления нефинансовым организациям государственного сектора на продукцию | |||

| 282 | Безвозмездные перечисления капитального характера финансовым организациям государственного сектора | |||