Почему в справке 2-НДФЛ исчисленный налог не равен удержанному? – Учет без забот

- Опубликовано 23.10.2014 17:36

- Просмотров: 156798

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета».

В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена. Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты. То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее. Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку. Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета «Анализ начисленных налогов и взносов», который находится на вкладке «Налоги».

Выбираем пункт «НДФЛ» на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки «Регистратор» и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

И еще несколько слов мне хотелось бы сказать об обратной ситуации — когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ. Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев. Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Справка по форме 2-НДФЛ: обзор ошибок при заполнении

Так, если же это впервые скорректированная справка, то проставляется код «01» (п. 2.8 раздела II Порядка заполнения формы 2-НДФЛ, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

Если за тот же период сдается вторая корректирующая справка, то справке присваивается порядковый номер — «02», и так далее в зависимости от количества корректировок.

Корректировка 99 в справке 2-НДФЛ

Если сдается аннулирующая справка взамен ранее представленной, то проставляется код «99».

Например, по ошибке организация представила справку на физическое лицо, которое в отчетном году не получало от организации доход. В этом случае справку по форме 2-НДФЛ нужно не откорректировать, а вообще её аннулировать.

Тогда в поле «Номер корректировки» следует поставить код «99».

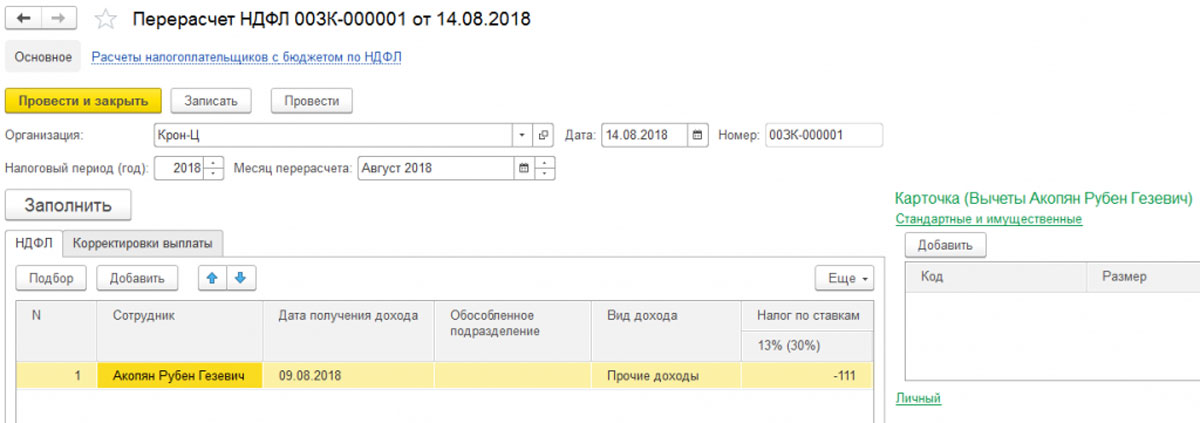

Пример.

Организация вернула работнику излишне удержанный НДФЛ.

В этой ситуации, справка по форме 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей справки (п. 1.18 Порядка заполнения формы 2-НДФЛ, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

При этом уточненную справку по форме 2-НДФЛ, подлежащую представлению в налоговые органы, следует заполнить следующим образом:

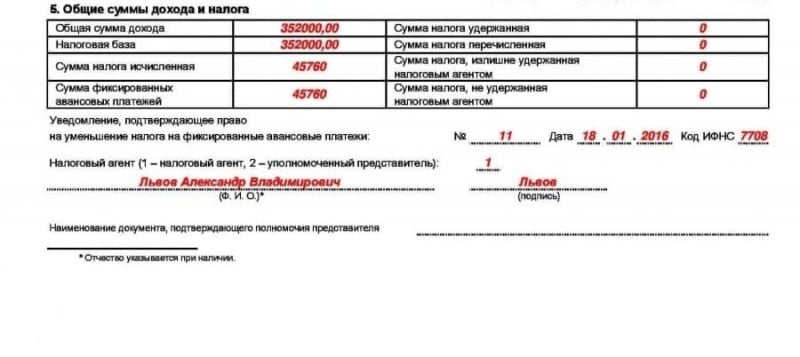

В разд. 2 в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» указываются общие суммы исчисленного, удержанного и перечисленного налога соответственно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога (п.

Если налоговым агентом был произведен возврат налога, то, по нашему мнению, корректируются сведения в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная». При этом поле «Сумма налога, излишне удержанная налоговым агентом» справки по форме 2-НДФЛ не заполняется. Если при этом был произведен перерасчет суммы дохода, то необходимо скорректировать сведения в полях «Общая сумма дохода» и «Налоговая база».

В уточненную справку 2-НДФЛ необходимо включить все показатели — и исправленные, и те, что были верны.

15 сложных моментов по заполнению 6-НДФЛ и 2-НДФЛ

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

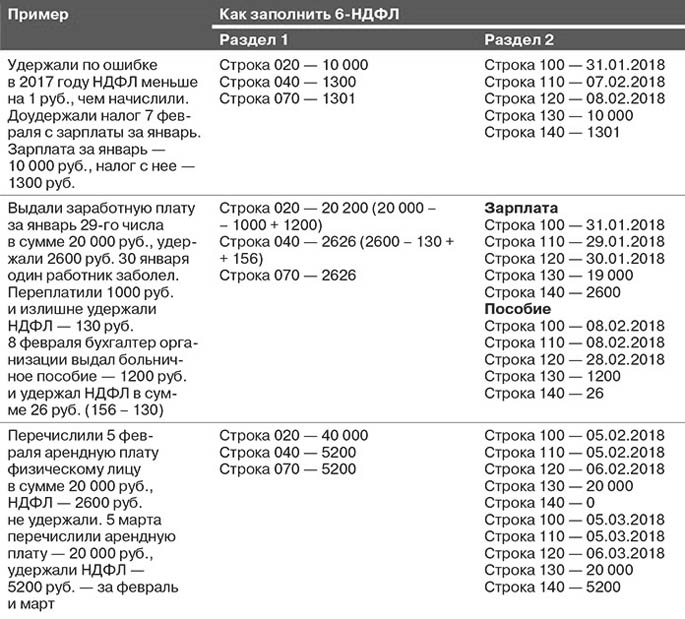

Вопрос 1: Если сотрудник уволен в последний месяц квартала и выплата сотруднику произведена в последний день квартала, а НДФЛ перечислен 1-го числа следующего квартала, то в какую отчетность 6-НДФЛ включать данную операцию (в следующий квартал?)

Ответ: ст. 223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016):

223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016):

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

ст. 226, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Вопрос 2: НДФЛ по сотруднику платился частями, а доход одной суммой, при заполнении 6-НДФЛ как заполнять дату удержания НДФЛ?

Ответ: 6-НДФЛ заполняется в обычном порядке в зависимости от даты, которая установлена для выплаты НДФЛ.

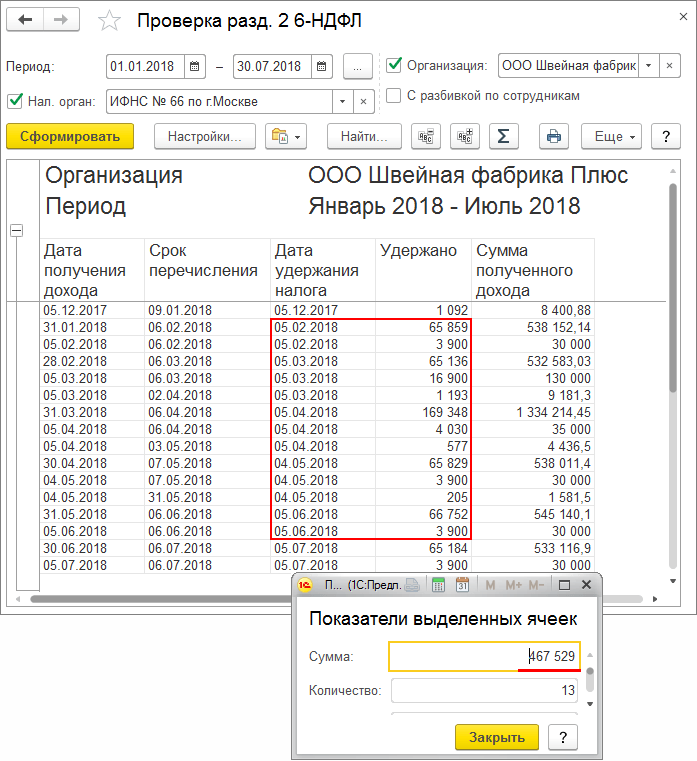

Вопрос 3: Заполнение стр.070 раздела 1 в 6-НДФЛ. Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала — в каком квартале отражается?

Ответ: По строке 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3. 3 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@). Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала отражается в разделе 1 того квартала, в котором она удержана.

3 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@). Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала отражается в разделе 1 того квартала, в котором она удержана.

Вопрос 4: Вопрос по больничным, начислены в одном месяце, выданы в следующем их в каких месяцах указывать в 2-НДФЛ и 6-НДФЛ?

Ответ: Ответ в письме ФНС от 21 октября 2016 г. N БС-3-11/4922@.

Вопрос 5: Как выдать справку 2-НДФЛ уволенному сотруднику, если премия начисляется месяцем позже?

Ответ: Справку 2-НДФЛ увольняющемуся работнику выдайте в последний день его работы. (ст. ст. 62, 84.1 ТК РФ). В справке укажите доходы работника с начала года и по месяц увольнения включительно.

Если премия уволенному сотруднику начислена и выплачена позже выдачи справки, нужно сделать уточненную справку и передать ее уволенному сотруднику.

В ИФНС эту же справку (с теми же номером и датой) на уволенного работника подайте вместе со справками по всем работникам, т.е. в следующем году (п. 5 ст. 226, п. 2 ст. 230 НК РФ, Письмо ФНС от 19.10.2015 N БС-4-11/18217):

- не позднее 1 марта — если у работника были доходы, с которых вы не смогли удержать НДФЛ;

- не позднее 1 апреля — по всем доходам работника.

Вопрос 6: Если дивиденды выплачивает ОАО и отражает их в декларации по прибыли. Нужно на дивиденды сдавать справки 2-НДФЛ?

Ответ: нет не нужно. Объяснение в письме ФНС от 2 февраля 2015 г. N БС-4-11/1443@.

Вопрос 7: Не выплачена з/п на за ноябрь и декабрь 2016 г. на 01.04.2017 г., в разделе 5 в графах «удержанная» и «перечисленная» сумма налога за эти периоды включается?

Ответ: Заработная плата, начисленная за декабрь 2016 г., но не выплаченная работникам, в целях гл. 23 НК РФ относится к доходам, фактически полученным ими в 2016 г. , информация о которых должна быть отражена при заполнении формы 2-НДФЛ за 2015 г. (в разд. 3 и 5 справки, в том числе в разд. 5 справки в полях «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная», «Сумма налога, не удержанная налоговым агентом»).

, информация о которых должна быть отражена при заполнении формы 2-НДФЛ за 2015 г. (в разд. 3 и 5 справки, в том числе в разд. 5 справки в полях «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная», «Сумма налога, не удержанная налоговым агентом»).

В случае если в дальнейшем задолженность по заработной плате за декабрь 2016 г. будет ликвидирована, налоговому агенту надлежит представить в налоговый орган корректирующие справки за 2016 г. в связи с уточнением налоговых обязательств налогоплательщиков.

Вопрос 8: ООО переводили в МРИ как крупнейшего налогоплательщика в октябре, с января вновь в ИФНС по месту нахождения. Как и куда сдавать справки 2-НДФЛ и годовую 6-НДФЛ?

Ответ: Воспользуйтесь письмом Минфина от 2 ноября 2016 г. N 03-04-06/64099 — это по крупнейшим налогоплательщикам.

При смене налоговой инспекции, переводе из категории крупнейших налогоплательщиков представлять 2-НДФЛ и 6 НДФЛ — в налоговую инспекцию — по месту учета.

Вопрос 9: В порядке заполнения 2 раздела 6-НДФЛ нет прямого запрета на включение в форму сведений датой начисления, а не последней датой, которой завершена операция. Есть только письма и разъяснения. Если все-таки заполнить форму 6-НДФЛ по дате начисления, будет ли это признано ошибкой? Например, если зарплата за март начислена 31 марта, а выплачена 5 апреля, будет ли ошибкой включить операцию во 2 раздел формы 6-НДФЛ за 1 квартал?

Ответ: если зарплата за март начислена 31 марта, а выплачена 5 апреля, то в разделе 2 она указывается за полугодие.

Порядок заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@).

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4. 2. В Разделе 2 указывается:

2. В Разделе 2 указывается:

- по строке 100 — дата фактического получения доходов, отраженных по строке 130;

- по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 — дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Вопрос 10: Если в справке 2-НДФЛ за 2016 г в графе «сумма налога перечисленная» сумма меньше, чем исчисленная и удержанная, т. к. перечислили налог не полностью, то, при доплате данной суммы в следующем году, где эта сумма будет указана? В справке 2-НДФЛ за 2017 г.? Как сдать 2-НДФЛ за 2016 г.?

Ответ: В разд. 5 показываются:

- общая сумма доходов, отраженных в разд.

3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела; - общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке 2-НДФЛ за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Тот факт, что этот налог может быть удержан и перечислен в бюджет уже в следующем году, значения не имеет (Письма ФНС от 02.03.2015 № БС-4-11/3283, от 03.02.2012 N ЕД-4-3/1692@).

Вопрос 11: В 1 разделе 6-НДФЛ сумма исчисленного налога в 040 стр. будет по факту, а в 070 стр. будет удержанная сумма только за два месяца в квартале, т.е. например сумма налога за сентябрь будет включена в отчет 4 квартала в стр. 070?

Ответ: Да, поскольку налог удерживается налоговым агентом непосредственно при выплате физическим лицам дохода, в случае если за истекший отчетный период начислен доход, который выплачивается в следующем периоде, в строках 070, 080 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период проставляется «0». Исчисленная сумма налога отражается только в строке 040 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период.

1 расчета по форме 6-НДФЛ за истекший отчетный период проставляется «0». Исчисленная сумма налога отражается только в строке 040 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период.

Вопрос 12: По форме 2-НДФЛ, если зарплаты не было (ноябрь декабрь), стандартные вычеты надо предоставлять?

Ответ: Предоставить стандартный вычет по НДФЛ работнику за предыдущие месяцы, в которых отсутствовал доход, можно.

Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09 по делу N А38-661/20084-77

Суд отклонил довод инспекции о том, что работнику не предоставляется стандартный вычет, если он находился в отпуске по уходу за ребенком в возрасте от полутора до трех лет и в отдельные месяцы налогового периода не получал доходов. Суд указал, что Налоговый кодекс РФ не содержит норм, запрещающих предоставлять такой вычет за месяцы, когда у сотрудников отсутствовал облагаемый НДФЛ доход.

Письмо Минфина России от 01.06.2015 N 03-04-05/31440

Разъяснено, что стандартные вычеты предоставляются налоговым агентом за каждый месяц налогового периода путем уменьшения в этом месяце налоговой базы на установленный размер вычета. Если в отдельные месяцы налогового периода у налогоплательщика отсутствовал облагаемый НДФЛ доход, вычеты предоставляются в том числе и за данные месяцы.

Если в отдельные месяцы налогового периода у налогоплательщика отсутствовал облагаемый НДФЛ доход, вычеты предоставляются в том числе и за данные месяцы.

Письмо ФНС России от 29.05.2015 N БС-19-11/112

Разъясняется следующее. Если в отдельные месяцы налогового периода работодатель не выплачивал налогоплательщику облагаемый НДФЛ доход, но трудовые отношения не прерывались, стандартные вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, когда выплат дохода не было.

В рассматриваемом Письме указано также на Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09, в котором отмечено, что Налоговый кодекс РФ не содержит норм, запрещающих предоставление стандартного вычета за те месяцы, когда у работников отсутствовал облагаемый НДФЛ доход.

Вопрос 13: Пример: зарплата за ноябрь: 100 строка-30.11.2016. 110 строка-10.11.2016.120 строка-11.11.2016? — наверное стр. 110 и 120 — это декабрь?

В разд. 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите (Письма ФНС от 15. 12.2016 N БС-4-11/24063@, от 05.12.2016 N БС-4-11/23138@, от 09.08.2016 N ГД-4-11/14507):

12.2016 N БС-4-11/24063@, от 05.12.2016 N БС-4-11/23138@, от 09.08.2016 N ГД-4-11/14507):

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

Вопрос 14: премия за 4 квартал выдана 26 декабря, как отразить в 6-НДФЛ?

Ответ: Такое объяснение дают чиновники: Дата фактического получения дохода в виде премии определяется как день выплаты такого дохода налогоплательщику, в том числе при перечислении дохода на его счета в банке (пп. 1 п. 1 ст. 223 НК). Удержать налог с премиальных нужно при фактической выплате премии (п. 4 ст. 226 НК), а перечислить в бюджет — не позднее следующего за ним дня (п. 6 ст. 226 НК). Именно такой позиции по вопросу порядка обложения НДФЛ премиальных придерживаются контролирующие органы (см. , напр., письмо ФНС от 8 июня 2016 г. N БС-4-11/10169@). Иными словами, чиновники рассматривают премии, выплаченные сотрудникам (вне зависимости от того, выплачены они за достижение каких-либо производственных результатов или же просто к какой-либо знаменательной дате), для целей обложения НДФЛ как самостоятельный доход.

, напр., письмо ФНС от 8 июня 2016 г. N БС-4-11/10169@). Иными словами, чиновники рассматривают премии, выплаченные сотрудникам (вне зависимости от того, выплачены они за достижение каких-либо производственных результатов или же просто к какой-либо знаменательной дате), для целей обложения НДФЛ как самостоятельный доход.

Например, 26 декабря 2016 года была выплачена премия. В разделе 2 Расчета по форме 6-НДФЛ за 2016 год (форма утв. Приказом ФНС от 14 октября 2015 г. N ММВ-7-11/450@) данная операция должна быть отражена так:

- по строке 100 указываем 26.12.2016;

- по строке 110 — 26.12.2016;

- по строке 120 — 27.12.2016;

- по строке 130 — 10 000;

- по строке 140 — 1 300.

Вопрос 15: Если зарплата за декабрь была перечислена 29 и НДФЛ 30 декабря, ее можно в 4 квартале указать?

Ответ: ФНС считает, что если операция начата в одном отчетном периоде (зарплата выплачена), а завершается в другом отчетном периоде (на него приходится срок перечисления НДФЛ в бюджет), то она отражается в расчете в периоде завершения.

Однако, Кудиярова Елена Николаевна, советник государственной гражданской службы РФ 3 класса дала следующий ответ на данный вопрос:

В случае если налоговый агент все-таки удержал налог с заработной платы за декабрь 2016 г. до окончания месяца и это уже свершившийся факт, который не изменить, отразить налоговому агенту следует сам доход и, соответственно, сумму налога по строкам 020 и 040 раздела 1 расчета по форме 6-НДФЛ за 2016 г. Но что на это скажут налоговые органы и Минфин России, останется вопросом.

Чтобы повысить квалификацию, регистрируйтесь на программу «Бухгалтерский учет при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» для бухгалтеров предприятий на ОСНО и соответствует 5-му уровню профстандарта «Бухгалтер».

ВОЗВРАТ НАЛОГА, ЗАДОЛЖЕННОСТЬ ПО ЗАРПЛАТЕ, ИЗМЕНЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ — Своё дело — портал для предпринимателей

До 1 апреля налоговые агенты должны отчитаться о доходах физлиц за 2018 год по новой форме 2-НДФЛ. Новая форма оказалась сложнее предыдущей, которая практически в неизменном виде просуществовала с 2001 года. Не удивительно, что на практике заполнение обновленной справки 2-НДФЛ вызывает множество вопросов. Причем, даже в тех случаях, которые казались очевидными при формировании отчетности по прежней форме. Ответы на самые распространенные вопросы — в нашей сегодняшней статье.

Новая форма оказалась сложнее предыдущей, которая практически в неизменном виде просуществовала с 2001 года. Не удивительно, что на практике заполнение обновленной справки 2-НДФЛ вызывает множество вопросов. Причем, даже в тех случаях, которые казались очевидными при формировании отчетности по прежней форме. Ответы на самые распространенные вопросы — в нашей сегодняшней статье.

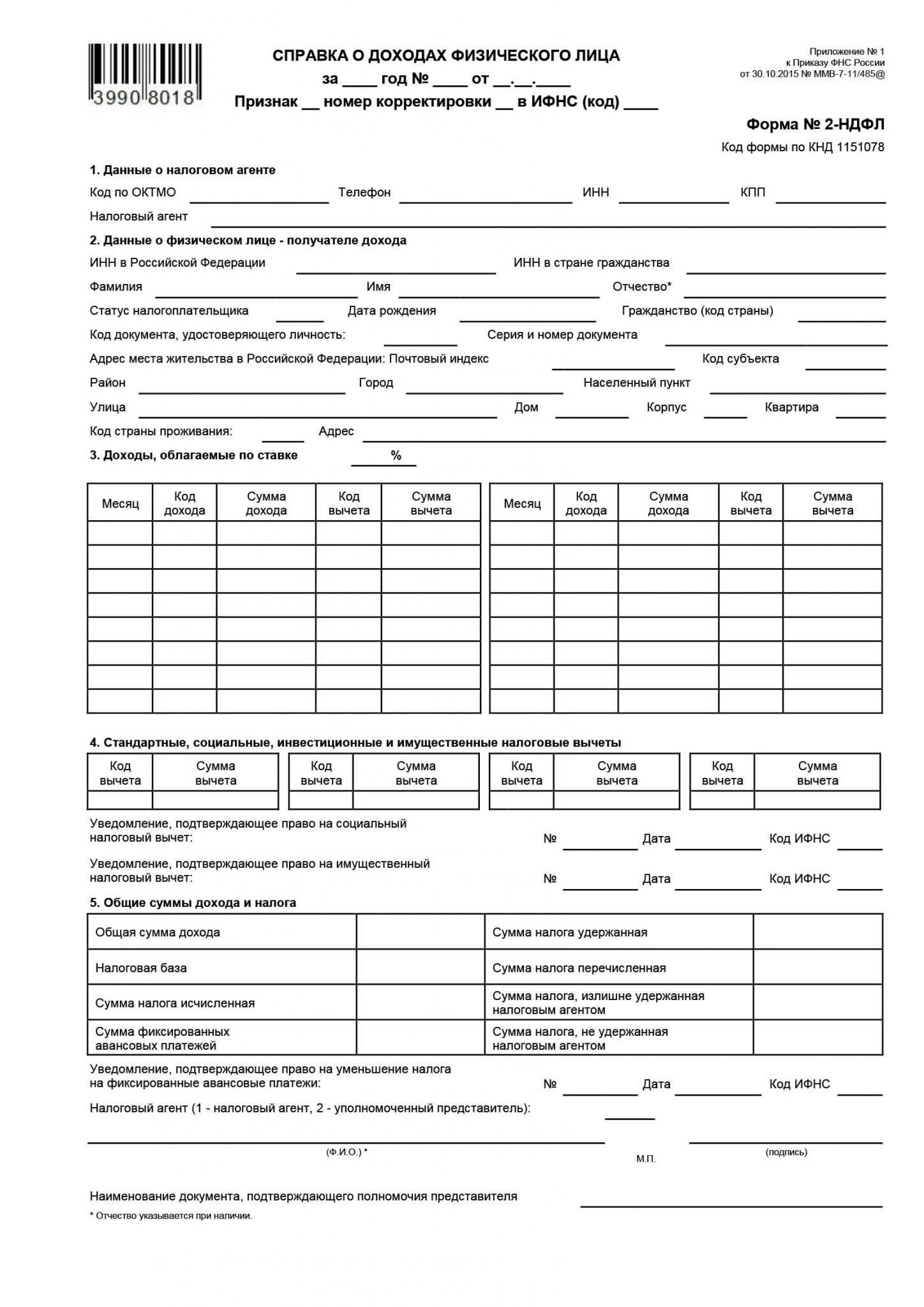

Состав новой формы 2-НДФЛ

В новой справке 2-НДФЛ есть три раздела и одно приложение, предназначенное для расшифровки данных о доходах и вычетах по месяцам (в прежней форме было пять разделов без приложения). Соответственно, появился новый Порядок заполнения справки о доходах и суммах налога физического лица (утв. приказом ФНС России от 02.10.18 № ММВ-7-11/566@; далее — Порядок заполнения новой формы 2-НДФЛ).

Возврат излишне удержанного НДФЛ

Теперь перейдем к практическим вопросам заполнения новой формы 2-НДФЛ. Начнем с вопроса о том, как отразить в справке излишне удержанные суммы налога, которые были возвращены физлицу в течение года. Такая ситуация может возникнуть из-за ошибок, допущенных налоговым агентом, и по другим причинам. Так, работодатель обязан вернуть НДФЛ сотруднику, который принес уведомление, подтверждающее право на имущественный вычет (возвращается налог, удержанный с начала года). Также право на возврат налога имеют иностранцы, работающие по патенту (возвращается налог, удержанный с момента приема на работу, до момента получения от ИФНС подтверждения права на зачет авансовых платежей).

Начнем с вопроса о том, как отразить в справке излишне удержанные суммы налога, которые были возвращены физлицу в течение года. Такая ситуация может возникнуть из-за ошибок, допущенных налоговым агентом, и по другим причинам. Так, работодатель обязан вернуть НДФЛ сотруднику, который принес уведомление, подтверждающее право на имущественный вычет (возвращается налог, удержанный с начала года). Также право на возврат налога имеют иностранцы, работающие по патенту (возвращается налог, удержанный с момента приема на работу, до момента получения от ИФНС подтверждения права на зачет авансовых платежей).

Независимо от основания возврата НДФЛ, у налоговых агентов возникает один и тот же вопрос: как правильно заполнить раздел 2 «Общие суммы дохода и налога по итогам налогового периода» справки 2-НДФЛ по этим сотрудникам? Указывать ли возвращенный налог в составе удержанных и перечисленных сумм?

Чтобы ответить на эти вопросы, проанализируем общие положения Порядка заполнения новой формы 2-НДФЛ. Так, в пункте 1.2 этого Порядка сказано, что справка 2-НДФЛ составляется налоговым агентом на основании данных, содержащихся в регистрах налогового учета. При этом сама форма справки содержит поле для указания даты ее составления. Совместив эти два положения, получим следующее правило: все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета, определенных на дату, указанную в поле «дата» этой справки.

Так, в пункте 1.2 этого Порядка сказано, что справка 2-НДФЛ составляется налоговым агентом на основании данных, содержащихся в регистрах налогового учета. При этом сама форма справки содержит поле для указания даты ее составления. Совместив эти два положения, получим следующее правило: все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета, определенных на дату, указанную в поле «дата» этой справки.

Теперь применим это правило к нашей ситуации. Если справка о доходах составляется после фактического возврата налогоплательщику излишне удержанного НДФЛ, то все показатели в ней нужно отражать с учетом произведенных корректировок. А значит, в полях «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 2 справки сумма НДФЛ, возвращенная налогоплательщику, не указывается. Другими словами, после того, как налог возвращен физлицу, для целей составления справки 2-НДФЛ эта сумма уже не считается удержанной и перечисленной.

Если же справка о доходах заполняется до момента перечисления налогоплательщику излишне удержанного НДФЛ, то соответствующую сумму необходимо учесть при формировании показателей по полям «Сумма налога удержанная» и «Сумма налога перечисленная». Также эту сумму следует отразить в поле «Сумма налога, излишне удержанная налоговым агентом» раздела 2 справки. А уже после возврата НДФЛ налогоплательщику работодатель должен будет представить уточненную справку о доходах. Отметим, что в части представления «уточненок» правила не поменялись, поэтому можно руководствоваться прежними разъяснениями чиновников (письмо ФНС России от 13.09.12 № АС-4-3/15317).

Также эту сумму следует отразить в поле «Сумма налога, излишне удержанная налоговым агентом» раздела 2 справки. А уже после возврата НДФЛ налогоплательщику работодатель должен будет представить уточненную справку о доходах. Отметим, что в части представления «уточненок» правила не поменялись, поэтому можно руководствоваться прежними разъяснениями чиновников (письмо ФНС России от 13.09.12 № АС-4-3/15317).

Начисленная, но не выплаченная зарплата

Отдельный блок вопросов касается ситуаций, когда в справке 2-НДФЛ нужно отразить начисления, по которым фактической выдачи (перечисления) денег не произошло. Это могут быть как случаи задержки выплаты зарплаты по вине работодателя (нехватка средств и т.п.), так и случаи, когда выдать деньги не получилось по вине работника, который просто не явился за расчетом. Рассмотрим конкретные ситуации.

В связи с финансовыми трудностями, которые возникли в организации в 2018 году, последняя выдача заработной платы состоялась в июне 2018 года. Все последующие суммы зарплаты начислялись, но не выплачивались. Как отразить невыплаченные суммы в справке 2-НДФЛ?

Все последующие суммы зарплаты начислялись, но не выплачивались. Как отразить невыплаченные суммы в справке 2-НДФЛ?

В Порядке заполнения новой формы 2-НДФЛ неоднократно упоминается, что доход отражается в том месяце, когда он считается фактически полученным (п. 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка). А дата фактического получения дохода для целей НДФЛ определяется на основании положений статьи 223 НК РФ. Напомним, что нормы статьи 223 НК РФ следовало применять и при заполнении прежней формы 2-НДФЛ, где также говорилось об отражении дохода в месяце фактического получения. Этот вывод подтвержден, в частности, в письмах ФНС России от 01.08.16 № БС-4-11/13984@ (ответ на вопрос № 12) и от 02.03.15 № БС-4-11/3283 .

Соответственно, чтобы понять, как отразить в справке 2-НДФЛ начисленную, но невыплаченную заработную плату, нужно обратиться к правилам статьи 223 НК РФ. Пункт 2 этой статьи гласит, что доход в виде оплаты труда, выплаченный не в связи с увольнением работника, признается фактически полученным в последний день месяца, за который начислена заработная плата. Следовательно, суммы зарплаты включаются в справку 2-НДФЛ в тех периодах (месяцах), за которые они начислены. При этом дата фактического перечисления (выдачи) денег значения не имеет.

Пункт 2 этой статьи гласит, что доход в виде оплаты труда, выплаченный не в связи с увольнением работника, признается фактически полученным в последний день месяца, за который начислена заработная плата. Следовательно, суммы зарплаты включаются в справку 2-НДФЛ в тех периодах (месяцах), за которые они начислены. При этом дата фактического перечисления (выдачи) денег значения не имеет.

Также нужно учитывать, погашена ли соответствующая задолженность на дату формирования справки 2-НДФЛ. На основании пункта 4 статьи 226 НК РФ удержание исчисленного НДФЛ осуществляется из выплачиваемых сумм. А значит, до момента выплаты (перечисления) заработной платы обязанность по удержанию исчисленного НДФЛ не возникает (при условии, что до этого момента сотруднику не выплачивались иные доходы в денежной форме).

Соответственно, если справка 2-НДФЛ формируется после того, как была погашена задолженность по заработной плате, значит, исчисленный по этим суммам налог уже удержан и перечислен в бюджет. Поэтому справка заполняется в обычном порядке, как если бы зарплата была выплачена своевременно. А именно: сумма удержанного при погашении задолженности налога учитывается при формировании показателей по полям «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 2 справки.

Поэтому справка заполняется в обычном порядке, как если бы зарплата была выплачена своевременно. А именно: сумма удержанного при погашении задолженности налога учитывается при формировании показателей по полям «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 2 справки.

Но если на дату формирования 2-НДФЛ задолженность перед работником еще не погашена, то порядок заполнения справки будет немного другой. Суммы начисленной зарплаты в этом случае тоже отражаются в приложении к справке 2-НДФЛ за соответствующие месяцы (вне зависимости от даты погашения долга). Следовательно, эти суммы участвуют в формировании показателей по полям «Общая сумма дохода» и «Налоговая база», а исчисленный с этих сумм налог включается в показатель по полю «Сумма налога исчисленная» раздела 2 справки. Но так как на дату составления справки зарплата не была перечислена, а налог не был удержан, то сумма НДФЛ попадает не в поля «Сумма налога удержанная» и «Сумма налога перечисленная», а в поле «Сумма налога, не удержанная налоговым агентом» раздела 2 справки.

После того, как задолженность будет ликвидирована, налоговому агенту придется подать корректирующие справки о доходах за 2018 год. Если погашен весь долг по зарплате, то в уточненных справках в поле «Сумма налога, не удержанная налоговым агентом» ставится ноль («0»), а сумма, которая была указана в этом поле в первоначальной справке, отображается в полях «Сумма налога удержанная» и «Сумма налога перечисленная». А если долг по зарплате выплачен частично, то на соответствующие суммы НДФЛ уменьшается показатель в поле «Сумма налога, не удержанная налоговым агентом» и увеличиваются показатели по строкам «Сумма налога удержанная» и «Сумма налога перечисленная». При дальнейшем погашении задолженности нужно будет сдать повторные уточненные справки 2-НДФЛ. Напомним, что и ранее в подобной ситуации следовало представлять «уточненки» (письма ФНС России от 13.09.12 № АС-4-3/15317 и от 02.03.15 № БС-4-11/3283).

Обратите внимание: суммы задолженности по заработной плате за 2018 год, фактически перечисленные (выплаченные) в 2019 году, в справках 2-НДФЛ за 2019 год не отражаются. Это следует из упомянутых выше пунктов 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка заполнения новой формы 2-НДФЛ.

Это следует из упомянутых выше пунктов 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка заполнения новой формы 2-НДФЛ.

Работник был уволен в ноябре 2018 года. Но поскольку он не явился на работу за получением расчета, компенсация за неиспользуемый отпуск и зарплата за ноябрь 2018 года были депонированы. Данные суммы были выданы уволенному сотруднику только в марте 2019 года. В справках за какие периоды нужно указать эти выплаты?

В данном случае нужно снова обратиться к положениям статьи 223 НК РФ. В пункте 2 этой статьи сказано: в случае прекращения трудовых отношений до истечения календарного месяца, датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход. Значит, в описанной ситуации сумма депонированной заработной платы попадет в справку 2-НДФЛ за 2018 год. В приложении к этой справке указанную сумму следует отразить в ноябре. А порядок заполнения раздела 2 справки будет зависеть от даты ее формирования: до выплаты депонированной суммы зарплаты или после.

А вот с компенсацией за неиспользованный отпуск ситуация другая. Для такой компенсации в статье 223 НК РФ не предусмотрено специальных правил определения даты фактического получения дохода. А значит, применяется общее правила для дохода в денежной форме: такой доход считается фактически полученным в день выплаты (перечисления) денег (подп. 1 п. 1 ст. 223 НК РФ).

В нашем случае компенсация за неиспользованный отпуск была выплачена в марте 2019 года. Следовательно, эту сумму нужно отразить в справке 2-НДФЛ за 2019 год.

Изменение паспортных данных и иных сведений о физлице

Следующий блок вопросов связан с изменениями паспортных и иных данных о физическом лице, в отношении которого подаются сведения о доходах. Речь идет о получении новых документов, удостоверяющих личность, смене фамилии, гражданства, и т.п. Причем, эти изменения могут происходить как в том периоде, за который составляется справка 2-НДФЛ, так и после его окончания, но до момента формирования отчета. Приведем примеры таких ситуаций.

Приведем примеры таких ситуаций.

В феврале 2019 года сотрудница получила новый паспорт в связи с достижением 45-летнего возраста. Реквизиты какого документа — старого или нового — надо указать в справке 2-НДФЛ, которая сдается в марте этого года?

Порядок заполнения новой формы 2-НДФЛ не содержит прямого ответа на данный вопрос. В то же время в пункте 3.3 этого Порядка сказано, что в полях «Фамилия», «Имя», «Отчество» раздела 1 справки 2-НДФЛ указываются фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. При этом реквизиты данного документа приводятся в поле «Серия и номер» раздела 1 справки. Одновременно, как уже упоминалось, форма справки 2-НДФЛ содержит поле для указания даты ее составления.

Исходя из этих положений, можно сделать вывод о том, что соответствующие показатели справки о доходах формируются на основании документов, актуальных по состоянию на дату, отображенную в поле «дата». Поэтому если справка 2-НДФЛ составляется уже после того, как от сотрудника получены сведения о новом документе, удостоверяющем личность, то в ней нужно указать реквизиты именного нового паспорта. Заметим, что подобные разъяснения чиновники давали и в отношении прежней формы 2-НДФЛ (письма ФНС России от 29.12.17 № ГД-4-11/26889@ и от 27.03.18 № ГД-4-11/5667@).

Поэтому если справка 2-НДФЛ составляется уже после того, как от сотрудника получены сведения о новом документе, удостоверяющем личность, то в ней нужно указать реквизиты именного нового паспорта. Заметим, что подобные разъяснения чиновники давали и в отношении прежней формы 2-НДФЛ (письма ФНС России от 29.12.17 № ГД-4-11/26889@ и от 27.03.18 № ГД-4-11/5667@).

В сентябре 2018 года один из сотрудников организации получил гражданство РФ. Надо ли внести в справку 2-НДФЛ за 2018 год реквизиты нового документа, удостоверяющего личность?

В этом случае надо действовать по аналогии с предыдущей ситуацией. То есть налоговому агенту нужно исходить из того, что все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета и документов, действительных по состоянию на дату, указанную в поле «дата» этой справки. В рассматриваемом случае справка о доходах составляется уже после того, как в бухгалтерию поступила информация об обретении сотрудником гражданства РФ. Следовательно, в эту справку вносятся реквизиты нового документа, удостоверяющего личность (российского паспорта). При этом в поле «Гражданство (код страны)» указывается, что сотрудник является гражданином РФ.

Следовательно, в эту справку вносятся реквизиты нового документа, удостоверяющего личность (российского паспорта). При этом в поле «Гражданство (код страны)» указывается, что сотрудник является гражданином РФ.

В связи с тем, что меняется сразу несколько показателей, может возникнуть вопрос о том, надо ли представить две справки 2-НДФЛ. На самом деле, следует сдать только одну справку. Обоснование простое: в подобной ситуации представление двух справок 2-НДФЛ за один и тот же налоговый период одним и тем же налоговым агентом в отношении одного и того же физического лица законодательством не предусмотрено.

О ЗАПОЛНЕНИИ СПРАВКИ 2-НДФЛ — НТВП Кедр

Распечатать

Гейц И.В.

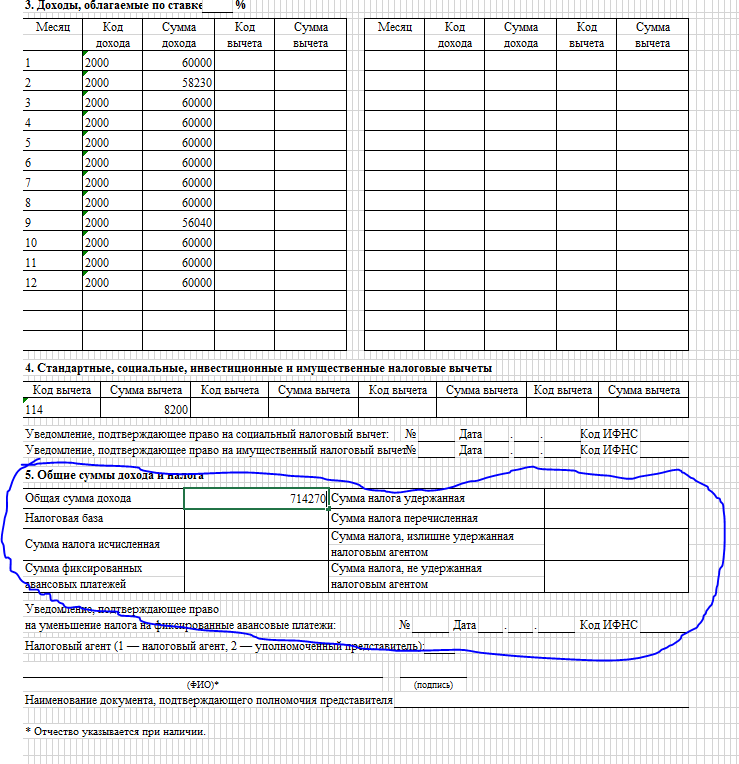

Начать мне хотелось бы с негласных правил или принципов (кому как больше нравится), которыми следует руководствоваться при заполнении справки 2-НДФЛ. И первый из них — все суммы отражаются в справке за тот год, к которому они относятся. Откуда это следует?

Откуда это следует?

Возьмем те же Рекомендации по заполнению справки, приведенные в Приказе ФНС. А точнее — рекомендации к заполнению пунктов 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная». Там написано, что в 2-НДФЛ отображается налог, удержанный и перечисленный ЗА налоговый период. То есть налог со всех доходов «за налоговый период» с 1 января по 31 декабря, включая перечисления налога в бюджет в следующем году. Я склоняюсь именно к такой трактовке. Видимо, ФНС тоже, поскольку уже не раз разъясняла, что НДФЛ, уплаченный в январе с декабрьской зарплаты, в справке нужно показывать.

Дабы подтвердить эту позицию, можно еще заглянуть в общие рекомендации к заполнению раздела 5 «Общие суммы дохода и налога по итогам налогового периода по ставке __%». Там сказано, что в разделе 5 отражаются общие суммы по итогам налогового периода. Такая же формулировка есть и в рекомендациях к заполнению пункта 5.1, предназначенного для указания доходов работников. А «по итогам» как раз таки и означает, что в справке надо указывать все суммы, которые относятся к конкретному налоговому периоду.

Однако, пожалуй, главный довод в поддержку этого принципа мы найдем, когда сравним действующую форму 2-НДФЛ с ее предшественницей. Смотрите: в разделе 5 нынешней формы семь строчек, тогда как в старой справке их было аж 10 штук. Сейчас в 2-НДФЛ такие строки, как «Сумма возврата налога по перерасчету с доходов прошлых лет», «Сумма, зачтенная при уплате налога по перерасчету с доходов прошлых лет», «Сумма, удержанная при уплате налога по перерасчету с доходов прошлых лет», мы не найдем. Иначе говоря, там нет никаких строк для отражения НДФЛ за прошлые годы.

Вывод отсюда напрашивается сам собой: выплаченные работнику доходы и налог с них в справке всегда отражаются за тот год, к которому они относятся. И если вдруг указанные в ней сведения в последующем меняются, то эти изменения отражаются путем формирования корректировочных справок. И это тоже в Рекомендациях прямо написано. Тогда как раньше все пересчеты налога показывались в справке текущего периода, а прошлые справки не уточнялись.

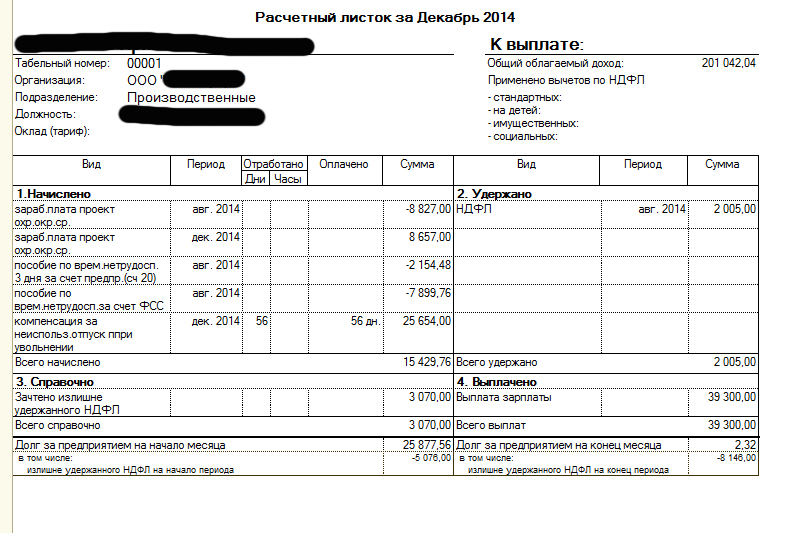

Как это реализуется на практике? Представьте, начислили зарплату за декабрь, посчитали с нее НДФЛ, но саму зарплату пока не выплатили. Январь прошел — не выплатили, за ним февраль, март — долг по зарплате за декабрь так и висит. Подходит 1 апреля — время сдавать 2-НДФЛ. Начинаем ее формировать.

Как будет выглядеть справка? Сумма посчитанного налога с декабрьской зарплаты попадет в строку 5.3 «Сумма налога исчисленная»? Обязательно. Потому что зарплата признается доходом когда? Последним днем месяца.

Далее. Попадет декабрьский налог в строки 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная»? Нет. Потому что в статье 226 Кодекса четко написано, что налог удерживается только при выплате дохода. А зарплату за декабрь так работникам и не выплатили. Какую строку справки в такой ситуации мы обязаны заполнить? Строку 5.7 «Сумма налога, не удержанная налоговым агентом».

Впервые опубликовано в издании «Главная книга. Конференц-зал»

2012, N 11

6-НДФЛ и 2-НДФЛ: расхождения не всегда ошибка

Сдать 6-НДФЛ и 2-НДФЛ за 2020 год нужно не позднее 01. 03.2021.

03.2021.

Получив оба отчета, в ИФНС сверят их между собой. Большинство показателей этих отчетов должны сходиться. Например, общая величина начисленных доходов, начисленного и неудержанного НДФЛ, количество физлиц, получивших доходы. Если где-то найдут нестыковки, у вас попросят пояснения или уточненки. А это уже повод для штрафа, ведь получится, что ошибку контролеры нашли раньше вас. Поэтому перед отправкой отчетов стоит провести такую сверку самостоятельно.

Все показатели, по которым годовой 6-НДФЛ и 2-НДФЛ должны сходиться, мы привели в этой статье.

Но есть показатель, который у вас, скорее всего, не сойдется. Это сумма удержанного НДФЛ.

А дело вот в чем. В 6-НДФЛ удержанный налог (строка 070) показывают на отчетную дату (в данном случае на 31.12.2020) и впоследствии не корректируют. Например, если зарплату за декабрь вы выдали в январе, то декабрьский НДФЛ в эту строку не попадает.

Узнайте о заполнении строки 070 расчета 6-НДФЛ подробнее.

Для 2-НДФЛ же порядок иной: если на момент сдачи справок налог уже был удержан, его нужно включить в отчет, даже если удержание пришлось на следующий год (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Поэтому расхождения между 6-НДФЛ и 2-НДФЛ в части удержанного налога являются нормой.

Составить и сдать отчетность по НДФЛ вам помогут материалы наших рубрик «Справка 2-НДФЛ» и «Расчет 6-НДФЛ».

Как заполняются 2-НДФЛ при задержке зарплаты, смотрите на примере в «КонсультантПлюс». Пробный доступ к системе можно получить бесплатно.

Источники:

- приказ ФНС России от 02.10.2018 № ММВ-7-11/566@

- приказ ФНС России от 14.10.2015 № ММВ-7-11/450@

Пробный бесплатный доступ к системе на 2 дня.

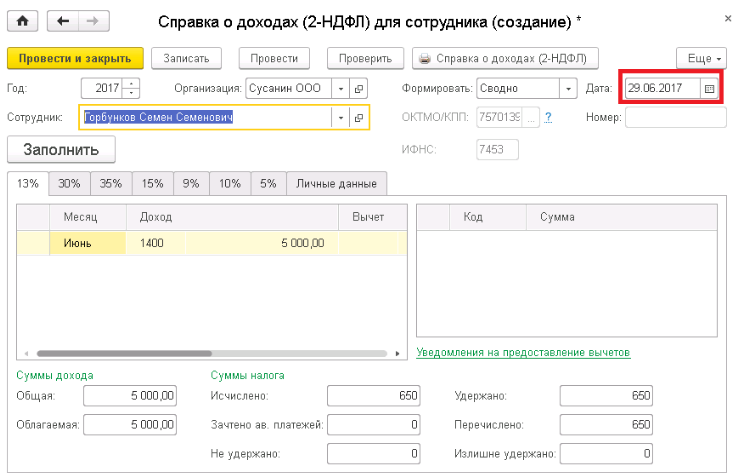

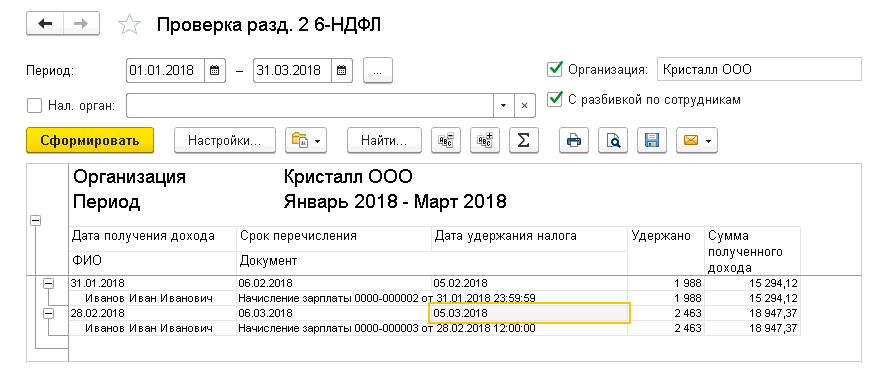

Как в 1С 8 исправить 2-НДФЛ

В конфигурации 1С 8 бухгалтеру необходимо следить за совпадением дат в реестрах и межрасчетных документах. Если числа в них не будут различаться, то начисление налога произойдет неправильно. Подобные ошибки нужно исправлять.

1С: Зарплата и управление персоналом 8.2, версия 2.5

Для примера возможных ошибок можно рассмотреть формирование документа «Отпуск». Например, бухгалтер начислил отпускные, и их выплата планировалась на 31.01. Но получил сотрудник эти средства 30.01. В таком случае возникает изменение даты в ведомости по начислению отпускных.То есть в отчете фиксируется 30.01.

Если зайти в регистр учета налогов после такой ошибки, то можно увидеть, что в нем отображается дата, указанная в табличной части НДФЛ. Она находится в закладке «Оплата», которая расположена в документе «Начисление отпуска сотрудникам организаций».

На этом примере можно понять последствия несоответствия дат в рамках любого месяца. Чтобы числа начали совпадать, нужно выполнить одно из двух действий:

- Сделать перерасчет полностью всего документа.

- Пересчитать только НДФЛ.

Бывает, что по различным причинам пересчет выполнять нельзя или нежелательно. В этом случае дату можно изменить в ручном режиме.

Если провести документ с разными датами, то программа не будет работать корректно. Возникнет расхождение в данных, которые содержат два регистра.

Не совпадающие даты приведут к конфликту процессов.

После осуществления выплаты по отпускным нужно посмотреть движение этого документа по регистру, в котором учитываются налоги. В нем будет фиксироваться уже удержанный налог. Если дата, выведенная в нем будет совпадать с датой регистра начисления, система зафиксирует ошибку.

Например, дата, когда доход был получен фактически (строка 100) — это 31 января. В документе отображается, что налог удержали 30.01. (строка 110).Выходит, что удержание налога было произведено до того, как сотрудник получил от компании доход в форме отпускных. А так быть не может. Поэтому нужно исправить даты, чтобы документы были проведены правильно. В Случае с проведением отпускных это должен быть один день. Если 30 был начислен налог, то это же число должно указываться в документ выплаты.

В документе отображается, что налог удержали 30.01. (строка 110).Выходит, что удержание налога было произведено до того, как сотрудник получил от компании доход в форме отпускных. А так быть не может. Поэтому нужно исправить даты, чтобы документы были проведены правильно. В Случае с проведением отпускных это должен быть один день. Если 30 был начислен налог, то это же число должно указываться в документ выплаты.

Может появиться еще одна ошибка. Когда в системе запускается процесс начисления зарплаты, программа начинает приводить в соответствие данные НДФЛ. Допустим, даты были указаны неверно. Сначала начисление зарплаты (30 число) и потом удержание налога (31 число).

Система фиксирует такой порядок, как неверный, и самостоятельно корректирует цифры. По этой причине автоматически происходит отмена налога с даты 31.01 и производится его удержание в день начисления зарплаты – 30.01, без изменения суммы.

Когда выплачивается заработная плата, программа фиксирует удержанный налог похожим образом. Строка в НДФЛ 31.01 идет с минусом, а во второй строке (30.01) отмечается плюс.

Строка в НДФЛ 31.01 идет с минусом, а во второй строке (30.01) отмечается плюс.

Еще одно возможное следствие неверно указанных дат – появление двух групп строк (с 100 по 140). В первой группе программа будет все сторнировать, во второй – начислять заново.

Избежать появления таких ошибок можно за счет отслеживания дат в двух списках. Имеется в виду учет налогов и доходов.

Если эти даты совпадают, программа будет работать корректно.

1С: ЗУП 8.3, версия 3.1

В этой версии ПО, дата, когда происходит получение дохода, тоже фиксируется в двух регистрах:

- учета доходов;

- учета налогов.

Для примера работы с ошибками можно снова взять документ «Отпуск».В Регистре, содержащем информацию об учете доходов, отображается день выплаты, зафиксированный в главной форме документа.

В Регистре учета налогов содержится дата из формы «Подробнее о расчете НДФЛ».

Нужно следить за тем, чтобы эти две даты совпадали. Выполнение такой задачи облегчается за счет удобной особенности работы программы. Если происходит изменение дат в основной форме документа, цифры автоматически изменятся и в другой.

Выполнение такой задачи облегчается за счет удобной особенности работы программы. Если происходит изменение дат в основной форме документа, цифры автоматически изменятся и в другой.

То есть программа ЗУП 3.1. помогает сохранять соответствие документов.

Но одна ошибка в этом релизе программного продукта от 1С возможна. Она может появиться в документе «Больничный лист».

Если он будет проводиться вместе с выплатой заработной платы и произойдет неправильное изменение даты, то автоматическая замена цифр не сработает.В форме «Подробнее о расчете НДФЛ» останется прежняя дата.

Исправить ошибку можно двумя способами:

- вручную установить правильную дату в этой форме;

- выполнить перерасчет.

Во всех остальных случаях программа должна автоматически производить замену цифр при вводе даты выплаты. Но проверять соответствие все равно рекомендуется.

1С: Бухгалтерия 8.3, версия 3.0

В этом решении от 1С присутствуют два межрасчетных документа:

- Отпуск.

- Больничный лист.

В системе указывается дата выплаты в этих двух случаях. Если она изменяется, необходимая коррекция других цифр производится автоматически. В том числе корректируется и дата получения дохода для НДФЛ.

Проверять их соответствие в любом случае стоит.

Исчисление НДФЛ

При выполнении этой операции нужно всегда проверять дату начисления налога. Он должен начисляться раньше, чем произойдет его удержание. Если не было произведено начисление, то и удерживать будет нечего.По этой причине даты нужно отслеживать.

Ошибка может возникнуть при фиксации незарплатных доходов. День создания документа используется в качестве даты, когда производится начисления налога. Это значит, что нужно следить за данными в документах «Отпуск» и «Больничный».

Работа с межрасчетными документами 1С: ЗУП 8.3,версия 3.1

Допустим, в документе «Отпуск»запланированная дата выплаты – это 28.01. К ошибке может привести установка другого числа в качестве дня создания документа. Например, 30.01.

Например, 30.01.

Если проследить за тем, чтобы день создания документа «Отпуск» шел раньше запланированной даты выплаты, то проблем при регистрации налога не возникнет.

Программа позволит заполнить ведомость.

Налог определится без сложностей и будет зафиксирован, как удержанный в процессе проведения Ведомости.

Ошибки в межрасчетной документации 1С: Бухгалтерия 3.0

Для тестирования возможных ошибок можно ввести неверные даты в документе «Отпуск».В качестве даты выплаты устанавливается 05.09. При этом день создания документ будет другой – 10 сентября. После этих действий нужно провести документ.

В итоге система выдаст сбой в датах и не даст провести документ

Следить за датами в отчетах особенно важно в версии ПО 3.0. В этой конфигурации пользователь не может увидеть удержанный НДФЛ в форме ошибок, которая выводится на рабочий экран.

Если даты не совпадают, это можно заметить только при самостоятельном изучении регистра.

Исправления в межрасчетной документации 1С: ЗУП 8.2, версия 2.5

Во время работы с этой версией ПО ситуация обстоит немного иначе. Даты, зафиксированные в документе «Отпуск», не оказывают влияние на процесс расчета НДФЛ, который был удержан.

Если в ведомости внести дату 30 января, а выплату начисленных отпускных определить на 28.01, то после завершения процедуры проведения никаких ощутимых изменений не произойдет.

Изучив регистры, можно увидеть, что программа заметила удержанный НДФЛ и зарегистрировала его несмотря на несовпадающие даты.

Ошибки в отчетах 2-НДФЛ

Если бухгалтер подал в налоговую службу справку, содержащую ошибку, то компании будет начислен штраф. Избежать таких неприятных расходов можно исправив данные до составления сотрудниками НС акта о нарушениях.То есть необходимо самостоятельно выявить допущенные ошибки и передать в налоговую сведения с уточнениями.

Если ФНС отправит компании требование предоставить пояснение относительно ошибок в справке 2-НДФЛ, то после получения такого документа уйти от штрафа не получится. Иногда у организации возникает необходимость в корректировке 2-НДФЛ по одному или нескольким сотрудника за предыдущий год.

Иногда у организации возникает необходимость в корректировке 2-НДФЛ по одному или нескольким сотрудника за предыдущий год.

Причиной ее подачи может быть:

- ошибка бухгалтера;

- опечатка;

- ошибка в расчетах и др.

В этом случае необходимо уточнить налоговые обязательства физлица, получающего доход от организации, то есть сотрудника компании.

При помощи новой справки неверные данные будут исправлены.

По закону оформлять корректировку 2-НДФЛ можно даже по одному сотруднику.При уточнении данных не нужно менять номер документа.

Форму для сдачи корректировки необходимо использовать ту же, что и при заполнении первичной справки о доходах.В новом документе нужно отобразить показатели, которые:

- были исправлены;

- остались нетронуты, поскольку изначально верны.

В шапке новой корректирующей справки 2-НДФЛ нужно указать новую дату составления и порядковый номер первого документа. Разделы с 1 по 5 заполняются так же.

Разделы с 1 по 5 заполняются так же.

Если бухгалтер сдал справку не на того человека или не в ту инспекцию, то нужно использовать аннулирующую корректировку. Ее номер в 2-НДФЛ – 99.Такой документ подается для удаления определенной информации из предоставленной ранее справки.

Заполнять нужно только 2 раздела:

- Данные о налоговом агенте.

- Данные о получателе налога.

Остальные разделы при подаче корректировки «99» согласно закону заполнять не обязательно.

О федеральном подоходном налоге, удерживаемом с заработной платы

Работодатели обязаны вычесть налоги из заработной платы сотрудника и перечислить их правительству США в процессе, называемом «удержанием федерального подоходного налога». После этого сотрудники могут потребовать в своих налоговых декларациях возмещение удержанных сумм. Работодатели обязаны удерживать федеральный подоходный налог, налог на социальное обеспечение и налог на медицинское страхование из заработка сотрудников.

Удержание федерального подоходного налога

Сумма налогов, которые работодатель должен удерживать и перечислять в IRS, зависит от того, сколько валового дохода вы заработали в виде заработной платы за год.Отчисления до налогообложения, такие как взносы в пенсионный план, сначала вычитаются, прежде чем начисляется удержание на оставшийся баланс.

Работодатели используют информацию, включенную в Форму W-4, заполненную каждым из их сотрудников, для расчета суммы федерального подоходного налога, удерживаемой с каждой их зарплаты.

Как рассчитать удержание по форме W-4

Удерживаемые льготы использовались для соответствия количеству личных освобождений, которые налогоплательщики имели право требовать в своих налоговых декларациях для себя, своих супругов и их иждивенцев, но Закон о сокращении налогов и рабочих местах (TCJA) отменил личные освобождения из налогового кодекса в 2018 году. .

IRS выпустило пересмотренную форму W-4 на 2020 налоговый год, чтобы учесть это изменение налогового кодекса. Форму 2020 заполнить намного проще, чем предыдущую версию. Он выполняет большую часть работы за вас — в основном это вопрос простых ответов на некоторые вопросы. Форма предоставит вам — или, точнее, вашему работодателю — правильную сумму, которая будет удержана из вашей заработной платы на основе ваших ответов.

Форму 2020 заполнить намного проще, чем предыдущую версию. Он выполняет большую часть работы за вас — в основном это вопрос простых ответов на некоторые вопросы. Форма предоставит вам — или, точнее, вашему работодателю — правильную сумму, которая будет удержана из вашей заработной платы на основе ваших ответов.

Вы можете использовать Оценщик налоговых удержаний на веб-сайте IRS, если вы все еще немного сбиты с толку при заполнении формы W-4 2020 года.

Изменение вашего удержания

Вы не застрянете навсегда с расчетом удержания, к которому вы пришли, когда впервые заполнили форму W-4 для своего работодателя, или если вы допустили ошибки в пересмотренной форме. Вы можете изменить свой W-4 в любое время в течение налогового года, чтобы увеличить или уменьшить удержание в зависимости от ваших обстоятельств.

Фактически, IRS советует вам пересмотреть свою форму, если:

- Вы (или ваш супруг) устраиваетесь на вторую работу или теряете второстепенные источники дохода.

- Вы переживаете серьезные изменения в жизни, такие как брак, развод, смерть супруга или рождение или усыновление ребенка.

- Вы имеете право на меньшее или большее количество налоговых вычетов, кредитов или корректировок дохода.

Также рекомендуется пересматривать ваши удержания всякий раз, когда в налоговом законодательстве происходили изменения, которые неоднократно происходили с конца 2017 года.

Вы можете быть освобождены от удержания

Некоторые люди освобождены от удержания, поэтому федеральный подоходный налог не удерживается с их заработной платы.Это может произойти, потому что они не должны были платить подоходный налог в предыдущем налоговом году, и они также не ожидают, что они будут иметь подоходный налог в текущем году.

Вы можете указать, что вы освобождены от уплаты налога в Форме W-4, если соответствуете требованиям, и, фактически, должны это сделать, если не хотите, чтобы налог удерживался. В противном случае ваш работодатель по-прежнему обязан удержать вашу зарплату. Но имейте в виду, что вы можете иметь значительную задолженность по единовременной налоговой выплате в конце года, если ваши расчеты неверны и в течение всего года из вашей заработной платы ничего не удерживалось.

Но имейте в виду, что вы можете иметь значительную задолженность по единовременной налоговой выплате в конце года, если ваши расчеты неверны и в течение всего года из вашей заработной платы ничего не удерживалось.

Это правило применяется только к подоходному налогу, а не к налогам FICA — удержаниям социального обеспечения и Medicare.

Удержание из заработной платы по социальному обеспечению

Заработная плата подлежит другим формам удержания в дополнение к федеральному подоходному налогу. Налог на социальное обеспечение удерживается по фиксированной ставке в размере 6,2% от заработной платы брутто после вычета любых вычетов до налогообложения, освобожденных от налогообложения социального обеспечения.

Не вся заработная плата брутто облагается этим налогом.Годовой лимит базовой заработной платы ограничивает доходы, которые подлежат удержанию для социального обеспечения, на уровне 142 800 долларов в 2021 году по сравнению с 137 700 долларов в 2020 году. Доход, превышающий эту сумму, не подлежит удержанию в рамках социального обеспечения.

Доход, превышающий эту сумму, не подлежит удержанию в рамках социального обеспечения.

Удерживаемая сумма обычно равна сумме налога на социальное обеспечение, по которому работник несет ответственность, поскольку налог на социальное обеспечение рассчитывается по фиксированной ставке с максимальным пределом заработка. Однако есть некоторые исключения, и налогоплательщики могут в конечном итоге переплатить или недоплатить из-за удержания налогов.

Излишне уплаченный налог на социальное страхование

Сотрудники, которые работают на двух или более работодателей, могут обнаружить, что они переплатили налоги на социальное обеспечение, потому что их общий доход от заработной платы из всех источников превышает годовую базу заработной платы социального обеспечения. Один работодатель может не знать о доходах от другого, из-за которых ваша общая заработная плата может превысить базовый предел заработной платы, поэтому они продолжают удерживать, даже если им больше не нужно.

Любая излишне уплаченная сумма налога на социальное обеспечение может быть возвращена, если вы потребуете сумму излишка в качестве налогового кредита при подаче декларации.Взаимодействие с другими людьми

Недоплаченный налог на социальное обеспечение

Налоги на социальное обеспечение могут быть недоплачены тремя способами.

Заниженный доход чаевых

Некоторые сотрудники получают чаевые, но не сообщают о них своим работодателям, поэтому с этих денег не удерживается налог. Вам следует использовать форму 4137 для расчета суммы налога на социальное обеспечение и медицинскую помощь, подлежащего уплате за неучтенные чаевые, и указать эту дополнительную сумму в своей налоговой декларации.

Неверная классификация в качестве независимого подрядчика

Некоторые работники ошибочно классифицируются своими работодателями как независимые подрядчики, а не как наемные работники.В этом случае с их доходов не будет удерживаться какой-либо налог, потому что независимые подрядчики несут ответственность за перевод своих расчетных налогов в IRS в течение года.

В этом случае используйте форму 8919 для расчета суммы налога на социальное обеспечение и медицинскую помощь на ваш заработок. Укажите эту дополнительную сумму в своей годовой налоговой декларации.

Групповое срочное страхование жизни

Некоторые пенсионеры могут получить покрытие по групповому полису срочного страхования жизни от своего бывшего работодателя.Эта страховка облагается налогом, если стоимость полиса превышает 50 000 долларов.

Пенсионер может не иметь никаких денежных доходов, связанных с его пенсионными выплатами, из которых работодатель может удерживать налоги для этой цели. В вашей форме W-2 будет указан невыплаченный налог на социальное обеспечение и медицинскую помощь с использованием кодов M и N в графе 12 в этом случае. Затем вы можете добавить эти суммы к своему доходу за год.

Недоплачиваемый налог на Medicare

Налог на Medicare удерживается по ставке 1.45% от заработной платы брутто после вычета любых освобожденных от налогообложения вычетов до налогообложения, как и в случае с социальным обеспечением. Medicare оценивается по этой фиксированной ставке, и нет никакой базы заработной платы, поэтому удерживаемая сумма обычно равна сумме, за которую сотрудник несет ответственность.

Medicare оценивается по этой фиксированной ставке, и нет никакой базы заработной платы, поэтому удерживаемая сумма обычно равна сумме, за которую сотрудник несет ответственность.

Но с 2013 года для лиц с более высокими доходами действует дополнительный налог в рамках Medicare в размере 0,9%, и это может привести к удержанию неполного налога, если вы подпадаете под его действие. Заработок, облагаемый этим налогом с 2020 года, зависит от вашего статуса регистрации. Вы должны уплатить подоходный налог с заработка, превышающего:

- 125000 долларов для состоящих в браке налогоплательщиков, подающих отдельные декларации

- 200000 долларов США для плательщиков единого налога

- 200 000 долл. США на главу семьи

- 200 000 долл. США для соответствующей вдовы (ers)

- 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместные декларации

Вполне возможно, что у некоторых налогоплательщиков эта дополнительная сумма может не удерживаться из их зарплаты, поэтому любой дополнительный налог на Medicare, который причитается, будет рассчитан в их налоговых декларациях и подлежит уплате в это время.

Аризона подоходный налог | Налоговое управление штата Аризона

Информация для работодателей

Работодатель должен удерживать подоходный налог штата Аризона с сотрудников, чья компенсация выплачивается за услуги, оказанные в штате Аризона. Удержание подоходного налога штата Аризона представляет собой процент от общей налогооблагаемой заработной платы работника.

Валовая налогооблагаемая заработная плата относится к сумме, которая соответствует федеральному определению заработной платы, содержащемуся в § 3401 Свода законов США. Как правило, это сумма, указанная в поле 1 федеральной формы W-2 работника.Суммы, которые считаются заработной платой для целей федерального налогообложения, считаются заработной платой для целей налога на прибыль в Аризоне. Суммы, включенные в заработную плату и подлежащие обязательному удержанию на федеральном уровне, подлежат обязательному удержанию в штате Аризона. Суммы, исключенные из заработной платы и из обязательного федерального удержания, исключены из обязательного удержания штата Аризона.

См. Раздел «Обязательства работодателя по подаче налоговой декларации» для получения дополнительной информации об удержании подоходного налога в штате Аризона.

Определение удержания сотрудника

Департамент будет следовать определению IRS относительно статуса занятости работника как наемного работника или как независимого подрядчика.Обратитесь к Правилу Аризоны по удерживаемому налогу (WTR) 16-4, чтобы определить, является ли работник служащим или независимым подрядчиком для целей удерживаемого налога Аризоны.

Чтобы рассчитать сумму налога, удерживаемого из компенсации, выплачиваемой сотрудникам за услуги, оказанные в Аризоне, сотрудник должен заполнить Аризонскую форму A-4, Аризонскую процентную ставку удержания в течение первых пяти дней работы. Если работник не заполнит форму, работодатель должен удержать подоходный налог штата Аризона по ставке 2.7%, пока работник не выберет другую ставку удержания. Обратитесь к Инструкциям работодателя по Аризонской Форме A-4 для получения дополнительной информации.

Чтобы изменить сумму удерживаемого подоходного налога в штате Аризона, сотрудник должен заполнить форму A-4 штата Аризона и подать своему работодателю, чтобы он выбрал другой вариант процента удержания.

Работа исключена из удержания

Подоходный налог, удерживаемый у источника в Аризоне, не вычитается или удерживается из:

- Заработная плата, выплачиваемая работнику-нерезиденту общего перевозчика.

- Заработная плата за работу по дому в частном доме.

- Заработная плата, выплачиваемая за случайный труд, не связанный с коммерческой или коммерческой деятельностью работодателя.

- Заработная плата, выплачиваемая неполный рабочий день или сезонным работникам, услуги которых работодателю состоят исключительно из труда в связи с посадкой, выращиванием, сбором урожая или полевой укладкой сезонных сельскохозяйственных культур, за исключением тех работников, чьи основные обязанности заключаются в использовании любого устройства с механическим приводом в такие операции.

- Заработная плата, выплачиваемая нерезиденту этого государства, который:

- Сотрудник физического лица, доверительного управляющего, товарищества, корпорации или компании с ограниченной ответственностью, имеющий собственность, фонд заработной платы и продажи в этом штате, или связанного предприятия, имеющего более 50% прямой или косвенной общей собственности.

- Физически находиться в этом состоянии менее шестидесяти дней в календарном году с целью оказания услуги, которая принесет пользу работодателю или связанной с ним организации. Для определения количества дней обслуживания в этом состоянии не учитываются дни, потраченные на следующие виды деятельности:

- В пути.

- Заниматься личной деятельностью.

- Участие в тренингах или мероприятиях по повышению квалификации, а также участие в собраниях, которые напрямую не связаны с деятельностью работодателя связанной организации в Аризоне.

- Заработная плата, выплачиваемая нерезиденту, находящемуся в этом состоянии на временной основе с целью выполнения аварийного восстановления после заявленного периода аварии.

- Заработная плата, выплачиваемая нерезиденту, занятому на любом этапе производства кинофильмов, когда работодатель обратился в департамент с просьбой об освобождении от налоговых положений, и департамент определил, что нерезиденту будет разрешен зачет налогов, уплаченных другому государству. или страна против налогов Аризоны, наложенных на доход, полученный в Аризоне.

ПРИМЕЧАНИЕ:

- Сотрудник-нерезидент может выбрать удержание подоходного налога штата Аризона в порядке, предусмотренном разделом 43-401, подраздел E, и работодатель должен удерживать налог в соответствии с этим решением.

- Работодатель может выбрать удержание налога с работника-нерезидента до истечения шестидесятидневного ограничения.

- Заработная плата, выплачиваемая сотруднику-нерезиденту, который находится в этом штате исключительно в спортивных или развлекательных целях, не освобождается от удержания подоходного налога в штате Аризона.

Информация для работодателей, сотрудников и частных лиц

Выбор процентной ставки удержания в штате Аризона — Заполнение формы Аризоны A ‑ 4

Все новые сотрудники, подлежащие удержанию подоходного налога в Аризоне, должны заполнить Аризонскую форму A-4 в течение пяти дней после трудоустройства. Если новый сотрудник не заполнит форму Аризоны A-4 в течение 5 дней после найма, работодатель должен удерживать подоходный налог штата Аризона по ставке 2,7% до тех пор, пока сотрудник не выберет другую ставку удержания.

Чтобы выбрать процент удержания в штате Аризона, сотрудник должен заполнить форму Аризоны A-4, «Выбор процента удержания в штате Аризона» и подать ее своему работодателю. Сотрудники могут потребовать у своего работодателя удержания дополнительной суммы.

Существующие сотрудники могут изменить свою сумму удержания, заполнив форму A-4 штата Аризона, чтобы изменить свою предыдущую сумму удержания или процент. Заполните форму A-4 штата Аризона и предоставьте ее своему работодателю. Сохраните копию для своих записей.

Заполните форму A-4 штата Аризона и предоставьте ее своему работодателю. Сохраните копию для своих записей.

Сотрудники, которые не ожидают никаких обязательств по подоходному налогу в Аризоне в течение календарного года, могут потребовать освобождения от удержания налогов в штате Аризона. Сотрудники, заявляющие, что они освобождены от удержания подоходного налога в Аризоне, заполняют Аризонскую форму A-4, чтобы выбрать нулевой процент удержания в Аризоне. Заполните форму A-4 штата Аризона и предоставьте ее своему работодателю. Сохраните копию для своих записей. Это освобождение должно продлеваться ежегодно.

Жители Аризоны, работающие за пределами Аризоны

Жители штата Аризона, работающие за пределами штата Аризона, могут потребовать от своего работодателя удержания подоходного налога штата Аризона из вашей заработной платы за работу, выполненную за пределами штата Аризона.Удержанная сумма применяется к подоходному налогу в штате Аризона, подлежащему уплате при подаче налоговой декларации.

ПРИМЕЧАНИЕ: Работодатель за пределами штата НЕ обязан удерживать подоходный налог в штате Аризона из заработной платы резидента штата Аризона. Если работодатель за пределами штата соглашается удерживать подоходный налог в штате Аризона из вашей заработной платы, заполните форму A4-V штата Аризона и отправьте ее работодателю. Удержание в штате Аризона — это процент от налогооблагаемой валовой заработной платы.

Сотрудников, требующих пониженного удержания для назначения налоговых льгот

Работник может потребовать от своего работодателя уменьшить подоходный налог в штате Аризона, удерживаемый из его или ее заработной платы, на сумму, которую работник желает внести в следующие организации:

- Взносы в благотворительные организации, указанные в форме 321, штата Аризона

- Внесенные взносы или уплаченные взносы в государственные школы, заявленные по форме 322, штата Аризона

- Взносы, внесенные в частные учебные заведения, заявленные в Аризонской форме 323,

- Взносы, внесенные в сертифицированные организации школьного обучения, заявленные в форме 348 штата Аризона, или

- Взносы в соответствующие благотворительные организации приемных семей, заявленные в форме 352 штата Аризона.

Заполните форму A-4C штата Аризона и предоставьте ее своему работодателю. Сохраните копию для своих записей.

Если ваш работодатель согласится с этим запросом, он уменьшит ваш удерживаемый подоходный налог в Аризоне на указанную вами сумму и направит эту сумму в указанную вами благотворительную организацию.

Удержание пенсионных и аннуитетных выплат

Лица, получающие регулярные плановые выплаты пенсий или ежегодных выплат, которые включаются в их валовой доход в штате Аризона, могут выбрать удержание подоходного налога штата Аризона из этих выплат.Заполните форму A4-P штата Аризона и отправьте ее плательщику аннуитета или пенсии для принятия решения

ПРИМЕЧАНИЕ: Вы можете использовать Аризонскую форму A4-P, чтобы выбрать удержание подоходного налога штата Аризона, если вы регулярно получаете от любого из следующего:

- Пенсионное или предварительное вознаграждение за службу в вооруженных силах или военно-морских силах США,

- Платежи, полученные от пенсионной системы государственной службы США из фонда пенсионного обеспечения и инвалидности государственной службы США,

- Пенсионный,

- Традиционные индивидуальные пенсионные счета, или

- Любая другая рента.

Вы НЕ можете выбрать, чтобы подоходный налог штата Аризона удерживался из следующих сумм:

- Любые платежи НЕ , полученные через определенные промежутки времени (непериодические платежи),

- Паушальные выплаты,

- Распределение по индивидуальному пенсионному счету Roth,

- Аннуитеты администрации ветеранов, или

- Железнодорожник Пенсии по возрасту.

Варианты процентов удержания.

Ставки указаны в процентах от налогооблагаемой заработной платы брутто

Процентная ставка |

|---|

| 0,8% |

| 1,3% |

| 1,8% |

| 2,7% |

| 3,6% |

| 4,2% |

| 5,1% |

Свидетельство об освобождении сотрудника от удержания налогов

Заработная плата в штате Аризона, выплачиваемая определенным лицам, освобождена от удержания подоходного налога в штате Аризона. Лица, которые имеют право на это, включают:

Лица, которые имеют право на это, включают:

- Коренные американцы,

- супругов военнослужащих, или

- Нерезиденты.

Подробности см. В обсуждении ниже. Если вы считаете, что являетесь физическим лицом, освобожденным от удержания подоходного налога в Аризоне, заполните Аризонскую форму WEC, Свидетельство об освобождении от удержания, и предоставьте ее своему работодателю и сохраните копию для своих записей.

Коренные американцы

Если вы коренной американец, ваша заработная плата освобождена от удержания подоходного налога в штате Аризона, если вы:

- Живой по резервации,

- Работа по этой резервации, И

- Являются аффилированным и зарегистрированным членом племени, для которого была создана эта резервация.

ПРИМЕЧАНИЕ: Если у вас есть заработная плата или другой доход, полученный в результате бронирования, вы можете облагаться подоходным налогом штата Аризона с этого дохода. Если вы облагаетесь подоходным налогом штата Аризона и отвечаете требованиям к подаче документов в штате Аризона, вам необходимо будет подать налоговую декларацию штата Аризона.

Если вы облагаетесь подоходным налогом штата Аризона и отвечаете требованиям к подаче документов в штате Аризона, вам необходимо будет подать налоговую декларацию штата Аризона.

Для получения дополнительной информации см. Постановление департамента, Индивидуальное налоговое постановление (ITR) 96-4, Подоходное налогообложение индейцев и супругов , доступно здесь:

Супруги военнослужащих

Федеральный закон об освобождении от проживания супругов военнослужащих предусматривает налоговые льготы для соответствующих требованиям супругов военнослужащих.В соответствии с этим законом заработная плата, полученная в Аризоне подходящим супругом, не считается доходом за работу, выполняемую в Аризоне. Эта заработная плата освобождена от удержания подоходного налога в Аризоне.

Если вы или ваш супруг (а) имеете какой-либо другой доход, облагаемый подоходным налогом штата Аризона, и вы соответствуете требованиям к подаче документов в штате Аризона, вам необходимо будет подать налоговую декларацию штата Аризона. Для получения более подробной информации см. Аризонскую форму 140NR.

Для получения более подробной информации см. Аризонскую форму 140NR.

Нерезиденты

Если вы являетесь нерезидентом, работающим в Аризоне, вы можете потребовать освобождения от удержания подоходного налога в Аризоне, если вы:

- Житель одного из следующих штатов: Калифорния, Индиана, Орегон или Вирджиния, И

- Разрешено требовать налоговую льготу в счет налога штата Аризона за налоги, уплаченные в штат вашего проживания по форме 140NR штата Аризона, поданной за год.

Для получения дополнительной информации см. Аризонскую форму 309, Кредит для налогов, уплаченных другому штату или стране .

Правила и положения об удержании налогов в штате Аризона

Правила : Их можно прочитать в Интернете на веб-сайте государственного секретаря штата Аризона

- A.A.C. График платежей R15-2b-101; Тарифы; Выборы сотрудником

- A. A.C. R15-2B-102 Работа исключена из удержания

A.C. R15-2B-102 Работа исключена из удержания

A.C. R15-2B-102 Работа исключена из удержанияУставы : Уставы доступны в Интернете на сайте Законодательного собрания штата Аризона

- А.Р.С. § 43-401 Удерживаемый налог; тарифы; выборы сотрудником

- A.R.S. § 43-402 Определение «работодатель»

- A.R.S. § 43-403 Занятость исключена из удержания

- A.R.S. § 43-404 Распространение удержания на военную пенсию по выслуге лет и другие аннуитеты; определение

- A.R.S. § 43-405 Распространение удержания на выигрыши в азартных играх

- A.R.S. § 43-406 Продление удержания до досрочного изъятия взносов государства и самоуправлений

- А.Р.С. § 43-407 Продление удержания до выплаты пособия по безработице

- A.R.S. § 43-408 Добровольное удержание заработной платы за пределами штата

- A.R.S. § 43-411 Работодатель имеет право обратиться к сотруднику

- A.R.S. § 43-412. Возврат удержания должен быть подан в отдел .

- A. R.S. § 43-413 Заявление об удержании сотрудникам

- A.R.S. § 43-414 Ответственность за отказ удержать

- A.R.S. § 43-415 Удержание в качестве доверительного фонда для государства

- А.Р.С. § 43-416 Неспособность вернуть удержание; классификация

- A.R.S. § 43-417 Удержание без обращения в суд

- A.R.S. § 43-431 Удерживаемые суммы считаются частичной уплатой налога

- A.R.S. § 43-432 Возврат сверхнормативного удержания

- A.R.S. § 43-434 Освобождение для сотрудников-нерезидентов

- A.R.S. § 43-433 Средства правовой защиты в случае удержания налогов

- A.R.S. § 43-435 Неплатежи налога; личная ответственность

R.S. § 43-413 Заявление об удержании сотрудникам

R.S. § 43-413 Заявление об удержании сотрудникамШаг 5. Узнайте о налогах у источника — Налоговое управление

Ведение бизнеса в Делавэре

ПРИМЕЧАНИЕ: Все налоговые агенты, не имеющие предыдущих записей об удержании, будут подавать ежемесячно до следующего «периода ретроспективного анализа».” ПРИМЕЧАНИЕ: Платежи должны производиться отдельно для каждой организации. Не отправляйте платежи под одним идентификационным номером, а затем отправляйте формы W3, W2 или 1099 для нескольких идентификационных номеров.

Не отправляйте платежи под одним идентификационным номером, а затем отправляйте формы W3, W2 или 1099 для нескольких идентификационных номеров.