Почему в справке 2-НДФЛ исчисленный налог не равен удержанному? – Учет без забот

- Опубликовано 23.10.2014 17:36

- Просмотров: 108565

При формировании справок 2-НДФЛ для сотрудников или при подготовке годовой отчетности многие сталкиваются с такой ситуацией, когда по какому-то человеку сумма исчисленного налога не равна сумме удержанного. Иногда это правильное поведение программы, и суммы действительно должны отличаться, но чаще всего имеет место обычная ошибка, которая появляется из-за некорректных настроек программы или неправильного алгоритма ввода документов.

И первым делом мы поговорим именно о настройках программ 1С: Зарплата и управление персоналом 8, 1С: Комплексная автоматизация 8 и 1С: УПП.8.

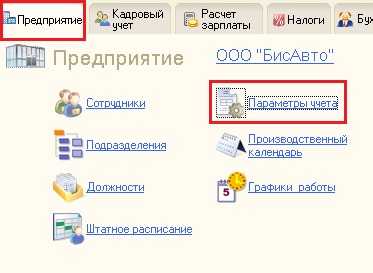

Чтобы их проверить, на рабочем столе выбираем вкладку «Предприятие» и находим пункт «Параметры учета».

В открывшемся окне переходим на закладку «Расчет зарплаты» и обращаем внимание на галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

По умолчанию, если вы самостоятельно не меняли настройки, то эта галочка не установлена. Это значит, что в графу «Исчислено» будут попадать суммы НДФЛ, которые рассчитывается при вводе документов начисления зарплаты, а вот в графу «Удержано» — только после проведения документов на выплату зарплаты. То есть несмотря на то, что зарплата начислена, НДФЛ посчитан и фигурирует в расчетный листках, удержанной эта сумма будет считаться только тогда, когда сотрудник получит свои деньги.

В общем то в теории, при регулярной выплате зарплаты, проблем возникать не должно. Вопросы могут появиться в случае задержек зарплаты, например, если на момент формирования отчетности зарплата за декабрь еще не выплачена. Тогда сумма будет считаться исчисленной, но не удержанной, и появятся расхождения. Или сотрудник может попросить справку 2-НДФЛ в тот момент, когда зарплата за месяц уже начислена, но документов на выплату еще в программе нет. В этом случае также будет временное расхождение в суммах исчисленного и удержанного налога.

Но это всё в теории. На практике же я очень часто вижу ситуации, когда при такой настройке суммы просто не совпадают по непонятным причинам. Возникает это из-за проблем с последовательностью проведения документов. Например, в организации некоторые сотрудники получают фиксированные оклады, и руководитель попросил выплатить им зарплату раньше, чем остальным. Бухгалтер решает сначала сделать платежку или расходник, т.к. сумму она уже знает, а потом начислить зарплату. В этом случае получится путаница, потому что на момент выплаты исчисленного НДФЛ еще нет и удерживать пока нечего. Еще часто проблемы с последовательностью ввода документов бывают при начислении отпускных, выплате авансов или при внесении изменений в документы начисления зарплаты уже после того, как документы на выплату сформированы. Решаться такие проблемы должны перепроведением документов в правильной последовательности, но далеко не все это делают своевременно. Причем самый идеальный вариант — сначала отменить проведение всех документов, а потом провести их снова — вообще сложно реализовать на практике.

А вот в том случае, если галочка в настройках установлена, суммы НДФЛ будут считаться удержанными уже в момент начисления зарплаты. Такой вариант с меньшей вероятностью приведет к ошибкам, он проще и понятнее. Поэтому если в вашей организации не бывает больших задержек заработной платы, я бы рекомендовала делать именно такую настройку. Однако нужно помнить, что если Вы установите галочку не в начале года, то все документы за текущий год нужно будет перепровести, чтобы изменения распространились на них.

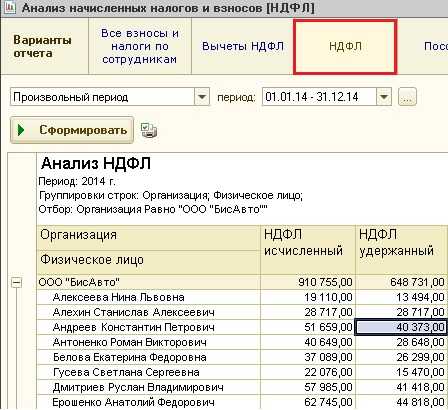

В том случае, если суммы после перепроведения всё равно не сходятся, найти причину можно с помощью отчета «Анализ начисленных налогов и взносов», который находится на вкладке «Налоги».

Выбираем пункт «НДФЛ» на верхней панели, указываем период и организацию.

Находим интересующего сотрудника и поочередно щелкаем левой кнопкой мыши на исчисленной и удержанной суммах, выбираем пункт расшифровки «Регистратор» и распечатываем каждый список. Сравнивая списки, можно понять, какой документ не отразился в сумме удержанного НДФЛ.

И еще несколько слов мне хотелось бы сказать об обратной ситуации — когда удержано налога больше, чем исчислено. В этом случае даже в расчетных листах появляется запись о том, что по сотруднику присутствует излишне удержанный НДФЛ. Возникает такая проблема обычно в том случае, когда сотруднику забыли применить вычеты, на которые он имел право, а потом сделали нужную настройку (об этом подробно рассказано в статье Как настроить стандартные вычеты по НДФЛ в 1С), и вычет был предоставлен сразу за несколько прошедших месяцев. Если такая ситуация происходит в конце года, то уже нет времени, чтобы зачесть этот НДФЛ в счет будущих периодов, и в справке появляется такое вполне объяснимое расхождение в суммах.

Ну а в том случае, если на самом деле излишне удержан налог не был, а в программе просто ошибка, рекомендуется также перепровести документы начисления и выплаты зарплаты за расчетный год.

Если у вас остались вопросы, по работе с НДФЛ в программах 1С, то можно их задать в комментариях к статье.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Налог исчисленный и удержанный в НДФЛ (налог на доходы физических лиц)

Удержанный и исчисленный НДФЛ – распространенное понятие для предпринимателей и предприятий, которые занимаются наймом сотрудников на работу. По ст. 226 НК РФ в обязанность организаций и ИП включается удержание и исчисление подоходного налога.

Налог исчисленный и удержанный в НДФЛ имеют между собой определенные различия. Исчисленным налогом называется высчитанная сумма НДФЛ, которая впоследствии удерживается из зарплаты сотрудника и направляется в бюджет страны. Отражается исчисленный налог на доходы физических лиц в справке 2-НДФЛ.

Удержанным называется тот налог, который остается у работодателя перед переводом в бюджет государства. Данный вид налога также отражается в справке 2-НДФЛ в графе «Удержанная сумма налога».

Общепринятый порядок

Исчисление удержания, а также перечисления налога имеет следующий порядок:

- Произведение исчисления налога по всем доходам (в конце месяца).

- Удержание исчисленного налога во время выплаты дохода по факту.

- Произведение перечисления налогов обоих типов во время получения средств в банке, чтобы выплатить работникам доход.

Согласно данному порядку, получается, что удерживать работодатель может только исчисленный налог, а перечислять можно исключительно удержанный НДФЛ. Соответственно, невозможно как перечисление неудержанного налога, так и удержание неисчисленного.

Рассмотрим порядок более подробно. Первый этап – исчисление налога. Производится оно по итогам отчетного периода, обычно в конце каждого месяца, а также на основании всех доходов, которые получает сотрудник в течение отчетного периода. Соответственно, чтобы исчислить налог, необходимо понимать, какие именно доходы были получены работником за месяц. Дата исчисления налога обычно совпадает с последним днем в месяце.

Затем исчисленный налог необходимо удерживать. Делается это во время первой выплаты дохода. В момент получения в банке средств на выплату зарплат рабочим, работодатель в это же время выплачивает налог, который уходит в государственный бюджет.

Получается, что с доходов в текущем месяце не может быть налоговых перечислений в течение этого же месяца. Для данного типа выплат налог перечисляется не позже наступления последнего дня в месяце.

Чем характерен налог исчисленный и удержанный в НДФЛ

Итак, исчисленный налог можно узнать посредством умножения суммы НДФЛ, которая была исчислена ранее, на ставку налогообложения. Во время проведения расчетов стоит обращать внимание на то, что полученная прибыль может быть меньшей на сумму вычтенных налогов. Прописывается исчисленный НДФЛ в поле под номером «040», соответственно, налоговые вычеты – в строке «030», а начисленный доход отражается в строке «020».

Получается, что расчет исчисленного налога производится по следующей формуле:

«040» = («020» – «030») * СН, где СН – ставка налогообложения

Удержанным НДФЛ называют размер налога, удерживаемого в обязательном порядке из зарплаты и прочих доходов сотрудников. Здесь важно то, что сам факт удержания производится на основе сумм дохода, которые были получены по факту. Получается, что работодатель обязуется во время произведения выплат доходов в пользу сотрудников отправлять сумму налогов платежным поручением в госбюджет.

Прописывается удержанный налог в поле «070» в справке по форме 6-НДФЛ. При этом стоит учитывать, что размер указывается в этом случае нарастающим итогом, и отражается с момента начала года.

Порядок заполнения 6-НДФЛ

Если же доход получается сотрудником в форме материальной выгоды, а также в натуральной форме, НДФЛ удержать невозможно. Однако исчисление его все равно должно производиться из остальных видов финансовых поручений.

Согласно ст. 226 НК РФ, сумма удержанного налога не может быть выше, чем половина полученного дохода, исчисленного в деньгах. И в строке «070» должна отражаться сумма с выплат, которые производились именно на момент составления бухгалтером отчета.

Статья 226. Особенности исчисления налога налоговыми агентами

Главные уточнения

Исчисление налогов должно осуществляться не учитывая те доходы, которые получает плательщик налогов от прочих агентов, а также тех финансов, которые были удержаны сторонними агентами. Они, в свою очередь, должны удерживать начисленный налог именно при выплате зарплат плательщиков.

Удержание обязательно производится самим работодателем. Удерживаемая сумма не превышает 50% всех доходов.

Если удержание невозможно, агент должен в течение месяца с момента окончания налогового периода, в котором могли возникнуть сдерживающие обстоятельства, сообщить плательщику и органу ФНС в письменной форме о данном факте. При этом обязательно отражение суммы налога.

Отличия в 1С ЗУП

Оба типа налогов различаются в программе учета типом движения в регистре накопления, называемого «НДФЛ расчеты с бюджетом». Исчисленный НДФЛ отображается в регистре «+», удержанный – в «-».

В «+» регистр двигаются отчеты по начислению дивидендов и зарплаты, в регистр «-» попадают документы РКО и банковские выписки. При этом в параметрах учета в строке «Расчет зарплаты» не должно стоять галочки напротив строки принятия исчисленного налога при его начислении в качестве удержанного.

В этом случае во время проводки документов «Начисление дивидендов» и «Начисление зарплаты» в регистр будут попадать две записи – в «+» и «-». Суммы налогов будут одинаковыми.

Налог исчисленный и удержанный в НДФЛ может быть отличен во многих случаях. Например, если у сотрудника был переходящий отпуск с декабря месяца на январь.

В таком случае, в исчисленный НДФЛ попадает часть отпуска в декабре, а вот в удержанный попадет весь налог. Помимо этого, при превышении суммы исчисленного налога 50% доходов удержанный налог также будет отличаться от исчисленного – он будет меньше.

Суть различий

Сотрудники ФНС уверяют, что отличия сумм удержанного и исчисленного налогов могут возникнуть только в том случае, если расчеты были ранее сделаны неверно. По этой причине, если справка 2-НДФЛ отражает различия, то необходимо предоставление работодателем пояснительной расписки в орган ФНС, которая подтвердит верность расчетов.

При составлении пояснительной записки бухгалтер имеет возможность лишний раз проверить верность своих расчетов и выявить неточности в отчете. При выявлении ошибки необходимо также предоставить в ФНС копию платежного поручения, в которой должна отражаться сумма налога, который был ошибочно не перечислен.

Если в отведенный период не оплатить налог или вовсе не сделать этого, работодатель будет вынужден уплатить штраф в размере 20% от общей суммы вычета.

Особенности учета

Согласно ст.226 НК РФ, удержание начисленного налога у сотрудника должно производиться за счет любых денег, которые ему выплачиваются, причем делаться это должно именно в момент получения этих финансов. Но в Кодексе нет пояснений о том, что именно нужно считаться под понятием «сумма выплаты».

Методисты «1С» предлагают следующую формулировку этого термина – деньги, которые либо выплачиваются через кассы на руки сотруднику, перечисленные на его банковский счет. Поэтому, сумма удержанного налога физически не может превысить общую сумму денег, которые были им получены за отчетный период. При этом данная интерпретация термина может корректироваться.

В стандартной конфигурации деньги, которые перечисляются на банковский счет работника или выдаются на руки через кассу, должны регистрироваться проводкой «Выплата зарплаты». Если средства перечисляются на счета сторонних лиц по требованию работника, то такие финансы регистрируются как «Перечисление ЗП в банк».

Исчисление удержанного налога производится после того, как деньги будут выплачены сотруднику. Для этого в стандартной конфигурации предусматривается специальный режим, чтобы произвести групповой расчет ЗП.

Если на предприятии могут возникать задержки зарплаты, и в каком-то из отчетных периодов работники денег не получали, то предприятие в роли налогового агента не имеет права на удержание со своих работников исчисленного налога. Соответственно, записи по удержанным налогам окажутся нулевыми. При погашении задолженности в следующем отчетном периоде, компания будет удерживать исчисленный налог за оба месяца.

Оговорки насчет значений

Также возможно возникновение таких ситуаций, когда исчисленный налог оказывается меньше удержанного и наоборот. Такие ситуации вполне допустимы и при правильном расчете налогов, поэтому, считать такие случаи ошибочными не стоит. Разберемся, почему могут возникнуть такие ситуации.

Меньше

Если удержанный налог меньше исчисленного, то необходимо проверить в программе настройки. Сначала стоит внимательно изучить налоговую карточку (1-НДФЛ). Нужно здесь найти первый месяц из всех 12, в котором случилось первое расхождение между типами налогов.

После этого стоит зайти в регистр «НДФЛ расчеты с бюджетом», классифицировать записи по определенному сотруднику за весь отчетный год и произвести проверку движений по такому регистру в первом месяце, где были зафиксированы расхождения. Нужно просмотреть движения «+» и «-».

После этого должна быть произведена проверка по работнику за этот же месяц платежных документов в регистре «Расчеты с бюджетом». Необходимо выявить отсутствие и наличие записей по платежным документам.

Здесь проблема вполне могла появиться вследствие изменения положения галочки по принятию исчисленного налога в качестве удержанного при начислении налога. Это можно увидеть в настройках учетных параметров.

После проделанных операций нужно перепровести документы по выплате и начислению ЗП по возможности. Если такой возможности нет, то производится корректировка посредством документа на соответствующих закладках «Корректировка учета по НДФЛ, ЕСН и страховым взносам».

Больше

Если удержанный налог больше исчисленного, то здесь, скорее всего, та же самая проблема – галочка о принятии исчисленного налога в качестве удержанного при начислении НДФЛ. Этой галочки стоять не должно. Обязательно стоит еще раз просмотреть отчет, и если галочка все же стоит, то убрать ее. Также в разделе «Выплата зарплаты» поставить флажок напротив строки «Упрощенный учет взаиморасчетов».

Это не все. Нужно затем перепровести снова все выплаты и начисления в верной последовательности – ЗП, отпускные, больничные. После проведения этих операций отчетность примет правильный вид.

Несовпадение

Тот же самый способ работает и при несовпадении значений. Также стоит проверить наличие/отсутствие галочки о принятии исчисленного налога в качестве удержанного, после чего заняться перепроводкой всех платежных документов. Обычно после проведения такой операции значения начинают совпадать, но для этого необходимо соблюдать верную последовательность выполнения операций и быть максимально внимательными.

Часто задаваемые вопросы

| Какие сроки устанавливаются для того, чтобы налоговый агент исполнил обязательства по оплате НДФЛ? | Согласно ст. 226 НК РФ, исчисление налога должно быть произведено в момент получения дохода по факту. Удержание производится при выплате зарплат и прочих типов дохода в деньгах. Перечисление суммы обоих типов налога должно производиться не позже дня, который следует за днем выплату денег плательщику. В роли исключений выступают ситуации по выплате больничных средств и отпускных. |

| Как происходит определение даты получения зарплаты? | Зарплата должна выплачиваться не реже двух раз в месяц. С октября 2019 года дата выдачи ЗП не устанавливается правилами трудового распорядка внутри предприятия позже, чем истечение 15 дней после окончания периода начисления. Определить полученных доход в виде ЗП нельзя до истечения месяца, также невозможно в этом случае и исчисление налога НДФЛ за первые полмесяца. |

| Когда работодатель должен перечислят налог с ЗП? | Момент удержания налогов может не совпадать с датой фактического получения ЗП. Агентом удержание и перечисление производится каждый месяц после полного расчет с сотрудником по итогам отчетного периода, в которому ему начислялся доход. В 2019 году налог удержанный перечисляется не позже дня, который следует за моментом получения сотрудником заработанных средств. |

Узнайте из статьи, какой НДФЛ при компенсации морального вреда.

Берется ли подоходный налог с премии — читайте далее.

buhuchetpro.ru

В справке 2 ндфл сумма налога удержанная но не перечисленная

Справка о доходах 2-НДФЛ за 2015 год: нюансы заполнения

Да и в инструкции по заполнению справки 2-НДФЛ приведен пример, из которого видно, что по доходам, с которого не был удержан НДФЛ, компания должна подавать сведения дважды. Однако суды с таким подходом не согласны. Как указывают арбитры, справки с признаком «2» содержат все необходимые сведения, подлежащие указанию в справке с признаком «1». Поэтому если налоговый агент в установленные сроки сообщил в инспекцию о невозможности удержать НДФЛ, подав справку о доходах по форме 2-НДФЛ с признаком «2», то повторную справку с признаком «1» можно не представлять (Постановления ФАС Уральского округа от 23.05.14 № Ф09-2820/14, от 24.09.13 № Ф09-9209/13). Другое дело, что, пожалуй, вряд ли кто захочет доводить дело до суда.

Одной из наиболее распространенных причин в 2012 году, возможно, станет изменение законодателями сумм налоговых вычетов по детям «задним числом» за 2011 год. Если недоплата налога не связана с невозможностью налогового агента удержать налог, то налог следует уплатить до подачи справок 2 НДФЛ. В таком случае работодатель сначала гасит недоимку, затем распределяет уплаченные суммы по сотрудникам и сдает справки, в которых будет начислено = удержано из выплат сотруднику = перечислено в налоговую. Если недоплата налога связана с невозможностью налогового агента удержать налог, то в справке отражается удержано = перечислено, но не равно начислено.

Например, вы выплатили доход физлицу в натуральной форме. Потом в том же налоговом периоде опять выплатили доход, но уже в денежной форме.

В таком случае необходимо сообщить в налоговую об этом не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, т.е.

Добрый день. Если через программу заполняете, и она выдаёт ошибку, то обратитесь к специалисту по этой программе. Если в налоговой отказали, то научитесь отстаивать свои права, заручившись аргументами с отсылкой к законодательству. Привыкайте, если не давать отпор налоговикам, вас постоянно гонять будут, пользуясь тем, что не разбираетесь в законах. Это при условии, что вы, действительно, заполнили всё, как написали здесь, и ошибки на вашей стороне нет.

НДФЛ исчисленный и удержанный: в чем разница

Организации и ИП, выплачивающие доходы своим работникам или иным физлицам, обязаны, как налоговые агенты. исчислить НДФЛ с этих доходов, удержать его и перечислить в бюджет (п.

1 ст. 226 НК РФ ). Собираясь выплатить доход работнику/физлицу, налоговому агенту нужно определить сумму НДФЛ, которую необходимо будет удержать из доходов работника и впоследствии перечислить в бюджет. Именно эта сумма и называется исчисленной. Исчисленный НДФЛ налоговый агент должен удержать из выплачиваемых доходов.

Справка 2 НДФЛ: что это такое, для чего она нужна и как правильно ее заполнить

При этом нужно также подготовить реестр сведений о доходах физических лиц в двух экземплярах на бумажном носителе, форма которого определена в Приложении №1 к Порядку, утвержденному приказом ФНС России от 16.09.2011. Справку запрашивают разные организации, но предоставлять ее в одни учреждения должен работодатель, а в другие – работник. Что касается работодателя, то согласно Налоговому кодексу РФ раз в год все организации и учреждения должны предоставлять в налоговый орган справки 2 НДФЛ на своих сотрудников, которым они производили денежные выплаты, с которых, в свою очередь, платился налог на доходы физических лиц.

КонсультантПлюс: Форумы

А в п. 5.6

«Сумма налога, излишне удержанная налоговым агентом»надо поставить ноль (если сдаете справку в электронном виде) или ничего не указывать (если сдаете на бумаге). Ведь в справке отражается состояние расчетов с работником на дату ее составления. Ситуация 3. НДФЛ с доходов физлиц исчислен и удержан верно, но в бюджет вы перечислили больше исчисленной и удержанной суммы налога. Тогда это нельзя считать переплатой по НДФЛ и в справках 2-НДФЛ лучше ее не отражать.

Как заполнить справку 2-НДФЛ за 2015 год: обзор сложных ситуаций

Объясняется это тем, что датой получения дохода в виде оплаты труда считается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, начисленная зарплата считается полученной, даже если деньги к сотруднику не поступили. Как следствие, в справке 2-НДФЛ следует отразить начисленную, но не выданную зарплату. Начисленную сумму нужно указать в разделе 3 в поле «Сумма дохода» за тот месяц, за который она начислена.

Формы отчетности по НДФЛ за 2015 год

При невозможности удержать сумму НДФЛ, исчисленную в соответствии со ст. 226.1, налоговый агент уведомляет об этом налоговый орган в срок до 1 марта года, следующего за истекшим налоговым периодом.

Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ «Справка о доходах физического лица» (далее – справка 2-НДФЛ) за налоговый период. Кроме того, в соответствии с п.

Справка по форме 2-НДФЛ в 2019 году

Представляется в случае, если был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением налоговых обязательств. В корректирующей справке указывается номер прежней справки и новая дата составления справки. В поле «Номер корректировки» указывается цифра на единицу больше, указанной в ранее представленной справке. Срок предоставления корректирующей справки не регламентирован. Представляется в случае аннулирования данных в раннее представленной справке и /или в случае, когда справка представляться не должна.

Как заполнить 2 НДФЛ если НДФЛ удержан но не перечислен?

В принципе, существуют определенные нормы заполнения данного документа. При этом, все рекомендуют предпринимателям сразу производить процесс оплаты всех налогов, после чего, составлять отчетную документацию, чтобы иметь возможность на данном этапе выявлять определенные аспекты отсутствия удержаний или же ошибки отчислений. Вполне очевидно, что сумма налога удержанного указывается в справке НДФЛ в специализированной графе.

Проверка показателей справки 2-НДФЛ

Поэтому и сумму начисленного дохода за декабрь, и НДФЛ с него фиксируйте в справке 2-НДФЛ за 2014 год (письма ФНС России от 03.02.2012 № ЕД-4-3/[email protected] и № ЕД-4-3/[email protected] ). Следовательно, при выплате декабрьской зарплаты в январе у вас также должны совпадать значения по строкам 5.3 — 5.5 справки. В строку 5.5 при этом войдет сумма налога на доход, перечисленного за декабрь в январе следующего года. Если же вы все-таки ошиблись с отражением декабрьской зарплаты и НДФЛ с нее и налоговые инспекторы на этот счет попросили у вас пояснения, то подготовьте для них следующий ответ. К пояснению приложите уточненную справку по форме 2-НДФЛ.

НТВП Кедр

А «по итогам» как раз таки и означает, что в справке надо указывать все суммы, которые относятся к конкретному налоговому периоду. Однако, пожалуй, главный довод в поддержку этого принципа мы найдем, когда сравним действующую форму 2-НДФЛ с ее предшественницей.

Смотрите: в разделе 5 нынешней формы семь строчек, тогда как в старой справке их было аж 10 штук. Сейчас в 2-НДФЛ такие строки, как

«Сумма возврата налога по перерасчету с доходов прошлых лет», «Сумма, зачтенная при уплате налога по перерасчету с доходов прошлых лет», «Сумма, удержанная при уплате налога по перерасчету с доходов прошлых лет», мы не найдем.

urist-pomojet.com