Специальные налоговые режимы | Современный предприниматель

Налоговое законодательство устанавливает не только федеральные, региональные и местные налоги, но и специальные налоговые режимы — НК РФ выделяет их в отдельный раздел VIII.1. О том, что это за режимы, в чем их различие и особенности, расскажем в нашем материале.

Понятие и виды специальных налоговых режимов

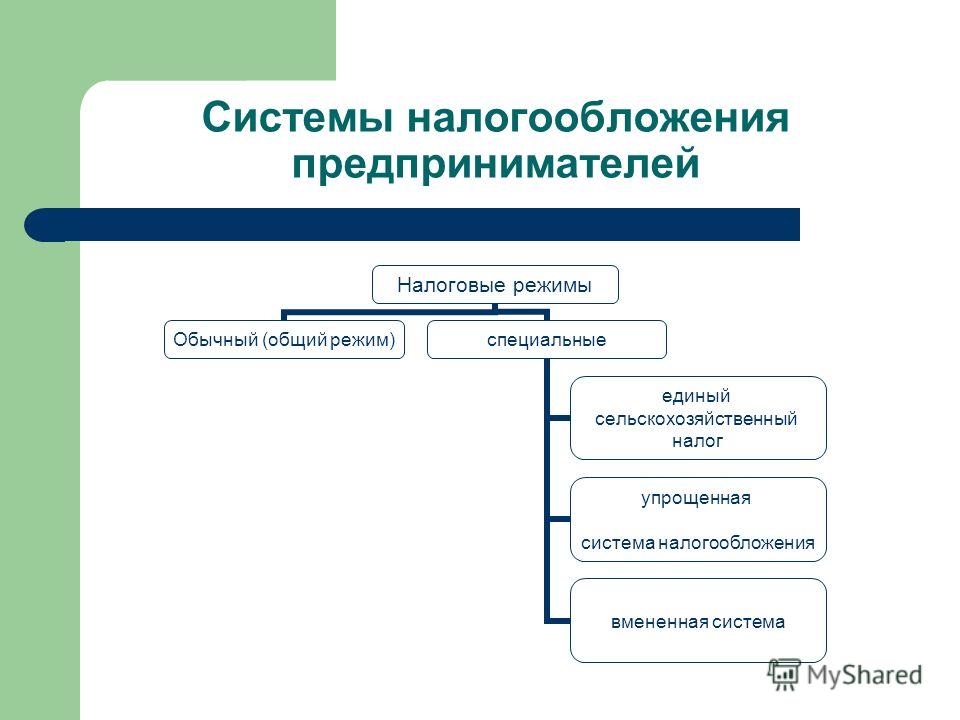

Любая налоговая система представляет определенный порядок взимания налогов с налогоплательщиков. Все системы в целом можно разделить на два типа: общий и специальные.

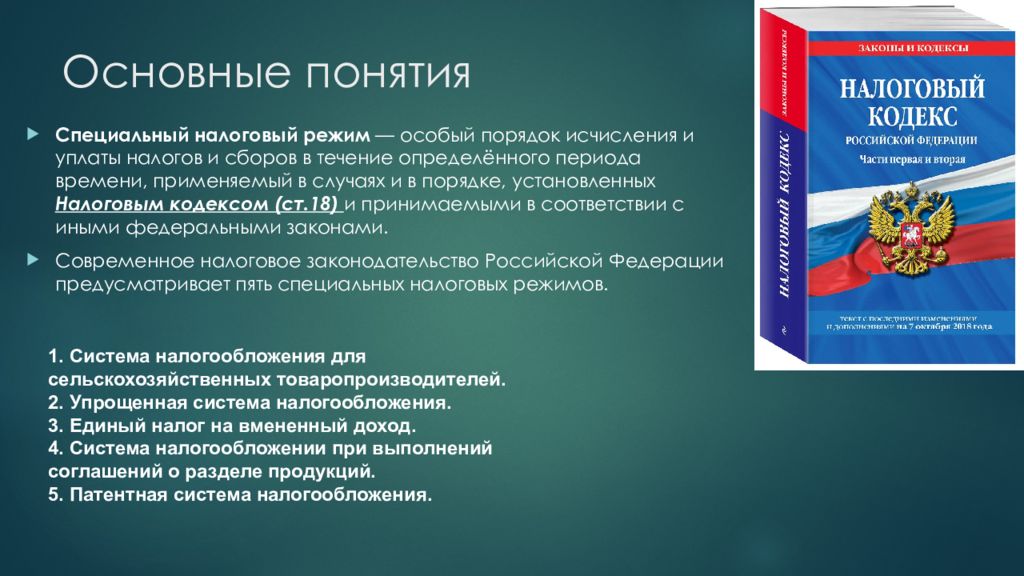

Специальный налоговый режим — это система налогообложения, предусматривающая особую процедуру исчисления и уплаты налогов, отличную от общепринятой: несколько налогов, обязательных при общей системе, заменяются единым налогом. Характеристики этого налога для каждого из спецрежимов имеют свои особенности.

Спецрежимы налогообложения вводятся с целью создания более благоприятных условий для определенных отраслей, а также для стимулирования малого и среднего предпринимательства, поскольку ощутимо снижают налоговую нагрузку.

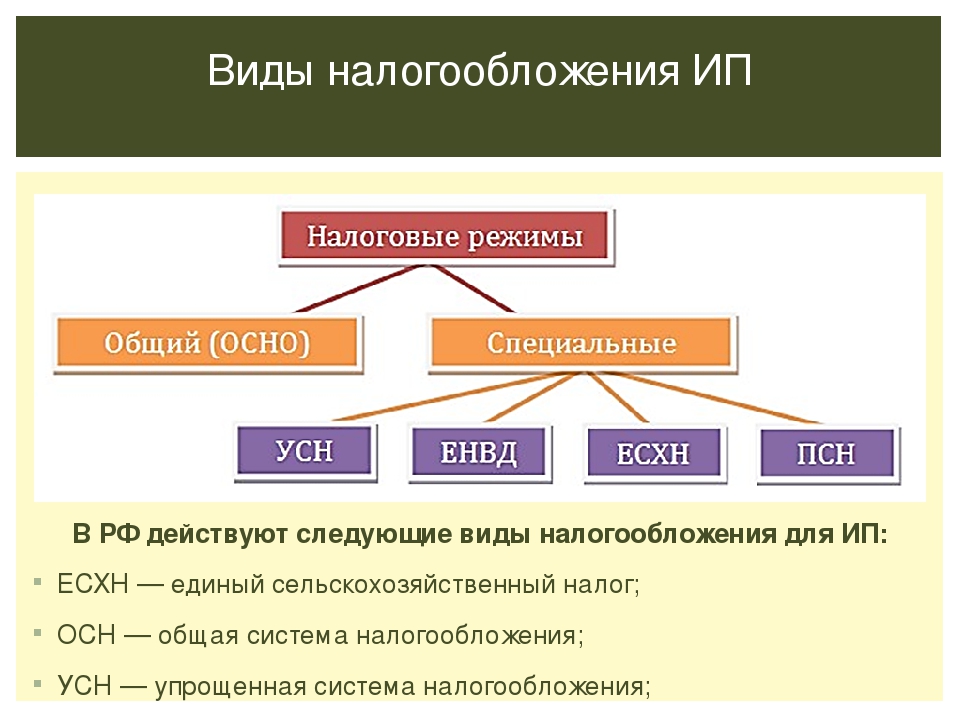

Согласно перечня п. 2 ст. 18 НК РФ, к специальным налоговым режимам относятся:

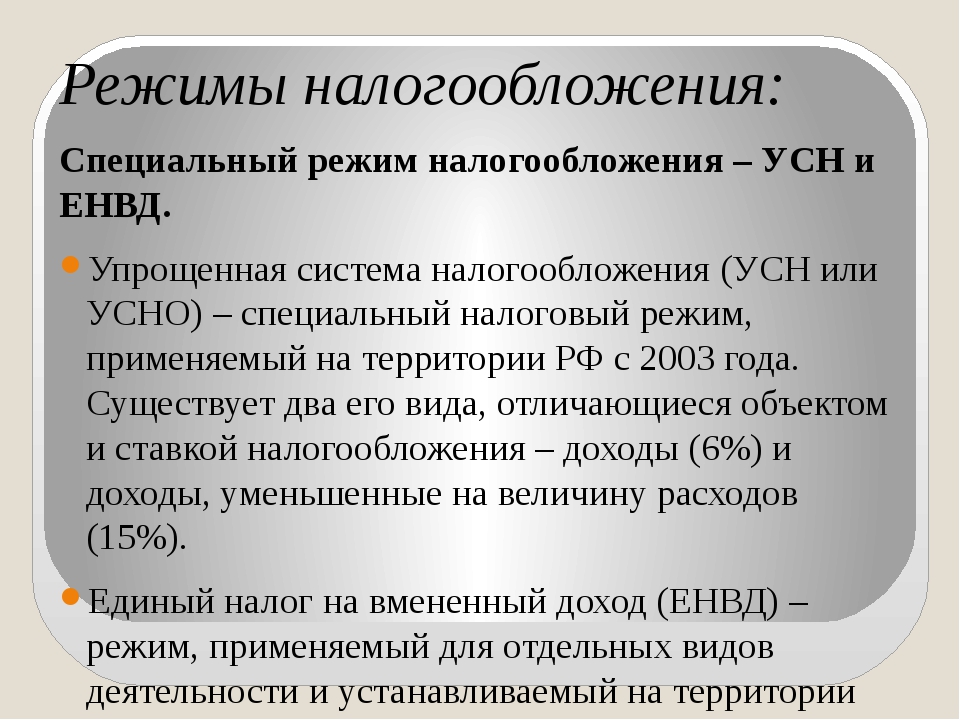

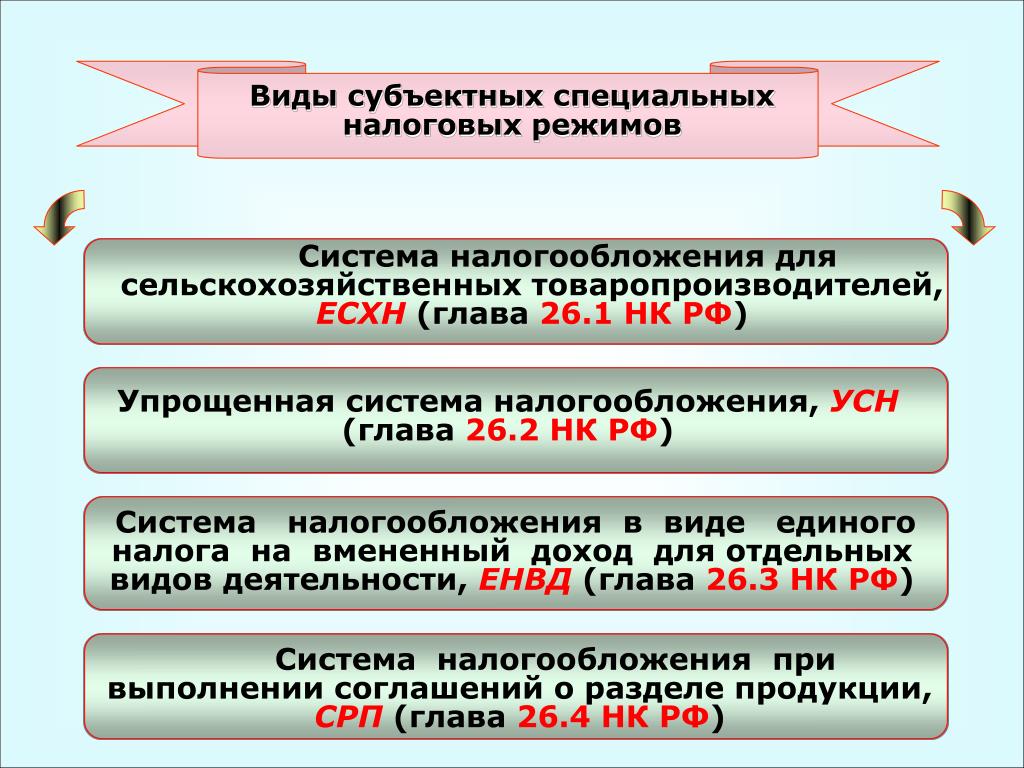

- УСН, или упрощенная система налогообложения, предлагающая на выбор сразу два объекта налогообложения – «доходы» и «доходы за вычетом расходов» (гл. 26.2 НК РФ),

- ЕНВД, или единый налог на вмененный доход, когда фактические доходы не имеют значения, а налогом облагается предполагаемый объем поступлений (гл. 26.3 НК РФ),

- ЕСХН, или единый сельхозналог, применяемый к производителям сельскохозяйственной продукции (гл. 26.1 НК РФ),

- ПСН, или патентная система, требующая приобретение патента на ведение определенной деятельности на ограниченный срок (гл.26.5 НК РФ),

- СРП, или система при выполнении соглашений о разделе продукции – применяемая предприятиями, занимающимися добычей минерального сырья (гл. 26.4 НК РФ).

Не стоит считать, что разновидностью специального режима является режим особой зоны. Особая экономическая зона может предусматривать применение дополнительных льгот для своих резидентов, применяющих налоговые спецрежимы, но сама видом налогового режима не является.

Хотя к специальным налоговым режимам относятся системы налогообложения, установленные федеральным законом, субъекты РФ, где эти режимы действуют, могут влиять на условия их применения, устанавливая дифференцированные или пониженные налоговые ставки, вводя льготы по спецналогам и определяя, по каким видам деятельности возможно применение спецрежима в регионе.

Специальные налоговые режимы: общая характеристика

Если общая система налогообложения (ОСНО) доступна всем без исключения, то для применения спецрежимов налогоплательщик должен соответствовать определенным критериям. Для каждого режима эти критерии свои, к ним могут относиться: вид деятельности лица, размер его дохода, число сотрудников, доля участия в организации других юрлиц и т.д.

Характеризуя специальные налоговые режимы, кратко отметим некоторые их различия и общие моменты.

Все спецрежимы являются для налогоплательщиков добровольными. Субъекты малого предпринимательства могут работать на любом из них, кроме системы при выполнении соглашений о разделе продукции (СРП) – для малого бизнеса этот режим недоступен. Применять патент могут только предприниматели, СРП используют только организации, а все остальные специальные режимы налогообложения доступны как для организаций, так и для ИП.

Применять патент могут только предприниматели, СРП используют только организации, а все остальные специальные режимы налогообложения доступны как для организаций, так и для ИП.

По виду деятельности ограничений нет только для «упрощенки» (хотя есть исключения), в то время, как остальные спецрежимы могут использоваться лишь для видов предпринимательства, определенных законом.

При УСН, ЕНВД, ЕСХН и патенте специальный единый налог заменяет налог на прибыль (или НДФЛ для ИП), НДС и налог на имущество, кроме налога, определяемого из кадастровой стоимости. При СРП единого спецналога нет, но предусмотрены льготы по ряду иных налогов, вплоть до полной отмены некоторых из них (на добычу полезных ископаемых, транспортный, на имущество и др.).

В зависимости от того, какой разновидностью специального режима является та или иная налоговая система, зависит возможность ее совмещения с ОСНО и другими спецрежимами. Нельзя сочетать с другими режимами СРП. Между собой не совместимы ОСНО, ЕСХН и «упрощенка», но вместе с каждым из этих режимов могут применяться патент или ЕНВД, причем, эти два режима применимы и совместно.

Спецрежимы и другие налоги

Любой специальный режим – это не только уплата единого спецналога. Плательщики транспортного, водного, земельного, на добычу полезных ископаемых и прочих налогов, от которых спецрежим освобождения не дает, перечисляют их в бюджет как обычно, независимо от применяемой налоговой системы. В обычном порядке уплачиваются и местные налоги, госпошлины, сборы и прочие необходимые платежи.

Кроме того, все работодатели, применяющие специальный налоговый режим, должны платить страховые взносы за своих сотрудников и перечислять НДФЛ в качестве налогового агента. Предприниматели не освобождаются от уплаты фиксированных страхвзносов «за себя». Те же, кто применяет «упрощенку» с объектом «доходы», или ЕНВД, могут за счет уплаченных в налоговом периоде страхвзносов уменьшить сумму своего единого спецналога.

Семинар «Специальные налоговые режимы. Особенности выбора и применения» | КонсультантПлюс

Многие организации и индивидуальные предприниматели могут существенно снизить налоговую нагрузку, выбрав специальные налоговые режимы. Наиболее популярными являются упрощенная система налогообложения (УСН) и система налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности.

Наиболее популярными являются упрощенная система налогообложения (УСН) и система налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности.

Что это за налоговые режимы, какие преимущества они имеют, в каких случаях и в каком порядке налогоплательщик может на них перейти? Как рассчитать сумму специального налога? Какие актуальные изменения произошли в налоговом законодательстве?

Об этом и многом другом расскажем на семинаре «Специальные налоговые режимы. Особенности выбора и применения».

Программа семинара

1. Краткая характеристика системы налогов и сборов в Российской Федерации.

2. Обзор специальных налоговых режимов. Условия перехода на специальные налоговые режимы.

3. Упрощенная система налогообложения (УСН):

- общая характеристика. Объект налогообложения при УСН;

- порядок расчета УСН с объектом «доходы»;

- порядок расчета УСН с объектом «доходы минус расходы»;

4. Единый налог на вмененный доход (ЕНВД):

Единый налог на вмененный доход (ЕНВД):

- общая характеристика;

- переход на другие режимы в связи с отменой ЕНВД с 01.01.2021 г.

5. Патентная система налогообложения.

6. Налог на профессиональный доход – специальный налоговый режим для самозанятых граждан.

В результате слушатель:

- разберется в специальных налоговых режимах Российской Федерации, узнает об основании и порядке их применения;

- научится определять оптимальный режим налогообложения для конкретного вида деятельности;

- узнает об основных принципах применения упрощенной системы налогообложения, сможет правильно рассчитать и своевременно уплатить налог по УСН;

- узнает об основных принципах применения единого налога на вмененный доход;

- научится рассчитывать налоги;

- получит именной сертификат, подтверждающий прохождение обучения в Учебном центре КонсультантПлюс.

Зарегистрироваться

Рекомендуем также посетить следующие семинары:

Департамент налогов и налогового администрирования

7 декабря 2020 года представители компании Консультант Плюс провели практико-ориентированный семинар для студентов 3 курса на тему: «Специальные налоговые режимы. Особенности выбора и применения» в рамках партнерских отношений с Факультетом, где рассказали про особенности применения спецрежимов, рассмотрели задачи и примеры из практики, обсудили новые тенденции и вводимые в последнее время новые режимы (например, «Налог на профессиональный доход»), обсудили практические моменты приоритетности использования тех или иных режимов при ведении деятельности через интернет (Instagram.com, иные социальные сети).

Особенности выбора и применения» в рамках партнерских отношений с Факультетом, где рассказали про особенности применения спецрежимов, рассмотрели задачи и примеры из практики, обсудили новые тенденции и вводимые в последнее время новые режимы (например, «Налог на профессиональный доход»), обсудили практические моменты приоритетности использования тех или иных режимов при ведении деятельности через интернет (Instagram.com, иные социальные сети).Во время семинара все студенты задавали интересующие их практические вопросы, получая квалифицированные ответы. Сам семинар был построен на принципе продуктивного диалога: тенденции последних лет показывают, что большинство студентов начинают свою профессиональную деятельности с небольших интернет-площадок и попадают в правовой вакуум, не понимая, как встать на налоговый учет, какой оптимальный режим налогообложения выбрать, чтобы получать максимальную прибыль, уплачивая законно установленные налоги. Все участники оценили практическую направленность семинара и его актуальность.

Что это за налоговые режимы, какие преимущества они имеют, в каких случаях и в каком порядке налогоплательщик может на них перейти? Как рассчитать сумму специального налога? Какие актуальные изменения произошли в налоговом законодательстве?

Об этом и многом другом рассказали на семинаре «Специальные налоговые режимы. Особенности выбора и применения».

Программа семинара

1. Краткая характеристика системы налогов и сборов в Российской Федерации.

2. Обзор специальных налоговых режимов. Условия перехода на специальные налоговые режимы.

3. Упрощенная система налогообложения (УСН):

- общая характеристика. Объект налогообложения при УСН;

- порядок расчета УСН с объектом «доходы»;

- порядок расчета УСН с объектом «доходы минус расходы»;

Единый налог на вмененный доход (ЕНВД):

Единый налог на вмененный доход (ЕНВД):- общая характеристика;

- переход на другие режимы в связи с отменой ЕНВД с 01.01.2021 г.

6. Налог на профессиональный доход – специальный налоговый режим для самозанятых граждан.

В результате студенты:

- разобрались в специальных налоговых режимах Российской Федерации, узнали об основании и порядке их применения;

- научились определять оптимальный режим налогообложения для конкретного вида деятельности;

- узнали об основных принципах применения упрощенной системы налогообложения, правильности рассчитов и уплаты налога по УСН;

- узнали об основных принципах применения единого налога на вмененный доход;

- научились рассчитывать налоги;

Ссылка на трансляцию

Специальные налоговые режимы

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Общие положения » Специальные налоговые режимыСуществуют, так называемые, специальные режимы налогообложения, которые, по сути, являются льготными по отношению к общей системе налогообложения.

Понятие специальных режимов в налоговом праве

Специальные налоговые режимы в налоговом праве представляют собой такие режимы, которые отличаются от стандартных режимов, а также подразумевают в некоторых случаях полное освобождение от уплаты налогов и сборов.

Специальные налоговые режимы устанавливаются в рамках Налогового кодекса, им же регулируются, определяются, контролируются. Российские правоведы считают, что специальным режимам можно дать особое определение.

Так, по мнению юристов, специальный режим в налоговом праве – это особый механизм взимания средств в счет государственного бюджета, который применяется лишь в некоторых случаях. При этом законодательством предусмотрен и механизм полного не взимания средств при определенных условиях.

Вам необходима помощь налогового юриста?

Помощь специалиста с 20 летним опытом

Виды и характеристика специальных налоговых режимов

В Налоговом кодексе в статье 18, достаточно подробно дается перечень специальных режимов. К каждому из них применяются свои механизмы взимания средств с плательщиков в государственный бюджет. К специальным налоговым режимам относятся такие виды, как:

К каждому из них применяются свои механизмы взимания средств с плательщиков в государственный бюджет. К специальным налоговым режимам относятся такие виды, как:

- патенты;

- раздел продукции;

- налог на вмененный доход;

- сельское хозяйство;

- система упрощенного вида.

Виды специальных налоговых режимов и особенности налогообложения по каждой категории выведены в отдельные статьи Налогового кодекса.

Так, патентная система подразумевает применение к индивидуальным предпринимателям так же, как и другие (следует понимать, как общие) системы налогообложения. При этом те предприниматели, которые попадают под специальные налоговые режимы именно по статье о патентном налогообложения, освобождаются от уплаты двух видов налогов: на имущество физических лиц и доходы физических лиц.

В статье 346.43 Налогового кодекса подробно описывает, по какому виду предпринимательской деятельности ИП попадают под патентную систему налогообложения. В частности, к ним относятся: ремонт обуви, косметические процедуры, ремонт мебели и прочие услуги.

В частности, к ним относятся: ремонт обуви, косметические процедуры, ремонт мебели и прочие услуги.

Специальный налоговый режим на основе патента позволяет предпринимателям несколько сэкономить на уплате сборов и налогов на стартовом этапе развития своего бизнеса.

Налогообложение по системе раздела продукции подразумевает, что в качестве продукции выступает определенное полезное ископаемое, которые добывают на территории страны или континентальном шлейфе на морских просторах (следует понимать, как нефть).

Для применения норм налогового права в отношении специального режима требуется, чтобы деятельность по добыче и разделе продукции была составлена на уровне соглашения. При этом в налоговый орган данное соглашение передается именно плательщиков налогов и сборов, а не второй стороной соглашения (инвестор, вкладывающий средства в развитие предпринимательской деятельности).

Система налогообложения при применении налога на вмененную прибыль подразумевает налоговую ставку в 15%, если иное не предусматривается какими-либо нормативно-правовыми актами. При этом виды деятельности достаточно обширные.

При этом виды деятельности достаточно обширные.

Например, к ним относятся: бытовые и ветеринарные услуги, транспортные услуги (при условии, что автопарк организации насчитывает не более 20 транспортных средств), услуги по размещению рекламных постеров и прочих объектов на транспортных средствах. Полный список всех видов деятельности, которые по системе налогообложения попадают под режим вмененного дохода, прописан в статье 346.26 Налогового Кодекса.

Упрощенная система уплаты налогов подразумевает не уплату ИП налога на прибыль, имущество организации и добавленную стоимость, налог на доходы физического лица и имущества.

Чаще всего по упрощенной системе открывают ИП, которые не получают достаточной прибыли или имеют в штате не более одного сотрудника. Например, фрилансеры, осуществляющие работу удаленно, без привязки к определенному местонахождению.

При этом за предпринимателями, уплачивающими налоги по упрощенной системе, равно как и за всеми другими, закрепляются правила по ведению отчетности и кассовых операций.

ЕСХН – единый сельскохозяйственный налог, которые тоже относится к специальным режимам налогообложения. Налоговое законодательство предусматривает добровольный переход предпринимателей на данный режим налогообложения, при условии, что они осуществляют именно сельскохозяйственную деятельность.

Организации или ИП в рамках законодательства могут быть освобождены от уплаты налогов на доход физических лиц и организации, имущества физических лиц и организации. При этом все остальные обязательные налоги остаются в силе, за исключением случаев, когда иное предусмотрено нормативно-правовыми актами.

Основы, задачи, применение, условия специальных режимов в налоговом праве

Специальный налоговый режим на основе патента подразумевает особый объект, подлежащий налогообложению. Так, им признается возможный годовой доход, который может получить предприниматель в ходе своей деятельности. Налоговая ставка в этом случае устанавливается в размере всего 6%.

Примечательно, что специальный налоговой режим на основе патента предусматривает и 0% ставку, при условии, что ИП, которые впервые зарегистрировали свою деятельность по данному режиму после вступления в силу соответствующих законов, установленных на уровне субъекта федерации. При этом могут вменяться особые условия, без выполнения которых нулевая процентная ставка не может применяться. В частности, это:

При этом могут вменяться особые условия, без выполнения которых нулевая процентная ставка не может применяться. В частности, это:

- определенное количество сотрудников у ИП;

- определенный доход, выручаемый с деятельности ИП.

Налоговый режим при разделе продукции по соглашению тоже имеет свои основы и особенности. Так, согласно статье 346.41 Налогового кодекса, плательщики встают на учет не по месту своего фактического нахождения, а по месту нахождения месторождения полезного ископаемого (следует понимать, как нефти).

Заявление подается после того, как соглашение с инвестором было составлено. Законодательством установлен срок в 10 календарных дней на подачу заявления, в противном случае соглашение теряет свою силу и требует перезаключения.

По истечении срока соглашения плательщик обязан прекратить свою деятельность или продлить условия соглашения с инвесторами.

В противном случае право на налогообложение в порядке раздела продукции утрачивается и деятельность попадает под общий порядок налогообложения.

Совершенствование специальных налоговых режимов ведется постоянно. И частности это касается налогообложения на вмененный доход. Так, согласно статье 346.29 Налогового кодекса, базой для расчета налоговой ставки является совокупность базового дохода от деятельности предпринимателя, физического показателя в один налоговой период (следует понимать, как один календарный год).

Если в течение периода у плательщика изменился физический показатель, то при расчете базы учитывается и этот аспект. При чем исчисление ведется ровно с того месяца, в котором произошло изменение. В этом случае налоговая база будет рассчитываться условно из двух показателей: до изменения и после него.

В городах федерального значения налоговый процент может быть отличен от установленных стандартных 15%. Колеблется он в размере 7,5—15%, на усмотрение соответствующих нормативно-правовых актов, применяемых к конкретному виду деятельности предпринимателя.

Налогообложение в рамках специальных налоговых режимов по упрощенной схеме не может быть применено к следующим видам деятельности:

- деятельности банков и банковских агентов;

- страховых компаний и агентов;

- нотариусов и адвокатов, осуществляющих частную юридическую практику;

- негосударственных пенсионных фондов и инвестиций;

- организаций, осуществляющих деятельность в сфере азартных игр;

- ломбарды и скупки цветного металла;

- сельскохозяйственные организации и ИП.

Налоговая ставка в данном режиме налогообложения подразумевается в размере 6% (за исключением некоторых случаев, прописанных в федеральных законах и законах субъектов федерации).

Такая же ставка предусмотрена для организаций, которые перешли на систему налогообложения по ЕСХН. Специальным налоговым режимом признается в этом случае режим налогообложения, разработанный специально для предпринимателей, которые осуществляют сельскохозяйственную деятельность в крупных и средних масштабах. При этом численность сотрудников некоторых ИП (следует понимать, как рыбохозяйственные организации) не может превышать 300 человек, а деятельность осуществляется на судах, принадлежащих и находящихся в собственности организации.

Роль специальных налоговых режимов в налоговом праве достаточно велика, поскольку специальные режимы позволяют предпринимателям быстрее развивать свою деятельность, получать с этого достаточный доход, обеспечивать население рабочими местами, сокращать уровень безработицы, при этом не работая в убыток организации.

Совершенствование специальных налоговых режимов в российском законодательстве продолжается, с каждым годом для предпринимателей предлагается все больше выгодных условий, позволяющих успешно осуществлять деятельность, одновременно с этим пополняя государственный бюджет.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.руководство для начинающих бухгалтеров и директоров

Налоговый кодекс предусматривает ряд упрощенных способов расчета налогов (в основном, ими пользуются малый и средний бизнес) — специальные налоговые режимы:

Применение специальных режимов имеет ряд преимуществ относительно общей системы налогообложения (налог на прибыль для ООО и налог на доходы физических лиц для ИП).

1. Освобождение от уплаты налога на прибыль, НДФЛ, НДС, налога на имущество

Основным преимуществом специальных режимов является то, что ООО и ИП, применяющие специальные налоговые режимы, освобождены от уплаты:

В отношении таких доходов установлены специальные налоговые ставки (ст.284 НК РФ):

— доходы в виде дивидендов по акциям — 0%,13%,

— доходы в виде накопленного купонного дохода по государственным и муниципальным облигациям — 0%, 9%, 15%,

— доходы от контролируемых иностранных компаний — 20%.

Налоговая база определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества:

1) административно-деловые центры и торговые центры и помещения в них;

2) нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности этих иностранных организаций в РФ через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств

В отношении таких объектов налог на имущество необходимо уплачивать несмотря на применение спецрежима!

ООО и ИП, применяющие специальные налоговые режимы, признаются налоговыми агентами по НДС (ст. 161 НК РФ),в частности, если:

161 НК РФ),в частности, если:

1) приобретают товары (работы, услуги), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ;

2) арендуют, покупают федеральное имущество, имущество субъектов Российской Федерации и (или) муниципальное имущество у органов государственной власти и управления и (или) органов местного самоуправления;

Налоговые агенты, даже не будучи сами плательщиками НДС, обязаны начислять, удерживать и уплачивать в бюджет суммы НДС, отражать суммы НДС в книгах продаж и налоговых декларациях.

Как видите, освобождением от уплаты налогов нужно пользоваться осмотрительно, не забывая об оговорках «за исключением…».

Такие преференции спецрежимникам позволяют им устанавливать более конкурентоспособные цены, чем тем участникам рынка, которые используют общие системы налогообложения. Более выгодное положение основывается не только от экономии на налогах, но и на экономии трудозатрат на составление отчетности. Однако, постоянно нужно держать руку на пульсе, т.к. если показатели ООО или ИП превысят определенные ограничения, карета превратится в тыкву… и нужно будет восстановить весь учет и уплатить налоги.

Однако, постоянно нужно держать руку на пульсе, т.к. если показатели ООО или ИП превысят определенные ограничения, карета превратится в тыкву… и нужно будет восстановить весь учет и уплатить налоги.

ШПАРГАЛКА: Специальные налоговые режимы: виды, характеристика

Специальные налоговые режимы — особый, установленный Налоговым кодексом порядок определения элементов налогов, а также освобождение от уплаты налогов и сборов при определенных условиях. Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей, относящихся к сфере малого предпринимательства, сельскохозяйственных товаропроизводителей и участников выполнения соглашений о разделе продукции.

Современное налоговое законодательство предусматривает 4 специальных налоговых режима.

1) Система налогообложения для сельскохозяйственных товаропроизводителей Налогоплательщиками при данном налоговом режиме являются с/х товаропроизводители, добровольно перешедшие под этот режим.

Организация имеет право перейти на уплату ЕСХН, если по итогам работы за календарный год доля дохода от реализации продукции составляет не менее 70%

2) Упрощенная система налогообложения глава 26 НК РФ;Особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения налогового учета. Применение «упрощенки» организациями предусматривает замену уплаты налога на прибыль, налога на имущество организаций уплатой единого налога. Дня индивидуальных предпринимателей, перешедших на «упрошенку», предусмотрена замена уплаты налога на доходы физических лиц, налога на имущество уплатой единого налога.

3) Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности глава 26 НК РФ;. Налог, вводимый законами субъектов РФ и заменяющий собой уплату ряда налогов и сборов, существенно сокращает и упрощает контакты с фискальными службами. Налогоплательщики: организации, ИП. Объект: вмененный доход. База: величина вмененного дохода. Налоговый период — квартал. Налоговая ставка: 15% величины вмененного дохода. 4) Система налогообложения при выполнении

соглашений о разделе продукции – это

особая система налогообложения, специальный налоговый режим, применяемый при

выполнении соглашений, которые заключены в соответствии с ФЗ «О

соглашениях о разделе продукции». Действие подобного режима выгодно как инвестору, так и

гос-ву: 1-ый имеет благоприятные условия для вклада средств в поиск, разведку,

а также добычу полезных ископаемых; гос-во приобретает гарантии получения части

прибыли от этой деятельности.

Объект: вмененный доход. База: величина вмененного дохода. Налоговый период — квартал. Налоговая ставка: 15% величины вмененного дохода. 4) Система налогообложения при выполнении

соглашений о разделе продукции – это

особая система налогообложения, специальный налоговый режим, применяемый при

выполнении соглашений, которые заключены в соответствии с ФЗ «О

соглашениях о разделе продукции». Действие подобного режима выгодно как инвестору, так и

гос-ву: 1-ый имеет благоприятные условия для вклада средств в поиск, разведку,

а также добычу полезных ископаемых; гос-во приобретает гарантии получения части

прибыли от этой деятельности.Режим применяется в течение всего срока действия соглашения о разделе продукции.

Объектом налогообложения признается прибыль, полученная налогоплательщиком в связи с выполнением соглашения, которая является доходом от выполнения соглашения, уменьшенным на величину расходов. Налогоплательщик: инвестор. Налоговой база: денежное выражение подлежащей налогообложению прибыли. При выполнении соглашений о разделе продукции,

заключенных в соответствии с законодательством РФ, налоговые ставки,

установленные ст. 342 НК РФ, применяются с коэффициентом 0,5.

При выполнении соглашений о разделе продукции,

заключенных в соответствии с законодательством РФ, налоговые ставки,

установленные ст. 342 НК РФ, применяются с коэффициентом 0,5. Использовать упрощенную систему могут как организации, так и индивидуальные предприниматели.

Материалы

Вопросы к экзамену «Налоговое право (особенная часть)»

1. Акцизы: основные элементы налога.

2. Государственная пошлина: основные элементы.

3. Единый сельскохозяйственный налог: основные элементы налога.

4. Земельный налог: основные и факультативные элементы налога.

5. Классификация местных налогов и сборов: понятие и виды

6. Классификация региональных налогов: понятие и виды.

7. Классификация федеральных налогов и сборов: понятие и виды.

8. Налог на добавленную стоимость: основные и факультативные элементы налога.

9. Налог на доходы физических лиц: основные и факультативные элементы налога.

10. Налог на игорный бизнес: основные элементы налогообложения.

11. Налог на имущество организаций: основные и факультативные элементы налога.

12. Налог на имущество физических лиц: основные и факультативные элементы налога.

13. Налог на прибыль организаций: основные элементы налога.

14. Налоговые вычеты: понятие, правовая природа и виды.

15. Общая характеристика местных налогов и сборов: понятие, виды.

16. Общая характеристика региональных налогов: понятие, виды.

17. Общая характеристика специальных налоговых режимов.

18. Общая характеристика федеральных налогов и сборов: понятие, виды.

19. Основные виды налогов, взимаемых в зарубежных странах: общая характеристика

20. Основные элементы налогообложения водного налога.

21. Особенности введения, изменения и отмены местных налогов.

22. Особенности введения, изменения и отмены региональных налогов.

23. Особенности введения, изменения и отмены федеральных налогов и сборов.

24. Патентная система налогообложения: понятие и особенности использования.

25. Понятие «игорная зона», особенности функционирования в Российской Федерации.

26. Понятие и виды налоговых льгот.

27. Понятие и содержание подакцизного товара и марки акцизного сбора.

28. Понятие, значение и виды специальных налоговых режимов. Особенности их правового регулирования.

29. Порядок исчисления налога на доходы физических лиц.

30. Правовая характеристика системы налогообложения при выполнении соглашений о разделе продукции.

31. Правовое регулирование и особенности реализации права на применение нулевой ставки в налоге на добавленную стоимость.

32. Правовое регулирование уплаты страховых взносов в государственные внебюджетные фонды.

33. Прямые и косвенные налоги: критерии разграничения. Понятие «носитель налога».

34. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов: характеристика основных элементов.

35. Налог на профессиональный доход: общая характеристика.

36. Торговый сбор: особенности правового регулирования.

37. Транспортный налог: основные и факультативные элементы налога.

38. Упрощенная система налогообложения.

Примерный перечень тем курсовых работ по налоговому праву:

1. Правовое регулирование налога на прибыть организаций

2. Правовое регулирование налогообложения доходов физических лиц

3. Порядок установления и взимания налогов с физических лиц

4. Правовое регулирование налога на добавленную стоимость

5. Правовые основы налогообложения иностранных организаций в РФ

6. Трансфертное ценообразование: налогово-правовые основы

7. Налогово-правовое регулирование внешнеэкономической деятельности

Налогово-правовое регулирование внешнеэкономической деятельности

8. Налог на имущество организаций: правовые особенности установления и взимания

9. Специальные налоговые режимы: понятие, виды, порядок применения

10. Правовые аспекты применения патентной системы налогообложения

11. Правовое регулирование налогообложения игорного бизнеса в России

12. Налог на добычу полезных ископаемых: правовые особенности исчисления и взимания

13. Ответственность за совершение налоговых правонарушений

14. Особенности исчисления и взимания транспортного налога в субъектах РФ: сравнительно-правовое исследование

15. Торговый сбор: правовой основы исчисления и взимания в муниципальных образованиях

16. Правовые основы налогообложения топливно-энергетического комплекса

17. Правовое регулирование налогообложения субъектов инновационной деятельности в РФ

Правовое регулирование налогообложения субъектов инновационной деятельности в РФ

18. Правовые основы досудебного урегулирования налоговых споров

19. Особенности применения упрощенной системы налогообложения

20. Соглашения об избежании двойного налогообложения: правовая характеристика

21. Правовое регулирование налогообложения организаций в сфере кинематографии и телевидения

22. Особенности налогообложения трансграничных операций

23. Правовые основ налогообложения в сфере интеллектуальных прав

Юридическая ответственность за нарушения законодательства о налогах и сборах: особенности правоприменения в РФ.

24. Система досудебного урегулирования налоговых споров в РФ: современное состояние, проблемы.

25. Защита прав налогоплательщика при досудебном урегулировании налоговых споров.

26. Досудебное и судебное урегулирование налоговых споров: сравнительно-правовой анализ.

27. Правовое регулирование вычетов по налогу на добавленную стоимость: проблемы и перспективы развития.

28. Правовой порядок и особенности получения возмещения при исполнении обязанности по уплате акцизов.

29. Особенности правового регулирования налогообложения различных видов доходов физических лиц.

30. Правовое регулирование исчисления и уплаты государственной пошлины.

31. Налоговые льготы: проблемы правового регулирования.

32. Правовой статус налогоплательщика и налогового агента в налоговых отношениях.

33. Особенности правового статуса иностранных лиц в налоговых правоотношениях.

34. Налоговые проверки в системе налогового контроля: проблемы правоприменения и перспективы развития.

35. Налоговый мониторинг в системе налогового контроля.

Что такое территориальный налог и есть ли он сейчас в США?

Когда корпорации, базирующиеся в одной стране, получают прибыль от производства в других странах, участвующие страны должны принять решение о соответствующей налоговой базе. Такие правила должны предотвращать множественные уровни налогообложения, препятствующие международной торговле и инвестиционным потокам, при условии, что корпоративная прибыль где-то подлежит налогообложению.

Один из вариантов — территориальная налоговая система, которая облагает налогом только ту часть дохода корпорации, которая происходит в пределах страны.Это предотвращает двойное налогообложение трансграничных потоков, поскольку доходы корпораций-резидентов из зарубежных источников освобождаются от налогообложения.

Другой вариант — это всемирная система, которая облагает налогом весь доход из внутренних источников, а также доходы корпораций-резидентов из иностранных источников. Для предотвращения двойного налогообложения страны с мировыми системами позволяют своим резидентам претендовать на налоговые льготы для компенсации своих иностранных подоходных налогов. Они также обычно позволяют компаниям-резидентам откладывать налоги на активную прибыль, полученную иностранными филиалами (контролируемыми иностранными корпорациями или CFC), до тех пор, пока эта прибыль не будет репатриирована материнской компании.Эта особенность налоговых систем, известная как отсрочка, существенно снижает эффективные налоговые ставки на доход из иностранных источников в странах с мировыми системами, делая их не такими уж отличными от территориальных систем.

Для предотвращения двойного налогообложения страны с мировыми системами позволяют своим резидентам претендовать на налоговые льготы для компенсации своих иностранных подоходных налогов. Они также обычно позволяют компаниям-резидентам откладывать налоги на активную прибыль, полученную иностранными филиалами (контролируемыми иностранными корпорациями или CFC), до тех пор, пока эта прибыль не будет репатриирована материнской компании.Эта особенность налоговых систем, известная как отсрочка, существенно снижает эффективные налоговые ставки на доход из иностранных источников в странах с мировыми системами, делая их не такими уж отличными от территориальных систем.

Территориальная и мировая системы были бы одинаковыми, если бы во всех странах были одинаковые налоговые ставки. Тогда кредиты в рамках всемирной системы точно компенсируют уплаченные в противном случае налоги на доход из иностранных источников. Но системы разные, если в странах разные ставки корпоративного налога.Территориальные системы побуждают транснациональные корпорации-резиденты страны переводить реальные инвестиции и сообщаемую прибыль в зарубежные страны с низкими налогами. Глобальные системы (с отсрочкой) снижают этот стимул, поскольку корпорации-резиденты платят внутреннюю налоговую ставку при репатриации прибыли, полученной в странах с низкими налогами. Но мировые системы ставят корпорации-резиденты в невыгодное положение по сравнению с компаниями, базирующимися в странах с территориальными системами, которые не облагают внутренним налогом прибыль, которую их компании-резиденты получают в зарубежных странах с низкими налогами.Большинство стран приблизились к территориальным системам, отменив налогообложение репатриированных дивидендов, которые их компании-резиденты получают от своих КИК.

Глобальные системы (с отсрочкой) снижают этот стимул, поскольку корпорации-резиденты платят внутреннюю налоговую ставку при репатриации прибыли, полученной в странах с низкими налогами. Но мировые системы ставят корпорации-резиденты в невыгодное положение по сравнению с компаниями, базирующимися в странах с территориальными системами, которые не облагают внутренним налогом прибыль, которую их компании-резиденты получают в зарубежных странах с низкими налогами.Большинство стран приблизились к территориальным системам, отменив налогообложение репатриированных дивидендов, которые их компании-резиденты получают от своих КИК.

Осуществление территориального налогообложения

Внедрение территориальных систем требует определения источника прибыли транснациональной корпорации. Это было просто, когда большая часть прибыли приходилась на физические активы с фиксированным местонахождением, такие как заводы, оборудование и сооружения. Однако сегодня все большая доля прибыли поступает от доходов от нематериальных активов, таких как патенты, товарные знаки и авторские права. Фирмы, работающие в сфере технологий, фармацевтики и других секторах, смогли снизить свои налоговые обязательства за счет передачи прав собственности и прибыли от нематериальных активов в юрисдикции с низкими налогами, где реальная экономическая деятельность незначительна. Взимая с аффилированных лиц в юрисдикциях с высокими налогами роялти за эти нематериальные активы, такие фирмы снижают свои общие налоговые счета. Кроме того, фирмы часто могут распределять корпоративный долг и накладные расходы между юрисдикциями таким образом, чтобы снизить их налоговое бремя.

Фирмы, работающие в сфере технологий, фармацевтики и других секторах, смогли снизить свои налоговые обязательства за счет передачи прав собственности и прибыли от нематериальных активов в юрисдикции с низкими налогами, где реальная экономическая деятельность незначительна. Взимая с аффилированных лиц в юрисдикциях с высокими налогами роялти за эти нематериальные активы, такие фирмы снижают свои общие налоговые счета. Кроме того, фирмы часто могут распределять корпоративный долг и накладные расходы между юрисдикциями таким образом, чтобы снизить их налоговое бремя.

У стран есть две основные стратегии, чтобы не допустить, чтобы компании разрушали внутреннюю базу налогообложения корпораций, передавая сообщенную прибыль иностранным юрисдикциям с низкими налогами.Первый подход — ввести подробные правила, определяющие источник прибыли. К ним относятся правила для определения «трансфертных цен», которые компании могут сообщать о товарах, торгуемых внутри многонациональной группы; правила распределения процентов, накладных расходов и затрат на исследования; и положения об ограничении вычетов процентов по долгу между связанными сторонами. В недавнем отчете Организации экономического сотрудничества и развития об эрозии базы и перемещении прибыли содержится длинный список рекомендаций по сдерживанию перемещения доходов.

В недавнем отчете Организации экономического сотрудничества и развития об эрозии базы и перемещении прибыли содержится длинный список рекомендаций по сдерживанию перемещения доходов.

Второй подход применяет ограниченное мировое налогообложение в качестве резервной копии территориального налогообложения. Большинство развитых стран приняли так называемые правила CFC, согласно которым некоторые формы «пассивного» дохода (например, проценты и дивиденды), получаемые их транснациональными корпорациями-резидентами в рамках CFC, подлежат текущему налогообложению. Правила подраздела F Налогового кодекса США, принятого в 1962 году, являются примером такого положения. Облагая налогом определенные виды дохода, легко меняемого во всем мире, правила CFC ограничивают выгоду от переноса дохода.Однако правила CFC применяются только к транснациональным компаниям-резидентам страны и, следовательно, не препятствуют компаниям-резидентам-иностранцам переводить прибыль, полученную в пределах границ страны, в юрисдикции с низкими налогами.

Текущая налоговая система США

Нынешняя система США представляет собой гибрид территориальной и всемирной систем. Закон о сокращении налогов и рабочих местах (TCJA) отменил налогообложение репатриированных дивидендов, но расширил налогообложение доходов, полученных в рамках CFC. Нынешнюю систему можно охарактеризовать как территориальную систему для нормального дохода от иностранных инвестиций, определенного в налоговом законодательстве США как доходность до 10 процентов от материальных активов, поскольку эти возвраты не облагаются корпоративным подоходным налогом США.В результате американские компании, инвестирующие за рубежом, и компании-резиденты из стран с территориальной системой платят только местную ставку корпоративного подоходного налога в странах, где они размещают физические капитальные активы. Кроме того, у американских компаний больше нет стимула избегать налогообложения в США, заключая контракты на производство с местными фирмами, как это было бы при мировом налогообложении.

Новый налоговый закон, однако, отходит от территориального налогообложения в отношении нематериальной прибыли, которая составляет основную часть прибыли некоторых крупнейших транснациональных корпораций США.Поскольку TCJA отменил налог на репатриированные дивиденды, он увеличил вознаграждение за перевод дохода: теперь прибыль не только не облагается налогом за границей, но также не облагается налогом при возвращении материнской компании в США. Чтобы противостоять этому, TCJA включил GILTI, налог на глобальный нематериальный доход с низкими налогами. Этот налог с низкой ставкой на нематериальную прибыль по мере ее накопления снижает стимул для вывода этой прибыли из Соединенных Штатов.

Наконец, в новом налоговом законе сохраняются давние правила в подразделе F для налогообложения пассивного дохода, получаемого американскими фирмами в рамках своих зарубежных филиалов.Эти правила и аналогичные правила в других странах долгое время рассматривались как необходимая опора для предотвращения эрозии баз в территориальных системах.

Итог — система США представляет собой гибрид территориальной и всемирной систем. Он по-прежнему сохраняет некоторые стимулы чисто территориальной системы для инвестирования в зарубежные страны с более низкими налогами, а не у себя дома, и переносить отчетную прибыль в юрисдикции с более низкими налогами. И он по-прежнему сохраняет некоторые черты всемирной системы, которые могут поставить транснациональные корпорации США в невыгодное конкурентное положение по сравнению с транснациональными корпорациями, проживающими в других юрисдикциях.Но гибридный характер системы делает проблему перемещения доходов меньше, чем это было бы в чисто территориальной системе, и делает проблему конкурентоспособности меньше, чем это было бы в чистой всемирной системе. А более низкая корпоративная ставка в 21 процент в новом налоговом законодательстве делает обе проблемы меньше, чем при прежней корпоративной ставке в 35 процентов.

Наконец, система продолжает оставаться чрезвычайно сложной. Как компании будут корректировать свое поведение в ответ на пересмотренные стимулы, как новые правила казначейства повлияют на эти стимулы и насколько эффективно IRS будет обеспечивать соблюдение новых правил, еще предстоит увидеть.

Обновлено в мае 2020 г.

Определение налоговой справедливости

Что такое налоговая справедливость?

Налоговая справедливость — это концепция, согласно которой налоговая система правительства должна быть справедливой для всех граждан. Однако мнения расходятся относительно того, как добиться справедливости налогообложения.

Решения разнообразны, но большинство из них подпадают под действие трех широких систем налогообложения. Они включают регрессивное налогообложение, прогрессивное налогообложение и смешанное налогообложение.

Ключевые выводы

- Сторонники регрессивного налога говорят, что это справедливо, потому что все платят одинаковый налог за одни и те же товары и услуги.

- Сторонники прогрессивного налога говорят, что самые богатые могут позволить себе платить больше в систему, которая принесла им больше выгоды.

- Налогообложение в США использует смешанный подход. Подоходный налог является прогрессивным, а налог FICA — регрессивным.

Как правило, сторонники налоговой справедливости считают, что налоги должны основываться на платежеспособности человека или компании, но при этом балансироваться с потребностями общества в целом в государственных услугах.

Понимание налоговой справедливости

Любое понятие налоговой справедливости пытается найти баланс между тем, что справедливо по отношению к отдельному человеку, и тем, что справедливо по отношению к обществу в целом.

Право личности

Налоговый режим, подчеркивающий справедливость по отношению к человеку, позволит гражданам сохранить большую часть заработанных денег или богатства, которым они владеют, потому что это, в конце концов, их собственность. Однако такой налоговый режим, как правило, предусматривает множество исключений для особых случаев, созданных в ответ на интересы групп, которые выступают за особый налоговый режим.

Теоретически наиболее достойные люди будут платить наименьшие налоги, но может не быть единого мнения о том, кто из них наиболее заслуживает.Некоторые называют самых бедных и самых обездоленных. Другие могут указать на самых богатых, которые могут принести пользу другим, тратя деньги и создавая рабочие места.

Общее благо

Налоговый режим, ориентированный на благо общества в целом, может заключить, что основной функцией налогового кодекса должно быть перераспределение богатства. Например, богатство поколений может облагаться высоким налогом на наследство, или высокооплачиваемые работники могут облагаться более высокими налогами, чтобы их заработная плата соответствовала зарплате других работников.

Большинство сторонников налоговой справедливости склонны выступать за закрытие лазеек в налоговом кодексе, позволяющих отдельным лицам и корпорациям вообще избегать уплаты налогов, хотя каждая из этих лазеек решительно защищается отдельными лицами или группами, которые считают, что они заслуживают особого отношения.

Три налоговых концепции

Группы, которые сосредоточены на налоговой справедливости, обычно выбирают одну из трех возможных налоговых систем. Эти системы представляют собой регрессивное налогообложение, пропорциональное налогообложение и прогрессивное налогообложение.

Регрессивное налогообложение

Регрессивное налогообложение одинаково для всех, независимо от их платежеспособности. В результате бедные платят гораздо более высокую ставку, чем богатые, в процентах от их располагаемого дохода.

Государственный налог с продаж является примером такого налогообложения. Самый бедный потребитель платит такой же налог за галлон молока, что и самый богатый человек.

Фиксированный налог часто называют регрессивным налогом. Например, представьте налоговую систему, которая устанавливает фиксированный подоходный налог в размере 15% и не взимает никаких других налогов.Семья с доходом 180 000 долларов заплатит 27 000 долларов. Семья с доходом 30 000 долларов заплатит всего 4500 долларов. Однако, если рассматривать вопрос о справедливости налогообложения, семья с низкими доходами может получить менее выгодную сделку. Реальный уровень жизни семьи был поставлен под угрозу, в то время как более богатая семья осталась нетронутой.

Прогрессивное налогообложение

Прогрессивные налоги взимают более высокую ставку налога с более высоких сумм дохода. Подоходный налог в США — прогрессивный налог со ставками от 0% до 37%.

Вопреки распространенному мнению, это не означает, что богатый человек платит 37% своего дохода в виде налогов в США. Этот самый высокий процент взимается только с суммы дохода человека, превышающей определенный уровень. Так работает прогрессивный налог.

По состоянию на 2021 налоговый год все индивидуальные налогоплательщики платят ноль за первые 9950 долларов дохода. Физическое лицо должно платить 12% от дохода от 9 951 до 40 525 долларов, и так далее через налоговые скобки.

Цель прогрессивной налоговой ставки состоит в том, чтобы взимать эффективную налоговую ставку, которая является самой низкой для людей с самым низким доходом и более высокой для тех, кто получает более высокий доход.

Прогрессивные налоги также могут иметь льготы, вычеты и кредиты, которые снижают эффективную ставку налога для определенных групп налогоплательщиков, таких как родители с детьми-иждивенцами, или поощряют определенное поведение, например сбережения на пенсию или пожертвования на благотворительность.

Смешанное налогообложение

На практике большинство налоговых органов смешивают регрессивные налоги и прогрессивные налоги.

Во многих штатах есть общегосударственный налог с продаж, но также есть прогрессивный подоходный налог.

Федеральное правительство применяет прогрессивный подоходный налог, за исключением налога на заработную плату FICA, который представляет собой фиксированный налог.

И налоговые органы штата и федеральные налоговые органы защищают своих жителей с самыми низкими доходами от подоходного налога.

Как работает нынешняя система международного налогообложения?

НАЛОГООБЛОЖЕНИЕ ИНОСТРАННЫХ ДОХОДОВ

В соответствии с Законом о сокращении налогов и занятости (TCJA) 2017 года федеральное правительство налагает различные правила в отношении разных типов доходов, получаемых многонациональными компаниями-резидентами США в зарубежных странах (таблица 1).

- Доход, который представляет собой «нормальную прибыль» от физических активов, которая составляет 10 процентов в год от остаточной стоимости этих активов, освобождается от корпоративного подоходного налога в США.

- Доход, превышающий 10-процентный доход, называемый глобальным нематериальным низким налоговым доходом (или GILTI), ежегодно облагается налогом по ставке, равной половине корпоративной ставки США, составляющей 21 процент, на внутренний доход, с вычетом 80 процентов уплаченных иностранных подоходных налогов. Поскольку половина корпоративной ставки в США составляет 10,5 процента, кредит в размере 80 процентов исключает налог GILTI для корпораций США, за исключением любого налога на прибыль в зарубежных странах со ставкой менее 13 процентов.125 процентов. После 2025 года ставка налога GILTI повышается до 62,5 процента корпоративной ставки США, или 13,125 процента, в результате чего корпорации в США подлежат обложению налогом GILTI только по подоходному налогу в зарубежных странах в размере менее 16,406 процента.

- Доход от пассивных активов, таких как облигации или определенные категории легко перемещаемых активов, подлежит налогообложению в соответствии с подразделом F Налогового кодекса по полной 21-процентной корпоративной ставке с вычетом 100 процентов иностранных подоходных налогов по этим категориям доходов. .

Американские компании могут требовать возмещения налогов, уплаченных иностранным правительствам с доходов GILTI и подраздела F, только в пределах их налоговых обязательств США по этим источникам дохода. Однако фирмы могут объединять свои кредиты в рамках отдельных категорий дохода. Избыточные иностранные кредиты на GILTI, полученные в странах с высокими налогами, поэтому могут быть использованы для компенсации налогов США на GILTI из стран с низкими налогами. Американские компании не могут требовать возмещения иностранных налогов на 10-процентную прибыль, освобожденную от налога США, для компенсации налогов США на прибыль GILTI или подчасть F.

Предположим, например, что транснациональная компания из США инвестирует 1000 долларов в здания и оборудование для своей дочерней компании в Ирландии и получает прибыль в размере 250 долларов в Ирландии, где ставка налога составляет 12,5%. Он также держит 1000 долларов в ирландском банке, по которым он получает 50 долларов процентов.

- Компания платит ирландскому правительству налог в размере 31,25 доллара на 250 долларов прибыли, полученной в Ирландии, плюс еще 6,25 доллара на 50 долларов процентов от ирландского банка. В целом, он платит 37,50 долларов из ирландского налога на доход в размере 300 долларов.

- Компания не облагает налогом США первые 100 долларов ирландской прибыли (10 процентов инвестированного капитала). Компания должна уплатить налог до вычета налогов в размере 15,75 доллара на 150 долларов GILTI (250 долларов прибыли минус 100 долларов освобожденной от налогообложения суммы). Он должен 10,50 долларов (21 процент от 50 долларов) по процентам от ирландского банка. Таким образом, общий налог до вычета налогов в США составляет 26,25 доллара.

- Компания может потребовать иностранный налоговый кредит в размере 21,25 доллара от своих ирландских инвестиций. Он состоит из 15 долларов ирландского налога на доход GILTI (80 процентов от суммы.125 × 150 долларов) и полные 6,25 долларов ирландского налога на процентный доход.

- Таким образом, в целом американская компания платит 37,50 долларов налога в Ирландию и дополнительно 5 долларов США в Соединенные Штаты (26,25 доллара за вычетом иностранного налогового кредита в размере 21,25 доллара), что составляет общую сумму налоговых обязательств в размере 42,50 долларов. Это можно разбить на

- Ирландский налог в размере 12,50 долларов на первые 100 долларов прибыли от инвестиций;

- 18,75 долларов ирландского налога плюс 0,75 доллара США чистого налога на 150 долларов GILTI; и

- $ 6,25 ирландского налога плюс $ 4.25 долларов США на процентный доход в размере 50 долларов США.

TCJA также ввел специальную ставку налога на полученный за рубежом нематериальный доход (FDII) — прибыль, которую фирма получает от находящихся в США нематериальных активов, используемых для получения экспортных доходов для американских фирм. Примером может служить доход, который фармацевтические компании США получают от зарубежных продаж, связанных с патентами, которыми они владеют в Соединенных Штатах. Максимальная ставка по FDII составляет 13,125 процента, а после 2025 года вырастет до 16,406 процента.FDII стремится побудить транснациональные корпорации США сообщать о своей нематериальной прибыли Соединенным Штатам, а не зарубежным странам с низкими налогами.

Большинство стран, включая все другие страны Большой семерки (Канада, Франция, Германия, Италия, Япония и Великобритания), используют территориальную систему, которая освобождает от налогообложения большинство так называемых «активных» иностранных доходов. Третьи имеют гибридные системы, которые, например, освобождают иностранный доход от налогообложения только в том случае, если налоговая система иностранного государства аналогична налоговой системе в стране происхождения.В целом, система освобождения от налогов обеспечивает более сильный стимул, чем нынешняя налоговая система США, для получения дохода в странах с низкими налогами, поскольку доходы из иностранных источников из стран с низкими налогами не облагаются минимальным налогом.

Во многих странах также есть положения, известные как «патентные боксы», которые разрешают специальные ставки на прибыль по патентам, которые их транснациональные корпорации-резиденты держат в национальных филиалах.

Однако в большинстве других стран также действуют правила, аналогичные правилам раздела F США, которые ограничивают возможность их корпораций-резидентов переводить прибыль в страны с низкими доходами путем налогообложения иностранного «пассивного» дохода по методу начисления.В этом смысле даже страны с формальной территориальной системой не освобождают весь доход из иностранных источников от внутреннего налога.

ВХОДНЫЕ ИНВЕСТИЦИИ

Страны, включая Соединенные Штаты, обычно облагают налогом доход транснациональных корпораций, базирующихся за рубежом, по той же ставке, что и доходы компаний-резидентов страны. Однако компании использовали различные методы, чтобы переместить сообщаемую прибыль из стран с высокими налогами, в которых они инвестируют, в страны с низкими налогами и очень низкой реальной экономической деятельностью.

Правила раздела F США и аналогичные правила в других странах ограничивают многие формы перевода прибыли компаниями-резидентами страны, но не применяются к компаниям-резидентам-иностранцам. Страны используют другие правила для ограничения перемещения доходов. Например, во многих странах действуют правила «тонкой капитализации», которые ограничивают возможность компаний вычитать процентные платежи связанным сторонам в странах с низкими налогами, чтобы уменьшить заявленную прибыль от внутренних инвестиций.

TCJA ввел новый минимальный налог, Альтернативный налог на размывание базы (BEAT), чтобы ограничить возможность фирм выводить прибыль из Соединенных Штатов.BEAT устанавливает альтернативный минимальный налог в размере 10,5% на определенные платежи, включая процентные платежи, связанным сторонам, которые в противном случае вычитались бы в качестве коммерческих расходов.

Обновлено в мае 2020 г.

Мексика 2020 Налоговые реформы | White & Case LLP

Мексиканский Конгресс одобрил с некоторыми изменениями законопроект о налогах, представленный президентом 8 сентября 2019 года, который включал предложение о декрете, посредством которого различные положения Закона о подоходном налоге, Закона о налоге на добавленную стоимость, Специального В Закон о налогах на продукцию и услуги и в Федеральный налоговый кодекс вносятся поправки, добавляются и отменяются («Налоговая реформа 2020 года»), а также законопроекты, на основе которых был разработан проект указа, посредством которого различные положения Федерального закона против организованной преступности, Национального Закон о безопасности, Национальный уголовно-процессуальный кодекс, Федеральный налоговый кодекс и Федеральный уголовный кодекс («Уголовная налоговая реформа»), которые вскоре будут опубликованы в Официальном вестнике Федерации.Большинство положений налоговой реформы 2020 года и реформы уголовного налогообложения вступят в силу с 1 января 2020 года.

Некоторые из наиболее важных изменений заключаются во внедрении во внутреннее законодательство рекомендуемых действий, включенных в Заключительный отчет проекта по сокращению базовой базы и перемещению прибыли (BEPS) ОЭСР / G20, таких как: изменения в определении постоянного представительства, положения по нейтрализации гибридные механизмы, новые правила налогообложения иностранных прозрачных транспортных средств, новый набор правил CFC, дополнительные ограничения на вычет процентов и новые положения по налогообложению цифровой экономики.Другие соответствующие изменения включают отмену частных инвестиционных фондов недвижимости (FIBRAS), общее правило предотвращения уклонения от уплаты налогов, расширение событий, которые могут вызвать солидарную ответственность акционеров, менеджеров, директоров и ликвидаторов мексиканских компаний-резидентов; и новое обязательство налоговых консультантов и налогоплательщиков раскрывать определенные схемы отчетности. Наконец, как в налоговой реформе 2020 года, так и в реформе уголовного налогообложения санкции и правовые последствия введения налоговой силы в налоговые счета-фактуры для операций, которые предположительно не существуют, несколько усугубляются.

Ниже приведены наиболее важные изменения.

Закон о подоходном налоге

Постоянное представительство

Определение постоянного представительства («ЧП»), содержащееся в Законе о подоходном налоге, изменено для реализации некоторых действий, включенных в действие 7 BEPS («Предотвращение искусственного уклонения от статуса постоянного представительства»), и для приведения такого определения в соответствие с положения Типовой налоговой конвенции ОЭСР. Это определение расширяется следующим образом:

Условия комиссара: Резидент, не являющийся гражданином Мексики, действующий в Мексике через лицо, не являющееся независимым агентом, будет считаться имеющим ИП в Мексике, если такое лицо обычно заключает контракты или обычно играет основную роль, ведущую к заключению. контрактов, и такие контракты предназначены для передачи права собственности или предоставления права использования собственности, принадлежащей нерезиденту, или которые обязывают нерезидента предоставлять услуги.

Презумпция тесно связанной стороны: Предполагается, что лицо, действующее исключительно или почти исключительно от имени нерезидентов, которые являются его связанными сторонами, не действует в качестве независимого агента.

Исключение для конкретного вида деятельности: Предусмотрено, что исключения из ЧП, перечисленные в Статье 3, будут считаться исключениями только в том случае, если деятельность или общая деятельность постоянного места деятельности носит подготовительный или вспомогательный характер.

Правило защиты от фрагментации: Для предотвращения обхода статуса PE посредством фрагментации действий между тесно связанными сторонами принято правило защиты от фрагментации. Согласно такому правилу, исключения из PE, перечисленные в статье 3, не применяются, когда нерезидент выполняет функции в одном или нескольких местах ведения бизнеса, расположенных в Мексике, которые дополняют деятельность, выполняемую другим постоянным представительством, в рамках согласованной деловой операции. нерезидента, или мексиканской связанной стороной-резидентом нерезидента.

Нейтрализация гибридных рассогласований

Приведенные ниже поправки были внесены для реализации некоторых «рекомендаций для внутреннего законодательства», включенных в действие 2 BEPS («Нейтрализация последствий гибридных договоренностей о несоответствии»):

Отказ в зачетах по иностранному налогу: В Статью 5 добавлен параграф для отказа в зачете косвенного иностранного налога на дивиденды, полученные от юридического лица, не являющегося резидентом Мексики, когда такие дивиденды подлежали вычету в пользу распределяющего предприятия, и для отказа в уплате прямого иностранного налога кредит по налогам, уплаченным за границей, который также может быть зачислен в другую страну или юрисдикцию.

Структурированные соглашения: В статью 28-XXIII внесены поправки, запрещающие вычет платежей, произведенных связанным сторонам посредством структурированных соглашений, когда доход получателя платежа подлежит льготному налоговому режиму или когда прямой или косвенный получатель платежа использует платеж в пользу производить другие вычитаемые платежи другому члену группы или в рамках структурированного соглашения.

Подобно тому, как это определено в Рекомендации 10 действия 2 BEPS, структурированное соглашение определяется как любое соглашение, в котором участвует налогоплательщик или одна из его связанных сторон; и в котором вознаграждение оценивается в зависимости от платежей, произведенных в льготные налоговые режимы, которые приносят пользу налогоплательщику, или когда на основании фактов и обстоятельств можно сделать вывод, что договоренность была заключена для этой цели.

Если не доказано иное, предполагается, что получатель платежа осуществил вычитаемые платежи другим членам группы, если сумма таких платежей равна или превышает 20 процентов платежа, произведенного мексиканским налогоплательщиком.

Платежи, связанные с коммерческой деятельностью, осуществляемой получателем, будут вычитаться при условии, что они продемонстрируют, что у него есть персонал и активы, необходимые для ведения такой коммерческой деятельности, и что получатель зарегистрирован и имеет фактическое место управления в стране. которая заключила Соглашение об обмене налоговой информацией с Мексикой.

Гибридные механизмы: Предусмотрено, что исключение для дохода от предпринимательской деятельности, указанное в предыдущем абзаце, не будет применяться к платежам, которые считаются доходом, подлежащим льготному налоговому режиму в силу гибридного механизма. Считается, что гибридный механизм существует, когда существует несоответствие между мексиканским и иностранным налоговым законодательством в отношении характеристики юридического или юридического лица, дохода или владельца активов или платежа, и это несоответствие приводит к тому, что платеж подлежит вычету в Мексике и не подлежат налогообложению в иностранном государстве.

Платеж, произведенный юридическим лицом акционеру, не будет считаться гибридным механизмом, если в соответствии с налоговым законодательством страны проживания акционера платеж считается необлагаемым налогом или несуществующим вследствие того, что получатель платежа рассматривается как пропуск. -через. Вышеизложенное в той степени, в которой акционер признает такой платеж как налогооблагаемый доход пропорционально своему участию в получателе платежа и при условии, что такой доход не подлежит льготному налоговому режиму.

Платежи, приводящие к двойному вычету: В статью 28-XXXI внесены поправки, запрещающие вычет платежей, произведенных налогоплательщиком, если такие платежи также подлежат вычету для налогоплательщика или другого члена его корпоративной группы в юрисдикции, в которой он также считается налоговым резидентом.

Прозрачные иностранные компании и фонды прямых инвестиций

Добавлены статьи 4-A и 4-B, устанавливающие новые правила налогообложения доходов, полученных иностранными прозрачными организациями или юридическими лицами («Иностранные прозрачные транспортные средства» или «FTV»).

Статья 4-A предусматривает непрозрачный режим для FTV в случае, если их администрация или фактическое место управления находится в Мексике, и в этом случае они будут облагаться налогом как мексиканские налоговые резиденты. При отсутствии положений налогового соглашения, FTV будут облагаться подоходным налогом в соответствии с соответствующим режимом Закона о подоходном налоге (корпорации, некоммерческие организации, иностранные резиденты и льготные налоговые режимы), который применим к ним. Статья 4-А вступит в силу с 1 января 2021 года.

Статья 4-B обеспечивает прозрачный режим доходов, полученных резидентами Мексики или ЧП, расположенными в Мексике иностранными резидентами через FTV. В соответствии со статьей 4-A предусматривается, что если FTV подлежит обложению подоходным налогом в соответствии с любым из режимов Закона о подоходном налоге, то такой подоходный налог, если он действительно уплачен, может быть зачислен налогоплательщиком-резидентом Мексики.

Налогоплательщики-резиденты Мексики (и ЧП нерезидентов) обязаны вести учет по каждому FTV, в котором они участвуют.

Добавлена статья 205, устанавливающая налоговые льготы для фондов прямых инвестиций, инвестирующих в организации-резиденты Мексики. В соответствии с этим положением иностранные юридические лица, которые считаются прозрачными для целей налогообложения в стране, в которой они были зарегистрированы, будут считаться прозрачными для целей мексиканского налогообложения в отношении процентов, дивидендов, прироста капитала и доходов от аренды, полученных из мексиканских источников; при условии, что: (i) менеджер или законный представитель юридического лица («Фонд PE») раскрывает SAT личность и личную информацию всех членов Фонда PE; (ii) Фонд PE зарегистрирован и его члены являются резидентами страны, которая заключила соглашение об обмене налоговой информацией с Мексикой; (iii) что члены Фонда PE являются эффективными бенефициарами дохода Фонда PE, и они рассматривают такой доход как налогооблагаемый доход; и (iv) о любом доходе, полученном участниками, которые являются налоговыми резидентами Мексики, сообщается в соответствии со статьями 4-B или 177, в зависимости от обстоятельств.Данное положение вступает в силу 1 января 2021 года.

Правила КИК

Полная глава действующих правил о льготном налоговом режиме изменена с изменением ее названия на «Контролируемые иностранные компании, подпадающие под преференциальные налоговые режимы». Основная цель поправок — выполнить некоторые рекомендации, включенные в Заключительный отчет BEPS Action 3 («Разработка эффективных правил для контролируемых иностранных компаний»), и уточнить некоторые положения. Среди таких разъяснений предусматривается, что правила будут применяться только к доходу, полученному через иностранную компанию, контролируемую мексиканскими налоговыми резидентами («CFC»), если ее доход подлежит льготному налоговому режиму, поскольку вышеизложенное, поскольку истинная цель правил заключается в установлении режима анти-отсрочки.

Принято новое определение эффективного контроля, которое применяет как правовой, так и экономический контроль.

Новые правила разъясняют, что для определения того, подлежит ли доход, полученный КИК, льготному налоговому режиму, должны учитываться все фактически уплаченные иностранные подоходные налоги, включая федеральные или местные налоги, уплаченные за границей, и все налоги, удерживаемые в Мексике, за исключением для мексиканских налогов на дивиденды.

Ограничение вычета процентов

В соответствии с подходом, рекомендованным в действии 4 BEPS («Ограничение размывания базы, связанного с вычетом процентов и другими финансовыми платежами»), в статье 28-XXXII принято правило фиксированного коэффициента, ограничивающее вычет чистых процентных расходов организации до 30 процентов от суммы скорректированная налогооблагаемая прибыль предприятия (EBITDA).

Предусмотрено, что прибыли или убытки от курсовой разницы не считаются процентами для целей этого правила, за исключением случаев, когда такие прибыли или убытки происходят от инструмента, который генерирует доход, считающийся процентами.

Предусмотрено, что вычитаемые проценты, которые не подлежат вычету в соответствии с этим правилом, могут быть перенесены на десять лет, но должны учитываться при расчете отношения процентов к EBITDA.

Включено правило de minimis , согласно которому ограничение отношения процентов к EBITDA будет применяться только к процентам, превышающим 20 миллионов мексиканских долларов, указанная выше сумма должна определяться с учетом всех долей всех компаний, которые являются членами одной и той же корпоративной группы.

Также предусмотрено, что ограничение не будет применяться ни к финансовым организациям, государственным предприятиям (empresas productivas del estado), ни к процентам, полученным от долга, полученного для финансирования работ по общественной инфраструктуре, строительства и земли, расположенной в Мексике, разведки, добычи и другие проекты в добывающей промышленности, транспортировке, хранении или распределении нефти и углеводородов, или для производства, передачи или хранения электроэнергии или «воды».

Роялти по аренде самолетов

Стимул, включенный в Указ Президента, в котором собраны различные налоговые льготы, опубликованный 26 декабря 2013 г., включен в новый параграф статьи 167, который снижает до 1 процента удерживаемый налог на роялти (или арендную плату), выплачиваемых резидентам, не являющимся гражданами Мексики, как возмещение при аренде самолетов, когда арендатором является пассажирская или грузовая авиакомпания, имеющая концессию на деятельность в Мексике.

Налогообложение цифровых платформ и приложений

В соответствии с действием 1 BEPS («Решение налоговых проблем цифровой экономики») добавлен новый набор правил под названием «доход от передачи товаров или предоставления услуг через Интернет через технологические платформы, программные приложения и т.п.» . Такие правила устанавливают специальный налоговый режим для налогообложения доходов, полученных физическими лицами-резидентами Мексики от проданных товаров или услуг, предоставляемых с помощью всех форм цифровых платформ и приложений.Предусмотрено, что налог, применимый к таким физическим лицам, удерживается местными или иностранными организациями или лицами, которые прямо или косвенно предоставляют возможность использования цифровой платформы, приложений или аналогичных платформ. Применяемые прогрессивные ставки удержания следующие (за исключением случаев, когда физические лица не предоставляют свой федеральный идентификационный номер налогоплательщика (RFC), и в этом случае ставка удержания будет составлять 20 процентов):

Организации или лица, которые прямо или косвенно предоставляют возможность использования цифровой платформы или приложения, также обязаны: (i) зарегистрироваться в Федеральном реестре налогоплательщиков; (ii) выставлять электронные счета лицам, с которых они удерживают налоги; (iii) соблюдать определенные обязательства по отчетности; (iv) переводить удержанные налоги путем подачи налоговой декларации у источника выплаты; (v) вести бухгалтерский учет и; (v) соблюдать обязательства, налагаемые общими правилами, изданными Администрацией налоговой службы («SAT»).

Вышеупомянутые положения вступают в силу 1 июня 2020 г., и предусматривается, что SAT выпустит общие правила до 31 января 2020 г.

Программа приюта Маквиладора

Отменен четырехлетний максимальный срок действия режима убежища Макиладора, в результате чего режим будет применяться на неопределенный срок. Также добавлена новая статья (183-бис), в которой изложены конкретные обязательства и требования, применимые к организациям, подпадающим под этот режим.

Отмена частного РЕЙТС (ФИБРАС)

В статью 187-V внесены изменения; исключение возможности иметь частную инфраструктуру и инвестиционный фонд недвижимости (FIBRA).С 2020 года только FIBRAS, которая выдает сертификаты, публично торгуемые в Мексике, будут пользоваться налоговым режимом FIBRA. Включено временное положение, устанавливающее крайний срок (31 декабря 2021 г.) для активации обязательства по уплате отложенных налогов, причитающихся с внесения активов в существующие частные FIBRA.

Налоговые льготы

Некоторые налоговые льготы, которые раньше включались в Закон о доходах на каждый год, включены в Закон о подоходном налоге, например, вычет из прибыли сотрудников при определении расчетных выплат, дополнительный вычет в размере 25 процентов за трудоустройство инвалидов. лиц и право применять льготы для кинопроизводства и спорта для уменьшения расчетных выплат.Кроме того, максимальные суммы для стимулирования театрального, художественного и литературного производства увеличены, а другие правила изменены, чтобы включить участие представителей SAT в межведомственных комитетах, которые регулируют стимулы для фильмов и художественного производства.

Закон о налоге на добавленную стоимость

Налогообложение цифровой экономики

Резиденты, не являющиеся гражданами Мексики и не имеющие PE в Мексике, будут облагаться НДС на цифровые услуги, предоставляемые в Мексике, и будут обязаны: (i) зарегистрироваться в Федеральном реестре налогоплательщиков (ii) включать НДС на предлагаемые товары и услуги; (iii) вести учет получателей услуг, находящихся в Мексике, и полученных от них сумм; (iv) подавать ежеквартальный информационный отчет; (v) платить НДС за цифровые услуги, предоставляемые в Мексике, путем подачи ежемесячной декларации по НДС, (vi) выставлять электронные счета; (vii) назначить законного представителя и налоговую резиденцию в Мексике, и (viii) получить электронную подпись, среди прочего.Несоблюдение вышеуказанных обязательств может быть наказано штрафом и временной блокировкой доступа к веб-сайту цифровой службы.

Цифровые услуги считаются оказанными в Мексике, если получатель услуг находится в Мексике. Для целей вышеизложенного получатель цифровой услуги считается находящимся в Мексике, если (i) он объявил поставщику услуг место жительства в Мексике; (ii) оплата цифровой услуги осуществляется через посредника, находящегося в Мексике; (iii) когда IP-адрес, используемый электронными устройствами получателя услуги, находится в Мексике; или (iv) когда получатель услуги предоставил поставщику услуг номер телефона, код страны которого соответствует Мексике.

Предусматривается, что следующие цифровые услуги будут облагаться НДС: (i) загрузка или доступ к изображениям, фильмам, тексту, информации, видео, аудио, музыке, играм (включая азартные игры), другому мультимедийному контенту, многопользовательской среде, мобильному телефону рингтоны, визуализация онлайн-новостей, трафика, погоды или статистической информации. Предусмотрено, что эти положения не применимы к загрузке или доступу к книгам, газетам и электронным журналам; (ii) посредничество между третьими сторонами, которые предлагают товары (за исключением подержанных движимых товаров) или услуги, и пользователями, которые требуют того же; (iii) онлайн-клубы и сайты знакомств, и (iv) онлайн-обучение, тесты и упражнения.

При условии, что вышеупомянутые положения вступят в силу 1 июня 2020 г., а общие правила SAT будут изданы до 31 января 2020 г.

Импорт цифровых услуг

Цифровые услуги, приобретенные мексиканцами, будут считаться импортом услуг, если поставщик услуг не включен в список, который будет опубликован SAT.

Удержание НДС по платежам на аутсорсинг

Юридические лица или предприятия, получающие аутсорсинговые услуги, будут обязаны удерживать часть НДС (6 процентов) с платежей, произведенных их поставщикам услуг.Как следствие этой поправки, как получатель, так и поставщик услуги не будут обязаны получать и предоставлять информацию об отношениях аутсорсинга, которая раньше требовалась в статьях 5-II и 32-VIII Закона о налоге на добавленную стоимость.

Льгота благотворительным организациям

Передача или аренда товаров или оказание услуг организациями, уполномоченными получать вычитаемые пожертвования, будут освобождены от НДС.

Федеральный налоговый кодекс и реформа уголовного налогообложения

Общее правило предотвращения уклонения от уплаты налогов