Коэффициент К2 как рассчитать для ЕНВД

Скрытый текст

- Сезонность;

- Ассортимент товаров;

- Режим работы;

- Особенности места осуществления деятельности;

- Величина доходов;

- Площадь поля информационного электронного табло;

- Площадь поля наружной рекламы;

- Количества транспортных средств, на которых размещена реклама и т. д.

Читайте также статью ⇒ Правила перехода на общую систему налогообложения с УСН, ЕНВД.

Кем устанавливается

Размер К2 должен быть установлен ежегодно. Он устанавливается органами городского округа, муниципального района, законами городов федерального значения Москвы, Севастополя и Санкт-Петербурга до начала года. Если очередной год начался, а закона по поводу размера коэффициента не принято, то на данный год будет действовать закон предыдущего года.

Как найти свой К2

Для того, чтобы определить свой коэффициент, нужно перейти на сайт Налоговой инспекции в раздел описания особенностей и правил применения единого налога на вмененный доход.

Пример.

Если мы откроем региональное законодательство по Оренбургской области в части влпрлса применения ЕНВД, то в разделе можно скачать положение по каждому муниципальному образованию. Скачаем Положение по городу Оренбургу в части применения ЕНВД. Его можно посмотреть здесь:

Решение от 18.09.2012 № 502

В документе указываются все виды деятельности, которые облагаются налогом на вмененный доход, а также порядок расчета коэффициента К2.

Как рассчитать К2

Расчет осуществляется на основании правовых документов по каждому региону свой. В представленном ранее документе по Оренбургской области К2 рассчитывается по формуле:

К2 = АxВxСxДxV, в которой переменные имеют следующие значения:

А — переменная, учитывающая особенности видов экономической деятельности;

В — переменная, учитывающая особенности ведения деятельности в зависимости от типа населенного пункта;

С — переменная, учитывающая размер торговой площади пр розничной торговле;

Д — переменная, учитывающая особенности труда инвалидов I и II группы; родителей, на содержании у которых находится совместно проживающий и требующий постоянного ухода инвалид с детства, не имеющих работников по найму;

V — переменная, учитывающая ассортимент продаваемого товара при розничной торговле.

Пример.

ИП Вилкин А.А. Занимается розничной торговлей фруктов и овощей в городе Оренбурге. Площадь магазина равна 70 квадратным метрам. Труд наемных работников используется в количестве 2 продавцов, инвалидов или родителей инвалидов среди работников нет. Нужно рассчитать размер К2 для данного случая.

К2 = АxВxСxДxV, в которой переменные имеют следующие значения:

А — переменная, учитывающая особенности видов экономической деятельности =1;

В — переменная, учитывающая особенности ведения деятельности в зависимости от типа населенного пункта =1;

С — переменная, учитывающая размер торговой площади пр розничной торговле = 0,9;

Д — переменная, учитывающая особенности труда инвалидов I и II группы; родителей, на содержании у которых находится совместно проживающий и требующий постоянного ухода инвалид с детства, не имеющих работников по найму = 1;

V — переменная, учитывающая ассортимент продаваемого товара при розничной торговле = 0,9.

Таким образом К2=1*1*0,9*1*0,9=0,81

Размер К2 для данного случая равен 0,81.

Теперь рассчитаем сумму налога за первый квартал 2021 года: (нажмите для раскрытия) Налог=70 (площадь зала)*1800 (размер базовой доходности)*1,868 (коэффициент К1)*0,81 (кэффициент К2)*3 (количество месяцев)*0,15 (ставка налога)=85791 рубль. При расчете К2 может возникнуть ситуация, когда цифра является очень длинной. В таких случаях коэффициент округляется до 3 знака после запятой. Округление происходит по правилам математики, то есть если четвертый знак больше 5, то третий увеличивается на одну цифру, а если четвертый знак меньше 5, то он просто убирается. Пример. Коэффициент К2 по результатам расчета равен 1,2588963. В такой ситуации он будет округлен до 1,259. Читайте также статью ⇒ Как рассчитать налог ЕНВД для ИП розничная торговля с сотрудниками и без сотрудников. Для каждого случая нужно рассчитывать коэффициент К2 индивидуально, он зависит от некоторых факторов и условий.Как округлять К2

Выводы

Устанавливается коэффициент К2 региональными правовыми актами на каждый год.

Устанавливается коэффициент К2 региональными правовыми актами на каждый год.

Коэффициенты К1 и К2 ЕНВД на 2020 год

Каждому индивидуальному предпринимателю, применяющему Единый налог на вмененный доход, важно знать, какие коэффициенты-дефляторы будут в текущем году. Рассмотрим, в каком размере установлены коэффициенты К1 и К2 для налога ЕНВД.

Отметим, что коэффициент дефлятор — необходимая переменная, которая используется для расчета суммы налога ЕНВД.

Формула расчета ЕНВД выглядит следующим образом:

ЕНВД=БДxФПxК1xК2×15%

Корректирующий коэффициент (К1) отображает размер инфляции. Размер данного коэффициента устанавливается на 1 календарный год. Этот коэффициент применяют на всей территории РФ.

Коэффициент К2 принимают на местном уровне. Как правило, его размер остается неизменным и крайне редко подвергается корректировкам.

Размер К2 ИП может самостоятельно узнать в налоговой инспекции или на сайте администрации города. К2 утверждают местные власти, этот коэффициент предназначен для понижения размера ЕНВД. Если в текущем году местные власти его не меняли, значит он действует в значении предыдущего года.

К2 утверждают местные власти, этот коэффициент предназначен для понижения размера ЕНВД. Если в текущем году местные власти его не меняли, значит он действует в значении предыдущего года.

Размер коэффициента К1 в 2020 году

На 2020 год размер К1 для расчета ЕНВД установлен в размере 2,009.

Напомним, что размер коэффициентов-дефляторов с каждым годом увеличивается. Коэффициенты, установленные на год, помогают государству собирать налоги с учетом текущих инфляционных процессов. Но учитывая сложную экономическую обстановку в стране федеральные власти не повышали налоговую нагрузку три года подряд. К1 для расчета ЕНВД оставался неизменным с 2015 до 2017 года включительно. Начиная с 2018 года, К1 для расчета ЕНВД вновь начали ежегодно индексировать.

Как менялся К1 последние десять лет?

Предлагаем вашему вниманию все значения коэффициента К1 с 2006 по 2020 год в виде таблицы:

|

Год |

Показатель |

Основание |

|

2006 |

1,132 |

Приказ Минэкономразвития РФ от 27. |

|

2007 |

1,096 |

Приказ Минэкономразвития РФ от 03.11.2006 № 359 |

|

2008 |

1,081 |

Приказ Минэкономразвития РФ от 19.11.2007 № 401 |

|

2009 |

1,148 |

Приказ Минэкономразвития РФ от 12.11.2008 № 392 |

|

2010 |

1,295 |

Приказ Минэкономразвития РФ от 13.11.2009 № 465 |

|

2011 |

1,372 |

Приказ Министерства экономического развития РФ от 27. |

|

2012 |

1,4942 |

Приказ Министерства экономического развития РФ от 1 ноября 2011 г. N 612 |

|

2013 |

1,569 |

Приказ Министерства экономического развития РФ от 31 октября 2012 г. N 707 |

|

2014 |

1,672 |

Приказ Минэкономразвития РФ от 07.11.2013 № 652 «Об установлении коэффициентов-дефляторов на 2014 год» |

|

2015 |

1,798 |

Приказ Минэкономразвития РФ от 29.10.2014 № 685 «Об установлении коэффициентов-дефляторов на 2015 год» |

|

2016 |

1,798 |

Приказ Минэкономразвития РФ № 722 от 20. |

|

2017 |

1,798 |

Приказ Минэкономразвития РФ № 698 от 03.11.2016 |

|

2018 |

1,868 |

Приказ Минэкономразвития РФ № 579 от 30.10.2017 |

|

2019 |

1,915 |

Приказ Минэкономразвития РФ № 595 от 30.10.2018 |

| 2020 | 2,009 | Приказ Минэкономразвития РФ (проект) |

10.2005 № 277

10.2005 № 277 10.2010 г. №519.

10.2010 г. №519.

Больше информации о повышении ЕНВД в 2020 году, последствия этого повышения, а также примеры расчета налога с новым К1 вы найдете здесь.

Материал отредактирован в соответствии с действующим законодательством РФ 24. 10.2019

10.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

Добавить комментарий

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

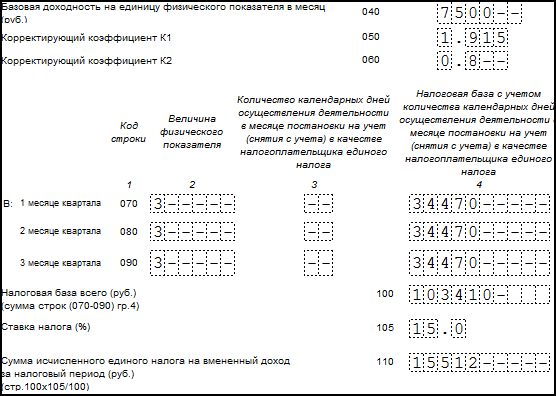

.Коэффициенты для расчета налоговой базы по единому налогу на вмененный доход

Общая формула расчета ЕНВД:

ЕНВД=Физический показатель доходности * базовую доходность * К1 * К2 * 15%

Коэффициент-дефлятор К1 при ЕНВД

К1 — это коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде, и необходимый для расчета налоговой базы по единому налогу на вмененный доход (абз. 5 ст. 346.27 НК РФ).

5 ст. 346.27 НК РФ).

Размер К1 устанавливается на календарный год Министерством экономического развития и торговли РФ (п. 2 распоряжения Правительства РФ от 25.12.2002 № 1834-р).

На 2018год установлен коэффициент 1,868

для сравнения на 2017г. коэффициент 1,798

К2 — используемый при расчете ЕНВД корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

Значения коэффициента базовой доходности К2 определяются представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно.

В случае, если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

ВД =(БД*ФП) / КД*КД1

где ВД — сумма вмененного дохода за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

КД1 — фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

Более подробно о расчете ЕНВД смотрите в этом разделе

В начало страницы

Коэффициент К2 для ЕНВД на 2021 год

В случае применения такой системы налогообложения, как единый налог на вмененный доход (ЕНВД) при расчете налога применяются коэффициенты, которыми корректируется базовая доходность. Это коэффициенты К1 и К2. Коэффициент К1 установлен Минэкономразвития в размере 1,915, а коэффициент К2 устанавливается местными властями субъектов РФ в размере, зависящем от особенностей ведения бизнеса в том или ином регионе. В статье рассмотрим, как узнать коэффициент К2 для ЕНВД на 2021 год в своем регионе.

Порядок расчета ЕНВД

ЕНДВ представляет собой такой режим налогообложения, при котором уплата налога осуществляется с вмененного дохода.При этом вмененный доход не зависит от полученной налогоплательщиком прибыли, он предусматривается действующим законодательством. На фактически полученные доходы налогоплательщиком, данный налог не начисляется.

Нормативные акты устанавливают базовую доходность по отдельным видам деятельности, по которым может применяться ЕНВД. Базовая доходность в обязательном порядке привязывается к физическим показателям. К примеру, если деятельность связана с услугами по перевозке грузов, то базовая доходность устанавливается для каждой отдельно взятой единицы транспорта. Что касается розничной торговли, то базовая доходность привязывается к 1 кв.м используемой в работе площади. Таким образом, оказывать влияние на налоговую нагрузку при ЕНВД компания и ИП сможет только при изменении физического показателя.

Важно! В каждом субъекте РФ, путем применения корректирующего коэффициента, может устанавливаться своя величина базовой доходности.

Единый налог при такой системе налогообложения как ЕНВД рассчитывается по следующей формуле:

ЕНВД = БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х НС, где

БД – базовая доходность за месяц;

ФП1, ФП2 и ФП3 – физический показатель за первый, второй и третий месяц квартала соответственно;

К1 и К2 – коэффициенты, корректирующие базовую доходность;

НС – ставка налога.

Для определения величины базовой доходности, необходимо обратиться к Налоговому кодексу (п.3 ст.346.29 НК РФ). Выбрав свой вид деятельности, можно будет узнать значение базовой доходности. Полученная сумма корректируется на коэффициенты К1 и К2.

Коэффициент К1 для расчета ЕНВД

При расчета налога при ЕНВД на коэффициент-дефлятор К1 умножают базовую доходность. Коэффициент К1 учитывает изменение цен на товары (услуги и товары) в прошедшем периоде. Значение данного коэффициента утверждает на каждый календарный год Минэкономразвития. К1 на 2021 года для расчета ЕНВД установлен в размере 1,915. В сравнении с прошлым годом, коэффициент-дефлятор увеличился на 2,5%.

Коэффициент К2 для ЕНФД на 2021 год

Помимо корректировки единого налога, базовую доходность также умножают на коэффициент К2. Данный корректирующий коэффициент К2 учитывает особенности ведения коммерческой деятельности. К таким особенностям относят сезонность, режим рабочего времени, ассортимент продукции (работ и услуг), место ведения деятельности и т. д.

д.

Значение данного коэффициента утверждается местными органами самоуправления на календарный год (или больший срок) в размере от 0,005 до 1. Если до начала календарного года властями не был утвержден новый размер коэффициента К2, то в течение следующего года действует то же значение, что и было установлено на предыдущий год.

Читайте также статью ⇒ НАЧИСЛЕНИЕ ЕНВД ПРОВОДКИ

Для чего требуется коэффициент К2

Коэффициент К2 является региональным дефлятором, главной особенностью которого является возможность корректировки налога ЕНФД в меньшую сторону, либо сохранение размера налога на предельном уровне.

Устанавливая то или иное значение коэффициента, власти субъектов РФ стимулируют предпринимателей открывать новые направления в бизнесе в конкретной местности. Данный принцип отлично работает в небольших населенных пунктов, в которых организация нового бизнеса происходит проще и обходится дешевле, чем в крупных мегаполисах.

Где найти коэффициент К2 для расчета ЕНВД на 2021 год

Как уже отмечалось выше, К2 является коэффициентом, который устанавливается местными органами власти. Найти нормативный документ с утвержденным значением К2 для своей организации или ИП можно на сайте ФНС. Для поиска в разделе «Деятельность» следует выбрать «Налогообложение в РФ» и перейти в раздел «Действующие в РФ налоги и сборы». После этого на странице нужно будет найти «Специальные налоговые режимы» и выбрать режим ЕНВД. И уже здесь можно будет найти «Особенности регионального законодательства».

Найти нормативный документ с утвержденным значением К2 для своей организации или ИП можно на сайте ФНС. Для поиска в разделе «Деятельность» следует выбрать «Налогообложение в РФ» и перейти в раздел «Действующие в РФ налоги и сборы». После этого на странице нужно будет найти «Специальные налоговые режимы» и выбрать режим ЕНВД. И уже здесь можно будет найти «Особенности регионального законодательства».

Читайте также статью ⇒ УСЛОВИЯ ПРИМЕНЕНИЯ ЕНВД

Коэффициент К2 в Москве и Санкт-Петербурге

Согласно закона г. Москвы №45 от 2012 года, такой режим налогообложения как ЕНВД на территории города Москвы не применяется с 2014 года. Кроме того, данный налоговый режим не действует и в Московской области. Будет ли возобновлен ЕНВД в Москве и области – это маловероятно, потому что данный режим налогообложения планируется полностью отменить уже с 1 января 2021 года.

Найдем значение коэффициента К2 на примере Санкт-Петербурга. В Санкт-Петербурге значение данного коэффициента установлено законом 299-35 «О введении на территории Санкт-Петербурга системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Посмотрев закон, можно будет узнать, какое значение коэффициента К2 установлено на 2021 год. Согласно данного документа, К2 применяется исходя из того, в какой именно зоне муниципального образования ведется предпринимательская деятельности. Всего предусматривается две таких зоны:

Посмотрев закон, можно будет узнать, какое значение коэффициента К2 установлено на 2021 год. Согласно данного документа, К2 применяется исходя из того, в какой именно зоне муниципального образования ведется предпринимательская деятельности. Всего предусматривается две таких зоны:

| Вид деятельности | Коэффициент К2 в г. Санкт-Петербург | |

| 1 зона | 2 зона | |

| Оказание ветуслуг в лечебницах | 0,6 | 0,6 |

| Автослуги по перевозке пассажиров | 0,25 | 0,25 |

| Автослуги по перевозке грузов | 1 | 1,1 |

| Развозная/разносная розничная торговля | 1 | 0,8 |

| Услуги общепита (без залов для обслуживания) | 1 | 0,8 |

Как рассчитать коэффициент К2

Иногда события складываются так, что для применяемого вида деятельности местным нормативным документом предусматривается несколько К2, а дополнительных условий нет. То есть установлены подкоэффициенты. Тогда все показатели необходимо перемножить и полученный результат не должен быть больше единицы. Например, если для определенного вида деятельности местным законодательным актом установлены следующие значения коэффициента: 1; 0,4 и 0,8, то для того, чтобы скорректировать базовую доходность и определить размер налога необходимо использовать К2=0,832. При этом значение необходимо округлить до 3 знаков после запятой.

То есть установлены подкоэффициенты. Тогда все показатели необходимо перемножить и полученный результат не должен быть больше единицы. Например, если для определенного вида деятельности местным законодательным актом установлены следующие значения коэффициента: 1; 0,4 и 0,8, то для того, чтобы скорректировать базовую доходность и определить размер налога необходимо использовать К2=0,832. При этом значение необходимо округлить до 3 знаков после запятой.

В соответствии со ст. 346.29 НК РФ, К2 должен быть установлен в пределах от 0,005 до 1. То есть значение данного коэффициента не может быть меньше 0,005, но не должно превышать единицу. Когда местные органы самоуправления не установили значение данного коэффициента, то при расчете ЕНВД он не учитывается.

Коэффициент К2 для ЕНВД на 2021 год в Крыму

На сегодняшний день для Крыма установлены самые лояльные налоговые условия. Для развития бизнеса в Республике Крым для бизнесменов предусматриваются различные льготы и дотации. За последние несколько лет местные власти не раз снижали размер К2 для деятельности, связанной с торговлей и общепитом. Целью снижения коэффициента является создание благоприятных условий для указанных направлений деятельности. Рассмотрим некоторые значение коэффициента К2, установленные в курортных городах Республики на 2021 год:

| Вид деятельности | Значение коэффициента К2 | ||

| Ялта | Евпатория | Алушта | |

| Разносная торговля | 0,2 | 0,714 | 0,32 |

| Розничная торговля в залах до 5 кв.м | 0,3 | 0,446 | 0,32 |

| Услуги, связанные с временным размещением и проживанием | 0,15 | 0,284 | 0,3 |

| Перевозка пассажиров (для ТС более 15 мест) | 0,8 | 0,548 | 0,48 |

Важно! ЕНВД в 2021 году в Крыму рассчитывается по ставке 4%.

Коэффициент К2 для ЕНВД на 2021 год в северных районах

В северных районах с тяжелыми климатическими условиями предусматриваются пониженные размены коэффициента К2 в отношении деятельности по транспортировке и доставке груза. Пониженная налоговая нагрузка по отношении к этим направлениям обусловлена облегчить сложные условия с логистикой, связанные с природными условиями. Например, в Республике Бурятия установлены такие значения коэффициента К2 для автотранспортных услуг по перевозке пассажиров:

- для ТС до 12 мест – 0,4;

- для ТС от 13 до 23 мест – 0,3;

- для ТС от 24 до 29 мест – 0,16;

- для ТС от 30 мест – 0,13.

Для Тюмени К2 установлены в следующих размерах для автотранспортных услуг по перевозке пассажиров:

- для ТС до 4 мест – 1;

- для ТС от 4 до 18 мест – 0,7;

- для ТС от 19 до 40 мест – 0,35;

- для ТС от 40 мест – 0,3.

В Южно-Сахалинске снижена налоговая нагрузка для перевозчиков, оказывающих услуги по перевозке пассажиров на авто более 20 мест. Коэффициент К2 для данных налогоплательщиков установлен в размере 0,005. Для перевозчиков на ТС до 20 мест и грузоперевозчиков коэффициент К2 1. То есть ЕНВД они уплачивают в полном размере.

К2 для ЕНВД в 2020 году

Какой К2 на 2020 год при расчете ЕНВД по регионам? Поясним.

Формула

При применении ЕНВД в 2020 году сумма налога определяется с использованием коэффициентов К1 и К2. Сумма ЕНВД за квартал рассчитывается по следующей формуле (п. 2, 4 ст. 346.29, ст. 346.31 НК РФ):

Также см:

К2 (ЕНВД) в 2020 году

Корректирующий коэффициент К2 устанавливается не менее чем на календарный год. Коэффициент К2 может иметь значение в пределах от 0,005 до 1 (включительно).

Если для определенного вида деятельности местными властями установлено несколько коэффициентов, то К2 определяется путем их перемножения с учетом максимально допустимого значения – 1. При этом значение К2 округляются до третьего знака после запятой (п. 11 ст. 346.29 НК РФ).

Если на очередной год власти не установили К2, то значение этого корректирующего коэффициента принимается равным предыдущему значению (п. 7 ст. 346.29 НК РФ).

Но как узнать К2 для ЕНВД на 2020 год? Значение корректирующего коэффициента К2 можно найти на сайте ФНС: Налогообложение в Российской Федерации – Действующие в РФ налоги и сборы – Специальные налоговые режимы – ЕНВД – Особенности регионального законодательства.

Так как ЕНВД уплачивается по месту ведения деятельности, перед тем как ознакомиться со значением К2, на сайте ФНС выберите регион, в котором вы ведете ЕНВД-деятельность.

Коэффициент К2 для ЕНВД на 2020 год

Многие бухгалтеры ищут К2 по ЕНВД на 2020 год в таблице. Но с учетом того, что К2 устанавливается даже не региональными, а местными властями, да и видов ЕНВД-деятельности не мало, такая таблица получилась бы огромнойй. Поэтому приведем примеры К2 на 2020 год для ЕНВД по некоторым регионам.

К2 на 2020 год (ЕНВД): СПб

Например, для тех, кто занимается оказанием услуг по перевозке грузов, К2 на 2020 год по общему правилу составляет 1, а для тех, кто оказывает услуги по перевозке пассажиров – 0,25 (Закон Санкт-Петербурга от 17.06.2003 № 299-35).

К2 на 2020 год (ЕНВД): Курск

В Курске для перевозки грузов К2 на 2020 год тоже равен 1 (Решение Курского городского Собрания от 25.11.2005 №171-3-РС). А вот К2 для пассажирских перевозок зависит от количества посадочных мест:

- до 15 мест – 0,520;

- свыше 15 мест – 0,208.

К2 (ЕНВД) в 2020 году в Перми

К примеру, в Перми при перевозках грузов К2 зависит от грузоподъемности транспорта (Решение Пермской городской Думы № 200 от 29.11.2005):

- до 1 тонны – 0,9;

- более 1 тонны – 1.

А при перевозке пассажиров К2 принимает разные значения в зависимости от того, каким транспортом перевозят пассажиров:

- легковыми автомобилями – 0,9;

- автобусами/микроавтобусами – 1.

ЕНВД: К2 для ИП в 2020 году

Значение К2 устанавливается для всех категорий плательщиков ЕНВД (п. 7 ст. 346.29 НК РФ). Соответственно, для ИП на ЕНВД устанавливается такой же размер К2, как и для организаций – плательщиков вмененного налога.

Корректирующий коэффициент К2 в 2020 году для ЕНВД

Корректирующий коэффициент К2 оказывает влияние на размер единого налога на вмененный доход, учитывая различные факторы, влияющие на базовую доходность бизнеса. Предельные значения параметра могут находиться в границах 0,005 до 1.

Итоговый размер налога исчисляется, применяя два показателя – коэффициент-дефлятор К1 и коэффициент базовой доходности К2. Рассмотрим подробнее, как найти К2 в 2020 году.

Показатель К2 отражается в налоговой декларации по ЕНВД, раздел 2 строка 060 — инструкция заполнения.

Что такое коэффициент К2 для ЕНВД?

Определение К2 дается в ст. 346.27 Налогового кодекса. Этот коэффициент корректирует базовую доходность, учитывая совокупность ведения предпринимательской деятельности. На него оказывают влияние:

- разнообразие (ассортимент) товаров, работ и услуг, которые позволяют бизнесмену извлекать доходность из своего дела;

- режим работы;

- размер получаемого дохода;

- сезонность работы;

- любые особенности места, где ведется бизнес;

- площадь поля информационного табло, наружной рекламы;

- масштаб использования транспорта любого типа для размещения рекламы;

- иные факторы.

Значение К2 устанавливается ежегодно местными органами власти, которое действует на конкретной территории. Найти значение для своего региона можно на официальном сайте налогового органа или в таблице ниже.

Субъектам разрешено использовать региональный дефлятор таким образом, чтобы регулировать ведение бизнеса в конкретной сфере или территории. Например, значение К2 для сельской местности ниже, чем для городской, по бытовым услугам ниже, чем по пассажирским перевозкам. Это дает возможность влиять на решения предпринимателей, планирующих открытие своего дела.

На примере Санкт-Петербурга рассмотрим изменение значений К2 по видам деятельности и территориям ведения бизнеса. Все они действуют в 2020 году в соответствии с Законом СПб от 17.06.2003 № 299-35.

| Вид предпринимательской деятельности | Коэффициента К2 для СПб | Коэффициента К2 для Ленинградской области |

|---|---|---|

| Ремонт обуви | 0,4 | 0,2 |

| Ремонт оборудования | 0,8 | 0,6 |

| Парикмахерские услуги и салон красоты | 0,6 | 0,4 |

| Уход за домашними животными | 0,6 | 0,4 |

| Ветеринарные услуги в специализированных лечебницах | 0,6 | 0,6 |

| Транспортные пассажироперевозки | 1,0 | 1,0 |

Если на 2020 год новый коэффициент не установлен, то в течении этого периода будет действовать, то значение, которое было принять в прошедшем году. По общему правилу значение К2 не подлежит изменению в течение календарного периода.

Документ представляет решение, которое перечисляет все виды деятельности, облагаемые ЕНВД. В нем же закрепляется порядок расчета К2.

Ставка ЕНВД установлена п. 1 ст. 346.31 НК и составляет 15% величины вмененного дохода.

Таблица по ЕНВД коэффициента К2 на 2020 год

Следует отметить, что самостоятельный расчет К2 в 2020 году может привести к недоимке по налогу. Не следует также производить исчисление ЕНВД, применяя коэффициент К2 равный 1. Впоследствии сформируется переплата, которую довольно сложно вернуть.

Показатель можно узнать одним из способов:

- проконсультироваться в территориальной инспекции ФНС;

- на официальном сайте ФНС;

Как найти корректирующий коэффициент К2 для ЕНВД

На примере Челябинской области найдем коэффициент K2:

- В поисковой строке выше вбейте код или интересующий регион и перейдите по ссылке.

- Откроется страница с разделом «Особенности регионального законодательства», из перечня муниципальных районов выберите нужный. В нашем случае кликаем по г. Челябинск.

- Откроется страница «Решение» ниже скачайте документ нажав на кнопку «Загрузить».

Расчет коэффициента К2

По каждому из регионов утверждаются не только сами размеры коэффициентов, но и порядок их применения. Для одного вида деятельности может быть установлено несколько К2, тогда потребуется их перемножить.

Итоговое значение не может оказаться больше 1 и меньше 0,005, согласно п. 7, п. 11 ст. 346.29 НК.

На примере г. Челябинска, региональным законом установлено 2 показателя определяющий коэффициент К2. Для расчета применяется формула:

К2 = Кас × Кз, где:

- Кас — коэффициент, зависящий от ассортимента оказываемых услуг;

- Кз – коэффициент, на который влияют особенности ведения деятельности предпринимателя в пределах городского округа;

Рассчитываем значение Кас.

Например — индивидуальный предприниматель оказывает в салоне красоты две услуги.

Получаем:

| Услуги | Коэффициент Кас |

|---|---|

| Парикмахерские | 0,3 |

| Косметические | 0,83 |

Кас = 0,3 × 0,83 = 0,255

Находим значение Кз. Территория города условно поделена на зоны, в каждую из которых входят свои улицы.

Салон красоты находится на ул. Воровского, 19А и принадлежит ко второй зоне, получаем Кз = 0,8 (согласно Постановления от 30 ноября 2004 года № 2161-п «О зонировании территории» г. Челябинска).

| Услуги | Коэффициент Кз |

|---|---|

| зона 1 | 0,9 |

| зона 2 | 0,8 |

| зона 3 | 0,7 |

| зона 4 | 0,6 |

| зона 5 | 0,5 |

Все данные теперь известны, определяем коэффициент базовой доходности:

К2 = 0,255 × 0,8 = 0,204.

Если при перемножении часть после запятой оказывается больше тысячных (0,567777777), то допустимо сократить ее до трех знаков (0,568), применяя правила сокращения.

В видео пошагово показывают, как найти коэффициент К2 в Санкт-Петербурге:

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Коэффициенты и другие злободневные вопросы о ЕНВД

Решить актуальные проблемы «вмененки» нашим читателям помогает Алексей Сорокин, начальник отдела имущественных и прочих налогов департамента налоговой и таможенно-тарифной политики Минфина России.Плательщики ЕНВД в недоумении: большинство местных инспекторов требуют использовать значение коэффициента К1, превышающее то, которое ввело Минэкономразвития России. Много вопросов связано и с корректировкой другого коэффициента — К2. Скажем, если «вмененщик» затеял ремонт и временно приостановил деятельность. Еще одна неясно прописанная в законодательстве ситуация: компания совмещает ЕНВД с другим режимом налогообложения или совершает операции, нетипичные для «вмененки». Как бухгалтеру рассчитать налог в этих случаях? Об этом вы узнаете из данного материала.

Какой коэффициент К1 использовать в 2007 году

— Как сказано в письме Минфина России от 2 марта 2007 г. № 03-11-02/62, при расчете ЕНВД нужно использовать коэффициент К1 в размере 1,241. Однако в письме от 16 января 2007 г. № 03-11-04/3/3 речь шла об использовании значения 1,096. Каким же письмом руководствоваться налогоплательщикам?

— В данном случае нужно руководствоваться прежде всего законом. Как сказано в статье 346.27 Налогового кодекса РФ, коэффициент-дефлятор К1 устанавливается на каждый календарный год и должен учитывать изменение потребительских цен на товары (работы, услуги) в России в предшествующем периоде. Согласно распоряжению Правительства РФ от 25 декабря 2002 г. № 1834-р, Минэкономразвития России ежегодно не позднее 20 ноября должно публиковать в «Российской газете» согласованный с Минфином России коэффициент-дефлятор на следующий год. Приказом Минэкономразвития России от 3 ноября 2006 г. № 359 значение коэффициента К1 на 2007 год установлено равным 1,096.

Следовательно, именно это значение коэффициента-дефлятора К1 должно применяться налогоплательщиками при исчислении ЕНВД в 2007 году.

— К сожалению, именно свое мартовское письмо Минфин России направил в налоговое ведомство в качестве руководства к действию. Поэтому инспекторы на местах скорее всего будут требовать от «вмененщиков» при расчете ЕНВД применять коэффициент К1, равный 1,241. И хотя мнение, изложенное в письме, противоречит закону — как видим, это признают сами специалисты Минфина, — доказывать иное придется в судебном порядке. Очевидно, что расчет чиновников строится на том, что большинство налогоплательщиков не будут обращаться в суд, а предпочтут выполнить требования инспекторов, решив, что цена вопроса не слишком высока.

Правила расчета К2

— Фирма работает с двумя выходными днями в неделю. В этом случае Налоговый кодекс РФ позволяет ей самостоятельно скорректировать коэффициент К2. Но местные власти вправе учесть в своем нормативном акте все коэффициенты, влияющие на расчет ЕНВД. Как в таком случае применять поправочный коэффициент, учитывающий фактическое время работы фирмы?

— Давайте разберемся.

Действительно, согласно пункту 6 статьи 346.29 Налогового кодекса РФ, налогоплательщик вправе самостоятельно скорректировать коэффициент К2 на другой коэффициент — учитывающий фактический период работы предприятия. Причем скорректировать коэффициент К2 и, соответственно, уменьшить сумму ЕНВД можно и в том случае, если фирма работает, например, с одним или двумя выходными днями в неделю.

При этом местные власти вправе установить в отношении каждого вида предпринимательской деятельности единое значение коэффициента К2. Либо установить значения так называемых подкоэффициентов К2, которые учитывают конкретные факторы влияния на результаты деятельности компании. В том числе и фактическое время работы.

В том случае, если в отношении какого-либо вида деятельности не установлены значения подкоэффициентов К2, учитывающих период ведения деятельности, а установлено единое значение К2, то вы вправе самостоятельно уменьшить сумму единого налога. В противном случае следует использовать подкоэффициенты, установленные местным нормативным актом.

— По какой методике рассчитывается поправочный коэффициент?

— Конкретный пример расчета коэффициента К2, учитывающего фактический период работы, приведен в письме Минфина России от 5 мая 2006 г. № 03-11-02/109. Вот формула для расчета поправочного коэффициента:

Кфп = ((Nвд1 : Nкд1) + (Nвд2 : Nкд2) + (Nвд3 : Nкд3)) : 3,

где Кфп — значение коэффициента, учитывающего фактический период работы в течение налогового периода, то есть квартала;

Nвд1, Nвд2 и Nвд3 — количество календарных дней ведения деятельности в каждом месяце квартала;

Nкд1, Nкд2, Nкд3 — количество календарных дней в каждом месяце квартала;

3 — количество месяцев в квартале.

Полученный результат нужно умножить на установленный местной властью общий коэффициент К2. Итог округляется до третьего знака после запятой.

Такой расчет, составленный в произвольной форме, «вмененщик» вправе представить в свою налоговую инспекцию в качестве приложения к декларации.

— Нужно ли каким-либо образом подтверждать тот факт, что фирма не работала в те или иные дни?

— Разумеется, если организация осуществляла предпринимательскую деятельность неполный налоговый период, то это должно быть документально подтверждено. Для этого вместе с декларацией представьте в инспекцию, например, утвержденный руководителем график работы организации, приказ о приостановлении деятельности, в том числе на период ремонта, а также любые другие документы, свидетельствующие о том, в течение какого времени велась предпринимательская деятельность. Это позволит избежать лишних вопросов.

— Предположим, у фирмы в какой-то день не было выручки или заказов. Будет ли это основанием для уменьшения ЕНВД?

— Приостановку деятельности не следует путать с отсутствием заказов. Ведь этот факт вовсе не означает, что бизнес не ведется. Если в результате отсутствия заказов у организации образовался простой на какой-либо период, но документов о приостановлении деятельности на этот период нет, то это не может служить основанием для корректировки коэффициента К2.

— Организация занимается грузовыми перевозками. Платит ЕНВД. Как влияет на расчет ЕНВД то обстоятельство, что время от времени машины находятся в ремонте?

— При определении физического показателя учитываются только те транспортные средства, которые непосредственно используются для оказания услуг по перевозке в данном периоде. Если количество используемых транспортных средств в течение квартала меняется, то при расчете ЕНВД такое изменение учитывается с начала того месяца, в котором оно произошло (п. 9 ст. 346.29 Налогового кодекса РФ). Как следствие, сумма налога снижается.

Например, при постановке автомобиля на ремонт в апреле 2007 года этот автомобиль не учитывается при расчете ЕНВД за II квартал начиная с апреля. Если же автомобиль эксплуатировался в начале и в конце месяца, а в середине месяца находился в ремонте, то в этом случае при расчете ЕНВД время ремонта не учитывается (письмо Минфина России от 25 августа 2005 г. № 03-11-04/3/66).

— Предположим, у «вмененщика» есть отдел в магазине, график работы которого не совпадает с графиком работы самого магазина в целом. На какой документ ориентироваться в таком случае при корректировке ЕНВД?

— При расчете ЕНВД учитывать нужно график работы отдела.

Последний абзац пункта 6 статьи 346.29 Налогового кодекса РФ прямо говорит о том, что коэффициент К2 можно скорректировать в зависимости от количества календарных дней месяца, в течение которого велась деятельность. При этом понижающий коэффициент рассчитывается исходя из графика работы самого «вмененщика». И распорядок работы магазина, в котором он арендует площадь, учитывать не нужно. Ведь отдел — это по сути самостоятельный магазин со своей торговой площадью и со своим графиком работы. И не важно, что товары доступны для обозрения даже тогда, когда отдел закрыт. Ведь в это время покупатели не смогут их приобрести.

Применение нескольких налоговых режимов

— В настоящее время компания занимается только розничной торговлей. С этой деятельности фирма платит ЕНВД. С будущего года организация планирует заняться и оптовой торговлей, но платить общие налоги не хочет. Вправе ли организация в таком случае подать заявление о переходе на «упрощенку»?

— Да, вправе.

Действующее законодательство отнюдь не запрещает совмещать «упрощенку» с уплатой ЕНВД. И нигде не сказано, что нельзя перейти на «упрощенку» фирме, которая занимается только деятельностью, подлежащей переводу на ЕНВД. Естественно, поступить так можно только при выполнении условий статьи 346.12 Налогового кодекса РФ. Но, разумеется, с деятельности по розничной торговле в любом случае придется платить ЕНВД.

— Фирма совмещает «упрощенку» с уплатой ЕНВД (строительство плюс транспортные услуги). При этом у организации есть грузовые автомобили, которые она использует в обоих видах деятельности. Как разделить транспорт для расчета налогов? Может ли быть количество машин «неполным» для расчета ЕНВД?

— Специальную методику для таких случаев глава 26.3 Налогового кодекса РФ не предусматривает. В соответствии с пунктом 3 статьи 346.29 кодекса для исчисления ЕНВД необходимо брать те машины, которые фактически используются для «вмененной» деятельности. И не важно, применяет ли фирма этот транспорт в иных видах предпринимательской деятельности.

— Организации, которые наряду с обычными налогами перечисляют еще и ЕНВД, для расчета ЕСН должны делить зарплату сотрудников, занятых в обоих видах предпринимательства. По каким правилам это нужно делать?

— Самый удобный способ — пропорционально выручке. То есть делить зарплату в зависимости от того, сколько доходов принес каждый из видов предпринимательства. При этом доходы надо брать нарастающим итогом с начала года. Распределять зарплату сотрудников, работающих на два фронта, нужно по итогам каждого месяца.

Когда платить ЕНВД,а когда — общие налоги

— Компания на общем режиме продала компьютер своему сотруднику. Подпадает ли такая разовая операция под ЕНВД (при условии, что в регионе в отношении розничной торговли введен этот спецрежим)?

— Не подпадает, если этот компьютер был приобретен компанией не для продажи, а для производственной деятельности и учитывался в составе основных средств (а не как товар). Дело в том, что, согласно статье 2 Гражданского кодекса РФ, предпринимательская деятельность — это самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли.

В данном случае реализация компьютера не является предпринимательской деятельностью, поскольку не направлена на систематическое получение прибыли. Осуществлена только разовая продажа, причем по цене скорее всего ниже цены приобретения.

— Обратная ситуация. Фирма продает основное средство, занимаясь, например, оказанием бытовых услуг и уже находясь на ЕНВД. Нужно ли в таком случае платить налог на прибыль и НДС?

— Нет, не нужно.

Логика здесь аналогичная. Разовую продажу основного средства никак нельзя рассматривать как самостоятельный вид деятельности. Это всего лишь операция, которую организация совершает в рамках своей обычной «вмененной» деятельности.

Комментарий редакции

Сергей Шилкин,

ведущий экспертжурнала «Главбух»

— Стоит отметить, что в середине прошлого года Минфин России выпустил письмо, в котором высказал противоположную точку зрения (письмо от 19 июня 2006 г. № 03-11-04/3/297). Чиновники мотивировали свою позицию тем, что в пункте 2 статьи 346.26 Налогового кодекса РФ дан исчерпывающий перечень видов деятельности, которые облагаются ЕНВД. Продажи собственных основных средств в этом перечне нет. Следовательно, при реализации такого имущества «вмененщик» должен заплатить налог на прибыль и НДС. Однако подобная точка зрения безосновательна, что нам сейчас и подтвердили в самом Минфине России.

— Организация, находясь на «вмененном» режиме, затеяла ремонт, который продлится несколько месяцев. Деятельность приостановлена. Должна ли фирма в течение этого времени платить общие налоги?

— Это зависит от того, вела ли организация в течение квартала (налогового периода по ЕНВД) предпринимательскую деятельность, облагаемую этим налогом.

Если из-за ремонта организация не вела «вмененную» деятельность в течение всего квартала, то она не признается плательщиком ЕНВД. Следовательно, она должна платить налоги в рамках общего режима налогообложения (ЕСН, налог на имущество и т. д.) или «упрощенки» (если компания совмещала ЕНВД с упрощенной системой).

Если же организация в отдельные месяцы или дни квартала вела «вмененную» деятельность, то во всем налоговом периоде она остается на «вмененке». Следовательно, фирма должна исчислить ЕНВД и представить налоговую декларацию. Причем сумму налога можно уменьшить в зависимости от фактического времени ведения предпринимательской деятельности.

Комментарий редакции

Сергей Шилкин,

ведущий экспертжурнала «Главбух»

— В Минфине России полагают, что за те налоговые периоды, когда фирма не вела «вмененную» деятельность, она тем не менее должна представить «нулевые» декларации по ЕНВД (письмо Минфина России от 6 февраля 2007 г. № 03-11-04/3/37). Однако такой подход не находит понимания у судей. Выделим постановления ФАС Северо-Западного округа от 24 января 2005 г. № А42-8920/04-26 и от 25 января 2005 г. № А42-8677/04-27.

— Общая площадь здания, используемая фирмой для розничной торговли, составляет много больше 150 кв. м. При этом она разбита на отделы, каждый из которых не превышает 150 кв. м. Может ли в таком случае компания платить ЕНВД?

— Ответ на этот вопрос зависит от того, как оформлены документы.

Если на каждый из отделов оформлены свои инвентаризационные документы, то рассматривать их следует как отдельные объекты организации торговли. Соответственно, раз площадь каждого из них не превышает 150 кв. м., компания вправе платить ЕНВД.

Если же на всю площадь здания оформлен один правоустанавливающий документ (например, договор аренды), то для определения размера площади торгового зала нужно суммировать площадь всех объектов. И если общая площадь больше 150 кв. м., перейти на уплату ЕНВД не получится.

Комментарий редакцииСергей Шилкин,

ведущий экспертжурнала «Главбух»— Справедливости ради заметим, что единого мнения по этому вопросу нет. Так, в письме Минфина России от 6 февраля 2007 г. № 03-11-05/20 говорится о том, что независимо от того, как оформлены документы, площадь торговых залов нужно суммировать. Однако, как видим, не все сотрудники Минфина согласны с таким подходом. Выступают против и многие налоговики (см., например, письмо УФНС России по Московской области от 1 сентября 2006 г. № 22-19-И/0393). И действительно, Налоговый кодекс РФ прямо устанавливает, что площадь определяется по каждому объекту организации торговли. Здесь главное — обособлены ли они друг от друга. Если да, то площадь торгового зала нужно определять отдельно.

— Организация переведена на уплату ЕНВД (ремонт и техническое обслуживание автомобилей). Также фирма ремонтирует автомобили по гарантии. Затраты по гарантийному ремонту компенсируются заводом-изготовителем. Должна ли компания в этом случае платить только ЕНВД или еще и общие налоги по деятельности по гарантийному ремонту?

— Платить общие налоги вам не нужно.

Услуги по проведению гарантийного ремонта оказываются потребителям бесплатно за счет продавцов (изготовителей, уполномоченных организаций и т. д.). Статьей 346.27 Налогового кодекса РФ определено понятие услуг по ремонту и техническому обслуживанию автомобилей — это платные услуги, оказываемые физическим лицам, предусмотренные Общероссийским классификатором услуг населению (ОКУН). Данная норма кодекса определяет, кому должны быть оказаны услуги, а не кем оплачены. При этом исключений для ремонта в период гарантийного срока эксплуатации статьей 346.27 Налогового кодекса РФ и ОКУН не предусмотрено. Следовательно, услуги по гарантийному ремонту, оказанные физическому лицу, подпадают под «вмененку».

Как рассчитать единый вмененный налог

Многие индивидуальные предприниматели, ведущие малый бизнес, сталкиваются с проблемой исчисления налогов . Даже на слух «ЕНВД» уже приводит в ступор. Но на самом деле единый налог на вмененный доход рассчитать несложно.

Инструкция

одна

Прежде всего, убедитесь, что ваш вид деятельности попадает под ЕНВД. Также уточните в налоговой инспекции , действует ли эта налоговая система в вашем городе.

2

Прочитать главу 26 Налогового кодекса РФ. Эта глава посвящена «вменению».

3

Обратите внимание на ограничения, которые существуют для перехода на эту систему налогообложения (например, количество сотрудников не должно превышать 100 человек). Полный список ограничений можно найти в той же главе Налогового кодекса РФ.

четыре

Тогда переходите непосредственно к расчету налога. Для этого воспользуйтесь формулой: ENVD = базовая доходность * физический показатель * 3 * коэффициент 1 (K) * коэффициент 2 (K2) * 15%.

пять

Теперь определите каждый из показателей: — Базовая прибыльность — это условный доход, который, согласно государству, вы получаете в месяц от вашего бизнеса. Этот показатель содержится в статье 346.29 Налогового кодекса. — Физический показатель — это площадь вашего учреждения или количество сотрудников. Это также предусмотрено статьей 346.29 Налогового кодекса РФ. — Коэффициент К1 устанавливается правительством. На 2011 год он равен 1 372. Коэффициент К2 установлен местными властями.Это зависит не только от вида деятельности, но и от области, в которой вы ведете свою деятельность. Как правило, данные для расчета этого коэффициента есть на стендах в каждом налоге инспекции . Умножьте полученную цифру, так как отчетный период ЕНВД составляет квартал, то есть 3 месяца.

6

Рассчитав сумму налога, не забудьте уменьшить ее на уплаченные страховые взносы. Уменьшите налог с суммы взносов, которые вы заплатили не только своим сотрудникам, но и себе как предпринимателю.Обратите внимание, что вы можете снизить налог не более чем на 50%.

7

И последнее. Чтобы процесс расчета не был утомительным для вас, воспользуйтесь программой для ЭВМ, которая выдается в налоговой инспекции совершенно бесплатно. Удачи в бизнесе!

Расчет ЕНВД

ЕНД — сокращенное наименование единого налога на вмененный доход. Согласно российскому законодательству, такое налогообложение может подлежать налогообложению некоторые сферы предпринимательской деятельности.Здесь нужно быть внимательным и четко понимать особенности этого налога: им подвержены только те сферы деятельности, для которых уже установлены определенные нормы доходности. Проще говоря, чиновники определили определенные виды деятельности, по которым они рассчитали минимальный порог рентабельности. На основе этого значения производится дальнейший расчет ЕНВД. В целом данный вид налогообложения относится к упрощенной системе, в 2011 году за базовый период был принят квартал.

Статья 26.3 Налогового кодекса Российской Федерации определяет перечень видов деятельности, которые могут подпадать под вмененный налог на вмененный доход. К ним, например, могут быть отнесены бытовые и ветеринарные услуги, розничная торговля, размещение наружной рекламы и так далее, полный список приведен в этой статье. Кроме того, статья 346.29 Налогового кодекса определяет базовую прибыльность деятельности, предусмотренной в статье 26.3, для расчета ЕНВД на ее основе.Предполагается, что минимальный порог рентабельности при оказании, скажем, услуг по организации лечения животных — 7,5 тысячи рублей, а при размещении рекламы на автомобилях — 10 тысяч рублей.

Формула, по которой будет рассчитываться ЕНВД, в общих чертах рассчитывается по этой методике:

EHVD = Bas.Dokh. * К. * K1 * K2 * Base Trans. * 15%.

Теперь расшифровываем некоторые показатели:

Баз.Дох. Базовый доход вашего предприятия, деятельность которого подпадает под перечень статей 26.3

Тел. Показатель, который определяется статьей 346.29.

К1, К2 — это коэффициенты, которые являются корректорами базового дохода, которые устанавливаются на местах (то есть они могут быть разными для разных городов).

Бас. Пер. — это базовый период, например, квартал или полгода.

15% — процентная ставка единого налога.

Как следствие, исходя из Налогового кодекса, можно сделать вывод, что для разных видов деятельности расчет ЕНВД будет разным.Например, для такого вида деятельности, как розничная торговля, расчет ЕНВД сопряжен с множеством трудностей. Определить Ph.P. (физический показатель), так как не всегда понятно, что учитывать — площадь зала, в котором осуществляется торговля, или площадь всего места, предназначенного для торговли. Кроме того, необходимо учитывать, что продажа товаров, по которым начислены акцизы, не подлежит налогообложению ЕНВД.

И существует серьезный риск того, что представители налоговой инспекции не признают операцию, подлежащую налогообложению ЕНВД, если ваш покупатель вместо квитанции запросил у вас коносамент.Есть еще одна проблема: если помещение изначально не приспособлено для торговли, налоговые органы могут заставить вас провести техническую инвентаризацию для достоверного определения правового статуса используемого места.

Но не везде так сложно. Например, для розничной торговли физический показатель определяется просто — им будет не место, а количество занятых в процессе торговли сотрудников.

Однако очевидно, что «упрощенное» положительно сказывается на темпах роста и развития малого и малого частного бизнеса в стране.Конечно, его влияние на малые фирмы еще не полностью просчитано, но сейчас можно справедливо предположить, что экономия на заработной плате дополнительного юридического и бухгалтерского персонала позволит новой компании быстрее окупиться и выйти на безубыточность. основа работы. Расчет срока окупаемости таких проектов, которые четко рекомендуются для фирм, должен показать эффективность введения налогового режима — ЕНВД.

Коэффициент вариации (CV)

Что такое коэффициент вариации (CV)?

Коэффициент вариации (CV) — это статистическая мера разброса точек данных в серии данных вокруг среднего значения.Коэффициент вариации представляет собой отношение стандартного отклонения к среднему, и это полезная статистика для сравнения степени вариации от одного ряда данных к другому, даже если средние значения сильно отличаются друг от друга.

Понимание коэффициента вариации

Коэффициент вариации показывает степень изменчивости данных в выборке по отношению к среднему значению генеральной совокупности. В финансах коэффициент вариации позволяет инвесторам определить, насколько предполагается волатильность или риск по сравнению с суммой ожидаемого дохода от инвестиций.В идеале, если формула коэффициента вариации должна приводить к более низкому отношению стандартного отклонения к средней доходности, то тем лучше соотношение риска и доходности. Обратите внимание: если ожидаемая доходность в знаменателе отрицательна или равна нулю, коэффициент вариации может вводить в заблуждение.

Коэффициент вариации полезен при использовании соотношения риска / прибыли для выбора инвестиций. Например, инвестор, не склонный к риску, может захотеть рассмотреть активы с исторически низкой степенью волатильности по отношению к доходности по отношению к рынку в целом или его отрасли.И наоборот, инвесторы, ищущие риска, могут инвестировать в активы с исторически высокой степенью волатильности.

Хотя чаще всего используется для анализа разброса вокруг среднего, квартиля, квинтиля или дециля, CV также могут использоваться, например, для понимания разброса вокруг медианы или 10-го процентиля.

Формула или расчет коэффициента вариации можно использовать для определения отклонения между исторической средней ценой и текущими ценовыми характеристиками акции, товара или облигации по сравнению с другими активами.

Ключевые выводы

- Коэффициент вариации (CV) — это статистическая мера относительного разброса точек данных в серии данных вокруг среднего значения.

- В сфере финансов коэффициент вариации позволяет инвесторам определить, насколько волатильность или риск предполагается по сравнению с суммой ожидаемого дохода от инвестиций.

- Чем ниже отношение стандартного отклонения к средней доходности, тем лучше соотношение риска и доходности.

Формула коэффициента вариации

Ниже приведена формула расчета коэффициента вариации:

Взаимодействие с другими людьми резюме знак равно σ μ куда: σ знак равно среднеквадратичное отклонение μ знак равно иметь в виду \ begin {align} & \ text {CV} = \ frac {\ sigma} {\ mu} \\ & \ textbf {где:} \\ & \ sigma = \ text {стандартное отклонение} \\ & \ mu = \ текст {среднее} \\ \ конец {выровненный} CV = μσ, где: σ = стандартное отклонение μ = среднее значение

Обратите внимание, что если ожидаемая доходность в знаменателе формулы коэффициента вариации отрицательна или равна нулю, результат может вводить в заблуждение.

Коэффициент вариации в Excel

Формулу коэффициента вариации можно выполнить в Excel, сначала используя функцию стандартного отклонения для набора данных. Затем вычислите среднее значение, используя предоставленную функцию Excel. Поскольку коэффициент вариации — это стандартное отклонение, деленное на среднее значение, разделите ячейку, содержащую стандартное отклонение, на ячейку, содержащую среднее значение.

Коэффициент вариации (CV)

Пример коэффициента вариации для выбора инвестиций

Например, рассмотрим не склонного к риску инвестора, который желает инвестировать в торгуемый на бирже фонд (ETF), который представляет собой корзину ценных бумаг, отслеживающую индекс широкого рынка.Инвестор выбирает SPDR S&P 500 ETF, Invesco QQQ ETF и iShares Russell 2000 ETF. Затем он анализирует доходность и волатильность ETF за последние 15 лет и предполагает, что ETFs могут иметь доходность, аналогичную их долгосрочным средним показателям.

В иллюстративных целях для принятия решения инвестором используется следующая историческая информация за 15 лет:

- Если SPDR S&P 500 ETF имеет среднегодовую доходность 5,47% и стандартное отклонение 14,68%, коэффициент вариации SPDR S&P 500 ETF равен 2.68.

- Если Invesco QQQ ETF имеет среднегодовую доходность 6,88% и стандартное отклонение 21,31%, коэффициент вариации QQQ равен 3,10.

- Если iShares Russell 2000 ETF имеет среднегодовую доходность 7,16% и стандартное отклонение 19,46%, коэффициент вариации IWM равен 2,72.

Основываясь на приблизительных цифрах, инвестор может инвестировать либо в SPDR S&P 500 ETF, либо в ETF iShares Russell 2000, поскольку соотношение риска / прибыли примерно одинаково и указывает на лучшее соотношение риска и доходности, чем в Invesco QQQ ETF.

% PDF-1.4 % 13 0 объект > эндобдж xref 13 2199 0000000016 00000 н. 0000044380 00000 п. 0000053322 00000 п. 0000053491 00000 п. 0000053559 00000 п. 0000053611 00000 п. 0000053671 00000 п. 0000053753 00000 п. 0000053790 00000 п. 0000053823 00000 п. 0000053858 00000 п. 0000053894 00000 п. 0000053954 00000 п. 0000054036 00000 п. 0000054073 00000 п. 0000054106 00000 п. 0000054141 00000 п. 0000054177 00000 п. 0000054316 00000 п. 0000054389 00000 п. 0000054463 00000 п. 0000054536 00000 п. 0000054610 00000 п. 0000054854 00000 п. 0000054897 00000 п. 0000054932 00000 п. 0000057630 00000 п. 0000057702 00000 п. 0000057745 00000 п. 0000057823 00000 п. 0000057867 00000 п. 0000057957 00000 п. 0000058000 00000 н. 0000058078 00000 п. 0000058122 00000 п. 0000058221 00000 п. 0000058265 00000 п. 0000058361 00000 п. 0000058405 00000 п. 0000058498 00000 п. 0000058542 00000 п. 0000058629 00000 п. 0000058673 00000 п. 0000058772 00000 п. 0000058816 00000 п. 0000058909 00000 н. 0000058953 00000 п. 0000059049 00000 н. 0000059093 00000 п. 0000059201 00000 п. 0000059245 00000 п. 0000059335 00000 п. 0000059379 00000 п. 0000059472 00000 п. 0000059516 00000 п. 0000059600 00000 п. 0000059644 00000 п. 0000059737 00000 п. 0000059781 00000 п. 0000059868 00000 н. 0000059912 00000 н. 0000060005 00000 п. 0000060049 00000 п. 0000060136 00000 п. 0000060180 00000 п. 0000060273 00000 п. 0000060317 00000 п. 0000060404 00000 п. 0000060448 00000 п. 0000060538 00000 п. 0000060582 00000 п. 0000060666 00000 п. 0000060709 00000 п. 0000060787 00000 п. 0000060831 00000 п. 0000060933 00000 п. 0000060977 00000 п. 0000061064 00000 п. 0000061107 00000 п. 0000061185 00000 п. 0000061229 00000 п. 0000061331 00000 п. 0000061375 00000 п. 0000061459 00000 п. 0000061502 00000 п. 0000061580 00000 п. 0000061624 00000 п. 0000061723 00000 п. 0000061769 00000 п. 0000061872 00000 п. 0000061917 00000 п. 0000061993 00000 п. 0000062039 00000 п. 0000062139 00000 п. 0000062185 00000 п. 0000062282 00000 п. 0000062327 00000 п. 0000062406 00000 п. 0000062452 00000 п. 0000062549 00000 п. 0000062595 00000 п. 0000062704 00000 п. 0000062749 00000 п. 0000062828 00000 п. 0000062874 00000 п. 0000062971 00000 п. 0000063016 00000 п. 0000063095 00000 п. 0000063140 00000 п. 0000063219 00000 п. 0000063264 00000 п. 0000063343 00000 п. 0000063388 00000 п. 0000063470 00000 п. 0000063516 00000 п. 0000063607 00000 п. 0000063653 00000 п. 0000063747 00000 п. 0000063793 00000 п. 0000063881 00000 п. 0000063927 00000 п. 0000064024 00000 п. 0000064070 00000 п. 0000064164 00000 п. 0000064210 00000 п. 0000064301 00000 п. 0000064347 00000 п. 0000064447 00000 н. 0000064493 00000 п. 0000064593 00000 п. 0000064639 00000 п. 0000064745 00000 п. 0000064791 00000 п. 0000064894 00000 п. 0000064940 00000 п. 0000065043 00000 п. 0000065089 00000 п. 0000065180 00000 п. 0000065226 00000 п. 0000065332 00000 п. 0000065378 00000 п. 0000065469 00000 п. 0000065515 00000 п. 0000065624 00000 п. 0000065670 00000 п. 0000065761 00000 п. 0000065806 00000 п. 0000065888 00000 п. 0000065934 00000 п. 0000066028 00000 п. 0000066073 00000 п. 0000066155 00000 п. 0000066200 00000 н. 0000066276 00000 н. 0000066322 00000 п. 0000066413 00000 п. 0000066459 00000 п. 0000066544 00000 п. 0000066589 00000 п. 0000066671 00000 п. 0000066717 00000 п. 0000066811 00000 п. 0000066857 00000 п. 0000066942 00000 п. 0000066987 00000 п. 0000067063 00000 п. 0000067109 00000 п. 0000067209 00000 п. 0000067254 00000 п. 0000067336 00000 п. 0000067381 00000 п. 0000067457 00000 п. 0000067503 00000 п. 0000067600 00000 п. 0000067646 00000 п. 0000067734 00000 п. 0000067779 00000 п. 0000067861 00000 п. 0000067907 00000 н. 0000068004 00000 п. 0000068050 00000 п. 0000068141 00000 п. 0000068187 00000 п. 0000068281 00000 п. 0000068327 00000 п. 0000068427 00000 н. 0000068473 00000 п. 0000068561 00000 п. 0000068607 00000 п. 0000068695 00000 п. 0000068741 00000 п. 0000068829 00000 п. 0000068874 00000 п. 0000068950 00000 п. 0000068996 00000 п. 0000069087 00000 п. 0000069133 00000 п. 0000069224 00000 п. 0000069270 00000 п. 0000069367 00000 п. 0000069413 00000 п. 0000069513 00000 п. 0000069559 00000 п. 0000069659 00000 п. 0000069705 00000 п. 0000069802 00000 п. 0000069848 00000 п. 0000069948 00000 н. 0000069994 00000 н. 0000070091 00000 п. 0000070137 00000 п. 0000070231 00000 п. 0000070277 00000 п. 0000070365 00000 п. 0000070411 00000 п. 0000070502 00000 п. 0000070548 00000 п. 0000070645 00000 п. 0000070691 00000 п. 0000070797 00000 п. 0000070843 00000 п. 0000070940 00000 п. 0000070986 00000 п. 0000071086 00000 п. 0000071132 00000 п. 0000071229 00000 п. 0000071275 00000 п. 0000071378 00000 п. 0000071424 00000 п. 0000071521 00000 п. 0000071567 00000 п. 0000071670 00000 п. 0000071716 00000 п. 0000071801 00000 п. 0000071847 00000 п. 0000071947 00000 п. 0000071993 00000 п. 0000072096 00000 п. 0000072142 00000 п. 0000072227 00000 п. 0000072273 00000 п. 0000072370 00000 п. 0000072416 00000 п. 0000072522 00000 п. 0000072567 00000 п. 0000072646 00000 п. 0000072692 00000 п. 0000072789 00000 н. 0000072835 00000 п. 0000072938 00000 п. 0000072984 00000 п. 0000073069 00000 п. 0000073115 00000 п. 0000073212 00000 п. 0000073258 00000 п. 0000073370 00000 п. 0000073415 00000 п. 0000073494 00000 п. 0000073540 00000 п. 0000073640 00000 п. 0000073686 00000 п. 0000073792 00000 п. 0000073837 00000 п. 0000073919 00000 п. 0000073965 00000 п. 0000074062 00000 п. 0000074107 00000 п. 0000074189 00000 п. 0000074234 00000 п. 0000074310 00000 п. 0000074355 00000 п. 0000074434 00000 п. 0000074479 00000 п. 0000074555 00000 п. 0000074601 00000 п. 0000074698 00000 п. 0000074744 00000 п. 0000074844 00000 п. 0000074890 00000 н. 0000074990 00000 н. 0000075036 00000 п. 0000075133 00000 п. 0000075179 00000 п. 0000075270 00000 п. 0000075316 00000 п. 0000075410 00000 п. 0000075456 00000 п. 0000075556 00000 п. 0000075602 00000 п. 0000075702 00000 п. 0000075748 00000 п. 0000075848 00000 п. 0000075894 00000 п. 0000075997 00000 п. 0000076043 00000 п. 0000076143 00000 п. 0000076189 00000 п. 0000076289 00000 п. 0000076335 00000 п. 0000076432 00000 п. 0000076478 00000 п. 0000076581 00000 п. 0000076627 00000 н. 0000076724 00000 п. 0000076770 00000 п. 0000076864 00000 п. 0000076910 00000 п. 0000077010 00000 п. 0000077056 00000 п. 0000077159 00000 п. 0000077204 00000 п. 0000077283 00000 п. 0000077329 00000 п. 0000077426 00000 п. 0000077472 00000 п. 0000077581 00000 п. 0000077626 00000 п. 0000077705 00000 п. 0000077751 00000 п. 0000077845 00000 п. 0000077891 00000 п. 0000077994 00000 п. 0000078040 00000 п. 0000078128 00000 п. 0000078174 00000 п. 0000078265 00000 п. 0000078311 00000 п. 0000078420 00000 п. 0000078466 00000 п. 0000078557 00000 п. 0000078603 00000 п. 0000078697 00000 п. 0000078743 00000 п. 0000078852 00000 п. 0000078898 00000 п. 0000078986 00000 п. 0000079032 00000 н. 0000079123 00000 п. 0000079169 00000 п. 0000079272 00000 п. 0000079318 00000 п. 0000079409 00000 п. 0000079455 00000 п. 0000079546 00000 п. 0000079592 00000 п. 0000079701 00000 п. 0000079747 00000 п. 0000079838 00000 п. 0000079884 00000 п. 0000079969 00000 н. 0000080015 00000 п. 0000080100 00000 п. 0000080145 00000 п. 0000080224 00000 п. 0000080270 00000 п. 0000080370 00000 п. 0000080416 00000 п. 0000080519 00000 п. 0000080565 00000 п. 0000080656 00000 п. 0000080702 00000 п. 0000080796 00000 п. 0000080842 00000 п. 0000080936 00000 п. 0000080982 00000 п. 0000081076 00000 п. 0000081122 00000 п. 0000081213 00000 п. 0000081259 00000 п. 0000081353 00000 п. 0000081399 00000 п. 0000081493 00000 п. 0000081539 00000 п. 0000081633 00000 п. 0000081679 00000 п. 0000081767 00000 п. 0000081813 00000 п. 0000081919 00000 п. 0000081965 00000 п. 0000082053 00000 п. 0000082099 00000 н. 0000082199 00000 п. 0000082245 00000 п. 0000082333 00000 п. 0000082379 00000 п. 0000082476 00000 п. 0000082522 00000 п. 0000082613 00000 п. 0000082659 00000 п. 0000082765 00000 п. 0000082811 00000 п. 0000082896 00000 п. 0000082942 00000 п. 0000083030 00000 п. 0000083076 00000 п. 0000083182 00000 п. 0000083228 00000 п. 0000083313 00000 п. 0000083359 00000 п. 0000083447 00000 п. 0000083493 00000 п. 0000083599 00000 н. 0000083645 00000 п. 0000083736 00000 п. 0000083782 00000 п. 0000083867 00000 п. 0000083913 00000 п. 0000084019 00000 п. 0000084065 00000 п. 0000084159 00000 п. 0000084205 00000 п. 0000084290 00000 п. 0000084336 00000 п. 0000084448 00000 п. 0000084493 00000 п. 0000084575 00000 п. 0000084621 00000 п. 0000084706 00000 п. 0000084752 00000 п. 0000084861 00000 п. 0000084906 00000 н. 0000084982 00000 п. 0000085028 00000 п. 0000085116 00000 п. 0000085162 00000 п. 0000085280 00000 п. 0000085325 00000 п. 0000085407 00000 п. 0000085452 00000 п. 0000085528 00000 п. 0000085573 00000 п. 0000085649 00000 п. 0000085694 00000 п. 0000085773 00000 п. 0000085819 00000 п. 0000085910 00000 п. 0000085956 00000 п. 0000086050 00000 п. 0000086096 00000 п. 0000086190 00000 п. 0000086236 00000 п. 0000086330 00000 п. 0000086376 00000 п. 0000086476 00000 п. 0000086522 00000 п. 0000086622 00000 п. 0000086668 00000 н. 0000086771 00000 п. 0000086817 00000 п. 0000086920 00000 п. 0000086966 00000 п. 0000087063 00000 п. 0000087109 00000 п. 0000087212 00000 п. 0000087258 00000 н. 0000087346 00000 п. 0000087392 00000 п. 0000087489 00000 н. 0000087535 00000 п. 0000087623 00000 п. 0000087669 00000 п. 0000087754 00000 п. 0000087800 00000 п. 0000087888 00000 п. 0000087933 00000 п. 0000088006 00000 п. 0000088052 00000 п. 0000088140 00000 п. 0000088186 00000 п. 0000088274 00000 н. 0000088320 00000 п. 0000088408 00000 п. 0000088454 00000 п. 0000088545 00000 п. 0000088591 00000 п. 0000088685 00000 п. 0000088731 00000 п. 0000088819 00000 п. 0000088865 00000 п. 0000088950 00000 п. 0000088996 00000 н. 0000089084 00000 п. 0000089130 00000 п. 0000089221 00000 п. 0000089267 00000 п. 0000089355 00000 п. 0000089401 00000 п. 0000089492 00000 п. 0000089538 00000 п. 0000089629 00000 н. 0000089675 00000 п. 0000089766 00000 п. 0000089812 00000 п. 0000089903 00000 н. 0000089949 00000 н. 00000 00000 п. 00000