Расчет алиментов от ИП, находящегося на ЕНВД

Добрый день, Ольга!

В данный момент судебный пристав рассчитывает сумму алиментов исходя из средней з/пл по российской федерации. Возможен ли расчет алиментов исходя из суммы вмененного дохода, отраженного в налоговой декларации.

Ольга

При расчете размера алиментов должников — индивидуальных предпринимателей, применяющих налогообложение в виде единого налога на вмененный доход для определенных видов деятельности, судебному приставу-исполнителю рекомендуется затребовать у должника в соответствии с положениями ФЗ «О бухгалтерском учете» первичную финансовую документацию (накладные, счета-фактуры, квитанции, иные бланки строгой отчетности, расходные счета и др.) и произвести расчет задолженности по алиментам с учетом указанных документов.

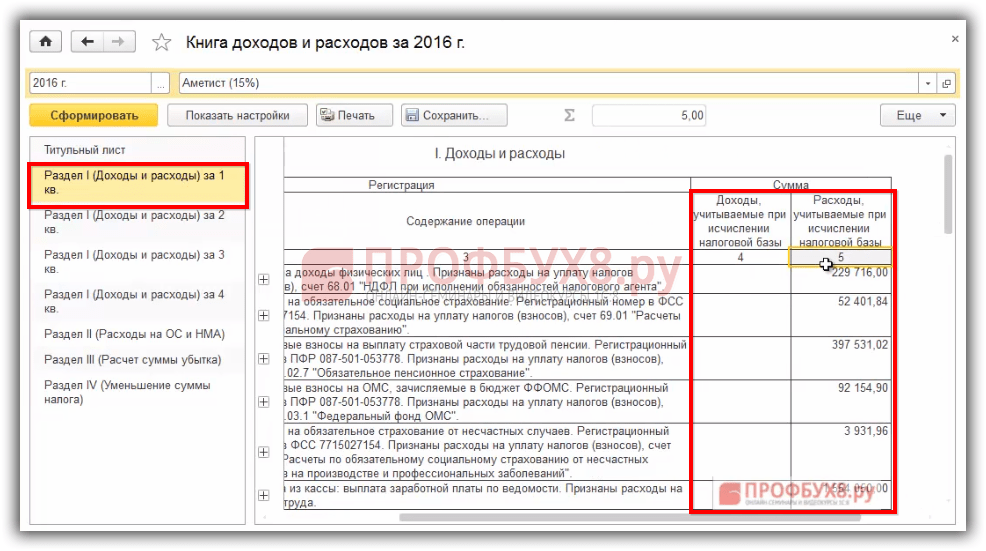

С целью выявления фактического дохода индивидуального предпринимателя, применяющего УСН с объектом налогообложения «доход» и ЕНВД, судебный пристав-исполнитель может рекомендовать индивидуальным предпринимателям вести книгу доходов и расходов.

При этом во всех указанных случаях порядка расчета размера алиментов (задолженности) для должника — индивидуального предпринимателя судебному приставу-исполнителю необходимо учитывать сумму его дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением той или иной системы налогообложения.

В случае, если должник не предоставляет соответствующие документы, подтверждающие его заработок и (или) иной доход, размер алиментов (задолженность) полагаем возможным определять исходя из размера средней заработной платы в Российской Федерации на момент взыскания алиментов (задолженности) в соответствии с п. 4 ст. 113 СК РФ.

Установленная величина вмененного дохода не является фактическим доходом должника.

Если определение задолженности существенно нарушает интересы одной из сторон, сторона, интересы которой нарушены, вправе обратиться в суд, который может определить задолженность в твердой денежной сумме исходя из материального и семейного положения сторон и других заслуживающих внимания обстоятельств (ст.

Ваш муж может обратиться в суд и изменить размер алиментов на твердую денежную сумму, при этом указать об изменении семейного положения, а как следствие, и материального.

В соответствии со ст.83 Семейного кодекса РФ при отсутствии соглашения родителей об уплате алиментов на несовершеннолетних детей и в случаях, если родитель, обязанный уплачивать алименты, имеет нерегулярный, меняющийся заработок и (или) иной доход, либо если этот родитель получает заработок и (или) иной доход полностью или частично в натуре или в иностранной валюте, либо если у него отсутствует заработок и (или) иной доход, а также в других случаях, если взыскание алиментов в долевом отношении к заработку и (или) иному доходу родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон, суд вправе определить размер алиментов, взыскиваемых ежемесячно, в твердой денежной сумме или одновременно в долях (в соответствии со статьей 81 настоящего Кодекса) и в твердой денежной сумме.

Алименты с ИП по исполнительному листу в 2020 и 2021 году – как платить и сколько

Алименты для предпринимателя — это средства материальной поддержки несовершеннолетних детей или нетрудоспособных членов семьи, которые рассчитываются исходя из дохода ИП, определяемого в соответствии с бухгалтерской отчетностью, за минусом произведенных в связи с осуществлением предпринимательской деятельности расходов.

Чтобы узнать, как платит алименты индивидуальный предприниматель, необходимо обратиться не только к Семейному кодексу РФ, но и к подзаконным актам, например, к Разъяснениям, утвержденным совместным Приказом Минтруда, Минфина и Минобрнауки РФ от 29.11.2013.

Общие положения

Алименты уплачиваются гражданами нетрудоспособным членам семьи или родственникам (супругам, детям, родителям, братьям и сестрам и т. д.) и иным лицам, если это указано в законе (например, бывшим супругам). Размер такого содержания устанавливается в соответствии с нормами права и исходя из конкретной ситуации: материальной обеспеченности сторон, иных факторов. Наиболее распространенный вид обязательств в РФ — алиментные обязательства в пользу несовершеннолетних детей. Их размер определен в ст. 81 СК РФ и установлен в следующем долевом соотношении от заработка, исходя из количества детей:

д.) и иным лицам, если это указано в законе (например, бывшим супругам). Размер такого содержания устанавливается в соответствии с нормами права и исходя из конкретной ситуации: материальной обеспеченности сторон, иных факторов. Наиболее распространенный вид обязательств в РФ — алиментные обязательства в пользу несовершеннолетних детей. Их размер определен в ст. 81 СК РФ и установлен в следующем долевом соотношении от заработка, исходя из количества детей:

- 1 ребенок — четверть дохода;

- 2 ребенка — треть;

- 3 и более — половина.

Вопрос о том, сколько должен платить алименты индивидуальный предприниматель, законодатель не ставит, так как в отношении ИП действуют те же нормы законодательства, что и в отношении гражданина без этого специального статуса.

Способы определения размера алиментов

Указанный размер алиментов установлен только для судебного взыскания (с определенными исключениями: в твердой сумме, при отсутствии прибыли, исходя из материального и семейного положения) и разрешен для пересмотра сторонами. Семейный кодекс предполагает два варианта определения и назначения алиментов:

- по соглашению сторон;

- и только в случае его отсутствия — в судебном порядке.

Никаких особенностей процесса заключения соглашения или взыскания в судебном порядке в связи с наличием у гражданина статуса индивидуального предпринимателя законом не установлены. Соглашение в обязательном порядке подлежит нотариальному удостоверению.

Взыскание в суде происходит на основании искового заявления заинтересованного лица, и нередко возникает проблема принудительного взыскания, то есть как алименты с индивидуального предпринимателя по исполнительному листу должны взыскивать судебные приставы.

Как рассчитать

Список доходов, с которых производится взыскание, указан в Постановлении Правительства РФ № 841 от 18.07.1996. До 2013 года, то есть до появления Разъяснений, доходы принято было считать исходя из реально полученной выручки, для чего индивидуальному предпринимателю приходилось вести дополнительную отчетность. В настоящее время, в соответствии с Разъяснениями, основой для расчета являются доходы, уменьшенные на размер расходов, но только таких, которые произведены в связи с осуществлением предпринимательской деятельности. Алименты с предпринимателя при низких доходах снижают или устанавливают в твердой сумме на основании решения суда. Платежи рассчитываются каждый месяц, вне зависимости от полученной выгоды и потраченных средств (если средства поступают ИП неравномерно в течение года), без перерасчета с учетом расходов в следующие месяцы.

В настоящее время, в соответствии с Разъяснениями, основой для расчета являются доходы, уменьшенные на размер расходов, но только таких, которые произведены в связи с осуществлением предпринимательской деятельности. Алименты с предпринимателя при низких доходах снижают или устанавливают в твердой сумме на основании решения суда. Платежи рассчитываются каждый месяц, вне зависимости от полученной выгоды и потраченных средств (если средства поступают ИП неравномерно в течение года), без перерасчета с учетом расходов в следующие месяцы.

ИП на ОСН и на упрощенке

Основой для расчета являются данные налоговой декларации и книги учета доходов и расходов индивидуального предпринимателя. Если последнюю не следует вести в соответствии с законодательством о налогах (при УСН с объектом налогообложения «доходы»), то в целях правильного расчета алиментных обязательств предпринимателю рекомендуется все-таки заполнять подобную отчетность для предоставления в ФССП.

ИП на ЕНВД

Вопрос о том, как взыскиваются алименты с индивидуального предпринимателя в принудительном порядке при использовании им режима ЕНВД, остается спорным. В некоторых случаях в судебной практике суд руководствуется изданной еще до 2013 года инструкцией для ФССП, в которой было установлено рассчитывать платежи исходя из реальной прибыли, подтвержденной документами, а не вмененной, установленной местным законодательством. В соответствии с Разъяснениями, такой доход, указанный в налоговой декларации, сейчас принимается для расчета с вычетом расходов, подтвержденных книгой учета доходов и расходов.

ИП с непостоянным заработком

В твердой сумме назначают алименты на ребенка с индивидуального предпринимателя, если прибыль у ИП непостоянная либо если заработок плательщик получает в валюте или натуре по ст. 83 СК РФ.

Если ИП не ведет деятельность

Также в твердой сумме предпринимателю устанавливают платежи при отсутствии прибыли, то есть при отсутствии ведения деятельности. Если образуется задолженность и гражданин не имеет возможности подтвердить свою прибыль, долг рассчитывается приставами, исходя из средней заработной платы по РФ на основании ст. 113 СК РФ.

Если образуется задолженность и гражданин не имеет возможности подтвердить свою прибыль, долг рассчитывается приставами, исходя из средней заработной платы по РФ на основании ст. 113 СК РФ.

Можно ли уменьшить размер алиментов

Можно уменьшить размер отчислений, но только в исключительных случаях, по решению суда. Во внимание должны приниматься следующие обстоятельства материального и семейного положения предпринимателя:

- наличие у плательщика других иждивенцев;

- низкий заработок, прибыль;

- состояние здоровья алиментщика и т. д.

Штрафы и наказания за неуплату

Предусмотрена ответственность за неуплату в течение двух месяцев по ст. 5.35.1 КоАП РФ, но штраф назначается только в случае наличия официального заработка. Чаще назначается наказание в виде обязательных работ. Уголовная ответственность предусмотрена ст. 157 УК РФ, где самое суровое наказание — лишение свободы (кроме него, исправительные, принудительные работы, арест).

Материалы по теме

Скачать бланк соглашения о выплате алиментов

Скачать образец заполнения соглашения

Скачать бланк искового заявления

Правовые документы

Как платить алименты с ИП на ЕНВД 2019 или на упращенке?

Как с других граждан, могут взыскиваться алименты с ИП. Предприниматель тоже может иметь детей. И он так же, как и все, обязан их содержать. При этом существует особенность – ответственность за перечисление этих платежей ложится по причине отсутствия работодателя на самого предпринимателя. Поэтому важно представлять, каковы основные правила определения размеров алиментов на разных системах налогообложения.

Кто имеет право на алименты

Чтобы понять, сколько алиментов платит ИП, важно в первую очередь разобраться, кто вправе их требовать.

Как и от других граждан, получить содержание от предпринимателя имеют право три категории лиц:

- Дети, не достигшие восемнадцати лет. Алименты на ребёнка от ИП получает родитель, на попечении которого находится несовершеннолетний.

Соответственно плательщиком выступает тот бывший супруг, который не проживает постоянно с детьми в одной квартире.

Соответственно плательщиком выступает тот бывший супруг, который не проживает постоянно с детьми в одной квартире. - На алименты ИП может рассчитывать и совершеннолетний ребёнок, который не в состоянии вести трудовую деятельность, чтобы обеспечивать себя. В первую очередь к этой категории относятся инвалиды, а также дети, обучающиеся в высшем учебном учреждении на очной форме. В представленной ситуации платить алименты обязан каждый родитель.

- Требовать средства от индивидуальных предпринимателей вправе также супруги (в том числе бывшие), если они не могут зарабатывать либо содержат ребёнка, имеющего инвалидность.

Соответственно плательщиком выступает тот бывший супруг, который не проживает постоянно с детьми в одной квартире.

Соответственно плательщиком выступает тот бывший супруг, который не проживает постоянно с детьми в одной квартире.Сложность заключается не в том, кому обязан перечислять алименты ИП, а в том, как они рассчитываются. У предпринимателя может отсутствовать прибыль или и вовсе возникнуть убыток. В такой ситуации непонятно, какую сумму следует выплачивать.

Необходимые документы

Выделяют два основных варианта получения содержания (в том числе и от ИП) в России. Документы, необходимые для взыскания, определяются в первую очередь выбранным способом. Порядок взыскания алиментов с ИП бывает добровольным и принудительным.

Когда между родителями возникает мирная договорённость, они вправе обратиться к нотариусу для составления соглашения об уплате денежных средств на детей. Этот документ обязательно включает информацию о сроках перечисления, сумме.

Соглашение является оптимальным вариантом, так как оно оформляется на выгодных для всех условиях.

Для его оформления потребуется определённый перечень документов:

- копии паспортов сторон – получателя алиментов и предпринимателя;

- свидетельства, подтверждающие рождение общих детей;

- декларация о доходах ИП.

Иногда предприниматель отказывается от добровольной выплаты алиментов. Это приводит к её осуществлению в принудительном порядке. Чтобы сделать это, приходится направляться в суд с заявлением о взыскании алиментов.

Также предоставляются копии:

Рекомендуем к изучению! Перейди по ссылке:

- гражданских паспортов истца и ответчика;

- свидетельства о рождении детей;

- документ о разводе.

В оригиналах подаются:

- справка о составе семьи;

- документ о доходах истца;

- информация об ответчике (зачастую излагается в заявлении).

По закону государственную пошлину взимают с истца. Поэтому заявитель не обязан уплачивать её.

Начисление в зависимости от системы налогообложения

Существует три базовых варианта расчёта суммы алиментов:

- Исходя из суммы чистой прибыли за вычетом налогов.

- Если имеется информация о размерах ежемесячного стабильного дохода ИП, алименты выплачиваются в стандартной пропорции – 25, 33 или 50 процентов от прибыли на одного, двух и более детей соответственно.

- Заработок предпринимателя редко стабилен, поэтому гораздо чаще устанавливается твёрдая сумма выплат алиментов, которая не зависит от размера полученных за месяц сумм.

Также применяется схема, которая сочетает несколько вариантов. Однако имеет смысл более подробно рассмотреть, как рассчитываются на разных системах налогообложения алименты.

ОСНО

Легче всего определить сумму, подлежащую к уплате, если ИП выбрал общую систему налогообложения. Алименты такие предприниматели рассчитывают на основании налоговой базы. Для определения достаточно сумму дохода уменьшить на размер расходов.

На основании получившейся величины рассчитывается сумма алиментов. Для этого применяется вторая схема.

УСН

При упрощённой системе налогообложения размер алиментов определяется в зависимости от способа расчёта платежей в бюджет. Налогооблагаемая база может определяться как сумма доходов, уменьшенная на размер расходов, либо как величина доходов.

При первом варианте алименты рассчитываются как часть прибыли. Подтвердить правомерность вычислений можно, предоставив книгу отражения всех операций (расходов и доходов). Эта форма является обязательной для ведения каждым предпринимателем.

Эта форма является обязательной для ведения каждым предпринимателем.

Когда в своей деятельности ИП использует УСН и налог рассчитывается исходя из размеров доходов, вести книгу учёта необязательно. При этом алименты также могут быть рассчитаны исходя из суммы выручки. Чтобы этого не происходило, предприниматель имеет право использовать учёт расходов и определять сумму, подлежащую перечислению, исходя из прибыли.

Проблемой, которую приходится решать при расчёте алиментов при УСН, является то, что декларация в этом случае подаётся только один раз в год. В связи с этим предпринимателям, которые только начали свой бизнес, могут быть установлены выплаты на детей в зависимости от средней зарплаты.

Впоследствии для изменения размеров алиментов можно обратиться в суд.

Рекомендуем к изучению! Перейди по ссылке:

ЕНВД

Для предпринимателей, которые выбрали в качестве режима налогообложения вменённый доход, расчёт выплат на детей в денежном выражении также вызывает ряд вопросов. Дело в том, что у таких ИП реальная доходность при вычислении налогов не учитывается. Во внимание принимается только установленный законом размер выручки.

Расчёт при ЕНВД алиментов должен, как и для налогов, производиться исходя из прогнозируемой выручки. Однако в некоторых случаях судом устанавливается конкретный размер выплат.

Отсутствие доходов

Далеко не всегда у алиментного плательщика-предпринимателя получается добиться от бизнеса стабильной прибыли. При отсутствии дохода или получении убытков он подаёт в ИФНС нулевую декларацию. Однако игнорировать обязанность по выплате алиментов все равно нельзя.

Между тем законом установлено, что при отсутствии доходов размер выплат рассчитывается на основании среднего заработка в регионе.

Получается, для предпринимателя, у которого не было прибыли, используется этот же принцип определения алиментов. Если для региона ведения бизнеса средний заработок не рассчитывается, в вычислении используется общероссийский показатель.

Таким образом, при определении размеров платежей в пользу детей важное значение имеет режим налогообложения.

Принудительное взыскание

Принудительное взыскание средств в пользу детей с индивидуального предпринимателя может применяться в следующих случаях:

- ИП отказывается добровольно помогать несовершеннолетнему либо нетрудоспособному ребёнку.

- Предприниматель не желает выделять средства на содержание беременной супруги или имеющей с ним общего ребёнка до 3 лет. Это правило действует как в случае оформления развода, так и при отсутствии его.

- ИП отказывается от выплаты алиментов ребёнку-инвалиду.

Принудительным взысканием алиментной задолженности занимаются судебные приставы. Чтобы завести дело, им требуются исполнительные документы.

При этом может быть использоваться два варианта:

- Если на предварительном этапе родители сумели договориться и составили алиментное соглашение, именно его можно передавать приставам. Делается это при отказе от выполнения условий документа.

- Если дело об алиментах рассматривалось в судебном порядке, для принудительного взыскания используется исполнительный лист или судебный приказ.

Названные документы вместе с исковым заявлением и подтверждающими копиями направляется судебным приставам исполнителям. По результатам рассмотрения дела они принимают решение о принудительном взыскании алиментов.

Не стоит забывать: если один из родителей уклоняется от обязательного содержания детей, это может иметь серьёзные последствия. Предприниматель несёт ответственность, вплоть до уголовной.

На основании заявления истца может быть инициирована проверка бизнеса ИП налоговыми и правоохранительными службами. На имущество налагается арест. Если предприниматель продолжит уклоняться от уплаты алиментов, последует конфискация.

Если задолжником по уплате алиментов является предприниматель, ответственность полностью ложиться на его плечи. Он обязан не только осуществлять перечисления в срок, но и самостоятельно проводить необходимые расчёты. Если у предпринимателя нет достаточных знаний для этого, стоит задать вопрос юристу или опытному бухгалтеру.

Как платить алименты ИП — Народный СоветникЪ

Алименты ИП по мировому соглашению или судебному решению

Алименты — это обязанность по выплате средств на содержание детей, родителей или других совершеннолетних нетрудоспособных членов семьи, закрепленная судом или мировым соглашением. Если выплаты касаются детей, то по закону выплаты на одного ребенка составляют четверть от дохода, на двоих детей — треть, на троих и более — половину дохода, но суд может увеличить их размер и до 70%.

Мировое соглашение заключается добровольно, в нем договариваются о сроках выплат, процентах от дохода или установленных неизменных суммах. Алименты могут быть выражены не только деньгами, но и, например, в виде передачи какого-либо имущества. Если данный документ заверен нотариально, он имеет силу исполнительного листа и при необходимости может быть предъявлен приставу. Алименты, выраженные в твердой сумме, предписанные судом или мировым соглашением, должны индексироваться даже при отсутствии указания на это в документах.

При невозможности заключения мирного соглашения истец может обратиться в суд и получить судебный приказ по упрощенной форме судопроизводства. Этот приказ выдается без рассмотрения дела в суде, на основании предъявленных истцом документов, если они отражают бесспорные факты. Также суду надо предъявить справку о доходах ответчика, что в случае с ИП может вызвать сложности. По судебному приказу алименты устанавливаются только в долях от дохода.

По общему правилу алименты, выраженные в долях от дохода, при всех системах налогообложения рассчитывают исходя из доходов ИП, уменьшенных на величину понесенных расходов.

Пробный бесплатный доступ к системе на 2 дня.

Как рассчитать алименты на упрощенке при УСН 6% и 15%

Ответственность за расчет и перечисление алиментов за наемного работника лежит на работодателе, а как платить алименты ИП и не ошибиться, бизнесмену предстоит решать самому. При указании в судебном решении или мировом соглашении твердой суммы алиментов, независимо от доходов предпринимателя, сложностей обычно не возникает. Необходимо только вовремя индексировать сумму в соответствии с увеличением прожиточного минимума. Он устанавливается на региональном и федеральном уровне ежеквартально. В случае снижения прожиточного минимума в меньшую сторону алименты не пересчитываются.

Если же предприниматель применяет УСН и уплачивает алименты в процентах от дохода, это может быть невыгодно обеим сторонам. Например, ИП может получить крупный аванс в счет предстоящей поставки и в ближайшие месяцы никаких поступлений больше не ожидает, а расходы для реализации обязательств по полученному авансу будут только в следующих месяцах. И если алименты с ИП на упрощенке рассчитывают помесячно в долях от дохода, то предпринимателю придется уплатить алименты со всей суммы аванса. Скорректировать алименты на расходы, понесенные в следующих месяцах, уже будет нельзя. И даже если в последующих месяцах останутся только издержки без каких-либо поступлений, уплатить алименты все равно необходимо (как платить алименты, когда нет доходов, подробнее рассмотрим ниже).

Не всегда понятно, как платить алименты ИП на упрощенке в процентах от дохода с учетом понесенных расходов. Все ИП на УСН должны вести книгу учета доходов и расходов (КУДиР), но предприниматели на УСН 6% не обязаны заполнять раздел «Расходы». Однако для того, чтобы иметь возможность учесть свои издержки для расчета алиментов с ИП на УСН 6% в полном объеме, нужно заполнить этот раздел и подтвердить расходы документально. При применении УСН 15% в издержках можно учесть только расходы по закрытому перечню (ст. 346.16 НК РФ). Но такие правила установлены для расчета упрощенного налога, а не алиментов. Поэтому если расходы предпринимателя обоснованны, но не поименованы в перечне, учесть их при определении дохода при расчете базы для алиментных платежей возможно, однако есть вероятность отстаивания этой позиции в суде.

При применении УСН 15% в издержках можно учесть только расходы по закрытому перечню (ст. 346.16 НК РФ). Но такие правила установлены для расчета упрощенного налога, а не алиментов. Поэтому если расходы предпринимателя обоснованны, но не поименованы в перечне, учесть их при определении дохода при расчете базы для алиментных платежей возможно, однако есть вероятность отстаивания этой позиции в суде.

Уплата алиментов ребенку предпринимателем на ОСНО

Как ИП платит алименты ребенку, если ведет деятельность на ОСНО и перечисляет проценты со своей прибыли? В этом случае база для расчета алиментов будет такой же, что и база для уплаты подоходного налога. Она будет определяться ежемесячно (или в другие сроки, если они предусмотрены мировым соглашением) путем вычитания из выручки документально подтвержденных расходов и соответствующих вычетов (стандартных, имущественных, социальных). При отсутствии документов, подтверждающих расходы, выручку можно уменьшить на 20% — профессиональный налоговый вычет. Правильность ответа на вопрос, какие алименты должен платить ИП, применяющий ОСНО, можно проверить по окончании года, сверившись с декларацией 3-НДФЛ. Расчетная база, с которой были в течение года рассчитаны алименты, должна совпадать с базой для начисления подоходного налога из декларации.

Подпишитесь на рассылку

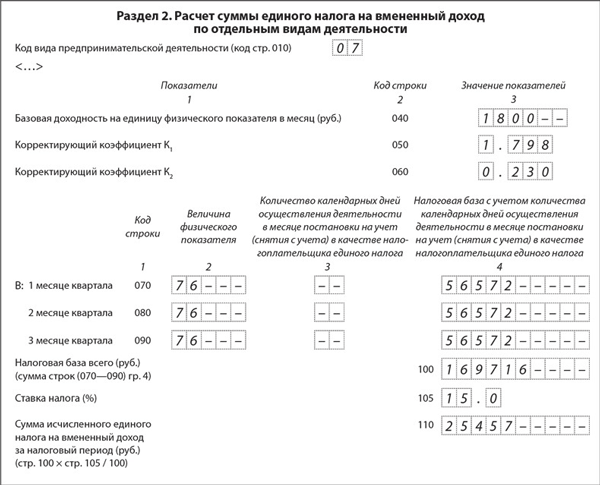

Какие доходы учесть для уплаты алиментов на ЕНВД

При такой системе налогообложения, как ЕНВД, налог рассчитывается из предполагаемой доходности, некоторых физических показателей и специальных корректирующих коэффициентов. Фактический доход бизнесменов в расчет не берется. Поэтому при использовании этой системы налогообложения предприниматели не обязаны вести ни КУДиР, ни бухгалтерский учет.

Как же платить алименты ИП на ЕНВД? По общему правилу — с чистого дохода. И если к расходам вопросов нет (они должны быть обоснованы и подтверждены), то с доходами все неоднозначно. Расчет базы для уплаты алиментов в долях от дохода предпринимателя на этой системе наиболее спорный. Законодательные органы публиковали несколько противоречивых нормативных актов с указаниями, какой доход брать в расчет — вмененный или реальный. Например, в письме Минфина РФ от 17.08.2012 № 03-11-11/250 сказано, что алименты необходимо уплачивать исходя из чистой реальной прибыли, а не предполагаемого дохода, который используется только для расчета налога. С другой стороны, в более позднем общем приказе от 29.11.2013 Минтруда России № 703н, Минфина России № 112н, Минобрнауки России № 1294 говорится, что доход берется из налоговой декларации по ЕНВД — там он вмененный, а не фактический. Конституционный суд РФ в определении от 27.09.2018 № 2385-О постановил, что при расчете алиментов должны учитываться реальные доходы. И в этом же определении сказано, что если ИП на ЕНВД не может подтвердить свой фактически полученный доход, то алименты необходимо рассчитывать исходя из средней заработной платы в России на момент взыскания.

Расчет базы для уплаты алиментов в долях от дохода предпринимателя на этой системе наиболее спорный. Законодательные органы публиковали несколько противоречивых нормативных актов с указаниями, какой доход брать в расчет — вмененный или реальный. Например, в письме Минфина РФ от 17.08.2012 № 03-11-11/250 сказано, что алименты необходимо уплачивать исходя из чистой реальной прибыли, а не предполагаемого дохода, который используется только для расчета налога. С другой стороны, в более позднем общем приказе от 29.11.2013 Минтруда России № 703н, Минфина России № 112н, Минобрнауки России № 1294 говорится, что доход берется из налоговой декларации по ЕНВД — там он вмененный, а не фактический. Конституционный суд РФ в определении от 27.09.2018 № 2385-О постановил, что при расчете алиментов должны учитываться реальные доходы. И в этом же определении сказано, что если ИП на ЕНВД не может подтвердить свой фактически полученный доход, то алименты необходимо рассчитывать исходя из средней заработной платы в России на момент взыскания.

При патентной системе налогообложения вопрос определения дохода для уплаты алиментов схож со сложностями при применении ЕНВД.

Сколько алиментов заплатит предприниматель при нулевом доходе

Сколько алиментов должен платить ИП, когда предпринимательская деятельность перестает приносить доход или бизнесмен по какой-либо причине приостанавливает деятельность? При утвержденных твердых суммах этот вопрос не актуален. Если же выплата алиментов происходит в долях от дохода, то в периоды нулевой прибыли ИП должен отправлять алиментные платежи исходя из средней заработной платы по РФ или конкретному региону.

Статистику по средним заработным платам в стране можно узнать на сайте Росстата. Если же доход снизился и предприниматель перечисляет алименты в недостаточной для удовлетворения потребностей подопечных сумме, истцу остается попробовать договорится с ИП о пересмотре мирового соглашения или обратиться в суд с просьбой установить неизменную сумму или процент от средней зарплаты.

***

Если ИП платит всю сумму алиментов в долях от дохода, то при любой системе налогообложения в расчет следует брать чистую прибыль. При уплате алиментов в фиксированной сумме необходима периодическая индексация. При отсутствии дохода ИП алименты должны быть рассчитаны из средней заработной платы по региону.

***

Еще больше материалов по теме — в рубрике «ИП».

Сколько платят алименты ИП

История с алиментами всем понятна. Их платит после развода один из родителей. И неважно, как и кем работает этот родитель. ИП, как все, платят алименты. Главная проблема — у таких бизнесменов непостоянный доход.

Непостоянный доход не освобождает от обязанностей. Большинство ИП никуда не скрываются. Проблема здесь в правильном определении дохода. Если доход понятен, то все считается легко.

Итак, важно точно определить доход плательщика. Если платить меньше, то возникнет задолженность. И тогда в отношении ИП включаются санкции.

По закону есть три способа, как взыскивать алименты с индивидуального предпринимателя.

1

Суд устанавливает сумму, которая выплачивается всегда. Жизнь ребенка не должна быть плохой, если у его отца (матери) нерегулярный доход. Это требование закона.Обычно этот способ ни у кого не вызывает вопросов. Сумму устанавливает суд.

2

Можно ли не платить фиксированную сумму? Можно, если у ИП стабильный ежемесячный доход. В этом случае платится доля с дохода.Но есть два минуса.

Во-первых, нет дохода, нет алиментов.

Во-вторых, надо точно определить доход.

3

Встречаются комбинированные алименты. Одна их часть является фиксированной, а другая — долей от заработка родителя.Долгое время алименты платились со всего дохода. Расходы на бизнес не учитывались, а бывают они значительными. Все изменилось, после того как один ИП добился отмены этого правила через Конституционный суд.

В расчете его алиментов учитывались и расходы на

бизнес. Безусловно, все эти расходы он мог подтвердить. Сегодня алименты

считаются по такой схеме.

В расчете его алиментов учитывались и расходы на

бизнес. Безусловно, все эти расходы он мог подтвердить. Сегодня алименты

считаются по такой схеме.Важно! Подтверждать приход и траты документами.

Доход проще всего подтвердить декларацией. Но есть нюансы у льготников.

На ОСНО алименты платятся с суммы, с которой уплачивается подоходный налог. Обычно здесь никаких вопросов не возникает.

На УСН есть нюансы:

●

С ИП на УСН «Доход – расход» все просто. Алименты платят с прибыли. Прибыль подтверждают КУДИРом.●

С ИП на УСН «Доход» сложнее. Они могут платить с чистой прибыли, но тогда должны вести КУДИР, могут считаться также. Иначе платить придется со всего дохода.Если ИП на ЕНВД или патенте, то возникают трудности. Налог платится с вмененного дохода, а не реального. Но есть выход. Можно просто платить фиксированную сумму.

Если нет дохода, алименты можно взыскать в судебном порядке. Суд рассчитает их на основании среднего заработка гражданина РФ. Средний заработок является официальным показателем Росстата, который можно взять на сайте организации.

Суд может посчитать алименты в размере ½ прожиточного минимума региона, где проживает семья. Половину, так как обязанность по содержанию ребенка ложится на двух родителей.

За правильность и своевременность выплат отвечает платящий!

Порядок расчета алиментов описан в Судебном кодеке (статья 81). Алименты взыскиваются в следующем размере:

●

1 ребенок — 25 %;●

3 и больше — от 50% до 70%.Если ИП платит фиксированную сумму, то размер выплаты устанавливает суд. И эта сумму индексируется при увеличении прожиточного минимума.

Алименты могут взыскиваться двумя способами.

Во-первых, бывший родитель их может платить сам. Не

стоит думать, что все в мире безответственные и жадные. Размер алиментов можно

установить и не через суд, а путем договора между матерью и отцом. В этом

случае лучше всего у нотариуса бывшим родителям заключить соглашение о выплате

алиментов, где прописать, порядок расчета, суммы выплат, сроки выплат,

возможную индексацию, ответственность за неуплаты. Можно вписать и иные пункты.

Можно вписать и иные пункты.

Во-вторых, алименты могут взыскиваться принудительно. Такие дела решаются в суде.

Алименты обычно выплачиваются на несовершеннолетних детей вне зависимости, каким образом один из родителей получает доход (как ИП или как наемный работник). Но есть дополнения.

Суд может постановить выплату и на бывшую беременную супругу или супругу, находящуюся в декретном отпуске.

Также алименты выплачиваются совершеннолетним детям, если они нетрудоспособны и требуют ухода и материальной поддержки.

Алименты не являются расходами ИП. На их сумму нельзя уменьшать налогооблагаемую сумму. Эти выплаты никак не связаны с бизнесом!

Если не выплачивать алименты, то будет образовываться задолженность. В этом случает второй родитель имеет право обратиться в суд и взыскать задолженность, а также для того, чтобы к должнику применили меры административной ответственности. К таким мерам относятся штрафы, обращение взыскания на имущество или арест имущества, розыск неплательщика.

Есть и другие методы воздействия на неплательщиков. Например:

●

может быть отказано в получение некоторых госуслуг;●

отказано в оформлении загранпаспорта;●

ограничены водительские права;●

ограничены возможности пользоваться специальными правами;●

отказано в выезде за границу.Если и эти меры не возымеют никакого действия, то неплательщик может лишиться свободы на срок до 1 года в соответствии со статьей 157 Уголовного кодекса.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

какая сумма взыскивается в 2021 году

Родитель, осуществляющий свою деятельность в качестве индивидуального предпринимателя, несет ответственность перед своими несовершеннолетними детьми наравне с другими гражданами.

Если основной доход отца ребенка составляет прибыль от предпринимательской деятельности, расчет величины ежемесячного содержания осуществляется с учетом полученных доходов и произведенных расходов.

Как рассчитывается сумма алиментов из дохода ИП?

В зависимости от используемой ИП системы налогообложения расчет взысканных алиментов осуществляется по-разному.

В настоящее время удержание установленной судом величины ежемесячного содержания производится из суммы дохода предпринимателя, остающейся после уплаты обязательных налоговых платежей. При этом сумма расходов, произведенных в результате осуществления предпринимательской деятельности, не входит в состав чистого дохода ИП.

Удержание суммы алиментов при УСН и ЕСХН

При использовании предпринимателем упрощенной системы налогообложения (УСН), а также уплачивающих единый сельскохозяйственный налог (ЕСХН), алименты удерживаются с суммы чистой прибыли ИП. Величина чистого дохода предпринимателя определяется следующим образом:

Общий доход ИП — расходы — налоговые платежи.

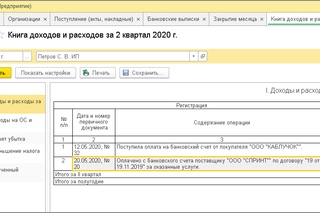

Достоверность предоставляемых предпринимателем сведений подтверждается сведениями из Книги учета доходов и расходов. Ведение такой Книги является обязательным.

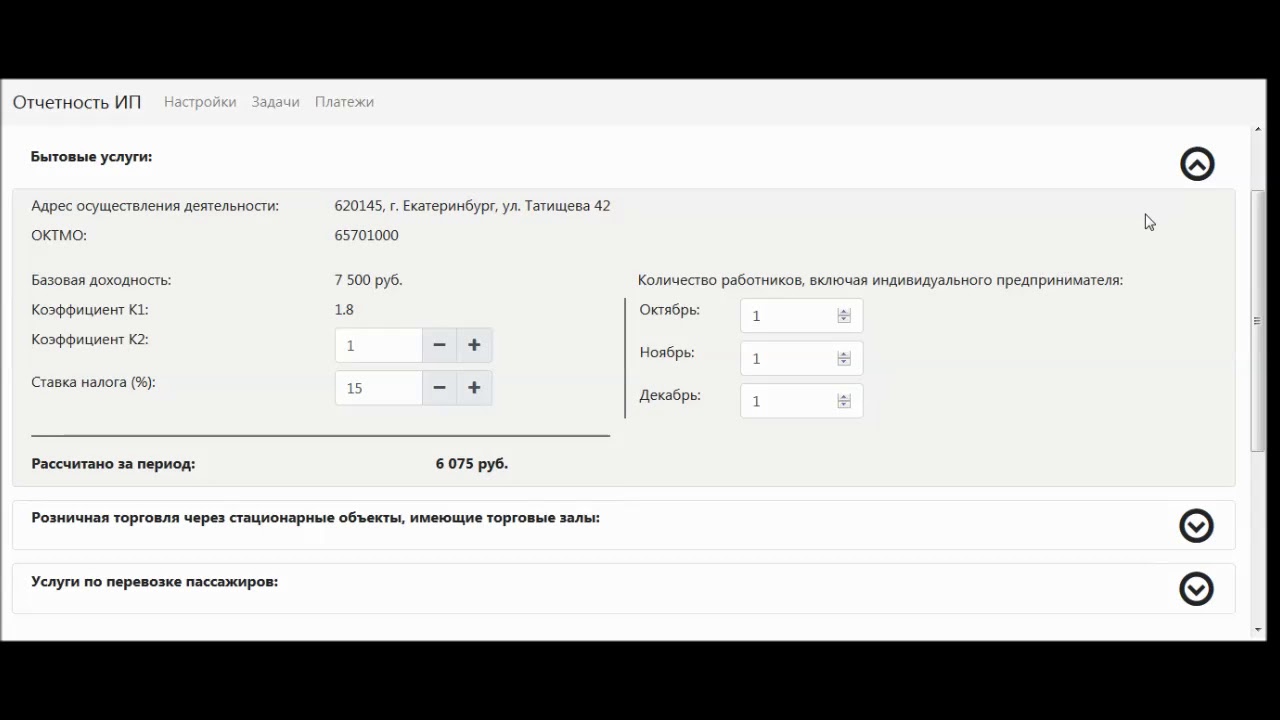

Удержание алиментов при ЕНВД

С 1 января 2021 года, данный вид налогообложения станет неактуальным (будет его отмена), однако на конец 2020 года еще действует!

Система налогообложения, основанная на уплате в доход государства единого налога на вмененный доход, предполагает определение вероятного дохода предпринимателя. Однако, реальная прибыль ИП может существенно отличаться от предполагаемой, следовательно, вмененный доход нельзя расценивать, как достоверные сведения о материальном положении отца. Именно поэтому предпринимателям, уплачивающим ЕНВД, рекомендуется фиксировать произведенные расходы, а в суд и приставам предоставлять первичную финансовую документацию.

Уплата алиментов при общей системе налогообложения

ИП, пользующиеся общим режимом налогообложения, для подтверждения своего дохода обязаны предоставить декларацию формы 3-НДФЛ. Реальный доход ИП при такой системе налогообложения предполагает определение чистой прибыли предпринимателя за минусом понесенных расходов с учетом налоговых льгот и вычетов.

Уплата алиментов при убыточной деятельности ИП

Осуществление предпринимательской деятельности – задача не из легких. Ситуации, когда понесенные расходы превышают сумму прибыли, не такое уж редкое явление. Однако, отсутствие стабильного дохода не освобождает ИП от уплаты алиментов.

Если доход отца ребенка, зарегистрированного в качестве ИП, меняется от месяца к месяцу, расчет суммы алиментов, подлежащих уплате, осуществляется, исходя из установленной величины среднероссийской заработной платы.

В то же время увеличение прибыли в отчетном периоде влечет за собой прирост суммы взысканных алиментов.

Таким же образом разрешаются ситуации, когда отец ребенка зарегистрирован в качестве ИП, но деятельности не осуществляет.

Как взыскать алименты при нестабильном доходе ИП?

Предпринимательская деятельность в отличие от привычной нам трудовой деятельности зачастую не в состоянии обеспечить достойное содержание несовершеннолетнему ребенку.

В таких ситуациях выходом из положения может стать решение об определении величины ежемесячного содержания в фиксированной денежной сумме.

Если отец ребенка не против такого решения, супруги могут воспользоваться внесудебным порядком взыскания алиментов, заключив письменное соглашение и определив сумму ежемесячных платежей. Чтобы соглашение работало, оно должно обладать юридической силой, поэтому документ следует обязательно заверить у нотариуса.

В противном случае проблема взыскания решается в порядке судопроизводства, где матери ребенка придется доказать обоснованность требований об установлении порядка взыскания и величины ежемесячных платежей.

В любом случае расчет величины твердой суммы алиментов должен опираться на реальный доход предпринимателя, либо отсутствие такого дохода.

Здравствуйте. Суд назначил мне Алименты, как мне платить если я ИП?

Добрый день!

Суд выдал вам исполнительный лист. На основании данных исполнительного листа заполняете платёжное поручение о оплачиваете алименты. Если суд назначил вам алименты в сумме, то платите указанную сумму. Если суд назначил % от дохода ИП, то возможны варианты, расчёт будет зависеть от вашей системы налогообложения. В соответствии с п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (утв. Постановлением Правительства от 18.07.96 № 841), удержание алиментов производится с доходов от занятий предпринимательской деятельностью без образования юридического лица, определяемых за вычетом сумм понесенных расходов, связанных с осуществлением предпринимательской деятельности. Вычет расходов производится вне зависимости от режима налогообложения (Приказ Минтруда № 703н, Минфина России № 112н, Минобрнауки России № 1294 от 29.11.13). К документам, подтверждающим доходы, относятся: — для предпринимателей на ПСН — книга учета доходов. — для предпринимателей на ОСНО, ЕСХН,УСН (в том числе с объектом «доходы»), ЕНВД — копия налоговой декларации. К документам, подтверждающим расходы, относятся: — для предпринимателей на УСН с объектом «доходы минус расходы» — книга учета доходов и расходов организаций и ИП, применяющих УСН. Данный подход к определению доходов для расчета алиментов подтвержден, в частности, в письме Минфина России от 03.08.2018 № 03−11−11/54 714. ФССП России утверждены Методические рекомендации от 19.06.12 N 01−16 по порядку исполнения требований исполнительных документов о взыскании алиментов. В п. 5.3 указанного документа судебному приставу-исполнителю указано затребовать: — у ИП на УСН книгу доходов и расходов; — у ИП на ЕНВД и УСН «доходы» — первичную финансовую документацию (накладные, счета-фактуры, квитанции, иные бланки строгой отчетности, расходные счета и др.) и произвести расчет задолженности по алиментам с учетом указанных документов. При этом с целью выявления фактического дохода пристав может рекомендовать ИП вести книгу доходов и расходов. Если указанные выше документы не будут представлены, то доход для цели расчета алиментов может быть определен исходя из размера средней заработной платы в РФ на момент взыскания алиментов (задолженности) в соответствии с п.

Если суд назначил вам алименты в сумме, то платите указанную сумму. Если суд назначил % от дохода ИП, то возможны варианты, расчёт будет зависеть от вашей системы налогообложения. В соответствии с п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (утв. Постановлением Правительства от 18.07.96 № 841), удержание алиментов производится с доходов от занятий предпринимательской деятельностью без образования юридического лица, определяемых за вычетом сумм понесенных расходов, связанных с осуществлением предпринимательской деятельности. Вычет расходов производится вне зависимости от режима налогообложения (Приказ Минтруда № 703н, Минфина России № 112н, Минобрнауки России № 1294 от 29.11.13). К документам, подтверждающим доходы, относятся: — для предпринимателей на ПСН — книга учета доходов. — для предпринимателей на ОСНО, ЕСХН,УСН (в том числе с объектом «доходы»), ЕНВД — копия налоговой декларации. К документам, подтверждающим расходы, относятся: — для предпринимателей на УСН с объектом «доходы минус расходы» — книга учета доходов и расходов организаций и ИП, применяющих УСН. Данный подход к определению доходов для расчета алиментов подтвержден, в частности, в письме Минфина России от 03.08.2018 № 03−11−11/54 714. ФССП России утверждены Методические рекомендации от 19.06.12 N 01−16 по порядку исполнения требований исполнительных документов о взыскании алиментов. В п. 5.3 указанного документа судебному приставу-исполнителю указано затребовать: — у ИП на УСН книгу доходов и расходов; — у ИП на ЕНВД и УСН «доходы» — первичную финансовую документацию (накладные, счета-фактуры, квитанции, иные бланки строгой отчетности, расходные счета и др.) и произвести расчет задолженности по алиментам с учетом указанных документов. При этом с целью выявления фактического дохода пристав может рекомендовать ИП вести книгу доходов и расходов. Если указанные выше документы не будут представлены, то доход для цели расчета алиментов может быть определен исходя из размера средней заработной платы в РФ на момент взыскания алиментов (задолженности) в соответствии с п. 4 ст. 113 Семейного кодекса РФ. Расходы индивидуальных предпринимателей при расчете размера алиментов определяются: — для предпринимателей на УСН — в соответствии со статьей 346.16 НК. Расходы ИП, применяющих УСН с объектом «доходы», ЕНВД, ПСН, определяются на основании документов, подтверждающих понесенные расходы в соответствии с требованиями налогового законодательства. То есть затраты должны быть обоснованы и документально подтверждены (ст. 252 НК РФ). Доказательством могут быть счета, накладные, счета-фактуры, квитанции и прочие документы.

4 ст. 113 Семейного кодекса РФ. Расходы индивидуальных предпринимателей при расчете размера алиментов определяются: — для предпринимателей на УСН — в соответствии со статьей 346.16 НК. Расходы ИП, применяющих УСН с объектом «доходы», ЕНВД, ПСН, определяются на основании документов, подтверждающих понесенные расходы в соответствии с требованиями налогового законодательства. То есть затраты должны быть обоснованы и документально подтверждены (ст. 252 НК РФ). Доказательством могут быть счета, накладные, счета-фактуры, квитанции и прочие документы.

Тел.: 8−922−613−3739 (Viber, WhatsApp, Telegram) [email protected]

Калькулятор поддержки супруга (Калифорния) — Закон Кристин Лоу

Общие сведения о правилах поддержки супруга (Калифорния)

Перед подачей заявления о разводе чрезвычайно важно знать свои права или обязанности в отношении поддержки супруга. Если вы узнаете, почему предлагается поддержка, как долго она будет выплачиваться и сколько именно потребуется, это поможет вам лучше подготовиться к тому, чего ожидать. Вот простая разбивка самой основной и необходимой информации о супружеской поддержке.

Что такое супружеская поддержка?

- Супружеская поддержка, также известная как алименты, — это термин, используемый для выплат от одного супруга другому после подачи заявления о разводе. Он подразделяется на два типа: временный и постоянный. Эти термины являются юридическими, и их не следует путать с общими определениями временного и постоянного.

- Временное содержание — это супружеское пособие, которое назначается в ожидании развода. Он не истекает, и нет установленного периода времени для поддержки.

- Постоянная супружеская поддержка более точно называется поддержкой «после развода». Он основан на наборе из 14 различных факторов, от продолжительности брака до уровня жизни в браке.

Какова цель супружеской поддержки?

- Временное содержание супругов предназначено для поддержания условий жизни и стандартов обеих сторон до определения постоянной поддержки, а также окончательного разделения активов и долгов.

- Цели постоянной супружеской поддержки различаются.Он должен обеспечить супругу достаточный доход для удовлетворения его основных потребностей и гарантировать, что их образ жизни останется неизменным после развода.

- Согласно политике штата Калифорния обе стороны в разумные сроки переходят на самоокупаемость. Супружеская поддержка предназначена для преодоления разрыва между временем, которое требуется поддерживаемому супругу для получения работы или ресурсов, отвечающих их жизненным потребностям.

Как долго я буду платить или получать алименты?

- Продолжительность супружеской поддержки основывается на разумном переходном периоде от супружеской жизни к холостой и самодостаточной жизни.

- Продолжительность поддержки частично зависит от продолжительности брака. Для браков продолжительностью менее десяти лет предполагается, что продолжительность алиментов составляет половину времени. Например, для брака, который длился восемь лет, предполагается, что соответствующая продолжительность алиментов составляет четыре года.

- Если вы состоите в браке более 10 лет, менее зарабатывающий супруг будет получать поддержку столько, сколько ему необходимо, пока другой супруг в состоянии платить.Дата автоматического прекращения не устанавливается.

Сколько супружеской поддержки будет заказано?

- В Калифорнии верховные суды округов Солано приняли руководство по поддержке супругов, называемое формулой «Рекомендации Санта-Клары», для использования во временной поддержке супругов. Округа Аламеда и Контра Коста приняли формулу «Руководства Аламеда». В руководстве указано, что алименты платящего супруга должны составлять предположительно 40% от его или ее чистого ежемесячного дохода, что на половину меньше чистого ежемесячного дохода получающего супруга.Если алименты являются проблемой, супружеские алименты рассчитываются как после расчета алиментов.

- Выбор постоянной поддержки — это гораздо более подробный процесс, в котором необходимо учитывать множество факторов. В нормативном акте, который суд должен учитывать при установлении постоянной супружеской поддержки, говорится следующее:

В нормативном акте, который суд должен учитывать при установлении постоянной супружеской поддержки, говорится следующее:

В нормативном акте, который суд должен учитывать при установлении постоянной супружеской поддержки, говорится следующее:Раздел 4320 Семейного кодекса. При назначении супружеской поддержки в соответствии с этой частью суд принимает во внимание все следующие обстоятельства:

- Степень, в которой дееспособность каждой стороны достаточна для поддержания уровня жизни, установленного во время брака, с учетом всего следующего:

- Рыночные навыки поддерживаемой стороны; рынок труда для этих навыков; время и расходы, необходимые поддерживаемой стороне для получения соответствующего образования или обучения для развития этих навыков; и возможная потребность в переподготовке или обучении для приобретения других, более востребованных навыков или работы.

- Степень, в которой нынешняя или будущая дееспособность поддерживаемой стороны подрывается периодами безработицы, которые возникли во время брака, чтобы позволить поддерживаемой стороне уделять время домашним обязанностям.

- Степень, в которой поддерживаемая сторона способствовала получению образования, профессиональной подготовки, карьерного роста или лицензии поддерживающей стороной.

- Способность поддерживающей стороны оплачивать алименты супруга с учетом платежеспособности поддерживающей стороны, заработанного и нетрудового дохода, имущества и уровня жизни.

- Потребности каждой стороны в зависимости от уровня жизни, установленного во время брака.

- Обязательства и активы, в том числе обособленное имущество, каждой стороны.

- Продолжительность брака.

- Способность поддерживаемой стороны заниматься оплачиваемой работой без необоснованного вмешательства в интересы детей-иждивенцев, находящихся под опекой стороны.

- Возраст и состояние здоровья сторон

- Документированные доказательства любых случаев домашнего насилия, как это определено в Разделе 6211, между сторонами, включая, помимо прочего, рассмотрение эмоционального стресса в результате домашнего насилия, совершенного в отношении поддерживаемой стороны со стороны поддерживающей стороны и рассмотрение любых случаев насилия в отношении поддерживающей стороны со стороны поддерживаемой стороны.

- Непосредственные и конкретные налоговые последствия для каждой стороны.

- Баланс невзгод каждой стороне.

- Цель состоит в том, чтобы поддерживаемая сторона была самоокупаемой в течение разумного периода времени. За исключением случая длительного брака, как описано в Разделе 4336, «разумный период времени» для целей этого раздела обычно составляет половину продолжительности брака. Однако ничто в этом разделе не предназначено для ограничения дискреционных полномочий суда по назначению поддержки на больший или меньший период времени, исходя из любого из других факторов, перечисленных в этом разделе, Разделе 4336, и обстоятельств сторон.

- Признание виновным в совершении жестокого обращения супруга должно учитываться при уменьшении или отмене компенсации супружеской поддержки в соответствии с разделом 4325.

- Любые другие факторы, которые суд сочтет справедливыми и равноправными.

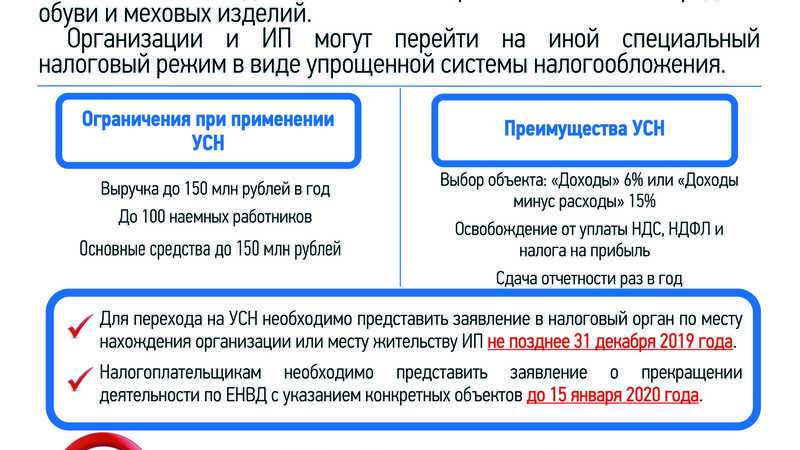

Патент или ENVD — что для ИП выгоднее? Что может быть выгоднее системы налогообложения патентов или UNVD для интеллектуальной собственности? Инфографика Применение CCT и кассовая дисциплина.

Чтобы сделать правильный выбор между этими двумя налоговыми системами, вы должны прежде всего понять, чем они отличаются друг от друга, какие налоги заменяются и на каких условиях вы можете претендовать.

Система налогообложения патентов в 2018 году

Такая система налогообложения подходит для ИП, в которых общая численность сотрудников составляет не более 15 человек (), а общая сумма годового дохода по всем патентам не превышает 60 млн руб. (). Кроме того, есть еще одно существенное ограничение: патентная система налогообложения не распространяется на виды предпринимательской деятельности, осуществляемой по договору простого товарищества (договору о совместной деятельности) или договору доверительного управления имуществом ().

Виды деятельности и патентная система налогообложения

Как рассчитывается и уплачивается налог по патентной системе налогообложения

Стоимость патента — это фиксированная сумма, которая рассчитывается исходя из налоговой ставки 6%.

Однако субъекты РФ, согласно, могут устанавливать ставку налога в размере 0% для впервые зарегистрированных ИП и ИП, работающих в производственной, социальной, научной сферах, а также в сфере бытовых услуг для население.Эти налоговые каникулы действительны до 2020 года.

Если исходить из того, что срок действия патента составляет 1 год, то сумма налога будет рассчитываться по следующей формуле:

размер налога = (налоговая база / 12 месяцев х количество месяцев периода, на который выдан патент) х 6

Если срок действия патента менее 6 месяцев, то выплата производится в размере общей суммы налога и в срок не позднее окончания срока действия патента.

Если срок действия патента от 6 до 12 месяцев, то выплата производится:

- в размере 1/3 суммы налога и не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога и в срок не позднее окончания срока действия патента.

Основным преимуществом налоговой системы налогообложения является то, что она не предусматривает представления налоговой декларации, как указано в.

Для контроля максимальной суммы дохода доход записывается в книгу доходов. Сервис автоматически сформирует книгу учета доходов по патенту. !

Основания потери права на режим

Возможна потеря права на режим в результате нарушения установленных ограничений по размеру годового дохода и количеству сотрудников: если доход превысил 60 млн руб.И рабочих более 15 человек.

В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока напрямую направляет ИП требование уплаты налога, пени и пени.

UNVD в 2018 году

В отличие от патентной системы налогообложения, плательщиками которой могут быть только ИП, UNVD может использоваться как IP, так и Jurlitz. При этом при расчете и отправке ЕНВД руководствуются размером вмененного дохода. То есть размер реально полученного дохода значения не имеет.

Данная система налогообложения применяется к более чем 10 видам предпринимательской деятельности, перечисленным в. Среди них бытовые, ветеринарные услуги, розничная торговля через объекты стационарной торговой сети, не имеющей торговых помещений, общественное питание и т. Д.

Для перехода в ENVD IP должен соответствовать ряду условий ():

- средняя численность персонала не должна превышать 100 человек;

- мероприятий не осуществляется по договору простого товарищества или договору доверительного управления имуществом;

- режим введен на территории муниципального образования;

- no услуги по аренде автозаправочных станций и автозаправок не оказываются;

- локальный нормативный правовой акт указан по видам деятельности.

К юридическим лицам, помимо перечисленных выше, применяются еще несколько ограничений:

- доля других лиц не более 25%;

- налогоплательщик не относится к разряду крупнейших;

- налогоплательщик не является учреждением образования, здравоохранения, социальной защиты в части общественного питания.

Какие налоги заменяют ENVD?

ENVD или патент — что лучше?

Если резюмировать все вышесказанное, то формируется большое количество факторов, влияющих на выбор между ЕНВД и Патентом: начиная от ограничений по количеству сотрудников и текучести и заканчивая видами деятельности и спецификой оплаты.

Например, если вы собираетесь открыть свой бизнес в Москве или на прилегающих к нему территориях, то ЕНВД вообще не будет работать. Дело в том, что данная система налогообложения в Москве не действует с 2012 года (Закон Москвы от 26 января 2011 г. № 3). А на присоединенные к Москве территории от ЭНВД отказались с 2014 года (ч. 2 ст. 21 Закона Москвы от 26 сентября 2012 г. № 45).

Вам необходимо начать выбор с проверочных списков видов деятельности, по которым распределены налоговые системы.Власти субъектов РФ их «корректируют», поэтому нужно учитывать особенности регионального законодательства и уточнять информацию на сайте ФНС. Легко видеть, что многие виды деятельности в области ENVD и патентов пересекаются. Однако есть тонкости, по которым они могут отличаться. Например, площадь торгового зала под УНВД не может превышать 150 квадратных метров. м, а с патентом площадь ограничена 50 кв. м.

Легко видеть, что многие виды деятельности в области ENVD и патентов пересекаются. Однако есть тонкости, по которым они могут отличаться. Например, площадь торгового зала под УНВД не может превышать 150 квадратных метров. м, а с патентом площадь ограничена 50 кв. м.

Кроме того, следует учитывать, что патентная система налогообложения имеет ограничение по обороту — 60 млн руб.в год, в то время как для UNVD таких ограничений не установлено.

Но для ИП часто бывает важно свести к минимуму работу с бухгалтерскими документами. С патентом вроде все проще, но опять же — нужно обращать внимание на тонкости. Во-первых, патент предполагает фиксированный налог, который рассчитывается исходя из налоговой ставки 6%. То есть он имеет значение, не зависящее от ряда показателей. Но стоимость патента в каждом регионе разная. В некоторых регионах предусмотрены налоговые каникулы до 2020 года для тех, кто пользуется патентом.Поэтому информацию нужно уточнять на местах.

Что касается налога для UNVD, то он просто зависит от разных физических показателей, в том числе от количества сотрудников, площади чужих торговых помещений. Налог на УНВД уплачивается ежеквартально — до 25 числа месяца, следующего за кварталом.

ИП по UNVD должен будет подготовить налоговую декларацию, в то время как бизнес по патенту освобождается от этой обязанности, но должен вести книгу доходов ().

Риск потери патента связан с нарушением оплаты патента. Если предприниматель не платит вовремя, он «улетает» в общую налоговую систему. С УНВД возникают другие сложности — они связаны с расчетами, которые пугают многих предпринимателей, слабо разбирающихся в таких вопросах. Но эту работу всегда можно поручить электронному бухгалтеру — он рассчитает налог и подготовит отчет по УНВД.

Начиная свою работу, индивидуальный предприниматель сталкивается с проблемой выбора наиболее подходящей для себя для уплаты налогов.Даже в процессе регистрации необходимо изучить все «за» и «против» каждого из пяти налоговых режимов, предлагаемых законодательством Российской Федерации. От выбора налогообложения будет зависеть не только система отчетности, но и размер платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (PSN) или единого налога на вмененный доход (UNVD). В этой статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим, как выбирать между PSN или UTII.

От выбора налогообложения будет зависеть не только система отчетности, но и размер платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (PSN) или единого налога на вмененный доход (UNVD). В этой статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим, как выбирать между PSN или UTII.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 г. введена новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная приказом ФНС России от 26 июня 2018 г. N MMB-7-3 / [Email Защищено] Вы можете сформировать декларацию ENVD без ошибок, через которую предоставляется бесплатный пробный период.

Патентная система налогообложения (PSN)

Достаточно простой способ налогообложения — это патентная система. Ввиду своей относительной новизны ( вступил в силу в 2013 году ) и не обучая бизнесменов, система не пользуется большим спросом.В 2015 году лишь 3,5% индивидуальных предпринимателей сделали свой выбор в ее пользу.

Этот режим дает главное преимущество — максимально упрощенную систему учета и отчетности. Система позволяет не сдавать налоговую декларацию и определять размер налога на этапе оформления патента. Его суть заключается в оформлении патента — документа, позволяющего предпринимателю вести бизнес. Патент можно получить на разное время. Он становится привлекательным для тех, кто находится в самом начале своего дела.Патент дает возможность попробовать, как будет развиваться дело, насколько востребованы предложения предпринимателя в том или ином регионе.

Единый налог на прибыль (UNVD)

UNVD — привлекательный налоговый режим для индивидуального предпринимателя. Это независимость суммы налогового платежа от фактического дохода, что избавляет бизнесмена от необходимости проводить сложные бухгалтерские расчеты. Величина налога зависит от размера корпуса, от таких показателей, как численность персонала, площадь помещения и т. Д.Этот режим доступен только для определенных видов деятельности, определенных Налоговым кодексом РФ (см. →). Кроме того, на его использование накладываются некоторые ограничения. Например, количество сотрудников, задействованных в деле, не может превышать 100 человек.

Д.Этот режим доступен только для определенных видов деятельности, определенных Налоговым кодексом РФ (см. →). Кроме того, на его использование накладываются некоторые ограничения. Например, количество сотрудников, задействованных в деле, не может превышать 100 человек.

(+) Плюсы Патент на ИП

Патентная система налогообложения ИП имеет следующие привлекательные стороны:

- предприниматель может осуществлять свою деятельность без применения кассового аппарата;

- после приобретения патента предприниматель освобождается от обязанности по уплате налога на доходы физических лиц на имущество и добавленную стоимость;

- система удобна для сезонной работы, можно приобрести патент на срок от месяца и более;

- Режим налогообложения на основе патента позволяет предпринимателю не вести бухгалтерский учет, не принимать отчетность и декларировать свои доходы.

Ставка платежа по патенту определена в размере 6% от предполагаемой величины дохода за отчетный период, установленной дифференцированно по виду деятельности и регионам.

(-) Минусы Патент на IP

Несмотря на множество преимуществ, которые получает предприниматель при выборе системы налогообложения на основе патента, отдавать предпочтение можно только осознанно, взвесив все положительные стороны и недостатки. Плюсов намного меньше, но все же о них стоит знать:

- Система налогообложения патентов невозможна для бизнеса, в котором задействовано более 15 человек;

- патентное ограничение — размер годового дохода предпринимателя, который не может превышать 60000000 рублей;

- о необходимости предварительного (10 дней) уведомления ФНС в письменной форме о желании получить патент.Спонтанно перейти на эту налоговую систему не получится;

- предприниматель может отказать в выдаче патента по разным причинам, установленным Налоговым кодексом.

(+) Плюсы УНВД для ИП

Система УНВД привлекает индивидуального предпринимателя следующим образом:

- При выборе предпринимателя в вмененном доходе нет обязанности начислять и уплачивать в бюджет налог на доходы физических лиц от добавленной стоимости и от собственности;

- простой алгоритм расчета налога по ставке 15% от вмененного дохода. Для расчета налогового платежа нет необходимости прибегать к услугам бухгалтера, его под силу выполнить любому предпринимателю;

- максимально упрощенная система бухгалтерского учета и отчетности, позволяющая сэкономить стороннему бухгалтеру на оплате труда;

- размер налогового платежа может быть уменьшен на размер страховых взносов;

- Система налогообложения на основе вмененного дохода позволяет предпринимателю не пользоваться кассовым аппаратом.

Для расчета налогового платежа нет необходимости прибегать к услугам бухгалтера, его под силу выполнить любому предпринимателю;

Для расчета налогового платежа нет необходимости прибегать к услугам бухгалтера, его под силу выполнить любому предпринимателю;(-) Минусы ENVD для IP

Система UNVD понятна и удобна индивидуальному предпринимателю, но, в то же время, далеко не универсальна.Его использование будет выгодно не каждому предпринимателю по следующим причинам:

- ENVD не действует в каждом регионе РФ;

- применять данную систему нельзя для каждого вида деятельности;

- сумма налога фиксированная, не зависит от полученного финансового результата. То есть, если по какой-либо причине бизнес не принес ожидаемой выгоды, величина налоговых поступлений в бюджет невозможна;

- Налоговая система, основанная на вмененном доходе, не применяется ни к одному бизнесу.Следовательно, если предприниматель работает в разных направлениях, то необходимость ведения учета дифференцируется от тех, которые подпадают под действие UNVD, и для которых требуется общая система налогообложения;

- Использование данной системы вызывает некоторые вопросы при учете НДС с контрагентов.

Что выбрать PSN или UNVD для IP?

В таблице ниже показано сравнение патентной системы налогообложения и UNVD.

| Индекс | Патент | ENVD |

| Возможность найма рабочих | До 15 человек | До 100 человек |

| Размер совокупного дохода за год | Limited 60000000 рублей | Без ограничений |

| Виды деятельности | Установлен Налоговый кодекс Российской Федерации (не все виды деятельности могут осуществляться по патенту). Есть ограничения по площади зала, обслуживающего посетителей в издании, до 50 м.кв. Ограничения действуют и в отношении операций по аренде: сданные в аренду основные средства не могут быть переданы в последующем. Есть ограничения по площади зала, обслуживающего посетителей в издании, до 50 м.кв. Ограничения действуют и в отношении операций по аренде: сданные в аренду основные средства не могут быть переданы в последующем. | Установлен Налоговый кодекс РФ (не все виды деятельности подпадают под действие УНВД). Есть ограничения по площади сервировочного помещения в публикации до 150 кв.м. Для операций по аренде ограничений не существует — сдаваемое в аренду имущество разрешено переходить в субаренду. |

| Процедура подачи заявки в ФНС | Заявка на заявку на патентную систему должна быть подана в ФНС за 10 дней до начала действия IP | Заявка на переход в UNVD должна быть подана в ФНС в течение 5 дней после старта IP |

| Отказ ФНС в разрешении на применение налоговой системы | Возможно при несоблюдении предпринимателем определенных условий | Не предусмотрено |

| Утрата возможности применения выбранной налоговой системы | Право на применение патентной системы аннулируется при: · достижении совокупного дохода предпринимателя 60000 000 рублей; · Превышение количества занятых в бизнесе на 15 человек; · При несвоевременной оплате патента | Право на использование ENVD утрачивается, если количество работников, занятых в бизнесе, превысит 100 человек |

| Последствия использования Утером системы | Возмещение: · 13% НДФЛ меньше стоимости патента, указанной в бюджете; · Налог на имущество. Налоги необходимо вернуть за весь период с начала работы по патенту. | Возмещение: · налог на имущество; · Налог на прибыль. Налоги необходимо вернуть с начала квартала. |

| Сроки возврата права на применение налоговой системы | После утраты права работы по патенту возобновить ее можно только с начала нового календарного года | Возобновить утраченное право UNVD в любое время после устранения причин, повлекших изменение режима налогообложения |

| Бухгалтерская выручка | Бухгалтерская книга выручки | Не указано |

| Декларация о доходах | Не требуется | 1 раз в квартал |

Какой режим выбрать для IP?

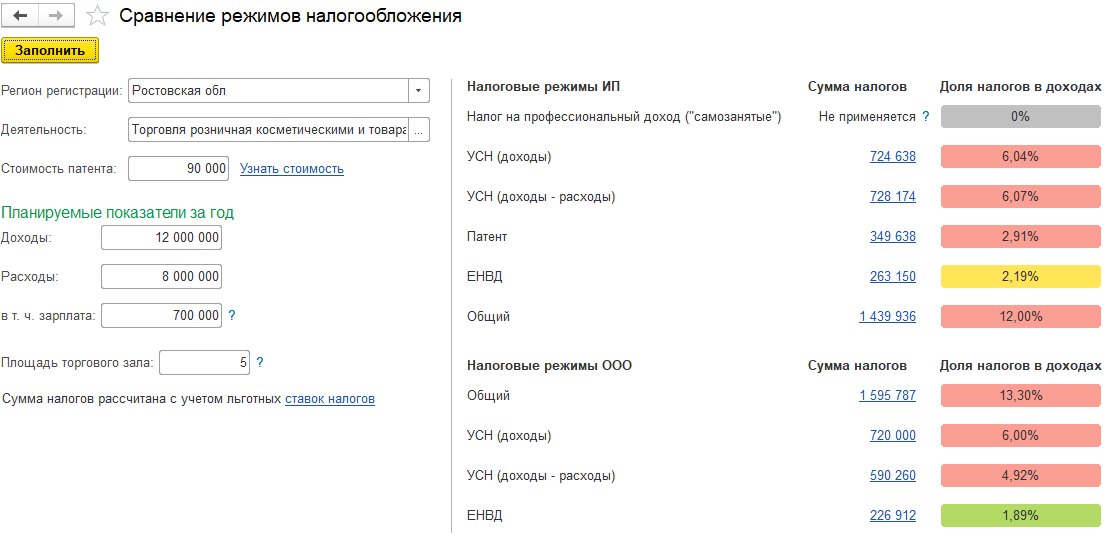

Сравнение на примере ПСН и УНВД для ИП с сотрудниками

Пример №1. . Индивидуальный предприниматель в Москве занимается розничной торговлей. Размер торгового зала 30 м.кв. Помимо него в магазине работают 2 сотрудника.

. Индивидуальный предприниматель в Москве занимается розничной торговлей. Размер торгового зала 30 м.кв. Помимо него в магазине работают 2 сотрудника.

| Показатели | Патент | ENVD |

| Средняя заработная плата персонала, руб. | 20000 | 20000 |

| Налоговая база, руб. | 1800 * 30 * 12 = 648000 | |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| 216144 | 216144 | |

| Невозможно | Не более 50% от суммы налога: 87383 руб. | |

| Сумма налога в год | 105000 | 87383 |

| 321144 | 303527 |

В данном примере сумма налога на патентную систему на первый взгляд меньше, чем величина UNVD.Но поскольку УНВД снижает сумму перечисляемого в бюджет платежа на 50%, итоговая величина будет меньше. В этом случае предпринимателю выгоднее использовать ЕНВД.

При рассмотрении критериев оптимальности налоговой системы предприниматель, у которого есть работники, у которых есть работники, должен учитывать, что можно будет уменьшить сумму налогов только на сумму расходов на социальное страхование работников.

Сравнение PSN и EAN для IP без сотрудников

Пример №2. Предприниматель в Москве занимается розничной торговлей. Размер коммерческого помещения 30 м.кв. Других работников бизнесмен не нанимает.

Рассчитайте налоговую нагрузку на 2016 год, если предприниматель будет осуществлять деятельность по патенту или по выбору ENVD. Сравнение режимов проведем в таблице.

Показатели | Патент | ENVD |

Налоговая база, руб..jpg) | Расчетный доход предпринимателя за год, установленный администрацией области | Работа месячного значения базовой рентабельности, физического показателя (в нашем примере это площадь зала) и продолжительности отчетности период 1800 * 30 * 12 = 648000 |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| Всего страховых премий за год | 25728 | 25728 |

| Уменьшение начисленного налога | Невозможно | На сумму начисленных взносов на себя |

| Сумма налога в год | 105000 | 149038 |

| Итого, налоговые переводы и страховые взносы за год | 130728 | 174766 |

Как показывает этот пример, индивидуальному предпринимателю, работающему самостоятельно и не нанимающему работников, выгоднее работать по патенту.Сумма налога за год при данной системе налогообложения будет на 44038 руб. Меньше, чем при использовании УНВД.

Ответы на текущие вопросы по режимам налогообложения

Вопрос № 1. Индивидуальный предприниматель, осуществляющий розничную торговлю патентом, из-за несвоевременной уплаты своего платежа лишился права применения данной системы налогообложения в апреле 2016 г. В августе он решил возобновить работу. Можно ли получить новый патент?

Нет, до конца календарного года, в котором было утрачено право на патент, получить новый патент для предпринимателя не получится.Перейти на эту систему налогообложения можно будет в новом календарном году.

Вопрос № 2. При использовании ENVD можно ли уменьшить сумму налога, подлежащего уплате в бюджет?

Да, действительно ENVD позволяет предпринимателю уменьшить сумму налоговых платежей. Снижение зависит от того, привлекает оно сотрудников или нет..id-o_1cgn5bbrem7te0112rj5m61d05d.bmp) Если бизнесмен работает в одиночку, налог может быть уменьшен на всю сумму начисленных страховых взносов. Когда с ним работают наемные сотрудники, налог будет уменьшаться только со взносов по ним, но не более чем на 50% от суммы налога.

Если бизнесмен работает в одиночку, налог может быть уменьшен на всю сумму начисленных страховых взносов. Когда с ним работают наемные сотрудники, налог будет уменьшаться только со взносов по ним, но не более чем на 50% от суммы налога.

Вопрос № 3. Как ведется учет доходов ИП с системой налогообложения, основанной на патенте?

ИП, работающая по патенту, должна вести книгу учета доходов и следить за тем, чтобы ее совокупный доход за год не превышал 60000000 рублей. Подача налоговых деклараций не требуется.

Вопрос № 4. С какой периодичностью предприниматель должен сдавать отчетность в ФНС, если он использует ЕНВД?

Начисление и перевод, а, следовательно, и сдача отчета по ЕНВД производятся предпринимателем один раз в квартал.

Вопрос № 5. На какой срок можно купить патент?

Минимальный срок, на который может быть выдан патент, составляет 1 месяц, а максимальный — 1 год. Больше времени патент не выдается, так как в новом году могут произойти изменения величины налога, предполагаемого дохода.

Все организации и предприниматели перед началом работы должны выбрать налоговый режим, на основании которого рассчитываются налоги, перечисленные в бюджете. Есть несколько разных систем, различающихся правилами.Довольно часто предприниматели задумываются о том, что такое PSN. Этот режим может использоваться только ИП, а также не требуется формировать какую-либо отчетность. Если выбранный вид деятельности подходит для данной системы, достаточно просто приобрести патент на определенный период времени по доступной цене. После этого вам не нужно посещать налоговую инспекцию ни для каких целей.

Концепция системы

Каждый предприниматель должен знать, что такое PSN. Это патентный режим, обладающий многими необычными особенностями.Многие бизнесмены часто выбирают для работы PSN. Расшифровка аббревиатуры — система налогообложения патентов. К нюансам его использования относится:

- он применяется исключительно по IP, поэтому компании не смогут приобрести патент;

- не требуется в период действия купленного документа для сдачи в ФНС какой-либо отчетности;

- система считается простой и выгодной;

- конкретная стоимость патента определяется инспекторами, и полученная сумма не зависит от дохода, полученного предпринимателем, что считается выгодным для успешных бизнесменов;

- бухгалтерский учет предполагает заполнение простой книги доходов и расходов;

- переход на эту систему добровольный, поэтому предприниматели сами решают, как они будут использоваться;

- покупкой патента можно заниматься сразу после регистрации ИП, и документ выбран, срок действия от 1 до 12 месяцев;

- не требует от предпринимателя уплаты НДС, НДФЛ или других видов налогов;

- Допускается совмещение PSN с другими режимами, когда предприниматель работал в разных сферах деятельности.

Из-за этих многочисленных нюансов использование данного режима считается для многих предпринимателей достаточно выгодным.

Кто может пойти?

Важно понимать не только, что такое PSN, но и каковы нюансы перехода в этот режим. Это право есть только у предпринимателей, и они дополнительно должны работать в определенном направлении деятельности. Виды деятельности в PSN перечислены в ст. 346.43 NK. Кроме того, этот режим должен быть разрешен местными властями в том или ином регионе, где бизнесмен планирует работать.

Наиболее распространенными видами деятельности являются:

- продажа различных товаров в розницу;

- открытие предприятия общественного питания;

- ремонт, пошив или чистка одежды и обуви;

- рабочий фотограф;

- парикмахерские;

- ремонт бытовой техники и мебели;

- техническое обслуживание и ремонт автомобилей;

- обучение граждан;

- перевозка людей или грузов;

- ветеринарный;

- аренда помещения, которое может быть жилым и нежилым;

- уборка помещений;

- дизайн интерьера.

Часто один предприниматель работает одновременно в нескольких сферах деятельности. При таких условиях на основании главы 26.5 Налогового кодекса он может получить сразу несколько патентов. У них могут быть разные сроки действия.

Ограничения на использование PSN

При выборе системы налогообложения PSN учитывает, что предприниматели сталкиваются с определенными трудностями и ограничениями. К ним относятся:

- у предпринимателя не должно быть официально трудоустроенных специалистов, численность которых превышает 15 человек;

- доход в год не должен превышать 60 миллионов рублей;

- , в настоящее время IP должно перечислить средства для оплаты патента.

Если хотя бы одно из вышеперечисленных требований нарушается, это приводит к тому, что ИП теряет право использовать данный режим налогообложения.

Стоимость патента

Если вы выберете работающий патент, то он должен решить, на какой период времени этот документ будет приобретен. Для этого вы можете выбрать срок от 1 до 12 месяцев. От этого зависит стоимость патента. Взносы в PSN рассчитываются по следующей формуле:

Цена патента = Налоговая база х 6% х (срок действия / 12 месяцев).

В качестве налоговой базы используется показатель, равный потенциальному доходу от определенного вида деятельности. Причем этот показатель устанавливается государством. Ставка налога для этого режима составляет 6%. Его могут регулировать местные власти разных регионов. При выборе конкретного вида деятельности предприниматель может рассчитать, что этот процент будет снижен до 0. Как правило, такие значительные налоговые льготы предлагаются для ИП, которое впервые зарегистрировано или работает в сфере производства, науки или оказания бытовых услуг для граждане.

Предпринимателям следует помнить, что если они будут выбраны Системой патентного налогообложения в 2018 году, они не смогут уменьшить сумму налога за счет фиксированных взносов в ПФ или другие государственные фонды. Это считается существенным недостатком этого режима по сравнению с ENVD или USN.

На какой период покупается?

Если предприниматель выбирает патентный патент, то он должен решить, на какое время этот документ будет приобретен. Он предоставляется на период от 1 до 12 месяцев, но они должны входить в один календарный год.Поэтому, если патент оформляется в конце ноября, его приобретают как можно более одного месяца — до конца года. В начале следующего года ему придется повторно заняться получением документа.

Процедура перехода

Чтобы воспользоваться системой налогообложения PSN, требуется грамотно перейти в этот режим предпринимателю. Процедура отличается следующими особенностями:

- для получения документа необходимо обратиться в офис ФНС по месту жительства предпринимателя;

- обращаться в инспекцию следует за 10 дней до непосредственного использования патента на работу;

- имеется документ только на территории того региона, где он оформлен;

- , если есть необходимость воспользоваться ими в другом регионе, необходимо будет связаться с местным отделением ФНС для оформления патента; Бумага

- выдается в течение 5 дней после получения заявки от предпринимателя.

При наличии различных ограничений и проблем может быть получено отрицательное решение о выдаче патента. Отказ должен быть оформлен в письменной форме и передан заявителю через 5 дней после подачи заявления.

Когда можно будет получить отказ?

Патентная система налогообложения в 2018 году считается выгодным и интересным решением для многих предпринимателей. Но зачастую бизнесменам приходится сталкиваться с отказом в получении этого документа. Это может быть по разным причинам.Чаще всего отказ связан со следующими основаниями: