Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД — Эльба

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Подробности про УСН в статье «Упрощённая система налогообложения».

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Статья: как отчитаться после того, как уволили всех сотрудников

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

Статья: электронные трудовые книжки и СЗВ‑ТД

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Статья: отчётность в ПФР за сотрудников

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Полезно запомнить

| Бывают нулевыми | Не бывают нулевыми |

|---|---|

|

|

Отчетность ИП без работников — Бухгалтерские услуги в Москве

Каждый индивидуальный предприниматель, работающий без наемных работников, должен определенным образом отчитываться по результатам своей деятельности перед государством.

Отчитываться предпринимателям необходимо по:

- доходам;

- уплате страховых взносов;

- НДФЛ.

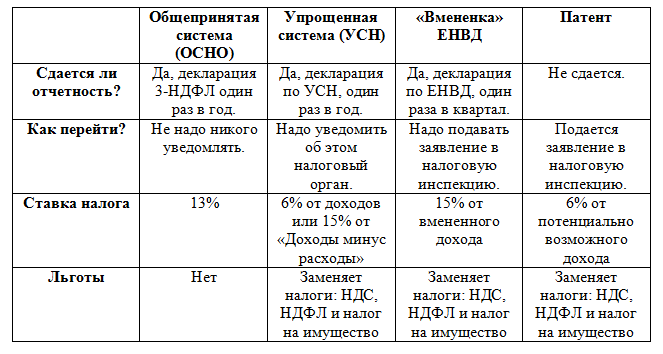

Какую отчетность ИП без работников сдает и когда? Все зависит от актуального режима налогообложения.

Налоговый режим и отчетность

Для индивидуальных предпринимателей, не использующих при осуществлении финансово-хозяйственной деятельности наемного труда, предусмотрены простые формы отчетности. Каждый режим налогообложения предполагает сдачу определенных документов в сроки, установленные федеральным законодательством.

Отчетность ИП без работников включает:

- на ЕНВД – квартальную декларацию по единому налогу;

- на УСН – годовой отчет установленного образца;

- на ОСНО – декларации по НДФЛ, НДС (если по последнему налогу предприниматель не воспользовался освобождением).

Что касается отчетности во внебюджетные фонды, такую документацию предприниматели не оформляют. Это регламентировано действующим законодательством. В ПФР, ФСС должны отчитываться только страхователи. Ими являются предприниматели, зарегистрировавшиеся во внебюджетных фондах как работодатели. Тот, кто платит взносы только за себя, отчитываться как страхователь не должен.

Это регламентировано действующим законодательством. В ПФР, ФСС должны отчитываться только страхователи. Ими являются предприниматели, зарегистрировавшиеся во внебюджетных фондах как работодатели. Тот, кто платит взносы только за себя, отчитываться как страхователь не должен.

Специфика оформления отчетных документов

Отчетность ИП без работников составляется по утвержденным формам. Они должны быть актуальными. Учитывая периодические изменения в законодательстве, рекомендуется отслеживать появление новых бланков. Почему это актуально? Отчет, заполненный по старой форме, не принимается контролирующими организациями. Его возврат в большинстве случаев приводит к просрочке сдачи отчетности. Это грозит предпринимателю штрафными санкциями.

Как оформить отчетность ИП без работников? Возможно несколько вариантов: обращение к частному бухгалтеру, сотрудничество с компанией-аутсорсером. Последний имеет ряд преимуществ. Прежде всего, это гарантии (юридические, финансовые), экономия времени, передача на внешнее управление не только бухгалтерской функции, но и ответственности за результат.

Кому доверить сдачу отчетов?

Составление отчетности ИП – один из профилей компании «Консалтинг Премиум». Мы оформляем документы любого типа, формы. Специалисты компании отслеживают изменения в законодательстве. Это гарантирует использование актуальных форм документов.

«Консалтинг Премиум» берет на себя решение всех вопросов, касающихся отчетности предпринимателя без работников. Все, что нужно от заказчика, – это вводные данные. Отчеты оформляются и сдаются стандартными способами: лично представителем компании, по телекоммуникационным каналам связи.

Мы гарантируем сохранение конфиденциальной информации, 100% финансовую ответственность за качество услуг. Передавая функцию формирования, сдачи отчетности на аутсорсинг, вы можете сосредоточиться на основной деятельности, планировании, развитии бизнеса, решении иных актуальных задач. Профессиональный подход экспертов «Консалтинг Премиум» к составлению отчетности исключает риск возникновения ошибок и, соответственно, применения к предпринимателю штрафных санкций. Доверяя нам выполнение бухгалтерской функции, вы получаете возможность избежать повышенного внимания со стороны контролирующей организации, сохранить статус законопослушного налогоплательщика.

Доверяя нам выполнение бухгалтерской функции, вы получаете возможность избежать повышенного внимания со стороны контролирующей организации, сохранить статус законопослушного налогоплательщика.

Нулевая отчетность ИП за год

Заказать услугуДаже если ИП не ведет деятельность, у него остается обязанность сдавать нулевую отчетность. Чтобы быть уверенным в правильноcти заполнения «нулевок», поручите эту задачу компании «Ваш бухгалтер». Мы помогаем сдать нулевую отчетность ИП на УСН и ОСНО по доступным ценам.

Нулевая отчетность ИП на УСН

Для индивидуальных предпринимателей на упрощенной системе налогообложения все довольно просто. Если нет наемных работников – сдаем годовую декларацию УСН с нулями. При наличии работников нулевая отчетность ИП на УСН включает подачу «нулевок» в ПФ и ФСС.

В состав при данном виде налогообложения входят (при наличии наемных сотрудников):

-

отчетность в пенсионный фонд

-

отчет в ФНС и в ФСС, а также отчет для органов статистики (РОССТАТ).

При данной системе налогообложения в налоговую службу подается 3-НДФЛ и декларация НДС. Если же операции не совершались и отсутствует движение на расчетном счете, достаточно в таком случае, единой упрощенной декларации, с последующим отправлением ее в службу налогового надзора. Данный документ заменяет собой отчеты по НДС, но это не освобождает ИП от сдачи декларации 3 НДФЛ.

Необходимо отметить, что отчетность по выбранной системе налогообложения отличается сложностью, именно по этой причине организации чаще рассматривают вариант обращения в службу по предоставлению бухгалтерских услуг.

При подаче нулевой отчетности ИП на ОСНО придется сдавать квартальные и годовые декларации по НДС, 3-НДФЛ. Если есть наемный персонал — сдаем нулевые отчеты в фонды.

Нулевая отчетность ИП на ЕНВД

ЕНВД – расшифровывается как единый налог на вмененный доход. Здесь в декларации необходимо указывать физические показатели. Размер налога для уплаты будет аналогичен налогу, уплачиваемому при ведении коммерческой деятельности. В случае отсутствия работников, ИП подает в налоговую службу только декларацию по ЕНВД.

При работе ИП на «вмененке» нулевой отчетности не существует. При прекращении деятельности надо сняться с этого режима в течение 5 рабочих дней.

Нулевая отчетность ИП за год

Пакет годовой нулевой отчетности ИП зависит от системы налогообложения и наличия работников. Чтобы избежать ошибок при составлении, поручите эту работу организации «Ваш бухгалтер».

Сдача нулевой отчетности ИП без работников на ОСНО осуществляется ежеквартально и ежегодно, по упрощенке – один раз в год. При наличии наемных сотрудников дополнительно подаются месячные, квартальные и годовые отчеты в фонды.

Документация необходимая для составления нулевой отчетностиВам потребуются учредительные документы и подтверждение отсутствия операций.

Что если вовремя не сдать нулевой отчетЗа несвоевременную сдачу нулевого отчета последуют штрафные санкции с последующей блокировкой банковского счета.

сдача отчетности для ООО и ИП на УСН или ЕНВД онлайн

Контур.Эльба

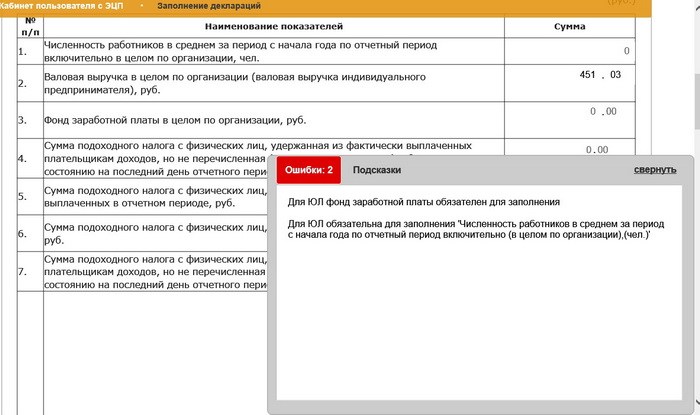

Удобный сервис для самостоятельных предпринимателей без штатного бухгалтера и привлечения сторонних исполнителей. Вся отчетность формируется на основании введенных данных в течение отчетного периода. Когда вы загружаете банковскую выписку, вам видны привычные поступления и списания денег по счету, но в этот момент Эльба уже отразила в бухучете нужную проводку. Готовую отчётность вы сможете передать в контролирующие органы в электронном виде, не покидая рабочего места.

Готовую отчётность вы сможете передать в контролирующие органы в электронном виде, не покидая рабочего места.

Контур.Эльбу выбирают индивидуальные предприниматели и ООО на упрощённой системе налогообложения (УСН), ЕНВД и патенте. Они понимают, что обороты у их бизнеса будут небольшие и объективно оценивают свои возможности. Например, ИП на УСН 6% без работников заниматься учетом несложно: информация об уплате налога и сдаче отчетности есть на всех специализированных сайтах, в том числе на официальном сайте ФНС.

Многопользовательский режим бухгалтерии Эльба позволяет вести до 100 индивидуальных предпринимателей и организаций под одной учетной записью. Электронный бухгалтер Эльба позволяет заполнять карточки на каждую организацию и сопровождать ее на основании уже готовых шаблонов документов, всплывающих подсказок, автоматических расчетов налогов и взносов, что облегчит вашу работу и сделает её удобней.

В бухгалтерии Эльба реализован электронный документооборот юридически значимыми документами. Накладные, акты и счет-фактуры вы сможете получать, и направлять своим контрагентам напрямую из сервиса.

Накладные, акты и счет-фактуры вы сможете получать, и направлять своим контрагентам напрямую из сервиса.

Все учетные документы будут автоматически заводиться в сервис — это сэкономит время вашей работы и позволит избежать ошибок, возможных при ручном заведении документа.

Сервис Контур.Эльба интегрирован с банками «Сбербанк», «Тинькофф», «УБРиР», «Альфа-Банк», «Точка» и другими. Благодаря этому выписки загружаются автоматически, а платежи в интернет-банк можно отправлять напрямую из сервиса.

Обмен информацией происходит с помощью файлов банковской выписки в формате 1С. Его поддерживают все банки. Благодаря этому процесс отправки платежей и разнесения поступлений и списаний по банку станет быстрее.

Все данные о компании хранятся на защищенных серверах СКБ «Контур». Информация клиента в сервисе постоянно копируется: это значит, что в непредвиденной ситуации все данные автоматически восстановятся из копии.

Перед регистрацией изучите раздел «Тарифы» и отзывы Контур. Эльба. Обращаем ваше внимание на бесплатный тариф «Нулевой» — бесплатная подготовка и отправка в налоговую нулевой декларации по УСН. Тариф подходит только для нулевой отчётности, нет нулевых отчётов за сотрудников.

Эльба. Обращаем ваше внимание на бесплатный тариф «Нулевой» — бесплатная подготовка и отправка в налоговую нулевой декларации по УСН. Тариф подходит только для нулевой отчётности, нет нулевых отчётов за сотрудников.

После регистрации в Контур.Эльба вход в личный кабинет осуществляется по логину и паролю или настраивается двухфакторная авторизация по СМС.

Сервис Контур.Эльба позволит автоматизировать весь учет первичной документации, автоматически вести учёт и платить налоги, не покидая рабочего места.

Отчеты ИП без сотрудников на ОСНО (общей системе налогообложения)

Регистрация в качестве индивидуального предпринимателя (далее — ИП) с применением общей системы налогообложения (далее — ОСНО) в том случае, если нет наемных работников – случай довольно редкий. Это обусловлено тем фактом, что налогообложение с НДС выбирают организации, планирующие работать с крупными партнерами, а регистрацию в качестве ИП чаще выбирают предприниматели, планирующие работать с физическими лицами или малым бизнесом.

Чаще всего, ОСНО в качестве основной системы налогообложения, остается у тех индивидуальных предпринимателей, которые в основном работают по специальному режиму, например, находятся на ЕНВД (единый налог на вмененный доход). Хотя, бывают и исключения.

По сравнению с Обществом с ограниченной ответственностью, применяющем режим налогообложения с НДС, у индивидуального предпринимателя на ОСН (в том случае, если у него нет наемных работников) значительно меньше число отчетов.

В том случае, если предприниматель планирует расширить свой бизнес и принять на работу специалистов – количество отчетов у него практически сравняется с отчетами ООО, применяющем общую систему налогообложения.

Перечень отчетов для Индивидуального предпринимателя (ИП) без наемных работников, применяющего общую систему налогообложения (ОСНО) приведен в таблице:

Когда сдавать отчет ИП без работников на ОСНО | Наименование отчета для ИП без работников, применяющего общую систему налогообложения | Куда сдавать отчет для ИП без работников на общей системе |

20. | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

20.01 | Сведения о среднесписочной численности | ИФНС по адресу прописки ИП |

01.04 | Налоговая декларация 3-НДФЛ | ИФНС по адресу прописки ИП |

20.04 | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

20.07 | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

20.10 | Налоговая декларация по НДС | ИФНС по адресу прописки ИП |

01

01В таблице приведены крайние сроки для сдачи отчетности Индивидуальным предпринимателем без сотрудников, применяющем общую систему налогообложения. Обратите внимание: в том случае, если эти сроки приходятся на выходной или праздничный день, предприниматель имеет право отложить сдачу отчетов до следующего ближайшего рабочего дня.

Электронная отчетность через интернет для ИП

Сдавать электронную отчетность удобно не только организациям, но и индивидуальным предпринимателям. Законодательство устанавливает случаи, когда отчетность нужно сдавать только в электронной форме. Так, организации со среднесписочной численностью от 100 человек обязаны представлять в ИФНС декларации только в электронном виде (пункт 3 статьи 80 НК РФ).

Электронную отчетность в ПФР и ФСС обязаны представлять организации, у которых средняя численность работников за предшествующий год превышает 25 человек.

ИП может сдавать отчетность с сайта ФНС или через спецоператора.

Сроки сдачи отчетности зависят от применяемой системы налогообложения: ОСН, УСН, ЕНВД.

Индивидуальные предприниматели могут не иметь сотрудников, а могут иметь. В первом случае отчетность представляется только в налоговый орган, во втором — еще и в ПФР.

Если ИП не вел предпринимательскую деятельность на протяжении года, то он все равно обязан сдать нулевую отчетность. Иначе ему грозит штраф.

Сдавать отчетность в контролирующие органы можно, не выходя из дома или офиса. Чтобы отправить бухгалтерскую или налоговую отчетность, индивидуальному предпринимателю необходимо иметь лишь компьютер и доступ в интернет.

На сегодняшний день есть много сервисов, помогающих ИП сдавать электронную отчетность.

Отчитываться в срок и без ошибок предпринимателям помогут:

- Онлайн-Спринтер — система представления отчетности в электронном виде из защищенного онлайн-кабинета, позволяющая отправлять отчетность через Интернет с любого компьютера из любой точки мира без привязки к рабочему месту в офисе;

- Доклайнер — решение для сдачи отчетности в одной программе за несколько организаций.

Представление отчетности в электронной форме имеет для ИП ряд преимуществ:

- экономия личного времени, которое можно потратить на развитие собственного бизнеса;

- исключена вероятность возникновения ошибок;

- отчетность можно отправлять круглосуточно, даже в выходные и праздничные дни.

Сдавая отчетность в электронном виде, предприниматель избавится от визитов в контролирующие органы, сэкономит время и получит возможность представить отчетность в последний день сдачи до 23 часов 59 минут.

Отчетность ИП

Какие отчеты сдает ИП

В ходе своей деятельности предприниматели обязаны на регулярной основе сдавать в различные контролирующие их деятельность инстанции отчетность, на основании которой происходит оценка и учет бизнес-процессов. Какую именно отчетность сдавать определяет выбранная предпринимателем форма налогообложения, а также отсутствие или наличие у него наемных работников.Напоминаем, что с 2014 года при составлении отчетности необходимо, вместо ранее принятых кодов ОКАТО, указывать начавшие свое действие коды ОКТМО.

Отчетность ИП без работников

Безусловно, при отсутствии наемных работников, сдать отчетность ИП гораздо проще – ведь отчитываться необходимо только за самого себя, без учета фонда заработной платы, выплачиваемой работникам, и взносов в страховые фонды. Более того, в последние годы происходит значительное упрощение процедуры сдачи отчетности предпринимателей за самих себя. Так, с 2013 года отчетность ИП о взносах за самих себя в Пенсионный Фонд не сдается – необходимо только регулярно делать сами взносы. В 2014 году ИП без работников, не сдают отчет о среднесписочной численности, что было обязательным требованием ранее.

Итак, если вы ИП, у которого нет работников, то потребуется сдать отчеты:

Если применяется УСН:

Отчетность ИП на УСН состоит только из одного отчета – Декларации по единому налогу. При этом оплачивать сам налог требуется ежеквартально.

Если применяется ОСН:

В дополнение к форме 3-НДФЛ, всем предпринимателям, начинающим свою деятельность предписано сдавать в ФНС еще и декларацию 4-НДФЛ (до начала реальной деятельности), где ИП указывает предполагаемый доход на будущий год и уплачивает налоги с него. Подавать такую декларацию нужно и тем ИП, которые уже начали и ведут деятельность и сдавали 3-НДФЛ, но превысили по итогам указанную в декларации налоговую базу более, чем на 50%. В настоящее время планируется изменить такой порядок, но пока 4-НДФЛ сдавать все-таки необходимо. В любом случае рекомендуем уточнить это в вашей налоговой инспекции.

- Декларация по НДС – эту декларацию на общей системе налогообложения сдают 1 раз в квартал до 20-го числа.

При этом уплата самого НДС производится по 1/3 ежемесячно по окончании отчетного периода. То есть, при оплате НДС за 1 квартал, необходимо внести 1/3 рассчитанного НДС до 20 апреля, следующую треть- до 20 мая и последнюю треть – до 20 июня.

- Декларация о доходах физ. лиц по форме 3-НДФЛ — сдавать ее нужно 1 раз в год, до 30-го апреля.

- Если вы как ИП добровольно застраховались в ФСС, то каждый квартал, до 15-го числа по окончании квартала вам необходимо сдавать отчет ФСС-4а.

Если применяется ЕНВД:

Декларация по ЕНВД – в отличие от УСН сдается на ежеквартальной основе до 20 числа месяца по окончании отчетного периода.

Нулевая отчетность при отсутствии реальной деятельности по ЕНВД не сдается, предполагается, что вы должны в таком случае сдавать отчетность ИП по УСН или ОСНО (в зависимости от того писалось ли заявление на УСН или нет). Но по факту, многие ФНС уже не предъявляют таких требований, поэтому в случае возникновения этой ситуации обязательно уточните это в вашем отделении налоговой.

Независимо от применяемой системы налогообложения каждому предпринимателю необходимо вести Книгу учета доходов и расходов и сдавать ее вместе с 3-НДФЛ по окончании года. Кроме этого, те предприниматели, которые попали в выборку, предоставляют отчетность в Росстат до 1 апреля следующего года. Форма отчета – 1-ИП или для предпринимателей, работающих в сельском хозяйстве – 1-ИП(сх).

Отчетность ИП с работниками

Для тех предпринимателей, которые все-таки наняли работников, процесс сдачи отчетности выглядит несколько сложнее – кроме уже перечисленных для ИП отчетов им придется добавить еще:

- Среднесписочная – сведения о среднесписочном количестве работников сдаются в ФНС до 20 января 1 раз в год.

- 2-НДФЛ – сведения о доходах работников. Этот отчет ИП сдают в ФНС до 1 апреля ежегодно.

- В Фонд Соц. Страхования сдается один отчет, так называемый 4-ФСС. Срок его сдачи – до 15 числа ежеквартально.

- А вот в Пенсионный фонд при наличии у ИП работников потребуется сдавать два отчета – РСВ-1 и Персонифицированный учет. Оба эти отчета сдаются на ежеквартальной основе до 15-го числа по окончании квартала.

С момента найма первого работника вам обязательно необходимо в течение 30 дней с этой даты встать на учет в ПФ и ФОМС, а в ФСС – в течение 10 дней. Кроме постановки на учет потребуется поставить на учет и работников, а также выдать им полисы мед. страхования. Если количество наемных работников превысит 100 человек, то отчетность в ФНС придется сдавать только в электронном виде.

Таким образом, количество сдаваемых ИП отчетов в первую очередь определяется наличием наемных работников. Если наемных работников нет, а в качестве системы налогообложения используется УСН, то ИП сдает только лишь Декларацию по единому налогу, во всех остальных случаях отчетов гораздо больше и сдавать их потребуется уже не только в ФНС, но и в Пенсионный фонд и в ФСС.

Полезные ссылки

Описание и отчеты для персонифицированного учета на сайте ПФ: http://www.pfrf.ru/ot_moscow/persuchet/15575.html

Вложенные файлы:

видов документов, сроки, порядок доставки

Система льготного налогообложения ЕНВД позволяет предпринимателям упростить ведение бухгалтерского учета, но не полностью освобождает от составления отчетной документации. На сегодняшний день отчетность ИП ЕНВД определяется наличием наемных сотрудников у предпринимателя.

Особенности использования ЕНВДПредпринимательская деятельность регулируется Налоговым кодексом, поэтому ИП регистрируется в налоговой инспекции и самостоятельно перечисляет все обязательные платежи.Так как бизнесмен является субъектом малого бизнеса, у него есть возможность выбрать наиболее подходящую систему налогообложения.

Один из возможных вариантов — ЕНВД. Его особенность зависит от сферы деятельности, а не от хозяйствующего субъекта. Его можно рассчитать на основании положений местного законодательства. Правила установлены Налоговым кодексом.

Когда ЕНВД принимается к исчислению фиксированного дохода. На основании этой суммы ,, определяется вмененный доход и сумма к выплате.Эта цифра показывает, сколько, согласно законодательству, ИП может заработать за 30 дней. Каждая сфера деятельности имеет свою конкретную ориентировочную прибыль. Перед законодательством ИС необходимо не только вести внутренний бухгалтерский учет бизнеса, но и заполнять необходимые отчеты и платить отдельные налоги.

Сегодня существует перечень документальной отчетности, которую в обязательном порядке передают бюджетные предприятия и ФНС. Основная составляющая, определяемая ежемесячно, — расчетная доходность.Этот показатель задает не потребитель, то есть это не реальный доход компании / частной фирмы. Ее определяет налоговая инспекция, применяя нормы закона.

Особый порядок исчисления вмененного налога диктует необходимые элементы для налогообложения. При выборе ЕНВД ИП не платите налог на социальное обеспечение, имущество, подоходный налог (за исключением определенных случаев), НДС. Особенность также действует как отсутствие подотчетности ИП ЕНВД, ФНС подается в налоги, от которых освобождаются.

ИП является плательщиком следующих налогов:

- налоги на землю;

- государственная пошлина;

- налоги на транспорт;

- другой акциз.

ИП имеют право не платить налоги:

- объект недвижимости;

- с прибылью;

- доход;

- NDS (не взимает комиссию с клиентов, а также уплачивает НДС, взимаемый поставщиками, и уплачивает таможенные пошлины).

Предприниматели не освобождаются от взносов работодателей на социальное страхование. Взносы возмещаются путем уменьшения налога не более чем на 50%.

Уплатить данный налог необходимо в порядке, сфера деятельности которого попадает под действие налогового режима на территории России, где она введена.Налог взимается со всех, кто попадает под его действие.

Законодательство прописывает сферу деятельности субъектов, относящихся к налоговому режиму. Возможные области применения перечислены в Налоговом кодексе:

- ремонтные мастерские, парикмахерские.

- Ветеринарные услуги.

- Автомойка, ремонт.

- Продажа в магазинах и павильоне, не более 150 м. 2 (киоски).

- Ресторанное обслуживание с площадкой обслуживания не более 150 м.

- Транспортные услуги с автопарком не более 20 автомобилей.

- Виды рекламных услуг. Сдается

- помещение.

- Гостиницы, хостелы.

- Бытовые услуги.

ИП отчитывается перед ЕНВД в 2018 году ежеквартально, до 25 числа следующего месяца. Зная простую формулу, можно рассчитать сумму бесплатной, налоговой составляющей. Корректировки и изменения внесут муниципальные власти.Сумма

ЕНВД легко определяется умножением трех показателей:

- рентабельность.

- Индикаторы К1 и К2. Подсчитайте местные власти.

- Цифра №3 определила направление бизнеса, некоторые нюансы. В каждой зоне, которой они владеют, будь то количество единиц транспорта или торговых площадей. Эта ставка определяется индивидуально.

Все цифры суммируются, и от итоговой суммы рассчитывается 15%. Это налог.

Последние изменения 2018, индекс коснулся K1 (эталонная доходность).он увеличился, впервые за 3 года, сейчас 1868 (совсем недавно он был равен 1798).

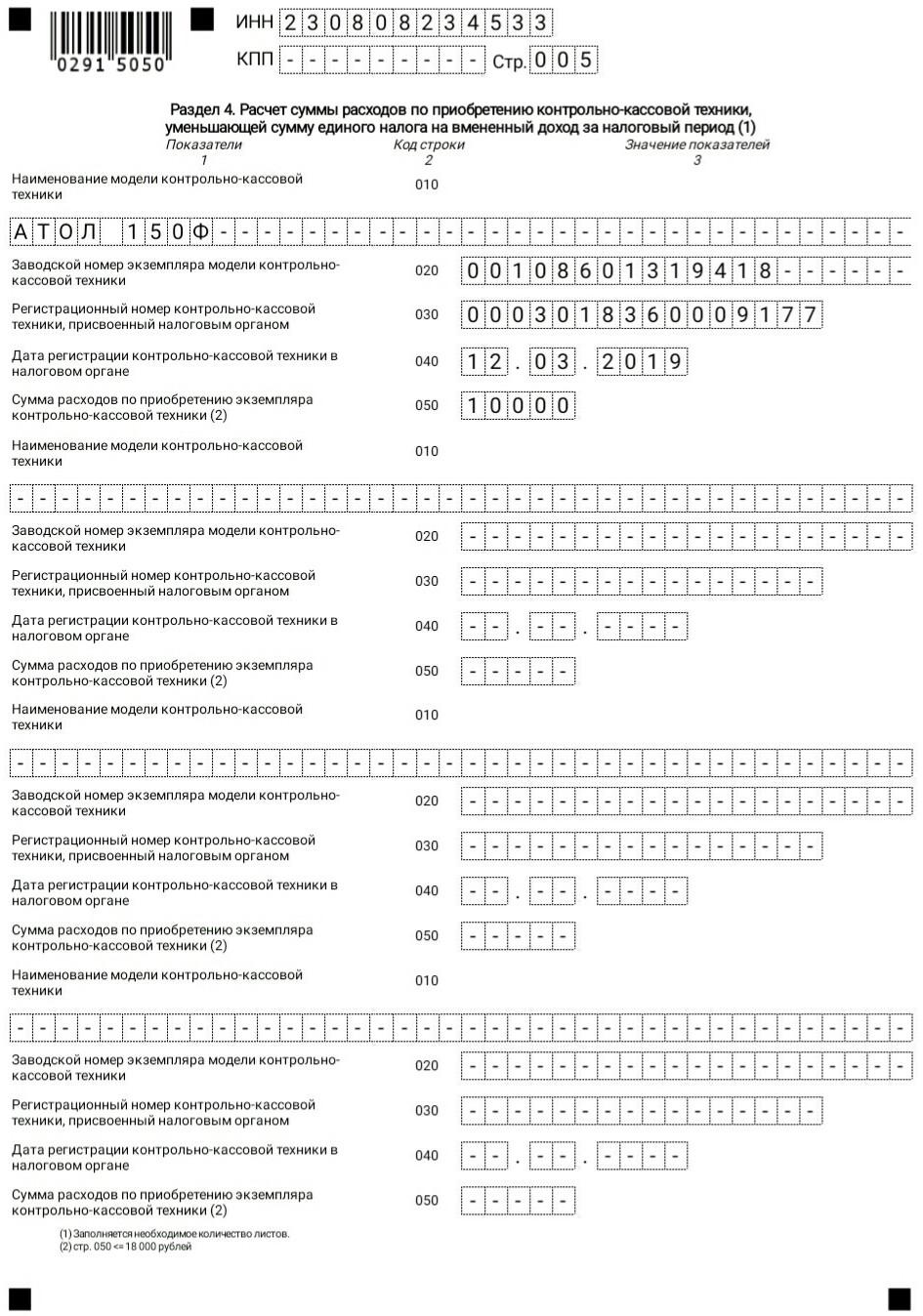

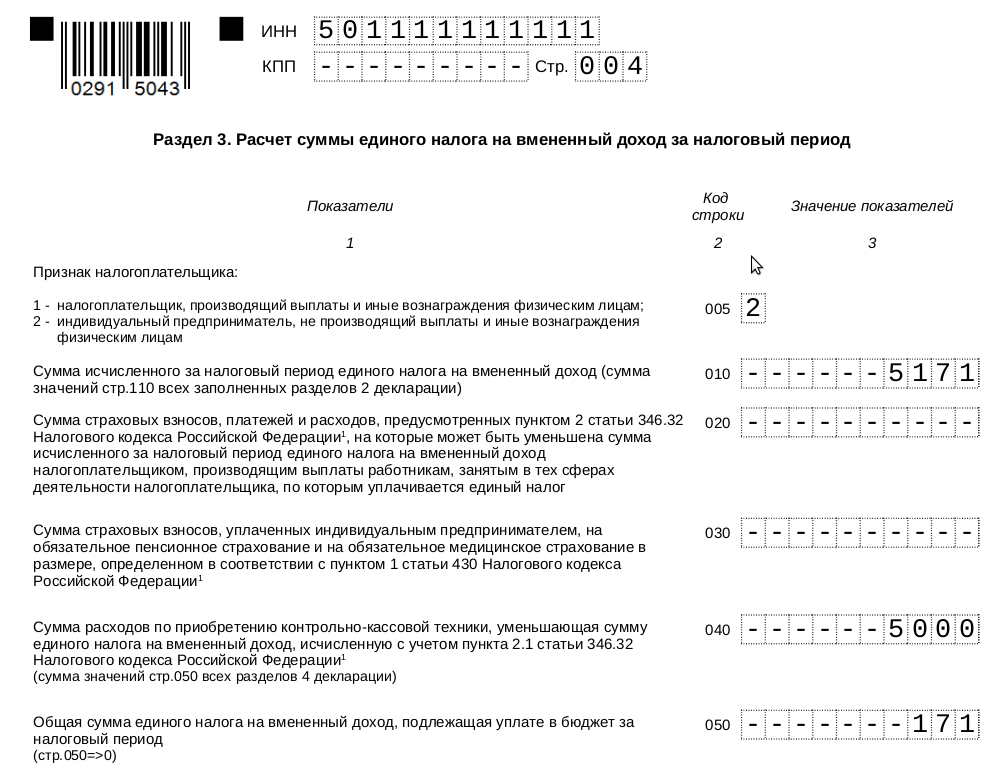

Еще одно из изменений этого года — форма отчетности ЕНВД ИП. Он изменился в связи с новыми требованиями работы с онлайн-кассовыми аппаратами. Эта функция учитывает введение в форму введенных новых строк.

Владельцы бизнеса платят не только ЕНВД. Страховая выплата на себя — фиксированная сумма, обязательная к оплате.

Отчетность ИП ЕНВД с работниками должна отражать уплату НДФЛ с заработной платы персонала.Переводы необходимо делать в ФСС, ПФР и ФФОМС.

Когда бизнесмен нанял сотрудников, он обязан передать данные в ФС и ФСС. Вы должны предоставить информацию обо всех наемных работниках. Ежегодно до 20 января ИП с наемными работниками сдают отчеты по средней численности.

ИП, отчетность ЕНВД определяется в том числе на основании сведений, составляющих коммерческую тайну. Просьба предоставить бухгалтерские книги ФНС незаконно. Предпринимателю на ЕНВД разрешено вести его учет в упрощенном виде.

Не может быть документально подтвержденной информации приходов / расходов, но целесообразно сохранить накладные, документы на товар. Это не только способствует внутреннему контролю и управлению, но при необходимости первичные документы могут быть представлены во время проверок.

Если вы хотите применить ЕНВД системы IP, выберите один из видов деятельности, относящихся к этому налоговому режиму.

После этого ИП регистрируется в IRS. Процедура проводится по месту нахождения бизнеса или ИП.Если вы планируете вести бизнес в нескольких секторах, необходимо разработать каждый.

при заморозке, при закрытии компании следует обратиться в ФНС. Необходимо написать заявление о снятии с регистрации в качестве плательщика ЕНВД.

Каждый квартал, ИП отчет не позднее 25 числа. До наступления срока необходимо сдать декларацию на ЕНВД, оплатить пошлину, сообщить в ФСС (если есть наемный персонал). Во время оплаты также предоставляются отчеты по другим обязательным платежам (земельный, транспортный налог и др.).

Какая отчетность по IP-аренде ЕНВД? Отчетность по ИП ЕНВД устанавливается в зависимости от организационной формы компании. Например, ООО предоставляет намного больше отчетной документации, чем ИП.

Порядок сдачи отчетов по ЕНВД

Подача ИП ЕНВД предполагает подготовку следующих документов:

- Декларация по ENVD. Требуется взять ООО и ИП. В декларации рассчитывается сумма налога, подлежащего уплате. Расчет производится по формуле.Реальный доход не указан.

- Таблица с численностью сотрудников, которая включает всех сотрудников за последний год (прибывших и уволенных). Лизинг ООО и ИП. При отсутствии в течение года наемного персонала, отчет не подлежит. Об этом сообщает ФНС.

- Отчетность по учету IP ЕНВД не требуется для IP. Вести и брать только обязано ООО

- Данные о доходах работников. Информация обо всех денежных суммах, начисленных сотрудникам в течение года, и подоходном налоге с населения, уплаченном с этих доходов.

- Прочие налоги — за пользование водой, земельными объектами, транспортом. Налогоплательщик ЕНВД не имеет льгот и освобождений от уплаты сборов.

- Заработная плата всей компании, каждому сотруднику. ИП предоставляют информацию о переводах ПФ и ФФОМС.

Кто обязан сдавать отчеты

Предоставляем отчеты, необходимые для всех предприятий и индивидуальных предпринимателей. Основание для представления отчетности ИП ЕНВД, письменное заявление с согласования с ФНС.Важно то, что ЕНВД применим не к конкретной компании или индивидуальным предпринимателям, а только к определенным сферам деятельности.

Список территорий, по которым допустима оплата ЕНВД, различается в каждом городе, округе. Когда предприниматель по нескольким направлениям, из которых нет не связанных с этой темой, готовил отдельные заявления. Этот факт заставляет вести записи, составлять отдельную документацию для каждой области. Сначала подготовьте отчеты по единому налогу на вмененный доход — системе ЕНВД, а затем — другой выбранной налоговой системе.

Есть некоторые особые требования:

- При несоответствии условия, отраженного в законе, недопустимо использование ЕНВД (например, превышение площади или количества сотрудников).

- Если информация о деятельности не меняется, сумма к оплате просто дублируется. Налог рассчитывается один раз, после чего на основании полученных данных уплачивается такая же сумма.

Важно отслеживать изменения в законодательстве, касающиеся производительности и изменения ставок.

исключенияПри оплате ЕНВД есть исключения. Налогоплательщиками не могут стать:

- ломбарды;

- компания по производству мебели;

- при строительстве индивидуальных домов;

- человек, уплачивающий сельскохозяйственный налог;

- владельцев Интернет-магазинов;

- кузов — цеха.

Если ИП решило перейти на другой налоговый режим, достаточно прекратить заниматься той деятельностью, с которой был собран налог.Или, возможно, реструктурировать бизнес, чтобы он не соответствовал критериям налогового режима.

для предпринимателей, не получивших в отчетном периоде дохода, имеет свои особенности. При прекращении работы предприятия в любой момент и отсутствии отчета о нулевой прибыли ЕНВД IP недействителен. Федеральная налоговая служба такую декларацию не принимает. Компания не работает, соответственно право пользования компания теряет ЕНВД.

Этот вид налога не зависит от прибыли, уплатить его необходимо в любой ситуации.Разумнее использовать другую систему налогообложения. Иногда принимается сдача нулевой декларации. Это возможно, если ИП представит доказательства того, что остановка предприятия имеет веские причины: лечение, болезнь, решение суда, ремонт, уничтожение имущества в результате пожара, кража оборудования. Все эти факты следует задокументировать.

Где отчетные документыИП ЕНВД выписки без сотрудников передает только налог.

В наличии личный состав — ПФ и ФСС.

Контрольный список для выполнения:

- Федеральная налоговая служба (налоговая инспекция). Налоговая отчетность ЕНВД ИП предоставляет: декларацию; справка о доходах; отчет о количестве сотрудников.

- В Пенсионном фонде РФ (для ИП HR) — персональная информация о сотрудниках.

- ФСС (не передавать ИП, работать без наемного персонала).

отчетных периодов ИП для ежеквартального ЕНВД:

- 20 апреля — отчетность за 1 квартал.

- 20 июля — выписка за 1 полугодие.

- 20 октября — Отчетность за последние 9 месяцев.

SP по отчетности ЕНВД за год, доступный до 20 января. Последняя дата продлевается, если выпадает на выходные или праздничные дни.

Соблюдение сроков — очень важно избежать штрафных санкций. Однако, заплатив штраф, все равно придется сдавать отчеты.

Налог необходимо уплачивать ежеквартально до 25 числа. При обнаружении предприниматель может сделать ошибку настройки.

Отчетность заполняется без исправлений, аккуратно, исправление нежелательно.

Подача отчетности в электронном виде.

Сдача отчетных документов плательщиком осуществляется лично или в электронном виде через Интернет. Плательщик налога вместо себя может поручить доверенному лицу сдачу отчетности.

Все документы желательно предоставить по необходимости в 2-х форматах:

- напечатано на бумаге;

- цифровая версия (вся документация скопирована на флеш-карту или ПЗУ и т. Д.)).

Как закрыть ЕНВД. Как закрыть IP на ЕНВД без сотрудников

Назвать прекращение деятельности ИП некорректно. Физическое лицо не подлежит ликвидации, это понятие применимо только к юридическим лицам. Гражданин, у которого есть, может завершить карьеру в любой момент, но он должен соблюдать определенный порядок. Закрытие ИП на ДНВД в 2017 году несколько отличается от аналогичной процедуры по «или другим специальным режимам налогообложения».Читаем и запоминаем.

Прекращение деятельности

Закрытие IP-адреса сводится к нескольким важным шагам, пропускать или игнорировать которые не стоит. Подготовительный этап важен.

Для этого вам необходимо:

- Переход

- в банках.

- В фонде социального страхования (ФСС) и Пенсионном фонде (ФФР).

Подготовка к этому завершена. Остается самое главное.

Пошаговая инструкция по закрытию ИП на «Венниеце»:

- Обратиться в налоговую инспекцию.Документ должен соответствовать форме № P26001. Вы можете скачать образец и инструкцию по заполнению в соответствующем разделе официального сайта налоговой инспекции.

- Оплачиваем госпошлину. Квитанцию можно сформировать и распечатать в электронной службе налоговой инспекции «Оплата государственных манекенов».

- Выписку и квитанцию приносим в налоговую лично или отправляем через онлайн-сервис ФНС.

- На 6 день получаем документ о прекращении деятельности ИП.

- В течении 5 рабочих дней отправляем документ в налоговую инспекцию по форме. В нем будет зафиксирована отмена выплаты «смены». Форма утверждена

Для того, чтобы закрыть ИП, за который отвечает, необходимо сначала подать заявление в IFX об удалении предпринимателя со счета как плательщика вмененного налога. Поскольку автоматическое удаление действующим законодательством РФ не предусмотрено.

Исключение из бухгалтерского учета УНВД: при подаче заявления

Заявление о снятии с учета ИП как плательщика ЕНВД подается в налоговую инспекцию, в которой ранее был зарегистрирован предприниматель и которая выдала уведомление о его использовании. специальные (п.2 п.3 ст.346.28 Налогового кодекса РФ).

Ведь регистрация в качестве ИП и плательщика ЕНВД может производиться в разных проверках. Общее оформление записи ИС осуществляется в ИФНС по месту жительства (ст. 22.1 Закона от 08.08.2001 № 129-ФЗ) и регистрация в undervd. Совершается по месту нахождения (п. 2 ст. 346.28 Налогового кодекса РФ).

И только в том случае, если предприниматель занимается перевозкой пассажиров или грузов, либо доставкой, либо разноплановой розницей либо размещением рекламы на транспортных средствах и внутри них, его регистрация при переходе на ЕНВД будет осуществляться в ИФНС по месту проживание (п.2 ст.346.28 Налогового кодекса РФ).

Удаление из ENVD: Детали заявки

Подать в IFX заявление об исключении из бухгалтерского учета как плательщика вмененного налога, необходимо в строго установленные сроки — в течение 5 рабочих дней с даты прекращения деятельность, подлежащая налогообложению УНВД (п. 3 ст. 346.28 Налогового кодекса РФ).

Налоговая инспекция в течение 5 дней со дня поступления заявления снимает с учета плательщика ЕНВД и направляет предпринимателю соответствующее уведомление.При снятии С. учёта УХЭНВД в заявлении будет указана дата окончания ведения налогооблагаемой деятельности (

Здравствуйте. В этой статье мы расскажем, как закрыть IP, который работает в ЕНВД.

Сегодня вы узнаете:

- Документы, необходимые для закрытия отдельных видов деятельности;

- Как подать документы;

- На что обратить внимание после закрытия деятельности.

Пошаговая инструкция по закрытию IP на UNVD

Согласно закону, каждый предприниматель может при необходимости закрыть.Вы можете самостоятельно решить все вопросы, связанные с закрытием ваших дел, и доверить дело квалифицированным юридическим компаниям, которые оперативно решат все вопросы.

Рассмотрим, как правильно провести процедуру закрытия ПП. По сути, процедура ничем не отличается от обычной.

Погашение всей задолженности

Если вы решили перестать работать предпринимателем, то первое, что вам нужно сделать, это выплатить все долги. Узнать сумму можно на официальном сайте налоговой службы или в госуслугах.

Увольнение рабочих

Если вы выполнили всю работу самостоятельно, то этот этап закрытия пропускается. Если вам помогли работники, то не менее чем за 2 месяца они должны уведомить о своем решении. Уведомление производится исключительно в письменной форме в адрес каждого сотрудника.

Работнику, который вынужден покинуть основное место работы, необходимо оплатить:

- Заработная плата за последний месяц работы;

- Отпуск, если есть;

- , не меньше среднего заработка сотрудника.

Уплата госпошлины

Закрытие любой деятельности облагается налогом. Стоимость госпошлины в 2019 году составляет всего 160 рублей.

Оплату можно произвести в отделении любого банка или на официальном сайте налоговой службы. После оплаты обязательно сохраните чек, он понадобится позже при подаче документов.

Если документы поданы в электронном виде через официальный сайт налоговой или портал госуслуг, то вы можете не платить пошлину.Данные изменения в Налоговый кодекс РФ внесены Законом от 29.07.2018 № 234-ФЗ

.Оформление пакета документов

Для корректного закрытия ИП на ЕНВД подготовьте перечень обязательных документов:

- Заключительный отчет;

- Платежное поручение об уплате госпошлины;

- Паспорт.

Заявка заполняется строго по утвержденной форме P26001.

Также получить анкету-заявление можно лично в налоговой инспекции.

Стоит отметить, что все столбцы состояния должны быть заполнены правильно. Не допускаются исправления и помарки. Образец правильного заполнения Вы также можете найти в Интернете или запросить в налоговой службе.

При выборе второго варианта стоит учесть, что такие сертификаты могут быть опубликованы в специальном уголке потребителя.

Важно учитывать, что подпись на заявке не нужно ставить заранее — это грубая ошибка.Подписать заявление можно только в присутствии налогового эксперта.

Разрушение пломбы

Есть два варианта, благодаря которым вы можете уничтожить и быть уверенным, что никто другой не сможет этим воспользоваться:

- Самостоятельно;

- Через организацию.

Если вы решили сохранить личные инструменты, вы можете самостоятельно уничтожить печать. Выбирая этот вариант, будьте готовы подать заявку и оплатить госпошлину за уничтожение пресса.Заявление заполняется в специальной форме.

Когда он доверяет профессионалам, предприниматель должен будет предоставить марки и оттиски специализированной компании и получить документ, подтверждающий, что пресса уничтожена.

Подача документов

На этом этапе многие предприниматели допускают самую большую ошибку — не обращаются в налоговую службу. Согласно требованиям, подать документы на устранение II можно только в тот орган, в котором вы прошли регистрацию.

Получается где, там закрыто. В противном случае вся проделанная работа будет потрачена зря.

Можно подавать документы:

Подготовленный пакет передается инспектору налоговой службы под расписку. Отныне у вас есть 5 дней, чтобы дождаться полного закрытия вашей деятельности.

В этом случае вам необходимо будет оформить нотариально заверенную доверенность на представителя. Копия и паспорт доверенного лица Применяются к полному пакету документов.

При выборе этого варианта вы можете отправить документацию заказным письмом с уведомлением. Только не все так просто, так как документы необходимо сохранить у нотариуса и сделать опись. Днем подачи документов будет считаться день получения письма уполномоченным налоговым инспектором.

- Через официальный сайт ФНС.

Это самый популярный вариант предоставления документов, так как он экономит время и позволяет отслеживать процесс закрытия в режиме реального времени.Для подачи документов необходимо перейти на официальный сайт налоговой службы. Электронный пакет документов заверяется электронной подписью.

Получение справки о закрытии ИП

Последнее, что вам нужно сделать, это получить официальное подтверждение того, что ваш IP закрыт. На шестой день после подачи документов необходимо обратиться в налоговую инспекцию и получить выписку из Ехрип.

На практике бывает, что в указанный день вы получаете не закрывающие документы, а отказ.В этом случае также предоставляется официальный документ, в котором четко прописана причина отказа.

В большинстве случаев отрицательный отчет получает:

- При предоставлении неполного пакета документов;

- Есть ошибки в документации;

- Если документы не переданы в соответствующую налоговую службу.

После исправления ошибки документы отправляются.

Заключение

Многих предпринимателей беспокоит вопрос, откажется ли налоговая служба закрыть ИП, если есть долги перед Пенсионным фондом и налоговой службой.Если внимательно изучить закон, то можно понять, что это не повод для отказа.

По закону у любого предпринимателя есть полные права, потому что они все равно указаны на физическом лице. Поэтому, если вы столкнулись с отказом по такой причине, то просто не бойтесь отстаивать свои права, ведь закон на вашей стороне.

Мало кто знает, что после закрытия ИП необходимо подавать декларацию, даже если она равна нулю. Если вы не сдадите его, вы будете вынуждены заплатить штрафы.

Когда предприниматель принимает решение о прекращении деятельности, ему нужно не забыть провести закрытие предпринимательства. В этой ситуации у таких бизнесменов часто возникает вопрос, как закрыть ИП, можно ли это сделать самому. Такое мероприятие не требует особых затрат, но во избежание проблем необходимо проводить в соответствии с законодательством.

В последние годы идет процесс увеличения количества предпринимателей, решивших прекратить деятельность в форме физического лица.

Для этого существует множество причин, среди которых можно выделить:

- Устранение ИП в связи с финансовыми проблемами — наиболее частая причина закрытия предпринимательства. В основном это связано с отсутствием средств для дальнейшего ведения бизнеса, высокими налогами и т. Д. Также существует процедура банкротства, в соответствии с которой предпринимательство закрывается на основании решения суда.

- ЗАКРЫТИЕ ИП с целью открытия нового юридического лица — для некоторых видов деятельности на законодательном уровне Бизнес рассматривается только как организация в связи с повышенными требованиями к ним.Поэтому многие предприниматели подают документы на закрытие ИП для дальнейшего изучения выбранных ими видов.

- Устранение ИП в связи с отсутствием желания продолжать заниматься бизнесом из-за отсутствия навыков в этой области.

- Закрытие ИП физического лица По причинам, связанным со здоровьем.

- Сильная занятость физического лица оформлена в виде ИП.

- Устранение ИП как способ уйти от налогообложения — такое прекращение деятельности может повлечь соответствующее наказание.

Важно! В любом случае прекращение деятельности физического лица в виде ИП должно быть правильно оформлено независимо от причин, вызвавших это событие. Это позволит избежать дальнейших штрафов со стороны налоговой службы и Пенсионного фонда.

Пошаговая инструкция по закрытию IP в 2017 г.

Рассмотрим подробнее, как происходит закрытие ПП. пошаговая инструкция В 2017г.

Шаг 1. Собираем документы для закрытия ИП

Принимая решение о прекращении деятельности физического лица, предприниматель должен собрать документы о закрытии ИП.

Какие документы необходимы для закрытия ИП, определенные нормами действующего законодательства:

- Необходимо — составляется предпринимателем самостоятельно при закрытии бизнеса. Его можно взять в типографии или распечатать в соответствующем интернет-сервисе. Главное, чтобы требуемый Бланк не устарел и был актуален на данный момент. При нанесении вручную необходимо использовать чернила черного цвета.

- Квитанция об оплате госпошлины.

Внимание! Если форма P26001 будет применяться самостоятельно физическим лицом, и его доверенному представителю потребуется оформить нотариально заверенную доверенность.

Шаг 2. Оплата госпошлины

Для того, чтобы зафиксировать прекращение деятельности в виде ИП, также необходимо предоставить квитанцию об оплате гос. В 2017г. Размер госпошлины составляет 160 руб.

Можно оплатить через отделения банковских учреждений или через терминалы.

Внимание! Вы можете оформить квитанцию на соответствующем интернет-ресурсе, на сайте ИФНС HTTPS://Service.nalog.ru/gp.do.

Реквизиты бланка госпошлины также можно узнать в отделе налоговой службы.

КБК этот платеж Должен быть так 182 1 08 07010 01 1000 110.

Через банковские терминалы Квитанция формируется автоматически, необходимо заполнить только данные плательщика.

Внимание! Также желательно сделать ксерокопию оплаченной квитанции, чтобы экземпляр остался в руках физического лица, поскольку оригинал необходимо сдать в налоговую.

Шаг 3. Запрос справки из пенсионного фонда

ЗАКРЫТИЕ ИП в 2017 г. Необходимые документы И в действия не входит предварительный визит в Пенсионный фонд для получения справок об отсутствии задолженности.Это связано с тем, что в настоящее время эти учреждения взаимодействуют с электронным документооборотом, и эти сведения инспектор может получить самостоятельно.

Однако в некоторых регионах инспектор может запросить этот документ. Поэтому перед тем, как обращаться в ИФНС, лучше предварительно уточнить эту информацию.

Шаг 4. Подача документов в ИФНС

Собрав необходимый пакет документов, состоящий из заявления о прекращении деятельности индивидуального предпринимателя и уплаченной квитанцией о государственной пошлине, данный Fisliso должен обратиться в налоговую службу по месту постановки на учет, которая ранее проводила его регистрацию.При этом он обязательно должен взять с собой паспорт или другой документ, подтверждающий его личность.

Если пакет документов подается представителем, то помимо паспорта доверенность заверяется нотариально.

Важно! Данный комплект документов принимает инспектор и в качестве подтверждения приема данных инспектор выдает заявителя заявителю.

Шаг 5. Прием документов о закрытии деятельности в качестве ИП

В соответствии с законодательством на рассмотрение заявление о ликвидации НП налоговой службы предоставляется пять дней.После этого заявителю необходимо повторно прийти с паспортом в IFNS, где он передаст на руки выписку из Джерипа о том, что индивидуальный предприниматель завершил свою деятельность.

Шаг 6. Снятие с ПФР и ФОМС

В настоящее время нет необходимости обращаться в данные внебюджетных фондов для снятия с учета. Налоговая должна самостоятельно уведомить их о таком событии.

Однако он доступен не во всех регионах. Поэтому рекомендуется после получения выписки из налогового обращения в ПФР и ФОМС, особенно в случаях, когда индивидуальный предприниматель имел трудовые договоры с физическими лицами.

Шаг 7. Сдача необходимой отчетности

Важный шаг, о котором не стоит забывать — это необходимость пройти всю отчетность, которую предприниматель предоставил в ИФНС и Фонды (ФФР, ФОМ, ФСС).

Шаг 8. Фиксированные выплаты депутата оплачиваем себе

После того, как вы закрыли свое предпринимательство и получили документы о нем на руки, вам необходимо оплатить себя в ПФР и в ОМС. Сделать это необходимо в течение 15 дней после регистрации записи о закрытии ИП.При этом день внесения записи в Государственный реестр также будет засчитан в установленный срок оплаты.

Что делать, если у ИП есть долги?

Предпринимательство связано со многими рисками, одним из которых является невозможность выплатить задолженность перед поставщиками и государственными органами. Закон позволяет принимать закрытие ИП с долгами, однако они никуда не исчезнут, а будут переданы физическому лицу с возможностью их взыскания как наличными, так и имуществом.

Задолженность перед контрагентами

Закон не устанавливает обязанности предпринимателя до закрытия погасить все свои долги перед контрагентами. Собственно, налоговый орган и не будет знать, что они из себя представляют. Однако после прекращения деятельности они не будут списаны. И любая организация имеет право обратиться в суд и взыскать образовавшуюся задолженность, а также различные проценты и компенсации уже с физического лица.

Если закрытие с долгами неизбежно, можно выбрать одно из двух решений:

- Заключить с поставщиками договор о намерениях, в котором предусматривается постепенное погашение задолженности после закрытия;

- Объявить себя банкротом.В этом случае в результате процедуры должник изымает часть имущества (недвижимость, ювелирные изделия, ценные предметы искусства и т. Д.), Однако непокрытые долги будут списаны по решению суда.

Задолженность по налогам и сборам

Некоторое время назад предпринимательство нельзя было закрыть при наличии задолженности перед Пенсионным фондом — налоговая служба требовала справку об отсутствии обязательств.

Однако в настоящее время физическое лицо может сам выбрать, как закрыть ИП — сразу погасить задолженность пенсионного фонда или после процедуры закрытия.

Во втором случае не стоит думать, что Гозиоран забудет о существующем долге. Об этом будет периодически напоминать, а в случае неуплаты — обращаться в суд и взыскивать долг через службу судебных приставов.

То же правило действует и в отношении долгов в соц., Их тоже можно выплатить после процедуры закрытия, но это все равно нужно делать.

А вот закрыть предпринимательство с долгами до налогообложения не получится. В обязательном порядке необходимо будет выплатить всю задолженность, а также начисленные пени и пени.

Дополнительно нужно будет отправить налоговую декларацию за весь период деятельности. Это нужно будет сделать, даже если деятельность фактически не ведется — тогда в отчете будут нули. Если отчет не сработал, закон дает возможность сообщить через 5 дней после закрытия.

Важно! В случае, если у должника нет собственных средств для покрытия возникшей задолженности, налоговая может инициировать процедуру банкротства с изъятием имущества и его продажей на аукционе.

Банкротство или закрытие — что лучше?

Прекращение хозяйственной деятельности Может быть добровольно (закрытие) или принудительно в судебном порядке (банкротство). Причем инициировать процедуру может как сам предприниматель, так и его кредиторы.

Процедура закрытия осуществляется по инициативе гражданина. При этом он должен самостоятельно погасить все долги перед сотрудниками, поставщиками, бюджетом. Если долга нет — снимут без проблем.

В случае, если предприниматель не сможет погасить образовавшуюся задолженность, он может начать процедуру банкротства через суд.Сам процесс отличается от предусмотренного для организаций. При этом суд должен предоставить максимальное количество документов, подтверждающих наличие у предпринимателя долгов и невозможность их погашения.

Внимание! По решению суда у должника может быть изъято некоторое имущество — все объекты недвижимости, помимо места проживания, ювелирные изделия, ценные предметы искусства, дорогое имущество на сумму более 100 МРОТ, наличные деньги сверх прожиточного минимума. минимум.Все это продается на аукционе, а вырученная сумма распределяется между кредиторами. Невыплаченные долги будут списаны.

Таким образом, если у предпринимателя есть возможность погасить образовавшуюся задолженность, удобнее провести процедуру закрытия. Если долги настолько велики, что им не предоставляется даже личное имущество, то процедуру банкротства лучше начать самостоятельно. Это может повлечь за собой изъятие части имущества и наложение запрета на предпринимательскую деятельность, однако все непокрытые долги будут списаны.

Действия после закрытия ИП

После того, как была проведена процедура Устранение IP, необходимо выполнить еще несколько простых действий, чтобы закрыть «все хвосты»:

- Посетить пенсионный фонд, социальный, где уведомить фонды о прекращении деятельности. Также необходимо погасить все долги по обязательным платежам. Для этого гражданину будут предоставлены квитанции, которые можно оплатить в любом банке в течение 15 дней;

- Обратиться в обслуживающий банк и закрыть текущий счет для предпринимательства;

- С бухгалтерских кассовых аппаратов (если они были приобретены) расторгнуть договор на их обслуживание;

- Распространять все контракты для бизнес-предпринимателя — на интернет-услуги, телефонию, с поставщиками и т. Д.

Важно! Кроме того, всю документацию, налоговую и бухгалтерскую отчетность необходимо хранить после закрытия в течение 4 лет.

Можно ли открыть IP после закрытия?

Иногда возникает ситуация, что после закрытия своего бизнеса и снятия с учета в качестве предпринимателя, через некоторое время гражданин снова хочет использовать себя в этом направлении.

На законодательном уровне можно снова зарегистрироваться в качестве предпринимателя, но есть нюанс — что произошло закрытие.

Внимание! Иногда предпринимательство закрывается по решению суда после рассмотрения дела. Чаще всего это связано с невозможностью оплаты своих обязательств перед бюджетом или партнерами. Если это произошло — то снова открыть ИП после закрытия будет разрешено не ранее, чем через 12 месяцев — это уже судебный запрет коммерческой деятельности.

Если предприятие было закрыто добровольно, то в тот же день вы можете зарегистрировать его повторно. Удобно менять налоговую систему, форму деятельности и т. Д.Однако этот шаг доступен только для тех ИП, у которых нет долгов перед бюджетом, поставщиками, посредниками и т. Д.

При перерегистрации необходимо пройти весь процесс полностью. Упрощенной процедуры для такого случая не предусмотрено.

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается пропуском и оплатой. В связи с этим часто возникают следующие вопросы: какие декларации и отчеты нужно проходить при закрытии ИП? Нужно ли мириться с бухгалтерией как работодатель? Ответьте подробнее на эти вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (USN)

Рисунок 1. Титульный лист «Ликвидационная» декларация IP на USN

Единый налог на прибыль (UNVD)

Рисунок 2. Титульный лист «Ликвидационная» декларация IP в UNVD

ЕСН гражданина предпринимательства.

Рисунок 3. Титульный лист «Ликвидационная» декларация IP по ESHN

Патентно-налоговая система (PSN)

Ни обычная, ни «ликвидационная» декларация не сдаются. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (на основе)

Рисунок 4. Титульный лист «Ликвидационная» Декларация 3-НДФЛ

Декларация НДС

При закрытии ИП декларация по налогу на добавленную стоимость уменьшается в обычном порядке, а именно в срок до 25-го месяца следующего за прошедшим отчетным кварталом.

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющая сотрудников при снятии с налогового учета Нет страховой отчетности.

Оплата взносов за себя производится не позднее 15 календарных дней с даты государственной регистрации прекращения деятельности в качестве ИП включительно.

ИПработодатели в случае прекращения деятельности обязаны сдать своим работникам

Примечание: В 2019 году снимать отдельно с учета как работодатель не нужно.

Учет страховых взносов (в IFTS)

При прекращении статуса физического лица как ИП, расчет страховых взносов (далее RSV) должен пройти до дня Подача заявки на закрытие ИП в налоговый орган.

В настоящее время существует неоднозначность относительно того, какой код расчетного (отчетного) периода должен быть указан на титульном листе RSV. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций.Так, в Приложении 3 к организации RSV при ликвидации указываются коды: 51, 52, 53 и 90 (в зависимости от срока, на который сдается документ).

Для ИП таких кодов нет, поэтому непонятно, что указывать ИП: код при прохождении обычной отчетности (21, 21, 33, 34) или код «ликвидация», установленный для организаций (51, 52, 53, 90).

В начале 2019 года финансовый отдел давал разъяснения только по тем IP, которые являются руководителями CFC.Они, в соответствии с письмом ФНС от 25 декабря 2017 г. N GD-4-11 / [Email Protected] При расчете расчета в следующих кодах должны указываться следующие коды:

- 83 — 1 квартал;

- 84 — полгода;

- 85 — 9 месяцев;

- 86 — год.

Однако не все налоговые инспекции придерживаются этого мнения и считают, что титульный лист При закрытии ИП необходимо указать обычный код для расчета, а именно:

- 21 — 1 квартал;

- 31 — полгода;

- 33 — 9 месяцев;

- 34 — год.

Учитывая вышесказанное, рекомендуем уточнить данный вопрос в налоговом органе для выяснения данного вопроса.

Справка 2-НДФЛ (в ИФНС)

Отдельной даты подачи в налоговый орган 2-НДФЛ по доходам, выплаченным работникам с начала года до прекращения деятельности ИП, законодательством не было установлены, в связи с чем они должны быть представлены в IFST не позднее 1 апреля, следующего за временем снятия IP с учета.

Загрузить новую форму envd 3

ПОПУЛЯРНЫЕ НОВОСТИ

Отчетные деньги не нужно выдавать из кассы.

Отчетность Суммы с учетом покупки бензина можно отдать сотруднику не только наличными, но и перечислить по безналичному расчету на его «зарплатную» карту.

Сообщите налоговым органам, по какому адресу отправлять налоговое уведомление.

В сентябре начнется рассылка бумажных уведомлений об уплате личных налогов.Если гражданин не проживает по месту регистрации, такое извещение может быть утеряно. Чтобы этого не произошло, лучше заранее сообщить инспекции свой текущий адрес для переписки.

Форма счета-фактуры изменена

Итак, в счете-фактуре появился новый столбец 1a «Код типа продукта». Он предназначен для экспортеров, продающих товары в страны ЕАЭС.

Как долго нужно хранить «первичные»

Первичные бухгалтерские документы, необходимые для расчета и уплаты налогов, должны храниться не менее четырех лет.В Минфине пояснили, с какого момента отсчитывать этот период.

Осенью причин для исключения из реестра станет больше

С 1 сентября вступают в силу поправки в закон о государственной регистрации юридических лиц и индивидуальных предпринимателей. С этого дня при наличии недостоверных сведений о компании в Едином государственном реестре юридических лиц налоговые органы будут принудительно исключать эту компанию из реестра.

Льготы по налогу на имущество физических лиц: что нужно знать

Обновление: 15 марта 2017 г.

В силу прямого указания норм статьи 346.28 НК РФ для применения такого особого режима налогообложения, как единый налог на вмененный доход, налогоплательщик должен подать в налоговый орган заявления о применении ЕНВД. Впрочем, как и о снятии с учета в качестве плательщика этого налога.

Общие положения по применению ЕНВД

До 1 января 2013 года для некоторых налогоплательщиков применение ЕНВД было обязательным, однако с 1 января 2013 года вступила в силу редакция Налогового кодекса Российской Федерации, которая Существенно изменилась не только но и глава 26.3 Налогового кодекса. В настоящее время вопрос применения ЕНВД к отдельным видам деятельности решается исключительно налогоплательщиком. Для перехода на уплату единого налога необходимым и достаточным условием является наличие справки налогоплательщика. При этом для прекращения выплаты ЕНВД потребуется соответствующее заявление плательщика (п.1 ст. 346.28 Налогового кодекса РФ).

Федеральная налоговая служба Российской Федерации приказом от 11.12.2011 г.2012 № ММВ-7-6 / [адрес электронной почты защищен] утвердил заявку по форме ЕНВД 3 (Приложение № 3 к приказу). Он используется для отмены регистрации организации в качестве плательщика единого налога на вмененный доход. Для случаев снятия с учета индивидуальных предпринимателей данная форма не применяется.

Новую форму ЕНВД-3 можно скачать на официальном сайте ФГУП ГНИВЦ ФНС России, с сайта ФНС России найти в справочно-правовых системах или скачать по соответствующей ссылке.

При принятии решения о прекращении выплаты ЕНВД организации следует помнить, что переход на другую налоговую систему возможен только со следующего календарного года. Для прекращения выплаты ЕНВД организация в течение 5 дней с момента прекращения деятельности, подпадающей под ЕНВД, или перехода на другую систему налогообложения, подает заполненное заявление в соответствующий налоговый орган.

Порядок заполнения формы

Действующее законодательство Российской Федерации не содержит образца для заполнения новой формы 3 ЕНВД в 2017 году, как в предыдущие годы.

Однако ФНС разработала и утвердила порядок заполнения формы ЕНВД-3. Приложение № 9 к приказу ФНС России от 11.12.2012 № ММВ-7-6 / [email protected] найдено:

- Форма ЕНВД может быть заполнена машинописным способом с обязательным соблюдением Шрифт Courier New высотой от 16 до 18 пунктов; №

- налогоплательщик вправе заполнить заявление от руки с учетом следующих особенностей: заявление заполняется печатными буквами, используются черные или синие чернила, графы заполняются слева направо;

- общие требования к заполнению заявки, независимо от выбранного способа заполнения:

- все графы и поля заявки, которые должны быть заполнены организацией; №

- в незавершенных фамилиях штрихами ставится линия в центре каждого знакоместа;

- в приложение нельзя вносить исправления;

- выписка не может быть распечатана при двусторонней печати;

- заявление не может быть запечатано таким образом, чтобы это могло привести к повреждению бумаги.

Приложение N 11 к указанному выше Приказу ФНС России содержит подробную инструкцию по заполнению заявления. Данная инструкция применяется при заполнении самого заявления по форме ЕНВД 3 и приложений к нему. Заявки заполняются, если прекращается оплата ЕНВД в отношениях с отдельными видами деятельности или местами ведения бизнеса. Если существует более трех видов такой деятельности или мест ее осуществления, то необходимо заполнить анкеты-бланки, в которых указаны соответствующие виды хозяйственной деятельности или места ее осуществления (те, в отношении которых прекращается уплата единого налога. ).

Заявление должно быть подписано руководителем организации или представителем организации с обязательным приложением соответствующей доверенности. Ставить печать или нотариально удостоверять подлинность подписи заявителя не требуется.

Образец формы ЕНВД 3 см. Выше.

Одной из самых популярных систем налогообложения для малых предприятий является вменение, однако рано или поздно возникает необходимость перейти на другую систему налогообложения или даже полностью закрыть.

Что нужно для отказа от единого налога?

- — прекращение хозяйственной деятельности;

- — переход на другую систему налогообложения, например,;

- — утрата права на вменение.

Общее правило для всех трех случаев гласит, что в течение 5 дней с момента возникновения случая (в результате чего система не будет использоваться) плательщик должен подать заявление в налоговый орган в форме ЕНВД- 3.

В начале года ФНС внесла некоторые корректировки в порядок заполнения, плюс в саму форму добавлено новое заявление.

А теперь поговорим о том, как правильно заполнить заявку ЕНВД — 3 и дать реальный образец заполнения.

Форма ЕНВД-3 утверждена приказом ФНС от 11.12.12 № ММВ-7-6 / [email protected] с изменениями и дополнениями) к Приложению № 3, порядок заполнения регулируется Приложением № 11.

Общие правила говорят нам, что выписка:

- — заполняется ручкой, обязательно тушью или с помощью компьютера;

- — ошибки не исправляются, все бланки с помарками и прочими «нюансами» признаются поврежденными;

- — для дат можно использовать только формат — 01.12.2014.;

- — во всех пустых столбцах должны быть дефисы;

- — с компьютерной начинкой необходимо использовать Courier New высотой 16-18 баллов;

- — писать слева направо. Это одна из самых частых ошибок как в заявлении о снятии с учета ЕНВД-3, так и в форме о постановке на учет ЕНВД-1.

Образец заполнения первой страницы формы ЕНВД — 3

Записываем на графиках — на образце заполнения UTII ведомости-3 помечены соответствующим номером

- ИНН заполняем присвоенный вашему налогоплательщику ИНН:

- КПП — проставляется код, присвоенный по месту уплаты единого налога.Если ставим в ЕНВД-1, то в ЕНВД-3, КПП записываем по месту регистрации как плательщик условного исчисления.

- Ставим налоговый код там, где подаются документы

- Указываем причину отказа от единого налога.

- Поставляем 1, для российских компаний

- Укажите полное название компании в регистрационных документах,

- Указан основной государственный регистрационный номер.

- Дата прекращения деятельности

- Количество страниц заявлений, в которых указаны виды деятельности и / или места деятельности по вменению.Не менее 1.

- Количество страниц, прилагаемых к заявке ЕНВД-3, заполняется при подаче документов по доверенности

- Указываем, кто продает, при обслуживании руководителем — 3, во всех остальных случаях 4.

- ФИО заявителя о снятии с учета ЕНВД-3

- Указываем документ, дающий право на совершение таких действий физическим лицом

Приложение 2 к форме для снятия с учета ЕНВД-3 по новой форме может.

Переносим основные коды с первой страницы заявки ЕНВД-3 и заполняем виды работ и места фактического осуществления.

Стоит помнить, что все незаполненные ячейки должны быть с тире. Ниже вы можете ознакомиться с реальным образцом заполнения анкеты ЕНВД-3. Если есть вопросы, пишите, буду рад помочь.

В России в налоговой системе существует несколько видов налогообложения, одним из которых является ЕНВД — Единый налог на вмененный доход. В случае, если руководство ООО решит прекратить работу с ЕНВД, вам следует обратиться в налоговую инспекцию и написать заявление об отказе от ответственности.Далее рассмотрим заполнение формы ЕНВД-3 на примере образца.

Кто заполняет форму ЕНВД-3

Указанная форма потребуется только для ООО, так как для ИП понадобится другая — ЕНВД-4. Итак, владелец ООО решил прекратить отчетность по этой системе в связи с любыми изменениями. Возможно, он отказался от деятельности, требующей только приложений uTII. Также не исключено, что физические показатели предприятия превышают норму по этому налогу. Допустим, автопарк более 20 машин или торговая площадь более 150 квадратных метров и так далее.

Однако, если руководство ООО решило, что ЕНВД нерентабельно, и пора подумать о других системах, то снять этот налог можно только в начале следующего календарного года. И даже если деятельность прекратится, ЕНВД нужно будет оплатить до конца года — этот момент четко прописан в законодательстве.

Условия приема заявки

Во-первых, вам нужно будет выбрать формат для отправки документа. Таких способов два:

- машинописный.Обязательный шрифт Courier New высотой от 16 до 18 пунктов;

- инструкция. Печатными буквами черными или синими чернилами.

Во-вторых, какой бы метод ни был выбран, представители ФНС отклонят заявку, если не будут выполнены следующие условия:

Получите 267 видеоуроков по 1С бесплатно:

- все столбцы и поля должны быть заполнены, то есть не должно быть пустых ячеек;

- , если есть, поставьте их тире;

- без исправлений;

- заявление не может быть скреплено способами, ведущими к возможному разрыву бумаги, то есть папкой, степлером.Максимальная скрепка.

Как правильно заполнить форму ЕНВД-3

Теперь посмотрим, как правильно и без ошибок заполнить ЕНВД форму 3.

- вверху титульного листа указывается ИНН и КПП;

- , то устанавливается четырехзначный код налогового органа. Если неизвестно, то ищется в поисковых системах;

- выбирается причина отказа от ЕНВД и принадлежность государству по необходимому номеру;

- «Название организации» вводится без сокращений, это означает форму собственности и наименование компании;

- Ниже заполняется ОГРН и дата прекращения работы с ЕНВД:

- Также на первом листе под ОГРН проставить номер листов заявки.Дело в том, что на одном листе заявления прописано три адреса места нахождения. Если на самом деле их больше, то заполняется необходимое количество страниц и вписывается в правую строку цифрами:

- в конце титульного листа вводится имя руководителя или представителя. В первом случае ставится цифра 3, во втором — 4;

- в случае необходимости привлечения представителя выдается доверенность на последнего.К документу прилагается копия, и количество листов этой копии указывается в поле «с приложением копии документа»; Под именем

- вводится ИНН заявителя, его текущий номер телефона и фиксируется дата подачи:

Сейчас сразу после заполнения заявки:

- код вида предпринимательской деятельности проставляется 03;

- внизу указан индекс, затем код региона, а также адрес места нахождения;

- ниже, достоверность и полнота информации подтверждается подписью заявителя:

В заключение отметим, что особых подводных камней в этой форме нет.Правильное заполнение и знание перечисленных условий поможет распрощаться с «вменением» и приступить к работе на тех условиях, которые выгодны предприятию. Но не забывайте, что налогообложение в стране имеет тенденцию меняться, поэтому вы должны быть в курсе всех вопросов бухгалтерского учета.

Многие предприятия и организации, а также индивидуальные предприниматели выбирают специальный режим налогообложения, позволяющий уплачивать единый налог на вмененный доход (ЕНВД) вместо ряда отчислений.Это удобно как для предпринимателя, так и для налоговой службы. Но ситуации разные. Например, предприятие может расширяться и становиться большим. Или измените вид деятельности на такой, который не предусматривает возможности использования ЕНВД. В этом случае субъект хозяйствования подает в налоговый орган заявление по форме ЕНВД-3 об исключении его из реестра как плательщика данного единого налога. Для юридических лиц и физических лиц действуют анкеты. Рассмотрим вариант для организаций.Приложение №3 к приказу ФНС РФ от 11.12.2012 № МВВ-7-6 / [email protected] Заявка на ЕНВД-3 заполняется в соответствии с правилами ввода данных. Они изложены в Приложении № 11 к уже указанному приказу ФНС РФ № МВВ-7-6 / [email protected]

Ну и самое главное, если вы не подадите ЕНВД-3 и не снимете с учета, вы по-прежнему будете считаться плательщиком вмененного налога со всеми вытекающими последствиями — необходимостью уплаты налога и подачи декларации.Споры по этому поводу обычно решаются в пользу ФНС, поэтому если вы перестали пользоваться ЕНВД, сообщите об этом в инспекцию.

Форма ЕНВД-3 не может иметь помарок при подаче в налоговый орган. В этом случае он будет отклонен. Анкета ЕНВД-3 заполняется обычной перьевой ручкой или на компьютере. Не оставляйте пустые ячейки; они должны быть заполнены тире. Дата вводится в формате 12.12.2015. Для электронной формы используется шрифт Courier New размером 16-18 пикселей.Полномочия лица, подающего заявку, должны быть подтверждены соответствующими копиями документов.

Образец заполнения ЕНВД-3

Во избежание ошибок при заполнении заявки ЕНВД-3 лучше всего использовать демо. Весь документ разделен на две части — это сама форма и приложение к ней.

Форма ЕНВД-3 — порядок заполнения:

- ИНН заявителя и код причины постановки на учет (КПП) по месту уплаты единого налога;

- налоговый орган (его код), в который подано заявление;

- причина, по которой организация хочет прекратить использование ЕНВД;

- номер 1 или 2, обозначающий российскую или иностранную организацию;

- полное наименование организации согласно регистрационным документам;

- ОГРН — основной государственный регистрационный номер для юридических лиц;

- дата окончания применения ЕНВД;

- количество страниц заявления, приложенного к заявке, а также копии документов, необходимых для подтверждения полномочий заявителя;

- сведения о представителе заявителя, который имеет право подтвердить достоверность сведений, указанных в форме, включая его фамилию, имя, отчество, номер контактного телефона, подпись и дату;

- документ (наименование), подтверждающий полномочия организации-заявителя.

Информация о поступлении заявления и отрывная часть с отметкой о снятии с учета организации как плательщика ЕНВД заполняется сотрудником налогового органа.

Заявление:

- ИНН и КПП;

- код вида предпринимательской деятельности по форме;

- размещение организации с указанием точных адресных реквизитов;

- подпись полномочного представителя заявителя о достоверности информации.

Для нескольких типов действий данные вводятся последовательно по всему списку.

Скачать форму заявки ЕНВД-3.

Договор купли-продажи ун-энвд. Обязательно ли оформление розничного договора по envd

Из этой статьи вы узнаете:

- Как при торговле с юрлицами не потерять право на ЕНВД

- Чем договор розничной продажи отличается от договора поставки

- По каким признакам налоговые органы могут отнести сделку к оптовой торговле?

Организация или предприниматель, осуществляющий розничную торговлю, может использовать ЕНВД на условиях, указанных в пункте 2 статьи 346.26 Налогового кодекса. ЕНВД нельзя использовать в оптовой торговле.