бланк заявления, подача заявления на ЕНВД (вменёнку) — Эльба

С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения. Для ООО остаётся УСН — об этой системе мы тоже много писали в справочной.

Эта статья остаётся только для истории.

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Для ИП: скачать бланк заявление на ЕНВД для ИП

Для ООО: скачать блан заявление на ЕНВД для ООО

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Сдавайте отчётность бесплатно целый год

Эльба поможет на старте. Сервис подготовит отчётность и посчитает налоги.

Зарегистрируйтесь, укажите ИНН —

и получите год на максимальном тарифе.

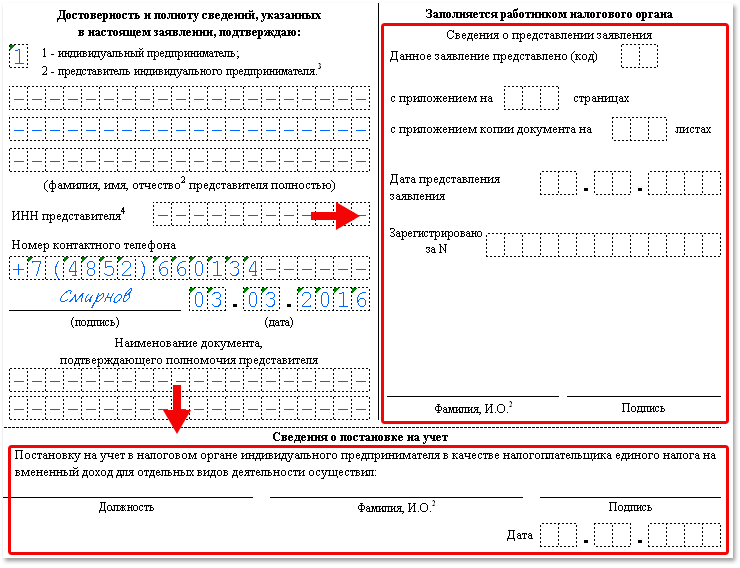

Первый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

|---|---|

| ИНН для ИП ИНН-КПП для ООО |

Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП |

| ФИО для ИП Название для ООО |

Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО |

Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД |

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора Если переходите на ЕНВД с другой системы налогообложения, |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю |

Для ИП: Для ООО: |

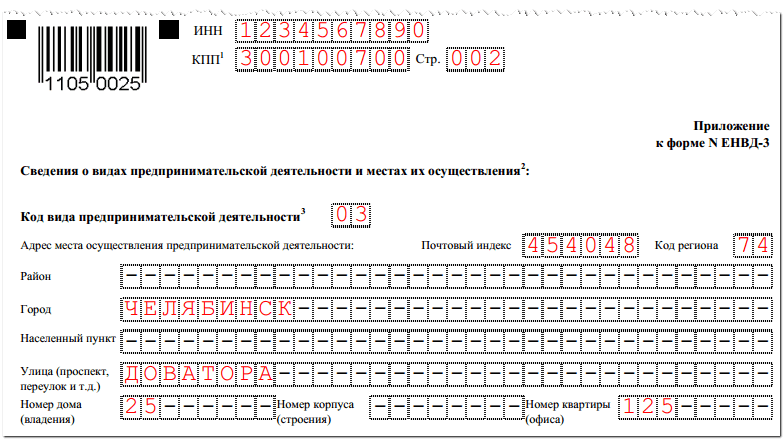

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Форма ЕНВД-2. Заявление ИП о постановке на ЕНВД в 2021 году

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

ФАЙЛЫ

Пустой бланк формы ЕНВД-2 .xlsОбразец заполнения формы ЕНВД-2 .xlsБланк и образец формы ЕНВД-2 в архиве .zip

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Обратите внимание: коды видов предпринимательской деятельности для ЕНВД

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

Заявление о переходе ИП на ЕНВД-форма ЕНВД-2

Законодательство предоставляет предпринимателю право выбрать систему налогообложения, которую он будет использовать при осуществлении своей деятельности. Одним из наиболее выгодных и простых для ИП режимов является ЕНВД, для перехода на который ему необходимо подать заявление о постановке на учет ЕНВД при условии, что осуществляется установленный нормативными актами вид деятельности.

Оглавление статьи

Порядок перехода на ЕНВД

До 2013 года на этот режим нужно было обязательно переходить, если деятельность и определенные критерии соответствовали установленным требованиям НК РФ. В настоящее время ЕНВД можно выбирать только в добровольном порядке.Данный режим регулируется законами местных органов самоуправления, поэтому чтобы точно узнать о возможности применения ЕНВД, нужно изучить соответствующие акты.

Перейти на ЕНВД можно сразу же при регистрации ИП с подачей соответствующего пакета документов, или же с других режимов. При этом нужно учитывать, что некоторые предыдущие системы (например, УСН) нельзя менять до конца года. Допускается совмещение режимов налогообложения ОСНО и ЕНВД, УСН и ЕНВД для разных видов деятельности ИП.

Предприниматель, принявший решение об изменении системы налогообложения, должен в течение 5 дней с момента начала работы уведомить ИФНС об этом по месту осуществления своей деятельности. Для этого он должен использовать заявление на ЕНВД, приказом ФНС для которого установлена форма ЕНВД-2. Будущему плательщику налога нужно принимать во внимания, что существует список видов деятельности, для которых заявление на ЕНВД для ИП подается по месту его регистрации (месту жительства). Это например, услуги и по перевозке грузов и пассажиров.

Это например, услуги и по перевозке грузов и пассажиров.

Бланк ЕНВД 2 можно заполнить электронно или вручную буквами печатного шрифта черного цвета. Предприниматель может воспользоваться специализированными программами, интернет-сервисами, приобрести бланки в типографии или распечатать с компьютера.

Если форму предоставляет предприниматель, который уже зарегистрирован в налоговой, то инспектор может затребовать также предоставление свидетельств о регистрации ИП и постановки его на учет (ИНН). После приема пакета документов согласно законодательству ИФНС должно выдать предпринимателю соответствующие уведомление в пятидневный срок.

ИП нужно помнить, что на учет как налогоплательщика ЕНВД необходимо становиться по каждому выбранному виду деятельности. То есть, если он работал на ЕНВД в качестве перевозчика пассажиров, и решил заняться ремонтом автотранспорта с применением этого же режима, ИП должен направить еще раз заявление о постановке на учет, но уже по второму виду деятельности. То же самое распространяется на ИП, которые хотят использовать ЕНВД и работают в нескольких муниципалитетах, регионах и т.д.

Для постановки организации на учет в качестве плательщика вмененки подается заявление по форме ЕНВД-1.

Образец заполнения ЕНВД-2

В верхней части документа предприниматель указывает свой ИНН, который состоит из 12 цифр.

Ниже справа, под номером формы, нужно вписать код налоговой службы из 4 цифр, в которую подается заявление.

Затем заносится Ф. И. О. предпринимателя, полностью, без сокращений. Каждое слово нужно писать с новой строки. Незаполненные клетки обязательно прочеркиваются символом «-».

Под личными данными в отдельную графу вписывается код ОГРИП. Затем указывается дата, с которой осуществляется деятельность, подпадающая под ЕНВД.

Ниже необходимо указать, на скольких листах идет приложение к заявлению с расшифровкой видов деятельности. Если предпринимателем подается заявление не самостоятельно, а через уполномоченного представителя, то рядом вписывается количество листов с документами, подтверждающими такие права. Все пустые клеточки в этих двух графах также прочеркиваются.

Все пустые клеточки в этих двух графах также прочеркиваются.

Затем бланк заявления делится на две части, предприниматель заполняет только левую. Здесь в специальном поле указывается, как подаются документы: 1 — лично, 2 — через представителя. В последнем случае ниже вписываются полностью Ф.И.О. этого представителя и его ИНН. Все пустые клетки нужно прочеркнуть. Если представителя нет, то в клетки ставится знак «-».

Далее указывается номер телефона, записывается дата и личная подпись.

На листе приложения указываются регистрируемые виды деятельности. На одной странице можно вписать сразу 3 кода, если этого мало — то можно заполнить еще одно приложение.

В верхней части листа указываются ИНН предпринимателя, и порядковый номер листа в заявлении.

Ниже расположены три блока для указания кода деятельности. Заполняются они одинаково. Сначала указывается код вида деятельности ЕНВД, затем полный адрес места осуществления деятельности с указанием индекса, региона и полного адреса, как на примере. Все пустые клетки обязательно прочеркиваются. Если заполняется только один или два блока с кодом деятельности, то в пустом ставятся символы «-». В конце листа приложения предприниматель ставит свою подпись.

Скачать заявление на ЕНВД-2

Бланк ЕНВД-2 для ИП скачать в формате Excel.Скачать бланк ЕНВД-2 в формате PDF.

Образец заполнения ЕНВД-2 скачать в формате PDF.

Форма ЕНВД-2 — заполнение бланка по образцу 2019

ЕНВД – это такая система налогообложения, которая является выгодной для некоторых ИП, так как формула расчета довольно проста, а за налоговую базу для целей налогообложения принимают величину, которая зависит от постоянных показателей, не зависящих от реального уровня доходов. Форма документа ЕНВД-2 нужна именно для постановки на учет ИП как плательщика ЕНВД, и заполнение ее имеет некоторые особенности.

Как заполнить форму ЕНВД-2

Сам бланк достаточно прост в заполнении. Он состоит из одного листа – само заявление и приложения к нему.

Титульный лист

На титульном листе обязательно надо указать:

- ИНН того лица, которое является ИП.

- Кодовое соответствие налогового органа, в который будет производится подача данного документа.

- Фамилия, имя, отчество ИП.

- Пустые клетки заполняются прочерками.

- ОГРНИП.

- Дата начала действия ЕНВД соответствует дате, когда ИП начал ведение своей деятельности.

- Указать, кто составил заявление. Если это сделано по поручению ИП, то должны быть предъявлены документы, подтверждающие полномочия.

Образец заполнения титульного листа ЕНВД-2:

Приложение

Вторая часть заявления, называемая приложением, имеет поля для отметки вида деятельности по ЕНВД. Принадлежность его к особому виду выражается в виде кода. Требуется также указать, по какому адресу эта деятельность осуществляется.

Если один ИП осуществляет деятельность разных видов, каждая из которых поппадает под ЕНВД, то на одном бланке можно указать всего три. Если видов деятельности больше, то их указывают на нескольких бланках.

Данная процедура имеет последующее отображение на титульном листе, где нужно указать в определенном поле количество заполненных страниц.

Так, в приложении находит место отображение всех адресов деятельности ИП, а также коды деятельности по каждому из них.

Образец заполнения приложения ЕНВД-2:

Электронные версии бланков для заполнения можно скачать из интернета, при этом они могут быть как текстовом виде, так и в формате электронной таблицы.

Главным моментом, который должен учесть ИП, заполняя заявление, актуальна ли на настоящий момент скачанная им форма.

Еще основа основ – это то, что указывать информацию надо правдиво. Она должна быть достоверной. От этого напрямую зависит, какое местная налоговая служба примет решение.

Самое главное – заявление нужно заполнить в двух экземплярах, первый для налоговой, его у вас заберет инспектор для принятия решения, а второй – для себя, на нем поставят отметку о подаче заявления. Данный документ становится гарантией того, что вы подали заявление на рассмотрение. На нем также укажут, когда вы это сделали.

Через 5 дней вам пришлют уведомление, или вы можете прийти за ним лично.

Зачем нужна форма ЕНВД-2

Для того чтобы ИП перейти на систему ЕНВД, а сделать это можно только с начала налогового годового периода, ИП необходимо подать в течение 5 дней с начала осуществления деятельности заявление в ИФНС. Для данного заявления налоговыми органами разработана специальная форма, называемая ЕНВД-2.

Для постановки на учет в данной форме указывается дата начала деятельности по ЕНВД. Плательщик может поставить любое число из отведенных ему для постановки на учет 5 дней.

В случае, если осуществляется переход из другой системы налогообложения, ИП должен быть внимателен, чтобы сроки прекращения действия одной системы и начала действия другой совпадали.

Подробную информацию о ЕНВД можно узнать из этого видео:

Результат подачи бланка заявления

Обязательным результатом подачи ЕНВД-2 от ИП в налоговую является получение уведомления о постановке на учет как плательщика ЕНВД. Его выдают через 5 дней после подачи заявления к рассмотрению.

Формы уведомления установлены в законодательном режиме. Для ИП это форма №2-3 Учет.

Если плательщик налога уже зарегистрирован в органах ФНС, то он все равно, начиная деятельность, которая подлежит данному налогообложению, обязан подать ЕНВД-2.

Если не встать на учет по «вмененке», то сразу после обнаружения инспекторами нарушения объект деятельности обязан будет уплатить положенные ему налоги по той системе налогообложения, на которой он находился, ему насчитают пени и штраф.

Если объект находился на УСН, но по причинам невыполнения условий право на нее было утеряно, то налогообложение состоится по общей системе.

Итак, форма ЕНВД-2 – это бланк заявления, который заполняют ИП, желающие платить единый налог. Данное заявление подается в ФНС для постановки на учет ИП как плательщика ЕНВД. Ответом налоговой на подачу данного заявления является Уведомление, которое ИП получит через 5 дней после подачи бланка заявления.

ЕНВД форма №3. Заполнение бланка

Организации могут отказаться от применения ЕНВД добровольно, в случае:

— прекращения деятельности на ЕНВД;

— выбора другого налогового режима,

или вынужденно, если были нарушены требования статьи 346.26 НК РФ, а именно:

— число работников перевалило за 100 человек;

— площадь торгового зала или зала обслуживания посетителей превысила 150 кв.м.;

— количество транспортных средств превысило 20 единиц;

— доля юридических лиц в УК стала больше, чем 25%.

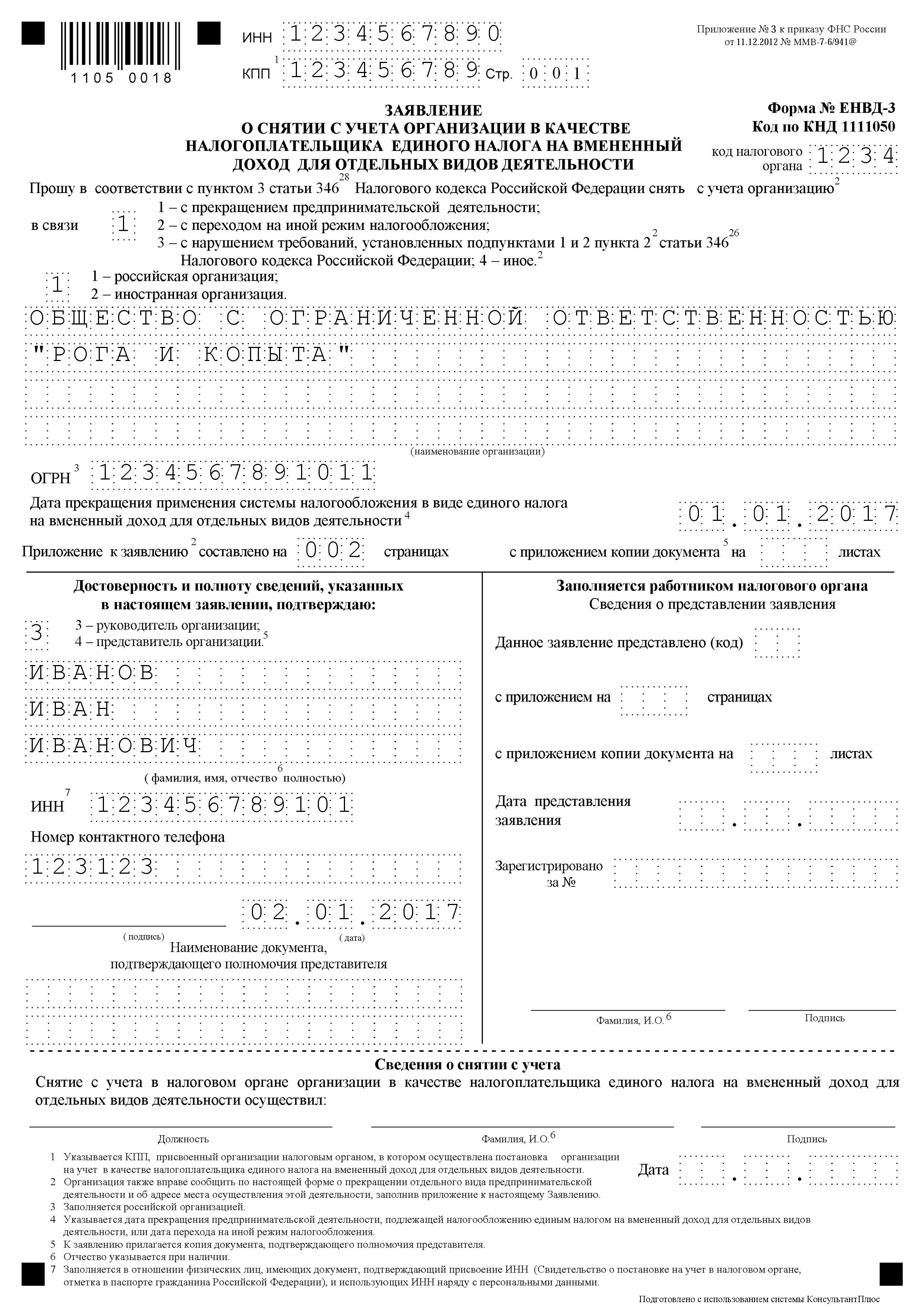

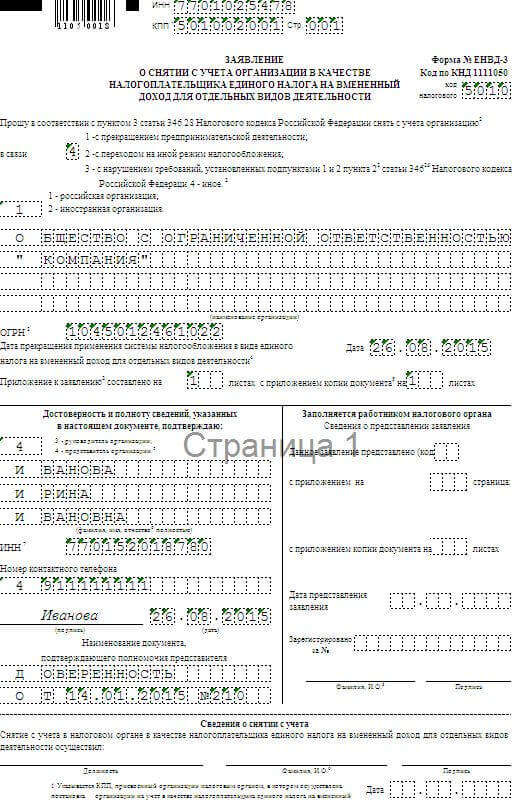

В любом из этих случаев все компании обязаны заполнить и подать заявление о снятии с учета организации в качестве налогоплательщика ЕНВД для отдельных видов деятельности по форме ЕНВД-3 (КНД 1111050).

Документ подается в инспекцию ФНС, где была зарегистрирована компания в качестве плательщика вмененного налога. Сделать это нужно в течение пяти рабочих дней:

— со дня отказа от применения спецрежима и перехода на другой налоговый режим;

— после окончания месяца квартала, в котором плательщик перестал соответствовать критериям ЕНВД.

Бланк ЕНВД-3 имеет машиночитаемый вид, состоит из двух листов, и может заполняться:

— вручную, заглавными буквами, черной или синей пастой;

— в текстовом редакторе, шрифтом Courier New, размер 16-18.

Заполнение ЕНВД-3

Все графы и поля должны быть заполнены, в пустых клетках ставятся прочерки. Бланк с двух сторон одного листа печатать нельзя. Порядок оформления прописан в Приложении №11 к Приказу ФНС России №ММВ-7-6/941@ от 11.12.2012.

Бланк с двух сторон одного листа печатать нельзя. Порядок оформления прописан в Приложении №11 к Приказу ФНС России №ММВ-7-6/941@ от 11.12.2012.

Действующий бланк ЕНВД-3 2018 года можно скачать на нашем сайте после регистрации.

На первом листе заявления представлена общая информация – ИНН, КПП, наименование фирмы, ОГРН, ФИО руководителя или представителя, его ИНН, дата заполнения.

Код причины снятия с учета выбиается из трех вариантов, прописанных в бланке. Под номером 4 идет ”Иное”. Это код проставляется в случае, если снятие с учета происходит из-за нарушений требований ст.346.26 НК РФ:

— по одному из нескольких видов деятельности, облагаемых единым налогом на вмененный доход;

— по одному из нескольких объектов налогообложения. Например, у компании 3 магазина, и в 1 магазине площадь торгового зала превысила 150 кв.метров. В этом случае, пишется заявление только по одному магазину и ставится код причины “4”.

Далее указывается дата прекращения применения спецрежима, которая может не совпадать с датой заполнения документа. Учтите, что на снятие с ЕНВД ООО могут рассчитывать:

1. С 1 января следующего года, если добровольно меняется режим налогообложения.

2. С начала квартала, в котором ООО перестало соответствовать критериям плательщика единого налога на вмененный доход.

3. С начала месяца, в котором было допущено превышение физических показателей (сотрудники, торговая площадь, транспортные средства).

4. С даты прекращения деятельности на ЕНВД.

Если причина подачи заявления – нарушение критерияв для права применения ЕНВД, то поле с датой прекращения применения ЕНВД не заполняется, а ставятся прочерки. Дату нужно поставить лишь при прекращении деятельности ЕНВД или добровольном переходе на другой режим.

На втором листе ставятся:

— двухзначные коды деятельности, по которым обложение ЕНВД будет прекращено;

— адрес, по которому осуществляется эта деятельность: код региона; почтовый индекс; район, город, населенный пункт, улица, дом, квартира.

На одном листе можно указать три объекта или вида деятельности. Если их больше, добавляется один или несколько листов 2.

При необходимости к ЕНВД-3 можно приложить дополнительные документы, указывающие на изменения контролируемых показателей – план-схему объекта торговли, ведомость с численностью работников, и т.д.

Способы отправки

Предоставить документы в ИФНС можно:

— нарочно;

— по почте заказным письмом;

— в электронном виде.

Для индивидуальных предпринимателей разработана другая форма заявления о снятии с учета – ЕНВД–4.

Все необходимые для работы бланки с образцами заполнения вы найдете в сервисе “Моё дело”. База станет доступной сразу после регистрации.

Приложение к форме енвд 2 образец заполнения. Заявление о постановке на учет по енвд для ип. Переход на енвд при регистрации ип

Когда гражданин регистрируется в ФНС как предприниматель, он имеет право не использовать , а сразу же перейти на один из льготных, дающих меньшую налоговую нагрузку. Одним из таких популярных режимов является вмененка. Чтобы его использовать, необходимо оформить и отправить в налоговую службу заявление о постановке на учет енвд.

Уже продолжительное время данный режим может использоваться предпринимателем по его желанию, а не в силу поставленных законом ограничений. Но при этом нужно понимать, что применять можно только в том случае, если выбранная деятельность подпадает под условия данного режима.

В настоящее время применение единого налога на вмененный доход (ЕНВД) регулируют НК и законодательные акты местных органов управления. Если принимается решение об использовании ЕНВД, последние документы необходимо изучить очень подробно.

Сроки перехода на ЕНВД

Начать применять вмененку можно как при , подав заявление вместе с пакетом документов, так и перейдя на него с другого налогового режима.

Однако в целях избежания двойного налогообложения нужно принять во внимание, что с некоторых режимов произвести переход допускается только по окончании календарного года.

После того, как предприниматель решил применять ЕНВД, ему необходимо подать заявление о переходе на ЕНВД в ФНС по месту занятия деятельностью. При этом сделать это нужно в течение пяти дней с момента начала такой деятельности. Закон для этих целей устанавливает специальный документ формы ЕНВД-2.

бухпроффи

Важно! Обычно заявление передается в налоговую по месту будущего ведения деятельности. Однако для некоторых видов это необходимо делать по месту прописки ИП. К таким, к примеру, относится перевозка грузов и пассажиров.

Если предприниматель собирается вести деятельность, попадающую под систему налогообложения ЕНВД, для правомерности ее применения необходимо . Для этого необходимо подать заявление по форме ЕНВД-2, утвержденное правительством и действующее с 2013 года. Рассмотрим пример заполнения и в конце статьи бесплатно выложены образцы бланков для скачивания в формате Pdf и Excel.

Сверху листа записывается ИНН предпринимателя и номер страницы в формате «001», далее проставляется код налоговой, в которую ставится на учет, состоит из 4 цифр. Его можно узнать в регистрационных документах или же воспользоваться сервисом на официальном сайте nalog.ru , перейдя по ссылке.

Следом заполняем ФИО предпринимателя полностью, без сокращений, как указано в паспорте или другом документе подтверждающем личность или по тем данным которые подавали при регистрации ИП. Заполняем как в примере, на каждой новой строчке.

Ниже указываем ОГРНИП, как отмечено в свидетельстве о регистрации. Далее прописываем день возникновения деятельности по единому налогу, это же число будет указано в документах, как дата начала работы.

Важно! Заявление о регистрации ИП в качестве плательщика ЕНВД необходимо подать не позднее пяти дней с момента начала соответствующей деятельности.

Указываем количество листов в заявлении, их будет минимум 2, проставляем в таком виде «2–» и указываем сколько в общем приложено подтверждающих страниц, если их нет, то ставим прочерк.

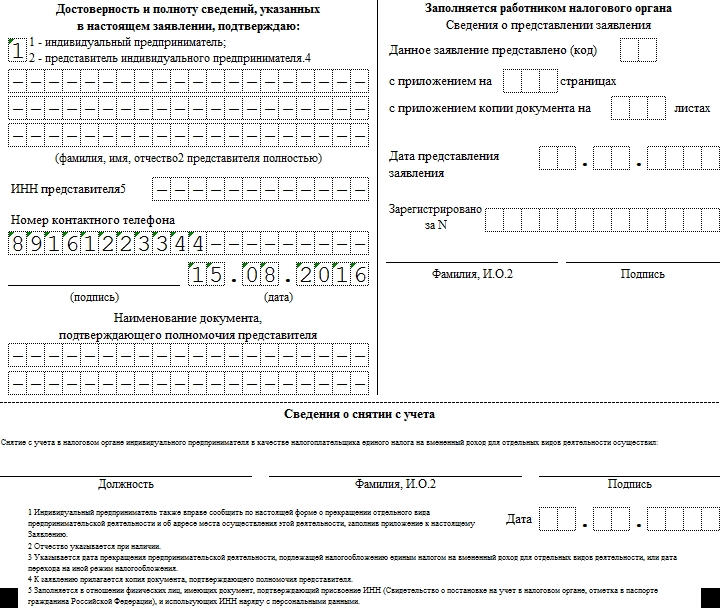

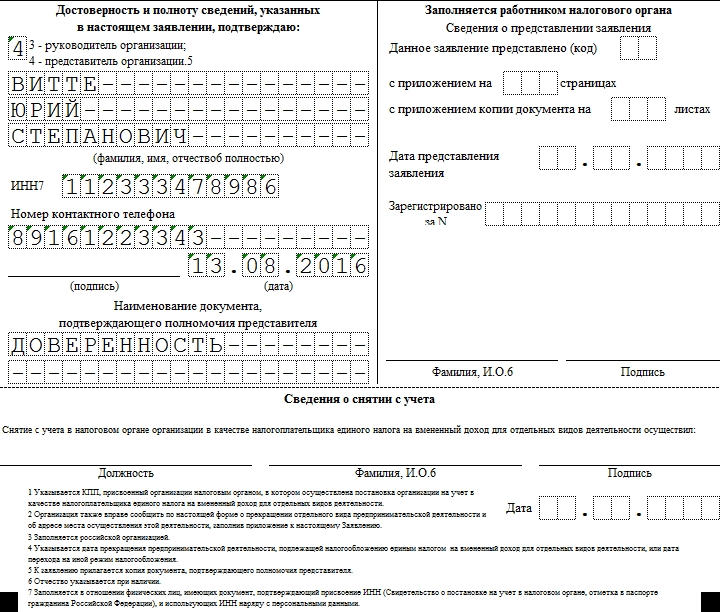

Если форму подписывает сам предприниматель, то вносим значение «1», в поле ФИО и ИНН ставим прочерки и указываем контактный телефон для связи с вами. Проставляем дату утверждения и подпись.

Если форма подписывается доверенным лицом, то необходимо указать полное ФИО, как в паспорте, записываем сверху вниз в каждой строке, пустые клетки заполняем прочерком. Далее вносим ИНН представителя, контактный номер телефона, подпись и дату утверждения формы. Ниже впишите данные доверенности, ее же нужно приложить в качестве подтверждающего документа.

Образец заполнения второй страницы

Вверху опять вносите ИНН предпринимателя, номер страницы будет записан в формате «002». После внесите код вида деятельности, его нужно взять в правилах заполнения формы, Приложении 5 .

Ниже указываем адрес расположения, где будет фактически осуществляться хозяйственная деятельность, как в указанном примере. Код региона возьмите в соответствии с Приложением 6 .

ЕНВД – это такая система налогообложения, которая является выгодной для некоторых ИП, так как формула расчета довольно проста, а за налоговую базу для целей налогообложения принимают величину, которая зависит от постоянных показателей, не зависящих от реального уровня доходов. Форма документа ЕНВД-2 нужна именно для постановки на учет ИП как плательщика ЕНВД, и заполнение ее имеет некоторые особенности.

Сам бланк достаточно прост в заполнении. Он состоит из одного листа – само заявление и приложения к нему.

Титульный лист

На титульном листе обязательно надо указать:

- ИНН того лица, которое является ИП.

- Кодовое соответствие налогового органа, в который будет производится подача данного документа.

- Фамилия, имя, отчество ИП.

- Пустые клетки заполняются прочерками.

- ОГРНИП.

- Дата начала действия ЕНВД соответствует дате, когда ИП начал ведение своей деятельности.

- Указать, кто составил заявление. Если это сделано по поручению ИП, то должны быть предъявлены документы, подтверждающие полномочия.

Образец заполнения титульного листа ЕНВД-2:

Приложение

Вторая часть заявления, называемая приложением, имеет поля для отметки вида деятельности по ЕНВД. Принадлежность его к особому виду выражается в виде кода. Требуется также указать, по какому адресу эта деятельность осуществляется.

Если один ИП осуществляет деятельность разных видов, каждая из которых поппадает под ЕНВД, то на одном бланке можно указать всего три. Если видов деятельности больше, то их указывают на нескольких бланках.

Данная процедура имеет последующее отображение на титульном листе, где нужно указать в определенном поле количество заполненных страниц.

Так, в приложении находит место отображение всех адресов деятельности ИП, а также коды деятельности по каждому из них.

Образец заполнения приложения ЕНВД-2:

Электронные версии бланков для заполнения можно скачать из интернета, при этом они могут быть как текстовом виде, так и в формате электронной таблицы.

Главным моментом, который должен учесть ИП, заполняя заявление, актуальна ли на настоящий момент скачанная им форма.

Еще основа основ – это то, что указывать информацию надо правдиво. Она должна быть достоверной. От этого напрямую зависит, какое местная налоговая служба примет решение.

Самое главное – заявление нужно заполнить в двух экземплярах, первый для налоговой, его у вас заберет инспектор для принятия решения, а второй – для себя, на нем поставят отметку о подаче заявления. Данный документ становится гарантией того, что вы подали заявление на рассмотрение. На нем также укажут, когда вы это сделали.

Через 5 дней вам пришлют уведомление, или вы можете прийти за ним лично.

Зачем нужна форма ЕНВД-2

Для того чтобы ИП перейти на систему ЕНВД, а сделать это можно только с начала налогового годового периода, ИП необходимо подать в течение 5 дней с начала осуществления деятельности заявление в ИФНС. Для данного заявления налоговыми органами разработана специальная форма, называемая ЕНВД-2.

Для постановки на учет в данной форме указывается дата начала деятельности по ЕНВД. Плательщик может поставить любое число из отведенных ему для постановки на учет 5 дней.

В случае, если осуществляется переход из другой системы налогообложения, ИП должен быть внимателен, чтобы сроки прекращения действия одной системы и начала действия другой совпадали.

Подробную информацию о ЕНВД можно узнать из этого видео:

Результат подачи бланка заявления

Обязательным результатом подачи ЕНВД-2 от ИП в налоговую является получение уведомления о постановке на учет как плательщика ЕНВД. Его выдают через 5 дней после подачи заявления к рассмотрению.

Формы уведомления установлены в законодательном режиме. Для ИП это форма №2-3 Учет.

Если плательщик налога уже зарегистрирован в органах ФНС, то он все равно, начиная деятельность, которая подлежит данному налогообложению, обязан подать ЕНВД-2.

Если не встать на учет по «вмененке», то сразу после обнаружения инспекторами нарушения объект деятельности обязан будет уплатить положенные ему налоги по той системе налогообложения, на которой он находился, ему насчитают пени и штраф.

Если объект находился на УСН, но по причинам невыполнения условий право на нее было утеряно, то налогообложение состоится по общей системе.

Итак, форма ЕНВД-2 – это бланк заявления, который заполняют ИП, желающие платить единый налог. Данное заявление подается в ФНС для постановки на учет ИП как плательщика ЕНВД. Ответом налоговой на подачу данного заявления является Уведомление, которое ИП получит через 5 дней после подачи бланка заявления.

Индивидуальный предприниматель при выполнении условий применения ЕНВД, определенных в ст. 346.26 НК РФ, может перейти на уплату вмененного налога по отдельным видам деятельности, перечень которых содержится в п. 2 ст. 346.26 НК РФ (п. 1 ст. 346.28 НК РФ).

Для перехода на ЕНВД ИП должен зарегистрироваться в ИФНС в качестве плательщика вмененного налога (п.![]() 2 ст. 346.28 НК РФ). С этой целью в налоговую инспекцию направляется заявление о постановке на учет по форме 2-ЕНВД

(п. 3 ст. 346.28 НК РФ). Образец заполнения ЕНВД-2

для ИП 2019 года приведен в конце консультации.

2 ст. 346.28 НК РФ). С этой целью в налоговую инспекцию направляется заявление о постановке на учет по форме 2-ЕНВД

(п. 3 ст. 346.28 НК РФ). Образец заполнения ЕНВД-2

для ИП 2019 года приведен в конце консультации.

ЕНВД-2 (бланк)

Форма ЕНВД-2, используемая для постановки на учет ИП в качестве плательщика вмененного налога, утверждена Приложением № 2 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/[email protected] Заявление по форме № ЕНВД-2 направляется в налоговый орган в течение 5-ти рабочих дней со дня начала применения ЕНВД (п. 3 ст. 346.28 НК РФ).

Скачать бланк ЕНВД-2 можно по ссылке.

ЕНВД-2 (образец заполнения)

Порядок заполнения заявления по форме № ЕНВД-2 для индивидуальных предпринимателей утвержден Приложением № 10 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/[email protected]

В заявлении по форме № ЕНВД-2 на странице 001 указываются фамилия, имя, отчество предпринимателя, его ИНН, ОГРНИП, контактный телефон, код налоговой инспекции, в которую подается заявление, а также дата начала применения вмененной системы налогообложения (разд. 2 Приложения № 10 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/[email protected]).

В приложении к форме ЕНВД-2 отражаются сведения о видах деятельности, в отношении которых начинает уплачиваться единый налог — код вида предпринимательской деятельности и адрес ее ведения. При количестве видов деятельности и (или) мест их ведения более 3-х, заполняется нужное количество листов приложения к заявлению. Количество приложений указывается на странице 001 формы ЕНВД-2 (

Заявление форма ЕНВД-2 заполняется при необходимости встать на учет ИП в качестве налогоплательщика . Скачать бланк ЕНВД-2 и образец его заполнения можно по ссылкам ниже.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/[email protected] Сформировать декларацию ЕНВД без ошибок можно через , в котором есть бесплатный пробный период.

Если встать на учет нужно организации, то необходимо заполнять .

Вставать на учет в налоговом органе нужно по месту осуществлении деятельности, переводимой на данный спецрежим. Как встать на учет в налоговый орган в качестве плательщика ЕНВД, можно почитать

Возможно вам также пригодятся бланки и образцы заявления о снятии с учета в качестве плательщика ЕНВД — и .

Образец заполнения заявления ЕНВД-2

Бланк достаточно просто заполняется, состоит из одного листа и приложения к нему.

На титульном листе нужно указать ИНН физического лица, являющегося предпринимателем.

Справа поставить код налогового органа, в который подается бланк заполненного заявления.

Если отчества нет, то и заполнять третью строку не надо.

ФИО пишутся слева направо, пустые клетки прочеркиваются.

Ниже указывается ОГРНИП и дата начала применения ЕНВД.

В разделе «Достоверность и полноту сведений подтверждаю» нужно указать, кто является заявитель, сам ИП или его представитель, действующий на основании доверенности. Если представитель, то ниже прописываются его ФИО и ИНН.

Приложение к форме ЕНВД-2 содержит поля для указания видов деятельности, переводимых на уплату единого налога на вмененный доход.

Для каждого вида деятельности нужно указать его код и адрес осуществления.

Обратите внимание, если вы указываете несколько видов деятельность, то первым нужно указывать тот вид, по месту которого находится отделение ФНС, в которое подается заявление для постановки на учет.

На одном листе приложения вмещается только три вида деятельности, если их большее количество, то нужно заполнить несколько листов приложения. Общее количество заполненных листов нужно указать в соответствующем поле на титульном листе бланка заявления ЕНВД-2.

Форма ЕНВД-4, образец заполнения новой формы ЕНВД 4 в 2016

Индивидуальные предприниматели – плательщики ЕНВД, прекращая полностью или частично работу на «вмененке», должны заявить об этом в налоговый орган. Заявление по форме ЕНВД-4 заполняется, чтобы ИП исключили из реестра лиц, применяющих ЕНВД, или с целью сообщить ФНС об изменениях, произошедших во «вмененных» видах деятельности. Эта форма действует только для ИП, для организаций разработана другая форма – ЕНВД-3. Особенности предоставления заявления ЕНВД-4, а также образец заполнения рассмотрим в этой статье.

Заявление по форме ЕНВД-4 заполняется, чтобы ИП исключили из реестра лиц, применяющих ЕНВД, или с целью сообщить ФНС об изменениях, произошедших во «вмененных» видах деятельности. Эта форма действует только для ИП, для организаций разработана другая форма – ЕНВД-3. Особенности предоставления заявления ЕНВД-4, а также образец заполнения рассмотрим в этой статье.

Форма ЕНВД-4 в 2016

Форма ЕНВД-4 утверждена приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941. Заявление направляется в инспекцию, в которой ИП зарегистрирован как плательщик «вмененного» налога.

Для 4-ЕНВД бланк 2016 года остается без изменений. Найти его можно на сайте ФНС в разделе для индивидуальных предпринимателей.

ИП должен направить заявление о снятии с учета в качестве плательщика «вмененного» налога по форме ЕНВД-4 не позднее пяти дней:

- с даты прекращения деятельности на «вмененке»; с учета ИП будет снят с указанного в заявлении дня, когда он перестал работать по этим видам бизнеса;

- со дня перехода на другой налоговый режим; дата снятия с учета при этом совпадет с датой перехода;

- с последнего дня месяца квартала, в котором были нарушены требования пп.1 п. 2.2 ст. 346.26 НК РФ, а именно – средняя численность работников у ИП превысила 100 человек; «вмененщик» будет снят с учета с первого дня того же квартала.

Общее правило гласит, что оставить ЕНВД и добровольно перейти на УСН, ОСН и другие налоговые режимы можно только с начала следующего года, то есть с 1 января. Этот день будет считаться днем перехода на иной режим, днем снятия с «вмененного» учета, а также с этого дня отсчитывается пятидневный срок подачи заявления ЕНВД-4.

Образец заполнения формы ЕНВД-4

В целом составление заявления о снятии с «вмененного» учета не вызывает затруднений, но имеет свои особенности. Детальный порядок заполнения формы утвержден уже названным ранее приказом ФНС № ММВ-7-6/941 (приложение № 12). Форма ЕНВД-4 состоит из двух разделов: титульного листа и приложения к нему.

В титульном листе указываются:

- данные о ИП — его фамилия, имя и отчество полностью, ИНН, ОГРНИП,

- код причины снятия с «вмененного» учета – от «1» до «3»; при прекращении одного или нескольких видов деятельности, осуществляемых на ЕНВД указывается код «4» и заполняется одно или несколько приложений к заявлению,

- дата прекращения деятельности на «вмененном» налоге; если код причины снятия с учета — «3», то дата не указывается,

- количество приложений и копий документов (если есть),

- количество страниц заявления,

- данные и телефон ИП или представителя,

- дата и подпись ИП или его представителя.

Приложение к форме ЕНВД-4 следует заполнять при прекращении работы по одному или нескольким видам «вмененной» деятельности, при этом указывается:

- код вида предпринимательской деятельности, который берется из приложения № 5 к Порядку заполнения налоговой декларации по ЕНВД (приказ от 04.07.2014 № ММВ-7-3/353),

- адрес места прекращения «вмененной» деятельности; без указания кода деятельности указывать адрес нельзя,

- подпись предпринимателя.

Один лист приложения к заявлению ЕНВД-4 может отразить только три вида деятельности ИП, по которым произошли изменения. В случае, когда таких изменений больше, следует заполнить необходимое количество листов и проставить на них сквозную нумерацию.

В нашем случае образец формы заявления с приложением заполнен для ИП, который прекращает один вид деятельности на «вмененке». Скачать его можно здесь.

заполнение, сроки, порядок подачи документа

Налоговая декларация ЕНВД является инструментом отчетности в налоговую инспекцию России о состоянии доходов бизнеса. Такой инструмент имеет образец заполнения, специальную форму, которую можно бесплатно скачать, а также требования к порядку сбора и внесения необходимой информации. Считается, что декларация ЕНВД для ИП должна быть обеспечена всеми частниками, предпринимателями, работающими по указанной налоговой системе.

Общие требованияСчитается, что налоговая декларация по ЕНВД должна отправляться ежеквартально, что требует регулярного заполнения документа. Отсюда необходимость изучить пример, позволяющий провести процедуру. Кроме того, следует обратить внимание, что есть новый бланк, на котором есть декларация сдачи ЕНВД 2018 года.

Законодатель устанавливает ряд требований, которые необходимо соблюдать при заполнении декларации ЕНВД предпринимателями.Относится к этим положениям следующих аспектов:

- способов заливки. Декларацию ЕНВД можно заполнить вручную черными или синими чернилами либо путем ввода информации с помощью компьютеров.

- Поля соответствия, которые предлагает форму Декларации ЕНВД, а именно строки и ячейки. Это условие необходимо потому, что каждый стежок будет точно соответствовать установленной информации. Неправильное использование данных приведет к отклонению декларации уполномоченным органом.

- Пагинация. Это условие тоже необходимо. И проштампованная нумерация, начиная с начала, т. Е. Титульного листа, и до конца документа. Сколько было заполнено разделов и листов бумаги значения не имеет.

- Соответствие сот. Объявление ЕНВД обеспечивает указание цифр, букв и знаков строго в ячейках. Вносите необходимую информацию слева направо, не выходя за пределы ячейки.

- Обозначение прочерков. Важно не оставлять в документе пустые поля.Если информации для указания нет, просто поставьте прочерк.

- Использование системы округления. Если указать сумму, значит, копейка сокращается, либо по возрастанию (более пятидесяти центов), либо по убыванию (менее пятидесяти центов). Факторы должны иметь три десятичных знака. физические показатели, внесенные в декларацию, принимают только целые значения.

- Запрет двусторонней печати. Если документ предоставляется в электронном формате и на бумаге, каждая страница будет распечатана на новых страницах.

- Не допускается внесение исправлений в декларацию.Нельзя зачеркнуть информацию, использовать консилер и т. Д. Документ будет признан поврежденным.

Если эти требования не выполняются, декларация не принимается, и электронная версия документа просто не размещается в онлайн-системе.

Следует понимать, что заполнение декларации на ЕНВД осуществляется при любых обстоятельствах. Т.е. отсутствие доходов, фактическое внедрение системы налогообложения и другие ситуации деятельности не исключают возможности составления такого документа.Декларация о нулевом ЕНВД может быть направлена, что свидетельствует об отсутствии прибыли. Также применяются, отражая отсутствие реализации бизнеса. Только при удалении из аккаунта и при закрытии ИП рассматриваемое объявление ЕНВД не выводится.

Составление декларации

Осуществляется заполнение декларации ЕНВД за 2018 год, обратившись, во-первых, к образцам и бланкам данного документа. В Интернете есть несколько правовых систем, позволяющих получать образцы и формы для ввода данных.В этом случае вы можете скачать декларацию ЕНВД прямо на сайте налоговой службы.

Говоря о правилах заполнения форм, следует подробно рассмотреть образец декларации ЕНВД, ИП и другие предметы, которые должны передать IRS такую информацию. Несколько этапов формирования заявления. При составлении документа следует учитывать элементы декларации, необходимые для заполнения системы ЕНВД.

Декларация, составляющая ЕНВД, состоит из следующих частей:

- Титульный лист — это первая страница документа.Гибкая нумерация — 001, указывается ИНН (в поле CPT должен стоять тире). Также стоит обратить внимание на сам факт, вид порядка ведения счета. Если он первый, в соответствующее поле нужно проставить ноль, если не первое, то соответствующее число. Кроме того, необходимо указать код налогового периода. например, если декларация составляется ЕНВД за четверть секунды подряд, она будет использована для отображения 22. Заголовок также должен содержать код, отражающий, ИП подает декларацию о месте регистрации (показатель — 120) .Далее обозначается реорганизация или ликвидация (при наличии) и цифрами (от 0 до 5) и объясняется, кто подписывает документ: налогоплательщик или представитель (коды 1 и 2 соответственно).

- Раздел 1. Во-первых, титульнику аналогично вводятся в верхней части страницы нумерация и ИНН. Далее в строке 010 указывается ОКТМО, то есть код муниципального образования, которое обслуживает декларацию ЕНВД за год или квартал. В этом разделе прямо указывается та сумма налога, которая предусмотрена и рассчитана плательщиком.Прописывается в строке 020.

- Раздел 2. В этой части документа будет определен налог для каждого вида деятельности, если их выполняется несколько. Соответственно, каждое задание будет определять ваш код ЕНВД Декларации. Полный список символов можно изучить в Интернете. В этом разделе обознался: ИНН, ОКТМО, коэффициент (федеральный К1 — 1,798, местный К2), адрес деятельности по строке 020, базы базовой рентабельности (040). Онлайн-декларация ЕНВД на сайте госуслуг или IRS автоматически дает объяснение по каждому пункту.

- Раздел 3. В первую очередь обозначенное лицо расписывается, платит налоги. Либо этот работодатель вычитает НДФЛ, либо предприниматель, не имеющий сотрудников (по 1 или 2 соответственно). Также необходимо рассчитать сумму налога, затрат, взносов, платежей, фактически уплаченных за налоговый период. в расчетах налогов нельзя уменьшить его более, чем на пятьдесят процентов. Кроме того, доходность используемой базы не может быть ниже нуля.

Следует помнить, что каждая страница должна быть подписана любым плательщиком или его представителем.

Время и способы кормленияРешите, как заполнять декларацию, вам необходимо решить вопрос о порядке доставки в уполномоченный орган, какой срок ограничить время проведения процедуры. Все это регулируется законом и включает следующие аспекты.

Первый важный момент — подать декларацию? Документ должен быть доставлен уполномоченному лицу в установленный срок. Соответственно, определено несколько вариантов, доступных гражданам без ограничений.Относитесь к ним следующим образом:

- Личное обращение в IRS. Здесь достаточно подготовить все документы и сдать в инспекцию. Возможно привлечение представителей, но для этого потребуется предъявление доверенности, оформленной в соответствии с требованиями закона.

- Документы отправлены по почте. В этой ситуации вручаются копии документов, заверенные подписью гражданина. Важным моментом является заказное письмо с уведомлением, чтобы иметь возможность определить время получения ценных бумаг Службой доходов и прочитать время принятия решения.

- Использование электронных ресурсов. Здесь вы можете воспользоваться сайтом Налоговой службы, который предлагает не только полное пошаговое руководство по процедурам, но и образец заполнения декларации. Ограничением здесь является обязательное наличие электронной подписи, для которой вы хотите заключить соответствующий договор.

При оформлении доверенности, вне зависимости от того, какой метод используется для отправки документов, необходимо соблюдать письменную форму документа с подписью предпринимателя, а также печать ИП, если это.

Еще хочу сказать, каков срок сдачи предоставленного отчета. Поскольку декларация связана с уплатой налога, то ее состав и направление необходимо реализовать раньше. поскольку будут взиматься обязательные платежи. В случае с ЕНВД выписки отправляются ИФНС ежеквартально, то есть один раз в три месяца.

Уплата налога должна быть произведена в течение пяти дней после сдачи декларации. Датой отмены платежей считается 25 числа месяца, следующего за налоговым периодом.Соответственно, не позднее 20 после закрытия квартала (январь, апрель, июль, октябрь) ИФНС добивается выдачи работодателем пакета вместе с декларацией. В противном случае могут быть применены штрафные санкции за нарушение налогового законодательства.

ПроцедураПроцедурный инструмент для отчетности в Налоговую службу представляет собой несколько последовательных этапов оценки. Первым событием считается правильное определение государственного устройства, которое должно подать апелляцию.Не все примут налоговую декларацию. Обязательно определите, что такое управление IRS, к которому относится место регистрации и регистрации индивидуального предпринимателя.

Далее подготовили необходимые документы. Просмотренная версия декларации не требует наличия широкого набора ценных бумаг в качестве приложения. Достаточно предъявить справку о постановке лица на учет в налоговом органе (ИНН) и регистрации в качестве ИП (ОГРН). Также может понадобиться копия паспорта, сведения о доходах, а в некоторых случаях оформленная пояснительная записка к декларации на ЕНВД, если этого требует инспектор.

Если все бумаги в руках у предпринимателя, достаточно выбрать способ отправки их в налоговую инспекцию. Главное помнить о сроках, ведь за их нарушение могут быть наложены штрафы:

№- при уплате собственником правильной суммы налога, но время не нацелено на декларацию, может быть наложен штраф в размере 1000 рублей;

- при неуплате налога гражданином штраф будет начисляться в виде пяти процентов от суммы задолженности за каждый месяц, независимо, полностью или нет, при этом размер разрешения не может быть менее 1000 рублей и более тридцати процентов. от суммы долга.

Решение о применении взыскания принимают инспекторы налоговой службы. При разрешении уплаты штрафа до подачи в суд и применения принудительного удержания денег.

Отдельно стоит сказать об ошибке в декларации. Поскольку правила заполнения документа не допускают исправлений, нужно понимать, что законодатель допускает прямое исправление налоговой службы, но это должно происходить в отдельной процедуре. Речь идет о составлении уточненной декларации, которую необходимо отправить не позднее пяти дней со дня обнаружения ошибки.

В этом случае роли не будет, кто обнаружил недостатки. Если человек непреднамеренно передал инспектору ложную информацию, примененных к нему мер воздействия не будет. Если в ситуации, позволяющей установить факты заведомо ложных данных, откорректированная декларация поможет избежать наказания.

Envd 4 новая форма. Федеральная налоговая служба

Для снятия с учета плательщика ЕНВД предпринимателю необходимо подать налоговое заявление по форме ЕНВД-4, которое утверждено приказом ФНС России от 06.07.2012 г.ММВ-7-06 / 941 от 11.12.2012. Продумайте процедуру заполнения формы и в итоге вы сможете скачать ее в нужном вам формате. Вы можете более подробно ознакомиться с процедурой снятия с регистрации, перейдя по ссылке. Организации используют

ИНН предпринимателя указывается вверху листа, ниже необходимо ввести код налогового органа, в котором зарегистрирован плательщик, состоит из 4 цифр. Вы можете найти его в регистрационных документах или узнать в налоговой службе по ссылке.

После укажите причину, по которой вы сняли предпринимателя с учета ЕНВД налогоплательщика, укажите номер:

- «1» в случае прекращения предпринимательской деятельности.

- «2» при переходе на другой налоговый режим.

- «3», если при разрешительных условиях использования налоговой системы вы не можете ее использовать, например, вы превысили допустимую численность персонала.

- «4» при закрытии отдельных видов деятельности, в отношении которых применялся налоговый режим.

Ниже мы вводим полное имя, затем имя и отчество с каждой новой строкой.Заполните пустые ячейки тире, как в примере. Далее делаем ОГРИП, как в регистрационных документах.

Необходимо указать дату прекращения деятельности, подпадающей под единый налог.

После прекращения действия по вменению вы должны подать это заявление в течение 5 дней.

Укажите, сколько страниц содержит выписка, если она есть, поставьте «1–», а также количество приложенных листов, если их нет, затем поставьте прочерк.

Если бланк заверяет сам предприниматель, то в поле «1» и в полях с ФИО поставить прочерк в поле ИНН, поставить прочерк, указать контактный телефон для связи, дату утверждения и подпись ставятся ниже.

В случае заполнения представителем необходимо указать его ФИО, указать ИНН, контактный номер, подпись и дату. Ниже укажите данные доверенности, на основании которой она действует, а к заявлению необходимо приложить копию документа.

Заполнение страницы 2

Страница заполняется, если предприниматель снял с учета определенный вид деятельности, подпадающий под ЕНВД.

Форма ЕНВД 4 используется в случае прекращения работы ИП по получению взятки.Структура документа регламентирована и заполняется по строгим правилам. В статье пойдет речь о том, как правильно ввести необходимые реквизиты в графы формы.

Почему форма ЕНВД-4

ЕНВД форма 4 — это выписка, используемая индивидуальным предпринимателем, находящимся на ЕНВД, в следующих случаях:

- исключить из реестра лиц, пользующихся вменением;

- при необходимости уведомить инспекцию Федеральной налоговой службы об изменениях, произошедших в составе видов деятельности, к которым применяется вменение, или месте его осуществления.

По форме ЕНВД форма 4 с целью исключения из реестра сдается не только в том случае, если ИП добровольно отказывается от вменения, но и при принудительном переходе на другую систему налогообложения из-за нарушений .

Где и в какие сроки представляется ЕНВД-4Для предоставления данной информации индивидуальный предприниматель подает в налоговый орган УТИ выписку 4 .Форма ЕНВД-4 утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6 / [адрес электронной почты защищен]

Необходимо найти выписку ЕНВД-4 формы , скачать , заполнить и подать в ИФНС по месту регистрации в качестве плательщика ЕНВД в следующие сроки:

- если деятельность прекращена по собственной инициативе, то в течение 5 дней с момента прекращения этой деятельности;

- при необходимости, то в течение 5 дней с последнего числа месяца того налогового периода, в котором произошло нарушение.

В выписке ЕНД 4 обязательно указать дату прекращения деятельности, так как она будет принята за дату снятия с учета в соответствии с п. 3 ст. 346.28 Налогового кодекса.

ФНС России, утвердив форму формы ЕНВД-4, утвердила формат ее подачи в электронный формат, хотя пока подача ЕНВД-4 формы в электронном виде не осуществляется. Поэтому его необходимо подать в налоговый орган на бумаге лично или через представителя.

ЕНВД-4 — образец заполнения

Приводим образец заполнения данной формы.

Таким образом, ИП необходимо выписку по форме 4-ЕНВД скачать с доступного ресурса, правильно заполнить и сдать в установленные сроки в налоговые органы.

Порядок заполнения ЕНВД-4

На титульном листе ЕНВД-4 необходимо указать:

- ИНН, ОГРНИП, фамилия, имя, отчество налогоплательщика — индивидуального предпринимателя;

- код причины снятия с учета плательщиком ЕНВД или код, отражающий внесение изменений в информацию (при необходимости изменений необходимо будет заполнить анкету)

- дата прекращения деятельности ЕНВД, если речь идет о снятии с учета;

- количество имеющихся приложений и копий документов (при необходимости).

Заявление подписывает и подает в налоговые органы либо сам индивидуальный предприниматель, либо его уполномоченный представитель.

Какая информация содержится в приложении к форме ЕНВД-4?

UTII-4 также предоставляет возможность сообщать об изменениях, которые произошли с IP-адресами, применяющими этот режим. Для этого к форме ENVD-4 есть приложение, в котором ИП может уведомить налоговый орган о:

- о прекращении одного или нескольких видов деятельности, которые осуществляются им на ЕНВД;

- изменение адреса, по которому осуществляется вид деятельности.

На одном листе заявки есть место для отражения всего 3 изменений. Если вам нужно сообщить о большем количестве, вам нужно заполнить необходимое количество листов. В этом случае все листы бланка будут иметь непрерывную нумерацию.

На титульном листе факт внесения таких изменений зашифрован специальным кодом — «4». Потребность в заполнении приложения возникает только с помощью этого кода.

Где скачать бесплатно форму ЕНВД-4

ЕНВД Форма 4 Скачать бесплатно Вы можете на нашем сайте (см. Ссылку ниже).

О том, какие еще обязанности остаются у гражданина после снятия с учета в качестве плательщика ЕНВД, читайте в материале .

ЕНВД — это специальный режим налогообложения для индивидуальных предпринимателей, а также организаций. У нее есть некоторые преимущества, и она может быть для них более выгодной, чем другие системы налогообложения. Переход на этот режим сопровождается подачей специального заявления в налоговые органы. По закону для выхода из этого режима также требуется оформление документов.Пример этого для IP — ЕНВД-4.

Как заполнить заявку

Для того, чтобы успешно провести снятие ИП с реестра в качестве налогоплательщика ЕНВД, ему необходимо скачать действующую форму анкеты. Заполните его правильно и достоверно, а также успейте передать в налоговую инспекцию в требуемый срок, то есть 5 дней.

Титульный лист должен содержать следующую информацию:

- ИНН, а также регистрационную форму налогоплательщика, предоставленную налоговым органом

- ФИО предпринимателя, являющегося плательщиком налога

- Код, указывающий на причину снятия ЕНВД с налогообложения, которым является место или код «4», который указывает на корректировку данных и изменение характера самой деятельности или места ее воспроизведения

- Дата прекращения действия ЕНВД для данного IP.Следует быть особенно осторожным. Если это прекращение активности, то этот показатель соответствует дню прекращения. Если это переход в другой режим, то дата соответствует моменту начала работы этого другого режима. Если это нарушение, в результате которого у ИП лишается права на использование ЕНВД, то указывается конечная дата месяца, в котором эти нарушения были выявлены.

- При необходимости также на титульном листе указать количество страниц заявки и сопроводительных документов, которые, например, могут быть приложены, если документ был написан доверенным лицом ИП.

- В столбце надежности указано, кто заполнил это заявление.

- Также необходимо указать дату составления и заполнения формы 4 uTII

- Также необходимо указать номер телефона, который будет использован в случае необходимости связаться с SP

- Если форма была составлена представителем, то указывается наименование и номер доверенности

Поля, оставленные пустыми, заполняются самим налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 лист:

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и коде вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляющий деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может сделать нарушения недопустимыми в ЕНВД. Все эти действия требуют снятия ИП с реестра в качестве налогоплательщика, следовательно, особый режим.Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа — заявления по форме ЕНВД-4 , , который ИП обязан предоставить в налоговые органы при данной разработке.

Эта форма требует специального заполнения, которое регулируется законодательством. В случае, если предприниматель сделал это неправильно или допустил ошибки, налоговые органы могут не принять документ к рассмотрению, что чревато начислением пени из налога и пени.

Во избежание подобного развития событий стоит внимательнее присмотреться к технике заполнения и выполнить ее максимально грамотно, ведь это в интересах самого ИП.

Отличительной особенностью указанного документа является то, что в нем должна быть указана причина выхода из налогового режима ЕНВД. Это происходит путем указания кода причины, которого может быть несколько:

- Прекращение IP-активности

- Переход ИП на другой вид деятельности.Которая не входит в перечень таких, дающих право ЕНВД

- Изменение адресов, по которым IP выполняет свои действия в рамках бизнеса

- Переход на другой режим налогообложения

- Прекращение ЕНВД данного ИП в связи с допущенными им ошибками и нарушениями

Отдельно стоит упомянуть, когда ИП желает уведомить налоговые органы об изменениях, произошедших в его деятельности (например, поменялись адреса или поменялся вид деятельности на другой).В этом случае код «4» указывается в определенном столбце титульной страницы, после чего следует заполнение заявки, в которой можно указать изменения в трех видах деятельности. Если их больше, приложение перейдет на другую страницу.

Заявку на подачу ЕНВД-4 необходимо заполнять только при указании кода «4» в «заголовке». В других случаях вся форма ЕНВД-4 займет только один лист.

Предприниматель должен подать эту форму в течение пяти дней после того, как он прекратил деятельность, изменил режим налогообложения или произошли изменения в его деятельности.Дата, в самой форме, указывается таким образом, когда ЕНВД перестала действовать. Налоговые органы примут это за дату снятия с учета. Если сроки не соблюдаются, то налог может продолжать взиматься, а неуплата его влечет наложение штрафов, а также увеличение суммы штрафов, что не в интересах ИП.

Итак, ЕНВД-4 — это особая форма заявки-документа, которая применяется ИП, в случае, когда необходимо осуществить их выход из-под налогообложения ЕНВД.Такие ситуации возникают, когда право на ЕНВД прекращается, в связи с нарушениями. Добровольное желание индивидуальных предпринимателей, корректировка данных по однотипному налогообложению, а также при изменении формы своей деятельности на не подпадающую под ЕНВД.

Законодательство для предпринимателей предусматривает несколько видов льготного налогообложения, в том числе ЕНВД. Все они используются на общественных началах. Поэтому ИП с целью снижения налоговой нагрузки периодически может менять налоговые системы.Кроме того, из-за грядущей отмены ЕНВД (2018 г.) многие предприниматели постепенно уходят из нее.

ИП может прекратить использование вменения по следующим причинам:

- Вид деятельности, указанный на ЕНВД, больше не осуществляется.

- Закрывает предприятие.

- Нарушены критерии применения этого режима.

- Изменяется налоговый режим.

Налоговый кодекс РФ устанавливает, что предприниматель должен в пятидневный срок направить заявление о выходе из ИФНС, если он перестает пользоваться данным режимом.Для этого документа приказом ФНС установлена специальная форма ЕНВД 4. Для его заполнения вы можете воспользоваться интернет-сервисами, программами отчетности. Бланк ЭНВД-4 индивидуальный предприниматель также может приобрести в типографии или распечатать с компьютера и заполнить от руки.

Заявление на снятие средств бухгалтерского учета ЕНВД Индивидуальный предприниматель направляет его в налоговый орган по месту осуществления деятельности лично через уполномоченное лицо.Бланк ЕНВД-4 можно отправить по почте или по электронным каналам связи.

Прекращение использования вменения начинается с даты, указанной в документе, с последнего дня месяца, в котором имело место нарушение заявок uTII, момента перехода на новый режим.

Индивидуальный предприниматель должен помнить, что в некоторых случаях переход ЕНВД на другой льготный режим (например,) может быть произведен в конце года. Если это будет сделано во время него, то, скорее всего, предприниматель будет вынужден применять единую систему налогообложения.Поэтому решение о переходе правильнее было бы отложить до конца года.

ИФНС после получения заявки по форме ЕНВД-4 в течение пяти дней должна удалить ИП как налогоплательщика по вменению, и направить ему письменное уведомление об этом.

Если предприниматель работал в этом режиме в нескольких муниципальных образованиях, то заявки необходимо подавать в каждую ИФНС по месту деятельности. Также, если ИП полностью решил не использовать ЕНВД, и он использовал ее для двух и более видов деятельности, все они должны быть указаны в заявке.

Образец заполнения ЕНВД-4

Вверху документа указывается ИНН предпринимателя из 12 знаков. Чуть ниже, в правой части листа под номером формы, вводится код налоговой службы 4 цифры, на которую отправляется заявление.

Далее необходимо указать причину снятия с учета предпринимателя на ЕНВД:

- Код «1» устанавливается, если он полностью прекращает какую-либо хозяйственную деятельность.

- Код «2» — если он собирается перейти на другую налоговую систему.

- Код «3» применяется, если в процессе осуществления деятельности были нарушены условия применения вмененной системы — количество наемных рабочих превысило 100 человек.

- Код «4» — в остальных случаях, например, если предприниматель продолжает работать, но закрывает тот вид деятельности, по которому применялся ЕНВД.

После этого необходимо указать полное название или ФИО без сокращений. Все пустые ячейки в этом поле зачеркнуты.

В следующей строке записан код ОГРНИП. После проставляется дата, с которой предприниматель желает снять с учета.

Под ним нужно указать количество листов заявки, с разбивкой по видам деятельности. Кроме того, если уполномоченный представитель подает налоговое заявление, необходимо указать, на скольких листах прилагаются документы, подтверждающие его права.

В следующем блоке, который разделен на две части, предприниматель вводит данные только слева.В нем указано, кто отправляет заполненную форму — сам предприниматель ( код «1» ) или его представитель ( код «2» ). Во втором случае вам необходимо ввести его ФИО и ИНН. Затем записывается контактный телефон, ставится подпись и дата заполнения. Если документ подает представитель, необходимо указать наименование документа, подтверждающего его права. Все пустые ячейки должны быть помечены знаком «-».

На листе приложения вы можете ввести три кода активности, для которых происходит отмена регистрации.Если таких типов больше, то можно использовать дополнительные страницы.

В каждом необходимо указать полный адрес, по которому оно проводилось. Все пустые ячейки во всех блоках зачеркнуты. В конце страницы нужно поставить подпись, подтверждающую правильность данных в документе.

Скачать форму заявки ЕНВД-4

Шаг 4. Подать заявку

Индивидуальный предприниматель, изъявивший желание перейти на ЕНВД, в течение пяти дней со дня начала применения указанной системы налогообложения, заявление о регистрации по форме №ЕНВД-2 в налоговой инспекции по месту осуществления хозяйственной деятельности.

Проходит 5 дней со дня начала применения данной системы налогообложения.

Для некоторых видов деятельности сделано исключение. Например, при осуществлении перевозок, а также при доставке и дистрибьюции необходимо встать на учет в налоговой инспекции по месту жительства индивидуального предпринимателя.

Порядок и порядок

Особенности постановки на учет индивидуального предпринимателя в налоговом органе в качестве плательщика единого налога определены в ст.346.28 Налогового кодекса.

Снятие с учета индивидуального предпринимателя при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходу на другой режим налогообложения, в том числе в случае нарушения налогоплательщиком требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, является осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-4, поданного в налоговый орган в течение пяти дней с даты прекращения деятельности, облагаемой единым налогом, либо со дня перехода на иной налоговый режим, либо с последнего числа месяца налогового периода, в котором допущены нарушения установленных требований.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту регистрации об изменении ранее представленной информации о видах и местах деятельности. Однако налогоплательщик вправе сообщить в налоговый орган о таких изменениях, используя форму заявления на регистрацию / заявление на снятие с учета.

В настоящее время налогоплательщики ЕНВД не обязаны сообщать в налоговый орган по месту регистрации об изменениях ранее представленных сведений о видах деятельности и местах их осуществления.При этом налогоплательщик вправе сообщить в налоговый орган об этих изменениях, используя форму заявления о постановке на учет (заявление о снятии с учета).

3 случая

когда ИП не может быть переведен на ЕНВД

- Среднесписочная численность сотрудников превышает 100 человек.

- Осуществляет деятельность в рамках договора простого товарищества.

- Не соответствует условиям и ограничениям, установленным гл.26.3 Налогового кодекса (статьи 346.26, 346.27). Например, осуществляет розницу через магазин с площадью торгового зала более 150 м 2.

Пример объявления нуля для envd. Порядок подачи нулевой декларации для envd

Осуществление финансово-хозяйственной деятельности индивидуальным предпринимателем или обществом с ограниченной ответственностью с учетом ЕНВД по ряду причин может быть полностью или временно приостановлено предпринимателем.Наиболее частые причины: выход из строя оборудования, требующий капитального ремонта, истечение срока аренды, временная нетрудоспособность руководителя и т. Д.

Как известно, размер единого налога прямо пропорционален рентабельности, умноженной на показатель физического состояния (количество торговых точек, рабочих, задействованного оборудования и т. Д.) И корректирующий элемент. Если показатель физического состояния выпадает на определенное время по одной из причин, описанных выше, величина вмененного дохода будет равна нулю.Если продавец не намерен отменять регистрацию плательщиков ЕНВД, остается обязательство подать налоговую декларацию, а также необходимость представить ее в надзорный орган в установленный срок.

Заключение Минфина о подготовке нулевой доходности ЕНВД

Действующее законодательство РФ не предусматривает приостановления коммерческой деятельности. Исходя из этого, Минфин видит следующий сценарий:

- Если ЕНВД налогоплательщика не снята с налогового учета, независимо от формы собственности, он обязан уплатить налоговое обязательство.

- Отсутствие показателя физического состояния свидетельствует о прекращении деятельности предприятия и обязывает его владельца снять с учета в фискальной службе.

- Практика привлечения к уплате налогов ООО и предпринимателей, которые зарегистрированы плательщиками ЕНВД и не ведут коммерческую деятельность, является обязательной.

- Нулевое декларирование ЕНВД в качестве официального документа в фискальных службах не рассматривается. При этом на отдельных предприятиях практикуется его составление.

В каких случаях можно подавать нулевую доходность по ЕНВД?

В судах эта практика не получила одобрения. В налоговой службе РФ официально заявили, что в Налоговом кодексе нет описания процесса определения стоимости ЕНВД при приостановлении деятельности. Конституционный суд полагается на сомнительные и неоднозначные толкования налогового законодательства, которые должны приниматься в пользу налогоплательщика. Было решено, что нулевая доходность ЕНВД имеет право на существование для компаний, которые приостановили свою деятельность и продолжают регистрироваться в налоговых органах.

Особенности использования ЕНВД

Согласно действующему законодательству, первоначально заявки на ЕНВД предприниматель должен подать в налоговую инспекцию в одной из двух форм: ЕНВД для ООО или ЕНВД для ИП не позднее 5-го рабочего дня.

В заявке должны быть указаны виды деятельности, к которым предприниматель планирует применять ЕНВД, а также указаны его контактные данные.

Если ИП или ООО приостанавливают или прекращают вести бизнес по определенному типу или адресу, в течение 5 рабочих дней необходимо подать уведомление в контролирующие органы о прекращении использования ЕНВД.

При отсутствии уведомления, описанного выше, предприниматель должен будет предоставить отчеты об активно осуществляемой деятельности и уплатить налог. Производится нулевая доходность по ЕНВД.

Предприниматели часто оспаривают налоговые требования в отношении уплаты ЕНВД за деятельность, которая фактически не велась. В каждом из дел суд встал на сторону заявителя.

Специалисты нашей компании грамотно оформят все документы, независимо от вашей организационной формы и типа налогообложения, а также доставят в срок.За подробностями обращайтесь в «Авантаж-6» в Санкт-Петербурге.

Один из режимов налоговой системы в России — Единый налог на вмененный доход. Его отличает следующая особенность: размер дохода устанавливается государством, что влечет за собой определенную сумму налога.

Подача декларации

Декларация, которую предприниматели и предприятия направляют в налоговый орган, содержит информацию не только о налоговой базе, но и об объекте налогообложения. Указанный документ является основным отчетным документом для организаций и предпринимателей, находящихся в этом специальном режиме.

Декларация подается, если предприниматели и организации осуществляют деятельность, в рамках которой предусмотрен ЕНВД на определенной территории, и те лица, которые подали заявление о постановке на учет в этом режиме в налоговом органе.

Налоговым периодом у ЕНВД законодатели называют квартал, который состоит из 3 месяцев. Отчет представляется 20 числа месяца следующего квартала. Если указанная дата приходится на праздничный или выходной день, то заполненный образец нулевой декларации UTII для IP представляется на следующий рабочий день

.Пример нулевой доходности ЕНВД для SP

Известны случаи, когда предприниматели в силу различных обстоятельств не занимались предпринимательской деятельностью.Можно ли подать налоговую декларацию в налоговые органы?

Согласно действующему законодательству РФ нулевая декларация ЕНВД за 2017 год индивидуальным предпринимателям не заполняется и не подается в налоговую инспекцию. Это связано с тем, что этот вид дохода подразумевает не реальный, а предполагаемый доход.

С момента регистрации на предпринимателя возложены 2 обязанности:

- платить единый налог;

- отправить декларацию в налоговый орган.

Если в периоды, когда деятельность не ведется, предприниматель по-прежнему подает нулевую декларацию по ЕНВД, представители налоговых органов имеют право взимать налог по последней ненулевой декларации, представленной в качестве отчета.

Например, при расторжении договора аренды налогоплательщик не предоставляет услуги торговли или общественного питания, но собирается продолжать вести бизнес, он должен отчитаться в конце квартала и уплатить налог. При отсутствии физических показателей на определенное время указываются показатели за последний месяц.

Если предприниматель прекращает вести бизнес, он обязан снять с учета. В случае снятия с учета организация должна предоставить отчет за период, когда осуществлялась деятельность.

Предприниматель, который не ведет коммерческую деятельность, обязан снять с учета плательщиков ЕНВД в течение пяти дней. Этот период начинается с момента прекращения деятельности.

Разъяснения законодательства

Ниже приведены важные пояснения, которые важно знать при заполнении нулевой отчетности:

- Налоговый кодекс не содержит условий, при которых отсутствуют нулевые показатели для плательщиков, уплачивающих налог на вмененный доход при прекращении предпринимательской деятельности.

- Минфин России в своих письмах дает пояснения: величина налога на вмененный доход начисляется до момента снятия с учета предпринимателя.

- Дополнительные пояснения даются в письме ФНС.

- Аналогичную точку зрения поддерживает суд, по которому было принято решение о исчислении суммы налога плательщиками ЕНВД в соответствии с вмененным, а не фактическим доходом.

Несвоевременная сдача отчетного документа влечет штрафные санкции.

Вместо отчета ЕНВД можно подать упрощенную декларацию. На это имеют право люди, не имеющие объекта налогообложения по какому-либо налогу. У плательщиков вмененного дохода всегда есть такой объект — фиксированный доход. Подача упрощенной декларации приведет к спору с налоговой службой.

Следовательно, законодательная база государства не предусматривает подачи нулевой доходности по ЕНВД. Если плательщик не выполняет работу, от которой начисляется вмененный доход, предприниматель не может подать налоговую декларацию.

Нулевая декларация — ЕНВД -режим не предполагает его сдачи — таково мнение налоговой службы. Какие объяснения чиновники дают о возможности (или невозможности) представления деклараций с нулевым значением uTII? , рассмотрим ниже.

Нюансы отчетности по вменению

ОтчетностьЕНВД является своего рода разъяснением налогоплательщиком причин, по которым был выбран данный налоговый режим. В декларации представлена информация о показателях, учитываемых при расчете суммы налога, а также осуществляется ее непосредственный расчет.В ЕНВД налоговая отчетность является обязанностью плательщика (подпункт 4 пункта 1 статьи 23 пункта 1 статьи 80 Налогового кодекса).

Вмененный доход, который является объектом налогообложения при вменении, представляет собой сумму возможного дохода с доступными физическими показателями. Реальный доход абсолютно не влияет на размер налога (абзац 2 статьи 346.27, абзац 1 статьи 346.29 Налогового кодекса).

Обосновано ли декларирование нулевой ЕНВД, если нет дохода от покупателей?