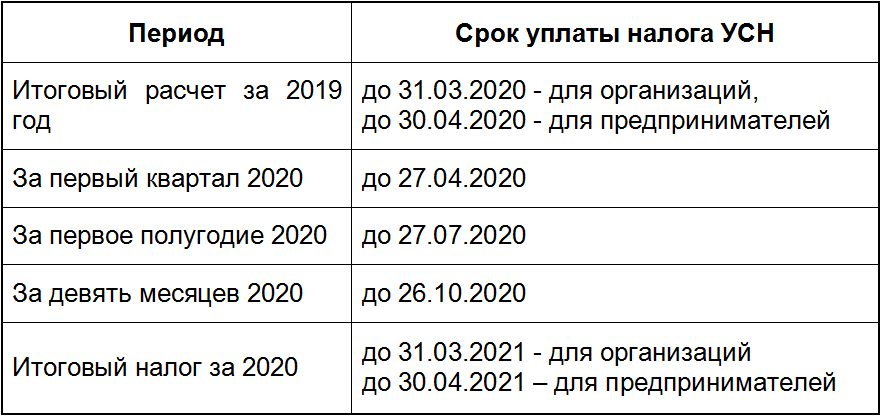

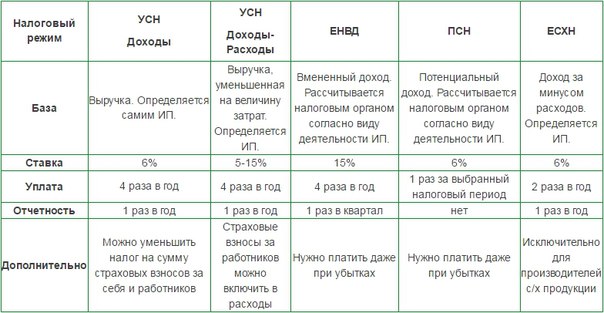

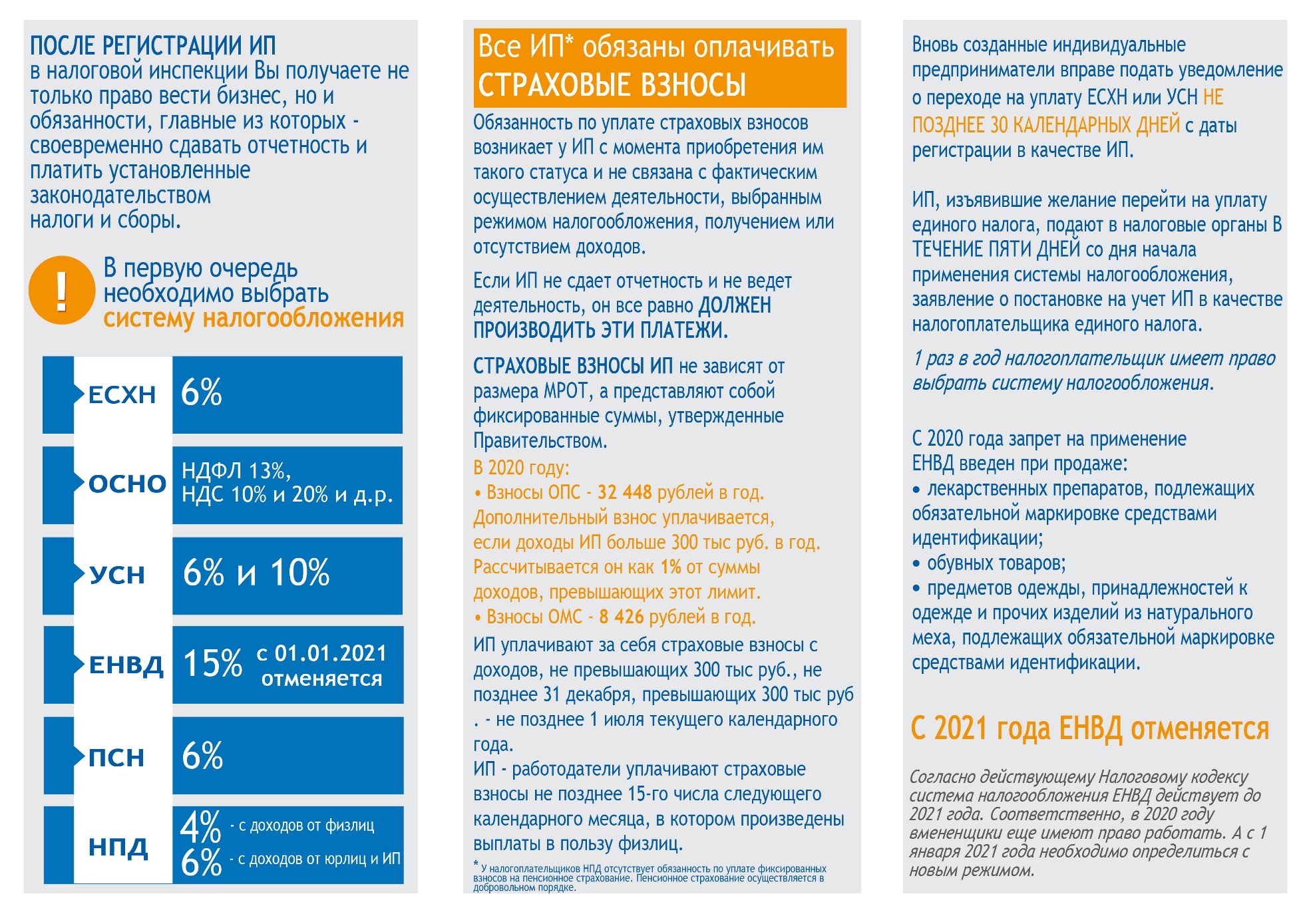

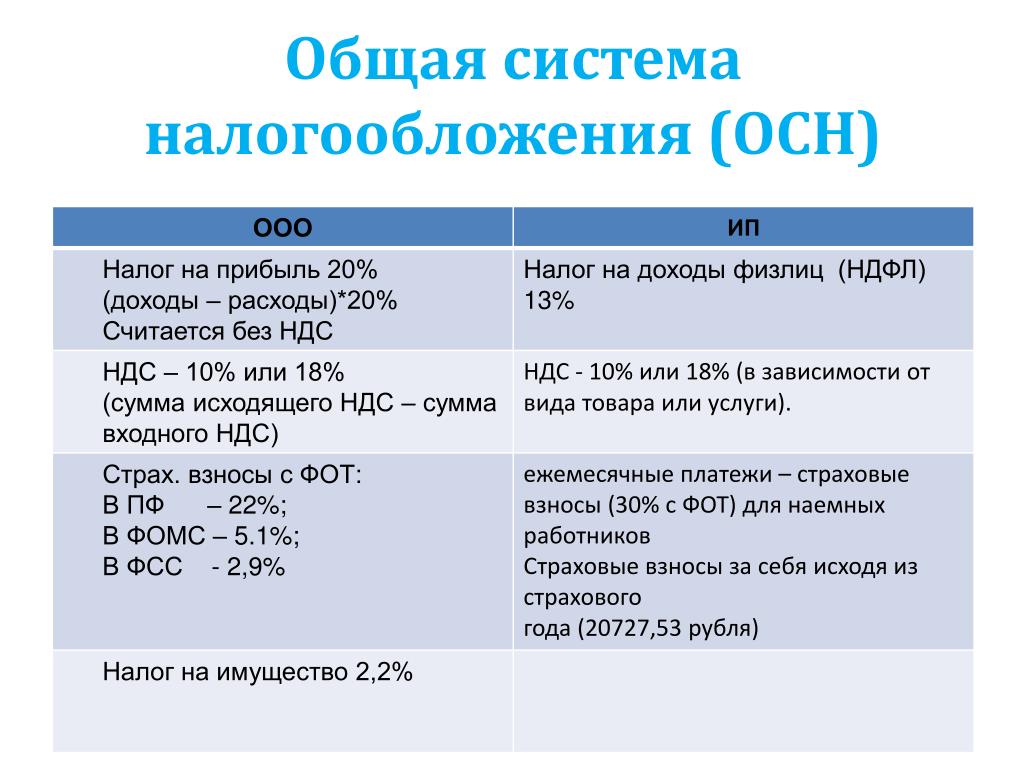

Куда платить налог ЕНВД|Как оплачивается налог ЕНВД для ИП и ООО

Доброго времени суток! Я продолжаю разбираться с налогом ЕНВД и очередным вопросом который мне довольно часто задают новички – это “Куда оплачивать налог ЕНВД ?”.

Место оплаты налога ЕНВД зависит от того где Вы вставали на учет ЕНВД.

Рассмотрим несколько вариантов оплаты налога ЕНВД которые могут быть:

Оплата налога ЕНВД по месту регистрации ИПКак Вы должны знать, вставать на учет ЕНВД занимаясь грузоперевозками необходимо в ИФНС (налоговая служба) по месту регистрации предпринимателя или ООО.

Следовательно оплачивать налог ЕНВД за грузоперевозки необходимо в налоговую по месту регистрации ИП или ООО.

Так же сюда можно отнести рекламу на автотранспорте и разносную и развозную торговлю.

Оплата налога ЕНВД за торговлю, услуги и т.д.

Все остальные виды деятельности ставятся на учет ЕНВД по месту осуществления своей деятельности и оплачивать налог необходимо в ИФНС по месту осуществления деятельности.

Как понятно из всего вышесказанного оплачивать налог ЕНВД необходимо в налоговую в которой Вы вставали на учет ЕНВД.

Для того чтобы знать на какие счета переводить деньги за налог ЕНВД достаточно обратиться в налоговую в которую Вы становились на учет, так же нужные КБК за 2016 год можете взять с сайта налоговой.

Лучше всего это сделать сразу во время подачи уведомления о начале применения налога ЕНВД.

Как видите тут нет ничего сложного, куда встали на учет, туда и платите!

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом все! По всем вопросам обращаться в мою группу в контакте ВК “ Секреты бизнеса для новичка”.

Успешного бизнеса! Пока!

Отмена налогов за 2 квартал 2020 для ИП и компаний

Мы живем в сложное время. Впервые за нашу жизнь мы столкнулись с таким понятием как пандемия. Многие люди остались без работы. Многие виды бизнесов пострадали настолько, что находятся на грани банкротства. Государство день за днем анонсирует новые меры поддержки для бизнеса. Среди них:

— Приостановка проверок

— Продление сроков сдачи отчетности

— Кредитные каникулы

— Продление сроков лицензий

— Субсидии на выплату зарплаты

— Освобождение от арендных платежей по договорам аренды федерального имущества и другие.

Но одна из самых действенных мер, на мой взгляд, это — отмена налогов, сборов и страховых взносов за 2 квартал 2020 года. Давайте же разберемся с этим вопросом поподробнее.

Пострадали все — пострадавших единицы

Отмена налогов за 2 квартал 2020 года распространяется не на всех. Перечень организаций и индивидуальных предпринимателей, имеющих право на освобождение от уплаты налогов, авансовых платежей и страховых взносов установлен Федеральным законом от 08.06.2020 № 172. Прежде всего, организация или индивидуальный предприниматель должны быть включены в единый реестр субъектов малого и среднего предпринимательства организации .

Кстати, некоторые мои знакомые были уверены, что они относятся к малому бизнесу. Оборот был меньше трех миллионов в год, а сотрудников всего двое. Но, увы, при проверке в реестре оказалось, что это не так. Причина в том, что для работы они выбрали форму акционерного общества.

А это уже не малый бизнес.

А это уже не малый бизнес.

А это уже не малый бизнес.Других исключили из данного реестра по ошибке. Пришлось писать письма. Поэтому хотя бы раз в год рекомендую вам заходить по ссылке https://ofd.nalog.ru/ и проверять этот факт. Там всё достаточно просто. Если вы относитесь к СМСП, то сможете скачать выписку, подтверждающую, что ваша организация или ИП внесены в реестр субъектов малого и среднего предпринимательства организации.

Но не спешите радоваться даже, если вы нашли себя в этом перечне. Право на неуплату налогов за 2 квартал 2020 года имеют только:

1. Субъекты, относятся к пострадавшим отраслям. Этот перечень утвержден Постановлением Правительства РФ от 3 апреля 2020 г. N 434. Это авиаперевозчики, санатории, турагентства, гостиничный бизнес. Полный перечень вы найдете в конце данной статьи.

2. Социально ориентированные организации. При условии, что они являются:

- получателями грантов Президента Российской;

- получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти;

-

получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов РФ и т. п.

п.

п.3. Централизованные религиозные организации в соответствии с подпунктом 19.6 пункта 1 статьи 265 Налогового Кодекса Российской Федерации.

4. Некоммерческие юридические лица, которые есть в реестре некоммерческих организаций, пострадавших из-за коронавируса.

Разобраться во всех этих списках и критериях сложно. Поэтому налоговая запустила специальный сервис, с помощью которого можно проверить освобождается ли организация от уплаты налогов, сборов и страховых взносов во втором квартале 2020 года или нет.

Для того, чтобы воспользоваться этим сервисом нужно :

1. Перейти по ссылке: https://service.nalog.ru/covid4/.

2. Ввести ИНН.

3. Указать свою систему налогообложения.

Сервис очень прост и выглядит вот так:

Какие налоги можно не платить?

Наименование | Период и условия отмены |

Налог на прибыль организаций | Ежемесячные авансовые платежи за апрель, май, июнь |

Авансовые платежи за 6 мес. за вычетом начисленных платежей за 1 кв. | |

ЕСХН | Авансовый платёж за отч.полугодие 2020 |

Налог, уплачиваемый при УСН (Упрощенной системе налогообложения) | Авансовый платёж за 6 мес. 2020, уменьшенный на сумму аванс.платежа за первый квартал |

ЕНВД (Единый налог на вмененный доход) | Не платится налог за 2 квартал 2020 |

НДФЛ за себя для ИП, нотариусов, адвокатов и других специалистов частной практики | Не нужно платить за первое полуг. 2020 (1 квартал вычитается) |

ПСН (Патентная система налогообложения) | Если патент приобретён на этот период, то налоговая сделает перерасчет

и вернет деньги. Исключат все календарные дни, выпавшие на апрель, май и июнь 2020 |

Акцизы | Не платим акцизы за апрель, май, июнь 2020 |

Водный налог | Не платим за II квартал 2020 |

НДПИ | Не платим за апрель, май, июнь 2020 |

Торговый сбор | Не платим за II квартал 2020 |

Налог на имущество организаций | Для всех объектов не платится за 2 квартал 2020 |

Транспортный и земельный налоги | Для транспортных средств и земельных участков, которые используются или предназначены для использования в предпринимательской или уставной деятельности |

Налог на имущество физлиц | Для недвижимости, используемой или предназначенной для использования в предпринимательской деятельности |

Какие налоги придётся заплатить в любом случае?

Обязательно обратите внимание, что есть налоги, которые всё равно придётся заплатить. Если вы нашли свою организацию в списке тех для кого отменены налоги, то вам всё равно нужно будет заплатить:

Если вы нашли свою организацию в списке тех для кого отменены налоги, то вам всё равно нужно будет заплатить:

- НДС;

- Налог на игорный бизнес;

- НДФЛ, удерживаемый при выплате доходов физическим лицам.

Но, например, если вы ИП на УСН и у вас нет сотрудников, то платить ничего не нужно.

Как получить заветное освобождение

Тут всё просто. Благодаря цифровизации, не нужно подавать никаких заявлений и куда-либо обращаться. Также не нужно сдавать нулевые отчеты, если у вас были обороты. Налоговая сама обнулит начисленные налоги и не будет отражать их в карточке расчетов с бюджетом по налогам и сборам

А вот и обещанный перечень пострадавших отраслей с указанием ОКВЭД:

Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

1. | |

Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

Деятельность пассажирского воздушного транспорта | 51.1 |

Деятельность грузового воздушного транспорта | 51.21 |

Деятельность автовокзалов и автостанций | 52.21.21 |

Деятельность вспомогательная, связанная с воздушным и космическим транспортом | 52.23 |

2. Культура, организация досуга и развлечений | |

Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

Деятельность в области демонстрации кинофильмов |

59. |

Деятельность музеев | 91.02 |

Деятельность зоопарков | 91.04.1 |

Производство изделий народных художественных промыслов | 32.99.8 |

3. Физкультурно-оздоровительная деятельность и спорт | |

Деятельность в области спорта, отдыха и развлечений | 93 |

Деятельность физкультурно-оздоровительная | 96.04 |

Деятельность санаторно-курортных организаций | 86.90.4 |

4. Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | |

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

5. | |

Деятельность по предоставлению мест для временного проживания | 55 |

6. Общественное питание | |

Деятельность по предоставлению продуктов питания и напитков | 56 |

7. Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

Образование дополнительное детей и взрослых | 85.41 |

Предоставление услуг по дневному уходу за детьми | 88.91 |

8. Деятельность по организации конференций и выставок | |

Деятельность по организации конференций и выставок | 82.3 |

9. Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

Стирка и химическая чистка текстильных и меховых изделий |

96. |

Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

10. Деятельность в области здравоохранения | |

Стоматологическая практика | 86.23 |

11. Розничная торговля непродовольственными товарами | |

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах | 45.11.2 |

Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая | 45.11.3 |

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах | 45.19.2 |

Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая |

45. |

Торговля розничная автомобильными деталями, узлами и принадлежностями | 45.32 |

Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах | 45.40.2 |

Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая | 45.40.3 |

Торговля розничная прочая в неспециализированных магазинах | 47.19 |

Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | 47.4 |

Торговля розничная прочими бытовыми изделиями в специализированных магазинах | 47.5 |

Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах |

47. |

Торговля розничная прочими товарами в специализированных магазинах | 47.7 |

Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | 47.82 |

Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | 47.89 |

Деятельность по осуществлению торговли через автоматы | 47.99.2 |

12. Средства массовой информации и производство печатной продукции | |

Деятельность в области телевизионного и радиовещания | 60 |

Деятельность сетевых изданий | 63.12.1 |

Деятельность информационных агентств | 63.91 |

Печатание газет |

18. |

Издание книг | 58.11 |

Издание газет | 58.13 |

Издание журналов и периодических изданий | 58.14 |

Авиаперевозки, аэропортовая деятельность, автоперевозки

Авиаперевозки, аэропортовая деятельность, автоперевозки 14

14 Гостиничный бизнес

Гостиничный бизнес 01

01 19.3

19.3 6

6 11

11

льготы и отсрочки для ИП на ЕНВД в связи с коронавирусом — modulkassa.ru

Из-за распространения коронавируса сроки уплаты ЕНВД перенесли:

- на 6 месяцев за 1 квартал 2020 года — с 25 апреля года на 25 октября;

- на 4 месяца за 2 квартал 2020 года — с 25 июля года на 25 ноября.

Это распространяется на тех предпринимателей, чья деятельность попала в список пострадавших отраслей. Для остальных плательщиков ЕНВД срок сдачи декларации за 1 квартал 2020 года перенесен на 3 месяца — с 20 апреля на 20 июля.

Кроме этого, в некоторых регионах власти снизили ставки ЕНВД с 15% до 7,5% для отраслей, которые пострадали от коронавируса. На сайте ФНС можно ввести ИНН и проверить, какую помощь может получить бизнес.

Как предпринимателям на вмененке снизить налоговую нагрузку в связи с коронавирусом

На вмененке налог рассчитывается по потенциально возможному доходу, а не по фактическому. Предприниматель платит фиксированную сумму вне зависимости от того, получает ли он прибыль.

Нельзя не платить ЕНВД во время карантина или подать нулевую декларацию по итогам квартала. Единственный вариант не платить налог — снятие с учета. Для этого нужно подать в налоговую заявление по установленной форме: ЕНВД-3 для компаний и ЕНВД-4 для предпринимателей.

Если предприниматель владеет несколькими точками продаж, а закрыть хочет одну, в заявлении указывает код причины 4 — иное. Затем заполняет приложение, где пишет код вида деятельности и адрес ее осуществления. Если ИП совсем прекращает предпринимательскую деятельность, указывает код причины 1.

В поле «дата прекращения применения системы в виде уплаты ЕНВД» нужно указать дату закрытия торговой точки. На подачу заявления есть пять дней с даты прекращения деятельности. Если подать заявление позже, налоговая снимет предпринимателя с учета последним числом месяца, в котором подано заявление, и тогда придется заплатить налог за весь месяц. После возобновления деятельности можно будет снова встать на учет.

Как предпринимателям на ЕНВД работать при коронавирусе

Постепенно все ограничения на работу предпринимателей и организаций будут сняты. Всё зависит от фазы протекания пандемии в конкретном регионе России.

До снятия ограничений можно торговать продуктами питания и товарами первой необходимости из перечня. А вот дистанционно и с доставкой можно продавать любые товары, кроме алкоголя, сигарет и оружия.

Для продажи товаров и услуг всем предпринимателям нужна онлайн-касса. Это требование 54 ФЗ, закона о применении контрольно-кассовой техники. МодульКасса подходит любому бизнесу, работает по 54 ФЗ и передает чеки в налоговую через оператора фискальных данных.

МодульКасса с эквайрингом принимает платежи картой без дополнительного оборудования. С терминалом удобно работать — он умещается в руке и весит всего 600 грамм. После того как клиент оплатит заказ и терминал распечатает чек, устройство можно обработать антисептиком.

Перед тем как начать работать с онлайн-кассой, нужно оформить электронную подпись, зарегистрировать аппарат в налоговой и у оператора фискальных данных. С услугой «Касса под ключ» мы подготовим онлайн-кассу к работе, обучаем сотрудников, настраиваем аппарат.

Мы постоянно улучшаем кассу, чтобы сделать ее быстрее и удобнее. Поэтому цена и количество моделей могут меняться. Актуальная информация — на нашем сайте.

Напишите в чат нашему консультанту на сайте. Он поможет выбрать модель, тариф и оформить доставку. Мы поддерживаем бесконтактную доставку. Курьер привезет кассу за один-два дня по Москве и до семи рабочих дней в регионы.

Купить онлайн-кассу

Если ip envd не работает. Как заполнить декларацию ENVD, если деятельность не осуществлялась? Какую отчетность сдавать индивидуальному предпринимателю, если активности не было

ЕНВД — довольно выгодный режим, если ваша активность идет в гору, доходы постоянно растут. Более того, ЕНВД не зависит от вашей выручки. Кроме того, чиновники рассматривают вопрос выхода из ЕНВД, а не отказываться от нее, как раньше. И, наконец, по желанию предпринимателей этот закон будет принят, но только летом.

Более того, ЕНВД не зависит от вашей выручки. Кроме того, чиновники рассматривают вопрос выхода из ЕНВД, а не отказываться от нее, как раньше. И, наконец, по желанию предпринимателей этот закон будет принят, но только летом.

А как насчет тех предприятий, которые ведут сезонную деятельность? Ведь во многих сферах деятельности доход зависит от сезона, например, торговля квасом, мороженым, изготовление памятников, кемпинг? Зима для них «межсезонье», активности нет, конечно, нет и выручки.

Как быть плательщиками несколько месяцев? Стоит ли платить ЕНВД?

Учитывая, что ЕНВД рассчитывается на основе физического показателя, то, согласно смыслу, ЕНВД должна оплачиваться независимо от того, есть активность или нет.А также плательщики ЕНВД, если деятельность не осуществлялась, должны сдать налоговую декларацию в обычном порядке — до 20 числа месяца, следующего за отчетным.

На практике происходит следующее.

Плательщиками ЕНД признаются предприятия, осуществляющие на территории района или региона, в котором введен ЕНВД, деятельность, облагаемую данным налогом (п. 1 ст. 346.28 Налогового кодекса).

1 ст. 346.28 Налогового кодекса).

Статья 19 Налогового кодекса гласит, что налогоплательщиками являются предприятия, которые обязаны платить этот налог.

Согласно статье 44 Налогового кодекса обязанность по уплате налога возникает только с момента возникновения обстоятельств, предусматривающих уплату налога, и прекращается с момента возникновения обстоятельств, предусмотренных настоящей статьей. Эти обстоятельства являются началом вашей деятельности, которая подлежит вменению (ст. 346.26 Налогового кодекса).

Исходя из вышеизложенного, по определению ЕНВД включает не просто предприятия, а предприятия, осуществляющие деятельность (п.1 ст. 346.28 Налогового кодекса). А если нет активности, то нет и ЕНВД (ст. 44 Налогового кодекса). В этом случае вы подаете в налоговую инспекцию за те месяцы, в которых не было активности, нулевую декларацию и письмо произвольной формы с указанием причины (если это необходимо налоговым органам), а также вас вызовут на налоговая служба дает объяснения, но это не так страшно, как кажется на первый взгляд. Лучше прийти и поговорить с инспектором, чем заплатить пару тысяч и не волноваться.Хотя у некоторых общение с налоговыми органами вызывает дикий ужас и им легче платить.

Лучше прийти и поговорить с инспектором, чем заплатить пару тысяч и не волноваться.Хотя у некоторых общение с налоговыми органами вызывает дикий ужас и им легче платить.

Несколько слов о физическом индикаторе.

Для индивидуальных предпринимателей, если физическим показателем является количество сотрудников, то сам предприниматель также является показателем физической единицы. То есть, если у ИП официально 2 сотрудника, то при подаче декларации их учитывают 3 (например, по деятельности по ремонту автомобилей).

Если физического индикатора нет, то платить ЕНВД не нужно (допустим, вы выехали из арендованного места в магазине во время розницы). А если вас вызовет налоговая инспекция для проверки, вы должны предоставить документы о прекращении деятельности (окончание договора аренды, или письмо о том, что вы выезжаете, и т. Д.).

По смыслу Налогового кодекса физический показатель не может быть меньше единицы. В общем, на это рассчитывали, когда принимали закон о ЕНВД: хочешь или не хочешь — плати!

Нулевые декларации в Налоговом кодексе не предусмотрены, и Минфин категорически против этого, то есть если плательщик зарегистрирован на ЕНВД, то он просто обязан заплатить (это их мнение). Но практика очень отличается от теории.

Но практика очень отличается от теории.

Здесь есть один нюанс: если вы не являетесь плательщиком ЕНВД (ваша деятельность прекратилась), но как индивидуальный предприниматель или ООО вы все еще действуете, то вы должны подавать декларации по правилам общей налоговой системы … Иначе что с вами делать: вы по-прежнему плательщик, если у вас нет ЕНВД, значит, у вас общий режим с соответствующим расчетом налогов и подачей нулевой или ненулевой отчетности (Пенсионный фонд, Социальная Страхование).Хотя сейчас они уже сдаются.

Как заполнить нулевую декларацию?

В физическом выражении вы ставите нули в те месяцы, когда не было активности. Если в течение месяца у вас была хотя бы одна продажа, ЕНВД взимается в этом месяце.

Выход есть всегда.

По окончании сезонных работ можно снять с учета плательщика ЕНВД, а в налоговой инспекции по месту нахождения (или регистрации у ИП) необходимо подать заявление по форме ЕНВД-3 (согласно приказу ФНС от 12. 01.2011 № ММВ-7-6/1, на основании которого налоговая инспекция освобождает предпринимателя от плательщика вменения и выдает уведомление об этом в течение 5 дней (п. 3 ст. 246.28 Налогового кодекса).

01.2011 № ММВ-7-6/1, на основании которого налоговая инспекция освобождает предпринимателя от плательщика вменения и выдает уведомление об этом в течение 5 дней (п. 3 ст. 246.28 Налогового кодекса).

Это выход лично для вас — для вашего спокойствия. Тогда уже можно точно сказать, что вы не плательщик ЕНВД. Хотя с недавно начатой деятельностью вас ждет то же развлечение — подача декларации в налоговую для регистрации в качестве плательщика ЕНВД.

П.С. Мой друг, директор, занимается деятельностью, подпадающей под ЕНВД. 4 года подряд он подает декларации, где нет 4 месяцев активности (с ноября по февраль). Получается, что в 4 квартале налог взимается только за октябрь, а в первом квартале — только за март. И в этих помещениях его регулярно вызывают в налоговую для дачи объяснений, и там спрашивают: почему нет деятельности, и какие меры он принимает для ее восстановления.Пообщавшись с начальником инспекции, он спокойно спит — штрафов и доплат никогда не было. Правда, в последнее время в связи с минимизацией налогов он мне сказал: «Заряжайте, а то мне надоело идти и объяснять что и как».

Итак, решайте сами, что для вас лучше: платить ЕНД, если деятельность не проводилась , или нет.

1. Излишняя возня с налоговой по поводу снятия с учета и постановки на учет в качестве плательщика ЕНВД и душевного спокойствия.

2. Короткая поездка в налоговую для дачи объяснений, но без уплаты налогов.

3. Вы платите налоги и хорошо спите.

Бесплатная книга

Спешите в отпуск!

Чтобы получить книгу бесплатно, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Учитывая, что ЕНВД рассчитывается на основе физического показателя, то, согласно смыслу, ЕНВД должна оплачиваться независимо от того, есть активность или нет.А также плательщики ЕНВД, если деятельность не осуществлялась, должны сдать налоговую декларацию в обычном порядке — до 20 числа месяца, следующего за отчетным.

Плательщиками ЕНВД считаются предприятия, осуществляющие на территории района или региона, в котором введен ЕНВД, деятельность, подлежащую налогообложению (п. 1 ст. 346.28 Налогового кодекса).

1 ст. 346.28 Налогового кодекса).

Статья 19 Налогового кодекса гласит, что налогоплательщиками являются предприятия, которые обязаны платить этот налог.

Согласно статье 44 Налогового кодекса обязанность по уплате налога возникает только с момента возникновения обстоятельств, предусматривающих уплату налога, и прекращается с момента возникновения обстоятельств, предусмотренных настоящей статьей.Эти обстоятельства являются началом вашей деятельности, которая подлежит вменению (ст. 346.26 Налогового кодекса).

Исходя из вышеизложенного, по определению ЕНВД включает не просто предприятия, а предприятия, осуществляющие деятельность (п. 1 ст. 346.28 Налогового кодекса). А если нет активности, то нет и ЕНВД (ст. 44 Налогового кодекса). В этом случае вы подаете в налоговую инспекцию за те месяцы, в которых не было активности, нулевую декларацию и письмо произвольной формы с указанием причины (если это необходимо налоговым органам), а также вас вызовут на налоговая служба дает объяснения, но это не так страшно, как кажется на первый взгляд. Лучше прийти и поговорить с инспектором, чем заплатить пару тысяч и не волноваться. Хотя у некоторых общение с налоговыми органами вызывает дикий ужас и им легче платить.

Лучше прийти и поговорить с инспектором, чем заплатить пару тысяч и не волноваться. Хотя у некоторых общение с налоговыми органами вызывает дикий ужас и им легче платить.

Петербургский юрист

Добрый день,

Исходя из положений гл. 26.3 Налогового кодекса обстоятельством, при котором Кодекс связывает налогоплательщиков с обязанностью по уплате ЕНВД, является фактическое осуществление такими налогоплательщиками в соответствующем налоговом периоде видов хозяйственной деятельности, подпадающих под систему налогообложения в виде ЕНВД, или Другими словами, налогоплательщики имеют соответствующие значения физических показателей, характеризующих их деятельность.В вашем случае никакой деятельности — нет налога.

Но, тем не менее, субъекты хозяйствования, зарегистрированные в налоговых органах в качестве налогоплательщиков ЕНВД, обязаны сдавать налоговые декларации по единому налогу вне зависимости от наличия или отсутствия доходов от ведения бизнеса (наличие соответствующих значений физических показателей ) в налоговом периоде.

Если при камеральной налоговой проверке «нулевой» декларации ЕНВД обнаружены ошибки в налоговой декларации и (или) несоответствие информации, предоставленной налогоплательщиком, информации, имеющейся в налоговом органе и полученной им при проведении мероприятий налогового контроля выявляются, то налоговый орган, в соответствии со ст.88 Кодекса обязан сообщить об этом налогоплательщику с требованием предоставить необходимые объяснения.

«Вмененщик» рассчитывает сумму ЕНВД исходя из вмененного дохода, а не фактически полученного дохода, поэтому у него не может быть нулевых деклараций … Соответственно, организации и предприниматели обязаны платить единый налог до тех пор, пока они не снимут с учета в налоговых органах как плательщики ЕНВД.

Примечание: см. Также Письма Минфина России от 09.07.10 № 03-11-11 / 192 и от 12.03.10 № 03-11-11 / 52)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 23 апреля 2012 г. № 03-11-11 / 135

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение о возможности подачи в налоговые органы «нулевой» декларации по единому налогу на вмененный доход и на основании информации, содержащейся в обращении, сообщает следующий.

Налоговой базой для исчисления суммы единого налога является сумма вмененного дохода, рассчитанная как произведение базовой доходности по определенному виду предпринимательской деятельности, рассчитанной за налоговый период, и значения физического показателя, характеризующего данный вид деятельности (п.2 ст. 346.29 Кодекса).

Базовая ставка доходности — условная ежемесячная норма доходности на определенную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета суммы вмененного дохода (статья 346.27 Кодекса).

Таким образом, налогоплательщик рассчитывает сумму единого налога на вмененный доход исходя из вмененного дохода, а не фактически полученного дохода.

Если в течение налогового периода у налогоплательщика произошло изменение значения физического показателя в процессе осуществления предпринимательской деятельности, подлежащей уплате единого налога на вмененный доход, налогоплательщик при исчислении суммы единого налога на вмененный доход , имеет право учесть указанное изменение с начала месяца, в котором произошло изменение.

размер физического индикатора (п.9 ст. 346.29 Кодекса).

размер физического индикатора (п.9 ст. 346.29 Кодекса).Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога на вмененный доход, означает прекращение предпринимательской деятельности, облагаемой данным налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном п. 3 ст. 346.28 Свода Порядка.

Так, п. 3 ст. 346.28 Кодекса установлено, что снятие с учета налогоплательщика единого налога на вмененный доход при прекращении его предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти лет. дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Налоговый орган в течение пяти дней со дня получения от налогоплательщика заявления о снятии с учета в качестве налогоплательщика единого налога на вмененный доход направляет ему уведомление о снятии с учета.

Соответственно п. 3 ст. 346.28 Кодекса устанавливает конкретные сроки подачи организацией или индивидуальным предпринимателем заявления в налоговый орган о постановке на учет и снятии с учета единого налога на вмененный доход в качестве налогоплательщика со дня начала и дня прекращения предпринимательской деятельности.

Перед снятием с учета в качестве налогоплательщика сумма единого налога на вмененный доход рассчитывается для соответствующего вида предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

При этом, судя по презентации, не предусмотрено.

Вместе с тем сообщаем, что в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30 июня 2004 г.329 и Положения Минфина России, утвержденного приказом Минфина России от 23 марта 2005 г. № 45н, Минфин России рассматривает индивидуальные и коллективные обращения граждан и организаций по вопросам в компетенции Министерства. В соответствии с Положением и Положением, если иное не предусмотрено законом, заявки на экспертизу договоров, учредительных и иных документов организаций, а также на оценку конкретных экономических ситуаций по существу не рассматриваются.

В соответствии с Положением и Положением, если иное не предусмотрено законом, заявки на экспертизу договоров, учредительных и иных документов организаций, а также на оценку конкретных экономических ситуаций по существу не рассматриваются.

Также следует отметить, что, по мнению налогоплательщиков, по месту их регистрации налоговые органы имеют право получать бесплатную информацию (в том числе в письменной форме) о текущих налогах и сборах, законодательстве о налогах и сборах и нормативных правовых актах. принятые в соответствии с ним акты, порядок исчисления и уплаты налогов и сборов, права и обязанности налогоплательщиков, полномочия налоговых органов и их должностных лиц, а также формы получения налоговых деклараций (расчетов) и разъяснений по порядку для их заполнения.

В свою очередь, налоговые органы обязаны бесплатно (в том числе письменно) информировать налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и нормативных правовых актах, принятых в соответствии с с ней порядок исчисления и уплаты налогов и сборов, права и обязанности налогоплательщиков, плательщиков сборов и налоговых агентов, полномочия налоговых органов и их должностных лиц, а также подавать формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения.

Кроме того, налоговая проверка на основании данных является одной из форм налогового контроля, которая относится к компетенции налоговых органов.

В соответствии со ст. и 138 Кодекса обжалование действий налоговых органов, действий или бездействия их должностных лиц осуществляется в порядке, установленном п. VII Кодекса. Каждое лицо имеет право обжаловать действия налоговых органов ненормативного характера, действия или бездействие их должностных лиц в вышестоящий налоговый орган (вышестоящее должностное лицо) или в суд.

Заместитель директора

Департамент налогов

и таможенно-тарифной политики

С.В. РАЗГУЛИН

«Вмененники» обязаны платить налог до снятия с учета в налоговых органах

Как платить ЕНВД в случае, если налогоплательщик временно приостанавливает свою деятельность? Согласно письму Минфина России от 19.03.15 № 03-11-11 / 14987, приостановление предпринимательской деятельности не освобождает «вмененных заявителей» от уплаты налога.

Минфин РФ уже неоднократно обращал внимание на эту тему, и доводы чиновников остаются неизменными. В частности, Минфин обращает внимание на положения. В пункте 1 этой статьи сказано, что объектом налогообложения в рамках ЕНВД является вмененный доход налогоплательщика. А в пункте 2 определено, что сумма вмененного дохода рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности и значения физического показателя.

Соответственно, при применении ЕНВД учитывается вмененный (т.е. потенциально возможный) доход, а не фактически полученный доход. В свою очередь, вмененный доход никак не зависит от факта предпринимательской деятельности. Пока налогоплательщик не снят с учета в налоговых органах как плательщик ЕНВД, он обязан рассчитывать налог, уплачивать его в бюджет и подавать налоговые декларации.

Специалисты Минфина отметили, что такой же позиции придерживается Высший Арбитражный Суд РФ.В частности, в пункте 7 информационного письма Президиума ВАС РФ от 05. 03.13 № 157 судьи указали, что временное неиспользование предпринимательской деятельности не является основанием для освобождение «истца» от обязанности по уплате налога и сдаче налоговой декларации.

03.13 № 157 судьи указали, что временное неиспользование предпринимательской деятельности не является основанием для освобождение «истца» от обязанности по уплате налога и сдаче налоговой декларации.

Когда сумма фактически полученного дохода превышает «вмененный» доход, ЕНВД оказывается весьма выгодным налоговым режимом. И чем эффективнее ведется деятельность, тем она предпочтительнее.Неслучайно сейчас, когда отмена ЕНВД не за горами, бизнес-сообщество так ратует за отказ от ЕНВД на добровольной основе.

Однако у этого режима есть и обратная сторона медали, опять же связанная с тем, что уплата налогов не зависит от конкретных доходов и расходов организаций, а определяется только физическим показателем. Как быть на ЕНВД, если какое-то время никакая деятельность не велась? Особенно уязвимы в такой ситуации организации, чья выручка напрямую зависит от сезона, например, торговля мороженым, квасом, кемпинг.Для них зима — «мертвый» сезон, в который нет доходов.

Регистрация ЕНВД Для ведения деятельности на ЕНВД, помимо наличия переданного на него соответствующего вида деятельности, не позднее 5 рабочих дней с момента начала работы в налоговой инспекции необходимо зарегистрироваться.

Для этого по месту работы в инспекцию подается заявление: по форме № ЕНВД-1 для организаций или по форме №

.ЕНВД-2 для ИП. После регистрации налогоплательщик начинает считаться плательщиком ЕНВД.

Стоит ли платить единый налогПри наличии физического показателя даже при отсутствии дохода необходимо будет уплатить налог на вмененный доход. Кроме того, с ЕНВД, если никакая деятельность не велась, вам необходимо в общем порядке подавать налоговые декларации. Корректировка налоговой базы в зависимости от фактического времени ведения «вмененной» деятельности невозможна.

Также организации и индивидуальные предприниматели, физическим показателем которых является количество сотрудников, должны помнить, что индивидуальный предприниматель и единственный директор-учредитель также считаются сотрудниками. На этом настаивает Минфин, несмотря на то, что индивидуальный предприниматель по смыслу не является наемным работником. Следовательно, при отсутствии наемных работников физический показатель все равно будет равен 1, и ЕНВД придется оплачивать.

Возникает закономерный вопрос, а если нет физического индикатора, нужно ли платить налог?

Да, ЕНД платить не нужно.Однако по смыслу Налогового кодекса не может быть нулевой суммы налога, определяемой значением физического показателя. Наличие индикатора означает, что деятельность ведется, а если он равен нулю, деятельность прекращена, индивидуальные предприниматели и организации не могут находиться на ЕНВД и подавать декларации по этому налогу.

Нулевая декларация ЕНВДПоложение о «нулевой» декларации для ЕНВД также не предусмотрено. Точка зрения Минфина на тему «нулевых» деклараций по ЕНВД всегда была однозначной: когда бизнес не ведется, но как плательщик ЕНВД зарегистрирована организация или предприниматель, они должны платить налог и сдавать декларации на общих основаниях.Кроме того, подача «нулевой» отчетности в Налоговом кодексе не предусмотрена.

Когда налогоплательщик снимается с учета согласно ЕНВД, он по определению должен подать декларацию по общим налогам. Если нет операций, по которым уплачиваются общие налоги, то по ним предоставляется «нулевая» отчетность.

Если нет операций, по которым уплачиваются общие налоги, то по ним предоставляется «нулевая» отчетность.

Таким образом, для прекращения выплаты ЕНВД и подачи по ней налоговых деклараций организациям или индивидуальным предпринимателям необходимо будет снять с учета плательщика.По месту нахождения, расположенному на ЕНВД, в налоговую инспекцию направляется заявление по форме ЭНВД-3 (согласно приказу ФНС от 12.01.2011 № ММВ-7-6 / 1.

В течение 5 рабочих дней налоговая инспекция снимает организацию или индивидуального предпринимателя с реестра как плательщика ЕНВД и оформляет уведомление об этом (п. 3 ст. 246.28 Налогового кодекса).

При необходимости возобновления деятельности, облагаемой налогом на ЕНВД, необходимо повторно подать заявление на регистрацию в ЕНВД в налоговую инспекцию по месту ведения деятельности.После регистрации деятельность возобновляется, оплачивается ЕНВД и подаются налоговые декларации.

Оказывается, во время сезонных мероприятий выход один и не очень приятный — каждый раз сниматься с учета и снова вставать. Если ваша деятельность переносится на ЕНВД, поделитесь в комментариях, выгодно ли вам использовать ЕНВД в течение года или бывают периоды, когда фактический доход меньше «вмененного»?

Если ваша деятельность переносится на ЕНВД, поделитесь в комментариях, выгодно ли вам использовать ЕНВД в течение года или бывают периоды, когда фактический доход меньше «вмененного»?

При расчете ЕНВД доход предприятия или предпринимателя никак не влияет на окончательную сумму налога, так как в формуле участвуют другие коэффициенты, принятые законом.И может возникнуть ситуация, когда по данной системе налогообложения нет деятельности, что делать с ЕНВД в этом случае, нужно ли платить? Рассмотрим этот вопрос в нашей статье.

Данный налоговый режим имеет право при определенных условиях применяться как к предпринимателям, так и к обслуживающим организациям, которые осуществляют деятельность, подходящую для ЕНВД. Принцип исчисления налогов в этом режиме заключается в том, что он рассчитывается на основе установленных законом коэффициентов и норм доходности.Сама сумма полученного дохода не повлияет на расчет. Иногда это один из основных критериев использования данной системы налогообложения.

Процедура перехода на данный специальный налоговый режим осуществляется в добровольном порядке (Налоговый кодекс РФ, ст. 346.28, п. 1). Для этого необходимо подать заявление в ФНС по месту нахождения, входящему в ЕНВД:

.- ИП предоставляют.

- Организации необходимо отправить.

Налогоплательщик должен подать декларацию по истечении налогового периода, то есть квартала — крайний срок — 20-е число месяца, следующего за отчетным (п. 3 ст. 346.32 Налогового кодекса РФ). В связи с тем, что доход никаким образом не влияет на расчет налога, то налог на ЕНВД необходимо рассчитывать и уплачивать в бюджет до тех пор, пока организация (ИП) не будет снята с реестра как плательщик.

Снятие с учета налогоплательщика ЕНВД происходит в случае перехода его на другой налоговый режим или в случае прекращения деятельности, подпадающей под это налогообложение.Снятие происходит по заявлению, которое подается в пятидневный срок с момента прекращения деятельности или со дня перехода на другую систему налогообложения.

Для снятия с учета предоставляется следующая выписка:

- Для ООО -.

- Для индивидуальных предпринимателей — по.

Что делать, если деятельность ЕНВД не осуществляется?

На практике возможны ситуации, когда налогоплательщик не получил доход при вменении по тем или иным причинам.Например, если автосервис закрыт на ремонт или магазин на ремонт, что делать в этом случае, нужно ли платить ЕНВД, если деятельность не ведется, а также предоставить декларацию за прошедший период?

Если при отсутствии налоговой деятельности организация продолжает быть плательщиком ЕНВД, то необходимо как сдать, так и уплатить налог (). Те. мало взять и просто перестать платить налог, для этого требуется снятие с учета в установленном порядке (Налоговый кодекс РФ, ст.346.28, абзацы 1-3), в связи с чем, если заявление не подано в ФНС, организация будет зачитана плательщиком ЕНВД.

Следует отметить, что у налоговиков и Минфина совпадают мнения, которые изложены в письмах ФНС РФ № ЭД-4-3 / 14362 от 30. 08.2012 г. Минфин РФ от 14.07.2009 № 03-11-06 / 3/233. Следовательно, вывод очевиден, чтобы не взимать и не платить ЕНВД необходимо исключить плательщика из реестра.

08.2012 г. Минфин РФ от 14.07.2009 № 03-11-06 / 3/233. Следовательно, вывод очевиден, чтобы не взимать и не платить ЕНВД необходимо исключить плательщика из реестра.

Полезные статьи

единиц интеллектуальной собственности вернулись в США, но планы могут изменить это

Налоговая политика может влиять на бизнес-решения разными способами, на некоторые из которых повлиять легче, чем на другие. Одно из решений, на которое повлиял Закон о сокращении налогов и занятости от 2017 года, касается того, где компании предпочитают хранить свою интеллектуальную собственность (ИС). Данные по международной торговле показывают значительный сдвиг активов ИС в США в 2017 году. Однако, если законодатели изменят эту налоговую политику и увеличат стоимость владения ИС в США.С., IP может снова потечь за границу.

Интеллектуальная собственность — ключевой фактор современной экономики. Среди прочего, интеллектуальная собственность включает патенты на жизненно важные лекарства и вакцины, а также программное обеспечение, которое запускает приложения на телефонах и компьютерах.

Хотя IP может быть невероятно ценным и поддерживать очень прибыльные предприятия, во многих случаях это просто формула или строки компьютерного кода. Это позволяет компаниям относительно легко выбирать, где разместить свой IP; правительства часто используют налоговые льготы для привлечения интеллектуальной собственности в свою юрисдикцию.

Закон о сокращении налогов и занятости реализовал несколько политик, которые сделали США более привлекательными как место для ИС, включая снижение ставки корпоративного налога до 21 процента, чтобы быть конкурентоспособными с другими странами.

Он также ввел новый налог на иностранный доход в форме Глобального нематериального низконалогового дохода (GILTI). Это гарантировало, что компании будут платить ставку от 10,5 до 13,125 процента (иногда выше) на доход из-за рубежа. Если американская компания вывела ИС из США в поисках более низкой налоговой ставки, то GILTI может потребовать от этой компании уплатить дополнительные налоги в США. Правительство С.

Правительство С.

Кроме того, в качестве противовеса GILTI реформа 2017 г. снизила ставку налога на полученный за рубежом нематериальный доход (FDII) или доход от экспорта, связанный с интеллектуальной собственностью, находящейся в США, до 13,125%.

компаний ответили на это, увеличив объем активов интеллектуальной собственности в США. Согласно данным Бюро экономического анализа, за пять лет до налоговой реформы США ежегодно импортировали права интеллектуальной собственности на сумму 116 миллионов долларов США.Однако в 2017 году импорт ИС подскочил до 219 миллионов долларов, что почти на 130 процентов больше, чем в 2016 году, и на 88 процентов больше, чем в среднем за предыдущие пять лет.

Кроме того, 63 процента этого импорта были произведены аффилированными лицами. Это означает, что импорт в США поступил от связанных организаций за рубежом.

В то время как во время налоговой реформы наблюдался значительный рост импорта ИС, экспорт ИС продолжал расти, увеличиваясь относительно стабильными темпами на 30 процентов каждый год. Фактически, экспорт ИС превысил импорт даже после налоговой реформы. В 2020 году экспорт интеллектуальной собственности превысил импорт на 227 миллионов долларов, хотя налоговая реформа, похоже, не повлияла на темпы роста этого экспорта.

Фактически, экспорт ИС превысил импорт даже после налоговой реформы. В 2020 году экспорт интеллектуальной собственности превысил импорт на 227 миллионов долларов, хотя налоговая реформа, похоже, не повлияла на темпы роста этого экспорта.

В последние годы подавляющее большинство (79 процентов в 2018 году) экспорта ИС осуществляется несвязанным организациям за рубежом, а не просто продается иностранному филиалу американской компании. Несмотря на то, что стимулы для возвращения ИС в США, похоже, изменились, очевидно, что в США по-прежнему растет иностранный спрос на ИС.С.

Ирландия — одна из стран, где американские компании вели активную деятельность в сфере интеллектуальной собственности. Недавно министерство финансов Ирландии опубликовало отчет с данными, показывающими, что схемы платежей за услуги интеллектуальной собственности (роялти) резко изменились, начиная с 2020 года. До 2020 года платежи роялти часто переводились из Ирландии в другие офшорные юрисдикции с очень низкими налогами на прибыль или без них. . В 2020 году вступили в силу новые ирландские правила, которые лишили бизнес-структур права на интеллектуальную собственность и юрисдикции с низкими налогами.С начала 2020 года значительная часть лицензионных платежей перешла непосредственно из Ирландии в США

. В 2020 году вступили в силу новые ирландские правила, которые лишили бизнес-структур права на интеллектуальную собственность и юрисдикции с низкими налогами.С начала 2020 года значительная часть лицензионных платежей перешла непосредственно из Ирландии в США

Хотя данные BEA не отражают напрямую данные, недавно опубликованные Министерством финансов Ирландии, они действительно показывают 24-процентное увеличение экспорта, связанного с выплатой роялти из Ирландии в США в 2020 году.

FDII не только предоставляет налоговые льготы экспортерам, которые перемещают свою ИС в США — экспортеры, которые сохранили свою ИС в США на протяжении многих лет, также получают выгоду от пониженной ставки налога.

Объединение GILTI и FDII было призвано сбалансировать стимулы для компаний между иностранными и внутренними налоговыми ставками на доход от интеллектуальной собственности. Однако этот баланс может измениться.

Президент Байден предложил несколько повышений корпоративных налогов, включая более высокую ставку корпоративного налога и более высокие налоги GILTI, а также замену FDII налоговой субсидией на исследования и разработки. Последнее предложение не было полностью определено, но потенциально могло бы сместить налоговую выгоду с местонахождения ИС на место проведения исследований и разработок.

Последнее предложение не было полностью определено, но потенциально могло бы сместить налоговую выгоду с местонахождения ИС на место проведения исследований и разработок.

Сенаторы Рон Виден (штат Орегон), Шеррод Браун (штат Огайо) и Марк Уорнер (штат Вирджиния) также предложили изменить FDII, чтобы он больше соответствовал местоположению инновационной деятельности, а не местоположению интеллектуальной собственности.

До тех пор, пока не будут опубликованы более подробные сведения, неясно, как эти предложения повлияют на стимулы для компаний, которые развивают ИС в США, сохранять эту ИС здесь, или же компаниям будет более выгодно внедрять инновации в других местах. Наше текущее моделирование плана Байдена, исключающее неуказанные субсидии на НИОКР, показывает, что этот план снизит стимулы для размещения ИС в США.С.

По мере того, как политики выбирают различные варианты изменения FDII или налогового режима исследований и разработок, важно обеспечить, чтобы США оставались привлекательным местом для компаний для разработки новых инноваций, создающих значительную ценность.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывВведение в налоговый режим интеллектуальной собственности

Как налоговый юрист, я часто слышу о том, насколько сбивает с толку люди налоговое законодательство.Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-либо отрасль, помимо налогообложения, и хотите, чтобы эта тема была разбита на удобоваримый уровень. Надеюсь, эта статья послужит полезным учебником, подробно описывающим, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкое влияние нового Закона о сокращении налогов и занятости на налоговый режим интеллектуальной собственности.

Надеюсь, эта статья послужит полезным учебником, подробно описывающим, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкое влияние нового Закона о сокращении налогов и занятости на налоговый режим интеллектуальной собственности.

IP в малом бизнесе

Затраты малого бизнеса, связанные с интеллектуальной собственностью, можно рассматривать тремя разными способами, в зависимости от характера затрат.

Создание IP — затраты капитализируются

Любой малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», то есть они будут добавлены для формирования «базы налога на прибыль» актива. База подоходного налога является отправной точкой для определения (i) размера налога, который вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей начисления износа или амортизации в течение срока полезного использования имущества. .В качестве примера предположим, что ваша компания тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов не могут быть вычтены; вместо этого база подоходного налога с торговой марки начинается с 50 000 долларов. Если товарный знак впоследствии будет продан, эти 50 000 долларов вычитаются из покупной цены, чтобы определить, какую прибыль следует отразить от продажи в налоговой декларации предприятия.

Исследования и эксперименты — вычитаются затраты

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны капитализироваться, вместо этого могут вычитаться общие затраты на «исследования и эксперименты».Эти затраты описаны в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или улучшенного бронежилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу налога на прибыль интеллектуальной собственности, связанной с жилетом.Недавно принятый Закон о сокращении налогов и занятости требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут вычитаться из налогооблагаемой базы.

Затраты на запуск и развертывание IP для бизнеса — затраты амортизируются

Если вы планируете начать торговлю или бизнес, но еще не сделали этого, любые расходы, понесенные для запуска бизнеса, еще не подлежат вычету. Вместо этого, эти «стартовые расходы» могут быть погашены в течение 15 лет после официального открытия бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, обсуждавшуюся выше: как только эта база будет установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. Когда вы получаете амортизационный вычет каждый год, база подоходного налога для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с подоходным налогом в размере 150 000 долларов и получает вычет амортизации в размере 15 000 долларов, база подоходного налога с патента уменьшается на 15 000 долларов до 135 000 долларов, и так каждый год до тех пор, пока база подоходного налога с патента не станет равной нулю.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенные примеры в сфере интеллектуальной собственности — это авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку не имеют ограниченного срока полезного использования. То же самое и с коммерческой тайной, которая всегда остается конфиденциальной и может использоваться неограниченное время; и самостоятельно созданный гудвилл, срок полезного использования которого не определен.

IP в мире M&A

Продажа ИП

Интеллектуальная собственность, используемая в бизнесе, раньше была «активом согласно разделу 1231», который позволяет учитывать прирост капитала в долгосрочной перспективе, если актив удерживается более года. и Учет обычных убытков.После Закона о сокращении налогов и занятости ИС теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственное исключение — это прямая продажа патента (или неделимая доля во всех существенных правах на патент), которая по-прежнему пользуется особым правилом, предоставляющим долгосрочный режим прироста капитала, если патент удерживался более одного года.

Когда ИС, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «возвращением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое — это долгосрочный прирост капитала, а второе — обычный доход.Вспомните пример из предыдущего раздела: когда патент с исходной налоговой базой в 150 000 долларов амортизируется на 15 000 долларов, его скорректированная база налога на прибыль теперь составляет 135 000 долларов. При продаже по цене покупки 200 000 долларов общая прибыль составляет 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возмещение предыдущей амортизации. Оставшиеся 50 000 долларов были долгосрочным приростом капитала. С новым Законом о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку весь доход от продажи интеллектуальной собственности теперь является обычным.

Лицензия ИП

До принятия Закона о сокращении налогов и рабочих местах различие между типами лицензий также имело решающее значение для налогового режима. Обычно доход от лицензионного соглашения, связанного с интеллектуальной собственностью, считается обычным, а не капитальным. Но когда исключительная лицензия включала «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать предоставления режима продажи (и, следовательно, режима долгосрочного прироста капитала). С изменениями, внесенными в соответствии с новым законом, эта продажа vs.анализ лицензий больше не так важен.

Приобретение ИП

Когда сторонний покупатель приобретает ИС, покупатель берет подоходный налог с актива, равный его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Сюда входит приобретенная деловая репутация в отличие от созданной самостоятельно деловой репутации, которая не подлежит амортизации. До Закона о сокращении налогов и занятости правила противодействия злоупотреблениям запрещали «перемешивание» амортизации, когда налогоплательщик продавал ИС связанной стороне (при приросте капитала) и заново возобновлял график погашения ИС (что приводило к большим обычные вычеты).Теперь, когда прибыль от интеллектуальной собственности будет почти исключительно обычной, эти правила противодействия злоупотреблениям будут гораздо меньше беспокоить IRS — математические расчеты при попытке «отменить» амортизацию просто не сработают для налогоплательщика.

Поскольку амортизация ИС и гудвила может привести к большим вычетам для покупателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «увеличивает» базу налога на прибыль ИС приобретенного бизнеса. Но оформление документов и расходы, связанные с продажей активов, обычно будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее.IRS позволяет выбрать «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. При любом выборе транзакция может принимать юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю «повысить» базу налога на прибыль интеллектуальной собственности и других активов. Когда покупатель и продавец совместно соглашаются на это решение, новая налоговая база для каждого актива определяется по формуле, изложенной в правилах IRS.

ИП в иске

Обработка взысканных денежных средств или расчетных доходов

Когда вы подаете в суд на кого-то другого по причине иска, связанной с интеллектуальной собственностью, и получаете компенсацию в качестве победы или получаете оплату посредством урегулирования, налоговый режим зависит от точного характера иска.До принятия Закона о сокращении налогов и рабочих местах это был очень деликатный вопрос, но новый режим продажи или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала за эти доходы. Если бы причиной иска было нарушение прав интеллектуальной собственности, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединяются с доходами, возникающими в результате судебных исков о упущенной прибыли, нарушенных лицензионных соглашений и всех других оснований исков, связанных с интеллектуальной собственностью, которые всегда считались обычным доходом.

Порядок оплаты услуг адвоката

Однако Закон о сокращении налогов и занятости не изменил налогового режима гонораров адвокатов. Если причиной иска было нарушение прав интеллектуальной собственности, судебные издержки обычно капитализируются в базу налога на прибыль как затраты на совершенствование права собственности на интеллектуальную собственность. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие коммерческие расходы.

Мэтью Э. Раппапорт, эсквайр, LL.M. является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку она связана с частным бизнесом, недвижимостью, частным капиталом, а также вопросами трастов и недвижимого имущества. С ним можно связаться по телефону (212) 453-9889 или по адресу [email protected].

режимов патентной коробки в Европе, 2021 г.

Режимы патентных ящиков (также называемые режимами интеллектуальной собственности или ИС) обеспечивают более низкие эффективные налоговые ставки на доход, полученный от ИС. Чаще всего приемлемыми видами интеллектуальной собственности являются патенты и авторские права на программное обеспечение.В зависимости от режима патентного бокса доход, полученный от интеллектуальной собственности, может включать в себя лицензионные платежи, лицензионные сборы, прибыль от продажи интеллектуальной собственности, продажи товаров и услуг, включающих интеллектуальную собственность, и компенсацию ущерба от нарушения патентных прав.

Как правило, патентные боксы предназначены для поощрения и привлечения местных исследований и разработок (НИОКР) и стимулирования предприятий к размещению ИС в стране. Однако патентные боксы могут внести еще один уровень сложности в налоговую систему, и некоторые недавние исследования ставят под вопрос, действительно ли патентные боксы эффективны в стимулировании инноваций.

Как показано на сегодняшней карте, режимы патентных ящиков относительно широко распространены в Европе. Большинство из них были реализованы за последние два десятилетия.

В настоящее время в 14 из 27 стран-членов ЕС действует режим патентной корзины. Это Бельгия, Кипр, Франция, Венгрия, Ирландия, Италия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Словакия и Испания (федеральные, Страна Басков и Наварра). Страны, не входящие в ЕС, Андорра, Сан-Марино, Швейцария, Турция и Великобритания также ввели режимы патентных ящиков.

Пониженные налоговые ставки, предоставляемые в рамках режимов патентной коробки, варьируются от 0 процентов в Сан-Марино до 13,91 процента в Италии.

| Соответствующие активы IP | Налоговая ставка в соответствии с режимом патентной коробки | Установленная ставка корпоративного подоходного налога | |||

|---|---|---|---|---|---|

| Патенты | Программное обеспечение | Другое (a) | |||

| Андорра | х | х | 2% | 10% | |

| Бельгия | х | х | 3.75% | 25,00% | |

| Кипр | х | х | х | 2,5% | 12,5% |

| Франция | х | х | 10% | 28,41% | |

| Венгрия | х | х | 4,50% | 9% | |

| Ирландия | х | х | х | 6,25% | 12.50% |

| Италия (б) | х | х | 13,91% | 27,81% | |

| Литва | х | х | 5% | 15% | |

| Люксембург | х | х | 4,99% | 24,94% | |

| Мальта | х | х | 1,75% | 35% | |

| Нидерланды | х | х | х | 9% | 25% |

| Польша | х | х | 5% | 19% | |

| Португалия | х | 10.5% | 21% | ||

| Сан-Марино (c) | х | х | 0% или 8,5% | 17% | |

| Словакия | х | х | 10,5% | 21% | |

| Испания — федеральный (d) | х | х | 10% | 25% | |

| Испания — Страна Басков | х | х | 7.8% | 25% | |

| Испания — Наварра | х | х | 8,4% | 25% | |

| Швейцария (e) | х | Варьируется от кантона к кантону, до 90% освобождения от корпоративного налога | Зависит от кантона к кантону; От 11,9% до 21,6% | ||

| Турция (ж) | х | 12,5% | 25% | ||

| Соединенное Королевство | х | 10% | 19% | ||

Примечания: (a) «Прочие» относится к активам ИС, которые не являются очевидными, полезными и новыми.Они могут применяться только к малому и среднему бизнесу. (b) В Италии федеральный налог на прибыль корпораций (IRES) составляет 24 процента, а региональный налог на производство (IRAP) — 3,9 процента; таким образом, с учетом возможности вычета, совокупная установленная законом ставка составляет 27,81 процента. Режим патентного бокса Италии снижает обе налоговые ставки на 50 процентов, в результате чего ставка налога на доход от интеллектуальной собственности составляет 13,91 процента. (c) Сан-Марино имеет два режима интеллектуальной собственности. «Режим новых компаний, предусмотренный ст. 73, закон нет.166/2013 »предоставляет ставку налога в размере 8,5 процента. «Режим интеллектуальной собственности» предоставляет ставку налога в размере 0 процентов. Оба применимы к патентам и программному обеспечению. (d) Испанские регионы «Страна Басков» и «Наварра» имеют отдельные режимы интеллектуальной собственности. (e) В 2020 году Швейцария ввела режим патентной корзины на кантональном уровне, который обеспечивает максимальное снижение налоговой базы на 90 процентов на доход от патентов и аналогичных прав, разработанных в Швейцарии. Кантоны могут выбрать более низкую скидку. (f) В Турции действует второй режим интеллектуальной собственности, который позволяет полностью вычесть налог (эффективная налоговая ставка 0 процентов) квалифицированного дохода от интеллектуальной собственности, полученного в результате научно-исследовательской деятельности, которая проводилась в турецких зонах технологического развития. Источники: ОЭСР, «Корпоративная налоговая статистика: режимы интеллектуальной собственности с набором данных», https://qdd.oecd.org/subject.aspx?Subject=IP_regimes; Bloomberg Tax, «Путеводитель по стране», https://www.bloomberglaw.com/product/tax/toc_view_menu/3380; PwC, «Международные налоговые сводки», https://taxsummaries.pwc.com/; EY, «Справочное руководство по стимулированию научных исследований и разработок в мире, 2021 г.», https://www.ey.com/en_gl/tax-guides/worldwide-r-and-d-incentives-reference-guide; и ОЭСР, «Налоговая база данных: Таблица II.1. Установленная ставка налога на прибыль организаций », https: // stats.oecd.org/Index.aspx?DataSetCode=TABLE_II1. | |||||

В 2015 году страны ОЭСР согласовали так называемый модифицированный подход взаимосвязи для режимов ИС в рамках действия 5 Плана действий ОЭСР по размыванию базы и перемещению прибыли (BEPS). Этот модифицированный подход Nexus ограничивает объем квалифицируемых активов ИС и требует географической связи между расходами на НИОКР, активами ИС и доходами от ИС. Чтобы соответствовать этому подходу, страны, ранее не соблюдающие его, либо отменили, либо изменили свои режимы патентных ящиков в течение последних нескольких лет.

Многие европейские страны предлагают дополнительные стимулы для НИОКР, такие как прямая государственная поддержка, налоговые льготы на НИОКР или ускоренная амортизация активов НИОКР. Таким образом, эффективные налоговые ставки на доход от интеллектуальной собственности могут быть ниже, чем те, которые указаны в соответствующих режимах патентных ящиков.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывПрекращение IP активности: наиболее частые вопросы. Заявление о снятии с учета ООО «ЭНВД»: инструкция по заполнению

Иллюстрация: Ирина Григорьева / делопроизводитель.ru

С 1 января многие организации и индивидуальные предприниматели потеряют право применять ЕНВД и им пора подумать, как снять регистрацию и перейти на другую систему налогообложения.

Кто не сможет применять ЕНВД с 2020 года, можно узнать из материалаДля снятия с учета ЕНВД налогоплательщик должен подать заявление в налоговую инспекцию. Его необходимо передать в налоговую инспекцию, в которой организация или индивидуальный предприниматель зарегистрированы плательщиком ЕНВД и где подаются декларации.Если таких налоговых органов несколько (например, несколько торговых точек в разных городах), то заявление подается в каждую налоговую службу по месту регистрации.

Организации заполняют форму ENVD-3, а форма ENVD-4 предназначена для индивидуального предпринимателя. Разницы между ними практически нет, принцип наполнения одинаковый.

На что нужно обратить внимание в первую очередь — указать причину снятия с учета. В форме четыре базы:

- 1 — при прекращении предпринимательской деятельности, облагаемой единым налогом на вмененный доход;

- 2 — с переходом на другой налоговый режим;

- 3 — с нарушением требований, установленных подпунктом 1 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации;

- 4 — иначе.

Число 4 указывается только при снятии с реестра одного объекта, а не нескольких.Например, закрылась одна торговая точка, остальные продолжают работать на территории налоговой инспекции, где зарегистрирован налогоплательщик. Или прекратилось одно из действий, подпадающих под вменение. В этом случае заполняется приложение к заявке, в котором должен быть указан код вида деятельности (из приложения к приказу) и адрес места нахождения.

Помните, ошибочное указание цифры 4 в заявке приводит к тому, что налогоплательщик ЕНВД не снимается с реестра!Для отмены регистрации в качестве плательщика ЕНВД с 1 января 2020 г. заявки должны быть поданы не позднее 10 января.

Если в заявлении о причине снятия с учета указан номер 1 — «в связи с прекращением деятельности», налоговый орган снимет с учета все торговые точки (по всем адресам), по которым налогоплательщик зарегистрирован в этом налоговом органе как ЕНВД. плательщик. В этом случае в течение пяти дней со дня поступления заявления налоговый орган отправляет ему уведомление о снятии с учета. Если в качестве причины указано 4, уведомление не будет выдано.

Заявки ЕНВД-3 и ЕНВД-4 могут быть отправлены как через ТКС, так и Почтой России (ценным письмом со списком приложений).Также их можно предоставить лично в налоговых органах. Не забывайте, что если представитель будет подавать заявку на индивидуального предпринимателя, у него должна быть нотариально заверенная доверенность.

Образец заявления о снятии с учета ЕНВД-4

Заявление по форме № ЭНВД-3 направляется в налоговую службу для извещения о временном приостановлении деятельности организации. Эти заявки могут подавать только юридические лица. Для индивидуальных предпринимателей существует еще одна форма под номером ЕНВД-4.

Заявление о снятии с учета ЕНВД очень простое и понятное, состоит только из одной формы и приложения к ней. В приложении отражена информация о виде деятельности организации, в отношении которой завершена уплата временного налога.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Заявление на ЕНВД-3 необходимо подать не позднее 5 рабочих дней после прекращения какой-либо деятельности, а также при замене временного режима деятельности на любую другую общую или упрощенную форму.

В случае несвоевременной подачи данного заявления в налоговую службу, обязанность по уплате налога останется в любом случае, даже если организация перестанет работать, поскольку вмененный доход облагается налогом во всех случаях, так как он не зависит от реальной доход и его фактическая деятельность.

Основные правила

Форма представляет собой одну титульную страницу … и PPC компании должен быть написан вверху формы. Далее нужно отразить код налогового отдела, в который отправлено заявление. Затем в следующей строке указывается полное название соответствующей организации.

Вверху формы есть поле, в которое необходимо ввести причину завершения работ. Из предложенных вариантов следует выбрать подходящий и ввести номер правильного ответа.

Причины могут быть следующие:

- организация прекращает предпринимательскую деятельность;

- организация переходит на другой налоговый режим;

- организация нарушила требования, которые должны выполняться при работе в вмененном режиме.

Компания может быть как русской, так и. Необходимо выбрать правильное обозначение и ввести его числом в форме. Российские компании также должны указывать ОГРН.

Самое главное — указать дату, с которой организация должна быть освобождена от уплаты налогов на вмененный доход. Кроме того, если заявителя представляет доверенное лицо, то на титульном листе необходимо указать количество подтверждающих это документов.

В разделе информации доверенности заполняются все данные об уполномоченном лице и ИНН, если он известен. Ниже следует указать контактный номер учредителя организации, по которому при необходимости можно связаться его.

Второй лист документа называется приложением. В нем указывается вид и вид деятельности организации. В приложении вы можете заявить об освобождении от налогообложения только трех видов работ. Если вам нужно больше, то вам следует заполнить дополнительные заявки. Там же указывается код хозяйственной деятельности и юридический адрес организации.

Все листы заявлений о снятии с учета организации с ЕНВД должны быть подписаны и отправлены в налоговую службу по месту регистрации компании.Вы можете подать документы как лично, придя в налоговую инспекцию, так и отправив электронное письмо и используя.

Определение и варианты использования

ЕНВД — это налоговый режим, который будет действовать до 2020 года. Суть этого режима заключается в том, что расчет и уплата налоговой отчетности происходит в соответствии с вмененным доходом, который установлен в статье Налогового кодекса.

Следует иметь в виду, что фактически полученный доход организации никакой роли при этом не играет.Особенность единого налога заключается в том, что налогоплательщик самостоятельно принимает решения, связанные с вопросами его применения.

С прошлого года кадастровая стоимость недвижимости подлежит налогообложению, а недвижимости без кадастровой стоимости по-прежнему нет. Индивидуальные предприниматели обязаны понимать, что согласно ЕНВД, налогообложению подлежит только то имущество, которое необходимо для осуществления предпринимательской деятельности.

Объектом налогообложения обычно называют доход, который является результатом заявленного вида деятельности.Он рассчитывается с учетом всех необходимых условий, которые могут повлиять на способы и способы его получения.

ЕНВД может применяться в дополнение к другим существующим налоговым системам. Например, вместе с общим или упрощенным режимами.

Уплата единого налога на вмененный доход освобождает предпринимателя от уплаты многих других налогов, включая, например, налог на добавленную стоимость, то есть НДС. Поведение в таких организациях осуществляется самым обычным образом, как и в других компаниях с другими налоговыми режимами.

Кадастровая стоимость недвижимости является основным показателем при расчете налогов на недвижимость, но при этом важно учитывать ставку налога, которая устанавливается местными органами власти в нормативных актах.

Заявление об исключении организации из реестра ЕНВД:

Причины и стандартные условия

Когда человек ведет бизнес, он может столкнуться с такой ситуацией, что ему будет выгоднее исключить свою компанию из реестра ЕНВД, чем продолжать платить налоги в этом режиме.

Причины этого могут быть самые разные:

| Предприятие прекращает деятельность, которая облагается определенным налогом на вмененный доход | При этом необходимо соблюдать предельную осторожность, так как если организация не зарегистрирована по упрощенной системе налогообложения на момент отправки заявления об исключении компании из ЕНВД, то организация автоматически будет подлежать общее налогообложение, что негативно и очень сильно скажется на малом бизнесе.А переход на другую систему налогообложения возможен только не ранее следующего года. |

| В процессе развития бизнеса сложилась ситуация, не позволяющая применять единый налог на вмененный доход в соответствии с законом | Например, торговая площадь предпринимателя увеличилась более чем на сто пятьдесят квадратных метров или было приобретено двадцать новых рабочих автомобилей. Согласно законодательству РФ, появилась возможность перейти на упрощенную систему налогообложения, не дожидаясь следующего календарного года. |

| Предприниматель, анализируя произведенные расходы и полученные доходы, видит, что использование ЕНВД неэффективно для его предпринимательской деятельности | Однако в этом случае учредитель сталкивается с одной проблемой. Если такое решение было принято, например, в мае, то снять с учета ЕНВД и перейти на другую систему налогообложения предприниматель может только с наступлением нового года, а именно с первого года. До этого момента ему придется платить налоги через систему ЕНВД вне зависимости от того, убыточно это или нет. |

Когда предприниматель принимает решение о выходе компании из ЕНВД по причинам, не подразумевающим вступление в силу этого заявления только в начале нового года, то с момента прекращения его деятельности ему дается пять рабочих дней для уведомления налоговой службы.

Формы документов

Переход на налогообложение вмененного дохода с 2013 года является добровольным. Все организации и индивидуальные предприниматели обязаны обращаться в налоговые органы по месту осуществления своей деятельности, то есть по месту регистрации юридического адреса компании.

Федеральной налоговой службой разработаны формы регистрации или выхода из нее как для различных организаций, так и для индивидуальных предпринимателей. Кроме того, она также установила порядок заполнения этих форм.

Есть четыре формы документов для ЕНВД:

| Форма № ENVD-1 | Это заявление о постановке на учет организации в роли плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма № ENVD-2 | Это справка о постановке на учет индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам предпринимательской деятельности. |

| Форма № ENVD-3 | Это заявление о снятии с учета организации как плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма №ENVD-4 | Это заявление о снятии с учета индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам предпринимательской деятельности. |

Алгоритм проведения процедуры

Процедура снятия с учета предусматривает декларативную процедуру. Это означает, что налогоплательщик сам обязан обратиться в налоговую инспекцию с соответствующей справкой в указанный срок. В этом случае датой прекращения уплаты данного налога считается дата прекращения деятельности в данной сфере.

Однако, что следует понимать под прекращением деятельности: