Переход с ЕНВД на УСН в середине года, в каких случаях можно перейти на упрощёнку

Режим ЕНВД отменен в 2021 году, если в 2020 году вы применяли вмененку, необходимо перейти на другой льготный режим налогообложения, УСН или ПСН, иначе автоматически будет применяться ОСНО.

Малый бизнес в России вправе работать на льготных системах налогообложения с пониженной налоговой нагрузкой. Чтобы реализовать такую возможность, надо соблюдать ряд условий, в том числе, определенный порядок перехода. Например, переход с ЕНВД на УСН в середине года допускается не всегда. В каких случаях это возможно, вы узнаете из нашей публикации.

Бесплатная консультация по налогообложению

Чем отличается ЕНВД и УСН

Для начала вспомним несколько важных отличий УСН и вмененки, ведь эти системы существенно отличаются между собой.

| ЕНВД | УСН |

|---|---|

| Налогом облагается вмененный, т.е. предполагаемый, доход | Налогом облагается реально полученный доход |

| Налоговый период – квартал | Налоговый период – календарный год |

| Ограниченные виды деятельности | Почти все виды деятельности |

| Нет ограничения по доходам | Есть ограничение – не более 150 млн р. в год |

Как правило, ЕНВД выбирают розничные точки с небольшой торговой площадью, организации сферы быта, автоперевозчики. УСН позволяет вести больше видов деятельности, например, оптовую торговлю и производство, недоступные для вмененки.

Многие налогоплательщики совмещают оба режима, заранее подав уведомление о переходе на упрощенку. Но если организация или ИП сразу после регистрации перешли на ЕНВД и не подали уведомление на УСН, то они совмещают ЕНВД с ОСНО.

К сожалению, несмотря на многочисленные протесты бизнеса и мнения многих экспертов, ЕНВД в России должен прекратить свое действие с января 2021 года. На позицию Минфина в этом вопросе не смогла повлиять даже пандемия коронавируса, которая негативно сказалась на положении малого и среднего бизнеса.

Подготовить декларацию ЕНВД онлайн

Когда можно перейти на УСН

Выше мы уже отметили, что налоговый период для УСН – календарный год. С этим связана дата перехода на упрощенку: заявление можно подать в течение 30 дней после регистрации ИП/ООО или в конце текущего года, не позднее 31 декабря. Этот порядок указан в статье 346.13 НК РФ.

А вот переход с ЕНВД на УСН в середине года, а не с его начала, является исключением из правил, для которого должны быть основания.

Таким образом, допускается два варианта перехода на упрощенный режим с ЕНВД в 2020 году:

- добровольный, с начала нового календарного года;

- вынужденный, в любое время года.

Подготовить декларацию УСН онлайн

Как перейти на УСН с ЕНВД

В вопросе, как перейти на УСН с начала года, никаких сложностей нет. Чтобы работать на упрощенной системе с 2020 года, плательщик вмененки должен был подать два заявления:

- о переходе на УСН – не позднее 31 декабря 2019 года;

- о снятии с учета по ЕНВД – в течение пяти рабочих дней со дня перехода на упрощенный режим (с учетом новогодних праздников это надо было сделать не позднее 15 января 2020 года).

ЕНВД в 2020 году запрещен для реализации некоторых маркированных товаров: лекарства, обувь, изделия из меха. Поэтому многие торговые точки на вмененке, торгующие этими товарами, уже перешли на УСН таким способом.

А вот чтобы перейти с ЕНВД на УСН в середине года, как мы уже отметили, надо иметь для этого основания:

- полностью прекратить вмененную деятельность;

- нарушить ограничения по физическим показателям, например, увеличить площадь торгового зала свыше 150 кв. метров;

- начать деятельность в рамках договора простого товарищества или доверительного управления имуществом;

- быть признанным организацией-крупнейшим налогоплательщиком.

Чаще всего переход с ЕНВД на УСН в середине года происходит по первому основанию – организация или предприниматель меняют профиль своей деятельности. Например, у ООО работал розничный магазин, а теперь компания решила заняться оптовой торговлей. Как перейти на УСН с ЕНВД в этом случае?

Например, у ООО работал розничный магазин, а теперь компания решила заняться оптовой торговлей. Как перейти на УСН с ЕНВД в этом случае?

Сначала организация должна сняться с учета по вмененке, для чего в течение пяти рабочих дней с момента прекращения деятельности надо подать заявление по форме ЕНВД-3 (ИП подают заявление ЕНВД-4).

После снятия с учета в качестве плательщика ЕНВД компания должна подать уведомление о переходе на УСН. Для этого есть 30 календарных дней с даты прекращения деятельности, указанной в заявлении ЕНВД-3. В этом случае плательщиком УСН организация становится, начиная с первого дня месяца, в котором она прекратила работу на ЕНВД.

Например, в заявлении ООО указало, что прекратило розничную торговлю на ЕНВД с 10 июня. Если уведомление о переходе на УСН было подано своевременно, то уже с 1 июня компания признается плательщиком упрощенной системы.

Можно ли просто перейти с ЕНВД на УСН в середине года по одному и тому же виду деятельности? Нет, потому что это нарушает нормы Налогового кодекса и условия перехода на УСН, об этом ФНС сообщает в письме от 25.02.2013 № ЕД-3-3/639@.

Как перейти с ЕНВД на УСН

Как выбрать налоговый режим для ИП

Как выбрать налоговый режим для ООО

С 1 января 2020 года единый налог на вменённый доход отменили для всех бизнесменов Перми (решение Пермской городской Думы от 24.09.2019 №204) и предпринимателей, которые продают маркированные лекарства, одежду, обувь и изделия из меха (ст. 2 п. 59 закона 325-ФЗ). Для остальных бизнесменов единый налог на вменённый доход действует до 2021 года (ст. 5 п. 8 закона 97-ФЗ). Предприниматели надеялись, что правительство продлит действие ЕНВД, но Минфин сказал, что этого не случится (письмо Минфина от 08.10.2019 № 03-11-11/77205).

Чтобы перейти на УСН, предпринимателю нужно отказаться от ЕНВД и в течение месяца подать уведомление про переход на упрощёнку.

Шаг 1. Отказаться от ЕНВД

Правила постановки на учёт и снятия с учёта:

в п. 3 ст. 346.28 НК РФ

3 ст. 346.28 НК РФ

в ст. 84 НК РФ

Чтобы перестать платить единый налог, предприниматель должен написать и отправить заявление в налоговую. Его можно: прислать по почте, принести самостоятельно, передать с представителем, отправить через личный кабинет налогоплательщика. Чтобы подать заявление через интернет, нужна электронная подпись.

Шаг 2. Перейти на УСН

Про переход на УСН — в п. 2 ст. 346.13, НК РФ

Когда предприниматель снялся с учёта, он может перейти на упрощённую систему налогообложения. Для этого нужно заполнить и подать уведомление в налоговую. Передать его можно таким же способом, как и заявление.

Скачать форму уведомления

Когда подавать документы

Чтобы не пришлось платить единый налог дольше, нужно вовремя подать заявление и уведомление в налоговую. Срок перехода на упрощёнку зависит от ситуации, в которой оказался предприниматель. Рассмотрим восемь случаев:

| Причины перехода на УСН | Примеры | Срок подачи заявления об уходе с ЕНВД | Срок подачи уведомления о переходе на УСН | Когда переведут |

|---|---|---|---|---|

| Стало выгоднее работать на упрощёнке | Предприниматель посчитал, что вмененный доход далёк от действительности. Дешевле платить 15% с прибыли или 6% с дохода. | до 31 декабря этого года | до 31 декабря этого года | с 1 января следующего года |

| Решил перевести один из бизнесов на упрощёнку | У бизнесмена несколько сфер деятельности, и почти все на упрощёнке. Оказалось легче и дешевле платить один налог. | до 31 декабря этого года | до 31 декабря этого года | с 1 января следующего года |

| Решил заняться другим бизнесом, для которого ЕНВД не действует | У предпринимателя была автомойка. Он продал её и открыл интернет-магазин по продаже автозапчастей. У интернет-магазина нет торговой площади, поэтому нельзя платить единый налог. | до 31 декабря этого года | до 31 декабря этого года | с 1 января следующего года |

| Обнулились показатели, на основе которых предприниматель считает ЕНВД | Предприниматель продал торговые автоматы. Теперь он не может платить единый налог. Теперь он не может платить единый налог. | в течение 5 дней после обнуления показателей | в течение 30 дней после ухода с ЕНВД | в том месяце, когда предприниматель подал уведомление |

| Местные власти приняли новые законы о налогах | В регионе ввели торговый сбор. Его нельзя совмещать с единым налогом | в течение 5 дней после изменения закона | в течение 30 дней после ухода с ЕНВД | в том месяце, когда предприниматель подал уведомление |

| Предприниматель нарушил условия работы на ЕНВД | У предпринимателя небольшая сеть киосков. Он начал продавать в них свои овощи и потерял право на единый налог. | в течение 5 дней после нарушения условий | в течение 30 дней после ухода с ЕНВД | в том месяце, когда предприниматель подал уведомление |

| Отменили ЕНВД для бизнеса, которым занимается предприниматель | Бизнесмен продавал шубы в торговом центре. Для него отменили единый налог. Нужно выбрать другую систему налогообложения. | 1-й вариант: в течение 5 дней после отмены ЕНВД 2-й вариант: до 31 декабря этого года | 1-й вариант: в течение 30 дней после ухода с ЕНВД 2-й вариант: до 31 декабря этого года | 1-й вариант: в том месяце, когда предприниматель подал уведомление 2-й вариант: с 1 января следующего года |

| Отменили ЕНВД по всей стране | У предпринимателя бизнес по перевозке грузов. Он платил единый налог. Его отменили, и теперь нужно выбрать новый режим. | 1-й вариант: в течение 5 дней после отмены ЕНВД 2-й вариант: до 31 декабря этого года | 1-й вариант: в течение 30 дней после ухода с ЕНВД 2-й вариант: до 31 декабря этого года | 1-й вариант: в том месяце, когда предприниматель подал уведомление |

| Причины перехода на УСН |

|---|

| Стало выгоднее работать на упрощёнке |

| Примеры |

Предприниматель посчитал, что вмененный доход далёк от действительности. Дешевле платить 15% с прибыли или 6% с дохода. Дешевле платить 15% с прибыли или 6% с дохода. |

| Срок подачи заявления об уходе с ЕНВД |

| до 31 декабря этого года |

| Срок подачи уведомления о переходе на УСН |

| до 31 декабря этого года |

| Когда переведут |

| с 1 января следующего года |

| Причины перехода на УСН |

| Решил перевести один из бизнесов на упрощёнку |

| Примеры |

| У бизнесмена несколько сфер деятельности, и почти все на упрощёнке. Оказалось легче и дешевле платить один налог. |

| Срок подачи заявления об уходе с ЕНВД |

| до 31 декабря этого года |

| Срок подачи уведомления о переходе на УСН |

| до 31 декабря этого года |

| Когда переведут |

| с 1 января следующего года |

| Причины перехода на УСН |

| Решил заняться другим бизнесом, для которого ЕНВД не действует |

| Примеры |

| У предпринимателя была автомойка. Он продал её и открыл интернет-магазин по продаже автозапчастей. У интернет-магазина нет торговой площади, поэтому нельзя платить единый налог. |

| Срок подачи заявления об уходе с ЕНВД |

| до 31 декабря этого года |

| Срок подачи уведомления о переходе на УСН |

| до 31 декабря этого года |

| Когда переведут |

| с 1 января следующего года |

| Причины перехода на УСН |

| Обнулились показатели, на основе которых предприниматель считает ЕНВД |

| Примеры |

| Предприниматель продал торговые автоматы. Теперь он не может платить единый налог. |

| Срок подачи заявления об уходе с ЕНВД |

| в течение 5 дней после обнуления показателей |

| Срок подачи уведомления о переходе на УСН |

| в течение 30 дней после ухода с ЕНВД |

| Когда переведут |

| в том месяце, когда предприниматель подал уведомление |

| Причины перехода на УСН |

| Местные власти приняли новые законы о налогах |

| Примеры |

В регионе ввели торговый сбор. Его нельзя совмещать с единым налогом Его нельзя совмещать с единым налогом |

| Срок подачи заявления об уходе с ЕНВД |

| в течение 5 дней после изменения закона |

| Срок подачи уведомления о переходе на УСН |

| в течение 30 дней после ухода с ЕНВД |

| Когда переведут |

| в том месяце, когда предприниматель подал уведомление |

| Причины перехода на УСН |

| Предприниматель нарушил условия работы на ЕНВД |

| Примеры |

| У предпринимателя небольшая сеть киосков. Он начал продавать в них свои овощи и потерял право на единый налог. |

| Срок подачи заявления об уходе с ЕНВД |

| в течение 5 дней после нарушения условий |

| Срок подачи уведомления о переходе на УСН |

| в течение 30 дней после ухода с ЕНВД |

| Когда переведут |

| в том месяце, когда предприниматель подал уведомление |

| Причины перехода на УСН |

| Отменили ЕНВД для бизнеса, которым занимается предприниматель |

| Примеры |

| Бизнесмен продавал шубы в торговом центре. Для него отменили единый налог. Нужно выбрать другую систему налогообложения. |

| Срок подачи заявления об уходе с ЕНВД |

| 1-й вариант: в течение 5 дней после отмены ЕНВД 2-й вариант: до 31 декабря этого года |

| Срок подачи уведомления о переходе на УСН |

| 1-й вариант: в течение 30 дней после ухода с ЕНВД 2-й вариант: до 31 декабря этого года |

| Когда переведут |

| 1-й вариант: в том месяце, когда предприниматель подал уведомление 2-й вариант: с 1 января следующего года |

| Причины перехода на УСН |

| Отменили ЕНВД по всей стране |

| Примеры |

У предпринимателя бизнес по перевозке грузов. Он платил единый налог. Его отменили, и теперь нужно выбрать новый режим. |

| Срок подачи заявления об уходе с ЕНВД |

| 1-й вариант: в течение 5 дней после отмены ЕНВД 2-й вариант: до 31 декабря этого года |

| Срок подачи уведомления о переходе на УСН |

| 1-й вариант: в течение 30 дней после ухода с ЕНВД 2-й вариант: до 31 декабря этого года |

| Когда переведут |

| 1-й вариант: в том месяце, когда предприниматель подал уведомление 2-й вариант: с 1 января следующего года |

Памятка

Чтобы перейти с ЕНВД на УСН, нужно:

Шаг 1. Написать заявление в налоговую об отказе от ЕНВД.

Шаг 2. Подать уведомление в налоговую о переходе на УСН.

Есть два варианта перехода:

- Если предприниматель хочет перейти на УСН добровольно, это можно сделать только с 1 января. Для этого ему нужно подать уведомление о переходе на УСН до 31 декабря.

- Если предприниматель потеряли право использовать ЕНВД, он может перейти на УСН в середине года. Для этого ему нужно подать уведомление о переходе на УСН в течение 30 дней после ухода с ЕНВД.

Спросите бухгалтера, если у вас Эвотор

Для ИП

Название: Онлайн-бухгалтер для предпринимателей

Цена: От 0 ₽ в год

платные тарифы — 30 дней бесплатно

Как работает: Приложение «ДокиОки» поможет отправить декларации с применением ЭЦП, подготовит квитанции, кадровые документы и больничные листы, рассчитает налоги, зарплаты и отпускные, а также напомнит обо всех важных событиях налогового календаря, чтобы вы не получили штраф.

Для юридических лиц

Название: Мое Дело Интернет-бухгалтерия

Цена: От 9996 ₽ в год

3 дня бесплатно

Как работает: Сервис «Моё дело» — это удобная бухгалтерия для бизнеса. Чтобы не нанимать в штат дополнительного сотрудника, передайте всю работу сотрудникам сервиса. Команда профессиональных бухгалтеров поможет работать с документами, кадрами и отчетностью и подскажет, как сократить налоги.

Чтобы не нанимать в штат дополнительного сотрудника, передайте всю работу сотрудникам сервиса. Команда профессиональных бухгалтеров поможет работать с документами, кадрами и отчетностью и подскажет, как сократить налоги.

Автору помогала Катерина Земскова, консультант по налогам и бухгалтерскому учёту.

Отмена ЕНВД для маркировки — как перейти на УСН ― СБИС

Отмена ЕНВД для маркировки — как перейти на УСН ― СБИС Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

- 77 Москва

- 78 Санкт-Петербург

- 01 Республика Адыгея

- 02 Республика Башкортостан

- 03 Республика Бурятия

- 04 Республика Алтай

- 05 Республика Дагестан

- 06 Республика Ингушетия

- 07 Респ. Кабардино-Балкария

- 08 Республика Калмыкия

- 09 Респ.

Карачаево-Черкессия

Карачаево-Черкессия - 10 Республика Карелия

- 11 Республика Коми

- 12 Республика Марий Эл

- 13 Республика Мордовия

- 14 Республика Саха (Якутия)

- 15 Северная Осетия — Алания

- 16 Республика Татарстан

- 17 Республика Тыва

- 18 Республика Удмуртия

- 19 Республика Хакасия

- 20 Республика Чечня

- 21 Республика Чувашия

- 22 Алтайский край

- 23 Краснодарский край

- 24 Красноярский край

- 25 Приморский край

- 26 Ставропольский край

- 27 Хабаровский край

- 28 Амурская обл.

- 29 Архангельская обл.

- 30 Астраханская обл.

- 31 Белгородская обл.

- 32 Брянская обл.

- 33 Владимирская обл.

- 34 Волгоградская обл.

- 35 Вологодская обл.

- 36 Воронежская обл.

- 37 Ивановская обл.

- 38 Иркутская обл.

- 39 Калининградская обл.

- 40 Калужская обл.

- 41 Камчатский край

- 42 Кемеровская обл.

- 43 Кировская обл.

- 44 Костромская обл.

- 45 Курганская обл.

- 46 Курская обл.

- 47 Ленинградская обл.

- 48 Липецкая обл.

- 49 Магаданская обл.

- 50 Московская обл.

- 51 Мурманская обл.

- 52 Нижегородская обл.

- 53 Новгородская обл.

- 54 Новосибирская обл.

- 55 Омская обл.

- 56 Оренбургская обл.

- 57 Орловская обл.

- 58 Пензенская обл.

- 59 Пермский край

- 60 Псковская обл.

- 61 Ростовская обл.

- 62 Рязанская обл.

- 63 Самарская обл.

- 63 Тольятти

- 64 Саратовская обл.

- 65 Сахалинская обл.

- 66 Свердловская обл.

- 67 Смоленская обл.

- 68 Тамбовская обл.

- 69 Тверская обл.

- 70 Томская обл.

- 71 Тульская обл.

- 72 Тюменская обл.

- 73 Ульяновская обл.

- 74 Челябинская обл.

- 75 Забайкальский край

- 76 Ярославская обл.

- 79 Еврейская АО

- 83 Ненецкий АО

- 86 Ханты-Мансийский АО

- 87 Чукотский АО

- 89 Ямало-Ненецкий АО

- 91 Республика Крым

- 92 Севастополь

Карачаево-Черкессия

Карачаево-Черкессия

причины, инструкция, сроки — Контур.

Бухгалтерия

БухгалтерияКомпании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Зачем менять систему налогообложения

Часто предприниматели меняют налоговый режим добровольно: можно перейти на более выгодный спецрежим и снизить налоговую нагрузку, если в деятельности что-то изменилось. Например, переход с ОСНО на УСН “Доходы минус расходы” сокращает налоги в 1,5-2 раза и уменьшает объем отчетности.

Другой случай смены СНО — вынужденный. Скажем, если бизнес перестал “умещаться” в рамки, установленные для его спецрежима, придется перейти на основную систему.

Когда необходимо изменение системы налогообложения

Необходимость менять СНО возникает, если компания нарушает критерии, установленные для текущего спецрежима. Возможны варианты.

- Вы прогнозируете, что в будущем нарушите критерии применения спецрежима: например, вы на патенте и собираетесь нанять более 15 сотрудников. В таком случае можно подобрать “мягкий” вариант перехода и выбрать новый выгодный спецрежим с нового налогового периода.

- Вы внезапно нарушаете критерии и вынуждены перейти на основную систему с начала того периода, в котором произошли нарушения (для разных систем эти периоды отличаются). Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн. за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

Также придется поменять СНО, если федеральные или региональные законы вводят новые ограничения по спецрежимам. Например, местные власти отменяют применение ЕНВД по вашему виду деятельности. Еще один актуальный пример: вы на ЕНВД и продаете кеды, а чиновники вводят ограничение на применение ЕНВД при торговле маркированными товарами, к которым относится обувь, — значит вам придется переходить на другой налоговый режим. Поскольку обычно нововведения вступают в силу с нового календарного года, у предпринимателя есть время для маневров и выбора новой СНО.

Скидка 45% в ноябре: 7 590 р. вместо

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Смена системы налогообложения в добровольном порядке

Если вы добровольно и запланированно меняете систему налогообложения, все зависит от того, с какой СНО вы уходите и какую выбираете взамен. Сперва рассмотрим, как отказаться от текущего спецрежима, если это необходимо, затем — как перейти на новую СНО.

Отказ от УСН. Добровольно отказаться от этого налогового режима удастся только с начала нового календарного года: подайте в ФНС уведомление 26.2-3 не позднее 15 января нового года. Ждать реакции от налоговой не нужно. Если планируете только сменить объект налогообложения («Доходы» или «Доходы минус расходы»), это тоже можно сделать с начала календарного года: подайте в свою ФНС уведомление 26.2-6 до 31 декабря текущего года, чтобы со следующего начать работать по-новому. В этом случае тоже не ждите реакции от налоговой.

Внимание! Отказывайтесь от УСН, только если вы хотите перейти на ОСНО. Если же вас интересуют ЕНВД или патент, их можно совмещать с УСН, не отказываясь от этого режима.

Отказ от ЕНВД возможен в любое время. Отправьте в налоговую заявление о снятии с вмененки по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). Заявление подайте в течение 5 дней с того момента, как вы начали применять новый налоговый режим. Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Отказ от патента невозможен, придется ждать окончания его срока действия. С патента нельзя уйти добровольно, но можно «слететь».

Отказ от ОСНО невозможен: эта система считается базовой, а для перехода на другие СНО вы просто подаете соответствующие заявления.

Теперь расскажем, как начать применять новую СНО. Обратите внимание: некоторые налоговые режимы (ОСНО, УСН) распространяются на всю вашу деятельность целиком, а некоторые (ЕНВД, ПСН) применяются только к некоторым видам деятельности. Больше того, они могут работать «поверх» базовой системы налогообложения — тогда это называется совмещением налоговых режимов. Например, вы ведете розничную торговлю на УСН и дополнительно оказываете образовательные услуги на патенте.

Переход на УСН с общей системы возможен только с начала нового календарного года. Упрощенка будет распространяться на все ваши виды деятельности, но для некоторых видов вы сможете дополнительно применять патент или вмененку. Подайте в налоговую по месту регистрации форму 26.2-1 до 31 декабря текущего года. И не ждите от налоговой ответа — вы просто уведомили ее о применении УСН.

Если же вы когда-то перешли на УСН, а затем на патент или ЕНВД, то вашей «базовой системой» считается упрощенка. Тогда вернуться с дополнительных спецрежимов на УСН можно в любое время.

Переход на ЕНВД возможен в любое время. Этот режим распространяется на определенные виды деятельности, которые нужно указать в заявлении. Если вы собираетесь применять вмененку с начала календарного года, подайте заявление о постановке на ЕНВД до 15 января (ЕНВД-1 для организаций и ЕНВД-2 для ИП). Если переходите на вмененку в середине года, подайте заявление в течение 5 дней после начала применения этого режима. Налоговая ответит в течение 5 дней.

Налоговая ответит в течение 5 дней.

Переход на ПСН возможен в любое время: патент выдается на период от 1 до 12 месяцев, но только в пределах календарного года. Патент, как и ЕНВД, затрагивает только конкретные виды деятельности. Предприниматель подает в ФНС форму 26.5-1 за 10 или более дней до начала применения новой СНО. В течение 5 дней налоговая выдаст патент или откажет предпринимателю.

Переход на ОСНО происходит, если вы «слетели» со спецрежима или добровольно отказались от него. Никакого заявления о переходе на ОСНО подавать в налоговую не нужно, этот режим считается базовым, он охватывает всю деятельность компании или ИП (кроме тех видов деятельности, для которых применяют патент или вмененку). Перейти на ОСНО с разных спецрежимов можно в разное время:

- с УСН — добровольно с начала нового календарного года, вынужденно — с начала квартала, в котором произошло нарушение требований для УСН;

- с ЕНВД — добровольно в любое время, вынужденно — с начала месяца, в котором произошло нарушение требований для ЕНВД;

- с ПСН — добровольно только по истечении срока патента, вынужденно — с начала срока применения патента.

Смена системы налогообложения в обязательном порядке

Необходимость менять СНО появляется, если вы нарушаете критерии применения своего спецрежима или прекращаете конкретный вид деятельности, к которому применяется спецрежим. А еще чиновники могут ввести новые ограничения для спецрежима или отменить его.

Если вы слетаете с УСН, придется уведомить налоговую о потере права на упрощенку по форме 26.2-2. Сделайте это в течение 15 дней после квартала, в котором вы нарушили критерии. Но право на УСН вы теряете с начала квартала, в котором допустили нарушение, и применять ОСНО должны тоже с начала квартала. Последним кварталом на упрощенке будет тот, который предшествовал кварталу с нарушением. За деятельность на УСН придется заплатить налог и отчитаться в течение 25 дней после “нарушительного” квартала.

Если вы слетаете с ЕНВД, подайте в налоговую заявление по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП) в течение 5 дней после того месяца, когда были нарушены критерии по ЕНВД или в течение 5 дней после прекращения деятельности, облагаемой ЕНВД. Если до этого вы совмещали УСН и ЕНВД, то ваша бывшая вмененная деятельность автоматически переходит на УСН — если, конечно, не нарушает его критериев. Если до этого вы не переводили деятельность на упрощенку, то у вас есть 30 дней с момента отмены ЕНВД, чтобы подать заявление о переходе на УСН. Это тот редкий случай, когда на упрощенку можно перейти в начале года. Если не подать заявление на упрощенку в течение месяца, вы автоматически окажетесь на ОСНО.

Если вы слетаете с патента, подайте в течение 10 календарных дней с момента нарушения заявление об утрате права на патент. При “слете” с патента считается, что предприниматель находился на своем базовом налоговом режиме с начала действия патента. Если вы переходили на УСН и совмещали упрощенку и патент, то вы будете считаться плательщиком УСН. Если же перехода на упрощенку не было, вы будете считаться плательщиком ОСНО.

Мы указали общие правила перехода с одной системы налогообложения на другую. Возможно, вам потребуются уточнения экспертов: многие вопросы смены СНО имеют разночтения, на этот счет есть письма и разъяснения контролирующих органов и судебная практика, все это поможет сориентироваться в конкретной ситуации.

Инструкция для ООО по смене налогового режима

Организация может применять ОСНО, ЕНВД и УСН, совмещать ЕНВД+ОСНО и ЕНВД+УСН, а значит может столкнуться с такими ситуациями по смене режимов:

Переход с ЕНВД на УСН: в этом случае следуйте нашим рекомендациям выше и изучите вопрос о выгодности применения этих спецрежимов в нашей статье, а также требования для плательщиков УСН.

Переход с ЕНВД на ОСНО: следуйте нашим рекомендациям выше, читайте статьи о переходе со вмененки на общий режим и особенностях ОСНО. А еще помните: если вы подавали заявление о применении УСН, а затем стали работать на ЕНВД, то для перехода на ОСНО вам придется также отказаться от УСН (выше мы писали, как это сделать).

А еще помните: если вы подавали заявление о применении УСН, а затем стали работать на ЕНВД, то для перехода на ОСНО вам придется также отказаться от УСН (выше мы писали, как это сделать).

Переход с УСН на ЕНВД: в этом случае вы переводите на ЕНВД конкретные виды деятельности, а УСН остается вашим “базовым” налоговым режимом. Читайте нашу статью о совмещении УСН и ЕНВД.

Переход с УСН на ОСНО: нужен, если организация хочет заключать сделки с крупными контрагентами и работать с НДС или если она слетает с упрощенки. Откажитесь от УСН в конце календарного года добровольно или уведомите ФНС о потере права на УСН согласно нашим рекомендациям выше.

Переход с ОСНО на ЕНВД: вы переводите на ЕНВД часть или все виды деятельности, а ОСНО остается вашим «базовым» налоговым режимом. Читайте наши статьи о совмещении ЕНВД и ОСНО и раздельном учете при совмещении.

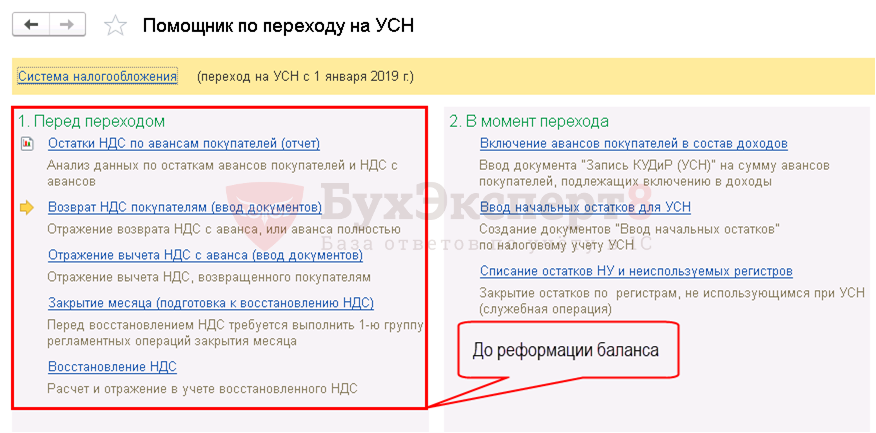

Переход с ОСНО на УСН: вы меняете «базовый» налоговый режим для всех ваших видов деятельности, это можно сделать только в начале календарного года. Следуйте нашим рекомендациям выше и читайте статью о переходе с ОСНО на УСН и восстановлении НДС.

Инструкция для ИП по смене налогового режима

ИП может работать на ОСНО, УСН, ЕНВД и патенте, совмещать ЕНВД+УСН, ЕНВД+ОСНО, УСН+патент, УСН+патент+ЕНВД, ОСНО+патент, ОСНО+патент+ЕНВД. Для предпринимателей возможны те же варианты смены режима, что и для организаций (смотрите выше), и еще несколько ситуаций.

Переход с патента на ОСНО: происходит при завершении срока патента или утрате права на патент, если предприниматель не переводил свою деятельность на УСН. Следуйте нашим рекомендациям и читайте статью о совмещении патента и ОСНО.

Переход с патента на УСН: происходит при завершении срока патента или утрате права на патент, если предприниматель перевел свою деятельность на УСН, а потом купил патент. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента и УСН, а также о выгодности патента или упрощенки.

Переход с патента на ЕНВД: возможен после завершения срока патента или после утраты права на патент, когда ИП начинает применять ЕНВД. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента, УСН и ЕНВД, а также патента и ЕНВД.

Переход на патент с любой СНО: возможен, если вид деятельности соответствует требованиям ПСН. При этом возможно совмещение патента и других налоговых режимов.

Настройка реквизитов кассы при смене налогового режима

Если вы работаете с онлайн-кассой, при смене СНО вам не придется перерегистрировать ее в ФНС и менять фискальный накопитель. Только при переходе на ОСНО есть нюансы: если у вас фискальный накопитель на 36 месяцев, его придется поменять на более “короткий” накопитель на 15 месяцев, этого требует 54-ФЗ. В остальных случаях придется только сменить налоговый режим в настройках кассы к началу работы на новом режиме. Чтобы сделать это быстро и без ошибок, обратитесь в свой сервисный центр.

Работайте на разных налоговых режимах и совмещайте СНО в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата, отчетность и круглосуточная поддержка специалистов. Мы дарим полгода работы в сервисе всем компаниям и ИП, которые переходят с ЕНВД на УСН или ОСНО в 2019-2020 году

О переходе с ЕНВД на УСН в случае реализации товаров, подлежащих обязательной маркировке

Управление Федеральной налоговой службы по Приморскому краю сообщает, что в связи с изменениями, внесенными в главы 26.3 и 26.5 Налогового кодекса Российской Федерации Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую НК РФ» с 1 января 2020 года не вправе применять единый налог на вмененный доход (ЕНВД) и патентную систему налогообложения (ПСН) налогоплательщики, осуществляющие розничную торговлю лекарственными препаратами, подлежащими обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12. 04.2010 № 61-ФЗ «Об обращении лекарственных средств», обувными товарами и предметами одежды, принадлежностями к одежде и прочими изделиями из натурального меха, подлежащими обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации.

04.2010 № 61-ФЗ «Об обращении лекарственных средств», обувными товарами и предметами одежды, принадлежностями к одежде и прочими изделиями из натурального меха, подлежащими обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации.

Согласно разъяснениям Министерства финансов Российской Федерации в отношении предпринимательской деятельности по розничной реализации обувных товаров налогоплательщики вправе применять ЕНВД до 1 марта 2020 года (письмо от 28.11.2019 № 03-11-09/92662).

12 декабря 2019 года Государственной Думой в третьем чтении принят законопроект № 346344-7 «О внесении изменений в Федеральный закон «Об обращении лекарственных средств» и Федеральный закон «О внесении изменений в Федеральный закон «Об обращении лекарственных средств», который в данный момент находится на рассмотрении в Совете Федерации.

В случае вступления в силу указанного законопроекта, налогоплательщики, осуществляющие розничную торговлю лекарственными препаратами, подлежащими обязательной маркировке средствами идентификации, смогут продолжить применять ЕНВД и ПСН до 1 июля 2020 года.

Налогоплательщики ЕНВД вправе перейти на иной режим налогообложения только со следующего календарного года.

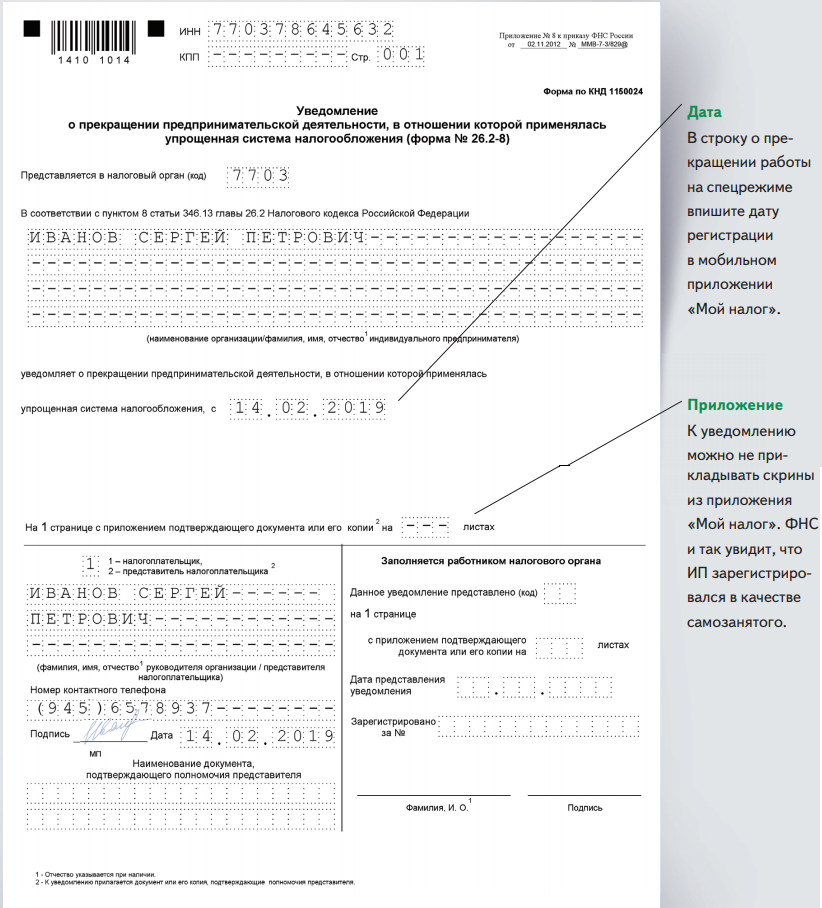

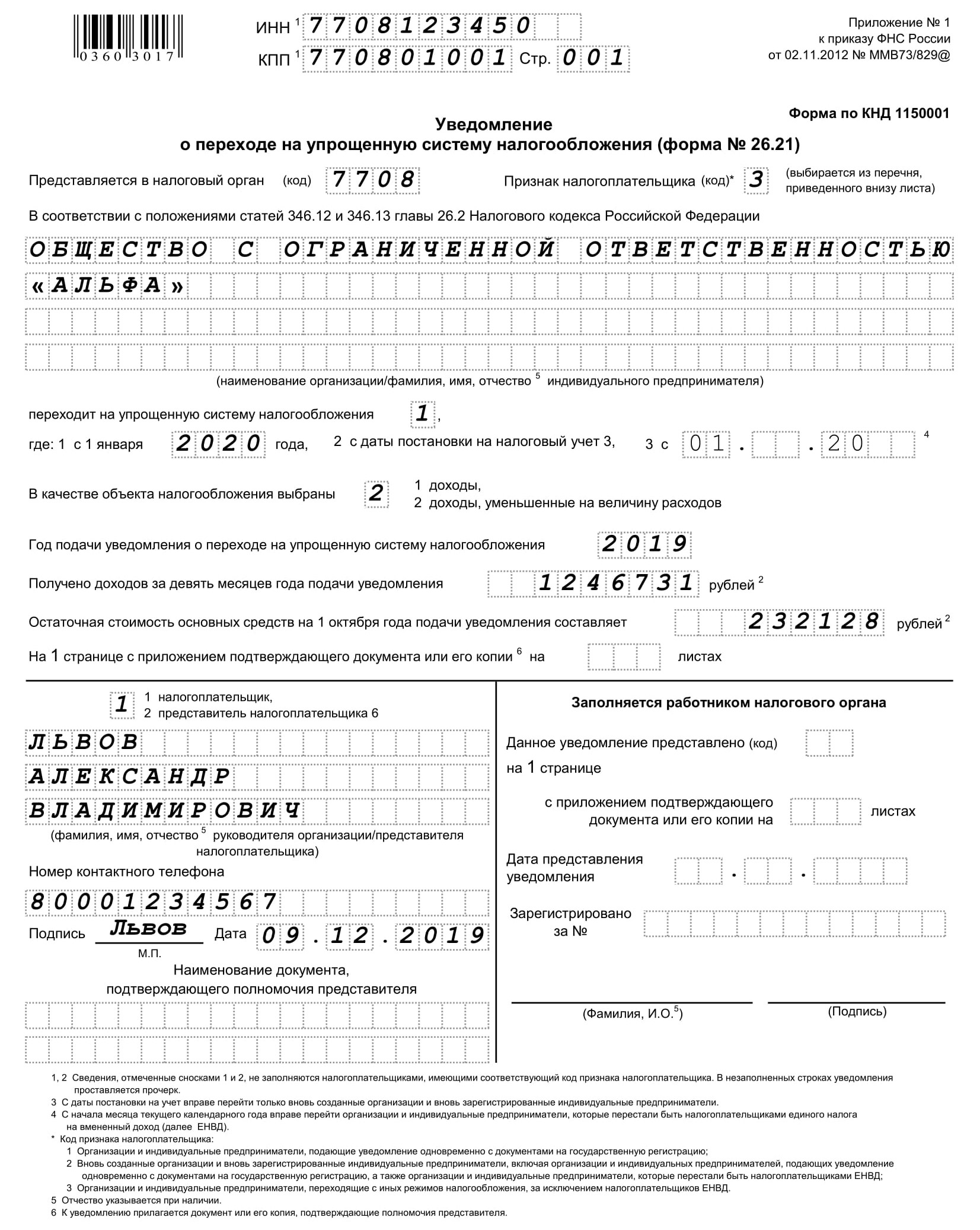

В случае решения налогоплательщика о переходе на налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН), необходимо в срок не позднее 31 декабря 2019 года подать в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя уведомление о переходе на УСН (форма № 26.2-1).

Организации и индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД, вправе на основании уведомления перейти на УСН с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

В таком случае налогоплательщик должен уведомить налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

Это означает, что для перехода на УСН с 1 марта 2020 уведомление о переходе на УСН необходимо подать не позднее 30 марта 2020, а для перехода с 1 июля 2020 – не позднее 30 июля 2020.

Обращаем внимание налогоплательщиков, что переход на УСН среди календарного года (с 1 марта либо с 1 июля 2020 года) возможен только при полном прекращении обязанности по уплате ЕНВД.

Например, если наряду с предпринимательской деятельностью по розничной торговле обувными товарами, подлежащими обязательной маркировке средствами идентификации, налогоплательщик также оказывает бытовые услуги (или иной вид деятельности), в отношении которых уплачивает ЕНВД, то 1 марта он утрачивает право применения ЕНВД в отношении розничной торговли, но продолжает оставаться налогоплательщиком ЕНВД в отношении предпринимательской деятельности по оказанию бытовых услуг (или иного вида предпринимательской деятельности, в отношении которого он уплачивает ЕНВД).

В таком случае, налогоплательщик не перестает быть налогоплательщиком ЕНВД и не вправе перейти на УСН с 1 марта 2020 года, а только с 1 января 2021 года.

Аналогично, если налогоплательщики, реализующие лекарственные препараты, подлежащие обязательной маркировке средствами идентификации, осуществляют иной вид предпринимательской деятельности, в отношении которого уплачивают ЕНВД, то с 1 июля 2020 года они утратят право применять ЕНВД в отношении розничной торговли, но останутся налогоплательщиками ЕНВД в отношении иного вида предпринимательской деятельности, и перейти на УСН с 1 июля 2020 года будут не вправе (только с 1 января 2021 года).

Управление Федеральной налоговой службы по Приморскому краю рекомендует налогоплательщикам, осуществляющим предпринимательскую деятельность в сфере розничной торговли обувными товарами либо лекарственными препаратами, подлежащими обязательной маркировке средствами идентификации, и принявшим решение о переходе на УСН в связи с предстоящей утратой права применения ЕНВД, подать уведомление о переходе на УСН с 1 января 2020 года в срок не позднее 31 декабря 2019 года.

Сделать это можно, посетив налоговый орган по месту нахождения организации либо по месту жительства индивидуального предпринимателя, либо направив уведомление по почте либо по телекоммуникационным каналам связи.

Форма уведомления о переходе на УСН (форма № 26.2-1) утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@, формат представления в электронной форме утвержден Приказом ФНС России от 16.11.2012 № ММВ-7-6/878@.

В случае перехода на УСН с 1 января 2020 года налогоплательщики в отношении осуществляемой предпринимательской деятельности в сфере розничной торговли обувными товарами будут продолжать оставаться плательщиками ЕНВД до 1 марта 2020 года, лекарственными препаратами – до 1 июля 2020 года.

При этом в случае получения доходов от иной предпринимательской деятельности, отличной от тех видов деятельности, в отношении которых уплачивается ЕНВД, налогоплательщик будет учитывать доходы в рамках УСН (например, реализация имущественного объекта (оборудования, помещения и т.п.), используемого в предпринимательской деятельности).

В связи с переходом на УСН налогоплательщики обязаны вести книгу учёта доходов и расходов, форма которой утверждена Приказом Минфина России от 22.10.2012 № 135н, а также уплачивать авансовые платежи с доходов, учитываемых на УСН, по итогам первого квартала, полугодия и 9 месяцев.

Налоговая декларация по УСН по итогам 2020 года представляется организациями в срок не позднее 31 марта 2021 года, индивидуальными предпринимателями – не позднее 30 апреля 2021 года.

По информации пресс-служба Управления ФНС России по Приморскому краю

Как перейти с ЕНВД на УСН: условия перехода, когда можно

Зачем менять ЕНВД на УСН

Для системы налогообложения в виде единого налога на вмененный доход 2020 год станет последним. С 2021 года такого режима больше не будет в Налоговом кодексе РФ. Поэтому многие бизнесмены задумываются о том, на что сменить ЕНВД.

Вытеснение ЕНВД из российского налогового пространства началось уже в 2020 году. Связано это с тем, что торговля определенными маркированными товарами выведена из-под определения розничной торговли в целях применения ЕНВД и ПСН.Подробно об этом мы писали в статье.

Таким образом, бизнесмены, торгующие лекарствами, одеждой из меха и обувью, переход с ЕНВД на УСН должны были совершить уже в 2020 году.

Закономерный вопрос: когда можно перейти с ЕНВД на УСН? Можно ли это сделать в середине года?

В середине года перейти с ЕНВД на УСН можно лишь по некоторым основаниям:

При торговле маркировкой переход с ЕНВД на УСН вынужденный, поэтому допустима смена ЕНВД на иной режим налогообложения в середине года.

Просто по желанию сменить ЕНВД на УСН в середине года нельзя, поэтому остановимся подробно на правилах перехода с ЕНВД на УСН с 2021 года и отметим особенности смены режима налогообложения в середине года.

Альтернатива ЕНВД

Итак, переход с ЕНВД на УСН в 2021 году — мера принудительная. Почему мы говорим именно о переходе на УСН? По большому счету упрощенка — это единственная альтернатива ЕНВД для организаций. После отмены ЕНВД предприятия могут применять ОСНО и УСН. ЕСХН — узкоспециализированная система налогообложения, поэтому в расчет ее не берем. Оставшиеся режимы — ПСН и НПД — доступны только для ИП.

ОСНО подходит всем, для УСН существуют определенные ограничения. Но, как правило, плательщики ЕНВД вписываются в лимиты для упрощенки.Применение ОСНО приведет к уплате большего количества налогов, увеличению отчетности по сравнению с УСН. Тем не менее у ОСНО есть свои плюсы — привлекательность для крупных клиентов, которым важно получать товары и услуги с НДС. Но у плательщиков ЕНВД обычно таких клиентов нет. Виды деятельности, подпадавшие под ЕНВД, направлены на взаимодействие с физлицами. Так что плюсы ОСНО теряются для переходящих с ЕНВД. Таким образом, основная масса компаний сменит ЕНВД на УСН.

Об отличиях между УСН и ОСНО мы писали в статье.

У предпринимателей выбор больше, но часть из них тоже уйдет на упрощенку.

Как перейти с ЕНВД на упрощенку, мы подробно разберем ниже. Этот процесс состоит из двух шагов:

- отказ от ЕНВД;

- переход на УСН.

Алгоритм отказа от ЕНВД

Опишем условия перехода с ЕНВД на УСН с 2021 года.

На ЕНВД переводят определенные виды деятельности. По любым иным операциям ИП или компания применяет либо ОСНО, либо УСН, если было подано соответствующее заявление. Порядок смены режима зависит от того, с какой системой сочетался ЕНВД:

Если речь о первом варианте, то переходить никуда не надо. Налогоплательщик и так уже применяет УСН, поэтому после завершения действия ЕНВД деятельность, под него подпадавшая, автоматически переведется на УСН. В 2021 году подавать заявление о снятии с учета в качестве плательщика ЕНВД не придется (письмо ФНС от 21.08.2020 № СД-4-3/13544). Единственное, что можно сделать в данной ситуации, если требуется, — сменить объект налогообложения при УСН. Бланк и образец заявления на смену объекта налогообложения даны в начале статьи. Сдать в налоговую его нужно до 31.12.2020.

Если было совмещение ЕНВД + ОСНО, то порядок перехода несколько сложнее. Но здесь так же действует условие о том, что в 2021 году подавать заявление в связи с отменой ЕНВД в налоговую не надо. Деятельность на ЕНВД с 01.01.2021 автоматически будет переведена на ОСНО.

Что нужно сделать для перехода с ЕНВД на УСН «доходы» или УСН «доходы минус расходы» и не попасть на ОСНО, расскажем ниже.

При переходе с ЕНВД на УСН в середине года требуется представить в налоговую заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 (для фирм) или ЕНВД-4 (для ИП). Бланки вы найдете в начале статьи.

Как заполнить заявления о снятии с учета в качестве плательщика ЕНВД и подробности ухода с ЕНВД в середине годы вы найдете в путеводителе по налогам от «КонсультантПлюс». Получите еще больше актуальной информации, оформив пробный бесплатный доступ к К+.

Подпишитесь на рассылку

Как начать применять УСН

Порядок действий при переходе с ЕНВД на УСН 15% и на УСН 6% одинаковый. Различия есть только в заполнении заявления о переходе с ЕНВД на УСН:

- ставим код «1» — выбираем «доходы»;

- ставим код «2» — выбираем «доходы минус расходы».

Бланк и образец уведомления о переходе с ЕНВД на УСН приводятся в начале статьи.

Особенности заполнения заявления при переходе с ЕНВД на УСН:

- код признака налогоплательщика — «2»;

- код перехода на УСН — «1» (с 01.01.2021).

Заявление передается в налоговую инспекцию по месту регистрации до 31 декабря года, предшествующего году, когда будет осуществлен переход.

При переходе с ЕНВД на УСН с 2021 года это 31 декабря 2020 года.

Применение УСН носит заявительный порядок. То есть ждать разрешения или подтверждения от налоговой не надо.

Обобщим алгоритм смены режима налогообложения на схеме:

Возникает частый вопрос о применении онлайн-кассы при смене ЕНВД на УСН. Фискальный накопитель (ФН) при переходе с ЕНВД на УСН менять не надо. Для этого есть закрытый перечень причин, и смена системы налогообложения туда не входит.

Учет доходов и расходов при смене налогообложения

При ЕНВД в целях уплаты налога вести контроль за доходами и расходами не требовалось. При переходе на УСН ситуация меняется. Для подсчета налога необходимо вести КУДиР. Доходы и расходы учитываются с помощью кассового метода.

УСН бывает двух видов:Ранее мы подробно писали о видах упрощенки: УСН 15%, УСН 6%.

Опишем особенности учета доходов и расходов при переходе на УСН «доходы» и УСН «доходы минус расходы» после ЕНВД.

Переход на УСН «доходы»

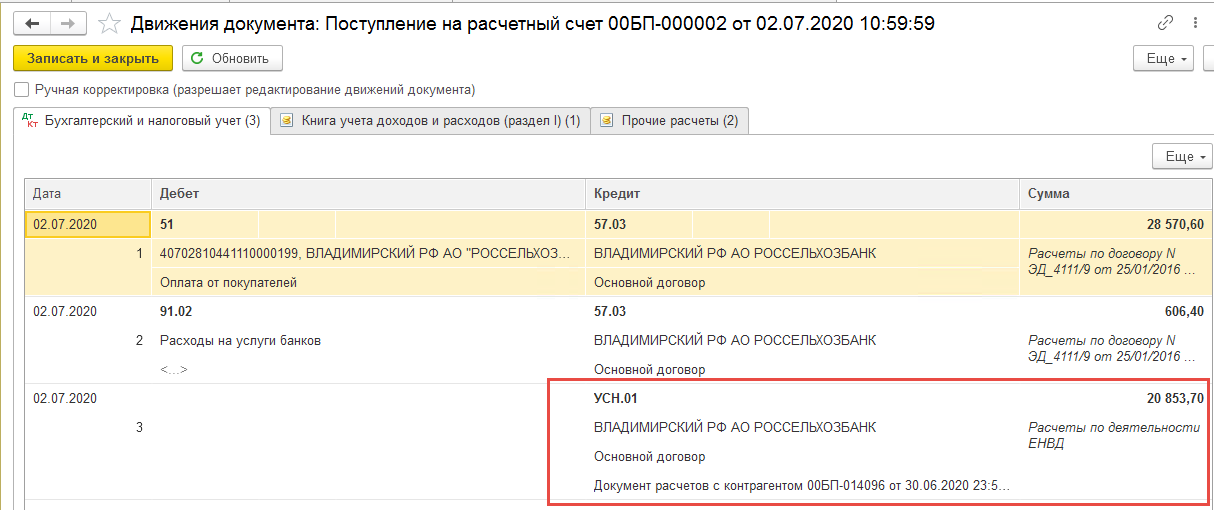

Здесь важны только доходы. Они учитываются в момент поступления денежных средств на расчетный счет или в кассу.

Посмотрите, как учесть доходы, полученные за реализацию, если эти события — поступление денежных средств и реализация — произошли в разные налоговые периоды при применении разных систем налогообложения:

Переход на УСН «доходы минус расходы»

В отношении доходов действуют правила, аналогичные с правилами учета доходов при переходе на УСН «доходы».

По ранее действовавшему правилу стоимость купленных на ЕНВД товаров после перехода на УСН учитывать в расходах нельзя. Это ставило в очень невыгодное положение торговцев маркированными товарами, которых вынудили сменить систему налогообложения. Федеральный закон от 01.04.2020 № 102-ФЗ внес новый абзац 2.2 в ст. 346.25 НК РФ.

Теперь расходы на товар, приобретенный во время применения ЕНВД можно учесть в расходах при УСН по правилам УСН, то есть по мере реализации. Таким образом, стоимость остатков товаров при переходе с ЕНВД на УСН не пропадает, а учитывается в расходах при расчете налоговой базы при УСН «доходы минус расходы». В отношении иных материалов и услуг такое правило не действует.

***

Отказ от ЕНВД — вынужденная мера. Большинству бизнесменов выгоднее поменять ЕНВД на УСН. В 2021 году для этого не надо писать заявление с отказом от ЕНВД, всё произойдет в автоматическом режиме. Если ранее заявление о переходе на УСН не подавалось, необходимо это сделать до 31 декабря 2020 года. При вынужденном переходе на ЕНВД в середине года составляют два заявления: на отказ от ЕНВД и о переходе на УСН (если этого не было сделано ранее).

Еще больше материалов — в рубрике «УСН».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Переход с ЕНВД и ПСН при реализации маркированных товаров

С 1 января 2020 года вступают изменения в ст. 346.27 часть 2 НК РФ. В соответствие с указанными изменениями налогоплательщики, применяющие ЕНВД и патент, не имеют право реализовывать следующие маркированные товары: лекарственные препараты, обувь и одежду из натурального меха. Соответственно, для продолжения своей деятельности такие наши клиенты должны сменить систему налогообложения на УСН или на ОСН.

1. Выбор другой системы налогообложения

Переход с ЕНВД на УСН

Налогоплательщики, применяющие ЕНВД, имеют право перейти на УСН, если они соответствуют условиям применения (ст. 346.12 НК РФ).

Добровольно перейти на уплату УСН организация или предприниматель, уплачивающие ЕНВД, могут только со следующего календарного года.

Для перехода на УСН организация или предприниматель, ранее уплачивавшие ЕНВД, должны:

- подать уведомление о переходе на УСН в свою налоговую инспекцию;

- сняться с налогового учета в качестве плательщика ЕНВД.

1.1. Согласно п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Т.е. направить уведомление (форма 26.2-1 с КНД 1150001) не позднее 31.12.2019 года.

1.2. Согласно абз. 3 п. 3 ст. 346.28 НК РФ Заявление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика вмененного налога (по форме ЕНВД-3 с КНД 1111050 для организации, ЕНВД-4 с КНД 1112017 для ИП) необходимо направить в течение первых 5 рабочих дней января следующего года. Т.е. не позднее 15.01.2020 года.

Следует отметить, что заявление о снятии с учета в качестве плательщика ЕНВД организация или ИП должны подать в ту налоговую инспекцию, где они состоят на учете в качестве плательщиков ЕНВД.

По общему правилу датой снятия с учета плательщика ЕНВД будет считаться дата, указанная в заявлении налогоплательщика.

Получив это заявление, налоговый орган в течение пяти рабочих дней снимет налогоплательщика с учета и выдаст соответствующее уведомление.

Переход с ЕНВД на ОСН

Налогоплательщики могут добровольно отказаться от ЕНВД и перейти на ОСН.

Отказаться можно только с начала следующего календарного года. То есть переход на общую систему налогообложения состоится не ранее 1 января нового года (п. 1 ст. 346.28 НК).

Для перехода организации и индивидуальные предприниматели, ранее уплачивавшие ЕНВД, должны:

- сняться с налогового учета в качестве плательщика ЕНВД.

Согласно абз. 3 п. 3 ст. 346.28 НК РФ Заявление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика вмененного налога (по форме ЕНВД-3 с КНД 1111050 для организации, ЕНВД-4 с КНД 1112017 для ИП) необходимо направить в течение первых 5 рабочих дней января следующего года. Т.е. не позднее 15.01.2020 года.

Следует отметить, что заявление о снятии с учета в качестве плательщика ЕНВД организация или ИП должны подать в ту налоговую инспекцию, где они состоят на учете в качестве плательщиков ЕНВД.

По общему правилу датой снятия с учета плательщика ЕНВД будет считаться дата, указанная в заявлении налогоплательщика.

Получив это заявление, налоговый орган в течение пяти рабочих дней снимет налогоплательщика с учета и выдаст соответствующее уведомление.

Автоматически налоговая служба переведет налогоплательщика на ОСН.

Переход с ПСН на УСН

Индивидуальные предприниматели, применяющие патентную систему налогообложения, могут перейти на УСН с начала календарного года. Для перехода им необходимо:

- подать уведомление о переходе на УСН в свою налоговую инспекцию;

- не продлевать патент.

Согласно п. 1 ст. 346.13 НК РФ индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Т.е. направить уведомление (форма 26.2-1 с КНД 1150001) не позднее 31.12.2019 года.

2. Отправка документов в ФНС

Если вы используете наше ПО для представления отчетности, чтобы сформировать уведомление о переходе, воспользуйтесь статьей «Формирование документов для ФНС».

Отправить заявку на подключение к нашей системе для представления отчетности вы можете на странице нашего сайта.

3. Изменение настроек ККТ

Важно! Фискальный накопитель нужно менять, только если:

- вы переходите на ОСН,

и - в паспорте фискального накопителя есть ограничения для ОСН. которые установил его производитель. Например, ФН от производителя «Инвента» на 36 месяцев можно использовать на ОСН только при оказании услуг.

В остальных случаях его можно использовать до окончания срока действия.

После смены системы налогообложения вам необходимо изменить настройки ККТ:

- Перерегистрировать ККТ в ФНС. В заявлении на перерегистрацию необходимо выбрать «Перерегистрация ККТ по иным причинам»;

- Изменить систему налогообложения у товаров. Подробнее можете уточнить у персонала, который обслуживает вашу ККТ.

Это нужно сделать после закрытия последней кассовой смены в старом году и до ее открытия в новом.

Вы можете сделать всё это:

Военно-морской флот прощается с камуфляжной формой «черника»

МАНАМА, Бахрейн. Наступил последний день моряков, надевших синюю камуфляжную форму, любимую одними и высмеиваемую другими.

Рабочая форма ВМС типа I, получившая название «черника», больше не будет разрешена к ношению со вторника, согласно графику, разосланному ВМФ три года назад.

Восьмиконечная кепка также обновляется: якорь, военный корабль США «Конституция» и эмблема орла вышиты на передней центральной панели, где морякам ранее разрешалось размещать знаки различия.

Производство черники прекращается после 11-летнего пробега. Синяя камуфляжная форма, впервые представленная в 2008 году в рамках программы модернизации униформы на основе предложений моряков, предназначалась для ношения рядовых и офицеров для «создания единого образа / внешнего вида вне зависимости от звания», — сообщил представитель ВМФ по электронной почте.

«Тип I первым ввел военно-морской флот в общепринятую форму камуфляжной формы, которая, как показывает история, давно желала моряков», — сказал представитель лейтенант-коммандер. Адам Коул.

По словам Коул, синяя униформа «послужила своему предназначению для своей эпохи». «Теперь ВМФ переходит» к черно-зеленой цифровой камуфляжной расцветке под названием Type III, которая была популярна среди моряков и ранее использовалась экспедиционными войсками, сказал он.

До того, как военно-морская служба приняла камуфляжную униформу, моряки носили двухцветную синюю форму, известную как комбинезон.После этого появилась недолговечная универсальная форма, более модернизированная версия с темно-синими брюками и голубыми топами.

«Комбинезон был культовым», — сказал старший старшина Фил Мертес, 26-летний йомен на действительной военной службе, в настоящее время служащий в Сан-Антонио, штат Техас. «Коммунальные предприятия пришли и выглядели более профессионально, но я считаю, что [синие камуфляжи] были первой попыткой ВМФ создать униформу, похожую на единую».

Основываясь на цифровом шаблоне, используемом в морской пехоте, черника была более свободной по размеру, чем предыдущая форма, и топы не нужно было заправлять.Хотя Мертес сказал, что ему понравилась униформа, когда она впервые появилась, «я никогда не понимал цвет и концепцию синего камуфляжа», — добавил он.

Черника с истекающим сроком годности получила неоднозначные отзывы в мемориалах, размещенных на некоторых страницах ВМФ в Facebook.

«Этот цвет отличает ВМФ от остальных», — сказал один из комментаторов, посетовавший на окончание формы. «Покойся с черникой».

Другие были задумчивы, вспоминая былые стили.

«Что случилось с комбинезоном?» — спросил один комментатор.Эта форма, напоминавшая синие джинсы 1970-х годов, была «отличной рабочей формой, которую легко хранить на борту корабля».

[email protected]

Twitter: @joshua_karsten

На изображении со страницы начальника отдела кадров ВМФ в Facebook моряк позирует в рабочей униформе ВМФ типа I и III. Униформа Type 1, неофициально называемая черничной, больше не будет разрешена для ношения с 1 октября 2019 года.

FACEBOOK

Снова ВМС США намерены списать свои самые крупные комбатанты, чтобы сэкономить деньги

ВАШИНГТОН — ВМС США рассматривают возможность отмены шести запланированных продлений срока службы своих самых старых крейсеров, что означает, что будет не хватать шести из 22 крупнейших надводных кораблей. по словам представителей министерства обороны, которые ранее беседовали с Defense News, к 2022 году.

План, как он будет предложен Конгрессу, состоит в том, чтобы списать крейсеры Bunker Hill, Mobile Bay, Antietam, Leyte Gulf, San Jacinto и Lake Champlain в 2021 и 2022 годах, отказавшись от планов продления срока службы, которые ранее видели поддержка в Конгрессе.

Срок службы всех кораблей истекает или приближается к концу, когда они будут выведены из эксплуатации, но ВМФ еще не принял решения о замене крейсеров, которые являются крупнейшими комбатантами во флоте со 122 вертикальным пуском. системы ячеек. Это происходит в то время, когда ВМФ нуждается в как можно большем количестве ракет на малой дальности, поскольку он компенсирует угрозу китайских и российских противокорабельных ракет.

Крейсеры имеют на 26 ячеек системы вертикального пуска (VLS) на корпус на один корпус, чем их аналоги эсминца Arleigh Burke Flight IIA, и на 32 больше, чем у Flight I Burkes.

Но крейсеры, которые выступают в качестве головного корабля ПВО в авианосной ударной группе, были заведомо трудны в обслуживании. Флот управляет всем: от трещин в корпусах до стареющих труб и механических систем. Корабельные радары SPY-1 также было трудно обслуживать, поскольку компоненты стареют и требуют постоянного внимания технических специалистов.

В прошлом Конгресс категорически отвергал планы списания крейсеров без разработки программы замены. Но тон в субпанели морских сил Комитета Палаты представителей по вооруженным силам начал меняться по этому вопросу.

На вопрос о его позиции относительно плана ВМФ по выводу из эксплуатации шести самых старых крейсеров, начиная с 2021 года, председатель подкомитета Seapower and Projection Forces Джо Кортни, округ Колумбия, не отверг эту идею полностью.

Зарегистрируйтесь, чтобы получить The Drift

Подпишитесь на нашу еженедельную рассылку, чтобы глубже узнавать обо всем военно-морском флоте с Дэвидом Лартером.

Подписка Введите действительный адрес электронной почты (пожалуйста, выберите страну) United StatesUnited KingdomAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral африканских RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongoCongo, Демократическая Республика TheCook IslandsCosta RicaCote D’ivoireCroatiaCubaCyprusCzech РеспубликаДанияДжибутиДоминикаДоминиканская РеспубликаЭквадорЕгипетЭль-СальвадорЭкваториальная ГвинеяЭритреяЭстонияЭфиопияФолклендские (Мальвинские) острова Фарерские островаФиджиФинляндияФранцияФранцузская ГвианаФранцузская ПолинезияФранцузские Южные территорииГабонГамбияГрузияГерманияГерманияГермания emalaGuineaGuinea-bissauGuyanaHaitiHeard Island и МакДональда IslandsHoly Престол (Ватикан) HondurasHong KongHungaryIcelandIndiaIndonesiaIran, Исламская Республика ofIraqIrelandIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyan Арабская JamahiriyaLiechtensteinLithuaniaLuxembourgMacaoMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Марианские островаНорвегияОманПакистанПалауПалестинская территория, оккупированнаяПанамаПапуа-Новая ГвинеяПарагвайПеруФилиппиныПиткэрнПольшаПортугалияПуэрто-РикоКатарВоссоединениеРумынияРоссийская ФедерацияРуандаСвятая ЕленаСент-Китс и Не visSaint LuciaSaint Пьер и MiquelonSaint Винсент и GrenadinesSamoaSan MarinoSao Том и PrincipeSaudi ArabiaSenegalSerbia и MontenegroSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Джорджия и Южные Сандвичевы IslandsSpainSri LankaSudanSurinameSvalbard и Ян MayenSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwan, провинция ChinaTajikistanTanzania, Объединенная Республика ofThailandTimor-lesteTogoTokelauTongaTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsTuvaluUgandaUkraineUnited арабского EmiratesUnited KingdomUnited StatesUnited Внешние малые государства УругвайУзбекистан ВануатуВенесуэла ВьетнамВиргинские острова, Британские Виргинские острова, U.С.Уоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Спасибо за регистрацию!

×Отправляя нам свой адрес электронной почты, вы принимаете участие в программе Early Bird Brief.

«Подкомитет по морской мощи и прогнозным силам на протяжении многих лет ведет активную дискуссию о том, как лучше всего поддерживать наш флот крейсеров», — говорится в заявлении Кортни. «В предыдущие годы мы ввели значительные ограничения на выход на пенсию и жизнь -расширения для обеспечения того, чтобы флот поддерживал боеспособный крейсерский флот.Я полностью ожидаю, что подкомитет снова рассмотрит компромиссы в отношении крейсерского флота, когда мы начнем нашу работу над NDAA на 20 ФГ ».

Партнер Кортни-республиканец в комитете, высокопоставленный член палаты представителей Роб Виттман, республика Вирджиния, также осторожно высказался, когда его спросили о решении.

«Я считаю, что мы должны комплексно рассмотреть варианты удовлетворения потребности ВМФ в количестве 355 кораблей», — сказал Виттман. «Я думаю, что нам нужно внимательно изучить рекомендацию ВМС, которая отменяет их рекомендацию о продлении срока службы, сделанную в прошлом году.Эти крейсеры являются неотъемлемой частью боевой группы авианосцев, и, в конце концов, мы должны обеспечить, чтобы военно-морской флот имел правильную структуру сил, отвечающую требованиям командующего ».

Сдвиг в Конгрессе, вероятно, связан с тем, что законодатели смиряются с ухудшающимся состоянием кораблей, сказал Джерри Хендрикс, капитан ВМС в отставке с Telemus Group.

«Я думаю, что растет понимание того, что материальное состояние кораблей ограничит их номинальный срок службы», — сказал Хендрикс.«Но я думаю, что будут попытки увидеть, удастся ли спасти какое-то количество крейсеров. Я думаю, что с объявлением о последующем крупнокалиберном боевом корабле стало ясно, что ВМФ готов двигаться дальше и определять преемника класса Ticonderoga ».

Военно-морской флот объявил о планах закупки большой надводной боевой машины на замену, но недавно отложил первую закупку с 2023 на 2025 год, согласно сообщению USNI News.

Старший офицер ВМФ сообщил журналистам на круглом столе 14 марта, что служба прорабатывает процесс требований.

«Мы на раннем этапе обсуждения требований к боевым машинам с большой надводной поверхностью. Я должен сказать вам, что с учетом уже состоявшейся дискуссии, первый вопрос, который мы должны задать, — это доказать себе, что нам нужен большой надводный боец », — сказал начальник управления военно-морских операций адмирал Джон Ричардсон. «В чем заключается уникальный вклад чего-то подобного перед лицом всех этих новых технологий?»

Ричардсон сказал, что ранний анализ показал, что большой сенсор и ракетная мощность службы являются насущной необходимостью, но добавил, что обсуждения продолжаются.

Судьба крейсеров была почти ежегодной битвой на Капитолийском холме, поскольку флот отчаянно пытался избавиться от проблемного класса.

Служба неоднократно вызывала гнев бывшего председателя подкомитета морской энергетики HASC Рэнди Форбса, штат Вирджиния, который не доверял военно-морским силам держать корабли в эксплуатации и поэтому четко сформулировал несколько законопроектов о разрешении национальной обороны, запрещающих переехать.

Военно-морской флот в конечном итоге согласился с так называемым планом 2-4-6 в 2015 году, который позволял службе простаивать до двух крейсеров в год на срок не более четырех лет и позволял не более шести кораблям проходить модернизация в любой момент.

В прошлом году ВМФ приступил к модернизации крейсеров Cowpens и Gettysburg в соответствии с планом. Оба они были подвергнуты поэтапной модернизации в 2015 году, а это означает, что они должны будут выйти в 2019 году.

В 2019 году ВМФ, вероятно, продолжит модернизацию крейсеров. Крейсеры Vicksburg и Chosin были введены в поэтапную модернизацию в 2016 году, то есть будут в их годовое окно наступит в следующем году. Кроме того, ВМС запросили финансирование шести продлений срока службы крейсеров в 2019 году, согласно его последнему 30-летнему плану судостроения.

Военно-морской флот планирует выпустить обновленный 30-летний план судостроения в ближайшие дни и отказался комментировать план для крейсеров, пока он не будет обнародован.

Однако флот максимально использовал корабли, пока они у них были. Крейсер Mobile Bay в 2017 году стал первым кораблем во флоте, на котором была установлена последняя и лучшая версия боевой системы Aegis, Baseline 9, установленная на его старой системе Baseline 8 с открытой архитектурой, эксперимент, чтобы доказать, что новые установки на старых кораблях можно сделать за несколько недель, а не месяцев или лет — систему, которую ВМФ хочет использовать на всех будущих кораблях.

Техник по газотурбинным системам (механик) пожарный Саманта Гислинг (справа) из Эль-Пасо, штат Техас, прикомандированная к инженерному отделу авианосца Джеральд Р. Форд (CVN-78), произносит присягу, которую дал лейтенант Родни Карри, офицер по ремонту Ford. , в одной из ремонтных мастерских Ford. Фото ВМС США

Военно-морской флот достиг поставленных на 2019 год целей по удержанию моряков на начальном и среднем этапе карьеры, в значительной степени из-за того, что высококлассный моряк из военно-морского кадрового командования назвал сдвигом культуры.

Данные, собранные командованием личного состава ВМФ, подробно описывают успех — в целом 76 человек удерживают рядовых военнослужащих, чьи контракты на первый, второй или третий срок истекали в 2019 г.

Флот должен держать людей в составе, потому что флот растет. Военно-морскому флоту разрешено увеличить численность военнослужащих до 340 500 человек, включая рядовых и офицеров. По словам капитана флота Уэса Кошхоффера, военно-морской флот имеет цель привлечь к 2020 году 40 000 новых моряков, но для достижения конечной цели требуются высокие показатели удержания.

«Чтобы действительно расти такими темпами, которые мы хотим, у вас должны быть высокие показатели удержания», — сказал Кошхоффер.

Что касается того, почему военно-морской флот показал высокие показатели удержания персонала в период, который считается сильной экономикой с множеством возможностей трудоустройства в гражданском мире, Кошхоффер сказал, что однозначного ответа нет. Тем не менее, большая часть причин, по которым моряки остаются на флоте, — это изменение культуры.

По словам Кошхоффера, за последние несколько лет ВМС внесли несколько изменений, которые служат двум целям — предоставить решения проблем, с которыми сталкиваются моряки, и показать, что руководство сил прислушивается к их опасениям и принимает меры.

«Наша позиция по отношению к семьям много лет назад, когда я был очень, очень молодым моряком на флоте, столкнувшись с особенно сложной личной или семейной ситуацией, прозвище было« семья не прибыла в вашем товарище по морскому мешку ». Вы нам нужны », — сказал Кошхоффер. «Это больше не наша мантра».

Отпуск по беременности и родам составляет 12 недель для женщин-моряков, а родитель, которому не назначены основные обязанности по уходу за ребенком после рождения или усыновления ребенка, получает двухнедельный бесплатный отпуск, согласно данным ВМФ.

САНТА-РИТА, Гуам (24 мая 2019 г.) Техник-электронщик 1-го класса Джошуа Клауэр и оператор оборудования 1-го класса Джеймс Фигероа из 133-го мобильного строительного батальона ВМС США (NMCB) 133 повторно зачислены на свалку Сиби вместе с лейтенантом Майклом Ровински. Фото военно-морского флота

К другим примерам, по словам Кошхоффера, можно отнести недавний запуск новой онлайн-программы детализации военно-морского флота. Онлайн-инструмент под названием MyNavyAssignment был запущен в декабре, когда около 18000 моряков вошли в окно детализации, чтобы подать заявку на следующую работу.Более 277 тысяч моряков ВМФ воспользуются этим инструментом детализации при поиске своего следующего задания.

Важной особенностью нового инструмента, по словам Кошхоффера, является то, что моряки теперь могут видеть все вакансии в окне детализации. В течение многих лет моряки жаловались, что процесс детализации был слишком засекречен. Новая система дает всем морякам представление об имеющихся вакансиях.

«MyNavyAssignment, 100% причина, по которой мы показываем каждую работу, доступную морякам, — это требование моряков к прозрачности», — сказал Кошхоффер.«Мы слышали вас; мы прислушались, мы внесли изменения ».

В результате повышенное удержание напрямую помогает флоту правильно укомплектовать корабли. Во время выступления в Ассоциации надводного флота 2020 года командующий военно-морским персоналом, вице-адмирал Джон Ноуэлл объяснил, что корабли в море сейчас укомплектованы лучше, чем в конце 2018 года. Поскольку в ВМФ остается больше моряков, у службы меньше постов заполнять при создании бригад и ударных групп перед развертыванием.

«В это время в прошлом году у нас было 6 500 брешей в море.Сейчас у нас 4900 [пробелов] », — сказал Ноуэлл.

Например, в 2012 году средний состав экипажа ракетного эсминца типа Arleigh Burke в день его развертывания составлял 240 моряков, сказал Ноуэлл.

«В этом году, в 2020, у вас было 265 моряков на DDG за шесть месяцев до их развертывания», — сказал Ноуэлл. «Затем, в 2023 году, у вас будет 285 моряков на DDG за 12 месяцев до его развертывания».

Кошхоффер сказал, что такое надлежащее укомплектование экипажей критически важно для ВМФ, чтобы удерживать моряков.Когда экипажи неукомплектованы, моряки в конечном итоге выполняют больше задач и быстро выгорают. Рекрутерам труднее заставить моряков повторно зачисляться, когда их контракты истекли, и все большее количество моряков не выполняют свои контракты на вербовку — сценарий, называемый истощением.

«Если у вас недостаточно людей для начала, истощение порождает истощение», — сказал Кошхоффер. «Работа просто накапливается для людей, оставшихся на палубе».

Однако не все сегменты ВМФ растут.По словам Кошхоффера, рейтинги информационных технологий представляют собой проблему.