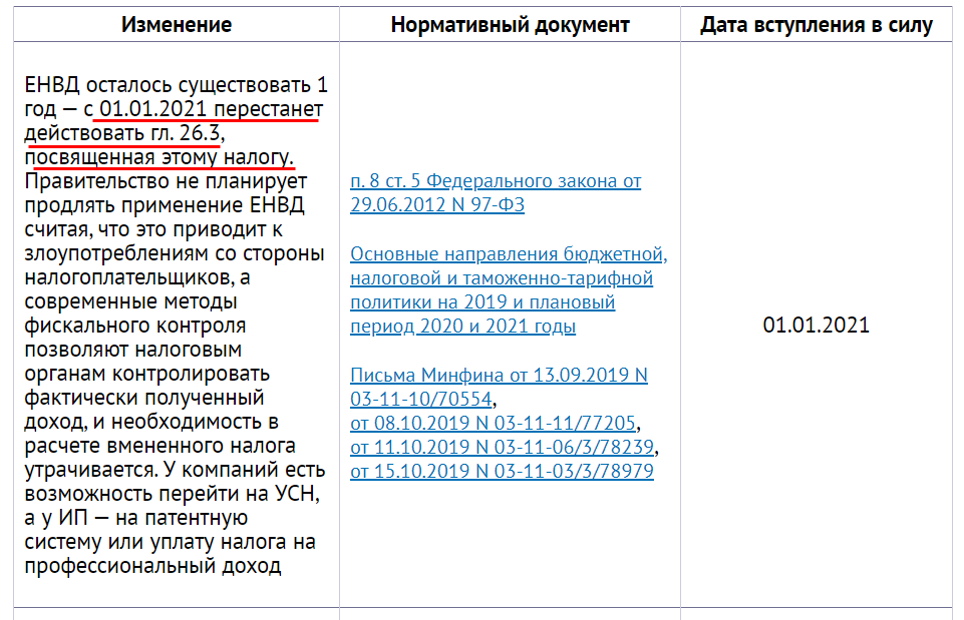

Коэффициент К1 для ЕНВД на 2020 год

НалогиКоэффициент-дефлятор К1 для ЕНВД на 2020 год

Формула для расчёта ЕНВД содержит в себе два коэффициента-дефлятора: К1 и К2. Первый устанавливается для всех плательщиков вменёнки вне зависимости от того, в каком регионе РФ они проживают. В 2020 году значение этого коэффициента равно 2,009.

Значение второго коэффициента (К2) устанавливается местными законодательными актами. Причём он зависит не только от региона, в котором работает налогоплательщик, но и от вида деятельности, которую он осуществляет. Подробнее об этом – в нашей статье «Коэффициент К2 для ЕНВД в 2020 году».

А пока предлагаем вспомнить, как менялось значение коэффициента К1 с 2011 по 2020 год.

Как менялся коэффициент К1: таблица

| Год | Значение К1 | Основание |

| 2020 | 2,009 | Приказ Минэкономразвития от 21 октября 2019 года № 684 |

| 2019 | 1,915 | Приказ Минэкономразвития от 30 октября 2018 года № 595 |

| 2018 | 1,868 | Приказ Минэкономразвития от 30 октября 2017 года № 579 |

| 2017 | 1,798 | Приказ Минэкономразвития от 3 ноября 2016 года № 698 |

| 2016 | 1,798 | Приказ Минэкономразвития от 20 октября 2015 года № 772 |

| 2015 | 1,798 | Приказ Минэкономразвития от 29 октября .2014 года № 685 |

| 2014 | 1,672 | |

| 2013 | 1,569 | Приказ Минэкономразвития от 31 октября 2012 года № 707 |

| 2012 | 1,4942 | Приказ Минэкономразвития от 1 ноября 2011 года № 612 |

| 2011 | 1,372 | Приказ Минэкономразвития от 27 октября. 2010 года № 519 2010 года № 519 |

Подробно о том, как индивидуальным предпринимателям рассчитать налог на вменёнку в новом году, читайте в нашей статье «Формула расчёте ЕНВД для ИП в 2020 году».

Спасибо за отзыв!

Комментарии для сайта CackleКоэффициент К2 для ЕНВД на 2021 годПростая бухгалтерия

В случае применения такой системы налогообложения, как единый налог на вмененный доход (ЕНВД) при расчете налога применяются коэффициенты, которыми корректируется базовая доходность. Это коэффициенты К1 и К2. Коэффициент К1 установлен Минэкономразвития в размере 1,915, а коэффициент К2 устанавливается местными властями субъектов РФ в размере, зависящем от особенностей ведения бизнеса в том или ином регионе. В статье рассмотрим, как узнать коэффициент К2 для ЕНВД на 2021 год в своем регионе.

Порядок расчета ЕНВД

ЕНДВ представляет собой такой режим налогообложения, при котором уплата налога осуществляется с вмененного дохода.При этом вмененный доход не зависит от полученной налогоплательщиком прибыли, он предусматривается действующим законодательством. На фактически полученные доходы налогоплательщиком, данный налог не начисляется.

Нормативные акты устанавливают базовую доходность по отдельным видам деятельности, по которым может применяться ЕНВД. Базовая доходность в обязательном порядке привязывается к физическим показателям. К примеру, если деятельность связана с услугами по перевозке грузов, то базовая доходность устанавливается для каждой отдельно взятой единицы транспорта. Что касается розничной торговли, то базовая доходность привязывается к 1 кв.м используемой в работе площади. Таким образом, оказывать влияние на налоговую нагрузку при ЕНВД компания и ИП сможет только при изменении физического показателя.

Важно! В каждом субъекте РФ, путем применения корректирующего коэффициента, может устанавливаться своя величина базовой доходности.

Единый налог при такой системе налогообложения как ЕНВД рассчитывается по следующей формуле:

ЕНВД = БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х НС, где

БД – базовая доходность за месяц;

ФП1, ФП2 и ФП3 – физический показатель за первый, второй и третий месяц квартала соответственно;

К1 и К2 – коэффициенты, корректирующие базовую доходность;

НС – ставка налога.

Для определения величины базовой доходности, необходимо обратиться к Налоговому кодексу (п.3 ст.346.29 НК РФ). Выбрав свой вид деятельности, можно будет узнать значение базовой доходности. Полученная сумма корректируется на коэффициенты К1 и К2.

Коэффициент К1 для расчета ЕНВД

При расчета налога при ЕНВД на коэффициент-дефлятор К1 умножают базовую доходность. Коэффициент К1 учитывает изменение цен на товары (услуги и товары) в прошедшем периоде. Значение данного коэффициента утверждает на каждый календарный год Минэкономразвития. К1 на 2021 года для расчета ЕНВД установлен в размере 1,915. В сравнении с прошлым годом, коэффициент-дефлятор увеличился на 2,5%.

Коэффициент К2 для ЕНФД на 2021 год

Помимо корректировки единого налога, базовую доходность также умножают на коэффициент К2. Данный корректирующий коэффициент К2 учитывает особенности ведения коммерческой деятельности. К таким особенностям относят сезонность, режим рабочего времени, ассортимент продукции (работ и услуг), место ведения деятельности и т.д.

Значение данного коэффициента утверждается местными органами самоуправления на календарный год (или больший срок) в размере от 0,005 до 1. Если до начала календарного года властями не был утвержден новый размер коэффициента К2, то в течение следующего года действует то же значение, что и было установлено на предыдущий год.

Читайте также статью ⇒ НАЧИСЛЕНИЕ ЕНВД ПРОВОДКИ

Для чего требуется коэффициент К2

Коэффициент К2 является региональным дефлятором, главной особенностью которого является возможность корректировки налога ЕНФД в меньшую сторону, либо сохранение размера налога на предельном уровне.

Устанавливая то или иное значение коэффициента, власти субъектов РФ стимулируют предпринимателей открывать новые направления в бизнесе в конкретной местности. Данный принцип отлично работает в небольших населенных пунктов, в которых организация нового бизнеса происходит проще и обходится дешевле, чем в крупных мегаполисах.

Где найти коэффициент К2 для расчета ЕНВД на 2021 год

Как уже отмечалось выше, К2 является коэффициентом, который устанавливается местными органами власти. Найти нормативный документ с утвержденным значением К2 для своей организации или ИП можно на сайте ФНС. Для поиска в разделе «Деятельность» следует выбрать «Налогообложение в РФ» и перейти в раздел «Действующие в РФ налоги и сборы». После этого на странице нужно будет найти «Специальные налоговые режимы» и выбрать режим ЕНВД. И уже здесь можно будет найти «Особенности регионального законодательства».

Читайте также статью ⇒ УСЛОВИЯ ПРИМЕНЕНИЯ ЕНВД

Коэффициент К2 в Москве и Санкт-Петербурге

Согласно закона г. Москвы №45 от 2012 года, такой режим налогообложения как ЕНВД на территории города Москвы не применяется с 2014 года. Кроме того, данный налоговый режим не действует и в Московской области. Будет ли возобновлен ЕНВД в Москве и области – это маловероятно, потому что данный режим налогообложения планируется полностью отменить уже с 1 января 2021 года.

Найдем значение коэффициента К2 на примере Санкт-Петербурга. В Санкт-Петербурге значение данного коэффициента установлено законом 299-35 «О введении на территории Санкт-Петербурга системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Посмотрев закон, можно будет узнать, какое значение коэффициента К2 установлено на 2021 год. Согласно данного документа, К2 применяется исходя из того, в какой именно зоне муниципального образования ведется предпринимательская деятельности. Всего предусматривается две таких зоны:

| Вид деятельности | Коэффициент К2 в г. Санкт-Петербург Санкт-Петербург | |

| 1 зона | 2 зона | |

| Оказание ветуслуг в лечебницах | 0,6 | 0,6 |

| Автослуги по перевозке пассажиров | 0,25 | 0,25 |

| Автослуги по перевозке грузов | 1 | 1,1 |

| Развозная/разносная розничная торговля | 1 | 0,8 |

| Услуги общепита (без залов для обслуживания) | 1 | 0,8 |

Как рассчитать коэффициент К2

Иногда события складываются так, что для применяемого вида деятельности местным нормативным документом предусматривается несколько К2, а дополнительных условий нет. То есть установлены подкоэффициенты. Тогда все показатели необходимо перемножить и полученный результат не должен быть больше единицы. Например, если для определенного вида деятельности местным законодательным актом установлены следующие значения коэффициента: 1; 0,4 и 0,8, то для того, чтобы скорректировать базовую доходность и определить размер налога необходимо использовать К2=0,832. При этом значение необходимо округлить до 3 знаков после запятой.

В соответствии со ст. 346.29 НК РФ, К2 должен быть установлен в пределах от 0,005 до 1. То есть значение данного коэффициента не может быть меньше 0,005, но не должно превышать единицу. Когда местные органы самоуправления не установили значение данного коэффициента, то при расчете ЕНВД он не учитывается.

Коэффициент К2 для ЕНВД на 2021 год в Крыму

На сегодняшний день для Крыма установлены самые лояльные налоговые условия. Для развития бизнеса в Республике Крым для бизнесменов предусматриваются различные льготы и дотации. За последние несколько лет местные власти не раз снижали размер К2 для деятельности, связанной с торговлей и общепитом. Целью снижения коэффициента является создание благоприятных условий для указанных направлений деятельности. Рассмотрим некоторые значение коэффициента К2, установленные в курортных городах Республики на 2021 год:

| Вид деятельности | Значение коэффициента К2 | ||

| Ялта | Евпатория | Алушта | |

| Разносная торговля | 0,2 | 0,714 | 0,32 |

Розничная торговля в залах до 5 кв. м м | 0,3 | 0,446 | 0,32 |

| Услуги, связанные с временным размещением и проживанием | 0,15 | 0,284 | 0,3 |

| Перевозка пассажиров (для ТС более 15 мест) | 0,8 | 0,548 | 0,48 |

Важно! ЕНВД в 2021 году в Крыму рассчитывается по ставке 4%.

Коэффициент К2 для ЕНВД на 2021 год в северных районах

В северных районах с тяжелыми климатическими условиями предусматриваются пониженные размены коэффициента К2 в отношении деятельности по транспортировке и доставке груза. Пониженная налоговая нагрузка по отношении к этим направлениям обусловлена облегчить сложные условия с логистикой, связанные с природными условиями. Например, в Республике Бурятия установлены такие значения коэффициента К2 для автотранспортных услуг по перевозке пассажиров:

- для ТС до 12 мест – 0,4;

- для ТС от 13 до 23 мест – 0,3;

- для ТС от 24 до 29 мест – 0,16;

- для ТС от 30 мест – 0,13.

Для Тюмени К2 установлены в следующих размерах для автотранспортных услуг по перевозке пассажиров:

- для ТС до 4 мест – 1;

- для ТС от 4 до 18 мест – 0,7;

- для ТС от 19 до 40 мест – 0,35;

- для ТС от 40 мест – 0,3.

В Южно-Сахалинске снижена налоговая нагрузка для перевозчиков, оказывающих услуги по перевозке пассажиров на авто более 20 мест. Коэффициент К2 для данных налогоплательщиков установлен в размере 0,005. Для перевозчиков на ТС до 20 мест и грузоперевозчиков коэффициент К2 1. То есть ЕНВД они уплачивают в полном размере.

Оцените качество статьи. Мы хотим стать лучше для вас:

№ п/п | Муниципальное образование | Виды деятельности, в отношении которых можно применять ЕНВД. |

1 | Абинский муниципальный район | |

2 | Апшеронский муниципальный район | |

3 | Белоглинский муниципальный район | |

4 | Белореченский муниципальный район | |

5 | Брюховецкий муниципальный район | |

6 | Выселковский муниципальный район | |

7 | Гулькевичский муниципальный район | |

8 | Динской муниципальный район | |

9 | Ейский муниципальный район | |

10 | Кавказский муниципальный район | |

11 | Калининский муниципальный район | |

12 | Каневской муниципальный район | |

13 | Кореновский муниципальный район | |

14 | Красноармейский муниципальный район | |

15 | Крыловский муниципальный район | |

16 | Крымский муниципальный район | |

17 | Курганинский муниципальный район | |

18 | Кущевский муниципальный район | |

19 | Лабинский муниципальный район | |

20 | Ленинградский муниципальный район | |

21 | Мостовский муниципальный район | |

22 | Новокубанский муниципальный район | |

23 | Новопокровский муниципальный район | |

24 | Отрадненский муниципальный район | |

25 | Павловский муниципальный район | |

26 | Приморско-Ахтарский муниципальный район |

|

27 | Северский муниципальный район | |

28 | Славянский муниципальный район | |

29 | Староминский муниципальный район | |

30 | Тбилисский муниципальный район | |

31 | Темрюкский муниципальный район | |

32 | Тимашевский муниципальный район | |

33 | Тихорецкий муниципальный район | |

34 | Туапсинский муниципальный район | |

35 | Успенский муниципальный район | |

36 | Усть-Лабинский муниципальный район | |

37 | Щербиновский муниципальный район | |

38 | город Краснодар | |

39 | город-курорт Анапа | |

40 | город Армавир | |

41 | город-курорт Геленджик | |

42 | город Горячий Ключ | |

43 | город Новороссийск | |

44 | город-курорт Сочи |

Значение коэффициента К2

Значение коэффициента К2Размер коэффициента к2 для налога ЕНВД|Коэффициент дефлятор К2 в 2016-2017-2018

Доброго времени суток! Сегодня у меня очень полезная статья для тех кто находится на налогообложении ЕНВД.

Довольно много вопросов приходит от новичков с вопросом где взять К2 для расчета налога ЕНВД.

Около 6 месяцев я объяснял всем где можно взять этот самый коэффициент дефлятор для своего вида деятельности и в своем городе – это поискать на административном сайте города, куда просто обязаны выкладывать такие документы.

Или как вариант можно было обратиться в налоговую инспекцию.

После эти люди возвращались обратно ко мне с тем же вопросом, так как налоговая предпринимателей отправляет не так далеко, а именно в интернет, ищите там.

В итоге новички путаются и просто не могут найти какой размер К2 для своего вида деятельности в своем регионе у налога ЕНВД.

Долго я не решался этого сделать (очень уж трудоемкое занятие) подготовить и выложить на свой сайт размер коэффициента К2 налога ЕНВД для каждого региона России.

Скажем так, выкладываю и делаю за Вас (точнее большинство новичков на ЕНВД) точнее ссылки на документы в которых прописан К2 для каждого региона и вида деятельности.

С одной стороны я упрощаю и Вам задачу и себе, чтобы этот вопрос больше не возникал.

Размер налога К2 для ЕНВД в 2016-2017-2018 году

Сразу хочу поправить себя и чтобы Вы не путались написал, что К2 для 2016, 2017, 2018 года.

Дело в том что данный коэффициент К2 работает на понижение налога и его максимальное значение равно 1.

И данный коэффициент показывает насколько выгодно заниматься деятельностью, например у меня в г.Мегионе для розничной торговли, площадь которой менее 30 кв.м. К2 =1, а в случае если больше 30 кв.м. то уже К2 = 0,8.

То есть К2 уменьшает размер налоговой базы ЕНВД или оставляет без изменений.

Почему я поставил 2016-2017-2018 год, дело в том, что коэффициент дефлятор К2 меняется очень редко.

В этом году даже коэффициент дефлятор К1 оставили без изменений (но его принимают на федеральном уровне и его значение едино для всех видов деятельности, и всех регионов).

Коэффициенты К1 и К2 нужны для расчета размера налоговой базы по формуле ЕНВД.

Так что, я указываю К2 до 2018 года, именно в этом году спецрежим ЕНВД должны убрать.

В случае если будут какие-то изменения коэффициента К2 я обязательно напишу об этом статью, но вероятность этого просто минимальна.

Размер К2 налога ЕНВД для каждого региона

Все ссылки на документы в которых указан К2 для каждого региона России:

-

Адыгея (Республика);

-

Башкортостан (Республика);

-

Бурятия (Республика);

-

Алтай (Республика);

-

Дагестан (Республика);

-

Ингушетия (Республика);

-

Кабардино-Балкарская (Республика);

-

Калмыкия (Республика);

-

Карачаево-Черкесская (Республика);

-

Карелия (Республика);

-

Коми (Республика);

-

Марий-Эл (Республика);

-

Мордовия (Республика);

-

Саха (Якутия) (Республика);

-

Северная Осетия-Алания (Республика);

-

Татарстан (Республика);

-

Тыва (Республика);

-

Удмуртская (Республика);

-

Хакасия (Республика);

-

Чеченская (Республика);

-

Чувашская (Республика);

-

Алтайский край;

-

Краснодарский край;

-

Красноярский край;

-

Приморский край;

-

Ставропольский край;

-

Хабаровский край;

-

Амурская область;

-

Архангельская область и Ненецкий АО;

-

Астраханская область;

-

Белгородская область;

-

Брянская область;

-

Владимирская область;

-

Волгоградская область;

-

Вологодская область;

-

Воронежская область;

-

Ивановская область;

-

Иркутская область;

-

Калининградская область;

-

Калужская область;

-

Камчатский край;

-

Кемеровская область;

-

Кировская область;

-

Костромская область;

-

Курганская область;

-

Курская область;

-

Ленинградская область;

-

Липецкая область;

-

Магаданская область;

-

Московская область;

-

Мурманская область;

-

Нижегородская область;

-

Новгородская область;

-

Новосибирская область;

-

Омская область;

-

Оренбургская область;

-

Орловская область;

-

Пензенская область;

-

Пермский край;

-

Псковская область;

-

Ростовская область;

-

Рязанская область;

-

Самарская область;

-

Саратовская область;

-

Сахалинская область;

-

Свердловская область;

-

Смоленская область;

-

Тамбовская область;

-

Тверская область;

-

Томская область;

-

Тульская область;

-

Тюменская область;

-

Ульяновская область;

-

Челябинская область;

-

Забайкальский край;

-

Ярославская область;

-

Город Москва;

-

Город Санкт-Петербург;

-

Еврейская АО;

-

ХМАО-Югра;

-

Чукотский АО;

-

ЯНАО;

-

Республика Крым;

-

Город Севастополь.

Как Вы уже наверное заметили размер коэффициента дефлятора размещается не только на сайтах администрации городов, но и на сайте налоговой службы nalog.ru

Обратите внимание что для каждого муниципалитета и поселения при выборе области, края, республики или города расписано все до мелочей, что конечно очень удобно.

Видите, что нет ничего сложного, главное знать где искать коэффициент К2 для ЕНВД, а далее все как по маслу.

Как и обещал я дал ссылки на документы для каждого региона, Вам только осталось выбрать свой город или поселок и уже оттуда брать коэффициент дефлятор К2 для налога ЕНВД.

На этом пожалуй все! Теперь просто на начало года проверяйте ссылки которые я указал и если будут изменения К2, то их конечно внесут на сайт налоговой службы.

Хотя если Вы посмотрите на документы из которых берете К2 – этот коэффициент меняется не так часто.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Если у Вас остались вопросы, то можете задавать их в мою группу социальной сети В контакте «Секреты бизнеса для новичка», или в комментарии к статье.

Всем удачного бизнеса! Пока!

таблица по 85 регионам РФ

Налоговым периодом по единому налогу признается квартал. Федерального закона от Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода, если иное не установлено пунктом 2 настоящей статьи. Нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть установлены ставки единого налога в пределах от 7,5 до 15 процентов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности, в отношении которых может применяться единый налог.

Федерального закона от Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода, если иное не установлено пунктом 2 настоящей статьи. Нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть установлены ставки единого налога в пределах от 7,5 до 15 процентов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности, в отношении которых может применяться единый налог.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как узнать К2 для ЕНВД в 2020

Закона от Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций в отношении прибыли» полученной от предпринимательской деятельности, облагаемой единым налогом , налога на имущество организаций в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом и единого социального налога в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом.

Уплата индивидуальными предпринимателями единого налога предусматривает замену уплаты налога на доходы физических лиц в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом , налога на имущество физических лиц в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом и единого социального налога в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом.

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового кодекса Российской Федерации , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом , за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым кодексом Российской Федерации при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов, не указанных в настоящем пункте, осуществляются налогоплательщиками в соответствии с общим режимом налогообложения. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации 5. При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом в соответствии с настоящей статьей, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности. Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Закона от 1. Основные понятия, используемые в настоящем Статья 2. Порядок доведения до налогоплательщика сведений о кадастровой стоимости земли устанавливается Правительством Российской Федерации; К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров работ, услуг, сезонность, время работы, величину доходов, особенности места ведения предпринимательской деятельности.

Коэффициент-дефлятор публикуется в порядке, установлен Правительством Российской Федерации;. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в подпунктах пункта 1 статьи Налогового кодекса Российской Федерации , продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, и без них, в барах, ресторанах, кафе и других точках общественного питания;.

Стационарную торговую сеть образуют строительные системы, прочно связанные фундаментом с земельным участком и подсоединенные к инженерным коммуникации. К данной категории торговых объектов относятся магазины, павильоны и киоски; нестационарная торговая сеть — торговая сеть, функционирующая на принципах развозной и разносной торговли, а также иные объекты организации торговли, не относимые в соответствии с требованиями предыдущего подабзаца настоящей статьи к стационарной торговой сети; площадь торгового зала зала обслуживания посетителей — площадь всех помещений и открытых площадок, используемых налогоплательщиком для торговли или организации общественного питания, определяемая на основе инвентаризационных и правоустанавливающих документов; за исключением подсобных, административно-бытовых помещений,.

К транспортным средствам не относятся прицепы, полуприцепы и прицепы-роспуски. Налогоплательщики Статья 3. Налогоплательщики 1. Налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие на территории Оренбургской области предпринимательскую деятельность, облагаемую единым налогом. Налогоплательщики, не состоящие на учете в налоговых органах Оренбургской области и осуществляющие на ее территории виды предпринимательской деятельности, установленные пунктом 2 статьи 1 настоящего Закона, обязаны встать на учет в налоговых органах по месту осуществления указанной деятельности в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога в порядке, предусмотренном настоящим Законом.

Статья 4 Объект налогообложения и налоговая база Статья 4 Объект налогообложения и налоговая база 1. Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности и базовая доходность в месяц.

Сразу отметим, что, хотя считать коэффициент станет сложнее, при новом расчете у большинства плательщиков сумма единого налога в итоге получится меньше. Законодатели Оренбургской области с 1 июля года законом от

То есть региональным властям разрешено либо понижать максимальную сумму налога для бизнеса, либо сохранять ее на предельном уровне. Сами субъекты РФ используют региональный дефлятор, чтобы влиять на решения предпринимателей, где прибыльнее открывать бизнес и в какой конкретно сфере. По установленным показателям легко заметить, что для сельских местностей коэффициент К2 для ЕНВД на год ниже, чем для городов, а оказание бытовых услуг, к примеру, значительно выгоднее пассажирских перевозок. Предлагая более низкие налоги тем ИП и компаниям, которые согласны работать в небольших населенных пунктах, чиновники стимулируют развитие бизнеса в определенной сфере и местности. Но поскольку показатели утверждают местные власти, корректирующий коэффициент К2 в году для ЕНВД в Санкт-Петербурге отличается от того, который действует в Ленобласти или Карелии.

По установленным показателям легко заметить, что для сельских местностей коэффициент К2 для ЕНВД на год ниже, чем для городов, а оказание бытовых услуг, к примеру, значительно выгоднее пассажирских перевозок. Предлагая более низкие налоги тем ИП и компаниям, которые согласны работать в небольших населенных пунктах, чиновники стимулируют развитие бизнеса в определенной сфере и местности. Но поскольку показатели утверждают местные власти, корректирующий коэффициент К2 в году для ЕНВД в Санкт-Петербурге отличается от того, который действует в Ленобласти или Карелии.

Оренбургская «вмененка»

Общий алгоритм поиска нужного К2 с применением приведенной выше таблицы таков: Находим в таблице нужный регион и нажимаем на ссылку. Выбираем на открывшейся странице сайта ФНС нормативный акт для интересующего муниципалитета города, района или города федерального значения. На открывшейся странице внизу находим и загружаем DOC-файлы, связанные с актом один или несколько , либо файлы, представленные в иных форматах могут встречаться документы PDF. В открытых документах, находим положения о корректирующем коэффициенте К2. Рассмотрим несколько практических примеров нахождения показателя К2 по приведенному выше алгоритму. Загружаем все файлы по нему и обнаруживаем, что все К2 установлены в Приложении к данному нормативному акту.

Коэффициент К2 для ЕНВД на 2019 год: таблица по 85 регионам РФ

Одной из особенностей этого регионального дефлятора К2 является то, что его значение может корректировать сумму единого налога в меньшую сторону либо оставлять его на предельном уровне. Таким образом, субъекты Российской Федерации могут стимулировать бизнесменов открывать новые предприятия с учетом задуманной деятельности в определенной местности. Например, озвученный принцип работает для небольших населенных пунктов, где открытие нового бизнеса проще и дешевле, чем в большом городе. Санкт-Петербурге устанавливается в соответствии с законом г. Санкт-Петербурга от Особенности расчета коэффициента К2 для ЕНВД в году Возможен вариант, когда для вашего вида деятельности в местном нормативно-правовом акте указано несколько коэффициентов К2 и не прописано дополнительных условий.

Например, озвученный принцип работает для небольших населенных пунктов, где открытие нового бизнеса проще и дешевле, чем в большом городе. Санкт-Петербурге устанавливается в соответствии с законом г. Санкт-Петербурга от Особенности расчета коэффициента К2 для ЕНВД в году Возможен вариант, когда для вашего вида деятельности в местном нормативно-правовом акте указано несколько коэффициентов К2 и не прописано дополнительных условий.

Закона от

Решения Оренбургского городского Совета от Общие положения Настоящим Положением в соответствии с пунктом 3 статьи Оренбурга устанавливаются виды предпринимательской деятельности, в отношении которых применяется система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, и значения корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности. Виды предпринимательской деятельности 2. Для целей настоящего Положения розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется; 7 розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; 8 оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более квадратных метров по каждому объекту организации общественного питания. Утратили силу с 1 января года. Утратил силу с 1 января года.

К2 на 2020 год (ЕНВД): таблица по регионам

.

.

.

К2 по ЕНВД на год: Оренбург. Городские власти и здесь установили сложную формулу расчета К2, предполагающую умножение показателей А, В, С.

Коэффициент К2 на ЕНВД в Оренбурге — Elitbuh.ru

.

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

.

К2/k2 ЕНВД всех регионов России на 2019-2020 годы

.

Коэффициент К2 для ЕНВД на 2020 год

.

.

.

ЕНВД в Рязани в 2020 году

(Решение Рязанской городской Думы от 26.11.2013 № 152-II; решение Рязанской городской Думы от 27.11.2014 № 405-II;

решение Рязанской городской Думы от 26 марта 2015 г. № 91-II).

Выбор корректирующего коэффициента базовой доходности К2 производится в зависимости от вида (подвида) деятельности и места дислокации (зоны), в котором она осуществляется.

В случае, если место осуществления предпринимательской деятельности, подлежащей налогообложению ЕНВД, располагается на пересечении двух и более зон, то применяется коэффициент базовой доходности К2 с наибольшим для этих зон значением, вне зависимости от места регистрации объекта (адреса).

В 2017 году в Рязани применялся следующий документ:

(Утверждено решением Рязанской городской Думы от 26 ноября 2013 г. N 152-II).

1. Значения корректирующих коэффициентов базовой доходности К2 для исчисления суммы единого налога на вмененный доход установить для следующих видов деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению, согласно приложению N 1 к настоящему Положению;

2) оказания ветеринарных услуг согласно приложению N 2 к настоящему Положению;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств согласно приложению N 3 к настоящему Положению;

4) оказания услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок) согласно приложению N 4 к настоящему Положению;

5) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг, согласно приложению N 5 к настоящему Положению;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли по следующим подвидам деятельности:

неспециализированной розничной торговле или розничной торговле смешанным ассортиментом товаров, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы, при которой выручка от реализации одной группы товаров не превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 6.1 к настоящему Положению;

специализированной

розничной торговле продовольственными товарами, осуществляемой через объекты

стационарной торговой сети, имеющей торговые залы, при которой выручка от

реализации одной группы товаров превышает 50% от общей суммы выручки за

налоговый период, согласно приложению N 6. 2 к

настоящему Положению;

2 к

настоящему Положению;

специализированной розничной торговле непродовольственными (промышленными) товарами (за исключением розничной торговли медицинскими товарами), осуществляемой через объекты стационарной торговой сети, имеющей торговые залы, при которой выручка от реализации одной группы товаров превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 6.3 к настоящему Положению;

специализированной розничной торговле медицинскими товарами, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы (аптеки, аптечные пункты), согласно приложению N 6.4 к настоящему Положению;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети в зависимости от площади торгового места по следующим подвидам деятельности:

неспециализированной розничной торговле или розничной торговле смешанным ассортиментом товаров, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, при которой выручка от реализации одной группы товаров не превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 7.1 к настоящему Положению;

специализированной розничной торговле продовольственными товарами, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, при которой выручка от реализации одной группы товаров превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 7.2 к настоящему Положению;

специализированной розничной торговле непродовольственными товарами, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, при которой выручка от реализации одной группы товаров превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 7.3 к настоящему Положению;

неспециализированной

розничной торговле или розничной торговле смешанным ассортиментом товаров (за

исключением развозной и разносной торговли), осуществляемой через объекты нестационарной

торговой сети, при которой выручка от реализации одной группы товаров не

превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 7. 4 к настоящему Положению;

4 к настоящему Положению;

специализированной розничной торговле продовольственными товарами (за исключением развозной и разносной торговли), осуществляемой через объекты нестационарной торговой сети, при которой выручка от реализации одной группы товаров превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 7.5 к настоящему Положению;

специализированной розничной торговле непродовольственными товарами (за исключением развозной и разносной торговли), осуществляемой через объекты нестационарной торговой сети, при которой выручка от реализации одной группы товаров превышает 50% от общей суммы выручки за налоговый период, согласно приложению N 7.6 к настоящему Положению;

развозной и (или) разносной торговле (за исключением торговли подакцизными товарами, лекарственными препаратами, изделиями из драгоценных камней, оружием и патронами к нему, меховыми изделиями и технически сложными товарами бытового назначения) согласно приложению N 7.7 к настоящему Положению;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания, согласно приложению N 8 к настоящему Положению;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей, согласно приложению N 9 к настоящему Положению;

10) распространения наружной рекламы с использованием рекламных конструкций согласно приложению N 10 к настоящему Положению;

11) размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств согласно приложению N 11 к настоящему Положению;

12) оказания услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров, согласно приложению N 12 к настоящему Положению;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей, согласно приложению N 13 к настоящему Положению;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания согласно приложению N 14 к настоящему Положению.

2. Выбор корректирующего коэффициента базовой доходности К2 производить в зависимости от вида (подвида) деятельности и места дислокации (зоны), в котором она осуществляется, в соответствии со следующим перечнем:

1 зона — на улицах города, перечисленных в приложении N 15 к настоящему Положению;2 зона — на улицах города, перечисленных в приложении N 16 к настоящему Положению;

3 зона — на улицах города, перечисленных в приложении N 17 к настоящему Положению;

4 зона — на улицах города, не перечисленных в приложениях N 15, 16, 17 к настоящему Положению.

В случае, если место осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, располагается на пересечении двух и более зон, то применяется корректирующий коэффициент базовой доходности К2 с наибольшим для этих зон значением, вне зависимости от места регистрации объекта (адреса).

3. При отнесении розничной торговли к неспециализированной или специализированной, а также при выборе корректирующего коэффициента базовой доходности К2 в зависимости от номенклатуры реализуемых товаров при осуществлении специализированной розничной торговли налогоплательщики должны руководствоваться данными раздельного учета выручки от реализации различных групп товаров.

В случае отсутствия раздельного учета товаров различной номенклатуры налогоплательщики лишаются права на применение приложений N 6.1, 7.1, 7.4 к настоящему Положению. При этом корректирующий коэффициент базовой доходности К2 применяется к группе реализуемых товаров с наибольшим значением коэффициента.

ПЕРЕЧЕНЬ УЛИЦ ГОРОДА РЯЗАНИ, ВХОДЯЩИХ В ЗОНУ 1

Среднеквадратичная ошибка протокола ENVD в Системе 1 для переменного фильтра …

Молекулярная коммуникация (MC) — это новая парадигма коммуникационной инженерии. Основная характеристика систем MC заключается в том, что информация встроена в свойства сигнальных молекул, например их количество, тип и время высвобождения передатчиком, что отличается от традиционных систем связи, которые включают информацию в свойствах электромагнитных молекул. волны, например их амплитуда, частота и фаза.Системы MC предназначены для революционных приложений, например, для обнаружения целевого вещества в биотехнологии, адресной доставки лекарств в медицине и мониторинга нефтепроводов или химических реакторов в промышленных приложениях. Основное внимание в этой диссертации уделяется теоретическому проектированию коммуникации и анализу систем MC. В частности, мы разрабатываем эффективные схемы оценки канала, символьной синхронизации и обнаружения для систем MC, как описано ниже. Оценка канала: знание импульсной характеристики канала (CIR) обычно необходимо для проектирования системы связи.В литературе по MC обычно предполагается, что либо известен CIR, либо принимается конкретная, обычно чрезмерно упрощенная, модель канала MC и оцениваются параметры модели. В этой диссертации для систем MC разработана общая основанная на обучении структура оценки CIR, которая не ограничивается конкретной моделью системы MC и не требует знания параметров канала. Синхронизация символов: Синхронизация символов относится к оценке начала символьного интервала и необходима для надежного обнаружения.Поэтому в этой диссертации разработано несколько схем синхронизации символов, которые учитывают практические проблемы систем MC, а именно то, что передатчик может не быть оснащен внутренними часами и может быть не в состоянии испускать молекулы с фиксированной частотой высвобождения. Когерентное обнаружение: когерентные детекторы используют информацию о состоянии канала (CSI) для восстановления данных. Системы MC подвержены зависимому от сигнала диффузионному шуму из-за процесса подсчета молекул, межсимвольной интерференции и внешних мешающих молекул.Принимая во внимание эти ухудшения, оптимальное отношение сигнала к шуму плюс помехи, максимизирующее фильтр, выводится как функция мгновенной CSI системы MC. Показано, что в отличие от канала аддитивного белого гауссовского шума в традиционной беспроводной связи, простой коррелятор канала не является оптимальным для приемников подсчета молекул. Некогерентное обнаружение: схемы некогерентного обнаружения желательны для применения в системах MC, поскольку они не требуют знания мгновенной CSI, которую может быть трудно получить в практических сценариях MC.Поэтому в данной диссертации предлагается несколько некогерентных многосимвольных детекторов. Показано, что если количество символов, используемых для обнаружения, достаточно велико, производительность предлагаемых детекторов приближается к характеристикам оптимального когерентного детектора, который предполагает совершенное знание CSI. Обнаружение без CSI: хотя предлагаемым некогерентным детекторам не требуется мгновенная CSI, статистическая CSI все же необходима. Чтобы ослабить это требование, в этой диссертации показано, что класс кодов, а именно коды с постоянным составом (CC), облегчают обнаружение последовательности максимального правдоподобия (ML) в приемнике, не требуя мгновенной или статистической CSI.Соответствующий детектор без CSI получен и имеет простую структуру. Следует отметить, что для всех вышеупомянутых сценариев оценки / обнаружения соответствующий оптимальный ML (или максимальный апостериорный) модуль оценки / детектор выводится и служит верхней границей производительности. Кроме того, предлагается несколько субоптимальных оценщиков / детекторов низкой сложности, которые могут быть более подходящими для приложений в практических системах MC с ограниченными вычислительными возможностями. Анализ производительности и всесторонние результаты моделирования предоставляются для оценки эффективности всех предложенных оценщиков / детекторов.

Envd pada tahun 2013. дефлятор nilai pekali

Pada tahun 2013, Januari pertama berlaku perubahan baru dalam undang-undang cukai. Sekarang organisasi boleh memilih pilihan cukai khas, termasuk ЕНВД. «Vmenenka» sesuai Untuk usahawan Individual yang lebih menguntungkan Untuk bekerja tanpa daftar tunai, tetapi atas alasan yang objektif (себиланган бесар пекерджа, кавасан пенджуалан ян лебих бесар дарипада минимальный янг диперлукен кэлех тэпэлидакан).

Pembayar cukai cukai tunggal ke atas pendapatan yang ditolak — organisasi atau usahawan Individual — mengemukakan laporan mengenai ЕНВД сахаджа.Ини sangat memudahkan kerja perakaunan.

Apabila bertukar kepada «дихантаркан», пермохонан сампел тертенту дифаилкан денган инспекторат цукаи. Untuk usahawan Individual ini adalah «borang ENVD-2», Untuk entity undang-undang — «borang ENVD-1». Pemberitahuan itu dihantar kepada pihak berkuasa cukai dari permulaan pelaksanaan aktiviti tidak lebih dari lima hari kerja. Сая таху дари пенгаламан: тарикх себенар органисаси далам особенности. Мод пмерикса тидак диперикса. Perkara utama ialah bahawa dalam pernyataan dalam baris «permulaan aktiviti» harus ada nombor dalam masa — 5 хари дари тарикх пемберитауан.

Pulangan cukai difailkan satu perempat. Adalah mudah untuk mengisi perisytiharan dengan betul, kerana hari ini terdapat banyak program yang mengira pendapatan yang dihitung. Anda boleh memuat turun perisian dari mana-mana laman web pemeriksaan cukai.

Pendapatan yang dipertikaikan telah dikira sehingga 2013 seperti berikut:

VD = BDHFPhK1x K2, объем

маныpendapatan terkumpul — ВД;

пенунджук физикал — AF;

хасил асас — БД;

дефлятор пекали — К1;

фактор пембетулан — К2.

Sehubungan dengan perubahan dalam undang-undang dari Januari 2013, формула itu juga mengambil kira penunjuk KD1 дан KD:

WD = BDHFP / KDhKD1, расход

маныKD1 — bilangan hari kalendar sebenarnya yang dilakukan oleh organisasi sebagai pembayar cukai tunggal.

CD — биланган хари далам булан пелапоран

Формула baru digunakan dalam situasi di mana usahawan atau organisasi telah mendaftar atau dikeluarkan dari perakaunan UTII bukan dari hari pertama bulan kalendar.

Peningkatan keuntungan asas terjejas dengan nilai K1. Nilai ini dipanggil pekali deflator, ia bersama-sama dengan K2 mengawal keuntungan asas perusahaan. Kedua-dua nilai tersebut ditetapkan Untuk tahun kalendar berikutnya tidak lewat daripada 20 ноября оле Кементериан Пембангунан Экономи Персекутуан Россия.

Deflator pekali mengambil kira perubahan dalam harga pengguna Untuk perkhidmatan, barangan, kerja di Persekutuan Rusia secara keseluruhan untuk tempoh sebelumnya.Nilai penunjuk ini meningkat setiap tahun dengan inflasi di negara ini.

Berbanding tahun 2006, nisbah deflator 2012 meningkat sebanyak lima puluh peratus. Dalam Hal ini, Untuk mengurangkan beban cukai, pihak berkuasa tempatan di kebanyakan wilayah di Rusia tidak berusaha meningkatkan K2.

Kementerian Pembangunan Ekonomi Persekutuan Rusia yang ditubuhkan untuk K1 untuk tahun 2013 adalah sama dengan 1.569. Untuk pengiraan, pekali deflator untuk 2012 дан индекс harga pengguna dikira oleh badan statistik digunakan.Pengiraan ini ditunjukkan dalam Perintah nombor 707 dari 10.31.2012.

Apabila mengisi perisytiharan untuk suku keempat tahun 2012, perlu diingatkan bahawa pengiraan menggunakan pekali deflator terdahulu, дан tidak diterima pakai dalam tempoh pelaporan baru.

Связь движущих сил экономического развития с ухудшением состояния окружающей среды: свежие данные из Западной Азии и Северной Африки

Основные моменты

- •

Финансовое развитие, биомасса и энергоемкость являются экологически безопасными индикаторами.

- •

Гипотеза перевернутой U-образной EKC верна для экологических следов.

- •

Гипотеза U-образной EKC верна для выбросов углерода.

Реферат

В этом исследовании проводится количественная оценка достоверности кривой Кузнеца для окружающей среды в сравнении с двумя различными косвенными показателями окружающей среды, экологическим следом и выбросами углерода для выбранных семнадцати стран Западной Азии и Северной Африки за период с 1980 по 2017 год.В исследовании используются интерактивный фиксированный эффект (IFE) и динамический общий коррелированный эффект (D-CCE) для количественной оценки долгосрочной связи между переменными в мультипликативной структуре. Эмпирические результаты показывают, что гипотеза перевернутой U-образной формы не верна для выбросов углерода; однако это относится к экологическому следу. Результаты показывают, что энергоемкость и финансовое развитие являются экологически безопасными индикаторами. Точно так же потребление энергии биомассы оказывает отрицательное и статистически значимое влияние на показатели ухудшения состояния окружающей среды.Выводы о причинно-следственных связях показывают двунаправленные причинно-следственные связи между экономическим развитием и его квадратом к выбросам, потреблением энергии биомассы и финансовым развитием; Кроме того, в первой модели наблюдалась двунаправленная причинно-следственная связь от энергоемкости к энергии биомассы. Более того, для второй модели причинно-следственная связь наблюдалась в потреблении энергии биомассы, экономическом развитии и ее квадрате к экологическому следу, сохраняя ту же двустороннюю связь между объясняющими переменными, что и в первой модели.Директивным органам следует сосредоточить внимание на вариантах политики, направленных на повышение энергоэффективности для обеспечения чистой окружающей среды.

Ключевые слова

Кривая Кузнеца окружающей среды (EKC)

Экологический след

Выбросы углерода

Энергоемкость

Энергопотребление биомассы

Рекомендуемые статьи Цитирующие статьи (0)

Просмотреть аннотацию© 2021 Автор (ы). Опубликовано Elsevier Ltd.

Рекомендуемые статьи

Цитирующие статьи

Этот сайт использует файлы cookie для повышения производительности.Если ваш браузер не принимает файлы cookie, вы не можете просматривать этот сайт.

Настройка вашего браузера для приема файлов cookie

Существует множество причин, по которым cookie не может быть установлен правильно. Ниже приведены наиболее частые причины:

- В вашем браузере отключены файлы cookie. Вам необходимо сбросить настройки своего браузера, чтобы он принимал файлы cookie, или чтобы спросить вас, хотите ли вы принимать файлы cookie.

- Ваш браузер спрашивает вас, хотите ли вы принимать файлы cookie, и вы отказались.Чтобы принять файлы cookie с этого сайта, нажмите кнопку «Назад» и примите файлы cookie.

- Ваш браузер не поддерживает файлы cookie. Если вы подозреваете это, попробуйте другой браузер.

- Дата на вашем компьютере в прошлом. Если часы вашего компьютера показывают дату до 1 января 1970 г., браузер автоматически забудет файл cookie. Чтобы исправить это, установите правильное время и дату на своем компьютере.

- Вы установили приложение, которое отслеживает или блокирует установку файлов cookie.Вы должны отключить приложение при входе в систему или проконсультироваться с системным администратором.

Почему этому сайту требуются файлы cookie?

Этот сайт использует файлы cookie для повышения производительности, запоминая, что вы вошли в систему, когда переходите со страницы на страницу. Чтобы предоставить доступ без файлов cookie потребует, чтобы сайт создавал новый сеанс для каждой посещаемой страницы, что замедляет работу системы до неприемлемого уровня.

Что сохраняется в файле cookie?

Этот сайт не хранит ничего, кроме автоматически сгенерированного идентификатора сеанса в cookie; никакая другая информация не фиксируется.

Как правило, в файле cookie может храниться только информация, которую вы предоставляете, или выбор, который вы делаете при посещении веб-сайта. Например, сайт не может определить ваше имя электронной почты, пока вы не введете его. Разрешение веб-сайту создавать файлы cookie не дает этому или любому другому сайту доступа к остальной части вашего компьютера, и только сайт, который создал файл cookie, может его прочитать.

выгод от Emerald Skyline Corporation

Недостаточно проектировать сверхэффективные новостройки.Чтобы достичь нулевого уровня выбросов углерода, архитекторы должны улучшить характеристики существующих зданий и максимально использовать воплощенный углерод, который мы уже потратили на них.

Автор: KATIE GERFEN

Посмотреть исходную статью можно здесь

Учитывая, что мы нацелены на то, чтобы к 2060 году удвоить текущие квадратные метры строительного фонда во всем мире, было бы преступлением игнорировать существующий строительный инвентарь как возможность для повторного использования. Почетный директор Куинн Эванс и президент AIA в 2018 году Карл Элефанте, FAIA, и старший юрист Ричард Дж. П. Рено, AIA, объясняют, почему обновление и адаптивное повторное использование — основные продукты их фирмы — имеют решающее значение для достижения необходимых показателей выбросов углерода.

Вы сказали, что «самое зеленое здание — это то, что уже построено». Почему реконструкция и адаптивное повторное использование существующих зданий так важны для достижения нулевой чистоты?

Карл Элефанте, FAIA: У нас есть углеродная нагрузка, которая уже существует в застроенной среде. Как дизайнеры, мы думаем о будущем, мы думаем о новых зданиях. Задача состоит в том, чтобы не увеличивать нынешнюю углеродную нагрузку, а это означает, что новые здания должны быть намного, гораздо более энергоэффективными, вносить гораздо меньше углерода и, в конечном итоге, давать нулевой вклад.Но это никак не снижает существующую углеродную нагрузку. Мы не сможем достичь нуля, не начав с того, на чем мы находимся сегодня. Для этого мы должны решить проблемы с характеристиками существующих зданий.

Как архитекторам и застройщикам подходить к существующему фонду зданий, который им следует рассмотреть для ремонта?

Elefante: «Горы и ковер» — это описание Эда Мазрии — «горы» современных, высоких, плотных зданий, окруженных «ковром» средних веков и более ранних зданий с низкой плотностью, и оно описывает важную двойственность это существует, когда вы начинаете смотреть на потребности в углероде.Типы политики и программ, необходимых для решения проблемы снижения выбросов углерода с помощью больших зданий в центре города, сильно отличаются от задач, связанных с рассредоточенными зданиями на ковре.

Какие проблемы возникают?

Elefante: Концентрация плотных больших зданий в центре города имеет относительно небольшую группу владельцев. Чтобы понять их углеродный след, вам нужно иметь дело с несколькими заинтересованными сторонами. Эти проекты достаточно велики, чтобы потенциально финансировать всю аналитическую работу по моделированию энергии и оценке жизненного цикла, которая должна быть выполнена для достижения целей производительности.На ковре у вас есть еще много тысяч владельцев, вплоть до тех, у кого есть одна собственность. Масштаб настолько мал, что очень трудно сказать отдельному домовладельцу: «Тратьте деньги на моделирование, оценку жизненного цикла и оптимизацию альтернативных сценариев проектирования». Это, как правило, требует более строгого подхода: «Вот вещи, которые вы можете сделать, чтобы приспособить свое жилище или небольшое коммерческое здание: утеплить крышу и стены, обновить механические системы до полностью электрических и т. Д.»

В крупномасштабных проектах реконструкции или повторного использования, где возможности с воплощенным углеродом?

Ричард Рено, AIA: С горными постройками, конверт — хорошая цель.Многие навесные стены в зданиях раннего модерна очень мало заботились о тепловых характеристиках — их основной целью было сохранение вида и света. Как мы можем улучшить навесную стену с эксплуатационной точки зрения? И когда это зашло слишком далеко, чтобы его можно было улучшить? Все это сводится к повышению производительности и минимизации использования угля в будущем. Навесная стена была сделана из алюминия и стекла — двух материалов, для изготовления которых используется много углерода. Что мы можем сделать, чтобы спасти этот углерод? Очень важно не заменять его.Здание Professional Plaza [показанное выше в Детройте, которое реконструировал Куинн Эванс] было красивым зданием середины века, которое на самом деле имело теплоизолированную навесную стену. Хозяин пришел к нам и сказал: «Из денежной основы я хочу сохранить эту навесную стену. Что мы можем сделать, чтобы улучшить его работу? » В его глазах это деньги; в наших глазах это углерод. Хозяин хотел сэкономить, хотел сделать здание более эффективным. Он хотел повторно использовать как можно больше материалов при его перепланировке, что, по сути, мы и намерены сделать.

Есть ли у архитекторов способы побудить владельцев больше думать об углероде?

Renaud: Гора на самом деле намного проще, потому что владельцы собираются прийти к архитекторам. Проблема, как сказал Карл, в «ковре». У вас тысячи владельцев, и большинство из них не собирается нанимать архитектора.

Не слишком ли быстро мы списываем ковер, так как не стоит экономить?

Рено: Да. Если вы приходите [в ковровое сооружение] и у вас четыре стены и крыша, даже в плохом состоянии, если вы можете что-нибудь спасти, это плюс.Мы должны перестать смотреть на это только как на экономию денег и начать говорить: «Сколько у нас углерода и как его можно сэкономить при повторном использовании?»

Elefante: Мы не сможем сделать это без системных изменений. Я постоянно вспоминаю об основании AIA 160 лет назад. То, что происходило тогда, было принятием того, что мы теперь называем Строительными нормами и правилами безопасности жизнедеятельности. То, с чем мы столкнулись сегодня, действительно похоже. В то время системные изменения заключались в признании того, что важнее обеспечить пожаробезопасность всех зданий, чтобы каждый раз, когда кто-нибудь ронял свечу, не случалось бедствия.Здесь нам тоже нужны системные изменения, и основа для этих изменений есть. Город за городом начинают разрабатывать планы по сокращению выбросов углерода. Невозможно добиться необходимых сокращений без учета углерода в строительном фонде — как эксплуатационном, так и воплощенном. Даже если вы не находите никакой ценности в существующем здании, кроме как сохранить его основную структуру, это позволяет сэкономить так много воплощенного углерода. Как мы действительно начинаем думать о наших зданиях как о поглотителях углерода, как о способах улавливания углерода?

Является ли изоляция углерода, который уже присутствует в искусственной среде, критичным для достижения нуля?

Elefante: Да.Мы просто не можем выбросить эти здания. Мы должны работать со зданиями, которые у нас есть, и продолжать делать их ценными. Если мы стремимся к быстрому сокращению выбросов углерода, то в первую очередь нам следует обратить внимание на воплощенный углерод. Если вы начнете со сценариев вроде ремонта существующих зданий, вы мгновенно сэкономите углерод. Это изменение рынка происходит очень быстро. С моей точки зрения, когда я был официальным старым парнем и участвовал в росте устойчивости и зеленого строительства, вокруг очень много людей, которые говорят: «Архитекторам действительно не хватало лодки на переключателе зеленого строительства, поэтому другие приняли его .«Это произойдет еще быстрее, и необходимо, чтобы архитекторы проснулись и совершили этот переход от загрязняющих углеродные выбросы к их секвестрам. Это будет либо спасение, либо гибель нашей профессии.

договор и особенности. Новые правила заполнения

Для перевозки грузов использовать накладную грузового автомобиля по форме № 4-С. Как это оформить мы рассказали в статье и предоставили образец начинки. Бланк накладную 4-C можно скачать в удобном формате Excel.

Для грузоперевозок компания должна оформлять накладные вне зависимости от того, использует ли она собственный транспорт или арендованный. Такие документы нужны для списания затрат на топливо и расчета заработной платы водителей. Если водители получают оплату за работу по сдельной оплате, они используют бланк накладной 4С. В статье есть инструкция по его заполнению.

Бланк проездного (форма 4-C)

Грузовая накладная — Форма 4-С утверждена Постановлением Госкомстата России от 28 ноября 1997 г.78.

Необязательно использовать единую форму. Компании и предприниматели могут разработать собственную накладную на 2017 год. Главное, чтобы она содержала необходимые реквизиты (приказы Минтранса от 18 сентября 2008 г. № 152 и от 18 января 2017 г. № 17). Регистрируйте использование нетипичных документов в учетной политике.

- ссылка

- Обязательные реквизиты проездного документа:

- наименование, дата и срок действия документа;

- сведения о владельце автомобиля;

- тип и модель транспортного средства;

- государственный регистрационный знак автомобиля;

- показания одометра при выходе и входе в гараж;

- дата и время отправления и прибытия;

- подпись и ФИО сотрудника, который проставляет в документе показания одометра, дату и время;

- ФИО водителя;

- дата и время проведения предрейсового и послерейсового медицинского осмотра водителей;

- печать, подпись и ФИО медицинского работника, проводящего медицинский осмотр;

- отметка о предрейсовом осмотре технического состояния автомобиля с указанием даты и времени;

- подпись и Ф.И.О. контролера технического состояния ТС.

Порядок заполнения накладной грузового автомобиля

Порядок заполнения накладной грузового автомобиля (образец заполнения 4-С в конце статьи) прописан в постановлении Госкомстата России от 28 ноября 1997 г. № 78. По форме 4- С есть одна страница, на которой необходимо заполнить как лицевую, так и оборотную стороны.

Накладная 4-С: заполнение лицевой стороны

Вверху документа поставьте печать компании (если есть), номер документа и дату.Введите название организации, ее адрес, номер телефона и код ОКПО. При необходимости укажите в коде режим работы, столбцы и бригады.

Пожалуйста, введите данные транспортного средства ниже: марку транспортного средства, регистрационный номер, номер гаража, данные прицепа (если есть). После информации об автомобиле запишите данные о водителе — ФИО, данные водительских прав и личный номер.

- Важно:

- Если у водителя нет накладной во время работы, ему грозит штраф в размере 500 рублей.(Ч. 2 ст. 12.3 КоАП РФ).

Автомобиль и эксплуатация ТС … В таблице запишите плановое и фактическое время отправления и прибытия из автопарка, показания спидометра в начале и конце рабочей смены.

Движение топлива … Укажите в таблице тип топлива, количество в начале и конце смены, а также количество заправленного топлива. При необходимости запишите соотношение расхода топлива в соответствии с рекомендациями компании.Этот коэффициент можно найти в порядке списания ГСМ.

Присвоение водителю. Укажите наименование и адрес заказчика, куда должен быть доставлен груз, и время доставки транспортного средства, тип груза и его объем в тоннах, количество рейсов.

После таблиц укажите необходимое количество топлива.

Водитель должен быть осмотрен фельдшером перед отъездом. Если допуск разрешен, на накладной указывает свою должность, расписывается с расшифровкой.

При выезде и возвращении механик проверяет техническое состояние автомобиля. Передача транспортного средства от него к водителю и обратно осуществляется передаточными подписями.

В разделе «Знаки организации — владельца транспортного средства» запишите информацию о ДТП, ремонте и т. Д.

Образец заполнения накладной грузового автомобиля по форме № 4-С

Накладная 4-С: заполнение оборотной стороны

Верхняя часть обратной стороны заполнена носителем.Он записывает информацию обо всех своих маршрутах в рабочее время: куда, когда и в какое время прибыла машина, количество и номера сопроводительных документов.

В раздел «Особые примечания» водитель записывает информацию о причине, типе, продолжительности простоя. Например, отклонение времени в пути от запланированного и перерасход топлива произошли из-за затрудненного движения по проспекту Мира.

Нижняя часть обратной стороны заполняется диспетчером или другим уполномоченным лицом.Он записывает информацию о расходе бензина, который рассчитывается по норме и факту. Далее задает наработку автомобиля с расшифровкой по типу периодов, количеству поездок и заездов в гараж.

Диспетчер также определяет пройденный километраж, составляет график общего и загруженного километража, указывает количество перевезенного груза.

Заполненная накладная

Накладная грузового автомобиля используется для учета эксплуатации транспортного средства, а также для списания израсходованных на него ГСМ.Как правильно заполнить накладную грузового автомобиля мы расскажем в нашем материале.

Образец накладной грузового автомобиля

Организация может использовать как форму накладной грузового автомобиля, утвержденную Госкомстатом, так и самостоятельно разработанную.

Напоминаем, что в бланке проездного обязательно должны быть указаны следующие данные (п. 3 Приказа Минтранса от 18 сентября 2008 г. № 152, Письмо Минфина от 25 августа 2009 г. .03-03-06 / 2/161):

- наименование и номер накладной;

- информация о сроке действия накладной;

- сведения о собственнике (владельце) транспортного средства;

- информация об автомобиле;

- информация о драйвере.

В этом случае, например, информация о транспортном средстве в накладной грузового автомобиля должна включать следующую информацию:

- тип транспортного средства (грузовой автомобиль) и его модель, и если грузовой автомобиль используется с автомобильным прицепом или полуприцеп, дополнительно модель автомобильного прицепа или полуприцепа;

- государственный регистрационный знак грузового автомобиля, автоприцепа, полуприцепа;

- показания одометра (полные километры) при выезде автомобиля из гаража и въезде в гараж;

- дата (день, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки транспортного средства и его прибытия на указанную стоянку.

Бланк накладной грузового автомобиля за 2017 год, используемый организацией, должен быть фиксированным.

Вы можете скачать накладную грузового автомобиля в виде утвержденных бланков по ссылкам ниже:

Бланк накладной грузового автомобиля: свободный бланк № 4-П

Грузовая накладная: (№ 4-С)

Предусмотрено применение формы № 4-с (сдельная) при оплате работы автомобиля по сдельной оплате, а также формы № 4-П — при условии оплаты работы автомобиля по повременной ставке.Последняя форма предназначена для одновременной перевозки грузов двум клиентам в течение одного рабочего дня (смены) водителя.

Оформление грузовых накладных: образец

Порядок заполнения накладных предусмотрен Приказом Минтранса России от 18 сентября 2008 г. № 152, а в части заполнения унифицированных форм — также Постановлением Госкомстат РФ от 28 ноября 1997 г. № 78. При заполнении накладной грузового автомобиля также можно ссылаться на номер

.Наша компания в прошлом году заключила двухлетний договор на аренду машины без экипажа.Автомобиль нам передали по акту приема-передачи. При расчете налога на прибыль мы учли расходы в виде арендной платы. Но каково же было наше удивление, когда во время налоговой проверки инспекторы исключили стоимость аренды автомобиля из налоговой базы из-за отсутствия проездных билетов. Законны ли действия налоговых органов?

Нет, налоговые органы не имели права исключать сумму арендной платы из перечня расходов только на том основании, что у вас не было путевых листов.Противозаконность действий налоговых органов может быть доказана в суде. Поясним более подробно.

При расчете налога на прибыль арендные платежи включаются в состав прочих расходов, связанных с производством и продажей. Основа — суб. 10. Пункт 1 ст. 264 Налогового кодекса РФ. Датой отражения в налоговом учете таких расходов является дата расчетов в соответствии с условиями заключенных договоров либо дата представления налогоплательщику документов, служащих основанием для проведения расчетов, либо последний день представления отчетности ( налогового) периода (подпункт 3 пункта 7 статьи 272 Налогового кодекса РФ) Но, как известно, для признания расходов они должны быть документально подтверждены.Это требование ст. 252 Налогового кодекса РФ.

Для подтверждения расходов в виде лизинговых платежей компании достаточно иметь договор аренды и акт приема-передачи арендованного транспортного средства. Правда, специалисты Минфина России считают, что у компании также должны быть документы, подтверждающие оплату лизинговых платежей для подтверждения стоимости аренды (письмо от 16.11.2011 № 03-03-06 / 1/763). При этом от финансистов не требуется ежемесячных актов оказания услуг по договору аренды.

Как видите, Минфин России в своих пояснениях даже не упоминает накладные, якобы необходимые для подтверждения стоимости аренды. И это очевидно. Ведь они могут только подтвердить обоснованность затрат на закупку ГСМ.

Однако у налоговых органов другое мнение. Так, в письме ФНС России по Москве от 30 апреля 2008 г. № 20-12 / 041966.1 налоговые органы пришли к выводу, что помимо договора аренды у компании должны быть другие документы, подтверждающие использование арендованный автомобиль в производственной деятельности арендатора.К ним относятся фискальный:

— приказ руководителя организации о передаче арендованных автомобилей сотрудникам;

— копии путевых листов, позволяющие определить регулярность использования, а также маршрут арендованных автомобилей и время их использования.

Несмотря на то, что налоговые органы давным-давно давали подобные разъяснения, на самом деле, инспекторы до сих пор часто придерживаются указанной позиции. Это подтверждается судебной практикой. Примером может служить постановление Федеральной антимонопольной службы по Московскому округу от 03.10.2013 № A40-78836 / 12. Рассматривался следующий спор между компанией и налоговой инспекцией. Организация заключила с экипажем договор аренды транспортного средства. У компании были соответствующие договоры, акты приема-передачи автомобилей, акты оказанных услуг, счета-фактуры. Однако инспекторы потребовали проездных билетов, которых у организации не было, для подтверждения расходов на аренду автотранспорта. В связи с их отсутствием налоговые органы исключили сомнительные расходы из налоговой базы и возложили на организацию ответственность за неуплату налога на прибыль.

Однако судьи не согласились с этим решением и встали на сторону налогоплательщика. Они отметили, что сама накладная не является документом, подтверждающим обоснованность расходов на аренду.

По нашему мнению, для подтверждения того, что расходы на аренду носят производственный характер, достаточно вести «Журнал поездок» в произвольной форме, в котором указываются даты использования автомобиля, маршруты движения, цель поездки. поездка и отражены имена сотрудников. Именно такой вариант оформления документов, подтверждающих договор аренды, был предложен в постановлении ФАС по Западно-Сибирскому округу от 09.04.2012 № А75-4440 / 2011.

Но учтите: при отсутствии накладных вы не сможете учесть затраты на приобретение ГСМ для целей налога на прибыль.

Транспортные накладные для грузовиков — это форма первичной, которую должны хранить учреждения, эксплуатирующие грузовики. Мы разберемся с особенностями составления и учета путевых листов для грузовых автомобилей и расскажем, как заполнять актуальные формы бланков.

Все российские компании и частные предприниматели, эксплуатирующие автотранспортные средства, обязаны хранить накладные.Грузовые перевозки — не исключение. «Ваучер» — документ, подтверждающий понесенные расходы по эксплуатации и обслуживанию транспортного средства, расход топлива. Заполненная форма является основой для расчета заработной платы водителя.

Для каждого вида транспортных средств разработаны и утверждены индивидуальные бланки единого бланка (Постановление Госкомстата от 28.11.1997 № 78). Согласно Закону № 402-ФЗ от 06.12.2011, применение утвержденных форм не требуется, организация вправе самостоятельно разработать и утвердить форму с учетом специфики предприятия.На практике подавляющее большинство учреждений и индивидуальных предпринимателей используют унифицированные формы.

Для грузовых автомобилей существуют две формы отрывных листков, утвержденных Госкомстатом: № 4-С (ОКУД 0345004) и № 4-П (ОКУД 0345005). Грузовые накладные (форма 2020) формы 4-C используются организациями, в которых заработная плата водителей выплачивается сдельно, а форма 4-P используется для почасовой оплаты труда. Не исключено использование обеих форм в одном заведении. Актуальные формы:

- бесплатно скачать бланк накладной грузового автомобиля 2020 прописью;

- скачать бесплатно бланк накладной грузового автомобиля 2020 в excel;

- скачать бесплатно образец накладной грузовика 2020.

Также предлагаем скачать бланк накладной на грузовой автомобиль в 4-х и 4-х формах.

Форма № 4-П

Форма № 4-С

Новые правила заполнения

С 01.03.2019 вступили в силу изменения для всех видов транспорта. Минтранс России приказом № 467 от 21 декабря 2018 г. внес изменения в основные положения о путевках — Приказ № 152 от 18 сентября 2008 г.

Ранее законодатели установили перечень обязательных реквизитов, без которых документ может быть признан недействительным.Кроме того, соответствующими приказами отменяется обязательное проставление официального или круглого штампа компании на путевке, если в уставе бюджетной организации не предусмотрено использование печати.

Если в документе не указаны все обязательные реквизиты, то ГИБДД имеет право оштрафовать автовладельца и водителя. Налоговые органы также не примут документ в качестве подтверждения расходов, пересчитают налоговую базу и наложат штраф.

Требуемая информация в форме ваучера на грузовик 2020:

- Наименование и номер документа, дата формирования (выписки).При нумерации путевок следует строго соблюдать хронологический порядок.

- Срок действия документа, то есть период, на который он был выдан, но не более одной полетной или рабочей смены.

С 01.03.2019 срок действия ваучера изменен. Ранее документ выдавался на срок до 1 месяца включительно. Теперь выпишите билет только на один рейс, независимо от того, сколько дней продлится этот рейс. Или за одну рабочую смену, независимо от количества выполненных рейсов за рабочий период.

- Полная информация о владельце ТС, включая ОГРН (ОГРНИП — для частных владельцев).

- Данные водителя автомобиля: полное имя и номер действующего водительского удостоверения.

- Информация о транспорте: номерной знак, марка.

- Данные одометра перед выездом и возвращением в гараж.

С 01.03.2019 заверять показания одометра печатью или штампом не требуется. Достаточно подписи ответственного сотрудника.

- Точная дата и время выезда и возврата в гараж.

- Подпись, полное имя и должность ответственного лица, снявшего и записавшего показания одометра, дату и время.

- Дата и время медицинского осмотра водителя перед вылетом и по возвращении.

- Подпись и ФИО медицинского работника, проводившего обследование. Если есть, ставится штамп, но с 01.03.2019 он стал необязательным. Все, что требуется, это подпись медицинского работника.

- Информация о техническом осмотре перед отправлением в формате ДД / ММ / ГГГГ, а также часы и минуты.

Такой осмотр стал необязательным для легковых автомобилей, эксплуатируемых для собственных нужд. Отметка о предрейсовом, предрейсовом и послерейсовом контроле не обязательна. Но для коммерческих перевозчиков и предприятий, которые используют автобусы и грузовики для собственных нужд, это обязательно.