Отчетность ИП на ЕНВД 2018-2019 — Контур.Экстерн

Что сдаем в ФНС

Сдача отчетности в ФНС для ИП на ЕНВД — это в первую очередь сдача самой декларации по ЕНВД. Также в ФНС предприниматели сдают годовую отчетность по НДФЛ. А вот бухгалтерскую отчетность они не сдают.

Сроки сдачи декларации по ЕНВД

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

20 января 2020 — за 4 квартал 2019;

20 апреля 2020 — за 1 квартал 2020;

20 июля 2020 — за 2 квартал 2020;

20 октября 2020 — за 3 квартал 2020.

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

Как сдать декларацию по ЕНВД

ИП на ЕНВД могут сдать налоговую отчетность следующими способами:

- по почте заказным письмом с описью вложения;

- через интернет (с помощью Экстерна для организаций на спецрежимах).

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Попробовать

Нулевая декларация по ЕНВД для ИП

Нулевой декларации по ЕНВД быть не может. Даже если налогоплательщик временно не ведет деятельность, он должен платить налог исходя из физических показателей (площади, численности и пр.).

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2020 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

Также с 2020 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, СЗВ-ТД, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Отмена ЕНВД в 2021

С 1 января 2021 года ЕНВД отменят. Об этом говорит Федеральный Закон №97-ФЗ от 29 июня 2012 года, внесший соответствующие правки в Налоговый Кодекс.

Причина отмены вмененки — борьба с уклонением от уплаты налогов и сокрытием доходов. Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Замены для ЕНВД не предвидится. Для ООО единственным вариантом останется УСН, за исключением сельскохозяйственных товаропроизводителей — у них есть право на ЕСХН. ИП остается довольствоваться УСН и патентом.

Ограничения ЕНВД в 2020

С января 2020 года ЕНВД нельзя будет применять ООО и ИП, которые занимаются продажей маркированных товаров: лекарств и одежды из меха. Изменения в Налоговый кодекс внес закон № 325-ФЗ от 29 сентября 2019 года. А с 1 марта 2020 года режим ЕНВД будет запрещен при продаже обуви. Минфин разъяснил это в письме № 03-11-09/92662 от 28 ноября 2019 года.

Кроме того, с 1 января 2020 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Остальные могут продолжать работу на вмененке до 2021 года.

Более подробно про отчеты ИП на ЕНВД читайте в статье «Декларация ЕНВД: порядок представления и правила заполнения».

Какую отчётность следует подготовить в случае закрытия ИП?

Какую отчётность следует подготовить в случае закрытия ИП?

Если частник решил закрыть предпринимательство, прощаться со старым бизнесом нужно грамотно, чтобы не потянуть за собой задолженность и штрафные санкции. Именно поэтому мы предлагаем подробную инструкцию по отчётам, которые необходимо успеть сдать до того, как ИП будет закрыто.

В принципе, процесс закрытия индивидуального предпринимательства предельно прост: уплачивается госпошлина, закрывается расчётный счёт и в соответствующую ИФНС подаётся заявление по форме Р26001.

А вот с отчетами дело обстоит сложнее. Всё будет зависеть от специального режима налогообложения, на котором работает ИП, а также от того, есть ли у него наёмные работники.

Отчёты в случае закрытия ИП на ОСНО

Форму 3-НДФЛ нужно сдать в кратчайшие сроки – на протяжении 5-ти дней после снятия с учета. Заплатить сам налог нужно в течение 15-ти дней со дня снятия с учета. Декларация по налогу на добавленную стоимость подаётся без спешки – на протяжении 25-ти дней после окончания квартала, в котором было закрыто предпринимательство.

Заплатить сам налог нужно в течение 15-ти дней со дня снятия с учета. Декларация по налогу на добавленную стоимость подаётся без спешки – на протяжении 25-ти дней после окончания квартала, в котором было закрыто предпринимательство.

Единственное отличие налоговой декларации ликвидированного ИП от стандартного отчета по НДС – на титуле проставляется ликвидационный код «0». Сам НДС платится в обычном порядке – равными долями до 25 числа в течение трех месяцев после отчетного квартала.

Отчетность УСН при закрытии ИП

Упрощённая налоговая декларация подаётся в ИФНС в обычном порядке – до 30 апреля года, следующего за отчетным.

Важный нюанс – необходимо прописать код налогового периода «50». Однако, могут возникнуть разногласия. Дело в том, что в статье 346.23 НК РФ говорится, что декларация сдается до 25 числа следующего месяца после того, в котором была прекращена деятельность по УСН. Но речь идет только о прекращении деятельности на упрощенке, а это может быть и тогда, когда предприниматель меняет режим налогообложения, но остается в статусе индивидуального предпринимателя.

В Кодексе не определены сроки сдачи именно для случаев, когда предприниматель совсем снимается с учета, а на практике в ИФНС иногда требуют представить ее в течение 25 дней следующего месяца. Для того, чтобы не было вопросов, целесообразнее будет выяснить позицию ИФНС, в которой ликвидируемый ИП стоял на учете.

Отчеты закрывающегося «физика» на вмененке

Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором было ликвидировано индивидуальное предпринимательство. Никто не мешает сделать это раньше, прямо перед закрытием, тем более что, скорее всего, в налоговой так и попросят сделать.

В поле «Код налогового периода» указывается ликвидационный код в зависимости от квартала, в котором сдается отчет: I – «51», II – «54», III – «55», IV – «56». Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности.

Нужно ли сниматься с учета как плательщик ЕНВД – вопрос спорный.

Только не нужно подавать ЕНВД-4 слишком рано, иначе может случиться так, что ИП будет числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС.

Отчетность ИП-работодателей при закрытии ИП в 2017 году

Закрывать бизнес с наемными работниками – дело намного хлопотнее. Необходимо уволить всех сотрудников и рассчитаться с ними, а затем сдать последние отчеты работодателей:

1. Расчет по страховым взносам в ИФНС с кодом ликвидации «0». Сами взносы оплачиваются в течение 15 дней после представления расчета.

2. СЗВ-стаж и СЗВ-М в ПФР. С учета в качестве работодателя в ПФР вас снимут на основе информации, которую направит ИФНС.

3. В ФСС сдается форма 4-ФСС и подается заявление о снятии с учета в качестве работодателя. На титульном листе проставляется отметка в поле «Прекращение деятельности».

На титульном листе проставляется отметка в поле «Прекращение деятельности».

4. Отчеты 2-НДФЛ и 6-НДФЛ.

С более подробной информацией по всем видам отчётности индивидуальных предпринимателей можно познакомиться на страницах онлайн-бухгалтерии «Энтерфин». Мы всегда держим пользователей в курсе последних изменений, моментально отражая в журнале последние изменения в действующем законодательстве.

Какую отчётность нужно сдавать ИП.

ВИДЫ ОТЧЁТНОСТИ ДЛЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ, ПОРЯДОК ЕЁ ПОДГОТОВКИ И СДАЧИ В КОНТРОЛИРУЮЩИЕ ОРГАНЫ

Индивидуальное предпринимательство – это в первую очередь форма легального ведения бизнеса. В нашей стране, впрочем, как в других странах, существует контроль государственных органов за правильностью ведения бизнеса.

Предприниматель должен не только оплачивать в определённые сроки необходимые платежи. Даже они должны быть официально подтверждены документально.

За эту часть отвечают отчёты, которые и позволяют предпринимателю и контролирующим органам быть “в тренде” по каждому моменту.

Даже в самой отчётности существуют определенные нюансы, с которыми необходимо разобраться.

1. Виды отчётов предпринимателя.

2. Общая отчётность для всех предпринимателей в зависимости от налогового режима.

3. Отчётность для предпринимателей с работниками.

4. Особенная отчётность в зависимости от видов деятельности предпринимателя.

5. Нюансы в отчётности.

1. Виды отчётов предпринимателя.

Индивидуальный предприниматель, как лицо, вовлечённое в экономическую деятельность, в зависимости от определённых особенностей и иных моментов сдавать в уполномоченные органы отчётность.

К таким органам могут относиться:

- Федеральная налоговая служба.

- Пенсионный фонд Российской Федерации.

- Фонд социального страхования Российской Федерации.

- Управление по вопросам миграции.

- Иные уполномоченные органы.

В большинстве случаев отчётность можно отнести к трём основным видам:

- Налоговая отчётность.

- Финансовая отчётность.

- Социальная отчётность.

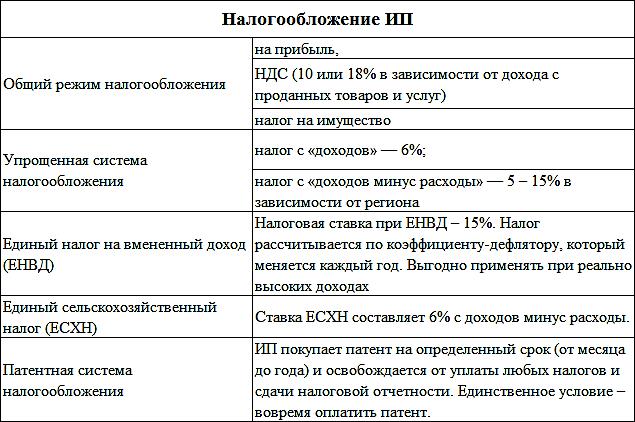

Налоговая отчётность ИП:

Сама отчётность состоит из так называемых деклараций и других документов, составляется и предоставляется исключительно в налоговые органы и зависит от выбранного на стадии регистрации или в процессе осуществления предпринимательской деятельности общего или специального налогового режима.

Напомним, что на момент подготовки данного материала в Российской Федерации для индивидуального предпринимателя действуют следующие налоговые режимы:

- Общий налоговый режим (ОСНО).

- Упрощённая система налогообложения (УСН).

- Единый налог на вменённый доход (ЕНВД).

- Единый сельскохозяйственный налог (ЕСХН).

- Патент (ПСН).

Немного подробнее о каждом режиме Вы можете ознакомиться в материале “Выбор системы налогообложения”.

Таким образом количество, очередность и периодичность отчётной кампании определяется исключительно выбранным налоговым режимом.

Финансовая отчётность ИП:

Индивидуальный предприниматель, который настроен вести свой бизнес правильно, чтобы к нему не было претензий со стороны контролирующих органов, в обязательном порядке ведёт финансовую отчётность.

По своей сути – это чёткая и полная фиксация всех без исключения финансовых операций как на материальных, так и на электронных носителях.

Особенно это важно, если предпринимательская деятельность связана с продажами, в том числе с применением эквайринга (оплаты с помощью электронных платежей).

Правильное и своевременное ведение финансовой отчётности позволит предпринимателю с подготовкой и сдачей более важной – налоговой отчётности.

ИП применяют для ведения финансовой отчётности Книгу учёта доходов и расходов (КУДиР), которая ранее была обязательна для всех, регистрировалась в налоговом органе и тщательно проверялась.

В настоящее время КУДиР необязательна, но в случае возникновения спорных ситуаций сможет очень хорошо помочь разобраться в споре в пользу предпринимателя.

Таким образом финансовая отчётность тесно соприкасается с налоговой, и от скрупулезности и правильности её ведения зависит, насколько удачно получится предоставить налоговую отчётность.

Социальная отчётность ИП:

Конечно же это неофициальное наименование представляемой отчётности. Этот термин мы ввели специально, чтобы было более понятно назначение этого вида отчёта.

Данный вид индивидуальный предприниматель готовит только в случае, если в его бизнес-проекте принимают участие наёмные работники, а так же физические лица на условиях гражданско-правовых отношений, не являющиеся ИП.

ВАЖНО: Ни в коем случае нельзя забывать, что при наличии работников, индивидуальный предприниматель должен состоять на учёте в качестве страхователя в Пенсионном фонде, Фонде социального страхования, Фонде обязательного медицинского страхования.

С 2017 года администрированием страховых взносов по обязательному пенсионному, медицинскому страхованию, а так же по временной нетрудоспособности и в связи с материнством, занимается Федеральная налоговая служба.

В вопросах профессиональных заболеваний и производственного травматизма ничего не изменилось. Этим занимается Фонд социального страхования.

2. Общая отчётность для всех предпринимателей в зависимости от налогового режима.

Как уже было написано ранее, существует такая отчётность, которая представляется вне зависимости от того, имеет ли индивидуальный предприниматель работников, заключивших с ним трудовой договор.

Такая отчётность различается в первую очередь от выбранного предпринимателем налогового режима, и максимальная на общей системе, поскольку в этом случае ИП является еще и плательщиком НДС.

2.1. Отчётность индивидуального предпринимателя, применяющего общую систему налогообложения (ОСНО).

Нетрудно догадаться, что при данном налоговом режиме такая отчётность максимальная.

Но это оправдано, когда бизнес связан с большим количеством операций, и когда в качестве контрагентов выступают юридические лица и индивидуальные предприниматели – плательщики НДС (налога на добавленную собственность).

Предлагаем информационный материал про отчётность при применении ОСНО.

2.2. Отчётность индивидуального предпринимателя, применяющего упрощённую систему налогообложения (УСН).

Для предпринимателя на “упрощёнке” самое приятное – это практически полное отсутствие сложной отчётности. Да и вести бизнес на этом режиме довольно удобно, но только в случае, если Вам не нужно быть плательщиками НДС.

ВНИМАНИЕ: Юридические лица неохотно заключают договора с ИП, применяющими упрощённую систему налогообложения, так как в большинстве своём являются плательщиками НДС.

Отчётность ИП на УСН действительно минимальная.

Ознакомиться с ней можно в данном материале.

2.3. Отчётность индивидуального предпринимателя, применяющего Единый налог на вменённый доход (ЕНВД).

Сразу хотим оговориться, что данный налоговый режим не применяется в каких-то субъектах Российской Федерации.

Основной формой отчётности для предпринимателя на ЕНВД является декларация, которая подаётся в налоговый орган ежеквартально.

С более подробной информацией по отчётам и платежам при применении ЕНВД можно ознакомиться в информационном материале.

2.4. Отчётность индивидуального предпринимателя, применяющего Единый сельскохозяйственный налог (ЕСХН).

Предприниматели, занимающиеся сельскохозяйственным производством и смежными направлениями, подходящими под режим ЕСХН так же обязаны сдавать необходимую отчётность.

Наиболее подробная информация о порядке оплаты налога и сдачи отчётов содержится в этом материале.

2.5. Отчётность индивидуального предпринимателя, применяющего Патентную систему налогообложения (ПСН).

По сути здесь самый простой случай, потому что декларации при ПСН не предусмотрено.

В данном случае важно не пропустить сроки продления патента, так как в случае пропуска платежа со дня, следующего за днём окончания срока патента ИП автоматически переводится на Общую систему налогообложения (ОСНО).

Тем ни менее налоговый орган может запросить Книгу учёта доходов и расходов, которую мы всё же советуем аккуратно вести.

Более подробно можно ознакомиться, перейдя на эту страницу.

P.S. Вот какая отчётность имеется в зависимости от режима налогообложения.

Но это далеко не вся отчётность, которую должен представлять предприниматель, о чём мы расскажем ниже.

3. Отчётность для предпринимателей, имеющих в штате физических лиц, вступивших в трудовые отношения.

В связи с тем, что индивидуальным предпринимателям официально разрешено выступать в качестве работодателя и привлекать на условиях трудовых отношений физических лиц, соответственно на них и распространяется обязанность вести и сдавать определённую отчётность.

Чтобы подробно ознакомиться с особенностями отчётности, порядком и сроками сдачи, предлагаем внимательно почитать и ознакомиться с этим материалом.

4. Особенная отчётность в зависимости от видов деятельности предпринимателя.

Некоторые индивидуальные предприниматели занимаются такими видами деятельности, где необходимо сдавать дополнительную отчётность.

В данной ситуации всё в первую очередь зависит от вида деятельности.

Могут прибавиться следующие отчёты:

Налоговая декларация по акцизам.

Эта отчётность подаётся предпринимателями, которые реализуют подакцизную продукцию.

Сразу оговоримся, что такого практически не бывает, так как предприниматели ограничены в реализации данной продукции.

Тем ни менее такая налоговая декларация подаётся в ежемесячном режиме не позднее 25-го числа включительно месяца, который следует за истекшим налоговым периодом.

Уплата налога производится до 25 числа месяца включительно, следующего за налоговым периодом.

deklaraciya_akciz.pdf

[attachment=192:Декларация по акцизу на табачные изделия]

Декларация по водному налогу.

Некоторые индивидуальные предприниматели обязаны сдавать декларацию по водному налогу.

Она подаётся в виде ежеквартального отчёта до 25 числа месяца, следующего за последним месяцем отчётного периода.

До этой даты так же необходимо его перечислить.

[attachment=190:декларация по водному налогу]

Декларация на добычу полезных ископаемых.

Это бывает редко, тем ни менее в случае необходимости она подаётся до последнего дня месяца, следующего за отчётным в ежемесячном варианте.

Оплата налога – до двадцать пятого числа месяца, следующего за отчётным.

[attachment=191:декларация на добычу полезных ископаемых (ДПИ)]

5. Нюансы в отчётности.

При сдаче отчётности стоит иметь ввиду, что если срок сдачи совпадает с выходным или праздничным днём, то он продлевается до первого ближайшего рабочего дня, следующего за отчётным, совпавшим с выходным днём.

ВАЖНО: Если индивидуальный предприниматель в определённое время деятельность не осуществляет, но в соответствии с выбранным налоговым режимом подразумевается сдача отчётности, то он её обязан сдать, пусть и “нулевую”.

Если предприниматель осуществляет свою деятельности с применением нескольких налоговых режимов, то отчётность подаётся по каждому из таких режимов.

Как Вы уже наверное сумели понять, индивидуальным предпринимателям так же необходимо сдавать довольно большой объём отчётности. Но как говорится – это та необходимость, которая наступает сразу с приобретением статуса ИП, и это нужно учитывать, чтобы избежать негативных последствий в случае нарушения сроков подачи, а так же несдачи в компетентные контролирующие органы.

Желаем индивидуальным предпринимателям не погрязнуть в отчётах, развивать свой бизнес, не забывая о своих обязанностях.

Как сдавать ЕНВД при деятельности по нескольким адресам?

Организации и предприниматели могут работать, применяя систему налогообложения в виде единого налога по нескольким адресам или посредством обособленных подразделений и состоять на учете в разных налоговых, как сдается отчетность в этом случае? Разберем данные нюансы.

При ответе на данный вопрос необходимо понимать сколько видов деятельности по вмененке осуществляет налогоплательщик и где находится их месторасположение. Они могут находиться как в одном муниципальном образовании, так и в разных.

У налогоплательщика несколько «одинаковых» точек по ЕНВД

По данному вопросу Минфин дал разъяснения в письме № 03-11-11/28613 от 22.07.2013, в котором рассматривалась ситуация, когда предприниматель работает в одном и том же городе по одинаковой деятельности. В соответствии с порядком заполнения декларации по единому налогу, Раздел 2 заполняется плательщиком отдельно по каждой точке ведения деятельности, т.е. по соответствующему ей ОКТМО. Однако работая в одном городе коды могут совпадать, в таком случае физические показатели суммируются.

В случае совпадения кодов ОКТМО физические показатели необходимо суммировать.

В таком случае декларацию по ЕНВД необходимо подавать с одним разделом 2, в котором следует просуммировать физические показатели по всем точкам данного вида деятельности, по совпадающим кодам. Отчет сдается в ту налоговую инспекцию, в которой плательщик стоит на учете по единому налогу.

Это будет плюсом для тех видов деятельности, где приходится учитывать всех сотрудников при расчете налога. Так скажем в случае автосервиса, бытовых услуг, автомоек, киосков быстрого питания, предприниматель (руководитель) будет учитываться единожды по одному месту, а не по нескольким местам сразу, что приведет к уменьшению физического показателя при расчете и налога к уплате в целом.

В случае открытия дополнительных точек с одинаковым видом деятельности, рекомендуется стать на учет в качестве плательщика ЕНВД в каждой ФНС, по месту деятельности, даже если в этой налоговой инспекции вы уже состоите на учета по данному виду деятельности, но по другому адресу. В декларации же будет указываться адрес, который был предоставлен в эту налоговую для постановки на учет по первой точке.

Если же налогоплательщик открывает в другом городе дополнительные точки с одинаковым видом деятельности, но с другим кодом ОКТМО, то в этом случае физические показатели складываться не будут. В каждую налоговую будет подаваться свой отчет по данным точкам.

В случае открытия разных видов деятельности, применяющих ЕНВД

Если плательщик открывает дополнительную точку, которая располагается на территории той же ФНС, но применяя другой вид деятельности, необходимо подать заявление по форме ЕНВД-1 для организаций или ЕНВД-2 для предпринимателей, для постановки в этой налоговой на учет по новому виду деятельности. Заявление предоставляется в налоговую по месту ведения этой деятельности.

Если организация (ИП) осуществляет свою деятельности в разных районах или городах, то следует встать на учет в каждом районе (городе) и предоставлять в ФНС декларации по осуществляемым видам деятельности по каждому конкретному муниципальному образованию.

Возможно вам также будет полезно

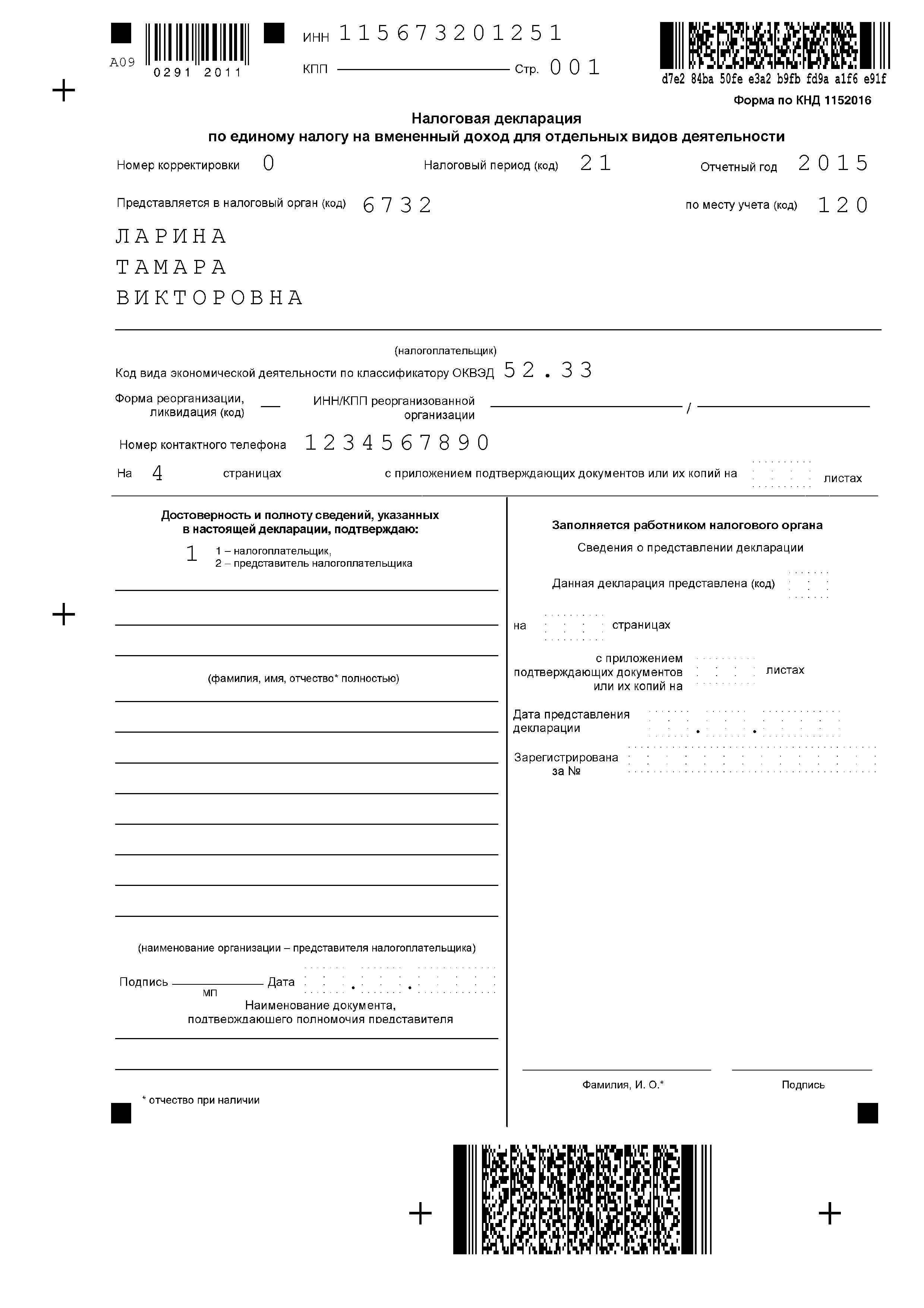

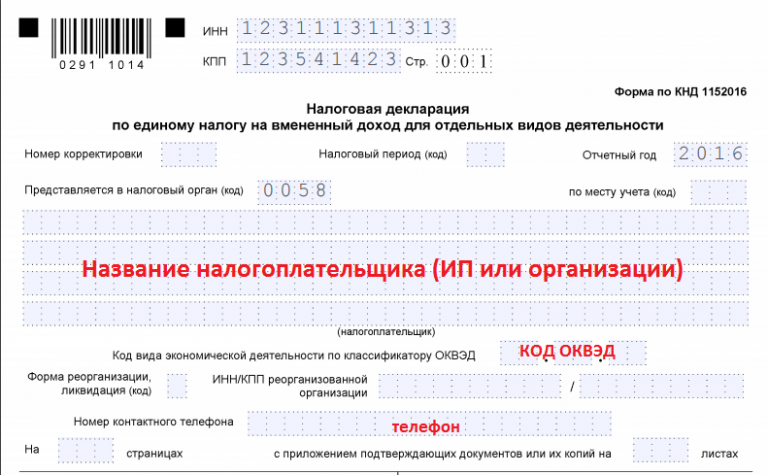

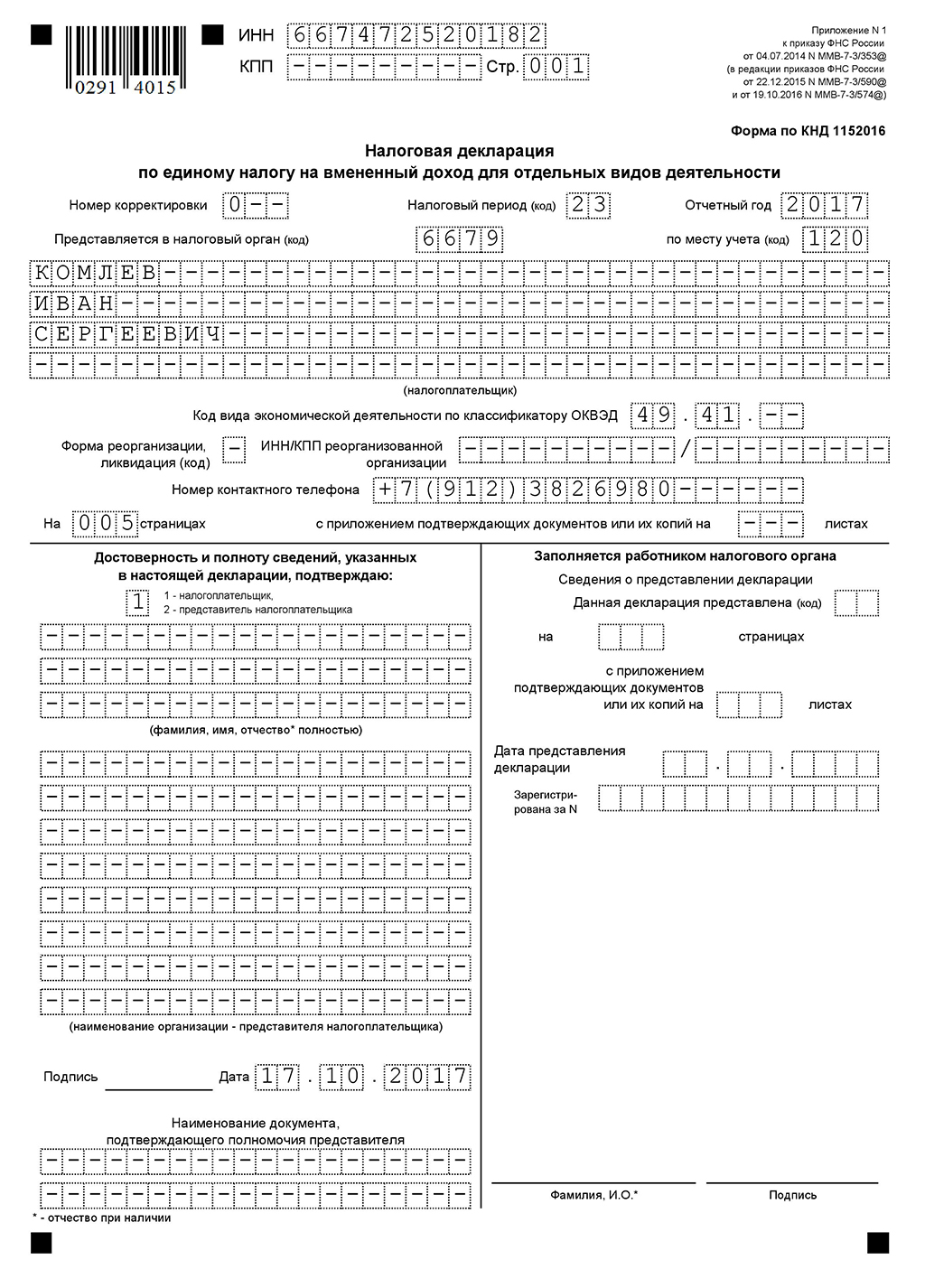

Образец заполнения декларации по ЕНВД с 2016 года.

Порядок снятия плательщика единого налога с учета.

Нужно ли платить налог по единому налогу, если деятельность не ведется?

Базовая доходность и расчет налога.

Налоговая отчётность для вновь созданной организации или ИП

1. Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

Декларация по налогу на прибыль (поквартально) | 1 квартал | до 28 апреля |

| 2 квартал | до 30 июля | |

| 3 квартал | до 29 октября | |

| за год | до 28 марта 2019 года | |

| Декларация по НДС | 1 квартал | до 25 апреля |

| 2 квартал | до 25 июля | |

| 3 квартал | до 25 октября | |

| за год | до 25 января 2019 | |

| Декларация по налогу на имущество | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 1 апреля 2019 года | |

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм в ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

Для специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

Откроется меню 1С-Отчетности:

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

“Создать заявление”:

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.

ИП – отчетность 2017

Несмотря на то, что правовой статус предпринимателя отличается упрощенным порядком регистрации и ведения учета, сдача отчетности ИП так же обязательна, как юрлицами. Какие именно расчеты, декларации и формы должен сдавать бизнесмен? В какие сроки и куда?

Ответить на этот вопрос сходу не получится, поскольку во внимание принимается множество различных факторов – от наличия наемного персонала и применяемого налогового режима до вида деятельности. Разберемся во всем по порядку – годовая и квартальная отчетность ИП для вашего удобства сведена в подробные таблицы.

Какую отчетность сдает ИП

Состав обязательной отчетности предпринимателя зависит от выбранной системы налогообложения. В настоящее время для ИП доступно использование всех существующих режимов – общий, специальные (вмененка, ЕСХН или упрощенка), а также патент. Весомым преимуществом статуса ИП является возможность не вести бухучет и не составлять бух отчетность индивидуального предпринимателя (стат. 6 Закона № 402-ФЗ от 06.12.11 г.). Но представлять данные о доходах, расходах и иных операциях хоздеятельности ИП все-таки должны.

Отчеты ИП на ОСНО

Наиболее трудоемкий общий режим означает уплату предпринимателем не прибыли, как в организациях, а НДФЛ с коммерческих доходов и НДС с выручки (п. 1 стат. 143, п. 1 стат. 227 НК). Применять ОСНО обязаны те ИП, которые вовремя не подали уведомление о переходе на спецрежим или же нарушили условия для его использования. Имущественные налоги предпринимателями уплачиваются от имени физлица, включая транспортный, земельный налог и имущество.

Сроки сдачи отчетов ИП в 2017 году – таблица для предпринимателей на ОСНО:

|

Виды отчетности ИП |

Краткая характеристика |

Контрольный орган |

Общий срок представления |

|

НДФЛ – 3-НДФЛ и 4-НДФЛ |

Годовой отчет ф. 3-НДФЛ подается по фактическим доходам ИП. Если предприниматель только открылся, также сдается разовая ф. 4-НДФЛ в части предполагаемой выручки |

ИФНС |

До 30.04.18 г. – для 3-НДФЛ за 2017 г. В 5-дневный срок по завершении того месяца, когда ИП получил первые доходы – для 4-НДФЛ |

|

Декларации по НДС |

Квартальная форма сдается только в электронном формате |

ИФНС |

До 25-го числа |

|

КУДиР |

Книга обязательна к ведению предпринимателями на ОСНО |

ИФНС |

Подается в налоговую инспекцию только после получения запроса |

|

Справка о численности (среднесписочной) |

Документ предоставляется раз в год по численности наемного персонала за прошлый период. В 2017 г. необходимо отчитаться за 2016 г. |

ИФНС |

До 22.01.18 г. |

Какая отчетность у ИП на ЕНВД или УСН

Мы разобрались, какую отчетность сдает ИП на ОСНО. Далее рассмотрим, что нужно предоставить при работе на спецрежимах. Предприниматели вправе работать на УСН, ЕСХН или ЕНВД. При этом ИП не начисляют ряд налогов, таких как НДС, НДФЛ в части доходов, имущество граждан в части используемых в бизнесе объектов (п. 3 стат. 346.11, п. 3 стат. 346.1, п. 4 стат. 346.26 НК).

Отчетность ИП на упрощенке

Налоговая отчетность ИП «доходы минус расходы» или «доходы» одинакова для любого из доступных объектов налогообложения. Поквартально декларации по УСН не сдаются. В соответствии с п. 1 стат. 346.23 годовая отчетность ИП по упрощенному налогу подается в срок до 30 апреля следующего за текущим налоговым периодом года. Отчитываться за 2017 г. предпринимателям нужно не позже 30.04.18 г. При прекращении деятельности или утрате законодательных оснований для использования УСН декларация подается до 25-го числа (п. 2, 3 стат. 346.23).

Составление отчетности ИП на ЕНВД

Работа на вмененке не требует от ИП начислять и уплачивать НДС, НДФЛ по коммерческой выручке. Основной вид отчетов для вмененщиков – это квартальная декларация, так как по стат. 346.30 налоговым периодом считается квартал. Актуальные сроки сдачи отчетности ИП на вмененке установлены до 20-го числа (п. 3 стат. 346.32 НК). Вмененные отчеты для ИП в 2017 году подаются до:

-

За 1 кв. 17 г. – 20.04.17 г.

-

За 2 кв. 17 г. – 20.07.17 г.

-

За 3 кв. 17 г. – 20.10.17 г.

-

За 4 кв. 17 г. – 22.01.18 г.

Обратите внимание! Никакая отчетность при патенте для ИП не утверждена. Подобное послабление установлено в стат. 346.52 НК. Однако обязательным остается заполнение книги доходов в целях соблюдения правильности расчетов доходных операций (п. 1 стат. 346.53).

Какие отчеты нужно сдавать ИП на ЕСХН

Если основной род деятельности предпринимателя связан с производством продукции сельхозназначения, такой бизнес можно перевести на уплату ЕСХН (п. 2 стат. 346.1). При этом, как и на других спецрежимах, основным видом отчетности является декларация по перечисляемому в бюджет государства налогу. Налоговым периодом признан год (календарный), а отчетным – первое полугодие (стат. 346.7).

Система ведения деятельности на ЕСХН относится к специальным налоговым режимам и дает возможность упрощенного учета. Сдача соответствующей декларации производится только по году, за полугодие отчитываться в ИФНС не требуется (п. 1 стат. 346.10). При этом предприниматели подают сведения в территориальное подразделение ИФНС по адресу учета, а сроки отчетности ИП установлены до 31.03. Отчитаться за 2017 г. необходимо до 02.04.18 г. Если же осуществление сельскохозяйственной деятельности завершено, подать декларацию следует по 25-ое число месяца за периодом прекращения такого предпринимательства (п. 2 стат. 346.10).

Как сдавать отчетность ИП с работниками

Наличие бизнеса, оформленного как ИП, не лишает бизнесменов права нанимать сотрудников со стороны. Прием таких специалистов в штат ведется по общим требованиям трудового законодательства РФ и подразумевает составление трудового договора, заполнение кадровой документации, внесение записи о стаже в трудовую книжку. Одновременно с этим на предпринимателя, как на работодателя, возлагается обязанность по представлению различных отчетов за своих работников. Что именно и куда требуется сдавать?

В первую очередь, это сведения о среднесписочной численности персонала. Такой документ подается в ИФНС. Кроме того, в налоговые органы нужно представлять сведения по НДФЛ с доходов работников в виде форм 2-НДФЛ и 6-НДФЛ. Далее следует не забыть отчитаться в социальные фонды – ПФР и ФСС. Но предварительно предприниматель обязан встать на учет в качестве работодателя. Полный перечень отчетов ИП за своих наемных работников представлен в табличке – сроки указаны в соответствии с законодательными требованиями.

|

Вид (наименование) отчета |

Краткая характеристика и срок представления |

Контрольный орган сдачи |

|

Справка о ССЧ |

Уведомительные данные по среднесписочной численности наемных специалистов подаются за прошедший год (2017) до 22.01. Если ИП работает самостоятельно, сдавать эту форму не требуется |

ИФНС |

|

2-НДФЛ |

Ежегодный отчет по суммам доходов всех наемных сотрудников сдается за 2017 г. до 02.04.18 г. Число представленных форм равняется количеству штата. В случае, когда удержать НДФЛ с зарплаты специалистов невозможно, данные необходимо подать за 2017 г. до 01.03.18 г. |

ИФНС |

|

6-НДФЛ |

Ежеквартальный и ежегодный отчет подается в части выплаченных персоналу доходов в срок:

|

ИФНС |

|

ЕРСВ |

Квартальный единый расчет по начисленным в пользу наемных сотрудников страховым взносам в части ОПС, ОМС и ОСС сдается ежеквартально не позже 30-го числа последующего за отчетным периодом месяца |

ИФНС |

|

СЗВ-М |

Сведения по застрахованным физлицам подаются ежемесячно не позже 15-го числа месяца за отчетным (п. 2.2 стат. 11 Закона № 27-ФЗ) |

ПФР |

|

СЗВ-СТАЖ |

Информация о стаже персонала подается ежегодно не позже 01.03.18 г. за 2017 г. (п. 2 стат. 11 Закона № 27-ФЗ) |

ПФР |

|

4-ФСС |

Квартальный расчет по начисленным и уплаченным во внебюджетные фонды взносам на «травматизм» сдается ежеквартально. Крайний срок представления сведений:

|

ФСС |

Обратите внимание! Если ИП работает в одиночку, он освобожден от обязанности по сдаче зарплатных отчетов в ПФР и ФСС, а также ИФНС.

Способы представления налоговой отчетности ИП

Для того, чтобы отчитаться перед ИФНС, существует несколько удобных вариантов подачи данных. В первую очередь можно лично посетить свою налоговую инспекцию и принести отчеты в бумажном варианте и, если потребуется, на флешке. Кроме того, разрешается отправить декларации, а также и другие формы, по почте. Пересылайте сведения только ценным письмом и обязательно вкладывайте опись вложения с перечнем отправляемых документов – один из них прикладывается к письму (с печатью почты), второй остается у предпринимателя для подтверждения отправки данных.

И наконец можно переслать отчет ИП по ТКС, то есть через интернет. Электронная подача требует заключения договора на услуги со специальным аккредитованным оператором данных. Или же можно разово оплачивать передачу отчетности, которая осуществляется телекоммуникационными компаниями прямо в налоговой инспекции. Какой бы способ не выбрал бизнесмен, главное – это соблюсти действующие сроки сдачи форм, чтобы не платить штрафные санкции за нарушение норм законодательства.

Отчет в статистику ИП

Различные статистические отчеты сдаются в территориальное отделение Росстата. Список документов необходимо уточнять ежегодно, так как наблюдение может быть сплошным, то есть обязательным для всех ИП без исключения, или выборочным, охватывающим лишь некоторых из предпринимателей. Отчеты в связи со сплошным наблюдением подаются по итогам годовой деятельности по ф. 1-предприниматель не позже 02.04.18 г. за 2017 г.

Когда наблюдение носит выборочный характер, работники статистики уведомляют тех предпринимателей, которые попали в выборку о том, какие именно отчеты и когда необходимо предоставить. Чтобы быть уверенным, что вы не пропустили важную информацию, рекомендуется самостоятельно уточнять сведения в своем отделении Росстата.

Если ИП не ведет деятельности, какие отчеты сдавать

А какие отчеты сдает ИП по итогу 2017 г., если деятельность по различным причинам не ведется? Особенности зависят от рабочего налогового режима. При этом следует помнить, что не может быть нулевой вмененки. Если ИП перестает работать на ЕНВД, он обязан сняться с учета как плательщик этого налога и перейти на общую систему. Пустые отчеты ИП на ОСНО представляются в общие сроки в контрольные госорганы. Упрощенцы вправе подавать нулевые декларации по УСН. При заполнении таких форм во всех строках проставляются прочерки.

[ Дек. 28, 2017, 11:46 д.п. ]

виды документов, сроки, порядок сдачи

Льготная система налогообложения ЕНВД предоставляет возможность предпринимателю упростить ведение бухгалтерского учета, но не освобождает полностью от составления отчетной документации. На сегодняшний день отчетность ИП на ЕНВД определяется наличием наемных сотрудников у предпринимателя.

Особенности использования ЕНВДПредпринимательская деятельность регулируется Налоговым кодексом, поэтому ИП регистрируется в налоговой инспекции и самостоятельно перечисляет все обязательные платежи. Так как бизнесмен является субъектом малого бизнеса, у него есть возможность выбрать наиболее подходящую систему налогообложения.

Один из возможных вариантов – ЕНВД. Его особенность заключается в зависимости от области деятельности, а не субъекта предпринимательства. Высчитать его можно на основе положений местного законодательства. Правила устанавливаются Налоговым кодексом.

При ЕНВД принимается к расчету фиксированный доход. Исходя из этой суммы, определяется вмененный доход и сумма к оплате. Это показатель показывает, сколько, по мнению законодательства, ИП могут заработать за 30 дней. Каждая сфера деятельности имеет свою определенную предполагаемую прибыль. Перед законодательством ИП обязаны не только вести внутренний учет бизнеса, но и заполнять необходимую отчетность и уплачивать индивидуальные налоги.

Сегодня, есть список документальной отчетности, которую обязательно передают бюджетным предприятиям и в ФНС. Основная составляющая часть, определяемая ежемесячно, — предполагаемый доход. Этот показатель устанавливает не сам потребитель, то есть это не реальный доход предприятия / частной фирмы. Сумму определяет налоговая служба, применяя нормы законодательства.

Специальный порядок расчета вмененного налога диктует необходимые элементы при налогообложении. При выборе ЕНВД ИП не уплачивают налог на социальное страхование, имущественный, подоходный налог (за исключением некоторых случаев), НДС. Особенность также выступает отсутствие отчетности ИП на ЕНВД, которая подается в ФНС по налогам, от которых освобождаются.

ИП остается плательщиком следующих налогов:

- налоги на землю;

- государственные пошлины;

- налоги на транспорт;

- различные акцизы.

ИП имеют право не оплачивать налоги:

- на имущество;

- на прибыль;

- подоходный;

- НДС (не взимают плату с клиентов, а оплачивают взимаемые поставщиками НДС, и платят на таможне).

Предприниматели не освобождены от социальных взносов с работодателя. Взносы возмещаются путем уменьшения налога не более 50%.

Платить данный налог необходимо тем, чья сфера деятельности попадает под действие данного налогового режима на территории, где она введена. Налог обязателен для всех, кто подпадает под его сферу действия.

В законодательных актах субъектов прописывается сфера деятельности, относящаяся к налоговому режиму. В Налоговом кодексе перечисляются возможные области применения:

- Ремонтные мастерские, парикмахерские.

- Ветеринарные службы.

- Автомойка, ремонт.

- Продажи в магазинах и павильонах площадями, не превышающими 150 м2 (киоски).

- Ресторанные услуги с обслуживающим районом не более 150 кв.м.

- Транспортные услуги с автопарком, не превышающим 20 автомобилей.

- Виды рекламных услуг.

- Аренда помещений.

- Гостиницы, хостелы.

- Бытовые услуги.

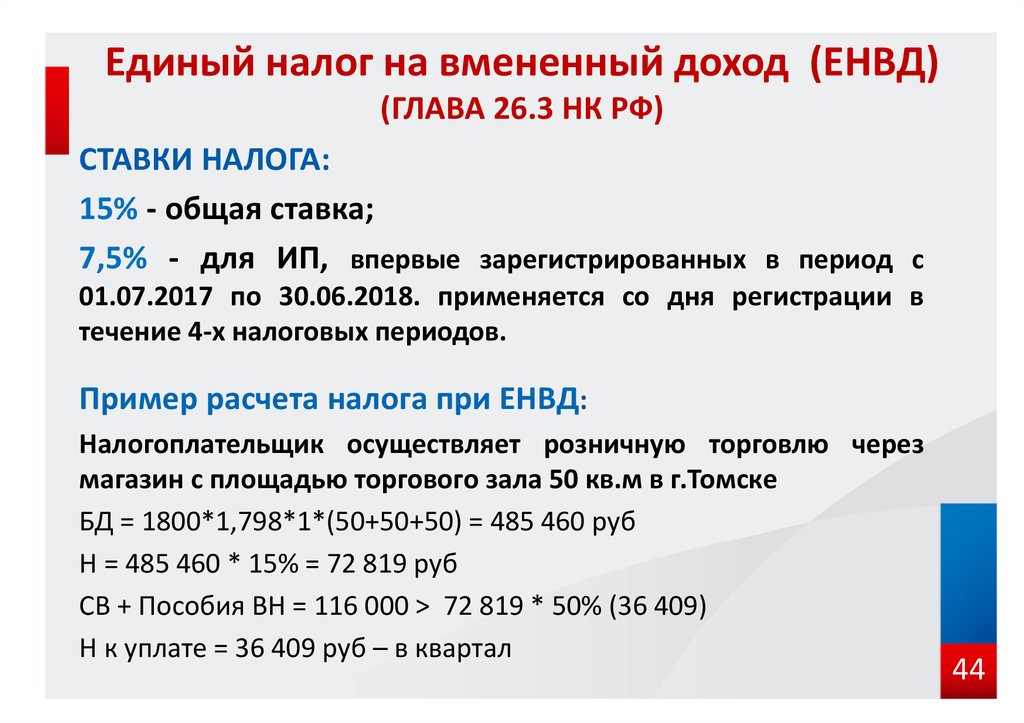

Отчетность ИП на ЕНВД в 2018 сдается ежеквартально, до 25 числа следующего месяца. Если знать простую формулу, можно бесплатно самому высчитать сумму, составляющую налог. Корректировки и правки сделают муниципальные органы.

Сумма ЕНВД определяется легко путем умножения трех показателей:

- Доходность.

- Показатели К1 и К2. Рассчитываются местными органами власти.

- Показатель No3 определяется направлением бизнеса, некоторых нюансов. У каждой области они свои, будь то количество единиц транспорта либо площадь торгового помещения. Этот показатель определяется индивидуально.

Все показатели суммируют, и от итоговой суммы исчисляется 15%. Это и есть налог.

Последние изменения в 2018 году коснулись показателя К1 (базовая доходность). Он увеличился, впервые за 3 года, теперь составляет 1,868 (еще недавно он был равен 1,798).

Еще одно из изменений этого года — бланк отчетности ЕНВД для ИП. Он изменен в связи с новыми требованиями работы с онлайн – кассами. Эта особенность учтена внесением в бланк внесены новых строк.

Владельцы бизнеса платят не только ЕНВД. Страховой платеж за себя — фиксированная величина, обязательная к уплате.

Отчетность ИП на ЕНВД с работниками должна отображать оплату НДФЛ с зарплаты персонала. Необходимо делать перечисления в ФСС, ПФР и ФФОМС.

Когда у бизнесмена есть нанятые сотрудники, то он обязан сдать данные в ПФ и ФСС. Необходимо предоставление информации обо всех нанятых работниках. Ежегодно, до 20 января, ИП с наемными сотрудниками сдают отчетность о среднестатистической численности.

Отчетность ИП на ЕНВД определяется в том числе и на основании сведений, представляющих коммерческую тайну. Просьба ФНС предоставить учетные книги незаконна. Бизнесмену на ЕНВД разрешено вести бухгалтерский учет в упрощенной форме.

Можно не документировать информацию приходов / расходов, но разумней будет сохранять накладные, документы на товар. Это не только способствует внутреннему контролю и управлению, но и при необходимости первичные документы могут быть предъявлены при проверках.

Если ИП хочет применять систему ЕНВД, нужно выбрать один из видов деятельности, которые относятся к данному налоговому режиму.

После этого ИП встает на учет в ФНС. Процедура выполняется по месту расположения бизнеса или регистрации ИП. Если планируется ведение бизнеса в нескольких отраслях, необходимо оформление каждой.

При замораживании, при закрытии предприятия необходимо обратиться в ФНС. Требуется написать заявление о снятие с учета в качестве плательщика ЕНВД.

Каждый квартал ИП отчитываются в сроки не позднее 25 числа. До наступления срока нужно сдать декларацию по ЕНВД, оплатить пошлину, отчитаться перед ФСС (если есть нанятые сотрудники). За время оплаты предоставляются также отчетность по другим обязательным платежам (земельному, транспортному налогу и другим).

Какую отчетность сдает ИП на ЕНВД? Отчетность ИП на ЕНВД установлена в зависимости от формы организации деятельности предприятия. К примеру, ООО предоставляют намного больше отчетной документации, чем ИП.

Порядок сдачи отчетности на ЕНВД

Сдача отчетности ИП ЕНВД предполагает подготовку следующих документов:

- Декларация по ЕНВД. Обязаны сдавать ООО и ИП. В декларации высчитывается сумма налога, который нужно оплатить. Расчет выполняется по формуле. Реальный доход не указывается.

- Таблица с количеством сотрудников, где указываются все работники за прошедший год (прибывшие и уволившиеся). Сдают ООО и ИП. При отсутствии в течение года нанятого персонала, сдается нулевой отчет. Эти сведения предоставляются и в ФНС.

- Бухгалтерская отчетность ИП на ЕНВД не является обязательной для ИП. Вести и сдавать ее обязаны только ООО.

- Данные о доходах работников. Информация обо всех суммах денежных средств, которые начислены сотрудникам в течение года, и уплаченного НДФЛ с этого дохода.

- Другие налоги – использование водных, земельных объектов, транспорта. Плательщик налога ЕНВД не имеет поблажек и льгот по уплате этих платежей.

- Расчетная ведомость в целом по компании, по каждому сотруднику. ИП предоставляют информацию о перечислениях ПФ и ФФОМС.

Предоставлять отчетность необходимо всем предприятиям и ИП. Основание для сдачи отчетности ИП на ЕНВД, является написанное заявления, имеющие одобрение от ФНС. Важно то, что ЕНВД применим не к определенному ООО или ИП, а только к определенным областям деятельности.

Список областей, которым допустима уплата ЕНВД, различен в каждом городе, округе. При работе предпринимателя в нескольких сферах деятельности, из которых есть не относящиеся к этому перечню, составляется раздельная отчетность. Именно этот факт и заставляет вести отчетность, составлять отдельно документацию для каждой области. Сначала составляют, подготавливают отчетность с учетом единого налога на вмененный доход – по системе ЕНВД, затем по другой выбранной системе налогообложения.

Существуют некоторые особые требования:

- При несоответствии условиям, отраженным в законе, применение ЕНВД недопустимо (например, при превышении площади или количества работников).

- Если сведения о деятельности не меняются, сумма к оплате просто дублируется. Налог рассчитывается один раз и в дальнейшем на основе полученных данных оплачивается одинаковая сумма.

Важно отслеживать изменения в законодательстве относительно показателей и изменения ставки.

ИсключенияПри уплате ЕНВД есть исключения. Налогоплательщиками не могут стать:

- ломбарды;

- фирмы по изготовлению мебели;

- при проведении строительства индивидуальных жилых домов;

- лица выплачивающие сельскохозяйственный налог;

- владельцы интернет – магазинов;

- теле – магазины.

Если ИП решил перейти на другой режим налогообложения, достаточно прекратить заниматься той деятельностью, с которой взыскивается налог. Или возможно перестроить бизнес, чтобы он не соответствовал критериям налогового режима.

Для предпринимателей, не получивших в отчетном периоде дохода, существуют свои особенности. Когда работа предприятия прекращалась на какое-либо время и доход отсутствует нулевая отчетность ЕНВД ИП недопустима. В ФНС не сдают такую декларацию. Предприятие не работало, соответственно, право на использование ЕНВД фирма теряет.

Этот вид налога не зависит от прибыли, оплачивать его необходимо в любой ситуации. Разумней воспользоваться другой системой налогообложения. Иногда сдача нулевой декларации принимается. Это становится возможным, если ИП представит доказательства, что остановка работы предприятия имеет важные причины: лечение, болезнь, решение суда, ремонт, порча имущества в результате пожара, кража оборудования. Все эти факты должны быть документально подтверждены.

Куда представляют отчетные документыИП ЕНВД отчетность без работников передает только в налоговую.

При наличии персонала — в ПФ и в ФСС.

Перечень документов для сдачи:

- В ФНС (в налоговую службу). Налоговая отчетность ЕНВД ИП заключается в предоставлении: декларации; справки о доходах; отчета о количестве сотрудников.

- В ПФ РФ (для ИП с персоналом) — индивидуальные сведения о работниках.

- ФСС (не сдают ИП, работающие без нанятого персонала).

Сроки отчетности ИП на ЕНВД ежеквартальные:

- 20 апреля — отчетность за первый квартал.

- 20 июля — отчетность за 1 полугодие.

- 20 октября — отчетность за прошедшие 9 месяцев.

ИП на ЕНВД отчетность за год предоставляется до 20 января. Дата сдачи продлевается, если выпадает на выходной либо праздник.

Соблюдение конечных сроков – очень важно для избежания штрафов. Однако заплатив штраф, все равно придется сдавать отчетность.

Налог необходимо оплачивать ежеквартально до 25 числа. При обнаружении ошибок предприниматель может внести корректировку.

Отчетность заполняют без помарок, аккуратно, исправления нежелательны.

Сдача отчетности в электронном варианте

Сдача отчетной документации осуществляется плательщиком при личном присутствии или в электронном виде, через интернет. Плательщик налогов вместо себя может поручить сдачу отчетности доверенному лицу.

Все документы желательно по необходимости предоставлять в 2 форматах:

- распечатанный на бумаге;

- цифровой вариант (вся документация копируется на флеш — карту памяти либо диск и т.п.).

Как заполнить декларацию ENVD SP в 2019

Согласно российскому законодательству, все предприятия и индивидуальные предприниматели обязаны отчитываться в налоговые органы о размере своего дохода. Существуют различные виды налогообложения, но наиболее удобным и популярным среди предпринимателей является единый налог на вмененный доход (ЕНД), охватывающий наибольшее количество категорий предпринимательской деятельности.

Правила подачи декларации ЕНВД

По установленным правилам необходимо ежеквартально подавать декларацию ЕНВД в налоговую инспекцию, а также вносить авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе.Вы можете оформить и подать декларацию ЕНВД на официальном сайте Инспекции ФНС, для этого вам необходимо будет заверить документ своей личной электронной подписью.

Кроме того, существует множество агентств, предлагающих свои услуги по доставке налоговых отчетов. В этом случае необходимо оформить нотариально заверенную доверенность. Доставка деклараций осуществляется только в электронном виде; невозможно заполнить вручную и лично принести в налоговую.Однако заполнить декларацию не составит большого труда, если предприниматель решит сделать это самостоятельно. На помощь могут прийти различные онлайн-сервисы, наглядно демонстрирующие, как заполнять разделы документа.

Как заполнить декларацию

Форма документа предусматривает заполнение титульного листа и трех разделов:

На титульном листе в соответствующих полях необходимо указать стандартные сведения о предпринимателе: ФИО; БАНКА; ORGN; Контактный номер; номер налогового органа; Код ОКАТО; отчетный период.

— 1 часть — размер суммы ЕНВД, подлежащей уплате в бюджет;

— Часть 2 — предназначена для расчета этой суммы;

— Часть 3 — расчет суммы ЕНВД за налоговый период.

Как рассчитать сумму налога на вмененный доход?

Напомним, что согласно Приказу ФНС РФ № ММ-7-3 / 13 от 23.02.2012. Запрещается подавать нулевую налоговую декларацию по ЕНВД. Чтобы самостоятельно рассчитать размер ЕНВД, необходимо знать базовую рентабельность ее деятельности.Помочь в этом может статья 3446.29 Налогового кодекса РФ, где в соответствующей таблице необходимо найти соответствие данного показателя ее виду деятельности.

Следующим этапом расчета является необходимость умножения значения базовой урожайности на физический показатель (количество м2, л.с. и т. Д.), Коэффициент дефлятора К1. Его величина ежегодно утверждается Минэкономразвития РФ, уточнить эту цифру можно на официальном сайте ведомства.

В дополнение к K1, самоуправление вводит поправочный коэффициент K2. Механизм его развития описан в соответствующей статье Налогового кодекса РФ, он призван отразить реальные факторы, влияющие на размер дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД * физ. индикатор * К1 * К2.

Своевременно внесенные страховые взносы в Пенсионный фонд могут уменьшить сумму ЕНВД, подлежащую уплате в бюджет: если предприниматель добросовестно выплачивает их ежеквартально, эти суммы компенсируются, что позволяет значительно сэкономить на выплате ЕНВД.

Когда сотрудник инспекции налоговой инспекции принимает документ в обработку, программа формирует протокол приема данных, который можно распечатать и приложить к его бумажной отчетности. Для неправильно заполненной декларации ЕНВД предусмотрена корректировка данных, но такая возможность появится только после того, как налоговый инспектор проверит ее, обнаружит неточность и отправит соответствующее уведомление ИП.

- Envd 2013 как рассчитать и оформить декларацию

- Заполнение декларации на ЕНВД в 2019 году

Закрыть ИП по УНВД в год.Прекращение вида деятельности на ЕНВД. Как закрыть ИП на ЕНВД

Каждый налогоплательщик Российской Федерации, осуществляющий предпринимательскую деятельность в качестве частного предпринимателя, имеет право прекратить предпринимательскую деятельность в любое время. Прекращение деятельности интеллектуальной собственности в 2019 году с применением налогового режима согласно UNVD, обязывает предпринимателя вести бухгалтерский учет в качестве плательщика этого налога. Делать это нужно своевременно и правильно, чтобы избежать проблем в будущем.

Стандартная процедура закрытия ИП в 2019 году

Особых проблем возникнуть не должно. Рассматриваемая процедура довольно проста. Разберем подробно, как осуществляется прекращение деятельности ИП в 2019 году. Для этого вам необходимо выполнить следующие действия:

Нюансы прекращения деятельности ИП, применяющих налоговый режим УНВД

Требования, связанные с выводом IP в 2019 году с использованием UNVD, остались прежними.Прекращение деятельности ИП, работающих на ЕНВД, происходит на основании установленного приложения формы № ENVD-4.

Данная справка предоставляется в налоговый орган в обязательном порядке. В течение пяти дней, начиная с этого дня, была сделана запись о предпринимательской деятельности.

Налоговый кодекс РФ при закрытии ИП специалистами не предусмотрены обязательные сроки подачи деклараций и уплаты налогов. Однако прекращение деятельности предприятия, работающего на ЕНВД, не влечет списания накопленной задолженности.В налоговой инспекции При закрытии бизнеса необходимо, во-первых, сдать «последнюю» декларацию, а во-вторых, оплатить ЕНВД за последний рабочий квартал. Декларация AVD может быть предоставлена как до подачи заявления на форму UNVD-4, так и после окончания налогового периода в соответствии с общими правилами.

Следует помнить, что в главе 26.3 Налогового кодекса не предусмотрено представление «нулевых» деклараций на УНВД.

Специфика закрытия ИП с долгами

При регистрации закрытия ИП налоговый орган размещает информатору внебюджетные средства — ПФР и ФСС.На основании данных, полученных от налоговых органов, эти органы автоматически снимают ИП с учета. Однако неоплаченная задолженность остается, и ее необходимо выплатить, даже будучи физическим лицом. В противном случае долги предпринимателя будут взысканы в судебном порядке.

Порядок снятия с учета индивидуального предпринимателя, зарегистрированного в качестве работодателя, несколько иной. Сложность заключается в том, что этого предпринимателя нужно заранее рассчитывать по долгам во внебюджетные фонды.

Факт официальной регистрации закрытия бизнеса не означает отмены прежних обязательств предпринимателя. Поэтому с выплатой долга кредиторам и ранее наемным работникам затягивать не рекомендуется, так как при подаче требований в суд бывший предприниматель рискует потерять все свое имущество.

В заключение необходимо отметить, что индивидуальному предпринимателю после снятия с учета необходимо будет аннулировать бухгалтерский счет индивидуальных предпринимателей, а также провести процедуру снятия с учета Анкеты.

Полезные мелочи, о которых нужно помнить плательщикам ENVD в 2019 году

При официальной регистрации закрытия бизнеса необходимо помнить, что правильно оформленные и своевременно поданные документы гарантируют быстрое завершение процедуры и отсутствие проблем в будущем.

Так, бизнесмены часто ошибаются при заполнении квитанций об уплате госпошлины.

Необходимо помнить, что при уплате пошлины на прекращение деятельности ИП в 2019 году необходимо поставить на право ЦБК.

Также при заполнении налоговой отчетности важно знать, что в 2019 году произошли изменения для индивидуальных предпринимателей, у которых есть возможность снизить ДНВД по страховым взносам,

В расчет этих взносов внесены изменения. (1 Марлет умноженный на тариф). Фиксированная сумма Завершено до 31 декабря.

В 2019 году не следует забывать, что превышение годового оборота ИП отметки в 300000 рублей, влечет за собой рост отчислений в ПФР на 1% от суммы превышения.

У этой системы есть свои тонкости, с которыми нужно разбираться. Хорошо, если вы решили «завить» в конце отчетного периода. А если нет, то как быть? Я вообще не хочу платить налог за 90 дней, если проработал 2 недели. Не нужно. Налог не обязывает вас тратить зря, если вы отправите ему окончательный отчет с кодом ликвидации.

Что делать в отчете

Форма налоговой декларации Когда она не отличается от той, которую вы привыкли сдавать ежеквартально.Утверждено в 2014 году приказом № ММБ-7-3 / 353.

Главное отличие в его содержании. В случае, если вы развернете деятельность, потратив полный трехмесячный период, срок сдачи документа сохраняется — до 20 числа первого месяца после отчетного периода.

Отличие от «обычного» документа состоит в том, что в поле «Налоговое исполнение» нужно просто поставить значение 50, а в поле «Форма реорганизации» нужно ввести цифру 0 — код ликвидации.Это говорит о том, что не стоит ожидать от вас отчетов по UNVD.

По налогу совершенно неважные доходы и расходы предпринимателя, практикующего уплату УНВД.

Налог начисляется на основании ряда показателей, утвержденных на федеральном и местном уровнях. Присутствует налог, есть физический показатель, который в числовом эквиваленте определяет масштаб вашего бизнеса. Предположим, вы остановили бизнес до конца отчетного периода, персонал был распущен, закрыты магазины, распродано оборудование и т. Д.В этом случае физический показатель будет равен 0, и именно эту цифру нужно поставить в соответствующее поле декларации.

Как рассчитать сумму AVD в случае закрытия одного из кафе на территории муниципального образования Где организация (ИП) продолжает вести «вмененную» деятельность через другие объекты общественного питания? Как быть, если наоборот откроется другое кафе?

Расчет суммы УНВД зависит от величины физического показателя, характеризующего «вмененный» вид деятельности.При оказании услуг общественного питания через объект общественного питания, имеющий зал обслуживания посетителей, площадь зала обслуживания посетителей отображается как физический показатель (в квадратных метрах), через объект, не имеющий зала обслуживания посетителей, — номер сотрудников, в том числе ИП.

ИН от татт 346.29 НК РФ выявлены особенности исчисления УНВД в следующих случаях.

Обстоятельства | Особенности расчета УЭНВД |

Выписка организации (ИП) для учета в налоговом органе как плательщика ЕНВД | Расчет производится с даты регистрации (исходя из фактического количества дней осуществления «вмененных» мероприятий) (п. 10) |

Исключение из учета в качестве плательщика ЕНВД в связи с прекращением «вмененной» деятельности | Расчет ведется с первого дня налогового периода до даты снятия со счета, указанного в уведомлении (учитывается фактическое количество мероприятий) (п.10) |

Изменение величины физического показателя | Изменение учитывается при расчете UNVD с начала того месяца, когда это произошло (пункт 9) |

В ситуации закрытия одного из кафе на территории муниципального образования, где организация (ИП) продолжает вести «вмененную» деятельность через другие объекты общественного питания, налогоплательщик не снимается с учета как плательщик УНВД, так как продолжает оставаться таковым.Ошибочно считается изменение величины физического показателя. Фактически, организация (ИП) прекращает осуществлять деятельность через одно из предприятий общественного питания — одно из мест «вмененной» деятельности. В этом случае расчет ENVD должен производиться в порядке, установленном для ситуации удаления как плательщика указанного налога. Для такого подхода финансисты (см. Письма от 23.06.2017 № 03-11-11 / 39527, от 03.12.2015 № 03-11-09 / 70689 (предназначены для ознакомления и использования в работе ФНС РФ). Российская Федерация от 19.02.2016 г.СД-4-3 / 2690)).

Так, если налогоплательщик прекратил осуществление «вмененной» деятельности через объект общественного питания, УНВД рассчитывается в соответствии с п. 10 ст. 346.29 Налогового кодекса Российской Федерации вне зависимости от:

— налогоплательщик, ведущий налоговый учет по данному виду деятельности;

продолжает ли она осуществляться на других аналогичных объектах в муниципальном образовании, где она состоит из налогового учета в качестве плательщика ЕНВД.

Такой же подход — ориентироваться на положения п. 10 ст. 346.29 НК РФ — его следует использовать в случае открытия нового кафе на территории муниципального образования, где организация (ИП) уже «вменена» через аналогичные объекты. Об этом говорится в письме Минфина РФ от 08.12.2015 № 03-11-06 / 3/71666.

Ранее финансисты в описанной ситуации закрытие / открытие кафе расценивали как изменение физического показателя и настаивали на необходимости расчета п. 9 ст.346.29 Налогового кодекса Российской Федерации (см. Письмо от 30.10.2013 № 03-11-11 / 46223).

Обновленная точка зрения должностных лиц финансового ведомства ориентирована на сложившуюся арбитражную практику, на что и сами указали: позиция полностью учитывает подход арбитражных судов по данному вопросу . Мы писали о наличии складной арбитражной практики в консультации «УНВД: закрыто одно из кафе». Список судебных актов остался прежним (напомним).

В то же время есть и такой судебный акт, который срывается с общего здания. Настоящее постановление АС ДВО от 23.11.2015 № Ф03-4746 / 2015 по делу № А73-240 / 2015, в передаче которого в судебную коллегию по экономическим спорам ВС РФ отказано Определение ВС РФ от 31.03.2016 № 303-кг16-1788.

Создание нового отдельного торгового объекта в том же муниципалитете, в котором общество уже осуществляет розничную торговлю. Через стационарные торговые объекты и ведение налогового учета в качестве плательщика UNVD — это изменение величины физического показателя: Площадь торговли.Следовательно, проверка была основана на расчете ДНВД с начала месяца, в котором произошло изменение физического показателя.

Довод общества о исчислении ЕНВД в порядке п. 10 ст. 346.29 Налогового кодекса Российской Федерации рассмотрено судами и правомерно отклонено, поскольку порядок, предусмотренный указанной нормой, связан с постановкой налогоплательщика для учета в налоговом органе и в отношении налогоплательщика.При открытии нового объекта торговли в муниципальном образовании, в котором налогоплательщик уже осуществляет аналогичный вид деятельности, регистрация в налоговом органе не производится, следовательно, применяется п. 9 ст. 346.29 Налогового кодекса РФ.

В случае закрытия одного из кафе на территории муниципального образования, где организация (ИП) продолжает вести «вмененную» деятельность через другие объекты общественного питания, расчет суммы AVD должен производиться в порядке, установленном для отношений с учетом как налогоплательщик, то есть исходя из фактического количества дней осуществления деятельности через закрытое кафе.То же касается и открытия нового кафе на территории, где организация (ИП) уже ведет «вмененную» деятельность через аналогичные объекты. Такой подход поддерживают официальные лица и большинство судей.

Применение налогового режима ЕНВД является добровольным, однако для начала работы по нему необходимо зарегистрироваться в налоговых органах. Поэтому, когда налогоплательщик принимает решение о выходе в УНВД, он также должен проинформировать налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольная помощь при ENVD может быть обусловлена следующими факторами:

- Прекращение деятельности в смену есть, это происходит, например, если плательщик прекратил предоставлять услуги переведенные на UNVD, или территориальные власти вывели свою деятельность из перечня услуг, подпадающих под этот режим;

- переход в другой режим.

Обратите внимание на другую ситуацию: налогоплательщик не попадает ни под одно из вышеперечисленных оснований, а просто пострадал по месту своей деятельности.Влияет ли это на обязанность снятия с учета в ФНС?

Я хочу ответить на этот вопрос в публикации «Минфин объяснил, как платить УНВД при переезде магазина на новое место» .

Где найти анкету-заявку с ENVD 2018-2019

Бланк заявления, на основании которого налоговый орган снимает налогоплательщика с УНВД, отличается для предпринимателей и компаний.Форма для IP называется UNVD-4, а для организаций — UNVD-3.

Указанные документы можно скачать .

Какие сроки должны быть соблюдены, чтобы подать заявление об исключении из UNVD

При проведении смены плательщик должен подать заявление о снятии с учета в течение 5 дней с момента прекращения работы по УНВД. При этом порядок расчета периода снятия с учета ENVD отличается:

- если деятельность прекращена самим налогоплательщиком, отсчет времени начинается с момента ее фактического завершения;

- , если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней осуществляется иначе.

Как — вы узнаете из этого материал .

Получив такую справку, налоговые органы, в свою очередь, обязаны снять плательщика с бухгалтерского учета в течение 5 дней со дня ее подачи. После снятия с учета ИФНС отправляет соответствующее уведомление.

Узнать подробнее .

Бывает, что «вакцина» в срок, указанный для подачи заявки, не попала.Тогда налог не будет выполнять его в течение 5-дневного срока, отведенного законом.

Когда ИФНС снимает с учета такого плательщика, это указывается в этот материал .

Глядя из налогового учета, важно не забыть сдать декларацию по ЕНВД.

В какую инспекцию нужно подавать последний отчет, рассказывается в материале «Снято с учета на ЕНВД? Не забудьте сдать декларацию» .

Как оформить заявление о снятии с учета ЕНВД для ООО

В бланке УНВД-3 компании необходимо указать следующие данные:

- сведения о причине отказа УНВД; Важно правильно отразить реквизит, характеризуя его в зависимости от завершения одного из нескольких видов деятельности;

- имя;

- вид деятельности;

- мастерская;

- другие данные.

Безошибочно заполнить ЭНВД-3 вам поможет материал «Форма ENVD 3: Заявление о снятии с учета организации» .

Как ИП должно оформить акт об снятии с учета ENVD

В заявлении IP указывается информация:

- обо мне — фамилия, имя, отчество;

- причина прекращения деятельности по начислению, обозначенная кодами от 1 до 4.

О том, что еще необходимо отразить в этой форме, говорится в статье «Форма UNVD 4: заявление о снятии с регистрации ИС».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов.Как это сделать правильно, помогите разобраться в материалах нашей постоянно обновляемой рубрики

.Закрытие и ликвидация — разные дела .

Это главное, что нужно понимать, чтобы не путать процессы и смысл операции. Строго говоря, индивидуальный предприниматель является физическим лицом, а не юридическим лицом, поэтому ликвидировать его как ООО. Человек, зарегистрированный как индивидуальный предприниматель, может только завершить карьеру (а индивидуальное предпринимательство — это карьера).Он имеет право заполнить его в любой момент, как уволиться с работы по трудовому договору. Но, как и при увольнении, нужно соблюдать все правила и распоряжения.

И важно знать, в чем отличия процедуры закрытия ИП, работающих на УНВД и ИП от «упрощенного» или других вариантов налогообложения.

Подготовка к закрытию ИП

- Требуется сдача отчетности

- Необходимо закрыть расчетные счета в банках

- Необходимо отменить регистрацию кассового аппарата

- Необходимо выявить со счета в Фонде социального страхования (ФСС) и Пенсионном фонде Российской Федерации (ПФР)

Ни один из этих шагов нельзя упускать, необходимо грамотно подойти к их выполнению, правильно заполнить все документы и предоставить отчеты.Все шаги специально описаны в отдельных статьях на нашем сайте, поэтому внимательно их прочтите. В некоторых случаях можно упустить важные нюансы той или иной процедуры.

Первые четыре шага были подготовительными, что характерно для процедуры регистрации предпринимательской деятельности вообще. Теперь перейдем к основным процессам закрытия ИП, работающих по принципу единого налога на вмененный доход.

Закройте ИП на «Венчейн»

- Подайте заполненное заявление в налоговую инспекцию по месту регистрации вашего ИП.Чтобы получить форму заявки, вы можете обратиться в саму налоговую или найти форму заявки и скачать ее для печати на официальном сайте ФНС. Вам нужен номер формы P26001.

- Оплачиваем госпошлину 160 рублей. Оплата также может осуществляться посредством электронных платежей с использованием налоговой службы. В дальнейшем вам понадобится квитанция об оплате госпошлины, поэтому сразу ее распечатайте.

- Подайте заранее определенное заявление и квитанцию напрямую в налоговую службу.Или вы можете снова воспользоваться их электронным сервисом и отправить так цифровую версию.

- Ждем пять дней. После этого налоговая выдает вам документ, предполагающий, что деятельность индивидуального предпринимателя прекращена.

- Далее отправляем в налоговый документ в виде УНВД-4. Это необходимо в течение пяти рабочих дней, не позднее. Эта форма предназначена для регистрации отмены уплаты этого налога на вмененный доход.

Какая форма ENVD-4 и почему это важно

Форма ЭНВД-4, утвержденная Приказом ФНС России от 28.07.2012 г.ММБ-7-6 / 941. Бланк формы можно получить в самом заказе. Он находится в Приложении №4 к настоящему приказу.

Как заполнить анкету ЯНВД-4, вы также можете узнать, обратившись на официальный сайт ФНС, где есть образцы.

Важно! Без заполнения Бланка, ENVD-4 IP не будет считаться закрытым! И соответственно, вы рискуете тем, что налоги будут продолжать начисляться, даже если вы не работаете индивидуальным предпринимателем. Кстати, в других специальных системах национопификации такой формы нет.Поэтому для незнающего человека необходимость заполнения анкеты может остаться незамеченной.

Когда предприниматель принимает решение о прекращении деятельности, ему нужно не забыть провести закрытие предпринимательства. В этой ситуации у таких бизнесменов часто возникает вопрос, как закрыть ИП, можно ли это сделать самому. Такое мероприятие не требует особых затрат, но во избежание проблем необходимо проводить в соответствии с законодательством.

В последние годы идет процесс увеличения количества предпринимателей, решивших прекратить деятельность в форме физического лица.

Для этого существует множество причин, среди которых можно выделить:

- Устранение ИП в связи с финансовыми проблемами является наиболее частой причиной закрытия предпринимательства. В основном это связано с нехваткой денег для дальнейшего бизнеса, высоким уровнем налогов и т. Д. Также существует процедура банкротства, в соответствии с которой предпринимательство закрывается на основании решения суда.

- Закрытие ИП с целью открытия нового юридического лица — по некоторым видам деятельности на законодательном уровне бизнес предоставляется только как организации в связи с повышенными требованиями к ним.Поэтому многие предприниматели подают документы на закрытие ИП для дальнейшего изучения выбранных ими видов.

- Устранение ИП в связи с отсутствием желания продолжать заниматься бизнесом из-за отсутствия навыков в этой сфере.

- Закрытие ИП физического лица по причине проблем со здоровьем.

- Сильное трудоустройство физического лица оформлено в виде ИП.

- Устранение ИП как способа получения от налогообложения — такое прекращение деятельности может повлечь соответствующее наказание.

Важно! В любом случае прекращение деятельности физического лица в виде ИП должно быть правильно выполнено независимо от причин, вызвавших это событие. Это позволит избежать дальнейших штрафов со стороны налоговой службы и Пенсионного фонда.

Закрытие ИП Пошаговая инструкция в 2017 году

Шаг 1. Сбор документов для закрытия ИП