код ликвидации, сроки, образец заполнения декларации

Закрыть ИП очень просто, если вы не находитесь на ЕНВД. В этой системе есть свои тонкости, в которых нужно разобраться. Хорошо, если вы решили «свернуться» по окончании отчетного периода. А если нет, как быть? Совсем не хочется платить налог за 90 дней, если проработали 2 недели. И не надо. Налоговая не обяжет вас платить впустую, если вы отправите ей финальный отчет с кодом ликвидации.

Что внести в отчет

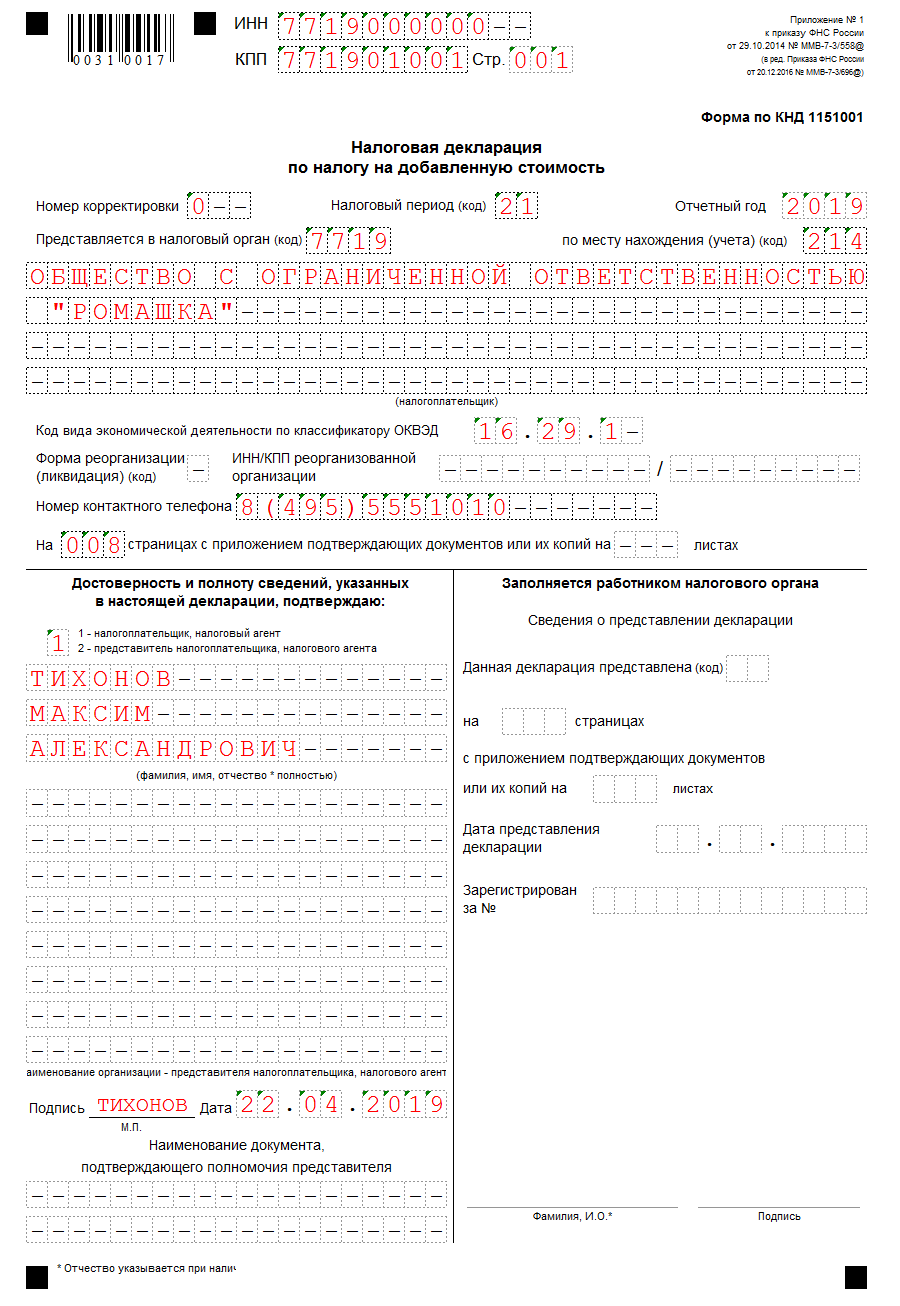

Форма налоговой декларации при закрытии ИП на ЕНВД не отличается от той, что вы привыкли подавать ежеквартально. Она была утверждена в 2014 году приказом № ММВ-7-3/353.

Основное отличие в ее содержании. В том случае, если вы сворачиваете деятельность, отработав полный трехмесячный период, то срок сдачи документа сохраняется – до 20 числа первого за отчетным периодом месяца.

Разница со «штатным» документом в том, что в поле «Налоговый период» вы должны проставить значение 50, а в поле «Форма реорганизации» нужно вписать число 0 – код ликвидации.

Подробная инструкция по заполнению налоговой декларации на «вмененке» содержится на официальном портале налоговой службы. Указания можно использовать как образец заполнения, просто вставляя в нужные строки свои данные.

Если закрылись до окончания отчетного периода

Но что же делать, если ИП сворачивает деятельность до окончания отчетного трехмесячного периода? Многие не понимают, как нужно уплачивать ЕНВД в этом случае. Ведь завершить фактическую деятельность можно, проработав лишь 30 дней в квартале. И будет как минимум странным отдавать налог за все 90 дней.

Для того чтобы сохранить средства и не переплатить, существует определенный механизм. И реализуется он именно при сдаче финального отчета. Напомним, что для налоговой абсолютно неважны доходы и расходы предпринимателя, практикующего уплату ЕНВД. Инспекторам также неважно, работаете вы или нет, самое главное, что у вас есть статус ИП.![]()

Для налоговой абсолютно неважны доходы и расходы предпринимателя, практикующего уплату ЕНВД.

Налог начисляется исходя из ряда показателей и коэффициентов, которые утверждаются на федеральном и местном уровне. В расчете налога присутствует физический показатель, который определяет масштаб вашего бизнеса в числовом эквиваленте. Предположим, что вы прекратили бизнес до окончания отчетного периода, распустили персонал, закрыли магазины, распродали технику и т.д. В этом случае физический показатель будет равен 0, и именно эту цифру нужно проставить в соответствующем поле декларации.

Внимание! Физический показатель равен 0 только в те месяцы, в которых вы действительно прекратили деятельность. Такое значение физического показателя документально обнулит базовую доходность бизнеса, который по факту уже не существует. Налоговая база станет равна нулю, и переплачивать налог не придется.

Предпринимателям стоит понять важную вещь: процесс ликвидации бизнеса процедура не менее ответственная, чем его регистрация. Соблюдайте все установленные формальности, это позволит выйти из дела без неприятностей.

Соблюдайте все установленные формальности, это позволит выйти из дела без неприятностей.

Порядок заполнения декларации по «вмененке» при закрытии ИП

Индивидуальный предприниматель может в любой момент прекратить свою деятельность, выполнив целый ряд манипуляций для закрытия бизнеса. В первую очередь это касается своевременной подачи отчетности и оплаты платежей, предусмотренных используемой системой налогообложения. Если предприниматель находится на ЕНВД, то в случае прекращения деятельности он должен учесть определенные особенности и нюансы такой системы. В противном случае может возникнуть налоговая задолженность, обязательство по погашению которой перейдет на физлицо.

Общие требования

ИП обязаны подавать декларацию по ЕНВД один раз в квартал.

Это неизменное требование ФНС, которое применимо ко всем хозяйствующим субъектам на «вмененке». Даже если предприниматель собирается закрыть бизнес или сменить текущую организационно-правовую форму, он должен отчитаться о результатах работы за предыдущий квартал, чтобы избежать штрафных санкций.

Чтобы правильно заполнить декларацию, важно придерживаться следующих правил:

- Если документ заполняется от руки, то рекомендуется использовать черный цвет чернил.

- Суммы указываются исключительно в целях числах с округлением в меньшую сторону.

- Во всех обязательных полях текст пишется только печатными заглавными буквами.

- Неверно указанную информацию нельзя зачеркнуть или исправить. Территориальные подразделения ФНС не принимают отчеты с правками и корректировками. Если при заполнении документа в каком-нибудь разделе будет допущена ошибка, придется заменить его новым листом.

- В отчете не должно быть пустых клеток. В полях, где они находятся, на незаполненной части проставляются прочерки.

- Листы декларации не следует скреплять в один документ.

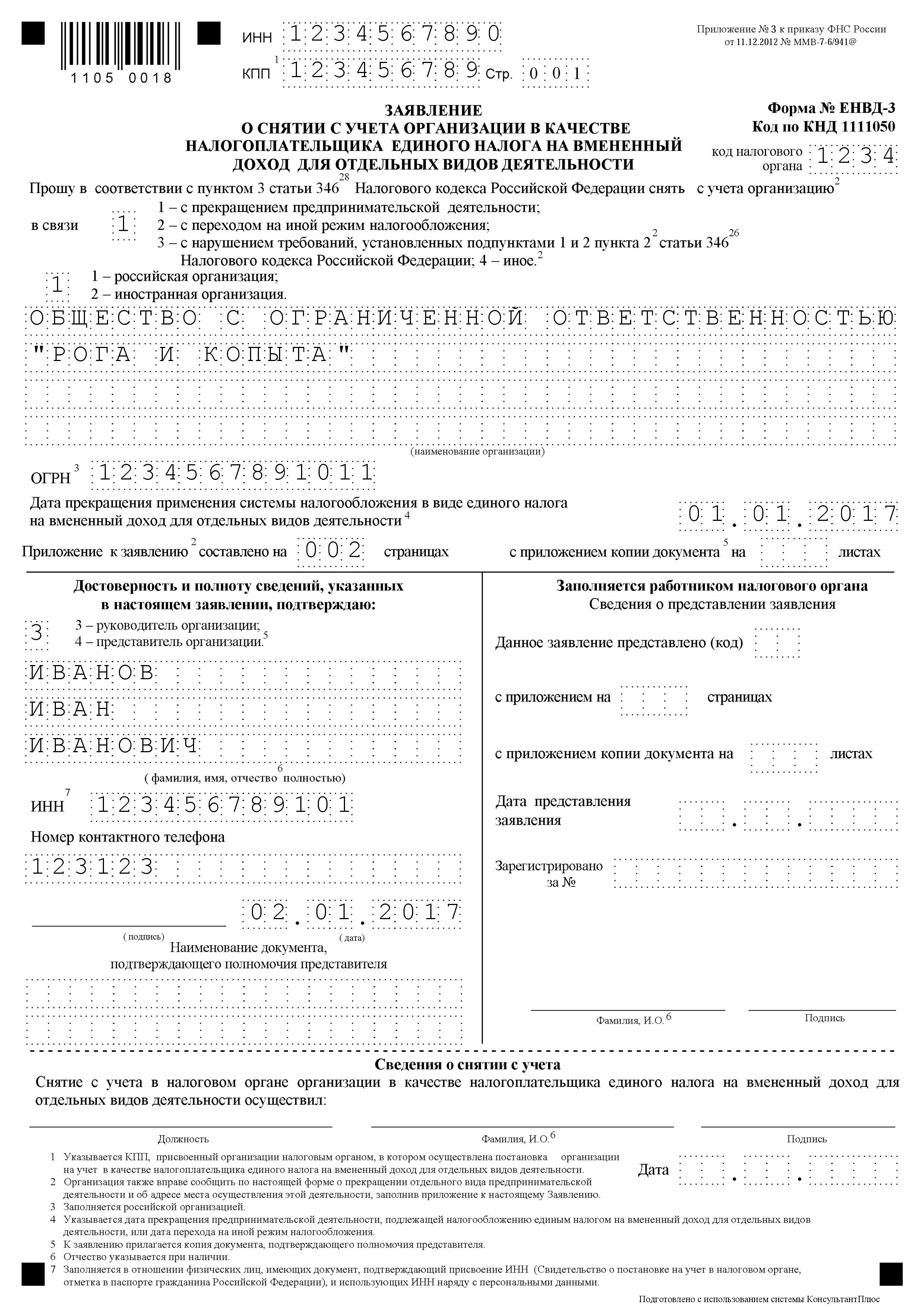

В случае закрытия ИП для подачи декларации придется использовать форму, утвержденную приказом ФНС №ММВ-7-3/[email protected] от 26.06.2018 г. Она содержит в себе 5 листов: титульный лист и 4 обязательных раздела.

Как заполнить декларацию

Титульный лист заполняется с учетом общих правил и информации, указанной в регистрационных документах. Чтобы налоговая служба приняла отчет, на титульном листе должны содержаться следующие сведения:

- Нумерация страниц, согласно утвержденной законом форме («001», «002», «003» и так далее). Дополнительно фиксируется факт наличия подтверждающих документов или их копий.

- ИНН согласно документам, свидетельствующим о поставке на налоговый учет.

- В поле «Налоговый период» следует проставить цифру 50, чтобы известить ФНС о прекращении деятельности. Такая кодировка указывает на то, что предприятие подает отчетность за последний налоговый период.

- В поле «Форма реорганизации, ликвидации» указывается цифра 0.

- Код налогового органа, куда подается отчет, и место учета.

- Полные данные ИП – ФИО и контактный телефон.

После заполнения документа придется вернуться к оформлению титульного листа и указать количество его страниц. Если индивидуальный предприниматель самостоятельно подает отчет, поле о подтверждении достоверности и полноты сведений не заполняется. На второй половине титульного листа, предназначенной для сотрудников налоговой службы, также не должно быть каких-либо надписей.

Если индивидуальный предприниматель самостоятельно подает отчет, поле о подтверждении достоверности и полноты сведений не заполняется. На второй половине титульного листа, предназначенной для сотрудников налоговой службы, также не должно быть каких-либо надписей.

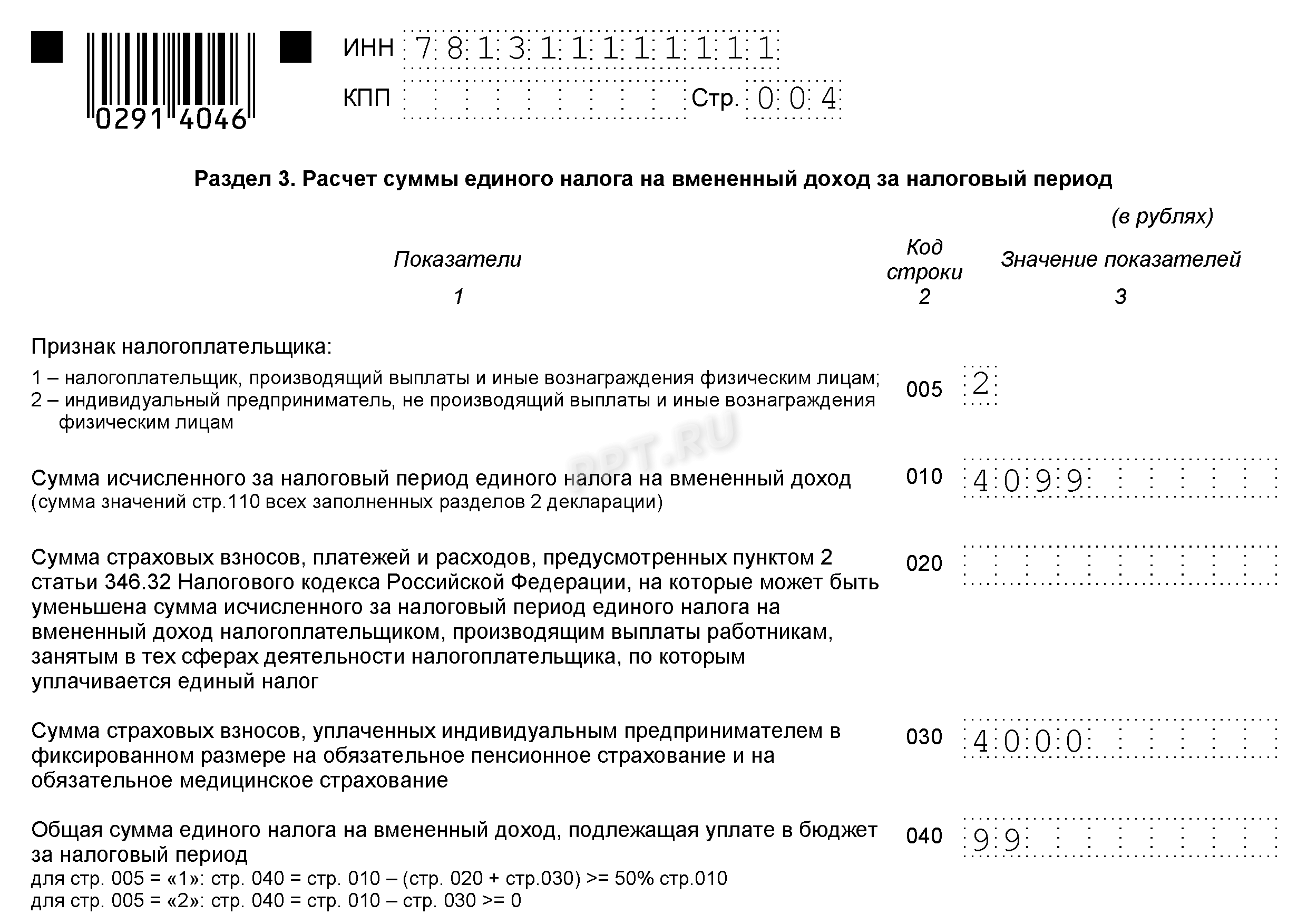

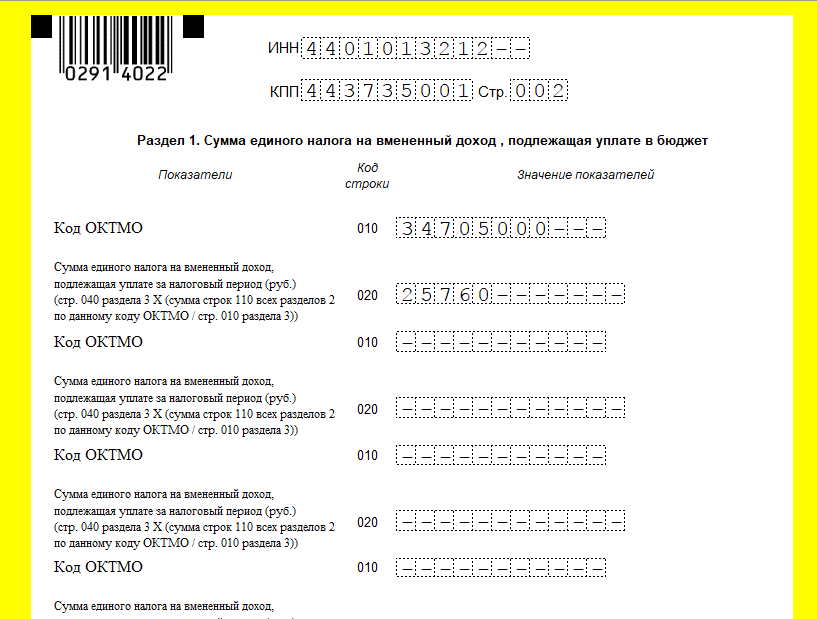

Разделы декларации при закрытии ИП заполняются в соответствии с общими правилами и требованиями ФНС. Информация должна быть предоставлена отдельно по каждому виду коммерческой или производственной деятельности. Но в этой ситуации отдельное внимание придется уделить второму разделу документа, где проводится расчет суммы налога по «вмененке».

Особенности заполнения декларации при закрытии ИП

Во втором разделе декларации по ЕНВД в полях 070-090 предприниматель должен указать информацию о результатах своей деятельности, исходя из срока работы в течение отчетного квартала. В расчет принимаются специальные физические показатели (количество наемных специалистов, используемая площадь), от которых напрямую зависит размер налога.![]()

Если ИП фактически прекратило работу в середине отчетного периода, то в соответствующей части второго раздела следует указать количество дней осуществления предпринимательской деятельности. Прочерк ставится в том случае, если работа осуществлялась все месяцы квартала.

Если в отчетном периоде ИП уже не функционировало, то физический показатель будет равен нулю, что должно быть отражено в последнем отчете. Но завершенной деятельность будет считаться только в том случае, если предприниматель:

Наличие хотя бы одной точки продаж или наемного сотрудника означает, что бизнес не закрыт и продолжает функционировать.

- Закрыл все ранее используемые точки продаж (склады или производство).

- Реализовал остатки товара, которые числились на его балансе.

- Уволил наемных сотрудников или расторг действующие трудовые контракты.

- Снял с налогового учета кассовый аппарат.

В этом разделе декларации ИП важно правильно рассчитать объем налоговой базы. При этом следует провести корректировку расчетов с учетом количества дней работы. Если бизнес проработал только 1-2 недели или несколько дней квартала, ФНС не заставит предпринимателя платить налог за все три месяца. Но это важно отразить в отчете, подкрепив расчеты необходимыми документами.

При этом следует провести корректировку расчетов с учетом количества дней работы. Если бизнес проработал только 1-2 недели или несколько дней квартала, ФНС не заставит предпринимателя платить налог за все три месяца. Но это важно отразить в отчете, подкрепив расчеты необходимыми документами.

Налоговая инспекция не примет отчетность по ЕНВД, если она будет нулевой. Даже в случае прекращения коммерческой деятельности предприниматель обязан полностью заполнить все разделы декларации и подать ее в срок, предусмотренный законом.

Заявление о снятии с учета

Вместе с декларацией предприниматель должен подать форму ЕНВД-4, чтобы его сняли с учета как плательщика налога. Это обязательное условие для закрытия ИП, иначе, несмотря на прекращение работы, организация все равно будет вынуждена платить налог.

После указания регистрационных данных важно выбрать правильную причину снятия с налогового учета. Исходя из сложившихся обстоятельств, это будет прекращение предпринимательской деятельности.

Если к форме ЕНВД-4 прилагаются документы или их копии, такая информация тоже должна быть отражена в бланке заявления. А в пустых ячейках проставляются прочерки, хотя это правило действует далеко не во всех региональных подразделениях ФНС.

Вместе с заявлением о снятии с учета и ликвидационной декларацией необходимо подать справку об отсутствии задолженности перед внебюджетными фондами и квитанцию об оплате госпошлины.

Если заявление о снятии с учета подает не предприниматель, а его доверенное лицо, то его персональные и контактные данные указываются в соответствующих полях. В части формы, отведенной для отметок сотрудникам ФНС, не должно быть никаких записей.

Если предпринимательская деятельность была прекращена в течение квартала, ЕНВД-4 лучше подать в течение последующих 5-ти дней. В случае пропуска этого срока будет считаться, что ИП работало до конца квартала.

Сроки и порядок подачи

Ликвидационная декларация подается по месту регистрации бизнеса в сроки, предусмотренные действующим законодательством. Независимо от того, будет ИП продолжать свою деятельность или инициирована процедура закрытия организации, подать отчет по итогу работы за предыдущий квартал необходимо в следующем месяце (до 20 числа). К примеру, если предприниматель работал до 17 марта, то декларацию он должен подать до 20 апреля.

Независимо от того, будет ИП продолжать свою деятельность или инициирована процедура закрытия организации, подать отчет по итогу работы за предыдущий квартал необходимо в следующем месяце (до 20 числа). К примеру, если предприниматель работал до 17 марта, то декларацию он должен подать до 20 апреля.

Подать необходимые документы в свое подразделение ФНС можно:

- Самостоятельно.

- Через представителя, который вправе подавать такие документы. Его полномочия должны быть подтверждены нотариальной доверенностью. Если закрытие ИП осуществляется при участии представителя, то его данные должны быть отражены в налоговой отчетности.

- Через посредника. При этом придется оплатить не только госпошлину, но и услуги наемного специалиста.

Декларации енвд для ип в 2021 заполнить онлайн

Декларация ЕНВД 2021 года

youtube.com/embed/By_rc179l00″ allow=»autoplay; encrypted-media» allowfullscreen=»» frameborder=»0″/>

youtube.com/embed/By_rc179l00″ allow=»autoplay; encrypted-media» allowfullscreen=»» frameborder=»0″/>

Индивидуальные предприниматели и организации, которые , должны не только оплачивать налог, но и ежеквартально предоставлять декларации в налоговую инспекцию. В этой статье будет рассмотрено, как заполнить декларацию по ЕНВД, когда и куда ее подавать и в какие сроки необходимо заплатить налог. В нижней части страницы размещены кнопки, нажав на которые вы можете скачать бланк декларации ЕНВД 2021 года, а также образец заполнения этого документа. Чтобы рассчитать налог ЕНВД, необходимо применять корректирующие коэффициенты К1 и К2.

Отметим, что в 2016 году коэффициент-дефлятор был равен 1,798. В 2021 году изначально было принято решение увеличить К1 до 2,083, но в результате К1 вернули на уровень 2016 года — к 1,798.

Декларация по ЕНВД за 1 квартал 2021 года

Декларация ЕНВД за 1 квартал 2021 года подается на новом бланке.

В 2021 году К1 для расчета ЕНВД составлял 1,868, а в 2021 году 1,915. Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Корректирующий коэффициент К2, который также необходим для расчета ЕНВД, устанавливается местными властями.

Отличается он от прежней формы разделом для предпринимателей, где отражаются вычеты на приобретение кассовых аппаратов. В нашей публикации вы найдете бланк для скачивания и нюансы его заполнения. Скачать Скачать Скачать Скачать Заполнить новую Форму декларации вы можете онлайн в программе «Упрощенка 24/7».

Программа проверит форму на ошибки по контрольным соотношения ФНС России с учетом изменений.

Новая декларация для вмененки ждала своего утверждения достаточно долго. На протяжении трех кварталов предпринимателям предлагались различные варианты использовать право на вычет – от приложения пояснительной записки к отчету до рекомендуемой ФНС России (но не утвержденной!) формы декларации. В конце концов приказ ФНС России от 26.06.2021 № ММВ-7-3/[email protected] зарегистрировали в Минюсте России 24 сентября 2021 под записью № 52230.

Как заполнить декларацию ЕНВД онлайн

Плательщики отчитываются по своим доходам ежеквартально.

Опубликовали нормативно-правовой акт день спустя на портале .

Отчётная кампания на этом режиме короткая – всего 20 дней после окончания квартала.Если крайний срок сдачи выпадает на выходной день, то он переносится на первый рабочий день. Соответственно, крайние сроки сдачи декларации ЕНВД в 2021 году таковы:

- за 1 квартал – 22 апреля 2021;

- за 2 квартал – 22 июля 2021;

- за 4 квартал – 20 января 2021.

- за 3 квартал – 21 октября 2021;

Заполнить декларацию ЕНВД можно от руки, на компьютере или с помощью специализированного сервиса.

Если вы выбрали вариант самостоятельной подготовки отчётности, то скачать бланк, действующий в 2021 году, и ознакомиться с образцами заполнения можно .А тем, кто хочет упростить и ускорить подготовку своей декларации ЕНВД, мы рекомендуем воспользоваться нашим онлайн-сервисом. О том, как в нём работать, расскажем в этой статье.Перед тем, как перейти к конкретике по работе в онлайн-сервисе, разберёмся в формуле расчёта ЕНВД.

Как заполнить декларацию по ЕНВД за 2 квартал 2021 года?

Декларация (ЕНВД) Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: > > Декларация по ЕНВД периодически меняется, однако неизменным остается правило, по которому вмененный налог рассчитывается не от фактической, а от базовой доходности.

Это значит, что отчет придется сдавать, даже если деятельность не велась. Представляем информацию, которая поможет вам быстро и безошибочно оформить декларацию по ЕНВД за 2 квартал 2021 года: актуальный бланк, образец и рекомендации экспертов.

Заполнение декларации ЕНВД за 1 квартал 2021 года — образец

> > > Налог-налог 31 января 2021 Все материалы сюжета ЕНВД 1 квартала 2021 года — есть ли что-то особенное в оформлении декларации по данному налогу за указанный период?

Рассмотрим процедуру составления этого документа на актуальном бланке.

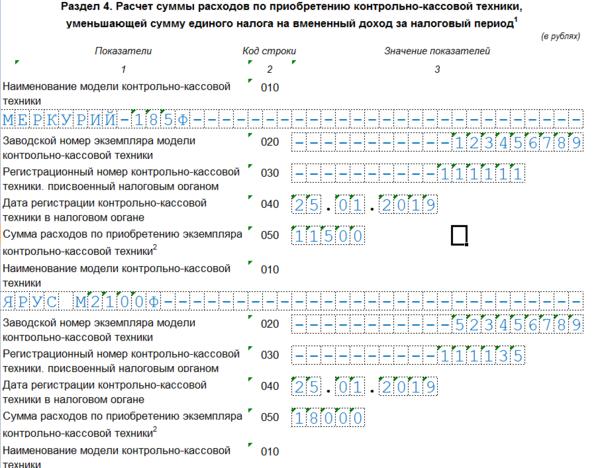

«Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период»

.

Декларация ЕНВД за 2 квартал 2021

→→→→ЕНВД за 2 квартал 2021 Для автоматического расчета и формирования декларации ЕНВД в 2021 году в форматах PDF и Excel, вы можете воспользоваться бесплатным непосредственно на нашем сайте. Плательщики отчитываются перед ФНС ежеквартально.

По окончании июня ими должна быть подана декларация ЕНВД за 2 квартал.

Рассмотрим, как сформировать этот отчет, и приведем пример заполнения для предпринимателей. Бланк декларации ЕНВД за 2 квартал 2021 года по сравнению с первым кварталом не изменился.

Он утвержден 26 июня 2021 года приказом ФНС № ММВ-7-3/[email protected] (далее Приказ). Введение новой формы во второй половине 2021 года было связано с предоставлением за приобретение предпринимателям на патенте и ЕНВД. В 2021 году для тех ИП, кто вовремя установил ККТ, возможность получить вычет сохраняется.

К слову, предпринимателей без работников, которые еще не приобрели кассу, должны порадовать последние новости.

Онлайн-калькулятор для расчета ЕНВД в 2021–2021 годах

> > > Налог-налог 23 октября 2021 Калькулятор ЕНВД позволит вычислить сумму единого налога к оплате как предпринимателям (с наемными работниками и без таковых), так и юрлицам по заданным критериям.

Воспользоваться калькулятором ЕНВД можно совершенно бесплатно. Рассмотрим пошаговый алгоритм подсчета налога, нюансы, которые необходимо знать при его исчислении, а также порядок использования нашего сервиса для расчета ЕНВД.

Онлайн-калькулятор поможет не только рассчитать сумму налога к платежу, но и заполнить . Дело в том, что строки и графы из декларации — это практически все те значения, которые необходимо ввести в онлайн-калькулятор ЕНВД для получения расчетной суммы налога. Сервис абсолютно бесплатный и подойдет как юрлицам, так и индивидуальным предпринимателям с наемными сотрудниками и без.

Онлайн-калькулятор ЕНВД позволяет рассчитать величину налога по 1-му виду деятельности.

Декларация по ЕНВД для ИП за 2 квартал 2021 года: образец заполнения

4435522 мая 2021 Декларация по ЕНВД для ИП за 2 квартал 2021 года должна быть сдана к 22 июля 2021 года. Она включает специальный раздел для предпринимателей, которые заявляют кассовый вычет.

Правила и образец заполнения декларации по ЕНВД для ИП по итогам 2 квартала 2021 года смотрите в статье.

- Главное в статье про декларацию по ЕНВД:

По итогам 2 квартала 2021 года заполняйте тот же бланк, что действовал по время отчетности за 1 квартал. Он утвержден приказом ФНС от 26.06.2021 № ММВ-7-3/414.

Он утвержден приказом ФНС от 26.06.2021 № ММВ-7-3/414.

Менять форму декларации чиновники пока не планируют.

Декларация по ЕНВД для ИП включает в себя:

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

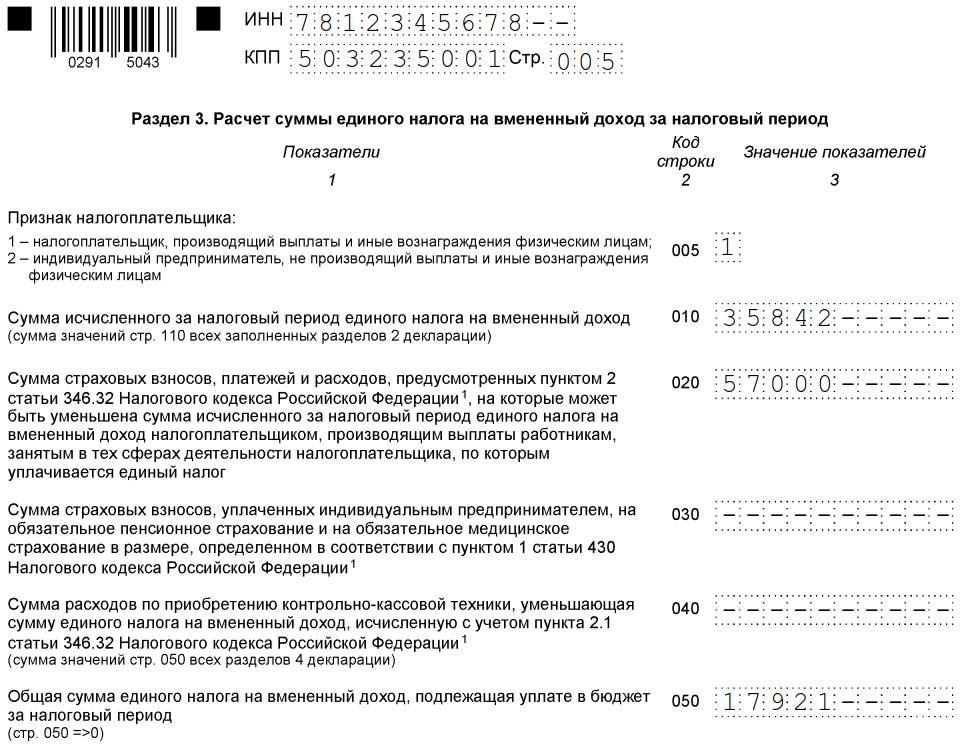

- раздел 3 «Расчет суммы единого налога на вмененный

- титульный лист;

Налоговая декларация ЕНВД в 2021 году

Компании и предприниматели, уплачивающие единый налог на вмененный доход, ежеквартально отчитываются в ИФНС. Для этого разработана декларация . Она позволяет инспекторам убедиться, что налог рассчитан правильно.

Начиная с IV квартала 2021 года, отчет подается в обновленной форме.

Вспомним правила представления декларации и рассмотрим порядок ее заполнения на примерах.Декларация по вмененному налогу подается по окончании каждого квартала, до 20 числа следующего месяца (включительно). Если этот день является выходным или праздничным, то крайний срок переносится на следующий за ним рабочий день.

Если этот день является выходным или праздничным, то крайний срок переносится на следующий за ним рабочий день.

Образец заявки на envd для un. Приложение для envd

На взятку можно осуществлять розничную торговлю и большинство услуг, т.е. наиболее востребованные направления для малого бизнеса. Мы расскажем, как перейти на ЕНВД с 2018 года и сообщить об этом в налоговую.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД является добровольным, поэтому о выборе этого режима необходимо сообщать в ИФНС по месту нахождения.Если вы не зарегистрированы в качестве плательщика вмененного налога, то вы не имеете права подавать декларацию и платить налог по ЕНВД.

Срок подачи заявки на ЕНВД указан в статье 346.28 Налогового кодекса РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытие магазина, оказание услуг, транспортировка и т. Д.) .

Переход на ЕНВД сразу после регистрации ИП или ООО невозможен. Подача заявки на переход в специальный режим вместе с регистрационными документами допускается только для USN или PSN.

Подача заявки на переход в специальный режим вместе с регистрационными документами допускается только для USN или PSN.

При переходе на ЕНВД возникает один спорный вопрос — можно ли работать только в этом режиме, не совмещая его с упрощенной системой налогообложения или базовой информационной системой? Некоторые налоговые инспекции считают, что плательщик вмененного налога автоматически объединяет его с налоговой базой, поэтому он должен подавать нулевые декларации по подоходному налогу (или подоходному налогу с населения) и НДС.

В качестве основания для этой точки зрения приводится статья 346.26 Налогового кодекса Российской Федерации, согласно которой ЕНВД применяется наряду с общей системой налогообложения и другими режимами.Кроме того, слово «вместе» интерпретируется как «вместе» или «одновременно», поэтому использовать только вменение невозможно. Однако такая же формулировка дана в описании других систем налогообложения, и никаких подобных выводов там не делается.

Иные инспекции ФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и налогоплательщик перешел на ЕНВД по ним, то по основному налоговому исчислению не нужно отчитываться. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 г. N 03-11-06 / 3/96.

Такая же точка зрения выражена в письме Минфина от 31 августа 2011 г. N 03-11-06 / 3/96.

А вот что делать, если в заявке на регистрацию ИП или ООО указано несколько заявок на ОКВЭД, а одно-два из них перенесены на ЕНВД, непонятно. Существует риск, что в этом случае плательщик ЕНВД будет оштрафован за непредставление нулевых деклараций по ОСНО, поэтому рекомендуем сразу после регистрации перейти на упрощение и сдавать нулевые декларации по упрощенной системе налогообложения, совмещая два режима.

Если все же считаете выгодным переход на ЕНВД — рассчитайте сумму налога за квартал бесплатно.

Заявление или уведомление

Документ, в котором бизнесмен объявляет о выборе вмененного налога, называется заявкой на регистрацию, хотя по аналогии с упрощенной системой налогообложения некоторые используют термин «уведомление о переводе на ЕНВД». Это неправда, поэтому мы уточним этот вопрос:

- заявление о переходе на ЕНВД — это сообщение о том, что налогоплательщик начал заниматься бизнесом, подпадающим под вмененный режим.

- извещение о применении ЕНВД является подтверждением налоговой инспекции о том, что налогоплательщик зарегистрирован по вмененному виду деятельности.

При этом для организаций и индивидуальных предпринимателей предусмотрены различные формы:

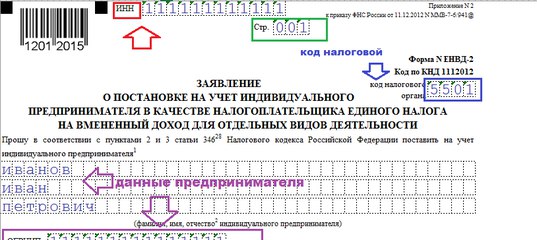

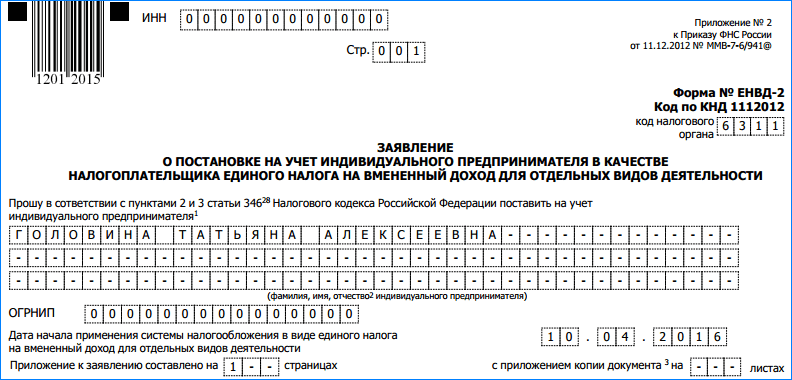

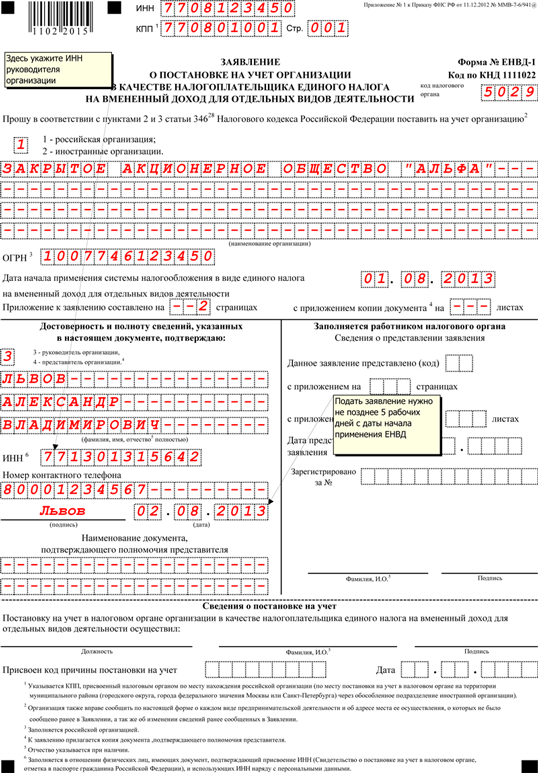

- заявление по форме № ЕНВД-1 на регистрацию в организации;

- заявление по форме № ЭНВД-2 о регистрации индивидуального предпринимателя.

Обе заявки на ЕНВД на 2018 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6 / 941 @ и продолжают действовать.

Заполнить заявку на ЕНВД на 2018 год несложно — это простой двухстраничный документ.Единственная сложность — уточнить. Имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 — «Розничная торговля через объекты стационарной торговой сети, имеющие торговые площадки».

- Скачать коды видов предпринимательской деятельности для подачи заявления на ЕНВД

Подробно о том, как заполнить заявку на ЕНВД, можно узнать из официальной инструкции по заполнению для ООО и ИП.

Образец заявки на ЕНВД для ООО

Процедура перехода на ЕНВД

Выше мы уже говорили, что вы можете подать заявку на ЕНВД в 2018 году в течение пяти рабочих дней со дня начала вмененной деятельности, однако, здесь есть свои нюансы.

- Невозможно перейти с СТС на ЕНВД в течение года для одного и того же вида деятельности. Например, вы открыли магазин и с начала года торгуете в рамках упрощенной системы.Увидев реальные доходы, понимаешь, что выгоднее перевести торговлю на взятку. Сделать это можно будет только со следующего года, подав заявление на регистрацию ЕНВД не позднее 15 января (ст. 346.13 Налогового кодекса РФ).

- Если вы открываете новое направление бизнеса, например, открываете розничный магазин, начинаете оказывать бытовые услуги, вы имеете право перенести услуги на ЕНВД в любое время года и объединить два режима для разных видов деятельности.

- Для плательщиков общей системы налогообложения запрет на переход на ЕНВД по тому же виду деятельности в середине года не установлен. Подойти к вменению можно в любое время года (письмо ФНС России от 11.11.2013 № ЭД-4-3 / 20133).

Подойти к вменению можно в любое время года (письмо ФНС России от 11.11.2013 № ЭД-4-3 / 20133).

Подойти к вменению можно в любое время года (письмо ФНС России от 11.11.2013 № ЭД-4-3 / 20133).Как оформляется заявка на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учет должностных лиц ведется по месту реальной деятельности. Если вы зарегистрированы в одном населенном пункте, но хотите торговать или предоставлять услуги в другом, то подайте заявку на ЕНВД в налоговую инспекцию, которая зависит от территории вашей деятельности.

Исключение составляют доставка и распространение торговли, транспортировка и реклама на транспорте. Для данных видов деятельности заявление о зачислении на ЕНВД необходимо подать в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщик должен быть уведомлен о регистрации ЕНВД. Обязательно требуйте этот документ — бывает, что инспекторы вовремя не регистрируют плательщика вмененного налога, а затем пересчитывают налог в рамках общей или упрощенной системы налогообложения.Дата регистрации, указанная в уведомлении, должна совпадать с датой, указанной в заявлении.

Полезные программы и услуги (40) 3.1. Налогоплательщик YL (9) 3.2. Налог на услуги Ru (12) 3.3. Служба пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Онлайн калькуляторы (3) 3.6. Онлайн-проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (100) 5.1. Праздники (7) 5.10. Оплата труда (5) 5.2. Пособия по беременности и родам (1) 5.3. Отпуск по болезни (7) 5.4. Увольнение (11) 5.5. Общие (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (8) 5.8. Занятость (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Правовая база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Объявления (25) 8.3. Доверенность (5) 8.4. Бланки заявлений (11) 8.

Полезные программы и услуги (40) 3.1. Налогоплательщик YL (9) 3.2. Налог на услуги Ru (12) 3.3. Служба пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Онлайн калькуляторы (3) 3.6. Онлайн-проверка (1) 4. Государственная поддержка малого бизнеса (6) 5. ПЕРСОНАЛ (100) 5.1. Праздники (7) 5.10. Оплата труда (5) 5.2. Пособия по беременности и родам (1) 5.3. Отпуск по болезни (7) 5.4. Увольнение (11) 5.5. Общие (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (8) 5.8. Занятость (3) 5.9. Иностранный персонал (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Жалобы (3) 7. Правовая база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности ЕНВД (1) 7.2. Законы и правила (12) 7.3. ГОСТы и технические регламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Объявления (25) 8.3. Доверенность (5) 8.4. Бланки заявлений (11) 8. 5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)

5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Это необходимо для регистрации в налоговом органе в качестве плательщика единого налога на вмененный доход.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года введена новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная приказом ФНС России от 06.06.2018 N MMV-7-3 / 414 @, будет применяться. Декларацию ЕНВД можно сгенерировать без ошибок, при этом есть бесплатный пробный период.

Регистрация плательщиком ЕНВД

Особенность заключается в том, что, несмотря на то, что организация или индивидуальный предприниматель уже могут быть зарегистрированы в ФНС, при подаче заявки на ЕНВД необходимо зарегистрироваться в качестве плательщика данного вида налога.

Куда пойти?

Для регистрации плательщиком ЕНВД необходимо обратиться в управление ФНС по месту нахождения.![]()

Из этого правила есть несколько исключений, для которых регистрация должна производиться по месту нахождения организации или по месту жительства индивидуального предпринимателя.

Исключение составляют следующие виды деятельности:

- Перевозка пассажиров и грузов автомобильным транспортом;

- Поставка и распространение в розницу;

- Реклама на транспорте (внутри и снаружи).

Постановка на учет в налоговом органе в качестве плательщика ЕНВД осуществляется на основании заявления установленной формы, в котором прописаны все виды деятельности, на которые распространяется данный специальный режим.

Часто возникает ситуация, когда организация решает применить единый налог на вмененный доход в отношении нескольких видов деятельности, которые осуществляются в разных территориальных округах и регионах. Более того, в каждом округе может действовать собственное отделение Федеральной налоговой службы. В этом случае вам необходимо зарегистрироваться в отделении, которое находится по месту осуществления того вида деятельности, который указан в заявлении первым.

Заявление на регистрацию

Существуют стандартные формы заявлений на регистрацию в качестве плательщика единого налога на вмененный доход: и.

Форма заявки ЕНВД-1 предназначена для заполнения организациями (юридическими лицами).

Форма ЕНВД-2 заполняется ИП.

Заявление необходимо подать в течение пяти рабочих дней с момента начала применения налогового режима ЕНВД. В заявлении на регистрацию прописывается дата начала подачи заявления ЕНВД, с этой даты организация или индивидуальный предприниматель будет регистрироваться налогоплательщиком по единому налогу на вмененный доход.

Снятие с учета в качестве плательщика ЕНВД

Организация или индивидуальный предприниматель должны снять с учета Федеральную налоговую службу, если они больше не занимаются тем видом деятельности, на который подавался ЕНВД, или если организация или индивидуальный предприниматель решили перейти на другой вид деятельности. налоговый режим.

В этом случае необходимо заполнить заявление о снятии с учета по установленной форме: или.

Первая форма заполняется организациями, вторая — индивидуальными предпринимателями.

Заявления необходимо подавать в ФНС в течение пяти рабочих дней с даты прекращения деятельности, в отношении которой был применен ЕНВД. При этом в приложении указывается дата прекращения деятельности, в этот же день будет снята с учета налогоплательщиком.

Если снятие с учета связано с переходом на другой налоговый режим, то дата перехода фиксируется в заявлении. Заявление необходимо подать в течение пяти рабочих дней с этой даты.Регистрация налогоплательщика снимается с учета в день, указанный в заявлении.

Также причиной, по которой организация перестает быть плательщиком ЕНВД, может быть то, что организация или индивидуальный предприниматель перестают соблюдать условия, при которых возможно использование этого особого режима. В этом случае в течение пяти рабочих дней с последнего дня месяца, в котором имеет место нарушение соблюдения условий, необходимо заполнить и подать заявление установленной формы (или). При этом с организации или индивидуального предпринимателя будет снята регистрация с начала налогового периода, в котором они перестанут применять режим ЕНВД и перейдут на ДОС.

При этом с организации или индивидуального предпринимателя будет снята регистрация с начала налогового периода, в котором они перестанут применять режим ЕНВД и перейдут на ДОС.

После получения справки от налогоплательщика ФНС должна отправить уведомление о снятии с учета в течение 5 дней.

Если сроки подачи заявок пропущены

Важно помнить, что если организация (ИП) прекратила заниматься деятельностью, в отношении которой применяется режим, основанный на едином налоге на вмененный доход, и не представила заявление в установленный срок необходимо будет заполнить и подать налоговую декларацию.()

Такая ситуация случается довольно часто, налогоплательщики просто забывают, что налоговый орган нужно уведомить о прекращении деятельности, не придают значения этому факту.

Если пропущены сроки подачи заявления о снятии с учета, вы все равно должны заполнить установленную форму и подать ее в ФНС позже.

После получения заявления налоговый орган снимает с учета налогоплательщика в последний день месяца, в котором подано заявление. Уведомление об отмене налога также будет отправлено не ранее последнего дня месяца.

Уведомление об отмене налога также будет отправлено не ранее последнего дня месяца.

Если по прошествии некоторого времени организация (ИП) снова решит возобновить деятельность, подпадающую под ЕНВД, то необходимо будет перерегистрироваться в ФНС, заполнить и подать заявление установленной формы.

С 2013 года специальный налоговый режим, называемый ЕНВД, стал добровольным. То есть к нему могут перейти заинтересованные предприниматели и организации, вид деятельности которых входит в список тех, которые могут облагаться налогом на ЕНВД.Но чтобы перейти на этот режим, необходимо подать в налоговую службу заявки на ЕНВД .

Кому необходимо оформить ЕНВД

Организации, а также индивидуальные предприниматели, осуществляющие деятельность в сфере:

- Оказание бытовых услуг.

- Ветеринарные услуги.

- Организации общественного питания.

- Предоставление места для жилья.

- Автостоянка бизнес-класса.

- АЗС и АЗС в аренду.

- Розница.

Именно таким группам предпринимателей может понадобиться сделать заявление о переходе на ЕНВД . Это тот случай, когда первоначальная система налогообложения предпринимателя не считается выгодной для него. Или когда возникают трудности с отчетностью, поскольку в общей системе налогообложения есть довольно сложные формулы для расчета налоговой базы и для расчета самого налога.

ЕНВД также может быть удобнее для предпринимателя по той причине, что ставки в нем достаточно стабильны, а реальный доход не зависит от уровня уплаченного налога, так как учитываются только условные показатели.

Если руководитель организации или индивидуальный предприниматель все же решил перейти на новую систему налогообложения, ему обязательно необходимо подать заявление о переводе в налоговый орган по месту нахождения.

Для организаций он должен быть оформлен по форме, имеющей свои нюансы при составлении. Для IP это будет заявление в форме.

Заявки первого и второго типа легко загружаются из сети. Только лица, которые намереваются их подать, должны обязательно проверить актуальность этого документа во время его подачи, потому что законодательство подвергает их, хотя и не регулярно, но тем не менее поправкам и изменениям.

Актуальность данной формы напрямую повлияет на ее рассмотрение налоговой инспекцией, что может повлечь за собой определенные проблемы, если этого не произойдет.

Подробнее о деятельности на ЕНВД смотрите в видео:

Общие требования к заявке

В общем, как для ООО, так и для индивидуального предпринимателя, заявление необходимо подавать в налоговую инспекцию с учетом дня, когда субъект хозяйствования начал осуществлять деятельность, которая подлежит ЕНВД.Эту дату налоговые органы будут использовать для регистрации объекта.

Если происходит переход от одной системы к другой, то их временные показатели должны согласовываться друг с другом. То есть дата начала учета плательщика по системе ЕНВД должна соответствовать дате, когда предыдущая система налогообложения перестала действовать.

Пример: налогоплательщик А, уплативший налоги по упрощенной системе налогообложения, хочет перейти на ЕНВД. Поскольку его вид деятельности укладывается в требования законодательства, он уведомил налоговый орган о прекращении действия упрощенной системы налогообложения, как ожидалось, за месяц до начала нового годового налогового периода и датировал дату перехода на ЕНВД. по дате его подачи.

Это неправильное действие налогоплательщика, так как оказывается, что он пять дней завис в воздухе. В отчете необходимо было отметить дату, соответствующую началу годового налогового периода, поскольку именно тогда ГНС прекратила свою деятельность.

Тем, кто не имеет представления о заполнении налоговых документов, стоит повторить, что они заполняются в компьютерном или ручном формате справа налево, без ошибок, исправлений и неточностей. В случае, если заявление на ЕНВД было подано представителем организации или индивидуальным предпринимателем, к документу прилагается документ о его полномочиях в виде доверенности. Этот же документ необходимо указать в отдельной колонке.

Этот же документ необходимо указать в отдельной колонке.

Налоговый ответ

После своевременной и правильной подачи заявления, при успешном завершении его рассмотрения, будет получен документ, удостоверяющий, что регистрация хозяйствующего субъекта в качестве плательщика ЕНВД прошла успешно.

Этот документ предприниматель получает в течение пяти дней после его подачи в налоговый орган. Вы можете забрать его самостоятельно, придя в налоговую структуру.

Уведомление составляется по форме, утвержденной законом № 2-3 Бухгалтерский учет.

Уведомление о применении ЕНВД является подтверждающим документом, что налогоплательщик успешно завершил переход на данный режим налогообложения.

Итак, заявка на переход на ЕНВД подается субъектом хозяйствования в соответствии с формой его организации. Если подающий объект является организацией, то приложение составляется в виде UTII-1, если IP, то UTII-2.Эти формы можно загрузить в Интернете, контролируя их временную актуальность. Если заявка успешно обработана и налогоплательщик зарегистрирован, он обязательно получит уведомление от налоговых органов.

Если заявка успешно обработана и налогоплательщик зарегистрирован, он обязательно получит уведомление от налоговых органов.

Единый налог на вмененный доход для определенных видов деятельности (ЕНВД) — это удобный и простой специальный налоговый режим, при котором ставка налога не зависит от суммы вашего заработка. У вас большой или небольшой доход, вам придется заплатить 15% от вмененного дохода.Более того, в 2017 году, а эта ставка не окончательная, у регионов появилась возможность ее снизить, а значит, размер налога может быть еще меньше — установленный законом минимум 7,5%.

ЕНВД может применяться только в том случае, если региональные власти приняли соответствующий закон в вашем регионе. Кроме того, он используется только для определенных видов деятельности, опять же по перечню, утвержденному на региональном уровне на основе федерального перечня (глава 26.3 Налогового кодекса). Поэтому переход на ЕНВД возможен только там, где действует особый режим, и только для лиц, занимающихся розничной торговлей и рядом услуг, включая общественное питание, бытовые услуги, ремонт автомобилей и ряд других. Кроме того, ЕНВД не может применяться к компаниям и индивидуальным предпринимателям со штатом более 100 человек, а также в ряде случаев. Полный список ограничений можно найти в статье 346.26 Налогового кодекса. Как перейти на ЕНВД, если вы соответствуете условиям применения этого специального режима?

Кроме того, ЕНВД не может применяться к компаниям и индивидуальным предпринимателям со штатом более 100 человек, а также в ряде случаев. Полный список ограничений можно найти в статье 346.26 Налогового кодекса. Как перейти на ЕНВД, если вы соответствуете условиям применения этого специального режима?

Как перейти на ЕНВД при регистрации IP

Главный вопрос, который волнует вновь зарегистрированного индивидуального предпринимателя или компании, — как, выбрав налоговый режим, уведомить налоговую инспекцию о своем заявлении?

В отличие от упрощенной системы налогообложения, заявку на которую вы можете подать сразу после регистрации, вы можете перейти к вмененной системе только после того, как начнете осуществлять деятельность, которая переведена на этот налоговый режим.То есть невозможно подать заявку на переход на ЕНВД при регистрации ИП или ООО.

Обращаем ваше внимание, что если вы не уведомили инспекцию о своих предпочтениях по выбору системы налогообложения, то при регистрации вы будете автоматически переведены на общий режим налогообложения. Со всеми вытекающими отсюда последствиями в виде НДС, подоходного налога или, в случае ИП, уплаты НДФЛ.

Со всеми вытекающими отсюда последствиями в виде НДС, подоходного налога или, в случае ИП, уплаты НДФЛ.

Самым удачным выходом из ситуации будет подача при регистрации ИП или ООО, не важно — уведомления об использовании упрощения.После того, как вы зарегистрируетесь и получите все документы о государственной регистрации, вы приступите к деятельности, которая подлежит ЕНВД, в течение 5 дней со дня начала такой деятельности вы можете подать заявку на ЕНВД.

В отличие от упрощенной системы налогообложения для перехода на ЕНД разработаны две формы заявки: ЕНД-1 — для организаций, ЕНД-2 — для индивидуальных предпринимателей. Заполненное заявление необходимо подать в ИФНС по месту нахождения. Формы заявлений утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6 / 941 @.

Как перейти на ЕНВД в 2017 уже действующей компании?

В отличие, опять же, от упрощенной системы, на которую уже действующая организация может перейти только один раз в год — в конце года существующая компания или индивидуальный предприниматель может перейти на ЕНВД в любой момент. Остается главное правило — в течение 5 дней с момента начала подачи заявки на ЕНВД необходимо подать заявку на использование специального режима. После получения заявления, снова в течение 5 дней ФНС должна уведомить о регистрации ООО или ИП в качестве плательщика ЕНВД.Датой начала использования условного исчисления будет дата, указанная вами в заявке.

Остается главное правило — в течение 5 дней с момента начала подачи заявки на ЕНВД необходимо подать заявку на использование специального режима. После получения заявления, снова в течение 5 дней ФНС должна уведомить о регистрации ООО или ИП в качестве плательщика ЕНВД.Датой начала использования условного исчисления будет дата, указанная вами в заявке.

К налогоплательщику, кроме подачи заявления, дополнительных требований не предъявляется. Естественно, с учетом тех ограничений, которые установлены Налоговым кодексом. Несмотря на ряд нововведений в этом году, в том числе введение новой декларации о ЕНВД, правила перехода на вмененное назначение не изменились.

eNVD, австралийский товарный знак Newbrain Technologies Pty Limited.Номер заявки: 930123 :: Торговая марка Elite Trademarks

МЕРТВ Текущий статус — Удалено — Не возобновлено: плата за продление не уплачена Торговому знаку eNVD был присвоен номер заявки № 930123 Ведомством интеллектуальной собственности Австралии (IP Australia). Номер заявки на товарный знак — это уникальный идентификатор для идентификации знака eNVD в IP Australia.

Номер заявки на товарный знак — это уникальный идентификатор для идентификации знака eNVD в IP Australia.

Знак eNVD внесен в категорию Класс 035 Реклама; управление бизнесом; бизнес-администрирование; офисные функции. .Юридическим корреспондентом торговой марки eNVD является ФИЛЛИПС ОРМОНД ФИТЦПАТРИК , г. ВИК 3000, АВСТРАЛИЯ . Текущий статус регистрации eNVD: Удалено — Не возобновлено: Комиссия за продление не уплачена .

На основе Newbrain Technologies Pty Limited, eNVD

товарный знак используется в следующих сферах деятельности:

Деловые информационные услуги; занесение информации в компьютерные базы данных; представление информации в электронных формах; статистическая информация; сбор и распространение коммерческой информации; распространение информации; размножение документов; маркетинговые и рекламные услуги

.

TrademarkElite может предоставить вам лучшие индивидуальные решения вокруг вашего товарного знака eNVD. Вы можете создать бесплатную учетную запись на TrademarkElite.com и добавляйте все свои товарные знаки из одной удобной панели управления, и получайте бесплатные обновления статуса в любое время при изменении статуса!

На платформе Trademark Elite все заявки подаются лицензированными юристами по товарным знакам .

Информация о классификации товарных знаков

035

Класс 035 —

Реклама;

управление бизнесом;

бизнес-администрирование;

офисные функции.

Описание товаров и услуг товарного знака

Класс 035 — Деловые информационные услуги; занесение информации в компьютерные базы данных; представление информации в электронных формах; статистическая информация; сбор и распространение коммерческой информации; распространение информации; размножение документов; маркетинговые и рекламные услуги

Юридическая фирма в области высоких технологий, занимающаяся товарными знаками, сделала это легко — защитите свой бренд с помощью регистрации товарных знаков в 180 странах Посмотрите, как это работаетВыберите страну подачи заявки:

| Загрузка… |

Регистрация товарного знака

в Австралии299 долларов США

$ 299 + Комиссия правительства * (1 класс)

Элитный пакет

Профилированные на NYTimes, IEEE, TechCrunch. Непревзойденный профессионализм и цена адвокатских услуг.

Непревзойденный профессионализм и цена адвокатских услуг.

Специально! — Лицензированные юристы берут доверенность и представляют вас в офисе по товарным знакам ( $ 199 / приложение БЕСПЛАТНО)

По вашему делу работает лицензированный юрист; проводит поиск и оценку нокаута по вашей марке;

рекомендует вам соответствующий класс (а)

и описание товара / услуги, чтобы наилучшим образом защитить ваши законные права.

Общий экран товарных знаков; Обновления статуса товарных знаков; Мониторинг оппозиции; и Напоминание о международной подаче.

Бесплатный поиск и оценка альтернативного знака, если ваш поверенный считает, что есть проблема с вашим первым выбором.

* Комиссия правительства: 329 долларов США X 1 ( 329 $ / класс ) СправкаЧто такое государственная пошлина?

Государственная пошлина за товарный знак уплачивается государственному ведомству по товарным знакам. Государственная пошлина взимается отдельно при подаче заявки.

когда поверенные завершат вашу юридическую работу по товарным знакам,

согласовать с вами детали подачи документов

и готовы представить ваш товарный знак в бюро по товарным знакам.

Государственная пошлина взимается отдельно при подаче заявки.

когда поверенные завершат вашу юридическую работу по товарным знакам,

согласовать с вами детали подачи документов

и готовы представить ваш товарный знак в бюро по товарным знакам.

*

Государственная пошлина за товарный знак взимается, когда мы отправляем ваш товарный знак в Государственное ведомство по товарным знакам, что обычно происходит в ближайшие несколько рабочих дней.

ПРЕТЕНЗИИ — Публикация товарного знака

| Дата | Описание |

|---|---|

| 31 октября 2002 г. | 16-38: IP Right Filed Published |

| 19 июня 2003 г. | 17-24: Опубликована регистрация прав ИС |

Trademark Elite — крупнейшая бесплатная онлайн-платформа для поиска товарных знаков, мониторинга товарных знаков и отслеживания. TrademarkElite.com управляется The Ideas Law Firm, PLLC (юридическая фирма из США).

Мы специализируемся на бизнесе, брендинге и защите товарных знаков. зарегистрируйте свой товарный знак в 180+ странах в мире через TrademarkElite.

Вы экономите 65% через TrademarkElite.com

о регистрации товарных знаков, продлении товарных знаков, действиях офиса,

и Уведомление о разрешении на использование товарных знаков.

TrademarkElite.com управляется The Ideas Law Firm, PLLC (юридическая фирма из США).

Мы специализируемся на бизнесе, брендинге и защите товарных знаков. зарегистрируйте свой товарный знак в 180+ странах в мире через TrademarkElite.

Вы экономите 65% через TrademarkElite.com

о регистрации товарных знаков, продлении товарных знаков, действиях офиса,

и Уведомление о разрешении на использование товарных знаков.

Ставка налога ENVD в ИП. Envd — отличная возможность оптимизировать налоги. Бухгалтерский учет и отчетность

На территории Российской Федерации, помимо прочего, применяется система налогообложения в виде единого налога на вмененный доход. Данная система налогообложения регулируется положениями главы 26.3 Налогового кодекса РФ. Следует отметить, что в 2016 году в ЕНВД произошли некоторые изменения.

Применение единого налога

По общему правилу, предусмотренному пунктом 1 статьи 346. 28 НК РФ переход налогоплательщика на уплату вмененного налога осуществляется только в добровольном порядке в декларативном порядке. Обязательным условием такого перехода является осуществление плательщиками прямо предусмотренных законодательством видов коммерческой деятельности, а также соблюдение плательщиками требований, указанных в Налоговом кодексе Российской Федерации. Важно, что плательщиками единого налога могут быть только юридические лица и предприниматели. Законодатель, разделяя частных коммерсантов и организации, не разделяет юридических лиц в зависимости от их организационно-правовой формы.Соответственно, изменения ЕНВД в 2016 году для ООО такие же, как и для остальных юридических лиц.

28 НК РФ переход налогоплательщика на уплату вмененного налога осуществляется только в добровольном порядке в декларативном порядке. Обязательным условием такого перехода является осуществление плательщиками прямо предусмотренных законодательством видов коммерческой деятельности, а также соблюдение плательщиками требований, указанных в Налоговом кодексе Российской Федерации. Важно, что плательщиками единого налога могут быть только юридические лица и предприниматели. Законодатель, разделяя частных коммерсантов и организации, не разделяет юридических лиц в зависимости от их организационно-правовой формы.Соответственно, изменения ЕНВД в 2016 году для ООО такие же, как и для остальных юридических лиц.

Следует помнить, что Налоговый кодекс РФ допускает добровольное прекращение выплаты ЕНВД, но только с начала следующего календарного года. Это ограничение не претерпело изменений. Изменений и нововведений относительно добровольного прекращения выплаты ЕНВД в 2016 году нет.

Федеральным законом эмитент не вносил изменений в порядок начала выплаты и прекращения применения ЕНВД, но внес ряд нововведений в регулирование ЕНВД , описание которого подробно описано ниже.

Свежие новости и изменения ЕНВД в 2016 году

Правоприменительная практика в отношении единого налога в 2016 году не претерпела существенных изменений и нововведений. Федеральные правила, регулирующие единый налог на вмененный доход, остались в той же редакции, что и в 2015 году. от 2016 года положения главы 26.3 Налогового кодекса Российской Федерации о едином налоге остались без изменений (некоторые изменения произошли в 2015 году).

Развитие малого бизнеса выгодно любой стране.Именно в этой сфере удобно заниматься оказанием услуг населению, мелкой розничной торговлей, транспортной и другой деятельностью, направленной на организацию комфортной жизни. Но для малого бизнеса это всегда становится «камнем преткновения» в бухгалтерском учете и расчетах с государством по налогам. Чтобы помочь и стимулировать развитие такой деятельности, государство создает налоговые режимы, не требующие сложных расчетов. Один из этих типов был принят на вооружение в 1998 году и продолжает использоваться в 2020 году.

Принципы ЕНВД

Расшифровка ЕНВД — для вмененного дохода. Этот удобный специальный налоговый режим стал добровольным в 2002 году, чтобы облегчить работу малого бизнеса. Изначально планировалось, что он будет действовать до 2018 года, но из-за его популярности пришлось продлить срок его действия до 2021 года.

Согласно определению, данному в статье 346.26 Налогового кодекса Российской Федерации:

« вмененный доход — потенциальный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета суммы единого налога по установленной ставке. ».

Проще говоря, получается, что государство на основании наблюдений, исследований, расчетов устанавливает возможный размер доходности по тому или иному виду деятельности. На его основе рассчитывается ставка налога, которая будет соответствовать среднестатистическим данным данного бизнеса в конкретное время и региональные условия. Он будет единственным, кто будет платить предпринимателю. Его стоимость не будет зависеть от объема выполненных работ или услуг и полученной прибыли. В этом и заключается смысл вменения.

Он будет единственным, кто будет платить предпринимателю. Его стоимость не будет зависеть от объема выполненных работ или услуг и полученной прибыли. В этом и заключается смысл вменения.

Условия использования

Основными субъектами, для которых предназначен данный режим, являются индивидуальные предприниматели и малые ООО. Применять ЕНВД можно не для всех видов деятельности, есть и другие ограничения, например:

- количество сотрудников в организации не может превышать 100 человек;

- работает в регионе ведения бизнеса;

- не может быть установлен для работы по договорам простого товарищества или доверительного управления;

- нормативные акты муниципалитета предусматривают ведение такой деятельности;

- не допускается при аренде АЗС и АЗС;

- для обществ с ограниченной ответственностью участие в уставном капитале не может превышать 25%; ООО «

- » не оказывает организационных услуг Питание в образовательных учреждениях, здравоохранение, социальное обеспечение;

- юридическое лицо не относится к крупнейшим налогоплательщикам.

Закон устанавливает отдельные виды деятельности, при которых может применяться такое налогообложение:

- В продаже, причем ограничивается только розницей.

- Организация общественного питания.

- Услуги в том числе:

- ветеринарные;

- бытовых;

- техническое обслуживание, ремонт, автомойка;

- машиномест;

- аренда торговых площадей, земельных участков;

- автомобильные перевозки пассажиров и грузов;

- сдача мест для временного проживания;

- обеспечение размещения и распространения рекламы.

Данный перечень конкретизирован на региональном уровне.

Плюсы и минусы

Невозможно создать широко используемую систему, которая идеально подходила бы для всех. Таким образом, вменение наряду с преимуществами имеет недостатки, которые лучше известны и принимаются во внимание изначально. К достоинствам этого режима можно отнести:

- Простота использования.

- Освобождение от уплаты НДС, имущества, кроме случаев, предусмотренных законом.

- Возможность объединения с другими видами налогообложения.

- Начало подачи заявки и прекращение допустимо в любой месяц года.

- Упрощенная система бухгалтерского учета для юридических лиц.

- Заранее установленная сумма налога позволяет более точно планировать свои расходы.

- Режим предусматривает снижение налога на 50% для юридических лиц. физических лиц и 100% для индивидуальных предпринимателей за счет страховых взносов.

Эти преимущества значительно упрощают работу. Например, если мы рассмотрим ЕНВД, которая работает самостоятельно без работников, то это будет единый налог, уменьшенный на сумму страховых взносов, НДС — только если товары ввозятся через таможню, а также транспортный и земельный налог, если есть такое свойство.

Чтобы учесть все нюансы работы с ЕНВД, также необходимо просчитать недостатки системы:

- Ограничение по виду деятельности, региону, количеству сотрудников и т. Д.

- Не учитывается неравномерность прибыли или ее полное отсутствие.

- Ведение раздельного учета при совмещении этого режима с другими.

Д.

Д.То есть переход к использованию вменения требует сбалансированного подхода, определения собственных потенциальных возможностей на будущий период, в течение которого планируется его использование, создания резервных вариантов, например, упрощенной системы, для того, чтобы максимально снизить затраты.

От чего зависит сумма ЕНВД

Теперь о самом главном, как формируется налог. Для этого каждый год на основе показателей предыдущего разрабатываются стандарты. базовая отдача по видам деятельности. Данные сведены в общую таблицу, на основе которой с учетом физических показателей предприятия рассчитывается вменяемый доход, то есть тот, который может получить предприниматель. В качестве физических индикаторов могут использоваться единицы площади, сиденья, грузовики и т. Д.

В таблице 1 приведены значения базовой доходности ЕНВД на 2020 год.

| Вид деятельности | Физический показатель | Базовая ставка доходности (руб. / Мес.) |

|---|---|---|

| Услуги: | ||

| Домашнее хозяйство | ||

| Ветеринарная | Количество работающих, в том числе ИП | |

| Ремонт, обслуживание, мойка автомобилей | Количество сотрудников, в том числе ИП | |

| Предоставление парковочных мест для автомобилей во временном владении | Общая площадь м 2 парковки | 50 |

| Грузовые перевозки | Количество транспортных средств, использованных для перевозки | 6000 |

| Перевозка пассажиров | Количество мест | 1500 |

| Временное жилье и жилые помещения | Общая площадь в м 2 жилых помещений | |

| Розничная торговля | ||

| В стационарных сетях с торговыми площадями | Площадь торговой базы, м 2 | 1800 |

| Стационарная без торгового зала или нестационарная торговля при наличии торговой площадки площадью менее 5 м 2 | Количество торговых мест | |

| Нестационарная торговля с площадью торговых мест более 5 м 2 | Торговая площадь, м 2 | 1800 |

| Доставка и доставка торговля | Количество работающих вместе с индивидуальным предпринимателем | |

| Торговля с использованием машин | Количество торговых автоматов | 4500 |

| Кейтеринг: | ||

| Организации с комнатой обслуживания | Площадь служебного цеха, м 2 | 1000 |

| Организации без служебного помещения | Численность работников, в том числе индивидуальных предпринимателей | 4500 |

| Реклама: | ||

| Наружная реклама с использованием конструкций, кроме электронных дисплеев с автоматической сменой изображения | Площадь изображения, используемого для рекламы в м 2 | |

| Использование рекламных конструкций с автоматической сменой изображения | Открываемая площадь, м 2 | 4000 |

| Наружная реклама с электронным табло | Площадь светоизлучающей поверхности, м 2 | 5000 |

| Использование поверхности транспортных средств | Количество подержанных автомобилей | 10000 |

| Передача во временное пользование | ||

| Торговые места в стационарных торговых объектах, местах нестационарной торговли, общественного питания при условии, что площадь каждого места не превышает 5 м 2 | 6000 | |

| Торговые и общепит, площадь каждого из которых превышает 5 м 2 | Площадь участка, м 2 | 1200 |

| Земельные участки для размещения объектов торговли или общественного питания, площадь которых не превышает 10 м 2 | Количество сдаваемых мест | 10000 |

| Земельные участки для организации торговли и общественного питания площадью более 10 м 2 | Передаваемая площадь земельного участка в м 2 | 1000 |

По данным таблицы рассчитывается вмененный доход за месяц. При сдаче квартального отчета полученные данные умножаются на 3. Результатом, рассчитанным таким образом, будет сумма, с которой предприниматель будет платить налог, для расчета которой используется специальная формула.

При сдаче квартального отчета полученные данные умножаются на 3. Результатом, рассчитанным таким образом, будет сумма, с которой предприниматель будет платить налог, для расчета которой используется специальная формула.

Как пройти

Если существующий или вновь организованный бизнес соответствует требованиям специального режима ЕНВД и его планируемая деятельность способна обеспечивать регулярные налоговые платежи на основе вмененного дохода, то порядок определяется Налоговым кодексом Российской Федерации (статья 346.28):

- Для регистрации налогоплательщиком ЕНВД необходимо подать заявление по специальной форме в налоговый орган в течение 5 рабочих дней после фактического установления выбранного режима.

- IFSN также отправит уведомление о регистрации в течение 5 дней.

- Если организация использовала упрощенную систему налогообложения, то переход возможен только после 1 января года, следующего за периодом УСН.

- Переход на ЕНВД из единой системы возможен в любое время в течение года после подачи заявки.

- Новые налогоплательщики могут установить этот режим немедленно, уведомив налоговые органы.

Есть два способа завершить использование условного исчисления:

- добровольно, подав заявку;

- в обязательном порядке при нарушении требований к налогоплательщикам ЕНВД, при этом налог будет рассчитываться согласно ДОС.

Изменения в 2020 г.

В этом году в системе ЕНВД внесены изменения:

- Для индивидуальных предпринимателей предусмотрена скидка на сумму налога на 18 000 рублей за каждую купленную кассу при покупке через Интернет.Одним из основных условий получения вычета является использование ЦК по основному виду деятельности.

- С 1 июля применение КПК обязательно для всех организаций, использующих налог на вмененный доход. Исключение сделано только для индивидуальных предпринимателей, занимающихся розничной торговлей или общественным питанием и не имеющих сотрудников.

- Увеличен размер отчислений на себя от индивидуальных предпринимателей. При доходе не более 300 000 рублей это будет 29 534 рубля, при наличии франшизы еще 1% от разницы.Взнос на медицинское страхование установлен в размере 6 884 рубля. Возможность удержания взносов из налоговых платежей.

При доходе не более 300 000 рублей это будет 29 534 рубля, при наличии франшизы еще 1% от разницы.Взнос на медицинское страхование установлен в размере 6 884 рубля. Возможность удержания взносов из налоговых платежей.

При доходе не более 300 000 рублей это будет 29 534 рубля, при наличии франшизы еще 1% от разницы.Взнос на медицинское страхование установлен в размере 6 884 рубля. Возможность удержания взносов из налоговых платежей.Принимая во внимание всю предоставленную информацию, можно сказать, что использование единого режима налога на вмененный доход значительно упрощает ведение бухгалтерского учета для малого бизнеса, особенно для индивидуальных предпринимателей. Это важный фактор для новичков, но нужно учитывать, что этот метод, тем не менее, ограничен не только сферами деятельности и регионами, но его планируется отменить в 2021 году.Вместо этого режима уже несколько лет действует система, основанная на патентах.

Кроме того, предпринимателям, планирующим расширять свой бизнес, просто необходимо научиться работать с другими налоговыми системами, которые увеличивают возможности трудоустройства и повышают уровень управления. предпринимательская деятельность.

В контакте с

2018 год должен был стать годом отмены ЕНВД. Однако 2 июня 2016 года был выпущен законопроект, согласно которому вмененный доход продлен до конца 2021 года … Правда, с рядом изменений, которые коснулись порядка расчетов. Познакомимся с нововведениями по вменению, а заодно рассмотрим расчет вмененного налога на ЕНВД в 2020 году для индивидуальных предпринимателей без наемных работников.

Однако 2 июня 2016 года был выпущен законопроект, согласно которому вмененный доход продлен до конца 2021 года … Правда, с рядом изменений, которые коснулись порядка расчетов. Познакомимся с нововведениями по вменению, а заодно рассмотрим расчет вмененного налога на ЕНВД в 2020 году для индивидуальных предпринимателей без наемных работников.

Что такое вмененный налог для индивидуальных предпринимателей

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на оценочной (вмененной) прибыли и доступен для индивидуальных предпринимателей и юридических лиц.организации с определенным видом деятельности. Рассмотрим простыми словами, что такое ЕНВД (вменение) для индивидуальных предпринимателей.

Основным критерием, определяющим возможность перехода на вменение, является вид деятельности. Благодаря этой функции вменение, как и PSN, можно комбинировать с другими режимами. Например, СТС или ОСН. Однако заниматься одним видом деятельности сразу при нескольких налоговых режимах невозможно.

При расчете налога за основу берется расчетная прибыль, размер которой устанавливается государством.То есть реальный доход ни на что не влияет. Даже если бизнес будет убыточным или, наоборот, более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И в то же время упрощает бухгалтерский учет, так как по окончании отчетного квартала подавать в инспекцию декларацию о доходах не нужно. А бухгалтерский учет можно вести, но только по желанию.

ЕНВД 2020: свежие изменения и новости

Самая важная свежая новость, порадовавшая многих индивидуальных предпринимателей, — единый налог на вмененный доход будет действовать до 2021 года.Его не отменяли; напротив, его доработали и улучшили.

Изменения и последние новости 2020 для индивидуальных предпринимателей на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом или иным видом деятельности:

- Субъекты налогообложения, не привлекающие наемных работников к бизнесу, могут вычесть из вмененного налога сумму страховых взносов, уплаченных от своего имени. Ранее подобное право имели только индивидуальные предприниматели с наемными работниками; они могли вычесть сумму взносов, уплаченных за сотрудников.

- Указанное нововведение повлекло за собой второе — изменение формы декларации.

- Коэффициент K1 остается прежним. То же, что и в 2016 году.

- Другой вопрос, который беспокоит предпринимателей, — может ли индивидуальный предприниматель на ЕНВД работать по безналичному расчету от юридического лица. человек в 2020 году. Как указано в статье 346.27 Налогового кодекса, налогоплательщик имеет право работать с любыми клиентами — как физическими, так и юридическими лицами. лицами. Наличными или безналичным расчетом.Этот момент не изменился.

Ранее подобное право имели только индивидуальные предприниматели с наемными работниками; они могли вычесть сумму взносов, уплаченных за сотрудников.

Ранее подобное право имели только индивидуальные предприниматели с наемными работниками; они могли вычесть сумму взносов, уплаченных за сотрудников.Переход на ЕНВД — у кого есть

Бизнес субъектов налогообложения, желающих перейти на вмененное исчисление, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующая деятельность;

- Доля участия в бизнесе сторонних предприятий не может превышать 25%, за исключением организаций, в капитал которых входят взносы ТОИ — общественных организаций инвалидов;

- Деятельность не основана на доверенности на право пользования имуществом;

- Услуга — не аренда АЗС и АЗС, мест на АЗС;

- Предприниматель не покупал патент и не прибегал к единому сельскохозяйственному налоговому режиму.

Кому подходит ЕНВД: виды деятельности

Перечень видов деятельности, дающих индивидуальному предпринимателю право перейти на вменение, — это муниципалитеты … Они это рулят. Ознакомиться со списком можно в Налоговом управлении или на сайте ФНС.

Таблица деятельности ИП по вмененному налогу в 2020 году :

| Налогооблагаемая деятельность ЕНВД | Исключения |

|---|---|

| Розничная торговля через нестационарные объекты и стационарные с торговой площадью менее 150 кв.м. | Сельскохозяйственная торговля |

| Организация питания через холл площадью до 150 кв.м. или вообще без зала | Питание в медицинских / социальных учреждениях |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные участки для открытия торговых точек и торговых площадок на АЗС |

| Ремонт, обслуживание, автомойка | Крупные налогоплательщики |

| Рекламные услуги — размещение / распространение рекламы | Количество сотрудников в прошлом году превысило 100 человек |

| Аренда торговых мест / земельных участков для торговли | Бизнес принадлежит двум компаниям, причем доля второй превышает 25% |

Гостиничный, спальная зона до 500 кв. м. м. | Деятельность осуществляется по договору доверительного управления в пользование имуществом или простого товарищества, то есть совместной деятельности |

| Перевозка грузов / пассажиров автомобильным и автомобильным транспортом в количестве менее 20 шт. | Вид деятельности попадает под торговый сбор |

Как индивидуальному предпринимателю перейти на ЕНВД в 2020 году

Для осуществления вмененной налоговой деятельности необходимо предоставить в инспекцию Федеральной налоговой службы заполненное заявление установленной формы — ЕНВД-2 в двух экземплярах.Сделать это необходимо не позднее, чем через 5 дней после открытия бизнеса .

Вам необходимо подать заявление в налоговую службу по месту нахождения, но есть исключения. Некоторые виды услуг требуют подачи заявления в NI по месту жительства. К ним относятся:

- Торговля розничная с доставкой, доставкой или доставкой;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка грузов, пассажиров.

Местоположение ИФНС не имеет значения, если деятельность ведется сразу в нескольких регионах. Нет необходимости обращаться в несколько разных инспекций, достаточно одной.

Какие налоги платить ИП на вмененке в 2020 году

Система вмененного налогообложения индивидуальных предпринимателей по-прежнему предусматривает уплату одного налога — единого.

Налоги, которые не нужно платить на ЕНВД:

- НДС, кроме экспорта;

- Подоходный налог с населения, уплачиваемый физическими лицами;

- Налог на имущество, если налоговой базой объектов не считается кадастровая стоимость.

Рассмотрим, какие налоги необходимо платить в 2020 году индивидуальным предпринимателям на ЕНВД с наемными работниками:

- Подоходный налог с населения, который удерживается с заработной платы самих работников;

- Страховые взносы.

Как рассчитывается ЕНВД для ИП

ЕНВД является продуктом следующих показателей:

- Базовая прибыльность (DB) — фиксированное значение, устанавливаемое государством и различное для каждого вида деятельности.Регион проживания на показатель не влияет.

- Физический показатель (FP) — значение, которое в каждом случае разное. В зависимости от вида деятельности в качестве показателя учитывается количество сотрудников, транспортных средств или автотранспорта, квадратные метры.

- К1 — коэффициент, установленный Минэкономики. В 2020 году K1 равен 1,798.

- К2 — величина, установленная местными муниципальными образованиями. Это поправочный коэффициент.

- Ставка — постоянная стоимость.

Ставка налога на ЕНВД в 2020 году для ИП составляет 15%.

Так рассчитывается ежемесячный налог. Чтобы узнать сумму за квартал, нужно полученное произведение умножить на 3. Окончательная формула расчета ЕНВД примет следующий вид:

ЕНВД за четверть = 3 x (DB x FP x K1 x K2 x 15%).

Не забывайте: при умножении на 15% нужно умножать на 0.15.

Коэффициенты ЕНВД на 2020 год для индивидуальных предпринимателей можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта вам нужно ввести свой регион на сайте и подождать. Если вы спуститесь вниз по странице, вы увидите список K2, из которого вы должны выбрать соответствующее программное обеспечение, указанное рядом с типом деятельности.

Коды операций и базовая сумма возврата

Базовую рентабельность и коды видов деятельности, попадающих в ЕНВД в 2020 году для индивидуальных предпринимателей, можно посмотреть в НКРФ или в таблице ниже:

Полный перечень кодов для всех видов налогооблагаемой деятельности представлен в НКРФ и регулируется статьей 346.29.

Примеры расчета ЕНВД

Пример 1, розница

Условие для расчета: объект налогообложения открыл магазин в городе А, продает женскую обувь в розницу, площадь отделения 25 кв.м.

Согласно условиям, налогоплательщик занимается стационарной розничной торговлей. Обслуживание клиентов осуществляется через торговый зал. Зная эту информацию, находим базу — 1800 руб. FP (физический показатель) — площадь арендуемого индивидуальным предпринимателем помещения, равная 25 кв.М.

K1 — постоянное значение, равное 1,798. К2 в городе А для торговых объектов площадью до 30 кв.м — 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 копеек.

Благодаря таким несложным манипуляциям можно рассчитать единый налог на вмененный доход в 2020 году для индивидуальных предпринимателей, занимающихся розничной торговлей.

Пример 2, грузоперевозки

В районе B есть агентство по перевозке пассажиров, то есть служба такси. Свою работу агентство осуществляет с помощью двух автомобилей — «Форд» и «Опель». Рассчитаем ЕНВД.

Ставка 15%. БД на грузоперевозки — 6000 рублей, в качестве ПП будем считать количество вагонов — 2. К1, как всегда, равен 1,798. K2 для транспорта в регионе B — 1.

ЕНВД = (6000 x 2 x 1.798 х 1 х 0,15) х 3 = 3236 руб. 30 копеек

ЕНВД — условия оплаты

За налоговый период по условному исчислению принимается квартал. Причем крайние сроки ориентированы на 25-й и первый месяц всех кварталов. То есть налоговые платежи производятся 4 раза в год и все 25 дней — в апреле, июле, октябре и январе.

Когда крайний срок совпадает с выходными, индивидуальный предприниматель сможет уплатить налог в следующий рабочий день. Например, если 25 апреля выпадает на субботу, крайний срок переместится на 27 апреля — понедельник.

Поскольку в 2020 году последние дни выплаты приходятся на будние дни, сроки будут стандартными.

Как уменьшить ЕНВД

При расчете ЕНВД фигурирует ряд показателей, поэтому, уменьшив их значение, можно также уменьшить сумму налога. От снижения коэффициентов можно сразу отказаться, они устанавливаются государством и региональными властями. Но вы можете работать над остальными ценностями.

Итак, есть несколько способов уменьшить размер ЕНВД в 2020 году для ИП:

- Если на предприятии работают рабочие, то уменьшение их количества повлечет снижение налога.Сокращать штат не нужно, можно просто часть его перерегистрировать на другой вид деятельности.

- Если размер комнаты действует как FP, вы также можете уменьшить его.

Налогом облагается только торговая площадь, поэтому половину дома продавать не нужно. Достаточно занять определенный процент торговой площади под подсобные помещения, и это даст хороший результат.

- Количество ЕНВД в 2020 году для индивидуальных предпринимателей резко упадет, если правильно совместить ЕНВД с упрощенной системой налогообложения.

- K2 может быть понижен, если вы предоставите инспекции документ, подтверждающий, что предприятие не функционировало в любое время.

Документация для налогоплательщика по ЕНВД

Бухгалтерский учет для ИП на ЕНВД не является обязательным, как и отчетность … Однако есть и другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вменению.

Это необходимо для выполнения условий налогообложения по видам деятельности.Например, налогоплательщик может нанять дополнительных сотрудников и превысить установленный законом лимит в 100 человек.

Виды документов, которые должен хранить индивидуальный предприниматель:

- Учет физических показателей;

- Налоговая декларация;

- Ответственность за сотрудников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2018 году индивидуальные предприниматели, осуществляющие расчет с клиентами как наличными, так и в электронной валюте, обязаны перейти на онлайн-кассы.

Как снять компанию с реестра на ЕНВД как ИП

Вы должны предупредить о снятии с учета бизнеса в течение 5 дней с момента закрытия предприятия. Для этого подается ходатайство в налоговую инспекцию, в которой было составлено вменение. Заявка формата ENVD-4 заполняется на

Изменение налогового режима в среднем налоговом периоде запрещено. Только в начале нового года. Исключение составляют ситуации, когда индивидуальный предприниматель перестает соответствовать условиям ЕНВД.

Сам налоговый режим планируется исключить из системы налогообложения. 2021 год, до которого исчисление будет действовать на 100%, должен стать годом отмены ЕНВД для индивидуальных предпринимателей и юридических лиц. человек.

При оплате ЕНВД в 2016 году изменения заключаются в следующем: новый коэффициент дефлятора и дифференцированные ставки ЕНВД, сниженные ставки страховых взносов и поправки к чекам.

ЕНВД в 2016 г .: изменение коэффициента дефлятора

Коэффициент дефлятора для расчета ЕНВД в 2016 году равен коэффициенту 2015 года — 1.798. Такое решение Минэкономразвития приняло после регистрации в Минюсте приказа об утверждении новых коэффициентов на следующий год. Напомним, что при расчете налога базовую доходность необходимо умножить на коэффициент дефлятора. Так что для расчета ЕНВД в 2016 году здесь изменений не было.