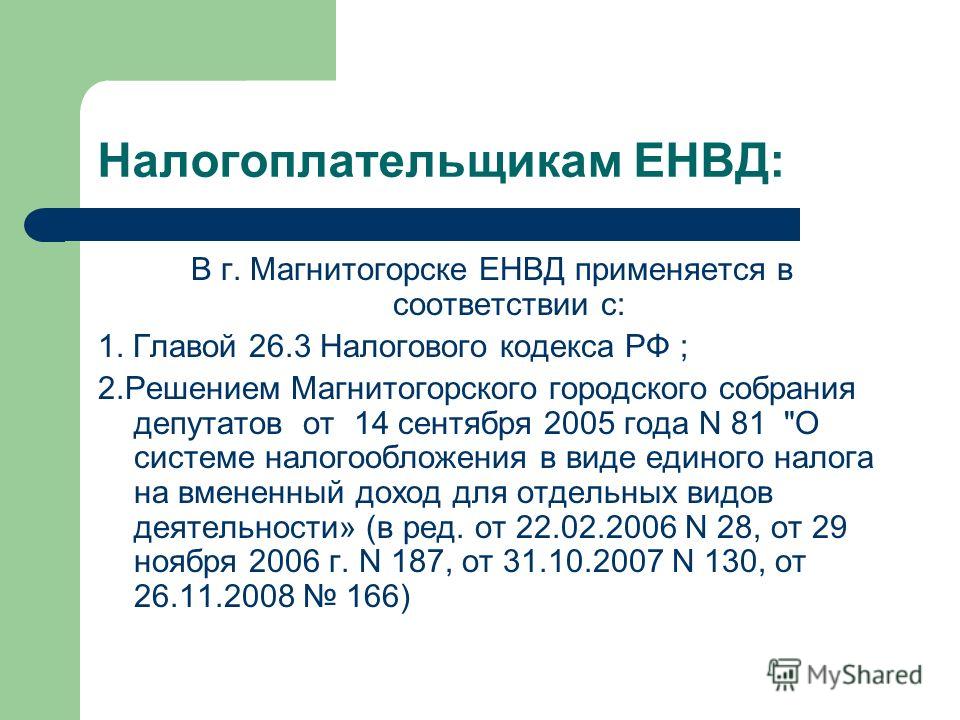

ЕНВД в Москве и Московской области: суть и особенности 2019

ЕНВД как специальный режим налогообложения стал удобным и предпочтительным для многих предпринимателей, которые работают на территории нашей страны. Сферы его использования достаточно широки. Закон Московской области о ЕНВД был принят в 2004 году и дал зеленый свет развивающемуся бизнесу.

Суть закона

Данный закон вступил в силу с 2005 года, вводя в действие такую универсальную систему налогообложения, как ЕНВД. Ею обязательно облагались те виды деятельности, которые были перечислены в данном законе. Всего их 12.

Данный правовой акт регулировал также использование коэффициентов, объяснял их назначение и полностью разъяснял действие ЕНВД в Московской области.

С 2013 года этот закон поправили. С тех пор переход на ЕНВД стал добровольным, а в списке стало 14 допустимых видов деятельности. Действовали они в общем порядке, а некоторые коррективы вносились на заседаниях муниципалитетов по округам.

В каждом округе обложение по данной системе распространяется на все 14 видов, но существуют и исключения. Так, в Воскресенском районе нельзя облагать по системе ЕНВД деятельность по предоставлению участков земли для размещения торговых объектов, а также объектов обеспечения общественного питания.

Этому же правилу подчиняются:

- Зарайский район.

- Красногорский.

- Можайский.

- Одинцовский.

- Раменский.

- Серпуховской.

- Солнечногорский и др.

Перечислять все не будем, так как муниципальных районов очень много, а к ним еще присоединяются округа.

Поэтому, принимая решение переходить на эту систему налогообложения, стоит внимательно ознакомиться с документами законодательного характера для уточнения, есть ли такая возможность для вашего вида деятельности.

Решения местной власти, а именно депутатского совета, по изменениям в перечне деятельности, облагающейся ЕНВД, законодательно обоснованы в Налоговом Кодексе.

Это право оказывает регулирующую функцию, так как именно таким способом местная власть может урегулировать соотношение между предложениями на местном рынке.

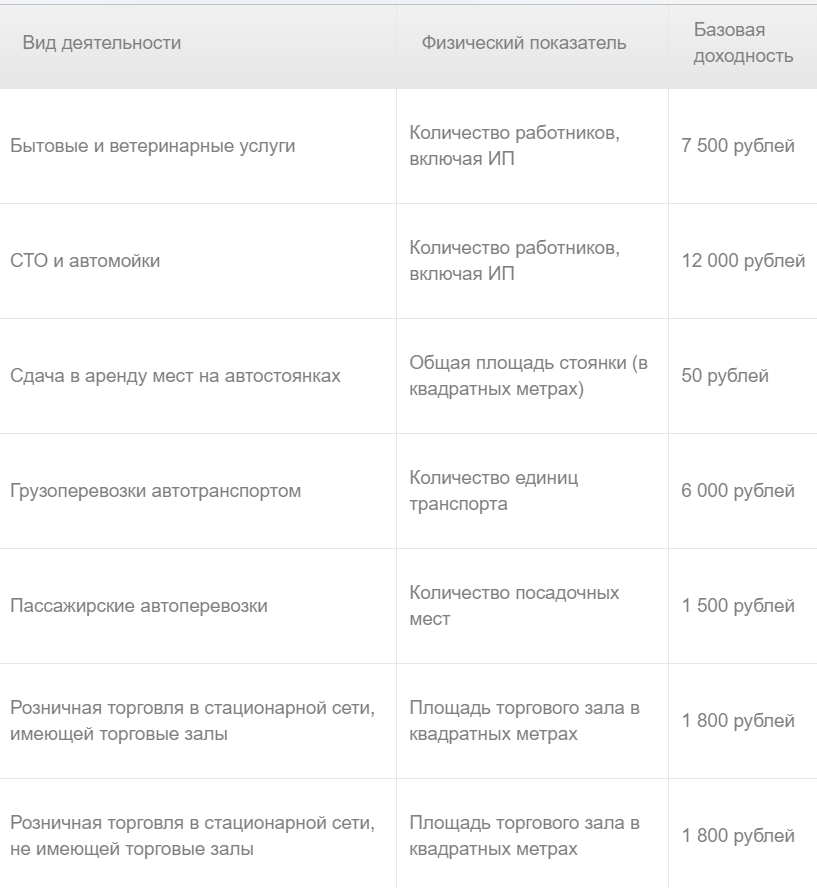

Данный закон диктует, что ЕНВД может распространяться на следующие виды деятельности:

- Услуги по бытовым вопросам.

- Услуги по ветеринарной помощи.

- Осуществление мойки, обслуживания, ремонта автомобильного транспорта.

- Платные стоянки для размещения личных средств передвижения.

- Осуществление розничной торговли в торговом зале площадью до 150 квадратов.

- Осуществление транспортировки грузов и пассажиров.

- Организация мест общественного питания.

- Розничная торговля из лотков и киосков без наличия торгового зала и др.

Хорошее и полное видео про ЕНВД:

ЕНВД в городе федерального значения

В Москве налогообложение специального характера под названием ЕНВД не применяется с 2012 года. Данное решение было принято властями на законодательном уровне, что повлекло за собой неприятные последствия для объектов предпринимательской деятельности.

Данное решение было принято властями на законодательном уровне, что повлекло за собой неприятные последствия для объектов предпринимательской деятельности.

До этого времени пользоваться данным режимом обложения налогами могли организации и ИП, которые размещали рекламу на автотранспортных средствах грузового и легкового типа, мототранспортных средствах, а также на специальных рекламных конструкциях, что называется размещением наружной рекламы.

Именно для такого вида деятельности власти оставили шанс обложения единым налогом. Но с приходом новых законов предпринимателей данной сферы лишили такого права, обязывая их перейти на упрощенную систему.

Но закон есть закон. Право пользоваться ЕНВД осталось у поселений столицы, которого они лишились в 2014 году с утратой силы Закона города Москвы №45, что стало причиной того, что ЕНВД в Москве и присоединенных территориях использоваться перестал.

На общегосударственном уровне ЕНВД успешно используется и в 2020 году, а также планируется использовать его и в 2017.

Расчеты по нему просты и понятны, а облегченный учет позволяет вести мелкий бизнес, обходясь без услуг бухгалтера. Собственно, в некоторых городах ограничения есть, но они проходят по видам деятельности, причем не очень распространенным.

Данный налог можно уменьшить на сумму выплат в фонды при наличии сотрудников или, если таковых не имеется, то на сумму выплат, совершенных предпринимателем за себя, что также существенно уменьшает налоговое бремя.

Мелкие предприниматели будут иметь возможность пользоваться данным режимом на территории РФ еще до 2020 года, так как именно к этому времени правительство собирается постепенно прекратить использование ЕНВД. Возможно, в 2020 году как-то изменятся коэффициенты или перечни видов деятельности, поэтому начинающим предпринимателям стоит быть внимательными.

Итак, ЕНВД в Москве не используется. Также он не актуален на присоединенных территориях столицы. Это обоснованно законодательством, которое полностью прекратило использование данного режима на территории Москвы в 2014 году, обязав перейти на другие виды налогообложения даже организации, которые занимались размещением наружной рекламы.

Вмененный налог ЕНВД для ИП и ООО

ЕНВД отменён с 2021 года, пользоваться этим режимом больше нельзя. Зато ИП можно перейти на очень похожую патентную систему налогообложения. Читайте о ней в специальной рубрике нашей справочной. У ООО остаётся один вариант — упрощёнка. Понятные статьи-инструкции про УСН — читайте в справочной Эльбы.

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти..jpg) Вот общий перечень, на который они ориентируются:

Вот общий перечень, на который они ориентируются:

- Розничная торговля через небольшой магазин до 150 кв.м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

- Общественное питание с залом для посетителей не больше 150 кв.м.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО на ЕНВД. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Сколько платить

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т. д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году — 2,005.

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Может ли ИП с численностью работников 32 человека перейти на совмещение ПСН и УСН?

Вопрос: ИП находится на УСН (ранее совмещала УСН и ЕНВД), имеет несколько торговых точек, общая численность работников — 32 человека. Может ли ИП перейти с такой численностью на совмещение ПСН и УСН?

Ответ: ПСН применяют только ИП и только по определенным видам деятельности. По деятельности, не оплаченной патентом, можно применять УСН.

При совмещении патентной системы налогообложения и упрощенной системы налогообложения в целях соблюдения ограничения, установленного пунктом 5 статьи 346.43 Кодекса, следует учитывать среднюю численность работников, занятых в видах предпринимательской деятельности, облагаемых в рамках патентной системы налогообложения.

{Вопрос: Об определении ИП, применяющим ПСН и УСН, средней численности работников в целях ПСН. (Письмо Минфина России от 29.10.2018 N 03-11-09/77379) {КонсультантПлюс}} (см. п. 1 Информации)

п. 1 Информации)

Ранее Минфин считал, что средняя численность наемных работников у предпринимателя, совмещающего УСНО и ПСНО, не может быть более 15 человек. Однако под влиянием положительной судебной практики финансисты изменили свою позицию. Теперь они настаивают, чтобы ИП, совмещающий данные спецрежимы, вел раздельный учет сотрудников, занятых в видах деятельности, переведенных на патент и на «упрощенку», с целью сохранения права применять каждый из названных спецрежимов.

{Вопрос: Какой должна быть численность наемных работников у предпринимателя, совмещающего УСНО и ПСНО? («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2018, N 11) {КонсультантПлюс}}

См. также: Статья: Упрощенцам и ИП на патенте упростили жизнь (Никитин А.Ю.) («Главная книга», 2019, N 23) {КонсультантПлюс}

Статья: УСН «плюс» ПСН: два налоговых режима на один вид деятельности (комментарий к письму Минфина России от 11 мая 2017 года N 03-11-12/28550) (Морозова О. ) («Информационный бюллетень «Экспресс-бухгалтерия», 2017, N 27-28) {КонсультантПлюс}

) («Информационный бюллетень «Экспресс-бухгалтерия», 2017, N 27-28) {КонсультантПлюс}

Патентный режим предприниматель вправе применить в отношении определенных видов деятельности. «Упрощенка» же распространяется на всю осуществляемую им деятельность, а не на отдельные ее виды.

Обращаем внимание, что по мнению Минфина, в отношении одного и того же вида предпринимательской деятельности, осуществляемого на территории одного муниципального района или на территории нескольких районов одного городского округа, городов федерального значения Москвы и Санкт-Петербурга, ПСН и УСН одновременно применяться не могут.

{Вопрос: О возможности совмещения УСН и ПСН при осуществлении розничной и оптовой торговли товарами на одной торговой площади. (Письмо Минфина России от 06.05.2020 N 03-11-11/36539)}

В то же время, Кодекс не содержит запрета на совмещение налогоплательщиками упрощенной системы налогообложения и патентной системы налогообложения. (см. п. 2 Информации)

п. 2 Информации)

Исходя из этого индивидуальный предприниматель, осуществляющий только один вид деятельности в разных субъектах Российской Федерации (например, в г. Москве и Московской области), вправе в течение года перейти на патентную систему налогообложения по данному виду деятельности в одном субъекте Российской Федерации (например, в Московской области), применяя в отношении доходов, полученных от его осуществления в г. Москве, упрощенную систему налогообложения.

При осуществлении нескольких видов деятельности в одном субъекте Российской Федерации индивидуальный предприниматель вправе в течение года перейти на патентную систему налогообложения по отдельным видам деятельности, применяя в отношении доходов, полученных от осуществления других видов деятельности, упрощенную систему налогообложения.

При применении упрощенной системы налогообложения и осуществлении только одного вида деятельности в одном субъекте Российской Федерации индивидуальный предприниматель также вправе в течение года перейти по данному виду деятельности на патентную систему налогообложения, оставаясь при этом и на упрощенной системе налогообложения.

{Вопрос: Об особенностях совмещения УСН и ПСН индивидуальными предпринимателями. (Письмо Минфина России от 16.05.2013 N 03-11-09/17358, направлено Письмом ФНС России от 24.06.2013 N ЕД-4-3/11411@) {КонсультантПлюс}}

Также, в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 26.5 Кодекса налогоплательщик вправе применять ПСН, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, в частности в отношении оптовой торговли, — УСН.

{Вопрос: О возможности совмещения УСН и ПСН при осуществлении розничной и оптовой торговли товарами на одной торговой площади. (Письмо Минфина России от 06.05.2020 N 03-11-11/36539) {КонсультантПлюс}}

Для сведения.

Если с начала года общие доходы по ПСН и УСН превысят 60 млн, ИП утратит право на ПСН и должен применять УСН по всем видам деятельности с начала периода, на который выдан патент (Письмо Минфина от 17. |

12.2019 N 03-11-11/98730).

12.2019 N 03-11-11/98730).Типовая ситуация: Как совмещать УСН и ПСН в 2021 г. (Издательство «Главная книга», 2021)

№ п/п | Муниципальное образование | Виды деятельности, в отношении которых можно применять ЕНВД. Значение коэффициента К2 |

| 1 | Городской округ Балашиха | |

| 2 | Городской округ Бронницы | |

| 3 | Городской округ Восход (ЗАТО) | |

| 4 | Городской округ Дзержинский | |

| 5 | Городской округ Долгопрудный | |

| 6 | Городской округ Домодедово | |

| 7 | Городской округ Дубна | |

| 8 | Городской округ Железнодорожный | |

| 9 | Городской округ Жуковский | |

| 10 | Городской округ Звенигород | |

| 11 | Городской округ Ивантеевка | |

| 12 | Городской округ Красноармейск | |

| 13 | Городской округ Краснознаменск | |

| 14 | Городской округ Климовск | |

| 15 | Городской округ Коломна | |

| 16 | Городской округ Королев | |

| 17 | Городской округ Котельники | |

| 18 | Городской округ Лобня | |

| 19 | Городской округ Лосино-Петровский | |

| 20 | Городской округ Лыткарино | |

| 21 | Городской округ Орехово-Зуево | |

| 22 | Городской округ Подольск | |

| 23 | Городской округ Протвино | |

| 24 | Городской округ Пущино | |

| 25 | Городской округ Реутов | |

| 26 | Городской округ Рошаль | |

| 27 | Городской округ Серпухов | |

| 28 | Городской округ Фрязино | |

| 29 | Городской округ Химки | |

| 30 | Городской округ Черноголовка | |

| 31 | Городской округ Электрогорск | |

| 32 | Городской округ Электросталь | |

| 33 | Городской округ Юбилейный | |

| 34 | Воскресенский муниципальный район | |

| 35 | Волоколамский муниципальный район | |

| 36 | Дмитровский муниципальный район | |

| 37 | Егорьевский муниципальный район | |

| 38 | Зарайский муниципальный район | |

| 39 | Истринский муниципальный район | |

| 40 | Каширский муниципальный район | |

| 41 | Клинский муниципальный район | |

| 42 | Коломенский муниципальный район | |

| 43 | Красногорский муниципальный район | |

| 44 | Ленинский муниципальный район | |

| 45 | Лотошинский муниципальный район | |

| 46 | Луховицкий муниципальный район | |

| 47 | Люберецкий муниципальный район | |

| 48 | Можайский муниципальный район | |

| 49 | Мытищинский муниципальный район | |

| 50 | Наро-Фоминский муниципальный район | |

| 51 | Ногинский муниципальный район | |

| 52 | Одинцовский муниципальный район | |

| 53 | Озерский муниципальный район | |

| 54 | Орехово-Зуевский муниципальный район | |

| 55 | Павлово-Посадский муниципальный район | |

| 56 | Подольский муниципальный район | |

| 57 | Пушкинский муниципальный район | |

| 58 | Раменский муниципальный район | |

| 59 | Рузский муниципальный район | |

| 60 | Сергиево-Посадский муниципальный район | |

| 61 | Серебряно-Прудский муниципальный район | |

| 62 | Серпуховской муниципальный район | |

| 63 | Солнечногорский муниципальный район | |

| 64 | Ступинский муниципальный район | |

| 65 | Талдомский муниципальный район | |

| 66 | Чеховский муниципальный район | |

| 67 | Шатурский муниципальный район | |

| 68 | Шаховской муниципальный район | |

| 69 | Щелковский муниципальный район |

Виды деятельности ЕНВД в Московской области

Вопрос

Добрый день!

вопрос по ЕНВД у ИП

в г.

какие виды деятельности в данных регионах попадают под ЕНВД? и как рассчитывать данный налог и отчитываться ИП?

Волоколамск и г. Химки Московской обл

Волоколамск и г. Химки Московской облОтвет

В данных городах ЕНВД введен Решением Совета депутатов Волоколамского муниципального района МО от 29.09.2011 N 43-282 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории Волоколамского муниципального района Московской области» и Решением Совета депутатов городского округа Химки МО от 03.10.2007 N 13/3 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в городском округе Химки» соответственно.

В этих Решениях перечислены виды предпринимательской деятельности, на которые распространяется ЕНВД на территории этих городов.

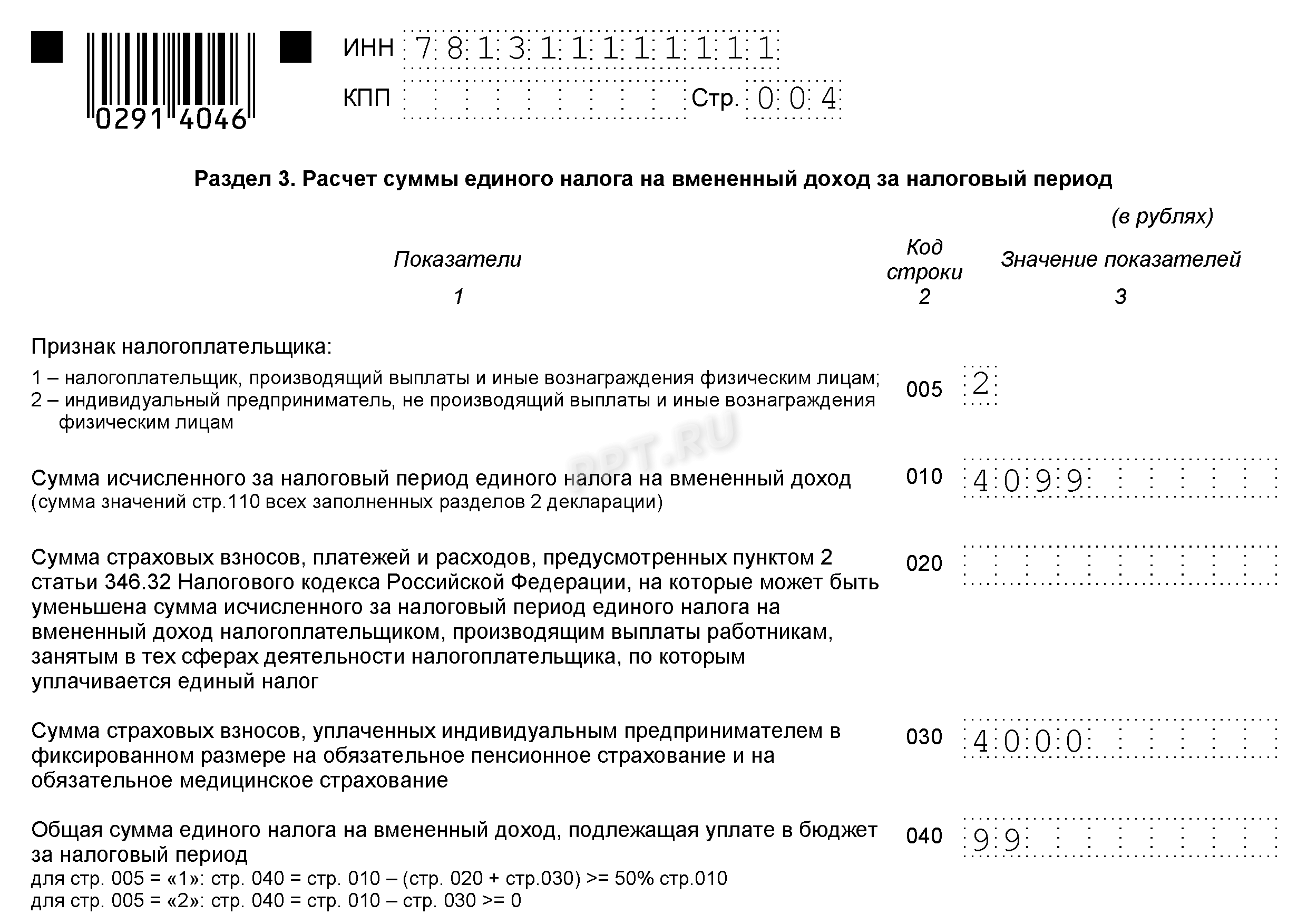

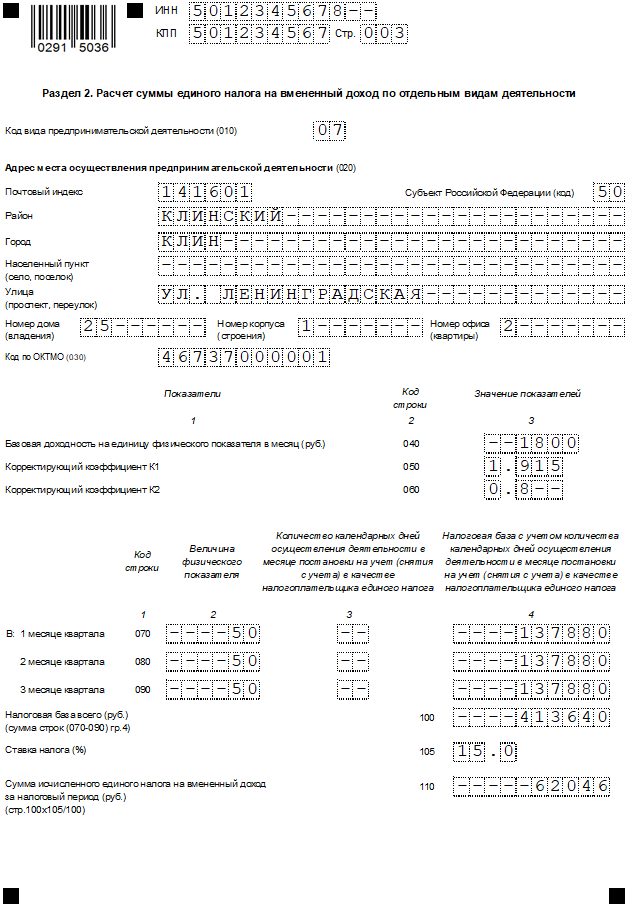

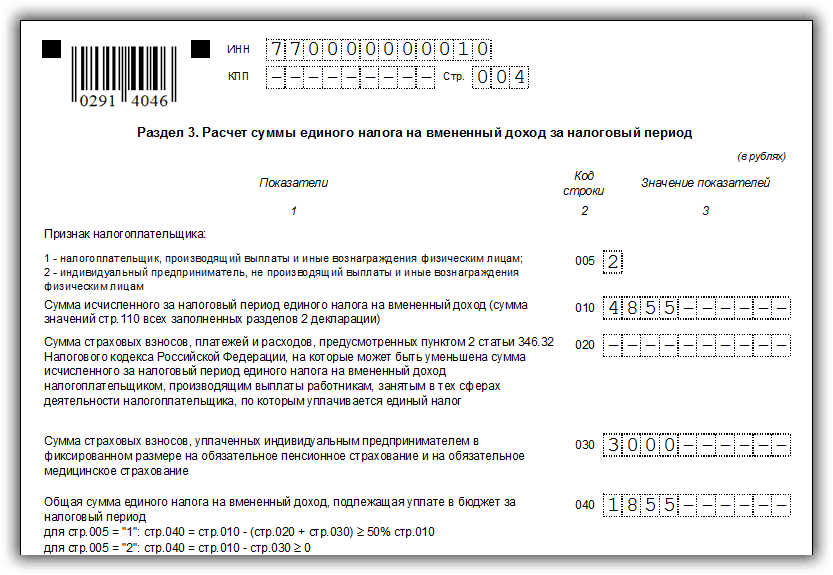

Сумму ЕНВД вы обязаны исчислить по итогам налогового периода, применив следующую формулу:

ЕНВД = НБ x С,

где НБ — налоговая база;

С — ставка налога.

Налоговой базой для исчисления ЕНВД признается величина вмененного дохода (п. 2 ст. 346.29 НК РФ).

Рассчитывается она как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 НК РФ).

При этом базовая доходность корректируется (уменьшается или увеличивается) на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК РФ).

Формула расчета налоговой базы выглядит следующим образом (ст. 346.29 НК РФ):

НБ = БД x К1 x К2 x (ФП1 + ФП2 + ФП3),

где НБ — налоговая база;

БД — базовая доходность;

К1 — коэффициент-дефлятор;

К2 — корректирующий коэффициент;

ФП1, ФП2, ФП3 — значения физического показателя в первом, втором и третьем месяцах квартала соответственно.

По ЕНВД необходимо подавать декларации. Форма и электронный формат налоговой декларации по ЕНВД утверждены Приказом ФНС от 04. 07.2014 N ММВ-7-3/353@.

07.2014 N ММВ-7-3/353@.

Декларацию по ЕНВД надо сдавать по итогам каждого квартала не позднее 20-го числа первого месяца следующего квартала в каждую ИФНС, где вы состоите на учете в качестве плательщика ЕНВД (Письмо ФНС от 09.06.2016 N СД-4-3/10327@ (п. 1), п. 3 ст. 346.32 НК РФ).

Просмотров: 2 853

К2/k2 ЕНВД всех регионов России на 2020-2021 годы

Значения коэффициента базовой доходности К2 (K2) ЕНВД-вмененке для расчета налога ЕНВД устанавливается представительными органами областей, краёв, муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы (с 2014 года ЕНВД не применяют) и Санкт-Петербурга. Всё региональное законодательство представлено тут по ссылкам на официальный сайт налоговой.

С 2021 года ЕНВД перестает действовать.

Все К2/k2 ЕНВД всех регионов России актуальны на 2020-2021 годы:

Например: магазин детских товаров Улица Андреевская в г. Бийск (Алтайский край). Расчет коэффициента базовой доходности К2 — следует перемножить следующие коэффициенты: коэффициент «А», учитывающий тип населенного пункта, в котором осуществляется предпринимательская деятельность (0,9 — Бийск) х коэффициент «Б», учитывающий виды деятельности (1 — магазин) х коэффициент «В», учитывающий ассортимент реализуемых товаров (в зависимости от ассортимента реализуемого товара — 0,35 — детские товары) х коэффициент «Д», учитывающий величину доходов в зависимости от места осуществления деятельности внутри города Бийска (в зависимости от местоположения торговой площади — 0,8 — Улица Андреевская)

Бийск (Алтайский край). Расчет коэффициента базовой доходности К2 — следует перемножить следующие коэффициенты: коэффициент «А», учитывающий тип населенного пункта, в котором осуществляется предпринимательская деятельность (0,9 — Бийск) х коэффициент «Б», учитывающий виды деятельности (1 — магазин) х коэффициент «В», учитывающий ассортимент реализуемых товаров (в зависимости от ассортимента реализуемого товара — 0,35 — детские товары) х коэффициент «Д», учитывающий величину доходов в зависимости от места осуществления деятельности внутри города Бийска (в зависимости от местоположения торговой площади — 0,8 — Улица Андреевская)

Также ЕНВД можно вести с помощью онлайн-бухгалтерии. Считаю эту лучшей по соотношению цена/качество. Первый месяц бесплатно.

Примечание: показатель «площадь торгового зала» определяется по фактически используемой для торговли площади (это часть, а не вся площадь аренды).

Статья 346.29. Объект налогообложения и налоговая база

1. Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

2. Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

(в ред. Федерального закона от 31.12.2002 N 191-ФЗ)

3. Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц:

(п. 3 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

4. Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

5. Утратил силу. — Федеральный закон от 21.07.2005 N 101-ФЗ.

6. При определении величины базовой доходности представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут корректировать (умножать) базовую доходность, указанную в пункте 3 настоящей статьи, на корректирующий коэффициент К2.

(в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 29.11.2014 N 379-ФЗ)

Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя значений, учитывающих влияние на результат предпринимательской деятельности факторов, предусмотренных статьей 346.27 настоящего Кодекса.

(абзац введен Федеральным законом от 18.06.2005 N 64-ФЗ, в ред. Федерального закона от 29.11.2014 N 379-ФЗ)

Абзац утратил силу. — Федеральный закон от 22. 07.2008 N 155-ФЗ.

07.2008 N 155-ФЗ.

7. Значения корректирующего коэффициента К2 определяются для всех категорий налогоплательщиков представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя на период не менее чем календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. Если нормативный правовой акт представительного органа муниципального района, городского округа, законы городов федерального значения Москвы, Санкт-Петербурга и Севастополя о внесении изменений в действующие значения корректирующего коэффициента К2 не приняты до начала следующего календарного года и (или) не вступили в силу в установленном настоящим Кодексом порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента К2, действовавшие в предыдущем календарном году.

(в ред. Федеральных законов от 31. 12.2002 N 191-ФЗ, от 29.07.2004 N 95-ФЗ, от 17.05.2007 N 85-ФЗ, от 29.11.2014 N 379-ФЗ)

12.2002 N 191-ФЗ, от 29.07.2004 N 95-ФЗ, от 17.05.2007 N 85-ФЗ, от 29.11.2014 N 379-ФЗ)

8. Утратил силу. — Федеральный закон от 21.07.2005 N 101-ФЗ.

9. В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

10. Размер вмененного дохода за квартал, в течение которого произведена постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога, рассчитывается начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога.

В случае, если постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

,

где ВД — сумма вмененного дохода за месяц;

БД — базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП — величина физического показателя;

КД — количество календарных дней в месяце;

КД1 — фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога.

(п. 10 в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

11. Значения корректирующего коэффициента К2 округляются до третьего знака после запятой. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Все значения стоимостных показателей декларации указываются в полных рублях. Значения стоимостных показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

(п. 11 введен Федеральным законом от 22.07.2008 N 155-ФЗ)

Статья 346.30. Налоговый период

Налоговым периодом по единому налогу признается квартал.

Статья 346.31. Налоговая ставка

(в ред. Федерального закона от 13.07.2015 N 232-ФЗ)

1. Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода, если иное не установлено пунктом 2 настоящей статьи.

2. Нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть установлены ставки единого налога в пределах от 7,5 до 15 процентов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности, в отношении которых может применяться единый налог.

Статья 346.32. Порядок и сроки уплаты единого налога

1. Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода в бюджеты бюджетной системы Российской Федерации по месту постановки на учет в налоговом органе в качестве налогоплательщика единого налога в соответствии с пунктом 2 статьи 346.28 настоящего Кодекса.

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

2. Сумма единого налога, исчисленная за налоговый период, уменьшается на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации;

(в ред. Федерального закона от 02.06.2016 N 178-ФЗ)

Федерального закона от 02.06.2016 N 178-ФЗ)

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму единого налога, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Указанные платежи (взносы) уменьшают сумму единого налога, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

(п. 2 в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

2.1. Указанные в пункте 2 настоящей статьи страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

При этом сумма единого налога не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму единого налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в фиксированном размере.

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(п. 2.1 введен Федеральным законом от 25.06.2012 N 94-ФЗ (ред. 03.12.2012))

3. Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

(п. 3 введен Федеральным законом от 31.12.2002 N 191-ФЗ)

ENVD Фиксированные взносы. Как платить фиксированные взносы ИС при совмещении налоговых режимов

Для расчета платежей ENVD вы можете использовать бесплатный онлайн-калькулятор прямо на этом сайте.

Что такое УЭНВД

Единый налог на вмененный доход — это особый налоговый режим, который индивидуальные предприниматели и организации могут применять в отношении определенных видов деятельности.

Примечание : В отличие от UNV для ЕНВД, значение фактически не получено. Налог рассчитывается исходя из размера предполагаемого дохода, который устанавливает (вменяется) государством.

ОсобенностьюAVD, как и любого другого специального режима, является замена основных налогов общей системы налогообложения одним — одним. Вы не можете заплатить по шренменту:

- NFFL (для IP).

- Налог на прибыль (для организаций).

- НДС (кроме экспорта).

- Налог на имущество (за исключением объектов, налоговая база которых определяется их кадастровой стоимостью).

Кто имеет право применять ENVD

ИП и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31 декабря, г.2020 не распространяется на кооперативы и принимающие сообщества, учредителем которых является потребительское общество или Союз).

- Доля других организаций не более 25%, за исключением организаций, уставный капитал которых состоит из взносов общественных организаций инвалидов.

Кто не может использовать ENVD

- Организации и ИП Количество сотрудников которых превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда организаций, перечисленных в п. 2 п. 2.2 ст. 346.26 Налогового кодекса РФ.

- ИП и организации, ведущие деятельность в рамках договоров простого товарищества или доверительного управления.

- ИП и организации, предоставляющие услуги по аренде автозаправочных и автозаправочных станций.

- Учреждения образования, здравоохранения и социальной защиты, предоставляющие услуги общественного питания.

- Организации, относящиеся к категории крупнейших налогоплательщиков.

Критерии отнесения той или иной организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16.05.2007 N MM-3-06 / [Email Protected] Выделите 2 категории крупнейших налогоплательщиков: региональный и федеральный уровни.

Региональные включают организации, которые соответствуют следующим условиям:

- Объем дохода в год от 2 до 20 млрд руб.

- Среднесписочная численность персонала не менее 50 человек .

- Активы находятся в пределах 100 млн руб. до 20 млрд руб. или общая сумма начисленных налогов и сборов составляет от 75 млн руб.до 1 млрд руб.

К крупнейшим федеральным налогоплательщикам относятся организации:

- Общий объем начисленных налогов составляет не менее 1 млрд руб. Для организаций, оказывающих услуги связи и транспортных услуг, размер налогов должен превышать 300 млн руб.

- Общая выручка превышает 20 млрд руб.

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии крупнейшим налогоплательщиком являются кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации, занимающиеся пенсионным страхованием и обеспечением.

Примечание : К крупнейшим налогоплательщикам не могут относиться организации, применяющие специальные налоговые режимы.

, примечание , законопроект от 2 июня 2016 г. ENVD продлен до 2021 г. .В дальнейшем планируется вообще отменить указанный режим налогообложения.

Виды деятельности, подпадающие под UNVD

Классификатор видов деятельности, в отношении которых применяется УНВД

В каждом муниципалитете органы местного самоуправления самостоятельно решают, для каких видов деятельности налогоплательщики имеют право перейти на ДООН. В связи с чем, в зависимости от тематики, этот список может меняться. Перечень видов деятельности, подпадающих под действие закупки, указывается в нормативном акте органов местного самоуправления.

Примечание : В ряде регионов, например в Москве, УНВД не установлен.

Переход на ЕНВД в 2019 г.

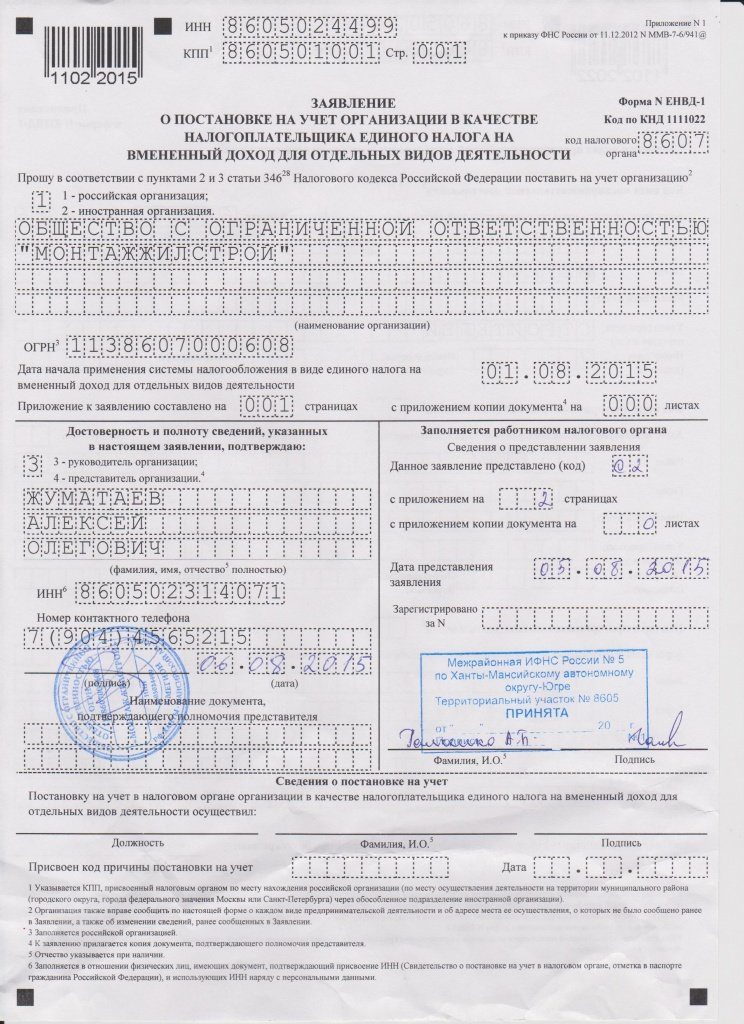

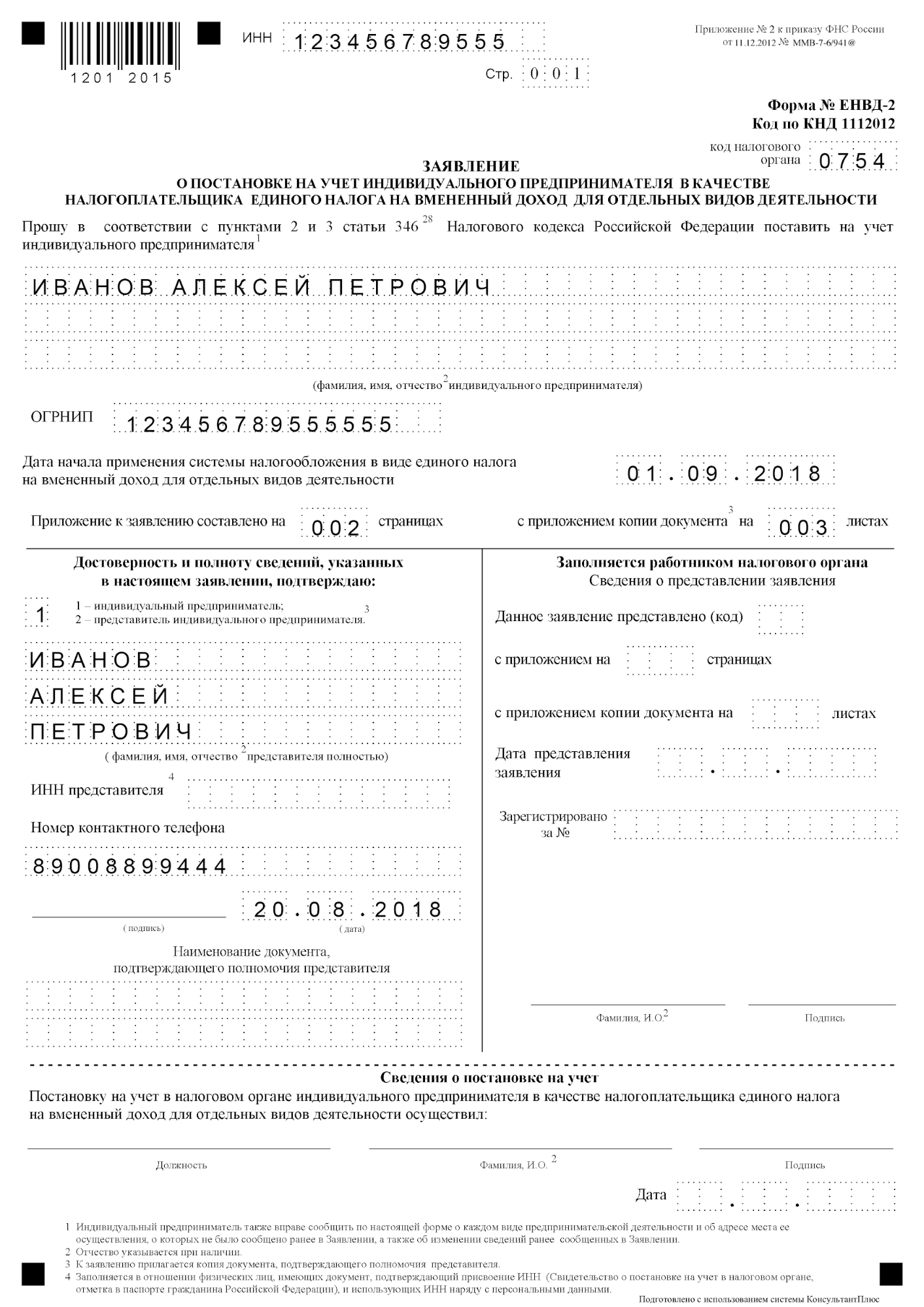

Для перехода в УНВД требуется 5 дней , После начала деятельности заполнить 2 копии заявки (для организаций — форма УНВД-1, для ИП — форма ENVD-2) и подать в налоговую.

Заявление подается в ИФНС по месту деятельности Но в случае оказания таких услуг как:

- Доставка или почтовая розница.

- Размещение рекламы на транспортных средствах.

- Оказание автотранспортных услуг по перевозке пассажиров и грузов

Заявление о переходе в UNVD, организации необходимо подавать по месту нахождения, а ИП — по месту жительства.

Если деятельность ведется в нескольких местах одного города или района (с одним ОКТМО), то нам не нужно вставать за плательщика ЕНВД в каждую налоговую службу.

В течение 5 дней После получения заявления налоговая служба должна выдать уведомление, подтверждающее предъявление физического лица индивидуального предпринимателя или организации к ведению бухгалтерского учета в качестве плательщика ЕНВД.

Условия перехода к переходу в UNVD в 2019 году

- Количество сотрудников менее 100 человек.

- Доля других организаций не более 25%.

- Организация или ИП не подчиняются лицам, которым запрещено применять ENVD (пп. 2.2 п. 2.2 ст. 346.26 Налогового кодекса РФ).

- УНВД введено на территорию, на которой планируются мероприятия.

Расчет налога UTIVD в 2019 году

Единый налог на вмененный доход за один месяц рассчитывается по следующей формуле:

ENVD = Базовый ресурс X Физический показатель x K1 x K2 x 15%

Базовая доходность Устанавливается государством на единицу физического показателя и зависит от вида предпринимательской деятельности.

Физический показатель Каждому виду деятельности свой (как правило, это количество сотрудников, квадратные метры и т. Д.).

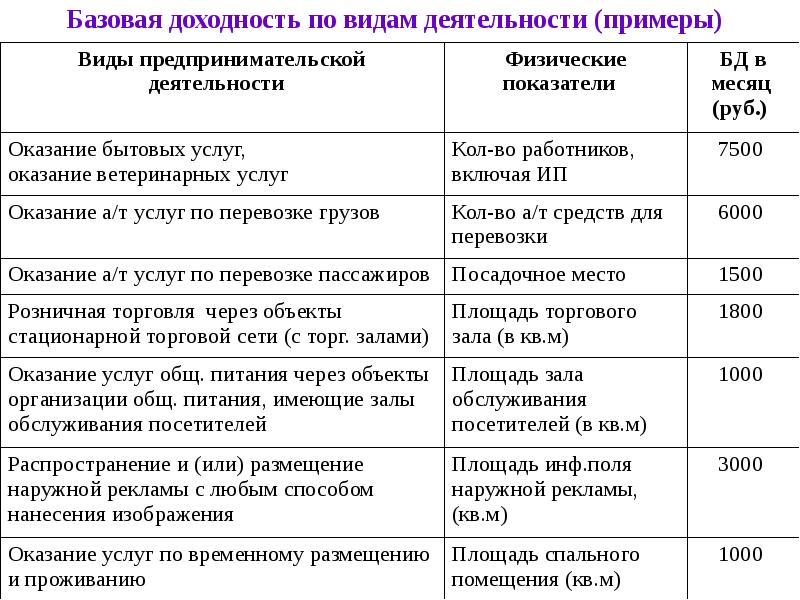

Таблица 1. Базовая доходность и физические показатели по видам деятельности УНВД

К1. — Дефлятор коэффициентов. Его значение на каждый календарный год устанавливает Минэкономразвития России. ИН 2019. Этот коэффициент равен К1 = 1,915 .

К2. — поправочный коэффициент.Он устанавливается властями муниципалитетов с целью уменьшения размера налога UNVD для определенных видов деятельности. Узнать его значение можно на официальном сайте ФНС (вверху сайта выберите свой регион, после чего правовой акт с необходимой информацией появится в разделе «Особенности регионального законодательства» в разделе «Особенности Региональное законодательство »).

примечание С 1 октября 2015 года органы местного самоуправления в регионах получили право вносить изменения в налоговую заявку . ENVD. Диапазон варьирования составляет от 7,5 до 15 процентов в зависимости от категории налогоплательщика и вида предпринимательской деятельности.

Расчет налога УТИВД за квартал

Для расчета UEND. за квартал Необходимо складывать суммы налога по месяцам. Вы также можете умножить сумму налога за один месяц на 3. Но только при условии, что в течение квартала физическая опора не менялась (новое значение показателя необходимо учитывать при расчете, начиная с того же месяца, в котором оно изменилось).

Расчет налога УНВД за неполный месяц

Для расчета UEND. за неполный месяц Сумму налога за целый месяц необходимо умножить на количество фактических дней активности в месяце и разделить на количество календарных дней в месяце.

Расчет налога UNVD по нескольким видам деятельности

Если у вас несколько видов деятельности Отнесение к УНВД, то налог по каждому из них необходимо рассчитывать отдельно, после чего полученные суммы складываются.Если деятельность осуществляется в различных муниципалитетах, , то налог должен рассчитываться и уплачиваться отдельно для каждого OCTMO.

Как уменьшить налог ENVD

- Индивидуальные предприниматели без работников можно уменьшить 100% ЕНВД налога на сумму фиксированных платежей за себя уплаченных в налоговом периоде. ИП самостоятельно выберет для себя наиболее удобный для себя график уплаты страховых взносов (главное, чтобы вся сумма была выплачена вовремя в рамках календарного года, т. е.е. с 1 января по 31 декабря).

примечание В соответствии с письмом Минфина России от 26 января 2016 г. № 03-11-09 / 2852 мы могли уменьшить уплаченные налоговые отчисления в другом квартале при условии их уплаты до момента декларирования. декларации за отчетный период. Например, ИП может снизить налог за 1 квартал с уплаченных взносов до 20 апреля (крайний срок отчетности за 1 квартал).

Также, если страховые взносы уплачивались за один налоговый период в другом (допущены за 4 квартал 2018 года в первом квартале 2019 года), их также можно принять для уменьшения при расчете налога за 1 квартал 2019 года.(Письмо от 29.03.2013 № 03-11-09 / 10035).

- IP и организация с сотрудниками можно сократить до 50% налога на сумму уплаченных страховых взносов для сотрудников и фиксированных взносов на себя (ИП).

Примечание : Изменения в ст. 346.32 Налогового кодекса РФ, предоставляя ИП возможность снижать налоговые сборы для себя в присутствии наемного персонала, вступил в силу с 1 января 2017 года.

До 2017 года ИП, выплачивая выплаты своим сотрудникам, не имели права снизить для себя налог на страховые взносы.Ограничение налоговой скидки в размере 50% для II распространяется только на те кварталы, в которых у него были работники.

- IP на УНВД может учесть стоимость покупки и установки онлайн-кассы в размере 18000 руб. При налогообложении С 1 февраля 2017 г. по 1 июля 2018 г.

отметьте , что для получения вычетов указанные затраты не должны учитываться ранее в других системах налогообложения.

Размер пособия — 18 000 руб. на каждую кассу.

е.е. с 1 января по 31 декабря).

е.е. с 1 января по 31 декабря). До 2017 года ИП, выплачивая выплаты своим сотрудникам, не имели права снизить для себя налог на страховые взносы.

До 2017 года ИП, выплачивая выплаты своим сотрудникам, не имели права снизить для себя налог на страховые взносы.Пример расчета налога ЕНВД при уменьшении страховых взносов

Исходные данные

Предположим, что в 2019 ИП Антонов В. Сопровождаемые услуги по ремонту обуви в Балашихе (Московская область).

Базовая доходность 7500 руб.

Физическим показателем услуг по ремонту обуви является количество сотрудников (включая ИП). В течение года физическая поддержка не изменилась и была равна 2 .

Коэффициент К1. В 2019 г. равно 1 915 .

Коэффициент K2. По данному виду деятельности в г. Балашиха равно 0,8. .

Ежемесячно ИП Антонов В.М. Выполнил страховые взносы для своего сотрудника. Он заплатил всего 86 000 руб. (1 квартал: 20 000 руб., 2 квартал: 23 000 руб., 3 квартал: 22 000 руб., 4 квартал: 21 000 руб.)

Для себя, ИП Антонов В.М. РАЗЫГРАНО В 2019 ГОДУ Фиксированные страховые взносы в размере 36 238 руб.

Расчет налога

Поскольку физический показатель в течение года не менялся, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб. х 2 х 1915 х 0,8 х 3 мес х 15% = 10 341 руб.

Полученная сумма налога может быть уменьшена на уплаченные страховые взносы за работника и фиксированные взносы за себя, но не более чем на 50%. .

Таким образом, ИП Петров В.М. Ежеквартально необходимо будет платить 5 171 руб. (10 341 руб. Х 50%).

Х 50%).

Пример расчета IP UNVD без воркеров

Исходные данные

В 2019 году Иванов А.А. Поддерживаемые ветеринарные услуги в Смоленске.

Базовая доходность по данному виду деятельности составляет 7500 руб.

Физическим показателем ветеринарных служб является количество сотрудников (включая ИП). В течение года физическая поддержка не менялась и была равна 1 (сам IP) .

Коэффициент К1. В 2019 г. равно 1 915 .

Коэффициент K2. По данному виду деятельности в Смоленске равно 1 .

Ежеквартально Иванов А.А. уплатил страховые взносы за себя. Заплатил все 36 238 руб. (9 059,5 руб. В квартал).

Расчет налога

Поскольку физический показатель в течение года не менялся, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб.х 1 х 1915 х 1 х 3 мес х 15% = 6463 руб.

Поскольку размер уплаченных страховых взносов превышает исчисленную сумму налога, ИП Петров В. М. Ничего за квартал платить не надо (6 463 руб. — 9 059,5 руб. = 0 руб.)

М. Ничего за квартал платить не надо (6 463 руб. — 9 059,5 руб. = 0 руб.)

Пример расчета ИП УНВД без работников при уплате страховых взносов в другом налоговом периоде

Исходные данные

В 1 квартале 2019 года Сергеев А.А. Сопровождаемые услуги по ремонту, обслуживанию и мойке автомобилей в Пушкино Московской области.

Базовая доходность по данному виду деятельности составляет 12 000 руб.

Физический показатель — чел. (Включая ИП) .

Коэффициент К1. В 2019 г. равно 1 915 .

Коэффициент K2. Для данного вида деятельности в г. Пушкино равно 1 .

В 1 квартале 2019 года Сергеев уплатил за себя страховые взносы за 4 квартал 2018 и 1 квартал 2019 года на общую сумму 17 555.7 руб. (8096,2 руб. За 4 квартал 2018 года и 9 059,5 руб. За 1 квартал 2019 года).

Расчет налога за 1 квартал 2019 года

12 000 руб. х 1 х 1915 х 1 х 3 мес х 15% = 10 341 руб.

Полученная сумма налога может быть уменьшена до уплаченных за себя страховых взносов в полном объеме.

Таким образом, ИП Сергеев А.А. За 1 квартал необходимо будет заплатить 1 281 руб. (10 341 руб. — 9 059 руб.)5).

Сроки уплаты налога УНВД в 2019 году

Налоговый период по УНВД составляет квартал.

Сроки оплаты ENVD в 2019 году

Примечание : В 2019 году срок уплаты налога не приходится на праздничные и выходные дни, и поэтому не переносится, а выплата ENVD за 4 квартал приходится на выходные (субботу), из-за чего переносится на январь 27, 2020.

Налог необходимо уплачивать ежеквартально вовремя до 25 числа Первый месяц следующего квартала.

Налоговый учет и отчетность УНВД

Учет физических показателей

Все ИП и организации в UNVD обязаны хранить физические показатели. В какой форме это делать — кодекс не регулирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют работники налоговой службы, незаконны, . Особенно, если в них есть такие разделы, как «доходы», «расходы» и т. Д.

Особенно, если в них есть такие разделы, как «доходы», «расходы» и т. Д.

Однако в любом случае необходимо учитывать физические показатели, поэтому при приемлемой стоимости такой книги (штраф за ее отсутствие от 500 до 700 рублей) возможен и необходимо ее приобретение. .Но важно помнить, что необходимо вести только с физическими помощниками Вся остальная информация о доходах и расходах не должна добавляться туда.

Налоговая декларация

Налоговый период в ЕНВД составляет квартал.

По результатам за каждый квартал , не позднее 20го В первый месяц следующего квартала все ИП и организации обязаны сдать налоговую декларацию.

Сроки сдачи декларации на ДНВД в 2019 году

Примечание : В связи с тем, что сроки сдачи Декларации на ЕНВД в 1, 2 и 3 кварталах 2019 года выпадают на выходные (20 апреля и 20 июля — суббота, а 20 октября — воскресенье), они переведены на первый рабочий день — 22 апреля, 22 июля и 21 октября соответственно.

Бухгалтерский учет и отчетность

IP, использующие ЕНВД, не обязаны представлять бухгалтерские отчеты и вести записи.

Организации на ENVD, помимо налоговой декларации и увольнения физических лиц, обязаны вести бухгалтерский учет и вести бухгалтерскую отчетность.

Бухгалтерская отчетность для разных категорий организаций различается. В целом он состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменении капитала (Форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании денежных средств (форма 6).

- Пояснения в табличной и текстовой форме.

Подробнее о бухгалтерской отчетности

Кассовая дисциплина

Организации и ИП, осуществляющие операции по приему, выдаче и хранению наличных денег (кассовые операции), обязаны соблюдать правила кассовой дисциплины.

Подробнее о кассовой дисциплине.

примечание С 2017 года все ИП и организации, проводящие расчеты с использованием наличных и электронных платежей (за некоторыми исключениями), перешли в онлайн-кассы. Для IP на ENVD нужно будет сделать чуть позже, а именно не позднее 1 июля 2019 года.

Дополнительная отчетность

Объединение ЕНВД с другими режимами налогообложения

Примечание : При этом заниматься одним и тем же видом деятельности по разным налоговым режимам невозможно .Кроме того, необходимо кроме Для каждой налоговой системы вести налоговый учет (имущество, обязательства, хозяйственные операции), сдавать отчетность и уплачивать налоги.

Раздельный учет ЕНВД

При объединении налоговых режимов необходимо разделить Доходы и расходы по ENVD на доходы и расходы по прочей деятельности. Как правило, с разделением доходов сложностей не возникает. В свою очередь, ситуация несколько сложнее.

Есть расходы, которые нельзя однозначно отнести ни к УНВД, ни к остальным видам деятельности, например, заработная плата работников, которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т. Д.)). В таких случаях расходы необходимы. делить на две части пропорционально полученной прибыли в результате роста с начала года.

Утрата права пользования ЕНВД

Организация и ИП, теряет право на использование ENVD, если по результатам налогового периода (квартала) среднесписочная численность сотрудников превысила 100 человек, а также если доля других организаций составила более 25%.

Если организация и ИП используются только УНВД, то при утрате разрешительных прав они автоматически переводятся в общий режим налогообложения с того квартала, в котором были допущены нарушения.

Если наравне с ЕНВД вы используете USN, то при потере разрешений вы будете автоматически переведены на USN в качестве основного режима налогообложения. При этом повторное представление заявки на переход на USN не требуется.

При этом повторное представление заявки на переход на USN не требуется.

Переход на другой налоговый режим

Вы можете перейти с ЕНВД на другой режим налогообложения со следующего года, за исключением случая, когда ИП или организация перестают быть плательщиком вмененного налога. В этом случае плательщик может перейти, скажем, на USN с того месяца, когда вменяемая деятельность была остановлена.

Удаление ЕНВД

Отчет об исключении из учета необходимо произвести в течение 5 дней с момента прекращения деятельности по УНВД в 2-х экземплярах (для организаций — форма УНВД-3, для ИП — форма ЭНВД-4) и сдать. в налоговую службу.

В течение 5 дней после получения заявления ИФНС должна выдать уведомление, подтверждающее снятие индивидуального предпринимателя или организации с бухгалтерского учета в качестве плательщика UAND.

Частые вопросы по использованию ЕНВД

Что считать датой начала деятельности по UNVD? Дата заключения договора аренды, дата открытия магазина или дата получения первого дохода?

Датой начала деятельности считается день получения первого дохода. Таким образом, при подаче заявки на переход на UHAND отчет следует вести с момента получения первого дохода, а не заключения договора аренды или подписания акта приема помещения.

Есть ли предел дохода от ENVD, как, например, от USN или патента?

Нет ограничения дохода по UBND. В этом главное отличие ENVD от других специалистов.

Может ли ИП заниматься розничной торговлей, заключать контракты с иностранными компаниями?

Налоговый кодекс не устанавливает никаких ограничений на розничную торговлю с иностранными компаниями с целью использования UNVD.В случае соблюдения условий данного вида деятельности (это розничная, а не оптовая торговля) ИП вправе возглавить ВЭД, являясь плательщиком ЕНВД.

Имеет ли ИП право на ЕНВД, оказывать услуги по перевозке пассажиров и грузов юридическим лицам?

В соответствии с подпунктом 5 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход по отдельным видам деятельности может применяться к хозяйственной деятельности по предоставлению автомобильных дорог. транспортные услуги по перевозке пассажиров и грузов, осуществляемые организациями и индивидуальными предпринимателями, имеющими на праве собственности или иных правах (пользование, владение и (или) распоряжение) не более 20 транспортных средств, предназначенных для оказания таких услуг.

транспортные услуги по перевозке пассажиров и грузов, осуществляемые организациями и индивидуальными предпринимателями, имеющими на праве собственности или иных правах (пользование, владение и (или) распоряжение) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Под количеством транспортных средств, имеющихся на праве или иных правах (владение, использование и (или) распоряжение) автотранспортных средств, следует понимать количество транспортных средств, но не более 20 единиц, предназначенных для оказания платных услуг по перевозке. пассажиров и грузов, находящихся у налогоплательщиков на балансе, либо сданных в аренду (полученных), в том числе по договору аренды и субаренды.

ст. 346.27 Налогового кодекса РФ определено, что к транспортным средствам относятся автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили).К транспортным средствам не относятся прицепы, полуприцепы и прицепы для перевозки грузов.

Отношения в сфере транспортных услуг регулируются главой «Транспорт» ГК РФ (далее — ГК РФ).

Пункт 1 статьи 784 Гражданского кодекса Российской Федерации предусматривает, что перевозка грузов и пассажиров осуществляется на основании договора перевозки.

При получении свидетельства о регистрации индивидуального предпринимателя многие выбирают в качестве ENVD налоговую систему.Это максимально упрощенная система, позволяющая вести бизнес без ведения строгого налогового учета. Расчет налога производится относительно вмененного дохода. А как насчет ПФР и ФОМС? Сегодня мы расскажем, за какие страховые взносы ИП на ЕНВД обязано платить и в какое время?

В ФФР

Расчет страховых взносов в ПФР в 2018 году не привязан к минимальной заработной плате, как раньше. Закон устанавливает размер взноса — 26 545 рублей.

Этот взнос считается фиксированным и выплачивается всеми предпринимателями, использующими UNVD в 2018 году, независимо от дохода.

Если размер годового вмененного дохода в ИП превышает 300 000 рублей, то при сумме, превышающей доход, выплачивается в пенсионный фонд еще 1%. Расчет производится следующим образом: (Годовой вмененный доход составляет 300 000) x 1%. И рассчитанная сумма не должна превышать 212 360 рублей.

Расчет производится следующим образом: (Годовой вмененный доход составляет 300 000) x 1%. И рассчитанная сумма не должна превышать 212 360 рублей.

Следовательно, общая максимальная сумма страховых взносов в ПФР составляет 238 905 рублей, то есть 26 545 + 212 360, а минимальная — 26 545 рублей.

Оплата фиксированной части за 2018 год производится до 01.09.2019, а 1% — до 03.04.2019.

Для расчетов необходимо обратиться в ПФР по месту регистрации и получить соответствующие реквизиты и расчет 1% (при необходимости). Предприниматель не предоставляет в ПФР отчетность о доходах, вся информация в фондах поступает из ИФНС.

Обратите внимание на следующий момент. Если предприниматель, то он вправе уменьшить размер УНВД на сумму уплаченных взносов в фонды.Причем вычет не должен превышать 50% от суммы УНВД (п. 2 ст. 346.32 Налогового кодекса РФ).

Если предприниматель не является работодателем, он вправе уменьшить размер УНВД на размер уплаченных взносов в фонды.

В ФОМС

Размер уплаты страховых взносов в ФОМС определяется в виде фиксированной суммы 5 840 руб. Эта сумма оплачивается всеми IP, использующими ЕНВД, вне зависимости от дохода, дополнительных расчетов нет.

Оплата за 2018 год должна быть произведена до 01.09.2019. Все необходимые реквизиты можно получить в ПФР по месту регистрации.

Эта сумма может быть включена в размер вычета для UCND (о котором мы писали выше), но учтите, что вычет, как и в случае с подразделением финансовой разведки, применяется только в том случае, если взносы уплачены и не превышают 50% от суммы UNVD ( П. 2 ст. 346.32 Налогового кодекса).

В ФС.

Эти взносы не являются обязательными для предпринимателя, но тогда он не сможет оформить и получить пособие по временной нетрудоспособности, пособие по беременности и родам, уход за ребенком до 1 года.5 лет и многие другие выплаты.

Если ИП в процессе своей деятельности решит оформить добровольное страхование в ФСС, ему необходимо обратиться в Фонд по месту регистрации, заполнить заявку и предоставить необходимые документы (перечень форм можно найти в ФСС). После регистрации ИП уплатит фиксированный годовой взнос в размере 2714,4 руб.

После регистрации ИП уплатит фиксированный годовой взнос в размере 2714,4 руб.

В заключение обращаем ваше внимание на то, что отсутствие предпринимательской активности не дает права ИП не платить взносы «за себя».«Выплата сумм в фонды для сотрудников производится из начисленной Фоты. При ее отсутствии взносы не выплачиваются, но в фонды сдается нулевая отчетность.

Уменьшение УНВД по страховым взносам вправе выполнять все специалисты — плательщики этого налога. Но законодатель предусмотрел разницу для работодателей и ИС без сотрудников. Как снизить налог на интеллектуальную собственность без наемного персонала? Какие есть нюансы по снижению ENVD работодателем? Эти и другие вопросы читайте далее в материале.

Что относится к страховым взносам

В соответствии с пп. 1 шт. 2 арт. 346.32 НК РФ плательщики УНВД вправе уменьшить размер налога, исчисляемого за квартал, в том числе по обязательным страховым взносам. Эти взносы включают:

- Взносы на обязательное пенсионное страхование (далее — взносы в ОПС).

- Взносы на обязательное медицинское страхование (далее — взносы в ОМС).

- Взносы на обязательное социальное страхование на случай временной нетрудоспособности и по материнству (далее -).

- Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы на случай травм).

Тарифы страховых взносов

Базовые тарифы на страховые взносы для работодателей, производящих выплаты работникам в 2017-2020 годах, включая заявки на ЕНВД, установлены ст. 426 НК РФ:

- 22% — с выплатами, не превышающими предельного значения для начисления взносов в ОПС;

- 10% — при выплатах, превышающих лимит для начисления взносов в ОПС;

- 2.9% — при выплатах, не превышающих предельное значение для начисления взносов на это.

- 5,1% по OMS;

Ссылка. Предельная величина для исчисления взносов на 2018 год по ОПС установлена в размере 1 021 000 руб. , На изобретение в размере 815 000 руб. (Постановление Правительства РФ от 15.11.2017 № 1378). Нет ограничений по вкладам в базу данных. С января 2019 года лимит лимита увеличится до 865000 рублей.при взносах не менее 1 150 000 руб. За взносы в ОПС.

, На изобретение в размере 815 000 руб. (Постановление Правительства РФ от 15.11.2017 № 1378). Нет ограничений по вкладам в базу данных. С января 2019 года лимит лимита увеличится до 865000 рублей.при взносах не менее 1 150 000 руб. За взносы в ОПС.

Для аптечных организаций и индивидуальных предпринимателей УНВД, имеющих лицензию на фармацевтическую деятельность, льготная ставка взносов, исчисляемая из выплат и вознаграждения, сотрудников, имеющих право заниматься фармацевтической деятельностью или допущенных к ее осуществлению (п. 6 п. 1, п. п. 3 п. 2 ст. 427 Налогового кодекса РФ):

- 20% — на НПС;

- 0% — по OMS;

- 0% — на Вним.

Страховые взносы по страхованию от несчастных случаев на производстве устанавливаются в зависимости от класса профессионального риска основного вида деятельности организации (ч. 1 ст. 21 Закона № 125-ФЗ, ст. 1 Закона № 484-ФЗ).

ИП, не производящие выплаты работникам, оплачивают страховые взносы за себя. Тарифы на 2018-2020 годы установлены ст. 430 Налогового кодекса Российской Федерации. В 2018 году размер отчислений от доходов в пределах 300000 руб.будет:

Тарифы на 2018-2020 годы установлены ст. 430 Налогового кодекса Российской Федерации. В 2018 году размер отчислений от доходов в пределах 300000 руб.будет:

- по ОМС — 5840 руб .;

- в опс — 26 545 руб.

В 2019 году количество фиксированных взносов по II увеличится до 6 884 руб. по ОМС и 29 354 руб. по ОПС.

Кроме того, ИП необходимо произвести доплату в ПФР (1% от дохода, превышающего 300 000 рублей в год). Общий размер страховых взносов по ОПС для предпринимателя, не производящего выплаты работникам, не может превышать 8-кратную фиксированную заработную плату за год.На 2018 год максимальные пенсионные отчисления ИП в 2018 году не могут превышать 212360 рублей. (26 545 × 8), на 2019 год максимум составит 234832 рубля. (29 354 × 8).

Информацию о размерах фиксированных платежей, примеры их расчета ищите в статье «Фиксированные платежи за IP в 2018 году».

Условия уменьшения ENVD по обязательным страховым взносам

ЕНД может быть уменьшено на сумму страховых взносов при выполнении следующих условий:

1. Фактическая уплата обязательных страховых взносов произошла в соответствующем налоговом периоде. Не имеет значения, за какой период начисляются взносы (пп. 1 п. 2 ст. 346.32 Налогового кодекса РФ, письмо Минфина России от 26 января 2016 г. № 03-11- 09/2852, 29 марта 2013 г., № 03-11-09 / 10035). Также не имеет значения, за какой период образовалась задолженность по уплате взносов, погашенная в текущем периоде (письма Минфина России от 29 марта 2013 г.03-11-09 / 10035 от 29 декабря 2012 г. № 03-11-09 / 99).

Фактическая уплата обязательных страховых взносов произошла в соответствующем налоговом периоде. Не имеет значения, за какой период начисляются взносы (пп. 1 п. 2 ст. 346.32 Налогового кодекса РФ, письмо Минфина России от 26 января 2016 г. № 03-11- 09/2852, 29 марта 2013 г., № 03-11-09 / 10035). Также не имеет значения, за какой период образовалась задолженность по уплате взносов, погашенная в текущем периоде (письма Минфина России от 29 марта 2013 г.03-11-09 / 10035 от 29 декабря 2012 г. № 03-11-09 / 99).

Пример

Организация «Садко» 11.10.2018 уплатила страховые взносы в отношении работников, занятых в Недостаточной деятельности ENVD за сентябрь 2018 года. А 15 октября 2018 года Организация перечислила задолженность по обязательным страховым взносам по данным сотрудников за июль 2018 года. Эти суммы организация сможет учесть при снижении ENVD за 4 квартал 2018 года.

2. Для уменьшения ENVD принимаются только суммы, уплаченные в пределах начисленных страховых взносов (п. 1 п. 2 ст. 346.32 Налогового кодекса РФ). То есть сумма переплаты на уменьшение УНВД не принимается. 3. На сокращение UNVD принимаются только суммы взносов, начисленные за период использования налогового режима ENVD.

1 п. 2 ст. 346.32 Налогового кодекса РФ). То есть сумма переплаты на уменьшение УНВД не принимается. 3. На сокращение UNVD принимаются только суммы взносов, начисленные за период использования налогового режима ENVD.

Пример

Организация «Премьер» от 01.01.2018 вместо УСН стала использовать УНВД.Она уплатила 15.01.2018 Обязательные страховые взносы за декабрь 2017 года, но они не могут быть уменьшены ENVD за 1 квартал 2018 года на эту сумму.

3. Сумма УНВД, исчисленная за квартал, уменьшается только по обязательным страховым взносам с оплатой труда работников, занятых в деятельности АВД (п. 1 п. 2.1 ст. 346.32 Налогового кодекса РФ).

Ограничение на уменьшение UNVD

В соответствии с п. 2 шт.2.1 ст. 346.32 НК РФ для работодателей (организаций и ИП) Обязательные страховые взносы в размере пособия по временной нетрудоспособности и выплаты по договорам добровольного страхования работников на случай временной нетрудоспособности уменьшают УНВД не более чем наполовину.

Пример

ООО «Кесттор» зарегистрировано в налоговом органе по месту нахождения, где уплачивает обязательные страховые взносы. При этом деятельность, облагаемую УНВД, организация осуществляет в соседнем городском округе, который зарегистрирован в налоговом органе как плательщик УНВД.При расчете UCND организация вправе учитывать размер обязательных страховых взносов, уплачиваемых по месту своего нахождения.

ИП без работников уменьшает УНВД на всю сумму страховых взносов за себя (п. 3 п. 2.1 ст. 346.32 Налогового кодекса РФ) в том квартале, когда уплачены взносы (пп. 1 п. 2 ст. 346.32 Налогового кодекса РФ, письмо Минфина от 20.09. 2016 № 03-11-09 / 54901). Для них ограничение в 50% не применяется.

РЕЗУЛЬТАТЫ

Соблюдая указанные в статье условия о снижении налога на сумму страховых взносов, налогоплательщики на ЕНВД имеют возможность снизить налоговую нагрузку.

В 2017 году произошли существенные изменения в сокращении ENVD до страховых премий. Они продолжают свое действие в 2019 году. Сегодняшний материал посвящен этим изменениям и нововведениям.

Они продолжают свое действие в 2019 году. Сегодняшний материал посвящен этим изменениям и нововведениям.

До 2017 года, согласно правилам снижения налога USN и UNVD, страховые взносы предприниматели, работающие в UNVD и являющиеся работодателями, находились в менее благоприятных условиях, чем ИП на USN.Дело в том, что предприниматели на ENVD не могли снизить налог на уплаченные для себя взносы, исчисленные от минимальной заработной платы и превышающие вмененный доход в размере 300 000 рублей.

Правосудиенаступило с 1 января 2017 года, после вступления в силу изменения 178-ФЗ от 02.06.2016 в подпункте 1 пункта 2 статьи 346.32 Налогового кодекса Российской Федерации. Из нормы данного подпункта исключены слова: «Если налогоплательщик получает зарплату наемным работникам».

Следовательно, с 1 января 2017 года IP-работодатели, применяющие UNVD, могут снизить вмененный налог на уплаченные страховые взносы для сотрудников и для себя.

В то же время правило 50% остается в силе. Это означает, что вмененный налог может быть уменьшен до страховых взносов, уплаченных за сотрудников, а за себя не более 50% от рассчитанного налога. Такой порядок учета останется актуальным и в 2019 году.

Это означает, что вмененный налог может быть уменьшен до страховых взносов, уплаченных за сотрудников, а за себя не более 50% от рассчитанного налога. Такой порядок учета останется актуальным и в 2019 году.

Сокращение ENVD для IP без сотрудников в 2019

В 2019 году все ИП, независимо от налоговой системы, обязаны уплачивать страховые взносы в фиксированном размере. Страховые взносы ИП по УНВД в 2019 году для себя следующие:

Взнос по пенсионному страхованию не будет рассчитываться из минимума , установленного на 1 января 2019 года, как это было ранее.Напомним, в 2017 году размер взносов на пенсионное страхование в фиксированном размере рассчитывался по формуле: 7500 × 26% = 1950 рублей в месяц.

С 2018 года Федеральным законом № 335-ФЗ № 335-ФЗ определено, что размер взносов на ИП будет утверждаться Постановлением Правительства исходя из стоимости пенсионных баллов и установленного коэффициента ежегодно независимо от размера минимальной заработной платы.

В 2018 году размер фиксированных пенсионных страховых взносов с доходов менее 300000 рублей составил 26 545 рублей. На 2019 год. Размер фиксированных пенсионных страховых взносов ожидаемый и составил 29 354 рубля.

Взнос по медицинскому страхованию, исчисляемый из минимальной заработной платы, установленной на 1 января 2017 года, составил:

7500 × 5,1% = 382,50 руб. В месяц.

В 2018 году по аналогии с пенсионным взносом размер взноса по обязательному медицинскому страхованию в фиксированном размере составил 5840 рублей, а в 2019 году 6884 рубля должны заплатить по ОМС на себя.

Таким образом, по сравнению с 2017 годом размер фиксированных пенсионных страховых взносов увеличился на 5 954 рубля, а на медицинское страхование — на 2294 рубля.

Такое ежегодное увеличение размера фиксированных взносов не всегда означает, что вы потратите налоги и отчисления в текущем году, чем в предыдущем году. Это объясняется тем, что исчисленный налог на вмененный доход уменьшается на размер уплаченных фиксированных страховых взносов.

Доплата.Если годовой вмененный доход превысил 300000 рублей, то доплатить необходимо только в пенсионное страхование:

(Вмененный доход — 300 000) х 1%.

Дополнительный медицинский взнос при превышении вмененного дохода в размере 300 000 рублей не выплачивается.

Взнос по добровольному страхованию на случай временной нетрудоспособности и по материнству (оплачивая этот взнос добровольно, ИП имеет право на получение стационара от ФСС) — взнос за 2017 год составил 2610 руб.

В 2018 году размер добровольных взносов на случай временной нетрудоспособности и по беременности и родам будет исчисляться, как и ранее, из минимальной заработной платы, установленной с 1 января текущего года. Следовательно, размер добровольных взносов в 2018 году составит 3302,17 руб. (9489 руб. Х 12 х 2,9%). В 2019 году в связи с повышением минимума Размер добровольных взносов в ФСС увеличился. В 2019 году его размер составит 3925 руб. 44 коп.

На все эти взносы ИП, к которым не применяется наемный труд, имеет право уменьшать вмененный налог без ограничений.

Например:

Вмененный налог по платежу за 1 квартал составил 10 000 руб.

Следовательно, 10 000 — 9 000 = 1 000 рублей должны быть уплачены за счет вмененного налога в 1 квартале 2018 г. по 25 апреля 2018 г.

Сокращение ENVD для IP с сотрудниками в 2018 г.

Помимо перечисленных выше взносов, которые IP платит за себя, имея сотрудников, она обязана перечислять взносы для своих сотрудников.

Для снижения вмененного налога в 2019 году возможна уплата уплаченных страховых взносов за себя и своих сотрудников, но не более 50% от суммы исчисленного налога.

Например:

Начисленный вмененный налог за 1 квартал 2018 года составил 20 000 руб.

Взносы, уплаченные ПП за себя — 7000 руб.

Взносы ИП для сотрудников — 8000 руб.

Несмотря на то, что общая сумма перечисленных в бюджет отчислений составила 15 000 рублей, налог уже не снижается более чем на 50%.Следовательно, перечислить вмененный налог за 1 квартал необходимо в размере 10 000 руб.

НК РФ по п.1 части 2 статьи 346.32 Установлено, что сумма вмененного налога, исчисленная за квартал, уменьшается до суммы страховых премий, фактически перечисленных в отчетном квартале, независимо от того, в каком периоде перечислялись взносы.

Взносы, которые IP оплачивают сами, могут выплачиваться частями в течение календарного года, а один может выплачиваться единовременно.Главное — не нарушать срок оплаты.

Сроки уплаты страховых взносов ИП по УНВД в 2018 году

- взносов до 31 декабря текущего года;

- взносов от суммы внушительного дохода до 31 июля, следующего за расчетным годом.

Определен максимальный размер пенсионных страховых взносов в 2019 году. Более 234 832 р. (29 354 р. X 8) В 2019 году оплата в виде пенсионных взносов не требуется.

В 2019 году ИП выплачивает страховые взносы за себя только во время статуса ИП. Те. Если физическое лицо находится на учете у ИП не с начала года, размер фиксированных взносов уменьшается пропорционально этому периоду.

например

Физическое лицо зарегистрировано на ИП 16 марта 2019 года, что подтверждено в выписке Орла. 14 декабря 2019 года ИП прекратил свою деятельность, дата исключения из ЕГРИП — 14.12.2019.

Расчет фиксированных взносов в этом случае основывается на следующих правилах:

- п. 2 ст. 6.1 п. 3 ст. 430 Налогового кодекса РФ определяет, что количество календарных дней в месяце начала деятельности следует считать со дня, следующего за днем государственной регистрации. IP. Следовательно, для нашего случая расчет ведется с 17 марта 2019 года.

- п.5 ст.430 НК РФ установлено, что количество календарных дней в том месяце, когда ИП утратило свой статус, считается до дня регистрации прекращения деятельности. Дата исключения из ЕГРИП в расчет страховых взносов в 2019 году не включается. Таким образом, для нашего условного ИП страховые взносы за декабрь 2019 года будут рассчитаны с 1 по 13 декабря.

Все остальные месяцы включаются в расчет полностью.

За полные месяцы с апреля по ноябрь включительно (8 месяцев) размер пенсионных страховых взносов составит: 29354/12 х 8 = 19569.33 руб.

Аналогично медстраховке: 6884/12 х 8 = 4589,33 руб.

Пенсионные взносы за март:

29354/12/31 х 15 = 1183,63 руб.

Медицинские взносы на март:

6884 / 12/4 х 15 = 277,58 руб.

Пенсионные взносы за ноябрь:

29354/12/31 х 19 = 1499,26 руб.

Медицинские взносы на ноябрь:

6884/12 / 31 х 19 = 351.6 руб.

ИТОГО

Пенсионные взносы 19 569,33 + 1 183,63 + 1 499,26 = 22 252,22 руб.

Медицинские взносы 4 589,33 + 277,58 + 351,6 = 6 118,51 руб.

Если выбрать выплату страховых взносов ежеквартально, то каждый квартал можно уменьшить ЕНВД на сумму взносов.

Если вы хотите полностью уплатить взносы в одном из кварталов, вы имеете право уменьшить вмененный налог только за тот квартал, в течение которого взносы были уплачены вами. Более того, если выяснится, что рассчитанный вмененный налог меньше уплаченных взносов, то невычитанные взносы в следующем квартале вычитаться не будут.

Более того, если выяснится, что рассчитанный вмененный налог меньше уплаченных взносов, то невычитанные взносы в следующем квартале вычитаться не будут.

Как платить ИП по фиксированным платежам ЕНВД в пенсионный фонд? Независимо от применяемой налоговой системы и прибыльности года предприниматели обязаны перечислять фиксированные взносы в ПФР. УНВД не исключение.

Несмотря на обещания властей отменить импант в 2008 году, он продолжает действовать и сегодня.Срок действия данного налогового режима продлен до 2021 года. Поэтому вопрос о начислении необходимых сумм в пенсионный фонд не теряет своей актуальности. Более того, вахта пользуется большой популярностью у торговцев по всей России, которые занимаются бытовыми услугами, держат небольшие магазины или кафе.

В каком размере уплачены взносы в ПФР

Согласно действующим правилам, предприниматели обязаны уплачивать необходимые суммы по своему пенсионному страхованию.Этим они отличаются от наемных работников, которые могут не заботиться о своих пенсионных взносах: их перечисляет работодатель.

Фиксированная плата IP по UCND можно разделить на следующие составляющие:

- Оплата в ПФР, обязательная для оплаты всех ИП вне зависимости от их дохода. Он рассчитывается на основе минимальной заработной платы на текущий год и ежегодно индексируется. Тариф для его определения установлен в размере 26% (это указанный тариф для сотрудников, для которых он составляет 20-22%).

- Отчисления в FFOM также определяются на основе минимальной заработной платы. Для него тариф составляет 5,1%. Этот вид отчислений подлежит уплате всеми предпринимателями, независимо от их дохода.

- Дополнительный налог в размере 1% от полученного дохода более 300 000 руб.

Минимальный вагон в 2017 году, текущий на начало года, составляет 7500 рублей. Таким образом, в 2017 году все предприниматели должны заплатить 23400 рублей. на их пенсионное страхование (7500 * 26% * 12) и 4590 руб.на медицинское страхование (7500 * 5,1% * 12). Суммарный платеж достигает 27 990 руб.

Размер дополнительных отчислений в 1% дифференцирован и зависит от успешности финансовых показателей ИП за год. В любом случае продавец не будет платить в ПФР больше 187 200 рублей. (Это отчисления из расчета 8-ми кратного размера минимальной заработной платы). В то же время для ИП в смену есть нюансы расчета доплаты.

При исчислении отчислений 1% от дохода более 300 000 руб.Учитывается вмененная доходность. Даже если реальная прибыль предпринимателя не превышает 300 000 рублей, это ни на что не влияет. Фактические бизнес-показатели по смене никогда не появляются: они не учитывают ни ПФР, ни ФНС. Для определения доходности необходимо базовую доходность по его виду деятельности умножить на физические показатели (количество сотрудников, посадочные места, площадь торгового зала) и корректирующие коэффициенты К1 и К2. При совмещении этого налогового режима с упрощенным или одними, доход от каждого из них суммируется.