с 1 января 2021 года ЕНВД применяться не будет

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

В этой связи налогоплательщики ЕНВД могут выбрать иной специальный режим налогообложения, в частности перейти на упрощенную систему налогообложения (далее – УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (пункт 1 статьи 346.13 Налогового кодекса).

Согласно абзацу 2 пункта 1 статьи 346.13 Налогового кодекса в уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При этом в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» в соответствии с пунктом 4 статьи 346.12 Налогового кодекса отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Указанное уведомление может быть представлено в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС России nalog.

Одновременно обращаем внимание на то, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

Не забудьте подать заявление на переход с ЕНВД на УСН до 31 декабря 2020 года

В соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» с 1 января 2021 годаположения главы 26.3 части второй Налогового кодекса Российской Федерации не применяются.Организации или индивидуальные предприниматели, изъявившие желание перейти на УСНсо следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту регистрации индивидуального предпринимателя не позднее 31 декабря 2020 года.

Согласно

абзацу 2 пункта 1 статьи 346.13 Налогового кодекса Российской Федерации в

уведомлении указывается выбранный объект налогообложения. Организации указывают

в уведомлении также остаточную стоимость основных средств и размер доходов по

состоянию на 1 октября 2020 года.

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При этом в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» в соответствии с пунктом 4 статьи 346.12Налогового кодекса Российской Федерации отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Уведомление о переходе на УСН может быть представлено в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС России www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Обращаем внимание, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

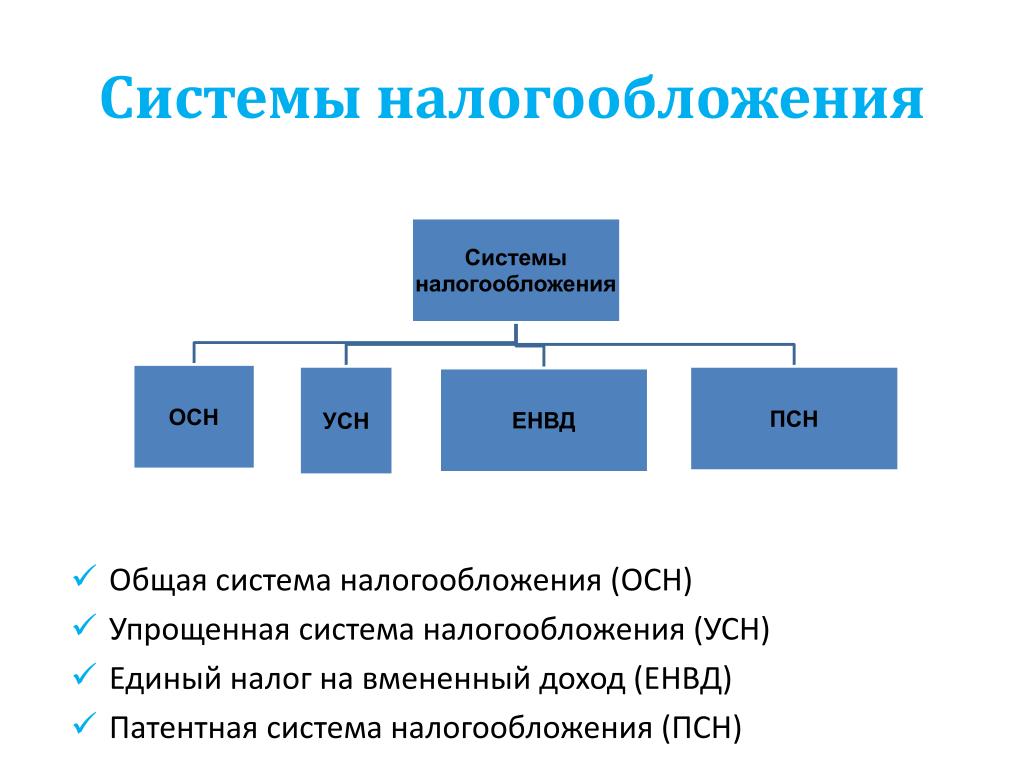

Кроме упрощённой системы налогообложения организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

1) единый сельскохозяйственный налог;

2) индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

3) индивидуальные предприниматели, не имеющиенаемных работников,

могут

перейти на применение налога на профессиональный доход.

Налогоплательщики, не перешедшие на иной специальный налоговый режим в установленные для этого сроки, автоматически переходят с 1 января 2021 года на общий режим налогообложения.

Подобрать оптимальный режим налогообложения можно на сайте ФНС России с помощью специального калькулятора.

Бесплатный телефонный номер Единого контакт-центра Федеральной налоговой службы: 8-800-222-22-22.Телефоны для справок в г.Козьмодемьянске: 8(83632) 92407, 92422.

Заместитель начальника,

Советник государственной гражданской

службы Российской Федерации 3 класса С.А.Сайгина

«ЕНВД с 1 января 2021 года не применяется»п

В соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» положения главы 26.3 части второй Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщики с 1 января 2021 года не вправе продолжать применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) и могут выбрать иной специальный режим налогообложения, в частности перейти на упрощенную систему налогообложения (далее – УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (пункт 1 статьи 346.13 Кодекса).

Согласно абзацу 2 пункта 1 статьи 346.13 Кодекса в уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Таким образом, организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При этом в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» в соответствии с пунктом 4 статьи 346.12 Кодекса отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Указанное уведомление может быть представлено в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС России www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Одновременно обращаем внимание, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

Начальник,

советник государственной гражданской

службы Российской Федерации 1 класса

Р.

«ЕНВД с 1 января 2021 года не применяется»

В соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» положения главы 26.3 части второй Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщики с 1 января 2021 года не вправе продолжать применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) и могут выбрать иной специальный режим налогообложения, в частности перейти на упрощенную систему налогообложения (далее – УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (пункт 1 статьи 346.13 Кодекса).

Согласно абзацу 2 пункта 1 статьи 346.13 Кодекса в уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Таким образом, организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При этом в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» в соответствии с пунктом 4 статьи 346. 12 Кодекса отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

12 Кодекса отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Указанное уведомление может быть представлено в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС России www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Одновременно обращаем внимание, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

| Начальник, советник государственной гражданской службы Российской Федерации 1 класса |

Р.Н. Бекшенёва |

Об определении организацией, совмещающей общий режим налогообложения и ЕНВД, предельного размера доходов в целях перехода на УСН

15.12.2020 В соответствии с пунктом 1 статьи 346.16 Налогового кодекса Российской Федерации налогоплательщики, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Согласно пункту 4 статьи 346.12 Кодекса организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26.3 Кодекса на уплату единого налога на вмененный налог доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств, установленные главой 26.2 Кодекса, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов, установленная пунктом 2 статьи 346.12 Кодекса, определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

В связи с этим при переходе на УСН организации, совмещающей общий режим налогообложения и систему налогообложения в виде ЕНВД, предельный размер доходов, указанный в пункте 2 статьи 346.12 Кодекса, применяется только в отношении предпринимательской деятельности, налогообложение которой осуществляется в соответствии с общим режимом налогообложения.

Версия для печати

Отмена ЕНВД в 2021 году — статья

Отмена ЕНВД в 2021 году – как подготовиться

Единый налог на вмененный доход будет упразднен 1 января 2021 года. Обсуждения отмены ЕНВД продолжались несколько лет, но теперь все решено. Со следующего года «вмененки» больше не будет. До конца 2020 индивидуальные предприниматели и организации, которые применяли ЕНВД, должны определиться, на какую схему налогообложения перейти со следующего года.

Варианты перехода с ЕНВД

Доступные вам варианты зависят от вашего статуса. Если вы ИП, вам нужно выбрать что-то из этих пяти опций:

Если вы ИП, вам нужно выбрать что-то из этих пяти опций:

-

Самозанятость

-

ПСН (патентная система)

-

УСН («упрощенка») с объектом «доходы»

-

УСН с объектом «доходы минус расходы»

-

ОСН (общая система налогообложения)

Общая система налогообложения ждет всех ИП, которые не успеют выбрать режим до конца года. Советуем вам не затягивать с решением, потому что ОСН — самый неудобный для ИП вариант. Нагляднее пути перехода с «вмененки» для ИП представлены на схеме:

Если вы юрлицо, у вас два пути: «упрощенка» или ОСН (много налогов и отчетности).

У сельхозпроизводителей, у которых доля доходов от сельхоздеятельности больше 70 % в общем объеме, есть дополнительная опция — единый сельскохозяйственный налог (ЕСХН).

Как выбрать режим налогообложения вместо «вмененки»

Универсального ответа для всех никто не даст. Чтобы принять верное для вас решение, нужно посчитать доходы и расходы, взвесить плюсы и минусы подачи отчетности по каждому режиму налогообложения, учесть количество сотрудников и ограничения по видам деятельности.

Вид деятельности практически не влияет на переход с ЕНВД. Он имеет значение, если вы ИП и работаете в сфере общепита или розничной торговли. Собираясь переходить на ПНС, обратите внимание на то, что площадь занимаемого вашим бизнесом помещения не должна быть больше 50 квадратных метров. В ЕНВД допускалась площадь до 150 квадратных метров. Поэтому если ваш магазин или заведение занимает больше 50 метров, пожалуй, единственный удобный вариант для вас после отмены ЕНВД в 2021 году – «упрощенка».

Изменения в отчетности после ЕНВД

Единый налог на вмененный доход предполагал сдачу одной декларации в квартал. Для ИП даже не нужна была книга учета доходов и расходов. После отмены «вмененки» с отчетностью будет посложнее. Частота и объем зависят от выбранного режима:

Для ИП даже не нужна была книга учета доходов и расходов. После отмены «вмененки» с отчетностью будет посложнее. Частота и объем зависят от выбранного режима:

-

Самозанятые освобождены от налогового учета и отчетности.

-

Индивидуальные предприниматели на патентной системе должны вести книгу учета доходов и по запросу налоговой предоставлять ее. Декларации подавать не требуется.

-

«Упрощенка» для ИП и организаций требует ведения учета в разных форматах, а по итогам года все должны предоставить декларацию.

-

Общая система налогообложения – самая сложная, она предполагает регулярный учет и периодическую сдачу отчетности.

Сколько налогов придется платить

ОСН с НДС 20 % и налогом на прибыль 20 % для юрлиц и 13 % для ИП самый затратный для всех. Базовая ставка в УСН составляет 6 %, если платите налог с доходов, и 15%, если с разницы между доходами и расходами. В некоторых регионах ставки могут быть пониже. Уточните этот вопрос в налоговом органе вашего региона.

Выбравшие патентную систему платят 6 % от суммы возможного дохода за год. В каждом регионе эта сумма отличается, потому что региональные власти определяют ее самостоятельно по каждому виду деятельности. Самозанятые на патенте платят 4 % от полученного дохода при расчетах с физическими лицами, 6% при расчете с организациями.

Смена режима налогообложения после отмены ЕНВД в 2021 году

На общую систему перейти проще всего, потому что на него вас переведут по умолчанию, если вы не выберите другой режим до конца 2020 года. Совмещавщие ЕНВД с «упрощенку» тоже могут никаких действий не предпринимать, если хотят остаться на УСН. Остальным советуем поторопиться и принять решение о переходе максимум до середины декабря.

Сроки подачи уведомлений о переходе на другой режим налогообложения:

-

ПСН – до 17 декабря 2020 года

Заявление по форме № 26. 5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

-

УСН – до 31 декабря 2020 года

Уведомление по форме № 26.2-1. Нужно указать объект налогообложения («доходы» или «доходы минус расходы») и код налогоплательщика «2» -

Самозанятые – в любое время

Нужно зарегистрироваться специальном сайте ФНС России для самозанятых граждан. -

ЕСХН – до 31 декабря 2020 года

Уведомление по форме № 26.1-1

5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

5-1 либо по форме, которую рекомендует ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@

Отчетность по ЕНВД за 2020 год

После перехода с ЕНВД, независимо от выбранного вами режима, в налоговую нужно подать декларацию за 4 квартал 2020 года. Сделать это необходимо не позднее 20 января 2021 года, иначе вас ждут штрафы.

Вы можете заказать подготовку и отправку заявления о смене налогообложения в ФНС у нас на сайте

ФНС информирует о порядке перехода с ЕНВД на УСН

Федеральная налоговая служба информирует о порядке перехода на УСН организаций и индивидуальных предпринимателей, которые перестали быть налогоплательщиками ЕНВД

Федеральная налоговая служба информирует, что в соответствии с пунктом 8 статьи 5 Федерального закона от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» положения главы 26.3 части второй Налогового кодекса Российской Федерации (далее — Кодекс) не применяются с 1 января 2021 года.

В этой связи налогоплательщики с 1 января 2021 года не вправе продолжать применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее – ЕНВД) и могут выбрать иной специальный режим налогообложения, в частности перейти на упрощенную систему налогообложения (далее – УСН).

Организации или индивидуальные предприниматели, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСН (пункт 1 статьи 346.13 Кодекса).

Согласно абзацу 2 пункта 1 статьи 346.13 Кодекса в уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на УСН.

Таким образом, организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД, изъявившие желание перейти на УСН, могут представить уведомление о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

Уведомление о переходе на УСН представляется по форме № 26.2-1 (КНД 1150001), утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При этом в уведомлении по строке «Получено доходов за девять месяцев года подачи уведомления» в соответствии с пунктом 4 статьи 346.12 Кодекса отражается величина доходов по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения.

Указанное уведомление может быть представлено в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через размещенный на сайте ФНС России www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

Одновременно обращаем внимание, что организация или индивидуальный предприниматель после представления уведомления о переходе на УСН вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного режима налогообложения, направив новое уведомление о переходе на УСН и (или) соответствующее обращение в налоговый орган не позднее 31 декабря календарного года, в котором было подано данное уведомление. При этом в указанных случаях ранее представленное уведомление будет аннулировано.

налогов | Определение, цель, значение и типы

Налогообложение , введение государством обязательных сборов с физических или юридических лиц. Налоги взимаются почти во всех странах мира, в первую очередь для увеличения доходов для государственных расходов, хотя они служат и для других целей.

Эта статья касается налогообложения в целом, его принципов, целей и последствий; В частности, в статье обсуждается природа и цели налогообложения, следует ли классифицировать налоги как прямые или косвенные, история налогообложения, каноны и критерии налогообложения, а также экономические последствия налогообложения, включая смещение и распределение (определение того, кто несет основное бремя налогообложения). налогов, когда это бремя переходит от лица, считающегося юридически ответственным за него, другому).Для дальнейшего обсуждения роли налогообложения в налогово-бюджетной политике, см. правительственная экономическая политика. Кроме того, см. международная торговля для получения информации о тарифах.

В современной экономике налоги являются наиболее важным источником государственных доходов. Налоги отличаются от других источников доходов тем, что они являются обязательными сборами и являются безвозвратными, т. Е. Обычно не уплачиваются в обмен на какую-то конкретную вещь, такую как конкретная государственная услуга, продажа государственной собственности или выпуск государственного долга . Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда бывает довольно слабой. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Хотя налоги предположительно собираются для благосостояния налогоплательщиков в целом, ответственность отдельного налогоплательщика не зависит от какой-либо конкретной полученной выгоды. Однако есть важные исключения: например, налоги с заработной платы обычно взимаются с трудовых доходов для финансирования пенсионных пособий, медицинских выплат и других программ социального обеспечения — все из которых, вероятно, принесут пользу налогоплательщику. Из-за вероятной связи между уплаченными налогами и полученными выгодами налоги на заработную плату иногда называют «взносами» (как в Соединенных Штатах).Тем не менее, выплаты обычно являются обязательными, а связь с пособиями иногда бывает довольно слабой. Другой пример налога, который связан с полученными выгодами, хотя и не очень хорошо, — это использование налогов на моторное топливо для финансирования строительства и содержания дорог и автомагистралей, услугами которых можно пользоваться только за счет потребления облагаемого налогом моторного топлива.

Цели налогообложения

В XIX веке преобладала идея о том, что налоги должны служить главным образом для финансирования правительства.Раньше и снова сегодня правительства использовали налогообложение не только для фискальных целей. Один из полезных способов взглянуть на цель налогообложения, приписываемый американскому экономисту Ричарду А. Масгрейву, — это различать цели распределения ресурсов, перераспределения доходов и экономической стабильности. (Экономический рост или развитие и международная конкурентоспособность иногда указываются как отдельные цели, но обычно их можно отнести к трем другим.) При отсутствии веских причин для вмешательства, таких как необходимость уменьшения загрязнения, первая цель, ресурс Распределение осуществляется, если налоговая политика не препятствует распределению, определяемому рынком.Вторая цель — перераспределение доходов — призвана уменьшить неравенство в распределении доходов и богатства. Целью стабилизации, реализуемой посредством налоговой политики, политики государственных расходов, денежно-кредитной политики и управления долгом, является поддержание высокого уровня занятости и стабильности цен.

Между этими тремя целями могут возникать конфликты. Например, распределение ресурсов может потребовать изменений в уровне или составе (или обоих) налогов, но эти изменения могут сильно сказаться на семьях с низкими доходами, тем самым нарушая цели перераспределения.Другой пример: налоги с высокой степенью перераспределения могут вступать в конфликт с эффективным распределением ресурсов, необходимых для достижения цели экономической нейтральности.

Определение налогообложения

Что такое налогообложение?

Налогообложение — это термин, когда налоговый орган, обычно правительство, взимает или налагает финансовые обязательства на своих граждан или резидентов. Уплата налогов правительствам или должностным лицам была опорой цивилизации с древних времен.

Термин «налогообложение» применяется ко всем видам принудительных сборов, от доходов до прироста капитала и налогов на наследство.Хотя налогообложение может быть существительным или глаголом, его обычно называют действием; итоговый доход обычно называют «налогами».

Ключевые выводы

- Налогообложение происходит, когда правительство или другой орган требует, чтобы граждане и корпорации уплачивали пошлину этому органу.

- Плата является принудительной и, в отличие от других платежей, не связана с какими-либо конкретными услугами, которые были или будут предоставлены.

- Налог взимается с физических активов, включая имущество и операции, такие как продажа акций или дома.

- Типы налогов включают подоходный налог, корпоративный налог, налог на прирост капитала, имущество, наследство и продажи.

Понимание налогообложения

Налогообложение отличается от других форм оплаты, таких как рыночные обмены, тем, что налогообложение не требует согласия и не связано напрямую с какими-либо оказываемыми услугами. Правительство требует налогообложения посредством явной или неявной угрозы применения силы. Налогообложение юридически отличается от вымогательства или рэкета, потому что навязывающим учреждением является правительство, а не частные субъекты.

Правительство требует налогообложения посредством явной или неявной угрозы применения силы. Налогообложение юридически отличается от вымогательства или рэкета, потому что навязывающим учреждением является правительство, а не частные субъекты.

Налоговые системы значительно различались в зависимости от юрисдикции и времени. В большинстве современных систем налогообложение применяется как к физическим активам, таким как собственность, так и к конкретным событиям, таким как сделка купли-продажи. Формулирование налоговой политики — один из самых острых и спорных вопросов современной политики.

Налогообложение в США

Правительство США изначально финансировалось за счет очень небольшого прямого налогообложения. Вместо этого федеральные агентства оценивали плату за пользование портами и другой государственной собственностью.В случае необходимости правительство решило бы продать государственные активы и облигации или выпустить государству оценку за оказанные услуги. Фактически, Томас Джефферсон отменил прямое налогообложение в 1802 году после победы на посту президента; остались только акцизы, которые Конгресс отменил в 1817 году. Между 1817 и 1861 годами федеральное правительство не собирало внутренних доходов.

Подоходный налог в размере 3% взимался с лиц с высокими доходами во время Гражданской войны. Только когда в 1913 году была ратифицирована Шестнадцатая поправка, федеральное правительство начисляло налоги на прибыль как регулярную статью доходов.С 2020 года налогообложение в США применяется к широкому кругу предметов или видов деятельности, от дохода до покупки сигарет и бензина до наследства и при выигрыше в казино или даже при получении Нобелевской премии.

В 2012 году Верховный суд США в рамках постановления по Закону о доступном медицинском обслуживании постановил, что отказ от покупки определенных товаров или услуг, таких как медицинское страхование, считается налогом, а не штрафом.

Цели и основания для налогообложения

Самая основная функция налогообложения — финансирование государственных расходов. На протяжении всей истории предлагались различные обоснования и объяснения налогов. Ранние налоги использовались для поддержки правящих классов, поднятия армий и строительства обороны. Часто право облагать налогом вытекает из божественных или наднациональных прав.

На протяжении всей истории предлагались различные обоснования и объяснения налогов. Ранние налоги использовались для поддержки правящих классов, поднятия армий и строительства обороны. Часто право облагать налогом вытекает из божественных или наднациональных прав.

Более поздние оправдания предлагались по утилитарным, экономическим или моральным соображениям. Сторонники прогрессивных уровней налогообложения для лиц с высокими доходами утверждают, что налоги способствуют созданию более справедливого общества. Более высокие налоги на определенные продукты и услуги, такие как табак или бензин, были оправданы как фактор, сдерживающий потребление.Сторонники теории общественных благ утверждают, что налоги могут быть необходимы в тех случаях, когда частное предоставление общественных благ считается неоптимальным, например, с маяками или национальной обороной.

Различные виды налогообложения

Как упоминалось выше, налогообложение распространяется на все виды сборов. Они могут включать (но не ограничиваются):

- Подоходный налог : Правительство облагает подоходным налогом финансовый доход, полученный всеми организациями в пределах их юрисдикции, включая физических и юридических лиц.

- Корпоративный налог : Этот вид налога взимается с прибыли предприятия.

- Прирост капитала : налог на прирост капитала взимается с любого прироста капитала или прибыли, полученной людьми или предприятиями от продажи определенных активов, включая акции, облигации или недвижимость.

- Налог на недвижимость : Налог на недвижимость рассчитывается местным правительством и оплачивается владельцем недвижимости. Этот налог рассчитывается на основе стоимости недвижимости и земли.

- Наследование : тип налога, взимаемый с физических лиц, унаследовавших имущество умершего лица.

- Налог с продаж : налог на потребление, взимаемый государством с продажи товаров и услуг. Это может быть налог на добавленную стоимость (НДС), налог на товары и услуги (GST), государственный или провинциальный налог с продаж или акцизный налог.

Это может быть налог на добавленную стоимость (НДС), налог на товары и услуги (GST), государственный или провинциальный налог с продаж или акцизный налог.

Это может быть налог на добавленную стоимость (НДС), налог на товары и услуги (GST), государственный или провинциальный налог с продаж или акцизный налог.Налогообложение — Econlib

В последние годы налогообложение было одной из самых ярких и противоречивых тем в экономической политике.Налогообложение было основным вопросом на всех президентских выборах с 1980 г. — большое снижение налогов стало решающим моментом в 1980 г., обещание «Читай по губам: никаких новых налогов» в кампании 1988 г. и заявление «Это ваши деньги». ”Обеспечивая устойчивый имидж кампании 2000 года. Налогообложение также стало предметом серьезных и в значительной степени непоследовательных политических изменений. Это остается источником непрекращающихся дебатов.

Цели

Экономисты, специализирующиеся на государственных финансах, давно перечислили четыре цели налоговой политики: простота, эффективность, справедливость и достаточность доходов.Хотя эти цели широко признаны, они часто противоречат друг другу, и разные экономисты имеют разные взгляды на соответствующий баланс между ними.

Простота означает, что соблюдение требований налогоплательщиком и исполнение налоговыми органами должно быть максимально простым. Кроме того, должно быть определено окончательное налоговое обязательство. Налог, размером которого легко манипулировать посредством решений на частном рынке (например, путем инвестирования в «налоговые убежища»), может вызвать огромные сложности для налогоплательщиков, которые пытаются уменьшить свою задолженность, и для налоговых органов, которые пытаются поддерживать правительство. квитанции.

Эффективность означает, что налогообложение как можно меньше влияет на выбор людей на частном рынке. Налоговое законодательство не должно побуждать бизнесмена инвестировать в недвижимость вместо исследований и разработок — или наоборот. Кроме того, налоговая политика должна как можно меньше препятствовать работе или инвестициям, а не отдыху или потреблению. Вопросы эффективности возникают из-за того, что налоги всегда влияют на поведение. Налогообложение деятельности (например, заработка на жизнь) похоже на повышение цен.При введении налога люди обычно будут покупать меньше товаров или участвовать в меньшем объеме деятельности, чем при отсутствии налога.

Вопросы эффективности возникают из-за того, что налоги всегда влияют на поведение. Налогообложение деятельности (например, заработка на жизнь) похоже на повышение цен.При введении налога люди обычно будут покупать меньше товаров или участвовать в меньшем объеме деятельности, чем при отсутствии налога.

Самая эффективная налоговая система — это та, которую захотят немногие люди с низкими доходами. Этот сверхэффективный налог является подоходным налогом, которым все физические лица облагаются налогом в одинаковой сумме, независимо от дохода или каких-либо других индивидуальных характеристик. Подоходный налог не уменьшит стимула к работе, сбережению или инвестированию. Однако проблема с таким налогом заключается в том, что с человека с высоким доходом он взимает ту же сумму, что и с человека с низким доходом.Это могло даже забрать весь доход малообеспеченных людей. И даже подоходный налог несколько исказил бы выбор людей, дав им стимул иметь меньше детей, жить и работать в теневой экономике или даже эмигрировать.

С точки зрения практической деятельности цель эффективности состоит в том, чтобы свести к минимуму влияние налогов на выбор людей. Главный философский вопрос среди экономистов заключается в том, должна ли налоговая политика целенаправленно отклоняться от эффективности, чтобы побудить налогоплательщиков преследовать положительные экономические цели (например, сбережения) или избегать вредной экономической деятельности (например, курения).Большинство экономистов согласились бы с некоторой ролью налогообложения в управлении экономическим выбором, но экономисты расходятся во мнениях по двум важным моментам: насколько хорошо политики могут позволить себе знать, какие цели мы должны преследовать (например, препятствует ли курение посягательству на личную свободу?) И степень нашей способности влиять на выбор налогоплательщиков без нежелательных побочных эффектов (например, будут ли налоговые льготы для сбережений просто вознаграждением тех, у кого наибольший дискреционный доход, за то, что они фактически сберегают немного больше, чем они могли бы без налоговых льгот?).

Справедливость для большинства людей требует, чтобы налогоплательщики, находящиеся в одинаковом положении, платили равные налоги («горизонтальная справедливость») и чтобы более обеспеченные налогоплательщики платили больше налогов («вертикальная справедливость»). Хотя эти цели кажутся достаточно ясными, справедливость очень важна для смотрящего. Нет единого мнения о том, как судить о том, находятся ли два налогоплательщика в одинаковом положении. Например, один налогоплательщик может получать доход от работы, а другой — от унаследованного богатства. И даже если один налогоплательщик явно находится в более выгодном положении, чем другой, нет единого мнения о том, насколько больше должен платить более обеспеченный человек.Большинство людей считают, что справедливость требует, чтобы налоги были «прогрессивными», что означает, что налогоплательщики с более высоким доходом платят не только больше, но и пропорционально больше. Однако значительное меньшинство считает, что налоговые ставки должны быть фиксированными, и каждый должен платить одинаковую долю своего налогооблагаемого дохода. Более того, идея вертикальной справедливости (то есть «надлежащей» степени прогрессивности) часто прямо противоречит другому понятию справедливости, «принципу выгоды». Согласно этому принципу, те, кто больше выигрывает от деятельности правительства, должны платить больше налогов.

Достаточность доходов может показаться довольно очевидным критерием налоговой политики. Тем не менее, всего за десять лет бюджет федерального правительства перешел от огромного дефицита к большому профициту и обратно. Отчасти причина дефицита в том, что достаточность доходов может противоречить эффективности и справедливости. Экономисты, которые считают, что подоходный налог сильно снижает стимулы к работе или сбережениям, и экономисты, которые считают, что типичные семьи уже несправедливо обременены высокими налогами, могут сопротивляться увеличению налогов, которое приведет к сбалансированности федерального бюджета.

Аналогичным образом, другие цели налоговой политики противоречат друг другу. Высокие налоговые ставки для домохозяйств с высокими доходами неэффективны, но, по мнению некоторых, делают налоговую систему более справедливой. Сложные законодательные положения, предотвращающие укрытие от налогов — и, следовательно, более справедливые налоги — также усложнили бы налоговый кодекс. Подобные противоречия между целями политики являются постоянным препятствием при разработке налоговой политики.

Налоговая система США

На федеральном уровне общие сборы налогов колебались в довольно узком диапазоне около 19 процентов от валового внутреннего продукта (ВВП) после окончания корейской войны, хотя этот процент резко снизился в 2003 году (см. Таблицу 1).Индивидуальный подоходный налог обеспечил чуть менее половины этих доходов за весь период. Подоходный налог с корпораций был источником почти трети общих доходов в начале периода, но сегодня он резко снизился до менее 10 процентов. В зеркальном отображении налог на заработную плату для социального обеспечения начинался с чуть менее 10 процентов от общего дохода, но резко увеличился до примерно 40 процентов, поскольку пожилое население и пособия по социальному обеспечению с поправкой на инфляцию росли, а также по мере того, как в систему была добавлена программа Medicare.Относительный вклад акцизов (в первую очередь на алкоголь, табак, бензин и телефонные услуги) значительно снизился.

Одним из малоизвестных аспектов развития федеральных налогов является постепенное снижение доходов, помимо тех, которые предназначены для программ социального обеспечения и медицинской помощи. Хотя общие федеральные налоги составляют примерно постоянный процент от ВВП, налог на заработную плату социального обеспечения значительно увеличился, в то время как другие налоги были сокращены примерно в такой же мере.В результате федеральные доходы, доступные для программ, отличных от социального обеспечения и медицинской помощи, сократились с почти 17 процентов ВВП в 1954 году до всего лишь 10 процентов в 2003 году.

Штаты полагаются в первую очередь на налоги с продаж, но налоги на прибыль становятся все более важными. Местные органы власти больше всего полагаются на налоги на недвижимость. Вопреки тому, что многие считают, любой взрыв налогообложения произошел на уровне штатов и на местном уровне. В отличие от федеральных налогов, налоги штата и местные налоги существенно выросли — примерно с 6 процентов ВВП в 1954 году до 9 процентов в 2002 году (см. Таблицу 2).

Таким образом, хотя уровень федеральных налогов был относительно постоянным в течение почти тридцати лет, общие налоги увеличились, потому что увеличились налоги штата и местные налоги. (Данные в таблицах 1 и 2 рассчитаны по разным отчетным годам и процедурам и поэтому не могут быть суммированы; однако общая картина, которую они предлагают, является точной.) Увеличение государственных и местных налогов увеличило бремя налогоплательщиков. и ограничивает способность федерального правительства сокращать федеральный дефицит и увеличивать расходы.Тем не менее, это правда, что федеральное правительство требует, чтобы правительства штата и местные органы власти предоставляли различные государственные услуги.

| Год | Индивидуальный доход | Корпоративный доход | Социальное обеспечение | Акциз | Другое | Всего |

| 1954 | 7. 8 8 | 5,6 | 1,9 | 2,6 | 0,5 | 18,5 |

| 1959 | 7,5 | 3,5 | 2,4 | 2,2 | 0,6 | 16,2 |

| 1964 | 7,6 | 3,7 | 3,4 | 2,1 | 0,7 | 17,6 |

| 1969 | 9,2 | 3,9 | 4,1 | 1,6 | 0,9 | 19.7 |

| 1974 | 8,3 | 2,7 | 5,2 | 1,2 | 1,0 | 18,3 |

| 1979 | 8,7 | 2,6 | 5,6 | 0,7 | 0,9 | 18,5 |

| 1984 | 7,8 | 1,5 | 6,2 | 1,0 | 0,9 | 17,3 |

| 1989 | 8,3 | 1,9 | 6. 7 7 | 0,6 | 0,9 | 18,3 |

| 1994 | 7,8 | 2,0 | 6,6 | 0,8 | 0,8 | 18,1 |

| 1999 | 9,6 | 2,0 | 6,7 | 0,8 | 0,9 | 20,0 |

| 2003 | 7,3 | 1,2 | 6,6 | 0,6 | 0,7 | 16,5 |

| Источник: Управление управления и бюджета. | ||||||

| Год | Индивидуальный доход | Корпоративный доход | Недвижимость | Продажа | Другое | Всего |

| 1954 | 0. 3 3 | 0,2 | 2,5 | 1,7 | 1,1 | 5,8 |

| 1959 | 0,4 | 0,2 | 2,9 | 2,2 | 0,9 | 6,7 |

| 1964 | 0,6 | 0,3 | 3,3 | 2,5 | 0,9 | 7,5 |

| 1969 | 1,0 | 0,4 | 3,3 | 2,9 | 0,8 | 8.4 |

| 1974 | 1,4 | 0,4 | 3,3 | 3,2 | 0,8 | 9,1 |

| 1979 | 1,5 | 0,5 | 2,5 | 3,0 | 0,7 | 8,3 |

| 1984 | 1,7 | 0,5 | 2,5 | 3,1 | 0,8 | 8,6 |

| 1989 | 1,9 | 0,4 | 2. 7 7 | 3,1 | 0,7 | 8,9 |

| 1994 | 1,9 | 0,4 | 2,8 | 3,3 | 0,7 | 9,1 |

| 1999 | 2,1 | 0,4 | 2,6 | 3,3 | 0,7 | 9,1 |

| 2003 | 1,9 | 0,3 | 2,8 | 3,1 | 0,7 | 8,8 |

| Источник: Министерство торговли, Бюро экономического анализа. | ||||||

| Примечание: Данные несопоставимы с данными в таблице 1. | ||||||

Последние изменения налоговой политики

Большая часть недавнего интереса к налоговой политике была сосредоточена на федеральном подоходном налоге с физических и юридических лиц. Сторонники «экономики предложения» (в первую очередь Артур Лаффер) полагали, что налоги на прибыль серьезно ослабили стимулы к работе, сбережениям и инвестированию и что налоговое бремя на прибыль стало чрезмерным.Конгресс одобрил существенные сокращения подоходного налога в 1981, 2001 и 2003 годах, которые предусматривали существенное снижение ставок налога на прибыль наряду со значительными налоговыми льготами для инвестиций в бизнес. Перед лицом быстро растущего бюджетного дефицита некоторые из налоговых льгот 1981 года были частично отменены в 1982, 1990 и 1993 годах.

Еще более радикальная реструктуризация налогов была проведена в 1986 году. Этот закон, как и закон 1981 года, также значительно снизил ставки подоходного налога. Однако оно радикально отличалось от снижения налогов 1981 года в более значимом смысле, поскольку все снижения налоговых ставок были «оплачены» отменой налоговых льгот, включая оставшиеся стимулы для инвестиций в бизнес с 1981 года.Хотя эта налоговая «реформа» упростила налоговое законодательство в некоторых отношениях, она также включала сложные положения, направленные на предотвращение налоговых льгот и предоставляла значительные налоговые льготы налогоплательщикам с низкими доходами, особенно семьям с детьми.

Налоговые ученые внимательно изучили опыт 1980-х годов, чтобы узнать больше о том, как налоги влияют на экономический выбор. Хотя остается много разногласий, некоторые результаты кажутся очевидными. Во-первых, как и ожидали многие экономисты, два снижения налоговых ставок в 1980-х годах, по-видимому, привели к увеличению трудовых усилий, особенно для замужних женщин.В 1988 году, по словам экономистов Брукингского института Барри Босворта и Гэри Бертлесса, мужчины в возрасте от двадцати пяти до шестидесяти четырех лет работали на 5,2 процента больше часов, чем они имели бы по налоговому кодексу до 1981 года; женщины в возрасте от двадцати пяти до шестидесяти четырех лет работали на 5,8 процента больше; а замужние женщины работали на 8,8 процента больше. Это увеличенное количество часов эквивалентно почти пяти миллионам рабочих мест с полной занятостью.

Во-вторых, сбережения домашних хозяйств сократились из-за снижения налоговых ставок и существенных целевых налоговых стимулов для сбережений, что убедительно свидетельствует о том, что налоги в лучшем случае оказывают ограниченное влияние на сбережения.Исследования экономистов Стивена Фенти и Дэвида Уайза (1987) показывают, что индивидуальные пенсионные счета (ИРА) были успешными в поощрении новых сбережений, но исследование Уильяма Г. Гейла и Джона Карла Шольца (1994) показывает, что большая часть вкладов ИРА поступали из домашних хозяйств, которые уже накопили значительное состояние и могли просто перевести его на счета с льготным налогообложением. Последующие статьи Джеймса Потерба, Венти и Уайза (1996) и Эрика Энжена, Гейла и Шольца (1996) усилили эти противоположные позиции, в то время как более поздняя работа Орацио Аттанасио и Томаса ДеЛейра (2002) обнаружила очень незначительное положительное влияние ИРА. по экономии.И, наконец, хотя инвестиции в бизнес действительно увеличились после рецессии 1981–1982 годов (как это было задокументировано Мартином С. Фельдштейном из Гарварда), другие экономисты (особенно Барри П. Босуорт из Брукингса) утверждают, что это увеличение произошло в основном за счет активов (таких как компьютеры), не были одобрены налоговым законодательством. Фактически, инвестиции в оборудование увеличились до рекордного процента ВВП в 1990-х годах после того, как стимулы были отменены в налоговой реформе 1986 года, хотя Алан Ауэрбах и Кевин Хассетт (1991) утверждают, что они увеличились бы еще сильнее, если бы инвестиционные стимулы были продолжение.

Гейла и Джона Карла Шольца (1994) показывает, что большая часть вкладов ИРА поступали из домашних хозяйств, которые уже накопили значительное состояние и могли просто перевести его на счета с льготным налогообложением. Последующие статьи Джеймса Потерба, Венти и Уайза (1996) и Эрика Энжена, Гейла и Шольца (1996) усилили эти противоположные позиции, в то время как более поздняя работа Орацио Аттанасио и Томаса ДеЛейра (2002) обнаружила очень незначительное положительное влияние ИРА. по экономии.И, наконец, хотя инвестиции в бизнес действительно увеличились после рецессии 1981–1982 годов (как это было задокументировано Мартином С. Фельдштейном из Гарварда), другие экономисты (особенно Барри П. Босуорт из Брукингса) утверждают, что это увеличение произошло в основном за счет активов (таких как компьютеры), не были одобрены налоговым законодательством. Фактически, инвестиции в оборудование увеличились до рекордного процента ВВП в 1990-х годах после того, как стимулы были отменены в налоговой реформе 1986 года, хотя Алан Ауэрбах и Кевин Хассетт (1991) утверждают, что они увеличились бы еще сильнее, если бы инвестиционные стимулы были продолжение.

Распределение налоговой нагрузки

Многие экономисты судят о справедливости налоговой системы в основном по тому, как налоговое бремя распределяется между разными доходными группами. Кроме того, некоторые экономисты используют распределение налогового бремени как главный критерий успеха или неудачи налоговых изменений последних лет. Однако, несмотря на значительные усилия и новаторские методы, оценки распределения налогового бремени по-прежнему ограничены несовершенными данными и разными точками зрения следователей.

Экономисты из Бюджетного управления Конгресса попытались измерить, какой процент от общего дохода выплачивается в виде федеральных налогов всех видов различными доходными группами. Они предположили, что весь корпоративный подоходный налог несут владельцы коммерческого капитала и что доля работодателя в налоге на заработную плату в системе социального обеспечения несут работники за счет более низкой заработной платы. Исходя из этих предположений, они пришли к двум важным выводам, оба из которых сведены в Таблицу 3. Во-первых, чем выше доход семьи, тем выше процент дохода, который семья платит в виде федеральных налогов.Другими словами, федеральная налоговая система в целом очень прогрессивна. Во-вторых, в период с 1980 по 2000 год процент дохода, выплачиваемого в виде федеральных налогов всех форм, снизился для 80 процентов семей с самыми низкими доходами, взятых как группа, и увеличился для 20 процентов с самыми высокими доходами (см. Таблицу 3). Увеличение было небольшим, и ни одна из идентифицированных групп не платила на один процентный пункт больше своего дохода. Аналогичным образом, снижение доходов среди домохозяйств с низкими доходами составило не более двух процентных пунктов дохода.С 2000 года были значительно снижены налоги, что обеспечило относительно большую льготу домохозяйствам с высокими доходами.

Исходя из этих предположений, они пришли к двум важным выводам, оба из которых сведены в Таблицу 3. Во-первых, чем выше доход семьи, тем выше процент дохода, который семья платит в виде федеральных налогов.Другими словами, федеральная налоговая система в целом очень прогрессивна. Во-вторых, в период с 1980 по 2000 год процент дохода, выплачиваемого в виде федеральных налогов всех форм, снизился для 80 процентов семей с самыми низкими доходами, взятых как группа, и увеличился для 20 процентов с самыми высокими доходами (см. Таблицу 3). Увеличение было небольшим, и ни одна из идентифицированных групп не платила на один процентный пункт больше своего дохода. Аналогичным образом, снижение доходов среди домохозяйств с низкими доходами составило не более двух процентных пунктов дохода.С 2000 года были значительно снижены налоги, что обеспечило относительно большую льготу домохозяйствам с высокими доходами.

Хотя в 2000 г. семьи с высоким доходом платили больший процент от своего дохода в виде налога, чем в 1980 г., к концу периода они получили гораздо большую долю от общего налогооблагаемого дохода. Одна из причин, по которой налогооблагаемый доход семей с высокими доходами выше, заключается в том, что изменения в налоговом законодательстве, особенно в 1986 году, вынудили многие семьи с высокими доходами перераспределить свои портфели из необлагаемых налогом инструментов, таких как муниципальные облигации, в активы, которые приносят налогооблагаемый доход.Но есть также свидетельства того, что распределение доходов просто стало менее равномерным. В результате семьи с более высокими доходами теперь несут большую долю общего налогового бремени, но также имеют гораздо более высокие доходы после уплаты налогов. Так, например, 1 процент домохозяйств с самыми высокими доходами платил 14,2 процента всех федеральных налогов в 1980 году и 25,6 процента в 2000 году, и их доля в доходах после уплаты налогов все еще увеличивалась более чем вдвое, с 7,7 процента в 1980 году до 15,5 процентов в 2000 году.

| Квинтиль семей (по доходу) | 1980 | 2000 | Изменить |

| Самый низкий | 7.7 | 6,4 | -1,3 |

| Второй | 14,1 | 13,0 | -1,1 |

| Третий | 18,7 | 16,7 | -2,0 |

| Четвертый | 21,5 | 20,5 | -1,0 |

| Наивысший | 27,3 | 28,0 | 0,7 |

| Первые 10 процентов | 29,0 | 29,7 | 0.7 |

| Лучшие 5 процентов | 30,8 | 31,1 | 0,3 |

| Верхний 1 процент | 34,6 | 33,2 | -1,4 |

| Все | 22,2 | 23,1 | 0,9 |

Источник: Бюджетное управление Конгресса. | |||

Текущие налоговые вопросы

Налоговая политика остается противоречивой, и некоторые экономисты продолжают выступать за широкомасштабный пересмотр федеральной налоговой системы.Дэвид Ф. Брэдфорд из Принстона и Роберт Э. Холл из Стэнфорда выступали за несколько разные формы фиксированной ставки налога на трудовой доход в сочетании с немедленным вычетом («списанием на расходы») стоимости всех инвестиций для корпоративного подоходного налога. Некоторые консервативные экономисты, такие как Чарльз Э. МакЛюр-младший, и некоторые либералы, такие как Элис М. Ривлин, выступают за введение федерального налога на потребление на широкой основе, такого как налоги с продаж, взимаемые штатами, или налог на добавленную стоимость. (НДС) широко используется в Европе. Ключевым вопросом для сторонников налога на потребление является то, как будут использоваться поступления от налога.Некоторые будут настаивать на том, чтобы деньги пошли на увеличение федеральных расходов; некоторые потребуют, чтобы они были использованы для снижения федерального подоходного налога; а некоторые потребуют, чтобы это уменьшило дефицит. Защитники утверждают, что налог на потребление будет стимулировать сбережения; противники утверждают, что такой налог несправедливо обременит семьи с низкими доходами.

В прошлые годы некоторые экономисты, в том числе Алан Блиндер из Принстона, утверждали, что подоходный налог должен обеспечивать всестороннюю корректировку («индексацию») инфляции, чтобы устранить инфляционное искажение процентных доходов и расходов, обесценивание инвестиций в бизнес и прирост капитала.Некоторые экономисты считают, что индексацию следует проводить сегодня. Однако поправка на инфляцию будет довольно сложной; и при нынешней инфляции на уровне 2% и при небольшой краткосрочной перспективе существенного увеличения инфляции многие экономисты утверждают, что затраты на сложность превысят выгоды при точном измерении дохода.

Некоторые экономисты, в том числе Мартин С. Фельдштейн и Р. Гленн Хаббард, выступают за целевое снижение налогов на прирост капитала (прибыль от продажи активов, таких как корпоративные акции или недвижимость) и дивидендов, выплачиваемых по корпоративным акциям (для уменьшения или устранения так называемый двойной налог на дивиденды, при котором прибыль облагается корпоративным подоходным налогом, а затем снова при распределении среди акционеров в качестве дивидендов).Такие инициативы обычно призваны повысить справедливость (за счет уменьшения «двойного налогообложения») и ускорить экономический рост. Противники, такие как Генри Дж. Аарон из Брукингса, полагают, что они будут неэффективными и принесут чрезмерную выгоду группам с высокими доходами, которые владеют большей частью основных активов и имеют наибольший дискреционный доход, который можно сберегать. Налоговый закон 2003 г. снизил уже сниженные ставки налога на прирост капитала и установил аналогичные пониженные ставки налога на доходы физических лиц для корпоративных дивидендов.Поскольку эти положения были противоречивыми и временными, они останутся предметом обсуждения. Аналогичным образом, общее снижение налоговой ставки, введенное в 2001 году и ускоренное в 2003 году, остается временным и истекает в конце 2010 года.

Фельдштейн и Р. Гленн Хаббард, выступают за целевое снижение налогов на прирост капитала (прибыль от продажи активов, таких как корпоративные акции или недвижимость) и дивидендов, выплачиваемых по корпоративным акциям (для уменьшения или устранения так называемый двойной налог на дивиденды, при котором прибыль облагается корпоративным подоходным налогом, а затем снова при распределении среди акционеров в качестве дивидендов).Такие инициативы обычно призваны повысить справедливость (за счет уменьшения «двойного налогообложения») и ускорить экономический рост. Противники, такие как Генри Дж. Аарон из Брукингса, полагают, что они будут неэффективными и принесут чрезмерную выгоду группам с высокими доходами, которые владеют большей частью основных активов и имеют наибольший дискреционный доход, который можно сберегать. Налоговый закон 2003 г. снизил уже сниженные ставки налога на прирост капитала и установил аналогичные пониженные ставки налога на доходы физических лиц для корпоративных дивидендов.Поскольку эти положения были противоречивыми и временными, они останутся предметом обсуждения. Аналогичным образом, общее снижение налоговой ставки, введенное в 2001 году и ускоренное в 2003 году, остается временным и истекает в конце 2010 года.

Другие, более консервативные экономисты выступают за усиление стимулов для сбережений домашних хозяйств, например, разрешение на снятие не подлежащих вычету депозитов на определенные сберегательные счета, которые не облагаются налогом. Защитники, такие как Эрик М. Энген, утверждают, что большая свобода в отношении снятия средств со сберегательных счетов с льготным налогообложением побудила бы к сбережению даже людей со скромными доходами, которые не могут рискнуть «заблокировать» свои ограниченные средства до выхода на пенсию.Противники, в том числе Леонард Э. Берман, Уильям Г. Гейл и Питер Р. Орзаг, опасаются, что богатые люди смогут вечно защищать прошлые сбережения от налогообложения, тем самым увеличивая федеральный дефицит без каких-либо новых сбережений.

Налог на наследство будет постепенно снижаться до его полной отмены в 2010 году, а в 2011 году он вернется в систему, существовавшую до 2001 года. Это положение оказалось особенно спорным. Сторонники отмены, такие как председатель Совета экономических консультантов Н.Грегори Мэнкив утверждает, что налог на наследство, самая высокая ставка которого до 2001 года, составлявшая 55 процентов, была значительно выше, чем подоходный налог, представляет собой двойное налогообложение и препятствует усилиям и росту потребления со стороны пожилых богатых людей. Защитники утверждают, что успешные малые предприятия и фермы могут быть вынуждены закрыться из-за недостаточной ликвидности для уплаты налога. Противники, в том числе Уильям Дж. Гейл, утверждают, что опасения по поводу эффективности налога на наследство, освобождение которого уже было настолько высоким, что освобождали 98 процентов всех потомков от любого налога, были преувеличены.Они утверждают, что значительная часть накопленного богатства (например, нереализованный прирост капитала) может вообще не облагаться налогом в случае смерти, что уже была принята политика по отложению налога на поместья с малыми предприятиями или фермами, которые могли иметь проблемы с ликвидностью, и что фаза нового закона — снижение, отмена и восстановление налога на наследство сделало бы разумное финансовое планирование практически невозможным.

Сегодня, когда налогоплательщики пользуются снижением налогов, которое должно полностью исчезнуть в 2011 году, и при значительном и, возможно, продолжительном бюджетном дефиците, эти налоговые вопросы, несомненно, останутся заметными в дебатах о государственной политике.

Об авторе

Джозеф Дж. Минарик — старший вице-президент и директор по исследованиям Комитета экономического развития. Ранее он был директором по демократической политике и главным экономистом бюджетного комитета Палаты представителей США. До этого он был главным экономистом Управления управления и бюджета при президенте Билле Клинтоне.

Дополнительная литература

Аттанасио, Орацио и Томас Делейр.«Влияние индивидуальных пенсионных счетов на потребление домашних хозяйств и национальные сбережения». Экономический журнал 112, вып. 6 (2002): 504–538.

Ауэрбах, Алан Дж. И Кевин Хассетт. «Закон об инвестициях, налоговой политике и налоговой реформе 1986 года». В Джоэле Слемроде, изд., Имеют ли значение налоги? Влияние Закона о налоговой реформе 1986 года. Кембридж: MIT Press, 1990.

Блиндер, Алан. Твердые головы, мягкие сердца: разумная экономика для справедливого общества. Чтение, Массачусетс.: Addison-Wesley, 1987.

.Босуорт, Барри П. «Налоги и возврат инвестиций». Записки Брукингса об экономической деятельности, нет. 1 (1985): 1–38.

Босуорт, Барри П. и Гэри Бертлесс. «Влияние налоговой реформы на предложение рабочей силы, инвестиции и сбережения». Неопубликованный отчет, подготовленный для Института Брукингса.

Брэдфорд, Дэвид Ф. Распутывая подоходный налог. Кембридж: Издательство Гарвардского университета, 1986.

Берман, Леонард Э., Уильям Г.Гейл и Питер Р. Орзаг. «Ключевые мысли об RSA и LSA». Urban Institute, Центр налоговой политики Института Брукингса, 4 февраля 2004 г.

Энген, Эрик М. Свидетельство по экономическому отчету президента. Конгресс США, Объединенный экономический комитет, 26 февраля 2003 г.

Энген, Эрик М., Уильям Г. Гейл и Джон Карл Шольц. «Иллюзорное влияние сбережений на сбережения». Журнал экономических перспектив 10, вып. 4 (1996): 113–138.

Фельдштейн, Мартин С.и Джун Джун. «Влияние налоговых правил на инвестиции в основной капитал в нежилые дома: некоторые предварительные данные 1980-х годов». В издании Мартина С. Фельдштейна, «Влияние налогообложения на накопление капитала». Чикаго: University of Chicago Press, 1987.

Фельдштейн, Мартин С., Джоэл Слемрод и Шломо Ицхаки. «Влияние налогообложения на продажу корпоративных акций и реализацию прироста капитала». Ежеквартальный журнал экономики 94 (июнь 1981 г.): 777–791.

Ежеквартальный журнал экономики 94 (июнь 1981 г.): 777–791.

Гейл, Уильям Г.«Налог на наследство: налоговая реформа нуждается в реформе, но отмена будет подкупом для богатых». Spartanburg Herald-Journal, 27 июля 2003 г.

Гейл, Уильям Г. и Джон Карл Шольц. «ИРА и домашние сбережения». Обзор американской экономики 84, нет. 5 (1994): 1233–1260.

Гуд, Ричард. Индивидуальный подоходный налог. Ред. Ред. Вашингтон, округ Колумбия: Институт Брукингса, 1976.

Холл, Роберт Э. и Элвин Рабушка. Единый налог. 2-е изд. Стэнфорд, Калифорния.: Пресса института Гувера, 1995.

.Хаббард, Р. Гленн. Свидетельство перед Объединенным экономическим комитетом. Конгресс США, 30 января 2003 г.

Линдси, Лоуренс. Эксперимент роста: как новая налоговая политика трансформирует экономику США. Нью-Йорк: Basic Books, 1990.

Мэнкью, Н. Грегори. Выступление на заседании Национального бюро экономических исследований по налоговой политике и экономике. Национальный пресс-клуб, 4 ноября 2003 г.

McLure, Charles E. Jr. Налог на добавленную стоимость: ключ к сокращению дефицита? Вашингтон, Д.C .: Американский институт предпринимательства по исследованию государственной политики, 1987.

Минарик, Джозеф Дж. «Прирост капитала». В Генри Аарон и Джозеф А. Печман, ред., Как налоги влияют на экономическое поведение. Вашингтон, округ Колумбия: Институт Брукингса, 1981.

Минарик, Джозеф Дж. Создание бюджетной политики Америки. Армонк, Нью-Йорк: M.E. Шарп, 1988.

Печман, Джозеф А. Федеральная налоговая политика. 5 изд. Вашингтон, округ Колумбия: Институт Брукингса, 1987.

Потерба, Джеймс М., Стивен Ф. Венти и Дэвид А. Уайз. «Как программы пенсионных сбережений увеличивают сбережения». Журнал экономических перспектив 10, вып. 4 (1996): 91–112.

Ривлин, Элис М. «Укрепление экономики путем переосмысления роли федерального правительства и правительства штатов». Заслуженная лекция по экономике и государственному управлению. Журнал экономических перспектив 5, вып. 2 (1991): 3–13.

Slemrod, Joel, ed. Имеют ли значение налоги? Влияние Закона о налоговой реформе 1986 года. Кембридж: MIT Press, 1990.

Венти, Стивен Ф. и Дэвид Уайз. «ИРА и сбережения». В издании Мартина С. Фельдштейна, «Влияние налогообложения на накопление капитала». Чикаго: University of Chicago Press, 1987.

Какая площадь не учитывается в ENVD. Определение торговой площади для расчета ENVD

Инструкция

Вопрос документального уменьшения торговой площади помещения в первую очередь актуален для плательщиков ЕНВД. Большая торговая площадь может «съесть» львиную долю прибыли.Чтобы этого избежать, им приходится хитрить и искать способы снизить свои расходы.

Для этого производятся манипуляции с номерами в договорах аренды торговых площадей. Торговая площадь, на которой она осуществляется (учтите, что выставочный зал, в котором расположены витрины для демонстрации, не считается коммерческим, поэтому его можно смело вычесть из общей площади договора аренды и выделить в отдельный столбец). Места хранения и складирования остального товара не входят в торговую площадь и считаются складскими (хозяйственными, вспомогательными и т. Д.).). Имея это в виду, при составлении договора аренды эти площади следует разделить на две разные части.

Следующим шагом будет оптимизация самой торговой точки под показатели, указанные в договоре. В противном случае проверка и обмер помещения могут привести к штрафным санкциям. Здесь можно использовать сочетание дизайнерских приемов, установку двойной витрины (задней частью которой будет склад). Основная цель — добиться визуального восприятия предложенного участка, так как первая оценка будет просто визуальной, возможно, до замеров не дойдет.

примечание

Для арендодателя важно получить желаемую сумму аренды. Устанавливать единую цену на площадь торгового зала и подсобных помещений некорректно. Это сразу вызовет подозрение у налоговой инспекции. Поэтому рациональным будет, исходя из желаемого размера прибыли для арендодателя, рассчитать 2 числа: заведомо завышенную цену торговой площади и, соответственно, заниженную (соответствующую среднерыночным показателям) цену аренды склада.Так как завышенный показатель по торговым точкам проще объяснить и менее подозрительный, чем складские цены.

Полезный совет

* Можно заключить два отдельных договора на разные типы квадратов: это отвлечет внимание проверяющих.

* По возможности одно помещение можно разделить на несколько договоров аренды, заключенных с разными арендаторами (но тогда потребуется установка нескольких кассовых аппаратов).

Вмененный налог рассчитывается на основе физических показателей, связанных с видом деятельности предприятия.В зависимости от их размера может меняться и размер налога. Таким образом, чтобы уменьшить его размер, необходимо варьировать эти параметры.

Поручение

Уменьшить сумму вмененного налога на сумму взносов по обязательному пенсионному страхованию, уплаченных в течение отчетного периода в соответствии с законодательством Российской Федерации. Такая возможность снижения налога регулируется п. 2 ст. 346.32 Налогового кодекса РФ.После оплаты страховых взносов вы должны подать в налоговую инспекцию исправленную декларацию. В этом случае полученная разница зачитывается в счет будущих платежей или возмещается компании.

Напишите письменное заявление налоговому инспектору с просьбой разъяснить вопрос уменьшения ЕНВД по вашему делу. По закону вы получите ответ с подробными объяснениями в установленные сроки. Как правило, он содержит перечень статей Налогового кодекса РФ, с которыми можно оперировать при исчислении вмененного налога и тем самым уменьшить его размер.Рекомендуется внимательно следовать инструкциям, чтобы избежать штрафов или налоговых обязательств.

Измените физическую производительность предприятия. При расчете вмененного налога используются такие величины, как количество торговых мест, сотрудников, транспортных средств и другие параметры. В этом случае в расчет используется значение, которое сформировалось на конец месяца. Таким образом, в конце месяца можно избавиться от некоторых физических показателей, которые возвращаются в начале следующего месяца.

Будьте осторожны при использовании последнего метода для уменьшения вмененного налога. Если использовать его систематически, налоговая служба может обратить на это внимание. В результате вам может быть отправлен чек на месте, или вы потеряете право использовать специальный налоговый режим.

Видео по теме

Налогоплательщики единого налога на вмененный доход (ЕНВД) имеют право уменьшить сумму налога на сумму выплат и льгот, выплаченных в пользу сотрудников (п.2 ст. 346.27 НК РФ)

Вам понадобится

- 1. Квитанции об уплате взносов в Пенсионный фонд России (ПФР), Фонд социального страхования (ФСС), Федеральный фонд обязательного медицинского страхования (ФФОМС) )

- 2. Платежные поручения в Пенсионный фонд РФ, ФСС, ФФОМС.

- 3. Декларация на ЕНВД.

Инструкция

Рассчитать размер единого налога на вмененный доход.

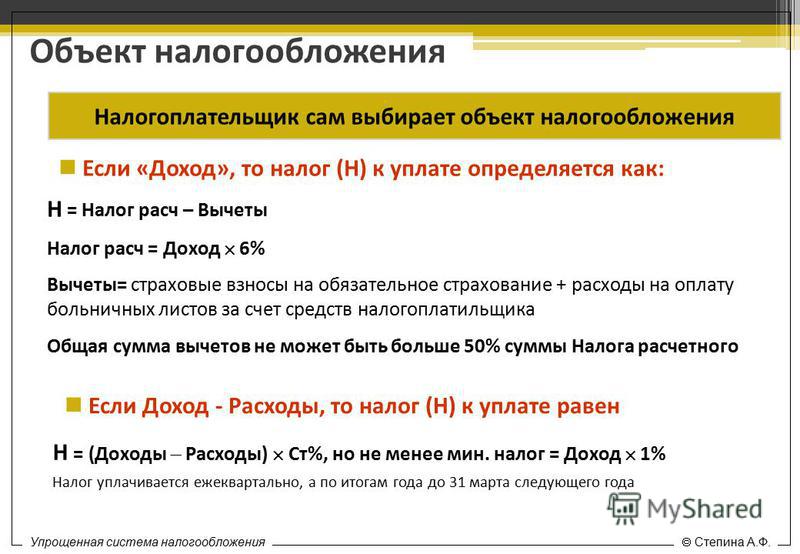

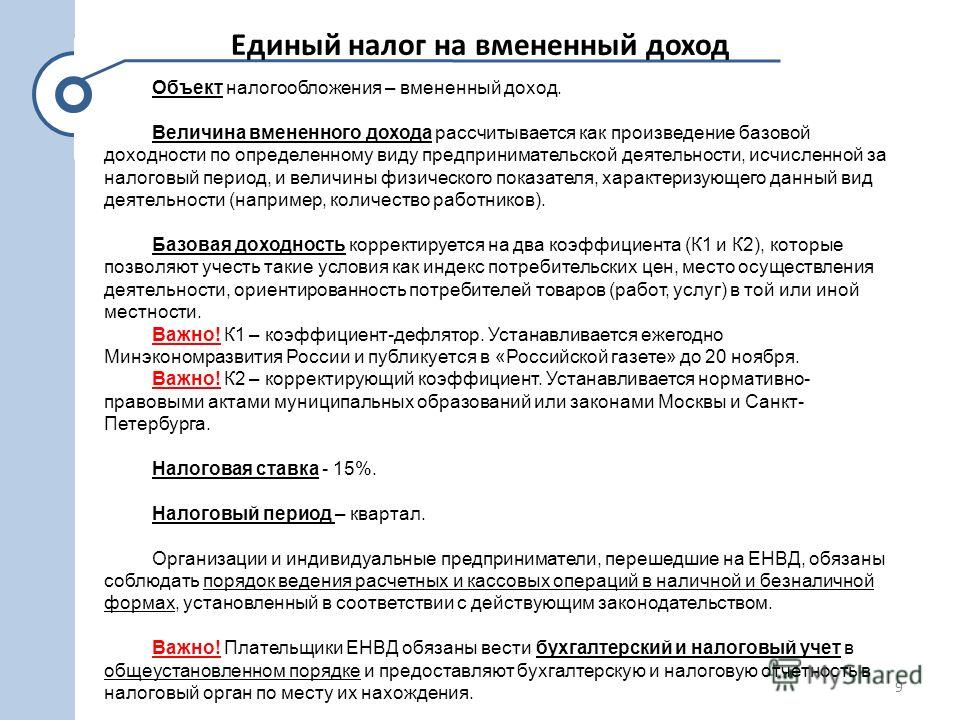

Налоговой базой для этого налога является вмененный доход.

Вмененный доход = Базовая доходность * Физический показатель * К1 * К2, где

К1 — коэффициент дефлятора. Он устанавливается ежегодно и регулирует уровень инфляции.

К2 — поправочный коэффициент базовой рентабельности, учитывающий вид и место деятельности. К2 определяется правовыми актами муниципальных районов, городских округов.

Сумма налога = Вмененный доход * 15%, где

15% — ставка налога.

Налогоплательщик вправе уменьшить размер единого налога на вмененный доход на:

1.размер выплат и льгот, выплаченных в пользу работников (п. 2 ст. 346 Налогового кодекса РФ) А именно страховые взносы по обязательному пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством , обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, выплачиваемые (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам; суд учитывает также расходы работодателя на выплату пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний)

2.размер выплат (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, в пользу работников в случае их временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые уплачиваются за счет средств работодатель.

Размер такой скидки не может превышать 50% исчисленного налога.

Пример 1.

Предположим, что сумма налога за квартал составила 5 000 рублей, а размер отчислений в Пенсионный фонд РФ, Фонд социального страхования и ФФОМС на работника составил 6 200 рублей.Тогда сумма ЕНВД к уплате в бюджет составит 2500 рублей. (пониженный налог на сумму отчислений во внебюджетные фонды, но не более 50% от исчисленного налога)

Пример 2.

Предположим, что сумма налога за квартал составила 5000 рублей, а сумма отчислений в в Пенсионный фонд РФ, Фонд социального страхования и ФФОМС на работника — 2200 руб. Размер ЕНВД к уплате в бюджет составит 2800 рублей. (5000 руб. — 2200 руб.) В этом примере снижен налог на сумму отчислений во внебюджетные фонды.

примечание

Индивидуальные предприниматели (ИП), не имеющие сотрудников, могут уменьшить налог на размер фиксированных страховых взносов в Пенсионный фонд Российской Федерации, ФФОМС без применения 50% ограничения.

Индивидуальные предприниматели, имеющие наемных работников, не вправе уменьшать размер ЕНВД на размер уплаченных за себя страховых взносов.

Полезный совет

Предприниматели имеют право уменьшить фиксированный налог, но они не обязаны этого делать.Если предприниматель подает декларацию без снижения налога, это не будет ошибкой, налоговая инспекция будет благодарна такому налогоплательщику за неисполнение своего конституционного права.

Инструкция

Если в торговом объекте несколько залов, каждый площадью не более 120 кв.м, то при расчете ЕНВД площадь каждого такого помещения учитывается отдельно, если они есть используются как торговые площадки. Если помещения используются как подсобные, то за их использование налог не уплачивается.

Основанием для определения площади торгового зала является показатель, указанный в документе инвентаризации. Этот пункт применяется к налогоплательщикам, владеющим объектом налогообложения ЕНВД.

В случае несоответствия технического паспорта площади торгового зала в связи с перепланировкой необходимо провести плановую техническую инвентаризацию. Документ об этом в будущем станет основанием для уплаты вмененного налога.

Для изменения площади продаж необходимо подать соответствующее заявление в налоговый орган и приложить копию результатов технической инвентаризации.

Если торговая площадь сдана в аренду, то письменное приложение к договору аренды может стать документом, подтверждающим площадь торгового зала. Следует подробно описать, какие площади фактически используются для торговли, а какие под складские нужды. В этом случае при проверке этот документ предъявляется в налоговую инспекцию.

примечание

Согласно ст. 346, 27 НК РФ площадь складских, административных и подсобных помещений не входит в площадь, с которой подлежит уплате ЕНВД.

Полезная консультация

В случае выявления налоговыми инспекторами нарушений в отражении реальной площади объекта ЕНВД в декларации и занижении доходов, производится доначисление неуплаченного налога за весь период использования помещения. , если трейдер не докажет обратное. Однако есть прецеденты, когда решение налоговых органов о начислении дополнительных ЕНВД и наложении штрафа оспаривалось и отменялось решением суда.

Источники:

- Комментарий Минфина РФ по данному вопросу

- Описание судебного прецедента по выплате ЕНВД

Единый налог на вмененный доход рассчитывается на основе базовой рентабельности и коэффициентов K1 и K2, которые обычно зависят от региона, в котором ведется бизнес.В налоговой инспекции вам необходимо приобрести справку о вмененном налоге для вашего региона.

Вам понадобится

- Калькулятор и «Решение по системе налогообложения в виде единого налога на вмененный доход»

Инструкция

Итак, если у вас розница, она осуществляется в торговых залах, то базовая рентабельность будет равна 1800 * на площадь торговой площади в квадратных метрах.

(Например, площадь вашего торгового зала 15 кв.М., Тогда базовая доходность

15 * 1800 = 27000 — за 1 мес.). Далее определяем K1 по данным текущего года. К1 — коэффициент, устанавливаемый на календарный год, учитывающий изменение потребительских цен. Устанавливается Правительством РФ.

Получаем: 1800 * 15 = 27000

27000 * 3 (полные месяцы) = 81000

Умножаем на коэффициент К1 (в 2011 году К1 = 1,372)

81000 * 1,372 = 111132

Далее умножаем на К2 , что равно: K2 = Kvd * Kmd, где Kvd — предпринимательский тип, умноженный на расчетную составляющую.Смотрим купленную брошюру. К2 для торговли (непродовольственные товары) составляет 0,8.

Далее ищем коэффициент, определяющий расчетную единицу по месту деятельности.

Ищем такой же счет в этом году. Если наш магазин находится в центре города, то Кмд = 1

Тогда К2 = 0,8 * 1 = 0,8.

111132 * 0,8 = 88905,6

Округляем и получаем 88906. Это наш вмененный доход за 3 месяца при торговой площади 15 кв.м.

Налог на вмененный доход составит

88 906 * 15% = 13 336 руб.

Следует отметить, что для сделки без торговой площадки базовый физический индикатор будет другим.

Из полученной суммы вычитаем сумму уплаченных в этом периоде взносов по обязательному пенсионному страхованию (не более 50% от начисленного налога) и получаем сумму налога на вмененный доход к уплате.

Налоговую декларацию необходимо подать в налоговый орган до 20-го дня после отчетного периода.

Полезный совет

Сформировать отчет удобно в программе Legal Leader Taxpayer

Источники: