Оплата бонусами «Спасибо» от Сбербанка – ЛитРес

Важно: оплатить бонусами «Спасибо» можно только до 99%, где 1% будет доплата рублями, но не меньше 1 рубля.

Какие типы карт можно использовать при оплате?

Для оплаты покупки или пополнения пользовательского счета в ЛитРес можно использовать любые карты, выпущенные ПАО Сбербанк, за исключением карт, которые не поддерживают списание бонусов «Спасибо» в интернете. С информацией о таких картах можно ознакомиться на сайте программы «Спасибо».

Как происходит процесс оплаты?

1. Для совершения покупки зарегистрируйтесь на сайте ЛитРес или войдите в существующую учетную запись с вашим логином и паролем. Если при совершении покупки у вас не было учетной записи, мы создадим ее для вас автоматически и уведомим по факту завершения покупки.

2. Найдите интересующую вас книгу и нажмите на кнопку Купить и скачать. Если вам необходимо пополнить счет вашего аккаунта, нажмите на ваш логин и далее на кнопку Пополнить счет (такая возможность есть только у авторизованных пользователей).

3. В платежном окне выберите способ оплаты Оплата бонусами > Спасибо и нажмите Приступить к платежу.

4. Введите реквизиты вашей банковской карты и нажмите Списать СберСпасибо.

Обратите внимание: если в данной форме вы нажмете кнопку Оплатить вместо Списать СберСпасибо, то платеж будет совершен денежными средствами, а не бонусами «Спасибо».

5. С помощью ползунка выберите количество бонусов для списания и нажмите Оплатить X ₽.

Обратите внимание: В кнопке указывается та сумма, которую вам нужно будет оплатить в рублях.

6. На привязанный к вашей карте номер телефона поступит СМС-сообщение с одноразовым кодом. Укажите полученный код в специальном окне и нажмите Отправить введенный код.

В сети АЗС «Газпромнефть» теперь можно воспользоваться бонусами СПАСИБО от Сбербанка

Для совершения заправки необходимо авторизоваться в приложении АЗС. GO как участник программы лояльности «Спасибо от Сбербанка» и пройти простую идентификацию перед первой оплатой. При заправке необходимо выбрать способ оплаты («Бонусами СПАСИБО»), оплатить топливо и произвести заправку.

GO как участник программы лояльности «Спасибо от Сбербанка» и пройти простую идентификацию перед первой оплатой. При заправке необходимо выбрать способ оплаты («Бонусами СПАСИБО»), оплатить топливо и произвести заправку.

АЗС.GO — собственная разработка «Газпром нефти» для бесконтактной оплаты топлива на станциях сети «Газпромнефть» в России. Создать и оплатить заказ можно не выходя из автомобиля. С помощью сервисов геолокации в приложении можно выбрать АЗС по местоположению и ценам на бензин и дизельное топливо.

На АЗС «Газпромнефть» можно не только списывать, но и получать бонусы СПАСИБО при оплате картами Сбербанка. Заправляясь АИ-92, АИ-95 или дизельным топливом, водитель получит бонусами 2% от стоимости топлива, а при заправке фирменными бензинами G-Drive 95 или G-Drive 100 — 3%.

Мы стараемся шагать в ногу со временем и всемирными трендами глобальной цифровизации. Один из них — бесконтактная оплата. Теперь у наших участников — клиентов АЗС «Газпромнефть» есть отличная возможность сэкономить время, совершая покупки через приложение и делая их ещё выгоднее с бонусами СПАСИБО

Андрей Писарев

Генеральный директор оператора программы «Спасибо от Сбербанка»

Мы постоянно развиваем и совершенствуем цифровые сервисы для наших клиентов. Интеграция с бонусной программой ʺСпасибо от Сбербанкаʺ позволяет предложить автомобилистам новый удобный способ оплаты топлива. Мы начали с мобильного приложения для профессиональных водителей АЗС.GO, но в дальнейшем экономить на топливе за счёт бонусов банка смогут клиенты, использующие другие разработки нашей компании

Интеграция с бонусной программой ʺСпасибо от Сбербанкаʺ позволяет предложить автомобилистам новый удобный способ оплаты топлива. Мы начали с мобильного приложения для профессиональных водителей АЗС.GO, но в дальнейшем экономить на топливе за счёт бонусов банка смогут клиенты, использующие другие разработки нашей компании

Олег Кузьменков

Руководитель сети АЗС «Газпромнефть» в России

Спасибо от Сбербанка — партнёрские предложения в аптеках «Озерки» в Москве

Получайте и списывайте бонусы СПАСИБО

0,5% СПАСИБО за покупки по карте Сбербанка

Скидку до 50% в обмен на бонусы.

Подробнее об акции вы можете узнать на сайте партнера https://spasibosberbank.ru/partners/ozerki/

При начислении Бонусов размер поощрения составляет 0,5% (ноль целых пять десятых процента) от суммы Расходной операции.

При списании: 1 бонус = 1 рублю скидки, при этом размер единовременно используемого Бонусного поощрения при совершении Расходной операции не может превышать 50% от стоимости Товаров. Внимание, имеются ограничения: Товары, не участвующие в акции.

Внимание, имеются ограничения: Товары, не участвующие в акции.

Организатор Программы— ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015). С Правилами Программы, информацией о правилах проведения Акций, Организаторах, Начислении и Списании Бонусов, количестве поощрений, ограничениях, сроках, месте и порядке их получения, ограничениях ознакомьтесь на сайте: https://spasibosberbank.ru/

Предложения о начислении и/или списании Бонусов в обмен на скидку доступны с 13.11.2018 г. (и не ограничены сроком) для Участников Программы «Спасибо от Сбербанка» при приобретении Товаров и совершении Расходной операции с использованием Карты ПАО Сбербанк (подробнее о Картах: https://sberbank.ru/ и/или по тел. 8 (800) 555-55-50) в Торговых точках, осуществляющих свою деятельность под Обозначением (брендом): (адреса: https://ozerki.

ru/map/).

ru/map/). Термины с заглавной буквы употребляются в значении, определенном в Правилах Программы. Сведения действительны на 13.12.2019. Не является публичной офертой.

ИМЕЮТСЯ ПРОТИВОПОКАЗАНИЯ К ПРИМЕНЕНИЮ И ИСПОЛЬЗОВАНИЮ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ И МЕДИЦИНСКИХ ИЗДЕЛИЙ, НЕОБХОДИМО ОЗНАКОМИТЬСЯ С ИНСТРУКЦИЕЙ ПО ПРИМЕНЕНИЮ ИЛИ ПОЛУЧИТЬ КОНСУЛЬТАЦИИ СПЕЦИАЛИСТОВ.

В сети АЗС «Газпромнефть» теперь можно воспользоваться бонусами СПАСИБО от Сбербанка

Фото: Сбербанк

С помощью мобильного приложения АЗС.GO участникам программы лояльности «Спасибо от Сбербанка» доступна опция обмена бонусов на оплату заправки в АЗС «Газпромнефть». Участники программы лояльности при списании от 1000 бонусов, получают 100% скидку на оплату топлива.

Для совершения заправки необходимо авторизоваться в приложении АЗС.GO как участник программы лояльности «Спасибо от Сбербанка» и пройти простую идентификацию перед первой оплатой.

АЗС.GO — собственная разработка «Газпром нефти» для бесконтактной оплаты топлива на станциях сети «Газпромнефть» в России. Создать и оплатить заказ можно не выходя из автомобиля. С помощью сервисов геолокации в приложении можно выбрать АЗС по местоположению и ценам на бензин и дизельное топливо.

На АЗС «Газпромнефть» можно не только списывать, но и получать бонусы СПАСИБО при оплате картами Сбербанка. Заправляясь АИ-92, АИ-95 или дизельным топливом, начисление составит 2%, а при заправке фирменными бензинами G-Drive 95 или G-Drive 100 – 3%.

Андрей Писарев, генеральный директор оператора программы «Спасибо от Сбербанка»:

«Мы стараемся шагать в ногу со временем и всемирными трендами глобальной цифровизации. Один из них – бесконтактная оплата. Теперь у наших участников — клиентов АЗС «Газпромнефть» есть отличная возможность сэкономить время, совершая покупки через приложение и сделать их ещё выгоднее с бонусами СПАСИБО».

Олег Кузьменков, руководитель сети АЗС «Газпромнефть» в России:

«Мы постоянно развиваем и совершенствуем цифровые сервисы для наших клиентов. Интеграция с бонусной программой «Спасибо от Сбербанка» позволяет предложить автомобилистам новый удобный способ оплаты топлива. Мы начали с мобильного приложения для профессиональных водителей АЗС.GO, но в дальнейшем экономить на топливе за счет бонусов банка смогут клиенты — пользователи других разработок нашей компании».

ПАО Сбербанк России. 16+

Главные новости от «Ъ-Черноземье»Какие аптеки партнеры 💊 принимают бонусы спасибо от сбербанка?

Сбербанк заботится не только о финансах, но и о здоровье своих клиентов. Для этого он заключил договоры со множеством известных в России сетей аптек, которые принимают и начисляют Бонусы Спасибо от Сбербанка

В каких аптеках начисляют БОНУСЫ Спасибо?

Каждая аптека начисляет свой процент бонусов от покупки товаров в ее сети.

- Аптеки Farmani -1,5% Спасибо

- Аптека «Классика» – до 6% Спасибо

- Аптека «Фармакон» – 2% Спасибо от покупок

- Аптека Радуга – до 5% Спасибо

- Сеть аптек Милфарм – до 5% Спасибо

- Аптека Неофарм – 3% Спасибо

- Аптечная сеть “Здоровье” – 2% Спасибо

- Аптека “Будь Здоров” – до 7% Спасибо – подробнее

- Аптечная сеть Вита – 1% Спасибо

- Аптека Эвалар – 2% Спасибо

- Сеть аптек “Фитофарт” – 1% Спасибо

- Аптека Радуга – до 5% Спасибо

- Сеть аптек “Столетов” – 5% Спасибо

- Ассоциация аптечных организаций “Надежда Фарм” – 2% Спасибо

- Сеть аптек “Первая помощь” – 4% Спасибо

- Сеть аптек “Пермфармация” – 4% Спасибо

- Сеть аптек “Ригла аптека” – до 7% Спасибо

- Аптечная сеть Алтая “Первая помощь” – 3% Спасибо

- Сеть аптек “Хорошая аптека” – 5% Спасибо

Вы можете в любой момент узнать список аптек для вашего города.

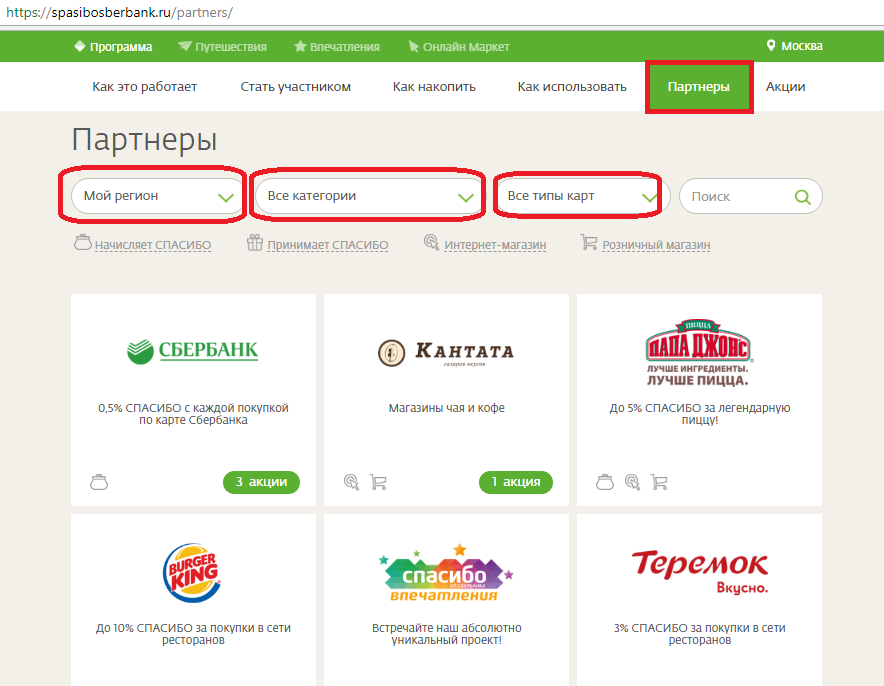

Аптеки-партнеры бонусной программы Сбербанка

Зайдите на официальный сайт программы. Дальше в разделе «Партнеры» установите фильтр:

- Ваш населенный пункт.

- Категория «Аптеки».

- Тип вашей карты.

На экране появляется полный перечень аптек, причем каждый баннер содержит активную ссылку. Когда вы нажмете на понравившийся (или более подходящий) вариант, сразу же получите дополнительную информацию. В мобильном приложении, разработанном специалистами Сбербанка, доступна также карта с маршрутом. То есть вы увидите, как добраться до ближайшей аптеки, что особенно важно в экстренных ситуациях и когда вы плохо знаете город.

Обратите внимание, что оплата бонусами в этом случае частичная. Нельзя купить лекарства только за счет бонусов Спасибо от Сбербанка. Условия в аптеках отличаются, их следует уточнять, пройдя по соответствующей ссылке. Все же есть и приятная новость: по указанным телефонам можно узнать о наличии/отсутствии того или иного медикамента (лекарства).

Понравилась статья? Поделиться с друзьями:

Пятёрочка и бонусы Спасибо от Сбербанка: условия акции

Пятёрочка на сегодня представляет больше девяти тысяч магазинов по всей России, все они находятся в шаговой доступности от дома, офиса. Популярность сеть завоевала благодаря широкому ассортименту продуктовых и бытовых товаров, качественному обслуживанию, доступными ценами, программой лояльности для клиентов и постоянно обновляемыми акциями и специальными предложениями. Так, например, с начала июля 2015 года появилась возможность за покупки в Пятёрочке расплатиться бонусами Спасибо от Сбербанка.

Рекомендуем прочитать: Карта Халва Пятёрочка

Как накопить бонусы Спасибо?

Для начисления бонусов нужно всего лишь оплачивать покупки карточкой Сбербанка. При этом действует несколько условий накопления.

- Если бонусы не используются три года подряд, то они сгорят и потратить их будет нельзя.

- Все клиентские карты имеют один счет, поэтому активировать каждую из них отдельно, необходимости нет.

- Получить и списать баллы Спасибо можно только при оплате картой Сбербанка.

- Начисление и снятие происходит автоматически.

Начисление и списание

Расплатиться бонусами Спасибо от Сбербанка в Пятерочке может любой клиент, ставший участником программы. При этом географическое положение магазина значение не имеет, акция действует по всей России на одинаковых условиях.

За каждую покупку начисляется от 0,5 до 2% от суммы чека. Конкретный размер зависит от типа карты, максимальная выплата положена для владельцев карты Сбербанка-Маэстро Социальная.

Использовать бонусы можно при любой покупке, при этом допускается покрытие 99% суммы чека. Потратить бонусы Спасибо от Сбербанка в Пятерочке можно согласно следующим условиям:

- минимальная сумма списания – 1 рубль;

- оплатить бонусами можно любую часть покупки;

- 1 бонус Спасибо равнозначен 1 рублю;

- чтобы воспользоваться бонусами, их должно быть не меньше 100.

Для того, чтобы бонусы списали, нужно перед оплатой передать карточку кассиру и озвучить свое желание. После проведения операции можно проверить оба счета – банковский и бонусный.

Важно! Бонусы Спасибо от Сбербанка в Пятерочке тратить можно только на продукты питания. Остальные товары – косметика, посуда, бытовая химия забиваются во второй чек и за них нужно платить отдельно.

Активация

Чтобы начать пользоваться программой Спасибо от Сбербанка в Пятерочке необходимо активировать свою карту. Сделать это можно несколькими разными способами.

Банкомат

Необходимо вставить карточку в картоприемник, ввести пин-код, выбрать пункт активации, а затем следовать инструкции, появившейся на экране. Потребуется ввести активный номер мобильного телефона, так как на него придет код, который в дальнейшем будет паролем для входа в кабинет на официальном сайте Сбербанка.

Мобильный телефон

Отправить сообщение со словом «Спасибо» на номер 900. Через пару минут придет код, который нужно переслать в случае согласия с правилами программы оплаты бонусами Спасибо.

Через пару минут придет код, который нужно переслать в случае согласия с правилами программы оплаты бонусами Спасибо.

Онлайн на сайте

Для этого потребуется зарегистрировать личный кабинет на сайте. Логин и пароль для входа в него можно получить в банкомате или филиала Сбербанка.

Отделение банка

Сотрудники Сбербанка все сделают самостоятельно.

Таким образом, используя программу, следует помнить о трех важных моментах: для начала придется активировать счет, бонусы необходимо использовать в течение трех лет, перед оплатой товаров на кассе, необходимо сообщить кассиру о своем желании списать накопленные баллы.

С тех пор как Пятерочка принимает Спасибо от Сбербанка, акцию успели оценить тысячи людей и судя по отзывам остались ей очень довольны, ведь она позволяет экономить на покупках, не прикладывая при этом никаких усилий.

Загрузка…Спасибо от Сбербанка — легкий способ сэкономить

Не выискивать скидки, распродажи по розничным и интернет-магазинам, не копить огромное количество бонусных карточек, но при этом экономить на покупках и развлечениях? Да, это возможно — для участников бонусной программы “Спасибо от Сбербанка”!

Система работы сервиса чрезвычайно проста: оплачивая покупки в магазинах картой Сбербанка, вы получаете возврат до 20% от суммы специальными бонусами. Затем вы можете использовать эти бонусы при последующих заказах, компенсируя ими до 99% стоимости заказа. 1 бонус “Спасибо” равен 1 рублю.

Затем вы можете использовать эти бонусы при последующих заказах, компенсируя ими до 99% стоимости заказа. 1 бонус “Спасибо” равен 1 рублю.

Как зарегистироваться в программе?

- Открыть карту Сбербанка.

- На сайте spasibosberbank.ru перейти в раздел «Стать участником».

3. Перейти на страницу сервиса «Сбербанк Онлайн».

4. Войти в систему или пройти процедуру регистрации.

5. В специальном разделе “Спасибо от Сбербанка” ввести необходимые данные и получить SMS-подтверждение о регистрации на телефон.

Также вы можете зарегистрироваться через банкомат Сбербанка в разделе “Бонусная программа” или через “Мобильный банк”, отправив SMS на номер 900 с текстом “Спасибо xxxx” (xxxx — последние 4 цифры номера карты).

Как экономить на покупках?

1. Приобретая товары в магазинах из раздела «Партнёры», вы получаете кешбэк до 20% бонусами «Спасибо», а затем обмениваете их на скидки. Выбор торговых площадок, где вы можете зарабатывать и тратить бонусы, чрезвычайно широк. Они сортируются по нужному вам фильтру: “Начисляет спасибо”, “Принимает спасибо”, “Интернет-магазин”, “Розничный магазин”.

Они сортируются по нужному вам фильтру: “Начисляет спасибо”, “Принимает спасибо”, “Интернет-магазин”, “Розничный магазин”.

Укажите дополнительные параметры — и вы получите магазины только вашего региона, или с определённой категорией товаров; при желании вы можете проверить, распространяются ли бонусные условия магазина-партнёра именно на ваш тип карты.

Выбрав любую категорию, вы найдёте крупные торговые сервисы и популярные бренды:

- одежда и обувь: Lamoda, Yoox, New Balance, Finn Flare, Proskater.ru;

- электроника и бытовая техника: М.Видео, Технопарк, Philips,;

- красота и здоровье: Л’Этуаль, Yves Rocher;

- всё для дома: The Furnish, Ozon.ru;

- книги: Book24, ЛитРес;

- путешествия: TEZ tour;

- кафе и рестораны: Delivery Club.

2. В разделе “Спасибо-онлайн” за минимальное количество бонусов вы можете приобрести подарочные сертификаты на покупку в магазинах: Юлмарт, Красный Куб, Дочки-Сыночки, Parter.ru. Также здесь продаются купоны на скидку, подарок в таких топовых торговых точках как Wildberries, L’Occitane, М.Видео и многих других.

Также здесь продаются купоны на скидку, подарок в таких топовых торговых точках как Wildberries, L’Occitane, М.Видео и многих других.

3. Концерты, спектакли, фестивали и экскурсии также могут принести дополнительные радости, если приобретать билеты в разделе “Впечатления”. Сбербанк вернёт вам до 15% бонусами, а следующие мероприятия вы уже сможете посетить со скидкой до 99%.

4. Не менее выгодно бронировать туры, билеты на самолёты, поезда и автобусы, номера в отелях и автомобили в разделе “Путешествия”.

При оплате покупок можно комбинировать бонусы и наличные, бонусы и деньги на банковской карте. Пользователи МТС даже могут пополнить бонусами мобильный счёт. Проверить накопленные “Спасибо” можно теми же способами, которыми вы регистрировались в программе: через Сбербанк Онлайн, банкомат, терминал Сбербанка в разделе бонусной программы или отправкой СМС “Спасибо xxxx” на номер 900 через “Мобильный банк”.

Участники программы могут копить бонусы в течение 3-х лет и они никуда не денутся — даже если произошла потеря/замена карты Сбербанка. Бонусы “капают” на счёт при покупке как в России, так и за рубежом. Единственное ограничение — хотя бы 1 раз за 12 месяцев карта Сбербанка должна быть использована при оплате.

Бонусы “капают” на счёт при покупке как в России, так и за рубежом. Единственное ограничение — хотя бы 1 раз за 12 месяцев карта Сбербанка должна быть использована при оплате.

Невозможно перечислить весь спектр возможных выгод, которые даёт программа “Спасибо от Сбербанка”. Вступайте в ряды счастливых пользователей — и найдёте много новых способов сэкономить!

ОБНОВЛЕНИЕ1. Сбербанк России выполняет обещания по выплате дивидендов, несмотря на глобальные распродажи.

(Добавлены комментарии генерального директора, подробности)

МОСКВА, 17 марта (Рейтер) — крупнейший банк России Сбербанк заявил во вторник, что его совет директоров рекомендовал выплату дивидендов в размере 50% чистой прибыли, придерживаясь ранее взятого обязательства выплачивать щедрые дивиденды, несмотря на глобальные распродажи, вызванные вспышкой коронавируса.

Генеральный директор Герман Греф заявил журналистам, что падение цен на нефть и вспышки коронавируса во всем мире, которые привели к нестабильности на мировых рынках, не представляют серьезной проблемы для государственного банка.

Сбербанк имел возможность привлечь 3 триллиона рублей (40 миллиардов долларов) ликвидности из различных источников для противодействия финансовому воздействию волатильных рынков на свой бизнес, сказал он.

«Мы рассмотрели очень стрессовый сценарий, и не было никаких драматических последствий для Сбербанка», — сказал Греф во время телефонной конференции, не уточняя параметры сценария.

«Мы преодолеем этот кризис собственными силами, не обращаясь ни к кому за помощью».

Греф проводил онлайн-брифинг для прессы из-за пределов Москвы, где он находился в самоизоляции в течение 14 дней после возвращения из поездки в Европу.

Центробанк и правительство уже объявили о широком пакете мер, направленных на стабилизацию курса рубля, банковского сектора и бизнеса. Глава Центробанка Эльвира Набиуллина планирует выступить в сети с речью в пятницу после заседания совета директоров.

Греф сообщил, что Сбербанк, получивший 835 млрд рублей чистой прибыли в прошлом году, планирует выплатить 18,7 рубля (0,2491 доллара) на акцию в качестве дивидендов за прошлый год. Реестр акционеров по выплате дивидендов за 2019 год закроется 14 мая.

Реестр акционеров по выплате дивидендов за 2019 год закроется 14 мая.

Ранее в этом году министерство финансов России объявило о планах выкупа 50% плюс одна акция центрального банка в Сбербанке за счет Фонда национального благосостояния, который состоит из доходов от продажи нефти.

Министр финансов Антон Силуанов заявил в этом месяце, что министерство намерено закрыть сделку в апреле в рамках одной сделки. (1 доллар = 75,1450 рублей) (Отчет Татьяны Вороновой Дополнительный отчет Полины Девитт; Написание Габриель Тетро-Фарбер; Редактирование Луизы Хевенс / Катя Голубкова / Питер Графф)

ОБНОВЛЕНИЕ 2-российский кредитор Сбербанк сообщил о рекордной прибыли в размере 4 млрд долларов

(Добавляет детали, обновляет акции)

МОСКВА, 29 апреля (Рейтер) — Сбербанк России получил рекордную прибыль в первом квартале 2021 года, увеличившись более чем вдвое в годовом исчислении благодаря снижению провизий по безнадежным кредитам, что побудило банк увеличить свою прибыль. прогноз рентабельности.

прогноз рентабельности.

В прошлом году крупнейший банк России не выполнил план до начала пандемии, снизив чистую прибыль на 10% из-за резервов по безнадежным кредитам, но пообещал сохранить выплату дивидендов и пообещал «значительный» рост прибыли в 2021 году.

Здоровье сектора находится в центре внимания после того, как российские банки откладывают больше денег на покрытие потенциальных проблемных кредитов в условиях экономического спада и ослабления рубля, вызванного кризисом коронавируса и резким падением цен на экспорт.

Государственный Сбербанк в четверг сообщил о росте чистой прибыли до 304.5 миллиардов рублей (4,1 миллиарда долларов) в первом квартале по сравнению со 120,5 миллиардами рублей за тот же период 2020 года.

Между тем, резервы по безнадежным кредитам снизились до 44,2 миллиарда рублей с 138 миллиардов рублей за аналогичный период прошлого года.

«Стабилизация качества активов кредитного портфеля позволила (а) значительно снизить стоимость кредитного риска», — сообщила финансовый директор Александра Бурико в отчете о прибылях и убытках.

Сбербанк снизил прогноз стоимости риска на 2021 год до 100 базисных пунктов с ранее ожидаемых 120–140 базисных пунктов.

«Хороший старт в 2021 году дает нам основание для повышения нашего прогноза рентабельности капитала, который превысит 20% в текущем году», — добавил Бурико в своем заявлении.

Сбербанк ранее прогнозировал рентабельность собственного капитала (ROE) на 2021 год — показатель того, какую прибыль он получил от денег, вложенных его акционерами, — на уровне 18%.

В первом квартале рентабельность собственного капитала Сбербанка подскочила до 24,3% с 10,6% за аналогичный период годом ранее, а чистый процентный доход вырос на 13,3% в годовом исчислении до 421.5 млрд руб.

Выручка от убыточной экосистемы небанковских услуг Сбербанка увеличилась на 295% в годовом исчислении в первом квартале, что является стимулом для кредитора, стремящегося к диверсификации от своего основного бизнеса.

Акции Сбербанка выросли после выхода отчета, но упали на 0,7% к 16. 06 по Гринвичу, уступив эталонному индексу MOEX, который по итогам дня снизился на 0,2%. (1 доллар = 74,3575 рубля) (Отчетность Андрея Остроуха; доп. Доклад Татьяны Вороновой и Александра Мэрроу Редактирование Александра Смита и Дэвида Гудмана)

06 по Гринвичу, уступив эталонному индексу MOEX, который по итогам дня снизился на 0,2%. (1 доллар = 74,3575 рубля) (Отчетность Андрея Остроуха; доп. Доклад Татьяны Вороновой и Александра Мэрроу Редактирование Александра Смита и Дэвида Гудмана)

БПС-Сбербанк — Омилия

Расскажите, пожалуйста, о БПС-Сбербанке, вашей философии и корпоративном духе?

Анна: Еще раз добрый день! Что ж, отвечу на этот вопрос… Короче говоря, БПС Сбербанк — один из крупнейших банков Беларуси и входит в топ-5 банков по нашим активам. БПС Сбербанк, входящий в Группу Сбербанка, ставит перед собой очень амбициозную цель — стать одним из лучших финансовых институтов мира.Вот почему мы направляем все наши усилия и амбиции на ее достижение.

Анжела: Отлично! Подскажите, пожалуйста, почему вы решили автоматизировать свой контакт-центр? Было ли это необходимостью сократить расходы или вы просто хотели следовать новым тенденциям? Расскажите, пожалуйста, об этом поподробнее.

Анна: Ну, вы знаете, решение автоматизировать наш контакт-центр было принято в далеком 2016 году. По сути, для этого было 3 причины.

Во-вторых, ожидания наших клиентов от быстрого подключения к агенту и быстрого решения своих проблем.

И, наконец, бизнес-задачи, которые требовали быстрого и качественного обслуживания клиентов, независимо от растущего трафика, а также охватывали продажи без привлечения дополнительных человеческих ресурсов.

В конце концов, наш Virtual Agent, или, как модно говорить, проект Virtual Assistant, стал ответом на все вышеперечисленные задачи.

Анжела: Почему вы выбрали Омилию? В настоящее время на рынке искусственного интеллекта есть множество вариантов.Почему в конце концов ты решил пойти на Омилию?

Анна: Знаете, Анжела, наш путь развития был далеко не стандартным. Дело в том, что я … первый … во время первоначального запуска нашего виртуального помощника Алеся … мы использовали другое решение, а не Омилию. Мы были молоды и неопытны, нам не с кем было спросить совета, не с кого копировать. В Беларуси таких решений вообще не было. А… и через некоторое время мы поняли, что совсем другие ожидания от такой технологии.Я говорю о скорости обучения модели, возможности быстро добавлять новые сценарии без помощи производителя. И поэтому через 2 года, к концу 2018 года, мы решили перейти на Omilia. Так все и произошло.

Анжела: Отлично. Так что это был довольно долгий процесс. Расскажите немного о самом проекте Omilia. Сколько времени прошло от старта до запуска? Возможно, вы хотели бы поделиться еще какими-то подробностями.

Анна: Ну, от принятия решения до запуска проекта, перехода на Omilia — потому что технология или проект в принципе не были для нас новыми — совпало с другим событием, переходом нашего Контакт-центра на новые версии .Итак, мы синхронизировали эти два проекта и через год запустили новую Alesia, основанную на Omilia.

И через 6 месяцев мы перенесли все сервисы и навыки из старой Alesia в новую, добавив список новых, сложных и уникальных сервисов, которых раньше не было. Я имею в виду разные элементы диалога со сложными интеграциями, которые стали доступны нашим клиентам.

Анджела: Это замечательно. А что именно изменилось в вашем контакт-центре? Вы описали довольно длинный путь внедрения нововведений и изменений.Какие изменения принесла Омилия в итоге?

Анна: Ну, я бы лучше поделился цифрами, чтобы ответить на этот вопрос. Кстати об изменениях… Видите ли, с момента запуска новой Alesia, который произошел в начале 2020 года, в течение полных 11 месяцев сама Алеся без помощи агентов обработала почти 400 000 запросов клиентов на основе Omilia. Условно говоря, поскольку контакт-центры имеют другой размер, это превращается в автоматизацию звонков на 30% и чатов на 18%.

Что означает этот процент автоматизации? Во-первых, это дает нам лучшую пропускную способность, что, если вы помните нашу предысторию, очень важно в ситуации увеличения трафика, который продолжает расти.

Во-вторых, нам удалось обеспечить нашим клиентам удобный доступ к Контакт-центру — время набора номера в этом году составляло максимум 30 секунд. И в-третьих, главное — это снижение затрат, которое связано с двумя факторами. Прежде всего, мы экономим колоссальные затраты на найм — с таким уровнем автоматизации, как я уже говорил, и текущим потоком трафика мы экономим на 18 сотрудниках в месяц.Это можно легко перевести в денежный эквивалент. С другой стороны, мы получаем прямую финансовую выгоду от сокращения штата, которое произошло в прошлом году, в текущем году и запланировано на следующий год. Так что, кроме… в условиях повышенной загруженности, мы не только экономим средства, но и оптимизируем наших агентов.

Angela: Правильно ли я понимаю, что некоторому проценту из вас, агентов, была предоставлена возможность выполнять более сложные задачи, скажем, более выгодные для Контакт-центра?

Анна: Да, совершенно верно.На первом этапе, когда мы учились работать с аналогичными решениями, мы не ставили цели сократить штат, у нас была цель… направить новый трафик на нашу Алеся и решить более сложные вопросы. агентами.

Но сейчас уровень зрелости достиг точки, когда мы можем легко автоматизировать проблемы при увеличении входящего трафика, а также оптимизировать агентов. И все это, конечно же, способствует повышению эффективности работы контакт-центра.

А как ваши клиенты относились к Virtual Assistant? Возможно, вы измеряете уровень удовлетворенности клиентов или получаете их отзывы?

Анна: Мы проводим опросы ежегодно, даже дважды в год, и это примерно соответствует уровню удовлетворенности виртуальным помощником.Вы знаете, мы получаем много полезной информации. Первое, что нас радует, — это то, что в отчетах содержится информация о том, что клиенты действительно используют виртуальных помощников в повседневной жизни, ищут информацию в Интернете, используют навигацию и т. Д. Это действительно хорошие новости для нас, к тому же эта тенденция продолжает расти. .

Итак, в принципе, уровень доверия наших клиентов к виртуальному помощнику, который живет в нашем контакт-центре, растет. Они хорошо к ней относятся, они готовы с ней взаимодействовать, они знают, что делать, и учатся ею пользоваться.А если что-то пойдет не так, клиенты делают конструктивные замечания и говорят нам, что мы можем сделать лучше.

Конечно, есть процент клиентов, не желающих разговаривать с VA. И мы всегда предоставляем возможность поговорить с агентом и решить с ним вопросы для таких клиентов.

В целом рынок Беларуси, как, я уверен, и соседних, готов к общению с такими решениями.

Angela: Здорово, что уровень доверия растет. Это все еще немного спорная тема, и не все готовы к внедрению Virtual Assistant.Не могли бы вы поделиться с нами, какие услуги самообслуживания доступны для ваших клиентов?

Анна: Знаете, я бы ответила на этот вопрос немного шире. Очень часто в нашей терминологии мы используем слово «навык». Кстати, наша Алеся, новая Алисия, обладает более чем 110 навыками.

Начиная с базового, она может направлять клиентов к нужным группам навыков, которые существуют в Контакт-центре, в зависимости от вопроса или сегмента клиента.

Затем она также сможет ответить на простые вопросы, не содержащие сложных диалогов или интеграций.Она выполняет множество автоматических сервисов, которые уже включают интеграцию, например остаток на карте или блокировка карты клиента.

При этом в таких автоматических сервисах у нас есть уникальный для Беларуси случай — голосовая верификация клиентов в тех случаях, когда это необходимо, с помощью голосовой биометрии, которую мы интегрировали вместе с нашими партнерами, что вызвало немалый интерес. Эффект «вау» для клиентов, а также защита от мошенничества.

За исключением автоматических сервисов, Alesia во входящем трафике может реагировать на неисправные ситуации, которые могут произойти внутри компании, и после этого информирует наших клиентов о восстановлении услуг, продуктов и т. Д.

Она может вести сценарий диалога. Так мы называем дела с приостановленными запросами или умными скриптами. Например, через диалог она может зарегистрировать жалобу на неисправное оборудование или изъятую карту. Это основные навыки, группы, которыми сегодня владеет наша Алеся во входящем трафике.

Анжела: Звучит потрясающе. А какой процент звонков до сих пор обслуживается агентами и с чем это связано?

Анна: Ну, если начать с обратного, как я уже упоминал, Алеся обслуживает 30% звонков, а остальное выполняют агенты.Без учета потерянных звонков. Знаете, тому есть несколько причин. Во-первых, мы автоматизировали максимальное количество простых рутинных дел, чтобы избавить от них наших агентов. Теперь есть более сложные сценарии, и, если в этом году мы посвятили себя переносу старых навыков в новую систему, теперь мы видим, что благодаря Омилии у нас есть возможность создавать больше диалогов. В этом году мы уже завершили несколько дел, но в следующем году сделаем еще больше.

И я также хотел бы сказать, что у нас были некоторые, я бы не сказал, разочарования, но некоторые не соответствующие ожиданиям, когда мы должны были начать проект.У нас 30% в голосе и 18% в чатах — можно было подумать, что в чате легче понять клиента, быстрее ответить. На практике все пошло немного по-другому,… в тексте, например, в банковском приложении, где VA может решать множество проблем без агентов, для проверки баланса, например, у нас более низкая автоматизация.

В общем, продолжаем над этим работать. Мы не ставим недостижимых целей и к следующему году хотим получить 40% звонков и 30% чатов.

Анжела: Надеюсь, что в следующем году вам это удастся, и вы достигнете своих целей.Что вы могли бы порекомендовать другим банкам, которые начинают свой цифровой путь, пройдя долгий путь внедрения инноваций и автоматизации своего контакт-центра?

Анна: Да, вы знаете, мы уже какое-то время работаем с речевыми технологиями, в частности с виртуальными помощниками, и я могу гарантировать, что для любого контакт-центра такие решения принесут колоссальные результаты.

Во-первых, они избавляют довольно дорогих агентов от огромной нагрузки и автоматизируют ее. Во-вторых, они очень гибко приспосабливаются к быстро меняющимся ситуациям, которые происходят внутри компании, например, к некоторым сбоям в работе, а также на национальном уровне — например, к колебаниям валютных курсов или даже к истории с COVID-19.Настройка происходит в мгновение ока.

Помимо этих решений, наша Alesia, как и Omilia, основана на их широком спектре и может использоваться не только в Voice во входящем трафике, но также в чате или в исходящих интерактивных кампаниях — то, что мы используем ежедневно.

Наконец, технология совместима с другими речевыми решениями, такими как голосовая биометрия или анализ речи. А когда все они внедряются в контакт-центре, мы получаем совершенно другой эффект и новый уровень клиентского опыта.

Поэтому могу с уверенностью сказать, что попробовав, как мы это сделали в 2017 году, невозможно представить жизнь и деятельность контакт-центра без таких технологий. Особенно, если кто-то хочет улучшить обслуживание клиентов.

Анжела: Рада слышать от вас такой отзыв. Спасибо за советы другим банкам. И я хотел бы поблагодарить вас за ваше время и готовность ответить на наши вопросы. Удачного дня и до свидания!

Анна: Спасибо и вам!

Отредактированная стенограмма SBER.Конференц-звонок по доходам или презентация MM 4 марта-21 14:00 по Гринвичу