Page not found — Аккаунт deleted

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- История

- Программирование

- Выч.мат (1 семестр)

- Экономика

- 1. Понятие экономики. Фундаментальные вопросы экономики. Предмет экономической науки. Экономические

- 2. Методы экономической теории. Микроэкономика. Макроэкономика.

- 3. Основная цель экономики. Потребности и их виды. Закон возвышающихся потребностей. Экономические р

- 4. Экономические блага. Основные факторы общественного производства, их взаимосвязь. Понятие воспрои

- 5. Экономический рост и его типы. Факторы экономического роста.

- 6. Экономические системы. Типы и модели экономических систем.

- 7. Основные этапы развития экономической теории. Зарождение экономической мысли. Первые экономическ

- 8. Трудовая теория стоимости.

- 9. Маржинализм. Смена объекта исследования, превращение в науку о проблемах эффективного использован

- 10.Собственность как экономическая категория. Субъекты и объекты собственности. Формы собственности

- 11.Частная собственность и ее значение. Реализация собственности: экономическая и правовая. Право со

- 12.Приватизация: необходимость и пути приватизации государственной собственности. Этапы приватизации

- 13.Предпринимательство и его организационно-правовые формы. Факторы, влияющие на выбор организационн

- 14.Сущность рынка и условия его возникновения. Рынок и его функции. Виды рынков. Теневая экономика

- 15.Индивидуальный и рыночный спрос. Факторы спроса. Закон спроса.

- 16.Предложение и его факторы. Закон предложения.

- 17.Равновесная цена и механизм ее установления. Проблемы неравновесия рынка.

- 18.Эластичность спроса и предложения. Виды эластичности (по цене, доходу и т. д.) Значение понятия эл

- 19.Конкуренция – необходимое условие функционирования рынка. Эффективность конкурентных рынков. Кон

- 20.Виды конкуренции и монополии. Монополистическая конкуренция. Олигополия. Монополия. Рыночная вл

- 21.Особенности поведения фирмы в условиях конкуренции и монополии. Правовые аспекты защиты конкуренц

- 22.Потребительские предпочтения и их особенности. Понятие полезности. Общая и предельная полезность.

- 23.Кривые безразличия. Карта кривых безразличия.

- 24.Бюджетные ограничения. Графическое изображение бюджетных ограничений. Бюджетная линия: изменение

- 25.Понятие издержек производства и прибыли: бухгалтерский и экономический подходы. Виды экономически

- 26.Выручка и прибыль. Понятие и виды прибыли (бухгалтерская, нормальная, экономическая прибыль).

- 27.Издержки производства в краткосрочном и долгосрочном периоде деятельности фирмы.

- 28.Эффект масштаба производства. Значение эффекта масштаба производства.

- 29.Понятие государственного регулирования экономики и роль государства. Объекты и цели государствен

- 30.Внешние эффекты: отрицательные и положительные. Общественные блага.

- 31.Методы регулирования: административные, экономические. Государственное экономическое программиров

- 32.Макроэкономика: предмет изучения, функции. Национальная экономика как целое. Кругооборот доходов

- 33.Понятие системы национальных счетов. Основные макроэкономические показатели: валовой национальный

- 34.Способы измерения ВВП: по отраслям, по доходам, по расходам. Что не включается в счет валового пр

- 35.Номинальный и реальный валовой продукт. Дефлятор ВНП. Индекс цен. Национальное богатство страны.

- 36.Экономический цикл и его фазы. Причины экономических циклов и их материальная основа. Продолжител

- 37.Виды экономических циклов. Концепция «длинных волн» — «циклов Н.Д.Кондратьева». Современный эконо

- 38.Рынок труда и его особенности. Механизм функционирования: спрос и предложение труда. Понятие рабо

- 39.Безработица: сущность, причины. Формы безработицы. Понятие естественной безработицы и ее значение

- 40.Следствия безработицы. Закон Оукена. Государственное регулирование рынка рабочей силы и занятост

- 41.Определение и причины инфляции. Инфляция и её виды. Измерение и показатели инфляции.

- 42.Экономические следствия инфляции. Регулирование инфляции. Антиинфляционная политика.

- 43.Понятие государственного бюджета. Его структура. Бюджет и внебюджетные фонды. Бюджетно-налоговая

- 44.Проблема сбалансированности государственного бюджета. Понятие дефицита и профицита бюджета.

- 45.Государственный долг: внутренний, внешний. Управление государственным долгом и проблема его погаш

- 46.Распределение и доходы. Понятие дохода. Доходы и их виды. Понятие доходов в теории факторов.

- 47.Номинальные и реальные доходы. Государственная политика доходов. Политика доходов в условиях инфл

- 48. Проблема дифференциации доходов. Неравенство населения по доходам. Кривая Лоренца.

- 49. Принципы и механизм налогообложения. Налоговая база, налоговые льготы, налоговая ставка и её в

- 50.Функции налогов: фискальная, социальная, налоги как средство государственного регулирования. Крив

- 51.Проблемы налогообложения и собираемости налогов в России. Необходимость и сущность реформы систе

- 52.Деньги и их функции. Теории денег: металлистическая, номиналистическая, количественная. Теория де

- 53.Виды денег и структура современного денежного обращения. Денежные агрегаты и проблема ликвидности

- 54.Спрос на деньги и предложение денег. Равновесие на денежном рынке. Денежный мультипликатор.

- 55.Количество денег, необходимых для обращения. Уравнение И.Фишера. Регулирование денежного обращени

- 56.Кредит: необходимость, природа, функции. Принципы кредитования. Формы кредита. Денежно-кредитная

- 57.Сущность двухуровневой банковской системы. Центральный банк и его регулирующее воздействие на фин

- 58.Коммерческие банки и их функции. Банковские операции: активные, пассивные. Взаимосвязь

- 59.Рынок ценных бумаг. Виды ценных бумаг. Доходы на различные виды ценных бумаг.

- 60.Международные экономические отношения. Формы участия страны в международных экономических отношен

- 61.Внешняя торговля и торговая политика. Природа свободной торговли и протекционизма. Формирование

- 62.Валютные отношения. Валюты и их виды. Проблема конвертируемости национальных валют.

- 63. Валютные курсы и их динамика. Паритет покупательной способности валют. Валютная политика.

- 64.Платежный баланс: сущность, содержание. Регулирование платежного баланса.

- Петухин

- JS

- Адресация в Интернет: ip-адреса и URL

- Язык HTML. Символы, теги, элементы, атрибуты.

- Структура html-документа. Структурные элементы страницы. Типы элементов.

- Каскадные таблицы стилей. Назначение CSS. Селекторы, свойства, значения свойств. Псевдоклассы

- Язык JavaScript. Синтаксис. Функции, объекты.

- Средства отладки программ на JavaScript. FireBug.

- Язык JavaScript. Объектная модель документа.

- Управление видимостью и позиционированием элементов на html-страницах.

- Обработка событий. События, связанные с действиями мышкой и клавиатурой.

- Технология AJAX.

- Порядок работы WWW-сервиса. Обмен данными между сервером и клиентом. Формы.

- Апплеты и другие объекты на html-страницах.

- XML и HTML. Синтаксис XML. Отличие XML от HTML. DTD.

- Способы визуализации XML-документа.

- HTTP-протокол, запрос, ответ. Заголовки запроса и ответа. Коды завершения. CGI. Переменные окружения

- Программирование на стороне сервера. Языки, используемые для программирования на стороне сервера. SS

- Язык PHP. Синтаксис, типы данных. Шаблоны в PHP.

- Язык Java. Сервлеты. Скриптлеты.

- JSP. Сервер TomCat.

- Пользовательские действия в JSP. JSTL.

- История развития Web-сервиса. Web 2.0. Вики-разметка

- Уязвимость веб-сайтов, виды сетевых атак и защита от них.

- Полезные ссылки для серверной части

- Компьютерная графика

- Комп Графика

- Моделирование

- Моделирование2

- Всячина

- Новопашин

- 1. Понятия суперкомпьютера и супервычислений. Способы и средства оценки производительности вычислительных систем. Реальная и пиковая производительность. Рейтинги ТОП-500 и ТОП-50.

- 2. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультипроцессоры, их преимущества и недостатки. Проблемы когерентности кэш-памяти и синхронизации взаимодействия потоков команд в системах с общей памятью.

- 3. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультикомпьютеры, их преимущества и недостатки. Проблема организации взаимодействия параллельных процессов в системах с распределенной памятью.

- 4. Тестирование вычислительных систем. Классификация тестов. Тест High Performance Linpack: решаемая задача, назначение конфигурационных параметров файла HPL.dat.

- 5. Тестирование вычислительных систем. Классификация тестов. Тест Graph500: основное назначение, классы задач, задача BFS как пример ядра.

- 6. Тестирование вычислительных систем. Классификация тестов. Тест NAS Parallel Bemchmark: основное назначение и состав, классы задач, примеры ядер и псевдоприложений.

- 7. Понятие кластера и кластерной архитектуры. Классификация кластерных систем. Состав сетевой инфраструктуры кластера. Коммуникационная сеть (MPI-сеть): критерии эффективности, наиболее часто реализуемые на практике топологии, примеры реализаций.

- 8. Понятие кластера и кластерной архитектуры. Основные критерии оценки кластерных систем. Типовой состав программно-аппаратного обеспечения кластеров.

- 9. Особенности запуска задач на кластерах. Системы управления заданиями. Базовый набор команд системы управления заданиями.

- 10. Определение параллелизма. Возможные пути достижения параллелизма. Условие, отражающее возможность параллельного исполнения отдельных операторов и фрагментов программы. Виды информационных зависимостей внутри программы. Основные виды параллелизма.

- 11. Обобщенная схема разработки параллельных алгоритмов.

- 12. Представление алгоритма в виде графа.

- 13. Ярусно-параллельная форма алгоритма. Концепция неограниченного параллелизма.

- 14. Крупноблочный параллелизм как способ распределения работы между процессорами. Основные способы распараллеливания циклов.

- 15. Способы распараллеливания многомерных циклов.

- 16. Эквивалентные преобразования алгоритма с целью распараллеливания. Эквивалентные преобразования циклов.

- 17. Ускорение, эффективность и стоимость параллельного алгоритма. Закон Амдаля. Следствия из закона Амдаля. Возможные причины сверхлинейного ускорения.

- 18. Стандарт MPI. Преимущества и недостатки использования. Основополагающие понятия MPI: параллельная программа, процесс, ранг, сообщение, коммуникатор, виртуальная топология, виды операций, базовые типы данных.

- 19. MPI: минимально необходимый для разработки параллельных программ набор функций.

- 20. MPI: операции передачи данных и возможные режимы их исполнения, организация неблокирующих обменов данными между процессами, совмещение операций передачи/приема.

- 21. MPI: коллективные операции передачи данных, функции редукции, синхронизация вычислений.

- 22. Стандарт OpenMP: общие сведения, структура стандарта. Достоинства технологии OpenMP. Модель параллелизма и модель памяти OpenMP.

- 23. OpenMP: типы директив, формат записи директив, объявление параллельной области.

- 24. OpenMP: типы директив, распределение вычислений между потоками.

- 25. OpenMP: директивы синхронизации, параметры управления областью видимости данных.

- 26. Технология GPGPU. Принципиальные архитектурные различия GPU и CPU. Обобщенная архитектура GPU NVidia Tesla.

- 27. Программно-аппаратная архитектура CUDA. Состав CUDA Toolkit. Модель программирования CUDA.

- 28. Модель памяти CUDA. Типы памяти.

- 29. Шаблон программирования CUDA. Оптимизация CUDA-приложений.

- 30. Модель исполнения CUDA. Компиляция CUDA-приложений. CUDA-расширение языка С.

- Правоведение

- 1. Понятие и признаки государства. Органы государственной власти.

- 2. Государственная власть и государственное управление.

- 3. Формы правления (монархия и республика).

- 4. Формы государственного устройства (федерация и унитарное государство).

- 5. Тоталитарный и авторитарный политические режимы.

- 6. Либеральный и демократический политический режим.

- 7. Понятие и признаки позитивного права.

- 8. Система права: понятие и структурные элементы.

- 9. Нормативно-правовой акт как источник права.

- 10. Правоотношения: понятие и структура.

- 11. Юридические факты и фактические (юридические) составы.

- 12. Реализация права.

- 13. Правовое регулирование.

- 14. Государственное принуждение и юридическая ответственность.

- 15. Конституция как основной закон государства.

- 16. Конституционные права и свободы человека и гражданина. Гражданство.

- 17. Отношения, регулируемые гражданским правом.

- 18. Дееспособность физических лиц. ИП (ПБОЮЛ).

- 19. Понятие и признаки юридического лица. Филиалы и представительства.

- 20. Коммерческие и некоммерческие организации.

- 21. Обязательства в гражданском праве. Гражданско-правовые сделки (понятие, виды, форма).

- 22. Гражданско-правовая ответственность.

- 23. Задачи семейного права, отношения, регулируемые семейным правом.

- 24. Заключение и расторжение брака.

- 25. Личные и имущественные права и обязанности супругов.

- 26. Права и обязанности родителей, права несовершеннолетних детей.

- 27. Лишение родительских прав, последствия лишения родительских прав.

- 28. Трудовой договор (понятие, виды, форма). Документы, необходимые при заключении трудового договора лицом, поступающим на работу.

- 29. Прием работника на работу. Основания изменения и прекращения трудового договора.

- 30. Рабочее время и время отдыха.

- 31. Заработная плата в трудовых отношениях.

- 32. Поощрение за труд и дисциплинарные взыскания.

д.) Значение понятия эл

д.) Значение понятия эл

Механизм функционирования: спрос и предложение труда. Понятие рабо

Механизм функционирования: спрос и предложение труда. Понятие рабо Проблема дифференциации доходов. Неравенство населения по доходам. Кривая Лоренца.

Проблема дифференциации доходов. Неравенство населения по доходам. Кривая Лоренца. Центральный банк и его регулирующее воздействие на фин

Центральный банк и его регулирующее воздействие на фин Назначение CSS. Селекторы, свойства, значения свойств. Псевдоклассы

Назначение CSS. Селекторы, свойства, значения свойств. Псевдоклассы Сервер TomCat.

Сервер TomCat.

Основополагающие понятия MPI: параллельная программа, процесс, ранг, сообщение, коммуникатор, виртуальная топология, виды операций, базовые типы данных.

Основополагающие понятия MPI: параллельная программа, процесс, ранг, сообщение, коммуникатор, виртуальная топология, виды операций, базовые типы данных. Обобщенная архитектура GPU NVidia Tesla.

Обобщенная архитектура GPU NVidia Tesla.

Издержки, выручка, прибыль. Производительность труда

1. Издержки, выручка, прибыль. Производительность труда.

ИЗДЕРЖКИ, ВЫРУЧКА, ПРИБЫЛЬ.ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА.

Часть 1

Прибыль и доход являются основными показателями финансовых

результатов производственно-хозяйственной деятельности

предприятия.

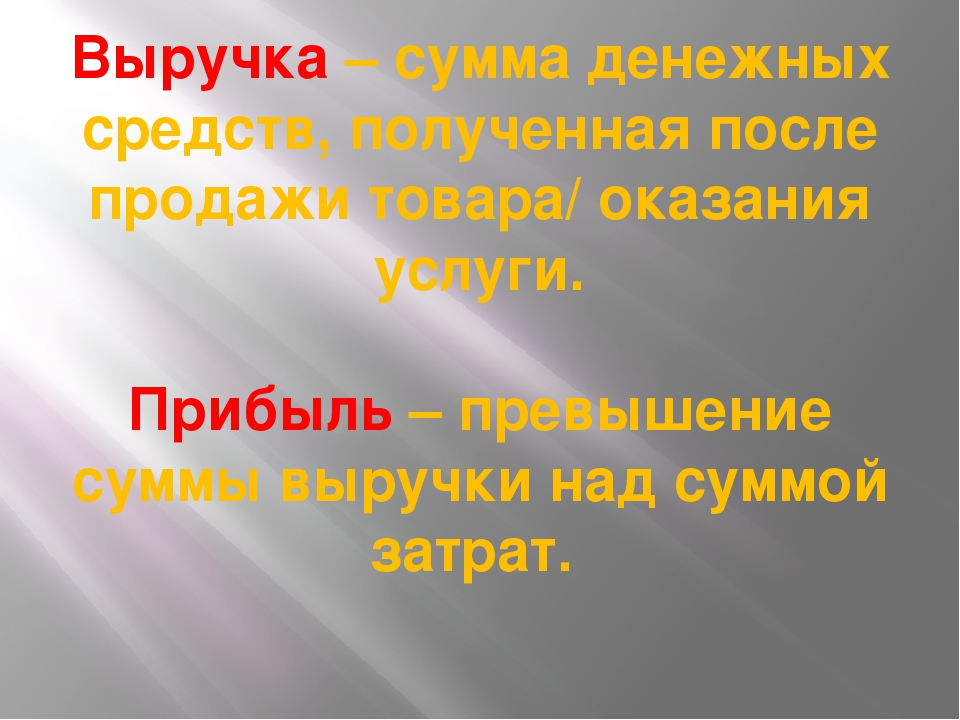

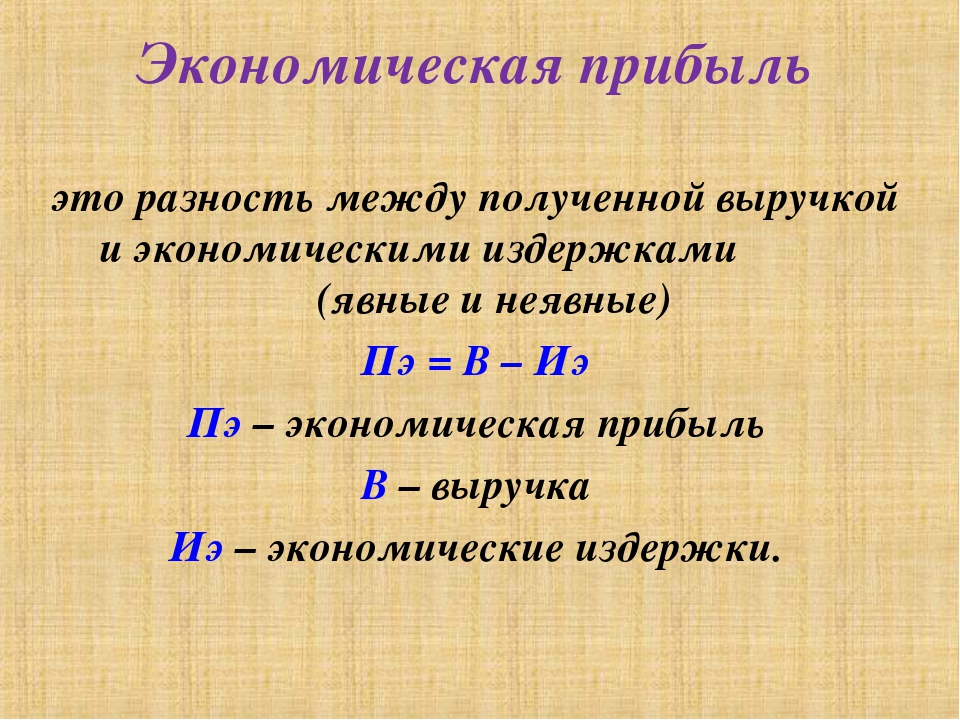

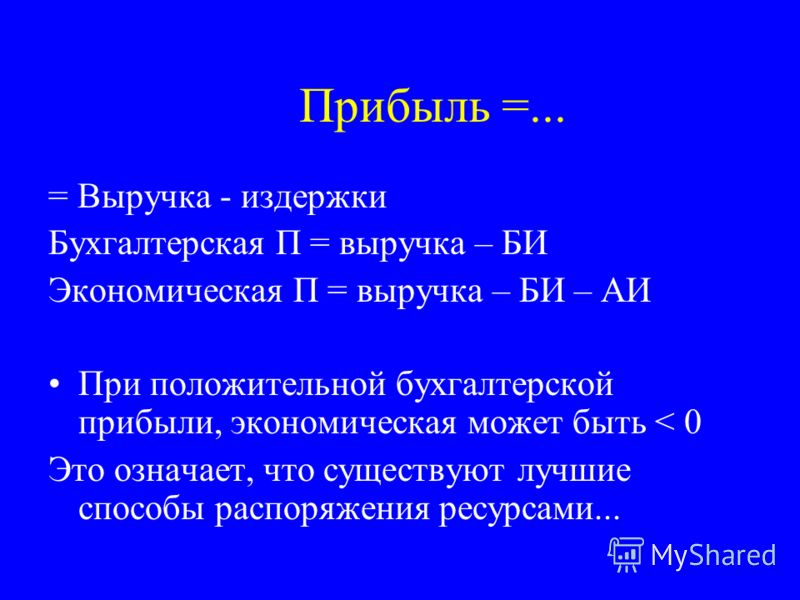

Прибыль фирмы — главная цель работы. Для этого стремятся снизить

затраты на производство, т.к. прибыль — разница между валовым

доходом (выручкой), получаемым фирмой, и ее издержками, т.

е.

е.всеми затратами, которые несет фирма в ходе производства и

реализации продукта.

На величину прибыли (дохода) существенно влияют как объем

выпускаемой продукции, так и ее ассортимент, качество,

величина себестоимости, совершенствование ценообразования

и другие факторы. В свою очередь прибыль воздействует на такие

показатели, как рентабельность, платежеспособность предприятия

и другие.

Издержки производства — это затраты производителя

(владельца фирмы) на приобретение и использование

факторов производства.

Виды издержек:

1) внутренние (неявные)-равны денежным выплатам, которые могли

бы быть получены за самостоятельно используемый ресурс, если бы его

собственник вложил его в чужое дело

2) внешние (явные, бухгалтерские)-выплаты поставщикам трудовых

ресурсов, сырья, топлива, услуг и.т.д; равны сумме денежных выплат, которые

фирма осуществляет для оплаты необходимых ресурсов

а) постоянные (капиталовложения в реальный капитал, основные средства,

аренда за помещение, подготовка и переподготовка кадров, оклады

административно-управленческого аппарата)

б) переменные (затраты на рабочую силу, сырье, топливо, материалы,

транспортные услуги)

Выручка (оборот, объем продаж) — полная сумма денежных

средств, полученная предприятием или предпринимателем

от реализации произведенной продукции, услуг, работ за

определенный период.

Получение выручки – итоговый этап

в работе любой коммерческой

организации. Она является основным

общим показателем результатов

деятельности компании или фирмы.

Этот показатель планируют в первую очередь, а на ее основе

выставляется цена продукта, его тираж. На основе выручки

рассчитываются все последующие виды прибыли и доходов,

делаются выводы

о спросе на тот или иной товар.

Целью трудовой деятельности является получение результата,

например, производство продукции или услуг.

Производительность труда — это показатель плодотворности

целесообразной деятельности работников, которая измеряется

количеством работы (продукции, услуг), сделанной в единицу времени.

Производительность труда характеризует способность работников

создавать своим трудом товары и услуги за час, смену, неделю, декаду,

месяц, квартал, год. Количество работы, произведенной одним

работников, называется выработкой. Показателем выработки можно

измерить любую работу: производство продукции, продажу товаров или

оказание услуг.

Производительность труда (П)

рассчитывается по формуле:

П=О/Ч

где О — объем работы в единицу

времени,

Ч — число работников

6. Эволюция экономических систем. Становление современной рыночной экономики России.

ЭВОЛЮЦИЯ ЭКОНОМИЧЕСКИХСИСТЕМ. СТАНОВЛЕНИЕ

СОВРЕМЕННОЙ РЫНОЧНОЙ

ЭКОНОМИКИ РОССИИ.

Часть 2

Экономическая система — совокупность всех видов

экономической деятельности людей в процессе их

взаимодействия, направленных на производство, обмен,

распределение и потребление товаров и услуг, а также на регулирование такой деятельности в соответствии с целью

общества.

Переход от одной экономической системы к другой отражает

цикличность экономического развития и

называется переходным периодом.

1)Экономическая система первобытнообщинного строя (была основана на

ручном труде, общественной собственности, натуральном

хозяйстве регулировании процесса потребления со стороны общины).

2) Экономическая система рабовладельческого строя (базировалась на

технологическом способе производства, основанном на ручном труде,

доминировании собственности правителей на землю,

внеэкономическом принуждении к труду многочисленных рабов).

3) Экономическая система феодального общества (развивалась на основе

ручного труда, преобладании натурального хозяйства).

4) Экономическая система капитализма: в своем развитии проходит две

стадии. На низшей (начало XVI — коней XIX века) На высшей стадии

развития капитализма, которая длится и в наше время, начинает (с

середины 50-х годов прошлого века) активно формироваться

технологический способ производства, основанный на

автоматизированном труде

9. На сегодняшний день рыночная экономика является самой распространённой, и, как считается, самой эффективной.

НА СЕГОДНЯШНИЙ ДЕНЬ РЫНОЧНАЯ ЭКОНОМИКА ЯВЛЯЕТСЯСАМОЙ РАСПРОСТРАНЁННОЙ, И, КАК СЧИТАЕТСЯ, САМОЙ

ЭФФЕКТИВНОЙ.

Страна перешла в новую систему и столкнулась с таким же

непониманием, как это было в конце советской эпохи.

Долгосрочные предпосылки роста достигаются с помощью

микроэкономики, куда входят инвестиции, инновации,

конкуренция, подготовка и переподготовка кадров. Еще один

важный аспект — это частный капитал, а его никто не

рассматривает в качестве главного агента развития.

Инвестиции, инновации, конкуренция и подготовка

кадров — это то, что создаст долгосрочные предпосылки роста.

Азы финансовой грамотности. Денежный поток и прибыль

Большинство компаний используют метод начисления при расчёте финансового результата. При таком учёте выручка определяется в момент отгрузки товара или предоставления услуги, а не в момент получения денег от покупателя. Этот показатель демонстрирует объём продаж, но не учитывает того, что покупатель может оказаться недобросовестным и не оплатит покупку. Расходы компании, в этом случае, не зависят от оплаты поставщику товаров, работ или услуг.Ситуация, когда денег нет на расчётном счёте, не редко встречается в бизнесе. Ваши поставщики требуют от вас предоплату, а вот покупатели, наоборот, с вами договорились об отсрочке платежа. Вы поставщику оплатили, а от покупателей денег не получили. Денег нет, а прибыль есть.

Компании, которые занимаются выполнением продолжительных по времени работ, часто оказываются в такой ситуации. Заказчик требует сначала выполнить работы и откладывает оплату выполненных работ. Вы, в свою очередь, несёте расходы: закупаете материалы, выплачиваете зарплату и совершаете другие текущие платежи. После завершения работ, заказчик тянет время с подписанием акта выполненных работ и оплатой. Если вы с заказчиком не договоритесь об оплате этапов работ или о частичной предоплате, денег на вашем банковском счёте не будет.

Всё это может привести успешную компанию с прибыльной продукцией на грань банкротства.

Вы спросите, а может быть такой этап в жизни компании, когда прибыли нет, а деньги на расчётном счёте есть? И такая ситуация встречается в бизнесе. Покупатели вернули вам все долги, а вот новой продукции вы ещё не продали. Отсутствие продаж в вашей компании – плохой признак, это говорит о том, что ваша продукция не пользуется спросом, или вы не умеете её продавать.

Деньги на расчётном счёте могут появиться и в результате займа или кредита. В этом случае важно, при расчётах себестоимости продукции, учитывать проценты по кредитам и займам. Если вы не учтёте затраты по кредитам, то может оказаться и так, что ваша продукция будет продана с убытком.

Ещё один вопрос, который часто задают руководители. Почему иногда остаток денег на расчётном счёте и прибыль совпадают? Ответ прост. Если оплата товаров, продукции, работ или услуг совпадает по времени с реализацией, и предприятие всегда оплачивает по счетам за товары и услуги, то остаток денег может совпадать с прибылью. Но так бывает крайне редко.

В чем разница между доходом и прибылью?

Понимание доходов и прибыли необходимо для успешного ведения бизнеса. Выручка — это общая сумма дохода, которую компания получает от своей основной деятельности. Прибыль, также известная как чистая прибыль или чистая прибыль, — это сумма, которая остается после вычета всех долгов, расходов, налогов и других вычетов из выручки. В этой статье мы рассмотрим разницу между ними и то, почему оба играют важную роль в финансовых перспективах компании.

Связано: Узнайте, как стать штатным бухгалтером

Что такое доход?

Выручка — это деньги, полученные от продаж по основному виду деятельности. Он также включает любые скидки или вычеты за возвращенные товары. Это число известно как верхняя строка, поскольку это первое число, занесенное в баланс, и из которого в дальнейшем производятся все вычеты. Выручка также известна как продажи, потому что это доход, полученный в рамках обычных деловых операций.

Все предприятия имеют основной вид деятельности, который является основной причиной их деятельности. Магазин тканей занимается продажей тканей и предметов, связанных с их производством. Это считается основным видом деятельности магазина тканей, так как составляет не менее 50% всей деятельности магазина. Если в магазине тканей есть небольшие вложения, на которые приходится 5% дохода от бизнеса, эти вложения не считаются частью основной коммерческой деятельности. Магазин тканей не работает как инвестиционная фирма или брокерская компания, и его деятельность составляет менее 50% деловой активности магазина.

Неосновная хозяйственная деятельность должна быть отделена от верхней строки баланса и иметь отдельную запись для целей бухгалтерского учета и налогообложения. Включение этого числа в доход от основной деятельности может стать проблематичным позже, если оно когда-либо будет подвергнуто сомнению во время аудита или потребуется сверка.

Виды выручки

Выручку можно рассчитать с помощью одного из двух методов учета: начисления и кассового. Они определены как таковые:

- Учет по методу начисления охватывает продажи, которые были осуществлены в кредит.Это означает, что компания продала товар покупателю в кредит и не сразу получила оплату за товар. Тем не менее, этот объект заносится в баланс как проданный с оплатой, которую необходимо получить позже.

- Кассовый учет зачисляет продажи как выручку при совершении платежа. Если продажа еще не завершена, но товар не доставлен, продажа не будет занесена в баланс как продажа до тех пор, пока не будет произведена оплата.

Выручку можно разделить по отделам, генерирующим продажи.Его также можно классифицировать как операционную выручку и внереализационную выручку:

- Операционная выручка — это доход от основной деятельности компании, также известный как периодическая выручка.

- Внереализационная выручка — это ненадежный доход, возникший в результате непредвиденных финансовых поступлений от инвестиций или единовременной продажи актива. Этот вид дохода может быть добавлен к верхней строке, но это считается разовой прибылью и не будет считаться основным видом деятельности.

Формула определения дохода: Выручка от продаж = продажная цена x количество проданных единиц

Связано: Узнайте о том, как стать генеральным директором (главным исполнительным директором)

Что такое прибыль?

Прибыль, также известная как чистая строка из-за ее положения в нижней части баланса, представляет собой сумму, которая остается после того, как расходы, издержки, налоги, аренда или ипотека, фонд заработной платы, коммунальные услуги и любые другие операционные расходы вычитается из выручки.Последнее число внизу таблицы — это чистая прибыль, заявленная владельцем бизнеса. Прибыль можно использовать для выплаты дивидендов или вложить обратно в бизнес, чтобы помочь ему расти.

Число в нижней строке показывает, насколько прибыльным был бизнес в любой заданный период времени. Поскольку основная цель бизнеса — зарабатывать деньги, ему необходимо оценивать свою эффективность, определяя выручку и вычитая затраты, чтобы получить прибыль. Выручка вводится в верхней строке, операционные расходы — внизу, а затраты вычитаются из верхней строки, чтобы получить прибыль в нижней части.

Виды прибыли

Прибыль бывает трех основных типов для бухгалтерского учета:

- Валовая: Валовая прибыль — это общая сумма дохода, полученного компанией после вычета производственных затрат или затрат на обслуживание.

- Операционная: Операционная прибыль — это прибыль, полученная компанией от своей основной деятельности без вычета налогов, уплаченных процентов и прибыли от побочных инвестиций.

- Нетто: Чистая прибыль — это общая прибыль, полученная в результате операции после вычета всех вычетов.

Каждый вид прибыли уменьшает общую сумму прибыли за счет вычета различных категорий расходов в кластерах.

Примеры видов прибыли

Валовая прибыль определяется путем вычитания затрат из выручки. Например, компания продает товаров на 50 000 долларов и имеет затраты на 35 000 долларов. Получившееся число в 15 000 долларов и есть валовая прибыль.

Операционная прибыль, также известная как второй уровень рентабельности, определяется путем вычета суммы валовой прибыли за вычетом операционных расходов.Используя приведенный выше пример в качестве отправной точки, если компания имеет 5000 долларов операционных расходов, они вычитаются из 15000 долларов и оставляют 10000 долларов на операционную прибыль.

Чистая прибыль — это третий уровень прибыльности или доход, оставшийся после уплаты налогов и процентов по ссудам. Если налоги составляют 1000 долларов США, а проценты — 300 долларов, окончательная сумма прибыли составляет 8 700 долларов США.

Доход против прибыли: в чем разница?

Независимо от того, являетесь ли вы владельцем бизнеса или инвестором, важно понимать ключевые различия между выручкой и прибылью.Вы также должны знать, как рассчитать каждый. Выручка и прибыль измеряют эффективность бизнеса и тесно взаимосвязаны. Однако они тоже совсем другие. Вот почему.

Пример прибыли и выручкиВот выборка данных из финансового отчета Facebook за второй квартал 2019 года. Он служит иллюстрацией для обсуждения доходов и прибыли.

Финансовые показатели за второй квартал 2019 года

| Три месяца, закончившихся 30 июня 2019 г. | ||||||||||

| В миллионах, кроме сумм на акцию | ||||||||||

| Выручка: | ||||||||||

| Реклама | $ | 16624 | ||||||||

| Платежи и прочие комиссии | $ 262 | |||||||||

| Общая выручка | $ 16,886 | |||||||||

| Итого затраты и затраты | $ (12 260) | |||||||||

| Доходы от производственной деятельности | $ | 4 626 | ||||||||

| Резерв по налогу на прибыль | $ | (2216) | ||||||||

| Чистая прибыль | $ | 2,616 | ||||||||

| Разводненная прибыль на акцию (EPS) | $ | 0.91 | ||||||||

Выручка состоит из всех доходов, полученных от хозяйственной деятельности в течение отчетного периода. И выручка, и прибыль актуальны только по отношению к определенному отчетному периоду, например кварталу или году.

Некоторые считают выручку «верхней строкой» финансовой отчетности компании.Однако на самом деле это может быть не самая верхняя фигура. Так обстоит дело с отчетом Facebook, в четвертой строке которого указан «Общий доход». Где бы он ни появлялся, выручка состоит из всех доходов до расходов.

Существуют разные источники дохода. Выручка может поступать от продажи продуктов, сборов за услуги, аренды, процентов, комиссионных и т. Д. Любой доход, полученный от коммерческой деятельности, считается доходом.

Доход можно назвать общим доходом, как в примере с Facebook выше.Еще это можно назвать продажами или оборотом. Эти термины обычно относятся к одному и тому же. Однако есть и другие виды доходов.

Например, процентный доход существует отдельно от дохода, полученного от продажи товаров или услуг в рамках основной деятельности компании. Основной бизнес Facebook — это продажа рекламы. Доходы от «Платежей и других сборов» добавляются к доходам от рекламы, чтобы получить общий доход.

Чистый доход — это еще один вид дохода, который время от времени может увеличиваться.Чистая выручка — это выручка за вычетом корректировок по таким статьям, как скидки, возврат и возврат.

Также есть начисленная выручка. Это доход, который компания получает от поставки товаров или услуг, за которые покупатель еще не заплатил.

Когда покупатель платит за недоставленные товары или услуги, это невыплаченный доход. И накопленная, и незаработанная выручка важны для бухгалтерского учета и налогообложения.

Определение прибылиПрибыль — это остаток выручки после расходов.Когда люди говорят о чистой прибыли, они говорят о прибыли.

Прибыль обычно является последней строкой в отчете о прибылях и убытках и во многих смыслах самой важной. Однако это не зависит от дохода. Вполне возможно иметь доходы без прибыли. Но невозможно получить прибыль без доходов.

Чистая прибыль — это еще один термин, обозначающий прибыль. В финансовом отчете Facebook используется этот термин.

Многие считают прибыль «чистой прибылью», но это не последняя строка в отчете Facebook.Вместо этого в последней строке указывается прибыль на акцию. Прибыль на акцию делит чистую прибыль на количество акций в обращении. Многие компании считают его более важным показателем, чем чистая прибыль.

Существуют разные формы прибыли и дохода. Валовая прибыль — это стоимость проданных товаров (COGS), вычтенная из выручки. COGS состоит из затрат, непосредственно связанных с производством товаров или услуг, которые продает компания. Он может включать сырье и рабочую силу, занятую непосредственно в производстве. Валовая прибыль обычно превышает чистую прибыль.Он учитывает другие расходы, такие как налоги, как показано в примере с Facebook.

Операционная прибыль — это валовая прибыль за вычетом операционных расходов. Операционные расходы могут включать дополнительные расходы, такие как аренда и коммунальные услуги. Это затраты, которые несет бизнес. Однако они не имеют прямого отношения к производству товаров или услуг. Facebook сообщает об этом как «Доход от операций».

Хотя доход никогда не может быть отрицательным числом, прибыль может. В данном случае это потеря. Отрицательное число прибыли или убытка может быть указано со знаком минус, в круглых скобках или красными чернилами.

ИтогВыручка включает в себя все доходы до затрат. Прибыль — это то, что остается от дохода после затрат. Это, пожалуй, две наиболее фундаментальные и базовые статьи отчета о прибылях и убытках.

Финансовые советы- Хотите знать, как доход и прибыль влияют на вашу прибыль? Поговорите с финансовым консультантом, чтобы узнать. Найти подходящего финансового консультанта, отвечающего вашим потребностям, не должно быть сложно.Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Прибыль и денежный поток — это не одно и то же. Денежный поток — это сумма денежных средств, поступающих в бизнес и выходящих из него. Возможна хорошая прибыль и плохой денежный поток из-за сроков платежей и поступлений. И то, и другое важно, но денежный поток может иметь более непосредственное влияние на краткосрочные перспективы бизнеса.

Фото: © iStock.com / Pinkypills, © iStock.com / eternalcreative

Марк Хенрикс Марк Хенрикс занимается личными финансами, инвестированием, выходом на пенсию, предпринимательством и другими темами более 30 лет. Его авторская подпись внештатного сотрудника появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который даст вам жизнь.Его любимые репортажи — это те репортажи, которые помогают обычным людям увеличить свое личное богатство и удовлетворение жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в дуэте с акустической музыкой, каякингом, альпинизмом в дикой природе и соревнованиями по триатлону.Выручка, прибыль и денежный поток

Размещено 14 апреля , Blaine Bertsch в Бюджет, денежный поток, предприниматель, малый бизнес

Так в чем разница между выручкой, прибылью и денежным потоком и почему это должно вас волновать? Что ж, если кто-то из трех выйдет из строя, у вашего бизнеса проблемы.Прежде чем мы перейдем к опасностям, давайте посмотрим на разницу между ними.

Выручка

Доход — это доход, полученный вашим бизнесом от продажи ваших товаров и услуг. Ваш доход может также включать деньги, полученные из других источников, таких как проценты, сборы и роялти. Выручка обычно описывается с точки зрения определенного периода времени, например выручки за определенный месяц, квартал или год.

Например, если сервисная компания выставила счет на 100 000 долларов в марте, то она получила доход в размере 100 000 долларов за этот месяц.В этом случае компания не получает оплату наличными, а имеет «задолженность» в размере 100 000 долларов США. С точки зрения бухгалтерского учета, после выставления счета клиенту сумма считается выручкой.

Бизнес может иметь доход в определенный период времени, который включает счета, которые они отправили клиентам, а также наличные платежи, которые были произведены во время покупки. Все эти продажи включаются в доход за этот период времени.

Если вы обращались к отчету о доходах за март, верхняя строка этого отчета содержала бы доход в размере 100 000 долларов США.

Термин «доход» обычно используется в бизнесе и в других ситуациях. Например, вы можете сказать, что получили больше дохода от продажи одного продукта по сравнению с другим. Вы также можете спросить, какой доход был получен по конкретному контракту или от конкретного клиента. В этих случаях доход относится к доходу или заработку в каждой ситуации, но может не относиться к конкретным временным рамкам. «Выручка» никогда не учитывает расходы и издержки. Он просто описывает общую сумму денег, заработанных бизнесом.

Итак, если у вас был единый контракт на оказание услуги для клиента, и контракт стоил 50 000 долларов, то ваш доход от проекта составил 50 000 долларов.

Прибыль

Проще говоря, прибыль — это результат вашей выручки за вычетом ваших расходов.

Итак, получение прибыли означает, что вы заработали больше денег, чем затраты на доставку товаров или услуг. В приведенном выше примере доходов один контракт стоил 50 000 долларов. Если предоставление этой услуги обойдется вашему бизнесу в 40 000 долларов, итоговая прибыль по контракту составит 10 000 долларов.

Если углубиться, то можно выделить два типа прибыли. Валовая прибыль и чистая прибыль. Эти две цифры используются для определения вашей валовой прибыли и чистой прибыли.

Валовая прибыль

Ваша «валовая прибыль» рассчитывается как доход от ваших товаров или услуг за вычетом стоимости этих товаров или услуг (COGS). Важно отметить, что ваша валовая прибыль учитывает только расходы, непосредственно связанные с созданием этих конкретных товаров и услуг.

Чистая прибыль

Ваша чистая прибыль отличается от валовой прибыли тем, что включает в себя все другие коммерческие расходы, а не только прямые затраты. К дополнительным расходам относятся такие расходы, как заработная плата, коммунальные услуги и налоги.

Денежный поток

Денежный поток — это сумма и сроки получаемых вами платежей, а также расходы, которые вы оплачиваете. В частности, когда деньги фактически зачисляются на ваш банковский счет или передаются вам в виде наличных средств, они могут считаться притоком в ваш денежный поток.Когда вы оплачиваете расходы, и деньги уходят с вашего банковского счета, или вы оплачиваете расходы наличными в наличии, эти деньги учитываются как отток в вашем денежном потоке в этот конкретный день.

Вот где у бизнеса часто возникают сложности. В случае нашего примерного контракта, в котором у нас есть доход в размере 50 000 долларов, допустим, вам будут платить в два этапа по 25 000 долларов каждый. Вы отправляете первый счет в начале контракта и ожидаете оплаты в течение 30 дней. Вы отправляете второй счет через месяц, поэтому вы ожидаете оплату через 30 дней с даты выставления счета.

Предполагая, что вы получите деньги в руки или депонируете на свой банковский счет в точный срок, у вас будет приток денежных средств через 30 дней после начала проекта и дополнительные 25 000 долларов через 60 дней после начала проекта. Вам нужно будет каким-то образом поддерживать свой бизнес, оплачивать персонал и расходы до тех пор, пока вы не получите эти платежи.

Это ваш денежный поток: сумма и сроки платежей вашему бизнесу и от него.

Более чем когда-либо владельцам малого бизнеса необходимо найти способы управления и прогнозирования своих денежных потоков.Как видно из приведенного выше примера, все может довольно быстро усложняться, и именно здесь мы обнаружили, что программное обеспечение для прогнозирования денежных потоков может помочь.

Можно легко сосредоточиться на одной ключевой метрике для оценки состояния вашего бизнеса, но это может быть вам в ущерб. Любой из этих трех краеугольных камней может вызвать у вас серьезную головную боль, если не убить бизнес, если не все они соответствуют друг другу.

Многие компании оказались в ловушке этого дефицита денежных средств. Они слишком много внимания уделяли доходам и недостаточно понимали, когда реальные деньги поступят на их банковский счет и станут доступны для оплаты расходов.

Аналогичным образом, норма прибыли может стать очень маленькой, когда компании делают ставки друг против друга, и самая низкая цена часто побеждает в контракте, когда производительность падает или расходы выше, чем прогнозировалось. Некоторая прибыль может быть лучше, чем ее отсутствие, когда счета продолжают накапливаться, но, к сожалению, когда она стоит больше, чем ожидалось, компании в конечном итоге терпят убытки. Слишком много убыточных продаж приведет к потере компании.

Наконец, компании иногда могут считать, что они финансово здоровы, когда их денежный поток высок, а проекты прибыльны.Деньги текут в двери, а персонал занят. Но если они не заполнили свою воронку продаж новыми доходами, они могут закончить тем, что сотрудники будут сидеть без дела, и в долгосрочной перспективе у них не будет достаточно денег, чтобы продолжать бизнес.

Итак, в конце убедитесь, что вы отслеживаете ожидаемую выручку от продаж, маржу прибыли и поддерживаете прогнозы денежных потоков на постоянной основе. Все три имеют решающее значение для здорового, растущего бизнеса. Общаясь с владельцами малого бизнеса, мы обнаружили, что инструмент онлайн-прогнозирования может помочь вам отслеживать эти важные цифры, чтобы вы могли активно развивать малый бизнес.

Dryrun может помочь вам контролировать ваш денежный поток, спрогнозировать воронку продаж и проанализировать вашу прибыль.

Подробнее

В чем разница между доходом и прибылью?

В чем разница между выручкой и прибылью?

Знание разницы между доходом и прибылью необходимо для финансового благополучия вашего бизнеса. Слова выручка и прибыль обычно используются как синонимы, но в отчете о прибылях и убытках вашей компании они обозначают разные вещи.

Вкратце:

Доход — это деньги, которые ваша компания получает от различных видов деятельности, например, от продажи товаров или оказания услуг.

Прибыль — это то, что остается после того, как вы оплатили все свои расходы и счета.

Условия бухгалтерского учета

Помимо понимания разницы между выручкой и прибылью, есть также некоторые другие термины, с которыми вам следует ознакомиться, когда вы приступите к оценке финансового состояния вашей компании.Бухгалтеры являются экспертами в области финансов и часто используют термины, которые вы не совсем понимаете. Базовые знания о том, что означают различные бухгалтерские термины, помогут вам не отставать от того, что делает ваш бухгалтер. В конце концов, как владелец бизнеса, вы несете полную ответственность за свои счета. Знание условий бухгалтерского учета имеет особое значение при подготовке и подаче налоговой декларации, поскольку неточная информация может привести к штрафам для вашего бизнеса.

Несмотря на то, что вы можете использовать бухгалтерское программное обеспечение, которое автоматизирует некоторые функции, например, привязку количества часов работы ваших сотрудников напрямую к заработной плате, вы все равно должны стремиться к пониманию условий бухгалтерского учета, чтобы быть уверенным, что вы включаете правильные числа в соответствующие места.Ниже приведены описания выручки и прибыли, а также соответствующие условия бухгалтерского учета, которые помогут вам различать важнейшие финансовые условия:

- Выручка по сравнению с прибылью

- Выручка по сравнению с продажами

- Выручка от продаж

- Валовая выручка

- Валовая прибыль по сравнению с чистой прибылью

- Валовая прибыль

- Чистая прибыль

1. Доход против прибыли

Более полное определение дохода — это сумма, которую вы получаете от продажи товаров и услуг и от других повседневных операций.Таким образом, вы получаете доход каждый раз, когда что-то продаете в кредит или за наличные. Доход, полученный от ваших продаж, называется вашим оборотом. Существует два типа доходов:

- Операционная прибыль генерируется от вашей обычной коммерческой деятельности.

- Внеоперационная выручка связана с прочей коммерческой деятельностью, такой как аренда и дивиденды.

Полное определение прибыли — это финансовая выгода, которую ваша компания получает, когда сумма, которую вы зарабатываете от продажи товаров и услуг, превышает сумму, которую вы тратите на производство или покупку товаров и другие расходы.Ниже приведены два типа прибыли:

- Валовая прибыль — это прибыль после вычитания торговых расходов из продаж.

- Чистая прибыль — это прибыль после вычета административных, офисных и коммерческих расходов и других расходов из своей выручки.

Выручка и прибыль — сравнительная таблица

Выручка

Прибыль

Определение

Получено от продаж товаров и услуг за определенный период.

Остаток (после вычета расходов и налога).

Формула

Доход = общий объем продаж — общий доход.

Прибыль = общий доход — общие расходы.

Типы

Различные типы — операционная выручка и внереализационная выручка.

Различные виды — валовая прибыль и чистая прибыль.

Позиция в финансовой отчетности

Регистрируется на торговом счете.

Указывается в отчете о прибылях и убытках.

Значение

Необходимо для ведения бизнеса.

Необходимо для роста и выживания бизнеса.

2. Доход против продаж

Подобно выручке и прибыли, некоторые люди также используют термины выручка и продажи как синонимы. Однако для вашего бизнеса они означают разные вещи. Как объяснялось выше, доход означает доход, который ваш бизнес получает от операционной деятельности (повседневная деловая деятельность) и внеоперационной деятельности (например, от продажи оборудования, которое вы больше не используете).

Определение продаж — это доход, который вы накапливаете от продажи товаров или услуг в течение определенного периода.

3. Выручка от продаж

Выручка от продаж также может использоваться для обозначения продаж и представляет собой сумму, полученную вашим бизнесом от товаров или услуг, которые вы продаете, например, если основной бизнес розничного продавца — это продажа обуви. Все, что розничный торговец зарабатывает на продаже обуви в течение определенного периода времени, является его доходом от продаж. Если этот розничный торговец вложил 1 миллион долларов и зарабатывает 100 000 долларов в год, это не будет считаться частью его выручки от продаж.

Ваш доход от продаж обычно указывается за определенный период времени, например, ежемесячно, ежеквартально или ежегодно. Выручку от продаж следует сравнивать с вашей чистой прибылью, чтобы определить процент выручки от продаж, который оканчивается прибылью.

Ниже представлены две категории выручки от продаж:

- Валовая выручка от продаж означает все счета и квитанции, полученные вами от продажи товаров и услуг. Эта сумма не содержит вычетов из возвратов и надбавок.Снижение цен (или скидки), предоставляемые покупателям в качестве стимула хранить товары вместо их возврата, известны как скидки.

- Чистая выручка от продаж , также называемая чистыми продажами или чистым доходом, — это деньги, которые вы получаете от операций с клиентами. Чистая выручка от продаж — это общая сумма, полученная вами от продаж за вычетом возвратов продуктов и скидок.

- Чистая выручка от продаж также состоит из скидок от некоторых видов скидок. Например, компания может предложить товар на продажу за 2000 долларов, но предоставить 10% скидку, когда клиент оплачивает всю цену авансом, вместо того, чтобы выбирать рассрочку.В этом случае у компании будет 2 000 долларов валовой выручки, 200 долларов скидки и 1800 долларов чистой выручки от продаж.

- Чистая выручка от продаж дает лучшее представление о том, сколько денег вы получаете от своих клиентов и клиентов. Чтобы рассчитать чистую выручку от продаж, вычтите все продажи и скидки из суммы выручки от продаж.

- Чистая выручка от продаж , также называемая чистыми продажами или чистым доходом, — это деньги, которые вы получаете от операций с клиентами. Чистая выручка от продаж — это общая сумма, полученная вами от продаж за вычетом возвратов продуктов и скидок.

- Валовая выручка от продаж означает все счета и квитанции, полученные вами от продажи товаров и услуг. Эта сумма не содержит вычетов из возвратов и надбавок.Снижение цен (или скидки), предоставляемые покупателям в качестве стимула хранить товары вместо их возврата, известны как скидки.

4. Валовая выручка

Определение валовой выручки — это общая сумма ваших продаж за указанный период до того, как будут сделаны какие-либо вычеты.Эта сумма даст вам представление о способности вашего бизнеса продавать товары и услуги, но не указывает на то, получаете ли вы прибыль. Отсюда следует, что если кто-то покупает бизнес, акцент не следует делать на валовой выручке. Исключение составляют случаи, когда рассматриваемый бизнес основан на предоставлении услуг и не дает никаких доходов. Возврат продаж и скидки при продаже вычитаются из валовой выручки. После того, как эти вычеты из валовой выручки были сделаны, оставшаяся часть называется чистыми продажами или чистыми доходами.

5. Валовая прибыль по сравнению с чистой прибылью

В отчетах о прибылях и убытках вашего бизнеса должны учитываться как валовая, так и чистая прибыль. Вычисление вашего валового и чистого дохода показывает, каковы ваши самые большие расходы, а также показывает, какие товары наиболее эффективны. Вам также необходимо предоставить подробную информацию о вашем валовом доходе и чистом доходе при заполнении и подаче налоговой декларации.

Валовой доход состоит из всего дохода, полученного от вашего бизнеса за год.Чтобы рассчитать свой валовой доход, сложите следующие данные за год:

- Чеки

- Денежные средства

- Расходы по кредитной карте

- Проценты и дивиденды

- Доход от аренды

- Векселя

- Аннулированные долги

- Откаты

- Убытки и выплаты за потерянный доход

Для расчета вашего валового дохода вычеты не должны применяться.

Чистая прибыль состоит из прибыли, которую получает ваш бизнес после вычета коммерческих расходов и вычетов из валового дохода.Вы должны вычесть коммерческие расходы из своего валового дохода, чтобы рассчитать чистую прибыль. Ниже приведены общие коммерческие расходы, которые могут быть вычтены из вашего валового дохода:

- Расходы на рекламу

- Эксплуатационные расходы на автомобиль

- Стоимость проданных товаров

- Проценты по ипотеке

- Офисные расходы

- Арендные платежи

- Заработная плата сотрудников

- Коммунальные услуги

Чистая прибыль — это показатель, отражающий чистую прибыль предприятия.Чистая прибыль — это прибыль, полученная бизнесом. В случае, если из бизнеса вышло больше денег, чем было получено, бизнес не будет прибыльным в течение указанного периода, так как он имеет чистый убыток.

Таким образом, соотношение валового дохода к чистому доходу — это соотношение вашего годового дохода от бизнеса и прибыли, получаемой вашим предприятием за год.

6. Валовая прибыль

Вы получаете валовую прибыль, вычитая стоимость товаров, которые вернул ваш клиент, и скидки.Стоимость проданных товаров, вычтенная из вашего дохода, также используется для расчета вашей валовой прибыли. Стоимость проданных товаров определяется как затраты, которые вы несете в связи с производством или продажей вашей продукции. Примером стоимости товаров для розничных торговцев будет сумма, которую они платят за свои товары, которые будут проданы их покупателям. Ваша валовая прибыль позволит вам узнать, сколько ваш бизнес заработал на продаже товаров и услуг, прежде чем брать на себя административные расходы.

7.Чистая прибыль

Определение чистой прибыли — это количество долларов от продаж, которое у вас осталось после вычета всех операционных расходов, налогов, процентов и дивидендов по привилегированным акциям (не дивидендов по обыкновенным акциям) из общего дохода вашей компании. Ваша чистая прибыль указана в последней строке отчета о прибылях и убытках вашей компании. Чистая прибыль также известна как чистая прибыль, чистая прибыль или чистая прибыль компании.

Ниже приводится формула чистой прибыли:

Общая выручка — общие расходы = чистая прибыль.

Пример:

Вот пример отчета о прибылях и убытках, показывающий, как рассчитывается чистая прибыль:

Общая выручка — 50 000 долларов

Себестоимость проданных товаров — 10 000 долларов

** Валовая прибыль — ** 40 000 долларов США

Операционные расходы:

Заработная плата сотрудников — 5000 долларов США

Коммунальные услуги — 5000 долларов США

Аренда — 5000 долларов США

Эксплуатационные расходы транспортного средства — 5000 долларов США

Итого операционные расходы — долларов США 20 000

долларов США

Чистая прибыль — 15000 долларов

По этой формуле чистая прибыль была рассчитана как = 50 000 — 10 000 долларов — 5000 долларов — 5000 долларов — 5000 долларов — 5000 долларов — 5000 долларов = 15 000 долларов

Чистая прибыль — одна из лучших показатели финансового здоровья компании.Если у компании есть акционеры, чистая прибыль тщательно изучается, потому что от нее зависит, сколько получат акционеры.

Развивайте свой бизнес

Из приведенных выше определений ясно, что существует разница между доходом и прибылью. Что еще больше сбивает с толку, есть и другие термины, которые используются как синонимы выручки и прибыли. Главное, чтобы вы знали, что каждый из этих терминов означает для вашего бизнеса.

Один из наиболее важных моментов, на который следует обратить внимание, — это то, что ваша прибыль будет происходить из вашего дохода.Следовательно, если вы хотите развивать свой бизнес, очень важно отслеживать как свой доход, так и прибыль. Следующий шаг после понимания значений этих терминов — анализ вашей финансовой отчетности для принятия необходимых мер.

Одной из самых больших статей расходов для бизнеса является заработная плата сотрудников. Эта сумма может колебаться, если вы нанимаете работников с почасовой оплатой. Чтобы гарантировать, что вашим сотрудникам платят правильную сумму в соответствии с сменами, которые они проработали, и чтобы принимать обоснованные решения о прибыльности использования определенного количества сотрудников в определенные периоды, вы должны использовать программное обеспечение для управления персоналом, которое интегрируется с вашей платежной ведомостью. система.Интересуетесь, сколько денег ваша организация могла бы сэкономить, внедрив программное обеспечение для управления персоналом? Загрузите калькулятор рентабельности инвестиций заместителя ниже и получите возможность сэкономить на сверхурочных, кражах времени, составлении графиков, расчетах заработной платы и многом другом.

Заместитель легко интегрируется с вашей системой расчета заработной платы, чтобы вы могли легко определить, как заработная плата сотрудников влияет на вашу прибыль. Запланируйте время, чтобы поговорить с одним из членов нашей команды ниже, чтобы узнать, как недорогая система управления персоналом может положительно повлиять на прибыль вашей компании.

Разница между продажами, выручкой, прибылью и денежным потоком

Когда речь заходит о финансах, мы слишком часто не можем подобрать слов. Это не удивительно. Деньги — одна из тех немногих вещей, которые, по словам матери, было невежливо обсуждать публично. Более того, обсуждение денег может заставить владельца бизнеса почувствовать себя уязвимым и открытым для проверки, особенно если он не знает, как это точно описать. Знание разницы между продажами, выручкой, прибылью и денежным потоком (и того, как каждый из них влияет на другой) — это первый шаг к возможности хорошо представить себя среди коллег, финансовых консультантов, кредиторов и инвесторов.

Начнем с простых объяснений:

Продажи

Сумма денег, заработанная только от продажи товаров и услуг. Например, если вы продаете 300 специальных предложений за 10 долларов в течение месяца, ваши продажи только на это специальное предложение составят 3000 долларов.

Доход

Общая сумма денег, заработанных бизнесом за счет сочетания продаж, инвестиционного дохода и лицензирования. Однако для большинства ресторанов продажи и доходы в основном совпадают.

Прибыль

Сумма, остающаяся после вычета расходов и налогов из выручки.Эти расходы могут включать в себя стоимость проданных товаров, заработную плату, расходы на обслуживание, маркетинговые расходы, аренду или ипотеку, а также капитальные закупки, такие как оборудование, мебель, вывески и декор. Рестораны обычно имеют довольно низкую рентабельность по сравнению с другими отраслями, часто в районе 5–10%.

Денежный поток

Сумма (и время) денег, которые вы получаете и уходите из вашего бизнеса в любой момент времени. Однако это не просто то, что у вас осталось в конце дня — это прибыль.Денежный поток — это сумма того, что вы зарабатываете, И того, что вы тратите, понимается как положительное или отрицательное, и это может быть немного подвижной целью.

Например, если вы генерируете 2500 долларов продаж за данную неделю, но у вас есть 3000 долларов расходов на выплату, ваш денежный поток будет отрицательным, независимо от того, что вы сделали на прошлой неделе или имеете сбережения. Точно так же, если у вас отличная неделя и вы генерируете продажи в размере 10 000 долларов при тех же еженедельных расходах, ваш денежный поток будет положительным.

Отрицательный денежный поток в короткие периоды времени (например, неделя или месяц) может быть нежелательным, но он, вероятно, является частью приливов и отливов в бизнесе для большинства рестораторов.Поскольку трафик меняется в зависимости от сезона или наступает срок уплаты налогов, отрицательный денежный поток может стать сокрушительным ударом для вашего бизнеса, если он не будет уравновешен другими периодами положительного денежного потока или помощью торгового аванса или другого варианта финансирования.

Все четыре этих показателя — продажи, выручка, прибыль и денежный поток — основываются друг на друге и могут быть самостоятельным измерителем успеха. Но чем дальше вы продвигаетесь, тем более реальными становятся эффекты для ваших повседневных операций. Прибыль — хорошая или плохая — может быть важным показателем здоровья вашего бизнеса и успеха ваших идей.Но денежный поток — это то, что будет держать ваши двери открытыми достаточно долго, чтобы увидеть плоды всего вашего труда.

Чем вы делитесь?

Мы уже говорили об этом раньше: в ресторанном бизнесе работают одни из самых щедрых и любезных бизнесменов, когда дело доходит до обмена хорошими идеями и торговой информации. Вы можете видеть это каждый раз, когда собираетесь вдвоем или больше в комнате. Естественно интересоваться финансовыми успехами ваших конкурентов. И черт возьми, вы все профессионалы.Это просто бизнес.

Но поскольку так много ресторанов принадлежит отдельным операторам или управляется отдельными франчайзи, границы между личным и профессиональным бизнесом начинают стираться. Как вы отвечаете на вопрос, когда вас спрашивают, как у вас дела? Сколько вы должны делиться?

Во-первых, никогда не делитесь чем-то большим, чем вам удобно, и знайте, что ваш уровень комфорта (более или менее) не обязательно будет соответствовать чьему-либо другому. И даже помня об этом, всегда представляйте свой успех в диапазоне.Предположительно, цель любого обсуждения не в том, чтобы пройти длительный аудит, а в том, чтобы сравнить заметки высокого уровня и поучиться друг у друга. Мы рекомендуем следовать этому практическому правилу:

1. Продажи , как тема, всегда честная игра.

2. Доходы на самом деле никого не касаются, тем более что они включают более сложные инвестиционные доходы.

3. Прибыль — это ваш мир, и только ваш. Вы никогда не говорите о прибыли (хотя факторы, влияющие на прибыль, — это честная игра).

4. Денежный поток важен только для вас, ваших кредиторов и ваших деловых партнеров. Все об этом полностью запрещено для общего обсуждения.

Тем не менее, опытные рестораторы могут косвенно отвечать на вопросы о продажах с комментариями о стоимости отдельных продуктов или трудозатратах, а также говорить о более широких проблемах отрасли в целом. Вам не нужно обсуждать личные вопросы, если существует широко распространенная тенденция в публикациях отраслевых новостей, к которым вам будет удобнее обращаться.

Именно здесь профессионалы отрасли могут лучше всего учиться друг у друга и сузить круг общих позиций — возможно, даже найти решения. Нынешняя атмосфера вокруг минимальной заработной платы и без чаевых доставляет вам неприятности? Как с этим справился Альберт? Вы обнаружили, что большая часть ваших спиртных напитков не учтена? Может быть, у Джин есть система, которая держит сотрудников в курсе дела. Возникли проблемы с приобретением высококачественного шоколада по разумной цене? В наши дни все в этой лодке, но, возможно, у пекарни Бренды есть хорошие рекомендации поставщика.

Воспользовавшись возможностью учиться у своих сверстников, не копаясь слишком глубоко в финансовой грязи, вы сможете поддерживать поток идей и развивать отношения, которые будут поддерживать вас на долгие годы. В конце концов, мы все вместе. Когда ресторанная индустрия в целом здорова и прибыльна, от этого выигрывают все.

Хотите, чтобы мы приносили 4-6% ваших ежемесячных продаж? Узнайте, что партнерство с Rewards Network может повысить вашу прибыль:

Как это работает для вас »

Прибыль от капитала и доходов — Учет для управления

Прибыль от капитала и прибыль — это два разных типа коммерческой прибыли, полученные компанией в течение финансового года.

Прибыль от капитала

Прибыль от капитала — это прибыль от продажи основных средств или выпуска акций и долговых обязательств для сбора средств. Эта прибыль является единовременной или нерегулярной по своему характеру и не реализуется в рамках обычной коммерческой деятельности компании.

Примеры

- Компания LMN решила продать свой автомобиль на рынке за 15 000 долларов. Списанная стоимость автомобиля составляет 10 000 долларов США. Прибыль от капитала, которую получит компания, если она продаст транспортное средство, составит 5000 долларов (закупочная цена — списанная стоимость). Компания

- MNO выпустила 1 миллион акций по цене 15 долларов за акцию. Номинальная стоимость одной акции составляла 10 долларов. Компания получила прибыль от капитала в размере 5 000 000 долларов (5 долларов на акцию × 1 миллион акций) и перечислила ее на свой счет премий по акциям.

Выручка от прибыли

Выручка — это прибыль, полученная от осуществления обычной хозяйственной деятельности компании. Они являются повторяющимися или регулярными по своему характеру и зарабатываются за счет продажи товарных запасов или предоставления услуг клиентам.

Примеры

- Компания «РСТ» производит детские подгузники. Стоимость изготовления одного подгузника для компании составляет 5 долларов. Она продала 1,5 миллиона детских подгузников по цене 8 долларов за детский подгузник в течение года розничным и оптовым компаниям вместе взятых. Прибыль от выручки, полученная компанией в течение года, составляет 4 500 000 долларов США.

- Компания предоставляет своим клиентам финансовые консультационные услуги по цене 25 долларов в час. Прибыль от выручки, полученная компанией в течение года, составила 28 800 долларов США за вычетом наличных средств и других дополнительных расходов.

А Д В Е Р Т И С Е М Е Н Т

Резюме и заключение

- Прибыль от капитала — это прибыль, полученная от продажи основных средств или когда компания выпускает акции для увеличения своего капитала. Они не зарабатываются обычным бизнесом компании.

- Выручка от выручки — это прибыль, полученная от продажи товарных запасов или услуг. Они зарабатываются ведением обычного бизнеса компании.

- Прибыль от капитала и прибыль не следует путать друг с другом, поскольку это может привести к ошибкам классификации и неправильному итоговому финансовому отчету.

Рашид Джавед (M.Com, ACMA)

Выручка или прибыль: что лучше?

Часто, когда мы, руководители, говорим о «крупном деле», мы обычно говорим о доходах. Этот большой выигрыш может показаться приятным и о нем весело говорить, но он часто может привести к снижению прибыли. Из-за моей ориентированной на продажи личности мне сложно отказаться почти от любой крупной сделки. Вы, наверное, понимаете то, о чем я говорю. Все мы знаем, что руководство несет ответственность как за выручку, так и за прибыль.Итак, как достичь эффективного баланса?

За 9 лет, которые я руковожу нашей компанией, нам пришлось оставаться динамичными, поскольку мы сталкивались с экономическими проблемами и возможностями роста рынка. Эти влияния заставили нас в разное время сместить акцент между выручкой и прибылью.

Выбор выручки

Лично мне кажется, что увеличить выручку проще, чем увеличивать маржу, но как продавец, это было бы разумным. Здесь постоянно шутят, что мне трудно отказать возможностям продаж (см. Историю Скорпиона и Лягушки ниже).Увеличивать доход интереснее, чем сокращать расходы. Бывают случаи, когда вы можете оправдать «мелкую сделку». Обычно для нас это может означать, что есть стратегическая возможность, это новая учетная запись разработчика или, возможно, введение нового продукта или услуги.

Вот три способа, которыми мы способствуем росту доходов: 1.) Выход на новые географические рынки посредством приобретения или запуска, 2.) Расширение на текущих рынках (часто требует отрыва от конкурентов) и 3.) Добавление новых продуктов или услуг.

Я предпочитаю 1 и 3. Самый сложный способ роста — отобрать бизнес у конкурентов, а это дорого. Цена становится доминирующим фактором, а дополнительные альтернативные издержки могут быстро подорвать размер прибыли. Мы наиболее успешно выходили на новые рынки за счет приобретения и внедрения новых продуктов и услуг для нашей существующей клиентской базы.

Ориентация на прибыль

При сосредоточении внимания на прибыли «альтернативные» издержки часто упускаются из виду. Я имею в виду, не могли бы вы сосредоточить свои ресурсы на более прибыльном бизнесе, чем операции с низкой маржой? Я часто говорю, что нам не нужна практика; поэтому мы оцениваем, является ли это наилучшим использованием наших ресурсов в данный момент.Высокоэффективные организации умеют управлять своими ресурсами, чтобы найти правильный баланс между доходом и прибылью.

Прибыльность требует дисциплины. Кризис заставил нашу компанию стать более дисциплинированной. Нам не удалось увеличить нашу выручку так, как мы хотели, из-за проблем экономического рынка, но мы могли увеличить свою прибыль. Таким образом, мы сделали и смогли обеспечить ценность для наших акционеров в течение того времени.

Проблема в том, что повышение прибыльности — это не что-то важное, вроде простого повышения цен.Мы знаем, что наши клиенты не согласятся с этим, поскольку наши цены устанавливаются рынком. Это серия небольших изменений, которые вносит бизнес. Это часто требует сочетания сдерживания затрат, использования более эффективных технологий и внедрения более эффективных процессов с помощью систем непрерывного совершенствования, таких как Six Sigma, ISO или Lean.

Например, в Marco мы изменили процесс предварительной оценки проекта на профессиональные услуги, чтобы обеспечить более высокий уровень удовлетворенности клиентов и повысить прибыльность.Это означало, что мы инвестировали в предпродажных инженеров и менеджеров проектов, что на самом деле увеличивало расходы; но в конечном итоге обеспечил более высокую рентабельность инвестиций. Это оказалось для нас устойчивой стратегией, даже несмотря на то, что изначально она включала значительные вложения.

No Choice

Думаю, мы все согласимся с тем, что одновременно увеличить доход и прибыльность сложно — это две очень разные дисциплины. Выручка — это делать больше, а прибыльность — это делать с меньшими затратами.Рост часто требует от компаний внесения значительных авансовых вложений до получения дохода. Хотя изначально это влияет на прибыльность, эффективное исполнение приведет к увеличению продаж в будущем.

За последние несколько лет Марко сосредоточился на обоих направлениях, установив высокие цели роста доходов и прибыльности. Мы поддерживаем ежегодные темпы роста доходов более 30 процентов и в то же время увеличиваем прибыль на 20 процентов. Это нелегко. Но прибыльный рост является источником жизненной силы любой организации и необходим для долгосрочной работы.Увеличивать доход и сосредотачиваться на модели продаж — это весело, но не упускайте из виду уравнение прибыли.

Сказка о скорпионе и лягушке

Лягушка собиралась пересечь ручей в джунглях. Собираясь нырнуть, он слышит сзади голос: «Эй, лягушка, подожди!» Лягушка оборачивается и обнаруживает, что это голос скорпиона.

«Чего вы хотите?» — спрашивает лягушка. Скорпион говорит: «Мистер.Лягушка, я знаю, что ты перейдешь ручей на другую сторону, и я хочу сделать то же самое. Проблема только в том, что я не умею плавать. Так ты можешь мне помочь? Лягушка возражает против этой идеи, говоря: «Ты скорпион, ты меня ужалишь! Каких гарантий вы не сделаете? »

Скорпион, ожидая такой реакции, спокойно отвечает: «Мистер Лягушка, вы не имеете полной картины. Если я тебя ужалию, мы оба утонем. Зачем мне это делать? » Лягушка задумывается и неохотно соглашается подвезти его.