Выездные и камеральные налоговые проверки в учреждениях госсектора

Одна из главных обязанностей налоговых органов — контролировать соблюдение законов о налогах и сборах. Для этого проводят налоговые проверки, во время которых налоговые органы обрабатывают данные учета и отчетности, осматривают помещения и территории налогоплательщика, используемые для получения дохода.

В этой статье мы разберем два вида налоговых проверок: камеральные и выездные. Эти знания помогут налогоплательщику чувствовать себя спокойно под надзором сотрудников налоговой.

Выездные и камеральные налоговые проверки: в чем отличия?

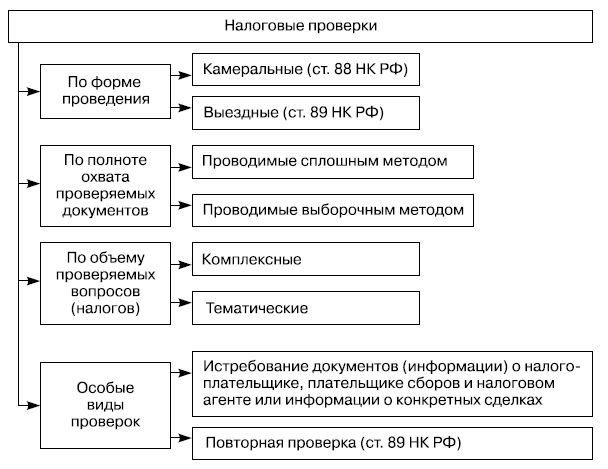

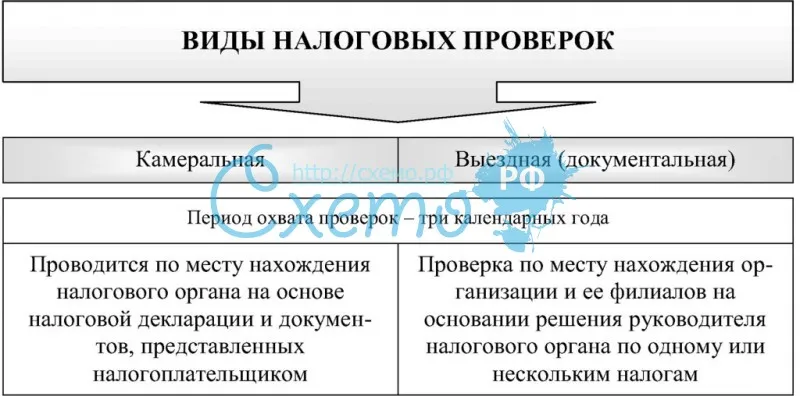

Налоговые проверки делятся на два вида: камеральные и выездные. Их связывает общая цель — проверить, насколько качественно налогоплательщик выполняет свои обязательства.

Несмотря на это, камеральные и выездные проверки имеют весомые отличия.

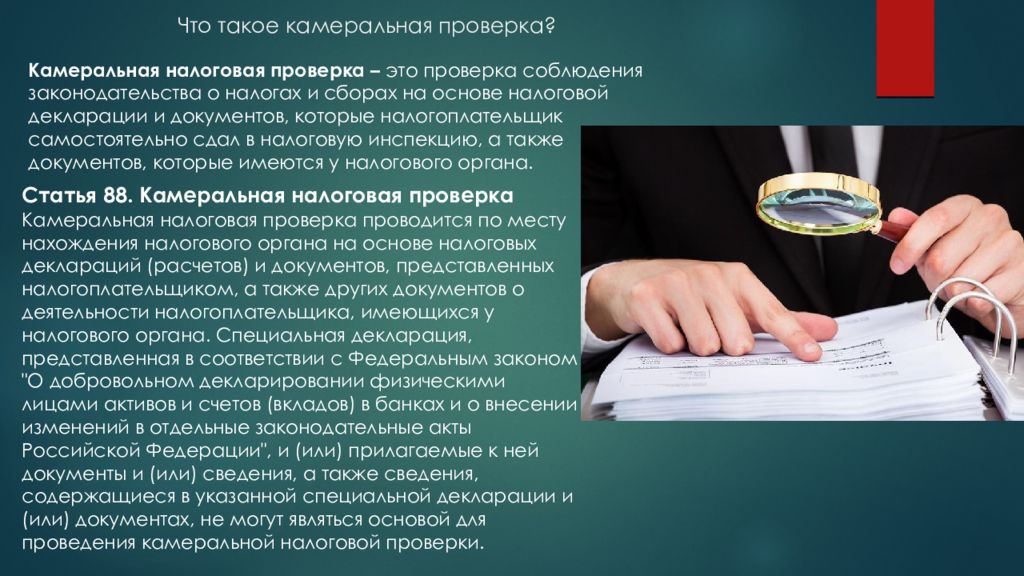

Камеральная налоговая проверка

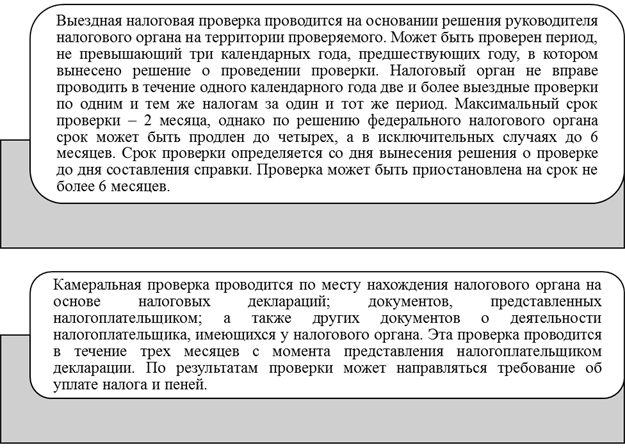

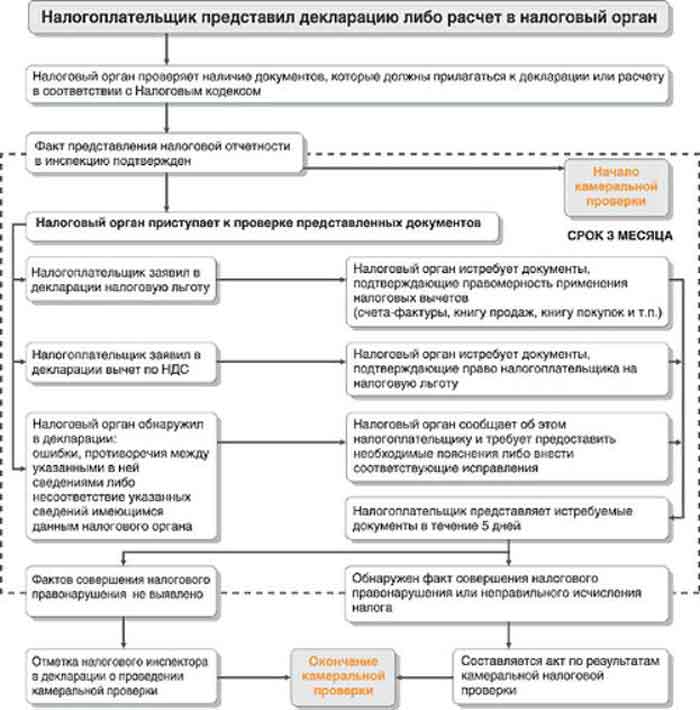

Камеральная проверка проводится по месту нахождения налогового органа без выезда на территорию налогоплательщика. Ее проводят в течение трех месяцев после того, как налогоплательщик представил налоговый расчет.

Ее проводят в течение трех месяцев после того, как налогоплательщик представил налоговый расчет.

Проверка проводится на основе налоговых деклараций, которые представил налогоплательщик, и других документов о его деятельности (ст. 88 НК РФ).

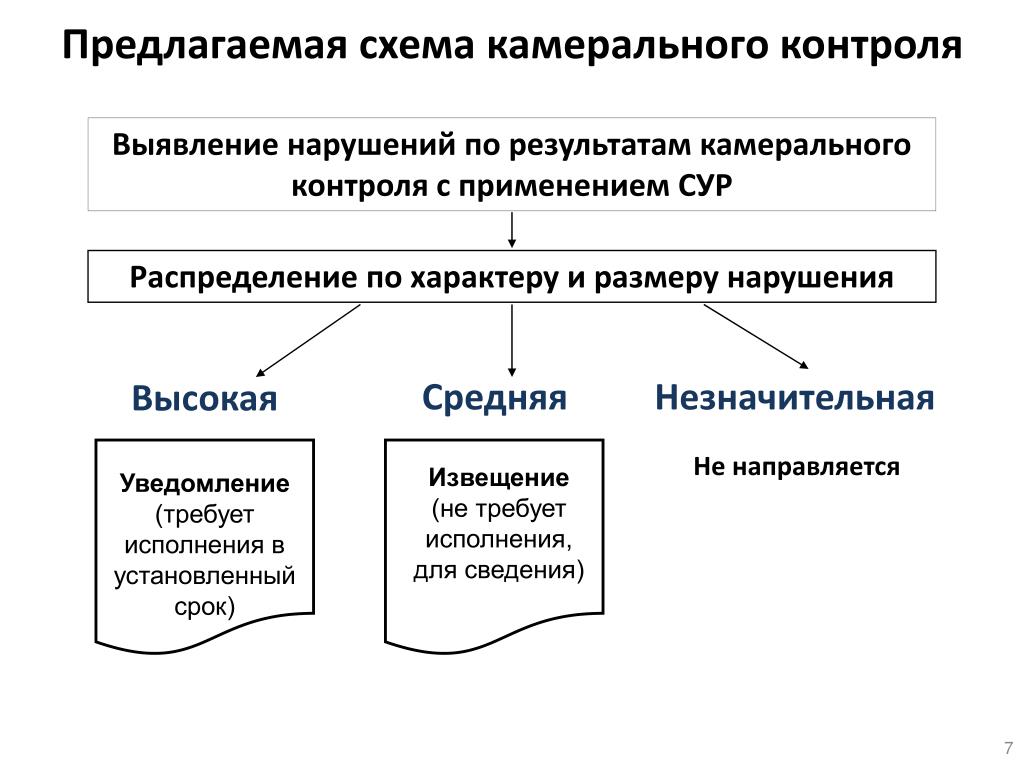

Камеральная налоговая проверка позволяет:

- проконтролировать соблюдение сроков сдачи отчетности;

- проследить, правильно ли исчислена налоговая база и соответствуют ли законодательству льготные условия и ставки налога;

- отследить данные бухгалтерской отчетности и налоговых деклараций;

- проверить правильность заявленных налоговых вычетов.

Если камеральная проверка выявила ошибки в налоговой декларации или другие противоречия и несоответствия, налоговый орган вправе потребовать от учреждения дать необходимые пояснения или исправить ошибки в декларации в течение пяти дней (п. 3 ст. 88 НК РФ).

Следует отметить, что налоговый орган не информирует налогоплательщика о начале камеральной проверки.

Тем не менее, камеральная проверка не так безобидна, как кажется на первый взгляд. С ее помощью налоговый орган может делать определенные выводы о налогоплательщике, которые могут стать основанием для более серьезной проверки – выездной.

Выездная налоговая проверка

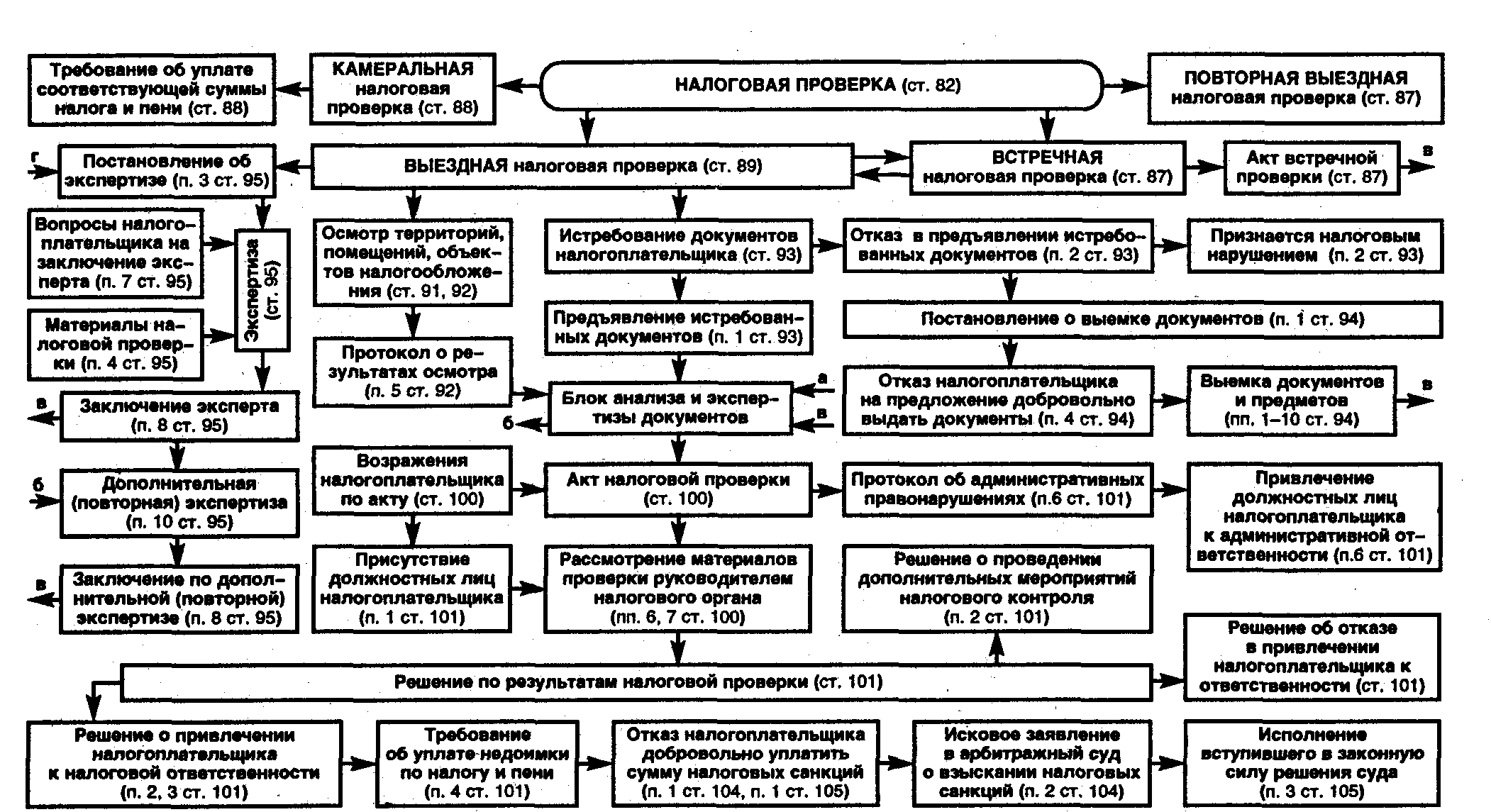

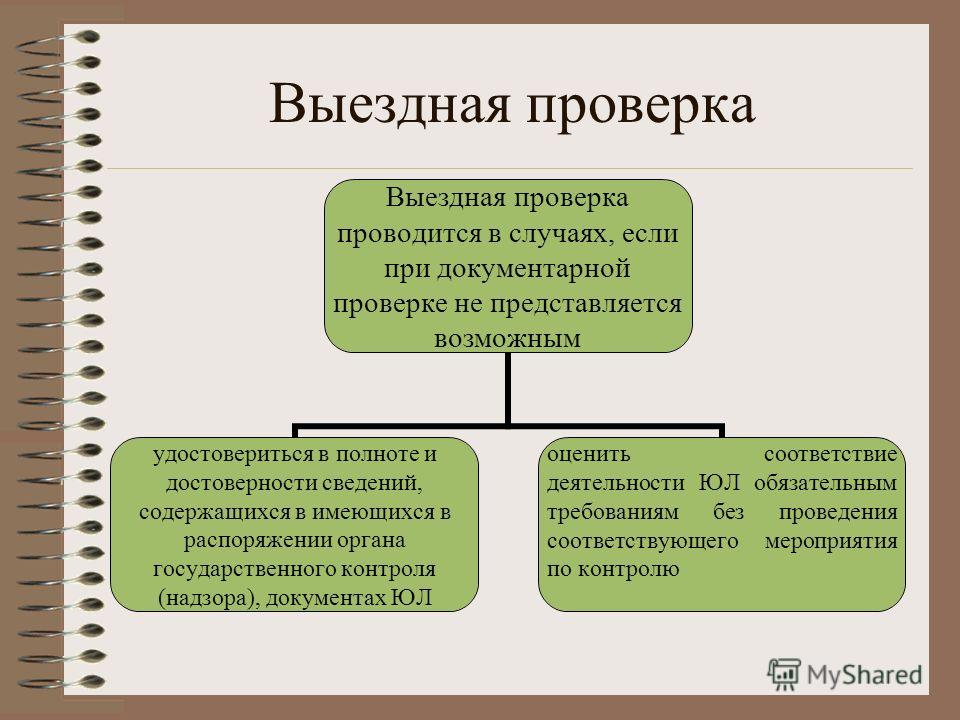

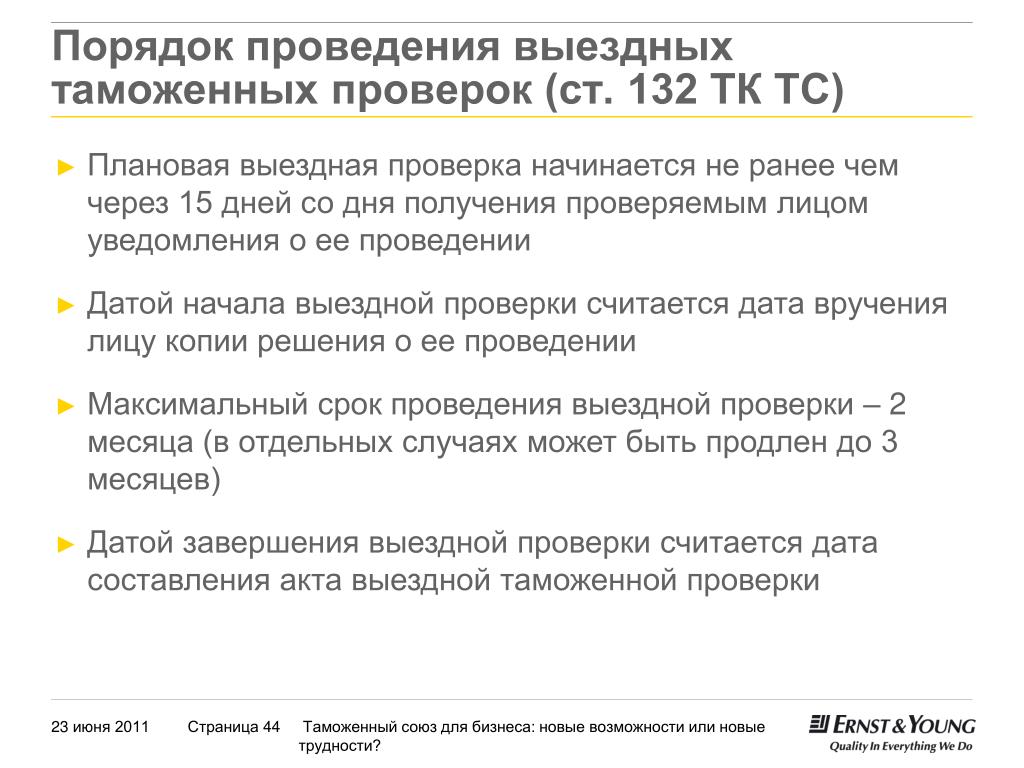

Выездную налоговую проверку проводят на территории налогоплательщика, а решение о ее проведении принимает руководитель налогового органа. Порядок проверки отражен в ст. 89 НК РФ.

В отличие от камеральной проверки, налогоплательщик получает решение о проведении выездной проверки в форме, утвержденной Приложением № 3 к Приказу ФНС от 8 мая 2015 года № ММВ-3-2/189@.

Обычно выездная налоговая проверка продолжается не более двух месяцев. Иногда срок продлевается до четырех месяцев, реже – до шести. Проверяющий может требовать у проверяемого лица документы, необходимые для проверки (ст.

В последний день выездной проверки налогоплательщик получает справку, после чего налоговый орган оформляет результаты в акт выездной проверки в течение двух месяцев. К акту прилагаются документы, подтверждающие факты нарушений, выявленных в ходе проверки (ст. 100 НК РФ).

Если налогоплательщик не согласен с результатами проверки, он имеет право подать письменное возражение (п. 6 ст. 100 НК РФ). Претензии рекомендуется подкрепить документами, чтобы подтвердить обоснованность.

Как подготовиться к налоговой проверке?

Чтобы оценить шансы стать объектом выездной проверки, следует изучить критерии оценки рисков, изложенные в Приложении №2 к Приказу ФНС от 30 мая 2007 года № ММ-3-06/333@. Как правило, под прицелом у налоговых органов те учреждения, которые пытаются свести суммы налоговых отчислений к минимуму или даже уйти от их уплаты. Эти манипуляции чаще всего вычисляются в процессе камеральной проверки.

Впрочем, выездную проверку могут назначить и для добросовестных налогоплательщиков. Как к ней подготовиться?

Как к ней подготовиться?

Если вам предстоит выездная налоговая проверка, необходим полный порядок в документации, чтобы у проверяющих сразу был доступ к необходимым документам. Задуматься об этом стоит заранее, дабы избежать неприятностей и суматохи во время проверки.

Особое внимание нужно уделить соответствию документов организации с документами контрагентов. Контрагенты должны быть также готовы к визиту сотрудников налоговой и иметь все документы, которые подтверждают хозяйственную деятельность.

Учтите, что к налоговой проверке должен быть готов каждый сотрудник учреждения. Для этого перед проверкой необходимо проводить общий инструктаж.

Итак, чтобы свести риски к минимуму, налогоплательщикам необходимо добросовестно подходить к выполнению обязательств и знать свои права для качественной защиты организации.

Опубликовано

Камеральная и выездная проверка в чем отличия

Налоговые органы проводят два вида налоговых проверок: камеральные и выездные. У всех видов проверок налоговой одна цель — проконтролировать соблюдение компаниями и ИП соблюдения законодательства о налогах и сборах, в том числе проверить, правильно ли были рассчитаны и уплачены налоги, сборы и страховые взносы.

У всех видов проверок налоговой одна цель — проконтролировать соблюдение компаниями и ИП соблюдения законодательства о налогах и сборах, в том числе проверить, правильно ли были рассчитаны и уплачены налоги, сборы и страховые взносы.

Камеральная налоговая проверка — это проверка, которую инспекция проводит регулярно на основе вашей декларации (или расчета) и документов, которые вы самостоятельно предоставили, а также документов, которые у нее есть. Камеральную проверку проводят на территории инспекции без какого-либо специального решения (п.п.1, 2,10 ст. 88 НК РФ). Камеральная проверка — это своего рода текущий контроль, который нужен для внесения корректировок (при необходимости).

Выездная налоговая проверка — это проверка, которую инспекция проводит на основе специального решения ее руководителя (его зама), как правило, на территории того, кого проверяют. Выездную проверку могут проводить по одному, несколькими или сразу всем налогам, сборам, страховым взносам. При этом инспекция может проверить три года, которые предшествуют году проверки. Обычно ее проводят, когда проверяемое лицо своими действиями вызвало интерес инспекторов и попало в план выездных проверок (п.п.1, 3, 4, 17 ст. 89 НК РФ). Выездная проверка — это глубокое изучение деятельности проверяемого лица для выявления серьезных недочетов схем ухода от налогов, а также признаков налоговых преступлений.

Обычно ее проводят, когда проверяемое лицо своими действиями вызвало интерес инспекторов и попало в план выездных проверок (п.п.1, 3, 4, 17 ст. 89 НК РФ). Выездная проверка — это глубокое изучение деятельности проверяемого лица для выявления серьезных недочетов схем ухода от налогов, а также признаков налоговых преступлений.

ОТЛИЧИЕ КАМЕРАЛЬНОЙ ПРОВЕРКИ ОТ ВЫЕЗДНОЙ

Основные отличия камеральной и выездной проверки следующие:

1. Основание проверки — камеральную проверку проводят без специального решения, основание — декларация и документы, которые вы самостоятельно сдали в инспекцию. Выездную проверку проводят только на основании решения руководителя инспекции или его заместителя.

2. Предмет проверки — в рамках камеральной проверки проверяют ошибки в декларации (расчете), своевременность ее сдачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались. В рамках выездной проверки проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов).

3. Период проверки — камеральную проверку проводят за тот период, который охватывает поданная вами декларация (расчет). Например, за месяц, квартал, полугодие, год. Выездная проверка может охватить три года, которые предшествуют году проверки.

4. Место проверки — камеральную проверку проводят на территории инспекции без выезда к вам. Выездную проверку обычно проводят на вашей территории. Но если вы не можете предоставить помещение, то ее проведут в инспекции.

5. Срок проверки — камеральную проверку проводят в течение трех месяцев со дня подачи декларации (расчета). Этот срок нельзя продлить. Исключение — декларация по НДС, по ней, как правило, проверка идет два месяца, и этот срок могут продлить до трех месяцев, если есть признаки нарушений. Срок выездной проверки — два месяца с даты вынесения решения. Его могут продлить до четырех — шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки — не больше одного месяца. В отличие от камеральной проверки выездную могут приостановить.

В отличие от камеральной проверки выездную могут приостановить.

6. Периодичность проверки — камеральную проверку проводят по каждой поданной декларации (расчету), в том числе и по уточненной. Выездную проверку по общему правилу не должны проводить больше двух раз за календарный год.

7. Мероприятия налогового контроля — в рамках камеральной проверки они используются не так широко. Так, проверяющие могут запрашивать у Вас дополнительные документы только в строго определенном случае. Например, если Вы заявляете НДС к возмещению или применяете налоговые льготы (для их подтверждения). Они также могут проводить и другие мероприятия, но делают это редко. При выездной проверке гораздо чаще используют мероприятия налогового контроля и прибегают к более разнообразным их видам. Так, проверяющие могут:

— истребовать документы, которые относятся к предмету проверки;

— допросить свидетелей;

— провести инвентаризацию имущества;

— привлечь эксперта (специалиста), переводчика для участия в проверке;

— провести осмотр помещений и территорий;

— сделать выемку документов и предметов.

8. Оформление результатов проверки — по итогам камеральной проверки оформляют акт, только если есть нарушения. По итогам выездной проверки составляют справку, а затем акт. Не имеет значения, есть нарушения или нет.

Могут ли налоговики пересмотреть результаты камеральной проверки

Арбитражный суд Московского округа в постановлении от 08.12.2020 № А41-90276/2019 признал, что камеральная проверка налоговых деклараций, в ходе которой не было выявлено никаких нарушений, не исключает возможности проведения выездной проверки тех же самых деклараций, а также доначисления налогов и штрафов.

Предмет спора: налоговая инспекция провела камеральную проверку налоговых деклараций по земельному налогу, в результате которой не было выявлено никаких нарушений. Позднее инспекция провела выездную проверку тех же самых деклараций, по итогам которой организации был доначислен земельный налог, штраф и пени. Не согласившись с решением налоговиков, организация обратилась в суд.

За что спорили: 21 413 372 рубля.

Кто выиграл: налоговая инспекция.

В суде организация требовала отменить доначисление налога и штрафных санкций, а само решение о проведении выездной налоговой проверки признать недействительным. В обоснование этих требований организация ссылалась на то, что по одним и тем же налоговым декларациям не может проводиться сразу несколько налоговых проверок. По ее мнению, повторные проверки запрещены, а налоговая инспекция не вправе пересматривать итоги камеральной налоговой проверки, в ходе которой налог, заявленный в декларациях, был признан рассчитанным верно.

Суд кассационной инстанции признал указанные доводы несостоятельными и отказал в удовлетворении заявленных организацией требований. Суд пояснил, что налоговые органы действительно не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период (п. 5 ст. 89 НК РФ). Также по общему правилу налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение одного календарного года.

Между тем, камеральная и выездная налоговые проверки являются самостоятельными и отдельными формами налогового контроля. Камеральные проверки вообще никак не связаны с выездными проверками. Действующее законодательство не содержит запрета на проведение выездной проверки по налогу и периоду, которые были предметом камеральной проверки.

Прямой запрет на проведение выездной налоговой проверки после проведения камеральной проверки в НК РФ отсутствует. Налоговым законодательством не допускается повторная выездная проверка, но проведенная ранее камеральная проверка не может отменить выездную проверку по спорному налогу.

Это значит, что выездная налоговая проверка в любом случае не может являться повторной по отношению к камеральной налоговой проверке, которая всегда направлена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование на обнаруженные нарушения.

В спорном случае при проведении выездной проверки ИФНС основывалась не только на доказательствах, полученных в рамках предыдущих камеральных налоговых проверок, но и провела самостоятельные мероприятия налогового контроля.

Так, в адрес налогоплательщика было выставлено требование о предоставлении дополнительных документов, были проведены опросы свидетелей, а также направлены запросы в управление Росреестра. На основании дополнительно полученной информации ИФНС был сделан вывод, что ранее проверенный в ходе камеральной проверки налог был рассчитан неправильно.

В связи с этим, заключил суд, у налоговой инспекции имелись все основания для пересмотра результатов камеральной проверки и доначисления организации налога, штрафа и пеней. Оснований же для признания решения ИФНС незаконным суд не нашел.

Ограничения в выездных налоговых проверках — Контур.Эксперт — СКБ Контур

Налоговый кодекс устанавливает ряд ограничений для выездной налоговой проверки: -Не дольше 2х месяцев; -Повторной проверки быть не может; -Не чаще 2 раз в год; -Либо проверка, либо мониторинг

Налоговый кодекс устанавливает ряд ограничений для выездной налоговой проверки.

Не дольше двух месяцев

Выездная налоговая проверка не может длиться больше 2 месяцев. Но в некоторых случаях срок проведения проверки может быть продлен до 4 месяцев, а в исключительных случаях — до 6 месяцев (п. 6 ст. 89 НК РФ).

Повторной проверки быть не может

В общем случае налоговый орган не может провести повторную выездную налоговую проверку (п.5, п. 7 ст. 89 НК РФ).

Напомним, что повторная выездная проверка — это проверка, проводимая по тем же налогам, за тот же период вне зависимости от времени проведения предыдущей выездной налоговой проверки. При проведении такой проверки налоговый орган может проверить период, не превышающий 3 календарных лет, предшествующих году, когда вынесено решение о проведении повторной выездной проверки (п. 10 ст. 89 НК РФ).

Не чаще двух раз в год

В течение календарного года налоговая инспекция может провести не более 2 выездных проверок. Причем более двух раз в течение года нельзя проверять как саму организацию, так и ее филиалы и представительства (п. 5, 7 ст. 89 НК РФ).

Причем более двух раз в течение года нельзя проверять как саму организацию, так и ее филиалы и представительства (п. 5, 7 ст. 89 НК РФ).

Самостоятельные проверки филиалов и представительств при этом не учитываются (п. 5 ст. 89 НК РФ). Иными словами, если налоговая инспекция проверила организацию целиком, включая филиал, а затем проверила филиал еще и отдельно, то налоговый орган вправе провести еще одну выездную налоговую проверку организации. Однако если налоговая инспекция дважды проводила выездную налоговую проверку организации в целом, провести отдельную выездную проверку филиала в течение календарного года она не вправе.

Вместе с тем руководитель ФНС может принять решение о проведении выездной налоговой проверки сверх установленного лимита (п. 5 ст. 89 НК РФ).

Узнайте о предстоящих проверках ФНС, ПФР, ФСС и других контролирующих органов с помощью Контур.Эксперт

Отправить заявкуЛибо проверка, либо мониторинг

Налоговая инспекция не может провести выездную налоговую проверку за период, когда проводился налоговый мониторинг. К началу страницы

К началу страницы

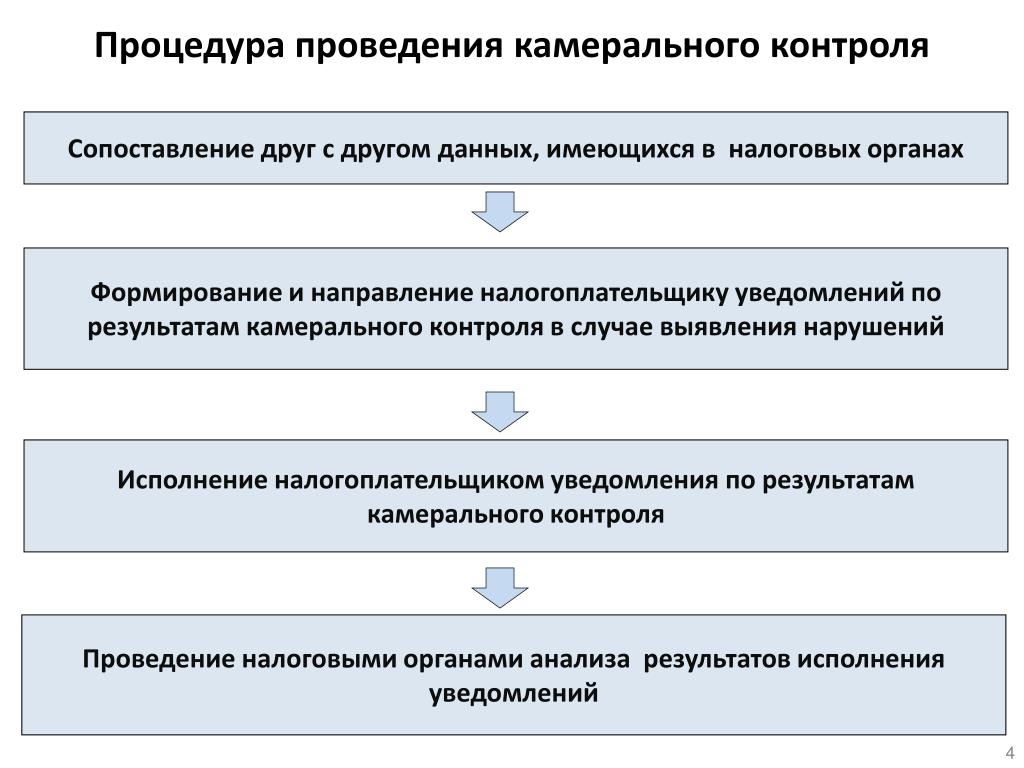

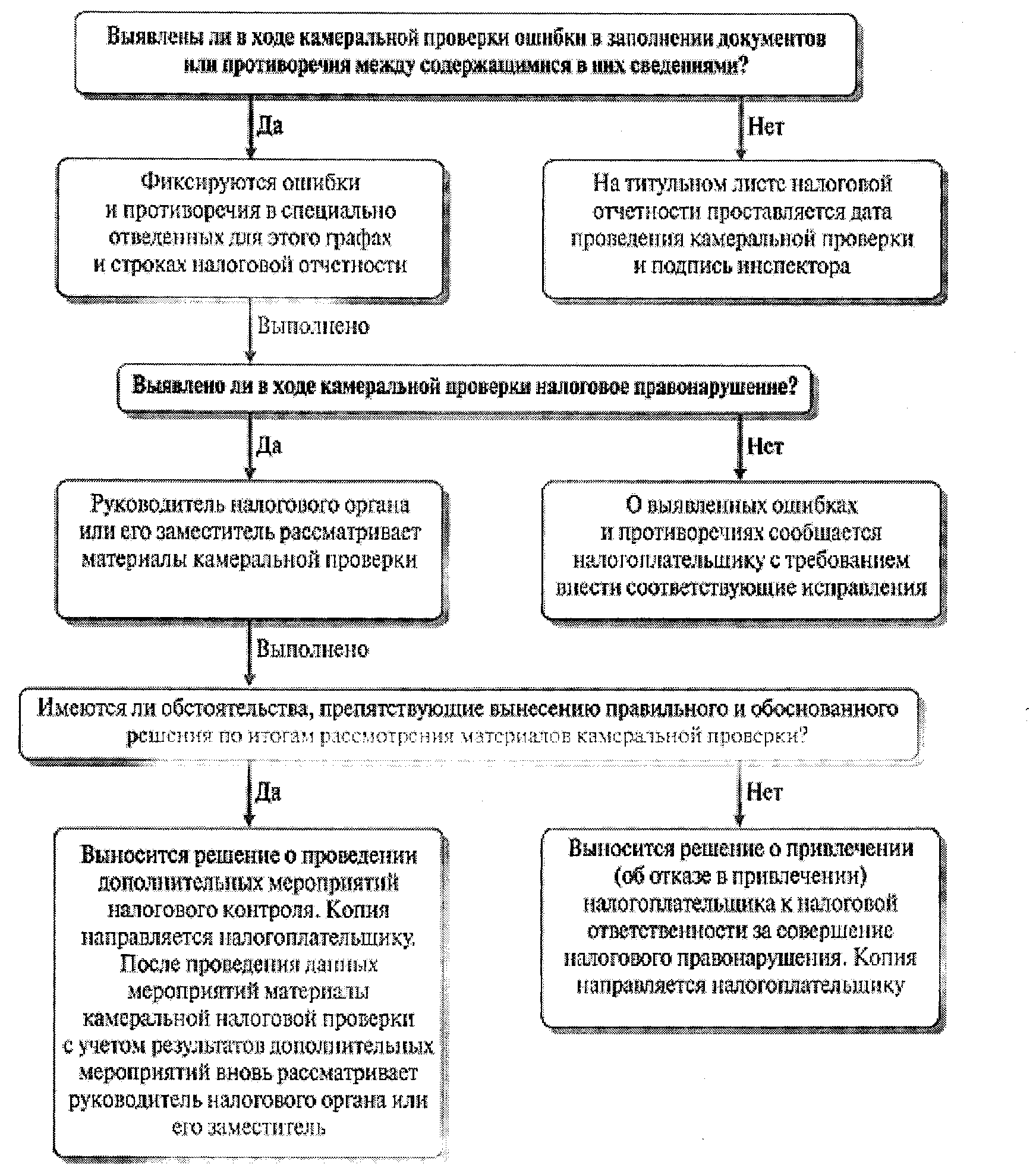

Порядок проведения камеральной проверки установлен статьей 88 НК РФ.

Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган.

Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию.

В каких случаях направляется требование о представлении пояснений или внесении изменений в декларацию?

Если в ходе камеральной проверки налоговый инспектор выявил ошибки, расхождения или несоответствие сведений, он направляет налогоплательщику требование представить пояснения и/или внести изменения в налоговую декларацию (п. 3 ст. 88 НК РФ).

3 ст. 88 НК РФ).

Порядок представления пояснений

Пояснения к налоговой декларации можно представить в письменном виде лично, почтовым отправлением либо по телекоммуникационным каналам связи с использованием электронной подписи. Пояснения необходимо представить в течение 5 рабочих дней со дня получения требования о представлении пояснений (п. 3 ст. 88 НК РФ).

Порядок внесения изменений в декларацию

В ходе камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные сведения или документы в следующих случаях:

- заявлена сумма НДС к возмещению;

- заявлены льготы;

- отчетность представлена по налогам, связанным с использованием природных ресурсов;

- декларация по налогу на прибыль или налогу на доходы физических лиц представлена участником договора инвестиционного; товарищества.

Возможные действия налогового органа при проведении камеральной проверки

^К началу страницы

Оформление результатов камеральной проверки

^К началу страницы

Нарушения не выявлены:

- камеральная проверка автоматически завершается.

Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.

Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.

Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.

Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.Выявлены нарушения:

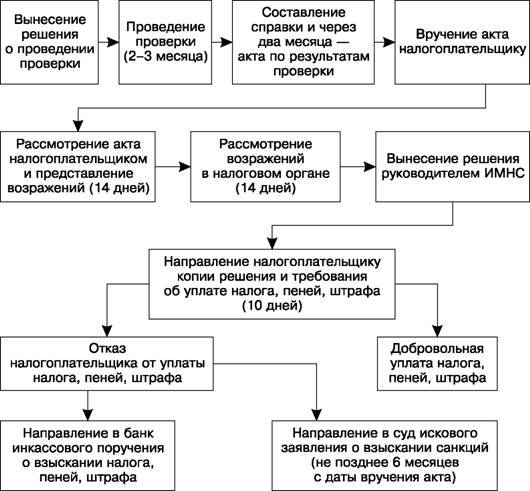

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Налоговый орган обязан уведомить налогоплательщика о времени и месте рассмотрения материалов проверки.

Информация о камеральных и выездных проверках — Государственное учреждение

Выездные и камеральные проверки

Исполнительные органы Фонда социального страхования Российской Федерации осуществляют контроль за соблюдением страхователями законодательства по обязательному социальному страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в части правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в Фонд социального страхования Российской Федерации, а также расходования этих средств страхователями.

Также законодательством предусмотрен контроль исполнительными органами Фонда

за выполнением банками обязанностей по предоставлению сведений об открытии

(закрытии) страхователями счетов или изменении реквизитов счета.

Контроль проводится посредством выездных и камеральных проверок.

Камеральные проверки

Камеральная проверка проводится по месту нахождения исполнительного органа Фонда на основе представленной страхователями отчетности и других документов о деятельности страхователя.

Камеральная проверка проводится уполномоченными должностными лицами исполнительного органа Фонда без какого-либо специального решения руководителя исполнительного органа Фонда в период трех месяцев со дня представления страхователем отчетности.

Если камеральной проверкой выявлены ошибки в отчетности и (или) противоречия

между сведениями, содержащимися в представленных документах, либо выявлены

несоответствия сведений, представленных страхователем, сведениям,

содержащимися в документах, имеющихся у исполнительного органа Фонда, и

полученным в ходе контроля, об этом сообщается страхователю с требованием

представить в течение 5 дней необходимые пояснения или внести соответствующие

исправления.

На этом основании страхователь имеет право дополнительно представить в исполнительный орган Фонда выписки из регистров бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в отчетность.

Должностное лицо, проводившее камеральную проверку, обязано рассмотреть представленные страхователем пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений страхователя исполнительный орган Фонда установит факт совершения правонарушения, предусмотренного законодательством, должностное лицо, проводившее камеральную проверку, обязано составить акт камеральной проверки. При отсутствии правонарушений акт камеральной проверки не составляется и о результатах камеральной проверки страхователю не сообщается.

Выездные проверки

Выездные проверки страхователей проводятся на основании ежеквартально

разрабатываемых планов проверок. Кроме того проверки могут проводится на

основании ежегодно разрабатываемых планов совместных проверок с Пенсионным

Фондом Российской Федерации.

Кроме того проверки могут проводится на

основании ежегодно разрабатываемых планов совместных проверок с Пенсионным

Фондом Российской Федерации.

Выездная проверка страхователя проводится на территории (в помещении) страхователя на основании решения руководителя исполнительного органа Фонда. В случае, если у страхователя отсутствует возможность предоставить помещение для проведения выездной проверки, выездная проверка может проводиться по месту нахождения исполнительного органа Фонда.

Решение о проведении выездной проверки выносится по месту нахождения страхователя. Выездная проверка обособленного подразделения юридического лица проводится по месту нахождения обособленного подразделения.

В рамках выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих календарному году, в котором вынесено решение о проведении выездной проверки.

Выездная проверка страхователя проводится исполнительным органом Фонда не

чаще, чем один раз в три года и не может продолжаться более двух месяцев. При

проведении выездной проверки обособленного подразделения, срок проверки не

может превышать один месяц.

При

проведении выездной проверки обособленного подразделения, срок проверки не

может превышать один месяц.

Выездная проверка, осуществляемая в связи с реорганизацией или ликвидацией страхователя может проводиться независимо от времени проведения предыдущей проверки, при этом проверяется период не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Срок проведения выездной проверки по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Оформление результатов выездных и камеральных проверок

В случае выявления нарушений в ходе проведения камеральной проверки не

позднее чем в течение рабочих 10 дней после дня истечения срока для проведения

камеральной проверки должностными лицами исполнительного органа Фонда,

проводившими проверку, должен быть составлен акт проверки.

По результатам выездной проверки в течение двух месяцев со дня составления справки о проведенной выездной проверке должностными лицами исполнительного органа Фонда, проводившими проверку, должен быть составлен акт проверки.

Акт проверки в течение пяти рабочих дней с даты подписания этого акта должен

быть вручен лицу, в отношении которого проводилась проверка (его

уполномоченному представителю), под расписку или передан иным способом,

свидетельствующим о дате его получения указанным лицом (его уполномоченным

представителем). В случае, если лицо, в отношении которого проводилась

проверка (его уполномоченный представитель), уклоняется от получения акта

проверки, этот факт отражается в акте проверки и указанный акт направляется по

почте заказным письмом по месту нахождения организации (обособленного

подразделения) или месту жительства физического лица. В случае направления

акта проверки по почте заказным письмом датой вручения этого акта считается

шестой рабочий день, считая с даты отправки заказного письма.

Лицо, в отношении которого проводилась проверка (его уполномоченный представитель), в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в течение 15 рабочих дней со дня получения акта проверки вправе представить в орган контроля за уплатой страховых взносов письменные возражения по указанному акту в целом или по его отдельным положениям. При этом страхователь вправе приложить к письменным возражениям или в согласованный срок передать в исполнительный органа Фонда документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Акт проверки и другие материалы проверки, в ходе которой были выявлены

нарушения законодательства Российской Федерации о страховых взносах, а также

представленные проверяемым лицом (его уполномоченным представителем) письменные

возражения по указанному акту должны быть рассмотрены руководителем

(заместителем руководителя) исполнительного органа Фонда, проводившего

проверку, и решение по ним должно быть принято в течение 10 рабочих дней со

дня истечения срока предоставления страхователем возражений. Указанный срок

может быть продлен, но не более чем на один месяц.

Указанный срок

может быть продлен, но не более чем на один месяц.

Страхователь в обязательном порядке извещается исполнительным органом Фонда о времени и месте рассмотрения материалов проверки.

Лицо, в отношении которого проводилась проверка, вправе участвовать в процессе рассмотрения материалов указанной проверки лично и (или) через своего уполномоченного представителя. Неявка лица, в отношении которого проводилась проверка (его уполномоченного представителя), извещенного надлежащим образом о времени и месте рассмотрения материалов проверки, не является препятствием для рассмотрения материалов проверки.

По результатам рассмотрения материалов проверки руководитель (заместитель руководителя) исполнительного органа Фонда выносит решение:

1) о привлечении к ответственности за совершение правонарушения;

2) об отказе в привлечении к ответственности за совершение правонарушения.

Решение о привлечении к ответственности за совершение правонарушения или

решение об отказе в привлечении к ответственности за совершение правонарушения

вступает в силу по истечении 10 рабочих дней со дня вручения его лицу, в

отношении которого было вынесено соответствующее решение.

Копия решения о привлечении к ответственности за совершение правонарушения или решения об отказе в привлечении к ответственности за совершение правонарушения в течение пяти рабочих дней после дня его вынесения вручается лицу, в отношении которого вынесено соответствующее решение (его уполномоченному представителю), под расписку или передается иным способом, свидетельствующим о дате получения плательщиком страховых взносов соответствующего решения. Если указанными способами вручить указанное решение невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести рабочих дней со дня направления заказного письма.

На основании вступившего в силу решения лицу, в отношении которого вынесено

решение о привлечении к ответственности за совершение правонарушения или

решение об отказе в привлечении к ответственности за совершение

правонарушения, страхователю направляется требование об уплате недоимки по

страховым взносам, пеней, а также штрафа в случае привлечения этого лица к

ответственности за совершение правонарушения.

Выездную и камеральную проверку можно проводить одновременно — Российская газета

В налоговом кодексе нет запрета на одновременную камеральную и выездную проверку по одним и тем же налогам за одинаковый период. Об этом ФНС напомнила в письме от 13 марта 2014 года N ЕД-4-2/4529. Однако налогоплательщик всегда может обжаловать решения налоговых органов, если в результате одновременного проведения выездной и камеральной проверки имело место двойное доначисление налогов, уверены эксперты.

«Письмо ФНС подтверждает уже имеющуюся практику, когда налоговые органы одновременно прибегают и к камеральной, и к выездной проверке. Безусловно, камеральная и выездная проверка — это самостоятельные и отдельные формы налогового контроля. Можно говорить лишь о том, насколько целесообразно одновременное проведение двух видов проверок за один и тот же период. Как правило, камеральная проверка не предоставляет налоговому органу тот же объем возможностей налогового контроля, какой может предоставить выездная проверка. Но, с другой стороны, есть случаи, когда налоговый орган не может отказаться от камеральной проверки. Например, проведение камеральной проверки в отношении деклараций по НДС, в которых заявлено право на возмещение налога», — рассказала глава «Центра правового обслуживания» Анна Коняева.

Но, с другой стороны, есть случаи, когда налоговый орган не может отказаться от камеральной проверки. Например, проведение камеральной проверки в отношении деклараций по НДС, в которых заявлено право на возмещение налога», — рассказала глава «Центра правового обслуживания» Анна Коняева.

Каких-то серьезных рисков и угроз для бизнеса письмо не несет. Ведь компания всегда может обжаловать решения налоговых органов, если в результате одновременного проведения проверок имело место двойное доначисление налогов, пени и штрафов. «Проведение камеральной проверки во время выездной не противоречит нормам НК РФ, поскольку законодательство не запрещает налоговой инспекции одновременное проведение камеральной и выездной проверки по одним и тем же налогам за один и тот же период (постановление Федерального арбитражного суда Поволжского округа от 5 марта 2013 года N Ф06-467/13 по делу N А72-5136/2012).

Однако для бизнеса двойная проверка означает дополнительные финансовые издержки. «Не вызывает сомнения, что одновременное проведение выездной и камеральной налоговой проверки имеет негативные последствия для налогоплательщика, которые выражаются в необходимости обрабатывать большее количество запросов о предоставлении документов и информации со стороны налоговых органов. Напомним, однако, что налогоплательщик не обязан представлять документы, которые ранее были представлены в ходе выездных или камеральных проверок. Также в случае несогласия с решениями, вынесенными налоговыми органами по результатам проведенных проверок, налогоплательщик вынужден оспаривать оба решения», — говорит юрист налоговой практики международной юридической фирмы CMS, Россия, Светлана Шашкова.

Напомним, однако, что налогоплательщик не обязан представлять документы, которые ранее были представлены в ходе выездных или камеральных проверок. Также в случае несогласия с решениями, вынесенными налоговыми органами по результатам проведенных проверок, налогоплательщик вынужден оспаривать оба решения», — говорит юрист налоговой практики международной юридической фирмы CMS, Россия, Светлана Шашкова.

Правда, на практике с такой ситуацией налогоплательщики сталкиваются нечасто. «Случаи одновременного проведения выездной и камеральной проверки по одному налогу и одному периоду немногочисленны. Это либо назначение и проведение выездной налоговой проверки в период проведения камеральной проверки по первичной или уточненной налоговой декларации, который составляет три месяца со дня подачи декларации, либо подача уточненной декларации, подлежащей камеральной проверке, в ходе проведения выездной проверки», — сообщила Светлана Шашкова.

Ситуация с подачей уточненной декларации в период проведения выездной проверки по налогу и за период, к которому относится уточненная декларация, более распространена, поэтому и вызывает больше вопросов налогоплательщиков и уже неоднократно рассматривалась налоговыми органами. Так, в своем письме от 21 ноября 2012 года N АС-4-2/19576@ ФНС указала на то, что уточненная декларация, поданная во время проведения выездной проверки, может быть проверена в рамках последней, что позволяет избежать параллельных мероприятий налогового контроля. «Более позднее решение, вынесенное по результатам окончания проверки, выездной или камеральной, может содержать выводы, менее благоприятные для налогоплательщика по сравнению с решением, вынесенным ранее по результатам налоговой проверки другого вида, несмотря на то, что эти проверки могли проводиться одновременно по одним налогам за один и тот же период», — отмечает юрист налоговой практики Игорь Ершов.

Так, в своем письме от 21 ноября 2012 года N АС-4-2/19576@ ФНС указала на то, что уточненная декларация, поданная во время проведения выездной проверки, может быть проверена в рамках последней, что позволяет избежать параллельных мероприятий налогового контроля. «Более позднее решение, вынесенное по результатам окончания проверки, выездной или камеральной, может содержать выводы, менее благоприятные для налогоплательщика по сравнению с решением, вынесенным ранее по результатам налоговой проверки другого вида, несмотря на то, что эти проверки могли проводиться одновременно по одним налогам за один и тот же период», — отмечает юрист налоговой практики Игорь Ершов.

USCIS | USCIS

Последний раз мы обновляли эту страницу 17 мая 2021 года.

Эта страница не содержит список всех офисов USCIS. В нем перечислены только офисы, которые закрыты или временно изменили часы работы. Пожалуйста, проверьте эту страницу в день вашего приема, чтобы узнать о закрытии офиса или другой важной информации. Если у вас назначены встречи в нескольких офисах (например, в полевом офисе и в центре поддержки приложений), проверьте оба раздела, чтобы убедиться, что офисы открыты.

Если у вас назначены встречи в нескольких офисах (например, в полевом офисе и в центре поддержки приложений), проверьте оба раздела, чтобы убедиться, что офисы открыты.

В настоящее время мы не принимаем индивидуальных посещений. У вас должна быть назначенная встреча до прибытия в офис USCIS. Для получения дополнительной информации или помощи посетите нашу страницу Контакт-центра.

Следующие офисы закрыты или временно изменили график работы. Время указано в часовом поясе офиса. Если у вас также назначена встреча в центре поддержки приложений, проверьте этот раздел, чтобы убедиться, что офис открыт.

| Состояние | Полевой офис и статус |

|---|---|

| Кентукки | Луисвилл: с 24 мая 2021 года полевой офис в Луисвилле переместит свои оперативные функции на 411 S.4-я улица, Луисвилл, KY 40202. |

Военнослужащие США

Следующие полевые отделения поддержки закрыты. Пожалуйста, свяжитесь с ближайшим местным офисом для получения помощи. Вы также можете посетить uscis.gov/m military для получения информации и ссылок на ресурсы, специально предназначенные для вас и вашей семьи.

Пожалуйста, свяжитесь с ближайшим местным офисом для получения помощи. Вы также можете посетить uscis.gov/m military для получения информации и ссылок на ресурсы, специально предназначенные для вас и вашей семьи.

| Если вы ранее посещали наш офис поддержки на местах по адресу: | Тогда, пожалуйста, свяжитесь с местным офисом по номеру: |

|---|---|

| Форт-Беннинг, Джорджия | Монтгомери, Алабама |

| Форт Джексон, Южная Каролина | Грир, Южная Каролина |

| Форт Силл, Оклахома | Оклахома-Сити, Оклахома |

Следующие офисы закрыты или временно изменили график работы.Время указано в часовом поясе офиса. Если у вас также назначена встреча в полевом офисе, проверьте этот раздел, чтобы убедиться, что офис открыт.

| Состояние | Центр поддержки приложений (ASC) и статус |

|---|---|

| Калифорния | Окленд: С 3 мая этот ASC открыт в продленные часы до дальнейшего уведомления: с 6:00 до 18:00. Сан-Хосе: С 3 мая этот ASC открыт в течение продленных часов до следующего уведомления: 8:00 a.м. до 18:00 |

| Флорида | Центральный Майами: С 3 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. Форт-Лодердейл: С 3 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. Форт-Майерс: с 24 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. Северный Майами: с 24 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. Тампа: офис, расположенный по адресу 5629 Hoover Blvd, Tampa, FL 33634, будет закрыт 6-7 мая. ASC откроется 10 мая 2021 года по новому адресу: 4313-17 Gunn Highway, Tampa, FL 33618 .Уэст-Палм-Бич: с 24 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. |

| Грузия | Атланта: С 24 мая этот ASC открыт в течение продленных часов до следующего уведомления: 6:00 a. м. до 18:00 м. до 18:00 |

| Иллинойс | Norridge: С 3 мая этот ASC открыт в продленные часы до дальнейшего уведомления: с 6:00 до 18:00. |

| Мичиган | Детройт: С 24 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. |

| Нью-Йорк | Hauppage: С 3 мая этот ASC открыт в течение продленных часов до следующего уведомления: 6:00 a.м. до 18:00 |

| Нью-Джерси | Элизабет: С 3 мая этот ASC открыт в продленные часы до дальнейшего уведомления: с 6:00 до 18:00. |

| Северная Каролина | Шарлотта: С 24 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. |

| Пенсильвания | Филадельфия: С 3 мая этот ASC открыт в продленные часы до следующего уведомления: 6:00 a.м. до 18:00 |

| Техас | Houston Northwest: с 3 мая этот ASC открыт в течение расширенных часов до дальнейшего уведомления: с 6:00 до 18:00. Houston Southwest: с 24 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. |

| Юта | Солт-Лейк-Сити: С 24 мая этот ASC открыт в течение продленных часов до следующего уведомления: 7:00 a.м. до 18:00 |

| Вашингтон | Сиэтл: Санта-Клара: С 3 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 7:00 до 18:00. |

| Висконсин | Милуоки: С 24 мая этот ASC открыт в течение продленных часов до дальнейшего уведомления: с 6:00 до 18:00. |

Следующие офисы закрыты или временно изменили график работы.

| Состояние | Офисы убежища и статус |

|---|---|

| Нью-Джерси | Ньюарк: С 21 сентября 2020 года офис убежища в Ньюарке переместил свои оперативные функции в Федеральное офисное здание Питера В. |

Родино-младшего по адресу 970 Broad Street, Newark, NJ 07102. Доступ в новый офис только по предварительной записи. Для получения дополнительной информации посетите: https://egov.uscis.gov/office-locator/#/asyprofile/NJ/Lyndhurst/ZNK

Родино-младшего по адресу 970 Broad Street, Newark, NJ 07102. Доступ в новый офис только по предварительной записи. Для получения дополнительной информации посетите: https://egov.uscis.gov/office-locator/#/asyprofile/NJ/Lyndhurst/ZNKВы можете найти контактную информацию каждого офиса убежища, используя Локатор офисов убежища.Если ваше ходатайство о предоставлении убежища находится на рассмотрении, вы можете проверить статус своего дела в Интернете. Вам понадобится номер квитанции, который мы отправили вам по почте после того, как вы подали заявку.

Следующие офисы были окончательно закрыты в последние месяцы (пожалуйста, прочтите объявление, нажав здесь).

Следующие диаграммы содержат указания по изменению расписания, когда в вашем офисе происходит изменение расписания.

Если ваш офис открыт, но ненастная погода помешала вам прийти на прием, мы можем рассмотреть вопрос о переносе, если вы сможете показать, что не смогли прийти из-за погоды.

Полевые отделения

| Если вы | Затем |

|---|---|

| Собеседование назначено, офис USCIS закрыт | Мы автоматически перенесем расписание как можно скорее. |

| Запланирована инфо-карта или другая встреча, и офис USCIS, в котором она назначен, закрыт | Вы должны как можно скорее перенести новую встречу по собственному желанию. |

Международные офисы

| Если вы | Затем |

|---|---|

| Запланировано собеседование, офис USCIS закрыт | Мы автоматически перенесем расписание как можно скорее. |

| Запланирована инфо-карта или другая встреча, и офис USCIS закрыт | Вы должны как можно скорее перенести новую встречу по собственному желанию. |

Центры поддержки приложений (ASC)

| Если вы | Затем |

|---|---|

| Запишитесь на прием в службу биометрии, и ваш ASC закрыт | Мы автоматически перенесем вашу встречу как можно скорее и отправим вам уведомление о новой встрече в ASC. |

| Вам необходимо перенести визит в биометрическую службу по уважительной причине, в том числе если вы чувствуете себя плохо, до назначенной даты приема | Вы должны следовать инструкциям в уведомлении о приеме на прием по биометрии |

полевых офисов ICE | ДВС

Связь с головным офисом

U.S. Служба иммиграционного и таможенного контроля (ICE) по удалению (ERO) стремится к прозрачному процессу и разрешению ваших проблем при первой же возможности. По этой причине проблемы или вопросы, касающиеся практики, политики и / или программ ERO, следует сначала направлять местному представителю на местах.

Прежде чем обращаться в штаб-квартиру по номеру , вы должны сначала попытаться разрешить свой запрос или проблему на полевом уровне , что можно сделать с помощью контактной формы ERO.Если вам потребуется дополнительная помощь после обращения в поле, вы можете связаться с ERO по электронной почте [email protected] или позвонив в ICE по линии задержания и сообщений и информации (1-888-351-4024).

Примечание. Если вы решите общаться с нами через контактную форму ERO, имейте в виду, что отправка конфиденциальной личной информации таким способом небезопасна. Если вы хотите отправить конфиденциальную личную информацию в ERO безопасным способом, отправьте запрос по почте США.

Контакты на местах

ERO стремится к прозрачному процессу и к как можно более быстрому разрешению ваших проблем. По этой причине проблемы или вопросы, касающиеся практики, политики и / или программ ICE, следует сначала направлять местному представителю на местах.

Найдите соответствующий полевой офис из списка из 24 полевых представителей.

Примечание. Если вы решите общаться с ICE через контактную форму ERO, имейте в виду, что отправка конфиденциальной личной информации таким способом небезопасна.Если вы хотите отправить конфиденциальную личную информацию в ICE безопасным способом, отправьте запрос в ICE по почте США.

ПРИМЕЧАНИЕ. Для того, чтобы ERO мог поделиться какой-либо информацией о другом человеке, вы ДОЛЖНЫ предоставить подписанный отказ от конфиденциальности или G-28, если вы являетесь законным представителем иностранца.

Средство проверки орфографии не проверяет текст в полях формы в Word — Office

- 2 минуты на чтение

- Применимо к:

- Word для Office 365, Word 2019, Word 2016, Word 2013, Word 2010

В этой статье

Примечание

Office 365 профессиональный плюс переименовывается в Microsoft 365 Apps for Enterprise . Дополнительные сведения об этом изменении см. В этом сообщении в блоге.

Дополнительные сведения об этом изменении см. В этом сообщении в блоге.

Признак

Средство проверки орфографии и грамматики в Microsoft Word не проверяет текст в полях формы.

Причина

Поскольку текст поля формы отформатирован как Без проверки, средство проверки орфографии и грамматики игнорирует текст в полях формы.

Разрешение

Чтобы обойти эту проблему, вы можете использовать следующий макрос для:

- Временно снять защиту с формы.

- Измените язык полей формы.

- Выполните проверку орфографии или обновите поле.

- Повторно защитите форму, сохранив текст, введенный вами в поля формы.

Вы можете использовать этот макрос как макрос при выходе для последнего поля формы, чтобы вы могли проверить орфографию или обновить поле перед сохранением формы.

Sub FormsSpellCheck ()

'Если документ защищен, снимите с него защиту.

Если ActiveDocument.ProtectionType <> wdNoProtection, то

ActiveDocument. Unprotect Пароль: = ""

Конец, если

'Установите язык для документа.

Selection.WholeStory

Selection.LanguageID = wdEnglishUS

Selection.NoProofing = False

'Выполните проверку орфографии / грамматики.

Если Options.CheckGrammarWithSpelling = True, то

ActiveDocument.CheckGrammar

Еще

ActiveDocument.CheckSpelling

Конец, если

'Восстановите защиту документа.

Если ActiveDocument.ProtectionType = wdNoProtection, то

ActiveDocument.Protect Тип: = wdAllowOnlyFormFields, NoReset: = True

Конец, если

Конец подписки

Unprotect Пароль: = ""

Конец, если

'Установите язык для документа.

Selection.WholeStory

Selection.LanguageID = wdEnglishUS

Selection.NoProofing = False

'Выполните проверку орфографии / грамматики.

Если Options.CheckGrammarWithSpelling = True, то

ActiveDocument.CheckGrammar

Еще

ActiveDocument.CheckSpelling

Конец, если

'Восстановите защиту документа.

Если ActiveDocument.ProtectionType = wdNoProtection, то

ActiveDocument.Protect Тип: = wdAllowOnlyFormFields, NoReset: = True

Конец, если

Конец подписки

Unprotect Пароль: = ""

Конец, если

'Установите язык для документа.

Selection.WholeStory

Selection.LanguageID = wdEnglishUS

Selection.NoProofing = False

'Выполните проверку орфографии / грамматики.

Если Options.CheckGrammarWithSpelling = True, то

ActiveDocument.CheckGrammar

Еще

ActiveDocument.CheckSpelling

Конец, если

'Восстановите защиту документа.

Если ActiveDocument.ProtectionType = wdNoProtection, то

ActiveDocument.Protect Тип: = wdAllowOnlyFormFields, NoReset: = True

Конец, если

Конец подписки

Дополнительная информация

Microsoft предоставляет примеры программирования только для иллюстрации, без явных или подразумеваемых гарантий.Это включает, но не ограничивается, подразумеваемые гарантии товарной пригодности или пригодности для определенной цели. В этой статье предполагается, что вы знакомы с демонстрируемым языком программирования и инструментами, которые используются для создания и отладки процедур. Инженеры службы поддержки Майкрософт могут помочь объяснить функциональность конкретной процедуры, но они не будут изменять эти примеры для предоставления дополнительных функций или построения процедур в соответствии с вашими конкретными требованиями.

DNR — Офисы дикой природы

Офисы дикой природы

(по единицам управления)

Примечание: включены только государственные игровые зоны с офисами на территории.

Контактная информация Главного управления дикой природы

Главный офис отдела дикой природы в Лансинге

Зал Конституции, 4 этаж,

P.O. Box 30444

Лансинг, MI 48909-7944

517-284-ДИКИЙ (517-284-9453)

DNR-Wildlife @ Мичиган.gov

Лаборатория болезней дикой природы

(в Диагностическом центре популяции и здоровья животных МГУ) 4125 Beaumont Rd.

Аудитория 250

Лансинг, Мичиган 48910-8106

517-336-5030

Верхний полуостров

Региональный руководитель: Терри Минзи

Центр обслуживания клиентов Marquette

1990 США-41 Юг

Маркетт, Мичиган, 49855

906-228-6561

Центр обслуживания клиентов Newberry

Государственное шоссе 5100 M-123

Ньюберри, Мичиган 49868

906-293-5131

Центр обслуживания клиентов Барага

427 США-41 Север

Барага, Мичиган, 49908

906-353-6651

Полевой офис Кристал-Фолс

1420 шоссе США-2 Запад

Кристальный водопад, штат Мичиган, 49920

906-875-6622

Полевой офис Кусино / Шинглтона

М-28, П. О. Box 67

О. Box 67

Шинглтон, Мичиган 49884

906-452-6236

Полевой офис в Ишпеминге

1985 US 41 Hwy. Запад

Ishpeming, MI 49849

906-485-1031

Центр обслуживания клиентов Escanaba

6833 УС-2 № 41 и М-35

Гладстон, Мичиган 49837

906-786-2351

Полевой офис Ньюберри

5666 State Hwy M-123

P.O. Box 428

Ньюберри, MI 49868-0428

906-293-5024

Полевой офис в Норвегии

500 Запад США-2

Норвегия, MI 49870

906-563-9077

Sault Ste.Полевой офис Мари

P.O. Box 798

Sault Ste. Мари 49783

906-635-5281

Район Нижнего полуострова — Северный

Региональный менеджер: Рекс Эйнсли

Центр обслуживания клиентов Gaylord

1732 Запад М-32

Гейлорд, Мичиган 49735

989-732-3541

Центр обслуживания клиентов Cadillac

8015 Mackinaw Trail

Кадиллак, Мичиган 49601

231-775-9727

Полевой офис в Атланте

13501 М-33

Атланта, Мичиган 49709-9605

989-785-4251

Полевой офис Болдуина

2468 West 24th St.

Болдуин, Мичиган, 49304

231-745-4651

Полевой офис Гладвин

801 Северный Серебряный Лист

Гладвин, Мичиган 48624

989-426-9205

Полевой офис зоны дикой природы озера Хоутон

180 S. Harrison Rd.

Houghton Lake, MI 48629

989-422-5192

Центр обслуживания клиентов Роскоммон

8717 N. Roscommon Rd.

Роскоммон, MI 48653

989-275-5151

Центр обслуживания клиентов Траверс-Сити

2122 Юг М-37

Траверс-Сити, штат Мичиган, 49685

231-922-5280

Нижний полуостров — Юго-западный

Региональный менеджер: Марк Сарджент

Центр обслуживания клиентов Plainwell

621 Северная 10-я ул.

Плейнвелл, Мичиган 49080-1004

269-685-6851

Центр обслуживания клиентов Lansing

4166 Legacy Parkway

Лансинг, Мичиган 48911

517-284-4720

Полевой офис Игровой зоны штата Аллеган

4590 118-я авеню,

Аллеган, Мичиган 49010

269-673-2430

Игровая зона штата Барри

1805 г. С. Янки-Спрингс-роуд.

С. Янки-Спрингс-роуд.

Middleville, MI 49333

269-795-3280

Полевой офис Государственной игровой зоны Крановый пруд

П.О. Box 158

60887 М-40

Джонс, Мичиган 49061

269-244-5928

Полевой офис Государственной игровой зоны Флэт-Ривер

Маршрут 2

6640 Long Lake Rd.

Белдинг, Мичиган 48809

616-794-2658

Игровая зона штата Маскегон

7600 E Messinger Rd.

Твин-Лейк, Мичиган, 49457

231-788-5055

Полевой офис в Париже

22250 Нортленд Др.

Париж, MI 49338

231-465-4188

Нижний полуостров — юго-восток

Региональный менеджер: Джо Робисон

Центр обслуживания клиентов Детройта (Центр приключений на открытом воздухе)

1801 Этуотер

Детройт, Мичиган 48207

313-396-6890

Центр обслуживания клиентов Бэй-Сити

3580 State Park Dr.

Бэй-Сити, Мичиган 48706

989-684-9141

Полевой офис Касс-Сити

4017 E Caro Rd.

Касс-Сити, Мичиган 48726

989-872-5300

Зона дикой природы Фиш-Пойнт

7750 Ringle Rd.

Юнионвилл, Мичиган 48767

989-674-2511

Полевой офис Холли

8100 Grange Hall Rd.

Холли, MI 48442

248-634-0240

Заповедник дикой природы Наянкин-Пойнт

1570 Tower Beach Rd.

Пинконнинг, Мичиган 48650

989-697-5101

Игровая зона штата Пуэнт-Муилле

37205 Mouillee Rd. Маршрут 2

Роквуд, Мичиган 48173

734-379-9692

Полевой офис парка штата «Семь озер»

14390 Fish Lake Rd.

Холли, MI 48442

248-328-8113

Государственный игровой район реки Шиавасси

Ул. Ель, 225,

Сент-Чарльз, Мичиган 48655

989-865-6211

Полевой офис зоны дикой природы Сент-Клер-Флэтс

1803 Krispin Rd.

Остров Харсенс, MI 48028

810-748-9504

Управление дикой природы Ватерлоо

Маршрут 3

13578 Seymour Rd.

Grass Lake, MI 49240

517-522-4097

Департамент транспорта штата Орегон: Офисы DMV: Водители и автотранспортные службы штата Орегон: штат Орегон

Назначить встречу в DMV Некоторые услуги DMV предлагаются только в ограниченном количестве мест.

Перед тем, как записаться на прием, нажмите на ссылки ниже, чтобы узнать, какие офисы рядом с вами предлагают необходимые вам услуги.

Перед тем, как записаться на прием, нажмите на ссылки ниже, чтобы узнать, какие офисы рядом с вами предлагают необходимые вам услуги.Английский

Список офисов DMV также доступен на следующих языках:

Маски для лица

Вы должны быть готовы носить маску / маску для лица в все отделения DMV по Управление здравоохранения Орегона.

Общая информация

DMV имеет офисы по всему штату. Используйте карту ниже, чтобы найти офис.

- В настоящее время офисы открыты только по предварительной записи. Офис Heppner в настоящее время закрыт из-за требований COVID-19.

- Запись на экзамен по вождению не включает письменные тесты на знание навыков вождения и тесты по безопасному вождению.

- Назначение правового титула на транспортное средство включает в себя титул или титул с регистрационной транзакцией и может включать до двух транзакций.

- Только регистрация автомобиля Личные встречи в настоящее время недоступны, но вы можете завершить транзакцию онлайн или по почте. Видеть

Варианты продления для получения дополнительной информации.

- Обратите внимание, что из-за экстремальных местных погодных условий (чрезмерная жара, снег, лед, сильный дождь и т. Д.), линии проверки подъёмного VIN могут быть временно закрыты. Проверьте страницу отдельного офиса, который вы планируете посетить, из приведенного ниже списка, чтобы получить информацию о закрытии перед отъездом.

- Все офисы DMV закрыты по выходным и общегосударственные праздники.

- Некоторые офисы DMV работают нестандартно или работают только в определенные дни. Посетите страницу офиса, чтобы узнать, когда он открыт, и узнать о других деталях офиса, включая правила парковки.

- Все отделения DMV принимают наличные, кредитные / дебетовые карты и чеки.

- Не отправлять транзакцию по почте в отдельные офисы. Почтовые транзакции необходимо отправлять в штаб-квартиру DMV по адресу 1905 Lana Avenue NE, Salem, OR, 97314.

Видеть

Варианты продления для получения дополнительной информации.

Видеть

Варианты продления для получения дополнительной информации. Дилерские процессинговые центры

Дилерские процессинговые центры в настоящее время не принимают дилерских услуг. Сделки по титулу не имеют права на назначения в офисе. Все транзакции, связанные с титулом и регистрацией, следует отправлять по почте в головной офис DMV или использовать EVR.

Сделки по титулу не имеют права на назначения в офисе. Все транзакции, связанные с титулом и регистрацией, следует отправлять по почте в головной офис DMV или использовать EVR.

Неблагоприятная погода

В ненастную погоду просматривайте закрытые офисные здания на веб-сайте Департамента административных служб.Вы также можете проверить страницу отдельного офиса, перейдя по ссылке ниже.

Для клиентов, у которых назначена встреча:

- Если у вас назначена запись на тестовую поездку, позвоните в службу поддержки клиентов по телефону 503-945-5000, чтобы узнать, нужны ли тяговые устройства для вашего теста.

- Если у вас назначена встреча в полевом офисе, которое закрыто, или экзамен по вождению отменен из-за ненастной погоды, DMV уведомит вас о закрытии по электронной почте.Пожалуйста, проверьте свою электронную почту перед отъездом на прием, если вас беспокоит закрытие. Если DMV отменит вашу встречу, сотрудники офиса свяжутся с вами по телефону, чтобы перенести встречу. Обратите внимание: сотрудники могут звонить с заблокированного или не местного номера.

- Если офис, в котором вы назначили встречу, открыт, но вы хотите перенести ее на другой день, зайдите на сайт DMV2U.oregon.gov и следуйте инструкциям, чтобы перенести встречу.Сотрудники офиса не будут связываться с неявкой для изменения графика.

Обратите внимание: сотрудники могут звонить с заблокированного или не местного номера.

Обратите внимание: сотрудники могут звонить с заблокированного или не местного номера. Карта офиса

Статус офиса отображается на этой карте в режиме реального времени. Если офис еще не открылся для бизнеса, будет отображаться «Офис закрыт». Чтобы проверить, будет ли офис, который вы хотите посетить, будет открыт позже в тот же день, выберите офис из списка ниже и просмотрите страницу офиса, чтобы узнать о любых предупреждениях о закрытии или позднем открытии.

Как вставить поле формы флажка в документ Word?

Как вставить поле формы флажка в документ Word?

Поле формы флажка предоставляет пользователю простой способ выбрать элемент в форме. Из этого туториала Вы узнаете, как вставить поле формы флажка в документ Word.

Из этого туториала Вы узнаете, как вставить поле формы флажка в документ Word.

Вставить поле формы флажка в Word 2007/2010/2013/2016

Вставить поле формы флажка в Word с помощью Kutools for Word

Вставить поле формы флажка в Word 2007/2010/2013/2016

Шаг 1: щелкните вкладку Developer и нажмите кнопку Legacy Tools в группе Controls ;

Шаг 2: щелкните поле Check Box Form в группе Legacy Forms .

Советы: щелкните здесь, если вы не можете найти вкладку «Разработчик».

Вставить поле формы флажка в Word с помощью Kutools for Word

Kutools for Word собирая функции флажка Word вместе, пользователи могут легко вставлять поле формы флажка или другие типы флажков в документ.

После установки Kutools for Word, сделайте следующее: (Бесплатная загрузка Kutools for Word сейчас!)

1.Пожалуйста, примените эту утилиту, щелкнув место, где вы хотите вставить поле формы флажка, затем щелкните Kutools > Check Box > Check Box (поле формы флажка) . Смотрите скриншот:

2. После установки флажка Check Box вы увидите результат, как показано на скриншотах ниже:

Затем повторите описанные выше шаги, чтобы вставить поле формы флажка в тексты

Демо: Вставить поле формы флажка в словоРекомендуемые инструменты повышения производительности Word

Kutools For Word — Более 100 расширенных функций для Word, сохраните свои 50% времени

- Сложные и повторяющиеся операции могут быть выполнены единовременно за секунды.

- Вставляйте сразу несколько изображений из папок в документ Word.

- Объединяйте и объединяйте несколько файлов Word из папок в одну в желаемом порядке.

- Разделить текущий документ на отдельные документы в соответствии с заголовком, разрывом раздела или другими критериями.

- Преобразование файлов между Doc и Docx, Docx и PDF, набор инструментов для общих преобразований и выбора и так далее …

SmartSign «Уведомление — посетители должны явиться в местный офис» Знак

В настоящее время недоступен.

Мы не знаем, когда и появится ли этот товар в наличии.

- Убедитесь, что это подходит введя номер вашей модели.

- ПРОЧНЫЙ АЛЮМИНИЙ. Знаки изготовлены из алюминия толщиной 80 мил и не сгибаются. Доказано, что они выдерживают самые сильные штормы. Приметы на улице держатся до 10 лет.

- ЗАКРУГЛЕННЫЕ УГЛЫ. Знаки имеют закругленные углы и углы без заусенцев для безопасного обращения, увеличения срока службы и профессионального внешнего вида.

- ЛАМИНИРОВАННЫЕ. Графика защищена от непогоды и злоупотреблений. Граффити можно счистить. Ламинированные вывески дольше, чем вывески с покрытием или без ламинирования конкурентов.

- ЛЕГКО УСТАНОВИТЬ. Знаки имеют предварительно перфорированные и предварительно очищенные монтажные отверстия для облегчения установки. Знаки устанавливаются на U-образные стойки, квадратные или круглые оцинкованные столбы, деревянные стойки и ограждения из цепных звеньев.

- ПОДНЯТЬ ГОЛОВУ. Разместите этот знак «Посетители должны явиться в полевой офис», чтобы направлять посетителей в ваш полевой офис, чтобы даже впервые прибывшие гости смогли безопасно и без происшествий приехать.